Det finansielle systemet

Det finansielle systemet er ein viktig del av økonomien og har tre hovudoppgåver:

- gi personar og bedrifter moglegheiter til å låne og spare

- gjennomføre betalingar

- handtere risiko

I eit velfungerande finansielt system blir oppgåvene gjennomført på ein sikker og effektiv måte. Eit system som er robust mot forstyrringar, gir lågare risiko for finansielle krisar.

Det finansielle systemet består av mange ulike marknader, institusjonar og infrastrukturar. I rapporten har vi gruppert systemet i finansmarknader, finansføretak og finansiell infrastruktur, sjå tabell 1.

Tabell 1

|

1. Finansmarknader |

2. Finansføretak |

3. Finansiell infrastruktur |

|---|---|---|

|

Marknadsplassar for utferding og omsetning av finansielle instrument. Instrumenta kan ha mange ulike eigenskapar når det gjeld avkastning, risiko, varigheit m.m. I finansmarknadene kan spararar investere i eigenkapital til føretak og lån direkte til ulike låntakarar. |

Institusjonar som bankar, kredittføretak, pensjons- og forsikringsføretak, verdipapirfond mfl. Dei fungerer som mellomledd mellom dei ulike aktørane i økonomien og har viktige roller i tilknyting til alle hovudoppgåvene til det finansielle systemet. |

Sørger for at betalingar og handel med finansielle instrument blir registrert og gjort opp. Lovar, reglar og standardavtalar som styrer dette, er ein del av infrastrukturen. Det same er data- og kommunikasjonssystem mellom deltakarane i det finansielle systemet. |

Brukarane av systemet er stort sett alle som deltar i samfunnet: bedrifter, offentlege føretak og dei aller fleste personar.

I ein utvida definisjon av det finansielle systemet kan det vere naturleg å ta med fleire aspekt. Det kan for eksempel vere institusjonar og mekanismar som gir sikkerheit for inngåtte kontraktar, og som sørger for truverdig informasjon til effektiv kredittformidling og risikohandtering. Det gjeld tilsyn, regulering, rettsregister, rekneskap, revisjon, kredittvurdering og annan finansanalyse.

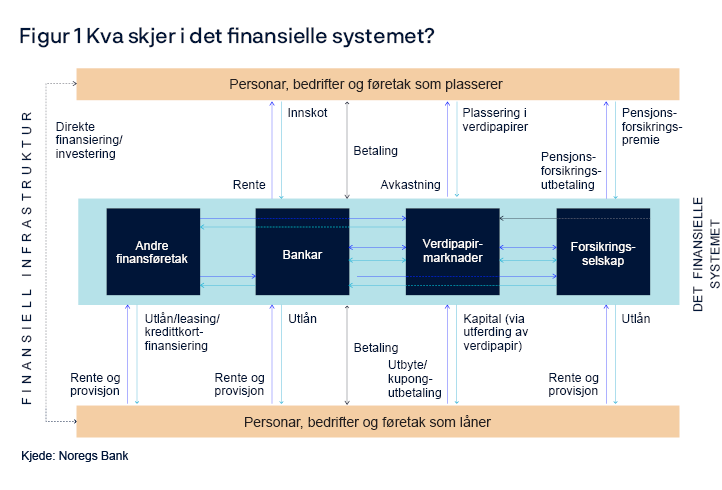

Figur 1 viser ei forenkla skisse av det finansielle systemet. Personar, bedrifter og føretak med sparemidlar er teikna inn øvst. Personar, bedrifter og føretak som låntakarar er teikna inn nedst. Det finansielle systemet, der sparinga blir formidla til investering gjennom marknader og føretak, er teikna i midten. I praksis er aktørane som regel både spararar og låntakarar. Bankane skaper pengar når dei gir eit nytt lån til ein kunde, sjå boksen Skape pengar i kapittel 2. Betalingar og risikostyring skjer også i all hovudsak i det finansielle systemet. Den finansielle infrastrukturen gjer transaksjonane mogleg. Ei meir detaljert skisse av det finansielle systemet ville ha inkludert Noregs Bank, som sjølv er deltakar i det finansielle systemet og blant anna har som oppgåve å legge til rette for effektive og sikre betalingar.

Hovudoppgåvene til det finansielle systemet

Gi personar og bedrifter moglegheiter til å låne og spare

Dei fleste treng å låne pengar ein eller fleire gonger i løpet av livet. Privatpersonar låner til utdanning, bustadkjøp, større forbruksutgifter eller for å dekke opp for midlertidig inntektsbortfall. Samtidig har dei fleste behov for å oppbevare pengar når inntektene overstig utgiftene, det vil seie når dei sparer. Personar kan for eksempel spare for å bygge opp pensjonsmidlar, for å ha ein reserve til uføresette utgifter eller for å ha nok eigenkapital til å kjøpe bustad. Det finansielle systemet gir privatpersonar moglegheiter til å låne og spare slik at dei kan tilpasse forbruket over livsløpet uavhengig av når inntektene kjem. Figur 2 illustrerer dette.

Bedrifter kan ta opp lån for å finansiere investeringar i eigedom, utstyr, utvikling og produksjon og for å handtere betalingsforpliktingar i dårlege tider. I gode tider treng bedriftene plasseringsmoglegheiter for å stå betre rusta til å handtere dårlege tider, løpande betalingsforpliktingar og framtidige investeringar. Det finansielle systemet skal bidra til at sparinga går til lønnsame investeringsprosjekt.

Staten og kommunane kan også låne for å finansiere investeringar og for å finansiere viktige utgifter ved eit tilbakeslag i økonomien. På same vis treng dei sparealternativ når tidene er gode. Den norske staten har sidan 1990 spart ein stor del av petroleumsinntektene sine i den internasjonale finansmarknaden gjennom Statens pensjonsfond utland.

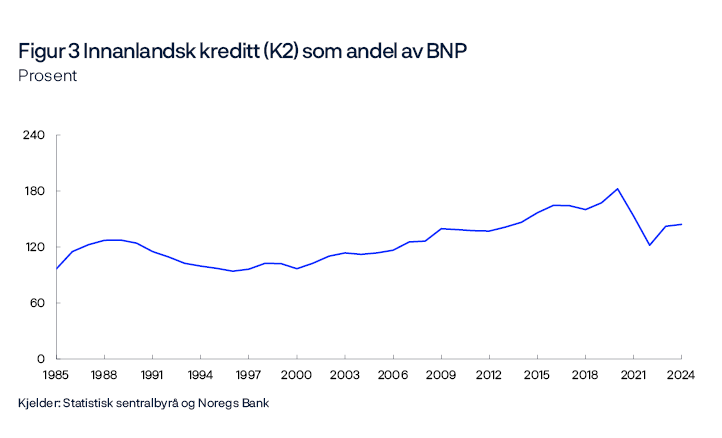

Når inntekta aukar i eit samfunn, er det ein tendens til at både gjeld og finansielle fordringar aukar enda meir, sjå figur 3.

Til alle tider er det nokre privatpersonar, bedrifter og myndigheiter som treng å låne mens andre har behov for å plassere sparemidlar. Sparing blir formidla i det finansielle systemet til investeringar både mellom gruppene og innanfor kvar gruppe. Moglegheita til å låne og spare i utlandet gjer at summen av sparinga i alle gruppene ikkje treng å vere lik summen av investeringane i gruppene. Eit velfungerande finansielt system formidlar finansiering på ein effektiv måte og fremmar dermed økonomisk stabilitet.

Finansføretak og finansmarknaden står mellom dei som sparer, og dei som investerer. Spararane ønsker sparemoglegheiter med ulik bindingstid og risiko. Finansføretaka og verdipapirmarknadene tilbyr svært mange ulike typar spareprodukt. Utviklinga på dette området er løpande, med nye produkt som kjem til og eksisterande som fell frå.

Bankane mottar sparing i form av innskot, og dei gir lån. Det er berre bankar som har lov til å ta imot vanlege innskot frå allmenta. Bankane fordeler sparinga på mange investeringar (låntakarar). Det reduserer risikoen for at bankane blir påført tap. Bankane har også spesialisert seg på å vurdere risikoen til låntakarane. Myndigheitene har sett i verk ulike tiltak for at det skal vere sikkert å plassere innskot i norske bankar, blant anna innskotssikring, sjå kapittel 2.3.7 Innskotsgaranti i Noreg. Spararane kan derfor ha innskot utan å måtte vurdere korleis bankane plasserer innskota.

Banksparing er spesielt fordi bankinnskot også blir brukt til å gjere betalingar, og derfor fungerer som pengar. I dag er bankinnskot det dominerande betalingsmiddelet i utvikla land. Dei fleste som sparer i bank, ønsker derfor at midlane skal vere raskt tilgjengelege, det vil seie at dei bør vere likvide. Les meir i boksen Likviditet i kapittel 1. Samtidig ønsker mange som tar opp banklån, moglegheit for lang nedbetalingstid. Bankane speler her ei viktig rolle ved å gjere om kortsiktige innskot til langsiktige utlån. Dette kallar vi løpetidstransformasjon. Les meir om løpetidstransformasjon i kapittel 2.3.1 Oppgåvene til bankane.

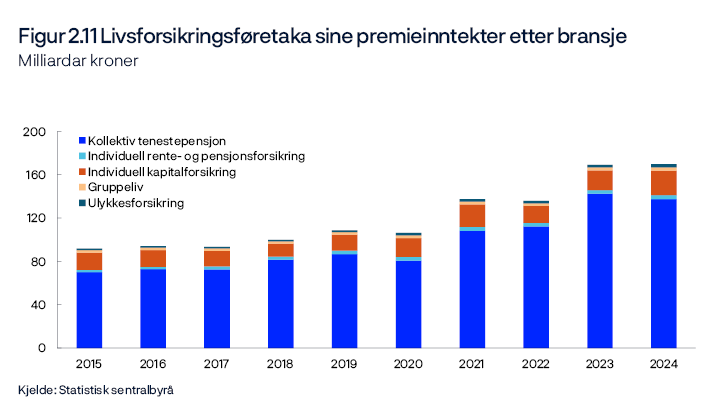

Forsikringsføretak og pensjonskassar opptrer også som mellommenn og mottar sparing som er øyremerkt pensjon. Midlane blir hovudsakleg investert langsiktig i norske og internasjonale finansmarknader.

Store bedrifter, staten og kommunane kan ta opp obligasjonslån eller hente aksjekapital i verdipapirmarknaden. Der mottar dei sparemidlane direkte frå spararane utan å gå vegen om finansføretak. Bankar fungerer likevel ofte som mellomledd ved at dei legg til rette for transaksjonen.

Gjennomføre betalingar

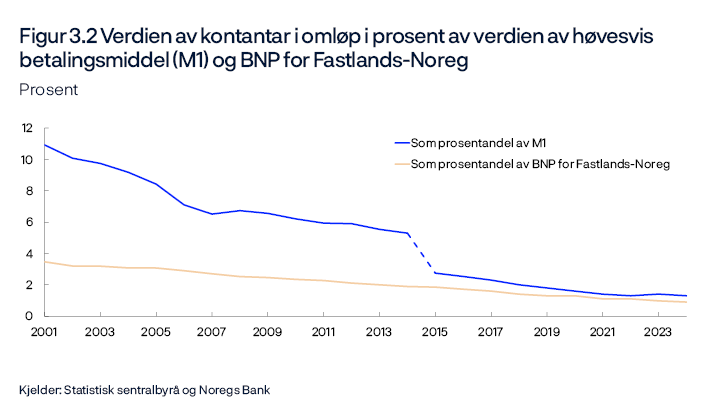

Dei fleste av oss gjennomfører betalingar kvar dag. Vi betaler rekningar i nett- eller mobilbanken og betaler for varer i butikken. Vi kan betale med kontantar eller med bankinnskot, kalla kontopengar. Det er Noregs Bank som utferdar kontantar basert på etterspørselen frå brukarane, sjå kapittel 3.1.1 Kontantar Kva som bestemmer mengda av kontopengar, er omtalt i kapittel 2.3.1 Oppgåvene til bankane.

I ein rein byteøkonomi må kvar av partane i ein transaksjon finne fram til eit bytemiddel som den andre parten aksepterer. I ein pengeøkonomi kan alle gjere opp med eit allment gyldig bytemiddel: pengar. Pengar kan vere setlar eller myntar, som er allment gyldige blant anna fordi det er fastsett i loven at dei skal vere det. Men det kan også vere kontopengar, som er allment gyldige i den grad dei kan bytast i kontantar til same beløp. For at betalingssystemet skal fungere effektivt, må ulike former for pengar ha identisk verdi (éin-til-éin-forhold). Det gjeld også ved eventuell innføring av digitale sentralbankpengar (sjå boksen Digitale sentralbankpengar i kapittel 3.2). Dei fleste transaksjonane i økonomien blir gjort opp med kontopengar. Tillit til banksystemet er ein føresetnad for at kontopengar skal vere allment akseptert. Les meir om pengar i boksen Kva er pengar?

Kva er pengar?

Pengar er eit alminneleg godtatt betalingsmiddel. Det betyr at pengar kan brukast til betaling ved kjøp av varer og tenester, til å kjøpe finansielle fordringar som aksjar og obligasjonar og til å betale tilbake lån. Pengar har også ein funksjon som verdimålar, for eksempel som mål på verdien av ei vare og som verdioppbevaringsmiddel.

Det er i hovudsak to typar pengar i Noreg: bankkontopengar og sentralbankpengar. Bankkontopengar blir utferda av private bankar, i hovudsak som lån eller i byte mot sentralbankpengar. Dei er dermed fordringar på private bankar, og dei blir brukt når ein bruker ulike instrument. I dag blir det for det meste brukt kort eller andre digitale instrument. Sentralbankpengar, som er fordringar på sentralbanken, blir utferda av Noregs Bank til bankar i form av kontopengar og til publikum i form av kontantar (setlar og myntar). Kontantar er tvunge betalingsmiddel i forbrukarforhold, og lovgivar har gjennom ulike lovreglar pålagt bruk av bankkontopengar i ulike samanhengar. E-pengar, som blir utferda av e-pengeføretak, er også eit betalingsmiddel, men er ikkje pengar i juridisk forstand sidan lovgivar ikkje har pålagt bruk av e-pengar på same måte som med bankkontopengar og sentralbankpengar.

Dei ulike pengane må kunne bytast mot kvarandre i eit éin-til-éin-forhold (paritet) for at pengesystemet skal fungere godt. Eit beløp i bankinnskot kan for eksempel gjerast om til same beløp i kontantar, og omvendt. Dette er viktig for at bankinnskot skal vere eit alminneleg godtatt betalingsmiddel. Konvertering mellom bankkontopengar og kontantar skjer ved at det blir gjort uttak og innskot av kontantar på bankkonto.

Sidan kontantar er både betalingsmiddel og betalingsinstrument, skjer oppgjeret umiddelbart og endeleg ved overlevering av setlane og myntane. Oppgjer ved betaling med bankkontopengar skjer ved ein kontotransaksjon frå kontoen til betalaren til betalingsmottakaren sin.

Myndigheitene fastset ikkje omfanget av bankinnskot eller mengda av setlar og myntar. Omfanget av bankinnskot avheng blant anna av størrelsen på utlånet til bankane, sjå boksen Skape pengar i kapittel 2, og mengda av setlar og myntar blir bestemt av etterspørselen frå brukarane, sjå kapittel 3.1.1 Kontantar.

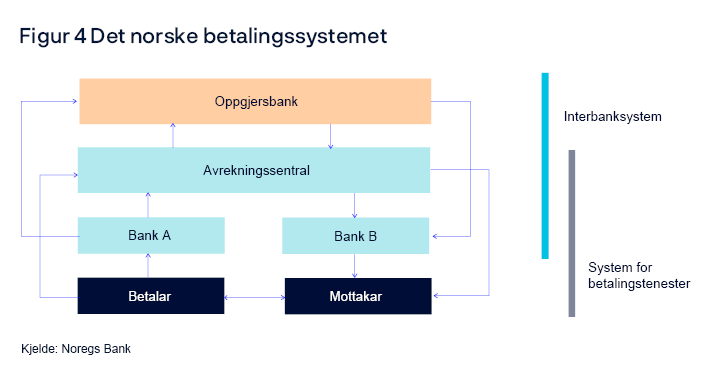

Det finst mange bankar, og svært mange betalingstransaksjonar finn stad, også mellom bankane. Transaksjonane med kontopengar må gjerast opp. Det skjer i eit oppgjerssystem. Der kan for eksempel 1000 betalingar mellom Bank A og Bank B summerast (nettast), sjå figur 4. Alle dei 1000 betalingane blir gjort opp og blir gyldige når B betaler A denne summen – eller vice versa. Dei aller fleste betalingar mellom bankane blir gjort opp i Noregs Bank i såkalla sentralbankreservar, som er innskota bankane har i Noregs Bank. Det betyr at bankane gjer opp seg imellom ved å overføre midlar mellom kontoane sine i Noregs Bank. Noregs Bank styrer mengda sentralbankreservar ved å tilby utlån og innskot til bankane. Dette blir kalla marknadsoperasjonar. Dei vanlegaste marknadsoperasjonane er F-lån og F-innskot, sjå Noregs Banks nettsider.

Eit pengesystem forenklar byteverksemda betydeleg. Det reduserer transaksjonskostnadene i økonomien og legg til rette for betre samfunnsmessig arbeidsdeling. Eit velfungerande betalingssystem er kjenneteikna av at pengeoverføringar blir gjennomført på ein sikker måte, til avtalt tid og til låg kostnad. Betalingssystemet er ein sentral del av infrastrukturen i eit land og er viktig for stabiliteten til den nasjonale valutaen, det finansielle systemet og økonomien generelt.

Handtere risiko

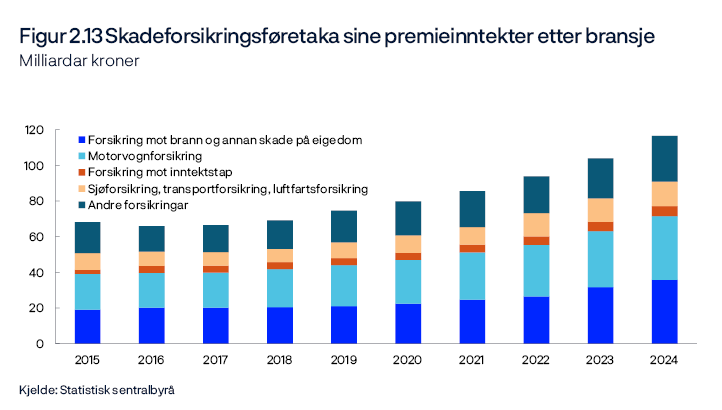

Både personar og bedrifter ønsker å forsikre seg mot risiko. Forsikring mot for eksempel brann, tjuveri og bilskadar kan kjøpast av skadeforsikringsføretak. Livsforsikringsføretak og pensjonskassar sel forsikring som gir utbetaling ved blant anna uførleik og tidleg død. Dei tilbyr også individuelle private pensjonar og kollektive pensjonar knytt til arbeidsforhold som supplement til den offentlege pensjonen gjennom folketrygda.

Bedrifter kan ønske å sikre seg mot ulike økonomiske risikoar i tilknyting til verksemda. Det kan vere risiko knytt til framtidige prisar på innsatsvarer og ferdige produkt. Andre eksempel er valutakursrisiko og risiko for endra rente. Ved hjelp av finansielle instrument og derivat kan bedriftene fjerne eller redusere slike risikoar. Dei som sel derivat, kan styre risikoen sin ved at dei tilbyr sikring til kundar med motsette behov, dekker risikoen ved å eige dei underliggande instrumenta eller sel risiko vidare til andre. Kapitalmarknaden bidrar også til spreiing og omfordeling av risiko knytt til investeringar. Dei som sparer, kan styre risikoen ved å eige verdipapir med ulik risiko. Spreiingseffekten reduserer også risikoen for dei som sparer i verdipapirfond eller plasserer midlar i formuesforvaltningsføretak.

Bankane er ekspertar på å vurdere risiko i investeringsprosjekt som søker lån. Dei som har innskot i bankane, kan derfor overlate slike vurderingar til bankane. Risikoen for innskotskundane blir også redusert ved at bankane spreier (diversifiserer) utlåna sine på mange låntakarar, og ikkje minst ved at innskot er sikra gjennom ei sikringsordning. Innskotsgarantien gjeld inntil 2 millionar kroner i kvar bank vedkommande har konto. Bankane er også særskilt regulert av myndigheitene.

Tilsyn med og regulering av det finansielle systemet

Eit velfungerande finansielt system er svært viktig for ein moderne økonomi. Dersom det ikkje lenger blir mogleg å gjennomføre betalingar eller å få lån, vil konsekvensane for heile økonomien raskt bli store. Derfor er det finansielle systemet gjenstand for meir regulering og tilsyn av myndigheitene enn dei fleste andre sektorar i økonomien, sjå også Vedlegg 3: Viktige lovar for det finansielle systemet. Les meir om dei viktigaste risikotypane i det finansielle systemet i boksen Risikoar i det finansielle systemet.

Risikoar i det finansielle systemet

Det finansielle systemet skal bidra til betre handtering av risiko i økonomien. Ein del av risikohandteringa er å kartlegge kva risikoen består i, og korleis han kan førebyggast. Prising av risiko er ein viktig del av dette arbeidet. Det finst ulike former for risiko:

Kredittrisiko er risiko for tap som følge av at motparten ikkje kan gjere opp for seg. Motparten kan for eksempel vere utferdar av eit verdipapir, motpart i ein derivatkontrakt eller ein låntakar med banklån. Ved næringslån (lån til bedrifter) kan dette vere risikoen knytt til gjeldsbeteningsevna i ein sektor, for eksempel bygg og anlegg, eller til enkeltaktørar.

Likviditetsrisiko er risikoen for at eit føretak ikkje klarer å oppfylle forpliktingane sine når dei forfell, utan at det oppstår vesentlege ekstrakostnader. Likviditetsrisiko kan for eksempel oppstå på grunn av forskjell i løpetid mellom bankar sine aktiva og passiva. Typisk har bankane innskot som kunden disponerer utan oppseiingstid, mens utlåna har lengre løpetid. Likviditetsrisiko blir også brukt om risikoen for å påverke prisane ved kjøp og sal av verdipapir eller andre eigedelar i marknaden. Det er da knytt til omgrepet marknadslikviditet, sjå boksen Likviditet i kapittel 1.

Marknadsrisiko er ei samlenemning og omfattar risikoen for tap som følge av svingingar i marknadsprisar som renter, valutakursar, vareprisar eller aksjekursar. Dei enkelte risikotypane er ofte namngitt som renterisiko, valutakursrisiko, prisrisiko og aksjekursrisiko.

Operasjonell risiko er risiko for tap knytt til tekniske feil, menneskeleg svikt og utilstrekkelege kontrollsystem. Det kan gjelde mangelfulle prosedyrar, feil i eller angrep på IT-system, regelbrot, bedrageri, brann og terrorangrep eller liknande. Operasjonell risiko kan forårsake eller forsterke andre risikoar.

Juridisk risiko kan definerast som risikoen for tap fordi ein kontrakt ikkje kan gjennomførast som planlagt, eller fordi pant ikkje kan realiserast som føresett. Juridisk risiko kan oppstå oftare i internasjonale forretningsforhold, sidan rettsgrunnlaget ofte er ulikt i ulike land.

Dersom ein eller fleire risikoar blir store nok, kan det finansielle systemet stå i fare for ikkje å fungere effektivt og sikkert. Det kan da oppstå systemrisiko. Systemrisiko innan finansiell stabilitet er fare for at det finansielle systemet ikkje kan utføre funksjonane sine, og med det bidra til alvorlege realøkonomiske tilbakeslag. Den tidsvarierande systemrisikoen er særleg knytt til utviklinga i gjeld, formuesprisar og forskjellar i løpetid mellom gjelda og eigedelane til bankane. Strukturell systemrisiko er særleg knytt til graden av konsentrasjon i finanssystemet, omfanget av systemviktige institusjonar og svakheiter i finansiell infrastruktur.

Regulering av det finansielle systemet skjer i første rekke gjennom lovar og forskrifter. Det krevst løyve frå myndigheitene for å opprette finansføretak eller for å utføre spesielle tenester i det finansielle systemet. Med løyvet følger også omfattande krav, og gjennom tilsyn følger myndigheitene med på om føretaka overheld krava. Dersom krava ikkje blir overhaldne, kan løyvet inndragast.

Krava kan vere knytt til mengda av eigenkapital eit føretak skal ha, at eigedelane (aktivaa) skal vere likvide, eller at styret og leiinga skal vere eigna til å drive verksemda. Reguleringane kan dels vere direkte, for eksempel i form av forbod mot å drive visse aktivitetar. Eller dei kan vere indirekte i form av kapitalkrav som avheng av kor stor risiko institusjonen tar. I finansmarknadene omfattar reguleringa ofte sjølve marknadsplassen, for eksempel i form av kva grupper som kan delta. Det er også krav til informasjon til allmenta, aktørar og myndigheiter, sjå boksen Omsetning av verdipapir: børs og OTC i kapittel 1.

Målet med reguleringa er å sikre at det finansielle systemet er stabilt og effektivt. Finansdepartementet har ansvaret for å fremme forslag om lovgiving for det finansielle systemet til Stortinget. I all hovudsak er det også Finansdepartementet som gir løyve til etablering av nye institusjonar eller andre verksemder. Eit unntak er interbanksystem, der Noregs Bank har konsesjonsmyndigheit på grunn av si sentrale rolle i, og sitt ansvar for, betalingssystemet. Betalingar bankane imellom blir gjort opp i interbanksystema.

Finanstilsynet har hovudansvaret for å føre tilsyn med at verksemdene i det finansielle systemet driv i samsvar med dei lovane og reglane som gjeld. Dei har også moglegheit for å pålegge nye reguleringar eller gi anbefalingar om praksis til det finansielle systemet. Målet med tilsynsverksemda er dels å sikre at hovudoppgåvene til det finansielle systemet blir utført på ein god måte, og dels å beskytte interessene til brukarane.

Finanstilsynet har også eit særleg ansvar knytt til soliditet, styring og kontroll i bankane. For at betalingssystemet skal vere effektivt og sikkert, må bankane vere det.

Fordi konsekvensane av stans i det finansielle systemet kan vere store, er det viktig at institusjonane og myndigheitene er førebudd på å handtere problemsituasjonar. Det kan avgrense dei negative konsekvensane. Finansdepartementet speler ei viktig rolle i koordineringa dersom det skulle oppstå ein finansiell krise. Noregs Bank kan bidra dersom det er mangel på likviditet, ved å låne ut pengar til bankane mot godkjente sikkerheiter.

Internasjonalt samarbeid

Det finansielle systemet opererer i stor grad på tvers av landegrensene. Derfor er det betydeleg internasjonalt samarbeid om regulering og tilsyn for å fremme finansiell stabilitet. Under den internasjonale finanskrisen i 2008 blei Financial Stability Board (FSB) oppretta. FSB er eit samarbeidsorgan som overvaker og gir anbefalingar om rammeverket for det globale finansielle systemet. FSB består av G20-landa og dei viktigaste organisasjonane og komiteane på feltet.

Baselkomiteen for banktilsyn (Basel Committee on Banking Supervision, eller berre BCBS) er det viktigaste internasjonale organet for regulering av banksektoren. Da komiteen blei nedsett i 1974, dreidde samarbeidet seg i utgangspunktet om å heve kvaliteten på tilsynet med bankane og å betre informasjonsutvekslinga mellom myndigheiter i ulike land om situasjonen i internasjonale bankar. Etter kvart såg ein at det også var behov for eit felles regelverk for kor mykje eigenkapital bankar skal ha, og det såkalla Basel-regelverket blei utvikla. Seinare har Baselkomiteen foreslått regelverk for mange delar av bankverksemda, sjå Vedlegg 2: Regulering av kapital og likviditet.

Det er etablert tilsvarande samarbeidsorgan for forsikring (International Association of Insurance Supervisors – IAIS), for verdipapirmarknader (The International Organization of Securities Commissions – IOSCO) og for betalingssystemet og annan finansiell infrastruktur (Committee on Payments and Market Infrastructures – CPMI). Alle desse organa lagar forslag til internasjonalt regelverk på sine område. I tillegg har bankar og andre viktige marknadsaktørar etablert samarbeidsorgan som utarbeider viktige marknadsstandardar, for eksempel International Swaps and Derivatives Association (ISDA).

Fleire av institusjonane over blir kalla internasjonale standardsettarar. Dei utarbeider forslag til minstestandardar for internasjonalt regelverk på sitt felt. Dette regelverket kan innførast i nasjonal lovgiving, eller det kan bli ståande som ein marknadsstandard som aktørane i praksis må halde seg til om dei ønsker å gjere forretningar på det aktuelle området. Forslaga til regelverk blir ofte innført for både små og store bankar i dei fleste landa. Også EU-regelverket gjenspeglar i stor grad dei internasjonale standardane.

Rammevilkåra for det finansielle systemet i Noreg blir bestemt gjennom EØS-avtalen som regulerer forholdet vårt til EU. Gjennom EØS-avtalen er Noreg ein del av EUs indre marknad for finansielle tenester. Det betyr at vi i all hovudsak har same finanslovgiving som EU-landa.

Det internasjonale pengefondet (International Monetary Fund – IMF) gjer, gjennom det såkalla Financial Sector Assessment Program (FSAP), regelmessige gjennomgangar av i kva grad landa følger standardane for finansiell sektor, sjå IMF.

Meir informasjon om internasjonal regelverksutvikling kan du sjå i Noregs Bank (2017) «Endringer i bankreguleringen etter finanskrisen i 2008». Aktuell kommentar 5/2017.

1. Finansmarknadene

Finansmarknadene er marknadene for utferding og omsetning av finansielle instrument. I finansmarknadene kan spararar investere i eigenkapital til føretak og gi lån direkte til ulike låntakarar. Hovudgruppene av finansielle instrument er gjeld (obligasjons- og sertifikatmarknader), eigenkapital (aksjemarknaden), valuta og derivat. For gjeld og eigenkapital finst det både ein førstehandsmarknad, der aktørar tar opp lån eller hentar inn ny aksjekapital, og ein andrehandsmarknad for kjøp og sal av eksisterande gjeld og aksjekapital. Marknadsplassen kan vere ein børs, der kjøps- og salsønske blir meldt inn og klarert. Det vil seie at seljaren aksepterer prisforlangande frå kjøparen og kjøparen aksepterer pristilbodet frå seljaren. Når handelen er klarert, kan han gjennomførast. Børsar er eigna for standardiserte instrument som aksjar og statsobligasjonar. Mange andre instrument blir i hovudsak omsett utanom børs, anten via alternative marknadsplassar eller bilateralt mellom kjøparar og seljarar, såkalla «over-the-counter» (OTC). Private obligasjonar, valuta og derivat blir i hovudsak omsett OTC, les meir i boksen Omsetning av verdipapir: børs og OTC.

Omsetning av verdipapir: børs og OTC

Omsetning av finansielle instrument kan føregå på organiserte handelsplattformer eller gjennom bilaterale avtalar, såkalla «over-the-counter» (OTC). Børs er den forma av organiserte handelsplattformer som er underlagt mest omfattande regulering for å sikre at relevant informasjon er tilgjengeleg for investorane. Børsen i Noreg, Oslo Børs Euronext, er regulert av Finanstilsynet. Det er gjerne verdipapir ein antar at det er allmenn interesse for å handle, som blir tatt opp til handel på børs. For å bli notert må ein legge fram utfyllande informasjon om selskapet, og eventuelt om låneavtalen om det er eit obligasjonslån som skal noterast. Etter notering gjeld ei løpande informasjonsplikt. På denne måten er investorane sikra at relevant informasjon er tilgjengeleg for alle papira som blir handla på børsen. Papir som er notert på Oslo Børs Euronext, kan handlast via det elektroniske handelssystemet til børsen. Her kan investorane sjå løpande kjøps- og salskursar med tilhøyrande handelsvolum. Verdipapira blir prisa løpande basert på faktiske handlar. Det klart meste av omsetninga på Oslo Børs Euronext er aksjar, men også obligasjonar blir utferda og omsett via børsen. Papir som er børsnotert, kan også handlast utanom børsen.

Det finst elektroniske handelsplattformer som ikkje er børsar, og som er underlagt mindre strenge krav til informasjon og openheit. Desse blir gjerne kalla multilaterale handelsplattformer («Multilateral Trading Facilities» eller berre MTF). MTF-ane er ofte eigd og drivne av bankar eller meklarhus, som på denne måten slepp å betale transaksjonsgebyr til børsen. Nokon MTF-ar er nesten like opne om verksemda som ein børs, medan andre gir lite informasjon om prisar og handelsvolum. MTF-ar som berre oppgir eit minimum av informasjon, blir kalla «dark pools». Det er i hovudsak aksjar som blir handla på MTF-ar, og desse er som oftast også notert på børs. Ofte vil partane i ein handel ha avtalt at dei handlar til same kurs som ein aksje har på børsen. På ein MTF kan det dermed gjerast store handlar utan at prisane på børsen flyttar seg. Motivasjonen for å handle på ein MTF framfor ein børs kan vere lågare transaksjonskostnader eller at ein ikkje ønsker å legge ut synlege ordrar i marknaden. Innføringa av MiFID II har medført avgrensingar på voluma som kan omsettast i «dark pools».

Ved den enklaste forma for OTC-handel tar kjøparen og seljaren direkte kontakt med kvarandre og avtaler ein transaksjon. Fordi det kan vere vanskeleg å finne ein motpart til ein slik handel, blir det ofte nytta meklarar som mellommenn i transaksjonane. For verdipapir med noko omsetning stiller meklarar såkalla indikative kjøps- og salskursar. Ein kan som regel ikkje handle på desse prisane. Handelen blir avtalt via telefon eller «chat» på eit datanettverk. Prisane det faktisk blir handla til, ligg som regel godt innanfor dei indikative kjøps- og salskursane. Dei fleste obligasjonar blir omsett på denne måten.

Finansmarknadene er også viktige for fordeling av risiko i økonomien. Når prosjekt og bedrifter blir finansiert gjennom innhenting av kapital i aksje- og obligasjonsmarknadene, blir risikoen spreidd på mange investorar og långivarar. Dette kan både gi betre tilgang på kapital og betre fordelinga av risiko. Aktørane bruker også finansmarknadene til å styre risiko gjennom kjøp og sal av instrument med ulike risikoeigenskapar. Penge-, valuta- og derivatmarknadene har viktige funksjonar gjennom å omfordele likviditet og ulike risikoar. Desse marknadene blir også brukt til spekulasjon om utviklinga i makroøkonomiske størrelsar og finansielle aktiva. Det bidrar til prisdanninga i marknaden og er eit element i omfordelinga av risiko. I marknader der det er mykje omsetning, blir instrumenta ofte prisa slik at ny informasjon raskt blir gjenspegla i prisane. Dette gir viktig informasjon til både spararar og låntakarar og kan bidra til betre utnytting av ressursane i økonomien.

Myndigheitene regulerer aktiviteten i marknadene og på marknadsplassane, men i litt mindre utstrekning enn det som er tilfellet med finansføretak som bankar og forsikringsføretak. Les meir i Vedlegg 4: Ordliste. Sjå også Vedlegg 3: Viktige lovar for det finansielle systemet.

1.1 Pengemarknaden

Pengemarknaden omfattar ulike marknader for gjeld der aktørar kan plassere og låne pengar med inntil eitt års løpetid. Aktørane bruker pengemarknaden i hovudsak til å styre finansieringslikviditeten sin. Dette betyr i kva grad ein aktør har midlar til å møte forpliktingane sine når dei forfell, sjå boksen Likviditet. Banksektoren er den største aktøren i pengemarknaden. Dei viktigaste instrumenta banksektoren har i pengemarknaden, er usikra interbanklån, i hovudsak lån over natta, og sikra lån i form av valutabyteavtalar med løpetid på opptil eitt år. Andre aktørar, som staten, kommunane og andre bedrifter, nyttar seg også av pengemarknaden, i hovudsak gjennom utferding av statskassevekslar og sertifikat. Pengemarknaden omfattar også sikra lån i form av gjenkjøpsavtalar (repoar). Noregs Bank er ein sentral aktør i pengemarknaden. Les meir om pengemarknaden i «Det norske pengemarkedet», Staff Memo 4/2022, Noregs Bank.

Likviditet

Likviditet er eit omgrep med fleire betydningar.

Med likviditeten til ein eigedel meiner ein kor enkelt han kan gjerast om til pengar og dermed brukast til kjøp av varer, tenester og andre eigedelar. Kontantar og bankinnskot er pengar og er dermed mest likvid, mens fast kapital i for eksempel bustad er mindre likvid.

Med marknadslikviditet meiner ein i kva grad det er mogleg å omsette eigedelar, som for eksempel verdipapir, i ein marknad utan å skape store endringar i marknadsprisane. Ein marknad blir rekna som likvid dersom ein kan omsette store volum i løpet av kort tid, utan at marknadsprisane endrar seg vesentleg. Nokre marknader er meir likvide enn andre (jf. at nokre eigedelar er meir likvide enn andre), men likviditeten i dei fleste marknader varierer over tid. Under finansielle krisar kan marknadslikviditeten forverrast vesentleg.

Med finansieringslikviditet meiner ein i kva grad ein person eller ei verksemd har nok midlar tilgjengeleg til å betale for varer og tenester eller til å betene gjeld som forfell. I praksis blir det eit spørsmål om kor mykje kontantar, bankinnskot, og for bankane også innskot i Noregs Bank, som er eller lett kan bli tilgjengeleg. Finansieringslikviditeten er også sterkare dersom ein aktør eig objekt som lett kan pantsettast og lånast, sjølv om objektet i seg sjølv ikkje er likvid. Oftast blir finansieringslikviditet brukt om moglegheita til å skaffe finansiering til ein akseptabel pris, slik at verksemda har nok midlar til betalingar og betening av gjeld.

Med sentralbanklikviditet (sentralbankreservar) meiner ein bankinnskota i sentralbanken. Denne størrelsen er sentral for fastsettinga av dei kortsiktige marknadsrentene og for gjennomføringa av betalingar i økonomien. For kvar enkelt bank er sentralbankreservane ein del av finansieringslikviditeten.

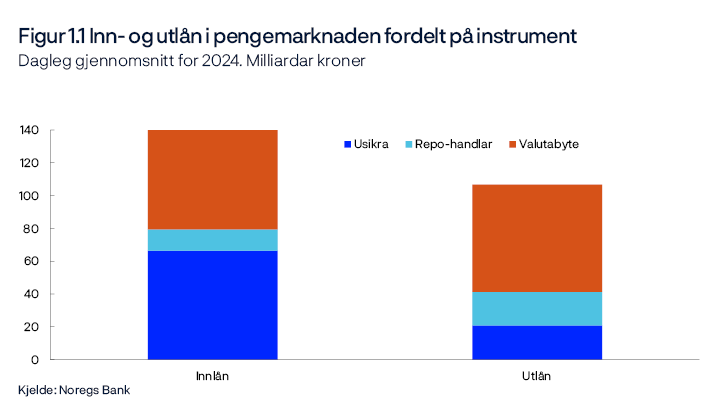

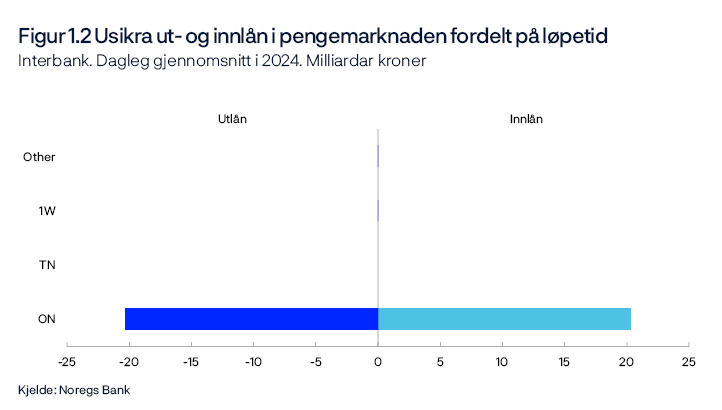

Figur 1.1 er henta frå Noregs Banks rapportering av pengemarknadsdata (RPD), som er ei innsamling av transaksjonsdata for den norske pengemarknaden, og som viser dagleg ut- og innlån fordelt på ulike instrument i 2024.

1.1.1 Aktørar i pengemarknaden

Bankane er dei største aktørane i pengemarknaden. Svingingane i likviditeten til bankane (finansieringslikviditet, blant anna sentralbanklikviditet, jf. boksen Likviditet) er i stor grad knytt til oppgåvene bankane har med betalingsformidling, låneformidling og løpetidstransformasjon, sjå kapittel 2.3.1 Oppgåvene til bankane. Anta at ein bankkunde overfører eit beløp frå kontoen sin til ein mottakar med konto i ein annan bank. Da vil banken kunden betaler frå, få redusert likviditeten sin ved at bankinnskotet deira i Noregs Bank blir redusert. Motsett vil banken som mottar kundeoverføringa, få auka likviditeten sin ved auka innskot i Noregs Bank. For å styre slike svingingar i likviditeten nyttar bankane seg av pengemarknaden. Interbanklåna omfattar ikkje berre usikra lån, men også sikra lån, som gjenkjøpsavtalar og valutabyteavtalar.

Forsikringsføretak, finansieringsføretak, kredittføretak og kommunar/fylkeskommunar deltar også i pengemarknaden når dei har behov for å låne eller plassere midlar over korte periodar. Forsikringsføretaka plasserer størstedelen av midlane sine i verdipapir med lang løpetid, men plasserer også midlar kortsiktig i pengemarknaden for å kunne dekke sine nærmaste utbetalingar. For private bedrifter er det i hovudsak dei største selskapa som er store nok til å kunne nytte seg av pengemarknaden, i alle fall som låntakarar. Mindre aktørar kan spare i pengemarknaden gjennom eigardelar i verdipapirfond. Staten er også ein stor aktør og nyttar pengemarknaden til å dekke det kortsiktige finansieringsbehovet sitt gjennom utferding av statskassevekslar. Staten har likviditeten sin på konto i Noregs Bank og er såleis berre låntakar i pengemarknaden.

Noregs Bank er ein sentral aktør i pengemarknaden. Gjennom marknadsoperasjonar styrer Noregs Bank den totale mengda sentralbankreservar i banksystemet (sentralbanklikviditeten). Noregs Bank tilbyr ståande innskots- og utlånsfasilitetar til bankane som ein del av likviditetsstyringa, sjå boksen Noregs Banks likviditetsstyring og overnattarenta.

Noregs Banks likviditetsstyring og overnattarenta

Målet i likviditetspolitikken er å halde dei heilt kortsiktige pengemarknadsrentene nær styringsrenta. Noregs Bank gjer endringar i styringsrenta ved å justere vilkåra for lån og innskot bankane har i sentralbanken, og Noregs Bank held dei heilt kortsiktige pengemarknadsrentene nær styringsrenta frå dag til dag ved å styre størrelsen på det ubundne innskotet bankane har i Noregs Bank (sentralbankreservar eller reservar).

Det er to hovudkategoriar av likviditetsstyringsystem: korridorsystem og golvsystem. I eit korridorsystem dannar utlånsrenta frå sentralbanken til bankane og innskotsrenta bankane får i sentralbanken, ein korridor for dei heilt korte pengemarknadsrentene i interbankmarknaden. Utlånsrenta utgjer taket og innskotsrenta utgjer golvet i korridoren. Styringsrenta ligg normalt midt i korridoren, og sentralbanken styrer mot å halde reservane i banksystemet (bankinnskota i sentralbanken) lik null (eller noko over null). Ein bank som gjennom dagen har mottatt reservar netto frå andre bankar, og som har positiv saldo i sentralbanken, låner ut reservar til bankar som gjennom dagen har hatt netto utflyt av reservar, og som dermed har fått negativ saldo i sentralbanken. Ved slutten av dagen har (dei fleste) bankane saldo lik null i sentralbanken og fordringar på kvarandre i interbankmarknaden. Eit korridorsystem gir bankane insentiv til å handle reservar med kvarandre og ikkje med sentralbanken.

I eit såkalla golvsystem siktar sentralbanken mot å halde ei positiv mengde sentralbankreservar i banksystemet. Da blir dei heilt korte pengemarknadsrentene pressa ned mot den marginale innskotsrenta bankane har i sentralbanken, som da blir eit «golv» for dei heilt korte rentene.

Likviditetsstyringssystemet i Noreg er ein mellomting mellom eit golvsystem og eit korridorsystem. Noregs Bank siktar mot å halde mengda reservar på 35 milliardar kroner, med eit styringsintervall på pluss/minus 5 milliardar. Kvar bank har ein kvote for folioinnskot i Noregs Bank. Innskot innanfor kvoten blir forrenta til foliorenta (som er lik styringsrenta), mens innskot utover kvoten blir forrenta til ei lågare rente kalla reserverenta. Noregs Bank sikrar at dei samla reservane til bankane ligg nær siktemålet på 35 milliardar, anten ved å tilføre likviditet via F-lån eller ved å inndra likviditet ved F-innskot. F-lån er lån mot sikkerheit i verdipapir til flytande rente og med gitt løpetid. F-innskot er innskot til flytande rente og med gitt løpetid. Dersom foliorenta blir endra i løpet av løpetida til operasjonen, vil tildelingsrenta til bankane bli endra tilsvarande frå same dato som foliorenta blir endra. Meir om likviditetsstyringssystem generelt og prinsippa bak likviditetspolitikken til Noregs Bank kan du finne i Noregs Bank (2021) «Norges Banks likviditetspolitikk: Prinsipper og utforming», Noregs Bank memo 3/2021.

Staten har konsernkontoen sin i kroner i Noregs Bank, og statens transaksjonar mot banksystemet er den viktigaste årsaka til variasjonar i bankane sine innskot i sentralbanken. Utbetalingar frå staten aukar bankane sine innskot i sentralbanken. På Noregs Banks balanse blir statens innskot redusert, mens bankinnskota aukar. Tilsvarande vil innbetalingar til staten redusere bankane sine innskot i Noregs Bank. Transaksjonar over statens konto endrar altså reservane i banksystemet, og Noregs Bank motverkar dette ved F-lån og F-innskot.

Gjennom interbankmarknaden låner også norske bankar reservar av kvarandre over natta. Ein bank som har mottatt reservar netto gjennom dagen, og som overstig sin eigen kvote i Noregs Bank, vil normalt låne reservar ut til bankar som har negativ saldo eller innskot innanfor kvoten. Alternativet er å plassere beløpet som går over kvoten, til den lågare reserverenta. Bankar som har hatt netto utflyt av reservar gjennom dagen, og som har negativ saldo i sentralbanken, vil ønske å låne reservar av andre bankar. Alternativet er at den negative saldoen i sentralbanken blir gjort om til eit overnattalån (D-lån) og belasta Noregs Banks utlånsrente til bankane, den såkalla D-lånsrenta, som er eitt prosentpoeng høgare enn foliorenta.

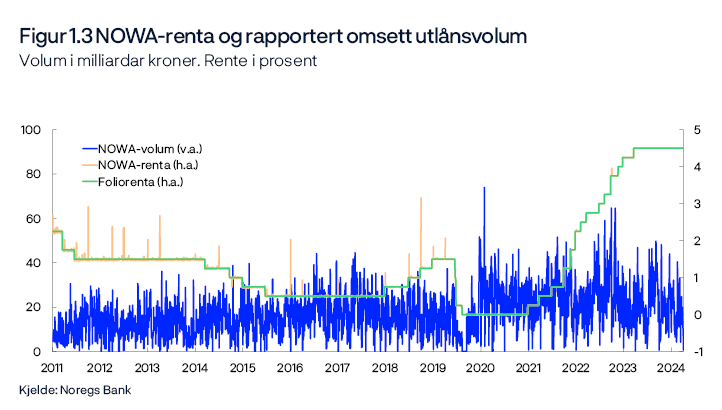

Som i eit korridorsystem har dermed bankane insentiv til å omfordele reservar seg imellom. Renta bankane betaler seg imellom over natta, blir omtalt som overnattarenta, «Norwegian Overnight Weighted Average» (Nowa). Ho ligg normalt nær styringsrenta, sjå figur 1.3. Overnattarenta er første punkt på «rentekurva» og den aller første delen av «transmisjonsmekanismen», altså korleis styringsrenta i sentralbanken påverkar renter med lengre løpetid: frå korte pengemarknadsrenter til renter som hushaldningar og bedrifter står overfor, og som dermed påverkar konsum-, investerings- og spareavgjerder.

1.1.2 Usikra pengemarknadsinstrument

Usikra pengemarknadsinstrument omfattar usikra interbanklån, statskassevekslar og andre sertifikat. Omsetninga i usikra interbanklån og innskot er konsentrert rundt dei aller kortaste løpetidene, mens løpetida på statskassevekslar og sertifikat varierer opp mot eit år.

1.1.2.1 Interbanklån og -innskot

I den usikra interbankmarknaden kan bankane låne og plassere hos kvarandre. Hovuddelen av aktiviteten skjer med svært korte løpetider, særleg over natta, sjå figur 1.2.

Dersom ein bank har store netto utbetalingar ein dag, men store innbetalingar den neste dagen, kan han dekke det kortsiktige likviditetsbehovet ved å låne i interbankmarknaden. Meir permanente finansieringsbehov vil banken normalt dekke med meir langsiktig finansiering. Denne bruken av interbankmarknaden forklarer kvifor omsetninga er konsentrert rundt dei aller kortaste løpetidene. Interbankmarknaden blir i hovudsak brukt til den daglege likviditetsstyringa. Hovudfunksjonen til marknaden er å vere ein slags sikringsventil der bankane på kort varsel kan dekke uventa eller kortsiktig bortfall av likviditet.

1.1.3 Sertifikat og statskassevekslar

Sertifikat er omsettelege gjeldspapir med løpetid på inntil eitt år. Sertifikatmarknaden består av ein førstehandsmarknad der sertifikata blir utferda, og ein andrehandsmarknad der sertifikata kan seljast vidare. Staten er den største utferdaren i sertifikatmarknaden, men også bankar, kommunar, kommunale bedrifter, kredittføretak og andre private bedrifter finansierer seg kortsiktig ved å utferde sertifikat. Etter staten er det kommunane som utferdar mest sertifikat i norske kroner. Norske bankar utferdar lite sertifikat i norske kroner, fordi dei i stor grad får dekt det kortsiktige kronebehovet billigare i marknaden for valutabyteavtalar (swap-marknaden), sjå kapittel 1.1.4 Sikra pengemarknadsinstrument.

Sertifikat staten har utferda, blir kalla statskassevekslar og er statens kortsiktige opplåning. Statskassevekslar blir utferda som nullkupongpapir med løpetid på inntil eitt år. Det inneber at dei ikkje har rentebetaling (kupong), men blir utferda til ein kurs lågare enn pålydande verdi og løyst inn til pålydande verdi ved forfall. Forskjellen mellom utferdingskurs og innløysingskurs utgjer «rentebetalinga». Statskassevekslar blir berre utferda i norske kroner og blir notert på Oslo Børs. I førstehandsmarknaden er det Noregs Bank som sel vekslane på vegner av staten. Salet skjer gjennom auksjonar på Bloombergs auksjonsplattform, der alle som får tildeling i auksjonen, betaler same pris («likprisauksjon»). Det er berre eit utval bankar, såkalla primærhandlarar, som har tilgang til å delta direkte i auksjonane. Handlar i andrehandsmarknaden for statskassevekslar kan føregå anten på elektroniske handelsplattformer eller ved at investorar kontaktar ein primærhandlar eller annan meklar som handlar i papira. Primærhandlarane har for eit gitt minimumsbeløp plikt til å stille bindande kjøps- og salskursar på Bloombergs handelsplattform E-Bond.

Nye statskassevekslar blir introdusert på såkalla IMM-datoar, som er den tredje onsdagen i mars, juni, september og desember (forkortinga står for «International Money Market»). IMM-datoane er vanleg brukte forfallsdagar for standardiserte pengemarknadsprodukt, og statskassevekslane forfell på IMM-datoen året etter dei blei lagt ut. I løpet av dette året kan vekselen utvidast slik at uteståande volum aukar. Forfallsdato vil likevel alltid vere eitt år etter at vekselen blei selt i marknaden første gong.

1.1.4 Sikra pengemarknadsinstrument

Valutabyteavtale er det mest brukte sikra pengemarknadsinstrumentet i Noreg. Marknaden for gjenkjøpsavtalar er betrakteleg mindre, men har vakse betydeleg dei siste åra.

1.1.4.1 Gjenkjøpsavtalar (repoar)

I ein gjenkjøpsavtale blir to partar einige om å byte verdipapir mot pengar for ein gitt periode. Avtalen består av to transaksjonar med ulikt oppgjerstidspunkt – eit sal og eit tilbakekjøp – som blir avtalt samtidig. Ved avtaleinngåinga gir den eine parten frå seg verdipapira og får pengar i retur (salet). Ved forfallet i avtalen får vedkommande verdipapira tilbake og gir samtidig frå seg eit førehandsavtalt pengebeløp (tilbakekjøpet). Den som låner pengane, betaler ei implisitt rente som er bestemt av differansen mellom sals- og tilbakekjøpsprisen på verdipapira.

Sidan gjenkjøpsavtalar er lån der långivaren mottar verdipapir som sikkerheit, inneber det liten risiko for långivaren. Dersom låntakaren ikkje skulle gjere opp for seg ved forfallet i avtalen, har långivaren i staden tilgang på verdipapira som er stilt som sikkerheit. I prinsippet kan alle verdipapir som er omsettelege i rentemarknaden, brukast i gjenkjøpsavtalar. Kor mykje ein får låne, avheng derimot av kvaliteten på verdipapiret og kor lett det er å selje det i marknaden. Ein viktig forskjell på ein gjenkjøpsavtale og eit vanleg lån med sikkerheit i eit verdipapir er at i ein gjenkjøpsavtale er långivaren juridisk eigar av sikkerheita i løpetida til lånet. Långivaren kan dermed disponere sikkerheita fram til gjenkjøpsavtalen forfell.

Det er i all hovudsak dei største bankane og hedgefonda som deltar i den norske marknaden for gjenkjøpsavtalar. Det meste av gjenkjøpsavtalar blir gjort med sikkerheit i norske statspapir og obligasjonar med fortrinnsrett (OMF), sjå boksen Lån med sikkerheit. I tillegg blir det gjort gjenkjøpsavtalar med utanlandske papir som sikkerheit og såkalla «tri-party-repos», som inneber at dei to partane som inngår kontrakten, lar ein tredjepart handtere utvekslinga av ytingar dei imellom. Gjenkjøpsavtalar med børsregistrerte papir som sikkerheit, som statspapir og OMF, blir registrert på børs dersom ein av partane i transaksjonen er medlem av børsen, men sjølve handelen blir gjort OTC.

Lån med sikkerheit

Enkelte utferdarar kan ha garantiar på obligasjonslåna sine. Desse låna er rekna som spesielt sikre sidan garantisten må betale dersom låntakaren ikkje gjer opp for seg. Lån der staten er garantist, er dei sikraste låna. Andre obligasjonslån kan ha føresegner som ved konkurs gir obligasjonseigarane pant i eigedelar eller fortrinnsrett framfor eigarar av andre obligasjonar frå same utferdar.

Obligasjonar med fortrinnsrett (OMF): OMF er ein type obligasjonar med sikkerheit og er den norske versjonen av det som internasjonalt blir kalla «covered bonds». «Covered bonds» har stått sentralt i bustadlånsfinansieringa i fleire europeiske land i lang tid, blant anna i Danmark, Sverige og Tyskland. OMF blei innført i Noreg i 2007.

OMF gir investorane fortrinnsrett til ein definert masse av særleg trygge eigedelar på balansen til utferdaren. Obligasjonane er omfatta av eit eige regelverk som stiller strenge krav til kven som kan utferde slike obligasjonar, og til kvaliteten på dei underliggande sikkerheitene. Det er berre kredittføretak med spesielt løyve som kan utferde OMF-ar, og desse er i hovudsak eigd og kontrollert av bankane. Godkjente sikkerheiter er bustadlån opp til 80 prosent av bustadverdien, lån til nærings- og fritidseigedom innanfor 60 prosent av eigedomsverdien, lån til eller lån garantert av enkelte statar og myndigheiter og enkelte derivat. Utlån til bustad utgjer det aller meste av sikkerheitsmassen i dei norske OMF-ane. Etter det såkalla balansekravet må verdien av sikkerheitsmassen heile tida utgjere minst 105 prosent av verdien av uteståande OMF, også kalla overpantsetting. Det er det enkelte kredittføretaket sitt ansvar å sørge for at sikkerheitsmassen heile tida oppfyller krava. Overpantsetting gir investorane ekstra sikkerheit mot at verdien av sikkerheitsmassen blir lågare enn uteståande lån.

Verdipapiriserte obligasjonar («Asset Backed Securities» (ABS)): Verdipapirisering inneber at utferdaren sel bestemte eigedelar til eit juridisk sjølvstendig spesialføretak, som finansierer kjøpet ved å utferde obligasjonar med sikkerheit i eigedelane. Til forskjell frå covered bonds er ABS-ar normalt ikkje underlagt eit regelverk som definerer kva slags eigedelar som kan nyttast som sikkerheit. Kva slags type eigedelar som inngår i sikkerheitsmassen, varierer og er regulert i den enkelte låneavtalen. Til forskjell frå med covered bonds er det ikkje krav om at utferdaren må oppretthalde verdien av sikkerheitsmassen. Kredittrisikoen i sikkerheitsmassen blir dermed fullt ut overført til investorane. Spesialføretak er heller ikkje underlagt særskilt tilsyn og kapitalkrav slik vanleg er for føretak i finanssektoren. ABS-ane blir delt inn etter kvalitet og løpetid i såkalla transjar med ulik risikoprofil. Transjane med høgast risiko, men også høgast rente, må ta tap først. Investorane kan justere risikoprofilen sin gjennom kva transje dei kjøper. Verdipapirisering er utbreidd i bustadlånsfinansieringa i land som USA og Storbritannia, mens dei fleste europeiske land i større grad bruker covered bonds.

1.1.4.2 Valutabyteavtalar

I ein valutabyteavtale (valutaswap) blir to partar einige om å byte ein valuta mot ein annan valuta for ein gitt periode, sjå boksenDerivat. Dette blir gjort ved eit faktisk byte av underliggande instrument, der partane byter to bankinnskot i dei relevante valutaene. Ved å inngå ein valutabyteavtale kan ein bank som har utanlandsk valuta, men som treng likviditet i kroner, byte til seg kroner for ein gitt periode. Ein valutabyteavtale mellom to bankar kan også sjåast på som eit sikra interbanklån. Forskjellen frå marknaden for gjenkjøpsavtalar er at utlånaren mottar sikkerheit i form av ein annan valuta, ikkje i form av verdipapir. Partane i ein valutabytehandel byter valuta til gjeldande spotkurs i valutamarknaden og avtaler å byte tilbake på eit framtidig tidspunkt til ein kurs avtalt i dag. Denne framtidige kursen blir kalla terminkursen. Forskjellen mellom spotkursen og terminkursen, det såkalla termintillegget, uttrykker rentedifferansen mellom dei to valutaene for den aktuelle løpetida.

Derivat

Derivat er kontraktar der verdien av kontrakten er knytt til, eller avleidd frå (engelsk «derived from»), ein underliggande eigedel. Derivat kan dermed brukast for å redusere eller auke eksponeringa mot ein underliggande eigedel og er derfor nyttige i risikostyringa. For finansielle derivat er dei grunnleggande avtaletypane terminkontraktar og opsjonar.

Ein terminkontrakt (forwardkontrakt) er ein avtale om kjøp eller sal av ein eigedel på eit bestemt tidspunkt fram i tid, til ein pris som blir avtalt i dag. I ein terminkontrakt har dei to partane symmetriske rettar og plikter. Det kjem normalt ingen betalingar ved inngåinga av ein terminkontrakt. Kontraktsprisen er den framtidige prisen som gjer verdien av kontrakten lik null for begge partar på inngåingstidspunktet. Etter at kontrakten er inngått, vil verdien av han kunne bli endra. Den som kjøper ein eigedel på termin, vil tene dersom prisen på eigedelen på oppgjerstidspunktet er høgare enn kontraktsprisen, og tape dersom prisen er lågare enn kontraktsprisen. Den som sel ein eigedel på termin, vil ha den motsette eksponeringa. Dersom ein terminkontrakt blir brukt for å sikre ein underliggande posisjon mot tap som følge av prisendringar, vil verdiutviklinga på terminkontrakten vere motsett av verdiutviklinga på den underliggande posisjonen, slik at det oppstår verken tap eller gevinst.

Future er ei nemning på ein standardisert terminkontrakt som blir omsett over børs.

Ein FRA («Forward Rate Agreement») er ein terminkontrakt på ein framtidig rentesats, for eksempel seksmånadersrenta om tre månader. Kontrakten blir gjort opp same dag som den framtidige renteperioden startar, på grunnlag av forskjellen mellom den avtalte renta og ei vald referanserente. Kontraktane startar som regel på IMM-datoar.

Ein finansiell byteavtale (swap) er ein kontrakt der to motpartar byter kontantstraumar med kvarandre. Dei to vanlegaste formene for byteavtalar er rentebyteavtalar og valutabyteavtalar. I ein rentebyteavtale blir gjerne ei fast rente bytt mot ei flytande rente. For eksempel kan ein bank nytte rentebyteavtalar for å byte rentebetalingar på obligasjonar med fast rente til betalingar av ei flytande rente. Motparten i byteavtalen betaler den faste renta som banken skal betale til obligasjonseigarane, mens banken betaler ei flytande rente tilbake til motparten. I ein valutabyteavtale avtaler partane å byte spesifiserte beløp av to ulike valutaer til dagens kurs (spotkursen), som så skal bytast tilbake til ein på førehand avtalt kurs (terminkursen) når avtalen forfell. Forskjellen mellom spotkursen og terminkursen, det såkalla termintillegget, uttrykker rentedifferansen mellom dei to valutaene for perioden fram til avtalen forfell. Valutabyteavtalar blir for eksempel nytta av bankane for å veksle om obligasjonsfinansiering i framand valuta til norske kroner. Det finst også kombinerte valuta- og rentebyteavtalar, noko som i Noreg blir kalla ein basisswap («cross currency basis swap» på engelsk).

Ein opsjon er ein kontrakt som gir den eine parten rett, men ikkje plikt, til å kjøpe (kjøpsopsjon) eller selje (salsopsjon) ein eigedel til ein bestemt pris på eller før ein bestemt dato fram i tid. Den andre parten har plikt til å gjennomføre transaksjonen dersom opsjonen blir nytta. For dette betaler den som kjøper ein opsjon, godtgjersle, eller premie, til den som utferda opsjonen. Premien gir uttrykk for marknadsverdien til opsjonen ved kontraktsinngåinga, som reflekterer verdien i dag og verdien av framtidige gevinstmoglegheiter. Etter utferding vil verdien på opsjonen variere med verdien av den underliggande eigedelen. Opsjonen vil bli utøvd dersom det lønner seg for den som eig han. Ein kjøpsopsjon blir utøvd når verdien av den underliggande eigedelen er høgare enn kontraktsprisen, mens ein salsopsjon blir utøvd når verdien av den underliggande eigedelen er lågare enn kontraktsprisen. I begge tilfelle seier ein at opsjonen er «in-the-money». Ved å kjøpe ein opsjon avgrensar ein tapspotensialet på investeringa i den underliggande eigedelen til den innbetalte opsjonspremien, samtidig som ein bevarer gevinstpotensialet fullt ut. Ein skil mellom opsjonar som kan utøvast når som helst mellom kontraktsinngåinga og forfallsdatoen (amerikanske opsjonar), og opsjonar som berre kan utøvast på forfallsdatoen (europeiske opsjonar).

Ein «Credit Default Swap» (CDS) er ei forsikring mot misleghald av ein obligasjon eller ein indeks av obligasjonar. Den som sel ein CDS, vil kompensere kjøparen av kontrakten dersom den underliggande obligasjonen blir misleghalden. CDS-prisen seier derfor noko om korleis marknaden vurderer sannsynet for misleghald.

Marknaden for valutabyteavtalar er den delen av den norske pengemarknaden med størst omsetning. Det er ein OTC-marknad der store bankar, som hentar mykje finansiering i utlandet, er dei største aktørane. Mindre bankar bruker i større grad den usikra interbankmarknaden for å styre kortsiktige svingingar i likviditeten.

1.1.5 Referanserenter i pengemarknaden

Ei referanserente er ei rente som blir nytta som utgangspunkt for prising av andre finansielle instrument. Referanserenter speler ei kritisk rolle i det globale finansielle systemet. Store verdiar er knytt opp mot desse rentene gjennom ulike finansielle produkt og låneavtalar. Pengemarknadsrenter er mykje brukt som referanserenter.

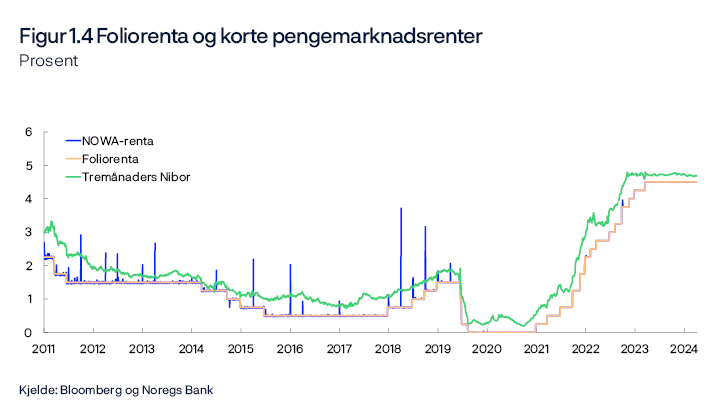

I 2011 begynte Noregs Bank i samarbeid med Finans Norge dagleg å samle inn og registrere data for usikra interbanklån i overnattamarknaden. Figur 1.3 viser omsett volum per dag. Det volumvekta gjennomsnittet av renta på desse handlane blir kalla Nowa («Norwegian Overnight Weighted Average»). Noregs Bank administrerer og publiserer Nowa dagleg, sjå heimesidene til Noregs Bank. Nowa har i gjennomsnitt vore like renta på bankinnskota i Noregs Bank (foliorenta) sidan ho blei innført, sjå figur 1.4.

Den mest brukte referanserenta i Noreg er Nibor («Norwegian Interbank Offered Rate») med tre og seks månaders løpetid. Seks bankar er såkalla panelbankar og kvoterer dagleg renta for løpetider frå ei veke opp til seks månader. Basert på rentene dei seks bankane rapporterer inn, blir Nibor berekna som gjennomsnittet av fire midtarste observasjonane for kvar løpetid. I Nibor-rammeverket er det lagt til grunn at rentene kvar panelbank rapporterer, skal reflektere renta banken vil krevje for utlån i norske kroner til ein leiande bank som er aktiv i den norske penge- og valutamarknaden, sjå nettsidene til Norske Finansielle Referanser AS. Bankane låner i liten grad ut til kvarandre på lengre løpetid enn over natta i norske kroner. Store bankar gjer det meste av likviditetsstyringa si i norske kroner i valutabytemarknaden, i hovudsak ved å byte amerikanske dollar mot kroner. Når bankane kvoterer Nibor, tar dei derfor ofte utgangspunkt i kva rente dei kan finansiere seg i dollar, og i kva det kostar å byte til seg kroner mot dollar i valutabytemarknaden, sjå «Nibor, Libor and Euribor – all IBORs, but different», Staff Memo 2/2019.

G20-landa har gjennom Financial Stability Board (FSB) tatt initiativ til å reformere referanserentene på grunn av avsløringar av forsøk på manipulasjon av internasjonale referanserenter (Libor-skandalen) og ein nedgang i aktiviteten i den usikra interbankmarknaden i etterkant av finanskrisen. Libor for britiske pund, sveitsiske franc, euro, japanske yen og amerikanske dollar har blitt fasa ut i dei seinare åra og erstatta med nær risikofrie overnattarenter som referanserenter. I Noreg er det etablert ein marknad for rentederivat knytt til den anbefalte alternative norske referanserenta, Nowa. Hausten 2021 begynte publisering av indikative prisar for Nowa-derivat og bilateral handel i Nowa-tilknytte produkt. Sidan april 2022 er det lagt til rette for avrekning (clearing) av Nowa-derivat, og omsetninga i slike derivat har gradvis auka. Uteståande volum låg i mai 2025 på rundt 4400 milliardar kroner, ifølge LCH.

1.1.6 Marknaden for rentederivat

Rentederivat er mykje brukt for å sikre seg mot svingingar i rentene. Bankar er viktige aktørar i denne marknaden. Om ein bank betaler fast rente på obligasjonsgjelda si og i hovudsak mottar flytande rente på utlån til hushaldningar og bedrifter, risikerer banken at renteinntektene blir lågare enn renteutgiftene. Banken kan sikre seg mot rentefall ved å inngå ein rentebyteavtale (renteswap), sjå boksen Derivat. Rentebyteavtalen inneber da at banken betaler flytande rente (Nibor) og mottar ei fast rente (swaprenta). Dermed har banken sikra seg mot svingingar i den flytande renta (Nibor). Det er også mogleg å bruke rentederivat med Nowa som referanserente i staden for Nibor.

Rentederivat kan også brukast til å spekulere i utviklinga i rentemarknaden. Fastrenta i ein rentebyteavtale reflekterer forventningane marknaden har til gjennomsnittleg Nibor eller Nowa over løpetida for rentebyteavtalen. Dersom ein aktør ventar at Nibor eller Nowa vil auke meir enn det som blir prisa inn i fastrenta, kan hen kjøpe ein rentebyteavtale slik at hen betaler fastrenta og mottar Nibor eller Nowa. Dersom forventningane inntreffer, vil aktøren tene på handelen.

Ein framtidig renteavtale (FRA) blir i hovudsak brukt til å ta posisjonar ut frå forventningar om tremånaders Nibor på eit framtidig tidspunkt. Ved å kjøpe ein FRA-kontrakt med tremånaders Nibor som referanserente forpliktar ein seg til å betale den faste FRA-renta i byte mot tremånaders Nibor på eit framtidig gitt tidspunkt (ofte på IMM-datoar). Dersom tremånaders Nibor stig meir enn det som var prisa inn i FRA-renta, vil ein aktør som har avtalt å betale FRA-renta, tene på dette på same måte som ved kjøp av ein rentebyteavtale. Det finst også rentederivat som kan brukast til å ta posisjonar ut frå forventningar om Nowa på eit framtidig tidspunkt.

1.1.6.1 Aktørar i marknaden for rentederivat

Aktørane i rentederivatmarknadene kan delast inn i prisstillarar og sluttbrukarar. Prisstillarane er verdipapirføretak, blant anna bankar, som tilbyr både å kjøpe og å selje derivat frå og til sluttbrukarane. Prisstillarane tener pengar på forskjellane mellom kjøps- og salskursar. Forskjellen mellom kjøps- og salskursar reflekterer prisen prisstillaren krev for risikoen hen tar på seg ved å stille bindande prisar. Sluttbrukarane er finansføretak, bedrifter, offentleg sektor, privatpersonar og institusjonelle investorar. Same institusjon kan vere både prisstillar og sluttbrukar. Dette er tilfellet for mange av bankane, som i tillegg til å stille prisar bruker derivat for å styre eigen risiko eller for å ta posisjonar basert på korleis dei ser på renteutviklinga.

Staten kan bruke rentebyteavtalar som ein del av statsgjeldsforvaltninga. Rentebindingstida til staten blir redusert dersom staten inngår avtalar om å motta faste renter og betale flytande renter. Ei grunngiving for å gjere dette har vore at kort rentebindingstid kan gi lågare rentekostnader enn lang rentebindingstid.

1.1.6.2 Marknadsplassar og omsetning

Rentederivat kan omsettast både i OTC-marknaden og over børs, men i Noreg er handelen i all hovudsak OTC. Derivatkontraktar som blir handla i OTC-marknaden, kan vere skreddarsydde eller standardiserte. Det er størst omsetning av dei standardiserte kontraktane, som ofte er knytt til IMM-datoane.

Den siste treårige undersøkinga frå BIS («Bank for International Settlements») som er gjort av aktiviteten i derivat- og valutamarknaden, viser at totalomsetninga av OTC-rentederivat i den norske marknaden i april 2022 var 114 milliardar amerikanske dollar målt ved underliggande nominell verdi. Rentebyteavtalar og framtidige renteavtalar (FRA) utgjorde høvesvis 50 og 63 milliardar amerikanske dollar av den totale omsetninga, mens renteopsjonar utgjorde under 1 milliard amerikanske dollar. Meir informasjon om BIS-undersøkinga finn du på Noregs Banks nettsider.

1.2 Obligasjonsmarknaden

Obligasjonar er standardiserte lån med opphavleg løpetid på over eitt år. Ein obligasjon gir eigaren rett på tilbakebetaling av det innbetalte beløpet (pålydande verdi eller hovudstol) og på førehand fastsette renter (kupongrenter). Hovudstolen kan betalast tilbake i avdrag på rentebetalingstidspunkta eller, vanlegare, på eit førehandsbestemt tidspunkt (forfallstidpunktet til obligasjonen).

Obligasjonsmarknaden er ein organisert marknad for utferding og omsetning av obligasjonar og kan delast i ein førstehandsmarknad og ein andrehandsmarknad. Førstehandsmarknaden er ein møteplass for aktørar som har behov for langsiktige lån, og aktørar som vil spare langsiktig. Dei som utferdar obligasjonar, låner pengar i førstehandsmarknaden gjennom å utferde (emittere) obligasjonar, som blir kjøpt av investorar. Dei største utferdarane i obligasjonsmarknaden er bankar og kredittføretak, staten og bedrifter. Blant dei største investorgruppene finn vi livsforsikringsføretak og pensjonskassar, verdipapirfond og bankar. Obligasjonar er omsettelege, og etter utferding kan dei seljast vidare mellom investorar i andrehandsmarknaden. For obligasjonar som blir omsett jamleg, er prisinga i andrehandsmarknaden ei viktig kjelde til informasjon om risikoen knytt til utferdarane, les meir i boksen Renter og risikopåslag på obligasjonar.

Renter og risikopåslag på obligasjonar

Renta på ein obligasjon er den kompensasjonen ein investor krev for å låne ut pengar til utferdaren. I tillegg til forventningar om framtidig rente kan renta innehalde risikopåslag som skal kompensere for ulike typar risiko. Risikopåslaget blir gjerne kalla premie og blir delt inn i løpetidsrisiko, kredittrisiko og likviditetsrisiko. Størrelsen på risikopremiane reflekterer kor stor usikkerheita er, og kor mykje kompensasjon investorane krev for å ta på seg usikkerheita.

Løpetidspremie skal kompensere investoren for risikoen knytt til at rentenivået kan utvikle seg ugunstig for hen i perioden hen eig obligasjonen. For eksempel står ein investor som har bunde renta i to år ved å kjøpe ein toårig obligasjon, overfor ein prisrisiko/renterisiko dersom obligasjonen må seljast om eitt år. Det kan også oppstå løpetidspremiar fordi investorar som investerer i rentepapir med lengre løpetider, bind opp likviditet over ein lengre tidsperiode. Som følge av dette krev dei ein positiv likviditetspremie for å investere i renteinstrument med lengre løpetider. Ei stigande rentekurve treng derfor ikkje å reflektere at marknadsaktørane ventar auka kortsiktige renter i framtida. Det finst også andre teoriar som søker å forklare løpetidspremiar i rentemarknaden. Dersom investorar har klare preferansar for visse løpetider, kan løpetidspremiane variere i dei ulike løpetidssegmenta.

Kredittpremie skal kompensere investorane for tap på obligasjonen dersom utferdaren ikkje betaler avtalte renter og avdrag.

Likviditetspremie skal kompensere for at det kan bli vanskelegare enn venta å selje obligasjonen i marknaden dersom investoren ønsker å selje før obligasjonen forfell.

Sidan usikkerheita om framtidig utvikling normalt aukar med løpetida på obligasjonen, har obligasjonar med lang gjenverande løpetid normalt større påslag for løpetids-, kreditt- og likviditetsrisiko enn tilsvarande obligasjonar med kort løpetid.

Statsobligasjonsrenter og pengemarknadsrenter er mykje brukt som referanserenter for andre obligasjonar. I den norske marknaden er det mest vanleg å nytte pengemarknadsrenta Nibor med tre månaders løpetid som referanse. Sjå kapittel 1.1.5 Referanserenter i pengemarknaden for meir informasjon om referanserenter. Dersom referanserenta er risikofri, er risikopåslaget kompensasjonen investoren får for å velje ei risikabel investering framfor eit risikofritt alternativ.

Obligasjonslån som blir omsett jamleg, gir løpande prising av risiko knytt til obligasjonen. Obligasjonsrentene er derfor ei viktig kjelde til informasjon om risiko og avkastningskrav i marknaden.

Standardiserte lån med kortare løpetid enn eitt år blir i Noreg kalla for sertifikat eller statskassevekslar. Marknaden for sertifikat er nærmare omtalt i kapittel 1.1 Pengemarknaden.

1.2.1 Sentrale omgrep i obligasjonsmarknaden

Det finst mange typar obligasjonar, der blant anna løpetid, rentevilkår og prioritet ved konkurs varierer. Dette avsnittet går gjennom nokre sentrale omgrep ved klassifisering av obligasjonar.

1.2.1.1 Løpetid

Dei fleste obligasjonar har løpetid frå 1 til 10 år, men nokre har opp mot 20–30 år. Utan Noreg har det også blitt litt meir vanleg med såkalla «ultralange» statsobligasjonar. Desse kan ha løpetid på 40–100 år. Låntakaren bestemmer løpetida ut frå behovet for finansiering. Ved bestemming av løpetida vil låntakaren også ta omsyn til kor lenge investorane ønsker å plassere pengar. Obligasjonar med innløysingsrett inneheld ein klausul som gir anten utferdaren eller investoren rett til å krevje at lånet blir innfridd før forfall. Dersom innløysingsretten gjeld utferdaren, kan hen velje å kjøpe obligasjonen tilbake frå investoren til ein på førehand avtalt kurs. Innløysingsrett for obligasjonseigaren gir tilsvarande rett til å selje obligasjonen tilbake til utferdaren til ein på førehand avtalt kurs.

1.2.1.2 Rente

Obligasjonar som med jamne mellomrom betaler ei rente på den pålydande verdien av obligasjonen, blir kalla kupongobligasjonar. Obligasjonar som ikkje betaler renter eller avdrag undervegs, blir kalla for nullkupongobligasjonar. Ved utferding er verdien av nullkupongobligasjonar lågare enn pålydande dersom rentenivået i økonomien er positivt, mens pålydande blir betalt tilbake ved forfall. Nullkupongobligasjonar er vanlege internasjonalt, men mindre brukt i Noreg. Det vanlegaste i den norske marknaden er ein type kupongobligasjonar som blir kalla «bullet bonds». Desse obligasjonane betaler renter på faste datoar i perioden fram til forfall og heile pålydande ved forfall.

Kupongrenta som blir betalt undervegs, kan vere fast eller flytande. Obligasjonar med flytande rente betaler ei kort referanserente (typisk tremånaders Nibor) pluss eit fast risikopåslag, sjå boksen Renter og risikopåslag på obligasjonar. For slike obligasjonar varierer rentesatsen med rentenivået i økonomien. Obligasjonar med fast rente betaler ein på førehand fastsett rentesats i heile løpetida til lånet. For slike obligasjonar vil renta på utferdingstidspunktet reflektere både forventningane aktørane har til det generelle rentenivået, og kompensasjonen aktørane får for risikoen i det bestemte lånet. I Noreg er det mest vanleg med obligasjonar med flytande rente, men alle statsobligasjonar blir utferda med fast rente. Nokre obligasjonar har renteregulering. Det inneber at renta kan endrast undervegs i løpetida til lånet etter nærmare bestemte reglar.

1.2.1.3 Prioritet

Ein obligasjon er ein gjeldspost på balansen til utferdaren. Ved konkurs har ulike typar obligasjonar forskjellig prioritet til tilbakebetaling. Prioriteten til obligasjonane påverkar kompensasjonen investorar krev for å investere i obligasjonane.

Sikra obligasjonar har pant i og fortrinnsrett til kontantstraumen til bestemte eigedelar på balansen til utferdaren. I Noreg har for eksempel obligasjonar med fortrinnsrett (OMF) fortrinnsrett til eit definert utval av særleg trygge eigedelar. OMF blir i utstrekt grad brukt av banksystemet for å finansiere bustadlån, sjå boksen Lån med sikkerheit. Fortrinnsrett til eller pant i bestemte eigedelar reduserer investorane sin risiko for ikkje å få tilbakebetaling.

Usikra obligasjonar blir kalla seniorobligasjonar. Dei har ikkje sikkerheit knytt til bestemte eigedelar, men representerer eit generelt krav mot utferdaren.

Obligasjonar med lågare prioritet enn seniorobligasjonar kan karakteriserast som etterprioritert lånekapital. Denne kapitalen består av fleire ulike typar obligasjonar. Sjå Vedlegg 4: Ordliste for definisjonar. Etterstilt gjeld (non-preferred senior) har best prioritet, deretter følger ansvarleg lån og til slutt fondsobligasjonar inkludert konvertible obligasjonar («Contingent Convertibles» – CoCos). Eigenkapitalen må ta tap aller først dersom låntakaren går konkurs.

Konvertible obligasjonar inneber at obligasjonseigarane kan konvertere eller bli pålagt å konvertere (byte) obligasjonane til aksjar i same selskap til ein bestemt kurs. Kriteria for når konvertering kan gjerast, varierer mellom ulike lån. Større bankar utferdar ofte vilkårsbundne konvertible obligasjonar («Contingent Convertibles» – CoCos). Slike obligasjonar kan kontraktsmessig skrivast ned eller gjerast om til eigenkapital dersom kapitaldekninga hos utferdaren fell under eit førehandsbestemt nivå, eller dersom myndigheitene vedtar det. Denne typen obligasjonar kan innebere at obligasjonseigarar tar tap før eigenkapitalen er fullstendig nedskriven.

Obligasjonar kan også kategoriserast etter kva prosjekt dei skal finansiere. Grøne obligasjonar er eit eksempel på lån som skal finansiere miljøvennlege prosjekt. På Oslo Børs er det ei eiga liste for grøne obligasjonar. Det må til ei uavhengig vurdering av prosjektet for at obligasjonen skal bli notert på den grøne lista. Internasjonalt finst det fleire ulike rammeverk for klassifisering av grøne obligasjonar.

1.2.2 Kven låner i den norske obligasjonsmarknaden?

Den norske obligasjonsmarknaden omfattar obligasjonar som blir utferda under norsk lovgiving. Utferdarane i obligasjonsmarknaden er i hovudsak dei same som i pengemarknaden. Dei største utferdarane i den norske obligasjonsmarknaden er staten, banksystemet, utlendingar og ikkje-finansielle føretak, sjå tabell 1.1. Også kommunane finansierer seg i nokon grad gjennom utferding av obligasjonar.

Tabell 1.1 Utferdargrupper i den norske obligasjonsmarknaden. Uteståande volum i milliardar kroner ved utgangen av året

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Bankar og kredittføretak |

772 |

830 |

857 |

915 |

937 |

1 060 |

1 025 |

1 132 |

1279 |

1467 |

|

Statsforvaltninga |

338 |

383 |

390 |

405 |

404 |

490 |

491 |

561 |

545 |

600 |

|

Kommuneforvaltninga |

83 |

90 |

99 |

104 |

120 |

133 |

147 |

157 |

173 |

193 |

|

Norske ikkje-finansielle føretak (bedrifter) |

268 |

272 |

305 |

321 |

323 |

363 |

422 |

414 |

424 |

458 |

|

Utlandet |

248 |

268 |

284 |

296 |

323 |

351 |

425 |

442 |

485 |

487 |

|

Andre |

16 |

19 |

24 |

22 |

23 |

24 |

25 |

24 |

27 |

30 |

|

Sum |

1 725 |

1 862 |

1 959 |

2 064 |

2 131 |

2 422 |

2 535 |

2 730 |

2933 |

3235 |

Kjelde: Statistisk sentralbyrå

1.2.2.1 Staten

Staten er den største enkeltutferdaren i den norske obligasjonsmarknaden. Desse obligasjonane blir kalla statsobligasjonar. I tillegg har staten uteståande statskassevekslar, som er nærmare omtalt i kapittel 1.1 Pengemarknaden. Statsobligasjonane blir utferda i norske kroner og har ei fast rente som blir betalt årleg. Obligasjonane er «bullet bonds», det vil seie at hovudstolen blir betalt tilbake ved forfall.

I internasjonal samanheng er den norske statspapirmarknaden liten. Vanlegvis låner statar pengar for å finansiere budsjettunderskot og for å styrke valutareservane. Den norske staten er derimot netto fordringshavar på utlandet og har også ein likviditetsreserve i norske kroner til daglege utbetalingar. Den norske staten låner likevel noko. Han låner for å finansiere utlån til og kapitalinnskot i statsbankane og andre statlege låneordningar. Dei statlege utlånsordningane som blir finansiert gjennom opptak av statsgjeld, inkluderer blant anna Statens lånekasse for utdanning, Husbanken, bustadlånsordninga i Statens pensjonskasse og Eksportkreditt Noreg.

Statsobligasjonar er fordringar på staten, og kredittrisikoen i obligasjonane er rekna som svært låg. Statsobligasjonar er også kjenneteikna av at dei er likvide. Det vil seie at dei lett kan seljast utan at marknadsprisen blir påverka mykje. Statsobligasjonar har derfor lågare rente enn private papir. I mange land speler rentene på statsobligasjonar ei viktig rolle i økonomien som referanserenter for prising av andre obligasjonar og finansielle instrument, sjå boksen Renter og risikopåslag på obligasjonar i kapittel 2. I Noreg søker staten å spreie låna på ulike løpetider slik at det finst referanserenter for statspapir med løpetider opp til 20 år. Opplåninga til staten bidrar på den måten til ein meir velfungerande finansmarknad.

1.2.2.2 Kommunar og fylke

Norske kommunar og fylkeskommunar er ei mindre utferdargruppe i den norske obligasjonsmarknaden. Kommunane låner også mykje gjennom Kommunalbanken, som i hovudsak hentar finansieringa i utanlandske obligasjonsmarknader.

1.2.2.3 Bankar og kredittføretak

Banksystemet består av bankar og bankeigde kredittføretak og er samla sett den største utferdargruppa i den norske obligasjonsmarknaden, sjå tabell 1.1. Det er vanleg å skilje mellom obligasjonar med og utan sikkerheit i eigedelane til banken. Obligasjonar utan sikkerheit kan vidare klassifiserast ut frå kva prioritet (subordinering) dei har dersom banken må avviklast eller handterast på ein annan måte av myndigheitene under ein krise. Norske bankar og kredittføretak hentar også mykje finansiering i utanlandske obligasjonsmarknader, sjå boksen Obligasjonsfinansiering frå utlandet til norske bankar og kredittføretak.

Obligasjonsfinansiering frå utlandet til norske bankar og kredittføretak

Norske bankar og kredittføretak hentar store delar av obligasjonsfinansieringa si i utanlandsk valuta, sjå figur 1.A. Mesteparten av obligasjonane er utferda i euro, men bankane utferdar obligasjonar i mange ulike valutaer. Dei viktigaste valutaene er amerikanske dollar, svenske kroner, sveitsiske franc og britiske pund. Kredittføretaka sel store volum av OMF i utanlandske marknader, sjå boksen Lån med sikkerheit.

Noko av valutafinansieringa til det norske banksystemet blir nytta til å finansiere eigedelar i same valuta. Resten blir veksla om, i hovudsak for å finansiere utlån i norske kroner. For å gjere denne omvekslinga nyttar banksystemet seg av ein type derivat som blir kalla byteavtalar, sjå boksen Derivat. Gjennom valutabyteavtalar kan banksystemet veksle finansieringa frå valuta til norske kroner i dag og samtidig inngå ein avtale om å reversere transaksjonen på eit bestemt tidspunkt i framtida. På denne måten skaffar bankane seg dei kronene dei treng, og sikrar at dei får igjen valutaen i tide til å betale ned obligasjonslånet ved forfall. Gjennom rentebyteavtalar kan bankane også byte rentebetalingane på fastrenteobligasjonar til flytande rentebetalingar. Flytande rente på innlån reduserer risikoen for bankane, som i hovudsak har utlån med flytande rente.

Byteavtalar for valuta og renter kan anten strekke seg over heile løpetida til obligasjonslånet, eller bankane kan rullere ein serie med kortare avtalar. OMF-kredittføretaka bruker kombinerte rente- og valutabyteavtalar (basisswappar), som strekker seg over heile løpetida til obligasjonslånet, og er dermed fullt ut sikra heilt fram til forfallstidpunktet.

Ein nærmare gjennomgang av banksystemet si finansiering i utanlandske obligasjonsmarknader finn du i Noregs Bank (2014) «Norske bankars valutafinansiering av eigedelar i norske kroner», Staff Memo 2/2014.

Gjennom obligasjonsmarknaden kan bankar og kredittføretak finansiere seg langsiktig, med løpetider meir lik løpetidene på utlåna. I internasjonal samanheng er det norske banksystemet kjenneteikna av ein høg andel obligasjonsfinansiering.

Bankane har oppretta spesielle kredittføretak som har overtatt delar av utlåna til bustad og næringseigedom frå bankane. Desse kredittføretaka utferdar obligasjonar med fortrinnsrett (OMF) med sikkerheit i utlåna, les meir i boksen Lån med sikkerheit. Uteståande volum i marknaden for OMF som er utferda i norske kroner, var ved utgangen av 2024 om lag 1080 milliardar kroner, eller om lag 35 prosent av heile den norske obligasjonsmarknaden. Dei fleste bankane eig kredittføretak i fellesskap med andre bankar, mens dei største bankane har eigne kredittføretak. Gjennom utferding av OMF via felleseigde kredittføretak kan også mindre bankar få tilgang til ein større finansieringsmarknad. Mesteparten av OMF-ane i den norske marknaden blir utferda med flytande rente, noko som heng saman med at bustadlåna OMF-ane finansierer, i all hovudsak har flytande rente.

1.2.2.4 Ikkje-finansielle føretak (bedrifter)

For ikkje-finansielle føretak er obligasjonslån eit alternativ til å låne i bank. Dei fleste norske bedrifter er for små til å utferde obligasjonar, og det meste av kredittformidlinga til bedriftene skjer gjennom bankane. Dei siste åra har likevel eit aukande antal bedrifter henta finansiering i den norske obligasjonsmarknaden, og uteståande volum har auka (sjå tabell 1.1). Det norske regelverket for obligasjonsutferding er meir kortfatta og standardisert enn i mange andre land. Det har truleg bidratt til at fleire mindre, norske aktørar og enkelte utanlandske aktørar har valt å nytte seg av den norske obligasjonsmarknaden.

Bedriftene kan ha ulike motiv for å hente finansiering i obligasjonsmarknaden. I nokre tilfelle kan føretaket oppnå betre finansieringsvilkår i marknaden enn gjennom banken, mens i andre tilfelle er obligasjonsmarknaden ei moglegheit for føretak som ikkje får lån i banksystemet.

Mens det tidlegare i hovudsak var bedrifter innan kraftforsyning som nytta seg av den norske obligasjonsmarknaden, utgjer sektorar som eigedom, olje, gass og shipping no betydelege delar av uteståande volum. Den norske marknaden er kjenneteikna av ein betydeleg andel høgrenteobligasjonar – altså obligasjonar som er utferda av bedrifter med høg kredittrisiko – som utgjer rundt halvparten av uteståande obligasjonar frå bedrifter. Blant høgrisikoføretaka finn vi også ei rekke utanlandske utferdarar. Fordi ein del av føretaka har inntektene sine i framand valuta, er også ein stor del av obligasjonane denominert i andre valutaer enn norske kroner, spesielt amerikanske dollar.

I føretaksobligasjonsmarknaden er det meir vanleg med obligasjonar med fastrente enn i bankobligasjonsmarknaden. Faste kupongbetalingar gir bedriftene meir føreseielegheit. Blant bedriftene er det relativt vanleg at obligasjonar blir utferda med sikkerheit i bestemte eigedelar. Det gjeld særleg for bedrifter innan eigedom, olje, gass og skipsfart, der bygningar, skip, oljeriggar eller andre anleggsmiddel blir nytta som panteobjekt.

1.2.3 Kven investerer i obligasjonsmarknaden?

Dei største investorgruppene i den norske obligasjonsmarknaden er livsforsikringsføretak, pensjonskassar, bankar, verdipapirfond og utlendingar, sjå tabell 1.2. For statsobligasjonar er utlendingar den dominerande investorgruppa, og samanlikna med stoda i andre land er eigardelen til utanlandske investorar høg i Noreg.