Vil bankenes utlånsrenter øke ved innføring av digitale sentralbankpenger?

Mange sentralbanker utreder for tiden innføring av digitale sentralbankpenger (DSP), inkludert Norges Bank. Dersom DSP innføres, vil publikum antakelig ønske å erstatte deler av sine bankinnskudd med DSP. En premiss for utredningen i Norges Bank er at tilbud av DSP ikke vesentlig skal svekke privat sektors mulighet til å formidle kreditt til foretak og husholdninger. Vi ser her på noen illustrerende regneeksempler der publikum erstatter ulike andeler av bankinnskuddene sine med DSP. Slike uttrekk vil sannsynligvis øke bankenes finansieringskostnader noe. Det kan være viktig at renten på DSP settes lavt for at den samlede virkningen av DSP på utlånsrenter skal bli liten.

DSP og virkning på bankenes og Norges Banks balanser

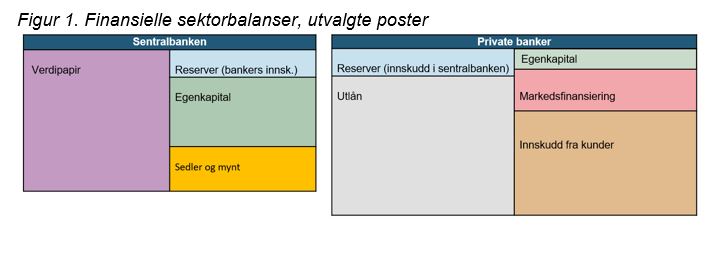

Hvis publikum tar ut bankinnskudd for å kjøpe DSP, påvirkes både bankenes balanser og sentralbankens balanse. Bankenes aktiva består grovt sett av utlån til kunder, verdipapirer og innskudd i sentralbanken (såkalte reserver). Dette finansierer de dels ved utstedelse av obligasjoner i markedet, og dels ved innskudd fra kunder og egenkapital. Norges Bank har verdipapirer (valutareserver) på aktivasiden av sin balanse, og tar imot innskudd fra private banker og setter sedler og mynt i sirkulasjon, se figur 1.

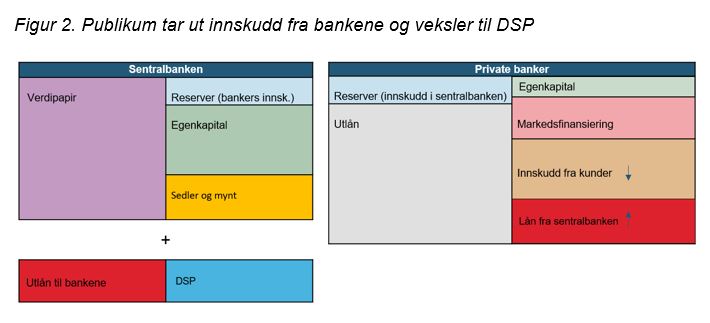

Virkningen av at kunder tar ut innskudd for å kjøpe DSP kan sammenlignes med det som skjer når kundene øker kontantbeholdningen: Banken gir kunden kontanter (DSP) i bytte mot innskudd, og for å gjøre det må den trekke på sine reserver i sentralbanken. Dermed reduseres bankens reserver. Som en teknisk forutsetning antar vi her at sentralbanken motvirker at bankenes reserver faller ved å gi bankene lån. Lån fra sentralbanken vil da erstatte innskuddene som har falt bort, se figur 2.

Virkninger på bankenes utlånsrenter

Hvordan vil dette påvirke bankenes finansieringskostnader og dermed utlånsrenter? Det avhenger av hvor stor del av innskuddene som faller bort, hva den alternative finanseringen vil koste for bankene, og hvorvidt bankenes gjenstående innskuddsfinansiering eventuelt også påvirkes. Her skal vi gjøre noen illustrerende sensitivitetsberegninger og se på hvordan bankenes utlånsrenter påvirkes under ulike forutsetninger, der vi hele tiden antar full overvelting av økte rentekostnader i utlånsrentene.

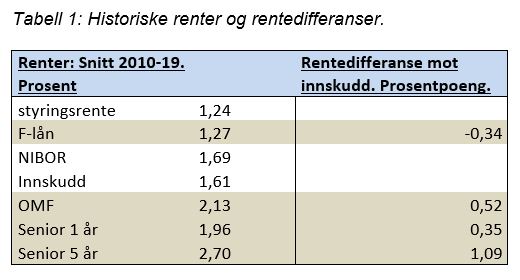

For det første vil bankenes finansieringskostnader øke med differansen mellom renten på nye lån fra sentralbanken og rentene på innskuddene som har falt bort. Historisk har rentedifferansen mellom lån i sentralbanken (F-lån) og innskudd vært negativ, se tabell 1.

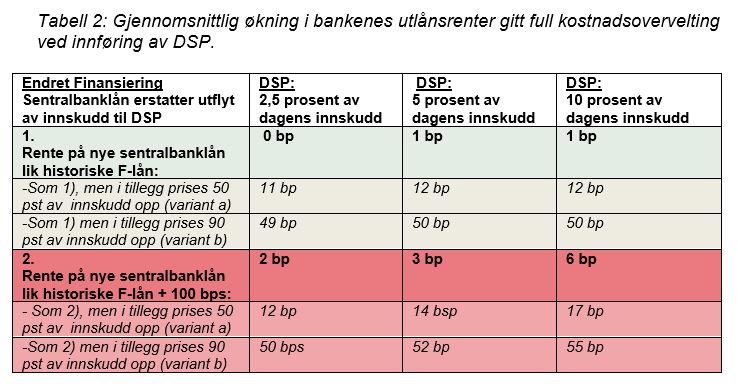

Prising av lån fra Norges Bank til bankene der lånebehovet skyldes innføring av DSP har ikke vært utredet. For å illustrere hvor sensitiv endringen i bankenes samlede finansieringskostnader er for hvordan lån fra Norges Bank prises i en slik situasjon, viser vi i tabell 2 både et tilfelle der prisen på F-lån i forhold til innskudd er som sitt historiske gjennomsnitt (alternativ 1 i grønt), og et tilfelle der lånene prises 100 basispunkter høyere (alternativ 2 i rødt). Prisen på sentralbankfinansiering ser ikke ut til å bety veldig mye for gjennomsnittlige finansieringskostnader.

Vi skal her forklare beregningene ved å se nærmere på eksempel 2, som beskriver prising av sentralbanklån til 100 bp over historisk F-lånsrente. Renteøkningen for bankene sammenliknet med innskuddsfinansiering blir (-34 bp+100 bp) = 66 bp. Vi vet at norske bankers utlån veldig forenklet er ca. 50 prosent innskuddsfinansiert. Forsvinner 5 prosent av innskuddene [1] vil derfor den direkte virkningen av økt sentralbankfinansiering på gjennomsnittlige finansieringskostnader for utlån være 2,5 prosent av kostnadsendringen, eller 66 bp * 0,025= 1,65 bp.

Siden banker må stille sikkerhet for lån i sentralbanken, må de i tillegg øke beholdningen sin av verdipapirer som kan stilles som sikkerhet når lånebehovet øker. Kostnadene ved dette kan stilisert regnes som finansieringskostnaden for disse verdipapirene minus avkastningen på dem. Vi vil her konservativt anta at bankene finansierer den ekstra verdipapirbufferen med langsiktig usikrede obligasjoner, mens avkastningen er som for OMF. (Beholdning av OMF utgjør den største andelen av bankenes likviditetsbuffere i dag.) I henhold til tabell 1 er denne differansen i underkant av 60 bp. (2,7 prosent – 2,1 prosent). Hvis bankene øker verdipapirbufferen i takt med økningen i DSP (for eksempel tilsvarende 5 prosent av innskudd) gir økt sikkerhetsstillelse bidrag til økte gjennomsnittlige finansieringskostnader for utlån på 60 bp * 0,025 = 1,5 bp.

Full overvelting av ekstra rentekostnader (1,65 bp) og kostnader for større beholdning av verdipapirer som stilles som sikkerhet (1,5 bp) tilsier da økning i utlånsrentene på til sammen vel 3 bp ved et eventuelt volum på DSP som utgjør 5 prosent av dagens innskudd, jf. 2. kolonne i tabell 2, eksempel 2. Blir volumet på DSP større øker utlånsrentene tilsvarende mer, jf siste kolonne i tabell 2.

Dette er den direkte virkningen på utlånsrentene av at bankene erstatter innskudd med sentralbankfinansiering når innskyterne bytter innskudd mot DSP. Høy konkurranse i utlånsmarkedene fra andre aktører enn bankene kan begrense denne økningen i utlånsrenter, men til gjengjeld svekke lønnsomheten i bankene.

Dersom også gjenstående innskuddsfinansiering skulle bli dyrere for bankene etter innføring av DSP, ville DSP få større konsekvenser for utlånsrentene. Det kan skje dersom bankene må prise opp innskudd for å begrense omvekslingen til DSP. En slik situasjon ville være mest aktuell dersom DSP fungerer godt som verdioppbevaringsmiddel, altså er en attraktiv plassering, og ikke bare transaksjonsmiddel. Det kan skje hvis renten på DSP blir satt relativt høyt. Bankene kan også kanskje ønske å øke markedsfinansieringsandelen på nye lån dersom innskudd oppfattes som mindre stabile etter innføring av DSP.

For å illustrere slike effekter antar vi at (i tillegg til den direkte virkningen) 50 prosent av opprinnelige innskudd prises som et gjennomsnitt av historiske OMF-renter og kortsiktige seniorlån etter innføring av DSP (en prisøkning på (35 bps+52 bps)/2)). Da øker alle renteøkningene i tabell 2 med 25 prosent (50 prosent av 50 prosent innskuddsfinansiering) av dette, og det løfter utlånsrentene med ytterligere om lag 11 bp, jf. varianter a) i tabell 2.

Et langt større utslag på bankenes finansieringskostnader får vi om vi antar at 90 prosent av opprinnelige innskudd, eller 45% av bankenes samlede finansiering av utlån, prises som langsiktig seniorfinansiering. Gitt full overvelting i utlånsrenter løftes rentene i tabell 2 nå med 109 bp*0,45 = 49 bps., jf. varianter b) i tabell 2.

Innføring av DSP kan også ha virkning på markedsrentene. Isolert sett trekker større behov for lån i sentralbanken i retning av større etterspørsel etter sikre papirer og større etterspørsel etter usikrede lån – noe som kan øke risikopremiene i markedene. Slike effekter vil trolig være mer moderate dersom volumet på DSP blir lite.

Konklusjon

Bankenes finansieringskostnader og dermed utlånsrenter vil trolig øke noe ved innføring av DSP. Vi har sett på noen enkle scenarier der ulike andeler av bankenes innskudd erstattes av DSP, og vi finner beskjedne direkte effekter på kostnadene ved at noe innskudd flyttes ut av bankene. Virkningen kan bli vesentlig større dersom konkurranse fra DSP øker rentekostnadene på bankenes gjenstående finansiering. Slike effekter vil være større dersom DSP blir attraktiv for verdioppbevaring i tillegg til å være et egnet betalingsmiddel, og etterspørselen etter DSP blir stor.

[1] Fem prosent av innskuddene tilsvarer vel 100 milliarder kroner.

0 Kommentarer

Kommentarfeltet er stengt