Hovudkonklusjon

Hovudstyret har hatt god styring av og kontroll med administrasjonen og verksemda i Noregs Bank i 2024. Representantskapet har ikkje avdekt forhold som gir grunnlag for særskilde merknader.

Representantskapet har gått igjennom protokollane til hovudstyret og meiner at dei bør skrivast meir utfyllande. Slik det er no, må representantskapet ta opp viktige saker i møta for å få ei forklaring på konklusjonane og drøftingane til hovudstyret. For å sikre openheit meiner representantskapet at argument og konklusjonar bør komme tydeleg fram i protokollen.

Hovudstyret rapporterer til representantskapet at risikostyringa og internkontrollen i Noregs Bank er gjennomført på ein tilfredsstillande måte.

- Risikoeksponeringa i kapitalforvaltinga har gjennom året vore innanfor den definerte risikotoleransen til hovudstyret.

- Risikoeksponeringa i sentralbankverksemda har gjennom året vore innanfor risikotoleransen til hovudstyret.

- Styresamansetjinga og kompetansen i styret oppfyller sette krav på ein god måte.

Representantskapet legg vesentleg vekt på korleis hovudstyret følgjer opp og vurderer risikostyring og internkontroll.

Representantskapet tok hovudstyret si vurdering av risikosituasjonen og internkontrollen i Noregs Bank for 2024 til etterretning.

Dei mest sentrale tilsynsaktivitetane til representantskapet i 2024

- Det er gjennomført eit tilsyn av korleis banken etterlever instruks om risikostyring og internkontroll i Noregs Bank ut frå risikokontroll- og etterlevingsfunksjon, internrevisjon og revisjonsutval. Føresegna som gjeld revisjonsutvalet (§ 11), blei vurdert meir utfyllande. Konklusjonen er at rammeverket er godt. Representantskapet har tilrådd nokre endringar som skal gi revisjonsutvalet eit betre grunnlag for arbeidet. Det viktigaste er at revisjonsutvalet blir betre orientert om banken sine eigne kontrollar.

- I strategien til sentralbankverksemda er ein særleg opptatt av det framtidige betalingssystemet og av å finne ut korleis neste generasjons oppgjerssystem skal utformast. Hovudstyret meiner at samarbeid med nordiske og andre europeiske sentralbankar er det beste valet for sikker og stabil drift av oppgjerssystemet i eit langsiktig perspektiv. Representantskapet meiner at arbeidet med det framtidige betalingssystemet er særleg viktig, og at det er ein føresetnad at framtidig organisering sikrar nasjonalt tilsyn med oppgjerssystemet. Dette gjeld ikkje minst i tider med mykje internasjonal uro.

- I representantskapet har ein vore opptatt av om investeringane i SPU kan knytast til okkupasjon på Vestbreidda og brot på folkeretten. Det er gjennomført ei undersøking av korleis rammeverk for observasjon og utestenging av selskap og godkjenning av marknader og land blir etterlevd. Konklusjonen er at hovudstyret har god kontroll med styring og drift, og at arbeidsdelinga mellom Etikkrådet, hovudstyret og NBIM er i tråd med retningslinjene og mandatet.

Representantskapet meiner likevel at forståinga av roller og ansvar ikkje er like tydeleg kjent utetter. Det kan vere behov for å klargjere og kommunisere ansvarsforholda ytterlegare. Det tar òg tid frå hovudstyret får ei tilråding frå Etikkrådet, til avgjerda blir offentleggjord. Ein bør spørje seg om denne prosessen kan gjerast raskare eller på ein annan måte. Det kan i seg sjølv verke problematisk at fondet opptrer strengt kommersielt ved å bruke lang tid på å selje seg ned i selskap der risikoen for normbrot blir rekna som uakseptabel, og etter at hovudstyret har fastsett utestenging. Det er Stortinget og regjeringa som har ansvaret for å utforme regelverket. Representantskapet gjer derfor Stortinget særleg merksam på dette.

- Representantskapet har gått gjennom rammeverket til Noregs Bank når det gjeld prosessar for og rapportering om verdivurdering og avkastingsmåling av unoterte investeringar. Konklusjonen er at rammeverket for investeringar i unoterte aktiva er formålstenleg utforma og ivaretar mandatet sine krav til verdivurdering og avkastingsmåling. Både den interne og eksterne rapporteringa av avkastingsmålinga er omfattande og i tråd med krava i mandatet. Den interne rapporteringa av avkastingsmålinga støttar opp om leiinga si oppfølging av forvaltinga. Det er likevel sendt ei tilråding til hovudstyret om å gi meir informasjon om avkasting i årsrapporten.

- I 2023 undersøkte representantskapet rammeverket til Noregs Bank og såg på prosessane for og rapporteringa av risikostyring og internkontroll ved utkontraktering. Svaret frå hovudstyret blei behandla i representantskapsmøtet i september 2024, så årets rapport omtaler både tilrådingane frå representantskapet og svaret frå hovudstyret. Det er identifisert enkelte område der banken kan betre rammeverket for utkontraktering, spesielt med omsyn til kvalitet og struktur i dei styrande dokumenta. Representantskapet meiner banken no har gjort gode endringar.

På grunn av denne undersøkinga er prinsippa for risikostyring og internkontroll i Noregs Bank blitt oppdaterte. Representantskapet tilrådde at krava til å gjennomføre risikovurderingar og følgje opp leverandørar skulle bli klarare. Banken har gjort endringar som representantskapet meiner er tilfredsstillande.

- Representantskapet har i møte med sentralbankleiinga tatt opp dialogen mellom leiaren i NBIM og Elon Musk. Representantskapet var spesielt opptatt av at banken skal utvise varsemd med omsyn til inntrykket og omdømmet ein slik dialog kan gi. Representantskapet tilrådde sentralbanksjefen å vere svært bevisst på dette.

Banken har orientert om både offentleglova og dei særskilde reglane som gjeld Noregs Bank, både utvida teieplikt etter sentralbanklova og forskrift til offentleglova sitt unntak for dokument knytte til formuesforvalting. Representantskapet la vekt på korleis banken jobbar med kompetanseutvikling, rolla til kommunikasjonseininga, forskjellen på selskapsdialog og eigardialog og kva banken har lært av sakene. Det skal vere eit tilsynsprosjekt om dette i 2026.

- Representantskapet legg vekt på at Noregs Bank skal følgje språklova. Språkrådet gjennomførte tilsyn med Noregs Bank i 2023 og konkluderte med at banken ikkje oppfyller kravet om at minst 25 prosent av allment tilgjengelege dokument skal vere på nynorsk. Sentralbanken skal følgje all lovgiving, og Noregs Bank skal innrette verksemda etter krava i språklova. Representantskapet følgjer opp saka og vil sjå til at banken set i verk tiltak.

Høyring – forslag til enkelte endringar i sentralbanklova

Finansdepartementet har foreslått enkelte endringar i sentralbanklova. Representantskapet er ueinig i endringsforslaga som er relevante for tilsynet, og meiner at tilsynet med Noregs Bank skal halde fram på same måte som i dag. Representantskapet vil komme tilbake til Stortinget dersom departementet legg fram forslag til lovendringar som representantskapet meiner gjer det vanskelegare å ha eit fritt, uavhengig og ope tilsyn.

Prioriteringar 2025

Eksterne vurderingar av risikobiletet og interne strategiar og risikovurderingar er grunnlaget for prioriteringane til tilsynet dei kommande åra. I 2025 vil representantskapet gå nærmare inn på tre tema:

- Porteføljestyring av IT-system og -verktøy

Ei heilskapleg oversikt over IT-porteføljen er viktig for å kunne prioritere og vurdere utvikling og vedlikehald av system. Ein gjennomgang som vurderer i kva grad porteføljestyringa av IT-system og -verktøy er i tråd med beste praksis, kan gi representantskapet informasjon om transparens i avgjerdsprosessar, avdekkje moglege sårbarheiter i porteføljen og vurdere kor effektiv prosessen er. - Kunstig intelligens

Kunstig intelligens (KI) kan forbetre prosessar, men kan òg auke risikoen for sofistikerte cyberangrep. I 2025 har representantskapet ein avtale med ein masterstudent som skal undersøkje bruken av generativ kunstig intelligens i finansielle avgjerder. Formålet med oppgåva er å utforske korleis generativ KI kan forbetre kvaliteten på finansielle avgjerder og identifisere risiko og psykologiske aspekt ved implementeringa. - Klimarisiko

Klimarisikoen kan påverke den operasjonelle risikoen direkte, men må òg reknast som ein del av investeringsrisikoen gjennom avkastinga på enkeltinvesteringar som blir påverka av klima. Det vil vere relevant å sjå på beste praksis på området og samanlikne med korleis Noregs Bank handterer denne typen risiko.

I tillegg er det ei igangverande undersøking av korleis Noregs Bank forvaltar humankapital. I undersøkinga er det relevant å kartleggje livsløpet til ein tilsett i banken, det vil seie prosessane og rutinane frå rekrutteringsprosessen til avslutninga av arbeidsforholdet.

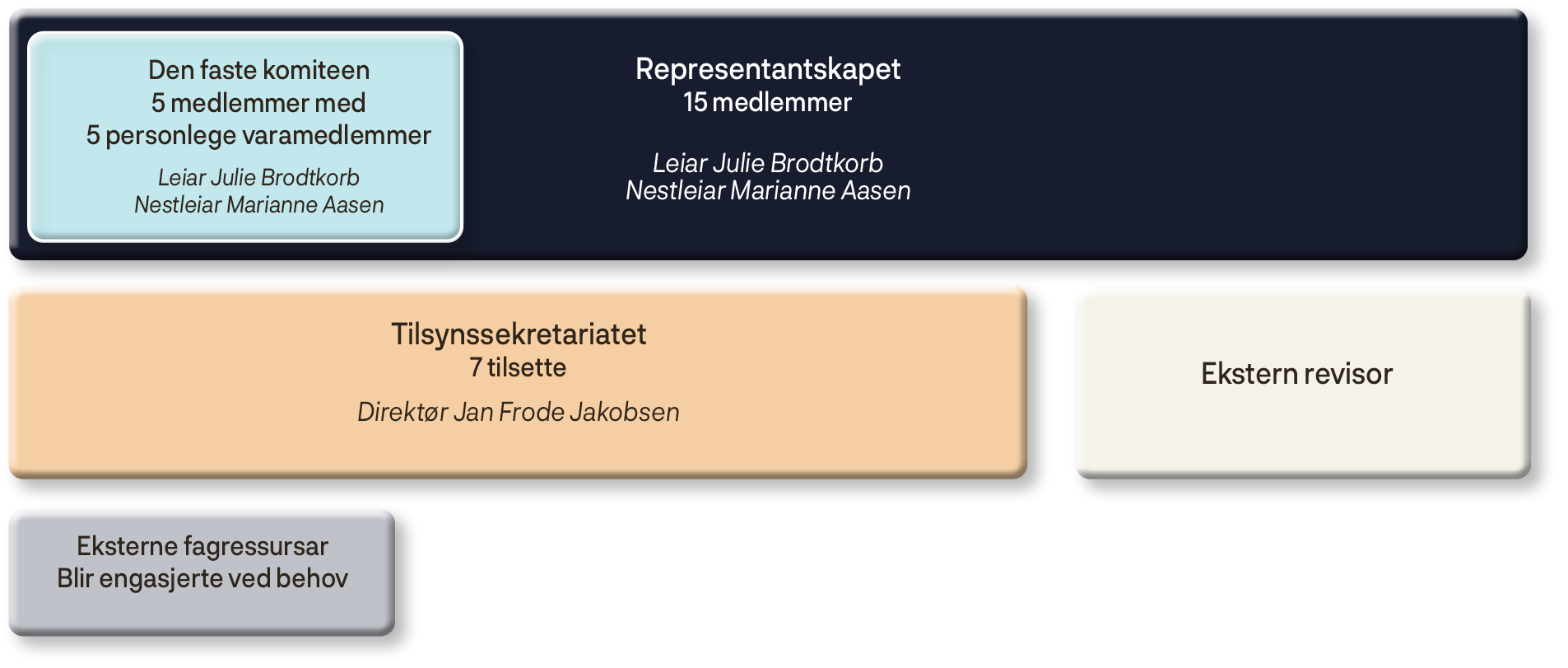

Noregs Banks representantskap 2024. Staånde bak frå venstre: Gjermund Hagesæter, Mathias Hunskår Furevik, Tom Henning Slethei, Julie Brodtkorb, Martin Arvid Kolberg, Anne Berit Lein og Terje Bartholsen. Sitjande foran frå venstre: Eirin Kristin Sund, Tord Hustveit, Marianne Aasen, Morten Søberg, Per Botolf Maurseth og Eli Hovd Prestegården. Harald Espedal og Terje Rogde var ikkje til stades.

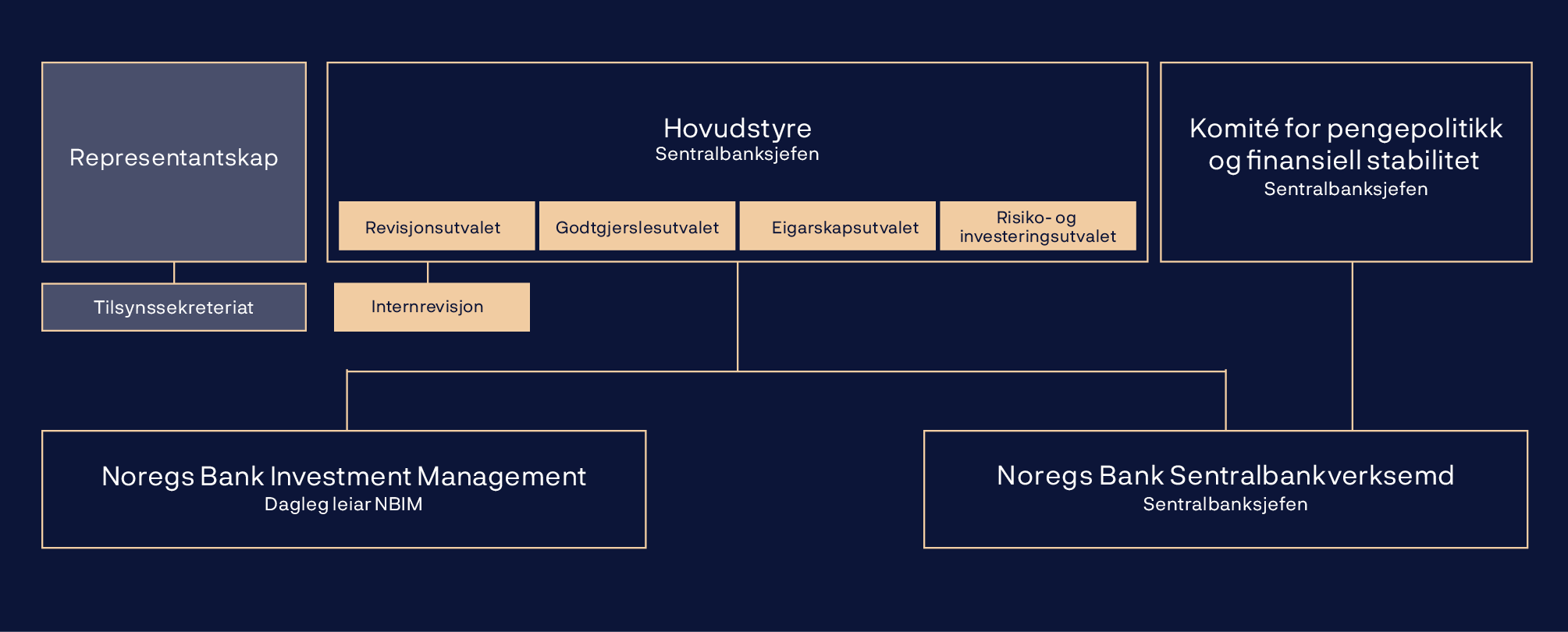

1. Tilsynet med Noregs Bank i 2024

Representantskapet er oppnemnt av Stortinget for å føre tilsyn med Noregs Bank. Sentralbanklova krev at representantskapet skal gi Stortinget ei vurdering av korleis hovudstyret styrer og har kontroll med administrasjonen og verksemda i banken, og ei orientering om gjennomførte tilsynsaktivitetar generelt og om kapitalforvaltinga spesielt. Dette kapittelet tar for seg tilsynsoppdraget til representantskapet og korleis vi har gjennomført tilsynet av Noregs Bank.

1.1 Tilsynsoppdraget, mandat og gjennomføring

Mandat og rammer for tilsynsoppdraget

Representantskapet er eitt av tre organ i Noregs Bank etter lov om Norges Bank og pengevesenet mv. (sentralbanklova).

Det overordna rammeverket for Noregs Bank er sentralbanklova, instruks om risikostyring og intern kontroll i Noregs Bank (internkontrollinstruksen) og mandat for forvaltinga av Statens pensjonsfond utland (mandatet for SPU), som Finansdepartementet har fastsett.

Tilsynet omfattar bankdrifta og at føresegnene for verksemda blir følgde, og er særleg retta mot at hovudstyret har tilfredsstillande styring av og kontroll med bankadministrasjonen, og at bankverksemda er i samsvar med lov, avtalar, vedtak og rammeverk elles.

Alle hovudstyreprotokollane skal sendast til representantskapet. Det er det øvste nivået av dokument som det blir ført tilsyn med. Som ein del av saksbehandlinga i møta kan representantskapet be om utdjupingar av innhaldet i protokollane. Protokollane er vedtaksprotokollar og inneheld lite informasjon om vurderingane og drøftingane til hovudstyret. Representantskapet kan derfor ikkje bruke protokollane åleine som grunnlag for tilsynet. Utfyllande informasjon i møte er nødvendig.

Representantskapet får protokollar frå komiteen for pengepolitikk og finansiell stabilitet (komiteen) til orientering, men uttaler seg ikkje om behandlinga og vedtaka.

Tilsynet omfattar ikkje hovudstyret eller komiteen si utøving av skjønnsmyndigheit. Tilsynet med drifta vil omfatte prosessar og dokument i Noregs Bank som er grunnlag for rådgiving og skjønnsutøving.

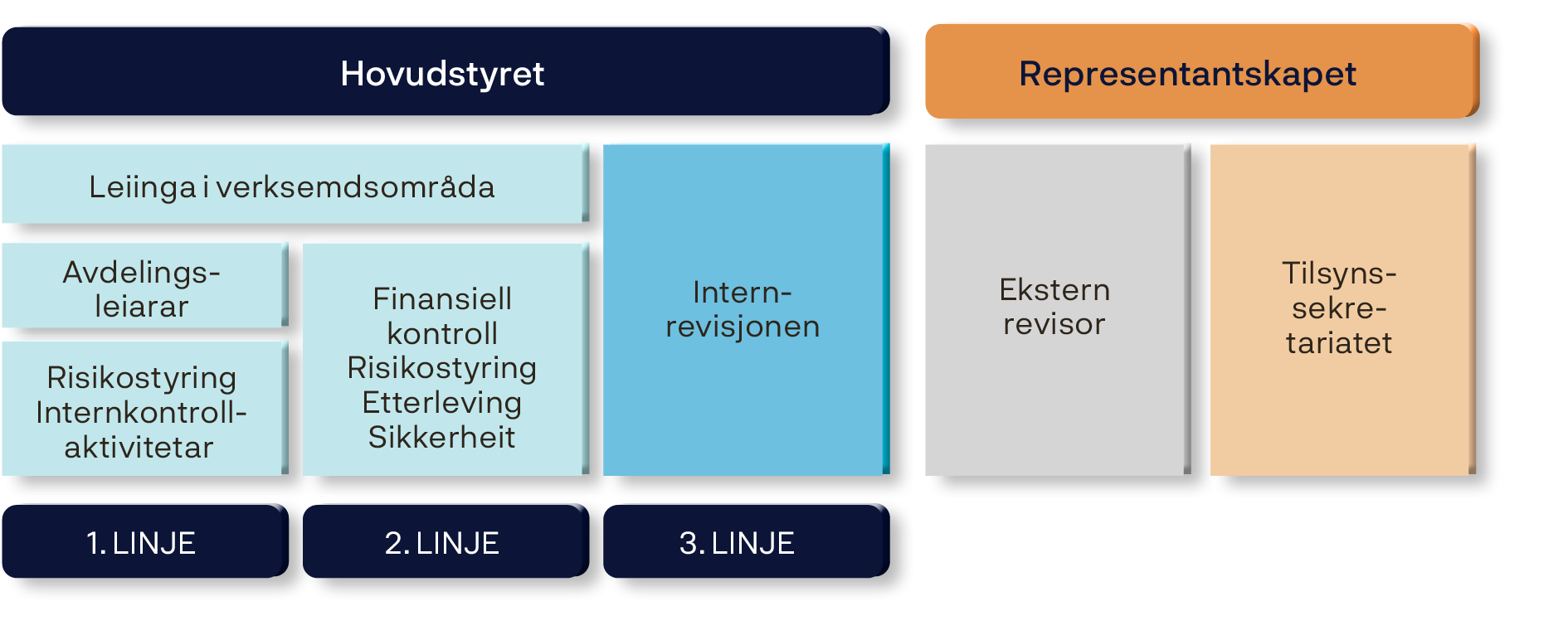

1.2 Tilsyn med hovudstyrets styring og kontroll

Representantskapet følgjer med på om hovudstyret etterlever rammene, følgjer planane og når måla sine, og om det har god styring av og kontroll med prosessar og funksjonar. Representantskapet følgjer òg med på at Noregs Bank handterer overordna risikoområde i samfunnet som kan påverke gjennomføringa av oppgåver og måloppnåing i sentralbanken.

Overordna organisering av Noregs Bank

Hovudstyret er ansvarleg for å styre og drifte verksemda i Noregs Bank og skal sørgje for ei forsvarleg og effektiv organisering. Styret skal fastsetje planar og retningslinjer for verksemda til Noregs Bank. Innanfor kvart verksemdsområde skal dei daglege leiarane etablere, gjennomføre og overvake ei forsvarleg risikostyring og ein forsvarleg internkontroll. Sentralbanksjefen er leiar av hovudstyret.

Lova fastset at sentralbanksjefen er dagleg leiar av Noregs Bank. Fullmaktene som dagleg leiar omfattar ikkje saker som etter sentralbankforhold er av uvanleg art eller stor betydning, eller saker som høyrer under den daglege leiinga av Statens pensjonsfond utland (SPU).

Hovudstyret har ansvaret for forvaltinga av SPU og tilset ein eigen dagleg leiar av NBIM.

Det er eit krav i sentralbanklova at hovudstyret skal ha eit revisjonsutval (RU). RU har tre medlemmer, alle valde blant dei eksterne medlemmene i hovudstyret. RU skal bidra til å styrkje og effektivisere hovudstyret sitt arbeid med oppfølging, tilsyn og kontroll med rekneskapsrapportering, operasjonell risiko, etterleving og systema for risikostyring og internkontroll. RU skal førebu saker som gjeld planane og rapporteringa til internrevisjonen.

Leiaren for RU deltek i møte med representantskapet ein gong i året. Der blir det gjort greie for arbeidet til utvalet og synet på risikostyring og internkontroll i Noregs Bank. Det blir òg orientert om hovudstyret sin revisjonsplan for internrevisjonen. Representantskapet var opptatt av korleis Noregs Bank følgjer opp IIA sine nye standardar til internrevisjon, «Globale standarder for internrevisjonen (2024)».

Det overordna styringsrammeverket til hovudstyret

Hovudstyret har ansvar for felles reguleringar for heile verksemda til Noregs Bank, internrevisjonen og kvart enkelt verksemdsområde, men kan òg delegere fastsetjinga av felles regelverk til sentralbanksjefen. Sentralbanksjefen fastset retningslinjer for SBV. Dagleg leiar av NBIM fastset retningslinjer for kapitalforvaltinga.

Hovudstyret har mellom anna vedtatt endringar i styringsrammeverket på desse områda:

- Hovudstyret sine prinsipp for risikostyring og internkontroll i Noregs Bank

Representantskapet undersøkte i 2023–2024 styring og kontroll av utkontraktering i Noregs Bank, som omtalt i kapittel 1.5. Som følgje av tilrådingane i rapporten har hovudstyret oppdatert prinsippa for risikostyring og internkontroll i Noregs Bank. Krava til å gjennomføre risikovurderingar og følgje opp leverandørar er presiserte.

- Investeringsmandatet til dagleg leiar av NBIM

- Rammeverk for fondsinvesteringar i unotert infrastruktur for fornybar energi

Hovudstyret har vedtatt to supplerande risikorammer for investeringar i fond: Den maksimale eigarandelen i eit enkeltfond er avgrensa til 10 prosent, og eigarskap i enkeltprosjekt er avgrensa til 50 prosent. Ved saminvesteringar i enkeltprosjekt samtidig med investeringar i fond skal den samla eigarandelen ikkje overstige 50 prosent.

- Andre endringar i investeringsmandatet til dagleg leiar av NBIM

Representantskapet er kjent med at det er foreslått fleire endringar i investeringsmandatet for dagleg leiar av NBIM, til dømes krav knytte til fornybardelen i direkteinvesteringar og grensa for maksimal allokering til fondsinvesteringar i unotert infrastruktur for fornybar energi.

Representantskapet ventar ei avtalt samla framstilling av dei vedtatte endringane i investeringsmandatet.

- Hovudstyret sine prinsipp for godtgjersle

Hovudstyret vedtok i mai og oktober endringar av reglane for opptening og utbetaling av prestasjonsbasert lønn (bonus) for NBIM og SBV. Heile den opptente prestasjonsbaserte lønna skal no betalast ut dersom den tilsette sluttar. Hovudstyret viser til at dette er gjeldande marknadspraksis.

Sidan kravet om tilsetjing ved utbetalingstidspunktet fell bort, vil heile prestasjonslønna, også det tilbakehaldne beløpet, bli kostnadsført i oppteningsåret. Omlegginga medfører høgare rekneskapsførte kostnader til prestasjonslønn i implementeringsperioden på tre år (2025, 2026 og 2027).

Då saka blei behandla i representantskapsmøtet i november 2024, blei det spurt om kva som er marknadspraksis, og kva innverknad omlegginga kan få med omsyn til å behalde tilsette. Representantskapet bad om ei nærmare utgreiing om godtgjersleordninga.

Representantskapet tok endringane i hovudstyret sine prinsipp for godtgjersle i NBIM og sentralbankverksemda til etterretning. Representantskapet bad tilsynssekretariatet leggje til rette for ein grundigare gjennomgang av godtgjersleordningar, inkludert hovudstyret sine vurderingar av dei sist vedtatte endringane. Representantskapet bad mellom anna om at leiaren av godtgjersleutvalet til hovudstyret skulle inviterast.

Det står meir om godtgjersle i kapittel 1.5 «Tilsyn med oppgåver som er felles for verksemdsområda».

- Etiske prinsipp for dei tilsette og dei eksterne medlemmene av hovudstyret og komiteen

Hovudstyret går kvart år gjennom dei etiske prinsippa for dei tilsette og dei etiske prinsippa for dei eksterne medlemmene. Dei etiske prinsippa for dei tilsette er utvida med fleire tema, til dømes ein meir heilskapleg omtale av økonomisk misleghald, føresegner om den grunnleggjande ytringsfridommen til dei tilsette og forventingar til dei tilsette innanfor arbeidsmiljø, mangfald og rusmiddelbruk.

Representantskapet blei orientert om oppdateringa av begge prinsippa i møtet i desember. Det blei stilt spørsmål om ytringsfridom versus lojalitetsplikt og opplæringsaktivitetar rundt dette. Det blei òg spurt om korleis melding av eigenhandel fungerer, og om ein fangar opp all aktivitet.

Hovudstyreprotokollane og protokollar frå komiteen for pengepolitikk og finansiell stabilitet

Alle protokollar frå hovudstyret er lagde fram for representantskapet i samsvar med sentralbanklova. Representantskapet har stilt spørsmål til enkelte saker for å få meir kjennskap til kva hovudstyret har vore opptatt av i vurderinga av sakene. Dette har ikkje ført til særlege merknader frå representantskapet.

Representantskapet har peikt på at protokollane inneheld lite informasjon. I viktige saker har det vore nødvendig å be om meir informasjon. For å sikre openheit meiner representantskapet at argument og konklusjonar bør komme tydeleg fram i protokollen.

Alle protokollane for komiteen for pengepolitikk og finansiell stabilitet er lagde fram for representantskapet i samsvar med sentralbanklova, og dei er tatt til orientering.

Internkontrollstruktur

Noregs Bank har etablert ein internkontrollstruktur etter ein modell som er anerkjend praksis i finansinstitusjonar. Modellen viser samhandlinga mellom verksemdsstyring og internkontroll.

Figur 2 Kontrollmodellen til Noregs Bank

Tilsynsgjennomgang: Instruks om risikostyring og internkontroll i Noregs Bank

Det er gjennomført tilsyn av korleis banken etterlever §§ 9–11 i instruks om risikostyring og internkontroll i Noregs Bank. Dette er føresegner som er knytte til risikokontroll- og etterlevingsfunksjon, internrevisjon og revisjonsutval (RU).

Sekretariatet til representantskapet gjorde ei vurdering av korleis banken etterlever føresegnene om risikokontroll- og etterlevingsfunksjon (§ 9) og internrevisjon (§ 10). Føresegnene handlar om at banken skal ha ein risikokontroll- og etterlevingsfunksjon for kvart av ansvarsområda til dei daglege leiarane, og at internrevisjonen skal organiserast og gjennomførast i samsvar med anerkjende standardar. Sekretariatet konkluderer med at banken har følgt opp desse føresegnene.

Det blei gjort ei meir utfyllande vurdering av føresegna som gjeld RU (§ 11). Revisjonsselskapet BDO blei engasjert for å gjere ei uavhengig vurdering av om rammeverket, prosessane og rutinane til RU følgjer god praksis. I tillegg til § 11 i instruksen la BDO til grunn relevante føresegner frå lov om finansføretak og finanskonsern og lov om allmennaksjeselskap.

BDO konkluderer med at rammeverket er godt og i hovudsak i tråd med krav og forventingar på området. Prosessar og rutinar blir i det vesentlege vurderte som tenlege for at arbeidet blir gjennomført effektivt og med god kvalitet. I rapporten har BDO nokre innspel/forslag til tiltak som kan bidra til å styrkje arbeidet til RU.

Representantskapet tok gjennomgangen av korleis Noregs Bank etterlever §§ 9–10 i instruks om risikostyring og internkontroll i Noregs Bank, til etterretning. Representantskapet tok òg BDO si uavhengige evaluering av rammeverk, prosessar og rutinar i revisjonsutvalet, med utgangspunkt i § 11 i instruksen, til etterretning. Rapporten blei send til hovudstyret, og representantskapet bad om tilbakemelding på innspela/forslaga frå BDO.

BDO skriv i rapporten at mandatet til RU i Noregs Bank ikkje tar opp utvalet si rolle i berekraftsrapporteringa. Dei tilrår hovudstyret å vurdere om RU skal ha eit særleg ansvar for den førebuande behandlinga av berekraftsrapporteringa til Noregs Bank, slik det har for finansiell rapportering. Det bør i så fall komme fram av mandatet for RU og takast omsyn til i års- og langtidsplanane til utvalet. Hovudstyret svarer at dei har merkt seg utviklinga på dette området. Dei er einige i at det kan vere fornuftig å sjå på om RU skal ha ei tydelegare oppgåve i behandlinga av berekraftsrapportering.

BDO viser til at både allmennaksjelova og finansføretakslova stiller krav til at RU samla skal ha den kompetansen som ut frå selskapets organisasjon og verksemd er nødvendig for å skjøtte oppgåvene. Det er i tillegg stilt eit eksplisitt krav om at éin av medlemmene skal ha erfaring med og kompetanse på rekneskap eller revisjon. Dei tilrår hovudstyret å vurdere nærmare om ein bør utforme eit krav til kompetansesamansetjing for RU i Noregs Bank. BDO presiserer at dette vil påverke krava ved utnemning av dei eksterne styremedlemmene i hovudstyret i Noregs Bank, og at dette er utanfor mandatet for evalueringa. Hovudstyret svarer på dette ved å vise til at sentralbanklova stadfestar at medlemmene av hovudstyret blir oppnemnde av Kongen i statsråd, noko som set rammer for kompetansen som er tilgjengeleg når ein skal velje medlemmer til RU. RU-medlemmene blir valde av og blant dei eksterne hovudstyremedlemmene. Hovudstyret svarer at ein ved samansetjinga legg vekt på kompetansen og erfaringa til styremedlemmene, slik at utvalet samla sett har kompetanse til å ta ansvaret sitt og gjere oppgåvene sine. Utvalet evaluerer kvart år korleis dei har utført sine eigne aktivitetar, og sender eigenvurderinga til hovudstyret. Hovudstyret viser òg til den siste rapporteringa til representantskapet om ei samla vurdering av risikosituasjonen og internkontrollen om samansetjinga av hovudstyret og seier at den samla kompetansen gir grunnlag for å oppfylle krava i instruksen om risikostyring og internkontroll i Noregs Bank på ein god måte.

RU får løpande risiko- og kontrollrapportar frå linja. BDO tilrår at linja sine planar for kontroll og oppfølging òg blir behandla i utvalet. Hovudstyret svarer at RU framover vil bli informert om kontrollplanane til risikokontroll- og etterlevingsfunksjonane.

BDO tilrår at internrevisjonen som sekretariat for RU og utvalet sjølv vurderer om nokon av dei mest sentrale styringsdokumenta, relaterte til operasjonell risiko, bør inn i årshjulet og langtidsplanane til utvalet som orienteringssaker eller faglege djupdykk. Her svarer hovudstyret at styrande dokument blir behandla regelmessig i revisjonsutvals- og hovudstyremøta. Styremedlemmene har tilgang til alle styrande dokument via styreportalen. Hovudstyret ser at det likevel kan vere formålstenleg å få regelmessige gjennomgangar av dei relevante styrande dokumenta, og vil tydeleggjere at sentrale styringsdokument jamleg skal vurderast for faglege djupdykk i RU.

RU skal gi ei skriftleg innstilling til hovudstyret i enkeltsaker med ei kort orientering om det som har vore særleg drøfta. Det er kort tid mellom møta i RU og møta i hovudstyret. BDO tilrår at internrevisjonen som sekretariat og utvalet sjølv bør vurdere om det kan etablerast ei løysing for samhandling som kan effektivisere prosessen og samtidig dekkje behovet for sikkerheit. Til dette svarer hovudstyret at ein styreportal blir vurdert som den sikraste, men ikkje den mest effektive løysinga, og at administrasjonen vil vurdere om det finst betre og meir formålstenlege løysingar.

Representantskapet tok hovudstyret sitt svar på rapport om evaluering av rammeverk, prosessar og rutinar i RU til etterretning.

Vurdering av risikosituasjonen og internkontrollen i Noregs Bank

Hovudstyret behandla i 2024 åtte periodiske rapportar om operasjonell risikostyring, internkontroll og etterleving frå verksemdsområda. Rapportane er sende til representantskapet, som har tatt dei til etterretning. For representantskapet er denne rapporteringa viktig for arbeidet med tilsynet av banken.

Instruks om risikostyring og internkontroll i Noregs Bank stiller krav om årleg rapportering. Hovudstyret skal gjennomføre ei heilskapleg systematisk vurdering av risikosituasjonen i Noregs Bank og sjå på om risikostyringa og internkontrollen har vore gjennomførte på ein tilfredsstillande måte. Vurderingane skal sendast til representantskapet.

Hovudstyret si vurdering av risikosituasjonen og internkontrollen i Noregs Bank 2024 er behandla av representantskapet. Til saka var følgjande vedlagt:

- Rapport om risikostyring og internkontroll for NBIM 2024

- Rapport om risikostyring og internkontroll for SBV 2024

- Internrevisjonen sin årlege rapport til hovudstyret 2024

Hovudstyret rapporterer at det i fjerde kvartal 2024 blei gjennomført ei evaluering av arbeidet og kompetansen til styret. Her blei det lagt vekt på system og prinsipp for risikostyring og på gjennomføring av rapportering på risikostyring og internkontroll.

Hovudstyret rapporterer til representantskapet at risikostyringa og internkontrollen i Noregs Bank er gjennomført på ein tilfredsstillande måte.

- Den berekna operasjonelle risikoeksponeringa i kapitalforvaltinga har gjennom året vore innanfor den definerte risikotoleransen til hovudstyret.

- Den operasjonelle risikoeksponeringa i sentralbankverksemda har gjennom året vore innanfor risikotoleransen til hovudstyret.

- Styresamansetjinga og kompetansen i styret gir grunnlag for å oppfylle krava i forskrifta på ein god måte.

Representantskapet legg vesentleg vekt på korleis hovudstyret følgjer opp og vurderer risikostyring og internkontroll.

Representantskapet tok hovudstyret si vurdering av risikosituasjonen og internkontrollen i Noregs Bank for 2024 til etterretning.

Dagleg leiar av NBIM

Representantskapet behandla i februar 2025 den årlege oppfølginga av arbeidsavtalen mellom hovudstyret og dagleg leiar av NBIM i tråd med merknadene frå finanskomiteen.

Ifølgje rapporteringa har Noregs Bank følgt opp dei etablerte tredjepartserklæringane og innhenta stadfestingar på at avtalen er halden. Det går fram av rapporteringa at det ikkje har vore brot på arbeidsavtalen eller kontrolltiltaka i 2024.

Nicolai Tangen er tilsett for fem nye år. Det er ein føresetnad at avtaleverket blir gjennomgått og vidareført.

1.3 Tilsyn med sentralbankverksemda (SBV)

Realtidsbetalingar

Gjennom rapportering er representantskapet orientert om at Noregs Bank i november signerte ein avtale med Den europeiske sentralbanken (ESB) om å delta i samarbeidet om den europeiske løysinga for realtidsbetalingar (Target Instant Payment Settlement – TIPS). Oppgjerstenesta for realtidsbetalingar vil bli tatt i bruk første halvår i 2028. Deltaking i TIPS inneber at Noregs Bank gjer opp realtidsbetalingar mellom bankane på den tekniske plattforma til ESB. I representantskapsmøtet svarte sentralbanksjefen på spørsmål om problemstillingar knytte til personvern og drift ved ei eventuell deltaking i TIPS.

Framtidas oppgjerssystem

I strategien for perioden 2023 til 2025 er Noregs Bank særleg opptatt av å greie ut det framtidige betalingssystemet og finne ut korleis neste generasjons oppgjerssystem i norske kroner skal utformast. Representantskapet er orientert om neste generasjons oppgjerssystem gjennom rapporten Finansiell infrastruktur 2024, rapporten om Noregs Banks oppgjerssystem 2024, protokollar og årsrapportering.

Hovudstyret har bestemt seg for å innleie ein formell dialog med ESB om deltaking i det europeiske oppgjerssystemet T2. Hovudstyret vurderer at samarbeid med nordiske og andre europeiske sentralbankar er viktig for sikker og stabil drift av oppgjerssystemet. Det er behov for meir informasjon om sikkerheit og beredskap. Endeleg avgjerd vil bli tatt etter at ein har gjort dei nødvendige avklaringane. Noregs Bank reknar med at ein avtale om deltaking i T2 tidlegast er klar innan utgangen av 2025.

Representantskapet har stilt spørsmål om konsekvensane av dei ulike vala, særleg etterleving av regelverket og ivaretaking av sikkerheit og beredskap.

Tilsyn og overvaking

Rapporten om finansiell infrastruktur beskriv korleis Noregs Bank arbeider med tilsyn og overvaking. Noregs Bank er både konsesjons- og tilsynsmyndigheit for interbanksystemet. Systema blir vurderte etter internasjonale prinsipp for å sikre ein robust infrastruktur som fremjar finansiell stabilitet. Tilsyns- og overvakingsoppgåvene er lagde til avdelinga som har ansvaret for NBO. Det kan medføre utfordringar knytte til uavhengigheita til tilsynet.

Setlar og myntar

Noregs Bank har ansvar for å forsyne bankane med kontantar og dekkje samfunnets etterspurnad både i normale tider og i beredskaps- og krisesituasjonar. Ifølgje rapporten om finansiell infrastruktur for 2024 har Noregs Bank styrkt beredskapen for utlevering av kontantar til bankane i krisesituasjonar.

Årsrapporten om setlar og myntar for 2023 og 2024 beskriv hovudstrukturen i kontantforsyninga og informerer om omfanget av setlar og myntar i omløp, kvaliteten på setlane og omfanget av falske setlar.

I behandlinga av rapporten for 2024 svarte leiaren av kontantområdet på spørsmål frå representantskapet om auken i mengda beslaglagde falske norske setlar. Det blei òg stilt spørsmål om kva implikasjonar endringane i finansavtalelova om styrking av retten til kontant betaling vil ha.

Årsrapporten for 2024 viser at mengda falske setlar som er registrerte av Kripos, aukar. Setlane Kripos registrerer, er totale beslag og omfattar òg setlar som ikkje har vore i sirkulasjon. Enkeltsaker kan derfor gi store utslag. Det er ikkje registrert fleire falske setlar i sirkulasjon enn tidlegare. Forfalskingane er stort sett av dårleg kvalitet og er derfor enkle å avdekkje. Banken meiner at verken omfanget av eller kvaliteten på forfalskingane gir grunn til bekymring for at tilliten til setlane kan bli svekt.

Ei anna viktig sak er lagerpolitikken for kontantar, særleg med tanke på eit krise- og beredskapsscenario. På grunn av antikvitvaskingsregelverket er det dessutan utfordringar i samband med innskot av norske setlar som kjem frå utlandet.

Oppgåver for staten, staten sine kontoar i Noregs Bank og statsgjeldsforvaltinga

Attestasjonsfråsegn frå uavhengig revisor om statens kontoar i Noregs Bank

Noregs Bank har oppgåver med kontohald til statlege betalingar, statleg likviditetsforvalting og statleg gjeld. Oppgåvene følgjer av sentralbanklova og er nærmare regulerte i avtale med mandat frå Finansdepartementet.

Gjennom statens konsernkontoordning blir alle statlege midlar dagleg samla på konto i Noregs Bank. Ved utgangen av 2024 utgjorde innskot frå statskassen 274 milliardar kroner. Det er den største gjeldsposten i balansen, sett bort frå innskotskonto SPU. Innskotet vil likevel variere mykje gjennom året som følgje av store inn- og utbetalingar over statlege driftskontoar.

Noregs Bank er ansvarleg for å gjennomføre og følgje opp krava i avtalen. Arbeidet blir utført i samsvar med regelverket for økonomistyring i staten og retningslinjer for oppgjerskontoar i konsernkontosystemet.

Den eksterne revisoren, Ernst & Young AS (EY), gir ei uavhengig fråsegn til representantskapet om korvidt Noregs Bank held seg til dokumentasjonskrava i avtalen. Arbeidet er utført i samsvar med den internasjonale attestasjonsstandarden ISAE 3000 – «Attestasjonsoppdrag som ikkje er revisjon eller forenkla revisorkontroll av historisk finansiell informasjon».

Attestasjonsfråsegna for 2024 har ein positiv konklusjon. Det inneber at det ikkje er funne avvik som medfører risiko eller behov for oppfølgingstiltak.

Representantskapet har tatt attestasjonsfråsegna om statlege kontoar i Noregs Bank for 2024 til etterretning. Attestasjonsfråsegna er send til Finansdepartementet.

Statsgjeldsforvaltinga

Noregs Bank skal etter sentralbanklova yte staten tenester ved å ta opp statslån og forvalte statsgjelda. Representantskapet har i 2024 behandla både årsrapporten for 2023 og årsrapporten for 2024.

1. Attestasjonsfråsegn frå uavhengig revisor om korleis Noregs Bank forvaltar statsgjelda

Finansdepartementet har gitt Noregs Bank mandat til å forvalte statsgjelda. Noregs Bank har det operative ansvaret for forvaltinga, og kostnadene blir dekte av banken.

Noregs Bank utferdar statsgjeld og inngår finansielle kontraktar i namnet til Finansdepartementet. Transaksjonar knytte til statsgjeldsforvaltinga blir rekneskapsførte i statsrekneskapen og ikkje på balansen til Noregs Bank. Reglement for økonomistyring i staten skal følgjast ved forvalting av låneporteføljen.

Banken skal utarbeide offentlege kvartals- og årsrapportar om statsgjeldsforvaltinga. Det skal vere størst mogleg openheit om forvaltinga innanfor rammene for ei forsvarleg gjennomføring av oppdraget.

På oppmoding frå Finansdepartementet gir den eksterne revisoren (EY) ei uavhengig attestasjonsfråsegn som dekkjer mandatsføresegnene på området betalingar og rekneskapsføring i denne forvaltinga.

Fråsegna frå ekstern revisor (EY) for 2024 har positiv konklusjon. Det inneber at det ikkje er funne avvik som medfører risiko eller behov for oppfølgingstiltak.

Representantskapet har tatt den årlege attestasjonsfråsegna om statsgjeldsforvaltinga for 2024 til etterretning. Attestasjonsfråsegna er send til Finansdepartementet.

Riksrevisjonen har i tillegg fått ein rapport frå EY om avtalte kontrollhandlingar knytte til postar i statsrekneskapen for statsgjeldsforvaltinga.

2. Strategi og låneprogram for 2025

Banken skal utarbeide ein lånestrategi som beskriv korleis banken vil nå målet om å dekkje statens ånebehov til lågast moglege kostnader innanfor rammene som følgjer av mandatet. Innan starten på budsjettåret skal banken òg leggje fram eit låneprogram for Finansdepartementet. Programmet skal beskrive den planlagde opplåninga og innehalde ein kalender for utferdingar.

Det årlege låneopptaket blir fastsett med utgangspunkt i lånebehovet som er talfesta i statsbudsjettet. Statens lånebehov vil bli om lag 30 milliardar kroner mindre i 2025 enn i 2024. Hovudårsaka er at det fram til og med 2024 blei lånt opp eit beløp for å motverke overføringar til staten. Finansdepartementet bestemte i april 2024 at statsgjeld ikkje lenger skal brukast til å nøytralisere effektane av overføringane frå Noregs Bank til staten. For å oppnå ein nøytraliserande effekt har Noregs Bank bestemt at dei vil selje valuta. Dette vil bli kommunisert på førehand på same måte som for kronekjøp.

I behandlinga av saka stilte representantskapet spørsmål om Noregs Bank er blitt påverka av Finanstilsynet si avgjerd om å gi Danske Bank lovbrotsgebyr for marknadsmanipulasjon i samband med syndikering av statsobligasjonslån for Noregs Bank. Banken svarte at det har vore tett oppfølging med Danske Bank i etterkant, og at saka er godt handtert.

Representantskapet har tatt strategien og låneprogrammet for statsgjeldsforvaltinga for 2025 til orientering.

1.4 Tilsyn med forvaltinga av Statens pensjonsfond utland (SPU)

Praktisering av offentlegheit og openheit

Investeringskonferansen

Etter investeringskonferansen til NBIM i april blei det ein diskusjon mellom Dagens næringsliv (DN) og NBIM om bruk av «Chatham House Rule». Før representantskapsmøtet i juni hadde den faste komiteen bedt om ei orientering om Noregs Banks rutinar og retningslinjer for kommunikasjon og handteringa av saka.

Sentralbanksjefen orienterte om dei styrande dokumenta til Noregs Bank og ansvarsdelinga mellom verksemdsområda på ekstern kommunikasjon. Mens hovudstyret har ansvaret for dei overordna kommunikasjonsprinsippa, har SBV og NBIM eigne retningslinjer, og i tillegg blir det gitt føringar i stillingsinstruksen til dagleg leiar av NBIM. Det er dagleg leiar av NBIM som har ansvar for den eksterne kommunikasjonen om SPU. Det handlar først og fremst om å bidra til å spreie kunnskap om fondet, både nasjonalt og internasjonalt.

Dagleg leiar og nestleiar av NBIM gjorde greie for både formålet med investeringskonferansen, dialogen med DN og kva dei har lært av saka.

Representantskapet la vekt på at det er viktig å ha god styring og kontroll på området, også i rapporteringslinja, men at det for eit offentleg organ òg må vere krav om openheit og likebehandling av massemedium.

Sms-dialog

I representantskapsmøtet i november blei dialogen mellom leiaren i NBIM og Elon Musk eit tema. Sentralbanksjefen sa at ein i hovudstyret er opptatt av å vere open, og at dialogen med selskapa fondet er investert i, følgjer rutinar og retningslinjer. Ho viste til orienteringa om kommunikasjon i juni. Representantskapet var spesielt opptatt av at banken bør vere forsiktig med tanke på kva inntrykk/omdømme som kan bli skapt med ein slik dialog. Representantskapet tilrådde banken å vere svært bevisst på dette.

Praktisering av offentleglova

I februar bad representantskapet om ei orientering frå sentralbanksjefen om korleis Noregs Bank praktiserer offentleglova. Utgangspunktet for spørsmålet var medieoppslag om sms-dialogen mellom leiaren i NBIM og Elon Musk og sluttavtalar i Noregs Bank. Det blei gjort greie for det rettslege utgangspunktet for innsyn, teieplikta til banken etter sentralbanklova om «forretningsmessige forhold», kva som kan bli unntatt offentlegheit, og kva omsyn ein legg vekt på i vurderinga av meiroffentlegheit. Vidare blei det gjort greie for banken sine rutinar for innsynskrav, og det blei gitt døme på praktisering gjennom sakene om sms-dialog og sluttavtalar. Banken svarte på spørsmål frå representantskapet om korleis dei jobbar med kompetanseutvikling på dette området, om rolla til kommunikasjonseininga og forskjellen på selskapsdialog og eigardialog og om kva banken har lært av sakene.

Representantskapet tok utgreiinga til etterretning. Representantskapet bad sekretariatet gjennomføre eit tilsynsprosjekt i samband med neste års tilsynsplan som kan omfatte Noregs Bank si etterleving av offentleglova, praktisering av unntak for forretningsmessige forhold og beste praksis for kommunikasjon og kompetanse på dette området.

Ansvarleg forvalting

I representantskapsmøtet i februar 2025 blei årsrapporten om ansvarleg forvalting behandla. Representantskapet var særleg opptatt av korleis utviklinga i USA kan påverke arbeidet med ansvarleg forvalting fram i tid, spesielt innanfor klima og mangfald. Representantskapet spurde om arbeid med mangfald er under press, og banken svarte at dei ser at fleire selskap fjernar retningslinjer og rapportering på dette området. Korleis nye reglar og avgrensingar påverkar måten NBIM kan utøve eigardialog på, var òg eit tema.

Israel

Representantskapet har vore opptatt av SPU-investeringane i Israel. I møtet i juni stilte representantskapet spørsmål om kritikken av investeringane i Israel og om investeringar som kan bli «fastlåste», slik tilfellet er med investeringar i Russland. På bakgrunn av dei siste avgjerdene frå Den internasjonale domstolen bad representantskapet om refleksjonar frå Noregs Bank om fondet sine investeringar i Israel. Sentralbanksjefen viste til rammeverket til fondet og til ansvarsfordelinga, som ho meiner er ryddig og tydeleg. Ho kom inn på at det er krevjande spørsmål langs fleire dimensjonar knytt til grensene for kva fondet skal kunne eige.

Russland

Noregs Bank har sendt brev til Finansdepartementet om investeringane i Russland. Representantskapet spurde om bakgrunnen for brevet. Sentralbankleiinga opplyste at det handlar om moglegheiter for å kunne selje seg ut av enkeltselskap. I brevet ber Noregs Bank om at vedtaket om generell frys av investeringar i russiske aksjar blir oppheva, og at Noregs Bank får høve til å selje seg ut av enkeltselskap dersom det er mogleg.

I svarbrevet oppheva Finansdepartementet frys av investeringane. Noregs Bank får løyve til å selje russiske investeringar når det er mogleg innanfor dei gitte sanksjonane. I tillegg endra Finansdepartementet mandatet for SPU, slik at det speglar avgjerda som blei tatt i 2022 om å ekskludere russiske investeringar frå investeringsuniverset til fondet. Investeringane som var inkluderte i fondsporteføljen 28. februar 2022, vil bli verande i investeringsuniverset til nedsalet er gjennomført.

Tilsynsgjennomgang: Undersøking av korleis rammeverk for observasjon og utestenging blir etterlevd, og godkjenning av marknader og land

Konsulentselskapet Menon Economics AS (Menon) gjennomførte på vegner av representantskapet ei undersøking av korleis rammeverk for observasjon og utestenging av selskap blir etterlevd, og godkjenning av marknader og land.

Undersøkinga tok utgangspunkt i mandatsføresegnene om hovudstyret sitt ansvar for å vurdere å stengje ute enkeltselskap og å godkjenne marknader og utferdarland. Etikkrådet gir råd om utestenging og observasjon i tråd med retningslinjer for observasjon og utestengingar frå Finansdepartementet. Hovudstyret kan følgje rådet eller bestemme seg for å følgje opp selskapet på anna vis. Hovudstyret skal òg godkjenne alle marknader og utferdarland for statsobligasjonar som SPU kan investerast i. Ved vurdering av risiko skal hovudstyret mellom anna ta omsyn til politisk risiko. Godkjende marknader og land skal vurderast jamleg. I praksis må dette gjerast ein gong i året.

Representantskapet sitt mandat omfattar vurdering av korleis hovudstyret etterlever reglar og rammeverk. I denne gjennomgangen vurderte representantskapet det som formålstenleg å sjå på samarbeidet og kommunikasjonen mellom Etikkrådet og Noregs Bank, inkludert den faktiske arbeidsdelinga.

Menons konklusjon etter gjennomgangen var at Noregs Bank og hovudstyret har god kontroll med styring og drift, og at arbeidsdelinga mellom Etikkrådet, hovudstyret og NBIM er i tråd med retningslinjene og mandatet.

Ut frå utviklingstrekka, den aukande storleiken på fondet, stormaktsrivalisering og den teknologiske utviklinga stilte Menon spørsmål om det er behov for

- å vurdere det rammeverket som er gitt i retningslinjer og mandat på nytt, på grunn av endringane i den geopolitiske situasjonen

- å etablere ein meir regelstyrt handlingsmekanisme for uttrekk og eksklusjon som følgje av geopolitikk

- å etablere ein raskare uttrekksmekanisme

På bakgrunn av tilråding frå Menon bad representantskapet hovudstyret om

- å vurdere om nokre av behova for justeringar gitt utviklingstrekka (nemnde ovanfor) kan gjerast sjølvstendig innanfor det gjeldande rammeverket og innanfor mandatet til Noregs Bank

- å vurdere om sentrale utviklingstrekk er eigna til å utfordre omdømmet til sentralbanken og auke risikoen for omdømmetap

- å vurdere korleis ein eventuelt auka omdømmerisiko bør førebyggjast, reduserast og handterast

Representantskapet behandla hovudstyret sitt svar på tilrådingane i møtet i september.

Når det gjeld tilrådinga om behovet for å vurdere retningslinjer og mandat på nytt, viste hovudstyret til høyringssvaret til NOU 2020: 7 Verdier og ansvar – Det etiske rammeverket for Statens pensjonsfond utland (Mestad-utvalet): «[U]tredningen inneholder en grundig drøfting av behovet for endringer i kriteriene for observasjon og utelukkelse. Norges Bank mener det er en styrke for arbeidet at kriteriene nå vurderes samlet opp mot normutviklingen og nye problemstillinger. Det bidrar til konsistens på tvers av de ulike kriteriene.» Hovudstyret svarte vidare at dei legg til grunn at Finansdepartementet løpande vurderer om det er behov for nye gjennomgangar av retningslinjene.

Når det gjeld tilrådinga om å vurdere behovet for ein regelstyrt uttrekksmekanisme, viste hovudstyret til NOU 2022: 12 Fondet i en brytningstid (Sverdrup-utvalet). Her blir avgjerda om å ta Russland ut av investeringsuniverset til fondet omtalt. Utvalet tilrår å ramme inn avgjerder om uttrekk og eksklusjon som følgje av geopolitikk i mandatet til fondet. Hovudstyret viste vidare til Meld. St. 17 (2022–2023). Statens pensjonsfond 2023 og til denne fråsegna frå Finansdepartementet: «Departementet vil vurdere hva som er en hensiktsmessig innramming. Det følger av ansvarsdelingen at slike beslutninger eventuelt skal tas av departementet, og ikke av banken. De bør også være forbeholdt helt spesielle situasjoner.»

Når det gjeld tilrådinga om raskare uttrekk, viste hovudstyret til tala for perioden frå 2015 til og med andre kvartal 2024. I saker utan behov for ytterlegare avklaringar av kriteriebruken gjekk det i gjennomsnitt 164 dagar frå tilrådinga frå Etikkrådet til ei offentleg avgjerd. Dette var fordelt på 80 dagar frå etikkrådstilrådinga til hovudstyreavgjerda og 84 dagar frå avgjerda til offentleggjeringa. På bakgrunn av eit brev frå Noregs Bank til Finansdepartementet i januar 2021 om tidsbruken ved behandling av saker om observasjon og utestenging uttalte Finansdepartementet i Meld. St. 24 (2020–2021). Statens pensjonsfond 2021 følgjande: «Departementet mener Norges Banks redegjørelse bidrar til å synliggjøre tiden det tar å behandle enkeltsaker grundig og effektivt. Det er viktig at saker om observasjon og utelukkelse behandles på en forsvarlig måte. Norges Bank må også fremover ha en grundig og effektiv saksbehandling i slike saker.»

Om vurderinga av omdømmerisiko svarte hovudstyret at «Norges Banks omdømmerisiko i hovedsak er knyttet til kvaliteten av forvaltningen innenfor mandatet som til enhver tid gjelder. Vi mener at en god og konsistent rolleutøvelse i tråd med mandatet er det viktigste for å bevare Norges Banks omdømme. Omdømmerisiko forebygges, reduseres og håndteres som del av bankens helhetlige risikorammeverk som ivaretar hensynet til endring og kompleksitet i risikobildet. Risikorammeverket har vist seg robust og godt egnet i styringen av fondet».

Representantskapet tok svaret til etterretning og vedtok å hente inn utdjupande informasjon frå Etikkrådet til påfølgjande møte i den faste komiteen for å få breiare innsikt i verktøya i rammeverket for fondet som har med etisk forsvarleg forvalting å gjere.

Den faste komiteen møtte i november medlem av Etikkrådet Cecilie Hellestveit og sekretariatsleiar Eli Ane Lund. Dei gjorde greie for rammeverket og utdjupa delar av innhaldet i brevet dei sende til Finansdepartementet i august 2024. Brevet omhandla Etikkrådet sitt arbeid med selskap som har tilknyting til Vestbreidda/Gaza.

Gjennom undersøkingane i tilsynsgjennomgangen meiner representantskapet at det er etablert fullgod sikkerheit for at Noregs Bank etterlever sitt eige rammeverk gitt av mandat og retningslinjer. Vidare har representantskapet ei klar oppfatning av at partane har forstått rolle- og ansvarsdelinga mellom Finansdepartementet, Etikkrådet og Noregs Bank.

Om andre enn partane har forstått rolle- og ansvarsdelinga, er meir usikkert. Manglande forståing kan i seg sjølv utgjere ein risiko for omdømmetap.

I tråd med observasjonane i gjennomgangen har ein i representantskapet vore særleg opptatt av følgjande:

- Debatten i media og fleire demonstrasjonar frå interessegrupper

Dette viser at forståinga av roller og ansvar ikkje nødvendigvis er like tydeleg kjent utetter, så det kan vere behov for å klargjere og kommunisere ansvarsforholda ytterlegare. - Behandlingstida på 164 dagar

Ein kan spørje seg om prosessen kan gjerast raskare eller på ein annan måte. Det kan i seg sjølv verke problematisk at fondet opptrer strengt kommersielt ved å bruke lang tid på nedsal i selskap der risikoen for normbrot blir rekna som uakseptabel, etter at hovudstyret har fastsett utestenging.

Unotert eigedom og unotert infrastruktur for fornybar energi

Det er gjort fleire investeringar innanfor både unotert eigedom og unotert infrastruktur for fornybar energi i 2024. Representantskapet har ved fleire høve stilt spørsmål om den aukande ledigheitsgrada innanfor eigedom, spesielt i USA. For første halvår 2024 blei det rapportert om ei ledigheitsgrad på 10 prosent samla for den unoterte eigedomsporteføljen. Størst ledigheit er det i USA, som utgjer 50 prosent av den totale unoterte eigedomsporteføljen. På spørsmål frå representantskapet svarte NBIM at hovudgrunnen til den store ledigheita er at det er mindre behov for kontorlokale etter koronapandemien. Fleire selskap har tilpassa seg bruken av heimekontor. Hovudstyret har informert representantskapet om at det blir arbeidd med strategien for investeringar i unotert eigedom.

Den første investeringa i ein fondsstruktur blei gjennomført i august. Investeringa blei gjord i eit fond som er forvalta av Copenhagen Infrastructure Partners (CIP). Mandatet opnar for både direkte og indirekte investeringar i infrastruktur for fornybar energi. NBIM uttaler i pressemeldinga at avtalen vil opne for å investere i utviklingsprosjekt innanfor fornybar energi, og at investeringa er eit godt tilskot til porteføljen som ein er i ferd med å byggje opp.

Tilsynsgjennomgang: Rammeverk og prosessar for, og rapportering om, verdivurdering og avkastingsmåling av unoterte investeringar

Finansdepartementet har gitt innspel til representantskapet sin tilsynsplan for forvaltinga av SPU. Departementet bad representantskapet vurdere ein gjennomgang av Noregs Banks rammeverk, prosessar og rapportering knytt til verdivurdering og avkastingsmåling av unoterte investeringar. Representantskapet vedtok i møtet i juni å gjennomføre prosjektet. Etter ein anbodsrunde blei BDO AS engasjert som ekstern rådgivar.

Representantskapet behandla rapporten frå BDO i februarmøtet 2025.

For å beskrive og vurdere rammeverket for investeringar i unoterte aktiva henta BDO inn informasjon frå styrande dokument og møte med alle relevante avdelingar i NBIM og frå internrevisjonen og ekstern revisor.

BDO valde ut målekriterium for å vurdere om rammeverket og prosessane til Noregs Bank er i tråd med beste praksis. Målekriteria danna utgangspunkt for gjennomgangen av Noregs Banks og NBIMs rammeverk og prosessar knytte til verdivurdering, avkastingsmåling og rapportering av dei unoterte investeringane i SPU. Rapporten frå BDO inneheld òg ei beskriving og ei vurdering av kontrollaktivitetar knytte til unoterte investeringar, basert på målekriteria.

BDO konkluderer med at rammeverket for investeringar i unoterte aktiva er formålstenleg utforma og ivaretar mandatet sine krav til verdsetjing og avkastingsmåling. Dei meiner at Noregs Bank og NBIM har etablert tydelege føringar for gjennomføringa av prosessane for verdsetjing og avkastingsmåling for unotert eigedom og infrastruktur i fornybar energi. BDO meiner at både den interne og eksterne rapporteringa av avkastingsmåling verkar å vere omfattande og i tråd med krava i gjeldande mandat. Den interne rapporteringa av avkastingsmålinga vurderer dei som eigna for leiinga si oppfølging av forvaltinga.

BDO har ei tilråding til den eksterne rapporteringa:

«Vi anbefaler representantskapet å be hovedstyret vurdere om informasjon i årsrapporten bør utvides, enten ved å inkludere informasjon om relativ avkastning mot ‘performance benchmark’, eller gjennom mer informasjon om hvordan slik måling benyttes i intern oppfølging av risiko og avkastning i porteføljen.»

I behandlinga av rapporten la representantskapet særleg vekt på at yield-nivået som blir nytta i verdivurderingane, følgjer renteutviklinga, men at det kan vere eit tidsetterslep for når effekten av eit endra rentenivå slår inn. Representantskapet stilte òg spørsmål ved om verdivurderingane endrar seg når ein byter ekstern leverandør av verdsetjingar.

Representantskapet tok tilsynsgjennomgangen frå BDO AS, «Gjennomgang av verdivurdering og avkastningsmåling av unoterte investeringer», til etterretning. Tilrådinga i rapporten og delar av refleksjonane frå representantskapet er sende til hovudstyret for vurdering. Etter representantskapets behandling og vedtak er rapporten send til Finansdepartementet og gjord offentleg.

Bruk av eksterne forvaltarar

Meir ekstern forvalting

Ifølgje den halvårlege rapporteringa har delen av fondet som er forvalta eksternt, auka frå 4,7 prosent til 5 prosent, samtidig som verdien av SPU steig med 1 980 milliardar kroner. Representantskapet stilte spørsmål ved om andelen vil liggje rundt 5 prosent uavhengig av storleiken på SPU, og om det er intern kapasitet i NBIM til å følgje opp auka i investeringar i mange land. Nestleiaren i NBIM svarte at strategien til hovudstyret er at den eksterne forvaltinga skal utgjere 5 prosent av aksjeforvaltinga. Det betyr at dersom fondet aukar i verdi, vil også kronebeløpet under forvalting i dei framveksande marknadene auke. Representantskapet spurde vidare om NBIM har kontroll med leverandørleddet til eksterne forvaltarar, noko dei svarte stadfestande på. I tillegg til at det er eit erfarent team, handlar dei eksterne forvaltarane på ein eigen konto i NBIMs depotkonto, slik at NBIM har kontroll på alle handlar som eksterne forvaltarar utfører på vegner av NBIM.

Tilsyn med styring av eksterne forvaltarar i Tyrkia

NBIM tildeler eksterne mandat til aksjeforvaltarar med spesialkompetanse innanfor definerte investeringsområde. Mandata dekkjer typisk framveksande marknader og små og mellomstore selskap i utvikla marknader.

Tilsynssekretariatet besøkjer kvart år to–tre eksterne forvaltarar i eit utvalt land. Hovudformålet er ei uavhengig og overordna undersøking av korleis NBIM følgjer opp eksterne forvaltarar. Sentrale tema som blir gjennomgått, er operasjonelle forhold, internkontroll og ansvarlege investeringar (ESG).

Val av land er i hovudsak basert på ei vurdering av risiko knytt til korrupsjon, miljø, demokrati og pressefridom. Den samla storleiken på forvaltingskapitalen frå NBIM og kor lenge det er sidan eit land / ein marknad sist blei besøkt, speler òg inn. For tilsynsåret 2024 blei to eksterne forvaltarar i Tyrkia valde ut.

Før besøket fekk sekretariatet informasjon/dokumentasjon frå NBIM om oppfølginga av forvaltarane i Tyrkia, inkludert styrande dokument innanfor ekstern forvalting, dokumentasjon om den innleiande gjennomgangen (Initial Due Diligence) av forvaltarane og årlege spørjeskjema om etterleving og operasjonell risiko som forvaltarane har fylt ut. For å få større innsikt i utfordringane Tyrkia står overfor, hadde sekretariatet eit møte med Utanriksdepartementet før besøket.

Sekretariatet vurderer at NBIM har tett oppfølging av dei to eksterne forvaltarane i Tyrkia. Ingen vesentlege forhold blei avdekte. Ved behandlinga av saka la representantskapet vekt på praksisen med at NBIM deltar i møta med dei eksterne forvaltarane, og at dette skal vurderast i samband med neste tilsyn.

Representantskapet tok utgreiinga om tilsynsbesøk hos dei eksterne forvaltarane i Tyrkia til etterretning og bad sekretariatet ta med seg innspela frå representantskapet i det vidare arbeidet.

1.5 Tilsyn med oppgåver som er felles for verksemdsområda

Tilsynsgjennomgang: Uavhengig gjennomgang – styring og kontroll av utkontraktering i Noregs Bank

Som omtalt i fjorårets rapport til Stortinget engasjerte representantskapet i 2023 BDO til å gjere ei undersøking av Noregs Bank sine prosessar og rammeverk for, og rapportering om, risikostyring og internkontroll ved utkontraktering av verksemd. Undersøkinga blei sett i gang etter innspel frå Finansdepartementet. Rapporten frå BDO blei behandla i representantskapsmøtet i mars 2024. Svaret frå hovudstyret blei behandla i representantskapsmøtet i september, slik at årets rapport omtaler både tilrådingane frå representantskapet og svaret frå hovudstyret.

Representantskapet tok rapporten frå BDO til etterretning. Den blei send til hovudstyret, og representantskapet bad om å få tilbakemelding på tilrådingane.

Konklusjonen frå BDO er at styring, kontroll og oppfølging av utkontraktering i Noregs Bank i all hovudsak samsvarer med målekriteria for gjennomgangen. BDO meiner at banken har etablert eit formålstenleg rammeverk for utkontraktering som gjeld for begge verksemdsområda. Testing av at banken etterlever sitt eige rammeverk for utvalde utkontrakterte tenester, viser ein formålstenleg praksis med betydeleg fokus på å følgje opp tenesteleveransen i kontraktsperioden, både i SBV og NBIM. BDO har identifisert enkelte område der banken kan forbetre rammeverket for utkontraktering, spesielt med omsyn til kvalitet og struktur i dei styrande dokumenta.

Når det gjeld tilrådinga om å vidareutvikle rolla til den prosessansvarlege for anskaffingar og styrkje dei styrande fellesdokumenta om utkontraktering for banken, seier hovudstyret at banken vil gå gjennom felles styringsdokument som omfattar krav til utkontraktering. Dei vil vurdere dokumenta samla for å sørgje for ein tydeleg struktur og ei felles tilnærming. Krava i prinsippdokumentet til hovudstyret og dei felles retningslinjene er på eit overordna nivå. Det er stor variasjon i kritikaliteten og kompleksiteten i tenestekjøpa banken gjer, og krava til anskaffingar og oppfølging av leverandørar skal vere risikobaserte. Samfunnsoppdraga og prosessane til dei to verksemdsområda er ulike. Hovudstyret meiner at det er betre å fastsetje detaljerte og spesifikke krav til utkontraktering i kvart av dei to verksemdsområda enn å ha felles reguleringar.

BDO tilrår at ein i SBV sørgjer for å ha ein tydeleg definisjon av rolla som avtaleeigar og andre roller som er involverte i utkontraktering. For å styrkje styringa av og kontrollen med utkontraktering blei det òg tilrådd å utvikle eit dokument for rettleiing av heile utkontrakteringsprosessen for å tydeleggjere dei ulike fasane.

Hovudstyret svarer at dei ser det som viktig at leverandør- og leverandørkjederisikoen er godt handtert, spesielt for kritiske leverandørar. SBV vil sjå nærmare på korleis anskaffingar og leverandøroppfølging blir ivaretatt gjennom heile livsløpet til avtalen. Gjennomgangen vil òg dekkje rapporten si tilråding om ei nærmare regulering av situasjonar knytte til terminering av tenesteleveransar. Banken vil særleg sjå på krava til vurdering av personvern, habilitet og interessekonfliktar ved tenestekjøp. Vidare vil ein gå gjennom styringsdokumenta for å synleggjere rollene til dei enkelte fagressursane på ein betre måte. Krav til korleis viktige vurderingar og avgjerder skal dokumenterast, vil vere ein del av gjennomgangen.

NBIM blei tilrådd å styrkje styrande dokument og operasjonalisering i utkontrakteringsprosessen. Dette inkluderte ansvar hos stabs- og støttefunksjonar, retningslinjer for avslutning av avtalar, prinsipp for å analysere operasjonelle hendingar i regelmessige scenarioanalysar og føresegner knytte til risikovurdering av underleverandørane til oppdragstakaren.

Hovudstyret svarer at NBIM vil gå gjennom styringsdokumenta for å tydeleggjere rollene til dei enkelte fagressursane på ein betre måte. Det vil dekkje tilrådinga om å regulere terminering av tenesteleveransar. Tilrådinga om å innføre regelmessige scenarioanalysar er i stor grad dekt av eksisterande praksis for risikovurdering og internkontroll. Der dette er eit formålstenleg supplement til dagens praksis, vil NBIM vurdere å auke bruken av scenarioanalysar. Hovudstyret kjem òg inn på at NBIM vil vurdere om leverandørkjederisikoen er godt nok dekt i risikostyringa, spesielt for kritiske leverandørar.

For depottenestene til NBIM blei det tilrådd at NBIM i rammeverket for utkontraktering detaljerer føresegner og retningslinjer knytte til risikovurdering av underleverandørane til oppdragstakaren, utover dei lokale depotbankane.

Hovudstyret svarer at berre nokre få aktørar kan levere globale depottenester i den skalaen som fondet krev. Aktuelle kandidatar er store internasjonale bankar/organisasjonar med kompleks infrastruktur og mange underleverandørar. I NBIMs anskaffing av depottenester er det grundige vurderingar av leverandørens kompetanse, ressursar og miljø for risikostyring og internkontroll. NBIM sin avtale med den globale depotbanken er innretta slik at depotbanken, som leverandør, står ansvarleg for alle delar av tenesta, inkludert underleverandørane. Depotbanken er fullt økonomisk ansvarleg for eventuell svikt i leveransar til NBIM. Hovudstyret ser på dette som ei formålstenleg avtaleinnretning.

Hovudstyret svarer at NBIM gjennom den daglege oppfølginga av depottenesta får løpande og detaljert innblikk i kvaliteten på tenesta, inkludert eventuell ustabilitet i leveransen. Kombinert med lang hendingshistorikk får NBIM god, tidsaktuell og presis informasjon om risikoen ved depottenesteleveransen. Depotleverandøren må førehandsvarsle og opplyse om endringar som påverkar leveransen. Den overordna prosessrisikoen hos depotleverandøren er òg dekt via depotbanken si periodiske rapportering frå revisoren til depotbanken. Hovudstyret vurderer at ei periodisk evaluering av underleverandørane til depotbanken vil vere mindre formålstenleg.

Representantskapet tok svaret frå hovudstyret til etterretning.

Arbeidsmiljø og likestilling

Representantskapet har i 2024 fått ei orientering frå sentralbanksjefen om medarbeidarundersøkinga i Noregs Bank for 2024. Svarprosenten er høg, og sentralbanksjefen opplyste at det er gode resultat sett opp mot samanlikningsgrunnlaget. Ut frå presentasjonen uttrykte representantskapet at banken ser ut til å vere ein god stad å arbeide. Det blei stilt spørsmål om utviklinga i sjukefråværet. Tilsettrepresentantane i hovudstyret kommenterte òg undersøkinga kort ut frå sitt perspektiv.

Hovudstyret rapporterer om arbeidsmiljøet i årsrapporten for 2024. Noregs Bank arbeider systematisk med kjønnsbalanse, og kvinneandelen har auka frå 35 til 38 prosent dei siste tre åra. I NBIM har kvinneandelen auka frå 29 til 35 prosent, men i sentralbankverksemda (SBV) er det ein nedgang frå 43 til 42 prosent. Ein nærmar seg målet om ein total kjønnsbalanse på 40 prosent, men nokre fagområde og stillingsgrupper har framleis litt igjen.

I årsrapporten står det òg om lønnssystem og lønnsforskjellar. Hovudstyret set rammene og følgjer opp praktiseringa av dei. Lønnskartlegginga viser at kvinner si fastlønn utgjer i gjennomsnitt 78 prosent av fastlønna til menn ved utgangen til 2024. Banken skriv at arbeidet med å betre kjønnsbalansen blant leiarar og spesialistar vil føre til mindre forskjellar.

Banken jobbar systematisk med rekruttering og mangfald, og talet på søknadar har auka dei siste åra. Det er innført ei rekkje tiltak i rekrutteringsprosessen for å auke mangfald og hindre diskriminering. Vidare rapporterer banken at dei har jobba med kompetanseutvikling for både leiarar og medarbeidarar. I 2024 har dei jobba særleg med etterfølgjarplanlegging og intern mobilitet.

Representantskapet er opptatt av mangfald og kjønnsbalanse og ser på hovudstyret sitt arbeid for å nå måla.

Praktisering av begge målformer

Representantskapet legg vekt på at Noregs Bank skal følgje språklova. Vi har stilt spørsmål om språkleg likestilling i forskinga til Noregs Bank. Sentralbanksjefen svarte at dei skriv på nynorsk òg, men at det ikkje er ein del av ein strategi.

På førespurnad har representantskapet fått ei orientering om ein tilsynsrapport frå 2023 frå Språkrådet som handla om at banken (og fleire andre statsorgan) ikkje oppfyller kravet om at minst 25 prosent av allment tilgjengelege dokument skal vere på nynorsk. Sentralbanksjefen opplyste at det er innført tiltak, men at det er krevjande å få til vesentleg betring på kort sikt. Representantskapet ønskjer ei nærmare utgreiing om dette arbeidet på ein eigna måte.

Noregs Bank skal følgje all lovgiving, og å innrette verksemda etter krava i språklova skal vere uproblematisk. Representantskapet vil følgje opp saka framover og sjå til at banken set i verk tiltak for å rette opp manglane som Språkrådet har funne.

IT-system og -sikkerheit

Representantskapet er i ordinær rapportering orientert om korleis Noregs Bank jobbar for å handtere cybertrusselen, og korleis dei jobbar med å vidareutvikle og effektivisere system. NBIM har gjennomført gjenopprettingsøvingar på IT-system. Investeringsplattforma som NBIM nyttar, er utvida med fleire applikasjonar som bidreg til auka effektivitet for utviklarar. I tillegg bidreg plattforma til betre arbeidsflyt for sluttbrukarane.

SBV har gjennomført fleire prosjekt innanfor sikkerheitstesting og vidareutvikling av regelverk for informasjonssikkerheit. Det er gjennomført øvingar, og leverandørane til dei ulike IT-plattformene er følgde opp.

Representantskapet har stilt spørsmål ved risikovurderingane knytte til det å flytte delar av SBV sine system og prosessar til allmenne skytenester, og kva høve andre land har til å krevje å få utlevert data som er lagra i slike system. Banken forklarte nærmare om inndeling av informasjon i det som er mest kritisk og mindre kritisk. Dette handlar om det som er vurdert som mindre kritisk. Det blei òg stilt spørsmål om risikoen knytt til NBIM sin bruk av allmenne skytenester. NBIM opplyste at dei har vurdert risikoen som liten, fordi informasjonen som blir lagd i skytenesta, ikkje er svært sensitiv.

Kvitvasking

Noregs Bank opplyser at dei generelt vurderer risikoen for brot på kvitvaskingsregelverket som liten. For setelveksling blir risikoen vurdert som noko høgare. Noregs Bank gjer nærmare risikovurderingar og undersøkingar i saker om setelveksling og rapporterer enkelte saker til Økokrim. Talet på saker i 2024 er på same nivå som i 2023, då det var ein nedgang samanlikna med 2022. Talet på saker som er rapporterte til Økokrim, held seg på eit jamt nivå.

I 2023 blei det rapportert om at rapporteringspliktige etter kvitvaskingsregelverket (bankar o.a.) i auka grad deponerer midlar i Noregs Bank. Over tid har dette ført til at mange kundar tar kontakt og ønskjer utbetaling av deponerte midlar, og det er noko risiko for restansar. I 2024 er saksbehandlinga blitt meir effektiv.

Godtgjersleordningar for dei tilsette

I juni behandla representantskapet årlege rapportar om godtgjersleordning i verksemdsområda og stadfesting frå internrevisjonen. Det følgjer av mandatet for SPU at dei skal følgje forskrift til verdipapirfondlova, med nødvendige tilpassingar. Hovudstyret har valt å leggje forskrifta til grunn for godtgjersleordninga i SBV. I samsvar med forskrifta er praktiseringa og verknadene av godtgjersleordninga omtalte i rapportane, og internrevisjonen har gjort ein uavhengig kontroll av om regelverket er følgt.

Internrevisjonen uttalte at godtgjersleordninga blir praktisert i samsvar med føresegner og retningslinjer for begge verksemdsområda. Fondet har forenkla og automatisert i tråd med internrevisjonen si tilråding om ein enklare og meir konsistent metodikk for å rekne ut prestasjonsbasert lønn.

I møte i representantskapet i mars 2025 blei godtgjersleordningane i begge verksemdsområda presenterte av Hans Aasnæs, leiar av godtgjersleutvalet til hovudstyret. Hovudstyret har endra retningslinjene, og representantskapet bad derfor om ein gjennomgang. Han gjekk gjennom rammeverket hovudstyret må rette seg etter, mellom anna mandatet for SPU og forskrift til verdipapirfondlova. Godtgjersleordninga i Noregs Bank består av generell fastlønn, prestasjonslønn, overtidsbetaling og generelle tilsettgode. For tilsette ved utekontora i NBIM er helseforsikring eit viktig gode. Ved utgangen av 2024 hadde 240 tilsette i NBIM og 12 tilsette i SBV rett på prestasjonsbasert lønn. Hovudregelen er at opp til 100 prosent av fastlønn kan bli utbetalt. Ved utekontora er grensa 200 prosent for nokre tilsette. Hovudstyret meiner at dei viktigaste grunnane til å ha prestasjonsbasert lønn er at det er marknadspraksis i finansbransjen, og at det er nødvendig for å tiltrekkje seg og halde på dyktige medarbeidarar. Endringane i ordninga det siste året gjeld utbetaling av opptent prestasjonslønn når ein sluttar, og utbetaling av 100 prosent året etter opptening for tilsette på karrierenivå 1 og 2 (som Analyst, Associate Trader og Associate Portfolio Manager). Hovudstyret viser til marknadspraksis for begge desse endringane. Leiaren av godtgjersleutvalet kom inn på forsking på prestasjonslønn og at det er blanda funn når det gjeld om prestasjonslønn fører til forbetra avkasting. Prestasjonslønn kan likevel påverke investeringsåtferda positivt dersom måleparametrane er rett utforma.

2. Årsrekneskap og budsjett for Noregs Bank

Representantskapet skal i den årlege rapporteringa til Stortinget orientere om representantskapet sitt arbeid med å vedta budsjettet til banken og godkjenne rekneskapen.

Det følgjer av sentralbanklova at representantskapet vedtar budsjettet. Oppfølginga av rapporteringa til hovudstyret om ressursbruk samanlikna med det vedtatte budsjettet er beskrive i dette kapittelet.

Godkjenning av årsrekneskapen er ei av oppgåvene til representantskapet. Vedtaket om disponering av årsresultat og utviklinga i eigenkapitalen til banken er beskrive nedanfor. Rekneskapsrapporteringa om resultatet av SPU-forvaltinga inngår i årsrekneskapen til Noregs Bank som eigen noteinformasjon og er omtalt.

2.1 Årsrekneskapen til Noregs Bank

Rammer for utarbeiding og godkjenning

Etter sentralbanklova skal hovudstyret kvart år «utarbeide årsberetning og årsregnskap. Årsregnskapet skal godkjennes av representantskapet og sammen med års- og revisjonsberetning sendes departementet og meddeles Stortinget».

Det står òg at «Norges Bank skal utarbeide årsregnskap og årsberetning etter regnskapslovens bestemmelser med de unntak og tillegg som følger av dette regelverket. Norges Bank skal følge regnskapslovens bestemmelser for store foretak».

I føresegner om årsrekneskap o.a. for Noregs Bank (rekneskapsinstruksen) har Finansdepartementet detaljert reglane og bestemt at rekneskapen til Noregs Bank skal vere i samsvar med internasjonale rekneskapsstandardar, med tillegga og unntaka i rekneskapslova og rekneskapsinstruksen. Det betyr i praksis at Noregs Bank nyttar den internasjonale rekneskapsstandarden IFRS (International Financial Reporting Standards).

Godkjend årsrekneskap for 2024

Hovudstyret har utarbeidd årsmelding og årsrekneskap for 2024 med forslag til disponering av årets resultat. Dette er lagt fram for representantskapet.

Representantskapet sitt vedtak om årsrekneskapen til Noregs Bank i møte 20. februar 2025 er tatt inn i årsrapporten til Noregs Bank:

Representantskapet tar hovedstyrets beretning for 2024 til etterretning.

Representantskapet tar revisors beretning og uavhengig attestasjonsuttalelse på Norges Banks rapportering på utvalgte bærekraftsindikatorer til etterretning.

Representantskapet godkjenner Norges Banks årsregnskap for 2024.

Totalresultatet på 95,1 milliarder kroner disponeres i tråd med «Retningslinjer for avsetning og disponering av Norges Banks overskudd» ved at 40,0 milliarder kroner avsettes til kursreguleringsfondet og 55,1 milliarder kroner avsettes til overføringsfondet. Fra overføringsfondet overføres en tredjedel – 30,1 milliarder kroner – til statskassen.

Etter sentralbanklova skal Noregs Bank ha nok eigenkapital til å oppfylle formålet til banken. I årsrapporten for 2024 stadfestar hovudstyret dette. Ved årsskiftet var eigenkapitalen på 387 milliardar kroner, mot 322 milliardar kroner i fjor. Eigenkapitalen består av eit kursreguleringsfond og eit overføringsfond. Kursreguleringsfondet utgjer den bundne eigenkapitalen til banken, og overføringsfondet utgjer grunnlaget for overføring til statskassen. Ved utgangen av 2024 var kursreguleringsfondet på 327 milliardar kroner og overføringsfondet på 60 milliardar kroner, mot høvesvis 287 milliardar kroner og 35 milliardar kroner ved utgangen av 2023. Eigenkapitalen med unntak for SPU-kronekontoen utgjorde 39,5 prosent av balansesummen ved utgangen av 2024, mot 36,9 prosent ved utgangen av 2023.

Resultat av forvaltinga av Statens pensjonsfond utland (SPU)

Finansdepartementet plasserer SPU som eit kroneinnskot på ein eigen konto i Noregs Bank, den såkalla kronekontoen. Noregs Bank skal plassere kroneinnskotet i ein portefølje av aksjar, obligasjonar, fast eigedom, infrastruktur for fornybar energi, kontantinnskot og andre eigedelar og finansielle plikter. Verdien av kronekontoen skal svare til netto bokført verdi av investeringsporteføljen.

Kroneinnskotet per 31. desember 2024 var 19 742 milliardar kroner, ein auke i verdi på 3 985 milliardar kroner frå 2023. I tillegg til avkasting på fondsmidlar bidrog tilskot frå staten med 409 milliardar kroner og endring i kronekursen med 1 072 milliardar kroner. Den relative avkastinga var negativ med –0,45 prosentpoeng målt mot referanseindeksen til Finansdepartementet. Den totale avkastinga for SPU i 2024 var 2 511 milliardar kroner, som svarer til 13,1 prosent før frådrag av forvaltingshonorar på 7,4 milliardar kroner. Avkastinga fordeler seg slik:

- Aksjar 18,2 prosent

- Rentepapir 1,3 prosent

- Unotert eigedom –0,6 prosent

- Unotert infrastruktur for fornybar energi –9,8 prosent

Investeringane var ved utgangen av året fordelte med 71,4 prosent i aksjar, 26,6 prosent i rentepapir, 1,8 prosent i unotert eigedom og 0,1 prosent i unotert infrastruktur for fornybar energi.

Den negative avkastinga for unotert eigedom skriv seg i hovudsak frå ei framleis svak utvikling for kontoreigedom i USA. Den negative avkastinga på unotert infrastruktur for fornybar energi var særleg driven av høgare kapitalkostnader.

Ramma for forvaltingsgodtgjersle er det Finansdepartementet som har sett. Forvaltingsgodtgjersla i 2024 var 7 390 millionar kroner, mot 6 632 millionar kroner i 2023.

Rekneskapsrapporteringa om SPU-forvaltinga er ein del av årsrekneskapen til Noregs Bank og blir presentert i note 20 i årsrapporten. I tillegg blir det gitt ut ein eigen årsrapport om forvaltinga som representantskapet behandlar.

Fråsegn frå ekstern revisor om rekneskapsrapporteringa til Noregs Bank

Eit viktig grunnlag for representantskapet i samband med godkjenninga av årsrekneskapen er arbeidet til ekstern revisor. Revisor har ulike oppgåver gjennom heile rekneskapsåret. Tabell 1 viser ei overordna oversikt over desse.

Tabell 1 Revisors oppgåver i 2024

|

Revisors oppgåver gjennom 2024 |

|---|

|

1. Revisjon av årsrekneskapen til Noregs Bank |

|

Fråsegn om rekneskaprapporteringa for Statens pensjonsfond utland, inkl. halvårsrapportering |

|

2. Attestasjonsoppgåver |

|

1. Staten sin konsernkonto |

|

2. Statsgjeldsforvaltinga |

|

3. Informasjon i årsrapporten til hovudstyret om klimarisiko i Statens pensjonsfond utland, klima- og miljøpåverknad i Noregs Bank si drift og ansvarleg forvalting |

|

3. Revisjon av Noregs Banks pensjonskasse |

|

Koordinering med internrevisjonen |

|

1. Regelmessige statusmøte |

|

2. Møte i samband med planlegging og gjennomføring av prosjekt |

|

Dialog med Riksrevisjonen |

|

1. To møte i året; eit oppstart- og statusmøte og eit oppsummeringsmøte |

|

2. Revisjonsdokumentasjon |

Ekstern revisor rapporterer til representantskapet om revisjonsarbeidet i samband med behandlinga av årsrekneskapen. Rapporten beskriv aktivitetar som er gjennomførte, for å kunne gi ein konklusjon på årsrekneskapen for 2024.

Konklusjonen til ekstern revisor står i årsrapporten til Noregs Bank:

«Etter vår mening oppfyller årsregnskapet gjeldende lovkrav og gir et rettvisende bilde av Norges Banks finansielle stilling per 31. desember 2024 og av dets resultater og kontantstrømmer for regnskapsåret avsluttet per denne datoen i samsvar med bestemmelser om årsregnskap mv. for Norges Bank. Bestemmelser om årsregnskap mv. for Norges Bank krever at Norges Banks regnskap utarbeides i samsvar med IFRS Accounting Standards som godkjent av EU, med særskilte krav til presentasjon av investeringsporteføljen til Statens pensjonsfond utland og datterselskaper som utelukkende utgjør investeringer som ledd i forvaltningen av investeringsporteføljen.»

Revisor gir tilsvarande ei fråsegn i samband med at årsrapporten for SPU-forvaltinga blir lagd fram:

«Etter vår mening oppfyller regnskapsrapporteringen gjeldende lovkrav og gir et rettvisende bilde av investeringsporteføljen til Statens pensjonsfond utlands finansielle stilling per 31. desember 2024, og av dets resultater og kontantstrømmer for regnskapsåret avsluttet per denne datoen i samsvar med IFRS Accounting Standards som godkjent av EU.»

Rapportering om berekraft og attestasjon frå EY

På oppdrag frå representantskapet går ekstern revisor gjennom delar av Noregs Bank si årlege rapportering om samfunnsansvar og berekraft. Revisor har gått gjennom rapporteringa på desse områda:

- Ansvarleg forvalting av SPU

- Grad av utslepp i aksjeporteføljen

- Grad av utslepp i obligasjonsporteføljen

- Grad av utslepp i valutareservane

- Finansierte utslepp – aksjar og obligasjonar

- Eigne utslepp

- Mangfald, likestilling og inkludering

Gjennomgangen, som følgjer standarden ISAE 3000, blir gjord på utvalde indikatorar innanfor desse områda. Dei attesterte indikatorane kjem frå rammeverket til GRI (Global Reporting Initiative) og IFRS S2, men er tilpassa Noregs Bank.

Ekstern revisor leverer ei attestasjonserklæring for dette arbeidet. Erklæringa blir tatt inn i årsrapporten til Noregs Bank.

2.2 Budsjettet til Noregs Bank

Budsjettmyndigheita til representantskapet

Noregs Bank er eit eige rettssubjekt som er eigd av staten. Noregs Bank fastset sitt eige budsjett, som ikkje inngår i stortingsbehandlinga av statsbudsjettet.

Det følgjer av sentralbanklova at representantskapet skal vedta Noregs Bank sitt budsjett etter forslag frå hovudstyret. Hovudstyret har plikt til å utarbeide eit budsjett for Noregs Bank som representantskapet kan vedta. Representantskapet godkjenner òg ei budsjettramme for driftskostnader i operative dotterselskap innanfor eigedomsforvaltinga og forvaltinga av unotert infrastruktur for fornybar energi i SPU.

Representantskapet har fastsett eit budsjettreglement for Noregs Bank. Reglementet gir føresegner om premissa for budsjettframlegg, budsjettvedtak, budsjettdisponering og rapportering. Som ein del av budsjettunderlaget skal det leggjast fram langtidsprognosar for driftskostnader og investeringar for to år i tillegg til budsjettåret. Hovudstyret har fastsett prinsipp for økonomistyring. Formålet med prinsippa er å bidra til god økonomistyring og effektiv ressursbruk og å sørgje for at fastsette mål blir nådde, at strategiar blir realiserte, og at den finansielle rekneskapsrapporteringa følgjer gjeldande lover og reglar.

Budsjettvedtaket til representantskapet er ei godkjenning av den samla forventa ressursbruken til Noregs Bank kommande år.