Hovedstyrets vurdering

Et effektivt og sikkert betalingssystem er en forutsetning for økonomisk og finansiell stabilitet. Økonomisk aktivitet stopper opp dersom man ikke får betalt. For den enkelte er det å kunne betale for varer og tjenester viktig for å delta i samfunnet på en fullverdig måte.

Norges Bank vurderer den finansielle infrastrukturen som sikker og effektiv. Driften er stabil, og betalinger kan gjennomføres raskt til lave samfunnsøkonomiske kostnader.

Den raske teknologiske utviklingen, betalingssystemets kompleksitet og den krevende geopolitiske situasjonen gjør arbeidet med sikkerhet og beredskap på betalingsområdet både viktigere og mer krevende enn tidligere. Det er nødvendig å prioritere sikkerhet og beredskap i alle ledd i betalingssystemet: I den enkelte virksomhet, i finansiell sektor, på tvers av sektorer og over landegrenser. Norges Bank samarbeider om sikkerhet og beredskap med andre myndighetsorganer, med næringslivet og med myndigheter i andre land. Blant annet bidrar vi i arbeidet med testing av cybersikkerhet for kritiske funksjoner og utforming av rammeverk for vurdering av IKT-relatert risiko. Finansdepartementet ga i november 2023 mandat til en arbeidsgruppe som skal vurdere om beredskapen i betalingssystemet skal styrkes. Arbeidsgruppen ledes av Norges Bank, og skal særlig vurdere behovet for uavhengige beredskapsløsninger.

Norges Banks oppgjørssystem utgjør kjernen i betalingssystemet. Dagens oppgjørssystem er effektivt, stabilt og sikkert. Norges Bank utreder nå neste generasjons oppgjørssystem for å sikre effektiv, stabil og sikker drift også i fremtiden. To alternative modeller utredes: En egen dedikert løsning for Norges Bank, som i dagens oppgjørssystem, og deltakelse i Eurosystemets samarbeid om en felles plattform for oppgjørstjenester – TARGET Services. Oppgjørssystemet må tilfredsstille strenge krav til sikkerhet, kontinuitet og beredskap. Alternativene for neste generasjons oppgjørssystem vurderes etter Norges Banks egne krav og behov, internasjonale prinsipper for finansielle infrastrukturer utarbeidet av CPMI-IOSCO og kravene i sikkerhetsloven. Oppgjørssystemet skal også legge til rette for at private og offentlige aktører skal kunne utvikle og tilby moderne betalingstjenester.

En velfungerende løsning for realtidsbetalinger er en viktig del av et effektivt betalingssystem. Dagens løsning for realtidsbetalinger i Norge, NICS Real, opereres av banknæringens infrastrukturselskap Bits. Norges Bank utreder hvordan systemet for realtidsbetalinger bør utvikles fremover. Siden 2022 har Norges Bank vært i dialog med Den europeiske sentralbanken (ECB) om deltakelse i eurosystemets løsning for realtidsoppgjør, TIPS. Arbeidet er i sluttfasen og skal lede frem til et beslutningsgrunnlag for eventuell deltakelse i TIPS. Ved en eventuell overgang til TIPS vil norske banker få tilgang til samme infrastruktur for realtidsbetalinger som bankene i de øvrige nordiske landene.

Norge er et av landene med lavest kontantbruk, både når det gjelder mengden kontanter i omløp som andel av samlede betalingsmidler, og kontantbetalinger som andel av samlede betalinger. Kontanter har imidlertid en viktig beredskapsfunksjon ved svikt i de elektroniske betalingssystemene. For at kontanter skal kunne fungere i en beredskapssituasjon, må de være tilgjengelige og anvendelige i normale tider. I tillegg er kontanter særlig viktig for de som ikke behersker eller ikke har mulighet til å benytte digitale løsninger. Å opprettholde kontantinfrastrukturen som er nødvendig for at kontanter skal være tilstrekkelig tilgjengelige og anvendelige medfører kostnader. Kostnadene må vurderes opp mot kontantenes viktige funksjoner.

Norges Bank har ansvar for å forsyne bankene med kontanter og dekke samfunnets etterspørsel både i normale tider og i beredskaps- og krisesituasjoner. I lys av det skjerpede risiko- og trusselbildet har Norges Bank styrket beredskapen for utlevering av kontanter til bankene i krisesituasjoner. For at kontanter skal nå ut til publikum, må også bankene ha på plass tilstrekkelige beredskapsløsninger.

Stortinget vedtok i juni i år en lovendring som klargjør retten til å betale med kontanter. Lovendringen fastslår at forbrukere har rett til å betale med kontanter i salgslokaler der næringsdrivende selger varer og tjenester på fast basis, forutsatt at selgeren tar imot betaling for varen eller tjenesten i dette lokalet. Norges Bank mener lovendringen er et viktig bidrag til at kontantene kan fylle sine funksjoner.

Det skal være attraktivt og sikkert å betale i norske kroner også i fremtiden. Norges Bank vurderer om digitale sentralbankpenger er et egnet virkemiddel. Digitale sentralbankpenger kan sikre tilgang på et oppgjørsmiddel alle har tillit til, også på nye betalingsarenaer, og legge til rette for ansvarlig innovasjon og bedre betalingsberedskap. I tillegg til allment tilgjengelige digitale sentralbankpenger utredes også digitale sentralbankpenger for oppgjør. Dette er sentralbankreserver i tokenisert form på en blokkjede eller annen programmerbar plattform. Slike penger kan være et sikkert oppgjørsmiddel ved overføringer og handel med tokeniserte penger, verdipapirer og andre eiendeler. Tokenisering og løsninger for oppgjør i sentralbankpenger har fått økt oppmerksomhet internasjonalt.

I fjor avsluttet Norges Bank den fjerde fasen i utredningen av digitale sentralbankpenger. I denne fasen har vi testet tekniske løsninger, analysert ulike scenarioer for utviklingen av betalingssystemet og sett på konsekvenser for likviditetsstyringen og pengepolitikken. Vi har også vurdert behovet for lovendringer for å kunne innføre digitale sentralbankpenger. Den femte utredningsfasen skal være ferdig i 2025. Utredningen skal gi et beslutningsgrunnlag for og en vurdering av om Norges Bank bør arbeide for innføring av digitale sentralbankpenger og i tilfelle med hvilken utforming. Arbeidet med digitale sentralbankpenger internasjonalt er fortsatt preget av eksperimentering og konsekvensutredning, og det er behov for mer kunnskap, samhandling og standardisering. ECB er trolig den sentralbanken i industriland som har kommet lengst i arbeidet med allment tilgjengelige digitale sentralbankpenger. I fjor høst besluttet styret i ECB å fortsette arbeidet med digital euro i en forberedelsesfase som i utgangspunktet skal vare til november 2025.

De samfunnsøkonomiske kostnadene i betalingssystemet er lave i Norge sammenlignet med andre land. Når de som velger betalingstjenester blir stilt overfor gebyrer som gjenspeiler marginalkostnadene ved å tilby betalingstjenester, får de insentiver til kostnadseffektiv bruk. EU/EØS-regler åpner ikke for betalingsgebyrer for vanlige kortbetalinger. Det er derfor i hovedsak utsalgsstedet som bærer kostnadene ved betalingene. Ved betalinger med kombinerte kort med det nasjonale debetkortet BankAxept og et internasjonalt kort kan utsalgsstedet velge hvilket kortnettverk som skal benyttes. Dette er et viktig bidrag til systemets kostnadseffektivitet. I henhold til regelverk skal betaler likevel ha muligheten til å overstyre utsalgsstedets valg. Økende bruk av mobilbetaling med internasjonale kort på fysiske utsalgssteder bidrar til å øke kostnadene for betalingene. Det er viktig at betalingskortet med de laveste kostnadene, BankAxept, også blir tilgjengelig for betalinger med mobiltelefon. Også ved mobilbetalinger bør utsalgsstedet kunne velge på forhånd hvilket kortnettverk i kombinerte kort som benyttes.

Det har vært flere tilfeller av fakturagebyrer som vesentlig overstiger kostnadene ved å utstede en faktura. Det innebærer en inntektsoverføring fra fakturamottaker til fakturautsteder og for lav bruk av betalingstjenester som er priset for høyt. Noen fakturautstedere har nylig redusert gebyrene. Brev og uttalelser fra Forbrukertilsynet kan føre til at også andre utstedere reduserer gebyrene. Om det ikke skjer, kan myndighetene vurdere å innføre regulering som setter et eksplisitt tak på størrelsen på fakturagebyrer.

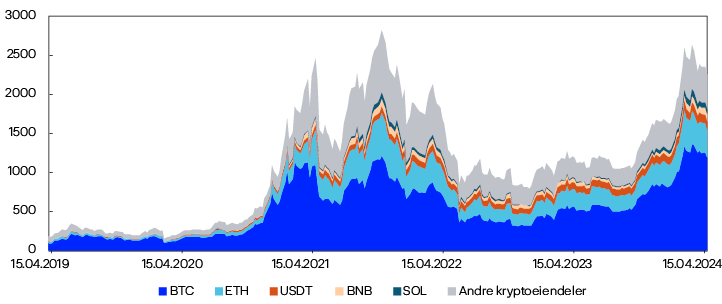

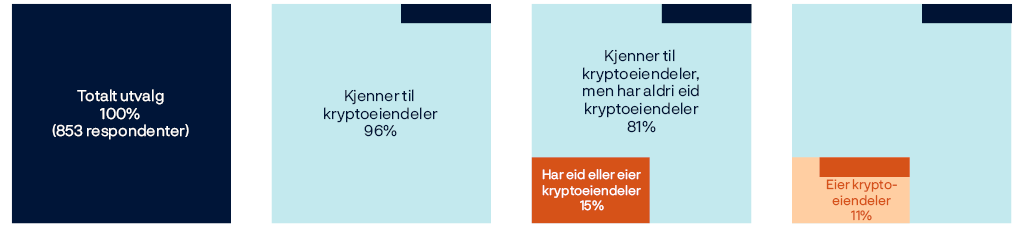

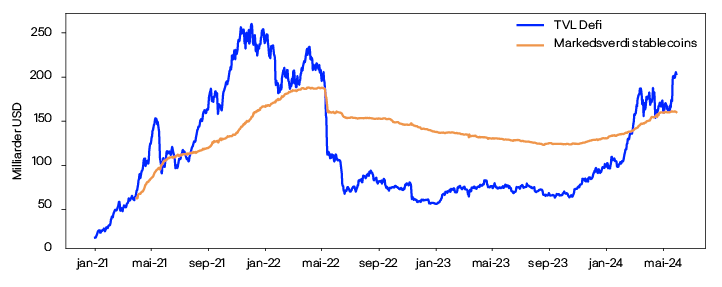

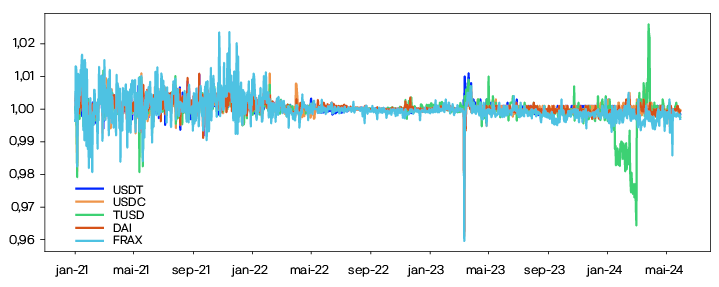

Verdien på kryptoeiendeler har svingt mye, og markedet har vært preget av spekulasjon. En undersøkelse utført for Norges Bank i år viser at 11 prosent av Norges befolkning eier kryptoeiendeler. Kjøp og bruk av kryptoeiendeler er forbundet med risiko, blant annet som følge av verdisvingninger. Nye produkter og tjenester kan knytte kryptoeiendeler og tradisjonelle finansielle eiendeler tettere sammen og øke systemrisikoen knyttet til kryptoeiendeler. Ytterligere regulering kan være nødvendig for å motvirke systemrisiko fra såkalte stablecoins, ettersom noen slike kan falle utenfor det nye MiCA-regelverket i EU/EØS.

Hovedstyret

14. mai 2024

Norges Banks ansvar

Norges Bank skal fremme finansiell stabilitet og et effektivt og sikkert betalingssystem.1 Norges Bank gjør dette ved å blant annet:

- Overvåke betalingssystemet og annen finansiell infrastruktur og bidra til beredskapsløsninger.

- Føre tilsyn med interbanksystemer.

- Legge til rette for et stabilt og effektivt system for betaling, avregning og oppgjør mellom foretak med konto i banken.

- Utstede sedler og mynter og sørge for at de kan fungere effektivt som betalingsmiddel.

Som operatør sørger Norges Bank for effektive og sikre driftsløsninger og setter vilkår for tjenestene banken tilbyr. Som tilsynsmyndighet stiller Norges Bank krav til konsesjonsbelagte interbanksystemer. Gjennom overvåkingen oppfordrer Norges Bank aktørene til å følge prinsipper og standarder for beste praksis og å gjennomføre endringer som bidrar til å opprettholde en sikker og effektiv finansiell infrastruktur. Med effektivitet menes at betalinger kan gjennomføres raskt, til lave kostnader og på måter som er tilpasset brukernes behov.

Norges Banks bruk av virkemidler på de ulike områdene vil variere over tid og være tilpasset utviklingen i betalingssystemet og den finansielle infrastrukturen. Norges Bank skal gi Finansdepartementet råd når det er behov for tiltak av andre enn banken for å oppfylle formålet for sentralbankvirksomheten.

Finansiell infrastruktur

Finansiell infrastruktur kan defineres som et nettverk av systemer som sørger for at finansielle transaksjoner blir gjennomført. Det innebærer at betalinger og transaksjoner i finansielle instrumenter blir registrert, avregnet og gjort opp, og at informasjon om beholdningsstørrelser blir oppbevart.

Tilnærmet alle økonomiske transaksjoner som utføres, forutsetter bruk av finansiell infrastruktur. Infrastrukturen spiller dermed en sentral rolle for stabiliteten til det finansielle systemet. Samfunnets kostnader ved svikt i infrastrukturen kan bli vesentlig større enn de bedriftsøkonomiske kostnadene for systemeierne. Derfor er den finansielle infrastrukturen underlagt regulering, tilsyn og overvåking fra myndighetene.

Den finansielle infrastrukturen omfatter betalingssystemet, verdipapiroppgjørssystemet, verdipapirsentraler, sentrale motparter og transaksjonsregistre.

Norges Banks arbeid med tilsyn og overvåking

Norges Bank er konsesjons- og tilsynsmyndighet for den delen av betalingssystemet som kalles interbanksystemer, se tabell 1. Det er systemer for avregning og oppgjør mellom kredittinstitusjoner. Dersom et konsesjonsbelagt interbanksystem ikke er innrettet i tråd med betalingssystemloven eller konsesjonsvilkårene, vil Norges Bank kreve at systemeier retter opp dette. Formålet er å bidra til at interbanksystemer organiseres slik at hensynet til finansiell stabilitet blir ivaretatt. Norges Bank kan gi unntak fra kravet om konsesjon til interbanksystemer som vurderes å ha begrenset betydning for finansiell stabilitet.

Overvåking innebærer å følge med på enkeltsystemer og utviklingstrekk og å være en pådriver for forbedringer. Gjennom dette arbeidet kan Norges Bank oppfordre aktørene til endringer som kan gjøre betalingssystemet og annen finansiell infrastruktur sikrere og mer effektiv. Norges Bank overvåker betalingssystemet som helhet, og sentrale enkeltsystemer er underlagt et fast og regelmessig overvåkingsopplegg, se tabell 1.

Norges Bank vurderer systemer under tilsyn og overvåking etter prinsipper utarbeidet av Committee on Payments and Market Infrastructures (CPMI) og International Organization of Securities Commissions (IOSCO).2 CPMI er en komité bestående av representanter for sentralbanker. IOSCO er den internasjonale organisasjonen for tilsynsmyndigheter for verdipapirmarkedene. Målet med prinsippene er å sikre en robust finansiell infrastruktur som fremmer finansiell stabilitet.

Flere av systemene som Norges Bank fører tilsyn med eller overvåker, følges også opp av andre myndighetsorganer. Overvåkingen av internasjonale systemer som er viktige for finansiell sektor i Norge, foregår gjennom deltakelse i internasjonale samarbeidsfora.

Finanstilsynet fører tilsyn med systemer for betalingstjenester. Det er kunderettede systemer som publikum generelt har tilgang til, som kontanter, kortordninger og betalingsapplikasjoner. I sentralbankloven fra 2019 tydeliggjøres det at Norges Bank har et ansvar for overvåking av betalingssystemet som helhet, herunder de kunderettede systemene som Finanstilsynet fører tilsyn med. Det følger av forarbeidene til sentralbankloven at Norges Bank i overvåkingen av betalingssystemet bør kunne nyttiggjøre seg Finanstilsynets vurderinger av de kunderettede systemene på en egnet måte, særlig når det gjelder sikkerheten i disse systemene.

Betalingssystemlovens definisjoner

Betalingssystemer er interbanksystemer og systemer for betalingstjenester.

Interbanksystemer er systemer for overføring av penger mellom banker med fellesregler for avregning og oppgjør.

Systemer for betalingstjenester er systemer for overføring av penger mellom kundekontoer i banker eller hos andre som kan yte betalingstjenester.

Verdipapiroppgjørssystemer er systemer basert på felles regler for avregning, oppgjør eller overføring av finansielle instrumenter.

En nærmere beskrivelse av de enkelte systemene som Norges Bank fører tilsyn med eller overvåker, er gitt i rapporten Det norske finansielle systemet 2023.3

Tabell 1 Finansiell infrastruktur underlagt tilsyn eller overvåking av Norges Bank

|

System |

Instrument |

Operatør |

Norges Banks rolle |

Andre ansvarlige myndigheter |

|

|---|---|---|---|---|---|

|

Interbanksystemer |

Norges Banks oppgjørssystem (NBO) |

Penger |

Norges Bank |

Tilsyn (Norges Banks representantskap) og overvåking |

Tilsyn: Nasjonal sikkerhetsmyndighet |

|

Norwegian Interbank Clearing System (NICS) |

Penger |

Bits |

Konsesjon og tilsyn |

Tilsyn: Nasjonal sikkerhetsmyndighet |

|

|

DNBs oppgjørsbanksystem |

Penger |

DNB Bank |

Konsesjon og tilsyn |

Konsesjon og tilsyn med hele bankens virksomhet: Finanstilsynet og Finansdepartementet |

|

|

SpareBank 1 SMNs oppgjørsbanksystem |

Penger |

SpareBank 1 SMN |

Overvåking |

Konsesjon og tilsyn med hele bankens virksomhet: Finanstilsynet og Finansdepartementet |

|

|

CLS |

Penger |

CLS Bank International |

Overvåking i samarbeid med andre myndigheter |

Konsesjon: Federal Reserve Board |

|

|

Verdipapiroppgjørssystemer |

Euronext Securities Oslos verdipapirsentral-virksomhet |

Verdipapirer og penger |

Euronext Securities Oslo og Norges Bank |

Overvåking |

Konsesjon og tilsyn med Euronext Securities Oslo: Finanstilsynet |

|

LCHs sentrale motpartsystem |

Finansielle instrumenter |

LCH |

Overvåking i samarbeid med andre myndigheter |

Tilsyn: Bank of England |

|

|

EMIR College og Global College (blant andre Norges Bank) |

Finansielle instrumenter |

Cboe Clear Europe |

Overvåking i samarbeid med andre myndigheter |

Tilsyn: Den nederlandske sentralbanken Overvåking: EMIR College (blant andre Norges Bank) |

|

1 Se sentralbankloven § 1-2 og betalingssystemloven § 2-1.

2 Principles for financial market infrastructures. Se CPMI-IOSCO (2012).

3 Norges Bank (2023a).

1. Sikkerhet og beredskap

Norges Bank vurderer betalingssystemet som sikkert og effektivt. Driften er stabil, og betalinger kan gjennomføres raskt og til lave samfunnsøkonomiske kostnader. Den geopolitiske utviklingen de siste årene gjør arbeid med sikkerhet og beredskap i betalingssystemet både viktigere og mer krevende enn tidligere. Rask teknologisk utvikling, økt internasjonalisering og et mer komplekst betalingssystem har forsterket dette. Førstelinjeforsvaret vil alltid ligge hos den enkelte virksomhet, som har ansvar for å sikre sine egne systemer. Norges Bank fører tilsyn med og overvåker betalingssystemet for å bidra til et sikkert og effektivt betalingssystem. Videre samarbeider Norges Bank med aktørene i betalingssystemet og andre nasjonale myndighetsorganer om ulike tiltak for å styrke beredskapen.

1.1 Sikkerhet og beredskap har blitt viktigere og mer krevende

Betalingssystemet har de senere årene blitt mer komplekst. Det har kommet nye betalingsløsninger, flere private leverandører og lengre leverandørkjeder. Digitalisering gjør betalingssystemet mer avhengig av underliggende infrastruktur som strøm, tele og internett. Leverandørene av IT- og datasentertjenester har gjennomgått en konsolidering, noe som har bidratt til økt konsentrasjonsrisiko.

Trusselbildet har forverret seg de siste årene. Russlands krig mot Ukraina og økt spenning i flere deler av verden påvirker sikkerheten. Cyberoperasjoner har blitt mer avanserte. Digitale sammenkoblinger og avhengigheter i finanssektoren i Norge og på tvers av landegrenser gjør at cyberangrep kan spre seg raskt.

Utviklingen i betalingssystemets kompleksitet og den krevende geopolitiske situasjonen gjør sikkerhets- og beredskapsarbeidet både viktigere og mer utfordrende enn tidligere. Det er nødvendig å prioritere sikkerhet og beredskap i alle ledd: den enkelte virksomhet, finansiell sektor, på tvers av sektorer og over landegrenser.

1.2 Sikkerheten i enkeltsystemene er førstelinjeforsvaret

Sikkerheten og beredskapen i de enkelte virksomhetene er førstelinjeforsvaret i betalingssystemet. Den enkelte virksomhet har ansvaret for å gjennomføre nødvendige tiltak ut fra sine sårbarheter og det gjeldende trusselbildet.

Virksomheter i norsk finansiell sektor arbeider systematisk med å styrke beredskapen og sikkerheten. Siden trusselbildet er blitt mer alvorlig, krever det mer av sikkerhetsstyring og beredskapsarbeid i den enkelte virksomhet.

Utkontraktering gir mulighet for effektive løsninger, men stiller også krav til risikostyring og oppfølging

Finansiell sektors bruk av utkontrakterte tjenester har økt i omfang og gjøres i større grad enn tidligere for kjernetjenester. Utkontraktering kan bidra til bedre og mer kostnadseffektive løsninger for betalingstjenestene, men økt grad av utkontraktering og lengre leverandørkjeder gir også utfordringer og sårbarheter.

Selskapsstrukturen hos leverandørene har blitt mer komplisert, og består gjerne av flere underselskaper som kan være underlagt forskjellige lands regulering.

Ved utkontraktering har oppdragsgiver fremdeles ansvaret for sikkerheten i de utkontrakterte tjenestene. Det krever at oppdragsgiver har styring og kontroll med den utkontrakterte driften. Det gjelder for hele leverandørkjeden, og omfatter all risiko, herunder teknologisk sikkerhet og personellsikkerhet. For å ivareta sikkerheten bør derfor virksomheter ved utkontraktering av tjenester sikre seg muligheten til å kunne skifte leverandør raskt, og sørge for at det ikke er tekniske bindinger i tjenestene som gjør dette for vanskelig.

For å ivareta samfunnssikkerheten er det avgjørende at samfunnskritisk infrastruktur har gode kontinuitets- og beredskapsløsninger, og at nødvendige og effektive tiltak kan iverksettes i en beredskapssituasjon. Derfor må kritisk infrastruktur være underlagt tilstrekkelig nasjonal styring og kontroll. Krav om at drift av samfunnskritisk infrastruktur skal skje i Norge eller at det etableres operative beredskapsløsninger i Norge, kan sikre at viktige systemer er tilgjengelig i krisesituasjoner. På den annen side kan drifts- eller beredskapsløsninger utenfor landets grenser bidra til økt robusthet og til å øke systemenes tilgjengelighet i noen krisescenarier.

Beredskap for bortfall av underliggende infrastruktur og andre nødvendige innsatsfaktorer er viktig

For å sikre at betalingssystemet også fungerer under forstyrrelser og kriser, er det viktig at virksomhetene har beredskap for bortfall av underliggende infrastruktur og andre nødvendige innsatsfaktorer. Dette gjelder særlig virksomheter med avgjørende betydning for grunnleggende nasjonale funksjoner.

Bortfall av underliggende infrastrukturer som strøm og elektronisk kommunikasjon, kan påvirke betalingssystemet. Videre kan forstyrrelser i forsyningslinjer, slik vi opplevde under pandemien, gi mangel på nødvendige innsatsfaktorer.

Selv om slike forstyrrelser er utenfor den enkeltes kontroll, er det viktig at virksomhetene har beredskapsplaner for forsyningssikkerheten.

1.3 Norges Banks bidrag til styrking av sikkerhet og beredskap i finansiell sektor

Norges Bank har ansvar for å fremme finansiell stabilitet og et effektivt og sikkert betalingssystem. Norges Bank skal overvåke betalingssystemet og annen finansiell infrastruktur og bidra til beredskapsløsninger. Videre er Norges Bank tilsynsmyndighet for interbanksystemer. Norges Bank har operativt ansvar for interbankoppgjøret og på kontantområdet, og arbeider kontinuerlig med å styrke sikkerhet og beredskap for disse funksjonene. Les mer om dette i kapittel 2.

Sikkerhet og beredskap i den finansielle infrastrukturen krever innsats av mange aktører, både offentlige og private, og i mange tilfeller samarbeid mellom myndighetsorganer og private aktører, både nasjonalt og internasjonalt. Norges Bank samarbeider med næringen og andre myndigheter på flere områder. Noen av disse er omtalt under.

Grunnleggende nasjonale funksjoner kartlegges

Kartlegging av særlig viktige nasjonale funksjoner for betalingssystemet er nødvendig for å stille riktige krav til sikkerhet og beredskap for virksomheter med avgjørende betydning. Finansdepartementet har identifisert tre grunnleggende nasjonale funksjoner (GNF) i det finansielle systemet, etter sikkerhetsloven: 1) «Evne til å finansiere offentlig virksomhet», 2) «Sikre samfunnets evne til å formidle finansielle tjenester» og 3) «Finansdepartementets virksomhet, handlefrihet og beslutningsdyktighet». Finanstilsynet og Norges Bank bidrar i kartlegging av virksomheter med avgjørende eller vesentlig betydning for disse grunnleggende nasjonale funksjonene, og har gitt innspill til departementet. På bakgrunn av innspillene har Finansdepartementet de siste årene fattet vedtak om at flere virksomheter knyttet til finansiell infrastruktur skal underlegges sikkerhetslovens regulering, da de antas å råde over skjermingsverdige verdier eller driver virksomhet av avgjørende betydning for GNF. Dersom disse virksomhetene besitter skjermingsverdige verdier, får de også krav til blant annet anskaffelser, personellsikkerhet, informasjonssikkerhet og eierskapskontroll. Virksomheter som har skjermingsverdige verdier, er underlagt tilsyn fra NSM, noe som bidrar til å styrke sikkerhet og beredskap.

Innsats på tvers av sektorer har betydning for sikkerheten i den finansielle infrastrukturen. Regjeringen la 12. april 2024 frem forslag til ny lov om elektronisk kommunikasjon (ekomloven). Lovforslaget omfatter krav om forsvarlig sikkerhet og beredskap for datasentertjenester og registreringsplikt for datasenteraktører. Norges Bank er positiv til at det legges opp til tilsyn med og styrket beredskap for datasentre.

Regjeringen satte i januar 2024 ned et ekspertutvalg for nasjonal kontroll med digital infrastruktur. Utvalget skal gi konkrete forslag til hvordan staten kan ivareta nasjonal kontroll med kritisk digital kommunikasjonsinfrastruktur, som mobil- og bredbåndsnett og datasentre. Norges Bank er representert i utvalget, som skal avgi sin utredning til Digitaliserings- og forvaltningsdepartementet i februar 2025.

Testing og øvelser gjennomføres for å avdekke sårbarheter og styrke finansiell stabilitet

Norges Bank iverksetter og deltar i øvelser og tester av finansiell infrastruktur – internt i Norges Bank, i finansiell sektor, på tvers av sektorer og internasjonalt. På dette området samarbeider vi med privat sektor og myndighetsorganer i Norge og i utlandet. Formålet er å avdekke og korrigere sårbarheter og på den måten bidra til finansiell stabilitet. Noen av våre aktiviteter er beskrevet nedenfor.

Avansert sikkerhetstesting gjennomføres etter rammeverket TIBER

Norges Bank har i samarbeid med Finanstilsynet innført et rammeverk for testing av cybersikkerhet i Norge, TIBER-NO, basert på rammeverket TIBER-EU fra Den europeiske sentralbanken.

To norske tester er gjennomført etter TIBER-NO, og tre andre pågår. Kritiske funksjoner og prosesser i den enkelte virksomhet blir testet, og virksomhetene eier selv resultatene. Det norske TIBER-teamet er organisert i Norges Bank. I tillegg til de norske testene deltar teamet i grensekryssende TIBER-tester av finansielle institusjoner som har virksomhet i Norge og hovedkontor utenfor Norge. Det skjer i regi av andre sentralbanker og bidrar til finansiell stabilitet i Norge.

Virksomhetene som testes, får anledning til å øve på å avdekke og håndtere angrep fra avanserte trusselaktører. Læringen og forbedringene som følger etter testene, bidrar til å styrke motstandskraften mot cyberangrep. Det er etablert et TIBER-NO Forum, der erfaringer fra norske og internasjonale tester deles med foretak i norsk finansiell sektor. Det norske TIBER-teamet samarbeider om faglig utvikling og deling av erfaringer med tilsvarende team i andre sentralbanker. Samarbeidet fungerer godt, både på europeisk og nordisk nivå.

Boks 1.1 TIBER – Threat Intelligence-Based Ethical Red-teaming

En TIBER-test etterligner hvordan reelle trusselaktører angriper foretak i finansiell sektor. Testene er helhetlige og gjennomføres med fokus på mennesker, prosesser og teknologi. Hver enkelt test tar utgangspunkt i en målrettet trusselrapport som beskriver relevante angrepsscenarier mot kritiske funksjoner i foretaket som testes. IT-systemene testes direkte i produksjon, og kun få personer i foretaket kjenner til at det er en test. Det gjør testen realistisk og gir foretaket muligheter til å skaffe seg erfaring med å håndtere avanserte cyberangrep. Gjennom hele testen gjennomføres det risikovurderinger med tilhørende tiltak for å ivareta stabil drift. Etter gjennomført testing brukes erfaringene for å bli bedre rustet mot fremtidige cyberangrep.

Et dedikert team i Norges Bank veileder og følger opp testene, som eies og utføres av foretaket selv.

TIBER-tester bidrar til å styrke robustheten for kritiske funksjoner i det finansielle systemet fordi de gir økt motstandsdyktighet mot cyberangrep. Den norske implementeringen bygger på et rammeverk utarbeidet av Den europeiske sentralbanken, og er utarbeidet av Finanstilsynet og Norges Bank i dialog med næringen og andre relevante myndigheter.

Les mer om TIBER på https://www.norges-bank.no/tiber

Nordisk-baltisk øvelse på tvers av land for å styrke beredskapen

Norges Bank deltok sammen med Finansdepartementet og Finanstilsynet i en nordisk-baltisk cyberøvelse i Helsinki i august 2023. I øvelsen deltok også finans- og cybersikkerhetsmyndigheter fra Finland, Sverige, Danmark, Estland og USA. Finske myndigheter initierte øvelsen.4

Målet var å styrke beredskapen i Norden og Baltikum, ved å øve på å opprettholde kritiske funksjoner og øve på koordinering og kommunikasjon mellom myndighetene i ulike land. Øvelsesscenarioet inkluderte cyberangrep på finansiell sektor og angrep på kritisk kommunikasjonsinfrastruktur. Øvelsen ga nyttig læring for deltakerne.

Arbeidsgruppe skal vurdere om beredskapen i betalingssystemet bør styrkes

Det er behov for gode beredskapsløsninger i betalingssystemet. Norges Bank har tidligere uttalt at det bør vurderes om det er behov for beredskapsløsninger – utover kontanter – som er mer uavhengige av det ordinære betalingssystemet. Slike løsninger vil i så fall komme i tillegg til enkeltsystemenes kontinuitets- og beredskapsløsninger, se rapporten Finansiell infrastruktur 2023.5

Totalberedskapskommisjonen kom i NOU 2023:17 med anbefaling om at det er «viktig å planlegge for de sjeldne krisescenarioene, som at den elektroniske infrastrukturen blir utilgjengelig over lengre tid, og at man må gå over til alternative løsninger» (avsnitt 27.5.1). Videre anbefalte kommisjonen å «klargjøre hensiktsmessig beredskap for forstyrrelser i eller bortfall av betalingssystemene, inkludert kontantberedskap og andre betalingsløsninger» (avsnitt 27.5.5).

Etter forslag fra Norges Bank ga Finansdepartementet i november 2023 mandat til en arbeidsgruppe som skal vurdere om beredskapen i betalingssystemet skal styrkes. Arbeidsgruppen ledes av Norges Bank, og består av medlemmer fra banknæringen og offentlig sektor. Gruppen skal levere tre delrapporter til Finansdepartementet i løpet av 2024:

1. Arbeidsgruppen skal beskrive ulike betalingsløp og identifisere sårbarheter i betalingssystemet og scenarioer som kan påvirke muligheten til å betale og få oppgjør, samt identifisere om det finnes alternative betalingsløp som kan fungere som beredskap.

2. Arbeidsgruppen skal vurdere ulike tiltak som kan gi økt trygghet for at betalinger kan gjennomføres, herunder behovet for uavhengige løsninger.

3. Arbeidsgruppen skal foreslå en konkret plan for gjennomføring og oppfølging av de foreslåtte tiltakene.

Metode utvikles for å styrke vurderingene av IKT-risiko som kan ramme finansiell stabilitet

Den økte graden av digitalisering i betalingstjenestene har gitt en økt IKT-risiko. Som følge av et skjerpet trusselbilde og mer komplekse digitale avhengigheter i finansiell infrastruktur, har vi sett økt behov for styrket kompetanse på systemisk IKT-risiko og metodikk som enklere kan avdekke slik risiko.

Finanstilsynet og Norges Bank samarbeider om å utarbeide et rammeverk for vurderinger av systemisk IKT-risiko for det finansielle systemet. Vi har invitert med andre aktører i finansiell sektor, i første omgang for å delta i utviklingen av rammeverket, og deretter for å bidra i gjennomføringen av vurderingene.

Boks 1.2 Nye regelverk bidrar til å styrke robustheten i finansiell sektor

Finansiell sektor er underlagt en rekke regelverk. Mange av disse er en del av EU-lovgivning og er gjeldende for Norge gjennom EØS. Nye regelverk er i ferd med å bli innført og forventes å bidra til å styrke robustheten for finansiell infrastruktur i Norge. Under følger en oversikt over noen av de mest sentrale initiativene i tillegg til DORA (se boks 3.1).

Ny ekomlov foreslått. Forslag ble lagt fram 12. april 2024. Lovforslaget innebærer at krav til forsvarlig sikkerhet for ekomtilbydere utvides til å omfatte datasenteroperatører, og at det innføres registreringsplikt for informasjon rundt eierskap og hvilke tjenester som tilbys. Et tydeligere rammeverk for datasenternæringen kan bidra til å øke sikkerheten i finansiell infrastruktur.

Ny lov om Investeringskontroll ble anbefalt i NOU 2023:28 «Investeringskontroll – En åpen økonomi i usikre tider» 4. desember 2023. Investeringskontrollutvalget anbefalte at det etableres en meldeordning for utenlandske investeringer i sikkerhetssensitive sektorer, og at ordningen reguleres i en egen, ny lov om investeringskontroll. Det vil gi bedre oversikt over utenlandske investeringer, og kan bidra til bedre vurderinger av risikobildet.

Sikkerhetsloven ble endret 1. juli 2023. Formålet med endringene i sikkerhetslovens kapittel 10 om eierskapskontroll er å styrke kontrollen med oppkjøp som kan være i strid med nasjonale sikkerhetsinteresser, blant annet ved at flere oppkjøp vil omfattes av meldeplikten.

Ny lov om digital sikkerhet (digitalsikkerhetsloven), ble vedtatt av Stortinget i desember 2023. EU-direktivet om NIS (NIS1) gjennomføres i Norge med denne loven. Loven stiller krav til digital sikkerhet og varsling av hendelser for virksomheter som har en særlig viktig rolle for å opprettholde kritisk samfunnsmessig og økonomisk aktivitet. Loven favner bredt og kan bidra til å øke sikkerheten på tvers av sektorer. Loven har foreløpig ikke trådt i kraft.

NIS2 om «tiltak for å sikre et høyt felles nivå for sikkerhet i nettverks- og informasjonssystemer i hele Unionen». NIS2-direktivet ble vedtatt i EU 14. desember 2022 og skal erstatte NIS1 innen 24. oktober 2024 for medlemsstatene. NIS2 innebærer en vesentlig utvidelse av NIS1, med strengere krav til sikkerhet, tilsyn, sanksjoner og rapportering. NIS2 er vurdert å være EØS-relevant og forventes å bli implementert i norsk lov.

CER-direktivet – «Om kritiske enheters motstandsdyktighet». CER er vurdert å være EØS-relevant, og forventes på sikt å bli implementert i norsk lov. Innføring av CER vil stille krav til aktører som finansiell sektor er avhengig av, og bidra til å styrke motstandskraften. CER skal tas inn i nasjonal lovgivning i alle EU-land innen 18. oktober 2024. Det er så langt ikke publisert posisjonsnotat for Norge. CER vil trolig forenkle og forbedre mulighetene eiere av norsk finansiell infrastruktur har for styring og kontroll med utenlandske leverandører.

Markets in crypto-assets regulation (MiCA). Se nærmere beskrivelse i kapittel 4 om kryptoeiendeler.

Boks 1.3 Digital Operational Resilience Act (DORA)

Digital Operational Resilience Act (DORA) er en forordning vedtatt av EU som skal styrke robustheten for IKT i finansiell sektor, både operasjonelt og overfor cyberangrep.

DORA stiller krav til blant annet hendelseshåndtering, styring av leverandører, risikovurdering og trusselbasert sikkerhetstesting. Kravene i DORA er i stor grad på linje med beste praksis på de nevnte fagområdene, og vil i mange tilfeller erstatte den gjeldende IKT-forskriften. Formålet med DORA er å styrke motstandsdyktigheten mot cyberangrep og IKT-relaterte operasjonelle hendelser.

For banker og andre foretak med ansvar for kritiske funksjoner i det finansielle systemet stiller DORA krav til avansert sikkerhetstesting. TIBER er et etablert rammeverk for slik testing og har stått helt sentralt ved utarbeidelsen av kravene i DORA på dette området.

DORA er vedtatt av EU som en forordning og er vurdert som EØS-relevant, og skal innarbeides i norsk lov. DORA gjelder i EU 17. januar 2025. Tidspunktet for når DORA gjelder i Norge er ikke bestemt.

4 Den finske regjeringen (2023).

5 Norges Bank (2023b).

2. Sentralbankpenger og -oppgjør

Norges Bank har ansvar for å legge til rette for et stabilt og effektivt system for betaling, avregning og oppgjør mellom foretak med konto i banken. Videre har Norges Bank ansvar for å utstede sentralbankpenger i form av sedler og mynter og sørge for at de kan fungere effektivt som betalingsmiddel. For å sikre at disse ansvarsområdene også i fremtiden blir ivaretatt på en måte som fremmer et effektivt og sikkert betalingssystem, arbeider Norges Bank langs flere spor. Blant annet utreder vi fremtidens oppgjørssystem og realtidsbetalinger, vi jobber med å styrke kontantberedskapen og vi utreder digitale sentralbankpenger.

2.1 Oppgjørssystemet

Norges Banks oppgjørssystem fungerer godt og leverer stabile tjenester. Norges Bank har et ansvar for å sikre at det også i fremtiden er sikkert og effektivt å betale i norske kroner. I den videre utvikling av oppgjørssystemet er det særlig tre ting Norges Bank vektlegger: tilpasningen til den internasjonale meldingsstandarden for betalinger ISO 20022, utredning av neste generasjons oppgjørssystem og fremtidens infrastruktur for oppgjør av realtidsbetalinger.

Dagens oppgjørssystem

I Norges Banks oppgjørssystem (NBO) foretas oppgjør av betalinger mellom banker og andre foretak i finansiell sektor som har konto i Norges Bank. NBO er kjernen i betalingssystemet og de aller fleste betalinger i norske kroner blir i siste instans gjort opp i NBO.

Dagens NBO ble innført i 2009 og består av kjernesystemet (RTGS-systemet)6 for gjennomføring av betalingsoppgjør og et system for å håndtere bankenes sikkerhetstillelse for lån (SIL). Som hovedkanal for betalingsoppdrag og andre finansielle meldinger, benyttes det globale SWIFT-nettverket.

NBO har sikker og stabil drift. Gjennom 2023 ble det i gjennomsnitt gjort opp betalinger for 355 milliarder kroner hver dag. Ved utgangen av 2023 hadde bankene folio- og reserveinnskudd i Norges Bank på i alt 38 milliarder kroner.

Norges Bank skal etter sentralbankloven legge til rette for det sentrale oppgjørssystemet. Det innebærer at Norges Bank også har ansvar for at oppgjørssystemet videreutvikles slik at det også i fremtiden er sikkert og effektivt å betale i norske kroner. I vurderingen av fremtidens betalingssystem må det tas hensyn til teknologisk utvikling, økt kompleksitet i betalingsmarkedet og mer grensekryssende aktivitet. Dette gjør internasjonal harmonisering viktig for å kunne tilby effektive oppgjørstjenester.

I den videre utviklingen av oppgjørssystemet er det særlig tre ting Norges Bank arbeider med: tilpasningen til den internasjonale meldingsstandarden for betalinger ISO 20022, utredning av neste generasjons oppgjørssystem og utvikling av realtidsbetalinger i Norge.

Ny standard for meldingsformat – ISO 20022

I 2018 besluttet styret i det internasjonale meldingssystemet SWIFT at en rekke av dagens SWIFT FIN meldinger skal erstattes med ISO 20022- standarden. NBO baserer seg på SWIFT-nettverket og SWIFTs standard for betalingsmeldinger for utveksling av oppgjørstransaksjoner med deltakere i oppgjørssystemet. ISO 20022 er en internasjonal meldingsstandard for betalingsformidling som erstatter gamle, nasjonale og proprietære formater og standarder for betalingsmeldinger. ISO 20022 vil gjøre det mulig å bruke meldinger på tvers av infrastrukturer, øke standardisering over landegrensene og oppfylle myndighetskrav blant annet knyttet til hvitvasking. I tillegg er ISO 20022-formatet mer strukturert og meldingene kan inneholde mer informasjon, noe som legger til rette for mer automatisert behandling av betalinger.

Norges Bank har siden 2020 arbeidet med en overgang til ISO 20022- formatet i NBO. ISO 20022-standarden som skal benyttes i NBO, er utviklet i samarbeid med næringen, sentralbankene i Sverige og Island og leverandører av oppgjørssystemet.

Tilpasninger til det nye ISO 20022-formatet kommer sammen med en større oppgradering av NBO. I løpet av 2024 skal tilpasningene til ISO 20022-formatet testes internt og i samarbeid med deltakere i NBO. Dette er et omfattende prosjekt, både for Norges Bank og næringen. Omlegging til ISO 20022 for oppgjørssystemene i Norge, Danmark og Sverige gjøres parallelt. Norges Bank planlegger å ta i bruk det nye ISO 20022-formatet for betalingsmeldinger i NBO fra mars 2025.

Utredning av neste generasjons oppgjørssystem

NBO fungerer godt i dag. Det skal det også gjøre i fremtiden. Teknologisk utvikling, samt endringer i oppgjørssystemene i land vi samarbeider med, gjør det riktig å starte prosessen med å fornye oppgjørssystemet. Norges Bank har derfor satt i gang en utredning om neste generasjons oppgjørssystem som del av arbeidet med Norges Banks strategi, Strategi 25.

I utredningen vurderes det to alternative modeller: en egen dedikert plattform for betalingsoppgjør i Norges Bank og Eurosystemets samarbeid om en felles plattform for betalingsoppgjør, T2.

Danmark og Sverige har til nå hatt den samme leverandøren av RTGS-system som Norge. Danmark har besluttet å delta i T2, mens Sverige vil i løpet av sommeren 2024 beslutte om Riksbanken skal innlede formelle samtaler med Eurosystemet om deltakelse i T2 og tjenesten for oppgjør for verdipapirer T2S (se boks 2.1). Dette innebærer at Norges Banks samarbeid med Riksbanken og Nationalbanken, blant annet om felles oppfølging og risikostyring av internasjonale leverandører, vil endres.

En egen dedikert plattform for Norges Bank innebærer at oppgjørssystemet etableres og driftes på en egen maskinvare for Norges Bank, slik som i dag. Med denne løsningen vil Norges Bank selv utforme oppgjørssystemet og være ansvarlig for drift, utvikling, sikkerhet og leverandøroppfølging.

Ved deltakelse i T2, vil Norges Bank fortsatt bestemme over oppgjøret i norske kroner, bestemme hvilke aktører som deltar i oppgjøret, og ha full kontroll over likviditetsstyring og pengepolitikk. Norges Bank kan påvirke vurderinger gjennom deltakelse i styringsstrukturen for Eurosystemets plattform, men kan ikke alene fatte beslutninger om løsningen. Samarbeidet mellom sentralbankene som deltar, muliggjør bruk av betydelige ressurser på utvikling av plattformen, inkludert sikkerhet, kontinuitet og beredskap.

I vurdering av alternativene vil Norges Bank ta hensyn til endringer i behov siden dagens NBO ble innført. Blant annet påvirkes det nordiske markedet av europeisk regulering av finansnæringen, og de nordiske aktørene må møte et mer integrert betalingslandskap i eurolandene. Et annet aspekt er den skjerpede geopolitiske situasjonen og økt behov for beredskap og cybersikkerhet. Det tas også hensyn til at oppgjørssystemet skal gi et godt grunnlag for at både private og offentlige aktører skal kunne utvikle og tilby moderne betalingstjenester. De ulike alternativene vil vurderes etter internasjonale prinsipper og kravene i sikkerhetsloven. Sammen med Euronext Securities Oslo vurderer Norges Bank også om en mulig deltakelse i Eurosystemets plattform også bør inkludere T2S.

Dagens oppgjørssystem ivaretar behovene for oppgjørstjenester i Norge på en god måte. Løsningen driftes på en moderne og sikker plattform og Norges Bank har etablert og tilpasset en organisasjon for oppfølging av alle deler av driften i henhold til internasjonale standarder og anbefalinger. At Norges Bank har grunnlag og erfaring for å drifte oppgjørssystemet på en egen dedikert plattform også i fremtiden, ligger til grunn for vurderingen av alternativene.

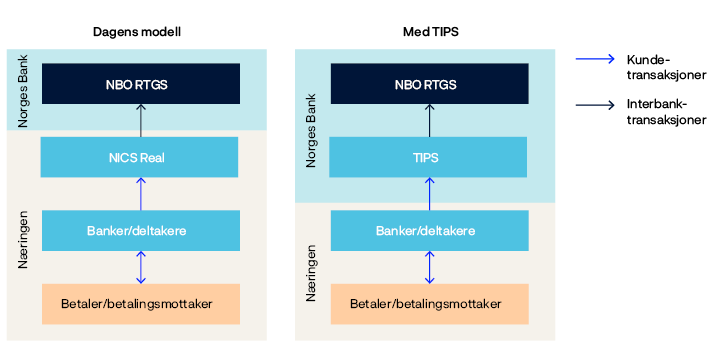

Boks 2.1 Eurosystemets plattform for oppgjørstjenester

TARGET Services består av en rekke tjenester som skal sikre fri flyt av penger, verdipapirer og sikkerheter over hele Europa.

Disse tjenestene er:

T2 Bruttooppgjør av betalinger tilsvarende den norske RTGS

T2S Oppgjør av verdipapirer

TIPS En tjeneste for realtidsbetalinger

ECMS En tjeneste for sikkerhetsstillelse (bare for euro)

Realtidsbetalinger i Norge

Realtidsbetalinger er betalinger hvor mottaker får pengene få sekunder etter at betalingen er gjort, hele døgnet og året rundt. En velfungerende løsning for realtidsbetalinger er en viktig del av et effektivt betalingssystem, noe som vises gjennom økende volum de senere årene. Viktigheten av realtidsbetalinger illustreres også på europeisk nivå, der nye regler pålegger banker og andre betalingstjenesteleverandører som tilbyr vanlige kredittoverføringer i euro, å også sende og motta realtidsbetalinger, til samme eller lavere pris enn ordinære kredittoverføringer.7

Dagens løsning for realtidsbetalinger i Norge, NICS Real, opereres av banknæringens infrastrukturselskap Bits. Se boks 2.2 for mer informasjon om løsningen. I 2020 startet Norges Bank en prosess for å vurdere om Norges Bank skulle etablere underliggende infrastruktur for gjennomføring av vanlige kundebetalinger i realtid, og med enkeltvis og fortløpende oppgjør mellom banker i sentralbankpenger.

I høring om saken i 2021 støttet banknæringen i sine høringssvar at Norges Bank innledet formelle diskusjoner med Den europeiske sentralbanken (ECB) om deltakelse i TIPS.

Boks 2.2 Norges system for realtidsbetalinger, NICS Real

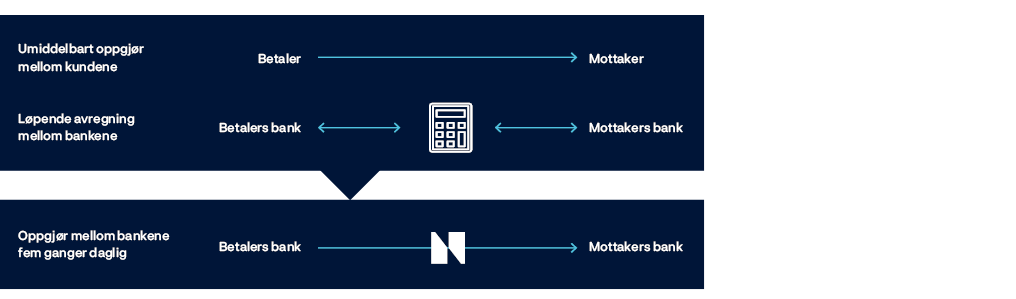

I 2013 etablerte banknæringen, ved banknæringens infrastrukturselskap Bits, en løsning for realtidsbetalinger i Norge. Løsningen innebar at betalingene ble tilgjengelige for mottakerne umiddelbart. Men siden bankene selv tok kredittrisikoen ved at oppgjøret mellom bankene skjedde i etterkant, var løsningen ikke fullt ut tilfredsstillende.

Etter initiativ fra Norges Bank etablerte næringen, ved Bits, en forbedret løsning for realtidsbetalinger, NICS Real, i 2020. Løsningen har sikkerhet for oppgjør, og meldinger utveksles i tråd med internasjonal meldingsstandard, ISO 20022.

Dagens norske løsning innebærer at bankene setter av likviditet i Norges Banks oppgjørssystem som sikkerhet for oppgjør av betalinger som avregnes i NICS Real, slik at oppgjør kan skje mellom kundene i de ulike bankene umiddelbart. NICS Real har stabil drift og høy tilgjengelighet.

Boks 2.3 Eurosystemets plattform for realtidsbetalinger, TIPS

TARGET Instant Payment Settlement (TIPS) er en infrastrukturtjeneste for realtidsbetalinger lansert av Eurosystemet i november 2018.

TIPS ble utviklet som en forlengelse av TARGET2, nå erstattet av T2, og gjør opp realtidsbetalinger enkeltvis i sentralbankpenger. TIPS gjør opp betalinger i euro og i svenske kroner, og danske kroner fra april 2025.

TIPS er tilpasset ISO 20022-formatet.

Siden begynnelsen av 2022 har Norges Bank vært i formell dialog med ECB. Arbeidet skal lede frem til et beslutningsgrunnlag for eventuell deltakelse i TIPS og en valutadeltakeravtale med ECB.

TIPS-løsningen er vurdert på et detaljert nivå, herunder teknisk oppsett, sikkerhet, beredskap og kostnader. I dialogen med ECB har Norges Bank lagt vekt på å sikre at TIPS støtter norske behov og krav på flere områder. Blant annet er det behov for tilpasninger i TIPS for å støtte muligheten for en bank å velge en annen bank som oppgjørsbank. Dersom TIPS etableres sammen med dagens oppgjørssystem, er det også behov for tilpasninger som sikrer informasjonsdeling mellom de to systemene.

Som en del av prosessen har Norges Bank også gjennomgått ECBs standard valutadeltakeravtale for land som ikke benytter euro, inkludert Sverige og Danmark. Denne avtalen må ivareta Norges Banks og andre relevante interessenters behov.

Ved en eventuell overgang til TIPS, vil norske banker få tilgang til samme infrastruktur for realtidsbetalinger som bankene i de øvrige nordiske landene. Arbeidet er i sluttfasen.

Eurosystemet har etablert et strategisk veikart for TIPS og jobber kontinuerlig med utredning av ny funksjonalitet. Eurosystemet utreder blant annet funksjonalitet for bulkbetalinger med mulighet for innsending av fil med flere enkeltbetalinger, som enten kan gjøres opp umiddelbart eller innenfor en gitt tidsramme. Et annet strategisk satsningsområde er grense- og valutakryssende betalinger. Her jobbes det med flere initiativer som sammen skal sørge for å gjøre det enklere å betale på tvers av landegrenser og valutaer: i) å etablere funksjonalitet for betalinger mellom valutaer som deltar i TIPS, ii) å etablere TIPS som et sentralt knutepunkt for kobling til andre realtidssystemer for euro i Europa og iii) å etablere koblinger til realtidssystemer utenom euro både i og utenfor Europa.

Teknisk og funksjonelt er både NICS Real og TIPS sikre, effektive og moderne underliggende infrastrukturer for betalingsløsningene som tilbys publikum. Uavhengig av hvilken underliggende infrastruktur som skal benyttes for realtidsbetalinger i Norge i fremtiden, må banker og andre tilbydere av betalingstjenester, basert på de mulighetene infrastrukturen gir, utvikle og tilby kunderettede tjenester som kan benyttes av privatpersoner, bedrifter og statlige virksomheter. Realtidsbetalinger vil være ett av temaene i betalingsforum, se boks 2.4.

Boks 2.4 Etablering av betalingsforum

Norges Bank har tatt initiativ til etablering av et norsk betalingsforum. Betalingsforumet skal være en arena for å utveksle informasjon om og drøfte tiltak og strategier som bidrar til å utvikle betalingssystemet i Norge og mot utlandet. Norges Banks arbeid med neste generasjons oppgjørssystem, realtidsbetalinger og digitale sentralbankpenger vil være blant temaene i forumet.

Sentrale interessenter i betalingssystemet i Norge, herunder tilbydere av betalingstjenester og deltakere i betalingsinfrastrukturen, representanter for sluttbrukere og offentlige myndigheter, er invitert til å delta. Forumet fatter ikke beslutninger, har ingen operasjonell rolle og avgir ikke uttalelser som binder deltakerne. Forumets virksomhet er avgrenset mot andre organer blant annet innenfor sikkerhet og beredskap. Det legges opp til at forumet møtes to ganger årlig. Første møte vil være i juni i år. Referater fra møtene vil gjøres offentlig tilgjengelig på Norges Banks nettside. Forumet har likhetstrekk med betalingsråd i andre nordiske land.

6 Real-Time Gross Settlement.

7 Europaparlaments- og rådsforordning (EU) 2024/886 av 13. mars 2024 om endring av forordning (EU) nr. 260/2012 og (EU) 2021/1230 og direktiv 98/26/EF og (EU) 2015/2366 med hensyn til umiddelbare kredittoverføringer i euro.

8 MERKNAD: Hovedstyret i Norges Bank vil i løpet av høsten avgjøre om Norges Bank skal delta i TIPS og signere valutadeltakeravtalen.

2.2 Kontanter har fortsatt en viktig rolle i betalingssystemet

Norge er et av landene med lavest kontantbruk i verden. Økt bruk av elektroniske betalingsmåter har gitt store fordeler for samfunnet som helhet, bankene og deres kunder. Det er likevel fremdeles behov for kontanter. Kontanter er ikke et mål i seg selv, men har egenskaper og funksjoner som andre betalingsmidler og -instrumenter ikke har, og som er viktige for å sikre et effektivt og sikkert betalingssystem. Kontanter er særlig viktig av beredskapshensyn og for å sikre finansiell inkludering. De gir også publikum tilgang på sentralbankpenger. For at kontanter skal kunne fylle sine funksjoner, må de være tilstrekkelig tilgjengelige og anvendelige. Utviklingen over tid har vist at markedet alene ikke sørger for dette. Reguleringer er derfor nødvendig, selv om de medfører kostnader.

Kontantbruken er lav

Andelen betalinger med kontanter på utsalgssteder og mellom privatpersoner har falt over mange år. Kontantandelen gikk ytterligere ned i 2020 da koronapandemien kom, og har siden ligget nokså stabilt på rundt 3 prosent. Mengden kontanter i omløp gikk ned med om lag 20 prosent fra 2016 til 2021, og har etter det ligget nokså stabil på et nivå som utgjør rundt 1,4 prosent av den smale pengemengden (M1). Med dette er Norge et av landene med lavest kontantandel i verden. Den lave kontantbruken kan innebære en økt forskjell mellom behovet for kontanter i normalsituasjon sammenlignet med beredskapssituasjoner som medfører at kontanter må erstatte deler av de elektroniske betalingene. Dersom kontantinfrastrukturen ikke har tilstrekkelig omfang i normalsituasjon, vil det også kunne medføre utfordringer for kontanter som beredskapsløsning.

Å opprettholde kontantinfrastrukturen som er nødvendig for at kontanter skal være tilstrekkelig tilgjengelig og anvendelig, medfører kostnader. De samlede samfunnsøkonomiske kostnadene knyttet til kontanter har gått ned, både som følge av effektivisering, og av redusert bruk. Siden kontantbruken har falt betydelig og en stor andel av kostnadene er faste, har de samfunnsøkonomiske kostnadene per kontantbetaling økt markert, og er høy. Norges Bank har anslått en samfunnsøkonomisk kostnad per kontantbetaling til 19,2 kroner i 2020.9 Tallet inkluderer alle kostnader forbundet med kontanter. I tillegg til kostnader knyttet selve betalingene (herunder tidsbruk for betaler og mottaker), omfatter dette kostnader knyttet til kontantinfrastruktur (innskudd og uttak og andre kontanttjenester), og Norges Banks kostnader ved produksjon og utstedelse.

Norges Bank har styrket sin kontantberedskap

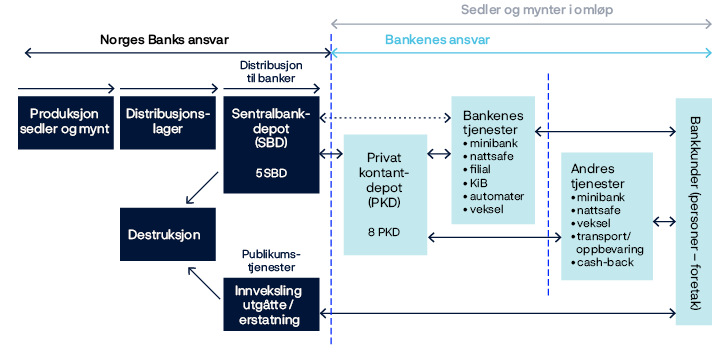

Norges Bank har ansvar for å forsyne bankene med kontanter og dekke samfunnets etterspørsel etter kontanter, også i beredskaps- og krisesituasjoner. Med utgangspunkt i det skjerpede risiko- og trusselbildet og nye utviklingstrekk har Norges Bank gjennomført tilpasninger i og styrket vår beredskap på kontantområdet for å sikre at vi også fremover kan dekke bankenes etterspørsel i ulike situasjoner som kan oppstå. For at kontanter skal nå ut til publikum må også bankene ha på plass tilstrekkelige beredskapsløsninger.

Bankene skal tilby kontanttjenester til sine kunder både i normal- og beredskapssituasjoner

Bankene har en lovpålagt plikt til å tilby sine kunder muligheter for å gjøre innskudd og uttak av kontanter i tråd med kundenes forventninger og behov. Plikten gjelder også i situasjoner med økning i etterspørselen etter kontanter som følge av svikt i tilgangen til de elektroniske betalingssystemene. Dette kan gjøres i egen regi, eller gjennom avtale med andre tilbydere av kontanttjenester.10 Plikten omfatter uttaks- og innskuddstjenester både for private og for næringsdrivende. Bankene tilbyr i dag uttak av kontanter gjennom «kontanttjenester i butikk» (KiB) og minibanker, mens innskudd gjøres gjennom KiB eller i bankenes innskuddsautomater. Noen banker tilbyr også kontanttjenester i bankfilialer. I tillegg kan man få tak i kontanter gjennom minibanker eiet av andre, hovedsakelig Nokas Verdihåndtering AS (Nokas) og Loomis Norge,11 og via cash-back, en frivillig ordning fra butikkenes side der kundene kan ta ut kontanter som del av et varekjøp. Næringsdrivende med større kontantvolum har behov for egne ordninger.

KiB har blitt en vesentlig del av bankenes kontanttilbud. Tjenesten er tilgjengelig i om lag 1450 av Norgesgruppens butikker, og i overkant av 90 banker i Norge har knyttet seg til ordningen.12 Løsningen gir i hovedsak et tilfredsstillende tilbud til de fleste forbrukere, men er bare tilgjengelig for personer som har BankAxept-kort. Den dekker heller ikke næringslivets behov for veksel og større kontantinnskudd.

BankAxept har en reserveløsning som trer i kraft blant annet når kommunikasjonen faller ut på brukersteder. Brukersteder med terminaler som aksepterer BankAxept reserveløsning får oppgjørsgaranti for alle salg de første seks timene ved bortfall av kommunikasjon når et BankAxept-kort benyttes. Flere kjeder som selger nødvendighetsvarer, som matbutikker, apotek og bensinstasjoner, har mulighet til å inngå avtale om utvidet reserveløsning, som gir brukerstedene oppgjørsgaranti for salg i opptil syv dager ved bortfall av kommunikasjon fra brukerstedene. KiB er ikke del av denne beredskapsløsningen. Det innebærer at en stor del av ordinær kontantforsyning er ute av drift i situasjoner hvor reserveløsningen har slått inn. Det vil dermed kunne bli økt press på øvrige deler av kontantinfrastrukturen selv når det ikke oppstår økt samlet etterspørsel etter kontanter. KiB-løsningen vil kunne fungere som en del av bankenes kontantberedskap dersom reserveløsningen utvides til å omfatte uttak (og innskudd) av kontanter i KiB. Dette vil også kunne effektivisere sirkulasjonen av kontanter i en beredskapssituasjon.

Kontanthåndteringsselskapene Nokas og Loomis har en sentral rolle i kontantforsyningskjeden. De står for det meste av kontanthåndteringen fra sentralbankdepotene frem til publikumstjenestene og tilbake igjen. Tjenestene de tilbyr banker og andre kunder inkluderer transport, oppbevaring, telling, kvalitetskontroll, sortering og pakking. De forestår også kontotransaksjoner. Det er en forutsetning for at bankene skal kunne oppfylle sine plikter at denne delen av kontantforsyningen fungerer. Bankene må være forberedt på å tre inn og finne nye løsninger for å opprettholde et tilstrekkelig tilbud dersom disse aktørene reduserer sitt tjenestetilbud.

Ny modell for gebyr ved uttak i minibanker

Bankene har i mange år samarbeidet om et regelverk for gebyrer ved kontantuttak med BankAxept-kort i minibanker. Regelverket fastsatte et standardgebyr som banken til den som tar ut kontanter (kortutstedende bank), skulle betale til eier av minibanken. For minibankeiere som ikke er banker (i hovedsak Nokas og Loomis), har inntektene knyttet til disse vært avgrenset til interbankgebyret. Bankene har på sin side kunnet kreve eget gebyr fra sine kunder, som har kunnet ligge på et annet nivå enn interbankgebyret. Ved utgangen av 2023 eide andre aktører enn banker litt under halvparten av alle minibankene.13

Interbankgebyret ble i 2008 satt ned til 4,50 kroner, og har ikke vært justert siden. Antall kontantuttak fra hver minibank er kraftig redusert siden den gang, og kostnaden per minibanktransaksjon har dermed økt. Dette har gjort det ulønnsomt å drive mange minibanker, noe som har ført til nedleggelser, og spesielt mindre steder har fått et dårligere eller fraværende minibanktilbud.14

Bankene har nå valgt å erstatte interbankgebyret med en løsning hvor hver minibankeier selv fastsetter priser på uttak i sine minibanker, og tar direkte betalt fra kundene som benytter minibankene. Endringen trådte i kraft 20. februar i år. Det er nå opp til hver enkelt minibankeier/transaksjonsbank å etablere en forretningsmodell for å finansiere driften av minibankene. Endringen gir bedre muligheter for lønnsom drift av minibanker, noe som vil kunne gi grunnlag for opprettholdelse av flere minibanker. Om brukerne vil oppleve prisendringer, avhenger av størrelsen på minibankeiers gebyr og det gebyr brukerens bankforbindelse krever.

Norges Bank vil følge med på hvordan endringen påvirker utviklingen i det totale kontanttjenestetilbudet, deriblant om det opprettholdes en hensiktsmessig infrastruktur med tilstrekkelig geografisk spredning og til hensiktsmessige priser som bidrar til at minibanker fortsatt kan fungere som en fellesløsning.

Klargjøring av forbrukernes rett til å betale med kontanter

Sentralbankloven § 3-5 (1) slår fast at Norges Banks sedler og mynter er tvungent betalingsmiddel. Bestemmelsen er deklaratorisk, det vil si at partene i et betalingsoppgjør står fritt til å avtale hvilke betalingsmidler som skal benyttes. Finansavtaleloven § 2-1 (3) fastslår imidlertid at en forbruker alltid har rett til å foreta oppgjør med tvungne betalingsmidler, det vil si ved bruk av sedler og mynter, hos betalingsmottakeren. Det har over mange år blitt reist spørsmål om hvordan finansavtaleloven § 2-1 (3) skal forstås, og loven har blitt utfordret gjentatte ganger. Stortinget vedtok 4. juni lovendringer som klargjør retten til å betale med kontanter. Lovendringene innebærer at en forbruker skal kunne betale med kontanter i salgslokale der en næringsdrivende på fast basis selger varer eller tjenester til forbrukere, hvis det kan betales for varen eller tjenesten med andre betalingsmidler i eller i umiddelbar tilknytning til salgslokalet. Det gjøres unntak for salg av varer fra automater, salg i ubetjente salgslokaler og salg i lokaler som bare en begrenset krets av personer har adgang til. Videre er det satt en beløpsgrense på 20 000 kroner. I tillegg er det vedtatt egne forskriftshjemler, slik at det kan gis særlige regler for persontransporttjenester.

Norges Bank mener en klargjøring var nødvendig, og at den vedtatte lovendringen er hensiktsmessig ut fra dagens situasjon og behov. Det er et viktig bidrag til å sikre at kontantene kan fylle sine funksjoner også i tiden fremover. Lovendringen innfører ikke en ny plikt, men tydeliggjør hva en allerede eksisterende plikt går ut på. Forslaget vil dermed ha begrensede konsekvenser for næringsdrivende som i dag har en praksis som er i tråd med hva som følger av klargjøringen. Næringsdrivendes kostnader ved å motta kontanter vil blant annet være avhengig av bankenes tilbud av kontanttjenester. Finansforetaksloven § 16-4 og finansforetaksforskriften § 16-7 og § 16-8 pålegger bankene å sikre sine kunder muligheter til uttak og innskudd av kontanter i samsvar med kundenes forventninger og behov.

Kontanter og kriminalitet

Samtidig som kontanter har viktige funksjoner i samfunnet, kan det at kontanter tilbyr anonymitet og ikke legger igjen elektroniske spor være en egenskap som kan, og blir, misbrukt i forbindelse med ulike typer kriminalitet, deriblant hvitvasking av midler. I arbeidet med å bekjempe økonomisk kriminalitet, er det viktig at man ikke samtidig hindrer at kontanter kan fylle sine viktige funksjoner. Begge disse hensynene må ivaretas i utforming av reguleringer og retningslinjer knyttet til bruk av kontanter.

Boks 2.5 Offentlig utvalg ser på trygge og enkle betalinger for alle, inkludert kontantenes betydning

I mai 2023 ble det satt ned et utvalg som skal se på hvordan vi kan sikre trygge og enkle betalinger for alle fremover. En vesentlig del av mandatet er å vurdere kontantenes betydning for et effektivt og sikkert betalingssystem, herunder betydningen av kontanter for finansiell inkludering og beredskap. Videre skal utvalget blant annet vurdere om det er behov for tiltak som kan «sikre finansiell inkludering og retten til å betale med kontanter», samt behov for «tiltak som kan sikre kontantenes rolle som beredskapsløsning, for eksempel ved at uttak og betaling med kontanter i større grad kan gjennomføres uten avhengighet av sårbare elektroniske systemer, og ansvar ved ulike grader av svikt i betalingsinfrastrukturen».

Utvalget skal også «Beskrive og vurdere hvordan trygge og enkle betalinger for alle på lengre sikt kan ivaretas og utvikles gjennom kontanter og andre løsninger».

Utvalget skal avgi sin utredning til Finansdepartementet innen 15. november 2024.

9 Se Norges Bank (2022a). Beregningene for kontantkostnader er særlig usikre, siden en stor del av kontantbruken må anslås, og at ulike metoder og ulike valg av forutsetninger knyttet til hvilke kostnader som inkluderes og hvordan de fordeles, gir ulike resultater.

10 Finansforetaksloven § 16-4 og finansforetaksforskriften §§ 16-7 og 16-8.

11 Ved utgangen av 2023 eide bankene litt over halvparten av alle minibanker, mens resten var eid av andre, hovedsakelig Nokas og Loomis Norge.

12 Se bredere omtale av kontanttjenester i butikk, blant annet, i Norges Bank (2021).

13 Inkluderer både rene minibanker og resirkuleringsautomater.

14 Se blant annet Finans Norge (2024).

2.3 Norges Banks utredning om digitale sentralbankpenger

Norges Bank vurderer om digitale sentralbankpenger er et egnet virkemiddel for å sikre tilgang på et oppgjørsmiddel alle har tillit til, også på nye betalingsarenaer, og legge til rette for ansvarlig innovasjon og bedre betalingsberedskap. Både kunderettede digitale sentralbankpenger og digitale sentralbankpenger for oppgjør utredes. Tokenisering og løsninger for oppgjør i sentralbankpenger har fått økt oppmerksomhet internasjonalt. Norges Bank avsluttet i fjor en utredningsfase med blant annet eksperimentell testing av tekniske løsninger og analyse av scenarioer for betalingssystemet. Den pågående utredningsfasen skal være ferdig i 2025. Utredningen skal gi et beslutningsgrunnlag for og en vurdering av om Norges Bank bør arbeide for innføring av digitale sentralbankpenger. Arbeidet med digitale sentralbankpenger internasjonalt er fortsatt preget av eksperimentering og konsekvensutredning, og det er behov for mer kunnskap, samhandling og standardisering.

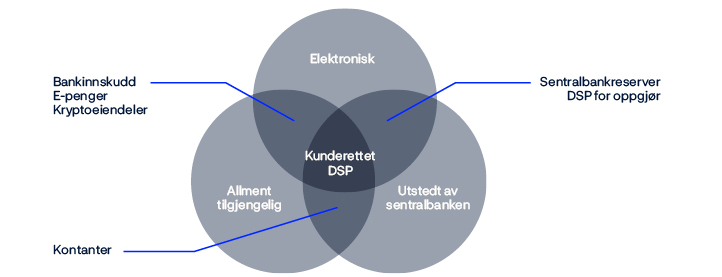

Hva er digitale sentralbankpenger (DSP)?

DSP er elektroniske penger utstedt av sentralbanken i den offisielle pengeenheten. Internasjonalt utredes to hovedvarianter av DSP: kunderettede DSP og DSP for oppgjør.

Kunderettede DSP vil være allment tilgjengelige for publikum på linje med kontanter og bankinnskudd. I motsetning til kontanter vil de være elektroniske og i motsetning til bankinnskudd vil de være utstedt av en sentralbank, se figur 2.3. Banker og andre tredjeparter vil kunne utvikle og formidle betalingstjenester til privatpersoner, bedrifter og offentlig sektor med kunderettede DSP som underliggende betalingsmiddel.

DSP for oppgjør er sentralbankreserver i tokenisert form. Tokenisering er en prosess for å representere eiendeler på en form som gjør det mulig å programmere at transaksjoner skjer når spesifikke hendelser inntreffer, se boks 2.6. DSP for oppgjør vil ikke være allment tilgjengelige. De vil kun være tilgjengelige for banker og noen andre aktører med konto i sentralbanken for oppgjør på tilsvarende måte som dagens interbankoppgjør, men i en annen teknologisk form. Slike DSP kan være et sikkert oppgjørsmiddel mellom bankene i overføringer og handel med tokeniserte penger, verdipapirer og andre eiendeler.

Boks 2.6 Om token og tokenisering

Tokenisering innebærer å representere en fordring/eiendel slik at den kan omsettes på en blokkjede eller annen programmerbar plattform. Tokens kan representere eiendeler som alt er registrert i en tradisjonell database. Tokens kan også utstedes direkte på den programmerbare plattformen uten å eksistere utenfor først (såkalte «native tokens»). Tokens kan involvere både finansielle eiendeler som ulike typer penger og verdipapirer og andre eiendeler som eiendommer.1

Tokenisering gjør det mulig å programmere at transaksjoner skjer når spesifikke hendelser inntreffer. Programmering skjer i såkalte smartkontrakter. Dette er digitale algoritmer hvor en eller flere betingelser settes sammen for å kunne automatisere transaksjoner. Et eksempel er «atomisk oppgjør» (også kjent som DvP – «Delivery vs Payment») hvor overføringen av eierskap til en eiendel og betalingen for eiendelen skjer samtidig og er betinget av hverandre.

Tokenisering kan blant annet bidra til effektivisering, reduksjon i noen former for risiko, ny funksjonalitet og nye forretningsmodeller. Samtidig er det problemstillinger blant annet knyttet til nye risikoer og tilpasning av regulering.

1 Se Aldasoro m. fl. (2023) og BIS (2023) for en nærmere drøfting av token og tokenisering

Formålet med å innføre en form for DSP vil avhenge av hvor utviklet finansiell sektor er. I land med begrenset finansiell sektor kan innføring av kunderettet DSP være et tiltak for finansiell inkludering av innbyggere som ikke har bankkonto, og for effektivisering av betalingssystemet og utvikling av økonomien.

Norges Bank vurderer om en form for norsk DSP er et egnet virkemiddel for å sikre tilgang på et oppgjørsmiddel alle har tillit til, også på nye betalingsarenaer, og legge til rette for ansvarlig innovasjon og bedre betalingsberedskap. DSP kan bidra til at ny teknologi anvendes til utvikling av nye og attraktive betalingsløsninger i norske kroner. For at betalingsløsninger basert på DSP skal styrke beredskapen i betalingssystemet, må DSP-systemet kunne fungere tilstrekkelig uavhengig av bankenes betalingssystemer. DSP kan i tillegg ha noen andre samfunnsmessige gevinster, blant annet knyttet til en funksjon som tvungent betalingsmiddel.

Utviklingen av kunderettet DSP i andre land

Foreløpig er det kun et fåtall sentralbanker i utviklingsland og fremvoksende økonomier som har innført kunderettet DSP. Undersøkelser BIS har gjennomført, viser at nesten alle sentralbanker utreder DSP.15 Typiske temaer i utredningene er formålet med DSP og konsekvenser av en innføring, samt egenskaper eventuelle DSP må ha og juridiske forhold. Flere sentralbanker har utviklet enkle testversjoner for å få mer kunnskap om ulike teknologiske løsninger og hvordan de kan bidra til å oppfylle formålet.

ECB er trolig den sentralbanken i industriland som har kommet lengst i arbeidet med kunderettet DSP. I fjor høst besluttet styret i ECB å fortsette arbeidet med digital euro i en forberedelsesfase («preparation phase») som i utgangspunktet skal vare til november 2025. ECB skal utrede videre det konkrete designet av digital euro-systemet og forberede byggingen av en teknisk infrastruktur. ECB har lagt ut på anbud rammeavtaler for anskaffelser av flere komponenter i den tekniske løsningen. I denne fasen skal ECB også etablere et regelsett for bruk av betalingsløsninger basert på DSP. ECB tar sikte på å avgjøre om digital euro skal innføres etter utløpet av forberedelsesfasen. Samtidig forbereder EU endringer i lovgivningen som er nødvendig for en innføring av digital euro.16

Bank of England la i februar 2023 sammen med HM Treasury ut et høringsnotat om et digitalt pund. I den sammenheng uttalte de at de vurderte det som sannsynlig at det i fremtiden vil være behov for et digitalt pund. Mange av de som svarte, var opptatt av muligheten for anonyme betalinger. Bank of England og HM Treasury vil fortsette sin utredning om digitalt pund og varsler flere høringsrunder.17

Sveriges Riksbank, Federal Reserve Bank, Bank of Canada, Reserve Bank of Australia og Bank of Japan er eksempler på andre sentralbanker som utreder DSP. Også internasjonale organisasjoner som IMF og BIS legger mye ressurser i å analysere ulike problemstillinger knyttet til DSP. BIS Innovation Hub er etablert for å eksperimentere med hvordan ny teknologi kan styrke det finansielle systemet, og DSP er et sentralt tema.

Utredninger av DSP for oppgjør

Så langt er det ingen sentralbanker som har innført ordinært oppgjør med tokeniserte sentralbankreserver. Eurosystemet, Bank of England og flere andre sentralbanker utreder hvordan transaksjoner fra tokeniserte plattformer best kan gjøres opp i sentralbankpenger. Formålet er blant annet å legge til rette for innovasjon i betalings- og finanssystemet på en sikker og effektiv måte. En egenskap som testes er at betaling og overføring av eierskap knyttet til handel med verdipapirer eller andre eiendeler representert på tokeniserte plattformer betinges av hverandre på en måte som er effektiv og reduserer risikoen i oppgjøret.18

Både tilrettelegging for oppgjør med tokeniserte sentralbankreserver og tilpasninger i det ordinære oppgjørssystemet kan være aktuelt. Fremdriften i arbeidet med slike løsninger vil blant annet avhenge av hvordan tokenisering av penger og andre eiendeler som verdipapirer utvikler seg.

Norges Bank går videre i sin utredning om DSP

Norges Bank har utredet DSP siden 2016. Lav kontantbruk, nye teknologiske muligheter og utsikter til etablering av nye private penge- og betalingssystemer danner bakgrunnen for utredningen. Hovedspørsmålet er om innføring av kunderettet DSP og/eller DSP for oppgjør er nødvendig for at det også i fremtiden skal være sikkert, effektivt og attraktivt å betale med norske kroner. Som del av utredningen vurderes også om andre tiltak, som ulike former for regulering og utvikling av andre betalingssystemer, er bedre egnet til å oppnå målsettingene.

Norges Bank gjennomførte i 2021–23 en utredningsfase som besto av eksperimentell testing av tekniske løsninger, analyse av scenarioer for betalingssystemet, vurdering av konsekvenser for likviditetsstyringen og pengepolitikken og gjennomgang av lover og reguleringer som er nødvendig for å kunne innføre DSP.

Utredningsfasen er oppsummert i Norges Bank (2023c).19 Formålet med scenarioanalysen var å belyse om utviklingstrekk knyttet til nye typer penge- og betalingssystemer og aktører kan være en del av motivasjonen for å innføre DSP. Arbeidsgruppen identifiserte noen utviklingstrekk som kan innebære utfordringer på Norges Banks ansvarsområder. Arbeidsgruppens mente likevel at slike hensyn isolert sett neppe tilsier at det haster veldig med å innføre kunderettede DSP. Det er heller ikke åpenbart at kunderettet DSP er det beste virkemiddelet for å håndtere risikoer på Norges Banks ansvarsområder knyttet til slike utviklingstrekk.

Den pågående utredningsfasen startet i 2023 og skal være ferdig i 2025. Hovedleveransen skal være et beslutningsgrunnlag for og en vurdering av om Norges Bank bør arbeide for innføring av DSP, og i tilfelle med hvilken utforming.

Norges Bank skal i denne fasen utrede hvordan en DSP-løsning bør designes, hvilke bruksområder den tar sikte på å tilfredsstille og hvordan ulike interessenter bør motiveres, slik at løsningen kan få ønsket bruksområde og utbredelse. Utredningen tar som utgangspunkt at det er banker og andre betalingsaktører som skal utvikle kunderettede betalingstjenester basert på DSP. Det innebærer at tilbydere av betalingstjenester også vil ivareta kontrollfunksjoner knyttet til betalingene. Norges Bank vil hverken ha direkte kontakt med sluttkundene eller ha informasjon om brukernes betalinger med DSP.

DSP for oppgjør har fått større plass i utredningen enn i tidligere faser. Norges Bank utreder løsninger for oppgjør i sentralbankpenger av betalinger og handel på tokeniserte plattformer og konsekvenser på Norges Banks ansvarsområder. Tokenisering i det finansielle systemet og oppgjør i sentralbankpenger har fått økt oppmerksomhet internasjonalt.20 Det er samtidig usikkert om og hvor raskt tokenisering vil bre om seg.

Norges Bank fortsetter eksperimentell testing av tekniske løsninger. Formålet er å avklare i hvilken grad egenskaper DSP må ha, kan oppnås. Norges Bank har fått utviklet teknologiske sandkasser for kjerneinfrastrukturen for henholdsvis kunderettet DSP og DSP for oppgjør. Banker og andre interessenter er invitert til å delta i testingen av ulike aspekter ved DSP.

Norges Bank har også kontakt med andre sentralbanker og internasjonale organisasjoner som utreder DSP, og vi har nytte av å utveksle informasjon og analyser. Arbeidet med DSP globalt er fortsatt i en forholdsvis tidlig fase, og det er behov for mer kunnskap, samhandling og standardisering.

En eventuell innføring av DSP avhenger av vesentlig medvirkning fra andre interessenter i betalingssystemet, og mange eksterne aktører vil påvirkes. DSP vil blant annet være et tema i det nye betalingsforumet, se boks 2.4.

15 Kosse og Mattei (2023).

16 ECB (2023a).

17 Bank of England og HM Treasury (2023) og Bank of England og HM Treasury (2024).

18 ECB (2023b) og Swiss National Bank (2023).

19 Deler av utredningsfasen er nærmere dokumentert i Norges Bank (2023d), Syrstad (2023) og Bernhardsen og Kloster (2023). Se også Alstadheim (2023).

20 BIS (2023).

3. Betalingskostnader

De samfunnsøkonomiske kostnadene i betalingssystemet er lave i Norge sammenlignet med andre land. Økende bruk av mobilbetaling med internasjonale kort på fysiske utsalgssteder bidrar til å øke kostnadene for betalingene. Det er viktig for kostnadseffektiviteten at betalingskortet med de laveste kostnadene, det nasjonale debetkortet BankAxept, også blir tilgjengelig for betalinger med mobiltelefon. Utsalgsstedet bør kunne velge på forhånd hvilket kortnettverk i kombinerte kort som benyttes, på samme måte ved mobilbetalinger som ved betalinger med fysiske kort. Samtidig skal betaler ha en reell mulighet til å overstyre utsalgsstedets valg. Det har vært flere tilfeller av fakturagebyrer som vesentlig overstiger kostnadene ved å utstede en faktura. Noen fakturautstedere har nylig redusert gebyrene. Brev og uttalelser fra Forbrukertilsynet kan føre til at også andre utstedere reduserer gebyrene. Om det ikke skjer, kan myndighetene vurdere å innføre regulering som setter et eksplisitt tak på størrelsen på fakturagebyrer.

3.1 Betalinger på utsalgssteder

Økt bruk av betalingskortene i mobiltelefonen

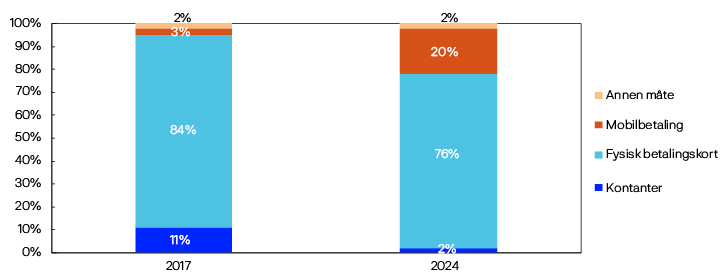

Siden 2017 har Norges Bank gjennomført årlige spørreundersøkelser for å kartlegge husholdningenes betalingsvaner. Figur 3.1 viser utviklingen i betalingsmåter på utsalgssteder.21

Andelen kontantbetalinger på utsalgssteder falt markert under koronapandemien og utgjør nå kun 2 prosent. Også andelen betalinger med fysiske betalingskort har falt noe de seneste årene, men betalingsmåten er fremdeles dominerende. Andelen mobilbetalinger har vokst markert og utgjør nå 20 prosent. Ved mobilbetalinger er et betalingskort det underliggende betalingsinstrumentet. Dette betyr at de aller fleste betalingene på fysiske utsalgssteder i realiteten er kortbetalinger.

Det finnes ulike typer mobilbetalinger på fysiske utsalgssteder:

- Én type mobilbetalinger gjøres gjennom kortterminaler ved bruk av kontaktløs teknologi (NFC), på samme måte som med fysiske kort. De mest kjente terminalbaserte løsningene er Apple Pay, Google Pay og Samsung Pay.

- En annen type mobilbetalinger baserer seg på oppkobling direkte mot betalingstjenestetilbyder over internett (i stedet for å kommunisere med betalingstjenestetilbyderen via den fysiske kortterminalen). Vipps og Coopay er eksempler på denne typen nettbaserte løsninger. I løpet av 2024 planlegger flere store dagligvarekjeder (som NorgesGruppen og Rema 1000) å åpne for eBetaling med BankAxept gjennom sine kundeapper (henholdsvis Trumf og Æ). BankAxept er de norske bankenes debetkortsystem. Også Coop planlegger å benytte BankAxept som underliggende betalingsinstrument i sin kundeapp (Coopay).22

Norges Banks betalingsstatistikk gir oversikt over alle kortbetalinger mot kortterminaler. Statistikken skiller mellom betalinger gjort med fysiske kort og betalinger gjort med andre «kortbærere», slik som mobiltelefon, klokker og armbånd. I 2023 utgjorde betalinger med andre kortbærere 184 millioner betalinger, eller åtte prosent av alle betalinger mot kortterminaler.

Betalingsstatistikken gir imidlertid ikke opplysninger om betalers fysiske lokasjon, og skiller dermed ikke mellom tradisjonell netthandel og nettbaserte mobilbetalinger på utsalgssted. Omfanget av nettbaserte mobilbetalinger på utsalgssted er dermed ukjent, men det er grunn til å tro at også denne typen mobilbetalinger utgjør et betydelig antall.

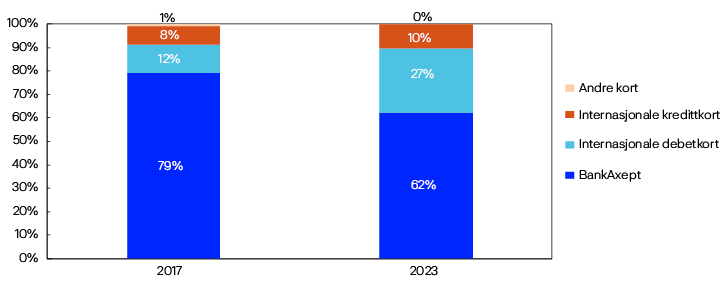

Figur 3.2 viser innenlandske kortbetalinger etter hvilket kortnettverk de tilhører, og hvilken funksjon de har. Se boks 3.1 for mer informasjon. BankAxept benyttes i hovedsak med fysiske kort på innenlandske utsalgssteder. Internasjonale kort er en samlebetegnelse på kort utstedt på lisens fra internasjonale kortnettverk som Visa og Mastercard. Disse kortene kan brukes både til netthandel og mobilbetaling (og i utlandet).

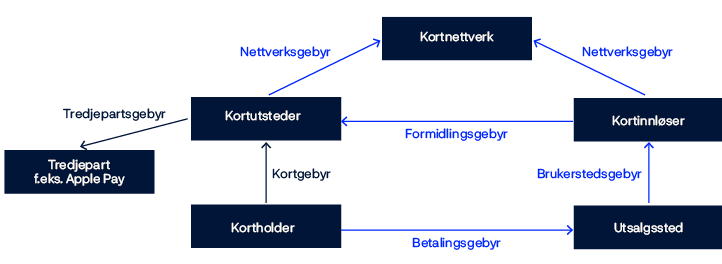

Boks 3.1 Ulike typer betalingskort

I hovedsak finnes det tre typer betalingskort: debetkort, faktureringskort og kredittkort.

Et debetkort er utstedt av en bank og knyttet til en bankkonto. Transaksjonsbeløpet trekkes (debiteres) direkte fra kortinnehaverens konto. I dagligtale er dette bankkort.

Et faktureringskort debiterer ikke kortinnehaverens konto direkte. Kortutstederen samler opp kjøpene i en gitt periode og fakturerer kortholderen for det sammenlagte beløpet.

Et kredittkort fungerer som et faktureringskort, men gir kortholderen mulighet til kreditt. Dette innebærer at kortholderen kan velge å betale hele, deler eller ikke noe av det utestående beløpet. I de siste tilfellene rulleres det gjenstående beløpet over til en ny periode og rentene begynner å løpe.

BankAxept er det nasjonale debetkortsystemet. Det er eid og driftet av bankene i Norge gjennom et aksjeselskap. Systemet er det klart mest brukte. Bruken av internasjonale kort i Norge øker imidlertid raskt. Dette er betalingskort utstedt i Norge av norske banker eller kortselskaper på lisens fra internasjonale kortsystemer som Visa og Mastercard. Kortene kan være debetkort, faktureringskort eller kredittkort.

Den vanligste korttypen er såkalte kombinerte kort, som er debetkort som kombinerer BankAxept med et internasjonalt debetkort (Visa eller Mastercard). Disse kortene utgjør 60 prosent av alle kortene. Internasjonale kredittkort utgjør 37 prosent av kortene.