Om økt bruk av kryptovalutaer og risiko for valutasubstitusjon i Norge

Valutasubstitusjon kan skje som følge av innovasjoner i betalingssystemet kombinert med økt handel over digitale plattformer, sier noen forskere. Det internasjonale pengefondet (IMF) har pekt på et behov for å beskytte land sine egne valutaer og selvstendige pengepolitikk når pengesystemet nå er under utvikling. Men litteratur og erfaring tilsier at faren for valutasubstitusjon antakelig er liten i en stabil økonomi som den norske, selv om vi skulle få varianter av kryptovaluta som viser seg å fungere godt som penger.

«Countries that are socially or digitally integrated with their neighbors may face digital dollarization, and the prevalence of systemically important platforms could lead to the emergence of digital currency areas that transcend national borders”. Fra "The digitalisation of money (2021)" av Brunnermeier, James og Landau.

Såkalt valutasubstitusjon innebærer at en fremmed valuta tar over eller får en betydelig rolle som monetær måleenhet og transaksjonsmiddel i et land. Økonomisk litteratur fokuserer på makroøkonomiske forhold som årsak til valutasubstitusjon (også kalt dollarisering – eller eventuelt kryptoisering ved overgang til kryptovaluta), slik som høy og ustabil inflasjon og uansvarlig finanspolitikk. Men de siste årene har flere aktører pekt på at også utviklingstrekk i betalingssystemet, slik som fremvekst av kryptovalutaer og stablecoins, kan bidra til valutasubstitusjon.

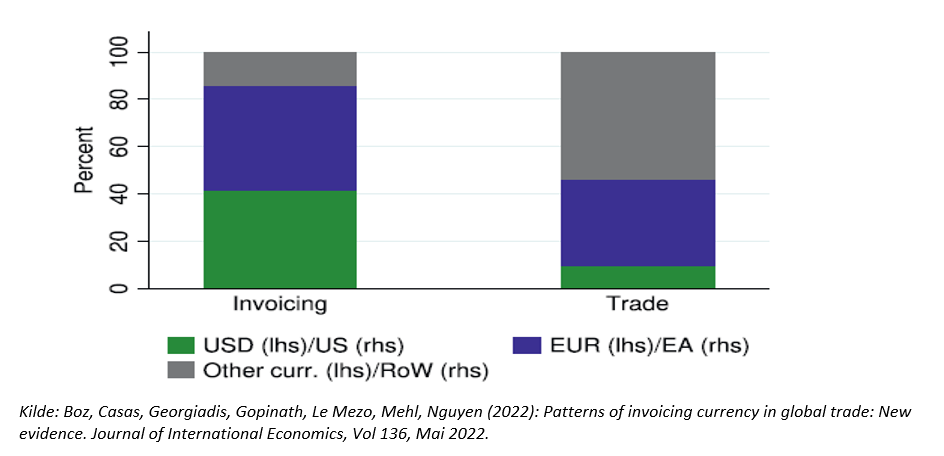

Det globale pengesystemet domineres i dag av få valutaer, men lokalt brukes nasjonale valutaer

De endringene som kan komme, vil utspille seg i et globalt pengesystem som nå er dominert av amerikanske dollar (USD) og euro (se figur 1), selv om ca. 150 valutaer sirkulerer i verdens 190 land. Derfor er det kanskje mest sannsynlig at det ville være en stablecoin i euro eller USD som eventuelt oppnådde popularitet og spredte seg til Norge. Historien bak de store valutaenes dominans er i seg selv nyttig bakgrunn her:

Gopinath og Stein (2021) forklarer dollarens rolle ved å vise til at dersom mange importvarer i utgangspunktet prises i for eksempel USD (og det er treghet i endringer i disse prisene), gir det samtidig god verdioppbevaring for importerende foretak å ha en del innskudd denominert i USD. En bieffekt av dette på globalt nivå, når mange foretak opptrer slik, er at renten på USD blir lavere enn ellers. Det trekker så i retning av at flere bedrifter også ønsker å ta opp lån i USD enn ellers, og bankenes balanser preges mer av aktiva og passiva i USD. Dernest vil sentralbanker da ønske å holde reserver i USD. Slik blir bevegelse i retning av bruk av en dominerende valuta i internasjonale transaksjoner og internasjonale banker selvforsterkende. Det at USD og dels euro er dominerende, kalles for et “Dominant Currency Paradigm”.

Godt i tråd med dette beskriver figur 2 at USD og euro er mye brukt som oppgjørsvaluta ved import til Norge. Prisen settes med andre ord som oftest ikke i norske kroner i de handlene vi gjør med andre land. Hvis importpriser i USD eller i euro i neste omgang hadde nådd helt ut til detaljhandelsnivå her i Norge, ville priser i kroner på varer som hadde høyt importinnhold beveget seg kontinuerlig i takt med valutakursen. Hvis dette gjaldt mange varer, ville norske kroner fungert dårlig som måleenhet og verdioppbevaring. Slik er det ikke: bedrifter stiller priser i norske kroner (og det er nok dessuten påkrevet i lys av markedsføringsloven), og det er i praksis treghet i hvor ofte prisene i kroner justeres (tregheten varierer på tvers av varer og over tid).

Figur 2. Oppgjørsvalutaer for norsk vareimport. Andeler. 2022

Dominansen til dollar og euro gjelder altså på det globale planet, mens utsalgspriser i det enkelte land i stor grad settes i lokal valuta og følger ikke umiddelbart endringer i den globale faktureringsvalutaen. Lokale priser er i stedet mer stabile målt i lokal valuta, og det betyr at i land som Norge er i praksis måleenheten lokal valuta.

Kan innovasjon i betalingssystemet og vekst i nye handelsplattformer lede til valutasubstitusjon?

Nå har Brunnermeier og flere advart om at endringer kan være på gang. Økt valutakonkurranse og valutasubstitusjon kan utløses av ny teknologi i betalingssystemet, kombinert med endringer i måten handel foregår på: Forfatterne sier at handelsplattformer som tilbyr varer og tjenester på tvers av landegrenser kan bli mer dominerende i fremtiden. Det kan skje ved økt betydning av ‘Bigtechs’, som dagens Google, Amazon, Apple, Meta og Microsoft. Også Hyun Song Shin , forskningssjef ved BIS, viser til at bevegelse i retning av mer handel over slike plattformer kan være selvforsterkende når informasjon om kunder brukes til å utvikle nye tjenester som igjen genererer mer informasjon. Og denne betalingsinformasjonen kan aktørene se seg tjent med å få kontroll over; Forskerne ser derfor for seg at Bigtechs selv kan ønske å utvikle (eller inngå samarbeide med) kryptoaktiva som stablecoins i euro eller USD. Da kan betalingstjenester ytes på utsiden av banksystemet. Meta mislyktes i sitt forsøk med stablecoinsystemet Libra og senere Diem. Det kan likevel være et mål for Bigtechs i fremtiden at betalinger på plattformene etter hvert gjennomføres på en effektiv og billigere måte ved hjelp av stablecoins, og slik at de selv (og ikke bankene) blir eiere av betalingsinformasjonen.

Endringer i handelsmønster og teknologi kan i så fall påvirke bruken av valuta på to plan: det kan påvirke hvilke valutaer som dominerer ved internasjonale transaksjoner, og det kan utløse valutasubstitusjon i det enkelte land. Hvis forskere får rett når de forventer at USD og euro vil fortsette å dominere på globalt plan i hvert fall på kortere sikt, er det gjenstående spørsmålet om endringene i handel kan utløse mer bruk av stablecoins i euro eller USD lokalt i Norge. Hvis bruken av slike stablecoins i fremmed valuta ble stor, kunne en tenke seg at også bruken av andre betalingsinstrumenter (som bankinnskudd) i samme valuta økte i Norge, og at man etter hvert fikk valutasubstitusjon her hjemme.

Figur 3: Årlig endring i volum netthandel og årlig endring i husholdningenes pengebeholdning (M3) i fremmed valuta, prosent

Sterke krefter trekker i retning av fortsatt bruk av norske kroner i Norge

Andelen penger som husholdningene holder i valuta i dag er veldig liten (opp mot en halv prosent av deres beholdning av pengeaggregatet M3 eller tilsvarende rundt 7 milliarder kroner), og pengeverdien varierer prosentvis ganske mye, se figur 3 (også om man gjør en enkel korreksjon for mulig valutakurseffekt). Figuren indikerer ikke noen nær sammenheng mellom endringer i størrelsen på valutabeholdningen og endring i netthandelen. Det kan kanskje peke i retning av at folk ikke holder valuta for å gjøre netthandel – noe som synes rimelig, siden netthandel gjerne faktureres i den valutaen kunden ønsker. Og forøvrig betales det fortsatt via det tradisjonelle banksystemet – hverken eBay eller Amazon åpner for betaling i kryptovaluta.

Det grunnleggende argumentet for at vi kan forvente at kronen fortsatt vil fungere som måleenhet i Norge (selv om nettverkseffekter innebærer at ulike betalingsinstrumenter kan dominere), er hensynet til valutarisiko: Når lønn utbetales i norske kroner, skatter og overføringer betales i norske kroner, og bankenes tilgang på lån og innskudd i Norges Bank er i norske kroner, vil det for de fleste foretak være mest hensiktsmessig å fortsette med å kalkulere priser og avtale kontrakter i norske kroner. Å oppbevare penger i norske kroner gir da god verdioppbevaring for husholdningene, i forhold til det aller meste av utgiftene – og så kan man ved behov veksle til seg valuta.

Noe annet som likevel i prinsippet kunne utløse mindre bruk av norske kroner i Norge, ville være om særnorsk inflasjon gjorde at pengene svingte så mye i verdi målt mot det vi kjøper her hjemme at det var bedre å holde mer av pengene i fremmed valuta. Med høy nok inflasjon kunne husholdninger og bedrifter finne at det var bedre å ta valutarisiko enn å holde en lokal valuta med ustabil kjøpekraft. I noen land med svært høy inflasjon (noe som kan gi svakere valutakurs) har man sett at bruken av kryptovaluta har steget. Faglitteraturen og historien tilsier at valutasubstitusjon forekommer nettopp i tilfeller med hyperinflasjon. IMF fremhever, i tråd med dette, at førstelinjeforsvaret mot tap av monetær suverenitet - også i møte med utvikling i digitale penger - er god pengepolitikk.

Men det er ikke unaturlig om nye, enkle og effektive betalingsløsninger kombinert med utvikling i nye handelsplattformer vil gjøre det mer attraktivt å holde noe større verdier enn i dag i nye former for penger, dersom de nye pengene nyter tillit – til tross for at de kan være forbundet med valutarisiko. Det understreker betydningen av at betalingssystemet i norske kroner er sikkert, effektivt og attraktivt for brukerne også i fremtiden. Norges Bank utreder hvorvidt digitale sentralbankpenger skal være en del av betalingssystemet i Norge i fremtiden. Digitale sentralbankpenger vil eventuelt kunne legge til rette for nye betalingsløsninger uten at brukerne trenger å ta valutarisiko, siden digitale penger utstedt av Norges Bank ville være denominert i norske kroner og kunne veksles en-til-en mot kontanter og bankinnskudd i norske kroner.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt