Stor geopolitisk uro, men det finansielle systemet fungerer godt

Krigen i Midtøsten har ført til at prisene på olje og flere andre råvarer har steget kraftig og svingt mye. Usikkerheten om utviklingen i verdensøkonomien og finansmarkedene er stor, men det finansielle systemet fungerer godt og bankene er lite påvirket.

Flere aktører og et mer komplekst finansielt system

Ny regulering gjør at nye aktører og produkter – som privat kreditt og verdipapiriserte lån – kommer inn i det norske markedet. Det kan styrke konkurransen, men risiko kan flyttes, og det kan bli vanskeligere å se hvem som egentlig sitter med den. Internasjonalt samarbeid er viktig for å sikre nok informasjon om aktivitet over landegrensene, og den som tar risiko må selv tåle tap og likviditetsstress.

Bankene er rustet for uro

Norske banker er solide, likvide og har god lønnsomhet. Vi forventer at dette vil fortsette, selv om tapene kan øke noe. Norske banker har mye utlån til eiendomsforetak. De fleste næringseiendomsforetak klarer sine finansieringskostnader, mens situasjonen er mer krevende for en del eiendomsutviklere.

Motstandskraften i det finansielle systemet må bevares

Regulering bidrar til at bankene har kapital til å dekke uventede tap. Da kan de fortsette å gi lån til kredittverdige kunder, selv hvis vi får dype økonomiske nedgangstider med store tap. Endringer i reguleringen av banker vurderes internasjonalt. Det kan være gode grunner til forenklinger, men det må ikke komme på bekostning av motstandskraften.

Vurdering av finansiell stabilitet

Norges Banks komité for pengepolitikk og finansiell stabilitet vurderer det norske finansielle systemet som robust. Krigen i Midtøsten skaper større usikkerhet enn normalt om de økonomiske utsiktene. Det kan føre til markedsuro som kan spre seg til det norske finansielle systemet. Et økende innslag av andre finansielle foretak enn banker kan gi mer konkurranse og bedre tjenester, men også mindre transparens og nye risikoer. Det er viktig at motstandskraften i systemet opprettholdes, slik at sårbarheter ikke forsterker et økonomisk tilbakeslag. Komiteen har besluttet å holde motsyklisk kapitalbuffer uendret og anbefaler å videreføre systemrisikobufferen på dagens nivå.

Usikkerhet preger den internasjonale situasjonen

Det internasjonale risikobildet er preget av geopolitisk uro, og rammene for internasjonal samhandling fremstår som mer uforutsigbare enn tidligere. Krigen i Midtøsten har ført til store bevegelser i energi- og finansmarkedene og skaper større usikkerhet enn normalt om de økonomiske utsiktene. Prisene på olje og flere andre råvarer har steget betydelig og ventes å dempe veksten internasjonalt. Effekten på aktiviteten i norsk økonomi av de økte energiprisene er samlet sett trolig begrenset. Krigen øker risikoen for markedsuro som kan smitte til det norske finansielle systemet. Så langt har utslagene i risikopremier vært moderate.

I en urolig verden øker risikoen for målrettede cyberangrep og andre operasjonelle forstyrrelser. Cyberangrep som rammer kritiske funksjoner eller gir omfattende tillitssvikt, kan true finansiell stabilitet, både internasjonalt og i Norge. Angrep på bank- og betalingssystemer kan raskt utvikle seg fra tekniske IKT-problemer til å gi alvorlige forretningsmessige og samfunnsøkonomiske konsekvenser. Kunstig intelligens (KI) endrer risikobildet for cyberangrep ved å gi angriperne økt evne til å raskt og effektivt oppdage og utnytte sikkerhetshull før de tettes. Utviklingen skjerper kravene til systemeiernes prioriteringer under tidspress. KI-verktøy kan på sikt bidra til mer effektiv utbedring av sårbarheter og dermed styrke forsvarsverkene til aktørene i det finansielle systemet.

KI kan samtidig endre måten vi jobber på og gi nye tjenester, redusere kostnader og gi bedre og raskere informasjon. Dersom forventningene til KI ikke innfris, kan det gi betydelige markedsutslag. Usikkerheten rundt produktivitetsgevinster, investeringsbehov og konsekvenser for arbeidsmarkedet er stor.

Markedet for stablecoins vokser raskt internasjonalt, men ingen av dem har sikkerhet i aktiva denominert i norske kroner. Stablecoins brukes i all hovedsak til handel i kryptoeiendeler, og det øvrige finansielle systemet er foreløpig lite eksponert. Norges Bank vurderer ikke stablecoins eller andre kryptoeiendeler som en risiko for finansiell stabilitet i dag, men utviklingen følges nøye.

Det finansielle systemet blir mer sammenkoblet og komplekst

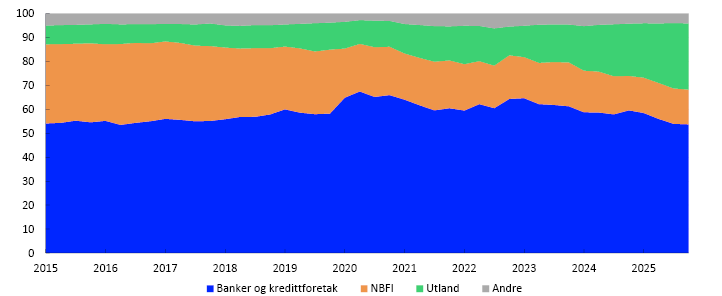

Andre finansielle foretaks (NBFI-er) betydning i det finansielle systemet varierer fra land til land. De siste årene har privat kreditt vokst mye i USA og Europa, mens omfanget av syntetisk verdipapirisering særlig har økt i EU. Fremvekst av NBFI-er gjør det finansielle systemet mindre transparent og mer komplekst. Risiko kan bli flyttet ut av banksystemet til aktører som har svakere risikobærende evne, og det kan oppstå uoversiktlige sammenkoblinger mot bankene. Dette kan forsterke markedsuro. Samtidig kan NBFI-er også gi fordeler som økt konkurranse og bedre tilgang på kreditt. Risiko kan spres på flere aktører enn banker og dermed redusere risikokonsentrasjonen hos bankene.

I Norge har omfanget av privat kreditt så langt vært begrenset. EU-direktivene som regulerer utlån fra alternative investeringsfond (AIF), har nylig vært på høring i Norge, og det ventes at regelverket snart gjennomføres i norsk rett. Det kan lede til økt kreditt fra AIF til foretak i Norge. I høringssvaret støttet Norges Bank Finanstilsynets vurdering om å ikke tillate fondene å formidle kreditt til forbrukere, men adgangen kan vurderes på nytt når vi har høstet erfaringer med utlån fra fondene til foretak. I Norge er banker og kredittforetak dominerende tilbydere av kreditt, og komiteen vurderer at NBFI-enes rolle i kredittgivingen i Norge per i dag ikke utgjør en risiko for finansiell stabilitet. Komiteen mener likevel at alle tilbydere av kreditt bør pålegges å rapportere sine utlån til SSB, slik at den nasjonale kredittstatistikken blir mer komplett og gir et bedre grunnlag for å overvåke systemrisikoen.

Ved syntetisk verdipapirisering overfører bankene kredittrisiko fra sine utlånsporteføljer til NBFI-er, men beholder utlånene på balansen. Bankene kan da få lavere kapitalkrav fordi de har kjøpt beskyttelse mot kredittrisikoen. Syntetisk verdipapirisering kan også øke i Norge etter at EUs regelverk ble gjennomført i norsk rett i fjor. Norges Bank vil følge utviklingen nøye og vurdere hvordan den påvirker den samlede risikoen i det finansielle systemet. Komiteen mener at det er viktig for finansiell stabilitet at overføringer av kredittrisiko er transparente, og at den som tar risiko selv må håndtere tap og likviditetsproblemer.

Sammenkoblingen av banker og NBFI-er øker på tvers av landegrensene. Utenlandske hedgefond har blitt en viktig investorgruppe i det norske markedet for obligasjoner med fortrinnsrett (OMF). Fondene er høyt giret og har kortsiktig finansiering, mens eiendelene er langsiktige. Hastesalg fra hedgefondene som følge av markedsuro eller finansieringsproblemer kan bidra til at også banker og andre aktører som finansierer seg i det norske markedet får finansieringsproblemer. Komiteen mener at markedsaktørene selv har ansvar for å bidra til at det norske OMF-markedet er robust mot forstyrrelser, og de må selv kunne håndtere uro i OMF-markedet og ta høyde for at finansieringsmarkedene i perioder kan være stengt.

Større omfang av og lite informasjon om komplekse strukturer kan gi markedsaktørene et svakere grunnlag for informert og forsvarlig risikotaking. Komiteen mener derfor at bankene bør gi tydelig informasjon om sine koblinger mot NBFI-er, for eksempel i Pilar 3-rapporter. Transparens kan være enda mer utfordrende ved grensekryssende koblinger, og norske myndigheter har svært liten innflytelse over reguleringen av utenlandske aktører. Internasjonalt samarbeid mellom myndigheter er derfor viktig for å sikre nødvendig informasjon om grensekryssende aktiviteter.

Norske banker er godt rustet til å møte markedsuro og økte tap

I Norge har det finansielle systemet vist seg robust gjennom store markedsforstyrrelser og økte renter de siste årene. Innføring av ny regulering internasjonalt og i Norge etter finanskrisen har styrket motstandskraften både ute og her hjemme.

Endringer i kapitaldekningsregelverket i fjor har gitt den norske banksektoren om lag uendret kapitaldekning samlet sett. Kravene har økt noe for IRB-bankene, men standardmetodebankene har fått kapitallettelse, som har bidratt til at de har blitt mer konkurransedyktige på de sikreste boliglånene. Det kan ha økt konkurransen om boliglånskundene.

Det er varslet at EU-kommisjonen vil komme med forslag til endringer i reguleringen av banker i 2026. Et mål for endringene vil være å forenkle regelverket, blant annet kravene til kapital og rapportering. Komiteen mener at det er gode grunner til å se på muligheter til å forenkle et komplekst og omfattende regelverk, men det er viktig at dette ikke kommer på bekostning av motstandskraften i det finansielle systemet. Et økende innslag av NBFI-er kan øke behovet for rapportering for å sikre transparens, og kan derfor stå i konflikt med ambisjonen om forenkling. I flere land er det også økende press for å redusere bankenes kapitalkrav, blant annet begrunnet med behov for å styrke konkurranseevnen overfor andre jurisdiksjoner. I Norge har husholdninger og foretak hatt god tilgang på kreditt med dagens kapitalkrav, og markedene for banktjenester fremstår samlet sett som velfungerende.

Norske banker oppfyller kapital- og likviditetskrav med god margin og har god tilgang til både innskudds- og markedsfinansiering. De henter mye finansiering i utenlandske finansmarkeder og veksler deler av dette for å finansiere utlån i norske kroner. Analyser i denne rapporten viser at alvorlig markedsuro med stengte finansieringsmarkeder kan gi bankene likviditetsutfordringer, men indikerer at likviditetsbehovet først og fremst vil være i norske kroner. Komiteen merker seg at bankene er godt rustet til å kunne håndtere likviditetsstress i valuta.

Bankenes lønnsomhet er førstelinjeforsvaret mot tap. Norske banker har høy lønnsomhet, særlig grunnet høye netto renteinntekter, lave driftskostnader og lave utlånstap. Vi venter fortsatt lave tap og god lønnsomhet fremover. Det er imidlertid stor usikkerhet om den økonomiske utviklingen. Norske husholdninger har høy gjeld, både historisk og sammenliknet med andre land. Høy gjeld, særlig i kombinasjon med lav likviditet, øker risikoen for kraftige fall i konsumet dersom rentene øker, inntektene reduseres eller boligprisene faller markert. Økte renter og høy prisvekst ga husholdningene strammere økonomi i årene etter pandemien. De fleste har imidlertid med god margin klart å både betjene gjelden og dekke normale utgifter med løpende inntekt. De to siste årene har lønningene steget mer enn prisene, og det er utsikter til at dette fortsetter i år. Det gir husholdningene økt kjøpekraft og bedre gjeldsbetjeningsevne, også når vi tar hensyn til økte renter.

Norske banker har høy eksponering mot foretak i eiendomssektoren. Økte renter påvirker særlig slike foretak fordi de ofte har høy gjeld i forhold til inntjening. Høy sysselsetting bidrar til å holde kontoretterspørselen oppe. De fleste næringseiendomsforetak har derfor tilstrekkelig med inntjening til å håndtere finansieringskostnadene. Fortsatt lav byggeaktivitet og økt rente kan føre til at flere eiendomsutviklere får problemer med å betjene gjelden. Norges Banks analyser indikerer noe økte tap på foretakslån, men fra lave nivåer.

Bankenes tap kan øke mer enn vi ser for oss. Siden forrige rapport om finansiell stabilitet har de langsiktige markedsrentene steget mye. Det svekker næringseiendomsforetakenes lønnsomhet og legger press på eiendomsverdier. Dersom sysselsettingen i tillegg skulle falle markert, og leieinntektene bli klart lavere enn vi ser for oss, vil mange foretak få problemer med å betjene gjelden og utlånstapene i bankene kan bli store.

Klimapolitikk påvirker finansiell stabilitet

Økte olje- og gasspriser tydeliggjør verdensøkonomiens avhengighet av fossile energikilder. Soliditetsstresstesten i denne rapporten tar for seg et alvorlig, men tenkelig scenario med både klimakatastrofer og en brå og raskere internasjonal omstilling mot en økonomi med lavere utslipp. Norge rammes i mindre grad direkte av ekstreme værhendelser enn mange andre land, mens en brå økning i karbonpriser og nye klimakrav vil ramme hardere siden petroleumssektoren fortsatt har stor betydning for norsk økonomi. Tilbakegangen forsterkes av økt kostnadspress og svak utvikling internasjonalt. Det gir et bredt tilbakeslag i norsk økonomi.

Komiteen merker seg at tapene i bankene øker betydelig som følge av tilbakeslaget, men også som følge av en kraftig økning i tap på lån til næringer som er særlig utsatt for et brått skifte i klimapolitikken. Variasjon i eksponeringene mellom bankene gjør at noen banker rammes hardere enn andre.

Risikoen for tap øker hvis foretakene ikke omstiller seg. Ved å vektlegge klimarisiko i sine risikoanalyser kan bankene redusere egen risiko. Det kan samtidig bidra til at bankfinansieringen i større grad går til investeringer i foretak som kutter utslipp og gjør økonomien bedre rustet til å møte alvorlige klimahendelser.

Stresstesten viser at bankene samlet sett har kapital til å tåle store tap, men at de må begrense nye utlån for å overholde kapitalkravene. Reduserte bufferkrav vil gi bankene større rom for å yte kreditt i en omstilling.

Kapitalbufferne bør opprettholdes

Kravene til kapitalbuffere i norske banker reflekterer sårbarhetene i det norske finansielle systemet og bidrar til god motstandskraft. Norges Bank fastsetter kravet til motsyklisk kapitalbuffer hvert kvartal og gir råd om kravet til systemrisikobuffer annethvert år. Komiteen for pengepolitikk og finansiell stabilitet besluttet 6. mai å holde kravet til motsyklisk kapitalbuffer uendret, og gi Finansdepartementet råd om å opprettholde kravet til systemrisikobuffer på 4,5 prosent.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Hilde C. Bjørnland

Steinar Holden

Krigen i Midtøsten har gitt store endringer i råvarepriser, makroøkonomiske forventninger og renter både hjemme og ute, men utslagene i risikopremier har vært relativt moderate. Hjemme har veksten i gjeld og eiendomspriser vært moderat, og motstandskraften i bankene er god. Bankene er godt kapitaliserte til å møte uventede tap, og har god likviditet til å møte stress i finansieringsmarkedene. Koblinger mellom bankene og andre finansforetak kan påvirke systemrisikoen, og det er viktig at myndighetene overvåker utviklingen i disse forbindelsene nøye.

1.1 Stor geopolitisk uro har gitt høyere renter, men små utslag i risikopremier

Høyere energipriser

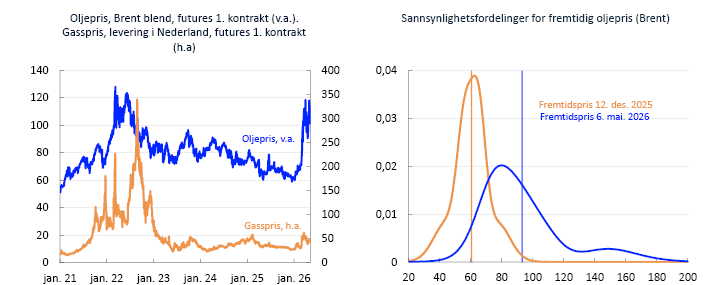

Olje- og gassprisene steg mye etter at USA og Israel angrep Iran i slutten av februar, se figur 1.1. Dette ga oppgang i kortsiktige inflasjonsforventninger, internasjonale styringsrenteforventninger og langsiktige renter. Oljeprisen har holdt seg høy, og markedene priser en viss sannsynlighet for at den kan stige videre. Dette bidrar til å holde internasjonale renter oppe, se figur 1.2.

USD/fat for oljepriser, EUR/MWh for gasspriser. Opsjonsklokker for Brent1

Rente på ti års statsobligasjon. Prosent2

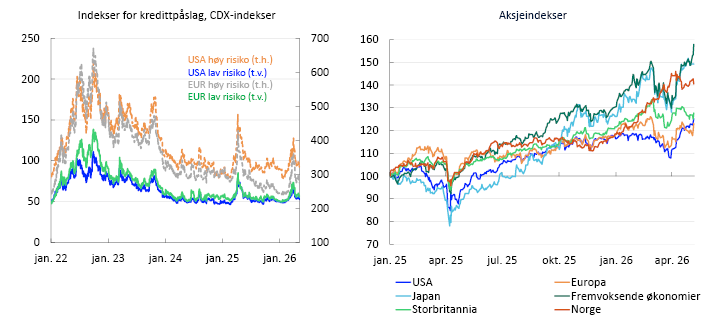

Høyere energipriser bidro i mars til bekymringer for vekstutsiktene globalt, særlig for land som er avhengige av import av olje og gass. I Europa og Asia falt de ledende aksjeindeksene markert. Amerikanske aksjeindekser falt også noe. Internasjonale kredittpåslag steg, se figur 1.3.

Våpenhvile mellom partene og håp om at krigen ikke blir langvarig, bidro i april til en reversering av markedsutslagene i aksje- og kredittindekser (figur 1.3). I tillegg har fortsatt optimisme knyttet til kunstig intelligens og selskaper innen denne sektoren drevet internasjonale aksjemarkeder høyere. Ledende aksjeindekser i USA og Asia nådde nye toppnoteringer i slutten av april.

Sterkere norsk krone, og moderate utslag i kredittpåslag

Norske styringsrenteforventninger har steget siden forrige rapport. Høyere prisvekst enn ventet og det at prisveksten kan løftes ytterligere som følge av økte priser på olje og gass etter krigen i Midtøsten, har bidratt til oppgangen.

Hovedindeksen på Oslo Børs har steget siden i høst og har ligget på et høyt nivå med ny toppnotering i perioden. Særlig har aksjekursutviklingen til selskaper i olje- og gassrelaterte næringer bidratt. Kredittpåslagene til både finansielle og ikke-finansielle foretak steg litt etter krigsutbruddet, men har falt tilbake og er på om lag samme nivå som i høst, se figur 1.4. Økt usikkerhet har bidratt til noe lavere aktivitet i obligasjonsmarkedene, men markedene har fungert tilfredsstillende.

Indikative kredittpåslag over 3m NIBOR for nye obligasjoner med fem års løpetid. Basispunkter4

Systemrisikoundersøkelsen

Norges Banks systemrisikoundersøkelse fra mars viste at norske finansielle aktører vurderer geopolitisk risiko og cyberangrep som de viktigste kildene til risiko for det norske finansielle systemet, se figur 1.A. Geopolitisk risiko og cyberangrep var også de to viktigste risikokildene i undersøkelsene i 2025 og høsten 2024. I undersøkelsene i 2023 og våren 2024 var fall i eiendomspriser blant de viktigste risikokildene respondentene trakk frem. I undersøkelsen ble deltakerne spurt om sannsynligheten for en hendelse med stor innvirkning på det norske finansielle systemet de neste tre årene, og hvordan denne sannsynligheten hadde endret seg de siste seks månedene. Svaralternativene var redusert, redusert noe, uendret, økt noe og økt. Et flertall vurderte sannsynligheten som middels, og de fleste svarte at sannsynligheten hadde økt noe, mens ingen svarte at sannsynligheten var redusert. Et annet spørsmål var hvor høy tilliten var til at det norske finansielle systemet vil være stabilt de neste tre årene, med svaralternativ svært lav, lav, middels, høy eller svært høy. De fleste svarte at tilliten var høy, og noen få svarte svært høy, mens ingen svarte at tilliten var middels, lav eller svært lav.

Figur 1.A Norske aktører trekker særlig frem geopolitisk risiko og cyberangrep som de viktigste kildene til risiko for det norske finansielle systemet

Norges Banks systemrisikoundersøkelse fra mars 2026.

Hvilke av risikoene anser dere som mest sannsynlige?

Markedsrenter og påslag her hjemme følger ofte utviklingen ute, siden investorer tilpasser sine eksponeringer på tvers av markeder og land. En påvirkning fra utlandet som vi ser nærmere på i kapittel 4, er koblingen mellom norske banker og hedgefond.

Norske kroner har styrket seg både som følge av høyere energipriser og høyere inflasjon her hjemme. De norske bankene er robuste i forhold til eventuell uro i valutamarkedet, se kapittel 3.

Norske finansielle aktører vurderer geopolitisk risiko og cyberangrep som de viktigste kildene til risiko i det norske finansielle systemet i tiden som kommer, se «Systemrisikoundersøkelsen».

1 Venstre panel:

Periode: 1. januar 2021 – 6. mai 2026.

Høyre panel:

Fordelingene er estimert basert på prisingen av opsjoner i oljemarkedet.

2 Periode: 1. januar 2021 – 6. mai 2026.

3 Venstre panel:

Periode: 1. januar 2022 – 6. mai 2026.

Høyre panel:

Periode: 1. januar 2025 – 6. mai 2026.

Indeksert til januar 2025 = 100.

4 Periode: 7. januar 2021 – 30. april 2026. Ukesdata.

1.2 Moderat vekst i gjeld og eiendomspriser

Fortsatt relativt moderat gjeldsvekst i husholdningene

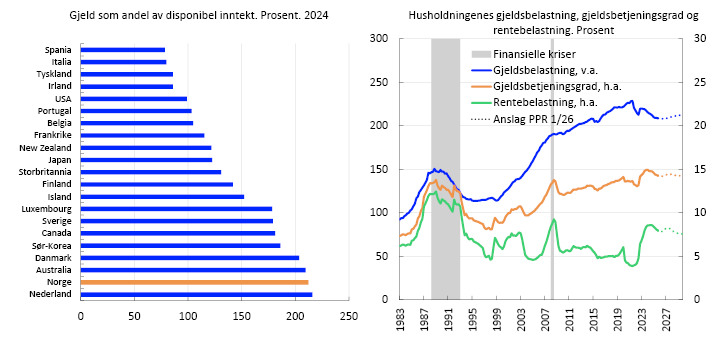

Norske husholdningers gjeldsbelastning vokste i mange år og er høy både sammenliknet med andre land og historisk, se figur 1.5.5,6 Høy gjeld i mange husholdninger er en viktig sårbarhet i det norske finansielle systemet, se «De viktigste sårbarhetene i det norske finansielle systemet». Økt rente og høy prisvekst ga husholdningene strammere økonomi i årene etter pandemien. De fleste har imidlertid med god margin klart å betjene gjelden og dekke normale utgifter med løpende inntekt, se Finansiell stabilitet 2025 – 2. halvår.

I 2024 og 2025 var det klar vekst i husholdningenes disponible realinntekter, og utlånsrentene på boliglån avtok litt i 2025. Dette har isolert sett styrket husholdningenes kjøpekraft og gjeldsbetjeningsevne. I mars ble prognosen for styringsrenten oppjustert, og i mai ble renten satt opp. Økt rente bidrar til at husholdningenes rentebelastning trolig øker litt (høyre panel i figur 1.5).

Tolvmånedersveksten i kreditt til husholdninger har så langt i år vært stabil på 4,7 prosent, etter en periode med oppgang siden våren 2024. Husholdningenes kredittvekst er fortsatt lavere enn i årene før pandemien. I Norges Banks utlånsundersøkelse rapporterte bankene at etterspørselen etter lån med pant i bolig falt litt i første kvartal 2026, mens de venter at etterspørselen vil øke litt i andre kvartal.

De siste årene har husholdningenes samlede gjeld vokst mindre enn inntektene. Gjeldsbelastningen har avtatt bredt på tvers av husholdningene og mest for de med høyest gjeldsbelastning. Fremover venter vi at husholdningenes gjeld vil vokse om lag i takt med inntektene, og at det blir små endringer i husholdningenes gjeldsbelastning (høyre panel i figur 1.5).

Kredittveksten til norske husholdninger er normalt nært knyttet til utviklingen i boligmarkedet. Etter en periode med moderat boligprisvekst og høy omsetning i bruktboligmarkedet høsten 2025, har boligprisveksten avtatt i 2026. Aktiviteten i nyboligmarkedet er fortsatt lav.

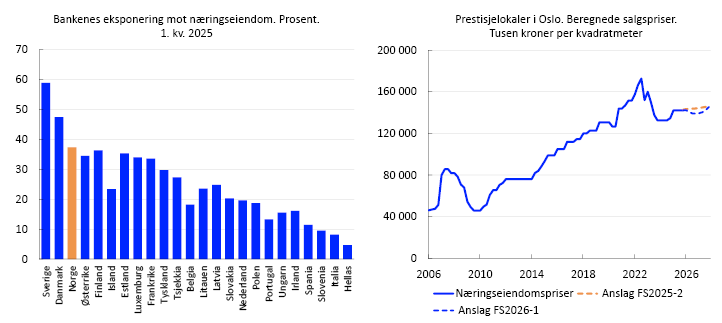

Moderat prisutvikling for næringseiendom

Bankenes høye eksponering mot næringseiendom er en annen viktig sårbarhet i det norske finansielle systemet, se venstre panel i figur 1.6. Salgsprisene på næringseiendom steg ved starten av fjoråret, men deretter har utviklingen vært flat, se høyre panel i figur 1.6. Kontorledigheten har økt litt det siste året, men er fortsatt lav for de mest attraktive lokalene. Markedsaktørene rapporterer om at større usikkerhet har gitt noe svakere etterspørsel etter kontorlokaler. De neste årene vil imidlertid få nye prosjekter ferdigstilles. Det bidrar til å holde leieprisene oppe, særlig i Oslo sentrum.

Egenkapitalfinansierte investorer, som forsikringsselskaper og pensjonsfond, preget transaksjonsmarkedet gjennom fjoråret, og bidro til at avkastningskravet ble justert noe ned. Vi venter at egenkapitalaktører fortsatt vil kjøpe mer eiendom, men i noe mindre omfang fremover. Det fører til en liten økning i anslaget for avkastningskravet. Renteutsiktene tilsier også en oppgang i avkastningskravet. Samlet tilsier anslagene for leiepriser og avkastningskrav en nokså flat utvikling i salgsprisene på næringseiendom, men noe lavere enn vi anslo i forrige rapport (høyre panel i figur 1.6).

Siden forrige rapport har de langsiktige rentene økt mye. Det svekker gjeldsbetjeningsevnen og kan legge press på eiendomsverdiene til norske næringseiendomsforetak. Dersom sysselsettingen i tillegg skulle falle markert og leieinntektene blir klart lavere enn vi ser for oss, vil flere næringseiendomsforetak kunne få problemer med å betjene gjelden og få refinansiert lån. I en situasjon hvor mange foretak allerede har fått svekket lønnsomheten av høyere finansieringskostnader, kan det utløse hastesalg av eiendom, som igjen kan gi økte tap i bankene.

5 Statistisk sentralbyrå har gjennomført en omfattende hovedrevisjon av nasjonalregnskapet. I revisjonen er verdien av boligtjenester oppjustert for perioden 1999 til 2025, noe som øker husholdningenes produksjon og konsum, hvor produksjon påvirker husholdningenes inntekter i inntekts- og kapitalregnskapet. Som følge av dette er husholdningenes gjeldsbelastning justert ned. Revisjonen innebærer også at norske husholdningers gjeldsbelastning fremstår som noe lavere relativt til andre land enn tidligere anslått, se venstre panel i figur 1.5.

6 I figur 1.5 (venstre panel) sammenliknes norske husholdningers gjeldsbelastning med husholdninger i andre land ved hjelp av OECD-tall. OECD måler gjeldsbelastning som samlet gjeld relativt til disponibel inntekt. Merk at definisjon av disponibel inntekt kan variere mellom ulike kilder. For eksempel inkluderer Eurostat oppsparte pensjonsrettigheter i sitt inntektsmål. Det vil påvirke forholdstallet mellom land.

7 Venstre panel:

For Norge har vi brukt egne beregninger basert på tall fra Statistisk sentralbyrå.

For New Zealand og Sør-Korea er det tall fra 2023.

Høyre panel:

Periode: 1. kv. 1983 – 4. kv. 2029.

Anslag fra 1. kv. 2026 fra PPR 1/26.

Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter.

Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt.

Rentebelastning er renteutgifter som andel av inntekt etter skatt.

8 Høyre panel:

Periode: 4. kv. 2006 – 4. kv. 2027. Anslag fra 1. kv. 2026 for FS2026-1 og fra 4. kv. 2025 for FS2025-2.

Prestisjelokaler er kontorbygg av høy kvalitet lokalisert i Vika og på Aker Brygge. Salgsprisene beregnes som leiepriser delt på et beregnet avkastningskrav. Avkastningskravet baseres på informasjon fra omsetning av eiendommer, og avhenger av utviklingen i langsiktige renter og risikopremier.

1.3 Motstandskraften i bankene er god, men nye utviklingstrekk må følges nøye

Bankene er godt rustet til å møte stress i finansieringsmarkedene og økte utlånstap

Banker tar likviditetsrisiko og transformerer kortsiktige innskudd til langsiktige utlån. Det er viktig at bankene kan håndtere denne likviditetsrisikoen også ved uro i finansmarkedene. Alle norske banker oppfyller kravet til kortsiktig likviditetsbuffer (LCR) og kravet til stabil langsiktig finansiering (NSFR). Analyser i kapittel 3 viser at bankene også er godt rustet i møte med likviditetsrisiko i valuta.

Bankene har god lønnsomhet, se kapittel 2.1. God lønnsomhet gjør at de kan dekke tap med løpende driftsinntekter. Fremover forventer vi moderate utlånstap, men et høyere rentenivå kan påvirke renteutsatte næringer som eiendomsutvikling og bygg og anlegg negativt, se kapittel 2.1. Bankenes kapitaldekning måler tapståleevnen for uventede utlånstap i motsetning til forventede utlånstap som dekkes av løpende inntekt på utlånene. Kapitaldekningen holder seg oppe, se figur 1.7.

Ren kjernekapitaldekning og uvektet kjernekapitalandel. Prosent9

Strengere kapitalkrav etter finanskrisen i 2008 er den viktigste årsaken til den høye kapitaldekningen. Reguleringene har fått flere elementer og det har blitt økte rapporteringskrav. Det er varslet at EU-kommisjonen vil komme med forslag til endringer i reguleringen av banker i 2026, se boks under. Et mål for endringene vil være å forenkle regelverket, blant annet kapitaldekningsregelverket og kravene til rapportering. Summen av ulike reguleringer kan til sammen gi utilsiktede og overlappende virkninger, men forenklinger bør ikke bør komme på bekostning av å bevare motstandskraften i det finansielle systemet.

Forslag om endringer i dagens kapitaldekningsregelverk

I mars 2025 lanserte Europakommisjonen strategien for EUs spare- og investeringsunion, som har til hensikt å utvikle en mer integrert og effektiv finanssektor.1 Tiltakene skal sørge for at mer sparing i Europa blir kanalisert til produktive investeringer, og at små og innovative selskaper får tilgang på tilstrekkelig kapital. Å forenkle og styrke banksektoren er en del av denne strategien. I februar 2026 sendte kommisjonen ut en høring for å samle innspill til hvordan banksektoren bedre kan bidra til finansiering av økonomien i Europa.2 Dette arbeidet vil munne ut i en rapport sommeren 2026, med blant annet forslag til forenklinger og effektiviseringer av dagens bankregelverk.

Parallelt med strategien for EUs spare- og investeringsunion, opprettet Den europeiske sentralbanken (ECB) en arbeidsgruppe som skulle utvikle konkrete forslag til forenklinger i det europeiske bankregelverket. Arbeidsgruppens anbefalinger ble offentligjort og støttet av ECB i desember 2025.3 Arbeidsgruppen foreslår å erstatte dagens system med flere bufferkrav med én fast buffer og én variabel buffer, hvor den variable bufferen kan nedjusteres i økonomiske nedgangstider. Arbeidsgruppen understreker samtidig viktigheten av å bevare nasjonale myndigheters nåværende fullmakter og ansvarsområder dersom bufferne slås sammen.

For markedsaktørene vil det være en forenkling om motsyklisk buffer og systemrisikobuffer dekker de samme institusjonene og de samme delene av bankenes balanse på tvers av europeiske land, og at det innføres krav om automatisk resiprokering, slik det gjelder for motsyklisk buffer opp til 2,5 prosent. En felles prosess for begge buffere kan være noe enklere for myndighetene. Nivået på motsyklisk buffer er i dagens regelverk ment å reflektere sykliske sårbarheter, mens nivået på systemrisikobufferen skal reflektere nivået på strukturelle sårbarheter. Som Norges Bank skriver i sitt rammeverk for systemrisikobufferen, er det imidlertid utfordrende å skille presist mellom sykliske og strukturelle sårbarheter.

I april sendte EU-kommisjonen på høring et forslag om midlertidige lettelser i kapitalkravene for markedsrisiko for å sikre like konkurransevilkår med andre land. Innføringen av de nye reglene for markedsrisiko i Basel III (FRTB) er forsinket i EU og flere land.

1 Se pressemelding fra Europakommisjonen 19. mars 2025: Commission unveils Savings and Investments Union strategy to enhance financial opportunities.

2 Se nyhetssak fra Europakommisjonen 11. februar 2026: Commission launches public consultation on EU banking – Finance.

3 Se pressemelding fra ECB 11. desember 2025: Governing Council proposes simplification of EU banking rules.

Omfanget av aktiviteten til andre finansforetak vokser

Det omfattende regelverket for banksektoren kan ha bidratt til at aktiviteten i andre finansforetak enn banker har vokst. Disse finansforetakene, omtalt som NBFI-er («non-bank financial institutions»), utfører viktige funksjoner i det finansielle systemet og inkluderer blant annet forsikringsforetak, kapitalforvaltere og investeringsfond. NBFI-er kan ha koblinger til bankene og kan påvirke systemrisikoen, se kapittel 4. Fremveksten av NBFI-er med en mindre omfattende regulering enn bankene kan imidlertid også bidra til at risiko flyttes bort fra systemviktige institusjoner og i stedet holdes av finansforetak som er mindre viktige for finansiell stabilitet. For å redusere risikoen for smitte som påvirker systemrisikoen, er det viktig at bankene ikke blir sittende som garantister for likviditeten i NBFI-er.

På den ene siden kan mindre transparente markeder og usikkerhet om forbindelser mellom banker og NBFI-er trekke i retning av høyere kapitalkrav til bankene. På den annen side vil høyere kapitalkrav i bankene nå kunne forsterke trenden i retning av at mer av utlån holdes utenfor banksektoren, noe som ytterligere kan redusere transparens og myndighetskontroll.

Kunstig intelligens påvirker finansnæringen

Bankenes inntjening og kredittrisiko påvirkes av hvordan kunstig intelligens (KI) virker inn på kundenes økonomiske situasjon og investeringsbehov. Bruk av KI kan øke effektiviteten og bidra til lavere lønnskostnader. Samtidig er det usikkert hvordan arbeidsmarkedet vil påvirkes, og om effektiviseringsgevinstene vil innfri de høye forventningene til KI.

KI kan videre endre handelsplattformers struktur fra ren utførelse til beslutningsplattformer. Utviklingen kan redusere kostnader og gi bedre og raskere informasjon, men også bidra til sterkere markedssvingninger gjennom mer ensartet adferd.

Trusselen fra cyberangrep kan endres med KI.10 På den ene siden kan KI bidra til mer effektiv utbedring av sårbarheter og dermed styrke forsvarsverkene til aktørene i det finansielle systemet, men på den annen side kan KI-verktøy gi angripere økt mulighet til å svært hurtig oppdage og utnytte sikkerhetshull før de blir tettet. I Finanstilsynets årlige risiko- og sårbarhetsanalyse fremgår det at norske sikkerhetsmyndigheter vurderer at faren for ondsinnede cyberoperasjoner mot norske foretak og finansnæringen er økende.11

Kredittrisiko kan løftes ut av bankene gjennom syntetisk verdipapirisering

Verdipapirisering gjør det enklere for banker å redusere risikovektet balanse og dermed oppfylle kravet til kapitaldekning, se kapittel 4.3 Overføring av kredittrisiko kan bidra til økt diversifisering, som igjen kan redusere systemrisiko. Av hensyn til finansiell stabilitet er det imidlertid viktig at myndighetene fortsatt overvåker kredittrisikoen i bankene, de verdipapiriserte porteføljene og forbindelsene mellom banker og NBFI-er. Det er videre viktig å styrke markedsdisiplinen ved at bankene gir god informasjon til markedet om sine verdipapiriseringer.

Norges Bank opprettholder kravet til motsyklisk kapitalbuffer,

Kravet til motsyklisk kapitalbuffer skal reflektere vurderingen av syklisk sårbarhet i det finansielle systemet og dempe risikoen for at bankene forsterker et tilbakeslag i økonomien. Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet 6. mai å holde kravet til motsyklisk kapitalbuffer uendret på 2,5 prosent.

og gir råd om å holde systemrisikobufferen på dagens nivå

Systemrisikobufferen skal bidra til at bankene holder tilstrekkelig kapital til å tåle tilbakeslag. Det er stor variasjon mellom land i utformingen av systemrisikobufferen, se «Store forskjeller i bruk av systemrisikobufferen mellom europeiske land». Bufferen skal reflektere vurderingen av strukturell sårbarhet, det vil si vedvarende trekk i det finansielle systemet som endrer seg sjeldent eller lite fra år til år. Norges Bank har gitt Finansdepartementet råd om å videreføre kravet til systemrisikobuffer på 4,5 prosent for alle eksponeringer i Norge. Det er ingen vesentlige endringer i nivået på de sentrale strukturelle sårbarhetene i det norske finansielle systemet siden kravet til systemrisikobufferen sist ble vurdert i 2024.

9 Periode: 2014–2029.

Anslag fra 2026 for FS2026-1.

Tall for de seks største norskeide bankkonsernene.

10 For en diskusjon av denne problemstillingen, se Adrian, T., T. Gaidsoch og R. Ravikumar (2026) «Financial Stability Risks Mount as Artificial Intelligence Fuels Cyberattacks». IMF blog, 7. mai 2026.

11 Se Finanstilsynet (2026) «Risiko- og sårbarhetsanalyse (ROS) 2026».

De viktigste sårbarhetene i det norske finansielle systemet

Økonomien utsettes jevnlig for forstyrrelser som påvirker både realøkonomien og det finansielle systemet. Arbeidet med finansiell stabilitet handler om å sikre at det finansielle systemet er robust nok til å håndtere slike forstyrrelser. I dette arbeidet er vi særlig opptatt av å vurdere systemrisiko. Det finansielle systemet skal bidra til stabil økonomisk utvikling ved å tilby finansiering og spareprodukter, utføre betalinger og omfordele risiko på en effektiv måte. Systemrisiko er risikoen for svikt i det finansielle systemets evne til å fylle disse funksjonene.

Nivået på systemrisikoen avhenger av flere forhold. Risiko for økonomiske forstyrrelser, for eksempel geopolitiske spenninger, trekker systemrisikoen opp. Sårbarheter i det finansielle systemet bidrar til å øke systemrisikoen ytterligere. Figur 1.B oppsummerer Norges Banks vurderinger av viktige sårbarheter i det norske finansielle systemet. På bakgrunn av sårbarhetene i det finansielle systemet er det innført en rekke tiltak for å styrke motstandskraften, herunder krav til bankenes soliditet og likviditet samt krav til bankenes utlånspraksis.

Sårbarheter i det norske finansielle systemet

Norske husholdningers høye gjeld utgjør en sentral sårbarhet. Denne sårbarheten har bygget seg opp over tid, som følge av at gjelden lenge vokste mer enn husholdningenes inntekter. I årene før pandemien avtok gjeldsveksten og var mer på linje med inntektsveksten. De siste årene har gjelden vokst mindre enn inntektene. Gjeldsbelastningen er fortsatt høy, både historisk og i forhold til andre land.

Erfaringer fra bankkriser i Norge og utlandet har vist at tap på næringseiendomslån har vært en viktig årsak til soliditetsproblemer i banksektoren. Norske banker har høy eksponering mot foretak i eiendomssektoren. Andelen har vært stabil de siste årene.

Videre er bankene i Norge sammenkoblet ved at de eier hverandres gjeld og har samme eller likeartede verdipapirer i likviditetsreserven, se kapittel 4. En stor andel av likviditetsreserven til bankene er OMF (obligasjoner med fortrinnsrett). Hvis flere banker får likviditetsbehov og må selge så mye OMF at disse faller i verdi, så vil også OMF-verdiene i alle andre bankers likviditetsreserver falle. Krysseierskap innebærer at bankene står bak hverandres finansiering. Hvis bankene som gruppe faller bort som kjøpere av OMF under uro, kan det svekke deres muligheter for ny OMF-finansiering og medføre at likviditetsproblemer sprer seg lettere og blir selvforsterkende.

Digitalisering gjør det finansielle systemet effektivt, men gir også en sårbarhet for cyberangrep. Kunstig intelligens øker cyberrisikoen ved å gi angriperne økt evne til å raskt oppdage og utnytte sikkerhetshull før de tettes. Konsentrasjon, kompleksitet og sammenkobling kan medføre at konsekvensene av et cyberangrep forsterkes og spres raskt og bredt i det finansielle systemet. Blir de samlede konsekvensene omfattende nok, kan finansiell stabilitet trues. I dagens skjerpede trusselbilde må det tas høyde for at selv godt beskyttede systemer kan bli utilgjengelige. God beredskap er viktig for å kunne håndtere slike alvorlige situasjoner, se Finansiell infrastruktur 2025 og kommende versjon for 2026.

Videre utgjør bankenes store utlån til næringer som er særlig utsatt for klimaomstilling, en sårbarhet i det finansielle systemet. Norsk næringsliv må tilpasse seg klimaendringer og bruk av nye energiformer. Det er stor usikkerhet om hva en slik omstilling vil koste, og inntjeningen til enkelte bedrifter kan bli svekket. Dersom mange bedrifter påvirkes negativt, kan det gi bankene høyere tap. Mer ekstremvær kan også øke forsikringspremier og andre boligrelaterte kostnader og dermed påvirke husholdningenes motstandskraft, se kapittel 2.3.

Store forskjeller i bruk av systemrisikobufferen mellom europeiske land

Kapitaldekningsregelverket for banker i EU/EØS (CRR/CRD) fastsetter både minstekrav til kapital (Pilar 1-krav) og etablerer rammeverket som gir nasjonale myndigheter mulighet til å fastsette institusjonsspesifikke kapitalkrav (Pilar 2-krav) og bufferkrav.

Dette er et fullharmoniseringsregelverk, der nasjonale myndigheters handlingsrom i hovedsak er begrenset til tiltak som anses nødvendige for finansiell stabilitet. For enkelte bufferkrav, som bevaringsbufferen (CCoB), er mulighetene for nasjonale tilpasninger små. For andre, særlig systemrisikobufferen (SyRB), åpner direktivet opp for større fleksibilitet. Systemrisikobufferen kan for eksempel avgrenses til eksponeringer mot utvalgte sektorer som bolig- eller næringseiendom.1

Figur 1.C viser krav til ren kjernekapital i forhold til risikovektede eiendeler og faktisk ren kjernekapitaldekning i utvalgte banker på tvers av europeiske land. Norge har det høyeste samlede kravet til ren kjernekapitaldekning. De norske bankene i utvalget ligger relativt nær kravet til ren kjernekapitaldekning sammenliknet med mange europeiske banker, som har en betydelig større margin over eget lands kapitalkrav.

Ren kjernekapital som andel av risikovektede eiendeler. Juni 20242

Systemrisikobufferen i Norge, Sverige, Danmark og Finland

Det er store forskjeller i hvordan systemrisikobufferen er innrettet i Norge, Sverige, Danmark og Finland, se tabell 1.A. Norge har fastsatt en generell systemrisikobuffer på 4,5 prosent på alle eksponeringer i Norge. Bufferkravet gjelder for alle norske banker og for utenlandske banker med risikovektede eksponeringer i Norge over en vesentlighetsgrense på fem milliarder kroner.

Tabell 1.A Utforming av systemrisikobufferen i Norge, Sverige, Danmark og Finland

|

Norge |

Sverige |

Danmark |

Finland |

|

|---|---|---|---|---|

|

Prosentsats på bufferkrav |

4,5 % |

3,0 % |

7,0 % |

1,0 % |

|

Eksponeringer som omfattes |

Alle eksponeringer i Norge |

Alle eksponeringer i Sverige og andre land |

Eksponeringer mot eiendomsforetak i Danmark |

Alle eksponeringer i Finland og andre land |

|

Nasjonale banker og filialer som omfattes |

Alle |

De tre største bankene (Handelsbanken, SEB og Swedbank) |

Alle |

Alle |

|

Vesentlighetsgrense for utenlandske bankers eksponeringer for å omfattes |

Risikovektede utlån til norske eksponeringer over 5 mrd. NOK |

Ingen vesentlighetsgrense, ettersom det ikke er krav om systemrisikobuffer for utenlandske banker |

Risikovektet utlån til danske eiendomsforetak over 200 mill. EUR |

Ingen vesentlighetsgrense, ettersom det ikke er krav om systemrisikobuffer for utenlandske banker |

Kilde: Notifiseringsskjemaer sendt til ESRB

Sverige har innført en generell systemrisikobuffer på 3 prosent, begrenset til tre systemviktige banker. Bufferkravet gjelder for både innenlandske og utenlandske eksponeringer til de tre systemviktige bankene. Siden systemrisikobufferen kun omfatter tre svenske banker, er det ikke fastsatt noen vesentlighetsgrense for utenlandske banker.

Danmark har innført en sektorvis systemrisikobuffer på 7 prosent for bankenes utlån til danske eiendomsforetak, der lånene enten er usikrede eller har en belåningsgrad (LTV) over 15 prosent. Systemrisikobufferen gjelder for alle danske banker med relevante eksponeringer mot eiendomssektoren, samt utenlandske banker med slike eksponeringer over en vesentlighetsgrense på 200 millioner euro.

Finland har innført en generell systemrisikobuffer på 1 prosent for alle finske banker. Kravet gjelder både for innenlandske og utenlandske eksponeringer. Finland har ikke bedt om resiprositet fra andre medlemsland, og det er derfor heller ikke fastsatt en vesentlighetsgrense for utenlandske banker.

1 Per 31. desember 2025, har 11 land i EU notifisert ESRB om en generell systemrisikobuffer, mens 10 land har innført sektorvise buffere, se ESRBs nettsider.

2 Figuren viser kapitalkrav og ren kjernekapitaldekning for utvalgte banker. Kapitalkravene viser minimumskravet til ren kjernekapital for å oppfylle Pilar 1- og Pilar 2-kravene samt bufferkravene: bevaringsbufferen (CCoB), buffer for systemviktige institusjoner (SII-buffer), motsyklisk kapitalbuffer (CCyB) og systemrisikobufferen (SyRB). Ren kjernekapitaldekning er bankenes rene kjernekapital som andel av risikovektede eiendeler.

Figuren inkluderer kun rapporteringsdata for et utvalg banker i hvert land. Se vedlegget ”Annex: Sample of banks” i EBA sin Risk Assessment Report – November 2024 for en fullstendig oversikt over bankene i utvalget.

2. Bankenes inntjening og soliditet

Stabil inntjening og god soliditet i bankene bidrar til motstandskraft i det finansielle systemet. Norske banker har fortsatt høy lønnsomhet. Vi venter at lønnsomheten holder seg oppe på kort sikt, mens på lenger sikt vil lavere renter og økt konkurranse kunne dempe inntjeningen noe. Endringer i kapitalkravsregelverket har gitt likere kapitalkrav på tvers av banker og økt konkurransekraften til standardmetodebanker i noen markedssegmenter.

2.1 Lønnsomheten i norske banker ventes å være god, men avtagende

Norske banker er lønnsomme og solide. Vi forventer noe økte kredittap i årene fremover, men fortsatt på et moderat nivå. Netto renteinntekter som andel av gjennomsnittlig forvaltningskapital forventes uendret på kort sikt før de ventes å falle svakt, men nivået vurderes fortsatt som robust.1

Fortsatt god lønnsomhet i norske banker

Lønnsom drift er bankenes førstelinjeforsvar mot tap. Norske banker har økt inntjeningen siden pandemien. Dette sammenfaller med at økt rentenivå har bidratt til å dra netto renteinntekter opp. Lønnsomheten fortsatte å være god gjennom 2025, men var noe lavere enn i 2024, se figur 2.1. Det må sees i sammenheng med to kutt i styringsrenten, samt at resultatene i 2024 ble påvirket av betydelige inntekter fra eierinteresser knyttet til en fusjon innen forsikring. Egenkapitalavkastningen ligger over gjennomsnittet for de siste ti årene og over bankenes egne mål. Våre anslag for egenkapitalavkastningen viser en avtagende utvikling, men vi forventer at egenkapitalavkastningen fortsatt vil ligge over gjennomsnittet for de siste ti årene. Ved utgangen av 2029 anslås egenkapitalavkastningen å være i overkant av 13 prosent.

Annualisert kvartalsvis egenkapitalavkastning. Prosent2

Lavt mislighold på utlån til foretak, men det øker i eiendomssektoren

Bankene opplevde samlet sett lavt mislighold på utlån til foretak i 2025, men det økte videre i eiendomssektoren, se figur 2.2. Misligholdte lån øker spesielt blant eiendomsutviklere, hvor høyere renter og lav byggeaktivitet har lagt press på lønnsomhet og gjeldsbetjeningsevne de siste årene. I Norges Banks utlånsundersøkelse for første kvartal 2026 rapporterte fire av ni banker om noe økt risiko for brudd på lånevilkår og mislighold innen eiendomsutvikling det siste halvåret. Økte renter påvirker særlig foretak i eiendomssektoren fordi de ofte har høy gjeld i forhold til løpende inntekt. Vi venter noe økte tap i bankene på lån til denne næringen. Krigen i Midtøsten gjør utsiktene for den videre økonomiske utviklingen mer usikker.

Næringsfordelte misligholdte lån som andel av totale utlån til norske foretak. Prosent3

Resultat før skatt øker noe, før det faller svakt i anslagsperioden

Høyere styringsrente gir normalt bankene høyere netto renteinntekter. Anslag for netto renteinntekter som andel av forvaltningskapital er svakt fallende i anslagsperioden, se figur 2.3. Dette sammenfaller med forventninger om økt konkurranse og utviklingen i styringsrenten utover i anslagsperioden. Likevel ligger netto renteinntekter som andel av forvaltningskapital høyere enn snittet de siste ti årene ut i anslagsperioden. Tapene er justert opp noe i anslaget fra dagens nivå, blant annet som følge av noe lavere forventet aktivitet fremover, økt markedsuro og noe økt risiko for mislighold i eiendomssektoren. Tapene forventes likevel å forbli lave gjennom anslagsperioden. Økt usikkerhet om den økonomiske utviklingen gir også økt usikkerhet om tapsutviklingen. Anslag for driftskostnader er nedjustert fra dagens nivå fordi kostnadene i 2024 og 2025 var ekstra høye i forbindelse med sammenslåinger. Utviklingen i driftskostnader og inntjening kan også påvirkes av økt bruk av kunstig intelligens i bankene. Teknologien kan bidra til lavere kostnader og høyere effektivitet, men effektene er usikre og kan motvirkes av økte investeringer, sterkere konkurranse og nye operasjonelle utfordringer og eventuelle regulatoriske krav.

Resultatelementer i prosent av gjennomsnittlig forvaltningskapital4

1 Anslag er for makrobanken, definert som de seks største norskeide bankkonsernene: DNB Bank, SpareBank 1 Sør-Norge, Sparebanken Norge, SpareBank 1 SMN, SpareBank 1 Østlandet og SpareBank 1 Nord-Norge.

2 Periode: 1. kv. 2010 – 4. kv. 2029.

Anslag fra 1. kv. 2026 for FS2026-1.

Tall for de seks største norskeide bankkonsernene.

For sammenliknbarhet er utvalget bakover i tid justert for større fusjoner/oppkjøp, dvs. for perioden før en fusjon/oppkjøp har vi inkludert tall for de fusjonerende bankene.

3 Periode: 2018–2025.

Misligholdte lån er beholdningen av misligholdte lån etter 90 dager og annet mislighold, som andel av totale utlån. Kun norske eksponeringer.

4 Periode: 2010–2029.

Anslag fra 2026 for FS2026-1.

Tall for de seks største norskeide bankkonsernene. Annualisert.

For sammenliknbarhet er utvalget bakover i tid justert for større fusjoner/oppkjøp, dvs. for perioden før en fusjon/oppkjøp har vi inkludert tall for de fusjonerende bankene.

2.2 Regelverksendringer gir likere kapitalkrav

Bankene beregner sin kapitaldekning basert på et risikovektet beregningsgrunnlag. De største bankene beregner sine risikovekter ved bruk av interne modeller (IRB-metoden), mens de fleste mindre bankene bruker standardmetoden. Den 1. april 2025 ble den nye europeiske kapitalkravsforordningen (CRR3) gjennomført i norsk regelverk. Den viktigste endringen for norske banker var innføring av ny standardmetode for beregning av kredittrisiko.

Den nye standardmetoden er mer risikosensitiv enn tidligere og gir særlig lavere risikovekt for lån med lav belåningsgrad. For boliglån ble risikovekten på lån med lav belåningsgrad redusert fra 35 til 20 prosent. Risikovektene på næringseiendomslån ble også redusert, men siden de fleste standardmetodebankene har en mindre andel utlån til foretak, er effekten på det samlede beregningsgrunnlaget mindre.

For IRB-bankene ble gjennomsnittlig risikovektgulvt for boliglån økt fra 20 til 25 prosent fra 1. juli 2025. Samlet innebar endringene at boliglån med lav belåningsgrad fikk lavere risikovekt hos standardmetodebanker enn gjennomsnittlig risikovektgulv i IRB-banker.

Nytt kapitaldekningsregelverk øker kapitaldekningen i standardmetodebanker

Endringer i kapitaldekningsregelverket ga om lag uendret ren kjernekapitaldekning i 2025 for norske banker samlet, se figur 2.4a. For IRB-bankene ga økt risikovektgulv i tredje kvartal i fjor en økning i beregningsgrunnlaget, som medførte et svakt fall i ren kjernekapitaldekning, se figur 2.4c. For standardmetodebankene ga innføringen av CRR3 en betydelig oppgang i ren kjernekapitaldekning, se figur 2.4b. Dette er om lag som ventet basert på tidligere analyser.5 Våre beregninger tyder på at ren kjernekapitaldekning har økt opp mot syv prosentpoeng for enkelte standardmetodebanker. Oppgangen skyldes lavere beregningsgrunnlag og bedrer ikke i seg selv bankenes evne til å tåle tap ved økonomiske tilbakeslag.

Prosentvis endring fra foregående kvartal i ren kjernekapital og risikovektet beregningsgrunnlag. Ren kjernekapitaldekning i prosent6

Lavere kapitalkrav har frigjort regulatorisk kapital i standardmetodebankene. Større avstand mellom kapitalkrav og faktisk kapitaldekning har gitt disse bankene økt handlingsrom. Hvor mye kapital som frigjøres, avhenger av sammensetningen av bankenes porteføljer. Standardmetodebanker med høy andel boliglån med lav belåningsgrad får typisk frigjort mest kapital.

Frigjort kapital kan øke kapitaldekningen, benyttes til økt utbytte til eierne og/eller gavefordeling, eller øke bankens utlånsaktivitet. I figur 2.5 viser vi hvordan en bank kan tilpasse seg frigjort kapital på 100 millioner kroner. Kapitalutnyttelsen er avtagende med volumet av nye utlån, da vi antar at bankene først prioriterer de utlånene som krever mindre kapital, det vil ofte si utlån med lav belåningsgrad.

Illustrasjon på bruk av frigjort regulatorisk kapital på 100 millioner kroner7

Standardmetodebanker bidrar til økt utlånsvekst

Av venstre panel i figur 2.6 ser vi at standardmetodebankene sto for over 40 prosent av den totale utlånsveksten til personmarkedet8 i fjerde kvartal 2025, til tross for en markedsandel på kun 25 prosent av samlet utlån til personmarkedet. Firekvartalsveksten er 10 prosent i standardmetodebankene, mot rett over 5 prosent i IRB-bankene. Høyre panel i figur 2.6 viser at de største standardmetodebankene også har økt utbyttegraden. Disse effektene må sees i sammenheng med frigjort regulatorisk kapital fra den nye standardmetoden i CRR3. Innføringen av CRR3 har bidratt til økt konkurranse i bankmarkedet, ved at standardmetodebankene nå har bedre forutsetninger for å konkurrere om utlån, spesielt til personmarkedet. Det reflekteres også i bankenes svar til Norges Banks utlånsundersøkelse for første kvartal 2026. Flere banker svarer at utlånsmarginen har falt noe grunnet økt risikovektgulv for IRB-banker og ny standardmetode for standardmetodebankene. Siden mange standardmetodebanker har kapitaldekning over deres uttalte kapitalmål, vil trolig effektene på utlånsvekst og utbytte vedvare frem til bankene har tatt den frigjorte kapitalen i bruk.

Prosent9

5 Andersen, H og J. Johnsen (2023) «Effekter av ny standardmetode og nytt gulv for IRB-bankene». Staff Memo 8/2023. Norges Bank.

6 Periode: 1. kv. 2024 – 4. kv. 2025.

a) Alle banker er her summen av standardmetodebanker og IRB-banker.

b) For å sikre konsistente tall over tid er standardmetodebanker justert slik at bare standardmetodebanker per 4. kv. 2025 er med.

c) IRB-banker inneholder alle IRB-banker utenom én grunnet rapporteringsutfordringer rundt fusjon/oppkjøp.

7 Utlånsvekst er basert på krav til ren kjernekapital på 16,5 prosent samt en økende risikovekt. Risikovekt antas å øke fra 27 prosent til 37 prosent ved økt andel som går til å øke utlån. De blå prikkene er muligheter for andel utbytte og økt utlån hvor en benytter all frigjort regulatorisk kapital. Det røde skraverte området er alle mulige kombinasjoner hvor en ikke benytter all frigjort regulatorisk kapital, og dermed beholder en noe høyere ren kjernekapitaldekning.

8 Inkludert utlån overført til OMF-foretak.

9 Venstre panel:

Periode: 1. kv. 2020 – 4. kv. 2025.

Bidrag til firekvartalsvekst for alle norske banker basert på data for juridiske enheter. Bankene er delt inn etter standardmetode, IRB-metode og filialer av utenlandske banker. For sammenliknbarhet er utvalget bakover i tid justert for større fusjoner/oppkjøp, dvs. banker har lik gruppe bakover i tid. For Sbanken er regnskapsstørrelsene justert slik at nivået etter oppkjøpet samsvarer med den delen som er overført til DNB. Serien er deretter justert bakover i tid basert på Sbankens historiske vekst.

Høyre panel:

Periode: 2020–2025. Utbyttegrad inkluderer utbytte og gaver fra 10 større norske standardmetodebanker. Utbytte for 2025 er avsatt utbytte.

2.3 Klimastresstest – kan bankene bidra til klimaomstilling dersom de får høye tap?

Norges Banks arbeid med finansiell stabilitet inkluderer å vurdere om bankenes tapsbærende kapital er tilstrekkelig til å tåle store økonomiske forstyrrelser. Et sentralt virkemiddel i dette arbeidet er stresstester, som brukes til å analysere hvordan lite sannsynlige, men tenkelige tilbakeslag kan påvirke bankenes tap, kapital og kredittpraksis.

Klimarisiko kan være en kilde til systemrisiko og er tema for stresstesten i denne rapporten. I stresscenarioet fører ekstreme værhendelser, etterfulgt av et raskt og uventet skifte i klimapolitikken, til et alvorlig makroøkonomisk tilbakeslag. Skiftet i klimapolitikken fører med seg et stort investeringsbehov i privat sektor. God kredittilgang blir derfor viktig for omstillingen. I tillegg vil et slikt scenario treffe noen deler av norsk næringsliv hardere enn andre, og dermed gjøre utlån til klimarisikoutsatte næringer til en ytterligere risikofaktor for bankene. Scenarioet bygger på to ulike kortsiktige klimascenarioer utviklet av Network for Greening the Financial System (NGFS).10 Scenarioet i analysen spilles ut over tre år.

Stresscenarioet er ikke en prognose for hvordan økonomien vil utvikle seg ved en kraftig nedtur som er utløst av klimaendringer, men har som mål å belyse ett av flere mulige forløp med alvorlige konsekvenser for norsk økonomi. Fokuset er satt på samspillet mellom bankenes tilpasning og økonomien, spesielt hvordan bankenes respons på økte tap kan forsterke tilbakeslaget gjennom strammere kredittpraksis. Stresstesten undersøker hvordan tidsvarierende kapitalkrav, som den motsykliske kapitalbufferen, kan bidra til at bankene opprettholder utlån under et slikt tilbakeslag. Det antas derfor ingen ekstraordinære finans- eller pengepolitiske tiltak; finanspolitikkens automatiske stabilisatorer fungerer som normalt, og sentralbanken følger en enkel pengepolitisk regel.

Stresscenarioet gir uro i finansmarkedene og et markert økonomisk tilbakeslag

I stresscenarioet rammes Europa i 2027 av en rekke alvorlige klimarelaterte værhendelser, som flom, tørke og skogbrann, som fører til omfattende skader. Skadene på infrastruktur og produksjonsutstyr fører til lavere produksjon og forstyrrelser i internasjonale forsyningskjeder. Samtidig fører mangel på viktige innsatsfaktorer til økte kostnader for foretakene, noe som resulterer i lavere økonomisk aktivitet og høyere inflasjon i Europa. De direkte naturskadene er mindre i Norge enn i resten av Europa, men vi møter svakere etterspørsel fra utlandet og høyere importpriser, som videre demper aktiviteten og bidrar til å holde prisveksten oppe. Økt usikkerhet fører til en revurdering av risiko, med høyere risikopåslag og fallende aktivapriser.

I scenarioet bidrar de omfattende værhendelsene til et brått skifte i klimapolitikken internasjonalt. Skiftet utløser en revurdering av risiko og en global omallokering av kapital, med betydelige fall i aktivapriser – spesielt innen utslippsintensive næringer.

Det brå og uventede skiftet i klimapolitikken virker som et negativt tilbudssjokk internasjonalt, og forsterker de økonomiske konsekvensene av ekstreme værhendelser. Karbonpriser øker kraftig og nye klimakrav gjøres gjeldende. Konsekvensen er at deler av dagens produksjon ikke lenger lønner seg uten nye investeringer. I tillegg bidrar raskt økende priser på blant annet energi og frakt til forstyrrelser i verdikjeder og økte konsumpriser. For Norge, som petroleumseksportør, forsterkes tilbakegangen av at økte karbonpriser og endrede preferanser gir fall i etterspørsel etter olje. Oljeprisen faller til om lag 35 USD per fat og blir liggende der i 2028 og 2029.11 Det er betydelig under snittprisen fra de siste fem årene på 75 USD per fat. Det gir mindre eksportinntekter, og redusert aktivitet i petroleumssektoren og leverandørindustrien bidrar til en ytterligere svekkelse av økonomien. En svakere krone demper noe av fallet i aktiviteten, men bidrar samtidig til økt inflasjon.12

Samlet fører sjokkene til et bredt tilbakeslag i norsk økonomi. Aktiviteten faller markert samtidig som inflasjonen øker noe, se tabell 2.1. Arbeidsledigheten øker til 4,6 prosent i 2028. Sammen med strammere finansielle forhold bidrar dette til fall i eiendomspriser.

Tabell 2.1 Makroøkonomiske hovedstørrelser i stresscenarioet13

|

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|

|

BNP FN (Årlig endring. Prosent) |

1,4 |

-2,2 |

-4,0 |

1,1 |

|

KPI-JAE (Årlig endring. Prosent) |

3,3 |

3,3 |

4,6 |

3,9 |

|

Utlånsrente til bedrifter (Nivå. Prosent) |

6,6 |

7,6 |

7,8 |

6,9 |

|

Registrert arbeidsledighet (Nivå. Prosent) |

2,1 |

3,5 |

4,6 |

4,1 |

|

Oljeprisen (Nivå. USD) |

6514 |

60 |

35 |

35 |

|

Næringseiendomspriser (Årlig endring. Prosent) |

2,2 |

-10,9 |

-26,7 |

-15,0 |

|

Boligpriser (Årlig endring. Prosent) |

4,0 |

-14,1 |

-10,1 |

-2,3 |

|

Kreditt (K2) til husholdninger (Årlig endring. Prosent) |

4,7 |

0 |

-2,0 |

1,0 |

|

Kreditt (K2) til IFF i FN (Årlig endring. Prosent) |

5,4 |

-0,8 |

-4,5 |

0,5 |

|

Totale utlånstap (Nivå. Prosent)15 |

0,2 |

1,9 |

2,9 |

2,0 |

|

Motsyklisk kapitalbuffer (Nivå. Prosent) |

2,5 |

0 |

0 |

0 |

Bankene får tap fra flere hold

Bankenes kunder rammes i klimastresstesten gjennom flere kanaler.16 Direkte kanaler som gir økte tap kan for eksempel være behov for å sikre eiendom mot ekstremvær eller tilpasse seg nye utslippsavgifter.17 Indirekte effekter skyldes redusert økonomisk aktivitet, fallende eiendomsverdier, økte kostnader og økt usikkerhet. Totalt øker bankenes tapsrater til husholdninger og foretak betydelig, se figur 2.7a.18

Det brå skiftet i klimapolitikken gir ekstra utfordringer for noen næringer. Det er grunn til å tro at næringer med høye utslipp, men som i utgangspunktet har lave klimarelaterte avgifter20, som transport, energi, prosessindustri og primærnæringer, er mest utsatt.21 I stresstesten har vi identifisert ni22 slike næringer som spesielt sårbare, og lån til disse utgjør omtrent 16 prosent av den samlede foretaksporteføljen til bankene23 som er med i stresstesten. Vi legger til grunn at tapsraten i disse næringene kan bli vesentlig høyere enn i andre næringer, se rød linje i figur 2.7a.24

Bankenes tapsrate øker markant i 2028 for foretak som rammes kraftig av brå omstilling (figur 2.7a), men det største bidraget til økningen i totale utlånstap er knyttet til de andre foretakene og særlig næringseiendom, som veier tungt i bankenes balanse, se figur 2.7b.

Stor variasjon i eksponering i bankene gjør at noen rammes hardere

De fleste bankene i stresstesten har store eksponeringer mot foretak, men andelen varierer fra 30 til 100 prosent av utlån til kunder. Eksponeringene mot næringer som rammes hardt av brå omstilling, varierer fra 0 til 30 prosent av bankenes foretakslån. Utenlandske filialer i Norge har ofte en mer spesialisert forretningsmodell enn norske banker, med større andel lån til foretak og/eller næringer som kan få store omstillingskostnader. Filialene får derfor samlet en noe større økning i tap, se figur 2.7c.

Inntjening under press – utlån til klimautsatte næringer øker risikoen

Store tap og verdifall på finansielle instrumenter svekker bankenes resultater gjennom stressperioden. Høyt nivå på netto renteinntekter gir bankene en buffer mot tap, men inntektene svekkes noe av dyrere finansiering og svakere betalingsevne hos kundene. Svakest inntjening får banker som har lave netto renteinntekter, høy andel foretakslån og mye utlån til næringer som kan få store kostnader knyttet til den brå omstillingen. Lån til klimarisikoutsatte foretak utgjør derfor ytterligere et risikomoment for bankene, ved siden av andre relevante risikoer.

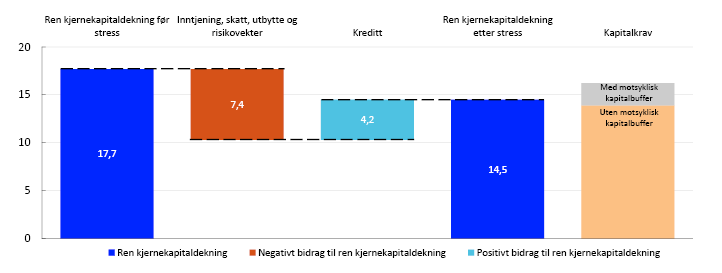

Negativ inntjening reduserer bankenes rene kjernekapital, samtidig som risikovektene øker på grunn av høyere kredittrisiko og svekker ren kjernekapitaldekning ytterligere, se figur 2.8.25 Til sammen reduseres ren kjernekapitaldekning betydelig som følge av økt stress, se rød stolpe i figur 2.9. De store norske bankene demper fallet i kapitaldekning ved å begrense nye utlån og øke utlånsmarginen, noe som forsterker tilbakeslaget i norsk økonomi. Innstrammingen i kreditt trekker opp ren kjernekapitaldekning, se lys blå stolpe i figur 2.9, og kapitaldekningen holder seg derfor over kravet på 13,9 prosent (figur 2.8).

Samlet kapitalkrav og ren kjernekapitaldekning i stresscenarioet. Prosent26

Ren kjernekapitaldekning, kapitalkrav og bidrag til endring i ren kjernekapitaldekning27

Kapitalbuffere gir bankene rom til utlån

Klimastresstesten viser at eksponering mot næringer med høye utslipp øker risikoen for tap. Ved å vektlegge klimaomstilling i sine risikoanalyser kan bankene redusere egen risiko og bidra til at finansieringen i større grad støtter en mer robust økonomi før alvorlige klimahendelser inntreffer. Stresstesten viser også at kapitalbuffere er et nyttig virkemiddel for å hindre at bankene strammer inn kredittpraksisen som følge av høye tap og bindende kapitalkrav. En reduksjon i den motsykliske kapitalbufferen kan frigjøre kapital og gi rom for mer utlån fra bankene. Den raskere omstillingen til utslippsfri drift krever betydelige investeringer fra foretakene, og er avhengig av god kredittilgang.

I stresscenarioet reduseres kravet til motsyklisk kapitalbuffer. Dette gir bankene mulighet til å opprettholde utlånsaktiviteten. Dersom kravet til motsyklisk kapitalbuffer hadde blitt opprettholdt på 2,5 prosent, måtte bankene strammet betydelig mer inn på utlånene for å oppfylle bufferkravet, se figur 2.9 og 2.10.

Akkumulert kredittvekst i stressperioden. Prosent28

Bankenes evne til å opprettholde rentemarginen og kundenes evne til å betjene gjelden ved et tilbakeslag er usikker. En sensitivitetsanalyse viser at bankene må stramme inn betydelig mer for å holde seg over kapitalkravet dersom tapene øker med ytterligere en tredjedel og rentemarginen samtidig reduseres med til sammen 30 basispunkter, se sensitivitetsanalyse 1 i figur 2.10. Hvis reduksjonen av motsyklisk kapitalbuffer ikke er nok, kan systemrisikobufferen reduseres. En nedsettelse på 2 prosentenheter vil dempe mye av den nødvendige innstrammingen som skyldes lavere inntjening og bindende kapitalkrav. Det vil gi bankene økt rom for utlån (sensitivitetsanalyse 1 i figur 2.10).

Resultatet fra stresstesten nyanseres dersom vi tar hensyn til at bankene rammes ulikt. Utenlandske filialer får samlet noe større tap. I det klimautløste stresscenarioet er det grunn til å tro at konsernet som filialen tilhører også må ta tap i andre deler av virksomheten, inkludert i hjemlandet. Det bidrar til usikkerhet om hvordan konsernene vil reagere ved store tap i Norge. Konsernet kan velge å prioritere hjemmemarkedet og redusere utlånene i filiallandene. Hvis konsernet begrenser utlånene fra filialen i Norge, slik vi så under finanskrisen, kan samlet kredittinnstramming bli markant, se sensitivitetsanalyse 2 i figur 2.10.29 Redusert bufferkapital kan gjøre det mulig for norske banker å ta over kunder fra utenlandske filialer, men effekten på det totale kredittilbudet er usikker.

10 Network for Greening the Financial System (NGFS) (2025) «NGFS Short-Term Climate Scenarios: Technical Documentation, Version 1.0, May». NGFS har ikke publisert tall for Norge. I tillegg til å tilpasse scenarioene har vi gjort egne antakelser om forløpet for oljeprisen.

11 Vi legger til grunn at effekten på oljeprisen av angrepet fra USA og Israel på Iran i slutten av februar blir midlertidig.

12 Se mer om effekten av klimaendringer på kronekursen i Akram, F.Q. (2024) «Climate risk and the Norwegian exchange rate». Staff Memo 14/2024. Norges Bank.

13 Tallene for 2026 er med som referanse og er i tråd med fremskrivingene ellers i denne rapporten og Pengepolitisk rapport 1/2026. For utlånsrente til foretak i 2026 holdes utlånsmarginen lik 2025.

14 Oljeprisen for 2026 refererer til nivået observert i januar 2026.

15 Totale tap på utlån til husholdninger og ikke-finansielle foretak i prosent av samlet utlån til sektorene. Er for makrobanken.

Kilder: Eiendom Norge, Eiendomsverdi AS, Entra, Finn.no, JLL, Macrobond, NAV, Statistisk sentralbyrå, S&P Capital IQ og Norges Bank

16 For en mer detaljert beskrivelse av hvordan et klimautløst tilbakeslag påvirker norske banker, se Johansen, R.M. og H. Solheim (2026) «Fra klimautløst stress til strammere kredittpraksis i bankene». Innlegg publisert på Bankplassen blogg 12. mai 2026. Norges Bank.

17 Om lag 11,5 prosent av boligverdier i dag ligger i risikoutsatte områder for vær og klimarelaterte skader, særlig for flom og overvann, se nærmere beskrivelse i Solheim, H. og B.H. Vatne (2025) «Skader forårsaket av endringer i vær og klima: Kartlegging av norske boliger i risikosoner for værrelatert risiko». Staff Memo 12/2025. Norges Bank. Selv ved en utvidelse av områdene så vil trolig de direkte tapene tilknyttet verdifall på boliger forbli relativt små.

18 Nivået på utlånstap i stresstesten er basert på flere kvantil-VAR modeller, se nærmere beskrivelse i Alstadheim, R., N. Maffei-Faccioli, R.M. Johansen og T.A.K. Marøy (2025) «From Averages to Tail Effects: A VAR Quantile Regression Analysis of Credit Losses in Norway ». Staff Memo 14/2025. Norges Bank. Modellen er også utvidet til å inkludere utviklingen i eiendomspriser. Anslagene er også kryssjekket med enkel regel for nivået på tap i internasjonale kriser, se Hardy, D. og C. Schmieder (2013) «Rules of Thumb for Bank Solvency Stress Testing». IMF Working Paper 13/232. IMF.

19 Periode: 2026–2029.

Tall for de seks største norskeide bankkonsernene og tre utenlandske filialer. Tapsrater er definert som utlånstap i prosent av utlån til sektoren eller næringene. Utlån til kunder er summen av utlån til husholdninger og ikke-finansielle foretak.

20 Særlig eksportrettet virksomhet betaler typisk lave klimaavgifter i dag.

21 For mer detaljer av analysen av hvordan bankenes lån til foretak rammes av avgiftsøkning på utslipp, se Hjelseth, I.N., R.M. Johansen og H. Solheim (2024) «Foretakenes omstilling til lavere klimagassutslipp og risikoen i norske banker». Staff Memo 3/2024. Norges Bank

22 De ni næringene er utvinning av råolje og naturgass inkludert tjenester og rørtransport, innenriks sjøfart og forsyning for offshorevirksomhet, utenriks sjøfart, lufttransport, produksjon av metaller, gummivare- og plastindustri, mineralproduktindustri og trelast-, trevare- og papirvareindustri, oljeraffinering, kjemisk og farmasøytisk industri og bergverksdrift.

23 I tillegg til de seks største norskeide bankkonsernene (DNB Bank, SpareBank 1 Sør-Norge, Sparebanken Norge, SpareBank 1 SMN, SpareBank 1 Østlandet og SpareBank 1 Nord-Norge) inkluderer vi i stresstesten noen store filialer og datterselskaper i Norge av tre utenlandske banker (Nordea, Handelsbanken og Danske Bank). Det rapporteres ikke egne kapitaldekningstall for filialer. Våre beregninger av kapitaldekning inkluderer derfor ikke filialer.

24 Erfaringer fra oljeprisfallet i 2014 viste at flere foretak fikk vanskeligheter med å betjene gjelden, som ga ekstraordinære høye tap til oljenæringen, se Hjelseth I.N. (2020) «Nye tap på utlån til oljeleverandørnæringen». Innlegg publisert på Bankplassen blogg 7. mai 2020. Norges Bank.

25 Det legges til grunn at risikovektene øker spesielt for lån til utsatte næringer. Økt kredittrisiko som følge av klimarelaterte endringer reflekteres i noe økte gjennomsnittlige risikovekter til eiendom og næringer som rammes hardt av brå omstilling. Økningen er basert på rammeverket til Andersen H. og H. Winje (2017) «Hva sier 30 år med tapserfaringer i norsk banksektor om gjennomsnittlig risikovekt på foretakslån?». Staff Memo 2/2017. Norges Bank. Nivået på gjennomsnittlige risikovekter per næring er hentet fra Finanstilsynets engasjementsdatabase.

26 Periode: 2025–2029.

De enkelte elementene i bankenes krav til ren kjernekapitaldekning er forutsatt uendret etter 31.12.2025, med unntak av kravet til motsyklisk kapitalbuffer i stresscenarioet. Bankspesifikke krav er vektet sammen.

27 Periode: 2026–2029.

Bidragene til ren kjernekapitaldekning er beregnet basert på en lineær approksimasjon. Bidragene måles i prosentenheters avvik fra bidragene i normale tider. Kapitalkrav uten motsyklisk kapitalbuffer består av minstekrav, Pilar 2-krav, bevaringsbuffer, systemviktigbuffer, systemrisikobuffer og kapitalkravsmargin.

28 Periode: 2027–2029.

Samlet kumulativt avvik fra trendveksten i kreditt fra banker og kredittforetak. Antatt trend satt til 3,5 prosent. Beregningene er gjort på bakgrunn av tall for de seks største norskeide bankkonsernene og tre utenlandske filialer. Beregningene viser hvor mye de store bankene samlet må stramme inn på utlån for å oppfylle kapitalkravet. Responsen i kreditt og utlånsmargin på endring i kapitalkrav og økte tap er basert på Baselkomiteen (2010) «Interim Report: Assessing the Macroeconomic Impact of the Transition to Stronger Capital and Liquidity Requirements». Technical report, Bank for International Settlements., Andersen, H., Gerdrup K., Johansen, R.M. og Krogh, T. (2019) «Et rammeverk for makrotilsynsstresstester». Norges Bank Staff Memo 1/2019 og justeringer slik at de utvalgte bankene samlet oppfyller kapitalkravet.

29 Filialer av utenlandske banker har historisk hatt mer volatil utlånsvekst enn norske banker, se Turtveit, L.T. (2017) «Filialer av utenlandske banker og kredittilbud». Aktuell kommentar 3/2017. Norges Bank. Utenlandske filialer hadde også lavere kredittvekst enn norske banker i etterkant av pandemien, se Finanstilsynet (2024) «Resultatrapport for finansforetak 2024».

3. Bankenes likviditet og finansiering

Norske banker er likvide og godt rustet til å møte stress i finansieringsmarkedene. Verdensbildet preges av stor geopolitisk uro og rammene for internasjonal samhandling fremstår som mer uforutsigbare enn tidligere. Det øker risikoen for markedsuro som kan smitte til norsk banksektor. Våre analyser viser at alvorlig markedsuro med stengte finansieringsmarkeder kan gi bankene likviditetsutfordringer på noe sikt, først og fremst i norske kroner.

3.1 Norske banker oppfyller regulatoriske likviditetskrav med god margin

Likviditetsregelverket stiller krav til at bankene skal ha en likviditetsreserve som kan dekke likviditetsutgang i en stressituasjon, en stabil finansieringsstruktur og forsvarlig likviditetsstyring. Minstekravet til likviditetsreserve, Liquidity Coverage Ratio (LCR), innebærer at bankene må holde en likviditetsportefølje som er tilstrekkelig til å møte forpliktelser i en tenkt situasjon med stress i finansieringsmarkedene i 30 dager. Kravet til stabil finansiering, Net Stable Funding Ratio (NSFR), krever at bankene skal finansiere lite likvide eiendeler med langsiktig eller stabil finansiering. NSFR angir forholdet mellom verdien av finansiering som antas å være stabil og verdien av eiendeler og poster utenfor balansen som antas å kreve stabil finansiering, basert på definerte faktorer.1

Bankene er godt rustet til å møte markedsuro

Minstekravet til LCR er 100 prosent samlet for alle valutaer. Videre skal banker som har over 5 prosent av finansieringen i utenlandsk valuta også oppfylle krav til LCR per enkeltvaluta. Finanstilsynet fastsetter disse kravene enkeltvis for hver bank. Bankene oppfyller kravene til LCR i enkeltvalutaer med god margin, se figur 3.1. Bankene er derfor godt rustet til å møte et eventuelt kortsiktig likviditetsbehov med likviditetsreserven.

Prosent2

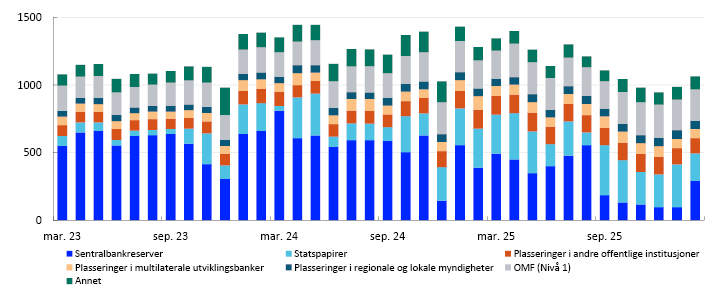

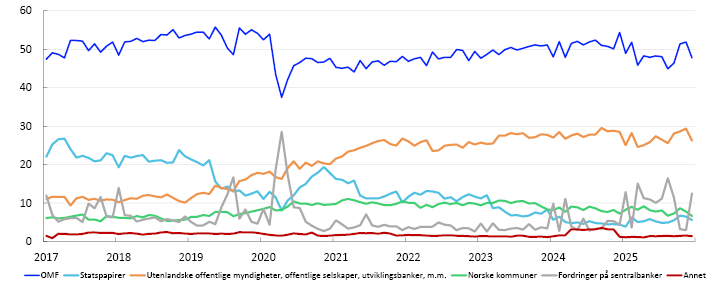

Sammensetningen av likviditetsreserven har endret seg de siste årene, se figur 3.2. Bankene holder nå mindre sentralbankreserver i valuta og mer utenlandske statspapirer i likviditetsreserven. Det skyldes at bankene i større grad enn tidligere plasserer likviditet kortsiktig i gjenkjøpsavtaler (repoutlån), i bytte mot statspapirer i valuta som inngår i likviditetsreserven. Sentralbankreserver er, i egenskap av å være det endelige oppgjørsmiddelet for betalinger mellom banker, aller mest likvid. Statspapirer er også svært likvide eiendeler og kan benyttes som sikkerhet for lån av sentralbankreserver. Det er også ansett som den typen verdipapir som er enklest å selge uten betydelig verdifall i en situasjon med markedsuro. Endringene er derfor trolig av marginal betydning for bankenes likviditet.

Avkortede verdier. Milliarder kroner3

Finansieringsstrukturen har blitt mer stabil

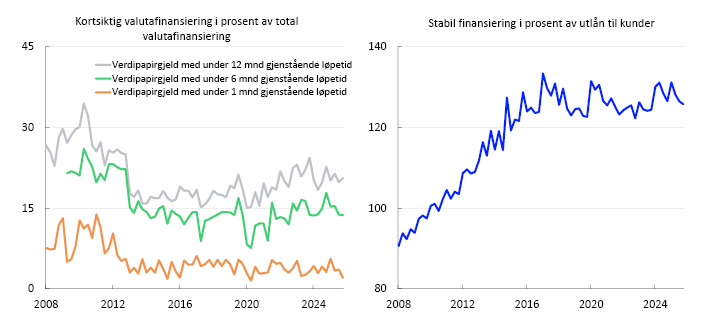

Bankenes kortsiktige finansiering er hovedsakelig i valuta. Siden kortsiktig finansiering må refinansieres hyppig, vil den typisk også måtte fornyes i perioder med vanskelige finansieringsforhold. Den kortsiktige valutafinansieringen falt tilbake i årene etter finanskrisen og rundt innføringen av likviditetskravene LCR og NSFR, se venstre panel i figur 3.3. De siste årene har valutafinansiering med gjenværende løpetid mellom en og tolv måneder økt litt, mens den korteste valutafinansieringen har holdt seg om lag på samme nivå.

En mer stabil finansieringsstruktur gjør bankene mindre sårbare for plutselig bortfall av finansiering. Minstekravet til NSFR er 100 prosent, og norske banker hadde en NSFR på 121 prosent ved utgangen av 2025. Andelen stabil finansiering, definert som summen av innskuddsfinansiering fra kunder, egenkapital og verdipapirgjeld med over 12 måneder gjenværende løpetid, har økt betydelig siden finanskrisen, se høyre panel i figur 3.3. En økt andel verdipapirgjeld med lang løpetid og egenkapital har vært de viktigste bidragene til utviklingen. Bankenes tilpasning skyldes erfaringene deres fra finanskrisen og det internasjonale regulatoriske regimet som ble etablert i kjølvannet av krisen.

1 Se Finansiell stabilitet 2014 side 18–19 og Finanstilsynets nettsider om likviditet for mer informasjon.

2 Periode: Januar 2017 – februar 2026.

Tall for de seks største norskeide bankkonsernene. Øverste konsolideringsnivå.

For banker som har andre signifikante valutaer enn norske kroner er kravet til LCR i norske kroner vanligvis 50 prosent. En valuta er signifikant dersom 5 prosent eller mer av bankens gjeld er i denne valutaen.

3 Periode: Mars 2023 – februar 2026.

Tall for de seks største norskeide bankkonsernene. Øverste konsolideringsnivå.

4 Periode: 1. kv. 2008 – 4. kv. 2025.

Alle norske banker og OMF-kredittforetak.

Høyre panel:

Stabil finansiering er her definert som kundeinnskudd, verdipapirgjeld med over 12 mnd gjenstående løpetid og egenkapital.

Utlån til kunder ekskludert repoutlån.

3.2 Bankene er godt rustet til å håndtere likviditetsstress i valuta

Norske banker har eiendeler i valuta og henter en stor andel av markedsfinansieringen sin i utlandet. Norsk banksektors likviditet og finansiering påvirkes derfor av utviklingen i de internasjonale finansmarkedene, blant annet obligasjonsmarkedet, valutamarkedet og det amerikanske pengemarkedet.

Bankene finansierer eiendeler i norske kroner med valutagjeld

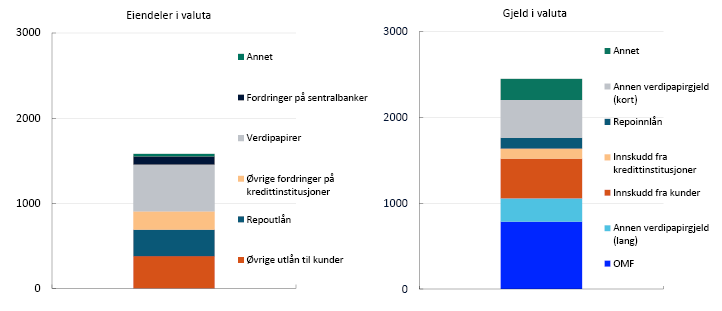

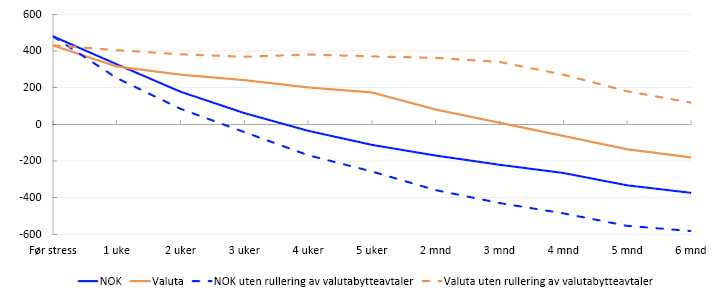

Bankene tar opp gjeld i valuta som i hovedsak finansierer utlån i norske kroner, utlån i valuta og likvide eiendeler i valuta. Om lag 21 prosent av bankenes eiendeler og 32 prosent av finansieringen er i valuta, se figur 3.4. Bankene bytter derfor deler av den langsiktige valutafinansieringen til norske kroner i valutabyttemarkedet. På denne måten skaffer bankene seg kronene de trenger for å finansiere utlånene i norske kroner, samtidig som de sikrer seg mot tap ved svingninger i valutakursen.

I prosent av balansen. Per 31. desember 20255

Valutabytteavtaler gjør det mulig å skaffe finansiering i én valuta mot sikkerhet i en annen. Bankene låner inn kroner mot valuta når kontrakten inngås, og må derfor gi fra seg kroner når den forfaller. Deler av valutabytteavtalene har kortere løpetid enn valutafinansieringen, men i normale tider rulleres avtalene frem til finansieringen forfaller. Dersom banken velger å ikke rullere avtalen eller ikke finner en motpart som vil fornye avtalen, vil banken motta valuta ved forfall. Denne kan senere brukes til å dekke valutagjeld som forfaller frem i tid. Siden valutabytteavtalene i utgangspunktet ble brukt til å finansiere utlån i norske kroner, blir banken da nødt til å skaffe kroner på annet vis. I praksis innebærer altså bankenes bruk av valutabytteavtaler en mulig likviditetsrisiko i norske kroner og ikke i valuta.