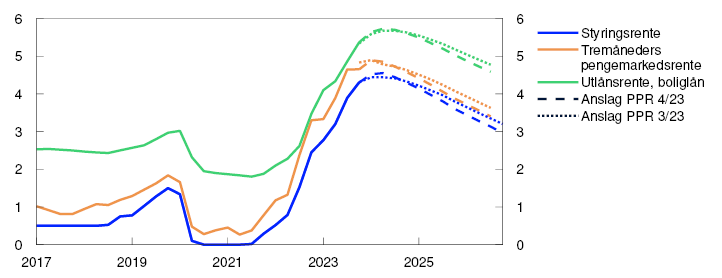

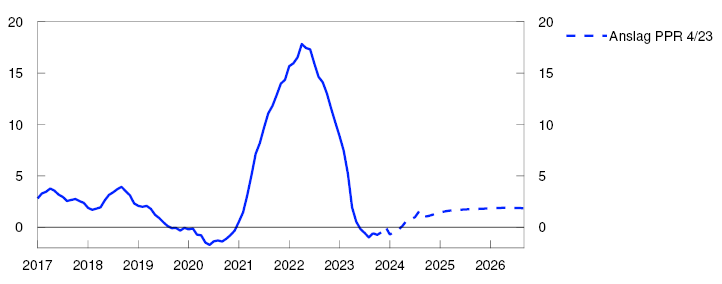

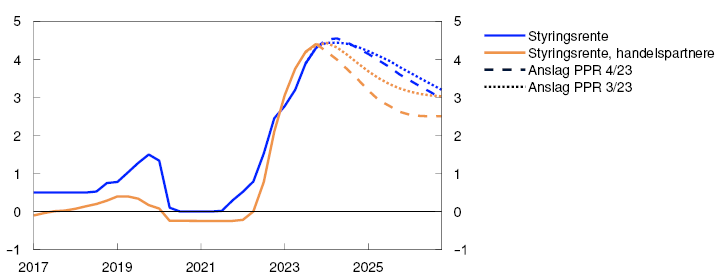

Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet på møtet 13. desember å sette styringsrenten opp fra 4,25 til 4,5 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten trolig holdes på dette nivået en god stund fremover.

Prisveksten internasjonalt avtar

Konsumprisveksten hos våre viktigste handelspartnere har falt videre de siste månedene, men er fortsatt over sentralbankenes mål på 2 prosent. Den underliggende prisveksten har også avtatt, og den har vært litt lavere enn anslått i forrige rapport. Prisene på energi og flere andre råvarer er betydelig lavere enn i fjor. Siden forrige rapport har prisene på olje og gass falt.

Den økonomiske veksten hos våre handelspartnere har samlet vært litt sterkere enn anslått i forrige rapport. Mens BNP økte videre i USA, falt aktiviteten litt hos flere av våre viktigste handelspartnere i Europa. Arbeidsledigheten holder seg lav, og lønnsveksten er fortsatt høy i flere land. Økte renter og høy prisvekst demper den økonomiske aktiviteten internasjonalt, men det er utsikter til at veksten tar seg noe opp i løpet av neste år og blir litt høyere enn vi anslo i forrige rapport.

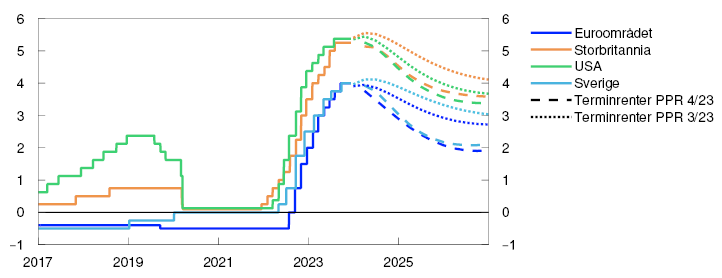

Styringsrenter og beregnede terminrenter. Prosent

Hos våre viktigste handelspartnere er styringsrentene holdt uendret siden september. De fleste sentralbankene har lagt vekt på at det er behov for å holde rentene oppe en god stund for å få inflasjonen ned til målet. Samtidig har styringsrenteforventningene ute falt. Markedsprisingen indikerer at styringsrentene har nådd toppen, og det er forventninger om at sentralbankene vil begynne å sette ned rentene i løpet av våren 2024. Langsiktige statsrenter har falt, mens internasjonale aksjeindekser er lite endret siden september.

Også her hjemme har markedsaktørenes forventninger til styringsrenten falt. Renteforskjellen mot våre viktigste handelspartnere er lite endret siden september og er fortsatt lav i et historisk perspektiv. Den norske kronen har svekket seg og i gjennomsnitt vært om lag 3 prosent svakere enn anslått i forrige rapport. Svekkelsen har sammenfalt med nedgang i oljeprisen. Rentene på lån til foretak har økt videre siden september, og oppgangen i gjennomsnittlig boliglånsrente har vært om lag som ventet.

Importveid valutakursindeks. I-44

Presset i norsk økonomi avtar

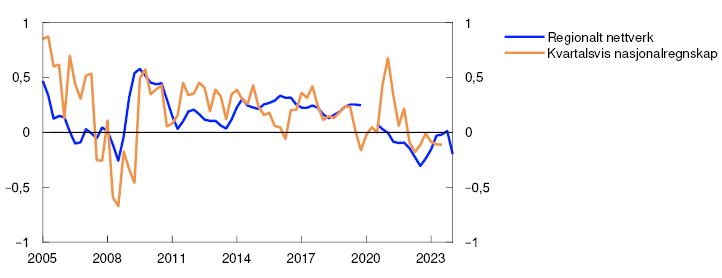

Det er lav vekst i norsk økonomi. Etter at veksten avtok i første halvår, var BNP for Fastlands-Norge om lag uendret fra andre til tredje kvartal i år. Husholdningenes konsum har samlet sett falt så langt i år og har vært litt lavere enn ventet i forrige rapport.

BNP for Fastlands-Norge. Glidende tremånedersvekst. Prosent

En høy andel av befolkningen er i jobb. Arbeidsledigheten er fortsatt lav og har vært om lag som ventet. Samtidig ser presset i norsk økonomi ut til å avta. Sysselsettingen har vært stabil og litt lavere enn anslått i forrige rapport. Ifølge bedriftene i vårt regionale nettverk er det blitt lettere å få tak i den arbeidskraften de trenger. Andelen bedrifter som rapporterer at mangel på arbeidskraft begrenser produksjonen falt fra tredje til fjerde kvartal.

Kapasitetsutnytting og knapphet på arbeidskraft ifølge Regionalt nettverk. Andeler i prosent

Bedriftene i nettverket venter samlet sett en nedgang i aktiviteten i første kvartal neste år, men det er store forskjeller mellom næringene. Høye investeringer i petroleumsnæringen gir fortsatt høy vekst i oljeleverandørnæringen. Kontaktene melder om at lavere etterspørsel fra husholdningene og lavt nyboligsalg gir nedgang i aktiviteten i varehandelen og bygge- og anleggsnæringen. I bruktboligmarkedet har boligprisene økt litt de siste månedene og vært høyere enn ventet, mens antall usolgte boliger har steget.

Renteoppgangen og den høye prisveksten vil fortsette å bremse veksten i norsk økonomi fremover. Vi venter at aktiviteten vil avta gjennom vinteren og være litt lavere enn tidligere anslått. Husholdningenes konsum, boliginvesteringene og foretaksinvesteringene vil trolig falle noe fremover. På den annen side vil høye petroleumsinvesteringer og videre oppgang i eksporten bidra til å holde aktiviteten i norsk økonomi oppe både i år og neste år.

Fortsatt høy underliggende prisvekst

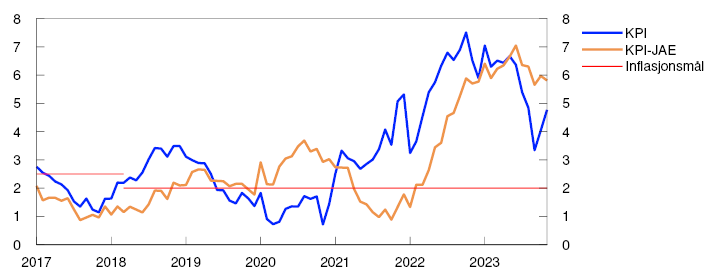

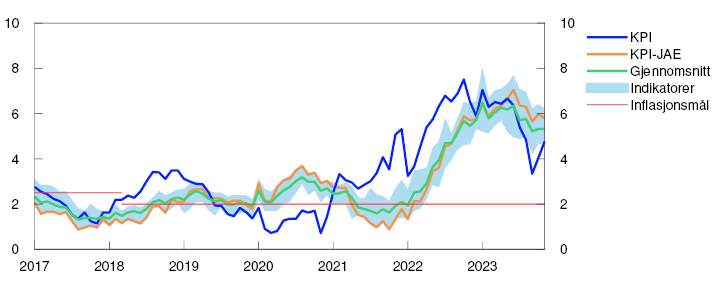

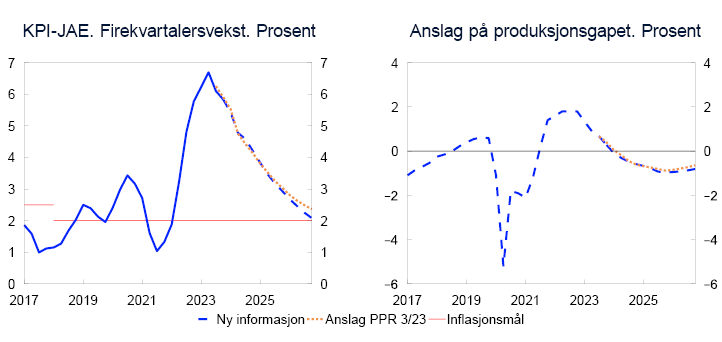

Lavere energipriser har dempet veksten i den samlede konsumprisindeksen (KPI). Tolvmånedersveksten i KPI var 4,8 prosent i november og var lavere enn anslått i forrige rapport. Det var særlig elektrisitetsprisene som var lavere enn ventet. Gjennomsnittet av ulike indikatorer for underliggende inflasjon har falt siden i sommer. Tolvmånedersveksten i KPI justert for avgiftsendringer og uten energivarer var 5,8 prosent i november og var også noe lavere enn anslått.

Lønnsveksten i år anslås til 5,5 prosent, det samme som i forrige rapport. En svakere krone bedrer lønnsomheten i industrien, men utsikter til noe lavere konsumprisvekst enn tidligere anslått tilsier at lønnsveksten neste år blir lavere enn anslått i forrige rapport. Både Norges Banks forventningsundersøkelse og Regionalt nettverk indikerer at lønnsforventningene for 2024 har falt. Ifølge forventningsundersøkelsen har også forventningene til prisveksten om 1–2 år falt litt. De langsiktige inflasjonsforventningene ligger fortsatt høyere enn inflasjonsmålet på 2 prosent.

Vi venter at svakere prisimpulser fra utlandet og lavere energipriser vil dempe prisveksten fremover. På den annen side vil økte lønnskostnader, fortsatt høye priser på mange innsatsvarer og svekkelsen av kronen bidra til å holde prisveksten oppe.

KPI og KPI-JAE. Tolvmånedersvekst. Prosent

Renten settes opp til 4,5 prosent

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Prisveksten har vært noe lavere enn ventet, men er fortsatt klart over målet. Samtidig har bedriftenes kostnader økt mye de siste årene, og det er utsikter til at lønnsveksten holder seg høy. Kronen har svekket seg videre. Det vil holde prisveksten oppe fremover, selv om prisimpulsene fra utlandet avtar. Sysselsettingen er høy, og arbeidsledigheten er fortsatt lav.

Renten er trolig nær det nivået som skal til for å få prisveksten ned til målet innen rimelig tid. Komiteen er opptatt av å balansere risikoen for å stramme til for mye mot risikoen for å stramme til for lite. Økonomien kjøler seg nå ned, og vi har ennå ikke sett de fulle virkningene av renteøkningene vi har bak oss. På den annen side er prisveksten høy, og svekkelsen av kronen gjør det mer krevende å få prisveksten ned. En økning i renten nå vil redusere risikoen for at prisveksten holder seg høy lenge.

Komiteens vurdering er at det trolig vil være behov for å holde renten oppe en god stund fremover for å få prisveksten tilbake til målet innen rimelig tid. Etter hvert som prisveksten kommer ned og forholdene i økonomien tilsier det, kan vi begynne å sette renten ned igjen.

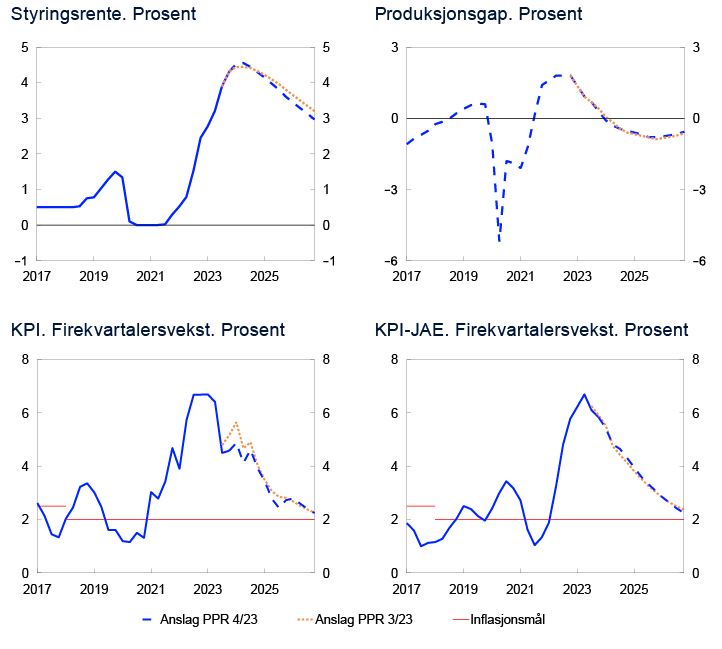

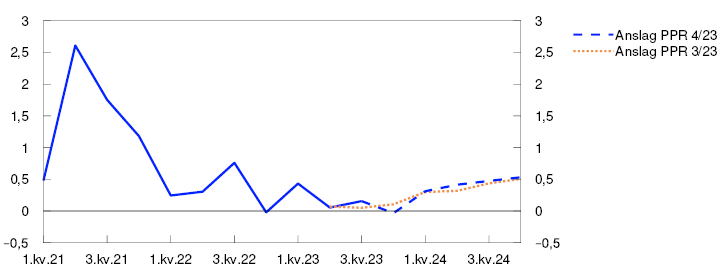

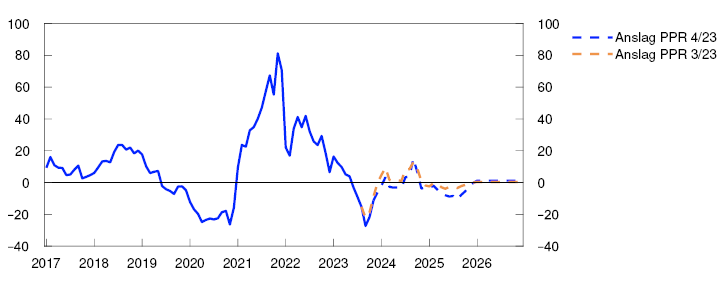

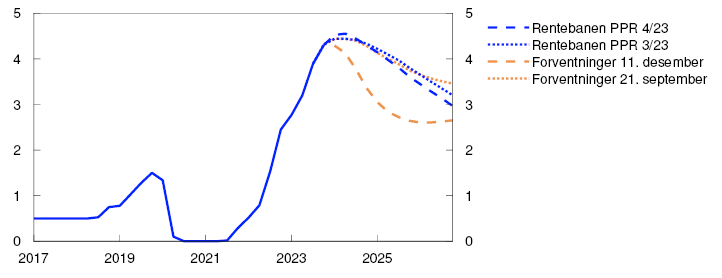

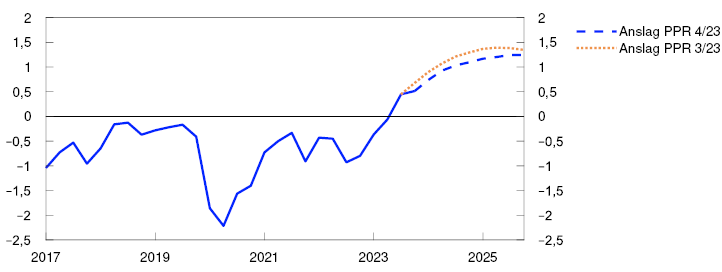

Sammenliknet med forrige rapport er prognosen for styringsrenten lite endret den nærmeste tiden, men ligger noe lavere lenger frem. Prognosen indikerer en styringsrente som blir liggende på 4,5 prosent frem til høsten neste år, før den gradvis avtar. Den økonomiske veksten anslås å holde seg lav det neste året, før den igjen tar seg opp. Arbeidsledigheten vil trolig øke noe. Inflasjonen anslås å avta og nærme seg målet på noe sikt.

Det er usikkerhet om den videre utviklingen i norsk økonomi. Dersom kostnadsveksten holder seg oppe eller kronen blir svakere enn anslått, kan prisveksten holde seg høy lenger enn vi nå ser for oss. Da er komiteen beredt til å heve renten igjen. Dersom vi får en kraftigere oppbremsing i norsk økonomi eller inflasjonen faller raskere, kan renten bli satt ned tidligere enn vi nå ser for oss.

Komiteen besluttet enstemmig å sette styringsrenten opp med 0,25 prosentenheter til 4,5 prosent på møtet 13. desember. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten trolig holdes på dette nivået en god stund fremover.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

13. desember 2023

1. Internasjonal økonomi

Konsumprisveksten har falt betydelig hos alle våre viktigste handelspartnere. Vi anslår at BNP-veksten hos handelspartnerne tar seg opp fra et lavt nivå i løpet av neste år. Oljeprisen er lavere enn ved forrige rapport. Styringsrenteforventningene og langsiktige renter hos handelspartnerne er markert lavere enn i september.

Underliggende konsumprisvekst har falt

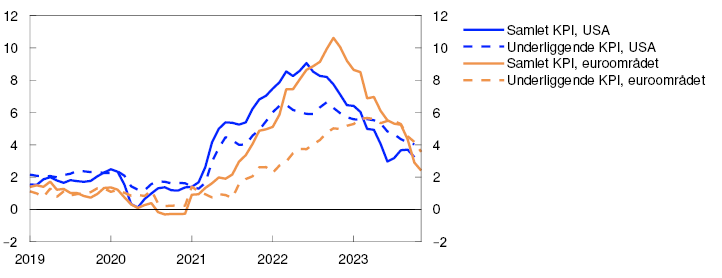

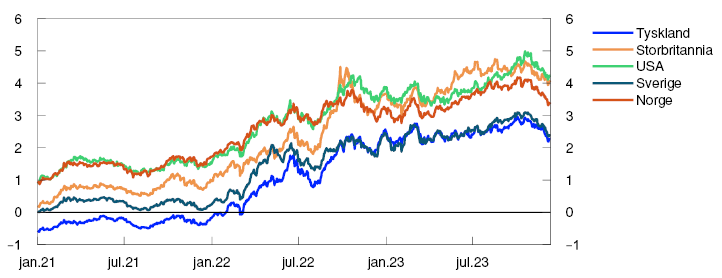

De siste månedene har konsumprisveksten falt betydelig, særlig i Europa. Samlet konsumprisvekst er 2,4 prosent i euroområdet og litt over 3 prosent i USA, se figur 1.1. Underliggende inflasjon har avtatt til 3,6 prosent i euroområdet og 4 prosent i USA.

Konsumpriser. Tolvmånedersvekst. Prosent

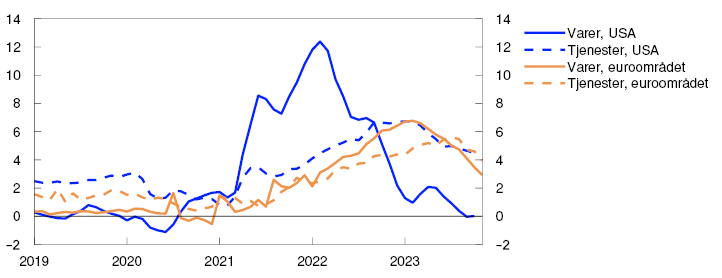

Det er særlig prisveksten på varer som har falt. I USA er tolvmånedersveksten nær null, se figur 1.2. Prisveksten på tjenester utenom husleie er høyere. Samlet sett har den underliggende prisveksten hos våre viktigste handelspartnere vært litt lavere enn anslått i septemberrapporten.

Konsumpriser. Tjenester og varer utenom mat og energi. Tolvmånedersvekst. Prosent

Det er flere forhold som bidrar til at vareprisveksten trolig avtar videre i Europa fremover. Strammere pengepolitikk og vridning av forbruket mot økt tjenestekonsum etter pandemien har bidratt til lavere etterspørsel etter varer. Kostnadene for å frakte varer kom i vår ned til nivåene fra før pandemien. Prisene på energi og flere andre råvarer er mye lavere enn i fjor. Siden forrige rapport har spotprisen på olje falt med rundt 20 prosent. Utviklingen i energi- og råvarepriser er nærmere omtalt i «Lavere energipriser».

Konsumprisveksten på tjenester har ikke falt like mye hverken i USA eller euroområdet, og høy lønnsvekst vil trolig bidra til at den holder seg oppe lenger. Samlet sett anslås lønnsveksten hos våre viktigste handelspartnere å øke til 5 prosent i år. Vi venter at lavere kapasitetsutnytting bidrar til at lønns- og prisveksten gradvis faller i årene fremover. Langsiktige markedsbaserte inflasjonsforventninger er nær inflasjonsmålene i både USA og euroområdet. Siden forrige rapport har de falt litt. Vi anslår en underliggende prisvekst for våre viktigste handelspartnere samlet på 5,3 prosent i år, før den avtar til om lag 3 prosent neste år og til litt over 2 prosent i 2026.

Styringsrentene ute har trolig nådd toppen

Sentralbankene hos våre viktigste handelspartnere har ikke endret styringsrentene siden september. De fleste sentralbankene legger vekt på at det er behov for å holde rentene oppe i en lengre periode for å få inflasjonen ned til målet.

Styringsrenteforventningene i markedet indikerer at det ikke vil komme flere renteøkninger. Renteforventningene er betydelig lavere enn ved forrige rapport, blant annet som følge av at inflasjonen i mange land har falt markert. Markedsprisingen indikerer at sentralbankene vil begynne å redusere styringsrentene i løpet av våren 2024.

Langsiktige statsrenter er lavere, mens internasjonale aksjeindekser og kredittpåslag er lite endret siden septemberrapporten, se figur 1.3.

Renter på tiårs statsobligasjoner. Prosent

Veksten ute tar seg opp i løpet av neste år

Hos våre viktigste handelspartnere er kapasitetsutnyttingen trolig nær et normalt nivå, og hos noen av handelspartnerne har arbeidsledigheten økt litt fra lave nivåer. Etter lav BNP-vekst gjennom inneværende år, venter vi at veksten tar seg opp i løpet av neste år, se figur 1.4.

BNP handelspartnere. Kvartalsvekst. Prosent

For handelspartnerne samlet var BNP-veksten i tredje kvartal litt høyere enn anslått i septemberrapporten. Blant våre viktigste handelspartnere økte BNP mest i USA og Kina. Aktivitetsnivået var lite endret i Storbritannia og falt litt i euroområdet og Sverige.

Høy prisvekst og økte renter har bidratt til svak utvikling i europeiske husholdningers kjøpekraft og forbruk i år. Indikatorer for industri- og tjenestesektoren peker mot fall i aktiviteten den nærmeste tiden. Både husholdninger og foretak står overfor stramme utlånsbetingelser, og kredittveksten har falt markert. Fra neste år vil trolig økt reallønn løfte husholdningenes kjøpekraft.

I USA har husholdningenes sparing falt mer enn tilfellet er for europeiske husholdninger, se figur 1.5. Det har bidratt til at BNP-veksten i USA har holdt seg bedre oppe. Vi venter at de pengepolitiske innstrammingene demper aktiviteten mer fremover, og anslår at veksten avtar fra slutten av året og holder seg lav neste år.

Sparerater. Prosent

Vi legger til grunn at styringsrentene endres i tråd med markedets renteforventninger, og at råvareprisene utvikler seg i tråd med fremtidsprisene. Både i USA og Europa bidrar fall i renteforventningene og lavere energipriser til å løfte aktivitetsnivået noe neste år sammenlignet med anslagene i septemberrapporten.

Vi antar at finanspolitikken strammes noe til fra i år til neste år. Økte forsvars- og energiinvesteringer i Europa vil trolig løfte aktiviteten utover i prognoseperioden. Vi venter at veksten i Kina vil avta de nærmeste årene på grunn av et svakt eiendomsmarked, lav etterspørsel etter kinesiske varer og høy gjeld blant lokale myndigheter, eiendomsutviklere og statseide selskaper. Vi anslår at BNP-veksten hos handelspartnerne avtar fra 3,3 prosent i 2022 til 1 prosent i 2023, før årsveksten tar seg opp i 2025, se tabell 1 i vedlegget. Anslagene for i år og neste år er litt oppjustert fra forrige rapport.

Usikkerhet om den økonomiske utviklingen

Vi har ennå ikke sett de fulle økonomiske effektene av oppgangen i rentene, og det er stor usikkerhet knyttet til husholdningers og bedrifters tilpasning til både de store prisøkningene og til den raske renteoppgangen vi har bak oss. Dersom lønnsmottakerne kompenseres for den høye prisveksten i større grad enn vi anslår eller bedriftene øker sine marginer, kan pris- og lønnsveksten bli høyere enn vi nå venter. For å få inflasjonen helt ned til målet, kan sentralbankene måtte holde sine styringsrenter høye i en lengre periode enn lagt til grunn nå. Pågående kriger i flere land og usikkerhet om den økonomiske utviklingen i Kina bidrar også til usikkerhet om den internasjonale utviklingen fremover.

Lavere energipriser

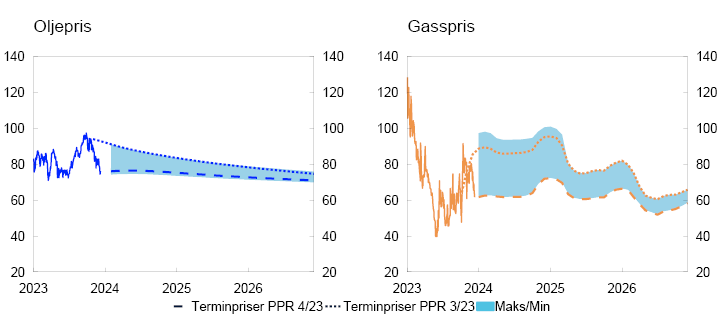

Spot- og fremtidsprisene for olje har falt siden forrige rapport. Spotprisene for gass og kraft på kontinentet er lite endret, mens fremtidsprisene har falt. Kraftprisene i Norge har steget fra de lave nivåene i september, men fremtidsprisene utover i tid er lavere enn i forrige rapport.

Oljeprisen har falt siden september, se figur 1.A. Til tross for at globalt oljeforbruk har tatt seg opp, har høy vekst i oljeproduksjonen utenfor OPEC-pluss medført at oljelagrene ikke har falt så mye som ventet. For å hindre oppgang i oljelagrene og understøtte oljeprisen, besluttet en rekke land i OPEC-pluss i slutten av november å kutte mer i oljeproduksjonen for første kvartal 2024. I tillegg videreførte Saudi-Arabia og Russland sine ekstrakutt for samme periode.

USD/fat

Fremtidsprisene for olje har også falt siden september og indikerer at oljeprisen vil falle noe fremover, se tabell 1.A. Krigen mellom Israel og Hamas i Gaza har så langt i liten grad påvirket oljeproduksjonen i Midtøsten. Skulle krigen få større regionale følger, kan utsiktene for oljeprisen endres.

Tabell 1.A Energipriser

|

Prosentvis endring i anslag fra Pengepolitisk rapport 3/23 i parentes |

Snittpris (2010–2019) |

Faktiske priser og fremtidspriser1 |

|||||

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

||

|

Olje, USD/fat |

80 |

71 |

101 |

82 (-3) |

76 (-13) |

74 (-9) |

72 (-6) |

|

Nederlandsk gass, USD/fat |

40 |

87 |

205 |

70 (-1) |

64 (-28) |

64 (-21) |

57 (-15) |

|

Petroleum2, USD/fat |

63 |

85 |

163 |

77 (-2) |

70 (-21) |

69 (-15) |

65 (-10) |

|

Kull, Euro/tonn |

66 |

102 |

290 |

118 (0) |

102 (-16) |

103 (-15) |

101 (-16) |

|

Utslippskvoter, Euro/tonn |

10 |

53 |

81 |

83 (-2) |

69 (-19) |

72 (-19) |

75 (-19) |

|

Tysk kraft, Øre/kWh |

36 |

106 |

258 |

120 (-3) |

108 (-27) |

111 (-20) |

105 (-15) |

|

Nordisk kraft, Øre/kWh |

32 |

64 |

142 |

70 (12) |

58 (0) |

51 (-12) |

50 (-4) |

|

Kraft sør i Norge, Øre/kWh |

31 |

78 |

206 |

88 (8) |

80 (-3) |

70 (-12) |

70 (-6) |

|

Kraft nord i Norge, Øre/kWh |

32 |

40 |

38 |

47 (31) |

34 (5) |

31 (-6) |

36 (1) |

Kilder: LSEG Datastream og Norges Bank

Den europeiske referanseprisen for gass er lite endret siden september, men er mye lavere enn for ett år siden, se figur 1.A. Gassforbruket i Europa har falt det siste året, og tilgangen på flytende gass (LNG) har vært god. Gasslagrene har økt betydelig og er høye for årstiden. At prisen likevel er lite endret siden september må ses i sammenheng med særskilte forhold på tilbudssiden, som bortfall av gassproduksjon øst i Middelhavet, ødeleggelse av gassrørledningen mellom Estland og Finland og usikkerhet knyttet til eksport av LNG fra Australia. Kaldt, tørt og vindstille vær den siste tiden har også bidratt.

Fremtidsprisene for gass er lavere enn ved forrige rapport. Høye gasslagre kan dempe en prisoppgang dersom gassforbruket skulle ta seg markert opp i løpet av vinteren eller at tilgangen på LNG til Europa reduseres. Fremtidsprisene er likevel høyere enn før Russlands invasjon av Ukraina. Det skyldes fortsatt usikkerhet om tilgangen på gass til Europa.

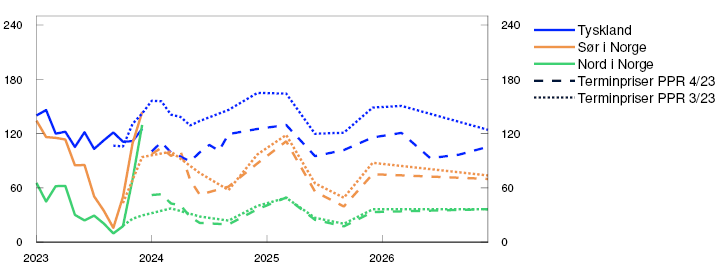

De europeiske kraftprisene er lite endret siden september, men er mye lavere enn for ett år siden. Nedgangen siden i fjor henger sammen med nedgangen i gasspriser og bedre tilgang på kjerne- og vannkraft og også tidvis sol- og vindkraft. I tillegg har prisen på utslippskvoter falt. At prisen er lite endret siden september henger sammen med utviklingen i gassprisen og kaldt, tørt og vindstille vær den siste tiden.

Fremtidsprisene på europeisk kraft er lavere enn ved forrige rapport, i samsvar med utviklingen i fremtidsprisene for gass. Fremtidsprisene tilsier lavere priser fremover enn i 2022, men at de likevel blir liggende på et nivå rundt tre ganger gjennomsnittet for perioden 2010–2019.

Kraftprisene i Norge har steget fra de lave nivåene i september, se figur 1.B. Kaldt, tørt og vindstille vær gjennom senhøsten og begynnelsen på vinteren har bidratt til en nedgang i fyllingsgraden i vannmagasinene. Fremtidsprisene for første kvartal neste år er likevel om lag uendret fra forrige rapport for de sørlige delene av landet. For Nord-Norge er fremtidsprisene for første kvartal høyere enn i september. Utover i tid er fremtidsprisene for Norge lavere enn i september, slik som på kontinentet. Fremtidsprisene indikerer likevel priser i Sør-Norge fremover som er to til tre ganger gjennomsnittet for perioden 2010–2019. Fremtidsprisene tilsier at prisene i Nord-Norge vil bli klart lavere enn prisene i Sør-Norge fremover.

Øre/kWh

2. Finansielle forhold

Høyere styringsrente bidrar til strammere finansielle forhold enn ved forrige rapport, men et fall i markedets forventede styringsrente fremover trekker motsatt vei. Vi anslår at den gjennomsnittlige boliglånsrenten vil stige til om lag 5,7 prosent neste år. Kronekursen har vært svakere enn anslått i forrige rapport.

2.1 Styringsrenten og markedets forventninger

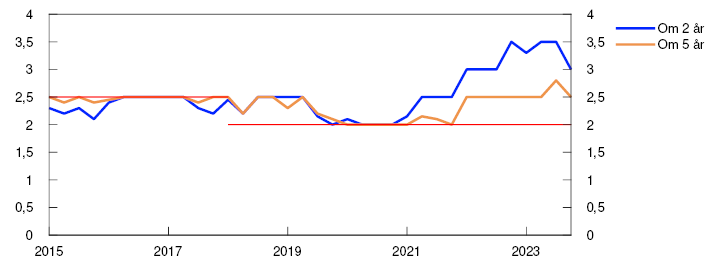

Markedets renteforventninger økte noe i september, etter at styringsrenten ble satt opp til 4,25 prosent og prognosen fremover ble justert noe opp. Siden har markedsforventningene variert med ny informasjon om den økonomiske utviklingen. Samtidig har lavere renteforventninger hos våre handelspartnere trolig bidratt til å redusere renteforventningene her hjemme. Samlet sett ligger markedets forventninger til styringsrenten fremover lavere enn prognosen i denne rapporten, særlig for neste år og 2025.

2.2 Rentene til husholdninger og foretak

Husholdningenes renter har steget videre

Den gjennomsnittlige boliglånsrenten var 5,3 prosent ved utgangen av oktober, 0,7 prosentenheter høyere enn i juni, se figur 2.1. Den gjennomsnittlige boliglånsrenten inkluderer alle lån med både flytende og fast rente. Listepriser fra Finansportalen tyder på at boliglånsrenten har økt videre siden oktober. Fra renteoppgangen startet høsten 2021 og frem til utgangen av oktober, har om lag 90 prosent av økningen i styringsrenten slått gjennom til boliglånsrenten. Fremover venter vi om lag samme utvikling i boliglånsrenten relativt til styringsrenten. Prognosen for styringsrenten i denne rapporten innebærer at boliglånsrenten kommer opp til 5,7 prosent neste år, før den avtar noe igjen i 2025.

Renter. Prosent

Frem til utgangen av oktober hadde den gjennomsnittlige innskuddsrenten bare økt med 2,3 prosentenheter siden renteoppgangen startet høsten 2021. Fremover anslås den gjennomsnittlige innskuddsrenten å nærme seg styringsrenten, ettersom konkurransen i innskuddsmarkedet tar seg opp. Det vil bidra til at den samlede marginen mellom bankenes utlåns- og innskuddsrenter etter hvert faller mot et mer normalt nivå.

Økte lånekostnader for foretak

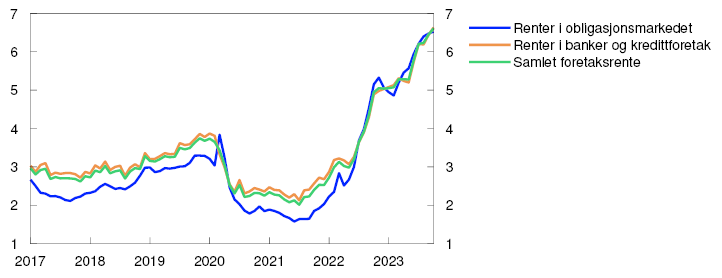

Ved utgangen av oktober var renten på nye lån til foretak med flytende rente 6,6 prosent, målt som et veid gjennomsnitt av bank- og obligasjonsgjeld, se figur 2.2. Fra juni til oktober økte den gjennomsnittlige renten med om lag 0,9 prosentenheter.

Rente på ny finansiering i kroner til flytende rente for ikke-finansielle foretak. Prosent

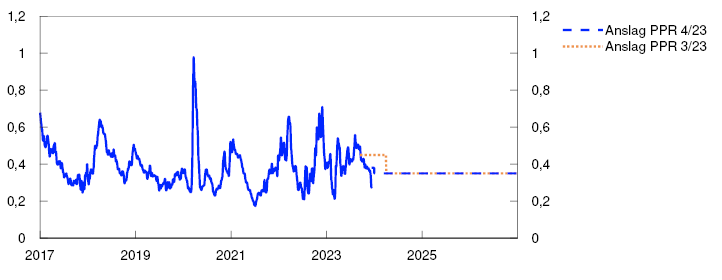

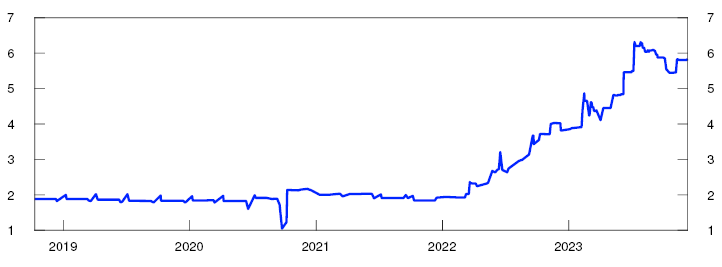

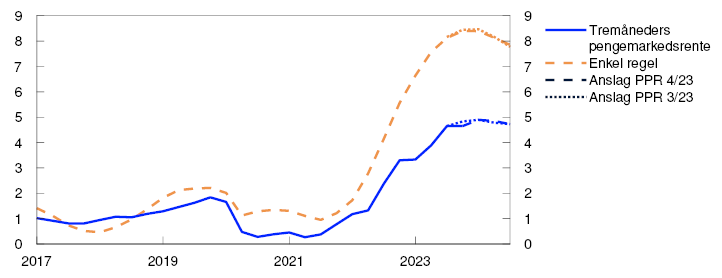

Renten på banklån til foretak tar gjerne utgangspunkt i tremåneders Nibor. Den har falt siden september, blant annet fordi risikopåslaget i Nibor utover forventet styringsrente har falt, se figur 2.3. Vi legger til grunn at dette pengemarkedspåslaget vil være uendret i årene fremover, på et litt høyere nivå enn nå. Anslagene ligger nær markedets prising av påslaget frem i tid.

Pengemarkedspåslag. Prosentenheter

Foretak som låner til flytende rente, betaler en margin utover Nibor som blant annet gjenspeiler kredittrisikoen for den enkelte bedrift. Den gjennomsnittlige marginen for nye banklån økte noe fra juni til oktober.

Større foretak kombinerer ofte banklån med utstedelse av obligasjoner. I obligasjonsmarkedet for foretak er risikopåslagene lite endret siden forrige rapport, både for banker og ikke-finansielle foretak. Påslagene er særlig høye for foretak innen næringseiendom, men for denne sektoren har påslagene falt litt siden forrige rapport. Det må trolig ses i lys av at langsiktige renter har falt igjen den siste tiden.

For foretak som låner til fast rente, vil ikke renteoppgangen slå inn før lånene refinansieres. Nye foretakslån til fast rente prises med utgangspunkt i swaprenter med tilsvarende løpetid. Både korte og lange swaprenter har falt siden forrige rapport. Utviklingen i swaprentene hjemme har i stor grad fulgt utviklingen i tilsvarende renter ute.

Hovedindeksen på Oslo Børs er samlet sett lite endret siden forrige rapport. Det har vært blandet utvikling for underindeksene, men nedgangen i oljesektoren har bidratt til at hovedindeksen i Norge har hatt en svakere utvikling enn i en del andre land.

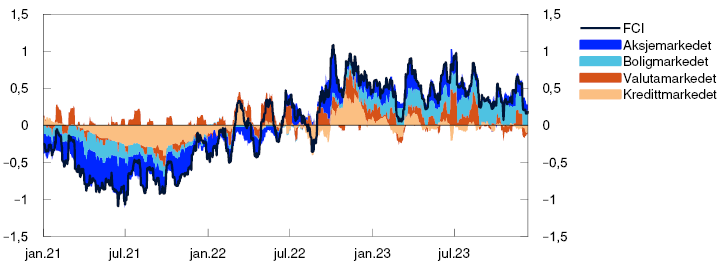

Fallet i forventet styringsrente for de nærmeste årene bidrar til mer lempelige finansielle forhold enn ved forrige rapport. Øvrige finansielle forhold som har betydning for husholdninger, banker og andre foretak har samlet sett endret seg mindre. Det kommer også til uttrykk i vår indeks for finansielle forhold (FCI) som ikke har endret seg vesentlig siden september, se figur 2.4. Ifølge vår FCI er disse øvrige finansielle forholdene fortsatt litt strammere enn sitt historiske gjennomsnitt, men nivået er ikke spesielt høyt.

Indeks for finansielle forhold. Standardavvik fra gjennomsnitt

2.3 Kredittilgang for husholdninger og foretak

Kredittveksten til husholdninger og foretak ligger nå klart lavere enn sine historiske gjennomsnitt. Målt i realverdi har tolvmånedersveksten i kreditt til husholdninger vært negativ siden i fjor vår og den laveste siden begynnelsen av 1990-tallet. Lavere etterspørsel etter kreditt i husholdningene skyldes trolig høyere renter og redusert aktivitet i boligmarkedet. Kredittveksten til ikke-finansielle foretak svinger mer over tid. Siden begynnelsen av året har den avtatt nokså markert og var i oktober litt over 3 prosent. Fallet må trolig ses i lys av at veksten i foretaksinvesteringene har avtatt, se omtale i kapittel 3.1.

Tilgangen på kreditt synes god for kredittverdige husholdninger og foretak. Det må ses i lys av at norske banker er solide, likvide og har god lønnsomhet. I Norges Banks utlånsundersøkelse for tredje kvartal i år rapporterte bankene samlet sett om uendret kredittpraksis, og de ventet heller ingen endringer for inneværende kvartal. Unntaket er næringseiendom, der bankene rapporterer noe økt risiko for at foretakene kommer i brudd med vilkår i eksisterende låneavtaler, og stiller strengere krav til egenkapital og gjeldsbetjeningsevne ved nye lån, se nærmere omtale i Finansiell stabilitet 2023 – 2. halvår.

2.4. Kronekursen

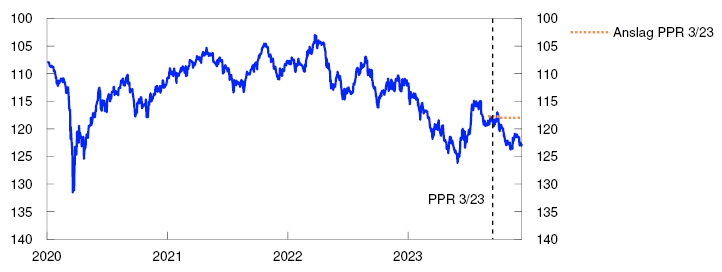

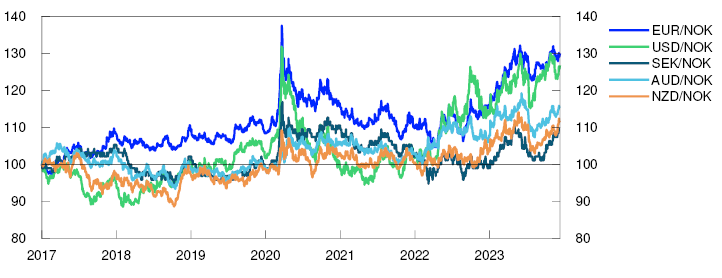

Målt ved den importveide indeksen I-44 har kronen svekket seg med rundt 10 prosent det siste året. Svekkelsen har vært særlig markert mot euro og amerikanske dollar, se figur 2.5. Kronesvekkelsen mot dollar har pågått siden midten av 2021, og en dollar koster nå nær 30 prosent mer i norske kroner enn den gjorde da. Det siste året har kronen også svekket seg mot andre små åpne økonomiers valutaer.

Indeks. 2. januar 2017 = 100

I perioden siden forrige rapport har kronen svekket seg med om lag 4 prosent målt ved den importveide indeksen I-44. Kronesvekkelsen har gått sammen med et fall i både spot- og fremtidsprisene på olje og i fremtidsprisene på gass. Renteforskjellen mot de viktigste handelspartnerne er lite endret siden september, men er fortsatt lav i et historisk perspektiv. Kronen har svekket seg noe mer enn utviklingen i rentedifferansen og petroleumsprisene skulle tilsi. I forrige rapport anslo vi en viss styrking av kronen fra tredje til fjerde kvartal. Så langt i inneværende kvartal har kronen i gjennomsnitt vært om lag 3 prosent svakere enn anslått.

Vi anslår at kronekursen styrker seg noe den nærmeste tiden som følge av at prognosen for styringsrenten i denne rapporten er høyere enn forventningene i markedet. Deretter legger vi til grunn en nokså uendret kronekurs utover i prognoseperioden, se figur 2.6. Anslagene er noe svakere enn i forrige rapport. Våre anslag innebærer imidlertid en viss styrking av den reelle kronekursen, siden inflasjonen i Norge anslås å være noe høyere enn hos handelspartnerne de nærmeste årene.

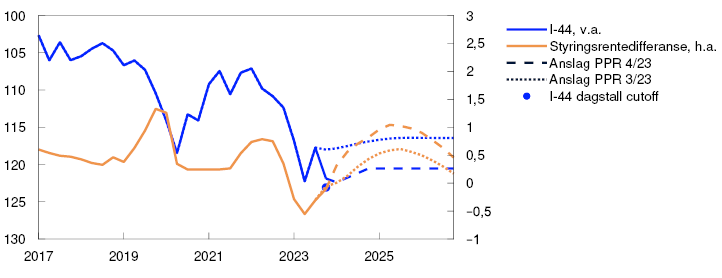

Importveid valutakursindeks I-44. Differanse mellom styringsrentene i Norge og hos handelspartnere. Prosentenheter

Det er stor usikkerhet rundt anslagene for kronekursen. Både endrede renteforventninger og skiftende risikopremier i valutamarkedet kan føre til at kronekursen utvikler seg annerledes enn vi har lagt til grunn i denne rapporten.

3. Norsk økonomi

Prisveksten er klart over målet på 2 prosent. Arbeidsledigheten er lav, men har steget litt siden i fjor. En høy andel av befolkningen er i jobb.

Høyere rente demper aktiviteten i norsk økonomi. Sammen med svakere prisimpulser fra utlandet og lavere energipriser vil det bidra til at prisveksten avtar fremover. Samtidig bidrar svekkelsen av kronen og fortsatt høy lønnsvekst til at prisveksten holder seg oppe. Arbeidsledigheten ventes å øke noe.

3.1 Produksjon og etterspørsel

Svak vekst i fastlandsøkonomien

Vi anslår at norsk økonomi nådde konjunkturtoppen for om lag et år siden. Siden har veksten avtatt, og BNP for Fastlands-Norge var nær uendret fra andre til tredje kvartal i år. Utviklingen har vært litt svakere enn vi anslo i septemberrapporten.

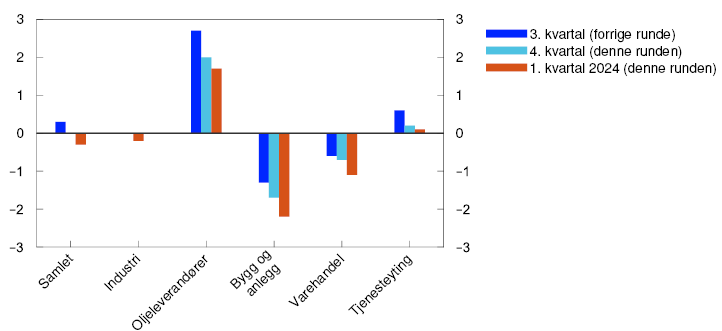

Bedriftene i vårt regionale nettverk venter samlet sett at aktiviteten holder seg uendret også i fjerde kvartal, for deretter å avta i første kvartal neste år, se figur 3.1. Det er fortsatt store forskjeller mellom de ulike næringene. Oljeleverandørene venter høy vekst i aktiviteten fremover som følge av økte investeringer i norsk og utenlandsk petroleumsvirksomhet. På den annen side har nedgangen tiltatt innen bygg og anlegg, mye som følge av svak utvikling i nyboligmarkedet. Også i varehandelen venter bedriftene en videre nedgang i aktiviteten fremover. Nedgangen i bygg og anlegg og i varehandelen demper nå etterspørselen også i andre næringer, og bidrar til at bedriftene innen tjenesteyting nå venter avtakende vekst.

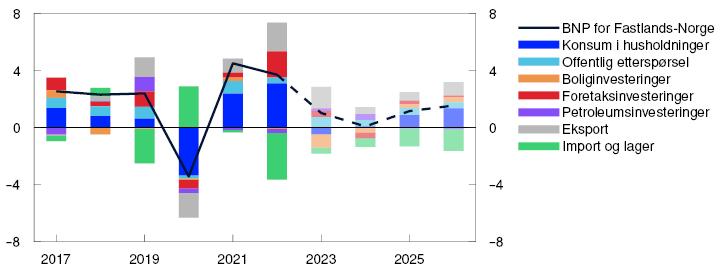

I tråd med informasjon fra bedriftene i Regionalt nettverk venter vi at aktiviteten vil avta gjennom vinteren. Samlet anslår vi en årsvekst i BNP for Fastlands-Norge på 1,0 prosent i år, og at aktiviteten holder seg om lag uendret neste år, se figur 3.2. Anslagene for veksten i BNP for Fastlands-Norge i år og neste år er litt nedjustert sammenlignet med forrige rapport.

BNP for Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

Økte renter og høy prisvekst har dempet etterspørselen i norsk økonomi, og vi venter at husholdningenes konsum og boliginvesteringer utvikler seg svakt i år og neste år. På den annen side har kronesvekkelsen bedret den kostnadsmessige konkurranseevnen for norske bedrifter. Det trekker i retning av økt eksport. Høy aktivitet i petroleumsrettede næringer vil løfte aktiviteten både i år og neste år. Utsikter til økende offentlig etterspørsel gjennom hele prognoseperioden trekker også i retning av økt aktivitet. Gjennom 2025 og 2026 venter vi at den økonomiske aktiviteten vil ta seg gradvis opp, i hovedsak som følge av høyere privat konsum. Anslagene for BNP for Fastlands-Norge for årene fremover er lite endret fra forrige rapport.

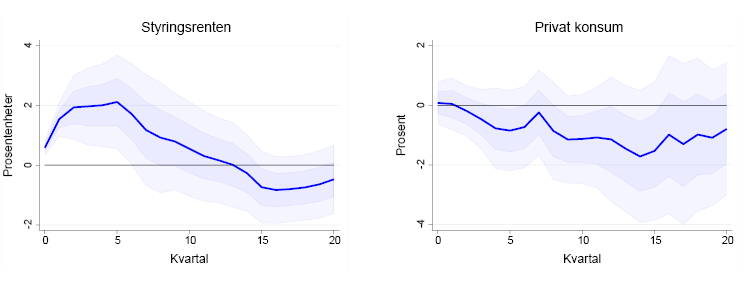

Svakere kjøpekraft demper konsumet

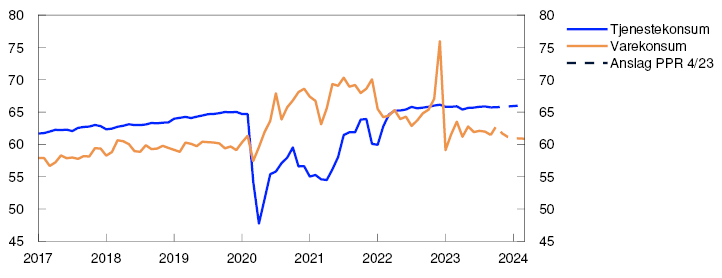

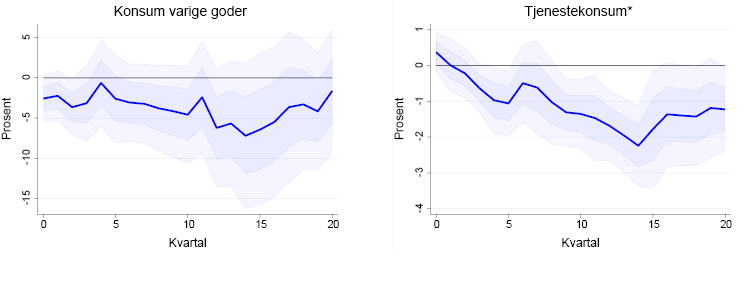

Husholdningenes konsum falt markert på starten av året, men har siden økt noe. I tredje kvartal var det særlig tjenestekonsumet og nordmenns konsum i utlandet som økte, mens varekonsumet falt, se figur 3.3. Korttransaksjonsdata indikerer at varekonsumet falt litt videre i november etter en oppgang i oktober, mens tjenestekonsumet har holdt seg om lag uendret.

Vare- og tjenestekonsum i husholdningene. Faste 2021-priser. Sesongjustert. Mrd. kroner

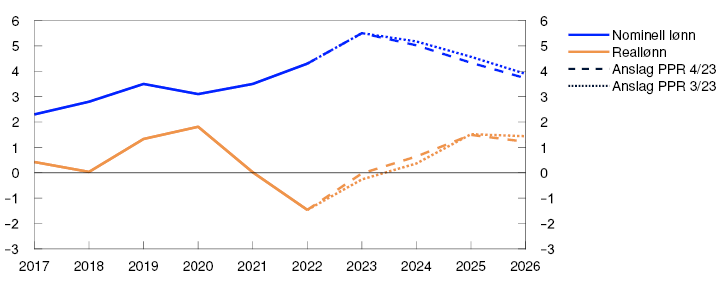

Vi anslår at svak reallønnsutvikling og økte renteutgifter fører til at husholdningenes disponible realinntekt faller med 1,5 prosent i år. I 2024 er det utsikter til en oppgang i reallønnen. Økte renteutgifter og lavere sysselsetting ventes å dempe kjøpekraften. Veksten i disponibel realinntekt til neste år er om lag uendret fra forrige rapport, men revisjoner tilbake i tid gjør at anslaget på nivået på husholdningenes kjøpekraft er nedjustert. Redusert kjøpekraft i husholdningssektoren fører til at vi anslår et fall i konsumet i år og en videre nedgang gjennom vinteren og våren neste år. Det er i tråd med informasjon fra Regionalt nettverk, der husholdningsrettede tjenesteytere venter svak vekst, mens varehandelsbedriftene venter en markert nedgang.

Fra og med 2025 venter vi at lavere prisvekst og økt sysselsetting vil gi en oppgang i husholdningenes disponible realinntekt. Etter hvert vil også lavere rente redusere husholdningenes renteutgifter. Høyere disponibel realinntekt ventes å løfte veksten i konsumet mot slutten av prognoseperioden. Samlet sett er anslagene på både husholdningenes konsum og disponibel realinntekt lavere enn i forrige rapport.

Spareraten har falt gjennom året og var negativ i andre og tredje kvartal, se figur 3.4. Det innebærer at husholdningene enten har tært på oppsparte midler eller økt gjeldsopptaket for å opprettholde konsumet. Våre analyser av husholdningenes skattemeldinger for 2022 indikerer at de fleste husholdningene tærte på bankinnskudd gjennom fjoråret.4 Vi anslår at husholdningene vil tære på oppsparte midler gjennom neste år, før spareraten gradvis tar seg opp.

Husholdningenes sparerate uten aksjeutbytte. Prosent

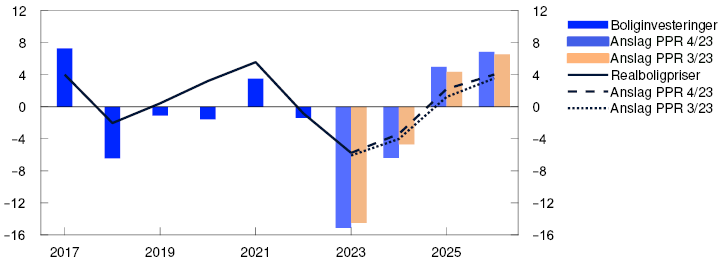

Markert fall i boliginvesteringene

Boligprisene har holdt seg oppe gjennom høsten, og vært høyere enn vi ventet i september. Omsetningen i bruktboligmarkedet har vært om lag som normalt, mens antall usolgte boliger har økt.

Boligprisene ser ut til å bli om lag uendret i år og faller litt på starten av neste år. Det har sammenheng med høyere utlånsrenter og at antall usolgte boliger har økt mer enn omsetningen. Svak utvikling i boligprisene kombinert med høy inflasjon innebærer at realboligprisene faller markert i våre anslag, se figur 3.5. Deretter venter vi at veksten i boligprisene tar seg opp, blant annet som følge av lav boligbygging og at boliglånsrentene ventes å stabiliseres og etter hvert avta. Anslagene på både nominelle boligpriser og realboligpriser er lite endret fra forrige rapport.

Boliginvesteringer og realboligpriser. Årsvekst. Prosent

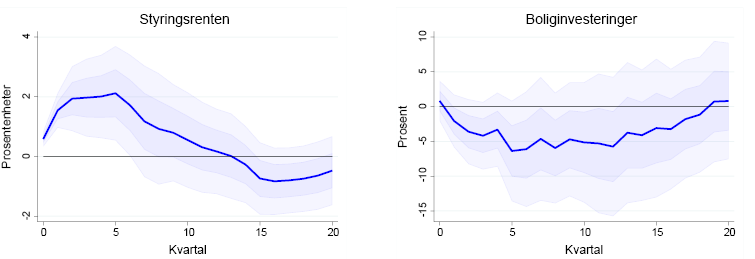

Boliginvesteringene har falt markert siden våren i fjor. Nedgangen tiltok i tredje kvartal, og nivået var da i overkant av 20 prosent lavere enn i første kvartal 2022. Fallet må ses i sammenheng med svak utvikling i nyboligsalget og økte byggekostnader. Også høyere renter demper boliginvesteringene, se «Hvor rentefølsomme er konsum og investeringer?». Vi venter at boliginvesteringene fortsetter å falle i første halvår 2024. Utsikter til lavere rente, høyere boligpriser og at byggekostnadene stiger mindre enn andre priser bidrar til at vi venter oppgang i boliginvesteringene gjennom høsten neste år. Lenger frem anslår vi videre vekst i boliginvesteringene, men nivået er litt lavere enn i forrige rapport.

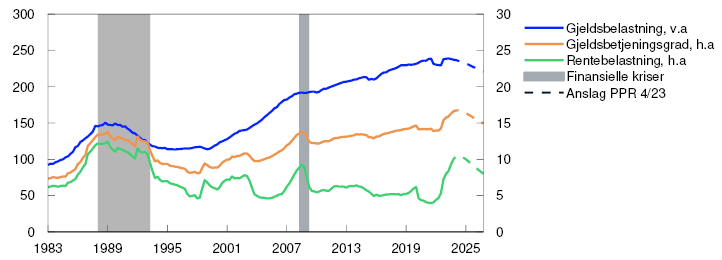

Husholdningenes rentebelastning har økt mye

Styringsrenten har blitt hevet mye de siste to årene. Høyere rente i kombinasjon med en høy gjeldsbelastning, i hovedsak til flytende rente, har bidratt til en markert oppgang i husholdningenes renteutgifter, se figur 3.6. Dette har redusert husholdningens disponible inntekt og bidrar til at mange husholdninger må stramme inn på konsumet. Våre analyser indikerer likevel at de aller fleste husholdningene har økonomi til å håndtere de økte renteutgiftene.7 Vi venter at rentebelastningen øker litt videre gjennom neste år før den gradvis avtar utover i prognoseperioden. Avdempingen vil skje både som følge av lavere gjeldsbelastning og lavere styringsrente over tid.

Prosent

Husholdningenes gjeldsopptak har avtatt siden i sommer. Som følge av et høyere rentenivå og lavere boligbygging og boligpriser anslår vi at kreditten øker mindre enn inntekten også i årene fremover. Det innebærer at husholdningenes gjeldsbelastning ventes å avta utover i prognoseperioden. Anslagene på husholdningenes gjeldsopptak og rentebelastning er lite endret sammenlignet med septemberrapporten.

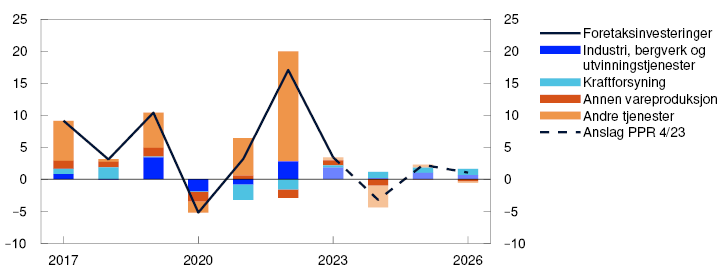

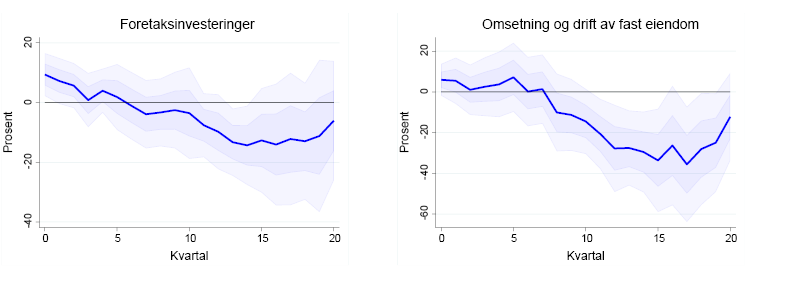

Lavere foretaksinvesteringer neste år

Investeringene i fastlandsbedriftene har økt mye siden 2020, se figur 3.7, men falt i tredje kvartal i år. Vi anslår at disse investeringene vil falle videre gjennom 2024 som følge av høyere rente, sterk kostnadsvekst og den sterke investeringsveksten de siste årene. Det er først og fremst investeringene innen tjenesteyting som ventes å falle, i tråd med informasjon fra bedriftene i Regionalt nettverk og empiriske sammenhenger mellom rente og investeringer, se «Hvor rentefølsomme er konsum og investeringer?». Vi venter at nedgangen i foretaksinvesteringene vil dempes av at klima- og energiomstilling vil føre til høyere investeringer innen industri og kraftforsyning fremover. Lavere foretaksinvesteringer demper etterspørselen etter kreditt.

Foretaksinvesteringer i Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

Anslagene på foretaksinvesteringene og foretakskreditten er oppjustert noe fra forrige rapport. Det må ses i sammenheng med at vi venter en noe lavere rente lenger frem enn i septemberrapporten. Vi har imidlertid nedjustert anslagene for investeringer innen industri og kraftproduksjon. Det skyldes at en del prosjekter i disse sektorene er forsinket eller kansellert.

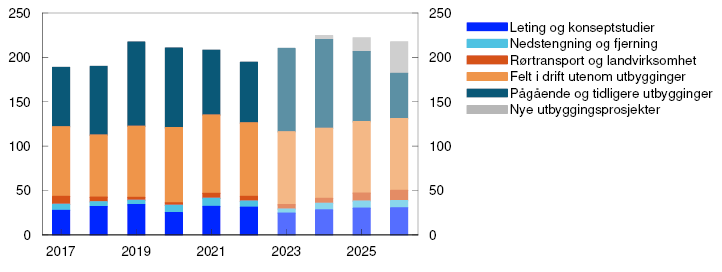

Investeringene i olje- og gassektoren har økt mye i 2023 etter å ha falt over flere år. Vi venter at de vil fortsette å øke sterkt i 2024 for så å avta noe de neste par årene, se figur 3.8. Oppgangen gjenspeiler at det ble satt i gang en rekke utbygginger i fjor som følge av oljeskattepakken og høye priser på olje og gass. Vi anslår at petroleumsinvesteringene blir høyere i år og neste år enn anslått i forrige rapport. Det reflekterer at vi har økt anslagene for de pågående utbyggingene i lys av investeringstellingen for fjerde kvartal. Deretter venter vi at investeringene samlet sett vil bli noe lavere enn anslått i september. Det har sammenheng med at olje- og gassprisene har falt en del de siste månedene. Denne effekten dempes av at prisene fortsatt er høye nok til å sikre god lønnsomhet i oljeselskapene og i nye petroleumsprosjekter.

Petroleumsinvesteringer. Faste 2023-priser. Mrd. kroner

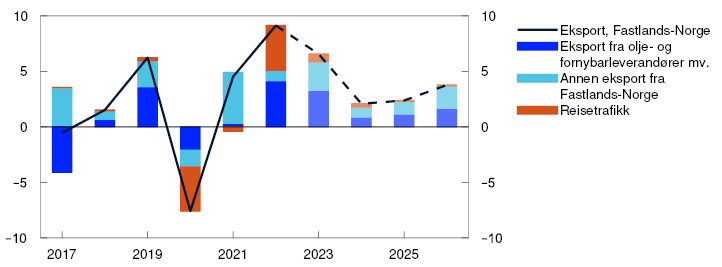

Fortsatt vekst i eksporten

Eksporten fra fastlandsbedriftene økte mye i fjor, og oppgangen har fortsatt så langt i år. Veksten i eksporten har særlig vært drevet av økt turisme til Norge og økt eksport fra leverandører til virksomhet innen olje, gass og fornybar energi, se figur 3.9. Vi venter at turismen og leverandøreksporten vil vokse mindre til neste år, samtidig som lav vekst ute vil føre til at annen fastlandseksport vokser svakt til tross for svekkelsen av kronekursen det siste året. Videre fremover anslår vi at eksportveksten vil øke som følge av økt vekst hos Norges handelspartnere og økt etterspørsel mot norske fornybarleverandører. Anslagene for eksportveksten fremover er samlet sett litt høyere enn i forrige rapport. Det har sammenheng med at vi anslår en svakere kronekurs enn i september.

Eksport fra Fastlands-Norge. Prosent. Bidrag til årsvekst. Prosentenheter

Importen tok seg markert opp gjennom fjoråret, drevet av økt etterspørsel og økt reisetrafikk til utlandet. Hittil i år har importen falt litt, og vi venter at svak utvikling i etterspørselen og en svakere krone vil bidra til å holde importen om lag uendret ut året og inn i neste år. Utover i prognoseperioden venter vi at importen vil ta seg opp igjen i takt med høyere aktivitet i norsk økonomi. Anslagene for importen er lavere enn i forrige rapport, i hovedsak som følge av en svakere krone gjennom hele prognoseperioden.

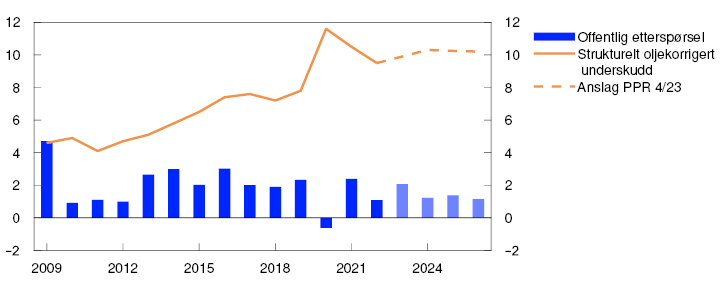

Høyere etterspørsel fra offentlig sektor

Offentlig etterspørsel har økt så langt i år, særlig drevet av høy konsumvekst i kommuneforvaltningen. Til neste år venter vi at veksten avtar noe. Det er i tråd med statsbudsjettet for 2024 som innebærer en lavere vekst i offentlig etterspørsel enn i 2023. Videre fremover legger vi til grunn at veksten holder seg om lag uendret. Utsikter til lavere kapasitetsutnytting tilsier isolert sett at offentlig etterspørsel holdes oppe.

Det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP har avtatt noe siden pandemien, se figur 3.10. Vi venter at underskuddet øker litt i år. Deretter legger vi til grunn at veksten i underskuddet avtar litt. Anslaget på offentlig etterspørsel og det strukturelle, oljekorrigerte underskuddet er lite endret fra forrige rapport.

Offentlig etterspørsel. Årlig vekst. Strukturelt oljekorrigert budsjettunderskudd. Andel av trend-BNP for Fastlands-Norge. Prosent

Anslagene er usikre

De store forskjellene mellom næringene gjør det krevende å tolke de samlede vekstutsiktene for økonomien. Det er også stor usikkerhet knyttet til husholdningenes tilpasning til økte priser og høyere rente. Renteutgiftene til husholdningene har økt mye gjennom året, og ventes å øke videre til neste år. Dersom husholdningene reduserer forbruket mer enn våre analyser antyder, kan omslaget i økonomien bli bråere enn vi ser for oss. Det er også usikkerhet knyttet til de mer langsiktige effektene av pengepolitikken på bedriftenes investeringer, se «Hvor rentefølsomme er konsum og investeringer?». Dersom oppgangen i styringsrenten påvirker investeringene med et lengre tidsetterslep enn vi legger til grunn, kan veksten i fastlandsøkonomien bli lavere fremover enn vi anslår.

På den annen side er det usikkerhet knyttet til effektene av svakere krone. Dersom kronesvekkelsen stimulerer eksportnæringer mer enn vi legger til grunn, kan det bidra til å løfte sysselsettingen og dermed konsumet. Veksten i fastlandsøkonomien kan i så fall bli høyere fremover enn vi anslår.

SMART – System for modellanalyse i realtid

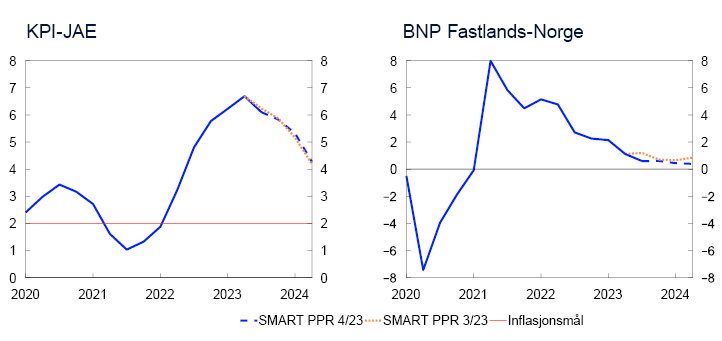

Empiriske modeller er et viktig verktøy i prognosearbeidet for norsk og internasjonal økonomi. System for modellanalyse i realtid (SMART) er Norges Banks plattform for prognosemodeller. I SMART vektes anslag fra et bredt sett av ulike modeller basert på deres historiske anslagsegenskaper. SMART-anslagene for BNP er nedjustert fra forrige rapport. Modellanslagene for KPI-JAE er lite endret.

Den økonomiske litteraturen viser at sammenvekting av anslag fra flere modeller ofte treffer bedre enn anslag fra enkeltmodeller. I SMART vekter vi sammen anslag fra mange modeller for KPI-JAE og BNP Fastlands-Norge basert på hvor godt modellene tidligere har anslått den økonomiske utviklingen. Les mer om SMART i Staff Memo 7/2023.1 Modellanslag er et viktig verktøy for å vurdere utsiktene for norsk økonomi, men flere forhold kan bidra til at modellanslagene ikke er like våre endelige prognoser. Avvik kan for eksempel skyldes skjønnsmessige vurderinger av drivkrefter som er annerledes nå enn de historiske sammenhengene tilsier.

SMART-anslagene for prisveksten, målt ved firekvartalsveksten i KPI-JAE, er lite endret sammenlignet med forrige rapport, se venstre panel i figur 3.A. SMART indikerer prisveksten vil holde seg høy, men er på vei ned fremover. Modellsystemet anslår en firekvartalersvekst på 5,8 prosent i fjerde kvartal 2023 og 5,3 prosent i første kvartal 2024. Små endringer i anslagene må ses i sammenheng med at den faktiske prisveksten har vært i tråd med SMART-anslagene ved forrige rapport.

2Firekvartalersvekst. Prosent

SMART-anslagene for BNP Fastlands-Norge er lavere enn i forrige rapport, se høyre panel i figur 3.A. SMART anslår en firekvartalersvekst på 0,6 prosent i fjerde kvartal og 0,4 prosent i første kvartal neste år. Nedjusteringen av SMART-anslagene for BNP for Fastlands-Norge skyldes i stor grad at aktiviteten kom inn en del svakere enn modellsystemet ventet i tredje kvartal.

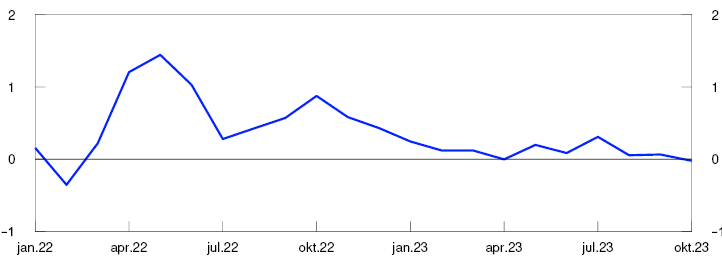

Anslagene for fjerde kvartal 2023 har blitt oppjustert mye siden begynnelsen av 2022, i takt med tiltakende prisvekst, se figur 3.B. Anslaget for fjerde kvartal var på sitt høyeste i slutten av juli. Etter at lavere inflasjonstall for juli ble publisert 10. august 2023 har anslaget for fjerde kvartal gradvis avtatt.

SMART-anslag for KPI-JAE for fjerde kvartal 2023 ved ulike tidspunkt. Firekvartalersvekst. Prosent

3.2 Arbeidsmarkedet

Sysselsettingen er høy

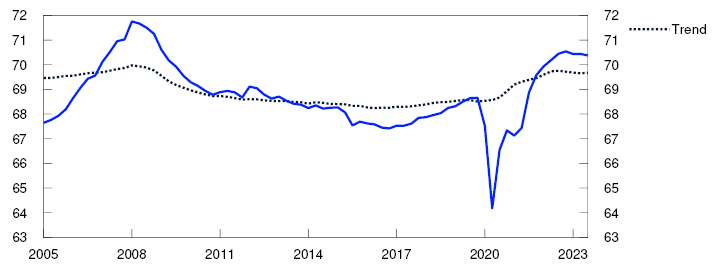

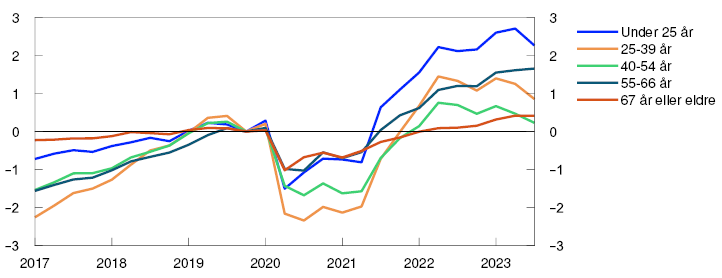

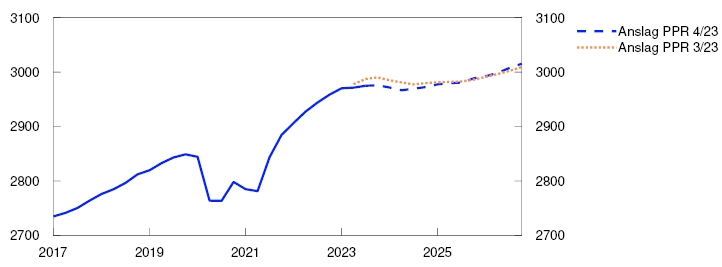

Arbeidsledigheten er lav og en høy andel av befolkningen er i jobb, se figur 3.11. Sammenliknet med før pandemien har sysselsettingsandelen økt i alle aldersgrupper, men særlig blant unge, se figur 3.12. I løpet av de siste årene har sysselsettingsandelen også økt mye blant innvandrere.

Sysselsatte som andel av befolkningen. 15–74 år. Prosent

Endring i sysselsettingsandel fra 4. kv. 2019. Prosentenheter

Det er nå tegn til at presset i arbeidsmarkedet avtar. Etter en periode med god vekst i sysselsettingen, har veksten avtatt siden årsskiftet. I tredje kvartal var sysselsettingen litt lavere enn vi anslo i forrige rapport.

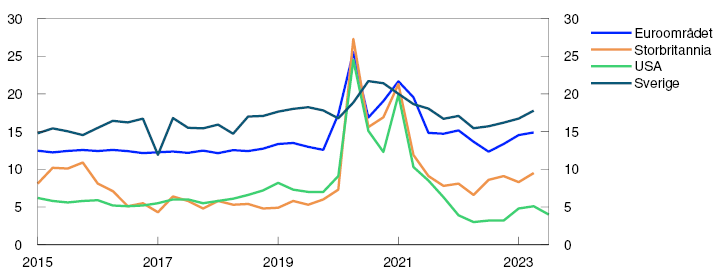

Arbeidsledigheten har tatt seg gradvis opp siden den var på sitt laveste i fjor sommer. De siste månedene har ledigheten endret seg lite, i tråd med anslagene i septemberrapporten. I november var 53 100 personer registrert som helt ledige, og justert for normale sesongvariasjoner utgjorde ledigheten 1,9 prosent av arbeidsstyrken. Etter at ledigheten begynte å stige, har det særlig blitt flere ledige innen bygg og anlegg. Også innen de fleste andre yrker har ledigheten økt noe. En del av økningen gjenspeiler at flere ukrainere har kommet inn på arbeidmarkedet det siste året.

At det både er litt flere ledige og flere i jobb enn i fjor, innebærer at det samlede tilbudet av arbeidskraft har økt. Det gjenspeiler blant annet at det har kommet flere innvandrere og litt flere arbeidstakere på korttidsopphold til Norge i løpet av det siste året.

Bedre tilgang på arbeidskraft

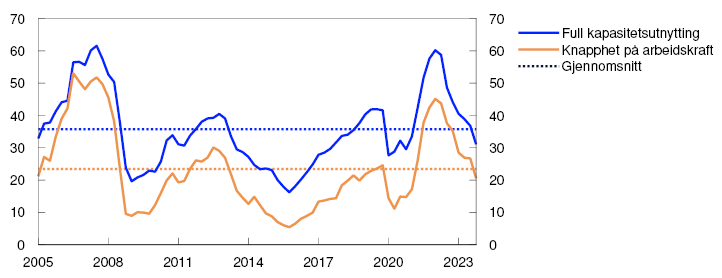

Etterspørselen etter arbeidskraft er fortsatt høy, men det er blitt lettere for bedriftene å få tak i arbeidskraften de trenger. Andelen av bedrifter i vårt regionale nettverk som melder om knapphet på kvalifisert arbeidskraft, falt markert fra tredje til fjerde kvartal i år og er nå litt lavere enn et historisk snitt, se figur D. I alle næringer, med unntak av oljeleverandørene, har det blitt lettere å få tak i arbeidskraft.

På den annen side er det fortsatt mange ubesatte stillinger. Antall ledige stillinger i Statistisk sentralbyrå utvalgsundersøkelse holdt seg på et høyt nivå i tredje kvartal. Også NAVs statistikk, som måler antallet nye ledige stillinger, har holdt seg oppe etter å ha avtatt noe tidligere i år.

Ledigheten har holdt seg lav

Registerstatistikken tyder på at sysselsettingen steg videre i oktober. Samtidig trekker lavere kapasitetsutnytting blant bedriftene i Regionalt nettverk i retning av svakere utsikter for sysselsettingen, og bedriftene ser for seg at sysselsettingen vil begynne å avta etter årsskiftet. Også Norges Banks forventningsundersøkelse tyder på at sysselsettingen vil utvikle seg svakere fremover. Utsikter til lav vekst i norsk økonomi tilsier at sysselsettingen vil avta gjennom neste år. Videre fremover venter vi at høyere aktivitetsvekst vil bidra til at sysselsettingen igjen vil øke.

Antall arbeidstakere på korttidsopphold har avtatt i år. I tredje kvartal var det rundt 4 500 færre på korttidsopphold enn ved starten av året, justert for sesongvariasjoner. Utviklingen har vært svakere enn vi så for oss i forrige rapport. Vi venter at antall arbeidstakere på korttidsopphold vil øke litt de nærmeste årene. Svekkelsen av kronekursen det siste året kan dempe oppgangen, men det er stor usikkerhet om hvor stor denne effekten vil være.

Som følge av krigen i Ukraina har antall ukrainere i Norge økt markert. Norske myndigheter venter at antall ukrainere vil fortsette å øke til neste år, og siden forrige rapport er anslaget for neste år justert opp. Antall ukrainere som har kommet i jobb har økt noe, men det vil trolig ta noe tid før hoveddelen av denne gruppen kommer inn i arbeidsmarkedet.

Antall sysselsatte i 1000. Sesongjustert

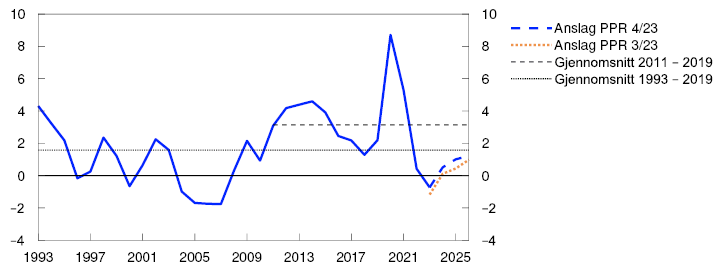

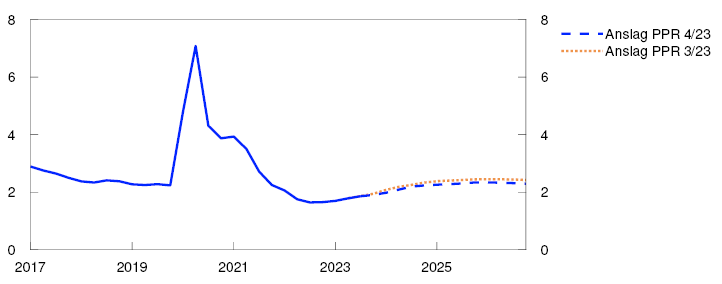

Svak vekst i sysselsettingen de nærmeste årene gjør at vi venter at arbeidsledigheten vil ta seg noe opp. Vi anslår at ledigheten vil øke til rundt 2,3 prosent i løpet av de nærmeste årene og deretter holde seg nær dette nivået. Ledigheten vil da være om lag på samme nivå som før pandemien. Anslagene for ledigheten er litt lavere enn i forrige rapport gjennom hele prognoseperioden. Det må ses i sammenheng med at vi vurderer at effektiviteten i arbeidsmarkedet har fortsatt å bedre seg, og vi anslår nå at ledighetsnivået som er forenlig med normal kapasitetsutnytting ligger i overkant av 2 prosent, se ramme nedenfor.

Registrert ledighet som andel av arbeidsstyrken. Sesongjustert. Prosent

Kapasitetsutnyttingen avtar

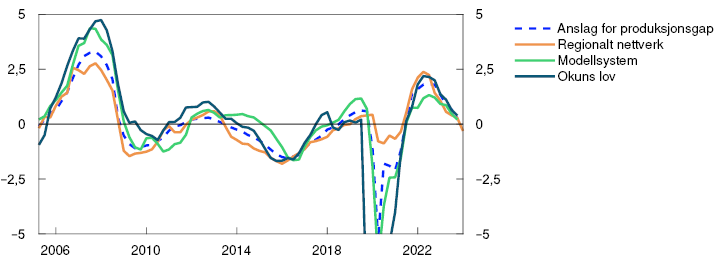

Kapasitetsutnyttingen har avtatt den siste tiden og nærmer seg et normalt nivå. Det er utsikter til at kapasitetsutnyttingen vil holde seg lavere enn normalt gjennom prognoseperioden. På kort sikt er anslaget litt lavere enn i forrige rapport.

Kapasitetsutnyttingen, eller produksjonsgapet, uttrykker hvor mye av de samlede ressursene i økonomien som er i bruk. Produksjonsgapet er definert som den prosentvise forskjellen mellom den faktiske produksjonen og produksjonspotensialet i fastlandsøkonomien. Produksjonspotensialet avgjøres av produktivitetsutviklingen og sysselsettingspotensialet. Den potensielle sysselsettingen kan tolkes som det høyeste nivået på sysselsettingen som kan opprettholdes over tid uten at lønns- og prisveksten tiltar. Produksjonsgapet kan ikke observeres, og vi anslår derfor produksjonsgapet på grunnlag av en samlet vurdering av en rekke indikatorer og modeller, der vi særlig legger vekt på utviklingen i arbeidsmarkedet.

Etter vår vurdering var kapasitetsutnyttingen godt over et normalt nivå gjennom fjoråret, se figur 3.C. I denne perioden var arbeidsledigheten lav, det var mange ledige stillinger, lønnsveksten tiltok og en høy andel av bedriftene i vårt regionale nettverk meldte om kapasitetsproblemer.

Prosent

Gjennom året er det flere tegn til at kapasitetsutnyttingen har avtatt. Veksten i norsk økonomi har falt og arbeidsledigheten økt litt. Andelen av bedrifter i vårt regionale nettverk som melder om kapasitetsproblemer og knapphet på arbeidskraft, avtok klart i fjerde kvartal, og er nå litt lavere enn sine historiske gjennomsnitt. Det indikerer at kapasitetsutnyttingen kan falle raskere i månedene fremover enn vi tidligere har sett for oss. På den annen side er arbeidsledigheten fortsatt lav og under det vi tidligere har anslått å være forenlig med normal kapasitetsutnytting.

At bedriftene rapporterer at det er lettere å få tak i arbeidskraften de trenger samtidig som ledigheten holder seg så lav, kan indikere at arbeidsmarkedet nå er mer effektivt enn vi tidligere har lagt til grunn. Vi tolker signalene fra Regionalt nettverk og arbeidsmarkedet som at nivået på ledigheten som er forenlig med normal kapasitetsutnytting er litt lavere enn vi har anslått tidligere. Vi anslår nå dette nivået til å være i overkant av 2 prosent. Det kan skyldes flere forhold, som at teknologisk utvikling har gjort det enklere å koble ledige stillinger med relevante arbeidssøkere. Flere innvandrere og et høyere utdanningsnivå i arbeidsstyrken kan også ha bidratt til å gjøre arbeidsmarkedet mer fleksibelt.

Vårt modellsystem for å anslå produksjonsgapet, som er basert på informasjon om blant annet BNP for Fastlands-Norge, arbeidsledighet, lønnsvekst og innenlandsk prisstigning, indikerer nedgang i kapasitetsutnyttingen i fjerde kvartal i år. Vår samlede vurdering er at produksjonsgapet har avtatt til 0,3 prosent i fjerde kvartal. Det er litt lavere enn i forrige rapport. At ulike indikatorer for arbeidsmarkedet peker i litt ulike retninger, gir usikkerhet om anslaget på produksjonsgapet.

Fremover venter vi at nedgang i husholdningenes konsum og lavere investeringer vil bidra til at aktiviteten avtar og kapasitetsutnyttingen blir lavere. Vi anslår at produksjonsgapet når en bunn på -0,8 prosent ved utgangen av 2025. Sammenlignet med forrige rapport er anslagene for kapasitetsutnyttingen litt lavere neste år og deretter lite endret.

De siste årene har produktivitetsutviklingen vært svak, se figur 3.D. Produktiviteten har utviklet seg svakt i de fleste næringer og vært lavere enn ventet. Det har bidratt til at vi har nedjustert anslaget for økonomiens produksjonspotensial noe til neste år, se tabell 3.A. I tillegg anslår vi at sysselsettingspotensialet blir noe lavere på kort sikt som følge av færre arbeidstakere på korttidsopphold og at det tar noe tid før de ukrainske flyktningene kommer i jobb. Utsikter til høyere befolkningsvekst enn tidligere anslått har ført til at vi har oppjustert anslaget på veksten i produksjonspotensialet for 2025 og 2026.

Produktivitet. Kvartalsvekst. Glidende snitt. Prosent

Tabell 3.A Produksjon og produksjonspotensial1

|

Endring i anslag fra Pengepolitisk rapport 3/23 i parentes |

Prosentvis endring fra foregående år |

|||||

|

1995–2009 |

2010–2022 |

2023 |

2024 |

2025 |

2026 |

|

|

BNP for Fastlands-Norge |

3,1 |

2,0 |

1,0 (-0,3) |

0,1 (-0,2) |

1,2 (0,4) |

1,5 (0,1) |

|

Produksjonspotensialet |

3,1 |

1,8 |

2,0 (-0,2) |

1,2 (-0,2) |

1,5 (0,2) |

1,5 (0,1) |

|

Sysselsettingspotensialet |

0,8 |

1,1 |

1,1 (-0,4) |

0,8 (0,1) |

0,9 (0,2) |

0,9 (0,2) |

|

Underliggende produktivitetsvekst |

2,3 |

0,7 |

0,8 (0,1) |

0,5 (-0,1) |

0,6 (0,0) |

0,6 (0,0) |

I modellsystemet for produksjonsgap inngår informasjon om BNP, sysselsetting, arbeidsledighet, lønnsvekst, inflasjon, investeringer, boligpriser og kreditt. For nærmere beskrivelse av modellene se Furlanetto, F., K. Hagelund, F. Hansen, Ø. Robstad (2022) «Norges Bank Output Gap Estimates: Forecasting Properties, Reliability, Cyclical Sensitivity and Hysteresis». Oxford Bulletin of Economics and Statistics, 85(1), side 238–267. Okuns lov er beregnet med følgende formel:

3.3 Priser og lønninger

Prisveksten er høy

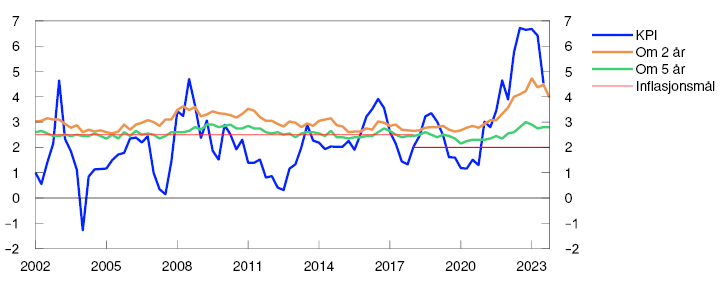

Konsumprisveksten har avtatt siden i vår, men er fortsatt høy, se figur 3.15. I november var konsumprisindeksen (KPI) 4,8 prosent høyere enn samme måned i fjor. Det var 0,6 prosentenheter lavere enn anslått i forrige rapport, i hovedsak som følge av at energiprisene har vært lavere enn ventet.

KPI og indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent

Tolvmånedersveksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) er også lavere enn i vår, men har falt tregere enn den samlede prisveksten. I november var tolvmånedersveksten i KPI-JAE 5,8 prosent. Det var lavere enn anslått i forrige rapport. Andre indikatorer for underliggende inflasjon har også kommet ned siden toppen i vår.

Prisveksten på varer har avtatt siden første halvdel av 2023, men er fremdeles høy. Tjenesteprisveksten har holdt seg mer oppe. Det skyldes blant annet at veksten i husleier har fortsatt å øke.

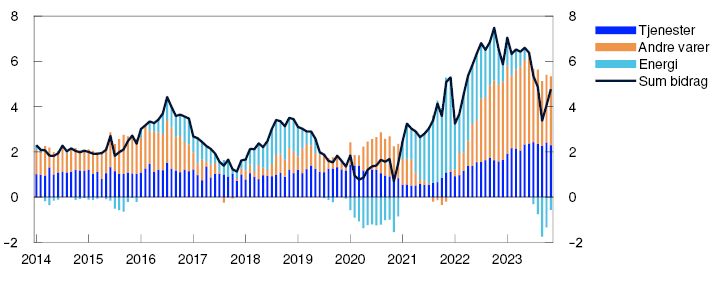

Lavere energipriser demper prisveksten

Gjennom 2021 og 2022 økte energiprisene markert og bidro til å løfte prisveksten mye, se figur 3.16. Siden i vår har energiprisene falt. Lavere energipriser har bidratt til å trekke ned veksten i KPI. Vi venter også at lavere energipriser etter hvert kan bidra til å dempe veksten i KPI-JAE noe.

KPI. Tolvmånedersvekst. Prosent. KPI fordelt på undergrupper. Prosentenheter

I anslagene for konsumprisene på energi legger vi til grunn fremtidsprisene på kraft og petroleumsprodukter. I tillegg tar vi hensyn til andre faktorer som nettleie og avgifter. Kraftprisene i Norge har vært høyere enn terminprisene tilsa ved forrige rapport, se tabell 1.A. Samtidig har energiprisene i KPI vært lavere enn lagt til grunn. Isolert sett bidrar avviket til å trekke ned anslaget vårt for energiprisene fremover. Fremtidsprisene har også avtatt og bidrar til noe lavere energiprisvekst i årene fremover enn lagt til grunn i forrige rapport, se figur 3.17.

Energiindeks. Tolvmånedersvekst. Prosent

Prisimpulser fra utlandet avtar

Prisveksten internasjonalt er på vei ned, og prisimpulsene til konsumvarer i Norge har falt markert det siste året. Prisene på å frakte varer mellom land har fortsatt å falle og utenlandske produsentpriser har avtatt. Internasjonale prisimpulser til importerte konsumvarer ser ut til å falle i år. I årene fremover venter vi at prisimpulsene vil være nær veksttakten fra før pandemien, se figur 3.18.

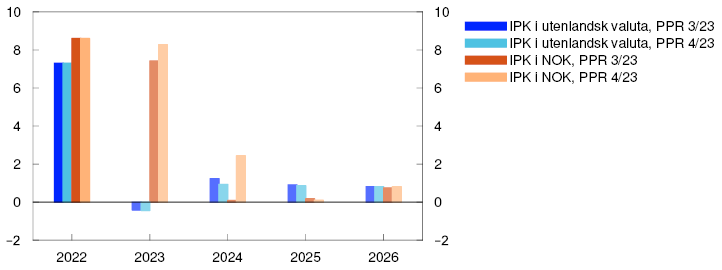

Internasjonale prisimpulser til importerte konsumvarer (IPK) inkludert frakt i norsk og utenlandsk valuta. Årsvekst. Prosent

Isolert sett bidrar det til å dempe prisveksten i årene fremover. Samlet sett er de internasjonale prisimpulsene til importerte konsumvarer målt i utenlandsk valuta litt lavere enn ventet i forrige rapport.

Samtidig har kronekursen svekket seg den siste tiden og er svakere enn anslagene fra forrige rapport. Svekkelsen av kronen motvirker effekten av lavere prisimpulser fra utlandet. Vi anslår at importert prisvekst vil avta gradvis fra og med neste år, og bidra til å trekke ned samlet prisvekst. Anslagene for importert prisvekst er likevel høyere enn i forrige rapport. Det skyldes svakere kronekurs enn tidligere lagt til grunn.

Siden forrige rapport har også internasjonale prisimpulser til innsatsvarer avtatt, se figur 3.19. Prisimpulsene til innsatspriser påvirker kostnadene til norske bedrifter, og dermed den innenlandske prisveksten. Det siste året har prisveksten på importerte innsatsvarer falt kraftig, og den er nå negativ. Fremover venter vi at veksten gradvis skal normaliseres. Det tar tid før internasjonale prisimpulser til innsatsvarer slår ut i den innenlandske prisveksten, se nærmere omtale i «Importerte prisimpulser til innsats- og investeringsvarer». Vi venter at lavere prisvekst på innsatsvarer vil dempe prisveksten på norskproduserte varer og tjenester fremover.

Tolvmånedersvekst i IPI. Prosent

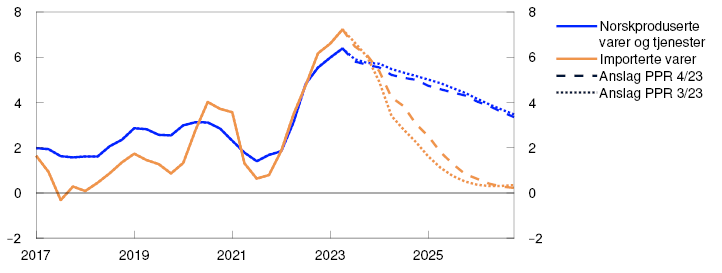

Innenlandske forhold holder inflasjonen oppe

Prisveksten på norskproduserte varer og tjenester er fremdeles høy, se figur 3.20. I tillegg til utviklingen i innsatsvareprisene henger det trolig sammen med at lønnsveksten har økt samtidig som produktivitetsveksten har vært lav. Høy kapasitetsutnytting har trolig også bidratt til å løfte den innenlandske prisveksten de siste årene.

Norskproduserte varer og tjenester og importerte varer i KPI-JAE. Firekvartalersvekst. Prosent

Vi venter at prisveksten på norskproduserte varer og tjenester avtar saktere enn den importerte prisveksten, blant annet som følge av utsikter til fortsatt høy lønnsvekst. På lengre sikt vil lavere lønnsvekst, lavere kapasitetsutnytting og lavere vekst i bedriftenes innsatspriser dempe den innenlandske prisveksten. Anslagene for innenlandsk prisvekst er litt lavere enn i forrige rapport. Det skyldes i hovedsak at anslagene på lønnsveksten er nedjustert gjennom hele prognoseperioden.

Vi venter at økte energipriser vil føre til at tolvmånedersveksten i KPI øker de nærmeste månedene, men at både underliggende og samlet prisvekst avtar fra og med neste år. Utsikter til lavere energipriser bidrar til at anslagene for den samlede prisveksten er litt lavere gjennom hele prognoseperioden enn i forrige rapport, mens anslagene for den underliggende prisveksten er lite endret.

Utsikter til noe lavere lønnsvekst

Lønnsveksten har økt de siste par årene. Høy prisvekst, et stramt arbeidsmarked og god lønnsomhet i deler av næringslivet har trolig bidratt til oppgangen.

Vi anslår at lønnsveksten øker videre til 5,5 prosent i år. Anslaget er noe over rammen for lønnsoppgjøret og uendret fra forrige rapport. Lønnsstatistikk for tredje kvartal i år indikerer at lønnsveksten har tatt seg opp i tråd med anslagene i forrige rapport. I Norges Banks forventningsundersøkelse har partene i arbeidslivet nedjustert sine forventninger til lønnsveksten i år, mens kontaktene i vårt regionale nettverk fortsatt venter at lønningene i egen bedrift øker med 5,4 prosent i år.

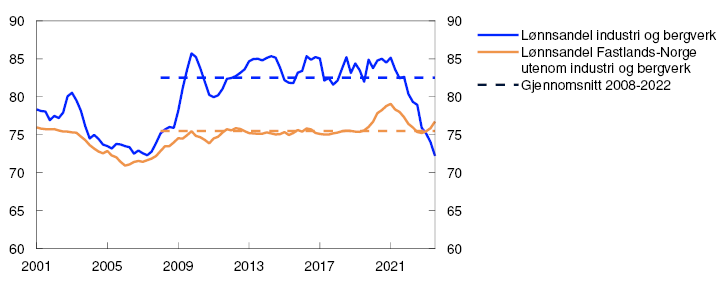

Kronesvekkelsen og høy prisvekst på varer vi eksporterer, har bidratt til god lønnsomhet i industrien, og lønnsandelen har falt mye, se figur 3.21. Det vil løfte lønnsveksten neste år. Utsikter til lavere prisvekst, lavere kapasitetsutnytting og svak lønnsomhet blant bedriftene i skjermet sektor vil på den annen side dempe lønnsveksten. Samlet venter vi at lønnsveksten avtar til 5,0 prosent i 2024.

Lønnskostnader som andel av bruttoprodukt korrigert for kapitalslit. Firekvartalers glidende gjennomsnitt. Prosent

Lønnsanslaget for neste år er litt lavere enn i septemberrapporten. Nedjusteringen er i tråd med Forventningsundersøkelsen, der partene i arbeidslivet har senket sine forventninger til lønnsveksten neste år. Også blant bedriftene i Regionalt nettverk har lønnsforventningene for 2024 avtatt litt.

Vi venter at reallønnsveksten neste år blir 0,6 prosent, som er noe høyere enn i septemberrapporten, se figur 3.22. Deretter venter vi at reallønnsveksten tiltar til rundt 1,5 prosent, i tråd med at de importerte prisimpulsene avtar og at produktivitetsveksten er ventet å ta seg noe opp. For 2025 og 2026 er anslagene på reallønnsvekst litt lavere enn i forrige rapport.

Årsvekst. Prosent

Usikkerhet om pris- og lønnsveksten

Bevegelser i kronekursen den siste tiden skaper usikkerhet om pris- og lønnsutviklingen fremover.

Store forskjeller i lønnsomheten mellom næringene gir usikkerhet om anslagene for lønnsveksten. Den lave lønnsandelen i industrien kan gi en høy ramme for lønnsoppgjøret i frontfaget og en høyere samlet lønnsvekst enn vi legger til grunn. På den annen side kan lav lønnsomhet i skjermet sektor dempe lønnsveksten mer enn vi legger til grunn.

Forventningene til prisveksten frem i tid falt samlet sett litt i fjerde kvartal, ifølge Norges Banks forventningsundersøkelse, se figur 3.23. Både andelen som ventet høyere inflasjon fremover og spriket blant respondentene avtok, se «Inflasjonsforventningene i en periode med høy inflasjon». Det kan indikere at det er litt mindre risiko for at inflasjonsforventningene i seg selv vil bidra til å holde inflasjonen oppe. Våre modellberegninger for usikkerheten rundt prisanslaget indikerer også at risikoen for at inflasjonen blir vesentlig høyere enn anslått har avtatt den siste tiden, se «Indikatorer for usikkerhet på kort og mellomlang sikt».

Forventninger til inflasjonen frem i tid. Prosent

Det er også stor usikkerhet knyttet til den fremtidige produktivitetsveksten. Produktivitetsveksten har vært svak de siste årene og vi anslår at den vil øke gradvis gjennom prognoseperioden, men fremdeles være på et lavt nivå i et historisk perspektiv. Dersom produktivitetsveksten blir svakere enn anslått, kan prisveksten holde seg høy lenger enn vi nå ser for oss. På den annen side kan en større oppgang i produktivitetsveksten gi lavere prisvekst og høyere reallønnsvekst.

Indikatorer for usikkerhet på kort og mellomlang sikt

Forventninger og anslag for den økonomiske utviklingen fremover vil alltid være forbundet med stor usikkerhet. Som et hjelpemiddel til å forstå makroøkonomisk usikkerhet benytter vi et modellrammeverk til å tallfeste usikkerheten knyttet til utviklingen i tre sentrale makroøkonomiske størrelser; veksten i BNP for Fastlands-Norge, boligpriser og konsumpriser.1 Modellene bidrar til å belyse usikkerhet rundt et sett med punktanslag, men gir oss ikke informasjon om den mest sannsynlige utviklingen fremover. Det enkle modellrammeverket gir oss en av flere indikatorer for risikoutviklingen over tid. Våre samlede vurderinger av risikoen fremover vil alltid være en kombinasjon av skjønn og modellberegninger.

I denne boksen benytter vi differansen mellom medianen og henholdsvis 95. og 5. persentil i modellapparatets estimerte utfallsrom fremover som et mål på opp- og nedsiderisiko. Illustrasjonene viser hvordan estimert opp- og nedsiderisiko har utviklet seg over tid for de ulike variablene. De illustrerer både endringer i størrelsen på det estimerte utfallsrommet, målt ved forskjellen mellom 95. og 5. persentil, og om det er betydelig asymmetri på tvers av opp- og nedsiden.

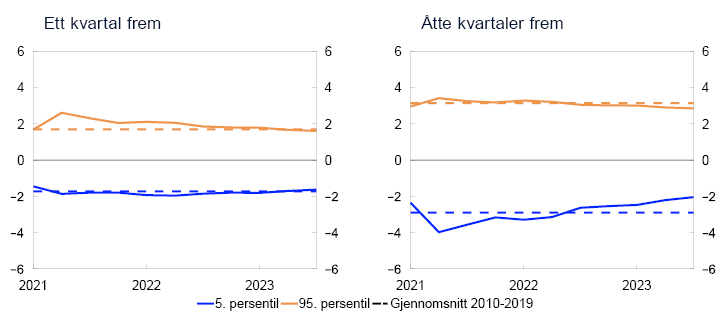

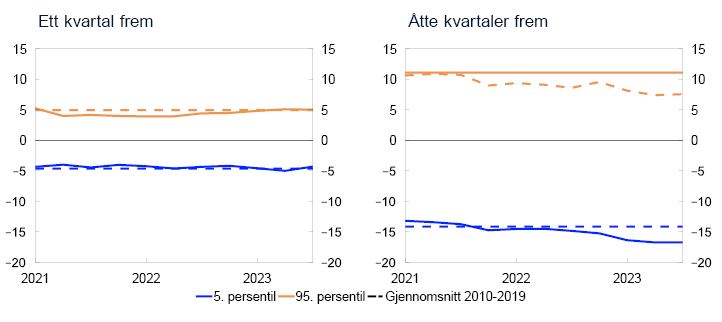

Usikkerheten rundt inflasjonsutviklingen har ifølge modellene økt mye de siste årene, se figur 3.E. Sammenlignet med forrige rapport er usikkerheten litt mindre både på kort og mellomlang sikt, men er fremdeles ganske stor sammenlignet med det historiske gjennomsnittet. Usikkerheten knyttet til inflasjonen har også blitt noe mer balansert langs begge horisonter. Bedringen drives særlig av avtakende prisimpulser fra utlandet. På mellomlang sikt er det fortsatt litt større risiko for at inflasjonen blir betydelig høyere enn ventet enn at den blir betydelig lavere.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i KPI-JAE. Prosentenheter

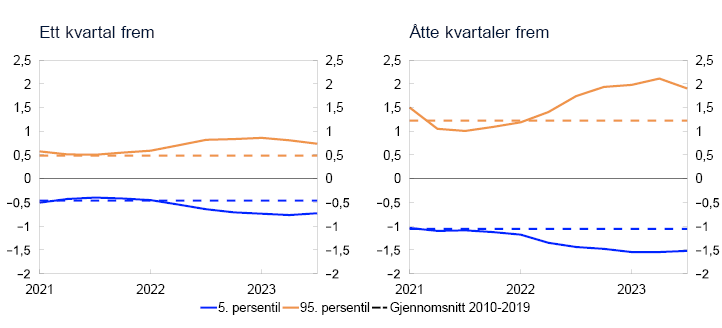

For veksten i BNP for Fastlands-Norge indikerer modellene at usikkerheten rundt utviklingen er balansert og nær normale nivåer, se figur 3.F. Nedsiden på lengre sikt som er litt mindre enn normalt. Usikkerheten på mellomlang sikt er derfor litt mer skjev mot oppsiden enn i forrige rapport. Utviklingen skyldes særlig svakere vekst i husholdningskreditten. Dette kan ha sammenheng med at rask oppbygging av kreditt historisk har økt sannsynligheten for en finansiell krise. Lav kredittvekst kan derfor bidra til å redusere nedsiderisikoen knyttet til produksjonsveksten.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i BNP for Fastlands-Norge. Prosentenheter

Både på kort og mellomlang sikt er det små endringer i indikatorene for usikkerhet rundt boligprisutviklingen. Modellene indikerer at usikkerheten er nær det historiske snittet på kort sikt, se venstre panel i figur 3.G. På mellomlang sikt er utviklingen svakt skjev mot nedsiden, se høyre panel i figur 3.G. Fallet i husholdningenes realdisponible inntekt og en svakere vekst i husholdningskreditten bidrar til å vri usikkerheten litt mot nedsiden.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i boligpriser. Prosentenheter

Importerte prisimpulser til innsats- og investeringsvarer

Vi har konstruert en indikator for internasjonale prisimpulser til innsats- og investeringsvarer (IPI). Formålet med å konstruere indikatoren er å tidlig fange opp impulser fra utlandet som påvirker kostnadene til norske bedrifter. Dette kan hjelpe oss til å bedre forstå hva som påvirker utviklingen i prisveksten på norskproduserte varer og tjenester. Fremover kan indikatoren være nyttig i vurderingen av hvor raskt konsumprisveksten kommer ned.

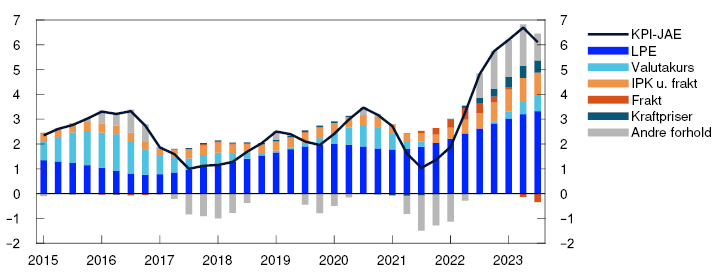

Den markerte oppgangen i inflasjonen de siste årene sammenfaller med økt vekst i bedriftenes kostnader. Figur 3.H viser hvordan vi med enkle modellberegninger kan illustrere det omtrentlige bidraget fra ulike kostnadskomponenter til oppgangen i inflasjonen. Dekomponeringen er basert på enkle, historiske sammenhenger, 1 og fanger ikke opp alle enkeltfaktorer som kan være relevant for prisveksten. Normalt har svingninger i lønn per produsert enhet (LPE), prisimpulser til importerte konsumvarer (IPK) og kronekursen forklart en stor andel av svingningene i prisveksten. Den siste tiden er det derimot tegn til at også andre kostnadskomponenter har hatt en ikke ubetydelig innvirkning på prisveksten. I figur 3.H skiller vi ut to av disse: frakt- og kraftpriser.

Bidrag til firekvartalersvekst i KPI-JAE. Prosentenheter

I tillegg har også «andre forhold» bidratt betydelig til den økte prisveksten siden begynnelsen av 2022. «Andre forhold» kan blant annet omfatte effekter av at gjennomslaget fra ulike kostnadsendringer til utsalgspriser kan ha vært større og raskere når etterspørselen og kapasitetsutnyttingen har vært høy. I tillegg vil økte kostnader som følge av høyere priser på innsatsvarer inngå i «andre forhold». Selv om dekomponeringen tar høyde for utenlandske prisimpulser direkte til konsumvarer gjennom IPK,3 tar den ikke direkte høyde for utenlandske prisimpulser til norske bedrifters innsatsvarer.

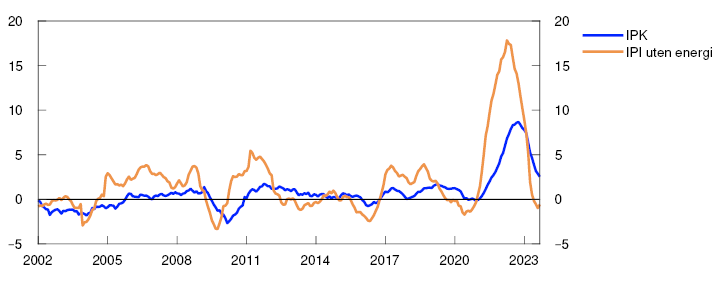

For å øke forståelsen av hvordan internasjonale impulser påvirker prisene på innsats- og investeringsvarer som bedrifter benytter i produksjonen, har vi utviklet en indeks for prisutviklingen på importerte innsats- og investeringsvarer (IPI). Formålet er at den tidlig skal kunne fange opp endringer i impulsene ved å ta høyde for prisendringer tidlig i verdikjeden. Indeksen består av månedlige produsentprisindekser fra ulike handelspartnere, særlig rettet inn mot innsats- og investeringsvarene Norge importerer. Produsentprisindeksene sorteres i fem hovedgrupper: transportvarer, kapitalvarer, matvarer, andre innsatsvarer og energivarer. Indeksene fra hovedgruppene vektes sammen til en samlet indeks, både med og uten energi.-1 IPI uten energi steg både tidligere og mer enn IPK i perioden 2021 til 2022, se figur 3.I. Veksten i IPI avtok også både raskere og tidligere enn IPK.

Tolvmånedersvekst. Prosent

Vi tallfester effekten av IPI på prisveksten for norskproduserte varer og tjenester i KPI-JAE ved å benytte en vektorautoregressiv modell (VAR) med 6 variabler: innenlandsk konsumprisvekst, valutakurs (I-44), LPE, arbeidsledighet, energipriser og fraktpriser. VAR-modellen estimeres med bayesianske metoder og er estimert med månedsdata fra januar 2002 til september 2023.-1

For å illustrere betydningen av prisutviklingen på importerte innsatsvarer på den innenlandske prisveksten, kan vi sammenlikne prisutviklingen under to ulike antakelser om utviklingen i IPI. I det første scenarioet antar vi at IPI vokste i tråd med sitt historiske vekstmønster på om lag 2,5 prosent årlig vekst mellom 2021 og høsten 2023. I det andre scenarioet legger vi til grunn den faktiske utviklingen i IPI over samme periode.-1 Dette gir to ulike baner for prisveksten på norskproduserte varer og tjenester. Forskjellen mellom de to representerer den anslåtte effekten den høye prisveksten på importerte innsatsvarer har hatt på konsumprisveksten siden 2021.

Modelløvelsen indikerer at IPI alene kan forklare om lag 0,6 prosentenheter av økningen i tolvmånedersveksten i KPI-JAE de siste årene, se figur 3.J. Importerte innsatsvarepriser målt ved IPI påvirker inflasjonen med et betydelig tidsetterslep. Det største utslaget på underliggende inflasjon var nesten ett år etter at tolvmånedersveksten i IPI nådde sitt høyeste nivå. Importerte innsats- og investeringsvarer kommer inn på ulike stadier i produksjonskjeden, og det er derfor rimelig at det kan ta lang tid før endringer i innsatspriser slår ut i konsumprisene. Resultatene fra modelløvelsen tyder på at bidraget fra IPI var størst mellom tredje kvartal 2022 og andre kvartal 2023. Det er den samme perioden som «andre forhold» har bidratt mest til prisveksten i den enkle dekomponeringen i figur 3.H. Ved å ta høyde for utviklingen i IPI kan vi derfor forklare en større andel av oppgangen i prisveksten. I modellene er det krevende å identifisere effekter av IPI uten data for de siste årene. Det skyldes trolig at IPI ikke har vært en viktig driver av prisveksten i tiårene før 2020. Med lærdommene fra disse modelløvelsene er vi trolig bedre rustet til å anslå hvordan fremtidige svingninger kan påvirke prisutsiktene.

Tolvmånedersvekst i IPI. Prosent (h.a.). Bidrag til tolvmånedersvekst i KPI-JAE. Prosentenheter (v.a.)

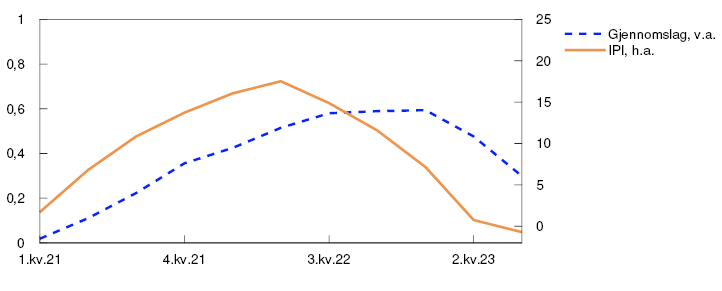

Det siste året har tolvmånedersveksten i IPI ekskludert energivarer falt mye. Ved å bruke en likning som både tar høyde for dynamikken i IPI, historisk utvikling og fremtidsprisene på noen sentrale råvarepriser, kan vi anslå utviklingen i IPI fremover. Anslagene indikerer at tolvmånedersveksten i IPI vil holde seg litt under null de neste månedene, se figur 3.19. Deretter venter vi at veksten skal ta seg opp og nærme seg sitt historiske vekstmønster. Dette innebærer at nivået på IPI kun vil falle litt fra toppen høsten 2022, før den tar seg videre opp. Til tross for at nivået vil holde seg høyt, venter vi at den kraftige nedgangen i veksten i IPI vil bidra til å dempe konsumprisveksten fremover, se nærmere omtale av anslagene for konsumprisveksten i kapittel 3.3.

Inflasjonsforventningene i en periode med høy inflasjon

En analyse av Norges Banks forventningsundersøkelse tyder på at de langsiktige inflasjonsforventningene i noe grad reagerer på utviklingen i faktisk inflasjon når inflasjonen er høy. Etter å ha økt moderat gjennom 2022, har imidlertid de langsiktige inflasjonsforventningene, andelen respondenter som venter høyere inflasjon og uenigheten blant respondentene falt litt tilbake den siste tiden.

Forventningene til husholdninger, bedrifter og markedsaktører om hva inflasjonen vil bli fremover kan påvirke den faktiske inflasjonen. Dersom inflasjonen er ventet å holde seg høy, kan bedriftene øke prisene på sine produkter mer og partene i arbeidslivet fremforhandle høyere lønninger enn dersom inflasjonen er ventet å holde seg lav og stabil. Dette vil i så fall forsterke prisveksten og kan føre til at det tar lengre tid før inflasjonspresset avtar.

I litteraturen er det foreslått flere mulige kriterier for å avgjøre om inflasjonsforventningene er forankret. Overordnet kan vi dele dem inn i tre: Inflasjonsforventningene er forankret dersom 1) Gjennomsnittlige inflasjonsforventninger på mellomlang og lang sikt er stabile og nær inflasjonsmålet,1 2) Inflasjonsforventningene på mellomlang og lang sikt responderer lite på ny informasjon2 og 3) Fordelingen av inflasjonsforventningene har lav spredning.3 Vi har sett nærmere på i hvilken grad disse kriteriene er oppfylt for inflasjonsforventningene slik de fremkommer i Norges Banks forventningsundersøkelse.

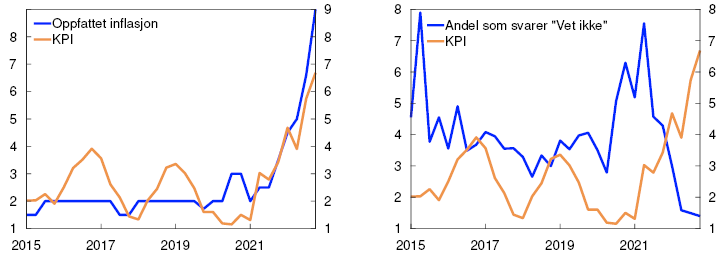

Norges Banks forventningsundersøkelse har blitt utført hvert kvartal siden første kvartal 2002.4 I undersøkelsen blir fire ulike grupper – husholdninger, næringslivsledere, økonomer (i finansnæringen og akademia) og partene i arbeidslivet (arbeidsgiver- og arbeidstakerorganisasjoner) – spurt om sine forventninger til inflasjonen på uliketidshorisonter.5 Svarene fra undersøkelsen indikerer at forventningene til prisveksten begynte å øke etter at konsumprisveksten tok seg opp mot slutten av 2021, se figur 3.23. De økte mer på mellomlang enn på lang sikt. Etter at konsumprisveksten har avtatt i år, har inflasjonsforventningene fulgt etter. Likevel er de fortsatt over Norges Banks inflasjonsmål.

Inflasjonsforventningene på mellomlang og lang sikt, målt ved medianen, har vært relativt stabile og nær inflasjonsmålet over tid, se figur 3.K. Medianen har økt noe de siste årene, men mindre for inflasjonsforventningene om fem år enn to år. Andelen av respondentene som venter at inflasjonen om fem år kommer til å ligge nær målet falt da inflasjonen tiltok, men har tatt seg opp de siste kvartalene og ligger nå nær et historisk snitt, se figur 3.L .

Inflasjonsforventninger om 2 og 5 år. Økonomer og partene i arbeidslivet. Median

Prosentandel av respondenter med inflasjonsforventninger om 5 år mellom 1 og 3 prosent

Det løpende inflasjonsbildet kan påvirke forventningsdannelsen blant aktørene. Flere studier antyder at aktørene følger prisutviklingen tettere når inflasjonen er høy.-1 I forventningsundersøkelsen viser tall for de siste årene at når inflasjonen er høy, er husholdningenes oppfattede inflasjon nærmere faktisk inflasjon, og færre husholdninger er usikre på hva faktisk inflasjon er, se figur 3.M. Økt oppmerksomhet om den løpende inflasjonen kan i teorien også tenkes å påvirke de langsiktige inflasjonsforventningene.

Figur 3.M Husholdningene blir mer oppmerksomme når inflasjonen er høy-1

Husholdningenes svar på prisveksten siste 12 måneder og KPI.

Firekvartalersvekst. Prosent

For å teste denne hypotesen estimerer vi hvor mye langsiktige inflasjonsforventninger endrer seg som følge av endringer i faktisk inflasjon.-1 For utvalgsperioden sett under ett finner vi at inflasjonsforventningene fem år frem er relativt upåvirket av faktisk inflasjon. Korrelasjonen mellom inflasjonsforventninger om fem år og faktisk inflasjon er svært lav (0,03).-1 Men vi finner også at korrelasjonen øker noe (til 0,12) i de periodene der faktisk inflasjon er over 3 prosent. Også i andre land samvarierer inflasjonsforventningene mer med faktisk inflasjon når inflasjonen er høy.-1 Til tross for at korrelasjonen øker når inflasjonen er høy, er den fortsatt relativt lav. Det kan indikere at respondentene tror at inflasjonen etter hvert vil returnere til målet, om enn tregere enn når inflasjonen er lav.

Spredningen i fordelingen av de langsiktige inflasjonsforventningene forteller oss noe om «enigheten» blant respondentene. Flere studier har funnet at dersom spredningen er høy, kan det føre til at inflasjonsforventningene blir høyere fremover.-1 For økonomene og partene i arbeidslivet har variansen kommet betydelig ned i inneværende kvartal etter å ha nådd en topp i andre kvartal 2022. Videre viser fordelingen av de langsiktige inflasjonsforventningene at de fleste verdiene ligger nær inflasjonsmålet, se figur 3.N. Da inflasjonen var på sitt høyeste nivå i første kvartal i år, ventet en større andel av respondentene en prisvekst over fire prosent. I inneværende kvartal har andelen som venter høy inflasjon om fem år, avtatt noe.-1

Inflasjonsforventninger om 5 år. Estimert fordeling

Analysen presentert i denne utdypingen indikerer at inflasjonsforventningene reagerer på den faktiske inflasjonen først når inflasjonen er høy. Siden midten av 2021 har de langsiktige inflasjonsforventningene til median-respondenten økt og kommet over inflasjonsmålet. I samme periode har både andelen av respondentene som venter høyere inflasjon og uenigheten blant respondentene steget. Den siste tiden har det imidlertid vært tegn til en viss reversering. Det kan indikere at det er litt mindre risiko for at inflasjonsforventningene i seg selv vil bidra til å holde inflasjonen oppe.

Hvor rentefølsomme er konsum og investeringer?

I Norges bank jobber vi kontinuerlig med å øke vår forståelse av hvordan pengepolitikken virker på økonomien. Det krever blant annet at vi anvender et bredt sett av ulike metoder og tilnærminger for å tallfeste effekter av endringer i styringsrenten. I denne rammen viser vi en ny analyse som sammen med vårt øvrige modellapparat anvendes som kryssjekk for konsum- og investeringsanslagene. Den belyser også hvilke deler av konsumet og investeringene som er mest rentefølsomme.

Konsum og investeringer utgjør en viktig del av transmisjonsmekanismen for pengepolitikken. En omfattende internasjonal litteratur, men også tidligere analyser fra Norges Bank, viser at en økning i styringsrenten over tid gradvis vil dempe veksten i både husholdningenes etterspørsel og foretakenes investeringer. Lavere samlet etterspørselsvekst i økonomien bidrar i sin tur til å bremse pris- og lønnsveksten. Ulike studier gir imidlertid ulike kvantitative svar på hvor raskt og hvor mye en gitt endring i styringsrenten påvirker konsum og investeringer.

Det er krevende å avdekke den rene årsakssammenhengen mellom styringsrenten og ulike økonomiske størrelser. Som regel vil endringer i styringsrenten komme som en reaksjon på utviklingen i målvariabler som sysselsetting, produksjon og inflasjon. For eksempel vil vi normalt øke styringsrenten dersom etterspørselen er høy og det er utsikter til at inflasjonen tiltar. Høy etterspørsel vil da normalt gå sammen med en økning i renten. Vi vil med andre ord tidvis kunne observere en positiv korrelasjon mellom for eksempel renter på den ene siden og konsum og investeringer på den andre – men det betyr ikke at en økning i renten bidrar til høyere etterspørsel.