Pengepolitiske vurderinger

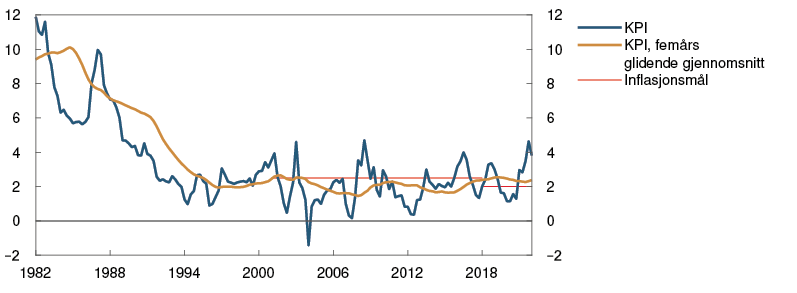

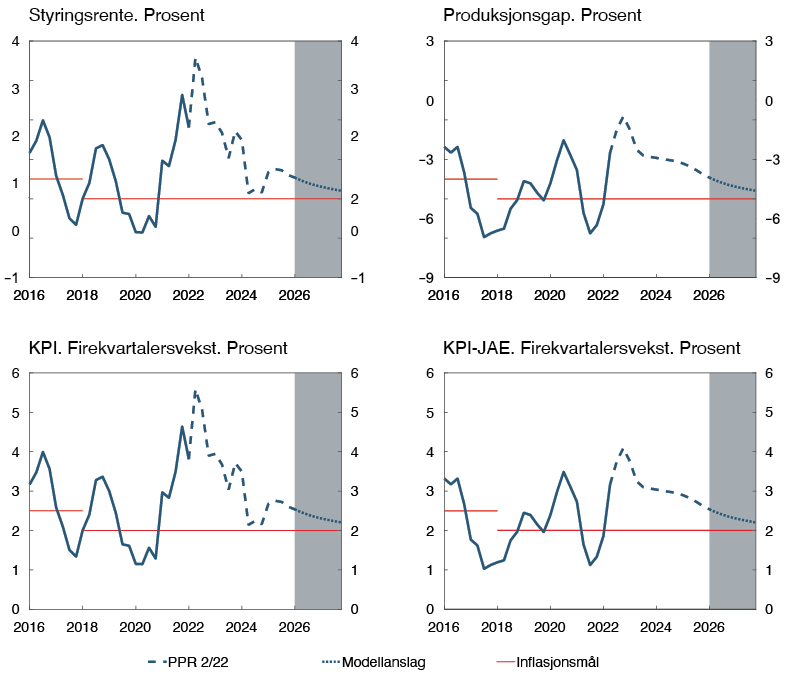

Det er høy aktivitet og lite ledig kapasitet i norsk økonomi. Inflasjonen er klart over målet på 2 prosent. Siden forrige pengepolitiske rapport har arbeidsledigheten falt mer enn ventet, og prisveksten har steget raskere enn anslått. Med stigende lønnsvekst og høyere prisvekst på varene vi importerer, er det utsikter til at inflasjonen blir liggende over målet en god stund. Utsikter til mer varig høy prisvekst tilsier en strammere pengepolitikk enn tidligere anslått.

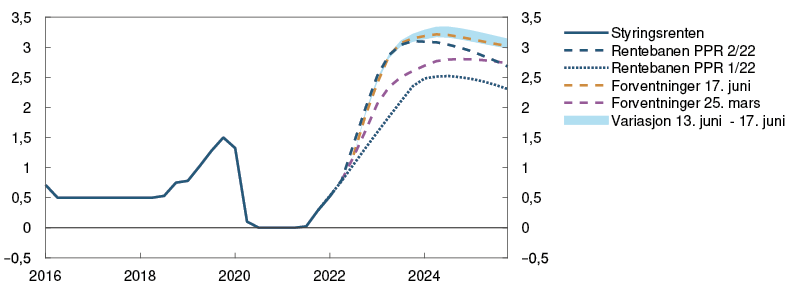

Norges Banks komité for pengepolitikk og finansiell stabilitet vedtok på møtet 22. juni å sette styringsrenten opp fra 0,75 til 1,25 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig settes videre opp til 1,5 prosent i august.

Høy inflasjon og svekkede vekstutsikter internasjonalt

Den økonomiske aktiviteten hos handelspartnerne samlet økte om lag som ventet i første kvartal. Arbeidsmarkedene har fortsatt å bedre seg, og i mange land er arbeidsledigheten tilbake på nivåene fra før pandemien. Lønnsveksten er på vei opp og har vært høyere enn anslått i forrige rapport.

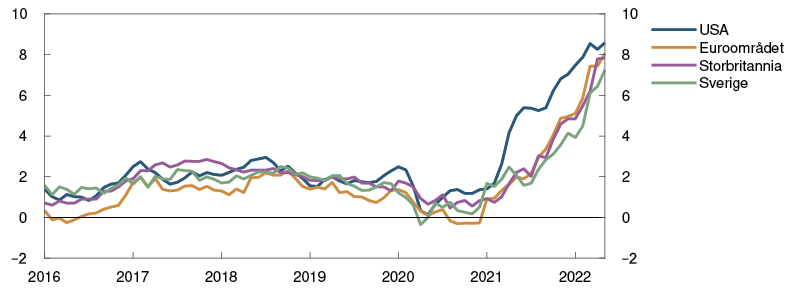

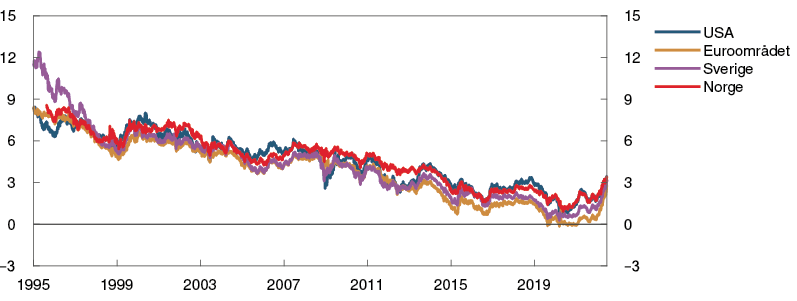

Høye energipriser og kombinasjonen av høy etterspørsel og begrensninger på tilbudssiden har ført til en betydelig oppgang i konsumprisveksten internasjonalt. Siden mars har den underliggende prisveksten hos handelspartnerne steget mer enn anslått. Den høye prisveksten er bredt basert, og i flere land er det høy prisvekst på både varer og tjenester. Krigen i Ukraina bidrar til at energi- og matvareprisene holder seg høye. Oljeprisen har steget videre, mens spotprisen på gass er lite endret. Prisene på leveranser av olje og gass lenger frem i tid er høyere enn i mars. Fraktratene fra Kina til Europa har avtatt.

Figur A Høy prisvekst hos handelspartnerne1 Konsumpriser. Tolvmånedersvekst. Prosent

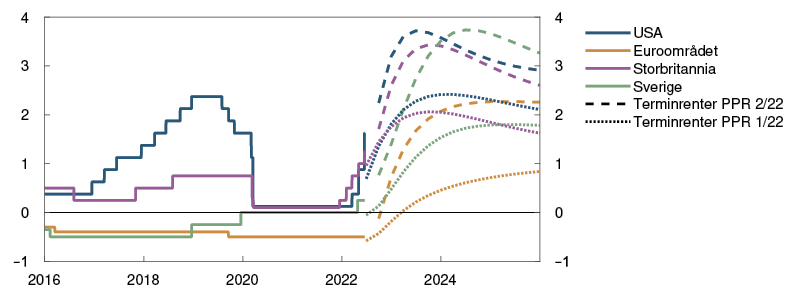

Usikkerhet om de globale vekst- og inflasjonsutsiktene har bidratt til store svingninger i finansmarkedene. Styringsrenteforventningene internasjonalt har steget mye siden forrige rapport. I flere land har sentralbankene hevet styringsrentene for å dempe prisveksten, og mange har signalisert raskere renteoppgang fremover. Langsiktige renter har også steget siden mars. Kredittpåslagene på foretaksobligasjoner har økt, og internasjonale aksjeindekser har falt.

Høy prisvekst og økte renter reduserer kjøpekraften til husholdningene og vil trolig dempe konsumveksten i mange land fremover. Sammen med mangel på innsatsvarer og produksjonsbegrensninger venter vi at det vil dempe den økonomiske veksten internasjonalt. Anslagene for veksten hos handelspartnerne er lavere enn i forrige rapport, mens anslagene for den underliggende inflasjonen er oppjustert.

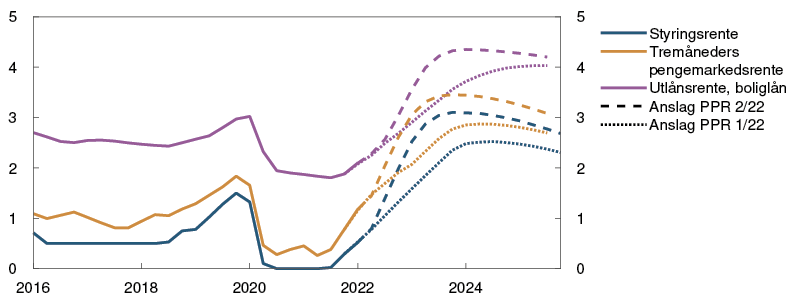

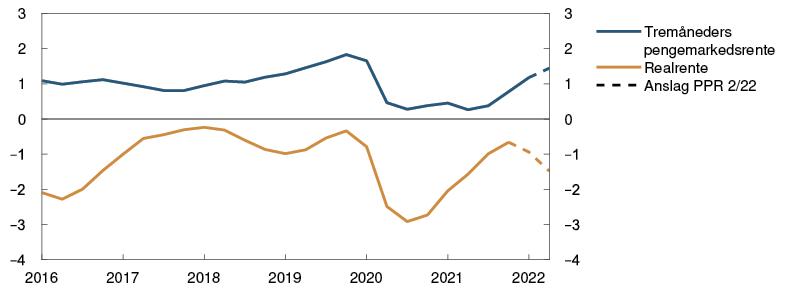

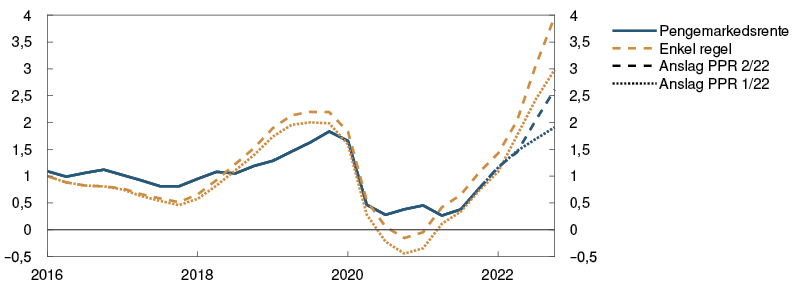

Den norske kronen har svekket seg og er svakere enn anslått. Påslagene i det norske pengemarkedet har avtatt. Norske markedsrenter har steget og indikerer forventninger om at styringsrenten heves videre gjennom året. Oppgangen i boliglånsrentene har vært om lag som ventet.

Figur B Forventninger om raskere renteoppgang hos handelspartnerne2 Styringsrenter og beregnede terminrenter. Prosent

Høy aktivitet og lite ledig kapasitet i norsk økonomi

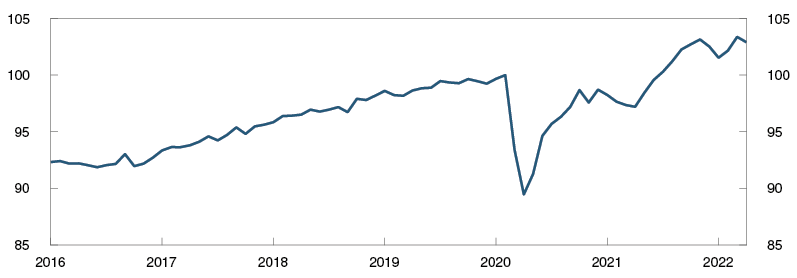

Den økonomiske aktiviteten har tatt seg raskt opp etter at omikronbølgen førte til en nedgang i vinter. BNP for Fastlands-Norge var i april litt lavere enn anslått i forrige rapport. Samtidig var det sterk vekst i de næringene som hadde vært rammet av smitteverntiltak. Husholdningenes konsum har steget videre og vært litt høyere enn anslått. Kjøp av tjenester tok seg raskt opp gjennom våren og er nå tilbake på nivåene fra før 2020. Samtidig har etterspørselen etter varer vært høyere enn ventet.

Figur C Aktiviteten har tatt seg raskt opp siden årsskiftet3 BNP for Fastlands-Norge. Sesongjustert. Indeks. Februar 2020 = 100

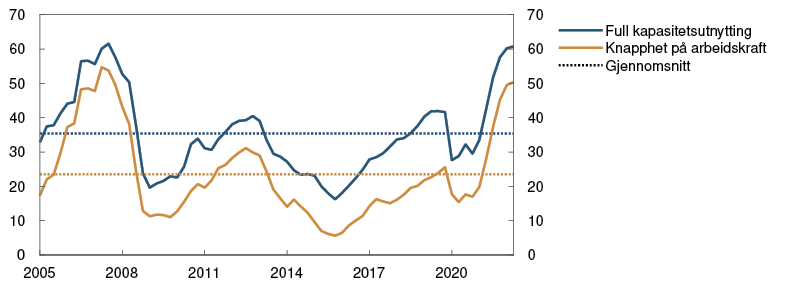

Sysselsettingen har fortsatt å stige, og arbeidsmarkedet er stramt. Bedriftene i vårt regionale nettverk rapporterte i mai om økende problemer med tilgang på arbeidskraft og innsatsvarer. Bedriftene så for seg at veksten i aktiviteten ville avta noe det neste halve året, og mange pekte på kapasitetsproblemer som årsak til avdempingen. Andelen av bedriftene som meldte om kapasitetsproblemer og at mangel på arbeidskraft begrenser produksjonen, er nå like høy som under høykonjunkturen før finanskrisen. Et høyt antall ubesatte stillinger bekrefter at det er stor etterspørsel etter arbeidskraft. Den sesongjusterte registrerte arbeidsledigheten falt til 1,7 prosent i mai, som er lavere enn anslått i forrige rapport.

Figur D Bedriftene rapporterer om høy kapasitetsutnytting4 Kapasitetsutnytting og knapphet på arbeidskraft ifølge Regionalt nettverk. Andeler i prosent

Etter en periode med en rask gjeninnhenting etter pandemien, har aktiviteten i norsk økonomi kommet opp på et høyt nivå. Det er utsikter til at veksten avtar noe fremover. Høyere prisvekst og økte renter vil trolig dempe veksten i husholdningenes konsum de neste årene. Samtidig venter vi at god vekst i petroleumsinvesteringene og foretaksinvesteringene vil bidra til å løfte aktiviteten.

Revidert nasjonalbudsjett for 2022 indikerer at den finanspolitiske innretningen blir om lag som ventet og innebærer en noe strammere finanspolitikk i år enn i fjor. Ekstraordinære utgifter til håndtering av pandemien, strømstøtte og tiltak i forbindelse med krigen i Ukraina bidrar til at oljepengebruken holder seg høy også i år.

Det har vært høy omsetning i bruktboligmarkedet, og boligprisene har steget mer enn anslått de siste månedene. Kredittveksten til husholdningene har vært litt lavere enn ventet.

Prisvekst over målet

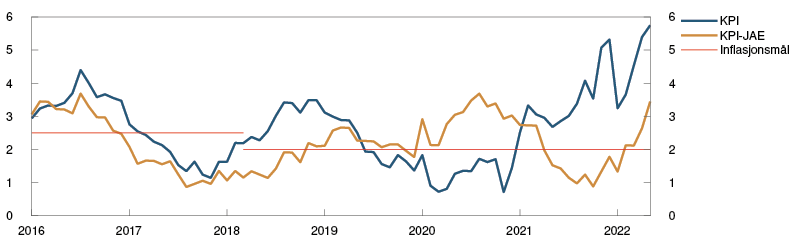

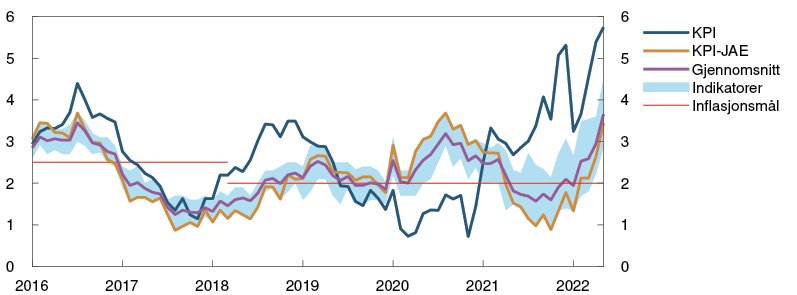

Prisveksten her hjemme har steget videre. Tolvmånedersveksten i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE) steg til 3,4 prosent i mai, som var høyere enn anslått. Oppgangen ser ut til å være bredt basert. Prisene både på varene vi importerer og på norskproduserte varer og tjenester har steget mer enn anslått. Lønnsveksten er på vei opp, og produsentprisene på varene vi importerer har økt mer enn ventet. Sammen med svekkelsen av kronen vil det bidra til å løfte prisveksten fremover.

Andre indikatorer for den underliggende prisveksten har også steget og ligger samlet sett høyere enn KPI-JAE. Forventningene til prisveksten på lengre sikt har steget litt og ligger nå noe over 2 prosent.

Den samlede konsumprisindeksen (KPI) har blitt løftet av høye energipriser. Statens kompensasjonsordning for høye strømpriser har bidratt til å dempe veksten i energiprisene som husholdningene står overfor, men tolvmånedersveksten i KPI var likevel 5,7 prosent i mai. Det var betydelig høyere enn anslått i forrige rapport, blant annet som følge av at energiprisene steg mer enn ventet.

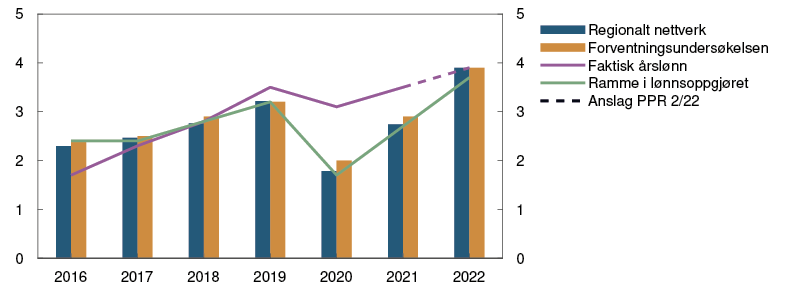

Årets lønnsoppgjør ser så langt ut til å være forenlig med anslaget på årslønnsveksten i forrige rapport. Et stramt arbeidsmarked kan likevel føre til at lønnsveksten fremover vil stige noe mer enn tidligere anslått. Årslønnsveksten i 2022 anslås nå til 3,9 prosent, som er høyere enn i forrige rapport. Lønnsanslaget er på linje med lønnsforventningene til partene i arbeidslivet og til bedriftene i vårt regionale nettverk.

Figur E Prisveksten er over inflasjonsmålet5 KPI og KPI-JAE. Tolvmånedersvekst. Prosent

Behov for høyere rente i norsk økonomi

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Det er høy aktivitet og lite ledig kapasitet i norsk økonomi. Arbeidsledigheten har falt mer enn ventet og er på et svært lavt nivå. Inflasjonen er klart over målet. Den underliggende prisveksten har tatt seg raskt opp og vært høyere enn anslått. Med stigende lønnsvekst og høyere prisvekst på varene vi importerer, er det utsikter til at inflasjonen blir liggende over målet en god stund.

Styringsrenten er fortsatt på et lavt nivå, og pengepolitikken er ekspansiv. Komiteens vurdering er at det er behov for en klart høyere rente for å stabilisere inflasjonen rundt målet. Et stramt arbeidsmarked gjør at sysselsettingen trolig holder seg høy selv om renten økes fremover.

Utsikter til mer varig høy prisvekst tilsier en raskere renteoppgang enn tidligere anslått. En raskere renteoppgang nå vil redusere risikoen for at inflasjonen holder seg høy og for at det blir behov for en kraftigere innstramming i pengepolitikken lenger frem.

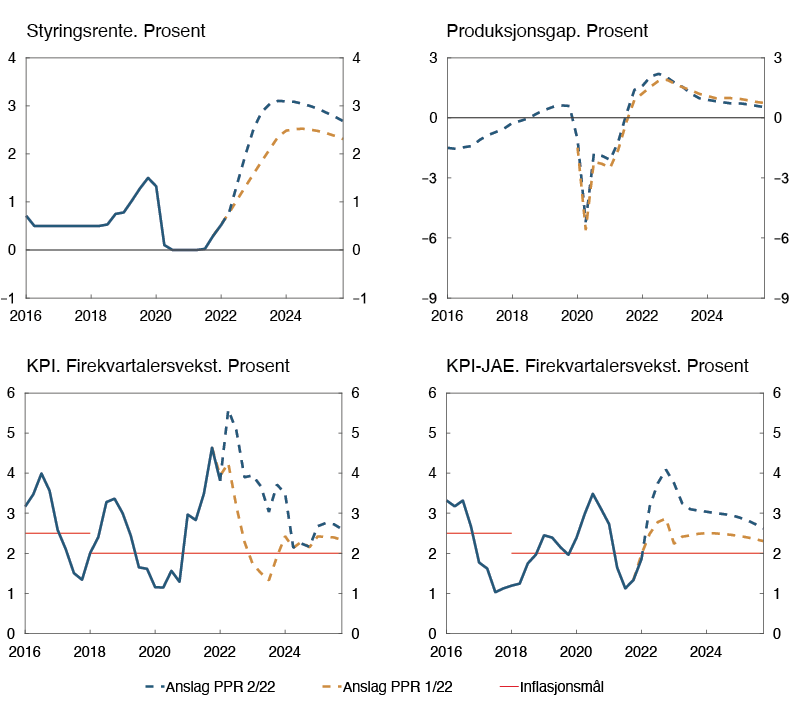

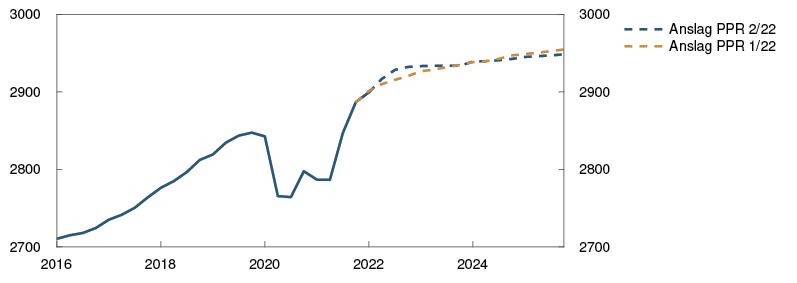

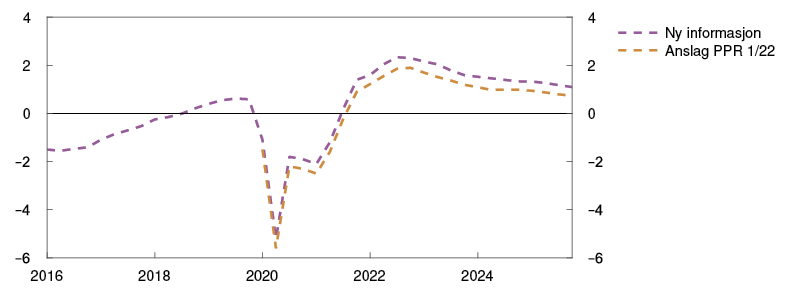

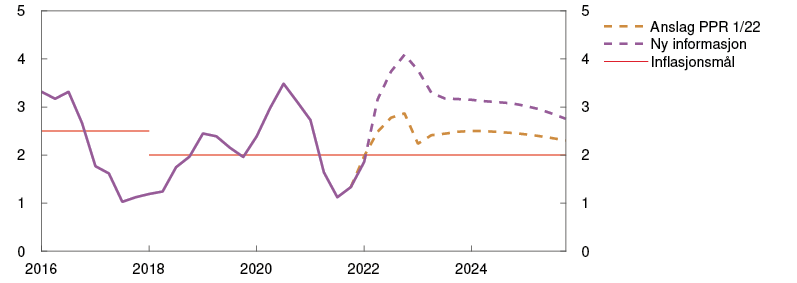

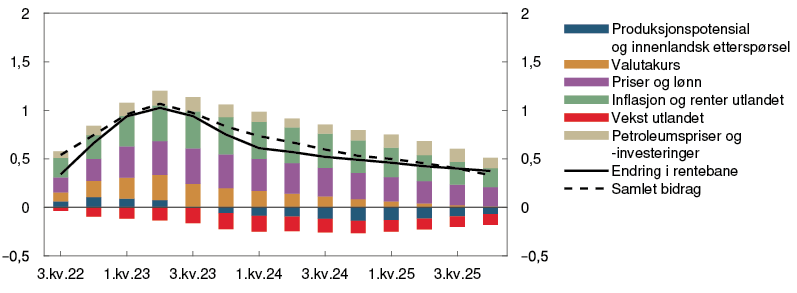

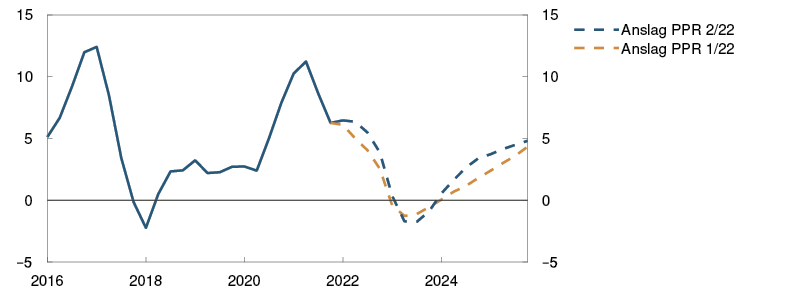

Prognosen for styringsrenten er oppjustert fra forrige rapport og indikerer en styringsrente som øker til rundt 3 prosent frem mot sommeren neste år. Det er over det som anslås som et nøytralt nivå på styringsrenten. Med en slik utvikling i renten er det utsikter til at inflasjonen vil avta og nærme seg målet på noe sikt. Kapasitetsutnyttingen anslås å holde seg over et normalt nivå de neste årene, og arbeidsledigheten anslås å holde seg lav. Veksten i boligpriser og kreditt ventes å avta.

Figur F Høyere styringsrente bidrar til å nå målene for pengepolitikken6

I drøftingen av risikobildet var komiteen opptatt av at lite ledig kapasitet i norsk økonomi, vedvarende prispress internasjonalt og en svakere krone kan føre til at prisveksten blir høyere enn anslått. Da kan renten bli satt mer opp enn vi nå ser for oss. På den annen side er det også en risiko for at en rask renteoppgang ute fører til en brå oppbremsing av veksten og at prispresset internasjonalt avtar raskere enn antatt. Renteoppgangen her hjemme kan også gi en større avdemping i boligmarkedet og i husholdningenes konsum enn ventet. Dersom inflasjonen og kapasitetsutnyttingen avtar raskere enn anslått, kan renten bli satt mindre opp.

Komiteen vedtok enstemmig å sette styringsrenten opp til 1,25 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig settes videre opp til 1,5 prosent i august.

Ida Wolden Bache

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

22. juni 2022

1 Periode: Januar 2016 – mai 2022.

2 Periode: 1. januar 2016 – 31. desember 2025. Dagstall til og med 17. juni 2022. Kvartalstall fra 2. kv. 2022 for PPR 1/22 og 3. kv. 2022 for PPR 2/22. Terminrenter per 18. mars 2022 for PPR 1/22 og 17. juni 2022 for PPR 2/22. For euroområdet vises ESBs innskuddsrente.

3 Periode: Januar 2016 – april 2022.

4 Periode: 1. kv. 2005 – 2. kv. 2022. Andel av kontaktene som vil ha noen eller betydelige problemer med å møte vekst i etterspørselen og andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle kontaktene i intervjurunden. Kommune- og sykehussektoren svarer ikke på spørsmålet om kapasitetsutnytting, men svarer på spørsmålet om arbeidskraft.

5 Periode: Januar 2016 – mai 2022. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

6 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 1. kv. 2022 for PPR 1/22 og 2. kv. 2022 for PPR 2/22 for styringsrente, KPI og KPI-JAE. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

Vurdering av motsyklisk kapitalbuffer

Kravet til motsyklisk kapitalbuffer ble i mars besluttet økt til 2,5 prosent med virkning fra 31. mars 2023. På møtet 22. juni vedtok Norges Banks komité for pengepolitikk og finansiell stabilitet å opprettholde dette kravet.

Norges Bank fastsetter kravet til motsyklisk kapitalbuffer fire ganger i året. I arbeidet med fastsettelsen av bufferkravet utveksler Norges Bank og Finanstilsynet informasjon og vurderinger. Norges Banks rammeverk for motsyklisk kapitalbuffer er nylig oppdatert og beskrevet i Norges Bank Memo 4/2022. Samtidig har Norges Bank publisert rammeverk for råd om systemrisikobufferen, se Norges Bank Memo 5/2022.

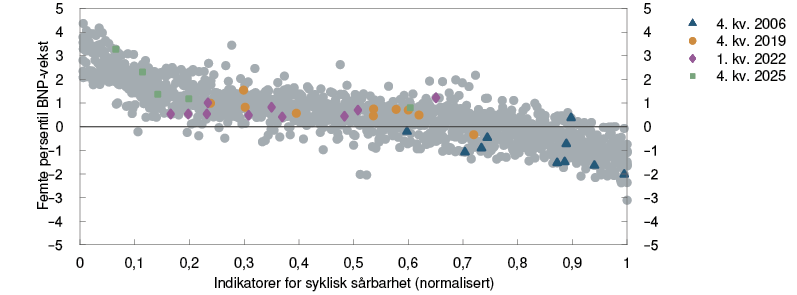

Kravet til motsyklisk kapitalbuffer skal reflektere vurderingen av syklisk sårbarhet i det finansielle systemet. Erfaring viser at tilbakeslag i økonomien gjerne blir kraftigere etter en periode med høy vekst i kreditt og formuespriser.

Bankene bør som hovedregel holde en motsyklisk kapitalbuffer. En slik buffer bidrar til å gjøre bankene mer solide og demper risikoen for at bankene forsterker et tilbakeslag i økonomien. Bufferkravet er ikke et virkemiddel for å styre kredittvekst eller formuespriser. Ifølge regelverket skal kravet til motsyklisk kapitalbuffer i utgangspunktet være mellom null og 2,5 prosent. Bufferkravet bør normalt ligge i øvre del av dette intervallet. Analyser av behov for tidsvarierende kapitalbuffere, som stresstester, understøtter dette. Ved et tilbakeslag som gir eller vil kunne gi klart redusert tilgang på kreditt, bør kravet til motsyklisk kapitalbuffer settes ned.

Det er høy aktivitet og lite ledig kapasitet i norsk økonomi. Aktiviteten har tatt seg raskt opp etter nedgangen som kom som en følge av omikronbølgen i vinter. Arbeidsledigheten har falt mer enn ventet i forrige rapport og er på et svært lavt nivå.

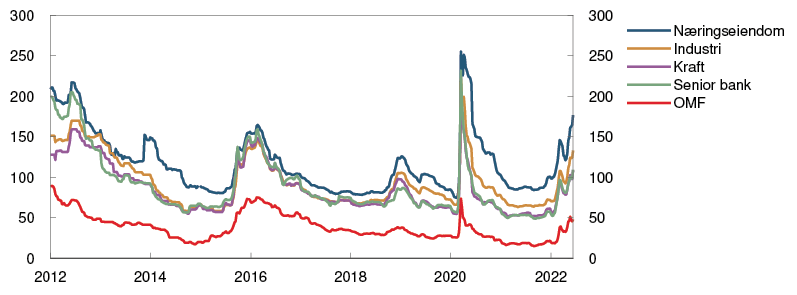

Kredittverdige foretak og husholdninger synes å ha god tilgang på kreditt. Bankene meldte om uendret kredittpraksis i første kvartal og ventet ingen endring for inneværende kvartal. I obligasjonsmarkedet for foretak har risikopåslagene økt siden mars.

Usikkerhet om de globale vekst- og inflasjonsutsiktene har bidratt til store svingninger i finansmarkedene den siste tiden. Dersom risikopremier ute øker brått og formuespriser faller markert, kan det også påvirke det norske finansielle systemet. Sårbarheter i det finansielle systemet kan føre til at slike forstyrrelser får større konsekvenser for norsk økonomi.

Veksten i kreditt og eiendomspriser avtok i løpet av fjoråret etter å ha vært høy under koronapandemien. I år har boligprisveksten igjen tiltatt, men veksten ventes å avta fremover. Veksten i næringseiendomsprisene har også tiltatt den siste tiden, men vi venter at prisene avtar noe fremover som følge av gradvis økende avkastningskrav. Avkastningskravet er imidlertid lavt, og en brå økning kan føre til et mer markert prisfall. Samlet sett er vurderingen av syklisk sårbarhet om lag som før pandemien.

Norske banker er solide og likvide, og de har god lønnsomhet. Det gjør dem robuste i møte med forstyrrelser. Bankene er godt rustet til å oppfylle vedtatte krav til motsyklisk kapitalbuffer og samtidig opprettholde kredittilbudet.

Komiteen vedtok enstemmig å opprettholde kravet til motsyklisk kapitalbuffer på 2,5 prosent.

Ida Wolden Bache

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

22. juni 2022

1 Internasjonal økonomi

Oppgangen i den økonomiske aktiviteten hos Norges handelspartnere i første kvartal var om lag som ventet. Samlet konsumprisvekst fortsetter å stige i flere land, og anslagene for underliggende prisvekst er oppjustert. Den høye prisveksten bidrar til lavere kjøpekraft for husholdningene. Anslagene for BNP-veksten hos handelspartnerne i år og neste år er nedjustert. Krigen i Ukraina bidrar til fortsatt høye priser på olje og gass og svingninger i internasjonale finansmarkeder. Markedsprisingen indikerer høyere styringsrenteforventninger ute enn ved forrige rapport.

Lavere kjøpekraft hos husholdningene demper veksten

I marsrapporten la vi til grunn at høy prisvekst, strammere finansielle forhold og økt usikkerhet blant husholdninger og bedrifter som følge av krigen i Ukraina ville dempe aktiviteten, og at BNP-veksten hos handelspartnerne ville avta i første kvartal. Samlet sett har veksten vært om lag som ventet i forrige rapport, men det er variasjoner mellom land. I USA og Sverige falt aktiviteten fra fjerde kvartal i fjor til første kvartal i år, mens det var god vekst i euroområdet, Storbritannia og Kina i samme periode.

Vekstutsiktene de nærmeste kvartalene synes svakere enn i mars. I Kina har det vært strenge smitteverntiltak i flere store byer i forbindelse med omikronbølgen som har pågått de siste månedene. Løpende indikatorer tyder på fall i aktiviteten fra første til andre kvartal. Forsinkelser i både produksjon av varer og i skipstrafikken i Kina vil trolig bidra ytterligere til leveringsproblemene for enkelte varer i USA og Europa.

Veksten i konsumpriser og produsentpriser har vært svært høy de siste månedene. Fremtidsprisene på olje og gass har steget siden marsrapporten, og prisene på flere råvarer er svært høye, se «Fremtidsprisene for energi og jordbruksprodukter stiger videre». Økte varepriser vil bidra til lavere kjøpekraft hos husholdningene, dyrere innsatsvarer for bedriftene og vil dempe den økonomiske aktiviteten. Husholdningenes tillit har i vår falt til nivåer tilsvarende de vi så under finanskrisen i 2008. Samtidig har markedets renteforventninger økt videre. Strammere finansielle forhold og usikkerhet blant husholdninger og bedrifter vil trolig også dempe både konsum og investeringer. Vi legger til grunn at husholdningenes forbruk likevel vil holdes oppe ved at de tærer på midler de sparte opp gjennom pandemien, se figur 1.1. Anslagene for BNP-veksten hos handelspartnerne i år og neste år er nedjustert fra marsrapporten, se figur 1.2.

Figur 1.1 Husholdningene sparte under pandemien1 Sparerater. Prosent

Figur 1.2 Lavere BNP-vekst de nærmeste kvartalene2 BNP handelspartnere. Kvartalsvekst. Prosent

Den ekspansive penge- og finanspolitikken som er ført de siste årene bidrar fortsatt positivt til aktiviteten i de fleste land. Vi legger til grunn at pengepolitikken strammes til fremover i tråd med markedets renteforventninger. Økte forsvarsutgifter og energiinvesteringer i Europa vil trolig løfte aktiviteten utover i prognoseperioden. I Kina venter vi at politikkomleggingen mot en mer balansert vekst drevet av innenlandske forhold fortsetter, og at veksten fremover blir lavere enn i årene før pandemien. Vi anslår at BNP-veksten hos handelspartnerne avtar gradvis fra 3 prosent i 2022 til om lag 2 prosent i 2024, se tabell 1 i vedlegget. Importen til handelspartnerne anslås å øke med nær 6 prosent i 2022 og om lag 3,5 prosent i 2023.

Svært høy konsumprisvekst

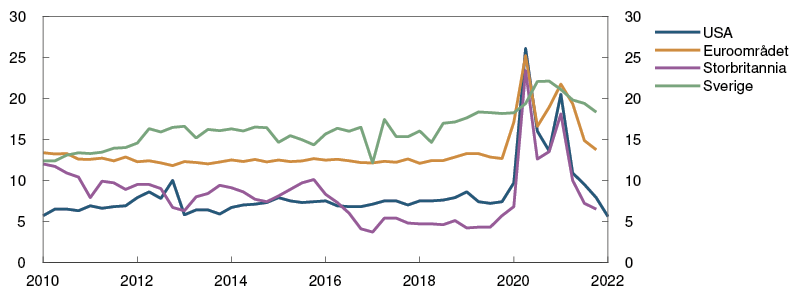

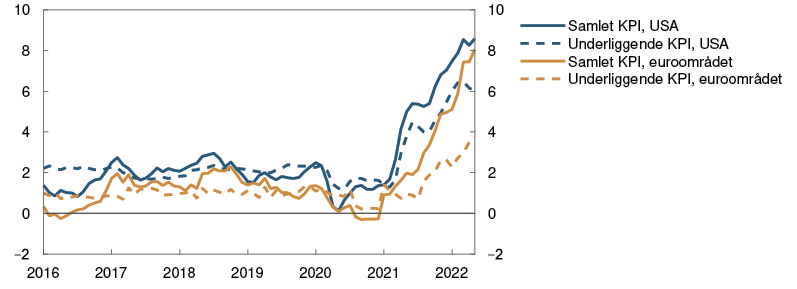

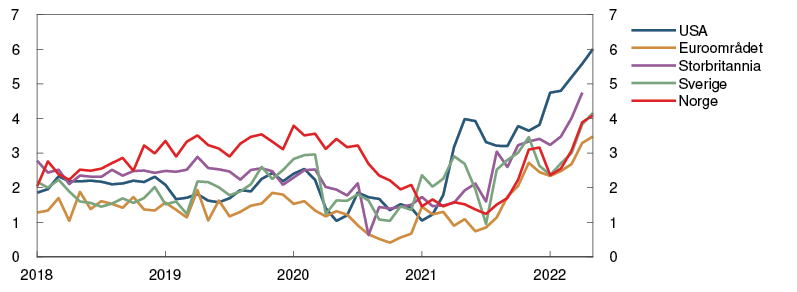

Det siste året har pandemirelaterte forhold både på tilbuds- og etterspørselssiden bidratt til markert oppgang i inflasjonen hos viktige handelspartnere. I vår har krigen i Ukraina bidratt til høye råvarepriser. Tolvmånedersveksten i den samlede konsumprisindeksen økte til over 8 prosent i USA og euroområdet i vår, se figur 1.3. Veksten i prisene på energi og mat bidro til over halvparten av tolvmånedersveksten i euroområdet, og den underliggende konsumprisveksten var 3,8 prosent i mai. I USA var den underliggende konsumprisveksten 6 prosent i mai. De siste månedene har den underliggende prisveksten hos alle våre viktigste handelspartnere vært høyere enn anslått i forrige rapport.

Figur 1.3 Svært høy konsumprisvekst3 Konsumpriser. Tolvmånedersvekst. Prosent

Kostnadene for å frakte varer fra Kina til Europa og USA har falt i vår og er nå på samme nivå som i fjor sommer, men fremdeles mye høyere enn før pandemien. Vi legger til grunn at bedriftenes kostnadsøkninger knyttet til prisøkningene på energi, andre råvarer og frakt av varer i noen grad veltes over i konsumprisene på varer og tjenester og dermed bidrar til høyere underliggende konsumprisvekst.

Lønnsveksten hos handelspartnerne har vært høyere enn anslått i forrige rapport. Etterspørselen etter arbeidskraft er høy, og antall ledige stillinger har økt markert. Arbeidsledigheten er i flere land nede på nivåene fra før pandemien. Anslagene for lønnsveksten hos handelspartnerne de neste årene er oppjustert. Langsiktige markedsbaserte inflasjonsforventninger i USA er lite endret siden marsrapporten, mens de har falt noe i euroområdet. De ligger nær inflasjonsmålene både i USA og euroområdet. Vi venter at den underliggende konsumprisveksten i år blir nær 6 prosent i USA og rundt 3,5 prosent i euroområdet. Vi anslår at den underliggende prisveksten for handelspartnerne samlet vil avta til 3 prosent i 2023, før den gradvis reduseres til 2 prosent. Anslagene i 2022 og 2023 er oppjustert fra marsrapporten.

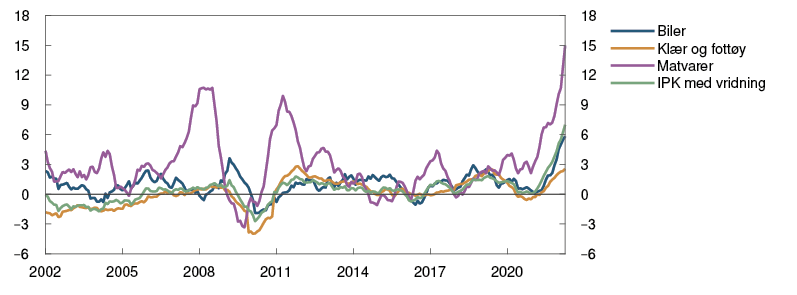

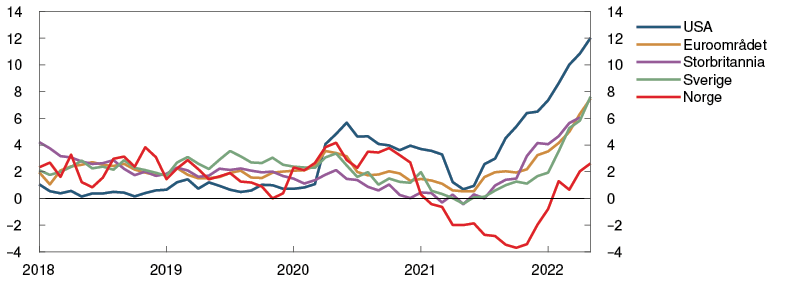

Veksten i produsentprisene på konsumvarer som Norge importerer (IPK), målt i utenlandsk valuta, har vært høyere enn ventet. De siste månedene har tolvmånedersveksten økt for alle delindekser, se figur 1.4. Prisveksten er særlig sterk på matvarer. Krigen i Ukraina vil trolig bidra til fortsatt høye matvarepriser i tiden fremover. Anslagene for i år og neste år er betydelig oppjustert fra forrige rapport, se tabell 1 i vedlegget.

Figur 1.4 Sterke prisimpulser fra utlandet4 IPK. Tolvmånedersvekst. Prosent

Høyere styringsrenteforventninger ute

Det har vært store svingninger i internasjonale finansmarkeder siden forrige rapport. Svingningene har til dels blitt forsterket av dårlig likviditet. Langsiktige renter har steget markert, se figur 1.5. Høyere renter har bidratt til økt usikkerhet om vekstutsiktene. Europeiske og amerikanske aksjeindekser har falt betydelig, og risikopåslagene på foretaksobligasjoner har økt videre, spesielt for selskaper med antatt høy risiko.

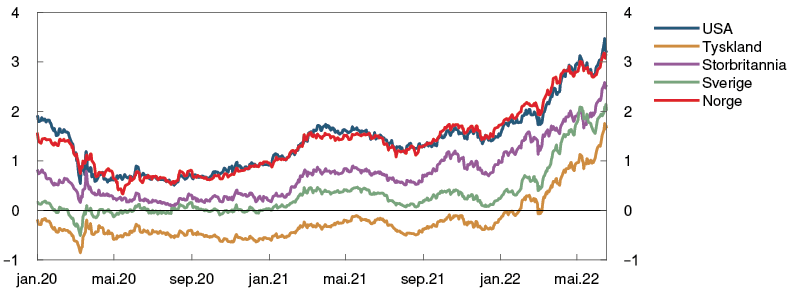

Raskt stigende inflasjon og bekymring for at pris- og lønnsveksten kan holde seg høy også fremover, har ført til at sentralbankene har strammet til pengepolitikken mer enn markedsaktørene så for seg i mars. Siden forrige rapport har sentralbankene i USA og Storbritannia hevet styringsrenten med henholdsvis 1,25 og 0,75 prosentenheter til 1,5 og 1,25 prosent. I Sverige har sentralbanken hevet styringsrenten fra 0 til 0,25 prosent, mens den europeiske sentralbanken har signalisert at første renteøkning kommer i juli. Sentralbankene signaliserer ytterligere tilstramminger fremover, og markedsprisingen viser at styringsrenteforventningene har steget markert siden forrige rapport. Langsiktige statsrenter har i hovedsak fulgt utviklingen i styringsrenteforventningene.

Figur 1.5 Langsiktige renter har økt5 Renter på tiårs statsobligasjoner i utvalgte land. Prosent

I tillegg til å heve styringsrentene, er flere sentralbanker i gang med å bygge ned sine balanser. Gjennom pandemien førte omfattende verdipapirkjøp til at sentralbankenes balanser økte kraftig i mange land. Balansenedbyggingen vil isolert sett kunne føre til at langsiktige renter øker. Sentralbankene har imidlertid signalisert at balansene ikke vil brukes aktivt for å stramme til finansielle forhold.

Usikkerhet om den økonomiske utviklingen

Krigen i Ukraina og nedstenginger i Kina knyttet til pandemien har økt usikkerheten om den økonomiske utviklingen internasjonalt. Med den høye prisveksten ute og strammere finansielle forhold i flere land er det risiko for større utslag i finansmarkedene og i husholdningers forbruk og bedrifters investeringer enn vi nå ser for oss. I tillegg er det fortsatt usikkerhet knyttet til omfanget og varigheten av de pandemirelaterte forholdene på både tilbuds- og etterspørselssiden og konsekvensene for vekst og inflasjon internasjonalt.

1 Periode: 1. kv. 2010 – 1. kv. 2022. Sparing som andel av husholdningenes disponible inntekt. Data til og med 1. kv. 2022 for USA og 4. kv. 2021 for euroområdet, Storbritannia og Sverige.

2 Periode: 1. kv. 2021 – 4. kv. 2023. Anslag fra 1. kv. 2022 for PPR 1/22 og fra 2. kv. 2022 for PPR 2/22. Eksportvekter. 13 handelspartnere.

3 Periode: Januar 2016 – mai 2022. Underliggende KPI er konsumpriser uten energi og mat i USA og uten energi, mat, tobakk og alkohol i euroområdet.

4 Periode: Januar 2002 – april 2022. Priser på konsumvarer Norge importerer. Utenlandsk valuta. Vridning av importen til land med lavt kostnadsnivå demper den importerte prisveksten.

5 Periode: 1. januar 2020 – 17. juni 2022.

Fremtidsprisene for energi og jordbruksprodukter stiger videre

Krigen i Ukraina forsetter å påvirke energi- og matvarepriser. Strengere sanksjoner fra vestlige land, nye mottiltak fra Russland og ødeleggelser av produksjonsfasiliteter og infrastruktur kan gi betydelige prisutslag. I tillegg rammes jordbruksproduksjonen oftere av ekstremværhendelser. Fremtidspriser indikerer at bortfall av energi- og matvareproduksjon kan gi høye priser fremover. Svakere vekst i verdensøkonomien har ført til lavere metallpriser.

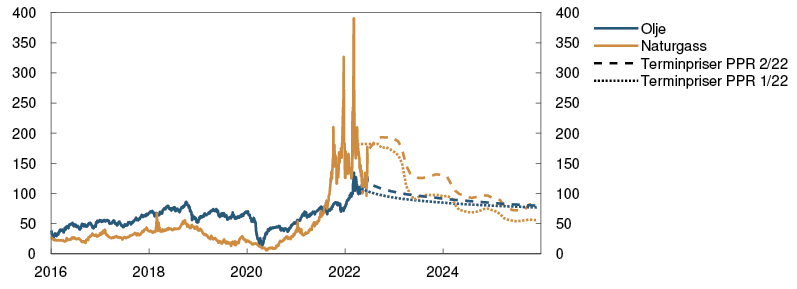

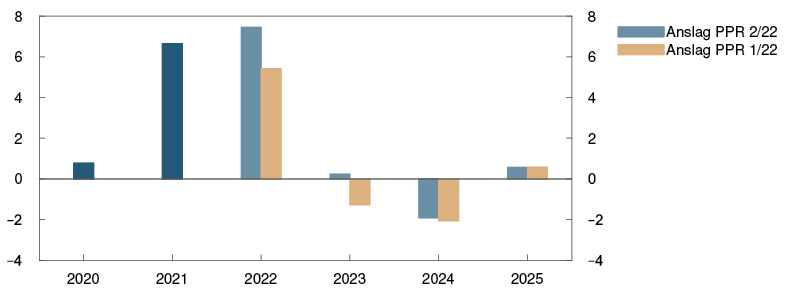

Prisen på olje har steget med om lag 5 prosent siden rapporten i mars og er nå rundt 120 dollar per fat, se figur 1.A. Oppgangen skyldes særlig redusert eksport av russisk olje. Frigivelse av strategiske oljelagre fra flere land og smitteverntiltak i Kina har begrenset prisoppgangen. Landene i OPEC-pluss har besluttet å fremskynde produksjonsøkninger, men det er trolig ikke nok til å erstatte bortfallet av russisk olje. OPECs ledige produksjonskapasitet er liten, og oljelagrene i OECD-landene er lave. Globalt oljeforbruk kan fortsette gjeninnhentingen etter koronapandemien. Fremtidsprisene indikerer lavere oljepris de kommende årene. Fremtidsprisene for 2025 er likevel over 80 dollar per fat, som er høyere enn de var ved forrige rapport, se tabell 1.A.

Figur 1.A Betydelig oppgang i olje- og gassprisene1 USD/fat

Tabell 1.A Energi- og råvarepriser

|

Prosentvis endring i anslag fra Pengepolitisk rapport 1/22 i parentes |

Snittpris (2010–2019) |

Faktiske priser og fremtidspriser1 |

|||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

||

|

Olje, USD/fat |

80 |

42 |

71 |

108 (7) |

97 (9) |

88 (7) |

82 (5) |

|

Gass, USD/fat |

40 |

17 |

87 |

171 (-5) |

144 (27) |

104 (33) |

80 (36) |

|

Petroleum2, USD/fat |

63 |

34 |

85 |

144 (-1) |

120 (19) |

96 (20) |

81 (18) |

|

Kull, Euro/tonn |

66 |

44 |

102 |

270 (30) |

223 (45) |

199 (95) |

189 (90) |

|

Utslippskvoter, Euro/tonn |

10 |

25 |

53 |

83(3) |

84 (6) |

89 (9) |

94 (11) |

|

Tysk kraft, Øre/kWh |

36 |

36 |

106 |

244 (11) |

249 (60) |

180 (66) |

152 (68) |

|

Nordisk kraft, Øre/kWh |

32 |

12 |

64 |

122 (48) |

96 (107) |

61 (70) |

50 (49) |

|

Kraft sør i Norge, Øre/kWh |

31 |

10 |

78 |

172 (37) |

134 (80) |

85 (49) |

70 (39) |

|

Kraft nord i Norge, Øre/kWh |

32 |

10 |

40 |

25 (18) |

39 (43) |

27 (32) |

26 (47) |

|

Aluminium, i tusen USD/tonn |

1,9 |

1,7 |

2,5 |

2,8 (-16) |

2,5 (-23) |

2,5 (-19) |

2,5 (-15) |

|

Kobber, i tusen USD/tonn |

6,8 |

6,2 |

9,3 |

9,4 (-8) |

9,0 (-12) |

9,0 (-11) |

8,9 (-9) |

|

Hvete, USD/tonn |

210 |

202 |

258 |

372 (4) |

389 (22) |

370 (30) |

- |

|

Mais, USD/tonn |

183 |

143 |

227 |

288 (7) |

277 (13) |

246 (12) |

223 (10) |

1 Terminpriser per 17. juni 2022

2 En beregnet pris på norsk petroleumseksport. Prisen er beregnet på grunnlag av oljens og gassens andel i historiske tall for eksporten. For fremtidsprisene har olje og gass like andeler.

Kilder: Refinitiv Datastream, Nasdaq og Norges Bank

Prisene på raffinerte oljeprodukter har økt mer enn råoljeprisen siden rapporten i mars. Det skyldes gjeninnhentingen i forbruket av raffinerte produkter, lave lagre av produktene, knapp produksjonskapasitet i raffinerisektoren og redusert eksport av raffinerte produkter fra Russland i forbindelse med sanksjonene. Den internasjonale engrosprisen for bensin målt i US dollar har økt med om lag 30 prosent og dieselprisen med 25 prosent. Fremtidsprisene indikerer at engrosprisen for bensin og diesel er ventet å falle fremover, men de er nå betydelig høyere enn ved rapporten i mars.

Europeisk gasspris er, regnet i oljeekvivalenter, om lag 165 dollar per fat, som er lite endret siden forrige rapport (se figur 1.A). Fortsatt høy europeisk gasspris skyldes i stor grad at Russland har stoppet gassleveranser til flere europeiske land. Skader på et stort anlegg for flytende gass (LNG) i USA i juni kan i tillegg begrense eksporten av LNG til Europa, i alle fall for en periode. På den annen side har det vært god tilgang på LNG til Europa som følge av lavere priser for slik gass i Asia. I kraftsektoren erstattes dessuten gass med kull når gassprisen er høy. Lavere aktivitet i gassintensive næringer i Europa reduserer også gassforbruket. Gasslagrene i Europa har økt fra lave nivåer. Fremtidsprisene for europeisk gass indikerer et fall i gassprisene de kommende årene. Fremtidsprisene for gass er likevel mye høyere enn de var ved marsrapporten. Det må ses i sammenheng med EUs mål om å redusere avhengigheten av russisk gass fremover.

En beregnet pris på norsk petroleumseksport – et vektet gjennomsnitt av oljeprisen og europeisk gasspris – er godt over tidligere toppnivåer fra perioden 2011–2013. Eksportverdien og skatteinngangen til den norske staten fra petroleumssektoren er historisk høye. Utsikter til høye priser og økt produksjon fremover tilsier at inntektene fra petroleumssektoren også blir svært høye i årene som kommer.

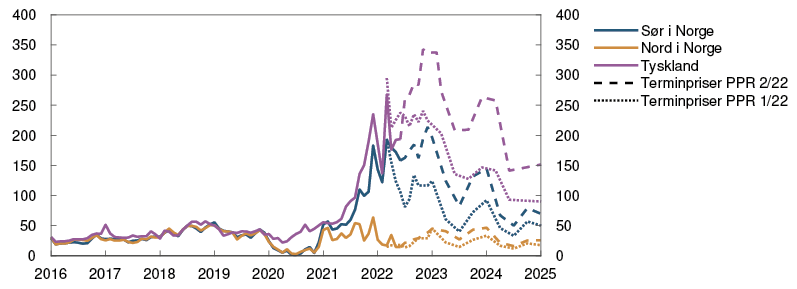

Kraftprisene sør i Norge er fortsatt langt høyere enn nord i landet, se figur 1.B. Prisen sør i Norge er rekordhøy for denne tiden på året. Prisen holdes oppe av lav fyllingsgrad i vannmagasiner og høye kraftpriser på kontinentet. De høye kraftprisene på kontinentet gjenspeiler høye priser for gass, kull og utslippskvoter. Prisen nord i Norge holdes nede av rikelig vindkraftproduksjon og begrenset overføringskapasitet sørover samtidig som fyllingsgraden i magasinene er normal. Fremtidsprisene for de enkelte prisregionene i Norge indikerer at kraftprisen sør i Norge ventes å være markert høyere de kommende årene enn hva som ble lagt til grunn i mars, mens prisen nord i Norge kan forbli relativt lav.2

Figur 1.B Store prisforskjeller på kraftprisene nord i Norge og sør i Norge3 Øre/kWh

Prisene på industrimetaller har falt siden mars. Det skyldes trolig svakere økonomisk utvikling i Kina og utsikter til lavere global BNP-vekst fremover. Fremtidsprisene har også falt, men indikerer fremdeles høyere priser de kommende årene enn i årene før pandemien.

Prisene på globale jordbruksprodukter er fortsatt høye. Russland og Ukraina er viktige eksportland for flere jordbruksprodukter, og krigen rammer både produksjon og frakt av eksport. Gjentatte ekstremværhendelser har også rammet jordbruksproduksjonen flere steder i verden. Prisene på jordbruksprodukter påvirkes i tillegg av høye energipriser, fordi kostnadene ved blant annet gjødsel, drift av ulike maskiner og distribusjon avhenger av energipriser. Høyere energipriser betyr også at fremstilling av blant annet mais- og sukkerbasert biodrivstoff kan øke, slik at mindre dyrkbart areal brukes til matvareproduksjon. Disse forholdene har trolig bidratt til at fremtidsprisene for blant annet mais og hvete har steget siden marsrapporten.

1 Periode: 1. januar 2016 – 31. desember 2025. Terminpriser per 18. mars 2022 for PPR 1/22 og 17. juni 2022 for PPR 2/22. Oljepris er for Brent Blend. Gasspris er verdivektet gjennomsnitt av priser på naturgass i Nederland og Storbritannia.

2 Fremtidsprisene for de enkelte regionene er beregnet med utgangspunkt i fremtidskontrakten for den nordiske systemprisen og differansekontrakter for de enkelte regionene, såkalte Electricity Price Area Differentials (EPADs).

3 Periode: Januar 2016 – januar 2025. Terminpriser per 18. mars 2022 for PPR 1/22 og per 17. juni 2022 for PPR 2/22.

2 Finansielle forhold

Rentene til husholdninger har økt videre, mens det har vært mindre endringer for foretak siden forrige rapport. Vi venter at de finansielle forholdene vil strammes ytterligere til etter hvert som styringsrenten settes videre opp.

Rentene hos våre handelspartnere har steget mer enn rentene her hjemme. Det har bidratt til en svakere krone. Lavere risikovilje i finansmarkedene har trukket i samme retning. Vi anslår at kronen vil styrke seg gjennom prognoseperioden.

2.1 Rentene til husholdninger og foretak

Markedsaktørene venter en høyere styringsrente

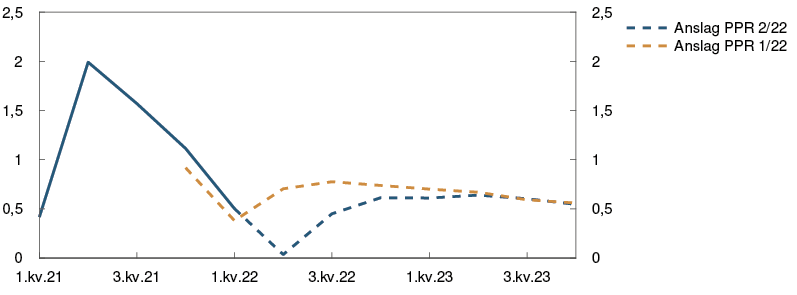

Markedsaktørenes forventninger til styringsrenten har økt siden publiseringen av marsrapporten. Markedsprisingen indikerer at styringsrenten når en topp på i overkant av 3 prosent i første halvår 2024. Det er høyere enn rentebanen i forrige rapport.

Økte styringsrenteforventninger både her hjemme og hos våre handelspartnere har ført til at renter med lang løpetid også har steget siden forrige rapport.

Boliglånsrentene har steget videre

Husholdningenes lånekostnader har økt i takt med at styringsrenten har blitt satt opp det siste året. Som ved de tidligere hevingene varslet de største bankene etter rentemøtet i mars i år at de ville øke boliglånsrenten med inntil 0,25 prosentenheter. På eksisterende lån virker de annonserte renteøkningene med seks ukers forsinkelse, og rentehevingen har gradvis fått effekt gjennom våren. Ved utgangen av april var gjennomsnittlig rente på utestående boliglån 2,2 prosent. Utviklingen i den gjennomsnittlige boliglånsrenten har vært om lag som anslått i forrige rapport.

De neste årene venter vi at boliglånsrenten øker etter hvert som styringsrenten settes videre opp. I 2024 anslår vi at renten på boliglån vil være om lag 4,3 prosent før den faller noe mot slutten av prognoseperioden, se figur 2.1. Anslaget på boliglånsrenten er oppjustert mindre enn styringsrenten siden forrige rapport. Det skyldes at vi venter at gjennomslaget fra styringsrenten til innskuddsrenten er noe lavere enn vi la til grunn sist. Isolert sett bidrar det til at bankene ikke trenger å sette opp boliglånsrenten like mye for å opprettholde lønnsomheten.

Figur 2.1 Høyere utlånsrenter1 Prosent

Oppgangen i renter med lang løpetid gir høyere fastrenter for husholdninger som ønsker å binde renten. Andelen nye boliglån med fastrente økte litt i mars, men boliglån med fastrente utgjør kun 7 prosent av totalt utestående boliglån.

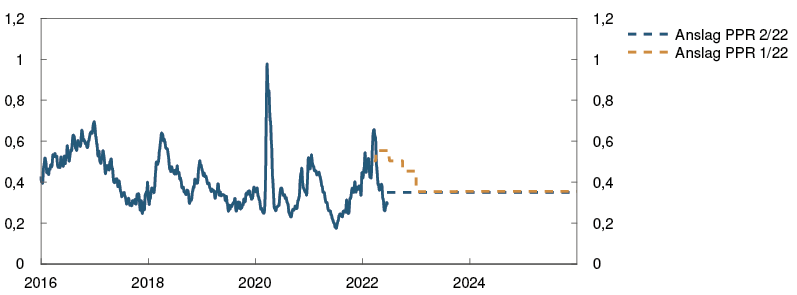

Lavere pengemarkedspåslag demper innstrammingen for foretakene

Finansieringskostnaden for foretak vil i tillegg til styringsrenten også påvirkes av ulike risikopåslag. Den mest brukte referanserenten i både foretakenes banklån og markedsfinansiering med flytende rente er pengemarkedsrenten Nibor med tre måneders løpetid. Nibor uttrykker markedets forventning til styringsrenten de neste tre månedene og et risikopåslag, ofte omtalt som pengemarkedspåslaget. Forventninger om at Norges Bank ville heve styringsrenten har isolert sett bidratt til å øke Nibor siden forrige rapport. Et markert fall i pengemarkedspåslaget har likevel ført til at det samlet sett har vært små endringer i Nibor.

Fallet i pengemarkedspåslaget demper innstrammingen i de finansielle forholdene for foretakene. Nedgangen skyldes høyere strukturell likviditet i banksystemet og at prisen på finansiering i det amerikanske pengemarkedet har falt. Så langt i andre kvartal har pengemarkedspåslaget i gjennomsnitt vært om lag 0,35 prosentenheter, se figur 2.2. Det er lavere enn vi anslo. Fremover anslår vi at pengemarkedspåslaget vil holde seg rundt 0,35 prosentenheter. Det innebærer at Nibor vil stige i takt med styringsrenten.

Figur 2.2 Lavere pengemarkedspåslag2 Prosentenheter

Renten på foretakenes markedsfinansiering består av et risikopåslag i tillegg til Nibor. Dette risikopåslaget vil påvirke finansieringskostnadene ved nye obligasjonsutstedelser. Siden mars har risikopåslaget økt. For foretak som ønsker fastrente har også oppgangen i renter med lang løpetid bidratt til å øke finansieringskostnadene.

Mens globale aksjeindekser har falt, har det samlet sett vært små endringer i hovedindeksen på Oslo Børs siden forrige rapport. Det skyldes i hovedsak høye olje- og gasspriser.

1 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag for 1. kv. 2022 – 4. kv. 2025 for PPR 1/22 og for 2. kv. 2022 – 4. kv. 2025 for PPR 2/22. Utlånsrente for boliglån er gjennomsnittlig rente på utestående nedbetalingslån med pant i bolig til husholdninger for utvalget av banker og kredittforetak som inngår i Statistisk sentralbyrås månedlige rentestatistikk.

2 Periode: 1. januar 2016 – 31. desember 2025. Femdagers glidende snitt. Siste observasjon er 17. juni 2022. Anslag fra 1. kv. 2022 for PPR 1/22 og fra 2. kv. 2022 for PPR 2/22. Påslaget i norsk pengemarkedsrente er differansen mellom tremåneders pengemarkedsrente og forventet styringsrente.

2.2 Kronekursen

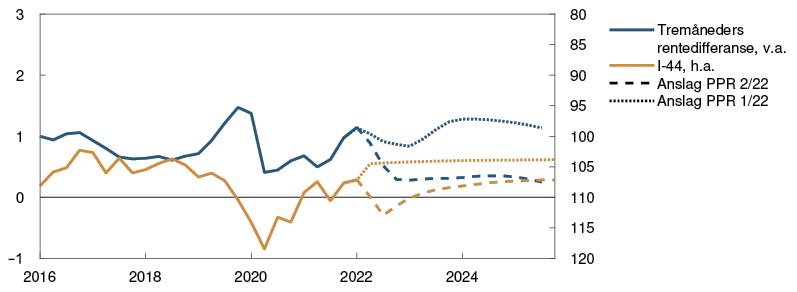

Store svingninger i kursen på norske kroner

Kronekursen, målt ved den importveide kursindeksen I-44, er svakere enn anslått. Lavere rentedifferanse mot våre handelspartnere har bidratt til svekkelsen. Høyere oljepris har trukket i motsatt retning. Kronekursen har svekket seg mer enn det den historiske sammenhengen mellom disse størrelsene skulle tilsi. Det kan tolkes som at risikopremien på norske kroner har økt. Den økte risikopremien på norske kroner kan ses i sammenheng med økt usikkerhet i internasjonale finansmarkeder. Vi venter at denne risikopremien vil avta over tid og anslår at kronekursen skal styrke seg gjennom prognoseperioden, se figur 2.3. En lavere oljepris fremover trekker i motsatt retning.

Figur 2.3 Sterkere kronekurs de neste årene3 Importveid valutakursindeks I-44. Differanse mellom tremåneders pengemarkedsrente i Norge og hos handelspartnerne. Prosentenheter

Kronekursen kan utvikle seg annerledes enn våre anslag. Dersom usikkerheten internasjonalt avtar raskere enn ventet, kan kronen styrke seg mer enn anslått. Skulle oljeprisen falle mer eller usikkerheten i finansmarkedene vedvare, kan kronen holde seg svakere enn anslått.

3 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 1. kv. 2022 for PPR 1/22 og 2. kv. 2022 for PPR 2/22. Stigende indeksverdi for I-44 betyr svakere kronekurs. Høyre akse er invertert. Rentedifferanse mot de viktigste handelspartnerne.

3 Norsk økonomi

Norsk økonomi er inne i en høykonjunktur. Aktiviteten har tatt seg opp etter at smitteverntiltakene ble fjernet i vinter. Arbeidsledigheten har falt til lave nivåer, og mange bedrifter opplever at det er vanskelig å få tak i arbeidskraft.

Prisstigningen har økt i år, særlig som følge av høyere energipriser. Også den underliggende inflasjonen har steget de siste månedene og ligger over inflasjonsmålet på 2 prosent. Økte lønnskostnader og høyere prisimpulser fra utlandet har trukket opp inflasjonen.

I årene fremover ser vi for oss at høyere prisvekst og renter bidrar til å bremse den økonomiske oppgangen. Kapasitetsutnyttingen ventes å øke frem til høsten, for deretter å avta gradvis. Vi venter at prisimpulsene fra utlandet vil avta fra neste år, mens høy kapasitetsutnytting vil bidra til å løfte lønns- og prisveksten. Inflasjonen anslås å være noe over 2 prosent ved utgangen av prognoseperioden.

3.1 Produksjon og etterspørsel

Høy aktivitet i norsk økonomi

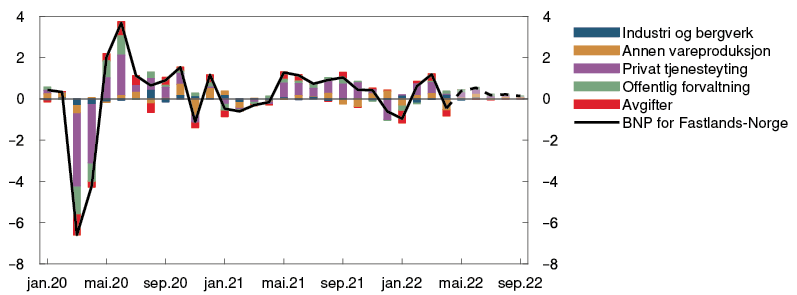

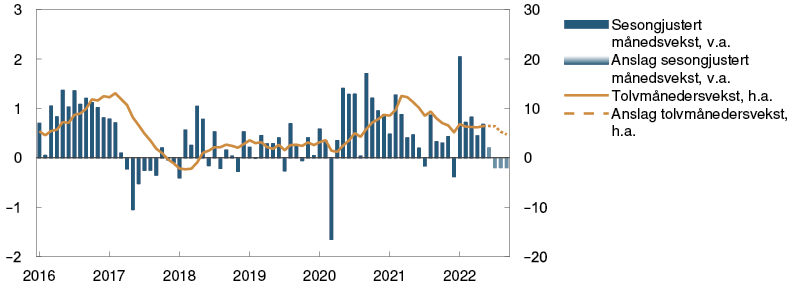

Aktiviteten i norsk økonomi har tatt seg opp, og ledigheten har falt til lave nivåer etter at regjeringen fjernet alle smitteverntiltak i midten av februar. Økt aktivitet i tjenestenæringer som var hardt rammet av restriksjoner ga god vekst i fastlandsøkonomien i februar og mars, se figur 3.1. Samtidig har bedriftene problemer med å få tak i arbeidskraften de trenger. Det kan ha dempet oppgangen noe. Midlertidige produksjonsfall innen kraftforsyning og fiske bidro til nedgang i aktiviteten i april. Aktiviteten i fastlandsøkonomien har vært litt svakere enn anslått i forrige rapport.

Figur 3.1 Fjerning av smittevernrestriksjoner har gitt god vekst1 BNP for Fastlands-Norge. Månedsvekst. Bidrag til månedsvekst. Sesongjustert. Prosentenheter

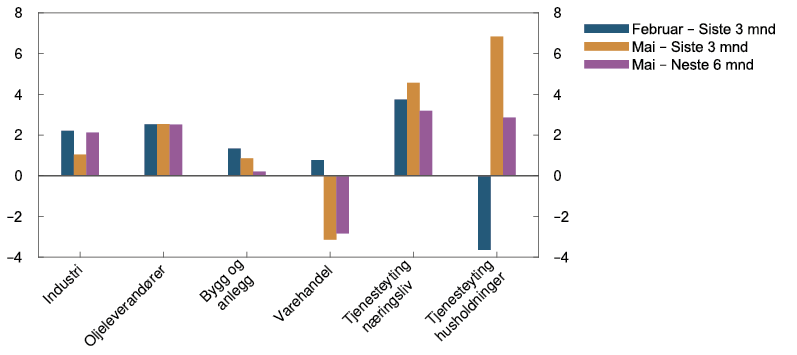

Bedriftene i vårt regionale nettverk venter at aktiviteten vil stige de neste månedene, se figur 3.2. Kontaktene i tjenesteytende næringer venter god vekst, men fremhever at økt reiseaktivitet trolig vil bidra til at husholdningene bruker en større del av pengene sine i utlandet. Varehandelen venter at flere utenlandsreiser og økt grensehandel vil gi nedgang i aktiviteten fremover. Svært mange av bedriftene trekker frem at knapphet på arbeidskraft og høy kapasitetsutnytting begrenser produksjonen. Kapasitetsutnyttingen er nærmere omtalt i «Høyere kapasitetsutnytting».

Figur 3.2 Bedriftene venter fortsatt vekst2 Rapportert og forventet vekst. Annualisert. Sesongjustert. Prosent

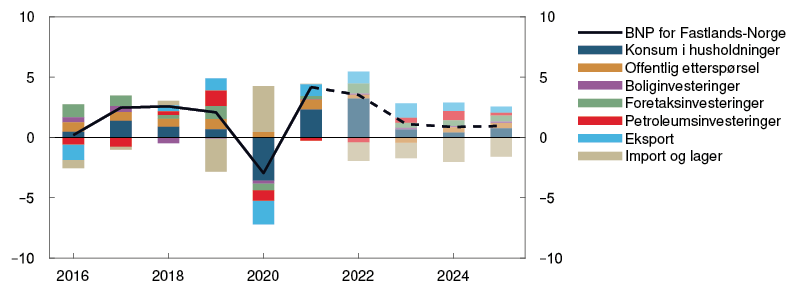

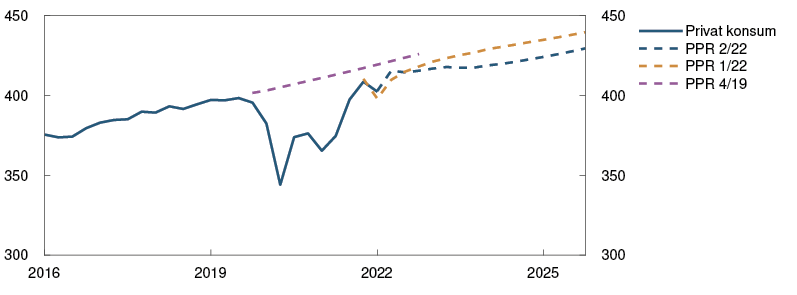

Gjenåpningen av samfunnet har gitt en markert oppgang i husholdningenes konsum. Det vil løfte veksten i fastlandsøkonomien i år, se figur 3.3. Samlet anslår vi en årsvekst i BNP for Fastlands-Norge på 3,5 prosent i år. Fremover venter vi at kapasitetsbegrensninger, høyere prisvekst og økte renter fører til at veksten i norsk økonomi avtar. Utsikter til økte investeringer som følge av klimaomstillingen og innen petroleumsnæringen bidrar isolert sett til å løfte veksten i årene fremover til tross for oppgangen i renten. Fremover anslår vi en årsvekst i BNP for Fastlands-Norge på rundt 1 prosent. Anslagene er noe lavere enn i forrige rapport.

Figur 3.3 Gradvis avtakende vekst utover i prognoseperioden3 BNP for Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

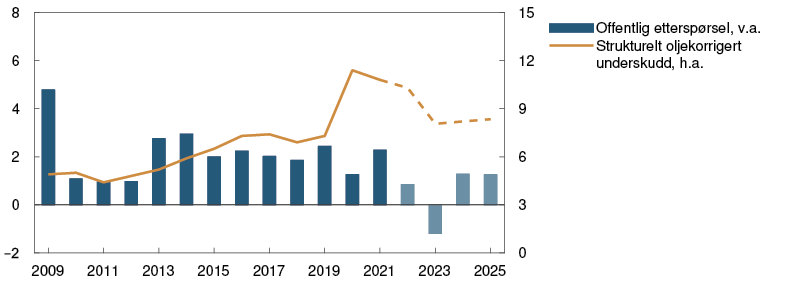

Den ekspansive finanspolitikken under pandemien har løftet oljepengebruken til et høyt nivå, se figur 3.4. Revidert nasjonalbudsjett for 2022 indikerer en noe strammere finanspolitikk i år enn i fjor, men ekstraordinære utgifter til håndtering av pandemien, strømstøtte og tiltak i forbindelse med krigen i Ukraina bidrar til at oljepengebruken holder seg høy også i år. Utsikter til at økonomien vil være i en høykonjunktur tilsier at finanspolitikken blir strammet ytterligere til i 2023. Offentlig etterspørsel var svakere enn ventet i første kvartal i år og anslås å være litt lavere fremover enn lagt til grunn i forrige rapport. Det er i tråd med at nivået på det strukturelle, oljekorrigerte underskuddet, slik det anslås i revidert nasjonalbudsjett 2022, er noe lavere enn tidligere lagt til grunn.

Figur 3.4 Strammere finanspolitikk fremover4 Offentlig etterspørsel. Årlig vekst. Strukturelt oljekorrigert budsjettunderskudd. Andel av trend-BNP. Prosent

Lavere konsumvekst fremover

Pandemien har lagt store begrensninger på husholdningenes forbruksmuligheter de siste årene. Husholdningenes konsum falt med 1,5 prosent i første kvartal i år etter sterk vekst gjennom høsten. Nedgangen må sees i sammenheng med smittevernrestriksjonene rundt årsskiftet. Husholdningenes konsum har utviklet seg noe sterkere enn vi anslo i forrige rapport, se figur 3.5. Gjennom våren har husholdningenes kjøp av tjenester tatt seg raskt opp og er nå tilbake på nivåene fra før 2020. Samtidig har etterspørselen etter varer holdt seg oppe. Nordmenns konsum i utlandet er fortsatt vesentlig lavere enn i årene før pandemien. Vi venter at utenlandskonsumet vil vokse fremover, men at det trolig vil ta noe tid før reisetrafikken er tilbake på nivåene fra før 2020. Det tilsier isolert sett at husholdningene fortsatt vil bruke mer penger innenlands den nærmeste tiden.

Figur 3.5 Svakere utvikling i konsumet de neste årene5 Konsum i husholdninger. Faste priser. Sesongjustert. Mrd. kroner

De siste månedene har ulike tillitsindikatorer for husholdningene falt kraftig. Det kan ha sammenheng med økt usikkerhet om den økonomiske utviklingen og trekker isolert sett i retning av lavere konsum. Fallet henger trolig også sammen med at økte priser og renter har dempet husholdningenes disponible realinntekt det siste året. Økt sysselsetting og høyere lønnsvekst trekker i motsatt retning. Høyere sparing enn normalt gjennom pandemien gir husholdningene rom til å øke forbruket til tross for en svak utvikling i disponibel realinntekt. Rentens påvirkning på konsumet er nærmere omtalt i «Hvordan påvirker renten disponibel inntekt og konsum?».

Etter flere år med begrensede forbruksmuligheter venter vi at husholdningene ønsker å normalisere konsumet. Oppdaterte tall viser at sparingen har falt raskere enn vi har lagt til grunn. Det kan tyde på at normaliseringen av konsumet skjer noe fortere enn ventet. Vi anslår en vekst i husholdningenes konsum på 6,5 prosent i år. Fremover venter vi at lav vekst i husholdningenes disponible realinntekt vil dempe konsumveksten. Vi anslår at årsveksten i husholdningenes konsum avtar til litt over 1 prosent mot slutten av prognoseperioden.

Høye materialkostnader demper boliginvesteringene

Boligprisene har fortsatt å stige, og veksten har vært høyere enn anslått i marsrapporten. Etterspørselen etter boliger holder seg høy og det er få usolgte boliger. Anslaget for boligprisene er litt oppjustert siden forrige rapport, men vi venter fortsatt avtakende boligprisvekst gjennom året. Boligmarkedet er nærmere omtalt i kapittel 5.

Utviklingen i boliginvesteringene har vært svakere enn tidligere lagt til grunn. Prisene på materialer som tre, stål og betong har vært høyere enn ventet, og kontaktene i Regionalt nettverk melder at høye materialpriser og knapphet på arbeidskraft vil dempe boligbyggingen fremover. Sammenliknet med forrige rapport venter vi noe lavere boliginvesteringer i år. Fremover venter vi at fallende priser på materialer vil bidra til økte boliginvesteringer. Høyere boliglånsrenter ventes å dempe oppgangen.

Høye foretaksinvesteringer

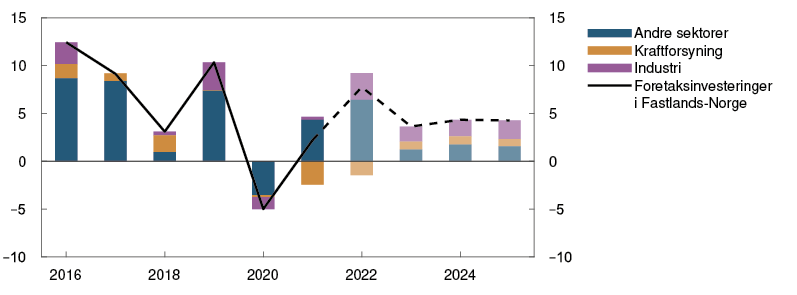

Etter et kraftig fall i 2020 hentet foretaksinvesteringene seg inn igjen gjennom fjoråret og inn i 2022. Særlig tjenesteinvesteringene har vokst mye det siste året og var høyere enn ventet i første kvartal i år. Bedriftene i tjenesteytende næringer i Regionalt nettverk planlegger å øke investeringene ytterligere det neste året. Videre fremover venter vi en lavere vekst i tjenesteinvesteringene som følge av høyere rente, lav vekst i norsk økonomi og at investeringene er på et høyt nivå i forhold til aktiviteten i tjenestesektoren.

Klimaomstillingen ute og hjemme vil trolig føre til at investeringene innen batterier, hydrogen, karbonfangst, prosessindustri og kraftforsyning vil øke kraftig fremover. Investeringene i ny og eksisterende industri vil imidlertid bli dempet av tilgangen på kraft, de høye kraftprisene i Sør-Norge, forsinkelsene i globale forsyningskjeder og prisøkningen på innsats- og investeringsvarer det siste året. Samlet anslår vi at investeringene i fastlandsbedriftene øker med nær 8 prosent i år før veksten avtar til om lag 4 prosent de neste årene, se figur 3.6.

Figur 3.6 Høyere investeringer i fastlandsbedriftene6 Foretaksinvesteringer i Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

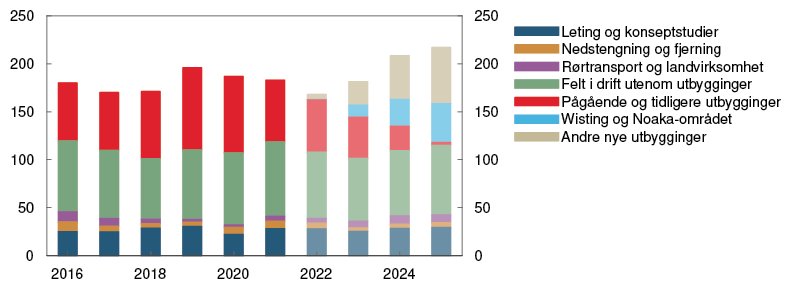

Investeringene innen olje og gass har falt de siste årene som følge av at petroleumsprisene falt til lave nivåer i 2020 samtidig som flere store prosjekter har vært i avslutningsfasen. Nedgangen har blitt dempet av de midlertidige endringene i oljeskatten som ble innført i juni 2020, og at olje- og gassprisene etter hvert tok seg kraftig opp igjen. De midlertidige skatteendringene gir oljeselskapene sterke insentiver til å sette i gang utbyggingsprosjekter før 2023. Oljeselskapene har i tråd med dette annonsert at de vil sette i gang en rekke utbygginger mot slutten av året. Vi anslår derfor at petroleumsinvesteringene vil øke markert fra 2022 til 2025, se figur 3.7. Oppgangen forsterkes av at olje- og gassprisene forventes å være høye fremover. Etter 2025 er det utsikter til at petroleumsinvesteringene vil avta.

Figur 3.7 Høye petroleumsinvesteringer de neste årene7 Petroleumsinvesteringer. Faste 2022-priser. Mrd. kroner

Økt reiseaktivitet vil gi høyere eksport og import

Klimaomstilling, krigen i Ukraina og høye petroleumspriser fører til økte investeringer innen olje, gass og fornybar energi globalt. Det fører til god vekst i eksporten fra norsk leverandørindustri. Reisetrafikken til Norge er fortsatt lav sammenliknet med nivået før pandemien, men vi venter at reisetrafikken vil ta seg kraftig opp fremover. Samtidig bidrar lavere kjøpekraft hos husholdningene ute til å dempe oppgangen. Svakere vekstutsikter hos våre handelspartnere demper veksten i den øvrige fastlandeksporten. Kronen anslås å styrke seg gjennom prognoseperioden. Det trekker isolert sett i retning av lavere eksport.

Vi venter høy vekst i importen de neste årene. I år er det særlig fastlandsbedriftenes investeringer og en gradvis normalisering av nordmenns utenlandsreiser som bidrar til importvekst. Fremover vil god vekst i kraft- og petroleumsinvesteringene løfte importen.

Anslagene er usikre

Det er stor usikkerhet knyttet til effektene av pandemiutviklingen i Kina og krigen i Ukraina. Forstyrrelsene i de globale forsyningskjedene kan vare lenger enn vi venter. Dette kan føre til lavere produksjon og investeringer både ute og hjemme. Dersom forstyrrelsene normaliseres raskere enn vi venter, kan produksjonen og investeringene øke mer enn anslått. Høy prisvekst og renteoppgang internasjonalt kan også dempe aktiviteten ute mer enn vi ser for oss. Eksporten kan da bli svakere enn ventet.

Vi er også usikre på husholdningenes tilpasning i en situasjon der levekostnadene øker mye. Etter en periode med lav prisvekst, svært lave renter og høy gjeldsbelastning i husholdningene, er det risiko for at effekten på konsumet av økte levekostnader er sterkere enn lagt til grunn, se også «Hvordan påvirker renten disponibel inntekt og konsum?».

1 Periode: Januar 2020 – september 2022. Anslag fra mai 2022.

2 Periode: Februar 2022 – november 2022. Vekst siste tre måneder og forventet vekst neste seks måneder.

3 Periode: 2016 – 2025. Anslag fra 2022. Petroleumsinvesteringene inkluderer investeringer i utenriks sjøfart.

4 Periode: 2009 – 2025. Anslag fra 2022.

5 Periode: 1. kv. 2016 – 4. kv. 2025.

6 Periode: 2016 – 2025. Anslag fra 2022.

7 Periode: 2016 – 2025. Anslag fra 2022. Tallene for 2016 – 2021 er hentet fra investeringstellingen til Statistisk sentralbyrå og er deflatert med prisindeksen for petroleumsinvesteringer i nasjonalregnskapet. Prisindeksen anslås å øke med 3 prosent fra 2021 til 2022 og med 2 prosent i 2023.

3.2 Arbeidsmarkedet

Videre tilstramming i arbeidsmarkedet

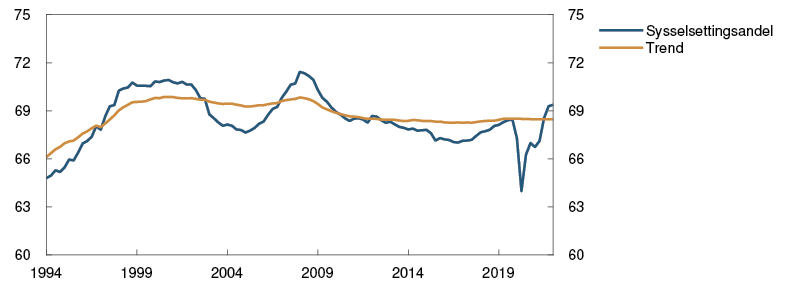

Arbeidsmarkedet er stramt. Sysselsettingen er høy, ledigheten lav, og knappheten på arbeidskraft er stor. Både sysselsettingen og arbeidsledigheten kom tilbake til nivåene fra før pandemien i løpet av høsten i fjor. Andelen av befolkningen som er i jobb, er på sitt høyeste nivå på over ti år, se figur 3.8. Oppgangen i sysselsettingen de siste kvartalene har vært bredt basert, men særlig sterk innenfor næringene som ble hardest rammet av pandemien og smitteverntiltak.

Figur 3.8 En høy andel er sysselsatt8 Sysselsatte som andel av befolkning (15–74 år). Sesongjustert. Prosent

I første kvartal økte sysselsettingen med 0,4 prosent, om lag som ventet, se figur 3.9. Sysselsettingen innenfor overnatting og servering falt litt som følge av smitteverntiltakene ved inngangen til året, men i april passerte sysselsettingen i denne næringen nivået fra før pandemien.

Figur 3.9 Sysselsettingen har økt videre9 Sysselsetting. Antall i tusen. Sesongjustert

Siden april i fjor har antall lønnstakere økt med nær 150 000 personer. Oppgangen i sysselsettingen gjenspeiler at færre er arbeidsledige, men også at flere har meldt seg på arbeidsmarkedet. Om lag 17 000 flere lønnstakere har kommet til Norge på korttidsopphold. I tillegg har flere bosatte som før sto utenfor arbeidsmarkedet, kommet i jobb. Disse ser ut til å komme fra alle deler av befolkningen, på tvers av alder, innvandringsbakgrunn og tidligere arbeidserfaring.

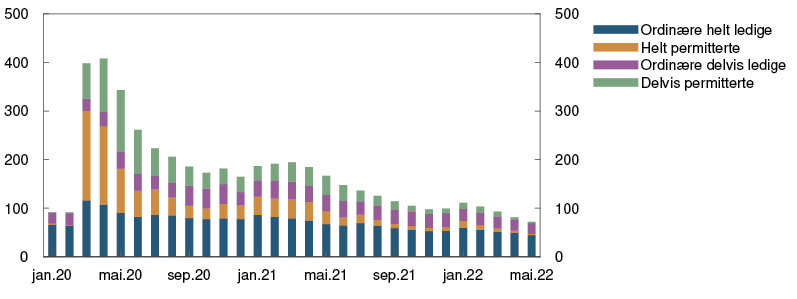

Ved utgangen av mai var 47 100 personer registrert som helt ledige, se figur 3.10. Justert for normale sesongvariasjoner utgjør det 1,7 prosent av arbeidsstyrken. Det er den laveste ledighetsraten siden 2008, og lavere enn vi hadde ventet. De ekstraordinære reglene som åpnet for lengre perioder med permittering under pandemien, ble avviklet fra 1. april. At mange permitterte da ble tatt tilbake i arbeid, har trolig bidratt til nedgangen i ledigheten de siste månedene. Antall permitterte, som økte kraftig da pandemien brøt ut i 2020, er nå tilbake på nivået fra 2019. Også antall delvis ledige har falt mye den siste tiden, og er tilbake på nivået fra før pandemien.

Figur 3.10 Færre arbeidsledige10 Registrerte ledige i 1000

Høy etterspørsel etter arbeidskraft

Etterspørselen etter arbeidskraft har steget gradvis siden høsten 2020, og økningen har fortsatt siden forrige rapport. Halvparten av kontaktene i vårt regionale nettverk melder nå at mangel på arbeidskraft begrenser produksjonen. Det er det høyeste nivået siden før finanskrisen. Antall ledige stillinger er det høyeste som har vært målt i Statistisk sentralbyrås utvalgsundersøkelse, som går tilbake til 2010, se figur 3.11. Ifølge NAVs statistikk fortsatte trenden i antall nye ledige stillinger å øke i april og mai i år.

Figur 3.11 Mange ledige stillinger11 Ledige stillinger som andel av totalt antall stillinger. Prosent

Utsikter til at ledigheten holder seg lav

Sysselsettingen anslås å vokse videre. Kontaktene i Regionalt nettverk ventet i mai at sysselsettingen ville øke om lag i samme takt de neste tre månedene som i de foregående tre. Det var kontaktene innen tjenesteyting som ventet den sterkeste oppgangen, men også oljeleverandørene og øvrig industri ser for seg god vekst den nærmeste tiden.

Anslagene innebærer at vi når en konjunkturtopp i andre halvår i år. Det tilsier at sysselsettingsveksten vil avta mot slutten av 2022. De neste tre årene venter vi svak vekst i sysselsettingen. Knapphet på arbeidskraft ventes å dempe den videre oppgangen i sysselsettingen.

Vi anslår at antallet arbeidstakere på korttidsopphold vil fortsette å øke fremover. Stramme arbeidsmarkeder i Øst-Europa sammen med en ventet innføring av innleieforbud for bygg- og anleggssektoren i Oslofjordområdet tilsier at antallet ikke kommer helt tilbake til nivået fra før pandemien i løpet av prognoseperioden. Det er ventet at krigen i Ukraina vil føre til en økning i antall flyktninger til Norge. Vi ser for oss at en del av disse vil komme inn i det norske arbeidsmarkedet de nærmeste årene.

Arbeidsledigheten ventes å falle litt den nærmeste tiden som følge av god vekst i sysselsettingen. Utover høsten ser vi for oss at ledigheten stabiliserer seg før den øker litt fra neste år, se figur 3.12. Vi venter likevel at den vil holde seg lav gjennom hele prognoseperioden.

Figur 3.12 Arbeidsledigheten er lav12 Registrert ledighet som andel av arbeidsstyrken. Sesongjustert. Prosent

Vi er usikre på anslagene for arbeidsmarkedet. Det er mulig at perioden med høy etterspørsel etter arbeidskraft har mobilisert flere grupper inn i arbeidsmarkedet på varig basis, slik at sysselsettingspotensialet er høyere enn vi legger til grunn. Det stramme arbeidsmarkedet kan også føre til at flere arbeidstakere kommer til Norge enn vi anslår. På den annen side kan stramme arbeidsmarkeder og høy lønnsvekst i pendlernes hjemland gjøre det relativt mindre attraktivt å jobbe i Norge, slik at det kommer færre enn ventet.

8 Periode: 1. kv. 1994 – 1. kv. 2022. Sysselsatte er definert som i kvartalsvis nasjonalregnskap (KNR) fratrukket ikke-bosatte.

9 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag for sysselsetting fra 1. kv. 2022 for PPR 1/22 og fra 2. kv. 2022 for PPR 2/22.

10 Periode: Januar 2020 – mai 2022.

11 Periode: 1. kv. 2010 – 1. kv. 2022.

12 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 1. kv. 2022 for PPR 1/22 og 2. kv. 2022 for PPR 2/22.

Høyere kapasitetsutnytting

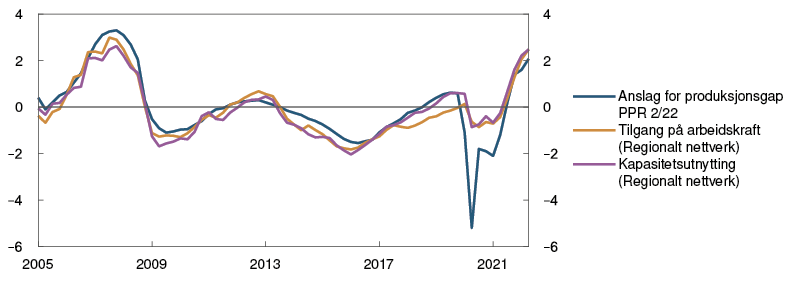

Vår vurdering er at kapasitetsutnyttingen i norsk økonomi er høyere enn normalt, og høyere enn vi anslo i mars. Vi venter at den vil øke videre frem mot høsten, for deretter å avta gradvis. Kapasitetsutnyttingen anslås å holde seg over et normalt nivå gjennom hele prognoseperioden.

Kapasitetsutnyttingen, eller produksjonsgapet, uttrykker hvor mye av de samlede ressursene i økonomien som er i bruk. Produksjonsgapet er definert som forskjellen mellom den faktiske produksjonen (BNP) og produksjonspotensialet i økonomien. Produksjonspotensialet og produksjonsgapet kan ikke observeres og må derfor anslås. Vårt anslag på produksjonsgapet bygger på en samlet vurdering av en rekke indikatorer og modeller. Vi legger særlig vekt på utviklingen i arbeidsmarkedet.

Vår vurdering er at kapasitetsutnyttingen var tilbake på et normalt nivå i løpet av høsten i fjor, etter å ha steget gjennom året. Smitteverntiltakene rundt årsskiftet bidro til at BNP for Fastlands-Norge falt i januar. Etter gjenåpningen har aktiviteten igjen tatt seg opp. Samtidig tyder utviklingen i arbeidsmarkedet på at kapasitetsutnyttingen har økt videre, og mer enn vi hadde sett for oss. Kontaktene i Regionalt nettverk melder om økende kapasitetsproblemer.

Vi anslår at produksjonsgapet nå er i overkant av 2 prosent (se figur F i Pengepolitiske vurderinger). Anslaget for kapasitetsutnyttingen i andre kvartal i år er høyere enn i forrige rapport. Det må ses i lys av at arbeidsmarkedet har strammet seg mer til enn ventet.

Arbeidsledigheten er lavere enn vi anslo i mars og godt under det vi anslår som et normalt nivå. Etterspørselen etter arbeidskraft er høy. Andelen kontakter i Regionalt nettverk som oppgir at mangel på arbeidskraft begrenser produksjonen, er den høyeste siden oktober 2007, da kapasitetsutnyttingen etter vår vurdering var høy. Indikatorene fra Regionalt nettverk tyder på at kapasitetsutnyttingen nå er omkring 2,5 prosent, se figur 3.A. Det høye antallet ledige stillinger bygger opp under vurderingen av at det nå er stor knapphet på arbeidskraft.

Figur 3.A Bedriftene i Regionalt nettverk rapporterer om høy kapasitetsutnytting1 Prosent

Under pandemien har antallet ledige stillinger steget til høye nivåer til tross for at det har vært mange arbeidsledige, se figur 3.B. Det kan blant annet skyldes at kompetansen til de arbeidsledige har vært en annen enn den arbeidsgivere har etterspurt. Den markerte nedgangen i arbeidsledigheten den siste tiden tyder imidlertid på at denne typen friksjoner har avtatt, og arbeidsmarkedet synes nå å fungere mer effektivt. Det tilsier at ledighetsnivået som er forenlig med normal kapasitetsutnytting, og hverken bidrar til høyere eller lavere lønnsvekst, har avtatt. Vi ventet en normalisering av effektiviteten i arbeidsmarkedet etter koronapandemien, men det har skjedd litt raskere enn vi så for oss i mars. Vi anslår at ledighetsnivået som er forenlig med normal kapasitetsutnytting har ligget rundt 2½ prosent de siste par årene, og at det nå er tilbake på om lag 2¼ prosent, det samme nivået som før pandemien.

Figur 3.B Arbeidsmarkedet ser ut til å fungere mer effektivt2 Andel av arbeidsstyrken. Prosent

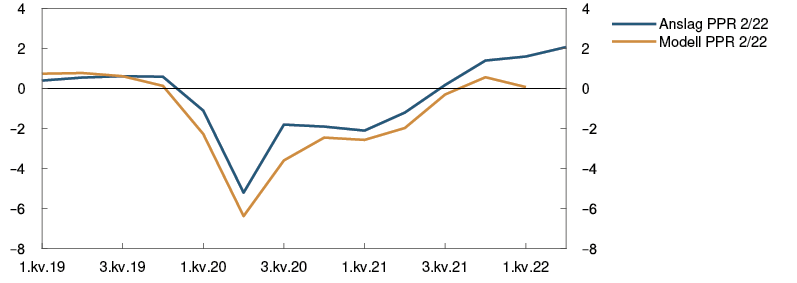

Vårt modellsystem indikerer at kapasitetsutnyttingen avtok litt i første kvartal og nå er nær et normalt nivå, se figur 3.C. Modellsystemet anslår hvor mye av utviklingen i BNP for Fastlands-Norge som kan tilskrives endringer i produksjonspotensialet og hvor mye som skyldes endring i kapasitetsutnyttingen. Modellberegningene er basert på informasjon om blant annet BNP for Fastlands-Norge, arbeidsledigheten, lønnsveksten og innenlandsk prisstigning. BNP for Fastlands-Norge var lavere i første kvartal i år enn i fjerde kvartal i fjor, samtidig som reallønnsutviklingen var svak. At modellsystemet anslår en nedgang i kapasitetsutnyttingen, tilsier at det legger større vekt på disse faktorene enn på nedgangen i arbeidsledigheten.

Når arbeidsledigheten blir tilstrekkelig lav er vi mer tilbøyelige til å tolke et fall i ledigheten som et uttrykk for økt kapasitetsutnytting og i mindre grad som endringer i produksjonspotensialet. Det fanger modellsystemet trolig ikke opp. Modellsystemet har heller ikke informasjon om direktemål på kapasitetsutnytting fra Regionalt nettverk, som indikerer godt over normal kapasitetsutnytting. I vår vurdering av kapasitetsutnyttingen legger vi mest vekt på stramheten i arbeidsmarkedet og signalene fra nettverket og anslår at kapasitetsutnyttingen er godt over et normalt nivå.

Figur 3.C Modellberegninger indikerer nær normal kapasitetsutnytting3 Prosent

Vi venter at kapasitetsutnyttingen vil fortsette å øke frem mot høsten som følge av sterk vekst i fastlandsøkonomien. Deretter ventes kapasitetsutnyttingen å avta gradvis. Utsikter til høye investeringer både innen petroleumsnæringen og i tiltak for å redusere Norges klimautslipp tilsier at etterspørselen holder seg høy fremover til tross for oppgangen i renten. Vi anslår at kapasitetsutnyttingen fortsatt vil være over et normalt nivå ved utgangen av 2025.

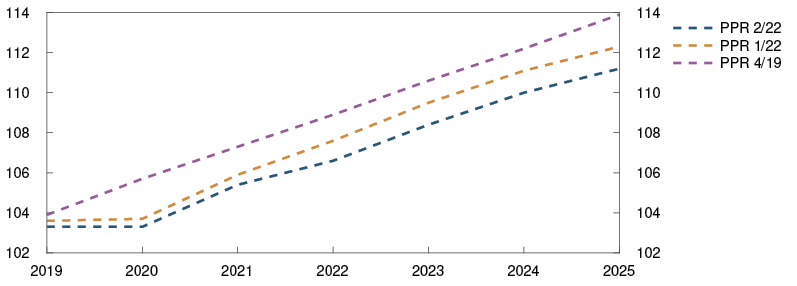

Siden forrige rapport har arbeidsmarkedet strammet seg til mer enn ventet og vi har oppjustert vårt produksjonsgap. Samtidig har BNP for Fastlands-Norge utviklet seg svakere enn anslått. Det innebærer at vi i denne rapporten har nedjustert vårt anslag på økonomiens produksjonspotensial, se figur 3.D. Sysselsettingen har økt og er på et høyt nivå, og vi har ikke justert anslaget på sysselsettingspotensialet. Hele nedjusteringen av potensialet hviler på en antakelse om at den underliggende produktiviteten er litt svakere enn vi tidligere har lagt til grunn. En mulig forklaring er at vårt anslag på den underliggende produktiviteten var for optimistisk allerede ved inngangen til pandemien. En annen mulighet er at det har vært et nivåskift i den underliggende produktiviteten gjennom pandemien som følge av blant annet økt bruk av hjemmekontor, høyere sykefravær, mindre effektiv internasjonal arbeidsdeling og redusert tilgang på utenlandsk arbeidskraft.4

Figur 3.D Lavere produksjonspotensial enn tidligere anslått5 Indeks. 2017 = 100

Vi anslår at produksjonspotensialet fremover vil vokse med rundt 1¼ prosent årlig, som følge av en vekst i sysselsettingstrenden på ½ prosent og en vekst i produktivitetstrenden på ¾ prosent. Anslagene for trendveksten fremover er de samme som i forrige rapport.

1 Periode: 1.kv. 2015 - 1.kv. 2022. Kapasitetsutnyttingsindikatorene i Regionalt nettverk er regnet om til produksjonsgapsform ved hjelp av en enkel modellberegning.

2 Periode: Januar 2004 – mai 2022. Den månedlige tidsserien for beholdningen av ledige stillinger i figur 3.B er hentet fra Kostøl (2017)[1]. Her kombineres mikrodata for ledige stillinger fra FINN.no og NAV til å utvikle en månedlig indikator på beholdningen av ledige stillinger for perioden 2004 –2016. Tidsserien utvikler seg relativt likt som SSBs bedriftsundersøkelse i årene de overlapper. Fra 2017 til 2018 har vi brukt informasjon om endring i SSBs statistikk til å knytte sammen serien fra Kostøl med NAVs månedlige statistikk, som følge av et stort brudd i NAVs statistikk før 2018. Den samlede serien kan dermed kun benyttes til å tolke utvikling over tid. Nivåene kan ikke knyttes direkte til publisert statistikk. 1) Kostøl, A. (2017) -«Causes and Consequences of Labor Market Mismatch and the Rise in Disability Insurance Receipt-», doktoravhandling ved Universitetet i Bergen.

3 Periode: 1. kv. 2019 – 2. kv. 2022. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. I modellberegningene av produksjonsgap inngår informasjon om BNP, sysselsetting, arbeidsledighet, lønnsvekst, inflasjon, boligpriser og kreditt. For nærmere beskrivelse av modellene se Working Paper 7/2020

4 Se Brubakk, L. og K. Hagelund (2022) «Pandemien og fremtidig produktivitetsutvikling». Innlegg publisert på Bankplassen blogg 24. mai 2022.

5 Periode: 2019 – 2025. Utvikling i anslått produksjonspotensial for Fastlands-Norge. Produksjonspotensialet viser forskjellen mellom anslagene på produksjonsgapet og BNP for fastlands-Norge.

3.3 Kostnader og priser

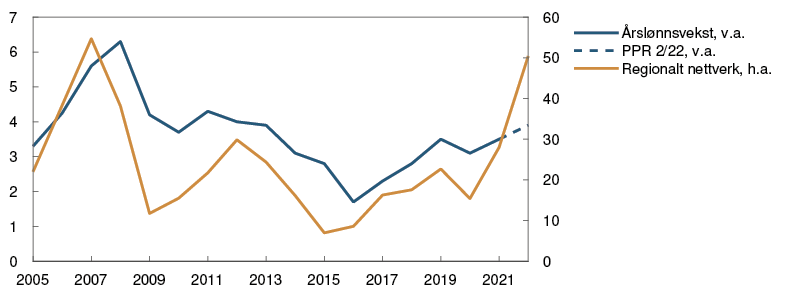

Høyere lønnsvekst

Tilstrammingen i arbeidsmarkedet bidro til at lønnsveksten tok seg opp gjennom fjoråret. Årslønnsveksten i 2021 ble 3,5 prosent. I forrige rapport anslo vi at lønnsveksten ville øke videre til 3,7 prosent i år. Lønnsstatistikk for første kvartal i år indikerer at lønnsveksten har utviklet seg om lag som ventet. I lønnsoppgjøret ble lønnsrammen for frontfaget 3,7 prosent. I store deler av offentlig sektor er det enighet om en lønnsvekst på 3,8 prosent.

Kontaktene i vårt regionale nettverk har oppjustert sine forventninger til lønnsveksten siden forrige rapport, og de anslår nå at lønningene i egen bedrift vil stige med 3,9 prosent i år, se figur 3.13. Ifølge Norges Banks forventningsundersøkelse har også arbeidsgivere og økonomer oppjustert forventningene til årets lønnsvekst. Arbeidstakerne har på sin side justert ned sine forventninger. Samlet venter partene i arbeidslivet nå en lønnsvekst på 3,9 prosent.

Figur 3.13 Lønnsveksten har økt1 Årslønnsvekst. Prosent

Mange av dem som nå kommer i jobb, har lavere lønn enn snittet. Som i forrige rapport legger vi til grunn at det isolert sett vil bidra til å trekke det gjennomsnittlige lønnsnivået noe ned i år. Se «Sammensetningseffekter påvirker lønnsveksten» om hvordan sammensetningseffekter påvirker lønnsveksten.

Knapphet på arbeidskraft vil erfaringsmessig bidra til å løfte lønnsveksten, se figur 3.14. Vi tror tilstrammingen i arbeidsmarkedet de siste månedene vil bidra til at lønnsveksten kan bli noe høyere utover høsten enn vi anslo i forrige rapport. Forventningsundersøkelsen indikerer lavere lønnsomhet i bedriftene, noe som kan dempe lønnsveksten. Bedriftene i Regionalt nettverk oppgir på sin side at lønnsomheten er nær uendret, se figur 3.15. Samlet anslår vi årslønnsveksten i 2022 til 3,9 prosent.

Figur 3.14 Lønnsveksten øker ved knapphet på arbeidskraft2 Årlig lønnsvekst og knapphet på arbeidskraft

Figur 3.15 Lavere lønnsomhet i bedriftene3 Endring i driftsmarginen ifølge bedrifter i Regionalt nettverk og Forventningsundersøkelsen

Forventningene til lønnsveksten i 2023 har økt ifølge Forventningsundersøkelsen, men de indikerer fortsatt at lønnsveksten neste år blir lavere enn i år. Vi venter likevel at høyere prisvekst, høy kapasitetsutnytting og mangel på arbeidskraft vil løfte lønnsveksten videre neste år og anslår en lønnsvekst på 4,5 prosent i 2023, se figur 3.16.

Figur 3.16 Utsikter til høy lønnsvekst4 Årsvekst. Prosent

De høye prisene på olje og gass vil trolig bidra til økt aktivitet og høyere lønnsomhet i fastlandsbedriftene, noe som i neste omgang kan bidra til økt lønnsvekst. Gradvis lavere kapasitetsutnytting ventes å bidra til at lønnsveksten likevel avtar utover i prognoseperioden. Samlet sett anslår vi at bedriftenes lønnsomhet endrer seg lite de neste årene.

Sammensetningseffekter påvirker lønnsveksten

Mange av dem som mistet jobben som følge av koronautbruddet i 2020, hadde lavere lønn enn gjennomsnittet. Det førte til at det gjennomsnittlige lønnsnivået ble høyere. Slike sammensetningseffekter gjorde at den samlede lønnsveksten fra 2019 til 2020 ble høyere enn økningen i lønningene til de enkelte arbeidstakerne som var i jobb hele året. Når flere av dem som mistet jobben kommer tilbake i arbeid, blir effekten motsatt. I 2021 falt sysselsettingen i starten av året før den økte markert mot slutten. For fjoråret samlet ble sammensetningseffektene trolig små. At sysselsettingen blant lavtlønte økte sent i fjor og inn i 2022 vil trolig bidra til å redusere det gjennomsnittlige lønnsnivået i år sammenliknet med gjennomsnittet i fjor. Det er usikkerhet om hvor store sammensetningseffektene vil bli.

Høyere prisvekst

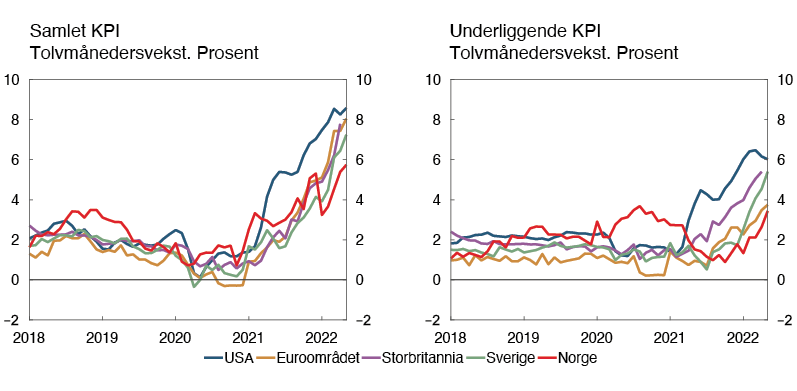

Store svingninger i energiprisene de siste årene har ført til at veksten i konsumprisindeksen (KPI) har variert mye. Årsveksten i KPI var 1,3 prosent i 2020 og 3,5 prosent i 2021. I år har sterk prisoppgang på drivstoff og elektrisitet bidratt til at KPI-veksten har steget ytterligere, og i mai var tolvmånedersveksten i KPI 5,7 prosent. Det var høyere enn vi anslo i marsrapporten.

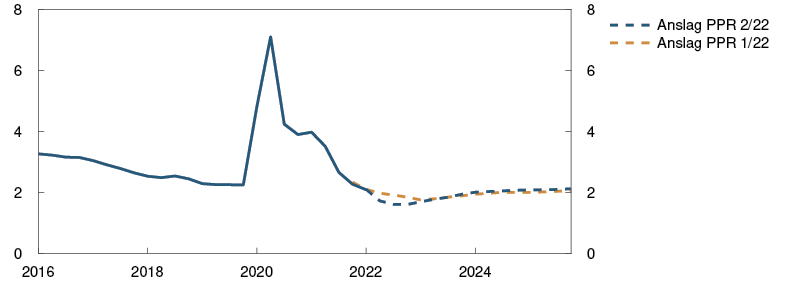

Den underliggende prisveksten har steget gradvis fra et lavt nivå siden i fjor høst. I mai i år var tolvmånedersveksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) 3,4 prosent, se figur 3.17. Det var høyere enn vi anslo i forrige rapport. Gjennomsnittet av indikatorer for underliggende inflasjon var 3,6 prosent i mai. Alle indikatorene har steget de siste månedene og ligger klart over inflasjonsmålet på 2 prosent.

Figur 3.17 Prisveksten har økt5 KPI og indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent

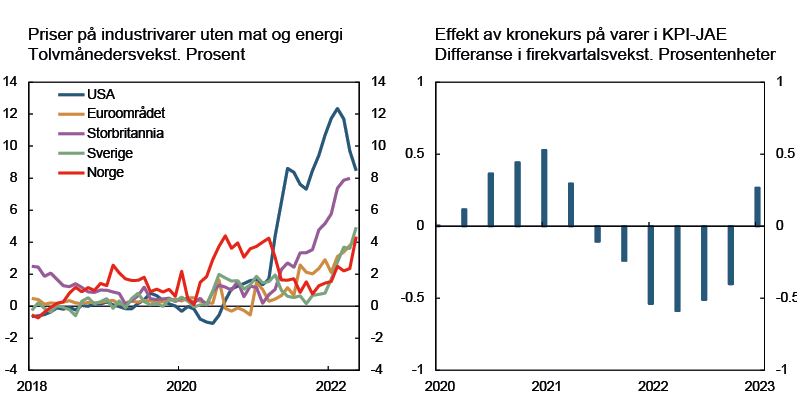

Tolvmånedersveksten i prisene på norskproduserte varer og tjenester i KPI-JAE var 3,0 prosent i mai. Det var høyere enn vi hadde sett for oss. Oppgangen har sammenheng med at bedriftene har fått økte kostnader til strøm, materialer og andre innsatsvarer, og at lønnsveksten har steget. Svak utvikling i den underliggende produktiviteten gjennom pandemien har trolig også bidratt til at prisveksten på norskproduserte varer og tjenester har tatt seg opp den siste tiden. Vi venter at de samme faktorene vil bidra til å løfte den innenlandske prisveksten videre den nærmeste tiden.

Erfaringsmessig drives den innenlandske prisveksten av konjunktursvingninger, se figur 3.18. Høy etterspørsel etter arbeidskraft løfter lønnsveksten, og når etterspørselen etter varer og tjenester er høy, som nå, kan bedriftene lettere velte økte kostnader over i høyere priser innenlands. At den underliggende produktivitetsveksten ser ut til å ha vært svakere enn anslått, bidrar trolig til at innenlandsk prisvekst tiltar for et lavere nivå på lønnsveksten enn tidligere lagt til grunn. Vi venter at et positivt produksjonsgap og høy lønnsvekst vil bidra til at den innenlandske prisveksten holder seg høy de neste årene.

Figur 3.18 Høyere kapasitetsutnytting gir høyere innenlandsk prisvekst6 Norskproduserte varer og tjenester i KPI-JAE. Firekvartalsvekst. Produksjonsgapet fem kvartaler tidligere

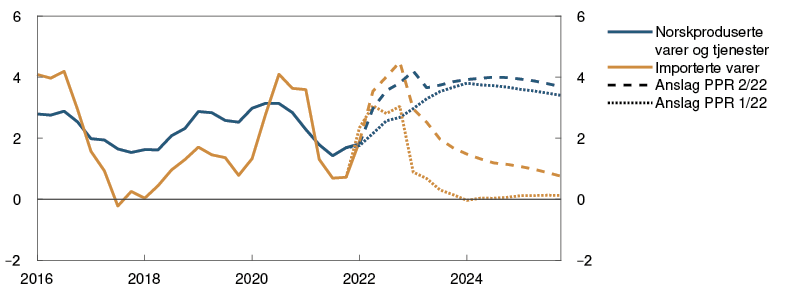

Prisveksten på importerte konsumvarer har også tatt seg opp de siste månedene, se figur 3.19. Oppgangen må ses i sammenheng med høyere prisimpulser utenfra, se figur 3.20. I mai var tolvmånedersveksten 4,3 prosent, som var høyere enn anslått. Inflasjonsutviklingen er nærmere omtalt i «Norsk prisvekst i et internasjonalt perspektiv».

Figur 3.19 Utsikter til høy innenlandsk prisvekst7 Norskproduserte varer og tjenester og importerte varer i KPI-JAE. Firekvartalersvekst. Prosent

Figur 3.20 Sterke prisimpulser fra utlandet8 Produsentpriser på konsumvarer Norge importerer. Inkludert fraktkostnader. Årsvekst. Prosent

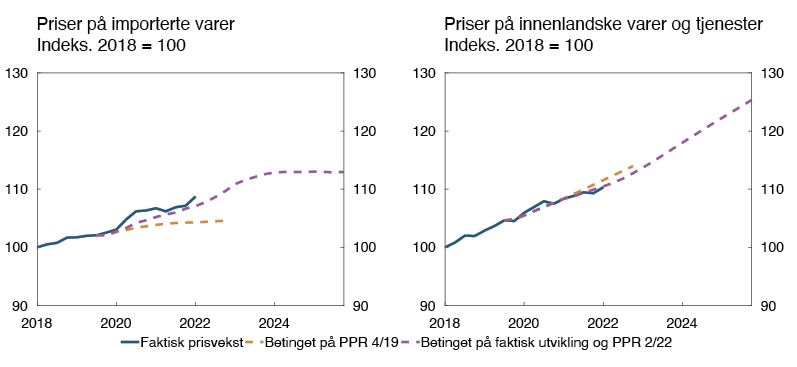

Vi venter at prisveksten på importerte konsumvarer vil holde seg høy resten av året som følge av sterke prisimpulser fra utlandet og svekkelsen av kronekursen den siste tiden. Fra neste år anslår vi at prisimpulsene fra utlandet vil bli svakere. Sammen med en gradvis sterkere krone venter vi at det vil dempe den importerte prisveksten i årene fremover.

Samlet anslår vi en firekvartalersvekst i KPI-JAE på 4,1 prosent mot slutten av året. Deretter ser vi for oss at den avtar gradvis til 2,6 prosent ved utgangen av 2025. Anslagene for inflasjonen er justert opp sammenliknet med forrige rapport.

Drivstoffprisene er ventet å falle noe i år og neste år. Energiprisene i KPI blir betydelig dempet av strømstøtteordningen i år. I anslagene legger vi til grunn at ordningen varer til og med mars neste år. Samlet sett venter vi at energiprisene, slik de inngår i KPI, vil avta gjennom året, for så å ta seg opp neste år.

Vi venter at veksten i KPI holder seg høy gjennom sommeren og deretter avtar utover høsten. Årsveksten i KPI anslås til 4,6 prosent i 2022 før den avtar til 2,7 prosent i 2025.

Forventningene til prisveksten, slik de måles i Norges Banks forventningsundersøkelse, har økt den siste tiden. Forventningene til prisveksten på ett og to års sikt ligger nå over 3 prosent. Forventningene til prisveksten på lengre sikt er lavere, men over inflasjonsmålet på 2 prosent.

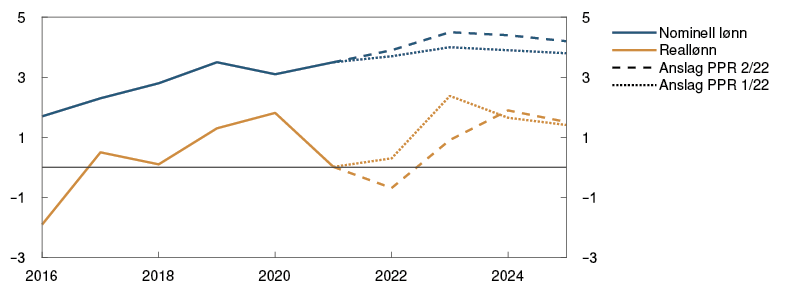

Nedgang i reallønnen i år

Årslønnen og KPI økte om lag like mye i fjor slik at reallønnen holdt seg uendret. I våre anslag for i år øker KPI mer enn lønningene, slik at reallønnen faller. Fra neste år venter vi at årslønnsveksten blir høyere enn KPI-veksten, og at reallønnen vil øke med om lag 1½ prosent årlig i gjennomsnitt de kommende tre årene.

Det er høyere enn det vi anslår er trendveksten i produktiviteten. Oppgangen i petroleumsprisene gir imidlertid en sterk bedring av bytteforholdet overfor utlandet, og en del av dette vil erfaringsmessig tilfalle lønnstakerne. Anslagene for reallønnsveksten er nedjustert fra forrige rapport. Det kan ses i sammenheng med at vi i denne rapporten har nedjustert anslagene for produktiviteten og oppjustert anslagene for prisveksten på elektrisitet og importerte varer.

Det er stor usikkerhet om utsiktene for pris- og lønnsveksten

Det er stor usikkerhet om den videre utviklingen i energi- og råvareprisene internasjonalt, og om effekten på norsk pris- og lønnsvekst. Vi er også usikre på hvordan lønnsveksten vil utvikle seg. Det er mulig at høyere prisvekst får større gjennomslag til lønnsveksten enn hva som har vært erfaringene de siste 20–30 årene, og som vi legger til grunn for våre anslag. Skulle lønnsveksten bli høyere, kan det igjen føre til at prisveksten blir høyere. Det er også en risiko for at knappheten på arbeidskraft kan få lønnsveksten til å stige mer enn vi ser for oss. På den annen side kan bedriftenes lønnsomhet bli svakere fremover enn vi legger til grunn. Det kan i så fall dempe lønnsveksten.

1 Periode: 2016 – 2022. Årslønn: Faktisk årslønnsvekst fra Statistisk sentralbyrå. Norges Banks anslag for 2022. Forventningsundersøkelsen: Partene i arbeidslivets forventninger til årslønnsvekst inneværende år målt ved Norges Banks forventningsundersøkelse i 2. kvartal hvert år. Regionalt nettverk: Forventninger til årslønnsvekst for inneværende år i 2. kvartal hvert år.

2 Periode: 2005 – 2022. Årslønnsvekst ifølge Statistisk sentralbyrå. Knapphet på arbeidskraft ifølge Regionalt nettverk i 2. kvartal hvert år. Knapphet måles som andel bedrifter som opplever at produksjonen begrenses av knapphet på arbeidskraft.

3 Periode: 1. kv. 2007 – 2. kv. 2022. Regionalt nettverk: Endring i driftsmargin siste tre måneder fra samme tre måneder året før. Indeks fra –5 (stort fall) til +5 (kraftig vekst). Forventningsundersøkelsen: Lønnsomhet kommende 12 måneder. Andelen bedrifter som rapporterer om utsikter til bedre lønnsomhet minus andelen med utsikter til dårligere lønnsomhet.

4 Periode: 2016 – 2025. Anslag fra 2022. Reallønn: Nominell årslønnsvekst fratrukket KPI-vekst.

5 Periode: Januar 2016 – mai 2022. KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer. Gjennomsnitt: Gjennomsnittsverdi av tolvmånedersvekst for andre indikatorer for underliggende inflasjon (KPIM, KPIXE, 20 prosent trimmet snitt, vektet median, KPIXV og KPIF) og KPI-JAE. Indikatorer: Høyeste og laveste tolvmånedersvekst for andre indikatorer for underliggende inflasjon.

6 Periode: 2. kv. 1995 – 4. kv. 2025. Anslag fra 2. kv. 2022. Produksjonsgapet fra 5 kvartaler tidligere, som innebærer tall fra 1.kv. 1994 – 3. kv. 2024.

7 Periode: 1. kv. 2016 – 4. kv. 2025. KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer. Anslag fra 1. kv. 2022 for PPR 1/22 og 2. kv. 2022 for PPR 2/22.

8 Periode: 2020 – 2025. Anslag fra 2022. Målt i utenlandsk valuta.

Hvordan påvirker renten disponibel inntekt og konsum?

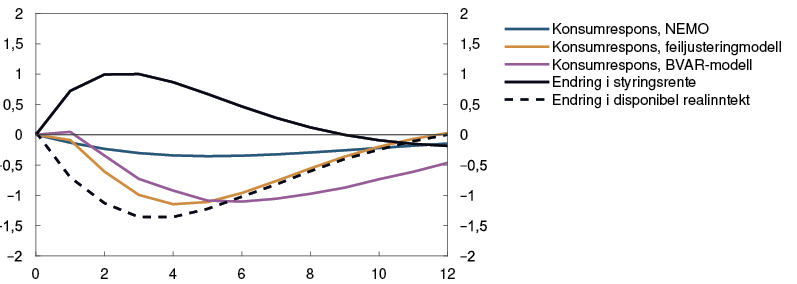

Høyere renter påvirker husholdningenes konsum gjennom flere kanaler. At husholdningenes gjeldsgrad har økt over tid, bidrar trolig til at effekten på konsumet av en renteoppgang er sterkere enn tidligere. Det tar vi hensyn til i våre anslag.

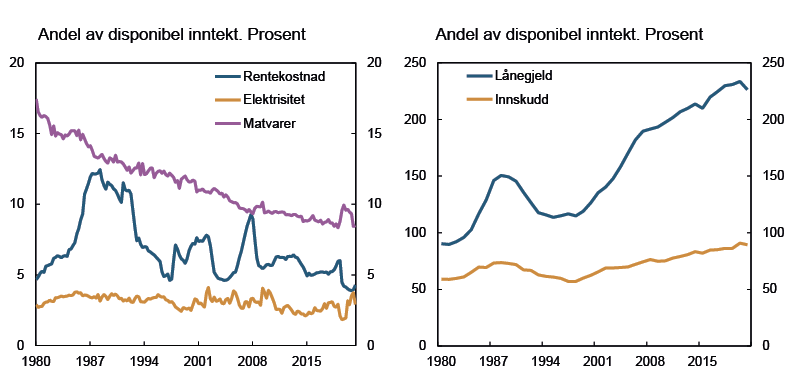

Våren 2020 falt husholdningenes netto renteutgifter brått, se venstre panel i figur 3.E, da Norges Bank senket styringsrenten til null og utlånsrentene falt til historisk lave nivåer. Siden september i fjor har styringsrenten økt, og det er utsikter til at rentene vil fortsette å øke fremover. I denne utdypingen ser vi på hvordan økte renter påvirker husholdningenes inntekter og forbruk og hvordan vi tar hensyn til renteeffekten i våre anslag.1

Renten påvirker husholdningenes konsum gjennom flere kanaler. En høyere rente relativt til inflasjonen (realrente) gjør det isolert sett mer lønnsomt å spare, noe som trekker i retning av lavere konsum (substitusjonseffekt). På samme måte vil høy inflasjon gjøre det lønnsomt å fremskynde konsum fordi varer og tjenester blir gradvis dyrere i fremtiden. Den nominelle renten påvirker også husholdningenes konsum gjennom endringer i de løpende renteinntektene og renteutgiftene (kontantstrømeffekt). For husholdninger med netto rentebærende gjeld vil høyere rente redusere inntekten som er tilgjengelig for konsum, og kontantstrømeffekten på konsumet er derfor negativ. For husholdninger med mer bankinnskudd enn gjeld vil kontantstrømeffekten trekke i motsatt retning. Norske husholdninger har samlet sett mer gjeld enn bankinnskudd, og dersom konsumtilbøyeligheten er lik for husholdninger med netto gjeld og netto positive fordringer vil effekten samlet sett derfor trekke i retning av lavere konsum, se høyre panel i figur 3.E.

Figur 3.E Husholdningenes rentekostnader har falt samtidig som lånegjelden har økt2

I tillegg påvirker renten andre deler av økonomien som igjen påvirker husholdningene. Eksempelvis vil renten påvirke boligpriser, prisen på verdipapirer, sysselsetting og lønnsvekst, som igjen vil påvirke husholdningenes formue, inntekt og konsumtilpasning. Varigheten av en renteøkning har også betydning. Dersom husholdningene forventer vedvarende høyere renter, er det rimelig å anta at effekten blir sterkere enn om de antar at renteøkningen kun er midlertidig.

Kontantstrømkanalen har blitt sterkere over tid

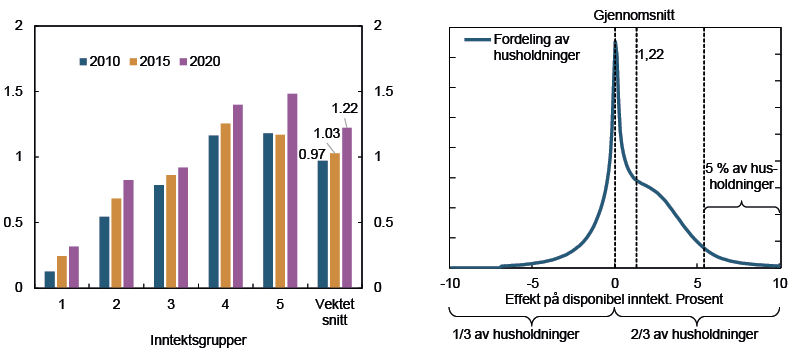

Husholdningenes lånegjeld som andel av disponibel inntekt har økt de siste 20 årene, og vesentlig mer enn bankinnskuddene. Mot slutten av fjoråret var den samlede husholdningsgjelden mer enn dobbelt så stor som mengden bankinnskudd. At gjelden har økt mer enn bankinnskudd, har bidratt til at renten påvirker inntektene til husholdningene mer enn tidligere, se venstre panel i figur 3.F. I 2010 ville kontantstrømeffekten som følge av en renteøkning på én prosentenhet ha redusert husholdningenes disponible inntekt nær 1 prosent i gjennomsnitt.3 I 2020 hadde den inntektsreduserende effekten via kontantstrømkanalen av én prosentenhet høyere rente økt til om lag 1,2 prosent. Det er stor variasjon i rentebelastningen på tvers av inntektsgrupper. Venstre panel i figur 3.F viser kontantstrømeffekten gruppert etter inntekt etter skatt. Kontantstrømeffekten er betydelig lavere i gjennomsnitt for de 20 prosentene med lavest inntekt sammenlignet med de 20 prosentene med høyest inntekt, også som andel av inntekt. For alle inntektsgruppene har effekten økt de siste ti årene, og oppgangen har vært størst for dem med høyest inntekt.

Figur 3.F Husholdningene påvirkes ulikt av høyere rente4 Effekt på disponibel inntekt av 1 pp. høyere rente