Pandemien og fremtidig produktivitetsutvikling

Produktivitetsveksten de siste to årene har vært påvirket av nedstengninger, smitteverntiltak og økonomiske støtteordninger. Samtidig ser det ut til at pandemien også kan sette mer varige spor når det gjelder måten vi jobber på og hvordan vi bruker ny teknologi. Noen av endringer som har fulgt i kjølvannet av pandemien, kan bidra til å løfte produktiviteten, mens andre trekker i motsatt retning. Det gjenstår å se hva disse endringene i sum vil bety for produktivitetsutviklingen. I mellomtiden må vi forholde oss til det som trolig er den svakeste underliggende produktivitetsveksten på nær 200 år.

I bakspeilet

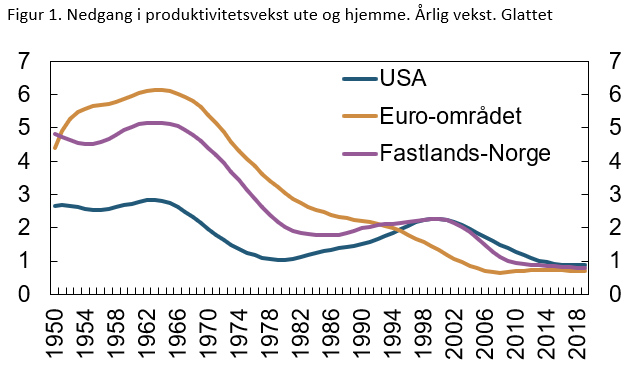

Siden 1970 tallet har veksten i arbeidskraftproduktiviteten både i Norge og i mange andre land falt gradvis, se figur 1. Det har vært nedgang i produktivitetsveksten i de fleste næringer. Ved inngangen til pandemien var den trendmessige produktivitetsveksten i underkant av 1 prosent både i USA, Euro-området og i Fastlands-Norge. Lavere produktivitetsvekst innebærer lavere vekst i landenes realinntekter.

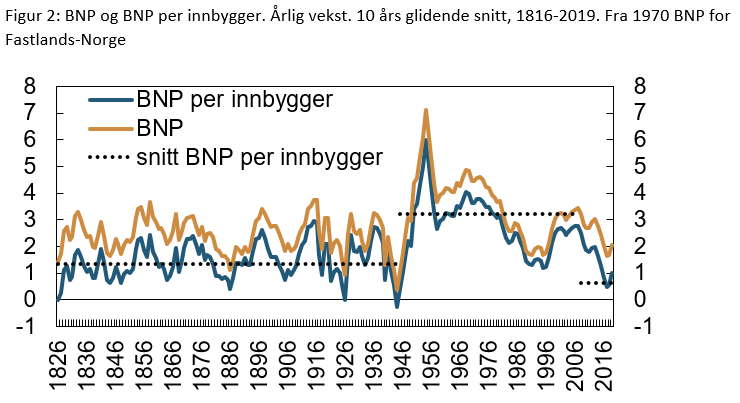

Ser vi på produktiviteten i et lengre perspektiv er det nok imidlertid utviklingen i ti-årene etter andre verdenskrig som er spesiell, se figur 2. Kanskje er veksten i BNP per innbygger – som kan være et tilnærmet utrykk for produktivitetsveksten - i de 125 årene fram til 1940 nærmere det som vil være normalen også fremover. Samtidig må vi huske på at produktivitetsnivået etter hvert er kommet opp på et høyt nivå og at det derfor kan være mer krevende enn tidligere å øke produktivitetsnivået videre. De lavt hengende fruktene er allerede plukket.

Kilde: Grytten 2020

En mulig årsak til nedgangen i produktivitetsveksten de siste tiårene kan være den vridningen i produksjon mot tjenester som har skjedd i de fleste land etter hvert som inntektsnivåene har økt. I Norge økte for eksempel andelen sysselsatte i tjenesteytende næringer, inklusive offentlig sektor, fra rundt 40 prosent i 1970 til om lag 70 prosent i 2019. Slike sammensetningseffekter vil bidra til lavere produktivitetsvekst dersom tjenestesektorene gjennomgående har lavere produktivitetspotensial enn vareproduserende næringer.

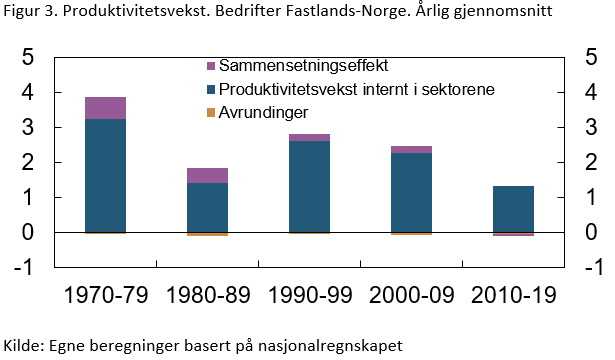

Tallene tyder imidlertid på små, men positive sammensetningseffekter i Norge i perioden 1970-2019, se figur 3. Figuren viser produktivitetsveksten for bedrifter i Fastlands-Norge i 43 ulike næringer dekomponert i produktivitetsveksten innad i de enkelte næringer og i virkningen av at andelen sysselsatte mellom næringer endres. I Norge gjenspeiler de positive sammensetningseffektene blant annet at næringer med lave produktivitetsnivåer, som jordbruket, har redusert sin andel av sysselsettingen. I sum har de tjenesteytende næringer i Norge et produktivitetsnivå om lag på nivå med industrien. Nivået trekkes blant annet opp av finansiell tjenesteyting, telekommunikasjon og informasjonstjenester. Beregningen viser at det meste av nedgangen i produktivitetsveksten er drevet av utviklingen innen hver enkelt næring. Dette er i tråd med internasjonale erfaringer. Sammensetningseffektene kan likevel sies å ha trukket produktivitetsveksten ned i den siste tiårsperioden ved at de ikke lenger bidrar positivt.

Det er forsket mye på årsakene til nedgangen i veksten i produktiviteten uten at det er noen bred konsensus om forklaringene. Det er blant annet uenighet om hvorfor digitaliseringen ikke har ført til høyere produktivitetsvekst. Noen mener utviklingen reflekterer at de store produktivitetsfremmende oppfinnelsene allerede ligger bak oss og at nyere teknologifremskritt ikke har hatt – eller vil ha – det samme potensialet til å løfte produktiviteten, se Gordon (2018). Andre peker på at den tilsynelatende rivende teknologiske fremgangen vi ser rundt oss etter hvert vil bidra til økt vekst i produktiviteten, men at det tar tid før bedrifter får tilpasset produksjon og arbeidstakere til nye teknologiske muligheter, se Brynjolfsson et al (2020). For en god oppsummering av mulige forklaringer, se for eksempel ECB (2021) og NBER (2022).

Vil pandemien løfte produktivitetsveksten?

Pandemien har vist at ny teknologi er i stand til å gjøre en del mer enn den var ment for. Nedstengninger og begrensninger på fysisk tilstedeværelse gjorde det nødvendig med økt bruk og investeringer i IKT-utstyr. Det holdt mange bedrifter og aktiviteter oppe gjennom pandemien og dempet konjunkturnedgangen.

Over tid vil økt digitalisering kunne føre til en mer effektiv ressursbruk og økt produktivitetsvekst. Om veksten i produktiviteten eventuelt vil ta seg varig opp avhenger imidlertid også av utvikling i kompetansen hos arbeidstakere og ledelse og om den digitale infrastrukturen utvikles videre. Det er også usikkert om den økte bruken av digitale verktøy under pandemien bare satte fart på en utvikling som uansett ville ha kommet. En del av de digitale investeringene knyttet til hjemmekontor innebar også at mange av oss fikk IT-utstyr både på jobb og hjemme. Det har gjort oss mer kapitalintensive, men ikke nødvendigvis så mye mer produktive, se for eksempel Fernald et al (2021).

Ute har det særlig vært de store og lønnsomme bedriftene som har økt investeringene i IKT og reorgansiert produksjonen, se for eksempel McKinsey&Company (2021). Om den samlede produktiviteten vil øke, avhenger også av i hvilken utstrekning den nye teknologien utnyttes i små og mellomstore bedrifter. Utviklingen de senere årene har vist at det er egenskaper ved den nye teknologien som kan øke markedsmakten og lønnsomheten i noen få store bedrifter. Det kan bremse både spredningen og utviklingen av ny teknologi, se Andrews et al (2016) og IMF (2021). Pandemien kan ha bidratt til en forsterkning av disse tendensene.

Pandemien vil kunne påvirke humankapitalen negativt på litt lengre sikt. Mange koronapasienter sliter med senvirkninger som blant annet utmattelse og kognitive forstyrrelser. Hvis slike effekter blir langvarige eller utbredt, kan det bidra til å redusere produktiviteten også på litt lenger sikt. Humankapitalen vil også kunne bli påvirket av redusert kvalitet på undervisningen gjennom pandemien, som følge av nedstenginger og andre begrensninger. Parallelle erfaringer fra historien antyder at brede forstyrrelser i utdanningsløpet vil kunne ha negative effekter på produktiviteten frem i tid.

Da pandemien var på sitt mest intense, arbeidet om lag 40-50 prosent av arbeidsstyrken i de avanserte økonomiene hjemmefra. Økt bruk av hjemmekontor er trolig her for å bli. Særlig i land med godt utviklet IKT-struktur, se Adrian et al (2021). Arbeidstakere og arbeidsgivere ser ut til å være enig i at 2-3 dager hjemmekontor i uken er ideelt, se Bloom et al (2021). Hvordan økt bruk av hjemmekontor vil påvirke produktiviteten er usikkert. Spørreundersøkelser, se for eksempel Criscuolo et al (2021), viser at et flertall arbeidsgivere tror at arbeidstakere kan arbeide mer effektivt i et fleksibelt hjemmekontorregime. Fornøyde arbeidstakere jobber mer effektivt. Samtidig kan en del arbeidsoppgaver gjøres raskere med færre avbrytelser og mindre støy. Hjemmekontorordninger gjør det også mulig å ansette personer uavhengig av geografisk lokalisering og bidrar til at arbeidstakerne lettere kan jobbe der de kaster mest av seg. Bedriftenes utgifter til fysiske arbeidsplasser vil over tid reduseres.

Samtidig kan utstrakt bruk av hjemmekontor gå ut over samarbeid, både formelt og uformelt, og redusere kunnskapsdeling og læring, se OsloMet (2022). Og selv om mindre reisetid gir mer fritid og økt velferd, vil redusert produksjon av transporttjenester kunne påvirke produktiviteten negativt, i hvert fall inntil transportselskapene får tilpasset sysselsetting og kapital. Det siste kan ta tid og være vanskelig.

Pandemien har ført til leveringsproblemer for mange bedrifter. Det har vært flaskehalser i verdikjedene. En konsekvens kan være at bedriftene må bruke mer tid på å skaffe seg innsatsfaktorer, og at de er av dårligere kvalitet. På sikt kan det også bli behov for å erstatte eksisterende verdikjeder med nye og sikrere, men kanskje mindre effektive, forsyningskjeder. Usikkerhet med hensyn til levering kan også føre til at bedriftene vil ønske å hente produksjonen hjem. En mindre effektiv internasjonal arbeidsdeling og redusert handel mellom land vil ha negative konsekvenser for produktivitetsutviklingen, se IMF (2017). Tendensen til en avdemping av globaliseringstakten har allerede vært synlig en god stund, men pandemien kan sette ytterligere fart på denne utviklingen.

Pandemien vil også kunne bidra til å forsterke eller dempe andre pågående trender som driver produktiviteten. Den teknologiske utviklingen gjør at stadig flere arbeidsoppgaver kan utføres av avanserte maskiner og industriroboter. Roboter er immune mot koronavirus og trenger ikke være hjemme med syke barn. Erfaringene fra pandemien kan bidra til at flere bedrifter vil ønske å bytte ut manuell arbeidskraft med maskiner – som en forsikring mot fremtidige epidemier. Det kan føre til at automatiseringen av arbeidsprosessene skyter fart. Ny teknologi bidrar normalt til å løfte produktiviteten.

I sum er det usikkert hvordan pandemien vil påvirke den langsiktige produktivitetsutviklingen. Hjemmekontoret er trolig kommet for å bli, men vil neppe ha store effekter for den målte produktiviteten. Det er mulig at takten i digitaliseringen av økonomien vil løftes noe. Men selv om det skulle skje, viser erfaringene at produktivitetsveksten ikke nødvendigvis tar seg opp. Samtidig tyder en del studier på at økonomiske tilbakeslag og konjunkturnedganger kan ha langvarige negative effekter på produktivitetsutviklingen. Dette ser imidlertid ikke ut til å gjelde pandemidrevne nedgangsperioder. Og til syvende og sist vil vår evne til å øke produksjonen for et gitt nivå på innsatsfaktorene i all hovedsak være drevet av teknologiske nyvinninger og smartere arbeidsmetoder.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt