Vurdering av finansiell stabilitet

Økte renter preger det finansielle systemet

Siden forrige rapport i mai har styringsrentene både ute og hjemme blitt satt videre opp for å få ned inflasjonen, og de langsiktige rentene har fortsatt å øke. Vi venter lav økonomisk vekst det neste året, og det er fortsatt forhøyet risiko for at negative hendelser kan inntreffe og svekke finansiell stabilitet. Renteoppgangen legger press på gjeldsbetjeningsevnen i noen stater, foretak og husholdninger. Samtidig er de politiske spenningene internasjonalt høyere enn på lang tid.

Husholdningene bruker oppsparte midler i møte med økte kostnader

Mange husholdninger har mye gjeld, og boligprisene økte mye over mange år. Slike sårbarheter vil kunne forsterke et tilbakeslag i norsk økonomi. Gjelden har over mange år vokst raskere enn husholdningenes inntekter. De to siste årene har gjelden vokst mindre enn inntektene. Høy gjeld gjør at husholdningene må bruke mer av inntektene på renteutgifter når rentene øker.

Over de siste ti årene har husholdningenes finansformue økt mer enn inntektene, og økningen var særlig stor i 2020. Sparingen har bidratt til å gjøre husholdningene mindre sårbare. I fjor førte høy inflasjon og økte renter til at mange husholdninger brukte av oppsparte midler. Analyser i denne rapporten viser at det var de med høyest gjeldsgrad som reduserte bankinnskuddene mest. Husholdningene med lavere gjeldsgrad hadde høyere innskudd ved utgangen av 2022 enn før pandemien.

De aller fleste husholdninger kan betjene gjelden i møte med økte kostnader, men flere må trolig redusere forbruket. Skulle innstrammingen i konsumet bli veldig stor, kan foretakenes inntjening og gjeldsbetjeningsevne falle. Det kan føre til tap på foretakslån og forsterke et økonomisk tilbakeslag gjennom strammere utlånspraksis i bankene. Tapene begrenses av at bankene har relativt lav eksponering mot de mest konsumutsatte næringene, men problemer i disse næringene kan skape ringvirkninger.

Boligprisene steg ved begynnelsen av året, etter å ha falt i fjor høst. Siden mai har boligprisene falt noe igjen som følge av økte utlånsrenter, og antallet usolgte bruktboliger har økt. Den videre utviklingen i boligprisene er mer usikker enn normalt. Store og brå fall i boligprisene kan gi økte tap på bankenes utlån. Risikoen for et stort boligprisfall dempes av lav boligbygging og lav arbeidsledighet.

Økte renter påvirker særlig foretak innen eiendomsbransjen

Bankenes høye eksponering mot næringseiendom er en viktig sårbarhet i det finansielle systemet. Lave renter bidro lenge til sterk vekst i næringseiendomsprisene. Det siste året har prisene falt, og prisutviklingen fremover er mer usikker enn normalt. Vi venter noe lavere næringseiendomspriser fremover.

Næringseiendomsforetak får redusert lønnsomhet som følge av økte rentekostnader, og lavere næringseiendomspriser svekker soliditeten. Dersom både leieinntekter og eiendomspriser skulle falle markert, vil mange foretak få problemer med å betjene gjelden. Høy sysselsetting bidrar til å holde etterspørselen etter kontorlokaler oppe, og vi venter derfor fortsatt vekst i leieinntektene. Det fører til at de fleste foretak vil kunne håndtere de økte rentekostnadene. Svakere soliditet og lønnsomhet vil gjøre refinansiering av lån som forfaller, mer krevende. Det kan fremtvinge hastesalg av eiendom, som kan forsterke et fall i eiendomsprisene.

Bankene har også noe utlån til foretak innen eiendomsutvikling, som har fått svekket inntjening på grunn av økte renter, høye byggekostnader og lav byggeaktivitet. Det vil gjøre det mer krevende å betjene gjelden med løpende inntjening. Faren for tap i bankene dempes av at foretakene synes å ha nokså god soliditet.

Norske banker er godt rustet til å tåle økte tap

Robuste banker er viktig for stabilitet i det finansielle systemet. I vår var det uro i de finansielle markedene som følge av problemer i enkelte banker internasjonalt. Det var fare for at uroen skulle påvirke norske bankers tilgang på finansiering. Siden mai har denne uroen avtatt betydelig. Norske banker oppfyller kapital- og likviditetskrav med god margin og har god tilgang på både innskudds- og markedsfinansiering. Både kredittverdige foretak og husholdninger har god tilgang på kreditt.

Bankenes lønnsomhet er førstelinjeforsvaret mot tap. Norske banker har god lønnsomhet, og rentemarginen har økt siden renteoppgangen startet i 2021, samtidig som tapene har vært lave. Vi venter at rentemarginen avtar, og at tapene vil øke noe, men trolig fortsetter lønnsomheten å være god. Tapene på utlån til husholdninger vil trolig fortsatt være lave. Det er større usikkerhet om tap på utlån til foretak i eiendomsbransjen, men vi venter at de vil øke noe. Dersom leieinntektene i næringseiendom blir klart lavere enn ventet og salgsprisene faller markert, kan det føre til betydelige tap i bankene.

Kapitalkravene reflekterer sårbarhetene i det norske finansielle systemet, og kravet til motsyklisk kapitalbuffer på 2,5 prosent bidrar til at bankene er godt rustet til å tåle økte tap. Dersom vi får et kraftig økonomisk tilbakeslag, kan utlånstapene bli så store at bankene får underskudd og må bruke av kapitalen de har bygd opp. Stresstester og sensitivitetsøvelser, blant annet i Finansiell stabilitet 2022, viser at bankene tåler store utlånstap samtidig som de kan fortsette å låne ut, og dermed ikke bidrar til å forsterke et økonomisk tilbakeslag.

Det norske finansielle systemet er robust, og samlet sett er utsiktene for finansiell stabilitet ikke vesentlig endret siden mairapporten. Sårbarhetene i det finansielle systemet er lite endret det siste halvåret, og det er fortsatt forhøyet risiko for at de kan forsterke et økonomisk tilbakeslag. Høy inflasjon og økte renter gjør at noen husholdninger og foretak kan få problemer med å betjene lån, men norske banker er solide og godt rustet til å tåle økte tap.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

1. Risiko, sårbarhet og motstandskraft i det finansielle systemet

1.1 Fortsatt forhøyet fare for forstyrrelser som kan svekke finansiell stabilitet

Det finansielle systemet opererer i stor grad på tvers av landegrensene. Forstyrrelser i finansmarkedene eller realøkonomien i andre land kan derfor smitte til Norge.

Rentene har økt raskt og mye

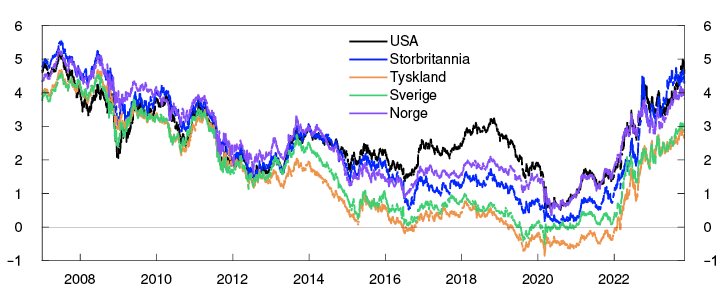

Globalt har inflasjonen økt kraftig siden høsten 2021. Sentralbanker verden over har derfor satt styringsrentene mye og raskt opp. Det er viktig for langsiktig stabil utvikling i økonomien og det finansielle systemet å få inflasjonen ned. Oppgangen i styringsrentene har ført til at de langsiktige rentene har økt raskt fra et lavt nivå, se figur 1.1.

Renter på tiårs statsobligasjoner i utvalgte land. Prosent

Renteoppgangen har bidratt til uroligheter i finansmarkedene det siste året. I mars oppsto det problemer i enkeltbanker, og myndighetene i USA og Sveits iverksatte tiltak for å hindre at uroen spredte seg til andre deler av det finansielle systemet. Hendelsene illustrerer at den raske renteoppgangen kan avdekke sårbarheter, og at det er vanskelig å forutse hvor sårbarhetene dukker opp.

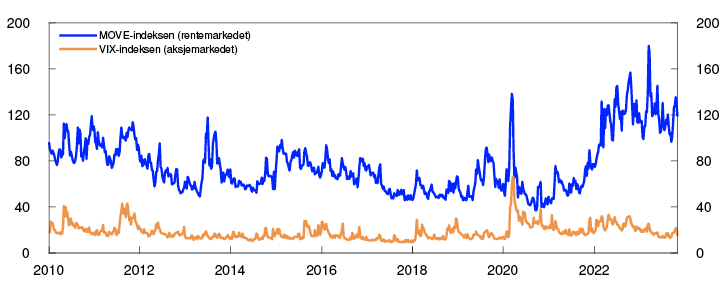

Siden mairapporten har inflasjonen avtatt i mange land, og det ventes at den skal avta videre. Den økonomiske veksten har imidlertid vært sterkere enn ventet. Styringsrentene internasjonalt ventes derfor å holdes høye noe lengre. Det har bidratt til oppgang i de langsiktige rentene siden mai (figur 1.1). Oppgangen må også ses i sammenheng med utsikter til økt opplåningsbehov i mange land, samtidig som mange sentralbanker reverserer sine aktivakjøpsprogram og dermed reduserer etterspørselen etter langsiktige rentepapirer. Det har trolig bidratt til at investorer krever økt kompensasjon for å holde obligasjoner med lang fremfor kort løpetid, målt som terminpremien.2 Det er fortsatt høy usikkerhet om inflasjonsutsiktene og den videre utviklingen i styringsrentene. Det illustreres ved fortsatt store svingninger i rentemarkedet, se figur 1.2.

Volatilitetsindikatorer for aksje- og rentemarkedet

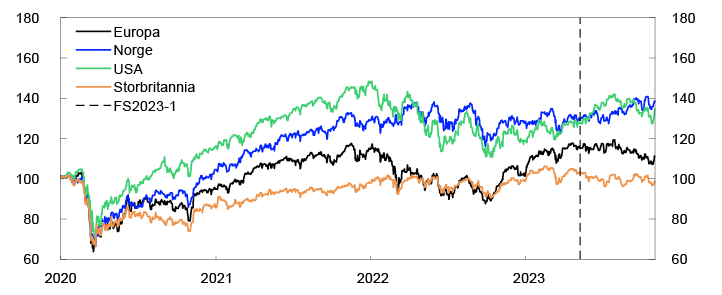

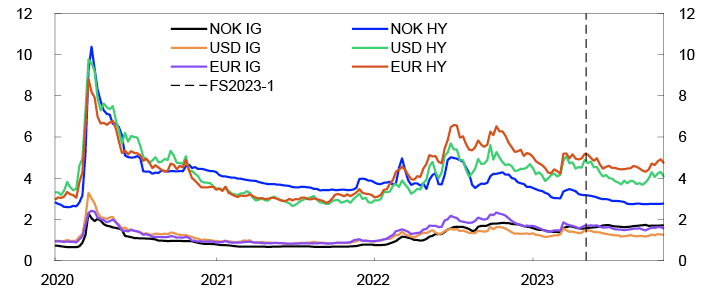

I aksjemarkedene har svingningene vært mindre (figur 1.2). Bedre økonomisk utvikling enn ventet har trukket aksjekursene opp, mens høyere renter har påvirket aksjekursene negativt. Ser vi perioden fra mai under ett, er ledende aksjeindekser i USA, Storbritannia og Europa lite endret, se figur 1.3. Her hjemme har høyere oljepris bidratt til oppgang på Oslo Børs. I obligasjonsmarkedet har risikopåslagene for foretak, både her hjemme og internasjonalt, falt litt siden mai, se figur 1.4.

Utvalgte aksjeindekser. 1. januar 2020 = 100

Prosentenheter over referanseindeks

Fare for negative forstyrrelser som kan svekke finansiell stabilitet

Vi venter lav, men positiv økonomisk vekst hos våre handelspartnere det neste året, se Pengepolitisk rapport 3/2023. Det er imidlertid fortsatt forhøyet risiko for at negative hendelser kan svekke finansiell stabilitet og føre til økonomisk tilbakeslag.

Økte kostnader legger press på gjeldsbetjeningsevnen i både stater, foretak og husholdninger. I mange land har likevel forbruket holdt seg oppe. Det skyldes trolig at arbeidsmarkedene har vært sterke, og at husholdningene sparte mye under pandemien. Det er fortsatt risiko for et fall i konsumet som kan føre til et større tilbakeslag i økonomiene. I Global Financial Stability Report fra oktober peker IMF særlig på at høy inflasjon og økte renter bidrar til høyere risiko for at veksten blir svakere enn ventet.

Innen næringseiendom har økte renter ført til betydelig høyere finansieringskostnader. Mange foretak står derfor overfor økt refinansieringsrisiko ettersom mye av gjelden forfaller de nærmeste årene. Det øker faren for svekket finansiell stabilitet fordi mange banker og andre finansinstitusjoner har høy eksponering mot næringseiendom. Prisene på næringseiendom har steget over lang tid, men det siste året har renteoppgang og utsikter til lavere økonomisk aktivitet ført til prisfall. I mange land forsterkes prisnedgangen av strukturelle endringer i etterspørselen etter næringseiendom, blant annet som følge av økt bruk av hjemmekontor.

Videre er de politiske spenningene internasjonalt høyere enn på lang tid. Eskalering av krig eller konflikt kan gi ny uro i finansmarkedene og store forstyrrelser i verdenshandelen. Det kan føre til nytt inflasjonspress og svekkede vekstutsikter for verdensøkonomien.

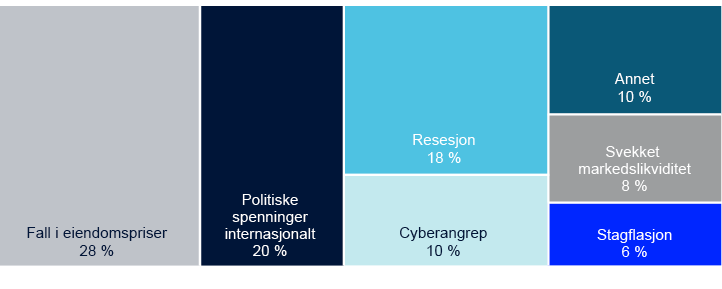

Norges Banks systemrisikoundersøkelse fra oktober viser at norske finansielle aktører vurderer fall i eiendomspriser, politiske spenninger internasjonalt, resesjon og cyberangrep som de viktigste kildene til risiko i det norske finansielle systemet, se figur 1.5. De vurderer også at det i løpet av de neste tre årene er noe økt sannsynlighet for en hendelse med stor innvirkning på det finansielle systemet, men de har fortsatt høy tillit til at det finansielle systemet vil være stabilt.

Norges Banks systemrisikoundersøkelse fra oktober 2023. Hvilken kilde til risiko anser dere som mest sannsynlig?

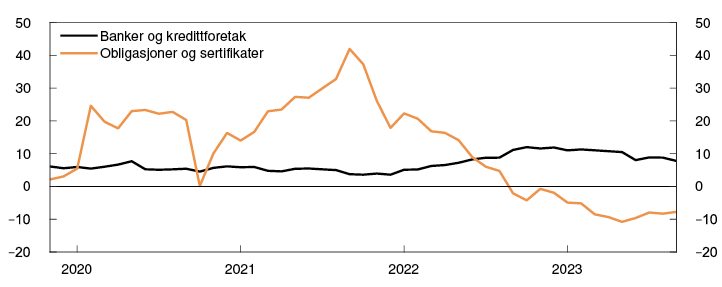

Bankene i flere land har strammet inn på kredittpraksisen

Banker er den viktigste kilden til finansiering for de fleste husholdninger og foretak. Økte renter har bidratt til økt lønnsomhet for mange banker, blant annet som følge av at innskuddsrentene ikke er satt opp like mye som utlånsrentene.

På den annen side gir høyere renter, usikre vekstutsikter og fall i eiendomspriser økt risiko for mislighold blant bankenes kunder. Det har bidratt til at banker i mange land har blitt mer restriktive med å yte lån. Utlånsundersøkelser indikerer at amerikanske banker har strammet mye inn på kredittpraksisen det siste året, særlig overfor foretak. Europeiske banker har også strammet inn på kredittpraksisen, men mindre enn i USA.

I Norge har kredittverdige husholdninger og foretak god tilgang på kreditt

I Norge har kredittverdige husholdninger og foretak god tilgang på kreditt. Bankene i Norges Banks utlånsundersøkelse rapporterte om uendret kredittpraksis i tredje kvartal, slik de også gjorde i foregående kvartal.

Bankene har rapportert om noe innstramming overfor næringseiendomsforetak det siste året. I undersøkelsen for tredje kvartal, ser de fleste bankene noe økt risiko for at foretak innen næringseiendom og eiendomsutvikling kommer i brudd med vilkår i eksisterende låneavtaler, og de stiller noe strengere krav til egenkapital og gjeldsbetjeningsevne ved nye lån.

1 Periode: 2. januar 2007 – 3. november 2023.

2 Se estimater for terminpremien i 10-års statsrenter i Norge og et utvalg av andre land i Benum A., V.Ø. Opheim og E.S. Wasberg (2023) «Estimeringer av terminpremier på norske statsobligasjoner». Statsgjeld Memo 3/2023. Norges Bank.

3 Periode: Uke 1 2010 – uke 44 2023.

VIX- og MOVE-indeksen måler forventede svingninger i henholdsvis aksje- og rentemarkedet de neste 30 dagene. Indeksene utledes fra opsjonspriser.

4 Periode: 1. januar 2020 – 3. november 2023.

5 Periode: Uke 1 2020 – uke 44 2023.

Femårs kredittpåslag for ikke-finansielle foretak med henholdsvis lav (IG) og høy (HY) risiko.

6 Basert på Norges Banks systemrisikoundersøkelse fra oktober. Et utvalg aktører i det norske finansielle systemet deltar, og svarene reflekterer risikovurderingene på det tidspunktet undersøkelsen ble besvart.

Figuren viser den mest sannsynlige risiko i det norske finansielle systemet ifølge respondentene.

1.2 Sårbarhetene i det norske finansielle systemet bygger seg ikke videre opp

Sårbarheter i det norske finansielle systemet kan gi opphav til eller forsterke et økonomisk tilbakeslag. Gjeld og eiendomspriser økte mye over mange år. Den siste tiden har husholdningenes gjeldsvekst avtatt, og eiendomsprisene har falt. Samlet er vår vurdering at sårbarhetene ikke bygger seg videre opp. Det er imidlertid fortsatt forhøyet risiko for at sårbarhetene kan føre til et økonomisk tilbakeslag. Dersom den lave veksten i gjeld og eiendomspriser fortsetter, kan sårbarhetene i det finansielle systemet over tid avta.

Husholdningens gjeld avtar fra et høyt nivå, og mange bruker oppsparte midler i møte med økte kostnader

Den viktigste sårbarheten i det finansielle systemet er at mange husholdninger har høy gjeld og derfor må bruke mer av inntektene på renteutgifter når rentene øker. Det øker faren for at husholdningene ikke kan betjene gjelden. Det øker også risikoen for at husholdningene strammer inn på konsumet. En kraftig konsuminnstramming vil redusere foretakenes inntjening og gjeldsbetjeningsevne. Det kan påføre bankene tap og forsterke et økonomisk tilbakeslag ved at bankene strammer inn på kredittpraksisen.

Husholdningenes gjeld har over mange år vokst raskere enn husholdningenes inntekter og bidratt til økt sårbarhet i det finansielle systemet. De siste årene har gjeldsveksten gradvis avtatt, og de to siste årene har gjelden vokst mindre enn inntektene. Det bidrar isolert sett til å dempe sårbarheten.

Ved økt rente, inntektsbortfall eller boligprisfall kan husholdningene i en periode bruke av likvide midler for å betjene gjelden eller for å dempe innstramminger i konsumet. Over de siste ti årene har husholdningenes finansformue økt mer enn inntektene, og økningen var særlig stor i 2020. Sparingen har bidratt til å gjøre husholdningene mindre sårbare. I fjor førte høy inflasjon og økte renter til at mange husholdninger brukte av oppsparte midler. Analysene i kapittel 2 viser at det var de med høyest gjeldsgrad som reduserte bankinnskuddene mest. Husholdningene med lavere gjeldsgrad hadde høyere innskudd ved utgangen av 2022 enn før pandemien.

Våre analyser i denne rapporten indikerer at de aller fleste husholdninger er i stand til å betjene gjelden i møte med økte kostnader, men flere må trolig stramme inn på konsumet. Skulle innstrammingen i konsumet bli veldig stor, kan foretakenes inntjening og gjeldsbetjeningsevne falle. Det kan føre til tap på foretakslån og forsterke et økonomisk tilbakeslag gjennom strammere utlånspraksis i bankene. Sårbarheten i husholdningene omtaler vi nærmere i kapittel 2.

Boligprisene har falt litt, og den videre utviklingen er usikker

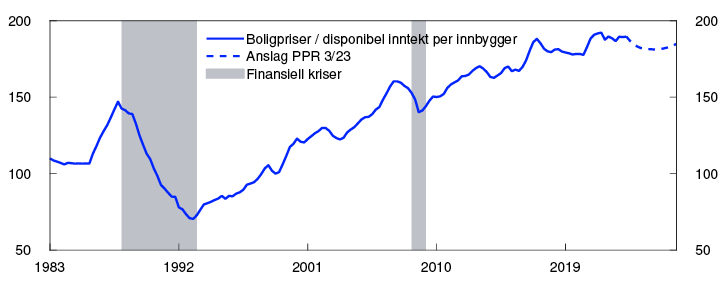

Boligprisene steg ved begynnelsen av året, etter å ha falt i fjor høst. Siden mai har boligprisene falt noe som følge av økte utlånsrenter og mange usolgte boliger i markedet. Vi venter svak vekst i boligprisene neste år før veksten tar seg opp igjen, se Pengepolitisk rapport 3/2023. Det må ses i sammenheng med lav boligbygging og at boliglånsrentene ventes å stabilisere seg og etter hvert avta. Det er risiko for at boligprisveksten blir svakere enn det vi ser for oss. Boliglånsrentene har økt raskt fra et lavt nivå, og det er fortsatt usikkert hvordan husholdningene tilpasser seg et høyere rentenivå.

Over lang tid økte boligprisene mer enn husholdningenes inntekter, se figur 1.6. Det har økt sårbarheten i boligmarkedet og faren for et kraftig prisfall som kan utløse innstramminger i husholdningenes konsum og gi økte tap i bankene. De siste to årene har boligprisene steget om lag i takt med inntektene. Den nærmeste tiden venter vi at boligprisene skal vokse noe mindre enn inntektene. En slik utvikling vil over tid kunne redusere sårbarheten i boligmarkedet.

Indeks. 4. kv. 1998 = 100

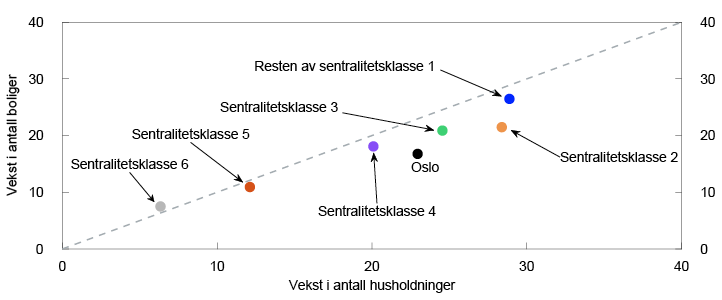

Risikoen for et stort boligprisfall dempes av lav boligbygging og lav arbeidsledighet. De siste 15 årene har veksten i antall boliger vært lavere enn veksten i antall husholdninger. Det gjelder særlig i sentrale områder, hvor veksten i antall husholdninger har vært høy, se figur 1.7. Vi venter at denne utviklingen fortsetter de neste årene.

Siste 15 år (2007–2022). Prosent

Økte renter gir prisfall og lavere inntjening innen næringseiendom

Bankenes høye eksponering mot næringseiendom er en viktig sårbarhet i det finansielle systemet. Lave renter bidro lenge til sterk vekst i næringseiendomsprisene. Det siste året har prisene falt, og prisutviklingen fremover er mer usikker enn normalt. Vi venter noe lavere næringseiendomspriser fremover.

Næringseiendomsforetak får redusert lønnsomhet som følge av økte rentekostnader, og lavere næringseiendomspriser svekker soliditeten. Dersom både leieinntekter og eiendomspriser skulle falle markert, vil mange foretak få problemer med å betjene gjelden. Høy sysselsetting bidrar til å holde etterspørselen etter kontorlokaler oppe, og vi venter derfor fortsatt vekst i leieinntektene. Det fører til at de fleste foretak vil kunne håndtere de økte rentekostnadene. Svakere soliditet og lønnsomhet vil gjøre refinansiering av lån som forfaller, mer krevende. Det kan fremtvinge hastesalg av eiendom, som kan forsterke et fall i eiendomsprisene. Dette er omtalt nærmere i kapittel 3.

Andre viktige sårbarheter i det norske finansielle systemet

Digitalisering og tett sammenkobling av banker gjør det finansielle systemet effektivt, men gir også opphav til sårbarheter. Alvorlige cyberhendelser kan smitte raskt mellom ulike sektorer og true finansiell stabilitet, se Finansiell Infrastruktur 2023. Norske banker er blant annet sammenkoblet ved at de eier obligasjoner med fortrinnsrett som er utstedt av andre bankers kredittforetak. At en banks finansiering er en annen banks likviditetsreserve, gjør at problemer hos en bank lettere kan smitte til andre banker. Det gjør det finansielle systemet mer sårbart, se Finansiell stabilitet 2023 – 1. halvår.

1.3 Motstandskraften i det finansielle systemet er god

Bankene er den klart viktigste kilden til kreditt for norske husholdninger og foretak, og robuste banker er derfor viktig for stabilitet i det finansielle systemet. Norske banker oppfyller kapital- og likviditetskrav med god margin.

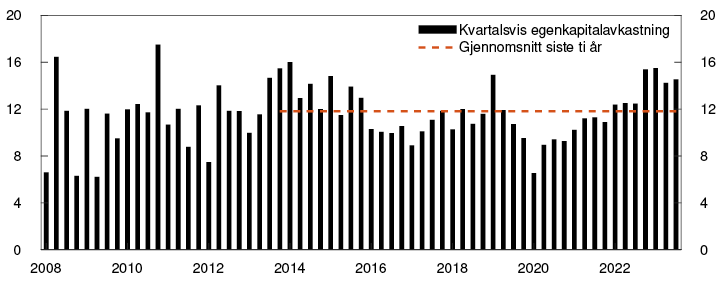

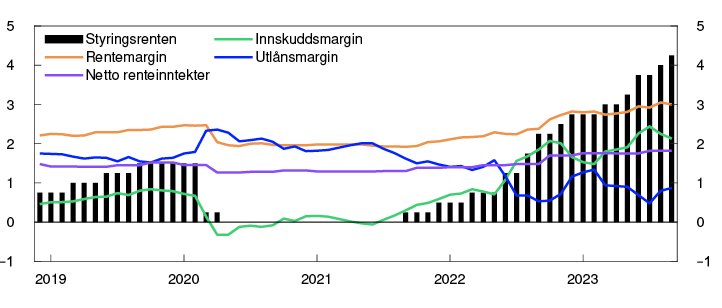

Løpende inntjening er bankenes førstelinjeforsvar mot tap. Egenkapitalavkastningen for de store norske bankene har vært høy de siste kvartalene og økende siden 2020, se figur 1.8. Det skyldes særlig økte netto renteinntekter og lave utlånstap. Analyser viser at økninger i styringsrenten ofte fører til økte netto renteinntekter.9 En viktig årsak til det er at bankene ved økning i styringsrenten som regel øker utlånsrenten mer enn innskuddsrenten, det vil si at rentemarginen øker.10 En annen årsak er at bankene ikke betaler rente på egenkapitalen, noe som gir større økning i renteinntekter enn rentekostnader når renten settes opp.

Egenkapitalavkastning etter skatt. Prosent

Rentemarginen har økt siden renteoppgangen startet i 2021. Det skyldes økt innskuddsmargin, se figur 1.9. Noe av økningen i innskuddsmarginen skyldes at den var unormalt lav under pandemien på grunn av svært lave renter. God tilgang på innskudd i bankene etter pandemien kan ha forsterket oppgangen i innskuddsmarginen. Lavere utlånsmargin har dempet oppgangen i bankenes rentemargin.

Prosent og prosentenheter

Bankene er ikke finansiert bare med innskudd, men har også en stor andel markedsfinansiering. Kostnaden for markedsfinansiering har økt betydelig mer enn innskuddsrenten, og dempet økningen i bankenes netto renteinntekter.

Fremover venter vi at innskuddsmarginen skal falle noe som følge av økt konkurranse om innskudd fra husholdningene, blant annet fordi husholdningene reduserer innskuddene, se kapittel 2. Det vil trekke rentemarginen noe ned, men vi venter at bankenes lønnsomhet fortsetter å være god.

Bankenes utlånstap er lave. Det skyldes delvis at bankene har tilbakeført tidligere tapsnedskrivinger, særlig for utlån til oljerelaterte næringer. Tilbakeføringer gjenspeiler at den økonomiske utviklingen innen disse næringene har vært bedre enn ventet. Fremover venter vi at tilbakeføringene blir lavere, og det vil bidra til noe høyere tap.

I Finansiell stabilitet 2023 – 1. halvår anslo vi at utlånstapene ville øke noe og ligge rundt gjennomsnittet for de siste 20 årene. Så langt i år har tapene vært lavere enn anslått. Vi venter noe økte tap på utlån til husholdninger som følge av økt prisvekst og høyere rentekostnader, men nivået vil trolig fortsatt være lavt, se analysene i kapittel 2. Vi venter også noe økte tap på utlån til foretak innen eiendomsbransjen, se analysene i kapittel 3. Samlet sett tilsier utviklingen siden mai at bankenes tap på utlån kan bli litt høyere enn anslagene i mairapporten. Det er større usikkerhet om tapene enn normalt. Dersom leieinntektene i næringseiendom blir klart lavere enn ventet og salgsprisene faller markert, kan det føre til betydelige tap i bankene.

De norske bankene er solide. Det gir dem fleksibilitet til å kunne tilby utlån til kredittverdige foretak og husholdninger, også ved økte tap og uro i markedene. For bankene samlet har ren kjernekapitaldekning ligget over 18 prosent siden 2020. Det er godt over de samlede kapitalkravene og over bankenes egne kapitalmål. Vi venter at kapitaldekningen vil holde seg på om lag samme nivå de nærmeste årene.

Stresstester utført av Norges Bank og Finanstilsynet viser at kraftige økonomiske tilbakeslag kan gi så store tap at bankene må bruke av kapitalbufferne.13 Stresscenarioet i Finansiell stabilitet 2022 ga et kraftig tilbakeslag med betydelig høyere inflasjon og renter enn vi venter fremover. I scenarioet førte det til at husholdningene ble rammet hardt og påførte bankene tap. Bankene ble også påført betydelige tap på foretakslån som følge av et kraftig fall i eiendomspriser og fordi mange husholdninger strammet inn på konsumet samtidig. Dette er fortsatt relevante risikoer for bankenes tap, se kapittel 2 og 3. Stresstesten viste at de største norske bankene samlet er i stand til å møte så store tap, samtidig som de kan fortsette å låne ut til husholdninger og foretak, og dermed ikke bidrar til å forsterke et økonomisk tilbakeslag. Krav til motsyklisk kapitalbuffer på 2,5 prosent bidrar til at bankene er godt rustet til å tåle økte tap.

Systemrisiko i det norske finansielle systemet

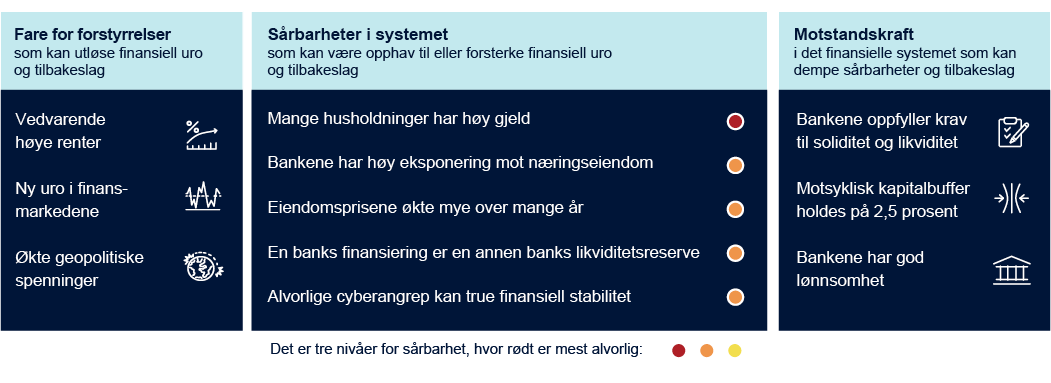

Sentralt i analyser av finansiell stabilitet står vurderinger av fare for forstyrrelser, sårbarheter og motstandskraft i det finansielle systemet.

Forstyrrelser kan komme fra ulike deler av økonomien og finansmarkedene, og utløse finansiell uro eller tilbakeslag. Økte renter preger det finansielle systemet og bidrar til forhøyet risiko for at nye forstyrrelser kan oppstå. Hvilke forstyrrelser som kan påvirke finansiell stabilitet, er vanskelig å forutse.

Vurderingen av sårbarheter er basert på historiske erfaringer med hva som har forårsaket eller forsterket tilbakeslag og uro, samt vurderinger av nye trekk ved det finansielle systemet. Vi skiller mellom sykliske sårbarheter, som typisk varierer over tid, og strukturelle sårbarheter, som er mer varige. Det er vanskelig å skille klart mellom sårbarhetene, og ulike sårbarheter kan forsterke hverandre.

At eiendomsprisene økte mye over mange år, er en viktig syklisk sårbarhet i det norske finansielle systemet. Høy gjeld i husholdningene og bankenes høye eksponering mot næringseiendom er viktige strukturelle sårbarheter. Norges Banks vurderinger av disse sårbarhetene er gjort rede for i denne rapporten. Andre viktige strukturelle sårbarheter er at én banks finansiering er en annen banks likviditetsreserve, se Finansiell stabilitet 2023 – 1. halvår, og at alvorlige cyberhendelser kan true finansiell stabilitet, se Finansiell Infrastruktur 2023.

Motstandskraft i det finansielle systemet kan dempe sårbarheter og tilbakeslag. Det er innført en rekke tiltak for å styrke motstandskraften, som krav til bankenes soliditet og likviditet, og forskrift om bankenes utlånspraksis, se Finansiell stabilitet 2023 – 1. halvår for en oversikt over tiltakene.

9 Se Alstadheim, R. og R. Johansen (2023) «Hva påvirker bankenes førstelinjeforsvar mot tap? Netto renteinntekter og makroøkonomisk utvikling de siste 30 årene». Staff Memo 17/2023. Norges Bank.

10 Dette gjelder særlig når renten økes fra et svært lavt nivå siden innskuddsmarginene da gjerne er lave eller negative.

11 Periode: 1. kv. 2008 – 3. kv. 2023.

Egenkapitalavkastning etter skatt for de 7 største norskeide bankkonsernene. Annualisert.

12 Periode: Desember 2018 – september 2023.

Rentemargin, utlånsmargin og innskuddsmargin for et utvalg banker og kredittforetak i Norge. Netto renteinntekter i prosent av gjennomsnittlig forvaltningskapital for de 7 største norskeide bankkonsernene.

Utlånsmargin er differansen mellom utlånsrenten og 3 måneders pengemarkedsrente (NIBOR). Innskuddsmargin er differansen mellom pengemarkedsrenten og innskuddsrenten.

Rentemargin, utlånsmargin og innskuddsmargin er i prosentenheter.

Styringsrenten og netto renteinntekter er i prosent.

13 Tapene i Norges Banks stresstest var i noen år om lag ti ganger høyere enn det vi venter fremover.

2. Husholdningene bruker oppsparte midler i møte med økte kostnader

En analyse av norske husholdninger basert på nye data

Norske husholdninger har mye gjeld, og vi har lenge ansett høy gjeld i husholdningene som den viktigste sårbarheten i det norske finansielle systemet. Utlånsforskriften har bidratt til at en del husholdninger har tatt opp mindre lån enn de ellers ville gjort. I 2021 hadde likevel om lag 20 prosent av norske husholdninger gjeld som overstiger 400 prosent av inntekt etter skatt. Kombinasjonen av høy gjeld og flytende rente1 gjør at husholdningene raskt må bruke mer av inntekten på renteutgifter når utlånsrentene stiger.

Høy inflasjon og økte renter har gitt husholdningene økte kostnader. Det øker faren for at husholdningene ikke kan betjene gjelden, og for at de må redusere konsumet. En kraftig konsuminnstramming vil redusere foretakenes inntjening og gjeldsbetjeningsevne. Det kan påføre bankene tap og forsterke et økonomisk tilbakeslag gjennom strammere kredittpraksis i bankene.

Nyere forskning viser at husholdninger med høy gjeld og flytende lånerente reduserer konsumet mer ved renteøkninger enn husholdninger med mindre gjeld, se utdyping på «Husholdningenes tilgang på likvide midler er viktig for endring i konsum». Likvide midler, i form av sparepenger og tilgang på kreditt, kan dempe reduksjonen i konsumet. Flere studier finner at ved uventede endringer i inntekt eller boligpriser er det tilgangen på likvide midler, og ikke gjeldsnivået, som påvirker husholdningenes endring i konsum.

I dette kapittelet analyserer vi husholdningenes samlede finansielle stilling, det vil si både gjeld (delkapittel 2.1) og tilgang på likvide midler (delkapittel 2.2), og vi vurderer risiko for at husholdningene misligholder gjeld eller strammer kraftig inn på konsumet (delkapittel 2.3). Kapittelet inneholder analyser av sårbarheter og risiko i husholdningssektoren, men gir ikke nye anslag for husholdningenes konsum.2

1 I Norge er 94 prosent av husholdningenes samlede lån med flytende rente.

2 Anslagene i Pengepolitisk rapport 3/2023 tilsier at husholdningenes konsum vil falle noe i inneværende år og vokse litt neste år.

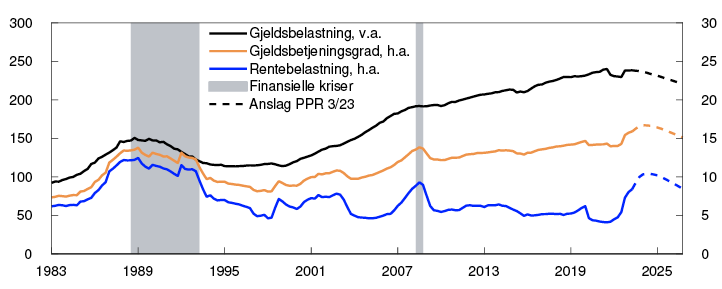

2.1 Gjeldsbelastningen avtar fra et høyt nivå

Norske husholdningers gjeldsbelastning3 har vokst over mange år og er høy både historisk og sammenliknet med andre land, se figur 2.1. En viktig årsak til økt gjeld er at rentene lenge var fallende og lave. Det gjorde at husholdningenes rentebelastning, det vil si renteutgifter som andel av inntekt, avtok på tross av gjeldsøkningen. Første renteheving etter pandemien kom i tredje kvartal 2021, og siden da har rentene økt raskt. Husholdningene ventes å bruke om lag 10 prosent av sine inntekter til å betjene renter ved utgangen av 2023. Det er en dobling siden høsten 2021. Husholdningene må bruke i overkant av 15 prosent av inntektene til å betjene renter og beregnede avdrag, kalt gjeldsbetjeningsgrad. Økningen i gjeldsbetjeningsgraden er mindre enn økningen i rentebelastningen siden noe av avdragsbetalingene utsettes ved økt rente for annuitetslån.4

Prosent

Gjeldsbelastningen har avtatt noe siden 2021. Vi venter at gjeldsbelastningen vil falle videre de nærmeste årene, se Pengepolitisk rapport 3/2023. Høy inflasjon reduserer realverdien av gjeld og har ført til høyere nominell lønnsvekst. Sammen med avtagende kredittvekst fører det til reduksjon i gjeldsbelastningen.6 På sikt vil en lavere gjeldsbelastning redusere sårbarheten i husholdningene.

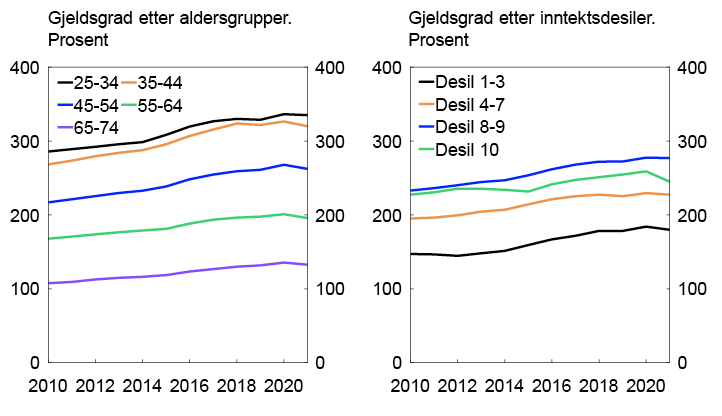

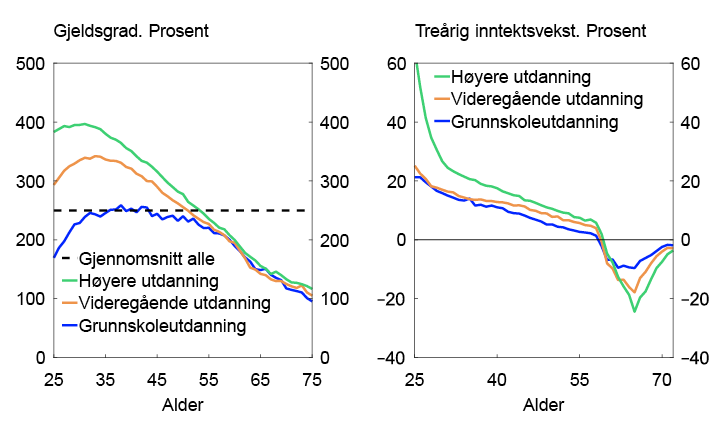

Gjeldsgraden, det vil si gjeld i forhold til inntekt etter skatt, har økt i alle alders- og inntektsgrupper de siste ti årene, se figur 2.2. I 2021, som er det siste året vi har fullstendig statistikk for enkelthusholdningers inntekt og formue7, avtok gjeldsgraden i de fleste husholdningsgruppene. Fallet var størst i den øverste inntektsdesilen, som må ses i sammenheng med at høye utbytter i 2021 i stor grad tilfalt denne husholdningsgruppen. For andre inntektsgrupper var gjeldsgraden om lag uendret fra 2020 til 2021.

Finanstilsynets boliglånsundersøkelse9 for 2023 viser en nedgang i gjeld som andel av brutto årsinntekt for låntakere som tar opp nye boliglån.10 Nedgangen gjelder alle aldersgrupper. Resultatene i undersøkelsen tilsier at det nå i større grad enn tidligere er krav til gjeldsbetjeningsevne, og ikke kravet til gjeld i forhold til inntekt, som er bindende for husholdningenes låneopptak. Det vises ved at en lavere andel av utlånene innvilges til låntakere med gjeld over 400 prosent av brutto årsinntekt, mens en større andel innvilges til låntakere med svak likviditet etter rentestresstesten i utlånsforskriften.

Det er store forskjeller i nivå på gjeldsgraden mellom ulike grupper av husholdninger. De yngste og de med høyest inntekt har høyest gjeldsgrad (figur 2.2). Det henger nært sammen med livsfase og boligkjøp. Yngre husholdninger i etableringsfasen vil typisk ha en høyere gjeldsgrad, og nivået øker med lengden på utdannelsen, se figur 2.3, venstre panel. Unge husholdninger med høy utdanning har også høyest forventet inntektsvekst, se figur 2.3, høyre panel. Disse husholdningene forventes å ha god gjeldsbetjeningsevne over livsløpet, noe bankene trolig også legger til grunn ved låneopptaket. Eldre husholdninger har gjerne høyere inntekt og har betalt ned mer på boliglånet. De har dermed en lavere gjeldsgrad. Forskjellen i både gjeldsgrad og inntektsvekst på tvers av utdanningslengde avtar med alderen.

3 Gjeldsbelastningen defineres som gjeld i forhold til disponibel inntekt.

4 Annuitetslån innebærer at summen av renter og avdrag gjennom lånets løpetid blir fordelt slik at hver innbetaling blir like stor.

5 Periode: 1. kv. 1983 – 4. kv. 2026.

Anslag fra 3. kv. 2023 fra PPR 3/23.

Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter. Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt. Rentebelastning er renteutgifter som andel av inntekt etter skatt.

6 Se Jayaseela, N., K. Gerdrup,. og M.A.H. Gulbrandsen. (2023) «Høyere inflasjon har bidratt til å redusere husholdningenes gjeldsbelastning». Innlegg publisert på Bankplassen blogg 21. august 2023. Norges Bank.

7 Statistisk sentralbyrås Inntekts- og formuesstatistikk for husholdninger.

8 Periode: 2010–2021.

Gjeldsgrad er gjeld som andel av inntekt etter skatt.

Venstre figur: Aldersgruppene under 25 og over 75 er ekskludert.

Høyre figur: Husholdninger i den øverste persentilen av nettoformue er ekskludert.

9 Boliglånsundersøkelsen er basert på informasjon rapportert inn til Finanstilsynet fra de 28 største bankene om nær 12 000 nye boliglån med pant i bolig innvilget etter 1. august 2023. Nær 8 000 av disse var nedbetalingslån og nær 4 000 rammekreditter.

10 Utlånsforskriften setter krav om at gjeld som andel av brutto inntekt ikke skal overstige 500 prosent. I Finanstilsynets boliglånsundersøkelse benyttes derfor gjeld som andel av brutto inntekt.

11 Venstre figur: Gjeldsgrad er gjeld som andel av inntekt etter skatt i 2021. Per alder og utdanningsgruppe. Husholdninger med nettoformue i den øverste prosenten av fordelingen er ekskludert.

Høyre figur: Treårig inntektsvekst på individnivå fra 2018 til 2021. Per alder og utdanningsgruppe i 2018. Individer med de fem prosent høyeste og laveste inntektene er ekskludert og individer i husholdninger i den øverste persentilen av nettoformue er ekskludert.

2.2 Husholdningene har spart over mange år og bruker nå av midlene

Mange husholdninger har de siste to årene fått strammere budsjetter enn foregående år. Det skyldes at renteutgiftene har økt, og at prisveksten har vært høyere enn lønnsveksten. Begge deler reduserer husholdningenes kjøpekraft.12

Likvide midler kan i en periode benyttes som en buffer for å betjene gjelden eller for å dempe innstramminger i konsumet. De vanligste formene for likviditet er løpende inntekter og oppsparte midler i form av bankinnskudd. Annen finansformue og tilgang på kreditt, for eksempel rammelån, kan også avhjelpe i en periode med økte utgifter eller lavere inntekter. Husholdninger som hver måned bruker opp hele sin løpende inntekt og ikke har andre likvide midler tilgjengelig, må gjøre større tilpasninger enn andre i møte med midlertidig økte utgifter eller inntektsbortfall. Dersom utgiftsøkningen er vedvarende, for eksempel hvis rentene blir værende høye lenge, må også de som har mye likvide midler gjøre tilpasninger. I en situasjon der mange husholdninger har lite eller ingen buffer, er økonomien som helhet mer sårbar for sjokk.

Husholdningenes finansielle buffere var høye ved inngangen til 2022

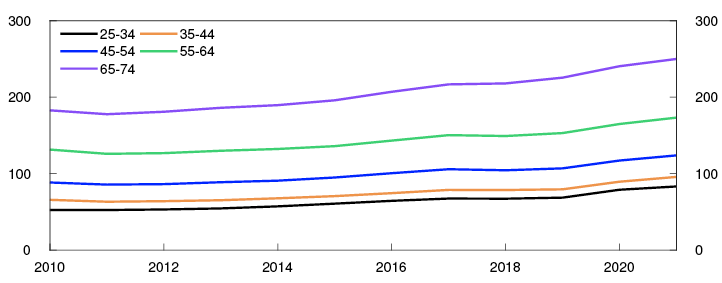

Husholdningenes finansformue, som inkluderer blant annet bankinnskudd, fond og aksjer, har økt mer enn inntektene over de siste ti årene. Økningen gjelder for alle aldersgrupper og var særlig stor i 2020, se figur 2.4. Utviklingen peker isolert sett i retning av en mindre sårbar husholdningssektor over tid.

Brutto finansformue som andel av årsinntekt etter skatt i ulike aldersgrupper. Prosent

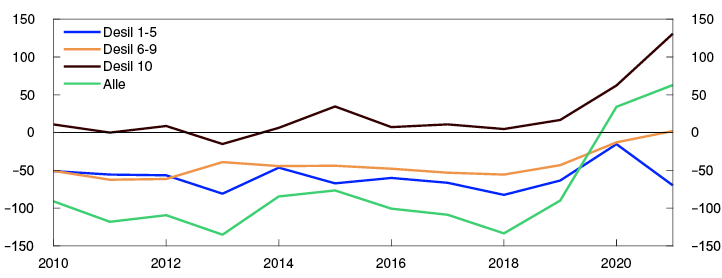

Økningen i finansformue kan skyldes både at verdipapirer har økt i verdi over tid, og at husholdningene har investert mer i finansielle aktiva. Nettofinansinvesteringer, som er summen av alle kjøp og salg av finansielle aktiva minus endringer i gjeld, er et mål på husholdningenes finansielle sparing. Mange husholdninger har negative nettofinansinvesteringer. Det skyldes at de største gjeldsopptakene er for å kjøpe bolig, og at boligformuen ikke inkluderes i finansinvesteringene.14 En analyse av husholdningenes nettofinansinvesteringer viser at alle formuesgrupper sparte mye i finansformue under pandemien, se figur 2.5.15 Dette må ses i sammenheng med begrensede forbruksmuligheter og økt usikkerhet. I 2021 var det særlig de mest formuende som sparte mye i finansformue, mens husholdninger i lavere formuesdesiler sparte omtrent som før pandemien.

Netto finansinvesteringer i milliarder kroner

Bankinnskudd er den viktigste og mest likvide finansformuen til de fleste husholdninger. Samlet sett vokste bankinnskuddene mye i 2020 og mer enn normalt også i 2021. Økningen i bankinnskudd var bredt basert i husholdningene. Dette gjorde at husholdningenes likvide finansielle buffere var høyere ved inngangen til 2022 enn før pandemien.

Selv om husholdningenes finansformue har økt over tid, lever en del husholdninger med liten eller ingen økonomisk buffer i form av bankinnskudd. Andelen husholdninger i denne gruppen har vært avtagende de siste ti årene, se figur 2.6. Husholdninger med både høy gjeld i forhold til inntekt og lav likviditet er særlig sårbare for renteøkninger. Andelen husholdninger i denne gruppen har avtatt mest de siste ti årene. Det tilsier isolert sett at husholdningssektoren ved inngangen til 2022 var mindre sårbar for sjokk enn tidligere.

Andel husholdninger med lavere bankinnskudd enn en halv månedslønn etter skatt. Per 31. desember. Prosent

Høy inflasjon og økte renter gjør at husholdningene bruker av oppsparte midler

I møte med høyere levekostnader og renter har en stor andel av norske husholdninger brukt av oppsparte midler. Veksten i samlede bankinnskudd har avtatt gjennom 2022 og fortsatt å avta så langt i 2023. Veksten er nå lavere enn den var før pandemien og klart lavere enn inntektsveksten.

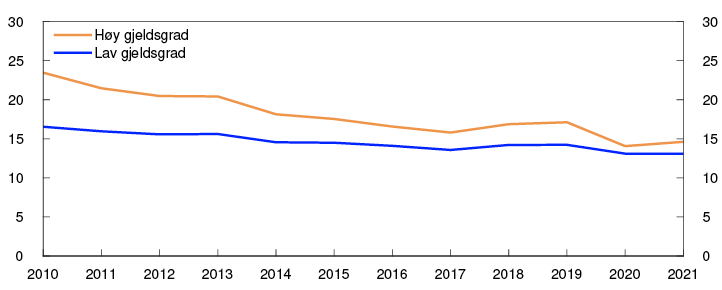

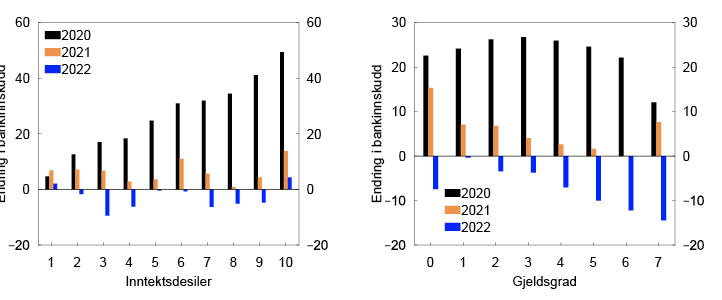

Siste tilgjengelige mikrodata for analyser av enkelthusholdningers endringer i bankinnskudd er skattemeldinger for 2022.18 De viser at bankinnskuddene falt for husholdninger i de fleste inntektsdesilene i fjor, se figur 2.7, venstre panel. Grupperer vi husholdningene etter gjeldsgrad, øker fallet i bankinnskudd med gjeldsgrad, se figur 2.7, høyre panel. Reduksjonen i bankinnskudd var likevel mindre enn økningen i renteutgifter for de fleste husholdningsgruppene.

Endring i median bankinnskudd. I tusen kroner

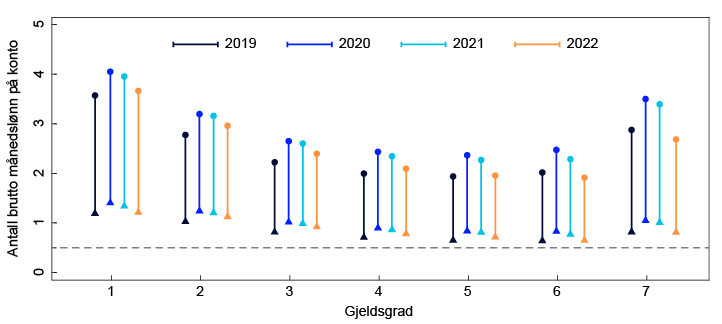

Reduksjonen i bankinnskudd tilsier isolert sett at husholdningene er mer utsatte dersom det skulle oppstå nye negative hendelser. De fleste husholdningene hadde imidlertid like mye eller mer bankinnskudd i forhold til inntekt ved utgangen av 2022 sammenliknet med før pandemien, se figur 2.8. Det skyldes den store økningen i bankinnskudd i 2020, som utgjorde omtrent en halv brutto månedslønn for medianhusholdningen. Veksten i bankinnskudd var lavere enn inntektsveksten for de fleste i 2021 og 2022. Med fortsatt økte kostnader i år har trolig mange husholdninger lavere bankinnskudd nå enn ved utgangen av 2022.

Bankinnskudd som andel av brutto månedslønn. Per 31. desember

For husholdninger med høyest gjeldsgrad (5 og høyere) var bankinnskuddene for medianhusholdningen, målt i forhold til inntekt, omtrent på samme nivå ved utgangen av 2022 som før pandemien (prikk i figur 2.8). Denne gruppen utgjør om lag 13 prosent av husholdningene. En fjerdedel av disse hadde nær eller under en halv brutto månedslønn i bankinnskudd (trekant i figur 2.8).

12 Se Krogh, T. og M. Mæhlum (2023) «Hvordan påvirkes husholdningenes kjøpekraft av høyere rente, prisvekst og lønnsvekst?». Innlegg på Bankplassen blogg 30. mai 2023. Norges Bank.

13 Periode: 2010–2021.

Aldersgrupper under 25 og over 75 er ekskludert, og husholdninger med nettoformue i den øverste prosenten av fordelingen er ekskludert.

14 Husholdningenes samlede sparing, som består av både finansiell sparing og sparing i realkapital, som bolig, har i hovedsak vært positiv siden tidlig 1990-tall.

15 Se Lindquist, K.-G. og M.D. Riiser (2023) «Husholdningenes finansielle sparing». Staff Memo 18/2023. Norges Bank.

16 Periode: 2010–2021.

Netto finansinvesteringer er definert som summen av alle kjøp og salg av finansielle aktiva minus endringer i gjeld.

17 Periode: 2010–2021.

Gjeldsgrad er gjeld som andel av inntekt etter skatt. Inntekt etter skatt er årsinntekt delt på 12.

Lav gjeldsgrad er gjeldsgrad under 3. Høy gjeldsgrad er gjeldsgrad over 3.

Husholdninger i den øverste persentilen av nettoformue er ekskludert.

18 Disse analysene er gjort på data for norske skatteytere for 2022 som Skatteetaten hadde ferdigbehandlet per 5. juli 2023. Vårt datagrunnlag består av om lag 4,2 millioner skattemeldinger. Vi kombinerer denne informasjonen med informasjon fra SSBs inntekts- og formuesstatistikk for å kontrollere data og se utvikling over tid. De endelige beregningene og analysene baserer seg på om lag 2,2 millioner husholdninger, mot 2,5 millioner husholdninger i Norge i 2022.

19 Periode: 2020–2022.

Gjeldsgrad er gjeld som andel av inntekt etter skatt. Husholdninger i den øverste persentilen av nettoformue er ekskludert.

20 Brutto månedslønn er årslønn før skatt delt på 12. Prikk er median og trekant er 25. persentil.

Stiplet linje er en halv brutto månedslønn og indikerer en liten finansiell buffer.

Gjeldsgrad 0 indikerer gjeldsgrad mellom 0 og 1, gjeldsgrad 1 indikerer gjeldsgrad mellom 1 og 2, osv. Gjeldsgrad 7 indikerer gjeldsgrad over 7.

2.3 Risiko for mislighold og kraftig innstramming i konsum

De aller fleste husholdninger klarer å betjene gjelden

Mislighold av gjeld blant norske husholdninger har vært lavt siden bankkrisen på 1990-tallet. Nå er husholdningenes rentebelastning på sitt høyeste siden bankkrisen. Faren for mislighold er likevel begrenset, blant annet som følge av sterk realinntektsvekst over perioden, slik at mer av inntekten kan benyttes til å betjene gjeld. I tillegg har utlånsforskriften lenge satt rammer for hvor stor renteøkning husholdningene skal tåle og hvor mye gjeld de kan ta opp i forhold til inntekt og boligverdi. Basert på mikrodata for 2021 analyserer vi hvordan økte renter påvirker husholdningenes evne til å betjene gjeld.

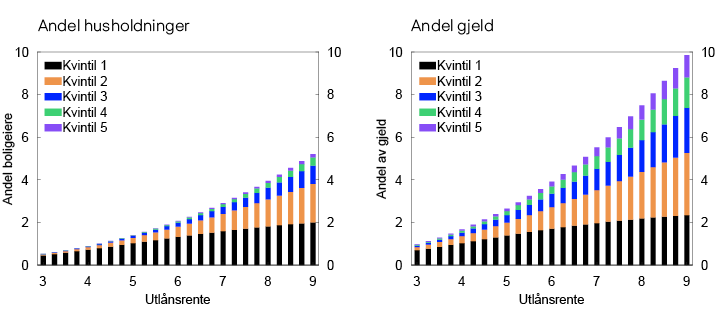

Analysen viser at de aller fleste husholdninger som eier egen bolig, kan betjene gjelden selv om rentekostnadene øker.21 Det er lagt til grunn at husholdningene kan betjene gjeld ved bruk av inntekt, en andel av oppsparte midler eller ved å øke lånet opp til 60 prosent av boligverdien. Andelen husholdninger som kan få problemer med å betale normale utgifter, øker med utlånsrenten, se figur 2.9. Vi venter at gjennomsnittlig boliglånsrente øker til 5,7 prosent neste år, se Pengepolitisk rapport 3/2023. Ifølge vår analyse kan i underkant av to prosent av husholdningene få betalingsproblemer ved en slik rente. Disse husholdningene holder om lag fire prosent av gjelden (figur 2.9).

Andel som kan få betalingsproblemer for ulike nivåer på utlånsrenten. Etter inntektskvintil. Prosent

Analysen viser at de fleste av husholdningene som kan få betalingsproblemer, er i lavinntektsgrupper. Ved rentenivåer over fem prosent øker imidlertid også faren for mislighold i de øverste inntektsgruppene. Disse gruppene holder mye av gjelden, og andel gjeld som står i fare for mislighold, øker derfor mer.

Forbruksgjeld er mer tapsutsatt enn boliglån, men utgjør en liten andel av samlet gjeld. Analyser av forbruksgjelden i norske husholdninger viser at mye av den særlig utsatte forbruksgjelden holdes av personer med lav inntekt som ikke eier bolig.23 Disse husholdningene bruker en stor andel av inntekten på mat og husleie, hvor prisene har økt mye de to siste årene. Forbruksgjelden har vokst mindre enn inntektene siden 2019, og vi forventer ikke noen stor økning i tap.

Analysen i dette kapittelet tilsier at bankenes utlånstap vil øke noe på utlån til husholdninger, men de vil trolig fortsatt være lave, se kapittel 1. Før bankene må ta tap, vil trolig mange stramme ytterligere inn på konsumet eller gjøre andre tilpasninger, som å selge eiendeler. Skulle utlånsrentene bli høyere enn vi venter, vil husholdninger med mye gjeld og lite likviditet være mest utsatt.

Risiko for at husholdningene strammer kraftig inn på konsumet

De fleste husholdningene har fortsatt likvide buffere som kan benyttes til konsum eller å betjene gjeld. Husholdninger med gjeldsgrad under 60 prosent av boligverdien kan dessuten relativt enkelt øke boliglånet eller redusere avdragsbetalingene for å avhjelpe situasjonen. Bankene i Norges Banks utlånsundersøkelse meldte i 3. kvartal 2023 om noe økt bruk av avdragsfrihet på boliglån, og de venter noe økning fremover. Husholdninger uten mulighet for opplåning eller avdragsfrihet vil i større grad måtte leve kun på løpende inntekter etter hvert som den likvide bufferen blir mindre. Små likvide buffere gjør konsumet mer sensitivt for uforutsette endringer i renter, inntekter eller boligpriser.

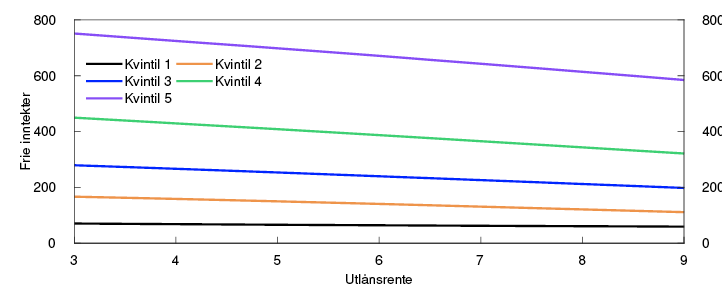

Hvor mye en husholdning strammer inn på konsumet, vil avhenge av hvor mye husholdningen konsumerer i utgangspunktet. Vi har ikke tall for husholdningenes konsum på mikronivå, men vi kan beregne husholdningenes frie inntekter, det vil si inntekt fratrukket normale utgifter. Frie inntekter kan benyttes til konsum og sparing, herunder nedbetaling av lån. Store frie inntekter innebærer også at husholdningene kan håndtere økte rentekostnader uten at dette fører til mislighold av gjeld.

De fleste husholdninger har i en lang periode med lave renter hatt et høyt nivå på frie inntekter, og de frie inntektene er størst for gruppene med høyest inntekt, se figur 2.10. Når renten øker, faller de frie inntektene mest for de med høyest inntekt. Årsaken er at denne gruppen holder mest gjeld og dermed får størst økning i rentekostnader. På den annen side sparer normalt husholdningene med høyest inntekt mer enn andre og har mer oppsparte midler, som gjør det mulig å utjevne konsumet over tid.

Frie inntekter etter inntektskvintil for ulike rentenivåer i 2021. I tusen kroner

En analyse som ser på to husholdninger som kjøpte bolig i 2021, illustrerer tilpasningene som må gjøres for å møte den siste tidens høyere levekostnader og renteøkninger, se utdyping på «De som kjøpte bolig i 2021 har fått betydelig høyere kostnader enn ventet». Økte renter og svak reallønnsutvikling fører til markert fall i frie inntekter for husholdningene. Den husholdningen som tok opp maksimalt lån innenfor utlånsforskriften, får størst fall i frie inntekter. Det er liten fare for at husholdningene misligholder gjelden så lenge inntektene opprettholdes, men de må bruke stadig mer oppsparte midler om konsumet skal opprettholdes.

Det er fortsatt stor usikkerhet knyttet til hvordan husholdningenes samlede konsum vil påvirkes fremover. Våre analyser indikerer at husholdninger med høy gjeldsgrad har brukt mest av bankinnskuddene. De fleste husholdningene har fortsatt mulighet til å bruke mer av oppsparte midler i møte med økte kostnader og har en solid husholdningsbalanse, men flere må trolig redusere konsumet. For det brede lag av befolkningen vil en slik innstramming ikke gå utover nødvendighetskonsumet. Skulle innstrammingen i konsumet derimot bli veldig stor, kan foretakenes inntjening og gjeldsbetjeningsevne falle. Det kan føre til tap på foretakslån og forsterke et økonomisk tilbakeslag gjennom strammere kredittpraksis i bankene.

21 Beregningene bruker faktiske tall for den enkelte husholdnings inntekt etter skatt, brutto finansformue, gjeld og bolig, og beregnede tall for normale utgifter og renteutgifter. Normale utgifter er basert på referansebudsjett for alminnelig forbruk fra Statens institutt for forbruksforskning (SIFO). I tillegg anslår vi faste boligutgifter, som inkluderer blant annet utgifter til kommunale avgifter, eiendomsskatt og strøm. For nærmere beskrivelse av metode, se Finansiell stabilitet 2022 og Lindquist, K.-G., H. Solheim og B.H. Vatne (2022) «Norske boligeiere har god gjeldsbetjeningsevne». Staff Memo 8/2022. Norges Bank.

22 Gruppene er fordelt etter inntektskvintiler. 1. kvintil er femtedelen av husholdninger med lavest inntekt etter skatt. 5. kvintil er femtedelen av husholdninger med høyest inntekt.

Personlig næringsdrivende og boligeiere med hovedinntektstaker under 20 og over 90 år er ekskludert. De med 1 prosent høyeste og laveste inntekter, og de med 1 prosent høyeste finansformuer, er ekskludert.

23 Se Lindquist, K.-G., H. Solheim og B.H. Vatne (2022) «Personer med lav inntekt og uten bolig holder mest av særlig utsatt forbruksgjeld». Innlegg publisert på Bankplassen blogg 17. august 2022. Norges Bank.

24 Personlig næringsdrivende og boligeiere med hovedinntektstaker under 20 og over 90 år er ekskludert. De med 1 prosent høyeste og laveste inntekter, og de med 1 prosent høyeste finansformuer, er ekskludert. Frie inntekter er definert som inntekt etter skatt minus normale utgifter.

De som kjøpte bolig i 2021 har fått betydelig høyere kostnader enn ventet

De økonomiske utsiktene har endret seg mye de siste årene. Inflasjon og renter har økt betydelig siden høsten 2021. Lønnsveksten har også vært høy, men ikke like høy som inflasjonen, og kjøpekraften har dermed falt. En husholdning som kjøpte bolig i 2021, har derfor fått to negative overraskelser: høyere rente og lavere reallønnsvekst.

For å illustrere hvordan disse kanalene påvirker husholdninger med mye gjeld ser vi på to husholdninger som kjøpte bolig i 2021. Begge husholdningene hadde brutto årsinntekt på 950 000 kroner, som tilsvarer gjennomsnittsinntekten blant norske husholdninger i 2021. Vi legger til grunn at den ene husholdningen tok opp maksimalt lån innenfor utlånsforskriften. Siden renten i 2021 var lav, var denne husholdningen bundet av kravet til gjeldsgrad og fikk dermed lån tilsvarende fem ganger brutto årsinntekt. Vi antar at den andre husholdningen tok opp lån tilsvarende tre ganger brutto årsinntekt.1 Vi legger til grunn at begge husholdningene hadde egenkapital til å dekke kravet til belåningsgrad på 85 prosent. Begge lån betjenes som annuitetslån med 30 års nedbetalingstid. I disse beregningene tar vi høyde for at deler av avdragsbetalingene i et annuitetslån utsettes når rentene øker.

Vi er interessert i å anslå hvordan husholdningenes muligheter for konsum og sparing har endret seg siden 2021. Vi gjør dette ved å se på utviklingen i husholdningenes frie inntekter etter avdragsbetaling.2 I 2021 utgjorde frie inntekter i underkant av 22 prosent av inntekt etter skatt for husholdningen med høy gjeld og 43 prosent av inntekt etter skatt for husholdningen med lav gjeld.

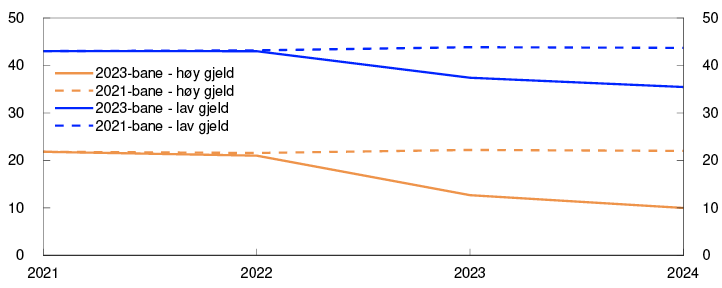

Basert på anslagene for den makroøkonomiske utviklingen i Pengepolitisk rapport 3/2021 kunne husholdningene forvente en liten økning i frie inntekter, selv om rentene var ventet å øke noe, se stiplede linjer i figur 2.A. I stedet har lav reallønnsvekst og høye renter ført til at frie inntekter har blitt en stadig lavere andel av inntekt etter skatt. For husholdningen med høyest gjeld vil frie inntekter ha falt til 10 prosent av inntekt etter skatt ved utgangen av 2024.

Frie inntekter som andel av inntekt etter skatt. Prosent

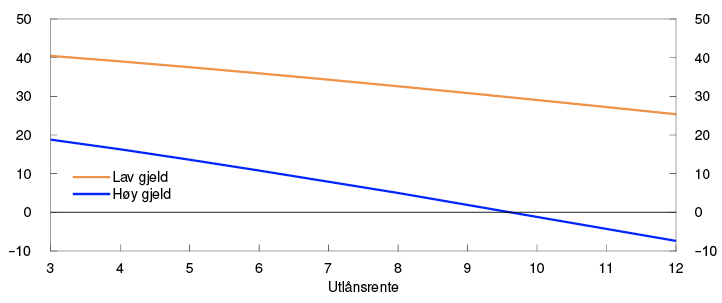

Selv om rentene er forventet å være høye i 2024, og de frie inntektene derfor er forventet å falle, er de fortsatt ventet å være positive. Husholdningene klarer å opprettholde et normalt konsum, samtidig som de betjener låneforpliktelsene. For husholdningen med høyest gjeld må rentene øke til nesten 10 prosent før alle de frie inntektene er borte, se blå linje i figur 2.B. Husholdningen med lavere gjeld vil få lavere frie inntekter med en slik rente, men de frie inntektene vil fortsatt utgjøre rundt 30 prosent av inntekten.

Frie inntekter som andel av inntekt etter skatt. Prosent

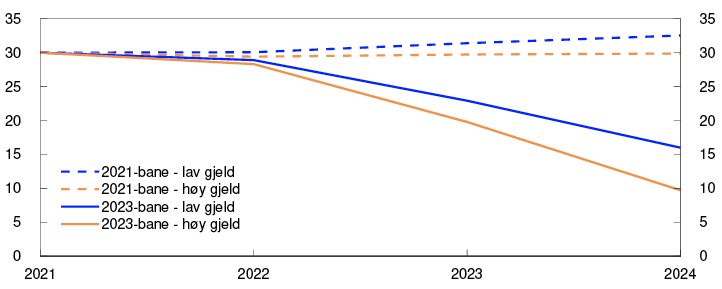

Fallet i frie inntekter betyr at husholdningene må gjøre tilpasninger i konsum og sparing. Husholdningene kan, i hvert fall for en periode, bruke av sin finansformue for å opprettholde konsumet på samme nivå som i 2021.5 For å illustrere dette legger vi til grunn at begge husholdningene har en finansiell formue på om lag 30 prosent av brutto inntekt, og at de i 2021 brukte alle sine frie inntekter på konsum.6 Hvis økonomien hadde utviklet seg som anslått i 2021, kunne husholdningene ha opprettholdt konsumet uten å måtte bruke av finansformuen, se stiplede linjer i figur 2.C. Med gjeldende utvikling vil imidlertid finansformuen til husholdningen med høy gjeld falle til knappe 10 prosent av brutto inntekt i 2024 dersom husholdningen skal opprettholde konsumet når lønnen ikke lenger strekker til. Finansformuen til husholdningen med lavere gjeld vil falle til drøyt 15 prosent dersom konsumet opprettholdes. Det er her tatt hensyn til at prisstigningen gjør at husholdningene må bruke stadig mer for å konsumere like mye som i 2021.

Finansiell formue som andel av inntekt etter skatt. Prosent

Denne analysen viser at husholdningen som tok opp mest gjeld i 2021, har fått størst endringer i sin økonomiske situasjon og må enten redusere konsumet eller bruke mye av finansformuen.8 Blir renten høyere enn lagt til grunn, blir reduksjonen i frie inntekter større, alt annet likt. Særlig gjelder dette husholdningen med høy gjeld som må velge mellom betydelig lavere konsum eller å redusere gjeld, for eksempel ved å nedskalere i boligmarkedet. Så lenge inntektene opprettholdes, er det liten fare for at disse husholdningene misligholder gjelden.

1 For eksempel kjøpte denne husholdningen bolig i et mindre sentralt strøk enn husholdningen som tok opp mer gjeld.

2 Det er samme tallgrunnlag og metode for beregningen av frie inntekter som i analysen av risiko for mislighold under delkapittel 2.3.

3 Periode: 2021–2024.

Frie inntekter som andel av inntekt etter skatt. Utvikling i frie inntekter for to husholdninger med 950 000 kroner i brutto inntekt og lån på henholdsvis 3 og 5 ganger brutto inntekt i 2021, gitt antakelser om inntekts- og renteutvikling i 2021 og faktisk utvikling og anslag fra september 2023.

4 Frie inntekter som andel av inntekt etter skatt i 2024 som en funksjon av rentenivået i 2024, for to husholdninger med 950 000 kroner i brutto inntekt og lån på henholdsvis 3 og 5 ganger brutto inntekt i 2023, gitt antakelser om inntekts- og renteutvikling i 2021 og faktisk utvikling og anslag fra september 2023.

5 Husholdningene kunne søkt om avdragsfrihet for å øke frie inntekter. Ettersom begge husholdningene i vårt eksempel har gjeld i forhold til boligverdi over 60 prosent må i så fall bankene i henhold til utlånsforskriften bruke av sin fleksibilitetskvote for å gi disse husholdningene avdragsfrihet.

6 Dette tilsvarer om lag medianformuen til en husholdning i dette inntektsspennet med høy gjeldsgrad.

7 Periode: 2021–2024.

Finansiell formue som andel av inntekt etter skatt for to husholdninger med 950 000 kroner i brutto inntekt og lån på henholdsvis 3 og 5 ganger brutto inntekt i 2021, gitt antakelser om inntekts- og renteutvikling i 2021 og faktisk utvikling og anslag fra september 2023.

8 For en utdyping av hvilke utgifter en husholdning med mye gjeld kan håndtere, se Solheim, H. (2023) «En husholdning med mye lån klarer utgiftene i 2024 – hvis de ikke får tvillinger». Innlegg publisert på Bankplassen blogg 8. november 2023. Norges Bank.

Husholdningenes tilgang på likvide midler er viktig for endring i konsum

Historisk har nedgangskonjunkturer etter perioder med sterk gjeldsvekst i forkant vært dypere og mer langvarige enn andre nedgangskonjunkturer.1 I etterkant av finanskrisen viste en rekke studier at husholdninger med høy gjeld reduserte konsumet mer enn andre.2 Disse sammenhengene har blitt tolket som at høy gjeld gjør husholdningenes konsum mer sensitivt for sjokk. De siste årene har det imidlertid blitt publisert en rekke forskningsartikler basert på mikrodata som nyanserer bildet av at høy gjeld i seg selv er avgjørende for konsumresponsen til husholdningene i møte med økte renter, inntektsbortfall og boligprisfall.3

Endringer i utlåns- og innskuddsrenter påvirker disponibel inntekt dersom husholdningen har flytende rente på lån og innskudd. Den direkte effekten av renteendringer på konsumet via disponible inntekter kalles gjerne kontantstrømkanalen. Forskning basert på data fra land hvor mange husholdninger har flytende rente, viser at endringene i renteutgifter og -inntekter slår ut i endringer i konsum.4 Kanalen er sterkest for de med mest gjeld og lite likvide midler. Reduksjonen i konsum er ofte omtrent like stor som økningen i renteutgifter, men husholdninger med likvide midler strammer mindre inn på konsumet. Analysen basert på norske data finner også at de med netto finansiell formue, som får økte renteinntekter når renten øker, øker konsumet. Økningen er imidlertid mindre enn den ekstra inntekten skulle tilsi.

Ved bortfall av inntekt som følge av arbeidsledighet finner de fleste studier at husholdningene reduserer konsumet. Reduksjonen i konsumet er større enn hva enkel økonomisk teori skulle tilsi, hvor husholdningenes konsum reagerer lite på midlertidig bortfall av inntekt fordi man forsøker å glatte konsumfallet ut over tid. Studier som ser på midlertidig inntektsøkning eller -fall, viser at det er husholdninger med lite tilgang på likvide midler, og derfor begrenset mulighet til å glatte konsumet, som endrer konsumet mest.5 Gjeldsnivået i seg selv betyr ikke så mye for endringen i konsum.

Effekten av endring i boligpriser på konsum er mer usikker. Så lenge man bor i samme bolig, har ikke en endring i boligprisen mye å si for løpende inntekter og kostnader. Samtidig kan økte boligpriser gi mulighet for økt låneopptak med pant i bolig. De fleste studier peker i retning av at endring i boligpriser påvirker konsumet ved at det påvirker kredittilgangen til husholdningene, men at effektene generelt er små.6

1 Se for eksempel Jordà, Ò., M. Schularick og A.M. Taylor (2013) «When credit bites back». Journal of Money, Credit and Banking, 45 (s2), side 3–28; Jordà, Ò., M. Schularick og A.M. Taylor (2015) «Leveraged bubbles». Journal of Monetary Economics, 76, side 1–20; Jordà, Ò., M. Schularick og A.M. Taylor (2016) «The great mortgaging: Housing finance, crises and business cycles». Economic Policy, 31 (85), side 107–152.

2 Se Mian, A., K. Rao og A. Sufi (2013) «Household balance sheets, consumption, and the economic slump». The Quarterly Journal of Economics, 128 (4), side 1687–1726; Mian, A. og A. Sufi (2014) «What explains the 2007–2009 drop in employment?». Econometrica, 82(6), side 2197–2223; Dynan, K., A. Mian og K.M. Spence (2012) «Is a household debt overhang holding back consumption?». Brookings Papers on Economic Activity, side 299–362.

3 For en grundigere gjennomgang av denne litteraturen, se Gulbrandsen, M.A.H. (2023) «Gjør høy gjeld husholdningenes konsum mer sensitivt for økonomiske sjokk? En oversikt over empirisk litteratur basert på mikrodata». Staff Memo 3/2023. Norges Bank.

4 Se Holm, M.B., P. Paul og A. Tischbirek (2021) «The transmission of monetary policy under the microscope». Journal of Political Economy, 129(10), side 2861–2904; Flodén, M., M. Kilström, J. Sigurdsson og R. Vestman (2021) «Household debt and monetary policy: Revealing the cash-flow channel». The Economic Journal, 131(636), side 1742–1771.

5 Se Fagereng, A., M.B. Holm og G.J. Natvik (2021) «MPC heterogeneity and household balance sheets». American Economic Journal: Macroeconomics, 13(4), side 1–54; Baker, S.R. (2018) «Debt and the response to household income shocks: Validation and application of linked financial account data». Journal of Political Economy, 126(4), side 1504–1557.

6 Se Browning, M., M. Gørtz og S. Leth-Petersen (2013) «Housing wealth and consumption: A micro panel study». The Economic Journal, 123(568), side 401–428; Aladangady, A. (2017) «Housing wealth and consumption: Evidence from geographically-linked microdata». American Economic Review, 107(11), side 3415–3446; Andersen, H.Y. og S. Leth-Petersen (2021) «Housing wealth or collateral: How home value shocks drive home equity extraction and spending». Journal of the European Economic Association, 19(1), side 403–440.

3. Økte renter påvirker særlig foretak innen eiendomsbransjen

En analyse av norske foretaks finansielle stilling basert på regnskapstall

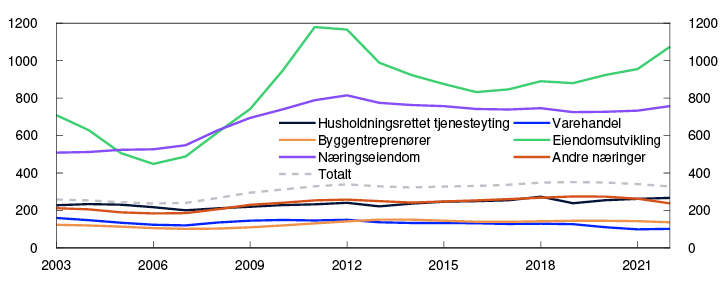

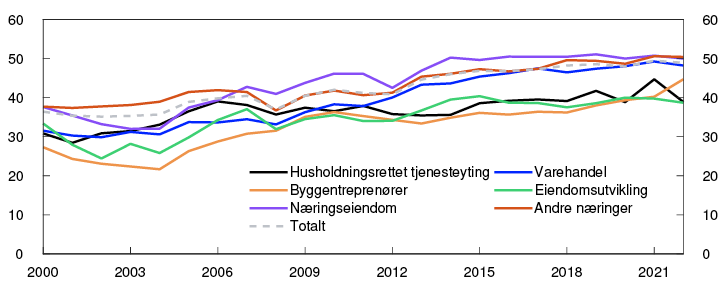

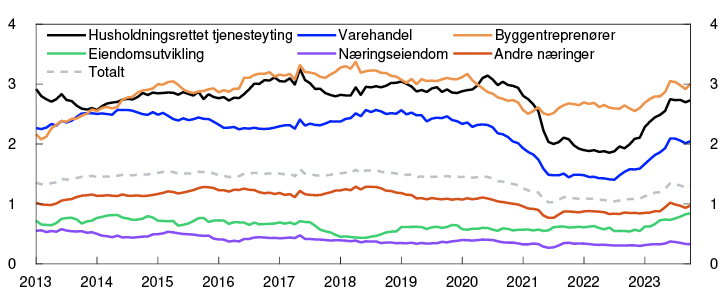

Høy prisvekst og økte renter påvirker alle foretak, men på ulike måter. I vurderingen av finansiell stabilitet er det særlig tre kanaler foretakssektoren påvirkes gjennom: økte rentekostnader, lavere byggeaktivitet og lavere konsum i husholdningene. For det første påvirker økte renter foretakene direkte ved at rentekostnadene deres øker. Det er i hovedsak foretak innen eiendomsbransjen, både næringseiendom og eiendomsutvikling, som er utsatt for renteøkninger. Det kommer av at gjeldsbelastningen, målt som gjeld i forhold til årlig inntjening, er høy i disse næringene sammenliknet med andre næringer, se figur 3.1. For andre næringer utgjør en renteøkning en mindre andel av løpende inntjening. For det andre har økte renter og byggekostnader ført til redusert byggeaktivitet, som først og fremst påvirker eiendomsutviklere, byggentreprenører og deres underleverandører.1 For det tredje påvirkes konsumutsatte næringer, som varehandel og husholdningsrettet tjenesteyting, av at økte priser og renter reduserer forbruket i husholdningene.

Gjeldsbelastning. Femårs glidende gjennomsnitt. Prosent

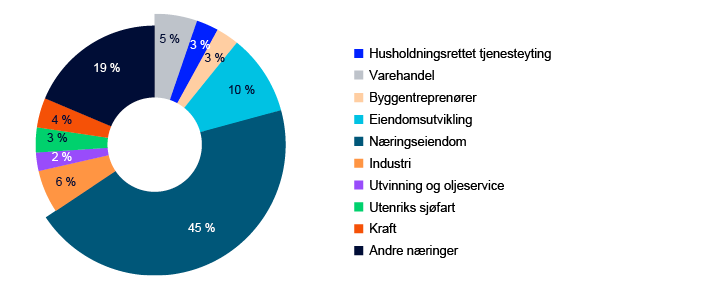

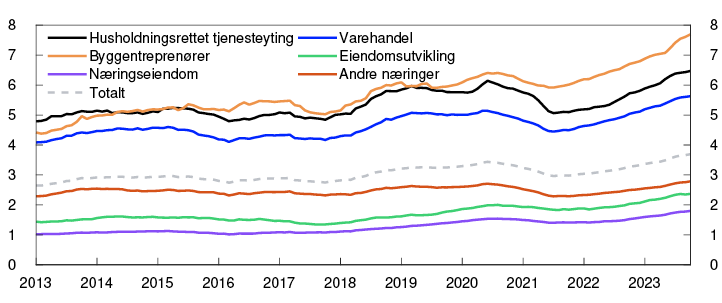

Om lag en tredjedel av bankenes utlån er til norske ikke-finansielle foretak, og bankene har historisk tapt mest på utlån til foretak. Lån til de utsatte næringene utgjør om lag to tredjedeler av bankenes samlede foretakslån, se figur 3.2. I delkapittel 3.1 beskriver vi utviklingen i de utsatte næringene de siste årene og vurderer utsiktene fremover. Vår vurdering er at lån til foretak innen eiendomsbransjen utgjør størst risiko for finansiell stabilitet, særlig lån til næringseiendom. Bankene har mest utlån til næringseiendomsforetak, og de påvirkes derfor mest av økte renter. Dersom bankene får store tap på utlån, kan det forsterke et økonomisk tilbakeslag gjennom strammere kredittpraksis i bankene. Vi analyserer foretakene innen næringseiendom og eiendomsutvikling i henholdsvis delkapittel 3.2 og 3.3.

Bankenes utlån til norske ikke-finansielle foretak per 31. desember 2022

1 Det er normalt sett eiendomsutvikler som eier byggeprosjektet og tar opp lån med sikkerhet i prosjektet, mens entreprenøren og underleverandørene står for det meste av den økonomiske aktiviteten.

2 Periode: 2003–2022.

Gjeldsbelastning er rentebærende gjeld som andel av inntjening (EBITDA).

Husholdningsrettet tjenesteyting er næringskoder i gruppe 49.1, 49.3, 50.102, 50.109, 50.3, 51.1, 55–56, 79 og 90–97.

Byggentreprenører er næringskoder i gruppe 41.2 og 43.

Eiendomsutvikling er næringskoder i gruppe 41.1.

3.1 Foretakene var godt stilt i fjor, men betalingsproblemene har økt noe i år

Foretakenes finansielle stilling var god ved utgangen av fjoråret

Den økonomiske utviklingen var god i de fleste næringer under pandemiårene 2020 og 2021. Årsregnskapene fra i fjor viser noe svakere nøkkeltall for de utsatte næringene, men det er ikke tegn til at den finansielle stillingen er vesentlig endret samlet sett.3

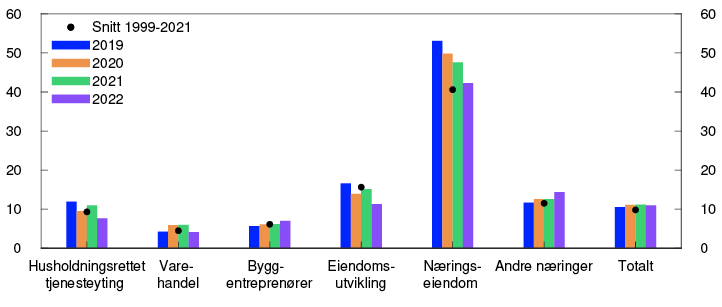

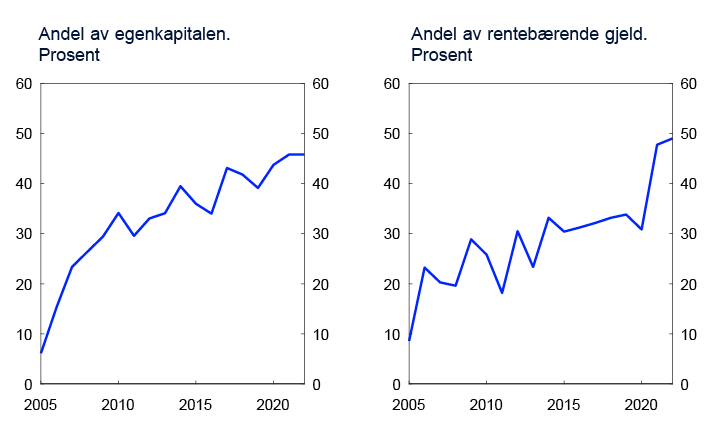

Soliditeten i foretakssektoren er god. Egenkapitalandelen har økt jevnt over lang tid, se figur 3.3. Lønnsomheten, målt ved foretakenes driftsmarginer, var for foretakssektoren som helhet nær sitt historiske gjennomsnitt i fjor, se figur 3.4. Under pandemien var lønnsomheten høyere enn gjennomsnittet, spesielt for varehandelen. I fjor bidro økte driftskostnader til at lønnsomheten svekket seg noe i varehandelen og husholdningsrettet tjenesteyting. For eiendomsutvikling falt lønnsomheten til godt under gjennomsnittet på grunn av fall i inntektene, mens den fortsatt var god for byggentreprenørene. Næringseiendom har typisk høye driftsmarginer, som kommer av at det normalt er lave driftskostnader knyttet til utleie av bygg, og at mye av marginen går med til rentekostnader. Marginen er kommet noe ned fra det høye nivået i 2019.

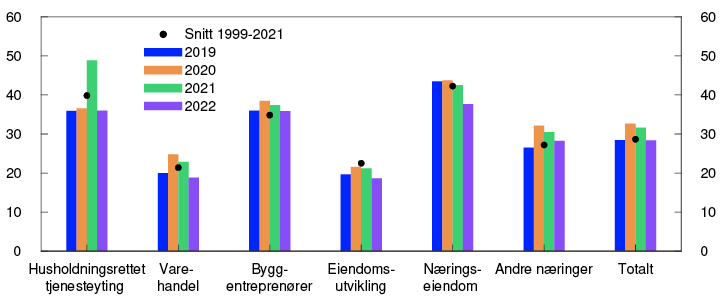

Egenkapitalandel. Prosent

Driftsmarginer. Prosent

Likvide buffere gjør foretak robuste mot perioder med svekket inntjening. Under pandemien økte foretakenes bankinnskudd mer enn foretakenes kortsiktige gjeld, se figur 3.5.6 I 2020 var økningen i bankinnskudd bredt fordelt på ulike næringer. Det henger trolig sammen med at foretakene ønsket å holde mer likvide buffere, og at de mottok støtteordninger fra myndighetene. Enkelte næringer, som varehandelen, hadde svært gode resultater, noe som bidro til særlig sterk innskuddsvekst i disse næringene. Veksten i samlede bankinnskudd fortsatte i 2021, men da i hovedsak drevet av olje- og kraftselskaper. Innskuddene i disse næringene fortsatte å vokse kraftig i fjor. Veksten i de fleste andre næringer falt i fjor, og bankinnskuddene i forhold til kortsiktig gjeld falt tilbake til nivået fra før pandemien.

Bankinnskudd som andel av kortsiktig gjeld. Prosent

Fortsatt få konkurser, men noe økte betalingsproblemer i år

Den gode økonomiske utviklingen de siste årene har bidratt til at andelen konkurser i foretakene er på et relativt lavt nivå, se figur 3.6. Antall foretakskonkurser har økt siden i fjor høst, men andelen er ikke høyere enn før pandemien. Under pandemien falt konkursene betydelig i konsumutsatte næringer (varehandel og husholdningsrettet tjenesteyting). Det er disse næringene som har hatt den største økningen i konkurser det siste året. De fleste foretak som har gått konkurs i år er relativt små. Bankgjeld i konkursrammede foretak som andel av samlet bankgjeld i foretakene, er fortsatt lavere enn før pandemien.

Andel foretak som har gått konkurs siste 12 måneder. Prosent

I år har veksten i norsk økonomi avtatt, og vi venter lav vekst fremover, se Pengepolitisk rapport 3/2023. Lønnsomheten blant de børsnoterte foretakene falt noe i første halvår.

Det tar noe tid før økonomiske problemer slår ut i konkurser. Utviklingen i foretakenes betalingsanmerkninger er en indikator for fremtidig konkursutvikling. Andelen foretak som får nye inkassosaker, har økt jevnt siden i fjor, se figur 3.7. Samtlige næringer har en større andel foretak med inkassosaker nå enn før pandemien, men økningen er relativt sett større for alle de utsatte næringene enn for andre næringer. Det kan være tegn på at konkursene vil fortsette å øke noe i de utsatte næringene.

Andel foretak med nye inkassosaker per måned. 12-måneders glidende gjennomsnitt. Prosent

Innen eiendomsutvikling er det normalt få foretak som får inkassosaker eller går konkurs. Det er likevel den næringen som siden pandemien har hatt størst relativ økning både i andel foretak med inkasso og andel foretak som har gått konkurs. Det er også den næringen som hadde svakest økonomisk utvikling i fjor.

Blant konsumutsatte næringer og byggentreprenører er det normalt sett vanligere med både flere inkassosaker og flere konkurser enn i andre næringer. Det henger sammen med at disse næringene typisk har små marginer og lite kapital å ta av, og derfor er mindre motstandsdyktige mot midlertidige fall i etterspørselen. Det økte kostnadsnivået legger ytterligere press på foretakene i disse næringene. Dersom konsumet og byggeaktiviteten faller mer enn vi venter (se anslag i Pengepolitisk rapport 3/2023), kan betalingsproblemene raskt bli større, og konkursene kan tilta videre. Faren for at bankene påføres store tap begrenses likevel av at lånene til disse næringene utgjør en relativt liten del av samlede utlån (figur 3.2). Konsumutsatte næringer og byggentreprenører står imidlertid for nesten halvparten av sysselsatte i privat sektor. Problemer i disse næringene kan derfor ha betydelige ringvirkninger for økonomien og utgjøre en risiko for næringseiendomsforetakenes leieinntekter.

3 Regnskapsanalysen dekker norske ikke-finansielle aksjeselskap som har levert årsregnskap det gjeldende året. Selskaper innen utvinning av olje og gass, samt kraftselskaper er utelatt fra analysen på grunn av store svingninger i inntjeningen som påvirker den samlede utviklingen uforholdsmessig mye. Bankene har relativt lite utlån til slike selskaper.

4 Periode: 2000–2022.

Egenkapitalandel er bokført egenkapital som andel av totalkapital (egenkapital og gjeld).

5 Periode: 2019–2022.

Driftsmarginer er inntjening (EBITDA) som andel av omsetning.

6 For en nærmere omtale av utviklingen i foretakenes bankinnskudd, se Hjelseth, I.N. og S.J. Kirkeby (2023) «Hvorfor økte foretakenes bankinnskudd mye under og etter pandemien?». Innlegg publisert på Bankplassen blogg 8. november 2023. Norges Bank.

7 Periode: 2019–2022.

Kortsiktig gjeld er gjeld og forpliktelser som forfaller innen ett år.

8 Periode: Januar 2013 – oktober 2023.

Andel foretak som har gått konkurs siste 12 måneder er summen av konkurser siste 12 måneder som andel av antall foretak i næringen siste 12 måneder.

9 Periode: Januar 2013 – oktober 2023.

Andel foretak med nye inkassosaker per måned er antall foretak med minst én ny anmerkning per måned som andel av antall foretak i næringen.

3.2 Næringseiendomsforetak påvirkes særlig av økte renter

Økte renter svekker inntjeningen i næringseiendomsforetak

Næringseiendomsforetakene har samlet sett høy gjeld i forhold til inntjening, og de er derfor sårbare for økte rentekostnader. Siden i fjor vinter har økningen i både rentenivå og kredittpåslag ført til at næringseiendomsforetakenes finansieringskostnader har økt markert.

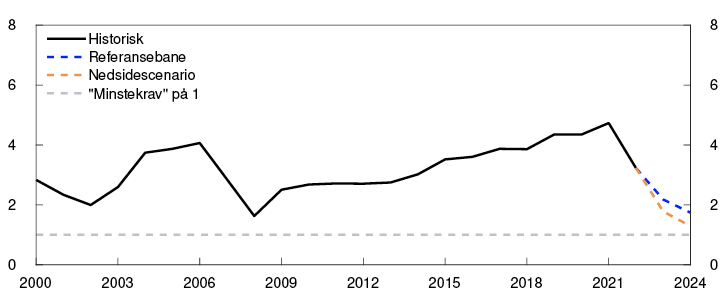

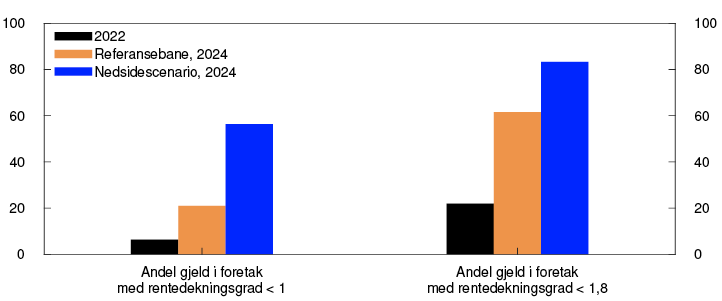

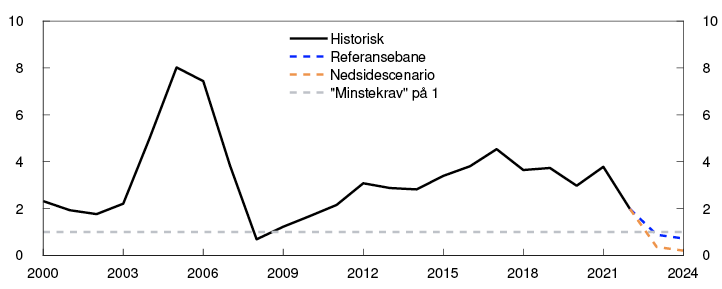

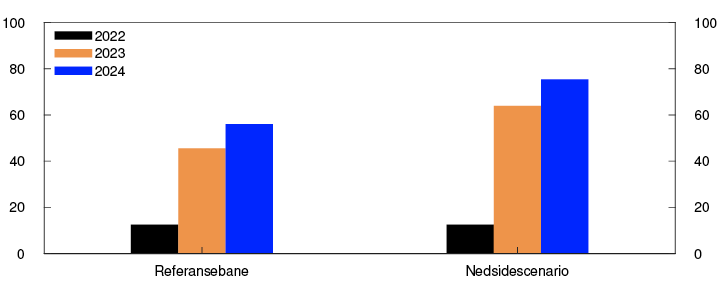

Rentedekningsgraden, som måler foretakenes løpende inntjening i forhold til rentekostnadene,10 steg i årene før og under pandemien for næringseiendomsforetakene samlet sett, drevet av både god inntjening og lave renter. I fjor falt rentedekningsgraden til nær gjennomsnittet for de siste 20 årene, se figur 3.8. Beregninger på konsernregnskap11 viser at de aller fleste næringseiendomskonsern klarte å dekke rentekostnadene med løpende inntjening i 2022. Da var 6 prosent av den samlede gjelden i næringseiendomskonsern i konsern med rentedekningsgrad under 1, se figur 3.9.

Scenarioer for rentedekningsgrad (interest coverage ratio)

Andel av gjeld i næringseiendom med rentedekningsgrad under 1 og 1,8. Prosent

Vi legger til grunn at rentekostnadene øker med om lag to tredjedeler fra 2022 til 2024 for næringseiendomsforetakene. Økte rentekostnader fases gradvis inn i foretakenes kontantstrømmer siden deler av gjelden har fastrente, og økte kredittpåslag påvirker kontantstrømmene normalt først når gjelden refinansieres.

Høy sysselsetting bidrar positivt til etterspørselen etter kontorareal. Vi legger til grunn at leieinntektene for næringseiendomsforetakene vil øke med om lag 10 prosent fra 2022 til 2024. Høy leieprisvekst de siste par årene gjør at nye kontrakter de neste årene trolig vil inngås på et høyere leienivå enn kontraktene som utløper, selv ved en svak utvikling i markedsleiepriser. Justering av eksisterende leiekontrakter i tråd med inflasjonen vil også løfte leieinntektene.

Anslagene våre for rentekostnader og leieinntekter viser at de fleste foretakene fortsatt kan dekke økte rentekostnader med løpende inntjening. Vi anslår at rentedekningsgraden faller til litt under 2 i 2024 i referansebanen (figur 3.8). Gjelden i konsern med rentedekningsgrad under 1 anslås å stige til om lag 20 prosent av samlet gjeld i næringseiendomskonsern (figur 3.9).

I et nedsidescenario, hvor gjennomsnittlig rente stiger mer enn anslått og leieinntekter utvikler seg klart svakere enn vi venter, vil rentedekningsgraden for næringseiendomsforetakene samlet sett kunne falle til i overkant av 1 (figur 3.8). I et slikt scenario vil i overkant av halvparten av den samlede gjelden være i konsern hvor rentekostnadene overstiger den løpende inntjeningen i 2024 (figur 3.9).

Økt refinansieringsrisiko for næringseiendomsforetak

Selv om vi venter at de fleste foretakene klarer å betjene de økte rentekostnadene med løpende inntjening, indikerer våre analyser at andelen næringseiendomsforetak som kommer i brudd med lånevilkår, vil øke en del de neste par årene. Det kan i seg selv forverre gjeldsbetjeningsevnen. Mange banker stiller krav til rentedekningsgraden. Brudd på et slikt krav kan blant annet føre til enda høyere rente på eksisterende lån. Enkelte kredittvurderingsbyråer stiller krav om at rentedekningsgraden skal være over 1,8 for at et foretak som finansierer seg i obligasjonsmarkedet skal kvalifisere til en høy kredittvurdering. Om rentedekningsgraden faller under denne terskelverdien, kan det føre til nedgradering av obligasjonslånene og markert høyere rente på nye og gamle obligasjonslån. I referansebanen øker andelen av samlet gjeld som er i konsern med rentedekningsgrad under 1,8 fra i overkant av 20 prosent i 2022 til litt mer enn 60 prosent i 2024 (figur 3.9).

Økningen i finansieringskostnader og svakere soliditet som følge av lavere priser kan gi utfordringer for næringseiendomsforetak som må refinansiere gjelden. Mesteparten av gjelden til næringseiendomsforetak er bankgjeld, men obligasjonsgjelden har økt betydelig det siste tiåret. Det siste året har utstedelsesvolumet i obligasjonsmarkedet for næringseiendomsforetak vært lavt, se figur 3.10. Livsforsikringsselskaper er en viktig investorgruppe for eiendomsobligasjoner. Etterspørselen deres etter eiendomsobligasjoner har falt det siste året, trolig som følge av økt rentenivå og høyere løpende avkastning på de sikreste verdipapirene. Fallende etterspørsel fra de største investorene i eiendomsobligasjoner kan ha bidratt til å gjøre det dyrere for næringseiendomsforetak å hente finansiering i obligasjonsmarkedet. De nærmeste årene forfaller mye av obligasjonsgjelden, og noen næringseiendomsforetak kan få utfordringer med å hente ny obligasjonsgjeld i markedet. Norske banker har begrenset eksponering mot foretakene med svakest soliditet og forhøyet refinansieringsrisiko i obligasjonsmarkedet, se Finansiell stabilitet 2023 – 1. halvår.

Innenlandsk kreditt til næringseiendom. Tolvmånedersvekst. Prosent

Bankene i Norges Banks utlånsundersøkelse har rapportert om en innstramming i kredittpraksisen overfor næringseiendomsforetak det siste året. De fleste bankene har i denne perioden rapportert at de har skjerpet kravene til egenkapital og gjeldsbetjeningsevne på nye lån til næringseiendomsforetak. Videre har de fleste bankene rapportert om økt risiko for at låntakere kommer i brudd med lånevilkår knyttet til egenkapitalandel og rentedekningsgrad. Bankenes utlånsvekst til næringen har likevel holdt seg oppe (figur 3.10). Det må ses i sammenheng med at næringseiendomsforetakene har utstedt lite obligasjoner det siste halvannet året. Analyser fra Norges Bank viser at næringseiendomsforetakene legger stor vekt på finansieringskostnader når de velger mellom bank- og obligasjonsfinansiering.15

Foretak som har utfordringer med lønnsomheten eller refinansiering, må tære på finansielle buffere, selge unna eiendom eller hente mer egenkapital for å fortsette virksomheten. Dersom mange næringseiendomsforetak må selge unna eiendom samtidig, kan det forsterke fallet i næringseiendomspriser.

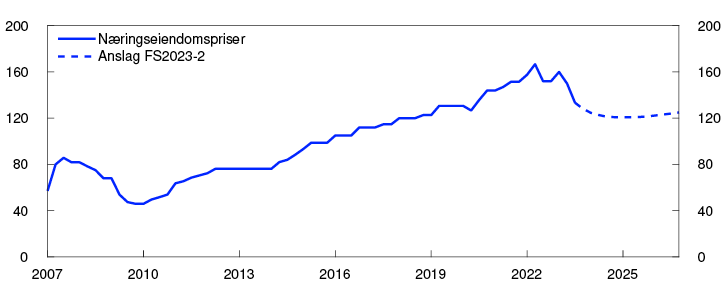

Økte renter fører til lavere næringseiendomspriser

Næringseiendomsprisene har falt det siste året, etter å ha steget over lengre tid, se figur 3.11. Salgsprisene beregnes som leiepriser delt på et avkastningskrav. Avkastningskravet avhenger av utviklingen i langsiktige renter og risikopremier. Siden i fjor høst har renteoppgangen ført til markert høyere avkastningskrav og fall i salgsprisene. Avkastningskravet har imidlertid økt mindre enn de langsiktige rentene over de siste årene.

Prestisjelokaler i Oslo. Beregnede salgspriser. Tusen kroner per kvadratmeter

Vi venter en økning i avkastningskravet over de neste to årene, slik at avstanden mellom langsiktige renter og avkastningskravet kommer tilbake til mer normale nivåer. Videre venter vi moderat vekst i leieprisene ettersom aktiviteten i økonomien avtar samtidig som høy sysselsetting bidrar til å holde etterspørselen etter kontorlokaler oppe. Samlet tilsier anslagene for avkastningskrav og leieprisvekst at salgsprisene på næringseiendom vil falle noe videre inn i neste år før de flater ut (figur 3.11). Siden prisfallet i hovedsak er drevet av økte renter, vil det trolig være bredt basert på tvers av ulike segmenter.

Næringseiendomsprisene kan falle mer enn vi nå ser for oss. Nye perioder med stor markedsuro kan gi økt risikopremie og høyere avkastningskrav enn det vi har lagt til grunn. Dersom langsiktige renter øker videre, vil det kunne trekke avkastningskravet mer opp enn ventet. Videre fører økte finansieringskostnader til at flere foretak kan måtte selge unna eiendom for å styrke sin finansielle stilling, og det kan forsterke et prisfall.

Leieprisutviklingen avhenger i stor grad av utviklingen i sysselsetting og aktivitetsnivå. En kraftigere avdemping i økonomien enn ventet, kan gi lavere leie- og salgspriser enn anslått. Strukturelle endringer som følge av utstrakt bruk av hjemmekontor har i flere land ført til en markert økning i kontorledigheten. I Norge er det foreløpig ikke tegn til at bruken av hjemmekontor har svekket etterspørselen etter kontorlokaler vesentlig, men dersom dette endrer seg, kan leie- og salgspriser falle markert.

Lavere næringseiendomspriser svekker soliditeten til foretakene

Reduserte eiendomsverdier legger press på soliditeten til næringseiendomsforetak. Dersom prisfallet fører til at verdien av de pantsatte eiendommene blir lavere enn lånene, kan bankene påføres tap ved mislighold av gjelden.

Bankenes tap på utlån til næringseiendom har historisk vært lave i normale tider, men næringseiendom er den næringen som har påført bankene størst tap i alvorlige kriser. Bankene tapte om lag en tredjedel av sine utlån til næringen under bankkrisen i 1988–1993. Under finanskrisen i 2008 ble næringseiendomspriser nesten halvert, men bankenes tap holdt seg på moderate nivåer. En rask gjeninnhenting i næringseiendomsprisene bidro trolig til å dempe tapene. Næringseiendomsforetakene er mer solide nå enn før finanskrisen, se utdyping på «Mange næringseiendomsforetak har høyere egenkapital enn hva regnskapene viser». Videre tyder utlånsundersøkelser fra markedsaktører på at bankene over flere år har økt kravet til egenkapital ved lån til næringseiendomsforetak.