Utsiktene for finansiell stabilitet

Den pågående krigen i Ukraina og ettervirkninger av koronapandemien har store økonomiske konsekvenser både i Europa og globalt. Det er stor usikkerhet om den videre økonomiske utviklingen og om hvordan aktørene i økonomien vil tilpasse seg høyere renter og økte kostnader. Risikoen for tilbakeslag har økt, og utsiktene for finansiell stabilitet er svekket. Sårbarheter i det finansielle systemet, som at eiendomspriser har økt mye de siste årene, og at mange husholdninger har høy gjeld, vil kunne forsterke et økonomisk tilbakeslag.

Det norske finansielle systemet har så langt klart seg godt i møte med store svingninger i finansmarkedene. God lønnsomhet, kapitaldekning og likviditet gjør at bankene har god evne til å tåle tap og markedsuro. Det er nå særlig viktig at det finansielle systemet bevarer motstandskraft slik at det kan utføre oppgavene sine effektivt også ved alvorlige tilbakeslag og kriser i økonomien.

Svekkede utsikter for finansiell stabilitet

Det er stor usikkerhet om global vekst og inflasjon fremover. Russlands invasjon av Ukraina og reduserte gassleveranser til Europa har gitt høye energipriser. Sammen med høy etterspørsel etter varer og tjenester og begrensninger på tilbudssiden som følge av blant annet koronapandemien, har det ført til en betydelig oppgang i konsumprisene internasjonalt og her hjemme. Sentralbankene har økt rentene for å dempe prisveksten. Det er høy aktivitet i norsk økonomi, og arbeidsledigheten er på et historisk lavt nivå. Samtidig er det tegn til nedkjøling i deler av økonomien, blant annet i boligmarkedet, hvor prisene har falt i høst. Samtidig gir høye energipriser rekordinntekter i olje- og gassektoren.

Den geopolitiske situasjonen og usikkerhet om den økonomiske utviklingen har gitt store svingninger i finansmarkedene. Svakere likviditet på mange markedsplasser, også i markedene som er ansett som de mest likvide, har forsterket disse bevegelsene. Det siste året har langsiktige renter steget, kredittpåslag på foretaksobligasjoner økt og internasjonale aksjeindekser falt. I enkelte markeder for derivater har prissvingningene ført til svært høye krav til sikkerhetsstillelse. Det har skapt likviditetsutfordringer for flere aktører internasjonalt. Robuste markedsplasser og markedsaktører er førstelinjeforsvaret mot markedsuro, og aktørene må ha gode systemer og beredskap for håndtering av likviditets- og motpartsrisiko.

Gjennom det siste året har faren for et økonomisk tilbakeslag eller andre negative hendelser økt. Det gjør at komiteen vurderer utsiktene for finansiell stabilitet som svekket.

Sårbarheter kan forsterke et tilbakeslag

Sårbarheter i det norske finansielle systemet kan føre til at tilbakeslag eller markedsuro får mer alvorlige konsekvenser for finansiell stabilitet. Sårbarhetene er om lag på samme nivå som ved forrige rapport, men økt fare for tilbakeslag innebærer større risiko for at sårbarhetene kan utspille seg. Mange husholdninger har høy gjeld, og de fleste har flytende rente. Gjeldsbelastningen er nær et historisk høyt nivå, og den er høy sammenliknet med andre land. Høyere renter og levekostnader gir strammere økonomi for mange, men våre analyser viser at de aller fleste husholdninger er i stand til å betjene gjelden. Høy gjeld gjør husholdninger sårbare for bortfall av inntekter, økte renter eller boligprisfall. Hvis mange husholdninger reduserer konsumet kraftig, svekkes foretakenes inntjening og bankene kan få økte tap på lån til foretak. Det utgjør en risiko for det finansielle systemet. Kraftig boligprisfall kan også lede til at bankene får betydelige tap på misligholdte boliglån til husholdninger med høy gjeld i forhold til boligverdien.

Norges Bank mener at utlånsforskriften har begrenset oppbygging av sårbarhet i husholdningssektoren, og at forskriften bør videreføres uten endringer i hovedelementene nå. Det bør gjøres en bred gjennomgang av utlånsforskriften før den utløper i 2024, blant annet basert på erfaringer med et høyere rentenivå i tiden fremover.

Bankene har store eksponeringer mot lån med pant i næringseiendom, og i høst har eiendomsprisene falt noe. Et økonomisk tilbakeslag med fall i salgspriser og leieinntekter kan ramme denne sektoren hardt og føre til store tap i bankene. Lave avkastningskrav på næringseiendom gjør salgsprisene sårbare for økte renter og redusert risikotaking.

Boligprisene har over lengre tid vokst raskere enn inntektene til husholdningene. Prisene har falt i høst, og vi har sett den samme tendensen i andre land. Anslagene i siste pengepolitiske rapport tilsier et moderat fall i norske boligpriser neste år. Usikkerhet om den makroøkonomiske utviklingen og husholdningenes tilpasning til økte renter gjør at prognosene for boligprisene er mer usikre enn normalt. Store og brå fall i boligprisene kan føre til innstramminger i husholdningenes konsum og gi økte tap på bankenes utlån.

Obligasjoner med fortrinnsrett utstedt av andre norske banker utgjør en vesentlig del av bankenes likviditetsreserver. Det innebærer at problemer i en bank lettere kan smitte over til andre banker. Dersom markedene er urolige, kan nedsalg av likviditetsreserven for å dekke likviditetsbehov gi større ringvirkninger enn om bankene ikke hadde eid hverandres obligasjoner.

Den finansielle infrastrukturen er sikker og effektiv. Imidlertid er trusselbildet de siste årene skjerpet og mer uoversiktlig. Antall cyberangrep har økt, og brukes som våpen i krig og konflikter. Cyberangrep som rammer kritiske funksjoner, kan være en trussel mot finansiell stabilitet. Internasjonalt er det bred enighet om at motstandsdyktigheten mot cyberangrep i finansiell sektor må styrkes. Det krever intensivert kartlegging, regulering og omfattede samhandling mellom ulike myndigheter og aktører i det finansielle systemet. Norges Bank har i samarbeid med Finanstilsynet innført TIBER-rammeverket for testing av cybersikkerhet i det finansielle systemet.

Klimaendringene er en av de største utfordringene samfunnet står overfor. Finansforetak må sørge for at de er godt rustet til å vurdere og håndtere klimarisiko. Bankene har moderat eksponering mot næringene med størst klimautslipp, men også andre foretak vil bli berørt av klimaomstillingen. Velfungerende finansmarkeder er viktig for finansieringen av investeringer som kan møte klimaendringene. God informasjon om klimarisiko er også viktig. Energimerking av bygg gjør det lettere for bankene å vurdere klimarisiko ved utlån til eiendom. Analyser i denne rapporten viser at andelen næringsbygg med energimerking er lav og bør økes. I tillegg vil høyere strømpriser gjøre energieffektivitet viktigere innen eiendomssektoren, og betalingsviljen for bygg med høyt energiforbruk kan falle.

Det er viktig at det finansielle systemet bevarer motstandskraft

Samlet sett vurderer vi det norske finansielle systemet som godt rustet til å møte risikoene vi står overfor. Skjerpede krav til kapital og likviditet gjennom flere år har gjort banker i Norge og mange andre land bedre i stand til å møte kriser. Den gode inntjeningen i norske banker er førstelinjeforsvaret for å dekke tap, og gir fleksibilitet til å tilby utlån til kredittverdige foretak og husholdninger. Vi venter at bankene fortsatt vil ha god lønnsomhet, men tapsrisikoen har økt.

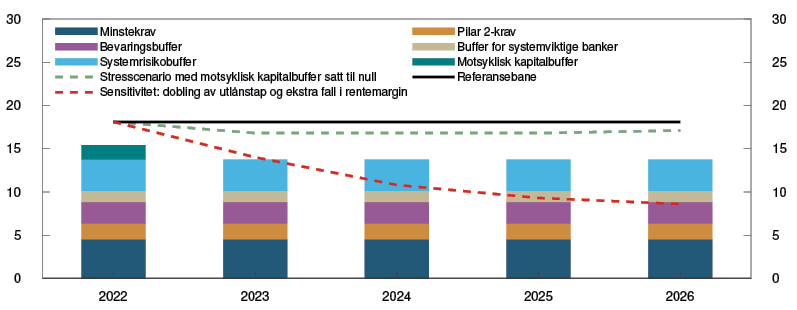

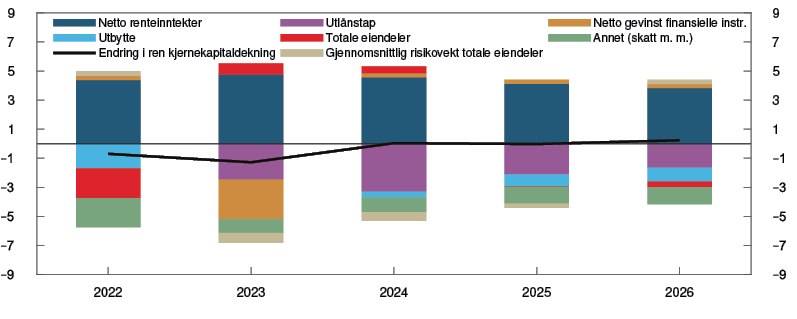

Stresstesten i denne rapporten viser at de største norske bankene samlet er i stand til å møte tapene i et kraftig tilbakeslag hvor inflasjonen er betydelig høyere enn i dag. I stresscenariet fører høye levekostnader og renter til at husholdningene rammes hardt og påfører bankene tap. En del bedrifter drar på den andre siden fordel av høye råvare- og energipriser. Det demper tapene på foretakslån noe, men bankene påføres likevel betydelige tap som følge av et kraftig fall i eiendomspriser, og fordi mange husholdninger strammer inn på konsumet samtidig. Stresstesten viser noen av de mange mulige negative hendelsene det finansielle systemet kan møte, og skisserer et mulig utfall av hvordan det finansielle systemet håndterer et kraftig, men ikke utenkelig, tilbakeslag. Dagens situasjon gjør det særlig viktig at det finansielle systemet bevarer motstandskraft, slik at det kan utføre oppgavene sine effektivt også ved alvorlige tilbakeslag og kriser i økonomien.

Kapitalbufferne bidrar til at bankene kan tilby utlån også under kriser

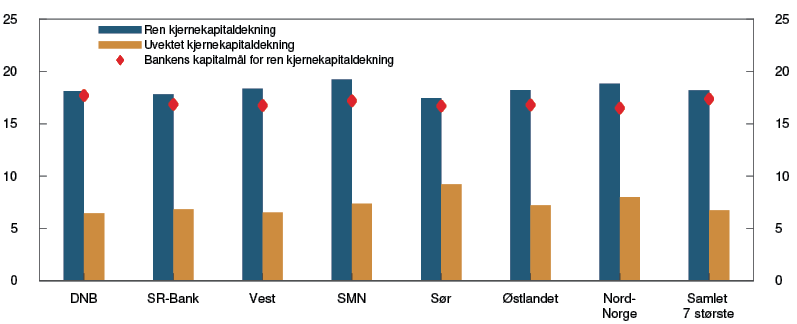

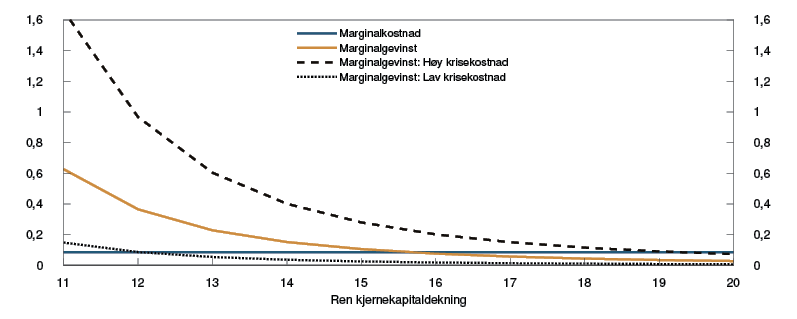

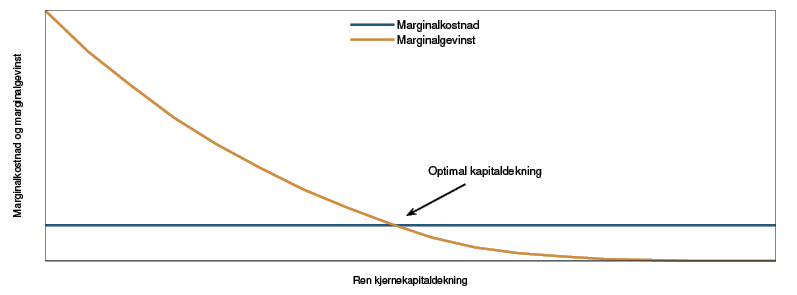

Mer egenkapital i bankene bidrar til finansiell stabilitet fordi det reduserer faren for at bankene bidrar til å forsterke et tilbakeslag. Kraftige økonomiske tilbakeslag kan gi så store banktap at bankene faller ned i kapitalbufferne. Stresstester og sensitivitetsøvelser viser at dagens kapitalnivå i norske banker er høyt nok til at de tåler scenarioer med betydelige tap. Kapitalnivået er også innenfor det analyser indikerer at bankene bør ha i egenkapital på lang sikt. For lav kapitaldekning i bankene er dyrere for samfunnet enn om kapitaldekningen skulle vise seg å være for høy.

I fjor fikk Norges Bank ansvar for å gi råd om krav til bankenes systemrisikobuffer. I juni publiserte vi et rammeverk for rådet. Systemrisikobufferen bidrar til at bankene holder tilstrekkelig kapital for å motstå fremtidige tilbakeslag. Strukturelle sårbarheter i det norske finansielle systemet er på om lag på samme nivå som da systemrisikobufferen i 2020 ble satt til 4,5 prosent. Dagens nivå på systemrisikobufferen bør derfor opprettholdes.

Motsyklisk kapitalbuffer vil være 2,5 prosent fra 31. mars 2023. Samlet bidrar bufferkravene til at norske banker har tilfredsstillende kapitaldekning.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

2. november 2022

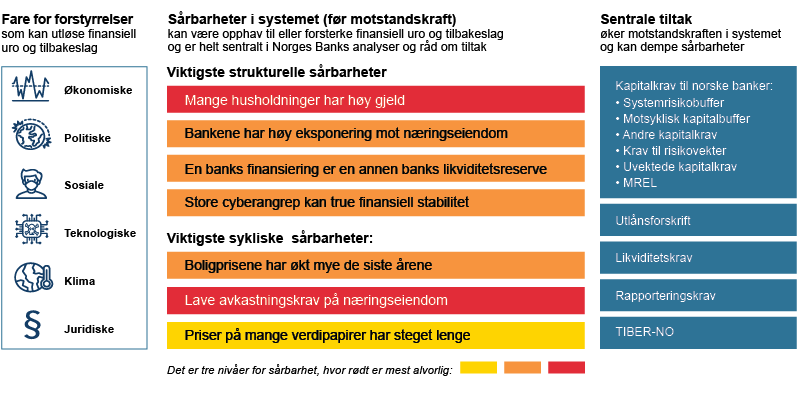

1 Sårbarhet og risiko i det finansielle systemet

Det siste året har utsiktene for finansiell stabilitet blitt svekket. Den pågående krigen i Ukraina og ettervirkninger av koronapandemien har store økonomiske konsekvenser både i Europa og globalt. Det er økt risiko for at nye, negative hendelser kan inntreffe. Flere av de viktigste sårbarhetene i det norske finansielle systemet, som høy gjeld i mange husholdninger og bankenes høye eksponering mot næringseiendom, kan forsterke et tilbakeslag. Priser på flere verdipapirer har falt så langt i år og eiendomspriser har falt i høst etter å ha steget mye gjennom pandemien. Et digitalisert finansielt system gir økt sårbarhet for cyberangrep, og det siste året er trusselbildet skjerpet.

Negative hendelser kan inntreffe brått og komme fra uventet hold. God lønnsomhet, kapitaldekning og likviditet gjør at bankene har god evne til å tåle tap og markedsuro. Norges Banks komite for pengepolitikk og finansiell stabilitet har besluttet å gi Finansdepartementet råd om at kravet til systemrisikobuffer på 4,5 prosent videreføres.

1.1 Økt geopolitisk og økonomisk usikkerhet påvirker det finansielle systemet

De siste årene har vært preget av flere store forstyrrelser og negative hendelser som blant annet krig i Ukraina, energikrise, pandemi, økt inflasjon med påfølgende store svingninger i internasjonale finansmarkeder og svakere markedslikviditet. Som følge av dagens usikre situasjon i norsk og internasjonal økonomi, er det spesielt viktig å opprettholde motstandskraften i det finansielle systemet. Det europeiske systemrisikorådet (ESRB) utstedte en formell advarsel til medlemslandene i slutten av september. ESRB advarer om en rekke alvorlige risikoer for finansiell stabilitet, og de påpeker at privat sektor, markedsaktører og relevante myndigheter bør bevare eller forsterke motstandskraften, se «Advarsel fra Det europeiske systemrisikorådet (ESRB) om sårbarheter i det finansielle systemet» IMF maner i sin Global Financial Stability Report fra oktober blant annet til at nasjonale myndigheter bør begrense ytterligere oppbygging av økonomiske sårbarheter og bruke makrotilsynsvirkemidler etter behov.

Høy inflasjon og innstramming i pengepolitikken internasjonalt

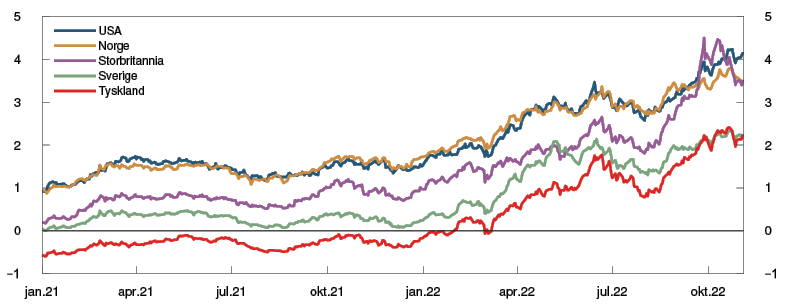

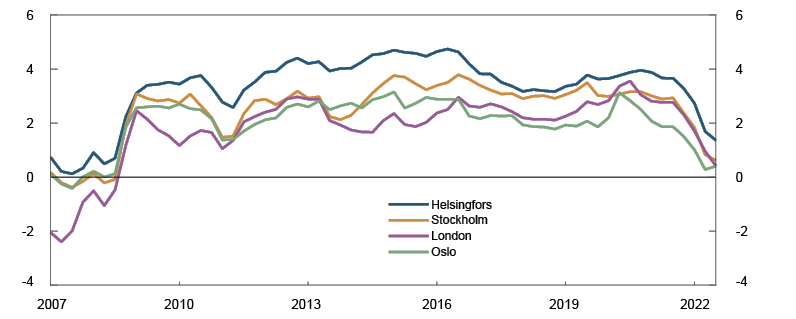

I årene etter finanskrisen var inflasjonen lav internasjonalt, og de fleste land hadde historisk lave rentenivåer. Det bidro til høy risikotaking og høye aktiva- og eiendomspriser. Pandemirelaterte forhold både på tilbuds- og etterspørselssiden og krigen i Ukraina har bidratt til markert oppgang i inflasjonen hos viktige handelspartnere siden i fjor høst. Redusert gasseksport fra Russland har bidratt til høye energipriser. Også omstillinger i energiproduksjonen, som utfasing av atomkraft i enkelte land, har trukket energiprisene opp. I møte med økt inflasjon har sentralbanker økt styringsrentene mye det siste året, og markedets renteforventninger indikerer ytterligere økninger det neste året, både i Europa og USA. Langsiktige renter har også steget mye det siste året, se figur 1.1.

Figur 1.1 Langsiktige renter har økt mye det siste året1 Renter på tiårs statsobligasjoner i utvalgte land. Prosent

Det er betydelig usikkerhet om globale vekst- og inflasjonsutsikter fremover. Krigen i Ukraina gir store økonomiske ringvirkninger både i Europa og globalt og bidrar til usikkerhet. For norsk økonomi er det europeiske markedet særlig viktig. Kraftig reduksjon av Russlands eksport av gass til Europa og faren for energiunderskudd øker risikoen for et markert økonomisk tilbakeslag i euroområdet og i Storbritannia. I USA har inflasjonen vært høy det siste året. I Kina har smittevernsrestriksjoner og lavere aktivitet i eiendomssektoren bidratt til svakere vekst. Skulle inflasjonen tilta ytterligere i de industrialiserte landene og pengepolitikken bli mer kontraktiv enn ventet, kan det forsterke en svak utvikling i verdensøkonomien og gi ytterligere uro i internasjonale finansmarkeder.

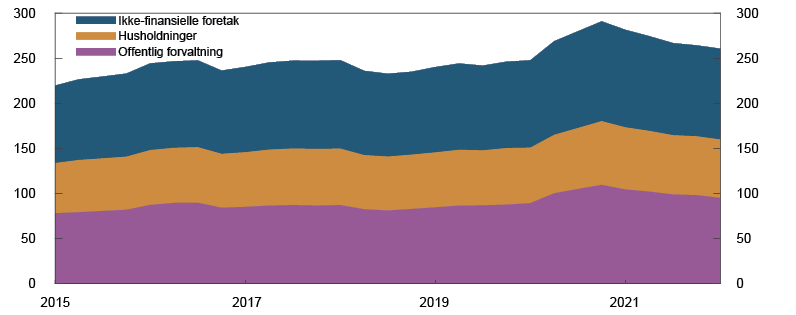

Høy gjeld øker faren for at en brå og sterk tilstramming i finansielle forhold får negative konsekvenser for finansiell stabilitet. I perioden med lave renter økte global gjeld i forhold til aktivitetsnivået. Økningen tiltok i starten av pandemien både som følge av økt gjeldsvekst og et kraftig fall i BNP, se figur 1.2. I tråd med økt aktivitetsnivå ble utviklingen delvis reversert gjennom fjoråret, og ved utgangen av 2021 var den globale gjeldsbelastningen på drøyt 260 prosent. Det er særlig offentlig forvaltning som har økt gjelden, noe som må ses i sammenheng med de omfattende støttetiltakene mange land iverksatte under pandemien. Økt offentlig gjeld kan redusere handlingsrommet i finanspolitikken fremover. I tillegg vil høyere rente øke rentebelastningen for mange foretak, husholdninger og stater.

Figur 1.2 Offentlig forvaltning har økt sin andel av global gjeld2 Global gjeld til ikke-finansiell sektor som andel av verdiskapingen. Prosent

Store svingninger og svekket markedslikviditet i finansmarkedene

Årene etter finanskrisen var preget av lav volatilitet i globale finansmarkeder. Lave renter bidro til høye eiendomspriser og priser på verdipapirer. Innstrammingen i pengepolitikken i år har bidratt til at deler av prisstigningen er reversert. Langsiktige renter har steget mye (figur 1.1), og påslagene i obligasjonsmarkedene har også steget.

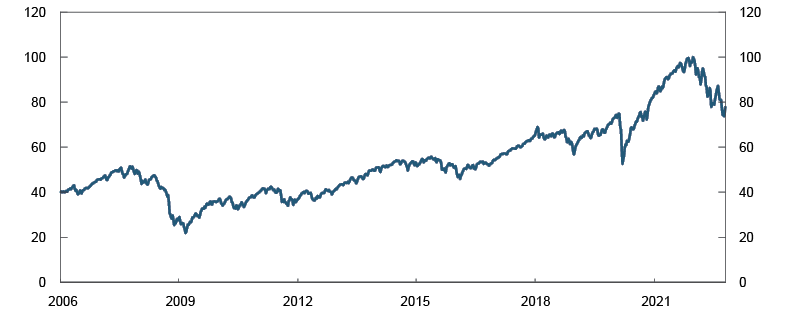

Investorers avkastningskrav til finansielle aktiva avhenger av utviklingen i lange renter og risikopremier. I tråd med økningen i lange renter har avkastningskravene økt og aksjepriser falt internasjonalt, se figur 1.3. Aksjer som har vært priset høyt i forhold til løpende inntjening, som for eksempel enkelte teknologiaksjer, har falt mye. Det er imidlertid tegn til at risikopremiene i internasjonale aksjemarkeder har vært lite endret. Aksjepriser kan derfor være sårbare for en brå reduksjon i investorenes risikotaking. I obligasjonsmarkedene har imidlertid risikopåslagene økt en del, særlig i markedet for foretaksobligasjoner.

Figur 1.3 Internasjonale aksjekurser har falt betydelig i år3 MSCI global aksjeindeks. Uke 1 2022 = 100

Usikkerhet om vekst- og inflasjonsutsikter har tidvis gitt høy volatilitet i finansmarkedene det siste året. Det har bidratt til dårligere markedslikviditet. Likviditeten har særlig blitt forverret i statsobligasjonsmarkedene, som også kan skyldes strukturelle forhold4 og at enkelte sentralbanker har begynt å bygge ned sine balanser. Vedvarende svekket markedslikviditet kan bidra til å forsterke prisbevegelser i perioder med markedsuro. Det kan også redusere tilgangen på markedsfinansiering for stater, banker og foretak.

Det har vært store prissvingninger i flere markeder. I finansielle derivatavtaler er det ofte krav om sikkerhetsstillelse (marginkrav) for å redusere motpartsrisiko. De store prissvingningene har ført til betydelig økte marginkrav i flere markeder. Under koronapandemien førte økte marginkrav til likviditetsutfordringer for aktører med store derivatposisjoner, og i Norge ga det kraftige kronefallet likviditetsstress for norske kapitalforvaltere som måtte hasteselge verdipapirer. I år har svært stor oppgang i energipriser tidvis skapt likviditetsutfordringer for nordiske kraftprodusenter knyttet til høye margineringskrav i finansielle derivater de benytter for å sikre seg mot endringer i kraftprisene. Det økte risikoen for ustabilitet i det nordiske finansielle systemet, men myndighetstiltak for å styrke markedsaktørenes likviditet har bidratt til at markedene har fungert bedre. Økte kraftpriser har gitt begrensede problemer for norske aktører, se «Utfordringer i markedet for kraftderivater». I høst førte også kraftige svingninger i britiske statsobligasjonsrenter til økte marginkrav og likviditetsproblemer for flere britiske pensjonskasser, se «Kapitalforvalteres adferd kan forsterke prisfall».

Finansmarkeder er sammenkoblede, og problemer hos én aktør kan smitte til andre aktører. Systemet rundt marginkrav, som reduserer motpartsrisiko gjennom sikkerhetsstillelse, er viktig for finansiell stabilitet. Samtidig innebærer krav om marginering til motparten en likviditetsrisiko, og det er viktig at aktører med derivatavtaler tar høyde for denne risikoen.

Advarsel fra Det europeiske systemrisikorådet (ESRB) om sårbarheter i det finansielle systemet

ESRB utstedte 22. september 2022 en advarsel om sårbarheter i EU/EØS-området til relevante myndigheter. Det er første gangen en slik samlet advarsel til alle land har blitt utstedt. ESRB skal overvåke det finansielle systemet i EU/EØS-området, forebygge og redusere systemrisiko samt utstede anbefalinger. I tillegg kan advarsler utstedes når ESRB vurderer at det er risiko for finansiell ustabilitet.

ESRB advarer om at svekket økonomisk aktivitet kan føre til en ytterligere økning i kredittrisiko i finansforetak som fremdeles har utfordringer med låntakere med svak gjeldsbetjeningsevne som følge av koronapandemien. Det er fortsatt stor risiko for et kraftig fall i aktivapriser. Svekket gjeldsbetjeningsevne i husholdningene som følge av økte lånekostnader og reduserte realinntekter kan utløse boligprisfall og sykliske risikoer i eiendomsmarkedene. I tillegg har risiko for store cyberhendelser økt. Den geopolitiske utviklingen siden starten på 2022 har økt sannsynligheten for at flere risikoer kan materialisere seg samtidig, og dermed få forsterket effekt.

Markedsaktører og myndigheter må forberede seg på at et kraftig tilbakeslag kan inntreffe. Et robust finansielt system er viktig for å støtte realøkonomien. God samhandling mellom myndigheter og god risikostyring hos markedsaktører er viktig for å håndtere forstyrrelser.

Systemrisiko i det norske finansielle systemet

Forstyrrelser kan komme fra ulike deler av økonomien og finansmarkedene. Negative hendelser knyttet til blant annet teknologi, klimaendringer, geopolitiske og sosiale forhold kan også utløse finansielle kriser. Hvilke forstyrrelser som vil oppstå i fremtiden og påvirke finansiell stabilitet, er vanskelig å forutse.

Vurderingen av sårbarheter er basert på historiske erfaringer med hva som har forårsaket eller forsterket tilbakeslag og uro, samt vurderinger av nye trekk ved det finansielle systemet. Vi skiller mellom sykliske sårbarheter, som typisk varierer over tid, og strukturelle sårbarheter, som er mer varige. Det er vanskelig å gjøre et klart skille mellom sårbarhetene, og de ulike sårbarhetene kan forsterke hverandre.

Siden finanskrisen i 2008 har norske myndigheter innført en rekke reguleringer for å dempe sårbarheter og øke motstandskraften i det finansielle systemet, se tabell over. For mer utfyllende informasjon om tiltakene, se «Viktige tiltak i det norske finansielle systemet». Tiltakene bidrar først og fremst til å øke motstandskraften i det finansielle systemet, men kan også dempe sårbarhetene. Høy lønnsomhet, god soliditet og forsvarlig risikostyring i finansforetakene øker også motstandskraften.

1 Periode: 1. januar 2021 – 3. november 2022

2 Periode: 1. kv. 2015 – 1. kv. 2022

Gjeld i 44 rapporterende land, inkludert eurosonen.

3 Periode: Uke 1 2006 – uke 43 2022

Indeksen dekker utviklingen i aksjekurser i 23 industrialiserte land.

4 Se kapittel 4 i rapporten Finansiell stabilitet 2021 for en omtale av strukturelle forhold som kan påvirke likviditeten i finansmarkeder.

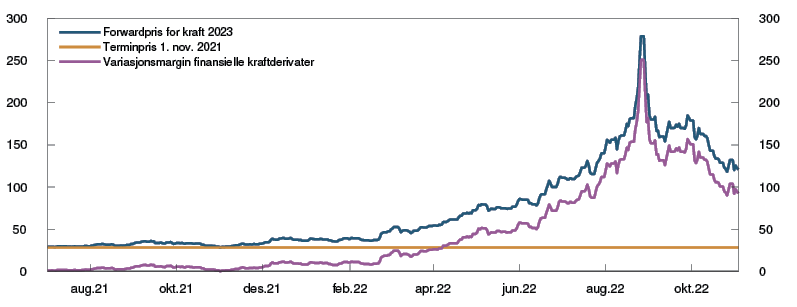

Utfordringer i markedet for kraftderivater

Svært store svingninger i energipriser har skapt likviditetsstress for kraftprodusenter i det finansielle kraftmarkedet i Norden. Utfordringene er knyttet til finansielle derivater produsentene inngår for å sikre seg mot endringer i kraftprisene i løpet av en bestemt periode.

Finansielle kraftderivater i Norden gjøres for en stor del opp i den svenske sentrale motparten Nasdaq Clearing AB (Nasdaq). Sentrale motparter garanterer for å gjennomføre oppgjøret selv om en av partene ikke innfrir sin del av handelen, men krever til gjengjeld at deltakerne betaler inn startmargin når derivatkontrakten inngås og variasjonsmarginer når prisene endrer seg.

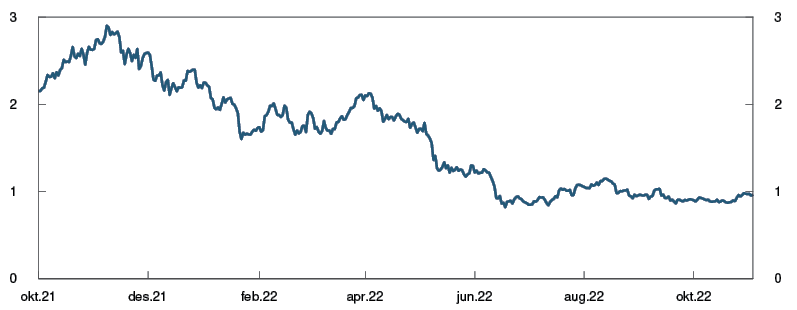

Når kraftprisene øker, får derivatavtaler – som for eksempel terminavtaler med en fremtidig leveringspris som er lavere enn dagens pris på terminen – negativ verdi for de som har solgt kraft på termin. Ved normale prisendringer medfører ikke dette spesielle utfordringer, men på det meste doblet strømprisen seg i august, se figur 1.A. Dette resulterte i økte krav om variasjonsmarginer fra sentrale motparter. Mellom juni og august økte marginkravet fra 25 til 180 milliarder svenske kroner i Nasdaq.

Figur 1.A Krav til variasjonsmarginer for kraftderivater har økt betydelig1 System Year-23 kontrakten (ENOFUTBLYR-23) hvor variasjonsmarginen er differansen mellom terminpris og terminpris per 1. november 2021. Øre per kWh

Når marginkravene blir svært høye, kan produsentene få behov for lån som er så store at de bryter med bankenes interne retningslinjer. Store lån kan også føre bankene i konflikt med reglene for store engasjement. Kraftprodusentene kan dermed i en ekstremsituasjon bli ute av stand til å møte marginkravene med tilførsel av likviditet fra sin faste bankforbindelse. I Norge er svært mange kraftprodusenter offentlig eid og vannkraftproduksjon gir en sikker inntekt til en lav kostnad. Det synes derfor lite sannsynlig at norske kraftprodusenter ikke får lånt i finansforetak eller markeder for å dekke et midlertidig likviditetsbehov.

Svenske myndigheter stilte garantier for 250 milliarder kroner for deltakerne i Nasdaq i starten av september. Formålet med garantien er å motvirke risiko for finansiell ustabilitet i Norden. Med en slik garanti kan bankene gi lån til kraftprodusenter uten å ta risiko. Statsgaranterte lån omfattes heller ikke av reglene om store engasjement. Den europeiske verdipapir- og markedstilsynsmyndigheten (ESMA) har foreslått å utvide hvilke sikkerheter som kan brukes for å møte marginkrav ved handel i energiderivater. Utvidelsen innebærer at bankgarantier og offentlige garantier kan brukes som sikkerhetsstillelse og er ment å lette likviditetspresset for ikke-finansielle markedsaktører.

Kraftprodusenter i hele Norden bruker den sentrale motparten Nasdaq. Norske produsenter inngår imidlertid en god del av kontraktene sine utenfor Nasdaq, såkalt bilateral handel. Disse kontraktene gjøres opp mellom partene som selv avtaler eventuelle krav til sikkerhet. Kravene til sikkerhetsstillelse i de bilaterale avtalene er ofte mindre strenge enn i avtaler ved de sentrale motpartene. Økte kraftpriser har dermed gitt mer begrensede likviditetsproblemer for norske kraftprodusenter. Bilaterale oppgjør medfører at aktørene selv må bære eventuelle tap om motparten ikke innfrir kontrakten. Parter med høy kredittverdighet kan likevel vurdere den potensielle kredittrisikoen til å være mindre enn kostnadene ved marginering mot sentral motpart.

Begreper i derivatmarkedene

Derivater

Kontrakter der verdien er knyttet til, eller avledet fra (engelsk «derived from»), en underliggende eiendel (elektrisitet, gass, aksje, obligasjon, valuta, rente o.l.). Derivater kan brukes for å redusere eller øke eksponeringen mot en underliggende eiendel og er derfor nyttige for å styre risiko. Et derivat kan ha fysisk levering, som betyr at partene må gjennomføre en handel til avtalt pris, eller kontant oppgjør ved forfall. Sistnevnte kalles finansielle derivater.

Variasjonsmargin

Beløp som gjenspeiler størrelsen på eksponeringen gitt de nyeste prisene (verdien av kontrakten). I derivatets løpetid må parten som har en derivatposisjon med negativ markedsverdi betale inn variasjonsmargin, mens parten som har en posisjon med positiv markedsverdi mottar variasjonsmargin. Dersom en handel gjøres opp i en sentral motpart, vil variasjonsmarginen bli krevd inn av den sentrale motparten, som normalt samme dag sender betalingen videre til parten som har penger til gode. Gjøres derivatet opp bilateralt, betales eventuelle variasjonsmarginer direkte mellom partene.

Startmargin

Beløp (kontanter og verdipapirer) som blir hentet inn, og som skal dekke potensielle endringer i verdien på en deltakers posisjon fra deltakeren er i mislighold til posisjonen kan lukkes. Startmarginer hentes typisk inn når kontraktene blir inngått, men ved store prissvingninger kan økte startmarginer bli krevd inn mens derivatet løper. Startmarginer kreves inn for derivater som gjøres opp i sentrale motparter, men er mindre vanlig i derivater med bilaterale oppgjør. I motsetning til variasjonsmarginer betales startmarginer inn av begge partene i en derivatkontrakt og startmarginene beholdes av den sentrale motparten til kontrakten forfaller.

1 Periode: 2. juli 2021 – 2. november 2022

1.2 Sårbarheter i det finansielle systemet

Sårbarheter i det norske finansielle systemet kan forsterke de negative konsekvensene forstyrrelser har for finansiell stabilitet. Høy gjeld i mange husholdninger, stor eksponering mot næringseiendom i bankene og at en banks finansiering er en annens likviditetsreserve er viktige strukturelle sårbarheter. Vi vurderer også store cyberangrep som en viktig strukturell sårbarhet. Vår vurdering er at strukturell sårbarhet er på om lag samme nivå som i fjor.

Veksten i gjeld og aktivapriser har ofte vært høy i forkant av finansielle kriser og er indikatorer for syklisk sårbarhet. Priser på flere verdipapirer har falt så langt i år og eiendomspriser har falt i høst etter å ha steget mye gjennom pandemien. Samlet sett vurderer vi syklisk sårbarhet som om lag uendret det siste året.

Mange husholdninger har høy gjeld

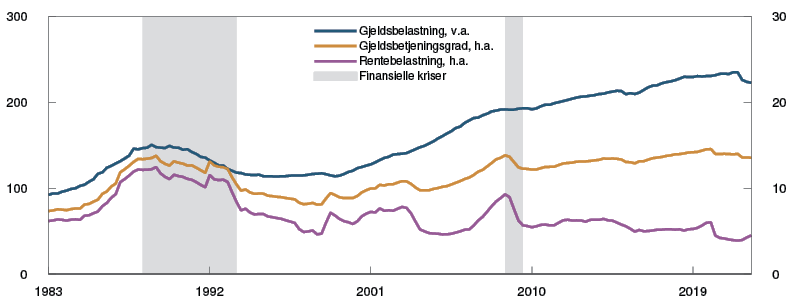

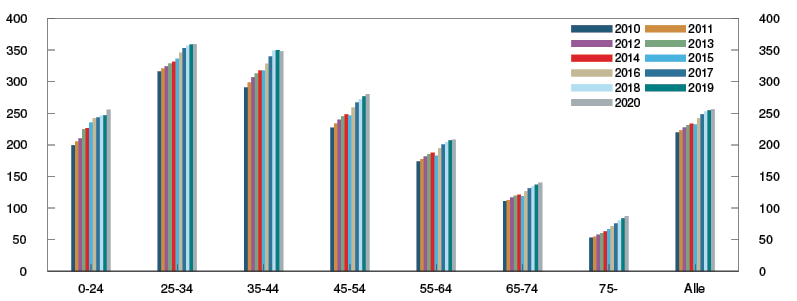

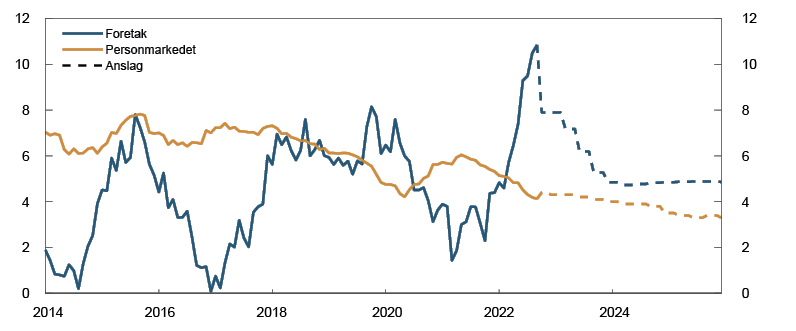

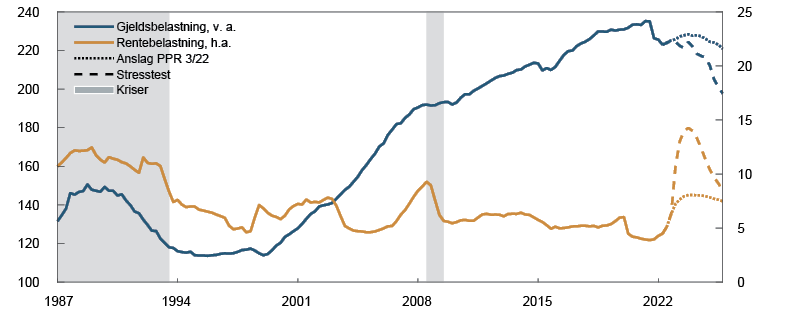

Høy gjeld i mange husholdninger er den viktigste strukturelle sårbarheten i det norske finansielle systemet. Husholdningenes gjeldsbelastning er nær et historisk høyt nivå, se figur 1.4, og den er høy sammenliknet med andre land. Høy inntektsvekst, særlig i form av økte aksjeutbytter5, bidro til at gjeldsbelastningen falt mot slutten av fjoråret. Den høye gjelden henger i stor grad sammen med høye boligpriser og at de fleste husholdningene eier sin egen bolig. I tillegg har boliglånsrentene vært svært lave over flere år, noe som har bidratt til økte nivåer på gjeld og boligpriser. Gjelden er ujevnt fordelt, og gjeldsbelastningen er særlig høy i de yngre aldersgruppene med mange førstegangskjøpere og husholdninger som kjøper seg opp i boligmarkedet, se figur 1.5. I perioden fra 2010 til 2020 steg gjeldsbelastningen i alle aldersgrupper. Tall fra Finanstilsynets boliglånsundersøkelse for 2022 viser at nesten halvparten av nye lånebeløp er innvilget til låntakere med gjeld over fire ganger årsinntekt. Andelen var uendret fra 2021 og litt høyere enn i 2020.

Figur 1.4 Gjeldsbelastningen er på et høyt nivå og rentebelastningen øker6 Prosent

Figur 1.5 Gjeldsbelastningen har økt i alle aldersgrupper7 Prosent

Rentebelastningen, det vil si andelen av inntekten som går til å betjene renter på lån, falt til et historisk lavt nivå under pandemien. Over 90 prosent av husholdningene har flytende rente på lånet, og rentebelastningen vil stige fremover i takt med økte utlånsrenter. Gjeldsbetjeningsgraden, som også inkluderer beregnede gjeldsavdrag, ventes å stige som følge av økte renter og et høyt gjeldsnivå. I Norges Banks utlånsundersøkelse 3/22 fra oktober rapporterte bankene om litt lavere etterspørsel etter lån fra husholdninger i tredje kvartal, og flere banker rapporterte om noe økt bruk av avdragsfrihet på nye lån. Kredittpraksisen var samlet sett om lag uendret i tredje kvartal, og bankene venter en liten innstramming i kredittpraksisen i fjerde kvartal. De neste årene venter vi at gjeldsveksten blir noe lavere enn inntektsveksten, slik at gjeldsbelastningen vil avta, se Pengepolitisk rapport 3/22 og figur 3.1 i stresstesten i kapittel 3. Det kan på lengre sikt bidra til å redusere sårbarheten ved høy gjeld. Det er imidlertid stor usikkerhet om den økonomiske utviklingen fremover.

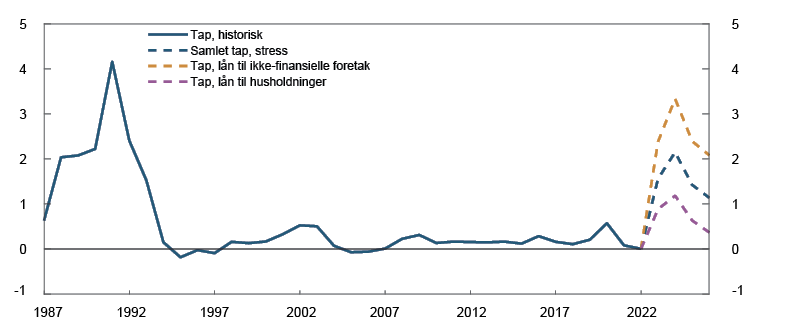

Høy gjeld gjør husholdninger sårbare for bortfall av inntekter, økte renter eller boligprisfall. I tillegg til økte renteutgifter står husholdningene overfor økte utgifter til blant annet mat og strøm. En sensitivitetsanalyse viser imidlertid at de aller fleste husholdninger er i stand til å betjene gjelden. Bare 2–3 prosent av gjelden til boligeiere holdes av husholdninger som kan få problemer med å dekke normale utgifter og ventede renteøkninger med tilgjengelig inntekt og formue, mot om lag én prosent ved pris- og rentenivå som i 2020, se «Husholdningene er robuste overfor moderate økninger i renter og andre utgifter». De fleste av husholdningene med betalingsproblemer er i lavinntektsgrupper. Mange flere vil imidlertid måtte stramme inn på konsumet, noe som kan forsterke en avdemping i økonomien.8 Videre viser analyser9 at mye av den særlig utsatte forbruksgjelden holdes av personer med lav inntekt og som ikke eier bolig, og at dette utgjør en liten andel av samlet gjeld. Vi venter at bankenes tap holder seg lave fremover, se kapittel 2, men tapene vil trolig øke noe på utlån til kunder med svak gjeldsbetjeningsevne.

Stor usikkerhet om det makroøkonomiske bildet fremover innebærer økt risiko for at nye, negative hendelser kan inntreffe, og husholdninger med mye gjeld kan være særlig utsatt. En sensitivitetsanalyse («Husholdningene er robuste overfor moderate økninger i renter og andre utgifter») viser at i et scenario med blant annet høye renter og kraftig boligprisfall, kan mange husholdninger få problemer med å dekke normale utgifter og renter. Da kan bankenes tap øke som følge av at husholdninger misligholder gjelden sin. Analysen illustrerer at mange husholdninger i en slik situasjon kan bli nødt til å redusere konsumet til et relativt nøkternt nivå. Det kan utgjøre en trussel mot finansiell stabilitet siden innstramming i konsumet kan svekke inntjeningen til foretak og dermed deres gjeldsbetjeningsevne. Stresstesten i kapittel 3 illustrerer et slikt scenario.

Næringseiendomsprisene kan falle kraftig og påføre bankene høye tap

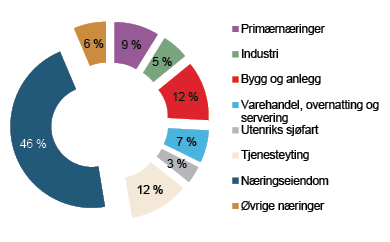

Bankenes høye eksponering mot næringseiendom er en viktig strukturell sårbarhet, samtidig som lave avkastningskrav er en syklisk sårbarhet som øker faren for et stort fall i næringseiendomsprisene. Bankenes utlån til næringen er betydelig og utgjør omtrent halvparten av samlede utlån til foretak (figur 4 i vedlegget). En stor del av eksponeringen er konsentrert hos få banker. Fire banker står for om lag to tredjedeler av samlede banklån med pant i næringseiendom. Erfaringer fra bankkriser i Norge og utlandet har vist at tap på næringseiendomslån har vært en viktig årsak til soliditetsproblemer i banksektoren.

Utviklingen i leieinntekter er viktig for næringseiendomsforetakenes gjeldsbetjeningsevne. På noe sikt er leieinntekter sikret gjennom inngåtte leieavtaler, såfremt leietaker kan betale for seg. Det er vanlig at leien på inngåtte leiekontrakter justeres i tråd med konsumprisveksten, noe som isolert sett bidrar til å styrke næringseiendomsforetakenes gjeldsbetjeningsevne i perioder med høy inflasjon. Et kraftig fall i næringseiendomspriser kan svekke næringseiendomsforetakenes soliditet vesentlig. Dersom prisfallet fører til at verdien av de pantsatte eiendommene blir lavere enn lånene, kan bankene påføres tap ved mislighold av gjelden. Prisveksten på næringseiendom siden finanskrisen har imidlertid ikke vært motsvart av tilsvarende opplåning. Det har økt foretakenes egenkapitalandel, og de står dermed bedre rustet ved prisfall.

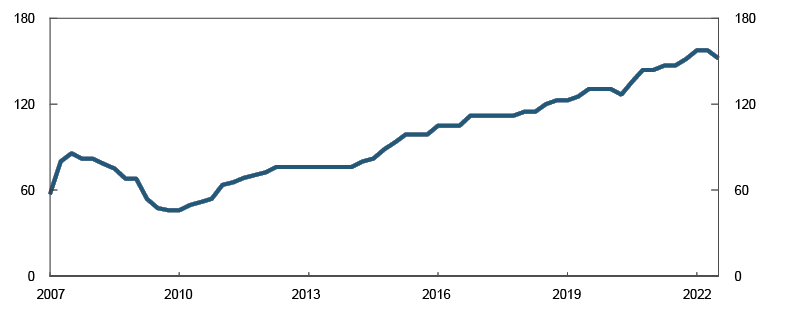

Næringseiendomspriser i Norge og i andre land har steget mye de siste årene. Gjennom pandemien steg prisene i Oslo markert, se figur 1.6. Salgsprisene beregnes som leiepriser delt på et avkastningskrav. Økningen i salgsprisene skyldes både økte leiepriser og lavere avkastningskrav. Det siste året har salgsprisene blitt drevet opp av betydelig leieprisvekst.

Figur 1.6 Næringseiendomspriser har falt noe i høst10 Beregnede salgspriser for prestisjelokaler i Oslo. Tusen kroner per kvadratmeter

I tredje kvartal økte avkastningskravet betydelig og leieprisene steg markert ifølge vår prisstatistikk. Samlet falt salgsprisene noe. Få transaksjoner den siste tiden gir usikkerhet rundt faktiske markedspriser. Nedskrivninger av eiendomsporteføljer til store aktører det siste halvåret og spørreundersøkelser11 blant eiendomsinvestorer viser at avkastningskrav har økt den siste tiden i de aller fleste næringseiendomssegmentene i norske byer.

Avkastningskravet avhenger av utviklingen i langsiktige renter og risikopremier. Avstanden mellom avkastningskravet og femårs swaprente, som er et enkelt mål på risikopremien, er på et lavt nivå, se figur 1.7. Det gjelder både i Oslo og i andre europeiske byer. I årene fremover venter vi en gradvis økning i avkastningskravet for Oslo, og at leieprisene skal vokse moderat. Samlet tilsier anslagene for leiepriser og avkastningskrav at salgsprisene skal falle i årene fremover, se Pengepolitisk rapport 3/22.

Figur 1.7 Avstanden mellom observert avkastningskrav og lange renter er på et lavt nivå12 Avkastningskrav fratrukket femårs swaprente. Prosentenheter

Lave avkastningskrav øker faren for et stort fall i næringseiendomsprisene. Nye perioder med stor markedsuro kan gi økt risikopremie og høyere avkastningskrav enn det vi har lagt til grunn. Økte langsiktige renter vil også trekke avkastningskravet opp. Dersom avdempingen i økonomien blir kraftigere enn vi ser for oss, kan leieprisene få en svak utvikling. En brå økning i avkastningskravet og fall i leiepriser vil gi et kraftig fall i salgsprisene. Dersom næringseiendomspriser faller i tråd med våre anslag, venter vi at tapene på bankenes utlån til næringseiendom vil holde seg lave. I et tilbakeslag hvor næringseiendomspriser faller kraftig, kan imidlertid bankenes tap på utlån til næringen bli betydelige, se stresstesten i kapittel 3.

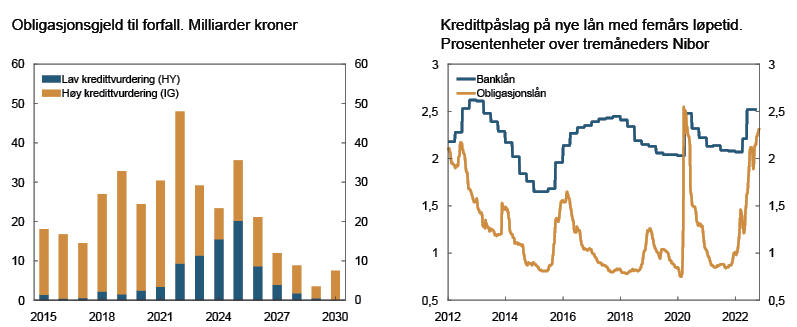

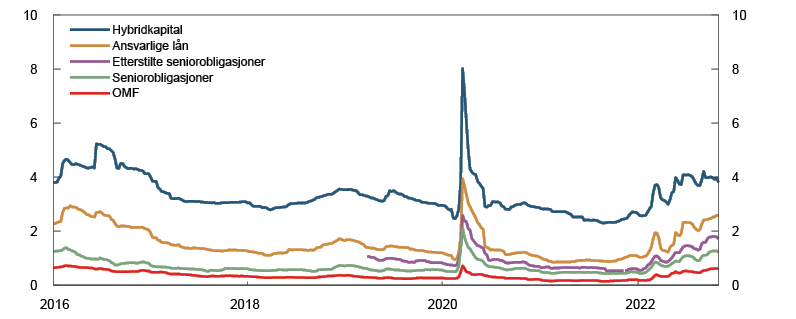

Det siste året har både økning i rentenivå og kredittpåslag økt næringseiendomsforetakenes finansieringskostnader. Næringseiendomsforetak har høy gjeld i forhold til inntekter, og lønnsomheten deres er mer sårbar for økte rentekostnader enn foretak i andre næringer. Mesteparten av gjelden til næringseiendomsforetak er bankgjeld, men obligasjonsgjeld er en stadig viktigere finansieringskilde. Påslagene har økt mye i både obligasjonsmarkedet og for utlån fra banker, se figur 1.8. Et flertall av bankene i Norges Banks utlånsundersøkelse i oktober rapporterer at de som følge av utviklingen det siste året stiller strengere krav til betjeningsevne og egenkapitalandel ved nye næringseiendomslån. I årene fremover forfaller mye obligasjonsgjeld utstedt av næringseiendomsforetak. Et markert fall i prisene på næringseiendom kan føre til at noen næringseiendomsforetak får utfordringer med å hente ny obligasjonsgjeld i markedet samtidig som at det kan være mer krevende å få banklån.

Figur 1.8 Økte påslag bidrar til økte kostnader ved refinansiering fremover13

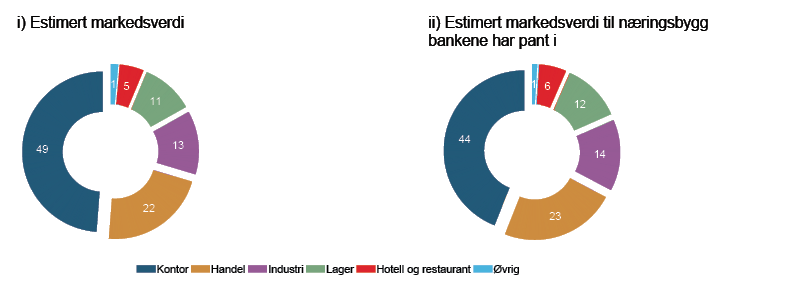

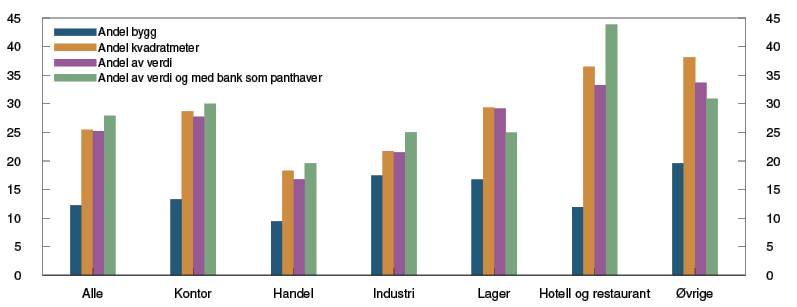

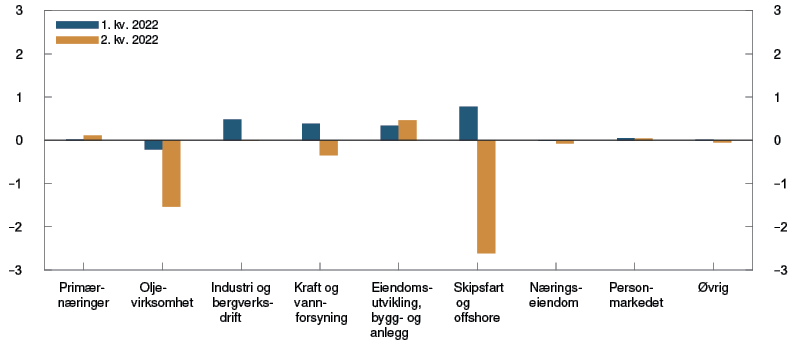

Næringseiendomsmarkedet er heterogent, og kontorbygg er det klart største segmentet. Våre analyser14 viser at bankene er bredt eksponert mot ulike typer næringsbygg. Kontoreiendommer i de største byene utgjør en stor del av verdien til næringsbygg i Norge, og bankene har en betydelig eksponering mot dette segmentet, se figur 1.9. Eksponeringene mot bygg innen handel, industri og lager/logistikk er også store, mens bankene er klart mindre eksponert mot hotell- og restaurantbygg. Bankenes diversifisering på tvers av ulike segmenter demper isolert sett tapsrisikoen på utlån til næringseiendom.

Figur 1.9 Bankenes eksponering reflekterer markedssammensetningen15 Næringsbygg fordelt på segmenter. Prosent

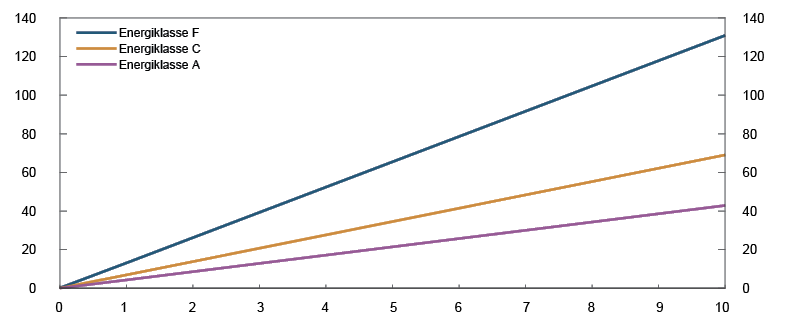

Klimaomstillingen kan gi strukturelle endringer i næringseiendomsmarkedet. Våre analyser viser at brukskostnadene til lite energieffektive bygg kan øke betydelig ved høye strømpriser over tid, som i neste omgang kan svekke leiepriser til slike bygg, se «Energieffektive bygg blir viktige i årene som kommer». Effekten på leieprisene i en slik situasjon er svært usikker, og utslag i leiepriser kan dempes av energieffektiviserende tiltak. Analysen viser også at under 25 prosent av næringsbygg i Norge har et registrert energimerke, og blant disse har under halvparten et godt energimerke. Andelen bygg med energimerke er høyest for kontorbygg, som er et segment bankene er særlig eksponert mot. Norge har ennå ikke på plass et system som gjør det mulig å klassifisere norske bygg i henhold til EUs taksonomi, som skal inn i norsk lov i 2023. Mangelfull rapportering etter taksonomien kan få konsekvenser for norske bankers evne til å utstede «grønne lån», og dermed muligheten til å hente «grønn finansiering» med lavere risikopåslag.

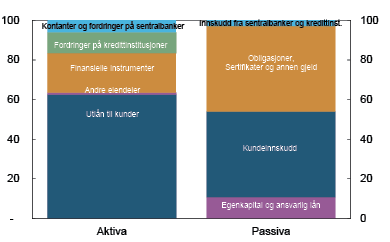

En banks finansiering er en annens likviditetsreserve

Bankene er sammenkoblet ved at de eier hverandres gjeld og samme eller likeartede verdipapirer, ofte handlet i de samme markedene. Tette sammenkoblinger innebærer at problemer hos en bank lettere kan smitte til andre banker. Samtidig er det viktig at bankene har betydelig samhandling i pengemarkedet. Det bidrar til effektiv omfordeling av likviditet og transmisjon av pengepolitikken ut i markedet. Bankene har også en viktig rolle som mellommenn i finansmarkedene, hvor de blant annet bidrar til å opprettholde likviditeten.

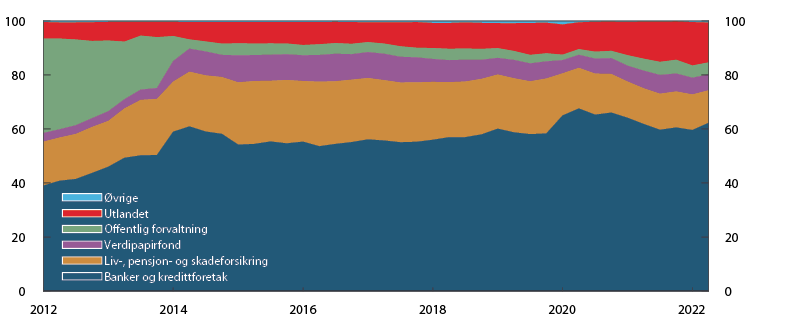

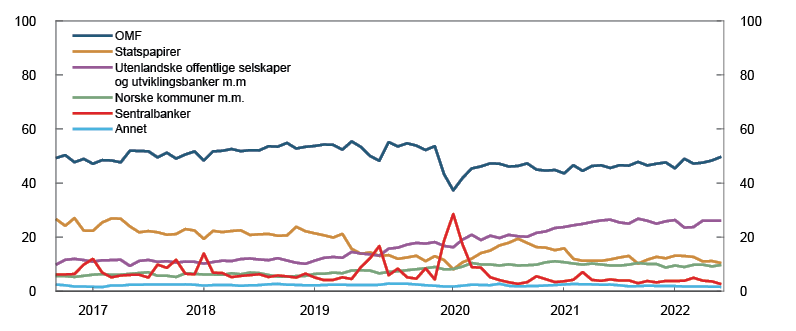

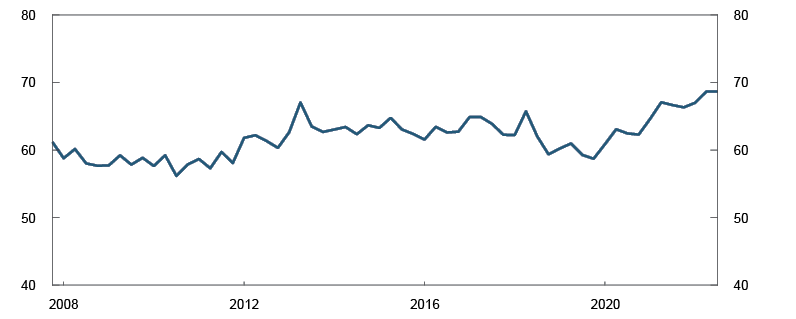

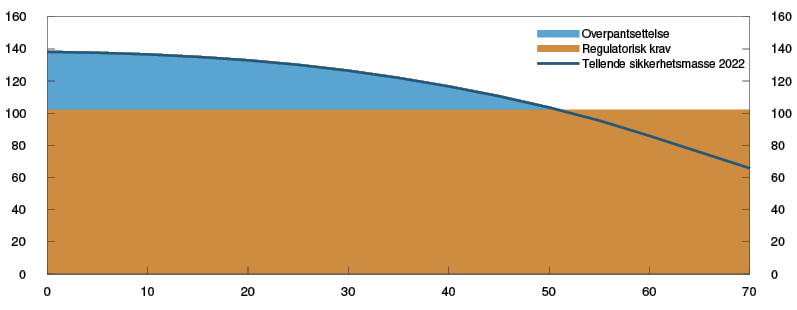

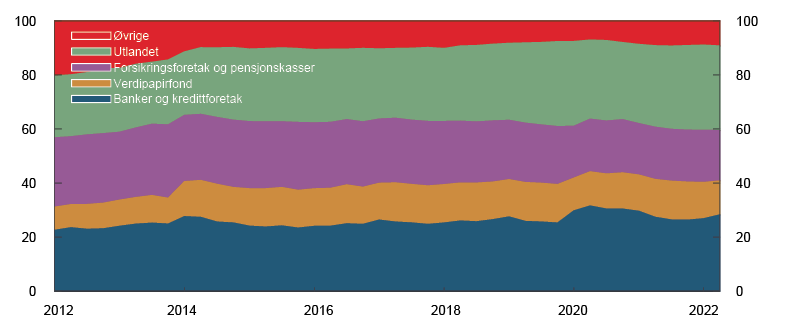

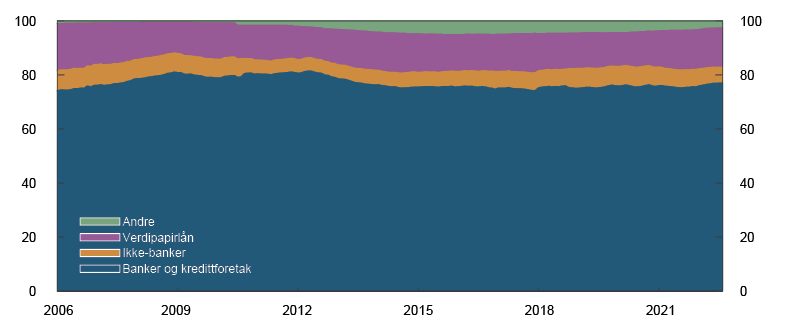

Norske bankers eksponeringer mot hverandre har utgjort rundt 6 prosent av balansen de siste årene. Over halvparten av denne eksponeringen er gjennom markedet for obligasjoner med fortrinnsrett (OMF), og til sammen eier bankene omtrent 60 prosent av andre norske bankers OMF i norske kroner, se figur 1.10. Bankenes eierandel av OMF, både som andel av balansen og utestående volum i markedet, har økt siden krav til likviditetsreserve (LCR) ble innført ved utgangen av 2015. Den høye eierandelen skyldes trolig at OMF er den største typen av verdipapirer i det norske markedet som kan benyttes til både å oppfylle likviditetskrav og som sikkerhet for lån i Norges Bank.

Figur 1.10 Banker er den viktigste investoren i OMF16 Eierfordeling av beholdning av obligasjoner utstedt av norske OMF-kredittforetak i norske kroner. Prosent

OMF er også en viktig kilde til finansiering og utgjør to tredjedeler av banker og boligkredittforetaks obligasjonsfinansiering. Rundt halvparten av OMF-finansieringen er utstedt i norske kroner. Bankene opptrer dermed både som utsteder og investor i dette markedet.

Formålet med å eie likvide verdipapirer, er at bankene skal kunne selge eller pantsette disse dersom de har vanskeligheter med å skaffe ny finansiering. Hvis flere banker må hasteselge OMF samtidig, kan prisene falle mye. Det vil redusere verdien av bankenes likviditetsporteføljer, noe som gjør dem dårligere rustet mot likviditetsproblemer. Siden flere banker holder samme og likeartede verdipapirer, kan verdifall ved hastesalg påføre tap i store deler av det finansielle systemet.17 Sikkerhetsmassen i OMF er i hovedsak utlån med pant i bolig, og et samtidig markert fall i boligprisene kan ytterligere forverre finansieringsproblemene og forsterke nedsalget av OMF, se kapittel 2.

De siste årene har sammensetningen i norske bankers likviditetsreserve i norske kroner endret seg noe. Andelen OMF i likviditetsreserven har falt fra om lag 55 prosent til i underkant av 50 prosent, se figur 1.11. Fallet i OMF-andelen er motsvart av en høyere andel verdipapirer utstedt i norske kroner av multilaterale utviklingsbanker, utenlandske offentlige selskaper og utenlandske kommuner.

Figur 1.11 OMF som andel av likviditetsporteføljen har falt noe18 Likviditetsportefølje i norske kroner fordelt etter type eiendeler. Norske banker og OMF-kredittforetak. Avkortede verdier. Prosent

En diversifisert likviditetsportefølje bidrar til at bankene kan spre nedsalg over flere typer verdipapirer. Det bidrar til å redusere sårbarheten knyttet til at bankene eier hverandres gjeld. Samtidig er bankenes eierandel i OMF-markedet lite endret de seneste årene.

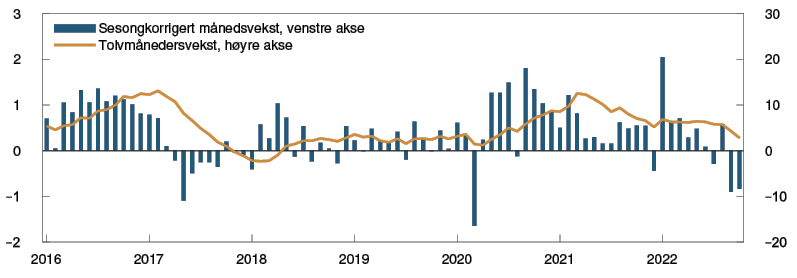

Boligprisene har økt mye de siste årene, men har nå begynt å falle

Boligprisene har over lengre tid økt mer enn inntektene. Som følge av lave utlånsrenter og begrensede forbruksmuligheter, har boligprisene vokst mye gjennom pandemien, se figur 1.12.

Figur 1.12 Boligprisene har økt mye de siste årene, men har nå begynt å falle19 Prosent

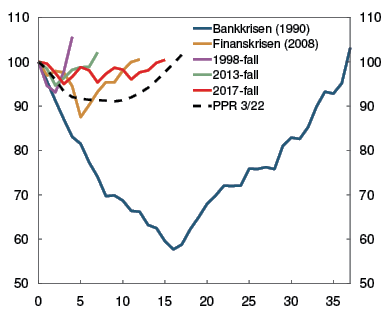

Boligprisene har falt i høst, etter høy vekst i begynnelsen av året. Prisfallet har vært noe større enn anslått. Mange bruktboliger lagt ut for salg og redusert omsetning har ført til at antallet usolgte boliger har økt betydelig. Vi venter at boligprisene skal fortsette å falle frem mot neste høst, hovedsakelig som følge av økte utlånsrenter, se Pengepolitisk rapport 3/22. Etter en periode med svært lave utlånsrenter og høy gjeldsbelastning i husholdningene, er det usikkerhet rundt husholdningenes tilpasning til at priser og renter øker mye. For eksempel kan husholdningenes etterspørsel etter bolig være mer sensitiv for renteøkninger enn vi legger til grunn. Endringer i husholdningenes forventninger til boligprisutviklingen kan også bidra til et større boligprisfall enn anslått, for eksempel ved at mange fremskynder boligsalg og utsetter boligkjøp. Store boligprisfall kan bidra til en kraftig konsuminnstramming og betydelige tap i bankene, se stresstesten i kapittel 3. Det har imidlertid vært få perioder med store boligprisfall i Norge siden midten av 1900-tallet, se «Få perioder med store boligprisfall i Norge».

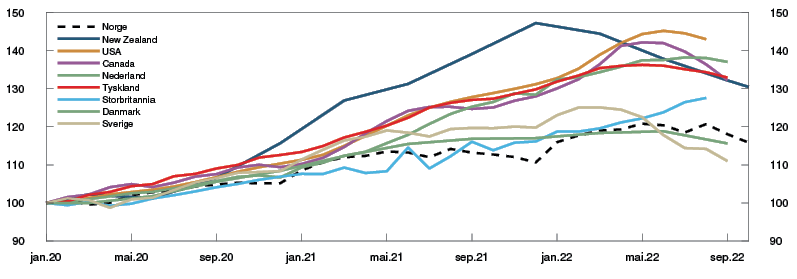

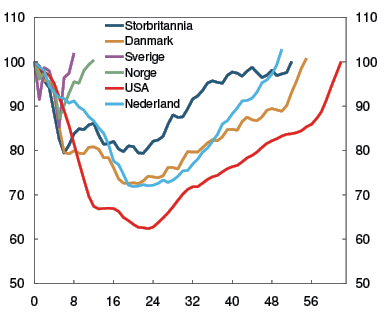

Boligprisene i mange andre land vokste betydelig mer enn i Norge under pandemien, se figur 1.13. Den siste tiden har prisene avtatt i flere land. Prisene har særlig falt i New Zealand og Sverige, hvor prisene har falt rundt 10 prosent siden toppen. Siden begynnelsen av 2020 har boligpriser likevel samlet steget over 30 prosent i USA, New Zealand, Nederland, Canada og Tyskland. I samme periode har boligprisene i Norge steget med omtrent 15 prosent.

Figur 1.13 Boligprisene har falt i flere land den siste tiden20 Indeks. Januar 2020 = 100

Få perioder med store boligprisfall i Norge

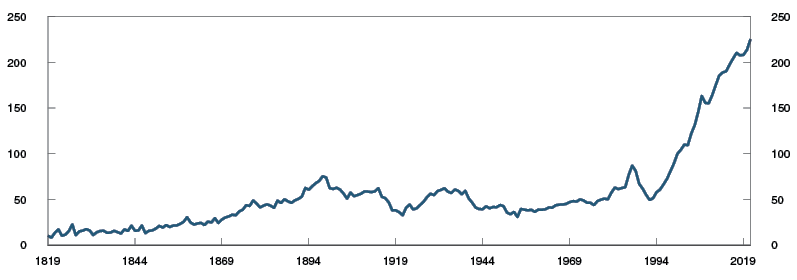

Boligprisene i Norge har steget kraftig de siste tiårene, se figur 1.B. Historisk har reelle boligpriser, det vil si boligpriser i forhold til den generelle prisveksten på varer og tjenester, sjelden falt markert. Før andre verdenskrig var det fire perioder med store realboligprisfall i Norge. Tre av fallene skjedde i første halvdel av 1900-tallet, og førte til at realboligprisen gjennom nesten hele 1900-tallet var lavere enn på slutten av 1800-tallet.

Etter andre verdenskrig har realboligpriser falt betydelig kun under bankkrisen. Fra 1988 til 1992 falt realboligpriser med drøyt 40 prosent fra topp til bunn, og det tok i overkant av fem år til før de reelle boligprisene var tilbake på nivået fra før 1988, se figur 1.C. Det nest største boligprisfallet i Norge de siste 50 årene var under finanskrisen, da realboligprisene falt med 12 prosent fra topp til bunn. Det tok imidlertid mindre enn to år før prisene var tilbake på toppnivået fra før finanskrisen. Mange andre land hadde større boligprisfall under finanskrisen. I USA falt boligprisene samlet sett omtrent like mye som under bankkrisen i Norge, men prisene falt også betydelig i blant annet Danmark, Nederland og Storbritannia, se figur 1.D.

Etter finanskrisen har vi hatt to mindre fall i boligprisene i Norge, i henholdsvis 2013 og 2017. Anslagene fra Pengepolitisk rapport 3/22 tilsier at realboligprisene vil falle med 9 prosent det neste året. Det er litt lavere enn fallet vi så under finanskrisen i Norge, men vi venter at det tar noe lengre tid før boligprisene er tilbake til nivået fra før prisfallet startet. Anslagene er imidlertid usikre.

Figur 1.B Få perioder med markerte boligprisfall de siste par hundre årene1 Realboligpriser. Indeks. 2000 = 100

Figur 1.C Få boligprisfall i Norge i nyere tid2 Realboligpriser. Sesongjustert. Kvartal før prisnedgang = 100. Kvartaler siden starten av prisfallet

Figur 1.D Større fall i andre land under finanskrisen3 Realboligpriser. Ujustert. Kvartal før prisnedgang = 100. Kvartaler siden starten av prisfall

1 Periode: 1819 - 2021.

Boligpriser justert for konsumprisindeksen (KPI).

2 Nominelle boligpriser justert for konsumprisindeksen ekskludert avgiftsendringer og energivarer (KPI-JAE).

3 Indeksert til 3. kv. 2007 for Norge, Sverige, Danmark og Storbritannia, 1. kv. 2006 for USA og 3. kv. 2008 for Nederland. Nominelle boligpriser justert for konsumprisindekser ekskludert mat og energipriser.

Prisene på mange verdipapirer har steget lenge, men utviklingen har snudd

Under pandemien har prisene på verdipapirer steget mye. Den sterke veksten har i stor grad vært drevet av lavere avkastningskrav, som igjen henger sammen med at langsiktige renter i mange land var på et svært lavt nivå. Det siste året har lange renter kommet opp, og priser på verdipapirer internasjonalt og i Norge har falt. Samtidig er den geopolitiske usikkerheten stor, og det er usikre vekst- og inflasjonsutsikter. Det øker faren for negative hendelser som kan føre til ytterligere uro i finansmarkedene og økte avkastningskrav.

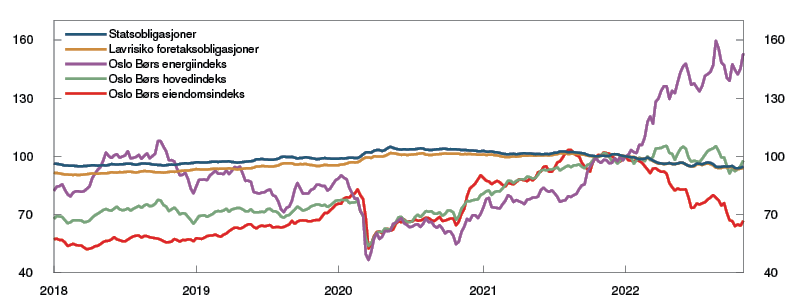

Det har vært store prissvingninger i aksje- og obligasjonsmarkedet i Norge i år, se figur 1.14. Målt ved hovedindeksen på Oslo Børs har verdien av norske aksjer samlet vært om lag uendret i år. Det er imidlertid store forskjeller i prisutviklingen for ulike næringer. I enkelte næringer, som olje og gass, har inntjeningsveksten vært sterk og prisene har økt mye. I mange andre næringer, som eiendomssektoren, har prisene falt markert i år. Avkastningsindekser for norske obligasjoner viser et prisfall på om lag 6 prosent. Prisfallet har vært drevet av både økt rentenivå og økte kredittpåslag. Økningen i påslagene sammenfaller med lav emisjonsaktivitet i obligasjonsmarkedet for foretak og økt vekst i utlån fra banker.

Figur 1.14 Verdipapirpriser har vært volatile og priser på obligasjoner har falt noe i år21 Avkastningsindekser for ulike type verdipapirer. Indeks. Uke 1 2022 = 100

Kraftige fall i priser på verdipapirer kan svekke finansiell stabilitet gjennom flere kanaler. Store fall i priser på verdipapirer kan føre til at bankenes tilgang på markedsfinansiering svekkes og at verdien av verdipapirbeholdningene faller. Likviditets- og kapitalregulering gjør bankene bedre rustet til å tåle perioder med markedsuro, men bankene er likevel sårbare for vedvarende bortfall av markedsfinansiering. Dårligere tilgang på markedsfinansiering vil også påvirke foretak som henter finansiering direkte i obligasjonsmarkedet. Et kraftig og brått fall i priser på verdipapirer kan øke faren for hastesalg av verdipapirer fra finansforetak, se kapittel 2.4. Det kan bidra til å forsterke markedsuro. Mange husholdninger eier aksjer og obligasjoner, selv om bolig og annen eiendom utgjør det meste av husholdningenes eiendeler. Gjennom pandemien har mange husholdninger økt sine finansielle eiendeler. I tillegg har de økt sin eksponering mot aksjemarkedene ved at det har vært en overgang fra ytelsesbasert pensjon til innskuddsbasert pensjon, se kapittel 2.4. Det øker risikoen for at prisfall på verdipapirer kan bidra til innstramminger i konsum og redusert inntjening i foretakene.

5 Utbytteskatten ble økt fra 31,7 prosent i 2021 til 35,2 prosent i 2022. Det fremskyndet utbytter til 2021.

6 Periode: 1. kv. 1983 – 2. kv. 2022

Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter. Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt. Rentebelastning er renteutgifter som andel av inntekt etter skatt.

7 Periode: 2010–2020

Gjeld som andel av disponibel inntekt. Etter alder på hovedinntektstaker i husholdningen.

8 Se Pengepolitisk rapport 3/22 for anslått konsum og ramme på side 38 i Pengepolitisk rapport 2/22 for anslått effekt av økte renter og priser på husholdningenes konsum.

9 Se Lindquist, K.-G., H. Solheim og B.H. Vatne (2022) «Personer med lav inntekt og uten bolig holder mest av særlig utsatt forbruksgjeld». Innlegg publisert på Bankplassen blogg 17. august 2022. Norges Bank.

10 Periode: 1. kv. 2007 – 3. kv. 2022

11 Se Malling og Co (2022) «Yield- og sentimentundersøkelse Q3 2022».

12 Periode: 1. kv. 2007 – 3. kv. 2022

Prestisjelokaler.

13 Periode: 2015–2030

Periode: Banklån: 1. kv. 2012 – 3. kv. 2022. Obligasjonslån: Uke 1 2012 – Uke 44 2022. Marginen på banklån med sentralt beliggende kontoreiendom i Oslo som pant, en belåningsgrad på 65 prosent og 7-års gjennomsnittlig løpetid på leiekontrakt. Obligasjonspåslag er for foretak med høy kredittvurdering.

14 Se Bjørland, C., I.N. Hjelseth, J.H. Mulelid, H. Solheim og B.H. Vatne «Næringseiendomsmarkedet – ikke lenger en ‘svart boks’». Staff Memo 6/2022. Norges Bank.

15 Per 30. juni 2022.

16 Periode: 1. kv. 2012 – 2. kv. 2022

17 Se ramme på side 45 i Finansiell stabilitet 2019.

18 Periode: September 2016 – september 2022

19 Periode: Januar 2016 – oktober 2022

20 Periode: Januar 2020 – oktober 2022

Lineær interpolering av kvartalstall for Danmark og New Zealand. Tall t.o.m. august 2022 for Storbritannia og USA, og t.o.m. september 2022 for Sverige, Nederland, Tyskland, Canada og Danmark. For Danmark dekker statistikken kun eneboliger. Canada-indeksen er et vektet gjennomsnitt av elleve storbyområder.

21 Periode: Uke 1 2018 – uke 44 2022.

1.3 Cyberangrep har potensiale til å true finansiell stabilitet

Det har vært en økning i cyberangrep mot finansiell sektor over de siste årene. Så langt har ikke cyberangrep gitt opphav til finansielle kriser, verken i Norge eller internasjonalt, men flere alvorlige angrep, som for eksempel Colonial Pipeline-angrepet, illustrerer potensialet for systemiske konsekvenser av angrep dersom de rammer kritiske funksjoner i det finansielle systemet. Angrep mot enkeltforetak kan i alvorlige tilfeller også få konsekvenser for systemet som helhet. Det medfører behov for å styrke robustheten mot cyberangrep, både hos enkeltaktører og på systemnivå.

Et digitalisert finansielt system gir økt sårbarhet for cyberangrep

Det norske finansielle systemet er gjennomgående digitalisert. Det gir store kostnadsbesparelser, høy fleksibilitet og brukervennlighet. Samtidig blir systemet sårbart for cyberangrep. Sammenkobling og konsentrasjon i det finansielle systemet kan bidra til at konsekvensene av et angrep forsterkes og spres videre. Det gjelder særlig dersom angrep rammer kritisk infrastruktur, sentrale IKT-leverandører eller mye brukt programvare. Dersom angrep leder til at kritiske funksjoner blir satt ut av spill eller dersom det oppstår likviditetsproblemer også for institusjoner som ikke er direkte rammet kan dette true finansiell stabilitet. Dette gjelder særlig hvis tilliten til det finansielle systemet svekkes.

Sårbarheten i systemet avhenger av hvor godt de enkelte institusjonene er i stand til å redusere risikoen for egen virksomhet. Økt spesialisering og høy grad av utkontraktering av IKT-tjenester gjør at foretakene må forholde seg til lengre og mer komplekse leverandørkjeder. Det bidrar til at det blir mer krevende å overvåke og styre cyberrisiko, og forsterkes av at det er vanskelig å rekruttere kompetanse på feltet. Finanstilsynet vurderer risikoen knyttet til foretakenes forsvarsverk mot digital kriminalitet og deres leverandørstyring som noe økt siden i fjor.22

Norges Bank har tidligere pekt på at kritiske funksjoner i den finansielle infrastrukturen er avhengig av noen få sentrale IKT-leverandører. Mer bruk av skytjenester øker konsentrasjonen. Store IKT-leverandører har mer ressurser og kompetanse til å styre cybersikkerheten og -robustheten i sine løsninger enn de mindre. Samtidig vil økt konsentrasjon og flere avhengigheter forsterke konsekvensene av et vellykket angrep. Det kommende europeiske regelverket for operasjonell motstandskraft, Digital Operational Resilience Act (DORA), vil trolig tre i kraft i EU i 2023 og gi hjemler for tilsyn med systemviktige leverandører til finanssektoren.

Trusselbildet har blitt mer uoversiktlig

Finanssektoren forvalter store verdier. Det gjør den til et særlig attraktivt mål for organiserte kriminelle. I tillegg forvaltes mye sensitiv informasjon, og aktører i systemet drifter samfunnskritisk infrastruktur. Det gjør det finansielle systemet til et mulig mål for statlige aktører, både i fredstid i etterretningsøyemed og i en konfliktsituasjon. For eksempel skriver DNB i sin trusselvurdering for 2022 at statsaktører har forsøkt å få tilgang til bankens datasystemer, men at det forekommer langt mer sjelden enn forsøk fra kriminelle aktører.23 Samtidig har det blitt vanskeligere å trekke et klart skille mellom kriminelle og statlige trusselaktører, blant annet fordi organiserte kriminelle selger tjenester til statlige aktører og fordi statlige aktører også søker profitt.

Økt profesjonalisering og spesialisering blant trusselaktørene innebærer at digital kriminalitet blir stadig mer kompleks og vanskeligere å forsvare seg mot. Nasjonal sikkerhetsmyndighet (NSM) peker på at sårbare leverandørkjeder utnyttes mer målrettet. Cyberkriminelle leter etter sikkerhetshull i programvare som benyttes av mange, og rekker i mange tilfeller å utnytte disse før sikkerhetshullet blir kjent. Det gir aktørene i det finansielle systemet svært kort tid til å beskytte de utsatte systemene. Leverandørkjedeangrep ventes fortsatt å utgjøre en viktig trussel. Det samme gjelder angrep med løsepengevirus. DNB ser løsepengevirus som den største digitale trusselen mot banken.

Cyberangrep brukes i betydelig omfang i Ukraina-krigen. Så langt har ikke krigen ført til økte angrep mot det norske finansielle systemet, men trusselbildet har blitt mer uoversiktlig og uforutsigbart. Hacktivist-miljø og cyberkriminelle grupper har tatt aktivt side i konflikten, og utført cyberangrep i det de oppfatter som Russlands eller Ukrainas interesse. I slutten av juni utførte en pro-russisk gruppe tjenestenektangrep mot en rekke norske nettsteder som tilbyr viktige tjenester til befolkningen.24 Angrepene hadde begrensede konsekvenser, men illustrerer at Norge kan anses som et mål. Norske virksomheter kan også rammes indirekte ved at cyberangrep rettet mot krigens parter smitter videre. Risikoen for angrep mot det norske finansielle systemet kan øke dersom konflikten eskalerer.

Robustheten mot cyberangrep må styrkes videre

Robusthet mot cyberangrep handler om å kunne forhindre angrep, men det er vel så viktig å kunne oppdage, håndtere og gjenopprette drift ved et eventuelt vellykket angrep. Hver enkelt aktørs arbeid utgjør den viktigste delen av forsvaret mot cyberangrep. Finanstilsynet påpeker i sin Risiko- og sårbarhetsanalyse 2022 at foretakene arbeider kontinuerlig med å styrke forsvarsverket. Angrep avverges som oftest før de får konsekvenser. Finanstilsynet vurderer også at de sentrale foretakene i finansiell infrastruktur gjennomgående har gode beredskapsplaner. Norges Bank vurderer i Finansiell infrastruktur 2022 den norske finansielle infrastrukturen som sikker og effektiv, men peker samtidig på økte trusler i det digitale rom.

Siden konsekvensene av et cyberangrep kan spre seg i det finansielle systemet, er det sentralt at ulike myndigheter og aktører samarbeider for å sikre systemet. Norsk finanssektor har lang tradisjon for samarbeid mellom sentrale aktører. På cyberfeltet samarbeides det gjennom NFCERT.25 Norges Bank samarbeider med Finanstilsynet om å innføre testing av cybersikkerhet etter TIBER-rammeverket i Norge (TIBER-NO), og legger til rette for erfaringsdeling mellom private aktører gjennom TIBER-NO-forum.26

22 Se Finanstilsynet (2022) «Risiko- og sårbarheitsanalyse for IKT-sikkerheit i finanssektoren (ROS) 2022».

23 Se DNB (2022) «DNBs offentlige trusselvurdering for 2022».

25 Nordic Financial CERT (NFCERT) er en non-profit organisasjon i finansiell sektor i Norden. Formålet er blant annet deling av trusseletterretning og informasjon om sårbarheter og bistå finansielle institusjoner med å håndtere cyberangrep, se NFCERTs nettsider.

26 Se Finansiell infrastruktur 2022 side 14.

1.4 Økt utbredelse av kryptoaktiva kan bidra til systemrisiko

Begreper innen kryptoaktiva

Kryptoaktiva omfatter en rekke aktiva basert på desentralisert teknologi. Flere kryptovalutaer, som Bitcoin og Ether, fungerer som infrastrukturer for ulike «tokens» og applikasjoner innen desentralisert finans.

Stablecoins er en type token som gjennom ulike mekanismer søker å ha en stabil verdi mot en referanse, normalt amerikanske dollar. Se boks på side 17 i rapporten Finansiell infrastruktur 2022 for en begrepsoversikt.

Institusjonelle investorers og finansinstitusjoners økte eksponering mot kryptoaktiva kan bli en kilde til systemrisiko. Brå og kraftige verdifall i kryptoaktiva kan gi store tap, og om omfanget av kryptoaktiva er stort, kan hastesalg av andre aktiva for å dekke belånte posisjoner føre til finansiell ustabilitet.

Vi har i dag begrenset oversikt over norske bankers direkte eller indirekte eksponering mot kryptoaktiva. Kapitalregelverket for banker tilsier at eksponeringen er liten. I en konsultasjon fra Baselkomiteen for banktilsyn foreslås det regler som klargjør at bankers eksponering mot usikrede kryptoaktiva som hovedregel fullt ut må finansieres med egenkapital. Det foreslås også regler for å forbedre bankenes rapportering av eksponeringer mot kryptoaktiva.27 Verdien av kryptoaktiva har svingt mye, og har hittil i år falt markert, se figur 1.15.

Figur 1.15 Markedsverdien til kryptoaktiva har falt markert det siste året28 Markedsverdi kryptoaktiva. 1000 Milliarder USD

Ifølge skattemyndighetene eide mer enn 40 000 personer kryptoaktiva i 2021, og samlet likningsverdi utgjorde 20 milliarder kroner i 2021.29 En undersøkelse fra Arcane Research og EY i mars 2022 har estimert at over 400 000 nordmenn kan ha eid kryptovaluta i 2022, en økning fra 300 000 estimert året før.30 Både norske og internasjonale institusjonelle investorer har eksponert seg mot kryptoaktiva. Et eksempel er det norske selskapet Seetee, der Aker-konsernet har en stor eierpost. Internasjonalt har også noen finansinstitusjoner involvert seg.31 Økt sammenveving mellom kryptoaktiva og tradisjonell finansvirksomhet kan være en kilde til systemrisiko, spesielt i land hvor kryptoaktiva er mer utbredt.32 Undersøkelser har vist at priser på kryptoaktiva og aksjer samvarierer positivt.33 Slik samvariasjon kan indikere systemrisiko som følge av smitteeffekter mellom kryptoaktivamarkedene og aksjemarkedene.

Stablecoins og deres sikringsmekanismer er en annen mulig kilde til systemrisiko. Stablecoins er sikret på ulike måter. De største i markedet, som USD Circle, er sikret med tradisjonelle aktiva. Utvalgte aktører kan veksle slike stablecoins mot en nasjonal valuta til en fast vekslingskurs. Andre stablecoins er sikret med kryptoaktiva og automatiserte likvideringsmekanismer. Tap av tilliten til stablecoins som er sikret med aktiva, kan føre til hastesalg av sikringsaktivaene, med mulig tap for alle som eier disse eller liknende aktiva. Såkalte algoritmiske stablecoins34 er avhengige av tillit til de stabiliserende algoritmene. Kollapsen av USD Terra (UST) i begynnelsen av mai 2022 er et eksempel på hvordan bortfall av tillit kan føre til brå og kraftige prisfall. Før kollapsen var UST tredje største stablecoin i markedsverdi.

Dersom en stablecoin eller andre kryptoaktiva får en vesentlig rolle i betalingssystemet, kan tap av tillit føre til at betalinger ikke kan gjennomføres. CPMI-IOSCO, som er et internasjonalt organ for betalings- og verdipapirmyndigheter, har utarbeidet retningslinjer for krav til stablecoins som benyttes i systemisk viktige betalinger, slik som betalinger i verdipapiroppgjør. Retningslinjene er i samsvar med generelle krav til finansiell infrastruktur.35

Kryptoaktiva berører mange politikkområder. Sentrale temaer for regulering er å styrke finansiell stabilitet, motvirke kriminelle anvendelser og sikre forbrukervern og markedsintegritet. Mange myndigheter og internasjonale myndighetsorganer36 har pekt på den økte betydningen av kryptoaktiva for systemrisiko, selv om kryptoaktiva verken i Norge eller internasjonalt foreløpig vurderes å utgjøre en vesentlig risiko for finansiell stabilitet. I en uttalelse fra juli understreket Financial Stability Board (FSB) behovet for et internasjonalt koordinert rammeverk basert på prinsippet «samme aktivitet, samme risiko, samme regulering».37 FSB har utdypet regulatoriske tilnærminger i en rapport fra oktober.38 EU-kommisjonens foreslåtte regulering av kryptoaktivamarkeder, Markets in Crypto Assets (MiCA), har vært til behandling i Rådet og Parlamentet.39

Nye reguleringer vil redusere destabiliserende effekter av kryptoaktiva, men det gjenstår mange utfordringer. Tilgang til data og relevante indikatorer er én utfordring, en annen er regulatoriske innfallsporter for å ansvarliggjøre deltakere i desentraliserte systemer. Norges Bank vil bidra til beslutningsgrunnlag og utforming av reguleringer som fremmer ansvarlig innovasjon.

27 Se The Basel Committee of Banking Surpervision (2022) «Prudential treatment of cryptoasset exposures – second consultation». Consultative Document. BIS, juni 2022.

28 Periode: 1. oktober 2021 – 3. november 2022

30 Se Arcane Research og EY (2022) “Norwegian Crypto Adoption Survey 2022”.

31 Se Auer, R., M. Farag, U. Lewrick, L. Orazem og M. Zoss (2022) «Banking in the shadow of Bitcoin? The institutional adoption of cryptocurrencies». BIS Working Papers no 1013. BIS. Se også OECD (2022) «Institutionalisation of crypto-assets and DeFi–TradFi interconnectedness». OECD Business and Finance Policy papers. OECD, mai 2022.

32 Se European Securities and Markets Authority (2022) «Crypto-assets and their risks for financial stability». ESMA Newsletter. ESMA, oktober 2022 og Drakopoulos, D., F. Natalucci og E. Papageorgiou (2021) «Crypto Boom Poses New Challenges to Financial Stability». Innlegg publisert på IMF Blog 1. september 2021. IMF.

33 Se Adrian, T., T. Iyer og M.S. Qureshi (2022) «Crypto prices move more in sync with stocks, posing new risks». Innlegg publisert på IMF Blog 11. januar 2022. IMF.

34 Se Finansiell infrastruktur 2022 for en nærmere omtale av algoritmiske stablecoins.

35 Se CPMI-IOSCO (2022) «Application of the Principles for Financial Market Infrastructures to stablecoin arrangements». Consultative Report. BIS, juli 2022.

36 Se International Monetary Fund (2022) «Global financial stability report – April 2022», Bank for International Settlements (2022) «Annual Economic Report 2022», European Central Bank (2022) «Financial Stability Review – May 2022», European Central Bank (2022) «Mining the environment – is climate risk priced into crypto-assets?» Macroeconomic Bulletin 18. ECB, juli 2022 og Det hvite hus (2022) «Executive Order on Ensuring Responsible Development of Digital Assets – mars 22».

37 Se Financial Stability Board (2022) «FSB issues statement on the international regulation and supervision of crypto-asset activities». Pressemelding publisert 11. juli 2022. FSB.

38 Se Financial Stability Board (2022) «Regulation, Supervision and Oversight of Crypto-Asset Activities and Markets». Consultative Document. FSB, oktober 2022.

39 For fremdrift se European Parliament (2022) «Proposal for a regulation of the European Parliament and of the council on markets in crypto-assets». European Parliament, februar 2022.

1.5 Tiltak og motstandskraft gjør det finansielle systemet robust

Siden finanskrisen i 2008 har norske myndigheter innført en rekke reguleringer, se «Viktige tiltak i det norske finansielle systemet». Tiltakene som er innført bidrar til god motstandskraft i det finansielle systemet, og kan bidra til å dempe sårbarheter.

Flere av tiltakene mot strukturelle sårbarheter påvirker bankenes samlede kapitalkrav, som krav til systemrisikobuffer, krav til risikovekter og krav til ansvarlig kapital og konvertibel gjeld (MREL). I tillegg stilles det blant annet krav til bankenes likviditet og utlånspraksis. Cybersikkerheten hos finansforetak skal testes etter TIBER-rammeverket.

Utlånsforskriftens krav til belåningsgrad, gjeldsbetjeningsevne og gjeldsgrad demper gjeldsopptaket i flere husholdninger, og gjør dem mindre sårbare for boligprisfall, bortfall av inntekter og økte rentekostnader. Norges Bank mener at forskriftens krav til maksimal gjeldsgrad og fleksibilitetskvote ikke bør endres nå.40 Dagens regulering avveier hensynene til å dempe oppbygging av sårbarhet i husholdningssektoren og kredittilgang på en god måte. I juni pekte Norges Bank på behovet for en bred gjennomgang av utlånsforskriften før den utløper i 2024, og at man bør vurdere endringer i rentestresstesten basert på erfaringer med et høyere rentenivå i tiden fremover.41

I fjor høst fikk Norges Bank et formalisert rådgiveransvar for systemrisikobufferen, og i juni publiserte vi et rammeverk for vårt råd om kravet til systemrisikobufferen, se «Norges Banks råd om systemrisikobuffer». Norges Banks komité for pengepolitikk og finansiell stabilitet har besluttet å gi Finansdepartementet råd om at kravet til systemrisikobuffer på 4,5 prosent for alle eksponeringer i Norge videreføres, gjeldende for alle banker.42 Vår vurdering er at viktige strukturelle sårbarheter i det norske finansielle systemet er på om lag samme nivå som da kravet til systemrisikobufferen ble vedtatt økt til 4,5 prosent. Videre er det vår vurdering at en systemrisikobuffer på 4,5 prosent bidrar til at bankene holder tilstrekkelig kapital for å motstå fremtidige tilbakeslag, se kapittel 3.

Motsyklisk kapitalbuffer skal reflektere vurderingen av syklisk sårbarhet i det finansielle systemet. Bufferkravet skal bidra til å gjøre bankene mer solide og dempe risikoen for at bankene forsterker et tilbakeslag i økonomien. Norges Bank besluttet i mars i år å øke kravet til motsyklisk kapitalbuffer til 2,5 prosent, med virkning fra 31. mars neste år. Ifølge regelverket skal bufferkravet i utgangspunktet være mellom null og 2,5 prosent. Norges Bank mener bufferkravet normalt bør ligge i øvre del av dette intervallet. Analyser av behov for tidsvarierende kapitalbuffere, som stresstester, understøtter dette. Ved et tilbakeslag som gir eller vil kunne gi klart redusert tilgang på kreditt, bør kravet til motsyklisk kapitalbuffer settes ned.

Gulv for gjennomsnittlige risikovekter skal også bidra til å sikre tilstrekkelig kapital i bankene. Dersom de internt beregnede risikovektene er lavere enn gulvet, må bankene holde mer egenkapital. Finansdepartementet har bedt om Finanstilsynets vurdering av behovet for å videreføre eller endre gulvene fra utgangen av 2022. Finanstilsynet har utvekslet vurderinger og informasjon med Norges Bank. Norges Bank anbefaler at gulvene for IRB-bankenes risikovekter på bolig- og næringseiendomslån videreføres på dagens nivå.43 Sårbarheten i det finansielle systemet er om lag på samme nivå som da risikovektgulvene ble innført. Våre beregninger, som legger til grunn data tilbake til bankkrisen tidlig på 90-tallet, tyder på at dagens risikovektgulv er på et nivå som hindrer at kapitalmengden i bankene blir for lav. Videre bør bankenes insentiver til god risikostyring opprettholdes, noe som tilsier at risikovektgulvene ikke bør være det bindende kravet.

Kapitalkravene bidrar til at norske banker er solide. Analyser viser at dagens kapitalnivå i norske banker er i tråd med oppdaterte studier av hvor mye egenkapital bankene bør ha på lang sikt, se kapittel 3. I analysen tas det hensyn til samfunnsøkonomiske gevinster og kostnader ved kapitalkrav. Norske banker er også lønnsomme, og de har en robust finansieringsstruktur. Det gir bankene god tapstålevne og utlånskapasitet, samt bedrer evnen til å motstå markedsuro. Det øker motstandskraften i det finansielle systemet. Stresstester viser at i kraftige tilbakeslag, hvor store forstyrrelser til norsk økonomi forsterkes av sårbarheter i det finansielle systemet, er dagens kapitalbuffere i de største norske bankene samlet sett tilstrekkelige til å bære tapene, se kapittel 3. Tilbakeslag kan komme brått og fra uventet hold. Dagens situasjon i norsk og internasjonal økonomi illustrerer viktigheten av å opprettholde motstandskraften i det finansielle systemet. Samlet sett vurderer vi at det norske finansielle systemet er godt rustet til å møte risikoene vi står overfor. Norges Banks råd om å opprettholde kravet til systemrisikobuffer bidrar til å bevare motstandskraften i banksektoren.

Norges Banks råd om systemrisikobuffer

Systemrisikobufferen er en del av det samlede kapitalkravet til bankene og et av virkemidlene i norsk makrotilsyn. Den skal gjøre banksystemet mer robust ved å sikre at bankene holder en kapitalbuffer ut fra nivået på strukturell sårbarhet i det finansielle systemet. Finansdepartementet fastsetter kravet til systemrisikobuffer. Norges Bank har ansvar for å utarbeide beslutningsgrunnlag og gi råd om bufferkravet til Finansdepartementet minst annethvert år. Beslutningsgrunnlaget bygger på analyser basert på relevante indikatorer, anbefalinger og veiledninger fra Det europeiske systemrisikorådet (ESRB), samt Norges Banks vurdering av strukturelle sårbarheter og annen systemrisiko av varig karakter. I arbeidet med beslutningsgrunnlaget er det det utvekslet informasjon og vurderinger med Finanstilsynet.

Formål med systemrisikobufferen

Erfaring viser at det finansielle systemet kan utløse og forsterke økonomiske tilbakeslag. Sårbarheter i det finansielle systemet kan føre til at forstyrrelser får større konsekvenser for økonomien. Systemrisikobufferen skal gjøre bankene mer solide i møte med tilbakeslag.

Det er ikke fastsatt bestemte kriterier for vurdering av kravet til systemrisikobufferen i EU-regelverket, men kravet må begrunnes med at andre kapitalkrav ikke er tilstrekkelige for å møte systemrisikoen. Det finnes ingen øvre grense for bufferkravet, men for krav mellom 3 og 5 prosent vil EFTAs faste komité gi en vurdering, og landets makrotilsynsmyndighet må følge vurderingen eller forklare hvorfor de avviker («comply eller explain»). Krav over 5 prosent må godkjennes av EFTAs faste komité. Et land med krav til systemrisikobuffer kan be ESRB anbefale andre land å anerkjenne (resiprokere) dette bufferkravet.

Norges Banks vurdering av krav til systemrisikobuffer

Norges Bank har utarbeidet tre hovedprinsipper for sitt råd om krav til systemrisikobuffer, se Norges Bank Memo 5/2022, «Rammeverk for råd om krav til systemrisikobuffer»:

- Kravet til systemrisikobuffer skal reflektere vurderingen av strukturell sårbarhet i det finansielle systemet.

- Systemrisikobufferen skal bidra til at bankene holder tilstrekkelig kapital for å motstå fremtidige tilbakeslag.

- Kravet til systemrisikobuffer bør som hovedregel gjelde alle eksponeringer i Norge.

Råd om nivået på krav til systemrisikobuffer baseres på vurderinger av fire ulike elementer: de strukturelle sårbarhetene i det finansielle systemet, andre makrotilsynstiltak, samlet kapitalbehov i bankene og bankenes tilpasning til en endring i bufferkravet. Vurderingen av strukturelle sårbarheter tar utgangspunkt i et sett av indikatorer, se Norges Banks nettsider.

40 Se Norges Banks brev til Finansdepartementet 9. november 2022.

41 Se Norges Banks brev til Finanstilsynet 30. juni 2022.

42 Se Norges Banks brev til Finansdepartementet 9. november 2022.

43 Se Norges Banks brev til Finanstilsynet 26. oktober 2022.

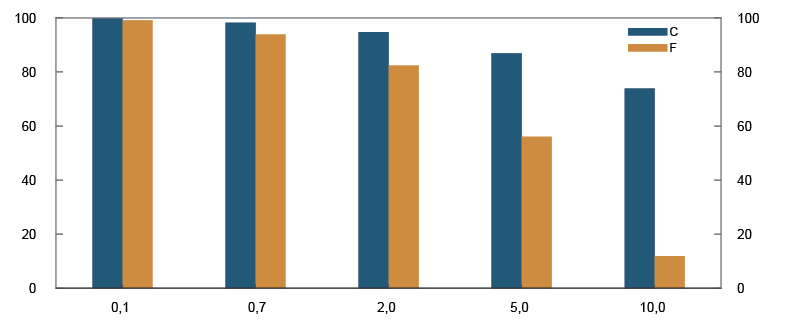

Husholdningene er robuste overfor moderate økninger i renter og andre utgifter

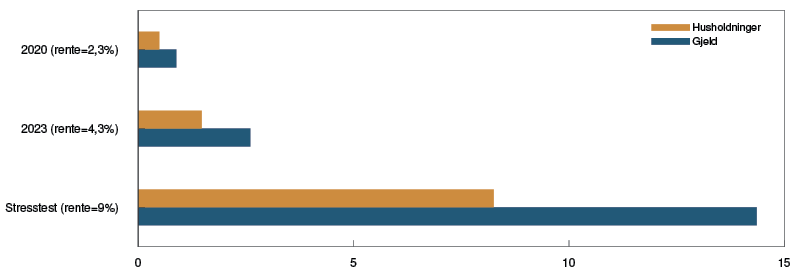

Norske husholdninger har i år opplevd økte utgifter til strøm og mat i tillegg til stigende renteutgifter. Husholdninger som ikke kan dekke løpende utgifter står i fare for å misligholde gjelden sin. Analysen viser at husholdninger som ikke hadde nok inntekt og tilgjengelig formue til å dekke normale utgifter og renter i referanseåret 2020, holdt knappe 1 prosent av den samlede gjelden. I en sensitivitetstest med ventet boliglånsrente neste år, øker andelen til vel 2 prosent. I en stresstest, med økte priser på mat og strøm og hvor renten nærmer seg 10 prosent, øker andelen til over 15 prosent. I en slik stressituasjon kan vi forvente økte tap på bankenes utlån til husholdninger.

Det siste året har prisene på en del nødvendige varer, som mat og strøm, økt. Rentenivået har steget og ventes å stige ytterligere. Nær 70 prosent av norske husholdninger eier bolig og det aller meste av husholdningens gjeld er med pant i bolig. De fleste har flytende rente. Analysen belyser hvordan økte utgifter påvirker antall boligeiere som kan få utfordringer med å betjene sin gjeld.1 Øvelsen er statisk, det vil si at vi ikke tar hensyn til at husholdningene kan gjøre en del tilpasninger i møte med økte utgifter, som for eksempel å redusere strømforbruket.

I beregningene bruker vi faktiske tall for den enkelte husholdnings inntekt etter skatt, brutto finansformue, gjeld og bolig, og beregnede tall for normale utgifter og renteutgifter. De normale utgiftene er basert på SIFOs referansebudsjett som definerer et nivå på forbruk husholdningene trenger for å opprettholde en nøktern levestandard. Vi inkluderer i tillegg kostnader knyttet til den boligen de eier og strømutgifter i de normale utgiftene. Flere husholdninger har likvide midler å tære på i perioder hvor utgifter overstiger inntekten. Dette gjelder særlig eldre. Vi legger derfor til grunn at en andel av brutto finansformue kan benyttes til å dekke utgifter.2 Videre legger vi til grunn at boligeiere med lav gjeld i forhold til boligens verdi kan dekke utgifter med gjeldsopptak.3 I denne analysen har vi søkelys på evne til å dekke de mest nødvendige løpende utgiftene. Vi ser bort fra avdrag og avsetninger til vedlikehold av bolig.

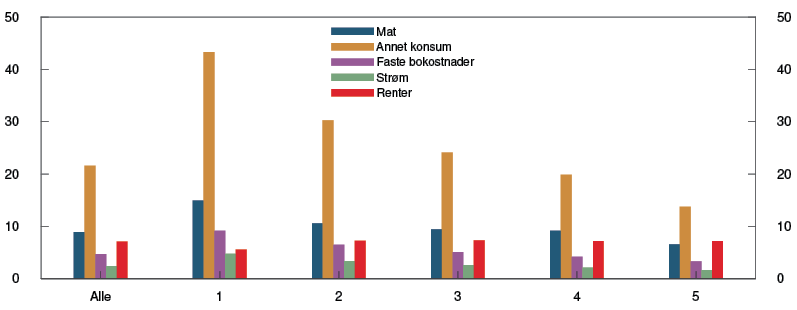

Vi finner at en gjennomsnittlig boligeier i 2020 måtte regne med å bruke nær ti prosent av inntekten på mat og i overkant av 20 prosent av inntekten på annet konsum utenom bolig og strøm, se figur 1.E. Utgifter til det beregnede strømforbruket utgjør vel to prosent av inntekten i 2020, mens renteutgifter utgjør rundt syv prosent. Inntektsandelene til både mat og strøm er om lag på linje med det som ble funnet i forbruksundersøkelsen til Statistisk sentralbyrå i 2012. Vi sorterer husholdningene etter stigende inntekt og deler dem inn i fem like store grupper. Utgiftene til mat og annet konsum varierer med husholdningenes størrelse, mens øvrige utgifter avhenger av husholdningenes bolig og gjeld, som ofte samvarierer med inntekt. De med lav inntekt brukte en større andel av inntekten på normale utgifter, mens renteutgifter utgjør om lag den samme andelen på tvers av inntektsgrupper. For gjennomsnittshusholdningen utgjør normale utgifter og renteutgifter nær 45 prosent av inntekt etter skatt i 2020. Det betyr at over halvparten av inntekten kunne brukes til konsum utover normale utgifter, betaling av avdrag eller annen sparing.

Figur 1.E De med lav inntekt bruker en stor del av inntekten på mat og annet konsum Andel av inntekt etter skatt som brukes på ulike utgifter etter inntektsgruppe. 2020. Prosent

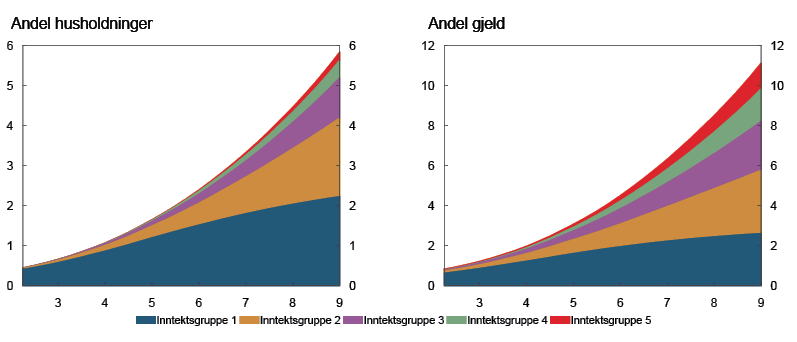

Vi beregner om husholdningene har tilstrekkelig inntekt til å dekke normale utgifter og renter, eller har mulighet til å dekke slike kostnader ved å tære på deler av sin finansielle formue og øke belåningen av boligen. Sensitivitetsberegninger med utgangspunkt i tall for 2020 viser at en halv prosent av husholdningene ikke klarte å dekke normale utgifter og renteutgifter ved gjennomsnittlig utlånsrente det året, som var 2,3 prosent, se figur 1.F. De sto for knappe 1 prosent av gjelden til boligeiere. Over 90 prosent av husholdningene med antatte betalingsproblemer er i den laveste inntektsgruppen. Lave tall for andel husholdninger og gjeld i husholdninger med betalingsproblemer er i overenstemmelse med lave konstaterte tap i bankene.

Figur 1.F Veksten i andelen husholdninger som kan få problemer med å betjene gjelden øker med rentenivået Andel med betalingsproblemer for ulike nivåer på utlånsrenten. Etter inntektskvintil. Prosent

Ved en boliglånsrente på 4,3 prosent, som er toppunktet til neste år i henhold til anslagene i Pengepolitisk rapport 3/22, er andelen husholdninger med betalingsproblemer litt over 1 prosent. Disse husholdningene holder litt over to prosent av gjelden.

Økningen i andelen gjeld i husholdninger med betalingsproblemer tiltar med høyere rentenivå. Med en boliglånsrente som lagt til grunn i stresstesten i kapittel 3 på 9 prosent, finner vi at andelen øker til nær 11 prosent. Ved høyere rente får i større grad husholdninger med høy inntekt betalingsproblemer. Disse har mer gjeld enn den laveste inntektsgruppen. Vi finner at inntektsgruppene 2–4 holder under 20 prosent av gjelden i husholdninger med betalingsproblemer ved 2,3 prosent utlånsrente, mens ved en rente på 9 prosent øker denne andelen til 65 prosent.

Husholdningene påvirkes også av økning i strømpriser, men våre sensitivitetsberegninger viser at konsekvensene dempes betydelig med strømstøtte. Selv en strømpris på 4–5 kroner per kWh før strømstøtte påvirker andelen husholdninger som ikke kan dekke normale utgifter og renteutgifter lite.