Utsiktene for finansiell stabilitet

Det norske finansielle systemet har klart seg godt under koronapandemien. Den gradvise gjenåpningen av samfunnet har, sammen med støttetiltak fra myndighetene gjennom pandemien, bidratt til lave tap i bankene. Sårbarhetene i det norske finansielle systemet varer ved, men er møtt med tiltak som øker motstandskraften. Samtidig utgjør faren for forstyrrelser, særlig fra utlandet, en risiko for finansiell stabilitet. Usikkerheten om pandemiens videre forløp er redusert siden fjorårets rapport, og bankene er robuste og har god evne til å tåle tap.

Gjeninnhentingen bidrar til finansiell stabilitet

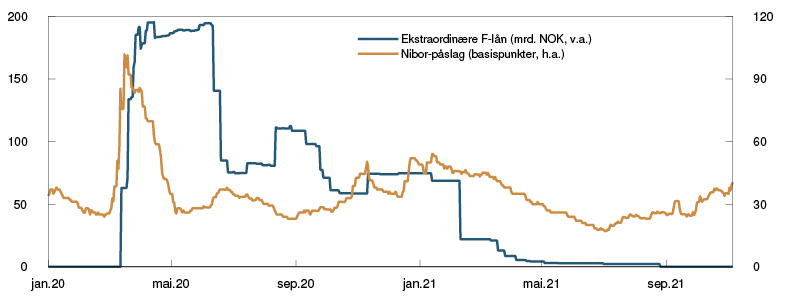

Koronapandemien førte til mindre nedgang i økonomien og lavere tap i bankene enn det vi og andre fryktet i fjor. Omfattende støttetiltak fra myndighetene, gode velferdsordninger og en ekspansiv penge- og finanspolitikk har bidratt til å dempe de økonomiske konsekvensene av pandemien. Noen husholdninger og foretak har likevel blitt hardt rammet. Bankenes tap har vært begrenset, både som følge av tiltakene, og fordi bankene har lav eksponering mot næringene som ble hardest rammet. En robust banksektor har vært viktig for å opprettholde et velfungerende finansielt system, og lavere krav til motsyklisk kapitalbuffer ga bankene større handlingsrom til å yte kreditt gjennom en periode med stor usikkerhet. Norges Banks ekstraordinære likviditetstiltak og intervensjon i valutamarkedet bidro til å dempe uroen slik at finansmarkedene fungerte bedre. Tiltakene lettet også bankenes finansiering og motvirket en uønsket innstramming i kreditten som kunne forsterket tilbakeslaget. Gjeninnhentingen det siste året bidrar til at Norges Bank nå samlet sett vurderer utsiktene for finansiell stabilitet som lite endret siden før pandemien inntraff.

Gjenåpningen av samfunnet har gitt en markert oppgang i norsk økonomi, og aktiviteten er nå høyere enn før koronapandemien. Vi har startet en gradvis økning i styringsrenten, og det er varslet økninger i motsyklisk kapitalbuffer. Mer velfungerende penge- og kredittmarkeder ga grunnlag for å avslutte de ekstraordinære likviditetstiltakene. Det siste ekstraordinære lånet til bankene forfalt i august 2021. Også finanspolitiske tiltak fases ut i takt med normaliseringen i økonomien.

Fare for forstyrrelser

Usikkerheten om pandemiens videre forløp er lavere enn ved forrige rapport om finansiell stabilitet. Likevel kan en oppblomstring av pandemien dempe oppgangen i økonomien og bidra til svekket lønnsomhet i foretakene og økte tap i bankene.

I årene før pandemien var rentenivået internasjonalt historisk lavt. Pandemiutbruddet ga enda mer ekspansiv pengepolitikk, og det ble innført omfattende finanspolitiske tiltak. Det støtter den økonomiske gjeninnhentingen, men har også redusert mange lands handlingsrom i finans- og pengepolitikken. Vedvarende lave renter ute kan også bidra til at markedsaktører tar høyere risiko. Internasjonalt ser vi at sårbarhet har bygget seg opp i form av økte gjeldsnivåer og markert høyere aktivapriser. I høst har styringsrenteforventninger og langsiktige renter steget. Forventningene om høyere inflasjon med mulig innstramming i pengepolitikken internasjonalt har trolig bidratt til å løfte markedsrentene. Høyere renter kan dempe gjeldsoppbyggingen og veksten i aktivapriser. Det kan redusere oppbyggingen av sårbarhet. En brå økning i renter og risikopremier ute kan skape uro i det norske finansielle systemet, på grunn av tett sammenkobling med internasjonal økonomi og finansmarkeder. Sammenkoblingene ble synliggjort under markedsuroen i starten av koronapandemien.

Sårbarhetene i det finansielle systemet varer ved, men er møtt med tiltak

Sårbarheter i det norske finansielle systemet kan føre til at forstyrrelser får mer alvorlige konsekvenser for finansiell stabilitet. Samlet sett vurderes sårbarhetene å være om lag på samme nivå som det vi så før koronapandemien.

Høy gjeld i husholdningene har lenge vært den viktigste sårbarheten i det norske finansielle systemet. Gjeldsbelastningen er på et høyt nivå både historisk og sammenliknet med andre land. Høy gjeld gjør husholdningene sårbare for inntektsbortfall, økte utlånsrenter og boligprisfall. Faren for at mange husholdninger strammer inn på konsumet samtidig utgjør en trussel mot finansiell stabilitet. Bankenes høye eksponering mot næringseiendom er også en sårbarhet som kan lede til store utlånstap ved fall i næringseiendomsprisene, noe stresstesten i denne rapporten viser. I tillegg kan tett sammenkobling mellom bankene, blant annet ved at de eier hverandres gjeld, føre til at forstyrrelser spres og forsterkes.

I forkant av finansielle kriser har vi ofte sett at kreditt, eiendomspriser og prisene på finansielle aktiva har steget mye. Prisene på både bolig og næringseiendom falt i den første fasen av pandemien, men har siden økt betydelig. Det samme gjelder prisene på finansielle aktiva. Lave renter over lang tid har bidratt til å drive avkastningskravet nedover, og risikopåslagene er nå på svært lave nivåer. Uventede hendelser kan derfor gi betydelige korreksjoner i aktivapriser. Den siste tiden har veksten i eiendomsprisene vært mer moderat. Kredittveksten tok seg også noe opp gjennom pandemien, men har flatet ut den siste tiden.

Ulike reguleringer, som krav til bankenes kapital, likviditet og utlånspraksis, gir bankene økt motstandskraft og reduserer sårbarhetene. Det bidrar til å dempe konsekvensene av forstyrrelser og tilbakeslag.

I høst fikk Norges Bank beslutningsansvaret for motsyklisk kapitalbuffer og et formalisert rådgiveransvar for systemrisikobufferen. De to bufferkravene utgjør en vesentlig del av bankenes samlede kapitalkrav. Komiteen beslutter motsyklisk kapitalbuffer hvert kvartal, og skal gi råd om systemrisikobuffer minst hvert annet år, første gang i 2022. I tråd med Norges Banks nye ansvarsområder vil komiteen i 2022 utarbeide et rammeverk for vårt råd om systemrisikobufferen.

Bankenes motstandskraft har ikke blitt svekket under koronapandemien

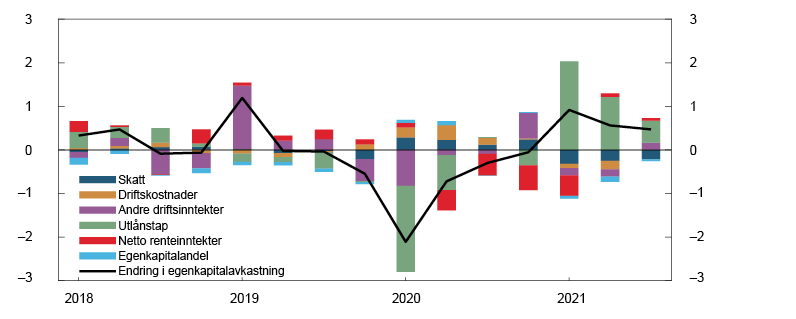

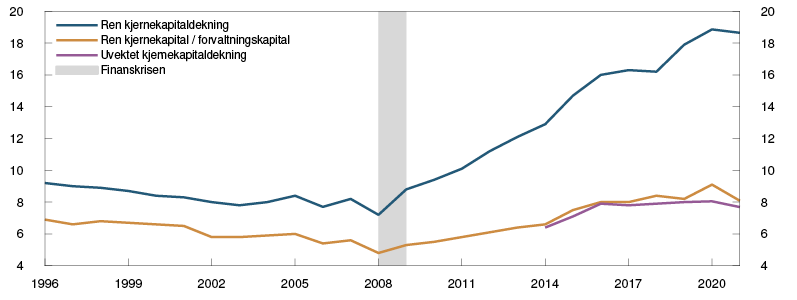

Den norske banksektoren er solid og godt rustet til å stå imot forstyrrelser. Bankenes lønnsomhet og tilgang på finansiering er god. God underliggende lønnsomhet har gitt tilstrekkelig overskudd til å dekke tapene som har oppstått under pandemien, og samtidig øke utlånene. I tillegg har utbyttebegrensninger bidratt til at bankene har holdt tilbake mer av overskuddene under pandemien enn normalt. Det har økt egenkapitalen og dermed tapståleevnen. Høyere renter fremover vil bedre bankenes lønnsomhet. Tapene på foretakslån har avtatt i takt med bedringen i økonomien. Det er ikke tegn til at foretakssektoren har tært mye på sine finansielle buffere, og vi forventer at utlånstapene holder seg lave. Usikkerhet knyttet til det videre forløpet for pandemien gjør likevel at tapsutsiktene er noe mer usikre enn normalt.

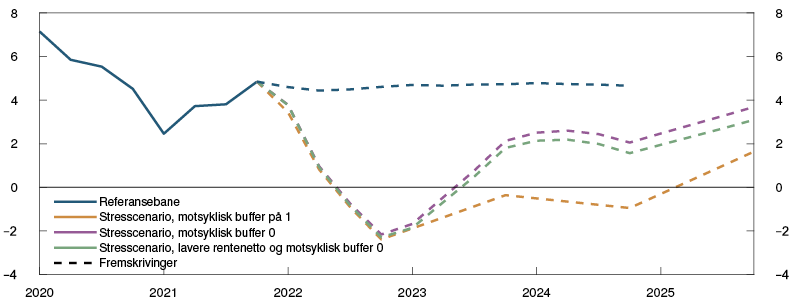

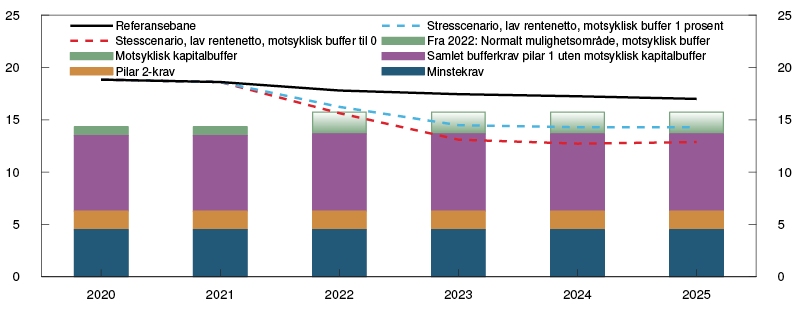

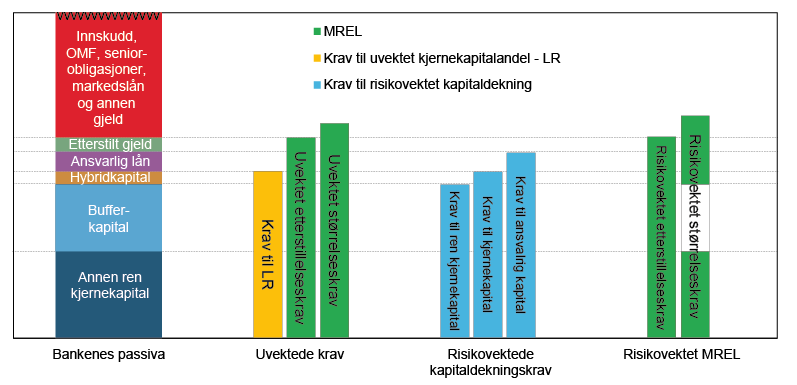

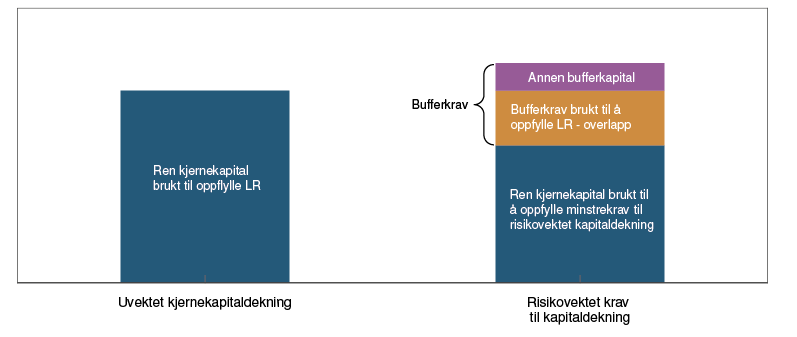

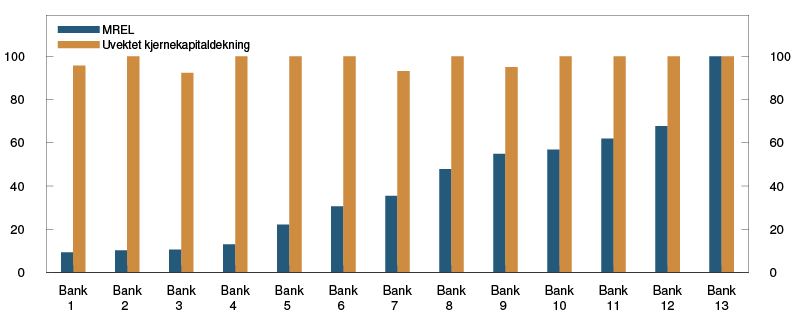

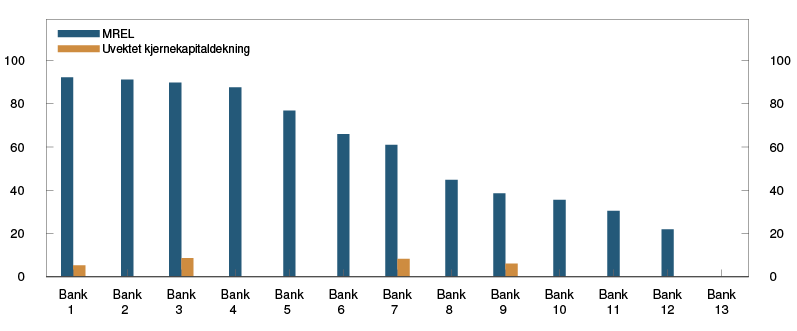

Det er vanskelig å identifisere og vurdere faren for nye forstyrrelser, noe koronapandemien er et eksempel på. Stresstesten i denne rapporten viser at dersom norsk økonomi rammes av et nytt kraftig tilbakeslag, er kapitalbufferne i de største norske bankene samlet sett tilstrekkelige til å bære tapene. Konsekvensene for bankenes kapitalsituasjon avhenger av hvilke næringer som rammes. Stresstesten viser at svak utvikling innen næringseiendom og andre næringsspesifikke forstyrrelser kan lede til at bankene ønsker å stramme inn på utlånene. Det kan forsterke en nedgang i økonomien. Bankene kan falle ned i kapitalbufferne for å unngå å stramme inn på utlån. I tillegg kan bankene bruke av frigjort kapital dersom kravet til motsyklisk kapitalbuffer settes ned. Analyser viser at flere norske banker vil ha begrenset mulighet til å falle ned i andre kapitalbuffere, som for eksempel systemrisikobufferen, uten å bryte kravet til ansvarlig kapital og konvertibel gjeld (MREL). Det kan gjøre kapitalbufferne mindre effektive i en krise. Banker som ønsker å opprettholde fleksibiliteten som kapitalbuffere gir, kan utstede nok etterstilt gjeld til at MREL ikke hindrer bruk av kapitalbuffere. Dersom bufferkravene reduseres i et kraftig tilbakeslag, vil det mest bindende kravet til MREL bli redusert tilsvarende, og bufferne får virke etter hensikten.

Tiltak ved markedsuro

Ekstraordinære lån til bankene under markedsuroen våren 2020 trygget bankenes likviditet og sørget for at styringsrenten fikk gjennomslag i pengemarkedet. Samtidig fikk verdipapirfond og andre kapitalforvaltere økt behov for likviditet da prisene på deres verdipapirer falt og kronekursen svekket seg. Hastesalg for å dekke dette behovet bidro til å forsterke markedsuroen. Internasjonalt og i Norge diskuteres det om sentralbankene bør ha virkemidler som kan rettes direkte mot verdipapirmarkedene og andre markedsaktører enn bankene i perioder med markedsuro.

Norges Banks likviditetspolitiske virkemidler er rettet mot bankene. Bankene skaper og mottar innskudd, og har dermed en særlig viktig rolle i betalings- og kredittformidlingen. Det er grunnen til at de er Norges Banks pengepolitiske motparter og kan få likviditetsstøtte hvis Norges Bank vurderer det som nødvendig. Norges Banks risiko begrenses av at bankenes likviditets- og kredittrisiko er strengt regulert, at lån gis mot sikkerhet og av at vilkårene for støtte skal gi bankene insentiver til å benytte markedsløsninger først.

Virkemidler rettet direkte mot verdipapirmarkedene eller mot andre markedsaktører enn bankene kan medføre større risiko for sentralbanken. Kjøp av verdipapirer innebærer høyere risiko enn å gi sikrede utlån. Andre markedsaktører kan stå overfor mindre streng regulering enn bankene, og de kan ha en mindre kritisk betydning for betalings- og kredittformidlingen. Lån til disse kan dermed øke sentralbankens risiko, og kan sjelden begrunnes med at slike markedsaktører er kritiske for det finansielle systemet. Slik bruk av virkemidler øker også faren for at sentralbanken bidrar til en kollektivisering av potensielle tap, mens risikotaker beholder eventuelle gevinster. Det kan gi opphav til overdreven risikotaking og markedstilpasninger som er ugunstige for finansiell stabilitet på sikt. Sentralbanken bør derfor være varsom med slike ekstraordinære tiltak. I tråd med prinsippet om at risiko i størst mulig grad skal bæres av aktørene i det finansielle systemet, er lån til bankene Norges Banks foretrukne virkemiddel i perioder med markedsuro.

Robuste markedsaktører må alltid være førstelinjeforsvaret mot markedsuro. Bankene og andre aktører i finansmarkedene har selv ansvar for å styre sin likviditetsrisiko, og kan ikke basere seg på støtte fra sentralbanken. Strenge kriterier og vilkår for sentralbankens tiltak skal bidra til det. Systemrisikoen ved bruk av derivatavtaler, som utspilte seg i starten av koronapandemien, har ført til at flere kapitalforvaltere har gjort endringer i sin risikostyring. Endringene kan gjøre dem bedre stilt når markedene er urolige.

Det norske finansielle systemet er sårbart for cyberangrep

Cyberangrep kan utgjøre en trussel mot finansiell stabilitet. Høy grad av digitalisering og sammenkobling gjør det norske finansielle systemet sårbart. Finansforetakene rapporterer om flere og mer sofistikerte angrep. Et skjerpet trusselbilde øker cyberrisikoen.

Potensialet for systemiske konsekvenser av cyberangrep gir et behov for styrket regulering og bredere samarbeid mellom ulike myndigheter og aktører i det finansielle systemet. Det har kommet flere nye regulatoriske initiativ for å øke cybersikkerheten i finansiell sektor. Norges Banks hovedstyre vedtok i september å innføre et rammeverk for testing av virksomhetenes evne til å oppdage og respondere på cyberangrep (TIBER-NO). Rammeverket er utarbeidet i samarbeid med Finanstilsynet. Det vil bidra til å styrke cybersikkerheten i finansiell sektor og gi mer kunnskap om hvordan cyberangrep kan ramme det finansielle systemet.

Kartlegging av sentrale finansielle og operasjonelle avhengigheter i det finansielle systemet, såkalt cyberkartlegging, er nyttig for å identifisere hvordan cyberangrep kan true finansiell stabilitet. Det er også en forutsetning for helhetlig overvåking av cyberrisiko og god hendelseshåndtering ved et eventuelt cyberangrep. I Norge pågår et slikt kartleggingsarbeid i lys av den nye sikkerhetsloven. Kartleggingen legger et viktig grunnlag for økt forståelse av og nye tiltak mot systemisk cyberrisiko i Norge.

Andre utviklingstrekk i samfunnet har betydning for finansiell stabilitet

Det finansielle systemet utvikler seg i takt med innovativ teknologi. Norge er langt fremme teknologisk og måten vi betaler på har gjennomgått store endringer de siste årene. Et effektivt og sikkert betalingssystem er viktig for finansiell stabilitet. Norges Bank utreder om innføring av digitale sentralbankpenger vil bidra til et effektivt og sikkert betalingssystem og til å bevare tilliten til pengevesenet. Norges Bank vil de neste to årene gjennomføre eksperimentell testing av tekniske løsninger.

I de senere årene har utbredelsen og markedsverdien av kryptoaktiva økt mye. Kryptoaktiva vurderes ikke som en trussel mot finansiell stabilitet i dag, verken globalt eller i Norge, men det kan endre seg fremover. Flere reguleringsinitiativ internasjonalt kan bidra til at utviklingen ikke blir en trussel mot finansiell stabilitet. Sentralbanker og andre myndigheter bør følge utviklingen og vurdere om det er behov for ytterligere regulering som kan redusere risiko knyttet til kryptoaktiva.

Klimaendringer og -omstilling påvirker alle deler av samfunnet, også det finansielle systemet. Jo lenger en venter med å iverksette tiltak for nødvendig omstilling, desto raskere må store endringer trolig gjennomføres. En rask og brå omstilling kan medføre en risiko for finansiell stabilitet. Overgang til lavere utslipp av klimagasser og ny regulering innebærer en overgangsrisiko for norsk økonomi i årene som kommer. Olje- og gassnæringens betydning for Norge forsterker dette. Klimarisiko omhandler også fysiske følger av klimaendringer. Bankene bør sørge for at de er godt rustet til å håndtere klimarisiko. Analyser i denne rapporten viser at de norske bankenes direkte eksponering mot økte priser på klimagassutslipp er moderat. Foreløpig er norske bankers eksponering mot «kjent» fysisk klimarisiko liten, men konsekvensene av klimaendringer kan bli langt mer omfattende enn det som nå legges til grunn.

Innenfor sine mandater kan sentralbanker og finanstilsyn fremme finansiell stabilitet ved å påse at all risiko har forsvarlig kapitaldekning, og ved å bidra til at finansiell sektor inkluderer og kommuniserer klimarisiko i risikovurderinger og regnskap. Bankers og andre finansforetaks evne til å prise klimarisiko riktig er viktig for at låntakerne skal kunne treffe gode investeringsbeslutninger. Et godt informasjonsgrunnlag og åpenhet om eksponeringer mot klimarisiko gir også et godt grunnlag for markedsaktørene til å sammenlikne ulike banker. Rapporteringsstandarder er under utvikling internasjonalt. Det er viktig å fortsette å utvikle klimarapporteringen for å kunne få et best mulig bilde av klimarisikoen som norske banker er eksponert for.

Øystein Olsen

Ida Wolden Bache

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

3. november 2021

1 Sårbarhet og risiko i det finansielle systemet

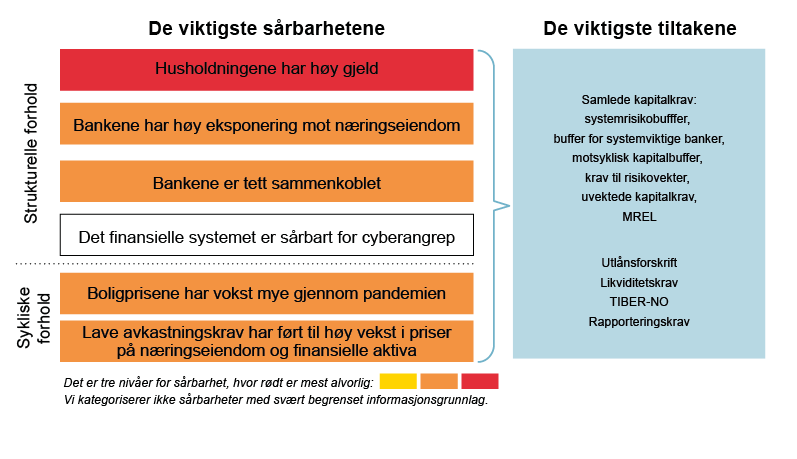

Sårbarheter i det finansielle systemet bidrar til at forstyrrelser kan få mer alvorlige konsekvenser for finansiell stabilitet. Usikkerheten knyttet til pandemien har avtatt, men høy risikovilje internasjonalt har presset aktivapriser opp. De viktigste strukturelle sårbarhetene i det norske finansielle systemet er høy gjeld i husholdningene, høy eksponering mot næringseiendom i bankene og at bankene er tett sammenkoblet. Syklisk sårbarhet er samlet sett omtrent på samme nivå som før pandemien, men klart lavere enn i årene før finanskrisen. Særlig har boligprisene økt gjennom pandemien, og lave avkastningskrav har gitt økte priser på næringseiendom og finansielle aktiva. De ulike sårbarhetene er møtt med tiltak som krav til bankenes kapital, likviditet og utlånspraksis. Det øker motstandskraften i det finansielle systemet.

1.1 Fare for forstyrrelser

Forstyrrelser som kan true finansiell stabilitet, kan blant annet komme fra ulike deler av økonomien og finansmarkedene. Slike forstyrrelser kan være vanskelig å forutse. Ofte sprer forstyrrelser seg til Norge fra utlandet siden det finansielle systemet i stor grad opererer på tvers av landegrensene. Integrasjonen over landegrenser er særlig tett i verdipapirmarkedene. Store norske banker henter mye finansiering i utlandet, og utenlandske banker står for over en fjerdedel av utlånene i Norge. Denne integrasjonen bidrar til muligheter for spredning av risiko, men gjør også at internasjonal uro og usikkerhet kan smitte til det norske finansielle systemet.

Koronapandemien er et eksempel på en forstyrrelse som var vanskelig å forutse, men som både hadde store realøkonomiske konsekvenser og umiddelbart førte til stor uro i finansmarkedene. Omfattende myndighetstiltak stabiliserte markedene nokså raskt og har senere begrenset pandemiens virkninger både for bankene og deres kunder. Det bidro til at bankene klarte seg godt gjennom pandemien. Det har vært lite uro i internasjonale finansmarkeder det siste året, og norsk økonomi har hentet seg inn igjen. Usikkerheten om pandemien er lavere enn ved forrige rapport om finansiell stabilitet.

Høy risikovilje internasjonalt

Før pandemien var internasjonale finansmarkeder preget av lave avkastningskrav og høy risikovilje. Det presset risikopremier ned og aktivapriser, som eiendomspriser og aksjekurser, opp. Pandemien utløste et kraftig økonomisk tilbakeslag og sterk fremtidsfrykt som delvis reverserte disse utviklingstrekkene. Omfattende myndighetstiltak, inkludert en svært ekspansiv pengepolitikk, ga lempeligere finansielle forhold. Etter hvert har også betydelig fremgang i pandemibekjempelsen bidratt til økonomisk gjeninnhenting.

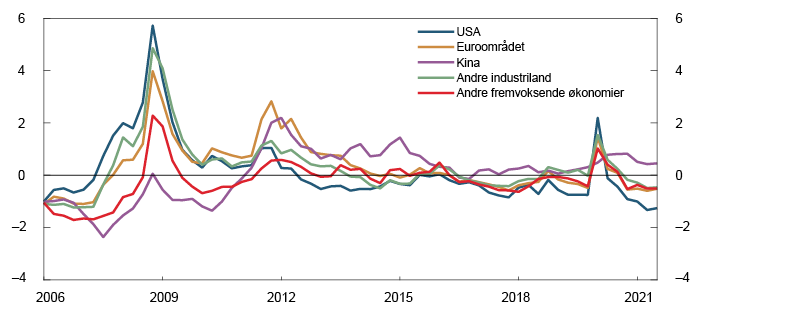

Risikoviljen er igjen høy. Ifølge Det internasjonale valutafondets (IMF) samleindikator er de finansielle forholdene nå som før koronapandemien for de fleste industrilandene, se figur 1.1. For USA må vi tilbake til før finanskrisen for å finne tilsvarende finansielle forhold. Det er særlig lavere renter, høyere aksjekurser og økte boligpriser som har bidratt til utviklingen. Høyt nivå på bedriftsoppkjøp og -sammenslåinger, økt antall selskaper som børsnoteres og økt utstedelse av gjeld med høy risiko indikerer også stor risikovilje.

Figur 1.1 Sterkere stimulanser fra finansielle forhold det siste året1 IMFs samleindikator for finansielle forhold. Standardavvik fra gjennomsnitt

I høst har det vært en mindre entydig utvikling i aksjekursene internasjonalt, og de langsiktige rentene har økt noe. Samtidig har den økonomiske veksten bremset noe opp internasjonalt og utsiktene er mer usikre. Det kan skyldes at den raske gjeninnhentingen etter pandemien har skapt flaskehalser i globale og nasjonale distribusjonskjeder. Flaskehalsene og høyere energipriser har økt inflasjonen. Forventet styringsrente har steget i flere land og enkelte land har satt opp styringsrenten. Det kan være positivt for finansiell stabilitet ved at det bremser gjeldsøkning og oppgang i aktivapriser.

Brå skift i inflasjons- eller renteforventninger kan redusere risikoviljen betydelig. Det vil øke risikopremiene og føre til reprising i internasjonale finansmarkeder, med tilhørende fall i aktivapriser og økte finansieringskostnader. Det kan smitte til det norske finansielle systemet.

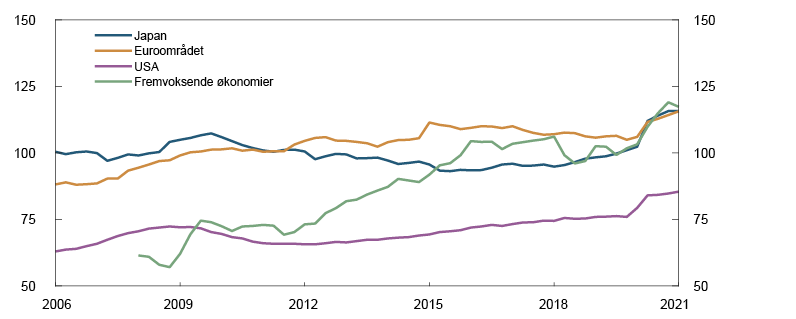

Høy gjeld øker faren for finansiell ustabilitet ved en brå og sterk tilstramming i finansielle forhold. Global gjeld, utenom finansiell sektor, utgjør nå omtrent 250 prosent av verdiskapingen, opp fra omtrent 180 prosent før finanskrisen i 2008. Det gjør sårbarheten for økt rente historisk høy. Både offentlig og privat gjeld har økt markert som andel av verdiskapingen gjennom pandemien. Noe av dette forklares med fallet i BNP. I privat sektor var gjeldsøkningen sterkest i ikke-finansielle foretak, der gjelden som andel av BNP også er klart høyere enn før finanskrisen, se figur 1.2. Husholdningenes gjeld i industrilandene samlet er imidlertid lavere enn den var rett før den globale finanskrisen.

Figur 1.2 Foretakenes gjeld har økt mye i mange land2 Ikke-finansielle foretaks gjeld som andel av BNP. Prosent

Mer markedsbasert finansiering og større rolle for ikke-banker øker kompleksiteten

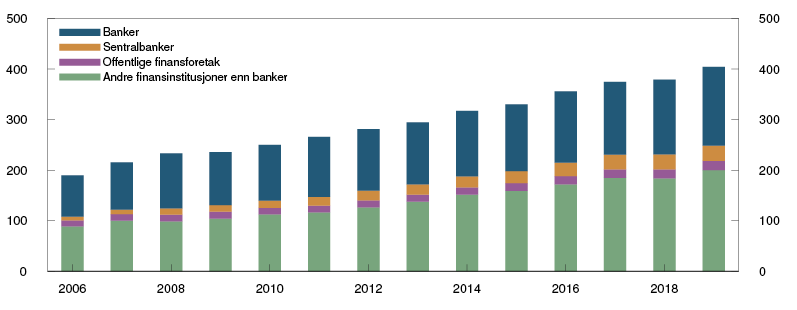

Globalt har foretakenes markedsbaserte finansiering økt betydelig de siste ti årene, og utviklingen fortsatte under pandemien. Markedsandelen til andre finansinstitusjoner enn banker har økt. Globalt er det mer forvaltningskapital i slike foretak nå enn i bankene, se figur 1.3. Særlig har veksten vært sterk i ulike typer investeringsfond.

Figur 1.3 Bankene taper markedsandeler globalt3 Sammensetningen av finanssektoren globalt. Forvaltningskapital i 1000 mrd. USD

Økt markedsfinansiering og en større rolle for ikke-banker gir muligheter for bedre spredning av risiko mellom banksektoren og andre aktører i det finansielle systemet. Det kan redusere konsentrasjonsrisikoen, men samtidig åpner det også for andre risikoer og nye kanaler for smitte ved markedsuro. Den finansielle sektoren kan bli mer kompleks, og det kan føre til andre typer finansielle kriser som fordrer andre former for tiltak enn tidligere.

Etter finanskrisen i 2008 ble bankenes likviditet og soliditet styrket som følge av en rekke nye internasjonale reguleringer. Det gjorde banksektoren mer robust overfor forstyrrelser og bidro til at den i stor grad fungerte godt under pandemien. Sterkere regulering av bankene bidro også til at risiko flyttet seg over til den mindre regulerte ikke-banksektoren, trolig som følge av lønnsomhetshensyn. Uroen våren 2020 avslørte svakheter i denne delen av det internasjonale finansielle systemet. Internasjonalt er det derfor satt i gang et omfattende arbeid med å øke robustheten utenom banksektoren.4

I Norge ga markedsuroen i fjor vår utfordringer for kapitalforvalterne. Uroen spredte seg også videre til andre deler av det finansielle systemet. Store bevegelser i prisene på finansielle aktiva og det kraftige kronefallet førte til høye krav om sikkerhetsstillelse for norske kapitalforvaltere.5 Det ga mange forvaltere likviditetsutfordringer som også påvirket andre aktører negativt ved å bidra til økte risikopåslag i obligasjonsmarkedet. Flere norske kapitalforvaltere har gjort endringer i sin risikostyring, blant annet gjennom økt bruk av gjenkjøpsavtaler og utvidede muligheter til å stille obligasjoner som sikkerhet. Endringene kan gjøre dem bedre stilt ved ny markedsuro og begrense faren for at forstyrrelser sprer seg videre i det finansielle systemet.

1 Periode: 1. kv. 2006 – 3. kv. 2021.

2 Periode: 1. kv. 2006 – 1. kv. 2021. Tall for fremvoksende økonomier fra 1. kv. 2008.

3 Periode: 2006 – 2019. Andre finansinstitusjoner enn banker inkluderer blant annet pensjons- og forsikringsforetak og ulike typer verdipapirfond.

4 Det skjer i første rekke gjennom Financial Stability Board (FSB), se FSB (2021) «Lessons Learnt from the COVID-19 Pandemic from a Financial Stability Perspective. Final report». Oktober 2021.

5 Se Finansiell stabilitet 2020 side 20 og Alstadheim, R., K.B. Nordal, O. Syrstad, S. Ter Ellen og M.-I. Walstad Wassås (2021) «Bond market fire sales and turbulence in the Norwegian FX market in March 2020». Staff Memo 2/2021. Norges Bank.

1.2 Strukturelle sårbarheter i det norske finansielle systemet

Sårbarheter i det norske finansielle systemet fører til at negative forstyrrelser kan få mer alvorlige konsekvenser for finansiell stabilitet. I vurderingen skiller vi mellom sykliske sårbarheter, som typisk varierer mye over tid, se kapittel 1.3, og mer strukturelle sårbarheter, se «Sårbarheter og tiltak i det norske finansielle systemet». De viktigste strukturelle sårbarhetene er høy gjeld i husholdningene, høy eksponering mot næringseiendom i bankene og sammenkoblede banker. Høy grad av digitalisering medfører også en sårbarhet for cyberangrep, se kapittel 1.4.

De strukturelle sårbarhetene er møtt med en rekke tiltak. Flere av tiltakene påvirker bankenes samlede kapitalkrav, som krav til systemrisikobuffer, risikovekter og uvektet kapitaldekning og krav til ansvarlig kapital og konvertibel gjeld (MREL). I tillegg stilles det blant annet krav til bankenes likviditet og utlånspraksis. Kravet til systemrisikobuffer ble økt fra 3 til 4,5 prosent med virkning fra utgangen av 2020.6 Norges Bank støttet økningen av bufferkravet.7 I høst fikk Norges Bank et formalisert rådgiveransvar for systemrisikobufferen, og vi vil utarbeide et rammeverk for å kunne gi råd om bufferkravet i 2022.

Sårbarheter og tiltak i det norske finansielle systemet

Etter Norges Banks vurdering er det flere viktige strukturelle og sykliske forhold som fører til sårbarheter i det norske finansielle systemet, se tabell over. Vurderingen av sårbarheter er basert på historiske erfaringer med hva som har forårsaket tilbakeslag og uro, samt vurderinger av nye trekk ved det finansielle systemet. Det er vanskelig å gjøre et klart skille mellom sårbarhetene, blant annet er sårbarheter som regel dels strukturelle og dels sykliske, og de ulike sårbarhetene kan forsterke hverandre.

Sårbarheter identifiseres for å vurdere om tilstrekkelige tiltak er iverksatt. Siden finanskrisen i 2008 har norske myndigheter innført en rekke reguleringer for å dempe sårbarheter og øke motstandskraften i det finansielle systemet, se tabell over. For mer utfyllende informasjon om tiltakene, se «Tiltak mot sårbarhet i det norske finansielle systemet».

Tiltakene bidrar først og fremst til å øke motstandskraften i det finansielle systemet, men kan også dempe sårbarhetene. Flere av tiltakene bidrar til generelt økt motstandskraft, og tiltak er ofte begrunnet med flere sårbarheter, både sårbarhetene nevnt i tabellen og andre sårbarheter i det finansielle systemet. Motsyklisk kapitalbuffer er eneste tiltak kun begrunnet ut fra syklisk sårbarhet. Høy lønnsomhet og robust finansieringsstruktur i bankene øker også motstandskraften, se kapittel 2.

Sårbarhetene vil fortsatt eksistere selv om mange tiltak er innført. Systemrisiko vurderes imidlertid etter at man har tatt hensyn til tiltakene og motstandskraften i det finansielle systemet og i økonomien ellers. Norges Bank vil ved behov iverksette eller gi råd om tiltak.

Husholdningene har høy gjeld

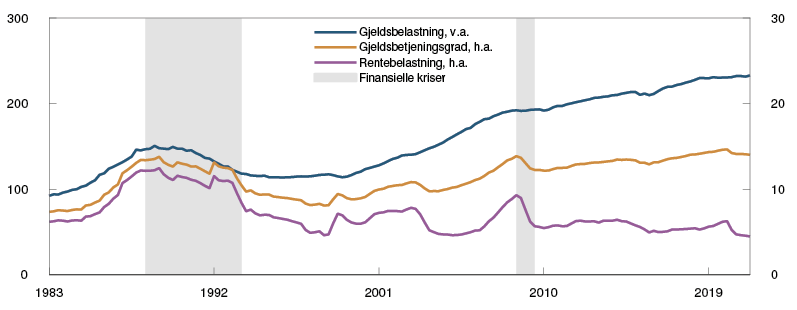

Høy gjeld i husholdningene har lenge vært den viktigste strukturelle sårbarheten i det norske finansielle systemet. Husholdningenes gjeldsbelastning er på et høyt nivå både historisk sett og sammenliknet med andre land. Den høye husholdningsgjelden henger blant annet sammen med høye boligpriser og at en høy andel husholdninger eier sin egen bolig. Høy gjeld gjør husholdningene sårbare overfor bortfall av inntekter, økte utlånsrenter eller boligprisfall. Faren for at mange husholdninger strammer inn på konsumet samtidig, utgjør en trussel mot finansiell stabilitet. En slik innstramming kan bidra til å forsterke en nedgang i norsk økonomi. Det kan redusere foretakenes inntjening og evne til å betjene gjeld og i neste omgang gi økte tap på bankenes utlån til foretak.

De siste årene har veksten i gjelden avtatt noe, men den vokser fortsatt litt raskere enn inntektene. Det øker gjeldsbelastningen, se figur 1.4. Lave renter gjør at husholdningenes rentebelastning, det vil si andelen av inntekten som går til å betjene renter på lån, er lav i et historisk perspektiv, til tross for at gjeldsbelastningen er høy. Det skyldes at nesten all gjeld har flytende rente. Den samlede gjeldsbetjeningsgraden, hvor både renter og beregnede avdrag inngår, er på et høyt nivå og ventes å stige fra 14,0 prosent i 2. kvartal 2021 til 15,3 prosent ved utgangen av 2024 i hovedsak som følge av økte utlånsrenter, se Pengepolitisk rapport 3/21.

Figur 1.4 Gjeldsbelastningen er høy og vokser noe8 Prosent

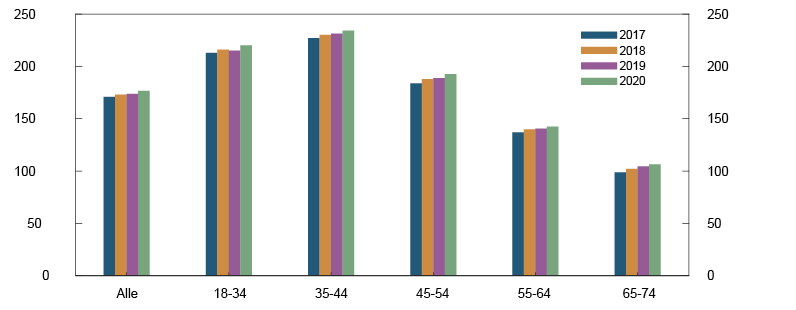

Data fra forhåndsutfylte skattemeldinger9 for 2020 gjør det mulig å se på fordelingen av gjeld på ulike grupper og viser at gjeldsgraden, det vil si gjeld som andel av bruttoinntekt, økte for alle aldersgrupper i 2020, se figur 1.5. Det skyldes at gjeldsveksten holdt seg oppe gjennom pandemien, mens inntektsveksten avtok. Blant de yngre falt gjennomsnittlig gjeldsgrad i 2019, i stor grad som følge av relativt høy inntektsvekst, men gjeldsgraden tok seg opp igjen i 2020.

Figur 1.5 Økt gjeldsgrad i alle aldersgrupper i 2020 Gjeld som andel av bruttoinntekt. Prosent

Selv om husholdningenes gjeld øker noe mer enn inntektene, har formuen økt som følge av høy boligprisvekst og at husholdningenes sparing har vært høy gjennom pandemien. Økt sparing må ses i sammenheng med begrensede forbruksmuligheter og større usikkerhet om fremtiden. Mye av den økte sparingen skjedde gjennom økte bankinnskudd, som er likvide og stabile verdier. Data fra forhåndsutfylte skattemeldinger viser at økningen i bankinnskudd har vært bredt basert i befolkningen.10 Både de med høy og lav gjeldsgrad økte bankinnskuddene mye i 2020. I tillegg viser tallene at husholdningenes finansielle eiendeler utover bankinnskudd økte i alle aldersgrupper i 2020.

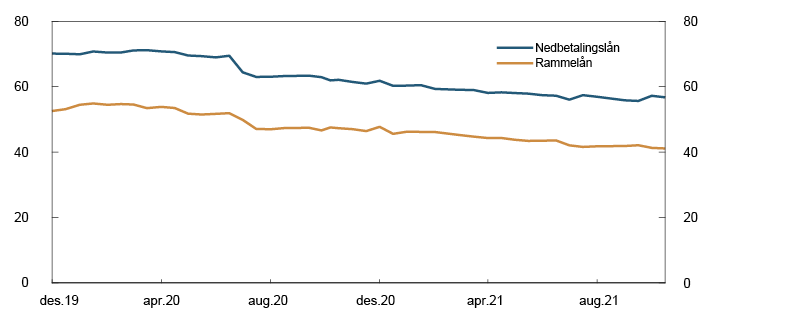

Usikret gjeld, som forbruksgjeld, vokste kraftig i flere år og utgjør om lag 3 prosent av husholdningenes gjeld. Etter innføringen av forbrukslånsforskriften i 2019 og etablering av gjeldsregistre har omfanget av forbruksgjeld falt. Fallet fortsatte gjennom pandemien, se figur 1.6. Det er også vesentlig færre personer med svært høy forbruksgjeld nå enn tidligere.

Figur 1.6 Forbruksgjelden faller11 Rentebærende usikret gjeld med rente over 8 prosent. Milliarder kroner

Tiltak fra myndighetene for å begrense gjeldsopptak, som regulering av bankenes utlånspraksis, har bidratt til en mer moderat vekst i husholdningenes samlede gjeld siden 2017. Krav til bankenes utlånspraksis begrenser særlig opptaket av høy gjeld i sårbare husholdninger. Kravene gjelder til 2024, men skal vurderes neste år. I tillegg er bankenes krav til systemrisikobuffer delvis begrunnet i husholdningenes høye gjeld.

Eldre utgjør en stadig større andel av befolkningen. Med pensjonsreformen har den enkelte fått større ansvar for egen pensjon og hvordan pensjonen tas ut. Forventet levealder har også økt, og det innebærer at vi må stå lenger i jobb for å oppnå samme pensjon som før. I tillegg er den enkelte i større grad eksponert for avkastningsrisiko på egne pensjonsmidler. Flere eldre kan oppleve et betydelig inntektsfall når de går fra arbeidsinntekt til pensjon i årene fremover. Kombinert med stigende gjeldsgrad kan det gjøre de eldre mer sårbare, eksempelvis ved økte renter, fall i boligpriser, eller hvis de ikke kan stå så lenge i jobb som de ønsker.12 Vår vurdering er at utviklingstrekkene samlet sett ikke representerer en vesentlig trussel for det finansielle systemet. Det skyldes blant annet at de fleste eldre i utgangspunktet har god økonomi, og de mest utsatte gruppene holder forholdsvis lite av husholdningenes gjeld. Finanssektoren og fremtidige pensjonister har dessuten tid til å tilpasse seg endringene.

Bankene har høy eksponering mot næringseiendom

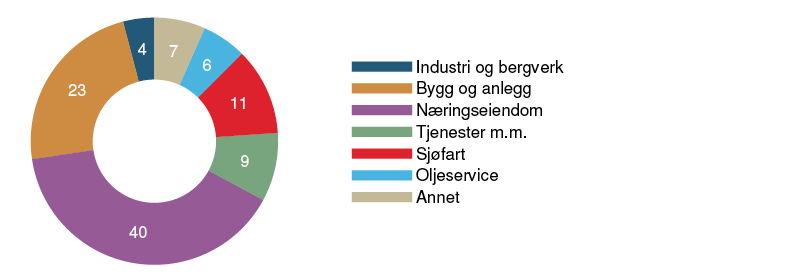

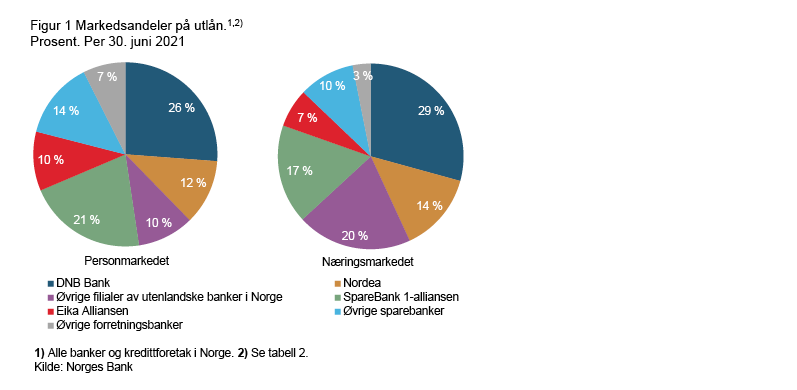

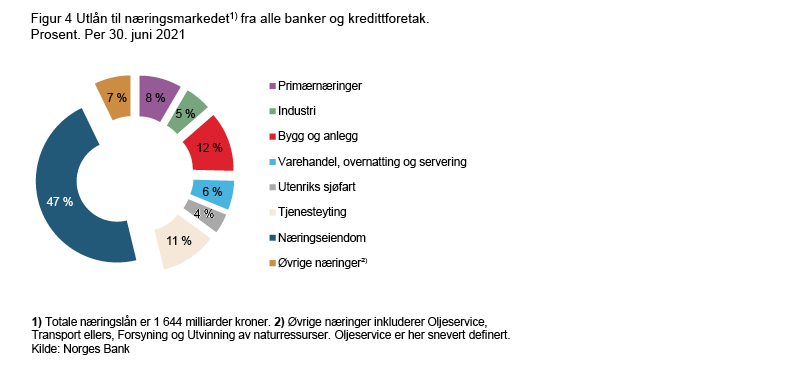

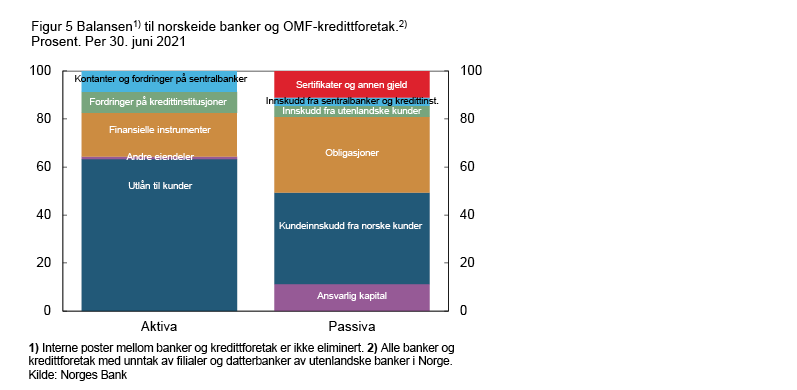

En annen viktig strukturell sårbarhet er bankenes høye eksponering mot næringseiendom, som blant annet må ses i sammenheng med at næringseiendomsprisene er på et høyt nivå. Næringseiendomslån utgjør omtrent halvparten av samlede utlån til foretak (se figur 4 i vedlegget), og alle de store bankene har høy eksponering mot næringseiendom. Erfaringer fra Norge og andre land viser at tapene i denne sektoren kan bli store ved kraftige tilbakeslag.

Næringseiendomsforetakene har høy gjeld i forhold til inntekter sammenliknet med andre foretak. Det gjør dem sårbare ved renteøkninger eller fall i leieinntekter. Et flertall av bankene i Norges Banks utlånsundersøkelse rapporterer at vanlig løpetid på nye lån med pant i næringseiendom siste halvår er under fem år, og dette er lite endret sammenliknet med før pandemien. Kort løpetid gjør foretak utsatt for refinansieringsrisiko. Den sterke prisveksten de siste årene (se figur 1.11), har ikke vært motsvart av en tilsvarende opplåning i næringseiendomsforetakene. Det har økt foretakenes egenkapitalandel, og de står dermed bedre rustet ved prisfall. I utlånsundersøkelsen oppgir flest banker at vanlig belåningsgrad på nye lån med pant i næringseiendom er mellom 60 og 80 prosent. Belåningsgraden er lite endret sammenliknet med før pandemien.

Næringseiendomsforetakenes inntekter er på kort sikt i stor grad sikret gjennom inngåtte leieavtaler, såfremt leietaker kan betale for seg. Ved økt ledighet for næringseiendomslokaler og fall i leiepriser vil næringseiendomsforetakenes inntekter svekkes etter hvert som eksisterende leieavtaler utløper. Da kan lån bli misligholdt og bankene påføres tap dersom verdien av de pantsatte eiendommene er lavere enn lånene. Et markert fall i næringseiendomsprisene under en situasjon med stress kan lede til store tap i bankene, som vist i stresstesten i kapittel 3. Kravet til systemrisikobuffer er delvis begrunnet med bankenes store eksponeringer mot næringseiendom. I tillegg er det innført minstekrav til risikovekter på næringseiendom.

Bankene er tett sammenkoblet

Bankene er direkte sammenkoblet ved at de eier hverandres gjeld, og de er indirekte sammenkoblet ved at de blant annet eier samme eller likeartede verdipapirer. Tette sammenkoblinger innebærer en viktig sårbarhet i det finansielle systemet ved at forstyrrelser lettere sprer seg. Det er likevel avgjørende at bankene har betydelig samhandling i rentemarkedet for å sikre omfordeling av likviditet og en effektiv transmisjon av pengepolitikken.

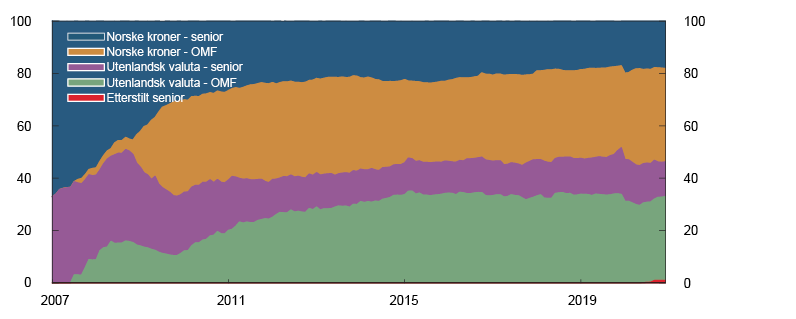

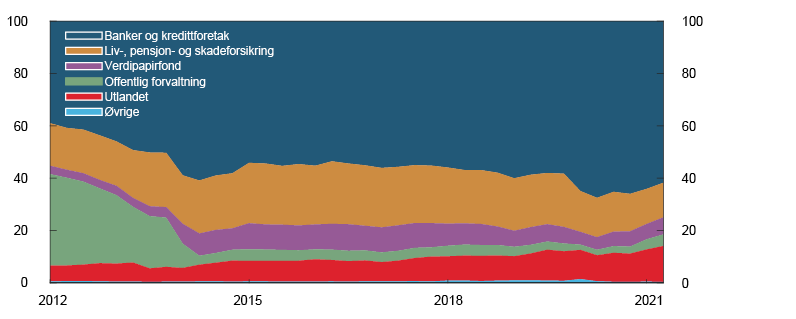

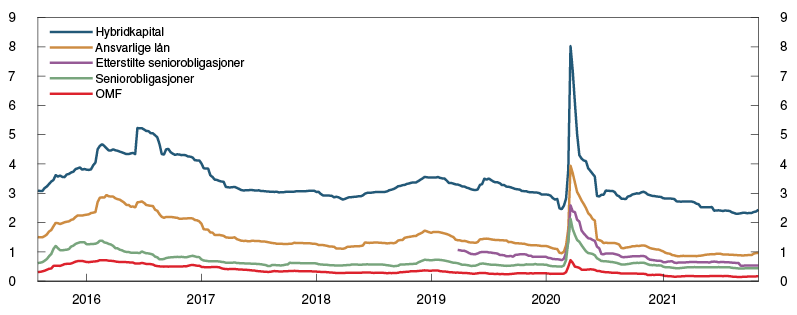

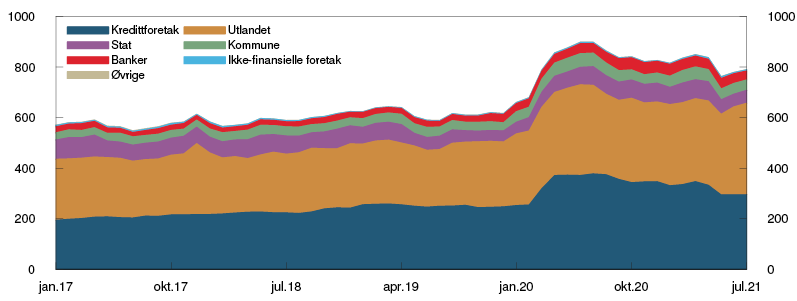

Det er særlig bankenes sammenkobling gjennom markedet for obligasjoner med fortrinnsrett (OMF) som utgjør en sårbarhet. OMF utgjør to tredjedeler av bankenes markedsfinansiering, samtidig som bankene eier omtrent 60 prosent av OMF utstedt i norske kroner, se figur 1.7 og 1.8. De opptrer dermed både som utstedere og investorer i dette markedet. Bankene holder hovedsakelig OMF som en del av sine likviditetsporteføljer, se kapittel 2. Den høye eierandelen har sammenheng med at OMF anses som et sikkert verdipapir som benyttes til å oppfylle likviditetskrav og som sikkerhet for lån i Norges Bank. Bankenes eierandel av OMF økte etter at krav til likviditetsdekning (LCR) ble innført i 2014.

Figur 1.7 Bankene har mye markedsfinansiering i obligasjoner med fortrinnsrett (OMF)13 Fordeling av utestående obligasjonsfinansiering. Prosent

Figur 1.8 Bankene eier størstedelen av OMF utstedt i norske kroner14 Eierfordeling for beholdning av obligasjoner utstedt av norske kredittforetak i norske kroner. Prosent

Formålet med likvidtetsporteføljen er at bankene skal kunne selge eller pantsette papirer dersom de har vanskeligheter med å skaffe ny finansiering. Hvis mange banker må hasteselge OMF samtidig, kan prisene på disse papirene falle og dermed faller verdien av likviditetsporteføljene. Det kan forverre bankenes likviditetssituasjon og gjøre det vanskelig for dem å hente ny OMF-finansiering. Et samtidig fall i boligpriser kan ytterligere forverre finansieringsproblemene og forsterke nedsalget av både OMF og andre verdipapirer bankene holder for å kunne møte likviditetsproblemer.

Tidligere analyser har vist at hastesalg av verdipapirer kan gi smitteeffekter som kan føre til tap i norsk banksektor.15 Tap skyldes i første rekke at en banks hastesalg av verdipapirer kan forårsake prisfall både for verdipapiret som blir solgt og andre likeartede verdipapirer. Andre banker som holder disse verdipapirene, må da nedskrive verdien av dem til den nye og lavere prisen. Kravet til systemrisikobufferen er delvis begrunnet med konsekvensene av et nært sammenkoblet finanssystem.

6 Økningen med virkning fra utgangen av 2020 gjaldt banker med IRB-metode, mens for øvrige banker gjelder økningen fra utgangen av 2022.

7 Se Norges Banks høringsuttalelse om tilpasninger til kapitalkravene for banker. 30. september 2019.

8 Periode: 1. kv. 1983 – 2. kv. 2021. Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter. Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt. Rentebelastning er renteutgifter som andel av inntekt etter skatt.

9 Det vil si de skjemaene som den enkelte skattebetaler mottar for gjennomgang i april hvert år.

10 Se ramme på side 59 i Pengepolitisk rapport 3/21.

11 Periode: 1. desember 2019 – 16. oktober 2021.

12 Se Reiakvam, L., H. Solheim og B.H. Vatne (2021) «De eldre har i dag en sterk finansiell stilling, men gjeldsgraden øker». Innlegg publisert på Bankplassen blogg 12. oktober 2021. Norges Bank.

13 Periode: Januar 2007 – desember 2020.

14 Periode: 1. kv. 2012 – 2. kv. 2021.

15 Se ramme på side 45 i Finansiell stabilitet 2019.

1.3 Sykliske sårbarheter i det norske finansielle systemet

Veksten i gjeld og aktivapriser har ofte vært høy i forkant av finansielle kriser og er derfor indikatorer for syklisk sårbarhet. Samlet sett vurderes syklisk sårbarhet som lite endret sammenliknet med før pandemien. Et bredt sett av indikatorer for syklisk sårbarhet er nå på et middels nivå historisk sett, mens indikatorene signaliserte høy syklisk sårbarhet i forkant av finanskrisen, se «Et bredt sett av indikatorer indikerer middels syklisk sårbarhet». Indikatorene i analysen inkluderer vekst i kreditt, boligpriser, næringseiendomspriser og aksjekurser.

Bankene bør bygge og holde en motsyklisk kapitalbuffer når sykliske sårbarheter bygger seg opp eller har bygd seg opp. Ved et kraftig tilbakeslag og klart redusert tilgang på kreditt kan motsyklisk kapitalbuffer settes ned for å øke bankenes utlånskapasitet. I mars i fjor ble bufferkravet redusert fra 2,5 til 1 prosent for å unngå at innstramminger i bankenes utlån forsterket tilbakeslaget. I juni i år ble det vedtatt å øke kravet til motsyklisk kapitalbuffer til 1,5 prosent fra 30. juni 2022. I september varslet Norges Bank at slik vi vurderer den økonomiske utviklingen og utsiktene til tap og utlånskapasitet i bankene, vil bufferkravet økes til 2,0 prosent i desember, med virkning fra 31. desember 2022. Det ble videre kommunisert at Norges Bank ser for seg at bufferkravet på noe sikt skal tilbake til 2,5 prosent.

Boligprisene har vokst mye gjennom pandemien

Høy vekst i boligpriser over tid øker faren for prisfall som kan føre til konsuminnstramming i husholdningene og dermed tap i bankene. I tillegg kan et kraftig fall i boligpriser skape forstyrrelser i bankenes likviditet og finansiering gjennom OMF-markedet.

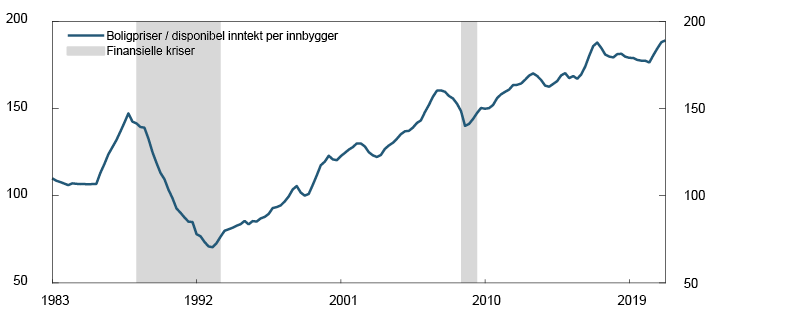

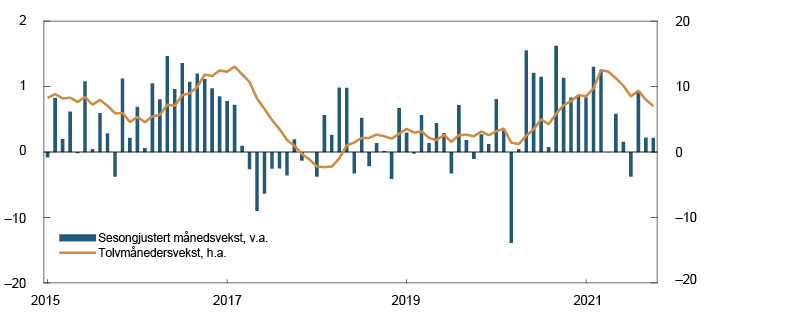

Etter flere år med betydelig boligprisvekst, hvor prisene vokste raskere enn husholdningenes inntekter, var boligprisveksten de siste par årene før koronautbruddet på et moderat nivå, se figur 1.9. I begynnelsen av pandemien falt boligprisene, se figur 1.10. Boligprisene økte imidlertid markert gjennom sommeren i fjor, og prisveksten var høy frem til i vår. Den sterke veksten må ses i sammenheng med lave boliglånsrenter og at boligkjøpere har ønsket å bruke en større andel av inntekten på bolig, blant annet fordi bruk av hjemmekontor har økt, og forbruksmulighetene ellers har vært begrensede. Veksten i husholdningenes gjeld tiltok gjennom pandemien som følge av den sterke boligprisveksten, men har nå flatet ut.

Figur 1.9 Boligprisene har økt mer enn inntektene gjennom pandemien16 Indeks. 4. kv. 1998 = 100

Figur 1.10 Boligprisveksten har avtatt det siste halvåret17 Boligpriser. Prosent

Boligprisveksten har vært mer moderat de siste månedene. Vi venter moderat boligprisvekst fremover, se Pengepolitisk rapport 3/21. Det må ses i sammenheng med økte utlånsrenter, normalisering av husholdningenes forbruksmønster og økt boligbygging.

Lave avkastningskrav har ført til høy vekst i priser på næringseiendom og finansielle aktiva

Prisene på næringseiendom og en rekke finansielle aktiva, som aksjer og obligasjoner, har steget mye gjennom pandemien. Den sterke veksten henger blant annet sammen med historisk lave renter, med tilhørende lave avkastningskrav i ulike markeder. Dette er et viktig internasjonalt trekk, se kapittel 1.1, men gjelder også i Norge.

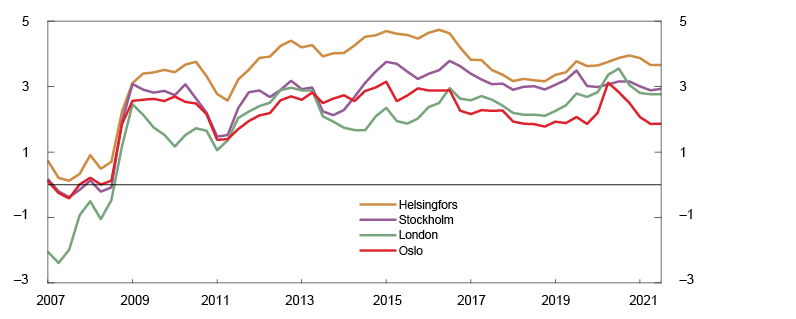

Innen næringseiendom er kontormarkedet særlig viktig for finansiell stabilitet siden bankene har betydelige utlån til dette segmentet. En stor andel av kontormassen ligger i Oslo, og prisene for prestisjelokaler i Oslo er en av flere indikatorer for syklisk sårbarhet (se«Et bredt sett av indikatorer indikerer middels syklisk sårbarhet»).

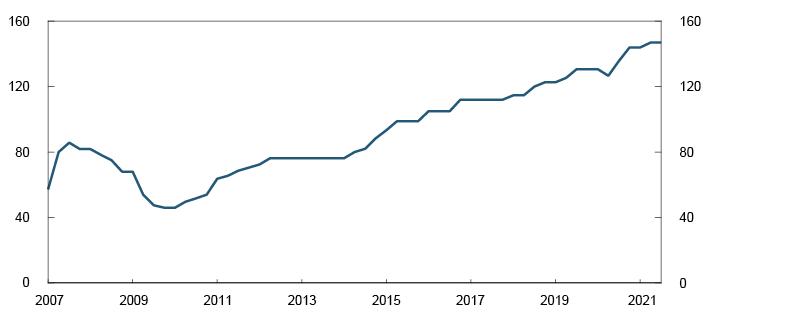

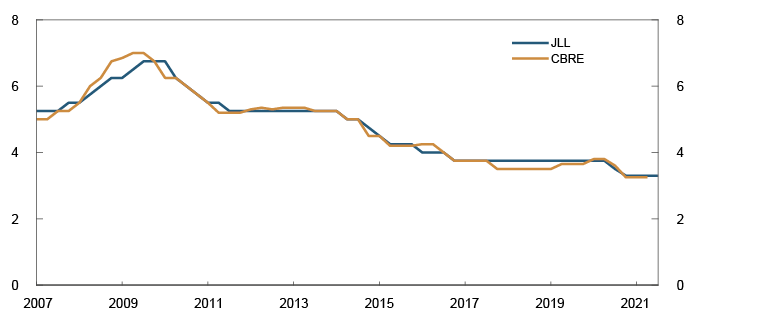

Prisene på næringseiendom, målt som salgsprisene for prestisjelokaler i Oslo, har steget mye i årene etter finanskrisen, se figur 1.11. Salgsprisene falt noe i begynnelsen av pandemien, men fallet ble raskt hentet inn og prisene fortsatte å stige. I høst har prisene flatet ut. Salgsprisene beregnes som leiepriser delt på et avkastningskrav.

Figur 1.11 Næringseiendomsprisene har økt mye18 Beregnede salgspriser for prestisjelokaler i Oslo. Tusen kroner per kvadratmeter

Det er særlig lavere avkastningskrav som har bidratt til økte næringseiendomspriser gjennom pandemien. Det skyldes i stor grad lavere renter. Risikopremien, målt som differansen mellom avkastningskravet og femårs swaprente, økte under pandemien, men er nå nær nivået fra før pandemien, se figur 1.12. Risikopremien i Oslo er på et lavt nivå sammenliknet med andre europeiske byer. Siden avkastningskravet er på et lavt nivå, er prisene sensitive for økninger i risikopremier eller lange renter. Et stort fall i prisene på næringseiendom kan føre til store tap i bankene, se kapittel 3. Vi venter imidlertid moderat vekst i prisene på næringseiendom de neste årene, se Pengepolitisk rapport 3/21.

Figur 1.12 Risikopremien er lav i Oslo19 Avkastningskrav (yield) fratrukket femårs swaprente. Prosentenheter

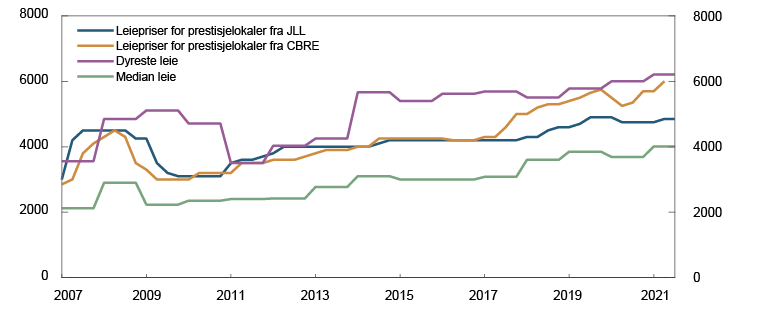

Leieprisene falt svakt i begynnelsen av pandemien, men er nå tilbake på omtrent samme nivå som før pandemien. Norges Bank har nylig skiftet leverandør av prisstatistikken, se «Ny dataleverandør for næringseiendomspriser». Den nye datakilden gir trolig et mer representativt bilde av leieprisutviklingen i kontorsegmentet i Oslo som helhet, siden den inkluderer et bredere sett av kontorlokaler. Statistikken viser noe lavere leiepriser, og dermed også salgspriser, enn tidligere. Ny prisstatistikk og at vi nylig har fått tilgang til mikrodata for de aller fleste næringseiendomsbyggene i Norge, bidrar i forbedringen av analysegrunnlaget for næringseiendom.20

Ny dataleverandør for næringseiendomspriser

Norges Bank har nylig skiftet leverandør av prisstatistikk for prestisjelokaler fra CBRE til Jones Lang LaSalle (JLL). Den nye statistikken for prestisjelokaler i Oslo er basert på et bredere sett av kontorlokaler. CBREs leiepriser ligger nærmere de aller dyreste signerte leiekontraktene for kontorlokaler på Aker Brygge og Vika enn JLLs leiepriser, se figur 1.A. Forskjellen mellom indeksene økte betydelig i 2017, da CBREs leiepriser økte markert. I denne perioden snevret CBRE inn definisjonen av hva som anses å være et prestisjelokale, og det har trolig bidratt til den økte forskjellen. Forskjeller i aktørenes informasjonsgrunnlag og skjønnsmessige vurderinger rundt verdsettelse av lokaler kan også bidra til forskjeller mellom prisindeksene.

Figur 1.A Ny leieprisindeks er mer representativ1 Leiepriser for kontorlokaler på Aker Brygge og Vika. Kroner per kvadratmeter

JLLs leiepriser er trolig mer representativ for leieprisutviklingen i kontorsegmentet som helhet. Leieprisindeksen fra JLL har om lag den samme utviklingen som kvalitetsjusterte leieprisindekser for Oslo som helhet og for Aker Brygge og Vika.2

Salgspriser beregnes som leiepriser delt på avkastningskrav. Avkastningskravet er nokså likt i JLLs og CBREs statistikk, se figur 1.B. Lavere leiepriser gjør at salgsprisene er på et lavere nivå med JLLs tall, men begge statistikkene viser høy samlet vekst i salgspriser gjennom pandemien.

Figur 1.B Avkastningskravet er nokså likt3 Avkastningskrav (yield) for prestisjelokaler i Oslo. Prosent

1 Periode: 1. kv. 2007 – 3. kv. 2021 Tallene for dyreste og median leie er på årlig frekvens.

2 Se Finansiell stabilitet 2019 for en sammenlikning av kvalitetsjusterte leieprisindekser og CBREs leieprisindeks.

3 Periode: 1. kv. 2007 – 3. kv. 2021.

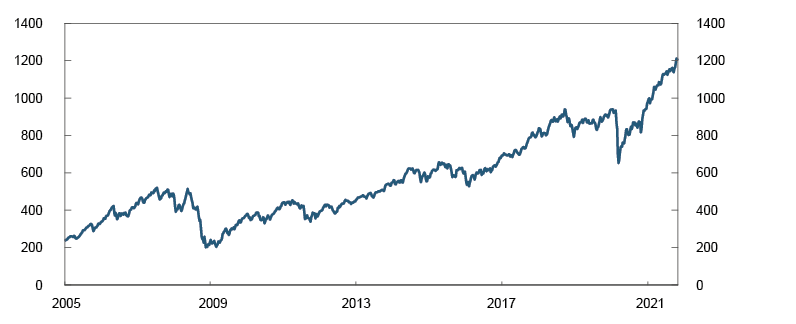

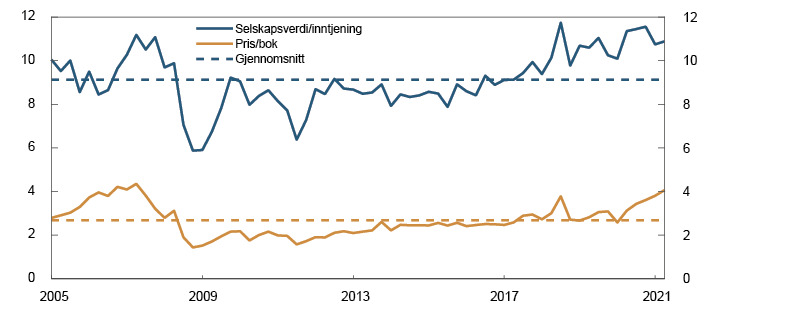

Lavere avkastningskrav og økt risikovilje har også bidratt til sterk vekst i prisene på finansielle aktiva. Aksjekurser har steget mye gjennom pandemien, se figur 1.13. Hovedindeksen på Oslo Børs har steget med 27 prosent så langt i år, og indeksen er nå 32 prosent høyere enn ved inngangen til 2020. Norske børsnoterte aksjer synes nå å være høyt priset både i forhold til inntjening og bokførte verdier sammenliknet med gjennomsnittlig prising de siste 15 årene, se figur 1.14. I markedet for foretaksobligasjoner har utstedelsesvolumet vært høyt så langt i år, og risikopåslagene er nær nivåene fra før pandemien.

Figur 1.13 Aksjekursene har steget markert21 Oslo Børs hovedindeks

Figur 1.14 Aksjene er høyt priset22 Markedsverdi i forhold til inntjening og bokførte verdier. Utvalg av norske børsnoterte foretak

Et stort fall i priser på finansielle aktiva kan true finansiell stabilitet gjennom flere kanaler. Pensjonsforetakene kan få store tap siden deler av utbetalingsforpliktelsene ligger fast. Likviditetsporteføljen til bankene vil også svekkes av et prisfall, og dermed reduseres bankenes likviditet. Et stort fall i prisene på finansielle aktiva kan også påvirke en rekke andre finansielle foretak negativt, som verdipapirforetak og forsikringsforetak. I tillegg eier mange husholdninger finansielle aktiva, selv om bolig og annen eiendom utgjør det meste av husholdningenes eiendeler. Husholdningenes finansielle eiendeler økte gjennom pandemien, og det har gjort husholdningene mer robuste. Økte finansielle eiendeler øker imidlertid også faren for at et stort prisfall på finansielle aktiva kan føre til innstramminger i konsum og tap i bankene om foretak misligholder sin gjeld.

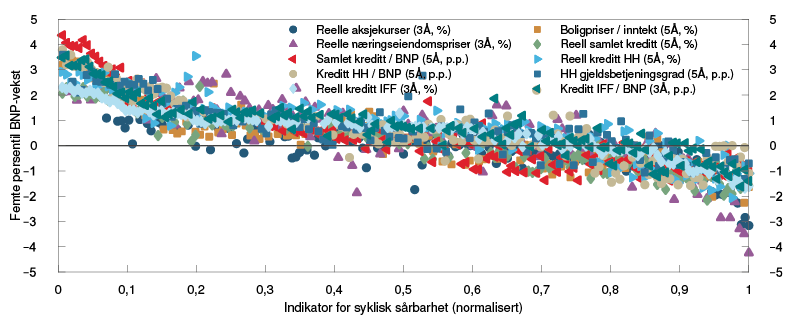

Et bredt sett av indikatorer indikerer middels syklisk sårbarhet

Empiriske analyser viser at finansielle kriser rammer hardere når syklisk sårbarhet har vært høy i forkant av krisen. Ved hjelp av kvantilregresjoner har vi knyttet faren for store fall i BNP til mål på syklisk sårbarhet.1

Vi bruker et bredt sett av indikatorer for syklisk sårbarhet. Indikatorene inkluderer femårs vekst i kreditt, boligpriser og husholdningenes gjeldsbetjeningsgrad og treårs vekst i næringseiendomspriser og aksjekurser. Hver indikator er normalisert basert på sin historiske fordeling i perioden slik at alle indikatorer blir skalert likt. Historiske observasjoner indikerer at den anslåtte risikoen for et fall i BNP (vertikal akse) øker med nivået på syklisk sårbarhet (horisontal akse), se figur 1.C. Mulig fall i BNP måles ved femte persentilen, som betyr at 5 av 100 tilfeller av mulig BNP-vekst ventes å bli lavere enn dette. Femte persentilen vil være mye lavere enn forventet vekst og gir et godt utgangspunkt for å tallfeste mulig krisedybde i stresstester, se kapittel 3.

Figur 1.C Kobling syklisk sårbarhet og BNP-vekst2 Indikatorer for syklisk sårbarhet (normalisert) på horisontal akse og anslag for femte persentil for BNP-vekst på vertikal akse

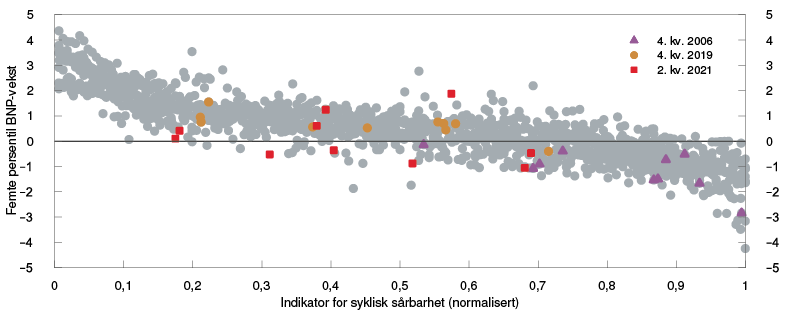

Samlet sett indikerer denne analysen at syklisk sårbarhet er på et middels nivå sett i forhold til den historiske fordelingen av indikatorene. Indikatorene for andre kvartal i år er spredt fra lav til høy syklisk sårbarhet, men de fleste ligger på et middels nivå, se figur 1.D. De fleste indikatorene lå også på et middels nivå før koronapandemien, mens indikatorene var på høye nivåer før finanskrisen. De to indikatorene som viser høyest sårbarhet for andre kvartal i år, er vekst i kreditt for husholdninger og foretak som andel av BNP. Høye verdier for disse to indikatorene skyldes i stor grad fallet i BNP gjennom pandemien, og indikatorene vil avta etter hvert som BNP normaliseres. Anslagene fra Pengepolitisk rapport 3/21 for kreditt, boligpriser, næringseiendomspriser og BNP tilsier at indikatorene for syklisk sårbarhet vil avta noe fremover.

Figur 1.D Analysen indikerer middels syklisk sårbarhet3 Indikatorer for syklisk sårbarhet (normalisert) på horisontal akse og anslag for femte persentil for BNP-vekst på vertikal akse

Analysen gir mål på syklisk sårbarhet og tilhørende anslag for hvor mye BNP kan falle hvis det kommer et kraftig tilbakeslag (femte persentilen). I analysen har vi imidlertid ikke nok grunnlag for å identifisere betydningen av tiltak. Tiltak rettet inn mot bankene, som krav til kapital og likviditet og krav til risikostyring, kan bidra til å redusere sårbarheter, men den viktigste kanalen er å gjøre bankene mer robuste. Dermed kan bankene i større grad tåle høye utlånstap og svekket inntjening uten at de selv bidrar til å forsterke et tilbakeslag. Andre krav, som krav til bankenes utlånspraksis, kan ha større effekt på husholdningenes belåningsgrad og gjøre dem mer robuste.

1 Se Arbatli-Saxegaard, E.C., K.R. Gerdrup og R.M. Johansen (2020) «Financial imbalances and medium-term growth-at-risk in Norway». Staff Memo 5/2020. Norges Bank.

2 Periode: 1. kv. 1985 – 2. kv. 2021. HH står for husholdninger og IFF står for ikke-finansielle foretak. 3Å og 5Å står for henholdsvis 3- og 5- årsvekst.

3 Periode: 1. kv. 1985 – 2. kv. 2021.

16 Periode: 1. kv. 1983 – 2. kv. 2021. Disponibel inntekt er inntekt etter skatt og renteutgifter.

17 Periode: Januar 2015 – oktober 2021.

18 Periode: 1. kv. 2007 – 3. kv. 2021.

19 Periode: 1. kv. 2007 – 3. kv. 2021. Prestisjelokaler.

20 Norges Bank har tidligere anbefalt at statistikkgrunnlaget for næringseiendom styrkes, se Finansiell stabilitet 2018.

21 Periode: Uke 1 2005 – uke 44 2021.

22 Periode: 1. kv. 2005 – 2. kv. 2021. Selskapsverdien er markedsverdi på egenkapitalen tillagt rentebærende gjeld fratrukket kontanter. Inntjeningen er firekvartalers glidende snitt av driftsresultat før av- og nedskrivninger. Pris/bok er markedsverdi på egenkapitalen i forhold til bokført verdi ekskludert immaterielle eiendeler. Utvalget er norske børsnoterte selskaper unntatt finansielle foretak, foretak som driver med oljeutvinning mv., utenlandskregistrerte foretak, foretak uten rentebærende gjeld, samt foretak med mangelfulle regnskaper.

1.4 Det norske finansielle systemet er sårbart for cyberangrep

Cyberangrep har potensial til å true finansiell stabilitet og er dermed en kilde til systemrisiko i det finansielle systemet.23 Selv om cyberangrep har rammet enkeltinstitusjoner, har foreløpig ikke cyberangrep gitt opphav til finansielle kriser, verken i Norge eller internasjonalt. Det manglende erfaringsgrunnlaget gjør det utfordrende å vurdere nivået på denne sårbarheten for det finansielle systemet. Samtidig ses en økende trend i alvorlige cyberangrep. Det gir et behov for større oppmerksomhet om systemisk cyberrisiko og utvikling av tiltak for å møte denne risikoen.

Digitalisering og sammenkobling gir sårbarhet

Høy grad av digitalisering i det norske finansielle systemet, særlig i betalingssystemet, bidrar til effektivisering. Samtidig medfører det en sårbarhet for cyberangrep. Store finansielle verdier, sentral infrastruktur og et stort omfang av sensitive data gjør dessuten finanssektoren til et attraktivt mål. Finansielle og operasjonelle avhengigheter innebærer at konsekvensene av cyberangrep kan spre seg raskt og bredt i det finansielle systemet.

Norsk finanssektor har i stor grad utkontraktert drift og utvikling av IKT til tredjepartsleverandører. Kritiske funksjoner i den finansielle infrastrukturen er avhengige av noen få sentrale IKT-leverandører, se Finansiell infrastruktur 2021. En slik konsentrasjon øker faren for at et cyberangrep kan ramme store deler av det finansielle systemet. Økt utkontraktering av IKT-tjenester fører til at finansforetakenes leverandørkjeder blir lengre og mer komplekse. Lange digitale leverandørkjeder gir mange angrepsflater og gjør det vanskeligere å overvåke og styre cyberrisiko.

For å kunne utføre oppgavene sine er det finansielle systemet avhengig av at informasjonen de sitter på er tilgjengelig og korrekt. Eksempelvis trenger operatører i betalingssystemet å kunne stole på kontoinformasjon for å få gjennomført betalinger. Det gjør systemet sårbart for cyberangrep som krypterer eller manipulerer informasjon. I tillegg er gjerne tradisjonelle beredskapstiltak også avhengige av tilgjengelig korrekt informasjon.

Trusselbildet er skjerpet

Nasjonal sikkerhetsmyndighet (NSM) vurderer det digitale risikobildet som skjerpet.24 Cyberangrep rettet mot norske virksomheter øker i omfang. Det ses også en høyere grad av profesjonalisering og spesialisering hos trusselaktørene, slik at kompleksiteten i angrepene øker. Finansforetakene rapporter til Finanstilsynet at digitale angrep fra kriminelle aktører blir stadig mer sofistikerte.25 Flertallet av angrep mot finanssektoren er økonomisk motivert. Samtidig peker sikkerhetsmyndighetene på at statlige aktører utgjør en alvorlig trussel mot norske interesser, blant annet gjennom digital kartlegging og mulig sabotasje av kritisk norsk infrastruktur, herunder det finansielle systemet.26

NSM anser leverandørkjedeangrep som en økende risiko. Trusselaktører kan ramme bredt ved å utnytte sikkerhetshull hos leverandører. Blant annet har datainnbruddet hos programvareleverandøren SolarWinds og svakheten i programvaren til Microsoft Exchange vist at leverandørkjedeangrep kan ha stort skadepotensial. Finanstilsynet har i forbindelse med begge disse tilfellene mottatt meldinger fra norske finansforetak som har vært eksponert mot den kompromitterte programvaren, men det er ikke funnet tegn til at sikkerhetshullet har blitt utnyttet.27 Hendelsene illustrerer likevel risikoen knyttet til leverandørkjeder.

Bruk av løsepengevirus er økende. Angrepet mot det amerikanske oljerørledningssystemet Colonial Pipeline viser at slike angrep kan få alvorlige samfunnsmessige konsekvenser om de rettes mot viktig infrastruktur. I Sverige måtte Coop stenge alle sine rundt 800 butikker i flere dager som følge av et løsepengeangrep mot Kaseya, en underleverandør i deres kassesystemer. Et nyere trekk ved løsepengeangrep er at angriperne i tillegg til å kreve løsepenger for å dekryptere data, også krever betaling for å ikke offentliggjøre eller selge videre sensitive data de har hentet ut i angrepet. Et løsepengeangrep mot et finansforetak der sensitive data kommer på avveie kan gi negative konsekvenser for omdømmet til det rammede finansforetaket, men også for tilliten til hele finanssektoren. DNB omtaler i sin trusselvurdering løsepengevirus som den største digitale trusselen mot DNB.28

Motstandsdyktigheten mot cyberangrep må styrkes

Norges Bank vurderer i rapporten Finansiell infrastruktur 2021 den norske finansielle infrastrukturen som sikker og effektiv, men peker på at testing og identifisering av risiko for cyberhendelser i bank- og betalingssystemet kan forbedres. Finanstilsynet vurderer i sin siste gjennomgang av finanssektorens bruk av IKT at samlet risiko knyttet til digital kriminalitet er høy. Tilsynet trekker likevel frem at finansforetakenes arbeid med cybersikkerhet stadig blir bedre, og at angrep hovedsakelig avverges før de får alvorlige konsekvenser.

Det er bred enighet både internasjonalt og i Norge om at motstandsdyktigheten mot cyberangrep i det finansielle systemet må styrkes. EU-kommisjonen la høsten 2020 frem forslag til ny lovgivning for digital operasjonell motstandsdyktighet i finansiell sektor (DORA). Eksisterende norsk regelverk ligger allerede tett opptil kravene i det europeiske lovforslaget.29 Et viktig nytt element i DORA er introduksjon av et tilsynsrammeverk for IKT-leverandører. Norges Bank har tidligere pekt på at det bør utredes nærmere hvordan sentrale IKT-leverandører og datasentre best kan underlegges tilsyn.

Den europeiske sentralbanken (ESB) publiserte i 2018 et rammeverk for testing av virksomheters evne til å oppdage og respondere på et cyberangrep (Threat Intelligence-based Ethical Red Teaming (TIBER-EU)). Formålet er å styrke cybersikkerheten hos virksomheter i finansiell sektor og dermed fremme finansiell stabilitet. TIBER-testing gir dessuten mer kunnskap om hvordan cyberangrep kan ramme det finansielle systemet. Norges Bank har i samarbeid med Finanstilsynet utarbeidet et rammeverk for implementering i Norge (TIBER-NO), basert på TIBER-EU.30 Rammeverket ble vedtatt av hovedstyret i Norges Bank i september. Norges Bank vil etablere et norsk «TIBER Cyber Team» (TCT-NO) for å forvalte og operasjonalisere TIBER-NO. En styringsgruppe, der også Finanstilsynet deltar, skal følge opp at kritiske funksjoner i det finansielle systemet testes og kvalitetssikre testingen. Det forventes at testing etter TIBER-NO tidligst kan gjennomføres i 2022.

Potensialet for systemiske konsekvenser av cyberangrep krever et bredere perspektiv enn tilsyn og overvåking av enkeltforetak og enkeltsystemer. Det krever også et utvidet samarbeid mellom ulike myndigheter og aktører i det finansielle systemet. Cyberkartlegging identifiserer sentrale finansielle og operasjonelle avhengigheter i det finansielle systemet, mellom finansforetak, finansiell infrastruktur og tredjepartsleverandører. Det gir nyttig innsikt i hvordan en cyberhendelse kan true finansiell stabilitet. Det er også en forutsetning for overvåking av systemisk cyberrisiko og god hendelseshåndtering ved cyberangrep.

I Norge pågår det et slikt arbeid ved kartlegging av grunnleggende nasjonale funksjoner i det finansielle systemet i forbindelse med implementering av den nye sikkerhetsloven. Grunnleggende nasjonale funksjoner er funksjoner som er nødvendige for statens evne til å ivareta nasjonale sikkerhetsinteresser.31 Kartleggingen skal omfatte underfunksjoner, samt hvilke virksomheter, systemer og leverandører som er avgjørende eller kritiske for å ivareta funksjonene. Dette arbeidet legger et viktig grunnlag for videre håndtering av systemisk cyberrisiko i Norge.

23 Cyberhendelser kan også oppstå som følge av utilsiktede operasjonelle feil, se FSB (2018) «Cyber Lexicon». Det fokuseres likevel i systemrisikosammenheng ofte på cyberangrep, da det regnes som mer trolig at ondsinnede angrep kan svekke tilliten til det finansielle systemet, selv om begge typer hendelser kan få alvorlige konsekvenser, se for eksempel ESRB (2020) «Systemic cyber risk».

24 Se Nasjonal sikkerhetsmyndighet (2021) «Risiko 2021».

25 Se Finanstilsynet (2021) «Risiko- og sårbarhetsanalyse (ROS) 2021».

26 Se blant annet PST (2021) «Nasjonal trusselvurdering 2021».

27 Se Finanstilsynet (2021) «Risiko- og sårbarhetsanalyse (ROS) 2021».

28 Se DNB (2021) «Trusselvurdering 2021».

29 Se foreløpig posisjonsnotat på DORA i Regjeringens EØS-notatbase.

30 Se Norges Banks pressemelding 21. oktober 2021 «Norges Bank og Finanstilsynet etablerer rammeverk for testing av cybersikkerhet i finansiell sektor (TIBER-NO)».

31 Mer presist er grunnleggende nasjonale funksjoner definert som «tjenester, produksjon og andre former for virksomhet som er av en slik betydning at et helt eller delvis bortfall av funksjonen vil få konsekvenser for statens evne til å ivareta nasjonale sikkerhetsinteresser», se Sikkerhetsloven. Lov om nasjonal sikkerhet.

1.5 Andre utviklingstrekk i samfunnet har betydning for finansiell stabilitet

Klimaendringene skaper store utfordringer på mange områder, men bankene har et godt utgangspunkt til å håndtere risikoen. Kryptoaktiva vurderes ikke som en trussel mot finansiell stabilitet i dag, verken globalt eller i Norge. Dette kan endre seg fremover, men flere reguleringsinitiativ internasjonalt kan dempe trusselen mot finansiell stabilitet.

Klimaendringene skaper store utfordringer, men bankene har et godt utgangspunkt for å møte risikoen

Den globale temperaturen har økt med om lag 1,1 grader sammenliknet med perioden fra 1850 til 1900. FNs klimapanel (IPCC) fastslår at menneskeskapte utslipp av klimagasser til luft er hovedårsaken til temperaturøkningen.32

Klimaendringene, sammen med politikken som må til for å begrense effektene, vil få globale makroøkonomiske konsekvenser i årene som kommer.33 Både privat og offentlig sektor må gjøre store investeringer, både for å kutte utslipp og for å forberede seg på endringer i været som følge av klimaendringer som allerede har skjedd. Jo lenger man venter med tiltak, jo dyrere er det grunn til å anta at denne prosessen vil bli. Veksten i slike klimainvesteringer må komme på bekostning av andre investeringer eller finansieres gjennom reduserte nettofinansinvesteringer eller redusert konsum.34

Norge er forholdsvis lite eksponert mot kjente negative effekter av fysiske klimaendringer.35 Norge har stor produksjon av ren energi, og norske foretak og husholdninger har allerede kommet langt i elektrifisering av sitt energiforbruk. På den annen side er Norge en stor produsent av olje og gass. En rask overgang til mindre bruk av fossilt brennstoff på verdensbasis vil stille store krav til omstilling i denne næringen.

Bankene har, i kraft av sin rolle i kredittformidlingen, en viktig funksjon i allokering av kapital til nye prosjekter. Bankene må videreutvikle sine kredittvurderinger slik at de bedre er i stand til å vurdere foretakenes eksponering mot klimaendringer og økte klimakrav. Myndighetene kan bidra gjennom å stille krav til mer standardisert rapportering.

Samtidig kan klimaendringene øke risikoen for tap på eksisterende engasjementer. Det kan både skyldes overgangsrisiko, det vil si at foretak ikke klarer å omstille seg til lavere utslipp, og fysisk risiko, det vil si tap som følge av skade knyttet til klimaendringene. Det er grunn til å tro at klimarisiko vil ha større effekt på egenkapitalinvesteringer, som reflekterer langsiktig avkastning i foretakene, enn på lån, som normalt har kortere horisont og er sikret med pant. Våre analyser viser at norske banker har moderat eksponering mot virksomhet med stor klimaeksponering, se «Norske bankers eksponering mot klimarisiko». Norske banker har begrenset med utlån til virksomhet med store utslipp. I tillegg kan klimaendringene påvirke regulering og markedskrav som kan få betydning for hvordan bankene finansierer seg, se «Kommende klimarelatert rapportering».

Økende omfang av kryptoaktiva krever nye reguleringer

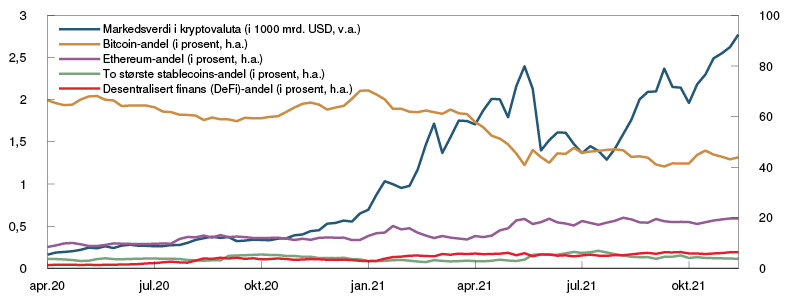

Kryptoaktiva omfatter en rekke aktiva. I tillegg til de mest kjente kryptovalutaene, som Bitcoin og Ethereum, omfatter kryptoaktiva også ulike digitale representasjoner av eiendeler, såkalte tokens. Disse bruker kryptovalutasystemer som infrastruktur for utstedelse og handel. En type kryptoaktiva er såkalte stablecoins, som tilstreber stabil verdi mot en referanse, normalt en nasjonal valuta. Amerikanske dollar er mest brukt. Bruken av kryptovalutasystemer som strukturer for finansielle tjenester omtales ofte som desentralisert finans.

Samlet markedsverdi av alle kryptoaktiva har i løpet av 2021 svingt relativt mye, se figur 1.15. I perioder har markedsverdien vært over 2 000 milliarder dollar, hvorav Bitcoin utgjør i overkant av 40 prosent, mens stablecoins utgjør omtrent 5 prosent. Bitcoins andel av totale kryptoaktivas markedsverdi er så langt redusert gjennom 2021, blant annet fordi omfanget av kryptovalutaer som benyttes som infrastrukturer i desentralisert finans har økt.

Figur 1.15 Markedsverdi av kryptoaktiva har variert mye i 202136 Total markedsverdi av kryptoaktiva og andeler for ulike kryptoaktiva

Kryptovalutaer begynte som et undergrunnsfenomen for betalinger for omkring 10 år siden, men fikk raskt en rolle som spekulasjonsobjekter. Utviklingen av stablecoins har bidratt til at kryptoaktiva i større grad kan brukes til betalinger, men det er fortsatt få transaksjoner utenom handel med kryptoaktiva. Spekulasjon er trolig fortsatt en viktig driver både for verdifastsettelse og de store verdisvingningene i kryptovalutaer. Sosiale medier og teknologiske plattformer har bidratt til økt oppmerksomhet og enklere handel. IMF vurderer ikke kryptoaktiva som en risiko for global finansiell stabilitet nå, men anbefaler at utviklingen overvåkes nøye.37

Institusjonelle investorer har vist økende interesse for kryptoaktiva, både globalt og i Norge. Undersøkelser viser at muligheten for stor gevinst også er en viktig driver for de institusjonelle investorene.38 Internasjonalt vurderer også banker og andre tradisjonelle finansinstitusjoner mulighetene for å eksponere balansene sine for kryptoaktiva og å tilby kunder relaterte tjenester. Vi er ikke kjent med at norske banker og andre norske finansforetak har vesentlig eksponering mot kryptoaktiva.

Kryptoaktiva kan falle mye i verdi og verdifallene kan være brå og uforutsigbare, for eksempel om forutsetningene for teknologien svikter. Et stort fall i verdiene av kryptoaktiva kan få ringvirkninger i det finansielle systemet, dersom banker og andre systemviktige institusjoner er betydelig eksponert. Baselkomiteen har utarbeidet forslag til kapitalkrav for banker som er eksponert mot kryptoaktiva.39 Dette forslaget innebærer i hovedsak at dersom banker ønsker å ha usikrede kryptoaktiva på balansen, må dette fullt ut finansieres med egenkapital. Det reduserer faren for ringvirkninger for det finansielle systemet av store kursfall betydelig.

Globale stablecoins kan bli systemisk viktige om de får stort omfang. Stablecoins kan være sikret på ulike måter. Noen er sikret med mer eller mindre likvide tradisjonelle aktiva, mens andre er sikret med andre kryptoaktiva. Stablecoins som er sikret med verdipapirer har likhetstrekk med pengemarkedsfond, og kan ved usikkerhet om kryptovalutaens verdi utsettes for at investorer i stor skala ønsker å veksle om til en annen valuta. Da må de underliggende verdipapirene raskt likvideres for å kunne betale de som vil veksle om. Et slikt hastesalg av verdipapirer kan ha systemiske virkninger. Financial Stability Board (FSB) har utarbeidet overordnede prinsipper for regulering av globale stablecoins.40 I EU arbeides det med et omfattende regelverk for kryptoaktiva som også omfatter regulering av tilbydere av stablecoins41. Regelverket søker å fremme innovasjon, beskytte forbrukere og ivareta finansiell stabilitet.

Kryptoaktiva kan også påvirke finansiell stabilitet gjennom å påvirke sikkerheten i betalingssystemet. Hvis kryptoaktiva benyttes for betalinger i tilstrekkelig omfang, kan teknisk svikt få systemvirkninger. Det kan derfor være behov for særskilte reguleringer som adresserer risiko knyttet til bruk for betalinger på samme måte som tradisjonelle betalingssystemer er regulert. Rapporten Finansiell Infrastruktur 2021 omtaler slike reguleringer nærmere. De internasjonale samarbeidsorganene for betalings- og verdipapirmyndigheter, CPMI og IOSCO, arbeider med prinsipper for stablecoins som benyttes for systemisk viktige oppgjør.42 Prinsippene er ment å møte noen av utfordringene nevnt over, og kan blant annet innebære at visse stablecoins ikke kan benyttes for systemviktige transaksjoner.

Kryptoaktiva kan også føre til mindre bruk av nasjonale valutaer.43 Dette kan blant annet påvirke muligheten til å drive pengepolitikk. Dette er først og fremst en utfordring for land med lite effektive betalingssystemer, manglende tillit til pengevesenet og ustabile valutaer. Det vurderes derfor som en liten risiko for Norge i overskuelig fremtid.

32 Se IPCC (2021) «Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change». Cambridge University Press.

33 Se for eksempel Pisani-Ferry, J. (2021) «Climate Policy is Macroeconomic Policy, and the Implications Will Be Significant». PIIE Policy Brief 21-20.

34 Se bl.a. Fæhn, T., K.R. Kaushal, H. Storrøsten, H. Yonezawa og B. Bye (2020) «Abating greenhouse gases in the Norwegian non-ETS sector by 50 per cent by 2030». Rapporter 2020/23. Statistisk sentralbyrå.

35 Germanwatch, som utarbeider Global Climate Risk Index som skal måle risiko for effekter av ekstremvær, rangerer Norge som nr. 149 av 180 land på sin sårbarhetsskala for 2000–2019, se Eckstein, D., V. Künzel og L. Schäfer (2021) «Global climate risk index 2021». Briefing Paper. Germanwatch, januar 2021.

36 Periode: Uke 14 2020 – uke 45 2021.

37 Se International Monetary Fund (2021) «Covid-19, Crypto and Climate». Global Financial Stability Report. IMF, oktober 2021.

38 Se Fidelity Digital Assets (2021) «The Institutional Investor Digital Asset Study». September 2021.

39 Se BCBS (2021) «Prudential treatment of cryptoasset exposures». Consultative Document. BIS, Juni 2021.

40 FSB (2020) «Regulation, Supervision and Oversight of “Global Stablecoin” Arrangements». FSB, oktober 2020.

41 Omtales som «Markets in Crypto Assets» (MiCA).

42 CPMI og IOSCO (2021) «Application of the Principles for Financial Market Infrastructures to stablecoin arrangements». Consultative Report. BIS, oktober 2021.

43 Se International Monetary Fund (2021) «Covid-19, crypto and climate». Global Financial Stability Report. IMF, oktober 2021.

Norske bankers eksponering mot klimarisiko

Klimaendringene har en rekke konsekvenser for Norge. Utslipp må reduseres markant, næringsvirksomhet må omstille seg, og vi må forbedrede oss på at været kan bli annerledes enn vi har vært vant med. For bankene kan dette gi økte tap. Vi deler normalt klimarisiko i to. Overgangsrisiko kan gi bankene økte tap som følge av at samfunnet må tilpasse seg lavere utslipp. Fysisk risiko er mulige tap som følge av endringer i klimaet. Bankenes direkte eksponering mot overgangsrisiko synes moderat, og foreløpig er eksponeringen mot kjent fysisk risiko liten. Dette, kombinert med god soliditet, gir bankene et godt utgangspunkt til å møte utfordringene.

Norske banker har moderat direkte eksponering mot overgangsrisiko som følger av økte karbonpriser

Med økte utslippspriser vil evnen til å kutte utslipp bli en viktig faktor for kostnadsstyring og lønnsomhet. Engasjementer med store utslipp vil få størst behov for omstilling, og er dermed mest utsatt for overgangsrisiko. Vurdering av utslipp og klimatiltak blir en viktig faktor for å vurdere langsiktig lønnsomhet.

Task Force for Climate-related Financial Disclosures, TCFD,1 har de siste årene etablert normer for rapportering av klimarelevant informasjon på foretaksnivå og anbefaler at utslipp skal rapportere for tre såkalte rammer:

•Utslipp i ramme 1 er alle direkte utslipp.

•Utslipp i ramme 2 er indirekte utslipp fra forbruk av innkjøpt elektrisitet, varme eller damp.

•Utslipp i ramme 3 er alle andre indirekte utslipp i verdikjeden til det rapporterende foretaket.

I tillegg skal foretakene rapportere planer for hvordan utslippene skal reduseres. Så langt er det primært store, børsnoterte selskaper som følger rapporteringskravene til TCFD. De fleste engasjementer i norske banker er mot små og middelstore bedrifter. Rapportering gir foreløpig ikke et godt bilde av utslipp i disse foretakene. Regulering av rapporteringsstandarder er under utvikling, se «Kommende klimarelatert rapportering».

For å få et bilde av hvordan norske banker er eksponert mot engasjementer med store utslipp, kobler vi næringsfordelte utslippstall i ramme 1 og informasjon om foretakenes omsetning fra Statistisk sentralbyrå.2 Da kan vi finne utslipp i CO2-ekvivalenter3 som andel av omsetning fordelt på 45 forskjellige næringer. For næringer med store utslipp i ramme 2 og 3 vil dette undervurdere utslippene. For Norge som helhet er det særlig utvinning av olje og gass som har store utslipp i ramme 3, men næringen står for mindre enn 5 prosent av utlån til foretak fra norske banker.

Vi antar at særlig sårbare engasjementer er innen næringene hvor karbonprisene vil øke mest som andel av samlet omsetning i årene fremover. Økte priser betyr ikke i seg selv en finansiell risiko. Et foretak kan opprettholde inntjeningen hvis det klarer å kutte utslipp eller øke prisene. Men for disse foretakene vil håndtering av karbonutslipp bli en stadig viktigere faktor for å sikre fortsatt god lønnsomhet og gjeldsbetjeningsevne.

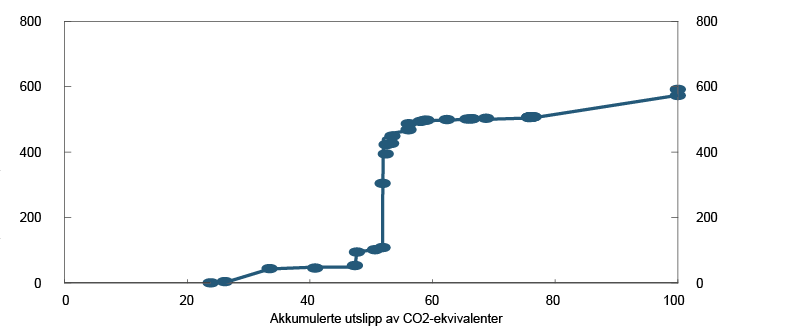

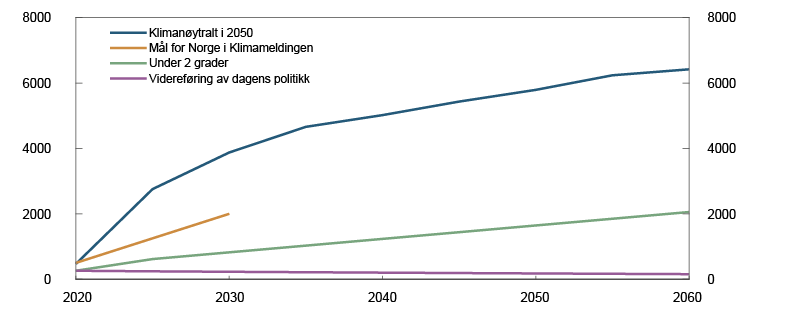

Det er store forskjeller i hva ulike næringer nå betaler for sine utslipp, se figur 1.E.4 Vi forventer at prisen vil øke, også for næringer som i dag har lav avgift. Klimameldingen fra 2021 satt et mål om at karbonavgiften skal opp til 2000 kroner per tonn CO2-ekvivalenter innen 2030. Klimascenarioene til Network for Greening of the Financial System (NGFS)5 viser at det er nødvendig med en global karbonpris som er høyere enn dette dersom man skal opprettholde målet i Paris-avtalen6 om å arbeide for å begrense den global oppvarmingen til 1,5 grader, se figur 1.F.

Figur 1.E Mange næringer betaler fremdeles lave karbonpriser7 Karbonpriser etter akkumulerte utslippsandeler i 45 næringer. Volumvektet gjennomsnitt pr næring. Kroner per tonn CO2-ekvivalenter. Tall for 2019

Figur 1.F Karbonprisene skal opp i årene som kommer8 Karbonpriser i ulike modellfremskrivinger. EU-28. Kroner per tonn CO2-ekvivalenter

Vi vurderer effekten på næringsnivå av at prisen øker til 2000 kroner for alle næringer. I 31 av de 45 næringene vil økningen i karbonpris utgjøre mindre enn 1 prosent av 2008-omsetningen. Utenriks sjøfart og jordbruket er næringene med størst økning, etterfulgt av næringer innenfor prosessindustrien, transport og utvinning av olje og gass.

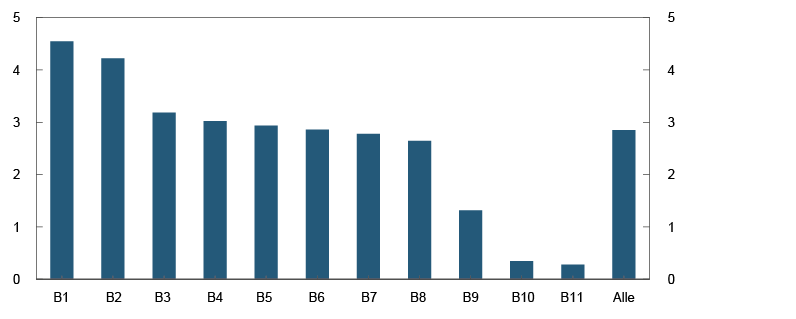

Samlet utgjør de mest eksponerte næringene litt over 20 prosent av bankenes totale utlån til foretak.9 Om lag halvparten av dette er lån til skipsfart. Banker med store engasjementer mot skipsfart er relativt sett mest eksponert mot klimarisiko. Det er stor spredning mellom de 11 bankene, se figur 1.G. Noen av de utenlandske bankene som opererer i Norge, har lagt majoriteten av skipsfartsengasjementene i den norske filialen. De fremstår derfor mer klimaeksponert enn den samlede eksponeringen i banken skulle tilsi.

Figur 1.G Det er stor forskjell i hvor eksponert bankene er mot næringer med store utslipp10 Økt karbonkostnad som andel av produksjon hos bankenes kunder målt på næringsnivå. Vektet med bankenes utlånsandel til de respektive næringene. De 11 største bankene. Prosent. Tall for 2019

Selv om skipsfarten har store utslipp og kan stå overfor en markert økning i karbonpris, har næringen som helhet gode muligheter til å møte nye klimakrav. Etterspørselen etter skipsfartstjenester er trolig relativt lite prissensitiv, og det kan være et stort potensial for å redusere direkte utslipp fra skip. På den annen side vet vi at opp mot halvparten av norske bankers engasjementer i skipsfart er relatert til enten frakt av olje og gass eller til skip som brukes i forbindelse med oljeproduksjon. I disse virksomhetene kan omstillingsbehovet være større. Vi finner at 1/3 av norske bankers samlede utlån til skipsfart har klimarapportering i tråd med kravene til TCFD.

Norske banker har liten eksponering mot kjent fysisk klimarisiko

Fysisk klimarisiko dekker skader som oppstår som følge av klimaendringene. Det kan være mer ekstremvær, økt havnivå eller generelt høyere temperaturer. Slike endringer kan både ha direkte konsekvenser, som økt risiko for flom eller skogbrann, og indirekte effekter, som endringer i biologiske systemer. Konsekvensen av fysisk klimarisiko kan i mange tilfeller reduseres gjennom forebyggende investeringer. Det er likevel stor usikkerhet om de langsiktige effektene av klimaendringene.

Bankene er eksponert mot fysisk klimarisiko ved at engasjementer kan lide tap som konsekvens av skader. Skader kan også påvirke verdien av pant som er brukt som sikkerhet for lån. Risikoen for bankene reduseres hvis pantet er forsikret. I Norge er eiendom som rammes av naturskade beskyttet av Naturskadefondet. Det er en kollektiv forsikringsordning med bidrag fra det offentlige.11 Forsikringen dekker bare kostnaden ved å bygge opp igjen det som var. Hvis sannsynligheten for at skaden gjentar seg er stor, kan det permanent redusere verdien av eiendommen. Hvis fysisk risiko tiltar, er det grunn til å vente at forsikringspremiene for naturskade over tid vil øke.

Det er i noen grad mulig å forutsi hvilke områder som vil være mest utsatt for direkte skader. Stormflo rammer eiendom nær sjøen. Risiko for flom er knyttet til terreng med elveløp, risiko for ras og skred er i stor grad betinget på grunnforholdene. Norske myndigheter har kartlagt slike forhold. Kart over utsatte områder er tilgjengelig fra Norges vassdrags- og energidirektorat (NVE).12

Økt fysisk klimarisiko gjør det viktigere for bankene å følge med på eiendom som ligger i utsatte områder. Verdien av eiendom i slike områder vil i stigende grad være betinget på at det er gjort forebyggende tiltak. Det er likevel noen forbehold. Store regnmengder kan gi skader også i områder som ikke er utsatt for flom. På den annen side kan endret sammensetning av nedbør påvirke flomrisiko. For eksempel kan mindre snø og mer regn dempe de største vårflommene, som tradisjonelt har utgjort en stor naturskaderisiko i Norge.13

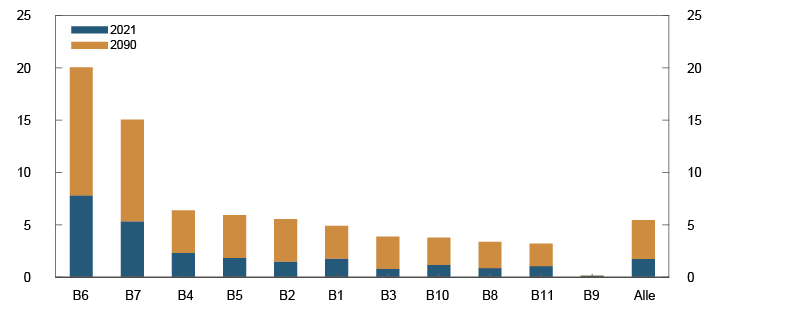

Vi har gått igjennom næringseiendom som er brukt som pant i de 11 største bankene. Om lag 2 prosent ligger innenfor risikosonen for 200 års-stormflo, se figur 1.H. Med den havstigningen som er forventet til 2090, vil denne andelen øke til om lag 6 prosent. I de samme bankene ligger 5 prosent av eiendommene bankene har pant i, innenfor NVEs aktsomhetsområde for flom. Andelene varierer mellom bankene. De som har den mest floutsatte panten er mindre utsatt ved risiko for flom, og omvendt. Det henger sammen med at bankene har ulikt geografisk nedslagsfelt.

Figur 1.H Andel næringsbygg som er eksponert ved ekstrem flo kan doble seg med forventet havstigning frem mot 209014 Næringsbygg i risikosone for beregnet 200 års stormflo. Prosent av næringsareal i hver banks utlånsportefølje. De 11 største bankene. Tall for 2021 og anslag for 2090

Kartlagt fysisk risiko er bare en del av mulige konsekvenser som følger av klimaendringene. Klimaendringer kan også påvirke faktorer som er langt vanskeligere å måle. Vi vet allerede at temperaturøkning påvirker biologisk mangfold. Arktiske strøk er særlig utsatt, men det er vanskelig å overskue hvilke økonomiske konsekvenser slike endringer kan få. Temperaturøkning kan bringe med seg skadedyr eller endringer i bakterieflora som kan ha store kostnader. På sikt kan det også tenkes at global temperaturøkning får større effekter på det globale værsystemet. Det kan både gi kaldere og varmere klima i Norge på lang sikt. Det er vanskelig for finansielle institusjoner å ta hensyn til slike endringer i sine løpende risikovurderinger. Dersom man ikke klarer å redusere utslippene i årene fremover, vil trolig konsekvensene av klimaendringene gi bankene økte tap.

2 Metoden og resultatene er nærmere forklart i Haug, K.D., L.K. Reiakvam, H. Solheim, L.-T. Turtveit og B.H. Vatne (2021) «Klimarisiko og bankers utlån til foretak». Staff Memo 7/2021. Norges Bank.