Inndriving av utsatt merverdiavgift vil neppe utløse en konkursbølge

Som en del av de næringslivsrettede tiltakene under koronapandemien har foretakene hatt mulighet til å utsette innbetalinger av skatter og avgifter. Størsteparten av utsettelsene er merverdiavgift. Ved utgangen av april i år hadde litt over 7000 foretak om lag 4,2 milliarder kroner i utsatt merverdiavgift. Kravene er spredt over mange næringer, men andelen utsettelser er særlig høy innen servering. Foretakene som har benyttet ordningen, var gjennomgående dårlig stilt også før pandemien. De som har banklån, står for 0,7 prosent av bankenes utlån til norske ikke-finansielle foretak. Selv om Skatteetaten nå skulle begynne å kreve inn utestående, vil det ikke utgjøre en risiko for finansiell stabilitet.

Smittespredning og smitteverntiltak førte til et kraftig økonomisk tilbakeslag i 2020. Mange foretak stod uten mulighet til å opprettholde normal omsetning. Myndighetene innførte en rekke tiltak for å unngå at foretak ble slått konkurs på grunn av midlertidig nedstengning. Tiltakene inkluderte endringer i permitteringsordninger, kontantstøtte og garanterte lån, se nærmere omtale i Norges Bank Staff Memo 3/2021. Merverdiavgiftssatsen i persontransport, overnatting, allmennkringkasting samt på adgangsbilletter til kino, idrettsarrangementer, fornøyelsesparker og opplevelsessentre ble redusert fra 12 til 6 prosent.

I tillegg til disse ordningene innførte myndighetene i juni 2020 en midlertidig ordning for betalingsutsettelse av skatte- og avgiftskrav. Ordningen er ikke kostnadsfri for foretakene. Det påløp en forsinkelsesrente på 6 prosent i 2020, som ble økt til 8 prosent i 2021. Informasjon om tilbakeholdte skatte- og avgiftskrav har bare vært offentliggjort på aggregert nivå, i motsetning til informasjon om blant annet kontantstøtte, garanterte lån og permitteringsordninger, som har blitt offentliggjort på foretaksnivå. Det har skapt noe spekulasjon rundt ordningens omfang og hvem som har benyttet seg av den. Flere har spurt seg om det kan komme en konkursbølge når myndighetene begynner å kreve inn disse pengene. I april foreslo regjeringen å forlenge ordningen, slik at man ikke vil begynne å kreve inn utsatte skatter og avgifter før tidligst 31. oktober. Norges Bank har, med hjemmel i sentralbankloven, fått tilgang til tallene for betalingsutsettelser for å analysere mulige effekter for norsk økonomi og finansiell stabilitet. Siden nesten 80 prosent av utsettelsene er merverdiavgift (mva.), konsentrerer vi oss om disse utsettelsene.

Størst andel brukere av ordningen i serveringsnæringen

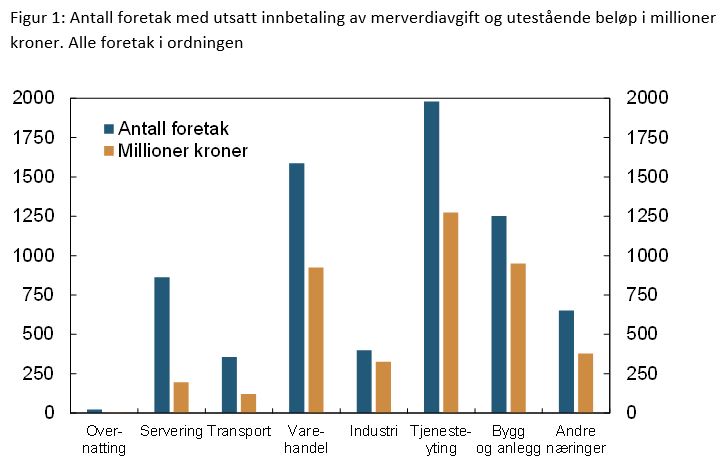

Ved utgangen av april 2021 hadde litt over 7000 foretak utsatt mva.-betaling for minst én termin. Til sammen var det 4,2 milliarder kroner i utestående mva. Foretak som har fått utsatt mva., er spredt over et bredt spekter av næringer, se figur 1. Man kan imidlertid merke seg at næringer som fikk redusert mva.-sats, som overnatting og persontransport, knapt har benyttet seg at muligheten for utsettelse. Istedenfor er de største utsettelsene i kroner gitt til varehandel, forretningsmessig tjenesteyting og bygg og anlegg. Noen av disse næringene, slik som bygg og anlegg, hadde samlet sett ganske god omsetning i 2020.

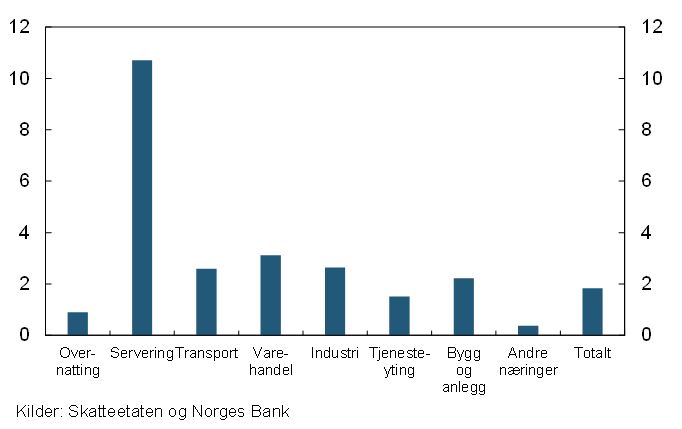

Relativt til størrelsen på næringen er det servering som uten sammenlikning har flest foretak som har benyttet ordningen. Om lag 11 prosent av foretakene innen servering har benyttet seg av ordningen, etterfulgt av om lag 3 prosent av foretakene innen varehandel, se figur 2.

Blant aksjeselskaper som har levert regnskap for 2019 eller tidligere, var totalt om lag 75 000 personer sysselsatt i foretak som har utsatt mva. under ordningen. Det utgjør om lag 4 prosent av samlet sysselsetting i ikke-finansielle aksjeselskaper i Fastlands-Norge, ifølge tall fra Enhetsregisteret. I servering var nesten 18 prosent av de sysselsatte ansatt i foretak som har utsatt innbetaling av mva.

Foretakene som har benyttet ordningen, var vesentlig svakere stilt enn resten før pandemien

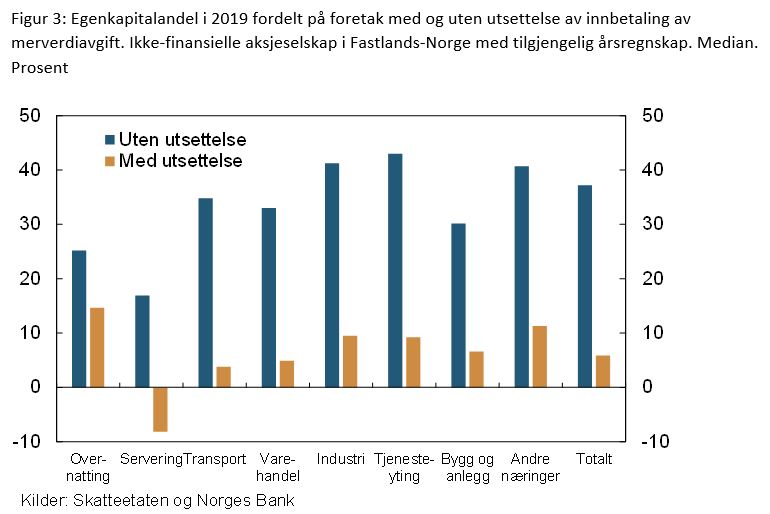

Vi har sammenliknet balansen i foretakene som har brukt ordningen, mot balansen i alle foretak i samme næring, som rapportert i Brønnøysundregistrene. For andre støttetiltak under koronapandemien, har vi funnet at foretak som har mottatt støtte, var ganske godt stilt før pandemien startet. For bedrifter som har brukt ordningen for utsettelse av mva., er bildet et helt annet.

Foretakene som benyttet ordningen hadde gjennomgående betydelig svakere egenkapitalandel ved utgangen av 2019 sammenliknet med resten av populasjonen av foretak. Det gjelder for alle næringer, se figur 3. Innen servering hadde medianforetaket som brukte ordningen, negativ egenkapital ved utgangen av 2019.

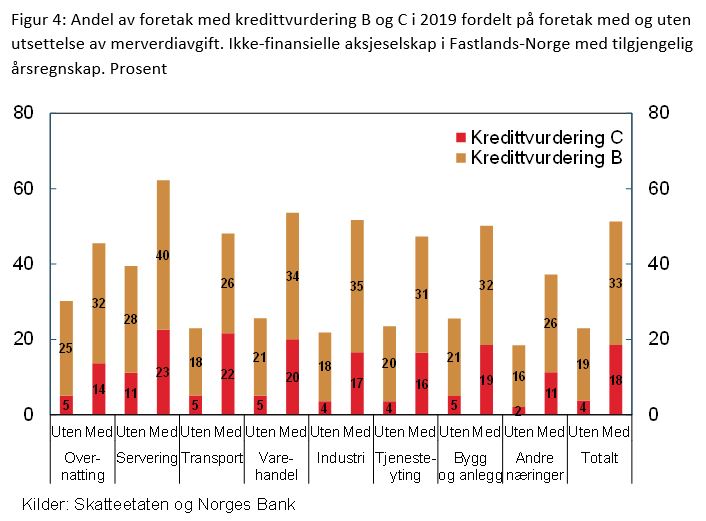

Vi har også sett på foretakenes kredittverdighet, basert på kredittvurderinger fra Bisnode, se figur 5. Mer enn halvparten av foretakene som brukte ordningen, hadde svak kredittvurdering, B eller C. Blant foretak uten utsettelser hadde bare 23 prosent kredittvurdering B eller C. Innen servering var over 61 prosent av brukerne foretak med kredittvurdering B eller C, mens for foretakene uten utsettelser var andelen om lag 39 prosent.

Inndriving av utsatt merverdiavgift vil neppe utløse en konkursbølge

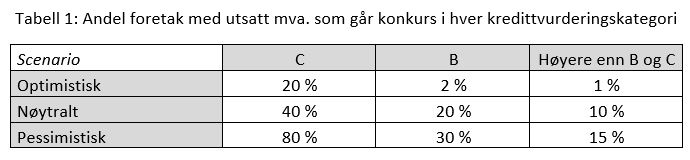

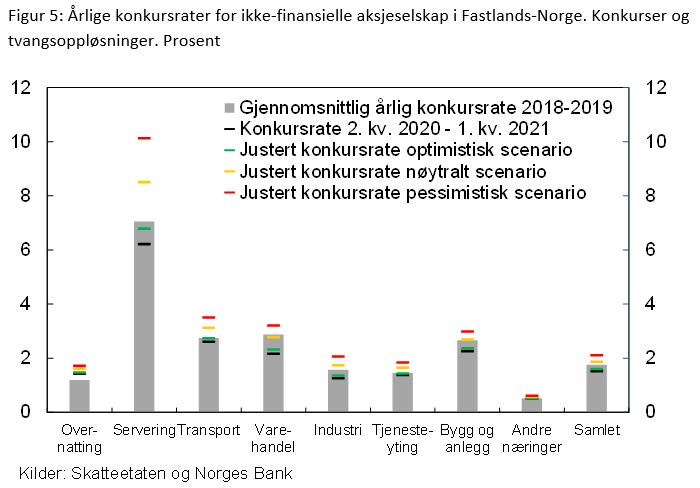

Våre beregninger viser at årlig konkursrate (antall konkurser som andel av antall eksisterende foretak) for ikke-finansielle aksjeselskaper i Fastlands-Norge i gjennomsnitt lå på 1,8 prosent i 2018 og 2019. I firekvartalersperioden 2. kvartal 2020 – 1. kvartal 2021 var konkursraten kun 1,5 prosent. Vanligvis er det Skatteetaten som sender flest konkursbegjæringer i Norge, men under pandemien har de ofte gitt betalingsutsettelser i stedet. Ettersom mange av foretakene som har utsatt mva. er finansielt svært svake, er det grunn til å tro at ordningen har bidratt til å holde konkursraten nede under pandemien. Basert på kredittvurderingene til foretak med utsatt mva., har vi beregnet tre scenarioer for hva konkursratene potensielt kunne ha vært uten denne ordningen i denne perioden. I det optimistiske scenarioet antar vi at konkursandelen blant foretak med utsatt mva. i hver kredittvurderingskategori er om lag den samme som i normale år, se tabell 1. I det nøytrale og pessimistiske scenarioet har vi økt konkursandelene betydelig blant foretak med utsatt mva.

Figur 5 viser normale konkursrater i hver næring, sammen med faktiske konkursrater gjennom pandemien og potensielle konkursrater i de tre scenarioene hvis vi antar ekstra konkurser blant foretakene som har fått utsatt merverdiavgift. Analysen indikerer at konkursraten for 2. kvartal 2020 – 1. kvartal 2021 kunne økt med 0,6 prosentenheter til 2,1 prosent uten ordningen for utsatt mva. i det pessimistiske scenarioet. Det er litt høyere enn konkursraten i 2018 og 2019. Servering er næringen med mest utsettelser, men det er også en næring som normalt har mange konkurser. Uten ordningen kunne konkursraten blitt om lag 10 prosent i det pessimistiske scenariet.

Bankene forholdsvis lite eksponert

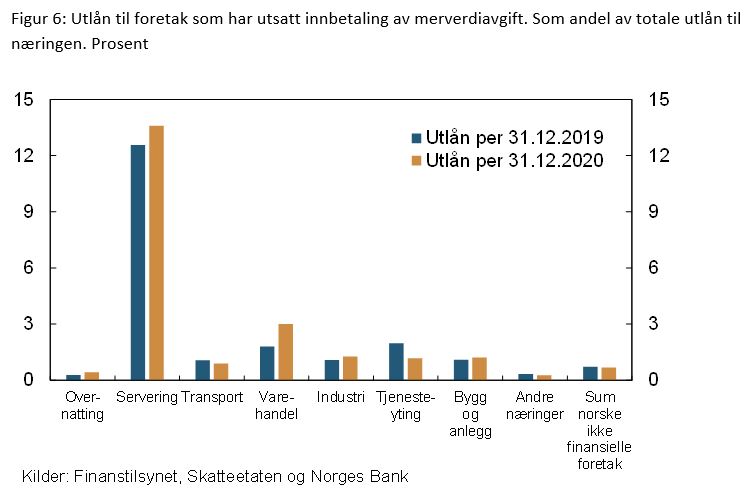

Vi har også kombinert informasjon om foretak som har brukt ordningen, med informasjon om utlånsengasjementer i de 8 største norske bankene og de 3 største filialene av utenlandske banker, som rapportert til Finanstilsynet. Ved utgangen av 2019 var om lag 0,7 prosent av bankenes utlån til norske ikke-finansielle foretak gitt til foretak som har fått betalingsutsettelse av mva., se figur 6. Andelen lån til disse foretakene hadde falt marginalt ved utgangen av 2020.

Servering skiller seg ut. Nesten 14 prosent av utlån til denne næringen var til foretak som hadde brukt denne ordningen. Til sammenlikning var over 60 prosent av utlånene i denne næringen til foretak som hadde mottatt kontantstøtte i fjor. Servering utgjorde imidlertid ikke mer enn 0,2 prosent av disse bankenes samlede utlån til foretak ved utgangen av 2020.

Utsatte merverdiavgiftskrav – avvikling medfører ikke stor risiko

Mulighet for betalingsutsettelse av skatte- og avgiftskrav er et av mange tiltak som ble iverksatt etter utbruddet av koronapandemien. Selv om tiltaket er mindre benyttet enn en del andre tiltak, er antall foretak som har brukt ordningen av en viss størrelsesorden, og de utgjør en ikke uvesentlig del av samlet sysselsetting.

I motsetning til mange av de andre støtteordningene under koronapandemien, har utsatt mva. i stor grad blitt benyttet av foretak som var dårlig stilt økonomisk allerede før pandemien startet. Det kan være grunn til å tro at mange av disse foretakene kunne ha gått konkurs også i et normalt år. Antallet konkurser i 2020 og så langt i 2021 har vært under historisk gjennomsnitt. Våre beregninger viser at uten utsatt mva. ville antallet konkurser under pandemien vært nær det man ser i et normalår.

Selv med pessimistiske antakelser om hvor mange foretak med utsettelse som går konkurs, er det bare innen serveringsnæringen at et bortfall av ordningen vil kunne føre til en betydelig økning i konkurser. I servering er det fortsatt en stor andel av foretakene som har utsatte merverdiavgiftskrav. I motsetning til blant annet overnatting og persontransport, fikk ikke serveringsnæringen nedsatt merverdisats under pandemien. Det har trolig bidratt til å øke andelen utsatte krav i næringen.

Norske banker er i liten grad eksponert mot foretak som har brukt denne ordningen, og en avvikling av ordningen vil i seg selv ikke medføre en sterk økning i bankenes tap eller utgjøre noen trussel mot finansiell stabilitet.

0 Kommentarer

Kommentarfeltet er stengt