Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet enstemmig på møtet 17. juni å holde styringsrenten uendret på 4,25 prosent. Det er usikkerhet om den videre økonomiske utviklingen, men slik komiteen nå vurderer utsiktene, vil det trolig bli behov for å sette renten videre opp på et av de nærmeste rentemøtene.

Begrunnelse for rentebeslutningen gjengir begrunnelsen for rentebeslutningen som Komiteen for pengepolitikk og finansiell stabilitet fattet på møtet 17. juni 2026, samt komiteens vurdering av renteutsiktene. De øvrige delene av denne rapporten danner grunnlaget for vurderingene. Et sammendrag av diskusjonene som ledet frem til rentebeslutningen publiseres samtidig med rentebeslutningen på Norges Banks nettsider.

Norges Bank har fått i oppgave å sikre lav og stabil inflasjon. Målet er en prisvekst som over tid er nær 2 prosent. Samtidig skal vi bidra til at flest mulig er i jobb og til en stabil økonomisk utvikling.

Prisveksten har ligget over målet i flere år. Kapasitetsutnyttingen i norsk økonomi synes å være nær et normalt nivå, men i ferd med å avta. Vår forrige renteprognose, som er fra mars, indikerte at styringsrenten ville stige til mellom 4¼ og 4½ prosent ved utgangen av året, og i mai ble renten satt opp til 4,25 prosent. Siden mars har komiteen merket seg følgende:

- Konflikten i Midtøsten bidrar fortsatt til usikkerhet om utviklingen i prisen på olje og andre råvarer. Siden mars har både spot- og fremtidsprisene på olje og gass falt. Prisene på noen andre råvarer, slik som aluminium og kobber, har steget noe. Prisimpulsene til varer Norge importerer fra utlandet synes å være litt sterkere enn anslått i forrige rapport. Kronekursen er om lag som lagt til grunn i mars, mens styringsrenteforventningene, slik de prises i markedene, har falt litt både hjemme og ute.

- Her hjemme har prisveksten vært om lag som ventet, og lønnsveksten i år ser ut til å bli om lag som anslått i mars. Forventningene til lønnsveksten neste år, slik de fremkommer i Norges Banks forventningsundersøkelse og regionale nettverk, er noe høyere enn i mars.

- Veksten i fastlandsøkonomien har vært litt lavere enn anslått. Den registrerte arbeidsledigheten har vært stabil de siste månedene, mens Arbeidskraftundersøkelsen viser en oppgang i ledigheten. Bedriftene i vårt regionale nettverk melder at det er blitt lettere å få tak i arbeidskraft. Samtidig har antall ledige stillinger økt noe de siste månedene, og sysselsettingen har steget videre. Bedriftene i Regionalt nettverk venter at aktivitetsveksten vil ta seg litt opp igjen over sommeren. Samlet tyder ny informasjon på at kapasitetsutnyttingen i norsk økonomi er nær et normalt nivå, men at den er i ferd med å avta. Kapasitetsutnyttingen synes å være om lag som anslått i mars.

Komiteen ønsker ikke å bremse økonomien mer enn nødvendig. Samtidig er komiteen opptatt av at prisveksten fortsatt er for høy. Den sterke veksten i bedriftenes kostnader de siste årene vil bidra til å holde prisveksten oppe fremover. Høy prisvekst over tid kan føre til at bedrifter og husholdninger begynner å planlegge for at prisveksten holder seg høy. Da kan prisveksten bli mer seiglivet og vanskeligere å få ned igjen. Komiteen mener det er nødvendig med en innstrammende pengepolitikk. Trolig vil det bli behov for å sette renten noe videre opp for å få prisveksten tilbake til målet innen rimelig tid.

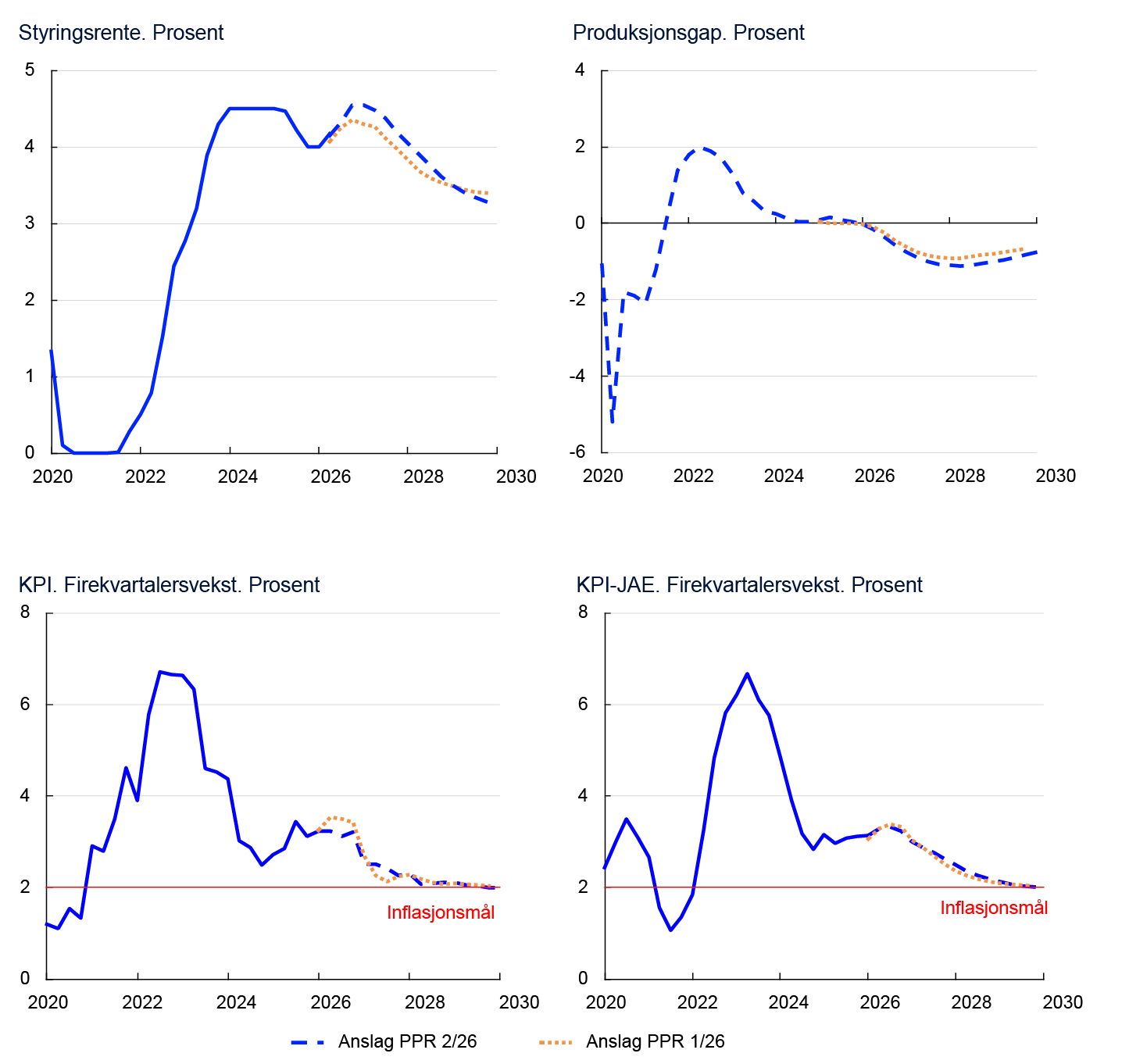

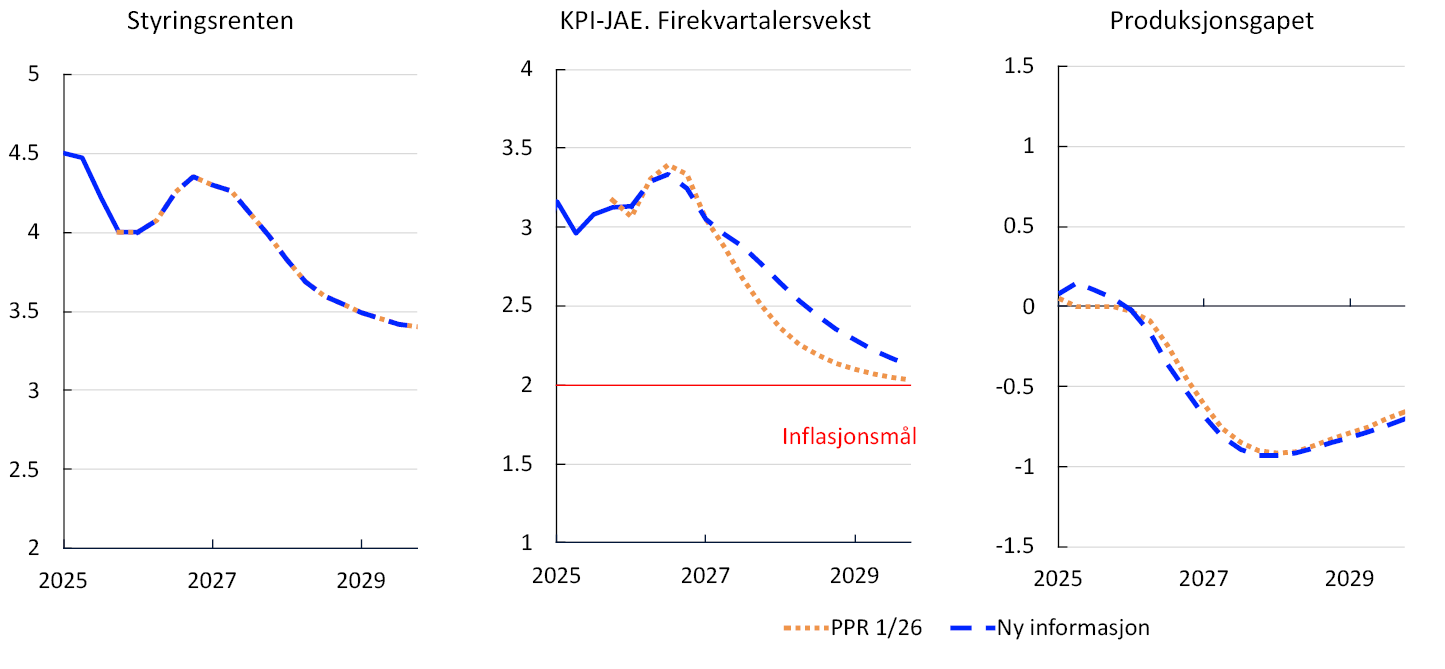

Komiteen besluttet å holde styringsrenten uendret på 4,25 prosent. Prognosen for styringsrenten er litt høyere enn i mars og ligger i overkant av 4,5 prosent ved utgangen av året.

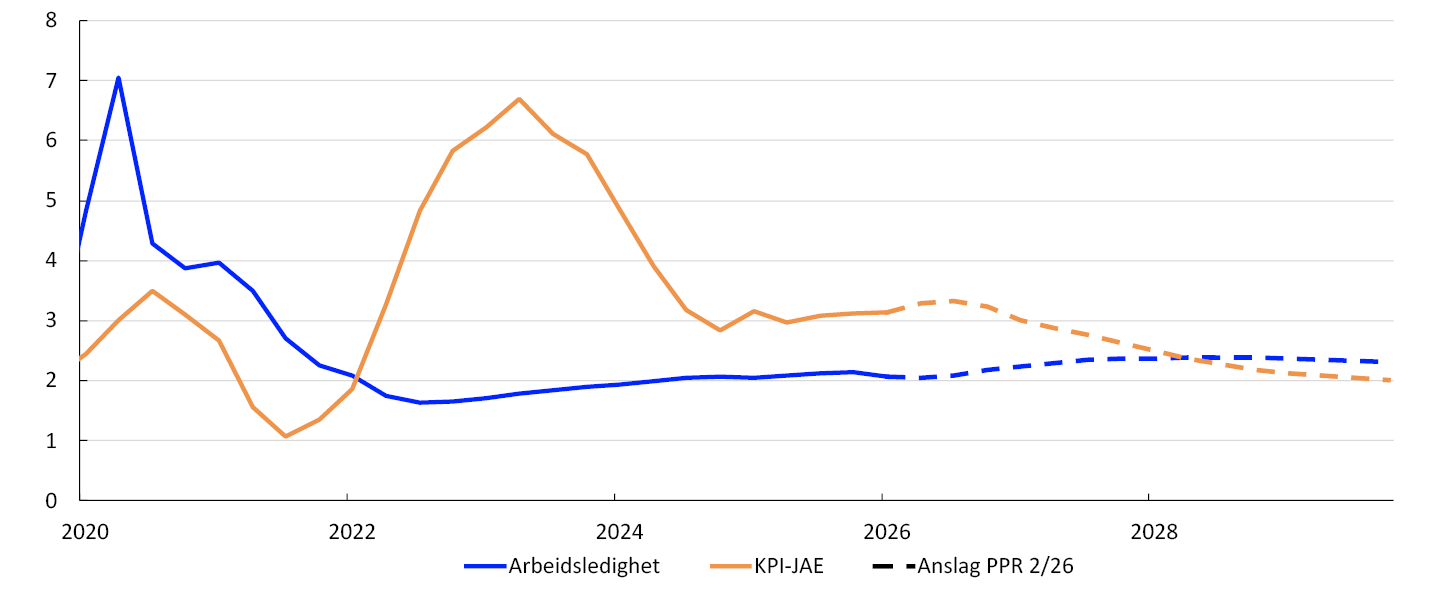

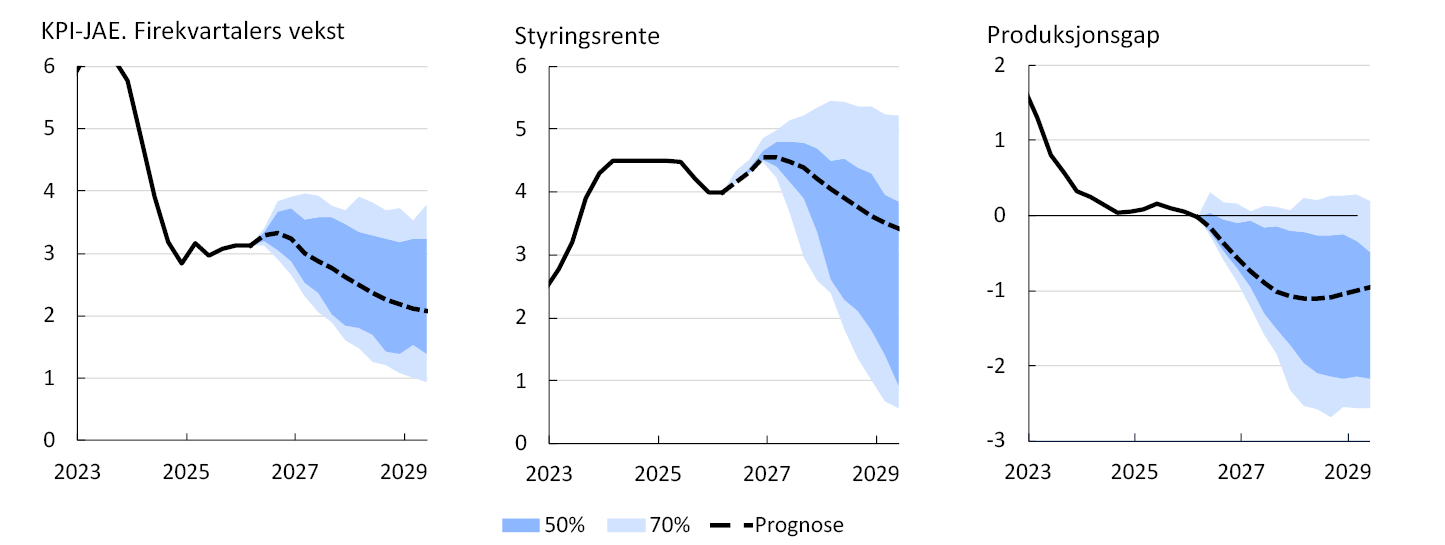

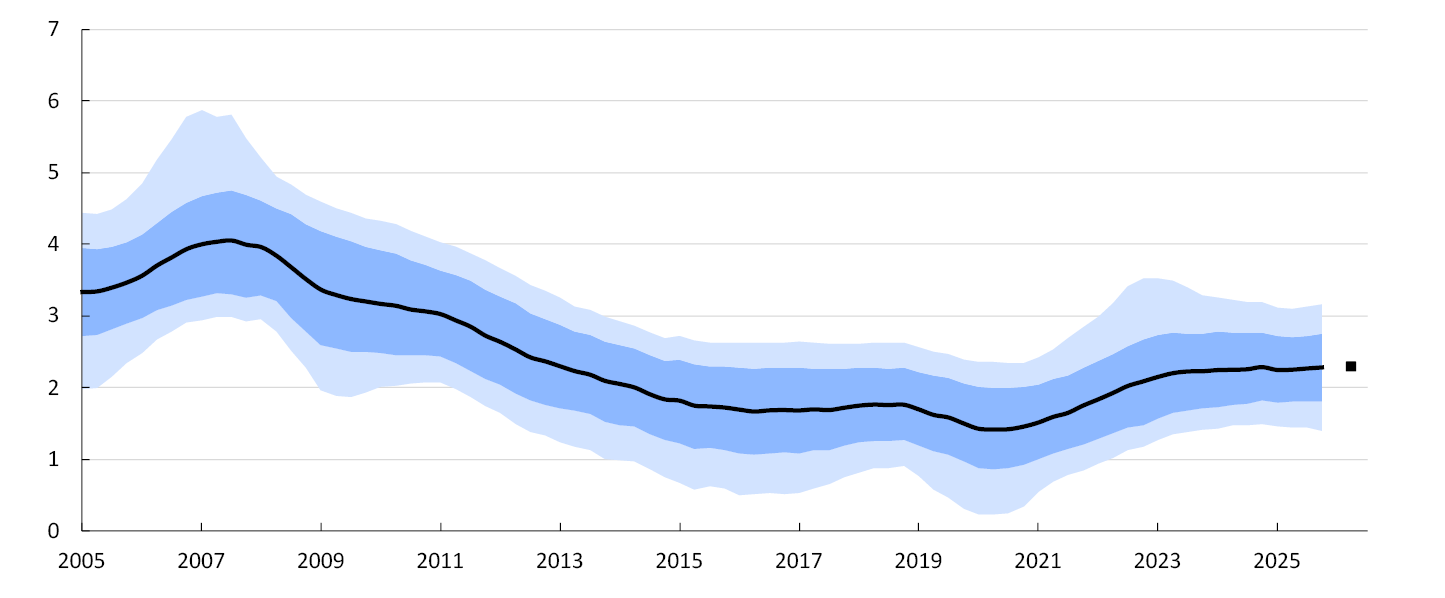

Med en renteutvikling i tråd med prognosen er det utsikter til at prisveksten vil avta fra neste år og komme ned til 2,0 prosent i 2029. Økonomien er ventet å kjøle seg ned, og den registrerte arbeidsledigheten anslås å øke noe, til litt over nivåene den var i perioden før pandemien.

Det er stor usikkerhet om de økonomiske utsiktene. De siste dagene har det kommet informasjon om at USA og Iran har inngått en avtale som innebærer å gjenåpne Hormuzstredet. Dersom forholdene i energimarkedene normaliseres raskt, kan de internasjonale prisimpulsene bli svakere enn det som nå legges til grunn. Virkningen på prisveksten her hjemme vil også avhenge av utviklingen i kronekursen.

Det videre forløpet for renten vil avhenge av den økonomiske utviklingen. Komiteen vil være særlig oppmerksom på tegn til at prisveksten holder seg oppe lenger enn anslått. Da kan det bli behov for en høyere rente enn vi nå ser for oss. På den annen side er kapasitetsutnyttingen på vei ned, og arbeidsledigheten vil trolig stige noe fremover. Dersom arbeidsmarkedet utvikler seg svakere enn anslått eller inflasjonspresset avtar raskere, vil renten kunne bli lavere enn vi nå ser for oss.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Hilde C. Bjørnland

Steinar Holden

17. juni 2026

- 1 Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og energivarer. Prognosene fra Pengepolitisk rapport 2/2026 går til første kvartal 2030, mens prognosene fra Pengepolitisk rapport 1/2026 går til fjerde kvartal 2029.

1. Hovedbildet

I dette kapittelet presenteres hovedbildet for norsk økonomi. Kapittelet omtaler vår vurdering av den økonomiske utviklingen med særlig vekt på nåsituasjonen og utsiktene den nærmeste tiden, rentebeslutningen og -prognosen og til slutt de økonomiske utsiktene i lys av renteutviklingen. I en boks bakerst er det en beskrivelse av viktige usikkerhets- og risikomomenter som kan gi en annen utvikling i økonomien enn vi anslår.

Prisveksten er fortsatt over målet og har ligget rundt 3 prosent siden slutten av 2024. Arbeidsledigheten har steget fra de lave nivåene etter pandemien, men det siste året har den registrerte ledigheten endret seg lite. Andelen av befolkningen som er i jobb, har falt noe fra et høyt nivå. Etter at krigen i Midtøsten brøt ut og Hormuzstredet ble stengt, steg energi- og råvareprisene. Det har bidratt til usikkerhet om pris- og vekstutsiktene både internasjonalt og i Norge. Prognosen for styringsrenten ligger i overkant av 4,5 prosent ved utgangen av året. Vi anslår at prisveksten vil være 2 prosent i 2029 og at den registrerte ledigheten vil øke noe.

Høyere energipriser gir økt prisvekst og lavere økonomisk vekst ute

Gjennom fjoråret holdt den økonomiske aktiviteten seg godt oppe i landene vi handler mest med, til tross for usikkerhet om handelspolitikken. Prisveksten hadde falt mye, og nærmet seg inflasjonsmålene på 2 prosent i flere land. I år har krigen i Midtøsten og stengingen av Hormuzstredet i slutten av februar skapt nye forstyrrelser. Prisen på olje og gass steg mye i starten av krigen. Også prisen på andre viktige råvarer økte. Siden mars, som var sist vi la frem prognoser, har prisene på olje og gass falt, men de er fortsatt høyere enn før krigsutbruddet. Flere andre råvarepriser har steget videre. Etter forhandlinger mellom USA og Iran synes partene å ha kommet nærmere en avtale.

Stengingen av Hormuzstredet har skapt nye forstyrrelser. Prisen på olje og gass steg mye i starten av krigen.

Høyere energipriser har ført til at konsumprisveksten hos flere av våre handelspartnere har økt, se figur 1.1. Den europeiske sentralbanken har nylig satt opp sin styringsrente, og markedsprisingen indikerer forventninger om at også andre sentralbanker vil heve renten i løpet av året.

KPI. Tolvmånedersvekst. Prosent1

Prisoppgangen på energi demper den økonomiske aktiviteten ute. På den annen side bidrar økte forsvarsutgifter og investeringer knyttet til kunstig intelligens og infrastruktur til å løfte veksten. Samlet venter vi at veksten hos handelspartnerne blir lavere i år og neste år enn i fjor.

Prisveksten i Norge ligger fortsatt over målet

Her hjemme falt prisveksten markert gjennom 2023 og 2024. Den har siden endret seg lite, og ligger fortsatt over målet på 2 prosent. Ser vi bort fra energiprisene, som kan svinge mye fra måned til måned, har prisveksten vært rundt 3 prosent siden slutten av 2024. I mai var tolvmånedersveksten i konsumprisindeksen (KPI) 3,1 prosent. Veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,4 prosent. Prisveksten har vært om lag som ventet.

Ser vi bort fra energiprisene har prisveksten vært rundt 3 prosent siden slutten av 2024.

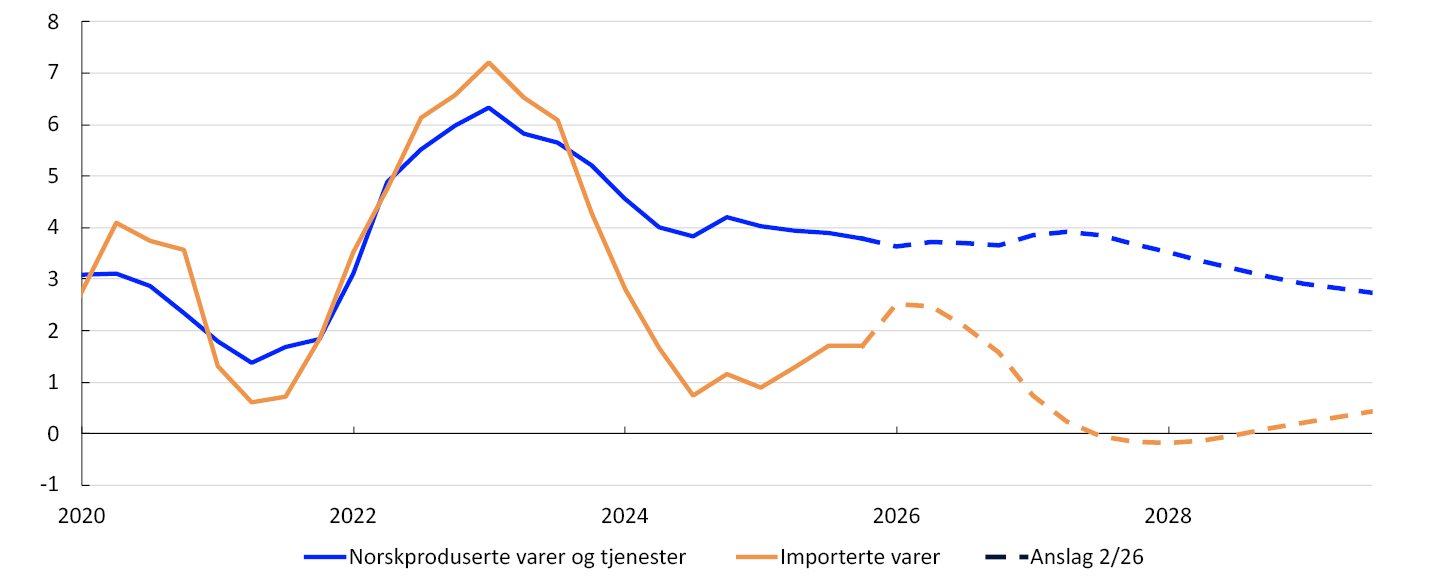

Prisveksten på varer og tjenester vi produserer i Norge er fortsatt høyere enn før pandemien. Veksten holdes oppe av høy vekst i bedriftenes kostnader. I år venter vi at lønnsveksten avtar til 4,5 prosent. Det er nær rammen det ble enighet om i lønnsoppgjøret i industrien. Høyere pris på energi og andre råvarer kan bidra til økte kostnader i deler av næringslivet.

Prisveksten på importerte varer kom raskt ned fra de høye nivåene i etterkant av pandemien og Russlands invasjon av Ukraina, men de siste månedene har prisveksten på importerte varer steget, se figur 1.2. Prisoppgangen på energi- og andre råvarer og økte fraktrater kan bidra til litt høyere importert prisvekst fremover. Siden starten av året har kronen styrket seg. En sterkere krone motvirker noe av de økte prisimpulsene og bidrar isolert til å dempe prisveksten i Norge.

KPI-JAE. Firekvartalersvekst. Prosent2

Vi venter at prisveksten samlet sett fortsatt vil ligge over 3 prosent de neste månedene.

Lavere vekst i økonomien i år

Etter noen år med svak utvikling i fastlandsøkonomien tok veksten seg opp i fjor. Bedringen var særlig tydelig i de delene av økonomien hvor renten virker kraftigst. Oppgang i husholdningenes kjøpekraft førte til sterkere vekst i konsumet. I tillegg til at også foretaksinvesteringene tok seg opp, økte boliginvesteringene litt, men fra et lavt nivå.

Veksten i år blir trolig noe lavere enn i fjor.

Fra slutten av fjoråret og inn i 2026 har veksten i fastlandsøkonomien igjen avtatt. Utviklingen har vært noe svakere enn vi anslo i mars. Bedriftene i vårt regionale nettverk venter at veksten vil være lavere i andre kvartal enn hva de så for seg tidligere i år, men at veksten vil tilta litt i tredje kvartal.

Flere av utbyggingsprosjektene som fulgte av oljeskattepakken er avsluttet eller i ferd med å avsluttes, og vi venter at petroleumsinvesteringene vil falle i år. Vi venter samtidig svakere vekst i eksporten og noe lavere vekst i konsumet.

Veksten i fastlandsøkonomien i år blir trolig noe lavere enn i fjor, og vi anslår at BNP for Fastlands-Norge vil øke med 0,9 prosent. Det er noe lavere enn vi anslo i forrige rapport.

Litt svakere arbeidsmarked

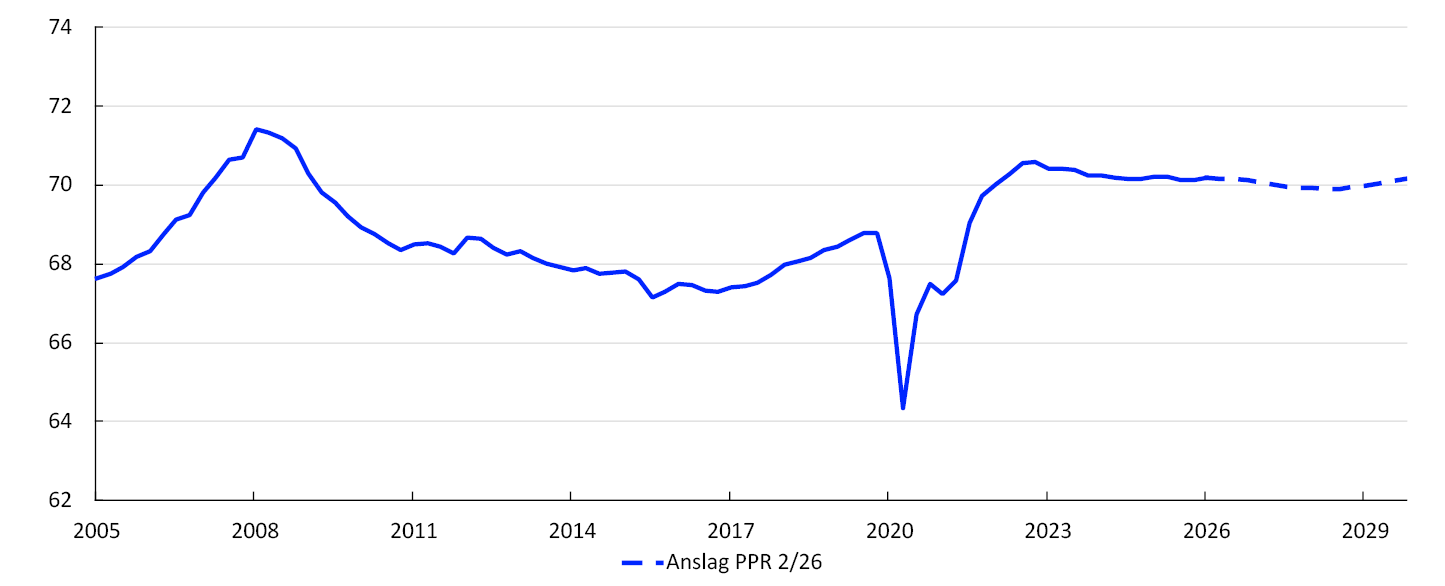

Arbeidsledigheten har steget fra de lave nivåene etter pandemien, men det siste året har den registrerte ledigheten endret seg lite. I mai var 2,1 prosent av arbeidsstyrken registrert ledige hos Nav, justert for normale sesongvariasjoner. Det er litt høyere enn vi anslo i forrige rapport. Arbeidskraftundersøkelsen (AKU) indikerer at ledigheten over tid har steget noe mer. Mens størstedelen av oppgangen i AKU-ledigheten tidligere har gjenspeilet at flere unge har søkt arbeid, ser vi nå en tydeligere oppgang i ledigheten i eldre aldersgrupper.

I de første årene etter pandemien meldte mange seg på arbeidsmarkedet, og sysselsettingen målt som andel av befolkningen, steg til et høyt nivå. De siste årene har andelen avtatt litt, se figur 1.3. Vår vurdering er at kapasitetsutnyttingen i økonomien har ligget nær et normalt nivå siden sommeren 2024, men at den har avtatt litt de siste kvartalene.

Sysselsatte som andel av befolkningen fra 15 til 74 år. Prosent3

Vår vurdering er at kapasitetsutnyttingen i økonomien har avtatt litt.

Trolig behov for å sette renten noe videre opp

Da komiteen for pengepolitikk og finansiell stabilitet diskuterte innretningen av pengepolitikken, var medlemmene opptatt av å ikke bremse økonomien mer enn nødvendig. Samtidig var komiteen opptatt av at prisveksten fortsatt er for høy. Den sterke veksten i bedriftenes kostnader de siste årene vil bidra til å holde prisveksten oppe fremover. Høy prisvekst over tid kan føre til at bedrifter og husholdninger begynner å planlegge for at prisveksten holder seg høy. Da kan prisveksten bli mer seiglivet og vanskeligere å få ned igjen.

Komiteen mener det er nødvendig med en innstrammende pengepolitikk. På dette rentemøtet besluttet komitéen å holde styringsrenten uendret på 4,25 prosent. Trolig vil det bli behov for å sette renten noe videre opp for å få prisveksten tilbake til målet innen rimelig tid.

Prognosen for styringsrenten er litt høyere enn i mars og ligger i overkant av 4,5 prosent ved utgangen av året.

Utsikter til lavere prisvekst etter hvert

Med en renteutvikling i tråd med prognosen er det utsikter til at prisveksten vil avta i løpet av neste år og komme ned til 2,0 prosent i 2029, se figur 1,4. Økonomien er ventet å kjøle seg ned, og den registrerte arbeidsledigheten anslås å øke noe, til litt over nivåene den var i perioden før pandemien.

KPI-JAE. Firekvartalersvekst. Registrert arbeidsledighet. Prosent4

Det er utsikter til at prisveksten vil avta i løpet av neste år og komme ned til 2 prosent i 2029.

Det er utsikter til at lønningene vil stige mer enn prisene fremover, og at husholdningenes kjøpekraft fortsetter å stige de neste årene, også når vi tar hensyn til økte renteutgifter. Det vil trolig bidra til at det private forbruket stiger videre. Også boliginvesteringene ventes å stige i årene fremover, men fra et svært lavt nivå. Hvis økonomien utvikler seg slik vi anslår i denne rapporten, er det utsikter til en gjennomsnittlig boliglånsrente rundt 4,7 prosent i 2029.

Vi anslår at antallet som er i jobb vil øke i årene fremover. Målt som andel av befolkingen venter vi at sysselsettingen avtar de nærmeste årene, før andelen stiger litt mot slutten av prognoseperioden.

- 1 Tallene for Sverige er KPIF (konsumprisindeksen med fast rente).

- 2 KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer.

- 3 Sysselsettingen er beregnet som antall sysselsatte (slik det måles i det kvartalsvise nasjonalregnskapet) fratrukket antall lønnstakere som ikke er bosatt (fra statistikken for antall arbeidsforhold og lønn).

- 4 KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer.

Usikkerhet og risiko

Konflikten i Midtøsten har bidratt til stor usikkerhet om den videre utviklingen i prisen på olje og andre råvarer. I anslagene legger vi til grunn fremtidsprisene. Disse indikerer at olje- og gassprisene vil avta, men at de vil forbli noe høyere enn før krigen i Midtøsten startet. Etter at arbeidet med anslagene ble avsluttet, har det kommet informasjon om at USA og Iran har inngått en avtale som innebærer å gjenåpne Hormuzstredet. Både prisen på olje for umiddelbar levering og fremtidsprisene har falt noe videre.

Den videre utviklingen i prisen på olje og andre råvarer vil i stor grad avhenge av når Hormuzstredet åpner for normal skipstrafikk og av hvor lang tid det vil ta for landene i regionen å gjenoppta produksjonen og eksporten. Konsekvensene av redusert tilgang på viktige råvarer kan vedvare en stund etter at konflikten er over. Det er derfor en risiko for at energi- og råvareprisene øker ytterligere eller holder seg oppe lenger enn markedsprisingen indikerer.

Prisveksten her hjemme kan i så fall bli høyere enn vi nå ser for oss. Høyere priser på energi og andre råvarer vil gi sterkere kostnadsimpulser og føre til høyere prisvekst, både for varer vi produserer i Norge og for importerte innsats- og konsumvarer. På den annen side kan en rask normalisering av tilgangen på energi og råvarer føre til at prisene faller mer enn fremtidsprisene nå indikerer. Det vil kunne bidra til lavere konsumprisvekst.

Bevegelsene i kronekursen etter krigsutbruddet i slutten av februar kan dels sees i sammenheng med utviklingen i oljeprisen. En rask nedgang i oljeprisen vil kunne føre til en svakere krone. På den annen side kan fortsatte begrensninger i tilgangen på olje bidra til høyere priser og en sterkere krone. Bevegelser i kronen vil dermed kunne dempe effekten av utslagene i oljeprisen på konsumprisveksten her hjemme.

Etter at produktivitetsveksten tok seg opp i fjor, har den igjen avtatt. Vi har lagt til grunn at dette er en midlertidig nedgang. Skulle produktivitetsveksten holde seg lavere enn vi nå ser for oss, vil det isolert sett øke bedriftenes kostnader mer enn vi anslår og kunne bidra til økt prisvekst på norskproduserte varer og tjenester. På den annen side kan produktivitetsveksten ta seg raskere opp enn vi nå anslår, for eksempel som følge av økt bruk av kunstig intelligens. Dersom produktivitetsveksten blir høyere enn anslått, kan det bidra til å dempe prisveksten den nærmeste tiden.

Det er usikkerhet knyttet til hvor mye ledige ressurser det er i økonomien. Ny informasjon om utviklingen i arbeidsmarkedet trekker i litt ulike retninger. Bedriftene i det regionale nettverket melder at det er lettere å få tak i arbeidskraft, og ledigheten målt ved AKU har økt mer enn den registrerte ledigheten. Hvis det er flere ledige ressurser i økonomien enn vi legger til grunn, vil det også kunne bidra til at lønns- og prisveksten fremover blir lavere enn i våre anslag. På den annen side lyses det ut mange ledige stillinger. Hvis det viser seg at det er større knapphet på arbeidskraft enn antatt, kan det ta lengre tid før lønns- og prisveksten avtar.

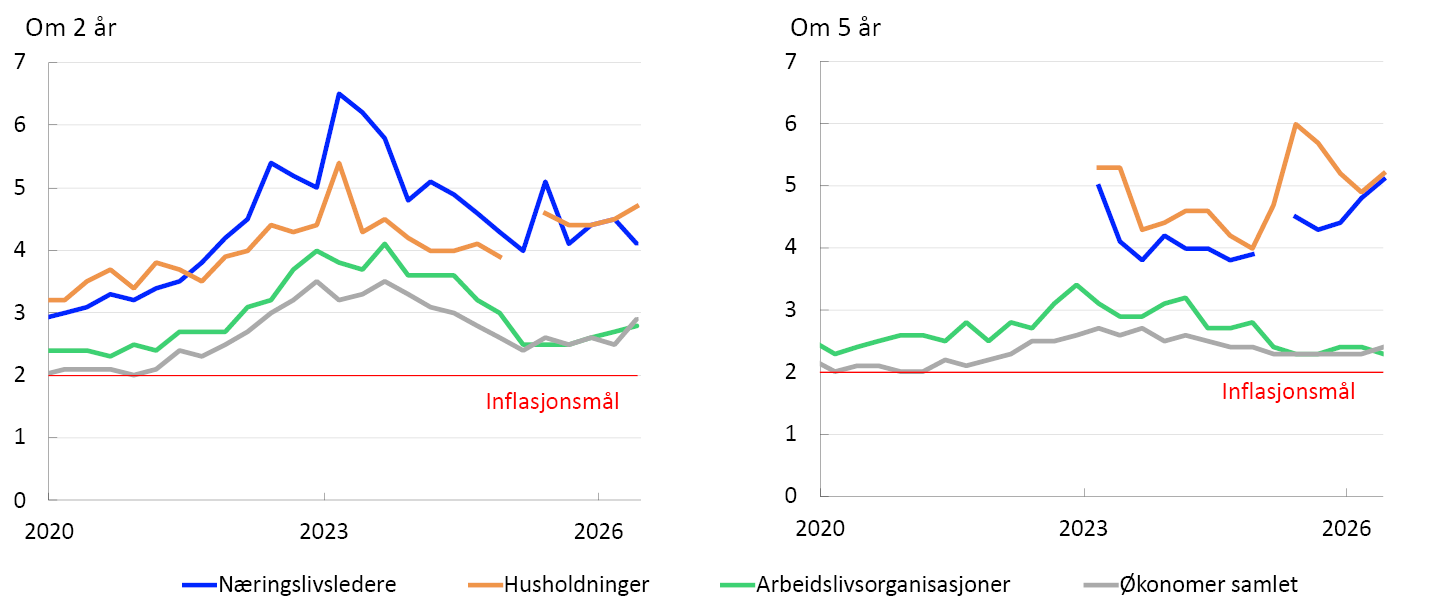

Prisveksten ligger fortsatt over målet, og det siste halvannet året har den endret seg lite. Forventningene til prisveksten to og fem år frem i tid har kommet en del ned siden toppen i 2023, men det siste året har forventningene ikke avtatt videre, se figur 1.A. Økonomene og partene i arbeidslivet venter at prisveksten på lang sikt vil være nær nivåene fra før pandemien, mens husholdningene og næringslivsledernes forventninger fortsatt er høye. Forventninger om høy prisvekst over tid kan gjøre det krevende å få inflasjonen tilbake til målet.

Tolvmånedersvekst. Prosent1

- 1 1. kv. 2023 var første gang husholdningene og næringslivslederne ble spurt om forventet prisvekst 5 år fram. Observasjonen for 1 kv. 2025 for husholdningene er utelatt grunnet en annen spørsmålsstilling den runden.

2. Forutsetninger og anslag

Dette kapittelet presenterer de viktigste forutsetningene og anslagene som ligger til grunn for rentebeslutningen og den pengepolitiske analysen. Det beskriver også hvordan nye data, analyser og vurderinger har påvirket anslagene siden forrige rapport. Anslagsperioden i denne rapporten er andre kvartal 2026 til fjerde kvartal 2029. De underliggende tallene er tilgjengelige i et eget datasett som publiseres separat.

Internasjonal økonomi

Veksten hos våre handelspartnere holdt seg godt oppe gjennom 2025 til tross for politiske spenninger internasjonalt og betydelig økning i tollsatser på eksport til USA. Samtidig nærmet konsumprisveksten seg inflasjonsmålene på 2 prosent i flere land. Siden slutten av februar har krigen i Midtøsten og stengingen av Hormuzstredet ført til store forstyrrelser til produksjon og sjøtransport av olje og gass. Både spot- og fremtidspriser på energi økte mye etter krigsutbruddet. Siden forrige rapport har energiprisene falt, men de er fortsatt høyere enn før krigsutbruddet, se «Prisene på energi og andre råvarer». Også produksjon og handel med andre råvarer og energirelaterte produkter som er viktige innsatsfaktorer i blant annet jordbruk og industri er rammet. Etter forhandlinger mellom USA og Iran har partene kommet nærmere en avtale, men fortsatt gjør konflikten de økonomiske utsiktene usikre.

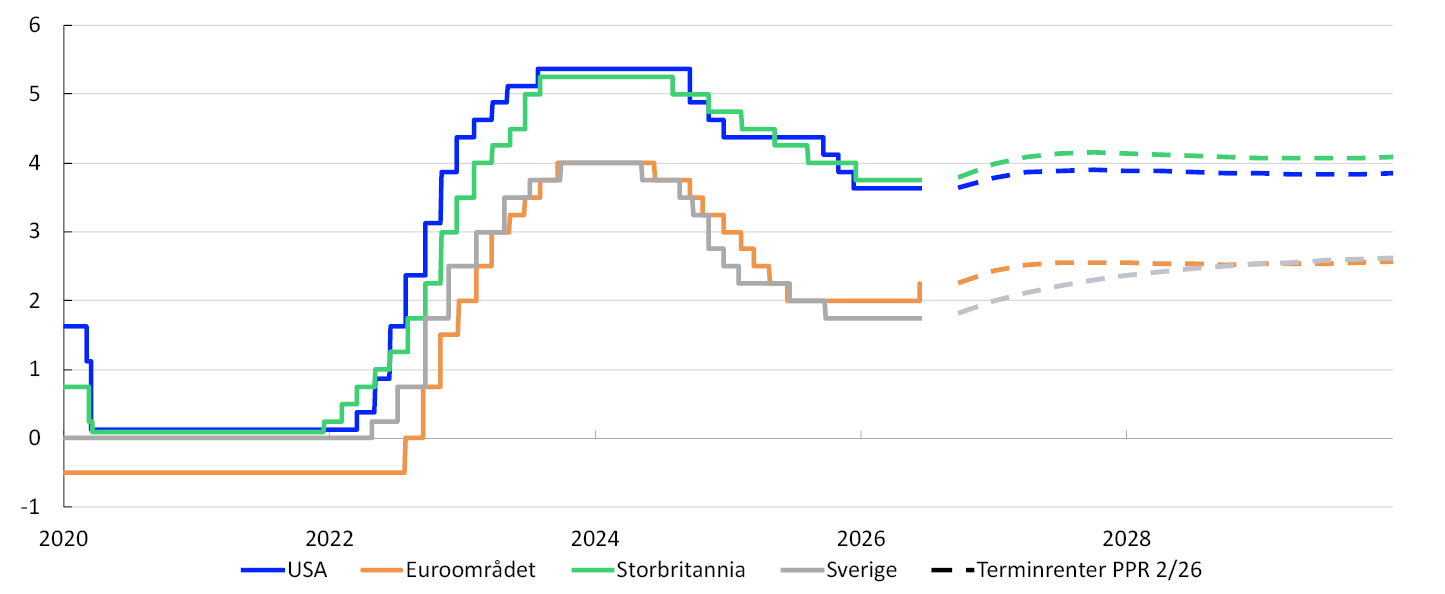

Konflikten i Midtøsten har også preget utviklingen i finansmarkedene. Kortsiktige markedsbaserte inflasjonsforventninger har falt siden forrige rapport, i takt med lavere oljepris. Den europeiske sentralbanken har hevet styringsrenten med 0,25 prosentpoeng og er ventet å sette renten noe videre opp i løpet av året. Markedsprisingen tilsier at styringsrenten også vil settes opp i USA, Storbritannia og Sverige, se figur 2.1. Langsiktige renter er lite endret. Internasjonale aksjeindekser har steget siden forrige rapport. Oppgangen har særlig vært drevet av teknologiaksjer. Kredittpåslagene har falt noe i samme periode.

Styringsrenter og beregnede terminrenter. Prosent1

Årsvekst. Prosent2

Samlet venter vi lavere økonomisk vekst i år og neste år enn i 2025, før veksten tar seg litt opp igjen, se figur 2.2. Anslagene for den samlede veksten hos handelspartnerne er om lag som i forrige rapport. I anslagene har vi lagt vekt på følgende:

- De negative effektene av økte tollsatser har vært begrensede. En global toll på 10 prosent ble innført av USA etter at høyesterett i februar slo fast at tollsatsene som ble innført under Emergency Economic Powers Act (IEEPA) er ugyldige. Denne tollen utløper i juli i år, men amerikanske myndigheter har lansert en ny toll til erstatning for denne. Vi legger til grunn at det kommer nye tollsatser som bidrar til at det gjennomsnittlige nivået er om lag det samme som i forrige rapport.

- Med krigen i Midtøsten og stengingen av Hormuzstredet har verdensøkonomien blitt utsatt for et betydelig negativt tilbudssidesjokk. Prisene på energi og flere andre råvarer og energirelaterte produkter har steget. Det reduserer husholdningers realinntekter og øker bedrifters kostnader. Basert på spot- og fremtidspriser slik de var den 12. juni anslår vi at konflikten vil dempe den økonomiske aktiviteten hos våre handelspartnere både i år og neste år. Se også «Våre handelspartnere tåler trolig oljeprisøkninger bedre enn før».

- I euroområdet og Storbritannia, som er avhengige av import av både olje og gass, vil høyere energipriser dempe veksten i år og neste år. Deretter venter vi økt vekst mot slutten av prognoseperioden. I euroområdet løftes veksten blant annet av ekspansiv finanspolitikk knyttet til både forsvar og infrastrukturinvesteringer. I Storbritannia vil trolig høyere privat konsum og investeringer løfte veksten på mellomlang sikt.

- I Sverige vil også høyere energipriser bremse veksten på kort sikt, men vi venter at innenlandsk etterspørsel bidrar til økonomisk vekst nær 2 prosent de nærmeste årene. Offentlige utgifter knyttet til både forsvar og infrastrukturinvesteringer løfter veksten i anslagene våre.

- I USA venter vi at investeringer knyttet til kunstig intelligens og ekspansiv finanspolitikk vil løfte veksten gjennom prognoseperioden. Samtidig vil husholdningenes forbruk trolig dempes av høye energipriser det nærmeste året. Vi anslår at veksten vil holde seg rundt 2 prosent i hele prognoseperioden.

- I Kina anslår vi litt lavere vekst i år enn i fjor. Innenlandsk etterspørsel vil trolig dempes av lave boliginvesteringer og lav vekst i husholdningenes forbruk. Høye oljepriser bidrar til å bremse forbruket, men utstrakt offentlig priskontroll og høye kinesiske oljelagre begrenser utslagene. Vi venter fortsatt høy vekst i Kinas eksport av høyteknologiske varer til andre land enn USA. En fallende arbeidsstyrke og fortsatt lav vekst i privat konsum vil trolig bidra til at veksten avtar videre utover i prognoseperioden.

Konsumprisveksten hos våre viktigste handelspartnere falt mye i løpet av 2024 og 2025, og nærmet seg inflasjonsmålene på 2 prosent i flere land før krigen i Midtøsten brøt ut. De siste månedene har konsumprisveksten steget som følge av høyere priser på energivarer som bensin, diesel og gass. Samlet anslår vi at konsumprisveksten målt ved KPI vil øke med om lag 1 prosentenhet i både eurosonen og USA fra 2025 til i år. Vi venter at konsumprisveksten i eurosonen og USA nærmer seg inflasjonsmålene i løpet av 2027. Også underliggende inflasjon for handelspartnerne samlet anslås å nærme seg 2 prosent i 2027. Anslagene for underliggende prisvekst er litt høyere enn i marsrapporten. I anslagene har vi lagt vekt på følgende:

- Konsumprisveksten vil trolig holde seg høy de nærmeste månedene som følge av de høye energiprisene. Videre fremover venter vi at energiprisene i KPI faller i takt med lavere fremtidspriser.

- Høyere energipriser og forstyrrelser i verdikjeder vil trolig øke kostnadene knyttet til produksjon og distribusjon av andre varer og tjenester, og gjøre at underliggende konsumprisvekst hos de fleste av våre industrialiserte handelspartnere holder seg høyere enn inflasjonsmålene i år

- Siden 2023 har lønnsveksten hos våre handelspartnere avtatt fra 5 prosent til litt under 4 prosent i fjor. Vi anslår at samlet lønnsvekst vil nærme seg 3 prosent mot slutten av prognoseperioden.

Prisene på energi og andre råvarer

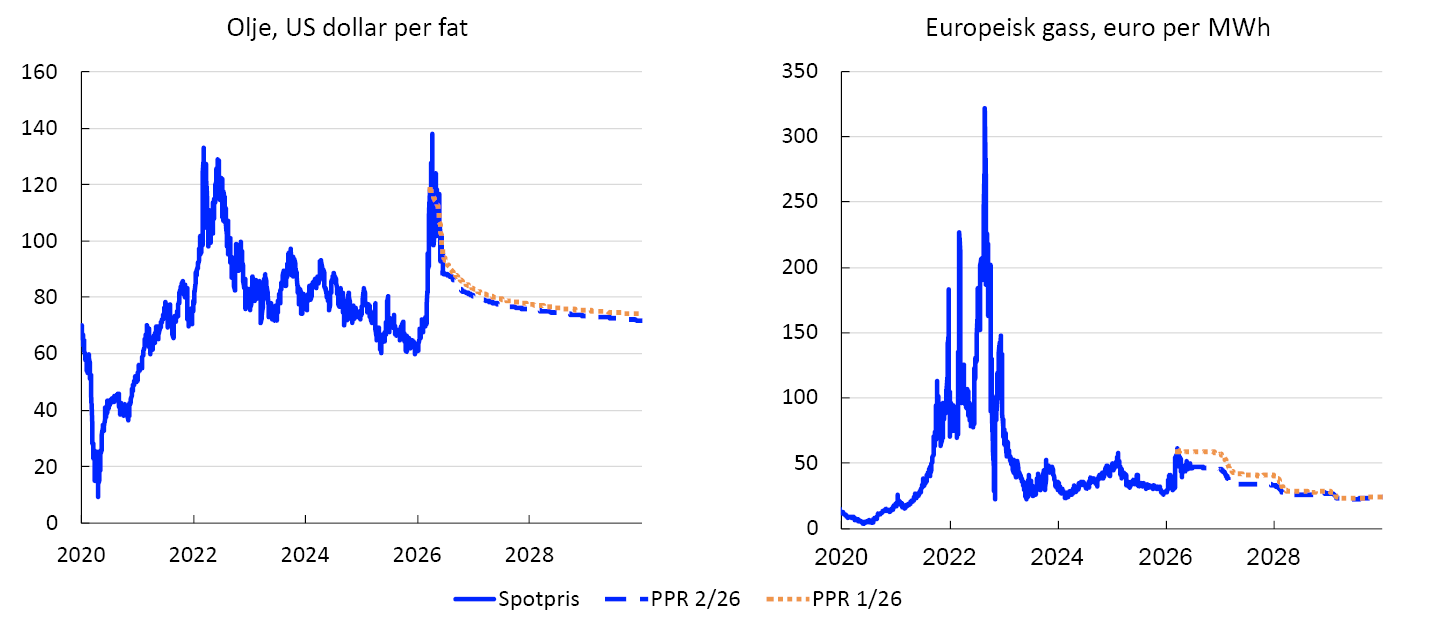

Oljeprisen og den europeiske gassprisen steg kraftig etter utbruddet av krigen i Persiabukta og stengingen av Hormuzstredet i slutten av februar. Siden marsrapporten har disse prisene falt noe tilbake, blant annet som følge av utsikter til en fredsavtale, og både spot- og fremtidsprisene er lavere enn vi la til grunn. Prisene er likevel fortsatt høyere enn før krigsutbruddet, se figur 2.A.

Dagstall. Fremtidspriser ut 2029

Den videre utviklingen i prisene for olje og gass vil i stor grad avhenge av når Hormuzstredet åpnes for normal trafikk og hvor lang tid det tar for landene i regionen å gjenoppta produksjon og eksport. For olje indikerer fremtidsprisene, som vi legger til grunn for våre anslag, at dette kan gå relativt raskt, selv om gjennomsnittsprisene forblir høyere over tid enn hva disse prisene indikerte før krigsutbruddet. For gass indikerer fremtidsprisene at gassprisen holder seg oppe gjennom 2026, men at økt tilbud av LNG, særlig fra USA, over tid vil bringe prisene nedover.

Kraftprisene på kontinentet har falt noe siden rapporten i mars for inneværende år og neste år, se tabell 2.A. Lavere priser på europeisk gass og kull har delvis blitt oppveid av høyere priser på CO2-kvoter. Kraftprisene svinger også mye i sommerhalvåret som følge av variasjoner i sol- og vindkraftproduksjon. Kraftprisene i Norge følger fortsatt utviklingen på kontinentet tett. Dette skyldes kraftimport og forventninger om lav fyllingsgrad i vannmagasinene etter en snøfattig vinter.

Tabell 2.A Priser for energi og andre råvarer

|

Prosentvis endring i anslag fra Pengepolitisk rapport 1/2026 i parentes |

Snittpris (2010–2019) |

Snittpris (2020–2024) |

Realiserte priser og fremtidspriser1 |

||||

|---|---|---|---|---|---|---|---|

|

2025 |

2026 |

2027 |

2028 |

2029 |

|||

|

Olje, USD/fat |

80 |

75 |

69 |

90 (-2) |

79 (-3) |

75 (-2) |

73 (-3) |

|

Nederlandsk gass, Euro/MWh |

20 |

51 |

36 |

45 (-17) |

37 (-19) |

28 (-11) |

24 (-3) |

|

Kull, Euro/tonn |

66 |

128 |

88 |

101 (-8) |

104 (-10) |

101 (-9) |

101 (-9) |

|

Utslippskvoter, Euro/tonn |

10 |

61 |

74 |

76 (9) |

79 (14) |

82 (14) |

84 (12) |

|

Tysk kraft, Euro/MWh |

42 |

107 |

89 |

102 (-5) |

95 (-5) |

81 (2) |

74 (5) |

|

Nordisk kraft, Øre/kWh |

32 |

64 |

48 |

74 (14) |

55 (-7) |

48 (0) |

48 (0) |

|

Kraft sør i Norge, Øre/kWh |

31 |

87 |

73 |

101 (0) |

72 (10) |

60 (5) |

59 (5) |

|

Kraft nord i Norge, Øre/kWh |

32 |

33 |

21 |

63 (15) |

42 (10) |

40 (4) |

41 (1) |

|

Aluminium, USD/tonn |

1945 |

2321 |

2629 |

3466 (9) |

3351 (11) |

3189 (10) |

3148 (11) |

|

Kobber, USD/tonn |

6762 |

8430 |

9926 |

13391 (10) |

13664 (13) |

13623 (12) |

13608 (11) |

|

Stål, USD/tonn |

461 |

617 |

555 |

585 (1) |

589 (2) |

n.a. |

n.a. |

|

Hvete, USD/tonn |

210 |

248 |

197 |

216 (0) |

237 (-1) |

250 (3) |

n.a. |

|

Mais, USD/tonn |

183 |

206 |

173 |

172 (-5) |

182 (-7) |

187 (-3) |

187 (-2) |

Både spot- og fremtidspriser på metaller har økt siden forrige rapport. Oppgangen kan blant annet ses i sammenheng med at Hormuzstredet har vært stengt, som har redusert eksporten av aluminium og innsatsfaktorer til produksjon av kobber og andre metaller fra landene i Persiabukta. Samtidig holdes etterspørselen etter metaller oppe av høy investeringsaktivitet knyttet til kunstig intelligens, økte forsvarsinvesteringer, elektrifisering og utbygging av fornybar energi.

Prisene på jordbruksprodukter er lite endret siden mars. Selv om høyere energi- og gjødselpriser kan bidra til økte matvarepriser over tid, vil slike effekter trolig slå gradvis inn. Samtidig har prisene på energi- og kunstgjødsel falt etter den kraftige oppgangen som var mars og tidlig i april, men prisene er fremdeles høyere enn ved forrige rapport. På den annen side har gode avlingsutsikter og oppjusterte anslag for amerikanske maislagre bidratt til lavere maispriser siden mars.

Vår indikator for prisimpulser til importerte innsatsvarer bedriftene bruker i sin produksjon (IPI), har steget etter utbruddet av konflikten i Midtøsten. Våre anslag indikerer at prisimpulsene vil øke videre de nærmeste kvartalene, for deretter å avta lenger ut i prognoseperioden, se omtale under Prisvekst.

- 1 Fremtidspriser per 12. juni 2026.

Kilder: LSEG Datastream, Macrobond og Norges Bank

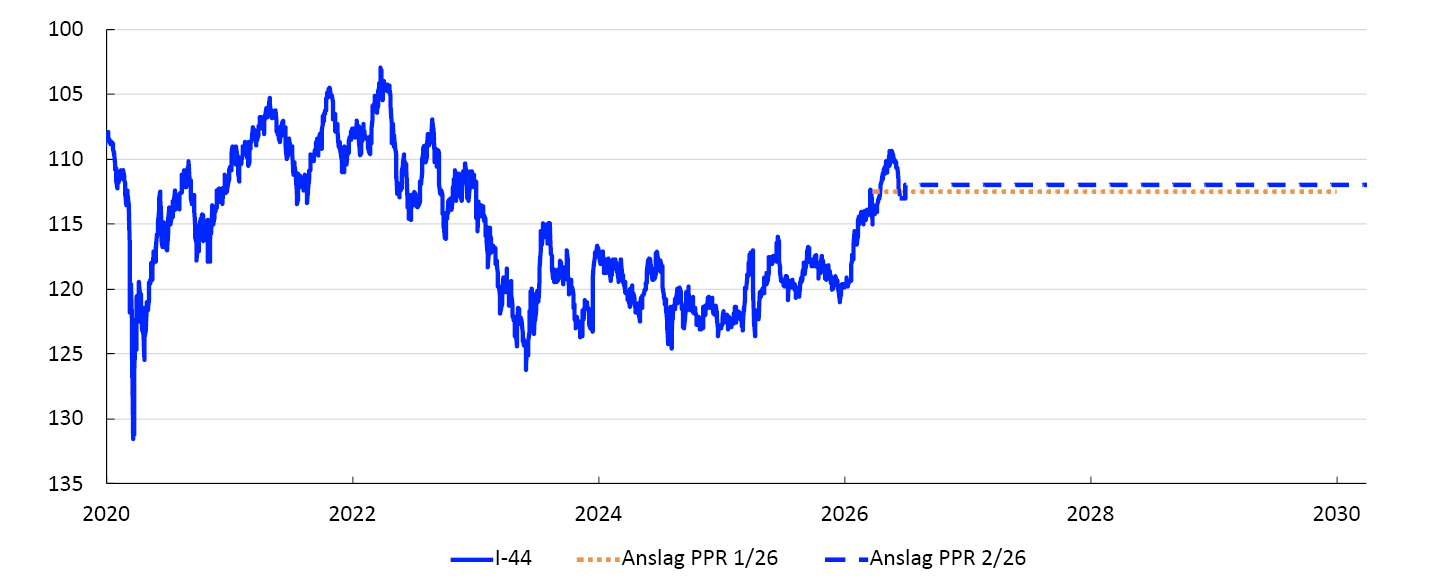

Kronekursen

Kronekursen, målt ved den importveide kursen I-44, endret seg lite ved publisering av marsrapporten. Også etter rentemøtet i mai var det små utslag i valutakursen.

Siden forrige rapport er kronen lite endret mot valutaene til våre viktigste handelspartnere, se figur 2.B. Dette må ses i sammenheng med at oljeprisen har falt, mens markedets prising av rentedifferansen mot utlandet har økt litt den nærmeste tiden sammenlignet med forrige rapport, se figur 2.C. Kronkursen målt ved I-44 er nå om lag som anslått i forrige rapport.

Indeks. 20. mars 2026 = 1001

Rentedifferanse mot våre viktigste handelspartnere. Prosent2

I denne rapporten legger vi til grunn at kronen styrker seg litt ved publiseringen av rentebeslutningen og Pengepolitisk rapport, se figur 2.D. Det må ses i sammenheng med at rentebanen er litt høyere enn prisingen av styringsrenten i markedet den nærmeste tiden. Vi legger deretter til grunn en uendret kronekurs ut prognoseperioden.

Importveid valutakursindeks. I-443

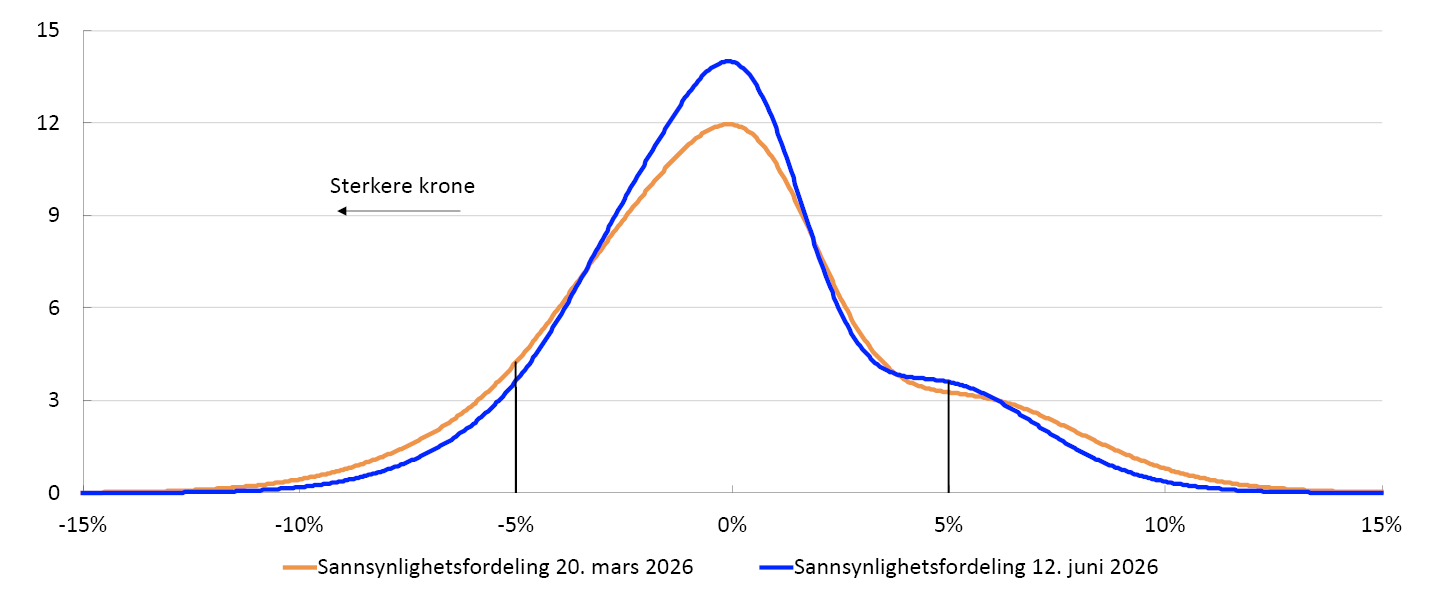

Det er stor usikkerhet knyttet til utviklingen i kursen. Figur 2.E. illustrerer usikkerheten basert på prising av opsjoner i valutamarkedet.4 Disse prisene brukes til å beregne en implisitt sannsynlighetsfordeling for kronekursen på et gitt tidspunkt. Figuren viser en slik fordeling for kronekursen målt mot euro tre måneder frem i tid, uttrykt som avvik fra terminprisen, det vil si kursen som er avtalt i terminmarkedet. Målt på denne måten er usikkerheten om utviklingen i kursen lite endret siden forrige rapport. Sannsynligheten for at kronen om tre måneder er mer enn 5 prosent sterkere eller svakere enn terminprisen er om lag som i forrige rapport.

Tre måneder frem i tid. Prosent avvik fra terminkurs5

- 1 For alle valutaene i figuren er kursen mot norske kroner. 20. mars 2026 satt lik 100. En lavere tallverdi betyr at kronen har styrket seg mot den utenlandske valutaen.

- 2 Styringsrenten for utlandet er et handelsvektet snitt av styringsrentene til Bank of England, Sveriges Riksbank, Federal Reserve og den europeiske sentralbanken.

- 3 En lavere tallverdi betyr at kronen har styrket seg mot den importveide indeksen I-44. Anslaget for kronekursen er basert på nivået for kursen 12. juni.

- 4 Se Opheim, V. Ø. og J. Tendal (2026) «Opsjonsbaserte sannsynlighetsfordelinger for valutakurser». Staff Memo 2/2026. Norges Bank.

- 5 Markedsbasert sannsynlighetsfordeling for kronekursen om tre måneder målt mot euro. Avvik fra terminprisen. Positive tall på horisontal akse er svakere krone. Fordelingene er estimert basert på prisingen av opsjoner i valutamarkedet. Figuren er ikke annualisert.

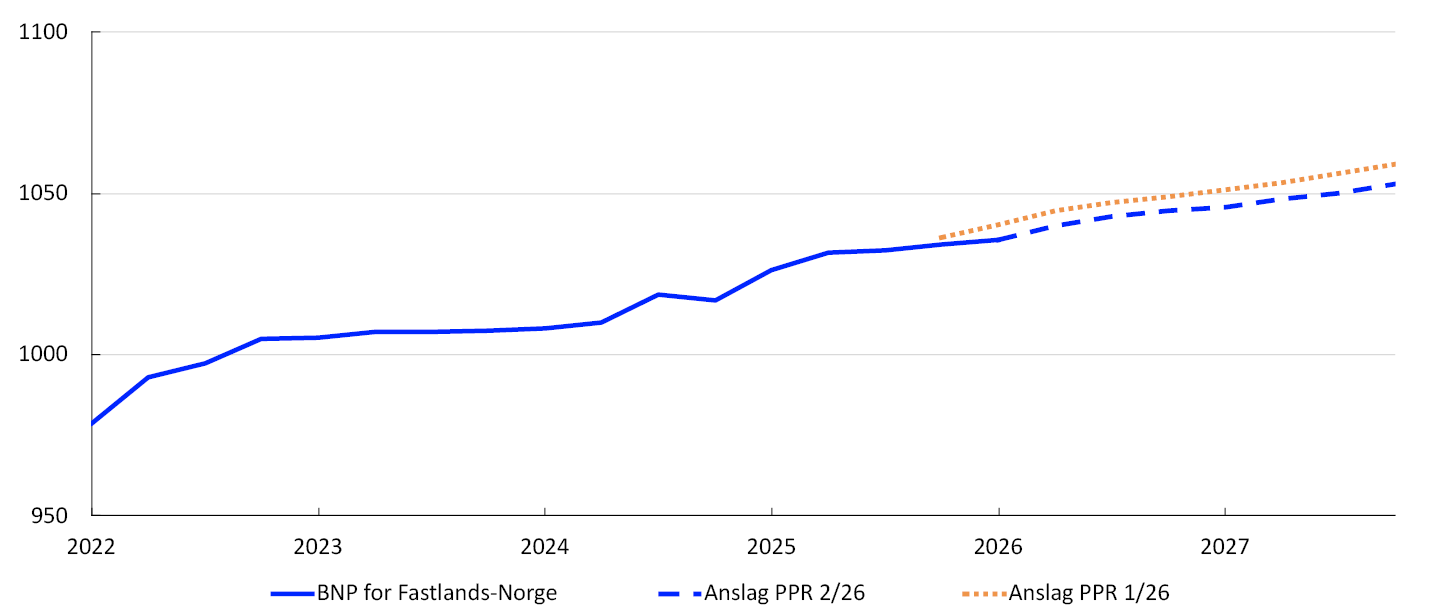

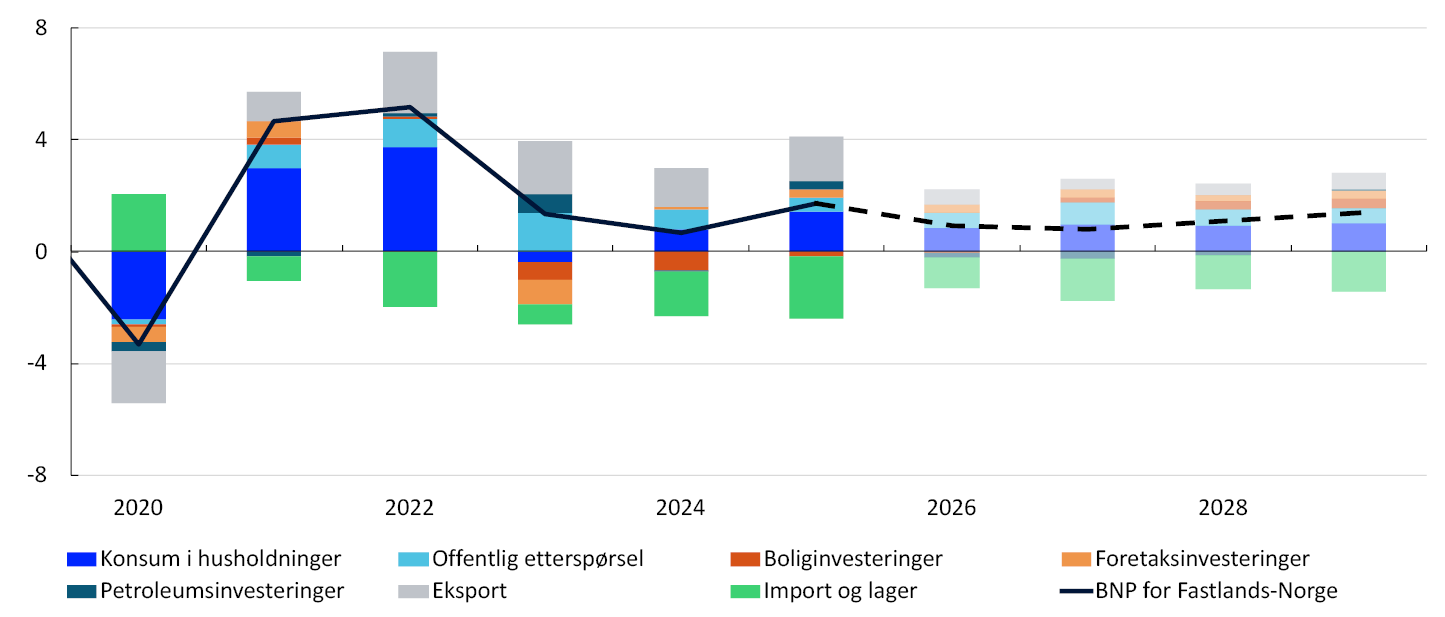

BNP for Fastlands-Norge

Etter noen år med svak utvikling i fastlandsøkonomien tok veksten seg opp i fjor. Oppgang i husholdningenes inntekter førte til god vekst i konsumet. Veksten i eksport og petroleumsinvesteringer holdt seg høy, mens det var moderat vekst i offentlig etterspørsel.

Faste 2023-priser. Mrd.kr.

I første kvartal i år steg BNP for Fastlands-Norge med 0,2 prosent. Det var noe mindre enn anslått. Veksten ble trukket ned av enkelte midlertidige faktorer som fall i kraftproduksjon og nedgang i varehandelen etter avgiftsendringer for el-biler. I tillegg bidro revisjon av tall for fjerde kvartal til at nivået på BNP er lavere enn vi anslo i forrige rapport, se figur 2.3. Vi venter moderat vekst de nærmeste kvartalene, om lag som i marsrapporten. I anslagene har vi lagt vekt på følgende:

- Konflikten i Midtøsten bidrar fremdeles til usikkerhet om den økonomiske utviklingen. I anslagene legger vi til grunn fremtidsprisene på energi og råvarer, se «Prisene på energi og andre råvarer».

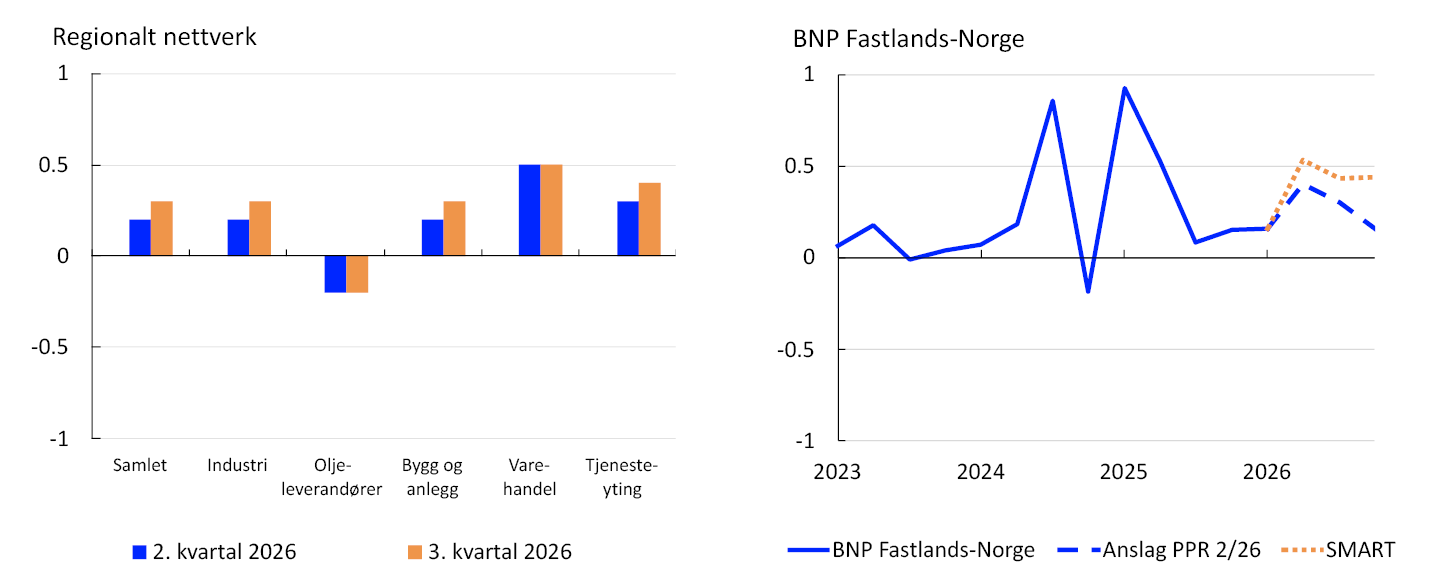

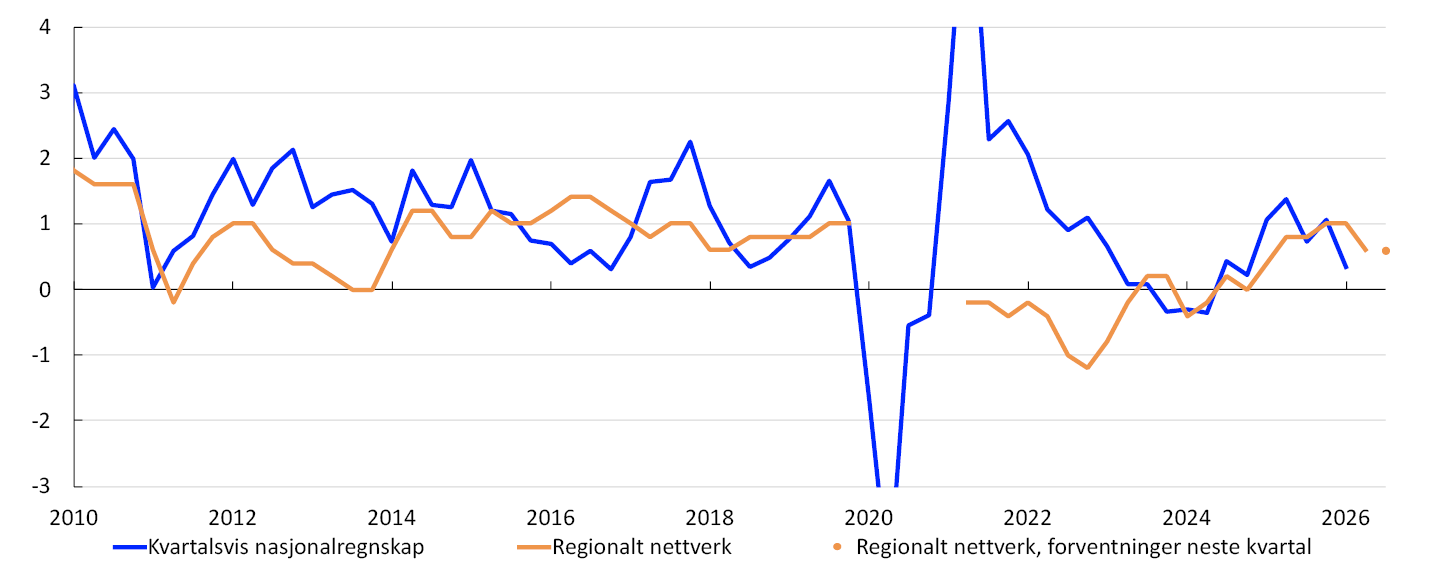

- Bedriftene i vårt regionale nettverk venter litt lavere vekst i andre kvartal enn de gjorde i forrige runde, men tror den vil ta seg noe opp igjen i tredje kvartal, se venstre panel i figur 2.4. Sammenliknet med runden i mars, peker mange bedrifter på at etterspørselen dempes av utsikter til høyere rente og sterkere kostnadsvekst. Samtidig viser en del bedrifter til at økte forsvarsinvesteringer og utbygging av energiforsyning og datalagringssentre bidrar til å løfte utsiktene.

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår at veksten i BNP for Fastlands-Norge tar seg opp de nærmeste kvartalene, se høyre panel i figur 2.4.

Forventet produksjon. Kvartalsvekst. Prosent1

Vi venter at veksten i BNP for Fastlands-Norge avtar fra 1,7 prosent i fjor til 0,9 prosent i år og 0,8 prosent neste år, før den tar seg litt opp igjen i 2028 og 2029, se figur 2.5. Anslagene for 2026–2028 er nedjustert siden marsrapporten.

Årsvekst. Bidrag til årsvekst. Prosentenheter2

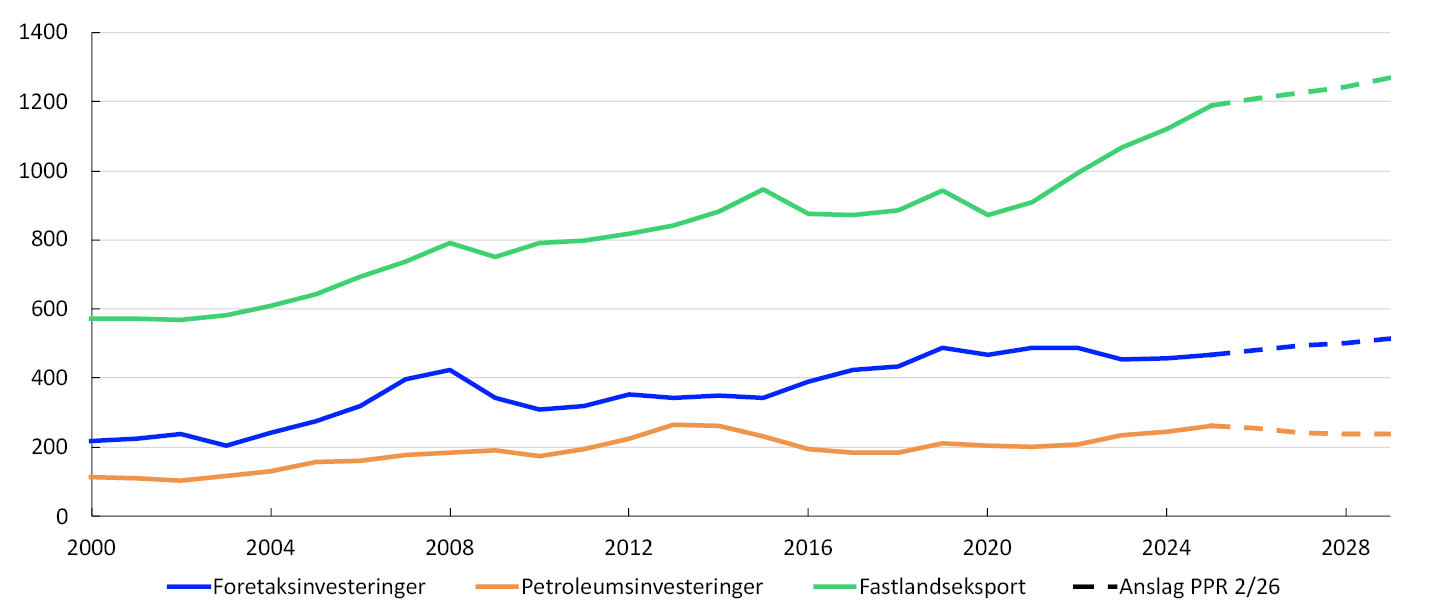

Husholdningenes konsum vil trolig øke moderat i år før årsveksten trolig tar seg opp fra neste år. Vi anslår at boliginvesteringene tar seg opp fra neste år, og at veksten i foretaksinvesteringene holder seg oppe fremover. Veksten i offentlig etterspørsel anslås å øke neste år og deretter avta gradvis. Eksportveksten vil trolig avta fremover. Vi venter at investeringene i petroleumsnæringen vil falle etter hvert som pågående utbygginger ferdigstilles. For detaljerte anslag og endring fra forrige rapport, se tabell 2 og 3 i vedlegget.

- 1 Regionalt nettverk 2/2026. Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Den vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

- 2 Tallene for petroleumsinvesteringer inkluderer her investeringer i utenriks sjøfart. Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

Husholdningene

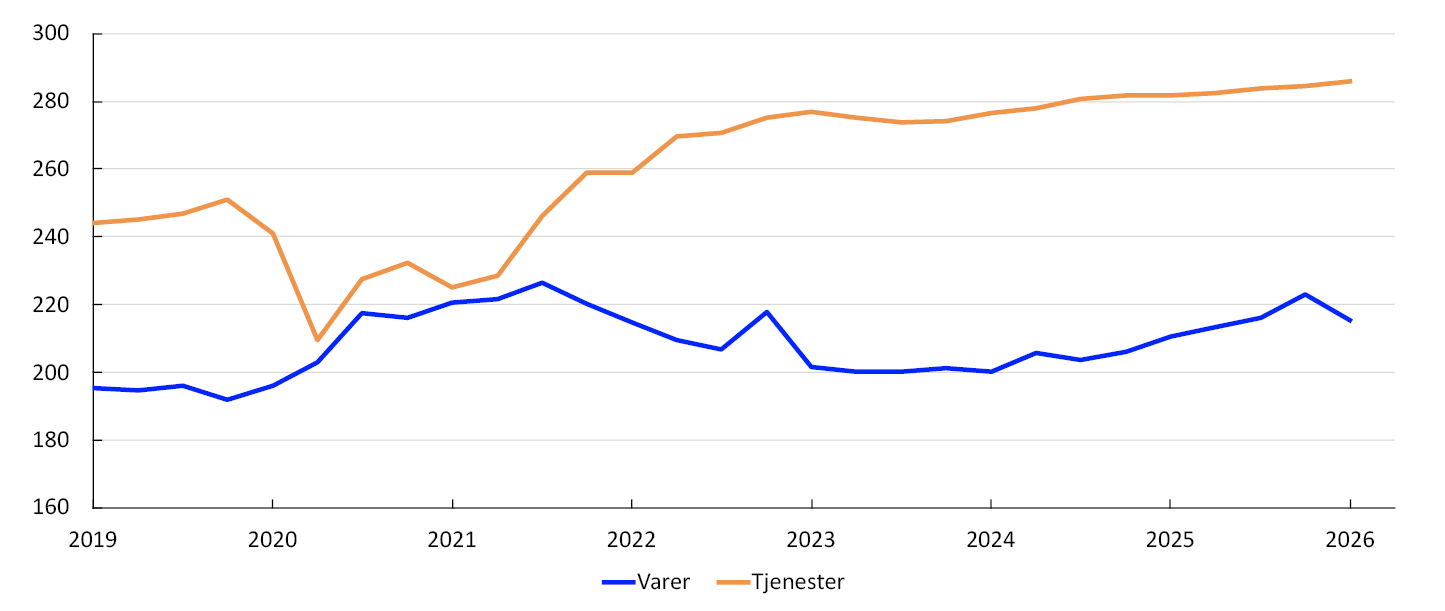

Økt rente og høy prisvekst reduserte husholdningenes kjøpekraft i 2023, og bidro til at konsumet falt samme år. I 2024 var det en markert oppgang i husholdningenes disponible realinntekt. Konsumet tok seg opp, men ikke like mye som inntekten. Sammen med høyere pensjonssparing førte det til oppgang i spareraten. Den sterke inntektsveksten fortsatte i fjor. Samtidig steg konsumet markert slik at spareraten var lite endret fra året før.

Faste 2023-priser. Mrd.kr.3

Oppgangen i tjenestekonsumet fortsatte i første kvartal i år. Nedgang i bilkjøp bidro til at varekonsumet falt markert, se figur 2.6. Samlet konsum falt mer enn anslått i forrige rapport. Vi venter at konsumveksten tar seg opp de nærmeste kvartalene, men den svake utviklingen i første kvartal bidrar til at årsveksten avtar fra 2,7 prosent i fjor til 1,6 prosent i år. Utover i prognoseperioden venter vi at konsumveksten tar seg litt opp. I anslagene har vi lagt vekt på følgende:

- Etter å ha svingt markert rundt årsskiftet, er tallene for husholdningenes bilkjøp tilbake om lag på gjennomsnittet fra månedene før avgiftsendringene ble annonsert. Detaljhandelen økte litt fra mars til april.

- Bedriftene innen varehandel og tjenesteyting i Regionalt nettverk venter små endringer i etterspørselsveksten fra husholdningene de nærmeste kvartalene. Omsetningen av varige konsumgoder dempes noe av økt rente.

- Vi anslår at veksten i husholdningenes disponible realinntekt avtar fra 3,3 prosent i fjor til 2,3 prosent i år og til 1,4 prosent i 2027. Avtakende vekst i lønn og sysselsetting og økte netto renteutgifter bidrar til nedgangen. Lavere inntektsvekst vil trolig dempe veksten i konsumet noe, men vi anslår at husholdningene også justerer sin sparing for å jevne ut svingningene i inntektsveksten.

- Vi legger til grunn at sparing til pensjon vil holde seg høy fremover, og at konsumet i gjennomsnitt vil øke mindre enn husholdningenes disponible realinntekt de neste årene.

- Husholdningene har høy gjeld. Frem til 2024 økte rentebelastningen før den falt litt gjennom fjoråret, se figur 2.7. Økt rente bidrar til at husholdningenes rentebelastning trolig øker litt neste år. Vi antar at gjelden vil vokse om lag i takt med husholdningenes inntekter, slik at det blir små endringer i gjeldsbelastningen fremover.

Prosent4

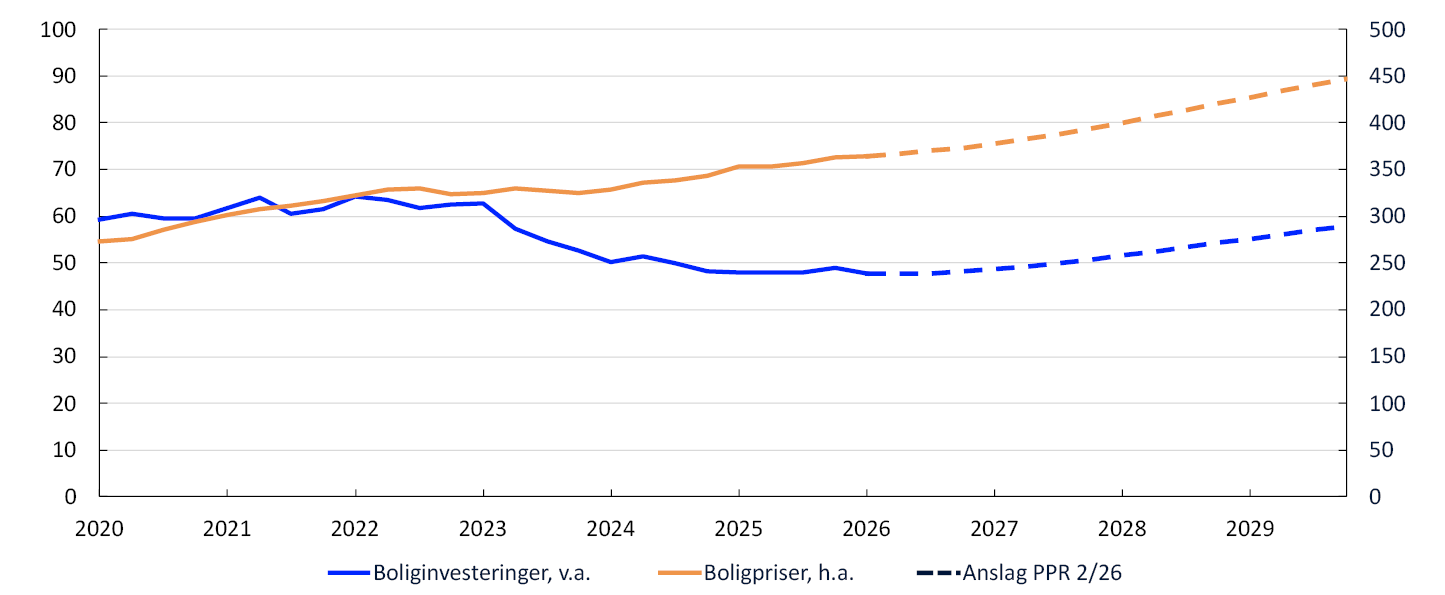

Boligmarkedet

Fra starten av 2022 og frem til høsten 2025 falt boliginvesteringene med om lag 25 prosent. Kraftig oppgang i materialkostnader og høyere renter bidro til utviklingen. Etter god vekst i fjerde kvartal i fjor, falt boliginvesteringene i første kvartal i år. Utviklingen var svakere enn anslått, og vi venter nå et lite fall i boliginvesteringene fra i fjor til i år. Vi anslår at årsveksten tar seg opp utover i prognoseperioden. Nivået i slutten av 2029 ventes å være lavere enn det var i starten av 2022, se figur 2.8.

Faste 2023-priser. Mrd. kr. (investeringer). Indeks. Januar 2003 = 100 (priser)

I anslagene har vi lagt vekt på følgende:

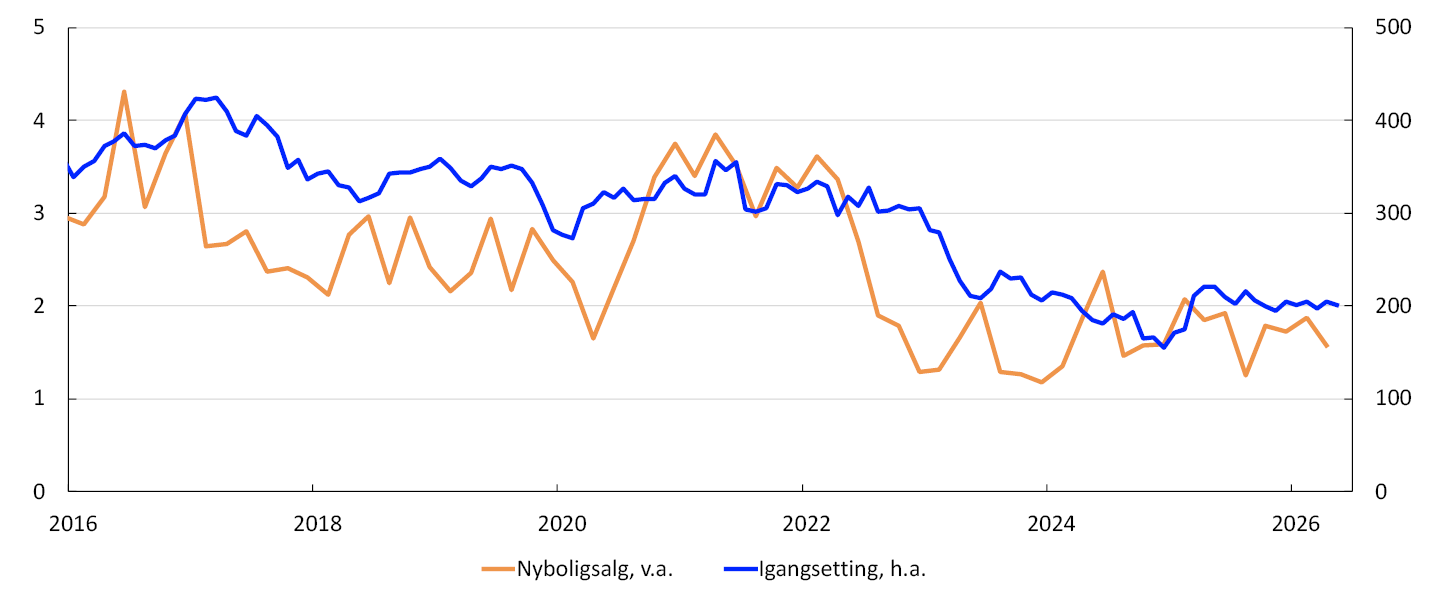

- Aktiviteten blant mange av bygg- og anleggsbedriftene i vårt regionale nettverk er lav. Bedriftene peker på at den forventede oppgangen i boligbyggingen stadig skyves ut i tid på grunn av økt rente og forventninger om ytterligere vekst i byggekostnadene.

- Tall for igangsetting og salg av nye boliger tyder på at boliginvesteringene vil endre seg lite den nærmeste tiden, se figur 2.9. En fortsatt høy pris på nye boliger relativt til brukte boliger tyder på at nyboligsalget kommer til å holde seg svakt også i tiden fremover.

Salg i antall i tusen. Igangsetting i tusen kvadratmeter, 3-mnd glidende snitt

- Vi venter at økt kjøpekraft hos husholdningene etter hvert fører til noe høyere etterspørsel etter både nye og brukte boliger.

- Utover i prognoseperioden vil nedgang i renten og oppgang i boligprisene trolig bidra til å bedre lønnsomheten i byggenæringen og føre til at nybyggingen øker.

Lettelser i utlånsforskriftens krav til egenkapital og nedgang i renten bidro trolig til at veksten i bruktboligprisene tok seg opp i fjor. De siste månedene har veksten i bruktboligprisene vært litt svakere enn vi anslo i mars. Vi venter økte boligpriser fremover, men årsveksten i år blir trolig lavere enn den var i fjor. Fra og med neste år venter vi at årsveksten i bruktboligprisene tar seg opp. I anslagene har vi lagt vekt på følgende:

- Oppgang i husholdningenes inntekter og at mange er i arbeid vil trolig løfte etterspørselen etter boliger i årene som kommer.

- Lav tilførsel av nye boliger trekker i retning av høyere boligpriser.

- Etter hvert vil nedgang i renten trekke i retning av høyere boligpriser.

Bedriftene

Investeringene i fastlandsbedriftene utviklet seg svakt i årene 2022 til 2024. Økning i renten og andre kostnader bidro til å dempe investeringene. I fjor tok investeringsveksten seg opp, og vi venter moderat vekst i foretaksinvesteringene fremover, se figur 2.10. Årsveksten for inneværende år er nedjustert fra marsrapporten. I anslagene har vi lagt vekt på følgende:

Faste 2023-priser. Mrd. kr.5

- Bedriftene i Regionalt nettverk peker på at investeringer innen teknologi bidrar til å løfte investeringene på tvers av næringer. I tillegg gir høye energipriser insentiver til å investere i energieffektiviseringer, spesielt hos industribedriftene. Samtidig bidrar global uro, kostnadsvekst og renteoppgang til at enkelte bedrifter velger å utsette eller stoppe investeringsprosjekter.

- Innen tjenesteyting planlegger bedriftene i nettverket å øke investeringene i år, men planene er nedjustert fra forrige runde.

- Investeringene innen industri og bergverk vil være om lag uendret fra 2025 til 2026 ifølge investeringstellingen fra Statistisk sentralbyrå.

- Investeringstellingen tyder på at investeringer innen kraftforsyning vil øke markert fra i fjor til i år, i tråd med anslagene fra forrige rapport. Det er særlig investeringer knyttet til oppgraderinger av strømnettet som bidrar til den sterke veksten. Informasjon fra nettselskapene tyder på at investeringene i strømnettet vil fortsette å øke de neste årene.

Investeringene i olje- og gassnæringen har økt mye de tre siste årene. Det gjenspeiler at oljeselskapene satte i gang en rekke utbygginger i 2022 som følge av oljeskattepakken og høye priser på olje og gass. Vi venter at petroleumsinvesteringene faller i perioden 2026 til 2028. I anslagene har vi lagt vekt på følgende:

- Investeringene i de pågående utbyggingene ventes å falle med rundt 100 milliarder kroner fra 2025 til 2028, i takt med at prosjektene fullføres.

- Oljeselskapene har annonsert at de vil sette i gang mange prosjekter fremover. Det vil gi store investeringer, men ikke store nok til å kunne kompensere for nedgangen i de pågående utbyggingsprosjektene frem mot 2028. Vi venter imidlertid at de nye prosjektene vil føre til at petroleumsinvesteringene øker noe i 2029.

- Investeringstellingen tyder på at investeringene i petroleumsvirksomheten vil falle noe mer i år og neste år enn anslått i forrige rapport.

- Stengingen av Hormuzstredet har ført til oppgang i prisene på olje og gass. Vi venter at prisøkningen demper nedgangen i petroleumsinvesteringene fremover.

Eksporten fra fastlandsbedriftene har økt mye siden 2021. Svekkelsen av kronekursen frem mot sommeren 2023, økt turisme, samt økte investeringer innen olje, gass og grønn teknologi i utlandet har bidratt til oppgangen. I tillegg var eksporten fra oppdrettsnæringen svært høy i fjor.

Vi venter avtakende eksportvekst fra disse næringene fremover, og anslår at eksporten fra Fastlands-Norge vil vokse moderat fra og med i år og ut prognoseperioden. I anslagene har vi lagt vekt på følgende:

- De eksportrettede bedriftene i Regionalt nettverk venter at produksjonen vil øke noe frem mot høsten. Blant annet vil økte forsvarsutgifter globalt trolig bidra til vekst for en del eksportbedrifter.

- Kronekursen styrket seg en del i årets første måneder, men svekket seg igjen i juni, se «Kronekursen». Vi legger til grunn at den fremover vil være om lag som forutsatt i forrige rapport.

- BNP-veksten hos våre handelspartnere vil trolig avta fra i fjor til i år. Deretter venter vi at veksten ute øker litt.

- De globale petroleumsinvesteringene vil trolig utvikle seg svakere fremover enn i perioden 2021 til 2025.

- 5 Eksport av varer og tjenester fra Fastlands-Norge

Finanspolitikken

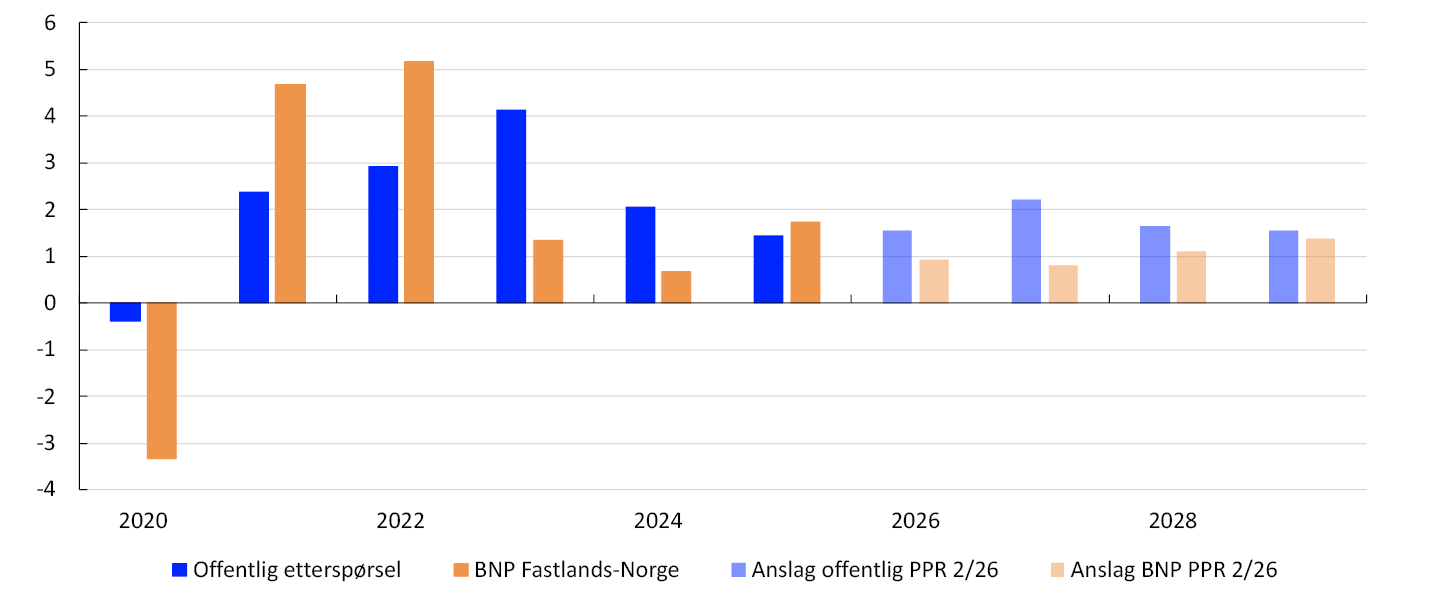

De siste to årene har veksten i offentlig etterspørsel avtatt. Offentlige investeringer falt gjennom store deler av fjoråret og i første kvartal i år. Vi legger til grunn at veksten i offentlig etterspørsel blir høyere enn veksten i BNP for Fastlands-Norge fremover, se figur 2.11. Anslagene for vekst i offentlig etterspørsel for årene 2026–2029 er samlet sett litt lavere enn i marsrapporten. I anslagene har vi lagt vekt på følgende:

Årsvekst. Prosent6

- Vi legger til grunn en vekst i offentlig etterspørsel gjennom inneværende år i tråd med forslaget til revidert nasjonalbudsjett (RNB) og budsjettforliket.

- Vi legger til grunn et strukturelt oljekorrigert underskudd som andel av SPU i tråd med forslaget til RNB for 2026 og budsjettforliket. Målt som andel av SPU anslås underskuddet til 2,7 prosent i 2026.

- Støtte til Ukraina bidrar til økt pengebruk i år. Dette ventes å ha liten effekt på innenlandsk etterspørsel.

- Satsing på forsvar ventes å løfte veksten i offentlig etterspørsel gjennom prognoseperioden. Vi legger til grunn at utviklingen blir i tråd med langtidsplanen for forsvarssektoren, som ble vedtatt i 2024 og revidert nå i 2026.

Ifølge Finansdepartementets beregninger vil innretningen av finanspolitikken i tråd med forslaget til revidert budsjett for 2026 virke om lag nøytralt på aktivitetsnivået i år.

- 6 Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

Arbeidsmarked og kapasitetsutnytting

Med kapasitetsutnytting, eller produksjonsgap, mener vi hvor mye av de samlede ressursene i økonomien som er i bruk. Dette er definert som forskjellen mellom faktisk og potensiell produksjon i fastlandsøkonomien. Kapasitetsutnytting og potensial kan ikke observeres og må derfor anslås. På kort sikt anslår vi kapasitetsutnytting på bakgrunn av ulike indikatorer og modeller, der vi særlig vektlegger utviklingen i arbeidsmarkedet. Anslaget på potensialet følger av anslagene på kapasitetsutnytting og BNP. På lengre sikt er vårt anslag på potensial basert på vårt anslag på trendproduktiviteten og vår vurdering av det høyeste nivået på sysselsetting som kan vedvare over tid uten at lønns- og prisveksten tiltar (trenden i sysselsettingen, N*).

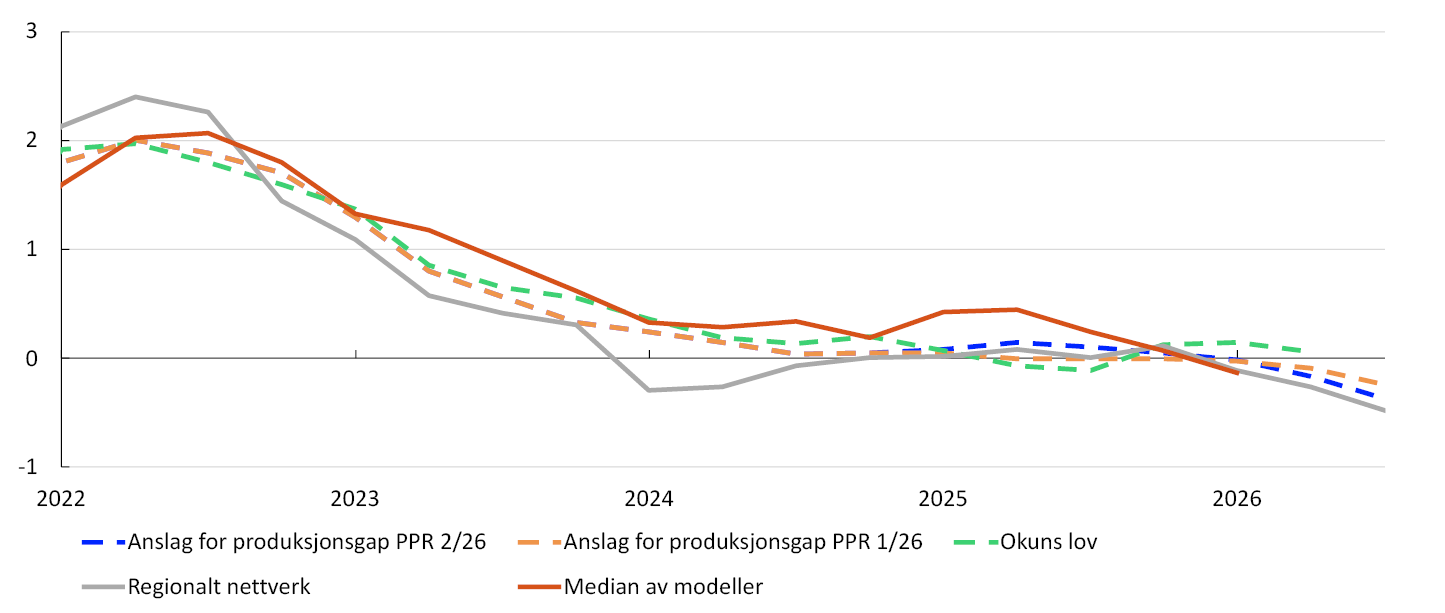

Vår vurdering er at kapasitetsutnyttingen de siste årene har vært nær et normalt nivå, men at den har avtatt litt fra i fjor. Produksjonsgapet er nå trolig litt under null. Samlet sett er anslaget på produksjonsgapet i år lite endret fra forrige rapport, se figur 2.12. I anslagene har vi lagt vekt på følgende:

Prosent1

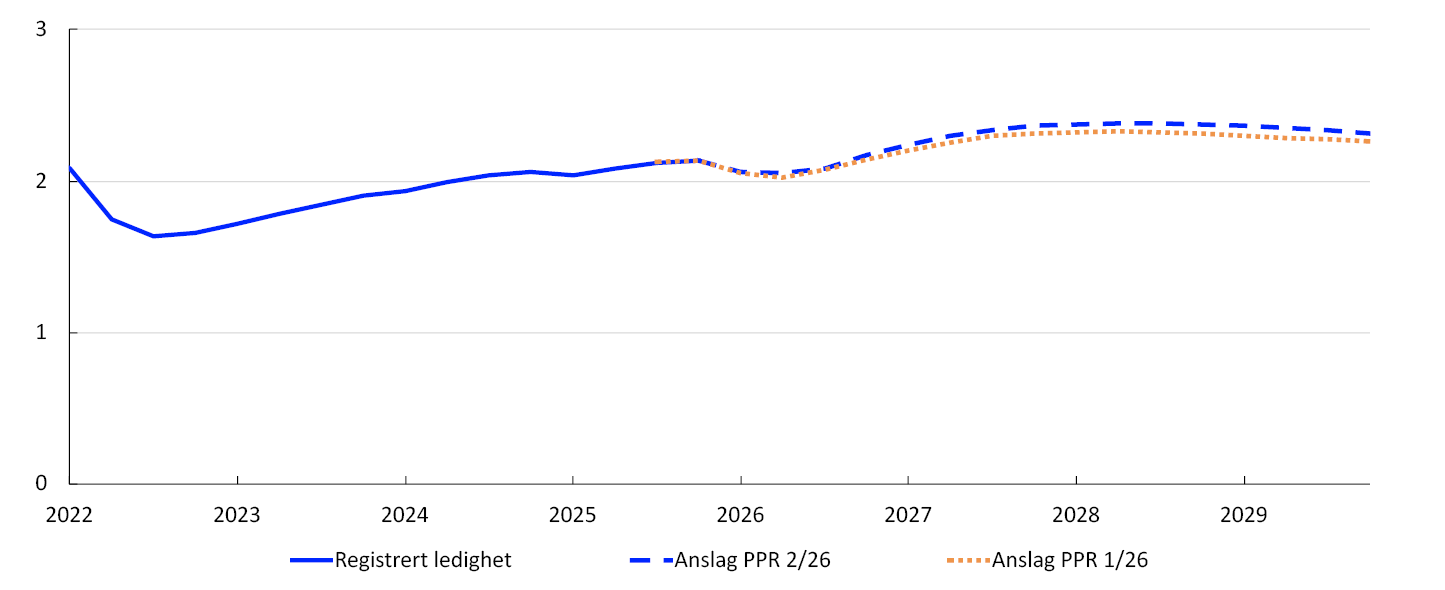

- Den registrerte ledigheten har vært stabil på 2,1 prosent så langt i år, justert for normale sesongvariasjoner. Det er litt høyere enn anslått i forrige rapport, men nær nivået vi vurderer som forenlig med normal kapasitetsutnytting. Bruttoledigheten, som også inkluderer arbeidssøkere på tiltak hos Nav, økte litt fra april til mai.

- Ifølge Arbeidskraftundersøkelsen (AKU) var ledigheten stabil på 4,6 prosent gjennom andre halvår i fjor. Så langt i år har imidlertid ledigheten steget, og trenden i AKU-ledigheten har gradvis blitt justert opp. Oppgangen i år er hovedsakelig drevet av at ledigheten blant de over 24 år har økt. Økningen i AKU-ledigheten indikerer at arbeidsmarkedet har blitt mindre stramt, og trekker isolert sett produksjonsgapet ned sammenlignet med forrige rapport.

- Sysselsettingen steg videre i første kvartal, som anslått i forrige rapport. Vi vurderer at sysselsettingsandelen nå ligger nært et normalnivå. Bedriftene i Regionalt nettverk venter at veksten i sysselsettingen vil avta litt i andre og tredje kvartal i år, i tråd med anslagene i forrige rapport.

- Andelen bedrifter i Regionalt nettverk som melder om kapasitetsproblemer og knapphet på arbeidskraft har falt siden slutten av fjoråret. Dette indikerer et produksjonsgap som ligger noe under null og avtar litt raskere enn anslått i forrige rapport.

- Utviklingen i både beholdningen av ledige stillinger og tilstrømmingen av nye ledige stillinger økte noe i første kvartal i år. Det indikerer litt høyere etterspørsel etter arbeidskraft og isolert sett et høyere produksjonsgap, sammenlignet med forrige rapport.

- Vårt modellsystem for kapasitetsutnytting hensyntar blant annet BNP for Fastlands-Norge, sysselsetting, ledighet, lønnsvekst og inflasjon. Modellene indikerer at kapasitetsutnytting avtok gjennom fjoråret og var noe under et normalnivå i første kvartal. Det er litt lavere enn vi la til grunn i forrige rapport, se figur 2.12.

- Modellene tilsier at kapasitetsutnyttingen var litt høyere i 2025 enn vi la til grunn i forrige rapport, og vi har derfor oppjustert vårt anslag på produksjonsgapet litt gjennom fjoråret.

Samlet sett har arbeidsmarkedet vært om lag som ventet. Vi anslår at produksjonsgapet når en bunn i 2028, som er litt lavere enn i forrige rapport. Produksjonsgapet er negativt gjennom hele prognoseperioden. Fremover venter vi at sysselsettingsandelen avtar litt og blir værende på et lavere nivå enn vår vurdering av trenden. Vi anslår at den registrerte arbeidsledigheten stiger til 2,4 prosent, som er litt høyere enn anslått i forrige rapport, se figur 2.13.

Prosent2

Produksjonspotensialet

Vekstevnen i norsk økonomi, målt ved veksten i produksjonspotensialet, har avtatt gradvis gjennom de siste 20 årene, se tabell 2.1. I årene etter pandemien har imidlertid fallet stoppet opp som følge av høyere trendvekst i sysselsettingen (N*). Denne økningen skyldes blant annet at det har kommet mange ukrainske flyktninger til Norge. I tillegg har flere i de eldste og yngste aldersgruppene kommet i jobb, se nærmere omtale i Pengepolitisk rapport 3/2025.

Tabell 2.1 Produksjon og produksjonspotensial3

|

Endring i anslag fra Pengepolitisk rapport 1/2026 i parentes |

Prosentvis endring fra foregående år |

||||||

|---|---|---|---|---|---|---|---|

|

2006–2015 |

2016–2025 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

|

BNP for Fastlands-Norge |

2,8 |

1,9 |

1,7 (-0,1) |

0,9 (-0,5) |

0,8 (-0,1) |

1,1 (-0,1) |

1,4 (0) |

|

Produksjonspotensialet |

2,9 |

1,8 |

1,8 (-0,1) |

1,3 (-0,3) |

1,5 (0) |

1,2 (-0,1) |

1,2 (0) |

|

N* |

1,5 |

0,9 |

1 (-0,1) |

0,9 (0) |

0,7 (-0,1) |

0,6 (0) |

0,5 (-0,1) |

|

Trendproduktivitet |

1,3 |

0,8 |

0,8 (0) |

0,4 (-0,3) |

0,8 (0,1) |

0,7 (0) |

0,7 (0) |

I år anslår vi at produksjonspotensialet vokser med 1,3 prosent. Anslaget er noe nedjustert fra forrige rapport. I vurderingene av produksjonspotensialet for 2026 har vi lagt vekt på følgende:

- Produktivitetsveksten tok seg opp i første halvdel av fjoråret, men har siden avtatt og var nær null i første kvartal i år. Dette er lavere enn vi anslo i forrige rapport. Vår vurdering er at nedgangen i produktivitetsveksten hovedsakelig skyldes midlertidige svingninger i BNP for Fastlands-Norge og dermed ikke reflekterer lavere kapasitetsutnytting. Som en følge av dette, vurderer vi at veksten i trendproduktiviteten er midlertidig lavere i år. Dette demper produksjonspotensialet i 2026.

- Vi venter at produktivitetsveksten vil ta seg opp i løpet av året. Det er i tråd med forventningene fra bedriftene i Regionalt nettverk, se figur 2.14.

Prosent4

- Vår vurdering av sysselsettingstrenden i år er lite endret fra forrige rapport.

Vi venter at veksten i produksjonspotensialet øker noe igjen fra 2026 til 2027 før den gradvis avtar til 1,2 prosent i slutten av prognoseperioden. I vår vurdering av produksjonspotensialet fremover har vi lagt vekt på følgende:

- Vi venter at veksten i trendproduktiviteten tiltar til 0,8 prosent neste år, og vokser med om lag 0,7 prosent resten av prognoseperioden.

- Fremover venter vi gradvis lavere vekst i sysselsettingstrenden, blant annet som følge av utsikter til at befolkningsveksten vil avta. Anslagene er basert på befolkningsfremskrivinger fra Statistisk sentralbyrå.

- Sysselsettingstrenden blir også påvirket av utviklingen i antall arbeidstakere på korttidsopphold. Vi venter at det kommer flere arbeidstakere på korttidsoppholdløpet de neste årene, i takt med sysselsettingsveksten i resten av økonomien.

- 1 Regionalt nettverk er et direkte anslag på produksjonsgapet basert på gjennomsnittet av kapasitetsutnyttingsindikatorene i Regionalt nettverk og den historiske korrelasjonen med Norges Banks anslag på produksjonsgapet hvor indikatoren fra Regionalt nettverk leder med ett kvartal. «Okuns lov» er basert på et estimert avvik fra trend i den registrerte ledigheten som andel av arbeidsstyrken.

- 2 Registrert ledighet som andel av arbeidsstyrken. Sesongjustert

- 3 Bidraget fra veksten i N* og trendproduktiviteten summerer ikke nødvendigvis eksakt til veksten i produksjonspotensialet grunnet avrundinger.

- 4 Annualisert kvartalsvekst. Produktivitetsveksten i Regionalt nettverk er regnet ut som hva bedriftene venter om vekst i produksjonen fratrukket forventet vekst i sysselsettingen. Det er tatt to kvartalers glidende gjennomsnitt. Observasjoner fra Regionalt nettverk for 2020 er fjernet grunnet skalautfordringer under pandemien. Produktivitetsveksten i kvartalsvis nasjonalregnskap er gitt som Fastlands-BNP per sysselsatt. Det er så tatt 4 kvartalers glidende gjennomsnitt.

Lønnsvekst

Lønnsveksten steg mye i kjølvannet av pandemien som følge av høy prisvekst, et stramt arbeidsmarked og høy lønnsomhet i deler av næringslivet. I fjor var lønnsveksten 4,9 prosent. Vi venter at lønnsveksten avtar til 4,5 prosent i år. Anslaget for 2026 er uendret fra forrige rapport. I anslagene for 2026 har vi lagt vekt på følgende:

- I årets lønnsoppgjør ble partene enige om en ramme for lønnsveksten i industrien på 4,4 prosent.

- Vi anslår at produksjonsgapet faller gjennom året. Det trekker i retning av at lønnsveksten vil avta fra i fjor til i år.

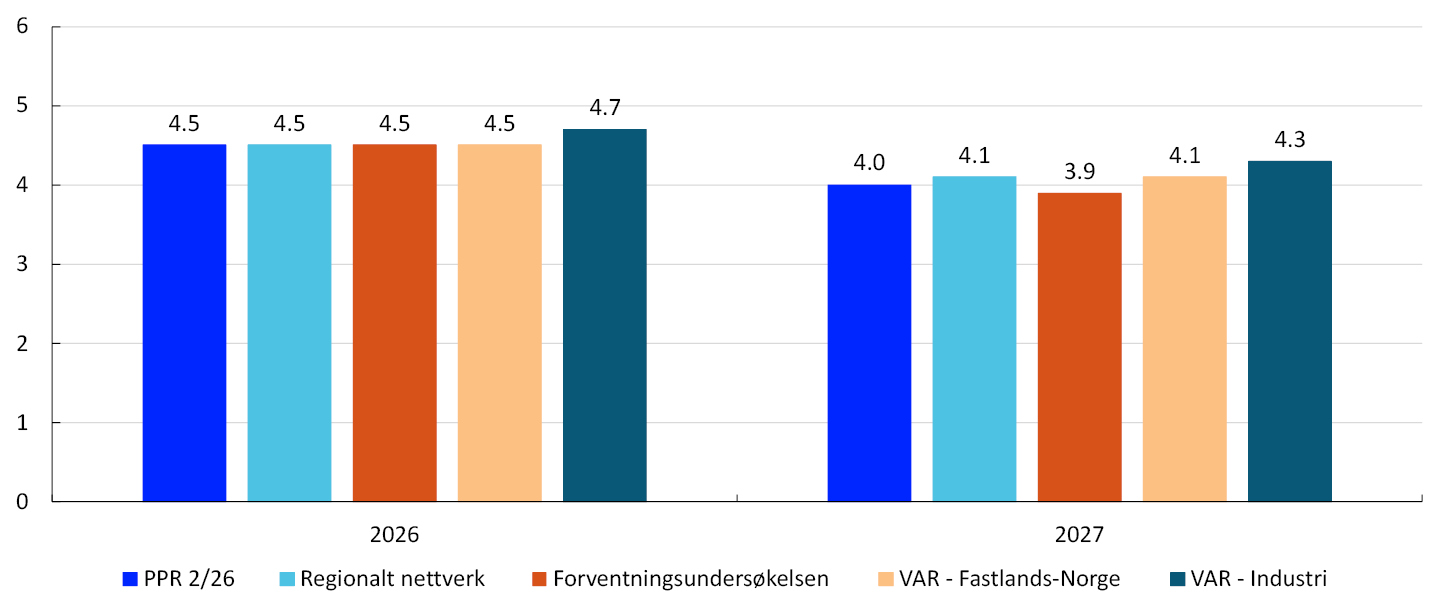

- Kontaktene i Regionalt nettverk og partene i arbeidslivet i Norges Banks forventningsundersøkelse venter at lønnveksten i år vil avta til 4,5 prosent, se figur 2.15. Både Regionalt nettverk og forventningsundersøkelsen har oppjustert sine forventninger til lønnsveksten i år, sammenlignet med forrige kvartal.

- Gjennomsnittlig månedslønn økte med 4,4 prosent fra første kvartal i fjor til første kvartal i år. Utviklingen indikerer at lønnsveksten har avtatt noe den siste tiden, men tallene kan variere mye fra kvartal til kvartal.

- For 2026 indikerer våre empiriske lønnsmodeller en samlet årslønnsvekst på mellom 4,5 prosent og 4,7 prosent. Modellanslagene er om lag uendret fra forrige rapport.

Vi anslår at lønnsveksten vil avta videre til 4,0 prosent neste år. Det er litt høyere enn anslått i forrige rapport. I anslaget for 2027 har vi lagt vekt på følgende:

- Våre anslag innebærer at ledigheten øker litt neste år, og at produksjonsgapet avtar noe gjennom året. Det trekker i retning av at lønnsveksten avtar videre.

- Kontaktene i Regionalt nettverk og partene i arbeidslivet i Norges Banks forventningsundersøkelse forventer en årslønnsvekst på henholdsvis 4,1 og 3,9 prosent, se figur 2.15. De har oppjustert forventningene sine litt for lønnsveksten i 2027 sammenlignet med forrige kvartal.

Årsvekst. Prosent5

- For 2027 indikerer våre empiriske modeller en samlet årslønnsvekst på mellom 4,1 og 4,3 prosent, se figur 2.15.

Utover i prognoseperioden venter vi at lønnsveksten avtar videre. Det må ses i sammenheng med at vi anslår et mindre stramt arbeidsmarked og lavere prisvekst.

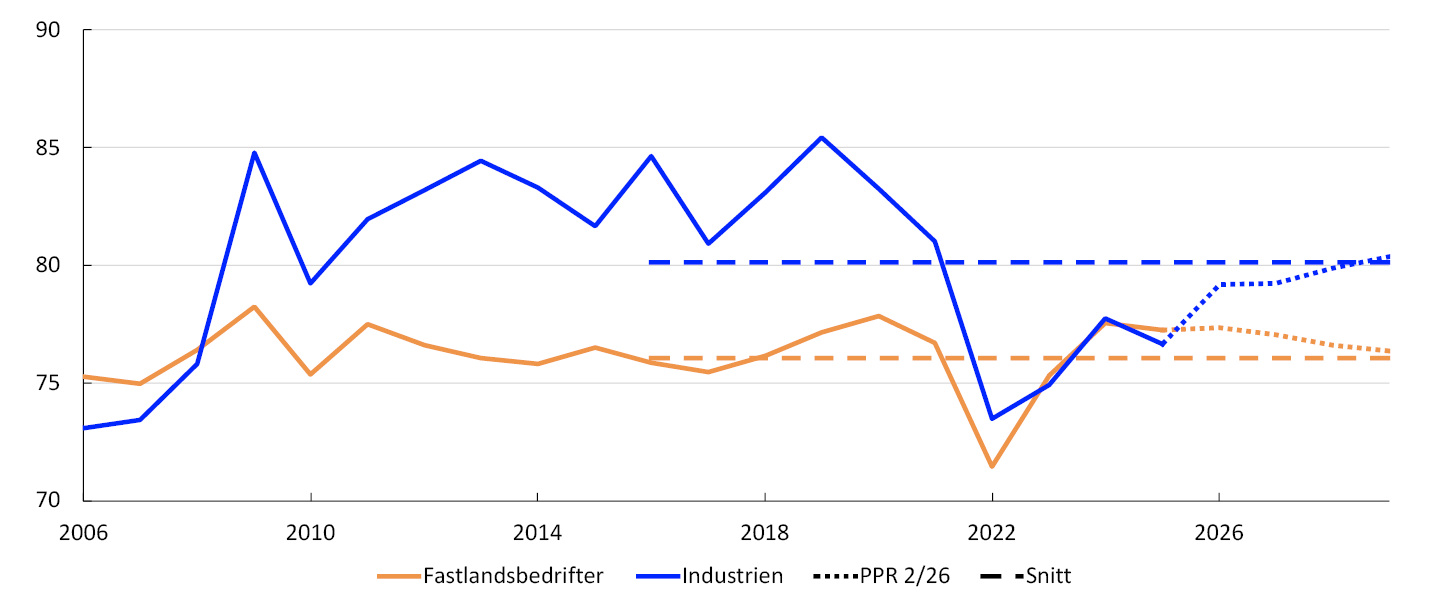

Lønnsandelen i næringslivet samlet har de siste årene vært litt over et historisk gjennomsnitt, se figur 2.16. Samtidig har lønnsandelen i industrien de siste årene vært klart lavere enn sitt historiske snitt. Informasjon fra nasjonalregnskapet tyder på lavere lønnsomhet i industrien i første kvartal. Vi anslår at lønnsandelen i industrien øker en del i år. Videre utover i prognoseperioden venter i at lønnsandelene i både Fastlands-Norge og i industrien vil være nær sine historiske gjennomsnitt, men det er usikkerhet knyttet til anslagene fremover.

Prosent6

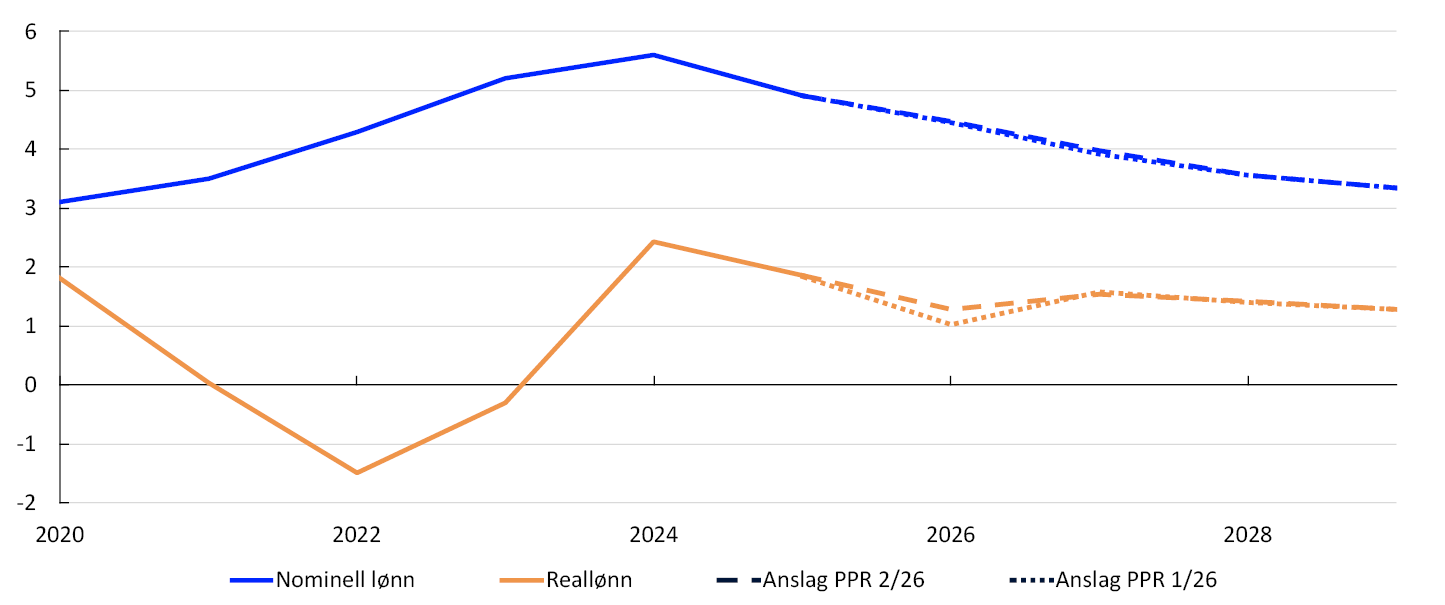

Anslagene våre innebærer at reallønnsveksten avtar litt i år, om lag som i forrige rapport, se figur 2.17. Anslagene innebærer også at reallønnen, målt ved KPI, vil vokse mer enn produktiviteten gjennom prognoseperioden. Det må ses i sammenheng med at våre anslag på bedriftenes produktpriser stiger mer enn konsumprisene.

Prosent7

- 5 Forventningsundersøkelsen: Partene i arbeidslivets forventninger til årslønnsveksten. Regionalt nettverk: Forventninger til lønnsvekst i egen virksomhet. VAR-modellene er betinget på anslag for 2026 og 2027.

- 6 Lønnskostnadsandelen for fastlandsbedriftene er andelen for Fastlands-Norge ekskludert offentlig forvaltning og boligtjenester. Lønnskostnadsandelen for både fastlandsbedriftene og industrien er justert for selvstendig næringsdrivende.

- 7 Reallønnsvekst: Nominell årslønnsvekst fratrukket KPI-vekst.

Prisvekst

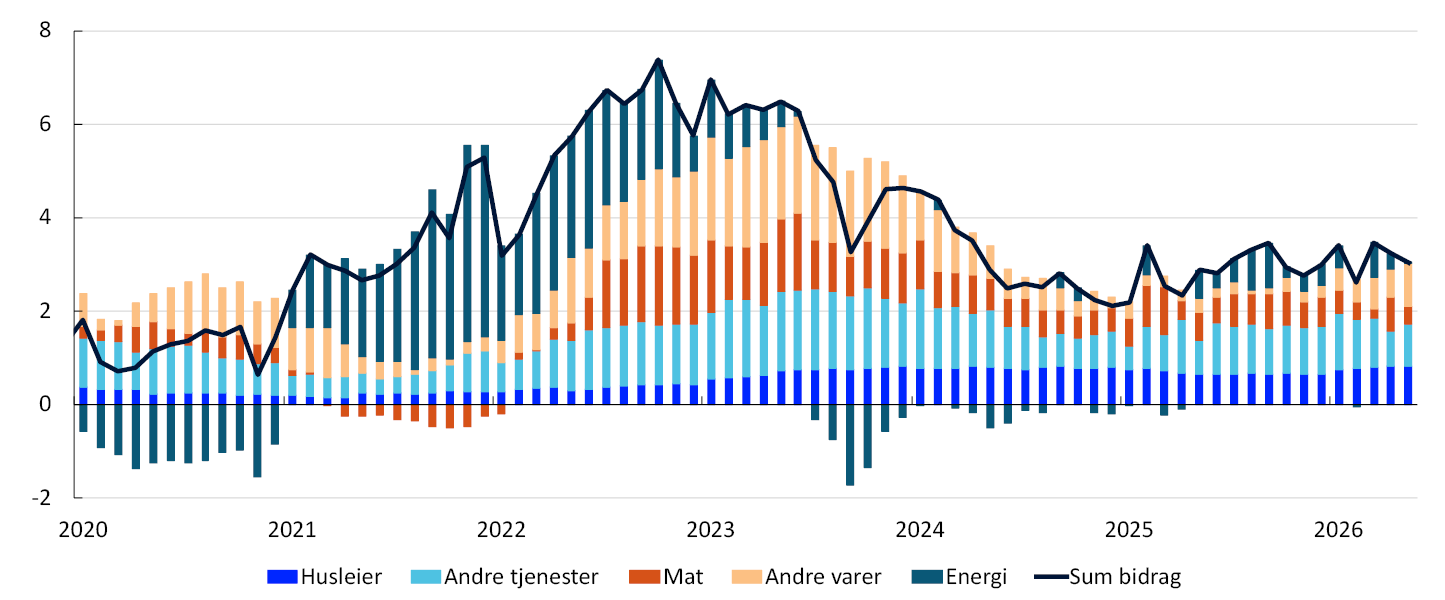

Tolvmånedersveksten i konsumprisindeksen (KPI) nådde en topp på 7,5 prosent i 2022. Gjennom 2023 og 2024 avtok prisveksten mye, men siden har fallet bremset opp. Høy prisvekst på husleier og andre tjenester har over tid holdt prisveksten oppe. Den siste tiden har bidraget fra matvarepriser avtatt, mens prisveksten på andre varer har økt, se figur 2.18. I starten av året steg prisene mer enn vi ventet, men utviklingen de siste månedene har vært om lag som anslått i forrige rapport. I mai var tolvmånedersveksten i KPI 3,1 prosent, mens veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,4 prosent.

KPI fordelt på undergrupper. Bidrag til tolvmånedersvekst. Prosent1

Underliggende prisvekst

Den underliggende prisveksten, målt ved KPI-JAE og andre indikatorer, har ligget nær eller over 3 prosent en god stund, se figur 2.19. Ser man bort fra husleier, er prisveksten nå litt lavere, men fortsatt over 3 prosent. Barnehageprisene har blitt redusert mye de siste årene. Ser vi bort fra barnehageprisene og andre varer og tjenester der myndighetene har stor innflytelse på prisene, er prisveksten høyere.

Tolvmånedersvekst. Prosent2

De siste månedene har prisveksten økt noe, slik vi anslo i forrige rapport. Vi venter at firekvartalersveksten i KPI-JAE holder seg over 3 prosent i år før den avtar gradvis ned mot 2 prosent i 2029. Anslagene er lite endret fra forrige rapport. I anslagene har vi lagt vekt på følgende:

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår små endringer i underliggende prisvekst de nærmeste kvartalene. SMART-anslagene er om lag uendret fra forrige rapport, se figur 2.20. Våre anslag de nærmeste kvartalene ligger tett på anslagene fra SMART.

KPI-JAE. Firekvartalersvekst. Prosent3

- Som følge av stengingen av Hormuzstredet har spot- og terminprisene på olje og flere andre råvarer økt mye, og fraktprisene har steget. Det vil trolig løfte prisveksten på både importerte varer og norskproduserte varer og tjenester med høyt energi- eller råvareinnhold. Våre indikatorer for importerte innsats- og konsumvarer har steget litt de siste månedene. Vi venter at de internasjonale prisimpulsene stiger videre i månedene fremover, før de gradvis normaliseres i tråd med utviklingen i terminprisene på olje og andre råvarer, se figur 2.21. Anslagene for indikatorene og fraktrater er litt oppjustert sammenliknet med forrige rapport.

Firekvartalersvekst. Prosent4

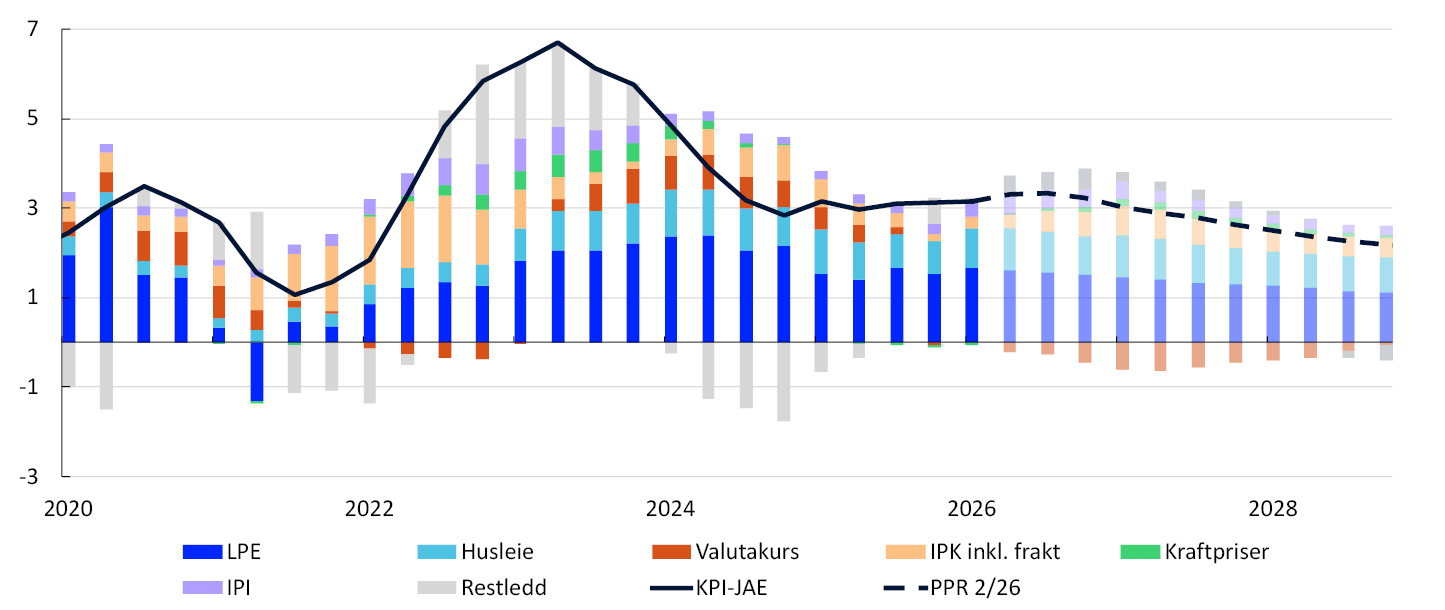

- Lønnsveksten har de siste årene vært høy sammenliknet med produktivitetsveksten. Dette har gitt sterk kostnadsvekst i bedriftene og bidratt til å holde prisveksten oppe, se figur 2.22. I 2026 venter vi at lønnsveksten avtar noe, til 4,5 prosent, før den avtar videre i 2027. Sammenliknet med forrige rapport er anslagene for lønnsveksten litt oppjustert neste år, mens produktivitetsveksten er litt nedjustert i år.

Bidrag til firekvartalersvekst i KPI-JAE. Prosentenheter5

- Husleieprisveksten har økt noe det siste året. Flere forhold kan ha bidratt til oppgangen. Boligbyggingen har falt, samtidig som veksten i antall utleieboliger har vært svak. Konsumprisveksten har vært høy og mange leiekontrakter justeres i takt med konsumprisveksten, men med et tidsetterslep. I tillegg har høyere renter i etterkant av pandemien bidratt til høyere finansieringskostnader for utleiere, og trolig gitt et press opp på husleiene. I våre anslag legger vi til grunn at husleieprisveksten fortsatt vil vokse raskere enn den underliggende prisveksten de nærmeste årene. På lengre sikt er det imidlertid grunn til å tro at husleieprisveksten vil komme ned som følge av at samlet prisvekst avtar.

- Siden starten av året har kronekursen styrket seg. Det demper prisveksten på importerte konsum- og innsatsvarer i anslagene, se figur 2.22. De siste ukene har kronen svekket seg litt, og målt ved den importveide kursindeksen, I-44, er kronen nå om lag som anslått i forrige rapport, se «Kronekursen».

- Vi anslår at kapasitetsutnyttingen vil falle noe de nærmeste årene og at det vil bidra til lavere pris- og lønnsvekst. Sammenliknet med forrige rapport er anslagene for kapasitetsutnyttingen lite endret i år.

Konsumprisveksten

Vi venter at årsveksten i KPI vil øke fra 3,0 i fjor til 3,2 prosent i 2026, for deretter å avta gjennom prognoseperioden. Anslagene for veksten i KPI er lite endret fra forrige rapport. I anslagene har vi lagt vekt på følgende:

- Det er utsikter til at økt underliggende prisvekst vil løfte samlet prisvekst i 2026. De neste årene venter vi at den underliggende prisveksten vil avta, og gradvis nærme seg 2 prosent.

- Kraftprisene har vært høye i 2026 som følge av en kald vinter, høye gasspriser i Europa og lav fyllingsgrad i Sør-Norge. Fastprisordningen «Norgespris» skjermer flertallet av husholdningene i Sør-Norge, men det er i mindre grad tilfellet i Midt- og Nord-Norge.

- Etter utbruddet av krigen i Midtøsten økte prisene på drivstoff mye, men reduserte drivstoffavgifter har siden dempet effekten på pumpeprisene. Vi legger til grunn for våre anslag at avgiftene tilbakeføres til sine opprinnelige satser i september, og at bensin- og dieselprisene vil følge terminprisene. Det er stor usikkerhet om varigheten av konflikten og konsekvensene for energimarkedene, se nærmere omtale i «Prisene på energi og andre råvarer».

- 1 Bidragene beregnet fra KPI fordelt etter konsumgrupper (gruppenivå). I statistikken forekommer det noen avvik mellom summen av komponentene og samlet prisvekst.

- 2 KPI-JAE uten husleie og andre administrerte priser finnes som KPI-JAE-XADM i Statistisk sentralbyrås statistikkbanktabell 14706. KPI-JAE uten husleie er avledet fra leveringssektorene til KPI-JAE i tabell 14702. Indikatorer viser båndet av indikatorene KPIM, KPIXE, 20% trimmet, KPI-Felles og vektet median. For en nærmere gjennomgang av indikatorene, se Husabø, E. (2017) «Indikatorar for underliggjande inflasjon i Noreg». Staff Memo 13/2017. Norges Bank.

- 3 Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Det vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

- 4 IPI: Internasjonale prisimpulser til importerte innsatsvarer, se Brubakk, L., K. Matsen, K. Mjølnerød, Ø. Robstad og E. Werenskiold (2024) «Charting the upstream: An indicator for imported input goods prices». Staff Memo 5/2024. Norges Bank. IPK: Priser på konsumvarer Norge importerer (inkludert frakt), se Røstøen, J. Ø. (2004) «Internasjonale prisimpulser til importerte konsumvarer». Penger og Kreditt 2/2004.

- 5 Isolerte enkeltbidrag fra ulike kostnadskomponenter i KPI-JAE. Restledd refererer til differansen mellom summen av enkeltbidragene og KPI-JAE. LPE: Lønn per produserte enhet. IPK: Priser på konsumvarer Norge importerer. IPI: Internasjonale prisimpulser til importerte innsatsvarer. Isolerte enkeltbidrag fra ulike kostnadskomponenter i KPI-JAE. Restledd refererer til differansen mellom summen av enkeltbidragene og KPI-JAE. LPE: Lønn per produserte enhet. IPK: Priser på konsumvarer Norge importerer. IPI: Internasjonale prisimpulser til importerte innsatsvarer.

3. Pengepolitisk analyse

Dette kapittelet viser pengepolitiske analyser som har blitt presentert for Norges Banks komité for pengepolitikk og finansiell stabilitet og som har vært en del av grunnlaget for rentebeslutningen. Prognosen for styringsrenten er begrunnet i Begrunnelse for rentebeslutningen.

Virkning av ny informasjon i modellapparatet

Ny informasjon

Anslagene og den pengepolitiske analysen bygger på makromodellen NEMO og andre økonomiske modeller samt analyser av nåsituasjonen og antakelser om sentrale drivkrefter. For inneværende og neste kvartal legger vi til grunn i NEMO anslag basert på informasjonen og analysene presentert i kapittel 2. Etter de to første kvartalene legger vi til grunn enkelte eksogene drivkrefter, som markedspriser på olje og gass, utviklingen i verdensøkonomien, petroleumsinvesteringer og offentlig etterspørsel. Når historiske data, korttidsanslag og eksogene drivkrefter er lagt til grunn, gir NEMO anslag for resten av prognosehorisonten. Anslagene kryssjekkes mot andre modeller.

Anslag med ny informasjon betinget på rentebanen fra forrige rapport. Prosent1

For å oppsummere hvordan ny informasjon og nye vurderinger av den økonomiske situasjonen har påvirket prognosene siden forrige rapport, viser vi i figur 3.1 anslag for kapasitetsutnyttingen og underliggende prisvekst (KPI-JAE) gitt samme rentebane som sist. Viktige premisser for denne analysen er:

- Veksten i KPI-JAE har vært om lag som anslått i forrige rapport. Også korttidsanslagene for prisveksten fremover er lite endret.

- Anslaget for produksjonsgapet er lite endret den nærmeste tiden.

- Lønnsanslaget til neste år er litt høyere enn i forrige rapport.

- Prisimpulsene fra utlandet ser ut til å være litt sterkere enn lagt til grunn i forrige rapport.

- Kronekursen er om lag som anslått i forrige rapport. Markedets forventninger til styringsrenten den nærmeste tiden er høyere enn rentebanen i forrige rapport. I øvelsen med uendret rentebane legger vi derfor til grunn at kronekursen blir litt svakere i prognoseperioden enn den er nå.

Denne øvelsen viser at med uendret rentebane blir anslagene for prisveksten litt høyere enn anslått i forrige rapport. Produksjonsgapet blir om lag som i forrige rapport.

Modellens rentebane

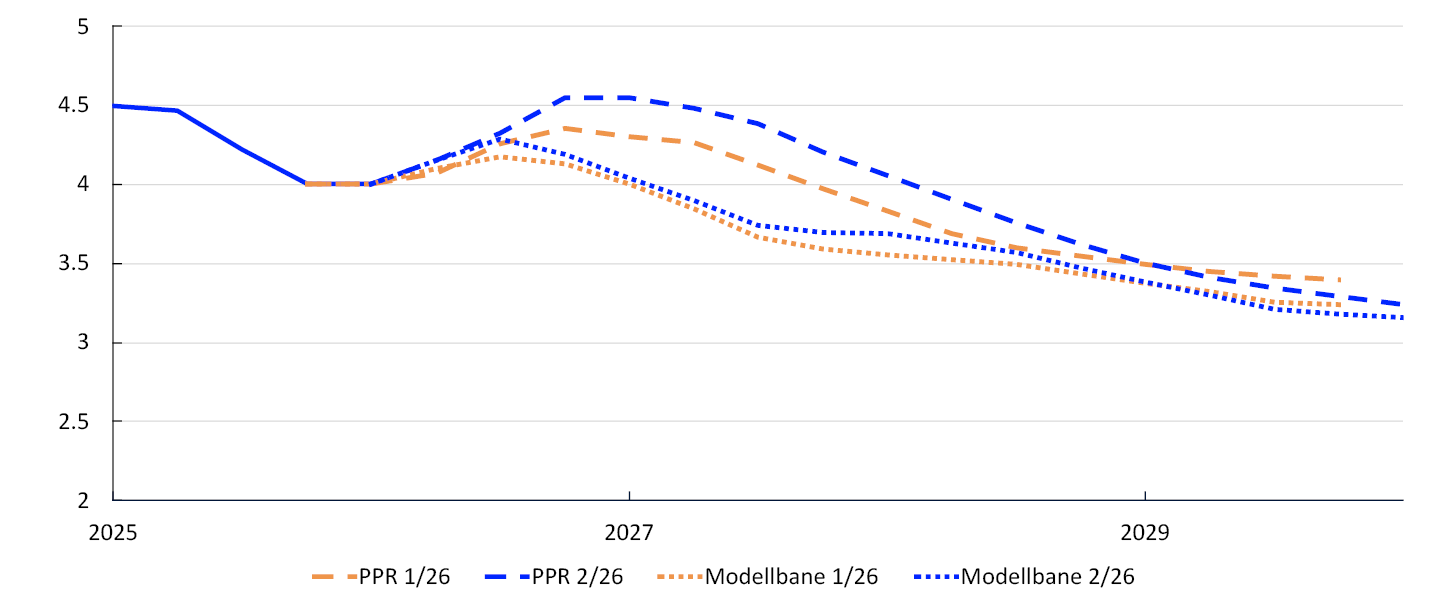

NEMO gir en bane for styringsrenten som avveier hensynene til lav og stabil inflasjon og høy og stabil produksjon og sysselsetting gitt modellens struktur. Med ny informasjon og nye vurderinger vil rentebanen fra modellen (modellbanen) normalt endres. I forrige rapport var modellbanen lavere enn rentebanen.

Modellbanen for de neste årene er litt oppjustert sammenlignet med forrige rapport, se figur 3.2. Vi har lagt til grunn at kronekursen vil svekke seg noe fra dagens nivå ved publisering dersom rentebanen følger modellbanen. Det skyldes at modellbanen er lavere enn markedets prising av styringsrenten den nærmeste tiden.

Styringsrenter. Prosent2

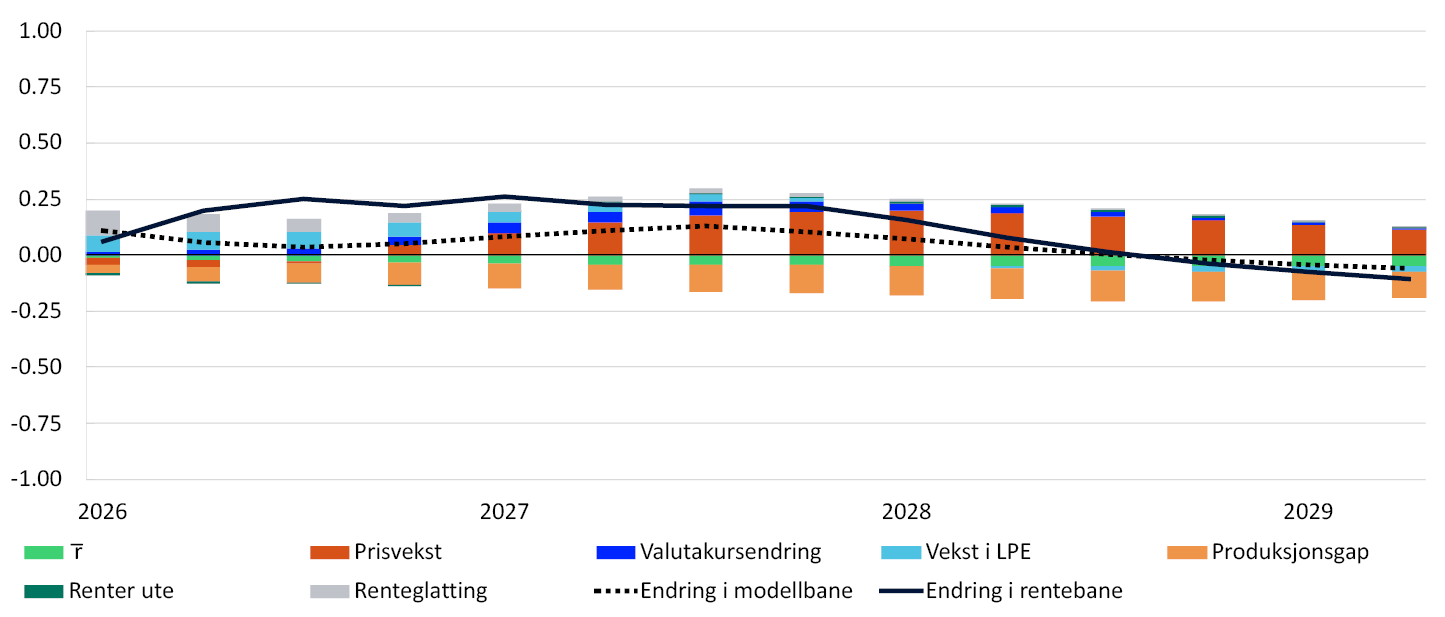

Renteregnskapet i figur 3.3 viser hvordan endrede modellanslag for blant annet prisvekst, produksjonsgap og kronekurs bidrar til å endre modellbanen. Denne måten å fremstille renteregnskapet på sier ikke nødvendigvis noe om de underliggende årsakssammenhengene i modellen. Med andre ord viser renteregnskapet hvordan endringer i anslagene slår ut i modellrenten, men ikke hva som driver dem. Størrelsen på en søyle i renteregnskapet avhenger både av hvor mye anslaget på variabelen har endret seg, og hvilken vekt variabelen har i GEORG. Den stiplede linjen viser summen av søylene og endringen i modellbanen, mens den heltrukne linjen viser endringene i renteprognosen.

Akkumulerte bidrag. Prosentenheter. 2026K3–2029K43

De viktigste bidragene til endringer i modellbanen er:

- Anslaget for prisveksten er lite endret på kort sikt, men litt høyere utover i prognoseperioden sammenlignet med forrige rapport. Økt prisvekst bidrar til å trekke modellbanen opp, se røde søyler.

- Den nærmeste tiden er produksjonsgapet lite endret, deretter er det litt lavere enn i forrige rapport. Det trekker modellbanen ned, se oransje søyler.

- Vi anslår en lønnsvekst som er litt høyere neste år sammenlignet med forrige rapport, og vi har nedjustert anslaget for underliggende produktivitet litt i år. Veksten i lønnskostnader per produserte enhet (LPE) bidrar derfor til en litt høyere rentebane fremover, se lyseblå søyler.

- For modellbanen anslår vi en kronekurs som er litt svakere enn det vi la til grunn for modellbanen i forrige rapport. Valutakursen bidrar derfor til en liten økning i modellbanen, se mørkeblå søyler.

- Markedets prising av styringsrenter ute den nærmeste tiden er lite endret siden forrige rapport, og bidrar lite til endring i modellbanen.

- Etter rentehevingen i mai starter nå modellbanen på et høyere nivå enn det som ble lagt til grunn i forrige rapport. Rentenivået i forrige periode inngår i beregningen av modellbanen. Dette bidrar til å trekke banen opp i starten av prognoseperioden, se grå søyler.

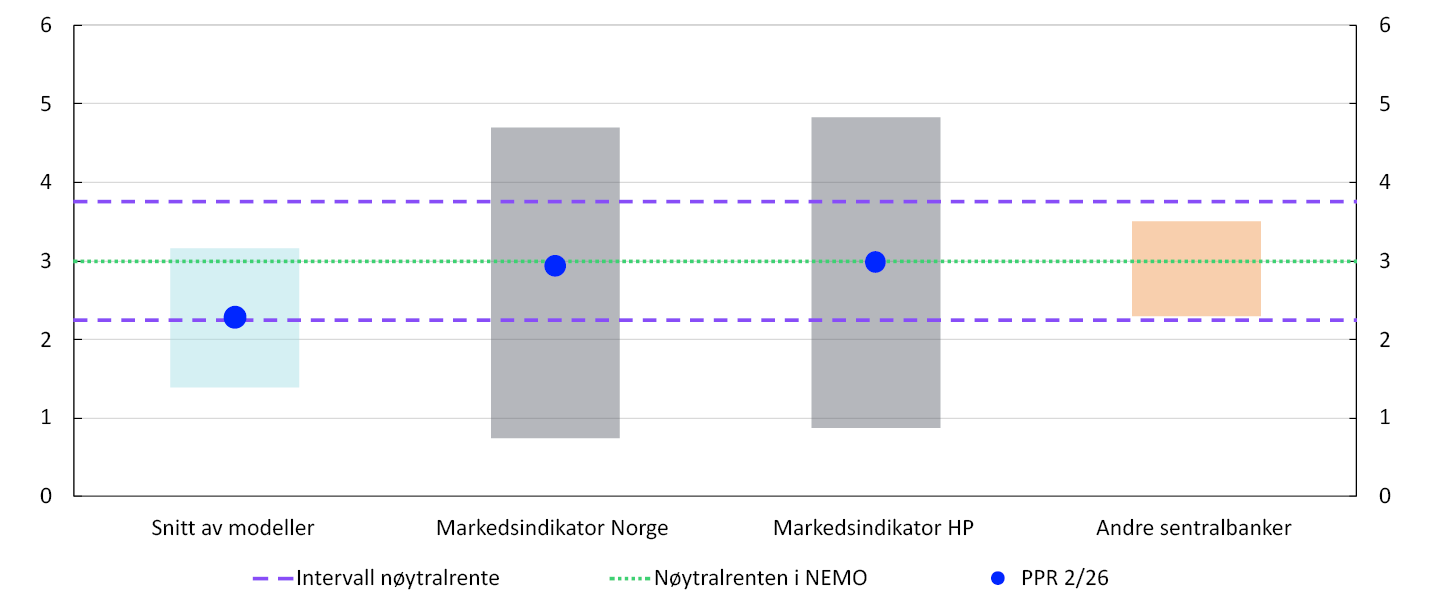

- Punktanslaget for modellens normalnivå for styringsrenten r– er nedjustert litt siden forrige rapport og ligger nå på 3,0 prosent, midt i intervallet for nøytralrenten. Det må ses i sammenheng med at den norske markedsindikatoren har falt litt, se utdypning «Anslag på nøytral rente» Dette trekker modellbanen ned hele prognoseperioden, se lysegrønne søyler.

Renteprognosen i denne rapporten er høyere enn modellbanen. Siden renten påvirker anslagene for økonomien, tar renteregnskapet utgangspunkt i modellbanen og dens tilhørende anslag. Dersom man tar utgangspunkt i anslagene som følger av rentebanen, får man en endring i modellbanen som ikke er konsistent med anslagene den bygger på.

Andre relevante indikatorer for den pengepolitiske analysen

Komiteen har også blitt presentert for andre indikatorer som er relevante for utformingen av pengepolitikken:

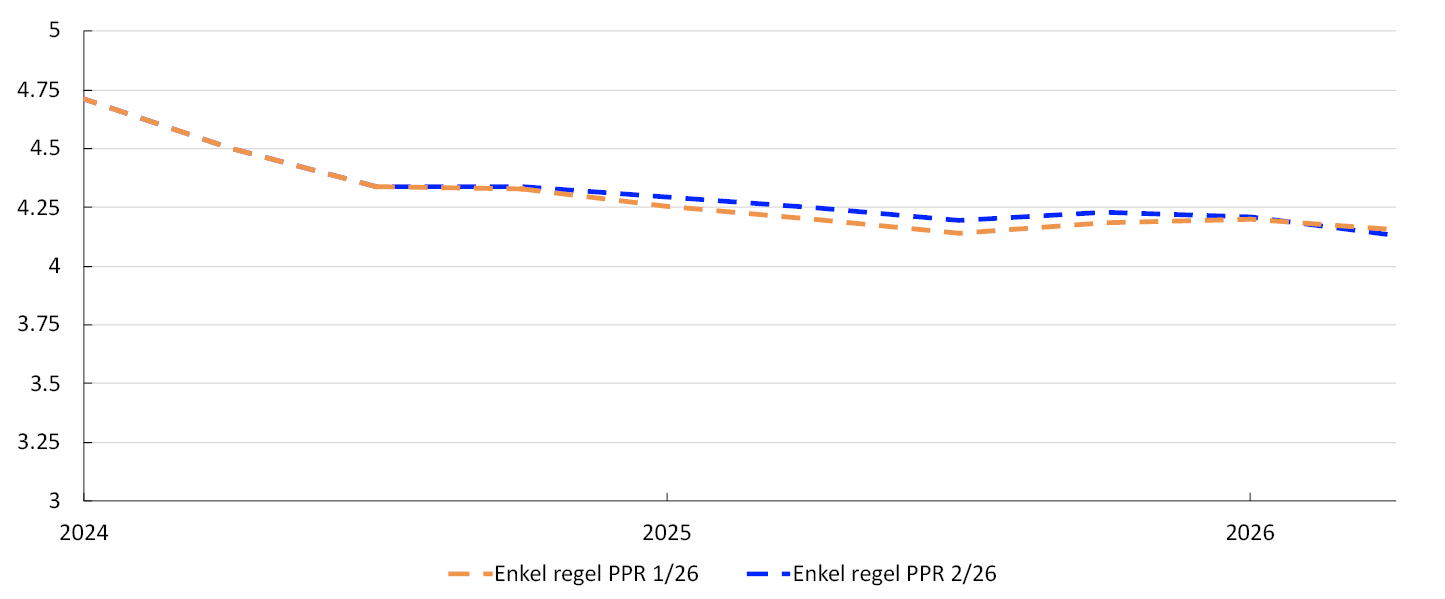

- Norges Banks enkle Taylor-regel fungerer som en enkel kryssjekk av modellbanen. Regelen estimerer den historiske sammenhengen mellom renten i dag på den ene siden og renten forrige kvartal, lange markedsrenter og anslagene for inflasjon og produksjonsgap på den andre, se Pengepolitisk rapport 1/2025. Regelen indikerer nå en pengemarkedsrente som er om lag det samme som regelen tilsa i forrige rapport, se figur 3.4. Dette er noe lavere enn anslaget vårt på pengemarkedsrenten.

Tremåneders pengemarkedsrente. Prosent4

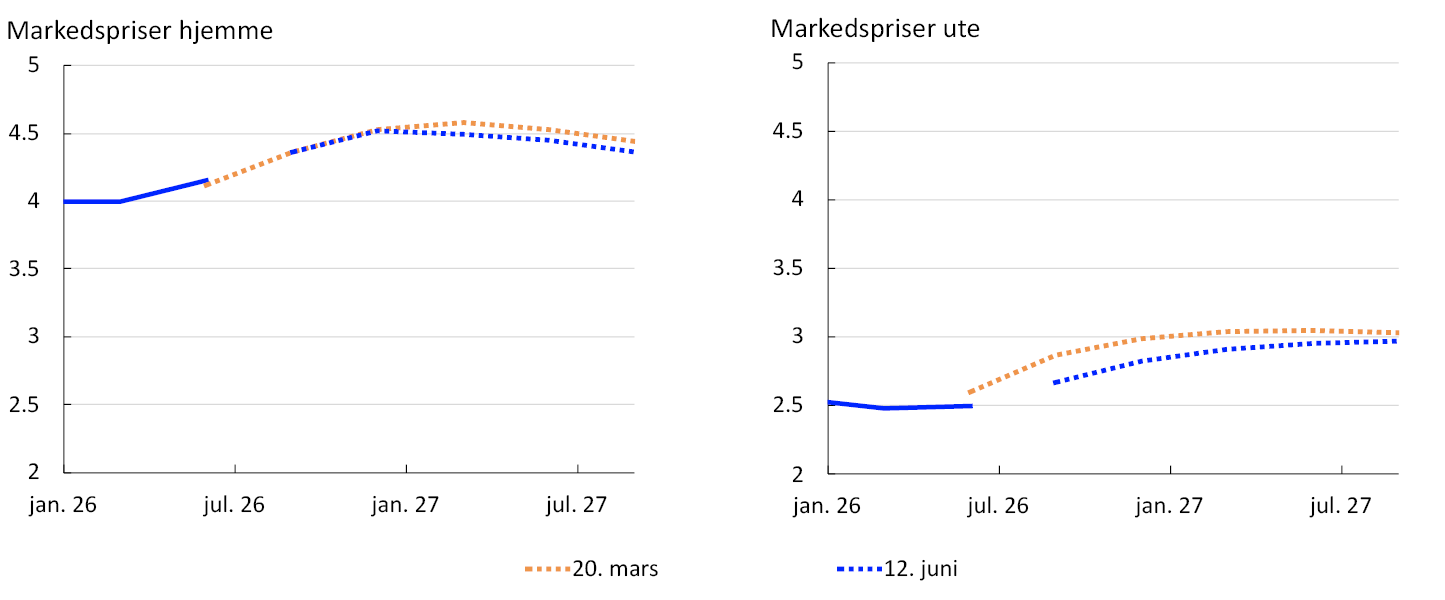

- Markedets prising av styringsrenten den nærmeste tiden kan si oss noe om hvordan markedsaktørene har tolket ny informasjon siden sist og hvordan de tror pengepolitikken vil reagere. Prisingen av styringsrenten det neste året er lite endret siden forrige rapport, se venstre panel i figur 3.5. På lengre sikt er det krevende å sammenligne markedsprisingen direkte med rentebanen, blant annet på grunn av terminpremier. Markedsprisingen på lengre sikt inngår som en del av vår vurdering av den nøytrale renten, se «Anslag på nøytral rente».

Styringsrenter. Prosent5

- Norge er en liten og åpen økonomi, og våre finansielle markeder er tett knyttet sammen med markedene hos våre handelspartnere. Endringer i markedsrentene ute kan gi utslag i kronekursen, og de gir en indikasjon på markedets forventninger til de økonomiske utsiktene internasjonalt. Markedets prising av styringsrentene hos våre viktigste handelspartnere er litt lavere i starten av anslagsperioden siden forrige rapport, se høyre panel i figur 3.5.

- 1 Anslag fra Pengepolitisk rapport 2/2026: med ny informasjon betinget på rentebanen i forrige rapport. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge.

- 2 Modellbanen er beregnet i hovedmodellen NEMO. Se Staff Memo av Almlid, E., I. F. Haltia og Ø. Robstad (2025) «Mapping Optimal Policy Into a Rule in NEMO: GEORG». Staff Memo 15/2025. Norges Bank.

- 3 Bidragene tar utgangspunkt i den pengepolitiske regelen GEORG og endringer i anslagene mellom denne rapporten og forrige, se utdypningen «En pengepolitisk regel for å forstå endringer i rentebanen» i Pengepolitisk rapport 4/2025. Anslagene følger av NEMO når pengepolitikken følger modellbanen fra GEORG. Renteprognosen i denne rapporten er høyere enn modellbanen de nærmeste årene. Siden høyere styringsrente påvirker utsiktene for blant annet prisveksten og produksjonsgapet, vil forløpet som ligger til grunn for renteregnskapet avvike fra anslagene i rapporten. Siden regelen også legger vekt på at renten ikke skal endres for raskt, vil endringer i modellanslagene gradvis endre rentenivået. Anslagene inngår som avvik fra sine normale nivåer i modellen.

- 4 Regelen benytter anslag tre kvartaler frem for prisveksten og anslag inneværende kvartal for produksjonsgapet. Siden produksjonsgapet er justert bakover i tid, indikerer regelen også en litt annen rente før inneværende kvartal.

12. juni: skjæringsdato for anslagene i Pengepolitisk rapport 2/2026.

Styringsrenten for utlandet er et handelsvektet snitt av styringsrentene til Bank of England, Sveriges Riksbank, Federal Reserve og ESB. Siden det er stor usikkerhet knyttet til nivået på fremtidige styringsrenteforventninger, blant annet på grunn av mulige terminpremier i markedsrenter, betinger vi i modellapparatet på de utenlandske markedsrentene bare det første året, se Pengepolitisk rapport 1/2025.

Innretningen av pengepolitikken

Beskrivelse av rentebanen

Prognosen for styringsrenten (rentebanen) er litt høyere enn i forrige rapport. Rentebanen er forenlig med at styringsrenten settes opp i løpet av året. Prognosen indikerer at styringsrenten faller gradvis fra midten av neste år og ender på 3,2 prosent mot slutten av prognoseperioden.

Rentebanen er litt høyere enn prising av styringsrenten i markedet den nærmeste tiden. Vi legger derfor til grunn at kronen styrker seg litt ved publiseringen av rentebeslutningen og Pengepolitisk rapport.

Markedsrenter og mål på stramheten i pengepolitikken

Hvordan styringsrenten virker på økonomien, avhenger både av gjennomslaget den har til markedsrentene og hvor høye disse rentene er sammenliknet med prisveksten og det langsiktige nøytrale rentenivået i økonomien. Følgende utviklingstrekk er sentrale i denne rapporten:

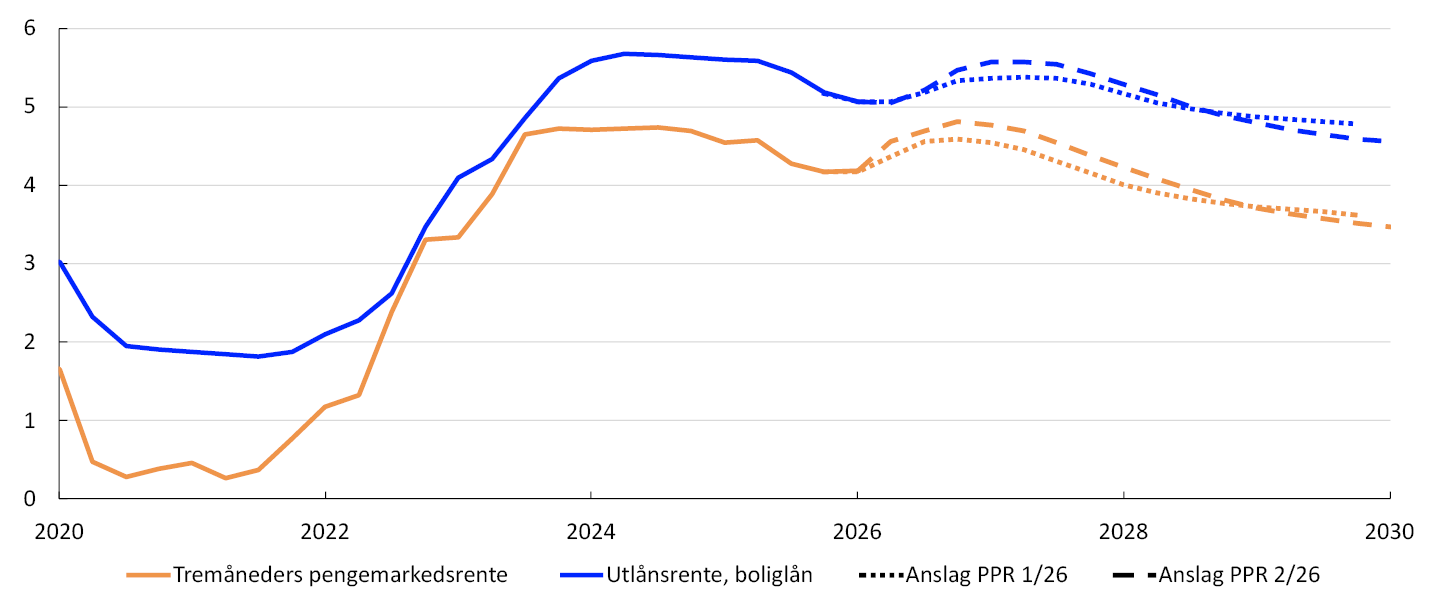

- Pengemarkedspåslaget er forskjellen mellom tremåneders Nibor, som er en viktig referanserente i det norske pengemarkedet, og forventet styringsrente. Samlet er markedsprisingen av pengemarkedspåslaget fremover om lag som lagt til grunn i forrige rapport, og anslagene for påslaget fremover er uendret. Prognosen for pengemarkedsrenten er derfor endret om lag like mye som anslaget for styringsrenten siden forrige rapport, se figur 3.6.

Prosent6

- Boliglånsrenten har vært om lag som anslått i forrige rapport. Vi anslår at boliglånsrenten øker fra 5,1 prosent i andre kvartal i år til 5,6 prosent i andre kvartal neste år, før den faller gradvis fra midten av 2027, se figur 3.6. Prognosen for boliglånsrenten er oppjustert i tråd med endringen i rentebanen.

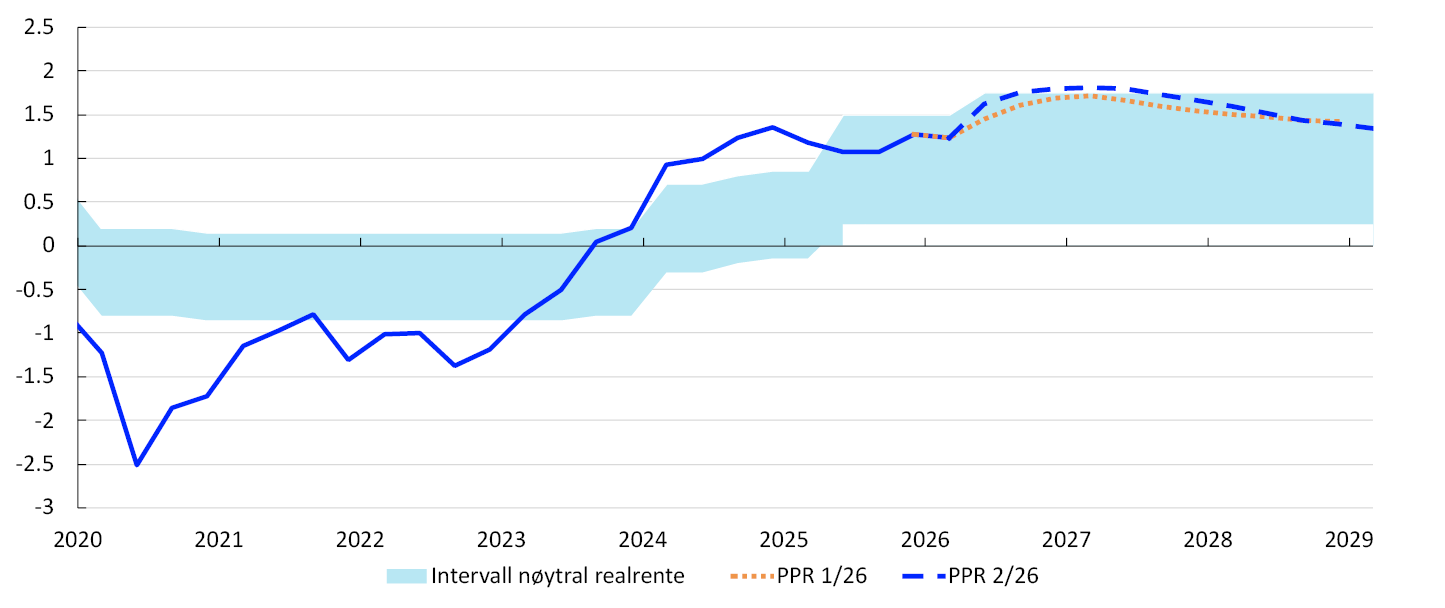

- Nivået på forventet realrente relativt til det nøytrale nivået er ett av flere mål på hvor innstrammende pengepolitikken er. Den nøytrale realrenten er det nivået på realrenten som er forenlig med balanse i økonomien over tid. I figur 3.7 vises realstyringsrenten, her definert som vårt anslag på styringsrenten fratrukket vårt anslag på fremtidig inflasjon. Vi anslår intervallet for nøytral realrente til å være mellom 0,25 og 1,75, se «Anslag på nøytral rente». Realstyringsrenten ligger i øvre del av intervallet.

Anslag på forventet realstyringsrente. Prosent7

Avveiinger i pengepolitikken

Avveiingene mellom hensynet til lav og stabil inflasjon og hensynet til høy og stabil produksjon og sysselsetting kommer til uttrykk i Begrunnelse for rentebeslutningen og i anslagene for inflasjonen og produksjonsgapet. Prognosene for styringsrenten, inflasjonen og produksjonsgapet kommer frem av figur i Begrunnelse for rentebeslutningen.

Punktene i figur 3.8 viser gjennomsnittet av anslagene ett til tre år frem for produksjonsgapet og inflasjonsgapet (inflasjon fratrukket inflasjonsmålet) i ulike rapporter. Hvor i diagrammet punktene ligger, avhenger av sjokkene økonomien er blitt utsatt for og hvordan pengepolitikken innrettes som respons på sjokkene. I denne rapporten er prisveksten ett til tre år frem litt høyere enn i forrige rapport, mens produksjonsgapet er lavere.

Inflasjonsgap og produksjonsgap. Gjennomsnitt 1–3 år frem. Prosent8

Historiske prognosefeil og usikkerhetsindikatorer

Analysene i denne boksen belyser usikkerheten knyttet til prognosene. Usikkerhetsvifter basert på historiske prognosefeil forteller noe om størrelsen på den gjennomsnittlige usikkerheten rundt anslagene. Modellindikatorer for usikkerhet tyder på at usikkerheten rundt prognosene for BNP og den underliggende prisveksten ligger nær sine historiske nivåer.

Historiske prognosefeil er avvik mellom prognoser og faktisk utvikling, se boks «Indikatorer for usikkerhet rundt punktanslagene på kort og mellomlang sikt» i Pengepolitisk rapport 3/2025. I figur 3.A viser vi usikkerheten rundt prognosene i denne rapporten basert på historiske prognosefeil for de siste 20 årene. Dersom fremtidige prognosefeil følger det samme mønsteret som historiske prognosefeil, vil de faktiske utfallene være innenfor de lyst skraverte områdene med 70 prosent sannsynlighet. Fordelingene vil endre seg lite fra rapport til rapport.

Historiske prognosefeil sentrert rundt prognosene for prisveksten, styringsrenten og produksjonsgapet. Prosent1

Historiske prognosefeil gir oss en indikasjon på hvor mye usikkerhet det normalt er om prognosene våre, men sier lite om endringer i usikkerheten over tid. For å vise hvordan usikkerheten har utviklet seg de siste årene og hvordan utfallsrommet forventes å se ut fremover, bruker vi usikkerhetsindikatorer fra et estimert modellrammeverk.2 Modellrammeverket fanger opp sammenhengen mellom en rekke økonomiske variabler og usikkerheten fremover. Her måles oppsiderisikoen som forskjellen mellom 95. persentil og medianen i fordelingen, mens nedsiderisiko måles som forskjellen mellom medianen og 5. persentil.

Modellene for BNP Fastlands-Norge indikerer at det er normal usikkerhet på kort sikt, se venstre panel i figur 3.B. På lengre sikt er også oppsiderisikoen for BNP nær sitt historiske snitt, mens nedsiderisikoen er noe lavere og om lag som i forrige rapport, se høyre panel.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i BNP for Fastlands-Norge. Prosentenheter3

Det er også små endringer i usikkerheten knyttet til den underliggende prisveksten på kort sikt, se venstre panel i figur 3.C. Fordelingen på lengre sikt er litt skjev mot nedsiden, se høyre panel i figuren.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i KPI-JAE. Prosentenheter4

- 1 Utfallsrom for underliggende prisvekst (KPI-JAE), styringsrenten og produksjonsgapet basert på prognosefeil siste 20 år. Viftene er sentrert rundt anslagene fra denne rapporten.