Vurdering av finansiell stabilitet

Verdensøkonomien er preget av usikkerhet rundt det fremtidige handelsregimet, og vekstutsiktene ute ser svakere ut. Det er økt risiko for uro og tilbakeslag som kan svekke finansiell stabilitet. Norges Banks komité for pengepolitikk og finansiell stabilitet vurderer imidlertid det norske finansielle systemet som robust. Bankene i Norge er lønnsomme, og de har likviditets- og kapitalbuffere som gjør at de kan tåle betydelige tap og uro i finansmarkedene uten å måtte stramme inn på utlån. I møte med forhøyet usikkerhet er det viktig å opprettholde denne motstandskraften.

Stor usikkerhet

I de senere år har verdensøkonomien og finansmarkedene vært preget av pandemi, inflasjon og krig. Det har gitt betydelige markedsbevegelser og stor usikkerhet, men det finansielle systemet har håndtert dette uten å bidra til et økonomisk tilbakeslag. Betydelige myndighetstiltak har dempet utslagene i økonomien, mens tilpasning til høyere kapitalkrav og forbedret risikostyring i etterkant av finanskrisen har gjort det finansielle systemet mer motstandsdyktig mot forstyrrelser.

Etter at USA varslet innføring av betydelig økte tollsatser, økte indikatorer for usikkerhet mye og det har vært store prisbevegelser i finansmarkedene. Oljeprisen falt, den norske kronen svekket seg, og risikopremier økte. Markedsbevegelsene har i stor grad blitt reversert, men usikkerhet om rammebetingelsene for internasjonal handel og vedvarende geopolitiske spenninger ser ut til å ha svekket de makroøkonomiske utsiktene ute.

Selv ved reversering av innførte og annonserte tollsatser, vil usikkerheten som er skapt om rammene for internasjonalt økonomisk samkvem trolig vedvare. Det gir høyere risiko for forstyrrelser som kan påføre bankene både vanskeligere finansieringsforhold og tap. Sårbarheter i det finansielle systemet kan bidra til å forsterke virkningene.

Fortsatt utsikter til lave tap i bankene

Høy gjeld i mange husholdninger er en viktig sårbarhet i det norske finansielle systemet. Høy gjeld kan forsterke tilbakeslag i økonomien fordi det gjør husholdningssektoren sårbar for renteøkninger eller bortfall av inntekt. For noen husholdninger har det vært krevende å håndtere økte renter. Mislighold av gjeld er imidlertid på et lavt nivå. Det må blant annet ses i sammenheng med at mange er i jobb.

De siste årene har gjelden vokst mindre enn inntektene. På sikt kan en slik utvikling gjøre husholdningssektoren mindre sårbar. Sårbarheten kan stige igjen dersom mer lempelige finansielle forhold skulle føre til kraftig vekst i boligpriser og gjeld.

Bankenes høye eksponering mot næringseiendom er en annen sentral sårbarhet i det finansielle systemet. Økte renter har svekket lønnsomheten i foretak innen næringseiendom og eiendomsutvikling. Høy sysselsetting og vekst i leieinntekter gjør at de fleste næringseiendomsforetak så langt klarer å dekke de økte rentekostnadene med løpende inntjening, mens det er mer krevende for eiendomsutviklerne. Norges Banks analyser indikerer noe økte tap på foretakslån, men fra lave nivåer.

Usikkerheten om den videre økonomiske utviklingen er større enn normalt. Omfattende handelsrestriksjoner og økt usikkerhet kan føre til et tilbakeslag internasjonalt som smitter til norsk økonomi. Da kan foretakenes inntjening og gjeldsbetjeningsevne falle og bankenes tap på utlån kan øke. Dersom sysselsettingen skulle falle markert, og leieinntektene til næringseiendomsforetak blir klart lavere enn vi ser for oss, vil mange foretak innen eiendomsbransjen kunne få problemer med å betjene gjelden. Den direkte effekten av handelsrestriksjoner på bankenes tap er trolig relativt beskjeden, da bankenes eksponering mot de største eksportnæringene er moderat.

Cybertrusselen mot finansiell sektor øker. Vellykkede cyberangrep kan sette finansforetak ut av spill og påføre dem store kostnader. Dersom cyberangrep rammer kritiske funksjoner eller skaper omfattende tillitssvikt, kan de utgjøre en trussel mot finansiell stabilitet.

På noe lengre sikt kan bankenes utlån til foretak som har store klimautslipp utgjøre en sårbarhet. Disse foretakene kan få svekket gjeldsbetjeningsevne når de må omstille seg. Naturskade som følge av klimaendringene må ventes å kunne bidra til økte kostnader i årene fremover, både fordi dette vil kreve store investeringer for å hindre skade, og fordi forsikringspremier kan øke markert.

Motstandskraften i bankene er god og må bevares

Løpende inntjening og god risikostyring er bankenes førstelinjeforsvar mot tap. Ved økonomiske tilbakeslag eller større enkelthendelser kan dette være utilstrekkelig. Bankenes minstekrav til kapital og bufferkravene skal dekke uventede tap. Det gir bankene økt motstandskraft og utgjør andrelinjeforsvaret mot tap. Med økt usikkerhet er det særlig viktig at motstandskraften opprettholdes. Norges Bank gir råd om krav til systemrisikobuffer og fastsetter kravet til motsyklisk kapitalbuffer utfra en vurdering av sårbarheter i det finansielle systemet. Komiteen for pengepolitikk og finansiell stabilitet besluttet 7. mai å holde kravet til motsyklisk kapitalbuffer uendret på 2,5 prosent.

Soliditetsstresstesten i denne rapporten illustrerer at bankene samlet sett tåler store utlånstap og fortsatt har kapasitet til å gi lån dersom bufferkrav settes ned. Bankene er imidlertid ulike, og enkeltbanker kan måtte stramme inn på utlån ved et stort tilbakeslag i økonomien. Kunder i alle banker kan dessuten oppleve mer begrenset tilgang på lån, som følge av nye vurderinger av kredittrisiko i en nedgangskonjunktur.

Bankenes likviditet er sårbar for uro i OMF-markedet

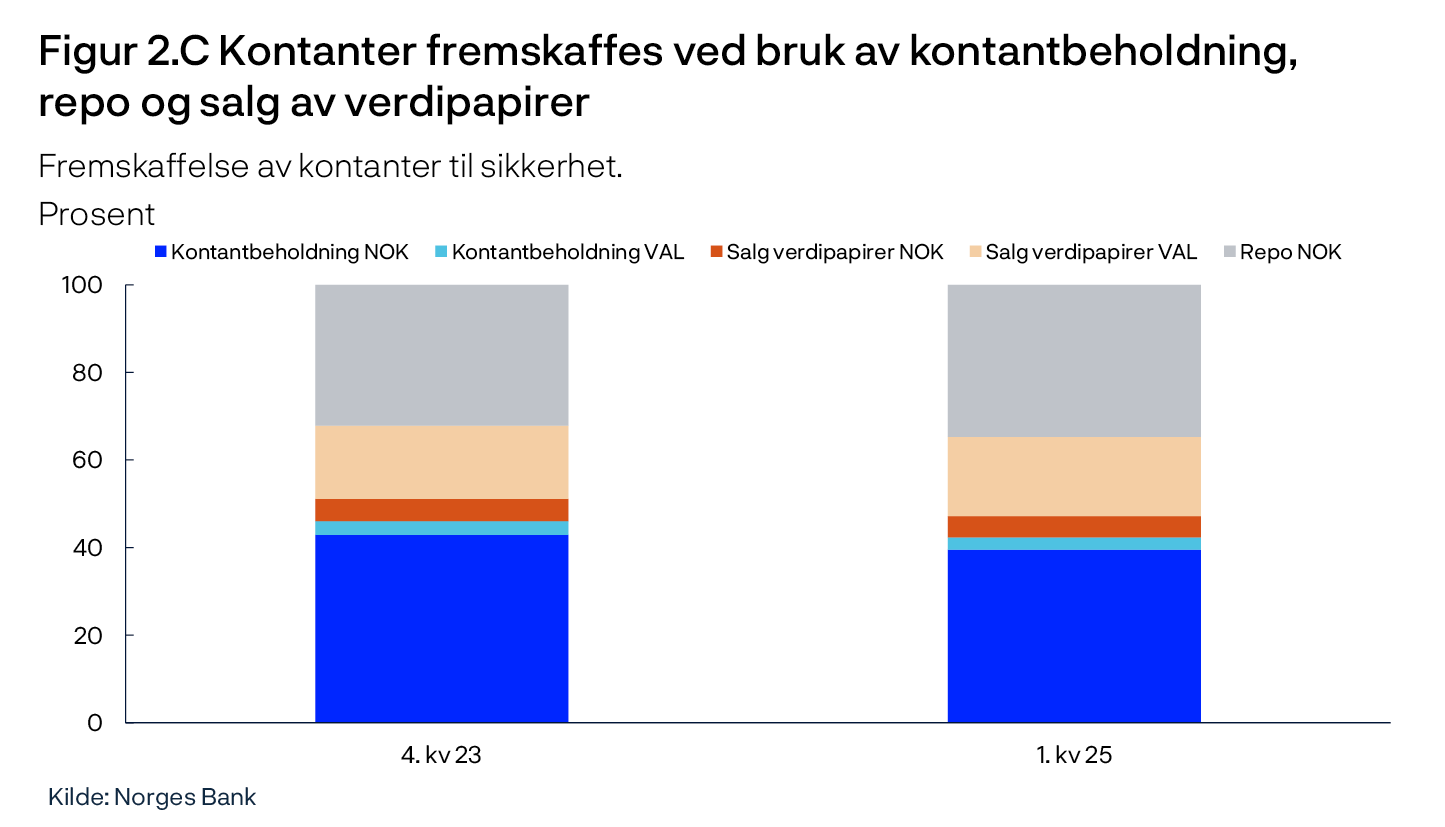

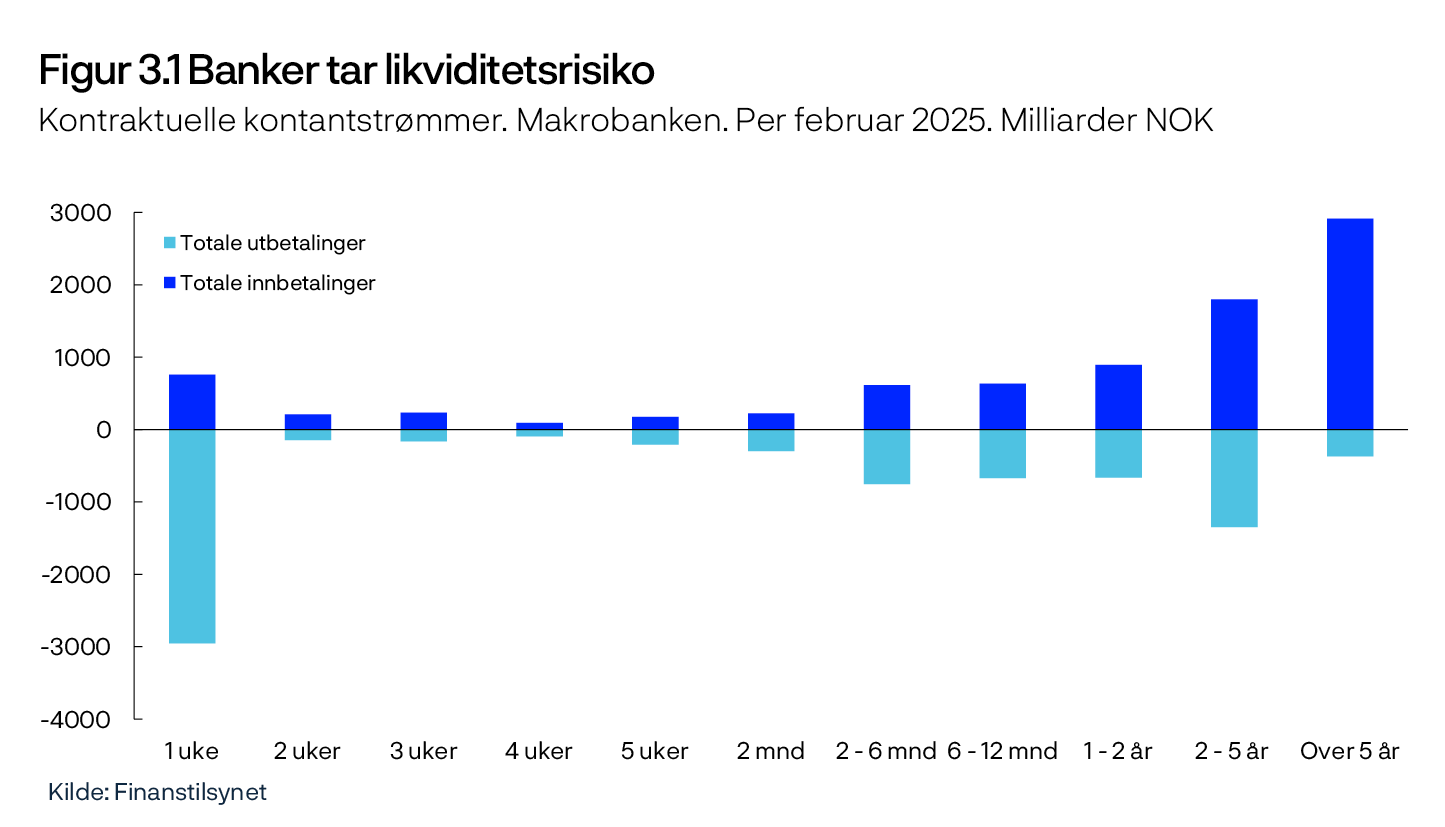

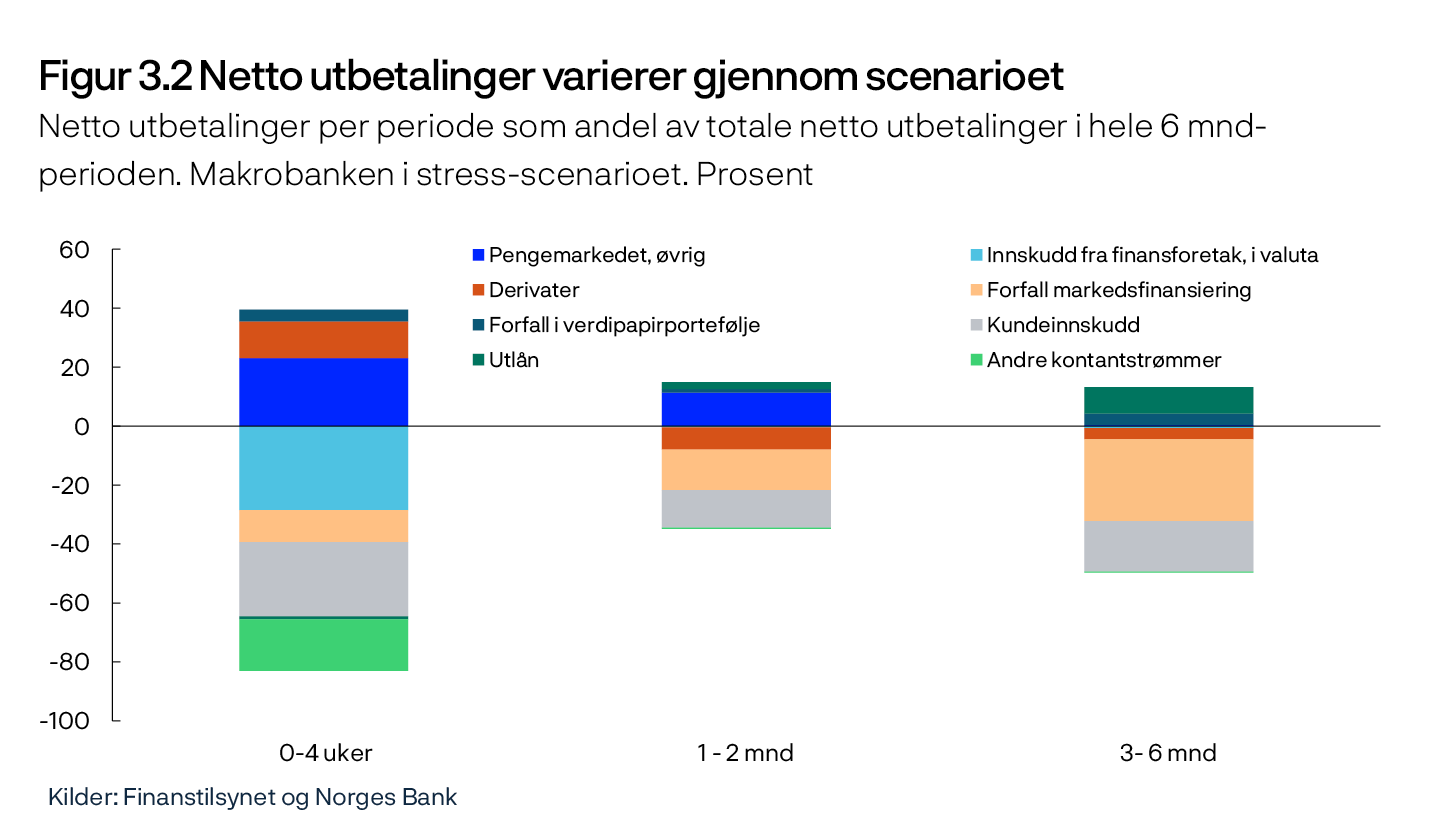

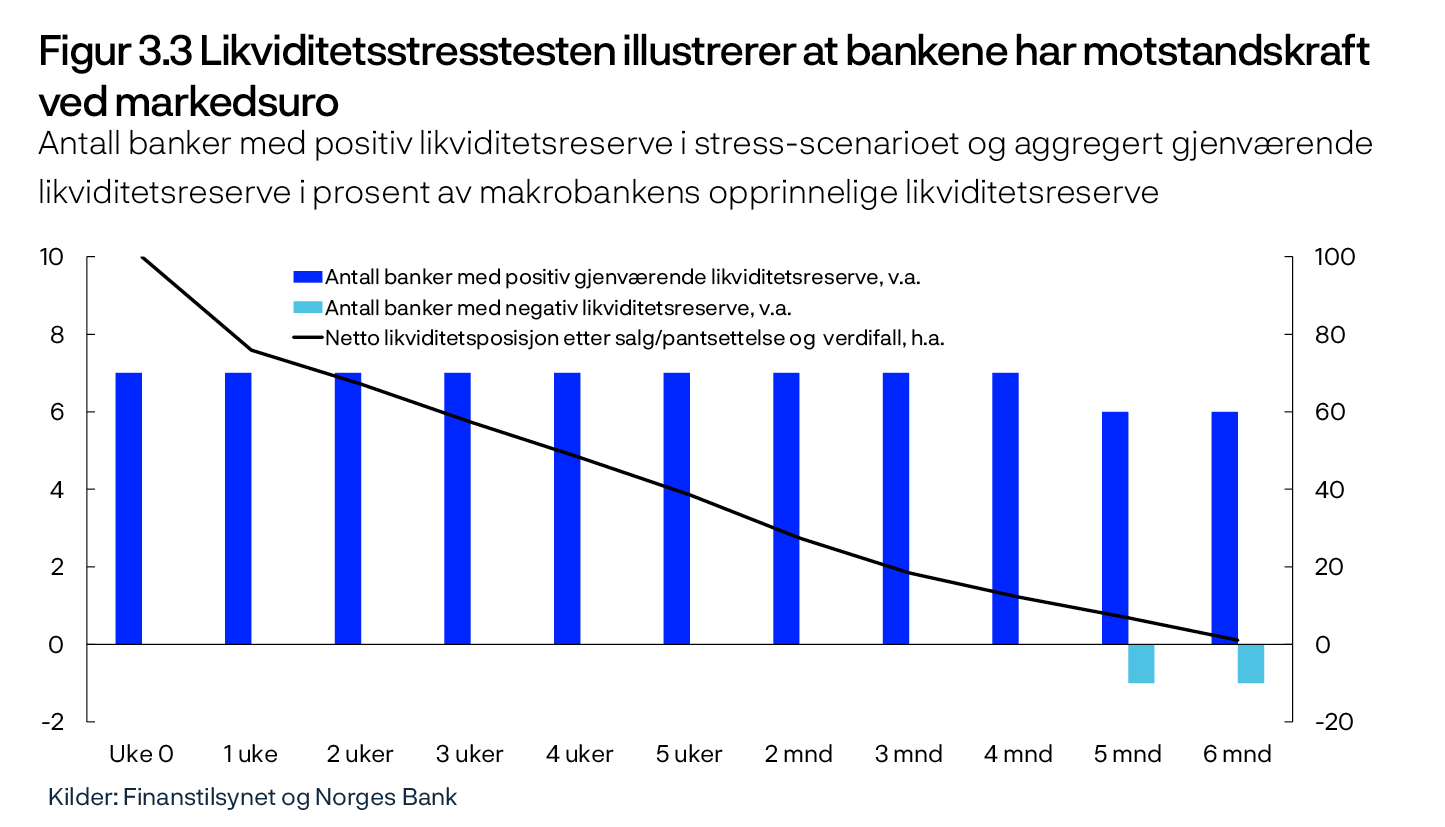

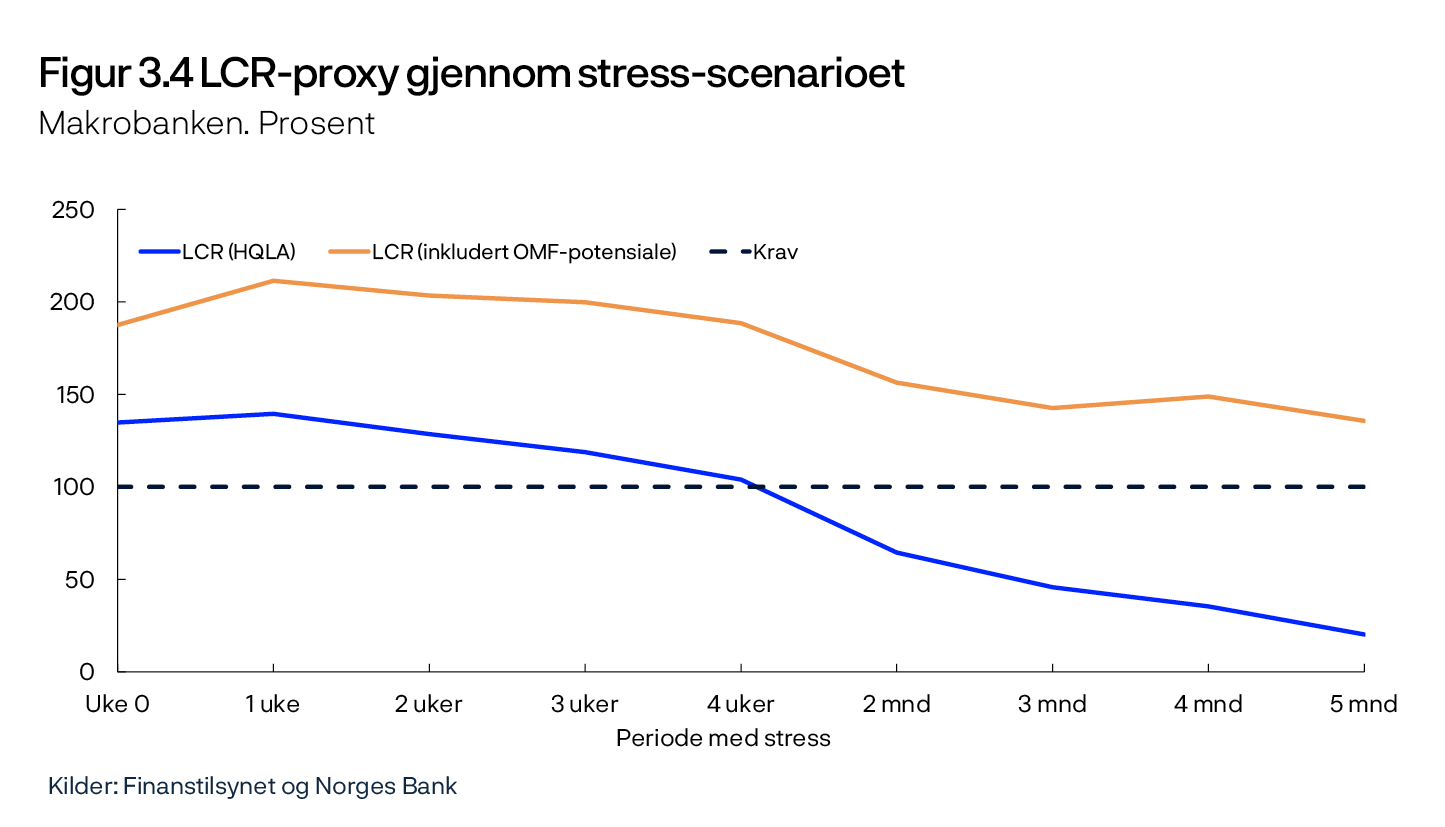

Bankers grunnleggende forretningsmodell innebærer likviditetsrisiko, som særlig kan gjøre seg gjeldende ved markedsuro og tilbakeslag. Likviditetsstresstesten i denne rapporten tar utgangspunkt i et lite sannsynlig, men tenkelig scenario og illustrerer at bankene samlet sett har likviditetsreserver nok til å klare en lengre periode med kraftig stress uten tilførsel av ny markedsfinansiering. Noen banker treffes hardere enn andre.

En stor andel av likviditetsreserven til bankene er OMF (obligasjoner med fortrinnsrett). Hvis flere banker får likviditetsbehov og må selge så mye OMF at disse faller i verdi, så vil også OMF-verdiene i alle andre bankers likviditetsreserver falle. Krysseierskap innebærer at bankene står bak hverandres finansiering. Hvis banker faller bort som kjøpere av OMF under uro, kan det svekke andres muligheter for utstedelse av ny OMF-finansiering, og medføre at likviditetsproblemer sprer seg lettere og er selvforsterkende.

Uro i OMF-markedet kan også oppstå om andre store OMF-eiere selger i stort omfang, for eksempel fordi de trenger likviditet. Noen slike eiere er alternative investeringsfond (hedgefond). De kan ofte investere svært fritt med beskjeden egenkapital bak investeringene og de har ingen særregulering. Negative hendelser som ikke er knyttet til norsk økonomi eller norske banker, kan bre seg raskt gjennom hedgefond og smitte til norske markeder. Uro i OMF-markedet kan også komme fra tradisjonelle kapitalforvaltere som forsikringsselskaper og verdipapirfond, som av ulike grunner må justere ned OMF- eksponeringen.

Dersom hedgefond, kapitalforvaltere eller andre får behov for å hasteselge OMF, kan finansieringskostnadene i OMF-markedet øke betydelig eller markedet stoppe opp. Det kan føre til likviditetsutfordringer for bankene og vil påvirke hele kredittmarkedet.

Informasjon om aktivitetene til svakt regulerte aktører er ofte mangelfull. Det er behov for mer informasjon om – og mer analyse av – koblinger mellom banker og andre finansforetak, for å kartlegge og forstå sårbarheter og smittekanaler. Det krever internasjonalt samarbeid.

Forenkling av regelverk må ikke gå på bekostning av nødvendig motstandskraft

Harmonisering og forenkling av regelverk er høyere på dagsorden internasjonalt, og i flere land er det økt press for å lempe på kravene til kapital i bankene. Det er gode grunner til å se på muligheter til å forenkle et komplekst og omfattende regelverk, men det bør ikke skje gjennom å lempe på krav som er nødvendige for å begrense oppbygging av risiko og bevare motstandskraften i det finansielle systemet. Det er viktig å unngå en situasjon der ulike jurisdiksjoner konkurrerer om å ha den mest lempelige reguleringen – det vil gjøre oss alle mer sårbare.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Steinar Holden

Verdensøkonomien er preget av usikkerhet rundt det fremtidige handelsregimet, og markedsbevegelsene har vært store. Det bidrar til høyere risiko for uro og tilbakeslag som kan svekke finansiell stabilitet. Sårbarheter, som høy gjeld hos bankenes låntakere, kan forsterke problemene. I dette kapittelet oppsummeres risiko og viktige sårbarheter i det finansielle systemet.

1.1 Markedsuro og usikre økonomiske utsikter

Store markedsutslag av handels- og geopolitikk

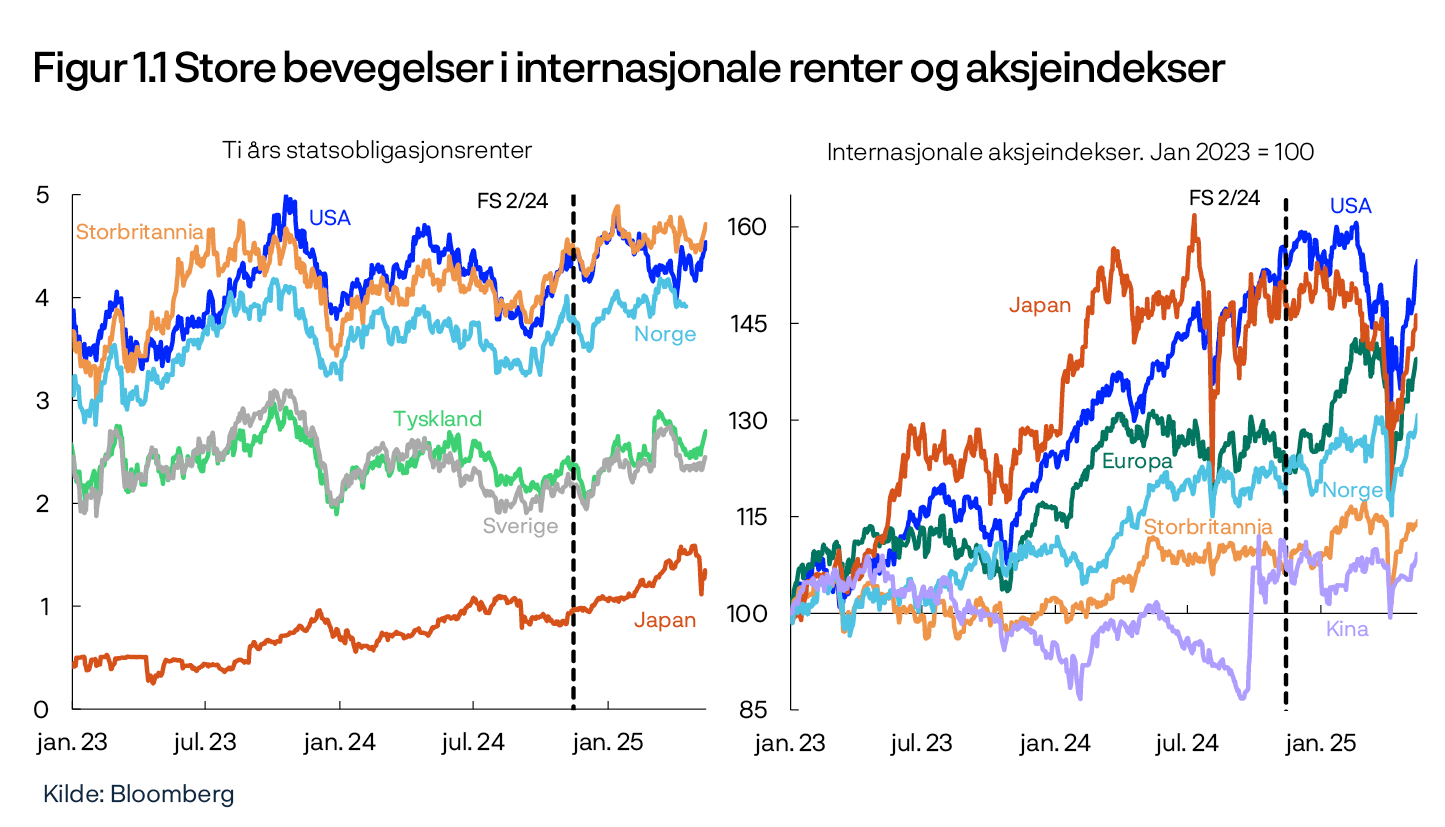

Det oppstod økt usikkerhet om den økonomiske politikken i USA etter at ny administrasjon ble innsatt i januar. Markedsaktørene justerte ned vekstforventningene til den amerikanske økonomien, og amerikanske renter og aksjeindekser falt, se figur 1.1. Flere europeiske land annonserte store investeringer i forsvar og infrastruktur. Det bidro til høyere vekstforventninger i Europa og oppgang i europeiske renter og aksjeindekser.

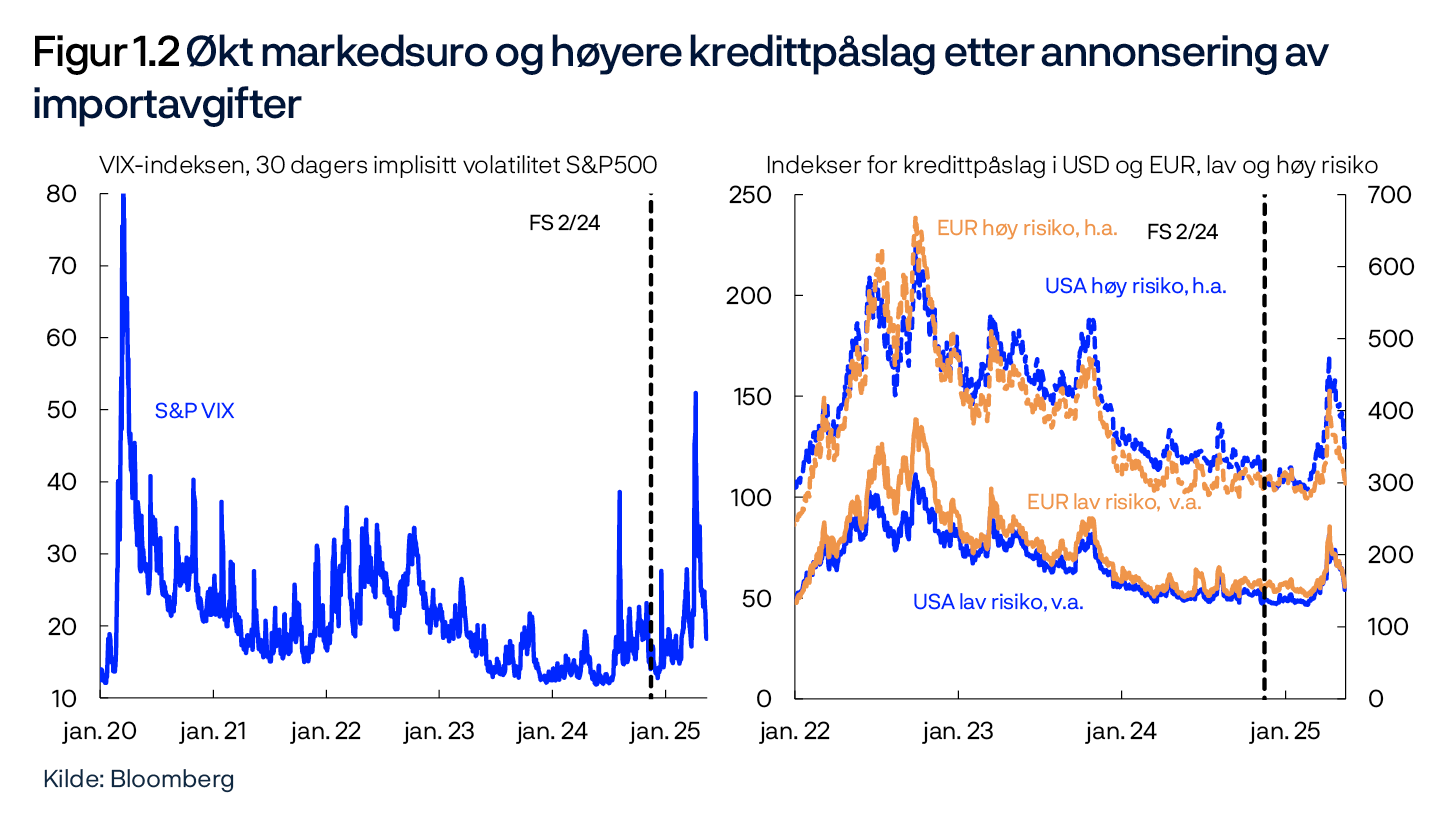

I begynnelsen av april annonserte USA svært omfattende importavgifter. Sammen med andre lands motsvar bidro dette til lavere globale vekstforventninger. Internasjonale renter og aksjeindekser falt markert, amerikanske dollar svekket seg, og indikatorer for usikkerhet i markedene og internasjonale kredittpåslag steg, se figur 1.2. De påfølgende ukene førte nyheter om handelsrestriksjoner til høy volatilitet i markedene. Mange selskaper meldte om at de utsatte planer om innhenting av kapital eller finansiering. Samtidig var det få tegn til at markedene ikke fungerte tilstrekkelig godt, eller at banker eller andre finansforetak fikk likviditetsproblemer.

Utover våren har uroen knyttet til handelskonflikten avtatt i takt med positive signaler fra USAs pågående forhandlinger med sine handelspartnere. Med det er markedsbevegelsene i april i stor grad reversert. Til tross for dette er det fortsatt stor usikkerhet om vekst- og inflasjonsutsiktene.

Store utslag også i de norske finansmarkedene

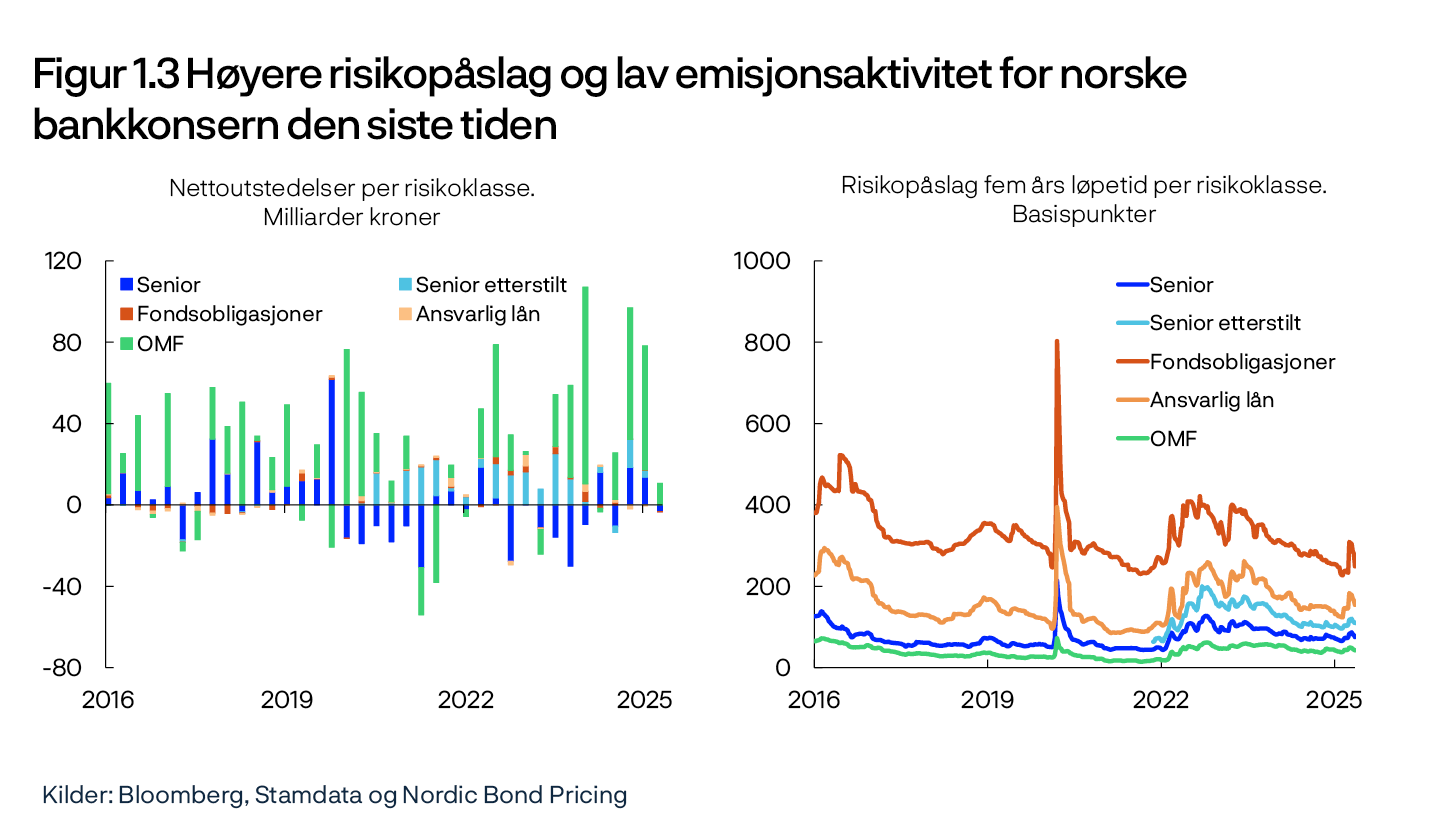

Markedsuroen ga også store bevegelser i markedene her hjemme. Både kortsiktige og langsiktige renter falt. Hovedindeksen på Oslo Børs, som nådde ny toppnotering like i forkant av markedsuroen, falt kraftig. Risikopåslagene i de norske finansieringsmarkedene steg brått for de fleste risikoklassene og klart mest for ikke-finansielle foretak med lav kredittvurdering. Påslagene steg også for obligasjoner utstedt av norske bankkonserner, se figur 1.3. Kronekursen svekket seg markert, og de daglige svingningene var betydelige. Likviditeten i markedet for norske kroner ble dårligere, og differanser mellom kjøps- og salgskurser i valutamarkedet var større enn normalt. Til tross for store bevegelser og svekkede likviditetsforhold i kronen og andre aktivaklasser, fungerte markedene tilfredsstillende.

Som ute, har markedene her hjemme også stabilisert seg i takt med at uroen har avtatt. Risikopåslagene i obligasjonsmarkedet har falt de siste ukene, men er høyere enn før markedsuroen brøt ut.

Bankenes tilgang på markedsfinansiering har vært god, men utstedelsesvolumene har falt. I første kvartal var utstedelsesvolumene på høye nivåer historisk sett (figur 1.3). Etter markedsuroen i april falt imidlertid aktiviteten mye. Det skyldes at utstederne avventet å utstede i påvente av at usikkerheten skulle avta. Omsetningen i annenhåndsmarkedet for obligasjoner har vært høy, men transaksjonskostnadene har steget litt.

Usikkerheten om den økonomiske utviklingen er større enn normalt

Handelskonflikter og andre geopolitiske spenninger har ført til at usikkerheten om den økonomiske utviklingen er større normalt. I april-rapporten om global finansiell stabilitet nedjusterte IMF vekstanslagene for verdensøkonomien og understreket at usikkerheten er høy.

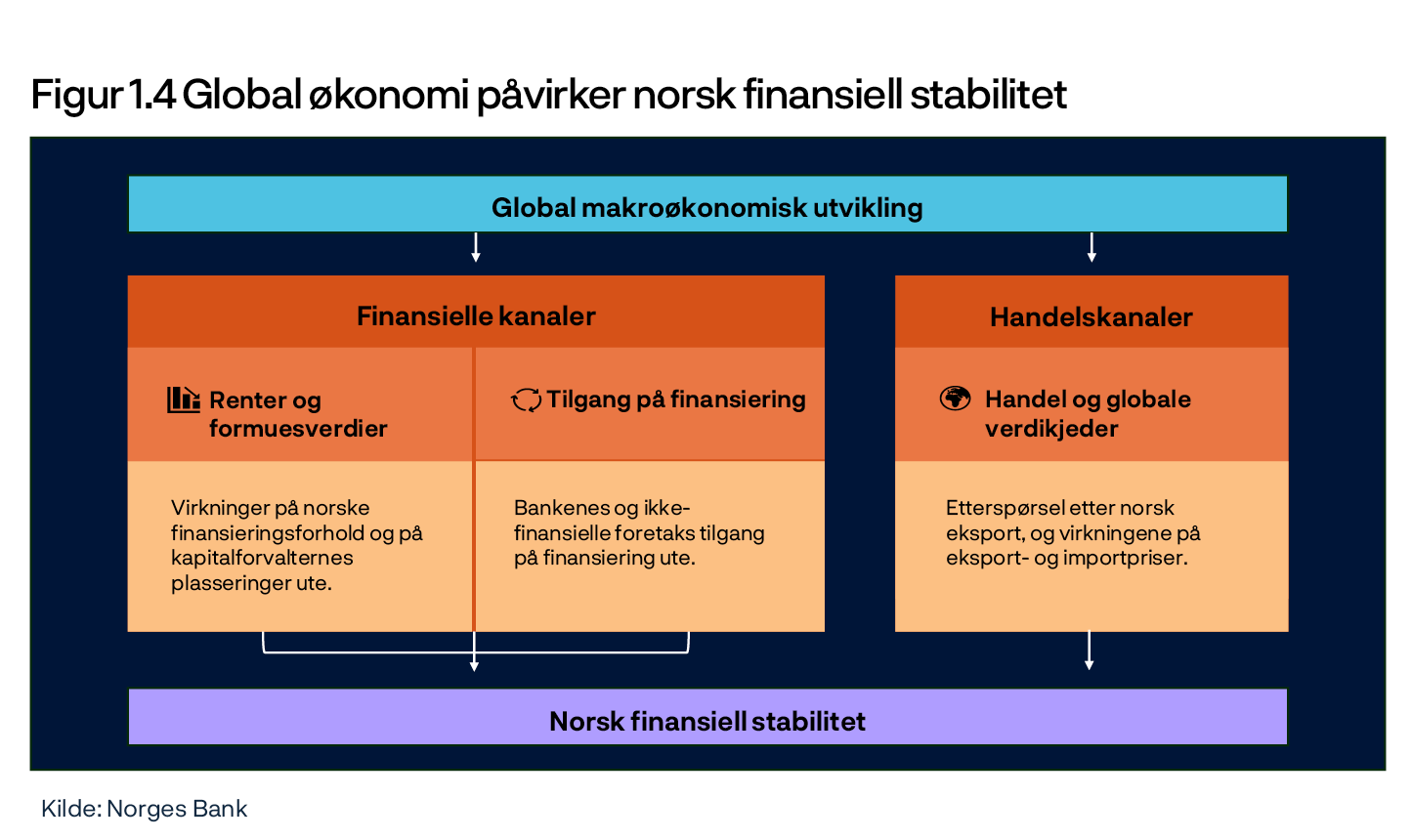

Global økonomi virker på finansiell stabilitet i Norge både gjennom finansmarkedene og realøkonomien, se figur 1.4. Norsk økonomi har et godt utgangspunkt i møte med økte forstyrrelser og muligheter for lavere global vekst. Arbeidsledigheten er lav, og kapasitetsutnyttingen er nær et normalt nivå. Det er god motstandskraft i bankene, og det norske finansielle systemet er robust, se nærmere omtale i kapittel 2 og 3. For at motstandskraften skal opprettholdes er det viktig at kapital- og likviditetskrav ikke lettes, se «Økt usikkerhet om gjennomføring av internasjonal bankregulering».

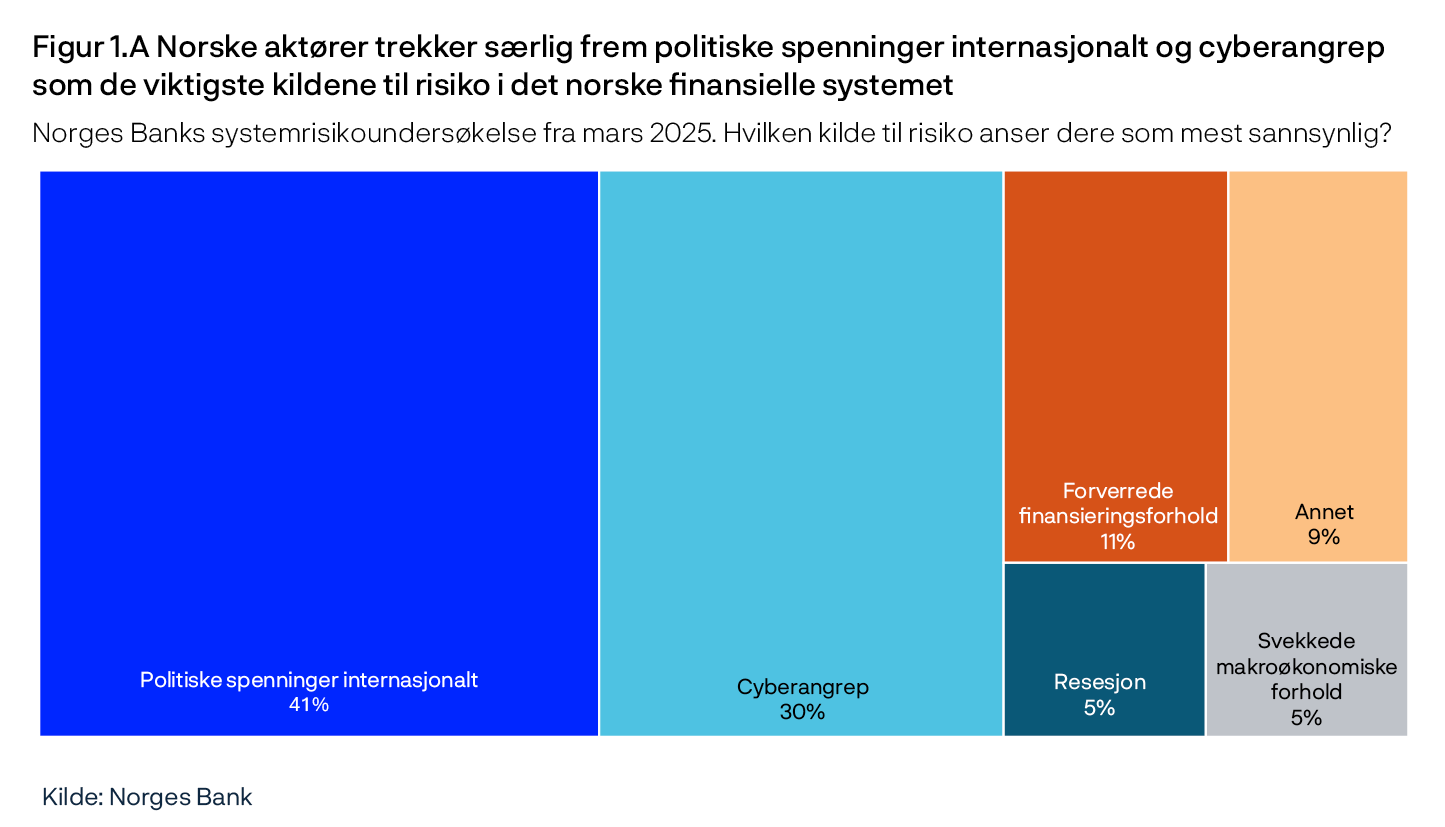

Norges Banks systemrisikoundersøkelse fra mars viser at norske finansielle aktører har høy tillit til at det norske finansielle systemet vil fortsette å være stabilt, selv om det er fare for forstyrrelser, se «Systemrisikoundersøkelsen».

Systemrisikoundersøkelsen

Norges Banks systemrisikoundersøkelse fra mars viste at norske finansielle aktører vurderer politiske spenninger internasjonalt og cyberangrep som de viktigste kildene til risiko i det norske finansielle systemet, se figur 1.A. Vi spurte hvordan deltakerne vurderer sannsynligheten for en hendelse med stor innvirkning på det norske finansielle systemet de neste tre årene, og hvordan denne sannsynligheten hadde endret seg de siste seks månedene (svaralternativene var redusert, redusert noe, uendret, økt noe og økt). De fleste svarte at sannsynligheten hadde økt noe. Ingen svarte at sannsynligheten var redusert. Et annet spørsmål var hvor høy tilliten var til at det norske finansielle systemet vil være stabilt de neste tre årene, med svaralternativ svært lav, lav, middels, høy eller svært høy. De fleste svarte at tilliten var høy (ingen svarte at tilliten var lav eller svært lav).

1.2 Sårbarheter i det norske finansielle systemet

Sårbarheter i det finansielle systemet kan forsterke uro og tilbakeslag. Den største sårbarheten er at mange husholdninger har høy gjeld. Andre sårbarheter kan ligge i finansforetakene – for eksempel kan finansieringsstrukturer og koblinger mellom banker og andre finansforetak forsterke store markedsbevegelser.

Høy gjeld gjør husholdningene sårbare for renteøkninger eller bortfall av inntekt

Mange husholdninger har høy gjeld. Det kan forsterke tilbakeslag i økonomien fordi mange kan få problemer med å betjene gjelden eller må kutte vesentlig i forbruket. En innstramming i konsumet kan svekke foretakenes inntjening og gjeldsbetjeningsevne og påføre bankene tap.

Så langt har norske husholdninger klart å betjene gjelden i møte med økte renter og høy prisvekst. Det skyldes blant annet at sysselsettingen har holdt seg oppe, og at husholdningene fikk reallønnsvekst i 2024. Videre ga oppsparte midler over de siste ti årene mange husholdninger et godt utgangspunkt. Se rapporten Finansiell stabilitet 2024 – 2. halvår for analyser av husholdningenes gjeldsbetjeningsevne.

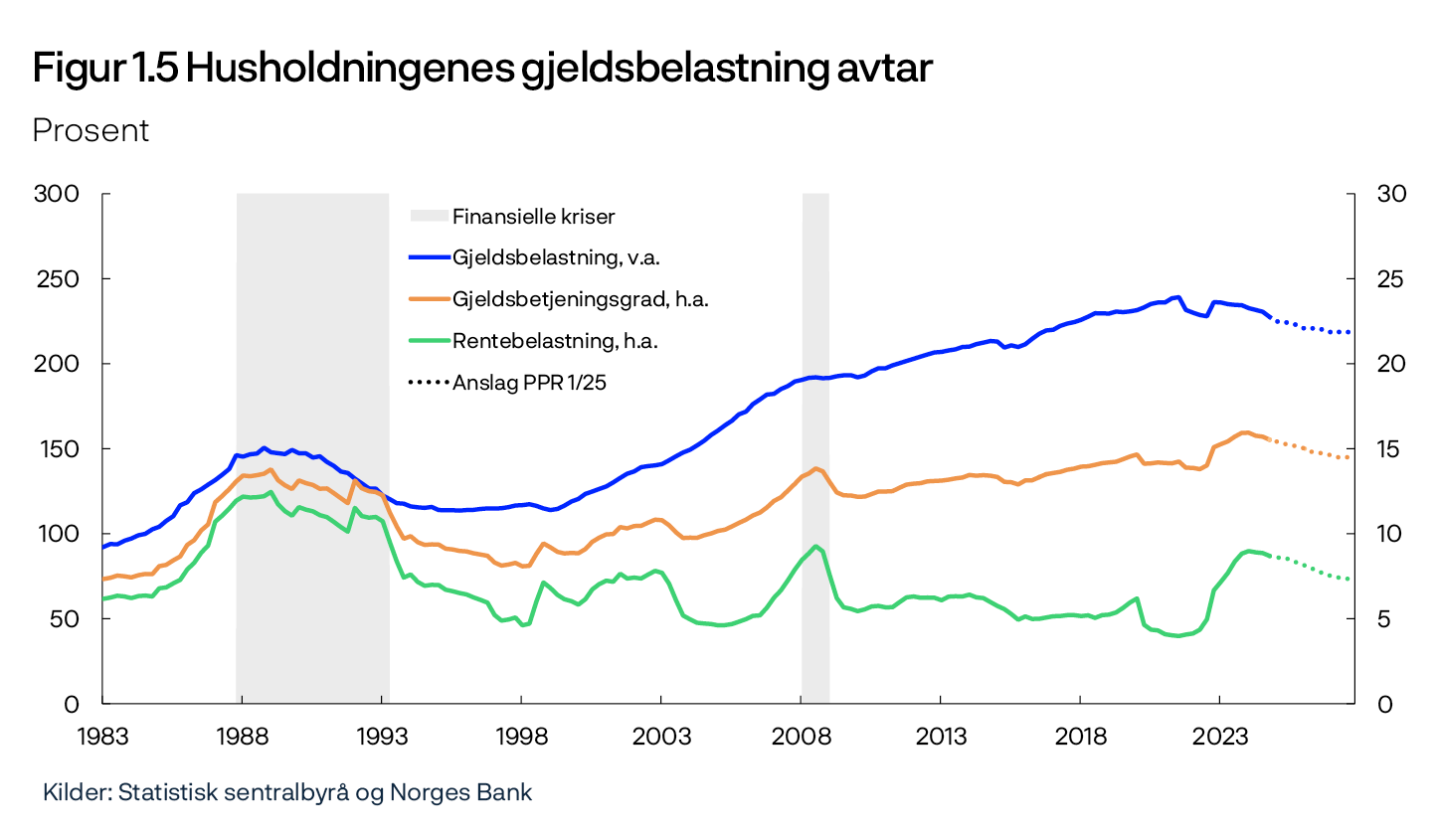

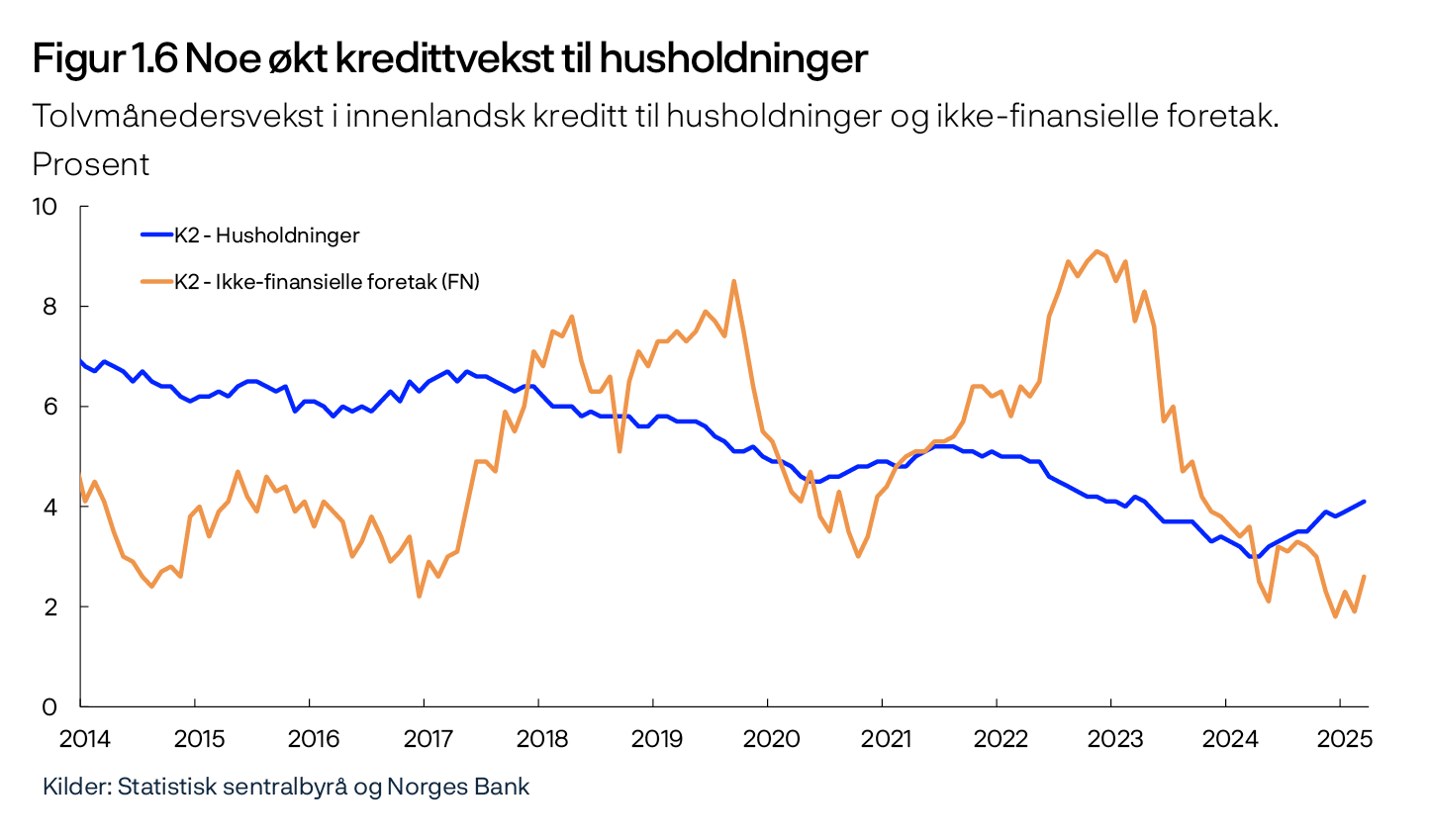

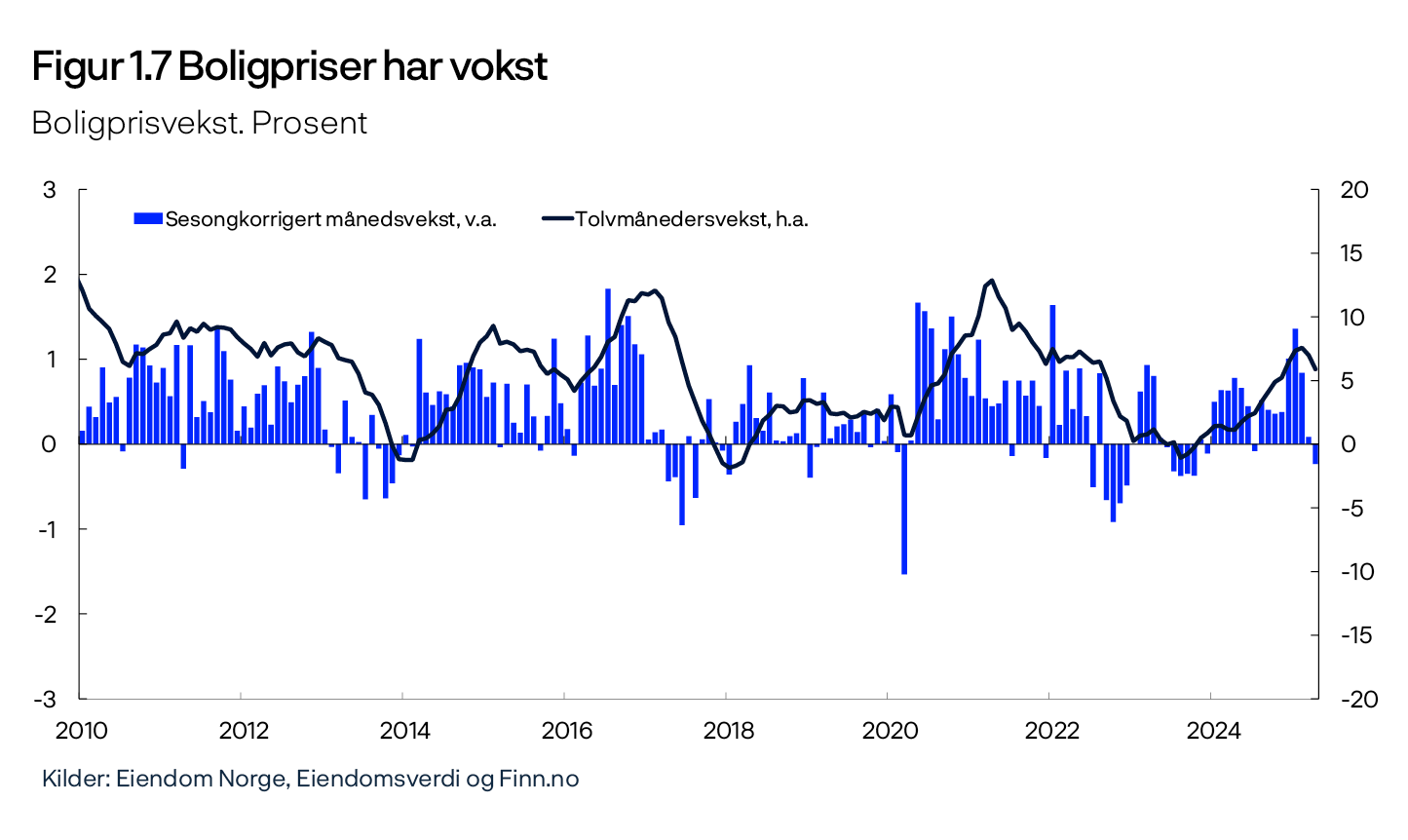

De senere årene har gjelden vokst mindre enn inntektene og bidratt til at gjeldsbelastningen har avtatt, se figur 1.5. Kredittveksten til husholdninger har økt noe det siste året etter å ha falt over lengre tid, se figur 1.6. Kredittveksten er normalt nært knyttet til vekst i boligprisene. Boligprisene vokste mye i januar og februar, men veksten var lav i mars og april, se figur 1.7. Omsetningsvolumet i bruktboligmarkedet har vært høyt i år. Det er fortsatt lav aktivitet i nyboligmarkedet, men antallet igangsettelser av nye boliger tok seg opp i mars. Lettelser i utlånsforskriftens krav til egenkapital trådte i kraft ved årsskiftet og har trolig hatt størst innvirkningpå kjøpekraften til husholdninger som står utenfor boligmarkedet. På starten av året var både prisveksten og omsetningen på små leiligheter i storbyene høyere enn for andre segmenter.

Den høye gjelden i mange husholdninger er en sentral sårbarhet i det norske finansielle systemet, se «De viktigste sårbarhetene i det norske finansielle systemet». Dersom gjeldsbelastningen avtar over tid, kan det gjøre husholdningssektoren mindre sårbar overfor renteøkninger eller bortfall av inntekt. Sårbarheten kan stige igjen dersom mer lempelige finansielle forhold skulle føre til kraftig vekst i boligpriser og gjeld.

Bankene er sårbare for negativ utvikling i eiendomsbransjen

Lån til næringseiendom utgjør nær halvparten av bankenes lån til ikke-finansielle foretak. Erfaringer fra bankkriser i Norge og utlandet har vist at tap på næringseiendomslån ved kraftige økonomiske tilbakeslag har vært en viktig årsak til soliditetsproblemer i banksektoren.

Næringseiendomsforetak har samlet sett høy gjeld i forhold til inntektene. Økte renter har svekket foretakenes lønnsomhet, men høy vekst i leieinntektene som følge av høy sysselsetting og inflasjonsjustering av eksisterende leiekontrakter, gjør at de fleste næringseiendomsforetak så langt klarer å dekke de økte rentekostnadene med løpende inntjening.

Salgsprisene på næringseiendom falt en del fra toppnivået høsten 2022, se figur 1.8. De beregnede prisene faller når avkastningskravet øker eller når leieprisene faller. Leie- og salgspriser har økt litt det siste året. Fremover venter vi moderat videre vekst i salgsprisene.

Det er fortsatt usikkerhet om den videre utviklingen for eiendomsbransjen. Mens næringseiendomsforetakene synes å ha klart å opprettholde aktiviteten også med et høyere rentenivå, er det fortsatt krevende for foretak innen eiendomsutvikling, se rapporten Finansiell stabilitet 2024 – 2. halvår for nærmere omtale.

Næringseiendomsforetakenes lønnsomhet og eiendomsverdier vil svekkes dersom langsiktige renter eller risikopremier øker markert eller leieinntektene blir klart lavere enn ventet. Lønnsomheten vil også svekkes ved høye kortsiktige renter. Svakere soliditet og lønnsomhet kan gjøre refinansiering av lån som forfaller mer krevende og fremtvinge hastesalg av eiendom. Det kan igjen forsterke et fall i eiendomsprisene dersom mange slike salg kommer på samme tid. Nedskriving av eiendomsverdier kan påføre bankene tap som blir betydelig høyere enn det som anslås i kapittel 2.

Konsentrert OMF-marked, og krysseierskap, gjør bankenes likviditet sårbar

En stor del av bankkonsernenes finansiering består av innskudd, og om lag halvparten er dekket av innskuddssikringsordningen. Markedsfinansieringen består hovedsakelig av obligasjoner og sertifikater, inkludert obligasjoner med fortrinnsrett (OMF). Det er stort krysseierskap mellom bankkonsernene, ved at bankene selv samtidig er store eiere av OMF, og OMF utgjør en viktig del av likviditetsreservene deres.

OMF har lav kredittrisiko som følge av sikkerhet i norske boliglån med lav belåningsgrad, og panteverdiene er betydelig høyere enn pålydende på obligasjonene. Boligprisene må falle svært mye og betalingsevnen til norske husholdninger må utvikle seg svært ugunstig før det oppstår kredittap på OMF.1

Prisene på OMF og andre rentepapirer kan imidlertid falle brått og mye ved samtidige store salg fra flere markedsdeltakere. Slike salg kan for eksempel skyldes at flere banker ønsker å selge for å fremskaffe likviditet. Hvis andre banker samtidig trekker seg tilbake som kjøpere av OMF når de trenger likviditet, gjør krysseierskapet at likviditetsstress lett spres til flere banker, likviditetsproblemene kan bli selvforsterkende og markedet kan stoppe opp.

Videre kan kapitalforvaltere, som forsikringsforetak og verdipapirfond, ønske å tilpasse sine porteføljer eller selge OMF for å fremskaffe likviditet til sikkerhetsstillelse av derivatkontrakter, se omtale i kapittel 2.3. Et nedsalg av OMF fra utenlandske hedgefond kan også påvirke prisene negativt, se «Hedgefond eier en økende andel av OMF i norske kroner».

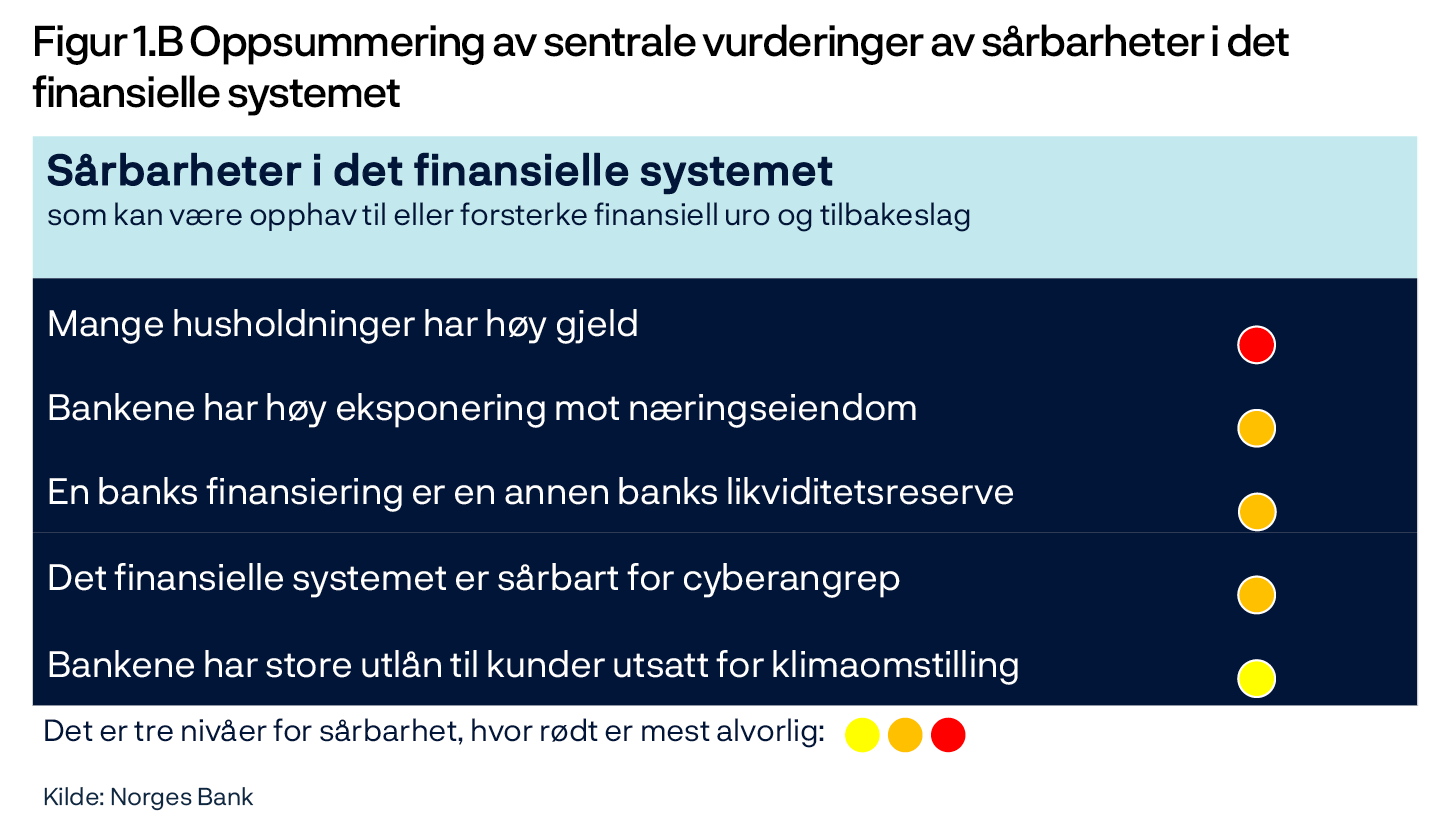

De viktigste sårbarhetene i det norske finansielle systemet

Økonomien utsettes jevnlig for forstyrrelser som påvirker både realøkonomien og det finansielle systemet. Arbeidet med finansiell stabilitet handler om å sikre at det finansielle systemet er robust nok til å tåle slike forstyrrelser. I dette arbeidet er vi særlig opptatt av å vurdere systemrisiko. Det finansielle systemet skal bidra til stabil økonomisk utvikling ved å tilby finansiering og spareprodukter, utføre betalinger og omfordele risiko på en effektiv måte. Systemrisiko er risikoen for svikt i det finansielle systemets evne til å fylle disse funksjonene.

Nivået på systemrisikoen avhenger av flere forhold. Risiko for økonomiske forstyrrelser, for eksempel geopolitiske spenninger og handelsrestriksjoner, trekker systemrisikoen opp. Sårbarheter i det finansielle systemet bidrar til å øke systemrisikoen ytterligere.

Figur 1.B oppsummerer Norges Banks sentrale vurderinger av sårbarheter. På bakgrunn av sårbarhetene i det finansielle systemet er det innført en rekke tiltak for å styrke motstandskraften, herunder krav til bankenes soliditet og likviditet samt krav til bankenes utlånspraksis.

1 En analyse i Finansiell stabilitet 2022 side 39 viser at boligprisene kan falle om lag 50 prosent før boligkredittforetakene samlet sett står i fare for å bryte pantsettingskravet i OMF-kontraktene.

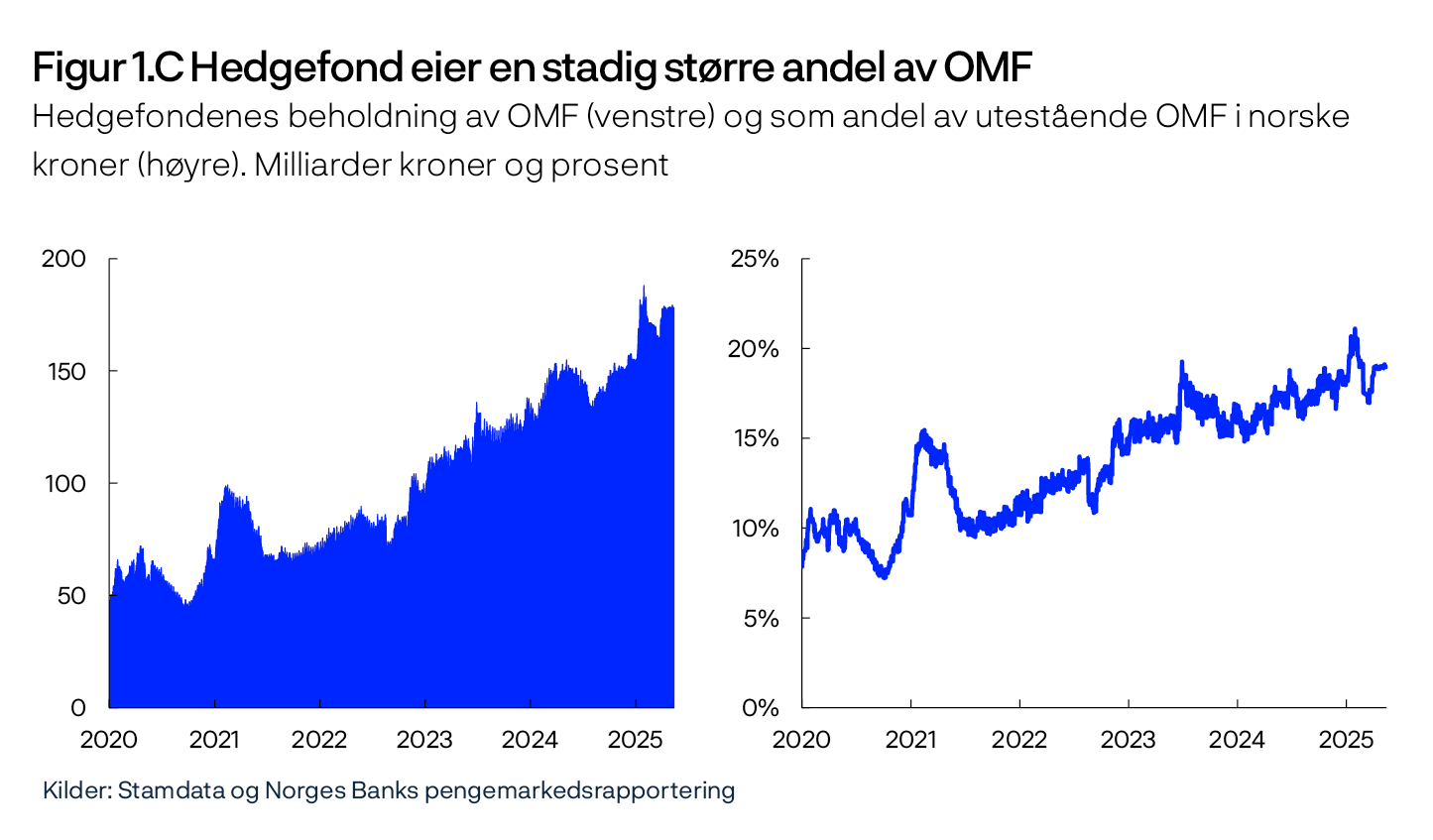

Hedgefond eier en økende andel av OMF i norske kroner

Alternative investeringsfond («hedgefond») eier en økende andel av OMF i kroner. Det bidrar til diversifisert eierskap av OMF, som i utgangspunktet er positivt for likviditeten i OMF-markedet. Fondene lånefinansierer kjøpene med gjenkjøpsavtaler («repo», se forklaring i boks) mot nordiske banker. Lånefinansiering gjør at fondene kan oppnå høy avkastning, men gjør samtidig fondene sårbare for hendelser som tvinger dem til å hasteselge OMF. Det kan føre til uro i markedet for OMF, som kan spre seg til andre deler av kredittmarkedet.

Hvorfor gjør fondene og bankene dette?

Hedgefond sine beholdninger av norske OMF har blitt større de siste årene. Utestående repo med sikkerhet i norske OMF mellom nordiske banker og hedgefond har økt fra rundt 50 milliarder i 2020 til i underkant av 200 milliarder i dag. Målt som andel av utestående kronedenominerte OMF utgjør dette en oppgang fra rundt ti til 20 prosent i samme periode, se figur 1.C. Noen få hedgefond står for det aller meste av volumet.

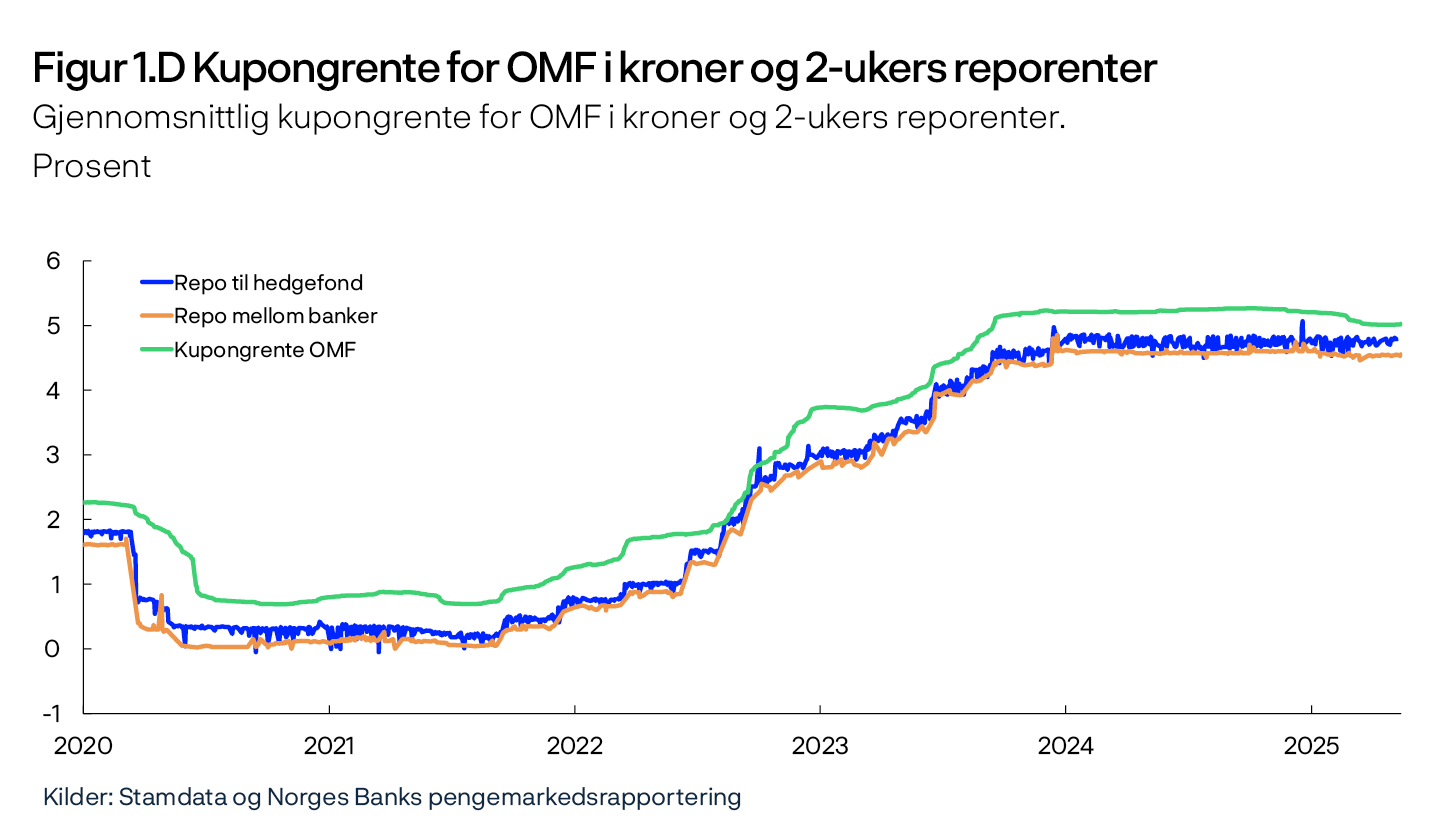

Mange hedgefond lånefinansierer sine investeringer for å oppnå høy avkastning for sine eiere. De kan for eksempel finansiere kjøp av OMF med repo. I repo-finansieringen gir de OMF-en tilbake til motparten som sikkerhet. Da får de lånefinansiert mesteparten av kjøpet. Fondene tjener penger så lenge avkastningen på OMF fra renter og kurssvingninger er høyere enn renten de betaler i repo. De siste årene har den gjennomsnittlige kupongrenten på OMF i kroner med flytende rente vært rundt 40 basispunkter høyere enn renten i gjenkjøpsavtalene, se figur 1D. Samtidig har kurssvingningene for OMF med flytende rente vært svært små. Stabil løpende avkastning kombinert med mye lånefinansiering, har gjort denne strategien lønnsom for fondene.

Hedgefondenes motparter i repoene er de store nordiske bankene som stiller priser i markedet og legger til rette for obligasjonsutstedelser blant annet for OMF-foretakene. Bankene tilbyr finansiering med repo når de skal utstede på vegne av OMF-foretakene. Det kan gi økt investortilgang og isolert sett en lavere finansieringskostnad for OMF-foretakene. I tillegg tjener bankene en rentemargin på at utlån av kroner til hedgefond i repo har en høyere rente enn bankenes innlånskostnad. Det skyldes at reporenten på utlån til hedgefond er høyere enn reporenten bankene betaler seg imellom.

Risiko

Det er fondene som tar mest risiko, og i utgangspunktet er risikoen for bankkonsernene liten.

Litt forenklet har fondene to typer risiko. For det første har de tapsrisiko på selve posisjonen, fordi OMF-påslagene kan stige, eller kupongrenten kan falle under reporenten. For det andre har de refinansieringsrisiko, fordi de risikerer å ikke få fornyet repoen når den forfaller. Løpetiden på repoene er typisk under én måned, og fondene er trolig avhengige av å få fornyet repoene for å kunne videreføre eierskapet i OMF. Dersom de av en eller annen grunn ikke får fornyet repoene kan de måtte selge OMF i markedet. Den høye belåningsgraden gir økt risiko.

I utgangspunktet er risikoen for bankkonsernene lav. Utlånet fra banken er sikret, og ved mislighold av repo vil banken overta obligasjonene og stå fritt til å selge dem i markedet for å få pengene i lånet tilbake. Med mindre fondene misligholder lånet, er det de som bærer kursrisikoen. Repoene avkortes (lån overpantsettes) typisk to eller tre prosent som en buffer for å begrense sannsynligheten for at bankene tar tap på kursfall for obligasjonene de eventuelt overtar. Normalt er kurssvingningene for OMF med flytende rente mye mindre enn avkortningen i repoene. OMF-foretakene på sin side, fikk pengene sine da OMF-en ble utstedt og påvirkes ikke direkte om fondene misligholder eller selger OMF.

Strukturen kan likevel gi opphav til utfordringer. For eksempel kan en uventet hendelse som ikke er direkte tilknyttet OMF-markedet eller bankene medføre at hedgefondene må selge OMF-er for å redusere risiko eller skaffe likviditet til veie. Dersom behovet for et slikt nedsalg er stort og skjer raskt, kan det være vanskelig å finne kjøpere. Høy eierandel og konsentrert eierskap kan bidra til å øke sannsynligheten for en slik utvikling. Det kan føre til en brå oppgang i kredittpåslagene, som kan gi dårligere tilgang på markedsfinansiering for bankkonsernene og skape negative ringvirkninger til andre deler av finansmarkedene. Potensialet for negative utslag vil trolig være større jo større andel av OMF-markedet som eies av hedgefond på denne måten, og jo mer konsentrert eierskapet er på antall aktører.

Hva er en gjenkjøpsavtale (repo)?

En gjenkjøpsavtale er en finansiell transaksjon som likner på et lån med sikkerhet i verdipapirer, se Det norske finansielle systemet 2024 s. 23. Den ene parten selger et verdipapir til den andre, med avtale om å kjøpe verdipapiret tilbake i fremtiden. Forskjellen mellom salgs- og gjenkjøpskursen definerer renten i gjenkjøpsavtalen, og kalles reporenten. Gjenkjøpskursen er som regel høyere enn salgskursen, slik at den som gir fra seg (låner ut) penger mottar en rente. I tillegg begrenses typisk lånebeløpet med en såkalt avkortning. Det innebærer at parten som selger verdipapiret får låne mindre penger enn markedsverdien til verdipapiret som inngår i repoen. Parten som kjøper verdipapiret disponerer det fritt til gjenkjøpsavtalen forfaller, og overtar det permanent dersom motparten ikke evner å kjøpe det tilbake ved forfall. Gjenkjøpsavtaler er derfor utlån med betydelig lavere motpartsrisiko enn usikrede låneavtaler.

Sårbarhet for cyberangrep

Digitalisering gjør det finansielle systemet effektivt, men gir også opphav til sårbarheter. Konsentrasjon, kompleksitet og sammenkobling kan medføre at konsekvensene av et cyberangrep forsterkes og spres raskt og bredt i det finansielle systemet. Blir de samlede konsekvensene omfattende nok, kan finansiell stabilitet trues. Det kan skje dersom eksempelvis kritiske funksjoner i det finansielle systemet blir satt ut av spill, dersom det oppstår usikkerhet om integriteten til systemene, og dersom slike hendelser reduserer tilliten til det finansielle systemets virkemåte og sikkerhet.

Til nå har vi ikke sett angrep som har fått konsekvenser for finansiell stabilitet i Norge eller internasjonalt, men cyberangrep mot finansiell sektor er økende. For en nærmere gjennomgang av sårbarhetene for cyberangrep i det finansielle systemet og tiltak for å redusere faren for systemiske konsekvenser av cyberangrep se omtale i rapportene Finansiell Infrastruktur.

Klimaomstilling øker finansieringsbehovet og kan påføre bankene økt risiko

Mange norske næringer vil stå overfor store utfordringer knyttet til å redusere sine utslipp. Transportindustrien, prosessindustrien og olje- og gassnæringen er særlig utsatt, men alle næringer vil kunne oppleve nye krav for å oppfylle klimamålene og økte kostnader knyttet til å motvirke effektene av klimaendringene. Omstilling og tilpasning til endringer i klima vil bety økte kostnader for husholdninger og foretak. Det vil isolert sett svekke deres gjeldsbetjeningsevne. Det er viktig at foretak og husholdninger tar innover seg betydningen av klimaomstilling og klimaendringer når de planlegger for investeringer og gjeldsopptak, og at bankene vurderer hvordan klimarelaterte faktorer påvirker deres kunder.

Endringer i vær og vegetasjon som følge av høyere temperaturer kan gi økte naturskader. Internasjonalt har flom og skogbrann forårsaket betydelige økonomiske tap det siste året. Forsikringsselskapene kan være særlig utsatt ved store hendelser, se «Forsikringsselskapene kan håndtere kostnadene ved naturskader». Over tid er det grunn til å tro at forsikringsselskapene vil overføre denne kostnaden til sine kunder gjennom høyere priser. For noen objekter kan privatforsikringen bli så dyr at den i praksis bortfaller. Forsikring er nødvendig om fast eiendom skal kunne stilles som sikkerhet for lån.

Også andre typer behov for omstilling kan påføre bankene økt risiko. Dersom rammene for internasjonal handel eller behovet for forsyningssikkerhet skulle bli varig endret, kan det føre til behov for omstilling og økt risiko for tap på eksisterende foretakslån.

Økende sammenkobling mellom kryptoeiendeler og tradisjonell finans

Kryptoeiendeler er et finansielt instrument som kan påvirke prisingen av tradisjonelle instrumenter som aksjer og obligasjoner. Kryptoeiendeler har historisk svingt mye i verdi og tjener i hovedsak som investerings- eller spekulasjonsobjekter. I forbindelse med valgresultatet i USA i november 2024 fikk markedet et oppsving, blant annet som følge av forventninger om et vennlig reguleringsregime i USA.

Brå verdiøkninger på kryptoeiendeler har ofte vært etterfulgt av brå verdifall. Usikkerhet om fundamentale verdier, lånefinansiering og flokk- og panikkatferd bidrar til store verdisvingninger. Det kan være høy risiko for den enkelte å investere i kryptoeiendeler. Vi observerer økende innslag av koblinger mellom tradisjonell finans og kryptoeiendeler. Det kan på sikt være kanaler for systemrisiko. Det har kommet til flere investeringsprodukter som gjør det enklere både for vanlige foretak og finansforetak å eksponere seg mot kryptoeiendeler. I tillegg vokser såkalte «stablecoins», som er kryptoeiendeler som har som formål å holde stabil verdi mot en referanse, for eksempel amerikanske dollar. De største «stablecoins» har reserver i bankinnskudd og verdipapirer, som må selges raskt hvis tilliten svikter.

Reguleringsutviklingen i USA, som blant annet omfatter «stablecoins» og bankers involvering i tjenester knyttet til kryptoeiendeler, kan styrke koblingene mellom kryptoeiendeler og tradisjonell finans. I EU/EØS vil kapitalregelverket for banker og forsikringsselskaper begrense risiko knyttet til eventuell eksponering for slike foretak. Systemrisiko knyttet til kryptoeiendeler blir nærmere omtalt i rapporten Finansiell Infrastruktur.

Økt usikkerhet om gjennomføring av internasjonal bankregulering

Basel III er et internasjonalt regelverk utviklet av Baselkomiteen for banktilsyn som svar på finanskrisen i 2007–2008. Målet med Basel III er å styrke reguleringen, tilsynet og risikostyringen i banksektoren. Store deler av Basel III er gjennomført i den europeiske reguleringen av banker. De siste delene av Basel III, det såkalte «endgame», diskuteres internasjonalt. Noen av de viktigste elementene i Basel III endgame er minimumsgrense for hvor lavt risikovektede eiendeler kan beregnes, og nye metoder for å beregne risiko knyttet til kreditt og operasjonell virksomhet, samt reformer knyttet til handelsboka (FRTB). Ferdigstilling av Basel III er ventet å gi langsiktige fordeler for det globale finansielle systemet, men vil kreve omfattende tilpasninger fra bankene.

Det hevdes at reguleringene kan dempe innovasjon og økonomisk utvikling, og at krav bør forenkles og lettes. Myndigheter i USA har signalisert en mulig utsettelse av endgame til 2026 og lavere risikovekter for visse eiendeler, som boliglån og detaljhandelseksponering. Det er også diskusjon rundt kravet om ekstra uvektet egenkapital for globalt systemviktige institusjoner (GSIB), siden kravet kan begrense evnen deres til holde en stor verdipapirportefølje, og dermed kapasiteten til å vedlikeholde god markedslikviditet.

Flere av de nye lederne for USAs ulike reguleringsmyndigheter har uttrykt at det er behov for større fleksibilitet, mer vekst, mer ansvar til institusjonene og mindre regulering. Avtroppende ledere har derimot understreket behovet for fortsatt internasjonal regulering og tilstrekkelig høye kapitalkrav.

I Storbritannia har Bank of England og Prudential Regulation Authority (PRA) utsatt implementeringen av endgame til 1. januar 2027. Direktøren for PRA har fremhevet behovet for en balansert tilnærming som støtter både vekst og konkurranseevne.

I Europa har Den europeiske sentralbanken (ECB) og andre tilsynsmyndigheter utsatt implementeringen av FRTB, til 1. januar 2026. Dette er gjort for å sikre en internasjonal konkurransebalanse og for å tilpasse seg forsinkelser i andre jurisdiksjoner.

Forsikringsselskapene kan håndtere kostnadene ved naturskader

De store flommene i Sør-Europa sommeren 2024 og skogbrannene i Los Angeles ved inngangen til 2025 satte søkelys på konsekvensene naturskader kan ha for forsikringsbransjen. Det økonomiske grunnlaget for forsikring bygger på at sannsynligheten for skade er liten og i hovedsak tilfeldig fordelt på tvers av forsikringstakerne. Hvis alle betaler en liten premie, holder det til å dekke de store – for den enkelte forsikringstaker – utgiftene som oppstår hver gang en skade inntreffer. Naturskader skiller seg imidlertid fra standard forsikringsskader, som for eksempel boligbrann. Naturskader rammer ofte mange samtidig, så når skadene oppstår, blir utbetalingene spesielt store. I mange land er slik forsikring frivillig. Norge skiller seg ut med svært høy forsikringsindekning for de fleste typer naturskade. Siden 1979 har Norge ved lov bygget en ordning hvor erstatning for naturskade skulle dekkes av forsikringsselskapene etter forsikringsmessige prinsipper.1 Dette er i dag organisert gjennom Naturskadepoolen, som er obligatorisk for alle som har brannforsikring.

Forsikringsselskapene kan håndtere selv store naturskadebegivenheter

Brannene i Los Angeles skal ha ødelagt over 10 000 hus. De totale ødeleggelsene har blitt anslått, riktignok på svært usikkert grunnlag, til over 2 500 milliarder kroner.2 Dette inkluderer imidlertid mange kostnader som ikke forsikres. Det er forventet en samlet forsikringsutbetaling i størrelsesorden 300 milliarder kroner. Vurderingen er likevel at forsikringsselskapene skal kunne håndtere dette uten at det setter deres soliditet i fare.

Forsikringsselskapene som selger forsikring til husholdninger og foretak, selger selv (alle eller deler av disse) forsikringene videre til en gruppe reassurandører – forsikringsselskapenes forsikringsselskaper.3 Det er disse selskapene som til sist sitter med tapene etter de store skogbrannene. Reassurandørene setter hvert år av et beløp for å dekke mulig naturskade. Det er estimert at for de store europeiske reassurandørene kan brannen i Los Angeles koste opp mot 30 prosent av det de har satt av til naturskade i 2025.4 Det er mye, men så sant det ikke kommer flere katastrofer av samme størrelsesorden, har disse selskapene fortsatt en god del å gå på. Enn så lenge forventer ratingbyråene ikke at tapene i Los Angeles vil påvirke forsikringsselskapenes evne til å nå sine inntjeningsmål for 2025 vesentlig.

En av grunnene til at tapene etter skogbrannene i Los Angeles er håndterbare, er at forsikringsselskapene over flere år har redusert sin eksponering mot brannutsatte bygninger i dette området. Utfordringen er at flere husholdninger og foretak nå selv må bære kostnaden av gjenoppbygging. I Los Angeles er det anslått at bare 25 prosent av de om lag 10 000 byggene som ble ødelagt, hadde brannforsikring.5 Når forsikringsselskapene reduserer sin eksponering, kan forsikringen bli vesentlig dyrere, eller, i verste fall, utilgjengelig for enkelte kunder. Med klimaendringer øker sannsynligheten for noen typer skader, som flom og skogbrann. Noen områder er mer utsatt enn andre. Forsikringsselskapene kan velge å unngå disse kundene ved å sette opp prisen for de som er særlig utsatt, eller ved å slutte å tilby forsikring i slike områder. Keys and Mulder (2024)6 viser at amerikansk boligforsikring har steget 33 prosent i pris bare mellom 2020 og 2023 (17 prosent i reelle priser). Dette skyldes i all hovedsak at reassurandørene nå krever bedre betalt.

Det rapporteres allerede om at endringer i forsikringsvilkår påvirker tilgangen til boliglån. De amerikanske boliglånsselskapene FannieMae og FreddieMac skal ha «svartelistet» eiendommer de mener ikke får tilstrekkelig forsikring.7 Banker har blitt skeptiske til å gi lån dersom eiendommen ikke er fullt forsikret eller hvor egenandelen settes for høyt. Boligsalg lar seg ikke gjennomføre, fordi ingen lenger er villige til å gi lån til mulige kjøpere. Kostnaden for den enkelte boligeier kan bli stor, men slik tilpasning reduserer risikoen for at bankene må ta klimarelaterte tap.

Naturskadepoolen reduserer forsikringsselskapenes eksponering i Norge

I Norge er naturskade dekket gjennom Norsk Naturskadepool og naturskadeordningen. Naturskade er skade på bygning eller innbo som direkte skyldes skred, storm, flom, stormflo, jordskjelv, vulkanutbrudd, flodbølge eller meteorittnedslag. Skader som følge av annen vanninntrengning, som overvann er for eksempel ikke dekket. Naturskadepoolen fungerer som en kollektiv forsikringsordning der alle forsikringsselskaper som tilbyr brannforsikring, må inkludere naturskadeforsikring. Den obligatoriske premien for deltakelse i naturskadepoolen er i dag 0,08 promille av brannforsikringspremien. Dette sikrer at alle eiendommer er dekket mot naturskader, og at kostnadene ved slike skader fordeles jevnt mellom forsikringsselskapene.

Naturskadefondet er sikret for å kunne dekke skader opp til 16 milliarder kroner.8 Den største utbetalingen til fondet så langt kom i 2023, på litt over 3,7 milliarder kroner.9 Det året rammet ekstremværet Hans, som hadde en skadeutbetaling på om lag 1,7 milliarder kroner.10 Andre store skadeår var i 2011 med skadeutbetalinger på 3,5 milliarder kroner og i 1992, da Norge ble rammet av en vinterstorm like etter nyttår, med utbetalinger på 2,7 milliarder kroner (alt i 2023-kroner). Gitt nivået på historiske utbetalinger, kan det synes som Norge har en solid ordning på plass for å håndtere naturskader, noe som gir en ekstra trygghet for både forsikringsselskapene og deres kunder.

Så lenge kostnadene ved naturskade har vært begrenset og spredt over store deler av landet, og innbetalingene til Naturskadepoolen har vært begrenset, har ordningen hatt høy legitimitet. Hvis utbetalingene skulle øke i noen områder, samtidig som prisen stiger vesentlig, kan det sette ordningen under press.

På sikt kan det bli behov for å øke innbetalingene til Naturskadepoolen for å dekke større forventede utgifter i årene som kommer. Samtidig vil forsikringspremiene for værrelatert skade som ikke er dekket av Naturskadepoolen, som overvann eller vanninntrenging gjennom tak, kunne øke i årene som kommer. Det er derfor grunn til å tro at forsikringskostnadene vil øke i årene fremover også for norske boligeiere.

Naturskadepolen bidrar til at forsikringsdekningen i Norge for mange typer klimarelaterte skader er høy. En utfordring med dagens organisering er imidlertid at når alle eiendommer automatisk er dekket til samme pris, gir det mindre insentiver til å forebygge skader. Hvis skader skulle oppstå, dekkes de av forsikringen. Kostnaden ved utbedring for å unngå skade må derimot gjøres av den enkelte. Over tid kan det bidra til økte utbetalinger. For å sikre at ordningen forblir bærekraftig over tid, er det viktig å arbeide aktivt med tiltak for å forbygge naturskade.

1 Siden 1990 er dette omtalt i lov om naturskadeforsikring, se Lov om naturskadeforsikring.

2 Se AccuWeathers nettsider for kostnadsestimater. Merk at dette tallet inkluderer estimerte kostnader knyttet til tapt arbeidsinnsats, kostnaden ved midlertidig flytting og ødeleggelser på offentlig infrastruktur. Slike kostnader vil normatl ikke være med i kravene mot private forsikringsselskaper.

3 Eksempler på europeiske reassurandørselskaper er Swiss Re, Munich Re og Hannover Re.

4 Se nettsidene til Fitch Ratings.

6 Keys B.J. og P. Mulder (2024): Property Insurance and disaster risk: New evidence from mortgage escrow data. Working Paper no. 32579. NBER.

7 Advokatfirmaet Allcock Marcus har publisert en liste over eiendommer.

8 Se nettsidene til Norsk Naturskadepool.

9 Til sammenlikning er det om lag like mye som ble utbetalt i ordinær brannskadeforsikring samme år. I 2023 ble det utbetalt over 15 mrd. kroner i erstatning for skade på motorkjøretøy, se nettsidene til Finans Norge.

10 Den største enkelthendelsen som ble utbetalt i 2023 var imidlertid ikke værrelatert, men et krav på 1,2 mrd. kroner i forbindelse med et steinskred som traff Norske Skogs anlegg i Halden.

2. Utviklingen i finansforetakene

Finansforetakene tilrettelegger for sparing, yter lån, utfører betalinger og omfordeler risiko. De må være lønnsomme og robuste for å kunne utføre disse oppgavene også i perioder med markedsuro og økte tap.

2.1 Bankene har god motstandskraft

Norske banker er lønnsomme og solide. I anslagene våre for de største norske bankene faller netto renteinntekter og lønnsomheten noe i årene fremover. Samtidig anslås tapene å holde seg på et lavt nivå. Høyere risiko for uro og tilbakeslag innebærer at det likevel er usikkerhet om den videre utviklingen. De største norske bankene, makrobanken, er her definert som de syv største norskeide bankkonsernene: DNB Bank, SpareBank 1 Sør-Norge, Sparebanken Vest, SpareBank 1 SMN, Sparebanken Sør, SpareBank 1 Nord-Norge og SpareBank 1 Østlandet.1

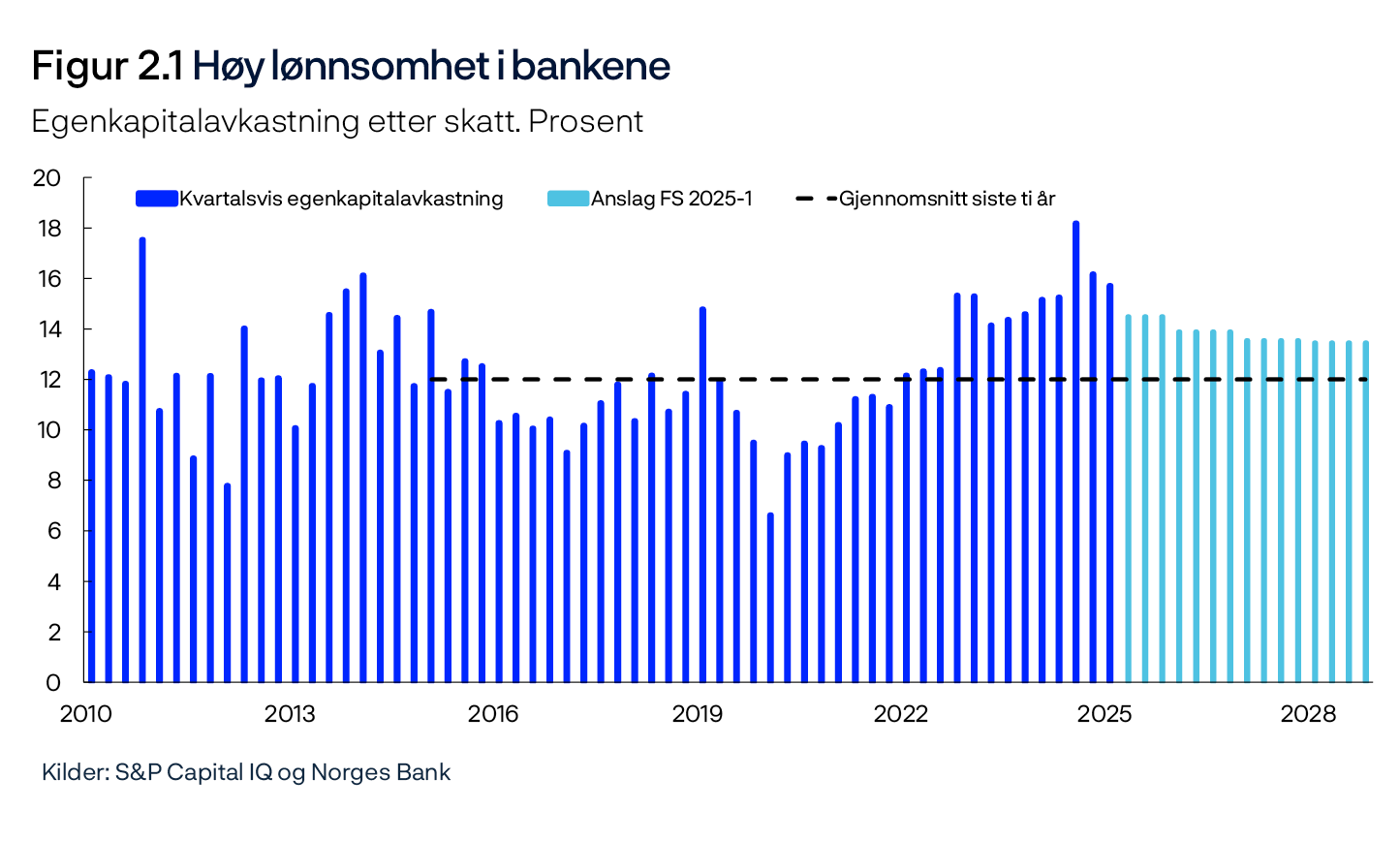

Lønnsomheten i norske banker er høy

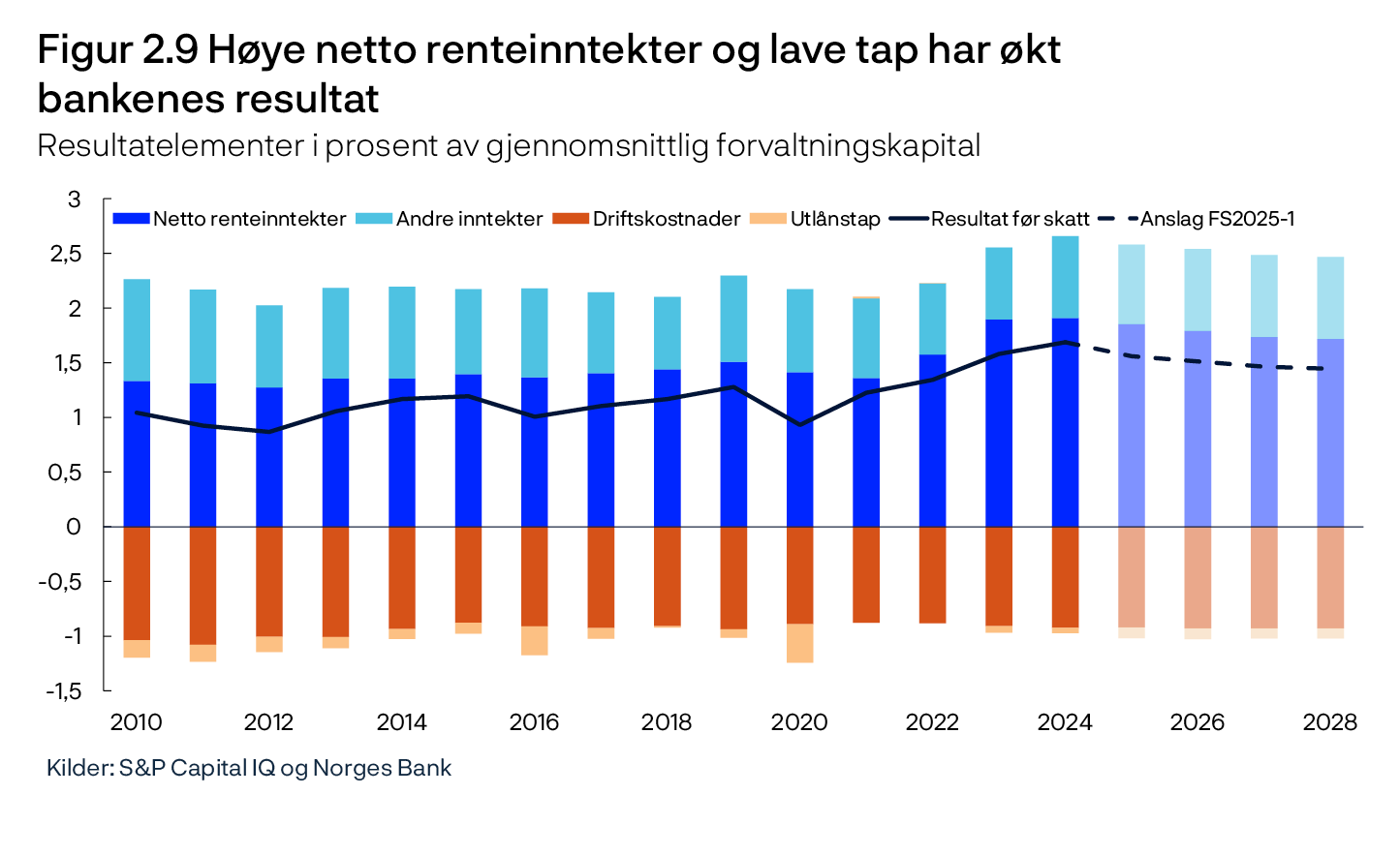

Bankene har hatt høy lønnsomhet gjennom renteoppgangen etter pandemien og egenkapitalavkastningen i de største norske bankene fortsatte å øke gjennom 2024, se figur 2.1. Det er særlig økte netto renteinntekter og lave tap som har bidratt til å trekke opp lønnsomheten. Egenkapitalavkastningen ventes å falle til om lag 13,5 prosent frem mot 2028, fortsatt godt over gjennomsnittet for de siste ti årene (figur 2.1). Flere banker oppjusterte sine mål for egenkapitalavkastningen i løpet av 2024. Det indikerer at bankene venter fortsatt høy lønnsomhet i årene fremover.

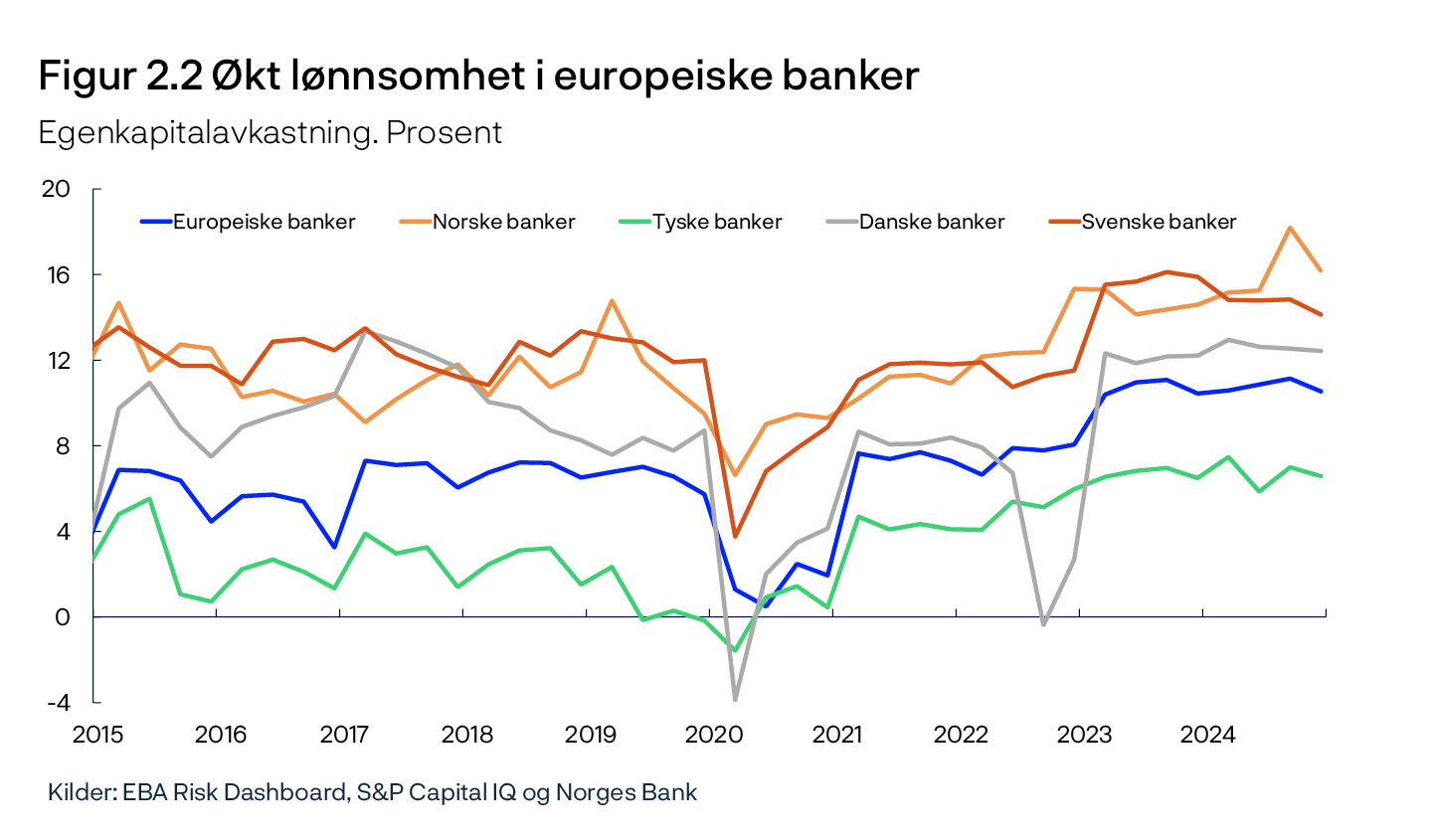

Økt lønnsomhet i europeiske banker styrker motstandskraften

Europeiske banker har i likhet med norske banker økt sin lønnsomhet gjennom renteoppgangen. Samtidig er bankenes lønnsomhet i andre europeiske land generelt på et lavere nivå enn i de skandinaviske landene, se figur 2.2. Økt lønnsomhet de siste årene bidrar til å styrke bankenes motstandskraft og gir dem et bedre utgangspunkt til å møte uro i kapitalmarkedene og håndtere økonomiske tilbakeslag. Bankenes egenkapitalavkastning ser nå ut til å ha nådd toppen i flere land (figur 2.2). Dette må ses i sammenheng med nedgang i netto renteinntekter som følge av et lavere rentenivå i mange europeiske land.

Uro ute gir økt usikkerhet om tapsutviklingen

Verdensøkonomien er preget av usikkerhet rundt det fremtidige handelsregimet, se omtale i kapittel 1. Norske banker har samlet sett moderat direkte eksponering mot de eksportrettede næringene, som blir direkte påvirket av handelsrestriksjoner. I overkant av 15 prosent av bankenes foretakslån er til fiskeri, shipping, industri og engroshandelen. Men siden det er regionale forskjeller i næringsstruktur, kan banker med ulik regional tilknytning være ulikt eksponert. Noen av de større norske bankene har om lag en tredjedel av utlånene til foretak i eksportrettede næringer, mens andre store banker har lav eksponering. Bankene er godt rustet til å håndtere store tap på lån til disse næringene. Dersom aktivitetsnivået skulle falle kraftig og arbeidsledigheten øke markert, kan imidlertid bankene få høye tap på foretakslån til et bredt spekter av næringer. Historisk har man sett at tap også kan øke når markedsuro øker.2 Dersom utviklingen i økonomien blir som anslått i Pengepolitisk rapport 1/2025, ventes likevel utlånstapene i bankene å holde seg lave.

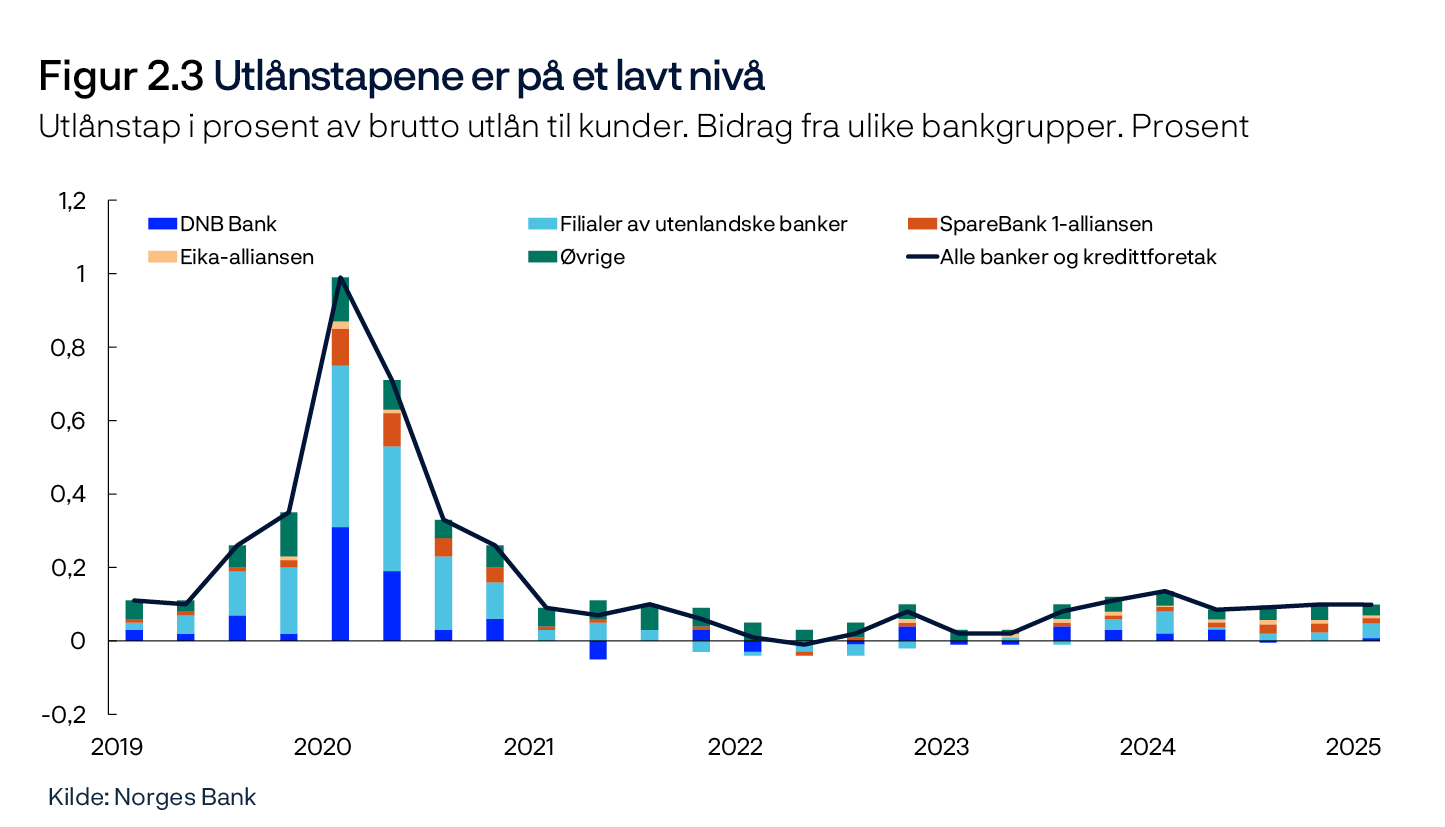

Utlånstapene er på et lavt nivå

Norske banker har hatt lave tap på utlån gjennom renteoppgangen, og tapene holdt seg lave også gjennom 2024. Tilbakeføringer av tidligere tapsavsetninger har trukket de regnskapsførte tapene ned, se figur 2.3. Andelen lån med en vesentlig økning i kredittrisiko (trinn 2 og 3 samlet) økte svakt gjennom 2022 og 2023, se rammen «Utlånstap og tapsavsetninger i de store norske bankene» i Finansiell stabilitet 2024 – 1. halvår. Utslaget på bankenes utlånstap ble lite (figur 2.3). Gjennom 2024 falt andelen lån med høy kredittrisiko noe tilbake igjen. Det indikerer bedret kredittkvalitet i bankenes utlånsporteføljer.

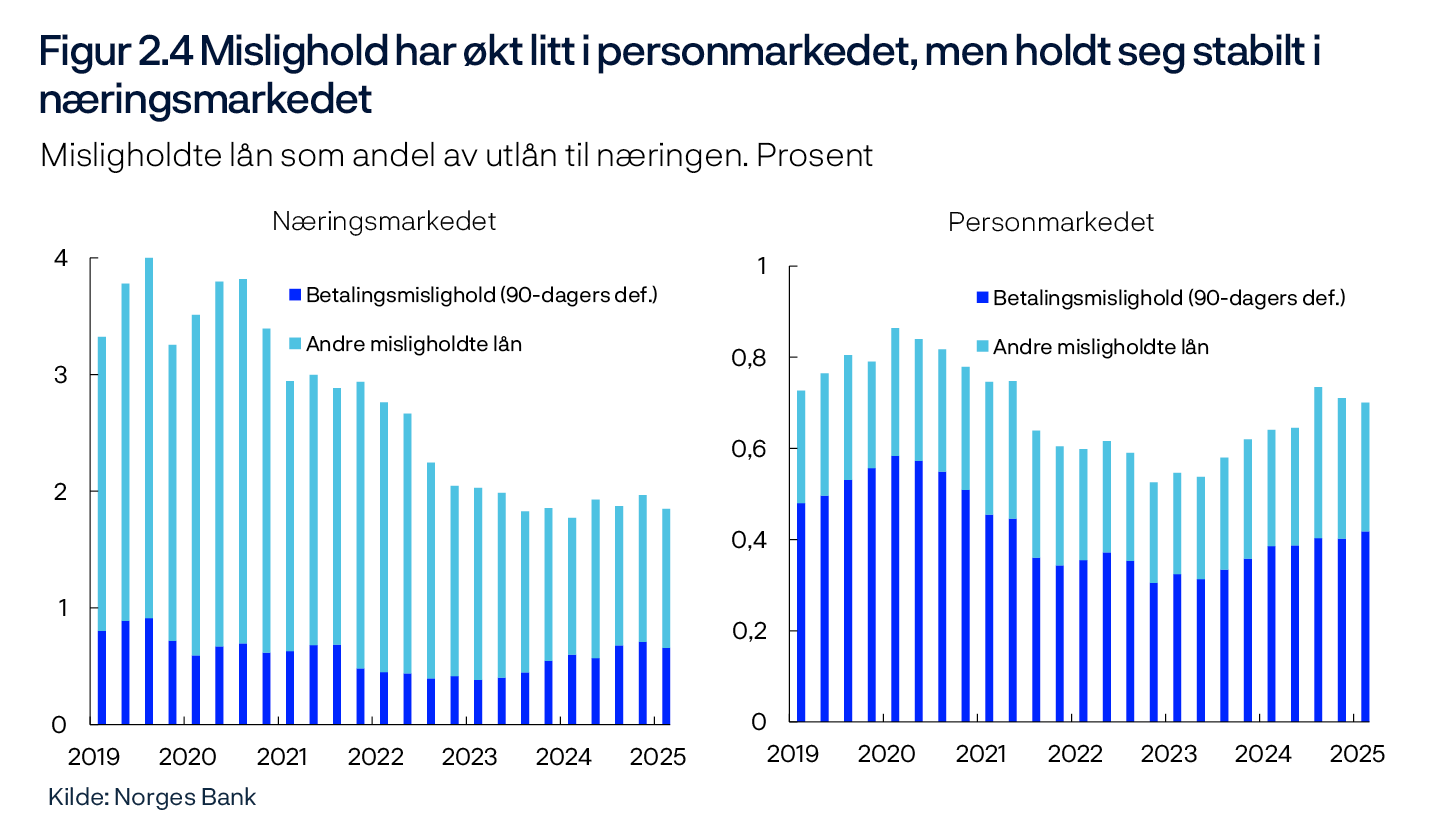

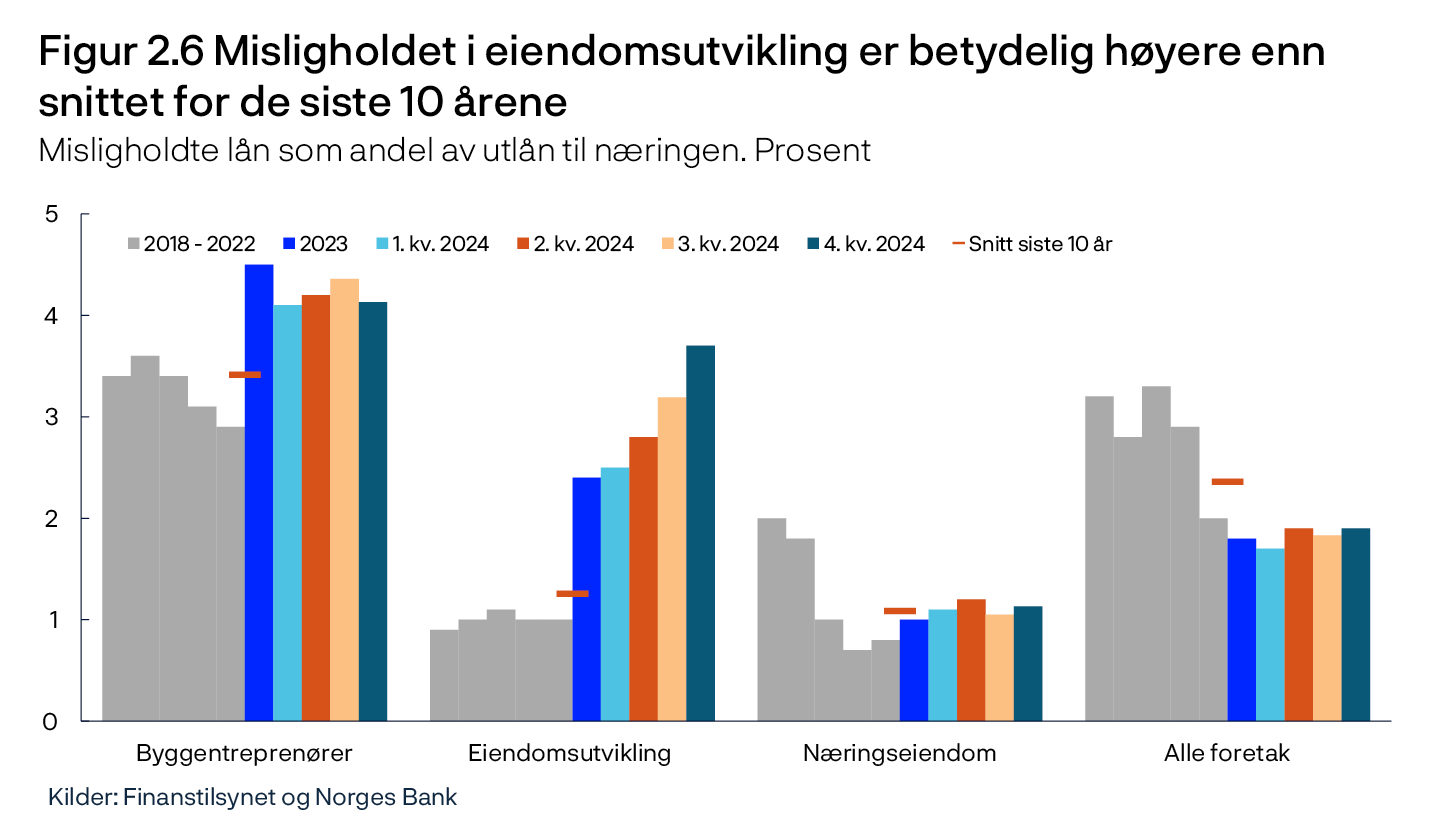

Mislighold på utlån til foretak (næringsmarkedet) har falt jevnt i flere år fra toppen i 2020, og er nå på et lavt nivå i historisk sammenheng. Betalingsmisligholdet i næringsmarkedet har økt litt siden 2023, se figur 2.4 (venstre panel). Lavere økonomisk vekst og svak utvikling i eiendomsbransjen de siste par årene har trolig dempet foretakssektorens evne til å betjene gjelden. Mislighold i personmarkedet har økt litt siden 2023, men utviklingen har flatet ut de siste kvartalene (figur 2.4, høyre panel).

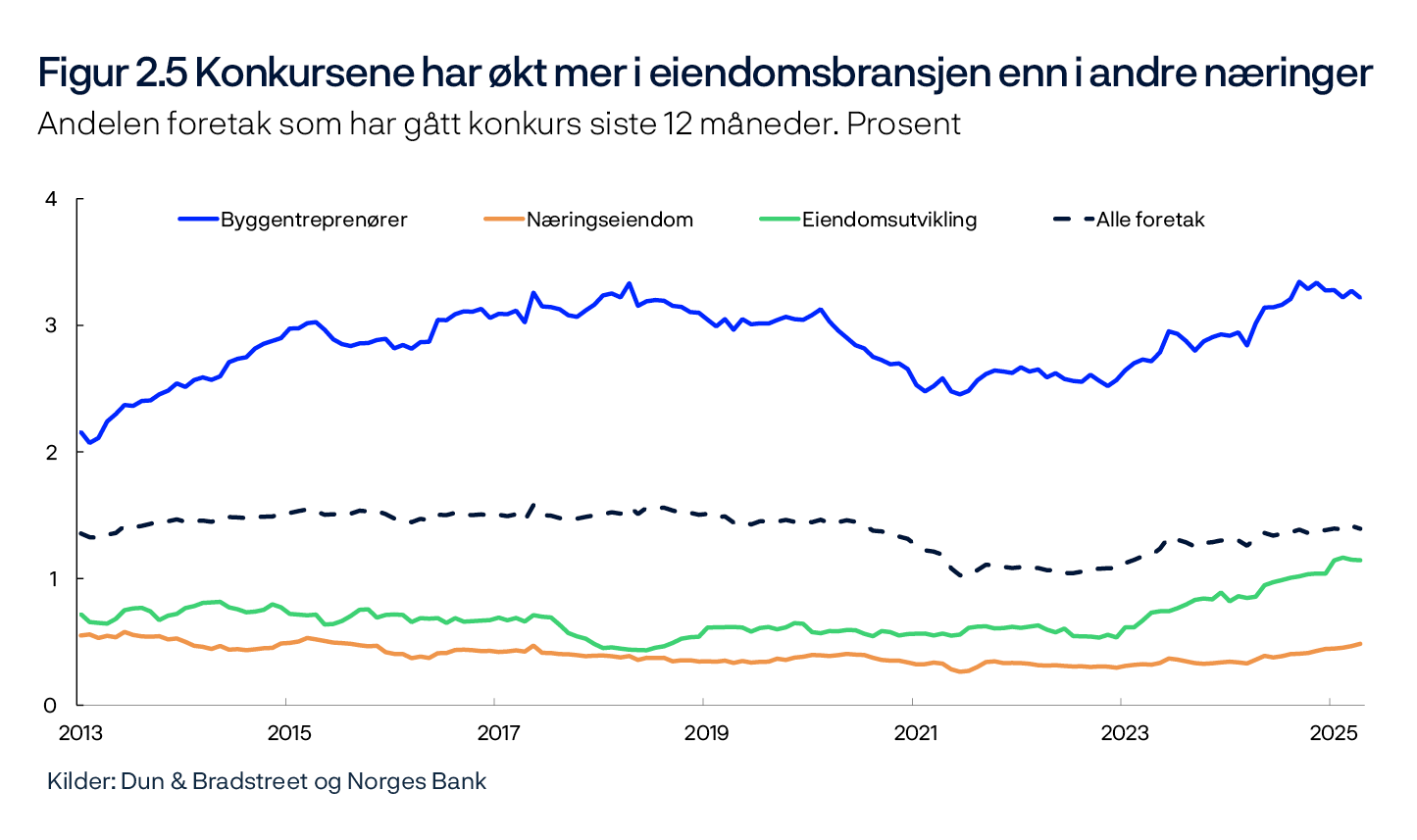

Andelen konkurser i foretakene har økt siden starten av 2023, se figur 2.5. Økningen i konkurser henger trolig sammen med lavere økonomisk vekst og en normalisering etter unormalt lave konkurstall under pandemien. Andelen foretak som går konkurs er nå nær gjennomsnittet for de siste ti årene. Økningen i konkurser har vært størst for foretak i eiendomsbransjen. Det må ses i sammenheng med at denne bransjen har blitt særlig rammet av økte renter og fallende byggeaktivitet, se omtale i kapittel 1.

Misligholdet i eiendomsbransjen har økt mye, særlig innen eiendomsutvikling, se figur 2.6. I utlånsundersøkelsen fra første kvartal 2025 rapporterte halvparten av bankene at risikoen for mislighold av lån til eiendomsutviklere har økt noe det siste halvåret. Vi venter at fortsatt høye rentekostnader og lav byggeaktivitet bidrar til noe økt mislighold og tap på foretakslån fremover, og at tapene vil øke mest på lån til eiendomsutviklerne. Se kapittel 3 i rapporten Finansiell stabilitet 2024 – 2. halvår for en nærmere omtale av tapsrisikoen i ulike næringer.

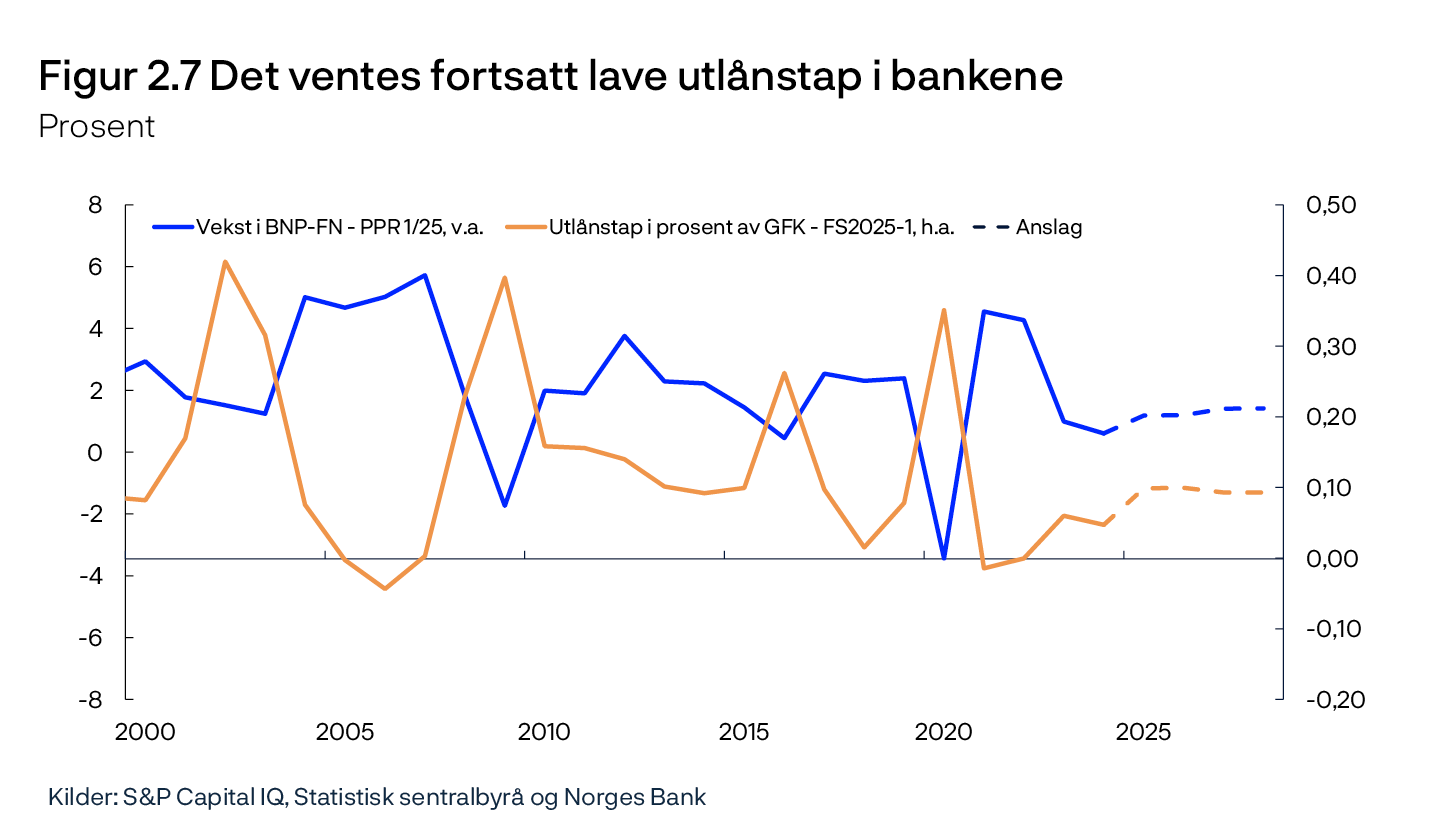

Vi anslår at utlånstapene som andel av gjennomsnittlig forvaltningskapital vil ligge rundt 0,1 prosent frem mot 2028,3 se figur 2.7. Dette er nær gjennomsnittlig tapsnivå de siste 20 årene. I Pengepolitisk rapport 1/2025 anslås veksten i norsk økonomi å ta seg noe opp gjennom 2025. Vi venter at høyere vekst og noe lavere rentebelastning for husholdninger vil bidra til å holde tapene i bankene lave. På den annen side er det fortsatt krevende tider for noen eiendomsforetak, og utsiktene innen eiendomsutvikling er usikre. Det trekker tapsanslagene noe opp. Samtidig er det lite potensial for at tapene trekkes ned av tilbakeføringer, siden beholdningen av tapsavsetninger nå er på et lavt nivå.

Netto renteinntekter og bankenes marginer ventes å falle

Høyere styringsrente følges ofte av høyere netto renteinntekter fordi bankene har mer rentebærende eiendeler enn rentebærende gjeld. Når styringsrenten settes opp vil da renteinntektene øke mer enn rentekostnadene (egenkapitaleffekt). Siden renteoppgangen startet i 2021 har om lag halvparten av økningen i netto renteinntekter i de største bankene kommet fra egenkapitaleffekten.4

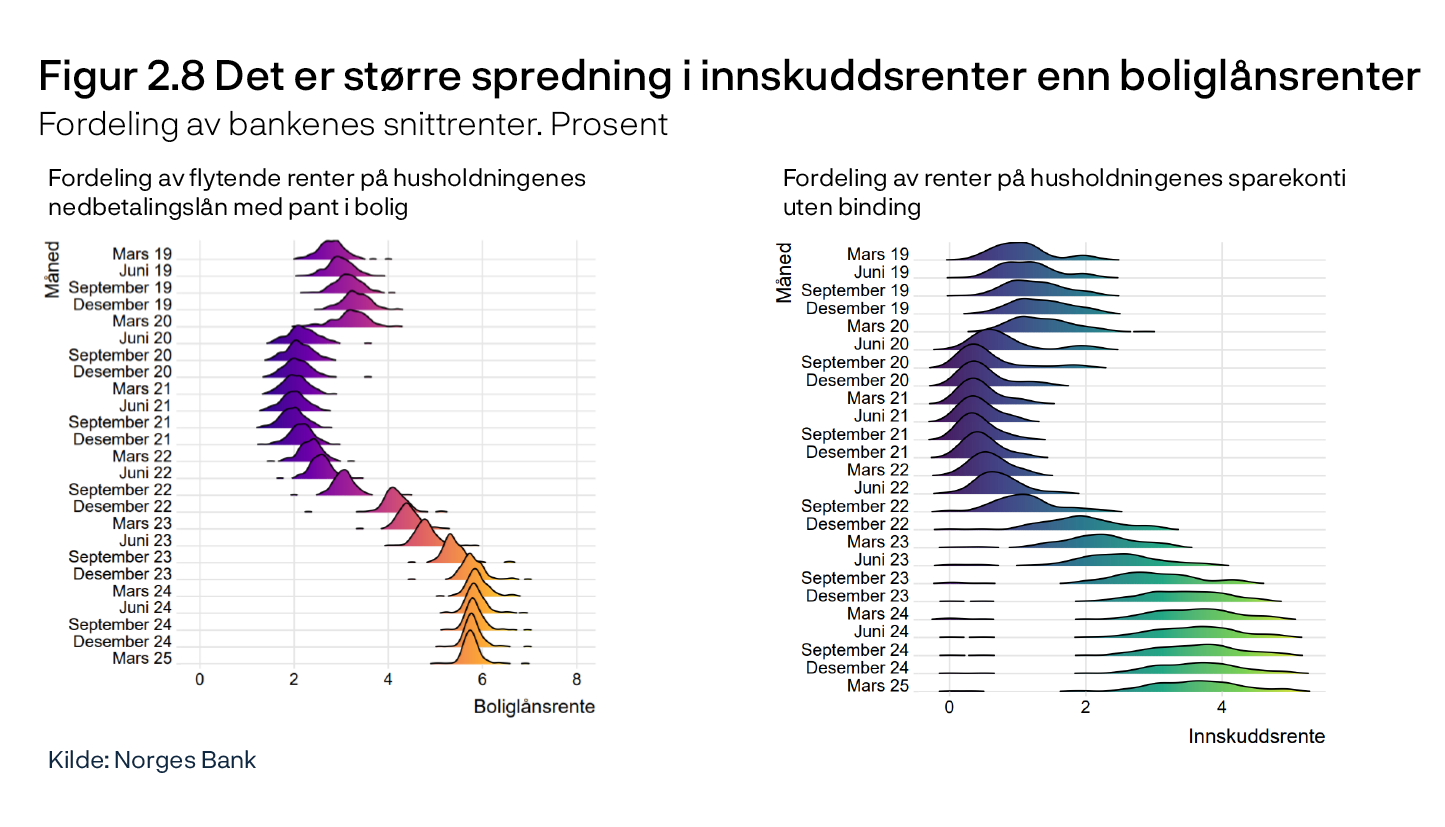

Også endring i rentemarginen bidrar typisk til økte netto renteinntekter når styringsrenten øker. Siden renteoppgangen startet høsten 2021 har utviklingen i bankenes boliglånsrenter og innskuddsrenter vært ulik. Bankene har generelt økt rentene mindre enn styringsrenten, men utlånsrentene har økt mer enn innskuddsrentene. Det har trukket bankenes rentemargin opp. Markedsfinansiering utgjør en stor andel av bankenes finansiering, og økningen i netto renteinntekter har blitt dempet noe av at rentene på markedsfinansiering har økt mer enn innskuddsrentene.

Figur 2.8 viser at spredningen i husholdningenes innskuddsrenter på tvers av bankene har blitt større gjennom renteoppgangen, og mindre for boliglånsrentene. Det kan indikere at konkurransen om innskuddene er svakere enn konkurransen om boliglånene til husholdningene. Historikk for fordelingen av tilsvarende renteserier indikerer at spredningen i innskuddsrentene også er større enn den har vært gjennom tidligere renteoppganger. Gjennom 2024 har spredningen i boliglånsrentene fortsatt å avta, samtidig som spredningen i innskuddsrentene fortsatt er stor.

Utviklingen i bankenes innskuddsrenter gjennom renteoppgangen må også ses i sammenheng med at bankene har hatt god tilgang på innskuddsfinansiering under og etter pandemien. Veksten i innskudd fra husholdninger falt i årene etter 2020, men har økt noe igjen siden siste halvdel av 2023. Videre er bankene forsiktige med å senke rentene under null og har lav margin når styringsrenten er særlig lav. Det at styringsrenten ble hevet fra et svært lavt nivå kan derfor ha bidratt til at innskuddsmarginen har økt mye.

I Pengepolitisk rapport 1/2025 anslås styringsrenten å falle i årene fremover. Vi venter at fortsatt sterk konkurranse vil bidra til høyt gjennomslag fra styringsrenten til boliglånsrentene. Dette bidrar til at boliglånsrentene justeres litt mer enn innskuddsrentene, slik at bankenes rentemargin etter hvert reduseres noe. Nedgangen i bankenes rentemargin vil sammen med et lavere rentenivå (egenkapitaleffekten) fremover bidra til å trekke netto renteinntekter, og dermed bankenes lønnsomhet ned, se figur 2.9.

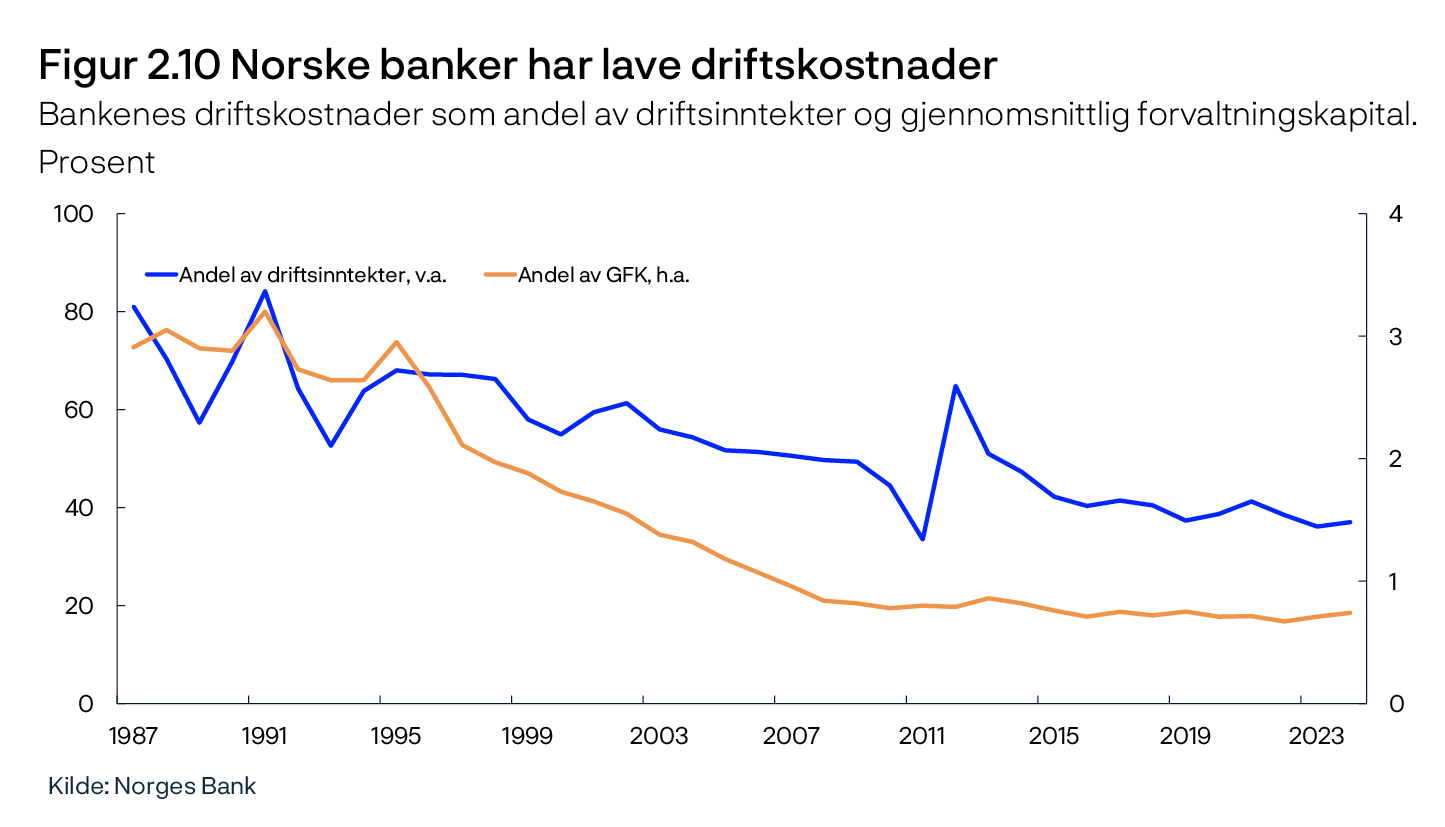

Bankene er fortsatt kostnadseffektive

Norske banker har redusert driftskostnadene de siste tiårene, blant annet ved å automatisere og digitalisere driften.5 Et vanlig mål på bankenes kostnadseffektivitet er driftskostnader som andel av bankenes eiendeler eller driftsinntekter. Prisveksten i senere år har bidratt til økt lønns- og kostnadsvekst for bedriftene, også i bankene. Kostnader som andel av eiendeler og inntekter har likevel ligget relativt stabilt, se figur 2.10.

Norske banker har bygget buffere og er solide

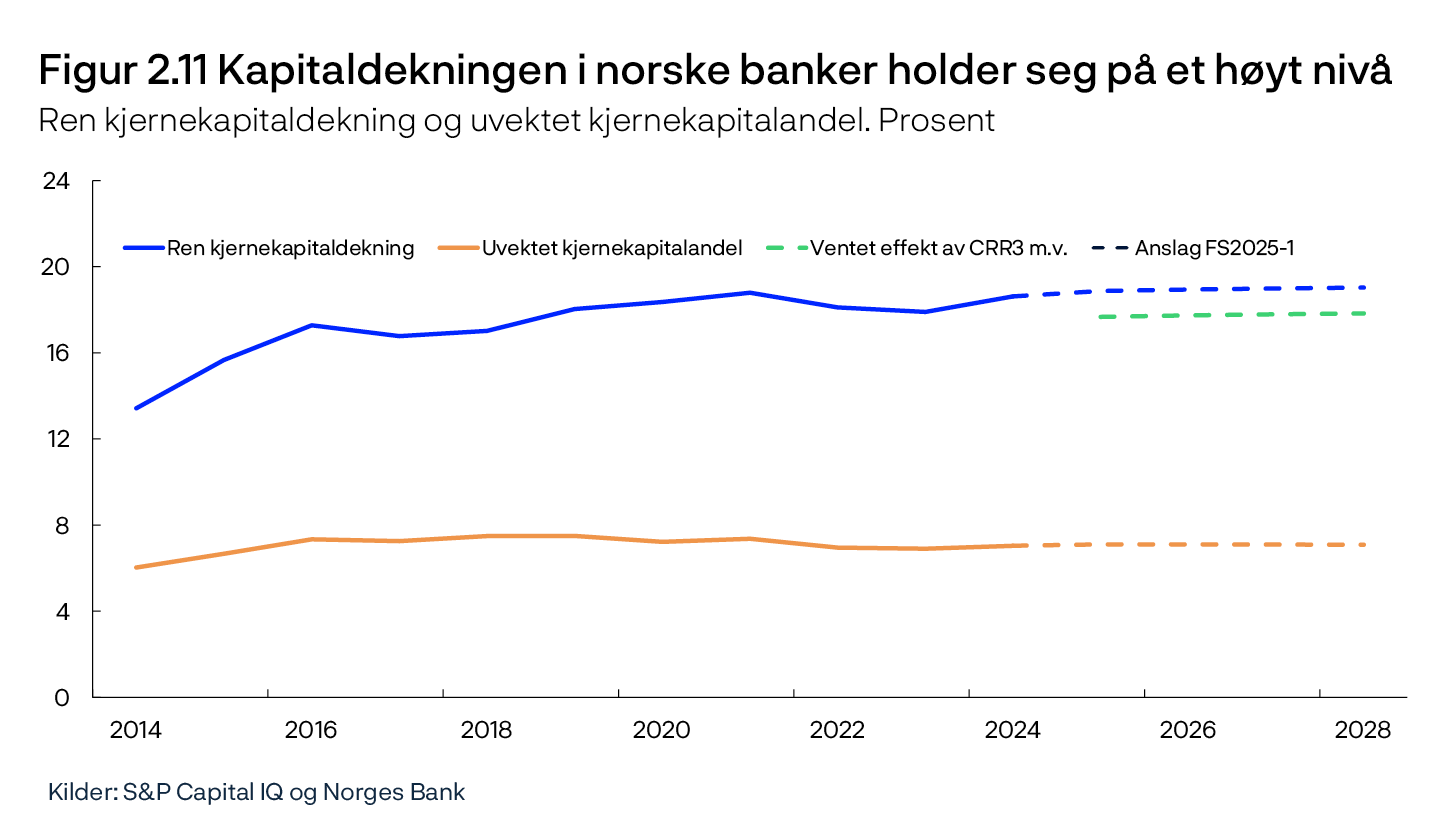

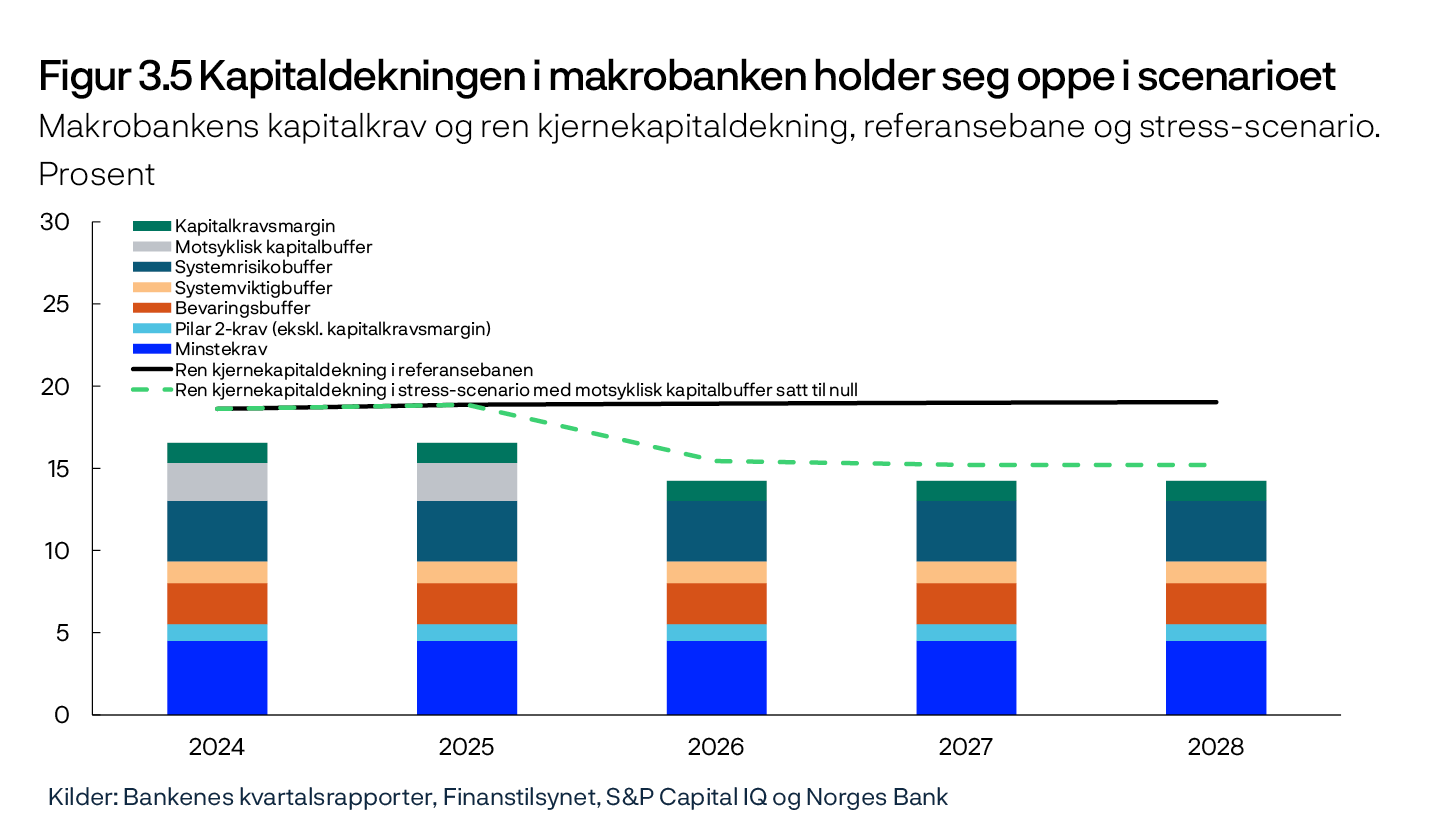

God lønnsomhet gjennom mange år har bidratt til at norske banker generelt er solide og oppfyller kapitalkravene med god margin. Makrobankens risikovektede rene kjernekapitaldekning har ligget rundt 18 prosent siden 2019 og uvektet kjernekapitalandel ligger godt over minstekravet på 3 prosent, se figur 2.11. Soliditetsstresstesten i kapittel 3 viser at makrobanken har tilstrekkelig kapitaldekning til å håndtere et kraftig tilbakeslag, under forutsetning om at motsyklisk kapitalbuffer settes til null. Det er noe variasjon på tvers av banker i hvordan de kommer ut av stresstesten.

Fremover venter vi at fortsatt høy lønnsomhet og lave tap vil holde kapitaldekningen i bankene på et høyt nivå (figur 2.11). I anslagene er det ikke tatt hensyn til nytt regelverk og fusjoner som ikke er reflektert i regnskapene ved årsslutt 2024, siden det er usikkert hvordan bankene vil tilpasse seg disse endringene og hva effekten på kapitaldekningen vil bli. Isolert sett vil innføringen av CRR3 og økningen i gulvet for risikovekter på boliglån for IRB-banker trolig redusere makrobankens rene kjernekapitaldekning med om lag 0,5 prosentenheter. Videre viser regnskapstall for første kvartal at DNBs oppkjøp av Carnegie isolert sett bidro til å trekke makrobankens rene kjernekapitaldekning ned 0,7 prosentenheter.

1 Sparebanken Vest og Sparebanken Sør fusjonerte til Sparebanken Norge 2. mai 2025.

2 Enkle VAR-modeller for makrobanken som fanger opp virkninger av makroøkonomien og andre variable på banktap, indikerer at en økning i VIX-indeksen kan gi økte banktap.

3 Tapsanslagene våre støttes av et sett av enkle VAR-modeller for bankenes utlånstap. VAR-modellene inkluderer viktige makrovariabler som vekst i BNP for Fastlands-Norge, styringsrente, kjerneinflasjon og realvalutakurs. Settet av VAR-modeller er utvidet basert på et bredt sett av finansielle indikatorer som råvarepriser, eiendomspriser og forventningsindikatorer og alternative mål på aktivitet og rente.

4 Se Alstadheim, R. og R. Johansen (2023) «Hva påvirker bankenes førstelinjeforsvar mot tap? Netto renteinntekter og makroøkonomisk utvikling de siste 30 årene». Staff Memo 17/2023. Norges Bank.

5 Se Andersen, H. (2020). «Kostnadseffektiviseringen til de norske bankene kan forklares med automatisering og digitalisering». Staff Memo 9/2020. Norges Bank.

2.2 Flere drivere bak strukturendringer i banksektoren

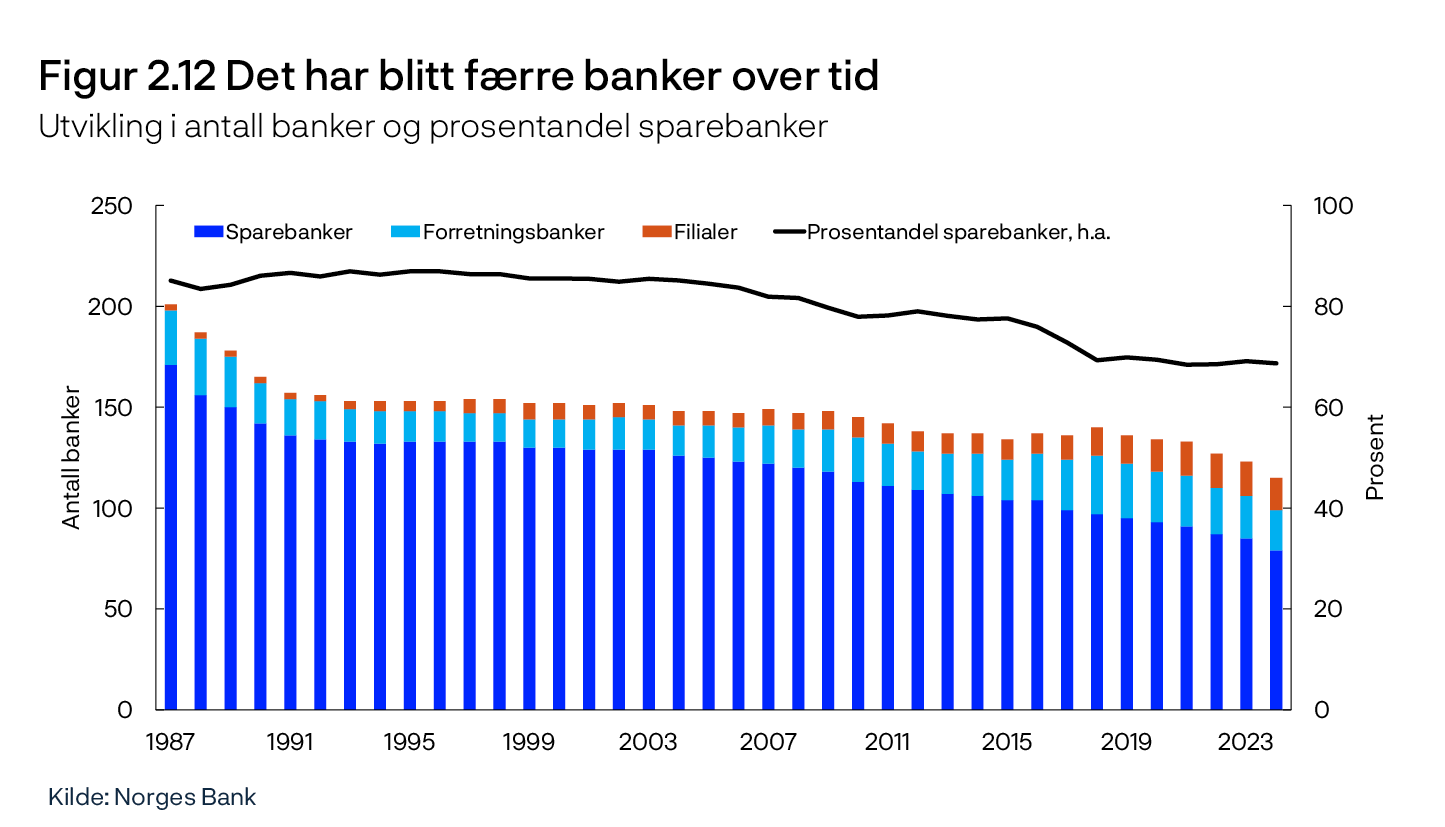

Økt antall sammenslåinger i banksektoren

På 20 år har antallet banker i Norge falt fra om lag 150 til 120, se figur 2.12. Norsk banksektor består av ulike typer banker som skiller seg fra hverandre i eierstruktur og tradisjon, herunder sparebanker, forretningsbanker og filialer av utenlandske banker. Over tid har det blitt flere filialer av utenlandske banker, mens sparebankene har blitt færre og større (figur 2.12).

Konkurranse om banktjenester bidrar til fornyelse og effektivitet. Det er over tid viktig for finansiell stabilitet. Det er usikkert om økt markedskonsentrasjon som følge av banksammenslåinger har ført til svakere konkurranse i banksektoren. Graden av konkurranse i markedet for banktjenester avhenger av mange ulike faktorer, som blant annet kostnader ved bankbytte, kundemobilitet og om tjenestene tilbys av flere banker eller andre finansforetak. Kundenes mulighet til å bytte bank og velge mellom ulike tilbydere av banktjenester er viktige for et effektivt marked med velfungerende konkurranse. Færre tilbydere av banktjenester kan derfor bidra til å svekke konkurransen. På den annen side kan sammenslåinger føre til at flere banker får kapasitet til å konkurrere i et større geografisk område, om større kunder og om flere typer tjenester. Det kan bidra til sterkere konkurranse og på sikt styrke finansiell stabilitet.

Sammenslåinger kan bidra til mer kostnadseffektive banker

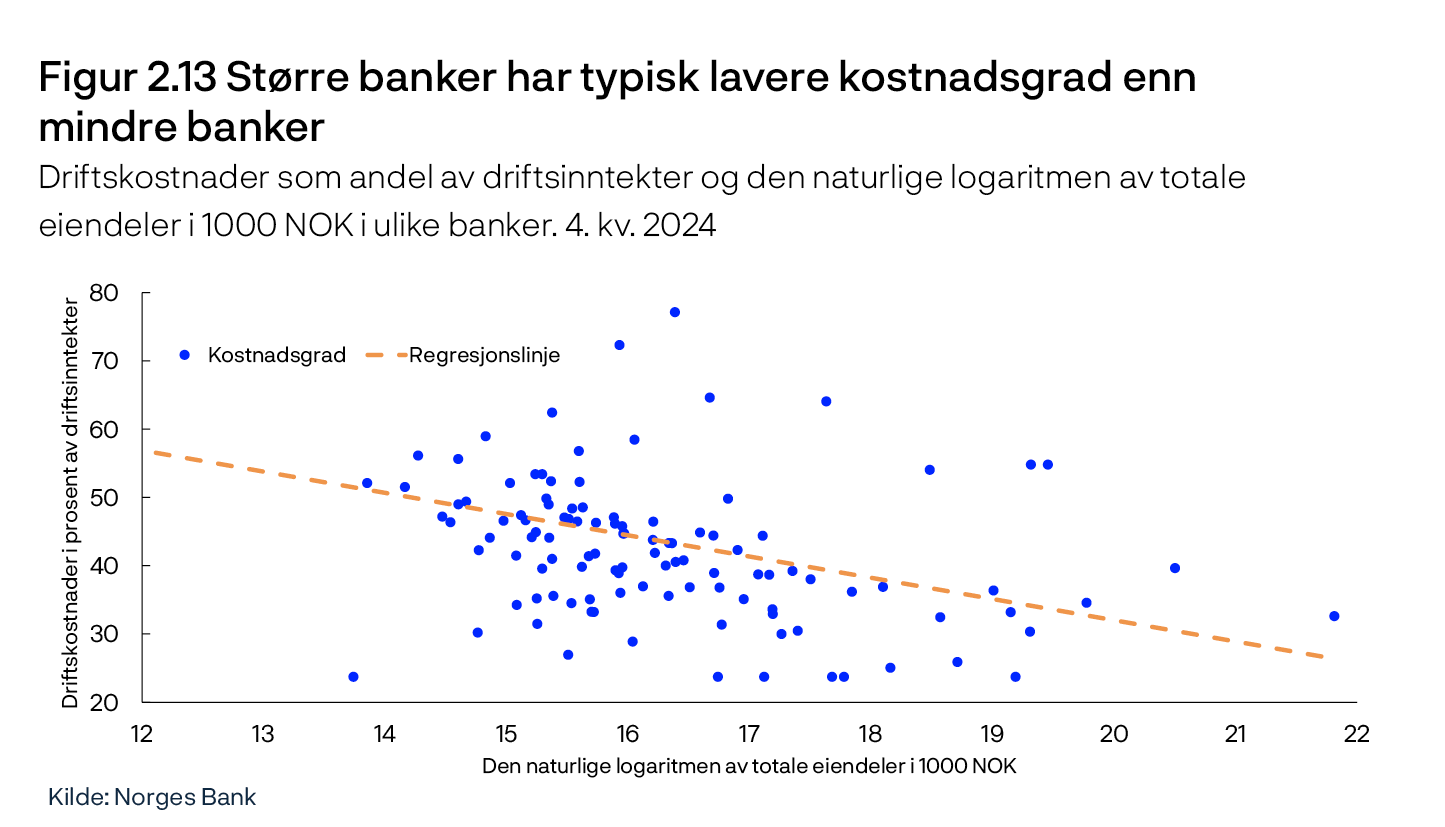

Kostnadseffektivisering er en mulig årsak til sammenslåinger mellom banker. Dersom de pågående sammenslåingene i bankmarkedet gir stordriftsfordeler, kan det føre til mer kostnadseffektive institusjoner og potensielt bidra til styrket finansiell stabilitet dersom konkurranseintensiteten opprettholdes. Litteraturen finner støtte for at det eksisterer stordriftsfordeler i banksektoren.6 Data for norsk banksektor indikerer at større banker generelt har en lavere kostnadsgrad enn mindre banker, se figur 2.13.

Kostnader knyttet til etterlevelse av regelverk kan være en kilde til stordriftsfordeler i banknæringen, og en årsak til at flere banker velger å slå seg sammen nå. Reguleringen har over tid blitt mer omfattende. En betydelig andel av etterlevelseskostnadene er faste og vil derfor veie tyngre for små banker enn for store. Det kan gjøre det lønnsomt å fusjonere selv om større banker ofte har mer omfattende regulering enn små banker. Videre benytter de største bankene seg av egne modeller (IRB) til beregninger av kapitalkrav. Slike modeller gir som oftest lavere kapitalkrav enn standardmetoden som de mindre bankene må bruke. Flere norske banker har begrunnet sammenslåing med besparelser knyttet til lettelser i kapitalkravene ved at den sammenslåtte banken kan benytte IRB-modeller på hele låneporteføljen.

Regelverksendringer kan påvirke konkurransen mellom bankene

Gjennomføringen av CRR3 i norsk rett påvirker både standardmetodebanker og IRB-banker, se omtale i Finansiell stabilitet 2024 – 2. halvår. Endringene i standardmetoden som trådte i kraft fra 1. april 2025 innebærer at standardmetodebankene får lavere kapitalkrav for eksponeringer med lav risiko. Samtidig har det blitt besluttet å øke risikovektgulvet for boliglån for IRB-bankene fra dagens nivå på 20 prosent til 25 prosent, med virkning fra 1. juli 2025.

Endringene i standardmetoden vil gi reduserte forskjeller mellom kapitalkrav for store og små banker. Det kan bidra til at små banker isolert sett blir mer konkurransedyktige, særlig på lån med lav risiko. Det nye risikovektgulvet for boliglån for IRB-bankene vil i gjennomsnitt virke bindende og dermed gi økte kapitalkrav for de største norske bankene. Endringene trekker isolert sett i retning av noe svakere insentiver til bruk av IRB-modeller. Det kan i neste rekke gjøre sammenslåinger med formål om å benytte IRB-modeller på hele den nye låneporteføljen noe mindre attraktivt. På den annen side kan ønsker om å utnytte stordriftsfordeler fortsatt trekke i retning av flere sammenslåinger.

Forslag til endringer kan gi forenklet kapitalstruktur og økt transparens i sparebanksektoren

Sparebankutvalget kom i sin utredning med forslag til en ny kapitalstruktur for egenkapitalbevisbanker som er mindre komplisert enn dagens eierstruktur.7 I den foreslåtte eierandelsmodellen behandles grunnfondskapitalen og eierandelskapitalen likt, med lik tapsabsorbering og prioritet for de to typene egenkapital. Dette innebærer at eierandelsmodellen kan tilfredsstille kravene til ren kjernekapital etter kapitalkravsforordningen (CRR). En mer oversiktlig og lite kompleks kapitalstruktur vil også gjøre det enklere å vurdere bankens finansielle stilling, soliditet og etterlevelse av regulatoriske krav. Norges Bank støttet i sin høringsuttalelse forslaget om eierandelsmodellen, men påpekte at en slik modell likevel er mer kompleks enn kapitalstrukturen i rene grunnfondsbanker eller aksjesparebanker. Videre støttet Norges Bank utvalgets forslag om at bankene selv kan velge om de vil organisere seg som grunnfondsbank, eierandelsbank – jf. eierandelsmodellen, eller aksjebank.

Utvalget foreslår også at adgangen til å utbetale kundeutbytte fjernes. Kundeutbytte innebærer at bankene gir kundene et utbytte som avhenger av hvor store lån og/eller innskudd de har hatt gjennom det foregående året. Kundeutbytte bidrar til å holde eierbrøken oppe, slik at det blir mer attraktivt å investere i sparebanker med kundeutbytte. Det kan øke tilgangen på egenkapital og gjøre det lettere å oppkapitalisere i dårlige tider. På den annen side kan kundeutbytte bidra til å svekke konkurransen i banksektoren fordi prisene på utlån og innskudd blir mindre transparente, noe som gjør det vanskeligere å sammenlikne priser på tvers av bankene, se omtale i Finansiell Stabilitet 2022. Norges Bank støttet utvalgets forslag om å fjerne adgangen til å utbetale kundeutbytte, særlig på bakgrunn av at det vanskeliggjør sammenlikning av bankenes priser og dermed kan svekke konkurransen.

6 Se blant annet: Wheelock, D.C. og P. W. Wilson (2018). «The Evolution of Scale Economies in U.S. Banking». Journal of Applied Econometrics, 33(1), side 16–28; Kovner, A., J. Vickery og L. Zhou (2014). «Do Big Banks Have Lower Operating Costs?». FRBNY Economic Policy Review. 20(2); Hughes, J. P. og L. J. Mester (2013). «Who Said Large Banks Don't Experience Scale Economies? Evidence from a Risk-Return-Driven Cost Function». Journal of Financial Intermediation, 22(4), side 559–585.

7 NOU 2024:22. Norske sparebanker – tradisjon og tilpasning.

2.3 Andre finansforetak påvirker systemrisikoen

Andre finansforetak enn banker (ikke-banker eller NBFI8) utfører viktige funksjoner i det finansielle systemet og inkluderer blant annet forsikringsforetak, kapitalforvaltere og investeringsfond.9 Bankene har historisk vært regulert nokså strengt siden de utfører løpetidstransformasjon, tar likviditetsrisiko og skaper penger i form av innskudd. I senere tid har Det europeiske systemrisikorådet (ESRB), Financial Stability Board (FSB) og Det internasjonale valutafondet (IMF) tatt til orde for strengere regulering også av NBFIer, se «Behov for makrotilsyn for andre finansforetak enn banker», og det er økt oppmerksomhet rundt mulig smitte av stress fra NBFIer til resten av det finansielle systemet.

Andre finansforetaks andel av samlet forvaltningskapital har økt over tid

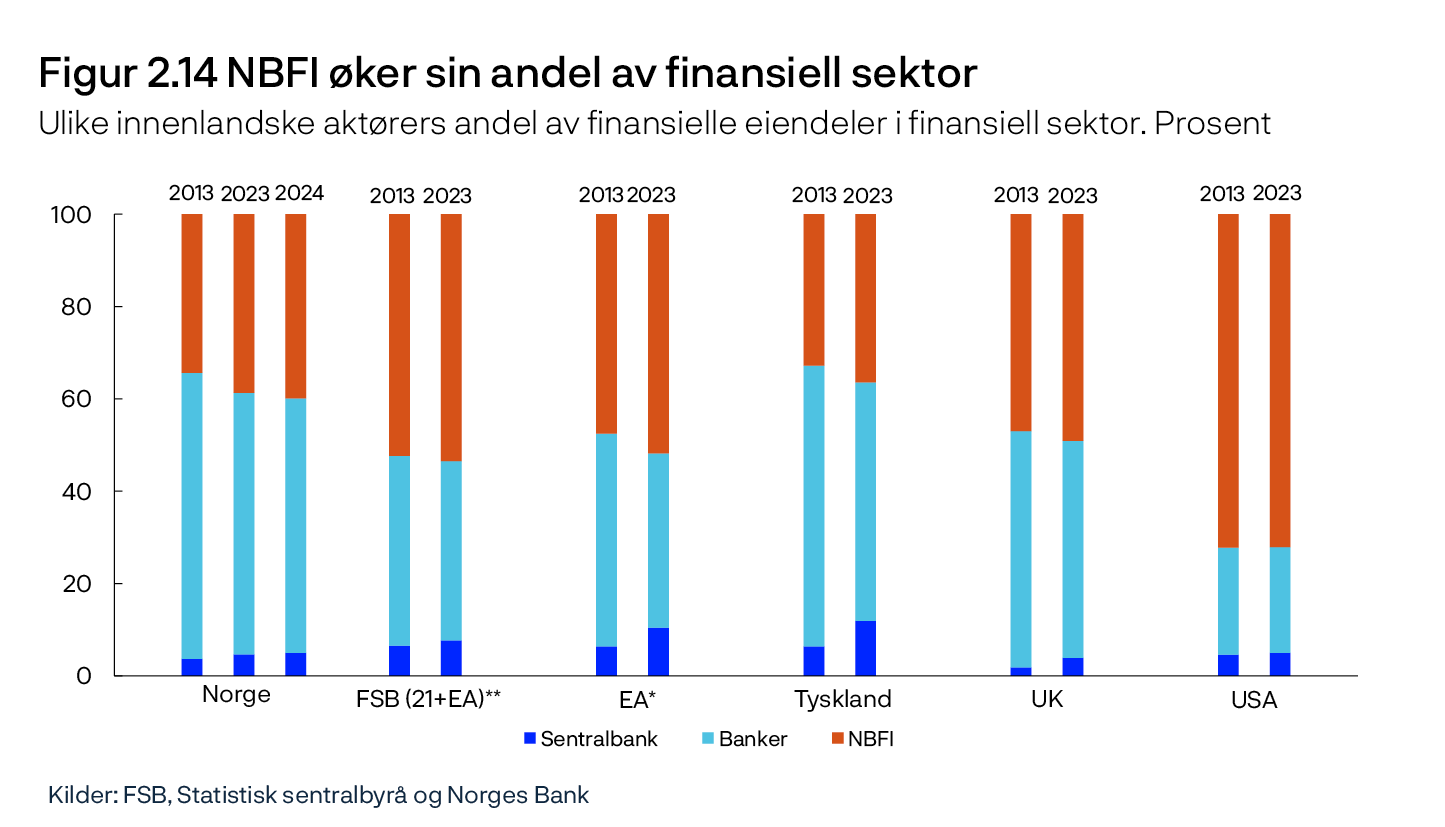

I mange land, og også i Norge, har forvaltningskapitalen i NBFIene økt mer enn forvaltningskapitalen i bankene. I perioden fra 2013 til 2023 økte de norske NBFIenes andel av finanssektorens samlede finansielle fordringer med om lag 4 prosentpoeng, det samme som i euro-landene, se figur 2.14. NBFIenes andel i Norge er om lag 40 prosent, mens andelen i euro-landene er over 50 prosent.

Norsk finansiell sektor er en del av det internasjonale finansielle systemet. Det gir koblinger mellom land gjennom internasjonale finansmarkeder, transaksjoner med utenlandske motparter og grensekryssende virksomhet fra utenlandske finansforetak. Betydningen av NBFI-sektoren for det norske finansielle systemet kan derfor knyttes både til norske og utenlandske NBFI-foretak.

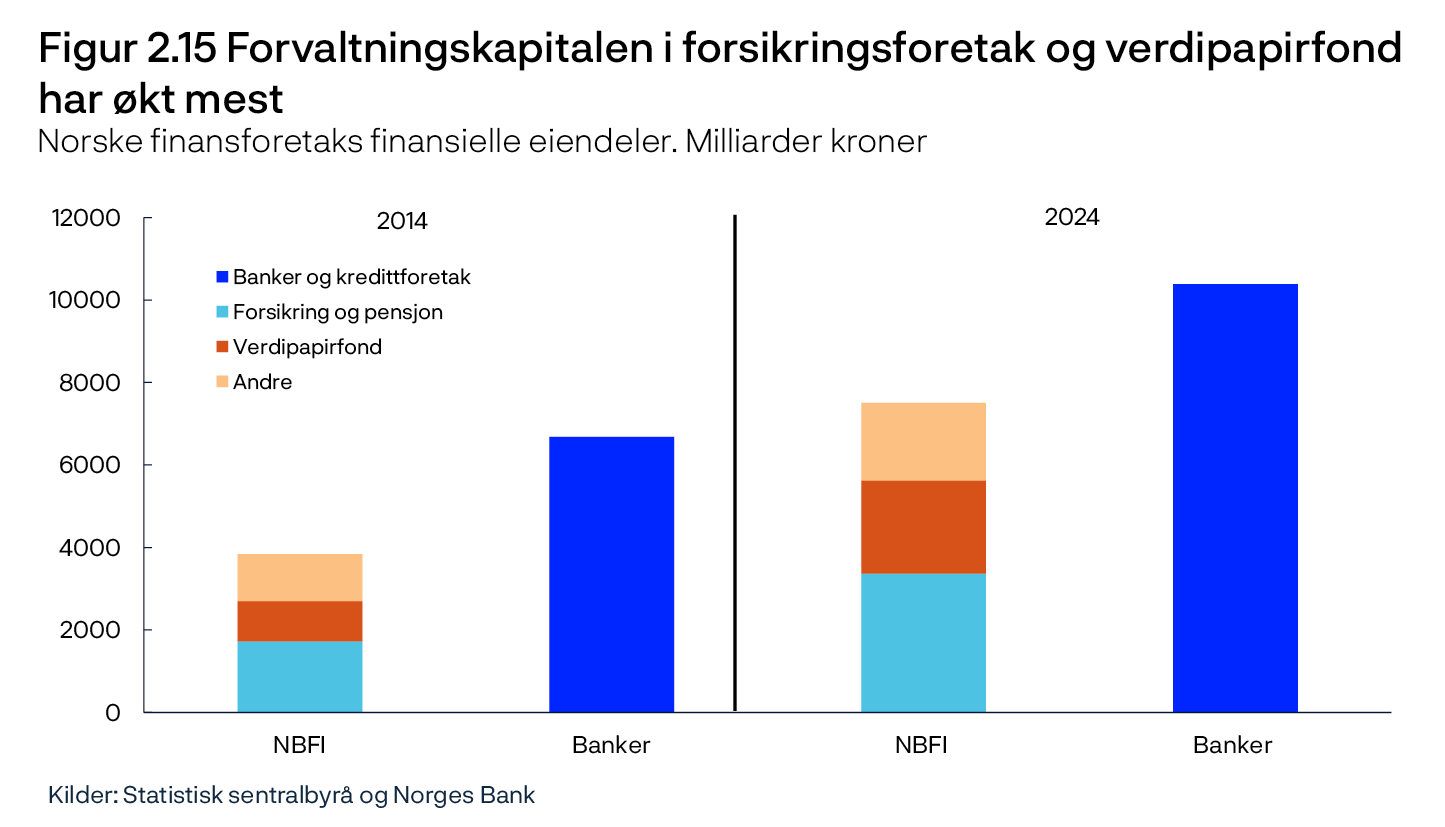

Forsikringsforetak og verdipapirfond har økt mest

De største gruppene finansforetak blant NBFIene er forsikringsforetak og verdipapirfond, se figur 2.15. Grunnen til at disse finansforetakene er store, og har vokst de siste ti årene, er at de forvalter en stor del av den langsiktige sparingen i samfunnet. Livsforsikringsforetakene og pensjonskassene forvalter pensjonssparingen og disse midlene plasseres til dels i verdipapirfond.

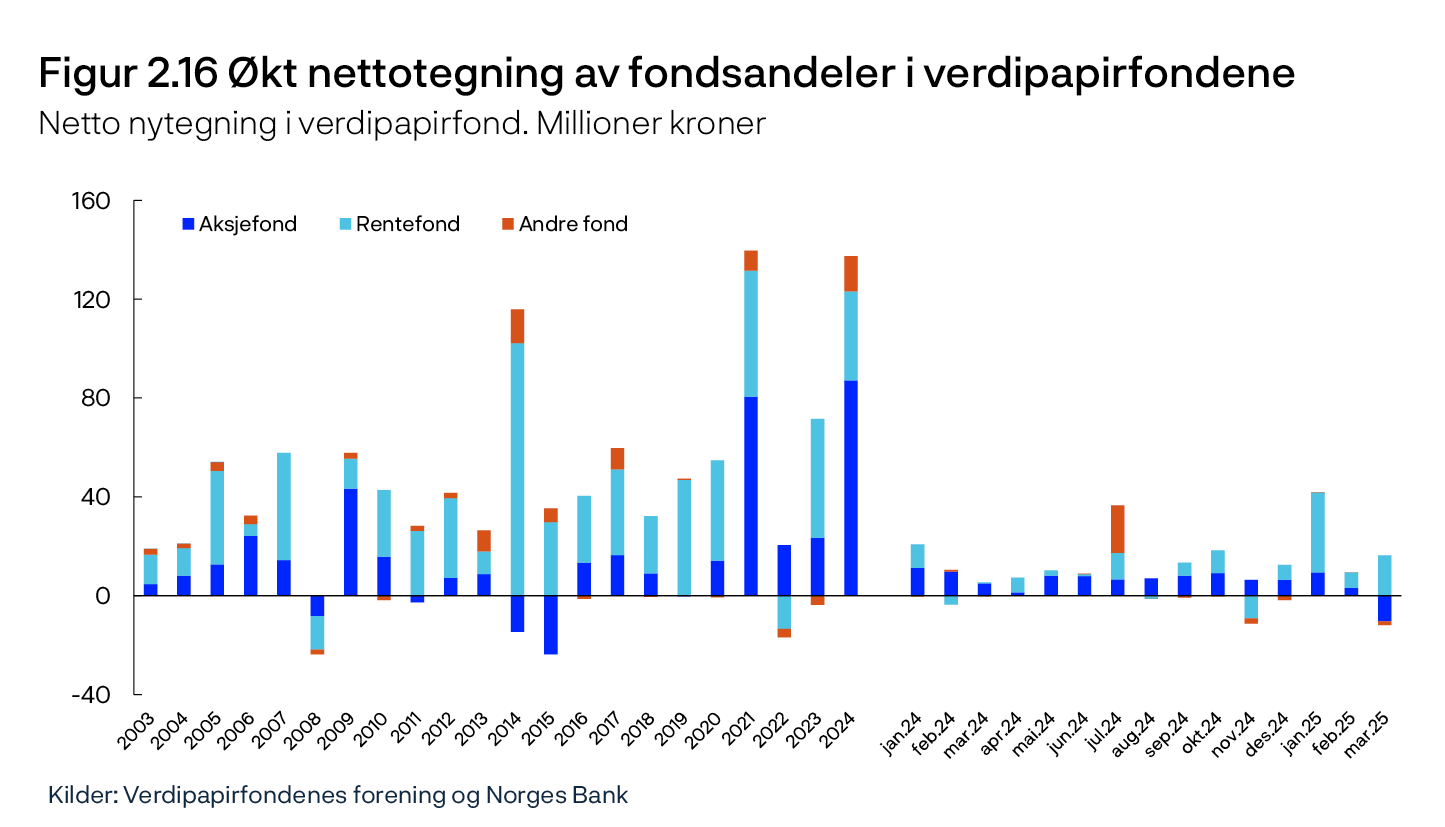

Økningen i forvaltningskapitalen til verdipapirfond skyldes verdiøkning på verdipapirene og nettotegning av fondsandeler. I perioden siden 2003 er det bare i 2008 at nettotegningen har vært negativ på årsbasis, se figur 2.16.10 Siden januar 2024 har nettotegningen i fondene vært positiv hver måned, med unntak av november 2024.

Flere forslag til regelverksendringer for verdipapirfondene

Flere verdipapirfond flyttet i 2024 fra Norge til land som Sverige og Finland. Forskjeller i regelverk som er til ulempe for fond registrert i Norge ble oppgitt som årsak. Det ble også vist til lavere administrasjonskostnader når fondene samles i ett land.

Myndighetene har endret, og er i ferd med å endre, deler av regelverket for verdipapirfond og forvaltningsselskapene som administrerer dem.11 Et hovedformål med endringene er å styrke den norske fondsbransjens konkurranseevne. Det gjenstår å se om de foreslåtte endringene gjør at utflyttingen av verdipapirfond reduseres. På noe sikt kan utflyttingen av fond ha betydning for aktiviteten til forvaltningsselskapene for fondene, slik at det blir flere ansatte i utlandet enn i Norge. Det er forvaltningsselskapene og fondene som selv bestemmer hvor de vil registrere sin virksomhet.

Gjennom grensekryssende virksomhet tilbyr utenlandske fond spare- og investeringsmuligheter til norske kunder, de investerer i norske verdipapirer og de er motparter i derivathandler med norske finansforetak. Utflyttede fond opprettholder derfor sin betydning for finansiell sektor i Norge, men norske myndigheters adgang til regulering av fondene reduseres.

Andelen utlån fra norske NBFI er lav, men eierandelen av obligasjoner utstedt av ikke-finansielle foretak er høy

Norske NBFIer står bare for en liten andel av utlån til husholdninger og ikke-finansielle foretak, men verdipapirfond, livsforsikringsforetak og pensjonskasser eier en stor andel av obligasjonene utstedt av ikke-finansielle foretak. Samlet utgjorde verdipapirlån og direkte lån fra NBFIene om lag 20 prosent av innenlandsk kreditt til ikke-finansielle foretak og om lag 3 prosent til husholdningene ved utgangen av 2024. Denne andelen har endret seg lite de siste ti årene. Til sammenlikning står banker og kredittforetak for om lag 80 prosent av den innenlandske kreditten til ikke-finansielle foretak og om lag 90 prosent til husholdningene.

Koblinger mellom NBFI og banker

Direkte eierskap i hverandres egenkapital eller gjeld er eksempel på direkte koblinger mellom NBFIer og banker. Direkte eierskap kan være positivt for finansiell stabilitet gjennom økt diversifisering, men det kan være uheldig om eierskapet er konsentrert til noen få finansforetak eller til like finansforetak som vil agere likt ved for eksempel markedsuro.

Kapitalforvaltere er ofte bankenes motparter i derivatavtaler. Bankene inngår dessuten gjenkjøpsavtaler med hedgefond, se «Hedgefond eier en økende andel av OMF i norske kroner» i kapittel 1. Disse typene koblinger, kombinert med at NBFIene samtidig er viktige eiere av bankenes utstedte gjeld, kan lede til at stress fra ulike typer institusjoner smitter over til bankene.

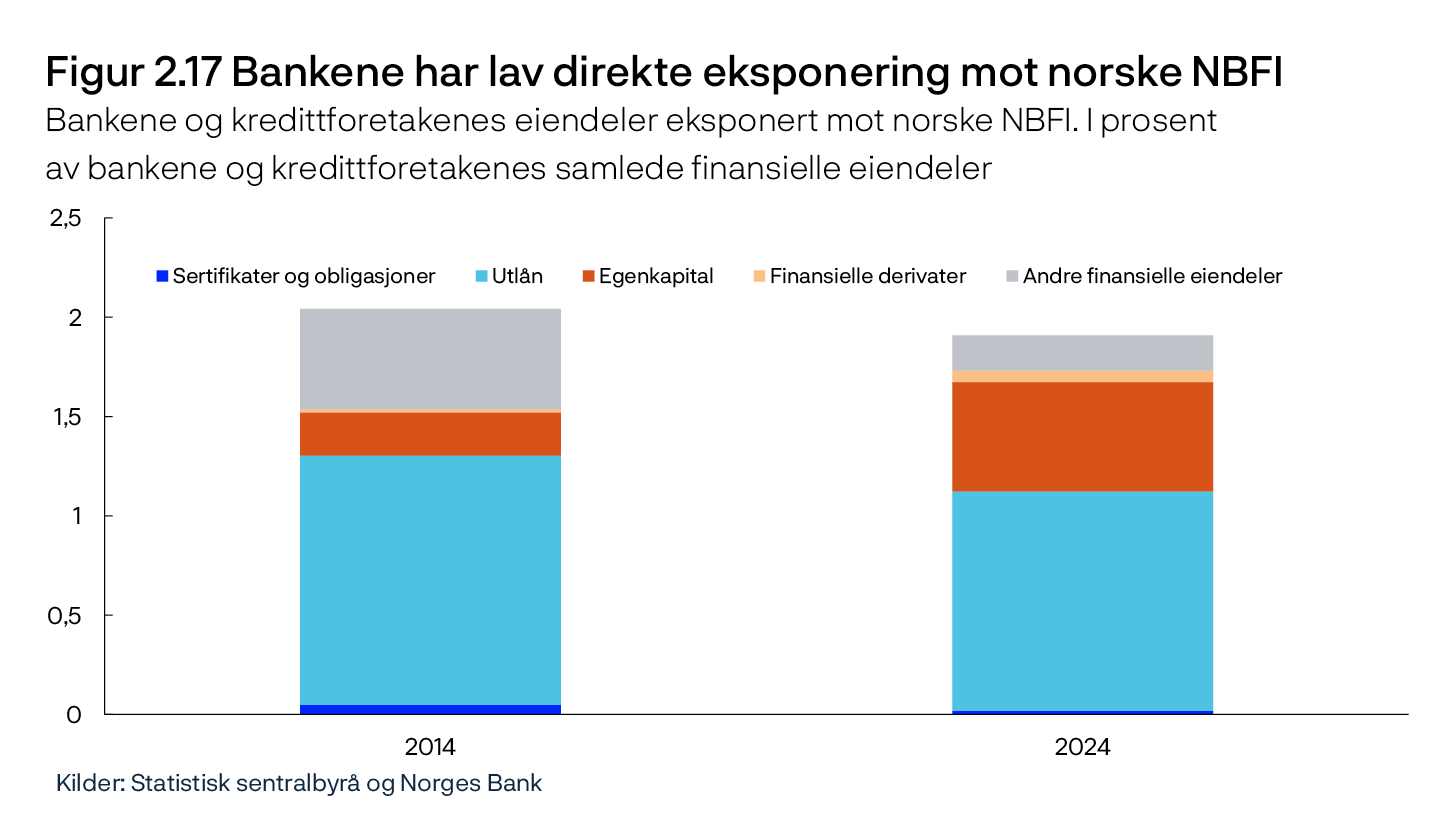

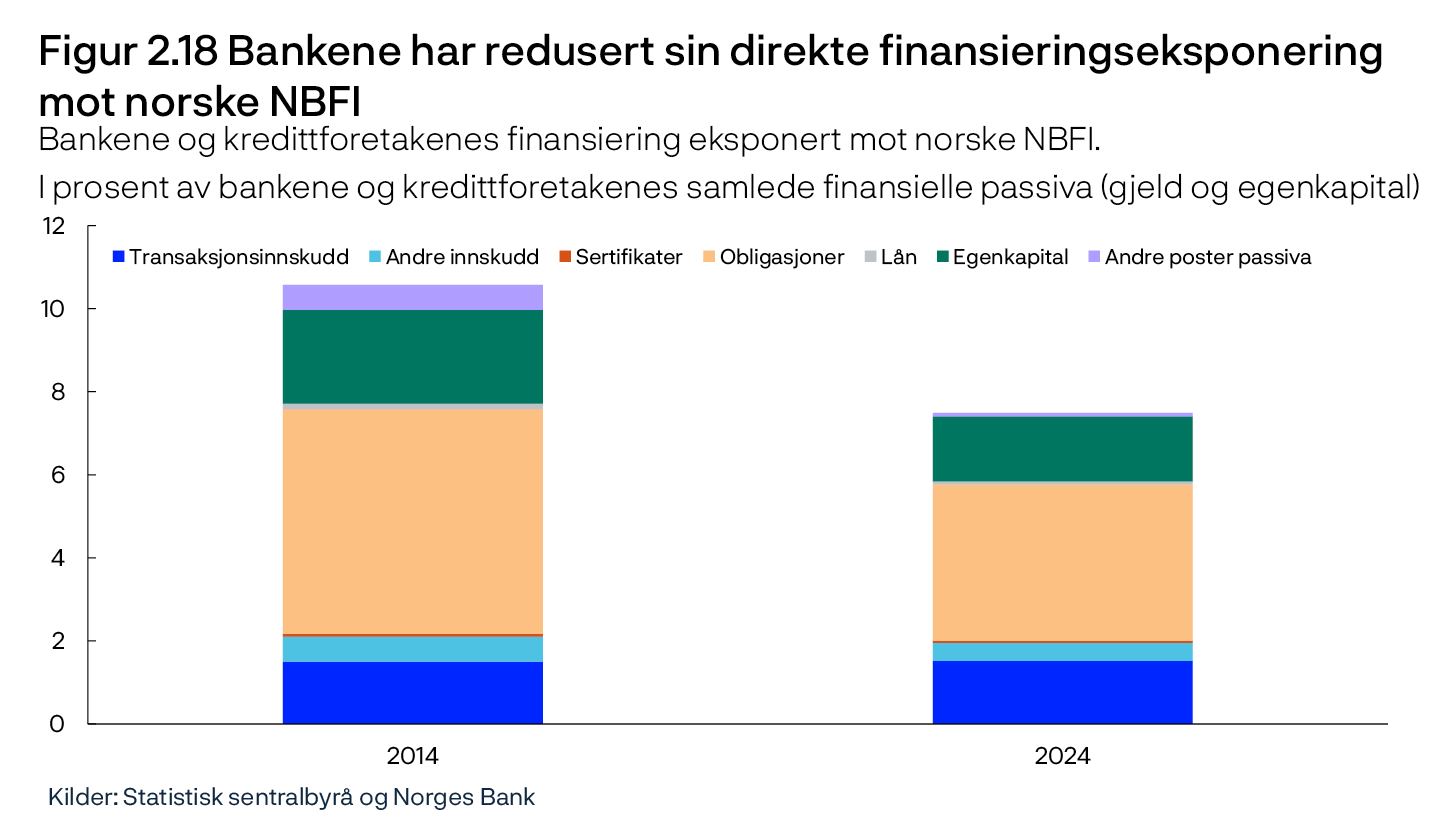

Bankene og kredittforetakenes direkte aktiva-eksponering mot den norske NBFI-sektoren utgjorde i underkant av 2 prosent av samlede fordringer ved utgangen av 2024, se figur 2.17. Denne andelen har svingt over tid, men har ligget rundt 2 prosent siden 2012. Det er størst eksponering mot finansforetak i gruppen andre finansforetak.12 De største eksponeringene er knyttet til utlån fra bankene og bankenes eierandel i egenkapital utstedt av NBFIer (figur 2.17). I tillegg kommer eksponering mot utenlandsk NBFI-sektor, som det er vanskelig å tallfeste på grunn av manglende data. Grensekryssende aktivitet fra utenlandske NBFIer mot norske banker fremkommer i offisiell statistikk, som for eksempel i finansielt sektorregnskap, under den store sekkeposten «utlandet». Det er derfor behov for mer data og analyse på dette området, og det er tatt initiativ for slik datainnhenting både i Europa og internasjonalt, se «Behov for makrotilsyn for andre finansforetak enn banker».

Bankene og kredittforetakenes direkte passiva-eksponering på balansen overfor norsk NBFI-sektor var 7,5 prosent ved utgangen av 2024, se figur 2.18. Av dette utgjorde de norske NBFIenes innskudd i bankene om lag 2 prosent, beholdningen av egenkapital 1,6 prosent og beholdningen av obligasjoner 3,8 prosent. Den direkte passiva-eksponeringen overfor norsk NBFI-sektor har variert over tid, og har vist en nedadgående trend siden 2018. Eksponeringen var størst mot verdipapirfond og foretakene innen forsikring og pensjon.

Livsforsikringsforetak, pensjonskasser og verdipapirfond er viktige aktører i verdipapirmarkedene

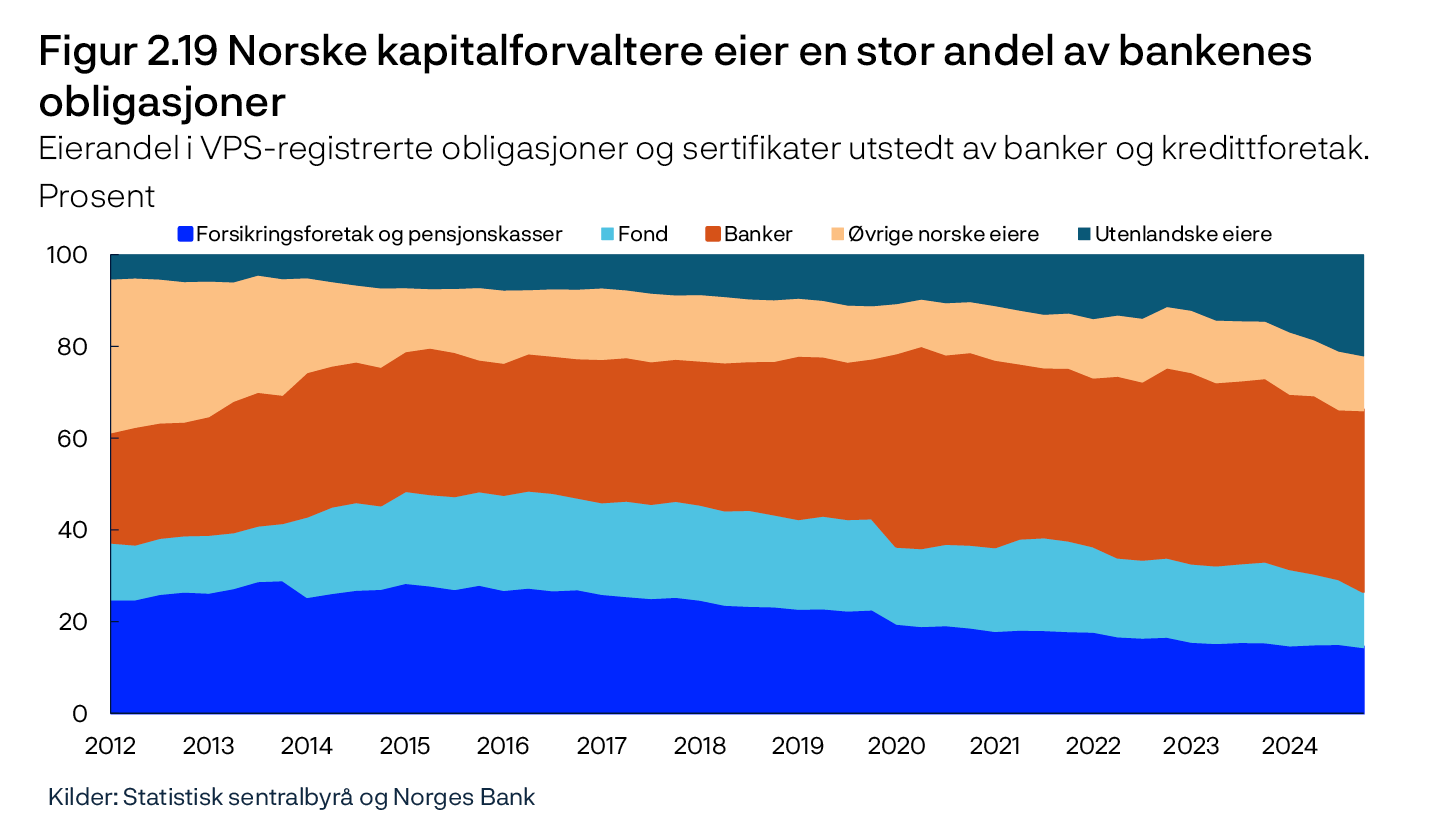

Selv om bankenes direkte eksponering mot den norske NBFI-sektoren er relativt lav målt mot bankenes samlede forvaltningskapital, er den norske NBFI-sektoren viktig for bankenes markedsfinansiering. Norske fond og forsikrings- og pensjonsforetak eide ved utgangen av 2024 i underkant av 30 prosent av VPS-registrerte obligasjoner utstedt av banker og kredittforetak, se figur 2.19.13 De norske NBFIene kan dessuten bidra til bankenes finansiering ved å eie obligasjoner som ikke er registrert i VPS.

Bankene holder hverandres OMF i likviditetsporteføljen, se omtale i kapittel 3, noe som gjenspeiler seg i at bankene eier i underkant av 40 prosent av de VPS-registrerte obligasjonene (figur 2.19). De senere år har utenlandske eiere økt sin eierandel til 16 prosent.

Dersom mange kapitalforvaltere på samme tid gjør tilpasninger i sine porteføljer og selger store poster av aksjer eller obligasjoner, kan det redusere prisene mye når markedslikviditeten er lav. En grunn til at kapitalforvalterne samtidig selger verdipapirer, kan være behovet for å skaffe likviditet til sikkerhetsstillelse (marginering) av valutasikringskontrakter, se «Rapportering fra norske kapitalforvaltere».14, 15 Hva som kan stilles som sikkerhet, er avtalt når derivatkontraktene inngås. Mest vanlig er kontopenger og til en viss grad sikre obligasjoner. Kontopenger kan fremskaffes ved å selge verdipapirer i markedet eller ved å benytte gjenkjøpsavtaler. Våren 2020 bidro direkte salg av obligasjoner i markedet til en betydelig økning i kredittpåslagene. Tall fra et utvalg av kapitalforvaltere viser at omfanget av valutasikring fortsatt er høyt, se utdyping under. Rapporteringen viser dessuten at adgangen til å stille verdipapirer som sikkerhet har økt.

8 Forkortelsen NBFI benyttes for «Non-Bank Financial Institutions» eller for «Non-Bank Financial Intermediation».

9 For en omtale av finansforetak, se kapittel 2 i Det norske finansielle systemet 2024.

10 Merk at utenlandsregistrerte fond ikke er med i verdipapirfondstatistikken fra Statistisk sentralbyrå. Utenlandsregistrerte fond som markedsføres i Norge er inkludert i markedsstatistikken fra Verdipapirfondenes forening.

11 Finansdepartementet åpnet i november 2024 for adgang til valutasikring innen ulike andelsklasser i et fond. I januar 2025 sendte Finansdepartementet på høring et forslag om endring i skattleggingen av verdipapirfond og andelseiere. Finansdepartementet har også sendt på høring et forslag om å åpne for inntektsdelingsavtaler mellom forvaltningsselskap og andelseiere.

12 Denne gruppen omfatter finansieringsforetak, statlige låneinstitutter, finansielle holdingsselskaper, finansielle hjelpeforetak og andre finansielle foretak.

13 Basert på regnskapsstatistikken ORBOF utgjorde obligasjoner (OMF, bankobligasjoner og sertifikater) om lag 30 prosent av bankenes- og kredittforetakenes forvaltningskapital ved utgangen av 2024. I underkant av 50 prosent av disse obligasjonene er registrert i VPS. Fondenes og forsikrings- og pensjonsforetakenes andel av de VPS-registrerte obligasjonene utgjør dermed under 4 prosent målt i forhold til bankenes og kredittforetakenes forvaltningskapital.

14 Andre grunner er omtalt i boks side 51 i Finansiell stabilitet 2022.

15 Marginene som stilles omtales som startmargin og variasjonsmargin, se omtale i boks på side 14 i Finansiell stabilitet 2022. For OTC valutabytteavtaler stilles ikke startmargin.

Rapportering fra norske kapitalforvaltere

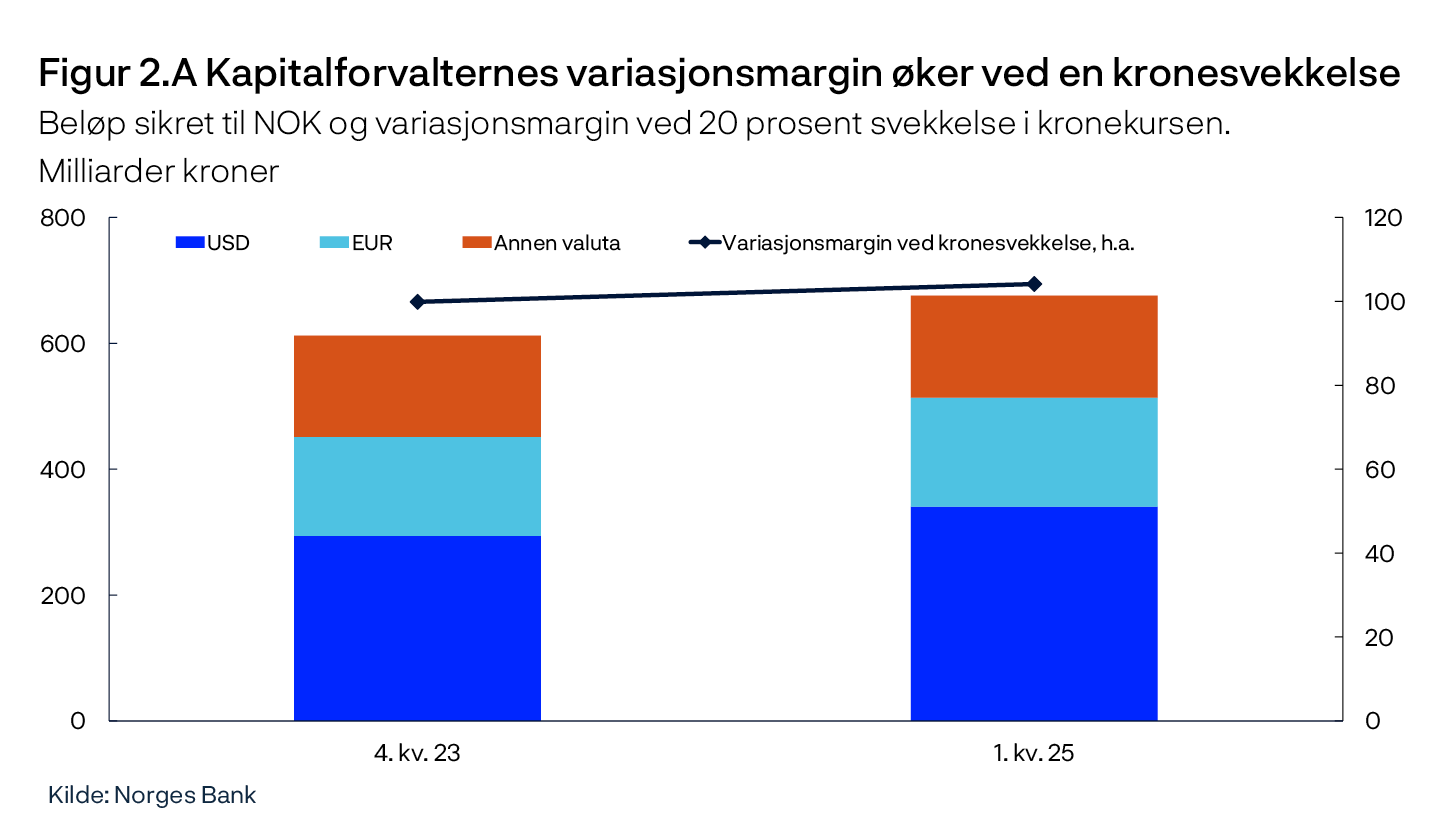

Norges Bank har fra slutten av 2023 samlet inn data fra et utvalg av kapitalforvaltere om deres valutasikring til norske kroner.1 Bakgrunnen var et behov for informasjon om hvor stort behov kapitalforvalterne vil ha for likviditet ved svekkelse i kronekursen. I forbindelse med markedsuroen våren 2020 rettet Norges Bank oppmerksomhet mot at avtaleverket mellom motparter i derivatmarkedet kan gjøres mer fleksibelt, og at et utvidet nettverk av motparter kan gi større tilgang på likviditet under stress, se Finansiell stabilitet 2020. Vi oppfatter nå at det har blitt gjort tilpasninger i avtaleverket: Det er økt omfang av repo-avtaler som kan gi tilgang til kontanter og avtaler om sikkerhetsstillelse som åpner for sikkerhet i form av verdipapirer i stedet for kontanter (bankinnskudd). Det gjør at det kan bli mindre salgspress på verdipapirer for å fremskaffe kontopenger ved markedsbevelgelser.

Samlet sikret beløp er i underkant av 680 milliarder kroner, og det har ikke vært store endringer i omfanget av valutasikringen siden utgangen av 2023, se figur 2.A. Det er mest eiendeler denominert i USD som er sikret til norske kroner. Rapportørene anslår hvor mye sikkerhet som må stilles for motpartsrisiko (variasjonsmargin) dersom kronekursen brått svekker seg med 20 prosent mot alle utenlandske valutaer. Ved utgangen av første kvartal 2025 var anslaget at rapportørene samlet måtte ha stilt 104 milliarder kroner (figur 2.A), en liten økning sammenliknet med fjerde kvartal 2023.

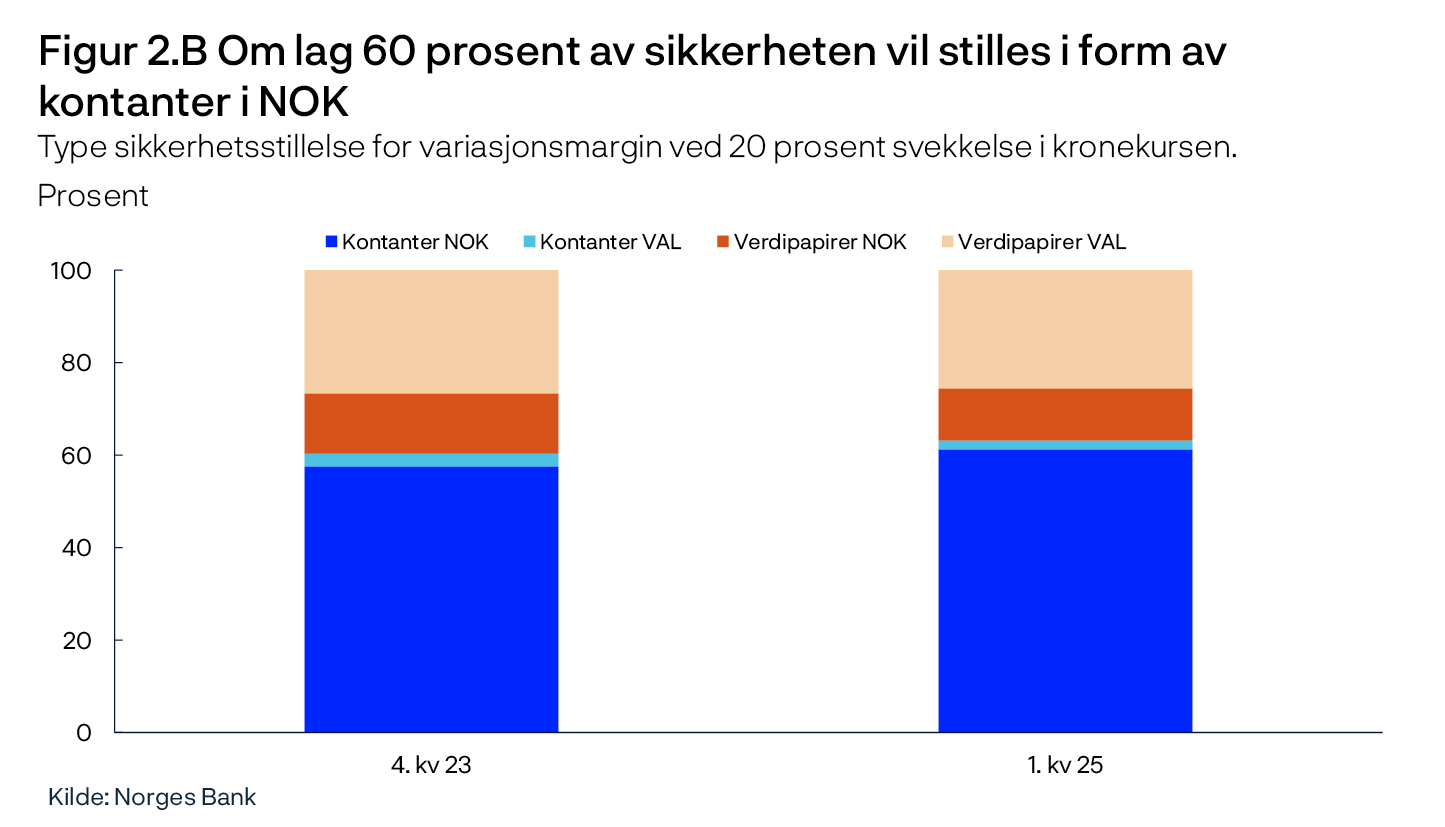

Når det gjelder hvilken sikkerhet som kan stilles, anslår rapportørene samlet at omtrent 60 prosent stilles i form av kontopenger i norske kroner, se figur 2.B, det vil si bankinnskudd. Verdipapirer som kan stilles som sikkerhet er i all hovedsak rentepapirer med god kredittrating. I overkant av 25 prosent av sikkerheten forventes stilt i form av verdipapir i utenlandsk valuta. Det anslås videre at norske verdipapirer kan stilles for om lag 10 prosent av samlet sikkerhetsbehov.

For å fremskaffe kontanter til sikkerhetsstillelsen antar rapportørene samlet at om lag 40 prosent kan tas av kontantreservene2, over 20 prosent kan fremskaffes ved å selge verdipapirer og i underkant av 40 prosent kan fremskaffes ved å benytte gjenkjøpsavtaler, se figur 2.C.3

1 Utvalget består av ti forvaltningsselskap for verdipapirfond. Rapporteringen omfatter sikringer gjort i fondene, og sikringer som gjøres for kunder utenom fondene. De ti selskapene er (ordnet alfabetisk): Alfred Berg Kapitalforvaltning AS, Danske Invest Asset Management AS, DNB Asset Management AS, Eika Kapitalforvaltning AS, Holberg Fondsforvaltning AS, KLP Kapitalforvaltning AS, Nordea Funds, Norwegian Branch, ODIN Forvaltning, Pareto Asset Management AS og Storebrand Asset Management AS.

2 Merk at figur 2.A-C viser samlede sikringer som inkluderer sikring av forvaltede midler som ikke er plassert i fond. Kontantreservene ligger hovedsakelig utenfor fondene.

3 Gjenkjøpsavtaler er omtalt i «Hedgefond eier en økende andel av OMF i norske kroner».

Behov for makrotilsyn for andre finansforetak enn banker

Makrotilsynstiltak har som mål å dempe oppbyggingen av sårbarheter i det finansielle systemet som helhet, og øke robustheten mot forstyrrelser. Etter finanskrisen har det særlig vært vurdert og innført tiltak rettet mot bankene, som økte kapitalkrav og krav om større likviditetsbuffere. Derimot har det vært lagt mindre vekt på makrotilsyn av finansforetak som ikke er banker (heretter omtalt som NBFI). Internasjonalt har det blitt satt i gang flere prosesser for å undersøke om dette er en mangel ved dagens reguleringsregime.

Risiko og regulering

Regulering skal søke å korrigere for markedssvikt. Det er for eksempel viktig at aktørene skjønner hvilken risiko de utsetter seg for. Aktører har dessuten vanskelig for å vurdere konsekvensene av egen risikotaking for andre enn seg selv, og kan dermed undervurdere konsekvensene dersom mange tar den samme risikoen samtidig. Det kan utløse systemrisiko. På den annen side må aktører som tåler å ta risiko, få lov til å ta risiko dersom de selv ønsker det og selv bærer kostnaden ved tap.

Bankene er strengt regulert fordi sammenbrudd i banksystemet kan få store konsekvenser for hele den finansielle infrastrukturen og utgjør en systemrisiko. NBFIer har i lang tid vært regulert for å sikre at de oppfyller forpliktelsene knyttet til produktene de tilbyr. I noen tilfeller kan det at NBFI overtar risikable oppgaver fra bankene, bidra til å flytte risiko til institusjoner som er bedre egnet til å håndtere den. Derimot er det ikke gunstig dersom dette skyldes at reguleringen er svakere for NBFIer og at systemrisikoen skifter fra velregulerte banker til slike institusjoner. Det er også uheldig dersom kunder med samme risiko i behandles ulikt, avhengig av om motparten er bank eller NBFI.1

Det er også uheldig dersom sjokk som følge av for høy risikotaking i NBFIer smitter til andre deler av det finansielle systemet. Dette kan skje gjennom flere kanaler. Mange NBFIer har store kredittlinjer hos banker, noe som gjør dem avhengige av hverandre. Dessuten er bankene ofte motparter i derivatkontrakter inngått av NBFIer, noe som skaper ytterligere koblinger mellom sektorene. Under normale omstendigheter kan slike forbindelser bidra til en effektiv fordeling av risiko og likviditet mellom banker og NBFIer. I krisesituasjoner kan imidlertid de tette båndene forsterke økonomiske svingninger og spre stress til forskjellige deler av det finansielle systemet – også mellom sektorer som i utgangspunktet fremstår som relativt uavhengige.

Internasjonale utfordringer

Regulering vanskeliggjøres av at mange NBFIer lett kan flytte aktivitet på tvers av landegrenser. Banker har historisk fått sitt markedsfortrinn gjennom å operere nasjonalt, mens ikke-banker som investerer i verdipapirer kan være lokalisert nesten hvor som helst. Valg av lokalisering på tvers av landegrenser vil ofte bestemmes av forskjeller i skatt og regulering.2 Små forskjeller i implementering av regulering kan utløse flytting av fond mellom ulike land. Dette har blant annet blitt aktualisert av at flere fond har flyttet fra Norge til Sverige og Finland, se kapittel 2.3. Grensekryssende plasseringer vanskeliggjør også datainnsamling som kan gi bedre oversikt over sammenkoblinger, systemrisiko og eventuelle reguleringsbehov. Effektiv regulering krever derfor at vi bygger på det brede internasjonale samarbeidet som eksisterer både i Europa og globalt.

Tiltak og forslag

De siste årene har både Financial Stability Board (FSB)3 og Det internasjonale valutafondet (IMF)4 tatt til orde for mer regulering av NBFIer. Europakommisjonen5 inviterte våren 2024 til en høringsrunde om tiltak for regulering av denne delen av finansmarkedet. Disse aktørene har for eksempel ønsket at det blir lagt begrensinger på muligheten for å bruke gjeld til å øke sin risiko, såkalt finansiell giring. Giring kan økes gjennom bruk av derivater og finansielle bytteavtaler, og er ofte vanskelig å avdekke for en finansiell motpart. De har også foreslått krav om avsetninger for å sikre likviditet i kriser. I tillegg peker de på et behov for å utvikle forståelsen av hvordan ulike markeder er bundet sammen. I dette ligger både et behov for mer data og analyse og retningslinjer for hvordan myndighetene bør gripe inn under ulike sjokk.

Europeisk regulering

På europeisk nivå reguleres investeringsfond gjennom UCITSD6, som regulerer verdipapirfond som markedsføres på tvers av europeiske land, og AIFMD7, som regulerer alternative investeringsfond. I 2017 ble det innført ny regulering for markedsinfrastruktur i Europa, EMIR.8 Forsikringsselskaper er regulert gjennom Solvens II.9 AIFMD, EMIR og Solvens II er implementert i norsk lov. Så langt har fokus i disse reguleringene hovedsaklig vært på å sikre solide institusjoner, og systemrisikoelementet er i begrenset grad tatt med i vurderingen.

Blant tiltakene som nå er foreslått på EU-nivå10 er:

1. Gjennomføre en stresstest av hele det europeiske finansielle systemet for å kvantifisere risiko og sammenkoblinger.

2. Styrke makrotilsynsperspektivet gjennom et mer effektivt rammeverk for overvåkning av ikke-banker.

3. Forbedre datatilgang og risikovurderinger av ikke-bank sektoren.

Også andre initiativer har blitt presentert det siste året. Bank of England har for eksempel kommet med forslag om i krisetider å behandle store NBFIer mer på linje med hvordan sentralbanken nå behandler banker, inkludert rene krisetiltak. I Norge beskriver Norges Bank Memo 3/2021 prinsipper for likviditetspolitikken.

Foreløpig utgjør NBFIer en mindre del av det finansielle systemet i Norge enn i mange andre land. Det er likevel viktig å følge nøye med på utviklingen i denne delen av finansmarkedene i tiden som kommer.

1 For eksempel bør lånebasert regulering gjelde uavhengig av type institusjon. I Norge er dette for eksempel løst gjennom at utlånsforskriften for lån til husholdninger gjelder for alle finansforetak som opererer i Norge.

2 Eksempler er hvordan mange europeiske investeringsfond er lokalisert i Luxemburg, og mange pensjonsfond er lokalisert i Irland.

3 Se Leverage in Non-Bank Financial Intermediation: Consultation report – Financial Stability Board

4 Se IMF Global Financial Stability report, April 2023.

5 Macroprudential policies for non-bank financial intermediation (NBFI) – European Commission.