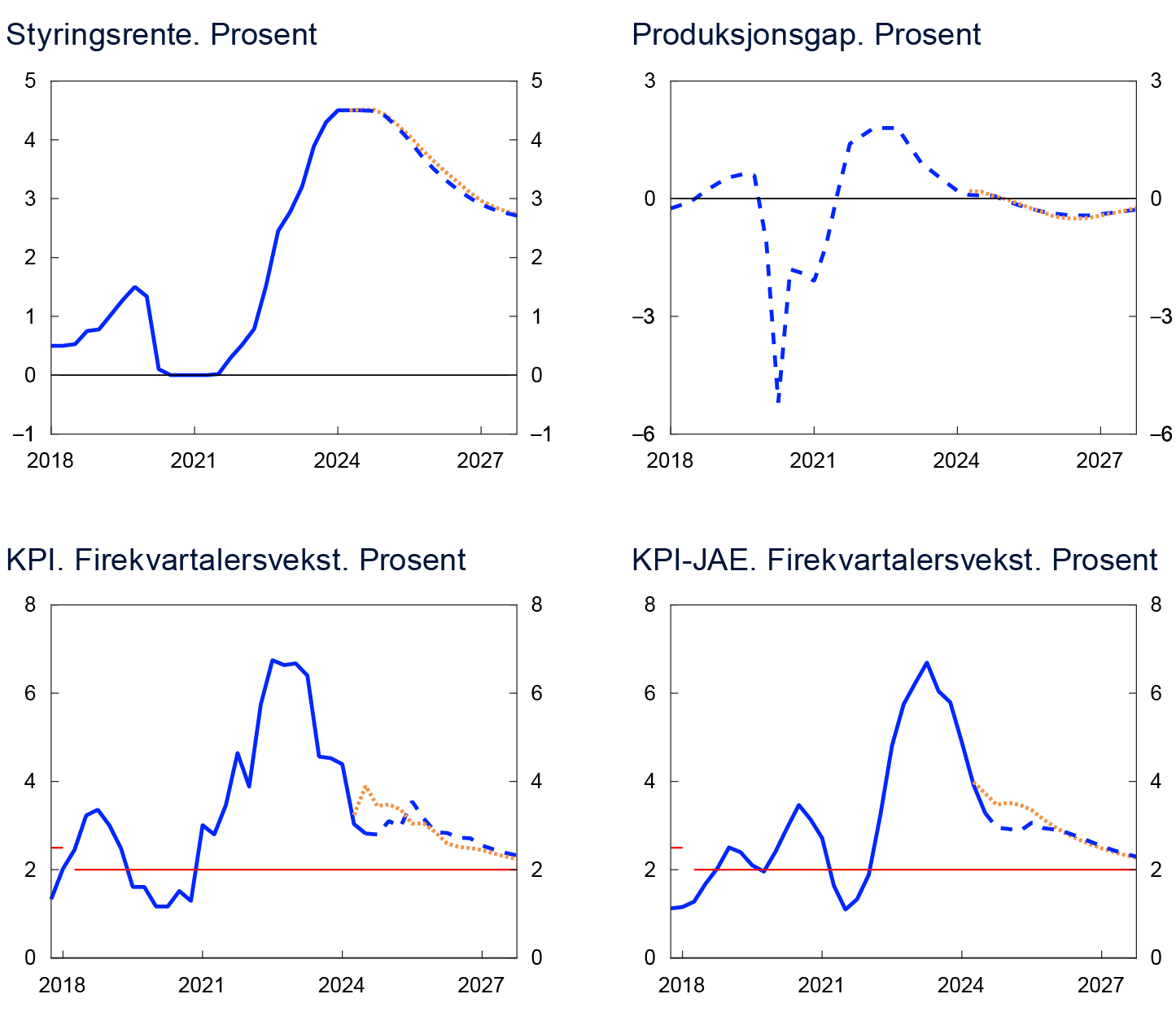

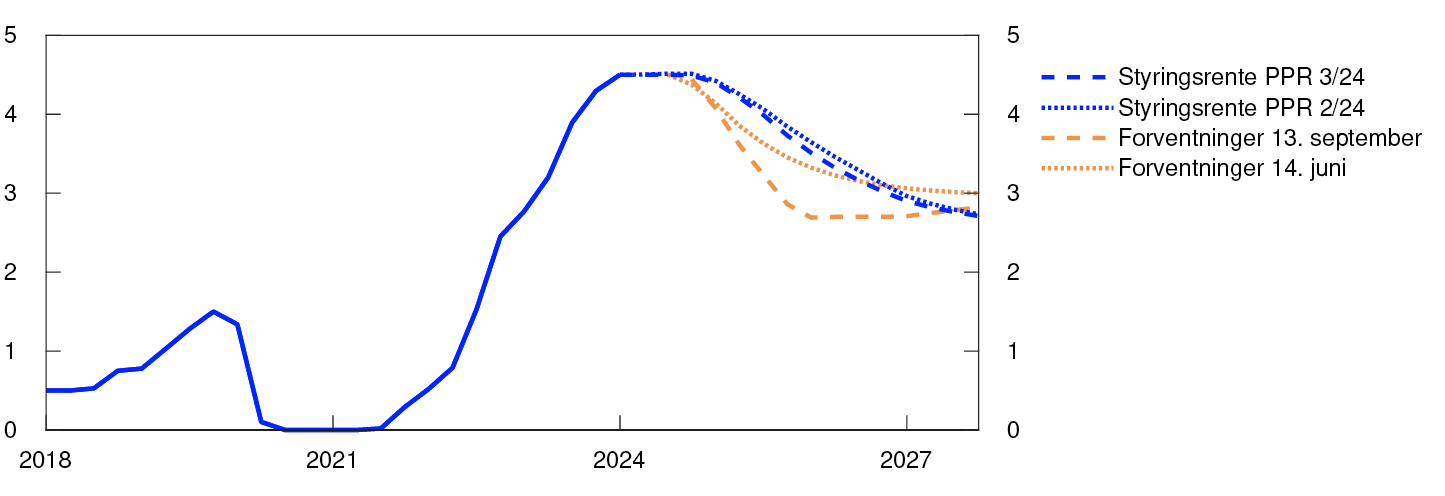

Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet på møtet 18. september å holde styringsrenten uendret på 4,5 prosent. Slik komiteen nå vurderer utsiktene, vil styringsrenten mest sannsynlig holdes på dette nivået ut året.

Lavere prisvekst internasjonalt og forventninger om rentekutt

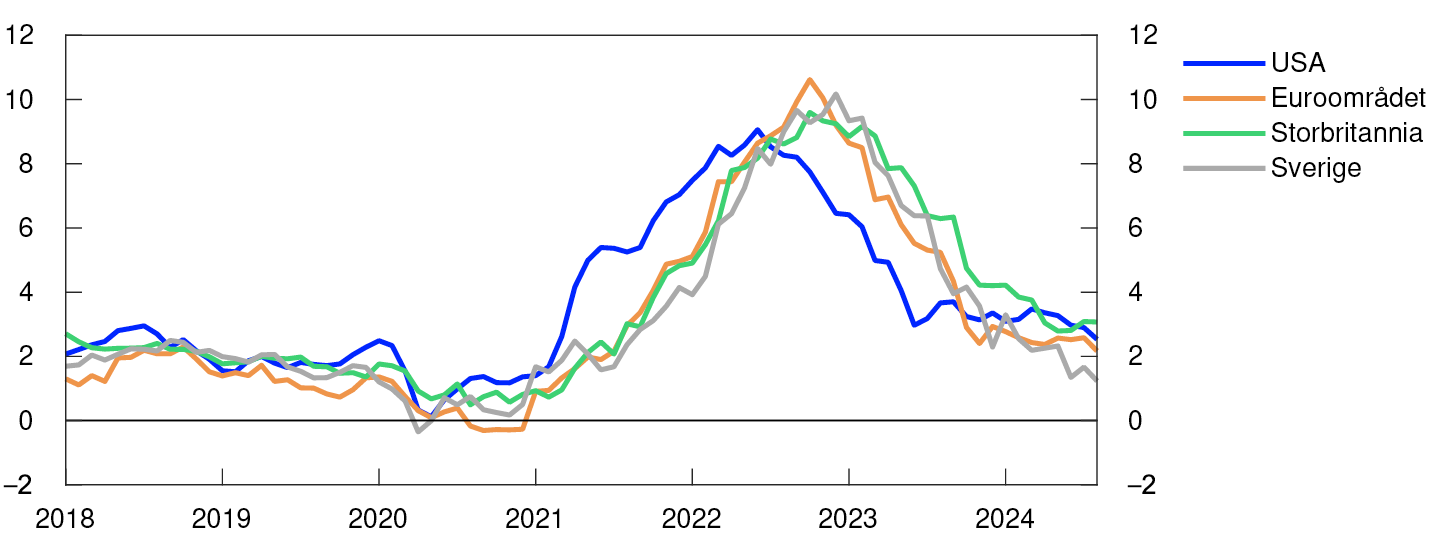

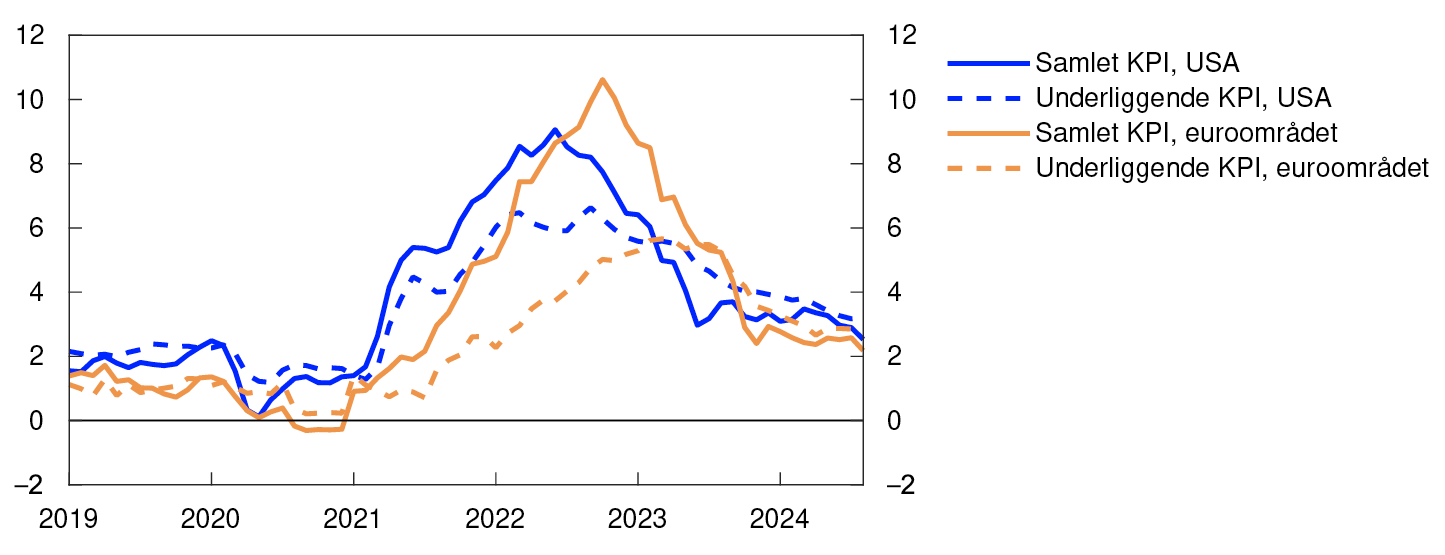

Konsumprisveksten hos våre viktigste handelspartnere har avtatt mye de siste par årene og nærmer seg inflasjonsmålene i flere land. Den underliggende prisveksten har også falt mye, men er noe høyere enn den samlede prisveksten. Den økonomiske aktiviteten hos handelspartnerne økte i andre kvartal og var om lag som anslått. I mange land har arbeidsmarkedet blitt mindre stramt den siste tiden. Prisen på olje har falt siden juni.

Konsumpriser. Tolvmånedersvekst. Prosent

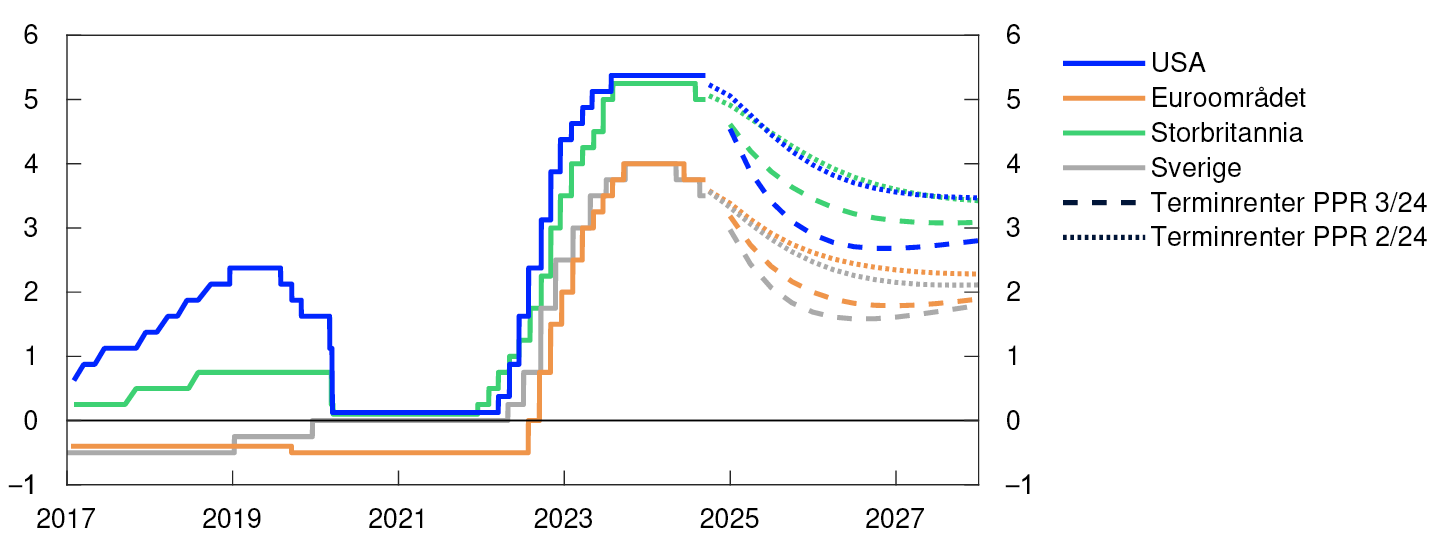

Mange sentralbanker kommuniserer at de nå er tryggere på at prisveksten fremover vil være nær inflasjonsmålet og at det ikke lenger er behov for en like innstrammende pengepolitikk. Sentralbankene hos flere av våre viktigste handelspartnere har satt ned styringsrenten, og markedsaktørene forventer at det vil komme flere rentekutt både i år og neste år. Styringsrenteforventningene har falt mye siden forrige rapport, og de har falt noe mer ute enn hjemme. Markedsprisingen indikerer forventninger om at styringsrenten her hjemme vil settes ned mot slutten av året. De langsiktige rentene er også lavere enn ved forrige rapport. Kronen har svekket seg og er svakere enn anslått i juni.

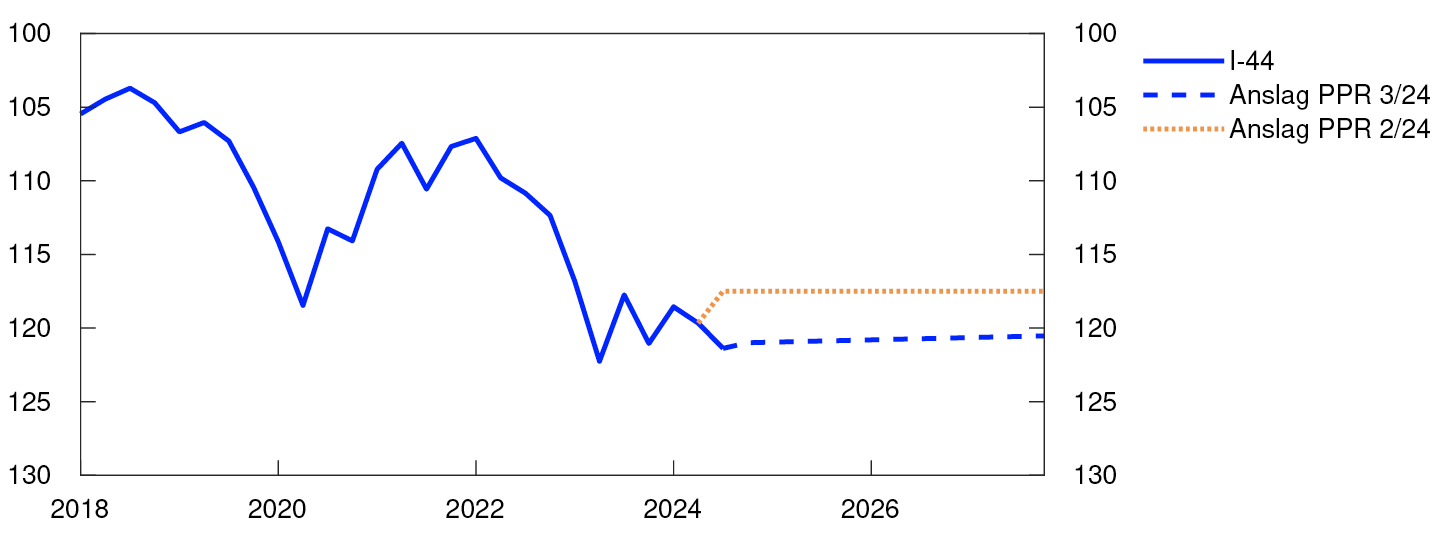

Importveid valutakursindeks. I-44

Svak vekst i norsk økonomi

Gjennom fjoråret og så langt i år har veksten i norsk økonomi vært lav. I andre kvartal i år var veksten litt lavere enn ventet. Husholdningenes konsum økte i andre kvartal, men i juli bidro lave bilkjøp til at varekonsumet falt. Boliginvesteringene avtok videre i andre kvartal fra et lavt nivå. Salget av nye boliger har tatt seg litt opp hittil i år, men det vil trolig ta tid før boliginvesteringene igjen begynner å øke. Bruktboligprisene har steget siden forrige rapport, men er litt lavere enn anslått.

BNP for Fastlands-Norge. Glidende tremånedersvekst. Prosent

Bedriftene i vårt regionale nettverk tror at aktiviteten samlet sett vil øke noe i andre halvår i år, og at veksten blir litt høyere enn den var i første halvår. Det er fortsatt store forskjeller mellom næringene. Tjenesteyterne melder om god etterspørsel og venter at aktiviteten vil øke videre den nærmeste tiden. Oljeleverandørene ser for seg fortsatt høy vekst. Bedriftene innen industrien venter svak vekst i aktiviteten, mens bygge- og anleggsnæringen og varehandelen venter nedgang.

Kapasitetsutnyttingen i norsk økonomi ser samlet sett ut til å ha vært nær et normalt nivå siden starten av året. Den registrerte arbeidsledigheten har endret seg lite de siste månedene og var 2,0 prosent i august. Det er som anslått i forrige rapport. Arbeidskraftundersøkelsen (AKU) indikerer at ledigheten har vært stabil rundt 4 prosent siden mars i år. Sysselsettingen var lite endret i andre kvartal, om lag som ventet.

Veksten i norsk økonomi ser ut til å bli litt lavere den nærmeste tiden enn anslått i forrige rapport. Vi venter at veksten tar seg litt opp i andre halvår, men at den fortsatt vil være lav. På kort sikt vil aktiviteten trolig dempes av nedgang i bolig- og foretaksinvesteringer, mens oppgang i konsumet vil bidra til høyere aktivitet. Petroleumsinvesteringene vil trolig løfte aktiviteten både i år og neste år, og de ser ut til å bli høyere enn vi tidligere har lagt til grunn. Også offentlig etterspørsel ventes å holde aktiviteten oppe fremover. Kapasitetsutnyttingen anslås å avta litt videre det neste året til noe under et normalt nivå.

Nedgang i prisveksten

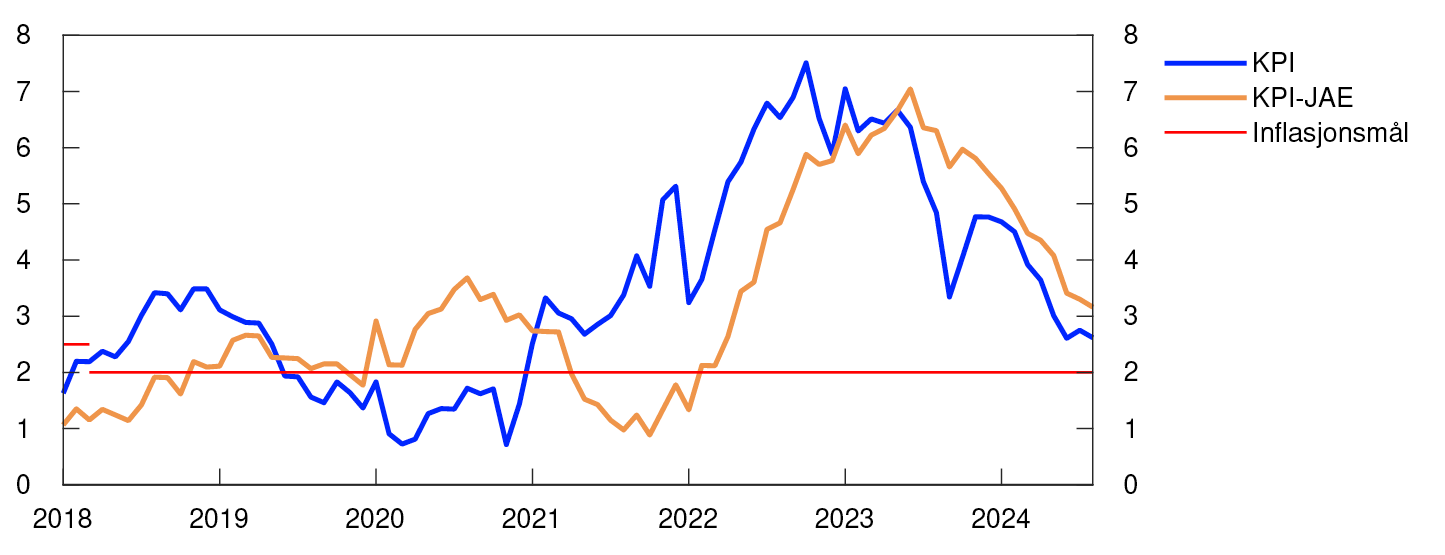

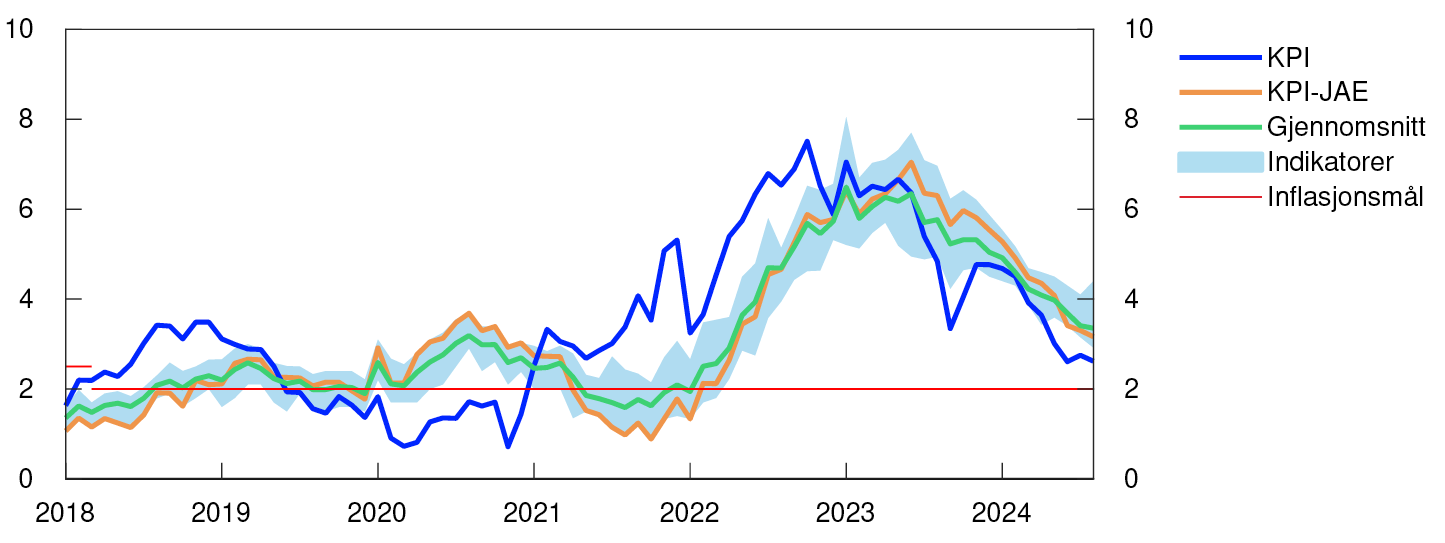

Prisveksten har avtatt videre siden forrige rapport og vært lavere enn ventet. Lavere energipriser har dempet prisveksten de siste månedene. Tolvmånedersveksten i konsumprisindeksen (KPI) falt til 2,6 prosent i august. Veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) avtok til 3,2 prosent. Gjennomsnittet av andre indikatorer for underliggende inflasjon har også falt. En reduksjon i barnehagesatsene dempet prisveksten i august og vil bidra til å holde tolvmånedersveksten i konsumprisene nede det neste året. Den nærmeste tiden venter vi at lave energipriser vil dempe prisveksten.

Høy lønnsvekst og svak vekst i produktiviteten vil bidra til at veksten i bedriftenes kostnader holder seg høy fremover. Lønnsveksten i år anslås til 5,2 prosent, det samme som i forrige rapport. Neste år venter vi at lønnsveksten avtar, slik også Regionalt nettverk og Norges Banks forventningsundersøkelse indikerer. Partene i arbeidslivet har nedjustert lønnsforventningene for 2025 siden juni.

De langsiktige forventningene til prisveksten falt litt i tredje kvartal ifølge forventningsundersøkelsen, men de ligger fortsatt noe over inflasjonsmålet på 2 prosent.

KPI og KPI-JAE. Tolvmånedersvekst. Prosent

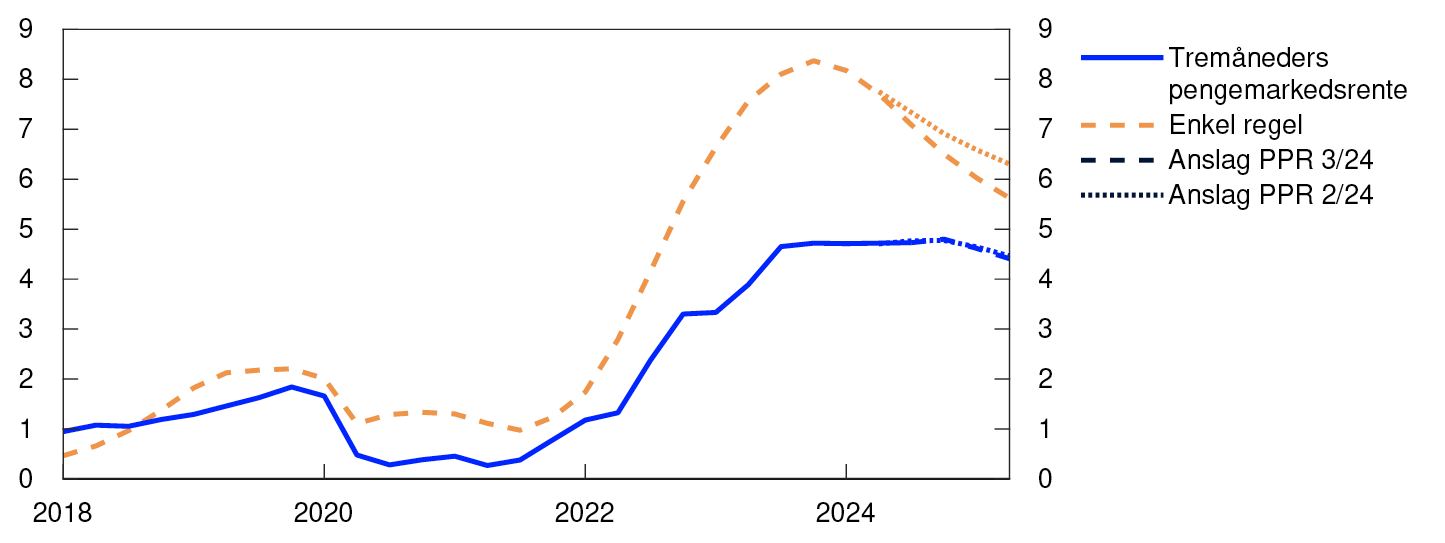

Renten uendret på 4,5 prosent

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

De siste årene har vi hevet styringsrenten mye for å få prisveksten ned. Siden desember i fjor har renten ligget på 4,5 prosent. Renten har bidratt til å kjøle ned norsk økonomi og til å dempe prisveksten. Arbeidsledigheten har økt noe fra et lavt nivå. Prisveksten har avtatt mye fra toppen, men den underliggende prisveksten har ikke falt like mye, og vi venter at høy vekst i bedriftenes kostnader og svekkelsen av kronen vil bremse den videre nedgangen i prisveksten.

Siden forrige rapport har prisveksten vært lavere enn ventet. Styringsrentene ute ser ut til å komme raskere ned. På den annen side har kronen svekket seg. Utviklingen i arbeidsmarkedet her hjemme har vært om lag som anslått i forrige rapport.

Komiteens vurdering er at det fortsatt er behov for en innstrammende pengepolitikk for å få prisveksten ned til målet innen rimelig tid. Komiteen er opptatt av at dersom renten settes ned for tidlig, kan prisveksten bli liggende over målet for lenge. På den annen side kan en for høy rente bremse økonomien mer enn nødvendig. I avveiingen mellom disse hensynene mener komiteen at det er behov for å holde renten på dagens nivå en stund til, men at tidspunktet for å sette renten ned nærmer seg.

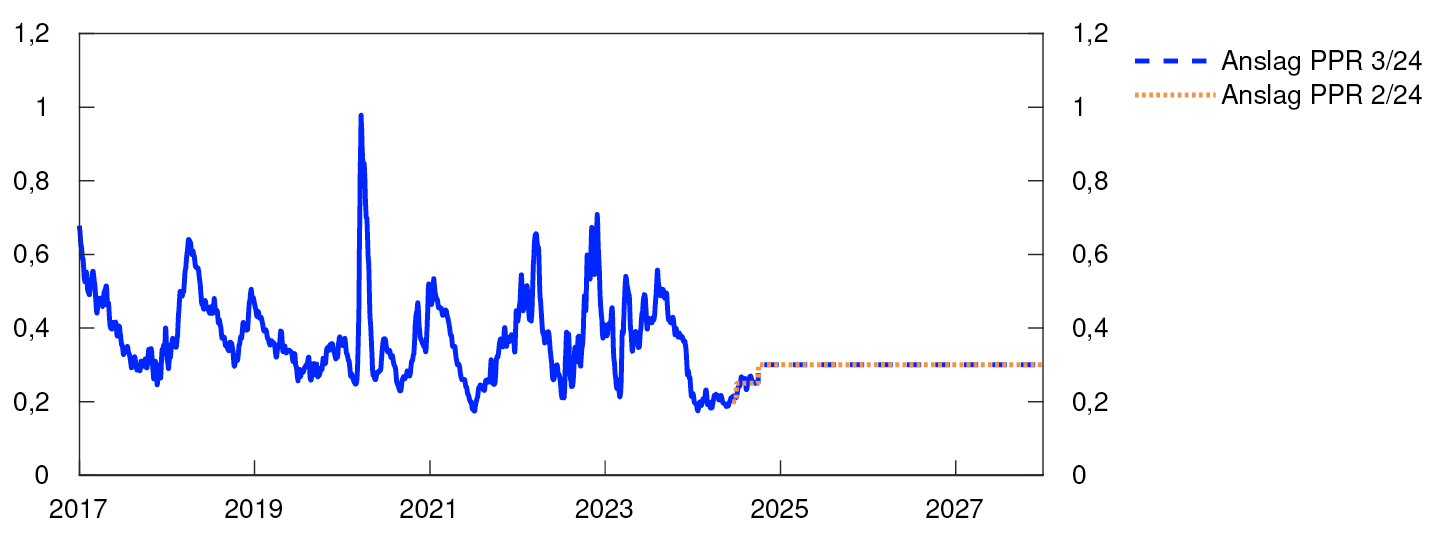

Prognosen i denne rapporten indikerer en styringsrente som blir liggende på 4,5 prosent ut året, før den settes gradvis ned fra første kvartal 2025. Prognosen er lite endret fra forrige rapport, men indikerer en litt raskere nedgang i renten gjennom 2025. Den økonomiske veksten ventes å ta seg litt opp i årene fremover. Arbeidsledigheten vil trolig øke noe. Inflasjonen anslås å nærme seg 2 prosent mot slutten av 2027.

Det er usikkerhet om den videre utviklingen i norsk økonomi. I diskusjonen var komiteen opptatt av at prisveksten har falt mye, og at den over noe tid har vært lavere enn anslått. Det underliggende inflasjonspresset kan være svakere enn vi nå legger til grunn. Dersom det blir utsikter til at prisveksten kommer raskere ned til målet eller vi får en kraftigere oppbremsing i norsk økonomi, kan renten bli satt raskere ned enn vi nå ser for oss. På den annen side har kronen igjen svekket seg. Dersom kronen svekker seg videre eller kapasitetsutnyttingen øker, kan lønns- og prisveksten holde seg oppe lenger. Da kan det bli behov for en høyere rente enn vi nå ser for oss.

Komiteen besluttet enstemmig å holde styringsrenten uendret på 4,5 prosent. Slik komiteen nå vurderer utsiktene, vil styringsrenten mest sannsynlig holdes på dette nivået ut året.

- 1 Periode: Januar 2018 – august 2024.

- 2 Periode: 1. januar 2020 – 17. september 2024. Høyere indeksverdi for I-44 betyr svakere kronekurs. Aksene er invertert.

- 3 Periode: Januar 2022 – juni 2024.

- 4 Periode: Januar 2018 – august 2024. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

- 5 Periode: 1. kv. 2018 – 4. kv. 2027. Anslag fra 2. kv. 2024 for PPR 2/24 og 3. kv. 2024 for PPR 3/24 for styringsrente, KPI og KPI-JAE. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Steinar Holden

18. september 2024

1. Internasjonal økonomi

Konsumprisveksten ute har avtatt markert og nærmer seg inflasjonsmålet hos flere handelspartnere. Arbeidsledigheten har steget, og lønnsveksten er på vei ned i flere land. Vi anslår at den underliggende prisveksten vil avta videre. Markedsaktørene venter at sentralbankene ute setter ned renten raskere og mer enn de ventet i juni.

Underliggende konsumprisvekst ventes å avta

Samlet konsumprisvekst nærmer seg inflasjonsmålet i euroområdet, mens den underliggende konsumprisveksten er litt under 3 prosent, se figur 1.1. I Sverige har prisveksten falt betydelig siden forrige rapport, og den underliggende konsumprisveksten er nær 2 prosent.

Konsumpriser. Tolvmånedersvekst. Prosent

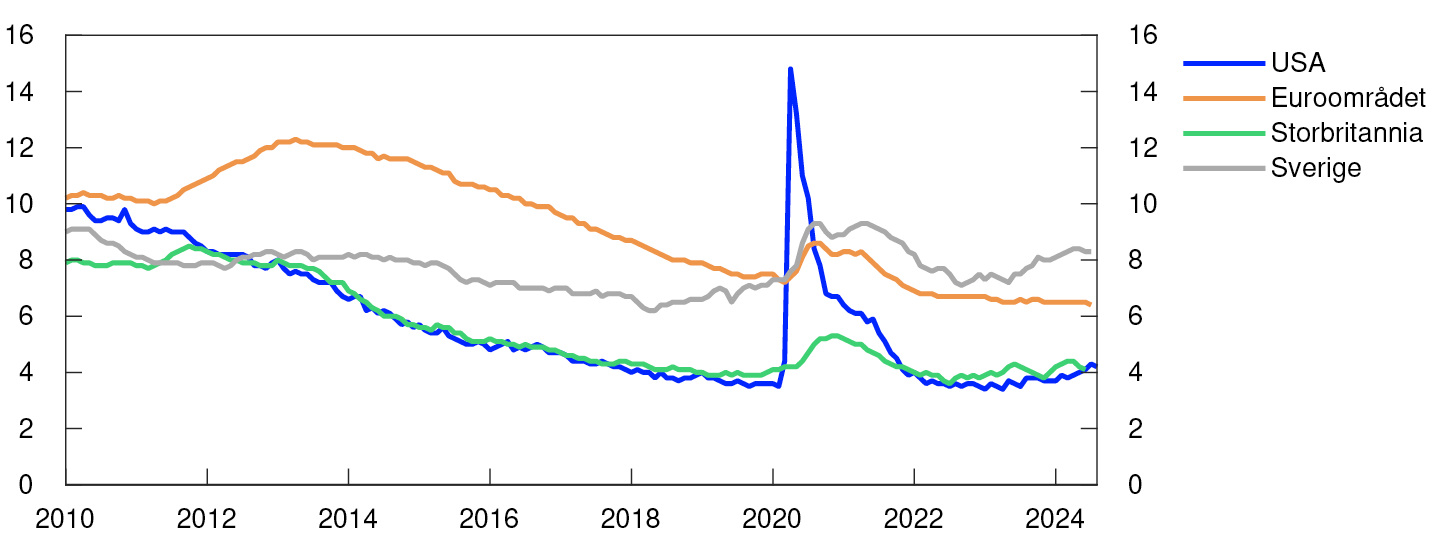

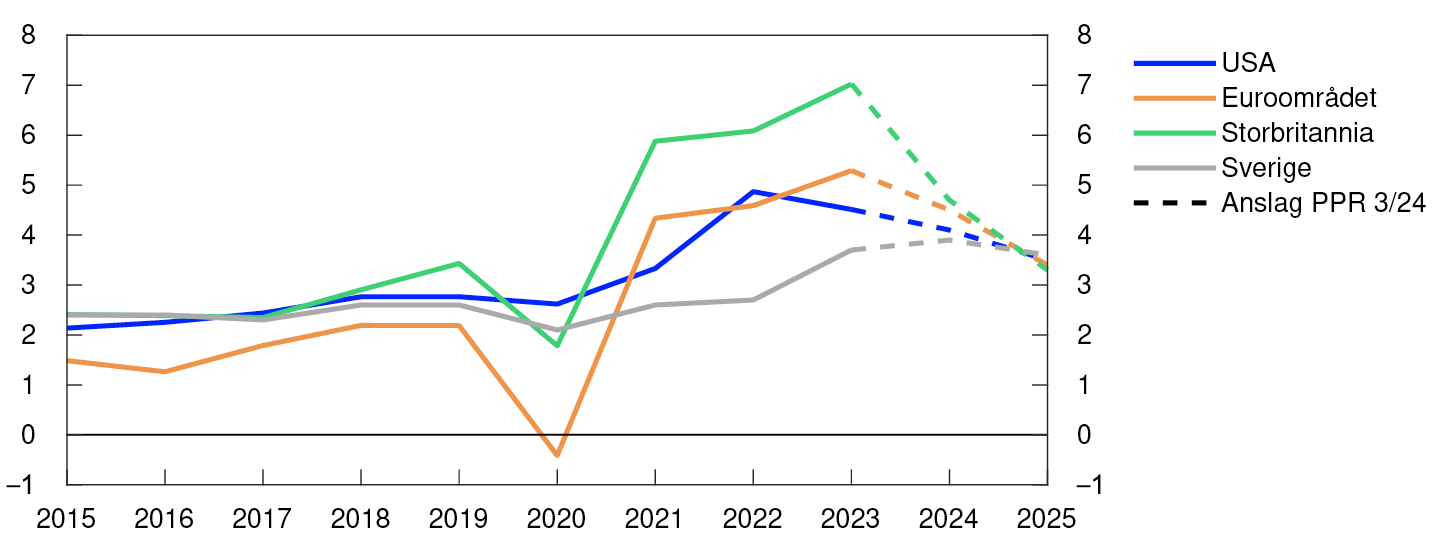

Tjenesteprisveksten er fortsatt høy i både USA og Europa. Det har trolig sammenheng med stramt arbeidsmarked og høy lønnsvekst i flere av landene. I USA bidrar i tillegg vekst i husleier til tjenesteprisveksten. De siste månedene har arbeidsledigheten i USA steget, og den er nå høyere enn før pandemien, se figur 1.2. Også i Sverige er det oppgang i ledigheten. Hos de fleste handelspartnerne venter vi at lønnsveksten avtar fra i fjor til i år, se figur 1.3.

Arbeidsledige som andel av arbeidsstyrken. Prosent

Lønn per ansatt. Årsvekst. Prosent

Både kortsiktige og langsiktige markedsbaserte inflasjonsforventninger har falt i USA og i euroområdet siden forrige rapport og er nær inflasjonsmålene. Vi anslår at den underliggende prisveksten for våre fire viktigste handelspartnere samlet avtar fra 5,3 prosent i fjor til 3 prosent i år og til litt over 2 prosent i 2025. Anslagene for lønns- og prisveksten er lite endret fra junirapporten, se tabell 1 i vedlegget.

Lavere styringsrenteforventninger

Sentralbankene i euroområdet, Storbritannia og Sverige har satt ned styringsrentene siden forrige rapport. Den amerikanske sentralbanken har signalisert at styringsrenten vil kuttes på rentemøtet i september. Markedsaktørene venter at sentralbankene ute setter ned renten raskere og mer enn de ventet i juni, se figur 1.4.

Styringsrenter og beregnede terminrenter. Prosent

Markedsuroen i begynnelsen av august førte til et brått fall i aksjekursene, men bevegelsene ble raskt reversert. Samlet sett er amerikanske og europeiske aksjeindekser lite endret siden forrige rapport. Også kredittpåslagene for foretaksobligasjoner er lite endret.

Veksten ute ventes å ta seg opp

Høy inflasjon og rask økning i styringsrentene dempet den økonomiske aktiviteten gjennom fjoråret. Samlet sett er kapasitetsutnyttingen hos våre viktigste handelspartnere trolig under et normalt nivå. BNP-veksten for handelspartnerne falt litt fra første til andre kvartal. Utviklingen var samlet sett om lag som anslått i junirapporten.

I Sverige falt aktiviteten fra første til andre kvartal. Lavere konsumprisvekst og nedgang i styringsrenten vil etter hvert bedre svenske husholdningers kjøpekraft. Vi venter at BNP-veksten i Sverige tar seg opp mot slutten av året. Også i resten av Europa venter vi at bedring i husholdningenes kjøpekraft løfter aktiviteten fremover. Økte forsvars- og energiinvesteringer vil trolig også bidra til økt BNP-vekst de nærmeste årene.

I USA har arbeidsledigheten økt de siste månedene, men andre indikatorer for arbeidsmarkedet tyder på relativt høy etterspørsel etter arbeidskraft fremdeles. God vekst i husholdningenes forbruk har bidratt til å holde BNP-veksten oppe. Vi venter at husholdningenes sparing etter hvert tiltar. Dette vil trolig dempe BNP-veksten fremover.

I Kina har BNP-veksten vært moderat hittil i år, og veksten i både private investeringer og konsum har vært lav. En synkende arbeidsstyrke og høy gjeld blant lokale myndigheter og statseide selskaper vil trolig bidra til at veksten avtar fremover. Amerikanske og europeiske myndigheters vedtak om økning av importtoll på kinesiske varer vil trolig også dempe aktiviteten.

Vi anslår at BNP-veksten hos handelspartnerne tar seg gradvis opp gjennom prognoseperioden. Anslagene er lite endret fra forrige rapport. Kapasitetsutnyttingen for handelspartnerne samlet vil trolig holde seg litt under et normalt nivå de neste årene.

Usikkerhet om den økonomiske utviklingen

For å få tjenesteprisveksten ned til et nivå som er forenlig med en konsumprisvekst på to prosent, kan sentralbankene måtte holde sine styringsrenter oppe i en lengre periode enn lagt til grunn nå. Da kan vekstutsiktene svekkes. På den annen side har inflasjonen falt mye i mange land de siste årene. Dersom konsumprisveksten faller mer enn ventet og styringsrentene settes ned raskere enn lagt til grunn, kan veksten ute ta seg opp mer enn anslått. Tilspissing av handelskonflikter og klima- og energiomstillingen bidrar til usikkerhet om inflasjonsutviklingen. Pågående kriger i flere land bidrar også til usikkerhet om den internasjonale utviklingen fremover.

Lavere energipriser i Norge

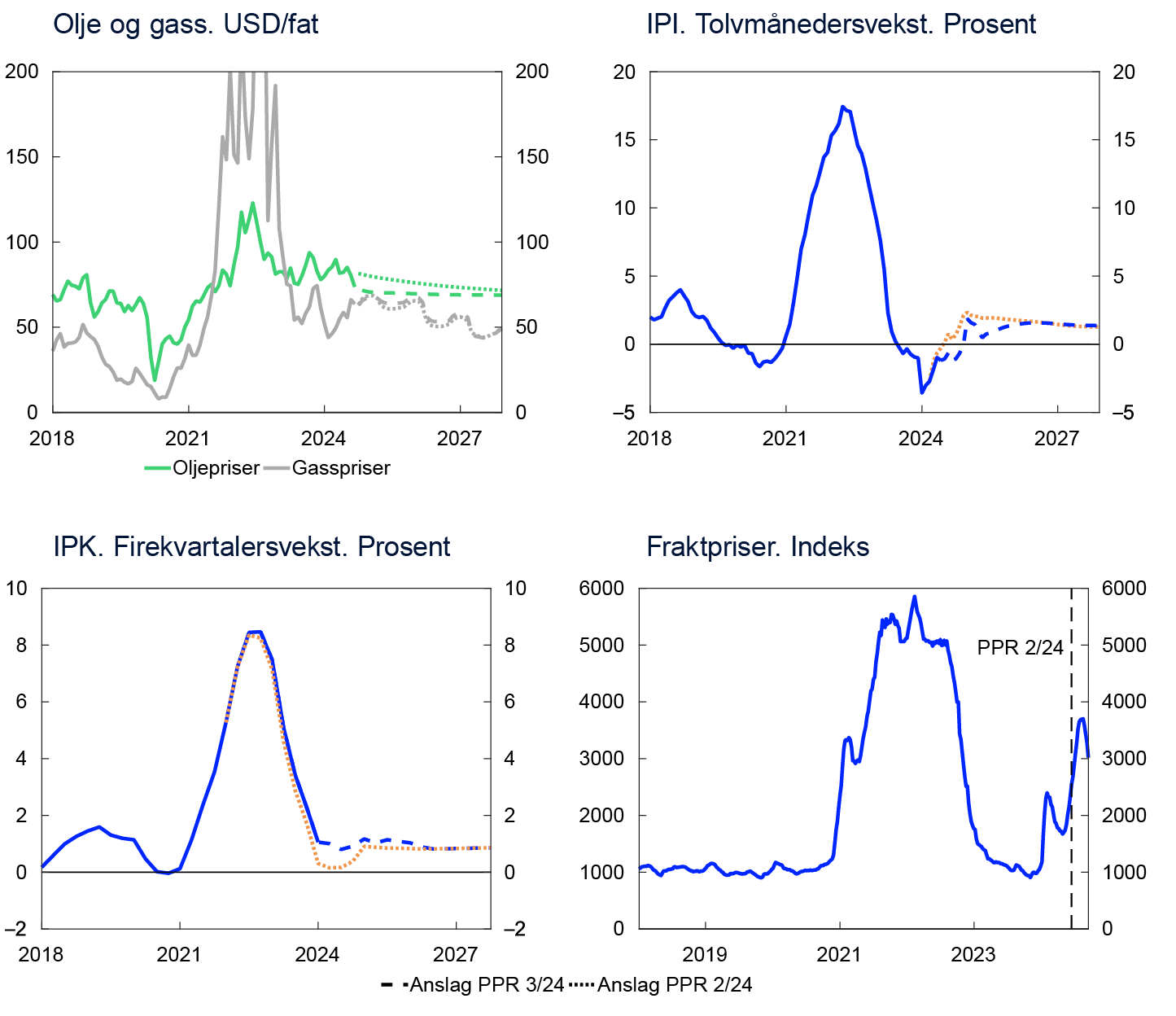

Energiprisene har falt mye siden toppen i 2022. Siden junirapporten har både oljeprisen og kraftprisen i Norge falt videre. Veksten i våre indekser for priser på importerte innsats- og konsumvarer til Norge er fortsatt lav.

Oljeprisen har falt siden juni. Nedgangen kan ses i lys av høyere vekst i oljeproduksjonen utenfor OPEC-pluss og lavere vekst i globalt oljeforbruk. Fremtidsprisene indikerer en videre nedgang, se tabell 1.A. OPEC-pluss har inntil videre opprettholdt produksjonskuttene som har understøttet oljeprisen de senere årene.1 Mye ledig kapasitet og lav markedsandel kan likevel gjøre det vanskelig å videreføre kuttene fremover.2 En større regional konflikt i Midtøsten eller bortfall av oljeproduksjon andre steder kan på sin side gi en oppgang i oljeprisen.

Tabell 1.A Råvarepriser

|

Prosentvis endring i anslag fra Pengepolitisk rapport 2/2024 i parentes |

Snittpris (2010–2019) |

Realiserte priser og fremtidspriser3 |

|||||

|---|---|---|---|---|---|---|---|

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

||

|

Olje, USD/fat |

80 |

101 |

83 |

80 (-3) |

70 (-10) |

69 (-7) |

69 (-5) |

|

Nederlandsk gass, Euro/MWh |

20 |

124 |

41 |

33 (-2) |

37 (-1) |

33 (1) |

28 (-3) |

|

Kull, Euro/tonn |

66 |

290 |

118 |

102 (-3) |

105 (-7) |

107 (-7) |

107 (-6) |

|

Utslippskvoter, Euro/tonn |

10 |

81 |

84 |

65 (-1) |

66 (-5) |

69 (-6) |

71 (-6) |

|

Tysk kraft, Euro/MWh |

42 |

256 |

102 |

79 (-1) |

86 (-7) |

82 (-1) |

75 (2) |

|

Nordisk kraft, Øre/kWh |

32 |

142 |

66 |

44 (-14) |

46 (-13) |

48 (-4) |

49 (-1) |

|

Kraft sør i Norge, Øre/kWh |

31 |

206 |

84 |

53 (-14) |

57 (-12) |

59 (-4) |

61 (-1) |

|

Kraft nord i Norge, Øre/kWh |

32 |

38 |

43 |

34 (-12) |

31 (-12) |

35 (-6) |

39 (4) |

|

Aluminium, USD/tonn |

1945 |

2704 |

2255 |

2388 (-2) |

2535 (-3) |

2618 (-2) |

2675 (-1) |

|

Kobber, USD/tonn |

6761 |

8823 |

8486 |

9144 (-3) |

9448 (-4) |

9557 (-3) |

9578 (-2) |

|

Stål, USD/tonn |

463 |

721 |

621 |

584 (-1) |

589 (-1) |

- |

- |

|

Hvete, USD/tonn |

210 |

331 |

238 |

213 (-5) |

231 (-7) |

241 (-3) |

- |

|

Mais, USD/tonn |

183 |

271 |

221 |

167 (-5) |

174 (-9) |

181 (-5) |

181 (-3) |

Den europeiske gassprisen er lite endret siden forrige rapport. Europeiske gasslagre er høye og gassforbruket utvikler seg svakt. Samtidig har prisen på import av flytende gass (LNG) til Europa holdt seg oppe. LNG-prisene kan gjenspeile at veksten i det globale LNG-tilbudet er begrenset på kort sikt.

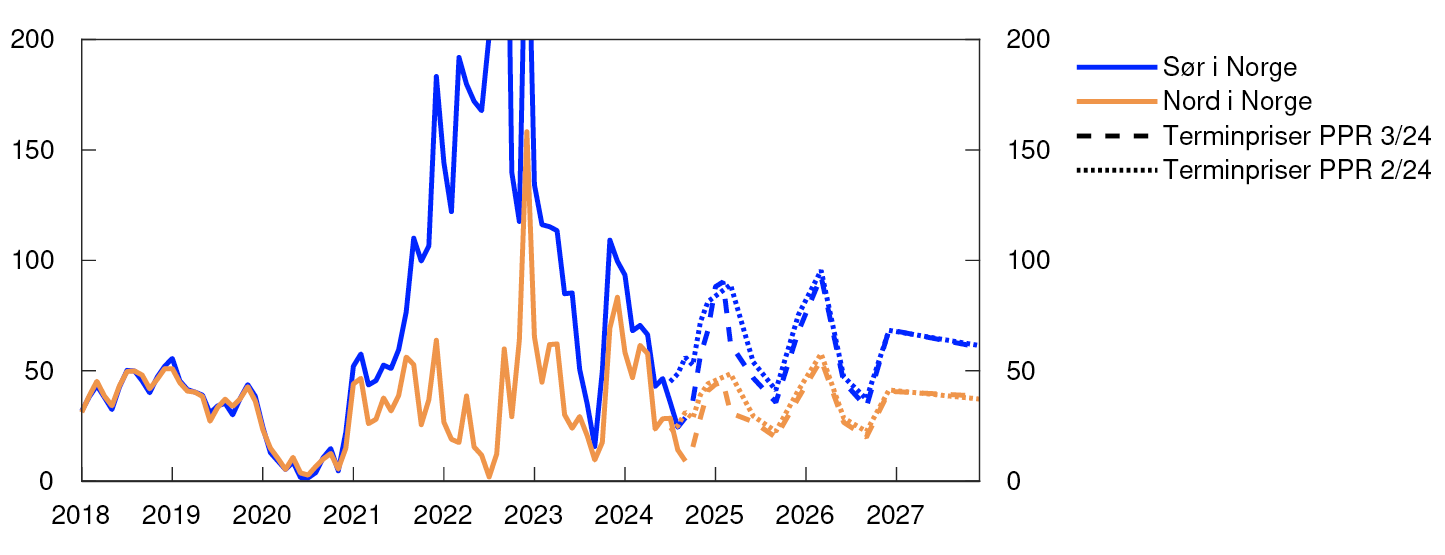

Kraftprisene i Tyskland er lite endret siden juni. Fremtidsprisene har falt noe. Det kan ses i sammenheng med utviklingen i fremtidsprisene for gass, kull og utslippskvoter. I Norge har kraftprisene falt markert på grunn av mye nedbør og vind. Også fremtidsprisene for 2025 har falt, men for 2026 og 2027 er de lite endret. Fremtidsprisene for de kommende årene indikerer fremdeles høyere priser enn i 2024, se figur 1 A.

Øre/kWh

Prisene på metaller er noe lavere enn i junirapporten. Dette kan ses i sammenheng med svakere økonomisk vekst i Kina, spesielt knyttet til eiendomssektoren. Fremtidsprisene indikerer en viss oppgang de nærmeste årene. Økt behov for metaller i klima- og energiomstillingen kan understøtte metallprisene.

Siden forrige rapport har veksten i vår indikator for internasjonale prisimpulser til importerte innsatsvarer (IPI) vært litt lavere enn ventet, se figur 1.B. Sammen med noe lavere fremtidspriser på metaller bidrar dette til at anslagene for den videre veksten i IPI er litt lavere enn i forrige rapport.

Veksten i indeksen for internasjonale prisimpulser til importerte konsumvarer (IPK) har vært høyere enn ventet i forrige rapport, se figur 1.B. Oppdaterte importvekter tilsier at vridningen fra høykostland til lavkostland har trukket prisveksten ned mindre enn tidligere anslått. Også fremover venter vi nå at vridningseffektene blir mindre. På den annen side kan lavere matvarepriser, se tabell 1.A, etter hvert bidra til lavere vekst i IPK. Sammenlignet med forrige rapport venter vi nå at prisimpulsene fra importerte konsumvarer vil være litt høyere i årene fremover.

Fraktprisene er høyere enn de var ved forrige rapport. Dette skyldes blant annet urolighetene i Rødehavet, lav vannstand i Panamakanalen og høy etterspørsel i kontainermarkedet. De siste ukene har fraktprisene falt. Vi legger til grunn at tilbudsforstyrrelsene i skipsfarten vil være midlertidige, men at det vil ta lengre tid enn vi la til grunn i forrige rapport før prisene kommer ned igjen.

- 1 OPEC-pluss består av 12 OPEC-land og 10 land utenfor OPEC, se OPEC «Member countries» og det amerikanske energibyrået (2023) «What is OPEC+ and how is it different from OPEC?».

- 2 Det internasjonale energibyrået (IEA) juni 2024 Oil 2024 – Analysis – IEA.

- 3 Terminpriser per 13. september 2024.

Kilder: LSEG Datastream og Norges Bank

- 4 Periode: Januar 2018 – desember 2027. Terminpriser for 14. juni 2024 for PPR 2/24 og 13. september 2024 for PPR 3/24.

- 5 Periode: Januar 2018 – desember 2027. For olje- og gasspriser er anslag for PPR 3/24 og 2/24 terminpriser. IPI: Internasjonale prisimpulser til importerte innsatsvarer. IPK: Priser på konsumvarer Norge importerer. Alle serier er målt i utenlandsk valuta.

- 1 Periode: Januar 2019 – august 2024. Underliggende KPI er konsumpriser uten energi og mat for USA og uten energi, mat, tobakk og alkohol for euroområdet.

- 2 Periode: Januar 2010 – august 2024. Tall til juli for euroområdet og Sverige og til juni for Storbritannia. Tremåneders glidende gjennomsnitt for Sverige. Sesongjusterte tall.

- 3 Periode: 2015–2025. Anslag for 2024 og 2025.

- 4 Periode: 1. januar 2017 – 31. desember 2027. Dagstall til og med 13. september 2024. Kvartalstall fra 3. kv. 2024 for PPR 2/24 og 4. kv. 2024 for PPR 3/24. Beregnede terminrenter per 14. juni for PPR 2/24 og 13. september for PPR 3/24. For euroområdet vises ESBs innskuddsrente.

2. Finansielle forhold

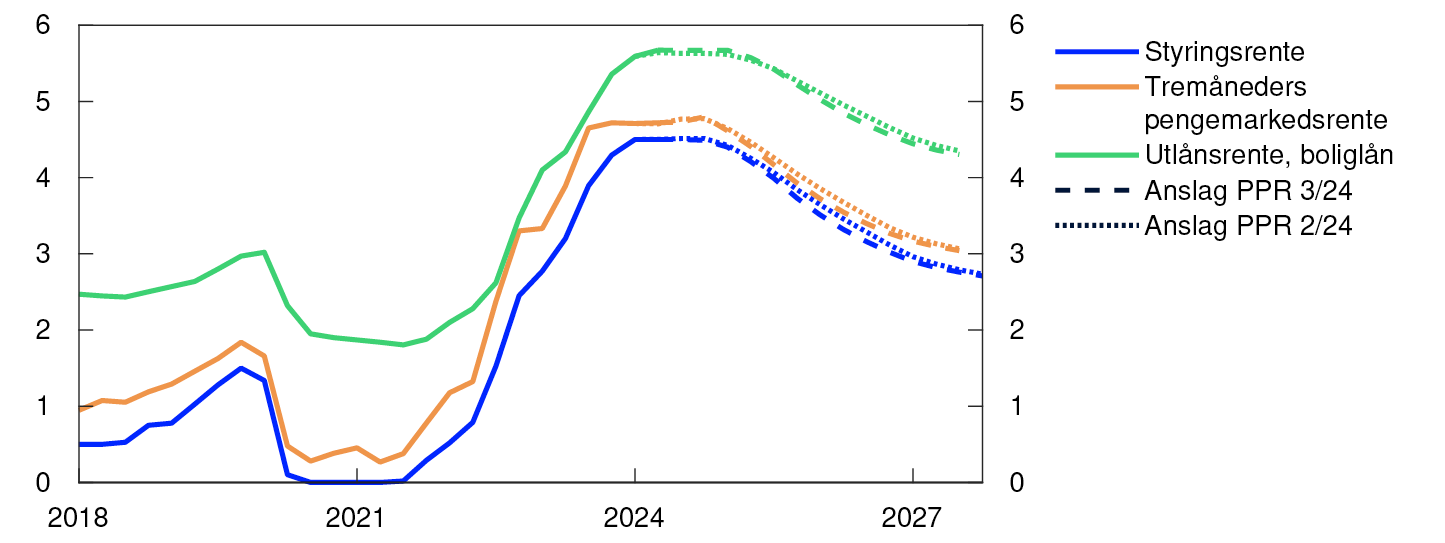

Styringsrenten har vært holdt uendret på 4,5 prosent siden forrige rapport. Markedsprisingen indikerer at den ventes å falle raskere fremover enn vi anslår i denne rapporten. Boliglånsrenten har endret seg lite siden forrige rapport, og vi anslår at den vil avta fra neste år. Kronen har svekket seg, og vi venter at den vil være noe svakere fremover enn vi la til grunn i forrige rapport.

Markedet venter raskere kutt i styringsrenten

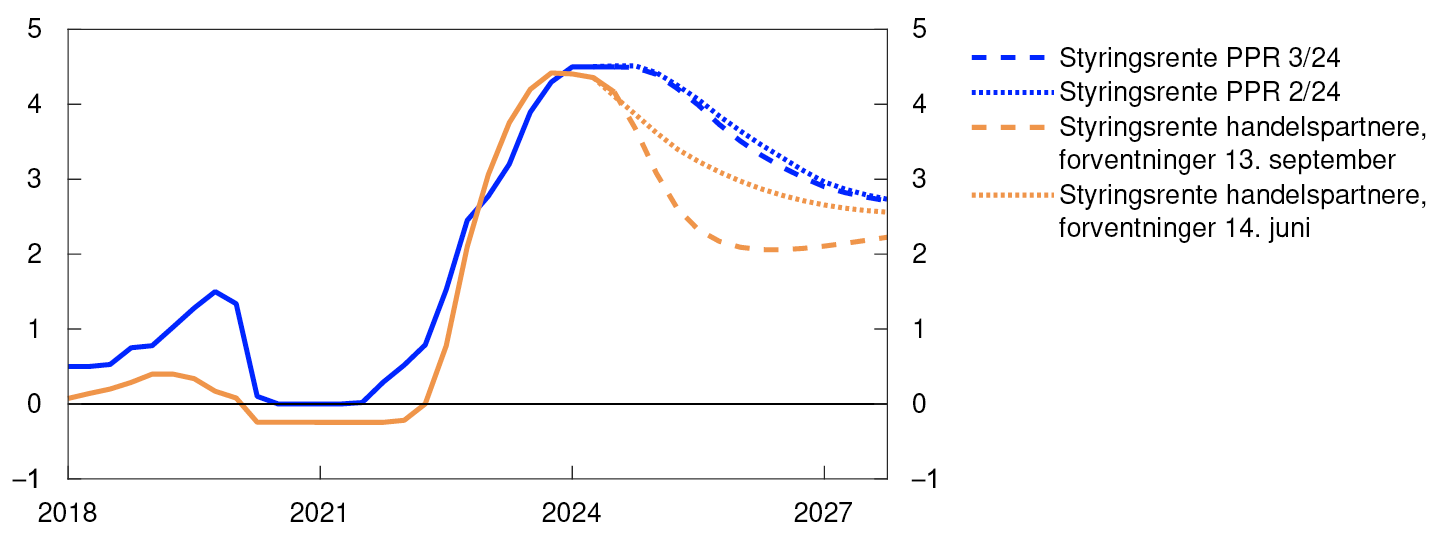

Forventet styringsrente steg litt etter rentemøtet i juni. Siden har renteforventningene i markedet falt. Det må ses i lys av et fall i forventede styringsrenter hos våre handelspartnere. Lavere inflasjonstall her hjemme har trolig også trukket forventningene ned. Markedsprisingen tyder nå på forventninger om at styringsrenten kuttes med 0,25 prosentenheter i desember, og med ytterligere 1,5 prosentenheter til sammen gjennom neste år, se figur 4.2 i kapittel 4. Det er et raskere rentefall enn vi anslår i denne rapporten. Mot slutten av prognoseperioden er markedets renteforventninger på om lag samme nivå som prognosen i denne rapporten.

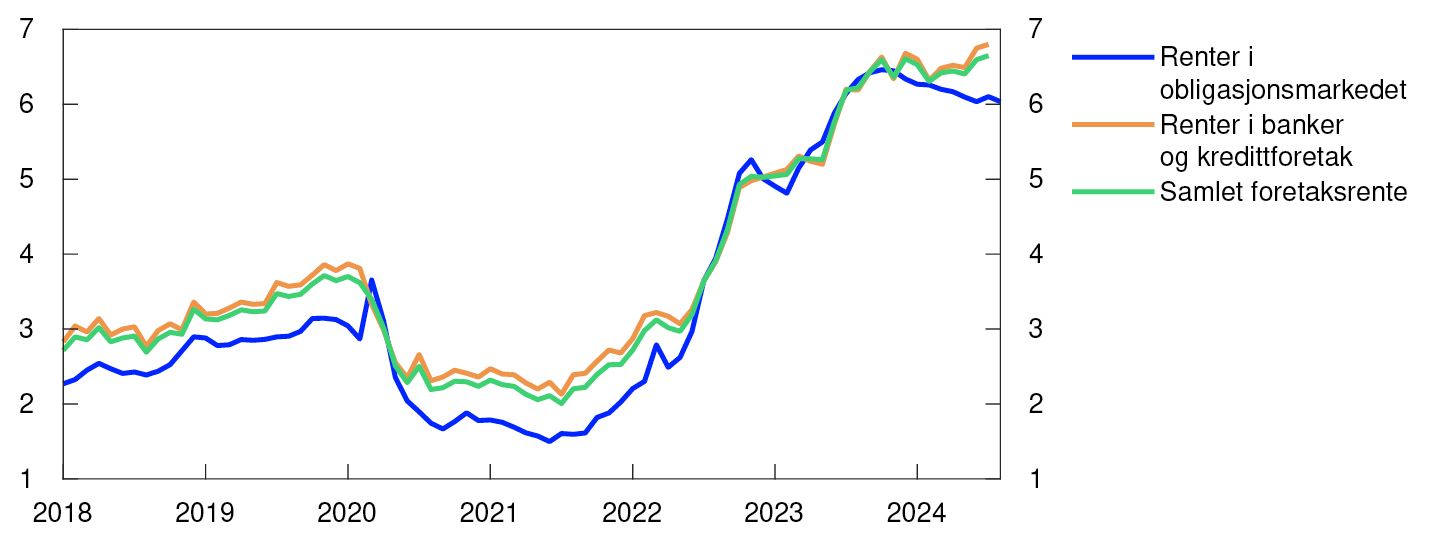

Boliglånsrenten er lite endret

Gjennomsnittlig rente på utestående boliglån med flytende og fast rente var 5,7 prosent ved utgangen av juli. Det var om lag som anslått i forrige rapport. Samlet sett har boliglånsrenten i stor grad fulgt oppgangen i styringsrenten siden høsten 2021, se figur 2.1. For boliglån med flytende rente har gjennomslaget vært på 90 prosent, men det avtok noe mot slutten av renteoppgangen. Bankene har fortsatt høy lønnsomhet og lave tap på utlån og mulighet til å konkurrere på pris for å beholde eller vinne markedsandeler. Vi venter at boliglånsrenten vil være om lag uendret frem til årsskiftet. Fra neste år ventes den å falle etter hvert som styringsrenten settes ned.

Renter. Prosent

Gjennomsnittlig rente på husholdningenes bankinnskudd med flytende og fast rente var 3,1 prosent ved utgangen av juli, det samme som tre måneder tidligere. Siden renteoppgangen startet høsten 2021 har innskuddsrenten økt klart mindre enn boliglånsrenten. Det må blant annet ses i lys av at bankene har hatt høy innskuddsdekning, noe som kan ha bidratt til at konkurransen om innskudd har vært svakere enn konkurransen om utlån. Fra neste år venter vi at innskuddsrenten vil avta noe mindre enn både styringsrenten og boliglånsrenten. Bankenes rentemargin vil i så fall avta mot et mer normalt nivå.

Utlånsrentene til foretak har økt litt

Rentene på nye lån til foretak med flytende rente var 6,7 prosent i juli, målt som et veid gjennomsnitt av bank- og obligasjonsgjeld. Det var noe høyere enn ved forrige rapport, se figur 2.2.

Rente på ny finansiering i kroner til flytende rente for ikke-finansielle foretak. Prosent

Renten på banklån til foretak tar utgangspunkt i tremåneders Nibor, som er om lag uendret siden forrige rapport. Forventet styringsrente for de nærmeste tre månedene har falt noe, men det har blitt motvirket av en tilsvarende økning i risikopåslaget i Nibor. Risikopåslaget ligger nå rundt 0,25 prosentenheter, i tråd med anslaget fra forrige rapport, se figur 2.3. Vi anslår et påslag på 0,3 prosentenheter fra fjerde kvartal og ut prognoseperioden.

Pengemarkedspåslag. Prosentenheter

Utlånsmarginen utover Nibor som foretak betalte for nye banklån, økte noe fra april til juli og bidro til noe høyere renter på nye banklån til foretak. I Norges Banks siste utlånsundersøkelse ventet bankene at utlånsmarginen ville være om lag uendret i tredje kvartal, og at låneetterspørselen fra foretak ville holde seg om lag uendret.

Større foretak kombinerer ofte banklån med utstedelse av obligasjoner. I obligasjonsmarkedet for foretak har risikopåslagene falt litt siden forrige rapport. Emisjonsaktiviteten i dette markedet er høy, slik den også var før sommeren. Langsiktige obligasjonslån til foretak med fast rente tar utgangspunkt i swaprenter med tilsvarende løpetid. De langsiktige swaprentene har falt siden forrige rapport og bidrar til reduserte kostnader for slike lån.

Foretak kan også finansiere seg i aksjemarkedet. Siden forrige rapport har hovedindeksen på Oslo Børs steget med rundt 1 prosent. Sektorene eiendom, teknologi og industri har bidratt mest til oppgangen, mens utviklingen har vært svakest innen energi og materialer.

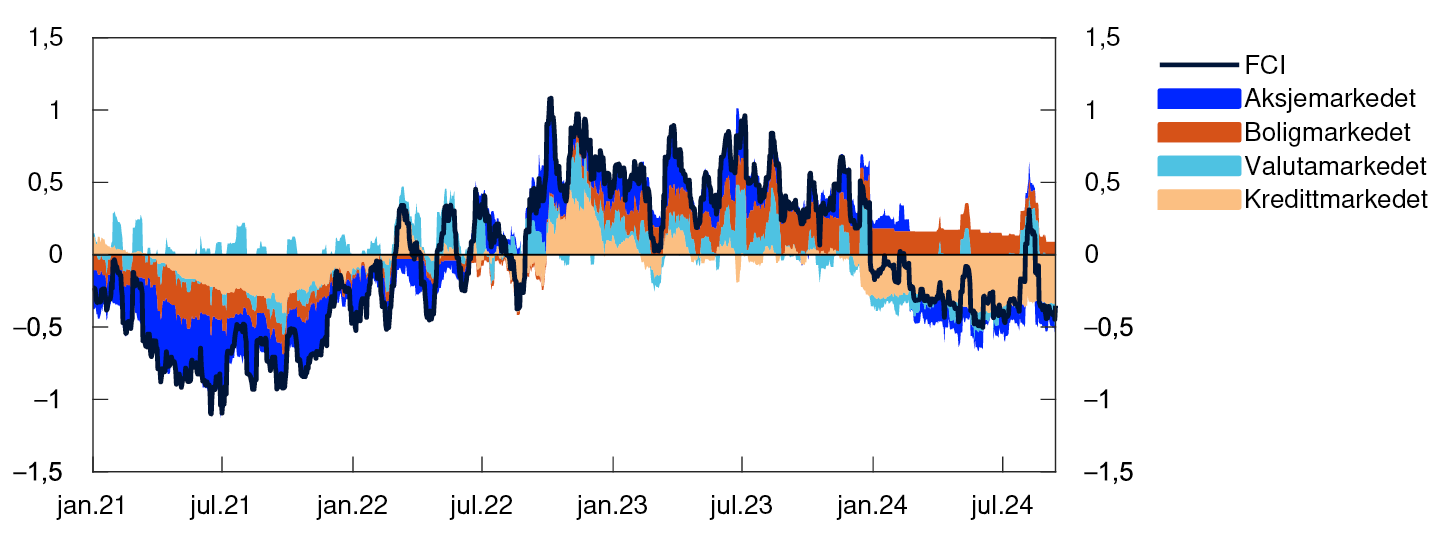

Markedets forventninger om raskere fall i styringsrenten bidrar til lavere markedsrenter og mer lempelige finansielle forhold enn ved forrige rapport. Øvrige finansielle forhold som har betydning for husholdninger, banker og andre foretak oppsummeres i vår indeks for finansielle forhold (FCI), se figur 2.4. Markedsuroen i begynnelsen av august ga en liten tilstramming i de finansielle forholdene, men den ble nokså raskt reversert. Indeksen indikerer nå at de øvrige finansielle forholdene er litt mer lempelige enn de har vært i gjennomsnitt de siste 20 årene, og om lag som de var ved forrige rapport.

Indeks for finansielle forhold (FCI). Standardavvik fra gjennomsnitt

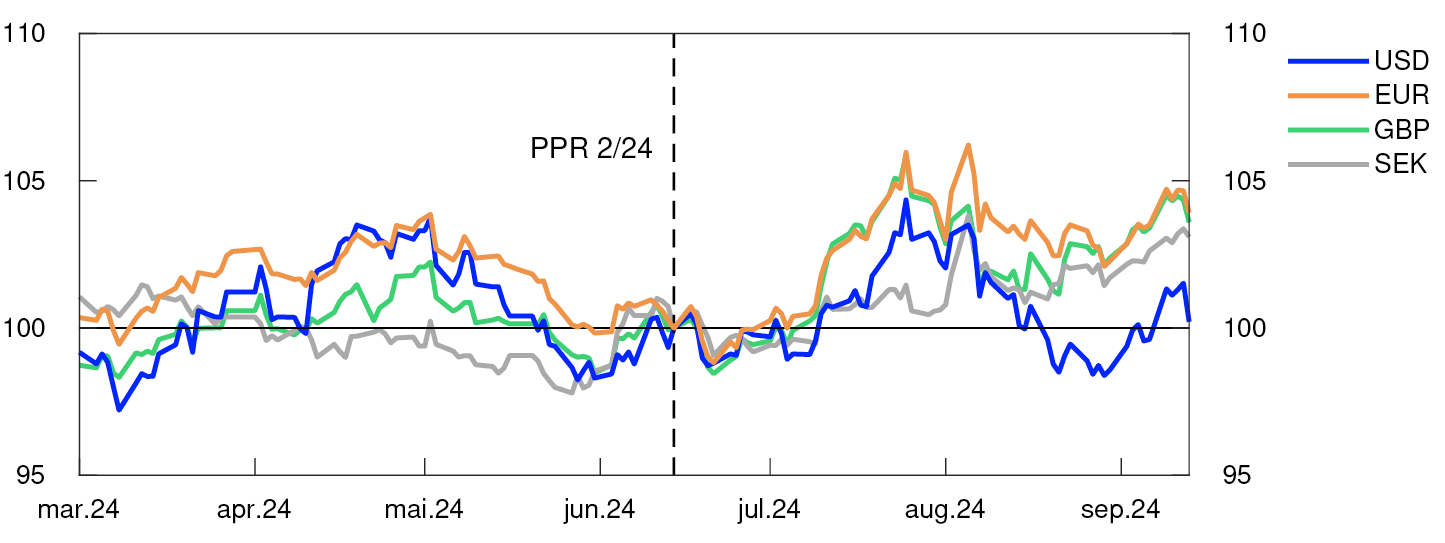

Svakere kronekurs enn anslått

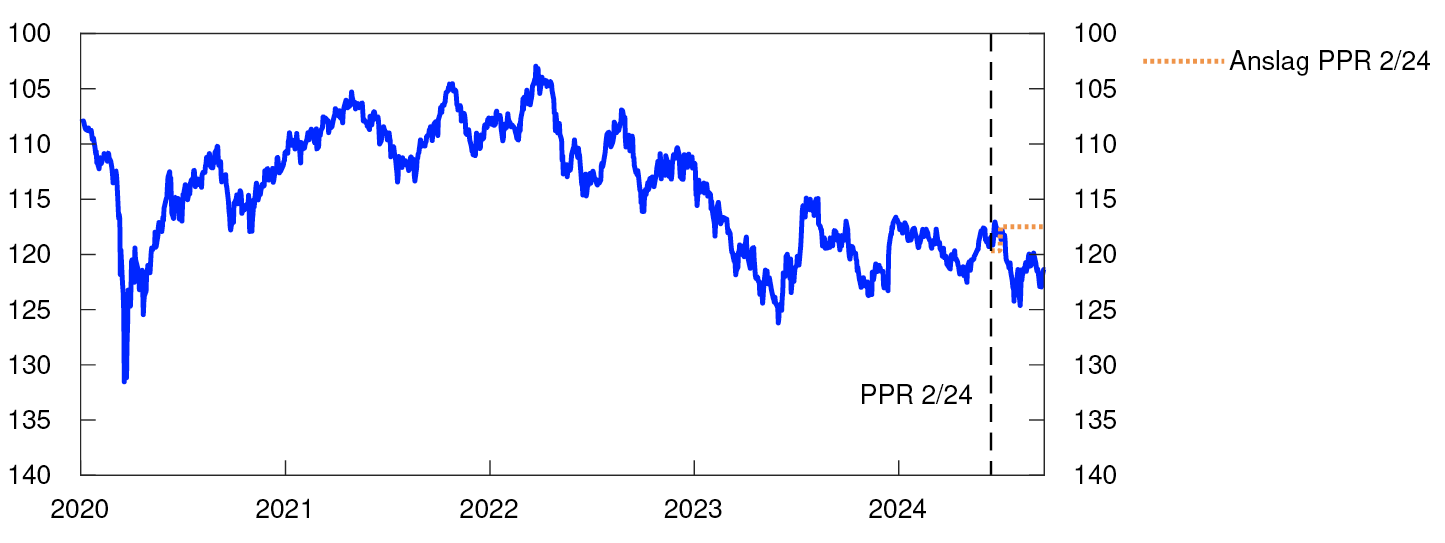

Kronen svekket seg mot våre viktigste handelspartneres valutaer i sommer, etter at prisveksten i juni falt mer enn anslått og i forbindelse med markedsuroen i begynnelsen av august. Siden har kronen svingt og kan blant annet ha vært påvirket av bevegelser i internasjonale finansmarkeder og petroleumspriser. Samlet sett er kronen svakere enn ved forrige rapport mot både euro, britiske pund og svenske kroner, mens den er lite endret mot amerikanske dollar, se figur 2.5. I denne perioden har rentene ute falt mer enn rentene her hjemme, slik at renteforskjellen mot handelspartnerne har steget litt. På den annen side har oljeprisen falt med rundt 10 prosent. Målt ved den importveide kursen I-44 har kronen så langt i tredje kvartal vært om lag 3 prosent svakere enn vi anslo i forrige rapport.

Indeks. 14. juni 2024 = 100

Vi anslår at kronen styrker seg litt ved fremleggelsen av denne rapporten, siden renteprognosen her er noe høyere enn markedets renteforventninger. Deretter anslår vi om lag uendret kronekurs ut prognoseperioden, se figur 2.6. Det innebærer en kronekurs som er rundt 3 prosent svakere enn anslått i forrige rapport. Den reelle kronekursen, målt som relativ konsumprisutvikling i Norge og utlandet regnet i felles valuta, anslås imidlertid å styrke seg noe i årene fremover. Det gjenspeiler at konsumprisveksten her hjemme ligger an til å bli noe høyere enn hos våre handelspartnere.

Importveid valutakursindeks. I-44

- 1 Periode: 1. kv. 2018 – 4. kv. 2027. Anslag fra 2. kv. 2024 for PPR 2/24 og fra 3. kv. 2024 for PPR 3/24. Utlånsrente for boliglån er gjennomsnittlig rente på utestående nedbetalingslån med pant i bolig til husholdninger for utvalget av banker og kredittforetak som inngår i Statistisk sentralbyrås månedlige rentestatistikk.

- 2 Periode: Januar 2018 – august 2024.

- 3 Periode: 1. januar 2017 – 31. desember 2027. Femdagers glidende gjennomsnitt. Siste observasjon er 13. september 2024. Anslag fra 2. kv. 2024 for PPR 2/24 og 3. kv. 2024 for PPR 3/24. Påslaget i norsk pengemarkedsrente er differansen mellom tremåneders pengemarkedsrente og forventet styringsrente.

- 4 Periode: 1. januar 2021 – 13. september 2024. Indeks for finansielle forhold (FCI – «Financial conditions index») gir et samlet bilde av pris og tilgjengelighet for ulike typer finansiering utover det som følger av styringsrenten og forventningene til styringsrenten frem i tid. Den sier noe om hvor stramme eller lempelige de finansielle forholdene er sammenlignet med snittet fra 3. januar 2003 – 13. september 2024. Høyere indeksverdi indikerer strammere finansielle forhold. For mer om den norske FCI-en, se Pengepolitisk rapport 4/2022 og Bowe, F., K.R. Gerdrup, N. Maffei-Faccioli og H. Olsen (2023): «A high-frequency financial conditions index for Norway», Staff Memo 1/2023.

- 5 Periode: 1. mars 2024 – 13. september 2024. For alle valutaene i figuren er kursen mot norske kroner. 14. juni 2024 er satt lik 100. En økning i serien betyr at kronen har svekket seg mot den utenlandske valutaen.

- 6 Periode: 1. kv. 2018 – 4. kv. 2027. Anslag fra 2. kv. 2024 for PPR 2/24 og 3. kv. 2024 for PPR 3/24. Høyere indeksverdi for I-44 betyr svakere kronekurs. Aksene er inverterte.

3. Norsk økonomi

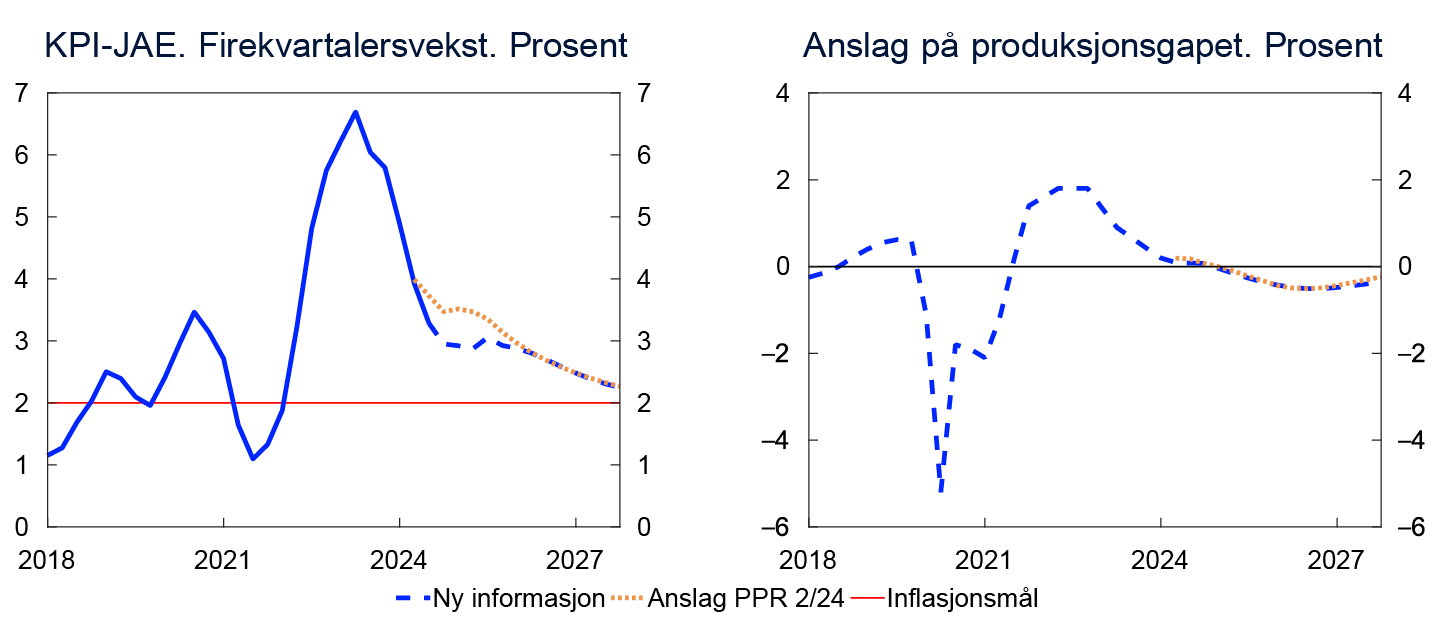

Prisveksten har falt mye siden slutten av 2022, og siden forrige rapport har prisveksten avtatt mer enn vi ventet. Kapasitetsutnyttingen synes å være nær et normalt nivå. En høy andel av befolkningen er i jobb, men arbeidsledigheten har steget noe fra et lavt nivå.

Vi anslår at kapasitetsutnyttingen vil falle noe under et normalt nivå neste år. Arbeidsledigheten vil trolig øke noe, om lag til nivået i perioden før pandemien. Svekkelsen av kronen sammen med høy vekst i lønnskostnadene vil trolig bremse den videre nedgangen i prisveksten. Vi anslår at prisveksten vil nærme seg inflasjonsmålet mot slutten av 2027.

3.1 Produksjon og etterspørsel

Lav vekst i norsk økonomi

Veksten i norsk økonomi har vært lav siden starten av fjoråret. Økt rente og høy kostnadsvekst har bidratt til at både bolig- og foretaksinvesteringene har falt. Lavere kjøpekraft har dempet konsumet, mens en svakere krone har bidratt til å løfte eksporten. Samtidig har petroleumsinvesteringene økt, og veksten i offentlig etterspørsel har vært høy.

Den økonomiske veksten var svak også i andre kvartal og litt lavere enn vi anslo i juni. Bedriftene i Regionalt nettverk melder samlet sett om noe høyere aktivitet i tredje kvartal, men veksten ser ut til å ha vært litt lavere enn bedriftene så for seg før sommeren. Det er store forskjeller mellom næringene. Oljeleverandørene har oppjustert forventningene sine til veksten i tredje kvartal, og tjenesteytere melder om økt etterspørsel fra både næringsliv og husholdninger. Bedriftene innen industrien venter svak vekst i aktiviteten, mens bygge- og anleggsnæringen og varehandelen venter nedgang. Samlet venter bedriftene at aktiviteten vil øke noe gjennom andre halvår.

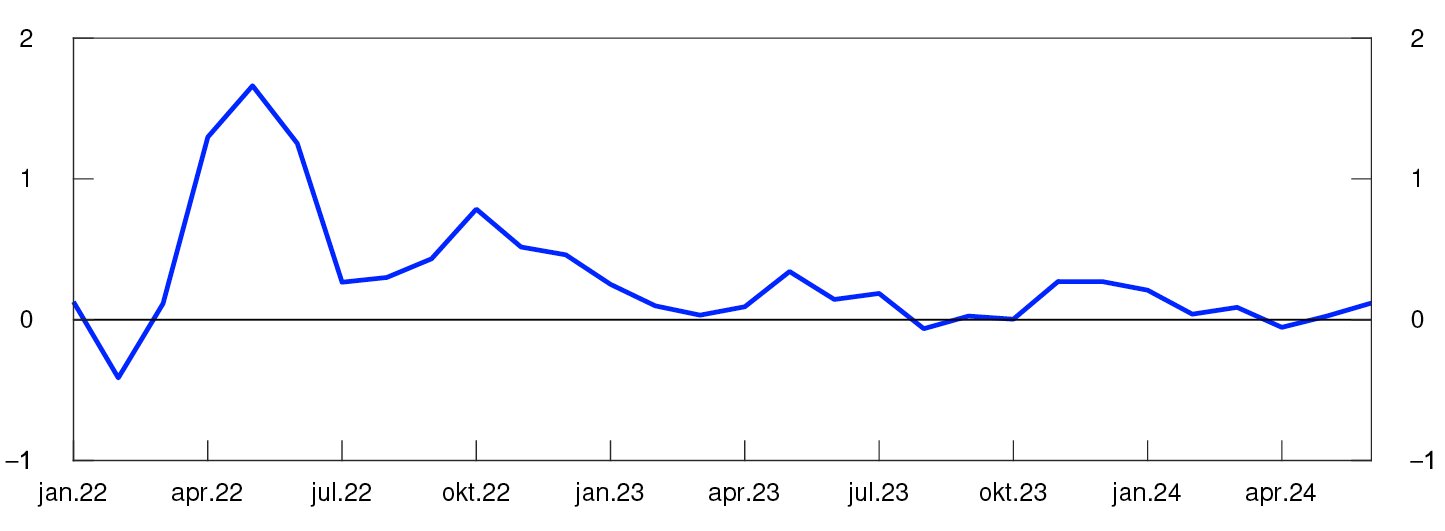

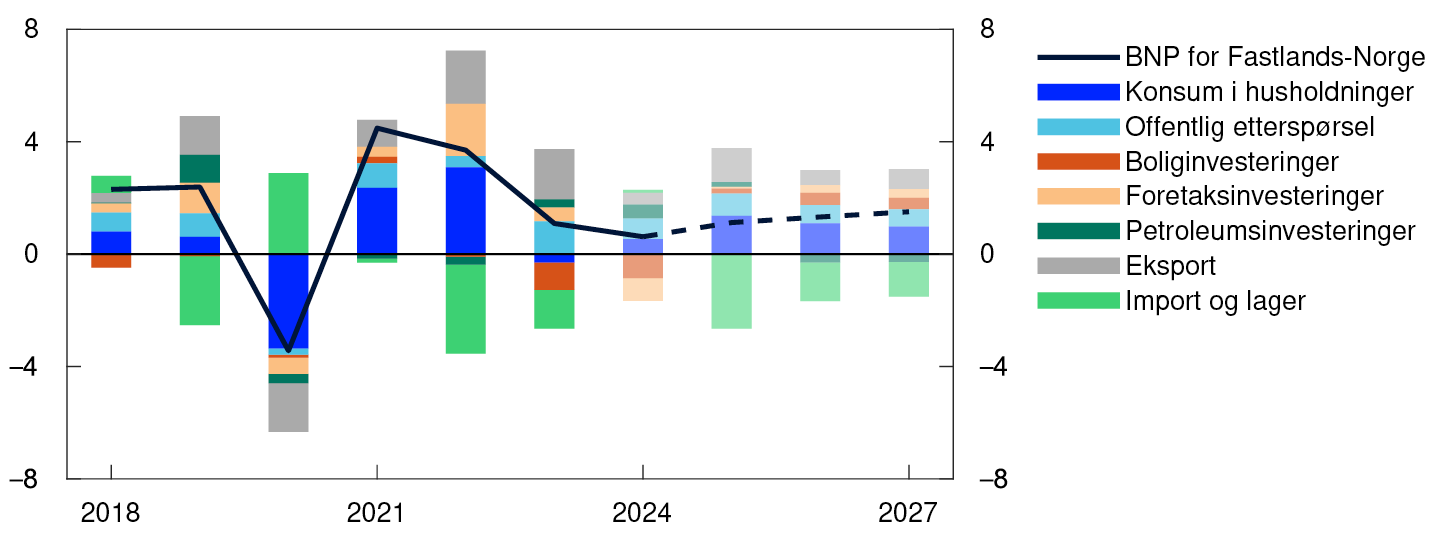

Vi venter at aktiviteten tar seg opp i andre halvår i tråd med forventningene i Regionalt nettverk og prognosene fra SMART, se «SMART- System for modellanalyse i realtid». Vi anslår at BNP for Fastlands-Norge øker med 0,6 prosent i 2024. Oppgang i husholdningenes konsum, økt offentlig etterspørsel og økte petroleumsinvesteringer bidrar til vekst, mens lavere foretaks- og boliginvesteringer demper aktiviteten, se figur 3.1.

BNP for Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

Lengre frem venter vi at både foretaks- og boliginvesteringene vil ta seg opp, mens petroleumsinvesteringene ventes å falle. Anslagene for BNP-veksten for Fastlands-Norge er litt nedjustert fra forrige rapport for inneværende år og neste år, men lite endret i årene fremover.

Økt kjøpekraft kan gi økt konsum

Etter en svak utvikling i husholdningenes konsum i første kvartal tok veksten seg opp i andre kvartal. Utviklingen i samlet konsum har vært som ventet. Varekonsumet økte mer enn ventet i andre kvartal, men falt i juli. Varekonsumet, og særlig husholdningenes bilkjøp, har variert mye. Nye regler for beregning av merverdiavgift på leasingbiler og innføring av et nytt EU-direktiv som setter strengere krav til teknisk standard på biler har bidratt til et unormalt mønster i bilkjøpene. Vi legger til grunn at dette normaliseres gjennom høsten. Korttransaksjonsdata indikerer at kjøp av andre varer har holdt seg oppe gjennom sommeren. Tjenestekonsumet var svakere i andre kvartal enn vi anslo i forrige rapport, men bedriftene i vårt regionale nettverk melder om økt etterspørsel fra husholdningene gjennom sommeren og venter at aktiviteten vil øke videre utover høsten.

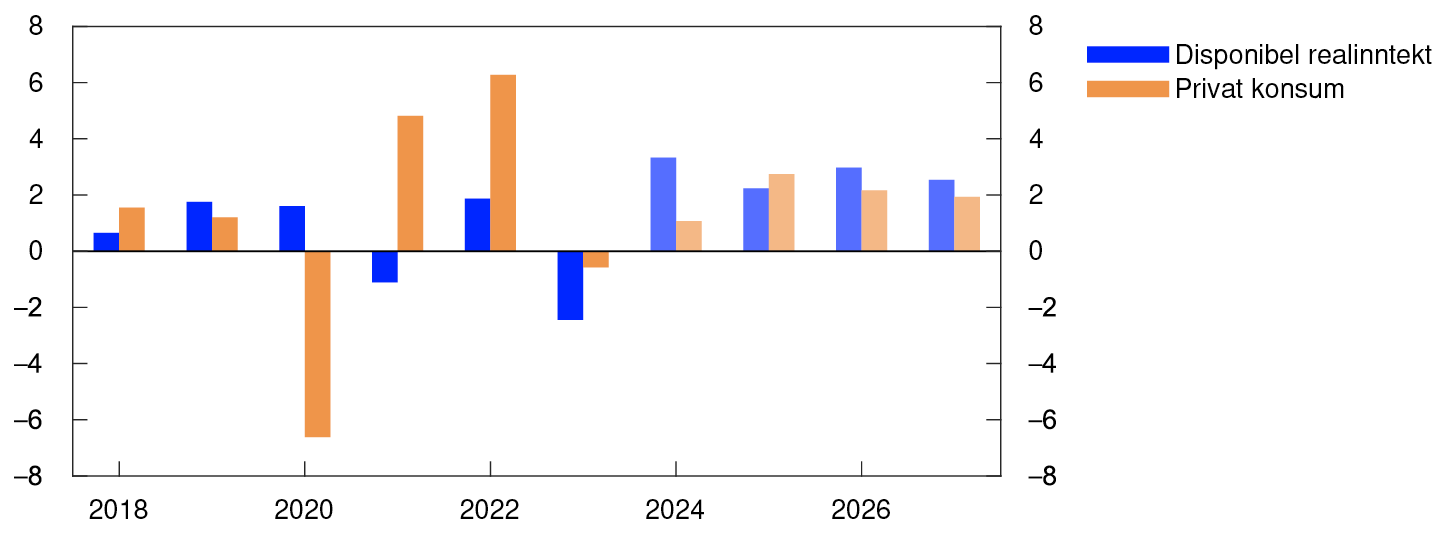

Vi venter at reallønnsveksten vil øke betydelig i år. Sammen med økt sysselsetting vil dette føre til økt disponibel realinntekt for husholdningene, se figur 3.2. Anslaget for 2024 er oppjustert siden forrige rapport. Vi venter at høyere kjøpekraft vil løfte konsumet. Samtidig har spareraten økt mye fra et lavt nivå og vi anslår at husholdningene vil øke forbruket mindre enn oppgangen i inntekten i år. Sammenlignet med forrige rapport er anslaget på husholdningenes konsum lite endret, mens vi venter at spareraten vil være høyere. Mot slutten av prognoseperioden venter vi at spareraten vil være nær gjennomsnittet i perioden før pandemien.

Disponibel realinntekt og privat konsum. Årsvekst. Prosent

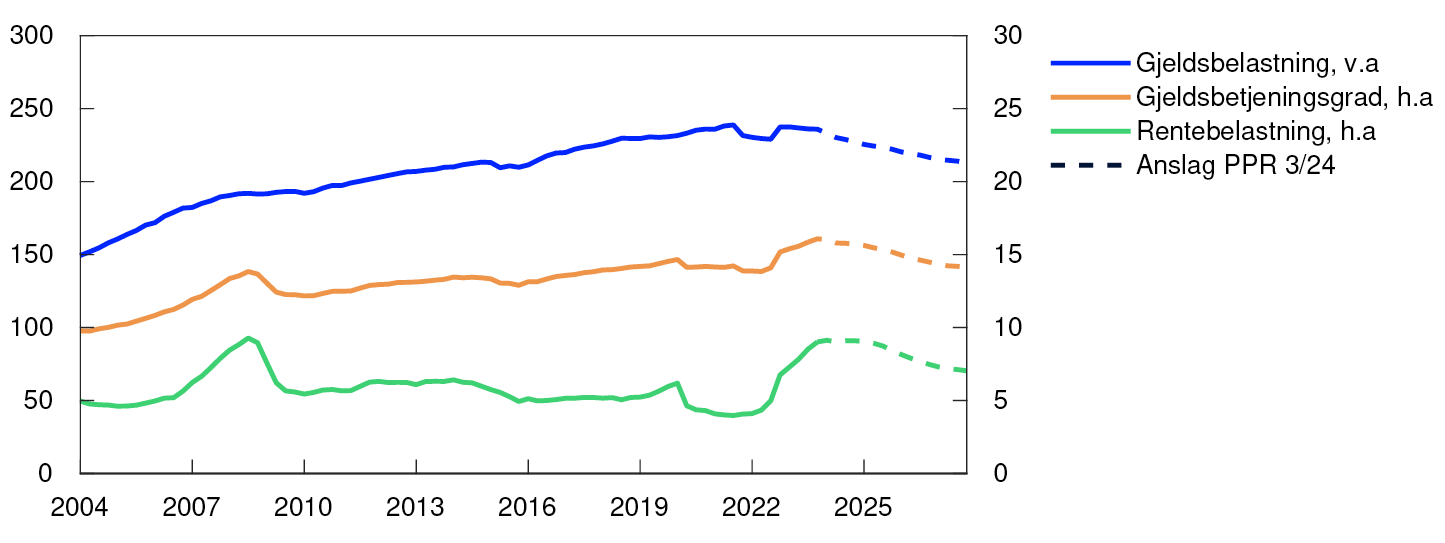

Husholdningenes gjeldsbelastning er høy. Gjeldsveksten avtok mye gjennom fjoråret. Den har økt noe så langt i år, men er fremdeles lav. Oppgangen kan ha sammenheng med at boligprisveksten har økt og kan reflektere en forventning om at rentetoppen er nådd. Vi venter at gjeldsveksten vil holde seg lav de neste par årene, og at gjelden vil øke mindre enn inntektene. Det vil føre til lavere gjeldsbelastning utover i prognoseperioden. Høy gjeld, i hovedsak til flytende rente, har bidratt til en markert oppgang i husholdningenes renteutgifter, se figur 3.3. Med lavere gjeldsbelastning og nedgang i styringsrenten vil rentebelastningen avta gradvis fra et høyt nivå.

Prosent

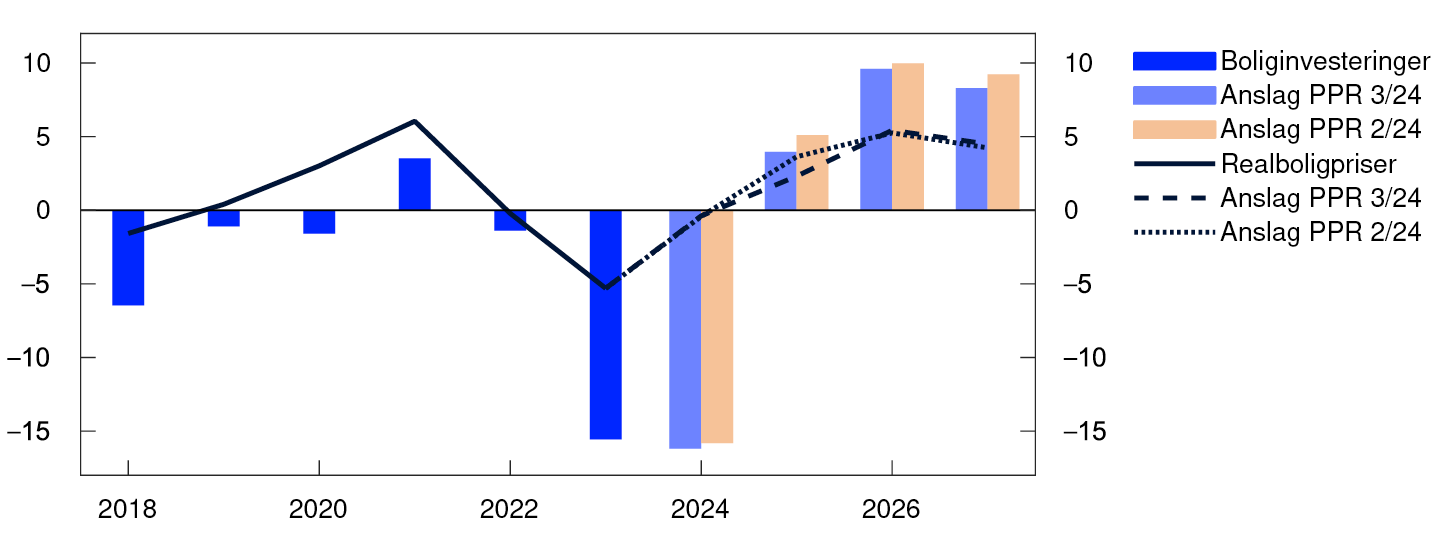

Fortsatt lave boliginvesteringer

Boliginvesteringene falt videre i andre kvartal. Dette var som ventet. Høye byggekostnader og et høyere rentenivå har ført til svak lønnsomhet i mange prosjekter. I tillegg har prisene på nye boliger økt mer enn prisene i bruktboligmarkedet de siste årene, noe som har dempet salget av nye boliger.

Så langt i år har bruktboligprisene økt mye, og mer enn prisene på nye boliger. Omsetningen i bruktboligmarkedet har vært høy, og et høyt antall boliger har blitt lagt ut for salg de siste månedene. Nyboligsalget har også tatt seg litt opp, men det selges fremdeles lite. Det vil ta noe tid før byggingen av prosjektene som nå er solgt, starter. Dette tilsier svak utvikling i boliginvesteringene også de nærmeste kvartalene.

Bruktboligprisene har utviklet seg litt svakere gjennom sommeren enn ventet. Fremover venter vi at lav tilførsel av nye boliger, økt kjøpekraft for husholdningene og etter hvert lavere boliglånsrente vil bidra til høyere bruktboligpriser. Redusert prisforskjell mellom nye og brukte boliger ventes å bidra til å øke salget av nye boliger. Samlet venter vi at økt salg og økte realboligpriser vil løfte boliginvesteringene utover i prognoseperioden, se figur 3.4.

Boliginvesteringer og realboligpriser. Årsvekst. Prosent

Nedgang i foretaksinvesteringene i år

Investeringene i fastlandsbedriftene har falt mye siden i fjor sommer, men økte i andre kvartal. Nedgangen det siste året må ses i lys av økte renter, høy kostnadsvekst og sterk vekst i tjenesteinvesteringene i 2021 og 2022. Vi anslår at investeringene vil falle i andre halvår og bli lavere i år enn i 2023. Fra neste år venter vi at lavere kostnadsvekst, etter hvert lavere renter, økt digitalisering og prosjekter knyttet til klima- og energiomstillingen vil bidra til høyere investeringer.

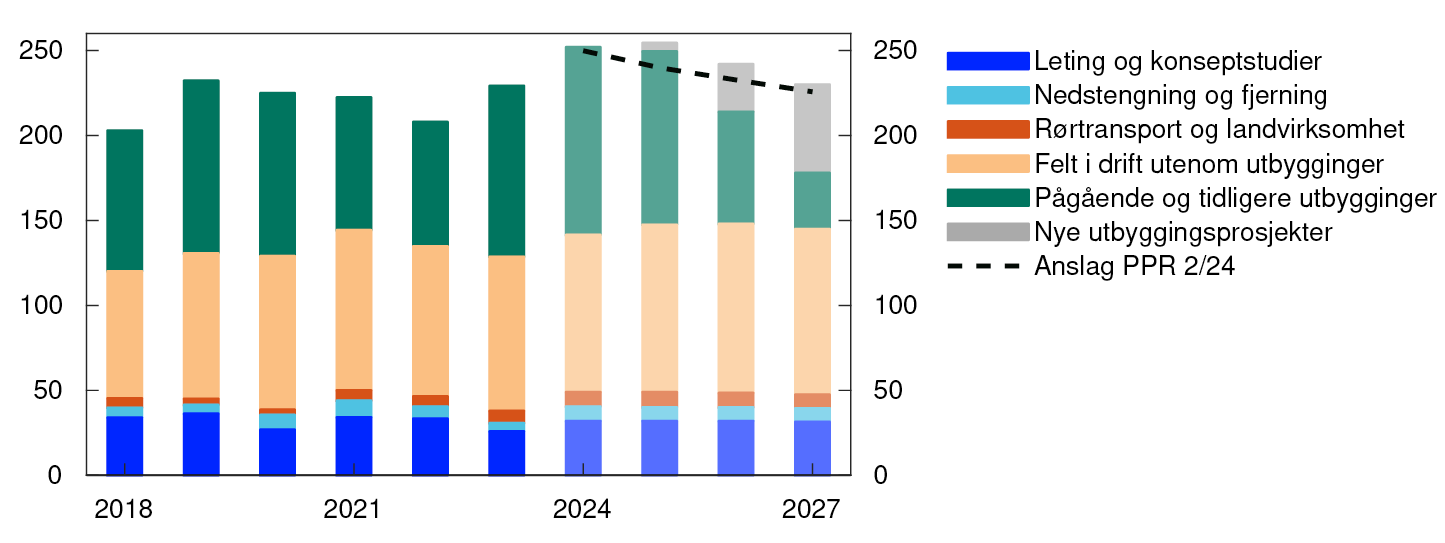

Høyere petroleumsinvesteringer

Investeringene i petroleumssektoren økte markert i fjor. Den sterke veksten gjenspeiler at det ble satt i gang en rekke utbygginger i 2022 som følge av oljeskattepakken og høye petroleumspriser. Vi anslår at investeringene vil øke om lag like mye i år og ytterligere noe til neste år. Anslagene er oppjustert sammenlignet med forrige rapport på bakgrunn av investeringstellingen til Statistisk sentralbyrå. Investeringene i de pågående utbyggingene ventes å falle markert etter 2025, og nedgangen vil trolig ikke oppveies fullt ut av investeringer i nye prosjekter, se figur 3.5. Vi anslår derfor at petroleumsinvesteringene vil falle en del i 2026 og 2027.

Petroleumsinvesteringer. Faste 2024-priser. Mrd. kroner

Svakere krone bidrar til å øke eksporten

Eksporten fra fastlandsbedriftene har økt mye de to siste årene. Veksten har i stor grad vært drevet av svakere kronekurs, økt turisme og økte investeringer innen olje, gass og grønn teknologi i utlandet. Vi venter at de samme faktorene vil føre til at eksporten øker litt også i 2024. Eksporten vil trolig bli løftet av økt vekst i utlandet. Reiselivsbedrifter i Regionalt nettverk rapporterer om flere utenlandske gjester. Flere industribedrifter og oljeleverandører melder om sterk vekst i eksportmarkedene hvor svakere krone bidrar til at de kommer inn på nye markeder. Kronesvekkelsen bidrar samtidig til å dempe importen. Samlet venter vi moderat vekst både i eksporten og importen igjennom prognoseperioden.

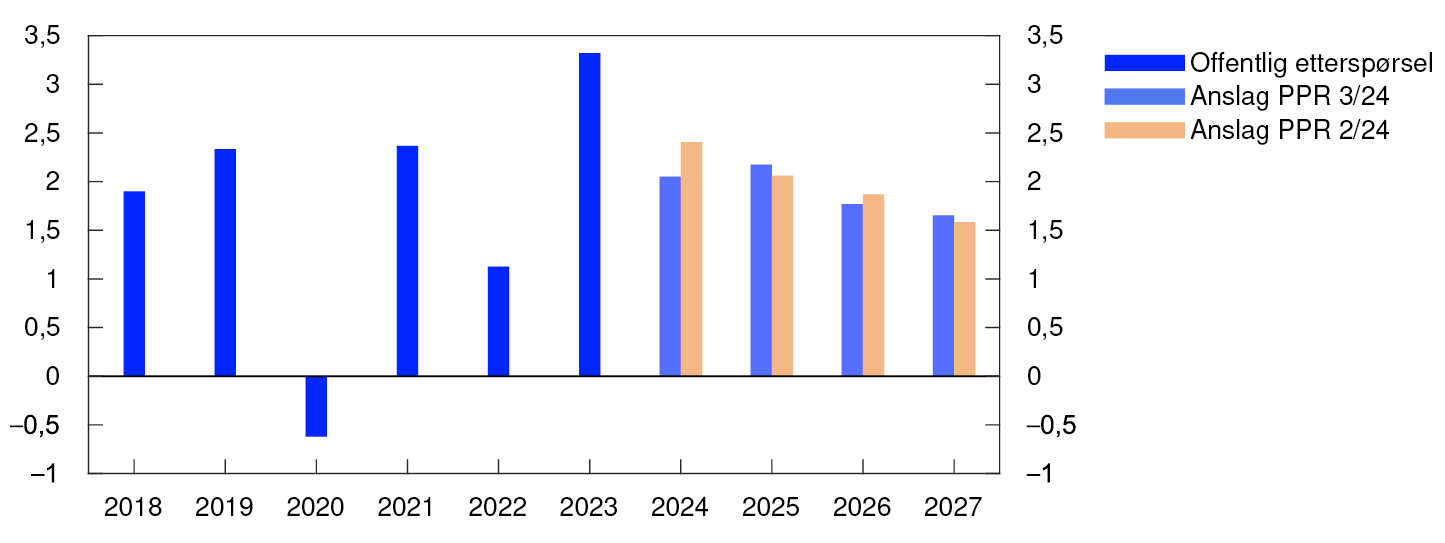

Høy vekst i offentlig etterspørsel

Anslagene for offentlig etterspørsel bygger på revidert nasjonalbudsjett som ble lagt frem i vår. Etter et fall i første kvartal, tok veksten i offentlig etterspørsel seg opp i andre kvartal. Det var særlig offentlig konsum som økte. Utviklingen i første halvår var litt svakere enn ventet i forrige rapport. Vi legger til grunn at veksten i offentlig etterspørsel avtar de neste årene, se figur 3.6. Som andel av fastlandsøkonomien vil offentlig etterspørsel øke litt.

Offentlig etterspørsel. Årsvekst. Prosent

Anslagene er usikre

Prognosene for norsk økonomi er usikre. Det er lav vekst i fastlandsøkonomien. Samtidig som bedriftene i Regionalt nettverk har nedjustert sine forventninger til produksjonsveksten i inneværende kvartal, har andelen bedrifter som melder om full kapasitetsutnytting økt fra forrige runde. Videre er det stor spredning i bedriftenes vurdering av utsiktene og forskjellene har tiltatt siden før sommeren. Det gjør det mer krevende enn normalt å tolke de samlede utsiktene.

Boliginvesteringene har falt mye de siste årene. Samtidig melder flere av bedriftene i Regionalt nettverk om lengre beslutningsprosesser og at flere prosjekter blir utsatt eller kansellert. Dette kan indikere en svakere utvikling i boliginvesteringene fremover enn vi anslår. Samtidig kan høy boligprisvekst, økt kjøpekraft i husholdningene og etter hvert en nedgang i styringsrenten bidra til at boligbyggingen øker mer enn vi legger til grunn.

De siste årene har husholdningene redusert sparingen betydelig for å opprettholde forbruket. Når kjøpekraften nå igjen øker, er det usikkert hvor mye husholdningene vil øke forbruket og hvor mye de vil ønske å spare.

SMART- System for modellanalyse i realtid

System for modellanalyse i realtid (SMART) er Norges Banks plattform for prognosemodeller.1 Systemet vekter anslag fra et bredt sett av ulike modeller basert på deres historiske anslagsegenskaper. SMART-anslagene for BNP Fastlands-Norge er om lag uendret fra forrige rapport. Modellanslagene for KPI-JAE er nedjustert siden forrige rapport.

Modellanslag er et viktig verktøy for å vurdere utsiktene for norsk økonomi, men de vil ikke nødvendigvis være identiske med våre endelige prognoser. Avvik kan for eksempel skyldes forhold som tilsier at sammenhengene er annerledes enn de har vært historisk.

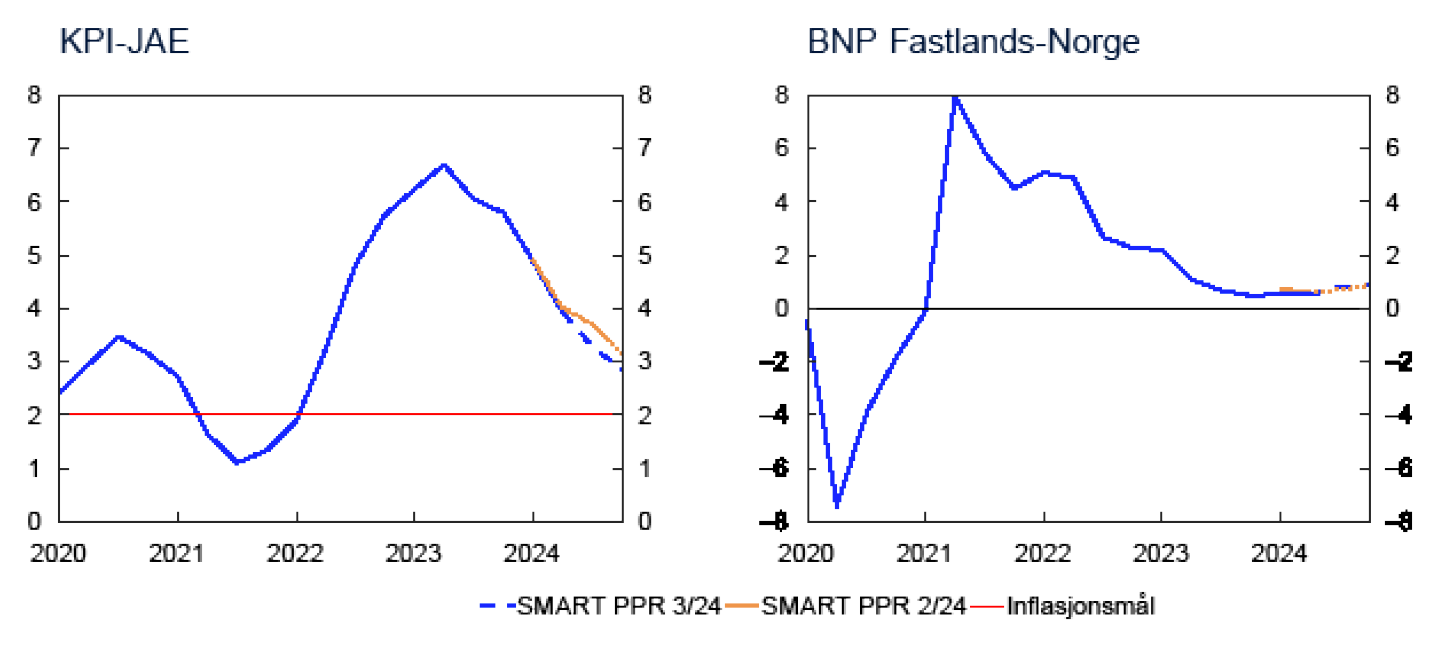

SMART-systemet indikerer nå en litt raskere nedgang i prisveksten enn ved forrige rapport, se venstre panel i figur 3.A. Modellsystemet anslår en firekvartalersvekst for KPI-JAE på 3,3 prosent i tredje kvartal og 2,9 prosent i fjerde kvartal 2024. Nedjusteringen kan ses i lys av at kjerneinflasjonen i andre kvartal kom inn lavere enn SMART-anslaget i forrige rapport.

SMART-anslagene for BNP Fastlands-Norge er lite endret siden junirapporten, se høyre panel i figur 3.A. Modellsystemet anslår en firekvartalersvekst på 0,8 prosent i tredje kvartal og 0,9 prosent i fjerde kvartal.

Firekvartalersvekst. Prosent

- 1 F. Bowe, I.N. Friis, A. Loneland, E. Njølstad, S.S. Meyer, K.S. Paulsen og Ø. Robstad (2023) «A SMARTer way to forecast». Staff Memo 7/2023. Norges Bank.

- 2 Periode: 1. kv. 2020 – 4. kv. 2024. KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer. Anslag fra 2. kv. 2024 for PPR 2/24 og 3. kv. 2024 for PPR 3/24. Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Den vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

- 1 Periode: 2018–2027. Anslag fra 2024. Tallene for petroleumsinvesteringer inkluderer her investeringer i utenriks sjøfart. Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

- 2 Periode: 2018–2027. Anslag fra 2024. Disponibel inntekt er deflatert med KPI.

- 3 Periode: 1. kv. 2004 – 4. kv. 2027. Anslag fra 3. kv. 2024 for PPR 3/24. Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter. Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt. Rentebelastning er renteutgifter som andel av inntekt etter skatt.

- 4 Periode: 2018–2027. Anslag fra 2024. Boligpriser er deflatert med KPI.

- 5 Periode: 2018–2027. Anslag fra 2024. Tallene for 2018–2023 er hentet fra investeringstellingen til Statistisk sentralbyrå og er deflatert med prisindeksen for petroleumsinvesteringer i nasjonalregnskapet. Prisindeksen anslås å øke med 6,5 prosent i 2024 og med 3 prosent i 2025.

- 6 Periode: 2018–2027. Anslag fra 2024. Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

3.2 Arbeidsmarkedet

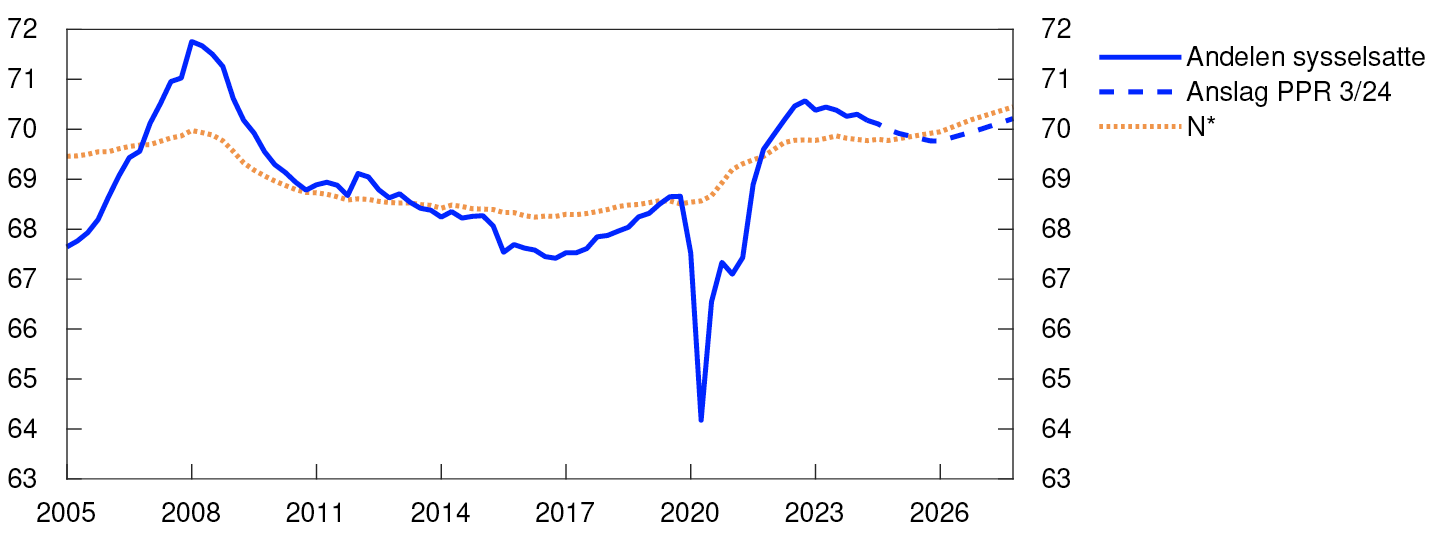

Høy sysselsetting

En høy andel av befolkningen er i jobb, men andelen har avtatt noe siden 2022, se figur 3.7. Den registrerte ledigheten er fortsatt litt lavere enn den var i perioden før pandemien. Sysselsettingen var uendret i andre kvartal, etter å ha økt sammenhengende gjennom de siste tre årene. Utviklingen i andre kvartal var som vi anslo i forrige rapport.

Sysselsatte som andel av befolkningen. 15–74 år. Prosent

Det er store forskjeller mellom næringene. I bygge- og anleggsnæringen fortsatte nedgangen i sysselsettingen som har vedvart det siste året. Samtidig bidro en videre oppgang i helse- og omsorgssektoren til at veksten i sysselsettingen innen offentlig sektor holdt seg oppe.

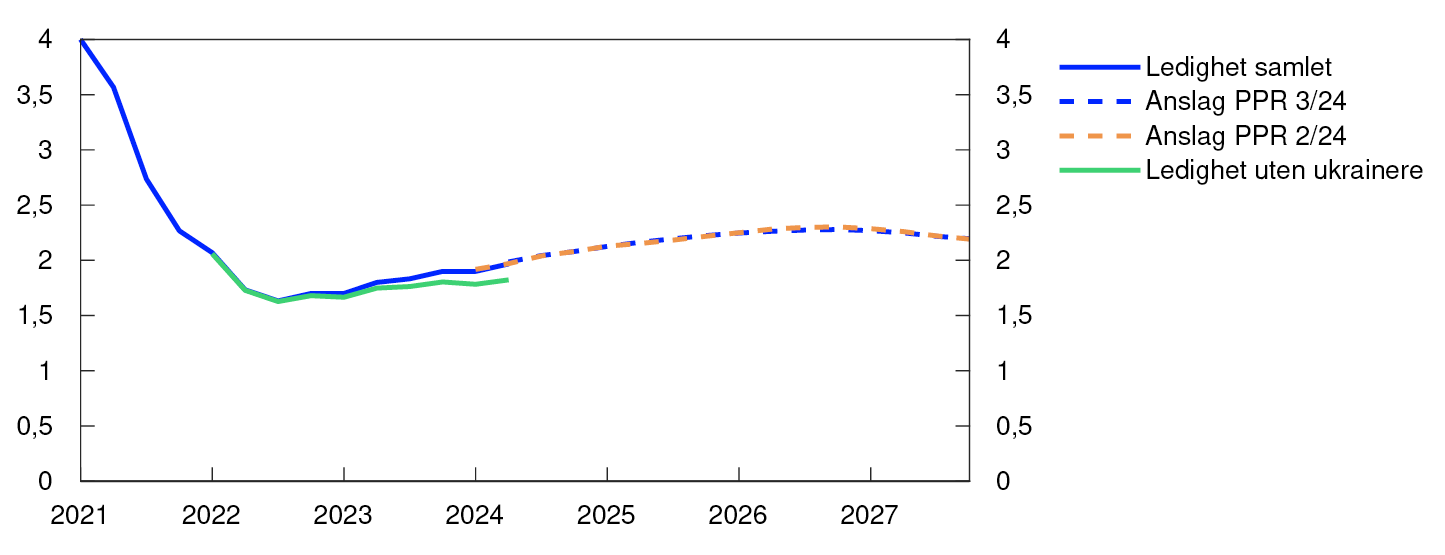

NAV-ledigheten har steget gradvis i år. I august var ledigheten 2,0 prosent justert for normale sesongvariasjoner og nær nivået fra før sommeren, se figur 3.8. Ledigheten er som vi anslo i forrige rapport.

Registrert ledighet som andel av arbeidsstyrken. Sesongjustert. Prosent

Ifølge Arbeidskraftundersøkelsen (AKU) har ledigheten ligget stabilt på 4,0 prosent siden mars i år. Det er nær nivået fra før pandemien. Siden 2022 har AKU-ledigheten steget mer enn den registrerte ledigheten. Mye av forskjellen forklares ved at AKU fanger opp flere arbeidsledige under 20 år.

Flyktninger øker arbeidstilbudet

Mange ukrainske flyktninger i arbeidsfør alder har kommet til Norge de siste par årene. Historiske erfaringer viser at det tar noe tid før flyktninger kommer i jobb, og andelen som er i jobb øker i takt med botid. Det siste året har ukrainske lønnstakere stått for en betydelig andel av oppgangen i sysselsettingen. En del ukrainere har registrert seg som ledige hos NAV, og denne gruppen står for én tredjedel av oppgangen i ledigheten siden ledigheten var på det laveste, sommeren 2022.

Så langt i år har antall arbeidstakere på korttidsopphold vært nær nivået fra før årsskiftet. Det skjer til tross for en tydelig nedgang i sysselsettingen i bygge- og anleggsnæringen, der mange i denne gruppen jobber, og at kronekursen har svekket seg og redusert verdien av lønnen målt i utenlandsk valuta de siste par årene.

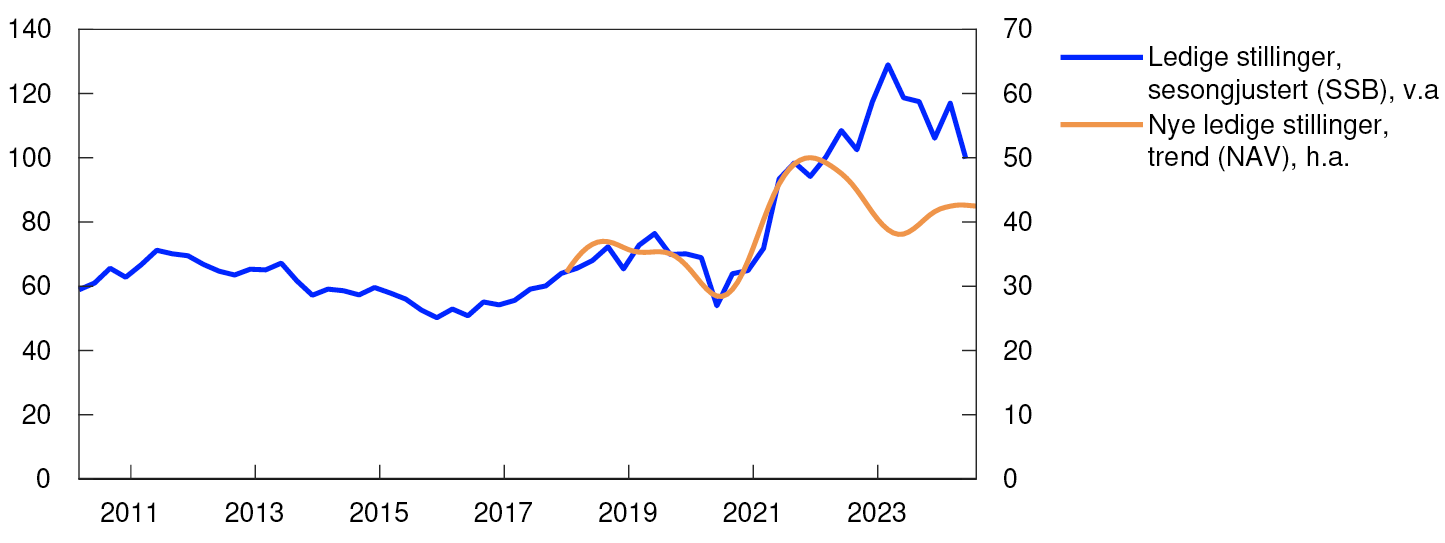

Mange ledige stillinger

Det er mange ledige stillinger, se figur 3.9. Antallet er høyere enn før pandemien og indikerer høy etterspørsel etter arbeidskraft. NAVs statistikk viser at tilstrømmingen av nye ledige stillinger har vært lite endret de siste månedene, etter noe oppgang tidligere i år. Ifølge SSBs utvalgsundersøkelse falt beholdningen av ledige stillinger fra første til andre kvartal i år.

Antall ledige stillinger i 1000

Vi anslår at sysselsettingen vil øke noe i andre halvår i år. Ifølge foreløpige tall fra registerstatistikken økte antall lønnstakere mye i juli, og kontaktene i vårt regionale nettverk ser for seg at det vil være moderat vekst i sysselsettingen frem mot årsskiftet.

De neste årene venter vi at veksten i sysselsettingen gradvis vil ta seg opp, etter hvert som veksten i den økonomiske aktiviteten øker. I år og neste år vil trolig sysselsettingen øke mindre enn befolkningen, slik at andelen som er i jobb avtar noe. Deretter venter vi at andelen som er i jobb igjen tar seg gradvis opp. Vi legger også til grunn at antall arbeidstakere på korttidsopphold vil øke gradvis i årene fremover, etter hvert som aktiviteten i bygge- og anleggsnæringen igjen tar seg opp. Anslagene er lite endret fra forrige rapport.

De nærmeste årene venter vi at sysselsettingen vil øke noe mindre enn arbeidsstyrken, og at arbeidsledigheten vil øke noe. Vi legger til grunn at flere ukrainske flyktninger vil melde seg på det norske arbeidsmarkedet og bidra til at ledigheten øker noe, se nærmere omtale i boks om produksjonsgapet nedenfor. Anslagene for ledigheten er lite endret fra forrige rapport.

Utflating i kapasitetsutnyttingen

Kapasitetsutnyttingen har avtatt de siste par årene og er nå nær et normalt nivå. Vi venter at kapasitetsutnyttingen vil endre seg lite frem mot årsskiftet, og at den deretter vil avta og holde seg noe under et normalt nivå ut prognoseperioden. Anslagene er lite endret fra forrige rapport.

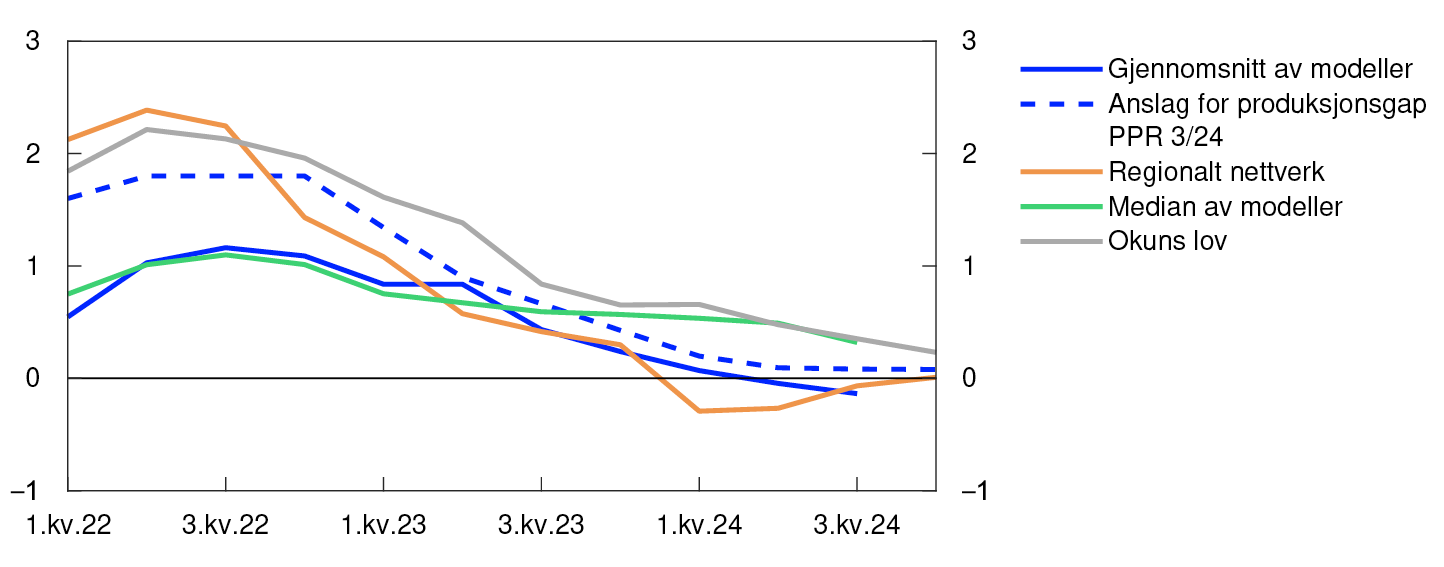

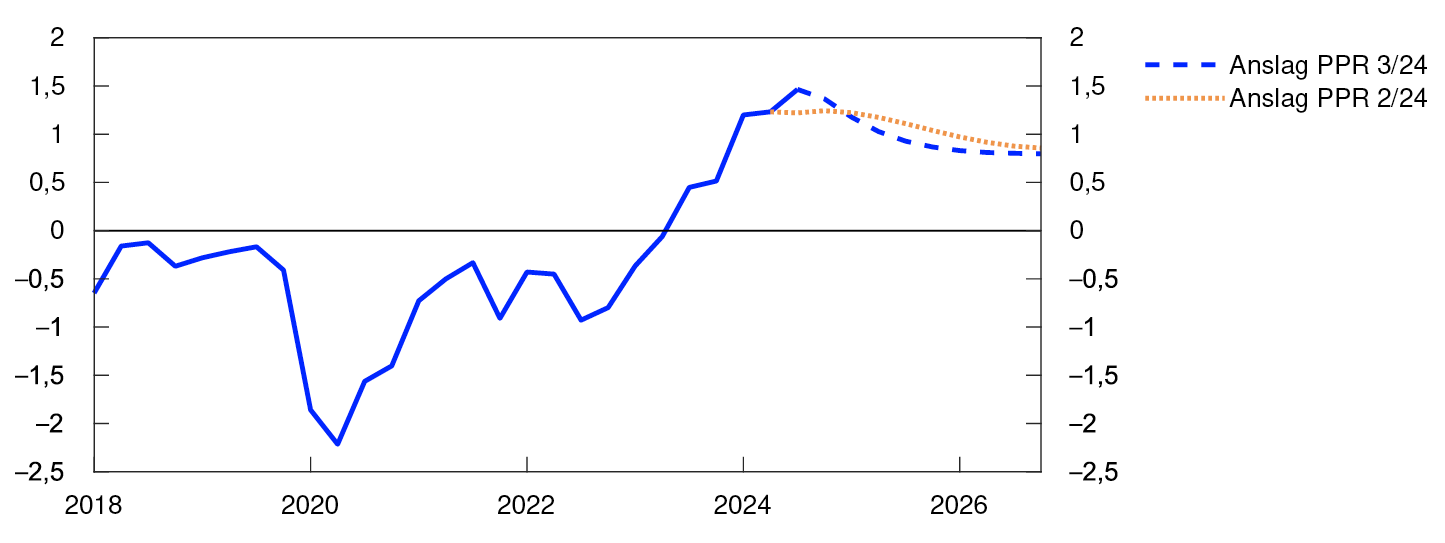

Kapasitetsutnyttingen, eller produksjonsgapet, uttrykker hvor mye av de samlede ressursene i økonomien som er i bruk. Det er definert som den prosentvise forskjellen mellom den faktiske produksjonen og produksjonspotensialet i fastlandsøkonomien. Produksjonspotensialet blir påvirket av produktiviteten og det høyeste nivået på sysselsettingen som kan opprettholdes over tid uten at lønns- og prisveksten tiltar, heretter kalt N*. Vi anslår produksjonsgapet på grunnlag av en samlet vurdering av en rekke indikatorer og modeller, der vi særlig legger vekt på utviklingen i arbeidsmarkedet.

Gjennom fjoråret avtok kapasitetsutnyttingen fra et høyt nivå, se figur 3.B. Veksten i norsk økonomi var lav, og arbeidsledigheten økte noe. Samtidig meldte stadig færre av bedriftene i vårt regionale nettverk om kapasitetsproblemer og knapphet på arbeidskraft. Så langt i år tyder utviklingen på at nedgangen i kapasitetsutnyttingen har stoppet opp. Den økonomiske veksten har vært svak og ledigheten økt noe, men fra juni til august var ledigheten lite endret. I tillegg er antall ledige stillinger fortsatt på et høyt nivå. Andelen bedrifter som melder om kapasitetsproblemer og knapphet på arbeidskraft har økt noe siden årsskiftet, og andelene er nær sine historiske snitt.

Prosent

Gjennomsnittet av modellene i vårt modellsystem for produksjonsgapet indikerer at kapasitetsutnyttingen har avtatt noe i år, se figur 3.C.2 Én av modellene som bruker informasjon om utviklingen i kreditt relativt til konsumprisene (realkreditt) anslår spesielt lav kapasitetsutnytting nå, fordi realkreditten har avtatt mye den siste tiden. Flertallet av modellene i systemet, illustrert med medianen i figur 3.B, anslår litt høyere produksjonsgap enn gjennomsnittet og at utviklingen har vært stabil de siste kvartalene.

Samlet sett vurderer vi at kapasitetsutnyttingen i år vil være nær et normalt nivå. Det er om lag som vi anslo i forrige rapport, og i tråd med indikatorene i figur 3.B. Neste år venter vi at produksjonen vil øke mindre enn produksjonspotensialet. Det er dermed utsikter til at ledigheten øker noe mens kapasitetsutnyttingen avtar. Vi anslår at produksjonsgapet når en bunn på -0,4 prosent i 2026. Anslagene er lite endret fra forrige rapport.

Vi legger til grunn at antallet ukrainske flyktninger i Norge vil fortsette å øke i år og neste år. Vi venter at det gradvis vil øke arbeidstilbudet. Fordi det normalt tar noe tid før nyankomne flyktninger kommer i jobb, venter vi at ledigheten midlertidig vil stige noe mer de neste par årene enn anslagene for sysselsettingen og kapasitetsutnyttingen normalt skulle tilsi. Etter hvert som ukrainere i større grad blir integrert i arbeidsmarkedet, ser vi for oss at denne effekten reverseres. Vi venter også at andelen av befolkningen som er i jobb vil avta gradvis og etter hvert være lavere enn N*, før andelen lenger frem tar seg opp og nærmer seg N* igjen.

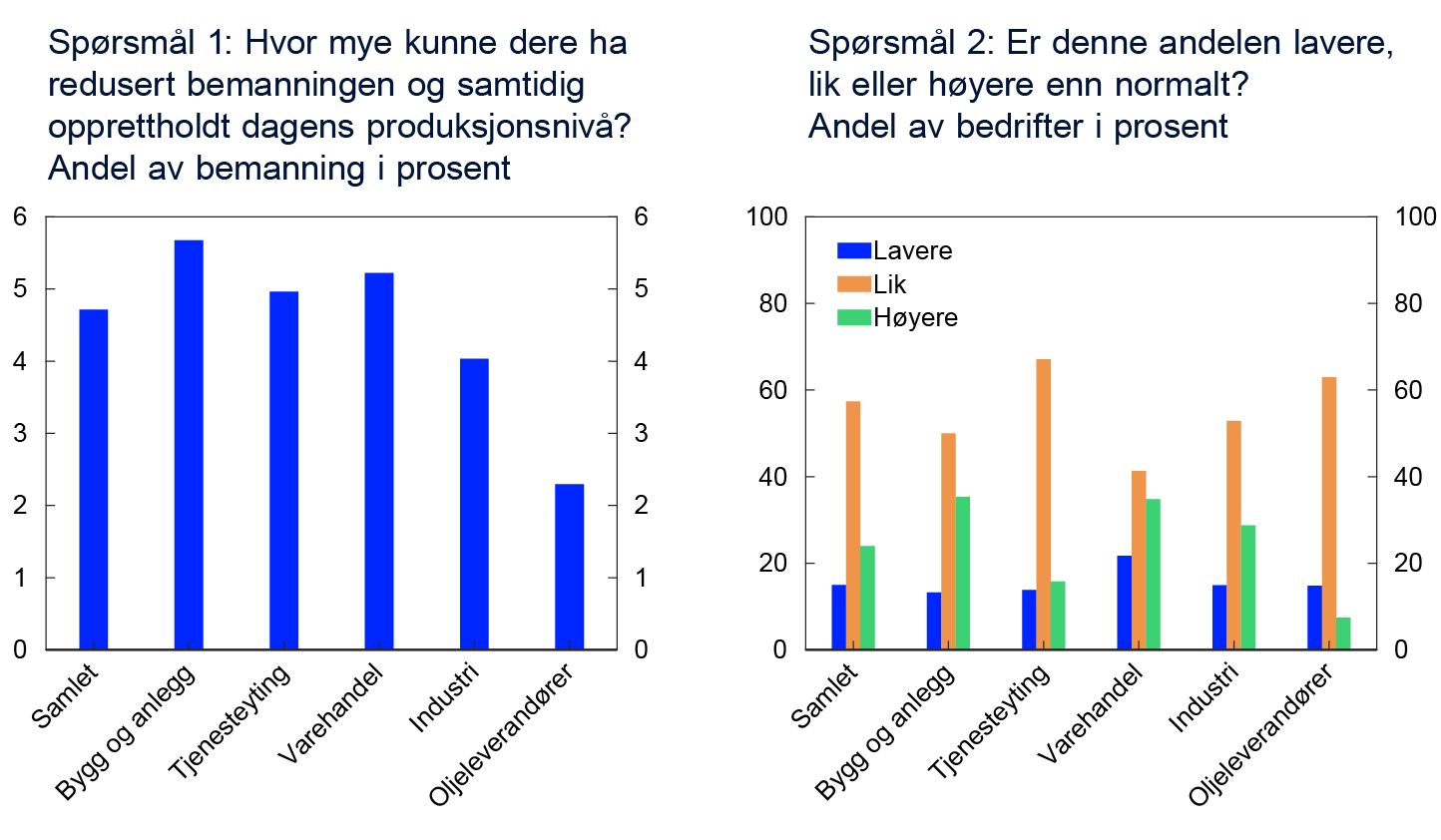

De siste årene har det vært svak produktivitetsvekst i de fleste næringer, og kontaktene i Regionalt nettverk melder om fortsatt lav produktivitetsvekst. Noe av den svake produktivitetsutviklingen den siste tiden kan trolig ses i sammenheng med at vi har vært i en nedgangskonjunktur, og at enkelte bedrifter holder på arbeidskraft i påvente av bedre tider, slik man tidligere har sett tegn til i både Norge og andre land i Europa. Blant bedriftene i vårt regionale nettverk er det indikasjoner på at dette er tilfelle. I tredje kvartal var det flere av bedriftene som oppga at de hadde noe mer ledig bemanning enn normalt, enn som svarte det motsatte, se figur 3.C. Andelen med mer ledig kapasitet enn normalt var særlig høy i varehandelen og i bygg og anlegg. Flertallet av disse bedriftene oppga at de har ledig kapasitet fordi aktiviteten er lav nå, men de venter at den vil ta seg opp. Det tilsier at produktivitetsveksten kan øke noe fremover.

Vi venter at produktivitetsveksten vil ta seg gradvis opp de kommende årene i takt med at den økonomiske aktiviteten, blant annet i byggenæringen, tar seg raskere opp. Samlet sett er anslaget for økonomiens produksjonspotensial lite endret, se tabell 3.A.

Tabell 3.A Produksjon og produksjonspotensial4

|

Endring i anslag fra Pengepolitisk rapport 2/2024 i parentes |

Prosentvis endring fra foregående år |

|||||

|---|---|---|---|---|---|---|

|

1995–2009 |

2010–2023 |

2024 |

2025 |

2026 |

2027 |

|

|

BNP for Fastlands-Norge |

3,1 |

1,9 |

0,6 (-0,2) |

1,1 (-0,2) |

1,3 (0,1) |

1,5 (-0,1) |

|

Produksjonspotensialet |

3,1 |

1,8 |

1,3 (-0,1) |

1,4 (-0,2) |

1,5 (0) |

1,4 (0) |

|

N* |

1,3 |

1,1 |

0,9 (0) |

1,1 (0) |

1 (0,1) |

0,8 (0) |

|

Underliggende produktivitetsvekst |

1,7 |

0,7 |

0,4 (-0,1) |

0,4 (-0,1) |

0,6 (0) |

0,6 (0) |

Det er stor usikkerhet knyttet til anslaget for kapasitetsutnyttingen fremover. Skulle kapasitetsutnyttingen fortsette å være uendret også inn i neste år, kan arbeidsledigheten blir lavere og lønnsveksten høyere enn vi nå anslår. På den annen side kan ukrainerne øke arbeidstilbudet mer enn vi nå venter, eller produktivitetsveksten tilta raskere enn vi anslår. Da kan produksjonspotensialet øke mer enn vi nå ser for oss, slik at kapasitetsutnyttingen avtar raskere og arbeidsledigheten blir høyere.

- 1 Periode: 1. kv. 2022 – 4. kv. 2024. Regionalt nettverk er et direkte anslag på produksjonsgapet basert på gjennomsnittet av kapasitetsutnyttingsindikatorene i Regionalt nettverk og den historiske korrelasjonen med Norges Banks anslag på produksjonsgapet hvor indikatoren fra Regionalt nettverk leder med ett kvartal. «Okuns lov» er basert på et estimert avvik fra trend i den registrerte ledigheten som andel av arbeidsstyrken.

- 2 Modellsystemet består av et sett med modeller og er basert på informasjon om blant annet BNP for Fastlands-Norge, arbeidsmarkedet, lønnsvekst, investeringsandel i fastlandsbedriftene, innenlandsk prisstigning, boligpriser og kreditt. For nærmere beskrivelse av modellene se Furlanetto, F., K. Hagelund, F. Hansen og Ø. Robstad (2022) «Norges Bank Output Gap Estimates: Forecasting Properties, Reliability, Cyclical Sensitivity and Hysteresis». Oxford Bulletin of Economics and Statistics, 85(1), side 238–267.

- 3 Spørsmålene ble stilt som spesialtema i Regionalt Nettverk i tredje kvartal 2024. Høyre panel viser andelen bedrifter som svarer «lavere», «lik» eller «høyere» fordelt etter næring. Andelen summerer ikke nødvendigvis til 100. Avvikene skyldes bedrifter som deltok i Regional Nettverk, men ikke oppga var på spesialtema.

- 4 Bidraget fra veksten i N* og produktiviteten summerer ikke nødvendigvis eksakt til veksten i produksjonspotensialted grunnet avrundinger. Sammenlignet med forrige rapport er det gjort noen endringer i veksten i N* tilbake i tid. Dette skyldes rettelser i historiske beregninger, ikke nye vurderinger.

- 1 Periode: 1. kv. 2005 – 4. kv. 2027. Anslag fra 3. kv. 2024. N* er et anslag på det høyeste nivået på sysselsettingen som kan opprettholdes over tid uten at lønns- og prisveksten tiltar.

- 2 Periode: 1. kv. 2021 – 4. kv 2027. Anslag fra 2. kv. 2024 for PPR 2/24 og fra 3. kv. 2024 for PPR 3/24.

- 3 Periode: SSB: 1. kv. 2010 – 2. kv. 2024. NAV: Januar 2018 – august 2024. På grunn av brudd i NAVs statistikk ved inngangen til 2018 vises kun tall fra jan. 2018.

3.3 Lønninger og priser

Lavere lønnsvekst neste år

Lønnsveksten er høy etter å ha økt gradvis de siste årene. Høy prisvekst, et stramt arbeidsmarked og god lønnsomhet i deler av næringslivet har bidratt til oppgangen.

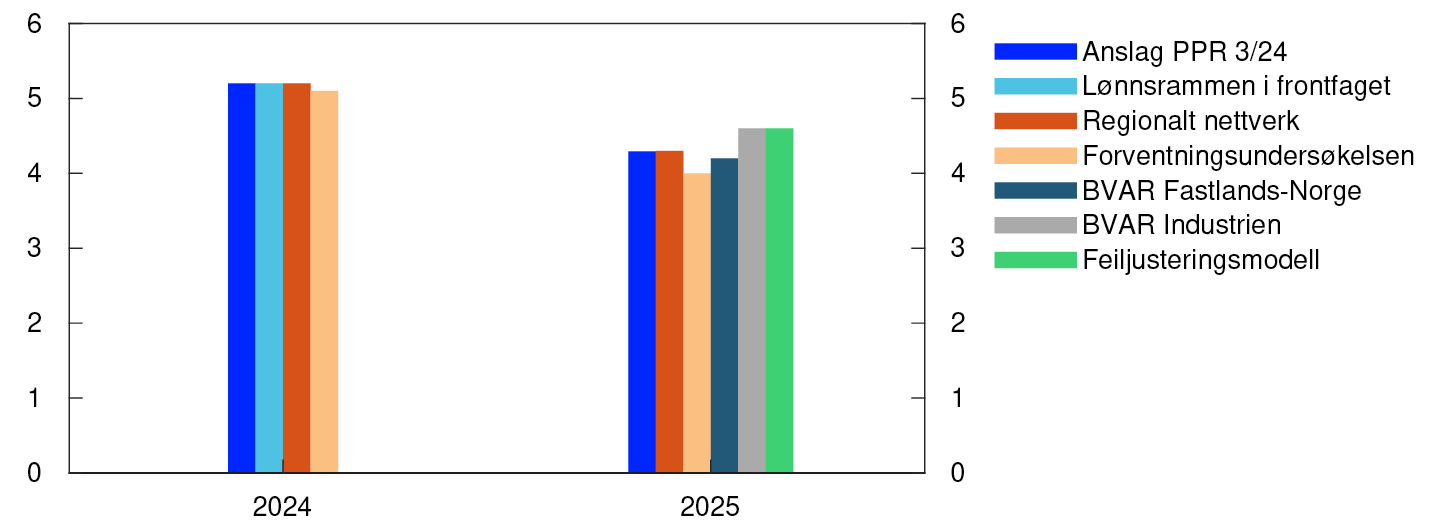

Vi anslår en lønnsvekst på 5,2 prosent i år, som i fjor. Anslaget er i tråd med rammen i frontfaget og uendret fra forrige rapport. Også kontaktene i vårt regionale nettverk og partene i arbeidslivet i Norges Banks forventningsundersøkelse indikerer en lønnsvekst nær rammen i frontfaget, se figur 3.10. Forventningene er lite endret fra tidligere i år.

Årslønnsvekst. Prosent

Svekkelsen av kronekursen har bidratt til bedre lønnsomhet i deler av industrien. Vi tror det vil bidra til å løfte lønnsveksten også fremover. På den annen side vil lavere prisvekst og lavere kapasitetsutnytting trolig dempe lønnsveksten, og samlet anslår vi at lønnsveksten avtar til 4,3 prosent neste år. Det er i tråd med forventningene til kontaktene i Regionalt nettverk og partene i arbeidslivet i forventningsundersøkelsen. Både lønnsforventningene til partene i arbeidslivet og våre modeller indikerer at lønnsveksten vil avta til neste år, se figur 3.10. De indikerer også lavere lønnsvekst neste år enn de gjorde i juni. Sammenlignet med forrige rapport venter vi litt lavere lønnsvekst neste år. Våre anslag innebærer at lønnsveksten vil holde seg oppe lenger i Norge enn hos våre handelspartnere, se nærmere omtale av lønnsveksten ute i kapittel 1.

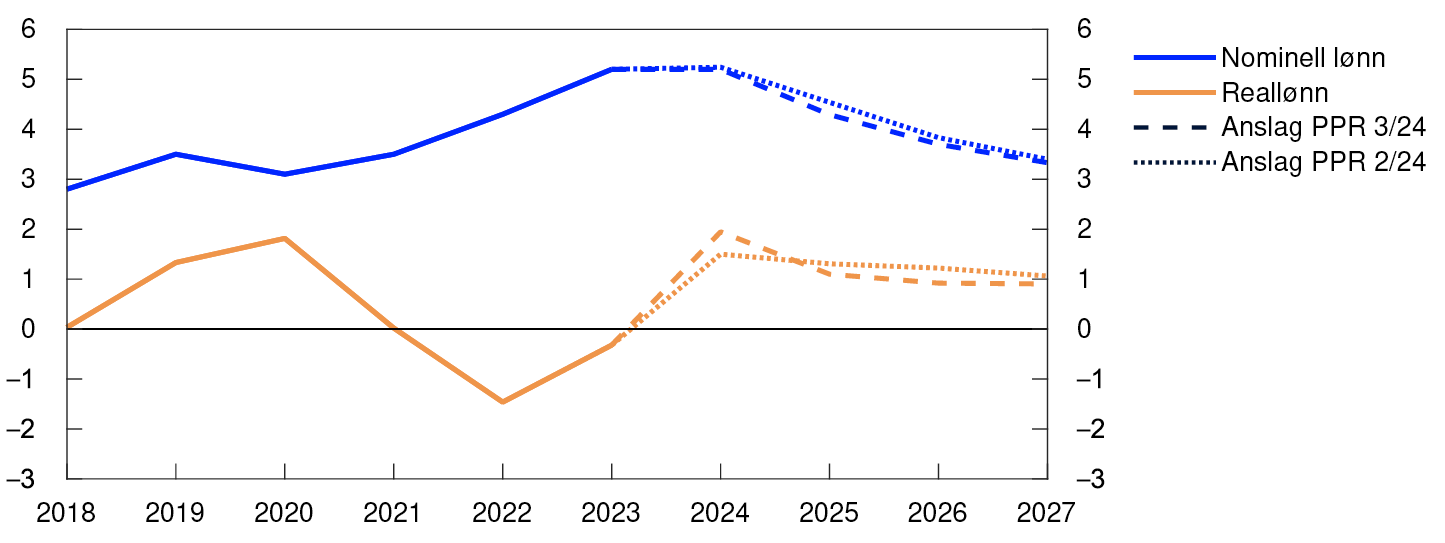

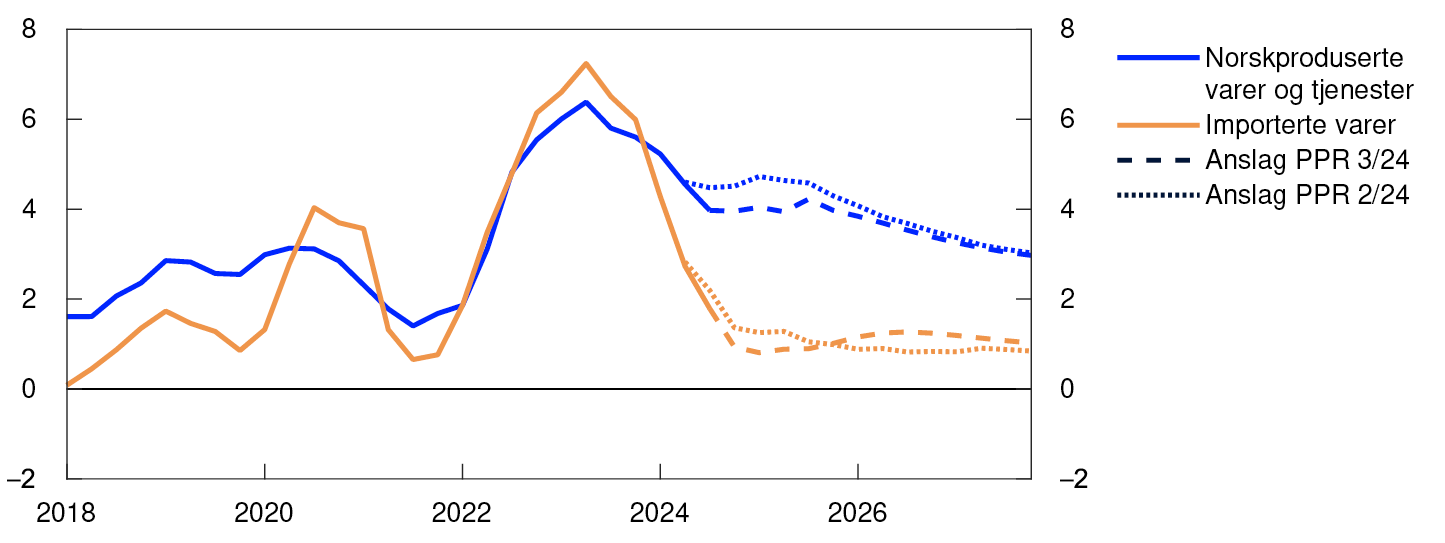

Det er utsikter til høy reallønnsvekst i år, se figur 3.11. Lenger frem ser vi for oss at veksten avtar litt, men holder seg høyere enn gjennomsnittet de siste fem årene. Det må ses i lys av at vi venter at produktivitetsveksten skal ta seg noe opp og at importprisene vil vokse mindre enn prisen på norskproduserte varer og tjenester.

Årsvekst. Prosent

Prisveksten har falt

Prisveksten har avtatt mye siden slutten av 2022, se figur 3.12. Det er spesielt prisveksten på importerte konsumvarer som har avtatt mye, se figur 3.13. I august falt tolvmånedersveksten i konsumprisindeksen (KPI) til 2,6 prosent, som var lavere enn anslått i forrige rapport. Den underliggende prisveksten målt ved veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) avtok til 3,2 prosent og var lavere enn ventet. Gjennomsnittet av andre indikatorer for underliggende inflasjon har også avtatt den siste tiden.

KPI og indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent

Store prisendringer i enkeltgrupper

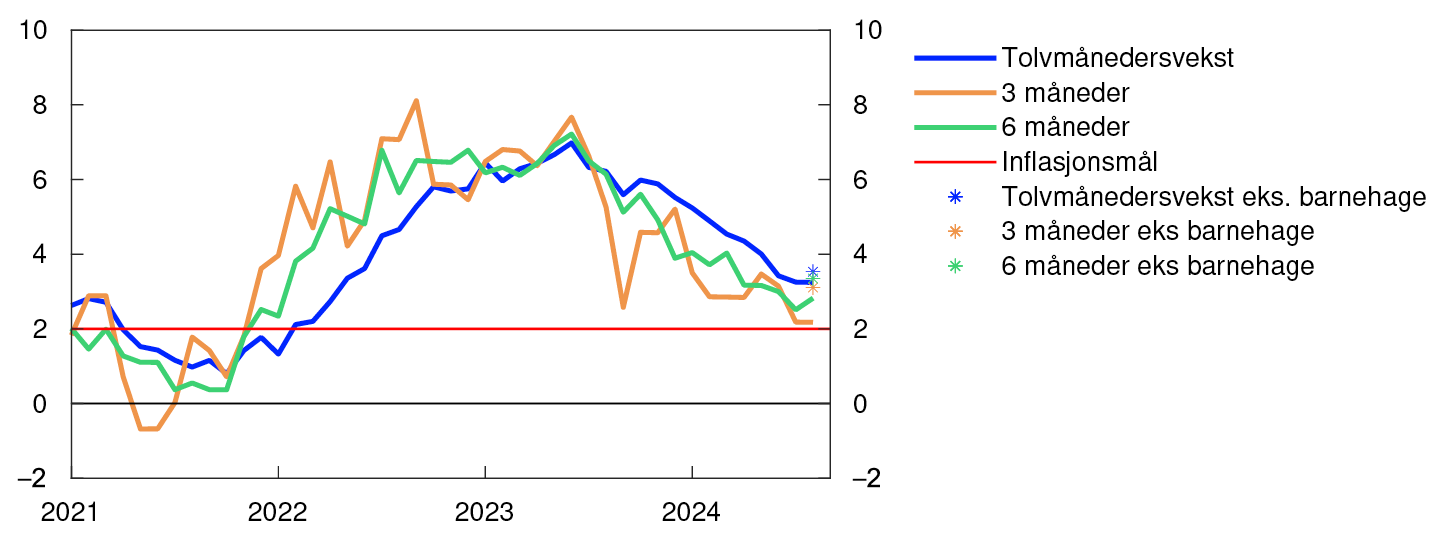

Siden forrige rapport har store endringer i prisene på enkelte vare- og tjenestegrupper bidratt til at prisveksten har avtatt mer enn ventet. Det gjelder blant annet prisene på pakkereiser, som falt mye i sommer etter en kraftig oppgang i vår. I august ble barnehagesatsene satt betydelig ned, noe som vil dempe tolvmånedersveksten i prisene det neste året.

Prisveksten måles normalt som endring i KPI fra samme måned ett år tidligere. Tolvmånedersveksten i prisene beveger seg tregt, ettersom hver av de siste tolv månedene vektlegges likt. Den siste tiden har den annualiserte tre- og seksmånedersveksten i prisene vært lavere enn tolvmånedersveksten, se figur 3.14. Justert for barnehageprisene har de kortsiktige målene på prisveksten steget og nærmet seg tolvmånedersveksten.

KPI-JAE. Annualisert vekst. Sesongjustert. Prosent

Energiprisene har falt siden i fjor sommer og dempet den samlede prisveksten. Den nærmeste tiden venter vi at energiprisene vil fortsette å trekke den samlede prisveksten ned. I anslagene for konsumprisene på energi legger vi til grunn fremtidsprisene på kraft og petroleumsprodukter og tar i tillegg hensyn til blant annet nettleie og avgifter. Terminprisene for kraft de nærmeste årene er nå lavere enn i juni, se «Lavere energipriser i Norge». Det bidrar til at vi har nedjustert anslagene for den samlede prisveksten i år. Mot slutten av anslagsperioden er terminprisene for kraft lite endret. Prisene på nettleie ser ut til å bli noe høyere enn vi så for oss i forrige rapport og bidrar isolert sett til å trekke prisveksten opp.

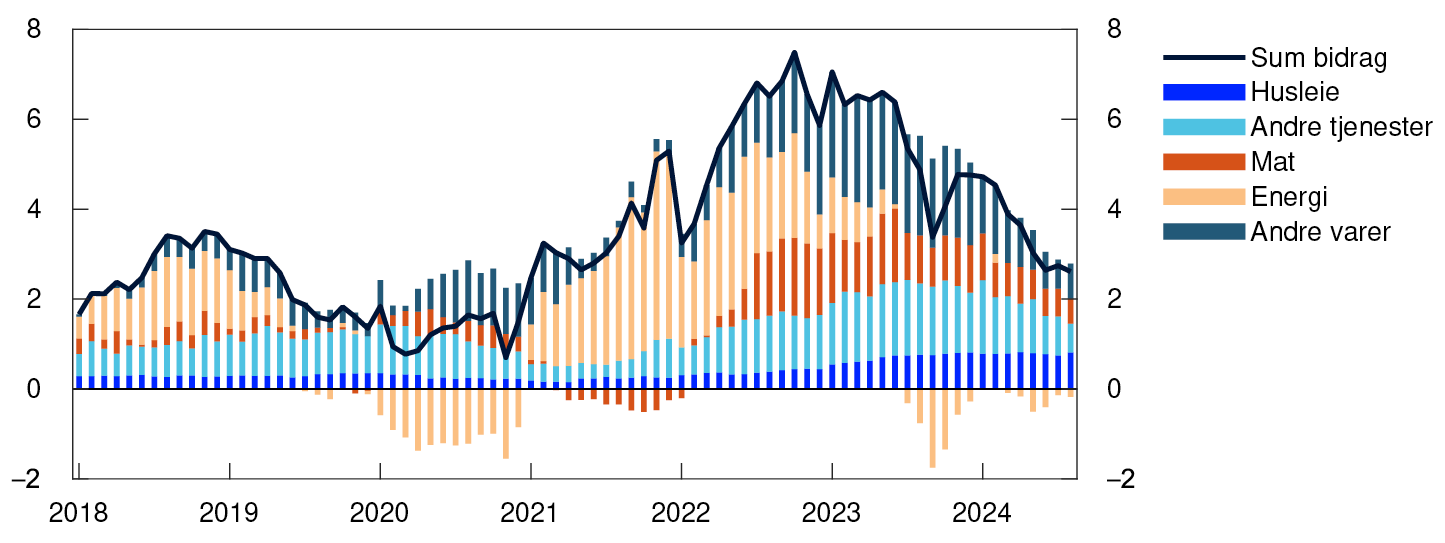

Høy vekst i husleier bidrar til å bremse nedgangen i den samlede prisveksten, og i august økte veksten i husleiene litt, se figur 3.15. Også prisveksten på andre tjenester og på matvarer er høy.

KPI. Tolvmånedersvekst. Prosent. KPI fordelt på undergrupper. Prosentenheter

Prisveksten nærmer seg målet i 2027

Det siste året har prisveksten på varer og tjenester som særlig påvirkes av lønn, avtatt noe mindre enn den samlede prisveksten, se «Lønnssensitive priser i KPI». Fremover venter vi at høy lønnsvekst i kombinasjon med lav vekst i produktiviteten vil bidra til at prisveksten ikke faller like raskt.

Siden forrige rapport har kronekursen svekket seg og vært svakere enn anslått, se nærmere omtale i kapittel 2. Det vil trolig være med på å bremse den videre nedgangen i prisveksten, se «En svakere kronekurs løfter prisveksten – men hvor mye?». Etter hvert ser vi for oss at lavere lønnsvekst og lavere kapasitetsutnytting vil bidra til at den samlede prisveksten avtar.

Vi anslår at prisveksten på importerte konsumvarer vil avta videre den nærmeste tiden, og at den deretter tiltar noe igjen. Prisveksten på innenlandske varer og tjenester anslås å holde seg høy, men avta gradvis de neste årene. Samlet anslår vi at prisveksten vil avta gradvis og etter hvert nærme seg målet ved utgangen av 2027.

Sammenlignet med forrige rapport er anslagene for den samlede prisveksten nedjustert for i år og deretter lite endret. Anslagene for den underliggende prisveksten er nedjustert for i år og neste år, og lenger frem er anslagene om lag som sist.

Noe raskere fall i prisveksten enn drivkreftene tilsier

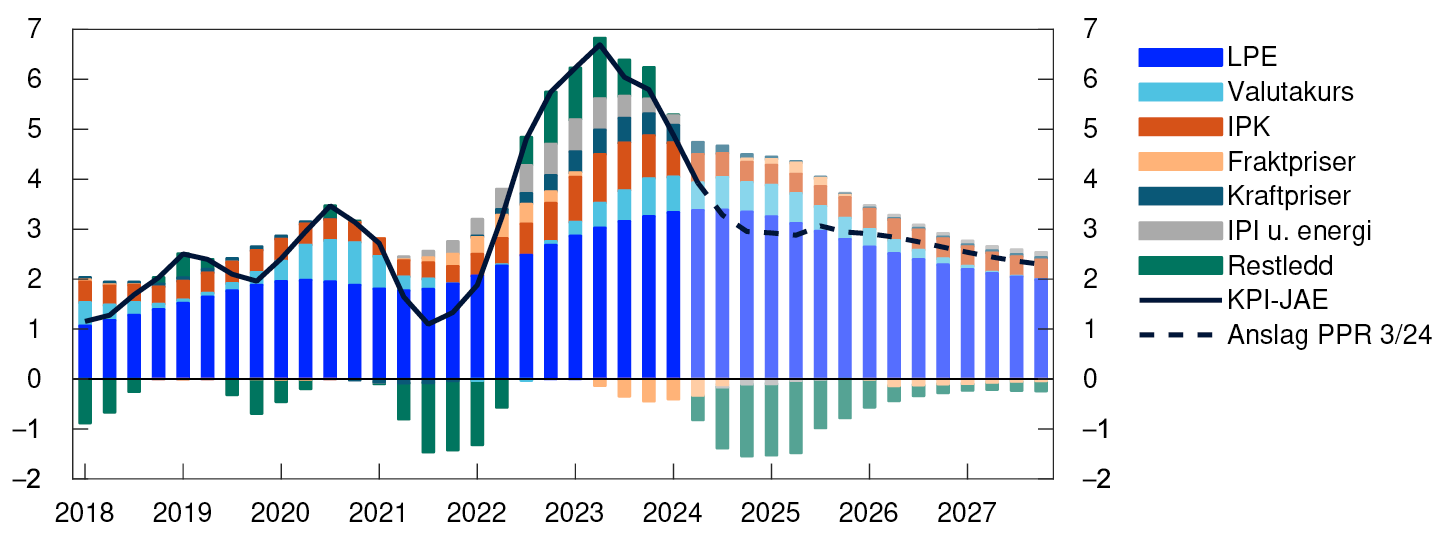

De siste årene har det vært store avvik mellom konsumprisveksten og hva den historiske sammenhengen mellom prisveksten og sentrale kostnadsdrivere, tilsier, se restledd i figur 3.16. Da prisveksten var høy, økte prisene raskere enn de historiske sammenhengene skulle tilsi. Motsatt har prisveksten den siste tiden avtatt raskere enn hva de historiske sammenhengene skulle tilsi. En mulig årsak til utviklingen kan være at gjennomslaget fra kostnader til priser kan ha kommet raskere enn det tidligere har gjort, se også utdyping i Pengepolitisk Rapport 4/2022. I fjor oppga nær halvparten av kontaktene i Regionalt nettverk at de endret prisene raskere enn før pandemien.

Bidrag til firekvartalersvekst i KPI-JAE. Prosentenheter

De neste kvartalene venter vi at prisveksten fortsatt vil være noe lavere enn hva utviklingen i bedriftenes kostnader og kronekursen normalt skulle tilsi. Lenger frem legger vi til grunn at prisveksten igjen vil utvikle seg mer i tråd med de historiske sammenhengene.

Usikkerhet om pris- og lønnsveksten

Det er usikkerhet om anslagene for lønns- og prisutviklingen fremover. At utviklingen i prisveksten har vært noe annerledes enn det de sentrale kostnadsdriverne normalt skulle tilsi, bidrar til usikkerhet om det videre forløpet. De siste årene har dessuten kraft- og energiprisene svingt mye. Om utviklingen i disse prisene blir en annen enn vi nå ser for oss, kan også den samlede prisveksten bli en annen enn vi nå anslår.

Det er i tillegg usikkerhet om produktivitetsveksten fremover. De siste årene har veksten i produktiviteten vært svak, og vi anslår at den vil øke gradvis i løpet av prognoseperioden. Dersom produktiviteten ikke øker slik vi venter, kan prisveksten holde seg høy lenger enn vi nå ser for oss. Produktivitetsveksten kan også bli sterkere enn vi ser for oss. Det kan innebære lavere prisvekst og høyere reallønnsvekst.

Etter at inflasjonen har avtatt mye, signaliserer indikatorene for inflasjonsusikkerhet at usikkerheten nå er mer balansert, men at usikkerheten fremdeles er noe høyere enn normalt. Forventningene til prisveksten falt litt fra andre til tredje kvartal, men de ligger fortsatt litt over inflasjonsmålet på både to og fem års sikt ifølge Norges Banks forventningsundersøkelse.

Lønnsandelen for Fastlands-Norge samlet sett er nær sitt historiske gjennomsnitt, mens lønnsandelen i industrien har falt under sitt historiske gjennomsnitt. Så langt i år ser lønnsandelen i industrien ut til å ha holdt seg lav. I det norske systemet for lønnsforhandlinger er lønnsevnen i konkurranseutsatt industri førende for lønnsveksten, og lønnsandelen i industrien ventes å være stabil over tid. Det er usikkert i hvilken grad og hvor raskt lønnsandelen i industrien vil nærme seg sitt historiske gjennomsnitt. Den høye lønnsomheten i industrien bidrar til å holde lønnsveksten oppe og kan føre til at lønnsveksten neste år blir høyere enn vi anslår. I tillegg bidrar de store forskjellene mellom lønnsomheten i industrien og andre næringer til usikkerhet rundt lønnsoppgjørene neste år.

Indikatorer for usikkerhet på kort og mellomlang sikt

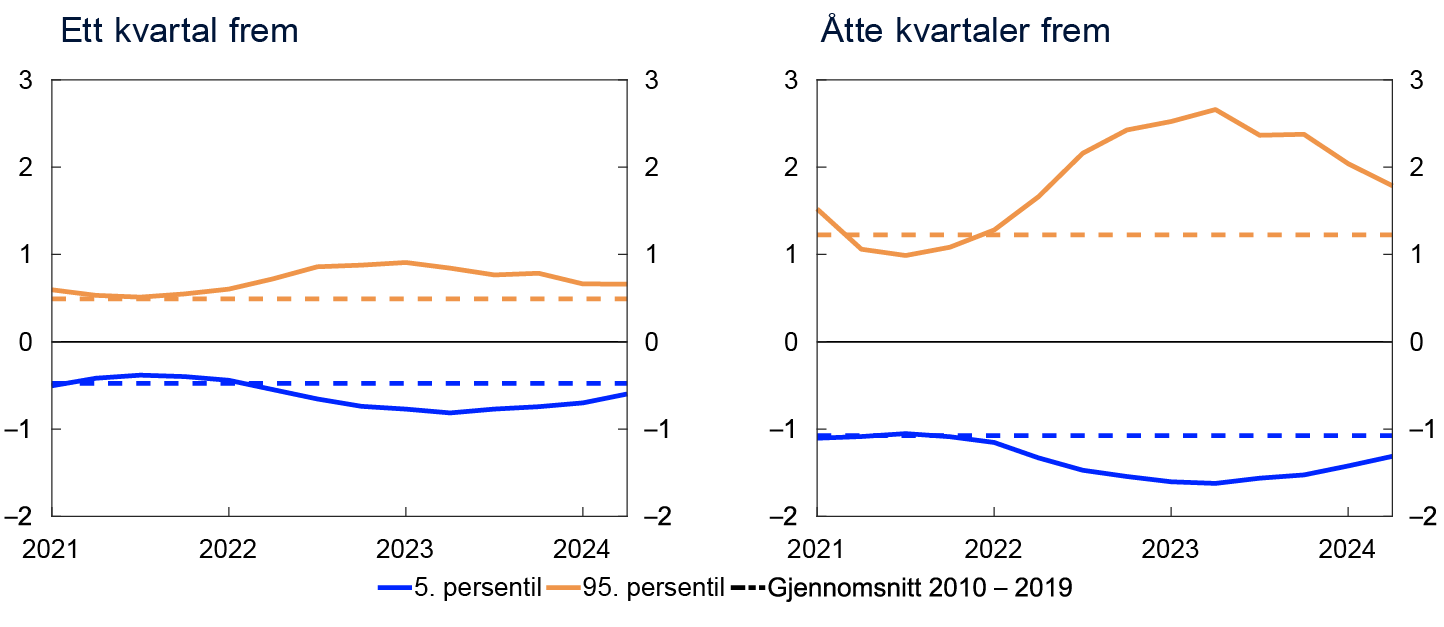

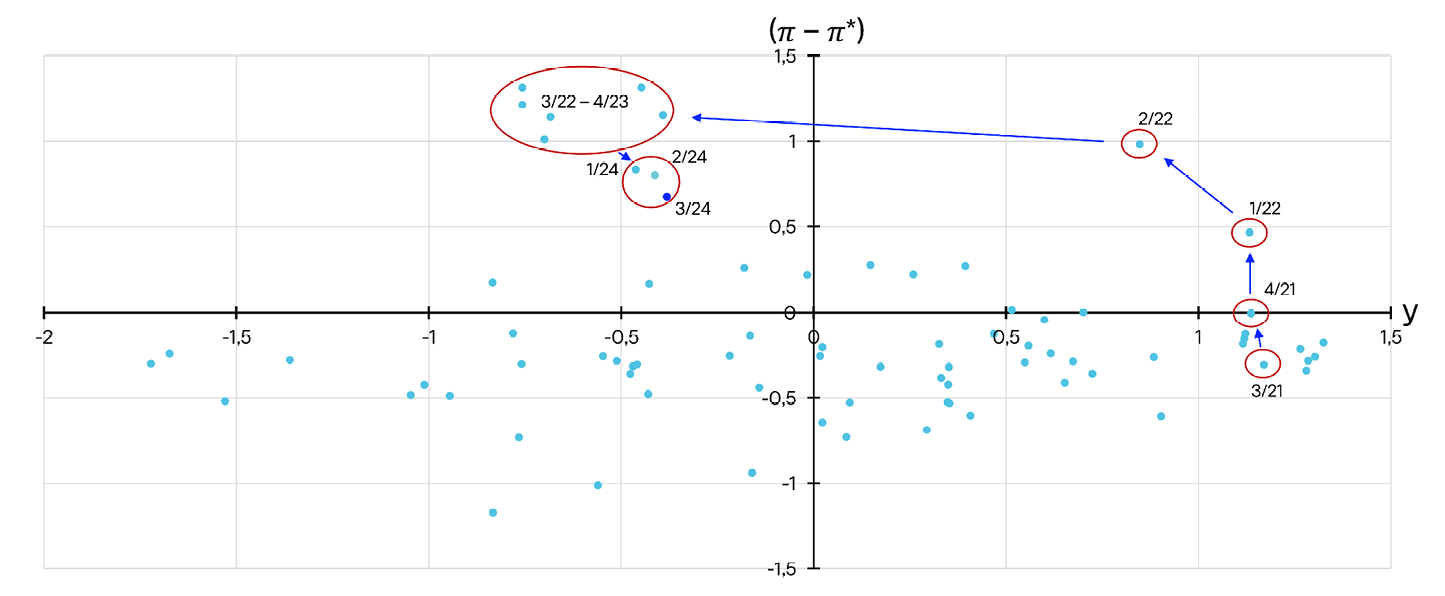

Forventninger og anslag for den økonomiske utviklingen fremover vil alltid være forbundet med stor usikkerhet. Som et hjelpemiddel til å forstå makroøkonomisk usikkerhet benytter vi et modellrammeverk til å tallfeste usikkerheten knyttet til utviklingen i to sentrale makroøkonomiske størrelser: veksten i BNP for Fastlands-Norge og konsumpriser.1 Modellene bidrar til å belyse usikkerhet rundt et sett med punktanslag. Det enkle modellrammeverket gir oss en av flere mulige indikatorer for risikoutviklingen over tid. Våre samlede vurderinger av risikoen fremover vil alltid være en kombinasjon av skjønn og modellberegninger.

I denne boksen benytter vi differansen mellom medianen og henholdsvis 95. og 5. persentil i modellapparatets estimerte utfallsrom fremover som et mål på opp- og nedsiderisiko. Figurene viser hvordan opp- og nedsiderisikoen har utviklet seg over tid for de ulike variablene. De illustrerer både endringer i størrelsen på det estimerte utfallsrommet, målt ved forskjellen mellom 95. og 5. persentil, og om det er asymmetri mellom opp- og nedsiden.

De siste årene har usikkerheten rundt inflasjonsutviklingen vært større enn det historiske gjennomsnittet. Usikkerheten på kort sikt har avtatt gradvis det siste året, og er nå nær sitt historiske gjennomsnitt, se venstre panel i figur 3.D. Også usikkerheten på mellomlang sikt har avtatt, men er fremdeles større enn sitt historiske gjennomsnitt. Det er spesielt risikoen for at inflasjonen blir vesentlig høyere enn anslått som bidrar til stor usikkerhet, se høyre panel i figur 3.D.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i KPI-JAE. Prosentenheter

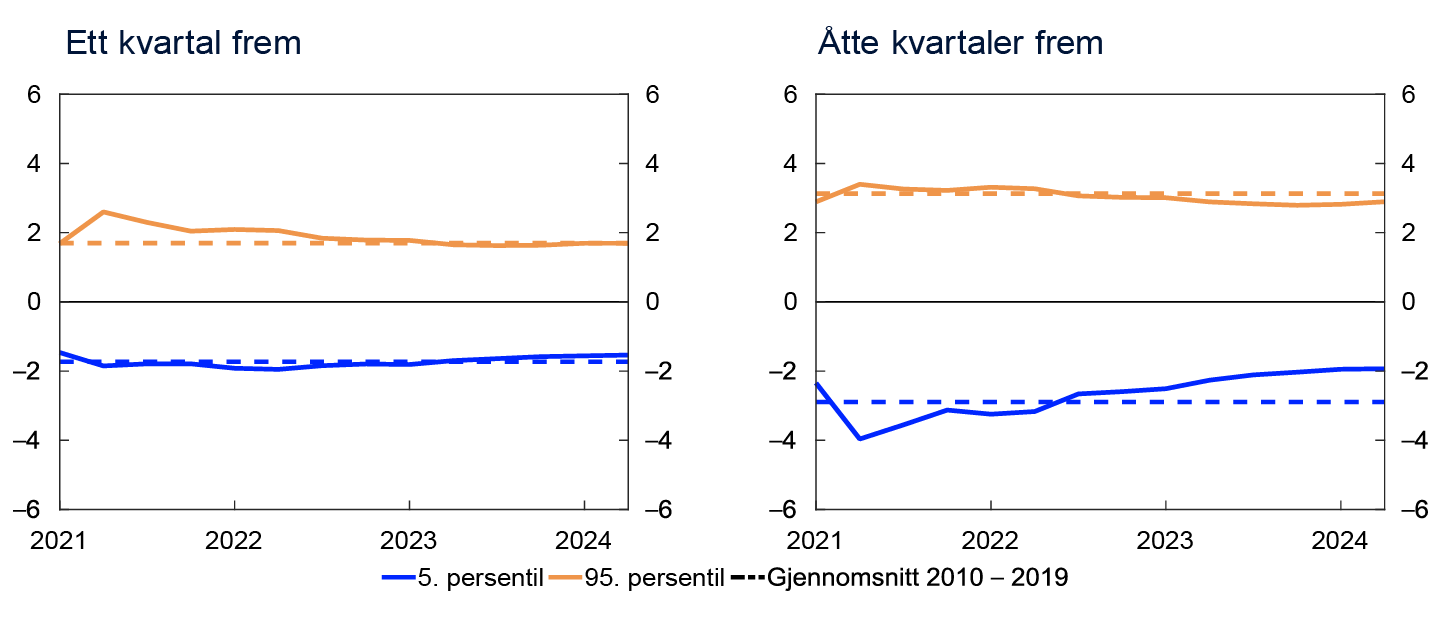

Modellene indikerer at usikkerheten rundt veksten i BNP for Fastlands-Norge på kort sikt er balansert og nær normale nivåer, se figur 3.E. Usikkerheten på mellomlang sikt er nær det historiske gjennomsnittet, men er fremdeles litt skjev mot oppsiden. Siden forrige rapport er det små endringer i usikkerheten på både kort og mellomlang sikt.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i BNP for Fastlands-Norge. Prosentenheter

- 1 Modellene benytter kvantilregresjoner med ulike indikatorer til å anslå fordelingen til produksjons- og konsumprisveksten fremover. Se nærmere beskrivelse i F. Bowe, S.J. Kirkeby, I.H. Lindalen, K.A. Matsen, S.S. Meyer og Ø. Robstad (2023): «Quantifying macroeconomic uncertainty in Norway». Staff Memo 13/2023. Norges Bank.

- 2 Periode: 1. kv. 2021 – 2. kv. 2024. Figurene viser utvikling i forskjellen mellom 5. og 95. persentil fra medianen for modellanslått fordeling av konsumprisveksten henholdsvis ett og åtte kvartaler frem. Stiplet linje indikerer gjennomsnittlig 5. og 95. persentil mellom 2010 og 2019.

- 3 Periode: 1. kv. 2021 – 2. kv. 2024. Figurene viser utvikling i forskjellen mellom 5. og 95. persentil fra medianen for modellanslått fordeling av BNP-veksten henholdsvis ett og åtte kvartaler frem. Stiplet linje indikerer gjennomsnittlig 5. og 95. persentil mellom 2010 og 2019.

- 1 Periode: 2024–2025. Forventningsundersøkelsen: Partene i arbeidslivets forventninger til årslønnsveksten. Regionalt nettverk: Forventninger til lønnsvekst i egen virksomhet.

- 2 Periode: 2018–2027. Anslag fra 2024. Reallønn: Nominell årslønnsvekst fratrukket KPI-vekst.

- 3 Periode: Januar 2018 – august 2024. KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer. Gjennomsnitt: Gjennomsnittsverdi av tolvmånedersvekst for andre indikatorer for underliggende inflasjon (KPIM, KPIXE, 20 prosent trimmet snitt, vektet median, KPIXV, KPI sjelden og KPIF) og KPI-JAE. Indikatorer: Høyeste og laveste tolvmånedersvekst for indikatorer for underliggende inflasjon.

- 4 Periode: 1. kv. 2018 – 4. kv. 2027. KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer. Anslag fra 2. kv. 2024 for PPR 2/24 og 3. kv. 2024 for PPR 3/24.

- 5 Periode: Januar 2021 – august 2024. 3 og 6 måneder refererer til gjennomsnittlig annualisert månedsvekst over de ulike periodene. I prisveksten ekskludert barnehage er sosiale omsorgstjenester vektet ut.

- 6 Periode: Januar 2018 – august 2024. Bidragene er beregnet fra KPI fordelt etter konsumgrupper på «gruppenivå». Det kan derfor være noen unøyaktigheter på tvers av kategoriene. Det kan også forekomme noen avvik mellom summen av komponentene og samlet prisvekst.

- 7 Periode: 1. kv. 2018 – 4. kv. 2027. Anslag fra 3. kv. 2024. Dekomponering av enkeltbidrag fra ulike kostnadskomponenter.

Lønnssensitive priser i KPI

I mange næringer utgjør lønn en stor andel av bedriftenes kostnader. Vi har utarbeidet en indeks som oppsummerer utviklingen i konsumprisene med størst lønnsinnhold. Den viser at prisveksten på varer og tjenester der lønn utgjør en stor del av kostnaden, har avtatt noe mindre enn den samlede prisveksten det siste året. Det må ses i sammenheng med at lønnsveksten har holdt seg oppe.

Lønnsutviklingen er normalt viktig for å forstå veksten i konsumprisene. Dette skyldes at lønn utgjør en stor andel av bedriftenes kostnader i mange konsumrettede næringer. Samtidig er det mange andre forhold som også påvirker inflasjonsutviklingen. Når både lønnsveksten og flere andre forhold beveger seg mye samtidig, er det mer krevende å identifisere hvordan lønnsveksten bidrar til inflasjonsutviklingen. Indeksen som vi presenterer i denne utdypingen, kan da være et nyttig hjelpemiddel. Utviklingen i indeksen kan gi oss innsikt i både hvor raskt og hvor sterkt endringer i lønnsveksten slår inn i prisveksten.

Sammenhengen mellom lønnskostnader og priser vil variere på tvers av konsumgruppene som inngår i konsumprisindeksen (KPI). Vi benytter kryssløpstabeller for å identifisere de konsumgruppene som blir mest påvirket av lønnskostnader, og som derfor i mindre grad drives av andre kostnader. Prisindeksene tilhørende disse konsumgruppene sammenstilles til en aggregert indeks som dermed reflekterer prisutviklingen på konsumgoder der lønn utgjør en stor andel av kostnadene.

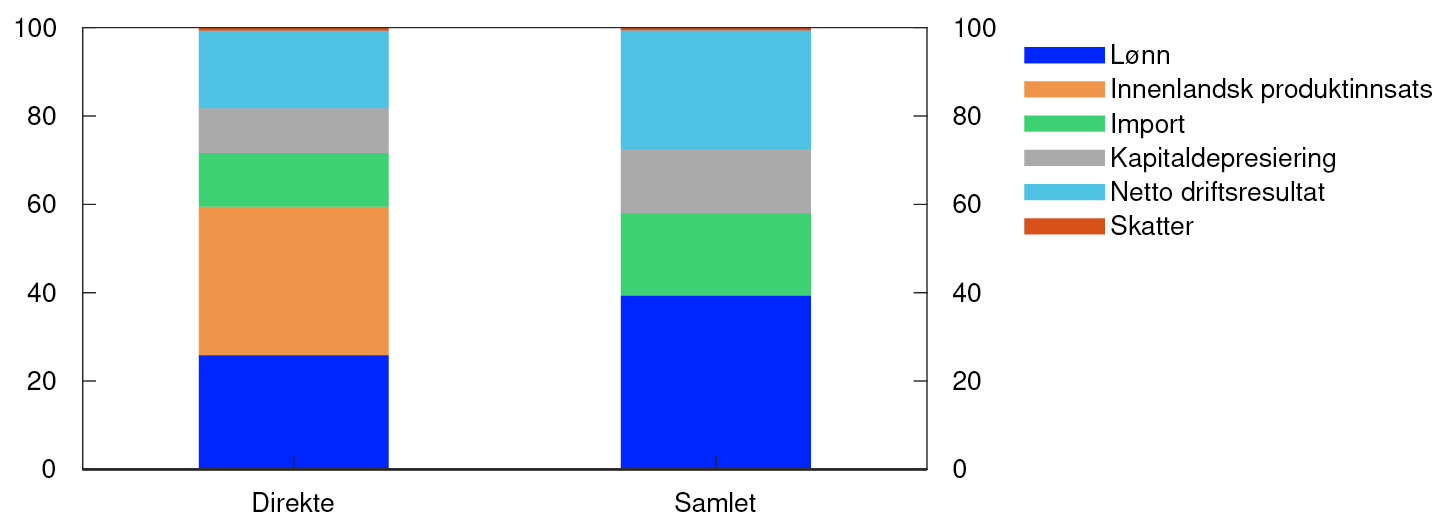

For å identifisere de mest lønnssensitive konsumgruppene følger vi metoden fra en lignende analyse i ECB Economic Bulletin, Issue 3/2024.1 Vi beregner indirekte og direkte lønnskostnader i ulike næringer, og kobler deretter næringene til ulike konsumgrupper i KPI. I det første steget benytter vi Nasjonalregnskapet til å beregne bedriftenes lønnskostnader som andel av produksjonsverdien i ulike næringer. I tillegg til de direkte lønnskostnadene i hver næring tar vi også hensyn til lønnskostnadene som indirekte påløper gjennom produktinnsatsen fra innenlandske underleverandører. For eksempel øker lønnskostnadsinnholdet i bygge- og anleggsvirksomhet fra 12 til 48 prosent av produksjonen når også indirekte lønnskostnader tas med.

I gjennomsnitt øker andelen lønnskostnader fra 26 til 39 prosent for norske bedrifter samlet, se figur 3.F. Dersom bedriftenes marginer vokser i takt med produksjonsverdien, kan økte lønninger og importpriser ha en større effekt på konsumprisene enn kostnadsandelene isolert sett skulle tilsi.

Innsatsfaktorer som andel av samlet produksjonsverdi i basisverdi. Gjennomsnitt av næringer. Prosent

Lønnskostnadsandelene oppsummerer betydningen av lønnskostnadene i ulike næringer. For å si noe om betydningen av lønn for ulike underindekser av KPI, må vi i tillegg gjøre en kobling mellom konsumgrupper og næringer.3 Vi definerer vare- og tjenestegrupper der andelen lønnskostnader er over gjennomsnittet, som lønnssensitive. Det er særlig tjenester som defineres som lønnssensitive, for eksempel utdanning, fritids- og kulturtilbud, helse og omsorg og restaurantbesøk, men også enkelte varegrupper, slik som aviser og bøker. Flere store konsumgrupper, som matvarer og husleie, defineres ikke som lønnssensitive. Til sammen utgjør de lønnssensitive prisene om lag 25 prosent av den representative handlekurven i konsumprisindeksen. Prisindekser for disse vare- og tjenestegruppene vektes til slutt sammen til en aggregert indeks for særlig lønnssensitive priser (figur 3.G).

Indeksen fanger opp et litt bredere utvalg priser enn indeksen for Tjenester hvor arbeidskraft dominerer, som publiseres av SSB. Mens indeksen for Tjenester hvor arbeidskraft dominerer er forbeholdt tjenester der det arbeidsrelaterte bidraget er mest sentralt i konsumleddet (for eksempel at frisøren klipper håret til kunden), inkluderer vi også varer og tjenester der arbeidskraft inngår som en viktig faktor i tillegg til annen vareinnsats (for eksempel er lønnen til servitøren, kokken og bonden viktige kostnader for å produsere et restaurantmåltid).

Selv om lønnskostnadene er viktige for utviklingen i de lønnssensitive prisene, påvirkes indeksen også av andre kostnadsfaktorer, som importpriser og kapitalkostnader. I tillegg inneholder indeksen en del administrativt fastsatte priser som kan påvirkes av lønnskostnader, men også av politiske prioriteringer.

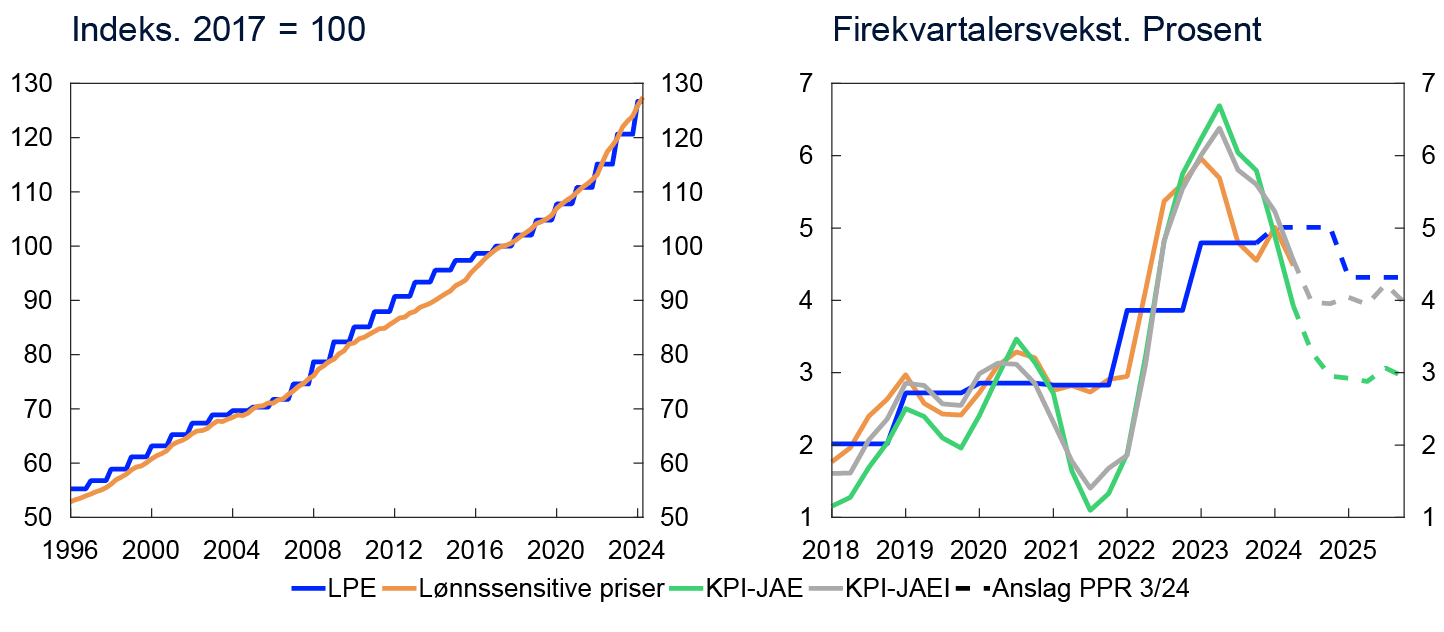

Sammenligner vi veksten i indeksen med utviklingen i lønn per produsert enhet (LPE) for hele økonomien, ser vi at de har fulgt hverandre over tid (se venstre panel i figur 3.G). Dette bekrefter at indeksen i stor grad speiler utviklingen i lønnskostnadene. Sammenlignet med KPI-JAE og prisene på norskproduserte varer og tjenester (KPI-JAEI) har utviklingen i indeksen vært mer stabil og fulgt utviklingen i lønnsveksten tettere de siste årene, se høyre panel. For eksempel holdt veksten i de lønnssensitive prisene seg oppe da både veksten i KPI-JAE og KPI-JAEI falt brått i 2021.

Gjennom 2022 steg prisveksten i Norge raskt. Veksten i lønnssensitive priser steg også mye i samme periode, særlig drevet av priser på både restaurant- og -kulturtjenester. Prisveksten i de lønnssensitive konsumgruppene tok seg raskere opp enn lønnsveksten, noe som tyder på at oppgangen også skyldtes andre forhold enn lønn. Det kan ha skyldtes endringer i etterspørselsbildet i etterkant av pandemien og store endringer i prisene på import og annen innsats.

Siden sommeren 2023 har veksten i KPI-JAE avtatt. Det tok lengre tid før veksten i de lønnssensitive prisene begynte å falle, og i 2. kvartal var firekvartalersveksten i de lønnssensitive prisene 0,6 prosentenheter høyere enn i KPI-JAE. Det kan skyldes at lønnsveksten har holdt seg høy de siste årene. Vi venter at veksten i de lønnssensitive prisene skal komme ned fremover, men tregere enn KPI-JAE samlet sett. Skulle lønnsveksten avta mer gradvis enn vi legger til grunn, kan de lønnssensitive prisene bidra til at inflasjonen blir høyere enn vi nå anslår.

Fremover kommer vi til å følge med på utviklingen i de lønnssensitive prisene for å overvåke gjennomslaget fra lønnsveksten til konsumprisene, og ta indeksen i bruk i vårt empiriske modellrammeverk. Indeksen kan også være en kryssjekk på lønns- og produktivitetsveksten i konsumrettede næringer, som er vanskelig å vurdere i realtid.

- 1 Bodnar, K., Fagandini, B., Goncalves, E., Koester, G., Kouvavas, O. og Rubene, I. (2024) «Decomposing HICPX inflation into energy-sensitive and wage-sensitive items». Economic Bulletin 3/2024. ECB. ECB benytter prisindekser på ECOICOP 5-siffernivå. På grunn av manglende datatilgang er vi begrenset til den mer aggregerte klassifiseringen på 3-siffernivå. Vi ser for oss å øke datatilfanget for å gi et bedre analysegrunnlag i fremtiden, og dokumentere analysen nærmere.

- 2 Andeler beregnet fra kryssløpstabeller for 2021, publisert av SSB. Gjennomsnittet på tvers av næringer er vektet etter samlet bruk. Kryssløpstabellene dekker alle næringer.

- 3 Vi benytter en oversettelsesmatrise med bakgrunn i kryssløpstabeller, ulike kryssjekker og noe skjønn.

- 4 Lønn per produsert enhet (LPE) viser gjennomsnitt over kalenderåret.

Venstre panel: Periode: 1. kv.1996 – 2. kv. 2024.

Høyre panel: Periode: 1. kv.2018 – 4. kv. 2025. Anslag LPE fra 1. kv. 2024, anslag KPI-JAE og KPI-JAEI fra 3. kv. 2024.

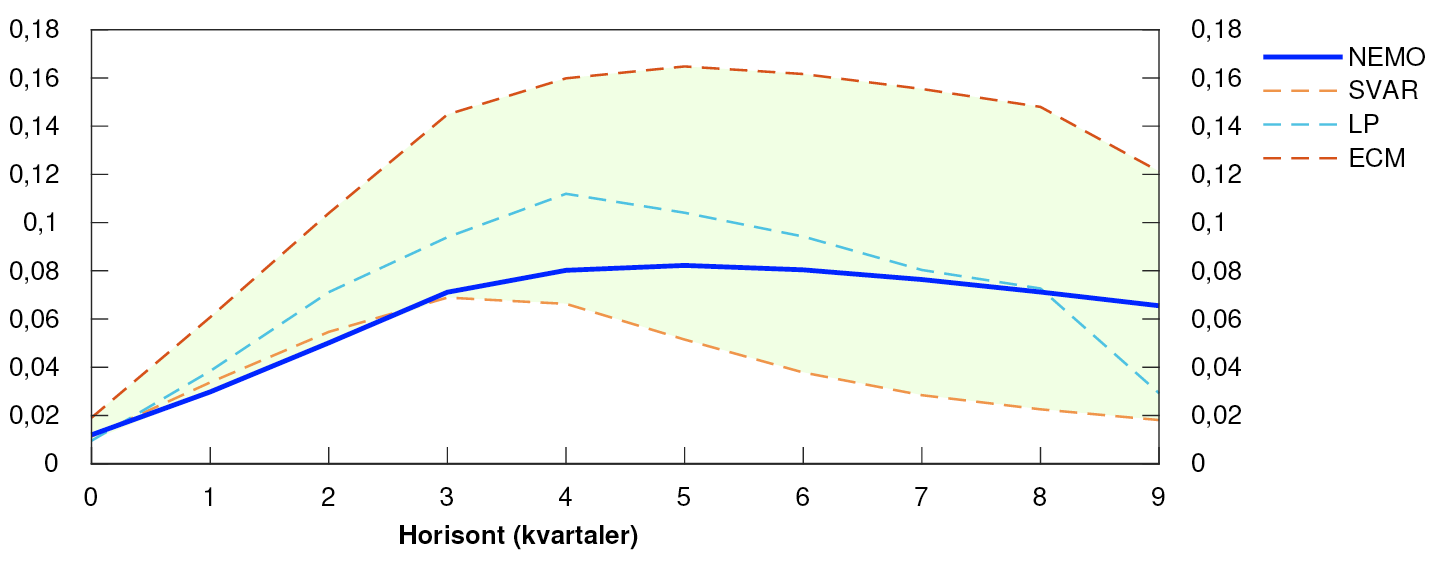

En svakere kronekurs løfter prisveksten – men hvor mye?

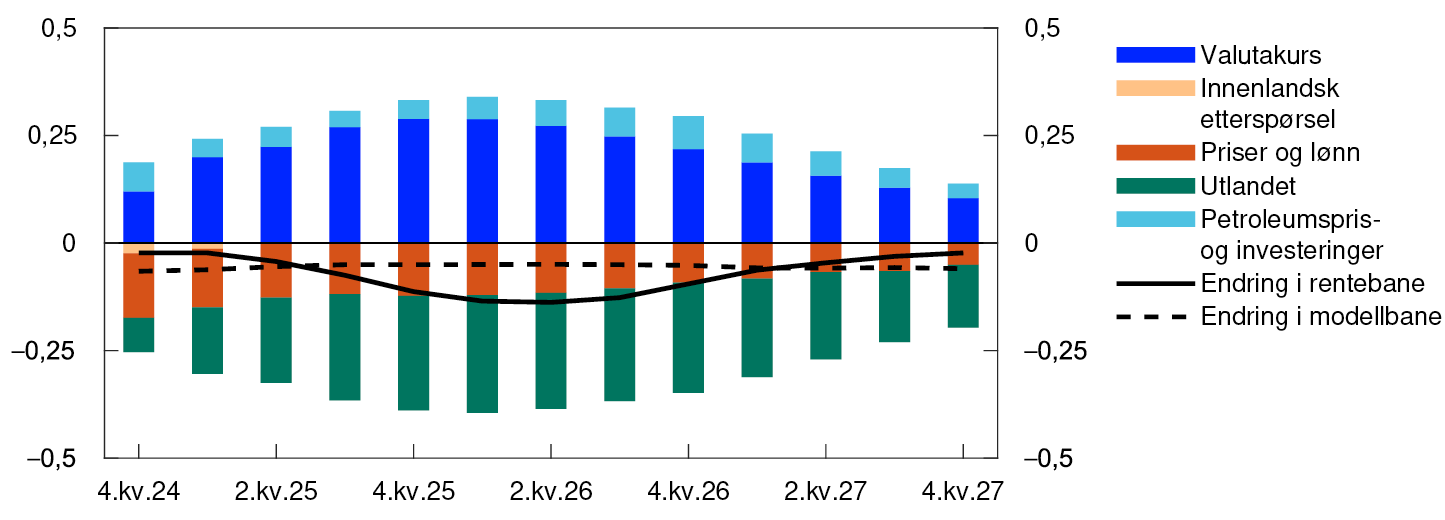

Det er stor usikkerhet knyttet til hvor raskt og hvor mye en gitt endring i kronekursen slår inn i konsumprisene. I denne rammen viser vi ulike estimater på valutakursgjennomslaget basert på tre empiriske modeller, i tillegg til vår hovedmodell NEMO. Etter ti kvartaler gir modellene en prisoppgang på mellom 0,1 og 0,35 prosent som følge av en initial kronesvekkelse på 1 prosent.

Kronekursen har svekket seg markert de siste årene, noe som har bidratt til å løfte prisveksten. Norges Bank styrer ikke etter et mål for kronekursen, men kronekursen har betydning for både inflasjonsutsiktene og realøkonomien – og dermed rentesettingen. Selv om det er en klar sammenheng mellom inflasjon og valutakursendringer i teoretiske og empiriske modeller, er det usikkerhet knyttet til hvor raskt kurseffektene kommer, hvor lang tid det tar før de er uttømt og hvor stort gjennomslaget til slutt blir. Både størrelsen og forløpet har betydning for våre inflasjonsprognoser. Vi benytter derfor et bredt sett med modeller for å analysere valutakursens effekt på prisveksten. Denne rammen presenterer noen av disse modellene og hva de forteller oss om valutakursgjennomslaget.

Kronekursen påvirker konsumprisene gjennom flere kanaler. En svakere krone bidrar til høyere priser på importerte varer, både konsum- og innsatsvarer. En kronesvekkelse vil i tillegg øke prisen på norske eksportprodukter, målt i norske kroner. Det gir økt lønnsomhet og lønnsevne, noe som i sin tur kan lede til høyere lønns- og prisvekst i økonomien.

Hvor raskt og hvor mye en kronesvekkelse slår ut i konsumprisene avhenger av flere faktorer. Enkelte importører velger å valutasikre sine innkjøp, enten gjennom bruk av finansielle instrumenter eller langvarige innkjøpskontrakter i norske kroner. Det kan bidra til å begrense prisoppgangen på kort sikt. Det kortsiktige kursgjennomslaget vil også kunne påvirkes av størrelsen på kurssvekkelsen og hvor varig den ventes å bli. Bedriftene kan ha kostnader knyttet til å endre produktprisene. Disse kostnadene må veies mot økte kostnader som følger av kurssvekkelsen. Ved mindre og forbigående svingninger i kursen vil bedriftene derfor kunne velge å holde prisene i ro. Store utslag i kronekursen, som ventes å vare ved, vil derimot kunne gi relativt raske utslag i konsumprisene. Bedriftene vil også være mer tilbøyelige til å endre prisene hyppig når inflasjonen allerede er høy, noe som i så fall kan forsterke kursgjennomslaget. På kort sikt vil trolig den største effekten av en kronesvekkelse være høyere priser på importerte konsumvarer, mens de indirekte effektene via økte innsatsvarepriser og lønninger i større grad kommer til syne først etter en stund.

I denne analysen ser vi på valutakursgjennomslaget til konsumprisene justert for avgifter og energivarer (KPI-JAE) i tre ulike empiriske modeller. Modellene skiller seg fra hverandre både når det gjelder estimeringsmetode, valg av forklaringsvariabler og i hvilken utstrekning de støtter seg på økonomisk teori, se «En kortfattet beskrivelse av modellene». Bruk av teorirestriksjoner gjør det mulig å identifisere bakenforliggende, eksogene drivkrefter som påvirker valutakursen. Det hjelper oss å rendyrke sammenhengen mellom kronekurs og prisvekst. Tolkningen av hva som ligger bak en gitt initial endring i valutakursen, vil imidlertid variere på tvers av modellene.

En kortfattet beskrivelse av modellene1

ECM-modellen

Dette er en feiljusteringsmodell («Error Correction Model») der KPI-JAE avhenger av kronekursen (I44), vårt anslag på produksjonsgapet, lønnskostnader per produserte enhet i Fastlands-Norge, kostnader ved frakt med skip og utenlandske produsentpriser på konsum- og innsatsvarer regnet i utenlandsk valuta (IPK og IPI). Utviklingen i KPI-JAE drives av kortsiktige svingninger i disse variablene og avvik fra en estimert langtidssammenheng mellom KPI-JAE og nivåene på forklaringsfaktorene. Den estimerte responsen i figur 3.H fremkommer ved å legge inn en varig depresiering i kronekursen på 1 prosent, mens de andre forklaringsfaktorene i modellen holdes konstant. Alle variablene unntatt produksjonsgapet inngår på log-form.

Den lokale projeksjonsmodellen (LP)2

LP-modellen er i utgangspunktet estimert på månedsdata og består av et sett ligninger som beskriver endringen i KPI-JAE fra måned t til måned t+h som en lineær funksjon av kronekursen og et sett kontrollvariabler (rentenivå, ledighet og oljepris), én for hver måned h. Den tallfestede valutakurseffekten i ligning h, βh, gir dermed et direkte estimat på valutakursgjennomslaget (på nivå) h måneder frem i tid. I figur 3.H vises den impliserte 4-kvartalsveksten for ulike kvartalshorisonter.

SVAR-modellen

Dette er en strukturell vektor-autoregressiv modell (SVAR) som fanger opp dynamiske (lineære) sammenhenger mellom et utvalg variabler. I SVAR har vi inkludert log av KPI-JAE, log av I44, den registrerte arbeidsledighetsrate (NAV), log av BNP for Fastlands-Norge, styringsrenten og log av lønnskostnader per produserte enhet i Fastlands-Norge. Dette gir et system av 6 ligninger. Vi antar at den uforklarte variasjonen i ligningene speiler ulike eksogene forstyrrelser som kan gis en økonomisk tolkning. Ved å pålegge noen ytterligere restriksjoner kan vi identifisere en faktor, eller et «kronekurssjokk», som er nært knyttet til kronekursen og som er uavhengig av andre underliggende faktorer. Figur 3.H gjengir virkningen på konsumprisveksten av en endring i denne faktoren som per konstruksjon gir en initial svekkelse i kronekursen på 1 prosent.