Utsiktene for finansiell stabilitet

Norske banker er solide, likvide og har god lønnsomhet. Problemer i enkelte banker internasjonalt har ført til store bevegelser i finansmarkedene. Dersom usikkerhet knyttet til finanssektoren tiltar og sprer seg, kan det bli dyrere for norske banker å låne i markedene. Det er usikkerhet om hvordan husholdninger og foretak vil tilpasse seg høyere renter og økte kostnader. Om det kommer et kraftig økonomisk tilbakeslag kan bankene få store tap, men det er de rustet til å tåle.

Høy inflasjon og usikkerhet preger det finansielle systemet

Det har vært store svingninger i finansmarkedene siden starten av fjoråret. Sentralbankene i mange land har økt rentene raskt for å dempe høy prisvekst. Rask renteoppgang har ført til at obligasjoner og utlån med fast rente og lang løpetid har falt mye i verdi. Det har gitt usikkerhet om soliditeten til flere amerikanske banker, og bidro til innskuddsflukt fra små og mellomstore banker i USA i år. Myndighetene i USA og Sveits har satt inn tiltak for å trygge finansiell stabilitet. Et betydelig høyere rentenivå og usikkerhet om den fremtidige prisveksten bidrar til usikkerhet om økonomisk utvikling internasjonalt. Det samme gjør den pågående krigen i Ukraina og geopolitiske spenninger. Reversering av flere sentralbankers programmer for verdipapirkjøp kan bidra til økte risikopremier og større markedssvingninger.

Problemene i banksektoren har preget markedene, men uroen har kun gitt begrensede utslag i risikopåslagene for norske banker og finansforetak. Høyere renter gir økte finansieringskostnader for husholdninger og foretak. Veksten i norsk økonomi har avtatt, men aktiviteten er fortsatt høy. Arbeidsmarkedet er stramt. Vekstanslagene for norsk økonomi har blitt oppjustert det siste halvåret, men det er stor usikkerhet om den videre økonomiske utviklingen. Usikkerheten påvirker fortsatt utsiktene for finansiell stabilitet negativt.

Cyberangrep utgjør stadig en trussel mot finansiell stabilitet, og det er viktig å videreutvikle motstandskraft og beredskap for å håndtere cyberhendelser i det finansielle systemet.

Økte renter gjør utviklingen i eiendomsmarkedene mer usikker enn vanlig

Sårbarheter i det norske finansielle systemet vil kunne forsterke et økonomisk tilbakeslag. Høy gjeld gjør husholdninger sårbare for bortfall av inntekter, økte renter eller boligprisfall. Mange husholdninger har det siste året fått strammere økonomi som følge av høy prisvekst og økte renter, men lav arbeidsledighet og oppsparte midler gjør husholdningene bedre rustet i møte med økte utgifter. Husholdningenes gjeldsvekst har avtatt, og det er utsikter til at gjeldsbelastningen vil avta de neste årene. På sikt kan det bidra til å redusere sårbarheten.

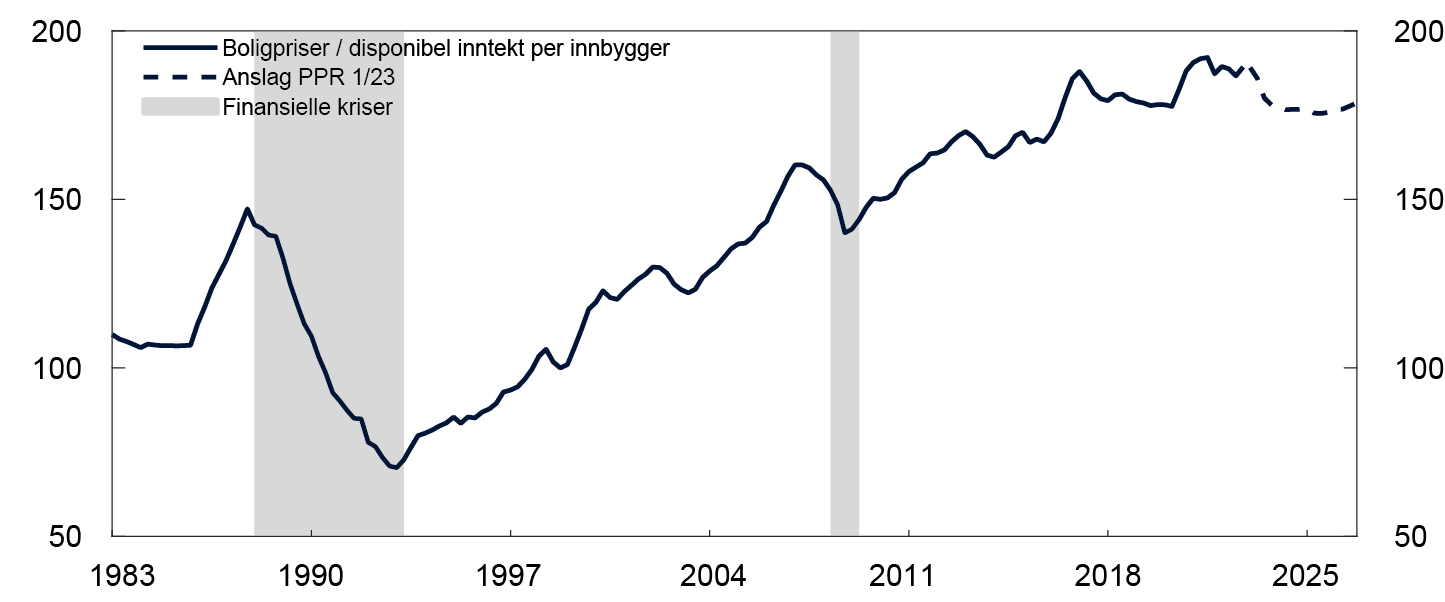

Boligprisene har over lengre tid vokst raskere enn inntektene til husholdningene. Det har økt risikoen for et større boligprisfall. Store og brå fall i boligprisene kan føre til innstramminger i husholdningenes konsum og gi økte tap på bankenes utlån. Boligprisene avtok gjennom høsten i fjor, men har siden økt. Den videre utviklingen i boligprisene er usikker, men fallhøyden i boligprisene dempes av at boligbyggingen er nokså lav. Prisene på næringseiendom steg også lenge, men har falt noe siden i fjor sommer, og vi venter et videre prisfall. Stor usikkerhet om den videre økonomiske utviklingen og lave avkastningskrav i forhold til langsiktige renter gjør prognosene for næringseiendomspriser mer usikre enn vanlig.

En stor andel av bankenes utlån til foretak har pant i næringseiendom. Finansieringskostnadene for næringseiendomsforetakene har økt, men en sterk utvikling i leiemarkedet og inflasjonsjustering av leiekontrakter bidrar til å dempe utslagene på lønnsomheten. En del næringseiendomsforetak har mye obligasjonsgjeld som snart forfaller. Analyser i denne rapporten viser imidlertid at bankene har begrenset eksponering mot foretakene med svakest soliditet og store obligasjonsforfall. Et økonomisk tilbakeslag med krafig fall i salgspriser og leieinntekter kan likevel gi betydelige tap i bankene. Strukturelle endringer i etterspørselen etter kontorer og andre næringslokaler, samt økte energikostnader, kan også føre til fall i salgspriser og leieinntekter og påføre bankene tap. I tillegg står næringseiendom overfor endringer i reguleringer knyttet til energieffektivisering. Analyser i denne rapporten viser at næringseiendom er mer utsatt for fysisk klimarisiko enn boliger.

Norske banker er godt rustet til å tåle markedsuro og økte tap

Bankproblemene i USA og Europa har vist viktigheten av god risikostyring i finansinstitusjoner, men også betydningen av tilsyn og god regulering med krav til soliditet og likviditet, samt innskuddsgarantiordninger.

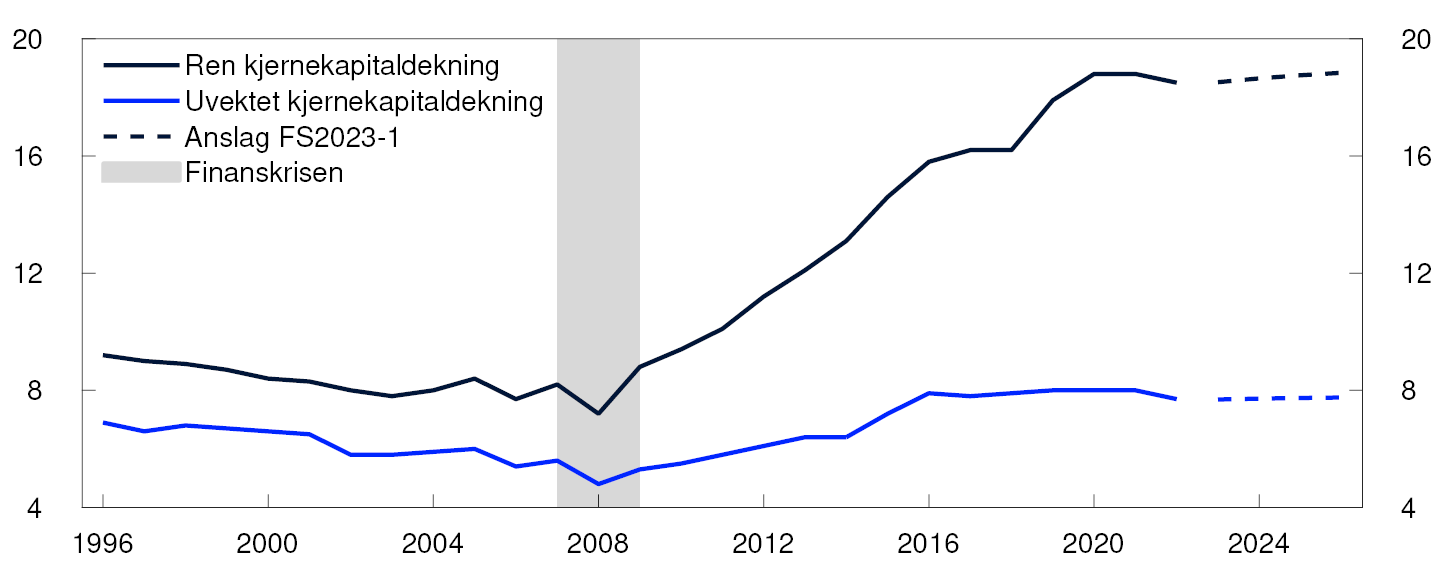

Norske banker er solide, likvide og har god lønnsomhet. Skjerpede krav til risikostyring, kapital og likviditet siden finanskrisen har gjort banker i Norge bedre i stand til å tåle markedsuro og høye tap, og fortsatt evne å tilby utlån til kredittverdige foretak og husholdninger. Bankene oppfyller kapital- og likviditetskrav med god margin, og har en diversifisert finansieringsstruktur med en betydelig andel garanterte innskudd. Den norske innskuddsgarantiordningen garanterer for innskudd på opptil 2 millioner kroner per innskyter per bank og bidrar til finansiell stabilitet gjennom å gi tillit til at bankinnskudd er sikre.

God lønnsomhet i bankene er førstelinjeforsvaret mot tap. Renteoppgangen har ikke bidratt til redusert lønnsomhet for norske banker, slik som for mange amerikanske banker, siden både bankenes eiendeler og gjeld i all hovedsak har flytende rente eller kort rentebinding. Norske banker har økt netto renteinntekter siden renteoppgangen startet i 2021. Vi venter fortsatt god lønnsomhet, selv om tapene kan øke noe. Dersom usikkerhet knyttet til finanssektoren tiltar og sprer seg kan det bli dyrere for norske banker å låne i markedene. Det kan i neste omgang gi dyrere lån til husholdninger og foretak.

Ved et kraftig økonomisk tilbakeslag kan utlånstapene bli så store at bankene får underskudd og må bruke av kapitalen de har bygd opp. Kapitalkravene reflekterer sårbarhetene i det norske finansielle systemet. Sårbarhetene er lite endret det siste halvåret. Stresstester og sensitivitetsøvelser, blant annet i Finansiell stabilitet 2022, viser at bankene er robuste og at de kan møte tap og opprettholde utlån også ved et kraftig tilbakeslag i økonomien. Kravet til motsyklisk kapitalbuffer på 2,5 prosent bidrar til dette.

Samlet sett er utsiktene for finansiell stabilitet ikke vesentlig endret siden forrige rapport i november. På den ene siden er vekstutsiktene for norsk økonomi noe bedret det siste halvåret. På den andre siden har problemer i enkelte banker internasjonalt ført til store bevegelser i finansmarkedene, og fremover er utviklingen i både markedene og økonomien usikker.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

1. Internasjonale forhold og finansmarkedene

De siste årene har vært preget av flere hendelser som har ført til store svingninger i internasjonale finansmarkeder. Utsiktene for finansiell stabilitet internasjonalt er svekket den siste tiden. Svingningene i finansmarkedene påvirker også det norske finansielle systemet, men kredittverdige husholdninger og foretak i Norge har god tilgang på kreditt.

Høy inflasjon og innstramming i pengepolitikken internasjonalt

I årene etter finanskrisen var inflasjonen lav og de fleste land hadde historisk lave rentenivåer. Flere store sentralbanker iverksatte aktivakjøpsprogrammer og utvidet sine låneordninger for å stimulere aktivitetsnivået i økonomien. Det bidro til vekst i aktiva- og eiendomspriser. I kjølvannet av pandemien og myndighetenes støttetiltak tiltok prisveksten i 2021. Russlands invasjon av Ukraina med påfølgende energikrise forsterket prisveksten. Vedvarende høy inflasjon har ført til at sentralbanker i mange land har hevet styringsrentene til de høyeste nivåene siden finanskrisen i 2008. I tillegg har flere startet reversering av aktivakjøpsprogrammene og de ekstraordinære låneordningene, se «Utsikter til nedbygging av sentralbankenes balanser».

Høy gjeld globalt øker faren for en sterk tilstramming

Den ekspansive pengepolitikken som ble ført i årene etter finanskrisen har bidratt til at global gjeld har økt mer enn aktivitetsnivået. Den globale gjeldsbelastningen tiltok i starten av pandemien både som følge av økt gjeldsvekst og et kraftig fall i BNP. I 2021 og 2022 falt gjeldsbelastningen med økt aktivitetsnivå, men den er fortsatt relativt høy i et historisk perspektiv. Ved utgangen av tredje kvartal 2022 var den globale gjeldsbelastningen om lag 240 prosent. Høy gjeld i husholdninger, foretak og hos stater øker faren for at en brå og sterk tilstramming i finansielle forhold får negative konsekvenser for økonomisk vekst.

Internasjonalt er vekstutsiktene fortsatt de laveste på flere tiår.1 Det er fortsatt usikkerhet om den videre økonomiske utviklingen og effekten av de pengepolitiske innstrammingene. Krigen i Ukraina og de politiske spenningene mellom USA og Kina bidrar også til usikkerhet. Uro i banksektoren og finansmarkedene kan bidra til at finansielle forhold internasjonalt blir enda strammere enn det som følger av de pengepolitiske innstrammingene.

Uro i amerikanske og europeiske banker

De siste årene har det vært store svingninger i internasjonale finansmarkeder, svakere markedslikviditet og flere alvorlige hendelser i det finansielle systemet. I år har det vært stor uro i banksektoren i flere land etter at enkelte amerikanske banker fikk alvorlige problemer og måtte stenge.

Innskuddene i amerikanske banker økte mye under pandemien, blant annet som følge av støttetiltak fra myndighetene. Økte bankbalanser ble i stor grad investert i fastrenteobligasjoner med lang løpetid. Da renten økte betydelig gjennom 2022 falt verdien på disse verdipapirene. Da Silicon Valley Bank (SVB)s kunder tok ut store innskudd måtte banken selge obligasjoner med tap for å dekke opp likviditetsbehovet som fulgte. Det skapte usikkerhet om bankens soliditet og forsterket likviditetsproblemene ved at enda flere kunder trakk ut innskudd. I mars avviklet amerikanske myndigheter banken under offentlig administrasjon.

Problemene i SVB svekket tilliten også til andre mindre og mellomstore amerikanske banker, og flere banker opplevde innskuddsflukt. Signature Bank (SB) ble avviklet under offentlig administrasjon et par dager etter SVB. For å stabilisere innskuddsfinansieringen til den amerikanske banksektoren garanterte myndighetene for alle innskuddene i de to avviklede bankene. I tillegg etablerte de en låneordning der banker kunne få lån i sentralbanken mot sikkerhet i verdipapirer med lav risiko til pålydende verdi i stedet for en lavere markedsverdi. Formålet med tiltakene var å gjenopprette tilliten til innskudd i amerikanske banker.

Bankhendelsene i USA førte til betydelige svingninger i internasjonale finansmarkeder, som allerede var preget av usikkerhet om inflasjonsutsiktene og den økonomiske utviklingen. Aksjekursene falt, og gjeldsfinansiering ble dyrere. I Europa falt aksjekursen til den globalt systemviktige banken Credit Suisse (CS) markert, tilsynelatende utløst av markedsuroen og at den største eieren signaliserte at de ikke kunne bidra med mer egenkapital. Sveitsiske myndigheter inngikk avtale med UBS om oppkjøp av banken. Avtalen innebar at UBS kjøpte CS mot betaling i UBS-aksjer, og at hybridkapitalen (Additional Tier 1 – AT1) ble nedskrevet.

I slutten av april ble den amerikanske banken First Republic Bank (FRB) krisehåndtert. Den amerikanske storbanken JPMorgan kjøpte store deler av FRB av krisehåndteringsmyndigheten. FRBs kontorer ble gjenåpnet som filialer under JPMorgan mandag 1. mai, og alle innskudd ble gjort tilgjengelige for kundene. Krisehåndteringen kom etter at FRB hadde rapportert om et stort innskuddsbortfall og betydelige tap. Rask renteoppgang førte til at bankens utlån med fast rente og løpetid falt mye i verdi, og at tilliten blant investorer sviktet.

Den amerikanske sentralbanken har utredet årsakene til at SVB ble kriserammet, og sin egen rolle som tilsynsmyndighet.2 Krisen i SVB skyldtes dårlig styring av rente- og likviditetsrisiko. Utredningen konkluderer med at reguleringen av bankene må styrkes, særlig på likviditets- og renterisiko. Videre må tilsynet bli strengere, og det bør reageres raskere og med flere virkemidler enn i dag.

Svekkede utsikter for finansiell stabilitet internasjonalt

I siste Global Financial Stability Report3 skriver IMF at de globale utsiktene for finansiell stabilitet er betydelig svekket siden oktober-rapporten. Selv om reguleringer etter finanskrisen har gjort det globale finansielle systemet mer robust, har episoder med markedsuro tydeliggjort sårbarheter i banker og andre finansforetak. Disse sårbarhetene kan skape brå og bredt baserte prisfall i finans- og aktivamarkedene dersom det inntreffer nye sjokk. Eksempler på slike sjokk kan være ny uro rundt enkeltbanker eller andre finansielle institusjoner, langvarig høy inflasjon, svekkede inntekter og konkurser i foretakssektoren eller eskalering av geopolitiske spenninger.

Markedsaktørenes vurdering av kilder til risiko i det norske finansielle systemet

Norges Bank har i en ny undersøkelse spurt markedsaktører som banker, verdipapirforetak, forsikringsforetak, store ikke-finansielle foretak og finansielle infrastrukturforetak om deres vurderinger rundt systemrisiko. Vi spurte om hva som kan ha størst innvirkning på det finansielle systemet fremover, sannsynligheten for at dette vil inntreffe og om tilliten til det norske finansielle systemet vil være stabil fremover.

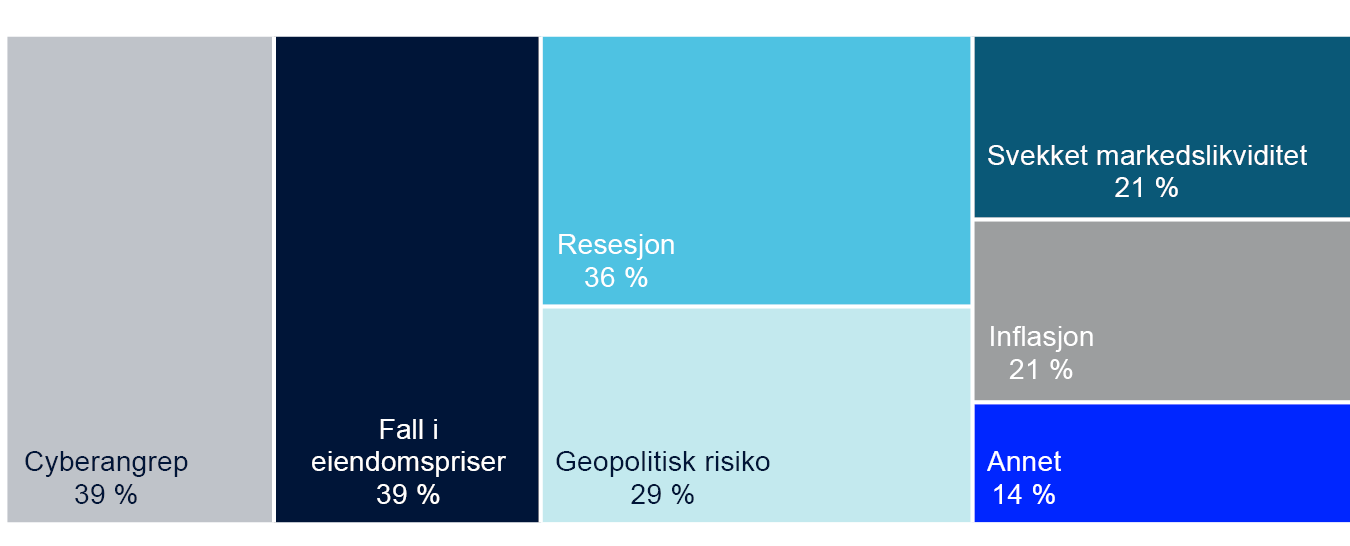

Besvarelsene tyder på at aktørene vurderer fall i eiendomspriser, cyberangrep og resesjon som de viktigste kildene til risiko i det norske finansielle systemet, se figur 1.1. I tillegg vurder de at sannsynligheten for en hendelse med stor innvirkning på det finansielle systemet vil inntreffe i løpet av de neste tre årene har økt, men at tilliten til et stabilt finansielt system er høy og uendret.

Hvilken kilde til risiko anser dere som mest sannsynlig?

1 Mest sannsynlig risiko ifølge respondentene (flere svar var mulig).

Aktører i det norske finansielle systemet trekker frem fall i eiendomspriser, cyberangrep og resesjon som de viktigste kildene til risiko i det norske finansielle systemet, se «Markedsaktørenes vurdering av kilder til risiko i det norske finansielle systemet».

Store bevegelser i internasjonale finansmarkeder og smitte til Norge

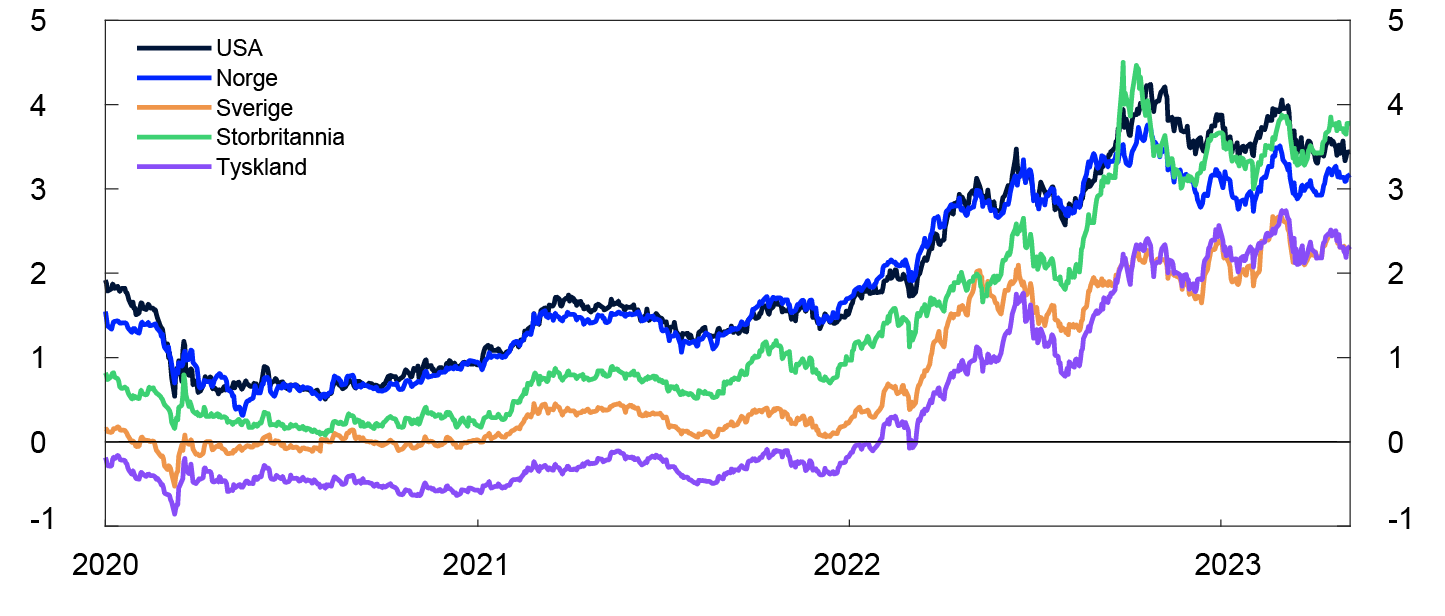

Markedets styringsrenteforventninger steg markert for flere land etter årsskiftet som følge av bedre vekstutsikter og fortsatt høy prisvekst, men de falt kraftig tilbake da bankproblemene i USA og Sveits brøt ut. Markedsaktørene ble usikre på om sentralbankene ville fortsette renteøkningene om bankproblemene spredte seg. De samme bekymringene ga store svingninger i de langsiktige rentene, se figur 1.2. Markedsrentene har steget igjen siden mars.

Renter på tiårs statsobligasjoner i utvalgte land. Prosent

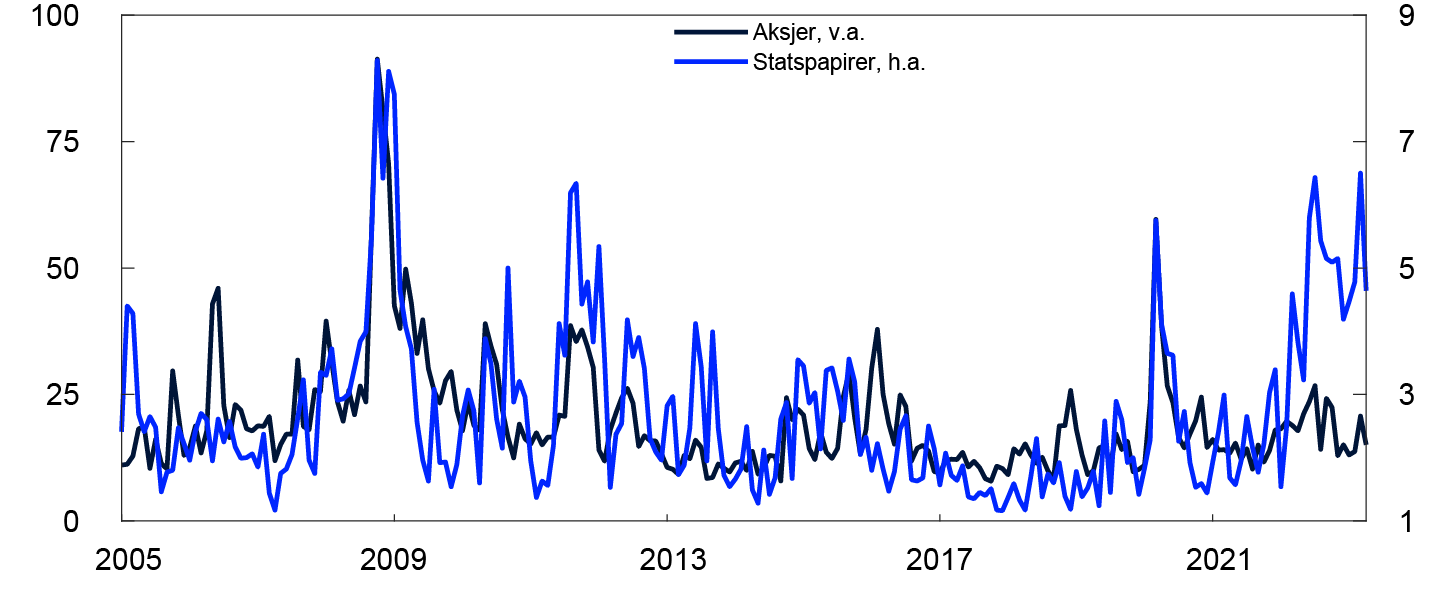

Svingningene i det norske rente- og aksjemarkedet økte markert gjennom fjoråret og har siden holdt seg på et høyt nivå, se figur 1.3. Store prisutslag kan føre til at prisstillerne kvoterer større forskjeller i kjøps- og salgskurser for å beskytte seg mot kursrisiko. Det kan svekke markedslikviditeten, og øke faren for brå markedsutslag. I Norges Banks markedslikviditetsundersøkelse for andre halvår 2022 meldte kontaktene om noe dårligere markedslikviditet i segmentene for OMF og statspapirer. Kontaktene pekte på at større svingninger i styringsrenteforventningene førte til høyere volatilitet i obligasjonskursene. Det gjelder særlig for obligasjoner med høy rentefølsomhet som for eksempel statsobligasjoner som har fast rente og lang løpetid. For kommuner, ikke-finansielle foretak og senior bank ble markedslikviditeten vurdert som marginalt bedre. Kontaktenes vurdering av markedslikviditeten har samlet sett falt siden slutten av 2020 for alle typer verdipapirer.

30 dagers annualisert volatilitet. Månedssnitt. Prosent

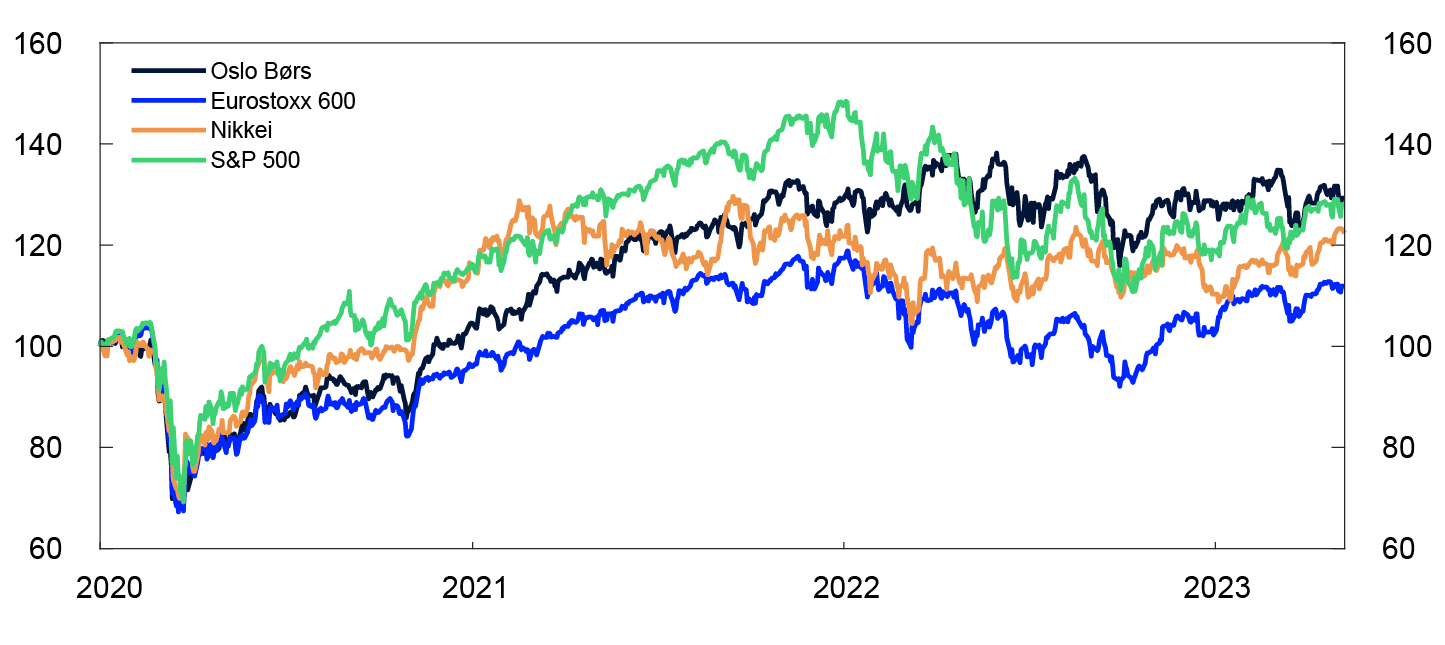

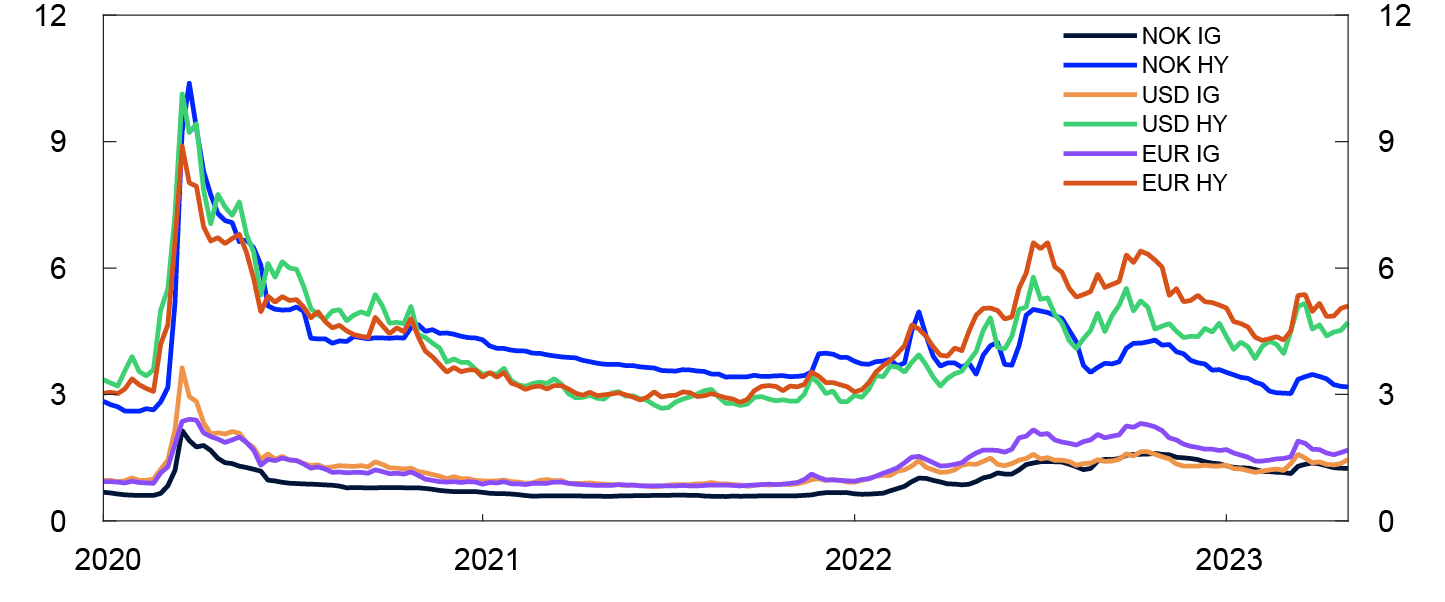

I aksjemarkedet har ledende indekser i Europa og USA steget siden november. Hovedindeksen på Oslo Børs har også steget, men oppgangen er mindre enn i Europa og USA, se figur 1.4. Den relativt svakere utviklingen for norske aksjer skyldes kursnedgang for aksjer i petroleumssektoren. I obligasjonsmarkedet falt kredittpåslagene på foretaksobligasjoner mot slutten av fjoråret og i starten av 2023, men har kommet noe opp igjen i forbindelse med bankuroen i mars, både internasjonalt og i Norge, se figur 1.5.

Aksjeindekser

Prosentenheter over referanseindeks

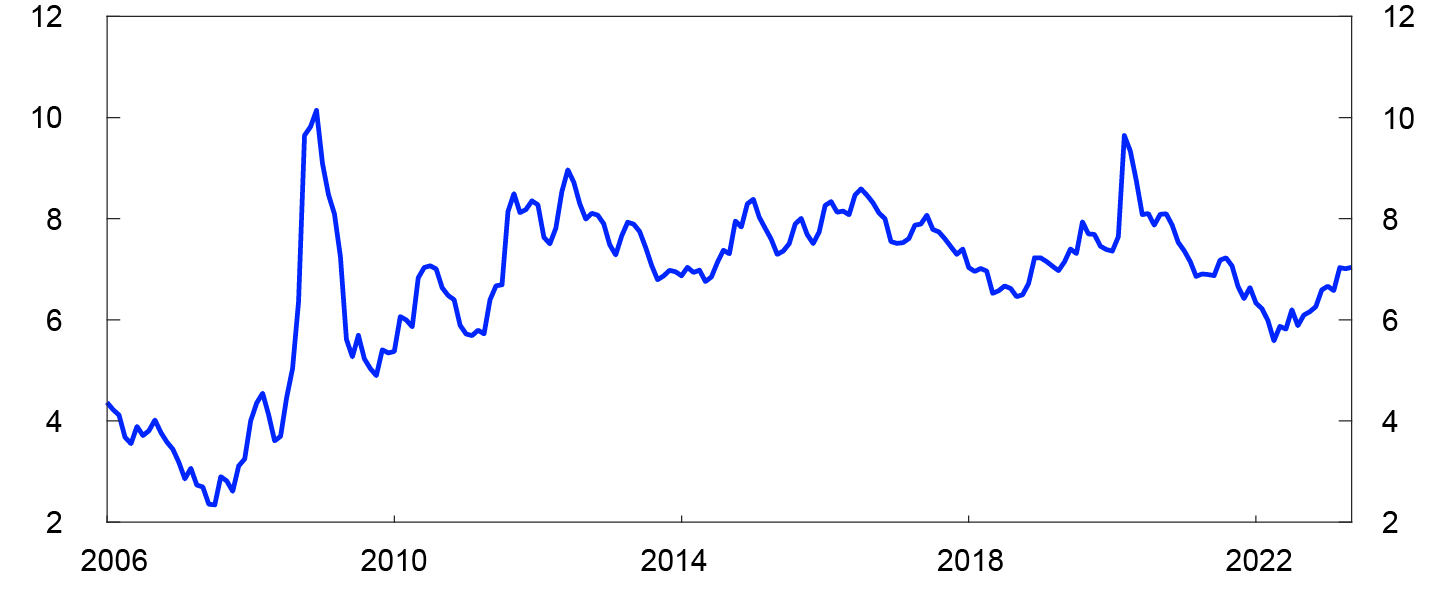

Prisoppgangen på finansielle aktiva har i årene etter utbruddet av koronapandemien dels vært drevet av lavere avkastningskrav. Nedgangen i avkastningskravet har vært drevet av lavere renter, og fallende risikopremier. Det siste året har imidlertid flere mål på risikopremier i aksjer og obligasjoner steget i Norge, og ligger nå nær historiske medianverdier, se figur 1.6. Isolert sett reduserer det risikoen for brå, uordnete prisfall, sammenliknet med en situasjon hvor risikopremiene var lave. Den høye usikkerheten gjør likevel at priser på finansielle aktiva kan falle mye, dersom ny informasjon tilsier dette.

Månedssnitt. Prosentenheter

Mange av de store nordiske bankene henter kortsiktig finansiering i det amerikanske sertifikatmarkedet og i markedet for valutabytteavtaler. I forbindelse med bankuroen i mars steg påslagene i det amerikanske pengemarkedet. Oppgangen var likevel mindre enn ved Russlands invasjon av Ukraina våren 2022. Norske og nordiske banker har god tilgang på kortsiktig markedsfinansiering.

Det har vært store bevegelser i valutamarkedet, og kronekursen har svekket seg betydelig det siste året. Det må ses i lys av at rentene i utlandet har økt mer enn i Norge og at uroen i internasjonale finansmarkeder har økt risikopremien på norske kroner. Kronen fluktuerer i tillegg i noen grad med oljeprisen, og fallende oljepris tenderer mot å gi svakere kronekurs. Det har ikke vært tegn til tilsvarende likviditetsproblemer hos kapitalforvaltere som da kronen svekket seg brått ved utbruddet av koronapandemien.

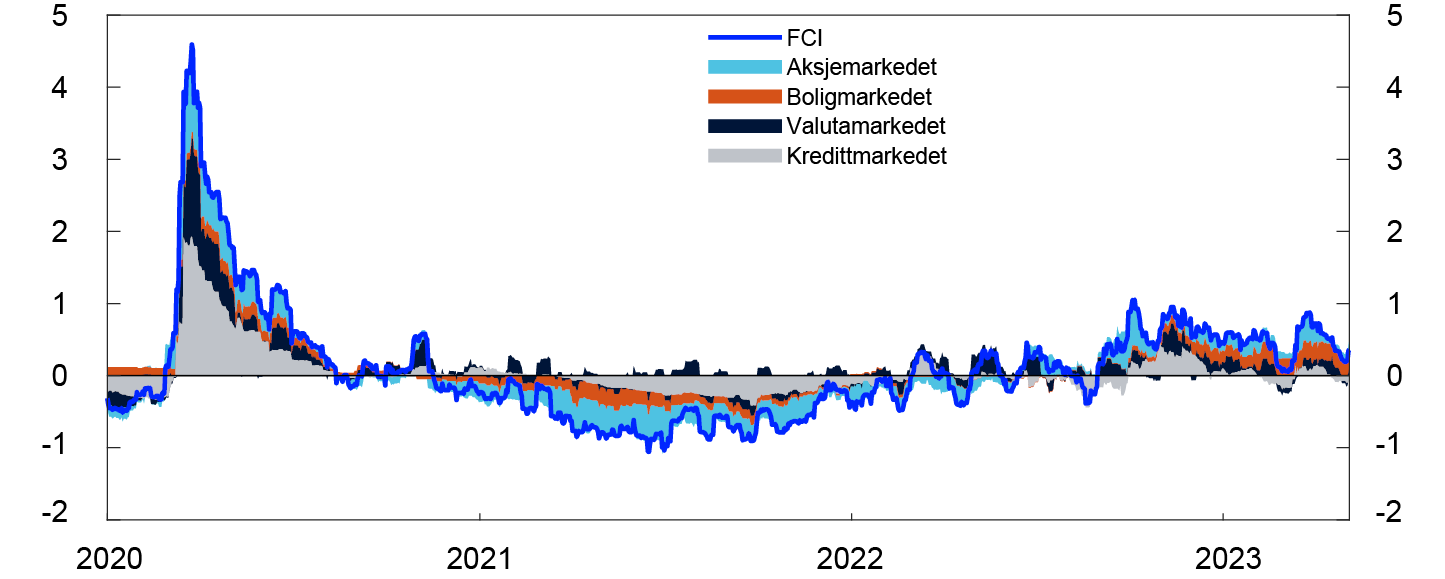

Norges Banks indeks for finansielle forhold (FCI), gir et samlet bilde av pris og tilgjengelighet for ulike typer finansiering, utover det som følger av styringsrenten og forventningene til styringsrenten frem i tid.9 FCI sier noe om hvor stramme eller lempelige de finansielle forholdene er sammenlignet med et historisk snitt. Lavere påslag i penge- og kredittmarkedene bidro til at FCI falt i starten av 2023, se figur 1.7. Uro i internasjonale finansmarkeder bidro til at påslagene økte igjen i mars, og volatiliteten i aksjemarkedene tiltok. Det førte til en tilstramming i de finansielle forholdene. Mindre uro i aksjemarkedene bidro til at indeksen avtok i april. De finansielle forholdene er samlet sett litt strammere enn historisk gjennomsnitt.

Indeks for finansielle forhold (FCI). Standardavvik fra gjennomsnitt

I Norge har husholdninger og foretak god tilgang på kreditt

Bankene er den dominerende kilden til kreditt for norske husholdninger og foretak. Norske banker er solide, likvide og har god lønnsomhet, se kapittel 3. Det gir fleksibilitet til å tilby utlån til kredittverdige foretak og husholdninger, også dersom finansieringsforholdene forverrer seg for bankene. Uroen i finansmarkedene i mars har ikke ført til finansieringsproblemer for norske banker.

Kredittverdige husholdninger og foretak har god tilgang på kreditt. I Norges Banks utlånsundersøkelse for første kvartal i år rapporterte bankene om uendret kredittpraksis overfor husholdningene, etter at de strammet litt inn i fjerde kvartal i fjor. Bankenes kredittpraksis overfor foretak har samlet sett vært om lag uendret. De tre siste kvartalene har imidlertid bankene rapportert om noe innstramming overfor næringseiendomsforetak.

Større foretak kombinerer ofte banklån med utstedelse av obligasjoner. I obligasjonsmarkedet for foretak var aktiviteten i primærmarkedet lavere enn normalt gjennom 2022. I takt med bedret risikosentiment og lavere kredittpåslag tok aktiviteten seg noe opp mot slutten av fjoråret og i starten av inneværende år, men utstedelsesvolumene er fortsatt lave sammenlignet med de siste 5 årene. I Norge kan lave volumer delvis forklares med at banklån har vært gunstigere enn obligasjonslån for mange foretak. Også internasjonalt har utstedelsesvolumene i foretaksobligasjoner det siste året vært lavere enn normalt.

Uroen i internasjonal banksektor ga begrensede utslag i risikopåslagene for norske banker og andre finansforetak. Dersom usikkerheten knyttet til banksektoren tiltar og påvirker oss kraftigere, kan det bli vanskeligere og dyrere for norske banker å hente finansiering i markedene. En slik situasjon kan føre til strammere kredittpraksis.

1 Se International Monetary Fund (2023) «World Economic Outlook – April 2023».

2 Se Federal Reserve (2023) «Review of the Federal Reserve’s Supervision and Regulation of Silicon Valley Bank». 28. april 2023.

3 Se International Monetary Fund (2023) «Global Financial Stability Report – April 2023».

4 Periode: 1. januar 2020–8. mai 2023.

5 Periode: Januar 2005–april 2023.

30 dagers annualisert volatilitet for hovedindeksen på Oslo Børs og avkastningsindeks for norske statspapirer.

6 Periode: 1. januar 2020–8. mai 2023.

7 Periode: Uke 1 2020–uke 18 2023.

Femårs kredittpåslag for ikke-finansielle foretak med henholdsvis lav (IG) og høy (HY) risiko.

8 Periode: Januar 2006–mai 2023.

Estimert aksjepremie ved utbyttemodell (DDM) for hovedindeksen på Oslo Børs.

9 Se Pengepolitisk rapport 4/22 side 22 og Bowe, F., K.R. Gerdrup, N. Maffei-Faccioli og H. Olsen (2023) «A high-frequency financial conditions index for Norway». Staff Memo 1/2023. Norges Bank.

10 Periode: 1. januar 2020–5. mai 2023.

Utsikter til nedbygging av sentralbankenes balanser

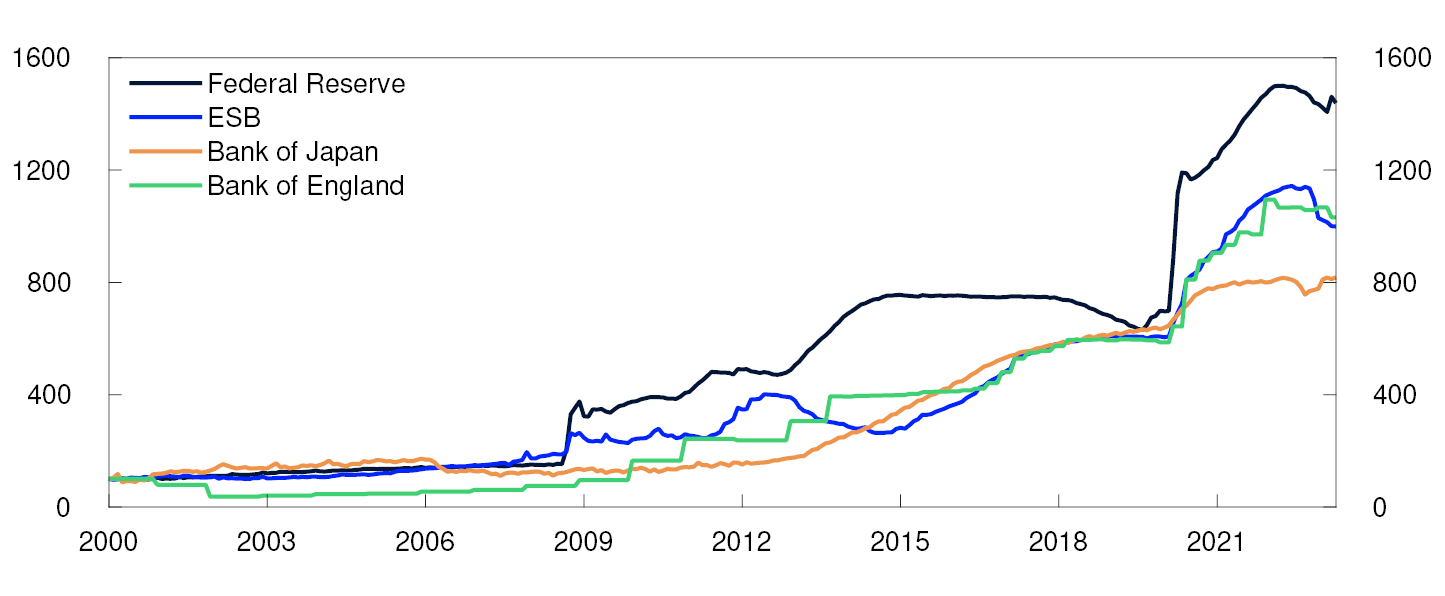

Flere av de største sentralbankene har startet reversering av aktivakjøpsprogrammer og ekstraordinære låneordninger som har blitt iverksatt det siste tiåret, se figur 1.A. Før innføringen av den nye lånefasiliteten (Bank Term Funding Program, BTFP) i forbindelse med bankuroen i USA, reduserte den amerikanske sentralbanken (Federal Reserve) balansen med 95 milliarder dollar per måned. I eurosonen har bankene betalt tilbake deler av sine langsiktige lån i den europeiske sentralbanken (ESB) og sentralbanken reduserer sin verdipapirbeholdning med 15 milliarder euro per måned ut juni 2023 ved å reinvestere bare deler av verdipapirene som forfaller. Fra juli vil ESB avslutte reinvesteringene og verdipapirbeholdningen reduseres med om lag 30 milliarder euro per måned. Også andre lands sentralbanker har annonsert eller allerede påbegynt nedbygging av sine balanser, enten som aktivt nedsalg av verdipapirer eller reduserte reinvesteringer.

Aktivakjøpsprogrammene har trolig bidratt til lavere risikopremier og mindre volatilitet i finansmarkedene. Effektene fra slike programmer kan virke gjennom ulike kanaler. Ved å kjøpe statspapirer, presser sentralbanken ned renten på verdipapirer med lav risiko for å stimulere investorer til å ta risiko for å få økonomien i gang igjen. I tillegg til kjøp av statspapirer har flere sentralbanker kjøpt obligasjoner utstedt av banker, finansielle og ikke-finansielle foretak og tilbudt langsiktige lån til bankene direkte. Dette har trolig bidratt direkte til lavere risikopåslag i obligasjonsmarkedet og lettet tilgangen på finansiering for banker og foretak.

Nedbygging av sentralbankenes balanser kan føre til at renter og risikopåslag øker. Det er imidlertid ikke opplagt at reversering av tiltakene vil medføre én-til-én reversering av effektene nevnt over. Dersom investorenes foretrukne porteføljesammensetning har endret seg siden aktivakjøpsprogrammene ble introdusert, kan også risikopremiene i ny likevekt være endret. I tillegg kan det tenkes at markedsaktører i større grad enn tidligere legger til grunn nye tiltak fra sentralbankene i urolige tider. Det kan isolert sett bidra til lavere risikopremier. Det er videre usikkert hvor mye sentralbankene vil redusere sine balanser. Likevel er det grunn til å tro at avvikling av sentralbankenes aktivakjøpsprogrammer kan bidra til oppgang i risikopremier og større svingninger i obligasjons- og aksjemarkedene, både internasjonalt og i Norge.

Utvalgte sentralbankers balansestørrelser. Indeks. Januar 2000 = 100

1 Periode: Januar 2000–april 2023.

2. Sårbarheter i det finansielle systemet

Sårbarheter i det norske finansielle systemet vil kunne forsterke et økonomisk tilbakeslag. Mange husholdninger har høy gjeld, og bankene har stor eksponering mot næringseiendomssektoren som er sårbar for renteøkninger. Så langt har husholdninger og foretak håndtert økte renter og priser, men det er stor usikkerhet om den videre økonomiske utviklingen. Cyberangrep utgjør stadig en trussel mot finansiell stabilitet.

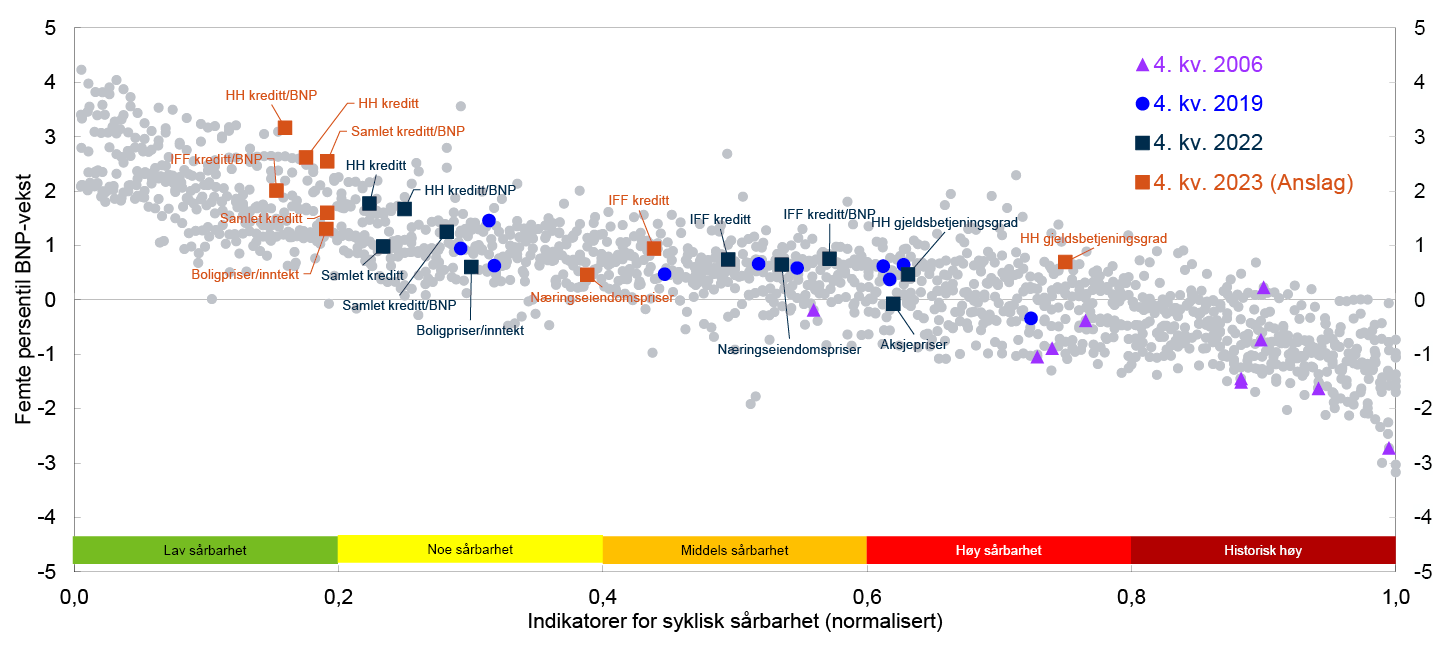

Det siste året har rentene økt mye og raskt, og veksten i eiendomspriser og gjeld har avtatt. Lave renter bidro imidlertid lenge til sterk vekst i eiendomspriser og gjeld. Dette er fortsatt en syklisk sårbarhet i det finansielle systemet. Et bredt sett av indikatorer for syklisk sårbarhet er nå på et middels nivå historisk sett, se figur 2.1. Indikatorene er samlet sett lite endret det siste halvåret og siden før pandemien, men det er imidlertid stor spredning mellom de ulike indikatorene nå. For eksempel viser indikatoren knyttet til vekst i husholdningenes gjeld nokså lav syklisk sårbarhet, og anslagene tilsier at sårbarheten vil avta fremover. På den andre siden viser indikatoren for husholdningenes gjeldsbetjeningsgrad høy sårbarhet, og at denne sårbarheten vil tilta fremover. I forkant av finanskrisen signaliserte alle indikatorene høy syklisk sårbarhet.

Indikator for syklisk sårbarhet (normalisert) på horisontal akse og anslag for femte persentil for BNP-vekst på vertikal akse

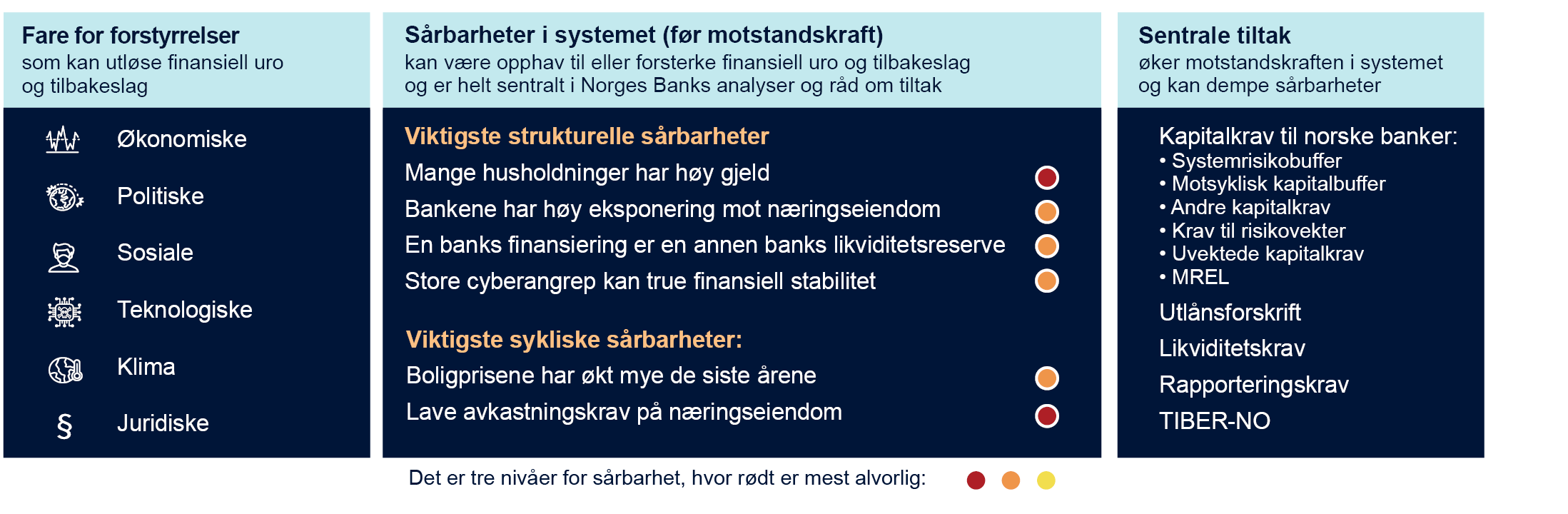

Høy gjeld i mange husholdninger, bankenes store eksponering mot næringseiendom og at en banks finansiering er en annen banks likviditetsreserve er viktige sårbarheter i det finansielle systemet, se boks under. Disse sårbarhetene endrer seg lite fra år til år og kan kalles strukturelle. Faren for store cyberangrep er også en viktig strukturell sårbarhet. Vår vurdering er at strukturell sårbarhet er på om lag samme nivå som i november 2022.

Systemrisiko i det norske finansielle systemet

Forstyrrelser kan komme fra ulike deler av økonomien og finansmarkedene. Negative hendelser knyttet til blant annet teknologi, klimaendringer, geopolitiske og sosiale forhold kan også utløse finansielle kriser. Hvilke forstyrrelser som vil oppstå i fremtiden og kunne påvirke finansiell stabilitet, er vanskelig å forutse.

Vurderingen av sårbarheter er basert på historiske erfaringer med hva som har forårsaket eller forsterket tilbakeslag og uro, samt vurderinger av nye trekk ved det finansielle systemet. Vi skiller mellom sykliske sårbarheter, som typisk varierer over tid, og strukturelle sårbarheter, som er mer varige. Det er vanskelig å gjøre et klart skille mellom sårbarhetene, og de ulike sårbarhetene kan forsterke hverandre. De viktigste sårbarhetene fremgår av tabellen. Det er de samme sårbarhetene som i Finansiell stabilitet 2022 fra november, med unntak av at sårbarheten knyttet til at priser på mange verdipapirer har steget lenge er tatt ut. Sårbarheten var på et gult nivå i november. Siden da har risikopremier i aksjemarkedet steget og de ligger nå nær historiske medianverdier, se kapittel 1. Det demper sårbarheten noe, selv om kraftige prisfall på verdipapirer fortsatt vil kunne medføre eller forsterke et tilbakeslag.

Siden finanskrisen i 2008 har norske myndigheter innført en rekke reguleringer for å dempe sårbarheter og øke motstandskraften i det finansielle systemet. For mer utfyllende informasjon om tiltakene, se kapittel 4. Tiltakene bidrar først og fremst til å øke motstandskraften i det finansielle systemet, men kan også dempe sårbarhetene. Finansforetakenes motstandskraft er beskrevet i kapittel 3.

1 Periode: 1. kv. 1985 - 4. kv. 2023.

Anslag fra 1. kv. 2023 fra PPR 1/23 og FS2023-1. Indikatorene for syklisk sårbarhet inkluderer femårsvekst i kreditt, boligpriser, husholdningenes gjeldsbetjeningsgrad, treårs vekst i næringseiendomspriser og aksjekurser. Hver indikator er normalisert basert på sin historiske fordeling i perioden slik at alle indikatorer blir skalert likt. Historiske observasjoner indikerer at den anslåtte risikoen for et fall i BNP (vertikal akse) øker med nivået på syklisk sårbarhet (horisontal akse).

2.1 Husholdninger og boligmarkedet

Mange husholdninger har høy gjeld

Høy gjeld gjør mange husholdninger sårbare for bortfall av inntekter, økte renter eller boligprisfall. Den høye gjelden henger i stor grad sammen med høye boligpriser og at de fleste husholdningene eier sin egen bolig. Gjelden er ujevnt fordelt, og gjeldsbelastningen, som er gjeld i forhold til inntekt, er særlig høy i de yngre aldersgruppene hvor det er mange førstegangskjøpere i boligmarkedet.

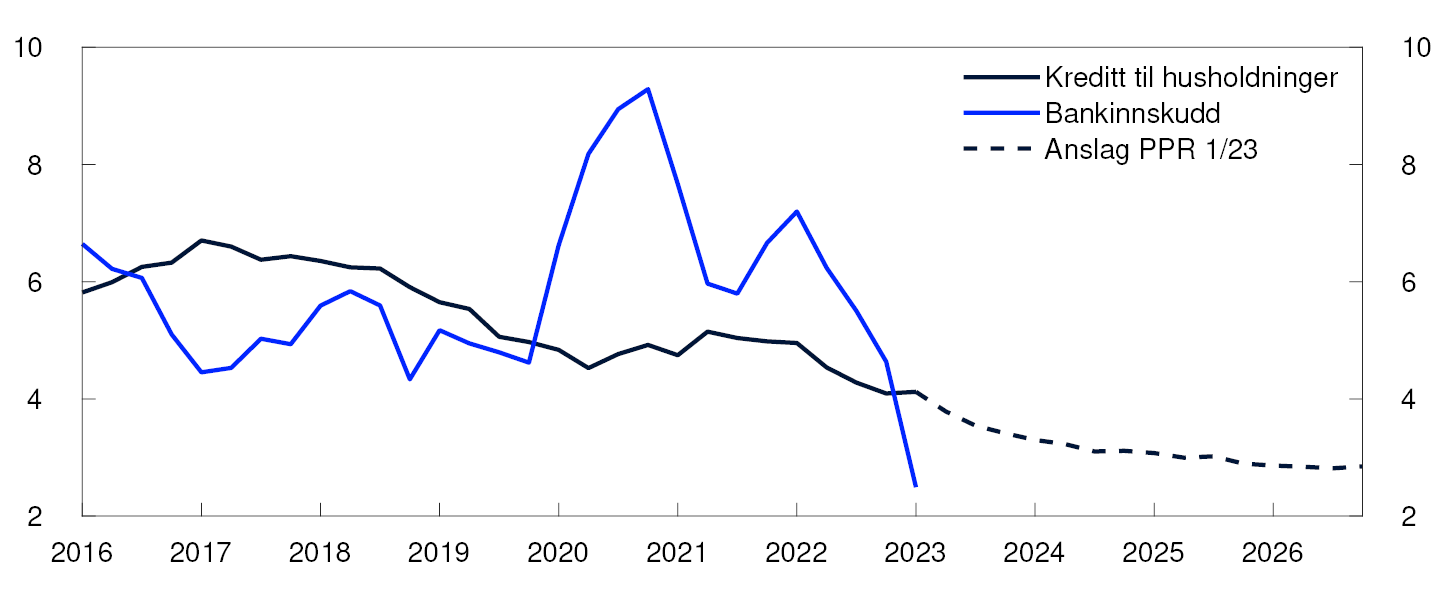

Veksten i husholdningenes gjeld har falt gradvis de siste to årene, se figur 2.2. Vi venter at kredittveksten faller videre fremover, se Pengepolitisk rapport 1/23, som følge av høyere utlånsrenter og svakere utvikling i boligmarkedet. Lavere kredittvekst enn inntektsvekst innebærer at husholdningenes gjeldsbelastning faller. På sikt kan det bidra til å gjøre husholdningene og det finansielle systemet mindre sårbare.

Firekvartalersvekst. Prosent

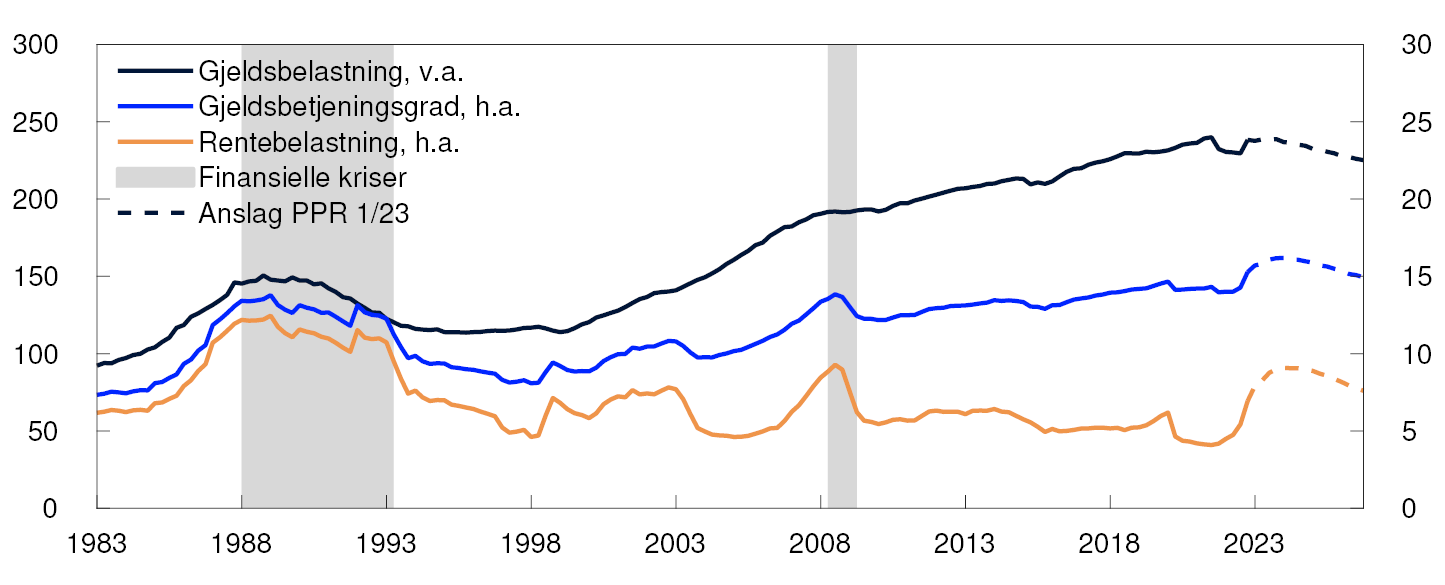

Økte utlånsrenter gjør at husholdningene må bruke en større andel av inntekten på renteutgifter, se figur 2.3. Gitt renteprognosen i Pengepolitisk rapport 1/23, venter vi at husholdningenes rentebelastning øker fra nær 7 prosent i fjerde kvartal i fjor til i overkant av 9 prosent av disponibel inntekt i løpet av inneværende år. Rentebelastningen var i overkant av 4 prosent i fjerde kvartal i 2020. Husholdningenes gjeldsbetjeningsgrad, som inkluderer både renter og normale avdrag, ventes å øke til et historisk høyt nivå.

Prosent

Analyser av mikrodata for husholdningenes inntekt og formue viser at de fleste husholdninger er i stand til å betjene gjelden sin.4 Rente- og kostnadsøkninger gjør imidlertid at flere husholdninger må stramme inn på konsumet. Dersom mange husholdninger strammer mye inn på konsumet samtidig, kan det redusere foretakenes inntjening og evne til å betale gjeld. I neste omgang kan det gi økte tap på bankenes utlån og forsterke en nedgang i norsk økonomi. I rapporten Finansiell stabilitet for 2. halvår 2023 vil vi presentere analyser av husholdningenes gjeld basert på siste tilgjengelige mikrodata for inntekt og formue.

Lav arbeidsledighet og oppsparte midler gjør husholdningene bedre rustet i møte med økte utgifter, og bidrar til å dempe nedgangen i konsumet. Begrensede forbruksmuligheteter bidro til at mange sparte mye under koronapandemien, og husholdningenes bankinnskudd økte markert (figur 2.2). Det siste halvåret har husholdningene begynt å tære på bankinnskuddene, men innskuddene er fortsatt høyere enn før pandemien.

Usikret gjeld, som forbruksgjeld, utgjør om lag 3 prosent av husholdningenes gjeld. Etter innføringen av forbrukslånsforskriften i 2019 og etablering av gjeldsregistre har forbruksgjelden falt. I 2022 stoppet fallet opp, og vi har siden sett en svak vekst igjen. Siden 2022 har det vært særlig økning i gjeld blant personer med lav inntekt og blant de som ikke eier egen bolig.5 Mens boliglånsrentene steg, var gjennomsnittlig rente på forbrukslån om lag uendret i fjor.

Boligprisene har økt mye de siste årene

Boligprisene har over lengre tid økt mer enn inntektene, se figur 2.4. Sammen med høy gjeld i mange husholdninger har det økt faren for et prisfall som kan utløse innstramminger i husholdningenes konsum og gi økte tap i bankene.

Indeks. 4. kv. 1998 = 100

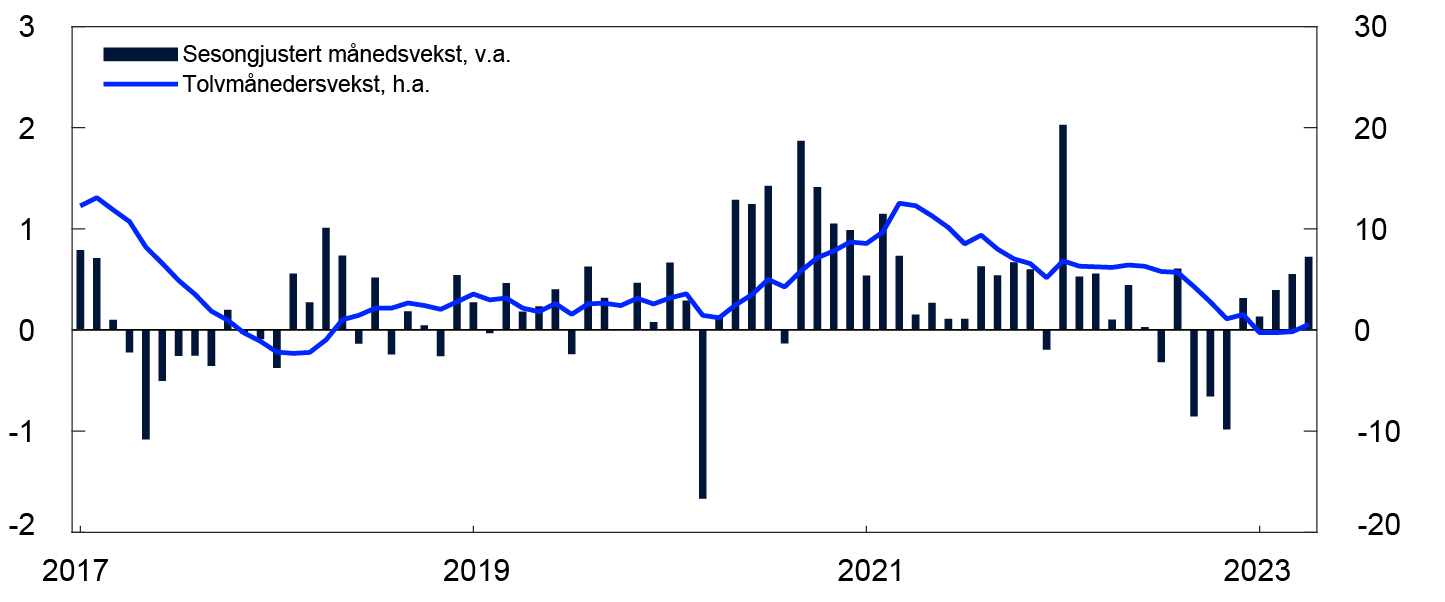

Boligprisene falt i fjor høst, men har siden økt igjen, se figur 2.5, og er nå nær pristoppen i august 2022. Et stramt arbeidsmarked har trolig bidratt til å opprettholde etterspørselen i boligmarkedet så langt i år. I tillegg ble det fra årsskiftet gjort endringer i gjeldsbetjeningskravet i utlånsforskriften. Det kan også ha ført til økt etterspørsel i boligmarkedet.

Prosent

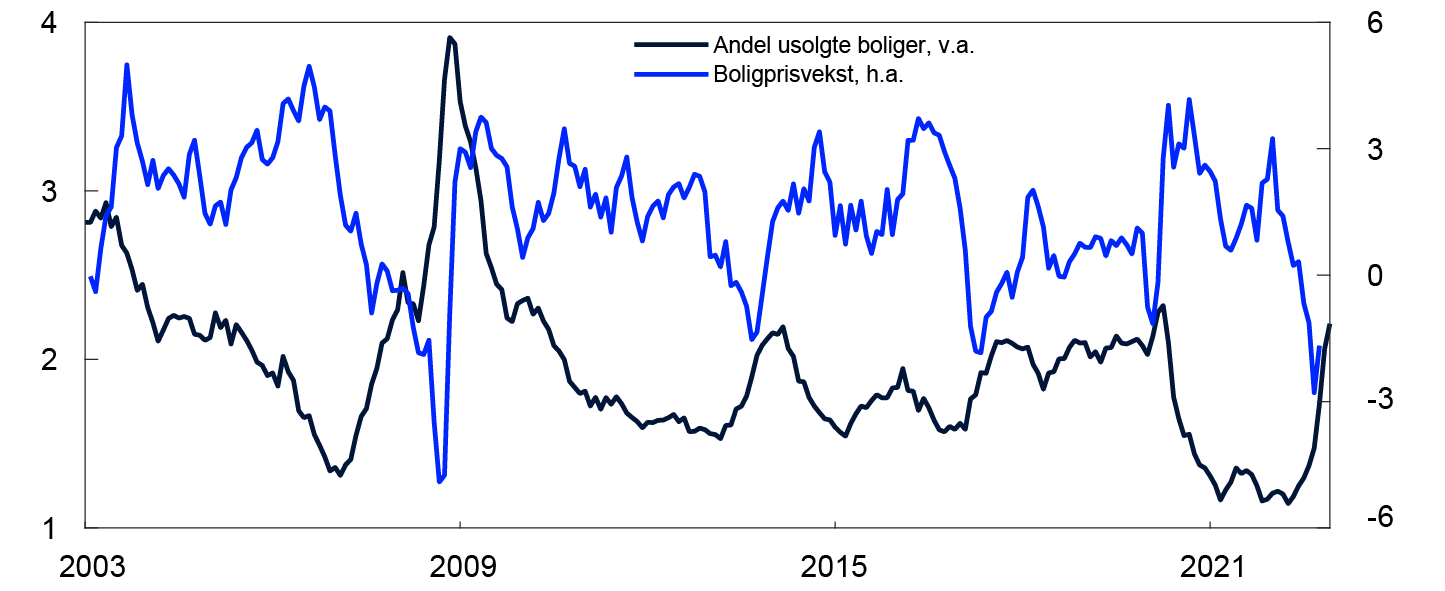

I fjor høst ble det lagt ut mange boliger for salg, og omsetningen var litt lavere enn normalt. Det førte til en markert oppgang i antall usolgte boliger i markedet. I år har omsetningen i bruktboligmarkedet tatt seg opp, og antallet usolgte boliger i markedet har falt til et nokså normalt nivå. Våre analyser viser at boligprisene responderer nokså raskt på endringer i antall usolgte boliger, se ramme under.

2 Periode: 1. kv. 2016–4. kv. 2026.

Anslag fra 1. kv. 2023 fra PPR 1/23 for kreditt til husholdninger.

3 Periode: 1. kv. 1983–4. kv. 2026.

Anslag fra 1. kv. 2023 fra PPR 1/23. Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter. Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt. Rentebelastning er renteutgifter som andel av inntekt etter skatt.

4 For analyse av boligeiere, se Finansiell stabilitet 2022 og Lindquist, K.-G., H. Solheim og B.H. Vatne (2022) «Norske boligeiere har god gjeldsbetjeningsevne». Staff Memo 8/2022. Norges Bank. I en ny analye ser vi på husholdninger som ikke eier bolig, se Lindquist, K.-G., H. Solheim og B.H. Vatne (2023) «Betalingsevne og boligkjøpekraft blant husholdninger som ikke eier bolig». Staff Memo 9/2023. Norges Bank.

5 Se Solheim, H. og B.H. Vatne (2023) «Lavtlønte og de uten bolig økte forbruksgjelden i 2022». Innlegg publisert på Bankplassen blogg 6. februar 2023. Norges Bank.

6 Periode: 1. kv. 1983–4. kv. 2026.

Anslag fra 1. kv. 2023 fra PPR 1/23.

7 Periode: Januar 2017–april 2023.

Boligprisene responderer raskt på endringer i antall usolgte boliger

I en ny analyse ser vi nærmere på sammenhengen mellom utviklingen i boligprisene og antall usolgte bruktboliger i markedet.1 Vi undersøker hvor raskt og hvor mye boligprisene responderer på endringer i antall usolgte boliger. I analysen måles usolgte bruktboliger som andel av omsatte bruktboliger, og det kan tolkes som antall måneder det vil ta å selge alle usolgte boliger på markedet med nåværende salgsfrekvens. Det er en negativ sammenheng mellom denne andelen og boligprisveksten, se figur 2.A. Når det er få usolgte boliger relativt til omsatte boliger, en slags knapphet i boligmarkedet, er det ofte høy boligprisvekst.

Prosent

Det er forskjeller i boligmarkedets virkemåte mellom land. I Norge finner vi at sammenhengen mellom andelen usolgte boliger og boligprisvekst gjelder på nokså kort sikt, om lag 3 måneder frem i tid. På lengre horisonter er det ingen klar sammenheng. I USA er derimot sammenhengen sterk for boligprisvekst 12 måneder frem. Boligprisene responderer altså raskere, men mindre, på endringer i andelen usolgte boliger i Norge sammenlignet med i USA. I snitt tar det flere måneder å selge boliger i USA enn i Norge. Det indikerer at det norske boligmarkedet er mer effektivt enn det amerikanske boligmarkedet.

Vi finner at en økning i usolgte boliger i Norge tilsvarende 1 måneds normal omsetning er assosiert med en nedgang i boligprisene på om lag 4 prosentenheter innen 6 måneder, se figur 2.B. Fra august til desember i fjor økte antallet usolgte boliger tilsvarende om lag 1 måneds omsetning. I henhold til analysen tilsier det isolert sett at boligprisene totalt skulle falt med om lag 2,7 prosent i denne perioden, mens det faktiske boligprisfallet var 2,2 prosent. I år har imidlertid antall usolgte boliger avtatt, som isolert sett trekker boligprisene opp.

Prosentenheter

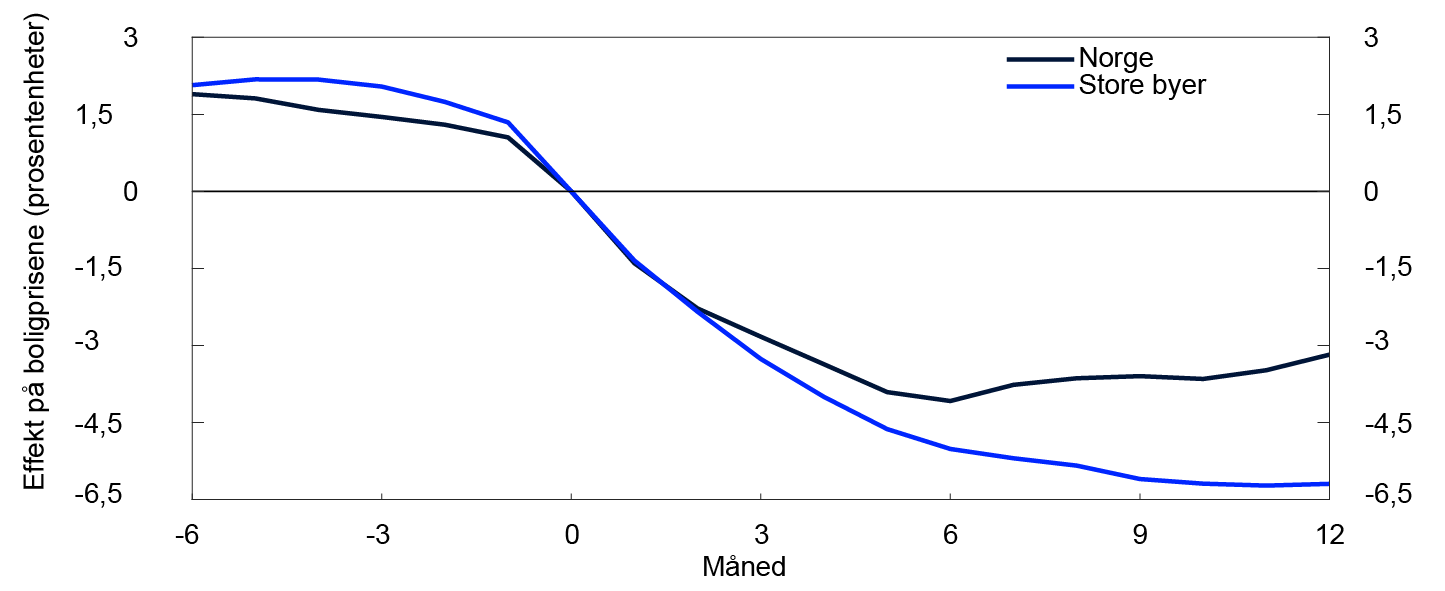

Sammenhengen mellom boligpriser og usolgte boliger er sterkere i store byer som Oslo, Bergen, Trondheim og Stavanger enn i resten av Norge (figur 2.B). Det vil si at boligprisene responderer mer på endringer i andelen usolgte boliger i de store norske byene enn i mindre sentrale områder. I snitt går det raskere å selge boliger i de store byene enn i resten av landet. Det indikerer at boligmarkedene er mer effektive i de store norske byene sammenlignet med mindre sentrale områder. Det kan blant annet ha sammenheng med at markedene er større og at det er flere nokså like boliger i de store byene.

1 Se Kirkeby, S.J. og P. Nenov (2023) «The Housing Phillips Curve and Momentum in the Norwegian Housing Market». Staff Memo 10/2023. Norges Bank.

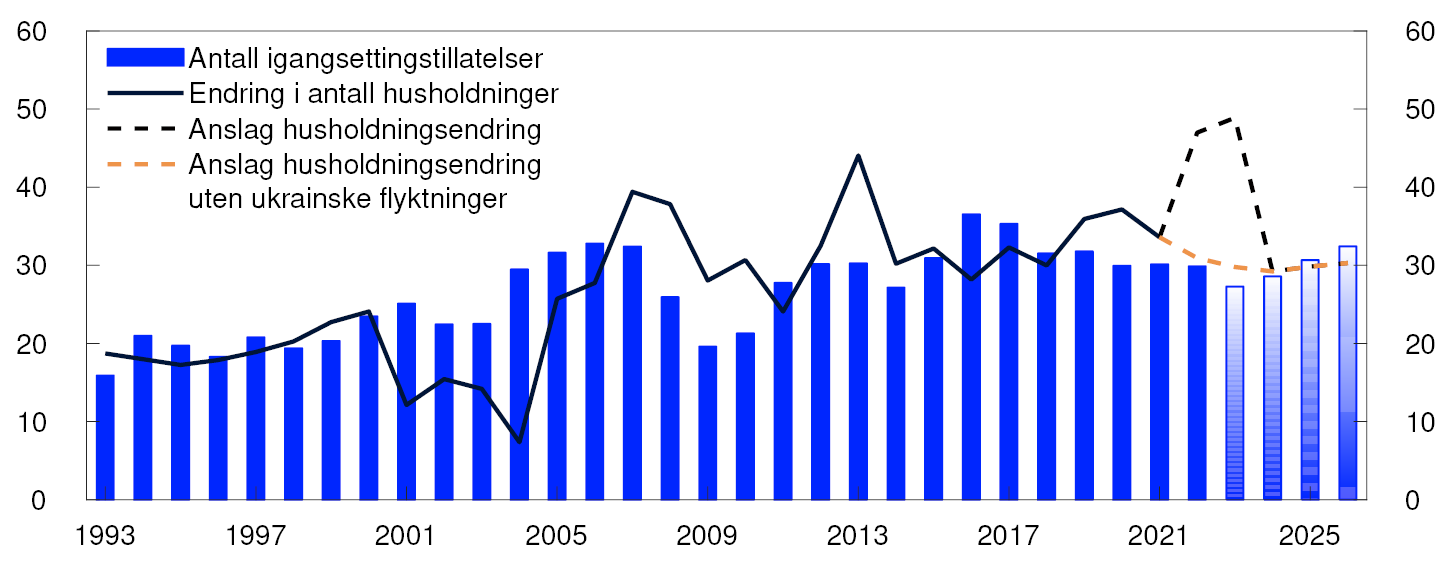

Salget av nye boliger har vært lavt siden i fjor sommer. Det må ses i sammenheng med økte renter og byggekostnader. Boligbyggingen har de tre siste årene vært lavere enn veksten i antall husholdninger, og vi venter at dette varer ved de neste årene, se figur 2.6. Lav boligbygging bidrar til å dempe risikoen for et større boligprisfall og kan på sikt bidra til økt prisvekst.

Antall igangsatte boliger og årlig husholdningsendring i tusen

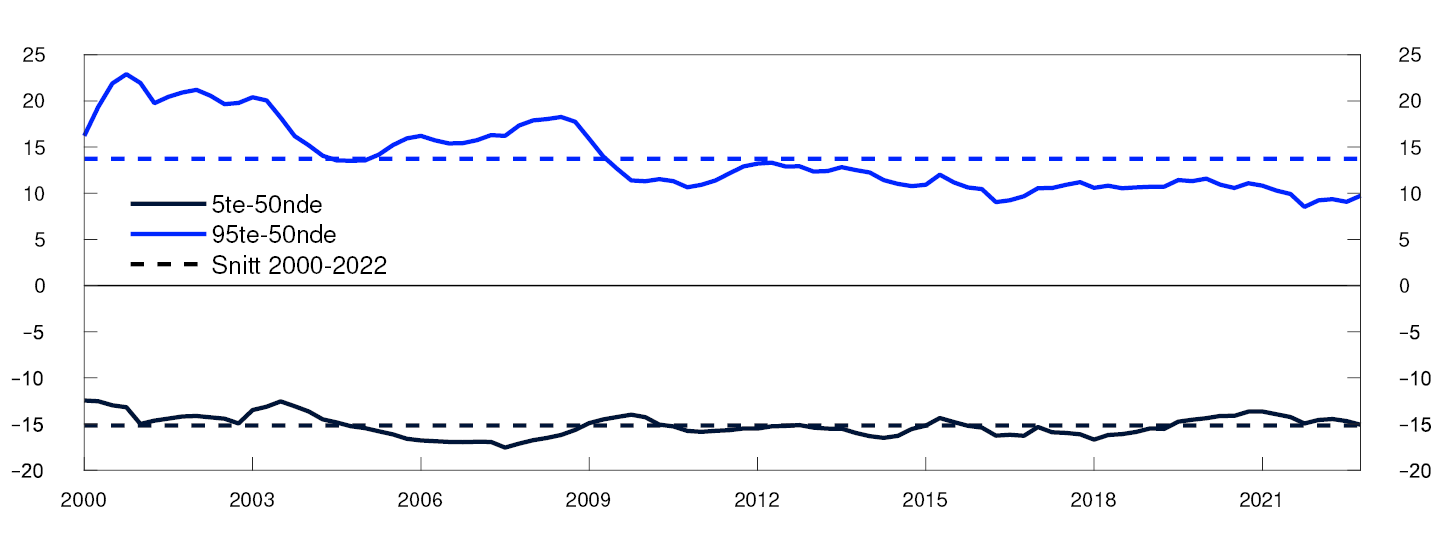

Anslagene i Pengepolitisk rapport 1/23 innebærer at boligprisene vil falle noe i løpet av året som følge av økte utlånsrenter. Det er imidlertid stor usikkerhet om den videre prisutviklingen. En ny analyse basert på historiske sammenhenger tilsier at nedsiderisikoen i boligprisene er på et normalt nivå, se «Modellberegninger av usikkerheten i boligprisutviklingen». Etter en periode med svært lave utlånsrenter, er det stor usikkerhet rundt husholdningenes tilpasning til den høye prisveksten og den raske oppgangen i rentene det siste året. Det tilsier større usikkerhet om boligprisutviklingen enn det analysen fanger opp.

Bolig er i dagens skattesystem gunstig beskattet sammenlignet med andre investeringer. Det har bidratt til at mange eier sin egen bolig i Norge, men også til høy gjeld i mange husholdninger. Et nytt skatteutvalg foreslår å innføre skatt på leieverdien av egen bolig.9 Ut fra hensynet til finansiell stabilitet, har Norges Bank i en høringsuttalelse støttet å redusere asymmetrien som følger av at rentekostnader på boliglån gir skattefradrag mens fordelen av å bo i egen bolig ikke beskattes.10 Det vil dempe insentivene til å ta opp mye gjeld på egen bolig. Skatteendringene kan bidra til å redusere gjeld og boligpriser og dermed dempe sårbarheten i det finansielle systemet.

8 Periode: 1993–2026.

Anslag PPR 1/23 fra 2022 for husholdninger og fra 2023 for fullførte boliger.

Anslag husholdningsendring: Anslag for husholdningsvekst er basert på befolkningsfremskrivinger fra SSB justert for befolkningstall for 2022 og endring i antall personer per husholdning de fem siste årene.

Anslag husholdningendring uten ukrainske flykninger: 40 000 ukrainske flyktninger ekskludert i 2022 og 40 000 i 2023.

9 Se NOU 2022: 20 Et helhetlig skattesystem.

10 Se Norges Banks høringsuttalelse om et helhetlig skattesystem. 13. april 2023.

Modellberegninger av usikkerheten i boligprisutviklingen

I en ny analyse anslår vi usikkerheten i boligprisene fremover ved hjelp av en rekke indikatorer og kvantilregresjoner.1 Indikatorene inkluderer boligpriser i forhold til inntekt, boligpriser som avvik fra en beregnet trend, finansielle indikatorer, kreditt, inntekt, renter og gjeldsbetjeningsgrad. Dette er indikatorer som har vist seg å være viktige for boligprisutviklingen.

Som et mål på nedsiderisiko i boligmarkedet, ser vi på differansen mellom femte persentil og median (50nde persentil) fra kvantilregresjonene. Femte persentil innebærer at 5 av 100 tilfeller av mulig utvikling i boligprisene ventes å bli lavere enn dette, mens median har like mange tilfeller på nedsiden og oppsiden. Tilsvarende måler vi oppsiderisiko i boligprisene som differansen mellom 95te persentil og median.

Analysen indikerer at det normalt er stor usikkerhet rundt boligprisene. Nedsiderisikoen, slik den estimeres i analysen, har over de siste 22 årene vært om lag 15 prosentenheter, se figur 2.C. Oppsiderisikoen har vært nesten like stor. Nå indikerer analysen nokså normal nedsiderisiko, mens oppsiderisikoen er noe mindre enn normalt. Før finanskrisen var både nedside- og oppsiderisikoen større enn normalt.

Analysen er basert på historiske sammenhenger. Den siste tiden har utlånsrentene økt raskt, etter en lengre periode med historisk lave renter. Det tilsier større usikkerhet rundt husholdningenes tilpasning i boligmarkedet enn det analysen fanger opp.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i boligprisene to år frem. Prosentenheter

2.2 Foretak og næringseiendomsmarkedet

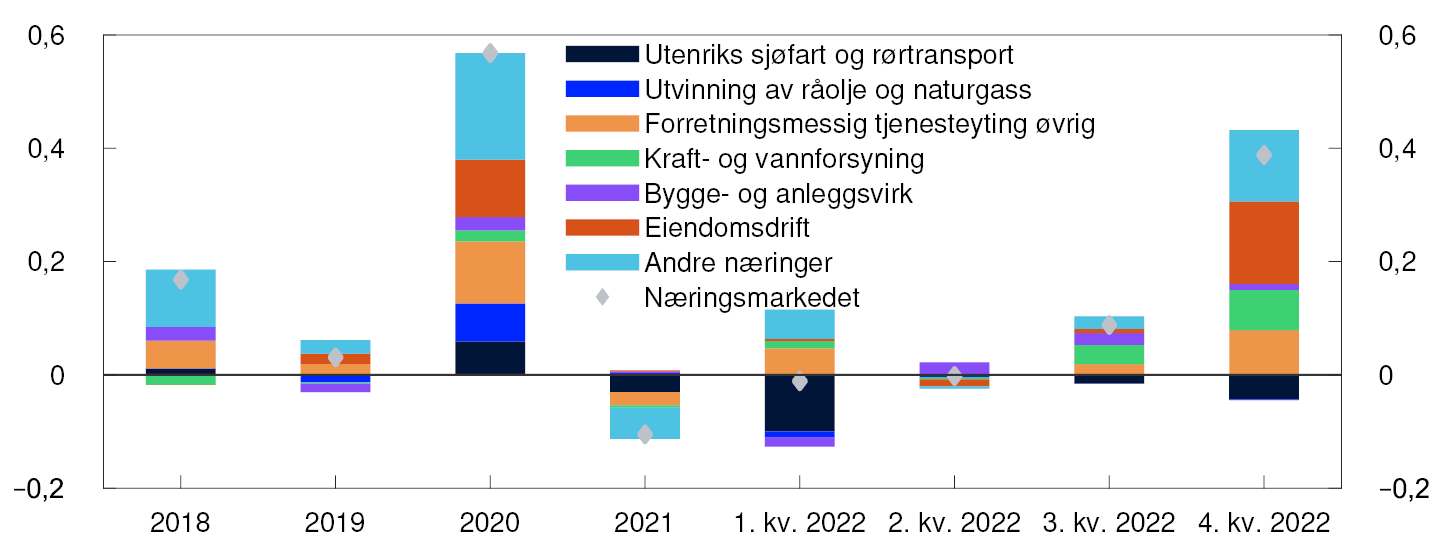

Høy kredittvekst i foretakene

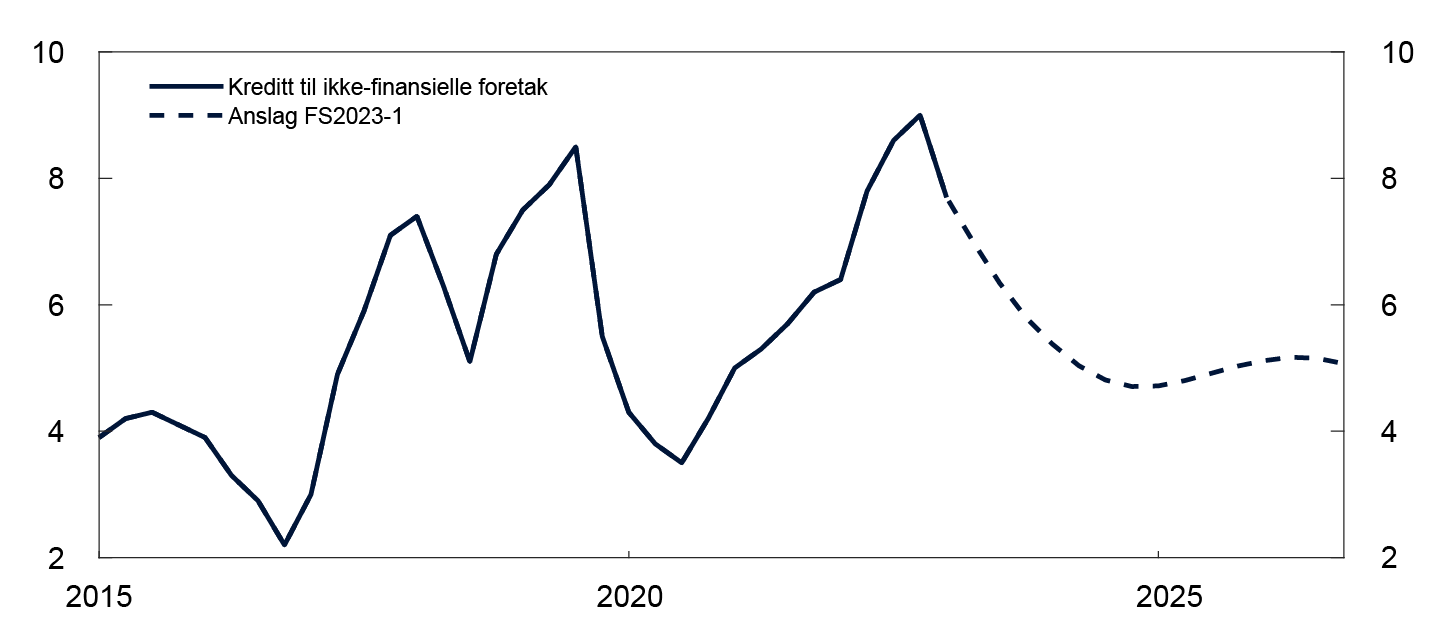

Veksten i foretakenes gjeld tiltok i fjor og har vært høy så langt i år, se figur 2.7. Det er økt utlånsvekst fra bankene som har trukket veksten opp, og det var særlig lån til industri, tjenesteyting og næringseiendom som bidro til veksten. Utviklingen kan ses i sammenheng med økte investeringer. I tråd med investeringsanslagene i Pengepolitisk rapport 1/23 venter vi at foretakenes samlede kredittvekst faller i år og stabiliserer seg på et mer moderat nivå.

Firekvartalersvekst. Prosent

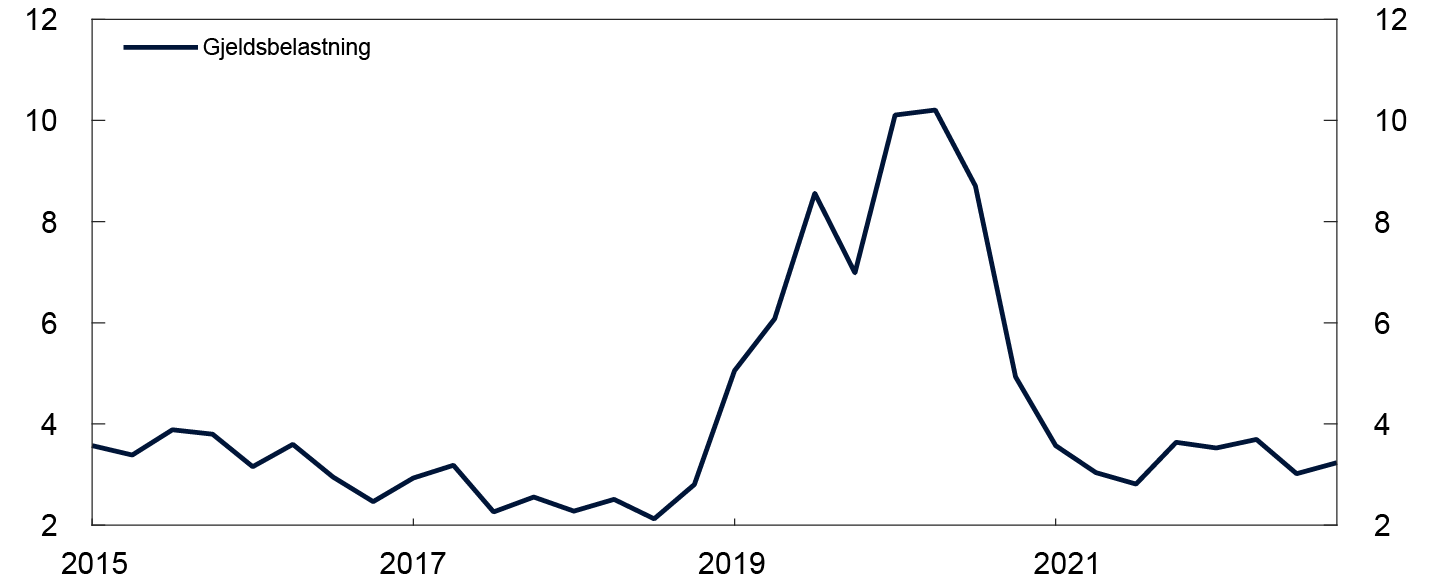

Regnskapstall for norske børsnoterte selskaper tyder på at foretakene samlet sett er lønnsomme og har god gjeldsbetjeningsevne. Gjelden har det siste tiåret økt i takt med lønnsomheten, se figur 2.8. I 2019 og 2020 var lønnsomheten i foretakene lav. Det bidro til en midlertidig oppgang i gjeldsbelastningen. I fjerde kvartal i fjor var lønnsomheten, målt ved egenkapitalavkastningen, litt over gjennomsnittet for de siste ti årene.

Netto rentebærende gjeld i forhold til resultat før skatt

Siden i fjor høst har antall foretak som går konkurs økt, etter unormalt få konkurser under pandemien. De lave tallene under pandemien må ses i sammenheng med offentlige støttetiltak. Det er særlig innenfor bygg og anlegg, varehandel og servering at konkursene har økt. Antallet konkurser og den samlede bankgjelden i konkursrammede foretak er likevel ikke høyere enn normalt.

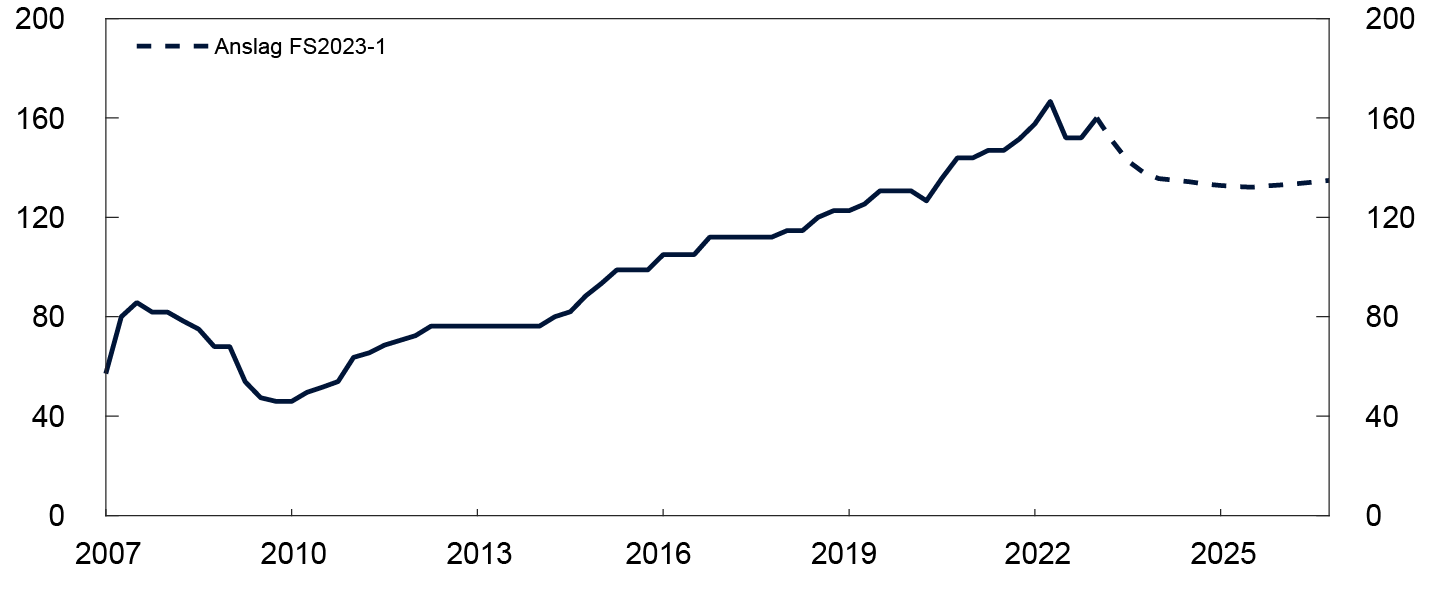

Salgsprisene på næringseiendom ventes å falle fremover som følge av økte renter

En stor andel av bankenes utlån er til næringseiendomsforetak, som ofte har høy gjeld og derfor er sårbare for fallende inntekter og stigende renter. Bankenes tap på utlån til næringseiendom har historisk vært lave i normale tider, men er den næringen som har påført bankene størst tap i kriser. Bankene tapte om lag en tredjedel av sine utlån til næringen under bankkrisen i 1988–1993.13

Næringseiendomspriser i Norge og i mange andre land har steget mye over lengre tid. Prisstatistikk for de mest attraktive kontorlokalene i Oslo er en viktig indikator for prisutviklingen i det norske næringseiendomsmarkedet. Salgsprisene beregnes som leiepriser delt på et avkastningskrav. I fjor høst falt salgsprisene som følge av økt avkastningskrav, se figur 2.9. I første kvartal i år steg salgsprisene som følge av økte leiepriser, mens avkastningskravet var uendret ifølge prisstatistikken.

Beregnede salgspriser for prestisjelokaler i Oslo. Tusen kroner per kvadratmeter

Et lavt transaksjonsvolum siden i fjor sommer gir usikkerhet om markedsprisene har falt mer enn hva prisstatistikken indikerer. Spørreundersøkelser blant investorer indikerer en større økning i avkastningskravet enn i prisstatistikken.

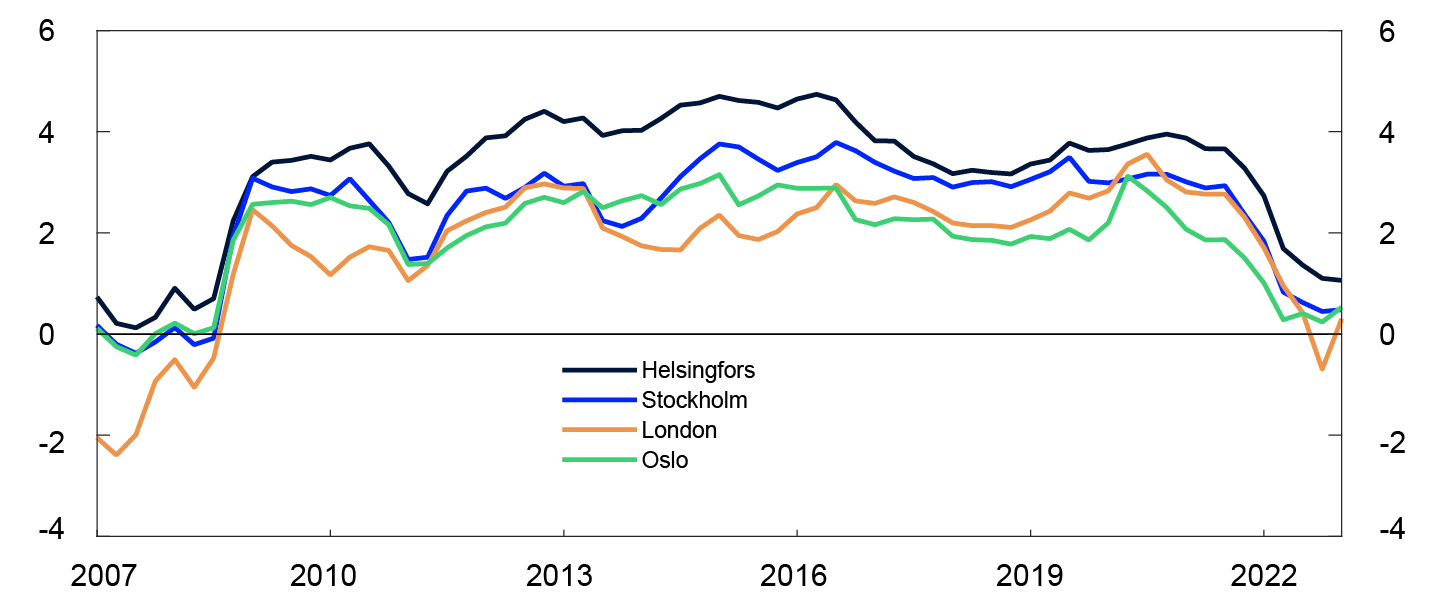

Avkastningskravet avhenger av utviklingen i langsiktige renter og risikopremier. Til tross for at avkastningskravet har økt noe siden i fjor sommer i Oslo og andre europeiske storbyer, er det fortsatt lavt i forhold til de langsiktige rentene, se figur 2.10. Vi venter derfor en økning i avkastningskravet fremover.

Avkastningskrav fratrukket femårs swaprente. Prosentenheter

Lav tilførsel av nye kontorbygg, høy sysselsetting og høy aktivitet i økonomien har holdt leieprisveksten oppe og dempet fallet i salgsprisene. Fremover venter vi moderat leieprisvekst i tråd med en avdemping av veksten i norsk økonomi.

Våre analyser viser at mange næringseiendomsforetak trolig vil få økte leieinntekter i årene fremover som følge av en sterk utvikling i leiemarkedet de siste par årene, og at eksisterende kontrakter justeres i tråd med konsumprisveksten, se «Økte leieinntekter gjør at mange næringseiendomsforetak kan dekke økte finansieringskostnader». Enkle sensitivitetsøvelser tyder på at mange næringseiendomsforetak vil klare å dekke økningen i finansieringskostnader med løpende lønnsomhet.

Samlet tilsier anslagene for leieprisvekst og avkastningskrav at salgsprisene på næringseiendom vil falle fremover. Ved utgangen av neste år anslår vi at næringseiendomsprisene er nær nivået fra før koronapandemien, og at prisene deretter skal stige moderat.

Økte leieinntekter gjør at mange næringseiendomsforetak kan dekke økte finansieringskostnader

Leieinntektene for næringseiendomsforetak avhenger av utviklingen i markedsleie og leie fra eksisterende kontrakter, gitt at lokalene er leid ut og leietaker kan betale for seg. Gjennomsnittlig løpetid på kontorleiekontrakter er i underkant av 5 år. Høy leieprisvekst de siste par årene gjør at nye kontrakter de neste årene vil inngås på høyere leienivå enn kontraktene som utløper, selv ved en svak utvikling i markedsleiepriser. De fleste kontorleier på inngåtte kontrakter justeres i tråd med konsumprisveksten. Det bidrar isolert sett til å styrke gjeldsbetjeningsevnen til mange næringseiendomsforetak i perioder med høy inflasjon. Våre beregninger viser at fra 2021 til 2024 kan disse forholdene gradvis bidra til å øke leieinntektene, totalt med om lag 20 prosent, for et typisk næringseiendomsforetak som leier ut kontorer i Oslo.1

Økningen i rentenivået og økte risikopåslag vil fases gradvis inn i foretakenes kontantstrømmer i årene fremover. På kort sikt påvirker endringer i rentenivået kun rentekostnadene på gjelden med flytende rente. Økte kredittpåslag slår normalt først inn i kontantstrømmene når gjelden forfaller. Våre beregninger viser at et typisk næringseiendomsforetak med god kredittverdighet vil oppleve at gjennomsnittlig rente øker med i overkant av 2,5 prosentenheter fra 2021 til 2024. For flere store aktører i kontormarkedet innebærer dette mer enn en dobling av rentekostnadene over perioden. Foretak med lav kredittverdighet eller lite rentebinding vil trolig møte en større økning i den gjennomsnittlige renten de betaler på gjelden sin.

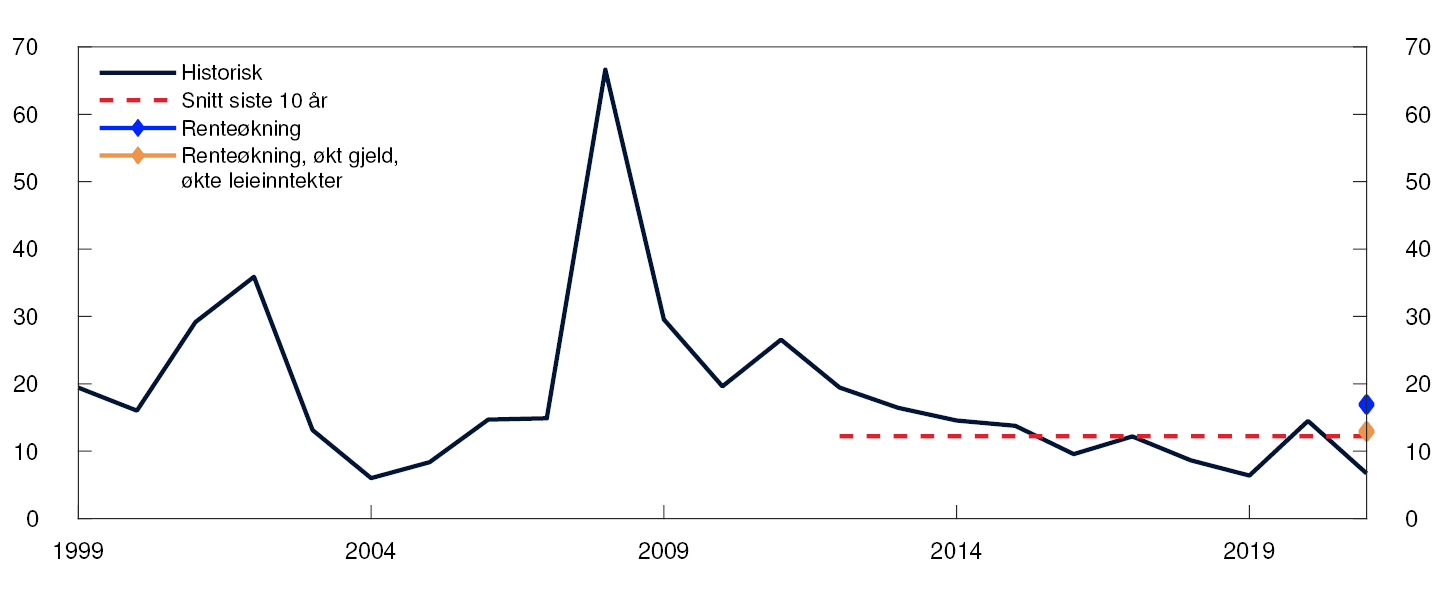

Andel av gjeld i konsernselskaper med negativt resultat før skatt. Prosent

Lønnsomheten i næringseiendomsforetakene har vært god de siste årene. I 2021 var 7 prosent av næringseiendomsforetakenes samlede rentebærende gjeld i konsernselskaper med negativt resultat før skatt, se figur 2.11. Det er på om lag samme nivå som i 2019, som også var lavt sammenlignet med tidligere år. Andelen kan øke raskt, som under finanskrisen i 2008 da den var om lag 60 prosent. En enkel sensitivitetsøvelse viser at 17 prosent av gjelden vil være i næringseiendomsforetak hvor lønnsomheten i 2021 ikke var høy nok til å møte en 4 prosentenheters økning i gjennomsnittlig rente (figur 2.11). Dersom vi også hensyntar beregnet økning i gjeldsnivå og leieinntekter i samme periode, faller denne andelen til 13 prosent, som er om lag på nivå med det historiske gjennomsnittet de siste 10 årene.

1 Se Bjørland, C. (2023) «Næringseiendomsforetakenes refinansiering og kontantstrømmer i moderne dyrtid». Staff Memo 11/2023. Norges Bank. 2021 er siste året hvor vi har tilgjengelige konsernregnskapstall for et stort antall næringseiendomskonsern. I beregningen har vi gjort flere forenklende antakelser, blant annet har vi gjort en teknisk antakelse om nullvekst i markedsleiepriser i 2023 og 2024.

2 Periode: 1999–2021.

I sensitivitetsøvelsene er renteøkningen på 4 prosentenheter, gjelden øker med 20 prosent og leieinntektene øker med 19 prosent.

Svak økonomisk utvikling og økt markedsuro kan gi et større prisfall og betydelige tap i bankene

Flere forhold kan gi et større prisfall på næringseiendom enn vi ser for oss. Leieprisutviklingen avhenger i stor grad av utviklingen i sysselsetting.16 En kraftigere avdemping i økonomien enn ventet, kan gi lavere leie- og salgspriser. Det at avkastningskravene er lave i forhold til langsiktige renter, øker faren for et stort fall i salgsprisene på næringseiendom. Nye perioder med stor markedsuro kan gi økt risikopremie og høyere avkastningskrav enn det vi har lagt til grunn. Videre økning i langsiktige renter vil også kunne trekke avkastningskravet mer opp.

Mesteparten av gjelden til næringseiendomsforetak er bankgjeld, men obligasjonsgjelden har økt betydelig over det siste tiåret. I årene fremover forfaller mye av obligasjonsgjelden. Økte renter og risikopåslag innebærer da at finansieringskostnaden til nye lån vil være vesentlig høyere enn på gjelden som forfaller. En ny analyse fra Norges Bank finner at i underkant av en tredjedel av den utestående obligasjonsgjelden er i foretak med forhøyet refinansieringsrisiko.17

Norske banker har begrenset eksponering mot næringseiendomsforetakene med svakest soliditet og forhøyet refinansieringsrisiko i obligasjonsmarkedet. Analysen finner at bankenes utlån til næringseiendomsforetak med forhøyet refinansieringsrisiko utgjør i underkant av 10 prosent av deres samlede eksponering mot næringseiendom, og at en tredjedel av dette igjen er til foretak som i tillegg har svakest soliditet.18 Videre finner analysen at næringseiendomsforetak med obligasjonsfinansiering samlet sett har en svakere gjeldsbetjeningsevne enn foretak med bare banklån. Det skyldes både en lavere egenkapitalavkastning og en høyere gjeldsgrad hos foretak med obligasjonslån. Selv om bankene har begrenset direkte eksponering mot foretak som kan få utfordringer med refinansiering i obligasjonsmarkedet, kan det likevel presse frem hastesalg av eiendommer. Det kan i neste omgang føre til større fall i prisene på næringseiendom og øke samlet kredittrisiko på bankenes næringseiendomslån.

Potensielle strukturelle endringer innen ulike næringseiendomssegmenter er også et usikkerhetsmoment for fremtidig prisutvikling. Det er fortsatt usikkerhet om hvordan økt bruk av hjemmekontor vil påvirke kontormarkedet på lengre sikt. Foreløpig er det ikke tegn til at bruken av hjemmekontor har svekket etterspørselen etter kontorlokaler vesentlig i Norge. Andelen ledig kontorareal i de største norske byene er på et lavt nivå.19 Internasjonalt er imidlertid kontorledigheten i de fleste land høyere enn før pandemien, til tross for at det har vært en sterk utvikling i arbeidsmarkedet. Andelen ledig kontorareal har økt mye i USA, og var ved utgangen av fjoråret høyere enn under finanskrisen i 2008.20 Kontorledigheten har økt markert i flere av de største byene, og analyser fra markedsaktører indikerer at fallet i kontoretterspørselen har vært større i byer hvor det er lengre reisevei til jobb.21

Dersom et prisfall på næringseiendom fører til at verdien av de pantsatte eiendommene blir lavere enn lånene, kan bankene påføres tap ved mislighold av gjelden. Prisveksten på næringseiendom siden finanskrisen har imidlertid ikke vært motsvart av tilsvarende opplåning i næringseiendomsforetakene. Det har økt foretakenes gjennomsnittlige egenkapitalandel, og sektoren står dermed bedre rustet ved prisfall enn tidligere. Stresstester fra Norges Bank viser at i et kraftig økonomisk tilbakeslag hvor næringseiendomspriser nesten halveres, kan bankenes tap på utlån til næringen bli betydelige, se Finansiell stabilitet 2022.

Klimarisiko og energieffektivisering kan påvirke salgsprisene

Næringseiendom er også utsatt for klimarisiko. Det er grunn til å tro at høyere globale temperaturer vil gi mer ustabile værforhold som kan gi mer skade på eiendom fremover.22 På lang sikt viser våre analyser at andelen av dagens næringseiendom som kan bli rammet av stormflo, er betydelig, se «Mange næringsbygg er utsatt for fysisk klimarisiko».

En annen analyse fra Norges Bank viser at en stor andel næringsbygg er lite energieffektive eller har en mindre miljøvennlig energiform.23 Kostnadene til lite energieffektive bygg kan øke betydelig ved høye strømpriser over tid, som i neste omgang kan svekke betalingsviljen for leie av slike bygg. I EU utvikles omfattende krav til energieffektivisering av næringsbygg og boliger i årene fremover. Det er usikkerhet om hvordan det endelige direktivet kommer til å se ut, og hvordan det tas inn i norsk regelverk. EU-parlamentets foreløpige utkast stiller krav om at alle nye boliger og næringsbygg på sikt skal være såkalte nullutslippsbygninger. Videre stilles det krav om etablering av en ny skala for energiklassifisering av bygg innen få år. Over tid skal også eksisterende bygg oppgraderes. Det er stor usikkerhet om omfanget av dette arbeidet og effekten det kan ha på salgsprisene.

Informasjonsgrunnlaget om lån til næringseiendom bør bli bedre

Norges Bank og Finanstilsynet arbeider for å bedre informasjonsgrunnlaget for analyser av systemrisiko i næringseiendom, i lys av næringens betydning for økonomien og finansiell stabilitet. Informasjonstilfanget er blitt betydelig bedre de siste årene24, men det er fremdeles behov for mer helhetlig og oppdatert informasjon om bankenes lån med pant i næringseiendom, for eksempel oversikt over fastrenteandel og forfallsstruktur. Det europeiske systemrisikorådet kom i desember i fjor med anbefaling til myndighetene i EU/EØS-land om overvåking og håndtering av risiko innen næringseiendom.25

11 Periode: 1. kv. 2015–4. kv. 2026.

Anslag fra 2. kv. 2023 for FS2023-1. Ikke-finansielle foretak i Fastlands-Norge.

12 Periode: 1. kv. 2015–4. kv. 2022.

Norske børsnoterte selskaper unntatt finansielle foretak, foretak som driver med oljeutvinning mv., utenlandskregistrerte foretak, foretak uten rentebærende gjeld, samt foretak med mangelfulle regnskaper.

13 Se Andersen H. «Næringene som påfører bankene størst tap». Innlegg publisert på Bankplassen blogg 24. mars 2023. Norges Bank.

14 Periode: 1. kv. 2007–4. kv. 2026.

Anslag fra 2. kv. 2023 for FS2023-1.

15 Periode: 1. kv. 2007–1. kv. 2023.

Prestisjelokaler.

16 Se Bjørland, C. og M. Hagen (2019) «What drives office rents?». Staff Memo 12/2019. Norges Bank.

17 Se Bjørland, C. (2023) «Næringseiendomsforetakenes refinansiering og kontantstrømmer i moderne dyrtid». Staff Memo 11/2023. Norges Bank.

18 I analysen identifiserer vi foretak med forhøyet refinansieringsrisiko i obligasjonsmarkedet basert på kriterier knyttet til gjeldens tid til forfall. Vi klassifiserer konsern som bokfører til historisk kost og som har en egenkapitalandel under 25 prosent i 2021 blant konsern med svakest soliditet. Kriteriet settes til 35 prosent dersom næringseiendomsforetak bokfører eiendeler til virkelig verdi.

20 Se JLLs nettsider.

21 Se LaSalvia, T., N. Villa, C. Rosin og R. Rosas (2023) «Commute Times and Office Vacancy Rates in an Evolving Labor Situation». Innlegg publisert av Moody’s Analytics 7. april 2023.

22 Simpson, M.J.R., J.E.Ø. Nilsen, O.R. Ravndal, K. Breili, H. Sande, H.P. Kierulf, H. Steffen, E. Jansen, M. Carson og O. Vestøl (2015) «Sea Level Change for Norway. Past and Present Observations and Projections to 2100». NCCS report no. 1/2015. Kartverket, Nansensenteret og Bjerknessenteret for klimaforskning.

23 Se Bjørland, C., H. Solheim og B. H. Vatne (2022) «Behov for økt innsats på kartlegging og energieffektivisering av næringsbygg». Innlegg publisert på Bankplassen blogg 9. november 2022. Norges Bank.

24 Se for eksempel Bjørland, C, I. N. Hjelseth, J. H. Mulelid, H. Solheim og B. H. Vatne (2022) «Næringseiendomsmarkedet – ikke lenger en ‘svart boks’». Staff Memo 6/2022. Norges Bank.

25 Se European Systemic Risk Board (2019) «Recommendation of the European Systemic Risk Board of 1 December 2022 on vulnerabilities in the commercial real estate sector in the European Economic Area» og European Systemic Risk Board (2019) «Recommendation of the European Systemic Risk Board of 21 March 2019 amending Recommendation ESRB/2016/14 on closing real estate data gaps».

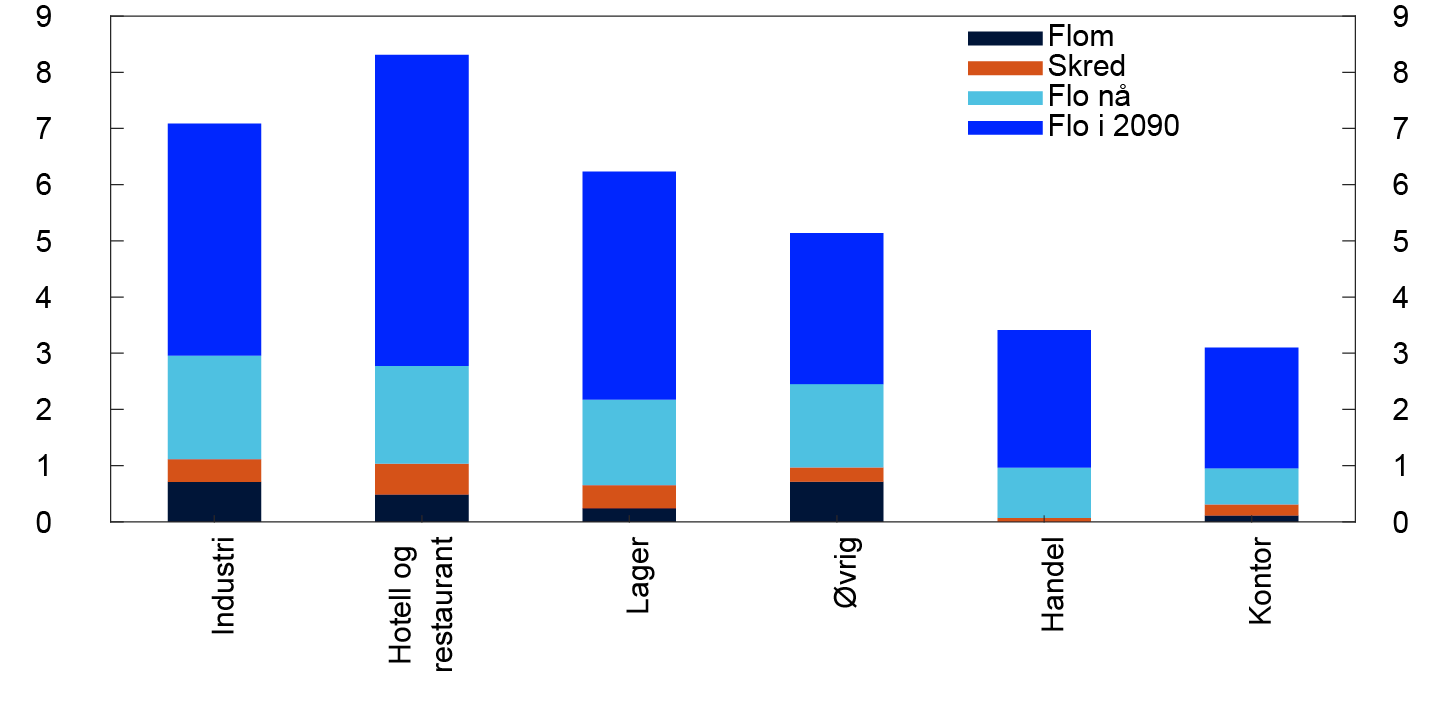

Mange næringsbygg er utsatt for fysisk klimarisiko

Eiendom har alltid vært utsatt for fysisk risiko, blant annet som følge av uvær. Fremover er det grunn til å tro at høyere globale temperaturer vil gi mer ustabile værforhold og mer skade på eiendom. Det kan redusere panteverdiene til bankene samt gjøre at enkelte eiendommer blir vanskeligere å forsikre.

I en analyse bruker vi eiendomsregisteret til å identifisere eiendom hvor bankene har pant, og ser hvor mange av disse eiendommene som ligger i risikosonene for stormflo, flom, skred og kvikkleire. Vi skiller mellom boligbygg og næringsbygg. Sonene for stormflo skiller mellom situasjonen i dag og et scenario for 2090 hvor man har lagt til grunn en havstigning på mellom 50 og 80 cm avhengig av hvor i Norge man er. I analysen legger vi til grunn at sonene for flom og ras som gjelder i dag, er representative også for fremtidig risiko. På sikt kan man imidlertid tenke seg noe større sannsynlighet for ras og skred som følge av økt nedbør, men samtidig noe mindre sannsynlighet for flom fordi snøsmeltingen om våren blir mindre når mindre av nedbøren kommer som snø.

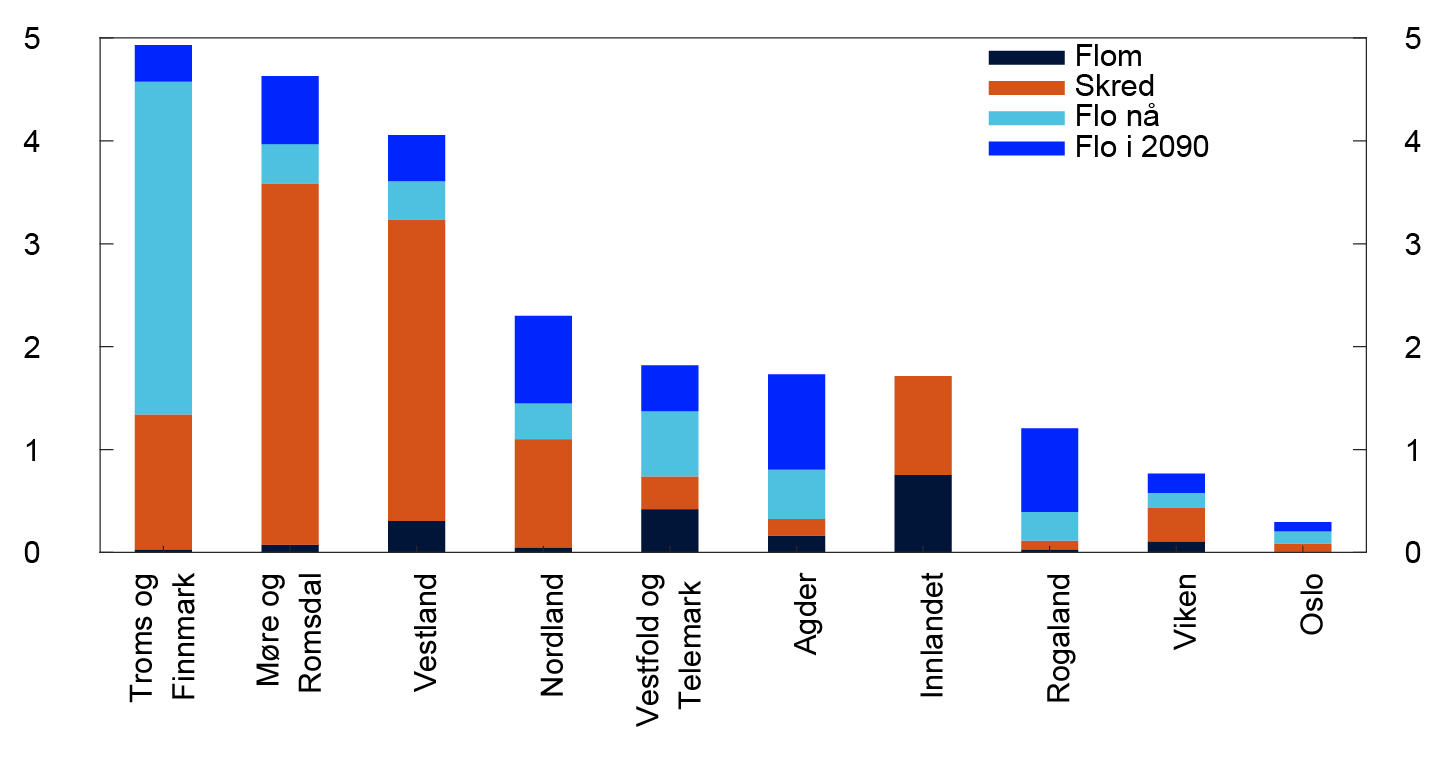

Boliger ligger normalt med noe avstand fra havet, og er derfor i liten grad utsatt for stormflo. Isteden er de mer sårbare for ras og skred. Det er store regionale forskjeller, se figur 2.D. Relativt sett er det flest eksponerte boliger i Troms og Finnmark og i Møre og Romsdal. Den høye andelen boliger som er eksponert mot flom i nord, skyldes at en forholdsvis stor andel av boligmassen i Nord-Norge ligger på kysten.

Andel kvadratmeter

Næringseiendom er i større grad eksponert mot stormflo. Andelen av dagens næringseiendom som kan bli rammet av stormflo i 2090, er betydelig. Det understreker behovet for langsiktig planlegging og tilrettelegging for å møte klimautfordringene. Bankene kan bidra til dette ved å stille krav når de gir lån til eiendom i risikosonene. Det er særlig bygninger innen hotell og restaurant og industribygg som er utsatt, se figur 2.E. Kontorbygg, som utgjør den største delen av bankenes utlån, ligger typisk i de store byene, og er mindre eksponert.

Andel kvadratmeter

Det er store forskjeller i hvor stor andel av bankenes utlån som har pant i bygg eksponert mot fysisk klimarisiko. En omfattende stormflo eller et større ras kan føre til utlånstap for banker med store utlån til bygg i mulige risikosoner. For bankene dempes denne risikoen av at brannforsikring av bygg også gir forsikring mot naturskade. Slik forsikring er imidlertid ikke en garanti mot verdifall dersom sannsynligheten for naturskade øker. Potensielle verdifall kan øke bankenes kredittrisiko for utlån med pant i de utsatte byggene.

2.3 Andre sårbarheter i det finansielle systemet

En banks finansiering er en annen banks likviditetsreserve

Bankene er sammenkoblede ved at de eier hverandres gjeld og samme eller likeartede verdipapirer. Tette sammenkoblinger innebærer at problemer hos en bank lettere kan smitte til andre banker. Samtidig er det viktig at bankene har betydelig samhandling i pengemarkedet. Det bidrar til effektiv omfordeling av likviditet og transmisjon av pengepolitikken. Bankene har også en viktig rolle som mellommenn («market making») i finansmarkedene, hvor de blant annet bidrar til å opprettholde likviditeten.

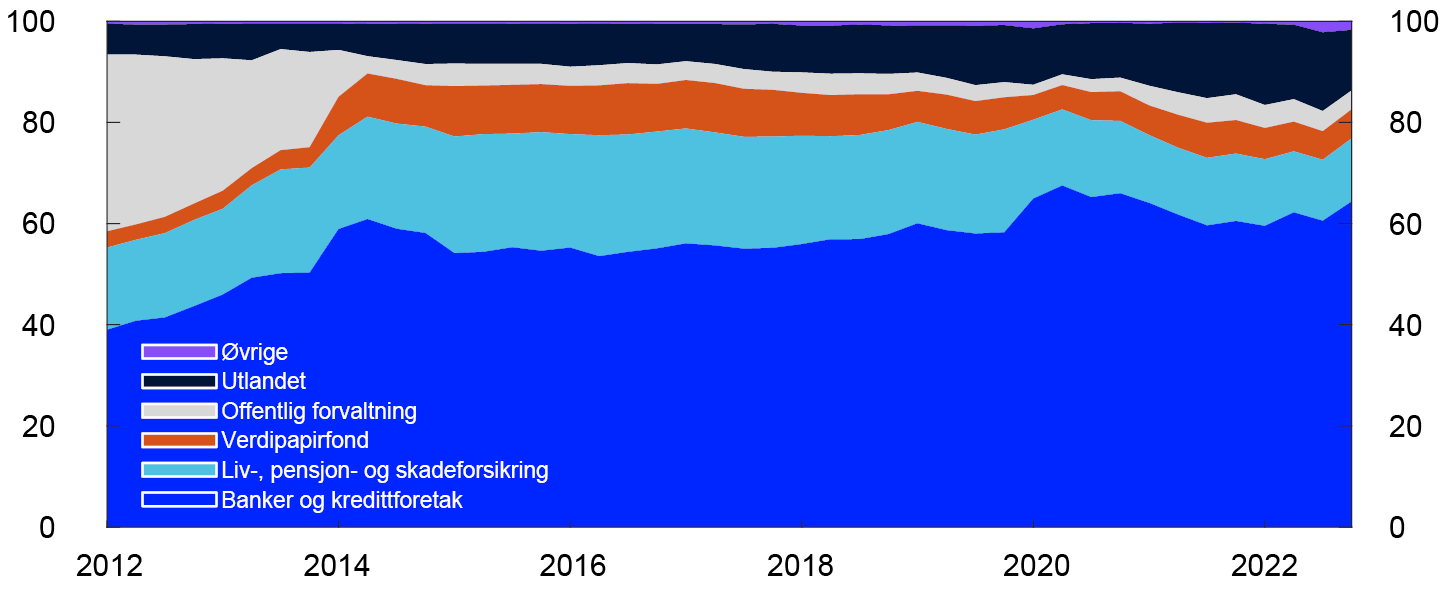

Obligasjoner med fortrinnsrett (OMF) utgjør en betydelig andel av bankenes markedsfinansiering. Samtidig eier bankene over 60 prosent av utestående OMF utstedt i norske kroner, se figur 2.12. Norges Banks markedslikviditetsundersøkelse indikerer at markedsaktørene anser OMF-markedet som det mest likvide segmentet i obligasjonsmarkedet. Formålet med å eie likvide verdipapirer er at bankene skal kunne selge eller pantsette disse dersom de har vanskeligheter med å skaffe ny finansiering. Hvis flere banker må hasteselge OMF samtidig, kan prisene falle mye. Siden flere banker holder samme eller likeartede verdipapirer kan verdien av bankenes likviditetsreserver reduseres og gjøre bankene dårligere rustet mot videre likviditetsproblemer.

Eierfordeling for beholdning av obligasjoner utstedt av norske OMF-kredittforetak i norske kroner. Prosent

De siste årene har sammensetningen i norske bankers likviditetsreserve i norske kroner endret seg noe. Andelen OMF i likviditetsreserven har falt fra om lag 55 prosent til i underkant av 50 prosent, se figur 2.13. Fallet i OMF-andelen er motsvart av en høyere andel verdipapirer utstedt i norske kroner av multilaterale utviklingsbanker, utenlandske offentlige selskaper og utenlandske kommuner.

Ulike typer papirer som andel av norske bankers likviditetsreserve

En høy andel OMF i likviditetsreserven gjør at omsettelighet og verdibestandighet i OMF-markedet er viktig for bankenes mulighet til å selge slike verdipapirer. OMF er i hovedsak sikret med pantesikrede boliglån, som historisk har hatt svært lave tap.28 En høyere verdi på sikkerhetsmassen enn verdien av utstedt OMF (overpantsettelse) og relativt lav gjennomsnittlig belåningsgrad innebærer at boligprisene må falle betydelig før panteverdiene blir lavere enn obligasjonenes pålydende, se Finansiell stabilitet 2022.

I LCR-regelverket har OMF har en avkorting på 7 prosent, slik at bankene skal kunne tåle et verdifall og likevel ha nok likvide midler i en tenkt stressituasjon. Samtidig er det begrensede erfaringer med hvor lett OMF kan omsettes og utstedes, eller hvor verdibestandige de vil være ved et boligprisfall.

Store cyberangrep kan true finansiell stabilitet

Det har vært en økning i alvorlige cyberangrep mot finansiell sektor over de siste årene. Mer profesjonelle og spesialiserte trusselaktører innebærer at digital kriminalitet blir stadig mer kompleks og vanskeligere å forsvare seg mot. Nasjonal sikkerhetsmyndighet (NSM) peker på at sårbare leverandørkjeder utnyttes mer målrettet nå enn tidligere.

Angrep mot enkeltforetak kan i alvorlige tilfeller få konsekvenser for det finansielle systemet som helhet. Dette gjelder særlig for aktører som utfører kritiske funksjoner. Det medfører behov for at institusjoner er robuste mot cyberangrep, både hos enkeltaktører og på systemnivå. Så langt har imidlertid ikke cyberangrep gitt opphav til finansielle kriser, verken i Norge eller internasjonalt.

Cyberangrep brukes i betydelig omfang i Ukraina-krigen. Vi har så langt ikke sett økte alvorlige angrep mot det norske finansielle systemet. Trusselbildet har imidlertid blitt mer uoversiktlig og uforutsigbart. Samlet sett er trusselbildet ikke vesentlig endret siden i fjor. Det vil bli gitt en nærmere omtale av trusselbildet i den kommende rapporten Finansiell infrastruktur 2023, som publiseres 25. mai 2023.

Den geopolitiske situasjonen, flere cyberangrep de siste årene, og den høye graden av digitalisering i samfunnet har aktualisert behovet for helhetlig beredskapsarbeid på tvers av sektorer. Norsk finanssektor har lang tradisjon for samarbeid mellom sentrale aktører både i privat og offentlig sektor. På cyberfeltet samarbeides det gjennom NFCERT.29 Norges Bank samarbeider med Finanstilsynet om å innføre testing av cybersikkerhet etter TIBER-rammeverket i Norge (TIBER-NO), og legger til rette for erfaringsdeling mellom private aktører gjennom TIBER-NO-forum.

26 Periode: 1. kv. 2012–4. kv. 2022.

27 Periode: September 2016–mars 2023.

Utenlandske offentlige selskaper inkluderer også utenlandske lokale myndigheter og utviklingsbanker m.m.

28 Se Andersen H (2023). «Næringene som påfører bankene størst tap». Innlegg publisert på Bankplassen blogg 24. mars 2023. Norges Bank.

29 Nordic Financial CERT (NFCERT) er en ideell organisasjon i finansiell sektor i Norden. Formålet er blant annet deling av trusseletterretning og informasjon om sårbarheter og bistå finansielle institusjoner med å håndtere cyberangrep, se NFCERTs nettsider.

3. Finansforetakene

Norske banker er solide, likvide og har god lønnsomhet. Markedsuroen som fulgte av problemene i enkelte banker internasjonalt har ikke ført til finansieringsproblemer for norske banker. Et kraftig økonomisk tilbakeslag kan gi betydelige tap i bankene, men de er godt rustet til å tåle markedsuro og økte tap. Uroen i finansmarkedene har ikke ført til vesentlige negative konsekvenser for kapitalforvaltere i Norge.

Finansforetakene utfører viktige oppgaver i økonomien. De tilrettelegger for sparing, lån, utfører betalinger og omfordeler risiko, se Det norske finansielle systemet 2022. Finansforetak må være robuste og ha tillit for å kunne utføre disse samfunnsviktige oppgavene også i perioder med markedsuro og økte tap.

3.1 Bankenes finansiering og likviditet

Uroen i finansmarkedene har ikke ført til finansieringsproblemer for norske banker

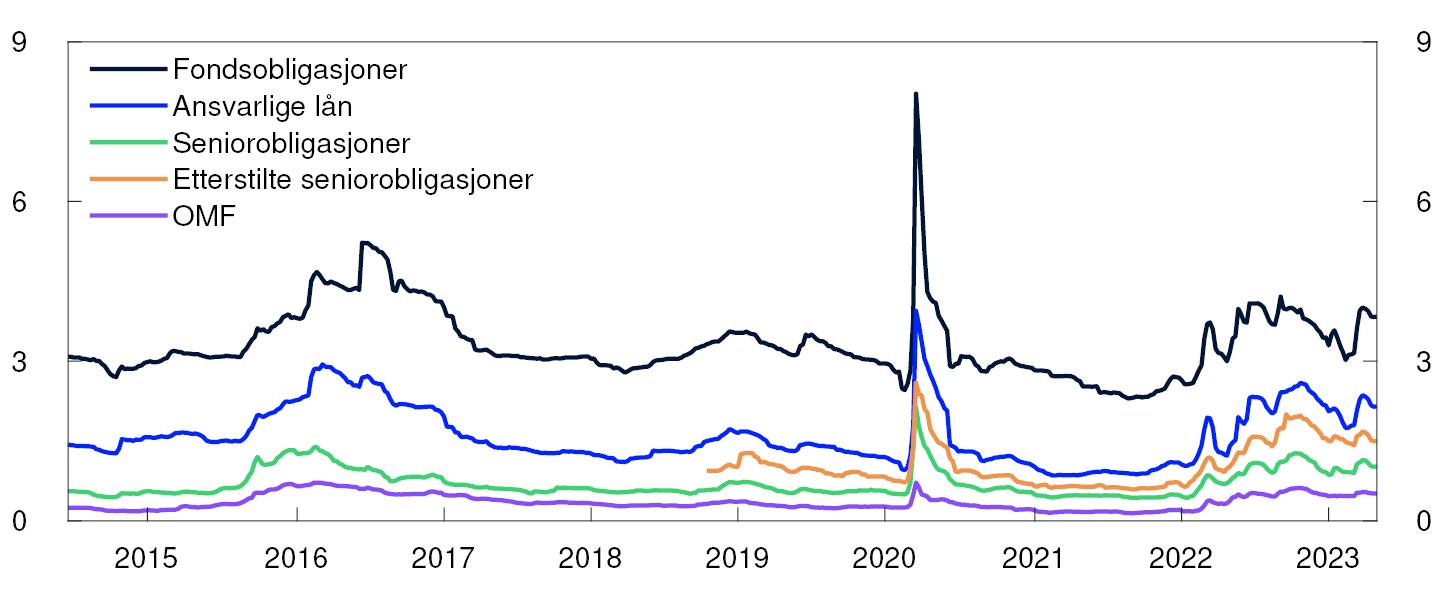

Det har vært store bevegelser i internasjonale finansmarkeder det siste halvåret, og i mars ble dette forsterket av problemer i enkeltbanker i USA og Sveits, se kapittel 1 for nærmere omtale. Risikopåslagene for norske bankers langsiktige markedsfinansiering har økt noe så langt i år, se figur 3.1. Spesielt har det vært oppgang i påslagene på fondsobligasjoner (Additional Tier 1 – AT1). Økningen ble trolig ytterligere forsterket av at denne typen obligasjoner ble skrevet ned før egenkapitalen i forkant av UBS’ overtakelse av Credit Suisse i mars. Risikopåslagene på AT1 har siden gått noe ned, og er nær nivåene ved publisering av forrige rapport i november 2022, mens påslagene på bankenes øvrige markedsfinansiering ligger noe lavere. Påslagene er høyere enn før utbruddet av krigen i Ukraina.

Prosentenheter over tremåneders Nibor

Norske banker har allerede hentet inn en god del av årets refinansieringsbehov. Det gjør dem mer robuste dersom uroen i finansmarkedene skulle blusse opp igjen. Det har heller ikke vært unormale uttrekk av innskudd fra norske banker i kjølvannet av bankuroen i USA og Europa.

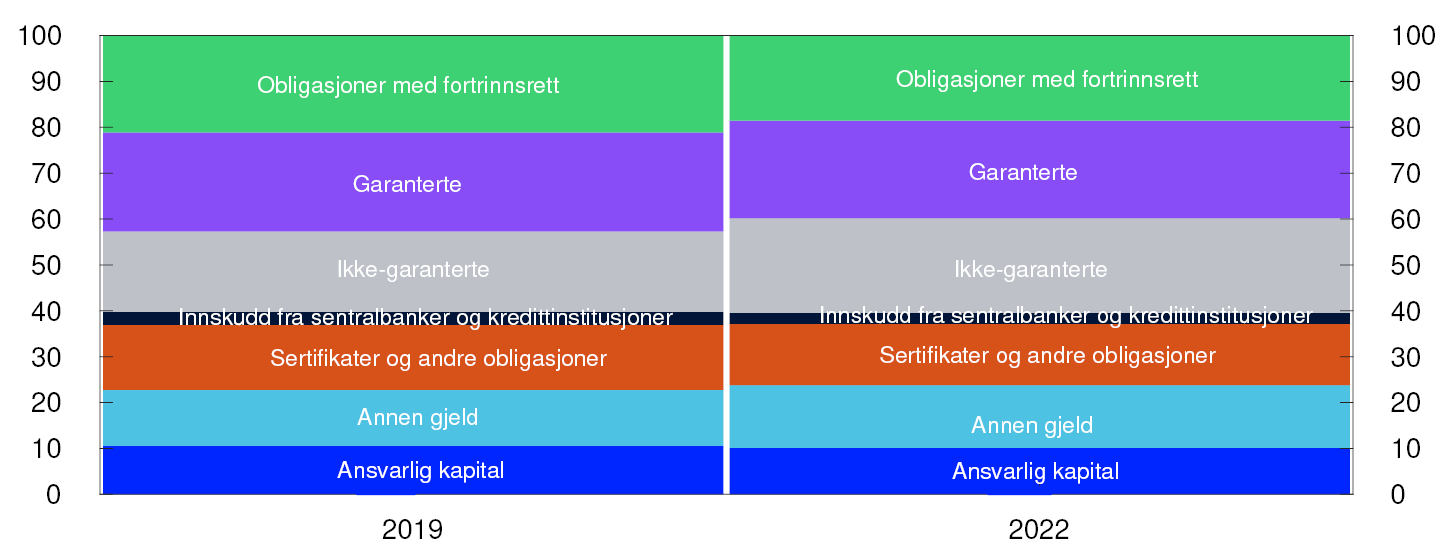

Bankenes innskuddsfinansiering har økt, men er diversifisert

Innskudd fra kunder er den viktigste kilden til finansiering for norske banker. Gjennom koronapandemien økte samlede bankinnskudd med over 600 milliarder kroner og reduserte bankenes behov for markedsfinansiering. Kundeinnskudd utgjør nå 42 prosent av bankenes totale finansiering mot 39 prosent ved utgangen av 2019, se figur 3.2.

Kundeinnskudd, og spesielt de som er omfattet av innskuddsgarantiordningen, anses som en stabil finansieringskilde som reduserer likviditetsrisikoen i bankene. I Norge dekker innskuddsgarantiordningen innskudd på inntil 2 millioner kroner per innskyter per bank. Garantien gjelder også for større beløp dersom pengene er mottatt på konto i løpet av de siste 12 månedene og følger av en særlig livshendelse som for eksempel boligsalg eller en forsikringsutbetaling.

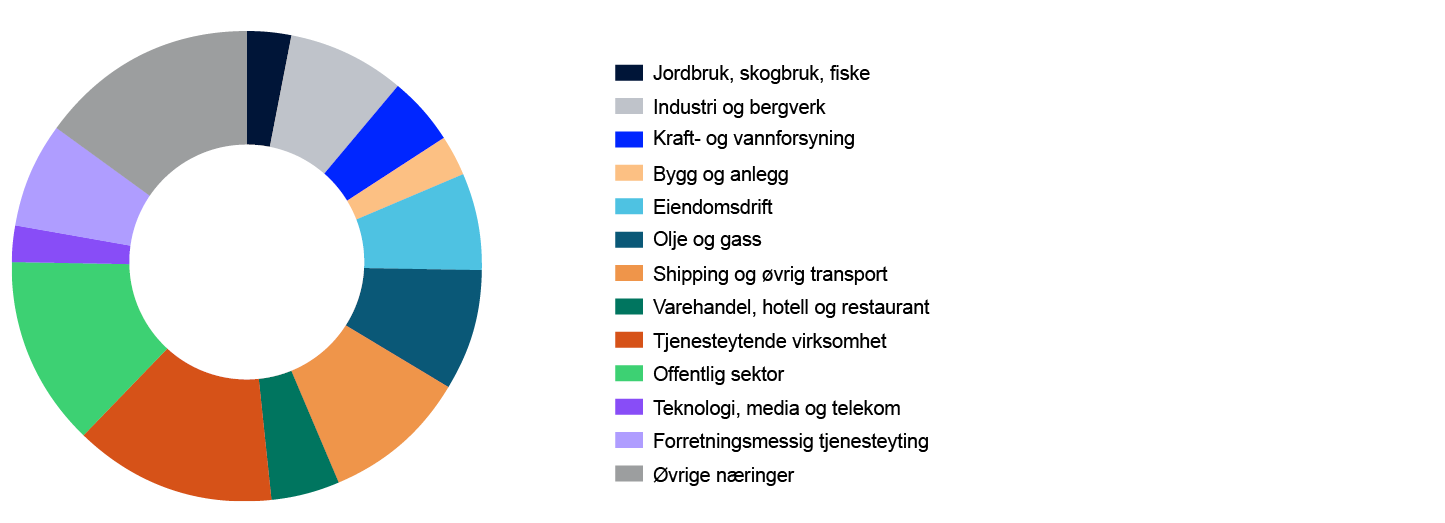

I norske banker er om lag 90 prosent av innskuddene fra personmarkedet og 30 prosent av innskuddene fra bedriftsmarkedet omfattet av innskuddsgarantiordningen. Samlet sett er om lag halvparten av kundeinnskuddene garanterte. Det er en nedgang fra 55 prosent ved utgangen av 2019. Mesteparten av foretaksinnskuddene er uten bindingstid, og de kan trekkes ut på kort varsel. Foretaksinnskuddene i de største norske bankene er godt diversifisert mellom ulike næringer både samlet og for den enkelte bank, se figur 3.3. Det reduserer faren for at problemer i enkeltnæringer fører til store uttak.

Innskudd fordelt på sektor og næring. Per. 31. desember 2022. Prosent

Likviditetskravene bidrar til å dempe risikoen i bankene

Bankene tar imot innskudd som ofte kan trekkes ut uten varsel og gir utlån med lang løpetid. Slik løpetidstransformasjon gjør det mulig å gi innskytere umiddelbar tilgang til sine sparepenger samtidig som det blir mulig å låne penger med lang løpetid. Det er selve fundamentet i tradisjonell bankdrift. Løpetidstransformasjonen medfører likviditetsrisiko fordi deler av bankenes eiendeler har lengre løpetid enn gjelden. Bankene kan derfor risikere vansker med å erstatte innskudd som trekkes ut, eller fornye markedsfinansiering som forfaller, uten at det oppstår vesentlige ekstraomkostninger. Særskilt regulering av bankene skal bidra til at risikoen for tap av innskudd og manglende evne til å fornye markedsfinansieringen er lav.

Krav til likviditetsreserve (Liquidity coverage ratio – LCR) krever at bankene holder tilstrekkelig med likvide eiendeler til å møte forpliktelsene som oppstår gjennom en 30 dagers periode med store uttak fra banken og stress i finansieringsmarkedene. Formålet er at bankene skal kunne selge eller pantsette likvide eiendeler dersom de har vanskeligheter med å fornye finansiering. I stresscenariet antar man at det vil være større uttrekk av innskudd som ikke anses som stabile, slik at bankene må holde mer likvide eiendeler hvis de finansierer seg med slike innskudd. Likviditetsreserven verdivurderes til markedsverdi og avkortes med en faktor som gjenspeiler antatt verditap ved betydelig markedsuro.

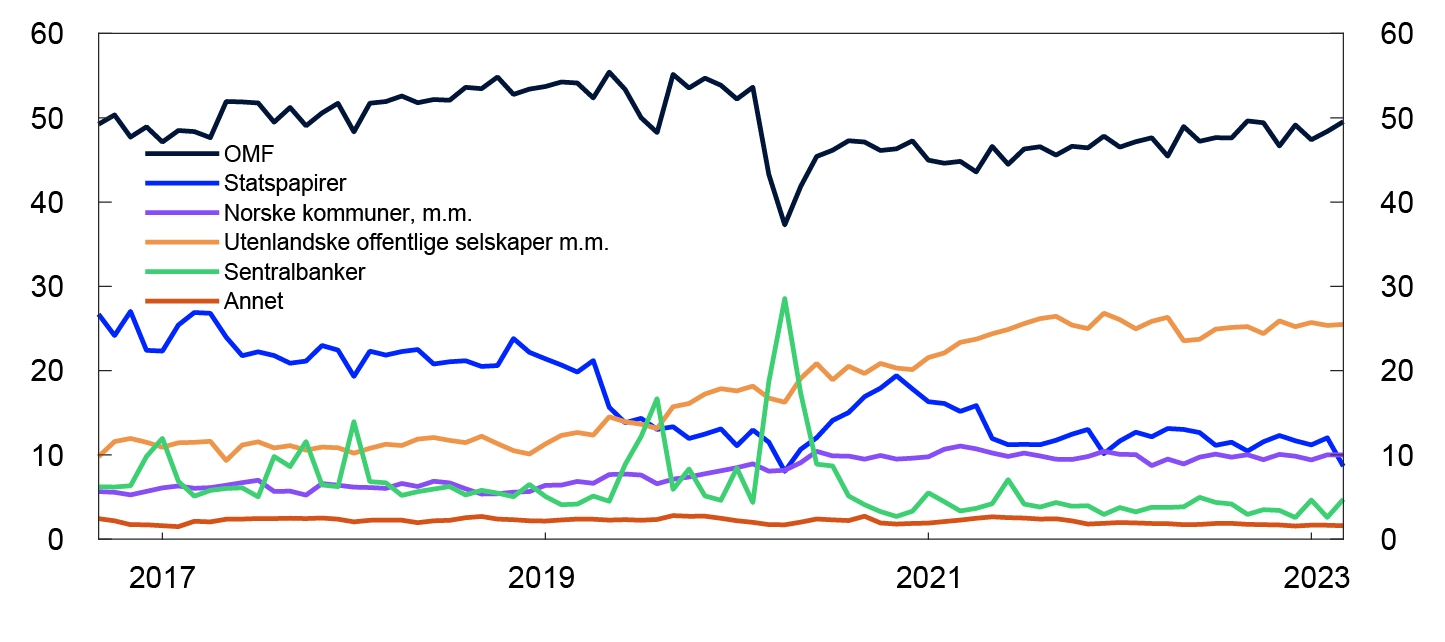

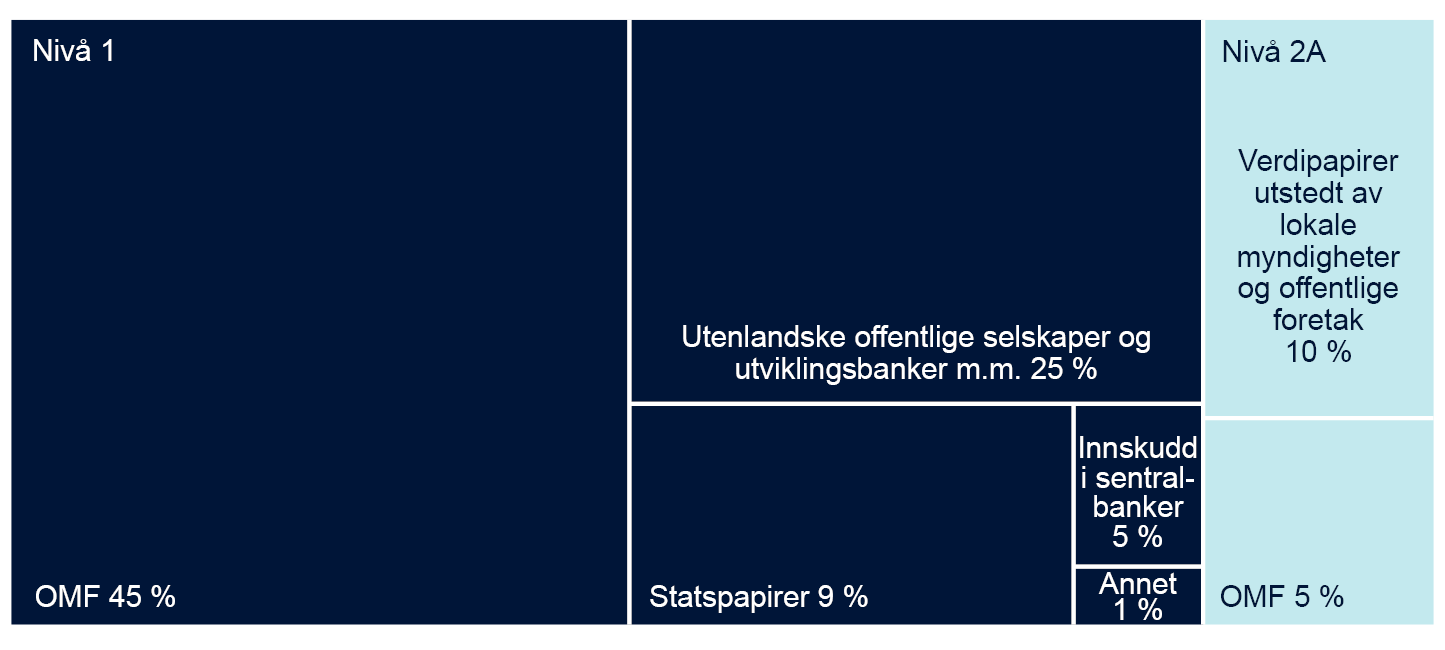

Norske bankers likviditetsreserver i norske kroner består i hovedsak av OMF og stats- og statsgaranterte papirer, se figur 3.4. For nærmere omtale av bankenes store eksponering mot OMF i likividitetsreserven, se «En banks finansiering er en annen banks likviditetsreserve». Renterisikoen i likviditetsporteføljen er lav i norske banker. Det gjør likviditetsporteføljene mindre utsatt for tap ved økning i markedsrentene. Det meste av OMF og verdipapirer utstedt av utenlandske offentlige selskaper og utviklingsbanker har flytende rente og dermed kort rentebindingstid. Statspapirer har for det meste fastrente, men fastrenten byttes i stor grad mot flytrente ved hjelp av rentederivater for å balansere ut renterisikoen. Dessuten er løpetiden på verdipapirene i likviditetsporteføljen forholdvis kort, og en stor andel av disse forfaller innen 3 år. Det medfører at verdipapirene blir mindre følsomme for renteendringer sammenlignet med lengre løpetider. I tillegg til at verdipapirene i likviditetsporteføljen er lettsolgte, som følge at de er likvide og sikre verdipapirer, gir det en ekstra trygghet at de også som oftest er godkjent som pant i sentralbanker.

Likviditetsreserven i norske kroner fordelt etter type eiendeler. Per 31. mars 2023. Avkortede verdier. Prosent

Krav til stabil finansiering (Net Stable Funding Ratio – NFSR) skal sikre at bankene finansierer lite likvide eiendeler, som utlån, med stabil finansiering. Det gjør bankene mindre utsatt for å måtte fornye finansieringen ofte. Egenkapital og obligasjonsgjeld med gjenværende løpetid over ett år regnes, sammen med garanterte innskudd og innskudd fra små og mellomstore bedrifter, som stabil finansiering. NSFR begrenser bankenes muligheter til å finansiere lite likvide eiendeler med flyktige innskudd og lån med kort løpetid.

Norske banker oppfyller både LCR og NSFR med god margin. Likviditetsreguleringen fjerner imidlertid ikke all likviditetsrisiko, og en bank kan få likviditetsproblemer hvis mange innskytere tar pengene ut samtidig. En enkel stresstest viser at dersom 5 prosent av de garanterte innskuddene tas ut og øvrige utbetalinger blir som i LCR, så kan halvparten av bankenes innskudd uten garanti trekkes ut før likviditetsreserven er brukt opp.5 Uttak av innskudd kan bli betydelig høyere enn dette dersom banken mister kundenes tillit.

Tillit til bankene er fundamentet for stabile innskudd

Tillitssvikt med påfølgende store uttak av innskudd på svært kort tid var en viktig årsak til problemene som oppstod i Silicon Valley Bank, Signature Bank, Credit Suisse og First Republic Bank. Godt kapitaliserte, kostnadseffektive og lønnsomme banker reduserer faren for at noe lignende kan skje i Norge. Det skaper tillit til bankene, samtidig som de er strengt regulert og underlagt et godt tilsyn. Banker må også sørge for god risikostyring. I tillegg er det krav om at bankene offentliggjør opplysninger som gir markedsaktørene mulighet til å vurdere risikoprofil, kapitalisering og styring og kontroll (Pilar 3-kravet). Det bidrar til markedsdisiplin og gjør det lettere for investorer å vurdere risikoen i bankene. På den annen side rapporteres ikke innskudd på et standardisert format. For å bedre markedsaktørenes mulighet til å vurdere finansieringsrisikoen knyttet til bankenes innskudd fra ulike næringer, bør finansnæringen enes om en standardisert innskuddsrapportering for næringsfordeling og størrelse på enkeltinnskudd. Åpenhet om en banks virksomhetsstyring, risikoprofil og finansielle stilling kan gi viktige bidrag til tilliten til bankene, som er fundamentet for stabile innskudd.

1 Periode: Uke 25 2014–uke 18 2023.

Påslag på obligasjoner utstedt av store banker og kredittforetak i det norske markedet. Femårs løpetid.

2 Per 31. desember 2019 og 31. desember 2022. Alle banker og kredittforetak med unntak av filialer og datterbanker av utenlandske banker i Norge.

3 Innskudd eksludert personkunder. Samlet for de syv største norske bankene: DNB Bank, Sparebank 1 SR-Bank, Sparebank 1 SMN, Sparebank 1 Østlandet, Sparebanken Vest, Sparebank 1 Nord-Norge og Sparebanken Sør.

4 Norske banker og OMF-kredittforetak. Nivå 1-eiendeler har svært god likviditet og kredittkvalitet. Nivå 2-eiendeler har god likviditet og kredittkvalitet. Nivå 2-eiendeler er ytterligere delt inn i nivå 2A og 2B. Minst 60 prosent av de likvide eiendelene skal bestå av nivå 1-eiendeler, og minst 30 prosent av de likvide eiendelene skal bestå av nivå 1-eiendeler utenom OMF. Inntil 15 prosent av de likvide eiendelene kan bestå av nivå 2B-eiendeler.

5 Gjelder for de syv største norske bankene.

3.2 Lønnsomhet

Bedret lønnsomhet i bankene

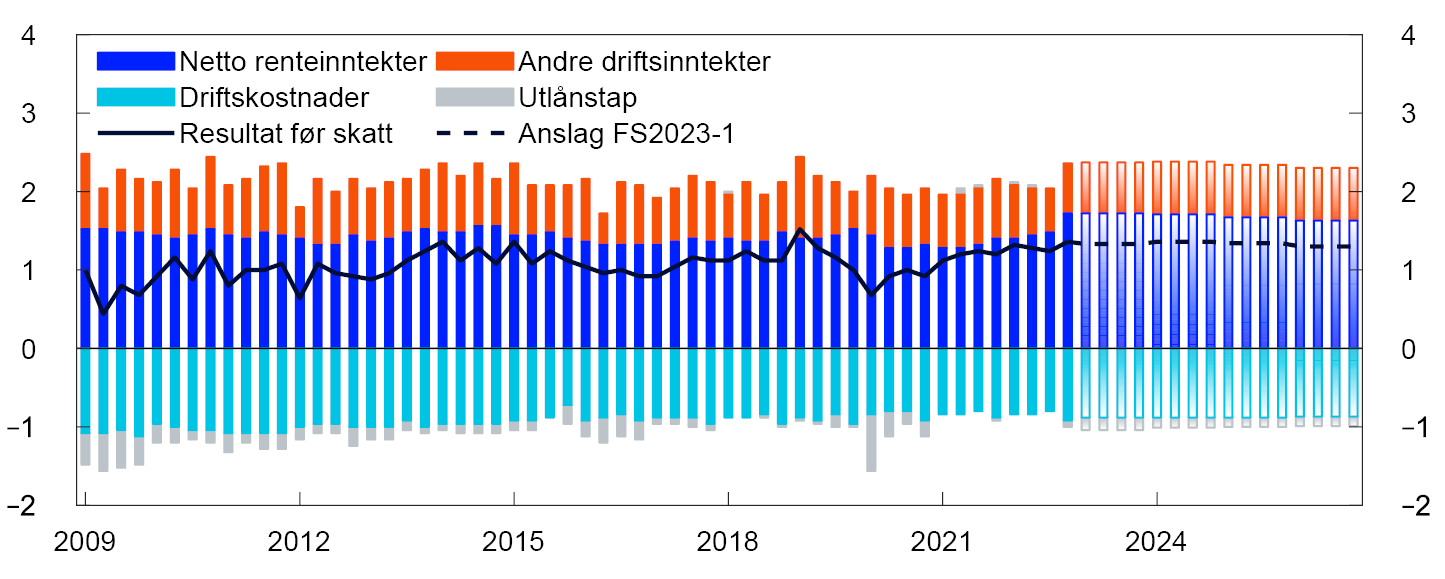

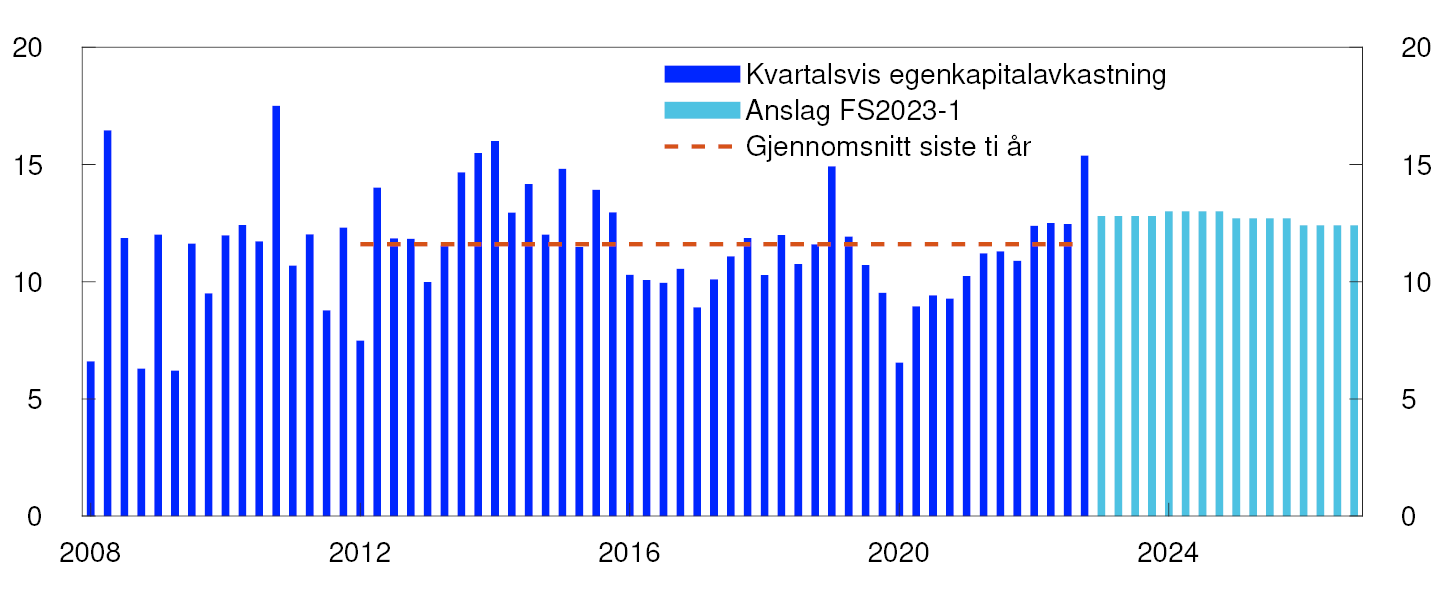

Det har vært en positiv utvikling i bankenes resultater siden første kvartal 2020. Da trakk økte tapsavsetninger under utbruddet av koronapandemien resultatet ned, se figur 3.5. Tapene ble mindre enn ventet, og tapsavsetningene har delvis blitt tilbakeført. Det har bidratt til økt lønnsomhet. I tillegg har bankene økt netto renteinntekter siden renteoppgangen startet i 2021. Det gode resultatet i fjorårets siste kvartal dro egenkapitalavkastningen for 2022 opp til 12,7 prosent for de største bankene, se figur 3.6.

Resultatelementer i prosent av gjennomsnittlig forvaltningskapital

Egenkapitalavkastning etter skatt. Prosent

Basert på prognosene om den økonomiske utviklingen i Pengepolitisk rapport 1/23 anslår vi at netto renteinntekter blir liggende på et høyt nivå og at tapene blir moderate i anslagsperioden ut 2026. Det gjør at bankenes egenkapitalavkastning forventes å være høy og ligge nær 12 prosent de nærmeste årene (figur 3.6). Også europeiske banker har økt lønnsomheten siden renteoppgangen startet i 2021. Lønnsomheten er drevet av økte netto renteinntekter. Lønnsomheten for de norske og svenske bankene de siste årene har vært bedre enn gjennomsnittet for europeiske banker.

Netto renteinntekter har økt under renteoppgangen

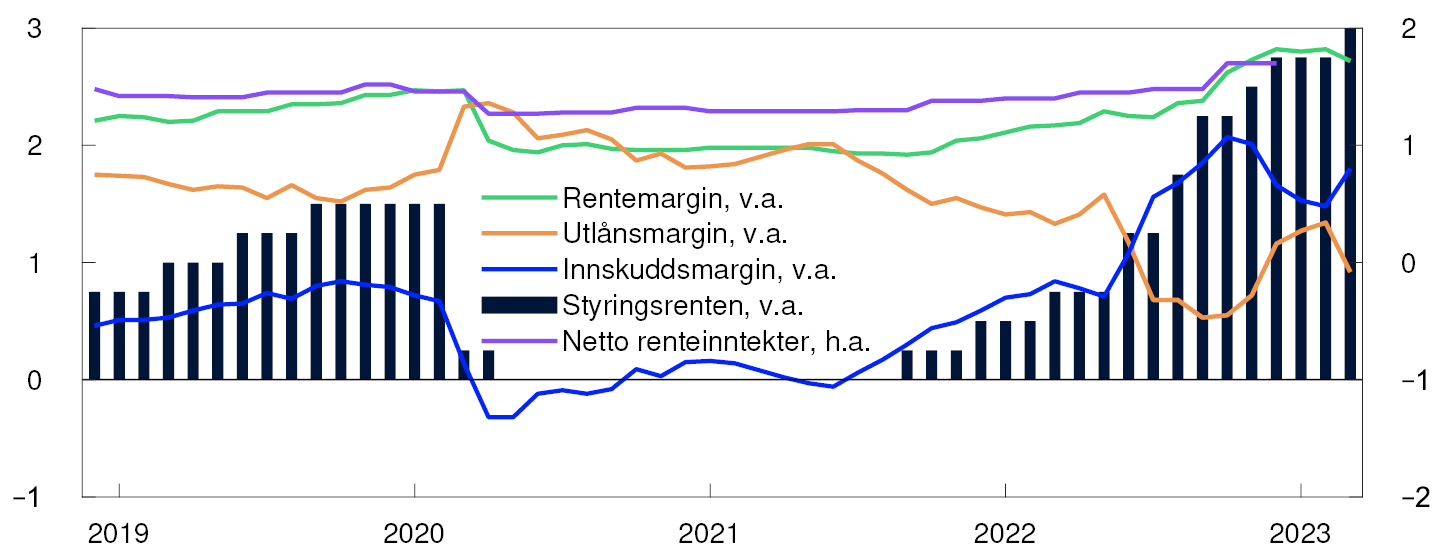

Netto renteinntekter er bankenes viktigste inntektskilde, se «Rentemargin og netto renteinntekter» for en definsjon. Netto renteinntekter utvikler seg om lag som rentemarginen, se figur 3.7.

Prosent og prosentenheter

Etter renteoppgangen startet høsten 2021 har innskuddsmarginen og rentemarginen steget (figur 3.7), mens utlånsmarginen har falt. Økningen i innskuddsmarginen kan betraktes som en normalisering etter perioden med svært lav rente. Økt konkurranse om kundeinnskudd for å motvirke at innskuddene ikke flyttes, kan medvirke til at innskuddsmarginen øker mindre, eller avtar, fremover.

Utlånsmarginen skal dekke bankens kostnader forbundet med utlån, det vil si forventet tap, finansieringskostnader (lånekostnader), driftskostnader og fortjeneste til banken. Boliglån og andre lån med lav tapsrisiko, som er små, like og utstedes i stort omfang er enkle å prise. Det øker konkurransen og senker utlånsmarginen på boliglån. Lån til næringsdrivende har som oftest høyere forventet tap (høyere kredittrisiko) og krever mer individuell vurdering og behandling. Utlånsmarginen for næringslån er derfor som regel høyere enn for boliglån.

Kundeinnskudd sammen med obligasjonsgjeld og andre lån utgjør bankenes gjeldsfinansiering. Prisen på obligasjonsfinansiering bestemmes som et påslag over pengemarkedsrenten, og med en flytende rente vil kostnaden endre seg når pengemarkedsrenten endrer seg. Innskuddsrenten er vanligvis lavere enn pengemarkedsrenten, men den endrer seg ikke automatisk når pengemarkedsrenten endrer seg. Høy innskuddsmargin gjør at innskuddsfinansiering gir en stor kostnadsbesparelse i forhold til obligasjonsfinansiering. Innskuddsmarginen dekker kostnader ved å ta imot innskudd og fortjeneste til banken.

Rentemargin og netto renteinntekter

Rentemarginen kan deles i en utlånsmargin og en innskuddsmargin. Utlånsmarginen (utlånsrente fratrukket pengemarkedsrenten) uttrykker hvor mye banken tjener på utlån som er finansiert til en rente lik pengemarkedsrenten. Innskuddsmarginen (pengemarkedsrenten fratrukket innskuddsrenten) viser hvor mye banken tjener på innskudd dersom de plasseres til en rente lik pengemarkedsrenten. Rentemarginen uttrykker hva banken tjener på innskudd som lånes ut til kundene.

Bankenes netto renteinntekter er lik renteinntekter fratrukket rentekostnader. For å forenkle sammenligning mellom banker og over tid, normaliserer en ofte netto renteinntekter ved å regne dem i prosent av forvaltningskapitalen.

Renteinntektene består av renter på utlån og på rentepapirer (sertifikater og obligasjoner) som banken eier. Rentekostnadene består av renter på innskudd og på rentepapirer banken har utstedt. Avgiften til Bankenes sikringsfond inngår også i rentekostnadene.

Løpende inntjening er førstelinjeforsvaret mot tap

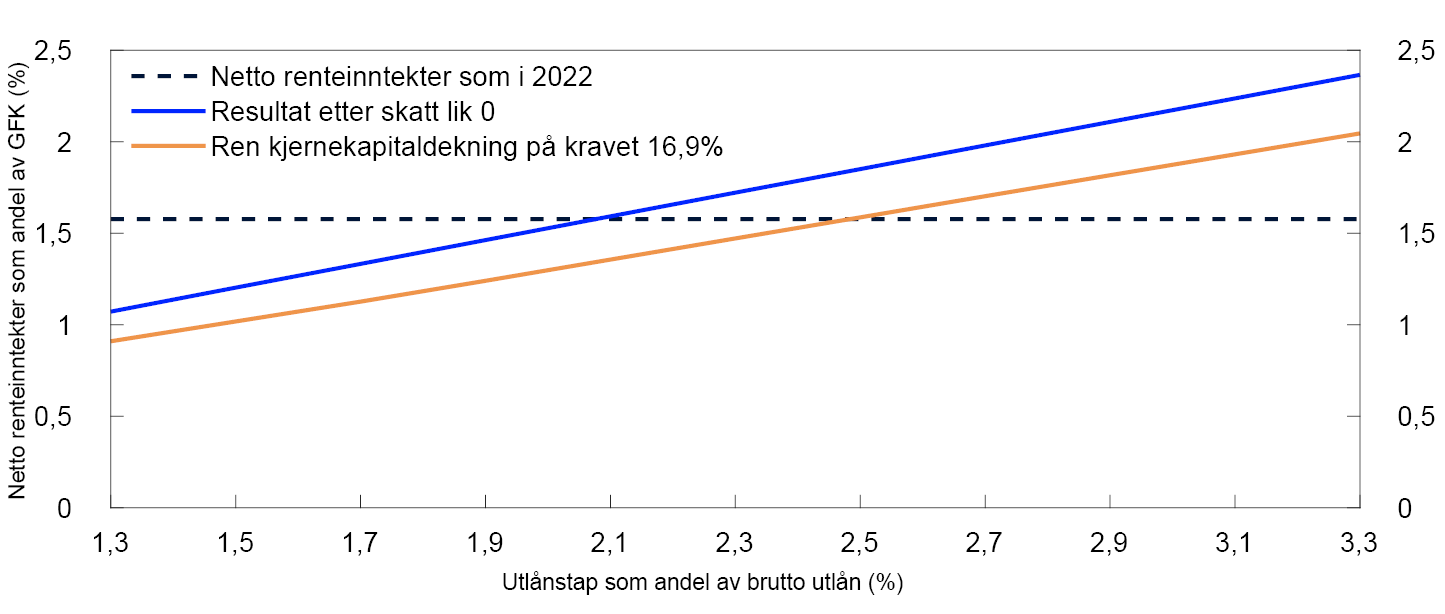

Løpende inntjening gjør at bankene kan dekke tap før de går med underskudd og må bruke av kapitalen. Vi anslår at bankenes netto renteinntekter vil ligge på et høyt nivå de nærmeste årene (figur 3.5). Med netto renteinntekter som i 2022, vil bankene samlet tåle et beregnet utlånstap i 2023 i overkant av 2 prosent av bankenes brutto utlån uten å bruke av kapitalen, se figur 3.8. Bankene kan dekke et tap på om lag 2,5 prosent før de bryter kravet til kapitaldekning.

Kombinasjoner av netto renteinntekt og tap som gir henholdsvis nullresultat eller en kapitaldekning lik kapitalkravet

En reduksjon i netto renteinntekter kan forårsakes av reduserte rentemarginer. Ved høy lønnsomhet på utlån eller innskudd har bankene insentiver til å konkurrere på pris. Høy lønnsomhet på utlån og innskudd i Norge kan også gjøre at utenlandske finansforetak ønsker å tilby tjenester i Norge. Over tid kan en derfor forvente at marginer på innskudd og utlån justeres slik at lønnsomheten til bankene går ned. Sterk konkurranse mellom bankene gjør at økte driftskostnader bare delvis kan veltes over på kundene. Dette gir bankene insentiv til å effektivisere driften for å opprettholde lønnsomheten. Et annet forhold som kan redusere netto renteinntekter er markedsuro. Markedsuro kan øke renteutgiftene mer enn renteinntektene.

Bankenes resultat er i liten grad påvirket av prisendringer på verdipapirer