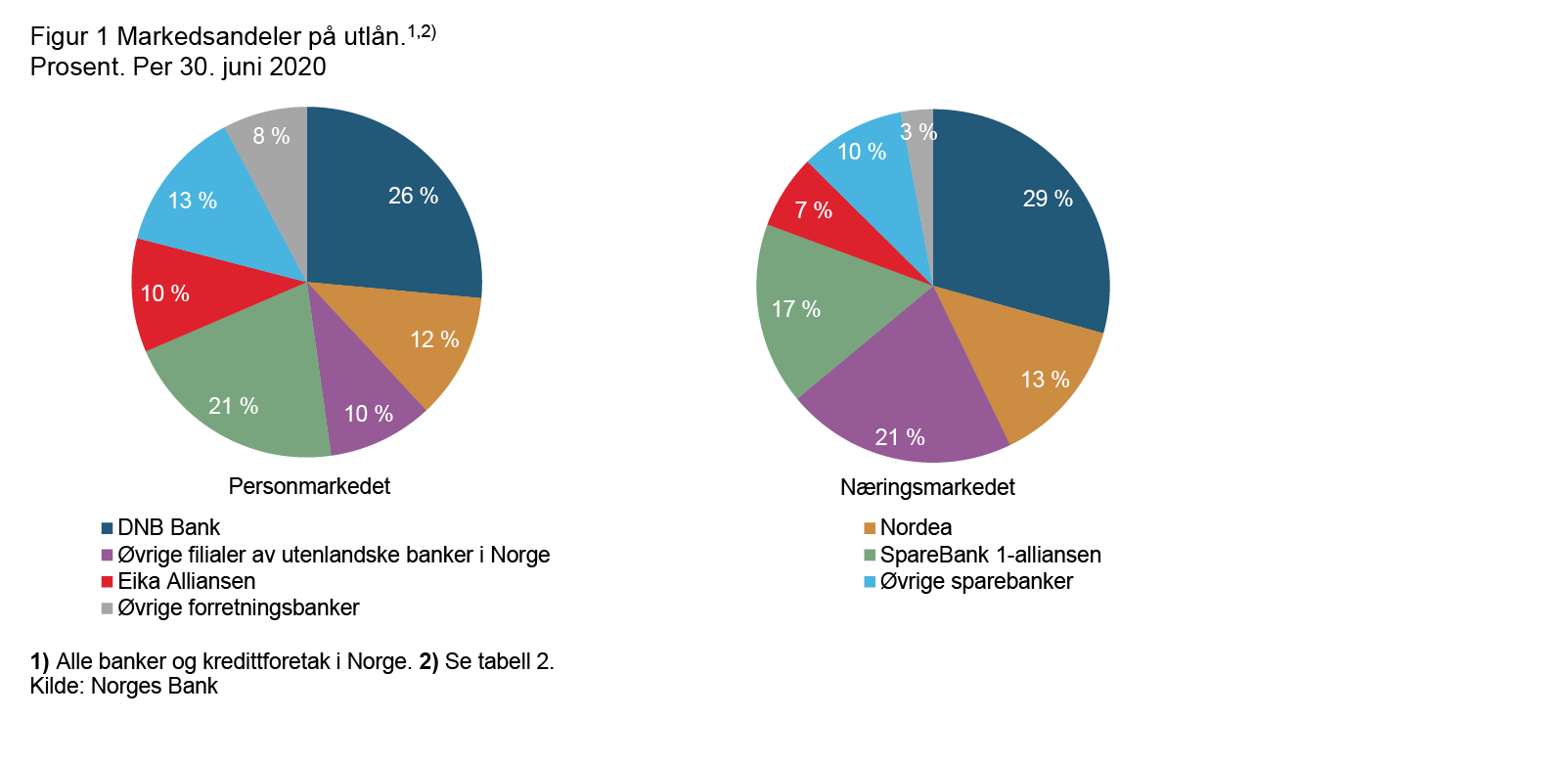

Utsiktene for finansiell stabilitet

Det norske finansielle systemet har klart seg godt under koronapandemien. Støttetiltak fra myndighetene har dempet de økonomiske konsekvensene. Det er stor usikkerhet om det videre forløpet for pandemien og følgene for økonomien og finansmarkedene. Utsiktene for finansiell stabilitet er derfor noe svekket. Høy gjeld i husholdningene og høye eiendomspriser er fremdeles de viktigste sårbarhetene i det norske finansielle systemet. Betydelige forbedringer i bank- og finansreguleringen siden finanskrisen i 2008 har økt motstandskraften. Bankene er robuste og har god kapitaldekning til tross for økte tap.

Omfattende støttetiltak fra myndighetene bidrar til finansiell stabilitet

Koronapandemien har ført til et kraftig tilbakeslag i norsk økonomi. En delvis nedstenging av samfunnet og redusert etterspørsel fra både inn- og utland ledet til et betydelig fall i økonomisk aktivitet og historisk høy arbeidsledighet våren 2020. Nedgangen ble forsterket av fall i oljeprisen. Omfattende støttetiltak fra myndighetene har bidratt til å dempe konsekvensene av pandemien for foretak og husholdninger. Norges Bank reduserte styringsrenten til null gjennom våren, og Finansdepartementet reduserte kravet til motsyklisk kapitalbuffer til 1 prosent etter råd fra Norges Bank.

I tillegg til en kraftig realøkonomisk nedgang, førte virusutbruddet til stor uro i finansmarkedene, både internasjonalt og i Norge. Risikopremiene på finansieringen til banker og foretak økte kraftig og den norske kronen svekket seg betydelig. For å bidra til velfungerende markeder iverksatte Norges Bank ekstraordinære likviditetstiltak og intervenerte i valutamarkedet. Det bidro til å dempe uroen i de norske finansmarkedene. Den finansielle infrastrukturen og betalingssystemet har vært velfungerende med stabil drift under krisen.

Usikkerheten er stor

Siden mai har det vært tegn til bedring i norsk økonomi. Aktiviteten har tatt seg opp, men nivået er fortsatt lavere enn før pandemien. Arbeidsledigheten har avtatt, men den er fremdeles høy. Det er stor usikkerhet om utviklingen fremover, både på kort og lang sikt. Smittespredningen har igjen økt, både ute og hjemme, og det er innført flere smitteverntiltak. Det vil trolig bremse oppgangen i økonomien den nærmeste tiden. Videre kan det ta tid før en vaksine blir bredt tilgjengelig, og det kan komme nye tilbakeslag. Politiske prosesser internasjonalt kan også føre til forstyrrelser for norsk økonomi. Samtidig er handlingsrommet i finans- og pengepolitikken redusert i mange land. En robust banksektor gjør samtidig det norske finansielle systemet godt rustet til å stå imot forstyrrelser. Samlet sett er utsiktene for finansiell stabilitet noe svekket.

Høy gjeld i husholdningene og høye eiendomspriser gir sårbarhet i det finansielle systemet

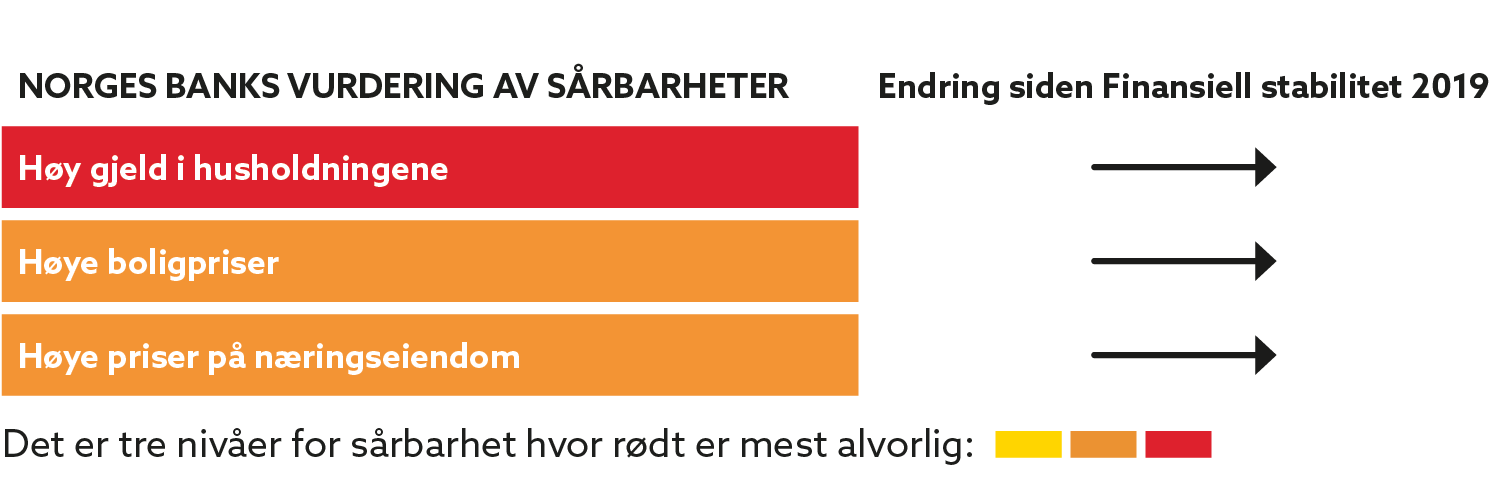

De viktigste sårbarhetene i det norske finansielle systemet har over lengre tid vært høy gjeld i husholdningene, høye boligpriser og høye næringseiendomspriser. Disse sårbarhetene vurderes å ikke være vesentlig endret siden forrige rapport.

Høy gjeld gjør husholdningene sårbare for inntektsbortfall, økte utlånsrenter og boligprisfall. Faren for at mange husholdninger strammer inn på konsumet samtidig utgjør en risiko for finansiell stabilitet. Husholdningenes gjeldsbelastning er på et høyt nivå. Gjeldsveksten har falt noe siden 2017, men den har flatet ut den siste tiden.

Boligprisene er på et høyt nivå etter å ha vokst mer enn husholdningenes inntekter over lang tid. Fra 2017 har prisveksten vært moderat og lavere enn inntektsveksten. Boligprisene falt i mars og april i forbindelse med virusutbruddet, men har deretter økt markert. Dersom boligprisene fortsetter å vokse raskt kan sårbarheten øke.

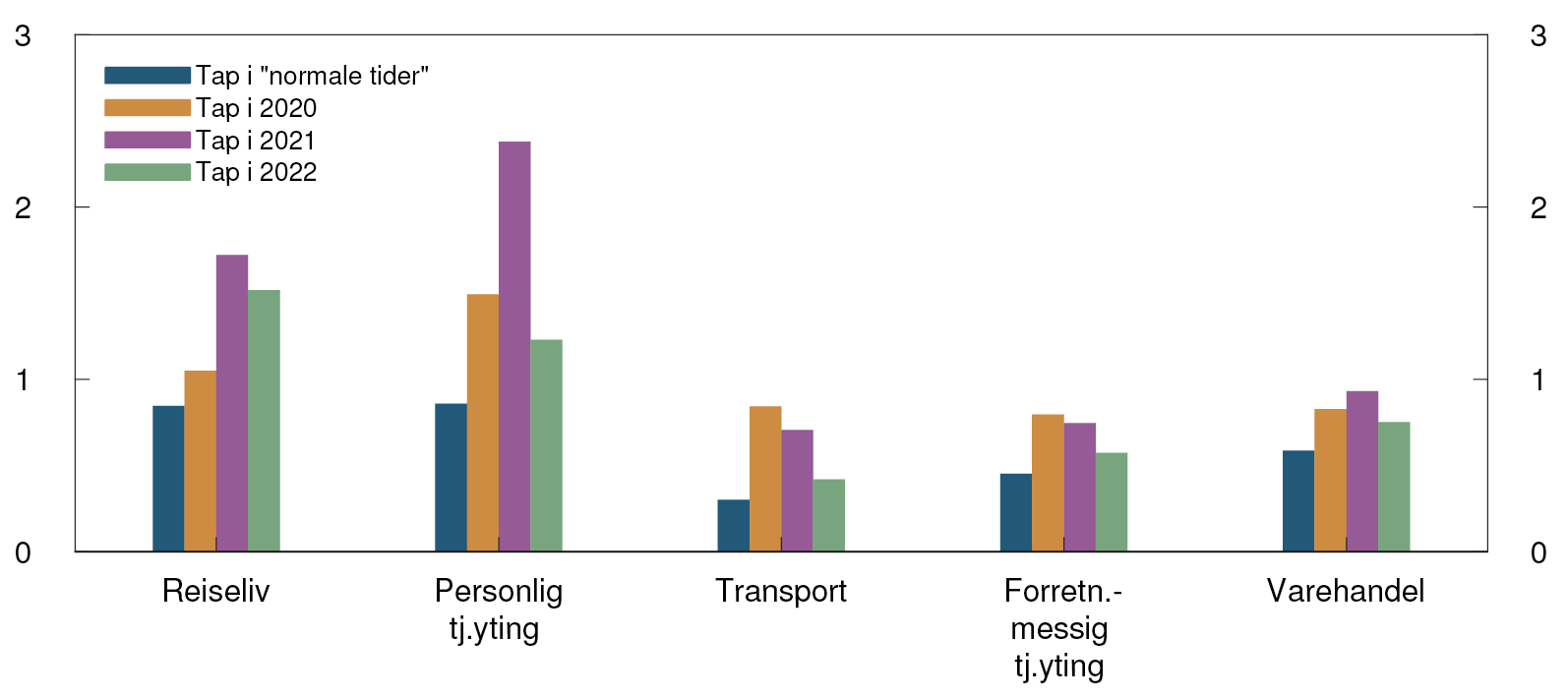

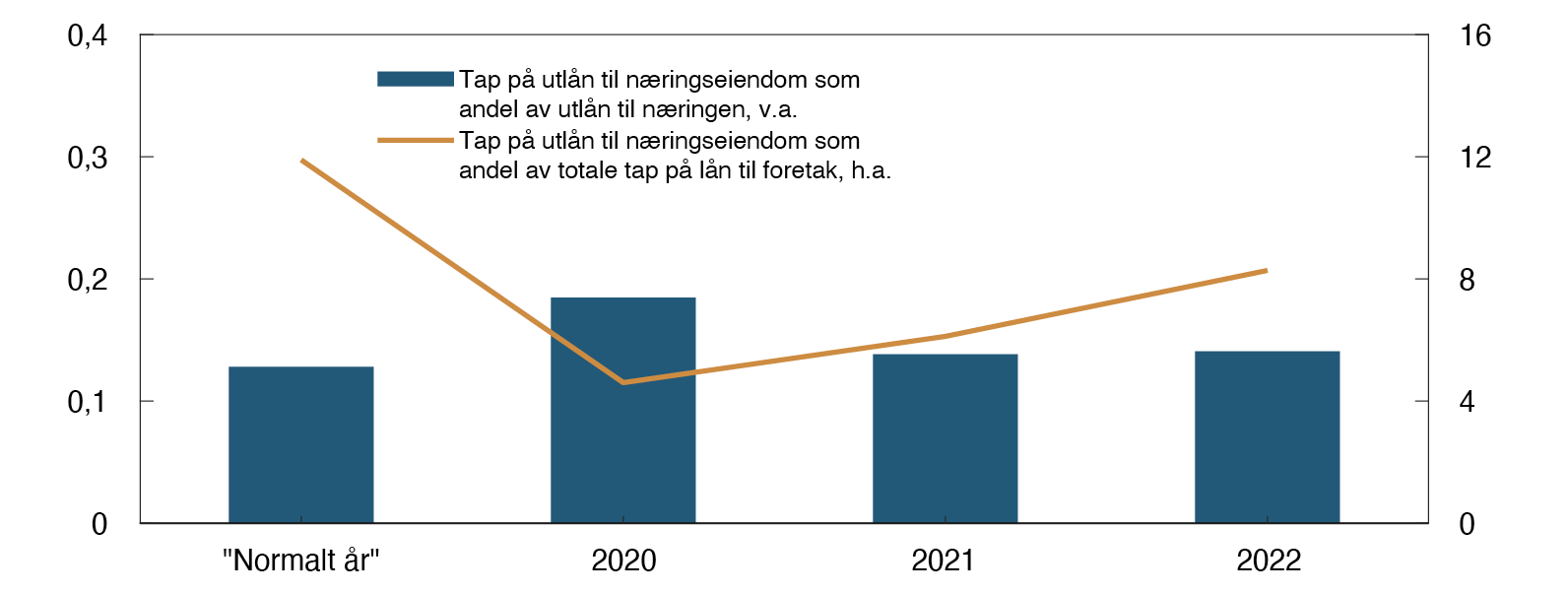

Historisk har salgsprisene på næringseiendom steget mye i forkant av finansielle kriser. Næringseiendomsprisene steg lenge og er på høye nivåer. Salgspriser på kontorlokaler i Oslo falt i første halvår, i hovedsak som følge av lavere leiepriser. I det siste er imidlertid fallet i salgsprisene hentet inn, i hovedsak drevet av lavere avkastningskrav. Strukturelle endringer, som økt bruk av hjemmekontor og netthandel, kan påvirke utviklingen i næringseiendomsprisene på lengre sikt. Koronapandemien kan forsterke dette. Et betydelig prisfall kan påføre bankene store tap. Bankene har de siste årene strammet inn på utlånsvilkårene til næringseiendom, og det begrenser tapsrisikoen.

Rentenedsettelsene gjør det enklere å betjene gjeld for både husholdninger og foretak. Det reduserer faren for betydelige innstramminger i konsumet og kan virke positivt på foretakenes inntjening, noe som demper bankenes tapsrisiko. Samtidig kan lave renter over lengre tid bidra til økt gjeldsoppbygging og sterk prisvekst for både eiendom og verdipapirer. Det kan forsterke sårbarhetene og svekke utsiktene for finansiell stabilitet.

Bedre reguleringer siden forrige krise har økt motstandskraften i det finansielle systemet

Finansiell stabilitet innebærer at bankene og det øvrige finansielle systemet kan utføre oppgavene sine effektivt, også ved alvorlige tilbakeslag og kriser i økonomien. Siden finanskrisen i 2008 har norske myndigheter innført en rekke reguleringer for å dempe sårbarheter og øke motstandskraften i det finansielle systemet, i tråd med utviklingen i internasjonalt regelverk. Særlig har strengere krav til likviditet og kapital i bankene bidratt til å gjøre bankene mer motstandsdyktige mot negative sjokk. Myndighetene har innført regulering av bolig- og forbrukslån og gjeldsregistre. Det har bidratt til å begrense utlån til utsatte husholdninger og oppbygging av sårbarhet i husholdningssektoren. Norges Bank mener at kravene til forsvarlig utlånspraksis bør videreføres. I tillegg bør de etablerte gjeldsregistrene også inneholde informasjon om pantesikret gjeld, slik at långivere og lånesøkere kan få et helhetlig bilde av gjeldssituasjonen.

Motstandskraften i det norske finansielle systemet er fremdeles god. Norske banker er lønnsomme og solide. De har god margin til kapitalkravene og har vært i stand til å gi husholdninger og foretak lån under koronapandemien. Kunder har også fått avdragsutsettelse og kortsiktige likviditetslån. Det har bidratt til å opprettholde økonomisk aktivitet. Analyser viser at de norske bankene er robuste og kan bære tap som trolig vil komme. Samtidig er tapsutsiktene fremover svært usikre. Finansdepartementet har anmodet norske banker om å vente med å dele ut utbytte eller kjøpe tilbake aksjer til usikkerheten er ytterligere redusert. Reduserte utbyttebetalinger bidrar til å styrke tapståleevne og utlånskapasitet, og bankene bør også i tiden fremover ta hensyn til den ekstraordinære situasjonen landet nå er i.

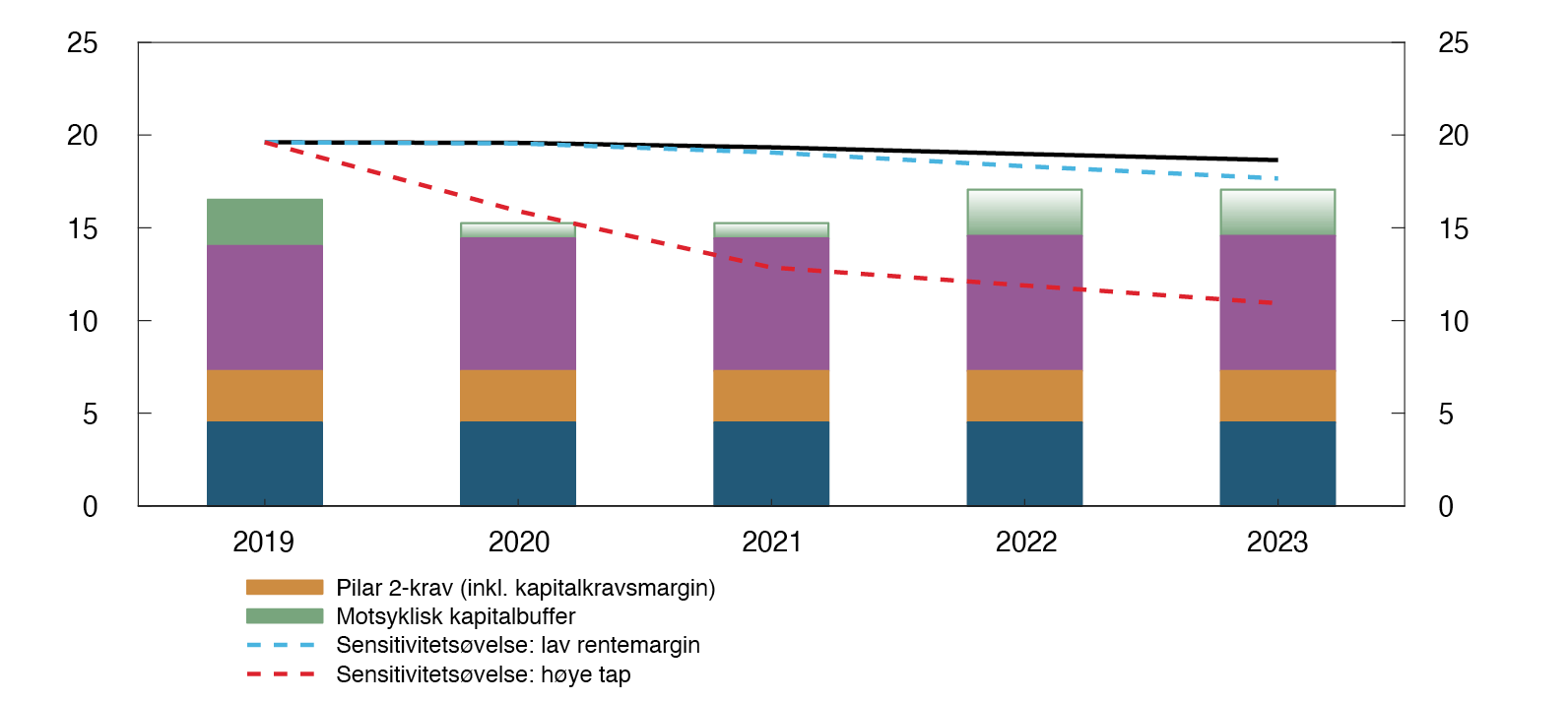

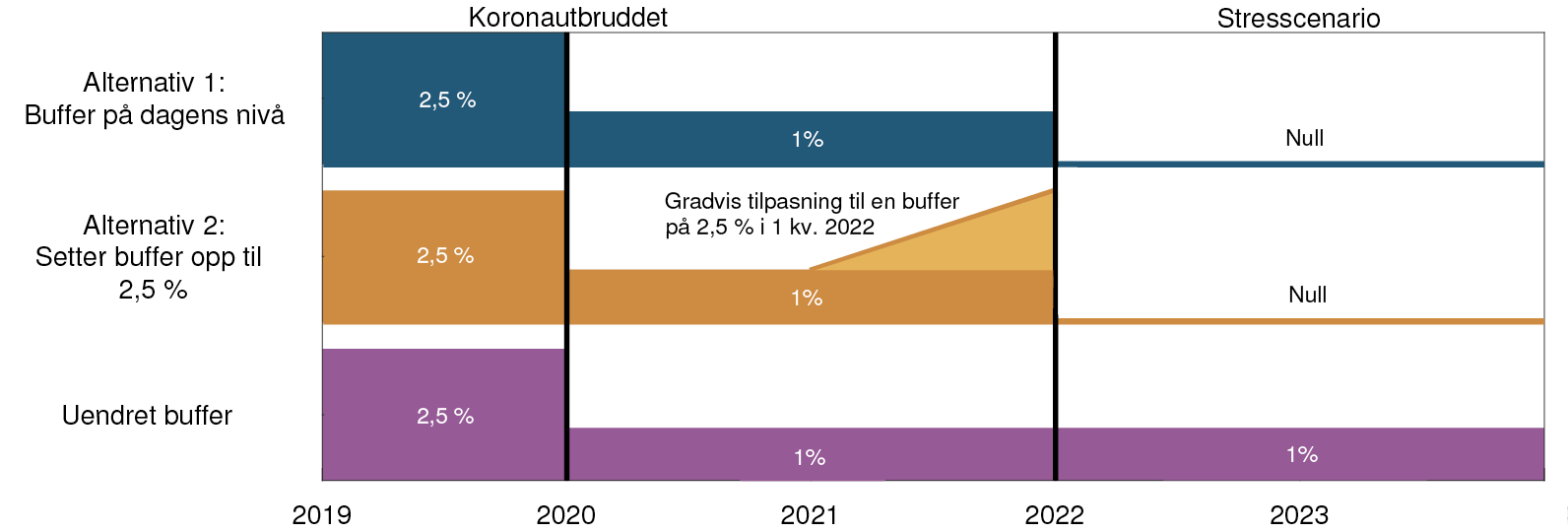

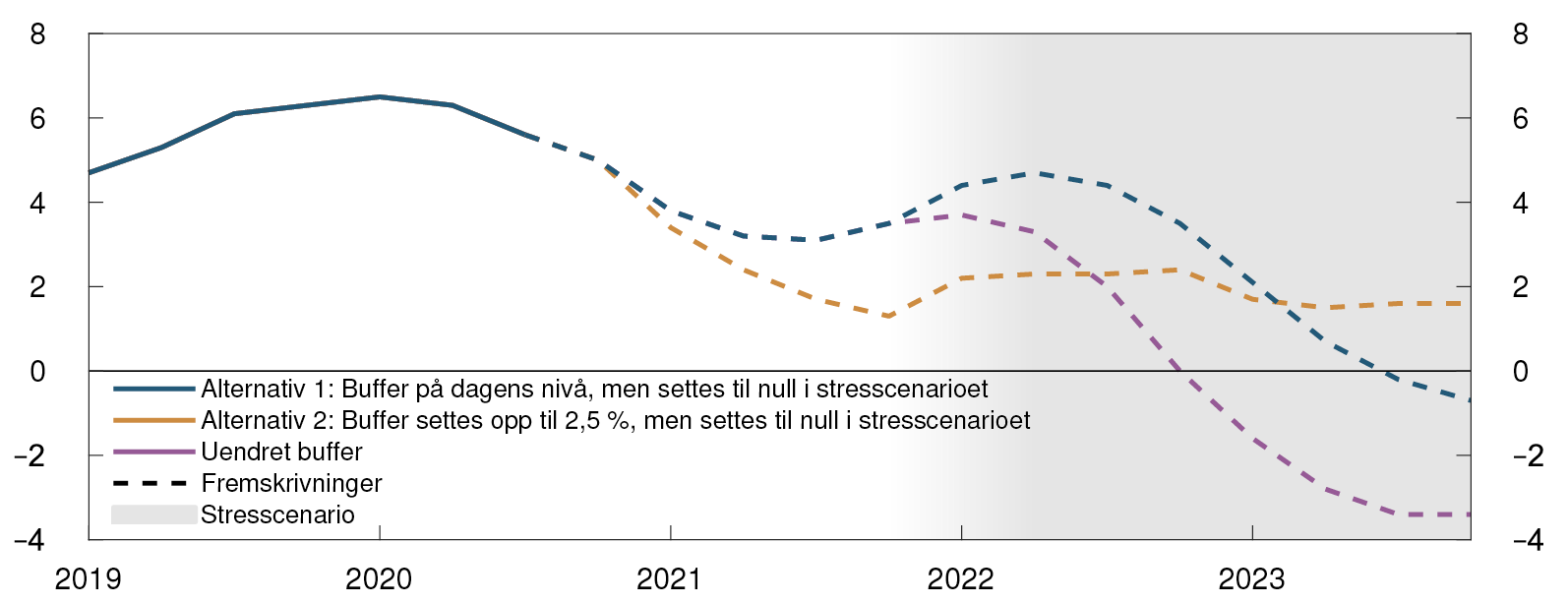

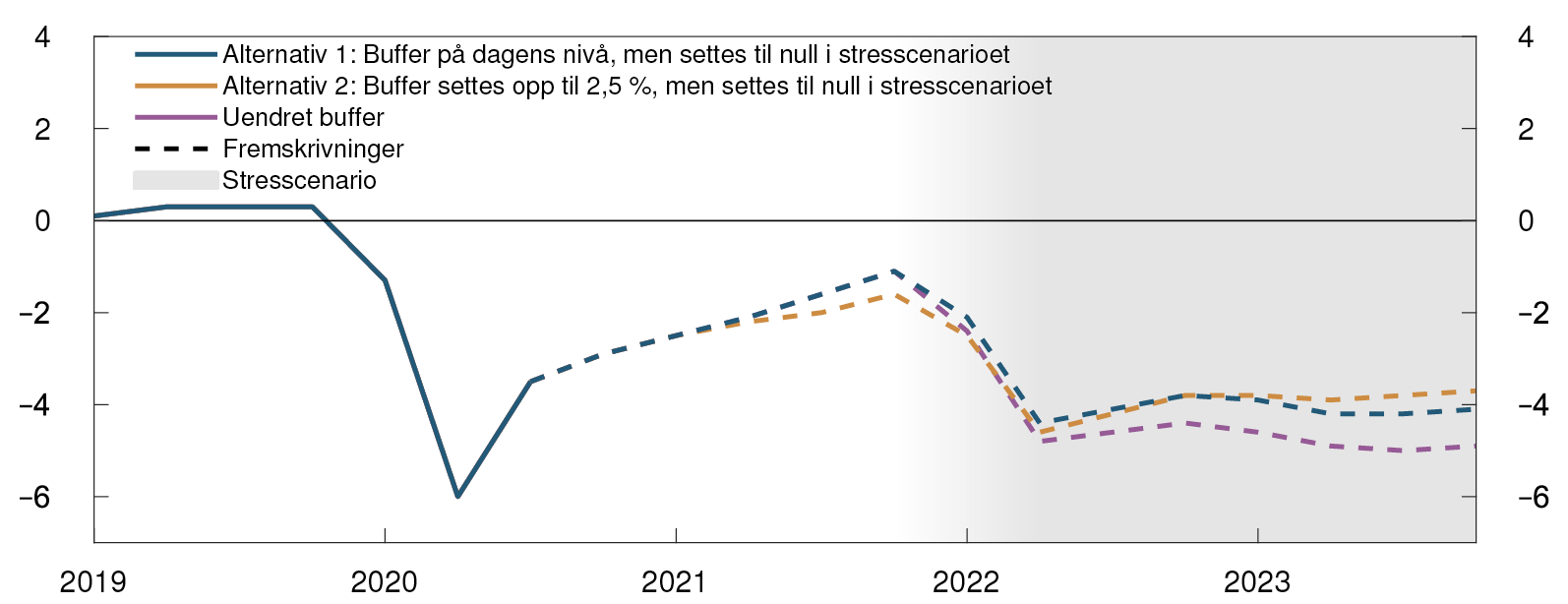

Stresstesten i denne rapporten viser at bankene kan bære høyere tap. Dersom den økonomiske utviklingen blir svakere og tapene blir høyere enn forventet fremover, kan bankene tære på kapitalbufferne for å unngå å stramme inn på utlånene. I en slik situasjon kan myndighetene i tillegg sette motsyklisk kapitalbuffer ned for å legge til rette for at bankene opprettholder kredittilbudet.

Kravet til motsyklisk kapitalbuffer skal normalt være mellom 0 og 2,5 prosent. En høy motsyklisk kapitalbuffer bidrar til at norsk banksektor er bedre rustet for fremtidige forstyrrelser. Ved fastsettelse av krav til motsyklisk kapitalbuffer må bedre tapståleevne ved fremtidige tilbakeslag veies mot konsekvensene av at bankene kan stramme inn kreditten for å oppfylle høyere kapitalkrav. En illustrativ øvelse i denne rapporten viser at konsekvensene av å øke kravet vil avhenge av situasjonen i økonomien og bankene. I en lavkonjunktur vil en økning i kravet kunne forsinke en gjeninnhenting. Den innstrammende effekten av et høyere bufferkrav kan være mindre dersom bankene i utgangspunktet har god margin til kapitalkravene eller god inntjening.

Reguleringsendringene etter finanskrisen har styrket det finansielle systemet, men markedsuroen i mars avdekket at de også har ført til noen nye utfordringer. Kravet om sikkerhetsstillelse ved derivathandel har redusert motpartsrisiko og derved bidratt til å redusere faren for at insolvens skal spre seg gjennom nettverket av derivatavtaler. Samtidig innebærer krav om daglig sikkerhetsstillelse til motparten en likviditetsrisiko, og det er viktig at aktører med derivatavtaler tar høyde for denne risikoen. Den tiltakende markedsuroen i mars ga store bevegelser i finansmarkedene som førte til høye krav om sikkerhetsstillelse, både i Norge og internasjonalt. I Norge ga det kraftige kronefallet utfordringer for norske kapitalforvaltere. Likviditetsutfordringene påvirket også andre aktører negativt siden det bidro til økte risikopåslag i obligasjonsmarkedet. Norges Bank vil løpende vurdere systemrisikoen ved bruk av derivatavtaler og om nødvendig foreslå endringer i regelverket som gjelder kapitalforvalternes risikostyring.

Arbeidet med alternative referanserenter blir viktig fremover

Referanserenter spiller en sentral rolle i det finansielle systemet. De siste årene har regulatoriske myndigheter i Storbritannia og USA arbeidet for å fase ut den viktigste globale referanserenten, Libor. Overgangen fra Libor til nye referanserenter internasjonalt kan ha konsekvenser for den viktigste referanserenten i det norske markedet, Nibor. Når andre land i økende grad går over til å bruke nær risikofrie overnattenrenter som referanse, kan det føre til at også Nibor må fases ut i fremtiden. Dersom brukerne ikke er godt nok forberedt, kan det utgjøre en risiko både for enkeltinstitusjoner og for finansiell stabilitet. Arbeidet med å legge til rette for bruk av den alternative referanserenten Nowa er godt i gang. Norges Bank oppfordrer brukere av Nibor til å gjøre nødvendige forberedelser til å kunne ta i bruk Nowa.

Viktige utviklingstrekk i samfunnet har betydning for finansiell stabilitet

Klimaendringer og overgangen til et lavutslippssamfunn vil trolig påvirke mange foretak i årene som kommer. Klimaloven forplikter Norge til betydelige utslippskutt de neste årene, og investorer verden over vektlegger bærekraftig utvikling mer enn før. Den største risikoen for Norge er knyttet til verdiutviklingen i olje- og gassnæringen. Norske banker har også utlån til utenriks sjøfart som kan få strengere klimareguleringer i årene som kommer. Det er viktig at bankene tar hensyn til klimarisiko i sine risikovurderinger av både nye og eksisterende utlån. Myndighetene kan bidra til bedre innsyn i finansinstitusjonenes klimarisiko gjennom veiledning, tilsyn og regulering. Norge deltar gjennom EØS i arbeidet for å sikre bedre informasjon om foretakenes klimaavtrykk.

Cyberangrep blir stadig mer utbredt og sofistikerte. Angrepene har tiltatt under koronakrisen, samtidig som all virksomhet har blitt mer avhengig av digitale løsninger. Dermed har trolig sårbarheten i det finansielle systemet overfor cyberangrep økt. I rapporten Finansiell infrastruktur 2020 pekes det på at det norske finansielle systemet er avhengig av noen sentrale IKT-leverandører. Det øker igjen faren for at et cyberangrep kan utgjøre en trussel mot finansiell stabilitet. Norges Bank og Finanstilsynet har besluttet at det skal utarbeides et nasjonalt rammeverk (TIBER-NO) for å teste cybersikkerheten i bank- og betalingssystemet i Norge.

Øystein Olsen

Ida Wolden Bache

Jon Nicolaisen

Ingvild Almås

Jeanette Fjære-Lindkjenn

27. oktober 2020

1 Risikobildet

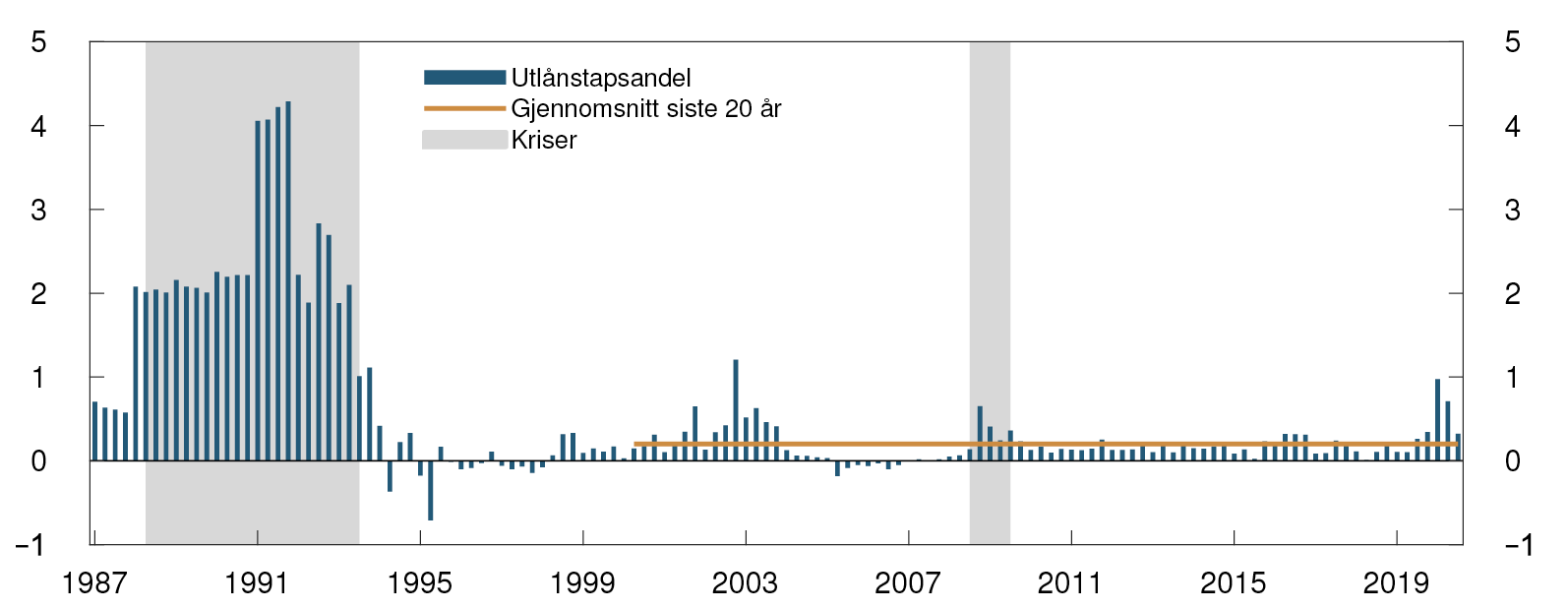

Koronapandemien har ført til et kraftig tilbakeslag i både norsk og internasjonal økonomi og stor uro i de globale finansmarkedene. Tiltak iverksatt av myndighetene har dempet tilbakeslaget og markedsuroen. Det er betydelig usikkerhet om utviklingen fremover. Forbedringer i bank- og finansreguleringen siden finanskrisen i 2008 har styrket robustheten til det finansielle systemet. De viktigste sårbarhetene i det norske finansielle systemet er fortsatt høy gjeld i husholdningene og høye eiendomspriser. Bankenes tap på utlån har økt, men soliditeten er god.

Aktiviteten i norsk økonomi har falt brått som følge av koronapandemien, og økonomien er nå inne i et kraftig tilbakeslag. Fra 12. mars ble det innført omfattende tiltak for å begrense spredningen av koronaviruset. Smitteverntiltakene førte til produksjonsstans og redusert aktivitet for en rekke foretak. Tiltakene begrenset etterspørselen fra husholdninger. Mange arbeidstakere ble permittert eller mistet jobben. Aktiviteten i norsk økonomi har siden tatt seg opp og arbeidsledigheten har falt. Ved utgangen av august var aktivitetsnivået i fastlandsøkonomien fortsatt nær 4 prosent lavere enn før pandemien brøt ut i mars. En betydelig økning i antall smittede gjennom høsten og strengere smitteverntiltak vil trolig bremse oppgangen i økonomien den nærmeste tiden.

1.1 Fare for forstyrrelser

Koronapandemien har gitt økt usikkerhet internasjonalt

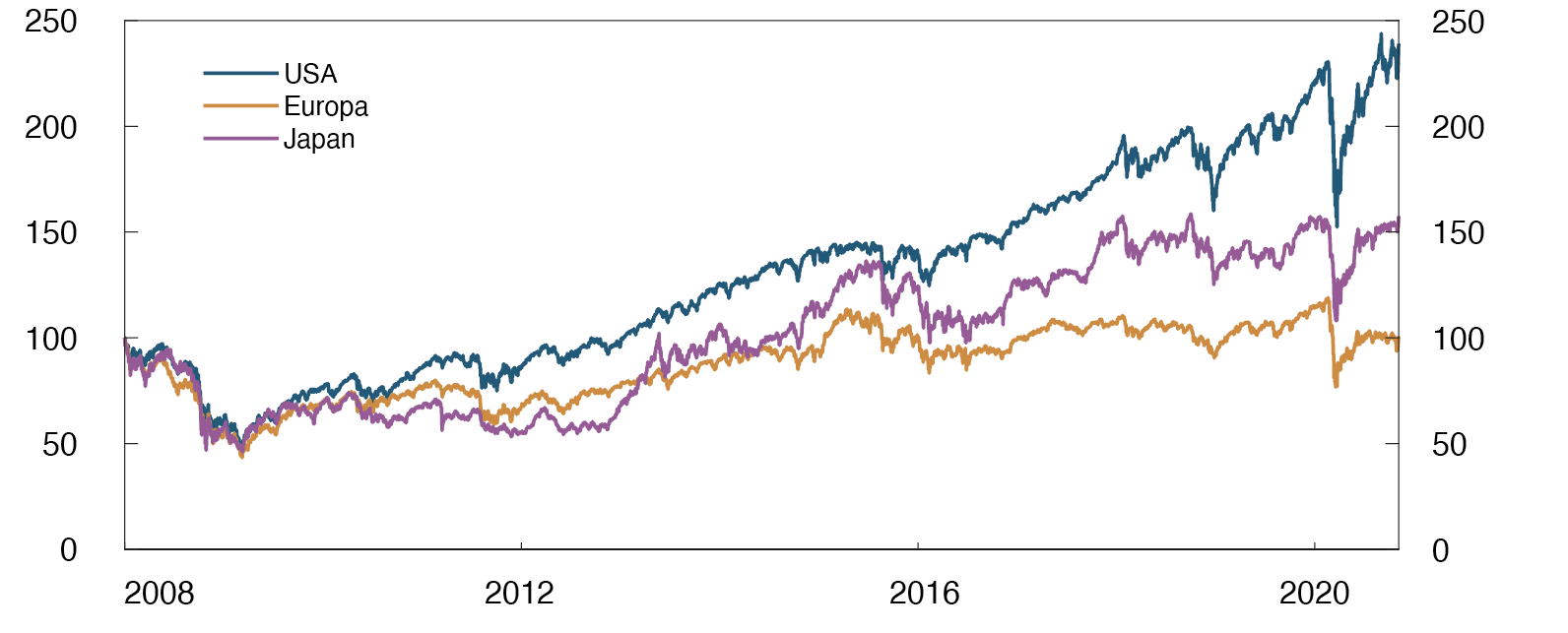

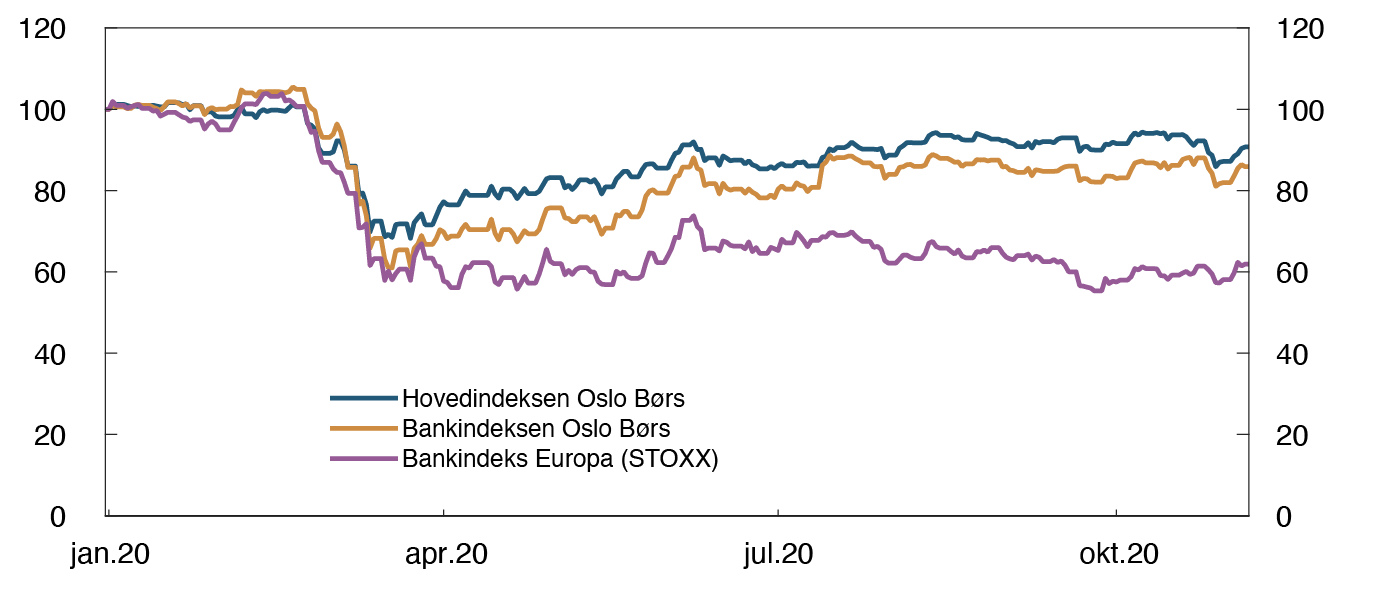

Usikkerhet om de økonomiske konsekvensene av koronautbruddet førte til at investorer reduserte risikofylte investeringer og flyttet til antatt sikrere plasseringer. Aksjeindekser falt kraftig, se figur 1.1, risikopremier i gjeldsinstrumenter steg og kapital ble flyttet ut av fremvoksende økonomier. Store uttak fra verdipapir- og investeringsfond førte til at fondene ble tvunget til å selge eiendeler, noe som forsterket uroen i finansmarkedene.

Figur 1.1 Aksjeindekser falt kraftig i mars, men har tatt seg opp1 Indeks. 1. januar 2008 = 100

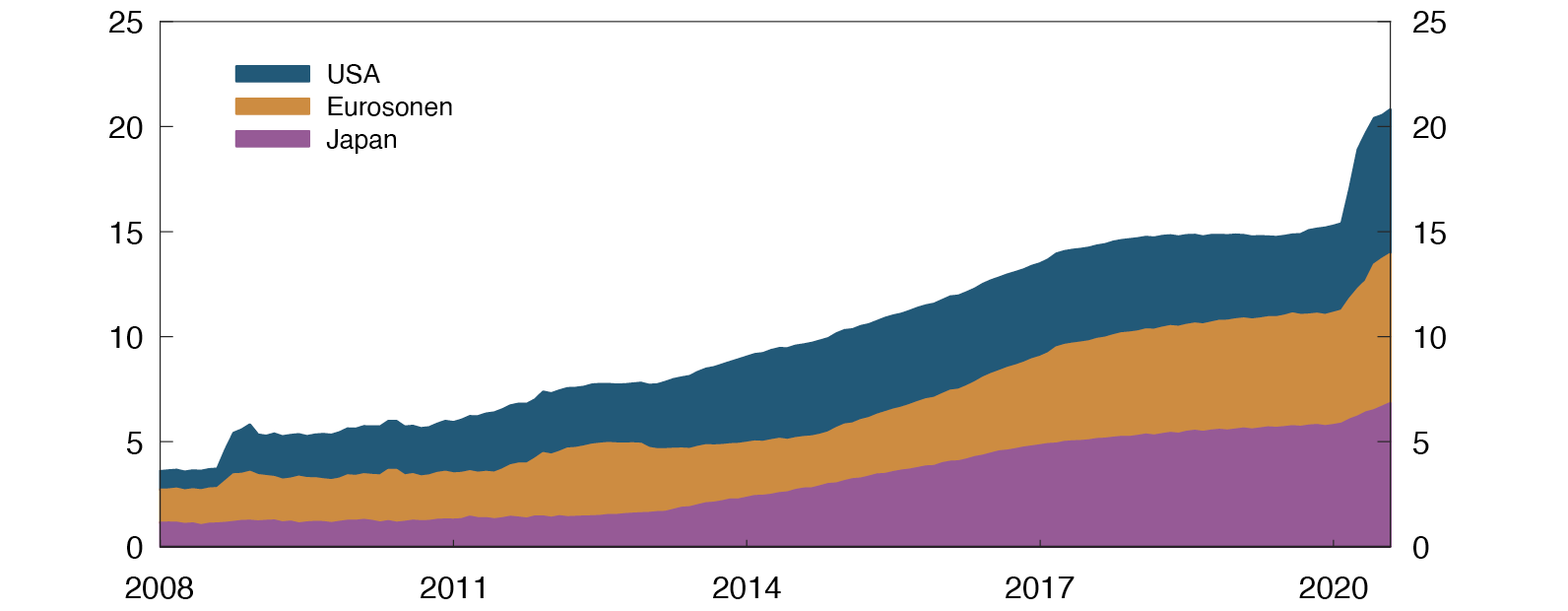

Omfattende smitteverntiltak bidro til redusert økonomisk aktivitet og til å øke markedsuroen. Samtidig iverksatte myndighetene i mange land tiltak for å stabilisere finansmarkedene. Knapphet på likviditet ble møtt med betydelig likviditetstilførsel fra sentralbankene via banksystemene samt kjøp av verdipapirer. Sentralbankenes balanser økte, se figur 1.2. Mange sentralbanker senket styringsrenten for å lette gjeldsbetjeningsbyrden for husholdninger og foretak og stimulere realøkonomien. I mange land ble det svært raskt satt inn omfattende finanspolitiske tiltak for å dempe tilbakeslaget.

Figur 1.2 Sentralbankers balanse har økt2 Tusen milliarder USD

Myndighetene i mange land benyttet også makrotilsynstiltak rettet mot bankenes utlånspraksis for å dempe krisen. Formålet var å motvirke at nedgangen i økonomien ble forsterket som følge av redusert tilgang til kreditt for boliglåns- og næringslivskunder. Det internasjonale valutafondet (IMF) ga raskt nye lån til fremvoksende økonomier. Landene i Parisklubben3 vedtok å gi utsettelse på betjening av deres lån til fremvoksende økonomier. Tiltakene bidro til å opprettholde finansiell stabilitet.

Gjeninnhentingen i finansmarkedene var rask og etterspørselen etter verdipapirer med høyere risiko har økt. Ifølge IMF er differansen mellom markedspriser på aksjer og beregninger av deres verdier basert på fundamentale forhold på svært høye nivåer i flere store industriland.4 IMFs beregninger viser at også kredittrisikopremier i obligasjonsmarkedet er lavere enn fundamentale forhold skulle tilsi. Redusert risikotaking, økt inflasjon eller andre uventede hendelser kan gi betydelige korreksjoner i aktivapriser med tilhørende fall i husholdningers og foretaks finansformuer. Det kan gi store konsekvenser for resten av økonomien. Den senere tid har det vært ny uro i internasjonale finansmarkeder samtidig med en betydelig økning i antall smittede og nye smitteverntiltak.

Økende gjeld internasjonalt

Internasjonalt har utlånstap i bankene økt til tross for lavere rente og øvrige tiltak for å sikre gjeldsbetjeningsevnen i husholdninger og foretak. Tapene er ventet å øke videre når tiltakene trappes ned, særlig i sektorer som er direkte rammet av smitteverntiltak. Økt spredning av koronaviruset og flere smitteverntiltak den siste tiden vil trolig bremse den økonomiske oppgangen.

I flere land hadde foretakssektoren allerede høy gjeld før utbruddet av koronapandemien. Nye gjeldsopptak for å håndtere likviditetsutfordringer har forsterket denne sårbarheten. Denne gjelden vil bli mer risikoutsatt dersom vekstutsiktene svekkes eller ved at myndighetenes tiltak trappes ned for tidlig. Usikkerhet om pandemien fremover forsterker usikkerheten internasjonalt om utviklingen i økonomien og i finansielle forhold, og styringsrentene kan bli værende på et lavt nivå fremover. Lave renter gjør det lettere å betjene gjeld i en krevende tid, men kan gi opphav til økt gjeldsoppbygging og økt sårbarhet i privat sektor på lengre sikt.

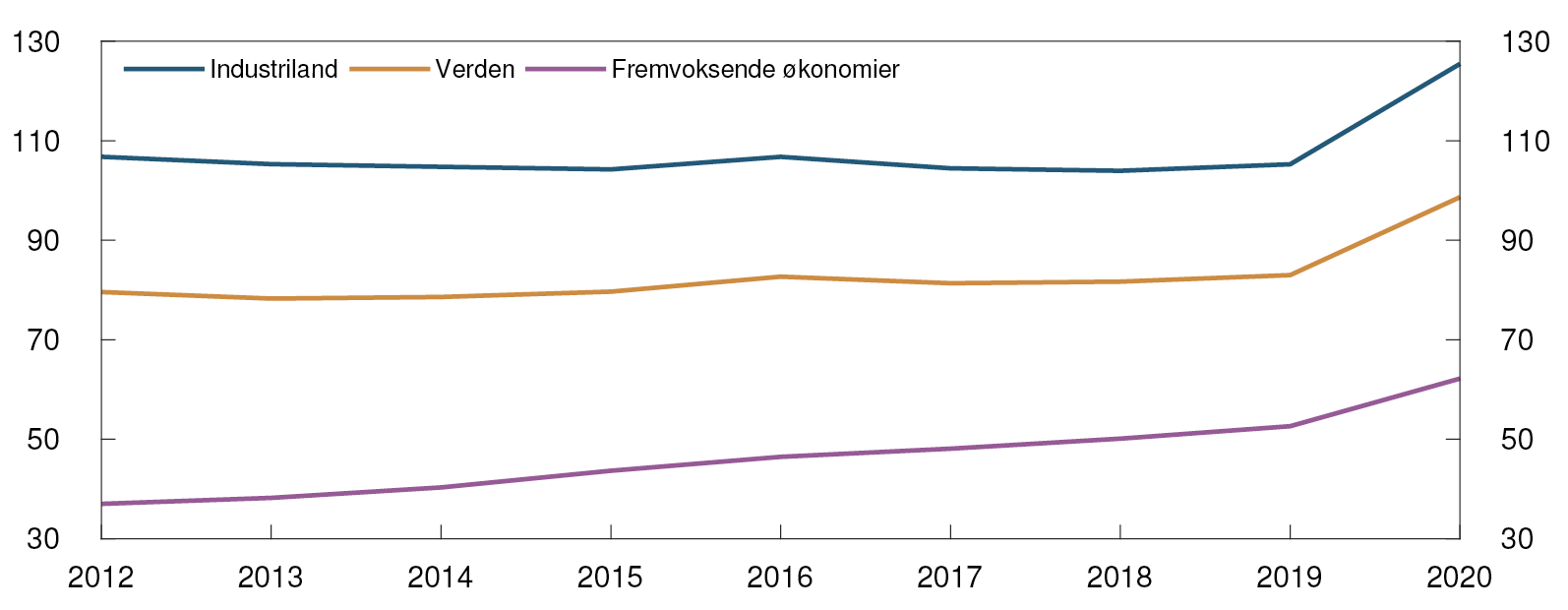

Den realøkonomiske gjeninnhentingen i industrilandene har vært rask etter nedstengingen i første halvår i år, men IMF venter at nivået på BNP i industrilandene vil passere nivået fra før pandemien tidligst i 2022. En svært ekspansiv finanspolitikk fører til at offentlig gjeld øker betydelig som andel av BNP globalt, se figur 1.3. Økt offentlig gjeld kan redusere handlingsrommet i finanspolitikken i flere land. Det gir mindre muligheter for tiltak dersom nye forstyrrelser oppstår.

Figur 1.3 Finanspolitiske tiltak øker offentlig gjeld5 Offentlig gjeld som andel av BNP. Prosent

Storbritannia forlot EU 31. januar i år. En overgangsavtale som i hovedsak forlenger medlemskapsbetingelsene, løper ut ved årsskiftet. Foreløpig er ingen «Brexit-avtale» på plass. Finansnæringen og myndighetene har inngått forlengede overgangsavtaler på enkelte vesentlige områder. Risiko for uro i finansmarkedene uten en avtale er lavere nå enn i fjor. Generelt vil ny uro internasjonalt kunne gi nye forstyrrelser til norsk økonomi.

Betydelig uro i norske finansmarkeder

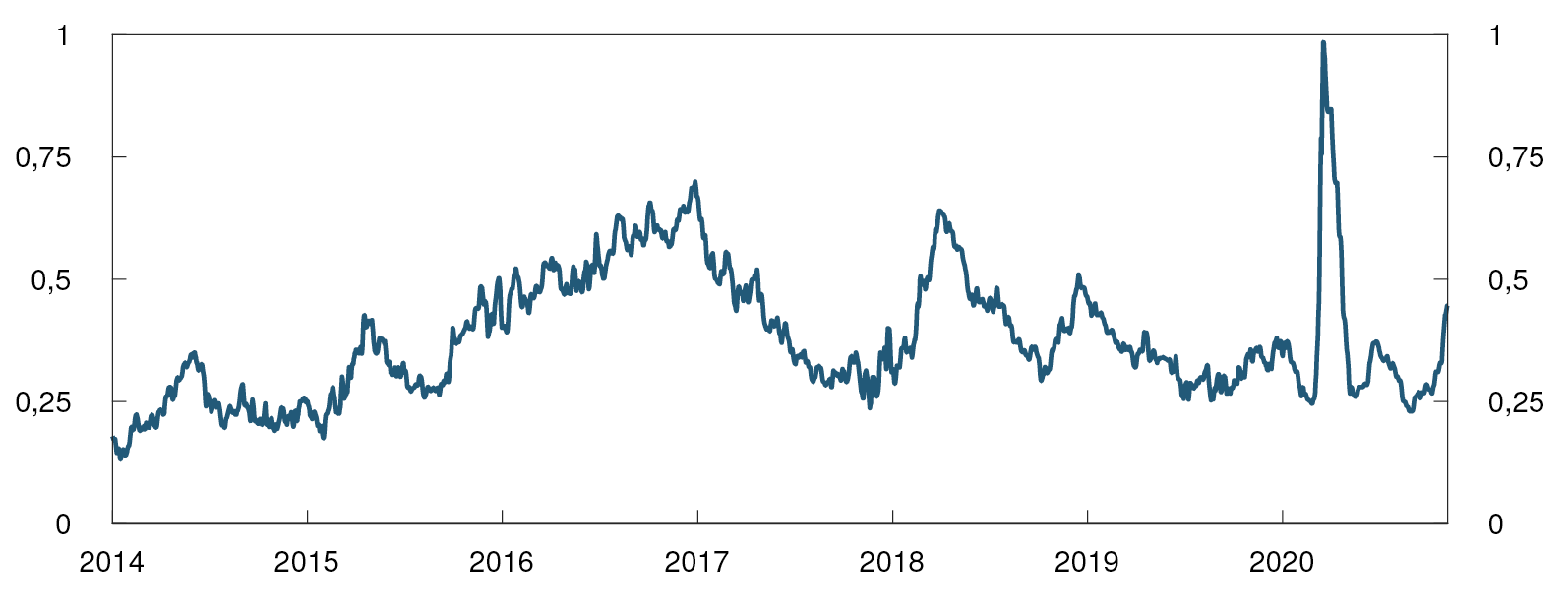

I kjølvannet av virusutbruddet og oljeprisfallet var det betydelig uro også i de norske finansmarkedene i mars. Aksjeindekser falt og risikopåslag i penge- og obligasjonsmarkedene økte, se figur 1.4.

Figur 1.4 Påslag i norske pengemarkeder steg markert i mars6 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter

Uroen i finansmarkedene påvirket både banker og andre aktører. Risikopåslagene på bankenes markedsfinansiering steg markert og tilgangen på finansiering ble redusert. Større foretak som henter finansiering direkte i obligasjonsmarkedet ble også rammet. Kronekursen, målt ved den importveide kursindeksen I-44, nådde rekordsvake nivåer i mars. Store svingninger i markedskursene førte til økte krav om sikkerhetsstillelse i derivatavtaler. Dette skjedde i flere land. Den kraftige kronesvekkelsen forsterket utslagene i Norge, og en rekke aktører fikk problemer med å skaffe likviditet. Mange måtte derfor selge verdipapirer, se «Likviditetsstress for kapitalforvaltere under uroen i valutamarkedet i mars».

I likhet med andre sentralbanker gjennomførte Norges Bank flere tiltak for å bedre likviditeten i markedet og sikre gjennomslag fra styringsrenten, se vedlegg «Nasjonale tiltak for å dempe krisen». Bankene ble tilbudt ekstraordinære lån, og for å bidra til et velfungerende marked for norske kroner foretok Norges Bank ekstraordinære kronekjøp i valutamarkedet. IMFs vurdering er at det norske likviditetsstyringssystemet fungerer godt både i normale tider og i kriser, se «IMF: Norske myndigheter har gjort mye for å styrke det finansielle systemet» og «Hvem kan ha konto i Norges Bank?». I sommer og tidligere i høst avtok usikkerheten i internasjonale finansmarkeder og oljeprisen økte. Samtidig styrket kronen seg, aksjeindekser steg og påslagene i penge- og obligasjonsmarkedene falt. Den senere tid har det vært ny uro i internasjonale og nasjonale finansmarkeder samtidig med en betydelig økning i antall smittede og nye smitteverntiltak som hemmer økonomisk aktivitet.

1 Periode: 1. januar 2008 – 5. november 2020.

2 Periode: Januar 2008 – august 2020.

3 Et forum for statlige kreditorer med fast deltakelse fra 22 land med store utlån til andre nasjoner.

4 Se International Monetary Fund (2020) «Bridge to Recovery». Global Financial Stability Report. IMF, oktober 2020.

5 Periode: 2012–2020. Anslag for 2020. Brutto gjeld.

6 Periode: 1. januar 2014 – 5. november 2020. Femdagers glidende gjennomsnitt.

1.2 Utviklingen i sårbarheter i det norske finansielle systemet

Sårbarheter i det finansielle systemet har betydning for finansiell stabilitet ved negative forstyrrelser. De viktigste sårbarhetene i det norske finansielle systemet er høy gjeld i husholdningene og høye eiendomspriser, se boks.

De viktigste sårbarhetene i det norske finansielle systemet

Tabellen over viser Norges Banks vurdering av de viktigste sårbarhetene i det norske finansielle systemet. Sårbarheter kan være tidsvarierende eller skyldes mer permanente, strukturelle forhold i det finansielle systemet. Sårbarheter kan være opphav til eller forsterke finansiell uro og økonomiske tilbakeslag når økonomien blir utsatt for store forstyrrelser. Samspillet mellom forstyrrelser og sårbarheter kan skape finansielle kriser som svekker veksten i økonomien. Forstyrrelser som utløser finansielle kriser, kan være vanskelige å forutse og påvirke for myndighetene. En liten åpen økonomi som den norske er utsatt for forstyrrelser fra utlandet.

Vurderingen av sårbarhet er basert på historiske erfaringer med hva som har forårsaket tilbakeslag og finansiell uro, samt vurderinger av nye trekk ved det finansielle systemet. Hva som vurderes som de mest fremtredende sårbarhetene, kan endres over tid.

Norges Bank vil ved behov gi råd om tiltak mot sårbarhet. Det kan være tiltak rettet mot å dempe sårbarheten direkte eller tiltak som øker motstandskraften i det finansielle systemet. Myndighetene har allerede iverksatt en rekke tiltak, se Tabell 1.

Koronapandemien og innføringen av smitteverntiltakene førte umiddelbart til redusert omsetning i mange virksomheter, betydelig økning i antall arbeidsledige og fall i eiendomspriser. Konsekvensen er reduserte inntekter som svekker gjeldsbetjeningsevnen for låntakere. Ved lavere eiendomspriser reduseres bankenes pantesikkerhet. Senere har aktiviteten i norsk økonomi tatt seg opp. Boligprisene har økt markert gjennom sommeren og høsten, og er høyere enn før pandemien. Også næringseiendomspriser har økt den senere tid.

Bankenes utlånstap har økt under koronapandemien, men lavere driftskostnader og tilbakeholdt overskudd bidrar til at soliditeten fortsatt er god. Norske banker har opprettholdt kredittilbudet til foretak og husholdninger. Stresstesten i denne rapporten tyder på at norske banker er solide og vil tåle økte utlånstap dersom vi skulle få et nytt tilbakeslag i norsk og internasjonal økonomi. Se nærmere omtale av bankene i kapittel 3 og stresstestene i kapittel 5.

Lånekunder som mangler evne til å håndtere klimaendringer og overgangen til et lavutslippssamfunn utgjør en risiko for bankene, se kapittel 4 om foretakene. Norske banker må være forberedt på at deres eksponeringer kan rammes av klimaendringer og -tiltak.

Digitalisering bidrar til kostnadseffektivitet i norske banker. Samtidig blir det finansielle systemet sårbart for både utilsiktede operasjonelle hendelser og cyberangrep. Angrepene på finansinstitusjoner har økt vesentlig i 2020. Ondsinnede angrep eller operasjonelle hendelser har så langt ikke gitt omfattende forstyrrelser i det norske finansielle systemet.

IMF har nylig vurdert det finansielle systemet i Norge. Deres konklusjon er at iverksatte tiltak de siste årene har styrket robustheten i systemet, men de peker samtidig på ytterligere forbedringspunkter, se «IMF: Norske myndigheter har gjort mye for å styrke det finansielle systemet».

Tiltak har begrenset økningen i sårbarhet knyttet til høy gjeld

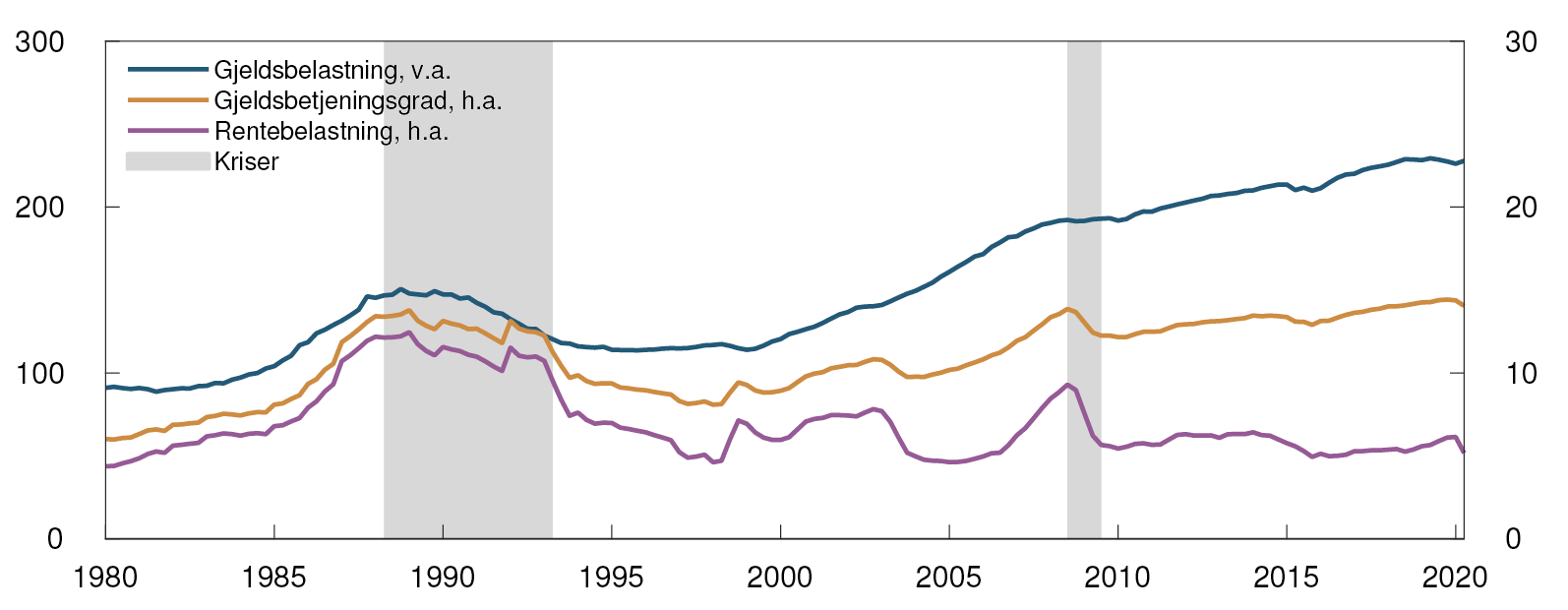

Etter en lang periode hvor husholdningenes gjeld vokste raskere enn inntektene, har gjeldsveksten avtatt de senere årene og vært mer på linje med inntektsveksten. Redusert gjeldsvekst må ses i sammenheng med renteoppgangen i 2018 og 2019 og tiltak fra myndighetene for å begrense gjeldsopptak, se «Regulering av finansforetakenes utlånspraksis». Etter koronautbruddet har veksten i husholdningenes gjeld fortsatt å være moderat. Gjeldsbelastningen er høy, både historisk sett og sammenliknet med andre land, men om lag på samme nivå som i fjor, se figur 1.5. Gjeldsbelastningen vil trolig øke noe fremover som følge av at lave renter stimulerer til gjeldsopptak samtidig som koronapandemien bidrar til svekket inntektsvekst.

Figur 1.5 Gjeldsbelastningen er høy, men lite endret i senere år7 Gjeldsbelastning, gjeldsbetjeningsgrad og rentebelastning. Husholdninger. Prosent

Koronapandemien og smitteverntiltakene førte til en kraftig økning i antall arbeidsledige. Samtidig bidro lavere lånerenter til å styrke økonomien i husholdninger med gjeld, og mange fikk utsatt avdragsbetaling på sine banklån. Senere har antall arbeidsledige gått ned. Til tross for en nedgang i husholdningenes inntekter i første og andre kvartal i år har spareraten økt. Husholdningene har så langt ikke økt bruken av kredittkort for å komme seg gjennom krisen. Ifølge tall fra Gjeldsregisteret har både rentebærende og ikke-rentebærende kredittkortgjeld falt siden utbruddet av pandemien.

Lave renter gjør at husholdningenes rentebelastning, det vil si andelen av inntekten som går til å betjene renter på lån, er lav i et historisk perspektiv, til tross for en høy gjeldsbelastning. Selv om lave renter gjør det lettere å betjene gjeld, gjør den høye gjeldsbelastningen at renteendringer nå gir større utslag i rentebelastningen enn tidligere. Den samlede gjeldsbetjeningsgraden, hvor både renter og avdrag inngår, er relativt høy og signaliserer høy risiko i temperaturkartet, se «Utviklingen i temperaturkartet».

Høy gjeld gjør husholdningene sårbare overfor bortfall av inntekter, økte utlånsrenter eller boligprisfall. Faren for at mange husholdninger strammer inn på konsumet samtidig utgjør en risiko for finansiell stabilitet. En slik innstramming kan bidra til å forsterke en nedgang i norsk økonomi. Det kan redusere foretakenes inntjening og evne til å betjene gjeld og i neste omgang gi økte tap på bankenes utlån til foretak.

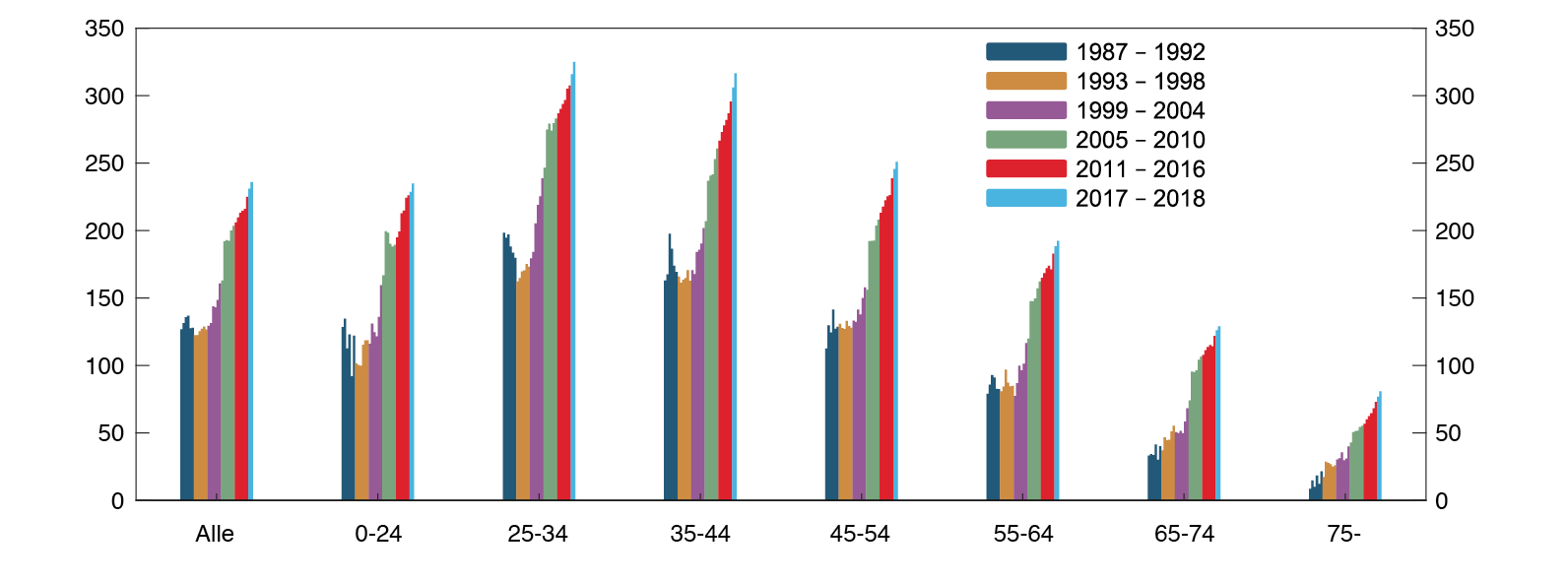

Skattemeldingstallene for 2018 viser at gjennomsnittlig gjeld i husholdningene fortsatte å vokse i alle aldersgrupper, men at veksten var noe dempet sammenliknet med året før. Det var fortsatt en økning i gjeld som andel av inntekt, se figur 1.6. Foreløpige skattemeldingstall for 2019 indikerer en mer moderat økning i gjeld som andel av inntekt i de fleste aldersgrupper, og at det var en svak nedgang blant de yngre.8

Figur 1.6 Gjeld som andel av inntekt etter skatt har økt i alle aldersgrupper9 Prosent

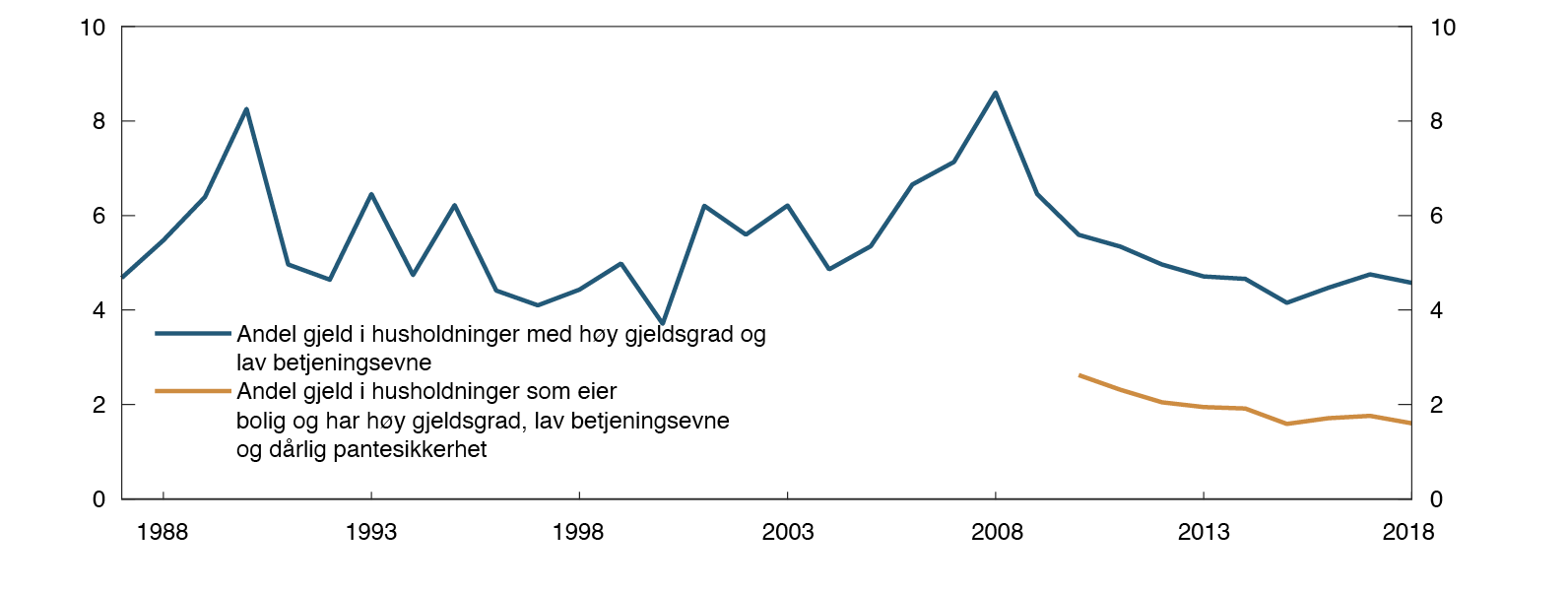

Skattemeldingstallene viser en stabilisering av andelen husholdninger med høy gjeldsgrad (gjeld over fem ganger bruttoinntekt) og lav betjeningsevne (årlig margin under én månedsinntekt) de senere år. Andelen boligeiere med dårlig pantesikkerhet (netto bankgjeld høyere enn boligens markedsverdi) er også stabil. Husholdninger som både har høy gjeld og lav betjeningsevne, og i tillegg har dårlig pantesikkerhet om de eier bolig, har mindre fleksibilitet ved negative forstyrrelser. Gjelden holdt av disse husholdningene antas å være særlig utsatt for tap. Denne gjelden utgjør en relativt liten andel av husholdningenes gjeld. Andelen falt noe tilbake igjen i 2018 etter en økning de to forutgående årene, se figur 1.7. Boliglånsforskriften har bidratt til å begrense nye utlån til utsatte husholdninger10 og derved redusere oppbygging av sårbarhet i husholdningssektoren.

Figur 1.7 Risikoutsatte husholdninger holder en liten andel av gjelden11 Andel av samlet gjeld i husholdningene. Prosent

Forbruksgjeld, som er usikret kreditt, vokste kraftig i flere år. Slik gjeld utgjør imidlertid en begrenset andel, om lag 3 prosent, av husholdningenes gjeld. Etter innføringen av forbrukslånsforskriften i 2019 og etablering av gjeldsregistre, har omfanget av forbruksgjeld falt. Omfanget av mislighold har imidlertid økt12, og det er fortsatt mange husholdninger som har en forbruksgjeld det kan være vanskelig å håndtere. Høye renter gjør at rentebelastningen er høy for de med store forbrukslån. Selv om personer med en samlet forbruksgjeld på over en million kroner eller med mer enn ti forbrukslån bare utgjør 2,5 prosent av alle personer med forbruksgjeld, holder de hele 26 prosent av denne gjelden. Reguleringen av utlånspraksis og oversikten i gjeldsregistrene skal sikre at kravene til maksimal gjeldsgrad og gjeldsbetjeningevne ivaretas ved opptak av ny forbruksgjeld.

Samlet sett vurderes sårbarheten knyttet til husholdningenes gjeld å være om lag uendret fra i fjor.

Regulering av finansforetakenes utlånspraksis

For å begrense oppbygging av høy gjeld i utsatte husholdninger stiller norske myndigheter krav til utlånspraksis i banker og andre finansforetak. Utlån med pant i bolig har vært regulert ved forskrift siden 2015, og i 2019 ble også forbrukslån underlagt forskriftsfestede krav. Begge forskriftene utløper 31. desember i år. Forslag til videreføring har vært på offentlig høring.

Tabell 1.A Krav i nåværende boliglånsforskrift og forbrukslånsforskrift

|

Krav |

Boliglånsforskrift |

Forbrukslånsforskrift |

|

Maksimal belåningsgrad1 |

85 prosent |

N/A |

|

Gjeldsbetjeningsevne |

||

|

– Tåle renteøkning |

5 prosentenheter |

5 prosentenheter |

|

– Maksimal samlet gjeld (gjeldsgrad)2 |

5 x bruttoinntekt |

5 x bruttoinntekt |

|

– Pålagt avdrag |

2,5 prosent årlig ved høyere belåningsgrad enn 60 prosent |

Månedlig nedbetaling over 5 år |

|

Regionale krav |

Maksimal belåningsgrad 60 prosent for sekundærbolig i Oslo |

N/A |

|

Fleksibilitetskvote2 |

10 prosent utenom Oslo 8 prosent i Oslo |

5 prosent |

1 Gjeld sikret med pant i boligen / boligverdi inkl. tilleggssikkerhet.

2 Andel av nye utlån til boligformål per kvartal hvor bankene kan avvike fra kravene.

Norges Bank mener at reguleringen av utlånspraksis har fungert godt.1 Kravene gir en klar grense for forsvarlig utlånspraksis og har bidratt til å begrense utlån til utsatte husholdninger.2 Fleksibilitetskvotene for boliglån gjør det mulig for finansforetak å yte boliglån i brudd med kravene ut fra en kundespesifikk vurdering. Det underbygger foretakenes eget ansvar for en forsvarlig utlånspraksis. Regulering av kreditt må avveie hensynet til effektive kredittmarkeder mot hensynet til å begrense oppbygging av risiko i det finansielle systemet.

Norges Bank mener utlånsreguleringen bør videreføres. For å gjøre reguleringen mer oversiktlig, samt for å understreke at det er samlet gjeld i en husholdning som har betydning for sårbarheten, er det hensiktsmessig å samle reguleringene av utlån i én forskrift. En utvidelse av reguleringen til å omfatte lån med pant i andre eiendeler enn bolig vil bidra til å motvirke omgåelser. Gjeldsregistre gir oversikt over den enkelte låntakers usikrede lån. Gjeldsregistrene bør utvides til å omfatte lån med pant i bolig. Også andre typer lån som vil omfattes av utlånsreguleringen, bør inkluderes i gjeldsregistrene etter vurdering av låneomfang og kostnader ved slik rapportering. En slik utvidelse av gjeldsregistrene vil gi den enkelte bedre oversikt over sin gjeldssituasjon og styrke grunnlaget for kredittvurdering av den enkelte lånesøker for banker og andre finansforetak. Hensynet til konsumentbeskyttelse tilsier at fleksibilitetskvoten ved forbrukslån er null eller lav.

Kravene i utlånsreguleringen bør vurderes med jevne, men ikke hyppige, mellomrom. I særskilte tilfeller kan fleksibilitetskvotene justeres utenom de fastsatte tidspunktene for vurdering av kravene i forskriften. Under det kraftige tilbakeslaget i norsk økonomi i vår ble fleksibilitetskvotene i boliglånsforskriften midlertidig utvidet til 20 prosent i andre og tredje kvartal. Ved markant økning i sårbarheten i husholdningssektoren som følge av sterk vekst i gjeld og boligpriser, bør fleksibilitetskvotene kunne strammes inn.

1 Se Norges Banks høringsuttalelse i brev til Finansdepartementet 10. november 2020.

2 Se side 54 i Pengepolitisk rapport 3/2020.

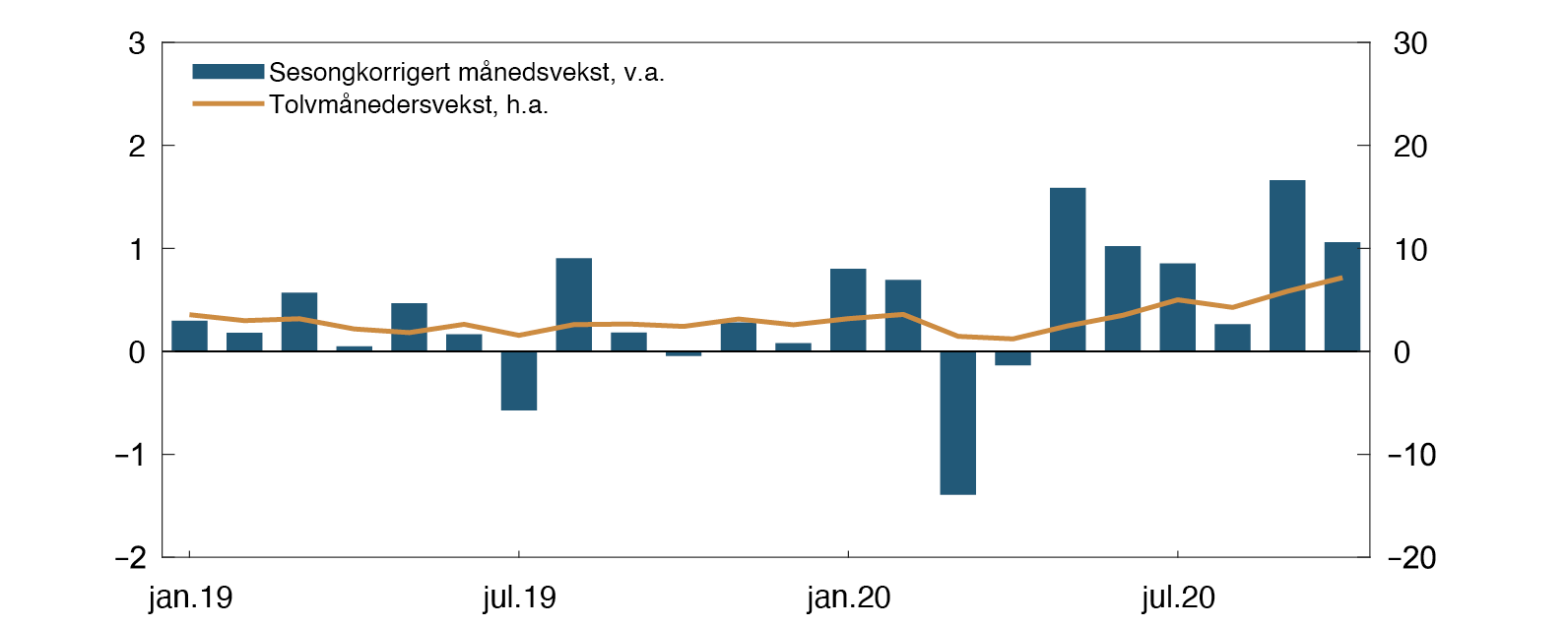

Boligprisveksten har økt igjen

Høye boligpriser er en viktig sårbarhet i det norske finansielle systemet. Husholdningenes gjeld er dominert av lån med pant i bolig, og gjeldsutviklingen er nært knyttet til utviklingen i boligpriser. Samtidig utgjør boligkapital en vesentlig andel av husholdningenes formue. Store og brå fall i boligprisene kan utløse innstramminger i husholdningenes konsum og gi økte tap på bankenes utlån.

Koronapandemien og smitteverntiltakene førte til en betydelig nedgang i aktiviteten i boligmarkedet, og boligprisene falt, se figur 1.8. Gjennom sommeren tok omsetningen seg opp til et historisk høyt nivå og har holdt seg høy utover høsten. Boligprisveksten tok seg også raskt opp, og veksten har vært høy gjennom sommeren og høsten. Tolvmånedersveksten har økt fra 1 prosent i april til 7 prosent i oktober, som er godt over gjennomsnittet for de siste ti årene. Både svært lave boliglånsrenter og trolig også den midlertidige lettelsen i boliglånsforskriften13 har bidratt til utviklingen. Samtidig har den økte arbeidsledigheten i større grad rammet yrkesgrupper med lav inntekt som i mindre grad kjøper bolig.

Figur 1.8 Boligprisveksten har økt markert14 Prosent

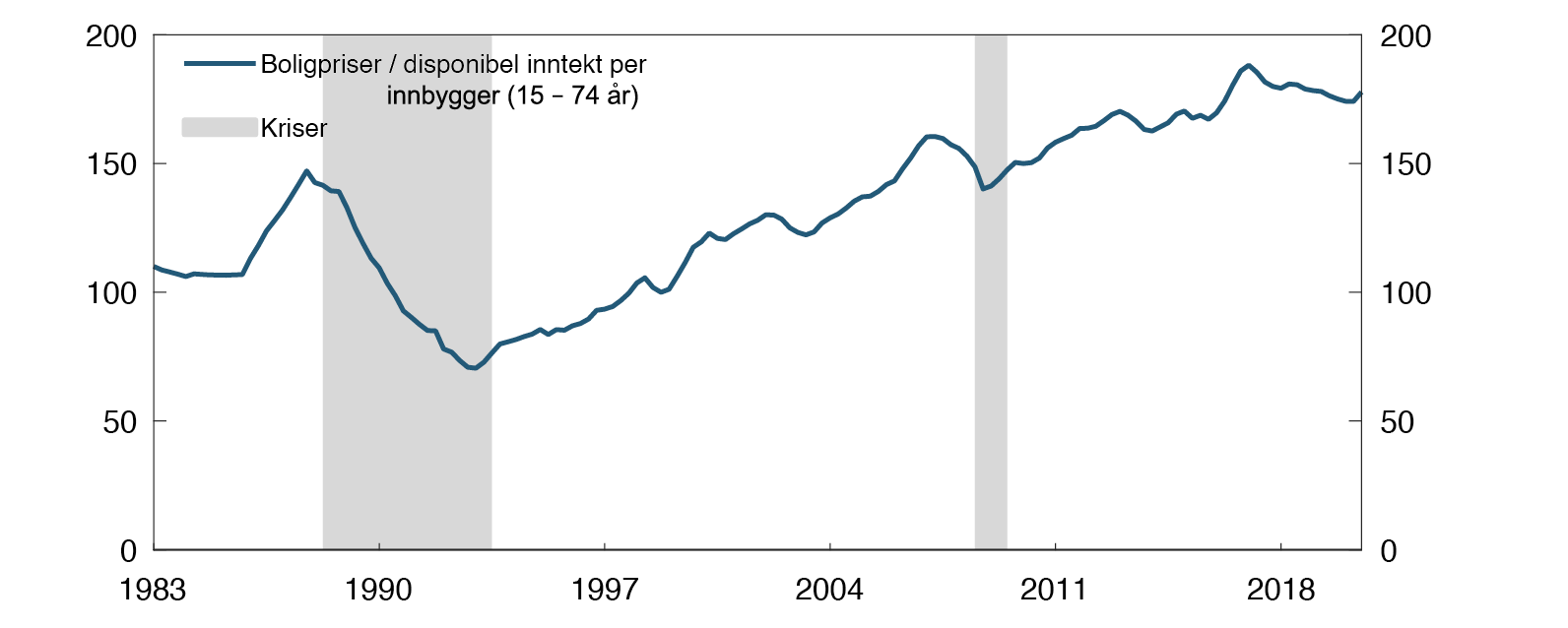

Utviklingen i boligpriser relativt til husholdningenes inntekter er viktig for vurderingen av sårbarheten knyttet til boligprisene. I mange år økte boligprisene mer enn husholdningenes inntekter, se figur 1.9. Etter innstrammingen i boliglånsforskriften i 2017 var utviklingen lenge motsatt. Et markert oppsving i boligprisveksten etter nedgangen i mars og april, samtidig med en moderat vekst i inntektene, ventes å på ny føre til at prisveksten overstiger inntektsveksten, se Pengepolitisk rapport 3/20.

Figur 1.9 Boligprisene har vokst mindre enn husholdningenes inntekter i senere år15 Indeks. 4. kv. 1998 = 100

Samlet sett vurderes sårbarheten knyttet til høye boligpriser å ikke være vesentlig endret fra i fjor. Det er stor usikkerhet om utviklingen fremover, og dersom boligprisene fortsetter å vokse raskt kan sårbarheten øke.

Næringseiendomsprisene er tilbake på nivåer før tilbakeslaget

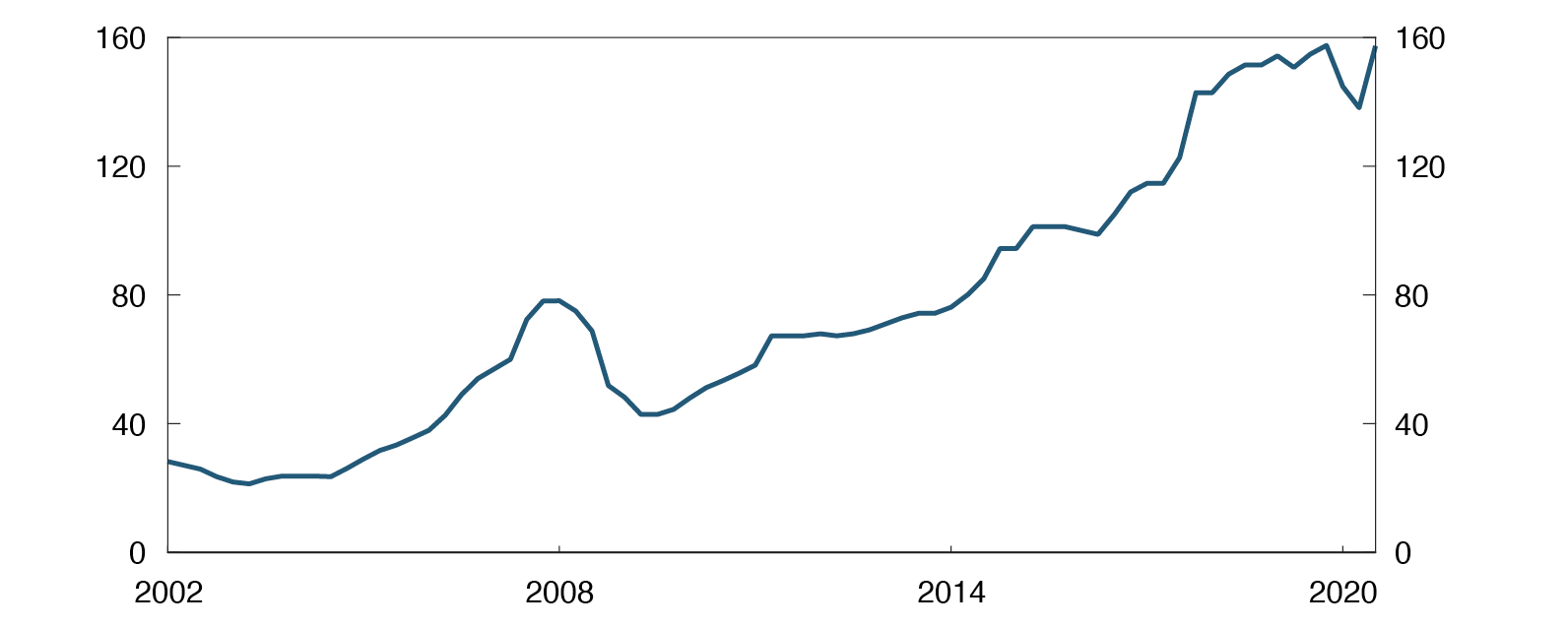

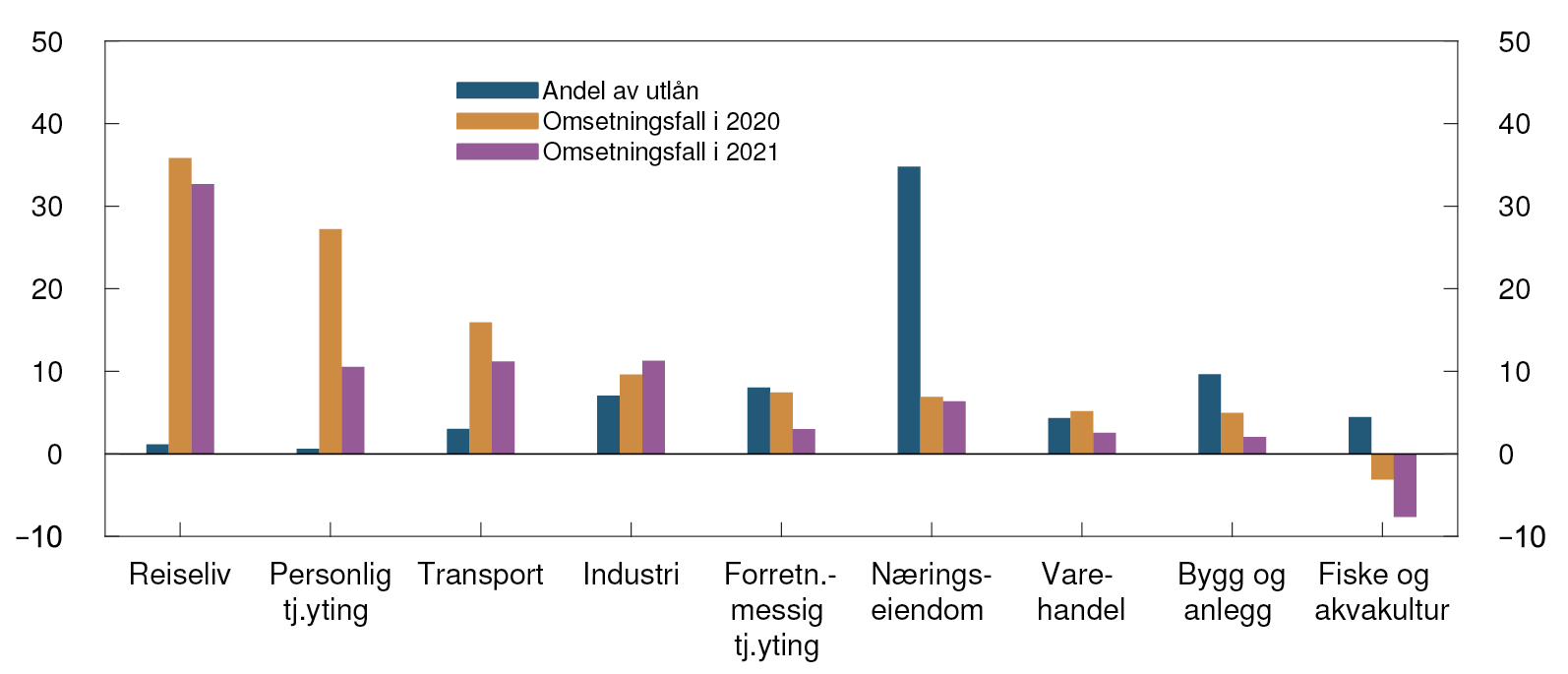

Utlån til næringseiendomsforetak utgjør om lag 40 prosent av bankenes samlede foretakslån. Utlånene er sikret med pant i eiendom. Næringseiendom skiller seg ut med spesielt høy gjeld i forhold til omsetning, og erfaringen viser at lån til denne næringen kan påføre bankene betydelige tap ved store tilbakeslag. Det utgjør en risiko for finansiell stabilitet. Det økonomiske tilbakeslaget vi er inne i, har redusert etterspørselen i leiemarkedet. På den annen side har tiltakspakkene bidratt til at flere foretak har kunnet opprettholde sine leiekontrakter, til tross for perioder med lav omsetning. Fremover er det usikkerhet knyttet til hvordan erfaringene fra krisen vil påvirke etterspørselen i leiemarkedet. Dersom pandemien fører til strukturelle endringer, for eksempel med økt bruk av hjemmekontor og videomøter, vil det redusere behovet for kontorareal og påvirke utviklingen i leieprisene. Innen handel kan særlig trenden med økt netthandel virke negativt. Se kapittel 4 for en nærmere omtale av næringseiendom.

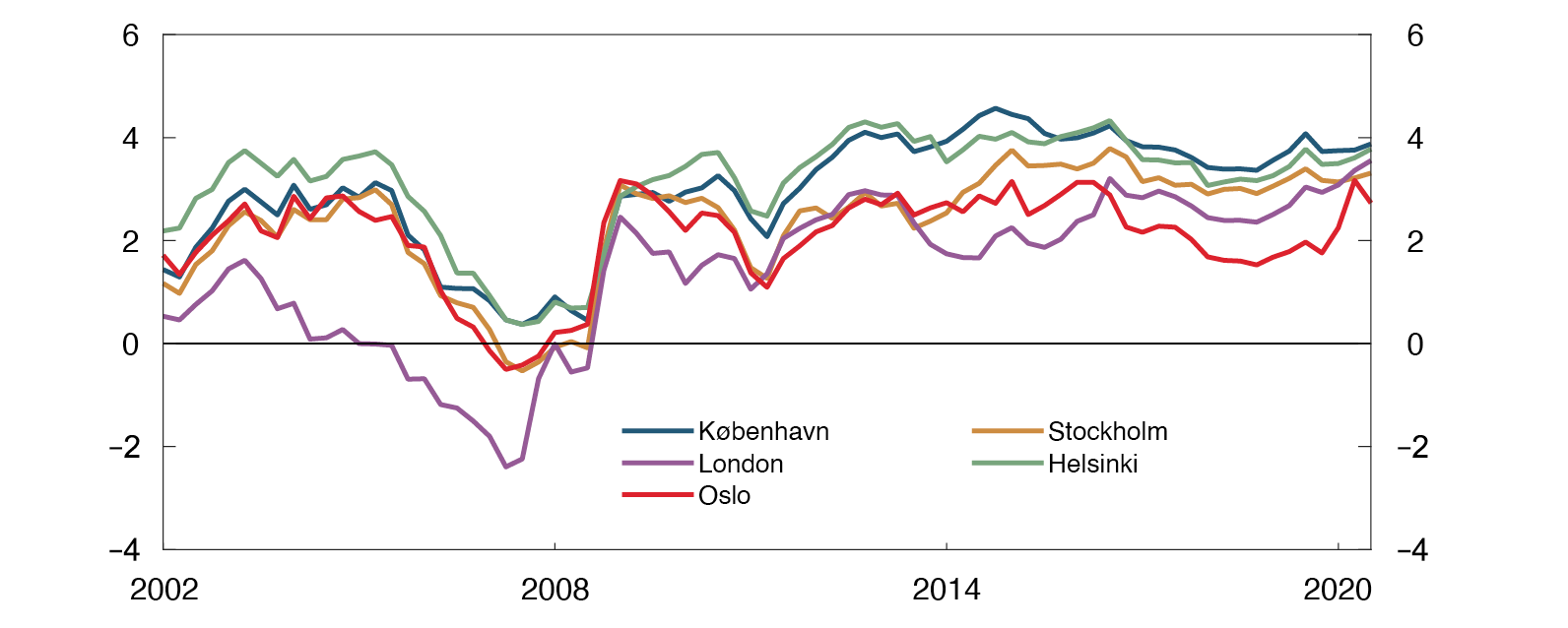

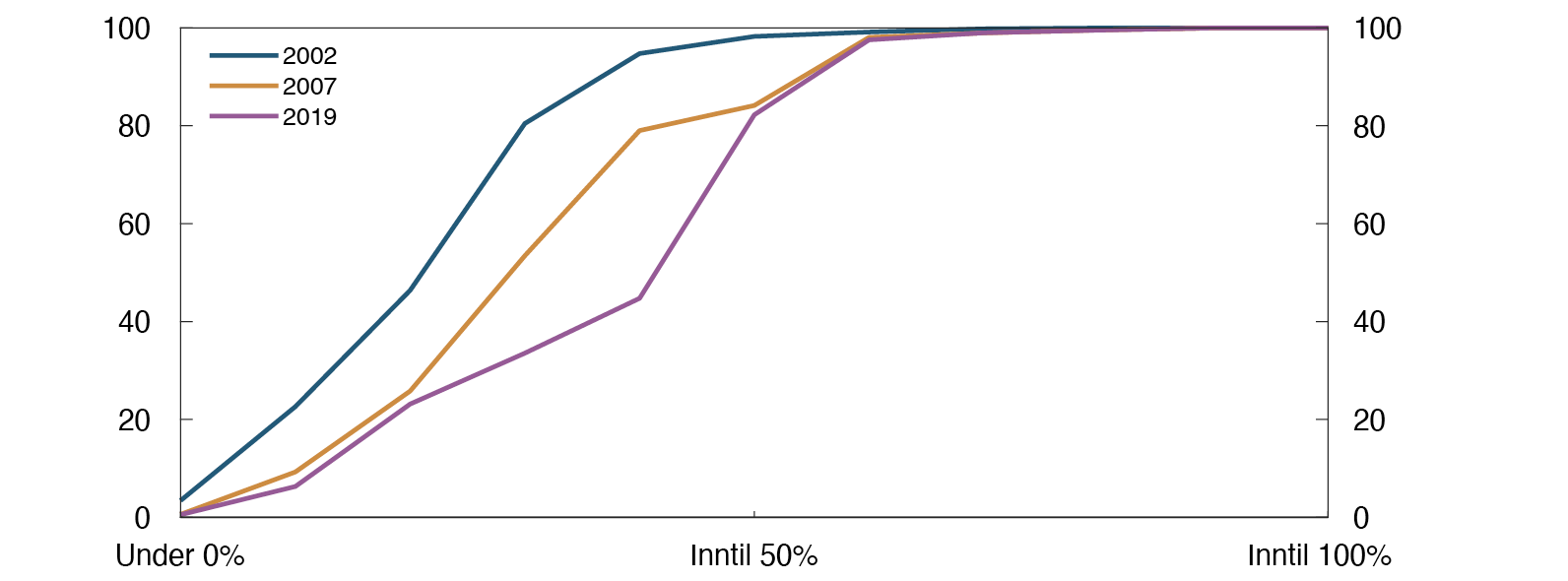

En relativt stor andel av kontormassen ligger i Oslo, og salgsprisene for de mest attraktive kontorlokalene (prestisjelokaler) i Oslo benyttes derfor som en viktig indikator for sårbarheten i næringseiendom. Salgsprisene beregnes som forholdet mellom leiepris og avkastningskrav (yield)16. I første halvår i år falt salgsprisene, i hovedsak som følge av lavere leiepriser, se figur 1.10. I tredje kvartal falt avkastningskravet betydelig og bidro til at nedgangen i salgsprisene i første halvår i år har blitt hentet inn. Avkastningskravet er nå på et svært lavt nivå. Avkastningskravet har imidlertid falt mindre enn rentenivået siden årsskiftet, noe som tilsier en høyere risikopremie og nedjusterte forventninger til vekst i leieprisene, se figur 1.11. Det indikerer en noe lavere risiko for et større fall i salgspriser fremover. Samtidig er avviket mellom avkastningskravet i Oslo og lange renter fortsatt på et noe lavere nivå enn i mange andre europeiske byer.

Figur 1.10 Næringseiendomspriser tilbake på nivået før tilbakeslaget17 Prestisjelokaler i Oslo. Tusen kroner per kvadratmeter

Figur 1.11 Risikopremien på næringseiendom i Oslo noe lavere enn i andre europeiske byer18 Prosentenheter

Sårbarheten knyttet til næringseiendomsmarkedet vurderes å være om lag uendret fra i fjor.

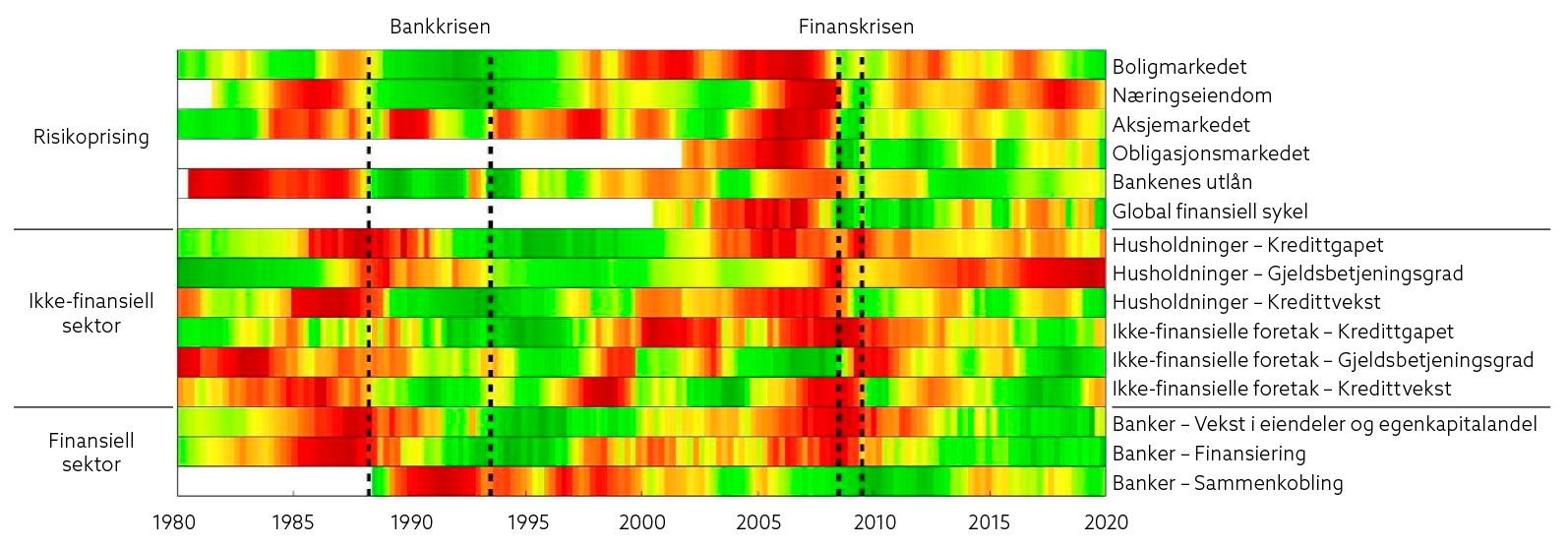

Utviklingen i temperaturkartet

Norges Banks temperaturkart1 er ett av flere hjelpemidler for å vurdere systemrisikoen i det norske finansielle systemet. Temperaturkartet inneholder et bredt sett av indikatorer for oppbygging av systemrisiko. Indikatorene dekker tre hovedområder: risikopriser, sårbarheter i ikke-finansiell sektor (husholdninger og foretak) og sårbarheter i finansiell sektor.

Sårbarhetene i det norske finansielle systemet er knyttet til både tidsvarierende systemrisiko og til strukturell systemrisiko. Kartet søker i første rekke å måle endring i tidsvarierende eller sykliske sårbarheter, og i mindre grad sårbarheter knyttet til strukturen i det finansielle systemet eller økonomien for øvrig. Kartet inngår i Norges Banks indikatorsett for finansielle ubalanser, som er del av informasjonsgrunnlaget for råd om motsyklisk kapitalbuffer.2 Finansielle ubalanser er et samlebegrep for tidsvarierende systemrisiko som skyldes høy kredittvekst og høy vekst i formuespriser, i første rekke prisvekst på eiendom, som er et viktig panteobjekt. I Pengepolitisk rapport 3/20 var vurderingen samlet sett at de finansielle ubalansene var om lag uendret siden utbruddet av koronapandemien. Siden har boligprisene økt markert og næringseiendomsprisene hentet seg inn.

I temperaturkartet vises utviklingen i indikatorene med en fargekode hvor grønn (rød) farge innebærer lave (høye) nivåer av sårbarhet.3

- Kartet signaliserer at sårbarhet i det finansielle systemet er særlig knyttet til husholdningenes gjeld. Gjeldsbetjeningsgraden (renteutgifter og anslått avdrag på gjeld som andel av inntekt etter skatt) i husholdningene er høy. Den kom noe ned i vår som følge av lavere utlånsrenter. Også kredittgapet, husholdningenes gjeld målt mot BNP4, signaliserer noe sårbarhet.

- Den sterke veksten i næringseiendomspriser har avtatt siden slutten av 2018, og det siste året har prisene falt. Gapet mellom den faktiske prisutviklingen og trenden har blitt mindre, og kartet signaliserer at sårbarheten knyttet til næringseiendom har gått tilbake fra rødt til gult.

- Kredittutviklingen i ikke-finansielle foretak signaliserer noe økt sårbarhet. Signalet fra kredittgapet (kreditt som andel av BNP) må ses i sammenheng med den svake utviklingen i BNP. Kredittveksten var lenge moderat og har falt siden i fjor høst.

Sammensatte indikatorer i temperaturkartet 1. kv. 1980 – 2. kv. 2020

1 For en detaljert beskrivelse av temperaturkartet og de enkelte indikatorene, se Arbatli, E.C. og R.M. Johansen (2017) «A Heatmap for Monitoring Systemic Risk in Norway». Staff Memo 10/2017. Norges Bank.

3 Ved klassifisering av sårbarhet tar vi utgangspunkt i indikatorenes avvik fra estimerte trender. Nivå på sårbarhet beregnes ved å sortere alle avvikene etter stigende verdi og la de 25 prosent høyeste verdiene tilhøre den røde fargegruppen, de 25 prosent nest høyeste verdiene tilhøre den oransje fargegruppen og så videre. Deretter sorteres observasjonene med sine farger tilbake til tidslinjen. Denne metoden måler sårbarheten relativt til alle øvrige observasjoner vi har av indikatoren.

4 For en illustrasjon av gapene, se Norges Banks nettsider for Indikatorer for finansielle ubalanser.

IMF: Norske myndigheter har gjort mye for å styrke det finansielle systemet

Det internasjonale valutafondet (IMF) har gjennomført en omfattende vurdering av det norske finansielle systemet.1 IMF foretar regelmessig slike vurderinger blant medlemslandene gjennom sitt Financial Sector Assessment Program (FSAP). Formålet er å vurdere styrker og svakheter og foreslå tiltak som kan bidra til et mer robust finansielt system både nasjonalt og internasjonalt. IMFs vurderinger inngår i norske myndigheters kontinuerlige arbeid med å styrke det norske finansielle systemet.

For Norges del konkluderer IMF med at flere tiltak har bidratt til å styrke det finansielle systemet siden forrige vurdering i 2015. Bankenes og forsikringsselskapenes soliditet er styrket, betingelsene for å få boliglån er skjerpet og det er etablert et nytt lovverk for krisehåndtering. Likevel er det sårbarheter i det norske finansielle systemet. IMF trekker særlig frem bankenes eksponering mot et boligmarked preget av høye priser og høy gjeld i husholdningene, samt bankenes avhengighet av internasjonale finansieringsmarkeder. IMF vurderer også klimarisiko i bankene, og mener at en kraftig økning i karbonpriser vil ha en stor, men håndterbar, effekt på bankenes utlånstap.

IMFs viktigste vurderinger og anbefalinger

- Anbefalingene fra IMF tilsier ikke noen vesentlig endring i bruken av makrotilsynsvirkemidler. IMF anbefaler likevel at myndighetene bør vurdere flere verktøy for å håndtere risikoen i markedet for næringseiendom, og at regulering av boliglån bør bli en permanent del av verktøykassen i makrotilsyn. Norske myndigheter bør også utarbeide en strategi for bruken av makrotilsynsvirkemidler.

- Norges institusjonelle rammeverk for makrotilsyn, der Finansdepartementet er makrotilsynsmyndighet, er uvanlig, men har fungert. IMF anbefaler at Norges Bank får ansvar for virkemidler som kan lettes på i en krisesituasjon (for eksempel systemrisikobufferen og krav til likviditetsreserver i signifikante valutaer). IMF mener at Norges Bank har et godt system for likviditetsstyring både i normale tider og i kriser. Ytterligere analyser og overvåking av tilgjengelige sikkerheter hos Norges Banks motparter vil kunne gi bedre vurderinger av effekten av endringer i likviditetsregulering.

- IMF anbefaler at Finanstilsynet får økt uavhengighet som krisehåndteringsmyndighet og at Finansdepartementet bare kobles inn i kriser der det er aktuelt med bruk av offentlige midler. Dessuten bør Bankenes sikringsfond integreres enda bedre i myndighetenes krisehåndteringssystem. Det ville også være nyttig med et koordinerende organ mellom de berørte myndighetene, med oppgaver knyttet både til beredskap, kriseforberedelser og krisehåndtering.

- For første gang er myndighetenes arbeid med cyberrisiko en del av FSAP. Norges arbeid på dette området karakteriseres som avansert, og IMF fremhever at systemet for informasjonsdeling mellom myndighetene er godt etablert på dette feltet. Rapporteringen av cyberhendelser bør likevel styrkes ved å etablere klarere terskelverdier for rapportering og tydeligere spesifisering av hva som skal rapporteres.

1 Se International Monetary Fund (2020) «Norway: Financial Sector Assessment Program». Country Report No. 2020/259. I tillegg til denne hovedrapporten foreligger det også mer tekniske dokumenter om: Financial Safety Nets, Systemic Liquidity, Systemic Risk Oversight and Macroprudential Policy Framework, Cybersecurity Risk Supervision and Oversight, Banking Regulation and Supervision og Insurance Sector Oversight.

7 Periode: 1. kv. 1980 – 2. kv. 2020. Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter. Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt. Rentebelastning er renteutgifter som andel av inntekt etter skatt.

8 Se analysevedlegg i Norges Banks brev til Finanstilsynet 16. september 2020 for omtale av både endelige og foreløpige skattemeldingstall.

9 Periode: 1987–2018.

10 Se Pengepolitisk rapport 3/20 side 54.

11 Periode: 1987–2018. Risikoutsatte husholdninger er husholdninger som er i brudd med kritisk verdi på gjeldsgrad (gjeld over fem ganger bruttoinntekt) og betjeningsevne (årlig inntekt etter skatt, renteutgifter og alminnelige forbruksutgifter er under én månedsinntekt), og fra 2010 også i brudd med kritisk verdi på pantesikkerhet (netto gjeld høyere enn boligens markedsverdi).

12 Se Finanstilsynet (2020) Rapport om utviklingen i forbruksgjeld 2020.

13 Fleksibilitetskvotene, som gir bankene mulighet til å yte lån i brudd med kravene i boliglånsforskriften, ble utvidet i andre og tredje kvartal i år.

14 Periode: Januar 2019 – oktober 2020.

15 Periode: 1. kv. 1983 – 3. kv. 2020. Disponibel inntekt er inntekt etter skatt og renteutgifter. Korrigert for brudd i serien. Tallet for 3. kv. 2020 inneholder anslag for disponibel inntekt fra Pengepolitisk rapport 3/20.

16 Avkastningskravet (yield) avhenger av risikofri rente, risikopremie og forventet vekst i leieprisene.

17 Periode: 1. kv. 2002 – 3. kv. 2020.

18 Periode: 1. kv. 2002 – 3. kv. 2020. Avkastningskrav prestisjelokaler fratrukket femårs swap.

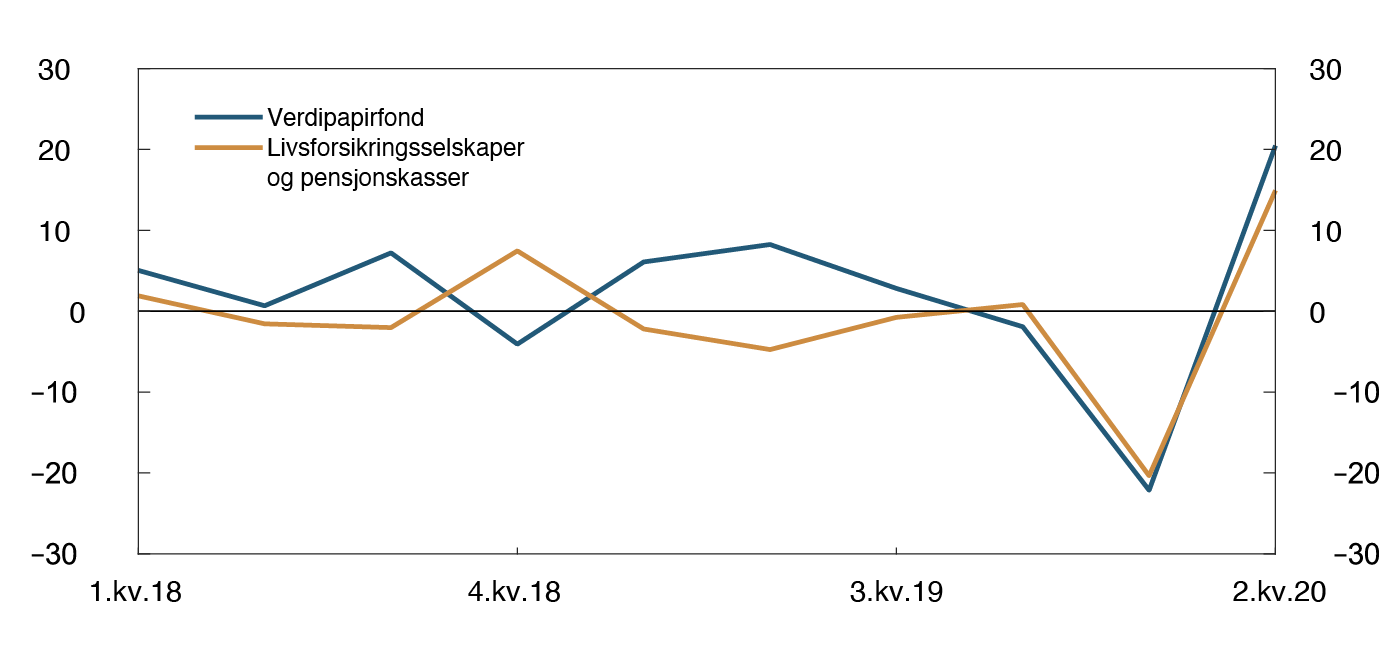

Likviditetsstress for kapitalforvaltere under uroen i valutamarkedet i mars

Forvaltere av norske sparemidler opplevde likviditetsstress under markedsuroen i mars og måtte hasteselge verdipapirer. Dette bidro til skarp oppgang i risikopåslag i obligasjonsmarkedet. Én årsak til kapitalforvalternes likviditetsbehov var den store og brå svekkelsen i kronekursen. Kronesvekkelsen medførte økte krav til sikkerhetsstillelse (marginkrav) på valutabytteavtaler. Hendelsen avdekket en sårbarhet for store markedsbevegelser ved bruk av sikringskontrakter. Tilsvarende likviditetsstress knyttet til marginkrav oppstod også i andre land.

Kapitalforvaltere sikrer sine plasseringer i valuta ved hjelp av valutabytteavtaler

Kapitalforvalterne, som fondsforvaltere, livsforsikringsselskap og pensjonskasser, spiller en viktig rolle i det finansielle systemet. De forvalter sparemidler gjennom å tilby investeringer i blant annet aksjer, obligasjoner og eiendom i Norge og globalt. Virksomheten bidrar også til egenkapital- og gjeldsfinansiering av norske og utenlandske foretak.

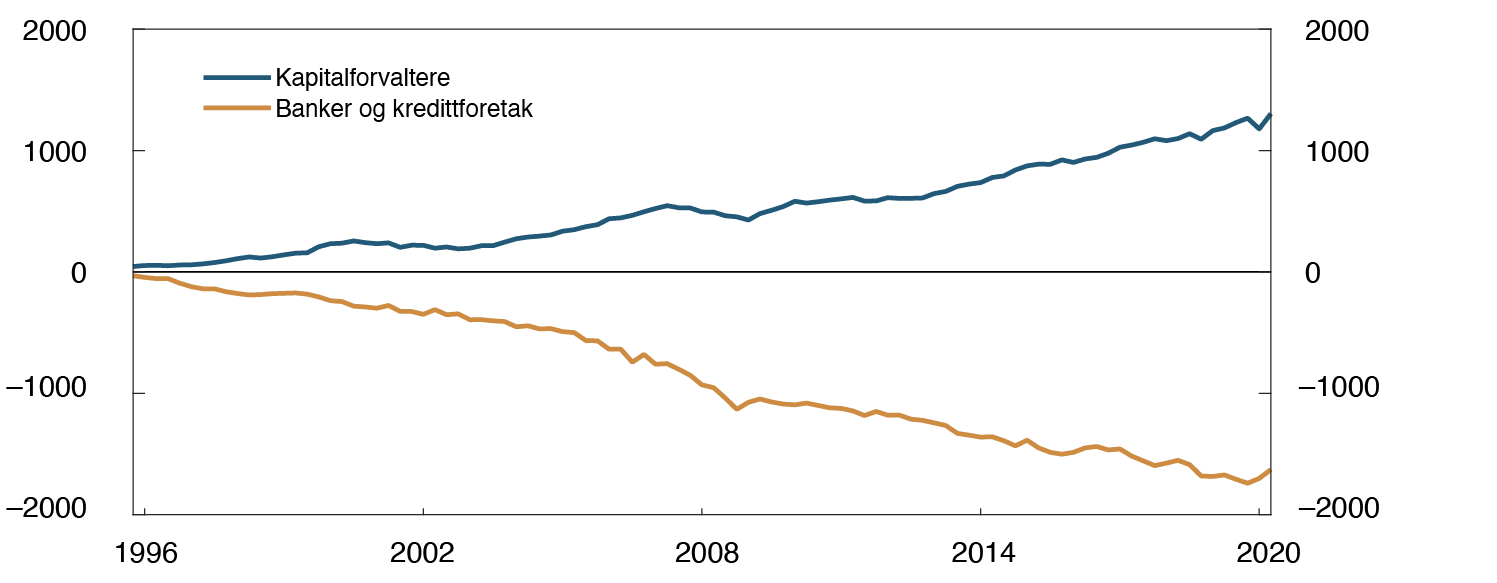

Mens kapitalforvalterne dels investerer ute, henter bankene på sin side deler av sin finansiering ute, se figur 1.A. Dette er naturlig i en liten åpen økonomi. Men det leder også til at bankene har behov for å sikre valutaopplåningen mot faren for depresiering av kronekursen og tap av egenkapital. Kapitalforvalterne kan tilsvarende, på vegne av investorene (andelseierne), ønske å nøytralisere hele eller deler av valutakursrisikoen som følger ved investeringer i utenlandske aktiva. For investorene er det appresiering av kronekursen som er kostbar. Sterkere kronekurs gir lavere avkastning på plasseringer i valuta når avkastningen måles i kroner. For sparere som har utgifter i norske kroner, er det avkastning i norske kroner som er viktig. Hvor mye valutarisiko som nøytraliseres, henger både sammen med regelverk og investorenes ønskede risiko. Nøytraliseringen gjøres ved å inngå valutabytteavtaler.

Figur 1.A Kapitalforvaltere plasserer ute – bankene låner ute1 Netto finansielle krav på utlandet. Milliarder kroner

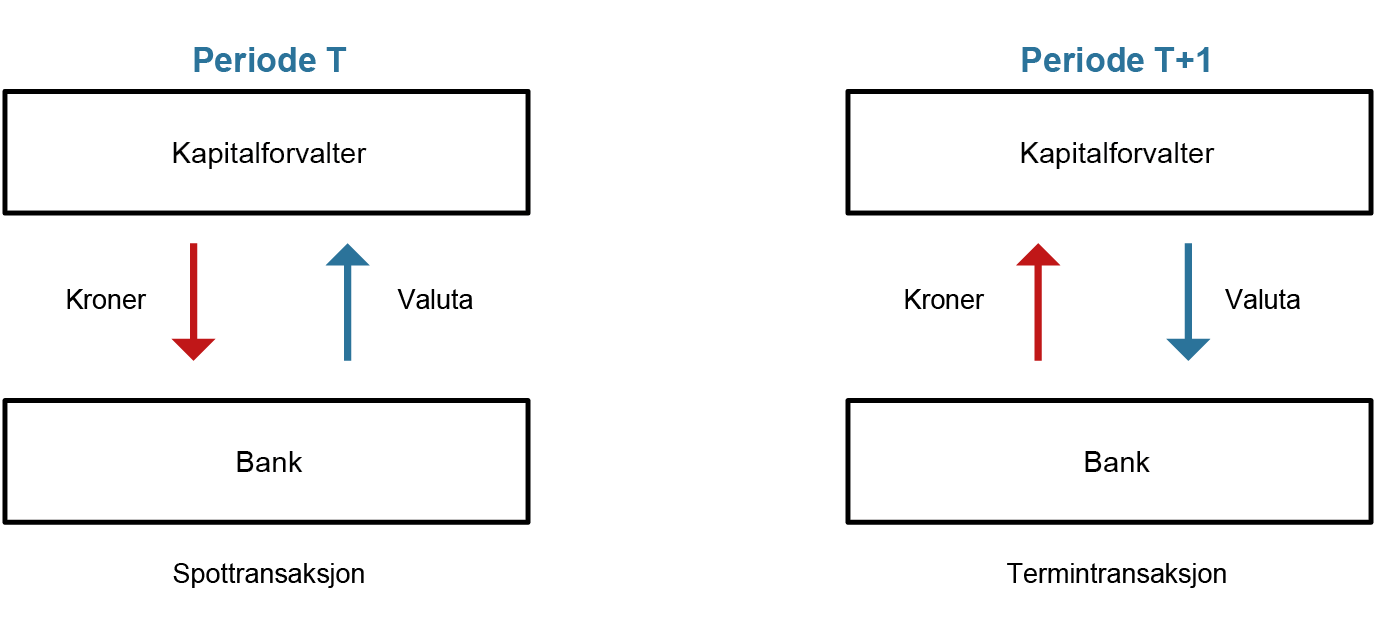

Ved hjelp av valutabytteavtaler oppnår kapitalforvaltere at utenlandsinvesteringer kan hentes hjem i kroner uten valutarisiko. Banken får på sin side sikret sine valutalån ved å inngå valutabytteavtale: Banken kan veksle om valutalån som den tar opp, til kroner som den kan låne ut til kunder. I tillegg mottar banken valuta frem i tid til en på forhånd avtalt valutakurs. Da kan den tilbakebetale sine valutalån uten valutakursrisiko. Ulike behov for valutasikring og ulike ønsker om løpetider på avtalene, møtes i markedet for bytteavtaler. Bruk av valutabytteavtaler leder til at samlet valutarisiko i det finansielle systemet går ned.

Motpartsrisiko i valutabytteavtaler krever sikkerheter

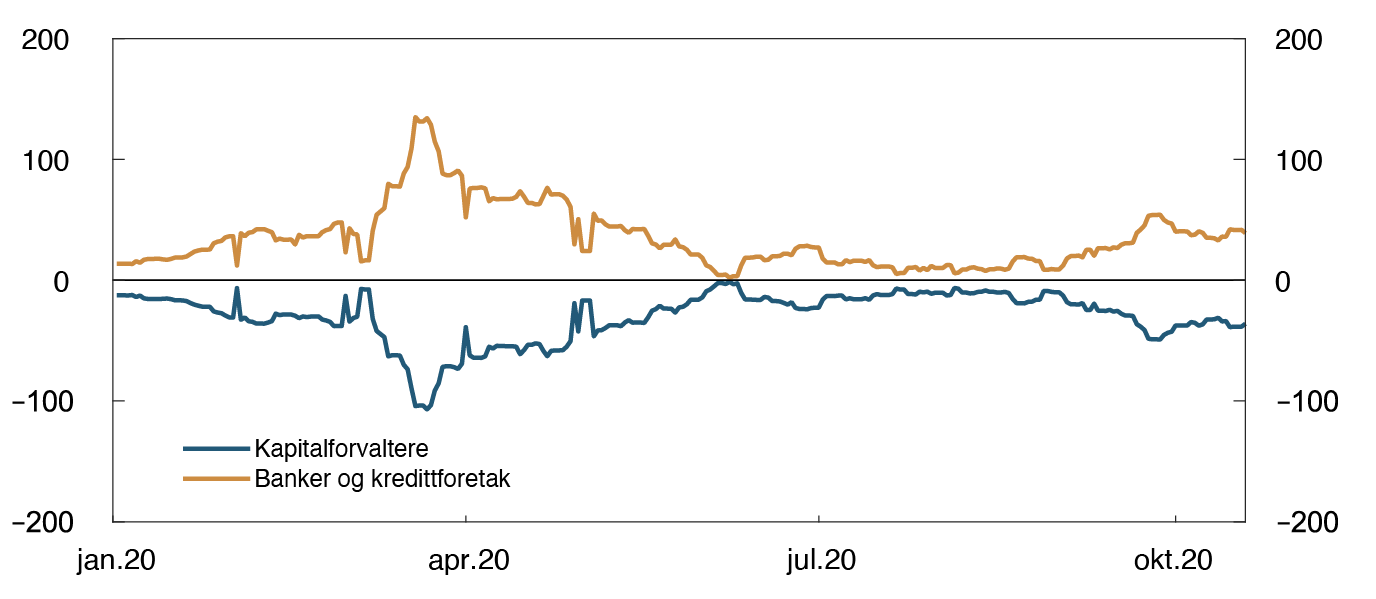

Valutabytteavtaler krever som regel at det stilles sikkerhet underveis i avtaleperioden (marginering). Bakgrunnen for det er at med fast avtalt fremtidig vekslingskurs, vil uventet endring i valutakursen innebære at en part tjener på avtalen, mens den andre taper. Parten som tjener på avtalen vil typisk ønske sikkerhet for at motparten kommer til å overholde avtalen. Da kronekursen svekket seg markant i midten av mars, økte kapitalforvalternes urealiserte tap på valutabytteavtaler, se figur 1.B. Ved en så brå depresiering som vi observerte i mars, blir økningen i kravet til sikkerhetsstillelse tilsvarende brå.

Figur 1.B Økte krav til sikkerhetsstillelse i mars-1 Innbetaling av sikkerheter i valutabytteavtaler. Milliarder kroner

Økningen i sikkerhetsstillelse medførte at kapitalforvalterne måtte selge aktiva for å skaffe kontant sikkerhet (bankinnskudd). Dette ledet til salgspress i obligasjonsmarkedet, se figur 1.C, og brå økning i risikopåslag i obligasjonsmarkedet, se figur 2.1 på side 25.

Figur 1.C Norske kapitalforvaltere solgte mye obligasjoner i mars-1 Norske kapitalforvalteres netto kjøp/salg i det norske obligasjonsmarkedet. Milliarder kroner

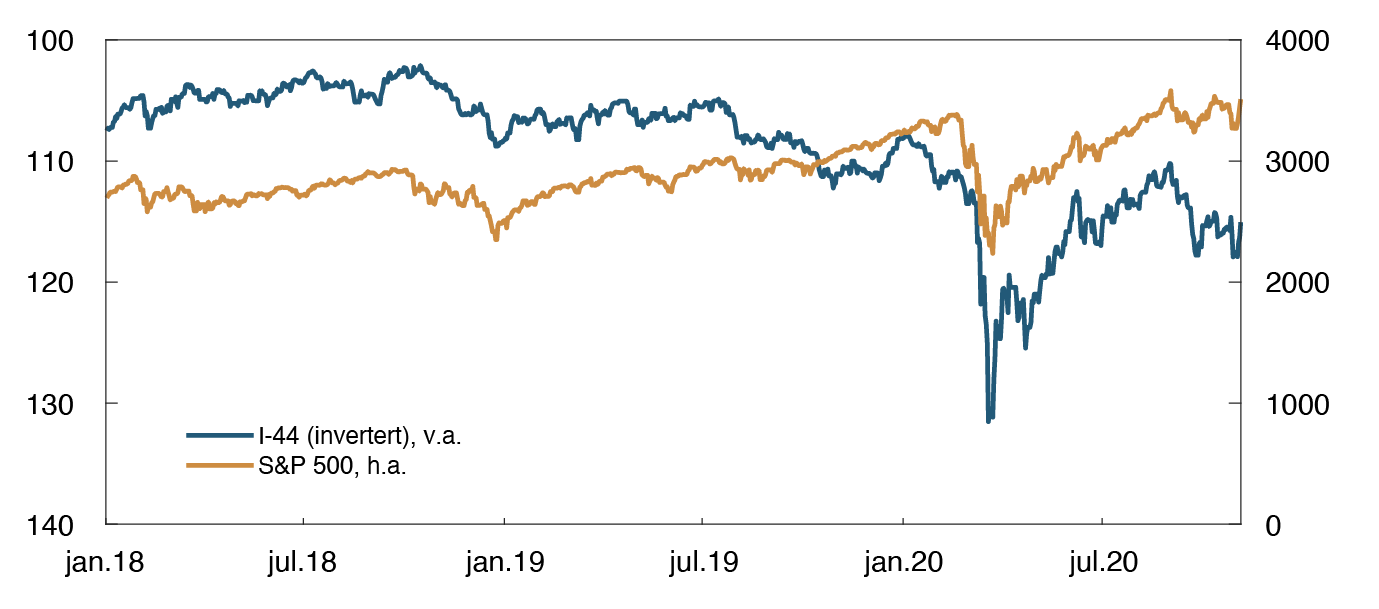

Justering av valutasikring ved bevegelser i aksjemarkedet kan påvirke kronekursen

Kapitalforvaltere har i sine investeringsmandater ofte krav om å valutasikre en gitt andel av utenlandsinvesteringene sine og tilpasser valutasikringen til verdien på investeringene. Men dersom for eksempel verdien på utenlandske aksjer faller, vil valutasikringen være større enn aksjeverdien. Forvalter er da oversikret i forhold til målsatt sikringsgrad og vil ønske å foreta en justering (rebalansering) av opprinnelig valutasikring. Det gjøres ved å kjøpe tilbake valuta og selge kroner tilsvarende verdifallet på aksjene.

Under normale markedsforhold gjøres rebalansering dersom sikringsgraden avviker betydelig fra målet, og ellers ofte rundt månedsslutt. Da aksjekursene beveget seg mye og raskt i mars, valgte noen forvaltere å rebalansere daglig for at sikringen ikke skulle komme for mye ut av takt med verdien på utenlandske aktiva. Rebalanseringen knyttet til aksjekursfallet ute bidro til svekkelsen av kronen i midten av mars, se figur 1.D, fordi kapitalforvaltere solgte kroner og kjøpte valuta etter hvert som aksjemarkedene ute falt. Dette økte dermed behovet for innbetaling av sikkerhet i valutabytteavtaler ytterligere. På denne måten bidro også aksjekursfallet ute indirekte til salg av obligasjoner i det norske markedet og oppgang i risikopåslag her hjemme.

Figur 1.D Rebalansering som følge av aksjekursfall bidro til kronesvekkelsen-1 Internasjonale aksjekurser (S&P) og importveid valutakursindeks (I-44, invertert)

Etterspørselen etter obligasjoner tok seg etter hvert opp da bankene fikk tilførsel av ekstraordinære F-lån fra Norges Bank, og Norges Banks krav til sikkerhet for utlån til bankene ble justert. Kapitalforvalternes behov for å selge obligasjoner for å skaffe seg mer likvide aktiva dempet seg på sin side da markedet for norske kroner stabiliserte seg. Med færre selgere og flere kjøpere i markedet avtok risikopåslagene i obligasjonsmarkedet.

Aktører må være forberedt på at markedsbevegelser kan øke krav om sikkerheter

Likviditetsrisiko knyttet til sikkerhetsstillelse kan dempes på ulike vis. Avtaleverket mellom motparter kan gjøres mer fleksibelt, for eksempel ved å åpne for ulike former for sikkerhetsstillelse. I tillegg kan et utvidet nettverk av gjenkjøpsavtaler gi større trygghet for tilgang på likviditet under stress. Bransjen har selv interesse av å se etter muligheter for å dempe likviditetsrisikoen de står overfor. Redusert likviditetsrisiko hos enkeltaktører vil dempe systemrisikoen knyttet til hastesalg av verdipapirer ved store svingninger i kronekursen.

Det store behovet for sikkerhetsstillelse knyttet til valutabytteavtaler i mars er et eksempel på risiko knyttet til bruk av derivatavtaler mer generelt. Tilsvarende problemer som vi så i mars, kan også oppstå hos andre aktører og knyttet til andre typer derivater. Norges Bank arbeider med å styrke kartleggingen av bruk av derivatkontrakter i Norge. Systemet med avdemping av motpartsrisiko gjennom daglig utveksling av sikkerhetsstillelse er vesentlig for finansiell stabilitet. Det gir sikkerhet mot svært ugunstige hendelser i finansmarkedene. Når partene i en derivatavtale løpende stiller sikkerhet til hverandre, dempes faren for at eventuelle solvensproblemer sprer seg i en krise. En av lærdommene fra den internasjonale finanskrisen i 2008 var viktigheten av å dempe slik motpartsrisiko.

1 Periode: 4. kv. 1995 – 2. kv. 2020. Kapitalforvaltere er pengemarkedsfond, andre verdipapirfond og livs-, pensjons- og skadeforsikring.

-1 Periode: 1. januar 2020 – 19. oktober 2020.

-1 Periode: 1. kv. 2018 – 2. kv. 2020. Netto kjøp og salg av obligasjoner fra hhv. verdipapirfond, livsforsikringsselskaper og pensjonskasser.

-1 Periode: 1. januar 2018 – 5. november 2020.

Hvem kan ha konto i Norges Bank?

Norges Bank setter vilkårene for motparters lån og innskudd i sentralbanken. Pengepolitiske motparter har tilgang til alle sentralbankens fasiliteter. Andre motparter kan få tilgang til de stående fasilitetene, eller deler av disse, dersom det bidrar til sentralbankvirksomhetens formål.

Ny sentralbanklov trådte i kraft 1. januar 2020. De som kan ha konto i Norges Bank kalles motparter, og loven presiserer at motpartenes kontovilkår må bidra til å fremme sentralbankvirksomhetens formål: …å opprettholde en stabil pengeverdi og fremme stabilitet i det finansielle systemet og et effektivt og sikkert betalingssystem…1

Kontovilkårene reguleres nærmere i forskrift fastsatt av Norges Bank.2 Her skilles det mellom motparter ut ifra hvilken funksjon de har i det finansielle systemet. Banker som deltar aktivt i betalings- og kredittformidlingen, defineres som pengepolitiske motparter. De gis full tilgang til Norges Banks stående fasiliteter (intradaginnskudd, intradaglån, døgninnskudd og døgnlån) og markedsoperasjoner (F-lån og F-innskudd). Alle andre motparter har mer begrensede tilganger.

Bankenes viktige funksjon i det finansielle systemet gir tilgang til sentralbankens fasiliteter

Bankene er ryggraden i betalingsformidlingen. De fleste betalinger skjer i form av at bankinnskudd skifter eiere. Ved betalinger mellom kunder i samme bank, skjer kun en intern postering i den aktuelle banken. Ved betalinger mellom kunder i ulike banker, skjer oppgjøret mellom bankene ved at sentralbankreserver overføres mellom bankenes kontoer i sentralbanken. Sentralbankreserver er bankenes ubundne innskudd i sentralbanken. Sentralbankreserver er det generelt aksepterte middelet for endelig oppgjør av betalinger mellom banker. En bank er villig til å ta over kundeinnskudd fra andre banker (gjeld til kunden) fordi den samtidig får overført et like stort beløp i sentralbankreserver (en fordring på sentralbanken). Dermed kan bankenes kunder benytte sine innskudd som betalingsmiddel til kunder i andre banker.

Bankene har også en nøkkelrolle i kredittgivingen. Bankene gir kundene lån ved at låntakers bankkonto godskrives med det aktuelle lånebeløpet. Bankene skaper med dette sin egen finansiering, bankinnskudd, der finansieringskostnaden tilsvarer den renten banken må betale på kundens bankinnskudd. Kredittgiving innebærer løpetidstransformasjon fordi lån typisk har lengre løpetid enn bankinnskudd som kan disponeres umiddelbart.

Bankenes sentrale rolle i betalingsformidlingen og kredittgivingen eksponerer bankene for likviditetsrisiko: Banker som mister kundeinnskudd må overføre tilsvarende mengde sentralbankreserver fra sin konto i sentralbanken til andre bankers kontoer i sentralbanken. Bankene har derfor adgang til å kunne låne og plassere i sentralbanken, gjennom dagen og over natten. De kan også delta i sentralbankens markedsoperasjoner.

Et motstykke til bankenes behov for sentralbankreserver er at sentralbanken på sin side kan påvirke rentene i økonomien ved å sette vilkårene for bankenes lån og innskudd i sentralbanken. Sentralbankreserver er likviditetsstyringssystemets virkemiddel for å implementere pengepolitikken og sørge for et effektivt betalingssystem. Det operative målet i sentralbankens likviditetspolitikk er å holde de korte pengemarkedsrentene nær styringsrenten. Norges Bank bruker et kvotesystem i likviditetsstyringen. Bankene får forrentet sine innskudd til styringsrenten opp til en viss kvote, mens innskudd over kvoten får en lavere rente (reserverenten).-1 Kvotesystemet gir bankene insentiver til å etterspørre den mengden sentralbankreserver som sentralbanken ønsker å tilby, samtidig som ønsket rente etableres i markedet på tilsiktet måte. I tillegg legger kvotesystemet til rette for at vi får en transaksjonsbasert overnattenrente, en ønsket egenskap ved referanserenter, se ramme på side 30.

Av hensyn til finansiell stabilitet kan også andre motparter få tilgang

Ut i fra hensynet til et effektivt betalingssystem og finansiell stabilitet kan andre motparter enn pengepolitiske motparter få adgang til konto i sentralbanken og Norges Banks stående fasiliteter, eller deler av disse. For eksempel har sentrale motparter konto i Norges Bank. Sentrale motparter trer inn i handler mellom kjøper og selger av finansielle instrumenter og garanterer for at kontraktene blir oppfylt. Videre har CLS Bank International konto i Norges Bank. CLS Bank er en internasjonal oppgjørsbank for valutahandler.

Andre motparter bidrar ikke til å omfordele sentralbankreserver over natten og til kvoteringen av overnattenrenten. Hva angår sentralbankvirksomhetens formål bidrar de særlig til et effektivt betalingssystem og finansiell stabilitet, i mindre grad til å implementere pengepolitikken. Andre motparter har (i hovedsak) kun adgang til sentralbankens intradagfasiliteter.-1 Adgang til døgnfasilitetene kan forstyrre Norges Banks likviditetsstyring og implementeringen av pengepolitikken.

1 Sentralbankloven. Lov om Norges Bank og pengevesenet mv.

2 Forskrift om adgang til lån og innskudd i Norges Bank, som også trådte i kraft 1. januar 2020.

-1 For nærmere beskrivelse av Norges Banks likviditetsstyringssystem, se Norges Banks nettsider.

-1 For nærmere drøfting av sentrale motparter og CLS Bank, se Finansiell infrastruktur 2019.

2 Bankenes finansiering

Bankenes tilgang på finansiering forverret seg kraftig i mars. Norges Bank iverksatte omfattende tiltak for å bedre likviditeten, og risikopåslagene har kommet ned på nivåene før krisen. Norske banker har nå god tilgang på finansiering og oppfyller likviditetskravene. Fremover vil utfasing av Libor ha konsekvenser for bankenes finansiering.

2.1 Bankenes finansiering under markedsuroen

Det var betydelig uro i finansmarkedene i forbindelse med virusutbruddet i mars i år. Påslagene i det norske pengemarkedet økte mye frem mot midten av mars, i takt med tiltakende uro og høyere påslag i det amerikanske pengemarkedet. Også risikopåslagene på bankenes langsiktige markedsfinansiering steg markert, se figur 2.1, og bankenes tilgang til slik finansiering ble redusert.

Figur 2.1 Risikopåslagene på bankenes langsiktige markedsfinansiering steg markert i mars1 Risikopåslag i det norske obligasjonsmarkedet. Femårs løpetid. Prosentenheter over tremåneders Nibor

Uroen i finansmarkedene påvirket også aktører utenfor banksystemet i betydelig grad. Da kronen svekket seg markant i mars økte kapitalforvalternes krav til sikkerhetsstillelse i valutabytteavtalene tilsvarende brått, se «Likviditetsstress for kapitalforvaltere under uroen i valutamarkedet i mars». Kapitalforvalterne måtte selge verdipapirer for å stille sikkerheter, og det oppstod salgspress i obligasjonsmarkedet. Det bidro til å forverre likviditeten i det norske obligasjonsmarkedet og presset risikopåslagene på blant annet bankenes markedsfinansiering ytterligere opp.

Norges Banks tiltak bidro til bedre tilgang på markedsfinansiering i bankene

Norges Bank iverksatte flere tiltak for å bedre likviditeten i markedet og for å sikre at styringsrenten fikk gjennomslag til pengemarkedsrentene og bankenes utlånsrenter. Siden 13. mars har Norges Bank tilbudt bankene ekstraordinære F-lån i norske kroner med lengre løpetid enn normalt. F-lånene gis med full tildeling til en på forhånd annonsert flytende rente. Krav til sikkerheter i disse lånene er de samme som for ordinære F-lån. På grunn av høye påslag på finansiering i dollar, som følge av stor etterspørsel etter amerikanske dollar i globale finansmarkeder, ble det også etablert midlertidige likviditetsordninger mellom den amerikanske sentralbanken og flere sentralbanker, deriblant Norges Bank. Gjennom ordningen lånte Norges Bank ut dollar mot samme type sikkerhet som lån i norske kroner.2

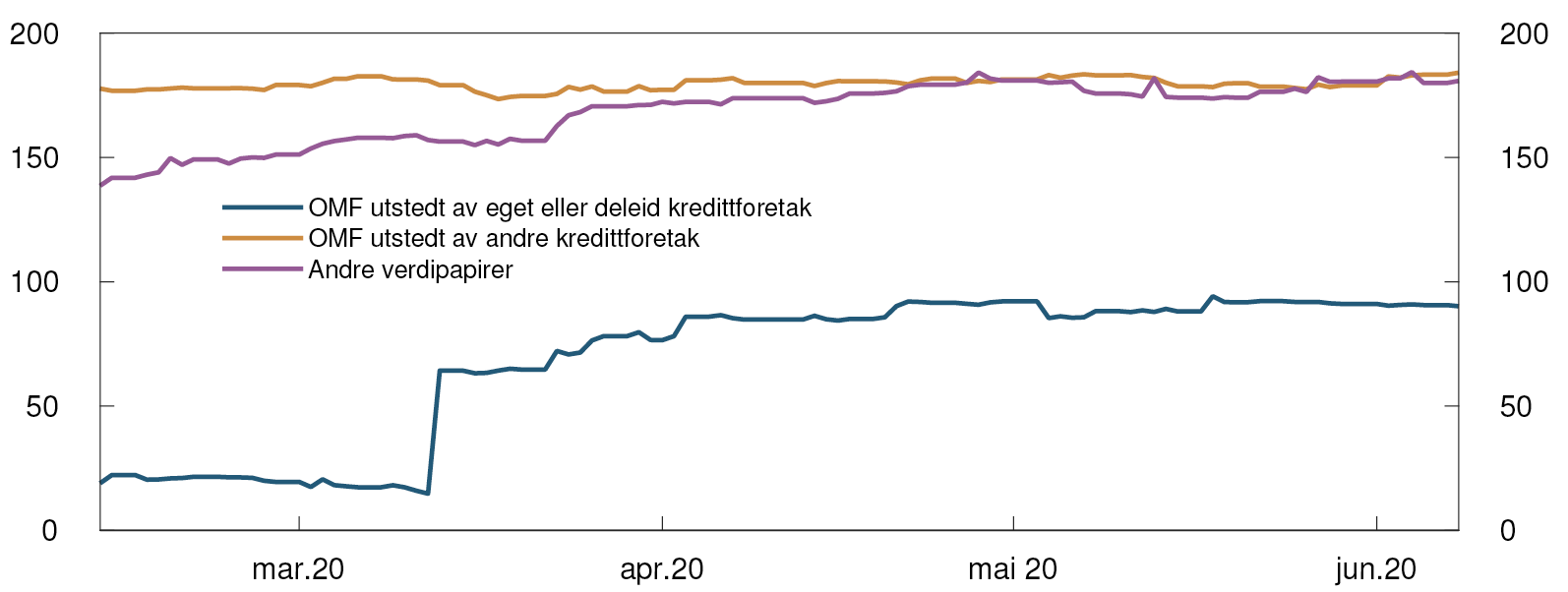

For å øke bankenes mulighet til å benytte seg av disse lånene, ble det også gitt midlertidige lettelser i retningslinjene for sikkerhetsstillelse i Norges Bank. Spesielt muligheten til å pantsette opp til 100 prosent av utestående volum i et verdipapir økte bankenes låneadgang i sentralbanken. I mars og april økte bankenes beholdning av norske verdipapirer med over 100 milliarder kroner. Økningen skyldes i hovedsak at bankene har kjøpt obligasjoner med fortrinnsrett (OMF) utstedt av egne kredittforetak, se figur 2.2, for så å stille disse som sikkerhet for lån i Norges Bank. Det er varslet en delvis reversering av lettelsene i retningslinjene for sikkerhetsstillelse fra februar neste år.

Figur 2.2 Bankenes beholdning av verdipapirer økte i mars og april3 Norske bankers verdipapirbeholdning. Milliarder kroner

De ekstraordinære tiltakene fra sentralbanker og andre myndigheter, både ute og her hjemme, se vedlegg «Nasjonale tiltak for å dempe krisen», bidro til at likviditeten i finansmarkedene tok seg opp og risikopåslagene falt. Salgspresset fra kapitalforvalterne dempet seg da kronen stabiliserte seg og det kraftige verdifallet i utenlandsinvesteringene avtok. Gjennom våren og sommeren har bankenes finansieringsmuligheter i obligasjonsmarkedet blitt betydelig bedre, og risikopåslagene på bankenes markedsfinansiering har kommet ned mot nivåene før krisen (se figur 2.1). Norges Banks halvårlige spørreundersøkelse om likviditeten i det norske obligasjons- og sertifikatmarkedet bekrefter dette bildet.

Bankene var bedre rustet til møte uroen enn under den globale finanskrisen

Strengere krav til bankenes likviditetsreserve (LCR) og stabil og langsiktig finansieringsstruktur etter finanskrisen bidro til at norske banker og kredittforetak var bedre rustet til å møte uroen i finansieringsmarkedene. Høy grad av stabil og langsiktig finansiering reduserer refinansieringsrisikoen på lengre sikt. Andelen stabil finansiering har holdt seg på et stabilt nivå de siste kvartalene.4 Likviditetsreserven gjør at bankene kan møte sine forpliktelser gjennom perioder med begrenset tilgang på ny finansiering. I første kvartal falt total LCR noe for de norske store og mellomstore bankene, men likviditetsreserven lå fortsatt godt over minstekravet. Ved utgangen av andre kvartal økte LCR igjen. De ekstraordinære likviditetstiltakene fra sentralbanken førte til at bankene ikke solgte verdipapirer fra likviditetsreservene under markedsuroen, men heller stilte mer verdipapirer som sikkerhet for lån i Norges Bank. Det bidro til at bankenes finansieringsmarkeder ikke strammet seg ytterligere til.

1 Periode: Uke 32 2015 – uke 45 2020. Påslag på obligasjoner utstedt av store banker og kredittforetak i det norske markedet.

2 Med en tilleggsavkorting for valutakursrisiko.

3 Periode: 13. februar 2020 – 8. juni 2020. Utvalget består av norske banker som rapporterer på konsolidert basis under CRD IV.

4 Krav til stabil og langsiktig finansiering (NSFR) er vedtatt i EU, men foreløpig ikke innført i norsk lov. Norske banker har likevel rapportert NSFR i flere år.

2.2 Bankenes finansieringsstruktur

Bankenes finansiering er diversifisert

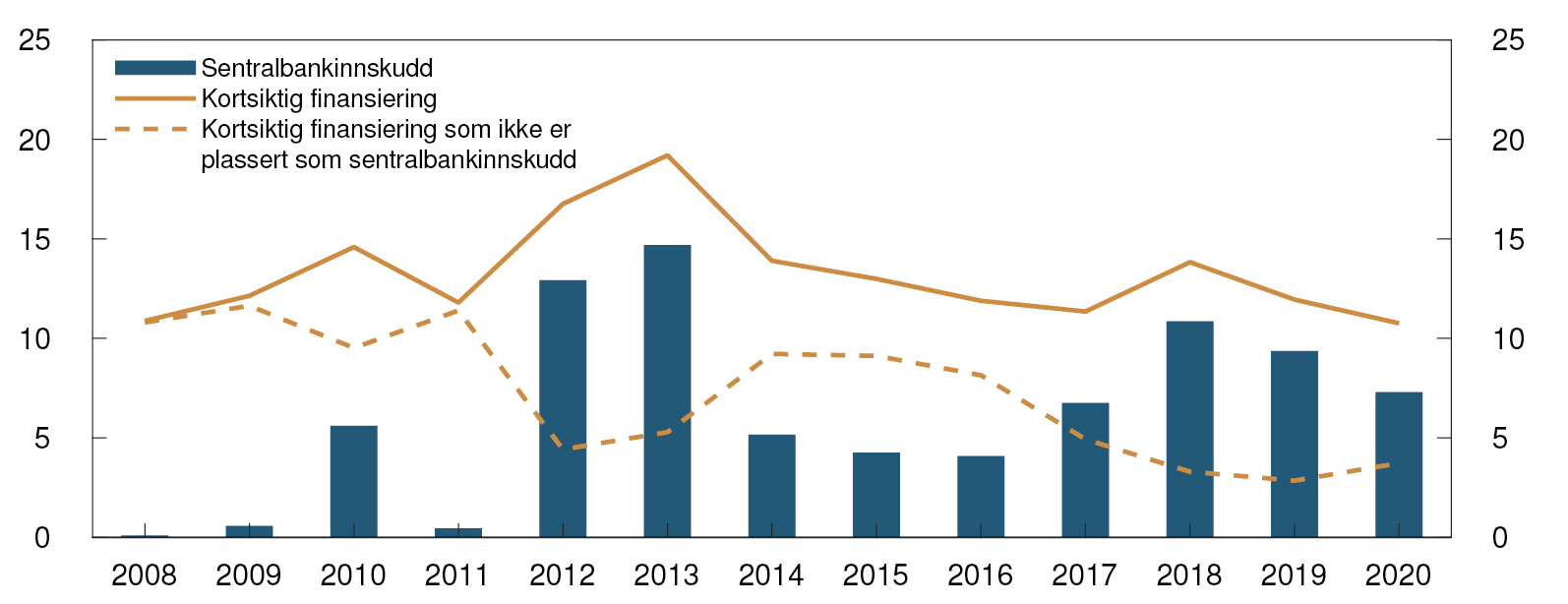

Sammenliknet med finanskrisen i 2008 ble norske banker mindre rammet av uroen i det amerikanske markedet i vår. Bankene har nå en større andel av den kortsiktige dollarfinansieringen plassert i likvide og sikre eiendeler, som sentralbankinnskudd. Andelen kortsiktig valutafinansiering som ikke er plassert i sentralbanker har falt de siste årene og er nå om lag 4 prosent av forvaltningskapitalen, se figur 2.3.

Figur 2.3 Andelen kortsiktig valutafinansiering som ikke er plassert i sentralbanker, har falt de siste årene5 Kortsiktig finansiering og sentralbankinnskudd i valuta. Norske banker. Prosent av total forvaltningskapital

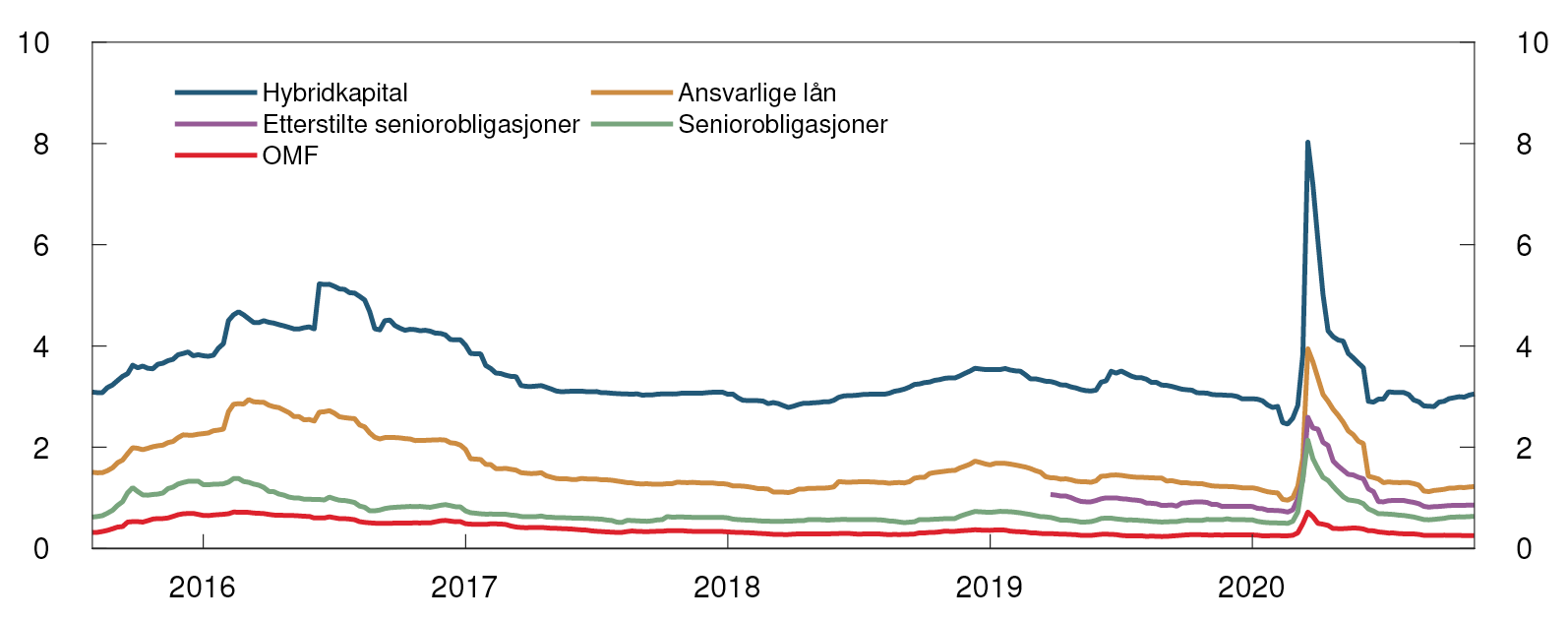

Bankenes finansiering er diversifisert og obligasjons- og sertifikatfinansiering utgjør sammen med innskudd fra kunder de viktigste finansieringskildene for norske banker. Kundeinnskudd, som utgjør om lag 40 prosent av bankenes finansiering, har holdt seg stabile siden utbruddet av koronapandemien. I desember 2019 fastsatte Finanstilsynet krav til ansvarlig kapital og gjeld som raskt kan skrives ned og konverteres til ny egenkapital for åtte norske banker (MREL). Disse bankene er ansett å være såpass viktige for det finansielle systemet at de ikke skal avvikles dersom de blir kriserammet. Dette vil gi en mer effektiv krisehåndtering uten bruk av offentlige midler, se «Ny gjeldsklasse for norske banker vil gi mer effektiv krisehåndtering». Kravet skal delvis oppfylles med en ny gjeldsklasse i form av etterstilt gjeld, som har lavere prioritet enn seniorgjeld. Ved utgangen av oktober hadde seks av åtte banker utstedt etterstilt gjeld tilsvarende omtrent 17 milliarder kroner. Inntil 1. januar 2024 kan imidlertid også seniorobligasjoner brukes til å oppfylle kravet.

God likviditet har gjort det mulig for bankene å tilby sine kunder likviditetsstøtte og avdragsutsettelser. Det er viktig siden mange foretak opplever kraftige inntektsfall, mange arbeidstakere har blitt permittert og norske husholdninger har høy boliggjeld. Store trekk på kreditt- og likviditetsfasiliteter vil imidlertid kunne øke bankenes behov for finansiering. Så langt har det ikke vært betydelige trekk på slike fasiliteter.

Ny gjeldsklasse for norske banker vil gi mer effektiv krisehåndtering

Banker som er så viktige at de ikke skal avvikles om de blir kriserammet, må ha utstedt gjeld som raskt kan skrives ned og konverteres til ny egenkapital. Finanstilsynet har fastsatt hvor mye slik gjeld hver av disse bankene skal ha. Fra 2024 må all slik gjeld ha lavere prioritet enn seniorgjeld. En del norske banker har i 2020 utstedt slike obligasjoner. De kan øke finansieringskostnadene til bankene noe i hvert fall på kort sikt.

Bankene må utstede etterstilt gjeld for å oppfylle minstekrav til konvertibel gjeld

Hvis en bank kommer i krise, skal den kunne krisehåndteres effektivt uten at offentlige midler blir brukt. Da må den ha nok ansvarlig kapital og gjeld som raskt kan skrives ned og konverteres til ny egenkapital, også kalt intern oppkapitalisering. Minstekravet til slik kapital og gjeld kalles MREL (Minimum Requirement for own funds and Eligible Liabilities).

I desember 2019 vedtok Finanstilsynet MREL for de åtte viktigste norske bankene1. Kravet skal oppfylles med ansvarlig kapital og en ny gjeldsklasse i form av etterstilt gjeld, det vil si gjeld som har høyere prioritet enn ansvarlig lån, men lavere prioritet enn seniorgjeld. Inntil 1. januar 2024 kan kravet også oppfylles med seniorgjeld som er utstedt før 1. januar 2020 og som ellers oppfyller kravene til etterstilt gjeld. For å møte kravet til etterstillelse må bankene før 2024 erstatte ordinær seniorgjeld som forfaller, med etterstilt gjeld. Det er anslått at bankene til sammen må utstede omtrent 200 milliarder i etterstilt gjeld innen 2024 for å møte kravet. Ved utgangen av 2019 utgjorde disse bankenes totale seniorobligasjoner litt over 600 milliarder, og kravet kan oppfylles ved å erstatte 1/3 av denne gjelden med etterstilt gjeld.

Utstedelse av etterstilt gjeld kan øke bankenes finansieringskostnader noe på kort sikt

Ved utgangen av oktober i år har seks av de åtte bankene2 utstedt etterstilt gjeld tilsvarende omtrent 17 milliarder kroner. Gjennom oktober var risikopåslaget over tremåneders Nibor på de etterstilte obligasjonene som er utstedt av norske sparebanker i norske kroner, 0,88 prosentenheter.3 Dette er ikke dyrere enn hva andre nordiske banker har oppnådd i kronemarkedet. Etterstilt gjeld er dyrere enn seniorgjeld med tilsvarende løpetid. For de største norske sparebankene var risikopåslaget for seniorgjeld på 0,65 prosentenheter over tremåneders Nibor.

Finansieringskostnadene for bankene kan øke noe hvert fall på kort sikt, siden risikopåslaget på ny etterstilt gjeld ligger over seniorgjeld, og risikopåslaget på utestående seniorobligasjoner er fast frem til forfall. Risikopåslaget på seniorgjeld kan imidlertid falle når bankene får nye obligasjonslån som tar tap før seniorgjeld. Et eventuelt fall i påslagene på seniorgjeld vil imidlertid først bidra til lavere finansieringskostnader når eksisterende seniorgjeld forfaller, og bankene utsteder ny seniorgjeld.

Nytt regelverk for etterstilt gjeld

EU har vedtatt nytt regelverk for MREL. Det avviker en del fra de nåværende norske reglene. Det gjelder særlig kravet til etterstillelse. De nye reglene skal tas inn i EØS-avtalen og implementeres i norsk rett. Forslag om hvordan dette skal gjøres, er sendt på høring fra Finansdepartementet med høringsfrist 6. januar 2021.

1 DNB, Sparebank 1 SR-Bank, Sparebanken Vest, Sparebank 1 SMN, Sparebanken Sør, Sparebank 1 Østlandet, Sparebank 1 Nord-Norge og Bank Norwegian.

2 Alle unntatt Bank Norwegian og Sparebank 1 SR-Bank.

3 Tallene for risikopåslagene er såkalte indikative kredittspreader over tremåneders Nibor for generisk femårs gjeld i NOK. Den utstedte etterstilte gjelden har i praksis løpetid på fem år. Kilde: Nordic Bond Pricing.

Store eksponeringer mot OMF i bankene kan utgjøre en systemrisiko

OMF er en viktig kilde til langsiktig finansiering for bankene. Samtidig utgjør OMF i underkant av 50 prosent av bankenes likviditetsreserve i norske kroner. Andelen har vært stabil de siste årene, men har falt litt så langt i år som følge av at bankenes sentralbankinnskudd har økt. Dersom tilgang på finansiering faller bort og mange banker blir tvunget til å selge store beholdninger av OMF samtidig, kan verdien på likviditetsporteføljene falle raskt. Et stort salgspress i OMF-markedet kan forsterke likviditetsproblemene ved at bankenes tilgang til finansiering strammer seg ytterligere til. Bankenes høye beholdning av hverandres OMF øker sammenkoblingen mellom finansforetak og kan utgjøre en systemrisiko.

Høye boligpriser er også en risiko for bankenes OMF-finansiering fordi et boligprisfall kan føre til at overpantsettelsen på OMF-ene faller under det regulatoriske minstekravet og mulige krav fra investorer og ratingbyråer. Hvis overpantsettelsen faller under slike krav kan det føre til økte risikopåslag og dårligere tilgang til finansiering for boligkredittforetakene. Større utstedelse av nye OMF enn økning i sikkerhetsmasse, i hovedsak boliglån, førte til lavere overpantsettelse i boligkredittforetakene våren 2020. Overpantsettelsen er likevel fortsatt høy.

Utfasingen av Libor vil ha konsekvenser for bankenes finansiering

Innen utgangen av 2021 skal den globale referanserenten Libor erstattes av nye referanserenter i blant annet britiske pund og amerikanske dollar. De nye referanserentene er nær risikofrie overnattenrenter med andre egenskaper enn Libor, se «Libor erstattes av nye referanserenter». Norske banker og kredittforetak henter over halvparten av sin obligasjonsfinansiering i valuta. Norske utstedere i valuta må kunne håndtere overgangen til de nye referanserentene. Bortfallet av Libor vil også påvirke deler av derivatmarkedet der banker og kredittforetak veksler valutafinansieringen til norske kroner.6 I kombinerte rente- og valutaderivater som i dag har referanse til Nibor, bør aktørene være forberedt på å måtte ta den alternative referanserenten Nowa i bruk.

5 Periode: 2008–2020. Årlige tall per 30. juni. Består av innskudd fra utenlandske kunder og sentralbanker, samt verdipapirgjeld med gjenstående løpetid på under 12 måneder.

6 Ved utgangen av 2019 var om lag 50 prosent av obligasjonsfinansieringen utstedt i utenlandsk valuta. Banker og kredittforetak som benytter såkalte basisswapper i omvekslingen til norske kroner, kan bli spesielt berørt av overgangen.

Libor erstattes av nye referanserenter

Libor er i ferd med å fases ut. Utfasingen av Libor vil berøre norske aktører og kan ha konsekvenser for vår viktigste referanserente, Nibor. Overgang til nye referanserenter uten at aktørene er godt nok forberedt, kan utgjøre en trussel mot finansiell stabilitet. Brukerne av Nibor må nå forberede seg på å kunne bruke den anbefalte alternative norske referanserenten, Nowa.

Markedet er på vei bort fra Libor

De siste årene har regulatoriske myndigheter i Storbritannia og USA arbeidet for å fase ut den viktigste globale referanserenten, Libor. Bakgrunnen er blant annet at tilliten til ibor-renter har blitt svekket de siste årene.1 Sluttdatoen for Libor nærmer seg nå raskt, og innen utgangen av 2021 skal Libor erstattes av nye, alternative referanserenter.

De nye referanserentene er overnattenrenter som er nær risikofrie. Disse referanserentene skiller seg fra Libor på flere måter. Libor måler hvilken rente bankene betaler for å hente usikret finansiering i tre måneder,2 mens de nye referanserentene måler renten på lån fra i dag til i morgen. Libor påvirkes derfor av endringer i kreditt- og likviditetspremier på bankenes finansiering, mens de nye referanserentene følger styringsrenten tett, se figur 2.A. Forskjellen i løpetid mellom rentene har også konsekvenser for beregningen av rentebetalinger i kontrakter knyttet til rentene.

Figur 2.A De nye referanserentene ligger nær styringsrenten3 Påslag over styringsrenten for nye referanserenter. Prosentenheter

Arbeidet med å ta i bruk de nye referanserentene intensiveres nå internasjonalt. Norske aktører med eksponering mot Libor må være forberedt på å ta de nye internasjonale referanserentene i bruk og kunne håndtere referanserenter med andre egenskaper enn Libor.

Markedet bør forberede seg på å ta i bruk Nowa

Overgangen fra Libor til nye referanserenter internasjonalt kan ha konsekvenser for vår viktigste referanserente, Nibor. Som Libor er Nibor en tremånedersrente med andre egenskaper enn de nye referanserentene som tas i bruk ute. Når andre land i økende grad går over til å bruke nær risikofrie overnattenrenter som referanse, kan det føre til at utenlandske aktører blir mindre villige til å være eksponert mot Nibor i derivater, obligasjoner og andre finansielle kontrakter. Mindre bruk av Nibor kan svekke interessen for å være panelbank og føre til at også Nibor må fases ut i fremtiden.

Om Nibor skulle falle bort, må banker og andre brukere av Nibor være klare til å kunne bruke den anbefalte alternative norske referanserenten, Nowa. Det siste året har to arbeidsgrupper med medlemmer fra finansnæringen jobbet med å legge til rette for at Nowa skal kunne brukes som referanserente.-1 Arbeidsgruppene har lagt frem anbefalte markedsstandarder for bruk av Nowa i finansielle kontrakter, og såkalte «fallback-løsninger» for hvordan Nowa kan erstatte Nibor i eksisterende kontrakter. Gruppene jobber også med å opprette et marked for rentederivater knyttet til Nowa, såkalte «overnight index swaps», eller OIS. Arbeidet i arbeidsgruppene er viktig for at Nowa skal fungere som referanserente, og Norges Bank vil fortsette å bidra til dette arbeidet ved å være sekretariat for ARR-gruppen-1 og observatør i andre arbeidsgrupper.

I tillegg til arbeidet som pågår i arbeidsgruppene, må forberedelsene til å kunne bruke Nowa også skje hos hver enkelt bruker. Bruk av Nowa krever endringer i tekniske systemer og avtaleverk, og arbeid med dette bør intensiveres. Norges Bank vil arbeide for at Nowa skal være enkel å ta i bruk, og vil publisere en daglig indeks for Nowa for å lette beregningen av rentebetalinger i Nowa-kontrakter.

Det er opp til brukerne hvilken referanserente de vil bruke i sine kontrakter. Norges Bank oppfordrer likevel alle brukere av Nibor til å gjøre de nødvendige forberedelsene til å kunne ta i bruk Nowa.

Overgang til nye referanserenter kan skape utfordringer

Ved en eventuell overgang fra Nibor til Nowa som referanserente i Norge, kan referanserentenes ulike egenskaper få konsekvenser både for brukerne og for hvordan markedene fungerer. De ulike egenskapene til referanserentene så man senest under markedsuroen i mars i år, da høyere påslag i Nibor førte til at denne renten en periode lå høyt over forventet styringsrente. Nowa fulgte derimot styringsrenten tett, se figur 2.B.

Figur 2.B Nowa og Nibor har forskjellige egenskaper-1 Nowa, tremåneders Nibor og styringsrenten. Prosent

Banker kan måtte ta større og mer volatile marginer i lånekontrakter om utlånsrenten knyttes til Nowa enn når utlånsrenten knyttes til Nibor. I dag vil endringer i risikopåslaget bankene betaler på sin finansiering fanges opp i Nibor. Det gjør det lettere for bankene å prise utlån med en stabil margin over Nibor. Om renten på utlån i stedet knyttes til en nær risikofri referanserente, som Nowa, kan bankene måtte justere marginen de krever over referanserenten mer for å kompensere for at endringer i risikopåslag ikke fanges opp i referanserenten. Større og mer volatile marginer kan gjøre låntakernes rentekostnader mer uforutsigbare, og gjøre markedet mindre gjennomsiktig.

Bankers risikostyring kan bli mer krevende om eiendeler knyttes til Nowa. Banker er avhengige av en stabil sammenheng mellom sine renteinntekter og rentekostnader. Ved å kontraktsfeste renten på eiendeler til Nibor, vil de automatisk få høyere renteinntekter i en situasjon der rentekostnadene deres stiger på grunn av høyere risikopåslag. Dersom eiendeler knyttes til en nær risikofri referanserente som Nowa, kan bankene oppleve at renteinntektene faller i en stressituasjon i takt med at styringsrenten settes ned, mens kostnadene deres ikke faller like mye på grunn av høyere risikopåslag. Denne risikoen kan være vanskelig å styre i form av et fast risikopåslag på utlån.

Egenskapene ved referanserenten vil også påvirke hvilken risiko man kan sikre seg mot ved hjelp av derivater. Derivater er viktige sikringsinstrumenter både for banker og andre aktører i det finansielle systemet. Om Nibor erstattes av Nowa i rentederivater, vil rentederivatene ikke lengre sikre aktørene mot endringer som i dag reflekteres i risikopåslaget i Nibor. Aktører med eksponering mot risikopåslagene som fanges opp i Nibor, vil dermed ikke kunne sikre seg mot denne typen risiko. Det vil derimot bli lettere å sikre seg mot endringer i styringsrenten om derivater knyttes til en rente som følges styringsrenten tett, slik som Nowa, enn en rente som også påvirkes av risikopåslag, slik som Nibor.