Rentebeslutning mai 2022

På møtet 4. mai 2022 besluttet komiteen å holde styringsrenten uendret på 0,75 prosent.

Rentebeslutning

Styringsrenten uendret på 0,75 prosent

Norges Banks komité for pengepolitikk og finansiell stabilitet har enstemmig besluttet å holde styringsrenten uendret på 0,75 prosent.

Oppgangen i norsk økonomi fortsatte gjennom vinteren. Arbeidsmarkedet er stramt, og ledigheten er lavere enn anslått. Prisveksten internasjonalt har steget videre. Her hjemme har prisene økt noe mindre enn ventet den siste tiden, men stigende lønnsvekst og høyere prisvekst på varene vi importerer ventes å løfte den underliggende inflasjonen fremover.

Pengepolitikken er ekspansiv. Komiteens vurdering er at hensynet til å stabilisere inflasjonen rundt målet på noe sikt tilsier en videre oppgang i styringsrenten. Økte renter vil dempe presset i norsk økonomi, men sysselsettingen ventes å holde seg høy. Usikkerhet om den økonomiske utviklingen og hvordan husholdningene vil tilpasse seg et høyere rentenivå, tilsier at renten økes gradvis.

– Slik vi nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i juni, sier sentralbanksjef Ida Wolden Bache.

I drøftingen av risikobildet var komiteen opptatt av at det er stor usikkerhet om konsekvensene for økonomien av krigen i Ukraina. Det er en risiko for at prisveksten internasjonalt tiltar ytterligere samtidig som veksten svekkes. Styringsrenteforventningene ute har steget mye, og det er usikkerhet om hvordan en rask renteoppgang vil påvirke finansmarkedene og aktiviteten hos handelspartnerne. Komiteen var også opptatt av risikoen for at lønns- og prisveksten skyter fart her hjemme. Blir det utsikter til mer varig høy prisvekst, kan renten bli satt raskere opp enn renteprognosen i forrige pengepolitiske rapport tilsier.

01:01

Sentralbanksjef Ida Wolden Bache om rentebeslutningen 5. mai 2022

Rentesatser gjeldende fra 6. mai 2022:

- Styringsrente: 0,75 %

- D-lånsrente: 1,75 %

- Reserverente: - 0,25 %

Kontakt:

Pressetelefon: 21 49 09 30

E-post: presse@norges-bank.no

Pengepolitiske vurderinger

Pengepolitiske vurderinger

Norges Banks komité for pengepolitikk og finansiell stabilitet har besluttet å holde styringsrenten uendret på 0,75 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i juni.

Til rentemøtet 4. mai ble det ikke utarbeidet nye prognoser. Ny informasjon ble vurdert opp mot anslagene i Pengepolitisk rapport 1/22, som ble publisert 24. mars.

I Pengepolitisk rapport 1/22 var komiteens vurdering at styringsrenten mest sannsynlig vil bli satt videre opp i juni. Prognosene innebar at styringsrenten deretter ville øke til om lag 2,5 prosent innen utgangen av 2023. Krigen i Ukraina skapte usikkerhet om den økonomiske utviklingen, men det var utsikter til at oppgangen i norsk økonomi ville fortsette. Kapasitetsutnyttingen var ventet å holde seg over et normalt nivå de neste årene. Det var ventet at stigende lønnsvekst og høyere prisvekst på varene vi importerer, ville løfte den underliggende inflasjonen fremover, men at inflasjonen ville være nær målet på noe sikt.

Høyere prisvekst internasjonalt

Utsiktene for den økonomiske veksten og inflasjonen internasjonalt påvirkes av Russlands invasjon av Ukraina. Prisene på energi og andre råvarer er høye og har svingt mye siden mars. Fremtidsprisene for gass, kull og kraft har økt.

Den samlede konsumprisveksten har økt videre hos Norges handelspartnere. Den underliggende prisveksten har vært høyere enn anslått. Samtidig har inflasjonsforventningene økt. Stigende koronasmitte og strenge smitteverntiltak i Kina kan gi forsinkelser i forsyningskjeder og bidra til at prisveksten hos handelspartnerne holder seg høy lenger enn lagt til grunn i marsrapporten.

Konsumpriser. Tolvmånedersvekst. Prosent.

Kilde: Refinitiv Datastream

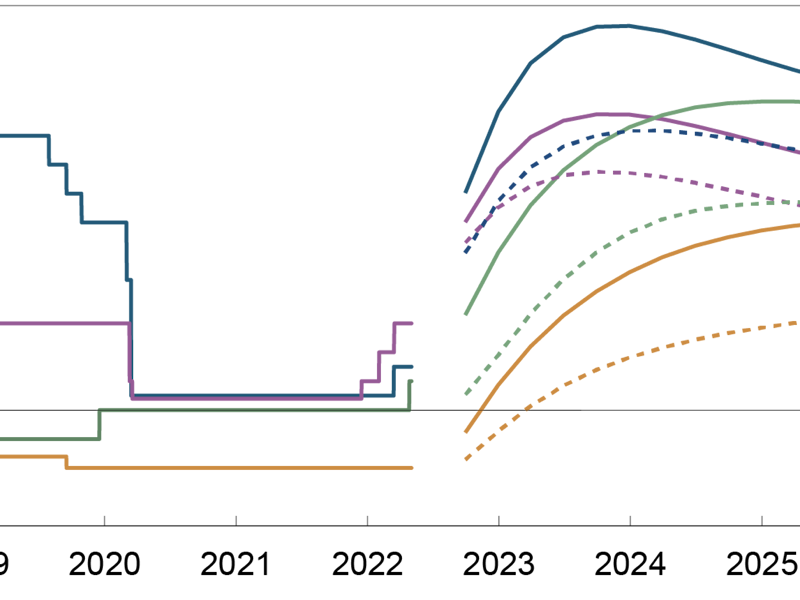

Høyere inflasjon og økte inflasjonsforventninger har ført til at styringsrenteforventningene internasjonalt har steget mye siden forrige rapport. I flere land har sentralbankene hevet styringsrentene, og mange har signalisert raskere renteoppgang fremover. Langsiktige statsrenter har steget siden mars, mens internasjonale aksjeindekser har falt litt.

Styringsrenter og beregnede terminrenter. Prosent. 3. mai 2022 (heltrukket linje) og PPR 1/22 (stiplet linje)

Kilder: Bloomberg, Refinitiv Datastream og Norges Bank

Den økonomiske aktiviteten hos handelspartnerne ser samlet ut til å ha steget litt mindre enn anslått. Fremover kan høyere prisvekst og utsikter til raskere renteoppgang føre til lavere vekst enn lagt til grunn i marsrapporten. Nedstenginger i Kina trekker i samme retning.

Her hjemme har påslagene i pengemarkedet falt og ført til en nedgang i de kortsiktige pengemarkedsrentene. Markedsrenter med lengre løpetider har økt og indikerer forventninger om at styringsrenten heves videre. Oppgangen i boliglånsrentene har vært om lag som lagt til grunn etter at styringsrenten ble hevet i fjor og i mars i år. Kronen har svekket seg den siste tiden og er nå svakere enn anslått.

Høy aktivitet og lav ledighet i norsk økonomi

Aktiviteten i norsk økonomi har tatt seg opp etter at smitteverntiltakene ble avviklet i februar. Oppgangen har vært sterkest i fiskerinæringen og i tjenestenæringene som var hardt rammet av smitte og smitteverntiltak. BNP for Fastlands-Norge var likevel noe lavere i februar enn anslått. Husholdningenes konsum tok seg videre opp i mars og var høyere enn ventet.

BNP for Fastlands-Norge. Måneds- og tremånedersvekst. Sesongjustert. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Arbeidsmarkedet er stramt. Den registrerte arbeidsledigheten har avtatt til 1,9 prosent og er lavere enn anslått. Sysselsettingen har utviklet seg om lag som ventet. Antall nye stillinger registrert hos Nav har holdt seg på et høyt nivå. Konjunkturbarometeret til Statistisk sentralbyrå tyder på at mange bedrifter i industrien opplever at mangel på arbeidskraft begrenser produksjonen.

Registrerte helt ledige som andel av arbeidsstyrken. Sesongjustert. Prosent

Kilder: NAV og Norges Bank

Boligprisene har fortsatt å stige og har vært høyere enn anslått. Omsetningen av både nye og brukte boliger holder seg høy. Husholdningenes kredittvekst har vært om lag som ventet.

I årets lønnsoppgjør ble det enighet om en lønnsramme på 3,7 prosent for industrien. Utviklingen i lønnsoppgjøret så langt synes forenlig med lønnsanslaget for hele økonomien fra forrige pengepolitiske rapport.

Tolvmånedersveksten i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE) var 2,1 prosent i mars. Det var uendret fra februar og lavere enn anslått. Prisveksten på norskproduserte varer og tjenester steg videre som ventet, mens prisveksten på varene vi importerer, avtok og var lavere enn ventet. Gjennomsnittet av indikatorer for underliggende prisvekst økte til 2,7 prosent i mars.

Høye energipriser fortsetter å løfte den samlede konsumprisindeksen (KPI). Fra mars i fjor til mars i år økte KPI med 4,5 prosent, etter en tolvmånedersvekst på 3,7 prosent i februar. KPI-veksten i mars var lavere enn ventet.

Konsumpriser. Tolvmånedersvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Behov for høyere renter fremover

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Oppgangen i norsk økonomi fortsatte gjennom vinteren. Arbeidsmarkedet er stramt, og ledigheten er lavere enn anslått. Prisveksten internasjonalt har steget videre. Her hjemme har prisene økt noe mindre enn ventet den siste tiden, men stigende lønnsvekst og høyere prisvekst på varene vi importerer ventes å løfte den underliggende inflasjonen fremover.

Pengepolitikken er ekspansiv. Komiteens vurdering er at hensynet til å stabilisere inflasjonen rundt målet på noe sikt tilsier en videre oppgang i styringsrenten. Økte renter vil dempe presset i norsk økonomi, men sysselsettingen ventes å holde seg høy. Usikkerhet om den økonomiske utviklingen og hvordan husholdningene vil tilpasse seg et høyere rentenivå, tilsier at renten økes gradvis.

I drøftingen av risikobildet var komiteen opptatt av at det er stor usikkerhet om konsekvensene for økonomien av krigen i Ukraina. Det er en risiko for at prisveksten internasjonalt tiltar ytterligere samtidig som veksten svekkes. Styringsrenteforventningene ute har steget mye, og det er usikkerhet om hvordan en rask renteoppgang vil påvirke finansmarkedene og aktiviteten hos handelspartnerne. Komiteen var også opptatt av risikoen for at lønns- og prisveksten skyter fart her hjemme. Blir det utsikter til mer varig høy prisvekst, kan renten bli satt raskere opp enn renteprognosen i forrige pengepolitiske rapport tilsier.

Komiteen vedtok enstemmig å holde styringsrenten uendret på 0,75 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i juni.

Ida Wolden Bache

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

4. mai 2022