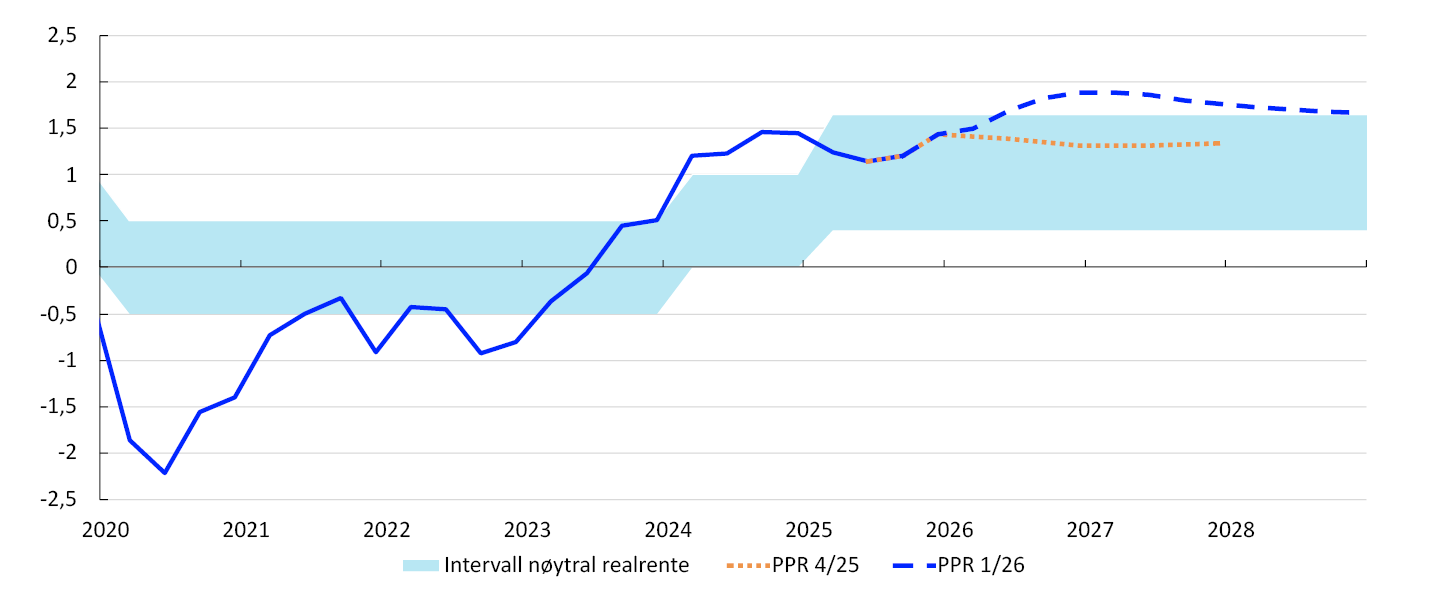

Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet enstemmig på møtet 25. mars å holde styringsrenten uendret på 4 prosent. Vurderingen vi nå har av inflasjonsutsiktene, tilsier at det trolig vil være riktig å sette renten opp på et av de nærmeste rentemøtene.

Begrunnelse for rentebeslutningen gjengir begrunnelsen for rentebeslutningen som Komiteen for pengepolitikk og finansiell stabilitet fattet på møtet 25. mars 2026, samt komiteens vurdering av renteutsiktene. Analysene i Pengepolitisk rapport 1/2026 oppsummerer grunnlaget for vurderingene. Et sammendrag av diskusjonene som ledet frem til rentebeslutningen publiseres samtidig med rentebeslutningen på Norges Banks nettsider.

Norges Bank har fått i oppgave å sikre lav og stabil inflasjon. Målet er en prisvekst som over tid er nær 2 prosent. Samtidig skal vi bidra til at flest mulig er i jobb og til en stabil økonomisk utvikling.

De siste årene har renten bidratt til å kjøle ned økonomien og til å dempe prisveksten. I løpet av fjoråret ble styringsrenten satt ned fra 4,5 til 4 prosent. Siden rentemøtet i desember har komiteen merket seg følgende:

- Prisveksten har vært klart høyere enn anslått. Samtidig venter vi at lønnsveksten i år blir høyere enn vi anslo i desember. Det vil trolig bremse nedgangen i prisveksten fremover. På den annen side har kronen styrket seg mye. En sterkere krone vil dempe prisveksten på varer vi kjøper fra utlandet.

- Kapasitetsutnyttingen i norsk økonomi synes å holde seg nær et normalt nivå. Arbeidsledigheten har vært litt lavere enn anslått i desember. Bedriftene i vårt regionale nettverk melder likevel at det er blitt litt lettere å få tak i arbeidskraften de trenger.

- Krigen i Midtøsten har ført til store bevegelser i energi- og finansmarkedene. Prisene på olje og gass har økt betydelig. Samtidig har internasjonale aksjeindekser falt og rentene steget både ute og hjemme. Høyere energipriser vil trolig redusere den økonomiske veksten ute og løfte prisveksten både ute og hjemme.

Jobben med å få bukt med prisveksten er ikke fullført. Komiteen er opptatt av at prisveksten nå har ligget over målet i flere år, og at det er utsikter til at den vil bli høyere fremover enn tidligere anslått. Høy prisvekst over tid kan føre til at bedrifter og husholdninger begynner å planlegge for at prisveksten holder seg høy. Da kan prisveksten bite seg fast.

Komiteen mener det er behov for en mer innstrammende pengepolitikk for å få prisveksten tilbake til målet innen rimelig tid. Inflasjonsutsiktene tilsier at det trolig vil være nødvendig å sette renten opp. Samtidig gjør den overraskende høye prisveksten de siste månedene det vanskelig å vurdere det underliggende inflasjonspresset, og det er uvanlig stor usikkerhet om utviklingen i olje- og gassprisene. Komiteen ønsker derfor å avvente mer informasjon om inflasjonsutsiktene.

Komiteen besluttet å holde renten uendret på dette møtet. Det er stor usikkerhet om utsiktene, men dersom økonomien utvikler seg om lag slik vi nå ser for oss, settes renten trolig opp på et av de nærmeste rentemøtene.

Prognosen for styringsrenten er oppjustert siden desember og indikerer at renten stiger til mellom 4¼ og 4½ prosent ved utgangen av året.

Med en renteutvikling i tråd med prognosen er det utsikter til at prisveksten vil avta fra neste år og komme ned til 2,0 prosent i 2029. En høyere rente vil kjøle økonomien noe ned, og vi anslår at den registrerte arbeidsledigheten vil øke noe, om lag til nivåene den var i perioden før pandemien.

Det videre forløpet for renten vil avhenge av den økonomiske utviklingen. Krigen i Midtøsten gjør at usikkerheten om utsiktene er større enn normalt. Det har vært store svingninger i energiprisene og kronekursen den siste tiden. Skulle energiprisene holde seg høye eller øke videre, kan inflasjonspresset tilta ytterligere. På den annen side kan energiprisene falle raskere tilbake igjen dersom krigen avsluttes raskt og skadene på infrastrukturen begrenses. Samtidig kan kronen svekke seg igjen dersom oljeprisen faller eller det blir økt uro i finansmarkedene.

Dersom det blir utsikter til høyere prisvekst enn vi anslår, kan det bli behov for en høyere rente enn vi nå ser for oss. Skulle utviklingen i arbeidsmarkedet bli svakere enn anslått eller det bli utsikter til at prisveksten kommer raskere ned til målet, kan renten bli lavere enn vi nå ser for oss.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Hilde C. Bjørnland

Steinar Holden

25. mars 2026

- 1 Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og energivarer.

1. Hovedbildet

I dette kapittelet presenteres hovedbildet for norsk økonomi. Kapittelet omtaler vår vurdering av den økonomiske utviklingen med særlig vekt på nåsituasjonen og utsiktene den nærmeste tiden, rentebeslutningen og -prognosen og til slutt de økonomiske utsiktene i lys av renteutviklingen. I en boks bakerst er det en beskrivelse av viktige usikkerhets- og risikomomenter som kan gi en annen utvikling i økonomien enn vi anslår.

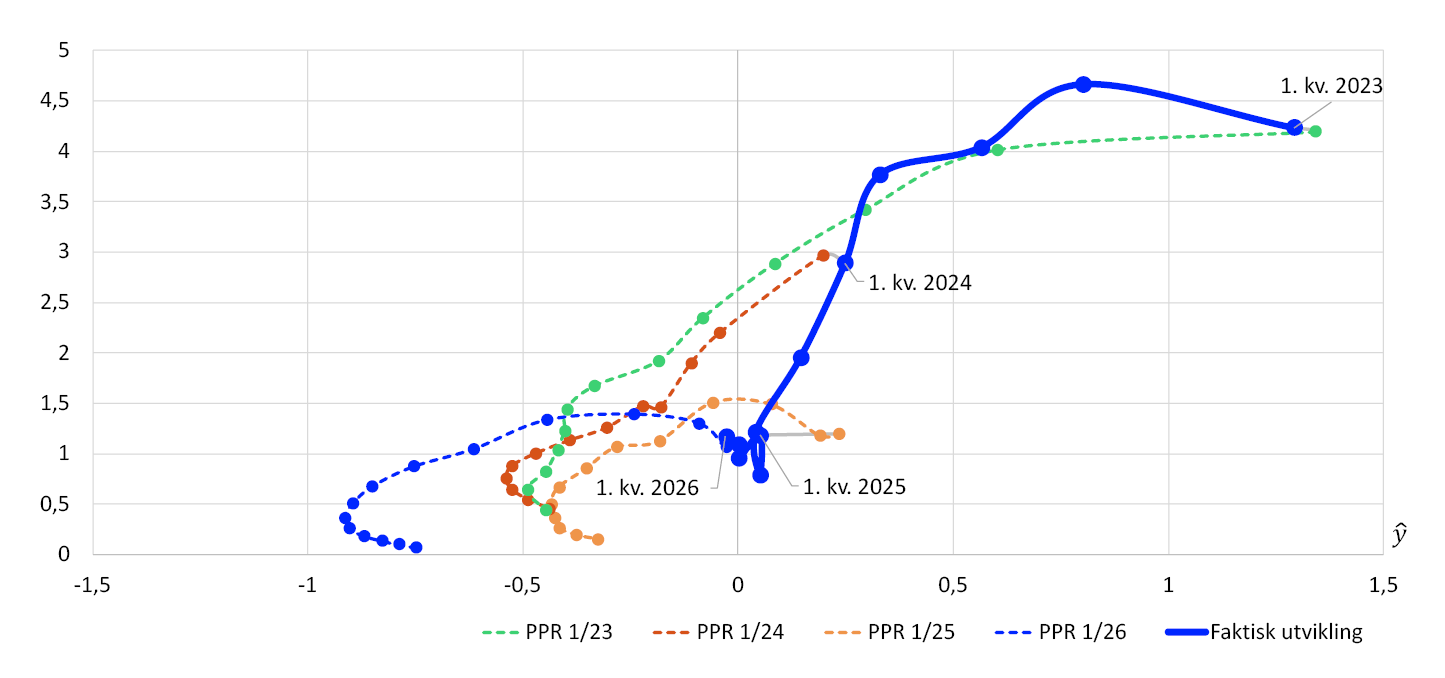

Krigen i Midtøsten fører til økt usikkerhet om pris- og vekstutsiktene både internasjonalt og i Norge. Her hjemme har prisveksten ligget rundt 3 prosent i mer enn ett år. Arbeidsledigheten har steget fra de lave nivåene etter pandemien, men siden i fjor høst har den endret seg lite. Prognosen for styringsrenten indikerer at renten stiger til mellom 4¼ og 4½ prosent ved utgangen av året. Vi anslår at prisveksten kommer ned til målet på 2 prosent i 2029. Den registrerte arbeidsledigheten vil trolig øke noe, om lag til nivåene den var i perioden før pandemien.

Aktiviteten internasjonalt har holdt seg oppe tross uro

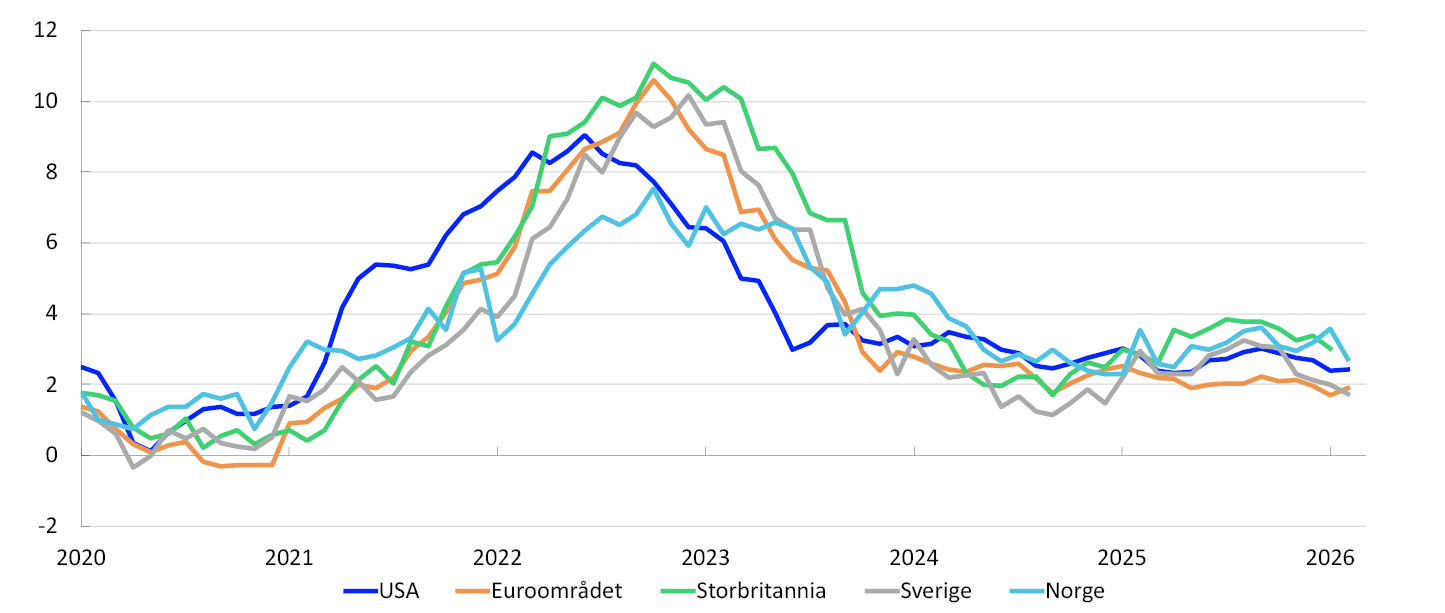

Gjennom fjoråret var verdensøkonomien preget av politiske spenninger mellom land og stadige endringer i amerikansk handelspolitikk. I landene vi handler mest med, har den økonomiske aktiviteten likevel holdt seg godt oppe, og veksten hos handelspartnerne ble høyere i fjor enn vi ventet. Prisveksten internasjonalt avtok raskt fra de høye nivåene i kjølvannet av pandemien, og i Sverige og euroområdet er prisveksten nær inflasjonsmålene, se figur 1.1. I Storbritannia og USA er prisveksten fortsatt høyere enn 2 prosent.

KPI. Tolvmånedersvekst. Prosent1

I landene vi handler mest med, har den økonomiske aktiviteten holdt seg godt oppe.

De siste ukene har krigshandlinger i Midtøsten utløst store bevegelser i energi- og råvaremarkedet. Prisene på olje og gass har steget mye, se figur 1.2. Markedsrentene har økt, og hos flere av våre handelspartnere indikerer nå markedsprisingen at styringsrentene vil settes opp.

Dagstall. Fremtidspriser ut 2029

Vi venter avtakende vekst hos våre viktigste handelspartnere i år. Høyere priser på olje og gass vil trolig svekke den økonomiske veksten og løfte prisveksten. Økte forsvarsutgifter og investeringer knyttet til kunstig intelligens vil på sin side trolig løfte den økonomiske aktiviteten. Samtidig er det utsikter til at lavere lønnsvekst vil bidra til at prisveksten avtar fremover.

I Norge er prisveksten over målet på 2 prosent

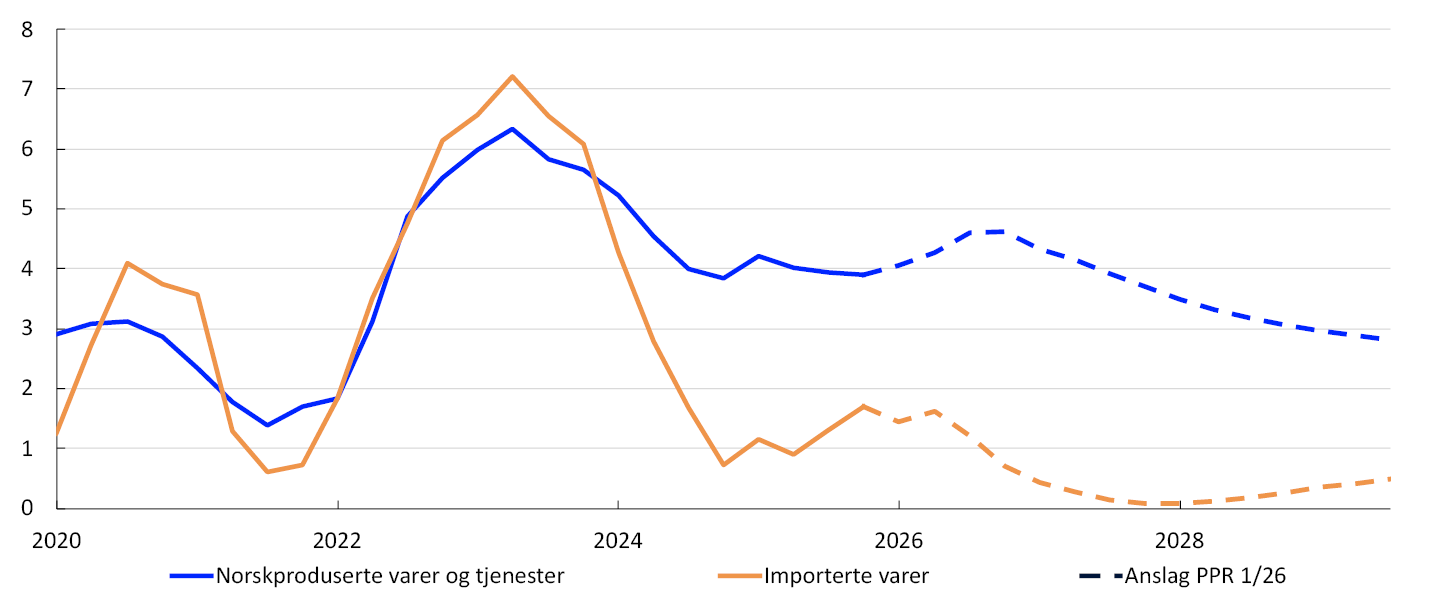

Her hjemme avtok prisveksten markert gjennom 2023 og 2024, men siden har prisveksten endret seg lite. Ser vi bort fra energiprisene, som kan svinge mye fra måned til måned, har prisveksten ligget rundt 3 prosent siden slutten av 2024. I februar var tolvmånedersveksten i konsumprisindeksen (KPI) 2,7 prosent. Veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,0 prosent i februar. I både januar og februar var prisveksten høyere enn vi anslo i desember.

Ser vi bort fra energiprisene har prisveksten ligget rundt 3 prosent siden slutten av 2024.

Høyere energipriser ventes å trekke opp samlet prisvekst i år. Anslagene for den underliggende prisveksten er oppjustert i år og neste år. Sterkere underliggende prispress løfter prisutsiktene den nærmeste tiden. Fremover venter vi imidlertid at økte råvarepriser og forstyrrelser i forsyningskjeder som følge av krigen i Midtøsten vil løfte prisveksten på importerte konsum- og innsatsvarer. Det vil bidra til høyere prisvekst, særlig mot slutten av inneværende år og gjennom neste år.

Prisveksten på det vi produserer i Norge holdes oppe av høy vekst i bedriftenes kostnader, se figur 1.3. I fjor ble årslønnsveksten 4,9 prosent, som anslått i forrige rapport. Vi tror at lønnsveksten i år blir lavere enn i fjor, men høyere enn vi anslo i desember. I tillegg ventes veksten i husleier å øke mer enn tidligere lagt til grunn.

KPI-JAE. Firekvartalersvekst. Prosent2

Siden forrige rapport har kronekursen styrket seg og vært sterkere enn vi la til grunn. En sterkere krone gjør at varer vi kjøper fra utlandet blir billigere. Det vil isolert sett dempe prisveksten i Norge.

Husholdningenes forbruk løfter den økonomiske veksten

Høy prisvekst og økte renter bidro til å bremse økonomien i kjølvannet av pandemien. Utviklingen var særlig svak i de delene av økonomien hvor renten virker kraftigst, mens etterspørselen fra det offentlige, eksporten og petroleumsinvesteringene bidro til å holde aktiviteten oppe.

Nå har bildet endret seg. To år med klar vekst i husholdningenes disponible realinntekt har bidratt til at veksten i forbruket har tatt seg opp. Også boliginvesteringene har steget litt fra et lavt nivå. Samtidig er oppgangen i petroleumsinvesteringene trolig bak oss.

To år med klar vekst i husholdningenes disponible realinntekt har bidratt til at veksten i forbruket har tatt seg opp.

Aktiviteten i fastlandsøkonomien var litt høyere i fjor enn vi anslo i desember. Bedriftene i vårt regionale nettverk venter at veksten holder seg nær dagens nivå. Økte priser på olje og gass vil trolig virke ulikt på ulike deler av norsk økonomi, men den samlede effekten på den økonomiske aktiviteten ventes å være liten. Vi anslår at BNP for Fastlands-Norge vil øke med 1,4 prosent i år. Det er lavere enn i fjor, men litt høyere enn vi anslo i forrige rapport.

Små endringer i arbeidsledigheten

Arbeidsledigheten har steget fra de lave nivåene etter pandemien, men siden i fjor høst har den endret seg lite. I februar var 2,1 prosent av arbeidsstyrken registrert som helt ledige hos Nav, justert for normale sesongvariasjoner. Det er litt lavere enn vi anslo i forrige rapport. Arbeidskraftundersøkelsen (AKU) indikerer at ledigheten over tid har steget noe mer. Deler av oppgangen gjenspeiler at flere unge har meldt seg på arbeidsmarkedet. Det siste halvåret har imidlertid ledigheten målt ved AKU også endret seg lite.

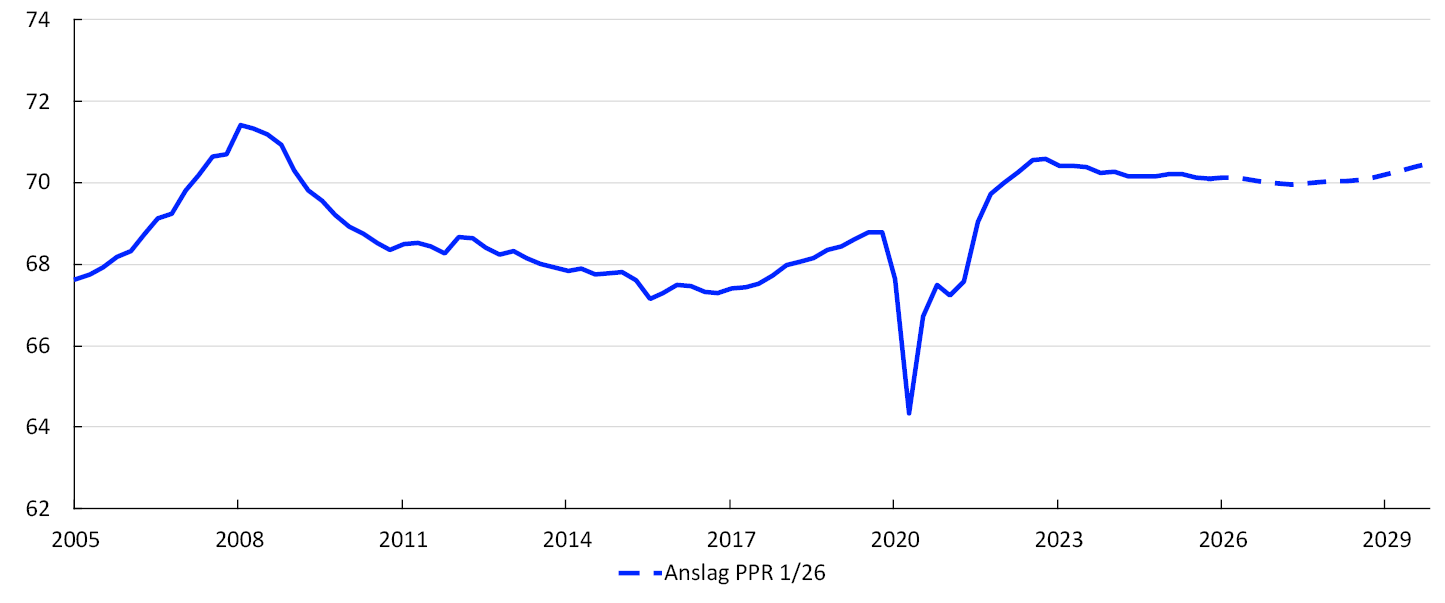

Samtidig har flere kommet i jobb. Målt som andel av befolkningen har sysselsettingen avtatt litt de siste tre årene, men den er likevel klart høyere enn i perioden før pandemien, se figur 1.4. Vår vurdering er at kapasitetsutnyttingen i økonomien avtok gjennom 2023 og at den siden har ligget nær et normalt nivå.

Sysselsatte som andel av befolkningen fra 15 til 74 år. Prosent3

Kapasitetsutnyttingen i økonomien avtok gjennom 2023 og den har siden ligget nær et normalt nivå.

Renten settes trolig opp på et av de nærmeste rentemøtene

Da Komiteen for pengepolitikk og finansiell stabilitet diskuterte innretningen av pengepolitikken, var komiteen opptatt av at prisveksten nå har ligget over målet i flere år, og det er utsikter til at den vil bli høyere fremover enn tidligere anslått. Høy prisvekst over tid kan føre til at bedrifter og husholdninger begynner å planlegge for at prisveksten holder seg høy. Da kan prisveksten bite seg fast.

Komiteen mener det er behov for en mer innstrammende pengepolitikk for å få prisveksten tilbake til målet innen rimelig tid. Inflasjonsutsiktene tilsier at det trolig vil være nødvendig å sette renten opp. Samtidig gjør den overraskende høye prisveksten de siste månedene det vanskelig å vurdere det underliggende inflasjonspresset, og det er uvanlig stor usikkerhet om utviklingen i olje- og gassprisene. Komiteen ønsker derfor å avvente mer informasjon om inflasjonsutsiktene.

Komiteen besluttet å holde renten uendret på dette møtet. Hvis økonomien utvikler seg om lag slik vi anslår i denne rapporten, settes renten trolig opp på et av de nærmeste rentemøtene. Prognosen for styringsrenten er oppjustert siden desember og indikerer at renten stiger til mellom 4¼ og 4½ prosent ved utgangen av året.

Utsikter til lavere prisvekst etter hvert

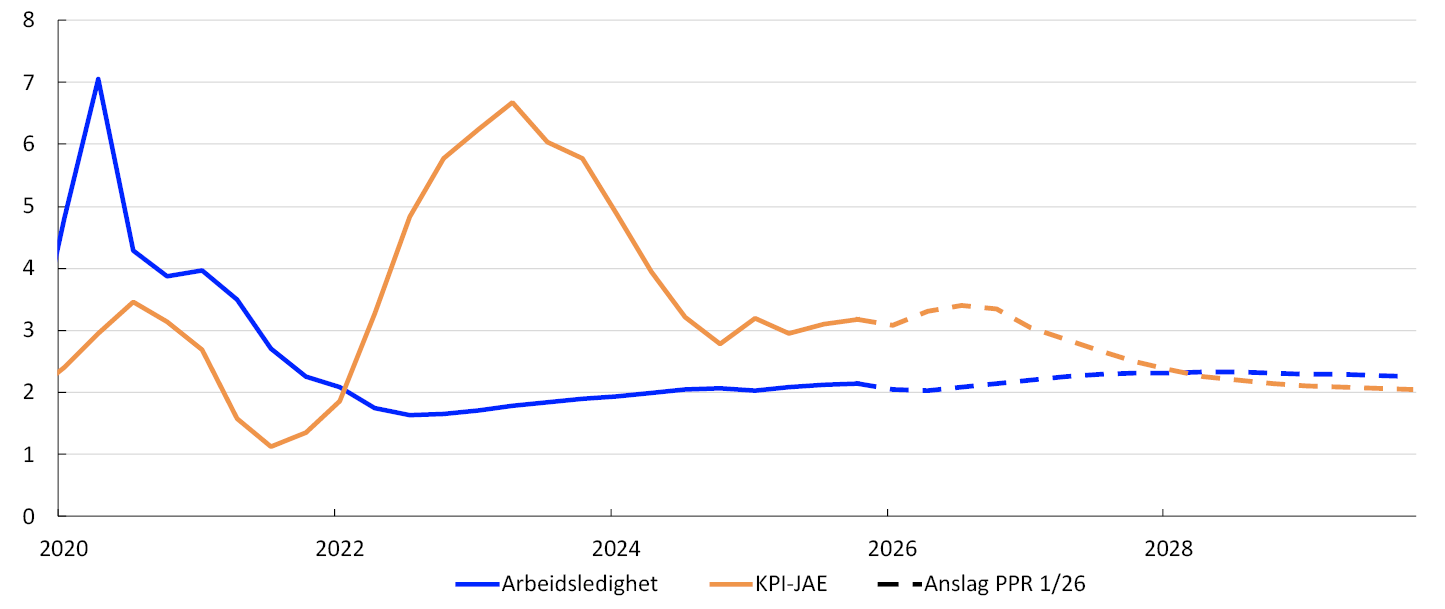

Med en renteutvikling i tråd med prognosen er det utsikter til at prisveksten vil avta fra neste år og komme ned til 2,0 prosent i 2029, se figur 1.5. En høyere rente vil kjøle økonomien noe ned, og vi anslår at den registrerte arbeidsledigheten vil øke noe, om lag til nivåene den var i perioden før pandemien.

KPI-JAE. Firekvartalersvekst. Registrert arbeidsledighet. Prosent4

Det er utsikter til at lønningene vil stige mer enn prisene fremover, og at husholdningenes kjøpekraft fortsetter å stige de neste årene. Det vil trolig bidra til at det private forbruket vokser videre. Også boliginvesteringene anslås å stige i årene fremover. Vi anslår at flere kommer i jobb i årene fremover. Målt som andel av befolkningen venter vi at sysselsettingen holder seg stabil det nærmeste året, før den øker litt mot slutten av prognoseperioden.

- 1 Tallene for Sverige er KPIF (konsumprisindeksen med fast rente).

- 2 KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer.

- 3 Sysselsettingen er beregnet som antall sysselsatte (slik det måles i det kvartalsvise nasjonalregnskapet) fratrukket antall lønnstakere som ikke er bosatt (fra statistikken for antall arbeidsforhold og lønn).

- 4 KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer.

Usikkerhet og risiko

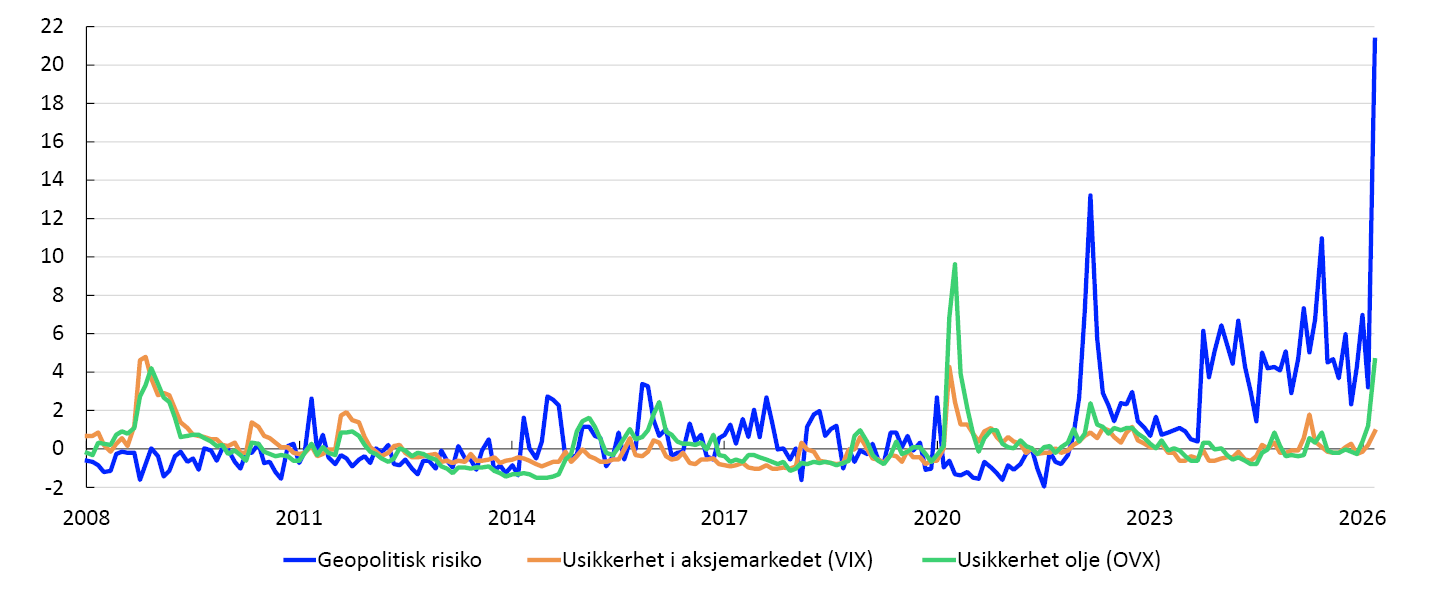

Siden krigen i Midtøsten brøt ut i slutten av februar, har olje- og gassprisene steget markert, og svingningene fra dag til dag har vært store, se figur 1.A. Også andre råvarepriser har økt. Dette bidrar til usikkerhet om den økonomiske utviklingen både ute og her hjemme.

Indikatorer for usikkerhet1

I anslagene for energi- og råvarepriser legger vi til grunn fremtidsprisene. Fremtidsprisene indikerer at olje- og gassprisene skal avta noe i tiden fremover, men forbli høyere enn i forrige rapport de neste årene. Utfallsrommet er stort, og avhengig av hvordan konflikten utvikler seg kan prisene på olje og gass avta, øke eller holde seg høye lenger enn markedsprisingen nå indikerer.

På den ene siden vil høyere energipriser dempe den økonomiske aktiviteten hos våre viktigste handelspartnere. Dette vil igjen føre til lavere etterspørsel etter norske eksportvarer. I tillegg vil økte råvarepriser kunne dempe investeringsaktiviteten i deler av norsk økonomi som følge av høyere innsatspriser og økt usikkerhet. På den annen side vil høyere priser på energi og andre råvarer vi selger til utlandet bedre lønnsomheten til deler av eksportindustrien og løfte petroleumsinvesteringene. I anslagene i denne rapporten er de samlede effektene på aktiviteten i norsk økonomi små, men det er stor usikkerhet om hvilke av disse effektene som vil dominere. Dersom olje- og gassprisene fortsetter å øke, eller holder seg høye lenger enn markedsprisingen indikerer, kan flere prosjekter bli lønnsomme og føre til høyere petroleumsinvesteringer enn vi nå venter. Samtidig kan utslagene internasjonalt bli større enn vi nå ser for oss og gi større negative vekstimpulser inn til norsk økonomi.

Vedvarende høye energipriser kan også gi sterkere kostnadsimpulser internasjonalt og føre til høyere prisvekst, både for varer vi produserer i Norge og for importerte innsats- og konsumvarer. Høye energipriser løfter konsumprisene direkte, selv om fastprisordningen «Norgespris» demper prisøkningen som treffer norske husholdninger. Høye energipriser bidrar også til å øke bedriftenes kostnader og kan slå ut i økte priser på andre varer og tjenester. Det er usikkerhet knyttet til hvor stor kostnadsøkningen for bedriftene blir og hvor sterkt gjennomslaget er til prisene på andre varer og tjenester. De samlede effektene avhenger både av hvor mye råvareprisene øker og av hvor lenge de holder seg høye. En raskere nedgang enn det fremtidsprisene indikerer, kan gi mindre gjennomslag enn vi nå anslår. Hvis derimot energi- og råvareprisene holder seg oppe lenger, kan bedriftenes kostnader øke mer enn vi legger til grunn.

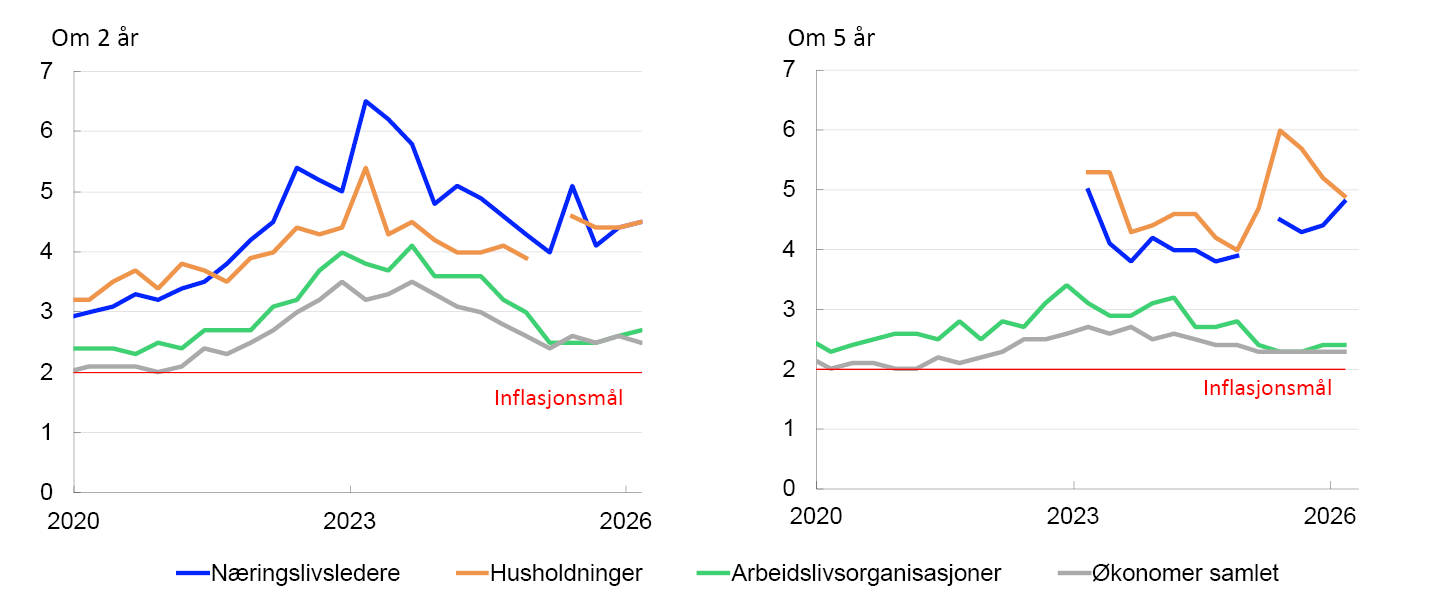

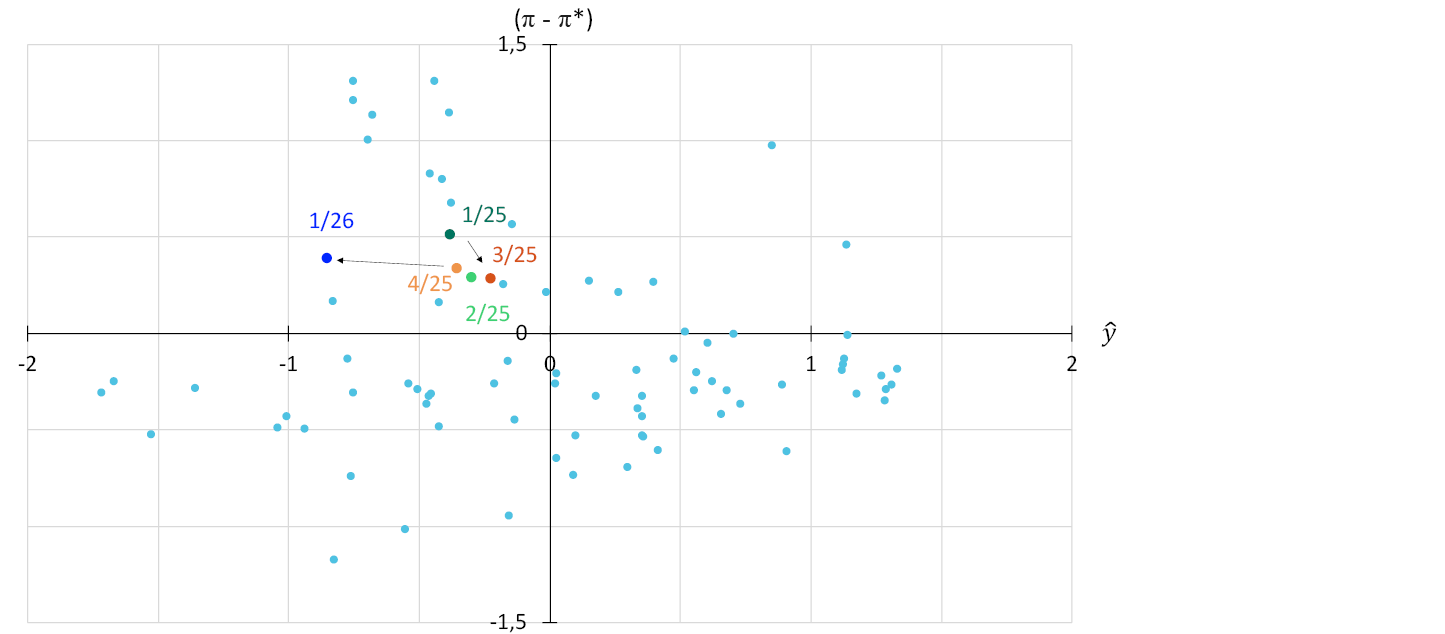

Det er også usikkerhet knyttet til det underliggende inflasjonspresset. At prisveksten har overrasket oss mye de siste månedene, gjør det vanskeligere å vurdere det underliggende inflasjonspresset. Samtidig er det usikkerhet knyttet til utviklingen i inflasjonsforventingene og hvordan de påvirker prisveksten. Etter at inflasjonen falt raskt gjennom andre halvdel av 2023 og store deler av 2024, har den underliggende prisveksten det siste året vært rundt tre prosent. Forventningene til fremtidig prisvekst har kommet ned fra toppen, men ligger fortsatt over inflasjonsmålet på mellomlang og lang sikt, se figur 1.B. Dersom inflasjonsforventningene fester seg på et høyere nivå, kan det gjøre det mer krevende å få prisveksten varig tilbake til målet.

Tolvmånedersvekst. Prosent2

En viktig forutsetning for at prisveksten i våre anslag kommer ned til målet på 2 prosent, er at lønnsveksten avtar fra 4,9 prosent i fjor til 3,4 prosent i 2029. Det er stor usikkerhet om lønnsutviklingen. Historisk har perioder med høy oljepris bidratt til økt lønnsomhet i eksportnæringene og høyere lønnsvekst, noe som kan trekke lønnsveksten mer opp enn anslått. Samtidig venter både partene i arbeidslivet og bedriftene i vårt regionale nettverk klart lavere lønnsvekst i år enn i fjor og lavere enn vi anslår. I tillegg rapporterer bedriftene om mindre knapphet på arbeidskraft. Det kan trekke i retning av at lønnsveksten kan komme raskere ned enn vi har lagt til grunn i denne rapporten.

- 1 Indeksen for geopolitisk risiko bygger på Caldara, D. og M. Iacoviello (2022), «Measuring Geopolitical Risk», American Economic Review. 112 (4), side 1194–1225. Data for indeksen er tilgjengelig på Economic Policy Uncertainty Index. Tallene er normalisert ved å trekke fra gjennomsnitt og dele på standardavvik. Gjennomsnitt og standardavvik er beregnet på perioden fra 2008 til 2019. VIX er et mål på markedets forventninger til fremtidige svingninger i amerikanske aksjepriser (S&P 500). OVX er et mål på markedets forventninger til fremtidige svingninger i oljeprisen (WTI). For mars brukes gjennomsnitt av dagstall til og med 20. mars 2026.

- 2 1. kv. 2023 var første gang husholdningene og næringslivslederne ble spurt om forventet prisvekst 5 år fram. Observasjonen for 1 kv. 2025 for husholdningene er utelatt grunnet en annen spørsmålsstilling den runden.

2. Forutsetninger og anslag

Dette kapittelet presenterer de viktigste forutsetningene og anslagene som ligger til grunn for rentebeslutningen og den pengepolitiske analysen. Det beskriver også hvordan nye data, analyser og vurderinger har påvirket anslagene siden forrige rapport. Anslagsperioden i denne rapporten er første kvartal 2026 til fjerde kvartal 2029. De underliggende tallene er tilgjengelige i et eget datasett som publiseres separat.

Internasjonal økonomi

Etter høy økonomisk vekst i de første årene etter pandemien, var veksten hos våre handelspartnere lav i 2023 og 2024. Inflasjonen var høy, og sentralbankenes renter økte mye i 2023. I løpet av 2024 avtok prisveksten, sentralbankene kunne senke rentene, og veksten i den økonomiske aktiviteten tok seg opp. Veksten holdt seg godt oppe gjennom fjoråret til tross for endringene i USAs handelspolitikk og politiske spenninger internasjonalt. Veksten hos handelspartnerne i fjor ble høyere enn vi anslo. Både ekspansiv finanspolitikk og investeringer knyttet til kunstig intelligens bidro til å holde veksten oppe.

Det har vært store bevegelser i energimarkedene etter krigsutbruddet i Midtøsten. Prisene på olje og gass har steget mye, se «Prisene på energi og andre råvarer». Som følge av dette har kortsiktige markedsbaserte inflasjonsforventninger økt markert, noe som igjen har ført til kraftig oppgang i internasjonale styringsrenteforventninger. I euroområdet, Sverige og Storbritannia indikerer markedsprisingen nå at styringsrenten blir satt opp i løpet av året. I USA forventes det ingen endringer i styringsrenten i år, se figur 2.1. Internasjonale aksjeindekser har falt og kredittpåslag har steget noe. Det må ses i sammenheng med økt usikkerhet om de økonomiske utsiktene og lavere vekstforventninger som følge av høyere energipriser.

Styringsrenter og beregnede terminrenter. Prosent1

Årsvekst. Prosent2

Samlet venter vi lavere økonomisk vekst i 2026 og 2027 enn i fjor, før veksten tar seg litt opp igjen i de siste årene av prognoseperioden, se figur 2.2. I anslagene har vi lagt vekt på:

- Vi venter at økte priser på energi og noen andre råvarer vil dempe den økonomiske aktiviteten, særlig i Europa. Det vil trolig også forstyrrelser i globale verdikjeder knyttet til blant annet produksjon av metaller og kunstgjødsel. Sammenliknet med forrige rapport har krigen i Midtøsten bidratt til en nedjustering av de samlede vekstutsiktene for våre viktigste handelspartnere i år og neste år. Anslagene er basert på fremtidsprisene på energi slik de var den 20. mars.

- De negative effektene av økte tollsatser har så langt vært begrenset, men vi har trolig ikke sett de fulle konsekvensene ennå. USAs høyesterett slo i februar fast at tollsatsene som ble innført under Emergency Economic Powers Act (IEEPA) er ugyldige. Det er innført en ny global toll på 10 prosent, men samlet er tollsatsene på amerikansk import litt lavere enn lagt til grunn i forrige rapport. Anslagene er basert på de tollsatsene som var gjeldende den 20. mars.

- I euroområdet vil høyere olje- og gasspriser trolig dempe veksten i år og neste år. Deretter venter vi økt vekst mot slutten av prognoseperioden.

- I Sverige, hvor utviklingen var svak i flere år og arbeidsledigheten har økt, venter vi høyere vekst de nærmeste årene. Ekspansiv finanspolitikk knyttet til både forsvar og infrastrukturinvesteringer løfter veksten i anslagene våre.

- I Storbritannia venter vi lavere BNP-vekst det nærmeste året, som følge av høyere energipriser. Økt vekst i privat konsum og høyere private investeringer vil trolig løfte veksten mot slutten av prognoseperioden.

- Veksten i USA anslås å holde seg oppe i år til tross for fjorårets økte tollsatser og redusert tilgang på arbeidskraft som følge av strengere innvandringspolitikk. KI-relaterte investeringer og ekspansiv finanspolitikk vil bidra. Produktivitetsveksten har vært overraskende høy i det siste, og vi venter høy produktivitetsvekst også fremover. Vekstanslagene er løftet litt siden forrige rapport for hele prognoseperioden.

- Veksten i Kina anslås å falle litt fra i fjor til i år. Innenlandsk etterspørsel vil trolig dempes av lav vekst i husholdningenes forbruk og lave private investeringer. Kinas vareeksport har økt det siste året og vært høyere enn ventet, selv om handelen med USA har falt markert. Vi venter fortsatt høy vekst i Kinas eksport av høyteknologiske varer. Lav boligbygging, en fallende arbeidsstyrke og fortsatt lav vekst i privat konsum vil trolig bidra til at veksten avtar videre utover i prognoseperioden.

Konsumprisveksten hos våre viktigste handelspartnere har falt mye i løpet av de siste årene. I euroområdet og Sverige er nå prisveksten nær inflasjonsmålene på 2 prosent, mens inflasjonen i Storbritannia og i USA fortsatt er høyere. Vareprisveksten er lav og tilbake på nivåer fra før pandemien i de fleste land, men i USA har økte tollsatser bidratt til at vareprisveksten har tatt seg opp igjen. Konsumprisveksten på energi vil trolig øke mye fremover, særlig i Europa. Tjenesteprisveksten holder seg høy, særlig i Storbritannia og USA. Dette må ses i lys av at lønnstilleggene i årene etter pandemien var høye. Siden 2023 har imidlertid lønnsveksten ute avtatt, og vi venter en videre nedgang de nærmeste årene. Samlet er anslagene for underliggende prisvekst lite endret siden forrige rapport. I anslagene har vi lagt vekt på:

- Konsumprisveksten på energi vil øke fremover som følge av høyere spot- og fremtidspriser for både olje og gass. Også noen andre råvarepriser og fraktrater har økt. Vi venter at den underliggende prisveksten vil øke noe. Lavere prisvekst enn ventet hittil i år i Sverige og USA bidrar imidlertid til at anslagene for underliggende prisvekst i 2026 hos våre industrialiserte handelspartnere er litt lavere enn i forrige rapport.

- Tjenesteprisveksten ventes å avta i takt med lavere lønnsvekst. I Sverige er underliggende prisvekst allerede godt under 2 prosent, og halvering av matmomsen fra april i år vil dempe den ytterligere. Hos resten av våre europeiske handelspartnere anslås den underliggende prisveksten å komme ned mot 2 prosent i løpet av 2027.

- I USA har gjennomslaget fra de økte tollsatsene til konsumprisene vært lavere enn ventet, men vi regner fortsatt med at handelstiltakene vil holde prisveksten i USA oppe i år. I løpet av 2027 anslås imidlertid den underliggende prisveksten også der å være nær inflasjonsmålet.

Prisene på energi og andre råvarer

Oljeprisen og den europeiske gassprisen har steget mye etter at USA og Israel gikk til angrep på Iran i slutten av februar, se tabell 2.A. Transporten av olje og naturgass fra de store olje- og gasseksporterende landene rundt Persiabukta gjennom Hormuzstredet har nesten stoppet opp.1 Olje- og gassinstallasjoner har i tillegg blitt rammet av krigshandlinger. Flere land i regionen må også stenge ned produksjonen på grunn av begrenset lagringskapasitet.

Tabell 2.A Priser for energi og andre råvarer

|

Prosentvis endring i anslag fraPengepolitisk rapport 4/2025 i parentes |

Snittpris (2010–2019) |

Snittpris (2020–2024) |

Realiserte priser og fremtidspriser2 |

||||

|---|---|---|---|---|---|---|---|

|

2025 |

2026 |

2027 |

2028 |

2029 |

|||

|

Olje, USD/fat |

80 |

75 |

69 |

92 (51) |

81 (32) |

77 (22) |

75 |

|

Nederlandsk gass, Euro/MWh |

20 |

51 |

36 |

54 (102) |

46 (81) |

31 (33) |

25 |

|

Kull, Euro/tonn |

66 |

128 |

88 |

111 (34) |

115 (34) |

110 (25) |

110 |

|

Utslippskvoter, Euro/tonn |

10 |

61 |

74 |

70 (-18) |

69 (-21) |

72 (-21) |

75 |

|

Tysk kraft, Euro/MWh |

42 |

116 |

105 |

118 (38) |

100 (20) |

79 (-1) |

71 |

|

Nordisk kraft, Øre/kWh |

32 |

65 |

51 |

76 (62) |

52 (7) |

47 (-3) |

46 |

|

Kraft sør i Norge, Øre/kWh |

31 |

87 |

73 |

101(68) |

66(11) |

57(-3) |

56 |

|

Kraft nord i Norge, Øre/kWh |

32 |

33 |

21 |

55(80) |

38(0) |

39(-5) |

40 |

|

Aluminium, USD/tonn |

1945 |

2321 |

2629 |

3189 (11) |

3020 (4) |

2906 (-1) |

2845 |

|

Kobber, USD/tonn |

6762 |

8430 |

9926 |

12193 (7) |

12082 (7) |

12172 (9) |

12241 |

|

Stål, USD/tonn |

461 |

617 |

555 |

579 (0) |

575 (-2) |

n.a. |

n.a. |

|

Hvete, USD/tonn |

210 |

248 |

197 |

216 (7) |

240 (10) |

242 (6) |

n.a. |

|

Mais, USD/tonn |

183 |

206 |

173 |

182 (2) |

196 (5) |

193 (2) |

190 |

Medlemslandene i det internasjonale energibyrået (IEA) har blitt enige om å frigjøre historisk store mengder strategiske oljelagre for å dempe virkningene av forstyrrelsene i oljeforsyningen. USAs lettelser i sanksjonene mot russisk olje kan trekke i samme retning. IEA fremhever at den endelige virkningen av konflikten på olje- og gassmarkedene vil avhenge av intensiteten i de militære angrepene og av eventuelle skader på energiinfrastruktur. Det mest avgjørende er likevel hvor lenge forstyrrelsene i skipstrafikken gjennom Hormuzstredet varer.

Prisene på raffinerte oljeprodukter, spesielt diesel og flybensin, har økt mer enn råoljeprisen de siste ukene. Det henger sammen med at fraktrater og forsikringspremier for frakt har økt mye, og at transporten av raffinerte produkter fra viktige eksportland i regionen er hindret. Europa er spesielt avhengig av import av diesel og flybensin.

Oppgangen i gassprisen har så langt vært sterkere enn for oljeprisen. Gasslagrene i Europa er lave etter en kald vintersesong og det er ikke strategiske beredskapslagre for gass slik det er for olje. I tillegg har de globale private lagrene av olje økt det siste året som følge av produksjonsoverskudd.

Prisoppgangen på olje og europeisk gass har så langt vært større enn rett etter Russlands invasjon av Ukraina i februar 2022. Utover i 2022 steg imidlertid både olje- og gassprisene enda mer som følge av sanksjoner mot russisk olje og kutt i gassleveransene fra Russland til Europa.

Krigen i Midtøsten fører nå til et svært stort bortfall av oljeeksport.3 Et vedvarende bortfall av eksport av flytende gass (LNG) vil også kunne få tilsvarende implikasjoner som i 2022.4

I våre anslag legger vi til grunn at prisene på energi og andre råvarer utvikler seg i tråd med det fremtidsprisene indikerer, se tabell 2.A. Fremtidsprisene indikerer at energiprisene i gjennomsnitt øker mest i 2026, men at de vil falle gradvis etter det. Samtidig er fremtidsprisene høyere gjennom hele prognoseperioden sammenliknet med forrige rapport.

Det er nå store svingninger i oljeprisen og den europeiske gassprisen fra dag til dag. Dette må ses i sammenheng med betydelig usikkerhet om konsekvensene av konflikten både for energiinfrastrukturen i området og for energiforsyningen ut av området. I finansmarkedene indikerer opsjonspriser nå langt større usikkerhet om hva oljeprisen er noen måneder frem i tid enn hva som var tilfellet i desember. Opsjonsprisene gjenspeiler at oljeprisen kan forbli høy som følge av konflikten og dens ettervirkninger, samtidig som de indikerer at det mest sannsynlige utfallet er at oljeprisen faller noe tilbake, se figur 2.A.5

Opsjonsklokker for Brent mai/juli 20266

Høyere fremtidspriser for europeisk gass har bidratt til økte fremtidspriser for kraft på kontinentet og i Storbritannia. Gasskraft er fortsatt viktig for prisdannelsen i kraftmarkedet, selv om en større andel av kraftproduksjonen enn tidligere nå dekkes med sol- og vindkraft. Nedgangen i prisen på utslippskvoter for CO2 (EU ETS) vil dempe noe av gjennomslaget til kraftprisene.

Høyere fremtidspriser for kraft i Europa har også bidratt til økte fremtidspriser for kraft i Norden og Norge. Kraftprisene i Norge har fulgt prisene på kontinentet tett gjennom vinteren som følge av behovet for å importere kraft. Fremtidsprisene for kraft, spesielt sør i Norge, ligger nær fremtidsprisene for kraft i Europa den nærmeste tiden.

Metallpriser er samlet sett noe høyere enn ved rapporten i desember. Prisen på aluminium har steget etter krigsutbruddet fordi viktige produsenter rundt Persiabukta er rammet av krigshandlinger. Flere andre metallpriser har falt noe tilbake, trolig som følge av utsikter til svakere utvikling i verdensøkonomien. På den annen side bidrar investeringer i digitalisering, elektrifisering og militært utstyr til økt etterspørsel etter metaller.

Prisene på jordbruksprodukter ventes også å øke. Landene rundt Persiabukta er viktige eksportører av gjødsel og innsatsfaktorer til gjødselproduksjon. Samtidig er naturgass en viktig innsatsfaktor i gjødselproduksjonen. Verdikjeden for jordbruksprodukter er i tillegg gjennomgående energiintensiv.

- 1 Ifølge det internasjonale energibyrået IEA eksporteres tilsvarende rundt 20 prosent av verdens oljeforbruk og flytende gass (LNG) gjennom stredet, se IEA The Middle East and Global Energy Markets.

- 2 Fremtidspriser per 20. mars 2026.

Kilder: LSEG Datastream og Norges Bank

- 3 Det internasjonale energibyrået mars 2026: Oil Market Report

- 4 Oxford Institute of Energy Studies juni 2025: Closing the Strait of Hormuz: Impact on the Global Gas Market

- 5 Metoden som ligger bak beregningene i disse figurene dokumenteres i Opheim, V. Ø. og Tendal, J. (2026) «Opsjonsbaserte sannsynlighetsfordelinger for valutakursen». Staff Memo 2/2026. Norges Bank.

- 6 Sannsynlighetsfordelinger for framtidig oljepris (Brent). Fordelingene er estimert basert på prisingen av opsjoner i oljemarkedet.

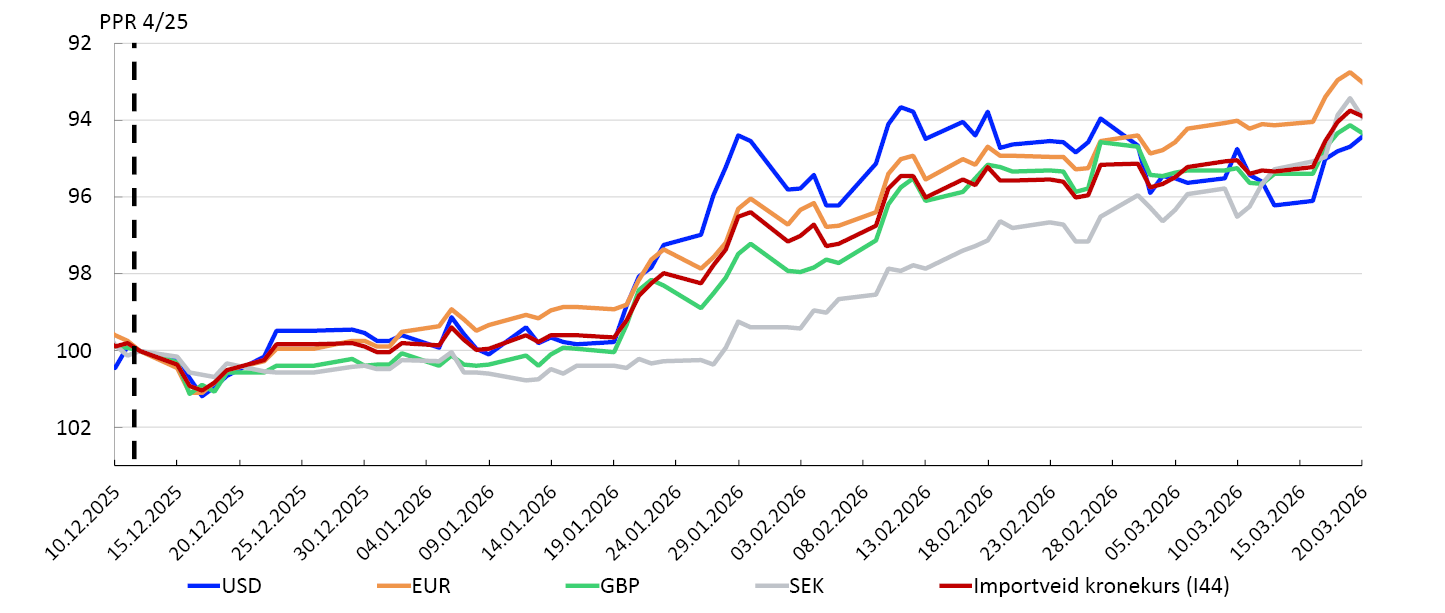

Kronekursen

Kronekursen, målt ved den importveide kursen I-44, har styrket seg siden forrige rapport. Styrkingen har sammenfalt med en svekkelse av amerikanske dollar tidlig i perioden, en markert økning i oljeprisen og høyere rentedifferanse mot utlandet. Økt usikkerhet i finansmarkedene har trolig dempet styrkingen.

Fra midten av januar bidro en bred svekkelse av amerikanske dollar til en styrking av norske kroner. Styrkingen må også ses i sammenheng med en oppgang i oljeprisen i denne perioden. Publiseringen av konsumprisindeksen for januar 10. februar førte til en umiddelbar styrking av kronekursen, samtidig som markedsforventningene til styringsrenten steg, se figur 2.B. Reaksjonene må ses i sammenheng med at prisveksten var høyere enn ventet. Forventninger til høyere styringsrente gir normalt en umiddelbar styrking av kronen. Markedets prising av rentedifferansen mot utlandet fremover er nå høyere enn i desember, se figur 2C.

I-44 og ettårs norsk swaprente. 07:00 til 09:00, 10. feb. 20261

Rentedifferanse mot våre viktigste handelspartnere. Prosent2

Den markerte økningen i oljeprisen etter utbruddet av krigen i Midtøsten har trolig trukket i retning av sterkere krone, men økt usikkerhet i finansmarkedene har trolig dempet styrkingen.

Siden forrige rapport har kronen styrket seg mot valutaene til våre viktigste handelspartnere, se figur 2.D. Etter utbruddet av krigen i Midtøsten har amerikanske dollar reversert noe av svekkelsen ved starten av året. Dollaren er likevel svakere mot råvarebaserte og mindre valutaer enn den var i desember. Norske kroner er blant valutaene som har styrket seg mest i perioden.

Indeks. 12. desember 2025 = 1003

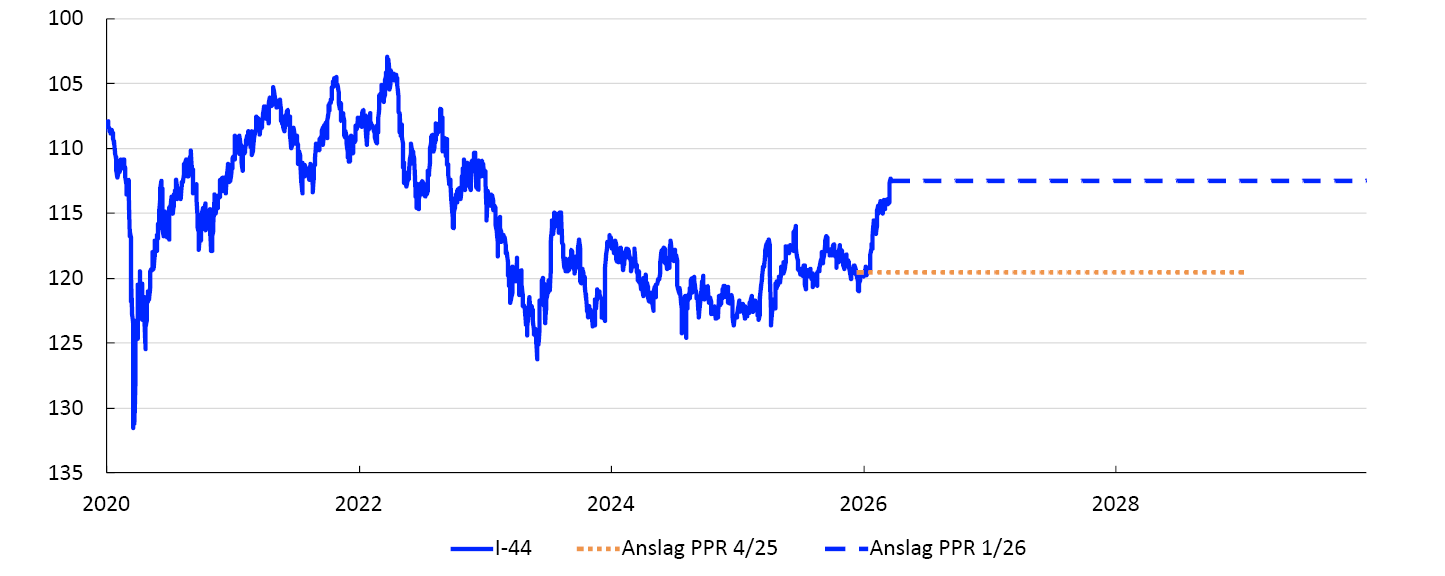

I denne rapporten legger vi til grunn at publiseringen av rentebeslutningen og Pengepolitisk rapport ikke vil føre til endringer i kronekursen, se figur 2.E. Det må ses i sammenheng med at rentebanen er i tråd med styringsrenteforventningene i markedet. Etter publisering av rentebeslutningen legger vi til grunn en uendret kronekurs ut prognoseperioden.

Importveid valutakursindeks. I-444

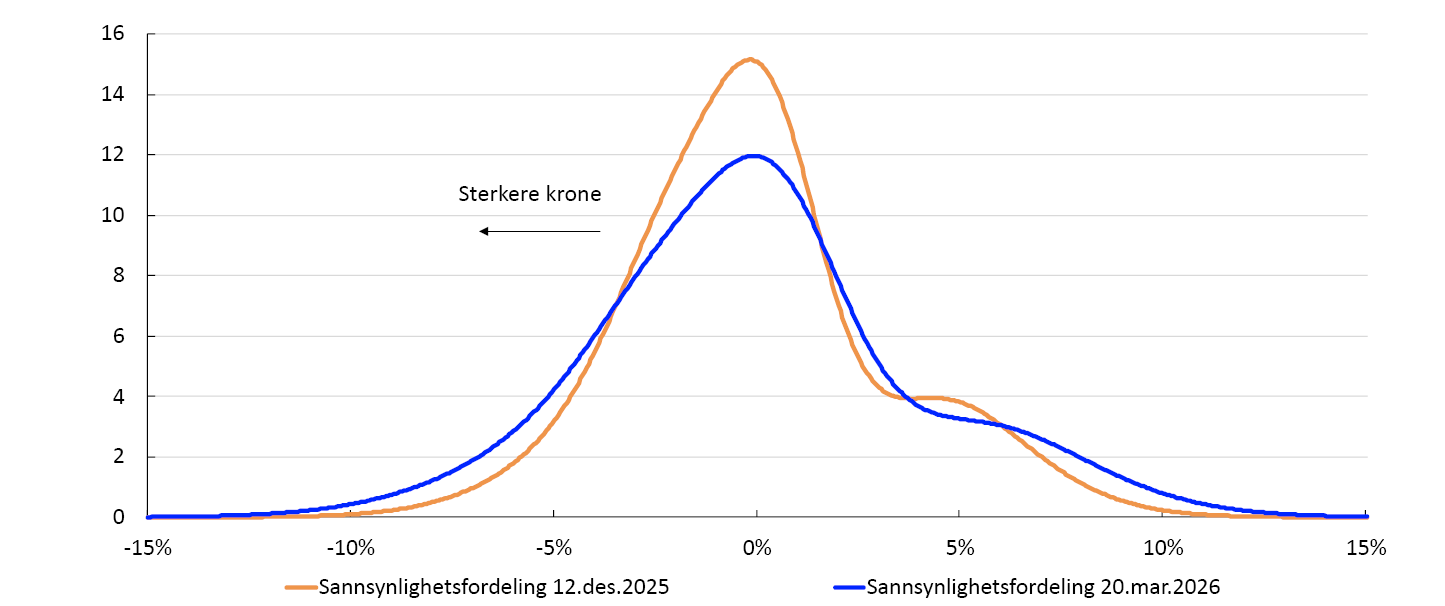

Det er imidlertid alltid knyttet usikkerhet til utviklingen i kursen. Figur 2.F illustrerer usikkerheten basert på prisingen av opsjoner i valutamarkedet.5 Disse prisene brukes til å beregne en implisitt sannsynlighetsfordeling for kronekursen på et gitt tidspunkt. Forutsatt at markedsaktørene har risikonøytrale preferanser, vil fordelingen reflektere aktørenes forventninger. Figuren viser en slik fordeling for kronekursen målt mot euro tre måneder frem i tid, uttrykt som avvik fra terminprisen, det vil si kursen som er avtalt i terminmarkedet. Usikkerheten om utviklingen i kursen har økt noe siden forrige rapport. Sannsynligheten for at kronen om tre måneder er mer enn 5 prosent sterkere enn terminprisen har doblet seg fra 5 prosent til 10 prosent, mens sannsynligheten for en tilsvarende svekkelse har økt noe mindre.

Tre måneder frem i tid. Prosent avvik fra terminkurs6

- 1 Bevegelser i kronekurs og ettårs swaprente. Økning i seriene betyr sterkere kronekurs og oppgang i renter.

- 2 Styringsrenten for utlandet er et handelsvektet snitt av styringsrentene til Bank of England, Sveriges Riksbank, Federal Reserve og Den Europeiske sentralbanken.

- 3 For alle valutaene i figuren er kursen mot norske kroner. 12. desember 2025 satt lik 100. En økning i serien betyr at kronen har styrket seg mot den utenlandske valutaen.

- 4 En økning i serien betyr at kronen har styrket seg mot den importveide indeksen I-44. Anslaget for kronekursen er basert på nivået for kursen 20. mars.

- 5 Se Opheim, V. Ø. og J. Tendal (2026) «Opsjonsbaserte sannsynlighetsfordelinger for valutakurser». Staff Memo 2/2026. Norges Bank.

- 6 Markedsbasert sannsynlighetsfordeling for kronekursen om 3 måneder målt mot euro. Avvik fra terminprisen. Positive tall på horisontal akse er svakere krone. Fordelingene er estimert basert på prisingen av opsjoner i valutamarkedet.

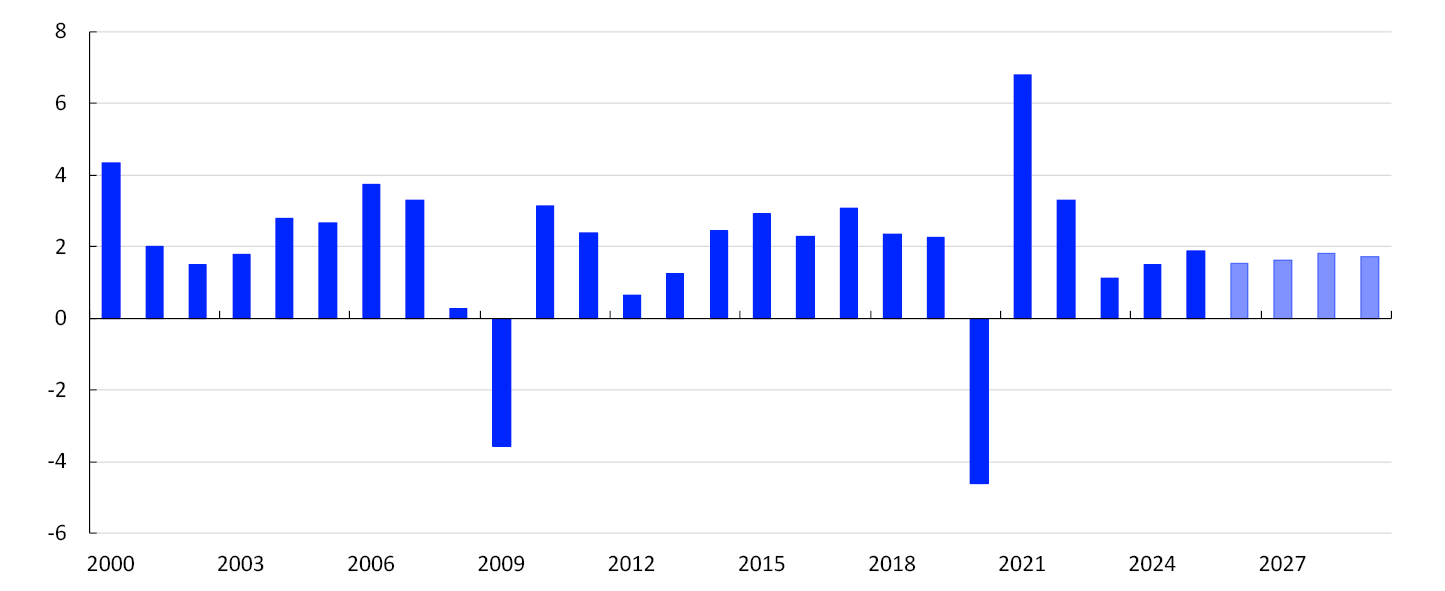

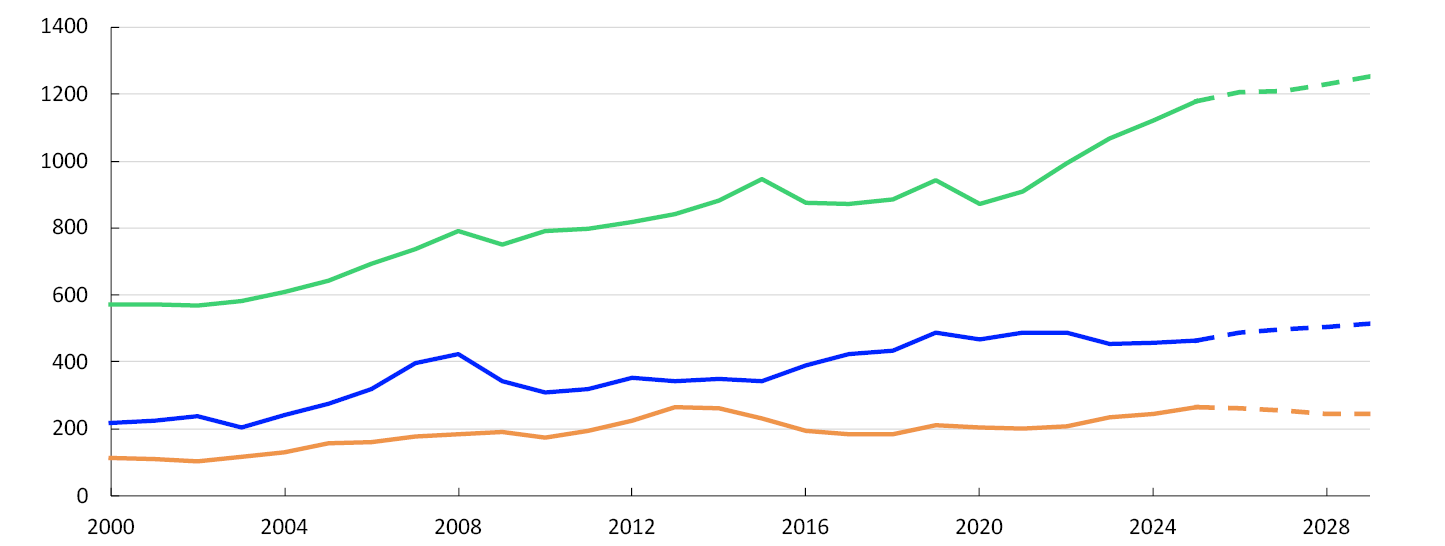

BNP for Fastlands-Norge

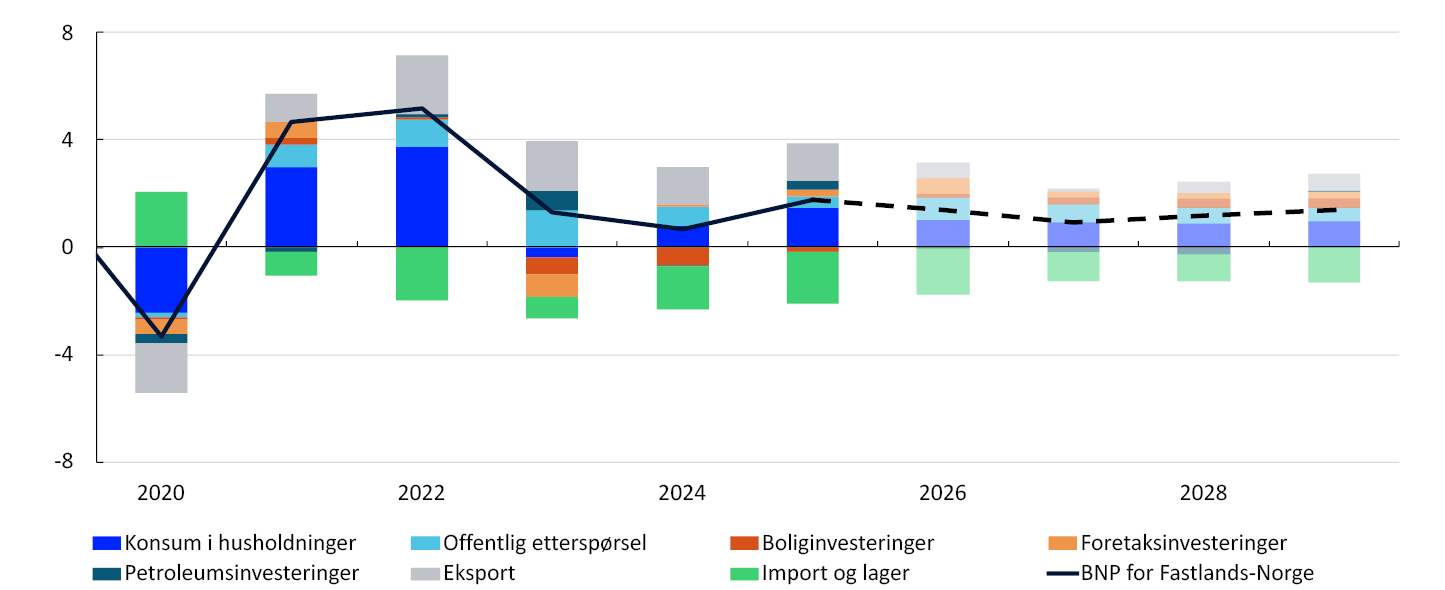

Veksten i fastlandsøkonomien var lav gjennom 2023 og 2024. Økt rente og høy pris- og kostnadsvekst bidro til å redusere investeringene og dempet veksten i husholdningenes konsum. På den annen side bidro svekkelsen av kronen frem mot sommeren 2023 til høy vekst i eksporten. Ekspansiv finanspolitikk og økte petroleumsinvesteringer løftet også aktiviteten. I fjor tok veksten i Fastlands-Norge seg opp, se figur 2.3. Oppgang i husholdningenes inntekter førte til god vekst i konsumet. Veksten i eksport og petroleumsinvesteringer holdt seg høy, mens veksten i offentlig etterspørsel var lav.

Faste 2023-priser. Mrd.kr.

BNP for Fastlands-Norge steg litt mindre enn anslått i fjerde kvartal, men revisjoner av tidligere publiserte tall medfører at nivået på aktiviteten likevel var litt høyere enn vi anslo i forrige rapport. Vi venter at veksten holder seg moderat de neste kvartalene. I anslagene har vi lagt vekt på følgende:

- Krigen i Midtøsten bidrar til usikkerhet om den økonomiske utviklingen fremover. I anslagene legger vi til grunn fremtidsprisene på energi- og råvarepriser. Gitt disse prisene, og slik vi nå vurderer virkningene av krigen på veksten hos våre handelspartnere, bidrar ikke utviklingen siden desember til vesentlige endringer i anslagene for aktiviteten i Fastlands-Norge samlet sett. Høyere energi- og råvarepriser kan isolert sett dempe etterspørselen fra husholdningene og investeringene i fastlandsbedriftene, mens investeringene i oljesektoren kan bli positivt påvirket.

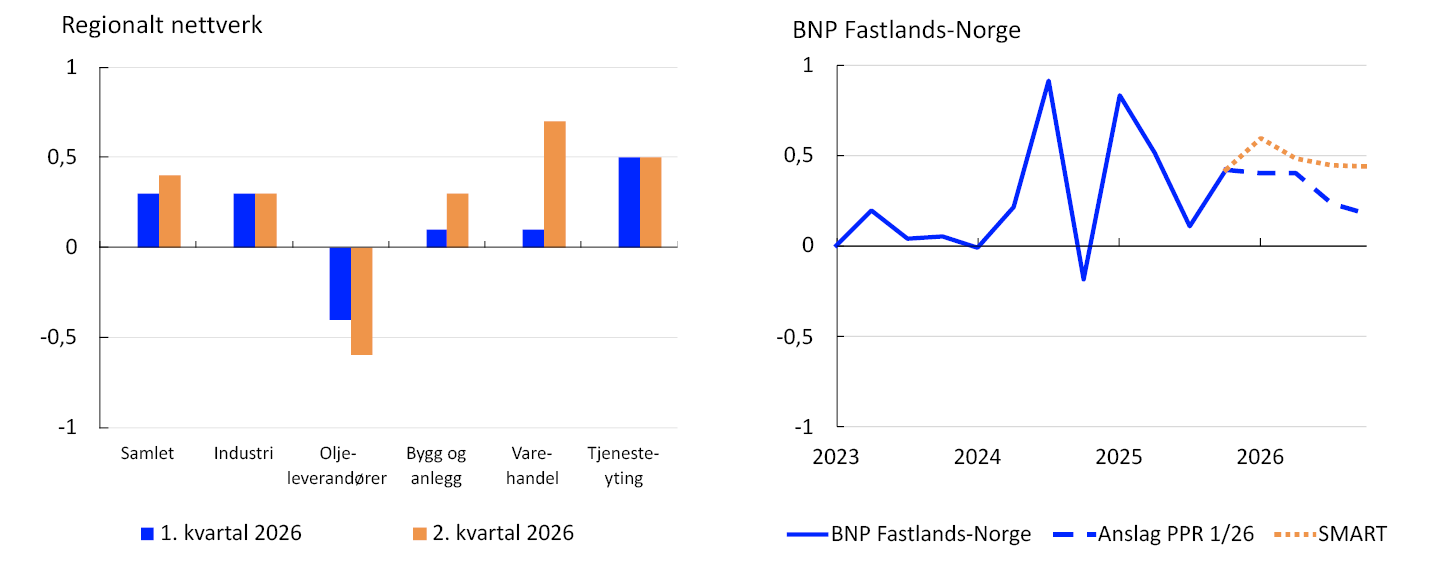

- De fleste intervjuene til denne runden i vårt regionale nettverk ble gjennomført før USA og Israel gikk til angrep på Iran i slutten av februar. Samlet venter bedriftene i nettverket at veksten i første kvartal blir litt lavere enn veksten gjennom 2025, og at veksten tiltar i andre kvartal, se venstre panel i figur 2.4. Utsiktene blir løftet av økte forsvarsinvesteringer, utbygging av energiforsyning og forventninger om høyere etterspørsel fra husholdningene. Avslutning av prosjekter knyttet til oljeskattepakken og lav aktivitet innen oppføring av bygg demper imidlertid veksten.

Forventet produksjon. Kvartalsvekst. Prosent1

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår at veksten i BNP for Fastlands-Norge tar seg litt opp de nærmeste kvartalene, se høyre panel i figur 2.4.

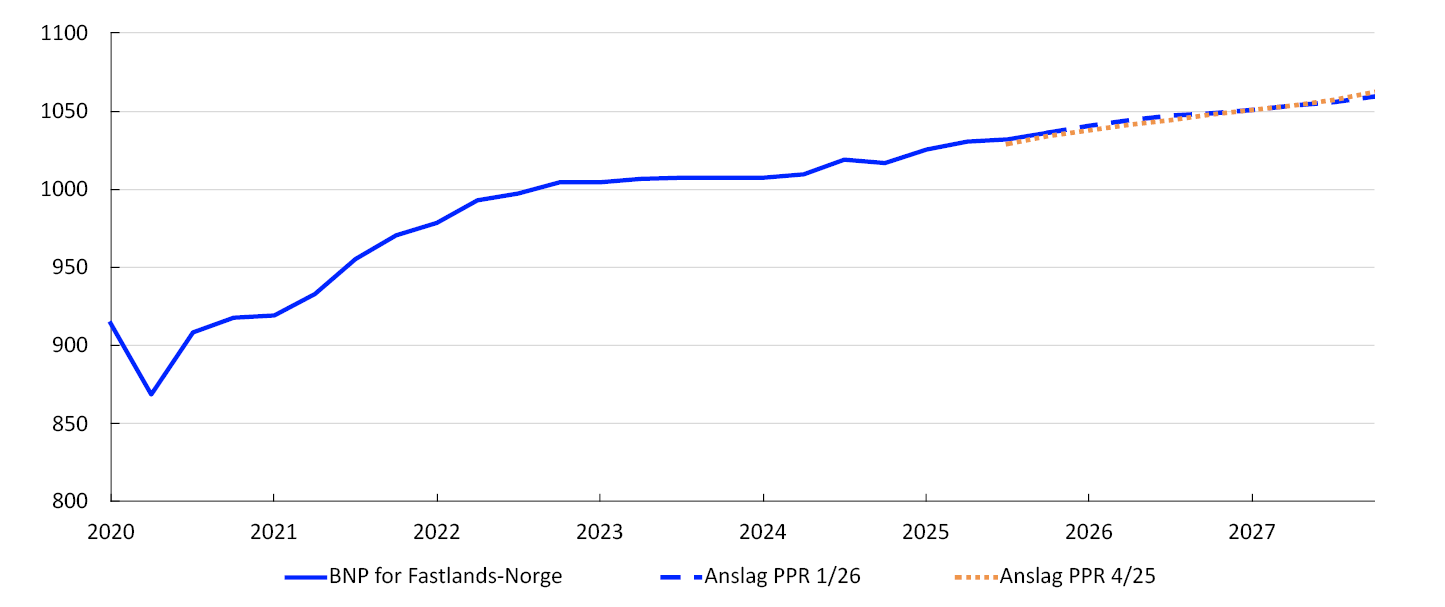

Vi venter at veksten i BNP for Fastlands-Norge avtar fra 1,8 prosent i fjor til 1,4 prosent i år og til 0,9 prosent neste år, se figur 2.5. Anslaget for i år er litt oppjustert siden desemberrapporten, mens anslagene for 2027 og 2028 er nedjustert.

Årsvekst. Bidrag til årsvekst. Prosentenheter2

Husholdningenes konsum gir det største bidraget til BNP-veksten i årene fremover. Vi anslår at boliginvesteringene tar seg noe opp fra i år, mens veksten i foretaksinvesteringene trolig blir moderat fremover. Veksten i offentlig etterspørsel anslås å øke i år og deretter avta gradvis. Eksportveksten vil trolig avta fremover. Vi venter at investeringene i petroleumsnæringen vil falle etter hvert som de pågående utbyggingene ferdigstilles. For detaljerte anslag og endring fra forrige rapport, se tabell 2 og 3 i vedlegget.

- 1 Regionalt nettverk 1/26. Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Den vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

- 2 Tallene for petroleumsinvesteringer inkluderer her investeringer i utenriks sjøfart. Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

Husholdningene

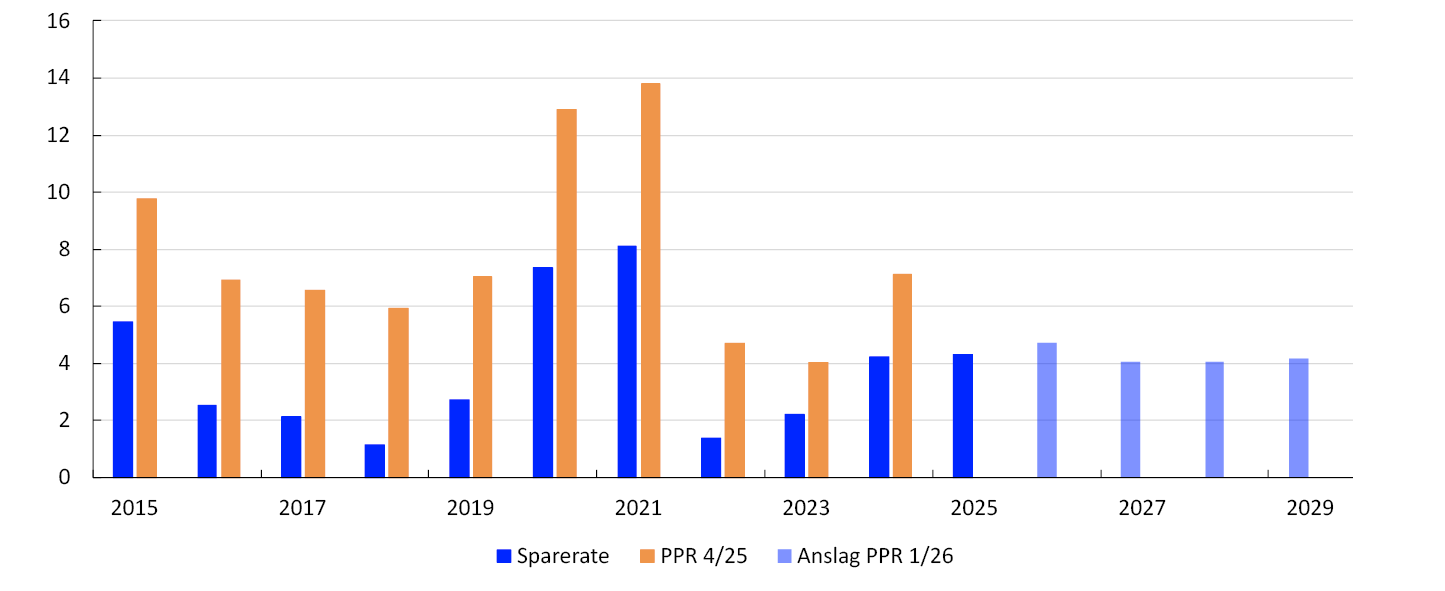

Økt rente og høy prisvekst reduserte husholdningenes kjøpekraft i 2023, og bidro til at konsumet falt samme år. I 2024 var det en markert oppgang i husholdningenes disponible realinntekt. Konsumet tok seg opp, men ikke like mye som inntekten. Sammen med høyere pensjonssparing førte det til oppgang i spareraten. Den sterke inntektsveksten fortsatte i fjor. Samtidig steg konsumet markert slik at spareraten var lite endret fra året før. Konsumveksten i fjor var litt høyere enn gjennomsnittet for de siste 15 årene.

Faste 2023-priser. Mrd.kr.3

Gjennom fjoråret var det en bredt basert oppgang i varekonsumet, mens tjenestekonsumet først steg i andre halvår, se figur 2.6. Vi venter at konsumveksten avtar fra 2,8 prosent i fjor til 1,9 prosent i år. Utover i prognoseperioden venter vi at veksten avtar litt. Anslagene for konsumveksten i år er nedjustert sammenliknet med forrige rapport. I anslagene har vi lagt vekt på følgende:

- Tall for husholdningenes bilkjøp svingte markert rundt årsskiftet. Det har sammenheng med avgiftsendringer for el-biler. Detaljhandelen økte fra desember til januar.

- Som følge av avgiftsendringene på el-biler venter varehandelsbedriftene i vårt regionale nettverk kun svak vekst i aktiviteten i første kvartal og at veksten tar seg markert opp i andre kvartal.

- Vi anslår at veksten i husholdningenes disponible realinntekt avtar fra 3,2 prosent i fjor til 2,1 prosent i år og til 1,5 prosent i 2027. Økt konsumprisvekst og høyere rente bidrar til en markert nedjustering av inntektsveksten fra desemberrapporten. Lavere inntektsvekst vil trolig dempe veksten i konsumet noe, men vi anslår at husholdningene også justerer sin sparing for å jevne ut svingningene i inntektsveksten. Vi venter at inntektsveksten tar seg opp mot slutten av prognoseperioden når konsumprisveksten kommer ned mot inflasjonsmålet og sysselsettingsveksten øker litt.

- Vi legger til grunn at sparing til pensjon vil holde seg høy fremover, og at konsumet i gjennomsnitt vil øke mindre enn husholdningenes disponible realinntekt de neste årene. Vi anslår at spareraten øker litt i år før den faller litt i 2027.

- Statistisk sentralbyrå har publisert hovedrevisjon av kvartalsvis inntektsregnskap for husholdningene. Veksten i disponibel realinntekt de siste par årene er nedjustert, men inntektsveksten er revidert opp lengre bakover i tid. Sparingen er nedjustert tilbake i tid, men forløpet er om lag som tidligere publisert, se figur 2.7.

Andel av disponibel inntekt. Prosent

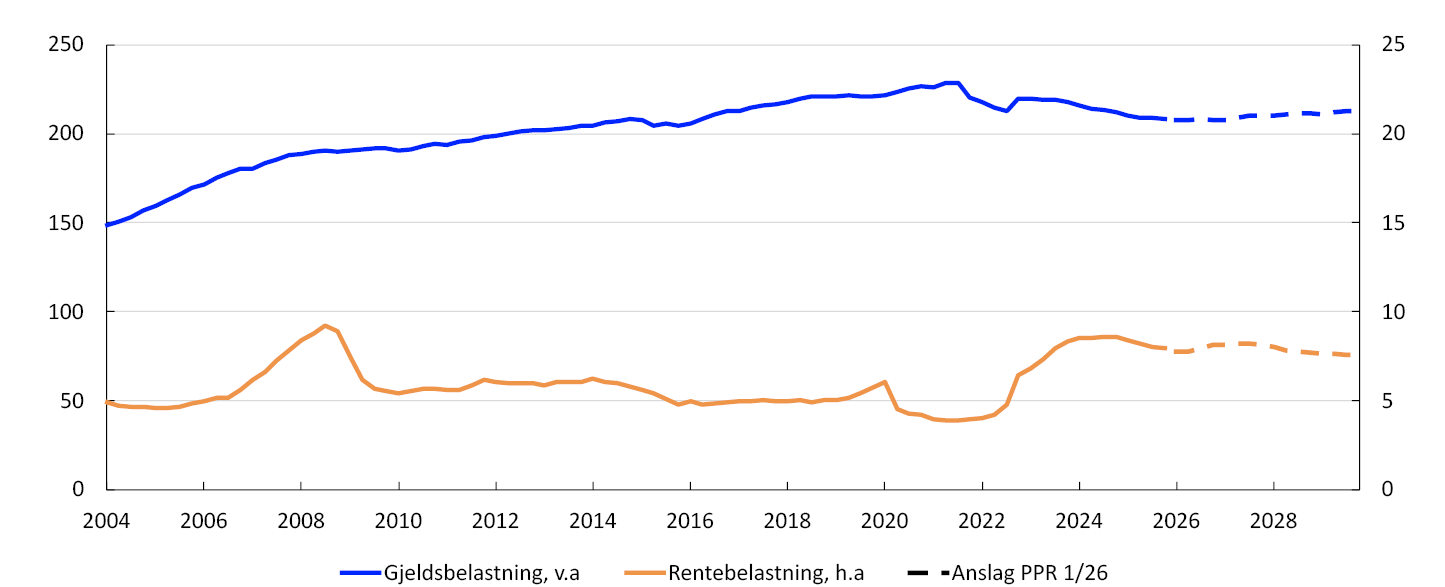

- Husholdningene har høy gjeld. Frem til 2024 økte rentebelastningen før den falt litt gjennom fjoråret, se figur 2.8. Økt rente bidrar til at husholdningenes rentebelastning trolig øker litt neste år. Anslagene for rentebelastningen er høyere enn i forrige rapport. Vi antar at gjelden vil vokse om lag i takt med husholdningenes inntekter, slik at det blir små endringer i gjeldsbelastningen fremover.

Prosent4

Boligmarkedet

Fra starten av 2022 og frem til høsten 2025 falt boliginvesteringene med om lag 25 prosent. Kraftig oppgang i materialkostnader og høyere renter bidro til utviklingen. I fjerde kvartal var veksten i boliginvesteringene høyere enn anslått i forrige rapport. Vi venter at årsveksten i boliginvesteringene tar seg noe opp fra og med i år, men ikke like mye som vi anslo i desember. Nivået i slutten av 2029 ventes å være litt lavere enn det var i starten av 2022, se figur 2.9. I anslagene har vi lagt vekt på følgende:

Faste 2023-priser. Mrd. kr. (investeringer). Indeks. Januar 2003 = 100 (priser)

- Aktiviteten blant mange av bygg- og anleggsbedriftene i vårt regionale nettverk er lav, men bedriftene venter noe oppgang gjennom første halvår.

- Tall for igangsetting og salg av nye boliger tyder på svak vekst i boliginvesteringene den nærmeste tiden.

- Sammenliknet med forrige rapport vil utsikter til høyere rente trolig dempe boliginvesteringene.

- Vi venter at økt kjøpekraft hos husholdningene fører til noe høyere etterspørsel etter både nye og brukte boliger fremover.

- Etter hvert vil nedgang i renten og oppgang i boligprisene trolig bidra til å bedre lønnsomheten i byggenæringen og føre til at flere prosjekter realiseres.

Lettelser i utlånsforskriftens krav til egenkapital og forventninger om rentenedgang bidro trolig til at bruktboligprisene tok seg opp i fjor. Årsveksten i bruktboligprisene økte fra 3,0 prosent i 2024 til 5,9 prosent i 2025. De siste månedene har boligprisene vært lite endret og lavere enn vi anslo i desember. Vi venter økte boligpriser utover våren, men årsveksten blir trolig moderat i år og lavere enn anslått i forrige rapport. Fra og med neste år venter vi at årsveksten i bruktboligprisene tar seg opp. I anslagene har vi lagt vekt på følgende:

- Sammenliknet med forrige rapport vil utsikter til høyere rente trolig dempe veksten i boligprisene.

- Oppgang i husholdningenes inntekter og at mange er i arbeid vil trolig løfte etterspørselen etter boliger i årene som kommer.

- Lav tilførsel av nye boliger trekker i retning av høyere boligpriser.

- Etter hvert vil nedgang i renten trekke i retning av høyere boligpriser.

Bedriftene

Investeringene i fastlandsbedriftene utviklet seg svakt i årene 2022 til 2024. Økning i renten og andre kostnader bidro til å dempe investeringene. I fjor økte de med i underkant av 2 prosent. God vekst i andre halvår i fjor bidrar til å løfte årsveksten for i år. Fremover venter vi at foretaksinvesteringene øker, se figur 2.10, men mindre enn anslått i forrige rapport. I anslagene har vi lagt vekt på følgende:

Faste 2023-priser. Mrd. kr.5

- Informasjon fra Regionalt nettverk tyder på at investeringene innen tjenesteyting øker i år og neste år. Mange av intervjuene med kontaktene i nettverket ble gjennomført før krigen i Midtøsten brøt ut. I tillegg er de trolig basert på lavere renteforventninger enn rentebanen i denne rapporten. Vi venter derfor at investeringene innen tjenesteyting vil vokse mindre enn indikert av Regionalt nettverk.

- Investeringene innen industri og bergverk vil øke moderat i år ifølge investeringstellingen fra Statistisk sentralbyrå som ble publisert i midten av februar. Vi venter at utsikter til høyere rente, økte kostnader som følge av krigen i Midtøsten og større usikkerhet om vekstutsiktene fremover bidrar til at disse investeringene blir noe lavere enn investeringstellingen tilsier.

- Vi legger til grunn at investeringene innen kraftforsyning er lite påvirket av endrede renteutsikter. Investeringstellingen tyder på at disse investeringene vil øke markert fra i fjor til i år, i tråd med anslagene fra forrige rapport. Det er særlig investeringer knyttet til oppgraderinger av strømnettet som bidrar til den sterke veksten. Informasjon fra nettselskapene tyder på at investeringene i strømnettet vil fortsette å øke de neste årene.

Investeringene i olje- og gassnæringen har økt mye de tre siste årene. Det gjenspeiler at oljeselskapene satte i gang en rekke utbygginger i 2022 som følge av oljeskattepakken og høye priser på olje og gass. Vi venter at petroleumsinvesteringene faller i perioden 2026 til 2028, men ikke like mye som vi anslo i forrige rapport. I anslagene har vi lagt vekt på følgende:

- Investeringene i de pågående utbyggingene ventes å falle med rundt 100 milliarder kroner fra 2025 til 2028, i takt med at prosjektene fullføres.

- Oljeselskapene har annonsert at de vil sette i gang mange prosjekter fremover. Det vil gi store investeringer, men ikke store nok til å kunne kompensere fullt ut for nedgangen i de pågående utbyggingsprosjektene frem mot 2028. Vi venter imidlertid at de nye prosjektene vil føre til at petroleumsinvesteringene øker noe i 2029.

- Investeringstellingen som ble publisert i februar tyder på at investeringene i petroleumsvirksomheten vil falle mindre i år og neste år enn anslått i forrige rapport.

- Krigen i Midtøsten har ført til en markert oppgang i prisene på olje og gass, se «Prisene på energi og andre råvarer». Vi venter at prisøkningen demper nedgangen i petroleumsinvesteringene fremover.

Eksporten fra fastlandsbedriftene har økt mye siden 2021. Veksten har i stor grad vært drevet av svekkelsen av kronekursen frem mot sommeren 2023 og økt turisme, samt økte investeringer innen olje, gass og grønn teknologi i utlandet. I tillegg var eksporten fra oppdrettsnæringen svært høy i fjor.

Vi venter avtakende eksportvekst fra disse næringene fremover, og anslår at eksporten fra Fastlands-Norge vil vokse moderat fra og med i år og ut prognoseperioden. Anslagene for årsveksten i 2026 og 2027 er nedjustert fra desemberrapporten. I anslagene har vi lagt vekt på følgende:

- BNP-veksten hos våre handelspartnere vil trolig avta fra i fjor til i år. Deretter venter vi at veksten ute øker litt.

- Kronekursen har styrket seg siden desember, og vi legger til grunn at den vil være klart sterkere fremover enn lagt til grunn i forrige rapport.

- De globale petroleumsinvesteringene vil trolig utvikle seg svakere fremover enn i perioden 2021 til 2025. Sammenliknet med utsiktene i desember venter vi at den markerte økningen i petroleumsprisene bidrar til å løfte eksporten fra norske oljeleverandører.

- De eksportrettede bedriftene i Regionalt nettverk venter at produksjonen vil øke moderat i første halvår.

- 5 Eksport av varer og tjenester fra Fastlands-Norge

Finanspolitikken

De siste to årene har veksten i offentlig etterspørsel avtatt fra et høyt nivå. Offentlige investeringer falt gjennom store deler av fjoråret, før det mot slutten av året var en markert oppgang. Vi legger til grunn at veksten i offentlig etterspørsel blir litt høyere enn veksten i BNP for Fastlands-Norge fremover, se figur 2.11. Anslagene for vekst i offentlig etterspørsel for årene 2026–2028 er lite endret fra desemberrapporten. I anslagene har vi lagt vekt på følgende:

- Vi legger til grunn en vekst i offentlig etterspørsel gjennom inneværende år i tråd med vedtatt budsjett.

- Vi legger til grunn et strukturelt oljekorrigert underskudd som andel av SPU i tråd med saldert budsjett for 2026. Målt som andel av SPU anslås underskuddet til 2,8 prosent i 2026. Høyere olje- og gasspriser bidrar isolert sett til høyere petroleumsinntekter til SPU, mens lavere aksjekurser og sterkere kronekurs bidrar til lavere markedsverdi på SPU. Samlet sett anslås SPU til å bli litt lavere neste år enn i forrige rapport, noe som bidrar til at underskuddet øker til 2,9 prosent i 2027 og 2028.

- Støtte til Ukraina bidrar til økt pengebruk i år. Dette ventes å ha liten effekt på innenlandsk etterspørsel.

- Satsing på forsvar ventes å løfte veksten i offentlig etterspørsel gjennom prognoseperioden. Vi legger til grunn at utviklingen blir i tråd med langtidsplanen for forsvarssektoren, som ble vedtatt i 2024.

- 6 Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

Arbeidsmarked og kapasitetsutnytting

Med kapasitetsutnytting, eller produksjonsgap, mener vi hvor mye av de samlede ressursene i økonomien som er i bruk. Dette er definert som forskjellen mellom faktisk og potensiell produksjon i fastlandsøkonomien. Kapasitetsutnytting og potensial kan ikke observeres og må derfor anslås. På kort sikt anslår vi kapasitetsutnytting på bakgrunn av ulike indikatorer og modeller, der vi særlig vektlegger utviklingen i arbeidsmarkedet. Anslaget på potensialet følger av anslagene på kapasitetsutnytting og BNP. På lengre sikt er vårt anslag på potensial basert på vårt anslag på trendproduktiviteten og vår vurdering av det høyeste nivået på sysselsetting som kan vedvare over tid uten at lønns- og prisveksten tiltar (trenden i sysselsettingen, N*).

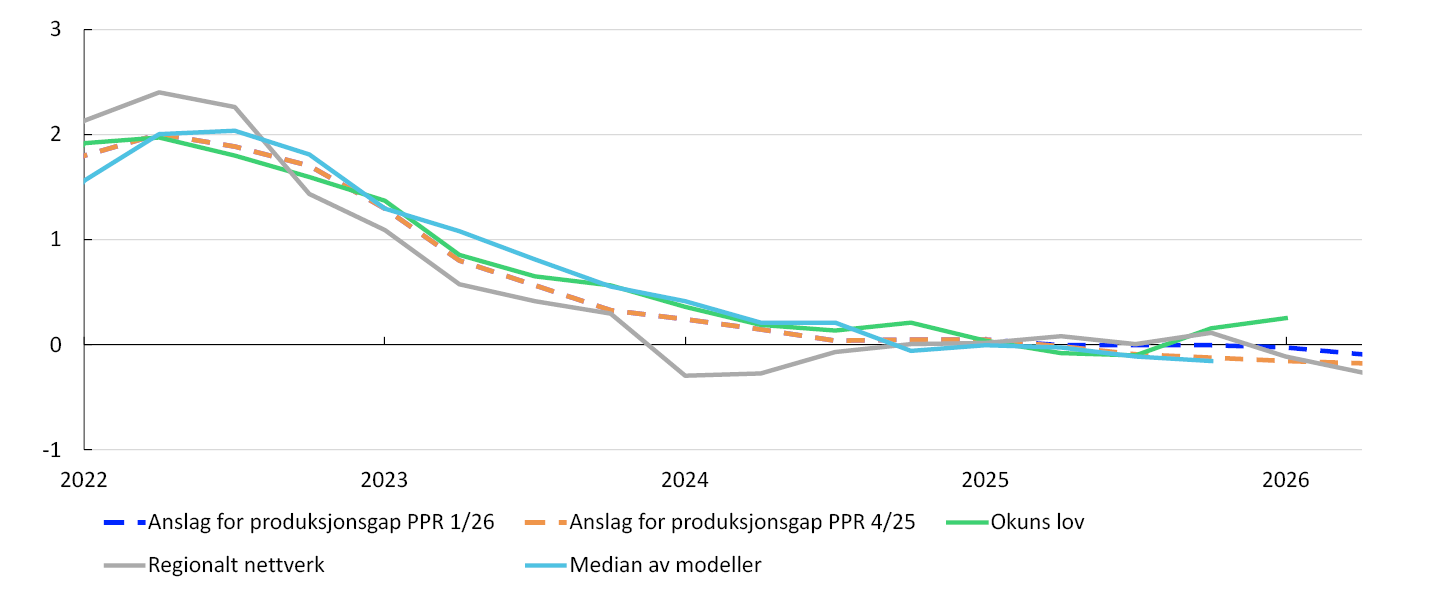

Vår vurdering er at kapasitetsutnyttingen de siste årene har vært nær et normalt nivå. Siden forrige rapport har ulike indikatorer for kapasitetsutnyttingen trukket i litt ulik retning. De nærmeste kvartalene venter vi små endringer i produksjonsgapet og anslagene er lite endret sammenliknet med forrige rapport, se figur 2.12. I anslagene har vi lagt vekt på følgende:

Prosent1

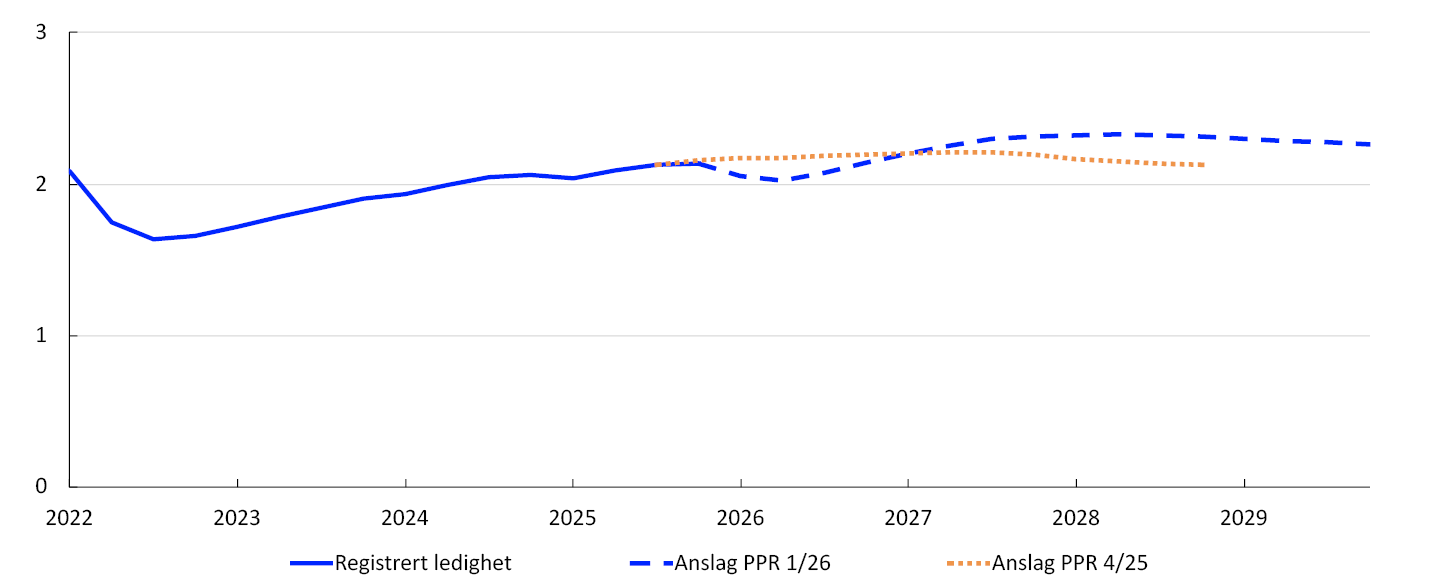

- I februar var den registrerte arbeidsledigheten 2,1 prosent, justert for normale sesongvariasjoner. Det er litt lavere enn anslått i forrige rapport. Noe av bevegelsene den siste tiden skyldes forflytninger mellom helt ledige og arbeidssøkere på tiltak. Vi venter at ledigheten midlertidig vil falle til 2,0 prosent de nærmeste månedene som følge av at flere helt ledige blir registrert som arbeidssøkere på tiltak. Dette er noe lavere enn nivået vi vurderer som forenlig med normal kapasitetsutnytting. Ettersom deler av fallet kan tilskrives midlertidige faktorer er vår samlede vurdering at ledigheten indikerer et produksjonsgap nær null.

- Arbeidskraftundersøkelsen (AKU) indikerer at ledigheten over tid har steget mer enn den registrerte ledigheten. Deler av oppgangen i AKU gjenspeiler at flere unge melder seg på arbeidsmarkedet. Trenden i AKU-ledigheten har endret seg lite det siste halvåret, og indikerer at produksjonsgapet har endret seg lite den siste tiden.

- Sysselsettingen steg videre i fjerde kvartal, om lag som anslått i forrige rapport. Foreløpige tall for antall lønnstakere indikerer videre vekst i januar, og bedriftene i Regionalt nettverk venter en svak vekst i sysselsettingen i første og andre kvartal i år.

- Andelen bedrifter i Regionalt nettverk som melder om kapasitetsproblemer og knapphet på arbeidskraft har avtatt litt og er litt under sine historiske gjennomsnitt. Dette indikerer et produksjonsgap som avtar og ligger noe under null.

- Utviklingen i både beholdningen av ledige stillinger og tilstrømmingen av nye ledige stillinger har endret seg lite den siste tiden. Det kan indikere at etterspørselen etter arbeidskraft er lite endret sammenliknet med forrige rapport.

- Vårt modellsystem for kapasitetsutnytting, som hensyntar blant annet BNP for Fastlands-Norge, sysselsetting, ledighet, lønnsvekst og inflasjon, er litt oppjustert siden forrige rapport. Oppjusteringen gjenspeiler lavere ledighet og en liten oppjustering av anslagene for veksten i BNP for Fastlands-Norge. Modellene indikerer at kapasitetsutnyttingen avtok noe mot slutten av fjoråret, men at produksjonsgapet fortsatt er nær null, se figur 2.12.

Fremover venter vi at produksjonsgapet vil avta og nå en bunn i slutten av 2027. Vi anslår at produksjonsgapet skal være negativt gjennom hele prognoseperioden. Anslagene utover i prognoseperioden er nedjustert siden desember, og må ses i sammenheng med en høyere rentebane gjennom hele prognoseperioden sammenliknet med forrige rapport. Anslagene innebærer at arbeidsledigheten øker noe mer enn i forrige rapport og stiger til 2,3 prosent, se figur 2.13.

Prosent2

Produksjonspotensialet

Vår vurdering er at veksten i produksjonspotensialet har vært lavere det siste tiåret enn i det foregående, se tabell 2.1. Vi anslår at veksten i produksjonspotensialet avtar gradvis gjennom prognoseperioden. Anslagene for produksjonspotensialet er litt oppjustert for i år sammenliknet med forrige rapport og lite endret utover i prognoseperioden. I vurderingene av produksjonspotensialet har vi lagt vekt på følgende:

- I 2023 og 2024 var produktivitetsveksten lav se figur 2.14. Tall fra nasjonalregnskapet viser at produktiviteten tok seg opp gjennom fjoråret. Forventninger til kontaktene i Regionalt nettverk innebærer at produktiviteten holder seg oppe i begynnelsen av 2026 og er nær vår vurdering av underliggende produktivitetsvekst. I årene fremover er anslagene for den underliggende produktiviteten lite endret.

Prosent3

- De siste årene har veksten i befolkningen tatt seg opp, særlig som følge av at det har kommet mange ukrainske flyktninger til Norge. Det har bidratt til å løfte trenden i sysselsettingen. Flere unge og eldre i jobb har også løftet trenden noe, se nærmere omtale i Pengepolitisk rapport 3/2025. Fremover venter vi gradvis lavere vekst i sysselsettingstrenden. Det må ses i sammenheng med utsikter til at befolkningsveksten vil avta, i tråd med befolkningsfremskrivinger fra Statistisk sentralbyrå.

- Sysselsettingstrenden blir i tillegg påvirket av utviklingen i antall arbeidstakere på korttidsopphold. Den siste tiden har nivået vært stabilt, men vi venter videre oppgang de neste årene i takt med at aktiviteten i bygg- og anleggsnæringen tar seg opp.

Tabell 2.1 Produksjon og produksjonspotensial4

|

Endring i anslag fraPengepolitisk rapport 4/2025 i parentes |

Prosentvis endring fra foregående år |

|||||

|---|---|---|---|---|---|---|

|

2006–2015 |

2016–2025 |

2026 |

2027 |

2028 |

2029 |

|

|

BNP for Fastlands-Norge |

2,8 |

1,9 |

1,4 (0,1) |

0,9 (-0,4) |

1,2 (-0,2) |

1,4 |

|

Produksjonspotensialet |

2,9 |

1,8 |

1,6 (0,1) |

1,5 (0) |

1,3 (0) |

1,2 |

|

Sysselsettingstrend (N*) |

1,5 |

0,9 |

0,9 (0) |

0,8 (0) |

0,6 (0) |

0,6 |

|

Underliggende produktivitetsvekst |

1,4 |

0,9 |

0,7 (0) |

0,7 (0) |

0,7 (0) |

0,7 |

- 1 Regionalt nettverk er et direkte anslag på produksjonsgapet basert på gjennomsnittet av kapasitetsutnyttingsindikatorene i Regionalt nettverk og den historiske korrelasjonen med Norges Banks anslag på produksjonsgapet hvor indikatoren fra Regionalt nettverk leder med ett kvartal. «Okuns lov» er basert på et estimert avvik fra trend i den registrerte ledigheten som andel av arbeidsstyrken.

- 2 Registrert ledighet som andel av arbeidsstyrken. Sesongjustert

- 3 Annualisert kvartalsvekst. Produktivitetsveksten i Regionalt nettverk er regnet ut som hva bedriftene venter om vekst i produksjonen fratrukket forventet vekst i sysselsettingen. Det er tatt to kvartalers glidende gjennomsnitt. Observasjoner fra Regionalt nettverk for 2020 er fjernet grunnet skalautfordringer under pandemien. Produktivitetsveksten i kvartalsvis nasjonalregnskap er gitt som Fastlands-BNP per sysselsatt. Det er så tatt 4 kvartalers glidende gjennomsnitt.

- 4 Bidraget fra veksten i N* og trendproduktiviteten summerer ikke nødvendigvis eksakt til veksten i produksjonspotensialet grunnet avrundinger.

Lønnsvekst

Lønnsveksten har steget de siste årene som følge av høy prisvekst, et stramt arbeidsmarked og høy lønnsomhet i deler av næringslivet. I fjor var lønnsveksten 4,9 prosent, som anslått i forrige rapport. I år venter vi at lønnsveksten avtar til 4,5 prosent. Dette er noe høyere enn vi anslo i forrige rapport. I anslagene for 2026 har vi lagt vekt på følgende:

- Kontaktene i Regionalt nettverk og partene i arbeidslivet i Norges Banks forventningsundersøkelse venter at lønnveksten i år vil avta til henholdsvis 4,2 og 4,1 prosent, se figur 2.15. Lønnsforventningene er noe oppjustert sammenliknet med forrige kvartal. Forventningene kan tale for at lønnsveksten vil avta mer i år enn vi anslår. De siste årene har imidlertid lønnsforventningene vært noe lavere enn den faktiske lønnsveksten.

- Arbeidsledigheten har falt litt sammenliknet med forrige rapport, og indikerer et litt strammere arbeidsmarked. Vi anslår at ledigheten vil endre seg lite fra 2025 til 2026. Dette taler for at lønnsveksten vil holde seg oppe i år.

- Teknisk beregningsutvalg (TBU) anslår at prisveksten blir 3,2 prosent i 2026. Dette er 0,8 prosentenheter høyere enn vårt anslag fra desember, og bidrar til at anslaget for lønnsveksten i år er noe oppjustert sammenliknet med forrige rapport.

- Lønnsandelen i næringslivet samlet var noe over et historisk gjennomsnitt i fjor. I industrien har lønnsandelen vært lavere enn sitt historiske snitt de siste årene, og den avtok fra 2024 til 2025. Lav lønnsandel i industrien trekker isolert sett lønnsveksten opp.

- Prisen på flere råvarer har steget mye, og fremtidsprisene har økt, se «Prisene på energi og andre råvarer». Dette bidrar til høyere lønnsomhet i deler av eksportindustrien. Samtidig har kronekursen styrket seg den siste tiden og er sterkere enn anslått i forrige rapport. Dette bidrar isolert sett til lavere lønnsomhet i eksportindustrien. Samlet sett anslår vi en noe bedre lønnsomhet i eksportindustrien sammenliknet med forrige rapport. Det trekker i retning av en høyere lønnsvekst.

- Våre empiriske modeller indikerer en samlet lønnsvekst på henholdsvis 4,5 og 4,7 prosent, se figur 2.15.

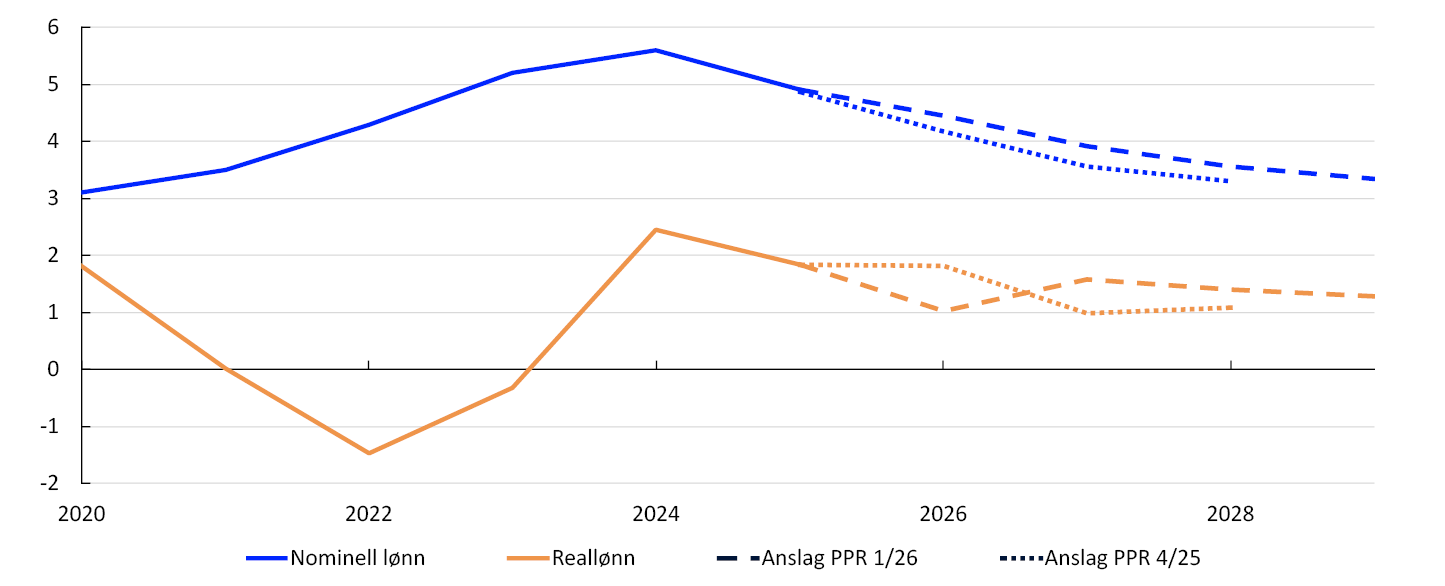

Anslagene våre innebærer at reallønnsveksten faller fra i fjor til i år. Anslaget er nedjustert sammenliknet med forrige rapport grunnet høyere KPI-anslag, se figur 2.16.

Utover i prognoseperioden venter vi at lønnsveksten avtar videre. Det må ses i sammenheng med at vi anslår et mindre stramt arbeidsmarked, lavere prisvekst og lavere lønnsomhet i eksportindustrien. Anslagene for lønnsveksten de neste årene er noe høyere enn i forrige rapport. Våre anslag innebærer at reallønnen vil vokse mer enn produktiviteten. Dette skyldes at våre anslag på bedriftenes utsalgspriser stiger mer enn konsumprisene.

Prosent6

Prisvekst

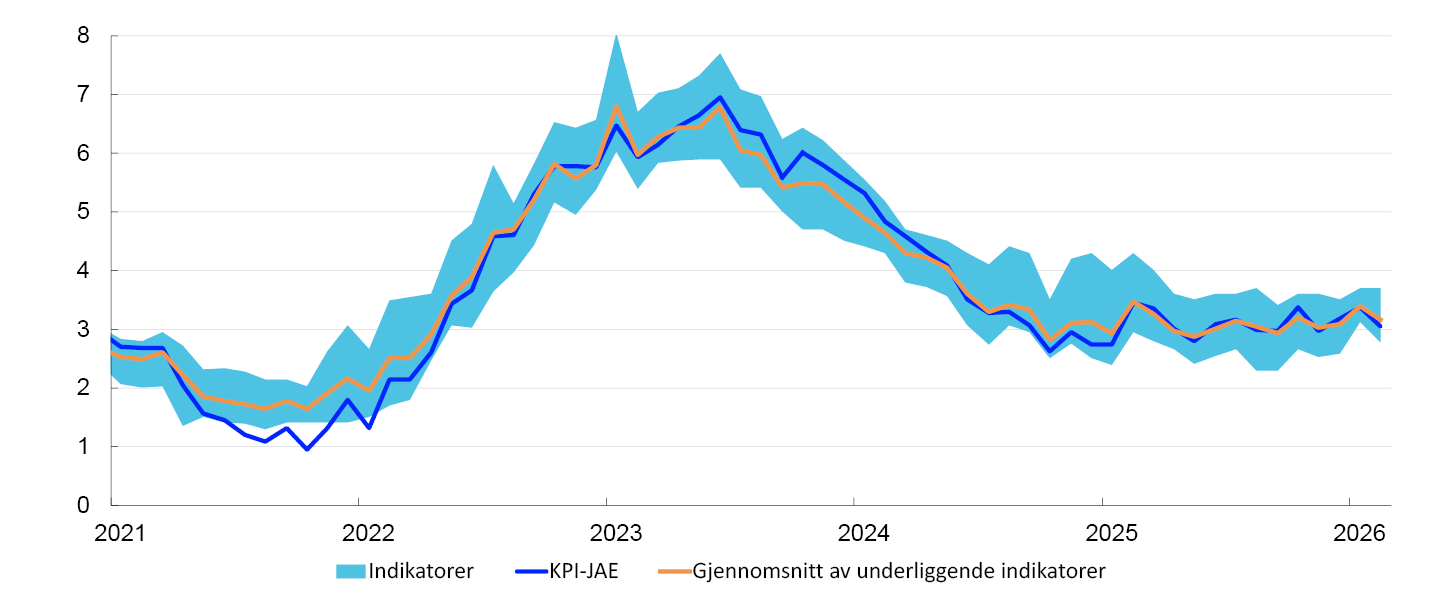

Tolvmånedersveksten i konsumprisindeksen (KPI) nådde en topp på 7,5 prosent i 2022. Gjennom 2023 og 2024 avtok prisveksten mye, men siden har fallet bremset opp. Høy prisvekst på tjenester holder prisveksten oppe, mens bidraget fra vareprisveksten har avtatt, se figur 2.17. I februar var tolvmånedersveksten i KPI 2,7 prosent, mens veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,0 prosent.

KPI fordelt på undergrupper. Bidrag til tolvmånedersvekst. Prosent1

Underliggende prisvekst

Den underliggende prisveksten, målt ved KPI-JAE og andre indikatorer, har ligget nær 3 prosent en god stund, se figur 2.18. De siste månedene har prisveksten holdt seg oppe, og ikke avtatt slik vi ventet i forrige rapport. Fremover venter vi at tolvmånedersveksten i den underliggende prisveksten vil øke, før den avtar gjennom 2027 og når 2 prosent i 2029. Sammenlignet med forrige rapport er anslagene for den underliggende prisveksten oppjustert det neste året, men vi venter at en høyere styringsrente bidrar til at prisveksten kommer ned utover i prognoseperioden. I anslagene har vi lagt vekt på følgende:

Tolvmånedersvekst. Prosent2

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår at den underliggende prisveksten skal øke litt den nærmeste tiden. Det innebærer en oppjustering sammenlignet med forrige rapport, se figur 2.19. Anslagene for den underliggende prisveksten de nærmeste kvartalene ligger tett på anslagene fra SMART.

KPI-JAE. Firekvartalersvekst. Prosent3

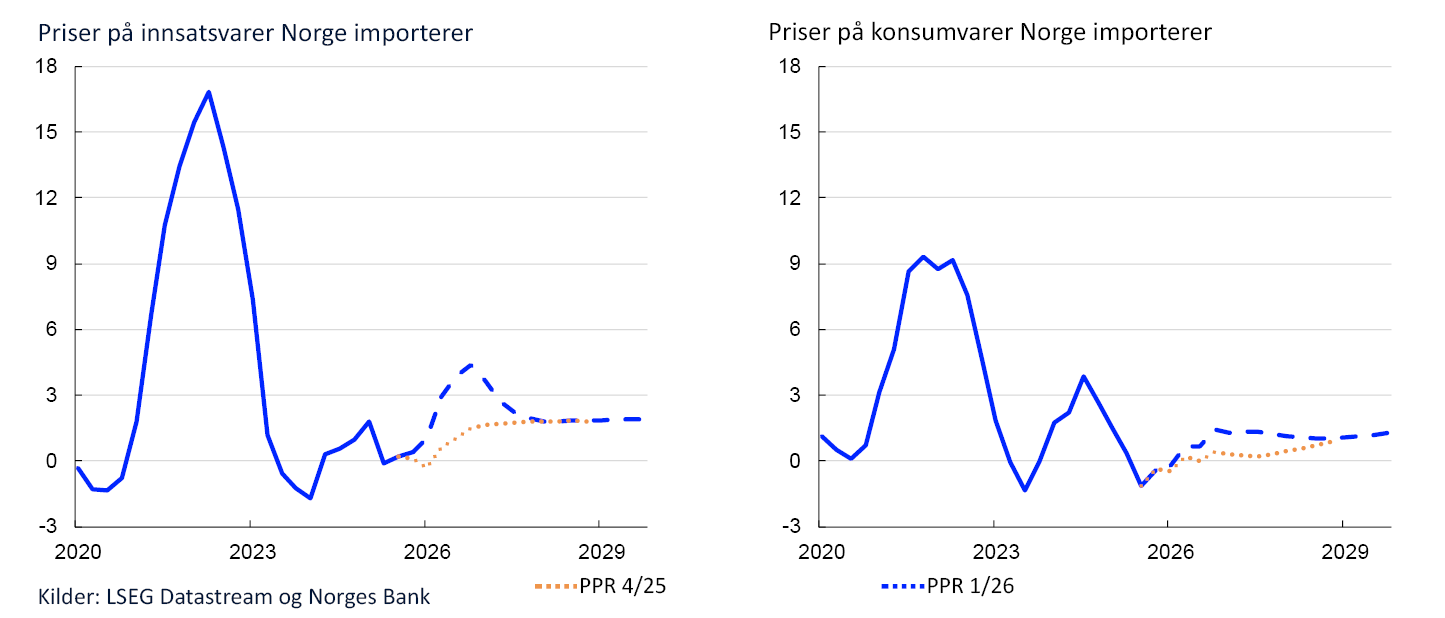

- Som følge av krigen i Midtøsten har spot- og terminprisene på olje og flere andre råvarer økt mye og fraktprisene har steget. Det løfter veksten i våre indikatorer for internasjonale prisimpulser til importerte innsats- og konsumvarer, se figur 2.20. Lenger ut i prognoseperioden legger vi til grunn at veksten i de internasjonale prisimpulsene gradvis vil avta. Det er imidlertid stor usikkerhet rundt utviklingen i de internasjonale prisimpulsene fremover.

Firekvartalersvekst. Prosent4

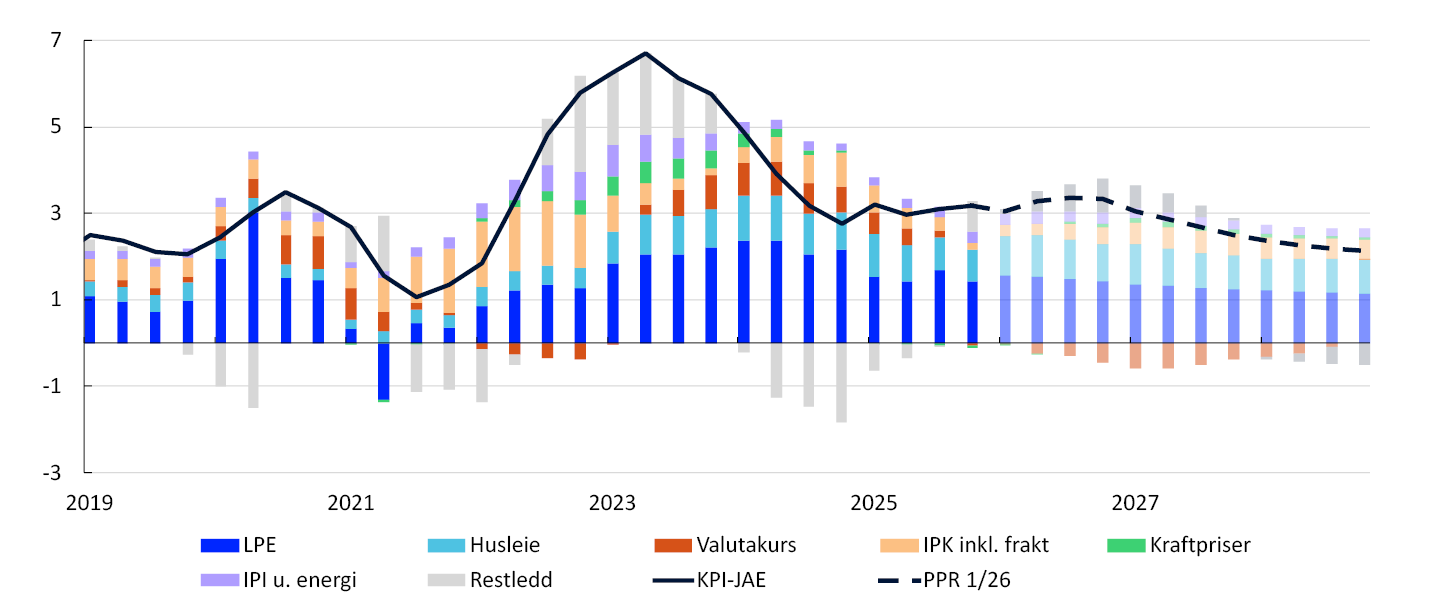

- Lønnsveksten har de siste årene vært høy sammenliknet med produktivitetsveksten. Dette har gitt en sterk kostnadsvekst i bedriftene som har bidratt til å holde prisveksten oppe, se figur 2.21. Sammenlignet med forrige rapport er anslagene for lønnsveksten oppjustert fremover.

Bidrag til firekvartalersvekst i KPI-JAE. Prosentenheter5

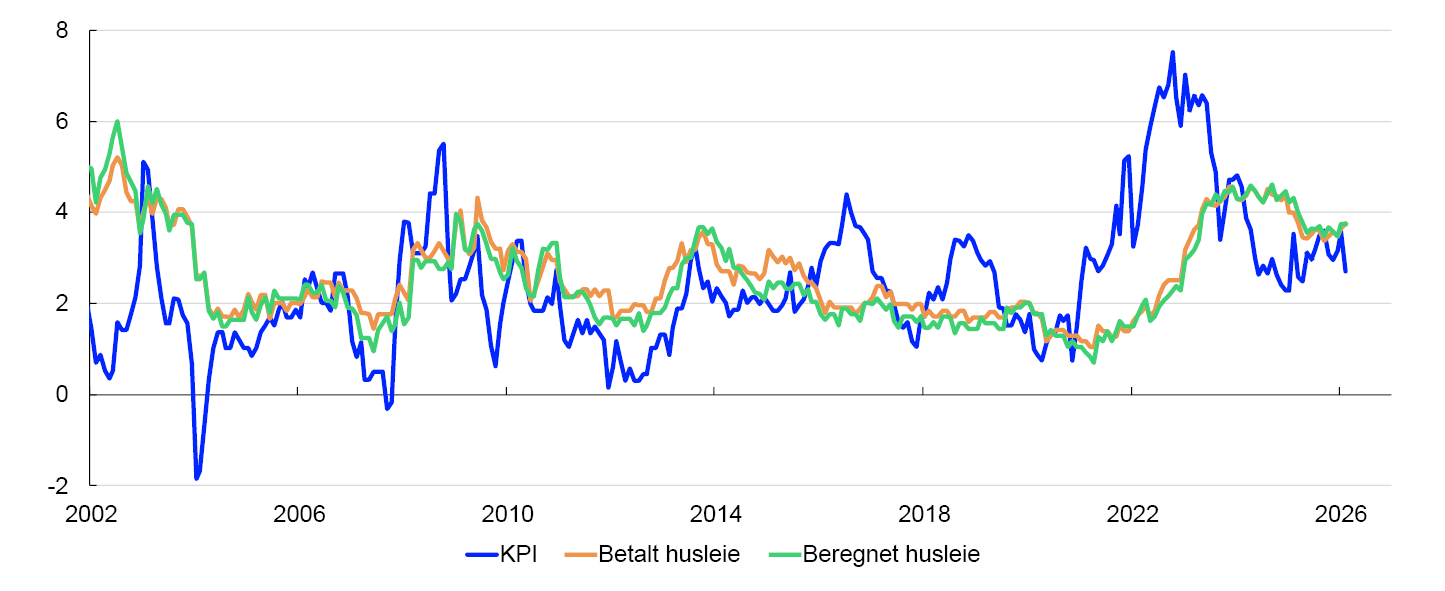

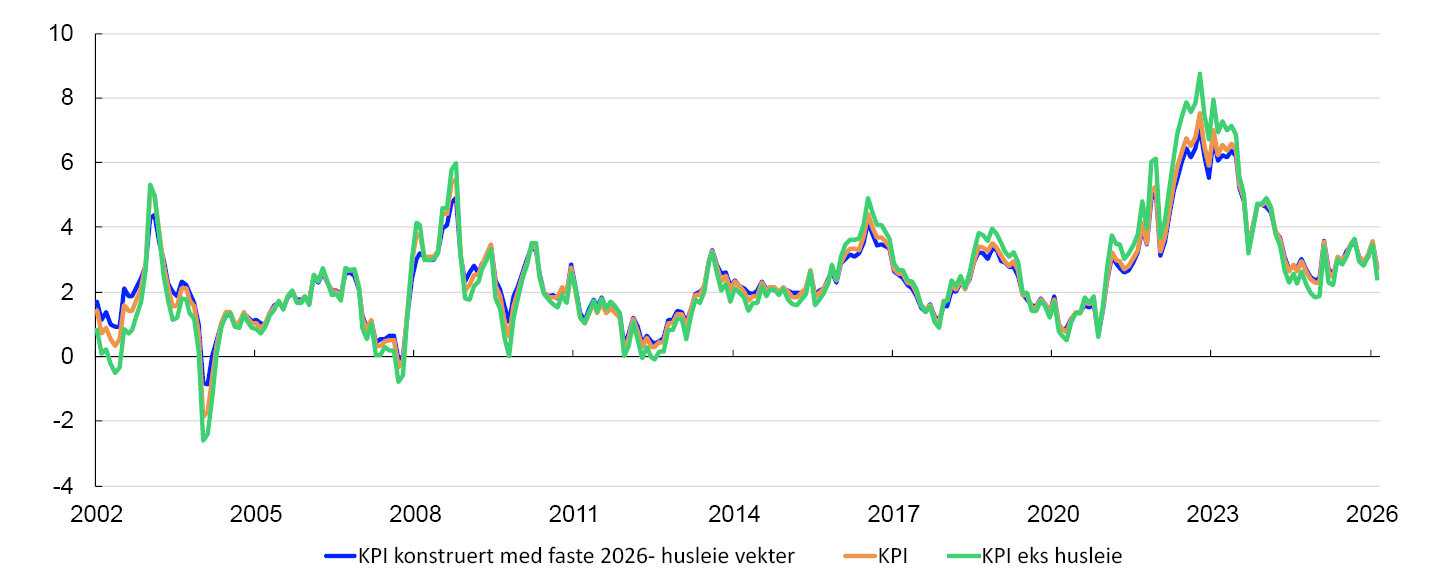

- Etter den kraftige oppgangen i prisveksten har også husleieprisveksten i KPI økt, men med et etterslep. Det kan reflektere at det er begrensninger på hvor mye leien i eksisterende leieforhold kan økes. Husleieprisveksten avtok mye gjennom våren i fjor, men har siden bremset opp og økt litt den siste tiden. Høyere husleieprisvekst kan være et resultat av at boligbyggingen har vært svak de siste årene og at rentene har steget, se nærmere diskusjon i «Betydningen av husleie i KPI». Det kan i så fall være en indikasjon på at husleieprisveksten vil holde seg oppe også fremover. I våre anslag legger vi til grunn at husleieprisveksten vil fortsette å vokse raskere enn den underliggende prisveksten de nærmeste årene. Anslaget for husleieprisveksten er oppjustert sammenlignet med forrige rapport.

- Kronekursen har styrket seg den siste tiden, se «Kronekursen». I våre anslag har kronekursstyrkingen en dempende effekt på prisveksten de neste årene, se figur 2.21.

- Vi venter at kapasitetsutnyttingen vil falle noe de nærmeste årene. Lavere kapasitetsutnytting virker dempende på prisveksten gjennom lavere etterspørsel etter arbeidskraft og etter varer og tjenester. Sammenlignet med forrige rapport er anslaget for kapasitetsutnyttingen den nærmeste tiden lite endret, og noe nedjustert lenger ut i prognoseperioden.

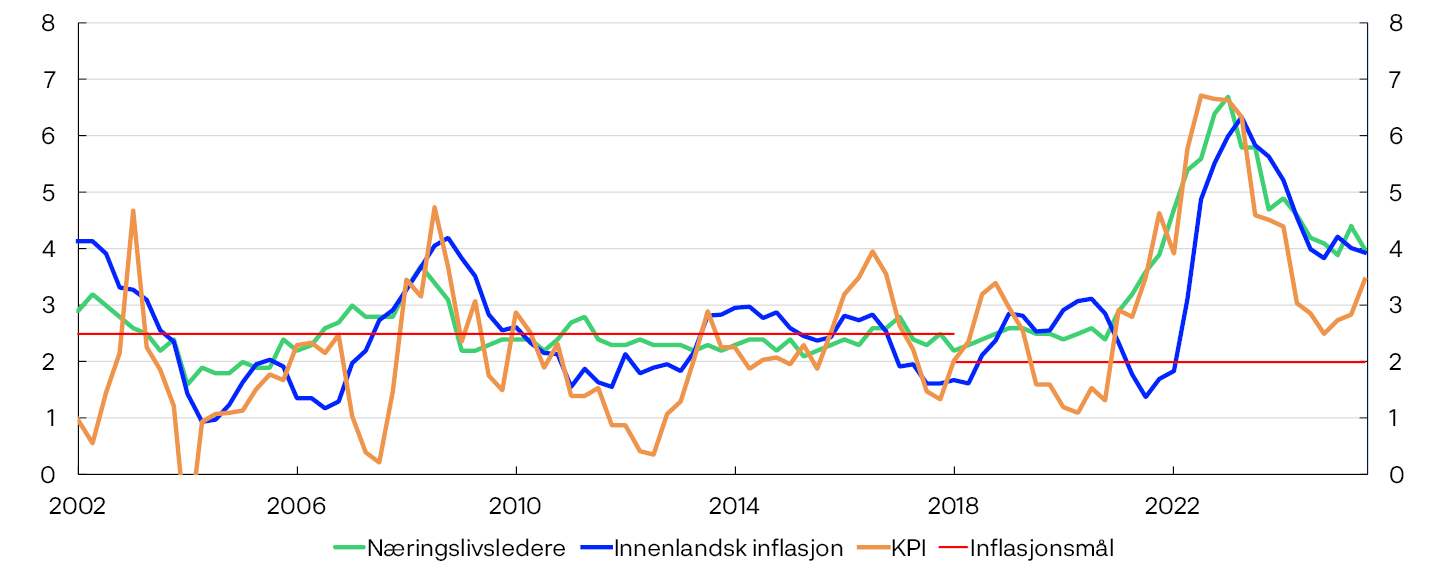

- Husholdningers forventninger til prisveksten fremover, slik de måles i Norges Banks forventingsundersøkelse, ligger fortsatt over inflasjonsmålet. Også inflasjonsforventningene til bedriftsledere er høye. Særlig bedriftsledernes inflasjonsforventninger kan gi informasjon om prisveksten fremover, se «Forventningenes rolle i prisdannelsen» for nærmere omtale.

Konsumprisveksten

Vi venter at konsumprisveksten målt som årsgjennomsnitt vil øke til 3,4 prosent i 2026, for deretter å avta gjennom prognoseperioden. Sammenlignet med forrige rapport er anslagene for veksten i KPI mye oppjustert i år. I anslagene har vi lagt vekt på følgende:

- Utsikter til økt underliggende prisvekst i år bidrar til å løfte samlet prisvekst. De neste årene venter vi at den underliggende prisveksten vil avta, og gradvis nærme seg 2 prosent.

- Kraftprisene har vært høyere i vinter enn fremtidsprisene tilsa i desember, og som vi la til grunn for våre anslag. I Sør-Norge har fastprisordningen «Norgespris» skjermet flertallet av husholdningene, men det har i mindre grad vært tilfellet i Midt- og Nord-Norge.

- Etter utbruddet av krigen i Midtøsten har energiprisene økt mye og fremtidsprisene indikerer at de vil holde seg oppe en stund fremover. Høyere oljepriser bidrar til økte bensin- og dieselpriser, samtidig som høyere gasspriser bidrar til økte kraftpriser, særlig i Sør-Norge. Mens fastpriskontrakter delvis skjermer husholdningene fra oppgangen i kraftprisene, slår høyere bensinpriser direkte ut i konsumprisene. Det er stor usikkerhet om varigheten av krigen og konsekvensene for energimarkedene, se nærmere omtale i «Prisene på energi og andre råvarer».

- 1 Bidragene beregnet fra KPI fordelt etter konsumgrupper (gruppenivå). I statistikken forekommer det noen avvik mellom summen av komponentene og samlet prisvekst.

- 2 For en nærmere gjennomgang av indikatorene, se Husabø, E. (2017) «Indikatorar for underliggjande inflasjon i Noreg». Staff Memo 13/2017. Norges Bank. Indikatorene som inngår i båndene er KPIM, KPIXE, 20% trimmet, KPI-Felles og vektet median.

- 3 Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Det vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

- 4 IPI: Internasjonale prisimpulser til importerte innsatsvarer, se Brubakk, L., K. Matsen, K. Mjølnerød, Ø. Robstad og E, Werenskiold (2024) «Charting the upstream: An indicator for imported input goods prices». Staff Memo 5/2024. Norges Bank. IPK: Priser på konsumvarer Norge importerer (inkludert frakt), se Røstøen, J. Ø. (2004) «Internasjonale prisimpulser til importerte konsumvarer». Penger og Kreditt 2/2004.

- 5 Isolerte enkeltbidrag fra ulike kostnadskomponenter i KPI-JAE. Restledd refererer til differansen mellom summen av enkeltbidragene og KPI-JAE. LPE: Lønn per produserte enhet. IPK: Priser på konsumvarer Norge importerer. IPI: Internasjonale prisimpulser til importerte innsatsvarer.

3. Pengepolitisk analyse

Dette kapittelet viser pengepolitiske analyser som har blitt presentert for Norges Banks komité for pengepolitikk og finansiell stabilitet og som har vært en del av grunnlaget for rentebeslutningen. Prognosen for styringsrenten er begrunnet i Begrunnelse for rentebeslutningen.

Virkning av ny informasjon i modellapparatet

Ny informasjon

Anslagene og den pengepolitiske analysen bygger på makromodellen NEMO og andre økonomiske modeller samt analyser av nåsituasjonen og antakelser om sentrale drivkrefter. For inneværende og neste kvartal legger vi til grunn i NEMO anslag basert på informasjonen og analysene presentert i kapittel 2. Etter de to første kvartalene legger vi til grunn enkelte eksogene drivkrefter, som markedspriser på olje og gass, utviklingen i verdensøkonomien og petroleumsinvesteringer. Når historiske data, korttidsanslag og eksogene drivkrefter er lagt til grunn, gir NEMO anslag for resten av prognosehorisonten. Anslagene kryssjekkes mot andre modeller.

For å oppsummere hvordan ny informasjon og nye vurderinger av den økonomiske situasjonen har påvirket prognosene siden forrige rapport, viser vi i figur 3.1 anslag for kapasitetsutnyttingen og underliggende prisvekst (KPI-JAE) gitt samme rentebane som sist. Viktige premisser for denne analysen er:

Uendret rentebane og modellbanen betinget på ny informasjon siden PPR 4/25 Prosent1

- Veksten i KPI-JAE har vært høyere enn anslått i forrige rapport, og vi har økt korttidsanslaget for prisveksten. Vi venter at høyere lønnsvekst i år enn tidligere anslått vil bidra til økt prisvekst lenger frem.

- Anslaget for produksjonsgapet er lite endret den nærmeste tiden. Høyere prisvekst enn ventet gjør at realrenten er lavere med samme rentebane som sist. Det bidrar til et litt høyere produksjonsgap i denne øvelsen.

- Kronekursen har styrket seg siden forrige rapport. Det bidrar til lavere prisvekst og et lavere produksjonsgap lenger frem. Styrkingen av kronekursen siden desember må ses i sammenheng med at styringsrenteforventningene og rentedifferansen mot utlandet har økt. I øvelsen med uendret rentebane legger vi derfor til grunn at kronekursen fremover blir noe svakere enn den er nå.

- Prisen på olje og flere andre råvarer har økt som en følge av krigen i Midtøsten, se «Prisene på energi og andre råvarer». Det bidrar til høyere prisvekst gjennom økte kraftpriser og priser på importerte varer, noe som demper husholdningenes kjøpekraft i modellrammeverket. Høyere oljepris bidrar i modellen også til å styrke kronekursen. Samtidig vil økte priser på varer vi eksporterer, som olje og aluminium, bedre lønnsomheten og øke aktiviteten i deler av norsk næringsliv. Det trekker isolert sett lønnsveksten og kjøpekraften opp. Samlet gir økt oljepris høyere prisvekst i modellrammeverket, mens den samlede effekten på produksjonsgapet er liten.

Øvelsen indikerer at med uendret rentebane blir prisveksten høyere enn anslått i forrige rapport gjennom hele anslagsperioden. Produksjonsgapet blir litt høyere enn i forrige rapport frem til midten av 2028.

Modellens rentebane

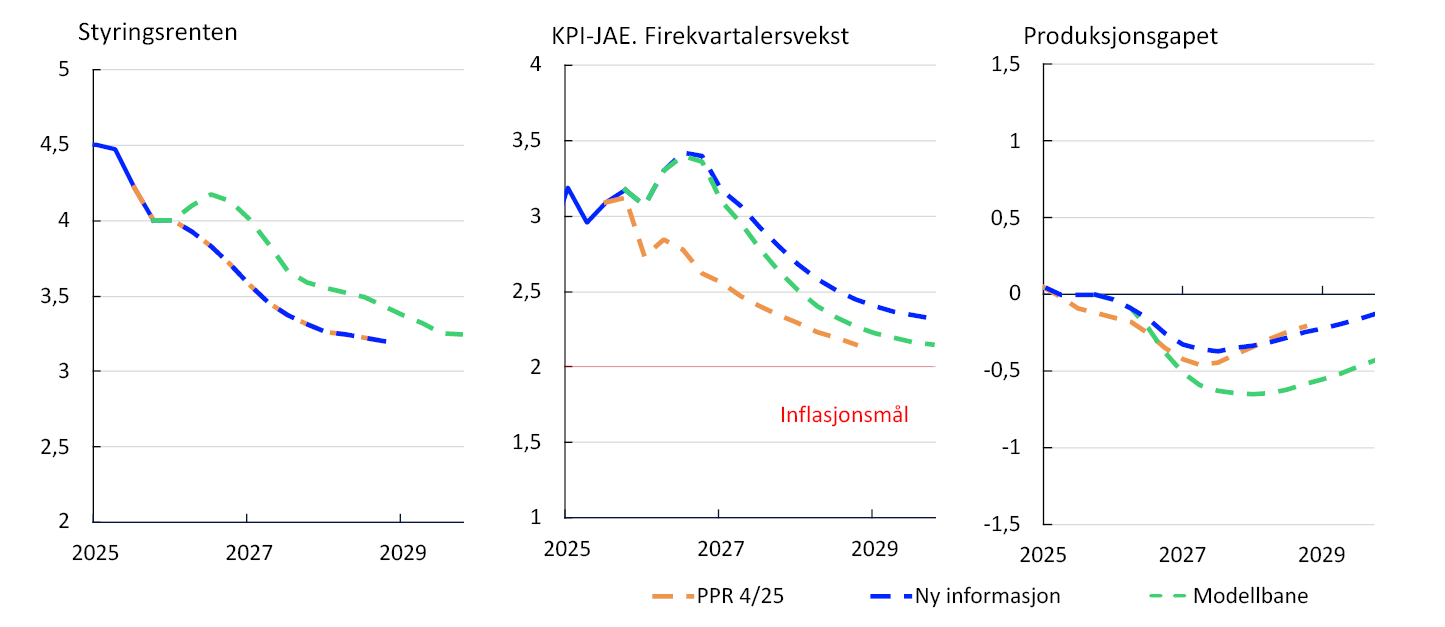

NEMO gir en bane for styringsrenten som avveier hensynene til lav og stabil inflasjon og høy og stabil produksjon og sysselsetting gitt modellens struktur. Med ny informasjon og nye vurderinger vil rentebanen fra modellen (modellbanen) normalt endres.

Modellbanen er høyere enn rentebanen fra forrige rapport gjennom hele prognosehorisonten, se venstre panel i figur 3.1. Som en følge av høyere styringsrente blir det i modellen utsikter til lavere inflasjon og kapasitetsutnytting enn i øvelsen med uendret rentebane. Sammenliknet med prognosene fra forrige rapport blir produksjonsgapet med modellbanen lavere fra og med siste kvartal i år, se høyre panel i figur 3.1. Prisveksten blir høyere gjennom hele anslagshorisonten, se midtre panel i figuren. Vi har lagt til grunn at kronekursen vil svekke seg noe ved publisering dersom rentebanen følger modellbanen. Det skyldes at modellbanen er lavere enn markedets forventning til styringsrenten fremover.

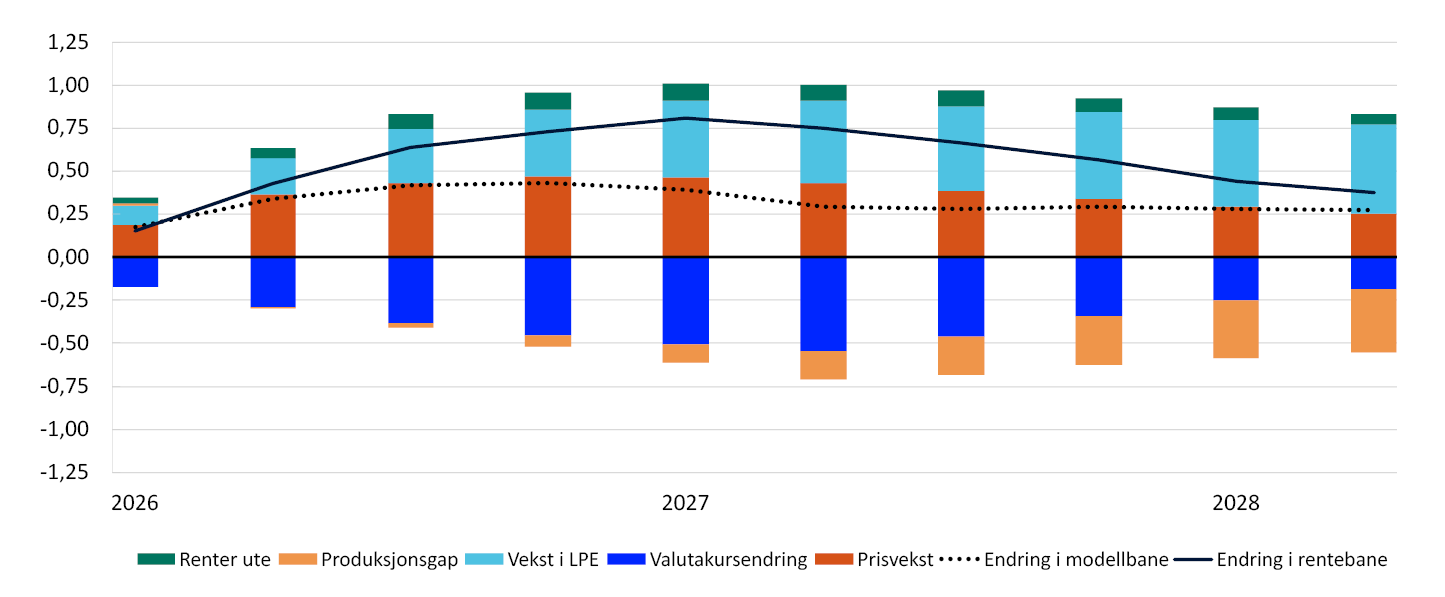

I renteregnskapet i figur 3.2 bruker vi NEMO med den pengepolitiske regelen GEORG til å dekomponere hvordan regelen ville endret renten gitt ny informasjon siden forrige rapport. I motsetning til tidligere rapporter viser renteregnskapet ikke en dekomponering av de underliggende drivkreftene som ligger bak endringene i rentebanen. Søylene i figuren viser hvordan endrede modellanslag for blant annet prisvekst, produksjonsgap og kronekurs bidrar til å endre modellbanen, se utdypingen «En pengepolitisk regel for å forstå endringer i rentebanen» i Pengepolitisk rapport 4/2025. Anslagene som ligger til grunn for renteregnskapet følger av ny informasjon og modellbanen. Den stiplede linjen viser summen av søylene, og den heltrukne linjen viser endringene i renteprognosen.

Akkumulerte bidrag. Prosentenheter2

Modellbanen er høyere enn i forrige rapport gjennom hele anslagshorisonten. De viktigste bidragene til endringene er:

- Prisveksten har vært høyere enn anslått i forrige rapport, og fremover venter vi også høyere inflasjon. I den pengepolitiske regelen GEORG gir økt prisvekst høyere styringsrente. Priser bidrar derfor til å trekke modellbanen opp, se røde søyler.

- Produksjonsgapet er lite endret på kort sikt, men lavere på lengre sikt. Det bidrar til å senke modellbanen fra og med andre halvår i år, se oransje søyler. Utover i prognosehorisonten trekkes produksjonsgapet også ned av høyere rente.

- Sammenliknet med forrige rapport anslår vi høyere lønnsvekst gjennom hele anslagsperioden. Det må ses i sammenheng med bedre lønnsomhet i bedriftene og utsikter til høyere prisvekst. Anslaget for produktiviteten er lite endret. Det gir høyere lønnskostnader per produserte enhet (LPE), som i modellen er en indikator for fremtidig inflasjonspress. LPE bidrar til høyere modellbane gjennom hele anslagshorisonten, se lyseblå søyler.

- Kronekursen har styrket seg siden forrige rapport, og fremover anslår vi også sterkere kurs enn vi gjorde i desember. Det vil bidra til å dempe inflasjonspresset lenger frem gjennom lavere priser på importerte konsum- og innsatsvarer samt svakere nettoeksport. Valutakursen bidrar derfor til lavere rentebane, se mørkeblå søyler.

- Markedets prising av styringsrenter ute den nærmeste tiden er noe høyere enn i forrige rapport. Det bidrar til litt høyere styringsrente, se grønne søyler.

Selv om oljeprisen ikke inngår direkte i GEORG, vil den påvirke rentebanen gjennom flere kanaler. Høyere oljepris har trolig bidratt til styrkingen av kronekursen, se «Kronekursen». Isolert sett trekker det rentebanen ned. Høyere oljepris bidrar i NEMO også til høyere lønns- og prisvekst. Det bidrar til å trekke rentebanen opp. Samlet sett gir en økning i oljeprisen høyere rente i modellen.

Renteprognosen i denne rapporten er høyere enn modellbanen. Siden høyere styringsrente påvirker utsiktene for blant annet prisveksten og produksjonsgapet, vil forløpet som ligger til grunn for renteregnskapet avvike fra anslagene i rapporten. For eksempel legger vi til grunn at prisveksten blir lavere når styringsrenten følger rentebanen enn hvis den hadde fulgt modellbanen.

Andre relevante indikatorer for den pengepolitiske analysen

Komiteen har også blitt presentert for andre indikatorer som er relevante for utformingen av pengepolitikken:

- Norges Banks enkle Taylor-regel fungerer som en enkel kryssjekk av modellbanen. Regelen gir en estimert sammenheng mellom på den ene siden renten og på den andre siden renten forrige kvartal, vårt anslag for det langsiktige rentenivået og anslagene for inflasjon og produksjonsgap basert på det historiske handlingsmønsteret i pengepolitikken, se Pengepolitisk rapport 1/2025. Regelen indikerer nå en pengemarkedsrente som er høyere de neste kvartalene enn det regelen tilsa i forrige rapport, se figur 3.3. Det skyldes at anslaget for inflasjonen er oppjustert. Sammenliknet med forrige rapport tilsier den enkle regelen at renten skal være 0,3 prosentenheter høyere i andre kvartal.

Tremåneders pengemarkedsrente. Prosent3

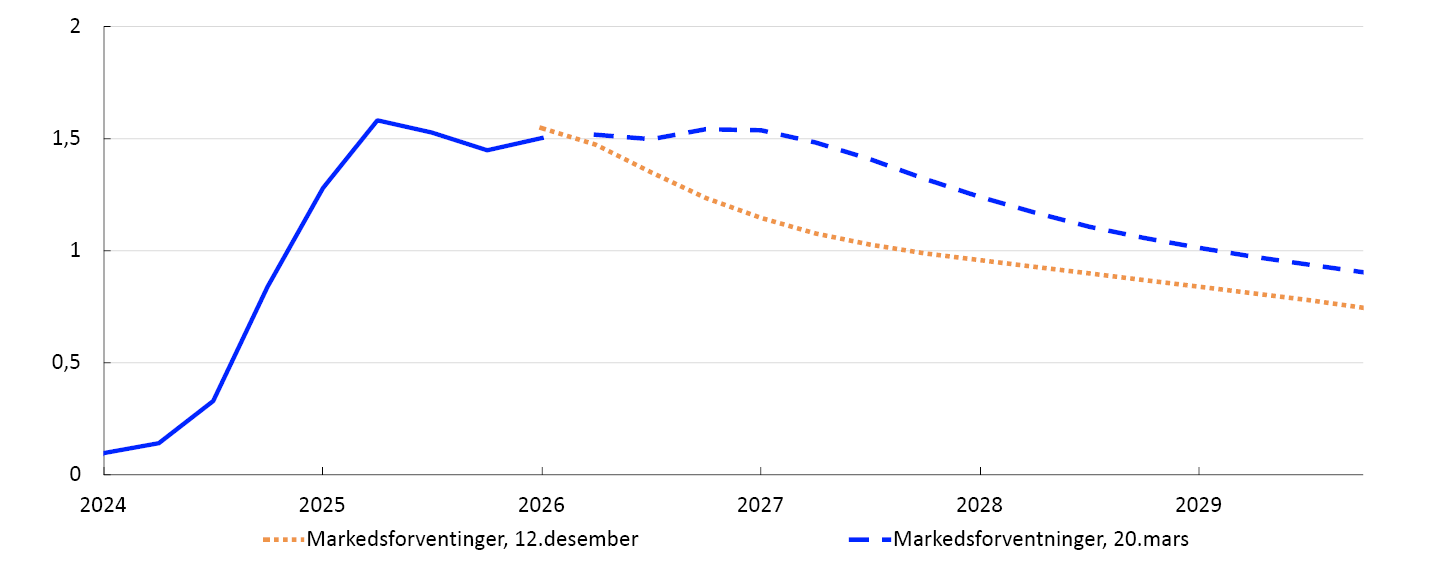

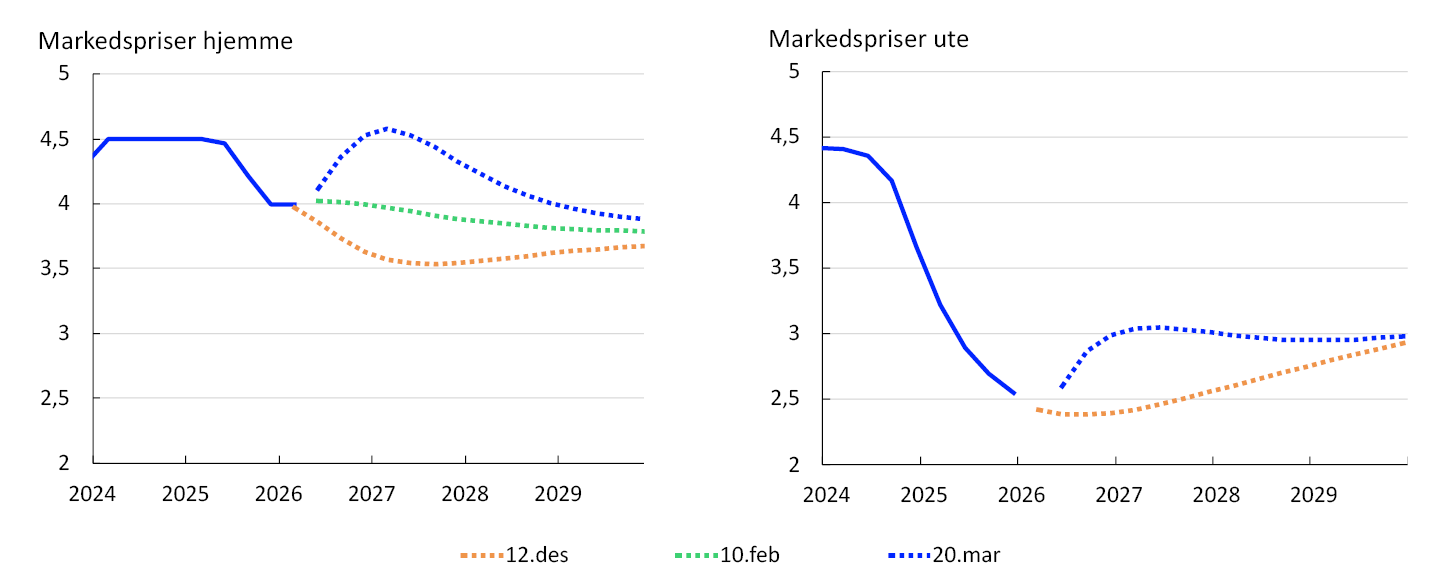

- Markedets prising av styringsrenten fremover kan si oss noe om hvordan markedsaktørene har tolket ny informasjon siden sist og hvordan de tror pengepolitikken vil reagere. Prisingen av styringsrenten fremover har økt siden forrige rapport for hele anslagshorisonten, se venstre panel i figur 3.4. Styringsrenteforventningene økte med inntil 0,3 prosentenheter 10. februar ved publiseringen av konsumprisveksten for januar. Siden har markedsprisingen steget videre, mest frem til slutten av neste år, og prisingen er nå inntil 1,0 prosentenheter høyere enn ved forrige rapport. Markedsprisingen kan være en annen enn vår prognose for styringsrenten, for eksempel som følge av andre forventninger til inflasjonen og til utviklingen i norsk økonomi fremover. I tillegg kan terminpremier gjøre at de faktiske styringsrenteforventningene er lavere enn det markedsprisingen i figur 3.4 viser.

Styringsrenter. Prosent4

- Norge er en liten og åpen økonomi, og våre finansielle markeder er tett knyttet sammen med markedene hos våre handelspartnere. Endringer i markedsrentene ute kan gi utslag i kronekursen, og de gir en indikasjon på markedets forventninger til de økonomiske utsiktene internasjonalt. Markedets prising av styringsrentene hos våre viktigste handelspartnere er høyere frem til siste del av anslagshorisonten, se høyre panel i figur 3.4. Renteforventningene har steget siden utbruddet av krigen i Midtøsten. Det må ses i sammenheng med at økningen i olje- og gasspriser har bidratt til høyere inflasjonsforventninger. Markedet priser nå høyere styringsrenter hos handelspartnerne enn ved forrige rapport, og forventningene vist i figuren er inntil 0,6 prosentenheter høyere enn i desember. Siden økningen i prisingen av fremtidige styringsrenter ute er mindre enn økningen i prisingen av fremtidige styringsrenter hjemme, har rentedifferansen mot utlandet økt.

- 1 Anslag fra Pengepolitisk rapport 4/2025; med ny informasjon betinget på rentebanen i forrige rapport; og med ny informasjon og modellbanen fra denne rapporten. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge.

- 2 Bidragene tar utgangspunkt i den pengepolitiske regelen GEORG og endringer i anslagene mellom denne rapporten og forrige. Anslagene følger av NEMO når pengepolitikken følger modellbanen fra GEORG. Renteprognosen i denne rapporten er høyere enn modellbanen. Siden høyere styringsrente påvirker utsiktene for blant annet prisveksten og produksjonsgapet, vil forløpet som ligger til grunn for renteregnskapet avvike fra anslagene i rapporten. Siden regelen også legger vekt på at renten ikke skal endres for raskt, vil endringer i modellanslagene gradvis endre rentenivået. Anslagene inngår som avvik fra trend.