Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet enstemmig på møtet 17. desember å holde styringsrenten uendret på 4 prosent. Det er usikkerhet om utsiktene, men dersom økonomien utvikler seg om lag slik komiteen nå ser for seg, settes renten videre ned i løpet av neste år.

Komiteens vurderinger oppsummerer vurderingene til medlemmene i Komiteen for pengepolitikk og finansiell stabilitet som ledet frem til den pengepolitiske beslutningen i møtet 17. desember 2025. Analysene i Pengepolitisk rapport 4/2025 oppsummerer grunnlaget for vurderingene.

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

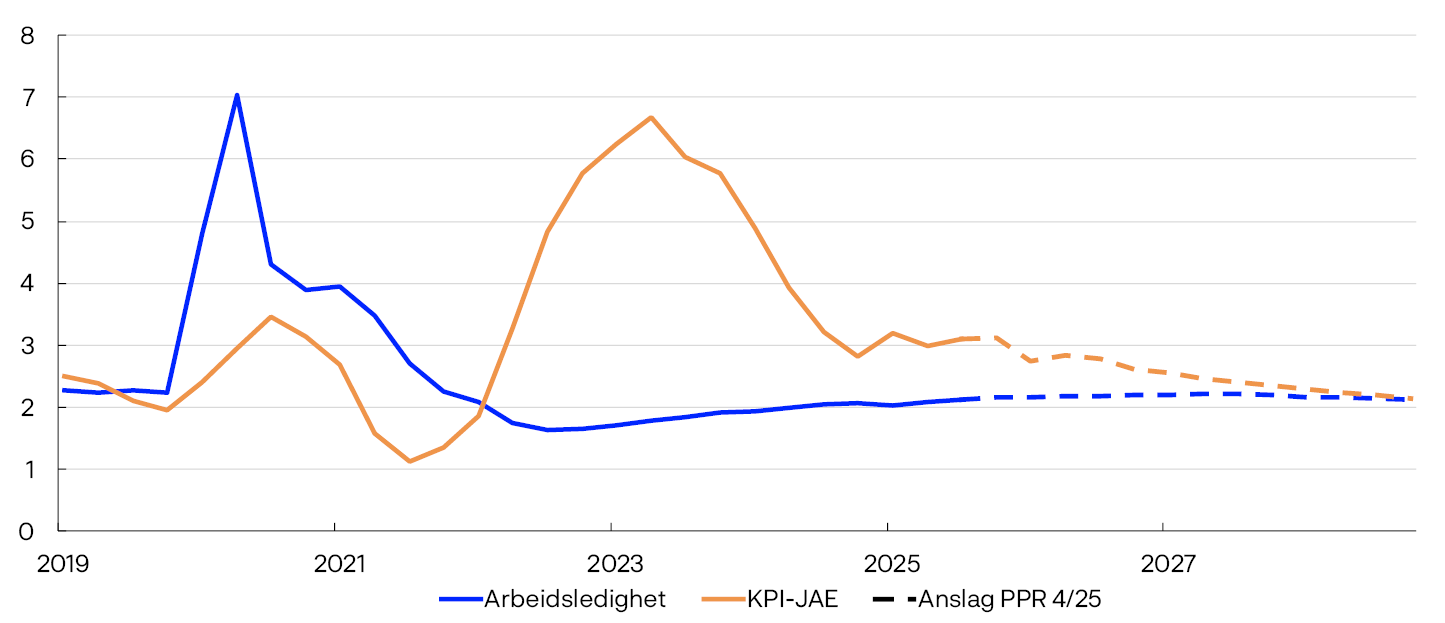

Renten har de siste årene bidratt til å kjøle ned norsk økonomi og til å dempe prisveksten. Prisveksten er fortsatt over målet, og den underliggende prisveksten har ligget nær 3 prosent en god stund. Samtidig har arbeidsledigheten økt noe. Kapasitetsutnyttingen i økonomien har avtatt og er nær et normalt nivå. Tidligere i år ble renten satt ned fra 4,5 til 4 prosent.

Det er fortsatt stor usikkerhet om utsiktene for internasjonal økonomi, men usikkerheten om handelspolitikken har avtatt siden i vår. Tollsatsene på import til USA ble økt mye tidligere i år, men er lite endret siden forrige rapport. Den økonomiske veksten hos våre viktigste handelspartnere har vært litt høyere enn ventet, og anslagene for veksten neste år er litt oppjustert siden september. Konsumprisveksten i Sverige og euroområdet er nær inflasjonsmålet, mens den hos andre viktige handelspartnere fortsatt er noe høyere.

Styringsrenteforventningene internasjonalt har steget noe siden forrige rapport. Her hjemme venter markedsaktørene at styringsrenten vil settes ned i juni neste år. I pengemarkedet prises det inn at pengemarkedspåslaget vil bli litt høyere fremover enn lagt til grunn i forrige rapport. Prisene på olje og gass er lavere enn ved forrige rapport. Kronekursen har svekket seg og er svakere enn lagt til grunn.

Komiteen merker seg at det er flere tegn til litt svakere utvikling i økonomien. Siden forrige rapport har sysselsettingsveksten vært litt lavere, og den registrerte ledigheten litt høyere enn ventet. Samtidig melder bedriftene i Norges Banks regionale nettverk at det er blitt litt lettere å få tak i arbeidskraft. Veksten i norsk økonomi har vært litt lavere enn ventet. Samlet tyder ny informasjon på at kapasitetsutnyttingen i norsk økonomi er litt lavere enn tidligere antatt.

Bedriftene i nettverket venter at veksten vil avta litt i vinter, men samlet sett er det utsikter til at den moderate oppgangen i aktiviteten fortsetter. Veksten i husholdningenes forbruk har tatt seg opp i år og mot slutten av året har veksten særlig blitt løftet av økte bilsalg. Salget av nye boliger er fortsatt lavt, og utsiktene for boliginvesteringene er litt svakere enn i september. Veksten i offentlig etterspørsel har vært lavere enn lagt til grunn, mens det vedtatte statsbudsjettet for 2026 innebærer at pengebruken neste år blir litt høyere enn lagt til grunn i forrige rapport.

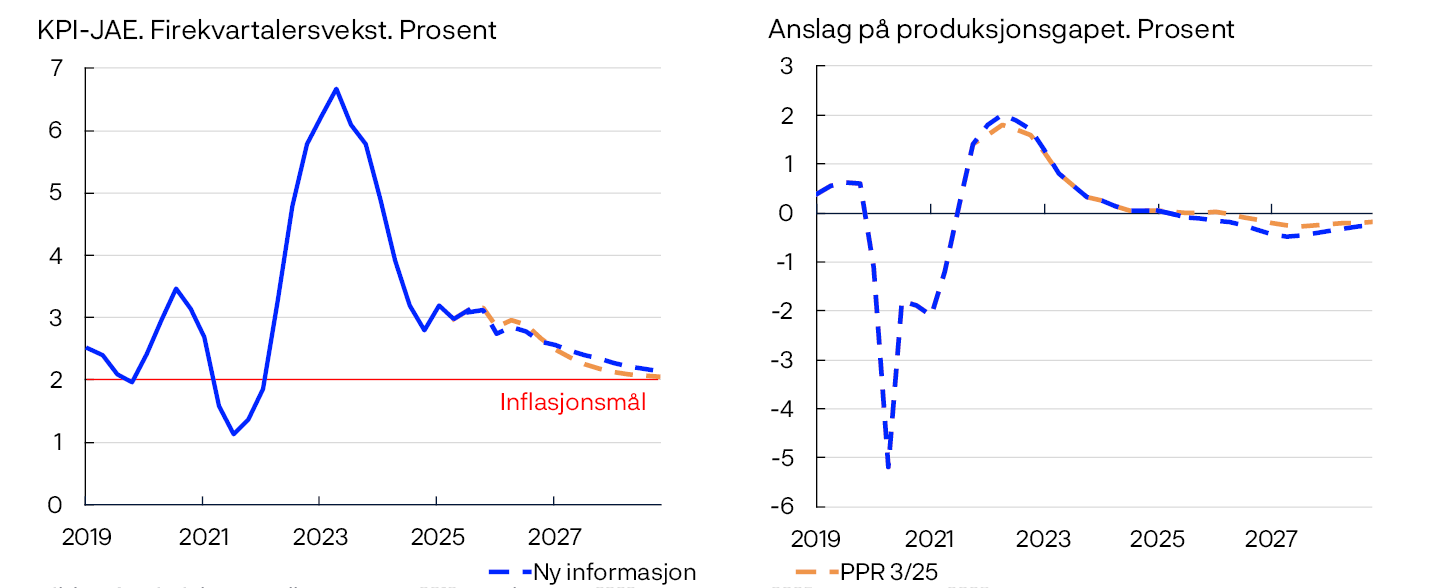

Den underliggende prisveksten har vært om lag som ventet. Tolvmånedersveksten i konsumprisindeksen (KPI) justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,0 prosent i november. Også veksten i KPI var 3,0 prosent, som var høyere enn anslått i forrige rapport. Det er fortsatt høy prisvekst på matvarer og mange tjenester. Ifølge Norges Banks forventningsundersøkelse ligger de langsiktige inflasjonsforventningene fortsatt litt over 2 prosent.

Den sterke veksten i bedriftenes kostnader de siste årene vil trolig bremse nedgangen i prisveksten fremover. Komiteen merket seg at lønnsveksten i år ser ut til å bli høyere enn tidligere lagt til grunn og høyere enn rammen for frontfaget. Samtidig kan nye nasjonalregnskapstall tyde på at lønnsevnen i industrien har falt de siste årene og er svakere enn tidligere lagt til grunn, noe som kan trekke i retning av lavere lønnsvekst fremover.

Komiteens vurdering er at det fortsatt er behov for en innstrammende pengepolitikk. Prisveksten er fortsatt for høy. Kronen har svekket seg siden forrige rapport og bidrar til å løfte prisutsiktene noe fremover. Dersom renten settes ned for raskt, kan prisveksten bli liggende over målet for lenge. På den annen side ser det ut til å være litt flere ledige ressurser i økonomien enn anslått i forrige rapport. Komiteen ønsker ikke å bremse økonomien mer enn det som er nødvendig for å få prisveksten ned til målet. Samlet sett er komiteens vurdering at renteutsiktene er lite endret siden september. Komiteen mener det er riktig å holde renten uendret på dette møtet, men ser fortsatt for seg en forsiktig normalisering av renten de neste årene.

Prognosen for styringsrenten i denne rapporten er lite endret. Prognosen er forenlig med at styringsrenten settes ned 1–2 ganger neste år og videre til noe over 3 prosent mot slutten av 2028. Det ventes at det blir litt flere registrerte arbeidsledige de neste par årene, men ledighetsraten vil trolig holde seg nær dagens nivå. Med en gradvis nedgang i lønnsveksten fremover anslås prisveksten å avta og være nær 2 prosent i 2028.

Dersom økonomien utvikler seg annerledes enn vi nå ser for oss, kan også renteutviklingen bli en annen enn prognosen indikerer. I diskusjonen av risikobildet var komiteen opptatt av at uforutsigbare rammer for internasjonalt samarbeid og handel skaper usikkerhet om inflasjons- og vekstutsiktene både ute og hjemme. Dersom utviklingen i arbeidsmarkedet blir svakere enn anslått eller det blir utsikter til at prisveksten kommer raskere ned til målet, kan renten settes raskere ned. På den annen side, dersom veksten i bedriftenes kostnader holder seg høy lenger, eller kronen blir svakere enn anslått, kan prisveksten holde seg oppe lenger enn vi nå legger til grunn. Da kan det bli behov for en høyere rente enn vi nå ser for oss.

- 1 Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og energivarer.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Steinar Holden

17. desember 2025

1. Hovedbildet

I dette kapittelet presenteres hovedbildet for norsk økonomi. Kapittelet omtaler vår vurdering av den økonomiske utviklingen med særlig vekt på nåsituasjonen, rentebeslutningen og -prognosen og til slutt de økonomiske utsiktene. I boksen bakerst er det en beskrivelse av viktige usikkerhets- og risikomomenter som kan gi en annen utvikling i økonomien enn vi anslår.

Den økonomiske veksten både i Norge og hos våre viktigste handelspartnere ser ut til å bli høyere i år enn den var i fjor. Prisveksten falt raskt fra de høye nivåene i kjølvannet av pandemien, men det siste året har fallet bremset opp. Her hjemme er prisveksten fortsatt over målet på 2 prosent. De siste årene har arbeidsledigheten steget noe. Prognosen er forenlig med at styringsrenten settes ned 1–2 ganger neste år og videre til noe over 3 prosent mot slutten av 2028. Vi anslår at prisveksten etter hvert kommer ned til målet, mens den registrerte ledighetsraten holder seg nær dagens nivå i årene fremover.

Aktiviteten internasjonalt holder seg oppe tross handelsuro

Det siste året har det skjedd store endringer i rammene for internasjonal handel. Usikkerheten om handelspolitikken har avtatt siden i vår, men er fortsatt høy. I landene vi handler mest med, holder den økonomiske aktiviteten seg likevel godt oppe. Den økonomiske veksten hos handelspartnerne ser ut til å tilta noe fra i fjor. En viktig grunn er at prisveksten har kommet mye ned. Det har både bidratt til at husholdningene har fått reallønnsvekst og gitt sentralbankene rom til å senke rentene.

Den økonomiske veksten hos handelspartnerne ser ut til å tilta noe fra i fjor.

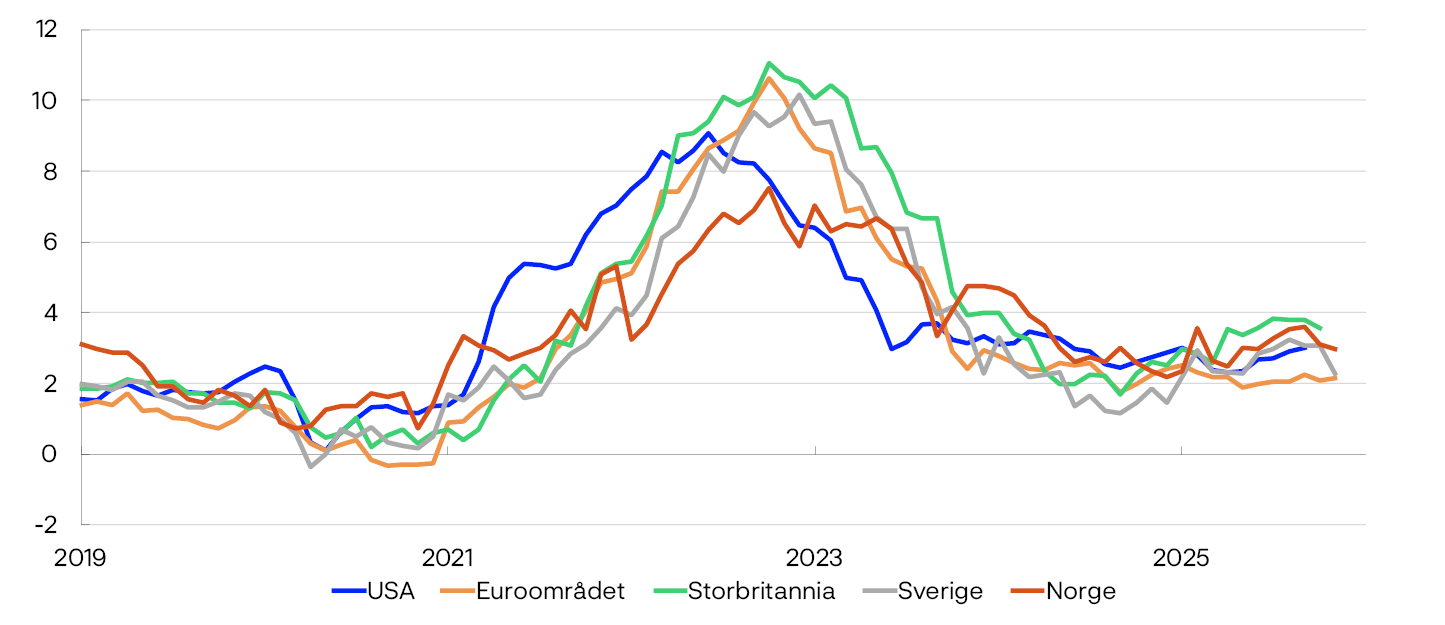

Prisveksten hos våre handelspartnere nådde høye nivåer i kjølvannet av pandemien, men avtok deretter raskt frem mot i fjor sommer, se figur 1.1. I Sverige og euroområdet er prisveksten nær inflasjonsmålet, mens den fortsatt er noe høyere hos andre viktige handelspartnere. Det er tjenesteprisveksten som holder prisveksten oppe. Høy tjenesteprisvekst må ses i lys av at veksten i lønningene har vært høy de siste årene. Lønnsveksten ute er imidlertid på vei ned.

KPI. Tolvmånedersvekst. Prosent

Prisveksten i Norge er fortsatt over målet på 2 prosent

Her hjemme avtok prisveksten markert gjennom 2023 og 2024, men det siste året har prisveksten endret seg lite. Ser vi bort fra energiprisene, som kan svinge mye fra måned til måned, har prisveksten ligget rundt 3 prosent det siste året. I november var tolvmånedersveksten i konsumprisindeksen (KPI) 3,0 prosent. Også veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,0 prosent i november.

Her hjemme avtok prisveksten markert gjennom 2023 og 2024, men det siste året har prisveksten endret seg lite.

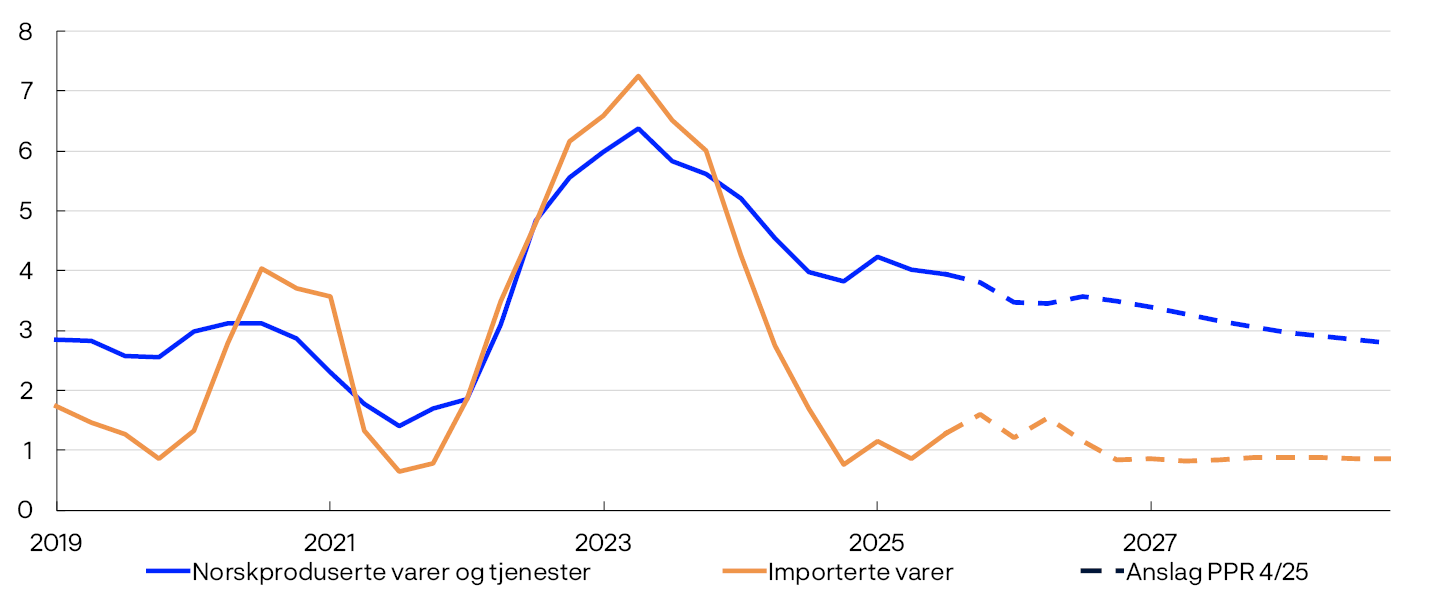

Den kraftige oppgangen i prisveksten etter pandemien ble utløst av et importert kostnadssjokk. Siden har prisimpulsene fra utlandet avtatt mye, og prisveksten på importerte varer kom ned til et lavt nivå i løpet av fjoråret, se figur 1.2.

KPI-JAE. Firekvartalersvekst. Prosent

Prisveksten på det vi produserer i Norge holdes oppe av høy vekst i bedriftenes kostnader. I fjor ble årslønnsveksten 5,6 prosent. Vi anslår at den avtar til 4,9 prosent i år. Det er noe høyere enn vi anslo i forrige rapport og høyere enn rammen for lønnsoppgjøret i frontfaget.

Høyere vekst i husholdningenes forbruk

Høy prisvekst og økte renter bidro til å bremse økonomien i kjølvannet av pandemien. Gjennom 2023 og 2024 var veksten i BNP for Fastlands-Norge lav. Utviklingen har særlig vært svak i de delene av økonomien hvor renten virker kraftigst. Boliginvesteringene har falt mye, og det har vært lav vekst i husholdningenes forbruk. Også foretaksinvesteringene har utviklet seg svakt. Samtidig har etterspørselen fra det offentlige, eksporten og petroleumsinvesteringene bidratt til å holde aktiviteten oppe.

I år har etterspørselsbildet endret seg. Veksten i husholdningenes forbruk har tatt seg opp, og boliginvesteringene har steget litt fra et lavt nivå. Samtidig er oppgangen i petroleumsinvesteringene trolig bak oss.

Fastlandsøkonomien utviklet seg svakere i tredje kvartal enn vi anslo i september. Noe av den svake utviklingen skyldtes spesielle forhold som vi venter at vil normaliseres fremover. Bedriftene i vårt regionale nettverk har meldt om en jevn vekst gjennom året, og de venter litt lavere vekst i vinter. Vi anslår at BNP for Fastlands-Norge vil øke med 1,6 prosent i år. Det er klart høyere enn i fjor, men noe lavere enn vi anslo i forrige rapport.

Litt høyere arbeidsledighet

De siste par årene har arbeidsledigheten steget fra et lavt nivå. I november var 2,2 prosent av arbeidsstyrken registrert som helt ledige hos Nav, justert for normale sesongvariasjoner. Det er om lag det samme nivået som i perioden før pandemien, men litt høyere enn vi anslo i forrige rapport. Arbeidskraftundersøkelsen (AKU) indikerer at ledigheten har steget noe mer. Det er særlig i aldersgruppen under 25 år at AKU-ledigheten har økt. Oppgangen gjenspeiler at flere unge har meldt seg på arbeidsmarkedet.

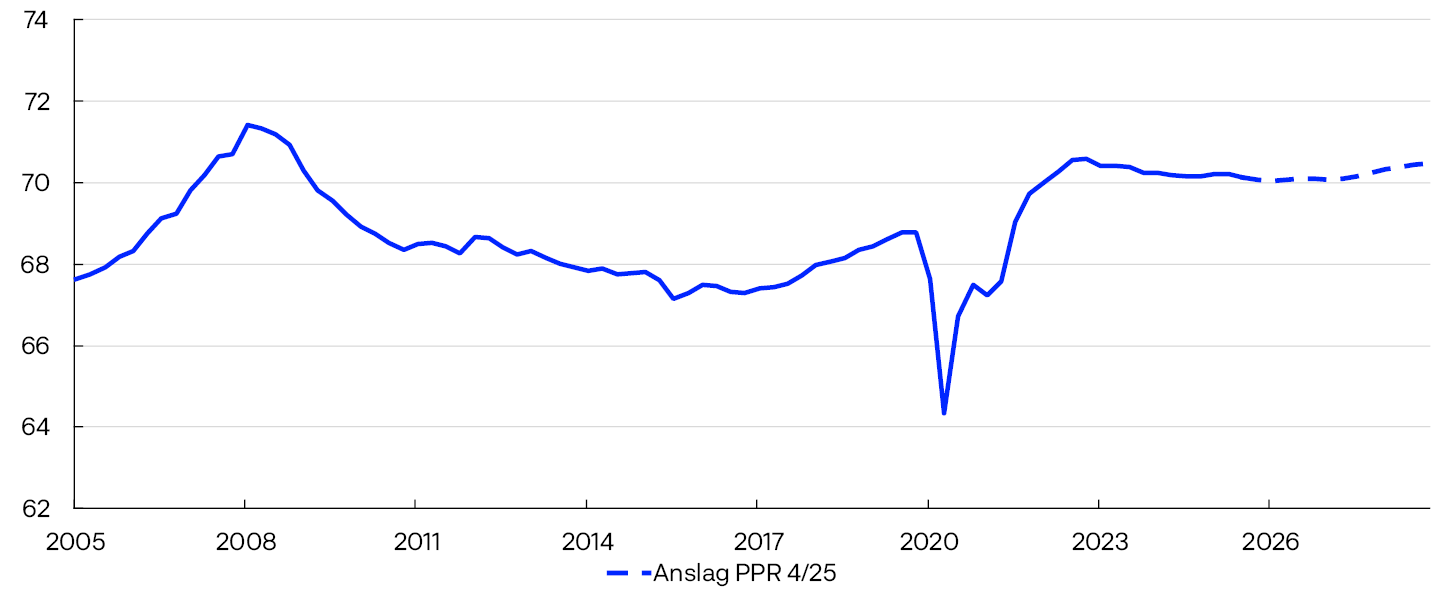

Samtidig har flere kommet i jobb. Andelen av befolkningen som er i jobb er litt lavere enn for et par år siden, men likevel klart høyere nå enn den var i perioden før pandemien, se figur 1.3. Vår vurdering er at kapasitetsutnyttingen i økonomien avtok gjennom 2023 og nådde et normalt nivå i løpet av fjoråret. I år har kapasitetsutnyttingen trolig avtatt litt, men er fortsatt nær et normalt nivå. Vår vurdering er at det nå er litt flere ledige ressurser i økonomien enn vi anslo i september.

Vår vurdering er at det nå er litt flere ledige ressurser i økonomien enn vi anslo i september.

Sysselsatte som andel av befolkningen fra 15 til 74 år. Prosent

Renten settes trolig videre ned neste år

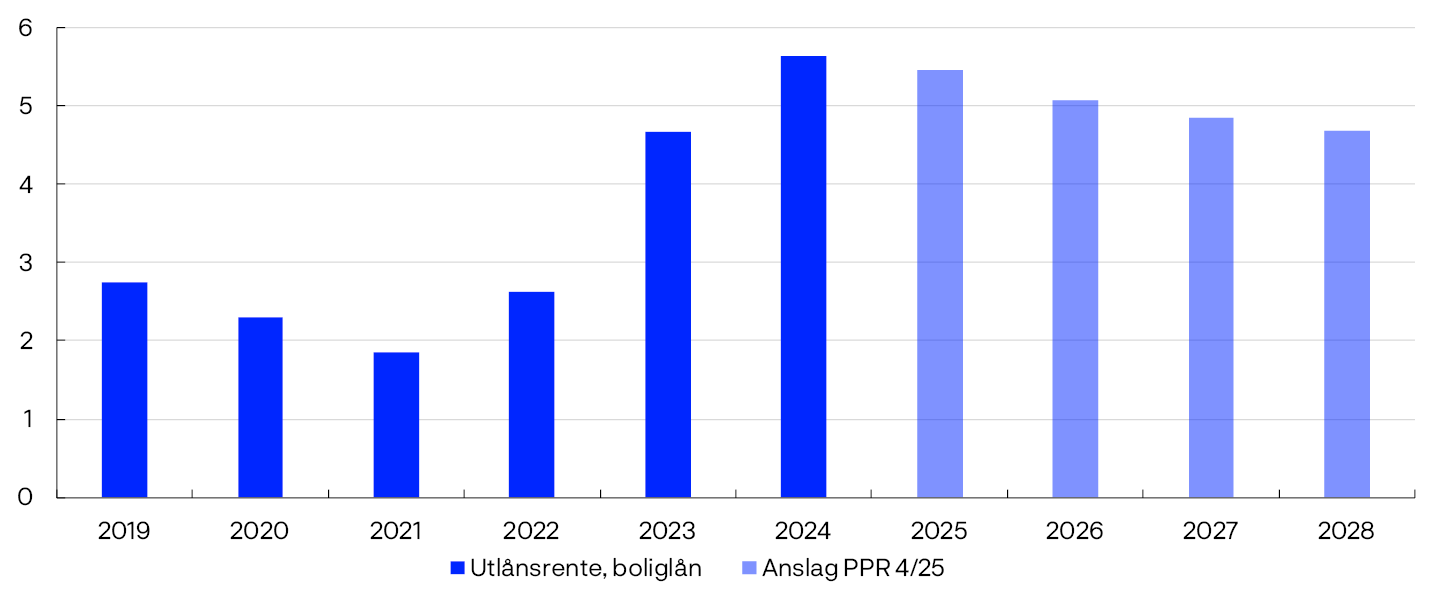

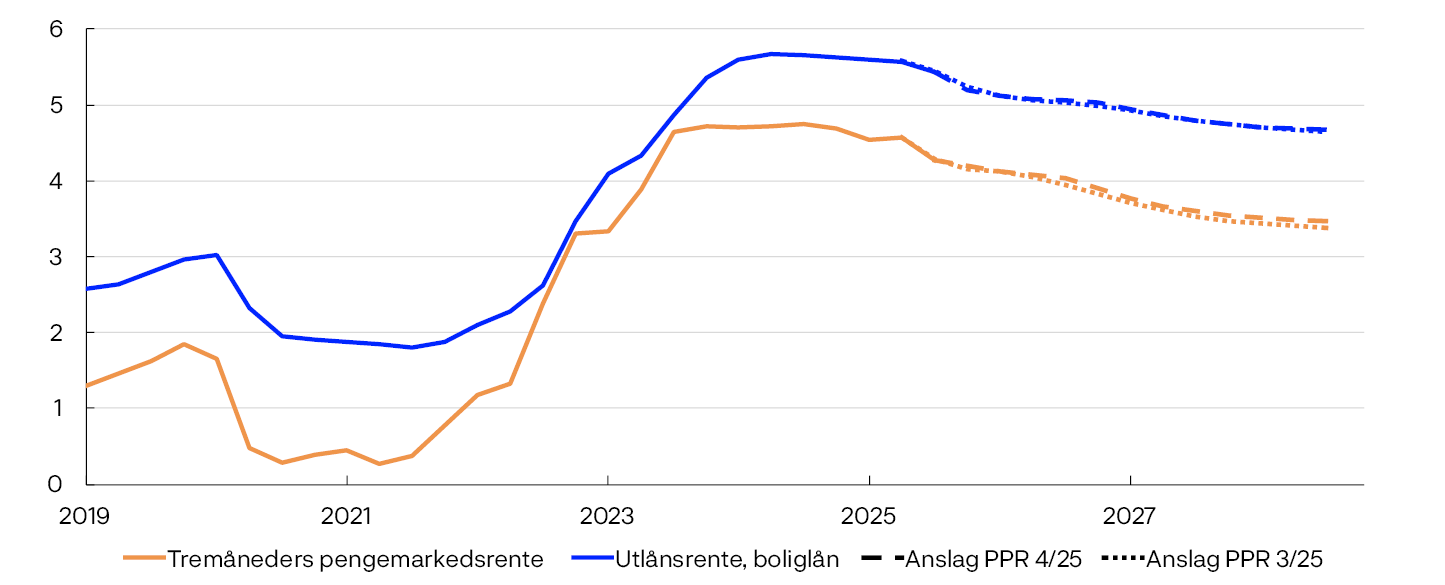

Da komiteen for pengepolitikk og finansiell stabilitet diskuterte innretningen av pengepolitikken, tok de utgangspunkt i vurderingene av den økonomiske utviklingen slik de er beskrevet i avsnittene ovenfor. Prisveksten er fortsatt høy, og høy vekst i bedriftenes kostnader vil trolig bidra til å bremse nedgangen i prisveksten. Samtidig ser kapasitetsutnyttingen ut til å bli litt lavere enn tidligere anslått. Komiteens vurdering er at det fortsatt er behov for en innstrammende pengepolitikk. På dette rentemøtet besluttet komiteen å holde styringsrenten uendret på 4 prosent. Prognosen er forenlig med at styringsrenten settes ned 1–2 ganger neste år og videre til noe over 3 prosent mot slutten av 2028. Hvis økonomien utvikler seg slik vi anslår i denne rapporten og styringsrenten settes ned i tråd med prognosen, er det utsikter til at den gjennomsnittlige boliglånsrenten avtar til rundt 4,7 prosent i 2028, se figur 1.4.

Prosent

Utsikter til lavere prisvekst og til at flere kommer i jobb

Vi anslår at den økonomiske veksten hos handelspartnerne vil bli om lag den samme i årene fremover som i år. Samtidig er det utsikter til at pris- og lønnsveksten hos handelspartnerne avtar videre, og at prisveksten hos våre europeiske handelspartnere kommer ned mot 2 prosent i løpet av neste år. I USA venter vi at prisveksten nærmer seg inflasjonsmålet i slutten av 2027.

Vi anslår at prisveksten gradvis avtar og nærmer seg inflasjonsmålet på 2 prosent.

Her hjemme anslår vi at veksten i BNP for Fastlands-Norge blir noe lavere i årene fremover enn i år, men høyere enn den var i fjor. Med utsikter til at lønningene vil stige mer enn prisene fremover, og at renten avtar noe, vil husholdningenes kjøpekraft fortsette å stige de neste årene. Det vil trolig bidra til at det private forbruket vokser videre. Også boliginvesteringene anslås å stige i årene fremover, men nivået i slutten av 2028 vil trolig fortsatt være klart lavere enn før de startet å falle i 2022.

Vi anslår at flere kommer i jobb i årene fremover. Målt som andel av befolkningen venter vi at sysselsettingen holder seg stabil det nærmeste året, før den øker litt gjennom 2027 og 2028. Samtidig venter vi at det blir noen flere arbeidsledige, men at antall ledige målt som andel av arbeidsstyrken ikke vil øke fra dagens nivå.

Fremover er det utsikter til at lønnsveksten vil avta og dempe prisveksten. Vi anslår at prisveksten gradvis avtar og nærmer seg inflasjonsmålet på 2 prosent, se figur 1.5.

KPI-JAE. Firekvartalersvekst. Registrert arbeidsledighet. Prosent

Usikkerhet og risiko

Økte tollsatser og geopolitiske spenninger knyttet til både krigen i Ukraina og konfliktene i Midtøsten bidrar fortsatt til usikkerhet. Ulike tekstbaserte mål for geopolitisk usikkerhet har falt fra i vår, men er fortsatt høye, se figur 1A. Frem til nå synes økte tollsatser å ha hatt liten effekt på prisveksten og den økonomiske aktiviteten ute og hjemme, men det vil ta tid før vi kan se de fulle effektene. Forstyrrelser i verdikjeder som følge av økte tollsatser kan gi høyere prisvekst. Samtidig kan bedrifter som møter økte tollsatser vri seg mot nye markeder. Dette kan bidra til økt konkurranse og lavere prisvekst. Flere av eksportbedriftene i vårt regionale nettverk peker nå nettopp på at tollbarrierene mellom USA og Kina bidrar til sterkere konkurranse i det europeiske markedet og at dette demper deres vekstforventninger.

Indikatorer for usikkerhet

I USA har investeringer i teknologi og infrastruktur knyttet til kunstig intelligens bidratt til å løfte den økonomiske veksten de siste årene. Aksjekursene til de store amerikanske teknologiselskapene har steget til høye nivåer og de utgjør nå en stor andel av det amerikanske aksjemarkedet. Dette øker risikoen for et betydelig børsfall som kan påvirke risikoviljen i finansmarkedene og veksten i amerikansk økonomi. Dette kan igjen gi ringvirkninger til på norsk økonomi.

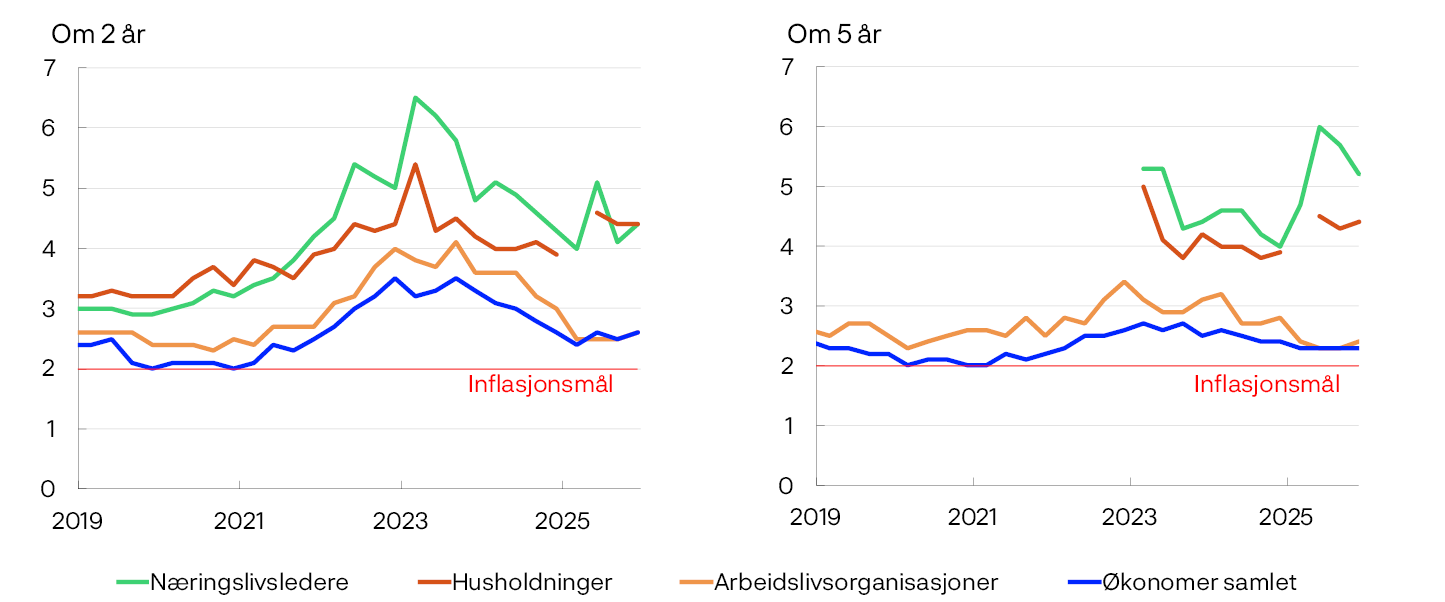

Det er også usikkerhet om utsiktene for prisveksten her hjemme. Etter at inflasjonen falt raskt gjennom andre halvdel av 2023 og store deler av 2024 har underliggende prisvekst, målt ved KPI-JAE, vært rundt tre prosent det siste året. Forventningene til fremtidig prisvekst har kommet ned, men ligger fortsatt over inflasjonsmålet både to og fem år frem i tid, se figur 1B. De langsiktige forventningene til økonomene og partene i arbeidslivet er nær nivåene fra før pandemien, mens husholdningenes og næringslivets forventninger fortsatt er høye. Forventninger om høy prisvekst kan gjøre det vanskeligere å få inflasjonen tilbake til målet.

Tolvmånedersvekst. Prosent.

En viktig grunn til at prisveksten kommer ned til 2 prosent i våre anslag, er at lønnsveksten antas å avta fra 5,6 prosent i fjor til 3,3 prosent i 2028. I årene før pandemien var den faktiske årslønnsveksten nær rammen for lønnsoppgjøret i frontfaget, mens den har blitt høyere etter pandemien. Vi venter at dette vil være tilfelle også i år. Denne utviklingen kan være en indikasjon på at de historiske sammenhengene våre lønnsanslag bygger på er i endring. I så fall kan lønnsveksten fremover bli høyere enn vi nå venter.

På den annen side har vi sett en svekkelse av arbeidsmarkedet gjennom året. Siden forrige rapport har arbeidsledigheten steget litt raskere enn vi ventet, og bedriftene i vårt regionale nettverk melder om at det er litt lettere å få tak i arbeidskraften de trenger. Dersom denne utviklingen er et uttrykk for en større svekkelse av arbeidsmarkedet enn vi nå legger til grunn, kan lønnsveksten falle raskere enn i våre anslag. I tillegg indikerer reviderte tall i nasjonalregnskapet litt lavere lønnsomhet i industrien. Dette trekker også i retning av lavere lønnsvekst. Samtidig er tallene for lønnsomheten i industrien svært usikre, og de revideres mye.

- 1 Indeksen for geopolitisk risiko bygger på Caldara, D. og M. Iacoviello (2022), «Measuring Geopolitical Risk», American Economic Review. 112 (4), side 1194–1225. Indeksen for usikkerhet om handelspolitikken bygger på Caldara, D., M. Iacoviello and P. Molligo, A. Prestipino and A Raffo (2020), «The economic effects of trade policy uncertainty», Journal of Monetary Economics. 109, side 38–59. Data for begge indekser er tigjengelig på Economic Policy Uncertainty Index. Tallene er normalisert ved å trekke fra gjennomsnitt og dele på standardavvik. Gjennomsnitt og standardavvik er beregnet på perioden fra 2008 til 2019. VIX er et mål på markedets forventninger til fremtidige svingninger i amerikanske aksjepriser (S&P 500).

- 2 1. kv. 2023 var første gang husholdningene og næringslivslederne ble spurt om forventet prisvekst 5 år frem. Observasjonen for 1 kv. 2025 for husholdningene er utelatt grunnet en annen spørsmålsstilling den runden.

- 1 Tallene for Sverige er KPIF (konsumprisindeksen med fast rente).

- 2 KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer.

- 3 Sysselsettingen er beregnet som antall sysselsatte (slik det måles i det kvartalsvise nasjonalregnskapet) fratrukket antall lønnstakere som ikke er bosatt (fra statistikken for antall arbeidsforhold og lønn).

- 4 Utlånsrente for boliglån er gjennomsnittlig rente på utestående nedbetalingslån med pant i bolig til husholdninger for utvalget av banker og kredittforetak som inngår i Statistisk sentralbyrås månedlige rentestatistikk. Verdien for 2028 gjenspeiler gjennomsnittet av anslagene for 1.-3. kvartal 2028.

- 5 KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer.

2. Forutsetninger og anslag

Dette kapittelet presenterer de viktigste forutsetningene og anslagene som ligger til grunn for rentebeslutningen og den pengepolitiske analysen. Det beskriver også hvordan nye data, analyser og vurderinger har påvirket anslagene siden forrige rapport. Anslagsperioden i denne rapporten er fjerde kvartal 2025 til fjerde kvartal 2028. De underliggende tallene er tilgjengelige i et eget datasett som publiseres separat.

Internasjonal økonomi

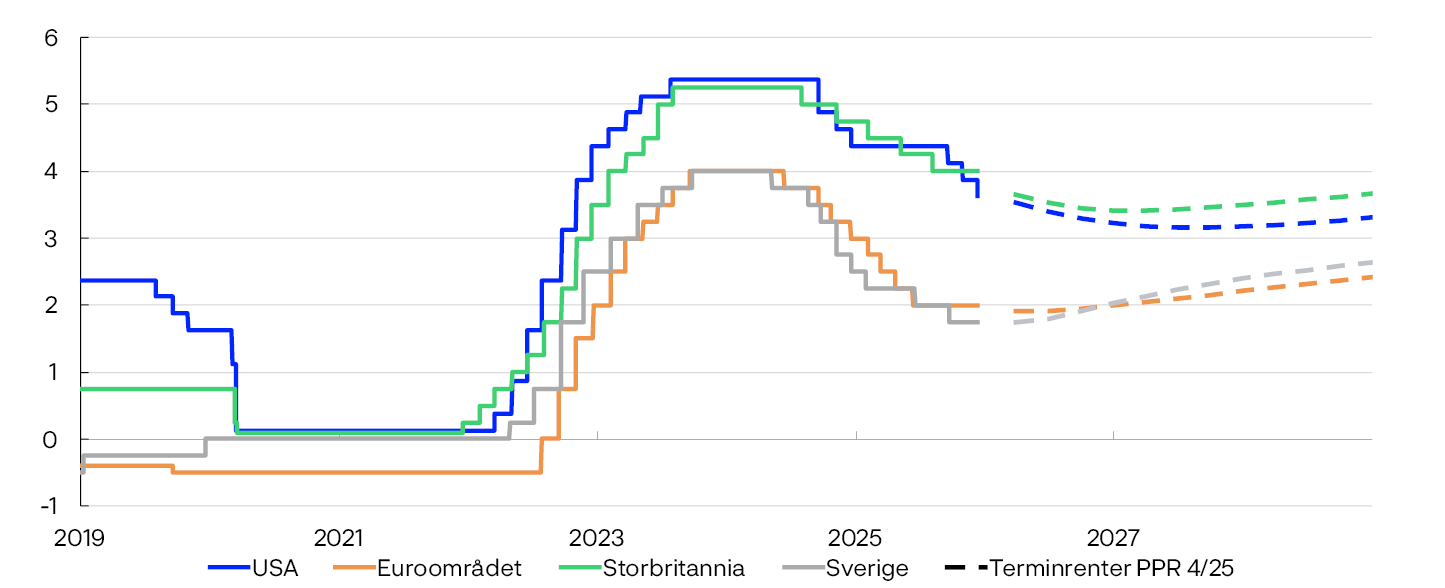

Den økonomiske aktiviteten steg raskt i land vi handler mye med i de første årene etter pandemien, men de siste par årene har veksten vært lavere, se figur 2.1. Lønningene ble hengende etter da prisveksten først tiltok, og samtidig økte sentralbankene rentene.

Årsvekst. Prosent

Veksten i den økonomiske aktiviteten var imidlertid noe høyere i fjor enn året før, og veksten ligger an til å tilta litt videre i år. En viktig grunn er at prisveksten har kommet klart ned. Det har både bidratt til at husholdningene har fått reallønnsvekst og gitt sentralbankene rom til å senke rentene igjen.

Det er forventinger om at styringsrentene skal noe videre ned i Storbritannia og USA, men i Sverige indikerer markedsprisingen nå at renten vil bli satt opp i løpet av neste år. Også i euroområdet er det noe sannsynlighet for renteheving neste år, se figur 2.2. Samlet er forventningene til de utenlandske styringsrentene litt høyere enn i forrige rapport. Statsrentene har også steget noe siden september.

Styringsrenter og beregnede terminrenter. Prosent

Annonseringen av økte tollsatser på import til USA i våres bidro til uro i finansmarkedene. Aksjemarkedene falt klart, men siden har markedene hentet seg inn igjen. Usikkerhet rundt verdsettelsen av amerikanske teknologiselskaper har ført til svingninger i det siste, men samlet har aksjemarkedene steget videre siden forrige rapport. Kredittpåslagene har steget litt for noen teknologiselskaper, men er for øvrig lite endret siden forrige rapport.

Vi nedjusterte anslagene for veksten hos handelspartnerne en del i de to første rapportene i år. Veksten hos handelspartnerne ble imidlertid noe høyere enn vi anslo i andre kvartal i år, og også i tredje kvartal ser veksten ut til å bli sterkere.

Vi anslår at veksten hos handelspartnerne samlet de kommende årene vil bli om lag like høy som i år. Anslagene er basert på de tollsatsene som var gjeldende den 12. desember. Anslagene ligger nær et gjennomsnitt av det andre prognosemakere anslår. I anslagene for de ulike økonomiene har vi blant annet lagt vekt på det følgende:

- I både Sverige og euroområdet er det utsikter til mer ekspansiv finanspolitikk de kommende årene, blant annet som en følge av økte bevilgninger til forsvar. Dette bidrar til at veksten tar seg opp i anslagene våre. Omslaget er tydeligst i Sverige, hvor utviklingen har vært svak i flere år og det har vært en klar oppgang i arbeidsledigheten. I euroområdet er ledigheten fortsatt nær historisk lave nivåer.

- I Storbritannia innebærer budsjettforslaget fra november en betydelig innstramming i finanspolitikken fremover. Vi anslår at BNP-veksten blir litt lavere fremover enn i år.

- Veksten i USA anslås å avta etter høy vekst de siste par årene. Investeringene i programvare og IT-utstyr har økt mye i år, og oppgangen i amerikanske husholdningers aksjeformue har trolig vært med på å trekke opp konsumet. Tollsatsene som er innført, vil imidlertid fortsatt trekke ned aktiviteten. I tillegg reduserer en strengere innvandringspolitikk tilgangen på arbeidskraft.

- Veksten i Kina ser ut til å holde seg oppe fra i fjor til i år. Kinas eksport til USA har falt markert, men eksporten til andre land har økt. Kinesiske myndigheter har et klart mål om å styrke den høyteknologiske industrien fremover, men vi venter at svakt privat konsum, lav boligbygging og en fallende arbeidsstyrke bidrar til at veksten avtar noe.

Konsumprisveksten hos våre viktigste handelspartnere avtok mye gjennom 2023 og 2024. Utenom euroområdet og Sverige er imidlertid prisveksten fortsatt en del høyere enn inflasjonsmålene på 2 prosent. Det er særlig tjenesteprisene som holder prisveksten oppe. Dette må ses i lys av at lønnstilleggene de senere årene har vært høyere enn tidligere. Lønnsveksten ute er imidlertid på vei ned. Samlet avtok lønnsveksten fra 2023 til 2024, og de tilgjengelige tallene tyder på videre nedgang i år.

I anslagene for den underliggende prisveksten har vi lagt vekt på det følgende:

- Det er utsikter til at lønnsveksten vil avta videre, og det reduserer også tjenesteprisveksten. Vi anslår at den underliggende prisveksten kommer ned mot 2 prosent i løpet av neste år hos våre europeiske handelspartnere.

- I Sverige bidrar en halvering av matmomsen neste år til at den underliggende prisveksten i en periode også blir klart lavere enn 2 prosent. Det korrigeres ikke for avgiftsendringer i den foretrukne indikatoren for underliggende inflasjon i Sverige.

- Gradvise tilpasninger til de innførte tollsatsene holder prisveksten i USA oppe, men ved utgangen av 2027 anslås også prisveksten der å være nær inflasjonsmålet.

Oljeprisen og den europeiske gassprisen

Oljeprisen har ligget mellom 60 og 65 amerikanske dollar per fat så langt i desember, som er noe lavere enn i september. Oljeprisen var over 100 amerikanske dollar per fat sommeren 2022, i etterkant av Russlands invasjon av Ukraina. Prisfallet de siste årene skyldes i hovedsak økt oljeproduksjon i og utenfor OPEC kombinert med lavere vekst i global økonomi. Usikkerhetspremien i oljeprisen er redusert siden sist sommer med lavere konfliktnivå i Midtøsten. I det siste har samtaler om en eventuell våpenhvile i Ukraina trukket i samme retning. Fremtidsprisene indikerer at oljeprisen vil bli liggende om lag på dagens nivå, se tabell.

Europeisk gasspris har også falt siden september, som en del av den gradvise normaliseringen etter rekordnivåene som fulgte Russlands kutt i gasseksporten fra høsten 2021. Over tid har økt tilbud av flytende gass (LNG) til Europa og svak vekst i energikrevende industri bidratt til prisnedgangen. Mer sol- og vindkraft har dessuten ført til lavere etterspørsel etter gass. En mild start på vinteren i år har i tillegg ført til mindre gassforbruk. En eventuell våpenhvile i Ukraina kan føre til noe mer gass fra Russland. Fremtidsprisene peker mot videre nedgang, som må ses i sammenheng med forventninger om enda mer LNG-tilbud fremover, spesielt fra USA og Qatar.

Tabell 2.A Energipriser

|

Prosentvis endring i anslag fraPengepolitisk rapport 3/2025 i parentes |

Snittpris (2010–2019) |

Realiserte priser og fremtidspriser1 |

||||

|---|---|---|---|---|---|---|

|

2024 |

2025 |

2026 |

2027 |

2028 |

||

|

Olje, USD/fat |

80 |

80 |

69 (-1) |

61 (-8) |

61 (-7) |

63 (-6) |

|

Nederlandsk gass, Euro/MWh |

20 |

34 |

36 (-2) |

27 (-17) |

25 (-15) |

24 (-12) |

- 1 Terminpriser per 12. desember 2025.

Kilder: LSEG Datastream og Norges Bank

BNP for Fastlands-Norge

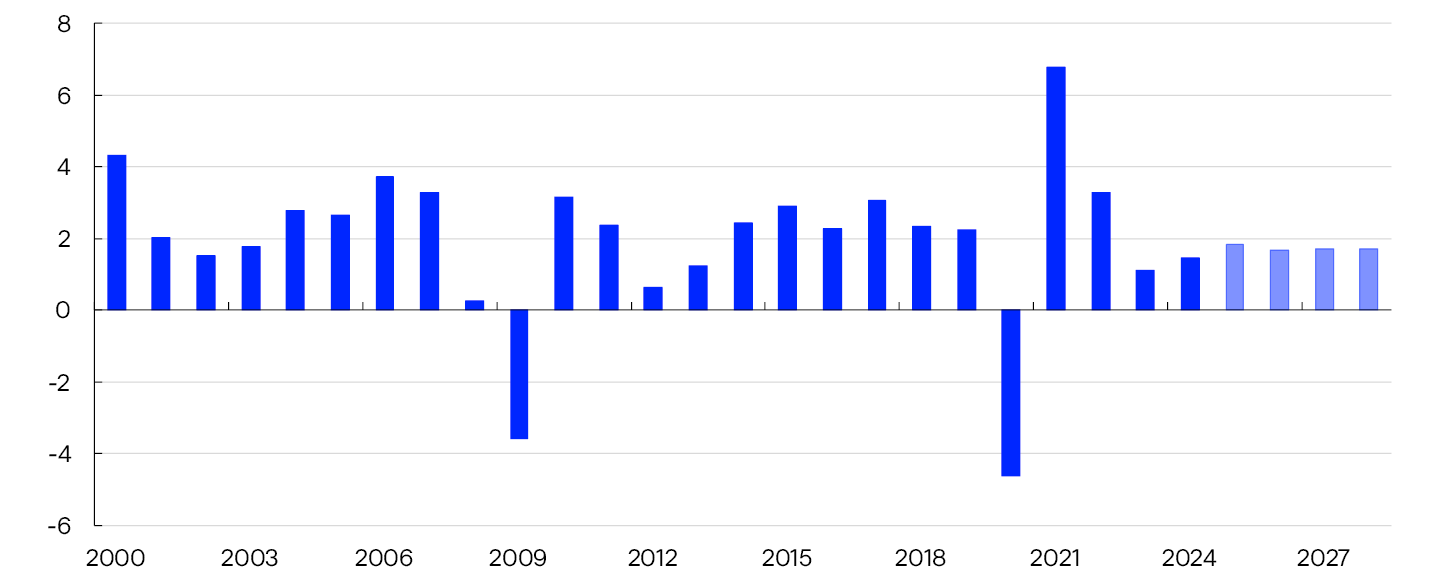

Statistisk sentralbyrå har publisert hovedrevisjon av nasjonalregnskapstallene, se «Hovedrevisjon av nasjonalregnskapet». BNP for Fastlands-Norge er oppjustert over flere år, se figur 2.3. Det er særlig husholdningenes tjenestekonsum som er revidert opp. Vårt bilde av utviklingen i norsk økonomi er lite endret som følge av de reviderte tallene.

Faste 2023-priser. Mrd.kr.

Veksten i fastlandsøkonomien har avtatt de siste årene, og i 2024 var den svak. Økt rente og høy pris- og kostnadsvekst har bidratt til å redusere investeringene og dempe veksten i husholdningenes konsum. På den annen side har svekkelsen av kronen frem mot sommeren 2023 bidratt til høy vekst i eksporten. Ekspansiv finanspolitikk og høye petroleumsinvesteringer har også løftet aktiviteten.

Aktiviteten i Fastlands-Norge har tatt seg opp i år. Det har vært god vekst i husholdningenes konsum, mens offentlig etterspørsel har falt. Utviklingen i tredje kvartal var svakere enn anslått, men det skyldes blant annet fall i aktiviteten i flere næringer hvor produksjonen svinger en del. Innen fiske og akvakultur gikk aktiviteten ned, og i deler av industrien var det perioder med driftsstans.

Vi venter at veksten i BNP for Fastlands-Norge tar seg opp i fjerde kvartal og blir litt høyere enn vi så for oss i forrige rapport. Vekstanslagene gjennom 2026 er lite endret fra septemberrapporten. I anslagene har vi lagt vekt på følgende:

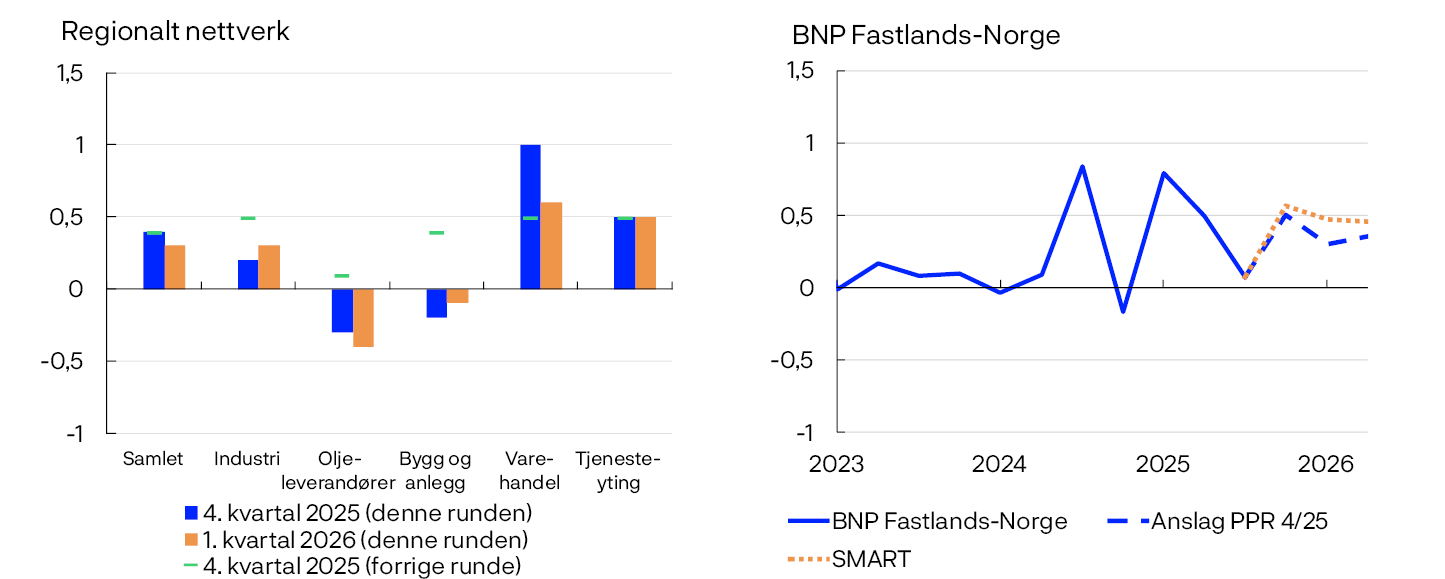

- Samlet venter bedriftene i vårt regionale nettverk samme vekst i aktiviteten i fjerde kvartal som de gjorde i forrige runde og at veksten avtar litt i første kvartal, se venstre panel i figur 2.4. Bedriftene venter at økt kjøpekraft blant husholdningene vil løfte etterspørselen etter varer og tjenester, mens lite boligbygging, svak etterspørsel fra kommunesektoren, internasjonal handelsuro og ferdigstilling av oljerelaterte prosjekter trolig vil dempe veksten.

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår at veksten i BNP for Fastlands-Norge tar seg opp de nærmeste kvartalene, se høyre panel i figur 2.4.

Forventet produksjon. Kvartalsvekst. Prosent

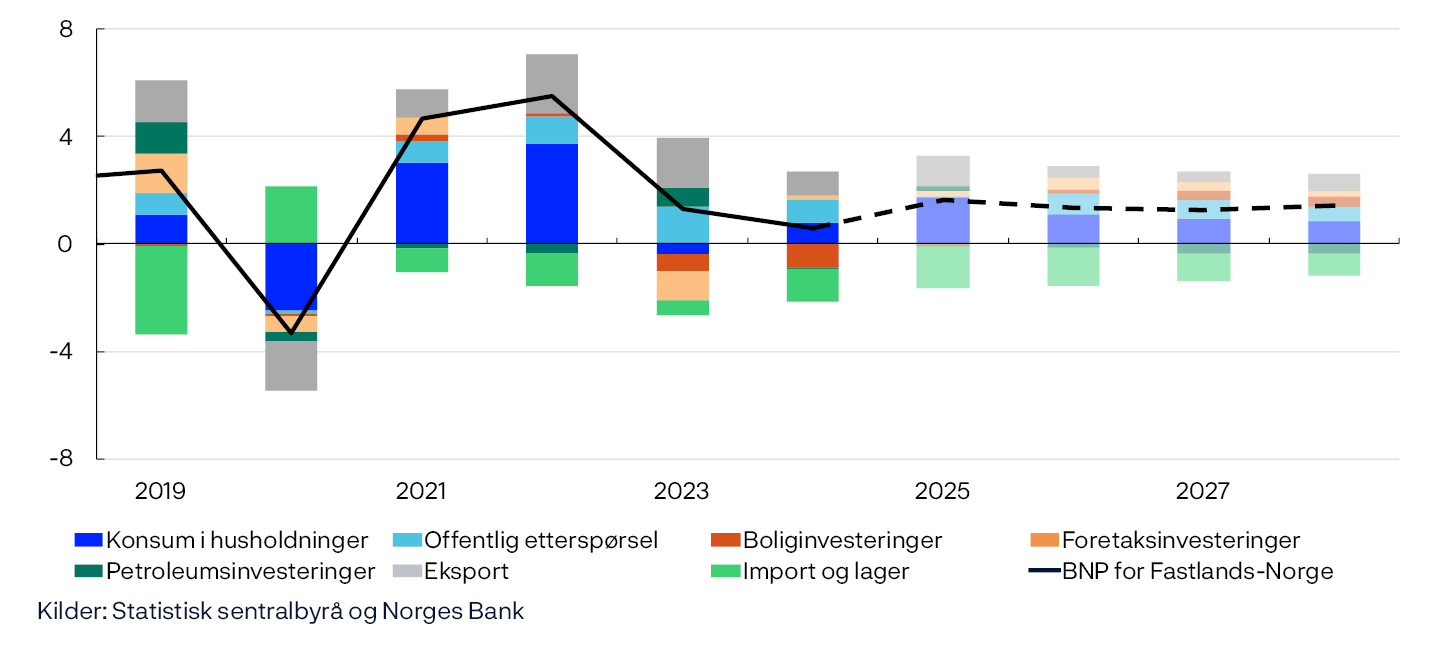

Vi venter at veksten i BNP for Fastlands-Norge blir 1,6 prosent i år og noe lavere i de påfølgende årene, se figur 2.5. Anslagene for i år og neste år er nedjustert siden septemberrapporten.

Årsvekst. Bidrag til årsvekst. Prosentenheter

Husholdningenes konsum gir det største bidraget til BNP-veksten i årene fremover. Eksportveksten holder seg oppe i år, men ventes å avta fremover. Både bolig- og foretaksinvesteringene ventes å ta seg opp utover i prognoseperioden. Vi venter at investeringene i petroleumsnæringen faller fremover etter hvert som de pågående utbyggingene ferdigstilles. Veksten i offentlig etterspørsel anslås å øke neste år og deretter avta gradvis. For detaljerte anslag og endring fra forrige rapport, se tabell 2 og 3 i vedlegget.

Hovedrevisjon av nasjonalregnskapet

Statistisk sentralbyrå publiserer hovedrevisjon av nasjonalregnskapet om lag hvert femte år. Hensikten er å innarbeide større nivåendringer som følge av nye metoder, ny statistikk eller nye prinsipper for å sikre konsistent utvikling uten brudd i tidsseriene.

Den siste hovedrevisjonen ble publisert i november i år. Den største endringen i denne revisjonen er innføring av en ny og bedre metode for å beregne verdien av å bo i egen bolig. Nå benyttes et nytt og bedre kvalitetssikret datagrunnlag fra matrikkelbaserte boligadressefiler. I tillegg er beregningene knyttet til fritidsboliger forbedret. Metodeendringen gir en betydelig opprevidering av husholdningenes konsum 15–20 år tilbake i tid og er hovedgrunnen til at nivået på BNP for Fastlands-Norge i 2022, målt i løpende priser, er om lag 5 prosent høyere enn ved forrige publisering av nasjonalregnskapet. Etter 2022 er årsveksten i boligtjenestene mindre revidert og har en betydelig lavere årsvekst enn i årene før, se tabell 2.B. Det kan tilsi at den høye veksten i boligtjenestene er lagt bak oss og ikke skal tolkes som et vedvarende skifte i trendveksten for husholdningenes konsum.

Sysselsettingen er lite endret i hovedrevisjonen. Med opprevidering av BNP gir dette høyere historisk produktivitetsvekst når vi ser på Fastlands-Norge samlet. Ser vi bort i fra bruttoproduktet i boligtjenester er et små endringer i produktivitetsutviklingen siden 2010. Vi har derfor ikke justert vårt anslag på trendproduktiviteten for fastlandsøkonomien på bakgrunn nye nasjonalregnskapstall.

Tabell 2.B Hovedrevisjon av nasjonalregnskapet

|

Gjennomsnittlig årsvekst. Endring fra forrige publisering av nasjonalregnskapet i parentes |

BNP Fastlands-Norge |

Konsum i husholdninger |

Boligtjenester |

|---|---|---|---|

|

2000–2009 |

3,1 (0,3) |

4,1 (0,6) |

4,8 (2) |

|

2010–2019 |

2,3 (0,2) |

3,2 (0,9) |

4,8 (2) |

|

2022–2024 |

2,5 (0,5) |

2,4 (-0,2) |

2,4 (-0,7) |

- 1 Regionalt nettverk 3/2025 og 4/2025. Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Den vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

- 2 Tallene for petroleumsinvesteringer inkluderer her investeringer i utenriks sjøfart. Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

Husholdningene

Økt rente og høy prisvekst reduserte husholdningenes kjøpekraft i 2023, og bidro til at konsumet falt samme år. Ved å redusere sparingen begrenset imidlertid husholdningene nedgangen i konsumet. I fjor var oppgangen i husholdningenes disponible realinntekt den sterkeste på over ti år. Konsumet tok seg opp, men ikke like mye som inntekten. Sammen med høyere pensjonssparing bidro det til at spareraten økte.

Faste 2023-priser. Mrd.kr.

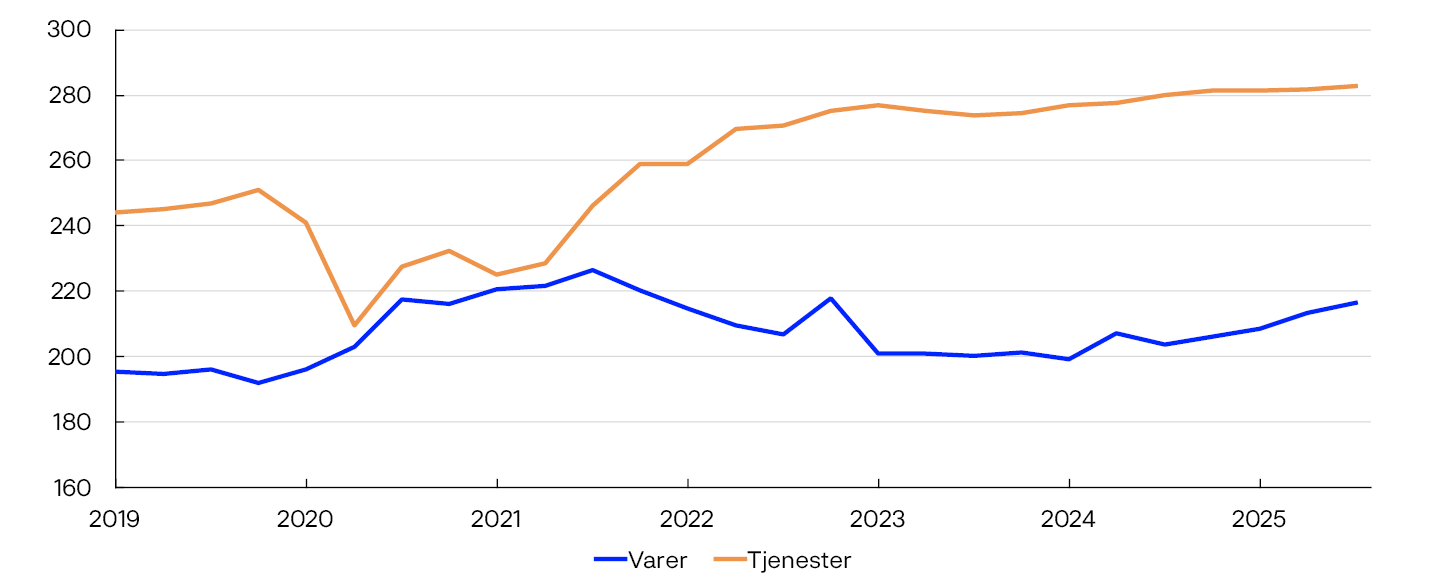

Det har vært sterk vekst i konsumet hittil i år som følge av en bredt basert oppgang i varekonsumet. Nivået på husholdningenes tjenestekonsum ble betydelig oppjustert i hovedrevisjonen. De siste kvartalene har tjenestekonsumet steget lite, se figur 2.6. Fra andre til tredje kvartal var veksten i husholdningenes konsum som anslått i forrige rapport. Vi venter at konsumet vokser med 3,3 prosent i år, og at årsveksten avtar utover i prognoseperioden. Anslaget for konsumveksten i år er over gjennomsnittsveksten for de siste 15 årene. Anslagene for vekst i konsum er oppjustert for i år og nedjustert de neste to årene sammenlignet med forrige rapport. I anslagene har vi lagt vekt på følgende:

- Bedriftene innen varehandel i vårt regionale nettverk har oppjustert sine forventninger til aktivitetsnivået inneværende kvartal. Det er særlig knyttet til regjeringens avgiftsendringer for el-biler. Tall for husholdningenes bilkjøp tyder på god vekst i varekonsumet i fjerde kvartal, mens detaljhandelen kun viste en liten økning fra september til oktober.

- Bedriftene i Regionalt nettverk ser for seg at omsetningen av varige konsumgoder vil øke videre i vinter. En del bedrifter både innen varehandel og tjenesteyting rettet mot husholdningene peker på at økt kjøpekraft vil bidra til videre oppgang i etterspørselen fra husholdningene.

- Publisering av kvartalsvis inntektsregnskap for husholdningene er utsatt til januar. Vi venter at hovedrevisjonen av nasjonalregnskapet bidrar til at tallene for husholdningenes inntekt og sparing blir revidert. Anslagene for inntekt og sparing i denne rapporten er basert på data publisert før hovedrevisjonen. Vi anslår en vekst i husholdningenes disponible realinntekt på 4 prosent i år. Videre fremover venter vi at lavere lønnsvekst bidrar til avtakende inntektsvekst, men at lavere rente demper nedgangen. Lavere inntektsvekst vil trolig dempe veksten i konsumet.

- Vi legger til grunn at sparing til pensjon vil holde seg høy fremover og at konsumet vil øke mindre enn husholdningenes disponible inntekt de neste årene. Vi anslår at spareraten øker og kommer opp på sitt gjennomsnittlige nivå fra 2010-tallet mot slutten av prognoseperioden.

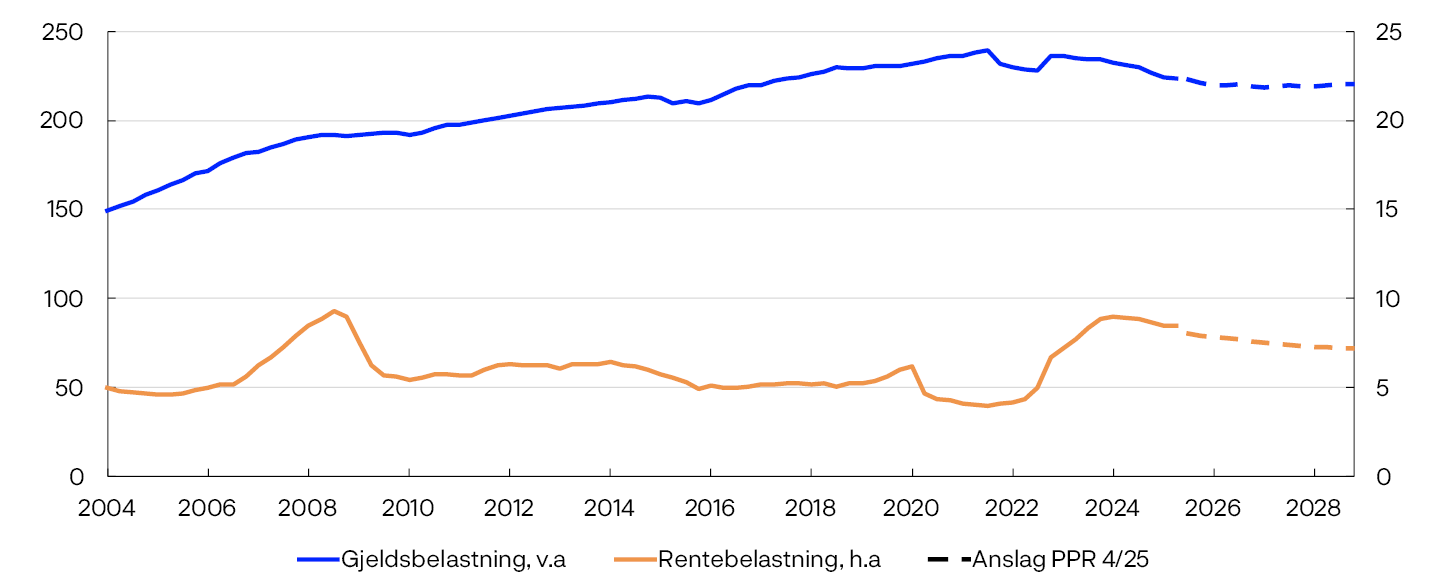

- Husholdningene har høy gjeld, og de siste årene har rentebelastningen økt, se figur 2.7. Vi antar at gjelden vil vokse om lag i takt med husholdningenes inntekter, slik at det blir små endringer i gjeldsbelastningen fremover. Gjeldsbelastningen anslås å bli litt lavere enn den har vært de siste årene. Nedgang i renten reduserer husholdningenes rentebelastning de neste årene.

Prosent

Boligmarkedet

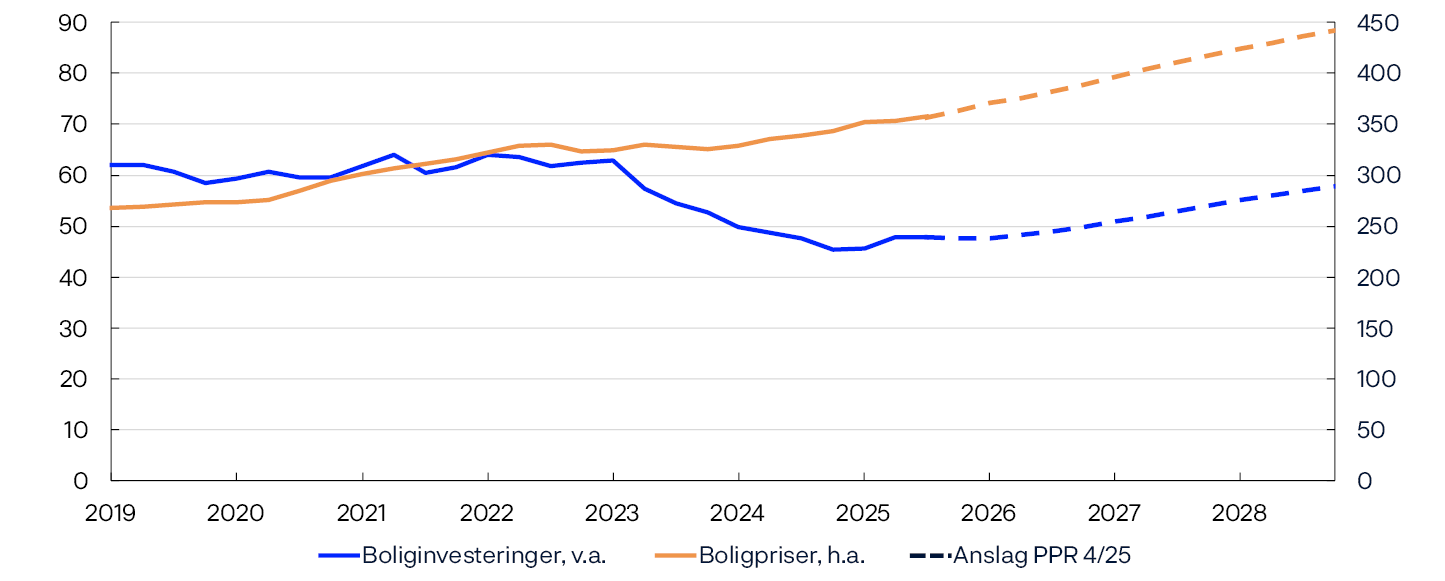

Tallene for boliginvesteringene er revidert betydelig opp, men de viser fremdeles et markert fall. Nye tall viser at boliginvesteringene falt med om lag 30 prosent fra starten av 2022 og frem til utgangen av fjoråret. En kraftig oppgang i materialkostnader og høyere renter har bidratt til utviklingen. Vi venter at årsveksten i boliginvesteringene tar seg opp fra neste år, men ikke like mye som vi anslo i forrige rapport. Nivået i 2028 er fremdeles lavere enn i 2022, se figur 2.8.

Faste 2023-priser. Mrd. kr. (investeringer). Indeks. Januar 2003 = 100 (priser)

I anslagene har vi lagt vekt på følgende:

- Bygg- og anleggsbedriftene i vårt regionale nettverk venter nedgang i aktiviteten de nærmeste kvartalene. Forventningene er mer avdempet nå enn de var i september, men enkelte bedrifter planlegger å sette i gang nye boligprosjekter i vinter.

- Tall for igangsetting og salg av nye boliger tyder på svak utvikling i boliginvesteringene de neste kvartalene.

- Vi venter at økt kjøpekraft hos husholdningene fører til høyere etterspørsel etter både nye og brukte boliger fremover.

- Lavere renter og økte boligpriser bidrar til å bedre lønnsomheten i byggenæringen og kan føre til at flere prosjekter realiseres.

I fjor steg bruktboligprisene med tre prosent. Lettelser i utlånsforskriftens krav til egenkapital og forventninger om rentenedgang bidro trolig til at boligprisene økte mye i starten av inneværende år. Etter nær uendrede boligpriser i vår har aktiviteten i bruktboligmarkedet tatt seg opp, og prisveksten har tiltatt gjennom sommeren og høsten. Utviklingen har vært om lag som anslått i forrige rapport. Årsveksten i bruktboligprisene ventes å øke i år og holde seg oppe ut prognoseperioden. I anslagene har vi lagt vekt på følgende:

- Lavere rente trekker i retning av høyere boligpriser.

- Vi venter at videre oppgang i husholdningenes inntekter, og at mange er i arbeid løfter etterspørselen etter boliger i årene som kommer.

- Lav tilførsel av nye boliger trekker i retning av høyere boligpriser.

Bedriftene

Investeringene i fastlandsbedriftene har utviklet seg svakt de siste årene. Økning i renten og andre kostnader siden 2021 har bidratt til nedgangen. Vi venter at veksten i foretaksinvesteringene tar seg opp neste år, se figur 2.9.

Faste 2023-priser. Mrd. kr.

I anslagene har vi lagt vekt på følgende:

- Vi anslår at lavere rente vil løfte investeringene noe i prognoseperioden.

- Informasjon fra Regionalt nettverk tyder på oppgang i investeringene innen tjenesteyting neste år.

- Investeringene innen kraftforsyning vil øke mye i år og neste år ifølge den siste investeringstellingen fra Statistisk sentralbyrå.

- Investeringstellingen tyder på at investeringene innen industri og bergverk vil øke noe neste år.

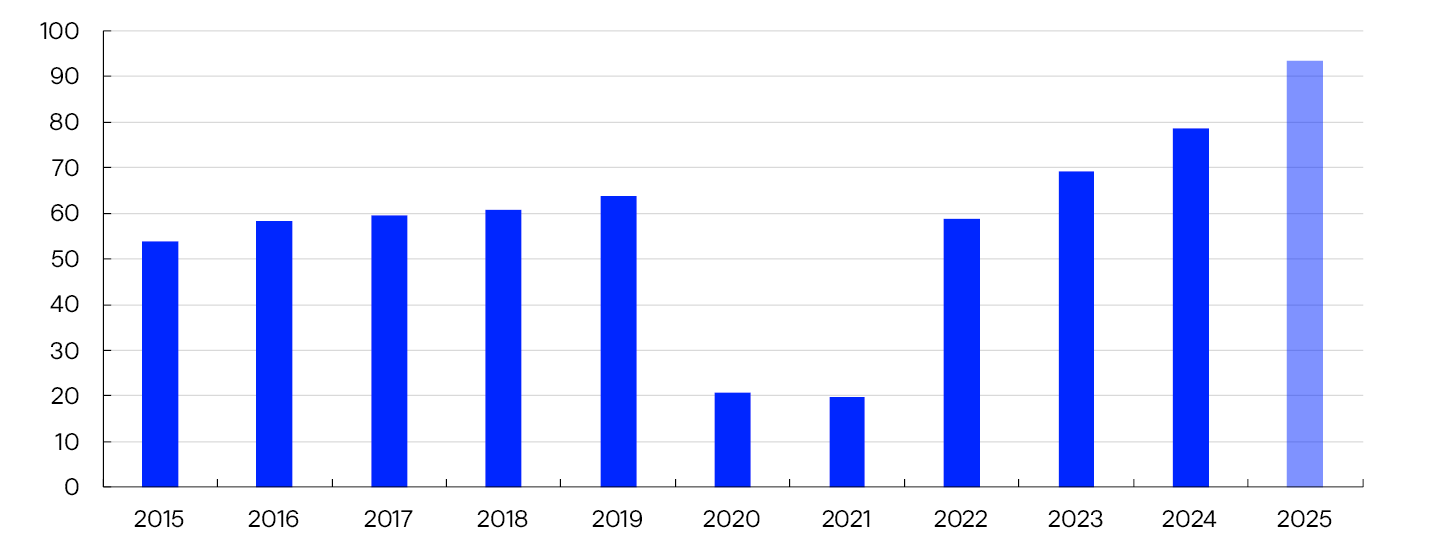

Investeringene i olje- og gassnæringen har økt mye de to siste årene. Det gjenspeiler at oljeselskapene satte i gang en rekke utbygginger i 2022 som følge av oljeskattepakken og høye priser på olje og gass. Vi venter at petroleumsinvesteringene vil øke videre fra i fjor til i år. Deretter anslår vi at investeringene vil falle en del de neste tre årene. I anslagene har vi lagt vekt på følgende:

- Investeringene i de pågående utbyggingene vil falle fra rundt 110 milliarder kroner i år til nær null i 2028.

- Oljeselskapene har annonsert at de vil sette i gang mange prosjekter fremover. Det vil gi store investeringer, men ikke store nok til å kunne kompensere fullt ut for nedgangen i de pågående utbyggingsprosjektene.

- Investeringstellingen tyder på at investeringene i petroleumsvirksomheten vil falle neste år.

- Olje- og gassprisene har falt siden forrige rapport, noe som trolig demper investeringene fremover.

Eksporten fra fastlandsbedriftene har økt markert siden 2021. Veksten har i stor grad vært drevet av svekkelsen av kronekursen frem mot sommeren 2023, økt turisme og økte investeringer innen olje, gass og grønn teknologi i utlandet.

Flere av de samme faktorene bidrar til at eksportveksten holder seg oppe i år. Turismen fra utlandet ser ut til å øke mye, se figur 2.10. I tillegg er det svært høy aktivitet i oppdrettsnæringen. Etter innføring av toll har veksten i eksport av norsk laks til USA avtatt, men eksporten av norsk sjømat til Asia har økt.

Faste 2023-priser. Mrd. kr.

Vi anslår at eksporten vil vokse moderat fra neste år og ut prognoseperioden. I anslagene har vi lagt vekt på følgende:

- Eksportbedriftene i Regionalt nettverk venter at veksten avtar fra tredje til fjerde kvartal og ser for seg svakt tiltagende vekst gjennom vinteren.

- EUs beskyttelsestiltak på ferrolegeringer og andre tolløkninger som til nå er innført vil trolig ha liten effekt på samlet eksport fra Fastlands-Norge.

- BNP-veksten hos våre handelspartnere ventes å holde seg oppe de nærmeste årene.

- De globale petroleumsinvesteringene vil trolig utvikle seg langt svakere fremover enn i perioden 2022 til 2024 og dermed dempe veksten i norsk eksport. Noe av nedgangen kan kompenseres av økte globale investeringer i grønn teknologi.

Finanspolitikken

Etter høy vekst i offentlig etterspørsel i 2023 avtok veksten noe i fjor. Hittil i år har nivået på offentlig etterspørsel falt, særlig på grunn av nedgang i offentlige investeringer. Dette bidrar til at vekstanslaget for 2025 er lavere enn i forrige rapport. Vi anslår at veksten i offentlig etterspørsel blir noe høyere enn veksten i BNP for Fastlands-Norge fra neste år, se figur 2.11. Anslagene for vekst i offentlig etterspørsel er lite endret fra septemberrapporten for årene 2026–2028.

Årsvekst. Prosent

I anslagene har vi lagt vekt på følgende:

- Vi legger til grunn et strukturelt oljekorrigert underskudd som andel av SPU i tråd med vedtatt budsjett for 2026. Dette innebærer at pengebruken neste år blir litt høyere enn lagt til grunn i forrige rapport. Målt som andel av SPU anslås underskuddet fortsatt til 2,8 prosent. Samtidig indikerer nysaldert budsjett for 2025 at pengebruken har vært litt lavere enn ventet i år.

- Støtte til Ukraina bidrar til økt pengebruk i år og neste år. Dette ventes å ha liten effekt på innenlandsk etterspørsel, men vil bidra til et høyere budsjettunderskudd.

- Satsing på forsvar ventes å løfte veksten i offentlig etterspørsel gjennom prognoseperioden. Vi legger til grunn at utviklingen blir i tråd med langtidsplanen for forsvarssektoren, som ble vedtatt i 2024.

Ifølge Finansdepartementets beregninger vil innretningen av finanspolitikken i tråd med forslaget til budsjett for 2026 ha en liten ekspansiv virkning på aktivitetsnivået neste år. Budsjettforliket tilsier litt høyere pengebruk enn budsjettforslaget, noe som isolert sett bidrar til litt høyere aktivitet i norsk økonomi.

- 7 Offentlig etterspørsel = offentlig konsum + offentlige investeringer.

Arbeidsmarked og kapasitetsutnytting

Med kapasitetsutnytting, eller produksjonsgap, mener vi hvor mye av de samlede ressursene i økonomien som er i bruk. Dette er definert som forskjellen mellom faktisk og potensiell produksjon i fastlandsøkonomien. Kapasitetsutnytting og potensial kan ikke observeres og må derfor anslås. På kort sikt anslår vi kapasitetsutnytting på bakgrunn av ulike indikatorer og modeller, der vi særlig vektlegger utviklingen i arbeidsmarkedet. Anslaget på potensialet følger av anslagene på kapasitetsutnytting og BNP. På lengre sikt er våre anslag på potensial og kapasitetsutnytting basert på vårt anslag på trendproduktiviteten og vår vurdering av det høyeste nivået på sysselsetting som kan vedvare over tid uten at lønns- og prisveksten tiltar (trenden i sysselsettingen, N*).

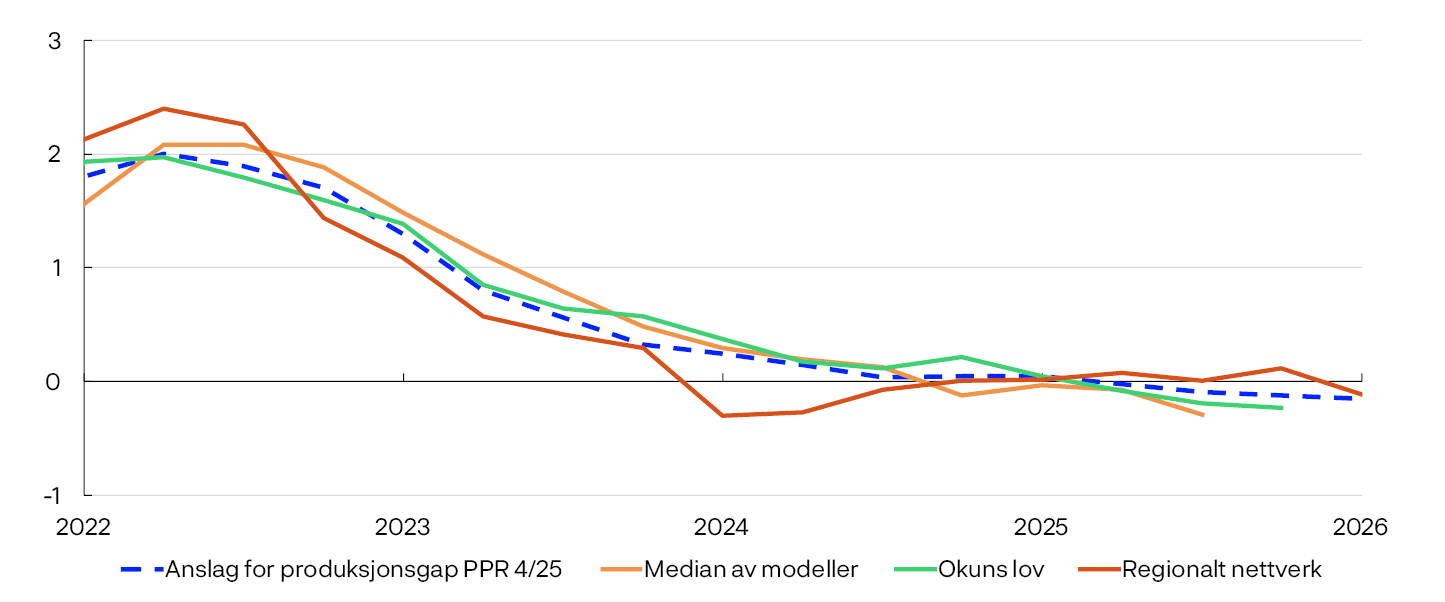

Vår vurdering er at kapasitetsutnyttingen i norsk økonomi avtok gjennom 2023 og nådde et normalt nivå i løpet av fjoråret, se figur 2.12. De siste kvartalene har kapasitetsutnyttingen trolig avtatt litt, og vår vurdering er at det nå er litt flere ledige ressurser i økonomien enn vi anslo i september. Vi anslår litt lavere kapasitetsutnytting de nærmeste årene enn i forrige rapport.

Prosent

I denne vurderingen har vi lagt vekt på følgende:

- Den registrerte ledigheten har økt noe gjennom året. Brudd i Nav-statistikken i våres bidrar til usikkerhet om utviklingen i ledigheten gjennom våren og sommeren. I denne perioden økte antall helt ledige dagpengemottakere, som ikke er påvirket av bruddet. Det indikerer at den registrerte ledigheten økte noe i samme periode. Siden forrige rapport har ledigheten økt til 2,2 prosent, justert for normale sesongvariasjoner. Det er litt høyere enn anslått og litt over nivået vi vurderer som forenlig med normal kapasitetsutnytting.

- Arbeidskraftundersøkelsen (AKU) indikerer at ledigheten over tid har steget mer enn den registrerte ledigheten. Deler av oppgangen i AKU gjenspeiler at flere melder seg på arbeidsmarkedet.

- Sysselsettingen økte litt i tredje kvartal, men mindre enn vi anslo i forrige rapport. Andelen som er i jobb avtok litt, men er fortsatt nær trenden i sysselsettingen. Foreløpige tall indikerer at sysselsettingen steg videre i oktober. Bedriftene i Regionalt nettverk venter svak vekst i sysselsettingen i fjerde kvartal og i første kvartal neste år.

- Andelen bedrifter i Regionalt nettverk som melder om kapasitetsproblemer og knapphet på arbeidskraft har avtatt noe fra forrige runde. Det tyder på litt lavere kapasitetsutnytting den nærmeste tiden enn vi så for oss i september.

- Beholdningen av ledige stillinger i SSBs utvalgsundersøkelse var i tredje kvartal lavere enn i samme periode i fjor. Tilstrømmingen av nye ledige stillinger har også avtatt noe, og nivået er litt lavere enn i fjor. Det tyder på at etterspørselen etter arbeidskraft har avtatt litt.

- Vårt modellsystem for kapasitetsutnytting hensyntar blant annet BNP for Fastlands-Norge, sysselsetting, ledighet, lønnsvekst og inflasjon. Modellene indikerer at kapasitetsutnyttingen har avtatt fra et normalt nivå gjennom 2025, se figur 2.12.

- Modellsystemet tilsier nå at konjunkturtoppen i 2022 var noe høyere enn tidligere anslått, og som følge av dette har vi oppjustert den anslåtte kapasitetsutnyttingen i denne perioden.

Kapasitetsutnyttingen ventes å avta noe fremover og nå en bunn i 2027. Vi anslår at kapasitetsutnyttingen holder seg lavere enn et normalt nivå gjennom hele prognoseperioden. Anslagene innebærer at antall arbeidsledige øker litt, men at ledighetsraten holder seg på 2,2 prosent de nærmeste årene, se figur 2.13.

Prosent

Vi venter at sysselsettingen vil stige om lag i takt med befolkningen i arbeidsfør alder gjennom neste år, før andelen som er i jobb tar seg noe opp de påfølgende årene.

Tabell 2.1 Produksjon og produksjonspotensial3

|

Endring i anslag fraPengepolitisk rapport 3/2025 i parentes |

Prosentvis endring fra foregående år |

|||||

|---|---|---|---|---|---|---|

|

2005–2014 |

2015–2024 |

2025 |

2026 |

2027 |

2028 |

|

|

BNP for Fastlands-Norge |

3,1 |

1,9 |

1,6 (-0,4) |

1,3 (-0,2) |

1,3 (0) |

1,4 (0,1) |

|

Produksjonspotensialet |

3 |

1,9 |

1,8 (-0,3) |

1,5 (-0,1) |

1,5 (0) |

1,3 (0,1) |

|

Sysselsettingstrend (N*) |

1,5 |

0,9 |

1,1 (0,1) |

0,9 (0) |

0,8 (0) |

0,6 (0) |

|

Underliggende produktivitetsvekst |

1,5 |

1 |

0,7 (-0,3) |

0,7 (0) |

0,7 (0) |

0,7 (0) |

Vår vurdering er at veksten i produksjonspotensialet har avtatt det siste tiåret sammenlignet med det foregående tiåret, se tabell 2.1. Vi anslår at veksten i produksjonspotensialet vil holdes oppe av midlertidige faktorer i år og deretter avta gradvis gjennom anslagsperioden. Anslaget for i år er noe lavere enn i forrige rapport og lite endret utover i prognoseperioden. I vurderingene har vi lagt vekt på følgende:

- De siste årene har produktivitetsveksten vært lav, se figur 2.14. Så langt i år har veksten i produktiviteten tatt seg opp, men noe mindre enn vi anslo i forrige rapport.

Prosent

- I forbindelse med hovedrevisjonen av nasjonalregnskapet har den historiske produktivitetsveksten i fastlandsøkonomien blitt oppjustert i perioden 2000–2022. Det skyldes i hovedsak en metodeomlegging, som vi ikke venter at vil få følger for produktivitetsveksten fremover, se «Hovedrevisjon av nasjonalregnskapet». Lenger ut i prognoseperioden er anslagene på produktivitetsveksten om lag som anslått i forrige rapport.

- De siste årene har veksten i befolkningen tatt seg opp, særlig som følge av at det har kommet mange ukrainske flyktninger til Norge. Det har bidratt til å løfte trenden i sysselsettingen. Flere unge og eldre i jobb har også løftet trenden noe, se nærmere omtale i Pengepolitisk rapport 3/2025. Fremover venter vi gradvis lavere vekst i sysselsettingstrenden. Det må ses i sammenheng med utsikter til at befolkningsveksten vil avta, i tråd med befolkningsfremskrivinger fra Statistisk sentralbyrå.

- Sysselsettingstrenden blir i tillegg påvirket av utviklingen i antall arbeidstakere på korttidsopphold. Antallet har steget siden årsskiftet, og vi venter videre oppgang de neste årene i takt med at aktiviteten i bygg- og anleggsnæringen tar seg opp.

- 1 Regionalt nettverk er et direkte anslag på produksjonsgapet basert på gjennomsnittet av kapasitetsutnyttingsindikatorene i Regionalt nettverk og den historiske korrelasjonen med Norges Banks anslag på produksjonsgapet hvor indikatoren fra Regionalt nettverk leder med ett kvartal. «Okuns lov» er basert på et estimert avvik fra trend i den registrerte ledigheten som andel av arbeidsstyrken.

- 2 Registrert ledighet som andel av arbeidsstyrken. Sesongjustert

- 3 Bidraget fra veksten i N* og trendproduktiviteten summerer ikke nødvendigvis eksakt til veksten i produksjonspotensialet grunnet avrundinger.

- 4 Annualisert kvartalsvekst. Produktivitetsveksten i Regionalt nettverk er regnet ut som hva bedriftene rapporterer om vekst i produksjonen fratrukket vekst i sysselsettingen. Observasjonen for 1. kv. 2026 er basert på bedriftenes forventninger. Det er tatt to kvartalers glidende gjennomsnitt. Observasjoner fra Regionalt nettverk for 2020 er fjernet grunnet skalautfordringer under pandemien. Produktivitetsveksten i kvartalsvis nasjonalregnskap er gitt som Fastlands-BNP per sysselsatt. Det er så tatt 4 kvartalers glidende gjennomsnitt.

Lønn

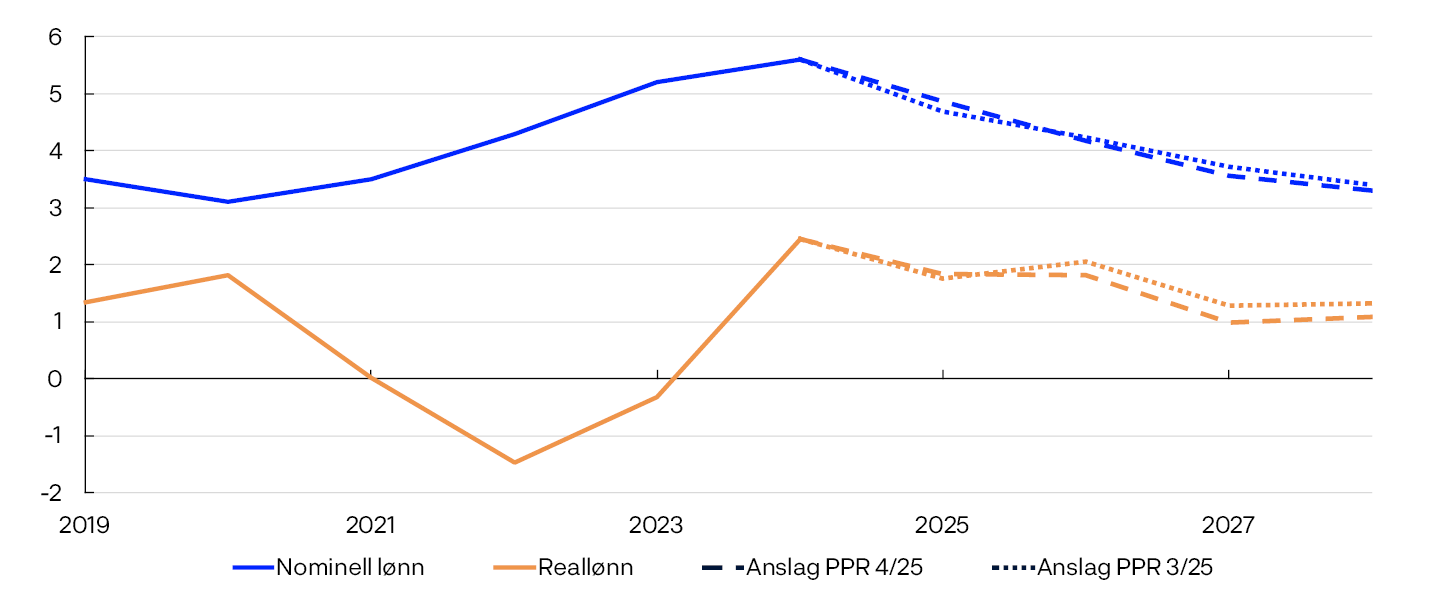

De siste årene har høy prisvekst, et stramt arbeidsmarked og god lønnsomhet i industrien bidratt til at lønnsveksten har steget. I fjor tiltok lønnsveksten til 5,6 prosent. I år venter vi at lønnsveksten avtar til 4,9 prosent. Det er noe høyere enn vi anslo i september, se figur 2.15.

Prosent

I anslaget har vi lagt vekt på følgende:

- I årets lønnsoppgjør ble partene enige om en ramme for lønnsveksten i industrien på 4,4 prosent.

- Både kontaktene i Regionalt nettverk og partene i arbeidslivet ifølge Norges Banks forventningsundersøkelse venter en lønnsvekst på 4,4 prosent i år. Forventningene er samlet sett lite endret fra forrige kvartal.

- Kvartalsvis registerstatistikk for lønnstakere vil normalt gi en god indikasjon på årslønnsveksten slik den måles i nasjonalregnskapet, som er den størrelsen vi anslår. Registerstatistikken viser at lønnsveksten har holdt seg høyere enn rammen så langt i år. I tredje kvartal var lønnsveksten litt høyere enn vi la til grunn i september, og veksten var bredt basert. Noe av oppgangen i registertallene er knyttet til etterbetalinger for 2024, som i nasjonalregnskapet blir tilbakeført til årslønnen for 2024. Det er usikkert i hvilken grad bonuser og ulike lønnsoppgjør er fanget opp i år, og tallene svinger mye. Samlet sett indikerer denne statistikken høyere lønnsvekst i år enn anslått i forrige rapport. Registerstatistikken i tredje kvartal har historisk gitt en bedre indikasjon på lønnsveksten enn lønnsforventningene i spørreundersøkelsene i fjerde kvartal.

Til neste år venter vi at lønnsveksten avtar til 4,2 prosent. Anslaget er uendret fra september. Vi anslår at reallønnsveksten endrer seg lite, som følge av lavere prisvekst neste år. I vurderingen har vi lagt vekt på følgende:

- I anslagene bidrar lavere kapasitetsutnytting og prisvekst fremover til at lønnsveksten avtar de neste årene.

- Reviderte tall fra nasjonalregnskapet viser at lønnsandelen i næringslivet samlet var nær et historisk gjennomsnitt i 2023, som er siste publiserte tall for faktorinntekt. I industrien tok lønnsandelen seg opp og var høyere enn lagt til grunn før revisjonen, men fortsatt noe lavere enn et historisk gjennomsnitt. Øvrig statistikk indikerer at oppgangen i lønnsandelen deretter har tatt seg videre opp. Det er imidlertid usikkerhet knyttet til både nivået på lønnsandelen og til effekten på lønnsveksten av endringer i lønnsandeler. En høyere lønnsandel i industrien trekker isolert sett i retning av litt lavere lønnsvekst fremover enn vi tidligere har sett for oss.

- Vi venter at konsumprisene vil vokse mindre enn prisene på produktene bedriftene selger, målt ved deflatoren for BNP for Fastlands-Norge gjennom hele anslagsperioden. Det gir rom for at reallønnen målt i forhold til konsumpriser kan vokse mer enn produktiviteten uten at det svekker lønnsomheten til bedriftene samlet. Vi anslår litt svakere vekst i BNP-deflatoren i år og neste år enn i forrige rapport. Revisjon av faktiske tall, samt utsikter til lavere oljepris og innenlandsk inflasjon bidrar til nedjusteringen.

- Vi har oppjustert anslaget på lønnsvekst i 2025. Våre empiriske modeller tyder på at høyere lønnsvekst isolert sett indikerer økt lønnsvekst det påfølgende året. De empiriske modellene anslår at lønnsveksten vil avta neste år, se figur 2.16. Vårt anslag for lønnsveksten i 2026 er nær modellanslagene.

Årsvekst i 2026. Prosent

Priser

Oppgangen i prisveksten etter pandemien ble utløst av et importert kostnadssjokk. Sammen med en svekkelse av kronekursen bidro dette til høyere prisvekst på varene vi importerer fra utlandet. Tolvmånedersveksten i konsumprisene nådde en topp på 7,5 prosent i slutten av 2022. Siden har prisveksten på importerte konsumvarer falt mye og er nå på et lavt nivå. De siste par årene har høy lønnsvekst i kombinasjon med lav produktivitetsvekst bidratt til oppgang i bedriftenes kostnader, og prisveksten på norskproduserte varer og tjenester er fortsatt høy.

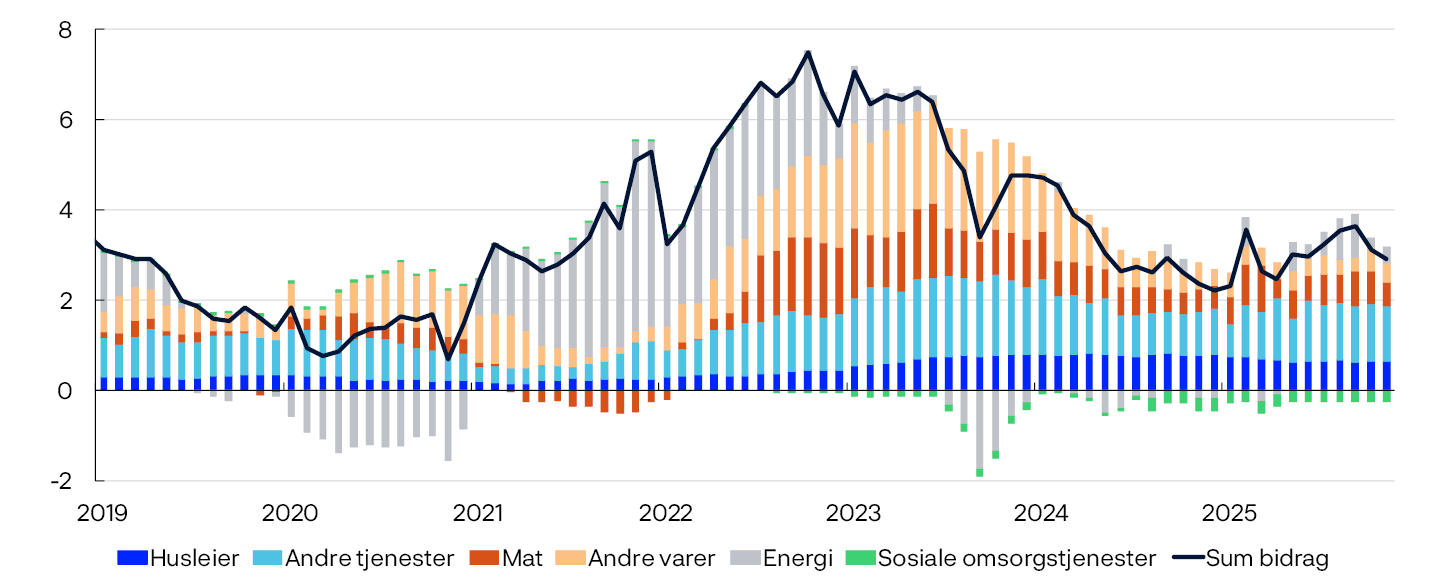

Det siste året har prisveksten endret seg lite. Høy prisvekst på tjenester, husleier og matvarer bidrar til å holde prisveksten oppe, se figur 2.17.

KPI fordelt på undergrupper. Bidrag til tolvmånedersvekst. Prosent

Prisveksten på mat og drikke steg betydelig gjennom 2022 og nådde toppen i midten av 2023. Oppgangen var bredt basert, men det var særlig høy prisvekst på norskproduserte matvarer som kjøtt, fisk og meieriprodukter, se figur 2.18. Prisveksten på disse varegruppene har avtatt mye de siste årene, men er fortsatt høyere enn i tiåret før pandemien. Prisveksten på mindre, importerte varegrupper, som for eksempel kaffe og kakao, økte også mye da matvareprisveksten steg. Prisveksten for disse varegruppene har derimot holdt seg høy og bidrar nå til å holde prisveksten oppe.

Mat og drikke fordelt på undergrupper. Bidrag til tolvmånedersvekst. Prosent

Prisveksten er fortsatt bredt basert, og flertallet av undergruppene i KPI-JAE har en prisvekst klart over målet på to prosent, se figur 2.19. Sammenlignet med perioden før prisveksten skjøt fart er det nå flere undergrupper med høy prisvekst. Samtidig har prisveksten avtatt i mange av undergruppene, og flere grupper har nå lav prisvekst.

Tolvmånedersvekst

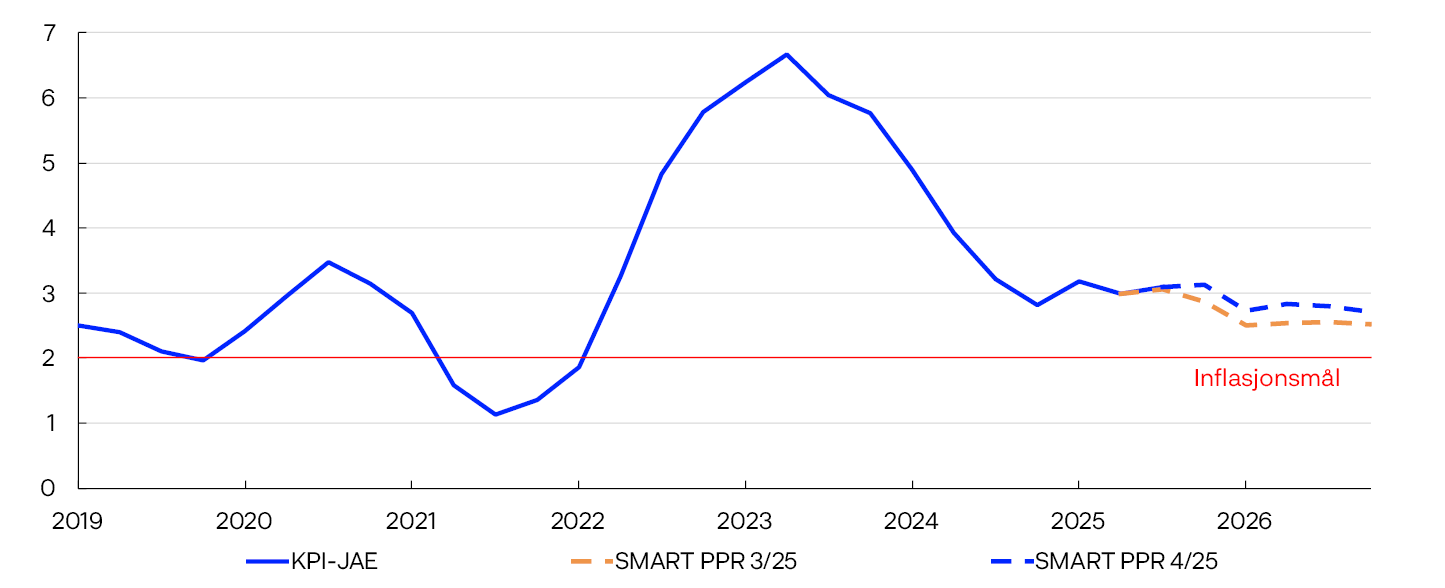

Underliggende prisvekst

I november var tolvmånedersveksten i KPI-JAE 3,0 prosent. Det var om lag som anslått i forrige rapport. Vi venter at den underliggende prisveksten vil holde seg i underkant av 3 prosent det neste året før den avtar og nærmer seg 2 prosent mot slutten av prognoseperioden. Sammenlignet med forrige rapport er anslagene for den underliggende prisveksten lite endret den nærmeste tiden, og litt oppjustert de neste årene. I anslagene har vi lagt vekt på følgende:

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår en noe høyere prisvekst sammenlignet med forrige rapport, se figur 2.20. Anslagene for den underliggende prisveksten de nærmeste kvartalene ligger tett på anslagene fra SMART.

KPI-JAE. Firekvartalersvekst. Prosent

- Lønnsveksten har vært høy de siste årene, og vi anslår at det vil ta tid før lønnsveksten kommer ned. Anslaget for lønnsveksten er noe oppjustert i år, og produktivitetsveksten har vært noe lavere enn ventet i forrige rapport. Vi venter at veksten i bedriftenes lønnskostnader avtar de nærmeste årene og bidrar til at prisveksten på norskproduserte varer og tjenester gradvis faller.

- Vi venter at kapasitetsutnyttingen vil falle noe de nærmeste årene. Lavere kapasitetsutnytting virker dempende på prisveksten gjennom lavere etterspørsel etter arbeidskraft og etter varer og tjenester. Sammenlignet med forrige rapport har vi nedjustert vårt anslag for kapasitetsutnyttingen litt.

- Prisveksten på husleier har beveget seg lite den siste tiden. I forbindelse med hovedrevisjon av nasjonalregnskapet har boligtjenester fått en større vekt i husholdningenes samlede konsum, se detaljer i «Hovedrevisjon av nasjonalregnskapet». Når vektene for KPI oppdateres med hovedrevisjonen fra og med januar 2026 vil husleie få en høyere vekt. Anslagene våre for den videre veksten i husleiene følger i stor grad veksten i den underliggende prisveksten de neste årene.

- Kronekursen har vært svakere enn vi anslo i forrige rapport, se «Kronekursen». Det trekker i retning av noe høyere prisvekst på importerte konsumvarer fremover.

- Veksten i våre indikatorer for internasjonale prisimpulser til importerte innsats- og konsumvarer har kommet mye ned fra toppen og er på et lavt nivå, se vedleggstabell 1. Fremover venter vi at svak vekst i internasjonale prisimpulser vil holde prisveksten på importerte konsumvarer lav.

Samlet prisvekst

I november var tolvmånedersveksten i KPI 3,0 prosent. Det var høyere enn anslått i forrige rapport. Energiprisene fører til at den samlede konsumprisveksten målt ved KPI svinger mye, men fremover venter vi at fastprisordningen «Norgespris» vil gjøre energikomponenten i KPI mer stabil. Fastprisordningen trådte i kraft i oktober, og om lag halvparten av husholdningene sør i Norge har så langt valgt å benytte seg av denne ordningen. Effekten av «Norgespris» så langt har vært mindre enn lagt til grunn i forrige rapport og skyldes at en lavere andel av husholdningene har valgt ordningen enn vi la til grunn.

Vi venter at den samlede prisveksten vil falle neste år før prisveksten stiger noe inn mot 2027. Sammenlignet med forrige rapport er anslagene for den samlede prisveksten litt oppjustert. I anslagene har vi lagt vekt på følgende:

- Vi venter at den underliggende prisveksten skal avta og gradvis nærme seg 2 prosent.

- Veksten i energikomponenten i KPI har vært høyere enn ventet. Vi venter at andelen husholdninger som velger å benytte seg av «Norgespris» vil øke noe fremover. Samtidig er fremtidsprisene for energi, som vi legger til grunn i våre anslag, noe lavere de nærmeste årene enn de var i september.

- I anslagene våre legger vi til grunn de budsjettmessige endringene i statsbudsjettet for 2026. Fra og med januar reduseres innslagspunktet for merverdiavgift på elbiler til 300 000 kroner. Vi anslår at dette bidrar til å trekke opp den samlede prisveksten, målt ved KPI, med om lag 0,3 prosentenheter i 2026. I våre anslag har vi lagt til grunn at dette ikke endrer veksten i KPI-JAE. Det ble også vedtatt et ytterligere kutt i elavgiften fra og med januar, som bidrar til å trekke ned den samlede prisveksten i 2026.

- 1 Bidragene beregnet fra KPI fordelt etter konsumgrupper (gruppenivå). Konsumgruppen «Sosiale omsorgstjenester» omfatter i hovedsak plass i barnehage og skolefritidsordning. I statistikken forekommer det noen avvik mellom summen av komponentene og samlet prisvekst.

- 2 Bidragene beregnet fra undergruppen «Matvarer og alkoholfrie drikkevarer» i KPI fordelt etter undergruppenivå 1. I statistikken forekommer det noen avvik mellom summen av komponentene og samlet prisvekst for mat og drikke.

- 3 Fordeling av tolvmånedersveksten til 38 undergrupper i KPI hver måned, per år. Undergrupper med energipriser, 04.5 (elektrisitet, fyringsoljer og annet brensel) og 07.2 (drift av personlige transportmidler) er ekskludert.

- 4 Modellapparatet for korttidsprognoser, SMART, baserer seg på historiske sammenhenger. Det vekter sammen empiriske modeller ut fra tidligere anslagsegenskaper.

Kronekursen

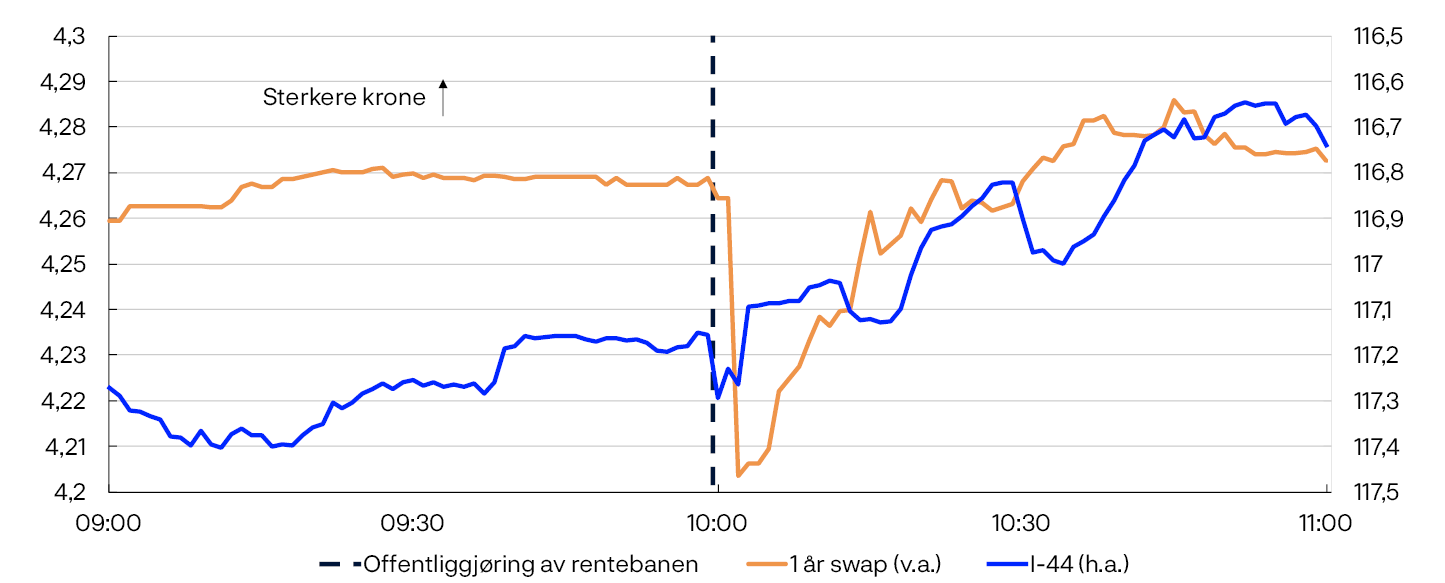

Kronekursen, målt ved den importveide kursen I-44, endret seg lite ved publisering av septemberrapporten, se figur 2.A. Det var i tråd med anslagene for kursen i forrige rapport. Siden september har kursen svekket seg med litt over 2 prosent, og den er svakere enn anslaget i forrige rapport. Endringen i kronekursen sammenfaller med en lavere oljepris og en noe lavere rentedifferanse mot utlandet, se figur 2.B. Endringen i rentedifferansen skyldes dels at markedet nå venter litt høyere styringsrenter ute og dels at forventningene hjemme er litt lavere.

I-44 og ettårs norsk swaprente. 09:00 til 11:00, 18. sep. 2025

Rentedifferanse mot våre viktigste handelspartnere. Prosent

Kronen er svakere mot valutaene til våre viktigste handelspartnere, se figur 2.C. Styrkingen av amerikanske dollar gjennom høsten har bremset opp, men kronen er likevel to prosent svakere mot dollaren. Kronen har svekket seg i samme størrelsesorden mot euro. Svekkelsen mot svenske kroner er noe større, mens svekkelsen mot britiske pund er mindre.

Indeks. 19. september 2025 = 100

Når vi lager anslag for kronekursen, legger vi til grunn en effekt av uventede endringer i styringsrenten på kort sikt, se utdyping «Virkningen av pengepolitikken på kronekursen» i Pengepolitisk rapport 1/2025. Hvor stor effekt vi legger til grunn, avhenger av hvordan vi venter at markedsrentene vil bevege seg etter en rentebeslutning. Utover utviklingen i styringsrenten har vi normalt ikke mer informasjon enn det som allerede er priset inn i kursen av markedet, og vi legger derfor som regel til grunn at kronekursen vil holde seg stabil videre fremover.

I denne rapporten venter vi at kronekursen vil holde seg om lag uendret ved fremleggelsen av renteprognosen, se figur 2.D. Det kan ses i sammenheng med at endringen i renteprognosen er om lag i tråd med endringen i styringsrenteforventningene. Deretter legger vi til grunn en flat kurs ut prognoseperioden.

Importveid valutakursindeks. I-44

- 1 Intradags-bevegelser i kronekurs og ettårig swaprente. Økning i seriene betyr sterkere kronekurs og oppgang i renter.

- 2 Styringsrenten for utlandet er et handelsvektet snitt av styringsrentene til Bank of England, Sveriges Riksbank, Federal Reserve og Den Europeiske sentralbanken.

- 3 For alle valutaene i figuren er kursen mot norske kroner. 19. september 2025 er satt lik 100. En økning i serien betyr at kronen har styrket seg mot den utenlandske valutaen.

- 4 En økning i serien betyr at kronen har styrket seg mot den importveide indeksen I-44.

3. Pengepolitisk analyse

Dette kapittelet viser pengepolitiske analyser som har blitt presentert for Norges Banks komité for pengepolitikk og finansiell stabilitet og som har vært en del av grunnlaget for rentebeslutningen. Prognosen for styringsrenten er begrunnet i Komiteens vurderinger.

Virkning av ny informasjon i modellapparatet

Ny informasjon

Anslagene og den pengepolitiske analysen bygger på makromodellen NEMO og andre økonomiske modeller samt analyser av nåsituasjonen og antakelser om sentrale drivkrefter. For inneværende og neste kvartal legger vi til grunn i NEMO de korttidsanslagene som er nærmere beskrevet i kapittel 2. Etter de to første kvartalene legger vi til grunn enkelte eksogene drivkrefter, som markedspriser på olje og gass, utviklingen i verdensøkonomien og petroleumsinvesteringer. Når historiske data, korttidsanslag og eksogene drivkrefter er lagt til grunn, gir NEMO anslag for resten av anslagshorisonten. Anslagene kryssjekkes mot andre modeller.

For å oppsummere hvordan ny informasjon og nye vurderinger av den økonomiske situasjonen har påvirket prognosene siden forrige rapport, viser vi her anslag for kapasitetsutnyttingen og underliggende prisvekst (KPI-JAE) gitt samme rentebane som sist. Viktige premisser for denne analysen er:

- Anslaget for produksjonsgapet er litt nedjustert den nærmeste tiden, blant annet som en følge av en svakere utvikling i arbeidsmarkedet og i indikatorer for kapasitetsutnyttingen fra Regionalt Nettverk.

- Veksten i KPI-JAE har vært om lag som anslått i forrige rapport. Lavere kapasitetsutnytting virker dempende på prisveksten, men svakere kronekurs bidrar til litt høyere underliggende prisvekst lenger frem.

- Anslaget for pengemarkedspåslaget er oppjustert. Det innebærer at pengemarkedsrenten er høyere for uendret rentebane.

Øvelsen indikerer at med uendret rentebane blir kapasitetsutnyttingen litt lavere enn i forrige rapport gjennom hele anslagsperioden, se figur 3.1. Prisveksten blir om lag som anslått den nærmeste tiden, men litt høyere lenger frem.

Anslag betinget på ny informasjon om den økonomiske utviklingen og prognosen for styringsrenten fra Pengepolitisk rapport 3/2025

Modellens rentebane

NEMO gir en bane for styringsrenten som skal gi best mulig avveiing mellom utsiktene for inflasjon og kapasitetsutnytting gitt modellens struktur. Med ny informasjon og nye vurderinger vil rentebanen fra modellen (modellbanen) normalt endres.

I renteregnskapet i figur 3.2 bruker vi NEMO til å dekomponere endringene i modellbanen siden forrige rapport i de viktigste eksogene drivkreftene. I modeller som NEMO forklares forstyrrelser som flytter inflasjon bort fra inflasjonsmålet og produksjon bort fra produksjonspotensialet av strukturelle sjokk. Når data og anslag blir annerledes enn vi så for oss, endres sjokkene. Renteregnskapet viser hvordan slike endringer bidrar til endringer i modellbanen, og den stiplede linjen viser summen av søylene. Den heltrukne linjen viser endringene i renteprognosen. Modellbanen er lite endret siden forrige rapport.

Akkumulerte bidrag. Prosentenheter

De viktigste bidragene til endringer i modellbanen siden forrige rapport er:

- Kronekursen er svakere enn lagt til grunn i forrige rapport, og fremover anslår vi også en svakere kurs. En svakere kronekurs bidrar til økt inflasjon og kapasitetsutnytting. I modellen trekker en lavere oljepris og en lavere rentedifferanse mot utlandet i retning av en svakere kronekurs, men kursen er svakere enn disse faktorene tilsier i modellen. Kronekursen bidrar derfor til en høyere modellbane, se mørkeblå søyler.

- Underliggende prisvekst har vært om lag som anslått i forrige rapport, og anslagene er lite endret for neste år. Prisveksten de nærmeste kvartalene er lavere enn andre drivkrefter i modellen tilsier, mens noe høyere lønnsvekst enn ventet i år isolert sett gir litt høyere inflasjonspress i starten av prognosehorisonten. Samlet bidrar priser og lønn til en lavere modellbane i første halvdel av anslagshorisonten, se røde søyler.

- Anslaget for produksjonsgapet er nedjustert, blant annet som en følge av svakere utvikling i arbeidsmarkedet og i indikatorer fra Regionalt nettverk enn tidligere lagt til grunn. Anslaget for boliginvesteringene den nærmeste tiden er også lavere enn det som kan forklares av andre faktorer i modellen. Innenlandsk etterspørsel trekker modellbanen ned, se oransje søyler.

- Sammenliknet med forrige rapport legger vi til grunn et høyere pengemarkedspåslag fra og med andre kvartal neste år, se «Pengemarkedspåslaget». Økt påslag tilsier at markedsrentene vil være høyere for en gitt bane for styringsrenten. Pengemarkedspåslaget trekker derfor i retning av en lavere modellbane, se grå søyler.

- Vi anslår nå en litt høyere vekst i etterspørselen fra våre handelspartnere den nærmeste tiden. Markedets forventninger til styringsrentene ute har også økt. Utlandet bidrar derfor til å trekke modellbanen opp, se grønne søyler.

- Anslagene for petroleumsinvesteringene er litt høyere neste år enn tidligere lagt til grunn, mens fremtidsprisene på olje og gass er lavere. Samlet har petroleumspris og -investeringer liten innvirkning på modellbanen, se lyseblå søyler.

I utdypingen «En pengepolitisk regel for å forstå endringer i rentebanen» vises en alternativ måte å fremstille bidragene til endringer i modellens rentebane. Den alternative metoden gir en direkte kobling mellom endringer i anslagene for endogene modellvariabler og endringer i modellbanen. Vi tar sikte på å ta i bruk denne nye fremstillingen av renteregnskapet i fremtidige pengepolitiske rapporter.

Andre relevante indikatorer for den pengepolitiske analysen

Komiteen har også blitt presentert for andre indikatorer som er relevante for utformingen av pengepolitikken:

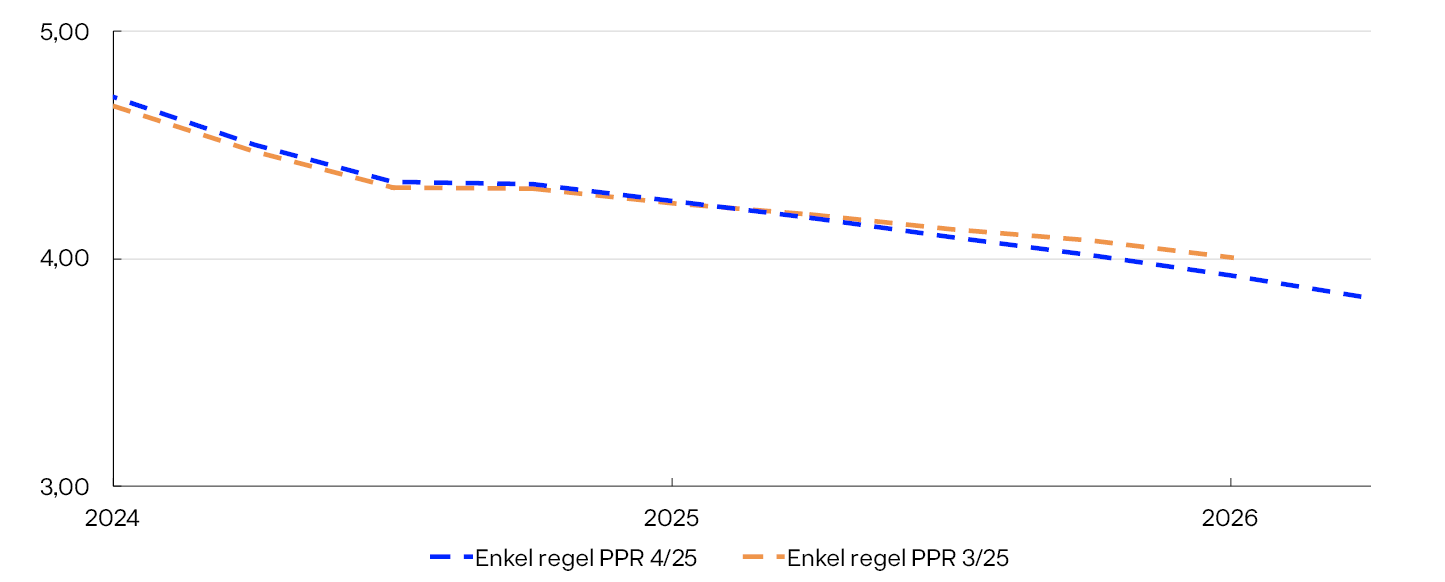

- Norges Banks enkle pengepolitiske Taylor-regel beskriver det gjennomsnittlige pengepolitiske reaksjonsmønsteret. Regelen gir en estimert sammenheng mellom på den ene siden renten og på den andre siden renten forrige kvartal, det langsiktige rentenivået og anslagene for inflasjon og produksjonsgap, se Pengepolitisk rapport 1/2025. Regelen indikerer nå en pengemarkedsrente som er litt lavere de neste kvartalene enn det regelen tilsa i forrige rapport, se figur 3.3. Det skyldes at produksjonsgapet er litt nedjustert, mens anslaget for inflasjonen er lite endret det neste året.

Tremåneders pengemarkedsrente. Prosent

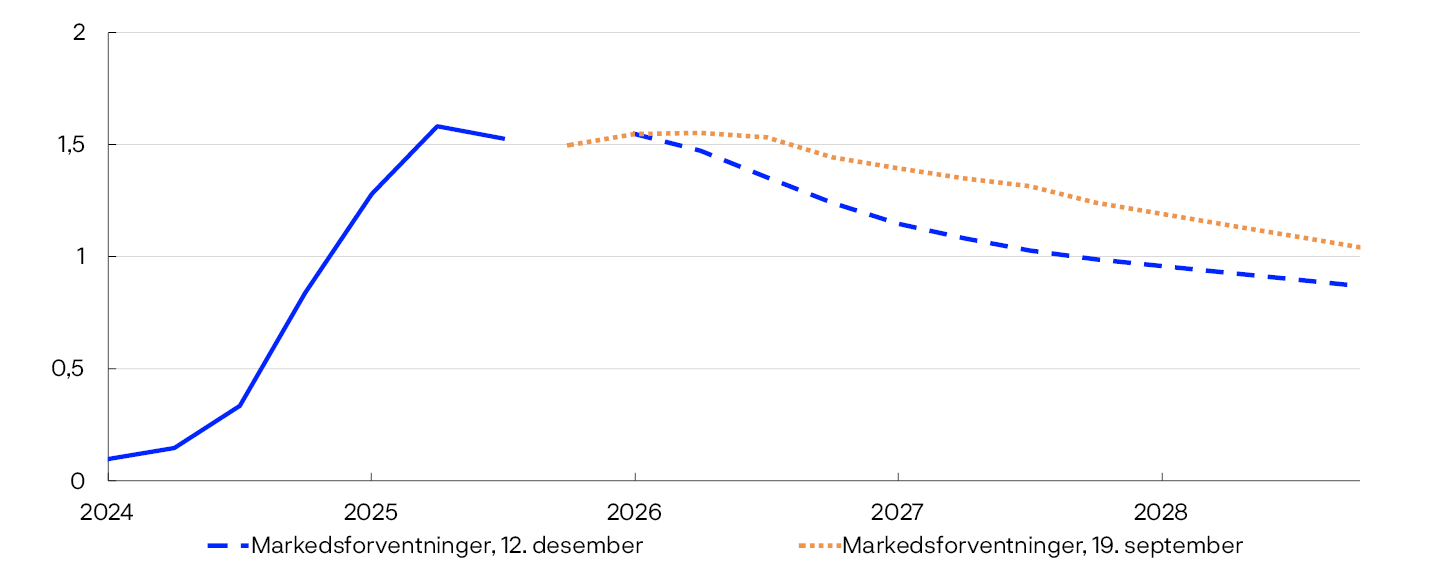

- Markedets prising av styringsrenten fremover kan si oss noe om hvordan markedsaktørene har tolket ny informasjon siden sist og hvordan de tror pengepolitikken vil reagere. Forventningene til styringsrenten fremover økte ved publisering av forrige rapport, se venstre panel i figur 3.4. Siden den gang er markedsforventningene lite endret. Markedet priser inn at neste kutt i styringsrenten kommer i juni.

- Norge er en liten og åpen økonomi, og våre finansielle markeder er tett knyttet sammen med markedene hos våre handelspartnere. Endringer i markedsrentene ute kan gi utslag i kronekursen, og de gir en indikasjon på markedets forventninger til de økonomiske utsiktene hos handelspartnerne. Markedets forventninger til styringsrentene hos våre viktigste handelspartnere er noe høyere enn i forrige rapport, se høyre panel i figur 3.4.

Styringsrenter. Prosent

- 1 KPI-JAE: KPI justert for avgiftsendringer og uten energivarer. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge.

- 2 Bidragene tar utgangspunkt i modellberegninger i modellen NEMO, men det er ingen mekanisk sammenheng mellom nyheter og endringer i søylene. Effekten av nyheter virker med et tidsetterslep, og samspill mellom økonomiske variabler kan gjøre at effekten snur over tid. I tillegg kan anslagene i korttidshorisonten innebære nyheter med ulikt fortegn ved ulike tidspunkter. Effekten på rentebanen vises derfor tydeligst med akkumulerte bidrag.

- 3 Regelen benytter anslag tre kvartaler frem for prisveksten og anslag inneværende kvartal for produksjonsgapet. Siden produksjonsgapet er justert bakover i tid, indikerer regelen også en litt annen rente før inneværende kvartal.

- 4 12. september: skjæringsdato for anslagene i PPR 3/25.

19. september: dagen etter publisering av PPR 3/25.

12. desember: skjæringsdato for anslagene i PPR 4/25.

Styringsrenten for utlandet er et handelsvektet snitt av styringsrentene til Bank of England, Sveriges Riksbank, Federal Reserve og ESB. Siden det er stor usikkerhet knyttet til nivået på fremtidige styringsrenteforventninger, blant annet på grunn av mulige terminpremier i markedsrenter, betinger vi i modellapparatet på de utenlandske markedsrentene bare det første året, se Pengepolitisk rapport 1/2025.

Innretningen av pengepolitikken

Beskrivelse av rentebanen

Prognosen for styringsrenten (rentebanen) er lite endret fra forrige rapport. Rentebanen er forenlig med ett til to kutt på 0,25 prosentenheter neste år og totalt tre kutt innen utgangen av prognosehorisonten. Prognosen for styringsrenten er 3,2 prosent ved utgangen av 2028.

Markedsrenter og mål på stramhet i pengepolitikken

Hvordan styringsrenten virker på økonomien avhenger både av gjennomslaget den har til markedsrentene og hvor høye disse rentene er sammenliknet med prisveksten og det langsiktig nøytrale rentenivået i økonomien. Følgende utviklingstrekk er sentrale i denne rapporten:

- I tråd med markedsprisingen legger vi nå til grunn et noe høyere pengemarkedspåslag fra andre kvartal neste år, se «Pengemarkedspåslaget». Et høyere påslag øker differansen mellom styringsrenten og pengemarkedsrenten, som er viktig for bankenes finansieringskostnader og dermed for rentene for husholdninger og foretak. Prognosen for styringsrenten er lite endret. Økt pengemarkedspåslag gjør at prognosen for pengemarkedsrenten er litt høyere enn i forrige rapport, se figur 3.5.

Prosent

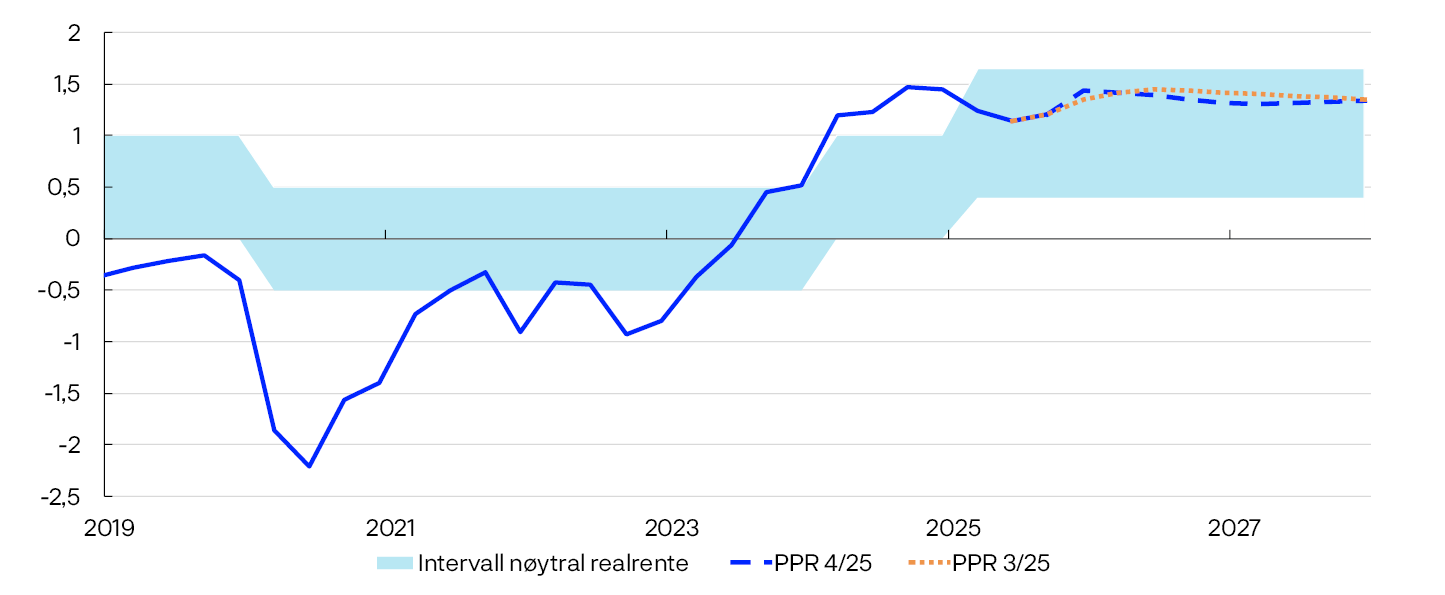

- Nivået på forventet realrente relativt til det nøytrale nivået er ett mål på hvor innstrammende pengepolitikken er. Den nøytrale realrenten er det nivået på realrenten som er forenlig med balanse i økonomien over tid. Her defineres forventet realrente som vårt anslag på pengemarkedsrenten fratrukket vårt anslag på fremtidig inflasjon. Forventet realrente er lite endret siden forrige rapport, se figur 3.6. Litt høyere anslag for underliggende prisvekst gjør at realrenten er litt lavere fra og med siste halvdel av neste år. Forventet realrente ligger fremdeles i øvre halvdel av intervallet for vårt anslag på nøytral realrente.

Anslag på forventet realpengemarkedsrente. Prosent

- Boliglånsrenten har vært som anslått i forrige rapport, og prognosen for boliglånsrenten er lite endret. Prognosen innebærer at boliglånsrenten faller fra 5,4 prosent i tredje kvartal i år til 4,7 prosent ved slutten av anslagshorisonten, se figur 3.5.

Pengemarkedspåslaget

Pengemarkedsrenten er et mål på renten på usikrede lån i kroner mellom bankene. Tremåneders Nibor, som er pengemarkedsrenten med tre måneders løpetid, er en viktig referanserente i det norske pengemarkedet. Nivået på tremåneders Nibor bestemmes av markedets forventning om hva styringsrenten i gjennomsnitt vil være de neste tre månedene og et risikopåslag som kalles pengemarkedspåslaget. Endringer i dette påslaget over tid påvirker avstanden mellom styringsrenten og renter for husholdninger og foretak.

Siden forrige rapport har fremtidsprisingen av pengemarkedspåslaget fra og med andre kvartal neste år steget noe. Oppgangen i fremtidsprisingen sammenfalt med offentliggjøringen av at Norges Bank vil utstede sentralbanksertifikater i løpet av 2026. Utforming, volum og oppstartstidspunkt for sentralbanksertifikatene er ikke bestemt. Anslaget for pengemarkedspåslaget er endret i tråd med markedsprisingen. I modellrammeverket øker påslaget fra 0,15 prosentenheter i første kvartal neste år til 0,20 prosentenheter i andre kvartal og 0,25 prosentenheter fra og med tredje kvartal.

Avveiinger i pengepolitikken

Avveiingene mellom hensynet til lav og stabil inflasjon og hensynet til høy og stabil produksjon og sysselsetting kommer til uttrykk i Komiteens vurderinger og i anslagene for inflasjonen og produksjonsgapet. Prognosene for styringsrenten, inflasjonen og produksjonsgapet fremgår av figur i Komiteens vurderinger. Punktene i figur 3.7 viser gjennomsnittet av anslagene ett til tre år frem for produksjonsgapet og inflasjonsgapet (inflasjon fratrukket inflasjonsmålet) i ulike rapporter. Hvor i diagrammet punktene ligger, avhenger av sjokkene økonomien er blitt utsatt for og hvordan pengepolitikken innrettes som respons på sjokkene.

Inflasjonsgap og produksjonsgap. Gjennomsnitt 1–3 år frem

I denne rapporten er produksjonsgapet litt lavere ett til tre år frem sammenliknet med forrige rapport. Prisveksten er litt høyere.

Historiske prognosefeil og usikkerhetsindikatorer

Prognosefeil fra de siste rapportene har ligget nær et normalt nivå. Usikkerhetsvifter fra historiske prognosefeil forteller noe om størrelsen på usikkerheten generelt. Indikatorer for usikkerhet viser at usikkerheten rundt prognosene for BNP og den underliggende prisveksten ligger nær sitt historiske nivå. Analysene i denne boksen er en del av vurderingsgrunnlaget for usikkerheten knyttet til prognosene.

Historiske prognosefeil

Historiske prognosefeil er avvik mellom prognoser og faktisk utvikling, se boks «Historiske prognosefeil» i Pengepolitisk rapport 3/2025. I figur 3.A viser vi usikkerheten rundt prognosene i denne rapporten basert på historiske prognosefeil. Viftene er konstruert fra prognosefeil de siste 20 årene og fordelingen legges rundt prognosene i denne rapporten slik at de blir medianen i fordelingen. Dersom fremtidige prognosefeil følger det samme mønsteret som historiske prognosefeil, er 70% av utfallene ventet å ligge innenfor det lyst skraverte feltet. Fordelingene rundt prognosene for prisveksten og produksjonsgapet er nokså balansert, mens fordelingen til styringsrenten er noe skjev mot nedsiden. Det må ses i sammenheng med at rentenivået hadde en tydelig fallende trend i tiåret etter finanskrisen som ikke tidlig nok ble fanget opp da prognosene ble laget. Fordelingene vil endre seg lite fra rapport til rapport.

Historiske prognosefeil sentrert rundt prognosene for prisveksten, styringsrenten og produksjonsgapet. Prosent

I tillegg til å se på fordelingene av prognosefeilene, kan man følge størrelsene på prognosefeilene over tid. Figur 3.B viser absoluttverdien av prognosefeilene for prisveksten og produksjonsgapet ett kvartal frem i tid for hver enkelt rapport, sammenlignet med det historiske gjennomsnittet fra tiåret før pandemien. Produksjonsgapet kan ikke måles direkte og prognosefeil vil derfor reflektere vår vurdering av ny informasjon. Figuren viser at prognosefeilene fra de siste rapportene har kommet noe ned siden pandemien og er nå nærmere sine historiske gjennomsnitt. De siste rapportene har prognosefeilene ligget under det historiske snittet. Samlet sett kan dette være et uttrykk for at norsk økonomi har vært utsatt for relativt små forstyrrelser den siste tiden.

Absolutte prognosefeil per rapport. Gjennomsnitt siste 4 rapporter og 2010–2019. Prosent.

Indikatorer for usikkerhet

Historiske prognosefeil gir oss en indikasjon på hvor mye usikkerhet det normalt er rundt prognosene våre, men sier lite om endringer i usikkerheten fremover. For å vise hvordan usikkerheten har utviklet seg siden forrige rapport og hvordan utfallsrommet forventes å se ut fremover, bruker vi usikkerhetsindikatorer fra et estimert modellrammeverk.3

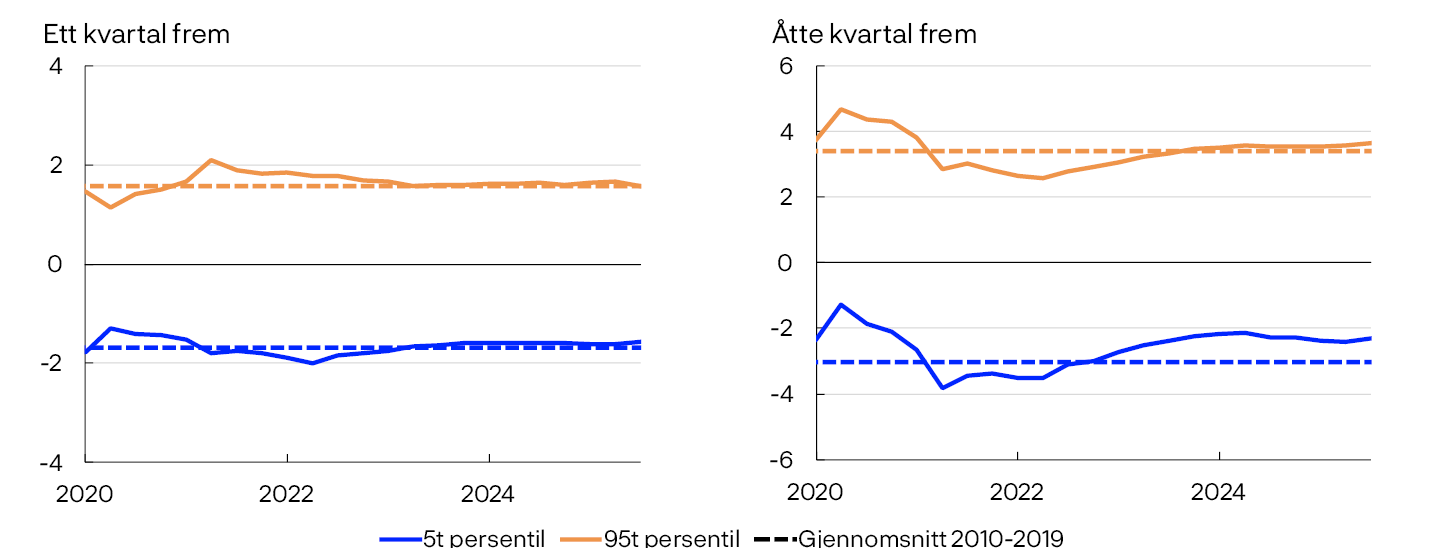

Modellene for BNP Fastlands-Norge indikerer at det er normal usikkerhet på kort sikt, se venstre panel i figur 3.C. På lengre sikt bidrar noe økt kredittvekst til å løfte fordelingen noe, se høyre panel i figur 3.C.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i BNP for Fastlands-Norge. Prosentenheter

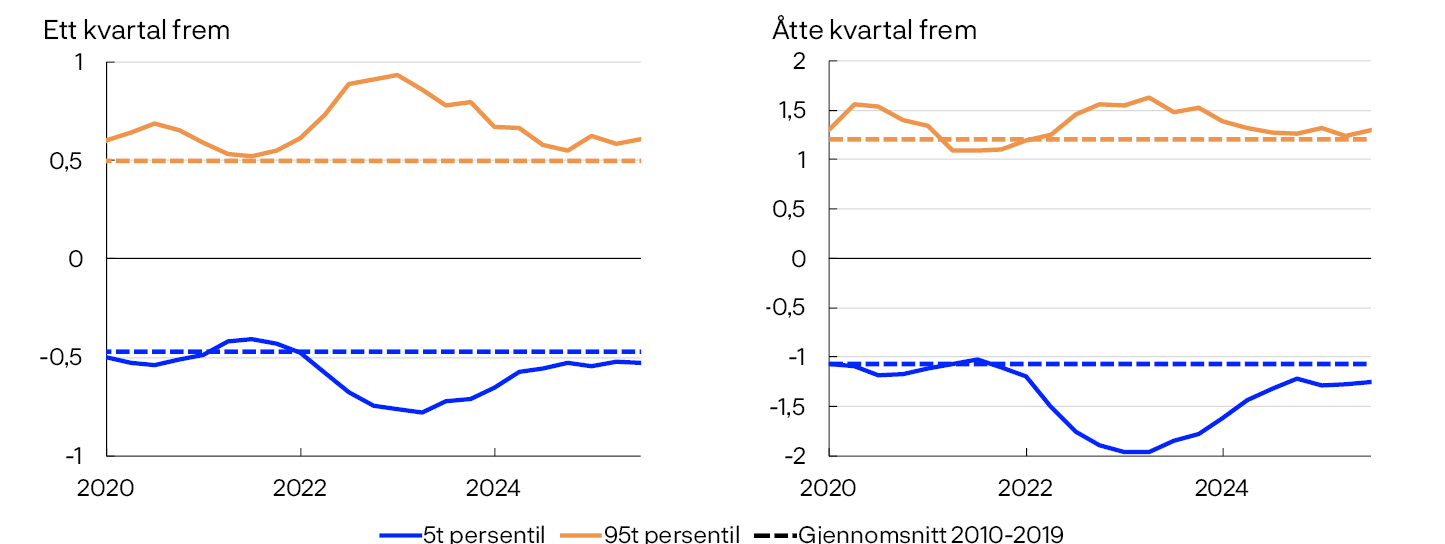

Det er små endringer i usikkerheten knyttet til den underliggende prisveksten på kort sikt, se venstre panel i figur 3.D. Fordelingen på lengre sikt er litt skjev mot nedsiden, men har beveget seg noe nærmere sitt historiske gjennomsnitt siden forrige rapport, se figur 3.D.

Differanse mellom ulike persentiler og median fra kvantilregresjoner. Firekvartalersvekst i KPI-JAE. Prosentenheter