Komiteens vurderinger oppsummerer vurderingene til medlemmene i Komiteen for pengepolitikk og finansiell stabilitet som ledet frem til den pengepolitiske beslutningen i møtet 18. juni 2025. Analysene i Pengepolitisk rapport 2/2025 oppsummerer grunnlaget for vurderingene.

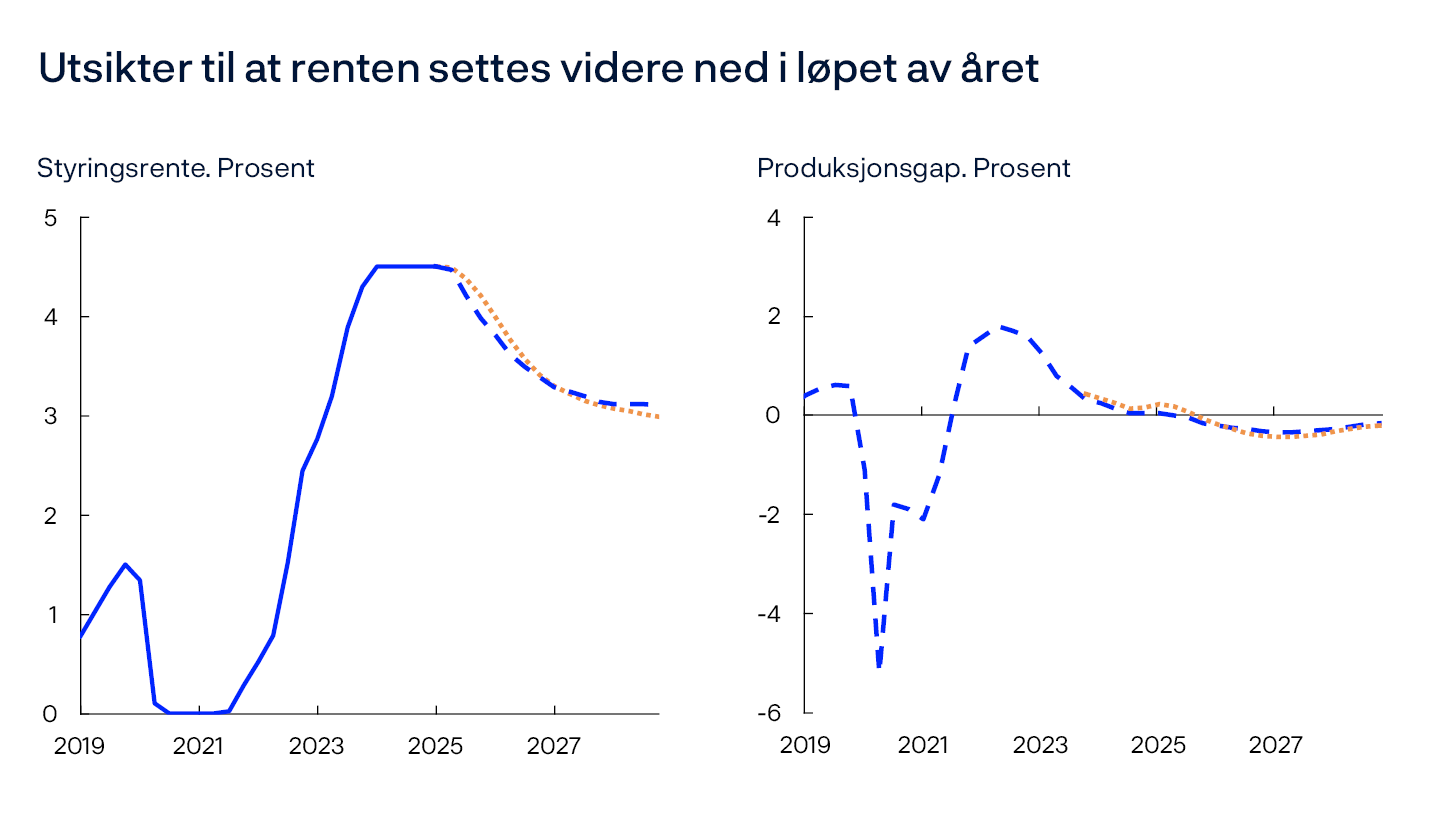

Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet enstemmig på møtet 18. juni å sette styringsrenten ned fra 4,5 til 4,25 prosent. Det er usikkerhet om de økonomiske utsiktene, men dersom økonomien utvikler seg om lag slik komiteen nå ser for seg, settes renten videre ned i løpet av året.

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Styringsrenten ble hevet mye for å få bukt med den høye prisveksten og har siden desember 2023 vært 4,5 prosent. Renten har bidratt til å kjøle ned norsk økonomi og til å dempe prisveksten. Prisveksten har avtatt de siste årene, men den er fortsatt over målet. Samtidig har arbeidsledigheten økt noe fra et lavt nivå. Kapasitetsutnyttingen i økonomien har avtatt og er nå nær et normalt nivå.

Utsiktene internasjonalt preges fortsatt av usikkerhet om rammene for handel mellom land. Siden forrige rapport har USA økt tollsatsene videre på en rekke varer, og noen land har svart med mottiltak. Komiteen merket seg at vekstutsiktene for handelspartnerne synes å være noe svakere enn i mars. Økte tollsatser trekker i ulike retninger på prisveksten. Lavere global vekst og vridning av handel til markeder der det ikke er innført toll, kan dempe prisveksten. På den annen side kan økte tollsatser gi høyere prisvekst i land som innfører dem, og i andre land gjennom dyrere innsatsvarer eller forstyrrelser i internasjonale forsyningskjeder. Komiteen merket seg at de fleste internasjonale prognosemakere har oppjustert inflasjonsprognosene for USA, mens de har nedjustert for euroområdet. Prisene på flere råvarer, blant annet stål og aluminium, har falt siden mars. Militærangrepene i Midtøsten har ført til en oppgang i oljeprisen den siste uken, og den er nå tilbake på nivåene ved forrige rapport.

Det har vært store bevegelser i finansmarkedene siden mars. Ledende aksjeindekser falt markert i begynnelsen av april, mens risikopåslagene i obligasjonsmarkedet og flere indikatorer for usikkerhet steg. Siden ble disse bevegelsene i stor grad reversert. Dollaren har svekket seg mot mange valutaer de siste månedene, også mot norske kroner. Kronekursen, målt ved den importveide valutakursindeksen (I-44), svekket seg under markedsuroen i april, men har styrket seg igjen og er nå noe sterkere enn lagt til grunn i forrige rapport.

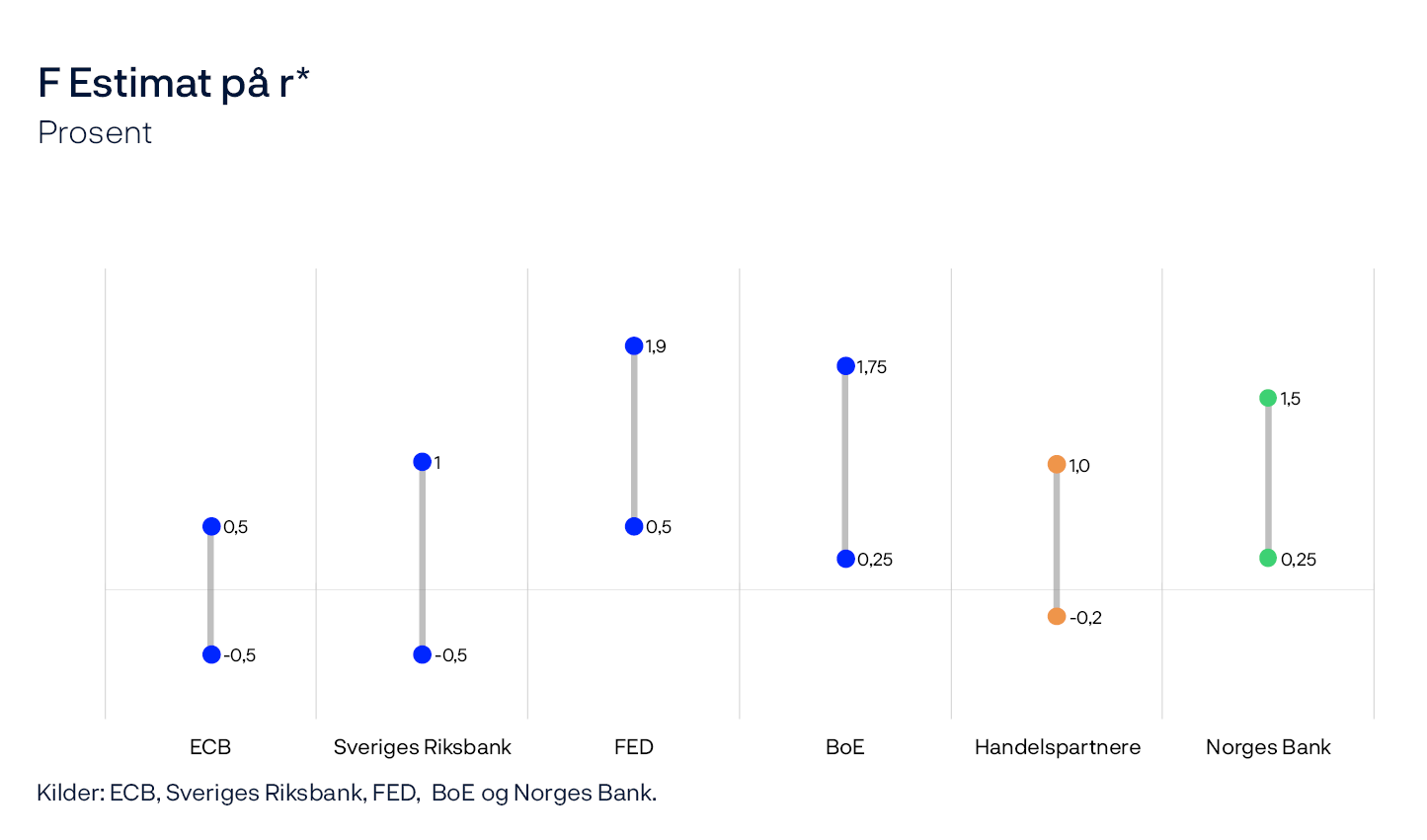

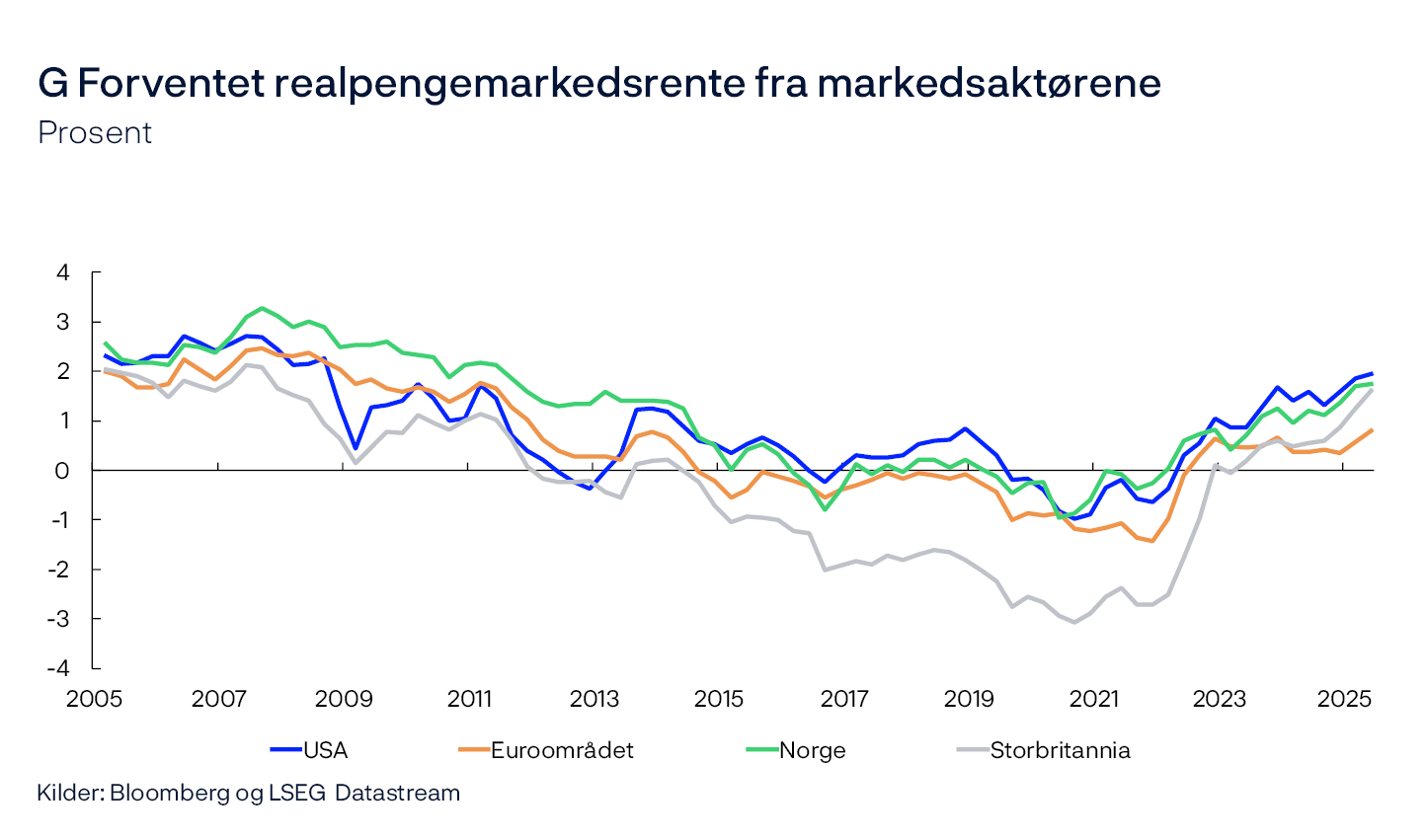

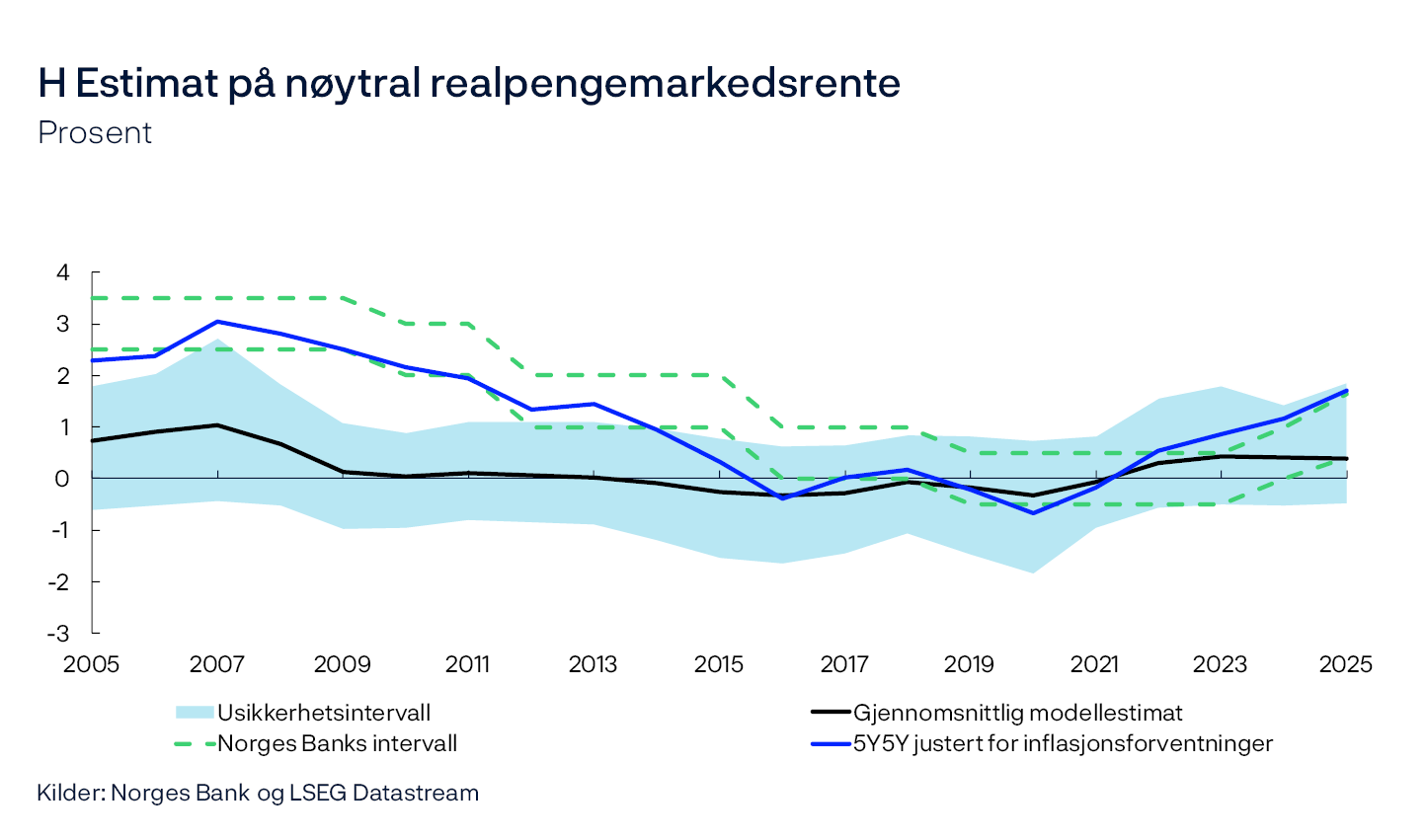

Komiteen merket seg at renteforventningene har falt noe både internasjonalt og i Norge, men at de på lengre sikt fortsatt ligger klart over prognosen for styringsrenten fra forrige rapport. Langsiktige renter har steget de siste årene. Estimater på den nøytrale renten gir en indikasjon på hva som vil være et normalt rentenivå på lang sikt. Komiteen merket seg at oppdaterte analyser tyder på at den nøytrale renten er litt høyere enn tidligere antatt.

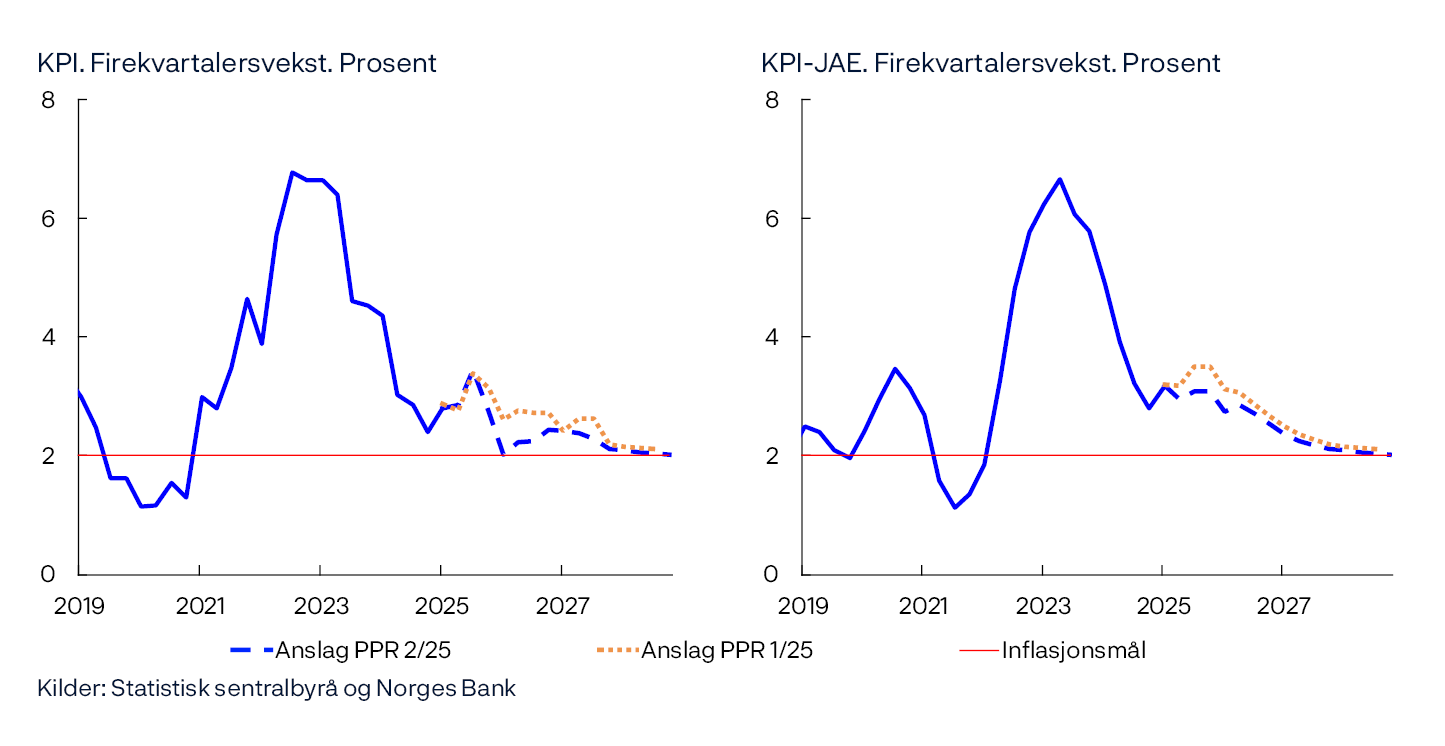

Komiteen var opptatt av at den underliggende prisveksten har avtatt og vært noe lavere enn ventet. Tolvmånedersveksten i konsumprisindeksen (KPI) justert for avgiftsendringer og uten energivarer (KPI-JAE) falt til 2,8 prosent i mai. Samtidig bidro høyere energipriser til at veksten i KPI steg til 3,0 prosent, som var noe høyere enn anslått. Det er fortsatt prisveksten på varer og tjenester som produseres i Norge som bidrar til å holde den samlede prisveksten oppe. Internasjonale prisimpulser til importerte konsum- og innsatsvarer ser ut til å være svakere enn tidligere lagt til grunn. Lønnsveksten ser ut til å bli klart lavere i år enn i fjor, i tråd med anslaget i forrige rapport.

Komiteen merket seg at ny informasjon om kapasitetsutnyttingen i norsk økonomi trekker i ulike retninger. Den økonomiske aktiviteten ser ut til å holde seg oppe. Etter en nedgang mot slutten av fjoråret har aktiviteten økt igjen og vært høyere enn anslått. Komiteen merket seg at bedriftene i det regionale nettverket venter at veksten vil holde seg oppe den nærmeste tiden. Etter en lang periode med nedgang ser fallet i aktiviteten i bygge- og anleggsnæringen nå ut til å ha stanset opp. På den annen side ser utviklingen i arbeidsmarkedet ut til å ha vært litt svakere enn ventet. Sysselsettingen har steget videre, men den registrerte arbeidsledigheten steg til 2,1 prosent i mai. Arbeidskraftundersøkelsen har vist en gradvis oppgang i arbeidsledigheten i år. Samlet tyder ny informasjon på at det kan være litt flere ledige ressurser i norsk økonomi enn antatt i forrige rapport.

Den direkte effekten av de økte tollsatsene på veksten i norsk økonomi er trolig begrenset. Komiteen merket seg at mange av bedriftene i det regionale nettverket peker på at internasjonale handelskonflikter fører til økt usikkerhet, men få av bedriftene venter at økningen i tollsatsene vil få stor betydning for aktiviteten fremover.

Komiteens vurdering er at det fortsatt er behov for en innstrammende pengepolitikk, men at det nå er riktig å begynne en forsiktig normalisering av styringsrenten. På rentemøtet i mars var komiteens vurdering at renten trolig ville bli satt ned i løpet av året. Prisveksten er fortsatt over målet, og den høye kostnadsveksten de siste årene vil trolig bidra til å holde prisveksten oppe en tid fremover. Siden mars har den underliggende prisveksten avtatt noe raskere enn ventet, og det er utsikter til at prisveksten det nærmeste året blir noe lavere enn tidligere antatt. Komiteen mener at en forsiktig normalisering av renten vil legge til rette for at prisveksten etter hvert kommer tilbake til målet uten at økonomien bremses mer enn nødvendig.

Prognosen for styringsrenten i denne rapporten avtar til i underkant av 4 prosent ved utgangen av året og videre til om lag 3 prosent mot slutten av 2028. Sammenliknet med forrige rapport er prognosen lite endret, men den er litt lavere den nærmeste tiden og litt høyere lengre ut i prognoseperioden. Den økonomiske veksten blir trolig høyere i år enn i fjor, og ventes å holde seg moderat de nærmeste årene. Den registrerte arbeidsledigheten vil trolig øke litt, om lag til nivåene i perioden før pandemien. Inflasjonen anslås etter hvert å avta og være nær 2 prosent i 2028.

Det er større usikkerhet om utsiktene enn normalt. Tilspissing av konflikter mellom land og usikkerhet om det fremtidige handelsregimet kan skape ny uro i finansmarkedene og vil kunne påvirke vekstutsiktene både ute og hjemme. Dersom økonomien utvikler seg annerledes enn vi nå ser for oss, kan også renteutviklingen bli en annen enn prognosen indikerer. Skulle det bli utsikter til at lønns- og prisveksten holder seg oppe lenger enn anslått, kan det bli behov for en høyere rente enn vi nå ser for oss. Dersom prisveksten faller raskere enn anslått, eller arbeidsledigheten øker mer, kan renten settes raskere ned.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Steinar Holden

18. juni 2025

1. Hovedbildet

Internasjonalt skjer det store endringer i rammene for handel og samarbeid, men så langt har dette i begrenset grad påvirket utsiktene for norsk økonomi. Den underliggende prisveksten her hjemme tiltok i starten av året, men den har falt igjen de siste månedene. Samtidig har arbeidsledigheten økt litt. Med den prognosen for styringsrenten som ligger til grunn for anslagene i denne rapporten, er det utsikter til at prisveksten etter hvert avtar og vil være nær 2 prosent i 2028. Den registrerte arbeidsledigheten vil trolig øke noe videre, om lag til nivåene fra før pandemien.

Prisveksten

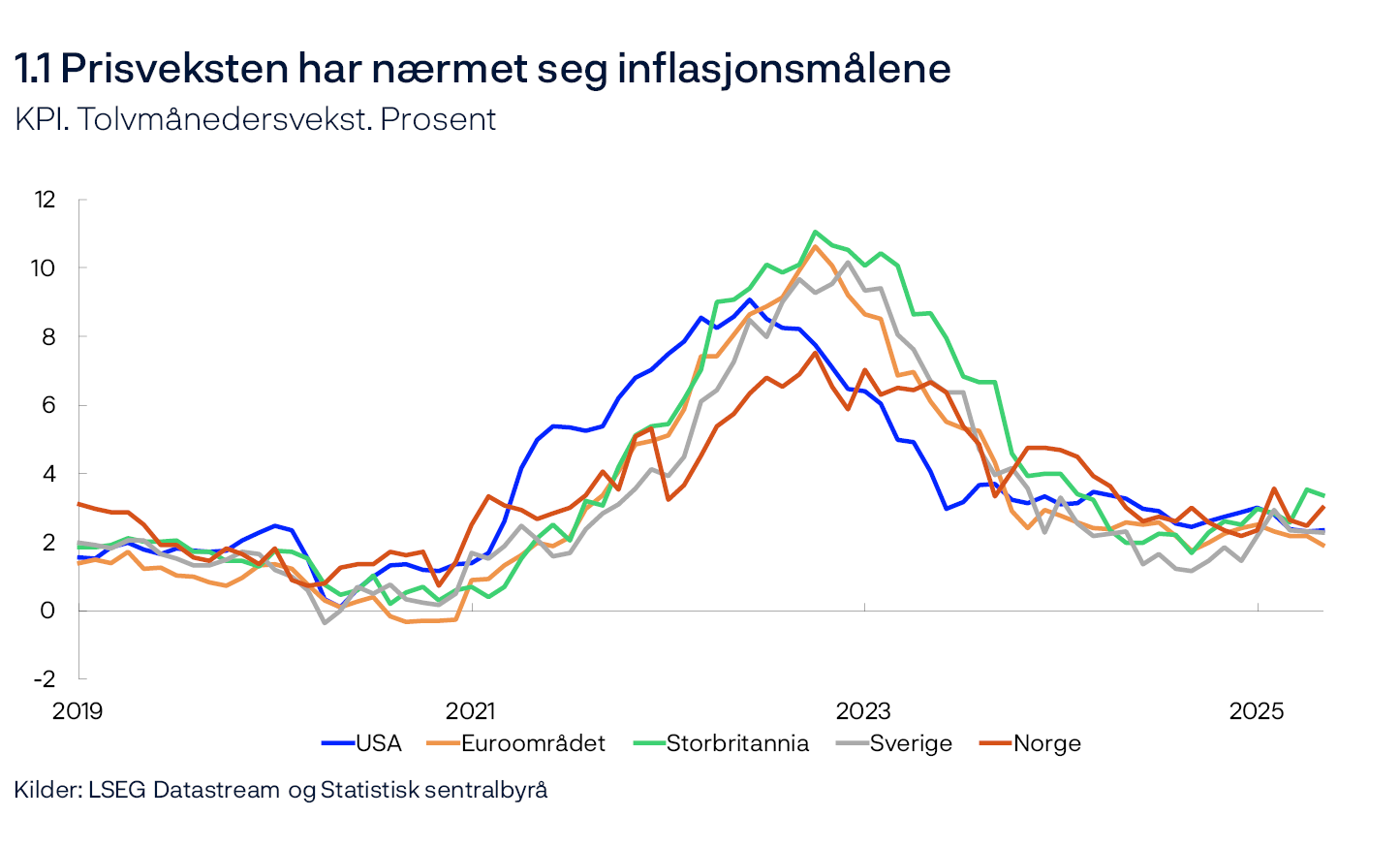

Prisveksten både ute og her hjemme har avtatt mye de siste par årene, etter at den steg kraftig i etterkant av pandemien og Russlands angrep på Ukraina. I flere av de landene vi handler mest med, var den samlede konsumprisveksten nær inflasjonsmålene på 2 prosent i mai, se figur 1.1. Her hjemme var konsumprisveksten på 3,0 prosent, opp fra 2,5 prosent i april. Mens energiprisene dempet prisveksten ute, var energiprisene i Norge i mai klart høyere enn samme måned i fjor. Lite nedbør denne våren har trukket opp de norske strømprisene i det siste.

Om vi ser bort fra energivarene og også justerer for avgiftsendringer, var konsumprisveksten i Norge i mai på 2,8 prosent. Det var en nedgang fra 3,4 prosent i februar og mars, og også lavere enn lagt til grunn i forrige rapport. Samtidig var den underliggende prisveksten i mai om lag like høy som mot slutten av fjoråret. Matvareprisveksten økte mye i årets første måneder, men veksten i matvareprisene har ikke vært like høy de siste par månedene.

BNP og etterspørsel

Den økonomiske aktiviteten steg raskt både i Norge og hos våre viktigste handelspartnere i etterkant av pandemien, men i mange europeiske land ble oppgangen dempet av at lønnsveksten ble hengende etter da prisveksten tiltok. Etter hvert bremset også sentralbankenes renteøkninger veksten.

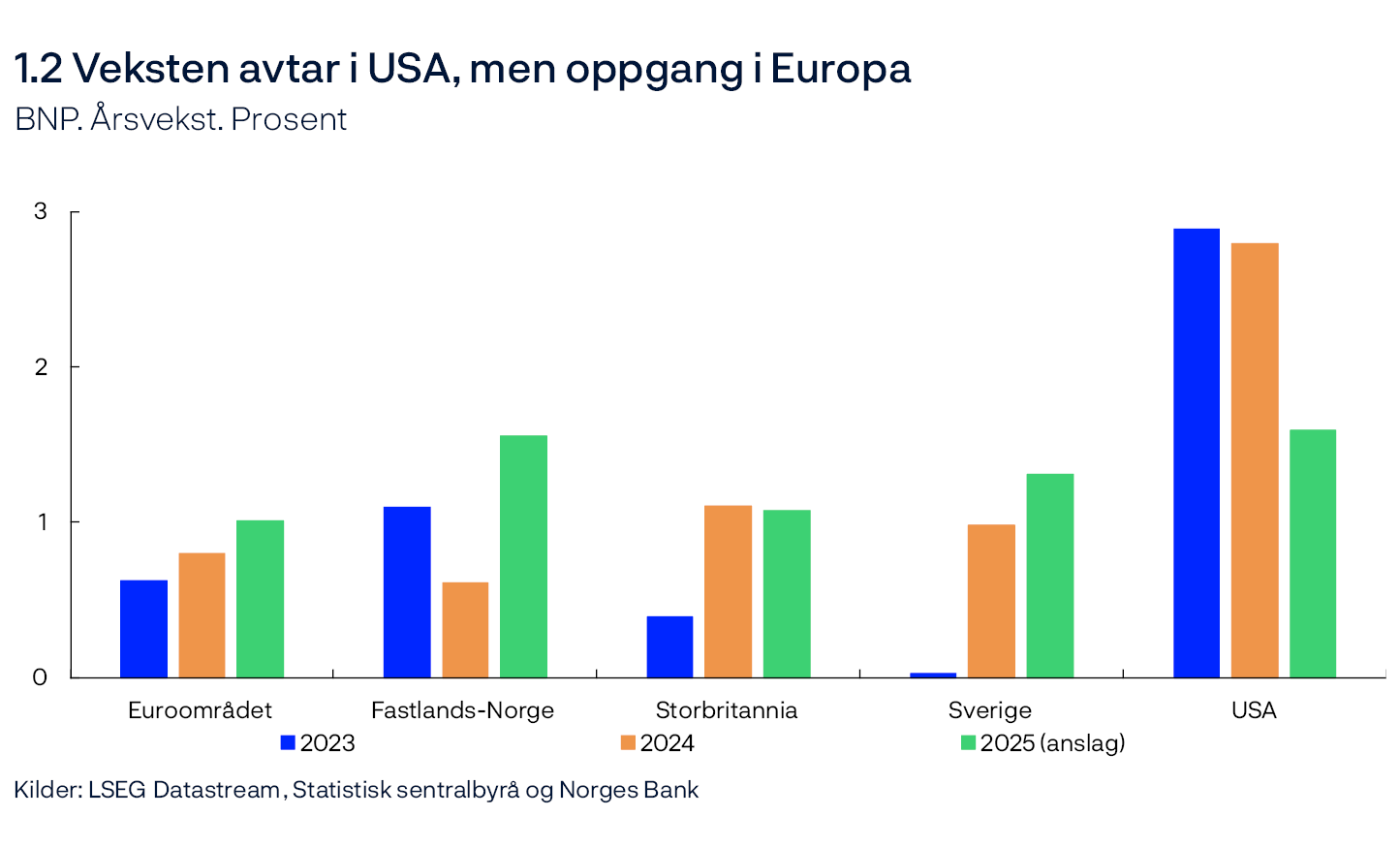

I fjor steg imidlertid lønningene mer enn prisene, og i kombinasjon med lavere renter bidro det til at veksten tok seg noe opp fra året før blant våre europeiske handelspartnere. Samtidig var veksten i USA fortsatt klart høyere, se figur 1.2.

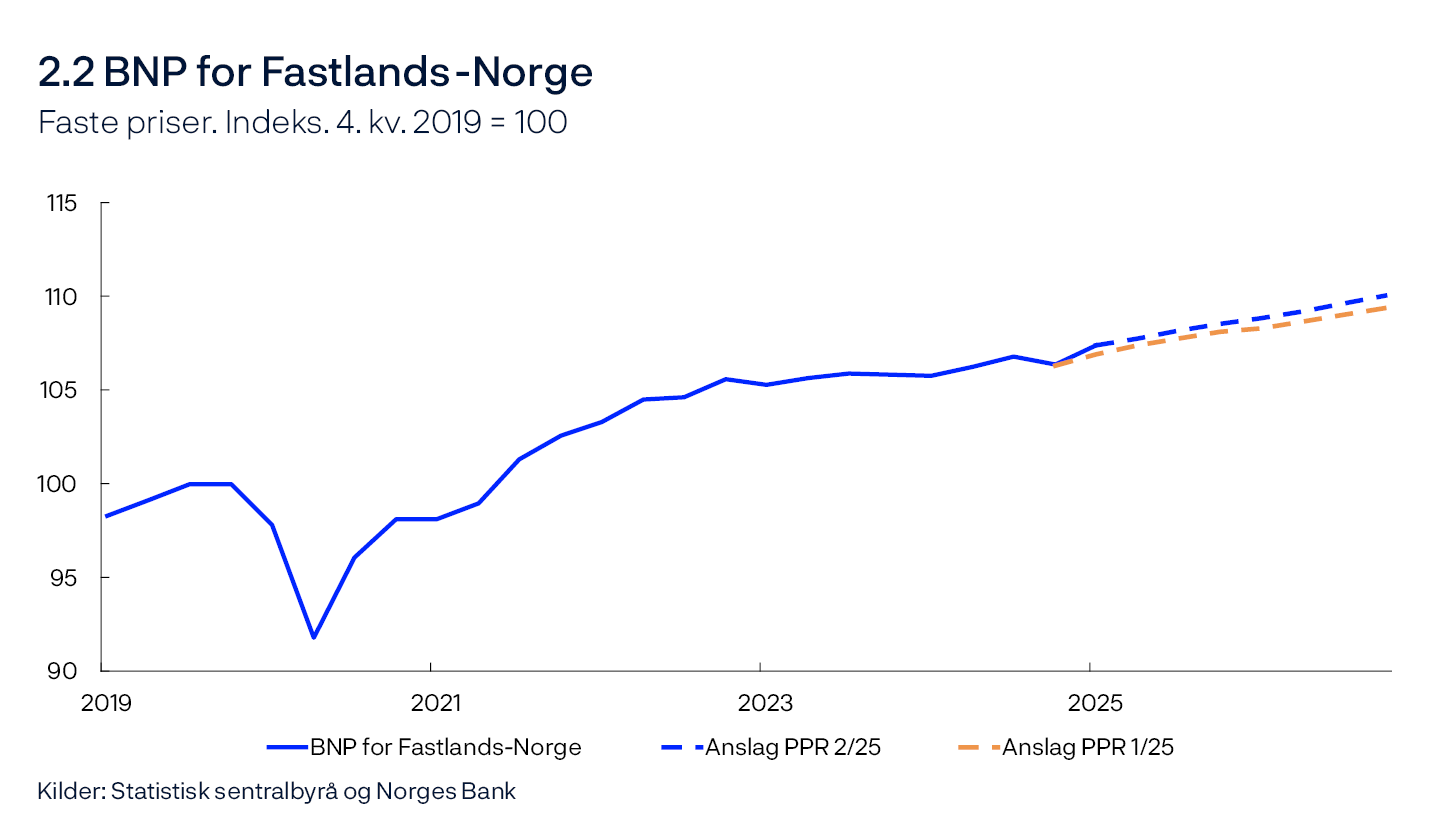

Her hjemme var veksten i BNP for Fastlands-Norge i fjor både lavere enn året før og lavere enn veksten i landene vi handler mest med, se figur 1.2. At styringsrenten her hjemme har blitt holdt oppe, har dempet veksten, men BNP-tallene preges også av mer tilfeldige svingninger. BNP for Fastlands-Norge falt med 0,4 prosent i fjerde kvartal i fjor, for så å øke med 1,0 prosent i første kvartal i år, noe som var mer enn anslått i forrige rapport. Rapportene fra vårt regionale nettverk peker mot en noe jevnere utvikling i samme periode. Bedriftene i nettverket har samlet sett meldt om oppgang i aktiviteten siden i fjor sommer, men rapportene indikerer at veksten har tiltatt noe inn i 2025. Bedriftene regner med at veksten holder seg oppe gjennom sommeren.

Samtidig indikerer tallene at det var et klart omslag i etterspørselen fra husholdningene i første kvartal i år. Det private konsumet steg med 1,5 prosent fra kvartalet før, og det var også en liten oppgang i boliginvesteringene, som hadde falt med rundt 40 prosent siden inngangen til 2022.

Etterspørselskomponenter som har utviklet seg relativt sterkt de senere årene, var derimot svakere i første kvartal. Både etterspørselen fra det offentlige og investeringene på norsk sokkel falt fra kvartalet før, mens eksporten var lite endret.

Arbeidsmarked og kapasitetsutnytting

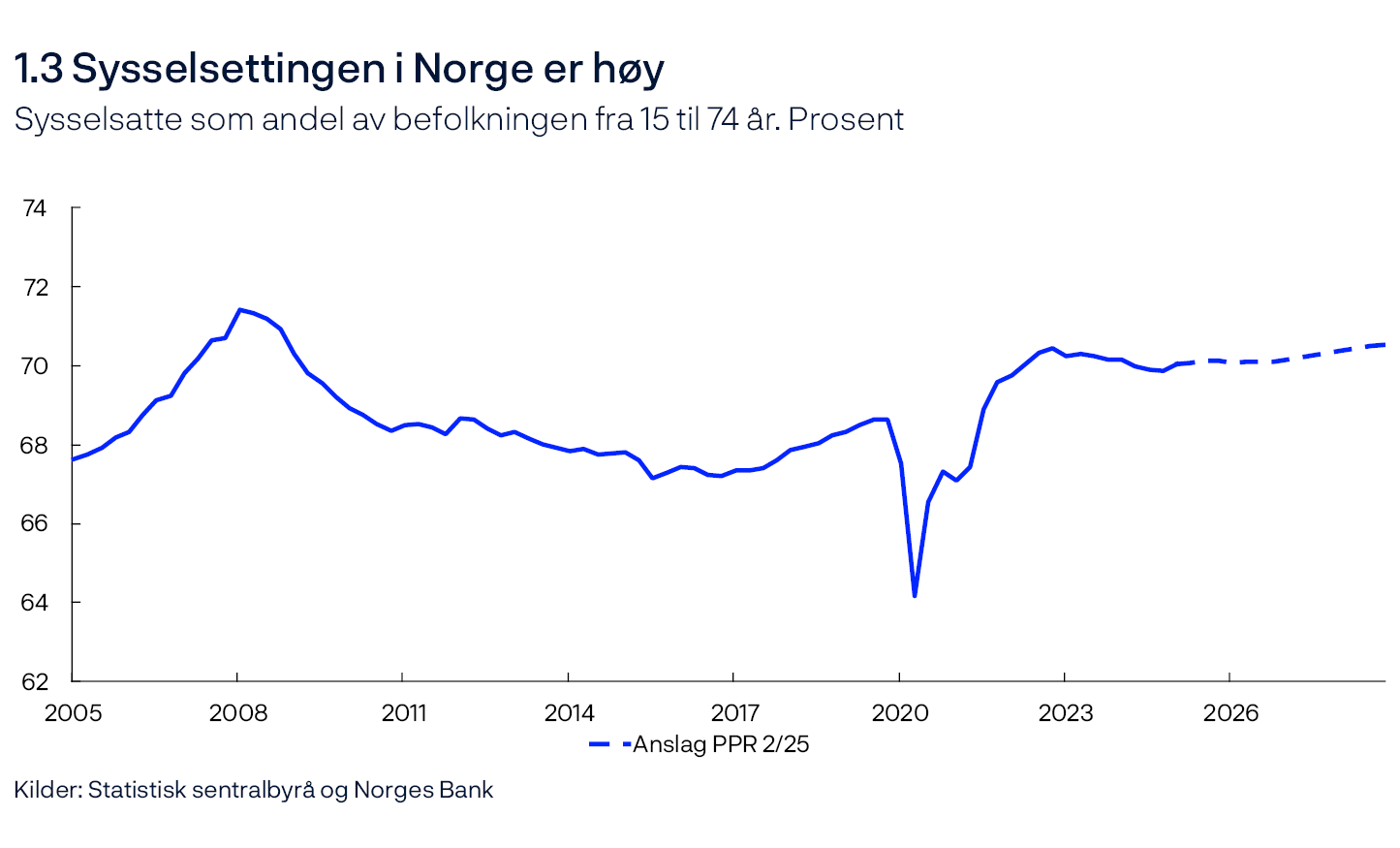

Sysselsettingen hentet seg raskt inn etter pandemien, men i takt med at den økonomiske veksten har avtatt, har også veksten i sysselsettingen blitt lavere. Siden 2022 har andelen av befolkningen som er i jobb, avtatt noe, se figur 1.3. Dette har imidlertid vært en periode med uvanlig høy befolkningsvekst. Ukrainske flyktninger har stått for mye av veksten, og som i tidligere flyktningebølger har få av de som kommer hit på grunn av flukt, gått rett ut i arbeid. Siden forrige rapport har sysselsettingen utviklet seg som anslått.

Samtidig har den registrerte arbeidsledigheten økt og vært noe høyere enn lagt til grunn i forrige rapport. I mai var den registrerte ledighetsraten på 2,1 prosent, justert for normale sesongvariasjoner. Ledigheten har nå økt med 0,5 prosentenheter fra bunnen sommeren 2022.

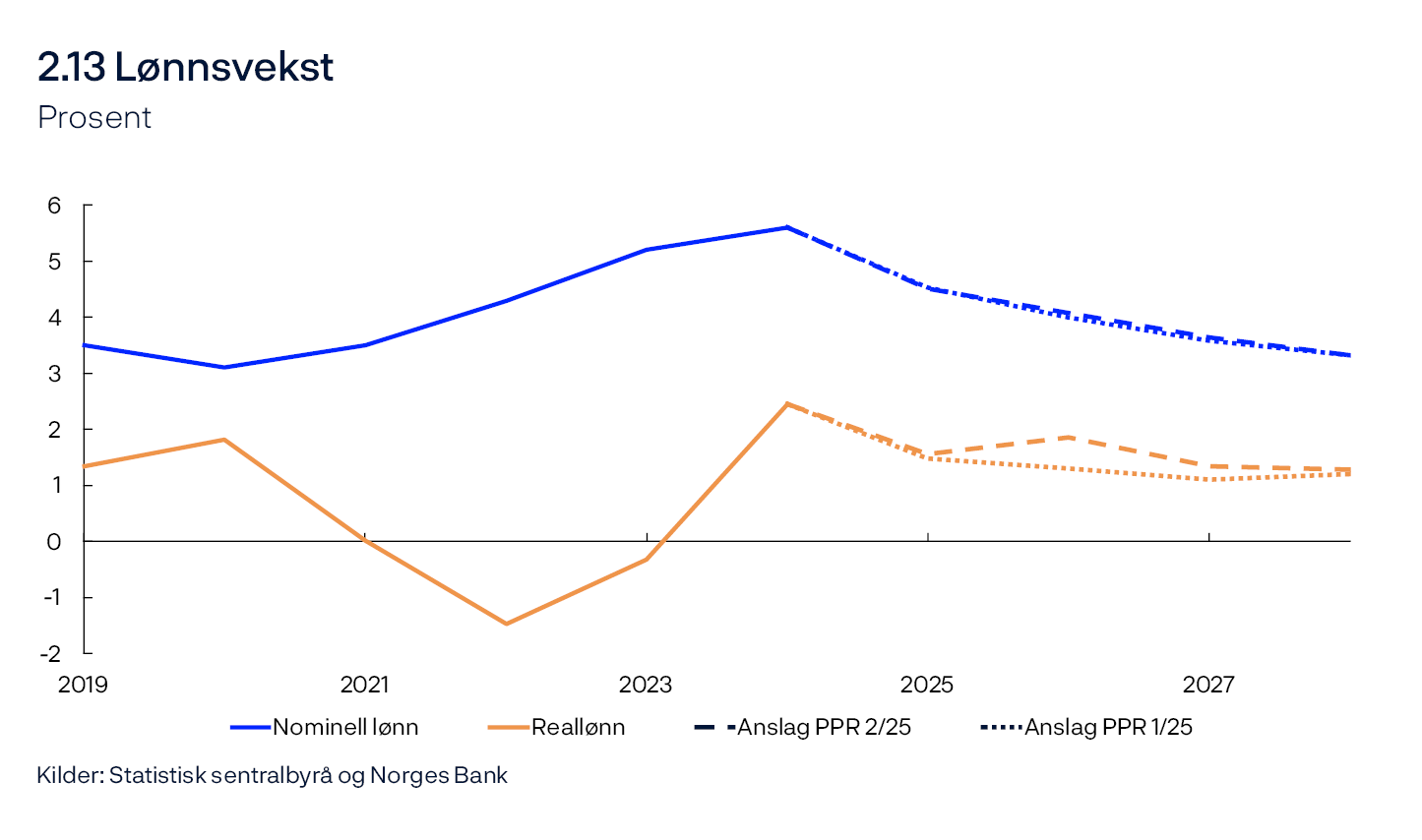

Selv om arbeidsmarkedet har blitt noe mindre stramt de siste årene, har lønnsveksten tiltatt. I fjor ble årslønnsveksten 5,6 prosent, den høyeste siden 2008. Som i forrige rapport anslår vi at årslønnsveksten avtar til 4,5 prosent i år.

Vår vurdering er at kapasitetsutnyttingen i norsk økonomi avtok en del gjennom 2023, men at den siden inngangen til fjoråret har holdt seg nær et normalt nivå. Anslaget på kapasitetsutnyttingen er litt lavere enn i forrige rapport. I vurderingen har vi særlig lagt vekt på oppgangen i arbeidsledigheten, og at den tyder på at det er noe mer ledige ressurser i norsk økonomi enn vi tidligere har antatt.

Utsiktene internasjonalt

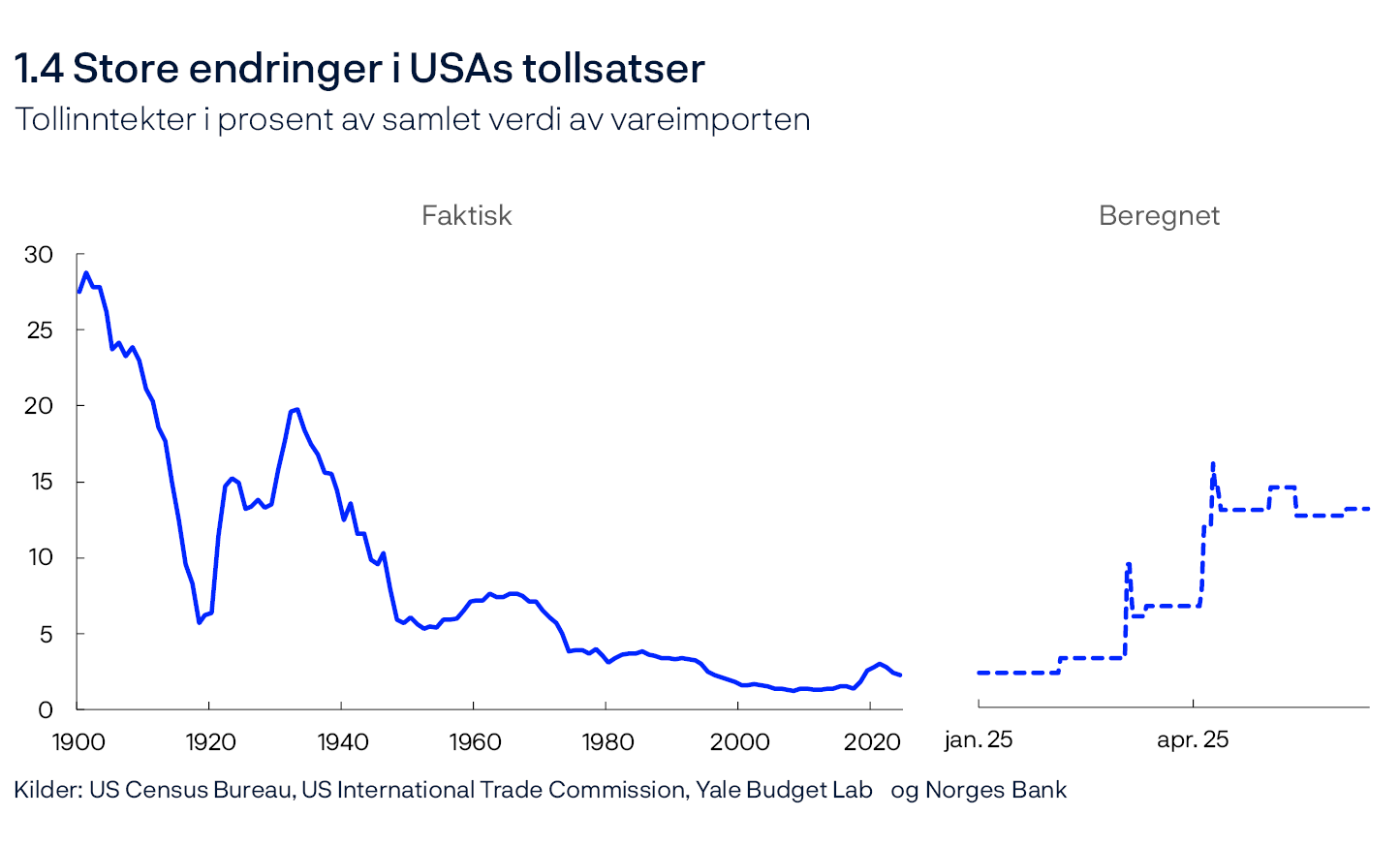

Utsiktene internasjonalt preges av de store endringene i amerikansk politikk etter presidentskiftet i januar i år. Ikke minst har det vært markerte økninger i amerikanske tollsatser. Flere tolløkninger har blitt trukket tilbake i påvente av forhandlinger, men likevel er USAs tollsatser nå på et nivå vi ikke har sett siden mellomkrigstiden, se figur 1.4. Samtidig er det stor usikkerhet om hvordan tollsatsene vil utvikle seg fremover.

Endringene i amerikansk politikk har bidratt til store svingninger i finansmarkedene. Aksjemarkedene falt mye tidlig i april, i etterkant av at mange av tollsatsene ble annonsert, men markedene har siden hentet seg inn igjen. Forventningene til styringsrentene har falt i europeiske land, og både den engelske og den europeiske sentralbanken har redusert renten videre på de siste møtene. Den amerikanske sentralbanken reduserte renten mot slutten av fjoråret, men har holdt renten uendret så langt i år. Renteforventningene i USA har også holdt seg oppe siden forrige rapport. Likevel har den amerikanske dollaren svekket seg mot mange andre valutaer, inkludert den norske kronen. Den norske kronen svekket seg en del under markedsuroen tidlig i april, men har siden kommet tilbake. Luftangrepene mellom Israel og Iran de siste dagene har gitt en oppgang i oljeprisen, og kronekursen har styrket seg videre. Målt mot en bred kurv av andre valutaer er den norske kronen nå noe sterkere enn den var ved rentemøtet i mars.

De økte tollsatsene og usikkerheten om handelsregimet fremover bidrar til at vi siden forrige rapport har nedjustert anslaget for veksten hos handelspartnerne noe både i år og fremover. Også en rekke andre institusjoner som lager økonomiske prognoser, har nedjustert vekstanslagene i denne perioden. Vi anslår at veksten i USA faller klart, og at veksten avtar også i Kina. Samtidig venter vi at veksten i europeiske land tiltar noe, blant annet drevet av økte bevilgninger til forsvar, men anslagene er likevel noe lavere enn i forrige rapport.

Pengepolitikken i Norge

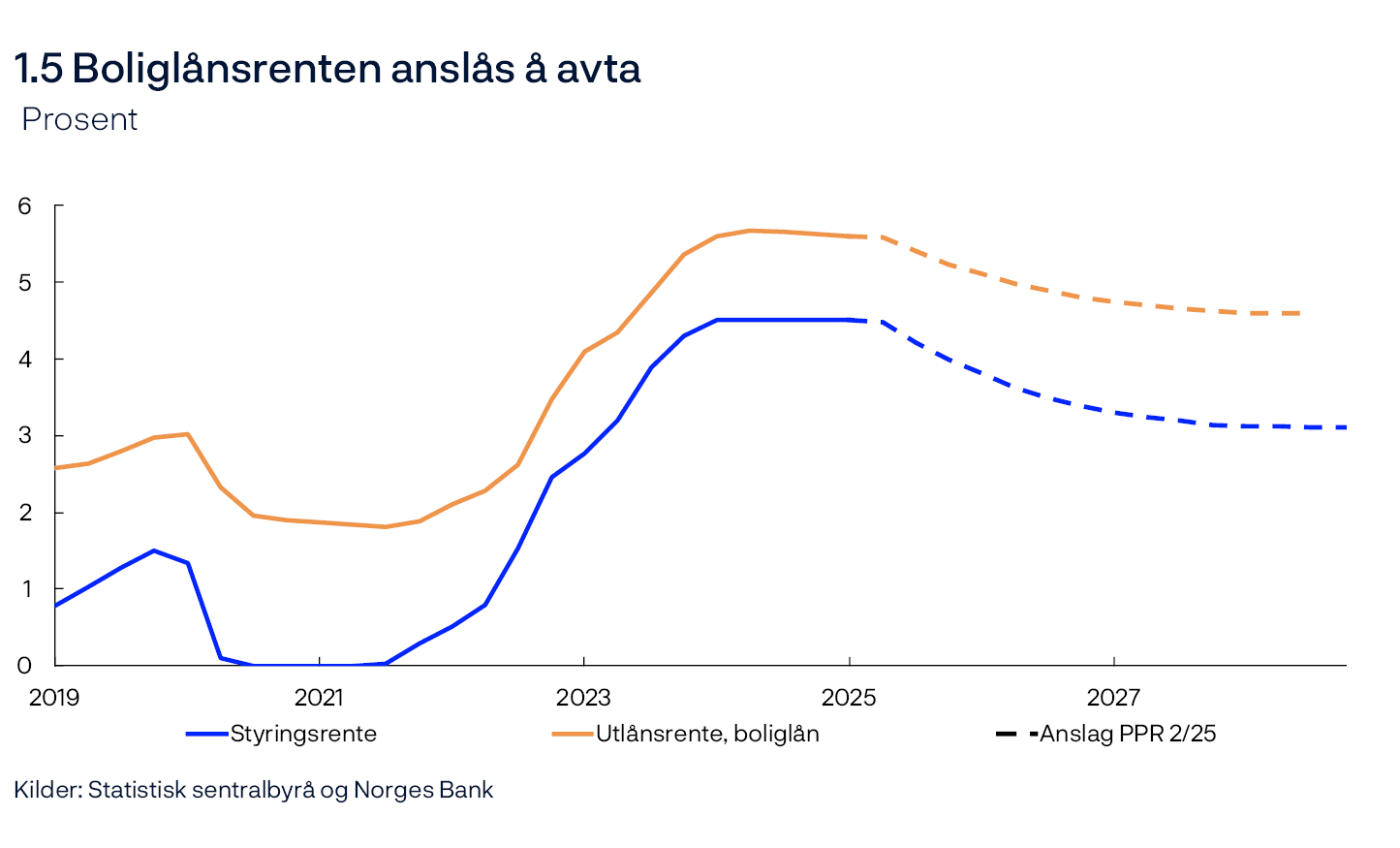

Styringsrenten ble hevet mye for å få bukt med den høye prisveksten og har siden desember 2023 vært 4,5 prosent. Renten har bidratt til å kjøle ned norsk økonomi og til å dempe prisveksten. På dette rentemøtet besluttet Komiteen for pengepolitikk og finansiell stabilitet å sette styringsrenten ned fra 4,5 til 4,25 prosent. Prognosen for styringsrenten i denne rapporten avtar til i underkant av 4 prosent ved utgangen av året og videre til om lag 3 prosent mot slutten av 2028. Hvis økonomien utvikler seg slik vi legger til grunn i denne rapporten og styringsrenten settes ned i tråd med prognosen, er det utsikter til at den gjennomsnittlige boliglånsrenten avtar fra 5,6 prosent i dag til 4,6 prosent i 2028, se figur 1.5. Vi anslår at boliglånsrenten avtar noe mindre enn styringsrenten fremover. Det har sammenheng med at oppgangen i boliglånsrenten også var noe mindre da styringsrenten ble hevet.

De økonomiske utsiktene i Norge

Veksten i fastlandsøkonomien ligger an til å bli klart høyere i år enn i fjor. Vi anslår at veksten blir noe lavere i årene fremover, men likevel høyere enn den var i 2023 og 2024. Husholdningenes disponible realinntekt anslås å stige videre etter en markert oppgang i fjor. Fortsatt reallønnsvekst og lavere renter bidrar til dette. Mens spareraten ser ut til å falle noe fra i fjor til i år, venter vi imidlertid at husholdningene vil spare mer av inntektene i de kommende årene. Konsumet anslås derfor å vokse videre, men ikke like raskt som i år.

Vi anslår samtidig at oljeinvesteringene vil begynne å falle etter hvert som de pågående utbyggingene ferdigstilles, og at eksportveksten vil dempes av at drahjelpen fra kronesvekkelsen vi har bak oss, blir mindre. USAs tolløkninger demper også eksporten, og usikkerheten om amerikanske politikk fremover kan trekke ned investeringene, men vår vurdering er at disse effektene for Norges del er begrensede. I sum er foretaksinvesteringene oppjustert fra forrige rapport. Dette skyldes blant annet at det er utsikter til at investeringene i kraftsektoren vil øke mye.

Vi venter også at boliginvesteringene vil ta seg klart opp fremover, men ved utgangen av 2028 vil investeringene fortsatt være klart lavere enn de var i årene før pandemien. At veksten i prisene på brukte boliger har økt, gjør det mer lønnsomt å bygge nye boliger. Boligprisveksten har vært noe lavere enn lagt til grunn i forrige rapport, men vi venter at veksten vil tilta igjen etter hvert som rentene kommer ned.

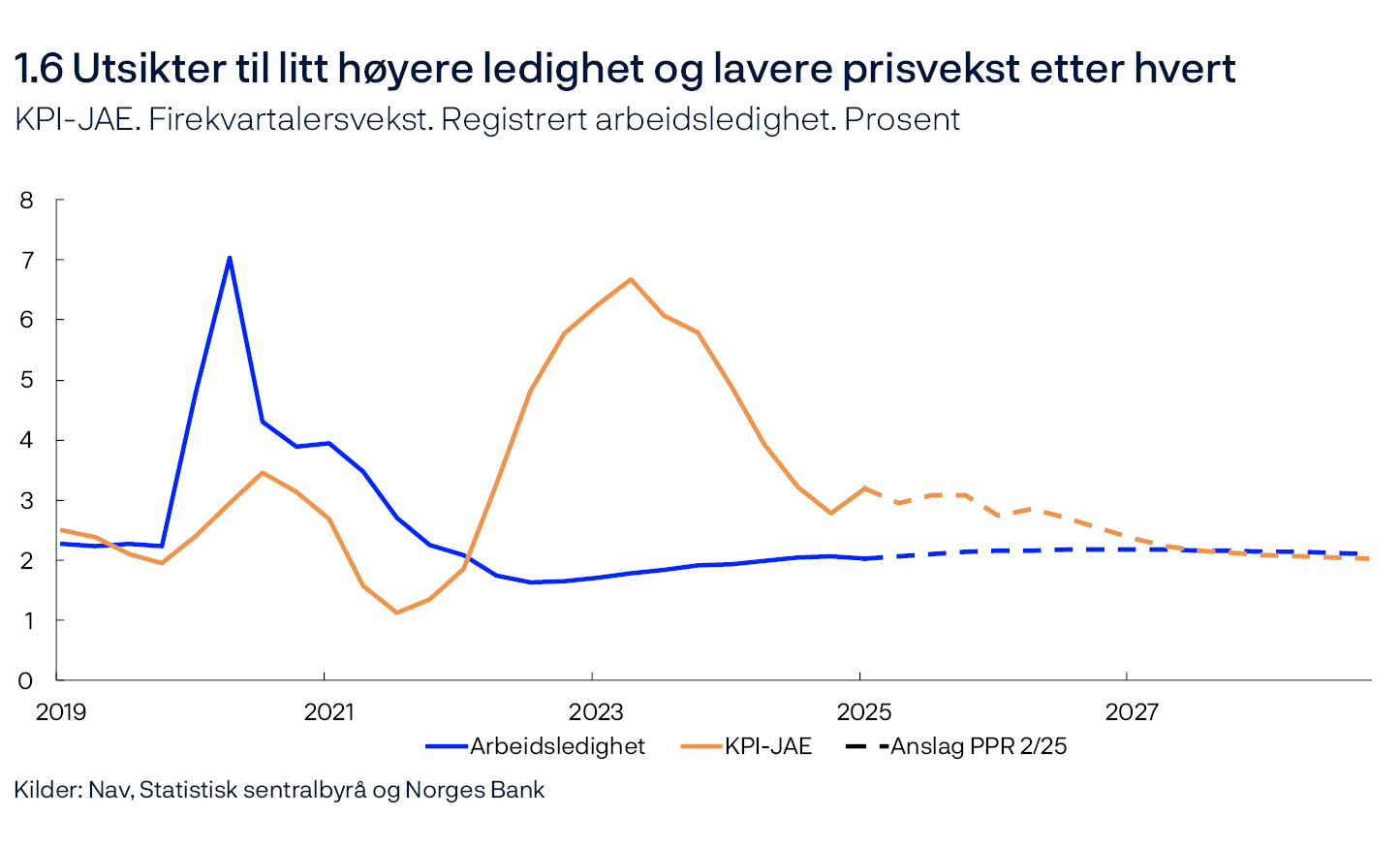

Vi anslår at sysselsettingen vil vokse videre, men litt mindre enn arbeidstilbudet, slik at arbeidsledigheten øker litt. Vi anslår at den registrerte arbeidsledigheten kommer opp til 2,2 prosent, som er om lag som i perioden før pandemien, se figur 1.6.

I anslagene våre tar prisveksten seg noe opp gjennom resten av året. Dette skyldes i hovedsak at kuttet i barnehageprisene i august i fjor faller ut av firekvartalersveksten. At det vil komme en ny reduksjon i barnehageprisene fra august i år, ble først kjent etter at anslagene våre var ferdigstilt. Inn i neste år og fremover avtar prisveksten i anslagene. Dette gjenspeiler at vi venter at produktivitetsveksten tar seg noe opp samtidig som lønnsveksten gradvis avtar, noe som demper kostnadsveksten i norske bedrifter. Prisveksten ute på de varene vi importerer, har falt mye og vært lavere enn anslått. Blant annet har prisene på flere råvarer gått ned, noe som kan ha sammenheng med den pågående handelskonflikten. Ut over dette legger vi ikke til grunn at de økte tollsatsene internasjonalt vil ha vesentlig påvirkning på prisveksten i Norge. I sum gir dette utsikter til at prisveksten gradvis avtar ned mot inflasjonsmålet på 2 prosent, se figur 1.6. Ifølge Norges Banks forventningsundersøkelse ligger de langsiktige inflasjonsforventningene fortsatt litt over 2 prosent, men forventningene har avtatt siden inngangen til fjoråret, og de er nå om lag på samme nivå som de var i 2020 og 2021.

Usikkerhet og risiko

Prognosene for den økonomiske utviklingen er usikre, og det er ikke minst stor usikkerhet om handelspolitikken internasjonalt. Flere av USAs annonserte tolløkninger er satt på vent mens det pågår forhandlinger, og fører ikke forhandlingene frem, vil trolig flere land innføre mottiltak. Det er derfor en risiko for at handelshindrene blir mer omfattende enn vi har lagt til grunn i denne rapporten. I så fall vil trolig den økonomiske aktiviteten både hos våre viktigste handelspartnere og her hjemme bli lavere enn vi nå anslår. Økt toll kan også gi høyere prisvekst i land som innfører det, men norske myndigheter har annonsert at de ikke vil svare på USAs tiltak. Hvordan ytterligere tolløkninger i andre land i sum vil påvirke prisveksten i Norge, er uklart.

Samtidig kan også USAs forhandlinger føre frem, slik at tollsatsene blir lavere enn det vi nå baserer oss på. Da vil trolig også den økonomiske aktiviteten bli høyere enn det vi nå anslår.

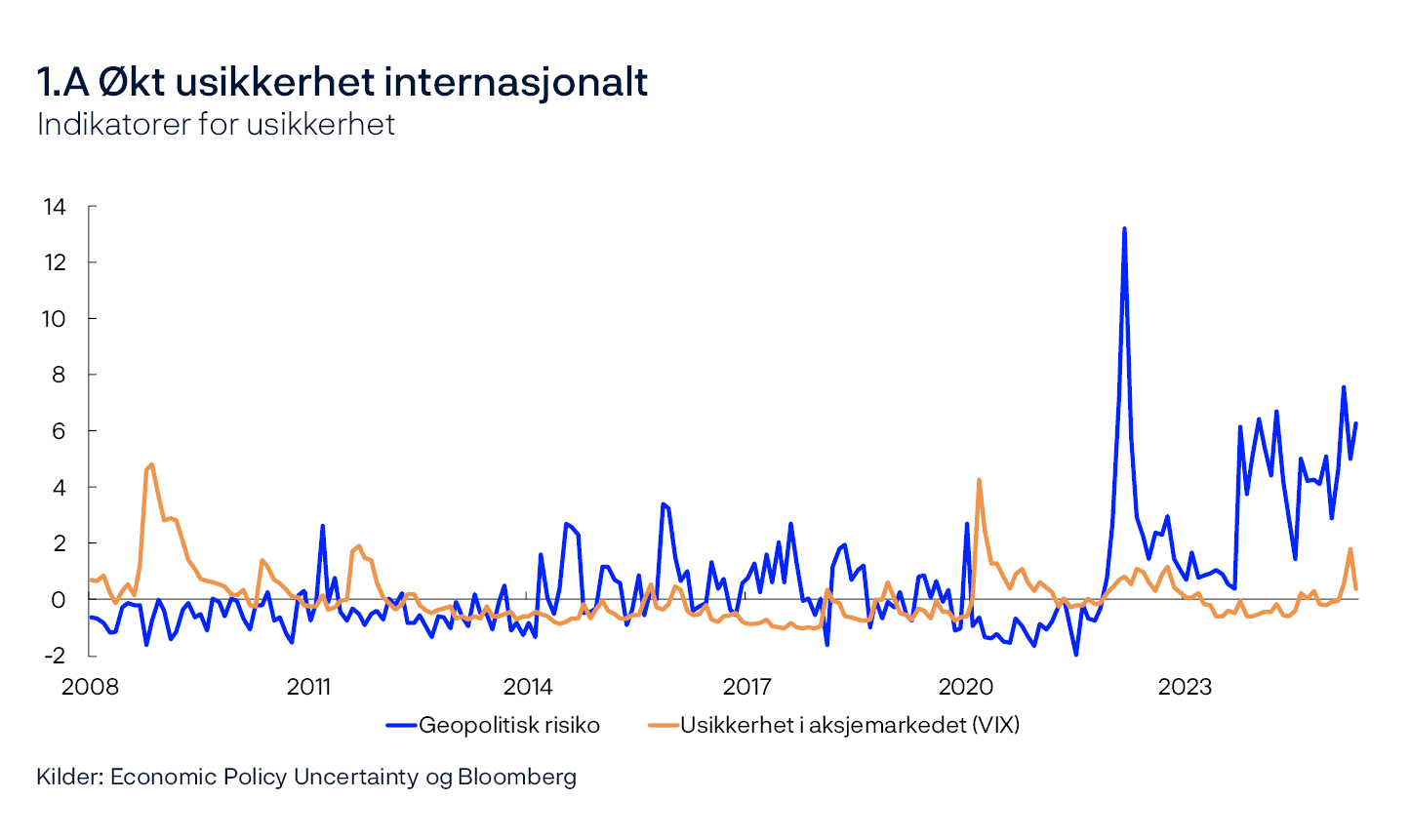

Usikkerhet kan i seg selv også påvirke den økonomiske utviklingen. Bedrifter kan velge å utsette investeringer og ansettelser, og husholdningene kan bli mer tilbakeholdne med å bruke penger. Det har vært mye usikkerhet om handelspolitikken de siste månedene, men flere pågående militære konflikter og økt spenningsnivå mellom land bidrar til at også indikatorer for geopolitisk usikkerhet nå er på et høyt nivå, se figur 1.A1. En rekke studier har konkludert med at økt usikkerhet, slik det fanges opp i slike tekstbaserte mål som dette, gir lavere økonomisk vekst, men det er vanskelig å identifisere årsakssammenhengene i slike studier. Økt usikkerhet vil for eksempel ofte slå ut i finansmarkedene, og selv om det har vært svingninger i markedene de siste månedene, er ledende aksjeindekser om lag på samme nivå eller høyere enn de var ved inngangen til året. I den grad usikkerheten får økonomiske følger, vil det gjerne også fanges opp i datakilder vi allerede legger mye vekt på i anslagsarbeidet, som spørreundersøkelser blant bedrifter og husholdninger. I en spesialundersøkelse i vårt regionale nettverk i den siste intervjurunden meldte bare noen få bedrifter om at de har nedjustert investeringsplanene som en følge av de økte tollsatsene. Anslagene i denne rapporten bygger på at den høye usikkerheten vi observer, i seg selv ikke vil dempe den økonomiske aktiviteten i Norge vesentlig. Om vi dermed undervurderer effektene av denne usikkerheten, vil aktiviteten kunne bli lavere enn det vi nå legger til grunn.

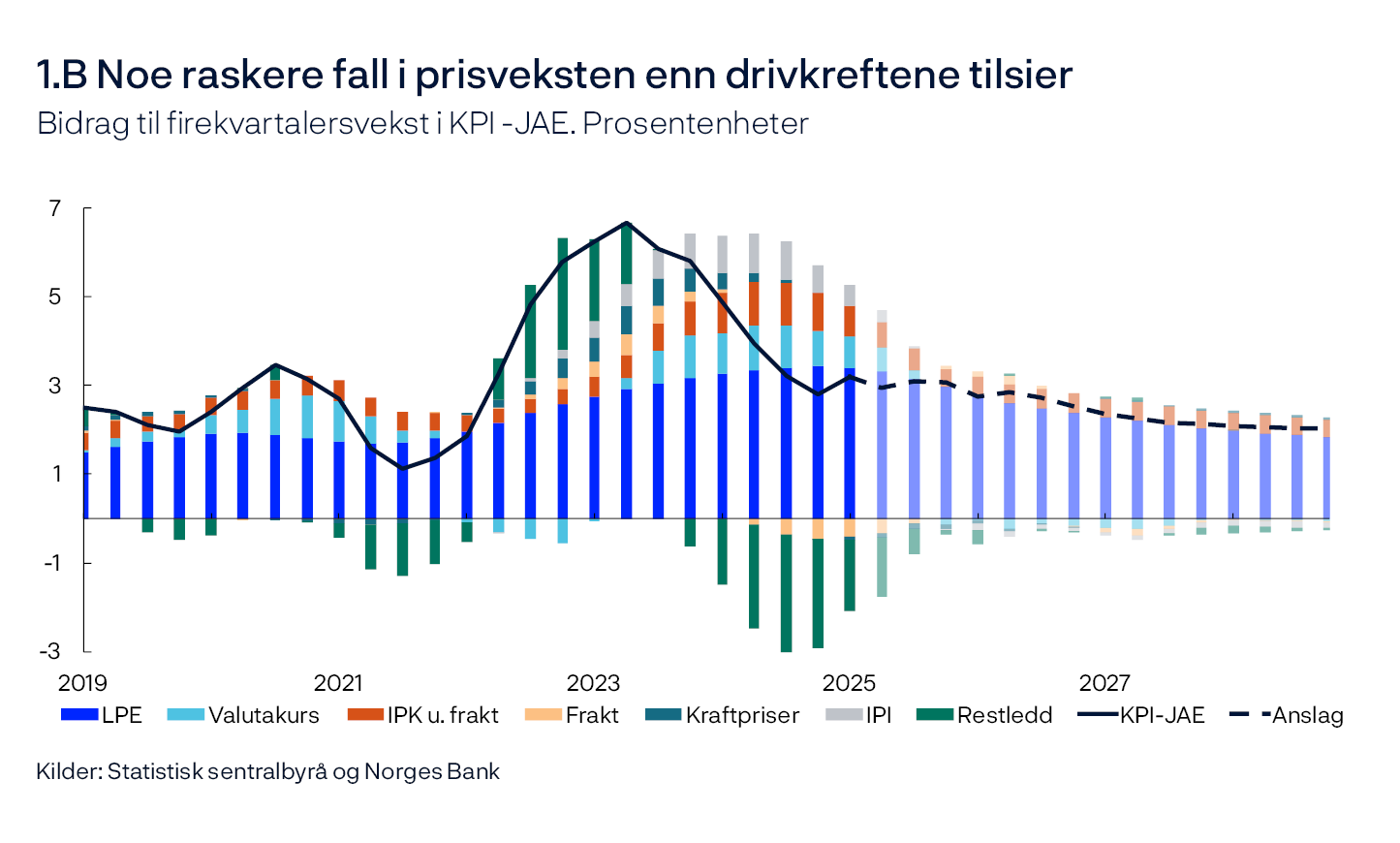

Det er også usikkerhet om mer innenlandske forhold fremover. Prisveksten her hjemme avtok raskere gjennom fjoråret enn vi la til grunn, og den underliggende prisveksten har også vært noe lavere enn vi la til grunn i forrige rapport. Selv om avviket har blitt noe mindre i det siste, har prisveksten en stund vært lavere enn det historiske sammenhenger mellom prisveksten og blant annet lønnsveksten skulle tilsi, se figur 1.B. Vi legger til grunn at prisveksten vil utvikle seg mer i tråd med de historiske sammenhengene fremover, men om avviket i det siste skyldes at sammenhengene er annerledes enn vi går ut fra, kan prisveksten bli lavere enn anslått også fremover.

Samtidig er det også innenlandske forhold som kan tilsi at prisveksten ikke vil avta slik vi nå anslår. En viktig grunn til at prisveksten kommer ned til 2 prosent i våre anslag, er at lønnsveksten antas å avta fra 5,6 prosent i fjor til 3,3 prosent i 2028. Den fortsatt høye lønnsomheten i industrien kan imidlertid bidra til at lønnsveksten fremover blir høyere enn vi legger til grunn, og det kan igjen gi høyere prisvekst enn det vi nå venter.

- 1 Indeksen for geopolitisk risiko bygger på Caldara, D. og M. Iacoviello (2022), «Measuring Geopolitical Risk», American Economic Review, April, 112(4), side 1194–1225. Data er tilgjengelig på Geopolitical Risk (GPR) Index.

2. Forutsetninger og anslag

Dette kapitlet presenterer de viktigste forutsetningene og anslagene som ligger til grunn for rentebeslutningen og den pengepolitiske analysen. Det beskriver også hvordan nye data, analyser og vurderinger har påvirket anslagene siden forrige rapport. Anslagsperioden i denne rapporten er andre kvartal 2025 til fjerde kvartal 2028. De underliggende tallene er tilgjengelige i et eget datasett som publiseres separat.

Internasjonal økonomi

Høy inflasjon og rask økning i styringsrentene dempet den økonomiske aktiviteten hos våre viktigste handelspartnere i 2023. I fjor steg reallønningene samtidig som flere land satt ned styringsrentene. Det bidro til at den økonomiske veksten tiltok, særlig i de europeiske landene. De siste par årene har likevel veksten i USA vært klart høyere enn i Europa. I første kvartal i år var derimot veksten sterkere i euroområdet, Storbritannia og Kina, mens både USA og Sverige opplevde en liten tilbakegang. Samlet sett var veksten om lag som anslått i forrige rapport.

Så langt i år har verdensøkonomien vært preget av stor usikkerhet knyttet til endringene i global handelspolitikk. USA kunngjorde tidlig i april en omfattende økning i tollsatser på import fra nesten alle land. Noen land har kommet med egne mottiltak. I dagene etter lanseringen falt aksjemarkedene kraftig, kredittpåslagene steg, dollaren svekket seg og styringsrenteforventningene falt.

Mye av markedsbevegelsene har imidlertid blitt reversert etter at store deler av tolløkningene ble satt på pause. Samlet sett er globale aksjeindekser litt opp, mens kredittpåslag er lite endret siden forrige rapport. Et viktig unntak er amerikanske dollar som fortsatt er svakere.

Sentralbankene i euroområdet og i Storbritannia har satt styringsrenten ned siden forrige rapport, mens den svenske og amerikanske sentralbanken har holdt renten i ro. Flere sentralbanker uttrykker bekymring for virkningene av endringene i global handelspolitikk, og styringsrenteforventningene er gjennomgående noe lavere nå enn ved forrige rapport. Et unntak er i USA, der styringsrenteforventningene er lite endret. Dette skyldes trolig at utsikter til høyere inflasjon motvirker lavere vekstforventninger.

Langsiktige amerikanske renter har steget siden forrige rapport, mens tilsvarende renter i andre land har falt litt. Forskjellen kan dels forklares med ulik utvikling i styringsrenteforventningene. I tillegg kan økt usikkerhet om vekst- og inflasjonsutsiktene i USA, samt utsikter til fortsatt store budsjettunderskudd, ha ført til at investorer krever høyere rente for å kjøpe amerikanske statspapirer.

Vi anslår at BNP-veksten hos handelspartnerne samlet holder seg om lag uendret i år sammenlignet med i fjor, og at veksten øker litt neste år. Dette ventes å gi positive impulser inn i norsk økonomi. Anslaget for den samlede veksten hos handelspartnerne i år og ut 2027 er litt nedjustert fra forrige rapport. Det er særlig veksten i USA og Sverige som er nedjustert i forhold til marsrapporten. I anslagene har vi lagt vekt på:

- Usikkerheten rundt rammebetingelsene for internasjonal handel bidrar trolig til å dempe den globale veksten fremover. I anslagene legger vi til grunn at tollsatsene som var i kraft 13. juni vil være gjeldende. Dette innebærer nær en dobling av effektiv toll på importerte varer til USA siden forrige rapport.

- I euroområdet venter vi at økt reallønn, rentenedgang og økte investeringer i forsvar og infrastruktur vil løfte aktiviteten, mens økt usikkerhet rundt handelspolitikken trolig demper etterspørselen. Vi venter at BNP-veksten i euroområdet øker fremover.

- I Sverige venter vi at gjeninnhentingen vil ta noe lenger tid som følge av dempet vekst globalt og økte handelshindringer. Samtidig bidrar økt reallønnsvekst og mer ekspansiv økonomisk politikk til å trekke opp aktiviteten på lengre sikt.

- I USA venter vi at lavere inntektsvekst for husholdningene, lavereinnvandring og økt toll vil bidra til å dempe BNP-veksten.

- I Kina venter vi at stimulansetiltak fra myndighetene løfter aktiviteten, men økte tollsatser på handel med varer, synkende arbeidsstyrke og høy gjeld blant lokale myndigheter og statseide selskaper demper veksten fremover.

Konsumprisveksten hos våre handelspartnere har falt mye siden toppen i 2022 og har den siste tiden vært nær inflasjonsmålene på 2 prosent i flere land. Sett under ett har nedgangen i den underliggende konsumprisveksten hos våre viktigste handelspartnere bremset, men vi venter at den underliggende prisveksten fremover faller gradvis mot inflasjonsmålene. I anslagene har vi lagt vekt på:

- Både forventningsundersøkelser og markedsbaserte mål indikerer høyere inflasjon i USA på kort sikt, og vi venter at økte tollsatser vil gi høyere prisvekst i USA i år og neste år enn vi la til grunn i forrige rapport.

- Vi legger til grunn av effekten av økte tollsatser vil være begrenset i de europeiske landene, men effekten er fortsatt usikker. Her har indikatorer for de kortsiktige inflasjonsforventningene falt de siste månedene.

- Lønnsveksten anslås å falle markert fra i fjor til i år.

Samlet sett er prisveksten hos handelspartnerne lite endret i år. Anslaget for neste år er litt oppjustert som følge av utsikter til høyere prisvekst i USA.

Energipriser

Oljeprisen har falt de siste årene. Prisen var over 100 US dollar per fat sommeren 2022 og er nå i rundt 75 US dollar. Siden forrige rapport har prisen vært om lag som fremtidsprisene indikerte (se tabell 2.A). Svakere utsikter for verdensøkonomien kombinert med høyere produksjon fra OPEC+ førte til lavere pris frem til juni, men krigshandlinger mellom Israel og Iran de siste dagene har presset prisen opp igjen.

Tabell 2.A Energipriser

|

Prosentvis endring i anslag fraPengepolitisk rapport 1/2025 i parentes |

Snittpris (2010–2019) |

Realiserte priser og fremtidspriser1 |

|||||

|---|---|---|---|---|---|---|---|

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

||

|

Olje, USD/fat |

80 |

83 |

80 |

72 (0) |

69 (1) |

68 (1) |

68 (2) |

|

Nederlandsk gass, Euro/MWh |

20 |

41 |

34 |

40 (-9) |

36 (1) |

31 (6) |

27 (3) |

|

Tysk kraft, Euro/MWh |

42 |

102 |

90 |

96 (-1) |

92 (6) |

83 (8) |

73 (4) |

|

Kraft sør i Norge, Øre/kWh |

31 |

84 |

55 |

71 (26) |

60 (8) |

56 (1) |

56 (0) |

|

Kraft nord i Norge, Øre/kWh |

32 |

43 |

32 |

21 (15) |

30 (1) |

34 (1) |

37 (0) |

Europeisk gasspris steg gjennom 2024 og inn i 2025, men har vært mye lavere enn i de foregående årene. Fra tidligere i år har prisen falt tilbake igjen, og fallet har fortsatt siden mars, men har blitt noe reversert de siste dagene i forbindelse med den tilspissede konflikten mellom Israel og Iran. Nedgangen siden mars må særlig sees i lys av svakere utsikter for verdensøkonomien. EUs mål om å redusere avhengigheten av russisk gass kan ha bremset prisfallet. Fra 2026 og utover viser fremtidsprisene videre nedgang, som kan gjenspeile forventninger om økt tilbud globalt av LNG.

Kraftprisene i Europa steg i 2024 og inn i 2025, men er lavere enn i perioden 2021–2023. Sør i Norge steg også prisene, men de var lavere enn i Europa på grunn av mye nedbør og høy fyllingsgrad i vannmagasinene i fjor. Siden mars har prisene i Europa falt noe, mens prisene sør i Norge har vært høyere enn forventet. Dette skyldes en nedbørsfattig vår og lite snø i fjellet i år, som nå gir mindre vann til magasinene. Nord i Norge har prisene økt, men de er fortsatt lave på grunn av høy fyllingsgrad i vannmagasinene og mye snø i fjellet.

- 1 Terminpriser per 13. juni 2025.

Kilder: LSEG Datastream og Norges Bank

BNP for Fastlands-Norge

Etter en rask gjeninnhenting etter pandemien har veksten i norsk økonomi avtatt. Økt rente og høy pris- og kostnadsvekst har dempet etterspørselen i norsk økonomi, blant annet ved å redusere investeringene og dempe veksten i husholdningenes konsum. På den annen side bidro svekkelse av kronen frem mot sommeren 2023 til høy vekst i eksporten. Ekspansiv finanspolitikk og høye petroleumsinvesteringer har også løftet aktiviteten de siste årene. For 2024 sett under ett var veksten i fastlandsøkonomien svak.

Etter fall i fjerde kvartal i fjor steg BNP for Fastlands-Norge i første kvartal i år, se figur 2.2. Utviklingen var sterkere enn anslått, men vi venter at veksten de neste kvartalene blir moderat, om lag som vi så for oss i forrige rapport. I anslagene har vi lagt vekt på:

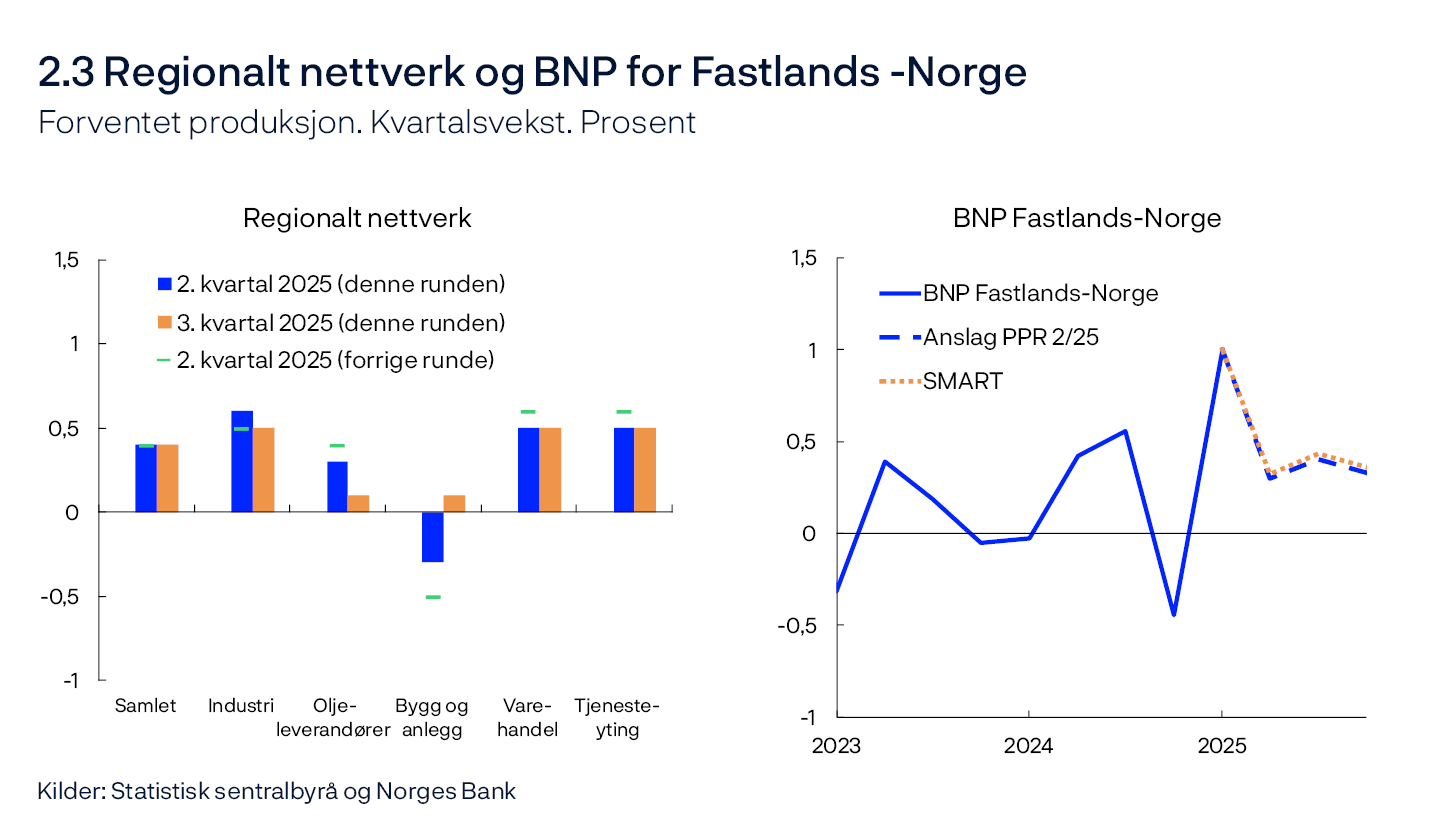

- Bedriftene i vårt regionale nettverk venter samme vekst i aktiviteten i andre kvartal som de gjorde i forrige runde og at veksten vil være stabil i tredje kvartal, se venstre panel i figur 2.3. Bedriftene innen bygg og anlegg venter at fallet i produksjonen stopper opp i tredje kvartal, mens bedriftene i oljeleverandørnæringen venter svakere produksjonsvekst fremover.

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår moderat vekst de nærmeste kvartalene, se høyre panel i figur 2.3.

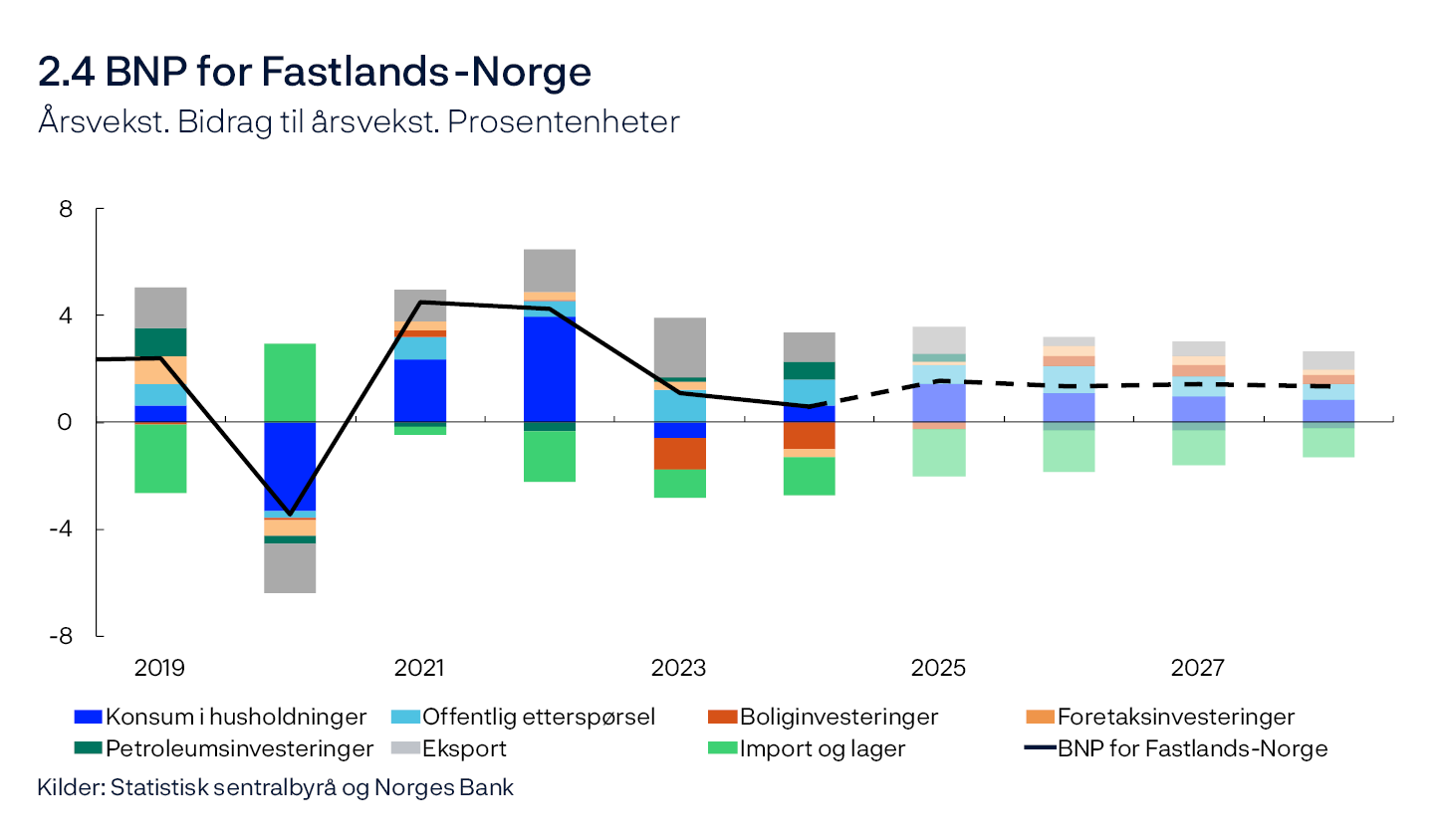

Vi venter at veksten i BNP for Fastlands-Norge blir 1,6 prosent i år, før den avtar til 1,4 prosent neste år og deretter holder seg stabil ut prognoseperioden, se figur 2.4. I anslagene har vi lagt vekt på:

- Høy reallønnsvekst bidrar til å løfte privat konsum.

- Vi anslår at den forventede realrenten holder seg oppe de neste årene, men lavere nominell rente vil isolert sett bidra noe til oppgang i privat konsum, bolig- og foretaksinvesteringer de neste årene.

- Vår vurdering er at tolløkningene som til nå er innført, samt usikkerhet om rammebetingelsene for handel, vil ha begrenset direkte effekt på norsk vareeksport og foretaksinvesteringene.

- Vi anslår at veksten i offentlig etterspørsel holder seg oppe neste år og deretter avtar gradvis.

- Etter hvert som de pågående utbyggingene ferdigstilles venter vi at investeringene i petroleumsnæringen faller fremover.

Indikatorer for usikkerhet rundt punktanslagene på kort og mellomlang sikt

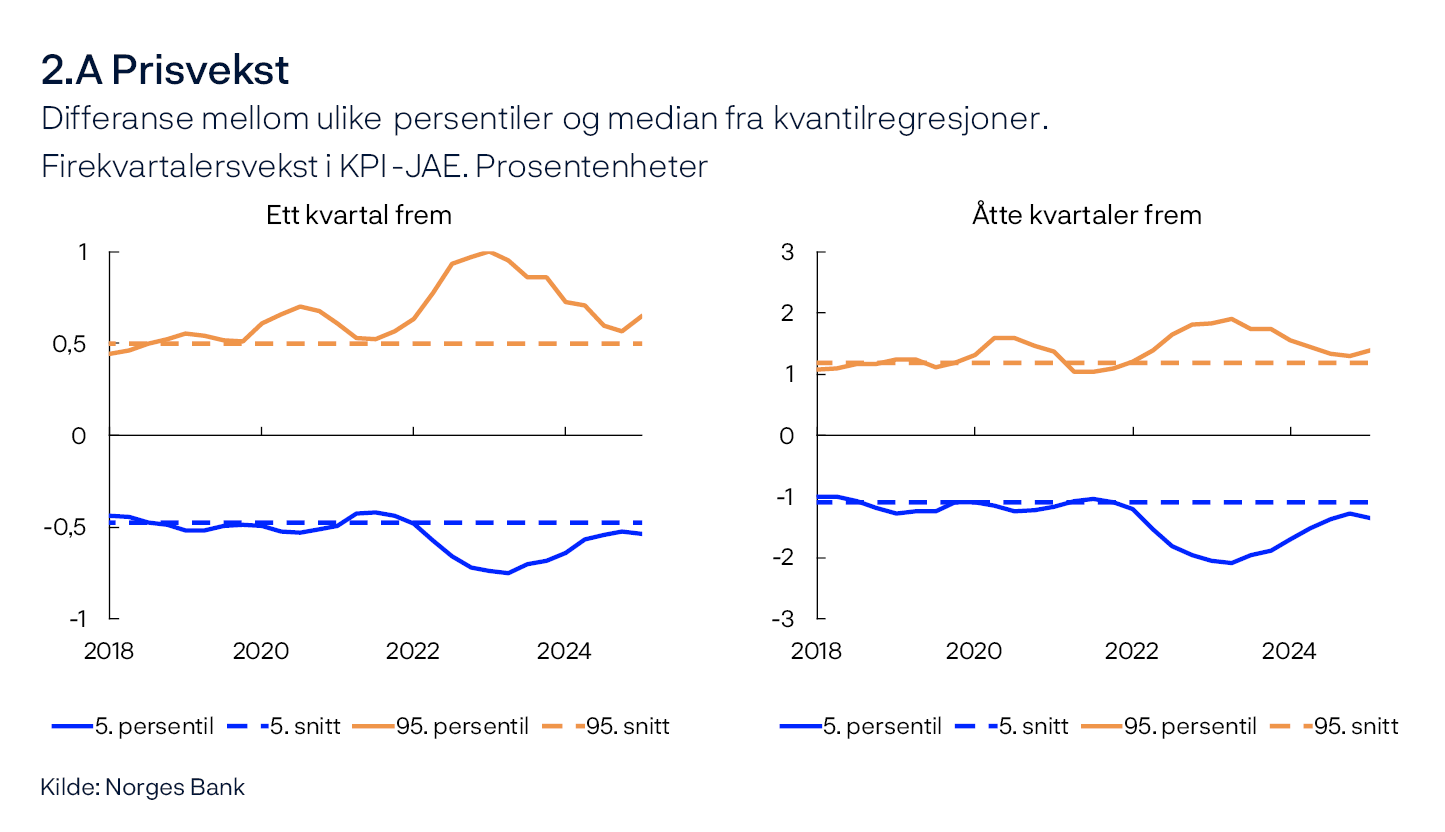

Anslag for den økonomiske utviklingen vil alltid være usikre. I vår vurdering av usikkerheten bruker vi både skjønn og modellberegninger. I denne boksen belyser vi usikkerhet ved å benytte et modellrammeverk for å tallfeste risikoen knyttet til utviklingen i tre sentrale makroøkonomiske størrelser: BNP for Fastlands-Norge, konsumprisene og boligprisene1.

Analysen bruker data frem til første kvartal 2025. Modellene estimerer en anslagsfordeling for hver av variablene, som deles opp i persentiler. Vi bruker forskjellen mellom medianen (50. persentilen) og de ytterste verdiene (95. og 5. persentil) som et mål på risiko. En større avstand mellom medianen og de ytterste persentilene indikerer økt usikkerhet. Figurene viser hvordan opp- og nedsiderisikoen har endret seg over tid for de ulike variablene.

Etter å ha økt betydelig i 2022, har risikoen for høy prisvekst kommet ned og nærmet seg sitt historiske gjennomsnitt, se figur 2.A. I første kvartal i år har risikoen igjen tiltatt litt. Det er særlig oppsiderisikoen på kort sikt som har økt. Merk at pristallene for april og mai ikke inngår i analysen.

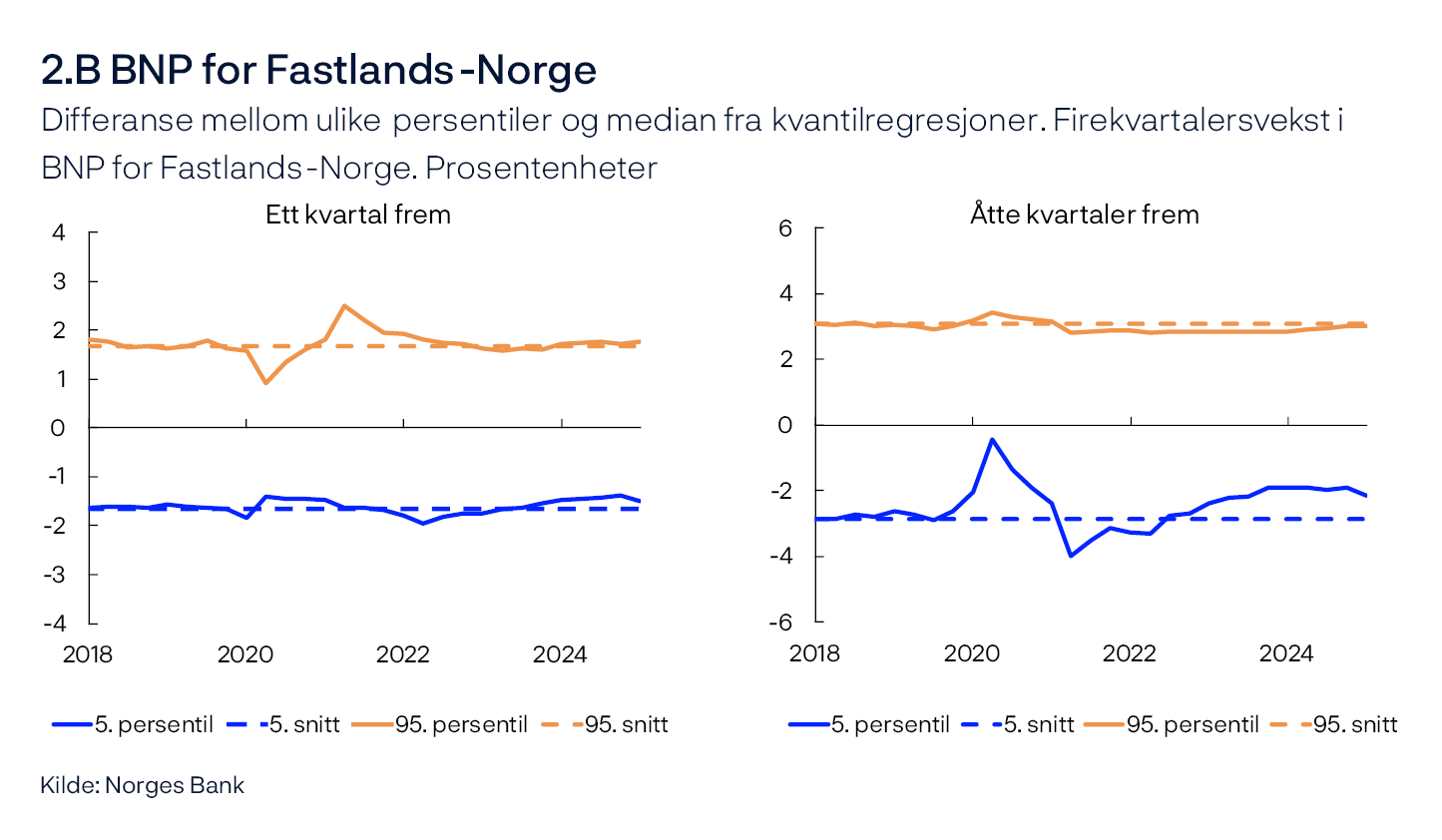

Modellene indikerer at risikoen rundt veksten i BNP for Fastlands-Norge på kort sikt er nær sitt historiske gjennomsnitt, figur 2.B. På mellomlang sikt er risikoen på nedsiden noe mindre enn gjennomsnittet på 2010-tallet, se høyre panel i figur 2.B.

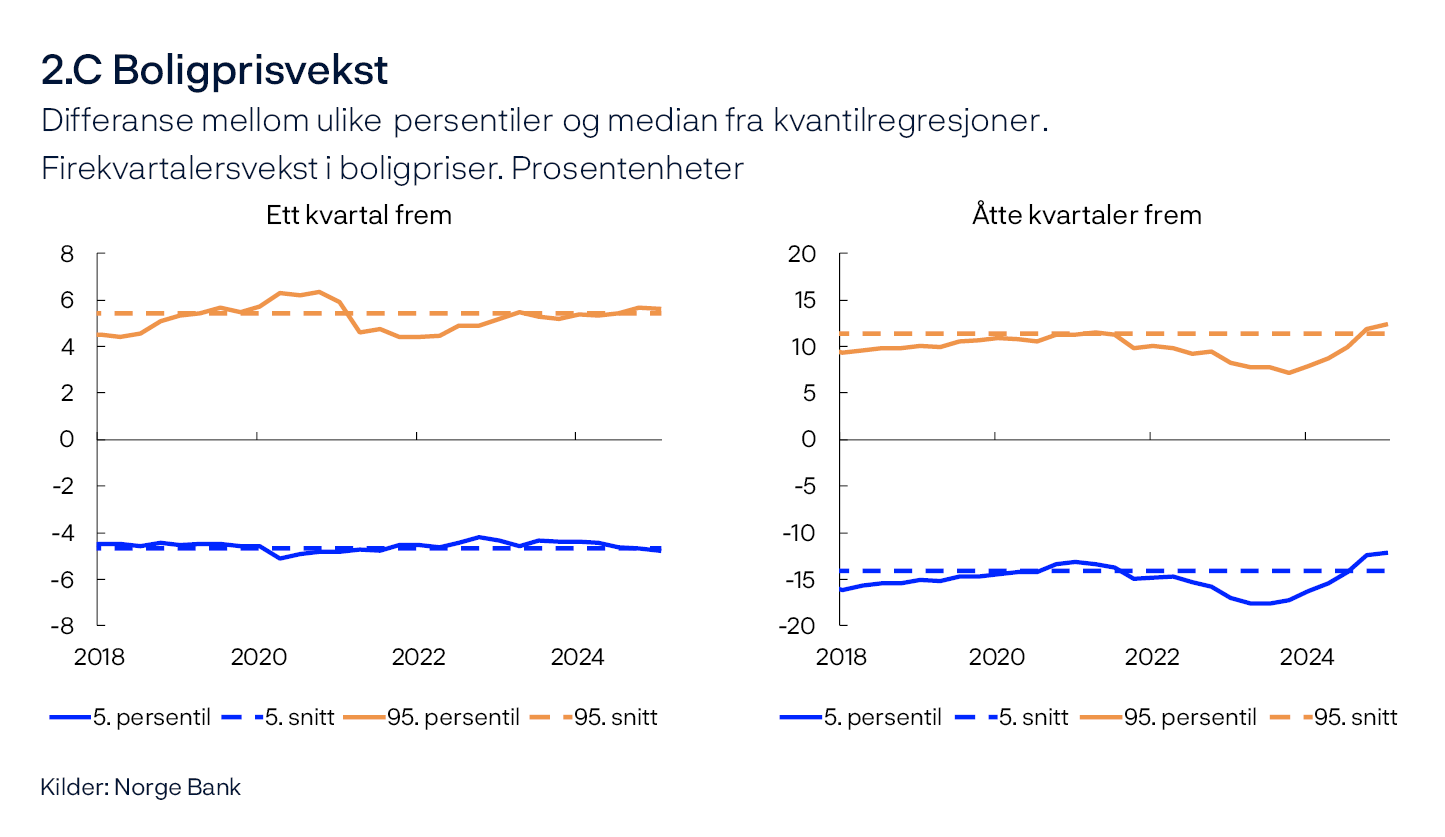

På kort sikt er også risikoen rundt boligprisveksten nær historiske gjennomsnitt, se venstre panel i figur 2.C. Etter å ha vært større enn normalt et par år, har nedsiderisikoen på mellomlang sikt avtatt igjen og er nå mindre enn sitt historiske gjennomsnitt, se høyre panel i figur 2.C.

- 1 Modellene benytter kvantilregresjoner med ulike indikatorer til å anslå fordelingen til produksjons-, boligpris- og konsumprisveksten fremover. Se nærmere beskrivelse i Bowe, F., S.J. Kirkeby, I.H. Lindalen, K.A. Matsen, S.S. Meyer og Ø. Robstad (2023) «Quantifying macroeconomic uncertainty in Norway ». Staff Memo 13/2023. Norges Bank.

Husholdningene

Økt rente og høy prisvekst reduserte husholdningenes kjøpekraft i 2023, og bidro til at konsumet falt samme år. I fjor steg husholdningenes disponible realinntekt med 3,6 prosent, som er den sterkeste veksten på over ti år, og konsumet tok seg opp. Oppgangen i konsumet var likevel lavere enn veksten i inntektene, slik at sparingen økte.

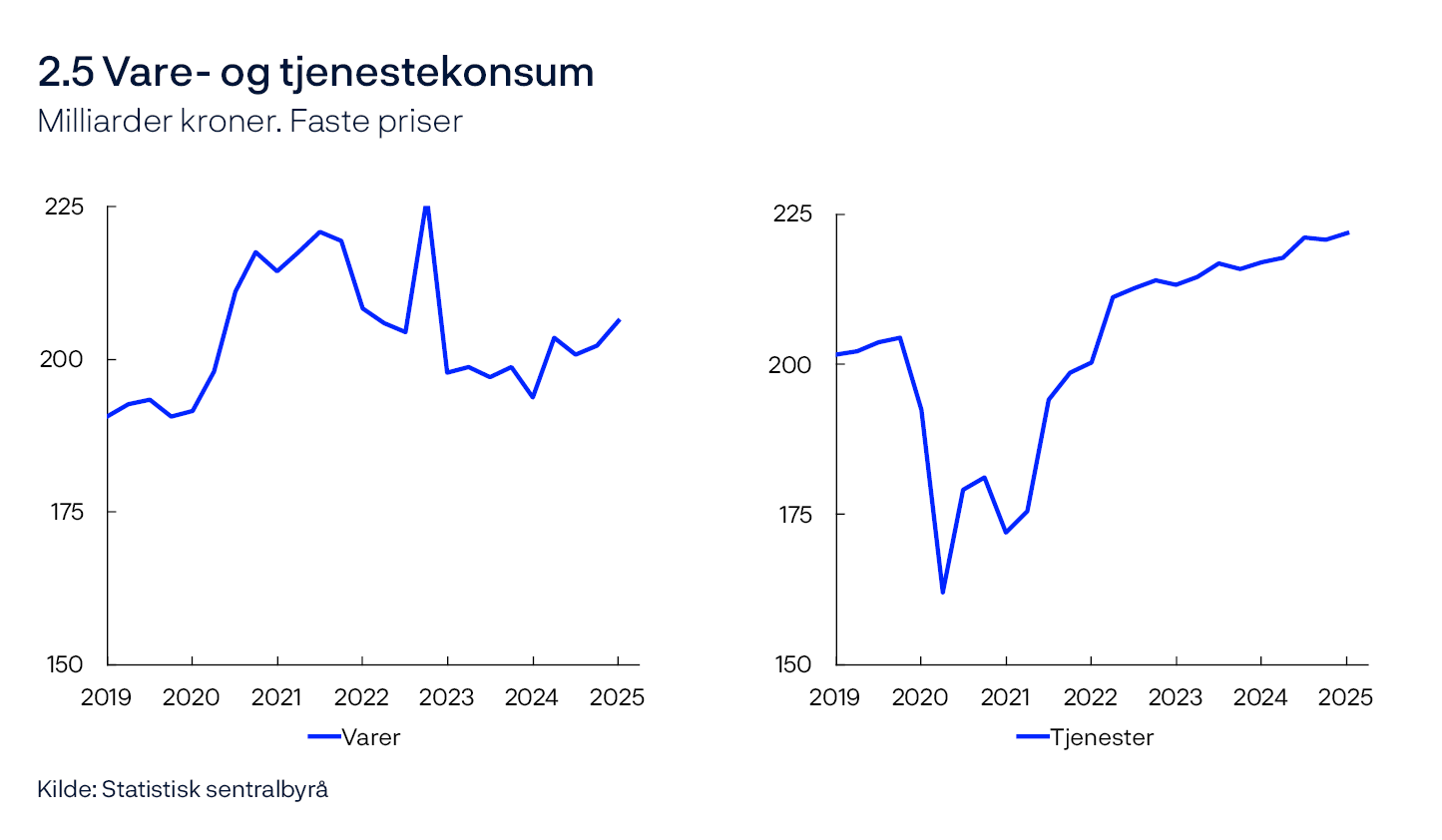

I første kvartal økte konsumet mye, se figur 2.5. Både vare- og tjenestekonsumet steg mer enn anslått i forrige rapport. Det var særlig kjøp av biler, klær og møbler som økte, men det var også en sterk oppgang i hotell- og restauranttjenester. Vi anslår at konsumet vil vokse med 2,9 prosent i år, og at årsveksten vil avta utover i prognoseperioden. I anslagene har vi lagt vekt på:

- Bedriftene innenfor varehandel og tjenesteyting mot husholdningene i vårt regionale nettverk melder om økt etterspørsel fra husholdningene, og det er særlig økt etterspørsel etter varige forbruksvarer som biler og møbler. Videre vekst i detaljhandelen og bilkjøp de siste månedene tyder på fortsatt oppgang i varekonsumet i andre kvartal.

- Ny informasjon indikerer at offentlige overføringer og renteutgifter samlet sett trekker opp disponibel realinntekt mer i år enn tidligere lagt til grunn.

- Vi anslår høy reallønnsvekst i årene fremover, og at veksten avtar mot slutten av prognoseperioden.

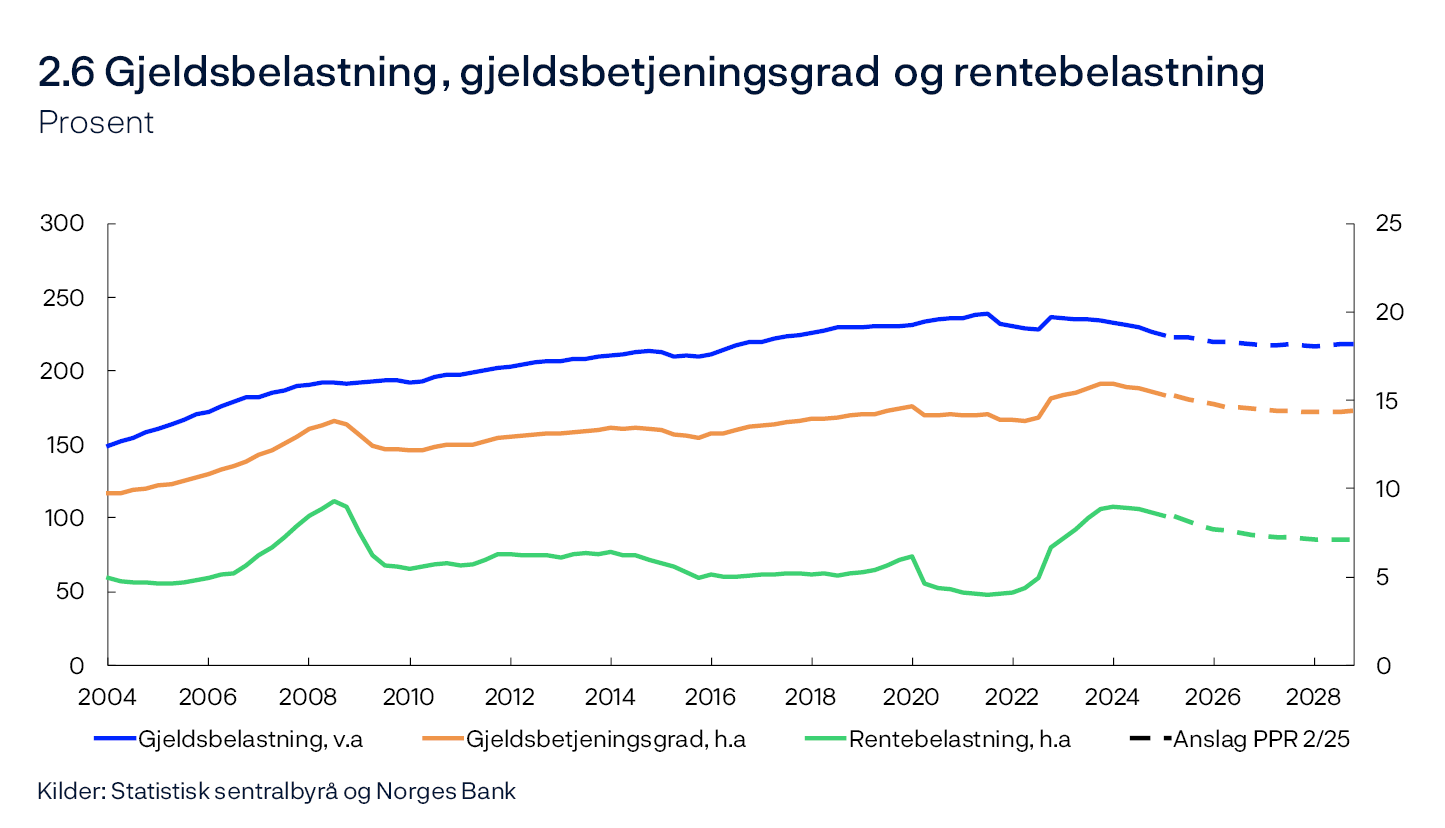

- Husholdningenes gjeldsvekst har steget siden i fjor vår. Høyere boligpriser og lavere rente trekker i retning av høyere gjeldsvekst fremover, mens lav tilførsel av nye boliger demper oppgangen. Etter hvert som boliginvesteringene tar seg opp, vil det bidra til å løfte kredittveksten. Samlet venter vi en gradvis økning i husholdningenes gjeldsvekst. Vi antar at husholdningenes inntekter vil vokse noe mer enn gjeldsveksten, slik at gjeldsbelastningen avtar litt gjennom prognoseperioden, se figur 2.6. En lavere styringsrente reduserer husholdningenes rentebelastning de neste årene.

- Samlet anslår vi at veksten i husholdningens disponible realinntekt vil være 3,9 prosent i år, og deretter avta. Vi venter at konsumveksten vil dempes i takt med lavere inntektsvekst.

- Spareraten justert for aksjeutbytte falt litt i starten av året etter å ha økt i fjor. Høyere pensjonssparing bidro til å dempe nedgangen. Vi venter at pensjonssparingen vil holde seg høy, og at konsumet vil øke mindre enn husholdningenes disponible inntekt de neste årene. Det innebærer at spareraten øker og kommer opp på sitt gjennomsnittlige nivå fra 2010-tallet.

Anslagsnivåene for både konsum og disponibel realinntekt er oppjustert gjennom hele prognosehorisonten sammenlignet med forrige rapport.

Boligmarkedet

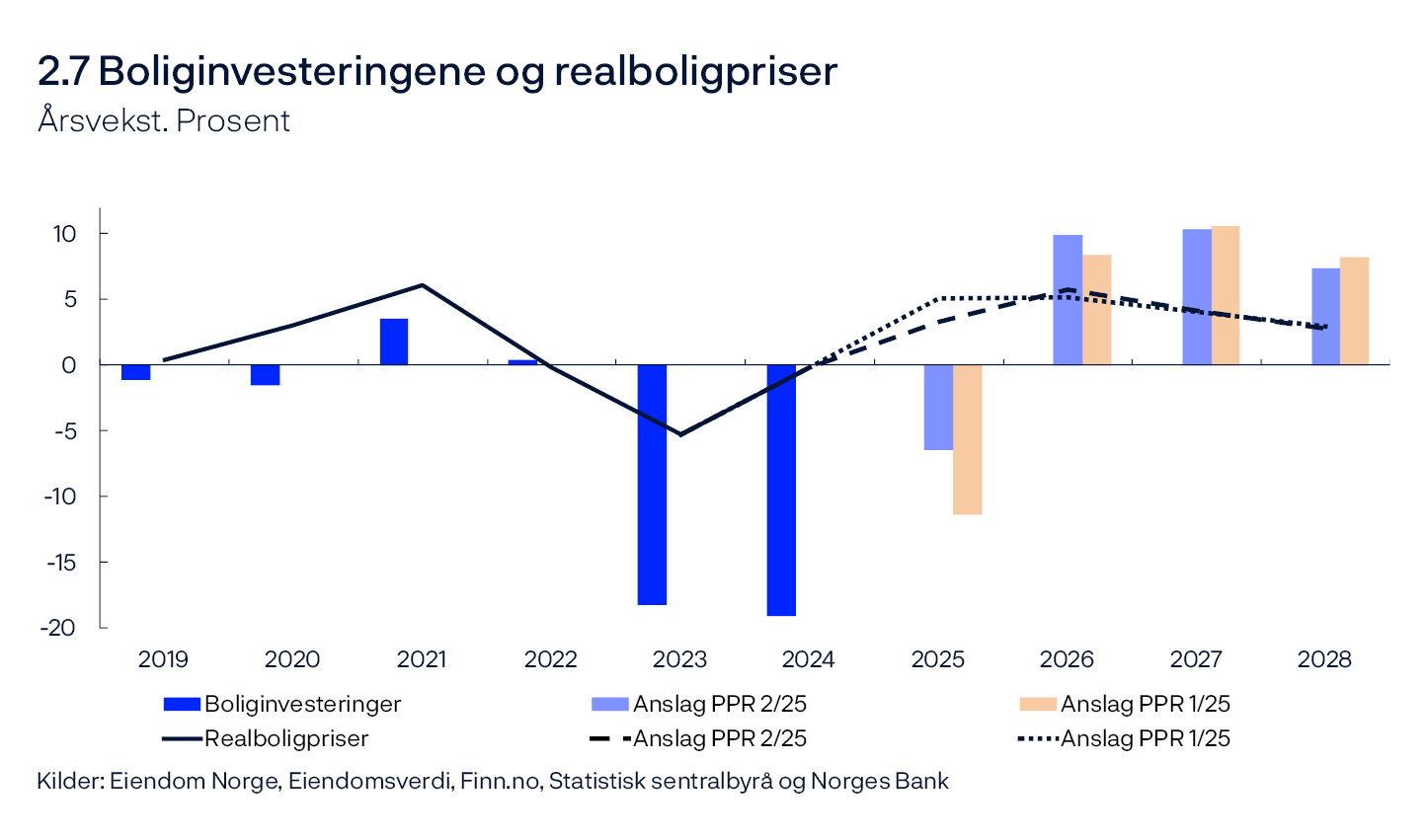

Boliginvesteringene har falt om lag 40 prosent siden 2022, blant annet som følge av en kraftig oppgang i materialkostnader og høyere renter. I forrige rapport ventet vi at nedgangen i boliginvesteringene ville vare ved til over sommeren. Boliginvesteringene økte imidlertid i første kvartal, og vi anslår nå at de vil vokse videre fremover, se figur 2.7. Vi legger til grunn en gradvis oppgang i boliginvesteringene, men at nivået i 2028 fremdeles er lavere enn i 2022. I anslagene har vi lagt vekt på:

- Boliginvesteringene har vært høyere enn lagt til grunn i forrige rapport, og tall for nye igangsettingstillatelser tyder på at veksten fortsetter inn i andre kvartal.

- Boligbyggerne i vårt regionale nettverk melder om bedret nyboligsalg og økt prosjektmengde. Samlet sett venter bygg- og anleggsbransjen svak vekst i tredje kvartal. På den annen side tyder annen statistikk på noe svakere utvikling i nyboligsalget enn rapportert i Regionalt nettverk.

- Vi venter at økt kjøpekraft hos husholdningene fører til høyere etterspørsel etter både nye og brukte boliger fremover.

- Lavere renter bidrar til å bedre lønnsomheten i byggenæringen og kan føre til at flere prosjekter realiseres.

Vi har oppjustert nivåanslagene for boliginvesteringene gjennom hele prognoseperioden siden forrige rapport.

I fjor steg bruktboligprisene med tre prosent. I januar og februar i år steg boligprisene mye. Høyere omsetning og prisvekst på små leiligheter i storbyene kan indikere at noe av den sterke veksten i starten av året skyldes lettelser i utlånsforskriftens krav til egenkapital, som trådte i kraft ved nyttår. Siden forrige rapport har det vært en flat utvikling i boligprisene, og de har vært svakere enn lagt til grunn i forrige rapport. Noe av avdempingen kan ha sammenheng med at det ikke kom et rentekutt i mars. Det er store regionale forskjeller i boligprisveksten, og spesielt i Oslo har svingningene vært store siden nyttår.

Vi venter at boligprisveksten vil stige videre i år og neste år, og deretter avta gjennom prognoseperioden. I anslagene har vi lagt vekt på:

- Lavere rente trekker i retning av høyere boligpriser.

- Den siste tiden har det blitt lagt ut flere boliger enn det har blitt solgt. Økt tilbud trekker isolert sett i retning av en svakere boligprisvekst. Samtidig holder omsetningen av boliger seg oppe, og formidlingstiden har kommet ned siden nyåret. Det tyder på fortsatt høy etterspørsel etter boliger, som bidrar til å holde boligprisene oppe. Samlet sett venter vi en moderat boligprisvekst den nærmeste tiden.

- Vi venter at videre oppgang i husholdningenes inntekter vil løfte etterspørselen etter boliger i årene som kommer.

- Lav tilførsel av nye boliger de nærmeste årene trekker i retning av høyere boligpriser.

Siden forrige rapport er boligprisanslagene nedjustert noe på kort sikt, mens anslagene lengre ut i prognosehorisonten er lite endret.

Bedriftene

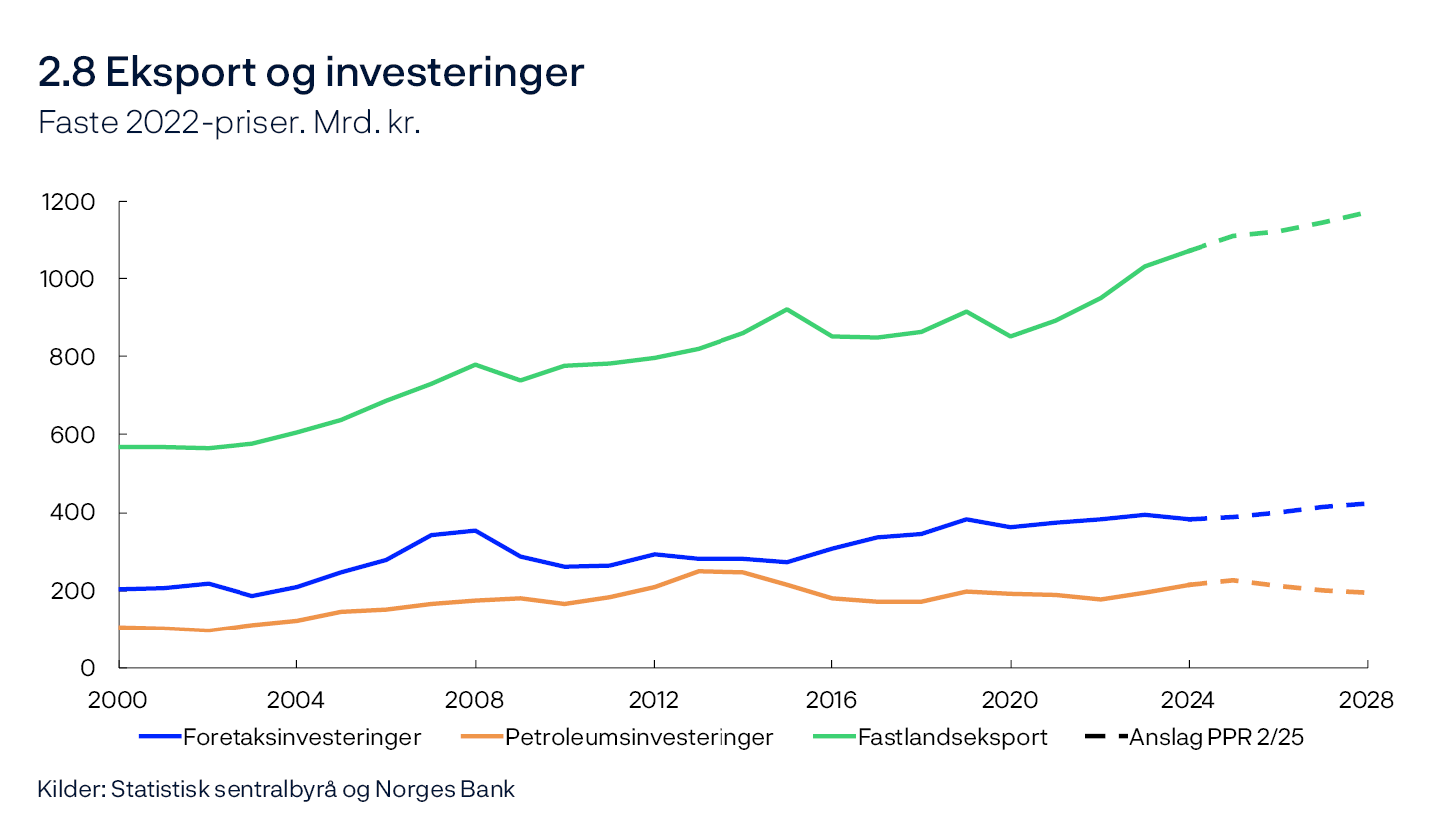

Investeringene i fastlandsbedriftene falt i fjor etter å ha økt i de foregående årene. Nedgangen har særlig sammenheng med at renten og andre kostnader har økt mye siden 2021. Vi venter at foretaksinvesteringene vil øke moderat gjennom prognoseperioden, se figur 2.8. I anslagene har vi lagt vekt på:

- Bedriftene i Regionalt nettverk melder at økte handelsbarrierer i liten grad påvirker deres investeringsplaner for i år og neste år.

- Vi anslår at den forventede realrenten holder seg oppe de neste årene, men vi venter at lavere nominell rente isolert sett løfter investeringene noe i prognoseperioden.

- Informasjon fra Regionalt nettverk tyder på at investeringene innen tjenesteyting, som står for to tredjedeler av foretaksinvesteringene, vil avta noe i år og øke litt neste år. Det er særlig investeringene i nye næringseiendommer som faller i år.

- Investeringene i kraftsektoren er ventet å øke mye fremover. Den siste investeringstellingen fra Statistisk sentralbyrå indikerer høy vekst i kraftinvesteringene i år og neste år.

- Investeringene innen industri og bergverk vil trolig øke i år og neste år ifølge investeringstellingen. Disse investeringene har vært uvanlig høye de siste årene, blant annet drevet av energiomstilling og investeringer i forsvarsindustrien. De samme forholdene vil trolig føre til at investeringene holder seg høye i perioden 2026 til 2028.

Investeringene i olje- og gassnæringen har økt markert de to siste årene. Det gjenspeiler at oljeselskapene satte i gang en rekke utbygginger i 2022 som følge av oljeskattepakken og høye priser på olje og gass. Vi venter at petroleumsinvesteringene vil øke videre fra 2024 til 2025. Deretter anslår vi at investeringene vil falle en del de neste tre årene. I anslagene har vi lagt vekt på:

- Investeringene i de pågående utbyggingene vil falle fra rundt 110 milliarder kroner i år til nær null i 2028.

- Oljeselskapene har annonsert at de vil sette i gang mange prosjekter fremover. Det vil gi store investeringer, men ikke store nok til å kunne kompensere fullt ut for nedgangen i de pågående utbyggingsprosjektene.

- Investeringstellingen tyder på at oljeselskapene vil investere mindre neste år enn i år, men at fallet ikke blir like stort som anslått i forrige rapport.

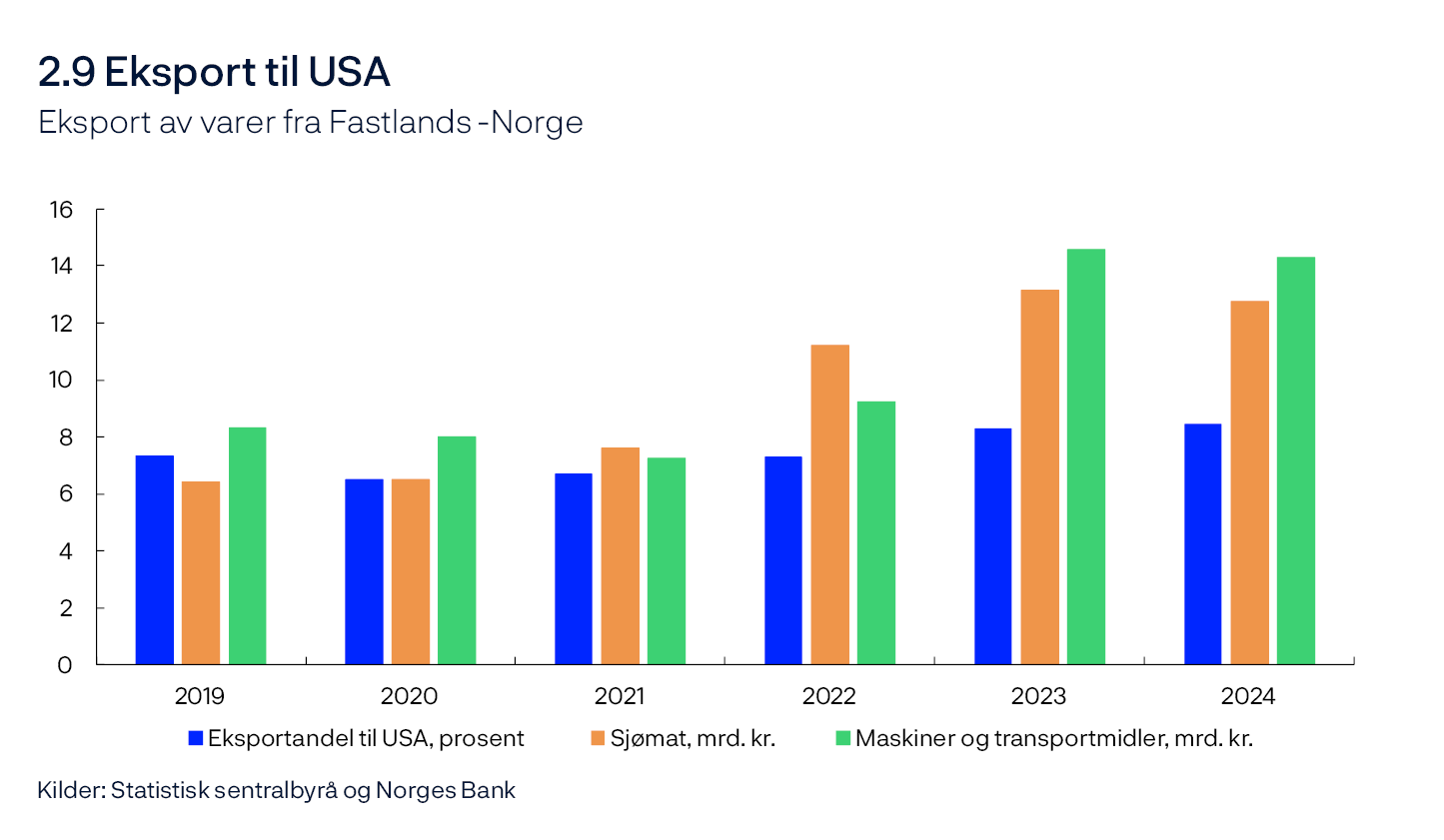

Eksporten fra fastlandsbedriftene har økt markert siden 2021. Veksten har i stor grad vært drevet av bedret konkurranseevne, økt turisme og økte investeringer innen olje, gass og grønn teknologi i utlandet. Vi venter at de samme faktorene vil føre til at eksportveksten holder seg oppe i år. Deretter anslår vi at eksporten vil vokse moderat i perioden 2026 til 2028. I anslagene har vi lagt vekt på:

- Eksportbedriftene i Regionalt nettverk venter god vekst i andre og tredje kvartal, og bare et fåtall av bedriftene venter at tolløkningene som til nå er innført vil dempe deres produksjon.

- Litt over åtte prosent av vareeksporten fra Fastlands-Norge går direkte til USA, se figur 2.9. Laks og spesialiserte maskiner til offshoreindustrien og annen industri er blant de viktigste eksportvarene. Forhold på tilbudssiden bestemmer i stor grad hvor mye sjømat norske bedrifter produserer. Skulle etterspørselen fra USA falle, kan eksporten av sjømat vris til andre markeder. Den negative effekten på norsk eksport samlet sett er derfor trolig liten.

- BNP-veksten hos våre handelspartnere ventes å ta seg gradvis opp de nærmeste årene, men vekstanslagene er nedjustert fra marsrapporten.

- De globale petroleumsinvesteringene vil trolig vokse langt mindre fremover enn i perioden 2022 til 2024 og dempe veksten i norsk eksport. Noe av nedgangen kan kompenseres av økte globale investeringer i grønn teknologi.

Finanspolitikken

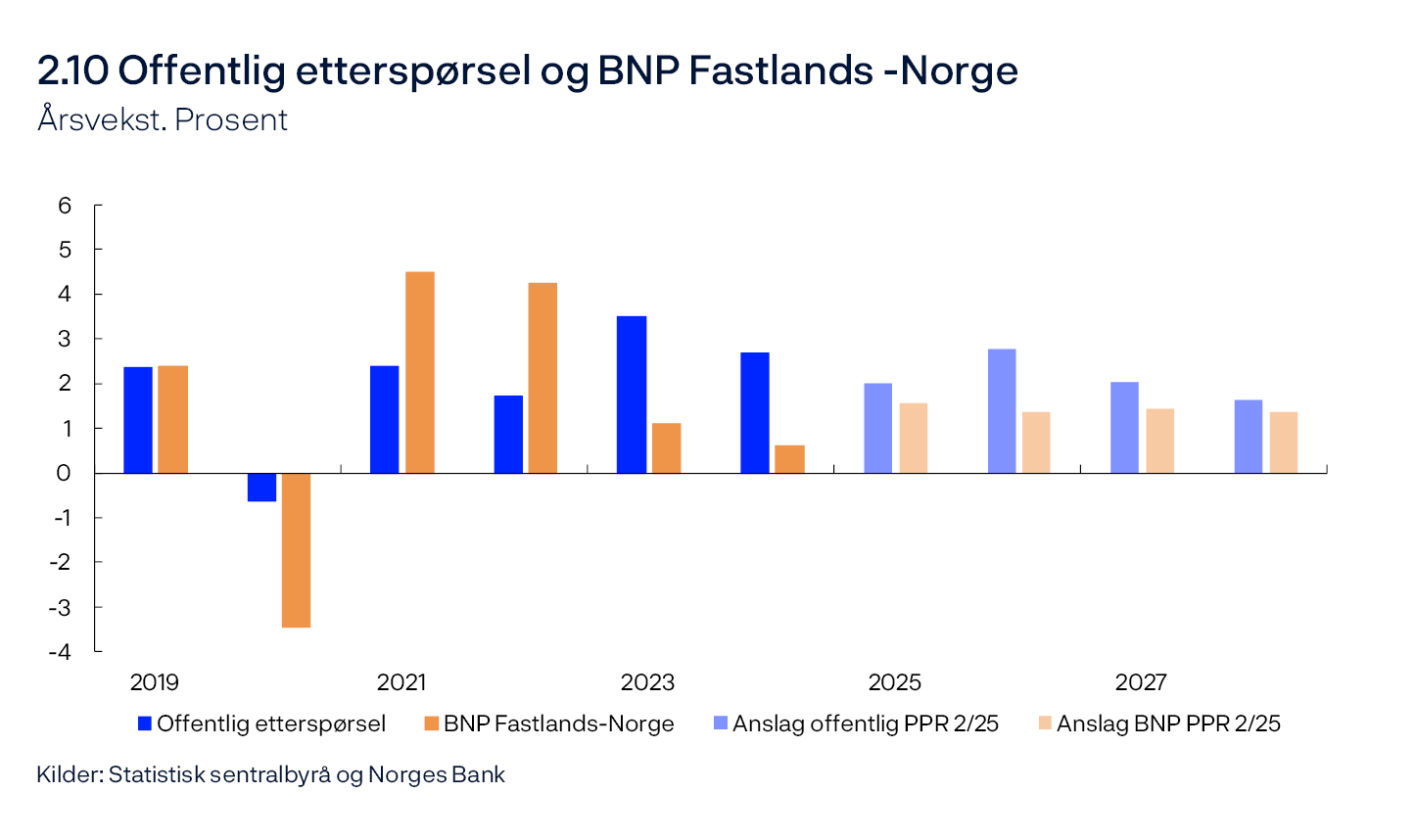

Etter høy vekst i offentlig etterspørsel i 2023 avtok veksten noe i fjor. De nærmeste årene vil veksten i offentlig etterspørsel trolig holde seg over veksten i BNP for Fastlands-Norge, se figur 2.10. I anslagene har vi lagt vekt på:

- Offentlig etterspørsel falt fra fjerde kvartal i fjor til første kvartal i år, særlig på grunn av nedgang i offentlige investeringer. Dette bidrar til at vekstanslaget for 2025 er lavere enn i forrige rapport.

- Informasjon om forventet aktivitetsnivå i offentlig sektor i revidert nasjonalbudsjett (RNB) for 2025 tilsier videre vekst i offentlig etterspørsel i år. Forventet underliggende bruk av oljepenger i 2025 i RNB er i tråd med vårt anslag i forrige rapport.

- Vi anslår at strukturelt oljekorrigert underskudd som andel av SPU vil være nær 2,7 prosent i år, om lag som lagt til grunn i marsrapporten.

- Økt støtte til Ukraina bidrar til økt pengebruk i år. Dette ventes å ha liten effekt på innenlandsk etterspørsel, men vil bidra til et høyere budsjettunderskudd.

- Økt satsing på forsvar ventes å løfte veksten i offentlig etterspørsel gjennom prognoseperioden.

Arbeidsmarked og kapasitetsutnytting

Med kapasitetsutnyttingen mener vi hvor mye av de samlede ressursene i økonomien som er i bruk. Dette beregnes som forskjellen mellom faktisk og potensiell produksjon i fastlandsøkonomien. Vårt anslag på potensialet kan variere over tid, basert på produktiviteten og vår vurdering av det høyeste nivået på sysselsetting som kan vedvare over tid uten at lønns- og prisveksten tiltar (N*).

Vår vurdering er at norsk økonomi nådde en konjunkturtopp i midten av 2022. I 2023 og 2024 avtok veksten, og arbeidsledigheten økte noe. Vi anslår at kapasitetsutnyttingen holdt seg stabil nær et normalt nivå gjennom fjoråret. Informasjonen den siste tiden trekker i litt ulike retninger. Mens aktiviteten har økt og kan tilsi høyere kapasitetsutnytting, har det blitt flere arbeidsledige, som indikerer flere ledige ressurser. Fortsatt god vekst i antall sysselsatte indikerer at flere har meldt seg på arbeidsmarkedet, slik at produksjonspotensialet har økt. Vår samlede vurdering er at kapasitetsutnyttingen fortsatt er nær et normalt nivå, men litt lavere enn vi sist anslo. I denne vurderingen har vi lagt vekt på følgende:

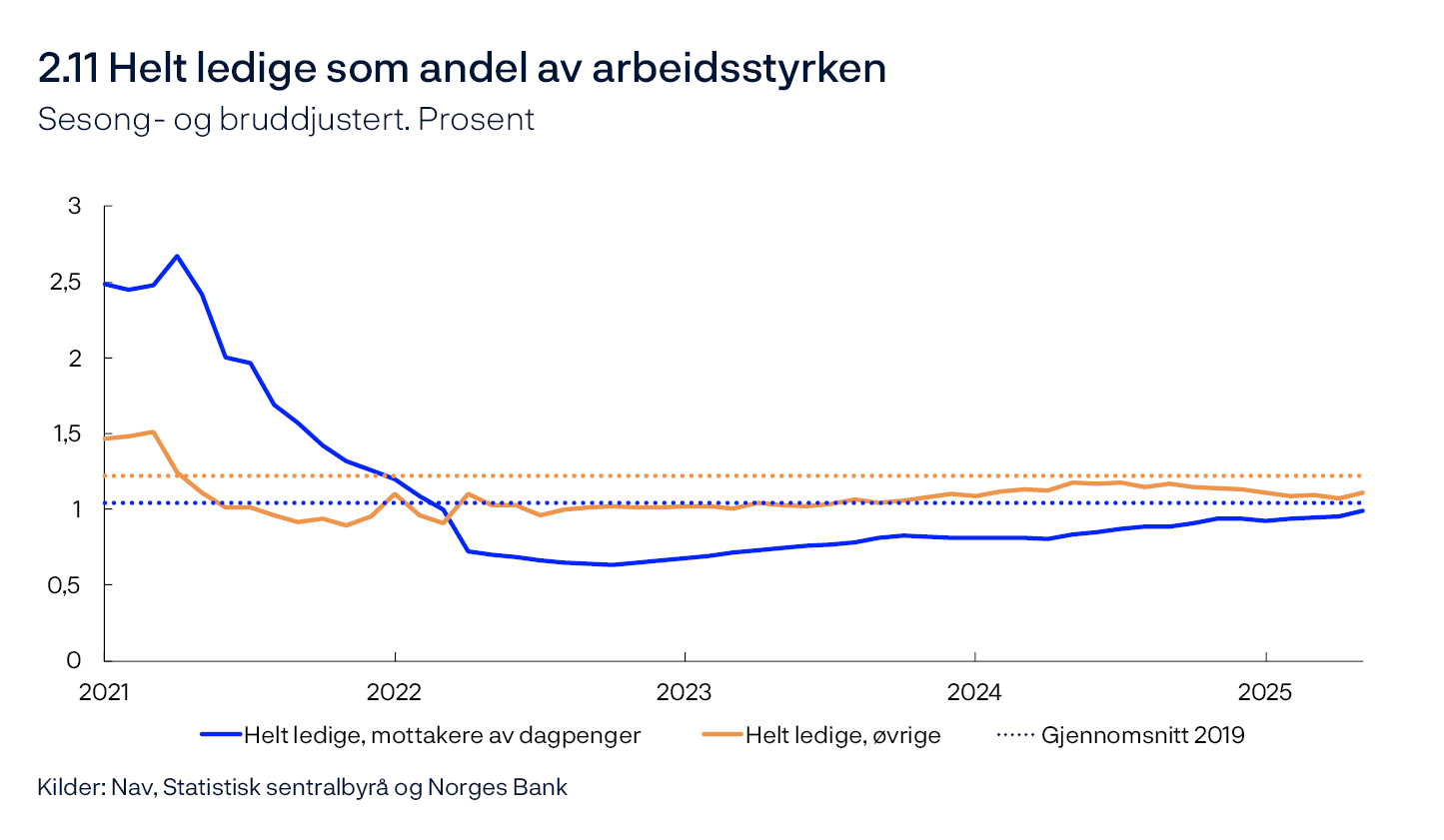

- Både den registrerte ledigheten og AKU-ledigheten har økt den siste tiden. Ledigheten er nå litt høyere enn vi anslo i mars, men fortsatt nær nivået vi vurderer som forenlig med normal kapasitetsutnytting.

- Det er et brudd i Nav sin statistikk for registrert ledighet i april og mai, og Nav har i mai publisert brudd- og sesongjustert statistikk. At ledigheten har steget de siste månedene underbygges av at det har blitt flere ledige med dagpengerett, se figur 2.11. Disse er ifølge Nav lite påvirket av bruddet.

- De siste to årene har innfasing av ukrainske flyktninger i arbeidsmarkedet bidratt til økningen i arbeidsledigheten, men siden forrige rapport har det blitt færre ledige i denne gruppen.

- Sysselsettingen økte i første kvartal, og nivået var i tråd med anslagene fra forrige rapport. Foreløpige tall indikerer at sysselsettingen tok seg videre opp i april. I tillegg ser kontaktene i Regionalt nettverk for seg at sysselsettingen øker videre i tredje kvartal. Andelen av befolkningen som er i jobb ser dermed ut til å holde seg oppe og tilsier isolert sett om lag uendret kapasitetsutnytting.

- Andelen bedrifter i Regionalt nettverk som melder om kapasitetsproblemer er uendret fra forrige kvartal, mens andelen som opplever knapphet på arbeidskraft har avtatt litt. Andelene er nær sine historiske gjennomsnitt.

- Ifølge SSBs utvalgsundersøkelse økte beholdningen av ledige stillinger innen både privat og offentlig sektor i første kvartal. Tilstrømmingen av nye ledige stillinger til Nav har holdt seg oppe gjennom våren. Utviklingen indikerer at det fremdeles er god etterspørsel etter arbeidskraft.

- Etter fall i fjerde kvartal i fjor steg BNP for Fastlands-Norge i første kvartal, og var høyere enn ventet. Det tilsier isolert sett litt høyere kapasitetsutnytting.

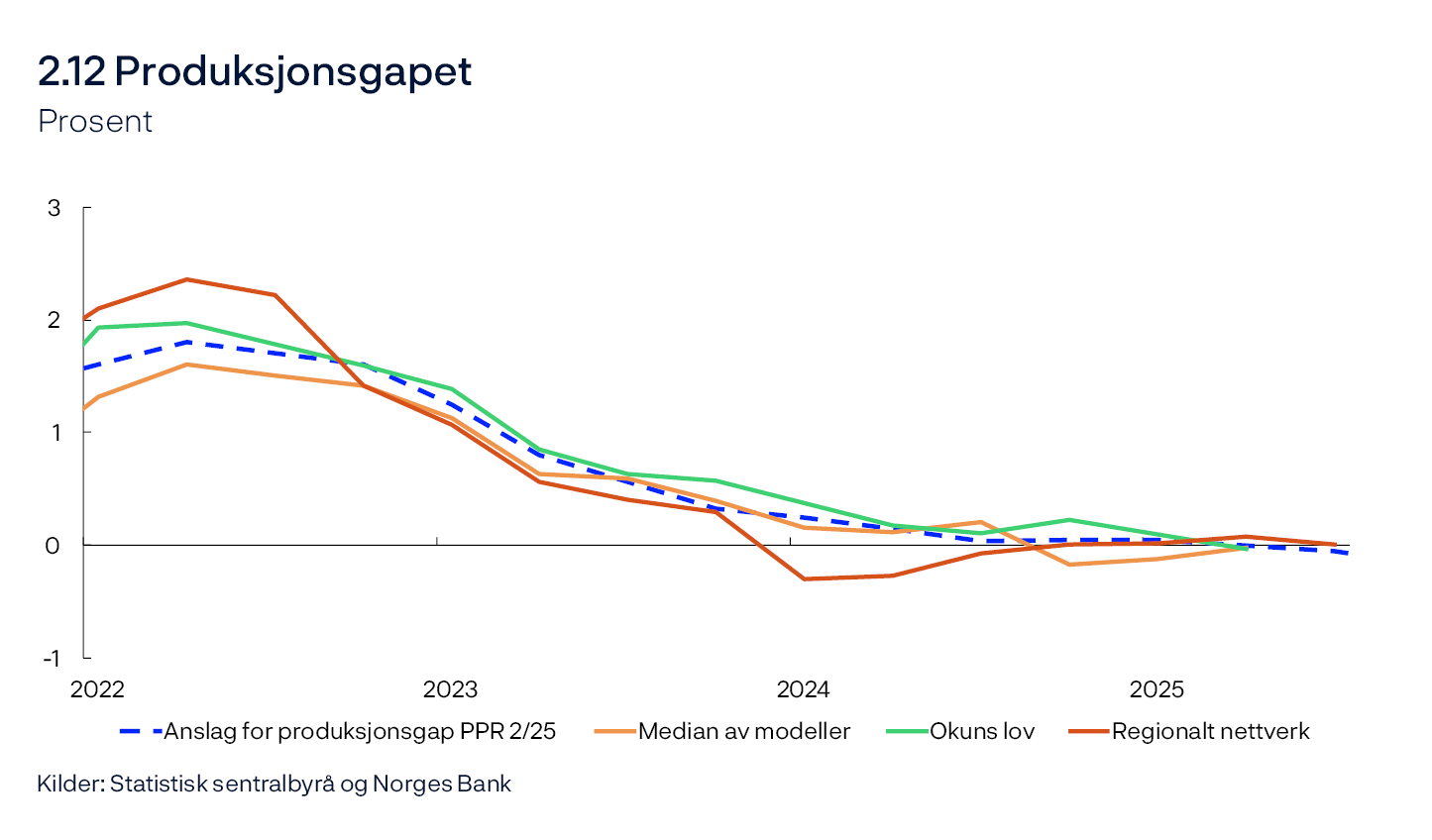

- Vårt modellsystem, som blant annet hensyntar BNP for Fastlands-Norge, sysselsetting, ledighet, lønnsvekst, inflasjon og investeringer, indikerer at kapasitetsutnyttingen avtok noe mot slutten av fjoråret for deretter å ta seg litt opp i første kvartal. Modellene indikerer at kapasitetsutnyttingen er litt lavere enn vi la til grunn i forrige rapport, men at den fortsatt er nær et normalt nivå, se figur 2.12.

- Modellene tilsier en litt lavere kapasitetsutnytting bakover i tid enn tidligere og vi har nedjustert vår vurdering at produksjonsgapet siden midten av 2022.

Kapasitetsutnyttingen ventes å avta gjennom året og holde seg lavere enn et normalt nivå. Anslagene innebærer at den registrerte ledigheten stiger til 2,2 prosent i løpet av anslagsperioden. Utover i prognoseperioden er kapasitetsutnyttingen og ledigheten om lag som anslått i mars.

Vi venter at veksten i sysselsettingen vil avta neste år og vokse om lag i tråd med befolkningen. Deretter ventes sysselsettingsveksten å øke, mens befolkningsveksten vil avta. Det innebærer at vi nå anslår en høyere sysselsettingsandel enn i forrige rapport.

Vår vurdering av det laveste nivået på ledigheten som er forenlig med stabil pris- og lønnsvekst over tid (u*) har avtatt de siste tiårene, og at u* nå er om lag 2,1 prosent. Anslaget er uendret fra forrige rapport.

Tabell 2.1 Produksjon og produksjonspotensial1

|

Endring i anslag fraPengepolitisk rapport 1/2025 i parentes |

Prosentvis endring fra foregående år |

|||||

|---|---|---|---|---|---|---|

|

2005–2014 |

2015–2024 |

2025 |

2026 |

2027 |

2028 |

|

|

BNP for Fastlands-Norge |

2,8 |

1,6 |

1,6 (0,4) |

1,4 (0,2) |

1,4 (0) |

1,4 (0) |

|

Produksjonspotensialet |

2,7 |

1,6 |

1,7 (0,4) |

1,6 (0) |

1,5 (0) |

1,3 (0) |

|

N* |

1,5 |

0,9 |

1,1 (0,2) |

0,9 (0) |

0,8 (0) |

0,5 (-0,1) |

|

Underliggende produktivitetsvekst |

1,2 |

0,7 |

0,6 (0,2) |

0,7 (0) |

0,7 (0) |

0,8 (0,1) |

Vår vurdering er at veksten i produksjonspotensialet (y*) har avtatt det siste tiåret på bakgrunn av lavere vekst i den underliggende produktiviteten og N*, se tabell 2.1. Det er utsikter til at veksten i y* holder seg nær snittet fra 2015–2024 gjennom anslagsperioden. Anslaget for produksjonspotensialet er oppjustert i år som følge av at vi venter noe høyere vekst i den underliggende produktiviteten og N*. I denne vurderingen har vi lagt vekt på følgende:

- Våre anslag for veksten i N* tar utgangspunkt i befolkningsfremskrivinger fra Statistisk sentralbyrå, justert for løpende befolkningsstatistikk. Det er utsikter til moderat vekst i befolkningen de kommende årene.

- N* påvirkes av at det de siste årene har kommet mange ukrainske flyktninger til Norge. Vi venter, i tråd med myndighetenes anslag, at det fortsatt vil komme flyktninger fra Ukraina i år og neste år, men trolig litt færre enn vi tidligere har lagt til grunn. Historiske erfaringer tilsier at det tar noe tid før flyktninger kommer i jobb. Vi legger til grunn at de gradvis vil bidra til å løfte N*.

- N* blir i tillegg påvirket av utviklingen i antall arbeidstakere på korttidsopphold. Vi venter at antallet vil øke gradvis de kommende årene, i takt med at aktiviteten i bygg- og anleggsnæringen tar seg opp.

- En høyere andel blant de yngste og eldste aldersgruppene har kommet i jobb de siste årene og bidratt til økt sysselsetting over tid. Det trekker i retning av en litt høyere sysselsettingstrend enn vi tidligere har lagt til grunn.

- Anslaget for den underliggende produktivitetsveksten er oppjustert i år, i tråd med utviklingen i løpende tall så langt i år. Videre fremover venter vi at den underliggende produktivitetsveksten vil holde seg lav, i tråd med gjennomsnittet de siste ti årene. Svak underliggende produktivitetsvekst bidrar til å dempe veksten i produksjonspotensialet.

- 1 Bidraget fra veksten i N* og den underliggende produktiviteten summerer ikke nødvendigvis eksakt til veksten i produksjonspotensialet grunnet avrundinger.

Lønn

Lønnsveksten har steget de siste årene som følge av høy prisvekst, et stramt arbeidsmarked og høy lønnsomhet i deler av næringslivet.

I år venter vi at lønnsveksten avtar til 4,5 prosent, se figur 2.13. Anslaget er uendret fra mars. Fremover venter vi litt lavere reallønnsvekst, men fortsatt høyere enn gjennomsnittet de siste ti årene. Anslagene for den nominelle lønnsveksten er lite endret fra forrige rapport, mens reallønnsveksten ventes å bli litt høyere til neste når. I anslagene har vi lagt vekt på:

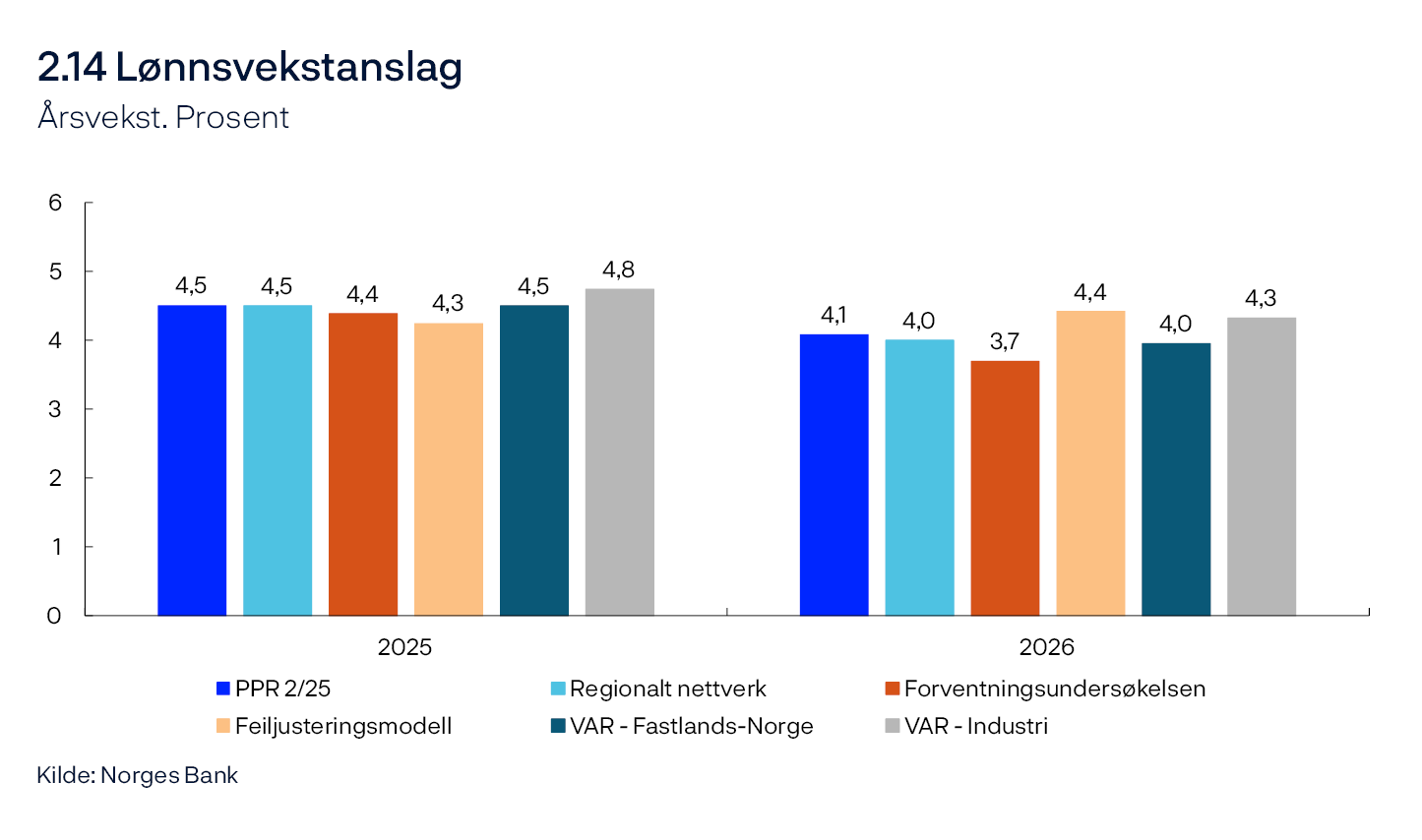

- I årets lønnsoppgjør ble partene enige om en ramme for lønnsveksten i industrien på 4,4 posent.

- Kontaktene i Regionalt nettverk venter en lønnsvekst på 4,5 prosent i år, mens partene i arbeidslivet ifølge Norges Banks forventningsundersøkelse venter en lønnsvekst på 4,4 prosent, se figur 2.14. Lønnsforventningene i begge undersøkelsene har økt litt fra forrige kvartal.

- Det er utsikter til at ledigheten vil øke litt gjennom året og mer enn tidligere anslått. Det trekker i retning av litt lavere lønnsvekst.

- Gjennomsnittlig månedslønn økte med 5,2 prosent i første kvartal sammenlignet med samme periode året før. Utviklingen kan indikere at lønnsveksten blir litt høyere enn vårt anslag, men statistikken varierer mye fra kvartal til kvartal.

- Våre empiriske modeller indikerer en lønnsvekst på mellom 4,3 og 4,8 prosent i år. Modellen der lønnsandelen i industrien inngår som forklaringsvariabel, indikerer høyest lønnsvekst i år.

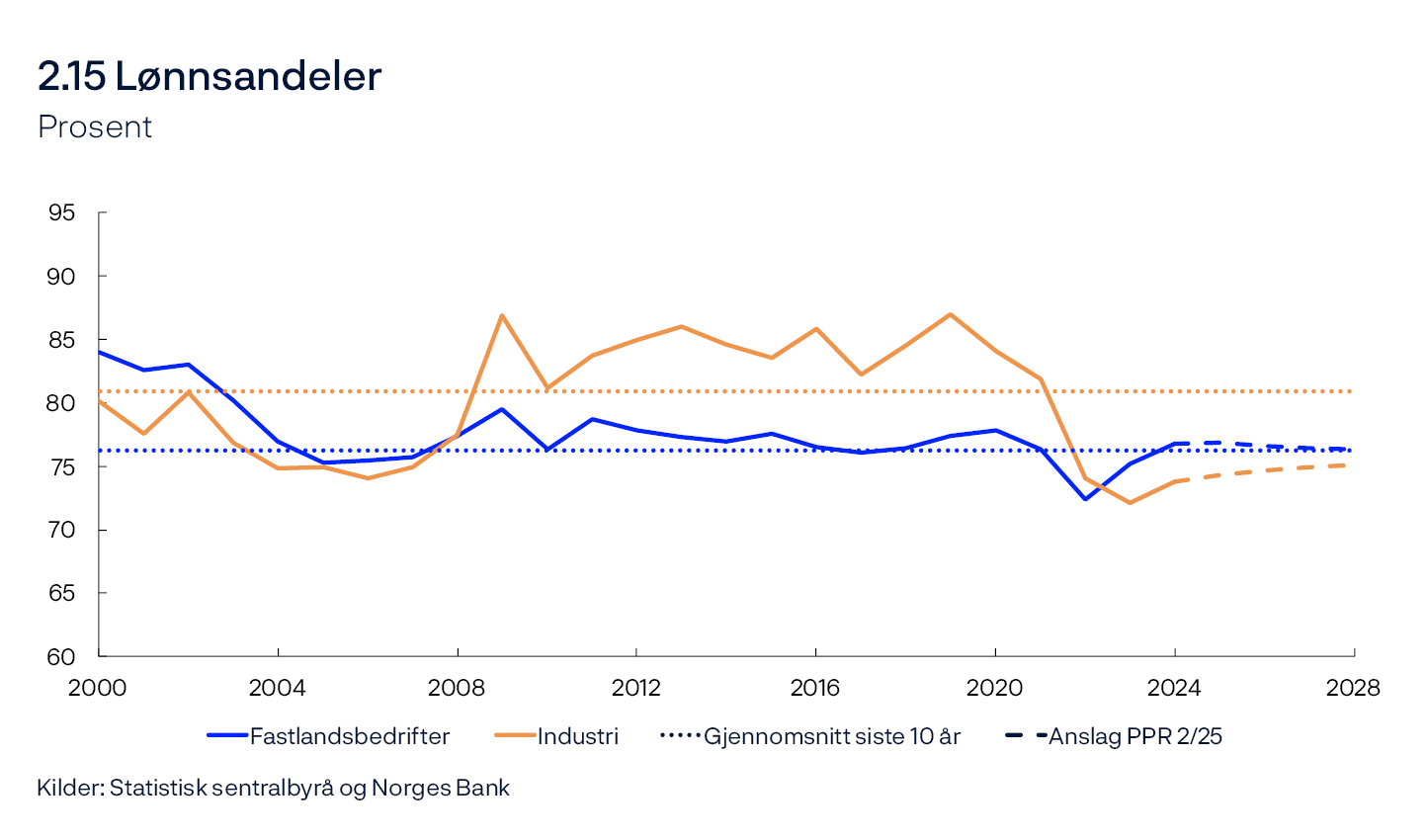

- Lønnsandelen i næringslivet samlet var nær et historisk gjennomsnitt i fjor, se figur 2.15. Samtidig var lønnsandelen i industrien fortsatt klart lavere enn sitt historiske gjennomsnitt. Vi venter fortsatt bra lønnsomhet i industrien. Dette bidrar til å holde lønnsveksten oppe fremover. Vi venter at prisene på produktene bedrifter selger, målt ved deflatoren for BNP for Fastlands-Norge, vil vokse raskere enn konsumprisene gjennom hele anslagsperioden. Det gir rom for at reallønnen målt i forhold til konsumpriser kan vokse mer enn produktiviteten uten at det svekker lønnsomheten til bedriftene. Det innebærer at vi anslår svakt avtakende lønnsandel for bedriftene i Fastlands-Norge.

- Lavere kapasitetsutnytting og prisvekst fremover bidrar til at lønnsveksten avtar de neste årene.

Priser

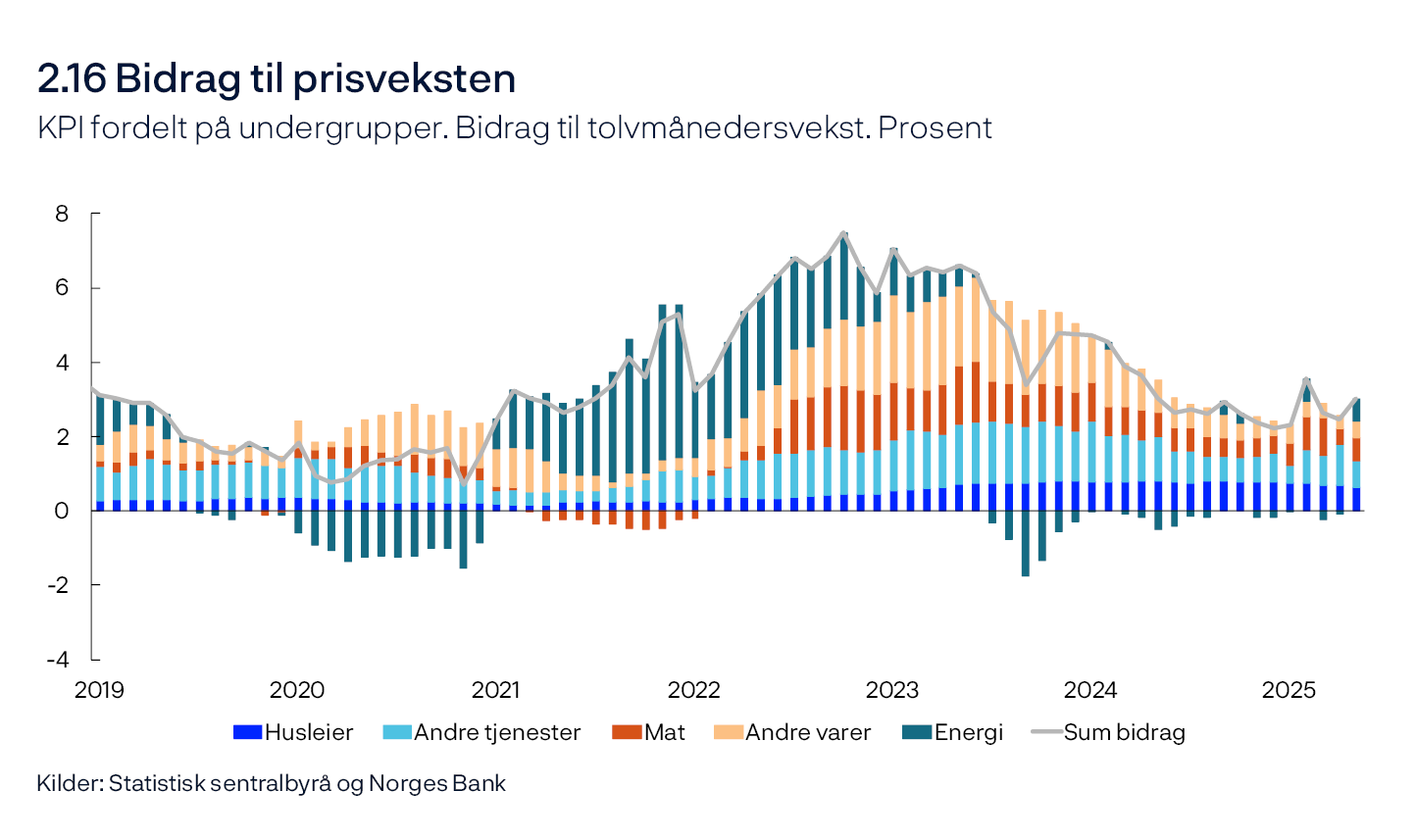

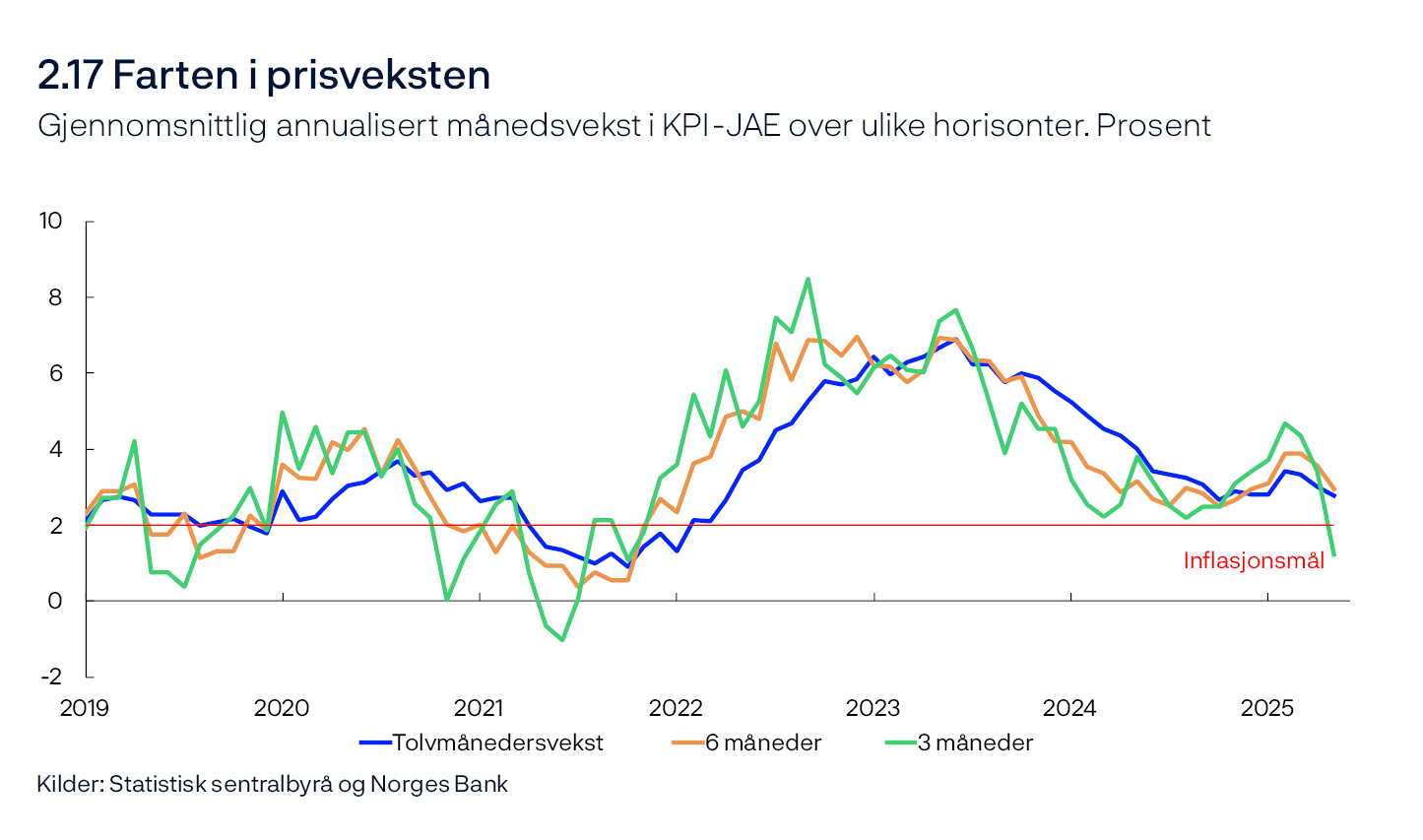

Prisveksten har falt mye siden slutten av 2022, men det siste året har fallet bremset opp og i første kvartal økte prisveksten. Siden forrige rapport har prisveksten kommet noe ned igjen, se figur 2.16. I mai var tolvmånedersveksten i KPI 3,0 prosent, mens veksten i KPI-JAE, som utelukker energivarer og justerer for avgiftsendringer, var 2,8 prosent, se figur 2.17. Mer kortsiktige mål på prisveksten, som annualisert tre- og seksmånedersvekst, har avtatt de siste månedene. Også andre indikatorer for den underliggende inflasjonen har falt.

Tjenesteprisveksten bidrar til å holde den samlede prisveksten oppe, mens bidraget fra vareprisveksten har avtatt mye siden toppen, se figur 2.16. Prisveksten på mat og drikke trakk vareprisveksten mye opp i starten av året, men har siden kommet ned. Veksten i husleieprisene i KPI har falt litt de siste månedene, etter å ha ligget på et høyt nivå over lengre tid.

Underliggende prisvekst

Vi anslår at prisveksten vil øke litt i tredje kvartal, hovedsakelig som følge av at reduksjonen i barnehagepriser i august i fjor ikke lenger vil påvirke firekvartalersveksten. Videre fremover venter vi at prisveksten gradvis avtar og nærmer seg 2 prosent. Anslagene er lavere det neste året enn i forrige rapport, og lite endret lenger ut i prognoseperioden. I anslagene har vi lagt vekt på:

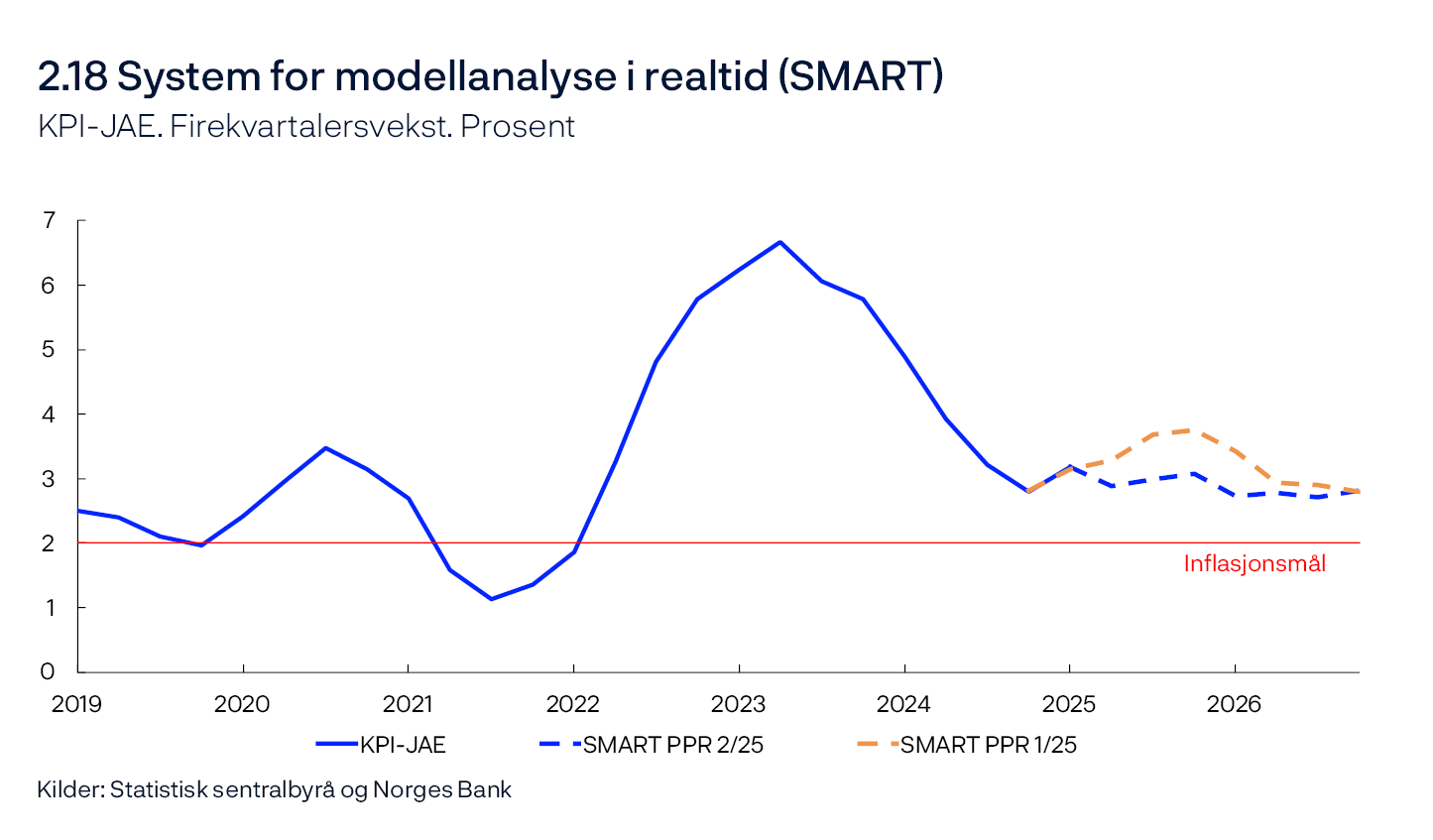

- Prisveksten har vært noe lavere enn anslått i forrige rapport. Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår lavere prisvekst enn ved forrige rapport, se figur 2.18.

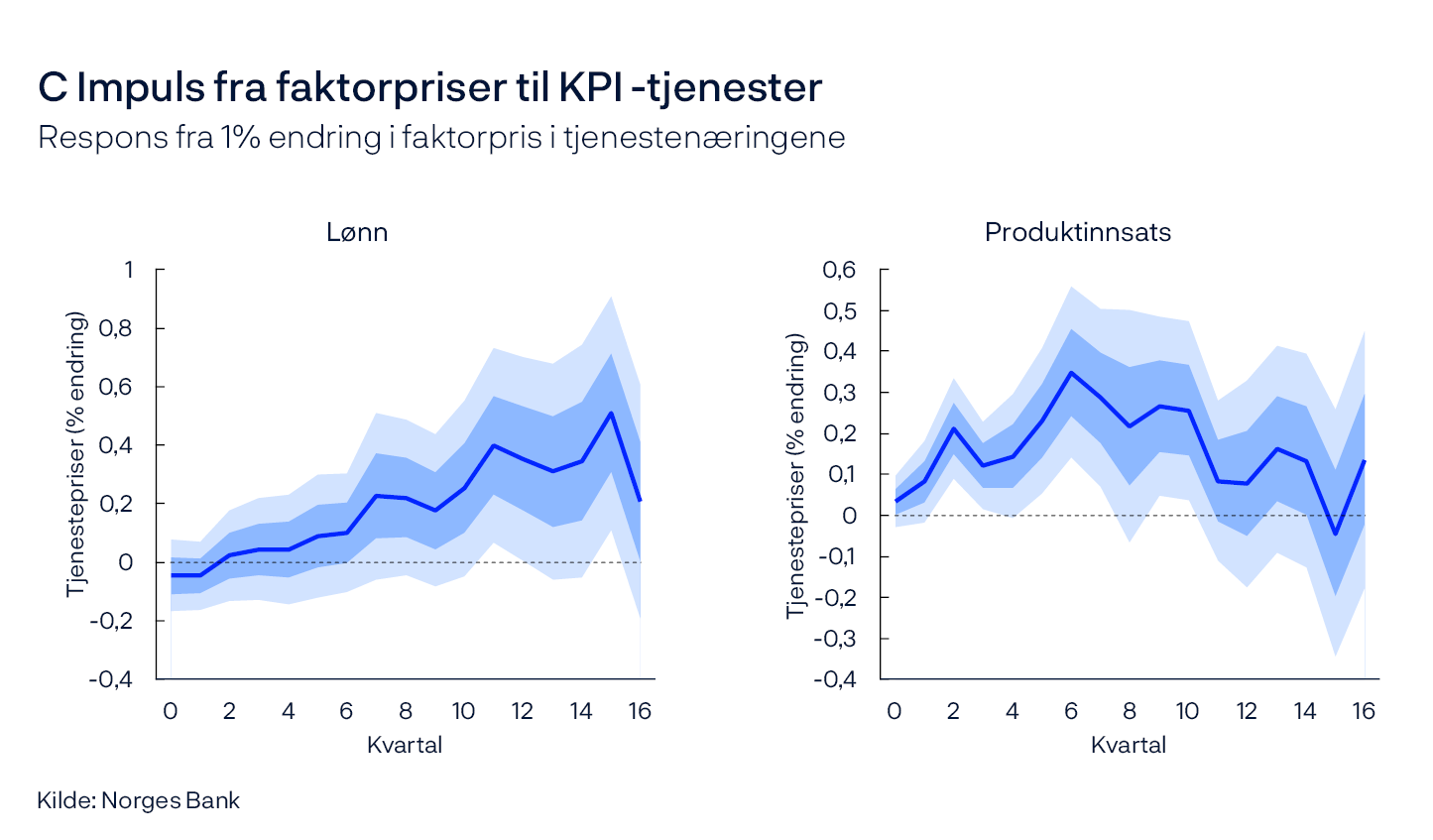

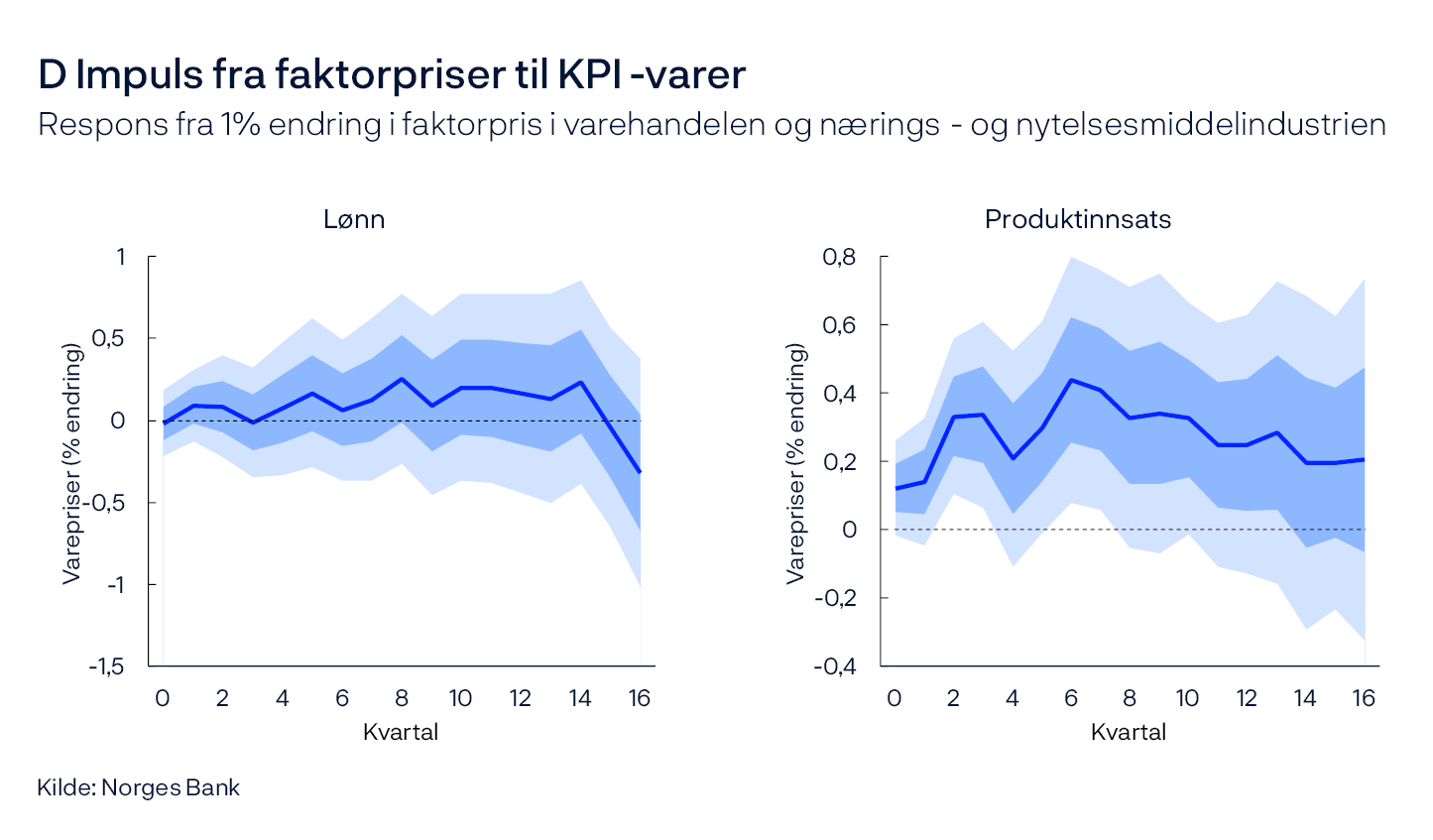

- Høy lønnsvekst og prisvekst på andre innsatsvarer de siste årene har bidratt til sterk kostnadsvekst hos bedriftene. Historisk ser det ut til at økninger i lønnskostnadene har blitt veltet relativt tregt over i utsalgsprisene, se «Gjennomslaget fra faktorkostnader til konsumpriser». Våre inflasjonsanslag bygger på en forventning om at bedriftene gradvis vil velte økte lønnskostnader over i utsalgsprisene. Anslaget for lønnsveksten er lite endret siden forrige rapport.

- De siste årene har produktivitetsveksten vært svak i de fleste næringer. Dette har gitt sterkere kostnadsvekst i bedriftene, og slik bidratt til høyere prisvekst. Siden forrige rapport er produktivitetsveksten i år litt oppjustert.

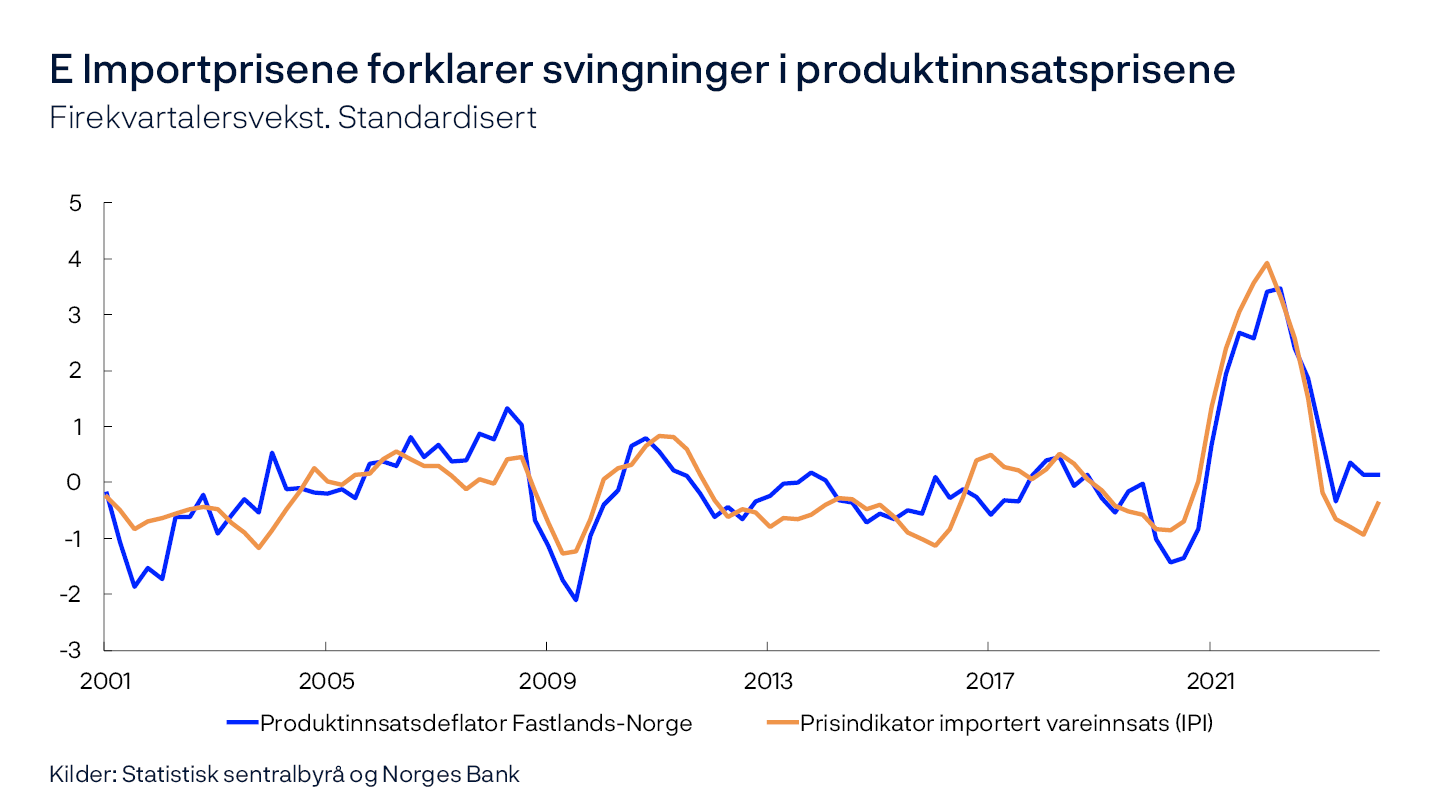

- Veksten i våre indikatorer for internasjonale prisimpulser til importerte innsats- og konsumvarer har kommet mye ned fra toppen, og er nå på et lavt nivå.

- De nærmeste årene er indikatoren for internasjonale prisimpulser til importerte innsatsvarer (IPI) noe nedjustert i forhold til forrige rapport, se vedleggstabell 1, som trekker i retning litt lavere prisvekst fremover. Det skyldes i hovedsak lavere råvarepriser, som kan ses i sammenheng med den pågående handelskonflikten.

- Indikatoren for prisimpulser til importerte konsumvarer (IPK) er også noe nedjustert fremover sammenlignet med forrige rapport, se vedleggstabell 1. Dette skyldes at veksten i internasjonale konsumvarepriser har vært lav, og at fallet i fraktpriser har vært noe større enn vi ventet ved forrige rapport. I sum trekker dette i retning av litt lavere prisvekst på importerte konsumvarer fremover.

- Vi venter ikke at de tollsatsene som USA nå har innført vil gi større utslag på prisveksten i Norge. Enkelte varepriser kan imidlertid bli påvirket. Økte tollsatser, og eventuelle forstyrrelser i verdikjeder de fører med seg, kan føre til høyere prisvekst på varer som produseres i USA. Samtidig kan prisveksten på kinesiske importvarer bli lavere dersom økt toll fører til at kinesiske selskaper ønsker å vri mer av sin eksport mot Europa.

- Kronekursen har styrket seg noe siden forrige rapport, mens anslagene fremover er uendret.

Prisveksten på norskproduserte varer og tjenester har avtatt mindre enn KPI-JAE, og er fortsatt på et høyt nivå, se figur 2.19. Vi venter at høy lønnsvekst og svak produktivitetsvekst vil bidra til å holde prisveksten oppe en stund fremover. Prisveksten på importerte konsumvarer har falt mye etter en markant økning i etterkant av pandemien. Fremover venter vi at svak vekst i internasjonale prisimpulser vil holde prisveksten på importerte konsumvarer lav.

Samlet prisvekst

Samtidig som vi venter lavere vekst i KPI-JAE, trekker høyere energipriser i motsatt retning. I 2025 anslår vi at årsveksten i KPI vil være 3,0 prosent, før den avtar ned mot 2 prosent. I anslagene har vi lagt vekt på:

- Anslagene for den underliggende prisveksten er nedjustert siden forrige rapport.

- Energiprisene har vært høyere enn ventet gjennom våren og terminprisene for kraft fremover er høyere enn de var i mars, se «Energipriser».

- I 2026 er energiprisene oppjustert, men mindre enn i 2025. Det trekker årsveksten i KPI ned.

- Regjeringen foreslo i revidert nasjonalbudsjett å redusere elavgiften og å tilby husholdningene en fastprisavtale på strøm («Norgespris»). Vi legger til grunn at de foreslåtte tiltakene, eller andre tiltak med lignende effekt på husholdningenes energikostnader, blir innført. Dette trekker isolert sett ned anslagene for KPI med rundt 0,2 prosentenheter i 2025 og 0,3 prosentenheter i 2026, om lag like mye som vi anslo i forrige rapport.

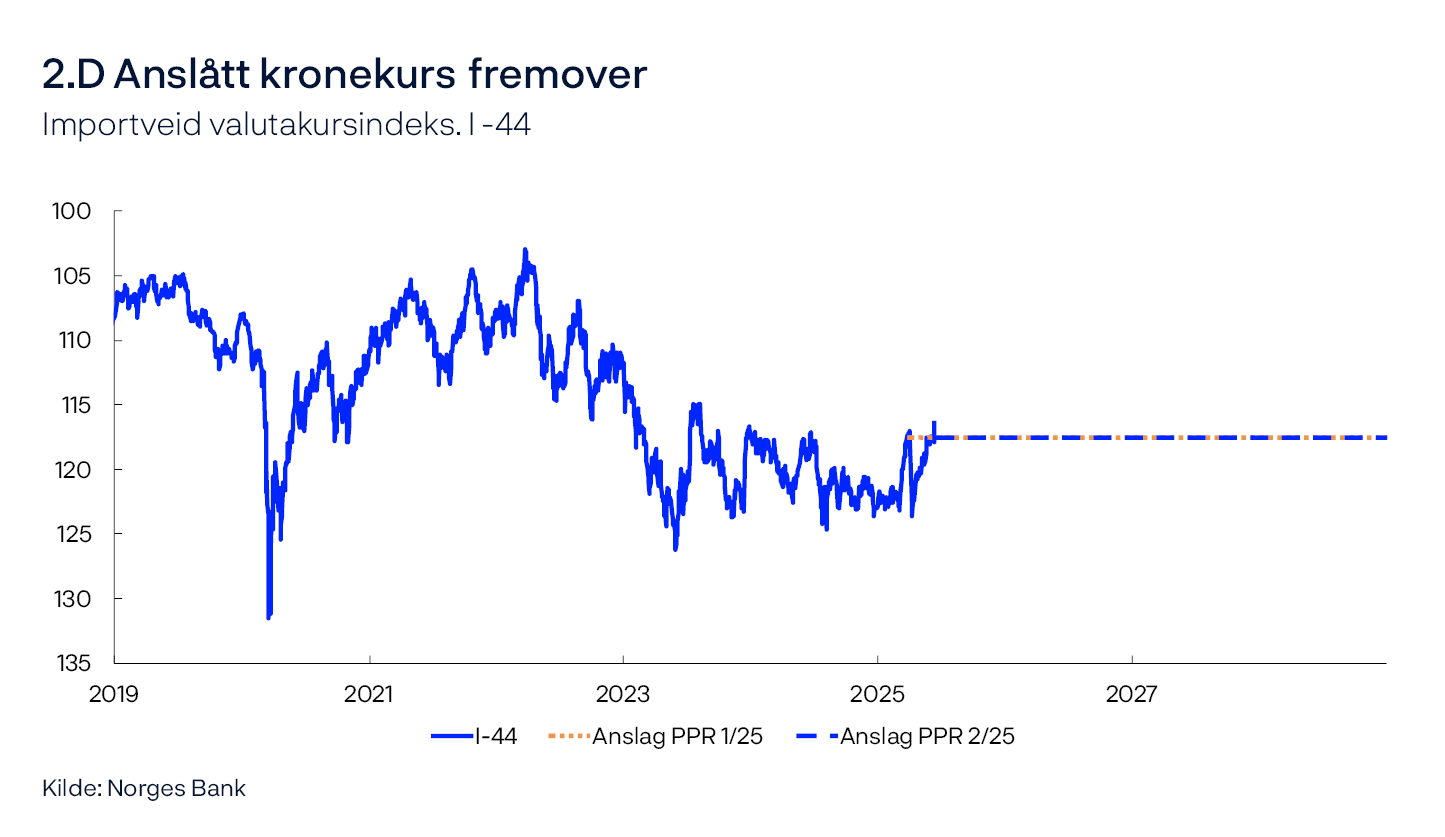

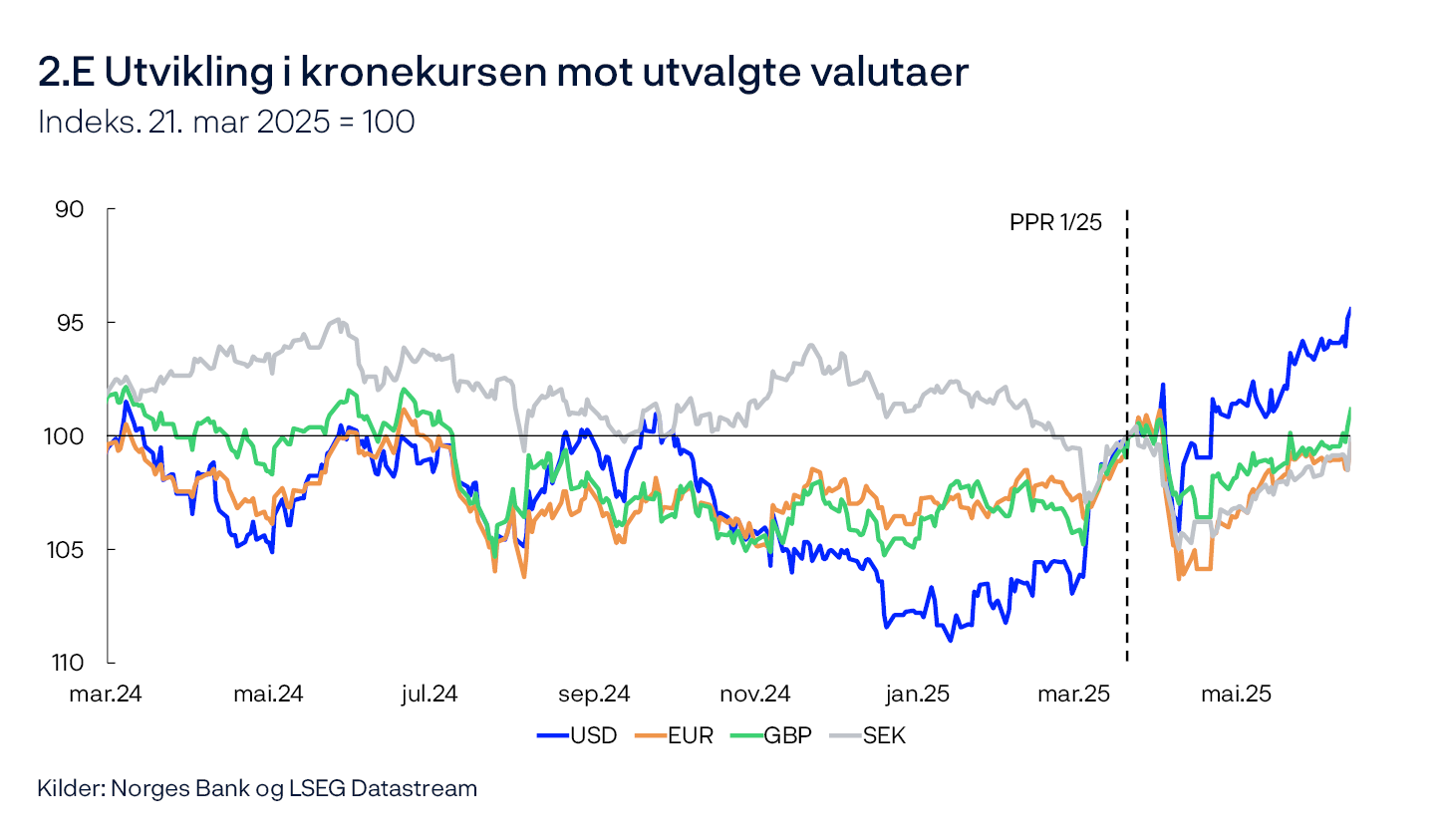

Kronekursen

Kronekursen, målt ved den importveide kursen I-44, har styrket seg noe siden forrige rapport, se figur 2.D. Det har imidlertid vært store svingninger gjennom denne perioden. Kursen svekket seg med omkring 5 prosent i dagene etter 2. april, da USA annonserte nye og høyere tollsatser på importerte varer. Kronen svekket seg mer enn mange andre valutaer, som euro og svenske kroner. Kursen styrket seg gjennom de påfølgende ukene, noe som har sammenfalt med en økt risikovilje i markedene og en oppgang i de globale aksjemarkedene. Rentedifferansen mot våre viktigste handelspartnere har vært relativt stabil siden forrige rapport, og det var små endringer i kronekursen etter rentemøtet i mai. Krigshandlingene mellom Israel og Iran 13. juni førte til en økning i oljeprisen og en styrking av kronen.

Selv om I-44 er lite endret siden forrige rapport, er det forskjeller i kursutviklingen mot ulike valutaer, se figur 2.E. Kronen er sterkere målt mot amerikanske dollar, noe som reflekterer en bred svekkelse av dollaren siden forrige rapport. Samtidig er kronen litt svakere målt mot euro.

Når vi lager anslag for kronekursen, legger vi til grunn en effekt av uventede renteendringer på kort sikt, se utdyping «Virkningen av pengepolitikken på kronekursen» i Pengepolitisk rapport 1/2025. Hvor stor effekt vi legger til grunn, avhenger av hvordan vi venter at markedsrentene vil bevege seg etter en rentebeslutning. Utover utviklingen i styringsrenten har vi normalt ikke mer informasjon enn det som allerede er priset inn i kursen av markedet, og vi legger derfor som regel til grunn at kronekursen vil holde seg stabil videre fremover.

I denne rapporten legger vi til grunn at markedet nedjusterer forventningene til styringsrenten fremover ved publisering av rentebeslutningen. Vi anslår at kronen vil svekke seg litt. Deretter legger vi til grunn en uendret kurs ut prognoseperioden, se figur 2.D.

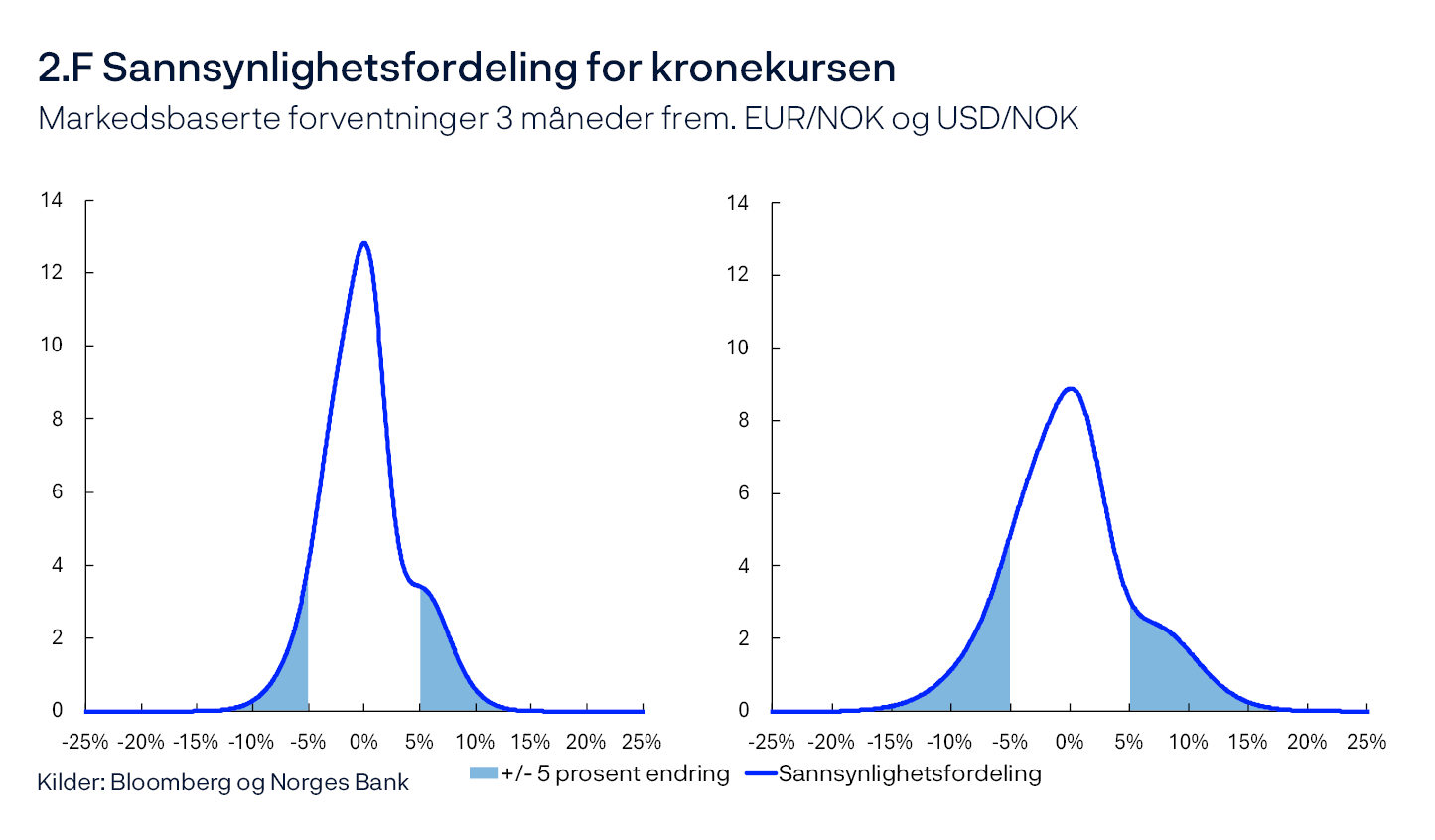

Det er imidlertid alltid knyttet usikkerhet til utviklingen i kursen. Figur 2.F illustrerer usikkerheten basert på prisingen av opsjoner i valutamarkedet. Disse prisene brukes til å beregne en implisitt sannsynlighetsfordeling for kronekursen på et gitt tidspunkt. Fordelingen reflekterer markedsaktørenes forventninger dersom de har risikonøytrale preferanser. Figuren viser en slik fordeling for kronekursen målt mot euro (venstre panel) og dollar (høyre panel) tre måneder frem i tid, uttrykt som avvik fra terminprisen – det vil si kursen som er avtalt i terminmarkedet.

Normalt vil de markedsbaserte fordelingene både være asymmetriske og variere mellom enkeltvalutaer. Målt mot euro er det basert på markedsprisingen noe større sannsynlighet for en svekkelse på mer enn 5 prosent enn en tilsvarende styrking, relativt til terminprisen. Målt mot dollar er det like sannsynlig med en svekkelse og en styrking av samme størrelse. Usikkerheten om kronekursen er større målt mot dollar enn mot euro. Samlet er den markedsbaserte usikkerheten knyttet til utviklingen i kronekursen på omtrent samme nivå som i mars, men den ligger noe under gjennomsnittet for perioden 2007–2025.

3. Pengepolitisk analyse

Virkning av ny informasjon i modellapparatet

Dette kapittelet viser pengepolitiske analyser som har blitt presentert for Norges Banks komité for pengepolitikk og finansiell stabilitet og som har vært en del av grunnlaget for rentebeslutningen. Prognosen for styringsrenten er beskrevet og begrunnet i Komiteens vurderinger.

Ny informasjon

Analysen av nåsituasjonen i norsk økonomi danner, sammen med antakelser om eksogene drivkrefter, grunnlaget for den pengepolitiske analysen og våre prognoser. 1 Eksempler på eksogene drivkrefter i vår makromodell NEMO, som er hovedmodellen i prognosearbeidet, er markedspriser på olje og gass, utviklingen i verdensøkonomien og petroleumsinvesteringer. Endringer i nøytral realrente er en vurdering som også gjøres utenfor modellen og som påvirker hva renten vil konvergere mot i modellen frem i tid når økonomien ikke lenger påvirkes av forstyrrelser. I korttidshorisonten, som utgjør inneværende og neste kvartal, betinger vi på anslag som er nærmere beskrevet i kapittel 2.

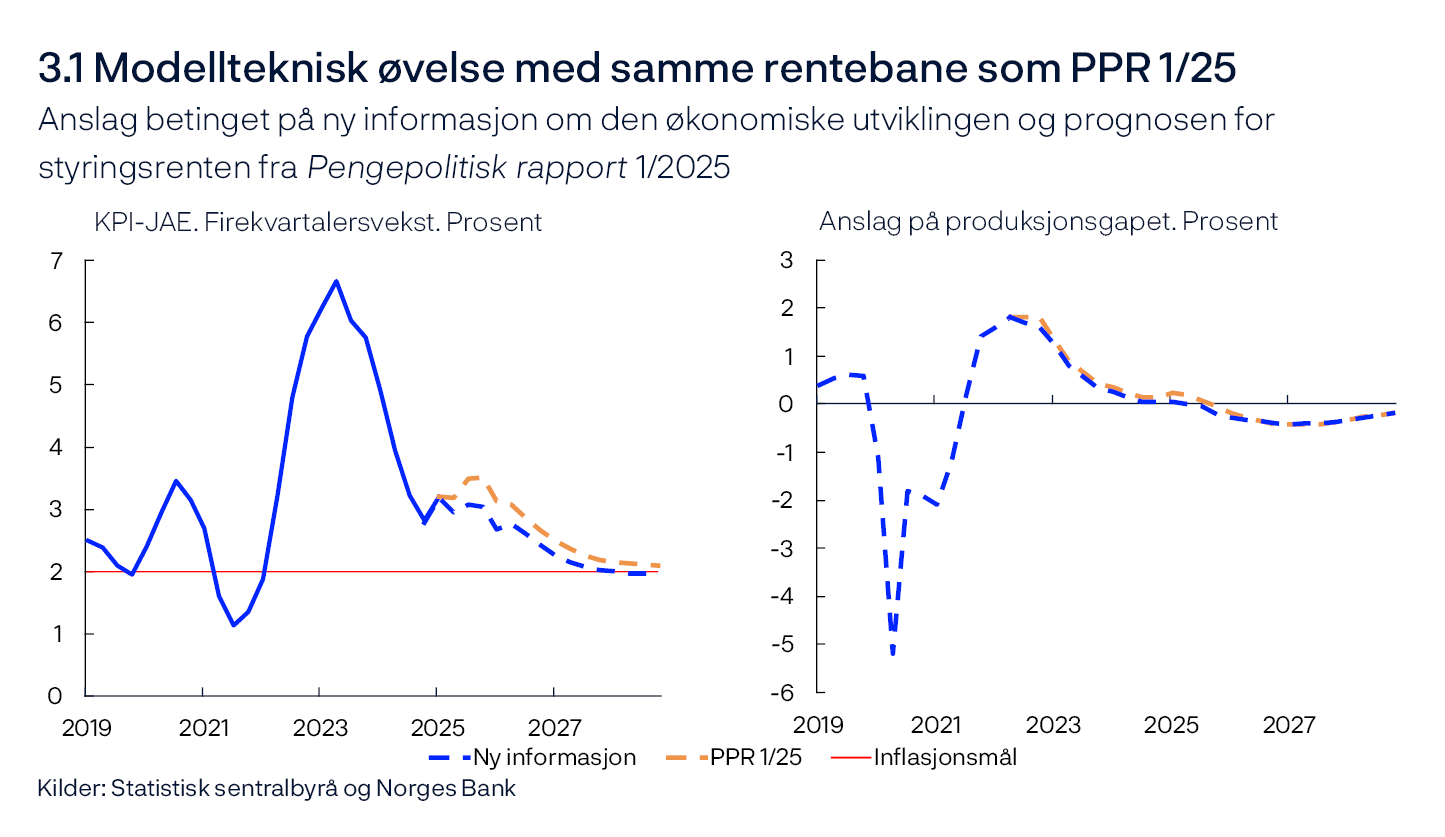

Etter at vi har betinget på historiske data, korttidsanslag og eksogene drivkrefter, gir NEMO anslag for resten av prognosehorisonten. For å oppsummere hvordan ny informasjon og nye vurderinger av den økonomiske situasjonen har påvirket anslagene siden forrige rapport, viser vi her prognoser for kapasitetsutnyttingen og kjerneprisveksten (KPI-JAE) gitt samme rentebane som sist.

Viktige premisser for denne øvelsen er:

- Prisveksten har vært lavere enn anslått i forrige rapport, og korttidsanslagene er nedjustert.

- Kronekursen er noe sterkere enn lagt til grunn i forrige rapport. Med uendret rentebane i øvelsen, antar vi at kronen holder seg noe sterkere fremover enn i forrige rapport i hele prognosehorisonten.

- Kapasitetsutnyttingen er litt nedjustert de siste årene og i korttidshorisonten.

Øvelsen tilsier at kapasitetsutnyttingen blir litt lavere enn i forrige rapport det nærmeste året, men er deretter om lag uendret utover anslagsperioden, se figur 3.1. Prisveksten blir lavere ut hele anslagsperioden.

Modellens rentebane

Vår hovedmodell NEMO gir en bane for styringsrenten. Med ny informasjon og nye vurderinger vil modellbanen normalt også endres.

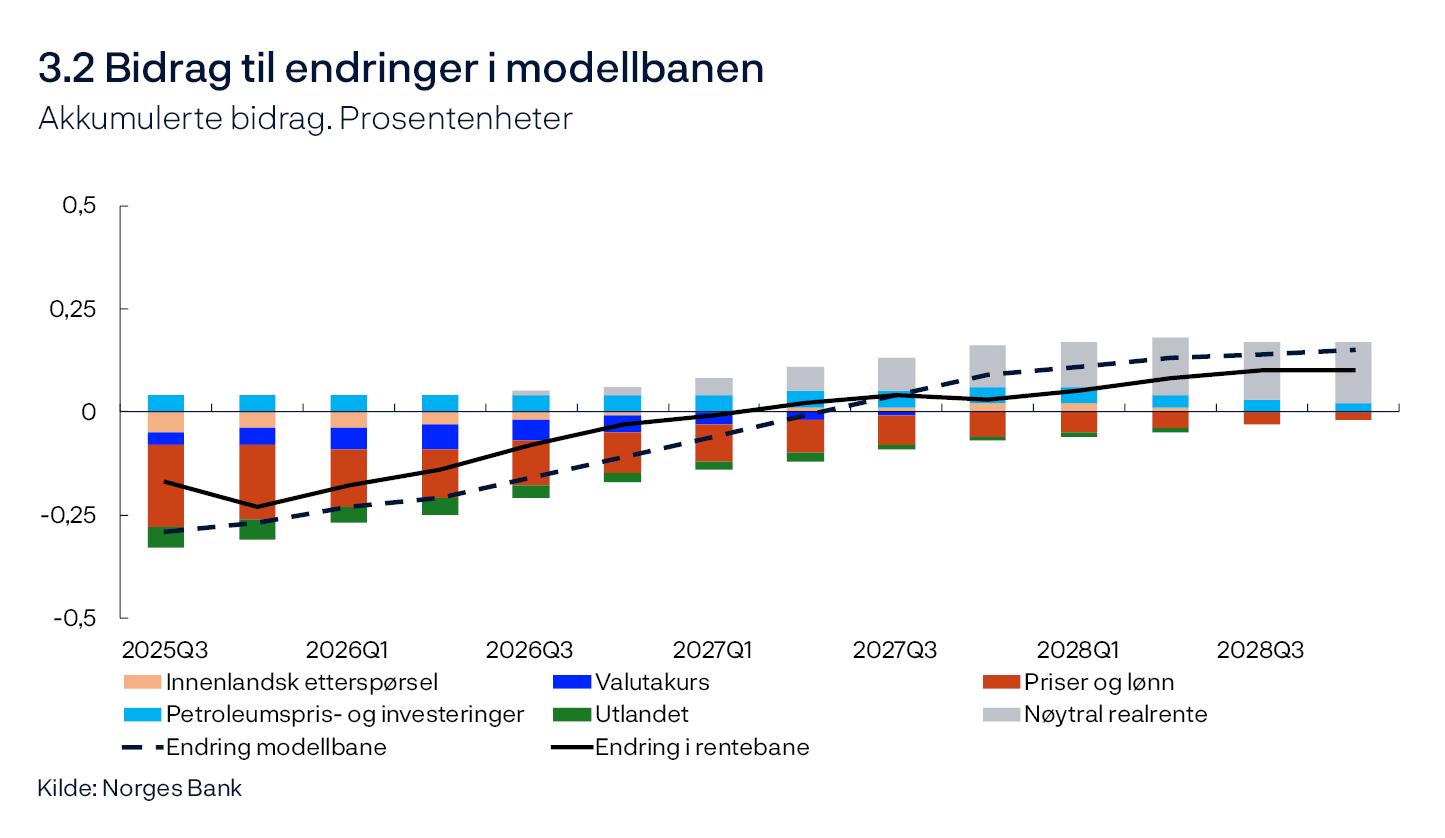

I renteregnskapet i figur 3.2 bruker vi modellen til å dekomponere de viktigste drivkreftene bak endringene i modellens rentebane siden forrige rapport. I makroøkonomiske modeller som NEMO vil økonomiske svingninger som bringer inflasjonen bort fra målet og produksjonen bort fra potensiell produksjon, forklares av sjokk. Det gjelder for alle variablene i modellen, også renten, siden det ikke er mulig å fullt ut representere avveiingene til komiteen for pengepolitikk og finansiell stabilitet i et teknisk reaksjonsmønster. Endringer i sjokkene oppstår når nye data og anslag er annerledes enn det drivkreftene i modellen skulle tilsi. Renteregnskapet viser hvordan endringer i sjokk fra forrige rapport bidrar til endringer i modellbanen. I beregningene holder vi de pengepolitiske sjokkene fra forrige rapport fast, slik at vi får rendyrket effekten av øvrige sjokk. Søylene viser bidrag til endring i modellbanen fra ulike kategorier av sjokk, og den stiplede linjen viser summen av søylene. Den heltrukne linjen viser den faktiske endringen i rentebanen.

De viktigste bidragene til endringer i modellbanen siden forrige rapport er:

- Den underliggende prisveksten har vært lavere enn anslått i forrige rapport, og korttidsanslagene er også nedjustert. Våre indikatorer for internasjonale prisimpulser til importerte innsatsvarer og konsumvarer er nedjustert fra forrige rapport. Det trekker i retning av lavere prisvekst fremover. Samlet sett bidrar faktorer knyttet til priser og lønn til en noe lavere modellbane, se røde søyler.

- Det er utsikter til litt lavere vekst hos våre viktigste handelspartnere enn vi anslo i forrige rapport, noe som isolert sett bidrar til lavere etterspørsel etter norske eksportvarer. Markedsrentene ute er noe lavere enn i forrige rapport det nærmeste året. Samlet sett bidrar utlandet til en litt lavere modellbane det kommende året, se mørkegrønne søyler.

- Kronekursen er noe sterkere enn lagt til grunn i forrige rapport, og litt sterkere enn det endringene i rentedifferansen og øvrige drivkrefter i modellen tilsier. Vi legger til grunn at kursen svekker seg litt ved fremleggelsen av rentebanen, men deretter at kronen vil holde seg på det nivået fremover, se «Kronekursen». Samlet sett bidrar kronekursen til en litt lavere modellbane, se mørkeblå søyler.

- Petroleumsprisene, slik de inngår i modellen, er samlet sett som lagt til grunn i mars. Anslagene for petroleumsinvesteringene er noe oppjustert siden forrige rapport. Samlet sett bidrar petroleumspris og -investeringer til en litt høyere modellbane, se lyseblå søyler.

- Boliginvesteringene og husholdningenes konsum har utviklet seg noe sterkere enn vi anslo i forrige rapport, og litt sterkere enn sammenhengene i modellen skulle tilsi. Det er også ventet noe høyere kraftinvesteringer i årene som kommer. Disse faktorene bidrar til en litt høyere modellbane. Samtidig har offentlig etterspørsel utviklet seg noe svakere enn lagt til grunn i forrige rapport. Samlet sett har BNP-veksten vært høyere enn anslått, men produksjonspotensialet er oppjustert noe mer i korttidshorisonten. Det gjør at produksjonsgapet er litt nedjustert. Dette bidrar til en lavere modellbane. Samlet sett trekker innenlandsk etterspørsel modellbanen litt ned på kort sikt for å så trekke litt opp, se oransje søyler.

- Intervallet for den nøytrale styringsrenten er oppjustert, se «Anslag på nøytral realrente». Det bidrar til å løfte modellbanen noe utover anslagsperioden, se grå søyler.

- Modellbanen er noe lavere enn i forrige rapport de to neste årene, men deretter litt høyere resten av anslagsperioden.

- 1 Se kapittel 3.2 i Norges Bank (2024) «Norges Banks håndbok i pengepolitikk, versjon 2.0». Norges Bank Memo 3/2024 for en nærmere beskrivelse av hvordan beslutningsgrunnlaget utformes.

Indikatorer for pengepolitisk innretning og avveiinger

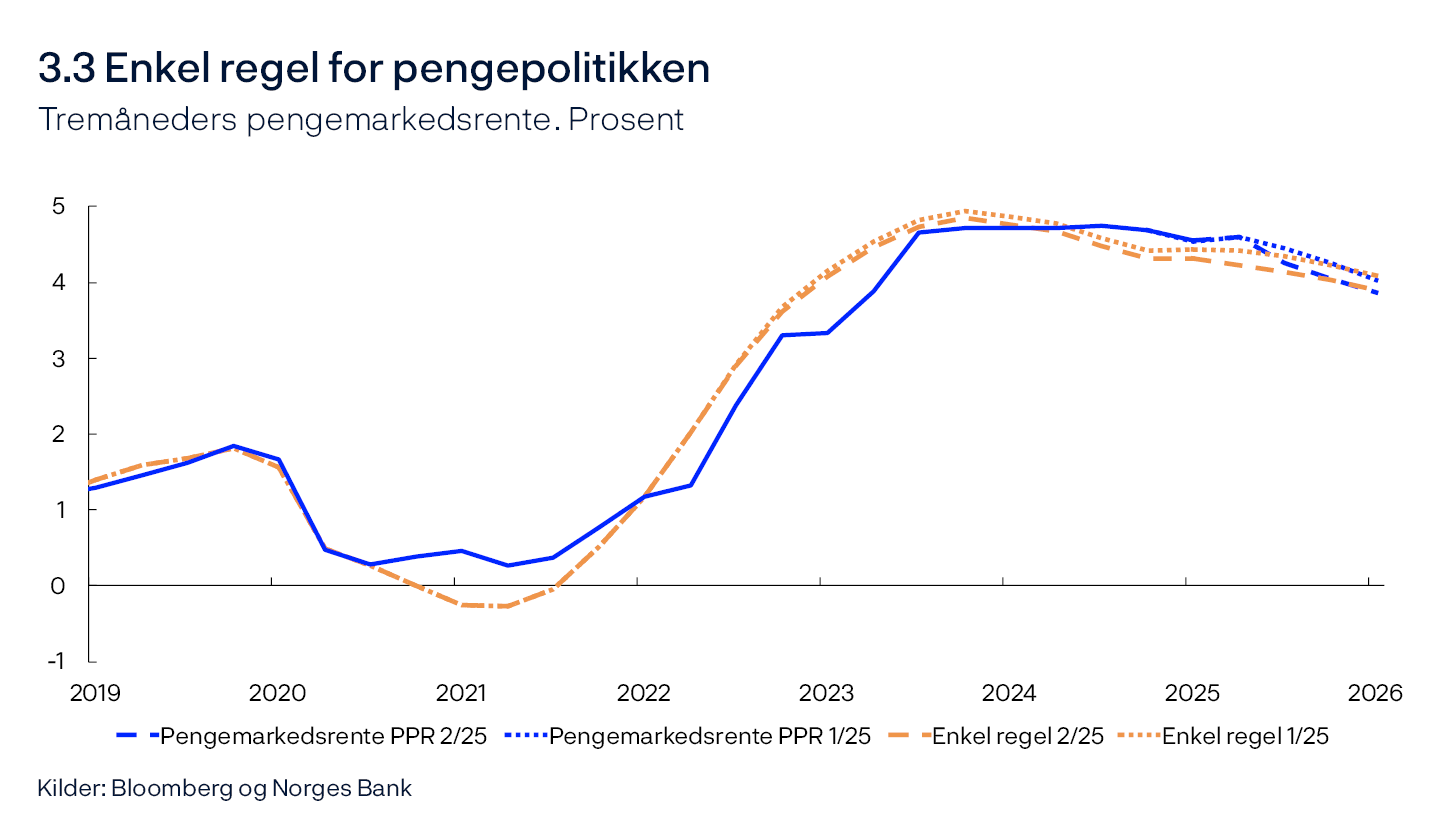

Enkel regel for pengemarkedsrenten

Enkle estimerte renteregler brukes ofte for å gi en beskrivelse av det gjennomsnittlige pengepolitiske reaksjonsmønsteret. For nærmere informasjon om Norges Banks enkle pengepolitiske regel, se Pengepolitisk rapport 1/2025. Sammenlignet med forrige rapport indikerer regelen nå en pengemarkedsrente som er litt lavere enn det tilsvarende regel ga i forrige rapport, se figur 3.3. Dette kommer av at produksjonsgapet og prisveksten er nedjustert på kort sikt. I starten av neste år indikerer den estimerte regelen en pengemarkedsrente som er om lag på linje med vår prognose på pengemarkedsrenten.

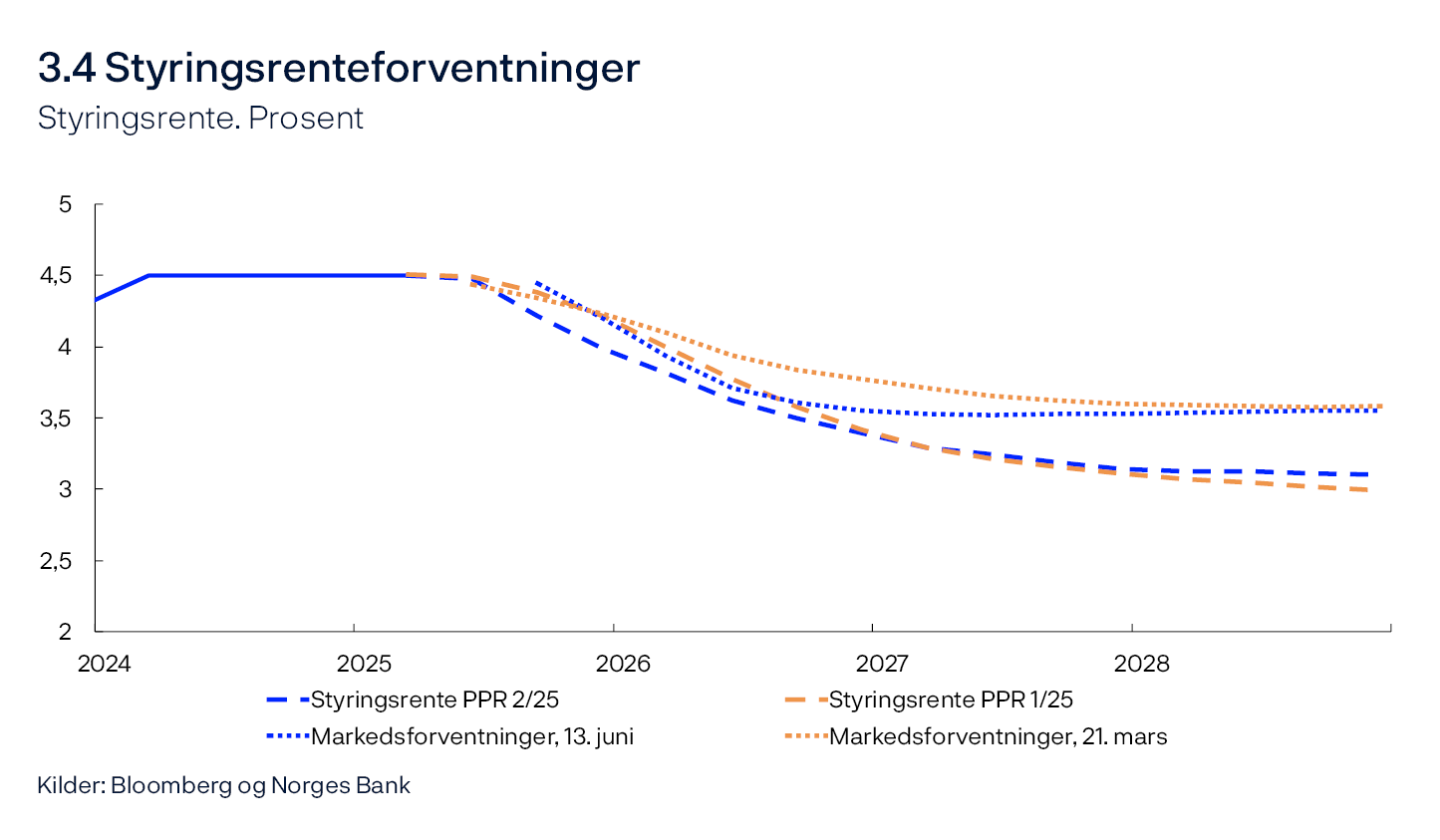

Styringsrenteforventningene

Markedsprisingen knyttet til styringsrenten frem i tid kan si oss noe om hvordan markedsaktører har tolket ny informasjon og hvordan de tror Norges Bank vil reagere. Markedsrentene de nærmeste kvartalene er litt høyere enn i mars, men ligger fra starten av neste år lavere enn i forrige rapport, se figur 3.4. Markedsrentene ligger om lag på linje med vår rentebane fra forrige rapport frem til midten av 2026, men deretter ligger de høyere resten av anslagsperioden.

Forskjellen mellom nivået på markedsrenter og vår rentebane utover anslagsperioden kan skyldes ulike forventninger til fremtidig styringsrente. Forskjellen kan også skyldes terminpremier som er økende med løpetiden, slik at markedets faktiske styringsrenteforventninger kan avvike fra markedsrentene. Terminpremien er en risikopremie som blant annet reflekterer usikkerhet rundt fremtidig rentenivå og vil være investors kompensasjon for økt risiko.

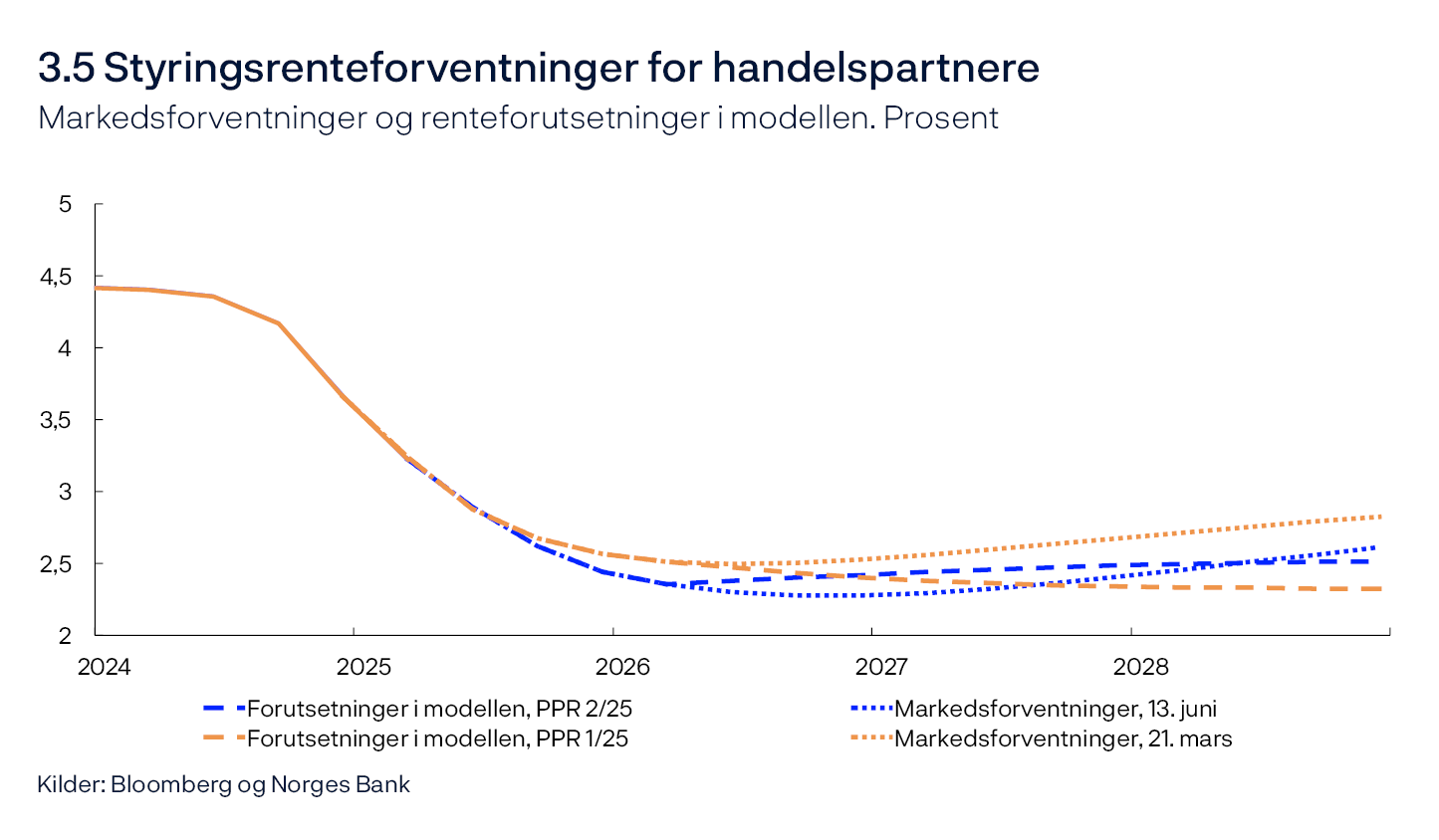

Styringsrenteforventninger hos våre handelspartnere

Vi har en liten og åpen økonomi, og våre finansielle markeder er tett knyttet sammen med markedene hos våre handelspartnere. Vi kan derfor ikke over tid ha et rentenivå som avviker vesentlig fra rentene ute. Endringer i markedsrentene ute kan gi utslag i kronekursen. Markedsprisingen ute indikerer at våre viktigste handelspartnere vil fortsette å sette ned renten i løpet av inneværende år. Deretter flater rentene ut og øker litt helt mot slutten av anslagsperioden, se figur 3.5. Markedsrentene ute er noe lavere enn i forrige rapport.

Siden det er stor usikkerhet knyttet til hvorvidt markedsrenter gir uttrykk for fremtidige styringsrenteforventninger, blant annet på grunn av mulige terminpremier i markedsrenter, betinger vi i modellapparatet på de utenlandske markedsrentene bare det første året av prognoseperioden, se figur 3.5. Deretter legger vi til grunn en teknisk forutsetning om at rentene ute over tid beveger seg mot en styringsrente som ligger om lag 0,5 prosentenheter lavere enn vårt intervall for nøytral styringsrente her hjemme.

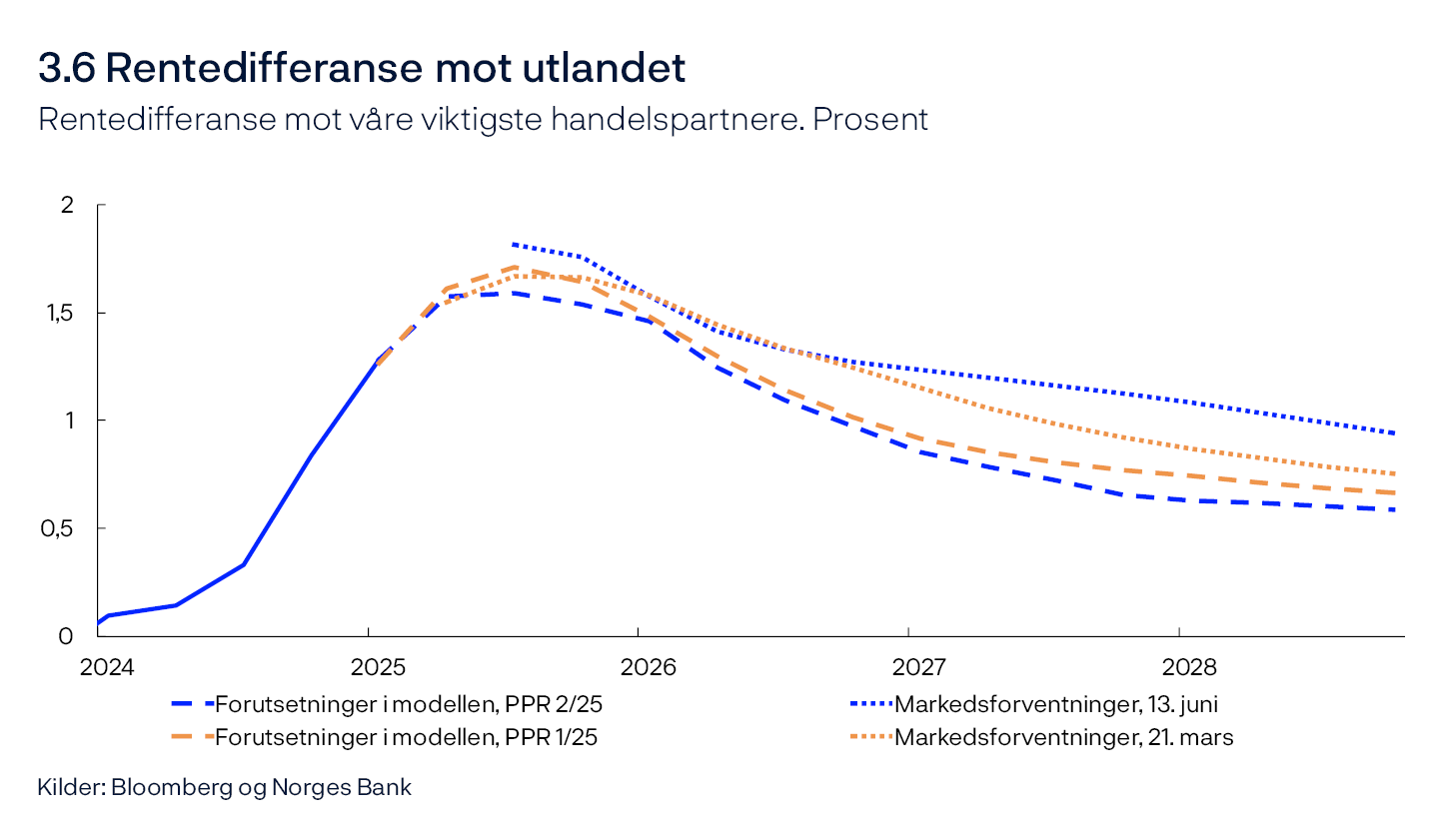

Rentedifferanse mot utlandet

Rentedifferansen mot våre handelspartnere har økt fra lave nivåer de siste par årene, se figur 3.6. Figuren viser rentedifferansen både målt ved differansen mellom markedsrentene hjemme og ute og mellom prognosen for styringsrenten og våre forutsetninger for rentene ute. Rentedifferansen basert på markedsrentene er litt høyere enn i forrige rapport ut inneværende år, og fra starten av 2027. Ved utgangen av anslagsperioden tilsier det markedsbaserte målet en rentedifferanse på om lag 0,9 prosentenheter. Rentedifferansen basert på prognosen for styringsrentene og våre forutsetninger for rentene ute er samlet sett litt lavere enn i forrige rapport. Ved utgangen av anslagsperioden tilsier dette målet en rentedifferanse på om lag 0,6 prosentenheter.

Forventet realrente

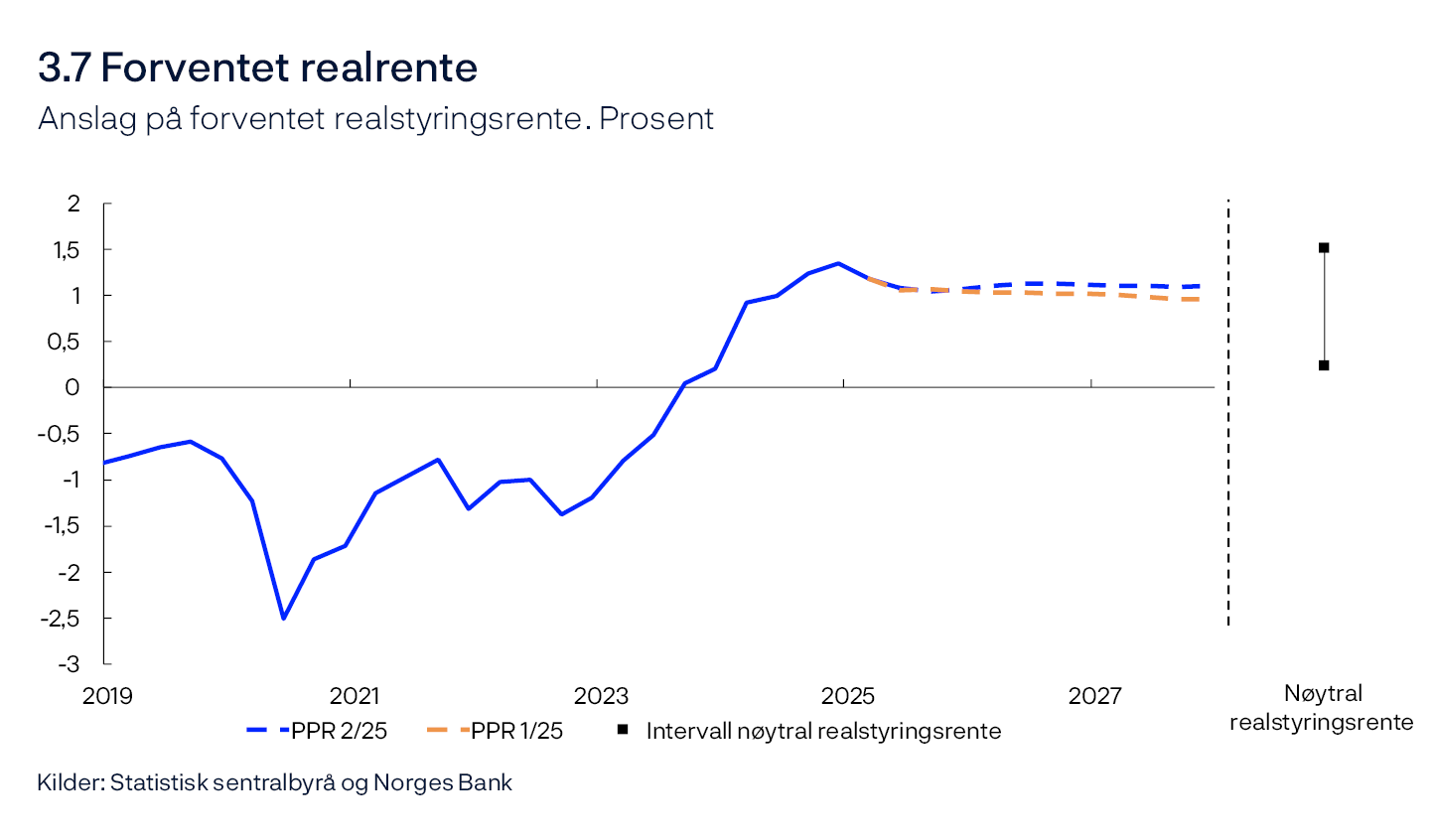

Vårt anslag på forventet realstyringsrente er om lag uendret fra forrige rapport det nærmeste året, men deretter litt høyere, se figur 3.7. Følgende utviklingstrekk er sentrale for anslagene på forventet realrente fremover:

- Prognosen for styringsrenten er litt lavere på kort sikt, men litt høyere mot slutten av anslagsperioden sammenlignet med forrige rapport. Det bidrar til en noe lavere forventet realrente i starten av anslagsperioden, og en litt høyere forventet realrente mot slutten.

- Anslagene for prisveksten er nedjustert gjennom hele anslagsperioden. Dette trekker i retning av en litt høyere forventet realrente.

- Vi anslår at den nøytrale realstyringsrenten i ligger i intervallet mellom 0,25 prosent og 1,5 prosent, se «Anslag på nøytral realrente».

- Den forventede realstyringsrenten ligger nå i øvre halvdel av intervallet vi anser som nøytralt på lengre sikt.

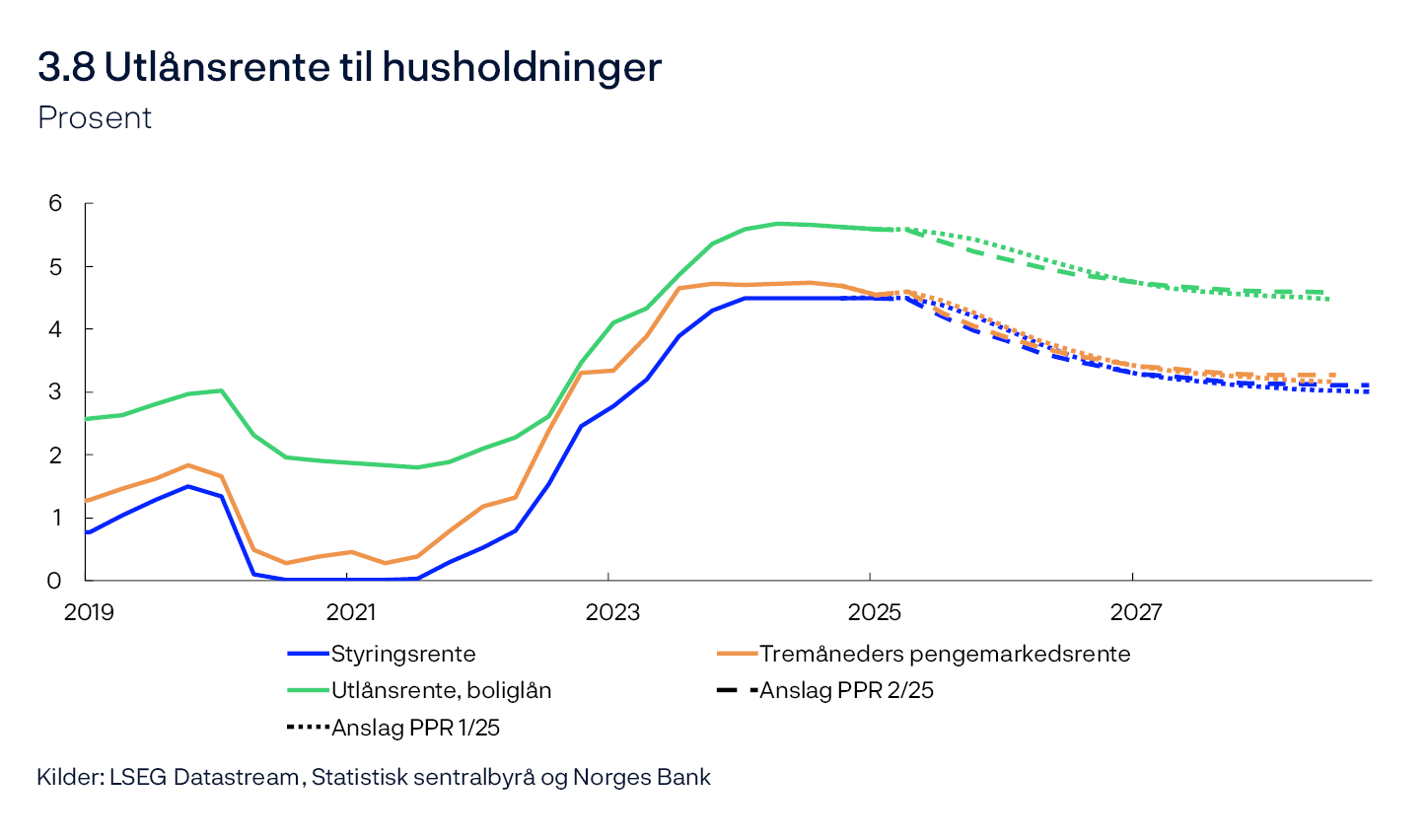

Renter for husholdninger og foretak

Rentene til husholdninger og foretak har vært forholdsvis stabile siden starten av 2024. Følgende utviklingstrekk er sentrale i denne rapporten:

- Styringsrenten avtar til i underkant av 4 prosent ved utgangen av året og videre til om lag 3 prosent mot slutten av prognoseperioden, se figur 3,8.

- Prognosen indikerer at renten er litt høyere enn i forrige rapport mot slutten av anslagsperioden.

- Pengemarkedspåslaget er om lag som anslått i forrige rapport, og fremtidsprisingen indikerer at påslaget blir liggende på dagens nivå fremover. Anslaget for pengemarkedspåslaget fremover er uendret fra forrige rapport.

- Vi anslår at boliglånsrenten vil falle når styringsrenten settes ned. Anslaget for boliglånsrenten er om lag 4,6 prosent ved utgangen av 2028.

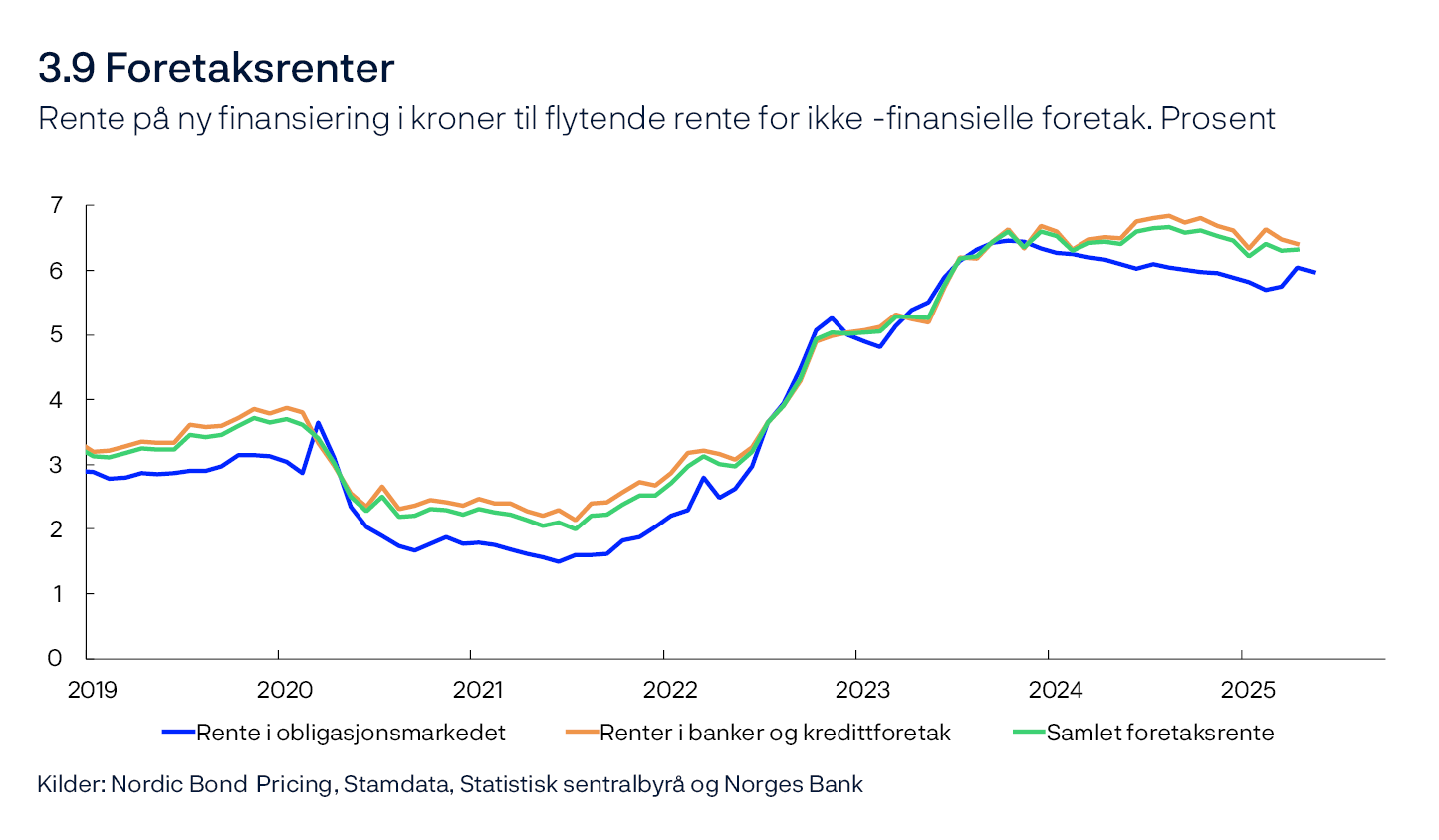

- Renten på nye foretakslån, målt som et veid gjennomsnitt av bank- og obligasjonslån, har falt noe siden utgangen av fjoråret, se figur 3.9. Dette er hovedsakelig drevet av lavere renter på nye banklån.

Avveiinger mellom inflasjon og produksjon og sysselsetting

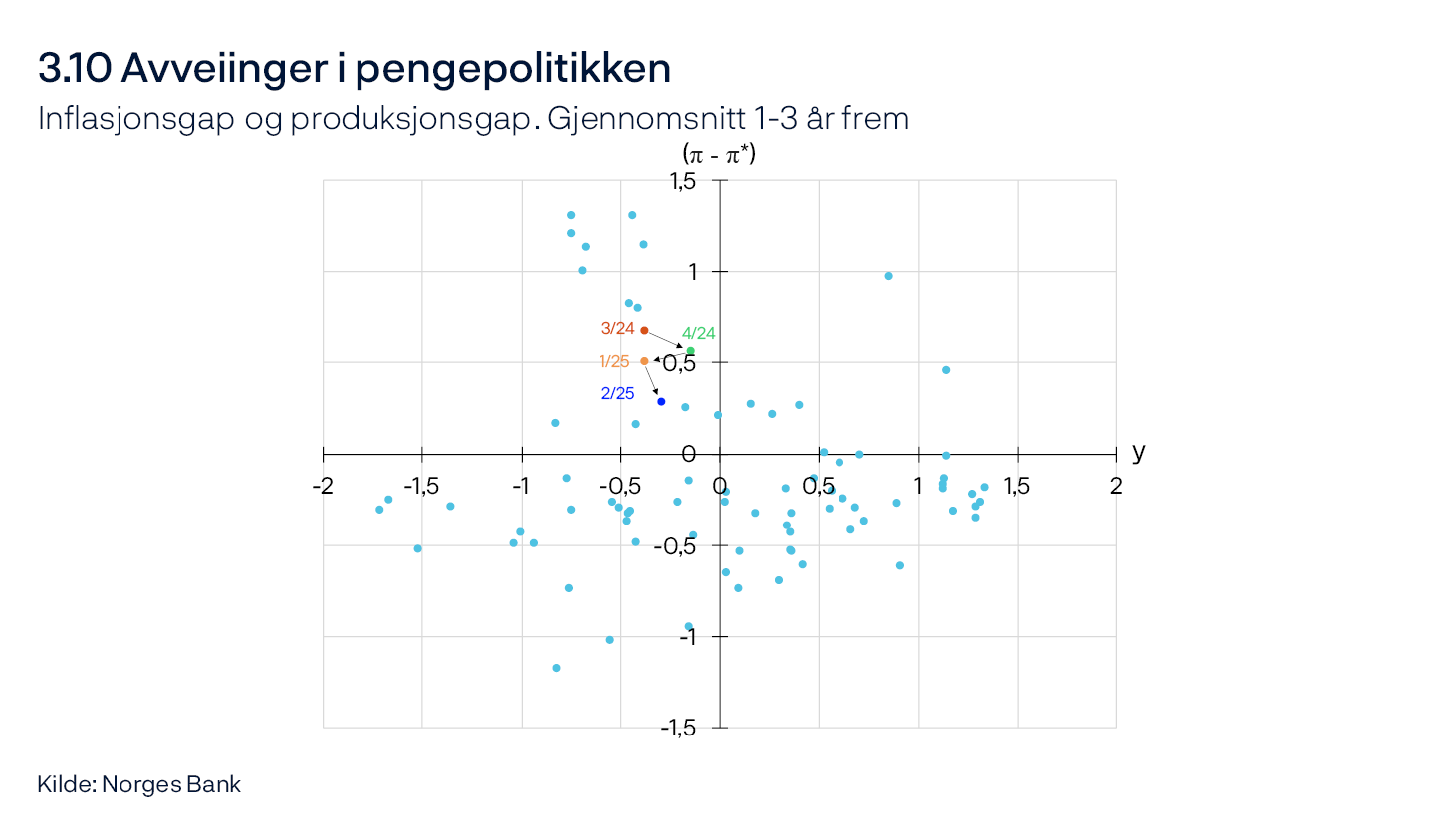

Avveiingene mellom hensynet til å bringe inflasjonen raskt tilbake til målet og hensynet til å bidra til høy og stabil produksjon og sysselsetting kommer til uttrykk i Komiteens vurderinger og i prognosene for inflasjonen og produksjonsgapet. Prognosene for styringsrenten, inflasjonen og produksjonsgapet fremgår av figuren i Komiteens vurderinger. Punktene i figur 3.10 viser gjennomsnittet av prognosene ett til tre år frem for produksjonsgapet og inflasjonsgapet (inflasjon fratrukket inflasjonsmålet) i ulike rapporter. Hvor i diagrammet punktene ligger, avhenger av sjokkene økonomien er blitt utsatt for og hvordan pengepolitikken innrettes som respons på sjokkene.2

I denne rapporten er det utsikter til noe lavere prisvekst, og et litt mindre negativt produksjonsgap sammenlignet med forrige rapport, når vi ser ett til tre år frem. At de gjennomsnittlige gapene blir noe mindre skyldes både at tidsintervallet har flyttet seg ett kvartal frem, og at det økonomiske bildet er noe endret. Et positivt inflasjonsgap og et negativt produksjonsgap i prognosene innebærer at en høyere rentebane enn i prognosen ville bragt inflasjonen nærmere målet, men ført til et mer negativt produksjonsgap. På den annen side ville en lavere rentebane løftet aktivitetsnivået, men bragt inflasjonen lenger unna målet.

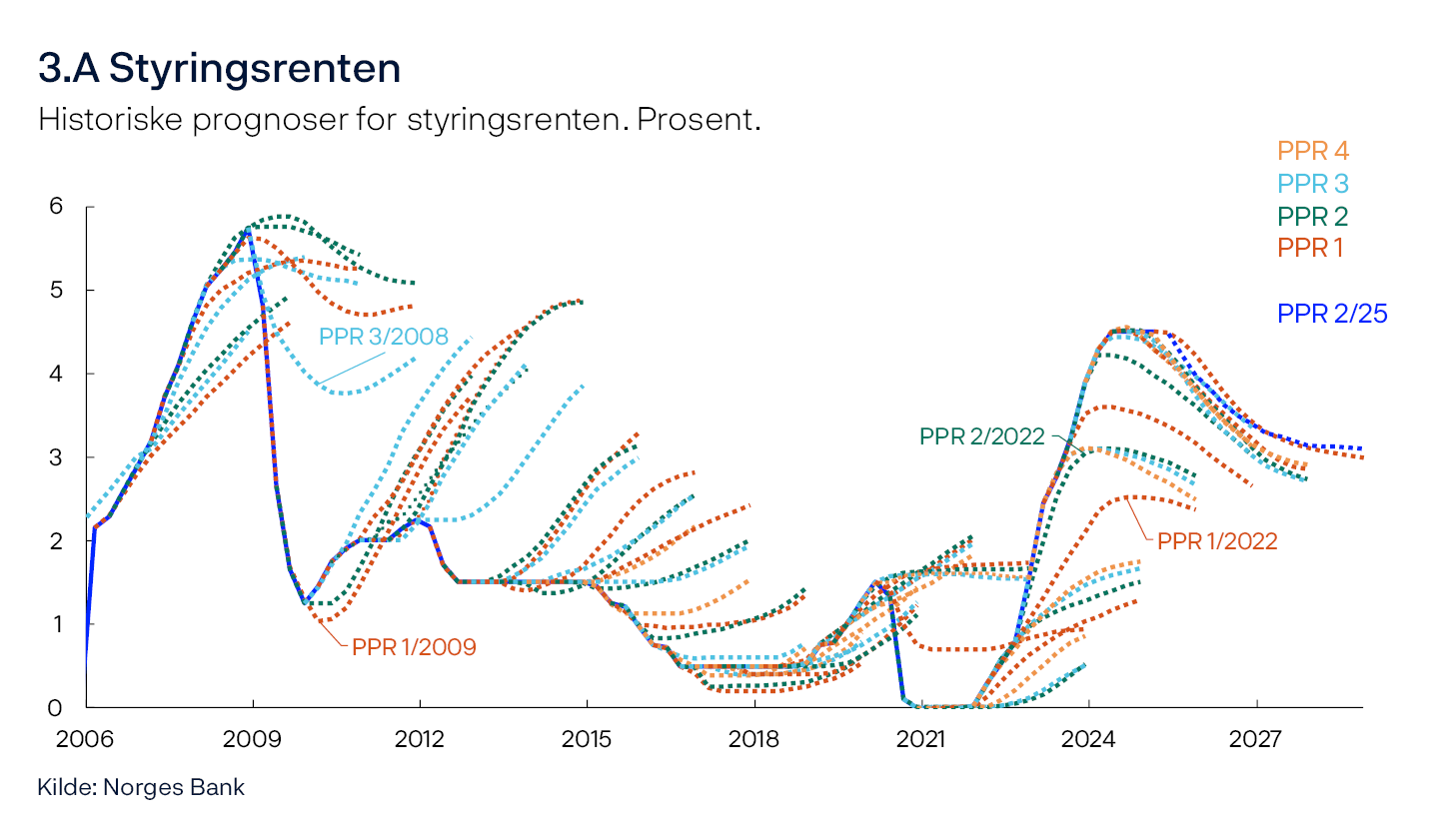

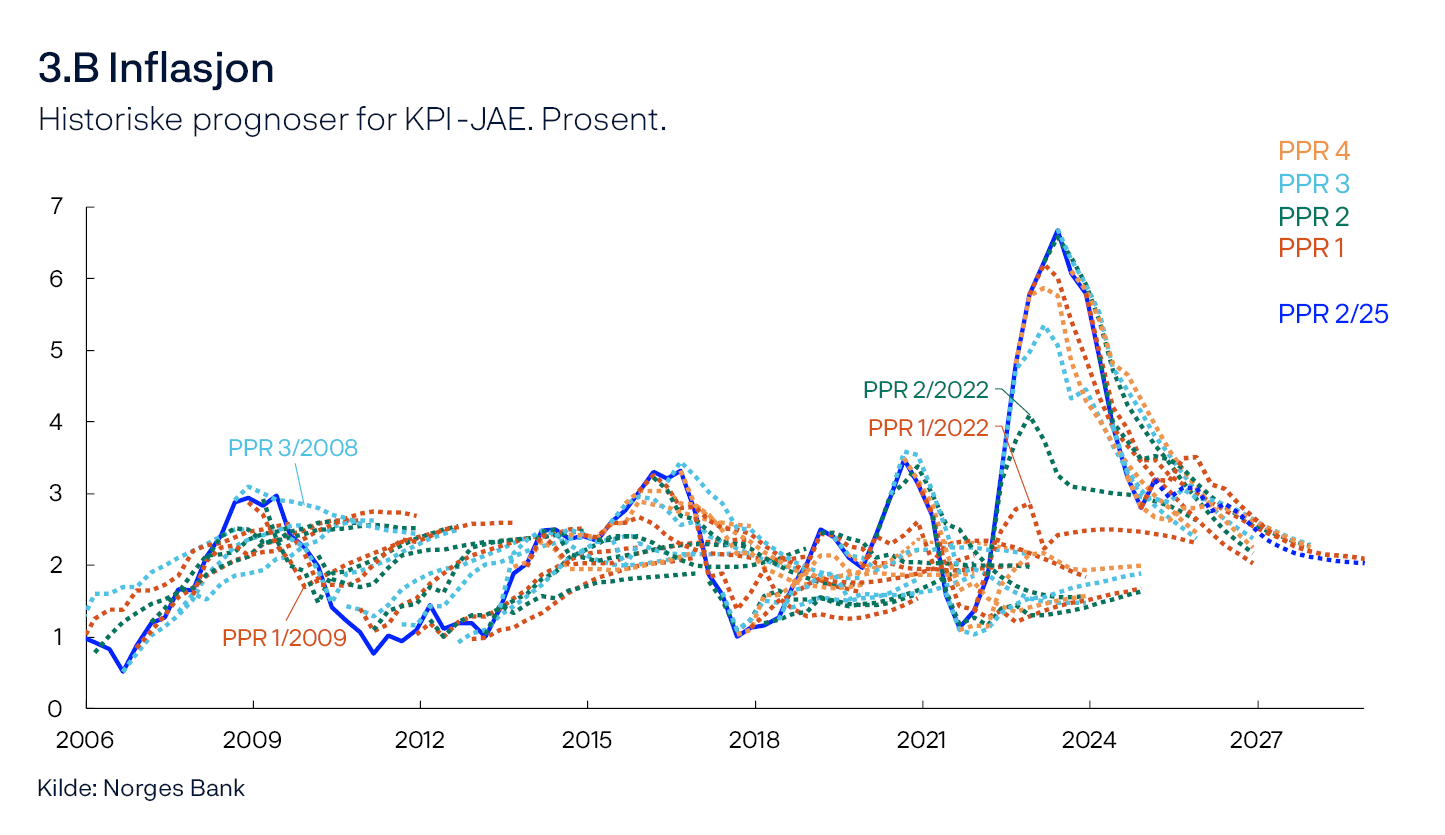

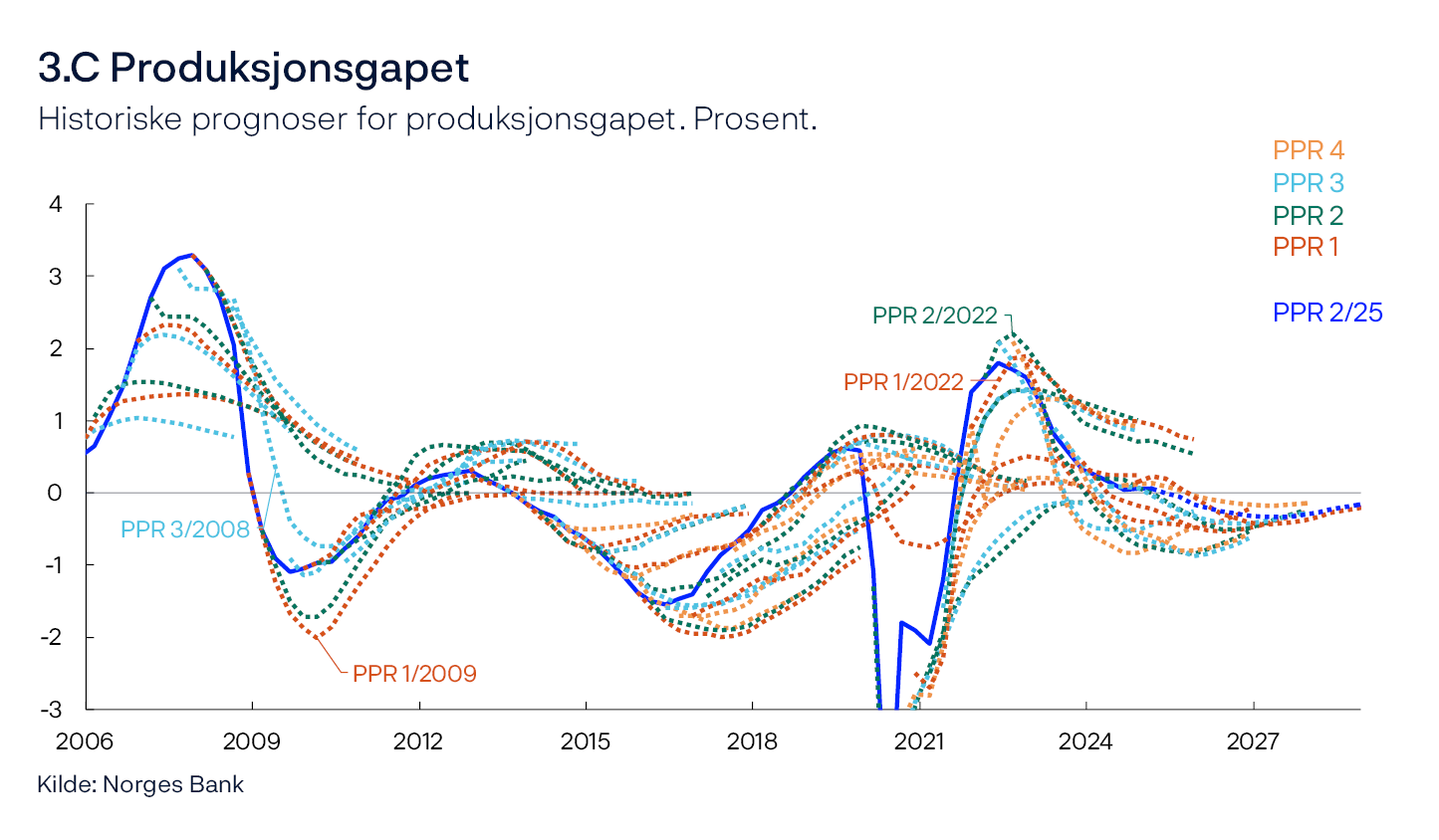

Historiske prognoser

Prognoser er usikre, og usikkerheten øker med prognosehorisonten. Figurene under viser Norges Banks prognoser de siste 20 årene for styringsrenten, KPI-JAE, som er et mål på underliggende inflasjon, og produksjonsgapet. Sett i sammenheng viser de tre figurene hvordan vi historisk har justert vår prognose for styringsrenten når prisveksten og realøkonomien har utviklet seg annerledes enn i våre prognoser.

Hver farge representerer en bestemt rapport hvert år; mørk oransje tilsvarer den første rapporten hvert år, mørk grønn den andre rapporten, turkis den tredje rapporten, og gul den fjerde rapporten hvert år. Frem til og med 2012 ble det bare publisert tre rapporter hvert år. Den blå linjen i bakgrunnen viser den faktiske utviklingen, i tillegg til våre prognoser i denne rapporten. Prognosefeil oppstår når økonomien utvikler seg annerledes enn lagt til grunn. Det kan skyldes nye forstyrrelser eller at økonomiens virkemåte har vært annerledes enn vi så for oss. For styringsrenten kan usikkerhet knyttet til det langsiktige rentenivået ha vært spesielt viktig. I tiåret etter finanskrisen ser vi for eksempel en tydelig fallende trend i rentene som ikke var like tydelig da prognosene ble laget.

Ved siden av pandemiutbruddet i 2020, er det særlig to historiske hendelser som skiller seg ut, og som er markert i figurene. Disse er med på å illustrere situasjoner der vi har måttet endre prognosen for styringsrenten betydelig fra en rapport til en annen, for å kunne nå målene for pengepolitikken i møte med store forstyrrelser. Det første eksempelet er fra finanskrisen i 2008. Fra Pengepolitisk rapport 3/2008 til 1/2009 senket vi prognosen for styringsrenten betydelig, slik at bunnpunktet ble justert fra om lag 3,75 prosent til om lag 1 prosent. Dette må sees i sammenheng med at vi nedjusterte prognosene for produksjonsgapet betydelig, samtidig som vi nedjusterte prognosene for prisveksten.

Det andre eksempelet er hentet fra 2022, da prisveksten begynte å skyte fart i etterkant av pandemien og invasjonen av Ukraina. Fra Pengepolitisk rapport 1/2022 til 2/2022 ble prognosen for styringsrenten hevet mye, særlig på kort sikt. Det må ses i sammenheng med at vi hevet prognosen for produksjonsgapet til det høyeste nivået siden etter finanskrisen, samtidig som vi oppjusterte prognosene for prisveksten betydelig.

- 2 For nærmere forklaring av figuren, se boks i kap. 2.4 i Norges Bank (2024) «Norges Banks håndbok i pengepolitikk, versjon 2.0». Norges Bank Memo 3/2024.

Utdypinger

Hvordan har samsvaret mellom tilgjengelig og etterspurt arbeidskraft utviklet seg?

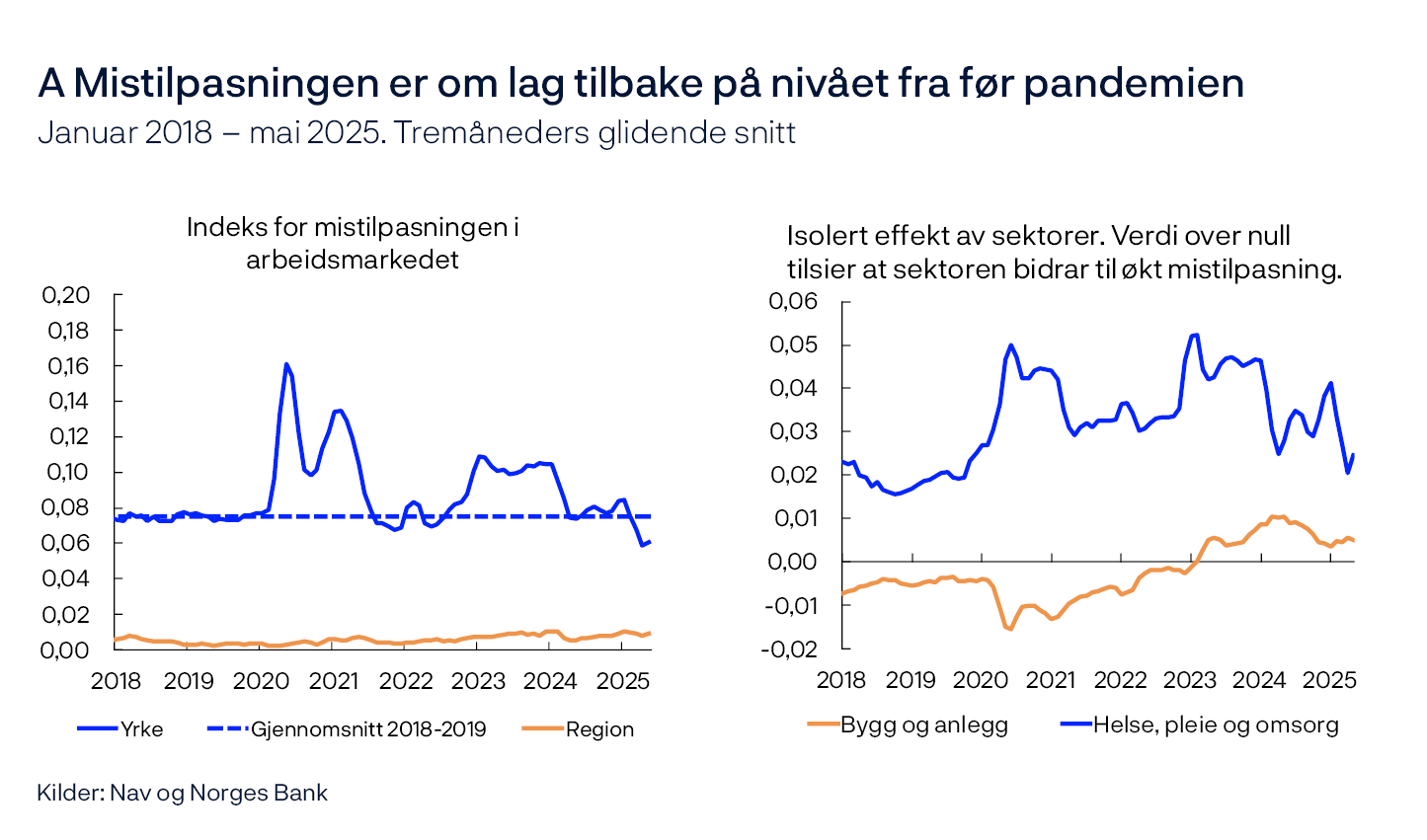

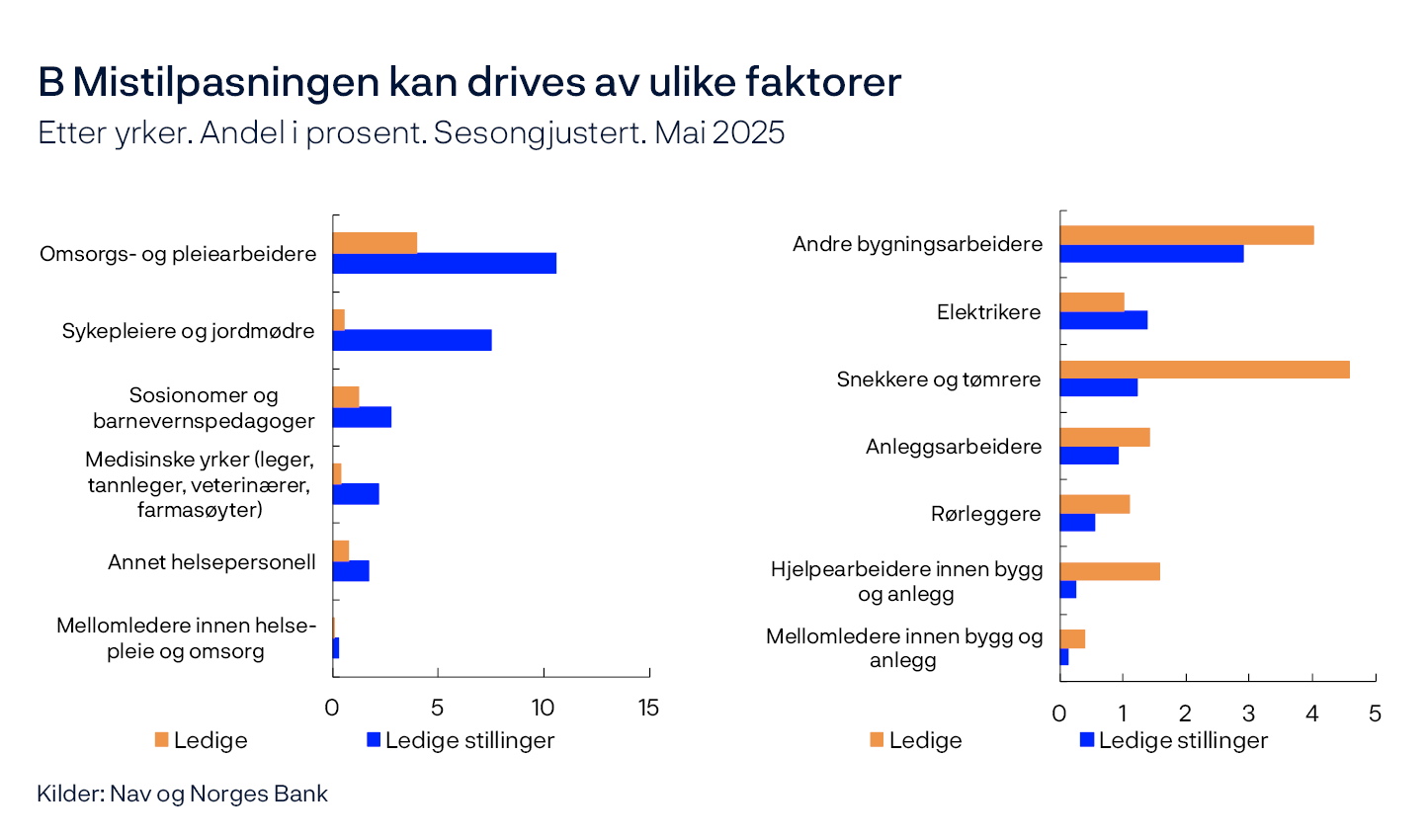

En indeks som måler mistilpasningen mellom tilgjengelig og etterspurt arbeidskraft for ulike yrkesgrupper, holdt seg på et relativt høyt nivå i etterkant av pandemien, men er nå nær et normalt nivå. Indeksen gir oss mer innsikt i utviklingen i arbeidsmarkedet enn det vi kan lese av aggregerte tall for arbeidsledige og ledige stillinger.

I denne utdypingen går vi nærmere inn på hvordan man kan bedre forståelsen av utviklingen i arbeidsmarkedet ved å benytte mer detaljerte data på antall arbeidsledige personer og ledige stillinger. Erfaringsmessig er det en sammenheng mellom press i arbeidsmarkedet og lønnsvekst. Når arbeidsledigheten er lav, kan det gi økt press i arbeidsmarkedet, noe som igjen kan føre til høyere lønnsvekst.1 Samtidig kan også ledigheten falle uten at det påvirker presset i arbeidsmarkedet, for eksempel dersom det skyldes bedre samsvar mellom egenskapene til dem som søker arbeid og behovet til arbeidsgiverne, ofte omtalt som «mismatch».