Kapasitetsbegrensninger og høy prisvekst demper vekstutsiktene

Aktiviteten har økt gjennom våren etter at smitteverntiltakene ble fjernet tidligere i år, ifølge bedriftene i Regionalt nettverk. Bedriftene tror veksten vil avta det neste halvåret. Høy prisvekst, begrenset tilgang på innsatsvarer og knapphet på arbeidskraft svekker utsiktene. Flere tror dessuten at økte renter vil dempe etterspørselen. Krigen i Ukraina skaper økt usikkerhet om de økonomiske utsiktene. Mange bedrifter begrenses av kapasitetsproblemer, og andelen har økt i løpet av våren. Over halvparten av bedriftene har problemer med å få tak i arbeidskraft. Prisveksten har tiltatt og bedriftene venter enda sterkere prisvekst fremover. Bedriftene har oppjustert anslaget for årslønnveksten i år til 3,9 prosent fra 3,7 prosent i februar.

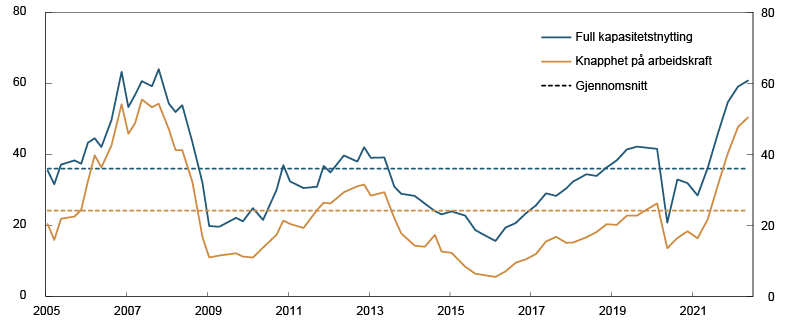

Bedriftene mangler arbeidskraft og innsatsvarer

Andelen bedrifter som har kapasitetsbegrensninger har tiltatt det siste året, og økt videre gjennom våren (se figur 1). I mai hadde mer enn seks av ti bedrifter full kapasitetsutnytting. Det er den høyeste andelen siden høsten 2007. I løpet av våren har begrensningene blitt mer utbredt i alle næringene med unntak av varehandelen, der noen flere bedrifter nå har ledig kapasitet.

Figur 1. Kapasitetsutnytting1 og knapphet på arbeidskraft2 Andeler i prosent

Mange bedrifter påvirkes av at vareflyten i økonomien ikke er så god som før. Nær seks av ti bedrifter svarer at tilgangen på innsatsvarer er dårligere enn ved årskiftet, mens knappe 5 prosent svarer at den har blitt bedre (se figur 2 i spesialtema). Om lag en tredjedel av bedriftene tror mangel på innsatsvarer vil ha en dempende effekt på omsetningsvolumet det neste halvåret (se figur 4 i spesialtema). Andelen er spesielt høy for bedriftene i bygg- og anleggsnæringen og i industrien. Krigen i Ukraina ser ut til å forsterke både logistikkutfordringene og varemangelen, og om lag halvparten av alle bedriftene oppgir at krigen i Ukraina har ført til vanskeligere tilgang på varer (se figur 7 i spesialtema).

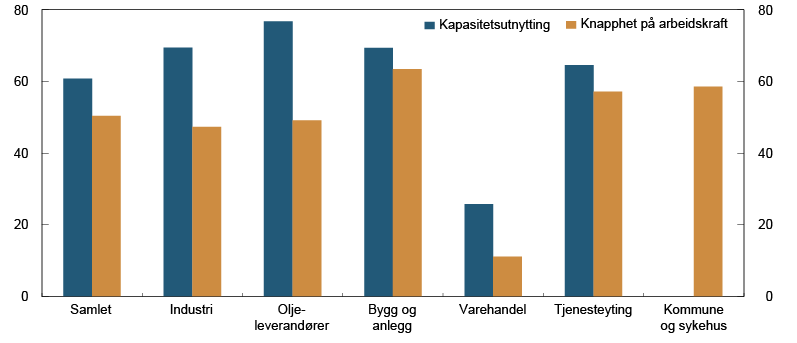

Bedriftene har ansatt færre enn planlagt de siste tre månedene. Mangelen på egnet arbeidskraft demper oppbemanningen i mange av bedriftene. Bedriftene har likevel ansatt flere i løpet av våren enn gjennom vinteren, og de ser for seg at sysselsettingen vil øke med om lag samme takt utover sommeren (se figur 3). Utfordringene med å finne egnet arbeidskraft er aller størst blant bedriftene som bruker mye utenlandsk arbeidskraft. Problemene er mest utbredt blant bygg- og anleggsbedriftene og tjenesteyterne, i tillegg til kommunene og sykehusene (se figur 2). Det er knapphet innenfor et bredt spekter av fagområder, for eksempel kokker, sjåfører, håndverkere og helsearbeiedere. Mangelen på ingeniører og it-kompetanse er også blitt enda større. Mer enn 40 prosent av bedriftene opplever at tilgangen på arbeidskraft har blitt dårligere siden starten av året, mens kun et fåtall opplever at tilgangen har blitt bedre (se figur 3 i spesialtema).

Figur 2. Kapasitetsutnytting3 og knapphet på arbeidskraft4 Andeler i prosent

Figur 3. Sysselsettingsvekst Vekst siste tre måneder og forventet vekst neste tre måneder. Sesongjustert. Prosent

1 Andel av kontaktene som vil ha noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser, som for eksempel arbeidskraft eller maskiner

2 Andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen/salget. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle som er med i intervjurunden. Kommune- og sykehussektoren svarer ikke på spørsmålene om kapasitetsutnytting, men svarer likevel på spørsmålet om arbeidskraft.

3 Andel av kontaktene som vil ha noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser, som for eksempel arbeidskraft eller maskiner

4 Andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen/salget. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle som er med i intervjurunden. Kommune- og sykehussektoren svarer ikke på spørsmålene om kapasitetsutnytting, men svarer likevel på spørsmålet om arbeidskraft.

Oppjusterte lønnsforventninger og tiltagende prisvekst

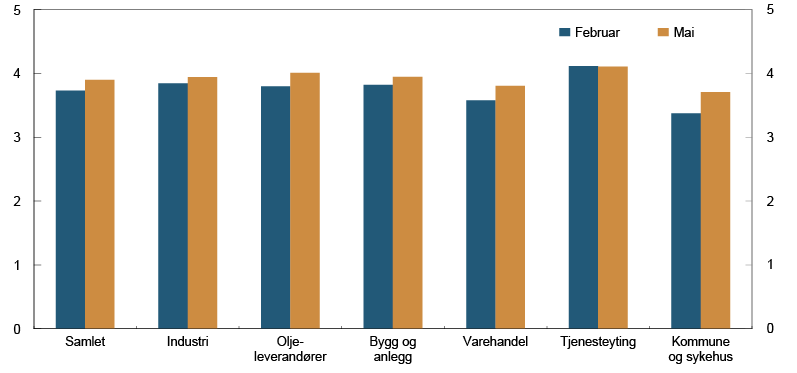

Kontaktene venter at årslønnsveksten i år blir på 3,9 prosent (se figur 4). Det er en oppjustering fra anslaget i forrige runde på 3,7 prosent, og det høyeste anslaget siden januar 2013. Kommune- og sykehussektoren har det laveste anslaget på 3,7 prosent, mens tjenesteyterne venter den sterkeste veksten på 4,1 prosent. De øvrige næringene anslår en økning på mellom 3,8 og 4,0 prosent. Oppgjøret i frontfagene er førende for mange av bedriftene, men det stramme arbeidsmarkedet trekker opp lønnsveksten ytterligere for en stor del av bedriftene.

Figur 4. Årslønnsvekst Forventet årslønnsvekst. Prosent

Prisveksten har tiltatt, og veksten er den høyeste som er målt siden oppstarten av Regionalt nettverk i 2002. Veksten er sterk i alle næringer, men høyest i næringene med mye vareinnsats. Prisene har økt aller mest i bygg- og anleggsnæringen. Hos ni av ti bedrifter er kostnadsnivået høyere enn normalt, og over halvparten tror kostnadene vil øke videre (se figur 1 i spesialtema). En overvekt av bedriftene tror derfor prisveksten vil tilta ytterligere det kommende året. Samtidig frykter mange av bedriftene at økte priser vil føre til lavere etterspørsel. Om lag halvparten av bedriftene i bygg og anlegg og varehandelen tror at økte kostnader vil dempe omsetningsvolumet de neste seks månedene (se figur 5 i spesialtema).

Lønnsomheten denne våren har vært marginalt bedre enn for ett år siden, hovedsakelig drevet av høyere oppdragsmengde i tjenesteyting. På den annen side har store prisøkninger på innsatsvarene dempet lønnsomheten hos mange av bedriftene, særlig i varehandel og bygg og anlegg.

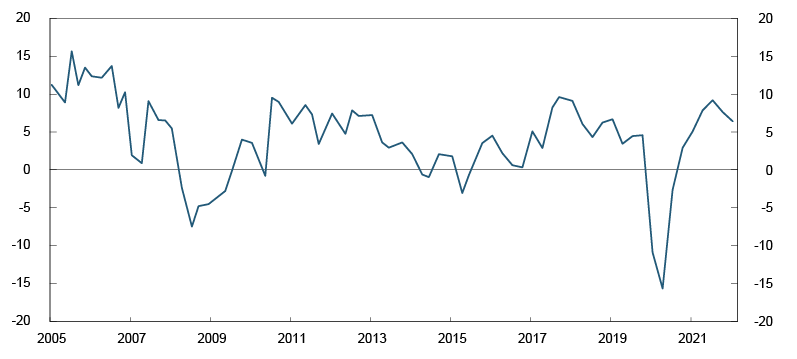

Høyere aktivitetsvekst gjennom våren

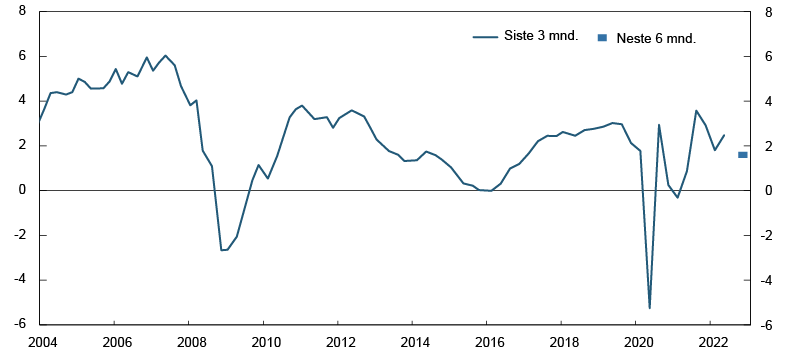

De siste tre månedene har aktivitetsveksten tiltatt (se figur 5). De husholdningsrettede tjenesteyterne har hatt kraftig vekst etter fall i forrige periode (se figur 6). Veksten siste periode er også drevet av god utvikling for næringsrettede tjenesteytere og oljeleverandørene. På den annen side har veksten avtatt innenfor industri og bygg og anlegg, mens omsetningsvolumet i varehandelen har falt betydelig.

Figur 5. Samlet produksjonsvekst Vekst siste tre måneder og forventet vekst neste seks måneder. Sesongjustert. Annualisert. Prosent

Figur 6. Produksjonsvekst. Alle næringer Vekst siste tre måneder og forventet vekst neste seks måneder. Sesongjustert. Annualisert. Prosent

Bedriftene venter at veksten vil avta gjennom sommeren og høsten. Varehandelsbedriftene ser for seg videre fall i salgsvolumet, og bygg- og anleggsbedriftene tror veksten vil flate ut. Tjenesteyterne venter avtagende vekst fremover, mens industribedriftene ser for seg litt sterkere vekst. Smittevern og smitteutvikling er ikke noe bedriftene lenger bekymrer seg for. Den sterke prisveksten, vanskelig tilgang på en del innsatsvarer og uroligheter i verden bekymrer derimot kontaktene i enda større grad enn tidligere. I tillegg begrenser tilgangen på arbeidskraft muligheten for videre vekst i mange bedrifter.

Drøye 15 prosent av bedriftene tror krigen i Ukraina har en dempende effekt på omsetningsvolumet. For enkelte handler det om at de har russiske kunder som de ikke lenger kan levere til. Andre opplever at kundene har blitt mer forsiktige på grunn av økt usikkerhet og økte forstyrrelser i de globale forsyningskjedene. Knappe 5 prosent av bedriftene tror imidlertid at de vil få mer å gjøre som følge av krigen.

Svake utsikter i bygg og anlegg

Bedriftene innen bygg og anlegg ser for seg stabil utvikling framover. Flere kontakter, både innen bolig, næringsbygg og anlegg er tydelig på at salget av nye prosjekter har hatt en kraftig brems, og at de går svært usikre tider i møte. En del av bedriftene tror oppdragsmengden i bygg- og anleggsnæringen vil falle på litt lengre sikt. Blant anleggsbedriftene er inntrykket at de største aktørene klarer seg bra, men at ordreinngangen er svakere hos de mindre aktørene.

Det er flere forklaringer til de svekkede utsiktene i bygg og anlegg, men den viktigste er den kraftige prisveksten på innsatsvarer som for eksempel tre, betong og stål. I tillegg tror bedriftene at høyere renter demper etterspørselen. Flere viser også til at vedtatte prosjekter blir utsatt. Mange av kontaktene har likevel gode ordrereserver, og tror aktiviteten først vil falle mot slutten av året. Utsiktene bekreftes i stor grad av banker og tekniske rådgivere.

De næringsrettede tjenesteyterne har fått mer å gjøre. Veksten har tiltatt fra forrige runde, men bedriftene tror veksten vil avta fremover. Det er særlig mangelen på kvalifisert arbeidskraft som demper forventningene. Bedriftene opplever økt etterspørsel etter tjenester innenfor flere ulike fagområder, for eksempel kommunikasjon, strategisk og juridisk rådgivning, bemanning og digitalisering.

De siste tre månedene forteller hoteller, restauranter og reiselivsaktører at etterspørselen fra næringslivet har økt mye. Aktørene peker på et oppdemmet behov for reiser og faglige og sosiale begivenheter. De fleste tror derfor at etterspørselen vil fortsette å øke fremover.

Husholdningene kjøper mer tjenester og mindre varer

Opphevelsen av smitteverntiltakene i vinter har ført til kraftig vekst blant de husholdningsrettede tjenesteyterne. Det er hoteller, restauranter og reiselivsbedrifter som har den sterkeste veksten, og flere av disse har denne våren hatt høyere belegg enn normalt. Bedriftene tror veksten vil avta utover sommeren. Det skyldes delvis den høye kapasitetsutnyttingen, men også forventninger om at mange nordmenn vil feriere utenlands. Innenfor bolig, rapporterer meglere om fallende aktivitet. Noe av nedgangen knyttes til lavere tilbud av boliger, som delvis skyldes den nye avhendingsloven som trådte i kraft 1.1.2022. Loven gjør at nye tilstandsrapporter tar lengre tid å lage, spesielt i en innkjøringsfase, og dermed at færre boliger legges ut på markedet. I tillegg må det lages nye tilstandsrapporter for boliger som har ligget for salg siden 2021.

Samtidig som gjenåpningen har ført til sterk vekst for husholdningsrettede tjenester, har den dempet omsetningsvolumet i store deler av varehandelen. Også netthandelen har falt den siste tiden, noe som merkes i transportselskapene som leverer færre pakker til husholdningene nå enn under pandemien. På den annen side har omsetningen av produkter som klær og sko økt som følge av at folk treffes mer. Bedriftene tror flere utenlandsreiser, høyere renter og sterkere prisvekst vil føre til redusert etterspørsel og lavere salgsvolum i varehandelen det kommende halvåret. Bilforhandlerne tror imidlertid at tilgangen på nye biler vil bedres, noe som vil løfte salget fremover.

Energiomstillingen løfter industriproduksjonen

I industrien har produksjonsveksten mot både hjemmemarkedet og mot eksportmarkedene avtatt gjennom våren. Bedriftene venter litt sterkere vekst det neste halvåret, men det forutsetter at tilgangen til innsatsvarer bedrer seg for en del av bedriftene.

Stor satsning på fornybar energi og utslippsreduserende tiltak trekker opp veksten hos industribedriftene. Komponentmangel demper veksten for flere, men bedriftene venter likevel sterk vekst fremover. Under pandemien hadde store deler av næringsmiddelindustrien uvanlig høy omsetning, men opplever nå en reversering. I byggevareindustrien har veksten avtatt, og bedriftene tror store prisøkninger vil dempe etterspørselen i tiden som kommer. Lave temperaturer i sjøen, sykdom og problemer med tilgangen til råstoff har dempet produksjonsvolumene i fiskeri- og havbruksnæringen. Bedriftene venter imidlertid bedrede forhold det neste halvåret.

Blant oljeleverandørene har aktiviteten økt den siste tiden. Veksten er på om lag samme nivå som i februar, og bedriftene tror veksten vil være ganske stabil også det kommende halvåret. Skattepakken for oljenæringen bidrar til noe av veksten, men vil slå enda tydeligere inn i perioden utover de neste seks månedene. Bedriftene nevner også økt oljepris som en viktig faktor, i tillegg til at krigen i Ukraina har bidratt til økt interesse for norsk olje- og gassproduksjon.

Bedriftene investerer mer

Gjennom 2021 oppjusterte bedriftene sine investeringsplaner (se figur 7). Bedriftene planlegger fortsatt høyere investeringsnivå de kommende tolv månedene, sammenlignet med de foregående tolv. Mange av investeringsprosjektene har kommet godt i gang, og den planlagte veksten er derfor litt lavere enn i de to foregående rundene. Samtidig vurderer enkelte å utsette noen av investeringene som følge av høyt prisnivå og usikkerhet knyttet til om leverandørene vil klare å levere som planlagt.

Figur 7. Investeringsvekst Forventet vekst neste tolv måneder. Prosent