Pengepolitiske vurderinger

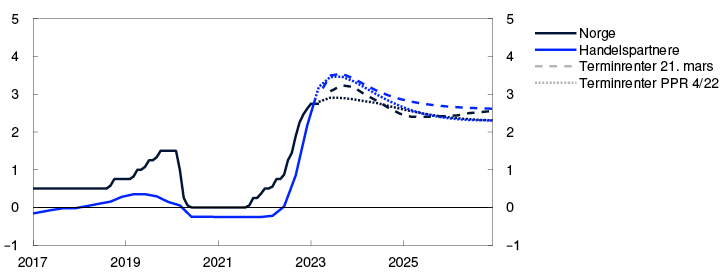

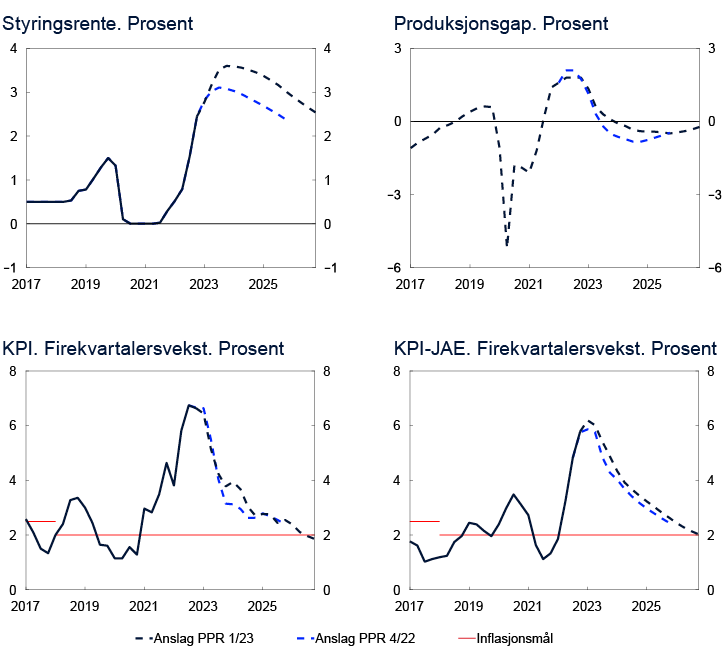

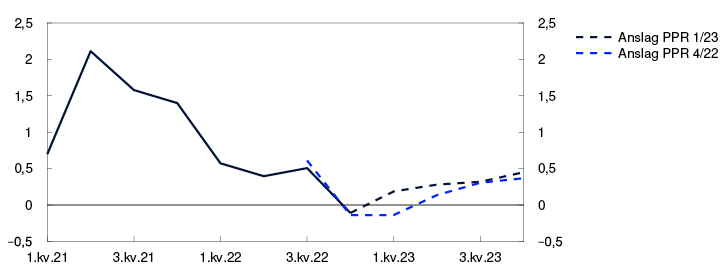

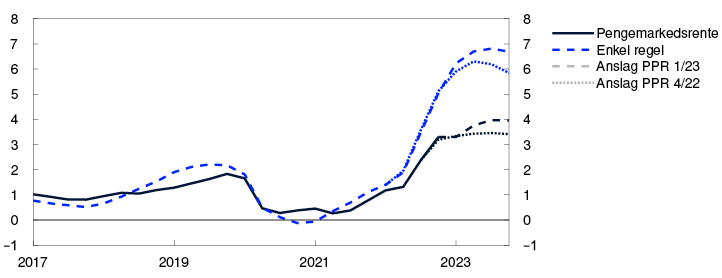

Norges Banks komité for pengepolitikk og finansiell stabilitet vedtok på møtet 22. mars å sette styringsrenten opp fra 2,75 til 3 prosent. Det er stor usikkerhet om den videre økonomiske utviklingen, men slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig settes videre opp i mai.

Bedre vekstutsikter internasjonalt

Konsumprisveksten hos våre viktigste handelspartnere har avtatt noe de siste månedene, men er fortsatt høy. Gass- og kraftprisene har falt markert, og fremtidsprisene ligger lavere enn i desember. Nedgangen i energiprisene har bidratt til å dempe konsumprisveksten, og i noen land har også den underliggende prisveksten avtatt litt. Prisene på å frakte varer mellom land har avtatt videre og er nær nivåene fra før pandemien.

Den økonomiske aktiviteten hos handelspartnerne avtok litt i fjerde kvartal i fjor. Høy konsumprisvekst og stigende renter svekker kjøpekraften for husholdningene og demper aktiviteten. Samtidig vil lavere gass- og kraftpriser løfte aktiviteten i år, særlig i euroområdet. Fjerning av smitteverntiltakene i Kina vil også bidra til høyere aktivitet internasjonalt. Vi venter at BNP-veksten hos våre handelspartnere blir lav i år, men noe høyere enn tidligere lagt til grunn. Arbeidsmarkedene er stramme, og lønnsveksten er høy i mange land. Det kan bidra til å holde den underliggende prisveksten oppe.

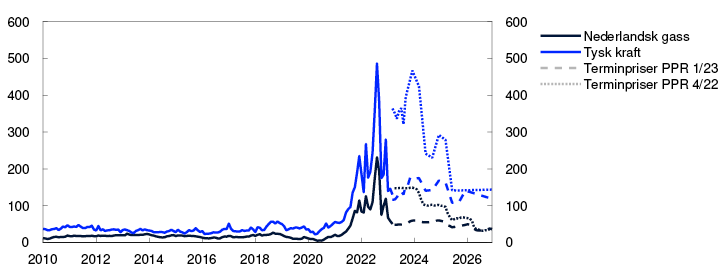

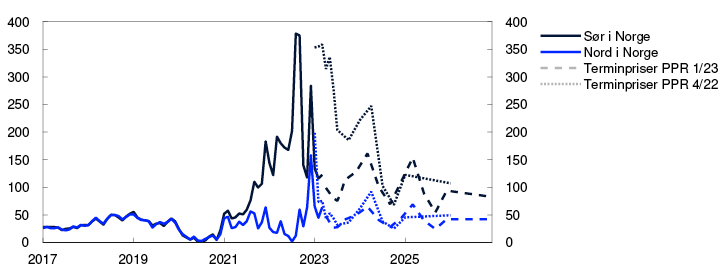

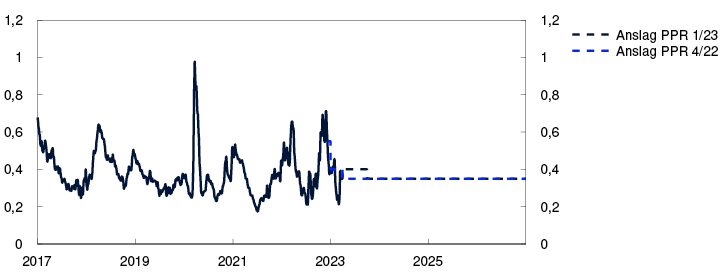

Øre/kWh

Høy inflasjon har ført til at sentralbankene hos flere av våre handelspartnere har hevet styringsrentene til de høyeste nivåene siden finanskrisen i 2008. De siste ukene har problemer i enkelte banker i USA og Sveits ført til store bevegelser i internasjonale finansmarkeder. Det har vært en nedgang i internasjonale aksjeindekser og oljeprisen, og styringsrenteforventningene både ute og hjemme har falt mye. Markedsaktørenes forventninger til styringsrentene hos våre viktigste handelspartnere er samlet likevel noe høyere enn i desember.

Styringsrenter og beregnede terminrenter. Prosent

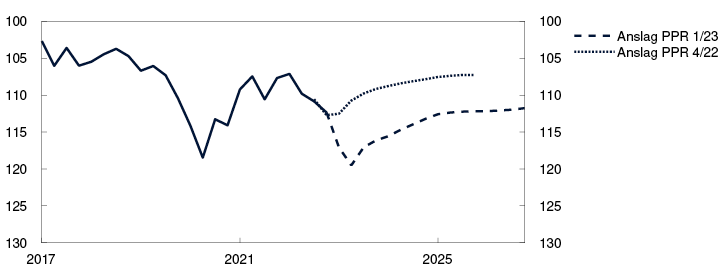

Betydelig svakere krone

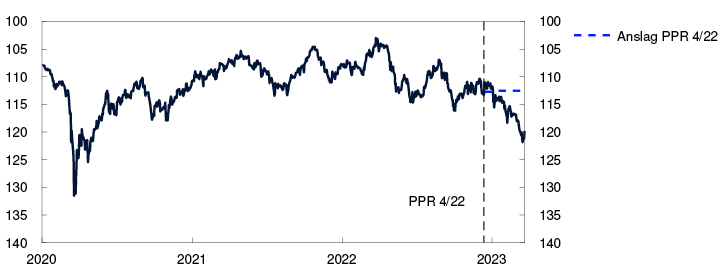

Det siste året har rentene ute steget mer enn i Norge. Sammen med økt uro i finansmarkedene den siste tiden har det trolig bidratt til at kursen på norske kroner har svekket seg, og kronen er nå betydelig svakere enn anslått i forrige rapport. Risikopåslagene i pengemarkedet og i obligasjonsmarkedet har økt litt de siste ukene. God lønnsomhet, kapitaldekning og likviditet gjør at norske banker har god evne til å tåle tap og markedsuro. Kredittverdige husholdninger og foretak synes å ha god tilgang på kreditt. Rentene på lån til foretak har økt litt siden desember, og oppgangen i boliglånsrentene har vært om lag som ventet.

Importveid valutakursindeks. I-44

Bedre vekstutsikter også for norsk økonomi

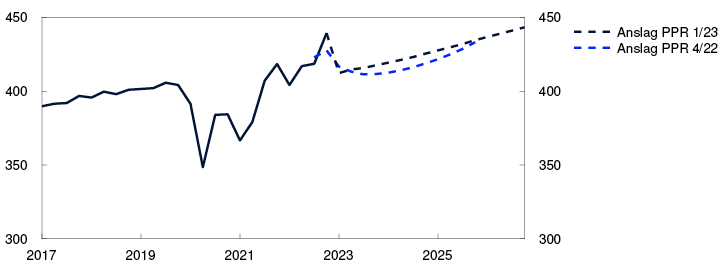

Det er høy aktivitet i norsk økonomi. BNP for Fastlands-Norge økte videre i fjerde kvartal i fjor og var i januar høyere enn anslått. På slutten av fjoråret bidro kjøp av biler til en markert oppgang i husholdningenes konsum. Oppgangen har sammenheng med en fremskynding av kjøp som følge av varslede avgiftsendringer fra og med 2023. Lavt bilsalg så langt i år ventes å bidra til at den økonomiske aktiviteten faller litt i første kvartal.

BNP for Fastlands-Norge. Sesongjustert. Indeks. Februar 2020 = 100

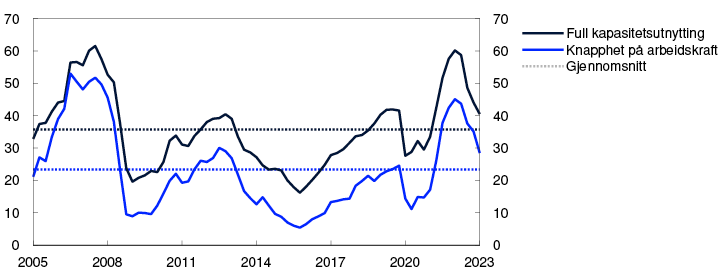

Arbeidsmarkedet er stramt. Sysselsettingen har steget videre og har vært høyere enn anslått. Arbeidsledigheten har holdt seg lav. Samtidig synes knappheten på arbeidskraft å ha avtatt. Andelen bedrifter i vårt regionale nettverk som rapporterte at mangel på arbeidskraft begrenser produksjonen, falt videre i første kvartal.

Bedriftene i Regionalt nettverk melder om litt bedre utsikter enn de gjorde mot slutten av fjoråret og venter nå at aktiviteten vil være stabil frem mot sommeren. Bedriftene melder også om litt bedre lønnsomhet. Det er store forskjeller mellom næringene. Oljeleverandørene venter kraftig oppgang i aktiviteten som følge av høye investeringer i petroleumsnæringen, mens bygge- og anleggsnæringen venter fall i produksjonen blant annet som følge av svakt nyboligsalg. I bruktboligmarkedet har prisene vært høyere enn ventet, og antall usolgte boliger har avtatt. Vi venter likevel at boligprisene faller litt fremover.

Kapasitetsutnytting og knapphet på arbeidskraft ifølge Regionalt nettverk. Andeler i prosent

Det er utsikter til at veksten i norsk økonomi vil avta i 2023, men at aktiviteten vil være høyere enn anslått i forrige rapport. Vi venter at høye petroleumsinvesteringer og økt eksport vil bidra til å holde aktiviteten oppe, mens en betydelig nedgang i husholdningenes disponible realinntekt trolig vil gi et fall i konsumet i år. Spareraten falt markert mot slutten av fjoråret, og våre anslag innebærer at husholdningene fortsetter å tære på oppsparte midler i år. Etter hvert venter vi at høyere reallønnsvekst vil bidra til at konsumet tar seg opp igjen. Store investeringer knyttet til klimaomstilling ventes også å løfte aktiviteten lenger frem.

Utsikter til at prisveksten holder seg høy lenger

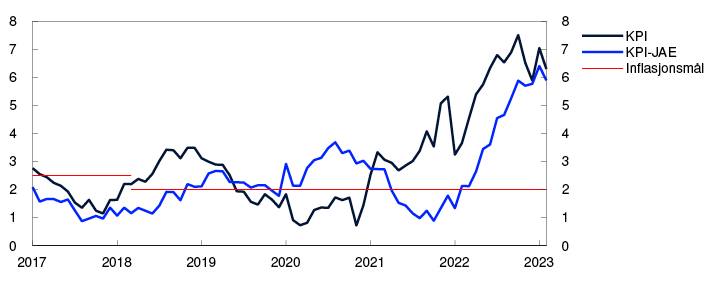

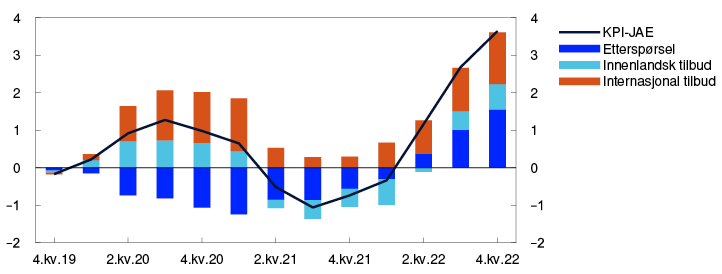

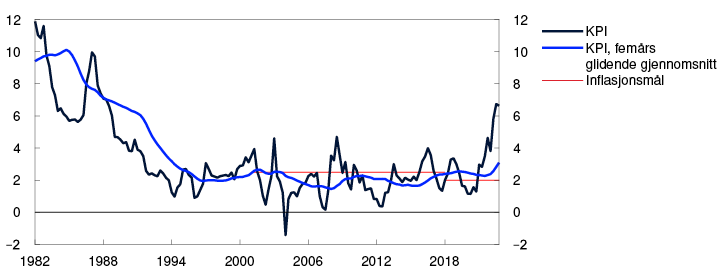

Prisveksten her hjemme er høy og klart over målet på 2 prosent. Tolvmånedersveksten i konsumprisindeksen (KPI) har avtatt litt siden i høst og var 6,3 prosent i februar. Det var lavere enn anslått i forrige rapport. Indikatorer for underliggende inflasjon har steget litt siden forrige rapport. Tolvmånedersveksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 5,9 prosent i februar. Det var som anslått. Prisene har steget mye på mange varer, og den siste tiden har også høyere priser på tjenester i økende grad bidratt til å holde inflasjonen oppe.

Forventningene til fremtidig prisvekst har økt det siste året, ifølge Norges Banks forventningsundersøkelse. De langsiktige forventningene er noe over 2 prosent.

Lønnsveksten i 2022 økte til 4,3 prosent og var høyere enn anslått. Oppgangen i lønnsveksten må blant annet sees i sammenheng med et stramt arbeidsmarked. Samtidig har lønnsforventningene for 2023 økt, og partene i arbeidslivet venter at lønnsveksten blir høyere i år enn i fjor. Vi anslår nå årslønnsveksten i 2023 til 5,1 prosent, som er høyere enn i forrige rapport.

Fremover venter vi at lavere energipriser vil dempe konsumprisveksten, mens svekkelsen av kronekursen vi har bak oss og høyere lønnsvekst vil bidra til at den underliggende prisveksten holder seg oppe lenger.

KPI og KPI-JAE. Tolvmånedersvekst. Prosent

Renten heves til 3 prosent

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

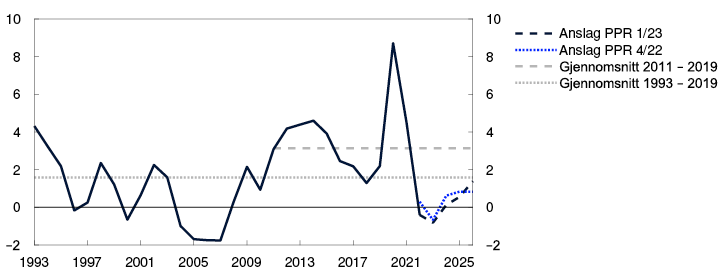

Komiteens vurdering er at det er behov for en høyere rente for å dempe inflasjonen. Prisveksten er klart over målet. Veksten i norsk økonomi er i ferd med å avta, men aktiviteten er fortsatt høy. Arbeidsmarkedet er stramt, og lønnsveksten er på vei opp.

Siden forrige rapport har energiprisene falt mye, og konsumprisveksten har vært lavere enn ventet. På den annen side har arbeidsledigheten vært litt lavere enn anslått, og omslaget i norsk økonomi ser ut til å bli mindre markert enn vi så for oss i desember. Høyere lønnsvekst og en svakere krone enn tidligere anslått vil bidra til å løfte prisveksten fremover. Komiteen mener derfor det er behov for å øke renten noe mer fremover enn tidligere anslått for å bringe inflasjonen ned til målet.

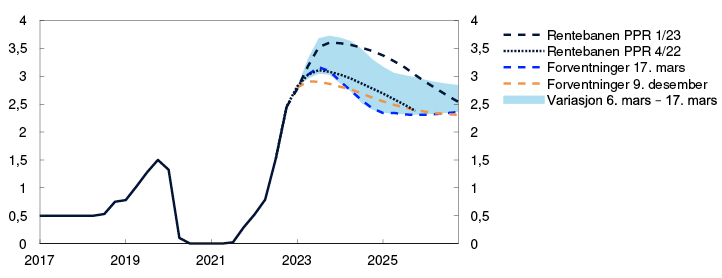

Prognosen for styringsrenten er oppjustert fra forrige rapport og indikerer en styringsrente som øker til rundt 3,5 prosent i sommer. Inflasjonen anslås å avta og nærme seg målet på noe sikt. Kapasitetsutnyttingen ventes å avta og være noe under et normalt nivå de neste årene. Arbeidsledigheten vil trolig øke noe, men fra et lavt nivå.

Det videre forløpet for renten vil avhenge av den økonomiske utviklingen. I diskusjonen av risikobildet var komiteen opptatt av at det er stor usikkerhet om hvordan uroen i finansmarkedene vil påvirke finansielle forhold og utsiktene for norsk økonomi. Det er også usikkerhet om den videre utviklingen i kronekursen og hvordan den høye prisveksten i seg selv vil påvirke lønns- og prisveksten fremover. Samtidig har vi ennå ikke sett de fulle effektene av de renteøkningene vi har bak oss. Det er usikkerhet om hvor mye husholdningene vil stramme inn forbruket fremover som følge av høy prisvekst og høyere renter.

Dersom kronen blir svakere enn lagt til grunn eller presset i økonomien vedvarer, kan det bli behov for en høyere rente enn vi nå anslår for å få inflasjonen ned mot målet. Dersom inflasjonen avtar raskere eller arbeidsledigheten blir høyere enn ventet, kan renten bli lavere enn anslått.

Komiteen vedtok enstemmig å sette styringsrenten opp med 0,25 prosentenheter til 3 prosent på møtet 22. mars. Det er stor usikkerhet om den videre økonomiske utviklingen, men slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig settes videre opp i mai.

1 Periode: Januar 2010 – desember 2026. Terminpriser per 13. desember 2022 for PPR 4/22 og 21. mars 2023 for PPR 1/23.

2 Periode: Januar 2017 – desember 2026. Handelspartnere består av USA, Storbritannia, euroområdet og Sverige. I-44-vekter.

3 Periode: 1. januar 2020 – 21. mars 2023. Høyere indeksverdi for I-44 betyr svakere kronekurs.

4 Periode: Januar 2020 – mars 2023. Anslag fra desember 2022 for PPR 4/22.

5 Periode: 1. kv. 2005 – 1. kv. 2023. Andel av kontaktene som vil ha noen eller betydelige problemer med å møte vekst i etterspørselen og andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle kontaktene i intervjurunden.

6 Periode: Januar 2017 – februar 2023. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

7 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23 for styringsrente, KPI og KPI-JAE. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

1. Internasjonal økonomi

Konsumprisveksten er på vei ned fra svært høye nivåer i mange land. Vi anslår at BNP-veksten hos handelspartnerne blir lav i år, men gjenåpning i Kina og lavere energipriser løfter aktiviteten mer enn anslått i forrige rapport. Den siste tiden har uro knyttet til problemene i enkeltbanker i USA og Sveits ført til betydelige svingninger i internasjonale finansmarkeder.

Lavere gass- og kraftpriser løfter vekstutsiktene

Kapasitetsutnyttingen hos handelspartnerne var trolig høyere enn normalt i fjor. Arbeidsmarkedene er stramme. For handelspartnerne samlet falt BNP litt fra tredje til fjerde kvartal i fjor, som anslått i desemberrapporten. I USA økte aktiviteten, mens den falt i Sverige. I euroområdet, Storbritannia og Kina var BNP uendret.

I midten av desember i fjor fjernet kinesiske myndigheter nesten alle smitteverntiltak i løpet av kort tid. Gjenåpningen av kinesisk økonomi kom raskere enn vi hadde lagt til grunn, og vi venter at veksten i første halvår løftes, se figur 1.1. Økt vareetterspørsel fra Kina og et oppsving i kinesiske feriereiser til utlandet vil trolig bidra positivt til aktivitetsnivået i andre land.

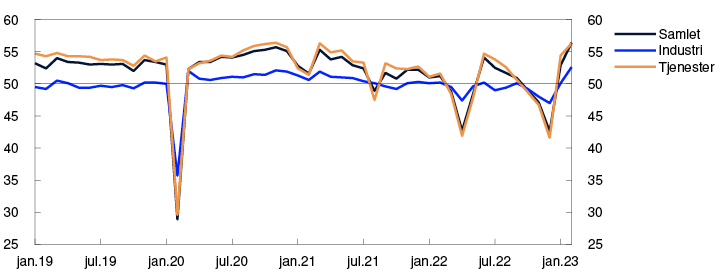

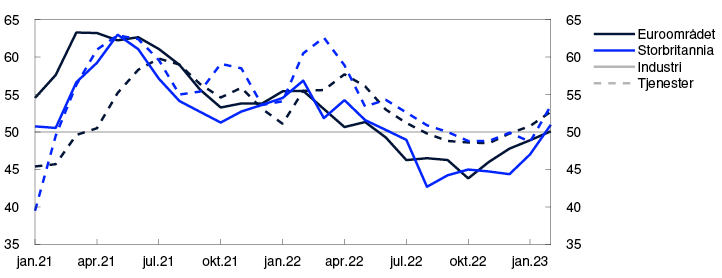

PMI, samlet, industri og tjenester

En varm vinter i Europa har bidratt til lavere etterspørsel etter gass og kraft. Sammen med god tilgang på flytende naturgass (LNG), har dette gitt et markert prisfall, se «Lavere priser på energi og andre råvarer». Prisene på europeisk gass frem mot sommeren er nær 70 prosent lavere enn i desember. Lavere energipriser vil bidra til høyere aktivitet i europeiske økonomier. Samtidig er konsumprisveksten fremdeles høy, og rentene har økt. Dette svekker husholdningenes kjøpekraft og demper aktiviteten.

Aktivitetsindikatorer for både tjenestesektoren og industrien i Europa er lave, selv om de har steget noe de siste månedene, se figur 1.2. Vi venter at aktivitetsnivået i euroområdet endres lite de nærmeste kvartalene. Utsiktene på kort sikt er bedre enn anslått i desemberrapporten. I Sverige har økte renter bidratt til et betydelig fall i boligprisene, og vi venter at BNP faller frem mot høsten.

PMI, industri (produksjon) og tjenester

I USA har høyere renter gitt et klart tilbakeslag i boligmarkedet. Husholdningene har brukt av de oppsparte midlene fra pandemien, og fortsatt oppgang i forbruket bidro til god BNP-vekst mot slutten av fjoråret. Vi venter at de amerikanske husholdningene vil spare mer fremover, og at BNP-veksten blir relativt lav gjennom 2023.

Vi legger til grunn at styringsrentene endres i tråd med markedets renteforventninger, og at råvareprisene utvikler seg i tråd med fremtidsprisene. Økte forsvars- og energiinvesteringer i Europa løfter trolig aktiviteten utover i prognoseperioden. I Storbritannia er det planlagt tilstramming i finanspolitikken, mens i USA bidrar offentlige investeringer i infrastruktur og klimatiltak positivt til aktiviteten. Vi anslår at BNP-veksten hos handelspartnerne avtar fra 3,4 prosent i 2022 til 0,9 prosent i 2023, før den tar seg opp igjen i 2024, se tabell 1 i vedlegget. Anslaget for 2023 er oppjustert fra forrige rapport, se figur 1.3.

BNP handelspartnere. Kvartalsvekst. Prosent

Konsumprisveksten har avtatt

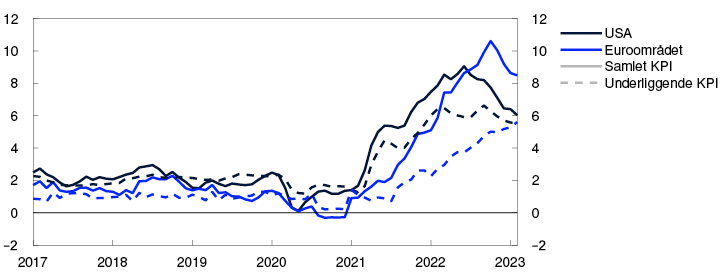

Pandemirelaterte forhold både på tilbuds- og etterspørselssiden og krigen i Ukraina har bidratt til høy inflasjon hos viktige handelspartnere siden høsten 2021, men konsumprisveksten har nå passert toppen i flere land. Tolvmånedersveksten i konsumprisindeksen har falt de siste månedene både i USA og Europa, se figur 1.4.

Konsumpriser. Tolvmånedersvekst. Prosent

Den underliggende konsumprisveksten er rundt 5,5 prosent både i USA og euroområdet, mens den er over 9 prosent i Sverige. De siste månedene har den underliggende prisveksten vært høyere enn ventet i euroområdet og Sverige. Det har trolig sammenheng med et større gjennomslag fra de høye energiprisene i høst og vinter enn vi la til grunn i forrige rapport og vil trolig bidra til høyere underliggende prisvekst også den nærmeste tiden. I Sverige bidrar svært sterk prisvekst på matvarer til den høye underliggende prisveksten. På den annen side er kostnadene for å frakte varer nesten nede på nivåene fra før pandemien, og prisene på flere råvarer, som metaller og matvarer, har avtatt. Det vil isolert sett dempe prisveksten på konsumvarer.

Arbeidsledigheten er lavere enn før pandemien i flere land. Lønnsveksten hos våre viktigste handelspartnere anslås å holde seg oppe på rundt 4,5 prosent i år. Vi venter at økte renter og lavere kapasitetsutnytting bidrar til at lønnsveksten gradvis faller til om lag 3 prosent i løpet av prognoseperioden. Langsiktige markedsbaserte inflasjonsforventninger er lite endret siden desemberrapporten og ligger nær inflasjonsmålene både i USA og euroområdet. Vi anslår at den underliggende prisveksten for handelspartnerne samlet holder seg oppe på 5 prosent i år og deretter gradvis avtar til rundt 2 prosent i 2026. Anslaget for 2023 er betydelig oppjustert for euroområdet og Sverige fra forrige rapport.

Store svingninger i finansmarkedene

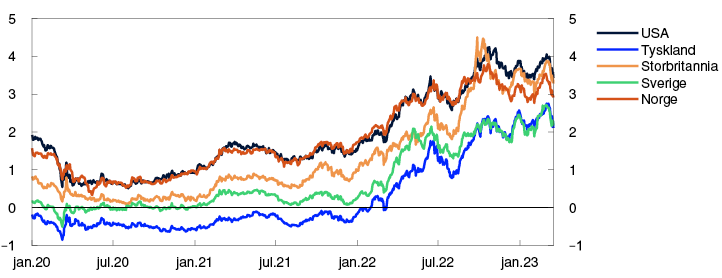

Siden forrige rapport har sentralbankene ute fortsatt den pengepolitiske tilstrammingen, hovedsakelig som følge av fortsatt høy prisvekst. Sentralbankene i USA, euroområdet, Storbritannia og Sverige har alle hevet sine styringsrenter til de høyeste nivåene siden finanskrisen. Bedre vekstutsikter og fortsatt høy prisvekst trakk lenge markedsaktørenes styringsrenteforventninger opp, men renteforventningene falt kraftig tilbake som følge av uro knyttet til problemene i enkeltbanker i USA og Sveits. I euroområdet er det forventet en noe høyere rentetopp enn ved forrige rapport, mens styringsrenteforventningene har falt i USA. Tilsvarende er de langsiktige rentene litt høyere i euroområdet og Sverige, men litt lavere i USA enn ved desemberrapporten, se figur 1.5. Internasjonale aksjeindekser har også svingt i perioden siden forrige rapport. Bedre vekstutsikter trakk aksjeindeksene opp i begynnelsen av året, mens de har falt markert i forbindelse med uroen i banksektoren. Samlet sett er aksjeindeksene lite endret siden forrige rapport. Kredittpåslagene for foretaksobligasjoner har steget.

Renter på tiårs statsobligasjoner i utvalgte land. Prosent

Usikkerhet om den økonomiske utviklingen

Økt uro i finansmarkedene kan bidra til strammere finansielle forhold og lavere vekst enn vi anslår i denne rapporten. Effektene av de pengepolitiske innstrammingene er usikre, både fordi renteøkningene har vært store og raske og fordi mange land strammer inn samtidig. De økte kostnadene for husholdninger og bedrifter kan føre til en svakere utvikling i forbruk og investeringer hos handelspartnerne enn vi nå anslår. Da vil også konsumprisveksten kunne komme raskere ned. På den annen side kan husholdningene bruke mer av sine oppsparte midler, slik at veksten blir høyere enn ventet. Dersom lønnsmottakerne kompenseres for den høye prisveksten i større grad enn vi anslår, eller bedriftene øker sine marginer, kan pris- og lønnsveksten forbli høy lenger enn vi nå venter. I tillegg kan gjenåpningen i Kina føre til høyere priser på råvarer enn det fremtidsprisene indikerer. Den pågående krigen i Ukraina bidrar fortsatt til usikkerhet om utviklingen fremover. Det samme gjør politiske spenninger mellom USA og Kina.

1 Periode: Januar 2019 – februar 2023. Spørreundersøkelse blant innkjøpssjefer. Diffusjonsindeks rundt 50.

2 Periode: Januar 2021 – februar 2023. Spørreundersøkelse blant innkjøpssjefer. Diffusjonsindeks rundt 50.

3 Periode: 1. kv. 2021 – 4. kv. 2023. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23. Eksportvekter. 13 handelspartnere.

4 Periode: Januar 2017 – februar 2023. Underliggende KPI er konsumpriser uten energi og mat i USA og uten energi, mat, tobakk og alkohol i euroområdet.

5 Periode: 1. januar 2020 – 17. mars 2023.

Lavere priser på energi og andre råvarer

Prisene på energi og andre råvarer har falt tilbake fra rekordnivåene i 2022, men er fortsatt høye.

Den europeiske referanseprisen for gass har falt videre siden desember, se figur A i Pengepolitiske vurderinger. Gassforbruket har blitt redusert på grunn av en mild vinter i store deler av Europa, lavere aktivitet i energiintensive næringer og politikktiltak for energieffektivisering. Tilgangen på flytende gass (LNG) til Europa har vært god som følge av lavere kinesisk import. Gasslagrene i Europa er nå på et høyt nivå for årstiden.

Fremtidsprisene indikerer vesentlig lavere gasspris fremover enn vi la til grunn i forrige rapport, men de er fremdeles høyere enn det historiske snittet, se tabell 1.A. Prisene kan stige igjen hvis gassforbruket skulle ta seg opp eller tilgangen på LNG til Europa reduseres. Men de høye gasslagrene vil trolig hindre en like kraftig prisoppgang som i fjor, og kan føre til ytterligere fall i gassprisen dersom gassforbruket skulle fortsette å utvikle seg svakt.

De europeiske kraftprisene har også falt. Gasskraftverk er ofte den marginale produksjonsteknologien, og lavere gasspriser fører dermed til lavere kraftpriser. I tillegg har vindkraftproduksjonen tidvis vært høy, og fransk kjernekraftproduksjon har økt en del etter omfattende nedstengninger. Kraftforbruket har blitt holdt nede av de samme forholdene som for gass.

Som for gass har fremtidsprisene på europeisk kraft falt, men de er mye høyere enn det historiske snittet, se tabell 1.A. Europeiske kraftpriser vil også fremover følge gassprisene tett.

Tabell 1.A Energi og råvarepriser

|

Prosentvis endring i anslag fra Pengepolitisk rapport 4/22 i parentes |

Snittpris (2010–2019) |

Faktiske priser og fremtidspriser1 |

|||||

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

||

|

Olje, USD/fat |

80 |

71 |

101 |

75 (-2) |

70 (-6) |

69 (-5) |

68 (-4) |

|

Nederlandsk gass, USD/fat |

40 |

87 |

205 |

81 (-65) |

85 (-53) |

71 (-41) |

55 (-18) |

|

Petroleum2, USD/fat |

63 |

85 |

163 |

79 (-61) |

79 (-48) |

71 (-33) |

61 (-14) |

|

Kull, Euro/tonn |

66 |

102 |

277 |

124 (-49) |

121 (-48) |

114 (-47) |

110 (-48) |

|

Utslippskvoter, Euro/tonn |

10 |

53 |

81 |

86 (-3) |

90 (-5) |

94 (-5) |

99 (-6) |

|

Tysk kraft, Øre/kWh |

36 |

106 |

258 |

144 (-63) |

155 (-48) |

131 (-32) |

115 (-20) |

|

Nordisk kraft, Øre/kWh |

32 |

64 |

142 |

73 (-65) |

77 (-22) |

66 (-16) |

56 (-26) |

|

Kraft sør i Norge, Øre/kWh |

31 |

78 |

206 |

105 (-59) |

111 (-18) |

97 (-9) |

83 |

|

Kraft nord i Norge, Øre/kWh |

32 |

41 |

38 |

44 (-12) |

45 (-10) |

44 (-11) |

42 |

|

Aluminium, i tusen USD/tonn |

1,9 |

2,5 |

2,7 |

2,3 (-7) |

2,4 (-6) |

2,6 (-5) |

2,7 (-4) |

|

Kobber, i tusen USD/tonn |

6,8 |

9,3 |

8,8 |

8,7 (1) |

8,6 (1) |

8,6 (1) |

8,5 (1) |

|

Hvete, USD/tonn |

210 |

258 |

331 |

268 (-3) |

272 (-3) |

267 (0) |

- |

|

Mais, USD/tonn |

183 |

227 |

271 |

245 (-1) |

221 (-4) |

208 (-3) |

192 |

1 Terminpriser per 17. mars 2023.

2 En beregnet pris på norsk petroleumseksport. Prisen er beregnet på grunnlag av oljens og gassens andel i historiske tall for eksporten. For fremtidsprisene har olje og gass andeler beregnet på grunnlag av markdets forventede priser

Kilder: Refinitiv Datastream og Norges Bank

Lavere europeiske kraftpriser har bidratt til lavere kraftpriser sør i Norge, se figur 1.A. Fyllingsgraden i vannmagasinene er i tillegg betydelig høyere enn på samme tid i fjor. Fremtidsprisene har falt sammen med fremtidsprisene ellers i Europa. De indikerer fortsatt vesentlig høyere priser enn det historiske snittet, se tabell 1.A. Prisene nord i Norge har også falt. Fremtidsprisene her er betydelig lavere enn sør i Norge, men noe høyere enn det historiske snittet.

Øre/kWh

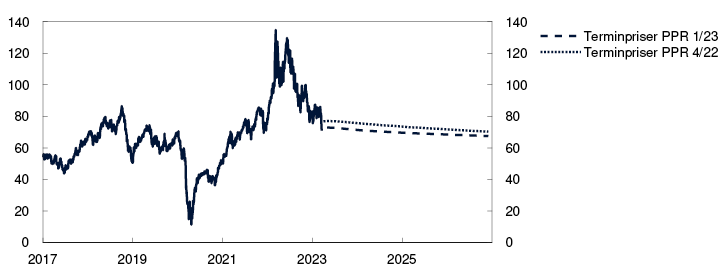

Prisen på olje falt etter at det oppsto uro i finansmarkedene, og den er lavere enn i desember, se figur 1.B. Gjenåpningen av kinesisk økonomi kan bidra til høyere priser, men tilstrammingen i pengepolitikken i avanserte økonomier og uro i finansmarkedene har så langt trukket i motsatt retning. Usikkerheten rundt russisk oljeeksport fremover er stor, etter at sanksjonene fra februar også omfatter raffinerte produkter. I de senere årene har imidlertid OPEC-pluss vist at de søker å tilpasse produksjonen for å dempe utslag i oljeprisen.

USD/fat

Prisen for kobber er lite endret siden desember, mens prisene for andre industrimetaller er lavere. Fremtidsprisene er noe lavere, men indikerer høyere nivåer de kommende årene enn før pandemien. Gjenåpningen i Kina kan føre til høyere metallpriser enn det fremtidsprisene indikerer. Prisoppgangen kan bli mindre dersom veksten særlig skjer i kinesisk tjenestesektor med mer moderate ringvirkninger til resten av verden. Metallprisene kan også holdes nede av tilstrammingen i pengepolitikken i avanserte økonomier og uro i finansmarkedene.

Prisene på globale jordbruksvarer, inkludert fremtidsprisene, er lite endret fra desember. Klimaendringer, geopolitisk usikkerhet og høye priser på innsatsvarer bidrar til at prisene holdes oppe, og til at fremtidsprisene indikerer høyere priser fremover enn årene før pandemien.

2. Finansielle forhold

De finansielle forholdene i Norge er litt strammere enn i forrige rapport. Høyere styringsrente har ført til videre oppgang i utlånsrentene til husholdninger og foretak. Problemene i enkeltbanker i USA og Sveits har gitt store svingninger i finansmarkedet. Kronekursen er betydelig svakere enn i desember, og ventes å forbli svakere enn sist anslått i årene fremover.

2.1 Pengepolitikken siden desember

Finansielle forhold er litt strammere

Komiteen for pengepolitikk og finansiell stabilitet hevet styringsrenten fra 2,5 til 2,75 prosent på rentemøtet 14. desember. På rentemøtet 17. januar ble styringsrenten holdt uendret, men komiteen signaliserte samtidig at renten mest sannsynlig ville bli satt videre opp i mars.

Markedets styringsrenteforventninger økte markert etter nyttår, men falt tilbake etter at det oppstod uro i banksektoren internasjonalt. Markedets styringsrenteforventninger er nå litt høyere på kort sikt og litt lavere lengre frem enn etter publiseringen av forrige rapport. Renteforventningene har økt mindre enn hos våre viktigste handelspartnere. Markedets styringsrenteforventninger er lavere enn prognosen for styringsrenten i denne rapporten.

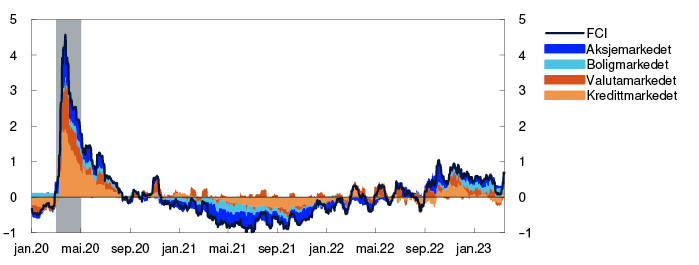

Finansielle forhold sier noe om hvor lett det er for banker, husholdninger og bedrifter å få finansiering og til hvilke vilkår. Høyere styringsrente og forventninger om videre renteoppgang i mars har bidratt til en tilstramming i de finansielle forholdene siden desember. Øvrige finansielle forhold, slik det måles i vår indikator FCI, har strammet seg til den siste tiden som følge av uroen i finansmarkedene. FCI er nå nær nivåene fra desember, se «Indeks for finansielle forhold (FCI)».

2.2 Rentene til husholdninger og foretak

Boliglånsrenten har steget med høyere styringsrente

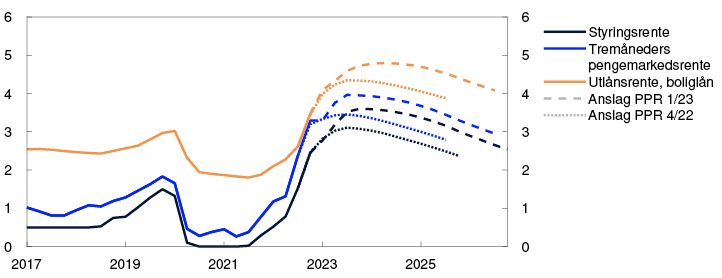

Husholdningenes renteutgifter har steget med høyere styringsrente, men bankene har økt utlånsrenten mindre enn styringsrenten er satt opp, se figur 2.1. Rundt 85 prosent av økningen i styringsrenten siden september 2021 har så langt slått gjennom til husholdningenes boliglånsrente. Siden forrige rapport har renten på nye boliglån med flytende rente steget med i underkant av ¼ prosentenhet, ifølge løpende informasjon fra Finansportalen. Ved utgangen av januar var gjennomsnittlig utlånsrente på utestående boliglån 4,1 prosent.

Renter. Prosent

Den gjennomsnittlige innskuddsrenten til husholdningene var 1,6 prosent ved utgangen av januar. Det siste året har gjennomslaget fra styringsrenten til innskuddsrenten vært vesentlig lavere enn gjennomslaget til utlånsrenten, men det har økt den siste tiden. Lavere gjennomslag til innskuddsrenten enn til boliglånsrenten har gjort det mulig for bankene å øke den underliggende lønnsomheten.

Husholdningenes renter har utviklet seg om lag som ventet. Vi anslår at boliglånsrenten fortsetter å øke etter hvert som styringsrenten settes videre opp, men at oppgangen i utlånsrenten fortsatt vil være noe mindre enn økningen i styringsrenten. Prognosen for styringsrenten innebærer at boliglånsrenten stiger til 4,8 prosent tidlig neste år.

Økte utlånsrenter medfører at husholdningene i gjennomsnitt må bruke en større andel av inntekten på renteutgifter fremover. Anslagene innebærer at husholdningenes rentebelastning øker fra nær 7 prosent i fjerde kvartal i fjor til nær 9 prosent i løpet av inneværende år.

Liten oppgang i foretaksrenten

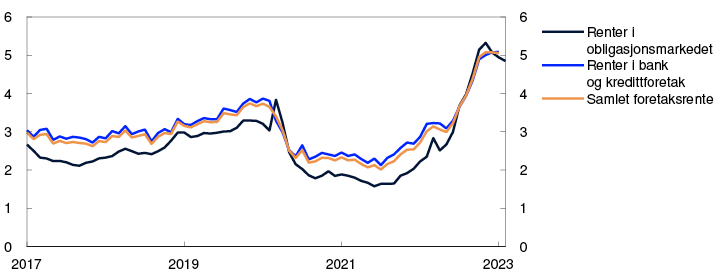

Ny foretaksfinansiering i bank- og obligasjonsmarkedet har blitt gradvis dyrere det siste året. Renten på flytende foretaksfinansiering i bankene var i overkant av 5 prosent ved utgangen av januar, se figur 2.2.

Rente på ny finansiering i kroner til flytende rente for ikke-finansielle foretak. Prosent

Renten på ny foretaksfinansiering med flytende rente er i stor grad knyttet til pengemarkedsrenten, tremåneders Nibor. Siden desember har Nibor økt noe, i takt med høyere styringsrente og forventninger om en ytterligere renteheving i mars.

Pengemarkedspåslaget har i gjennomsnitt vært nær 0,35 prosentenheter så langt i første kvartal, se figur 2.3. Vi venter at påslaget vil ligge nær 0,40 prosentenheter den nærmeste tiden, for deretter å avta til 0,35 prosentenheter. Anslagene ligger nær markedets prising av pengemarkedspåslaget frem i tid.

Pengemarkedspåslag. Prosentenheter

I tillegg til pengemarkedsrenten betaler foretakene et påslag for ny finansiering i form av en margin på bankfinansiering og et risikopåslag i obligasjonsmarkedet. Bankenes utlånsmargin, slik den reflekteres i rentestatistikken fra Statistisk sentralbyrå, falt litt i fjor. Bankenes svar i Norges Banks utlånsundersøkelse kan imidlertid indikere at utlånsmarginen vil stige noe fra dagens nivå. Risikopåslagene på ny finansiering i obligasjonsmarkedet steg markert i 2022, men falt i begynnelsen av 2023. Risikopåslagene har økt litt den siste tiden, og er nå nær nivåene fra forrige rapport. Vi venter at påslaget på foretakenes samlede bank- og obligasjonsgjeld vil bli liggende nær gjennomsnittet fra de siste ti årene den nærmeste tiden.

Flere foretak benytter seg av fastrenteavtaler på deler av sin gjeld. For slike lån er det nivået på langsiktige renter som særlig vil ha betydning for kostnaden ved ny finansiering. Langsiktige renter er lite endret sammenlignet med forrige rapport.

Hovedindeksen på Oslo Børs har falt siden desemberrapporten. Underindeksen for energiaksjer har avtatt som følge av lavere energipriser. De fleste underindeksene økte tidlig i 2023, men flere, blant annet indeksen for finansaksjer, har falt litt tilbake som følge av økt markedsuro.

1 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23. Utlånsrente for boliglån er gjennomsnittlig rente på utestående nedbetalingslån med pant i bolig til husholdninger for utvalget av banker og kredittforetak som inngår i Statistisk sentralbyrås månedlige rentestatistikk.

2 Periode: Januar 2017 – februar 2023. Renter i bank og kredittforetak og samlet foretaksrente til og med januar 2023. Renter i obligasjonsmarkedet til og med februar 2023.

3 Periode: 1. januar 2017 – 31. desember 2026. Femdagers glidende gjennomsnitt. Siste observasjon er 17. mars 2023. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23. Påslaget i norsk pengemarkedsrente er differansen mellom tremåneders pengemarkedsrente og forventet styringsrente.

2.3 Kredittilgang for husholdninger og foretak

God kredittilgang, tross markedsuro

God lønnsomhet, kapitaldekning og likviditet gjør at norske banker har god evne til å tåle tap og markedsuro. De er underlagt strengere regulering, og har lavere renterisiko enn de amerikanske bankene som fikk problemer tidligere denne måneden, se «Uro rundt enkeltbanker i USA og Sveits». Usikkerheten i internasjonale bankmarkeder har bidratt til at risikopåslagene bankene betaler for ny markedsfinansiering har økt litt i det siste.

Kredittverdige husholdninger og foretak synes å ha god tilgang på kreditt. I Norges Banks utlånsundersøkelse rapporterer bankene om litt strammere kredittpraksis overfor husholdningene i fjerde kvartal i fjor. Bankene ventet om lag uendret kredittpraksis i første kvartal, men noen banker påpekte at lettelsene i kravet til gjeldsbetjeningsevne i utlånsforskriften fra 1. januar gjør det litt lettere for noen å få lån. Bankenes kredittpraksis har vært om lag uendret overfor foretak.

I obligasjonsmarkedet falt netto emisjonsaktivitet som følge av økte risikopåslag i fjor. Netto emisjonsaktivitet har også vært lav så langt i år. Selv om risikopåslagene har steget noe i det siste, virker det ikke som om kredittverdige foretak er stengt ute fra obligasjonsmarkedet.

De neste årene forfaller mye av obligasjonsgjelden til næringseiendomsforetakene. Strammere finansielle forhold har ført til at noen næringseiendomsforetak har fått utfordringer med å hente ny finansiering i obligasjonsmarkedet. Enkelte banker rapporterte om noe strammere kredittpraksis overfor foretak innen næringseiendom.

Vi venter ikke at uroen i internasjonale bankmarkeder vil ha vesentlige konsekvenser for kredittilgangen i Norge fremover. Dersom usikkerheten knyttet til finanssektoren tiltar og sprer seg, kan det bli dyrere for norske banker å hente finansiering i markedene. En slik situasjon kan føre til strammere kredittpraksis overfor husholdninger og foretak.

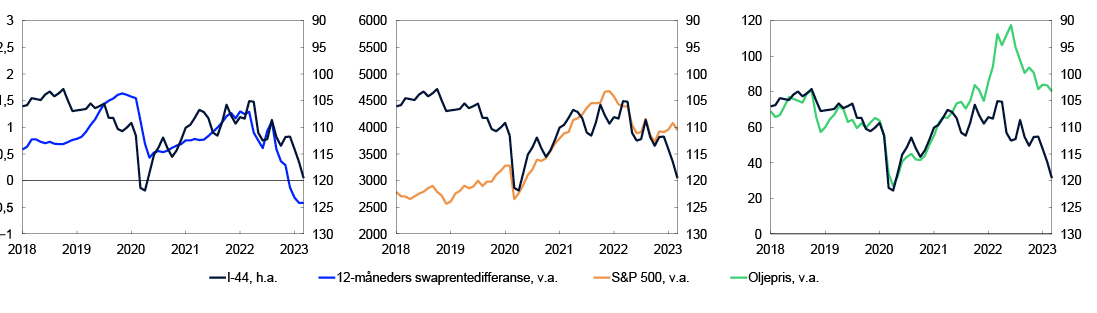

2.4 Kronekursen

Kronekursen er svak

Det har vært store bevegelser i valutamarkedet. Kronekursen, målt ved den importveide kursindeksen I-44, har svekket seg nær 7 prosent siden forrige rapport, og har vært betydelig svakere enn anslått, se figur 2.4. Det siste året har styringsrentene hos våre handelspartnere økt markert, og styringsrenteforventningene frem i tid er høyere nå enn i desember. Rentene har økt mer ute enn hjemme. Nedgangen i rentedifferansen har trolig bidratt til at kronekursen har svekket seg.

Importveid valutakursindeks I-44

Den siste tiden har uroen i internasjonale finansmarkeder bidratt til økt risikopremie på norske kroner og en ytterligere svekkelse av kronen.

Også fallet i petroleumsprisene siden desember har trolig bidratt til kronesvekkelsen, selv om endringer i bytteforholdet overfor utlandet har hatt betydelig mindre effekt på kronekursen det siste året enn historiske sammenhenger kunne tilsi.

Vi anslår at kronekursen holder seg nær dagens nivå den nærmeste tiden, for deretter å styrke seg etter hvert som risikopremien på norske kroner gradvis fases ut. Anslagene for kronekursen er svakere enn i forrige rapport gjennom hele prognoseperioden. Se mer om utviklingen i norske kroner og hvordan vi anslår den i «Kronekursen i våre modeller».

Det er stor usikkerhet om den videre kursutviklingen. Både petroleumspriser og risikoviljen i internasjonale finansmarkeder kan endre seg raskt og gi en annen kronekursutvikling enn vi har anslått. Dersom renteforventningene faller mer ute enn hjemme, vil kursen kunne styrke seg mer enn ventet. Skulle derimot uro i finanssektoren vedvare, vil usikkerheten i finansmarkedene kunne bidra til en svakere krone.

Indeks for finansielle forhold (FCI)

Indeks for finansielle forhold (FCI – «Financial conditions index») gir et samlet bilde av pris og tilgjengelighet for ulike typer finansiering utover det som følger av styringsrenten og forventningene til styringsrenten frem i tid. Den sier noe om hvor stramme eller lempelige de finansielle forholdene er sammenlignet med et historisk snitt. For mer om den norske FCI-en, se Pengepolitisk rapport 4/22 og Bowe m.fl. (2023)1.

FCI steg gjennom høsten i fjor. Det indikerer at innstrammingen i pengepolitikken i perioden ble forsterket av at også øvrige finansielle forhold ble strammere. FCI falt i starten av 2023, men har økt litt den siste tiden. FCI er samlet sett lite endret siden desemberrapporten, se figur 2.A. Lavere påslag i penge- og kredittmarkedene førte i en periode til mer lempelige forhold, men påslagene har økt litt den siste tiden, og uro i aksjemarkedene har bidratt til en tilstramming i finansielle forhold. Siden desember har også svak utvikling i boligmarkedet bidratt i strammere retning.

Indeks for finansielle forhold. Standardavvik fra gjennomsnitt

1 Bowe, F., K.R. Gerdrup, N. Maffei-Faccioli og H. Olsen (2023) «A high-frequency financial conditions index for Norway». Norges Bank Staff Memo 1/2023.

Uro rundt enkeltbanker i USA og Sveits

De siste ukene har det vært uro i banksektoren i USA og Sveits etter at enkelte amerikanske banker fikk problemer og måtte stenge. Hendelsene har ført til betydelige svingninger i finansmarkedene. Norske banker er underlagt strenge regulatoriske krav og er godt rustet til å møte markedsuro og økte tap.

Siden starten av pandemien har innskuddene i amerikanske banker økt. Silicon Valley Bank (SVB) hadde særlig store innskudd fra teknologiselskaper. En betydelig del av innskuddsveksten ble investert i fastrenteobligasjoner med lang løpetid. Økningene i den amerikanske styringsrenten gjennom 2022 har ført til at verdien på disse obligasjonene har falt. Da kunder tok ut store innskudd fra banken, måtte SVB selge obligasjonene med tap. Det førte til at flere kunder trakk ut sine innskudd, og amerikanske myndigheter satte banken under administrasjon.

Mindre amerikanske banker er unntatt en del regulatoriske krav. Det gjorde det mulig for SVB å ha betydelig rente- og likviditetsrisiko på sin balanse. Problemene i SVB førte til at mange ønsket å trekke ut innskudd fra mindre amerikanske banker. Etter store uttak av innskudd fra Signature Bank (SBNY) satte amerikanske myndigheter også den under administrasjon.

Amerikanske myndigheter har garantert for alle innskuddene i SVB og SBNY, og sentralbanken i USA har etablert en ny låneordning for å hindre at flere banker må selge verdipapirer med tap for å dekke uttak av innskudd.

Uroen førte likevel til stor usikkerhet i internasjonale finansmarkeder og betydelige svingninger i rentemarkedene. Styringsrenteforventningene har avtatt. Aksjekursene på finansforetak har falt.

Særlig falt aksjeverdien til den sveitsiske banken Credit Suisse markert. Sveitsiske myndigheter har siden inngått avtale med UBS om oppkjøp av banken. Avtalen innebar at deler av Credit Suisse sin kapital (hybridkapitalen) ble nedskrevet til null. Det skapte usikkerhet om verdien på andre europeiske bankers hybridkapital. Europeiske myndigheter har presisert at EU-regelverket ikke åpner for tilsvarende nedskrivinger før egenkapitalen i bankene er tapt.

Kapital- og likviditetskrav for norske og andre europeiske banker reduserer faren for at bankene vil oppleve likviditetsproblemer dersom kunder skulle trekke ut store innskudd. Norske banker låner i stor grad ut og inn til flytende renter og har dermed begrenset med renterisiko på sine balanser. Norske banker er solide og likvide og har god lønnsomhet. Det gjør dem godt rustet til å møte markedsuro og økte tap.

4 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23. Høyere indeksverdi for I-44 betyr svakere kronekurs.

Kronekursen i våre modeller

Kronekursen har svekket seg markert det siste året. Det må ses i lys av at rentene i utlandet har steget mer enn i Norge, og at økt usikkerhet internasjonalt har gitt en høyere risikopremie på kronen. I anslagene legger vi til grunn at risikopremien nå er unormalt høy og at kursen gradvis styrker seg.

Valutakurser er relative priser på ulike lands pengeenheter. I våre pengepolitiske rapporter ser vi først og fremst på kronekursindeksen I-44. Den måler kronens verdi mot et veiet gjennomsnitt av valutaene til de 44 landene vi importerer mest fra.

Kronekursen er viktig for utviklingen i inflasjon, produksjon og sysselsetting. Dermed må vi legge en kursutvikling til grunn for å kunne anslå utviklingen i norsk økonomi fremover. Vi kan påvirke kronekursen gjennom vår egen pengepolitikk, men samtidig påvirkes kursen av faktisk og forventet utvikling i både realøkonomiske og finansielle forhold, så vel internasjonalt som i Norge. Mange av disse forholdene kan vi verken kontrollere eller anslå særlig presist. Anslagene på valutakursen tar utgangspunkt i både empiriske modeller og i vår makroøkonomiske hovedmodell NEMO.

Våre anslag for kronekursen bygger på en vurdering av likevektsnivået for den reelle kronekursen. Den reelle kronekursen er lik den nominelle kronekursen justert for prisnivået i Norge og i utlandet, slik at den viser prisen på norske varer relativt til prisen på utenlandske varer, målt i samme valuta.1 Realvalutakursen kan styrke seg med 1 prosent enten ved at prisnivået i Norge øker med 1 prosent mer enn prisnivået i utlandet, eller ved at kronekursen styrker seg med 1 prosent.

Det er vanskelig å anslå likevektsnivået for den reelle kronekursen, siden det avhenger av flere strukturelle forhold som vi ikke kan observere. Teoretiske modeller kan ha litt ulike innfallsvinkler, men ofte baseres likevektsrealkursen på hva som gir balanse i utenrikshandelen på lang sikt.2 Over tid vil det være krefter i økonomien som trekker realkursen tilbake mot likevekt. Hvis den reelle kronekursen for eksempel er svakere enn sitt likevektsnivå, vil det stimulere nettoeksporten og dra i retning av at den reelle kronekursen styrker seg tilbake mot likevekt. Det kan skje gjennom sterkere nominell kurs, høyere prisvekst i Norge enn ute, eller en kombinasjon. Likevektsrealkursen kan endre seg over tid dersom forutsetningene for balanse i utenrikshandelen over tid endrer seg. Eksempler på det kan være vedvarende endringer i Norges bytteforhold overfor utlandet eller endringer i størrelsen på petroleumsreservene.

I faglitteraturen er det vanlig å anta at pengepolitikken ikke kan påvirke likevektsrealkursen. Denne antakelsen ligger også til grunn i våre modeller. Men pengepolitikken kan påvirke hvordan og hvor raskt en tilbakevending til likevekt skjer. Dersom det forventede rentenivået øker mer i utlandet enn i Norge, vil normalt etterspørselen etter norske kroner falle fordi det blir mer lønnsomt å investere i utenlandsk valuta. Dermed svekkes kronekursen. Det bidrar i sin tur til å stimulere den økonomiske aktiviteten og til økte priser på importerte konsumvarer. Begge deler trekker i retning av økt inflasjon. Høyere inflasjon i Norge enn i utlandet vil over tid bidra til å styrke realkursen. Dermed vil realkursen over tid komme tilbake til likevekt gjennom en kombinasjon av sterkere kronekurs og økt prisnivå i Norge relativt til utlandet. Dersom Norges Bank også setter opp styringsrenten slik at forventede renter i Norge øker, vil det bidra til å motvirke svekkelsen av kursen på kort sikt og samtidig senke inflasjonen.

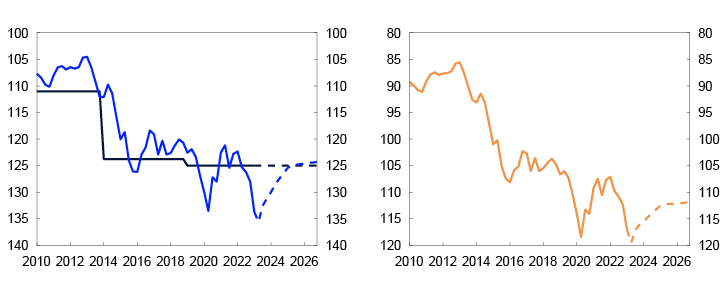

Venstre panel i figur 2.B viser utviklingen i realkursen siden 2010 samt likevektsnivået vi har lagt til grunn i vår makroøkonomiske modell NEMO. Vi anslår at likevektsrealkursen har blitt svakere siden 2010. Som en forenkling er det meste av justeringen lagt inn som et skift i 2014. Begrunnelsen knytter seg til Norges bytteforhold overfor utlandet. I 2014 falt oljeprisen kraftig, og den stabiliserte seg etter hvert på et lavere nivå. Mindre petroleumsinntekter trakk likevektsrealkursen i svakere retning. I ettertid steg oljeprisen igjen, men uten at kronen styrket seg tilbake. Én mulig tolkning er at aktørene la til grunn at våre petroleumsinntekter likevel ville bli varig lavere enn tidligere antatt. Siden likevektsrealkursen er uobserverbar og svært krevende å anslå, vil vi også kunne skjele til utviklingen i den faktiske realkursen over tid.

Som vist i figur 2.B har både reell og nominell kronekurs svekket seg betydelig det siste året. Realkursen er nå klart svakere enn likevektsnivået vi legger til grunn. Det er begrenset hvor mye NEMO hjelper oss til å forstå hva som ligger bak slike avvik. Derfor benytter vi også andre estimerte ligninger for kronekursen4, informasjon fra markedsaktører og skjønn. Vi tror at svekkelsen den senere tiden skyldes flere forhold:

Forventet rentedifferanse mot våre handelspartnere har avtatt til et lavt nivå, se venstre panel i figur 2.C. Det siste året har styringsrentene hos våre handelspartnere blitt hevet raskere enn her hjemme. Fallet i rentedifferansen har vært større enn markedsprisingen tilsa på forhånd og har trolig svekket kronen mot andre valutaer. En slik sammenheng er i tråd med økonomisk teori og estimerte ligninger for kronekursen.

Usikkerheten i finansmarkedene økte som følge av Russlands invasjon av Ukraina og høy inflasjon i mange land. Den siste tiden har den steget ytterligere som følge av problemene i enkeltbanker i USA og Sveits. Det har trolig gitt seg utslag i en høyere risikopremie på norske kroner og dermed en svakere kronekurs. Vi har ikke indikatorer som fullgodt fanger opp en slik risikopremie. Men økt usikkerhet gjenspeiles i at internasjonale aksjeindekser har falt, se midtre panel i figur 2.C. I perioder de siste årene har kronekursen samvariert nokså tett med aksjeindeksene ute.

Oljeprisen har falt siden i fjor sommer. Historisk har det vært en tett sammenheng mellom utviklingen i kronekursen og i oljeprisen, se høyre panel i figur 2.C.

I-44 mot 12-måneders swaprentedifferanse mot største handelspartnere, S&P 500 og oljeprisen (1. kontrakt Brent Blend)

For årene fremover bruker vi Norges Banks makroøkonomiske modell NEMO til å anslå kronekursen, se figur 2.B. Der legger vi til grunn at bevegelser i kronekursen fremover bestemmes av endringer i forventet rentedifferanse mot utlandet etter rentebeslutningen samt risikopremien på norske kroner. Kronen er nå svakere enn forventet rentedifferanse og vårt anslag på likevektskursen tilsier. Modellanalysen indikerer derfor at risikopremien er høyere enn normalt.

I våre anslag fases denne risikopremien ut, slik at realkursen etter hvert når sitt likevektsnivå. Vi anslår litt høyere inflasjon i Norge enn hos handelspartnerne. Da vil det være behov for en noe mindre styrking av den nominelle kronekursen for å komme tilbake mot det anslåtte langsiktige likevektsnivået for realkursen.

1 Likevektsrealkursen kan skrives på log-form som e* = v + pUTL - p, der v er log av nominell kurs, pUTL er log av utenlandsk prisnivå og p er log av innenlandsk prisnivå. e* er verdien p

2 Se for eksempel Akram, F. (2004) «Oil wealth and real exchange rates: The FEER for Norway». Norges Bank Working Paper 16/2004.

3 Periode: 1. kv. 2010 – 4. kv. 2026. Realvalutakursen er nominell kurs (I-44) justert for kvartalsvis inflasjon blant handelspartnerne relativt til Norge. Høyere indeksverdi for I-44 betyr svakere kronekurs.

4 Se Martinsen, K. (2017) «Norges Bank’s BEER models for the Norwegian effective exchange rate». Staff Memo 7/2017.

5 Periode: januar 2018 – mars 2023. Høyere indeksverdi for I-44 betyr svakere kronekurs.

3. Norsk økonomi

Konsumprisene har økt mye det siste året, og inflasjonen er klart høyere enn målet på 2 prosent. Samtidig er arbeidsledigheten lav, og kapasitetsutnyttingen synes å være over et normalt nivå.

Fremover venter vi at lavere kapasitetsutnytting, svakere prisimpulser fra utlandet og fall i energiprisene vil bidra til at prisveksten avtar og nærmer seg inflasjonsmålet. Arbeidsledigheten ventes å stige litt, men fra et lavt nivå.

3.1 Produksjon og etterspørsel

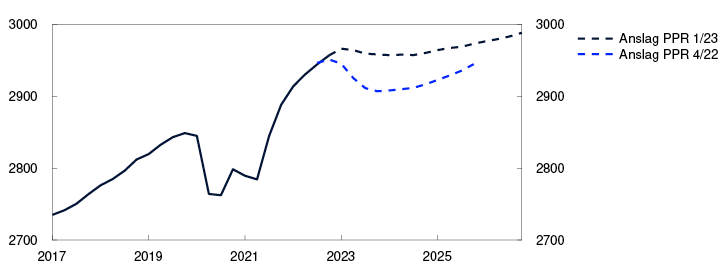

Veksten i fastlandsøkonomien i ferd med å avta

BNP for Fastlands-Norge økte med 3,7 prosent i 2022. I fjerde kvartal var veksten 0,7 prosent, som var høyere enn vi hadde ventet. Oppgangen var særlig drevet av vekst i varehandel og annen privat tjenesteyting.

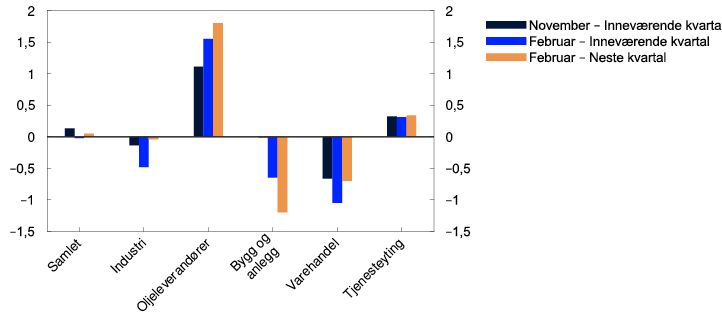

Bedriftene i vårt regionale nettverk venter samlet sett at aktiviteten vil være stabil frem mot sommeren, men det er stor spredning mellom næringene, se figur 3.1. Oljeleverandørene venter at aktiviteten vil øke betydelig som følge av økte investeringer i norsk og utenlandsk petroleumsvirksomhet. I tillegg bidrar investeringer innen fornybar energi til å trekke opp aktivitetsnivået. Også kontaktene innenfor tjenesteyting tror produksjonen vil øke, men at økningen vil være mindre enn i fjor høst. Bedriftene innen bygge- og anleggsnæringen venter derimot at produksjonen vil falle i første halvår i år, mye som følge av svakt nyboligsalg og lavere etterspørsel fra offentlig sektor. Også varehandelen og industrien venter samlet sett en nedgang i vår.

Forventet vekst ifølge Regionalt nettverk. Sesongjustert. Prosent

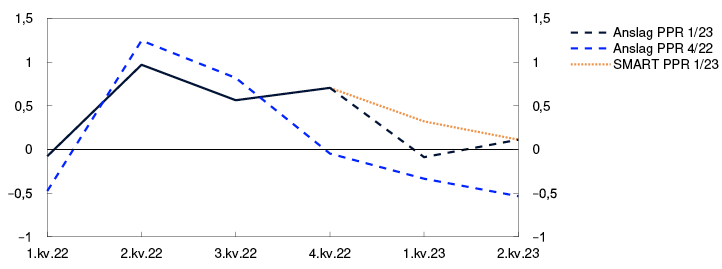

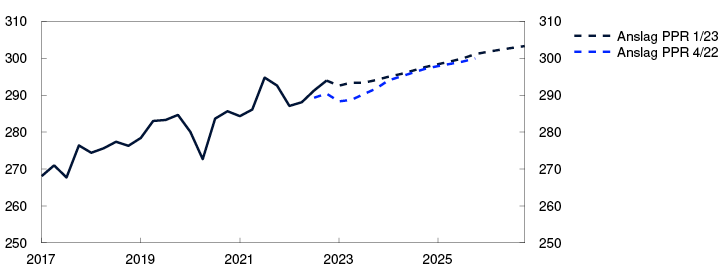

Vi anslår at norsk økonomi har nådd konjunkturtoppen, og at veksten vil avta. Den markerte oppgangen i fastlandsøkonomien i fjerde kvartal skyldtes delvis midlertidige forhold som ble reversert i januar. I andre kvartal venter vi om lag uendret aktivitet. Anslagene våre for BNP for Fastlands-Norge i første halvår er samlet sett litt lavere enn anslagene fra vårt modellapparat for korttidsprognoser, se figur 3.2 og «SMART – System for modellanalyse i realtid» for mer om SMART.

BNP for Fastlands-Norge. Kvartalsvekst. Prosent

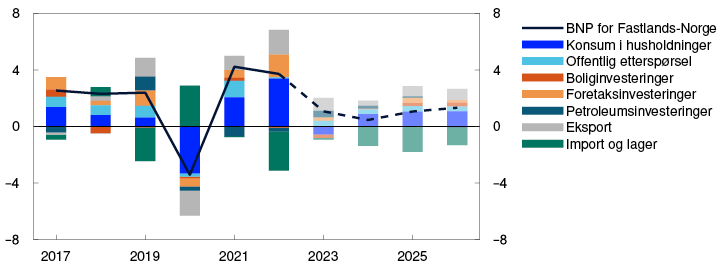

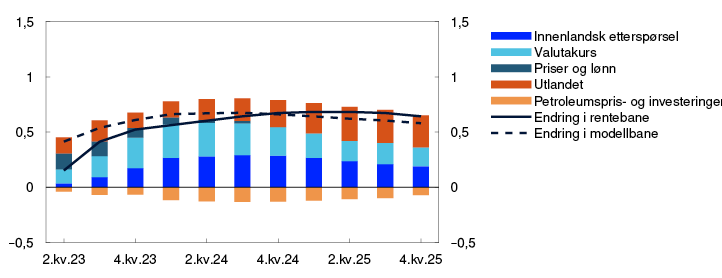

Vi anslår at veksten i BNP for Fastlands-Norge avtar til 1,1 prosent i 2023, se figur 3.3. Høyere rente er ventet å dempe etterspørselen i norsk økonomi, blant annet ved å redusere husholdningenes konsum og boliginvesteringer. På den annen side bidrar en svakere krone til å forbedre den kostnadsmessige konkurranseevnen for norske bedrifter. Det trekker i retning av økt nettoeksport og kan også bidra til økte foretaksinvesteringer. Utover i 2024 anslår vi at veksten i fastlandsøkonomien tar seg gradvis opp. Økte investeringer innen petroleumsnæringen og aktivitet relatert til klimaomstilling løfter veksten i årene fremover. Anslagene for BNP for Fastlands-Norge er noe høyere enn i forrige rapport.

BNP for Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

Høy prisvekst og økte renter demper konsumet

Husholdningenes konsum økte mye gjennom fjoråret, og veksten tiltok i fjerde kvartal, se figur 3.4. Både husholdningenes konsum og disponible realinntekt har vært høyere enn anslått i forrige rapport. Det var særlig bilkjøp som løftet konsumet mot slutten av 2022, ettersom avgiftsendringer fra nyttår førte til at flere husholdninger trolig fremskyndet bilkjøp. Til tross for inntektsvekst ble noe av konsumet, særlig mot slutten av fjoråret, finansiert ved å tære på oppsparte midler eller ved gjeldsopptak.

Konsum i husholdninger. Faste 2019-priser. Sesongjustert. Mrd. kroner

Utsikter til svak reallønnsvekst og økte renteutgifter fører til at vi anslår en nedgang i disponibel realinntekt på nesten 2 prosent i år. Redusert kjøpekraft hos husholdningene ventes å bidra til at konsumet faller med 1,1 prosent i år. Det er særlig varekonsumet som anslås å falle, mens vi venter svak oppgang i tjenestekonsumet gjennom året. Anslagene innebærer at husholdningene fortsetter å tære på oppsparte midler i år, før sparingen gradvis tar seg opp, se figur 3.5.

Husholdningenes sparerate uten aksjeutbytte. Prosent

I årene fremover venter vi at høy reallønnsvekst vil bidra til at husholdningenes disponible realinntekt øker. Frem til 2026 dempes oppgangen i de disponible inntektene av økte renteutgifter. Anslagene for husholdningenes konsum er oppjustert som følge av utsikter til at disponibel realinntekt vil holde seg høyere enn tidligere anslått.

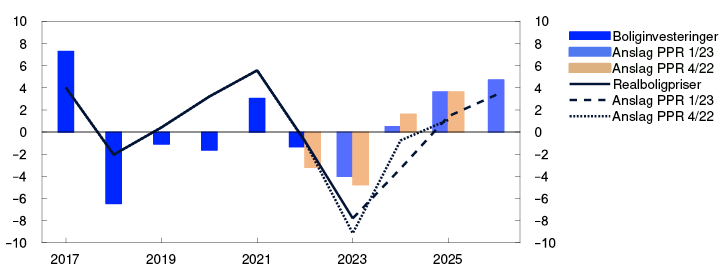

Lavere boligpriser i år

Boligprisene har økt noe i vinter etter å ha avtatt gjennom høsten. Omsetningen i bruktboligmarkedet har holdt seg oppe, mens antallet boliger lagt ut for salg har avtatt litt. Boligprisene har vært høyere enn anslått. Den sterke utviklingen i arbeidsmarkedet har trolig bidratt til å opprettholde etterspørselen i boligmarkedet. I tillegg ble det fra årsskiftet innført lettelser i krav til betjeningsevne i utlånsforskriften som kan ha hatt en større effekt på boligprisene enn vi la til grunn.

Vi venter at boligprisene vil falle i år som følge av økte utlånsrenter og mange usolgte boliger, se figur 3.6. Anslagene innebærer at boligprisene faller med 4 prosent fra dagens nivå frem til fjerde kvartal i år, men at de da fortsatt vil være i overkant av 12 prosent høyere enn før pandemien. Fra starten av 2024 venter vi at boligprisene igjen vil øke i takt med at boliglånsrentene stabiliserer seg og etter hvert avtar. Nokså lav boligbygging trekker i samme retning. Anslagene for boligprisene de neste årene er litt lavere enn i forrige rapport. Det skyldes i hovedsak at vi nå anslår en høyere boliglånsrente.

Boliginvesteringer og realboligpriser. Årsvekst. Prosent

Avtakende boligpriser og fortsatt høye byggekostnader har bidratt til å redusere boliginvesteringene. I 2022 falt boliginvesteringene med 1,3 prosent. Nedgangen var noe mindre enn anslått i forrige rapport. Vi venter at boliginvesteringene fortsetter å falle i år som følge av lavere boligpriser og svært lavt nyboligsalg. Lenger frem anslår vi at bolignvesteringene henter seg noe inn igjen. Vi venter at kredittveksten til husholdningene vil fortsette å avta gradvis fremover som følge av svakere utvikling i boligmarkedet og høyere utlånsrenter.

Høye foretaksinvesteringer

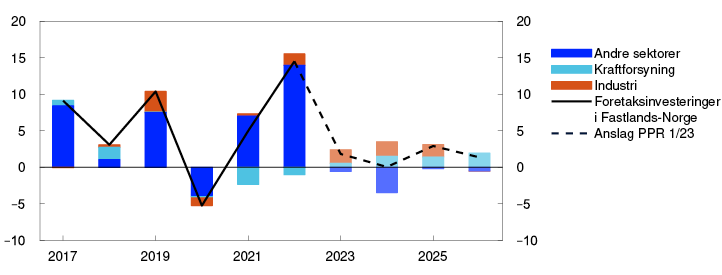

Investeringene blant norske fastlandsbedrifter økte betydelig i 2022, i hovedsak som følge av store investeringer innen tjenestesektoren. Foretaksinvesteringene som andel av BNP for Fastlands-Norge er nå på det høyeste nivået siden før finanskrisen i 2008.

Bedriftene i Norges Banks regionale nettverk venter at investeringene innen varehandel og annen tjenesteyting vil falle i år og flate ut til neste år. Utsikter til store investeringer knyttet til klimaomstilling bidrar til at investeringene innen industri og kraftforsyning øker fremover, se figur 3.7. Samlet anslår vi at investeringene i fastlandsbedriftene øker videre gjennom hele prognoseperioden.

Foretaksinvesteringer i Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

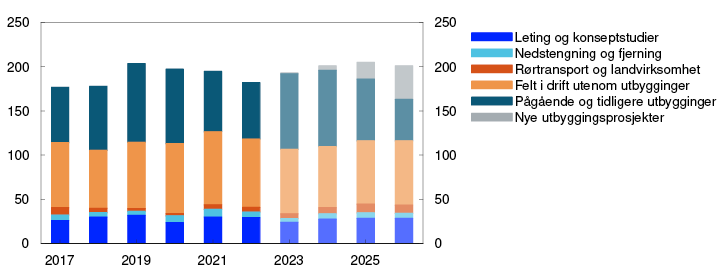

Investeringene i petroleumsvirksomheten falt med over 10 prosent fra 2019 til 2022. Fallet gjenspeiler at flere store utbygginger ble sluttført samtidig som det ble satt i gang relativt få nye utbyggingsprosjekter. Oljeselskapene leverte imidlertid en rekke utbyggingsplaner mot slutten av 2022. Vi venter derfor at olje- og gassinvesteringene vil øke mye frem til midten av tiåret, se figur 3.8. Den anslåtte oppgangen er imidlertid svakere enn i forrige rapport. Det skyldes dels at terminprisene på olje og gass har falt siden desember, og dels at den siste investeringstellingen indikerer at investeringene vil bli lavere til neste år enn tidligere anslått.

Petroleumsinvesteringer. Faste 2023-priser. Mrd. kroner

Eksporten øker videre

Eksporten fra fastlandsbedriftene økte mye i fjor. Oppgangen var drevet av en normalisering av reisetrafikken og de globale petroleumsinvesteringene etter pandemien. Oppgang i den globale petroleumsindustrien ventes å løfte eksporten videre i år, til tross for svake vekstutsikter hos våre handelspartnere. Videre fremover venter vi at økt vekst ute, en svak kronekurs og eksport av battericeller vil bidra til å løfte eksporten. Anslagene for eksporten blir liggende høyere enn i forrige rapport, i hovedsak som følge av høyere anslag for aktiviteten ute og svakere krone enn tidligere lagt til grunn.

Normalisering av reisevaner etter pandemien bidro også til å løfte importen i fjor. I tillegg bidro de ekstraordinært høye bilkjøpene til økt import mot slutten av året. Vi venter at lavere bilkjøp fører til at importen faller i første kvartal, for deretter å øke gradvis i takt med aktiviteten i norsk økonomi.

Høyere vekst i offentlig etterspørsel

Høy kostnadsvekst bidro trolig til å dempe offentlig etterspørsel gjennom fjoråret, og etterspørselen var om lag uendret fra året før. Som følge av at pris- og lønnsveksten har vært betydelig høyere enn det som ble lagt til grunn i statsbudsjettet for 2023, har regjeringen varslet at det vil bli foreslått bevilgningsøkninger i forbindelse med fremleggelsen av revidert nasjonalbudsjett. I tillegg har det blitt annonsert økte bevilgninger til blant annet husholdningene, samt økt støtte til Ukraina. Dette vil løfte strukturelt, oljekorrigert underskudd.

Vi venter høyere vekst i offentlig etterspørsel i år, se figur 3.9. I årene fremover antar vi at svakere konjunkturutvikling vil føre til fortsatt vekst i offentlig etterspørsel. Anslagene for offentlig etterspørsel er høyere enn lagt til grunn i desember.

Offentlig etterspørsel. Faste 2019-priser. Sesongjustert. Mrd. kroner

Anslagene er usikre

Prognosene for norsk økonomi er usikre. Det er stor spredning blant bedriftene i vårt regionale nettverk om vekstutsiktene fremover. Det gjør det vanskelig å tolke de samlede vekstutsiktene. Det er også stor usikkerhet knyttet til husholdningenes tilpasning til høy prisvekst og økte renter. Pengepolitikken virker med et tidsetterslep, og vi er usikre på i hvor stor grad husholdningene vil tære på oppsparte midler når kjøpekraften svekkes. Konsumet kan bli høyere enn anslått dersom husholdningene sparer en mindre del av sin inntekt enn vi legger til grunn. På den annen side er det risiko for at det blir økt uro i banksektoren internasjonalt og strammere finansielle forhold. Det vil kunne føre til at investeringene blir lavere enn vi anslår.

SMART – System for modellanalyse i realtid

Norges Bank har utviklet en ny plattform for prognosemodeller: System for modellanalyser i realtid (SMART). I SMART vektes anslag fra et bredt sett av empiriske modeller sammen basert på deres historiske anslagsegenskaper. SMART-anslagene for både KPI-JAE og for BNP er høyere enn i forrige rapport.

Den økonomiske litteraturen viser at sammenvekting av anslag fra flere modeller ofte treffer bedre enn anslag fra enkeltmodeller.1 I SMART vekter vi sammen anslag fra mange modeller for KPI-JAE og BNP Fastlands-Norge basert på hvor godt modellene har anslått den økonomiske utviklingen tidligere.

I SMART estimeres modellene på realtidsdata. Det vil si at systemet kun benytter seg av informasjon som var tilgjengelig da anslaget ble laget. SMART bygger på vårt gamle system for sammenvekting av korttidsprognoser, SAM, men inkluderer flere forklaringsvariabler, flere modelltyper og gir også anslag for både kvartals- og månedstall, i tillegg til undergrupper av KPI-JAE og BNP.

Evaluert over de siste 15 årene er SMART-anslagene mer treffsikre enn SAM-systemet og om lag like treffsikre som Norges Banks anslag fra pengepolitiske rapporter, se tabell 3.A. Les mer om SMART i Norges Bank Staff Memo «A SMARTer way to forecast».2

SMART-anslagene for BNP-Fastlands Norge er høyere enn i forrige rapport, se høyre panel i figur 3.A. Det må særlig ses i sammenheng med at veksten i fjerde kvartal var høyere enn i tredje kvartal og at bedriftene i Regionalt nettverk melder om litt bedre fremtidsutsikter enn i fjor høst. Anslagene innebærer fortsatt at veksten avtar fra fjerde kvartal 2022.

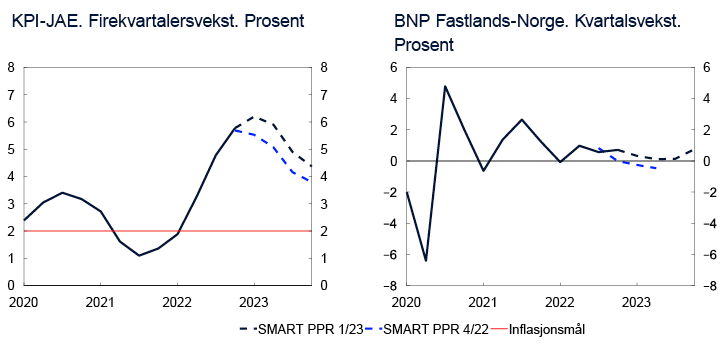

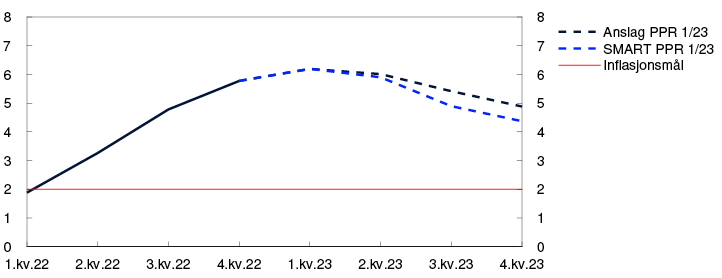

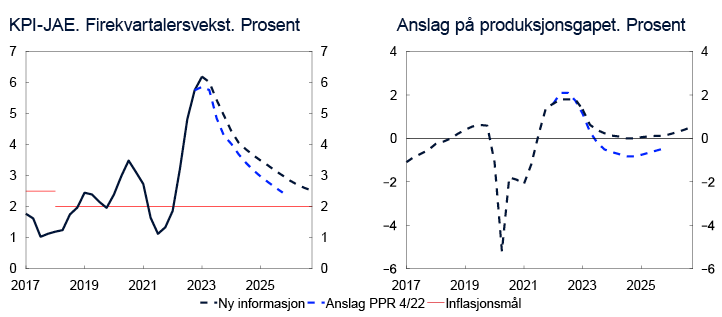

SMART-anslagene innebærer at prisveksten målt ved firekvartalersveksten i KPI-JAE vil nå en topp på 6,2 prosent i første kvartal i år for deretter å avta, se venstre panel i figur 3.A. Anslagene fra SMART er opp mot 0,8 prosentenheter høyere nå enn ved forrige rapport. Oppjusteringene må ses i sammenheng med at den faktiske prisveksten har vært høyere enn SMART-anslagene fra forrige rapport, at kronekursen har svekket seg mye og at lønnsveksten har vært høyere enn tidligere lagt til grunn. SMART-anslagene for prisveksten på både importvarer og norskproduserte varer og tjenester er høyere enn ved forrige rapport.

Tabell 3.A RMSE1. Firekvartalersvekst. Prosent. 2010–2019

|

SMART Priser |

PPR |

SAM |

SMART BNP |

PPR |

SAM |

|

|

t+1 |

0,10 |

0,10 |

0,10 |

0,58 |

0,55 |

0,58 |

|

t+2 |

0,29 |

0,31 |

0,32 |

0,55 |

0,50 |

0,59 |

|

t+3 |

0,40 |

0,42 |

0,48 |

0,60 |

0,64 |

0,71 |

|

t+4 |

0,54 |

0,55 |

0,61 |

0,69 |

0,77 |

0,84 |

1 Root mean square error (RMSE) et mål på gjennomsnittlige anslagsfeil over tid. Verdier nær null indikerer treffsikre anslag.

1 Se for eksempel Timmermann, A., (2006) «Forecast combinations». I: Elliott, G., C. W. J. Granger og A. Timmermann.Red. Handbook of Economic Forecasting Volume 1. Elsevier, 136-196.

2 Bowe, F., I.N. Friis, A. Loneland, E. Njølstad, S.S. Meyer, K. Paulsen og Ø. Robstad (2023) «A SMARTer way to forecast». Norges Bank. Staff Memo [6]/2023. Kommende.

1 Periode: November 2022 og februar 2023. Vekst inneværende kvartal og vekst neste kvartal.

2 Periode: 1. kv. 2022 – 2. kv. 2023. Anslag fra Norges Banks prognosesystem, SMART.

3 Periode: 2017 – 2026. Anslag fra 2023. Petroleumsinvesteringene inkluderer investeringer i utenriks sjøfart.

4 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23.

5 Periode: 1993 – 2026. Anslag fra 2022 for PPR 4/22 og 2023 for PPR 1/23.

6 Periode: 2017 – 2026. Anslag fra 2022 for PPR 4/22 og 2023 for PPR 1/23. Realboligprisveksten er beregnet som nominell boligprisvekst fratrukket årsvekst i KPI.

7 Periode: 2017 – 2026. Anslag fra 2023.

8 Periode: 2017 – 2026. Anslag fra 2023. Tallene for 2017 – 2022 er hentet fra investeringstellingen til Statistisk sentralbyrå og er deflatert med prisindeksen for petroleumsinvesteringer i nasjonalregnskapet. Prisindeksen anslås å øke med 3 prosent i 2023 og med 2 prosent i 2024.

9 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 2022 for PPR 4/22 og 2023 for PPR 1/23.

3.2 Arbeidsmarkedet

Fortsatt stramt arbeidsmarked

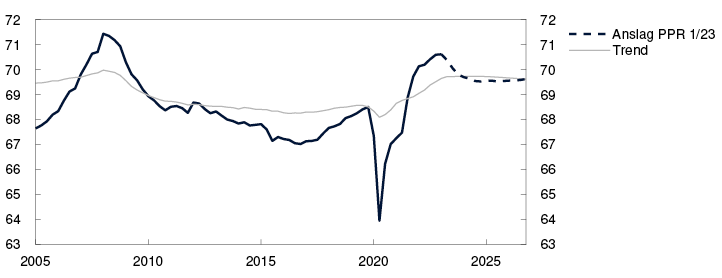

Arbeidsledigheten er lav, og sysselsettingen er høy. Andelen av befolkningen som er i jobb er på sitt høyeste nivå på over ti år, se figur 3.10. Sysselsettingen økte markert gjennom fjoråret, og i fjerde kvartal i fjor var det nesten 70 000 flere i jobb enn på samme tid året før. Sysselsettingen har vært høyere enn vi anslo i forrige rapport.

Sysselsatte som andel av befolkningen. 15–74 år. Prosent

Oppgangen i sysselsettingen gjennom fjoråret var høyere enn det fallet i ledigheten skulle tilsi. Det innebærer at tilbudet av arbeidskraft har økt. Det er vanlig at flere melder seg på arbeidsmarkedet når utsiktene til å få arbeid bedres. Økningen vi nå ser, gjenspeiler imidlertid også trolig en langvarig økning i arbeidstilbudet til noen demografiske grupper, se «Kapasitetsutnyttingen er i ferd med å avta». Antall arbeidstakere på korttidsopphold avtok noe i fjerde kvartal.

Ved utgangen av februar var 54 700 personer registrert som helt ledige. Justert for normale sesongvariasjoner utgjør det 1,7 prosent av arbeidsstyrken. Ledigheten var dermed uendret fra januar til februar, og litt lavere enn vi anslo i desemberrapporten.

Det er likevel flere tegn på at ledigheten vil øke noe fremover. Siden før sommeren i fjor har antall ledige stillinger per korttidsledig falt, og trenden i arbeidsledigheten målt i AKU har økt noe. De siste månedene har også antallet nye arbeidssøkere tatt seg opp. Samtidig har varsler om permitteringer og oppsigelser registrert hos NAV økt noe.

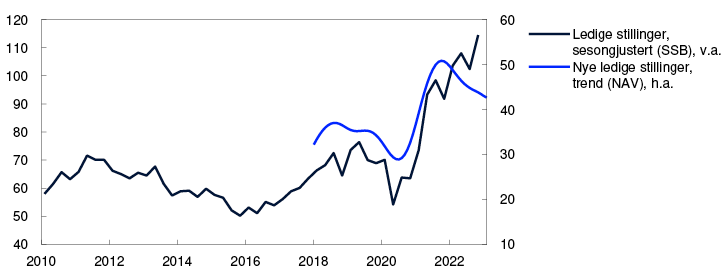

Knapphet på arbeidskraft har avtatt

Etterspørselen etter arbeidskraft er fortsatt høy. Antall ledige stillinger er det høyeste som har vært målt i Statistisk sentralbyrås utvalgsundersøkelse, som går tilbake til 2010, se figur 3.11. På den annen side indikerer NAVs statistikk at antall nye ledige stillinger har avtatt noe de siste månedene. Avviket mellom statistikkene er større enn normalt, men at strømmen av nye ledige stillinger har falt, kan indikere at etterspørselen er i ferd med å avta noe.

Antall ledige stillinger i 1000

I tillegg rapporterer færre av bedriftene i Regionalt nettverk om mangel på arbeidskraft. Andelen bedrifter som rapporterer at de begrenses av knapphet på arbeidskraft, har falt fra om lag 45 prosent på våren i fjor, til i underkant av 30 prosent i første kvartal i år. Nedgangen har vært særlig markert innen tjenesteyting og bygg- og anlegg. Andelen bedrifter som begrenses av mangel på folk er likevel høyere enn gjennomsnittet siden målingen startet i 2005.

Ledigheten ventes å stige litt

Tall fra registerstatistikken indikerer at sysselsettingen økte videre i januar. Ifølge bedriftene i Regionalt nettverk avtar veksten i sysselsettingen i første kvartal i år sammenlignet med kvartalet før. Fremover tror vi at nivået på sysselsettingen vil gå noe ned. Det reflekterer at vi vurderer at norsk økonomi har nådd konjunkturtoppen, og at kapasitetsutnyttingen er i ferd med å avta. Det tilsier svakere vekst i sysselsetting den nærmeste tiden, og at antall sysselsatte etter hvert vil begynne å avta, se figur 3.12. I takt med at den økonomiske aktiviteten igjen tar seg opp, venter vi at også sysselsettingen vil begynne å stige fra slutten av 2024.

Sysselsatte. Antall i 1000. Sesongjustert

I desember og januar ser det ut til at antall arbeidstakere på korttidsopphold har tatt seg opp, og vi anslår at antallet vil øke gradvis de kommende årene. Krigen i Ukraina fører til at flere flyktninger kommer til Norge og vi ser for oss at mange av dem etter hvert vil komme inn i det norske arbeidsmarkedet.

Arbeidsledigheten ventes å øke gradvis fremover, og nå en topp på om lag 2,3 prosent i 2024, se figur 3.13. Det er nær nivåene ledigheten var på de siste par årene før pandemien. Også de påfølgende årene ser vi for oss at ledigheten vil holde seg nær disse nivåene. Anslagene for ledigheten er litt lavere enn i forrige rapport.

Registrert ledighet som andel av arbeidsstyrken. Sesongjustert. Prosent

1 Periode: 1. kv. 2005 – 4. kv. 2026. Anslag fra 1. kv. 2023.

2 Periode: SSB: 1. kv. 2010 – 4. kv. 2022. NAV: Jan. 2018 – feb. 2023. P.g.a. brudd i NAVs statistikk ved inngangen til 2018 vises kun tall fra jan. 2018.

3 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23.

4 Periode: 1. kv. 2017 – 4. kv. 2026. Anslag fra 4. kv. 2022 for PPR 4/22 og 1. kv. 2023 for PPR 1/23.

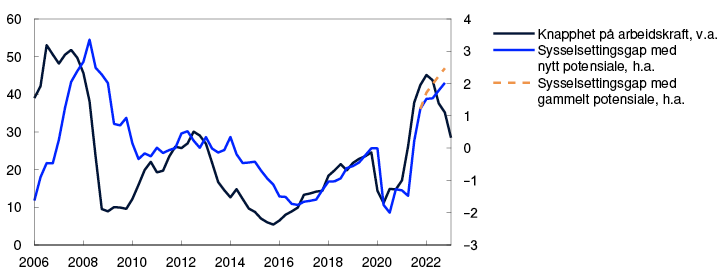

Kapasitetsutnyttingen er i ferd med å avta

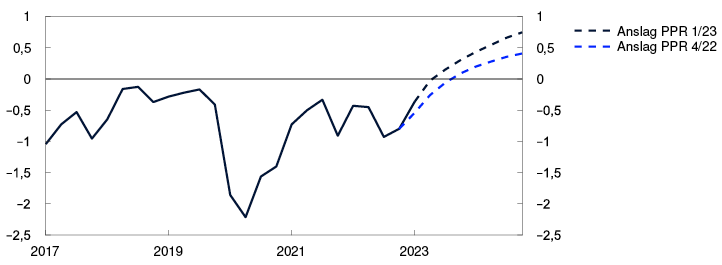

Vår vurdering er at kapasitetsutnyttingen i norsk økonomi er høyere enn normalt, men at den nå er i ferd med å avta. Vi venter at kapasitetsutnyttingen faller utover året og holder seg noe under et normalt nivå de neste årene. I 2026 venter vi at kapasitetsutnyttingen er nær et normalt nivå.

Kapasitetsutnyttingen, eller produksjonsgapet, uttrykker hvor mye av de samlede ressursene i økonomien som er i bruk. Produksjonsgapet er definert som forskjellen mellom den faktiske produksjonen (BNP) og produksjonspotensialet i økonomien. Produksjonspotensialet avgjøres av produktivitetsutviklingen og sysselsettingspotensialet. Sysselsettingspotensialet kan tolkes som det høyeste nivået på sysselsettingen som kan opprettholdes over tid uten at lønnsveksten tiltar og prisveksten kommer over inflasjonsmålet. Produksjonspotensialet og produksjonsgapet kan ikke observeres og må derfor anslås. Vårt anslag på produksjonsgapet bygger på en samlet vurdering av en rekke indikatorer og modeller. Vi legger særlig vekt på utviklingen i arbeidsmarkedet.

Etter vår vurdering steg kapasitetsutnyttingen til et normalt nivå høsten 2021. Oppgangen fortsatte inn i 2022 og kapasitetsutnyttingen holdt seg høy gjennom fjoråret. I denne perioden holdt ledigheten seg lav og lønnsveksten var høy. Kapasitetsutnyttingen ser ikke ut til å ha avtatt inn mot årsslutt i fjor, slik vi tidligere la til grunn. Vår samlede vurdering er at kapasitetsutnyttingen i fjerde kvartal i fjor var om lag uendret fra tredje kvartal.

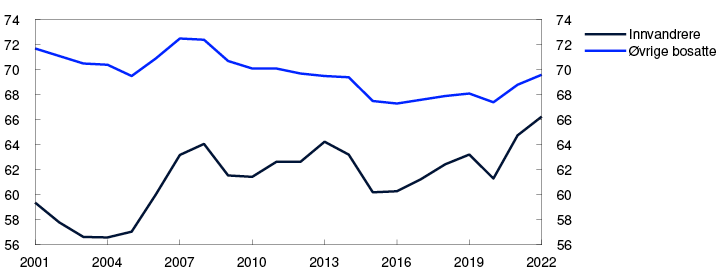

Gjennom siste halvdel av 2022 steg produksjonen og sysselsettingen i norsk økonomi mye, og utviklet seg sterkere enn vi hadde ventet. I samme periode meldte bedriftene i vårt regionale nettverk om en tydelig nedgang i kapasitetsutnyttingen og bedre tilgang på arbeidskraft. Vanligvis sammenfaller lavere kapasitetsutnytting i nettverket med svakere vekst i sysselsettingen, se figur 3.B. Den siste tiden har sysselsettingen fortsatt å øke og vært høyere enn ventet samtidig som bedriftene har rapportert at det har vært lettere å få tak i arbeidskraft. Noe av oppgangen i sysselsettingen det siste året skyldes trolig at arbeidstilbudet normalt øker når kapasitetsutnyttingen er over et normalt nivå. Likevel har sysselsettingen og arbeidstilbudet økt betydelig mer enn den historiske sammenhengen mellom kapasitetsutnyttingen og arbeidstilbudet skulle tilsi. Til denne rapporten har vi derfor oppjustert sysselsettingspotensialet. De siste tjue årene har særlig sysselsettingsandelen blant innvandrere økt og hatt en tydelig økende trend, se figur 3.C. Det at innvandrere over tid har økt sin deltakelse i arbeidsmarkedet, kan ha løftet sysselsettingspotensialet i Norge.

Knapphet på arbeidskraft og sysselsettingsgap. Prosent

Andel av befolkningen. Prosent

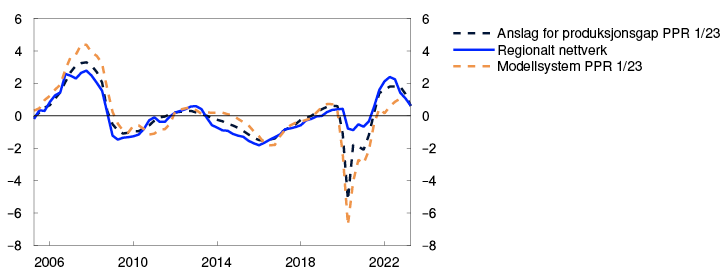

Høyere sysselsettingspotensial medfører også at anslaget på produksjonspotensialet er oppjustert. Et høyere produksjonspotensial innebærer at vi nå anslår et litt lavere produksjonsgap i 2022 enn i forrige rapport. Vår samlede vurdering er at produksjonsgapet var i underkant av 2 prosent i tredje og fjerde kvartal i fjor. Modellsystemet, som er basert på informasjon om blant annet BNP for Fastlands-Norge, arbeidsledigheten, lønnsveksten og innenlandsk prisstigning, har de siste årene anslått lavere kapasitetsutnytting enn vårt anslag. Det skyldes at vi i våre anslag har lagt stor vekt på kapasitetsutnyttingsindikatorene i Regionalt nettverk. Mot slutten av 2022 er avstanden mellom vårt anslag og modellsystemet redusert, se figur 3.D.

Prosent

Så langt i første kvartal er det flere tegn til at kapasitetsutnyttingen er i ferd med å avta. Det har vært en videre oppgang i antall bedrifter i vårt regionale nettverk som melder om lavere kapasitetsutnytting, og færre opplever knapphet på arbeidskraft. I tillegg har antall ledige stillinger per korttidsledig falt litt.

Vi venter at produksjonsgapet gradvis avtar og når en bunn på minus 0,5 prosent i løpet av 2025. Utsikter til nedgang i husholdningenes konsum er den viktigste årsaken til at vi venter lavere etterspørsel og kapasitetsutnytting det nærmeste året. Ved utgangen av 2026 venter vi at kapasitetsutnyttingen vil være nær et normalt nivå. Anslagene for kapasitetsutnyttingen er litt høyere enn i forrige rapport gjennom hele prognoseperioden.

Som følge av at vi har oppjustert sysselsettingspotensialet anslår vi høyere vekst i produksjonspotensialet i 2022 og 2023 enn i forrige rapport, se tabell 3.B. Anslaget på trendveksten i produktiviteten er samlet sett litt høyere enn tidligere lagt til grunn. Dette må ses i sammenheng med at produktivitetsutviklingen har vært litt sterkere enn ventet. For årene fremover er anslaget for veksten i produksjonspotensialet lite endret.

Tabell 3.B Produksjon og produksjonspotensialet

|

Endring i anslag fra Pengepolitisk rapport 4/22 i parentes |

Prosentvis endring fra foregående år |

||||||

|

1995–2009 |

2010–2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

BNP for Fastlands-Norge |

3,1 |

1,8 |

3,7 (0,1) |

1,1 (1,3) |

0,5 (0,3) |

1,1 (-0,3) |

1,3 |

|

Produksjonspotensialet |

3,1 |

1,8 |

1,5 (0,3) |

2,3 (0,7) |

1,3 (0,1) |

1,2 (0,0) |

1,2 |

|

Sysselsettingspotensialet |

0,8 |

1,0 |

1,8 (0,4) |

1,1 (0,4) |

0,6 (0,0) |

0,6 (0,0) |

0,6 |

|

Trendproduktivitet |

2,3 |

0,8 |

-0,3 (-0,1) |

1,2 (0,3) |

0,7 (0,1) |

0,6 (0,0) |

0,6 |

1 Periode: 1. kv. 2006 – 1. kv. 2023. Andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle kontaktene i intervjurunden. Sysselsettingsgap er definert som forskjellen mellom faktisk sysselsetting og potensiell sysselsetting målt i prosent.

2 Periode: 2001 – 2022.

3 Periode: 2. kv. 2005 – 2. kv. 2023. Regionalt nettverk er gjennomsnittet av kapasitetsutnyttingsindikatorene i Regionalt nettverk etter at de er regnet om til produksjonsgap ved hjelp av en enkel modellberegning.

I modellsystemet for produksjonsgap inngår informasjon om BNP, sysselsetting, arbeidsledighet, lønnsvekst, inflasjon, boligpriser og kreditt. For nærmere beskrivelse av modellene se Furlanetto et al. (2023). «Norges Bank Output Gap Estimates: Forecasting Properties, Reliability, Cyclical Sensitivity and Hysteresis.» Oxford Bulletin of Economics and Statistics 85.1, 238–267.

3.3 Priser og lønninger

Lønnsveksten har vært høyere enn ventet

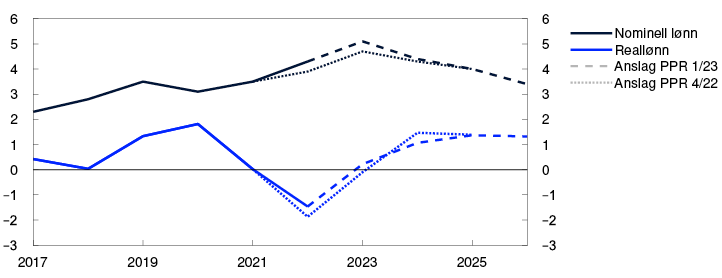

Et stramt arbeidsmarked og god inntjening i deler av næringslivet bidro til at lønnsveksten økte i fjor. Ifølge tall fra nasjonalregnskapet var årslønnsveksten 4,3 prosent. Det var 0,4 prosentenheter høyere enn anslått i forrige rapport. Den registerbaserte lønnsstatistikken som lå til grunn for anslagene i desember, indikerte betydelig lavere lønnsvekst. Store bonusutbetalinger bidro til at lønnsveksten ble den høyeste siden 2011.

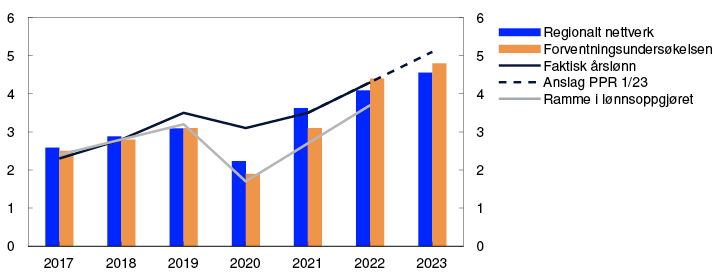

Både Regionalt nettverk og Forventningsundersøkelsen viser forventninger om at lønnsveksten øker videre i år, og at den blir høyere enn forventet i forrige runde, se figur 3.14. Ifølge forventningsundersøkelsen forventer arbeidstakerorganisasjonene reallønnsvekst i 2023, mens arbeidsgiverorganisasjonene venter reallønnsnedgang.

Årslønnsvekst. Prosent

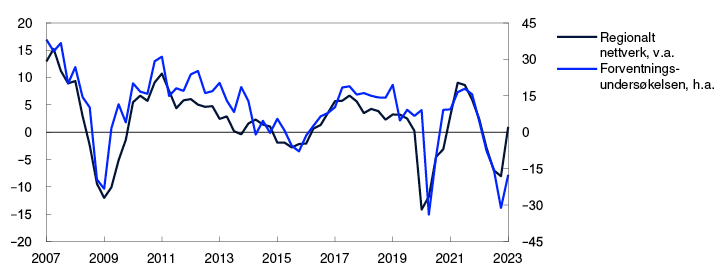

Norges bytteforhold overfor utlandet bedret seg betydelig i fjor. Økte eksportpriser har bidratt til økt lønnsevne i deler av industrien, og bedriftene melder nå om litt bedre utsikter for lønnsomheten, se figur 3.15. En svakere krone bidrar til bedre lønnsevne i industrien. Sammen med utsikter til høy prisvekst og et fortsatt stramt arbeidsmarked vil det trolig føre til at lønnsveksten stiger videre i år. Vi anslår at lønnsveksten øker til 5,1 prosent i 2023.

Endring i driftsmarginen ifølge Regionalt nettverk og Forventningsundersøkelsen

De store bytteforholdsgevinstene i fjor vil trolig bidra til å løfte lønnsveksten noe også i årene fremover. Økt produktivitetsvekst fremover vil også bidra til å trekke opp lønnsveksten. Vi venter likevel at lavere prisvekst og etter hvert mindre press i arbeidsmarkedet vil føre til at lønnsveksten avtar gradvis fra neste år. Anslagene for lønnsveksten er høyere enn i forrige rapport.

Prisveksten er høy

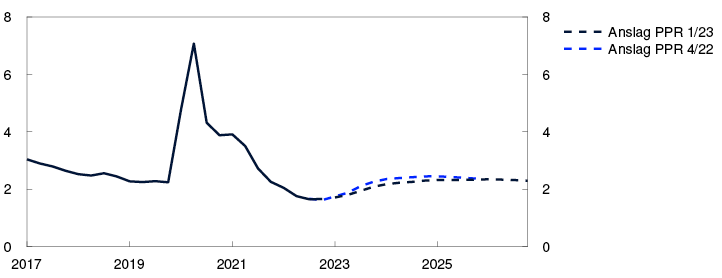

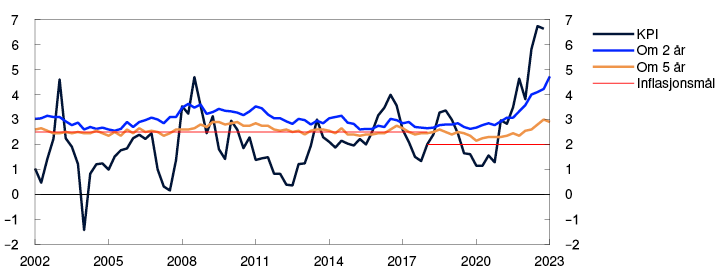

Konsumprisindeksen (KPI) var 5,8 prosent høyere i 2022 enn i 2021, mens KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) var 3,9 prosent høyere enn året før. Det var klart over inflasjonsmålet på 2 prosent.

Prisveksten tiltok gjennom fjoråret og ble høyere enn vi anslo i våre pengepolitiske rapporter. Høye energi- og råvarepriser, sterke prisimpulser fra utlandet, samt høy etterspørsel og lite ledig kapasitet i norsk økonomi, bidro til oppgangen, se «Hvorfor er inflasjonen høy?».

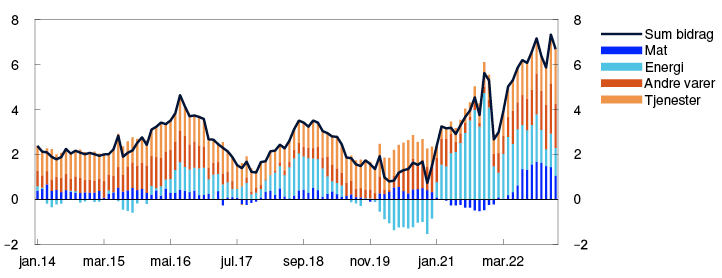

Den siste tiden har høyere tjenestepriser i økende grad bidratt til prisoppgangen, se figur 3.16. Den sterke veksten i kostnader på innsatsvarer begynner nå å få effekt på tjenesteprisene. I tillegg bidrar trolig den høye kapasitetsutnyttingen gjennom fjoråret til økte tjenestepriser.

KPI. Tolvmånedersvekst. Prosent. KPI fordelt på undergrupper. Prosentenheter

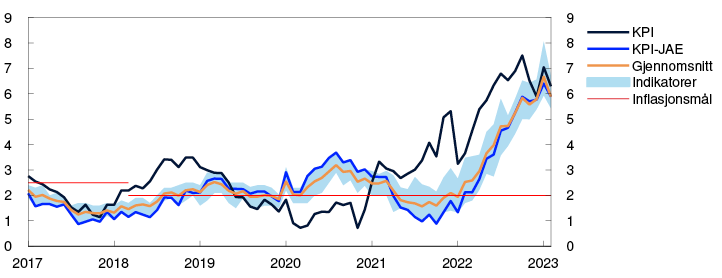

Prisveksten har avtatt litt siden i høst. I februar var KPI 6,3 prosent høyere enn samme måned året før. Det var lavere enn anslått i forrige rapport. Tolvmånedersveksten i KPI-JAE var 5,9 prosent, sammenlignet med 6,4 prosent måneden før. Veksten i KPI-JAE i februar var om lag som anslått i forrige rapport. Også andre indikatorer for underliggende inflasjon falt litt i februar, se figur 3.17.

KPI og indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent

Normalt måler vi prisveksten som endring i konsumprisindeksen fra samme måned ett år tidligere, slik at utviklingen i alle de siste tolv månedene tillegges like stor vekt. Det fjerner sesongvariasjoner og støy fra vekstratene, men fører samtidig til at den målte prisveksten endrer seg sakte. Ved å isteden vektlegge veksten de siste månedene mer enn veksten lengre tilbake, får vi et mer oppdatert bilde av hvordan prisveksten har utviklet seg den siste tiden. Også målt ved denne metoden er veksten i KPI-JAE høy, men veksten har avtatt litt mer enn målt ved tolvmånedersveksten, se figur 3.18.

KPI-JAE. Annualisert månedersvekst. Prosent

Energipriser og internasjonale prisimpulser avtar, men kursen er svak

I fjor høst økte kraftprisene mye. Siden desember har strømprisene avtatt, og fremtidsprisene har falt. Det bidrar til at vi anslår litt lavere KPI-vekst i år, selv om strømstøtten til husholdningene demper effekten av endrede kraftpriser på KPI. Regjeringen har foreslått å utvide strømstøtteordningen noe. Vi legger til grunn at strømstøtten videreføres gjennom hele prognoseperioden.

Ifølge Norges Banks regionale nettverk vil høye strømkostnader fremdeles bidra til at bedriftene øker sine utsalgspriser fremover. Vi tror imidlertid lavere strømkostnader siden nyttår fører til at effekten av økte strømkostnader på utsalgsprisene blir mindre langvarig enn tidligere anslått, se utdyping i Pengepolitsk rapport 3/22.

Kostnadene ved å frakte varer har falt mot mer normale nivåer, og prisene på energi og andre råvarer har avtatt. Svakere prisimpulser fra utlandet vil trolig dempe prisveksten på importerte varer og tjenester fremover.

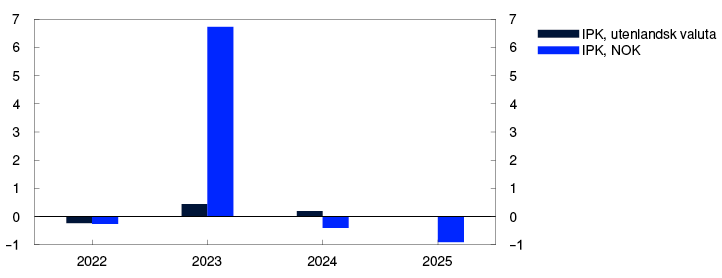

Samtidig har kronekursen svekket seg mye. En svakere krone gjør det dyrere å kjøpe varer fra utlandet. Samlet anslår vi at importert prisvekst avtar, men at den importerte prisveksten vil være høyere i år enn anslått i forrige rapport, se figur 3.19.

IPK med frakt i norsk og utenlandsk valuta. Endring i anslag. Årsvekst. Prosentenheter.

Innenlandsk prispress vil løfte inflasjonen

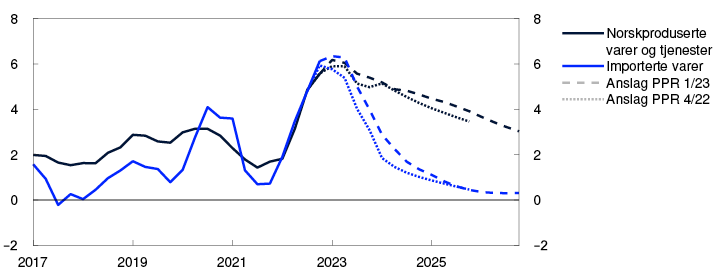

Høyere vekst i lønnskostnadene tilsier at prisveksten på norskproduserte varer og tjenester trolig vil holde seg høy i årene fremover. Lavere energipriser demper prisveksten. Etter hvert anslår vi at lavere kapasitetsutnytting vil bidra til at også prisveksten på norskproduserte varer og tjenester avtar, se figur 3.20. Anslagene er litt høyere enn i forrige rapport. Det reflekterer at vi nå ser for oss høyere kapasitetsutnytting og høyere lønnsvekst.

Norskproduserte varer og tjenester og importerte varer i KPI-JAE. Firekvartalersvekst. Prosent

Siden forrige rapport har ny informasjon bidratt til at prisprognosene fra modellsystemet SMART har justert seg opp, se figur 3.21. SMART indikerer at tolvmånedersveksten i KPI-JAE avtar fra og med andre kvartal i år (se «SMART – System for modellanalyse i realtid»). Når våre anslag er litt høyere enn modellanslagene, reflekterer det at høye energipriser i fjor fortsatt vil gi noe høyere utsalgspriser fra bedriftene.

KPI-JAE. Firekvartalersvekst

Vi anslår at firekvartalersveksten i KPI-JAE vil være 6,2 prosent i første kvartal, for deretter å avta. Anslagene for KPI-JAE er høyere enn i forrige rapport. Veksten i KPI anslås å avta fremover. Energiprisene har falt mer enn tidligere lagt til grunn, og bidrar til at prisveksten trolig avtar raskere i år enn anslått i forrige rapport. Vi venter at inflasjonen, målt både ved KPI og KPI-JAE, vil være nær 2,0 prosent ved utgangen av 2026.

Anslagene innebærer at reallønnen vil øke med 0,2 prosent i år, etter en nedgang på 1,5 prosent i 2022, se figur 3.22. Anslaget for reallønnsveksten i år er noe høyere enn i forrige rapport. Vi anslår at reallønnsveksten deretter øker gradvis til i overkant av 1 prosent.

Årsvekst. Prosent

Usikkerheten er større når prisveksten er høy