Pengepolitiske vurderinger

Prisveksten har steget raskt de siste månedene og har vært betydelig høyere enn anslått. Inflasjonen er klart over målet, og det er utsikter til at den vil holde seg høy lenger enn tidligere anslått. Arbeidsmarkedet er stramt, men vi ser tydelige tegn til et omslag i norsk økonomi. Mindre press i økonomien vil etter hvert bidra til å dempe prisveksten.

Komiteens vurdering er at det er behov for en høyere rente for å bringe inflasjonen ned mot målet. En raskere renteoppgang nå reduserer risikoen for at prisveksten fester seg på et høyt nivå og for at vi må stramme kraftigere inn i pengepolitikken lenger frem.

Norges Banks komité for pengepolitikk og finansiell stabilitet vedtok på møtet 21. september å sette styringsrenten opp fra 1,75 til 2,25 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig settes videre opp i november.

Svekkede vekstutsikter internasjonalt

Høye energipriser, høy etterspørsel og begrensninger på tilbudssiden har ført til en betydelig oppgang i konsumprisene internasjonalt. Prisveksten er i mange land den høyeste på flere tiår, og det er høy prisvekst på både varer og tjenester. Som følge av reduserte gassleveranser fra Russland til Europa har gass- og kraftprisene økt mye den siste tiden, og fremtidsprisene indikerer at de vil holde seg høye fremover. Oppgangen i energiprisene gir økte kostnader for bedriftene og kan løfte også den underliggende prisveksten. På den annen side har fraktpriser og råvarepriser på olje, metaller og mat falt i sommer, og forsinkelsene i de globale forsyningskjedene ser ut til å ha avtatt. Det kan dempe veksten i konsumprisene fremover. Samlet er anslagene for den underliggende prisveksten hos våre handelspartnere oppjustert siden forrige rapport.

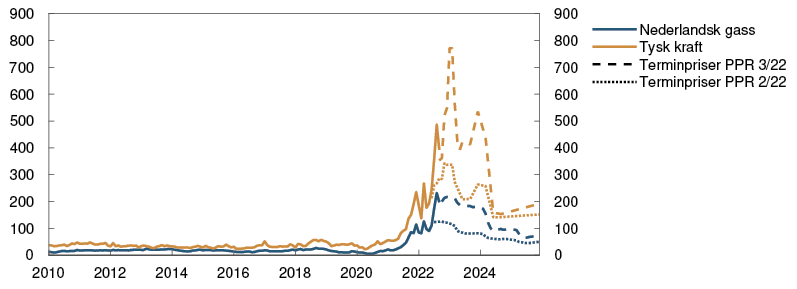

Figur A Kraftig oppgang i gass- og kraftprisene1 Øre/kWh

Kilde: Refinitiv Datastream

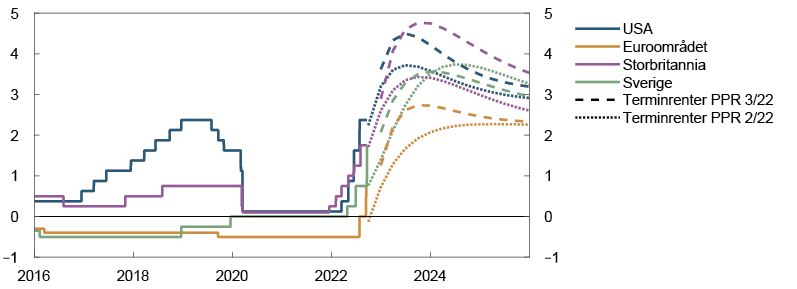

Den høye prisveksten har ført til at sentralbankene hos flere av våre handelspartnere har hevet styringsrentene raskt. Arbeidsmarkedet er stramt, og lønnsveksten er på vei opp i mange land. Den økonomiske aktiviteten hos våre handelspartnere har samlet sett økt litt mer enn anslått i forrige rapport. Samtidig er vekstutsiktene svekket, særlig i Europa. Vi venter at høy prisvekst og økte renter vil bremse forbruksveksten. De høye gassprisene vil også kunne føre til nedskalering av produksjonen i mange bedrifter.

Figur B Rask oppgang i styringsrentene i mange land2 Styringsrenter og beregnede terminrenter. Prosent

Kilder: Bloomberg, Refinitiv Datastream og Norges Bank

Store svingninger i finansmarkedene

Det har vært store svingninger i finansmarkedene siden forrige rapport. Forventningene til styringsrentene internasjonalt, slik de måles i markedet, har steget og indikerer at rentene vil bli satt videre opp det neste året. Langsiktige renter har også steget den siste tiden, og er litt høyere enn i juni. Internasjonale aksjeindekser har samlet sett økt, og kredittpåslag på foretaksobligasjoner har falt i noen land.

Den norske kronen har vært sterkere enn anslått i forrige rapport, men har svekket seg noe den siste tiden. Norske markedsrenter har steget og indikerer forventninger om at styringsrenten heves videre fremover. Oppgangen i boliglånsrentene har vært om lag som ventet.

Høy aktivitet i norsk økonomi, men tydelige tegn til omslag

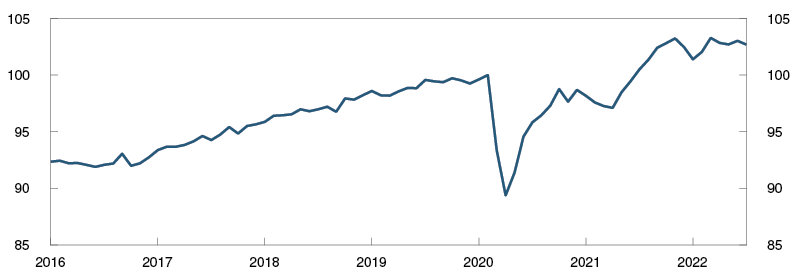

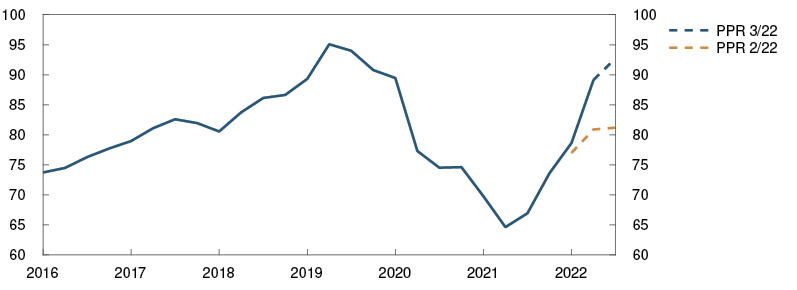

Aktiviteten i norsk økonomi er høy, men det er nå klare tegn til at økonomien er i ferd med å kjøle seg ned. Etter en periode med sterk vekst avtok BNP for Fastlands-Norge noe utover våren og sommeren og var i juli lavere enn anslått i forrige rapport. Høy prisvekst har dempet husholdningenes kjøpekraft, og veksten i konsumet avtok mer enn ventet i sommer. Korttransaksjonsdata indikerer at vare- og tjenestekonsumet falt i august. Husholdningene sparer nå mindre av inntektene sine, men har samlet sett fortsatt mye oppsparte midler etter pandemien. Det har vært høy omsetning i bruktboligmarkedet, og boligprisene har steget mer enn anslått. Salget av nye boliger har falt til et lavt nivå.

Figur C Aktiviteten i norsk økonomi er på et høyt nivå3 BNP for Fastlands-Norge. Sesongjustert. Indeks. Februar 2020 = 100

Kilde: Statistisk sentralbyrå

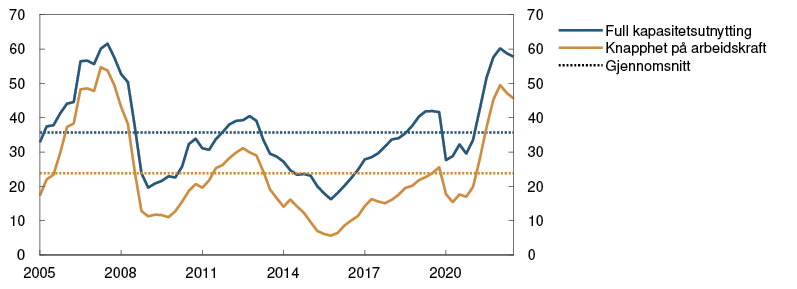

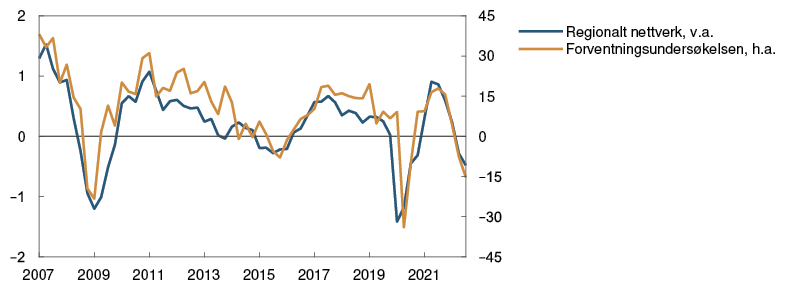

Arbeidsmarkedet er stramt. Sysselsettingen har fortsatt å stige, og arbeidsledigheten er svært lav. Den sesongjusterte registrerte ledigheten var 1,6 prosent i august, som anslått i forrige rapport. Den høye sysselsettingen gjenspeiler at det er færre ledige, men også at flere deltar i arbeidsmarkedet. Et høyt antall ubesatte stillinger viser at det fortsatt er høy etterspørsel etter arbeidskraft. Samtidig kan det se ut til at knappheten på arbeidskraft er i ferd med å avta. En høy andel av bedriftene i vårt regionale nettverk rapporterte i august at knapphet på arbeidskraft begrenset produksjonen, men andelen var litt lavere enn i forrige intervjurunde.

Figur D Bedriftene rapporterer om høy kapasitetsutnytting4 Kapasitetsutnytting og knapphet på arbeidskraft ifølge Regionalt nettverk. Andeler i prosent

Kilde: Norges Bank

Bedriftene i Regionalt nettverk har nedjustert sine forventninger til veksten i produksjonen fremover og venter samlet sett en liten nedgang det neste halve året. Bedriftene venter at sterk pris- og kostnadsvekst og høyere rente vil dempe etterspørselen fremover, særlig fra husholdningene og oppdragsgiverne i bygg- og anleggsnæringen.

Vi anslår at aktiviteten i økonomien vil holde seg om lag uendret den nærmeste tiden og at den avtar noe neste år. Husholdningenes konsum er ventet å avta neste år, for så å ta seg forsiktig opp. God vekst i petroleumsinvesteringene og foretaksinvesteringene anslås å løfte aktiviteten de neste årene.

Høyere prisvekst enn ventet

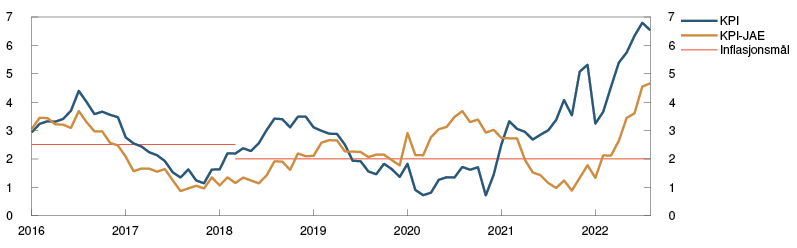

Prisveksten her hjemme har økt mye det siste året. Prisene på energivarer har steget til historisk høye nivåer og bidratt til at konsumprisene nå stiger raskt. I august var tolvmånedersveksten i konsumprisindeksen 6,5 prosent. Det er betydelig høyere enn anslått i forrige rapport.

Også den underliggende prisveksten har økt. Tolvmånedersveksten i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE) steg til 4,7 prosent i august, som var mye høyere enn anslått. Det er særlig prisene på matvarer som har trukket opp prisveksten i sommer, men også prisene på en rekke andre varer og tjenester har steget mer enn normalt. Det er høy vekst i prisene både på varene vi importerer og på norskproduserte varer og tjenester. Andre indikatorer for den underliggende prisveksten har også steget. Fremover vil den høye veksten i energiprisene trolig bidra til å løfte prisene på varer og tjenester ytterligere.

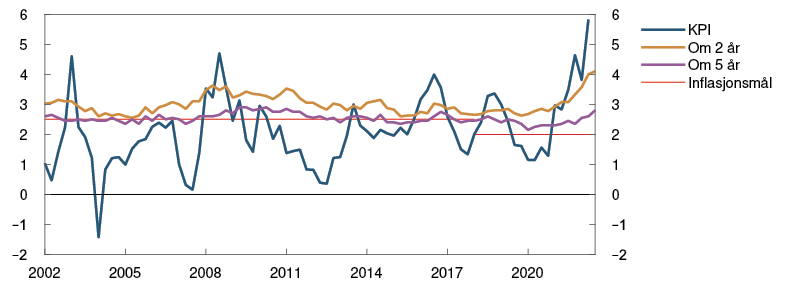

Forventningene til prisveksten de neste årene, slik de måles i Norges Banks forventningsundersøkelse, har økt den siste tiden. De langsiktige inflasjonsforventningene steg videre i tredje kvartal og ligger over målet på 2 prosent.

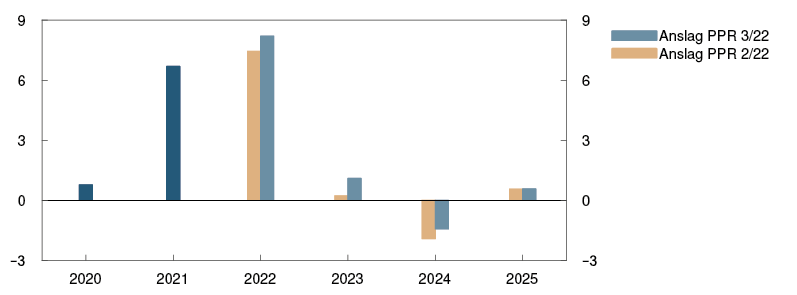

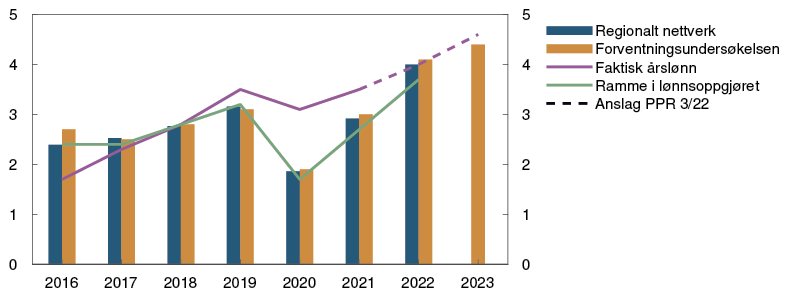

Tilstrammingen i arbeidsmarkedet har bidratt til at lønnsveksten har tatt seg gradvis opp de siste par årene. Årslønnsveksten i fjor ble 3,5 prosent. Forventningsundersøkelser tyder på at lønnsveksten i år blir høyere enn anslått i forrige rapport. Årslønnsveksten for 2022 anslås nå til om lag 4 prosent. Norges Banks forventningsundersøkelse viser at forventningene til lønnsveksten i 2023 også har økt siden forrige rapport.

Figur E Prisveksten er klart over målet på 2 prosent5 KPI og KPI-JAE. Tolvmånedersvekst. Prosent

Kilde: Statistisk sentralbyrå

Behov for høyere rente i norsk økonomi

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Prisveksten har steget raskt de siste månedene og har vært betydelig høyere enn anslått. Inflasjonen er klart over målet, og det er utsikter til at den vil holde seg høy lenger enn tidligere anslått. Arbeidsmarkedet er stramt, men vi ser tydelige tegn til et omslag i norsk økonomi. Mindre press i økonomien vil etter hvert bidra til å dempe prisveksten.

Komiteens vurdering er at det er behov for en høyere rente for å bringe inflasjonen ned mot målet. En raskere renteoppgang nå reduserer risikoen for at prisveksten fester seg på et høyt nivå og for at vi må stramme kraftigere inn i pengepolitikken lenger frem.

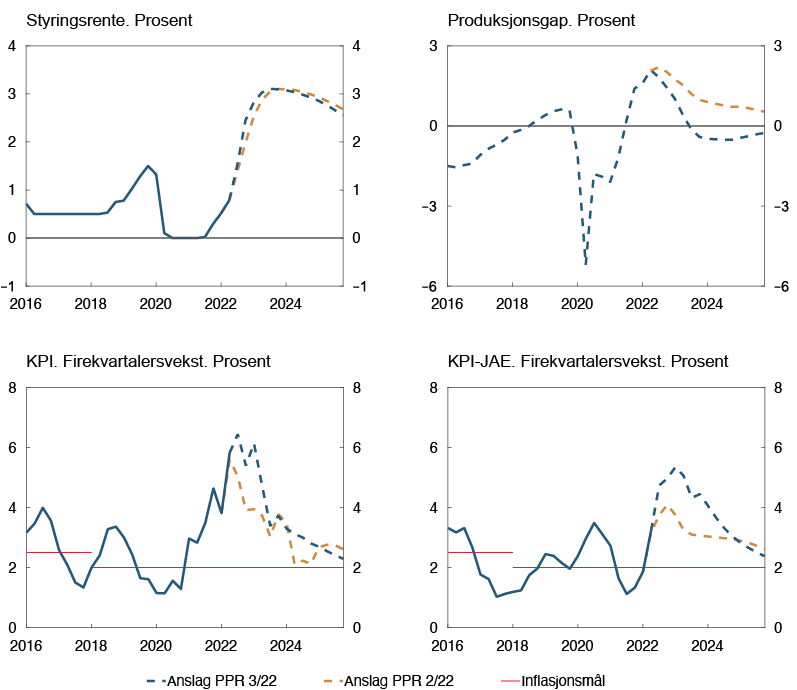

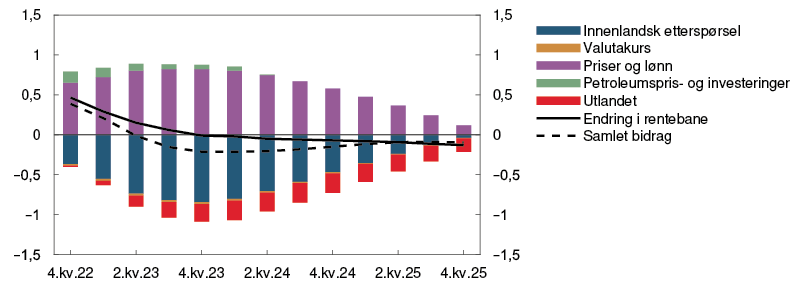

Figur F Høyere styringsrente bidrar til å nå målene for pengepolitikken6

Kilder: Statistisk sentralbyrå og Norges Bank

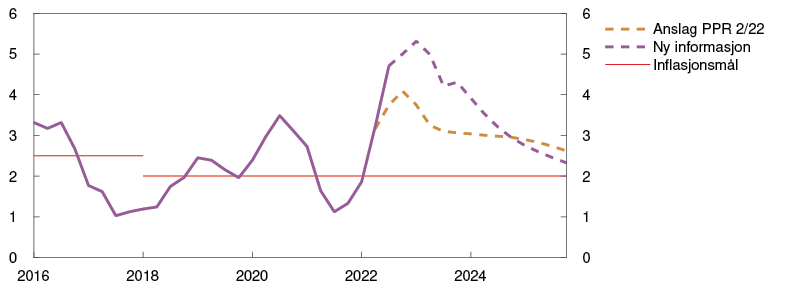

Det siste året er styringsrenten blitt økt fra et svært lavt nivå, og pengepolitikken begynner nå å virke innstrammende på norsk økonomi. Det kan tilsi å gå mer gradvis frem i rentesettingen fremover. I denne rapporten er det lagt til grunn at styringsrenten økes til rundt 3 prosent i løpet av vinteren. Inflasjonen anslås å avta og nærme seg målet på noe sikt. Kapasitetsutnyttingen ventes å avta, for så å holde seg litt under et normalt nivå de neste årene. Arbeidsledigheten vil da øke noe, men fra et lavt nivå.

Prognosene for norsk økonomi er mer usikre enn normalt. Komiteen var opptatt av at inflasjonen har økt mye på kort tid og at prisoppgangen har vært bredt basert. Blir det utsikter til at inflasjonen holder seg høy lenger enn vi nå anslår, kan det bli behov for en høyere rente. På den annen side er det en risiko for en kraftigere oppbremsing i aktiviteten internasjonalt og her hjemme. Dersom inflasjonen og kapasitetsutnyttingen avtar raskere enn anslått, kan renten bli satt mindre opp.

Komiteen vedtok enstemmig å sette styringsrenten opp med 0,50 prosentenheter til 2,25 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig settes videre opp i november.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

21. september 2022

1 Periode: Januar 2010 – desember 2025. Terminpriser per 17. juni 2022 for PPR 2/22 og per 20. september 2022 for PPR 3/22.

2 Periode: 1. januar 2016 – 31. desember 2025. Dagstall til og med 16. september 2022. Kvartalstall fra 3. kv. 2022 for PPR 2/22 og 4. kv. 2022 for PPR 3/22. Terminrenter per 17. juni 2022 for PPR 2/22 og 20. september 2022 for PPR 3/22. For euroområdet vises ESBs innskuddsrente.

3 Periode: Januar 2016 – juli 2022.

4 Periode: 1. kv. 2005 – 3. kv. 2022. Andel av kontaktene som vil ha noen eller betydelige problemer med å møte vekst i etterspørselen og andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle kontaktene i intervjurunden. Kommune- og sykehussektoren svarer ikke på spørsmålet om kapasitetsutnytting, men svarer på spørsmålet om arbeidskraft.

5 Periode: Januar 2016 – august 2022. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

6 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 2. kv. 2022 for PPR 2/22 og 3. kv. 2022 for PPR 3/22 for styringsrente, KPI og KPI-JAE. Produksjonsgapet måler den prosentvise forskjellen mellom BNP for Fastlands-Norge og anslått potensielt BNP for Fastlands-Norge. KPI-JAE: KPI justert for avgiftsendringer og uten energivarer.

Vurdering av motsyklisk kapitalbuffer

Kravet til motsyklisk kapitalbuffer ble i mars besluttet økt til 2,5 prosent med virkning fra 31. mars 2023. På møtet 21. september vedtok Norges Banks komité for pengepolitikk og finansiell stabilitet å opprettholde dette kravet.

Motsyklisk kapitalbuffer skal bidra til å gjøre bankene mer solide og dempe risikoen for at bankene forsterker et tilbakeslag i økonomien. Ifølge regelverket skal bufferkravet i utgangspunktet være mellom null og 2,5 prosent. Bufferkravet bør normalt ligge i øvre del av dette intervallet. Ved særlig høy syklisk sårbarhet kan bufferkravet settes over 2,5 prosent. Ved et tilbakeslag som gir eller vil kunne gi klart redusert tilgang på kreditt, bør kravet til motsyklisk kapitalbuffer settes ned.

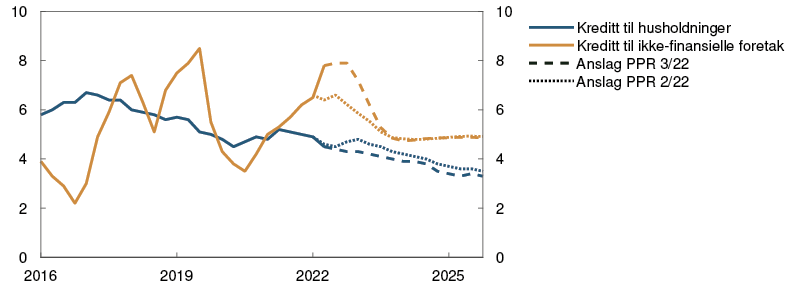

Arbeidsmarkedet er stramt, men vi ser tydelige tegn til et omslag i norsk økonomi. Norske husholdninger har høy gjeld. Det siste året har gjeldsveksten avtatt. Veksten i eiendomsprisene har også avtatt, etter å ha vært høy under koronapandemien. Fremover venter vi at eiendomsprisene vil falle noe, og at kredittveksten avtar videre. Kredittverdige husholdninger og foretak synes å ha god tilgang på kreditt.

Vi venter lave tap i bankene fremover, men det er stor usikkerhet om den videre økonomiske utviklingen. Økte renter og høy prisvekst kan gi et mer markert fall i eiendomspriser og en kraftigere avdemping i økonomien enn vi ser for oss. Store svingninger i internasjonale energi- og finansmarkeder kan gi forstyrrelser som forplanter seg til det norske finansielle systemet. Sårbarheter i det finansielle systemet kan føre til at forstyrrelser får større konsekvenser for norsk økonomi. Det kan gi økte tap i bankene.

Norske banker har betydelig evne til å tåle tap. De har god lønnsomhet og oppfyller kravene til kapital og likviditet. Kravet til motsyklisk kapitalbuffer på 2,5 prosent gjør bankene mer solide, og dermed mer robuste i møte med forstyrrelser.

Komiteen vedtok enstemmig å opprettholde kravet til motsyklisk kapitalbuffer på 2,5 prosent.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Jeanette Fjære-Lindkjenn

21. september 2022

1 Internasjonal økonomi

Konsumprisveksten fortsetter å stige i flere land, og anslagene for underliggende prisvekst er oppjustert. I tillegg har prisene på europeisk gass og kraft økt markert. Den høye prisveksten bidrar til lavere kjøpekraft for husholdningene og økte kostnader for bedriftene. Vi venter at BNP-veksten hos våre handelspartnere blir lav neste år. Anslaget er betydelig nedjustert fra forrige rapport. Siden junirapporten har det vært store svingninger i internasjonale finansmarkeder. Markedsprisingen indikerer at styringsrenteforventningene for det neste året har økt siden forrige rapport.

Svært høye gass- og kraftpriser demper aktiviteten

Etter en markert gjeninnhenting etter pandemien, avtok BNP-veksten hos handelspartnerne samlet fra første til andre kvartal. Det var et markert fall i aktivitetsnivået i Kina grunnet nedstenginger i forbindelse med omikronbølgen i vår og lavere aktivitet i eiendomssektoren. I USA falt aktiviteten for andre kvartal på rad, mens det var god vekst i euroområdet og Sverige. For handelspartnerne samlet økte BNP mer enn ventet fra første til andre kvartal.

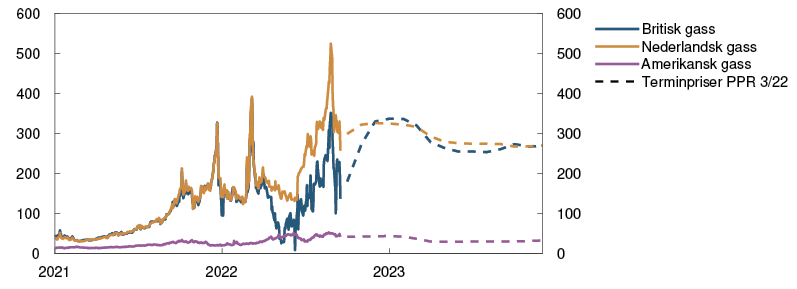

Siden junirapporten har gass- og kraftprisene i Europa steget markert, se figur 1.1 og «Svært høye priser på gass og kraft». Fra slutten av august har det vært tilnærmet full stans i gassleveransene fra Russland til resten av Europa. For de neste årene legger vi til grunn at gass- og kraftprisene vil holde seg høye, i tråd med fremtidsprisene. Det er vanskelig å anslå de økonomiske konsekvensene av utviklingen i gass- og kraftmarkedene. Prisutviklingen vil trolig føre til at flere bedrifter i Europa ser seg nødt til å nedskalere virksomheten på grunn av høye energikostnader. Mange bedrifter søker trolig å redusere energibehovet i produksjonen eller finne andre energikilder, men en slik omstilling vil ta tid. I flere land får husholdningene økonomisk støtte fra myndighetene, men utgiftene til energi vil likevel være svært høye de nærmeste kvartalene.

Figur 1.1 Kraftig oppgang i europeiske gasspriser1 USD/oljefatekvivalenter

Kilde: Refinitiv Datastream

Veksten i andre konsum- og produsentpriser er høy. Samtidig har flere sentralbanker økt styringsrentene siden i vår, og markedets renteforventninger indikerer ytterligere økninger det neste året både i Europa og USA. Vi legger til grunn at husholdningene vil bruke midler de sparte opp under pandemien, men vi venter at de høye levekostnadene vil bidra til at forbruket i Europa faller de neste kvartalene. Vi venter også svak utvikling i investeringene fremover. Samlet innebærer dette at aktiviteten i Europa trolig avtar gjennom høsten og vinteren. Anslagene for BNP-veksten hos handelspartnerne neste år er betydelig nedjustert fra junirapporten, se figur 1.2.

Figur 1.2 Svakere vekstutsikter2 BNP handelspartnere. Kvartalsvekst. Prosent

Kilder: Refinitiv Datastream og Norges Bank

Vi legger til grunn at pengepolitikken strammes til i tråd med markedets renteforventninger og at råvareprisene utvikler seg i tråd med fremtidsprisene. Økte forsvars- og energiinvesteringer i Europa vil trolig løfte aktiviteten utover i prognoseperioden. I Kina venter vi at veksten fremover blir lavere enn i årene før pandemien som følge av politikktiltak for å sikre en mer balansert vekst, med lavere kredittvekst og høyere innenlandsk etterspørsel. Vi anslår at BNP-veksten hos handelspartnerne avtar fra rundt 3 prosent i 2022 til om lag 1 prosent i 2023, før den tar seg opp igjen i 2024, se tabell 1 i vedlegget. Importen til handelspartnerne anslås å øke med nær 7 prosent i 2022 og om lag 1 prosent i 2023.

Høy konsumprisvekst

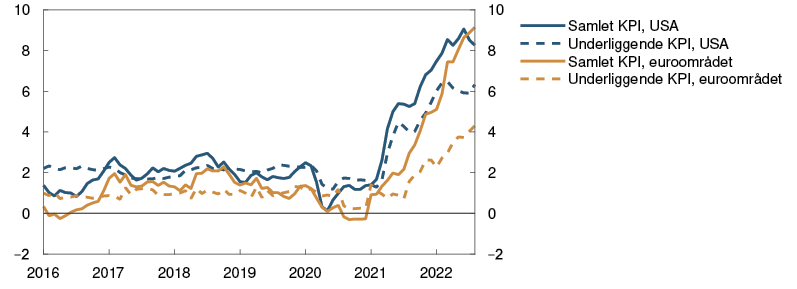

Pandemirelaterte forhold både på tilbuds- og etterspørselssiden og krigen i Ukraina har bidratt til markert oppgang i inflasjonen hos viktige handelspartnere siden i fjor høst. Tolvmånedersveksten i konsumprisindeksen var om lag 9 prosent i euroområdet og litt over 8 prosent i USA i august, se figur 1.3. Veksten i prisene på energi og mat bidro til over halvparten av tolvmånedersveksten i euroområdet, og den underliggende konsumprisveksten var 4,3 prosent i august. I USA var den underliggende konsumprisveksten 6,3 prosent i august. De siste månedene har den underliggende prisveksten hos handelspartnerne vært høyere enn anslått i forrige rapport, særlig i USA og Sverige.

Figur 1.3 Svært høy konsumprisvekst3 Konsumpriser. Tolvmånedersvekst. Prosent

Kilde: Refinitiv Datastream

Kostnadene for å frakte varer har falt videre i sommer. Fallet er størst i prisen på frakt fra Kina til USA, og ratene er nede på samme nivå som i slutten av 2020. Samtidig har råvareprisene på mat og metaller falt markert i sommer. Dette vil etter hvert bidra til lavere prispress på konsumvarer. På den annen side er oppgangen i energiprisene betydelig og bidrar til kostnadsøkninger som vi venter at bedriftene i noen grad vil velte over i prisene på varer og tjenester.

Arbeidsmarkedene er stramme i mange land. I euroområdet og Sverige er arbeidsledigheten lavere enn før pandemien. Lønnsveksten hos våre viktigste handelspartnere anslås å holde seg over 4 prosent både i år og neste år. Deretter venter vi at lønnsveksten gradvis vil avta. Langsiktige markedsbaserte inflasjonsforventninger er lite endret siden junirapporten og ligger nær inflasjonsmålene både i USA og euroområdet. Vi venter at den underliggende konsumprisveksten i år blir rundt 6 prosent i USA og nær 4 prosent i euroområdet. Vi anslår at den underliggende prisveksten for handelspartnerne samlet vil avta fra 4,6 prosent i år til 3,6 prosent i 2023 og deretter gradvis reduseres til rundt 2 prosent. Anslagene for 2022 og 2023 er oppjustert fra junirapporten.

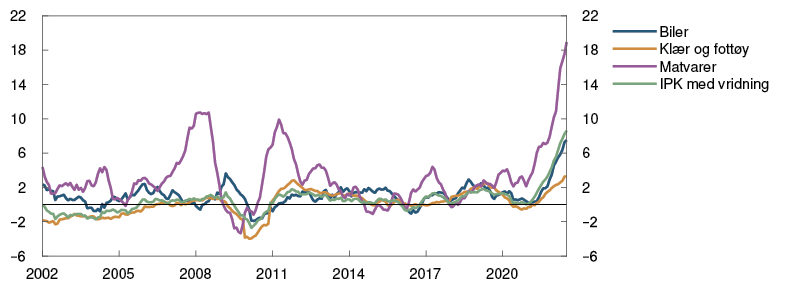

Veksten i produsentprisene på konsumvarer som Norge importerer (IPK), målt i utenlandsk valuta, har vært høyere enn ventet. De siste månedene har tolvmånedersveksten økt videre for alle delindekser, se figur 1.4. Fallet i råvareprisene på mat og metaller i sommer demper prisveksten fremover, men økte gass- og kraftpriser trekker i motsatt retning. Anslagene er oppjustert fra forrige rapport, se tabell 1 i vedlegget.

Figur 1.4 Sterke prisimpulser fra utlandet4 IPK. Tolvmånedersvekst. Prosent

Kilder: Refinitiv Datastream og Norges Bank

Større og raskere oppgang i styringsrentene ute

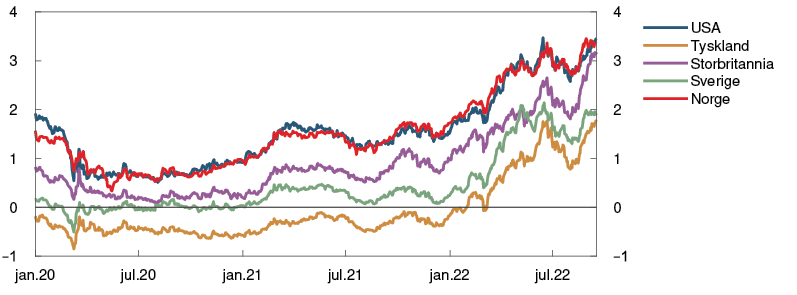

Det har vært store svingninger i internasjonale finansmarkeder siden forrige rapport. Videre oppgang i prisveksten har bidratt til at sentralbankene har strammet til pengepolitikken mer enn markedsaktørene så for seg i juni. Siden forrige rapport har sentralbankene i USA, euroområdet, Storbritannia og Sverige hevet sine styringsrenter. Samtidig har markedsaktørenes forventninger til styringsrentene hos våre viktigste handelspartnere det neste året steget videre. Langsiktige statsrenter er samlet sett lite endret siden juni, se figur 1.5.

Figur 1.5 Store svingninger i langsiktige renter5 Renter på tiårs statsobligasjoner i utvalgte land. Prosent

Kilde: Bloomberg

Internasjonale aksjeindekser har steget siden forrige rapport, særlig i USA. Sammen med nedgang i kredittpåslagene for foretaksobligasjoner har det isolert sett bidratt til mer lempelige finansieringsforhold for amerikanske bedrifter. I euroområdet er kredittpåslagene lite endret siden juni. At utviklingen i europeiske aksje- og kredittmarkeder har vært svakere, må blant annet ses i sammenheng med den markerte oppgangen i energipriser i Europa.

Usikkerhet om den økonomiske utviklingen

Den pågående krigen i Ukraina gir store økonomiske ringvirkninger både i Europa og globalt og bidrar til usikkerhet om utviklingen fremover. Det er en risiko for at de økte levekostnadene for husholdningene og de økte driftsutgiftene for bedriftene kan føre til at utviklingen i forbruk og investeringer blir enda svakere enn vi nå anslår. Da vil også konsumprisveksten kunne komme raskere ned. Begrensninger i tilgangen på energi kan også dempe aktiviteten mer enn anslått. Dersom myndighetene skulle kompensere for de økte energiutgiftene ved å innføre ytterligere støtteordninger til husholdninger og bedrifter, kan veksten bli høyere enn anslått. I Kina har aktiviteten i boligmarkedet allerede falt, men det er en risiko for ytterligere fall og en svakere utvikling i den samlede aktiviteten enn vi nå ser for oss. Det kan også bli flere nedstengninger knyttet til koronapandemien. I anslagene legger vi til grunn at lønnsmottakerne ikke fullt ut kompenseres for den høye prisveksten, men dersom det likevel skulle skje, kan pris- og lønnsveksten forbli høy lenger enn vi nå venter.

1 Periode: 1. januar 2021 – 31. desember 2023. Terminpriser per 16. september 2022.

2 Periode: 1. Kv. 2021 – 4. Kv. 2023. Anslag fra 2. Kv. 2022 For ppr 2/22 og fra 3. Kv. 2022 For ppr 3/22. Eksportvekter. 13 Handelspartnere.

3 Periode: Januar 2016 – august 2022. Underliggende KPI er konsumpriser uten energi og mat i USA og uten energi, mat, tobakk og alkohol i euroområdet.

4 Periode: Januar 2002 – juli 2022. Priser på konsumvarer Norge importerer. Utenlandsk valuta.

5 Periode: 1. januar 2020 – 16. september 2022.

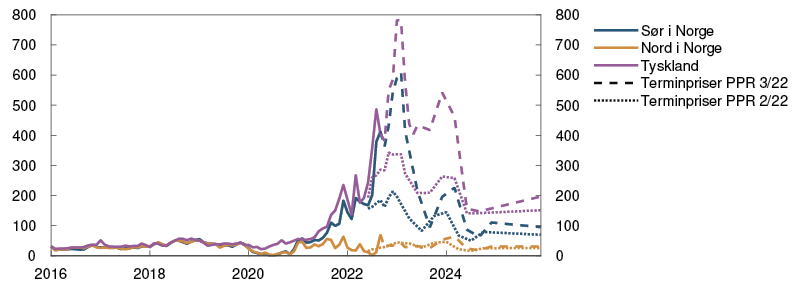

Svært høye priser på gass og kraft

Russlands kutt i gasseksporten samt varmt og vindstille vær med lite nedbør i Europa har ført til sterk oppgang i prisene for gass og kraft. Svakere utsikter for verdensøkonomien bidrar til nedgang i prisene for olje, metaller og jordbruksprodukter.

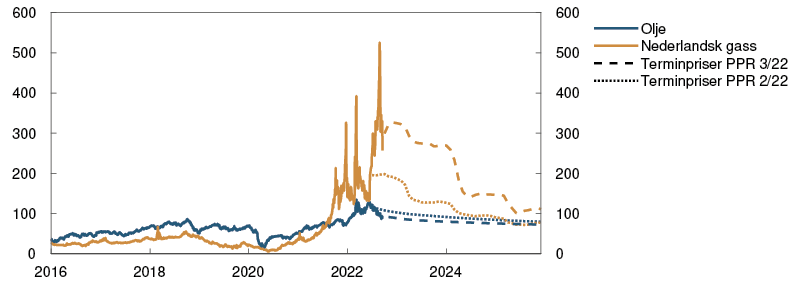

Den europeiske gassprisen er nå rundt 250 dollar per fat, regnet i oljeekvivalenter. Det er betydelig høyere enn i juni, se figur 1 A.1 Oppgangen skyldes i stor grad at Russland har stoppet gassleveranser til flere europeiske land. Etterspørselen etter gass har blitt holdt oppe som følge av at varmt, tørt og stille vær har redusert annen kraftproduksjon, samtidig som kraftforbruket til avkjøling har økt. EU-landene har i tillegg kjøpt inn mye gass for å fylle gasslagre før vintersesongen. Dersom russisk gasseksport forblir på dagens lave nivåer, vil gasslagrene kunne reduseres mye i løpet av vinteren, spesielt dersom det blir kaldt. Fremtidsprisene indikerer at gassprisene kan bli høye gjennom vinteren, for deretter å falle noe utover i tid. Fremtidsprisene for gass er likevel mye høyere enn de var ved junirapporten, se tabell 1.A.

Figur 1.A Betydelig oppgang i gassprisene2 USD/oljefatekvivalenter

Kilder: Refinitiv Datastream og Norges Bank

Kraftprisen sør i Norge er nå rundt 400 øre/kWh, se figur 1.B.3 Det er klart høyere enn i junirapporten. Oppgangen skyldes historisk lav fyllingsgrad i vannmagasinene på Sør- og Østlandet og oppgang i kraftprisene på kontinentet. Høye kraftpriser på kontinentet gjenspeiler høye priser for gass, kull og utslippskvoter samt sommerens værforhold. Stort bortfall av kjernekraft i Frankrike har også spilt inn. Prisen nord i Norge er lavere som følge av høy fyllingsgrad i vannmagasinene og begrenset overføringskapasitet i kraftkabler sørover. Fremtidsprisene for de enkelte prisregionene i Norge indikerer at kraftprisen sør i Norge ventes å være markert høyere de kommende årene enn hva som ble lagt til grunn i juni, mens prisen nord i Norge kan forbli relativt lav.

Figur 1.B Svært høye kraftpriser på kontinentet og sør i Norge4 Øre/kWh

Kilder: Bloomberg, Refinitiv Datastream og Norges Bank

De svært høye prisene på gass og kraft reflekterer stor knapphet på tilbudssiden. EU vurderer tiltak som kan redusere gassprisen og kraftprisen. Det omfatter blant annet økt energieffektivisering og energisparing og økt tilgang på gass fra andre land enn Russland. EU vurderer også tiltak som vil kunne dempe utslagene i sluttbrukerprisene til husholdninger og bedrifter. Dersom det innføres et tak på gass- og kraftprisene lavere enn markedsprisene, vil det kunne øke energiknappheten. Det skyldes at tilbudet kan reduseres ytterligere og forbruket holdes oppe. Sjansene for direkte rasjonering vil da kunne øke. Gassprisene og kraftprisene i Europa har falt fra rekordhøye nivåer i slutten av august. Det henger trolig sammen med EUs forserte oppbygging av gasslagre før vinteren og utsikter til lavere energibruk med høye priser, energisparing og svakere økonomisk utvikling.

Prisen på olje har falt siden junirapporten og er nå rundt 90 dollar per fat, se figur 1.A. Nedgangen må ses i sammenheng med svakere utsikter for verdensøkonomien, se omtalen i kapittel 1. Russisk eksport av olje har samtidig blitt redusert mindre enn ventet. Frigivelse av strategiske oljelagre fra flere land gjennom sommeren har økt tilbudet av olje. På den annen side kan de høye gassprisene føre til økt etterspørsel etter olje. Dessuten besluttet OPEC-pluss i begynnelsen av september å redusere produksjonen igjen. EUs sanksjoner mot russisk olje iverksettes for fullt i begynnelsen av 2023. OPECs ledige produksjonskapasitet er liten, og oljelagrene i OECD-landene er lave. Fremtidsprisene indikerer likevel lavere oljepris de kommende årene. Fremtidsprisene for 2025 er rundt 75 dollar per fat, som er rundt 10 prosent lavere enn de var ved forrige rapport, se tabell 1.A.

Prisene på industrimetaller har falt videre siden juni. Også dette må ses i sammenheng med svakere utsikter for verdensøkonomien. Den økonomiske utviklingen i Kina er trolig særlig viktig, med blant annet lavere aktivitet i eiendomssektoren. Fremtidsprisene har også falt, sammenliknet med forrige rapport, men indikerer fremdeles at prisene vil bli høyere de kommende årene enn i årene før pandemien.

Prisene på globale jordbruksvarer og gjødsel har også falt de siste månedene, fra svært høye nivåer, se tabell 1.A. Nedgangen i jordbruksprisene skyldes dels at eksporten av kornprodukter fra Russland og Ukraina har kommet i gang igjen. Jordbruksprisene er likevel fortsatt betydelig høyere enn på samme tid i fjor. Det skyldes blant annet at ekstremværhendelser har redusert avlingene av mange jordbruksprodukter det siste året.

Tabell 1.A Energi- og råvarepriser

|

Prosentvis endring i anslag fra Pengepolitisk rapport 2/22 i parentes |

Snittpris (2010–2019) |

Faktiske priser og fremtidspriser1 |

|||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

||

|

Olje, USD/fat |

80 |

42 |

71 |

102 (-6) |

84 (-14) |

78 (-12) |

74 (-10) |

|

Gass, USD/fat |

40 |

18 |

87 |

246 (36) |

287 (100) |

177 (73) |

119 (52) |

|

Petroleum2, USD/fat |

63 |

34 |

85 |

175 (20) |

184 (53) |

128 (33) |

98 (21) |

|

Kull, Euro/tonn |

66 |

44 |

102 |

293 (9) |

292 (31) |

273 (37) |

261 (38) |

|

Utslippskvoter, Euro/tonn |

10 |

25 |

53 |

80 (-3) |

75 (-11) |

79 (-11) |

84 (-11) |

|

Tysk kraft, Øre/kWh |

36 |

36 |

106 |

331 (35) |

524 (110) |

250 (39) |

197 (30) |

|

Nordisk kraft, Øre/kWh |

32 |

12 |

64 |

176 (45) |

174 (79) |

79 (30) |

63 (26) |

|

Kraft sør i Norge, Øre/kWh |

31 |

10 |

78 |

276 (61) |

261 (95) |

122 (43) |

95 (36) |

|

Kraft nord i Norge, Øre/kWh |

32 |

10 |

40 |

26 (3) |

37 (-4) |

34 (25) |

31 (21) |

|

Aluminium, i tusen USD/tonn |

1,9 |

1,7 |

2,5 |

2,7 (-3) |

2,3 (-7) |

2,4 (-4) |

2,5 (0) |

|

Kobber, i tusen USD/tonn |

6,8 |

6,2 |

9,3 |

8,8 (-7) |

7,7 (-14) |

7,7 (-14) |

7,7 (-14) |

|

Hvete, USD/tonn |

210 |

202 |

258 |

338 (-9) |

323 (-17) |

310 (-16) |

- |

|

Mais, USD/tonn |

183 |

143 |

227 |

273 (-5) |

260 (-6) |

238 (-3) |

216 (-3) |

1 Terminpriser per 16. september 2022.

2 En beregnet pris på norsk petroleumseksport. Prisen er beregnet på grunnlag av oljens og gassens andel i historiske tall for eksporten. For fremtidsprisene har olje og gass like andeler.

Kilder: Refinitiv Datastream og Norges Bank

1 Her brukes den nederlandske gassprisen som referansepris. Historisk har den samvariert tett med den britiske gassprisen. I løpet av 2022 har imidlertid den nederlandske prisen vært en god del høyere enn den britiske prisen, se figur 1.1. Det skyldes at prisen på kontinentet påvirkes mer av kutt i russisk gasseksport. Den britiske prisen har vært mer påvirket av økt tilgang til flytende gass fra det globale markedet. Det er i tillegg begrenset overføringskapasitet i gassrørledninger fra Storbritannia til kontinentet. En større andel av norsk gasseksport har det siste året blitt solgt til kontinentet der den nederlandske gassprisen er referanseprisen.

2 Periode: 1. januar 2016 – 31. desember 2025. Terminpriser per 17. juni 2022 for PPR 2/22 og 16. september 2022 for PPR 3/22. Oljepris er for Brent Blend.

3 Kraftprisen sør i Norge er snittet av prisene i området Østlandet (NO1), Sørlandet (NO2) og Vestlandet (NO5). Prisen nord i Norge er snittet av prisene i området Midt-Norge (NO3) og Nord-Norge (NO4). Prisene for kraft oppgis her som snittet av hverdager siste uke til og med 16. september.

4 Periode: Januar 2016 – desember 2025. Terminpriser per 17. juni 2022 for PPR 2/22 og per 16. september 2022 for PPR 3/22.

2 Finansielle forhold

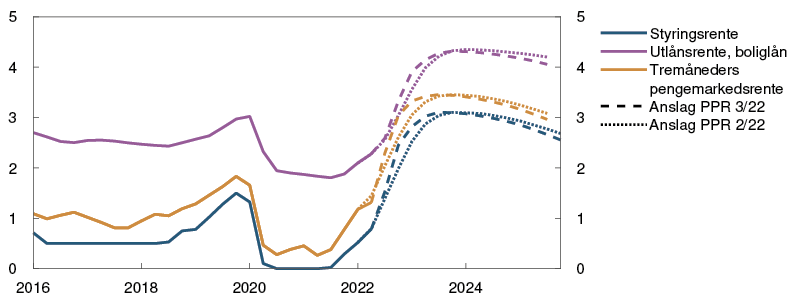

Bankene har økt boliglånsrenten til husholdningene etter hvert som styringsrenten har økt det siste året. Foretakenes finansieringskostnader har også tatt seg opp. Vi venter at de finansielle forholdene vil strammes ytterligere til etter hvert som styringsrenten settes videre opp.

Kronekursen har svingt i takt med utviklingen i rentedifferansen mot utlandet, petroleumspriser og globale aksjeindekser. Vi anslår at kronen styrker seg gjennom prognoseperioden.

2.1 Rentene til husholdninger og foretak

Høyere boliglånsrente

Husholdningenes lånekostnader har økt etter hvert som styringsrenten har blitt satt opp det siste året. Ved utgangen av juli var den gjennomsnittlige renten på utestående boliglån 2,4 prosent. Utviklingen i boliglånsrenten har vært som anslått i forrige rapport. I etterkant av rentehevingene i juni og august har de store bankene varslet at boliglånsrenten økes videre med opp til én prosentenhet. Bankenes listepriser indikerer at renten på nye boliglån med flytende rente har steget med i underkant av én prosentenhet siden junirapporten.

Den gjennomsnittlige innskuddsrenten til husholdningene var om lag 0,5 prosent i andre kvartal. Gjennomslaget fra styringsrenten har dermed vært vesentlig lavere til innskuddsrenten enn til utlånsrenten.

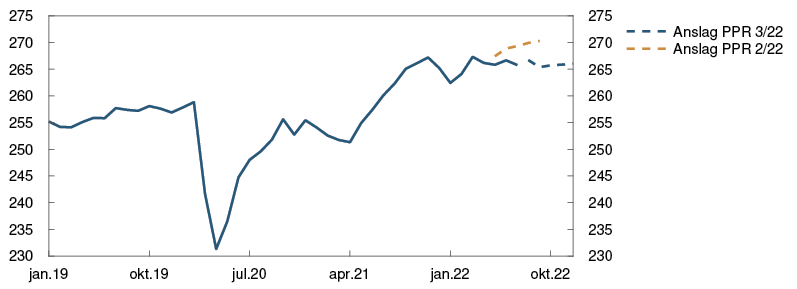

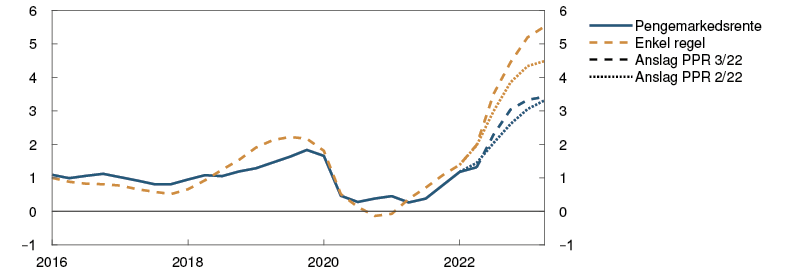

Vi venter at boliglånsrenten øker etter hvert som styringsrenten settes videre opp. Med en utvikling i styringsrenten i tråd med rentebanen, anslås boliglånsrenten å stige til om lag 4,3 prosent i løpet av neste år, se figur 2.1. Oppgangen i boliglånsrenten ventes å være noe mindre enn økningen i styringsrenten. Det har sammenheng med at vi anslår lavere gjennomslag til innskuddsrentene enn til utlånsrentene. Isolert sett bidrar det til at bankene ikke trenger å sette opp boliglånsrenten like mye for å opprettholde lønnsomheten.

Figur 2.1 Utsikter til større oppgang i utlånsrentene1 Prosent

Kilder: Refinitiv Datastream, Statistisk sentralbyrå og Norges Bank

Renter med lengre løpetid har også økt siden forrige rapport. Det har betydning for husholdninger som ønsker å binde renten på sine lån. Andelen utestående boliglån med fastrente er fortsatt på et lavt nivå, slik at boliglånsrenten samlet sett er lite påvirket av endringer i fastrentene.

Økte finansieringskostnader for foretakene

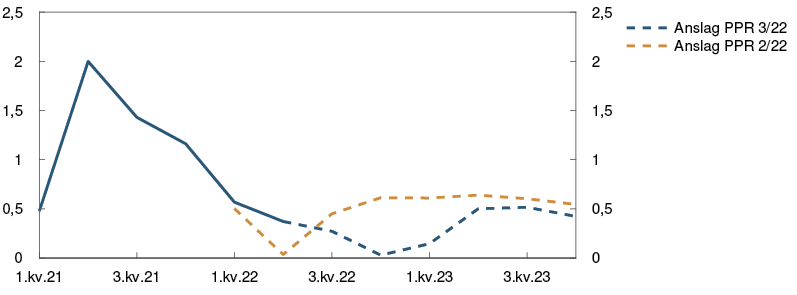

Bankenes utlånsrenter til foretak er i stor grad direkte knyttet til pengemarkedsrenten tremåneders Nibor. Tremåneders Nibor uttrykker markedets forventning til styringsrenten de neste tre månedene pluss et risikopåslag. Siden forrige rapport har pengemarkedsrenten økt. Oppgangen skyldes i hovedsak høyere styringsrente og økte styringsrenteforventninger.

Pengemarkedspåslaget har vært om lag 0,30 prosentenheter så langt i tredje kvartal, se figur 2.2. Dette er noe lavere enn vi ventet i forrige rapport. Fremover venter vi at påslaget vil stige noe fra dagens nivå, før det stabiliserer seg rundt det langsiktige anslaget på 0,35 prosentenheter.

Figur 2.2 Små endringer i pengemarkedspåslaget2 Prosentenheter

Kilder: Refinitiv Datastream og Norges Bank

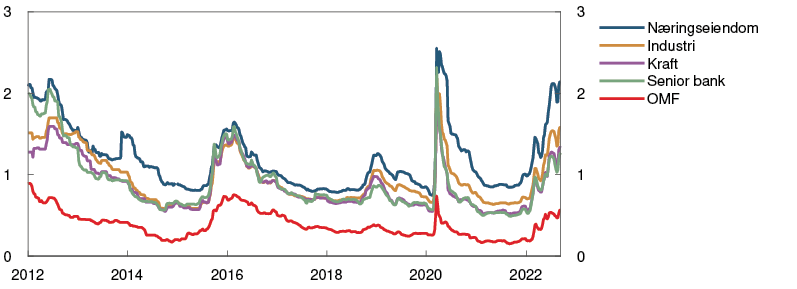

Oppgangen i pengemarkedsrenten vil også påvirke foretakenes markedsfinansiering med flytende rente. Renten på markedsfinansiering består av et risikopåslag i tillegg til Nibor. Dette risikopåslaget påvirker finansieringskostnadene ved nye obligasjonsutstedelser og har økt siden forrige rapport. Oppgangen har vært størst på lån fra næringseiendomsutstedere. Det skyldes særlig høyere påslag for utenlandske eiendomsselskaper. For foretak som ønsker fastrente har også oppgangen i renter med lengre løpetid bidratt til å øke finansieringskostnadene.

Hovedindeksen på Oslo Børs har falt noe siden forrige rapport. Det har vært nedgang innen de fleste sektorer. Unntaket er energi- og råvarerelaterte aksjer der utviklingen har vært om lag uendret.

1 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 2. kv. 2022 for PPR 2/22 og fra 3. kv. 2022 for PPR 3/22. Utlånsrente for boliglån er gjennomsnittlig rente på utestående nedbetalingslån med pant i bolig til husholdninger for utvalget av banker og kredittforetak som inngår i Statistisk sentralbyrås månedlige rentestatistikk.

2 Periode: 1. januar 2016 – 31. desember 2025. Femdagers glidende gjennomsnitt. Siste observasjon er 16. september 2022. Anslag fra 2. kv. 2022 for PPR 2/22 og fra 3. kv. 2022 for PPR 3/22. Påslaget i norsk pengemarkedsrente er differansen mellom tremåneders pengemarkedsrente og forventet styringsrente.

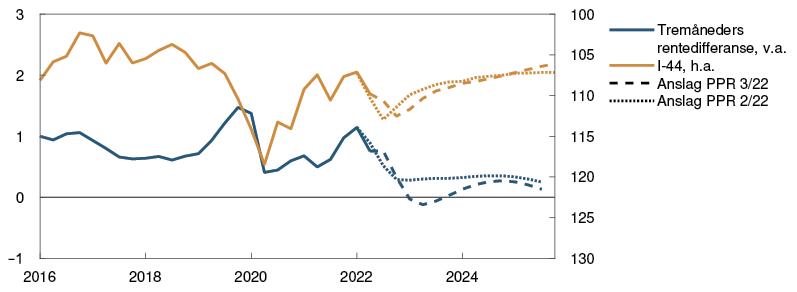

2.2 Kronekursen

Litt sterkere krone

Kronekursen, målt ved den importveide kursindeksen I-44, har vært sterkere enn ventet i junirapporten. Utviklingen har fulgt bevegelsene i rentedifferansen mot utlandet. Styrkingen har også sammenfalt med en økning i gasspriser og stigende globale aksjeindekser, mens lavere oljepris trolig har trukket i motsatt retning.

Den siste tiden har kronekursen svekket seg. Vi venter at kursen holder seg nær dagens nivå, for deretter å gradvis styrke seg gjennom prognoseperioden, se figur 2.3. Styrkingen har sammenheng med en avtakende risikopremie. Samtidig er det fortsatt stor usikkerhet om den videre utviklingen. Dersom rentedifferansen blir høyere enn vi legger til grunn, kan kronekursen styrke seg raskere enn vi anslår. Skulle derimot usikkerheten i internasjonale finansmarkeder øke, vil det kunne føre til en svekkelse av kronekursen.

Figur 2.3 Sterkere kronekurs de neste årene3 Importveid valutakursindeks I-44. Differanse mellom tremåneders pengemarkedsrente i Norge og hos handelspartnerne. Prosentenheter

Kilder: Refinitiv Datastream og Norges Bank

3 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 2. kv. 2022 for PPR 2/22 og 3. kv. 2022 for PPR 3/22. Stigende indeksverdi for I-44 betyr svakere kronekurs. Høyre akse er invertert. Rentedifferanse mot de viktigste handelspartnerne.

3 Norsk økonomi

Aktiviteten i norsk økonomi er høy, og arbeidsledigheten er svært lav. Samtidig er det klare tegn til at kapasitetsutnyttingen nå avtar.

Prisveksten har økt mye det siste året og er betydelig høyere enn inflasjonsmålet. Kraftig oppgang i prisene på energivarer har løftet konsumprisveksten, men også prisene på andre varer og tjenester stiger raskere enn normalt.

Høye priser på energi øker bedriftenes kostnader og vil trolig bidra til å løfte den underliggende prisveksten. Etter hvert ventes svakere prisimpulser fra utlandet, lavere prisvekst på energivarer og avtakende press i økonomien å bidra til at prisveksten avtar og nærmer seg inflasjonsmålet.

Høye priser og økte renter ventes å dempe etterspørselen fremover. Vi anslår at den økonomiske aktiviteten blir lavere neste år enn i år, og at den deretter vil øke. Sysselsettingen ventes å falle de to neste årene. Arbeidsledigheten ventes å stige noe, men fra et lavt nivå.

3.1 Produksjon og etterspørsel

Veksten i fastlandsøkonomien avtar

Aktiviteten i fastlandsøkonomien tok seg raskt opp etter at regjeringen fjernet alle smitteverntiltak i vinter, se figur 3.1. Utover våren og sommeren avtok veksten og i juli var BNP for Fastlands-Norge lavere enn i mars i år. Avmattingen i fastlandsøkonomien skyldes blant annet et markert fall i varehandelen, men også tjenesteproduksjonen har avtatt litt den siste tiden.

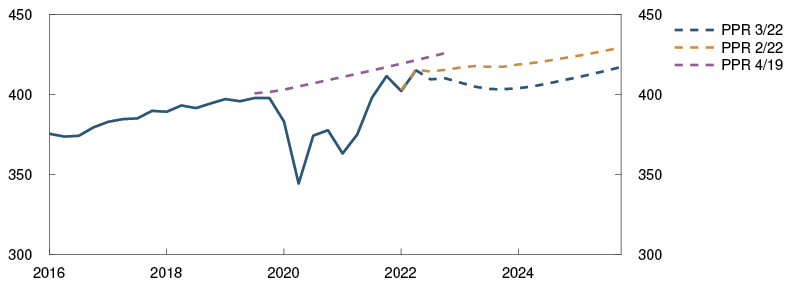

Figur 3.1 Avtakende vekst fremover1 BNP for Fastlands-Norge. Faste 2019-priser. Sesongjustert. Mrd kroner

Kilder: Statistisk sentralbyrå og Norges Bank

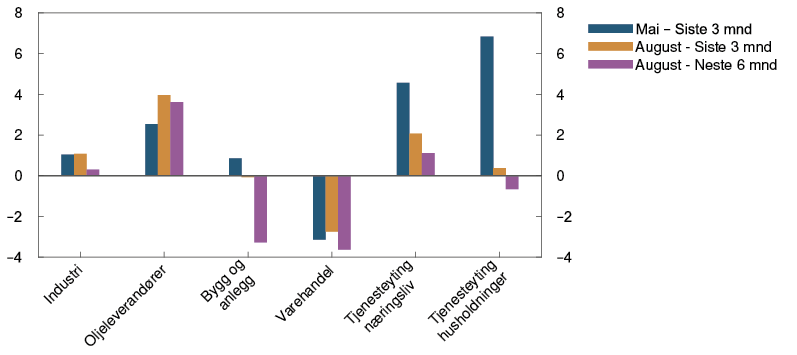

Bedriftene i vårt regionale nettverk venter at aktiviteten vil falle gjennom høsten og vinteren, se figur 3.2. De husholdningsrettede tjenesteyterne venter at sterk prisvekst og høyere rente vil dempe etterspørselen fra husholdningene. Bygg- og anleggsnæringen anslår et markert fall i aktiviteten i høst blant annet som følge av høye byggekostnader. Samtidig er det mange bedrifter som fortsatt opplever at knapphet på arbeidskraft og høy kapasitetsutnytting begrenser produksjonen.

Figur 3.2 Svakere utsikter i de fleste næringer2 Rapportert og forventet vekst ifølge Regionalt nettverk. Annualisert. Sesongjustert. Prosent

Kilde: Norges Bank

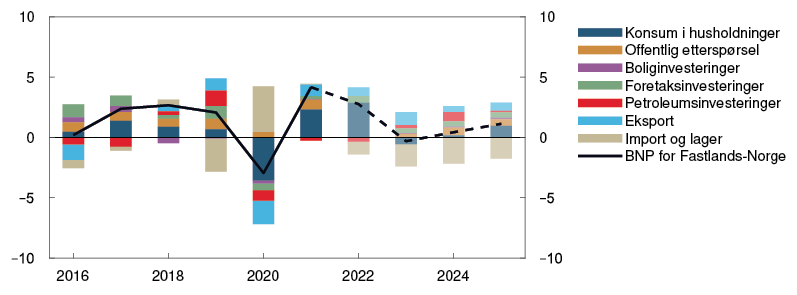

Vi venter nær nullvekst i den økonomiske aktiviteten resten av året. Gjeninnhentingen etter koronapandemien preger det samlede vekstbildet i år. Det er privat konsum etterfulgt av eksport som bidrar mest til å løfte veksten, se figur 3.3. Samlet anslår vi at BNP for Fastlands-Norge øker med 2,8 prosent i år. Fremover venter vi at høyere prisvekst og økte renter demper aktiviteten og bidrar til at husholdningenes konsum faller neste år. Investeringer som følge av klimaomstilling samt investeringer innen petroleumsnæringen bidrar til å løfte veksten i årene fremover. Vi anslår at BNP for Fastlands-Norge faller neste år, før aktiviteten gradvis tar seg opp i årene fremover. Anslagene er nedjustert sammenlignet med forrige rapport.

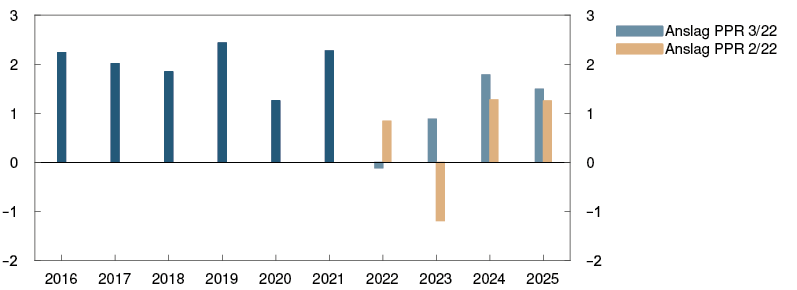

Figur 3.3 Fall i aktiviteten til neste år3 BNP for Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

Kilder: Statistisk sentralbyrå og Norges Bank

Fall i konsumet neste år

Koronapandemien la store begrensninger på husholdningenes forbruksmuligheter. Det bidro til høy sparing og at husholdningene vred sin etterspørsel i utlandet og kjøp av tjenester mot kjøp av varer. I etterkant har utviklingen gradvis blitt normalisert, og siden februar i år har tjenestekonsumet igjen vært høyere enn varekonsumet. Husholdningenes kjøp i utlandet har også tatt seg opp, men er fortsatt lavere enn før pandemien. Samlet avtok husholdningenes konsum i juli etter en periode med sterk vekst. Redusert kjøpekraft har trolig bidratt til avdempingen i konsumet den siste tiden. Utviklingen i husholdningenes konsum og disponibel realinntekt har vært svakere enn anslått i forrige rapport.

Korttransaksjonsdata for debet- og kredittkort indikerer at vare- og tjenestekonsumet falt videre i august. Vi venter at husholdningenes samlede kjøp av varer og tjenester fortsetter å avta utover høsten. Det er i tråd med informasjonen fra bedriftene i Norges Banks regionale nettverk, der de husholdningsrettede bedriftene i august ventet at etterspørselen ville avta de neste seks månedene. Vridningen fra konsum i Norge mot utlandet anslås å fortsette gjennom høsten, men det vil trolig ta tid før kjøp i utlandet er tilbake på nivåene fra før 2020.

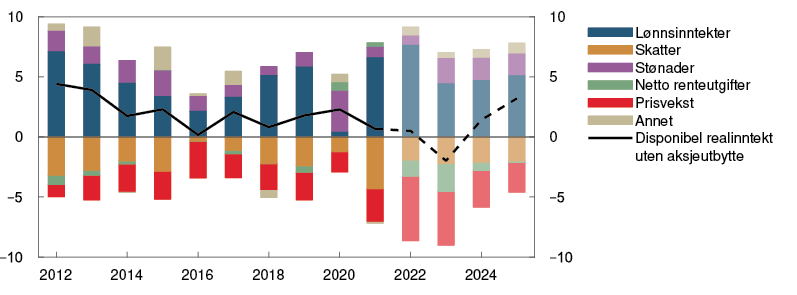

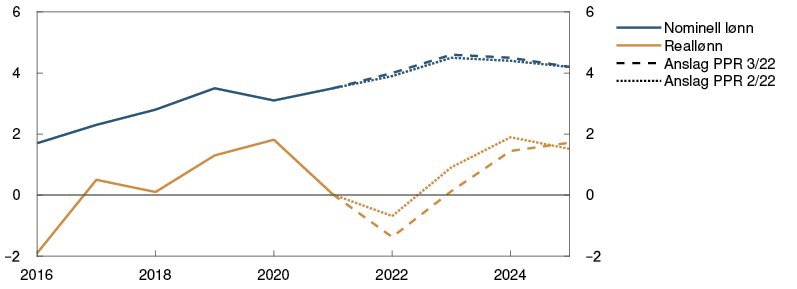

Det er utsikter til at prisveksten fortsetter å øke inn i neste år. Mens lønnsvekst bidrar til å løfte inntektene, fører høy prisvekst og økte renteutgifter til at vi anslår en nedgang i disponibel realinntekt på 2 prosent neste år, se figur 3.4. I 2024 og 2025 venter vi at god reallønnsvekst vil bidra til at husholdningenes disponible realinntekt øker.

Figur 3.4 Nedgang i disponibel realinntekt4 Disponibel realinntekt for husholdninger. Årsvekst. Bidrag til årsvekst. Prosentenheter

Kilder: Statistisk sentralbyrå og Norges Bank

Svakere kjøpekraft hos husholdningene ventes å bidra til at konsumet faller med 1,1 prosent neste år. Deretter anslår vi at konsumet tar seg gradvis opp som følge av høyere disponible realinntekter, se figur 3.5. Vi venter at husholdningene dels vil spare mindre og dels vil tære på oppsparte midler slik at konsumet vil falle mindre enn nedgangen i disponibel realinntekt isolert sett kunne tilsi. Spareraten anslås å falle til neste år, for deretter å ta seg opp mot slutten av prognoseperioden.

Figur 3.5 Lavere konsumvekst fremover5 Konsum i husholdninger. Faste 2019-priser. Sesongjustert. Mrd. kroner

Kilder: Statistisk sentralbyrå og Norges Bank

Svakere vekst i boliginvesteringene

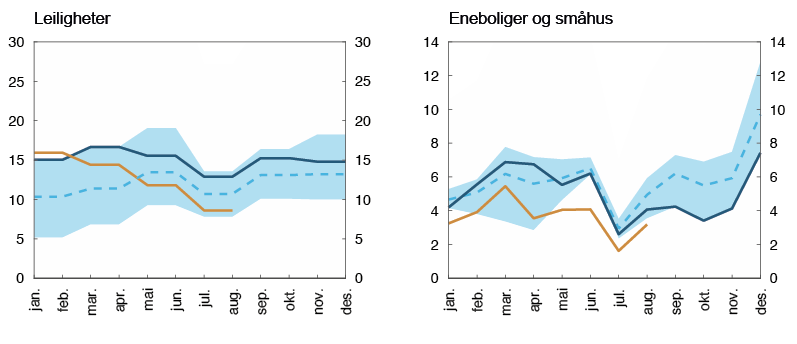

Høy etterspørsel og få usolgte boliger har bidratt til å holde boligprisveksten oppe i første halvdel i år, men prisveksten avtok i sommer. Vi venter at høyere renter vil bidra til at boligprisene faller neste år, før de tar seg noe opp igjen utover i prognoseperioden. Anslagene for boligprisene er nedjustert sammenlignet med forrige rapport. For en nærmere omtale av boligmarkedet se kapittel 5.

Utviklingen i boliginvesteringene har vært svakere enn anslått, se figur 3.6. Prisene på materialer som tre og stål har falt, men er fortsatt på høye nivåer. Bedriftene i Regionalt nettverk rapporterer at mangel på arbeidskraft og høye byggekostnader demper boligbyggingen. Samtidig har salget av nye boliger falt til et lavt nivå og indikerer lavere boligbygging fremover. Sammen med svakere boligprisvekst bidrar dette til at vi venter lavere boliginvesteringer fremover enn i forrige rapport.

Figur 3.6 Svak vekst i boliginvesteringene6 Boliginvesteringer. Årsvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Fortsatt høye foretaksinvesteringer

Investeringene i fastlandsbedriftene falt i andre kvartal etter god vekst i første kvartal. Det var særlig tjenesteinvesteringer som avtok. Foretaksinvesteringene har utviklet seg svakere enn ventet.

Bedriftene i Norges Banks regionale nettverk meldte i august at de planla å øke investeringene det neste året, men den planlagte veksten var lavere enn i mai. Prisene på kraft og investeringsvarer har økt betydelig det siste året, og stadig flere bedrifter oppgir at de høye prisene begrenser investeringene. Se nærmere omtale av hvordan høye energipriser påvirker investeringene i «Kraftprisene øker underliggende inflasjon og demper investeringene».

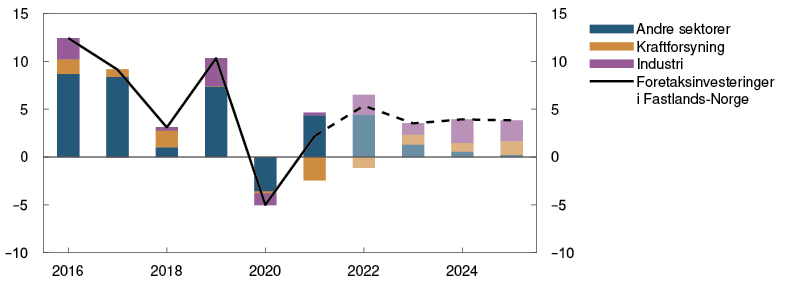

Høyere rente, svake vekstutsikter og de høye prisene på kraft og investeringsvarer bidrar til å dempe investeringsveksten fremover. Klimaomstillingen ute og hjemme fører imidlertid til at bedriftene vil investere mye for å kutte utslipp og at investeringene innen batterier, hydrogen, kraftforsyning og karbonhåndtering tar seg godt opp. Også høye kraftpriser bidrar til å løfte investeringene innen kraftforsyning fremover. Samlet anslår vi at investeringene i fastlandsbedriftene vil øke med rundt 3–4 prosent årlig de neste årene, se figur 3.7. Vekstanslagene er nedjustert fra forrige rapport.

Figur 3.7 Høyere investeringer i fastlandsbedriftene7 Foretaksinvesteringer i Fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter

Kilder: Statistisk sentralbyrå og Norges Bank

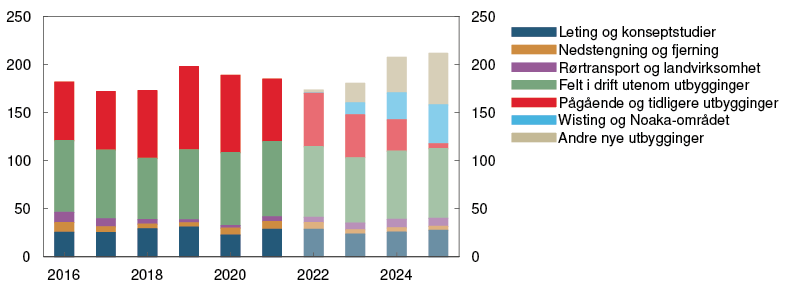

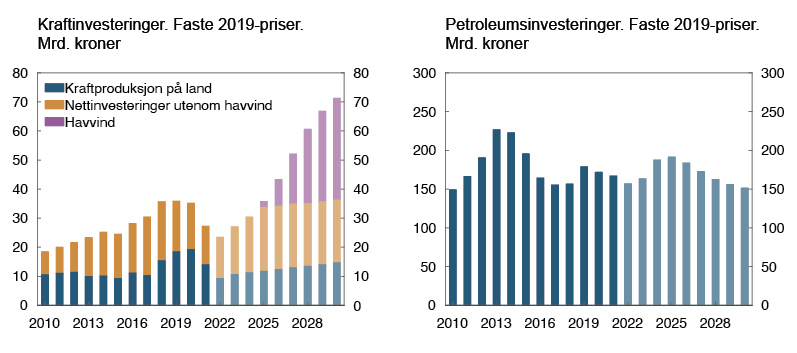

Investeringer innen olje og gass har avtatt de siste årene. Sluttføringen av flere store prosjekter bidrar til at petroleumsinvesteringene ventes å falle videre i år. Mot slutten av året vil flere utbyggingsprosjekter settes i gang, stimulert av de midlertidige skatteendringene for oljeselskapene som ble innført i 2020. Det vil bidra til at investeringene øker markert de neste årene, se figur 3.8. Oppgangen forsterkes av at olje og gassprisene anslås å være høye fremover og utsikter til økt europeisk etterspørsel etter gass fra Norge i årene fremover.

Figur 3.8 Høyere petroleumsinvesteringer i årene fremover8 Petroleumsinvesteringer. Faste 2022-priser. Mrd. kroner

Kilder: Statistisk sentralbyrå og Norges Bank

Høyere petroleumsinvesteringer gir økt eksport og import

Lavere eksport av sjømat og raffinerte oljeprodukter har ført til at den samlede eksporten fra Fastlands-Norge har falt så langt i år. Økt reisetrafikk til Norge har dempet nedgangen. Vi venter at turisttrafikken vil øke videre fremover, men lavere kjøpekraft hos handelspartnerne bidrar til å dempe oppgangen. Neste år venter vi at eksporten fra oljeleverandørene vil ta seg godt opp, drevet av oppgangen i den globale petroleumsindustrien. Svake vekstutsikter hos våre handelspartnere demper veksten i den øvrige fastlandseksporten. Styrkingen av kronekursen gjennom prognoseperioden bidrar også til å dempe eksportveksten fremover. Anslagene for eksporten er lavere enn i forrige rapport.

Vi venter sterk importvekst i år, i stor grad drevet av økt reisetrafikk blant husholdningene. Deretter ventes veksten å avta noe. Økte investeringer i fastlandsbedriftene og petroleumsvirksomheten bidrar til å løfte importen de neste årene.

Økt offentlig etterspørsel fremover

Offentlig etterspørsel var svakere enn ventet i andre kvartal og anslås å bli litt lavere i år enn lagt til grunn i forrige rapport, se figur 3.9. Med utsikter til en raskere avdemping i norsk økonomi legger vi til grunn høyere vekst i offentlig etterspørsel fra og med neste år enn anslått i juni.

Figur 3.9 Høyere offentlig etterspørsel neste år9 Offentlig etterspørsel. Årsvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Den offentlige pengebruken er på et høyt nivå etter en periode med ekspansiv finanspolitikk under pandemien. I år og neste år vil strømstøtte og tiltak i forbindelse med krigen i Ukraina bidra til å holde offentlige utgifter oppe. Avviklingen av de ekstraordinære tiltakene knyttet til håndteringen av pandemien vil på den annen side bidra til lavere utgifter neste år.

Anslagene er usikre

Prognosene for norsk økonomi er mer usikre enn normalt. Usikkerheten rundt den videre utviklingen i energi- og råvarepriser er stor. Dersom prisene på energi blir høyere enn lagt til grunn, kan det redusere lønnsomheten til bedriftene mer enn vi venter og bidra til høyere prisvekst. Det vil kunne føre til lavere foretaksinvesteringer og konsum enn anslått. Høye energipriser gir samtidig økte inntekter til staten. Det kan gi høyere offentlige overføringer enn vi legger til grunn og dermed løfte kjøpekraften til husholdningene.

1 Periode: Januar 2019 – desember 2022. Anslag fra mai 2022 for PPR 2/22 og fra august 2022 for PPR 3/22.

2 Periode: Mai 2022 – februar 2023. Vekst siste tre måneder og forventet vekst neste seks måneder.

3 Periode: 2016 – 2025. Anslag fra 2022. Petroleumsinvesteringene inkluderer investeringer i utenriks sjøfart.

4 Periode: 2012 – 2025. Anslag fra 2022. Inntekter og utgifter som andel av disponibel inntekt. Vekst i realdisponibel inntekt er vekst i disponibel inntekt fratrukket prisvekst.

5 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 4. kv. 2019 – 4. kv. 2022 for PPR 4/19. Anslag fra 2. kv. 2022 for PPR 2/22. Anslag fra 3. kv. 2022 for PPR 3/22.

6 Periode: 2016 – 2025. Anslag fra 2022.

7 Periode: 2016 – 2025. Anslag fra 2022.

8 Periode: 2016 – 2025. Anslag fra 2022. Tallene for 2016 – 2021 er hentet fra investeringstellingen til Statistisk sentralbyrå og er deflatert med prisindeksen for petroleumsinvesteringer i nasjonalregnskapet. Prisindeksen anslås å øke med 4 prosent fra 2021 til 2022 og med 2 prosent i 2023.

9 Periode: 2016 – 2025. Anslag fra 2022.

3.2 Arbeidsmarkedet

Arbeidsmarkedet er stramt

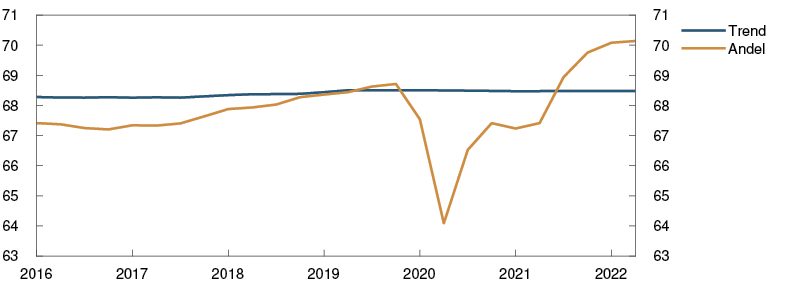

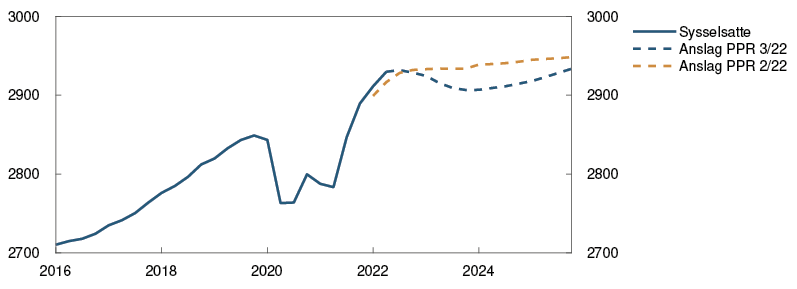

Arbeidsledigheten er lav, og en høy andel av befolkningen er i jobb. Sysselsettingen har økt betydelig det siste året, og i andre kvartal var det nær 150 000 flere i jobb enn på samme tid i fjor. Det var noe høyere enn vi anslo i forrige rapport. Foreløpige tall tyder på at sysselsettingen fortsatte å øke i juli. Veksten i sysselsettingen i 2022 kommer på tross av svak utvikling i BNP. I årets to første kvartaler vokste sysselsettingen med nær 1½ prosent, mens BNP bare økte med ¼ prosent. Det innebærer at produktiviteten har falt.

Oppgangen i sysselsettingen gjenspeiler at færre er arbeidsledige, men også at flere har kommet inn på arbeidsmarkedet. Antall lønnstakere på korttidsopphold i Norge har økt markert den siste tiden, og raskere enn vi så for oss i juni, se figur 3.10.

Figur 3.10 Flere lønnstakere på korttidsopphold10 Antall ikke-bosatte lønnstakere. Antall i tusen. Sesongjustert

Kilder: Statistisk sentralbyrå og Norges Bank

I tillegg har flere bosatte som før sto utenfor arbeidsmarkedet, kommet i jobb, se figur 3.11. Disse ser ut til å komme fra alle deler av befolkningen, men oppgangen har vært særlig sterk blant bosatte som har innvandret til Norge. Innvandrere og lønnstakere på korttidsopphold har stått for om lag halvparten av veksten i sysselsettingen det siste året.

Figur 3.11 Høyere andel av befolkningen i jobb11 Sysselsatte som andel av befolkningen. 15–74 år. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Ved utgangen av august var 47 900 personer registrert som helt ledige. Justert for normale sesongvariasjoner utgjør det 1,6 prosent av arbeidsstyrken. Det er som anslått i junirapporten. Sist gang ledigheten var like lav som nå, var i 2008. Det er langtidsledigheten som har bidratt til fallet i arbeidsledigheten. Samtidig har tilstrømmingen av nye helt ledige arbeidssøkere økt den siste tiden ifølge NAV, og antallet som har vært ledige i mindre enn seks måneder har økt litt. Det kan tilsi at arbeidsledigheten vil ta seg opp fremover.

Knappheten på arbeidskraft har avtatt

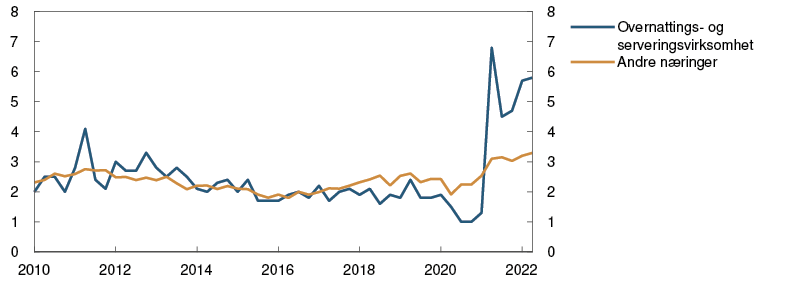

Etterspørselen etter arbeidskraft er høy. Antall ledige stillinger er det høyeste som har vært målt i Statistisk sentralbyrås utvalgsundersøkelse, som går tilbake til 2010. Det er særlig innen overnatting- og serveringsvirksomhet at antall ubesatte stillinger er høyt, men også når vi holder denne næringen utenom, er det mange ledige stillinger, se figur 3.12. Også NAVs statistikk viser at det lyses ut mange nye stillinger, men trenden i antall nye ledige stillinger har falt de siste månedene. Det kan tyde på at etterspørselen etter arbeidskraft er i ferd med å avta.

Figur 3.12 Mange ledige stillinger12 Ledige stillinger som andel av alle stillinger. Prosent

Kilde: Statistisk sentralbyrå

I august meldte 46 prosent av kontaktene i vårt regionale nettverk at knapphet på arbeidskraft begrenset produksjonen. Andelen er lavere enn i mai.

Ledigheten ventes å stige litt

Sysselsettingen anslås å endre seg lite de nærmeste månedene. Kontaktene i Regionalt nettverk ventet i august at sysselsettingen ville øke mindre de neste tre månedene enn den har gjort de siste månedene. Også Norges Banks forventningsundersøkelse indikerer svakere vekst i sysselsettingen den nærmeste tiden.

Anslagene i denne rapporten innebærer at økonomien har passert toppen av konjunktursykelen. Det tilsier svakere utvikling i sysselsettingen også videre fremover. Vi anslår at antallet i jobb vil falle de neste to årene og deretter øke litt, se figur 3.13.

Figur 3.13 Utsikter til fall i sysselsettingen13 Sysselsatte. Antall i tusen. Sesongjustert

Kilder: Statistisk sentralbyrå og Norges Bank

Vi venter at antallet arbeidstakere på korttidsopphold fortsatt vil øke fremover. Økende arbeidsledighet i mange land i Øst-Europa ventes å bidra til at flere vil søke arbeid i Norge. Krigen i Ukraina fører til en økning i antall flyktninger til Norge. Vi ser for oss at en del av disse vil komme inn i det norske arbeidsmarkedet de nærmeste årene. Isolert sett bidrar det til å dempe presset i arbeidsmarkedet. På den annen side venter vi at lavere økonomisk aktivitet vil dempe arbeidstilbudet noe de nærmeste årene.

Arbeidsledigheten ventes å øke gravis fremover, og nå en topp i 2024 om lag på nivå med tiden like før pandemien, se figur 3.14. Anslagene for ledigheten er litt høyere enn i forrige rapport.

Figur 3.14 Noe høyere ledighet fremover14 Registrert ledighet som andel av arbeidsstyrken. Sesongjustert. Prosent

Kilder: NAV og Norges Bank

10 Periode: 1. kv. 2016 – 3. kv. 2022. Anslag fra 2. kv. 2022 for PPR 2/22. Anslag fra 3. kv. 2022 for PPR 3/22.

11 Periode: 1. kv. 2016 – 2. kv. 2022.

12 Periode: 1. kv. 2010 – 2. kv. 2022.

13 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag for sysselsetting fra 2. kv. 2022 for PPR 2/22 og fra 3. kv. 2022 for PPR 3/22.

14 Periode: 1. kv. 2016 – 4. kv. 2025. Anslag fra 2. kv. 2022 for PPR 2/22 og 3. kv. 2022 for PPR 3/22.

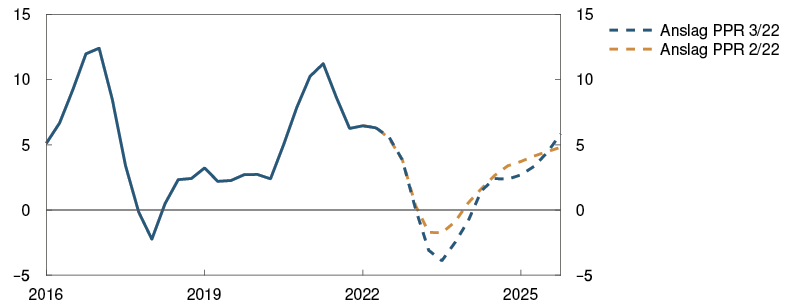

Omslag i norsk økonomi

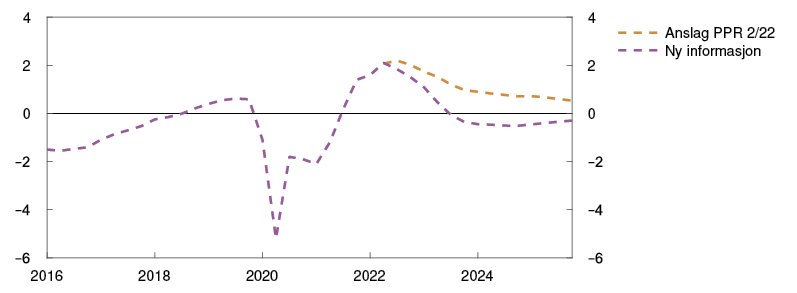

Vår vurdering er at kapasitetsutnyttingen i norsk økonomi er høyere enn normalt, men at den har begynt å avta. Omslaget i økonomien har kommet noe raskere enn vi så for oss i forrige rapport og ser ut til å bli mer markert. Vi venter at kapasitetsutnyttingen faller under et normalt nivå i andre halvår neste år og deretter blir værende under et normalt nivå gjennom resten av prognoseperioden.

Kapasitetsutnyttingen, eller produksjonsgapet, uttrykker hvor mye av de samlede ressursene i økonomien som er i bruk. Produksjonsgapet er definert som forskjellen mellom den faktiske produksjonen (BNP) og produksjonspotensialet i økonomien. Økonomiens produksjonspotensial bestemmes av produktivitetstrenden og sysselsettingstrenden.

Produksjonspotensialet og produksjonsgapet kan ikke observeres og må derfor anslås. Vårt anslag på produksjonsgapet bygger på en samlet vurdering av en rekke indikatorer og modeller. Vi legger særlig vekt på utviklingen i arbeidsmarkedet.

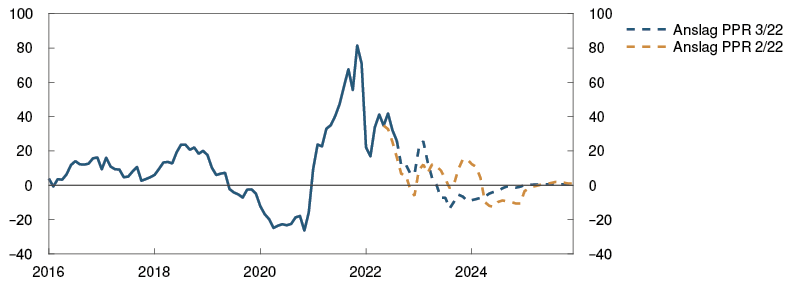

Vår vurdering er at kapasitetsutnyttingen nådde et normalt nivå i løpet av høsten 2021, etter å ha steget gjennom året. Oppgangen fortsatte inn i 2022. I andre kvartal falt ledigheten, og sysselsettingen var noe høyere enn ventet, samtidig som også tilbudet av arbeidskraft økte noe mer enn vi så for oss. Samlet sett er vår vurdering at produksjonsgapet i andre kvartal var i overkant av 2 prosent, som anslått i forrige rapport.

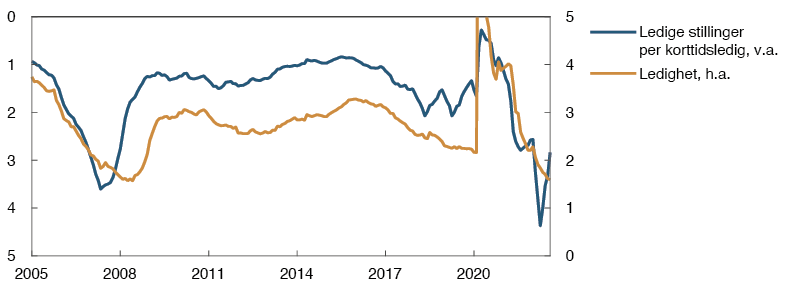

Inn i tredje kvartal er det klare tegn til at kapasitetsutnyttingen har begynt å avta. BNP for Fastlands-Norge falt i juli. Tilstrømmingen av nye helt ledige arbeidssøkere har økt den siste tiden, og antall korttidsledige har økt. Beholdningen av nye stillinger holder seg fortsatt høy, men antall nye utlyste stillinger har avtatt de siste månedene. Flere korttidsledige og færre nye utlyste stillinger har ført til at antall korttidsledige per stilling har økt i det siste, se figur 3.A. Det kan indikere at også arbeidsledigheten vil øke fremover.

Figur 3.A Tegn til at det snur i arbeidsmarkedet1 Ledighet som andel av arbeidsstyrken i prosent. Sesongjustert

Kilder: NAV, Statistisk sentralbyrå og Norges Bank

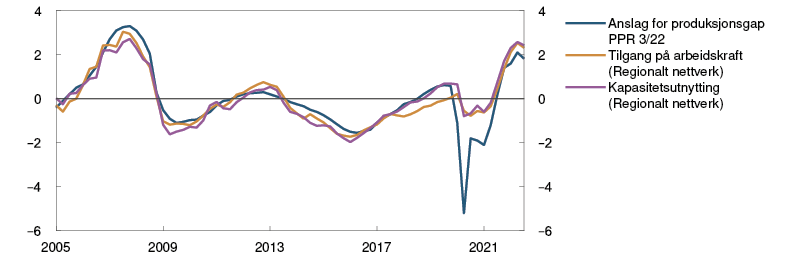

Bedriftene i Regionalt nettverk meldte i august om at kapasitetsutnyttingen var høy, men likevel noe lavere enn i mai. Knappheten på arbeidskraft var fortsatt stor, men ikke like stor som i mai, ifølge kontaktene. Indikatorene fra Regionalt nettverk tyder på at kapasitetsutnyttingen avtok i tredje kvartal, se figur 3.B. Samlet anslår vi at produksjonsgapet har avtatt til noe under 2 prosent i tredje kvartal som er lavere enn anslått i forrige rapport (se figur F i «Pengepolitiske vurderinger»).

Figur 3.B Lavere kapasitetsutnytting blant bedriftene2 Prosent

Kilde: Norges Bank

Vi venter at veksten i fastlandsøkonomien blir svak fremover. Kapasitetsutnyttingen anslås å avta videre og komme under et normalt nivå i andre halvår neste år. Vi ser for oss at den fortsatt vil være noe under et normalt nivå ved utgangen av 2025.

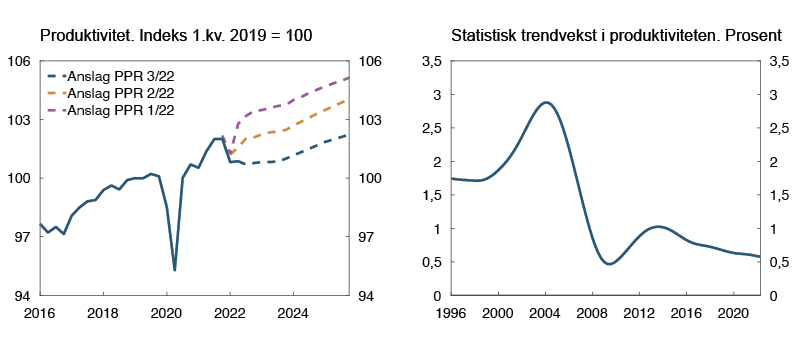

Siden forrige rapport har vi justert ned anslaget for produksjonspotensialet. Det må ses i sammenheng med at produktiviteten nok en gang har utviklet seg svakt og svakere enn ventet, se venstre panel i figur 3.C. Produktivitetsveksten i Norge har avtatt over tid, men har vært ekstra svak de siste årene. Trendveksten i produktiviteten3 har falt fra et høyt nivå før finanskrisen til om lag 0,6 prosent nå, se høyre panel i figur 3.C. Informasjon fra nasjonalregnskapet og Regionalt nettverk, samt vurderinger av BNP og sysselsettingsutviklingen indikerer at produktiviteten vil være 1,3 prosent lavere ved utgangen av året enn anslått i forrige rapport. Den svake utviklingen i år gjør at vi nå anslår at produktiviteten vil være lavere enn tidligere anslått også de neste årene.

Figur 3.C Svak produktivitetsutvikling4

Kilder: Statistisk sentralbyrå og Norges Bank

Vi har samtidig oppjustert anslaget for sysselsettingspotensialet i lys av at det ser ut til å komme flere lønnstakere på korttidsopphold enn ventet. Det har isolert sett løftet anslaget for produksjonspotensialet.

Samlet anslår vi at produksjonspotensialet fremover vil vokse med i overkant av 1 prosent årlig, som følge av en vekst i sysselsettingstrenden på ½ prosent og en vekst i produktivitetstrenden på litt over ½ prosent. Anslagene for trendveksten fremover er litt lavere enn i forrige rapport.

1 Periode: Januar 2005 – august 2022. Korttidsledige med varighet som arbeidssøker under 26 uker. Ledige stillinger er satt sammen av en trend i NAVs serie for nye ledige stillinger beregnet av Norges Bank, Statistisk sentralbyrås ledige stillinger-undersøkelse og historikk for ledige stillinger. Se nærmere beskrivelse i fig 3.B i PPR 2/22.

2 Periode: 1. kv. 2005 – 3. kv. 2022. Kapasitetsutnyttingsindikatorene i Regionalt nettverk er regnet om til produksjonsgap ved hjelp av en enkel modellberegning.

3 Målt ved veksten i trendkomponenten fra et Hodrick og Prescott-filter med lambda = 1600.

4 Periode: 1. kv. 2016 – 4. kv. 2025 for produktivi—tetsnivået. Anslag fra 1. kv. 2022 for PPR 1/22, 2. kv. 2022 for PPR 2/22 og 3. kv. 2022 for PPR 3/22.

Periode: 1. kv. 1996 – 2. kv. 2022 for trendveksten i produktivitet. Trend fra et Hodrick-Prescott filter. Lambda = 1600.

3.3 Priser og lønninger

Høy prisvekst

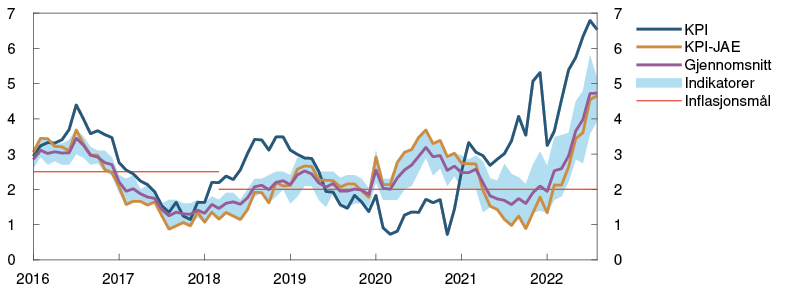

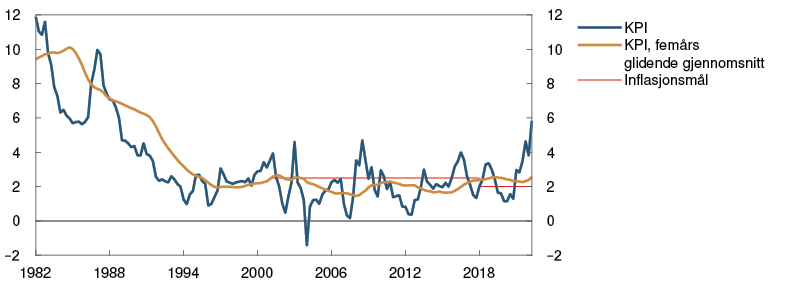

Konsumprisene stiger nå raskt, og raskere enn vi anslo i forrige rapport. Etter en årsvekst i konsumprisindeksen (KPI) på 3,5 prosent i fjor har tolvmånedersveksten økt gjennom 2022. I august var KPI 6,5 prosent høyere enn i august i fjor. En viktig årsak til oppgangen er at prisene på energivarer har steget kraftig, se figur 3.15.

Figur 3.15 Sterk vekst i prisene på energivarer1 Energiprisindeksen i KPI. Tolvmånedersvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Også veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) har tatt seg opp. Tolvmånedersveksten i KPI-JAE har økt fra omkring 1 prosent i fjor høst til 4,7 prosent i august i år. Også andre indikatorer for underliggende inflasjon har steget det siste året og ligger klart over inflasjonsmålet på 2 prosent, se figur 3.16.

Figur 3.16 Konsumprisveksten har økt2 KPI og indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Prisveksten har økt for de fleste vare- og tjenestegrupper, og særlig for matvarer og alkoholfri drikke. Også prisveksten på hotell- og restauranttjenester har vært sterk den siste tiden. Det reflekterer trolig høy etterspørsel, økte lønnskostnader og høyere priser på mat. Oppgang i prisveksten på transportvarer og -tjenester utenom fly gjenspeiler trolig økte drivstoffpriser og høyere etterspørsel etter reiser etter pandemien. Husleieprisene har også steget litt raskere den siste tiden, men veksten er lavere enn i KPI-JAE samlet.

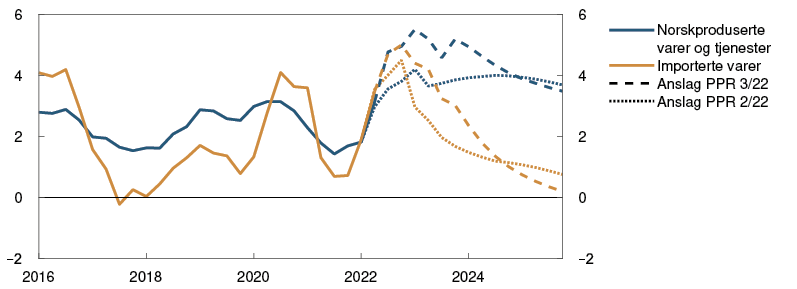

Prisveksten på norskproduserte varer og tjenester har steget den siste tiden, og mer enn vi anslo i junirapporten, se figur 3.17. Tolvmånedersveksten i prisene på varer og tjenester som produseres i Norge var 4,7 prosent i august. Fremover venter vi at deler av de økte strømkostnadene for bedriftene vil veltes over i utsalgsprisene (se «Kraftprisene øker underliggende inflasjon og demper investeringene»). Vi venter at det, sammen med økte kostnader til lønn og innsatsvarer vil føre til at prisveksten på innenlandsproduserte varer og tjenester vil fortsette å stige den nærmeste tiden. Den svake utviklingen i produktiviteten vil trolig også løfte prisveksten. Etter hvert venter vi at lavere kapasitetsutnytting og fall i energiprisene vil bidra til å dempe prisveksten på norskproduserte varer og tjenester.

Figur 3.17 Høyere inflasjon enn ventet3 Norskproduserte varer og tjenester og importerte varer i KPI-JAE. Firekvartalersvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Tolvmånedersveksten i prisene på importerte konsumvarer var 4,7 prosent i august. Økte prisimpulser fra utlandet, se figur 3.18, gjenspeiler oppgangen i prisene på energi og råvarer internasjonalt, men også at fraktprisene fortsatt er høye. Fra neste år anslår vi at prisimpulsene fra utlandet vil bli svakere, som følge av utsikter til lavere vekst i produsentprisene og at fraktprisene anslås å falle. Sammen med en noe sterkere krone venter vi at det vil dempe prisveksten på konsumvarer vi importerer.

Figur 3.18 Sterke prisimpulser fra utlandet4 Produsentpriser på konsumvarer Norge importerer. Inkludert fraktkostnader. Årsvekst. Prosent

Kilder: Refinitiv Datastream og Norges Bank

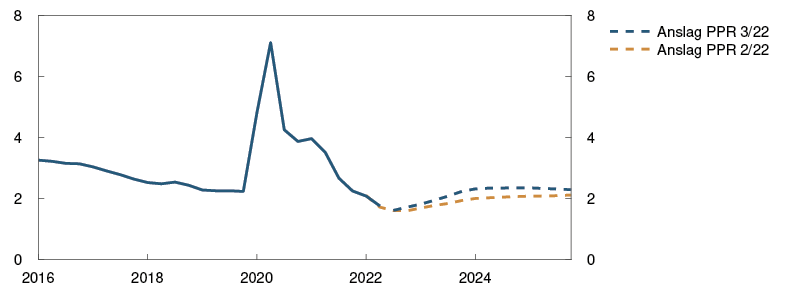

Vi anslår at firekvartalersveksten i KPI-JAE vil øke til 5,3 prosent i første kvartal neste år og deretter avta gradvis til 2,4 prosent ved utgangen av 2025.

Anslagene for inflasjonen de neste par årene er klart høyere enn i forrige rapport, men lite endret mot slutten av prognoseperioden.

Terminprisene på energi, som vi legger til grunn i anslagene, indikerer at prisene både på strøm og drivstoff vil løfte KPI gjennom vinteren. Deretter ventes veksten i energiprisene å avta markert. Strømstøtteordningen til husholdningene bidrar til å dempe strømprisene i KPI. I anslagene legger vi til grunn at ordningen videreføres gjennom hele prognoseperioden. Vi venter at firekvartalersveksten i KPI vil holde seg høy frem til første kvartal neste år og deretter avta. Firekvartalersveksten i KPI ved utgangen av 2025 anslås til 2,3 prosent.

Høyere lønnsvekst, men svak reallønnsutvikling

Tilstrammingen i arbeidsmarkedet har bidratt til at lønnsveksten har tatt seg gradvis opp de siste par årene.

Årslønnsveksten i fjor ble 3,5 prosent. I forrige rapport anslo vi at lønnsveksten ville øke videre til 3,9 prosent i år. Lønnstatistikk for andre kvartal i år indikerer at lønnsveksten kan ha vært litt høyere enn vi så for oss i juni. Samtidig har forventningene til lønnsveksten i år steget litt. Samlet venter partene i arbeidslivet nå en lønnsvekst på 4,1 prosent i år ifølge Norges Banks forventningsundersøkelse, se figur 3.19. Kontaktene i vårt regionale nettverk venter at lønnsveksten blir 4,0 prosent. Vi har oppjustert anslaget for årslønnsveksten i år til 4,0 prosent.

Figur 3.19 Forventninger om høyere lønnsvekst5 Årslønnsvekst. Prosent

Kilder: Epinion, Ipsos, NHO/LO, Opinion, Statistisk sentralbyrå og Norges Bank

Forventningene til lønnsveksten neste år har steget ifølge Forventningsundersøkelsen, og samlet venter partene i arbeidslivet nå en lønnsvekst på 4,4 prosent i 2023.

Vi anslår at lønnsveksten blir høyere neste år enn i år, drevet av utsikter til at konsumprisveksten blir høy. Forventningsundersøkelsen og Regionalt nettverk indikerer samtidig svekket lønnsomhet i bedriftene, se figur 3.20. Det gjenspeiler trolig at bedriftene ikke fullt ut får veltet økte kostnader til strøm og andre innsatsvarer over i prisene, i tillegg til at produktiviteten har utviklet seg svakt den siste tiden. Sammen med en gradvis økning i arbeidsledigheten ventes lavere lønnsomhet isolert sett å dempe lønnsveksten.

Figur 3.20 Svekket lønnsomhet i bedriftene6 Endring i driftsmarginen ifølge Regionalt nettverk og Forventningsundersøkelsen

Kilder: Epinion, Ipsos, Opinion og Norges Bank

Høye priser på gass gir en sterk bedring i Norges bytteforhold overfor utlandet. Historisk har bedret bytteforhold bidratt til å løfte lønnsveksten, blant annet ved at økte oljepriser har ført til økte oljeinvesteringer og økt lønnsomhet i leverandørnæringen. Oppgangen i gassprisene ventes ikke i samme grad å øke aktiviteten på kort sikt, men litt utover i prognoseperioden venter vi at de økte petroleumsinntektene vil gi økt aktivitet og løfte lønnsomheten i fastlandsbedriftene. Nedgang i strømprisene utover i prognoseperioden vil også redusere bedriftenes kostnader og gi rom for økt lønnsvekst.

Vi anslår at lønnsveksten blir 4,6 prosent i 2023 og deretter avtar, se figur 3.21. Anslagene er lite endret fra forrige rapport.

Figur 3.21 Svak reallønnsutvikling7 Årsvekst. Prosent

Kilder: Statistisk sentralbyrå og Norges Bank

Etter at reallønnen holdt seg uendret i fjor, ligger det an til en klar reallønnsnedgang i år. I våre prognoser er veksten i reallønnen nær null i 2023. Fra 2024 anslår vi at lønningene igjen vil stige mer enn konsumprisene. Anslagene innebærer en årlig reallønnsvekst omkring 0,5 prosent i gjennomsnitt for årene 2022 til 2025. Det er lavere enn i forrige rapport.

Vi er uvanlig usikre på pris- og lønnsutviklingen fremover. Terminprisene på energi har svingt mye den siste tiden, og prisene kan vise seg å bli betydelig høyere eller lavere enn terminprisene nå indikerer, og som vi legger til grunn. Samtidig er det stor usikkerhet om hvordan historisk høye strømpriser vil påvirke lønnsdannelsen og bedriftenes prissetting. Her er det lite erfaring å bygge på.

Høye strømpriser gir en betydelig økning i inntektene til staten og kommunene, mens det øker kostnadene for private bedrifter og husholdninger, også når vi tar hensyn til strømstøtteordninger. I anslagene for pris- og lønnsveksten legger vi til grunn at kostnadene vil bæres dels av arbeidstakerne som vil få en svak reallønnsutvikling og dels av bedriftene som får svekket sin lønnsomhet. Byrdefordelingen mellom bedrifter og arbeidstakere kan bli en annen enn vi ser for oss, slik at også lønns- og prisveksten blir en annen.

Dersom arbeidstakerne forhandler seg til en sterkere lønnsutvikling enn vi ser for oss, kan også prisveksten i sin tur bli høyere. Skulle på den annen side bedriftene velte en mindre del av energikostnadene over i prisene, vil det gi lavere prisvekst og lavere lønnsomhet. Det vil bidra til å dempe lønnsveksten.

Det er også mulig at de store energiinntektene vil føre til økte offentlige overføringer eller støtteordninger. Støtteordninger kan på den ene siden bidra til at pris- og lønnsveksten dempes. På den annen side kan det øke etterspørselen i økonomien, noe som isolert sett kan øke pris- og lønnsveksten.

1 Periode: Januar 2016 – desember 2025. Anslag fra juni 2022 for PPR 2/22 og september 2022 for PPR 3/22. Energiindeksen i KPI består av elektrisitet og brensel og drivstoff og smøremidler.

2 Periode: Januar 2016 – august 2022. KPI-JAE: Konusmprisindeksen justert for avgiftsendringer og uten energivarer. Gjennomsnitt: Gjennomsnittsverdi av tolvmånedersvekst for andre indikatorer for underliggende inflasjon (KPIM, KPIXE, 20 prosent trimmet snitt, vektet median, KPIXV og KPIF) og KPI-JAE. Indikatorer: Høyeste og laveste tolvmånedersvekst for andre indikatorer for underliggende inflasjon.

3 Periode: 1. kv. 2016 – 4. kv. 2025. KPI-JAE: Konsumprisindeksen justert for avgiftsendringer og uten energivarer. Anslag fra 2. kv. 2022 for PPR 2/22 og 3. kv. 2022 for PPR 3/22.

4 Periode: 2020 – 2025. Anslag fra 2022. Målt i utenlandsk valuta.

5 Periode: 2016 – 2023. Årslønn: Faktisk årslønnsvekst fra Statistisk sentralbyrå. Norges Banks anslag fra 2022. Forventningsundersøkelsen: Partene i arbeidslivets forventninger til årslønnsvekst inneværende år målt ved Norges Banks forventningsundersøkelse i 3. kvartal hvert år. Regionalt nettverk: Forventninger til årslønnsvekst for inneværende år i 3. kvartal hvert år.

6 Periode: 1. kv. 2007 – 3. kv. 2022. Regionalt nettverk: Endring i driftsmargin siste tre måneder fra samme tre måneder året før. Indeks fra –5 (stort fall) til +5 (kraftig vekst). Forventningsundersøkelsen: Lønnsomhet kommende 12 måneder. Andelen bedrifter som rapporterer om utsikter til bedre lønnsomhet minus andelen med utsikter til dårligere lønnsomhet.

7 Periode: 2016 – 2025. Anslag fra 2022. Reallønn: Nominell årslønnsvekst fratrukket KPI-vekst.

Forventninger om høyere prisvekst

Forventningene til prisveksten har steget den siste tiden. Inflasjonsforventningene har en tendens til å stige når inflasjonen avviker mye fra målet.

Forventningene til prisveksten, slik de måles i Norges Banks forventningsundersøkelse, har økt den siste tiden, se figur 3.D. Prisforventningene er høyest på ett års sikt, men også forventningene til prisveksten på lengre sikt har økt og ligger over inflasjonsmålet på 2 prosent.

Figur 3.D Inflasjonsforventningene har økt1 Forventninger til inflasjonen frem i tid. Prosent

Kilder: Epinion, Ipsos, Opinion og Statistisk sentralbyrå

Forventninger om fremtidig inflasjon kan ha betydning for mange økonomiske beslutninger, som lønns- og prisfastsetting. Når forventningene til prisveksten på mellomlang og lang sikt reagerer lite på ny informasjon og ligger nær inflasjonsmålet, omtaler vi inflasjonsforventningene som forankret. Forankrede inflasjonsforventninger virker i seg selv stabiliserende på lønns- og prisfastsettingen. Så lenge det er tillit til at inflasjonen vil være lav og stabil, vil svingninger i prisveksten rundt målet på 2 prosent trolig ikke ha vesentlige samfunnsøkonomiske kostnader. Da kan pengepolitikken også bidra til en stabil utvikling i realøkonomien.

I forventningsundersøkelsen stiller vi spørsmål til partene i arbeidslivet og økonomer i finansnæringen og i akademia om hva de tror om konsumprisveksten ett år frem, to år frem og fem år frem i tid. Også husholdninger og næringslivsledere får spørsmål om prisforventninger ett år og to til tre år frem. Inflasjonsforventningene har vært økende for alle gruppene siden i fjor vår. I samme periode har også den faktiske konsumprisveksten vært stigende.

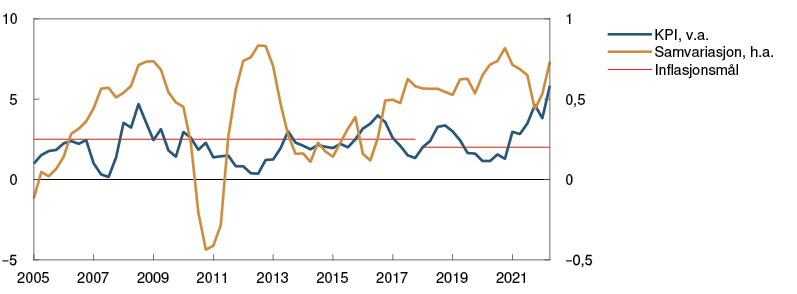

Utviklingen den siste tiden kan tyde på at den uvanlig høye prisveksten har ført til at inflasjonsforventningene har økt. Ser vi på utviklingen over en lengre tidsperiode, ser vi at samvariasjonen mellom KPI og langsiktige inflasjonsforventninger tar seg litt opp i perioder der inflasjonen avviker mye fra målet, men den har variert mye over tid, se figur 3.E.

Figur 3.E Inflasjonsforventningene har økt når inflasjonen har vært høy2

KPI. Prosent.

Samvariasjon mellom KPI og langsiktige inflasjonsforventninger

Kilder: Epinion, Ipsos, Opinion, Statistisk sentralbyrå og Norges Bank

1 Periode: 1. kv. 2002 – 3. kv. 2022. Forventninger til inflasjonen på 2 års sikt er gjennomsnitt av forventningene blant husholdninger, næringslivsledere, økonomer og partene i arbeidslivet. Forventningene til inflasjonen på 5 års sikt er gjennomsnitt av forventningene blant økonomer og partene i arbeidslivet.

2 Periode: 1. kv. 2005 – 2. kv. 2022. 12 kvartalers rullerende korrelasjon mellom KPI og fem års inflasjonsforventninger blant økonomer og partene i arbeidslivet.

Kraftprisene øker underliggende inflasjon og demper investeringene

De svært høye prisene på kraft gir økte kostnader for norske bedrifter utenom kraftsektoren. Vi legger til grunn at bedriftene velter deler av kostnadsveksten over i sine utsalgspriser, men at kostnadsøkningen også svekker lønnsomheten for bedriftene. Lavere lønnsomhet fører til lavere investeringer og produksjon, samtidig som høye priser på kraft og gass øker investeringene innen kraftforsyning og petroleumsvirksomhet.

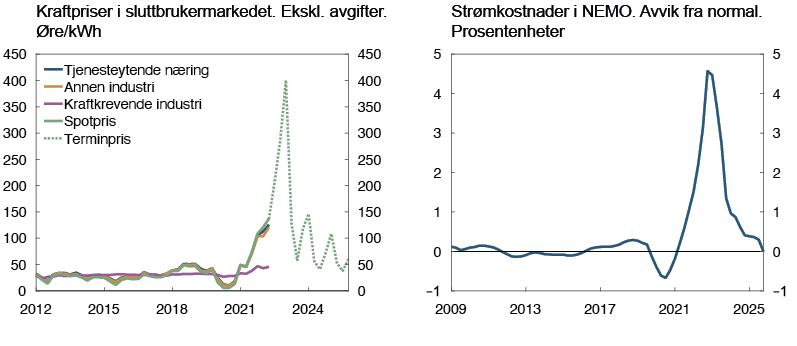

For de fleste bedriftene, med unntak av kraftkrevende industri, varierer strømutgiftene i takt med spotprisen på kraft, se venstre panel i figur 3.F. Historisk har imidlertid svingninger i kraftprisene vært relativt kortvarige og strømutgifter har samlet sett utgjort en liten del av driftskostnadene for norske bedrifter. Vi finner lite empirisk belegg for at svingninger i strømkostnader har hatt vesentlig betydning for bedriftenes prissetting og investeringsatferd, og effekter av kraftpriser har ikke vært inkludert i våre modeller.

Figur 3.F Høyere elektrisitetspriser påvirker bedriftenes kostnader1

Kilder: NordPool, Statistisk Sentralbyrå og Norges Bank

Kraftprisene har steget svært mye siden i fjor sommer, og fremtidsprisene tyder på at prisene vil være høye også i årene fremover.2 Økningen i strømutgiftene vil trolig ha så store effekter på bedriftenes kostnader at vi nå må ta hensyn til dette i vårt modellapparat.

Effekter på bedriftens kostnader og konsekvenser for konsumprisene

Vi legger til grunn at bedriftene øker sine utsalgspriser som følge av de høye strømkostnadene. Dermed vil prisoppgangen på kraft ikke bare ha effekt på energiprisene i KPI, men også indirekte via prisene på andre varer og tjenester i prisindeksen (KPI-JAE).

I analysene i denne rapporten har vi introdusert strømkostnader i NEMO og benyttet modellen for å forsøke å tallfeste effekten av økte kraftpriser på KPI-JAE. Den nye variabelen i NEMO er basert på en kostnadsindeks som anslår hvordan kraftprisene påvirker bedriftenes driftskostnader, se høyre panel i figur 3.F. 3 De nye strømkostnadene i NEMO bidrar til å løfte anslaget for årsveksten i KPI-JAE med i overkant av ½-prosentenhet neste år. I likhet med hva som er tilfelle for andre typer kostnader i analyserammeverket vårt, legger vi til grunn at det vil ta noe tid før alle bedrifter får justert sine utsalgspriser og at kostnadsveksten ikke får fullt gjennomslag til konsumprisene på kort og mellomlang sikt.

Effekter på investeringer og produksjon

Gitt at bedriftene ikke tar ut hele kostnadsveksten i økte utsalgspriser vil kraftprisoppgangen bidra til å svekke lønnsomheten. Høye strømutgifter fører til at noen bedrifter stenger ned eller reduserer sin produksjon, men vi venter at nedstengingene vil ha begrenset effekt for samlet aktivitetsnivå i økonomien.

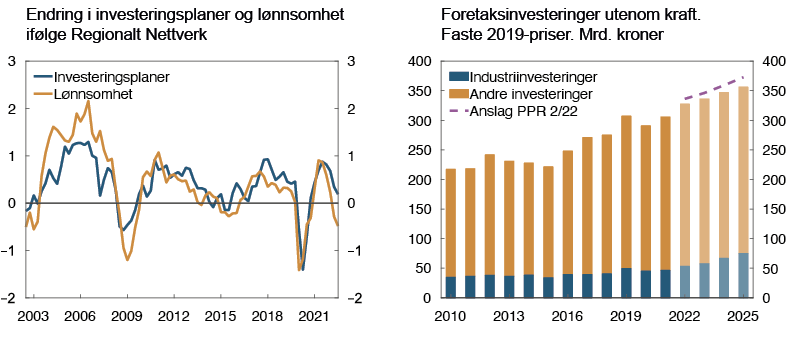

Historisk har det vært tett sammenheng mellom utviklingen i bedriftenes lønnsomhet og deres investeringsplaner, se venstre panel i figur 3.G. Svekket lønnsomhet begrenser bedriftenes investeringsevne og demper forventet lønnsomhet av investeringsprosjekter. Økningen i kraftprisene har bidratt til at vi har nedjustert våre anslag på foretaksinvesteringene utenom kraftsektoren, se høyre panel i figur 3.G.

Figur 3.G Lavere lønnsomhet demper investeringene4

Kilder: Statistisk sentralbyrå og Norges Bank

På den annen side gir høye energipriser økte investeringer i norsk og internasjonal energiproduksjon. Høye kraftpriser bidrar til at anslagene for investeringer i norsk kraftforsyning er høyere enn ved forrige rapport. Utsikter til vedvarende høye kraftpriser bedrer forventet lønnsomhet i ny kraftproduksjon, men vi legger til grunn at investeringene er lite prissensitive på kort sikt fordi det tar tid å prosjektere nye investeringer. Vi venter at kraftinvesteringene vil falle i år for så å øke mye de neste årene, se venstre panel i figur 3.H. Særlig venter vi at store havvindutbygginger bidrar til sterk vekst i kraftinvesteringene i andre halvdel av 2020-tallet.

Høye gasspriser øker investeringene i petroleumsvirksomheten. Vi venter imidlertid at effekten er begrenset, ettersom mye av potensialet for økte investeringer er tatt ut som følge av oljeskattepakken fra 2020. Vi anslår at olje- og gassinvesteringene øker markert frem til midten av tiåret, før de faller betydelig frem mot 2030, se høyre panel i figur 3.H.

Figur 3.H Kraftig vekst i energiinvesteringene5

Kilder: Statistisk sentralbyrå og Norges Bank

Forventninger om økte investeringer innen olje, gass, havvind og annen energiproduksjon internasjonalt bidrar til at vi har oppjustert anslagene for eksporten fra leverandørindustrien.

Samlet anslår vi at effekten av de høye energiprisene vil være negativ for investeringene i perioden frem mot 2025. Det er stor usikkerhet knyttet til hvordan prisoppgangen påvirker bedriftenes tilpasninger. Uten historiske sammenligningsgrunnlag og med stor usikkerhet knyttet til den videre utviklingen i kraftprisene, bidrar kraftsituasjonen til stor usikkerhet rundt inflasjonsanslagene. Det er også usikkerhet knyttet til konsekvensene for investeringer og produksjon.

1 Periode: 1. kv. 2012 – 4. kv.2025 for kraftpriser i sluttbrukermarkedet. Spot- og terminpris på norsk kraft. Terminpris per 16. september 2022.

Periode: 1.kv. 2009 – 4.kv.2025. Kraftindeksen er beregnet som en realkostnadsindeks deflatert med KPI. Vi har brukt historiske systempriser og fremtidspriser fra NoordPool. Vi anslår at 2019 var et normalår hvor kraftkostnader i gjennomsnitt utgjorde om lag 1 prosent av konsumrettede bedrifters driftskostnader.

2 Regjeringens strømstøtte for bedriftene demper litt av oppgangen i de samlede strømkostnadene, og reduserer konsekvensene for noen av de mest utsatte bedriftene.

3 Anslagene for bedriftenes strømutgifter er basert på tallmaterialet fra Eika, L. (2022) Moderate strømsjokk for de fleste i næringslivet. SSB.no.

4 Periode: 3. kv. 2003 – 3.kv. 2022 i Regionalt nettverk. Investeringsplanene er definert som forventede endringer i investeringer neste 12 måneder. Lønnsomhet er definert som endring i driftsmarginen siste tre måneder fra samme tre måneder året før. Indeks fra –5 (stort fall) til +5 (kraftig vekst). Periode: 2010 – 2025 for foretaksinvesteringer. Anslag for 2022–2025.

5 Periode: 2010 – 2030. Anslag fra 2022.