Historisk høg inflasjon

Etter tre tiår med låg og stabil inflasjon var det høg prisvekst som prega norsk og global økonomi i 2022.

2022 blei året der vi igjen blei minna på at uventa hendingar brått kan endre dei økonomiske utsiktene. I etterkant av Russlands angrep på Ukraina steig inflasjonen til dei høgaste nivåa sidan 1980-åra, både i landa rundt oss og her heime. Prisstabilitet er viktig for at økonomien skal fungere godt. Den høge prisveksten svekkjer kjøpekrafta, og det rammar særleg dei som har låge inntekter og minst å gå på. For å dempe inflasjonen har vi heva styringsrenta raskare enn vi såg for oss ved inngangen til året. Samtidig har vi lagt vekt på å ikkje bremse økonomien meir enn det som er nødvendig for å få bukt med inflasjonen.

Geopolitisk uro har stilt oss overfor nye utfordringar og endra trusselbiletet. I Noregs Bank har vi mellom anna vore opptekne av å ruste oss mot cyberhendingar som kan true den finansielle stabiliteten. Uvisse og høg inflasjon har òg prega dei globale finansmarknadene og forvaltinga av Statens pensjonsfond utland. Nedgangen i både aksje- og obligasjonsmarknadene gav ei betydeleg negativ avkasting for fondet. Samtidig førte høge olje- og gassprisar til ein historisk høg tilførsel til fondet, noko som bidrog til å halde marknadsverdien til fondet oppe.

Ei verd i endring byr på krevjande problemstillingar for både sentralbanken og fondet. I 2022 la vi fram Noregs Banks strategi for dei neste åra, Strategi 25. Strategien skal gjere oss rusta til å løyse samfunnsoppdraga våre på ein best mogleg måte framover, og han viser dei viktigaste prioriteringane våre for dei neste åra.

2022 var året der eg tok over som sentralbanksjef og Pål Longva tiltredde som visesentralbanksjef. Denne årsrapporten vitnar om at det har vore eit krevjande, men òg svært innhaldsrikt år. Eg er djupt imponert over arbeidet alle kollegaene mine i Noregs Bank har gjort i 2022, og måten dei har handtert stadig nye utfordringar på. I ei uroleg verd er det viktig at vi held fram med å utfordre tankesettet vårt og utviklar dei tilsette. Det er på den måten vi kan gjennomføre oppdraget vårt best mogleg.

Oslo, 8. februar 2023

Ida Wolden Bache

sentralbanksjef

Introduksjon til Noregs Bank

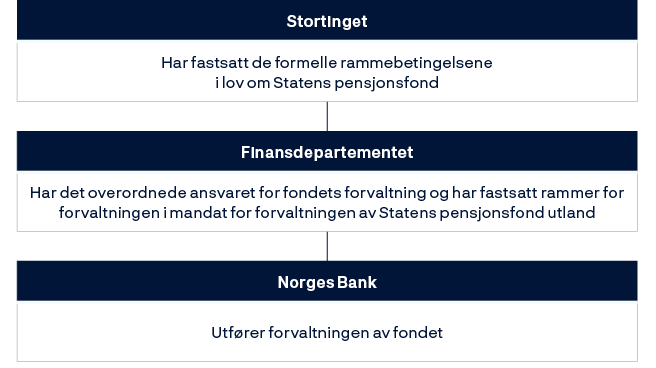

Noregs Bank er Noregs sentralbank med ansvar for pengepolitikk og skal bidra til finansiell stabilitet og eit sikkert og effektivt betalingssystem. Banken forvaltar i tillegg Statens pensjonsfond utland og eigne valutareservar.

Om Noregs Bank

Stiftinga av Noregs Bank i 1816 var ein viktig del av nasjonsbygginga etter at unionen med Danmark var oppløyst. Stortinget gav sentralbanken to hovudoppgåver: gi ut ein eigen norsk valuta, spesidalaren, og yte lån til bedrifter og privatpersonar.

I dag driv ikkje Noregs Bank lenger med utlån direkte til allmenta. Til gjengjeld har banken fått ei rekkje andre oppgåver som vi utfører på vegner av fellesskapet. Noregs Bank har utøvande og rådgivande oppgåver i pengepolitikken, forvaltar valutareservane i landet og Statens pensjonsfond utland, og skal bidra til effektive og robuste betalingssystem og finansmarknader. I tillegg har sentralbanken einerett på å utferde norske setlar og myntar.

Styring

Verksemda til Noregs Bank er regulert i lov om Noregs Bank og pengevesenet mv. (sentralbanklova) 21. juni 2019 nr. 31. Oppgåva Noregs Bank har med å forvalte Statens pensjonsfond utland, er regulert i sentralbanklova, lov om Statens pensjonsfond og mandat for forvaltinga av Statens pensjonsfond utland, som Finansdepartementet har fastsett.

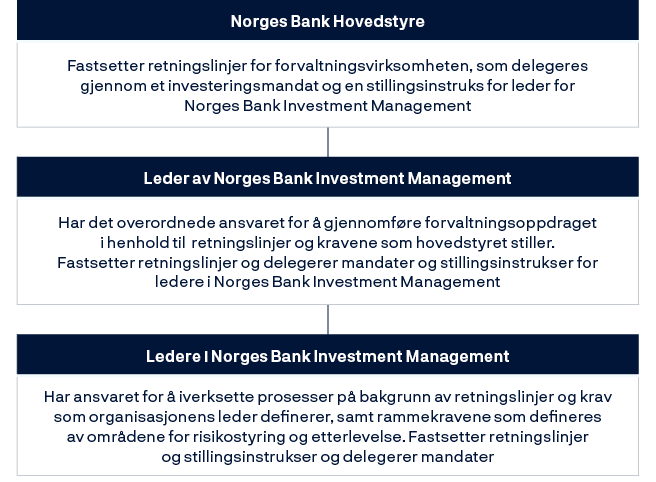

I samsvar med sentralbanklova er sentralbanksjefen dagleg leiar for Noregs Bank. Men hovudstyret tilset likevel ein eigen dagleg leiar som har ansvar for å forvalte Statens pensjonsfond utland. Hovudstyret, som består av sentralbanksjefen (leiar), visesentralbanksjefane og seks eksterne medlemmer, og dessutan to tilsettvalde representantar ved behandlinga av administrative saker, skal vidare sørgje for ei forsvarleg og effektiv organisering av banken. Hovudstyret har òg ansvaret for å forvalte Statens pensjonsfond utland. Sentralbanksjefen, dei to visesentralbanksjefane og dei eksterne styremedlemmene er alle oppnemnde av Kongen i statsråd.

Komiteen for pengepolitikk og finansiell stabilitet består av sentralbanksjefen (leiar), visesentralbanksjefane og to eksterne medlemmer. Dei eksterne komitémedlemmene er oppnemnde av Kongen i statsråd. Komiteen har ansvaret for Noregs Bank si utøvande og rådgivande makt i pengepolitikken og for bruken av verkemiddel for å nå måla i pengepolitikken. Komiteen skal bidra i arbeidet med å fremje finansiell stabilitet gjennom rådgiving og ved å bruke dei tilgjengelege verkemidla.

Noregs Banks representantskap er utnemnt av Stortinget og har 15 medlemmer. Representantskapet er tilsyns- og kontrollorganet til Noregs Bank. Ansvarsområdet omfattar mellom anna å vedta budsjett etter forslag frå hovudstyret, fastsetje årsrekneskapen, velje revisor og godkjenne planane og kostnadene til revisoren.

Organiseringa

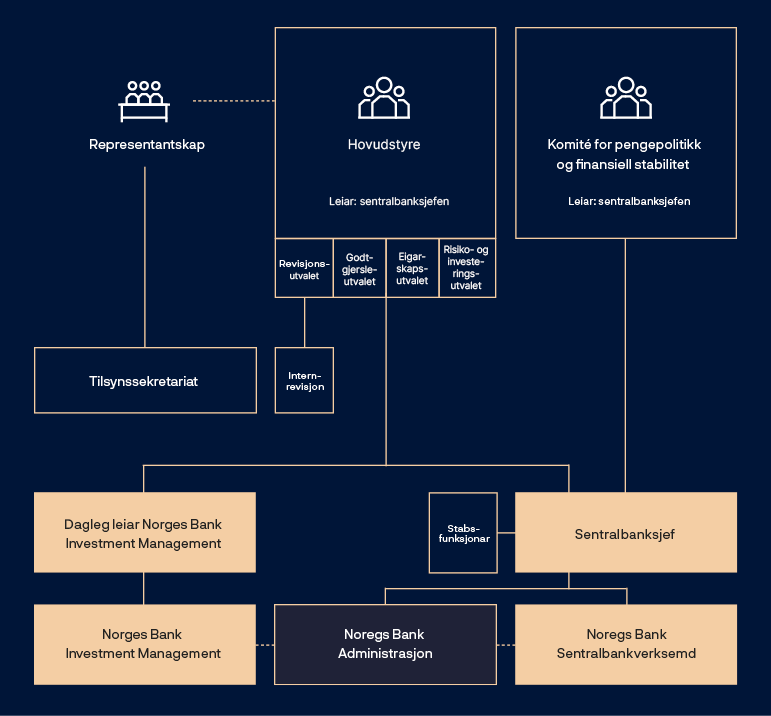

Dei øvste organa i Noregs Bank er hovudstyret, komiteen for pengepolitikk og finansiell stabilitet og representantskapet. Noregs Bank består av sentralbankverksemda og Norges Bank Investment Management og dessutan eit felles administrativt område – Noregs Bank Administrasjon.

Sentralbanken er leidd av sentralbanksjefen og består av fire avdelingar: Pengepolitikk, Finansiell stabilitet, Marknader og IT. Leiaren for Noregs Bank Administrasjon rapporterer òg til sentralbanksjefen.

Norges Bank Investment Management har ansvar for å forvalte Statens pensjonsfond utland. Organisasjonen har ein dagleg leiar som er tilsett av hovudstyret. Organisasjonen består av avdelingane teknologi og drift, eigarskap og etterleving, marknadsstrategi, aksjeinvesteringar, eigedoms- og infrastrukturinvesteringar, risikostyring og stab.

Organisasjonen er internasjonal med kontor i Oslo, London, New York, Shanghai og Singapore, og med dotterselskap i Tokyo, Paris og Luxembourg.

Risikostyring og kontroll

I samsvar med instruks om risikostyring og internkontroll i Noregs Bank går ein regelmessig gjennom vesentlege risikoar for alle verksemdsområda.

Hovudstyret har det overordna ansvaret for risikostyring og skal sørgje for at verksemda er forsvarleg organisert. Internrevisjonen støttar hovudstyret i utøvinga av ansvaret og gir ei årleg uavhengig vurdering av risikostyring og internkontroll til hovudstyret.

Rolle- og ansvarsdelinga innanfor risikostyringssystemet i banken er organisert langs tre linjer.

Førstelinje: Operative risikostyrings- og kontrollaktivitetar som blir gjennomførte i verksemda. Risikovurdering og etterleving skal vere ein integrert del av forretningsprosessane og omfattar òg styring av utkontrakterte tenester.

Andrelinje: Funksjonane for risikostyring, kontroll og etterleving skal gi råd til og støtte avdelingane. Dei skal utfordre vurderingane til førstelinja og overvake at ho gjennomfører eigna kontrollar. Andrelinja i sentralbanken og i Norges Bank Investment Management rapporterer til høvesvis sentralbanksjefen og dagleg leiar for Norges Bank Investment Management.

Tredjelinje: Internrevisjonen er underlagd hovudstyret og skal, uavhengig av administrasjonen, vurdere om risikostyring, kontroll og etterleving fungerer som føresett.

Representantskapet har eit overordna ansvar for å føre tilsyn med verksemdsdrifta og etterlevinga av formelle rammer. Representantskapet vel banken sin eksterne revisor og rapporterer årleg til Stortinget i ein eigen rapport.

Hovudstyret i Noregs Bank

Hovudstyret består av sentralbanksjefen, dei to visesentralbanksjefane og seks eksterne styremedlemmer, som alle er oppnemnde av Kongen i statsråd. I tillegg blir to styremedlemmer valde av og blant dei tilsette til å delta i behandlinga av administrative saker.

Sentralbanksjefen er leiar, og visesentralbanksjefane er høvesvis første og andre nestleiar. Hovudstyret har fire saksførebuande og rådgivande utval som gjennom arbeidet sitt skal styrkje og effektivisere drøftingane i hovudstyret.

Revisjonsutvalet

Oppgåvene til revisjonsutvalet er, i samsvar med instruks for risikostyring og internkontroll i Noregs Bank, retta inn mot oppfølging, tilsyn og kontroll med rekneskapsrapportering, operasjonell risiko, etterleving og systema for risikostyring og intern kontroll.

Revisjonsutvalet har tre medlemmer som er valde av og blant dei eksterne hovudstyremedlemmene. Internrevisjonen skal gi utvalet nødvendig assistanse.

Godtgjersleutvalet

Godtgjersleutvalet skal bidra til grundig og uavhengig behandling av saker som gjeld godtgjersleordningane til banken. Hovudstyret har bestemt at det lovpålagde godtgjersleutvalet for kapitalforvaltinga òg skal førebu saker på sentralbankverksemda sitt område.

Utvalet har tre medlemmer som er valde blant dei eksterne medlemmene i hovudstyret, og éin medlem som er vald blant dei tilsettvalde styremedlemmene.

Eigarskapsutvalet

Eigarskapsutvalet skal førebu hovudstyret si behandling av saker som gjeld den ansvarlege forvaltingsverksemda til banken. Utvalet førebur mellom anna saker om utestenging og observasjon av selskap frå investeringsuniverset for Statens pensjonsfond utland innanfor dei rammene som er gitt i mandatet frå Finansdepartementet og i etiske retningslinjer for forvaltinga av Statens pensjonsfond utland.

Eigarskapsutvalet har tre medlemmer og blir leidd av visesentralbanksjefen med særskilt ansvar for å følgje opp forvaltinga av Statens pensjonsfond utland. Dei to andre medlemmene blir valde blant dei eksterne medlemmene i hovudstyret.

Risiko- og investeringsutvalet

Risiko- og investeringsutvalet skal bidra til å styrkje og effektivisere hovudstyret sitt arbeid med investeringsstrategi, gjeldande eksponering, vurderingar av resultat, fastsetjing og utnytting av risikorammer og dessutan særleg store og viktige investeringsavgjerder.

Risiko- og investeringsutvalet har tre medlemmer og blir leidd av visesentralbanksjefen med særskilt ansvar for å følgje opp forvaltinga av Statens pensjonsfond utland. Dei to andre medlemmene blir valde blant dei eksterne medlemmene i hovudstyret.

Arbeidet til hovudstyret i 2022

I 2022 har hovudstyret hatt 14 møte og behandla 212 saker. Hovudstyret nyttar i tillegg seminarforma til meir utdjupande presentasjonar og drøfting med administrasjonen om premissane for viktige saker som kjem på styreagendaen.

I tillegg bruker dei fire underutvala tid på å førebu utvalde saker som skal behandlast i hovudstyret.

Tidsbruken for 2018 og 2019 var relativt jamt fordelt mellom sentralbankverksemda og kapitalforvaltinga. For perioden 2020–2022 har kapitalforvaltinga stått for om lag 2/3 av tidsbruken i hovudstyret. Dette er ein konsekvens av den nye sentralbanklova, der den nyetablerte komiteen for pengepolitikk og finansiell stabilitet har fått ansvar for fagområde som tidlegare låg til hovudstyret.

Tabell 1 Arbeidet til hovudstyret 2018–2022.

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Styremøte |

18 |

18 |

20 |

14 |

14 |

|

Styreseminar |

10 |

11 |

4 |

5 |

6 |

|

Styresaker |

232 |

242 |

222 |

228 |

212 |

|

Utvalsmøte |

|||||

|

Revisjonsutvalet |

7 |

5 |

7 |

11 |

7 |

|

Godtgjersleutvalet1 |

6 |

4 |

5 |

7 |

4 |

|

Eigarskapsutvalet |

5 |

5 |

7 |

9 |

7 |

|

Risiko- og investeringsutvalet |

6 |

7 |

10 |

13 |

13 |

1 Før 2020 heitte godtgjersleutvalet kompensasjonsutvalet.

Hovudstyremedlemmene

Ida Wolden Bache

Utnemnd som sentralbanksjef frå 8. april 2022 til 2028. Bache er leiar av hovudstyret og komiteen for pengepolitikk og finansiell stabilitet.

Bache har erfaring som visesentralbanksjef, avdelingsdirektør for pengepolitikk og avdelingsdirektør for finansiell stabilitet i Noregs Bank. Bache har òg vore makroøkonom i Handelsbanken Capital Markets. Ho var medlem av Det Systemiske Risikoråd i Danmark frå 2017 til 2022. Bache er samfunnsøkonom med doktorgrad frå Universitetet i Oslo og mastergrad frå London School of Economics.

Pål Longva

Utnemnd som visesentralbanksjef frå 29. august 2022 til 2028. Longva har særskilt ansvar for sentralbankverksemda og er første nestleiar i hovudstyret og komiteen for pengepolitikk og finansiell stabilitet.

Longva har erfaring som ekspedisjonssjef i finansavdelinga i Finansdepartementet. Han har jobba i McKinsey og vore avdelingsdirektør og ekspedisjonssjef i Arbeids- og administrasjonsdepartementet. Longva har doktorgrad i samfunnsøkonomi frå Universitetet i Oslo.

Øystein Børsum

Utnemnd som visesentralbanksjef frå 2. august 2021 til 2027. Børsum har særskilt ansvar for Noregs Bank si oppgåve med å forvalte Statens pensjonsfond utland og er andre nestleiar av hovudstyret og komiteen for pengepolitikk og finansiell stabilitet.

Børsum har erfaring som sjeføkonom i Swedbank og frå Finansdepartementets økonomiavdeling og avdeling for formuesforvalting. Børsum er siviløkonom frå Noregs handelshøgskole og har mastergrader frå Sciences Po og London School of Economics og doktorgrad i samfunnsøkonomi frå Universitetet i Oslo.

Karen Helene Ulltveit-Moe

Oppnemnd som styremedlem til 15. mai 2024. Leiar av revisjonsutvalet og medlem av godtgjersleutvalet i hovudstyret.

Ulltveit-Moe er professor ved Økonomisk institutt, Universitetet i Oslo. Ho er styreleiar ved Noregs handelshøgskole og har brei styreerfaring frå næringslivet. Ulltveit-Moe har òg vore leiar og medlem av ei rekkje offentlege utval. Primærforskingsfeltet hennar ligg innanfor internasjonal økonomi og skatte- og næringspolitikk. Ho er Research Fellow ved Centre for Economic Policy Research (CEPR) og CESifo og vald medlem av Det Norske Videnskaps-Akademi. Ulltveit-Moe er siviløkonom frå Universität Mannheim og dr.oecon. frå Noregs handelshøgskole.

Kristine Ryssdal

Oppnemnd som styremedlem til 15. mai 2026. Medlem av eigarskapsutvalet og godtgjersleutvalet i hovudstyret.

Ryssdal er juridisk direktør i Yara. Ho har òg tidlegare erfaring frå næringslivet som VP Legal i Statoil (no Equinor), juridisk direktør i REC og advokat i Norsk Hydro. I tillegg har ho mange års erfaring frå Regjeringsadvokaten. Ho var tidlegare styremedlem i Borregaard ASA, har sete i ulike styre i REC-konsernet og vore medlem av representantskapet i Kommunalbanken. Ryssdal er jurist frå Universitetet i Oslo og har Master of Laws frå London School of Economics. Ho er òg advokat med møterett for Høgsterett.

Arne Hyttnes

Oppnemnd som styremedlem til 15. mai 2026. Leiar av godtgjersleutvalet og medlem av revisjonsutvalet i hovudstyret.

Hyttnes har lang erfaring frå finansnæringa, mellom anna frå DnC/DnB, Sparebankforeningen, Finans Norge og Bankenes sikringsfond. Hyttnes var administrerande direktør for SND i fire år og har styreerfaring frå mellom anna NHH og Ungt Entreprenørskap. Hyttnes er siviløkonom frå Noregs handelshøgskole.

Hans Aasnæs

Oppnemnd som styremedlem til 15. mai 2024. Medlem av risiko- og investeringsutvalet i hovudstyret.

Aasnæs er administrerande direktør i shippingselskapet Western Bulk ASA. Han er styreleiar i Strand Havfiske, Nordic Trustee og Investinor. Aasnæs har lang erfaring frå kapitalforvalting, eigedomsforvalting og direkteinvesteringar mellom anna frå Storebrand og UMOE. Han har òg brei styreerfaring frå mellom anna Folketrygdfondet, Statskog, Gjensidige pensjonsforsikring, Bergvik Skog, Foran Realestate og Fornebu Lumber Company. Aasnæs er sivilagronom frå Noregs landbrukshøgskole (no NMBU), har høgare avdeling frå NHH og er autorisert finansanalytikar.

Nina Udnes Tronstad

Oppnemnd som styremedlem til 15. mai 2026. Medlem av revisjonsutvalet og eigarskapsutvalet i hovudstyret.

Udnes Tronstad er profesjonell styremedlem. Ho er styreleiar i Source Energy og styremedlem i Bladt Industries og Prosafe. Ho har vore konserndirektør i Kværner og Statoil (no Equinor). Ho har tidlegare vore styremedlem i mellom anna Peab AB, Trelleborg AB, Rambøll, Giek (no Eksfin) og NTNU. Udnes Tronstad er sivilingeniør frå NTNU.

Egil Herman Sjursen

Oppnemnd som styremedlem til 15. mai 2024. Medlem av risiko- og investeringsutvalet i hovudstyret.

Sjursen gjekk av som administrerande direktør i Holberg Fondsforvaltning AS i 2018 etter tolv år i stillinga. Han har hatt leiarstillingar innanfor kapitalforvalting i DNB (inkludert London), Vesta Forsikring og Nordea Investment Management sidan slutten av 1980-åra. Sjursen er i dag styreleiar i Bergen Filharmoniske Orkester, Stiftelsen Unifob, Nysnø Klimainvesteringer AS og kontrollorganet NIBOR Oversight Committee. Sjursen har hatt ei rekkje ulike styreposisjonar. Sjursen er cand.polit. med hovudfag i sosialøkonomi frå Universitetet i Bergen.

Tilsettevalde styremedlemmer

Mona Sørensen

Representant for dei tilsette frå 1. januar 2016.

Medlem av godtgjersleutvalet i hovudstyret.

Leiar og hovudtillitsvald i Finansforbundet i Noregs Bank. Sørensen har ein bachelor i økonomi og administrasjon og ein Executive Master of Management med spesialisering i anvend organisasjonspsykologi frå Handelshøyskolen BI.

Marianne Depraetere er varamedlem for Mona Sørensen.

Truls Oppedal

Representant for dei tilsette frå 1. januar 2021.

Nestleiar i styret i Akademikerne. Oppedal har master i Business and Finance frå Heriot-Watt University i Edinburgh, Skottland.

Kjersti Gro Lindquist er varamedlem for Truls Oppedal.

Melding frå hovudstyret for 2022

2022 blei nok eit annleis år for Noregs Bank. Pandemien og krigen påverka heile Noregs Banks verksemd og arbeidet til medarbeidarane.

Inngangen til 2022 var prega av pandemien. Lokala på Bankplassen var stengde ned, og dei fleste medarbeidarane arbeidde på heimekontor. Då regjeringa varsla at Noreg kunne gjenopnast 12. februar, opna banken igjen for arbeid på kontoret.

Berre få dagar etter gjenopninga, 24. februar, invaderte Russland Ukraina. Konsekvensane av krigen og etterdønningane av pandemien påverka arbeidet til Noregs Bank i heile 2022. Dei tilsette har arbeidd hardt i ei krevjande tid. Hovudstyret er nøgd med at medarbeidarane har levert gode resultat med fagleg høg kvalitet, og vil rette ein stor takk til dei tilsette. 2022 var prega av store rørsler i dei globale finansmarknadene. Russlands invasjon av Ukraina bidrog mellom anna til sterk vekst i energiprisane i Europa. Saman med høg etterspurnad og avgrensingar på tilbodssida i økonomien gav det ein markert oppgang i inflasjonen internasjonalt. Komiteen for pengepolitikk og finansiell stabilitet har derfor heva renta meir og raskare enn prognosane indikerte ved inngangen til 2022. Les meir om dette i meldinga frå komiteen.

Avkastinga i Statens pensjonsfond utland følgjer utviklinga i den globale aksje- og obligasjonsmarknaden tett. I 2022 har rentenivåa stige, og både aksje- og obligasjonsmarknaden gav negativ avkasting. Den svake utviklinga gjennom året gjorde at Statens pensjonsfond utland hadde ei samla avkasting på -14,1 prosent. Ved utgangen av 2022 var marknadsverdien til fondet 12 429 milliardar kroner.

Noregs Bank har i 2022 arbeidd med å utvikle betalingssystemet på fleire område. Banken har innleidd ein formell dialog med Den europeiske sentralbanken om mogleg deltaking i eurosystemet si løysing for oppgjer av realtidsbetalingar. Utgreiinga av digitale sentralbankpengar har halde fram, og Noregs Bank samarbeider med Finanstilsynet om å teste cybersikkerheita etter rammeverket TIBER i Noreg.

2022 var siste året av strategiperioden 2020–2022. Det er hovudstyret si vurdering at Noregs Bank i all hovudsak realiserte ambisjonane i strategien, trass i at situasjonen endra seg drastisk med pandemi og krig. I november 2022 vedtok hovudstyret strategien for dei neste tre åra, Strategi 25. Han består av ein overordna strategi for institusjonen Noregs Bank og éin strategi for kvart av verksemdsområda til sentralbanken og Norges Bank Investment Management. Les meir om strategien i kapittel 4.

I 2022 var det fleire endringar i leiinga i Noregs Bank. Sentralbanksjef Øystein Olsen varsla i 2021 at han ønskte å fråtre 1. mars 2022. Visesentralbanksjef Ida Wolden Bache blei mellombels tilsett som sentralbanksjef frå 1. mars 2022 og blei utnemnd som sentralbanksjef frå 8. april 2022. 29. august begynte Pål Longva som visesentralbanksjef etter Ida Wolden Bache.

Forvaltinga av Statens pensjonsfond utland

Noregs Bank forvaltar Statens pensjonsfond utland på vegner av Finansdepartementet. Mandatet er å forvalte med sikte på å få høgast mogleg avkasting over tid innanfor ein akseptabel risiko og dei rammene som mandatet frå Finansdepartementet set.

Forvaltinga i 2022

Ved utgangen av 2022 var marknadsverdien til Statens pensjonsfond utland 12 429 milliardar kroner. Marknadsverdien blir påverka av avkastinga på investeringane, kapitaltilførsel og uttak frå staten og endringar i valutakursar.

Avkastinga i 2022 svarte til -1 637 milliardar kroner. Endringar i kronekursen auka marknadsverdien med 642 milliardar kroner, men det har ingenting å seie for den internasjonale kjøpekrafta til fondet. Innskotet frå den norske staten var netto 1 085 milliardar kroner etter utbetalt forvaltingsgodtgjersle. Det er den største årlege tilførsla av ny kapital sidan fondet blei oppretta. Dei tilførte midlane blei fasa inn i fondet på ein effektiv måte.

Investeringane var ved årsskiftet fordelte med 69,8 prosent i aksjar, 27,5 prosent i rentepapir, 2,7 prosent i unotert eigedom og 0,1 prosent i unotert infrastruktur for fornybar energi.

I 2022 var fondsavkastinga før forvaltingskostnader -14,1 prosent målt i valutakorga til fondet. Aksjeavkastinga var -15,4 prosent og obligasjonsavkastinga -12,1 prosent. Avkastinga på investeringar i unotert eigedom var 0,1 prosent, og i unotert infrastruktur for fornybar energi var avkastinga 5,1 prosent. Forvaltingskostnadene utgjorde til saman 0,04 prosent av forvalta kapital.

Noregs Bank forvaltar fondet tett opp mot referanseindeksen, men alle investeringsprosessane har aktive element. Det gjer Noregs Bank betre i stand til å oppnå høgast mogleg avkasting og vere ein ansvarleg investor. Noregs Bank nyttar ulike investeringsstrategiar i forvaltinga, og desse er delt inn i hovudstrategiane marknadseksponering, verdipapirseleksjon og allokering. Noregs Bank har rapportert bidraga til meiravkasting frå dei same tre strategiane i heile perioden 2013–2022, men over tid har det vore gjort endringar i innretninga innanfor kvar strategi.

Den største delen av fondet blir forvalta gjennom strategien for marknadseksponering. Hovudmålet med denne strategien er å oppnå eksponeringa som følgjer av referanseindeksen så kostnadseffektivt som mogleg. For å redusere transaksjonskostnadene prøver ein å unngå mekanisk gjennomføring av indeksendringar. I tillegg blir det skapt meiravkasting ved å følgje ulike indekseringsstrategiar.

Verdipapirseleksjon er basert på fundamental analyse, og banken nyttar både interne og eksterne mandat. Spesialistkompetanse og delegerte mandat legg til rette for å ta investeringsavgjerder uavhengig av konsensus i marknaden.

Allokering var den strategien som gav det største positive bidraget til meiravkasting i 2022. Allokeringsstrategien byggjer på at lang investeringshorisont og avgrensa behov for likviditet gjer det mogleg å tole store svingingar i fondsverdien og å investere sjølv om det kan ta lang tid å realisere underliggjande verdiar. Investeringane i unotert eigedom og unotert infrastruktur for fornybar energi er ein del av allokeringsstrategien. Noregs Bank kan òg opptre annleis enn andre fond i krevjande marknadssituasjonar. Ved inngangen til året hadde porteføljen ein noko lågare aksjeandel og kortare løpetid på investeringar i obligasjonar enn referanseindeksen. Det bidrog til at fondsavkastinga var høgare enn i referanseindeksen i 2022.

Noregs Bank nyttar dei ulike strategiane på tvers av aktivaklassane til fondet. Dei relative resultatbidraga fordelt på forvaltinga av aksjar, renter og realaktiva viser at obligasjonsforvaltinga gav det største bidraget til samla meiravkasting.

Noregs Bank oppnådde i 2022 ei samla avkasting før forvaltingskostnader som var 0,87 prosentpoeng høgare enn avkastinga på referanseindeksen til fondet. Hovudstyret merkjer seg at alle dei tre hovudstrategiane bidrog til denne meiravkastinga.

Resultat målte over tid

Hovudstyret legg vekt på at resultata må vurderast over tid, og er nøgd med at avkastinga både i 2022 og over tid har vore høgare enn avkastinga på referanseindeksen som forvaltinga blir målt mot.

I perioden 1998–2022 har den årlege avkastinga for fondet vore 5,7 prosent. Årleg netto realavkasting, etter frådrag for inflasjon og forvaltingskostnader, har vore 3,5 prosent i denne perioden.

I heile perioden 1998–2022 har den årlege avkastinga før frådrag for forvaltingskostnader vore 0,30 prosentpoeng høgare enn avkastinga på referanseindeksen frå Finansdepartementet. I perioden sidan 2013, som er den perioden der strategiane har vore delte inn i marknadseksponering, verdipapirseleksjon og allokering, har den årlege meiravkastinga før forvaltingskostnader vore på 0,33 prosentpoeng. Bidraga frå dei tre hovudstrategiane viser at allokering har gitt eit lite, negativt bidrag til relativ avkasting. Bidraga frå både marknadseksponering og verdipapirseleksjon har vore positive.

Målet om høgast mogleg avkasting skal nåast med ein akseptabel risiko. Risikoen skal målast, analyserast og følgjast opp ved bruk av eit breitt sett av måltal og ulike typar analysar. Det følgjer av mandatet at Noregs Bank skal leggje opp forvaltinga med sikte på at forventa relativ volatilitet ikkje overstig 1,25 prosentpoeng. Ved utgangen av 2022 var forventa relativ volatilitet 0,39 prosentpoeng, mot 0,50 prosentpoeng ved førre årsskifte.

Målt over heile perioden 1998–2022 har den realiserte relative volatiliteten vore 0,65 prosentpoeng.

Forvaltinga av Statens pensjonsfond utland skal vere kostnadseffektiv. Ei kostnadseffektiv gjennomføring av forvaltinga bidreg til målet om høgast mogleg avkasting etter kostnader. I perioden 2013–2022 har dei årlege forvaltingskostnadene vore 0,05 prosent av forvalta kapital. I 2022 var dei samla forvaltingskostnadene 5,2 milliardar kroner, som svarer til 0,04 prosent av forvalta kapital. Hovudstyret er nøgd med at forvaltingskostnadene er låge samanlikna med andre forvaltarar.

Vidareutvikling av forvaltinga

Hovudstyret i Noregs Bank fastsette ein ny strategisk plan for forvaltninga i slutten av 2022. Planen byggjer på tidlegare vedtekne strategiplanar og legg opp til mindre justeringar av innretninga innanfor dagens tre hovudstrategiar. Strategiane utfyller kvarandre og søkjer å utnytte storleiken på fondet og den lange investeringshorisonten.

Det følgjer av mandatet frå Finansdepartementet at den ansvarlege forvaltinga skal vere ein integrert del av fondsforvaltinga. God avkasting på lang sikt blir rekna for å avhenge av ei berekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand. Handteringa av klimarisiko er eit prioritert område innanfor ansvarleg forvalting. Finansdepartementet tok inn ei eiga målformulering om dette i mandatet til Noregs Bank i 2022 og innførte nye krav om måling, styring og rapportering av klimarisiko. Hovudstyret er nøgd med at Noregs Bank har publisert ein tydeleg klimahandlingsplan for perioden 2022–2025.

Arbeidet med å integrere omsynet til ansvarleg forvalting er omtalt i kapittelet Arbeid med berekraft i Noregs Bank.

Les meir om forvaltinga av fondet i Årsrapport 2022, Statens pensjonsfond utland.

Forvaltinga av valutareservane

Valutareservane blir haldne for beredskapsformål og skal kunne nyttast til transaksjonar i valutamarknaden som ledd i gjennomføringa av pengepolitikken, ut frå omsynet til finansiell stabilitet og for å møte dei internasjonale forpliktingane til Noregs Bank. Det blir lagt stor vekt på at valutareservane er plasserte i likvide papir. Forvaltinga av valutareservane er retta inn mot å oppnå høgast mogleg avkasting innanfor rammene som gjeld for forvaltinga.

Forvaltinga i 2022

Marknadsverdien av valutareservane var 610,0 milliardar kroner ved utgangen av 2022. Det er 32,6 milliardar kroner mindre enn i 2021. Valutareservane er delte inn i ein aksjeportefølje, ein renteportefølje og petrobufferporteføljen. Verdien av aksjeporteføljen var 110,4 milliardar kroner, verdien av renteporteføljen var 472,0 milliardar kroner, og petrobufferporteføljen utgjorde 27,6 milliardar kroner.

Avkasting målt i internasjonal valuta reduserte verdien med 55,6 milliardar kroner i 2022. Aksje- og renteporteføljen bidrog med høvesvis -36,0 milliardar og -19,6 milliardar kroner. Svakare kronekurs auka verdien med 49,2 milliardar. Netto utflyt var 25,6 milliardar kroner, i all hovudsak frå petrobufferporteføljen.

I 2022 var avkastinga til aksje- og renteporteføljen -9,4 prosent målt i internasjonal valuta. Aksjeinvesteringane hadde ei avkasting på -16,8 prosent, mens renteinvesteringane hadde ei avkasting på -7,5 prosent. Målt i kroner var avkastinga totalt -2,5 prosent. Bakgrunnen for resultata er lågare aksjekursar og høgare renter globalt. Ei svakare krone dempa utslaga målt i norske kroner.

Valutareservane blir forvalta nær referanseindeksar som hovudstyret har fastsett, og avkastinga følgjer utviklinga i den globale aksje- og obligasjonsmarknaden tett. I 2022 var avkastinga til aksje- og renteporteføljen høvesvis 0,1 og 0,07 prosentpoeng høgare enn avkastinga til dei tilhøyrande referanseindeksane. Hovudstyret er nøgd med at avkastinga var høgare enn i referanseindeksane i eit år med negativ avkasting.

Ekstraordinært høge olje- og gassprisar i 2022 medførte ekstra kapitalflyt og store svingingar i petrobufferporteføljen gjennom året. Formålet med petrobufferporteføljen er å sørgje for ei formålstenleg handtering av statens behov for veksling mellom utanlandsk valuta og norske kroner og gjere overføringar til og frå Statens pensjonsfond utland. Porteføljen svingar normalt i verdi som følgje av kjøp og sal av valuta i marknaden, kjøp av valuta frå Statens direkte økonomiske engasjement (SDØE) og månadlege overføringar til og frå Statens pensjonsfond utland. Til saman blei det inngått kontraktar for meir enn 26 000 milliardar kroner innanfor valutareservane.

Arbeidet med å integrere omsynet til ansvarleg forvalting i valutareservane er omtalt i kapittelet Samfunnsoppdrag og berekraftstrategi. Les meir om korleis valutareservane blir forvalta, i rapporten Forvaltning av Norges Banks valutareserver.

Forvaltinga av statsgjeld

Noregs Bank gjennomfører opptak av statslån på vegner av Finansdepartementet.

Statens lånebehov blir i hovudsak dekt gjennom opptak av langsiktige lån i marknaden, statsobligasjonar, med fast rente. Staten låner òg kortsiktig gjennom sal av statskassevekslar, som er lån med løpetid på eitt år eller kortare. Staten låner berre i norske kroner.

Forvaltinga i 2022

Ved utgangen av 2022 var statsgjelda 596 milliardar kroner, fordelt på 532 milliardar kroner i statsobligasjonar og 64 milliardar kroner i statskassevekslar. Av dette sat staten med ei eigenbehaldning på 66 milliardar kroner i obligasjonar og 24 milliardar kroner i vekslar.

Det blei lånt 20 milliardar kroner i eit nytt 10-års obligasjonslån i februar ved syndikering. I september blei det gjennomført ei syndikering på 10 milliardar kroner i eit nytt 20-års obligasjonslån. Det var første gong det blei lagt ut eit norsk statsobligasjonslån med løpetid på meir enn elleve år. Eksisterande lån blei utvida med 34 milliardar kroner ved 17 auksjonar. Det blei emittert 12 milliardar kroner til eigenbehaldninga til staten i løpet av året.

Det blei emittert statskassevekslar for 57,65 milliardar kroner til marknaden gjennom 18 auksjonar. Det blei òg emittert 24 milliardar kroner til eigenbehaldninga til staten i løpet av året.

I 2022 var den gjennomsnittlege auksjonspremien, målt som differansen mot samtidig midtrente i marknaden, ved obligasjonsopplåninga -0,002 prosentpoeng, mot 0,022 prosentpoeng i 2021. På grunn av høg volatilitet og uvisse i statspapirmarknadene både ute og heime tillét Noregs Bank i slutten av juni at primærhandlarane stilte større renteforskjellar enn normalt i interbankmarknaden for obligasjonar og vekslar. Unntaket blei vidareført i fleire omgangar og var gjeldande ved utgangen av året.

Den gjennomsnittlege renta for obligasjonane som blei emitterte i 2022, var 2,76 prosent, mot 1,24 prosent i 2021. Oppgangen skriv seg frå ein generell auke i rentenivået.

Hovudstyret er nøgd med korleis statsgjelda er blitt forvalta i 2022.

Betalingssystemet

Noregs Bank skal fremje eit effektivt, sikkert og attraktivt betalingssystem. Noregs Bank er det øvste oppgjerssystemet for betalingar mellom bankane i Noreg og utferdar dessutan setlar og myntar. Noregs Bank overvakar betalingssystemet og annan finansiell infrastruktur, bidreg til beredskapsløysingar og er tilsynsmyndigheit for interbanksystem. Drifta av den finansielle infrastrukturen i Noreg har vore stabil i 2022.

Oppgjerssystemet til Noregs Bank

I oppgjerssystemet til Noregs Bank blir det utført betalingar mellom bankar og andre føretak i finansiell sektor som har konto i Noregs Bank. Dei fleste betalingar i norske kroner blir derfor i siste instans gjorde opp i oppgjerssystemet til Noregs Bank. Drifta av oppgjerssystemet har vore stabil i 2022. I 2022 blei det i gjennomsnitt gjort opp betalingar for om lag 339 milliardar kroner kvar dag. Ved utgangen av 2022 hadde bankane folio- og reserveinnskot i Noregs Bank på i alt 26,3 milliardar kroner.

Ei velfungerande løysing for realtidsbetalingar er ein viktig del av eit effektivt betalingssystem. Noregs Bank har innleidd ein formell dialog med Den europeiske sentralbanken om mogleg deltaking i eurosystemet si løysing for oppgjer av realtidsbetalingar (TIPS). Det overordna målet er å leggje betre til rette for at bankar og andre marknadsaktørar i det norske betalingssystemet skal utvikle realtidsbetalingstenester for kundane. Noregs Bank er i gang med å gjennomgå og vurdere TIPS-løysinga på eit detaljert nivå, mellom anna med tanke på teknisk oppsett, sikkerheit, beredskap og kostnader. Arbeidet skal leie fram til eit avgjerdsgrunnlag for eventuell deltaking i TIPS som varetek krava til Noregs Bank og behova til andre relevante interessentar. Hovudstyret har i samband med Strategi 25 bestemt seg for å starte prosessen med å fornye oppgjerssystemet.

Kontantar

Publikumstilgangen på sentralbankpengar i form av kontantar er eit sentralt kjenneteikn ved betalingssystemet. Bruken av kontantar i Noreg har gått ned i mange år, og utviklinga blei forsterka under pandemien. Kvart halvår gjennomfører Noregs Bank spørjeundersøkingar om kontantbruken til hushalda. Hausten 2022 viste undersøkinga at det var ein kontantandel på 4 prosent for betalingar i butikk og 4 prosent for betalingar mellom privatpersonar. Det er stabilt samanlikna med våren 2022.

Kontantar har mange eigenskapar som er av ein slik natur at dei framleis er viktige sjølv om bruken minkar. Ikkje berre er dei sentralbankpengar, dei kan òg brukast uavhengig av tredjepart eller elektroniske system, og det er vesentleg for finansiell inkludering og beredskap. Noregs Bank meiner det er viktig å sikre at kontantar framleis er tilgjengelege og brukarvennlege, slik at dei kan fylle funksjonane sine i betalingssystemet.

Digitale sentralbankpengar

Dei strukturelle endringane i betalingssystemet gjer at vi må spørje oss om det er behov for tiltak frå Noregs Bank for at vi skal kunne betale effektivt og sikkert i norske kroner også i framtida. Ei sentral problemstilling er om Noregs Bank bør utferde sentralbankpengar til allmenta i digital form òg, såkalla digitale sentralbankpengar. Noregs Bank er i ferd med å utgreie dette spørsmålet, motivert av både den minkande kontantbruken og eit ønske om å vere førebudd på å innføre digitale sentralbankpengar dersom det er nødvendig for å sikre ei ønskt utvikling.

Utgreiinga av digitale sentralbankpengar er no inne i den fjerde fasen. Fram til sommaren 2023 vil banken gjennomføre eksperimentell testing av ulike tekniske løysingar for digitale sentralbankpengar. Det blir òg arbeidd vidare med å analysere formålet med og konsekvensane av ei mogleg innføring. Som ein del av Strategi 25 har hovudstyret vedteke at vi i Noregs Bank i strategiperioden skal gjere oss klare til eventuelt å kunne innføre digitale sentralbankpengar.

Cybersikkerheit i det finansielle rommet

Cyberhendingar har potensial til å true det finansielle systemet og finansiell stabilitet. Internasjonalt er det brei semje om at ein må gjere den finansielle sektoren meir motstandsdyktig mot cyberangrep. Det krev samhandling mellom offentlege myndigheiter og private aktørar. Noregs Bank samarbeider med Finanstilsynet om å innføre testing av cybersikkerheit etter rammeverket TIBER i Noreg (TIBER-NO) for å styrkje cybersikkerheita i det finansielle systemet. Føretak med ansvar for kritiske funksjonar i bank- og betalingssystemet har takka ja til å bli med i TIBER-NO forum. Hausten 2022 starta dei første testane.

Les meir om betalingssystemet i rapporten Finansiell infrastruktur 2022.

Medarbeidarar

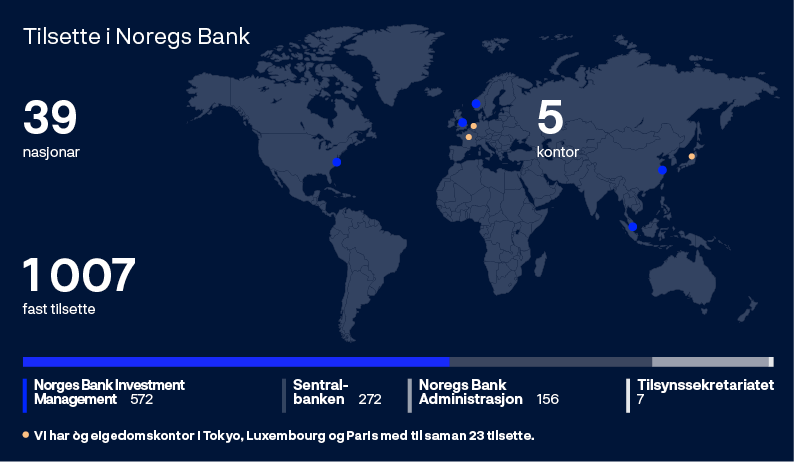

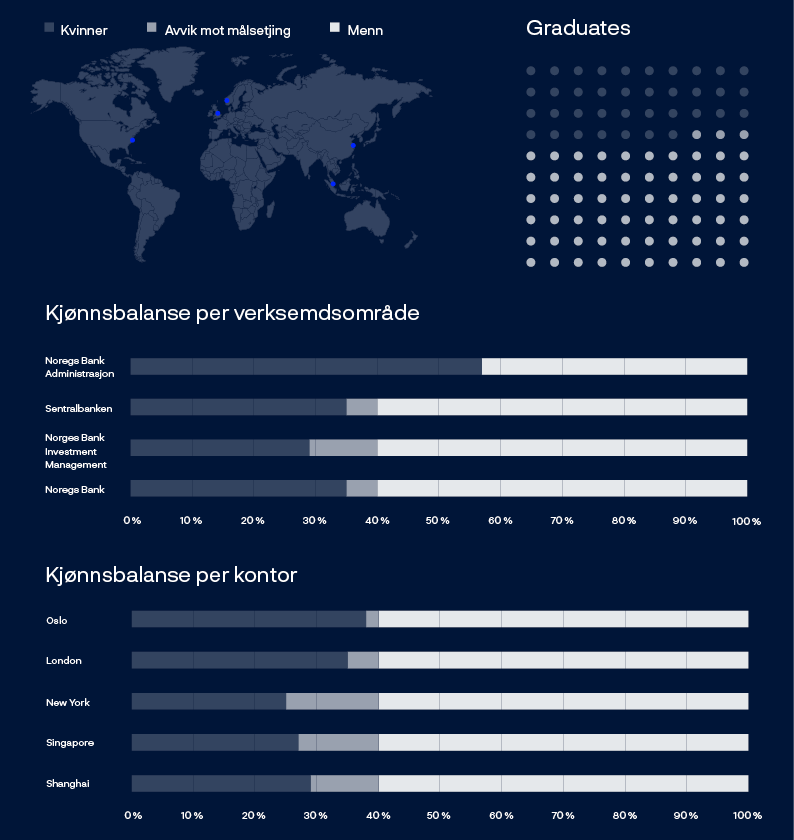

Ved utgangen av 2022 hadde Noregs Bank 1007 fast tilsette. Av desse er 572 tilsette i Norges Bank Investment Management, 272 i sentralbankverksemda, 156 i Noregs Bank Administrasjon og 7 i tilsynssekretariatet. Banken har medarbeidarar frå til saman 39 nasjonar og har kontor i Oslo, London, New York, Shanghai og Singapore. I tillegg har Noregs Bank dotterselskap i London, Paris, Luxembourg og Tokyo.

Kompetente medarbeidarar er viktig for at Noregs Bank skal kunne oppfylle samfunnsoppdraga sine. Det blir stilt krav til kompetanse, innsikt og høg grad av integritet hos dei tilsette.

Noregs Bank arbeider systematisk for å tiltrekkje seg og rekruttere dei beste kandidatane frå dei fremste fagmiljøa nasjonalt og internasjonalt. Vi arbeider kontinuerleg med karriereutvikling, mellom anna gjennom målretta kurs og studium.

Noregs Bank prøver å oppnå god kjønnsbalanse og stort mangfald blant dei tilsette. Målet vårt er å ha ein kjønnsbalanse på minimum 40 prosent for banken samla sett, og vi har ein ambisjon om å få fleire kvinner inn i leiande stillingar og i spesialistfunksjonar. Noregs Bank er ein av initiativtakarane til Kvinner i Finance Charter.

Kvinneandelen blant dei fast tilsette i Noregs Bank ved utgangen av 2022 var 35 prosent, mot 34 prosent i 2021. I dei ulike områda var kvinneandelen høvesvis 29 prosent i Norges Bank Investment Management, 35 prosent i sentralbanken og 57 prosent i Noregs Bank Administrasjon.

Hovudstyret er ikkje nøgd med den samla kvinneandelen og vil følgje arbeidet med å nå måltalet tett.

Forholdet mellom bankleiinga, dei tilsette og dei tillitsvalde skal vere basert på dialog, tillit og gjensidig respekt. Bankleiinga har god kontakt med fagforeiningane, mellom anna i medarbeidar- og personalutvalet, i arbeidsmiljøutvalet og i jamlege kontaktmøte med fagforeiningsrepresentantar på fleire nivå i banken.

Noregs Bank prioriterer å verne om livet og helsa til medarbeidarane sine. I 2022 blei det rapportert om ni hendingar/skadar som var direkte knytte til arbeid i lokala til Noregs Bank. Ingen skadar eller ulykker frå kontorverksemda er alvorlege, og ingen av dei er melde til Arbeidstilsynet som yrkesskade i 2022. Sjukefråværet er stabilt lågt og var i 2022 på 2,3 prosent.

Les meir om medarbeidarane i kapittelet Verksemdsstyring, etikk og kultur.

Verksemdsstyring

Noregs Bank skal ha ei verksemdsstyring som er i tråd med beste praksis. Hovudstyret følgjer opp verksemda gjennom periodisk rapportering av resultat og mål, handlingsplanar, budsjett, finansiell og operasjonell risiko og etterleving.

Noregs Bank skal vere kostnadseffektiv og ha ein forsvarleg ressursbruk samanlikna med liknande verksemder. Vi nyttar mellom anna eksterne samanlikningar («benchmarking») av ressursbruken til banken mot andre liknande organisasjonar som verktøy i verksemdsstyringa. I 2022 er det gjennomført ei samanlikning av kostnadene for forvaltinga av Statens pensjonsfond utland med 270 andre fond. For å skape best mogleg samanlikningsgrunnlag er det teke omsyn til storleik og samansetjing av aktiva. Statens pensjonsfond utland er det fondet i samanlikningsgruppa som har lågast kostnader, målt som andel av forvalta kapital.

Noregs Bank følgjer instruksen om risikostyring og internkontroll som Finansdepartementet har fastsett. Hovudstyret har etablert prinsipp for risikostyring. I tillegg fastset Finansdepartementet rammer for forvaltinga av Statens pensjonsfond utland, mellom anna for allokering av aktivaklassar og referanseindeks. Tilsvarande fastset hovudstyret rammer for valutareserveforvaltinga. Det har ikkje vore nokon brot på rammene for forvaltinga av fondet eller valutareservane i 2022. Verdivurderingar, avkastingsmåling, styring og kontroll av risiko i forvaltinga følgjer internasjonalt anerkjende standardar og metodar. Ei nærmare utdjuping er å finne i rekneskapsrapporteringa.

Rapportering og oppfølging av risikoar og hendingar utgjer ein viktig del av tiltaka for å forbetre drifta og internkontrollen. Vesentlege risikoar blir følgde opp gjennom regelmessig rapportering og oppfølging av tiltak til hovudstyret. For Norges Bank Investment Management har hovudstyret fastsett ein tolv månaders risikotoleranse der det skal vere mindre enn 20 prosent sannsynleg at operasjonelle risikofaktorar vil føre til 750 millionar kroner eller meir i brutto tap. I 2022 var den operasjonelle risikoeksponeringa innanfor risikotoleransen til styret.

Hovudstyret følgjer heile tida den operative og finansielle risikoen gjennom vurderinga av operasjonell risiko og internkontroll. Basert på rapportering frå administrasjonen og internrevisjonen gir hovudstyret representantskapet ei årleg vurdering av risikosituasjonen.

Det er ikkje avdekt vesentlege manglar i styrings- og kontrollregimet i 2022, og hovudstyret vurderer kontrollmiljøet og kontrollsystema som gode.

Det er ikkje teikna forsikring for styremedlemmene og dagleg leiar for det moglege ansvaret overfor føretaket og tredjepersonar. Hovudstyremedlemmene har i praksis beskjeden risiko for erstatningsansvar, og banken er derfor sjølvassurandørar for eventuelt erstatningsansvar for styremedlemmer eller tilsvarande leiarroller. Dette er i tråd med praksis for dei andre nordiske sentralbankane.

Sikkerheit og IT-system

Noregs Bank står overfor eit komplekst trusselbilete i stadig endring, påverka av utviklinga på den geopolitiske arenaen.

Kontinuerleg kartlegging av banken sine verdiar, truslar og sårbarheiter er viktig for løpande å kunne identifisere og setje i verk risikoreduserande tiltak. Vidare blir det utført ei rekkje opplæringsaktivitetar, til dømes nettfiskeøvingar og e-læring, for at dei tilsette skal bli meir bevisste på aktuelle sikkerheitstruslar. Relevante kontrollar blir gjennomførte basert på rammeverk og standardar for beste praksis. Noregs Bank nyttar rammeverket US National Institute of Standards and Technology Cyber Security Framework (NIST CSF) når informasjons- og IT-sikkerheitsrisiko skal handterast.

Stabile IT-system er ein grunnleggjande føresetnad for at Noregs Bank skal kunne løyse samfunnsoppdraga sine. Noregs Bank arbeider systematisk for å sikre høg driftsstabilitet og har gode prosessar for avviks- og endringshandtering.

Noregs Bank legg vekt på automatisering, innovasjon, utskifting av eldre løysingar og robuste informasjonssikkerheitstiltak. Dette arbeidet er òg løfta fram i den vedtekne strategiplanen for neste periode. Ei operasjonelt robust verksemd bidreg til å sikre verdiane våre. Etter at det fleirårige prosjektet med å modernisere IT-driftsplattformene i sentralbankverksemda var ferdigstilt, har banken jobba med å operasjonalisere samarbeidet med nye leverandørar. Dei nye IT-driftsplattformene har vore svært tilgjengelege gjennom heile året, og det har ikkje oppstått feil som har påverka evna vår til å løyse samfunnsoppdraga. I 2022 blei enkelte IT-funksjonar, mellom anna IT-helpdesk i Norges Bank Investment Management, innkontrakterte for å auke kvaliteten og forbetre fleksibiliteten.

Digitale truslar og organisert cyberkriminalitet utgjer ein aukande risiko ettersom aktørane blir stadig meir spesialiserte, sofistikerte og velfinansierte. IT-sikkerheita er styrkt i 2022. Fleire tilsette jobbar no med sikkerheit generelt og cybersikkerheit spesielt, samtidig som bruken av eksterne konsulentar på området er redusert. Opplæringsprogrammet for IT-sikkerheit er utvida. Det har ikkje vore nokon sikkerheitshendingar med alvorlege konsekvensar i 2022.

Balanse og rekneskap

Balanse

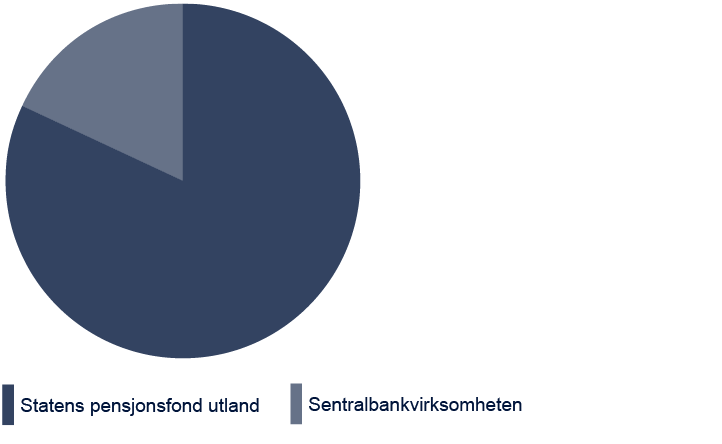

Balansen til Noregs Bank består av fleire postar som er direkte knytte til samfunnsoppdraga til banken. Balansesummen ved utgangen av 2022 var 13 200 milliardar kroner, mot 13 172 milliardar kroner ved utgangen av 2021.

Finansdepartementet har i tråd med forvaltingsmandatet for Statens pensjonsfond utland plassert ein bestemt del av statens formue på ein eigen konto (SPU-kronekonto) i Noregs Bank. Denne blir i balansen presentert som ei gjeld til Finansdepartementet. Banken plasserer innskotet vidare, i eige namn, og presenterer dette i balansen som Nettoverdi SPU. Verdien av SPU-kronekontoen vil alltid svare til verdien av investeringsporteføljen minus den oppsamla forvaltingsgodtgjersla. Noregs Bank har som forvaltar ingen finansiell risiko knytt til forvaltingsoppdraget. Ved utgangen av 2022 var marknadsverdien på fondsinvesteringane 12 429 milliardar kroner, mot 12 340 milliardar kroner ved utgangen av 2021. Ei nærmare utdjuping av fondsforvaltinga er å finne i avsnittet Forvalting av Statens pensjonsfond utland i 2022 i årsmeldinga.

Den detaljerte rekneskapsrapporteringa for investeringsporteføljen til Statens pensjonsfond utland går fram av note 20 i rekneskapen. I tillegg blir det laga ein særskild årsrapport for fondsforvaltinga.

Ved sida av Statens pensjonsfond utland er det valutareservane som utgjer majoriteten av eigedelane. Valutareservane er hovudsakleg investerte i aksjar, rentepapir og kontantplasseringar. Nettoverdien av valutareservane var 610 milliardar kroner ved utgangen av 2022, mot 643 milliardar kroner ved utgangen av 2021. Ei nærmare utdjuping av korleis valutareservane blir forvalta, er å finne i avsnittet Forvaltinga av valutareservane.

Gjennom statens konsernkontoordning blir alle statlege midlar dagleg samla på konto i Noregs Bank. Ved utgangen av 2022 utgjorde innskotet 305 milliardar kroner, mot 344 milliardar kroner ved utgangen av 2021. Innskotet er den største gjeldsposten i balansen, utover SPU-kronekonto. Innskotet vil likevel variere mykje gjennom året som følgje av store inn- og utbetalingar på statlege driftskontoar og tilførsel og uttak frå Statens pensjonsfond utland.

Setlar og mynt i omløp er ein gjeldspost for Noregs Bank. Noregs Bank garanterer for pengeverdien. Omfanget av kontantar i omløp er drive av etterspørselen frå publikum. Mindre etterspørsel har dei seinare åra redusert omfanget av kontantar i omløp. Ved slutten av 2022 var 40 milliardar kroner i omløp, uendra frå utgangen av 2021.

Innskot frå bankar, som består av folio-, reserve- og F-innskot, blir styrte gjennom likviditetspolitikken. Per 31. desember 2022 utgjorde innskota 27 milliardar kroner, mot 23 milliardar kroner ved utgangen av 2021.

Noregs Bank forvaltar dei finansielle rettane og pliktene Noreg har overfor IMF. Noregs Bank har dermed både fordring på og gjeld til IMF. Nettoposisjon mot IMF ved utgangen av året er ei fordring på 23 milliardar kroner, mot 19 milliardar kroner i 2021. Ein nærmare omtale av Noregs Bank sitt forhold til IMF er å finne i note 17.

Eigenkapitalen var på 270 milliardar kroner per 31. desember 2022, mot 289 milliardar kroner per 31. desember 2021. Eigenkapitalen består av eit kursreguleringsfond og eit overføringsfond. Ved utgangen av 2022 var kursreguleringsfondet på 253,3 milliardar kroner og overføringsfondet på 16,2 milliardar kroner, mot høvesvis 266,5 milliardar kroner og 22,2 milliardar kroner ved utgangen av 2021. Eigenkapitalen, eksklusiv SPU-kronekonto, utgjer 35 prosent av balansesummen, mot 34,7 prosent i 2021. Hovudstyret vurderer eigenkapitalen som god nok til å oppfylle formålet til banken, jf. sentralbanklova § 3-11 første ledd.

Samansetjinga av balansen vil truleg over tid gi ei positiv avkasting, sett bort frå valutakurseffektar. Det er basert på ei forventing om høgare avkasting på plasseringane i aksjar og obligasjonar enn kostnaden på gjeldspostane. Eigedelane til banken er hovudsakleg plasserte i valuta, mens gjelda primært er i norske kroner.

Gitt bankens balansesamansetjing vil resultatet i stor grad bli påverka av utviklinga i dei globale rente-, aksje- og valutamarknadene. Ein må rekne med at resultatet vil kunne svinge betydeleg frå år til år. For Statens pensjonsfond utland vil den framtidige verdiutviklinga dessutan bli påverka av uttaka frå og tilførslane til fondet.

Resultatrekneskap

Netto inntekt/kostnad frå finansielle instrument

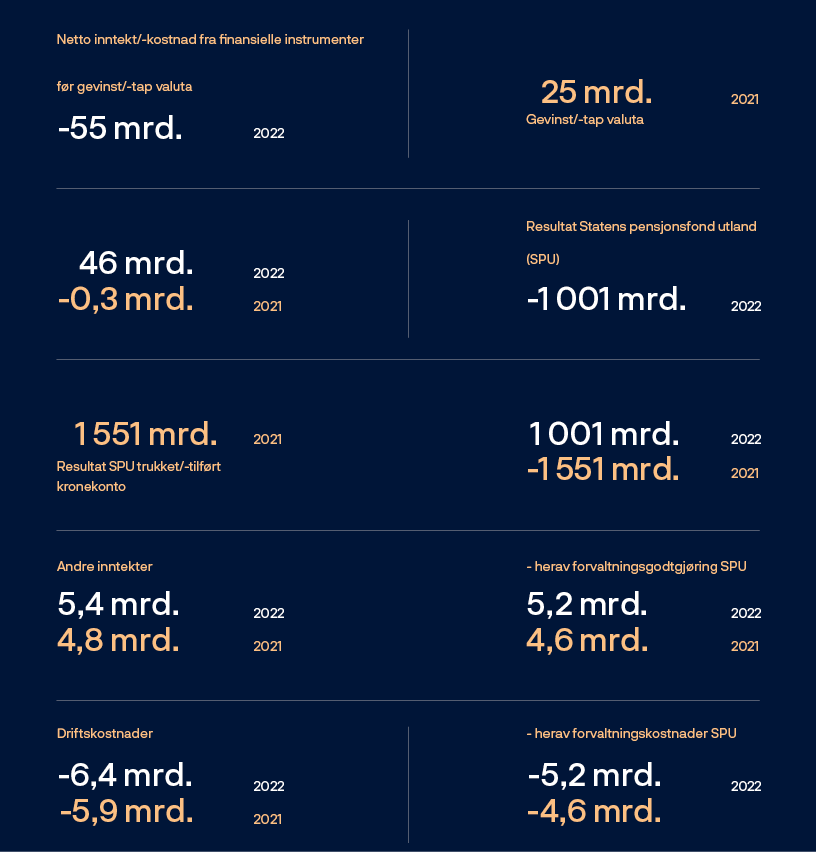

Netto kostnad frå finansielle instrument blei 55,1 milliardar kroner i 2022, mot netto inntekt på 24,2 milliardar kroner i 2021. Aksjeinvesteringane gav eit tap på 15,9 milliardar kroner, mens renteinvesteringane gav eit tap på 38,3 milliardar kroner, mot høvesvis ein gevinst på 31 milliardar kroner og eit tap på 6,5 milliardar kroner i 2021. Netto inntekt frå finansielle instrument inkluderer òg ein gevinst på 45,5 milliardar kroner som følgje av valutaeffektar. Den tilsvarande effekten for 2021 var eit tap på 0,3 milliardar kroner.

Statens pensjonsfond utland

Totalresultatet i Statens pensjonsfond utland blei eit underskot på -1 001 milliardar kroner, beståande av eit porteføljeresultat på -995,3 milliardar kroner og kostnader knytte til forvaltingsgodtgjersle på 5,2 milliardar kroner. Totalresultatet for 2021 var eit overskot på 1 551 milliardar kroner, beståande av eit porteføljeresultat på 1 555 milliardar kroner fråtrekt forvaltingsgodtgjersla på 4,6 milliardar kroner.

Totalresultatet for 2022 er trekt frå SPU-kronekonto per 31. desember 2022. Avkastinga ved forvaltinga, etter frådrag for godtgjersle til Noregs Bank, blir ført mot kronekontoen direkte og påverkar derfor ikkje totalresultatet eller eigenkapitalen til Noregs Bank.

Andre driftsinntekter

I samsvar med forvaltingsmandatet får Noregs Bank godtgjersle for fondsforvaltingskostnadene innanfor ei øvre grense. Forvaltingsgodtgjersla frå Finansdepartementet var 5,2 milliardar kroner i 2022, mot 4,6 milliardar kroner i 2021. Noregs Bank har òg inntekter frå andre tenester leverte til bankar og frå husleige frå eksterne leigetakarar. Inntekter frå desse aktivitetane var på til saman 149 millionar kroner i 2022, mot 118 millionar kroner i 2021.

Driftskostnader

Driftskostnadene utgjorde 6,4 milliardar kroner i 2022, mot 5,9 milliardar kroner i 2021.

5,2 milliardar kroner av driftskostnadene i 2022 er knytte til forvaltinga av Statens pensjonsfond utland. Tilsvarande forvaltingskostnader utgjorde 4,6 milliardar kroner i 2021. Ein nærmare omtale av forvaltingsgodtgjersla som Noregs Bank får som følgje av forvaltingsoppdraget, er å finne i note 13.

Kostnadsauken samanlikna med 2021 er i hovudsak relatert til personalkostnader. Utover valutaeffektar og ordinær lønnsvekst skriv utviklinga i personalkostnader seg primært frå ein eingongseffekt i 2021 som følgje av endra metode for rekneskapsmessig periodisering av prestasjonslønn, styrking av organisasjonen i form av fleire tilsette og meir reiseaktivitet. Dette blir motverka noko av mellom anna lågare honorar til eksterne forvaltarar av Statens pensjonsfond utland.

Totalresultat

Endring i aktuarmessige gevinstar og tap gav eit tap på 0,5 milliardar kroner i 2022, mot eit tap på 0,1 milliard kroner i 2021.

Totalresultatet for 2022 blei eit underskot på 11,1 milliardar kroner, mot eit overskot på 23 milliardar kroner i 2021.

Disponering av totalresultatet

Disponeringa av totalresultatet er regulert av retningslinjer for avsetjing og disponering av overskotet til Noregs Bank, fastsett ved kgl. res. 13. desember 2019 med heimel i sentralbanklova § 3-11 andre ledd. Totalresultatet skal disponerast til eigenkapitalens kursreguleringsfond inntil dette har nådd 40 prosent av netto valutareservar. Resten av beløpet blir disponert til overføringsfondet til eigenkapitalen. Kvart år blir ein tredjedel av overføringsfondet overført til statskassen.

Totalresultatet på -11,1 milliardar kroner er disponert med ei overføring frå kursreguleringsfondet på -13,2 milliardar kroner og ei overføring til overføringsfondet på 2,1 milliardar kroner. Frå overføringsfondet blir det vidare overført 8,1 milliardar kroner til statskassen. Årets overføringar og disponeringar er utførte i tråd med retningslinjene.

Hovudstyret

Oslo, 8. februar 2023

Ida Wolden Bache (sign.)

dagleg leiar / leiar av hovudstyret

Pål Longva (sign.)

første nestleiar

Øystein Børsum (sign.)

andre nestleiar

Karen Helene Ulltveit-Moe (sign.)

Kristine Ryssdal (sign.)

Arne Hyttnes (sign.)

Hans Aasnæs (sign.)

Nina Udnes Tronstad (sign.)

Egil Herman Sjursen (sign.)

Mona Helen Sørensen (sign.)

representant for dei tilsette

Truls Oppedal (sign.)

representant for dei tilsette

Det er utarbeidd ei utgreiing for berekraft i samsvar med rekneskapslova § 3-3c. Rapporten er presentert som eit eige dokument i årsrapporten. Berekraftrapporten er ein integrert del av meldinga frå styret.

Noregs Banks komité for pengepolitikk og finansiell stabilitet

Komiteen for pengepolitikk og finansiell stabilitet består av sentralbanksjefen, dei to visesentralbanksjefane og to eksterne medlemmer.

Dei eksterne komitémedlemmene blir oppnemnde av Kongen i statsråd for fire år om gongen. Sentralbanksjefen er leiar av komiteen, og dei to visesentralbanksjefane er høvesvis første og andre nestleiar.

Komiteen har i 2022 hatt 21 møte og behandla 92 saker innanfor ansvarsområdet sitt.

Arbeidsforma til komiteen

Komiteen for pengepolitikk og finansiell stabilitet har ansvaret for Noregs Bank si utøvande og rådgivande makt i pengepolitikken. Komiteen skal òg bidra i arbeidet med å fremje finansiell stabilitet. Komiteen for pengepolitikk og finansiell stabilitet har vanlegvis åtte annonserte møte i året, og der blir det gjort vedtak om styringsrenta. Fire av møta fell saman med publiseringa av Pengepolitisk rapport (PPR). Komiteen fastset òg nivået til den motsykliske kapitalbufferen fire gonger i året.1

Møteplanen til komiteen er i hovudsak bestemt av tidspunkta for dei åtte rentemøta. Før dei rentemøta som fell saman med publiseringa av Pengepolitisk rapport, møtest komiteen vanlegvis tre gonger. Før rentemøta utan rapport møtest komiteen vanlegvis to gonger.

I 2022 blei det halde 21 møte i komiteen. I tillegg hadde komiteen to heildagsseminar. Komiteen brukte mellom anna tid på å drøfte den pengepolitiske strategien og strategien for motsyklisk kapitalbuffer og dessutan Finansiell stabilitet-rapporten og likviditetsstyringa.

Administrasjonen utarbeider og presenterer relevante analysar og prognosar, som dannar utgangspunktet for diskusjonane i komiteen. Staben gir òg komiteen råd om politikkavgjerder. For at komitémedlemmene skal ha så likt diskusjonsgrunnlag som mogleg, er det lagt opp til at dei i størst mogleg grad får tilgang på den same informasjonen og dei same analysane.

I komiteen er ein oppteken av å ha klar og tydeleg ekstern kommunikasjon. Pengepolitiske vurderingar som blir publiserte i samband med renteavgjerdene, og vurdering av motsyklisk kapitalbuffer som blir publisert i samband med bufferavgjerdene, reflekterer synet til fleirtalet. Tema som komitémedlemmene var spesielt opptekne av i diskusjonane, blir framheva i vurderingane. Medlemmer som er ueinige med fleirtalet, kan ta dissens, og denne vil bli offentleggjord med ei kort skriftleg grunngiving i protokollen og i vurderingane som blir publiserte samtidig med avgjerda. I 2022 var alle komitéavgjerder einstemmige. Det er leiaren av komiteen, sentralbanksjefen, som normalt uttaler seg på vegner av komiteen. Andre medlemmer uttaler seg etter avtale med komitéleiaren.

1 Frå og med 2023 vil fastsetjinga skje på rentemøta i januar, mai, august og november.

Komitémedlemmene

Ida Wolden Bache

Utnemnd som sentralbanksjef frå 8. april 2022 til 2028. Bache er leiar av hovudstyret og komiteen for pengepolitikk og finansiell stabilitet.

Pål Longva

Utnemnd som visesentralbanksjef frå 29. august 2022 til 2028. Longva har særskilt ansvar for sentralbankverksemda og er første nestleiar i hovudstyret og komiteen for pengepolitikk og finansiell stabilitet.

Øystein Børsum

Utnemnd som visesentralbanksjef frå 2. august 2021 til 2027. Børsum har særskilt ansvar for Noregs Bank si oppgåve med å forvalte Statens pensjonsfond utland og er andre nestleiar av hovudstyret og komiteen for pengepolitikk og finansiell stabilitet.

Jeanette Fjære-Lindkjenn

Oppnemnd som komitémedlem til 31. desember 2023.

Fjære-Lindkjenn er stipendiat ved Nasjonalt senter for bustadmarknadsforsking, Housing Lab ved Oslo Metropolitan University (OsloMet). Ho har tidlegare jobba som makroøkonom i DNB Markets og som analytikar i Noregs Bank. Fjære-Lindkjenn er samfunnsøkonom frå Universitetet i Oslo.

Ingvild Almås

Oppnemnd som komitémedlem til 31. desember 2025.

Almås er professor ved Institute for International Economic Studies (IIES), Stockholms Universitet, Principal Investigator på FAIR, Noregs handelshøgskole (NHH), og International Research Fellow ved Institute for Fiscal Studies (London), Centre for Economic Policy Research (CEPR) og CESifo. Ho var tidlegare professor ved NHH. Almås sit i Scientific Advisory Board for Max Planck Institute for Research on Collective Goods i Bonn, Tyskland, og ho leier porteføljestyret for velferd, kultur og samfunn i Noregs forskingsråd. Almås skal hausten 2023 vere «Cowles Foundation visiting fellow» ved Yale University. Almås er samfunnsøkonom frå Universitetet i Oslo og har doktorgrad i samfunnsøkonomi frå NHH.

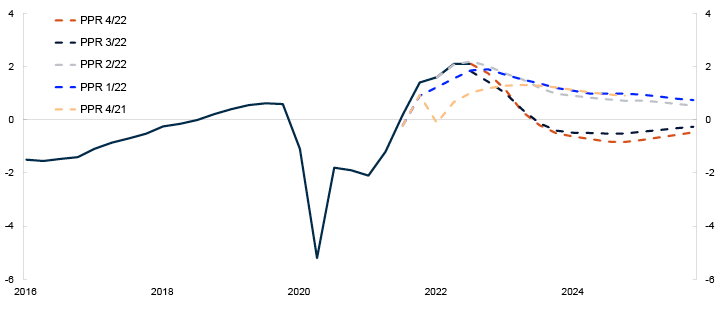

2022 var prega av store skift i dei økonomiske utsiktene. Gjeninnhenting etter pandemien og Russlands invasjon av Ukraina bidrog til at verdsøkonomien blei prega av høg inflasjon og usikre vekstutsikter. Då prisveksten i Noreg skaut fart våren 2022, blei det tydeleg at styringsrenta ikkje lenger var tilpassa den økonomiske situasjonen. Renta blei derfor heva raskare og meir enn komiteen såg for seg ved inngangen til året.

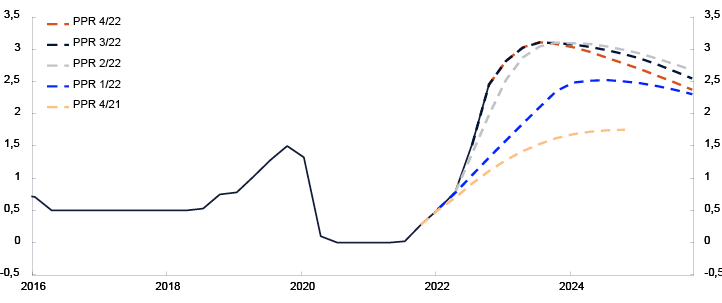

Våren 2020 blei styringsrenta redusert til 0 prosent for å dempe det økonomiske tilbakeslaget som følgje av koronapandemien. Den økonomiske aktiviteten henta seg inn igjen i 2021, og Noregs Bank begynte å heve renta i september same året. Ved utgangen av 2021 var styringsrenta 0,5 prosent. Etter at dei siste smitteverntiltaka blei fjerna i 2022, tok aktiviteten seg vidare opp, og arbeidsmarknaden stramma seg til. Prisveksten steig raskt og var etter kvart klart over målet på 2 prosent. For å dempe presset i økonomien og bringe inflasjonen ned mot målet blei renta heva i fleire omgangar, til 2,75 prosent ved utgangen av 2022.

Hausten 2022 vurderte komiteen utsiktene for finansiell stabilitet som svekte samanlikna med året før. Det hadde samanheng med at krigen i Ukraina og etterverknadene av koronapandemien hadde auka risikoen for eit tilbakeslag i økonomien. Kravet til den motsykliske kapitalbufferen, som i mars 2020 blei sett ned frå 2,5 til 1 prosent, blei i 2021 og 2022 gradvis sett opp igjen til 2,5 prosent, og kravet vil ha full verknad frå 31. mars 2023. I november 2022 gav komiteen råd om å halde kravet til systemrisikobuffer i bankane uendra på 4,5 prosent, og Finansdepartementet følgde rådet.

Pengepolitikk

Internasjonal økonomi

Pandemien og smitteverntiltaka har skapt store svingingar i den økonomiske aktiviteten dei siste åra, både internasjonalt og her heime. I takt med at dei fleste land letta på og etter kvart fjerna smitteverntiltaka, tok aktiviteten seg opp i første halvdel av 2021 og blei etter kvart høgare enn før pandemien. Arbeidsmarknadene betra seg, og lønnsveksten begynte å stige.

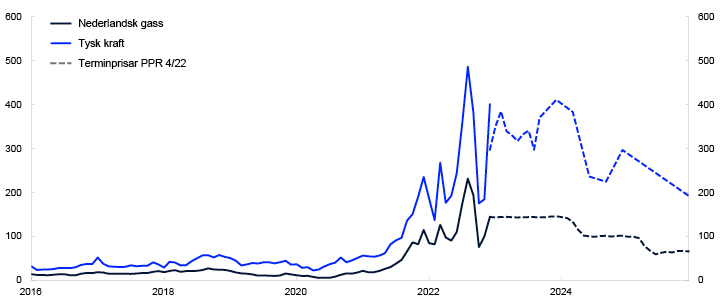

Samtidig var det ein markert oppgang i konsumprisveksten. I mange land var det fleire tiår sidan sist prisstiginga var så høg. Prisoppgangen kan delvis forklarast av forhold knytte til koronapandemien. Nedstengingane under pandemien førte til ei vriding i forbruket til hushalda frå tenestekonsum til varekonsum. Høg etterspurnad etter varer kombinert med forstyrringar i produksjon og frakt gav høg prisvekst på varer som det blir handla med internasjonalt. Etterspurnaden etter råvarer tok seg òg opp i takt med gjeninnhentinga i verdsøkonomien, og prisane på energi, metall og jordbruksprodukt steig kraftig.

Russlands invasjon av Ukraina vinteren 2022 førte til stor uvisse om den vidare økonomiske utviklinga internasjonalt og gav ytterlegare oppgang i prisane på energi og andre råvarer. Reduserte gassleveransar frå Russland til Europa førte til at prisane på gass og kraft steig til svært høge nivå over sommaren. I løpet av hausten gjekk gass- og kraftprisane noko ned, men dei var framleis høge. Gjennom andre halvår av 2022 fall prisane på ein del andre råvarer. Oljeprisen, som hadde stige til rundt 110 dollar sommaren 2022, var ved utgangen av året tilbake på nær 80 dollar, om lag det same nivået som eitt år tidlegare. Forstyrringane i dei globale forsyningskjedene såg ut til å minke, og prisane på å frakte varer mellom land fall mykje. Mot slutten av 2022 såg det ut til at konsumprisveksten hadde passert toppen i enkelte land.

Høg prisvekst og utsikter til at prisveksten ville halde seg høg framover òg, løfta forventingane til framtidige styringsrenter hos handelspartnarane våre gjennom 2022. Sentralbankane i mange land har heva styringsrentene til dei høgaste nivåa på meir enn ti år. Fleire har heva renta i større steg enn det som har vore vanleg.

Den økonomiske aktiviteten hos handelspartnarane steig vidare i 2022, og arbeidsløysa fall til låge nivå. Samtidig blei vekstutsiktene svekte gjennom året, særleg i Europa. Dei høge energiprisane førte til at fleire bedrifter nedskalerte produksjonen, og høg prisvekst og auka renter var venta å bremse forbruksveksten.

Uvisse om utviklinga i energimarknadene og dei globale vekst- og inflasjonsutsiktene bidrog til store rørsler i finansmarknadene i 2022. Dei langsiktige rentene steig kraftig i løpet av året, mens dei internasjonale aksjeindeksane fall litt.

Finansielle forhold i Noreg

Kronekursen svinga mykje i heile 2022. Målt ved den importvegne kronekursen I-44 svekte krona seg noko gjennom året. Utviklinga må sjåast i samanheng med at rentene hos handelspartnarane våre har stige meir enn rentene i Noreg, og at det har vore stor uvisse i finansmarknadene.

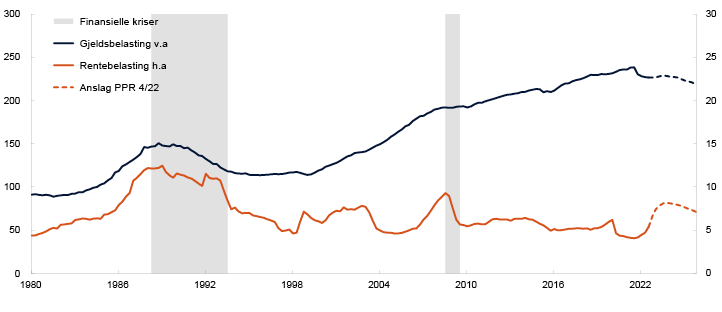

Renteutgiftene til hushalda har stige i takt med at styringsrenta har auka. Rundt 85 prosent av auken i styringsrenta sidan hausten 2021 har slått gjennom til bustadlånsrenta. Gjennomslaget frå styringsrenta til innskotsrenta har vore lågare.

Også føretaka si finansiering i bankar og i obligasjonsmarknaden er blitt gradvis dyrare. Det følgjer av at både kortsiktige og langsiktige renter har stige samtidig som risikopåslaga i obligasjonsmarknaden har auka. I den norske aksjemarknaden var det store rørsler i 2022, men hovudindeksen på Oslo Børs var ved utgangen av året på om lag same nivå som eitt år tidlegare.

Norsk økonomi

Aktiviteten i norsk økonomi tok seg raskt opp i 2021, og om hausten same året var kapasitetsutnyttinga og sysselsetjinga tilbake på nivåa frå før pandemien. Ved inngangen til 2022 bidrog auka smitte og smitteverntiltak til at aktiviteten fall litt igjen, men han tok seg raskt opp utover våren. Det var særleg sterk vekst i dei næringane som hadde vore ramma av smitteverntiltak. Konsumet til hushalda steig meir enn venta. Kjøp av tenester tok seg raskt opp og var etter kvart tilbake på nivåa frå før pandemien.

I takt med at aktiviteten auka, heldt sysselsetjinga fram med å stige, og arbeidsløysa fall raskare enn venta. Bedriftene i det regionale nettverket til Noregs Bank rapporterte før sommaren om aukande problem med å få tak i dei innsatsvarene og den arbeidskrafta dei trong. Komiteen vurderte det slik at aktiviteten i norsk økonomi var kommen opp på eit høgt nivå, og at det var lite ledig kapasitet.

Utover hausten såg ein teikn til at økonomien var i ferd med å kjøle seg ned. Høg prisvekst dempa kjøpekrafta til hushalda, og veksten i konsumet minka. Tillitsindikatorar for hushalda var på svært låge nivå. Den økonomiske aktiviteten heldt seg likevel betre oppe enn venta, dels som følgje av høgare privat konsum, men også som følgje av ei betydeleg oppjustering av føretaksinvesteringane gjennom året. Samtidig justerte bedriftene i det regionale nettverket til Noregs Bank ned forventingane om aktiviteten framover. I november venta dei samla sett ein klar nedgang i produksjonen det neste halve året. Arbeidsmarknaden var framleis stram, men knappheita på arbeidskraft såg ut til å minke. Arbeidsløysa heldt seg låg, men det blei færre ledige stillingar.

Kjelder: Statistisk sentralbyrå og Noregs Bank

Også i bustadmarknaden snudde utviklinga i 2022. Høg etterspurnad og få uselde bustader bidrog til å halde bustadprisveksten oppe det første halvåret, men prisveksten minka i løpet av sommaren. Utover hausten fall bustadprisane. Det blei lagt ut mange bustader for sal, og lågare omsetning enn normalt bidrog til at det var klart fleire uselde bruktbustader i marknaden. I desember var bruktbustadprisane 1,5 prosent høgare enn i same månad året før.

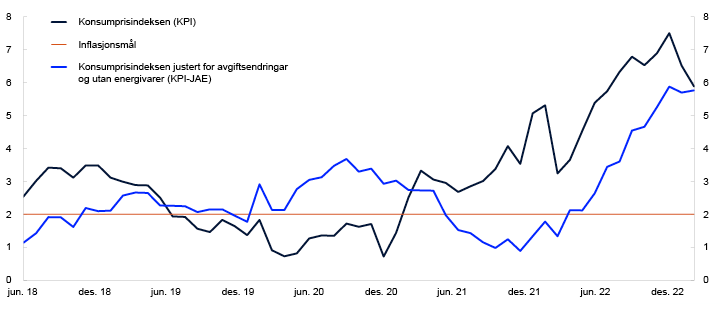

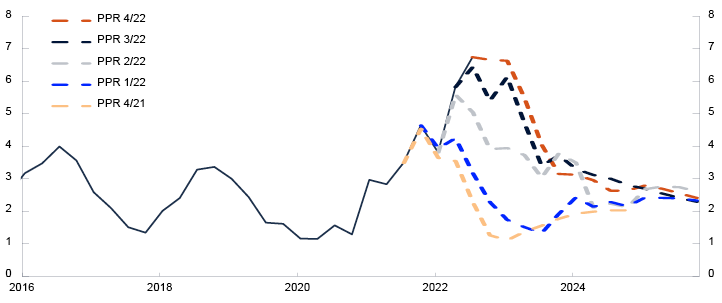

Konsumprisveksten tok seg opp raskare enn venta utover våren og var klart over målet. Med høgare prisvekst på importerte varer og stigande lønnsvekst var det utsikter til at inflasjonen ville bli liggjande over målet ei god stund. Oppgangen i prisveksten heldt fram gjennom sommaren og hausten 2022. Det var særleg energi- og matvareprisane som steig i fjor, men prisane på ei rekkje andre varer og tenester steig òg meir enn normalt.

Stigande prisvekst bidrog truleg til å løfte inflasjonsforventingane. Forventingsundersøkinga til Noregs Bank viser at forventingane om prisveksten dei neste åra har stige sidan midten av 2021. Ved utgangen av året låg dei langsiktige inflasjonsforventingane over inflasjonsmålet på 2 prosent.

Oppgangen i konsumprisindeksen (KPI) blei dempa av straumstøtteordninga som blei innført i desember 2021. Årsveksten i KPI blei likevel 5,8 prosent i 2022. Det er den høgaste årsveksten i KPI sidan 1988. Konsumprisindeksen justert for avgiftsendringar og utan energivarer (KPI-JAE) steig med 3,9 prosent i 2022, som er den høgaste årsveksten sidan Statistisk sentralbyrå begynte å publisere indikatoren i 2001. Det var høg vekst i prisane både på varene vi importerer, og på norskproduserte varer og tenester.

Årslønnsveksten var 4,4 prosent i 2022, ifølgje Statistisk sentralbyrå. Lønnsveksten var høgare enn i 2021, noko som heng saman med den svært stramme arbeidsmarknaden. Det var utsikter til at lønnsveksten ville stige vidare i 2023.

Pengepolitiske avvegingar

Det operative målet for pengepolitikken er ein årsvekst i konsumprisane som over tid er nær 2 prosent. Inflasjonsstyringa skal vere framoverskodande og fleksibel, slik at ho kan bidra til å skape høg og stabil produksjon og sysselsetjing og motverke at det byggjer seg opp finansielle ubalansar.

I dei pengepolitiske vurderingane i 2022 la komiteen vekt på den raske oppgangen i konsumprisane og at prisveksten etter kvart var klart over målet. Inflasjonsprognosane blei oppjusterte, og det var utsikter til at prisveksten ville halde seg høg ei god stund. Samtidig var den økonomiske aktiviteten kommen opp på eit høgt nivå, og arbeidsløysa var låg. Utover våren blei det klart at styringsrenta ikkje lenger var tilpassa den økonomiske situasjonen. Komiteen la vekt på at det var behov for høgare renter for å dempe presset i økonomien og bringe inflasjonen ned mot målet. Det blei òg lagt vekt på at ein raskare renteoppgang ville redusere risikoen for at inflasjonen festa seg på eit høgt nivå. Renta blei heva både meir og raskare enn tidlegare berekna.

Konsumprisveksten heldt seg høg utover hausten. Samtidig var det teikn til omslag i norsk økonomi, og anslaga for kapasitetsutnyttinga framover blei nedjusterte. Komiteen la vekt på at renta var blitt heva mykje på kort tid, og at pengepolitikken begynte å verke innstrammande. Renta blei heva meir gradvis mot slutten av året.

I drøftinga av risikobiletet var komiteen gjennom året oppteken av at den vidare utviklinga var svært usikker, og at prognosane var meir usikre enn normalt. Komiteen var oppteken av å balansere risikoen for å stramme til for mykje mot risikoen for å stramme til for lite. Blei renta heva for lite, kunne prisveksten halde seg høg lenger. Dersom hushald og bedrifter begynner å venje seg til at prisveksten er høg, og planlegg for høg inflasjon når dei fastset utsalsprisar eller avtaler lønningar, kan det bli vanskeleg å få prisveksten ned igjen. Men dersom renta på den andre sida blei heva for mykje, kunne den økonomiske aktiviteten blitt bremsa meir enn det som var nødvendig for å få bukt med inflasjonen.

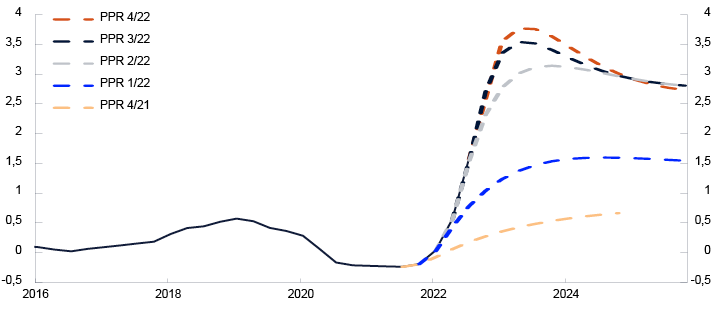

Prognosane i Pengepolitisk rapport 4/22 innebar ei styringsrente på rundt 3 prosent i 2023. Det var utsikter til at inflasjonen ville minke og nærme seg målet på litt sikt. Kapasitetsutnyttinga var venta å minke, for så å halde seg noko under eit normalt nivå dei neste åra. Arbeidsløysa blei anslått å auke noko, men frå eit lågt nivå.

Pengepolitikken i 2022

Renteprognosen ved utgangen av 2021 tilsa ei rente som gradvis auka frå 0,5 prosent til om lag 1,75 prosent dei nærmaste åra.

Rentebanen blei oppjustert i 2022, særleg i første halvår. Høgare kapasitetsutnytting enn berekna og ein oppjustert inflasjonsprognose medførte at styringsrenta blei sett opp frå 0,5 til 0,75 prosent, og renteprognosen blei oppjustert på møtet i mars. Fram mot møtet i juni hadde prisveksten vore klart høgare enn anslått, og arbeidsløysa hadde falle meir enn venta. Styringsrenta blei auka med 0,5 prosenteiningar til 1,25 prosent, og rentebanen blei ytterlegare oppjustert.

Prisveksten heldt fram med å stige meir enn venta gjennom sommaren, samtidig som arbeidsløysa fall til eit svært lågt nivå. Komiteen sette styringsrenta vidare opp til 1,75 prosent på møtet i august og til 2,25 prosent på møtet i september. Utsikter til at prisveksten ville halde seg høg lenger, bidrog til at rentebanen blei noko oppjustert i september. Samtidig var det teikn til omslag i norsk økonomi, og anslaga for kapasitetsutnyttinga blei kraftig nedjusterte. På møtet i november blei renta sett opp med 0,25 prosenteiningar til 2,5 prosent.

Fram mot møtet i desember hadde prisveksten vore høgare enn anslått, og arbeidsmarknaden hadde vore litt strammare enn venta. Samtidig såg omslaget i økonomien ut til å bli noko meir markert enn ein hadde trudd. På møtet i desember blei styringsrenta sett opp til 2,75 prosent, mens rentebanen var lite endra.

Finansiell stabilitet

Komiteen skal bidra i arbeidet med å fremje finansiell stabilitet gjennom rådgiving og ved å bruke dei verkemidla han har tilgjengeleg. Sidan 10. september 2021 har Noregs Bank hatt avgjerdsansvar for den motsykliske kapitalbufferen og eit formalisert rådgivaransvar for systemrisikobufferen. Den motsykliske kapitalbufferen skal gjere bankane meir solide og motverke at kredittpraksisen forsterkar eit tilbakeslag i økonomien. Kravet til den motsykliske kapitalbufferen skal reflektere vurderinga av syklisk sårbarheit i det finansielle systemet, og kravet bør setjast ned i eit tilbakeslag som gir eller vil kunne gi klart redusert tilgang på kreditt. Kravet til systemrisikobuffer skal reflektere vurderinga av strukturell sårbarheit. Strukturelle sårbarheiter er vedvarande trekk i det finansielle systemet som sjeldan endrar seg, eller som endrar seg lite, frå år til år. Dei to bufferkrava utgjer ein vesentleg del av det samla kapitalkravet til bankane. Komiteen bestemmer den motsykliske kapitalbufferen kvart kvartal og gir råd om systemrisikobufferen minst kvart andre år, første gong i 2022.

Bustad- og næringseigedomsprisane steig mykje under koronapandemien, og kredittveksten til hushalda auka. Veksten i eigedomsprisane var meir moderat i andre halvdel av 2021, men bustadprisveksten auka igjen og var høg i byrjinga av 2022. Samla sett var vurderinga av syklisk sårbarheit då om lag som før pandemien. I mars 2022 bestemte komiteen seg for å auke kravet til den motsykliske kapitalbufferen frå 2 til 2,5 prosent med verknad frå 31. mars 2023. Komiteen bestemte seg for å vidareføre dette kravet i juni og september 2022.

I rapporten Finansiell stabilitet 2022, som blei publisert i november 2022, var vurderinga at krigen i Ukraina og etterverknadene av koronapandemien hadde auka risikoen for eit tilbakeslag i økonomien, og at utsiktene for finansiell stabilitet derfor var svakare enn då den førre rapporten kom, i november 2021. Komiteen meinte at det norske finansielle systemet så langt hadde klart seg godt i møte med store svingingar i finansmarknadene. God lønnsemd, kapitaldekning og likviditet gjorde at bankane hadde god evne til å tole tap og marknadsuro. Det var stor uvisse om den vidare økonomiske utviklinga. Komiteen venta at bankane framleis ville ha god lønnsemd, men meinte at tapsrisikoen var større.

Høg gjeld i mange hushald, stor eksponering mot næringseigedom i bankane og det at finansieringa til éin bank er likviditetsreserven til ein annan, er viktige strukturelle sårbarheiter i det norske finansielle systemet. I tillegg kan store cyberangrep true den finansielle stabiliteten. I november 2022 vurderte komiteen det slik at den strukturelle sårbarheita var på om lag same nivå som då det blei vedteke å auke kravet til systemrisikobufferen til 4,5 prosent i 2020. Komiteen meinte at kravet til systemrisikobufferen burde haldast på same nivå. Samla bidreg bufferkrava til at norske bankar har tilfredsstillande kapitaldekning. Finansdepartementet bestemte i desember at systemrisikobufferen skulle haldast uendra på 4,5 prosent, i tråd med råda frå komiteen.

Hausten 2022 fall eigedomsprisane. Kredittveksten til hushalda minka, mens kredittveksten til føretaka heldt seg oppe. Kredittverdige hushald og føretak verka å ha god tilgang på kreditt, sjølv om det var nokre teikn til at bankane stramma inn på kredittpraksisen sin. Med bakgrunn i det bestemte komiteen seg i desember 2022 for å halde oppe kravet til den motsykliske kapitalbufferen på 2,5 prosent.

I 2022 behandla komiteen fleire svar på høyringar om regulering av bankane. I oktober gav Noregs Bank innspel til Finanstilsynet med tilråding om å vidareføre golva for gjennomsnittlege risikovekter på bustad- og næringseigedomslån for IRB-bankane. Det hadde mellom anna samanheng med at sårbarheita i det finansielle systemet var på om lag same nivå som då golva blei innførte. I desember bestemte Finansdepartementet seg for å vidareføre risikovektgolva.

I november gav Noregs Bank svar på Finansdepartementet si høyring om å vidareføre reguleringa av bankane sin utlånspraksis. Noregs Bank meinte at krav til forsvarleg utlånspraksis burde reknast som eit varig, strukturelt tiltak og ikkje endrast hyppig. I svaret gav Noregs Bank uttrykk for at forskrifta kunne vidareførast utan endringar, men at det burde gjerast ein brei gjennomgang av utlånsforskrifta før ho gjekk ut i 2024, mellom anna basert på erfaringar med eit høgare rentenivå i tida framover. I desember bestemte Finansdepartementet at utlånsforskrifta skal vidareførast, men endra mellom anna kravet til kor stor renteauke låntakarane skal tole.

I rapporten Finansiell stabilitet 2022 var komiteen òg oppteken av at finansføretak må sørgje for å vere godt rusta til å vurdere og handtere klimarisiko. Bankane har moderat eksponering mot næringane med størst klimautslepp, men klimaomstillinga vil påverke andre føretak òg. Velfungerande finansmarknader er viktige for å kunne finansiere investeringar som kan møte klimaendringane. God informasjon om klimarisiko er òg viktig.

Komiteen for pengepolitikk og finansiell stabilitet

Oslo, 8. februar 2023

Ida Wolden Bache (sign.)

dagleg leiar / leiar av hovudstyret

Pål Longva (sign.)

første nestleiar

Øystein Børsum (sign.)

andre nestleiar

Ingvild Almås (sign.)

Jeanette Fjære-Lindkjenn (sign.)

Den pengepolitiske strategien til Noregs Bank

I desember 2021 vedtok Noregs Banks komité for pengepolitikk og finansiell stabilitet ein pengepolitisk strategi.

Strategien beskriv korleis komiteen tolkar mandatet for pengepolitikken, og gir ei ramme for komiteen sine vurderingar av korleis pengepolitikken vil bli innretta i møte med ulike forstyrringar. Strategien blir samanfatta her. Heile strategien er publisert på nettsidene til Noregs Bank.

Det operative målet for pengepolitikken er ein årsvekst i konsumprisane som over tid er nær 2 prosent. Inflasjonsstyringa skal vere framoverskodande og fleksibel, slik at ho kan bidra til å skape høg og stabil produksjon og sysselsetjing og til å motverke at det byggjer seg opp finansielle ubalansar.

Låg og stabil inflasjon

I rentesetjinga siktar vi mot å stabilisere inflasjonen, målt ved årleg vekst i konsumprisindeksen (KPI), rundt målet på 2 prosent. Så lenge det er tillit til at inflasjonen vil vere låg og stabil, vil svingingar i prisveksten rundt målet truleg ikkje ha vesentlege samfunnsøkonomiske kostnader. Kor raskt vi prøver å nå målet etter eit avvik, er avhengig av forstyrringane som har skjedd, og om det er konfliktar mellom det å nå inflasjonsmålet og dei andre omsyna i pengepolitikken. Vi vil i rentesetjinga leggje vekt på å unngå store og vedvarande avvik frå inflasjonsmålet, både på over- og undersida.

Høg og stabil produksjon og sysselsetjing

Pengepolitikken kan bidra til at produksjonen og sysselsetjinga blir stabilisert rundt det høgast moglege nivået som er i samsvar med prisstabilitet over tid.