Pengepolitikk i urolige tider

Foredrag av sentralbanksjef Øystein Olsen i regi av Centre for Monetary Economics (CME) ved Handelshøyskolen BI, torsdag 20. september 2012.

Med forbehold om endringer under fremføringen.

- Figurer i pdf-format (pdf, 347 kB)

Sentralbanker verden over utøver nå pengepolitikken i det som må kunne kalles urolige tider. I dag vil jeg snakke om hvordan og hvorfor pengepolitikken tar nye former internasjonalt, og på hvilken måte vi her i Norge møter dette. Vi er i en ganske annerledes økonomisk situasjon enn landene rundt oss, og har kunnet holde oss til det etablerte rammeverket for pengepolitikken.

Figur: BNP-vekst

Veksten i verdensøkonomien har vært svak siden finanskrisen i 2008, og krisen har rammet ulikt. Landene som hadde store ubalanser da krisen startet, har nå tunge utfordringer. Ubalansene har vært selvforsterkende. Høyere prising av risiko har gitt økte renter på statspapirer i land med høy gjeld. Skjøre statsfinanser er blitt enda svakere. Lavere verdsetting av statspapirer har også skapt usikkerhet om bankenes stilling. Bankene har måttet konsolidere sin balanse og bremset sine utlån til bedrifter og husholdninger. Det forsterker nedgangen i den økonomiske aktiviteten.

Gjeldsutsatte land arbeider nå med å gjøre banker mer robuste og statsfinansene sterkere. Kostnadsmessig konkurranseevne må gjenvinnes. Veien vil nok bli lang og krevende. Men det er store ulikheter mellom landene.

Figur: Rente på 10-års statsobligasjoner

Ulikhetene gjenspeiles i store renteforskjeller. Investorer krever nå betydelige premier for mindre sikre plasseringer. Kapitalen søker seg til trygge havner, selv om realavkastningen på antatt sikre plasseringer er lav eller negativ. De store renteforskjellene kan vare ved en stund – det tar tid for land å gjenvinne konkurranseevnen og bygge opp sterkere balanser, særlig når veksten er svak også i andre regioner. Også i Japan og USA er det behov for å rette opp store økonomiske ubalanser. Både i disse landene og i fremvoksende økonomier dempes aktiviteten av uro og dårlige tider i Europa.

I denne situasjonen har pengepolitikken i store deler av verden tatt nye former. Rentene har ligget lavt – nær null – lenge. Federal Reserve i USA har uttalt at styringsrenten mest trolig vil være eksepsjonelt lav minst fram til midten av 2015. I så fall vil amerikanerne ha hatt en rente nær null i nesten syv år.

Siden styringsrenten ikke kan settes lenger ned, har flere sentralbanker valgt å ta i bruk andre virkemidler. Det kan skilles mellom to hovedformer:

Den første utvidelsen av pengepolitikken gjelder kommunikasjon. Uttalelser om fremtidig styringsrente anvendes som et nytt virkemiddel. For oss i Norges Bank er jo dette velkjent– vi har publisert prognoser for fremtidig styringsrente siden 2005. Hensikten er å påvirke renteforventningene og slik bidra til at målene for pengepolitikken nås. [1] Federal Reserve har siden januar i år publisert styremedlemmenes forventninger om når første renteheving kommer. [2]

Den andre utvidelsen betegnes kvantitative lettelser, eller balansepolitikk, og består av tiltak som endrer sammensetningen og størrelsen på sentralbankenes balanse. Denne bruken av balansen skiller seg fra vanlige operasjoner i pengepolitikken ved at andre midler enn styringsrenten brukes for å påvirke markedsrenter og økonomisk aktivitet. Tradisjonell pengepolitikk virker gjennom det kommersielle banksystemet: Den virker på økonomien fordi bankene lar rentebetingelsene de selv har i sentralbanken slå gjennom til sine kunder. Gjennom likviditetspolitikken holdes de kortsiktige rentene nær styringsrenten. I land med styringsrente nær null er dette virkemiddelet uttømt. Samtidig kan renten virke svakere enn normalt fordi mange banker konsoliderer og er lite villige til å formidle nye utlån.

Med balansepolitikk søker sentralbanken å påvirke mer langsiktige renter og dermed finansieringskostnadene mer direkte. [3]

Kjøp av statspapirer eller verdipapirer utstedt av private foretak er ment å presse ned renten og øke kursen på verdipapirene – det er den såkalte porteføljeeffekten. [4] Studier fra de siste tre-fire årene indikerer at porteføljeeffekten har vært til stede i både amerikanske og britiske markeder – obligasjonskurser har økt og langsiktige renter har avtatt som følge av de kvantitative lettelsene. [5] Siktemålet er at lavere langsiktige renter skal stimulere til utlån og investeringer.

I tillegg til porteføljeeffekten blir det vist til at den nye bruken av balansen kan ha en signaleffekt: Når sentralbanken kjøper store mengder verdipapirer slik at langsiktige renter trekkes ned, gir det et signal om at styringsrenten kan bli holdt lav lenge. Slik kan bruken av balansen også sees som et bidrag til å forankre forventningene og understøtte kommunikasjonen av pengepolitikken.

Det er ikke opplagt hvordan situasjonen ville vært uten disse tiltakene. Men det er grunn til å tro at kjøpene av verdipapirer har bidratt til å dempe nedgangen i produksjonen i Storbritannia og USA.

Figur: Sentralbankers balanse stilisert

Det ligger i disse tiltakenes natur at de påvirker sentralbankenes balanser – både størrelsen og sammensetningen.

Når sentralbanker kjøper statsobligasjoner, betaler den for verdipapirene med nye elektroniske penger.

Figur: Sentralbankers balanse med kjøp av statspapirer

Pengene ender som økte innskudd fra bankene i sentralbanken – også kalt sentralbankreserver. Det øker bankenes beholdning av likvide aktiva og kan gjøre dem mer villige til å gi nye utlån. I tillegg påvirkes prisingen av privat sektors beholdning av statspapirer.

Figur: Sentralbankers balanse: kjøp av private papirer

Kjøp av private verdipapirer kan lette bedrifters finansieringsforhold mer direkte enn kjøp av statspapirer, ved at renten på markedsfinansiering i privat sektor kan presses ned. Som ved kjøpene av statspapirer, øker også her sentralbankreservene. Det siste tiltaket fra Federal Reserve i USA, som går under navnet QE3, er en plan for kjøp av obligasjoner med sikkerhet i boliglån.

Figur: Sentralbankers balanse: kjøp av valuta

En tredje form for balansepolitikk er intervensjoner i valutamarkedet. Også når sentralbanker kjøper valuta, er motstykket at bankenes innskudd i sentralbanken øker.

Figur: Sentralbankers balanser. Indeks

I september i fjor bestemte den sveitsiske sentralbanken seg for å offentliggjøre et gulv for kursen på sveitsiske franc mot euro. Bakgrunnen var at sveitsiske franc hadde styrket seg kraftig. Rentene og inflasjonen i Sveits var nær null, og veksten var lav. Den sveitsiske sentralbanken mente at en ytterligere styrking av valutakursen kunne ført til nedgangstid med deflasjon. For å forsvare gulvet har den sveitsiske sentralbanken kjøpt valuta i stort omfang, noe som har gitt en kraftig økning i sentralbankens balanse. Figuren viser hvordan sentralbankenes balanser har svingt veldig siden finanskrisen i 2008. Oppbyggingen av balansene har vært særlig sterk i sentralbankene i Storbritannia, USA og Sveits, og noe mer moderat i euroområdet.

Hensikten med balansepolitikk er som sagt å stimulere økonomien gjennom å senke renter og finansieringskostnader i en situasjon der styringsrenten er nær null. Sentralbankene understreker selv at de positive effektene av bruken av balansen er usikre – og virkningene må veies opp mot mulige problemer: [6] Det kan trekkes fram fire forhold:

For det første kan det bli vanskelig for sentralbankene å trekke seg ut av markedene etter at de har bygget opp store beholdninger av obligasjoner. Det vil kreve vesentlige porteføljetilpasninger i husholdninger, bedrifter og banker. Dersom reversering av tiltakene utsettes, kan det skapes forventninger om at rentene vil forbli svært lave for lenge, etter at økonomien har kommet på fote. Det kan igjen gi forventninger om høy inflasjon lenger frem i tid.

Den andre utfordringen gjelder nettopp sammenhengen mellom pengemengde og inflasjon. Når sentralbanken kjøper verdipapirer eller gir bankene lån med lengre løpetid, øker basispengemengden gjennom bankenes innskudd i sentralbanken. Det er ingen direkte sammenheng mellom basispengemengde og inflasjon. Fare for inflasjon kan først oppstå dersom høyere basispengemengde går sammen med økning i de bredere pengemengdemålene som også inkluderer publikums innskudd i banker. For at de disse skal øke, må bankene øke sine utlån eller kjøpe verdipapirer fra foretak utenfor banksektoren. Siden krisen i 2008 har basispengemengden i Europa og USA økt betydelig mer enn de bredere pengemengdemålene. Faren for høy inflasjon i en slik situasjon bør ses i sammenheng med sentralbankenes utgangsstrategi. De ekstraordinære tiltakene som har medført en betydelig økning i basispengemengden, vil sentralbankene ønske å reversere i fremtiden. Det vil normalt gjøres når krisen er over og det blir mer fart i økonomien.

For det tredje kan de store beløpene som er i sving også påvirke valutakursene. Selv om sentralbankene ikke intervenerer i valutamarkedet direkte, kan tiltakene på kort sikt svekke verdien av den valutaen sentralbanken utsteder. Det styrker isolert sett valutakursene i land som i utgangspunktet ikke var like hardt rammet av krisen. Små, åpne økonomier kan være sårbare for store kapitalbevegelser når de store landene bruker sterke virkemidler.

En sideeffekt av balansepolitikk kan være at også privat sektor bruker lenger tid enn de ellers ville gjort på å styrke sin egenkapital og redusere sin risiko. Den lave prisen på kapital gjør det billig å utsette omstillinger og skyve gjelden foran seg.

Endelig kan tilliten til den økonomiske politikken påvirkes. Skillelinjen mellom pengepolitikken og finanspolitikken kan sies å ha blitt mindre skarp. Balansepolitikken kan dempe markedsutslag i renter og gi gjeldsutsatte land pusterom. Det gir landene anledning til å omstille seg. Men motstykket er at tiltakene også kan redusere insentivene til å gjennomføre nødvendige innsparingstiltak.

I eurosonen balanseres nå ulike hensyn i det nye programmet kalt "Outright Monetary Transactions", eller OMT. I dette programmet kan ESB kun kjøpe obligasjoner fra land som har inngått låneavtaler under fasilitetene EFSF eller ESM. Det innebærer igjen at landene må forplikte seg til å stramme til i finanspolitikken. [7]

Figur: Rente på nye lån til bedrifter

En grunn til at ESB har valgt å etablere OMT-programmet er at gjennomslaget av styringsrenten i euroområdets økonomi dels har brutt sammen. Det er store forskjeller i rentene som bankene og bedriftene står overfor i Europa. Alle eurolandene står overfor de samme styringsrentene – men de gjennomsnittlige rentene som møter bedriftene er svært ulike fra land til land. Noe av forskjellen kan skyldes ulikheter i kredittrisiko på tvers av land fordi den økonomiske situasjonen er svært forskjellig. Risikopremier utover dette kan avspeile frykt for at ett eller flere land på et tidspunkt må erstatte euroen med en ny lokal valuta. ESBs sentralbanksjef Mario Draghi har kalt dette en oppløsningspremie. Ett formål med OMT-ordningen er å redusere denne premien slik at pengepolitikken igjen kan få virke etter hensikten.

OMT-programmet kan sees som et svar på tegnene til fragmentering av finansmarkedene i eurosonen. Finansielle forhold har blitt svært ulike på tvers av land, og viljen til å gi lån over landegrensene har avtatt. Det samme kommer til uttrykk i de såkalte "TARGET2"-balansene.

TARGET2 er det sentrale oppgjørssystemet mellom bankene i euroområdet. I alle land er det sentralbanken som gjennomfører betalingsoppgjøret mellom banker. Når en bank betaler til en annen, skjer oppgjøret ved at de to bankenes innskudd i sentralbanken justeres. Sentralbankreserver er betalingsmiddelet mellom banker.

I euroområdet skjer betalingsoppgjøret mellom banker i to trinn: Bankene har sin oppgjørskonto i de nasjonale sentralbankene, mens hvert lands sentralbank igjen har konto i ESB. Dersom innskudd for eksempel flyttes fra en gresk bank til en tysk bank, vil den greske bankens innskudd i den greske sentralbanken reduseres, mens den tyske bankens innskudd i Bundesbank øker like mye. I neste omgang øker den greske sentralbankens gjeld til ESB, mens Bundesbanks fordringer på ESB øker tilsvarende. Det er slike endringer i fordringer og gjeld som kommer til uttrykk i TARGET2-balansene.

Figur: Balanser i TARGET2-systemet

I et velfungerende marked ville slike overføringer blitt motvirket av at banker som mister sentralbankreserver, låner dem tilbake i interbankmarkedet. Ubalansene i TARGET 2 er et symptom på at dette markedet ikke fungerer godt mellom alle land i euroområdet. Hvis bankene i nord ikke lenger vil låne til bankene i sør, må sistnevnte dekke sitt behov for reserver ved å låne direkte i sentralbanken. Bankene i nord øker sine innskudd i sentralbanken tilsvarende. I tillegg til økte fordringer i TARGET2-systemet betyr det at Eurosystemets balanse blåses opp. Sentralbankene blir navet i systemet, og må ta imot innskudd fra områder der bankene har reserver til overs, og må låne ut i områder der bankene samlet trenger mer finansiering. Ubalansene mellom land i TARGET2-systemet sier ikke noe om hvilke sentralbanker i eurosystemet som vil bære eventuelle tap hvis en bank ikke kan gjøre opp for seg og verdiene av sikkerhet ikke er tilstrekkelige. Eventuelle tap skal belastes sentralbankene i henhold til deres andel av innskutt kapital i ESB.

For å oppsummere det internasjonale bildet: I løpet av det siste året er vekstutsiktene nedjustert i alle de store områdene av industrilandene. I Europa vil gjeldsproblemer og innstrammingspolitikk trolig føre til et fall i aktiviteten i inneværende år. Arbeidsledigheten er økende. Handlingsrommet i finans- og pengepolitikken er begrenset, eller nærmest uttømt. Mange land må stramme til i finanspolitikken for å få gjelden ned på et bærekraftig nivå. Sentralbanker har reagert med å varsle at rentene vil bli holdt lave lenge. Og de har strukket grensene for pengepolitikken for å motvirke en dypere og mer langvarig nedgang.

Figur: BNP-vekst

Utviklingen rundt oss står i kontrast til utviklingen i norsk økonomi. Aktiviteten her hjemme er høy særlig i oljeindustrien og byggenæringen, og både sysselsettingen og arbeidstilbudet vokser. Arbeidsledigheten holder seg lav og stabil. Statsfinansene er gode. Vi nyter godt av høye eksportpriser og lave importpriser. Samtidig stiger boligprisene, og husholdningenes gjeld fortsetter å øke. Norsk økonomi er likevel ikke upåvirket av uroen ute. Deler av eksportindustrien rammes av problemene i Europa og en sterk krone. Det gjelder for eksempel papir-, metall- og møbelindustrien.

Mens andre land har tatt i bruk utradisjonelle virkemidler, har vi klart oss med å bruke vårt viktigste virkemiddel – styringsrenten – som nå er 1,5 prosent. Den er lav fordi inflasjonen er lav og fordi dårlige tider ute demper veksten i deler av norsk næringsliv. Svært lave renter ute og høye risikopremier i penge- og kredittmarkedene underbygger dette bildet.

Norges Banks gjennomføring av pengepolitikken rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken er en vekst i konsumprisene som over tid er nær 2,5 prosent. Pengepolitikken skal samtidig bidra til å stabilisere utviklingen i produksjon og sysselsetting. Vi legger også vekt på at lave renter over lang tid kan føre til at husholdninger og bedrifter tar stor risiko og bygger opp for høy gjeld. Slike ubalanser kan få negative ringvirkninger lenger frem i tid, med store utslag i produksjon og sysselsetting.

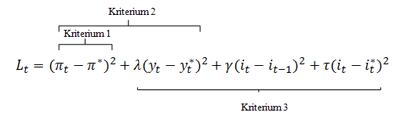

Figur: Kriterier for en god rentebane

I vår pengepolitiske rapport fra mars i år tydeliggjorde vi hvordan de ulike hensynene kommer til uttrykk i Norges Banks handlingsmønster. Vi justerte kriteriene for en god rentebane. I vårt analyseapparat er kriteriene uttrykt som en tapsfunksjon for pengepolitikken.

Kriterium 1, som sier at inflasjonsmålet nås, dekkes av det første leddet. Tapet er større jo mer den faktiske inflasjonen πt avviker fra målet π*. Kriterium 2 sier at for en gitt utvikling i inflasjonen vil tapet Lt øke desto større svingningene i aktivitetsnivået er, representert i første og andre ledd. Kriterium 3 sier at pengepolitikken skal være robust og understrekes av andre, tredje og fjerde ledd.

Justeringene vi gjorde i mars, kom til uttrykk ved at vekten på produksjonsgapet, λ, ble økt litt fordi finansielle ubalanser ofte kan bygge seg opp i høykonjunkturer. Samtidig la vi vekt på å unngå store avvik i renten fra et normalt nivå. Dette hensynet kommer til uttrykk i det siste leddet i tapsfunksjonen. Det kan bidra til å dempe faren for at det bygger seg opp finansielle ubalanser også i perioder der kapasitetsutnyttingen ikke er spesielt høy.

Figur: Styringsrenten

Renten kan som regel ikke oppfylle flere mål samtidig. Er det konflikt mellom målene, må forløpet for renten velges slik at de ulike hensynene avveies mot hverandre.

Dersom pengepolitikken kun tok hensyn til den lave inflasjonen, ville styringsrenten bli satt raskt ned og blitt holdt nær null en god stund. Inflasjonen ville da kunne ta seg raskere opp, blant annet som følge av en svakere krone. Avveining mot andre hensyn innebærer imidlertid at vi ikke ønsker å forsere en slik økning i inflasjonen. Det ville gitt kraftige utslag i produksjon og sysselsetting. Dessuten ville enda lavere rente i en lengre periode øke risikoen for at gjeld og formuespriser drives opp og blir høyere enn det som er bærekraftig over tid. Når vi også vektlegger de to andre kriteriene, får vi derfor et jevnere forløp for renten.

Kriteriene og tapsfunksjonen gjenspeiler bankens handlingsmønster i tiden etter finanskrisen. Vi responderer på ny innsikt og lærdom. Tapsfunksjonen er en matematisk illustrasjon og må betraktes som en forenkling av de mer omfattende avveiingene som ligger bak rentebeslutningene. Det er hovedstyrets skjønnsmessige vurdering som ligger til grunn når renten settes, ikke en modellberegning. Men matematikk og modeller kan klargjøre valgene vi står overfor.

Det er stor usikkerhet om hvordan lave renter i lengre perioder virker inn på risikotaking hos aktørene i økonomien og faren for finansielle ubalanser. [8] Her er vi i ganske ukjent farvann. Hvordan finansielle ubalanser kan bygge seg opp, er ikke ivaretatt på en tydelig måte i analyseapparatet. Både i Norge og internasjonalt arbeides det med å videreutvikle de økonomiske modellene som vi bruker i pengepolitikken. Etter hvert som vi vinner innsikt og høster nye erfaringer, kan våre vurderinger av sammenhengene i økonomien endres. Det vil også påvirke utformingen av vårt analyseapparat.

Figur: Husholdningenes gjelds- og rentebelastning

I Norge er boligpriser og gjeld på historisk høye nivåer. Den høye inntektsveksten har vært en viktig drivkraft. Norske husholdningers høye gjeldsbelastning representerer en risiko for finansiell ustabilitet på lengre sikt. Husholdningene kan påføre bankene tap både direkte og indirekte. Bankenes tap på utlån vil avhenge av husholdningenes evne til å betale renter og avdrag, og mot verdien av pantet som i Norge primært er boliger. Bankene er også utsatt for økonomiske ringvirkninger som kan oppstå ved fall i husholdningenes forbruk. På kort sikt er faren for forstyrrelser trolig liten fordi renten er lav og de aller fleste har trygghet for arbeid og inntekt.

Figur: Husholdningenes finansformue fordelt etter deres gjeldsbelastning

Husholdningenes sparing har vært høy de siste årene, men de mest forgjeldede har liten finansiell formue. I 2009 ble bare om lag 10 prosent av finansformuen holdt av husholdninger med høy gjeldsbelastning – det vil si de som hadde en gjeld som var mer enn 5 ganger så stor som deres disponible inntekt. Disse husholdningene sto samtidig for rundt 1/3 av husholdningenes samlede gjeld.

Figur: Høy befolkningsvekst og lav boligbygging

De siste årene er presset i boligmarkedet forsterket av høy vekst i befolkningen. Til tross for tiltakende byggeaktivitet er antall fullførte nye boliger fortsatt lavt i forhold til befolkningsveksten. Underskuddet av boliger har bygget seg opp over flere år, og det presser boligprisene opp. Boligknappheten krever tiltak i realøkonomien – i dette tilfellet gjennom å bygge flere boliger. Pengepolitikken kan ikke ha som siktemål å løse slike reelle ubalanser i økonomien.

Lave renter over tid kan øke risikoen for at gjeld og formuespriser drives opp og blir høyere enn det som er bærekraftig over tid. Det er en viktig lærdom fra finanskrisen. Det tar vi hensyn til når vi setter renten. Dette er tydeliggjort i den siste utformingen av tapsfunksjonen. Samtidig er det – med ett virkemiddel – renten – grenser for hvor mange oppgaver som kan legges på pengepolitikken. For å motvirke finansielle ubalanser er det behov for andre virkemidler utover det vi rår over i pengepolitikken.

Makroregulering av finansnæringen vil i årene fremover få en større rolle. Den totale risikoen i det finansielle systemet er større enn summen av den risikoen hver enkelt bank representerer. Hvilke virkemidler som kan være egnede i makroreguleringen av finansnæringen, diskuteres for tiden inngående i ulike internasjonale fora og i sentralbanker. Det vi vet kommer, er en motsyklisk kapitalbuffer for bankene.

Formålet med denne bufferen er å gjøre bankenes kredittgiving mindre medsyklisk. Når bankene pålegges å holde mer kapital i perioder med høy kredittvekst, vil det gjøre dem mer robuste overfor store utlånstap. I tillegg vil økte kapitalkrav kunne dempe kredittveksten. Finansdepartementet har det overordnede ansvaret for reguleringen av finansnæringen. Men Norges Bank vil få hovedansvaret for å utarbeide grunnlaget for fastsettelsen av den motsykliske kapitalbufferen.

Med et tak på den motsykliske bufferen på 2,5 prosent av de risikoveide eiendelene til bankene, er det trolig begrenset hvor mye bufferen vil dempe bankenes låneiver i gode tider. Men banker som har solide kapitalreserver, kan tåle større tap før utlån til kredittverdige kunder begrenses.

Den motsykliske bufferen kommer på toppen av et nytt, helhetlig reguleringsregime. Kravene til egenkapital skal strammes til. Bankene får strengere krav til løpetiden på finansieringen slik at andelen kortsiktig finansiering begrenses. Det kreves at de har mer likvide eiendeler. Alt i alt vil de nye reguleringene bidra til et mer robust finansielt system og til mindre svingninger i kredittveksten.

Uroen i Europa, som startet med problemer for Hellas, har nå vart i omtrent 2½ år. Stemningen i finansmarkedene og bankenes tilgang på finansiering har svingt mye i denne perioden. Den gryende optimismen vi nå ser i markedene kan vare ved, men den er likevel skjør. Skulle den økonomiske situasjonen ute forverres igjen, og bankenes tilgang til finansiering tørke inn, kan vi i Norge ta frem andre verktøy. Under finanskrisen i 2008 ble det benyttet flere tiltak. Bytteordningen innebar at bankene fikk tilgang til likvide statspapirer i bytte mot obligasjoner med fortrinnsrett. Mindre banker fikk lån med lengre løpetid. Tiltakene hadde til hensikt å bedre bankenes muligheter til langsiktig finansiering. Tiltakene bidro til at bankene etter hvert kunne opprettholde tilnærmet normal utlånspraksis overfor norske husholdninger og bedrifter.

Bytteordningen har noen fellestrekk med kvantitative lettelser: Obligasjoner skifter fra private til offentlige hender, og bankenes finansieringskostnader blir lavere enn de ellers ville vært. Men det er en viktig forskjell. Bytteordningen skjedde på statens balanse – ikke sentralbankens. Kvantitative lettelser som øker sentralbankenes balanser, slik vi ser i USA og Storbritannia, er fortsatt ikke aktuelt for oss. Normalt skal ikke penger fra myndighetene erstatte god likviditetsstyring i bankene eller deres langsiktige markedsfinansiering. Eventuelle vedtak om bruk av statens og skattebetalernes kredittverdighet for å finansiere banker og næringsliv, hører hjemme i regjering og storting.

Figur: Likviditet og kronekurs mot euro

Internasjonal uro kan slå begge veier på kronekursen.

På den ene siden har det i perioder med sterk uro i markedene vært en tendens til at investorer skyr valutaer med dårlig likviditet. Kronemarkedet er lite likvid. En indikator for likviditeten er forskjellen mellom salgs- og kjøpskurser som stilles i markedet – også kalt "bid/ask spreaden". [9] Når mange investorer samtidig ønsker å komme raskt ut av sine kroneposisjoner, blir det trangt i døren. Da kan kronen svekke seg mye, slik vi opplevde høsten 2008.

På den andre siden kan norske verdipapirer oppfattes som en trygg plassering fordi kredittrisikoen oppfattes som lav. Vi har også erfart at internasjonal uro i perioder kan gi en styrking av kronen.

En for sterk krone kan over tid gi for lav inflasjon og for svak vekst. Det vil i så fall bli møtt med tiltak i pengepolitikken. I Norge er det styringsrenten som er det aktuelle virkemiddelet. Vi har fortsatt handlingsrom i rentesettingen – begge veier. Valutaintervensjoner er i utgangspunktet lite egnet som virkemiddel for å påvirke kronekursen over lengre tid. Det vil bare være aktuelt dersom kronekursen blir vesentlig forskjellig fra det som vurderes som rimelig ut fra fundamentale forhold i norsk økonomi, og utviklingen samtidig setter tilliten til inflasjonsmålet i fare. I tillegg må rentevåpenet være uttømt.

Det siste tiåret har prisveksten vært lav og stabil. Det viser at pengepolitikken har virket. Åpenhet om handlingsmønster og prognoser for styringsrenten bidrar til at pengepolitikken får økt gjennomslag. Godt forankrede inflasjonsforventninger gjør at Norges Bank i dag også kan legge vekt på å stabilisere den økonomiske utviklingen når vi setter renten. Analyser av samspillet mellom pengepolitikk og finansiell stabilitet er i utvikling. Inflasjonsstyringen er blitt mer fleksibel. Samtidig kan vi ikke overbelaste pengepolitikken. I avveiningen mellom ulike hensyn vil vi i rentesettingen holde fast ved hovedmålet for pengepolitikken – lav og stabil inflasjon.

Takk for oppmerksomheten.

Fotnoter

[1] Se tale av Janet L. Yellen, 25. februar 2011: "Unconventional Monetary Policy and Central Bank Communications", http://www.federalreserve.gov/newsevents/speech/yellen20110225a.htm

[2] Se Federal Reserve's "Monetary Policy Report" til kongressen, februar 2012, http://www.federalreserve.gov/monetarypolicy/mpr_20120229_part1.htm

[3] For beskrivelse fra Bank of England av hvordan kvantitative lettelser kan virke, se http://www.bankofengland.co.uk/ For en beskrivelse fra Federal Reserve sine tiltak, se websiden http://www.federalreserve.gov/. For en teoretisk beskrivelse av effektene, se Michael Woodford (2012): "Methods of Policy Accommodation at the Interest-Rate Lower Bound". Se også Aktuell kommentar 1/2011: "Om nye virkemidler i pengepolitikken. Avgrensning mellom pengepolitikken og finanspolitikken", Ragna Alstadheim.

[4] Klassiske referanser er James Tobin (1965): "The Monetary Interpretation of History", American Economic Review, vol 55, pp. 464-85 og (1969):"A General Equilibrium Approach to Monetary Theory" Journal of Money, Credit and Banking, vol 1 (February), pp. 15-29. En mer moderne fremstilling finnes i Javier Andres, David Lopez-Salido og Edward Nelson (2004): "Tobins imperfect Asset Substitution in Optimizing General Equilibrium," Journal of Money, Credit and Banking, vol 36 (August), pp. 665-90.

[5] Se for eksempel Arvind Krishnamurthy og Annette Vissing-Jørgensen (2011): "The Effects of Quantitative Easing on Interest Rates: Channels and Implications for Policy", Brookings Papers on Economic Activity, Fall pp 215-65 og Jonathan Wright (2012): "What does Monetary Policy Do to Long-Term Interest Rates at the Zero Lower Bound? NBER Working Paper Series 17154.

[6] Se for eksempel den amerikanske sentralbanksjefen Ben Bernankes tale "Monetary Policy since the Onset of the Crisis", The Federal Reserve Bank of Kansas City Economic symposium, Jackson Hole, Wyoming, 31. august 2012. Se også tale av Spencer Dale, sjeføkonom i Bank of England: "Limits of monetary policy"

[7] Forkortelse for henholdsvis "European Financial Stability Facility" og "European Stability Mechanism"

[8] Se Pengepolitisk rapport 1/12, ramme side 15-16, Norges Bank og "Norges Bank's new monetary policy loss function – further discussion", Snorre Evjen og Thea B. Kloster, Norges Bank Staff Memo No. 11, 2012.

[9] Se "Liquidity in the foreign exchange market for EUR/NOK", Kathrine Lund, Norges Bank Economic Commentaries No.3, 2011.