Høy kostnadsvekst svekker utsiktene

Bedriftene i Regionalt nettverk melder om høy prisvekst, og prisveksten har økt gjennom sommeren. Samtidig har aktivitetsveksten avtatt. Fremover tror bedriftene at pris- og kostnadsveksten og høyere renter vil bidra til at aktiviteten faller litt. Det er fortsatt mange bedrifter som begrenses av kapasitetsproblemer, men andelen er lavere enn i mai. Nesten halvparten av bedriftene strever med å få tak i arbeidskraft. Kontaktene venter at årslønnsveksten i år blir på 4,0 prosent. Det er litt høyere enn anslaget i mai.

Høy prisvekst

Veksten i bedriftenes utsalgspriser er den høyeste som er målt siden oppstarten av Regionalt nettverk i 2002. Prisene stiger mer enn tidligere i de fleste næringene, og spesielt i varehandelen har prisene økt mye. Over halvparten av bedriftene tror prisene vil øke mindre det kommende året, og flere viser til at prisene på for eksempel frakt og enkelte byggevarer har falt den siste tiden. På den annen side tror bedriftene at høye energipriser og lønnsvekst vil bidra til høyere priser fremover.

Lønnsomheten hos bedriftene er litt lavere enn for ett år siden. Flere bedrifter i regionene i Sør-Norge peker spesielt på økte strømkostnader. Utviklingen i lønnsomheten har vært noe bedre i Nord-Norge, hvor strømprisene har vært lavere. Varehandelen har hatt den største svekkelsen av lønnsomheten, noe som i stor grad skyldes at sommeren i fjor var uvanlig god for mange av varehandelsbedriftene.

Svakere utsikter i de fleste næringer

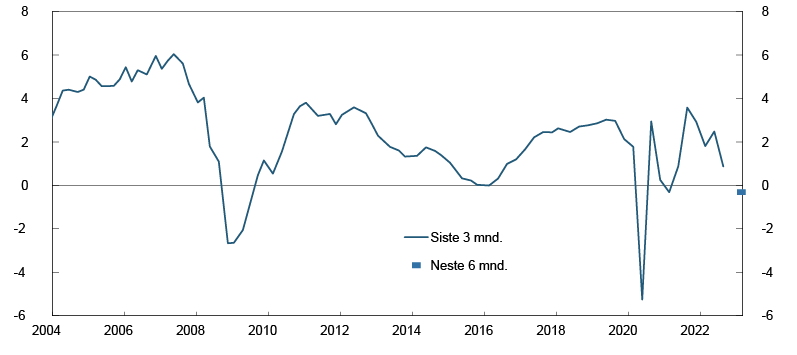

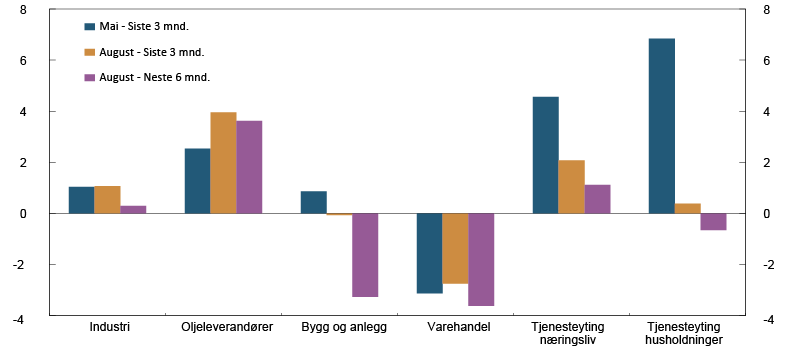

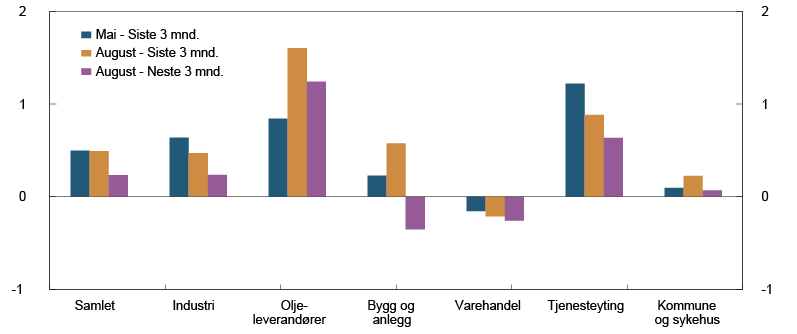

Det siste året har omsetningsvolumet økt mye hos mange av bedriftene i Regionalt nettverk, men de siste tre månedene har veksten vært svak (se figur 1). Aktiviteten har falt i varehandelen og bygg og anlegg (se figur 2). Blant oljeleverandørene har derimot veksten tiltatt.

Figur 1. Samlet produksjonsvekst Vekst siste tre måneder og forventet vekst neste seks måneder. Sesongjustert. Annualisert. Prosent

Figur 2. Produksjonsvekst. Alle næringer Vekst siste tre måneder og forventet vekst neste seks måneder. Sesongjustert. Annualisert. Prosent

Bedriftene venter at aktiviteten vil falle gjennom høsten og vinteren. De tror sterk pris- og kostnadsvekstvekst og høyere renter vil dempe etterspørselen fremover, særlig fra husholdningene og oppdragsgivere i bygg- og anleggsnæringen. Mange understreker imidlertid at de er usikre på hvordan husholdningene og næringslivet tilpasser seg den uvanlig høye kostnadsveksten.

Fallende aktivitet i bygg og anlegg

Bedriftene innenfor bygg og anlegg tror de vil få betydelig mindre å gjøre fremover. De svake utsiktene bekreftes av bedriftene innenfor byggevarehandel, byggevareindustri og eiendomsutvikling. Planlagte prosjekter har blitt ulønnsomme, og en del byggeprosjekter er satt på vent som følge av høyere byggekostnader. Enkelte kommenterer samtidig at en normalisering av byggekostnadene kan føre til at utsatte prosjekter likevel kommer i gang.

De næringsrettede tjenesteyterne rapporterer om avtagende vekst, og bedriftene tror veksten vil dempes ytterligere det neste halvåret. Kun et fåtall av bedriftene venter at aktiviteten skal falle, men det er færre enn i de foregående rundene som venter sterk vekst. Det er fortsatt høy etterspørsel etter tjenester innen juridisk og strategisk rådgivning, it og bemanning. Her demper store rekrutteringsproblemer fortsatt veksten. Samtidig rapporterer enkelte at etterspørselen er litt svakere enn den var ved starten av året. Flere tror høy kostnadsvekst fører til at bedriftene vil bruke mindre penger på for eksempel reiser og markedsføring, eller utsette utviklingsprosjekter.

Avtagende etterspørsel fra husholdningene

Veksten har avtatt for de husholdningsrettede tjenesteyterne, etter en vår med kraftig vekst. I sommer har langt flere nordmenn reist på utenlandsferie enn i de to foregående somrene. Flystreik og ekstremvarme i deler av Europa har imidlertid dempet antallet utenlandsreiser noe. Store deler av den norske reiselivsnæringen har derfor hatt en god sommer, selv om en del har hatt en nedgang fra den uvanlig gode våren. Fremover tror bedriftene at svakere kjøpekraft hos husholdningene vil føre til at de bruker mindre penger på for eksempel restaurant- og hotellbesøk.

Innenfor boligmegling, er det stabil aktivitet. Etter at den nye avhendingsloven trådte i kraft ved nyttår ga lavere aktivitet en periode, har aktiviteten stabilisert seg. Eiendomsmeglerne tror færre igangsettelser og høyere renter vil dempe salget av boliger fremover.

Omsetningsvolumet i varehandelen har falt videre gjennom sommeren og nedgangen er om lag som bedriftene ventet i mai. Mange varehandelsbedrifter har likevel solgt mer i sommer enn de gjorde før pandemien, men kun et fåtall av bedriftene rapporterer om økt salgsvolum den siste tiden. Varesegmenter som dagligvare, byggevare, møbler og sport faller mest. Omsetningen av klær og sko har imidlertid økt. Bedriftene tror omsetningsvolumet vil fortsette å falle i varehandelen. De peker på høy prisvekst og økte renter, i tillegg tror de at husholdningene vil handle mer i utlandet.

Høy oljepris og skattepakken løfter oljenæringen

Blant oljeleverandørene har veksten tiltatt den siste perioden og det er utsikter til god vekst det neste halvåret. Skattepakken til oljenæringen bidrar til veksten. Det er i tråd med forventningene i tidligere intervjurunder, hvor bedriftene har anslått at pakken vil få effekt fra siste del av 2022. Høy oljepris trekker også opp etterspørselen, særlig på eksportmarkedet. Krigen i Ukraina har ført til økt interesse for olje- og gassressurser i Norge. Gode utsikter de kommende årene for olje- og gassnæringen fører til at enkelte bedrifter vrir seg tilbake mot petroleumsrelaterte oppdrag, etter å ha redusert aktiviteten mot dette markedet de siste årene.

I industrien ellers, er veksten avtagende og bedriftene ser for seg lav vekst fremover. Utviklingen er svakest mot hjemmemarkedet, og hjemmemarkedsindustrien venter redusert produksjon det neste halvåret. Både byggevareindustrien og næringsmiddelindustrien opplever fortsatt en reversering etter høy etterspørsel under pandemien. I eksportindustrien har veksten tiltatt i sommer, og bedriftene venter at veksten vil holde seg oppe den nærmeste tiden. Fisk- og sjømatindustrien opplever økt etterspørsel og har hatt gode produksjonsvillkår i sommer.

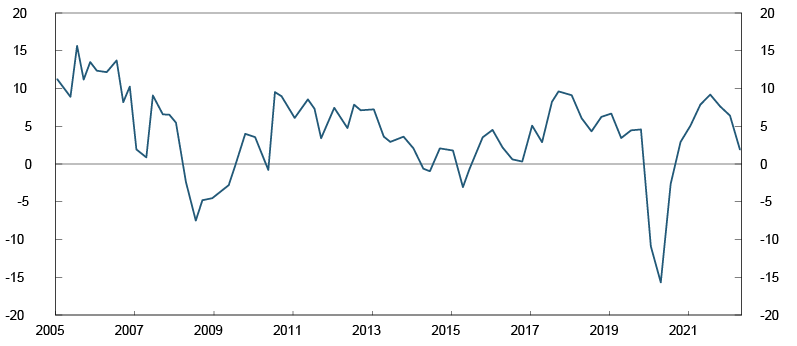

Nedjusterte investeringsplaner

Bedriftene planlegger en liten vekst i investeringene det kommende året (se figur 3). Veksten har avtatt gjennom 2022, og er nå den laveste siden høsten 2020. Avdempingen skyldes delvis at mange har gjennomført store investeringer det siste året og høye byggekostnader. Oljeleverandørene planlegger en betydelig økning i investeringene. Her skal det hovedsakelig investeres i kapasitetsutvidelser og innovasjoner.

Figur 3. Investeringsvekst Forventet vekst neste tolv måneder. Prosent

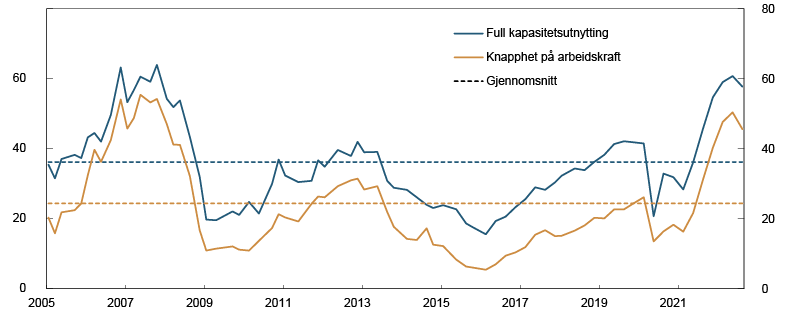

Litt lavere kapasitetsutnytting

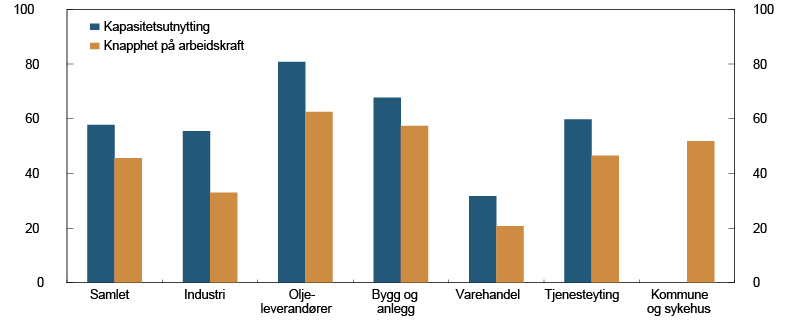

Andelen bedrifter som har kapasitetsbegrensninger har økt mye det siste året, men har avtatt litt gjennom sommeren (se figur 4 og figur 5). Nedgangen er bredt basert. Fortsatt har nær seks av ti bedrifter full kapasitetsutnytting, og andelen er langt høyere enn det historiske gjennomsnittet.

Figur 4. Kapasitetsutnytting1 og knapphet på arbeidskraft2 Andeler i prosent

Figur 5. Kapasitetsutnytting3 og knapphet på arbeidskraft4 Andeler i prosent

I de foregående rundene rapporterte mange bedrifter om utfordringer med vareflyten. Det er fremdeles forsinkeler knyttet til produksjon og transport, men enkelte oppgir at problemene har blitt mindre. Mange har dessuten tilpasset seg situasjonen ved for eksempel å bestille varer tidligere enn vanlig. Krigen i Ukraina har på den annen side forsterket mangelen på en del innsatsvarer, som trevarer, stål og mikrobrikker, noe som fører til begrensninger i produksjonen for enkelte.

Det er færre bedrifter som har rekrutteringsproblemer enn det var i mai, men utfordringene er fortsatt utbredt i de fleste næringer. Oljeleverandørene og bygg- og anleggsbedriftene har den største mangelen på arbeidskraft, selv om andelen har avtatt litt innenfor bygg og anlegg.

Bedriftene har økt sysselsettingen i tråd med forventningene i mai. De planlegger lavere vekst utover høsten, men den ventede veksten er ganske høy sammenlignet med forventningene til aktiviteten (se figur 6). De understreker imidlertid at fall i etterspørselen i tiden fremover vil føre til reduksjoner i bemanningen litt lenger frem. Noen bedrifter har innført ansettelsesstopp. Oljeleverandørene planlegger den største oppbemanningen fremover, mens bedriftene i bygg- og anleggsnæringen og varehandelen planlegger en nedgang.

Figur 6. Sysselsettingsvekst Vekst siste tre måneder og forventet vekst neste tre måneder. Sesongjustert. Prosent

1 Andel av kontaktene som vil ha noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser, som for eksempel arbeidskraft eller maskiner

2 Andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen/salget. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle som er med i intervjurunden. Kommune- og sykehussektoren svarer ikke på spørsmålene om kapasitetsutnytting, men svarer likevel på spørsmålet om arbeidskraft.

3 Andel av kontaktene som vil ha noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser, som for eksempel arbeidskraft eller maskiner

4 Andel av kontaktene som svarer at knapphet på arbeidskraft begrenser produksjonen/salget. Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle som er med i intervjurunden. Kommune- og sykehussektoren svarer ikke på spørsmålene om kapasitetsutnytting, men svarer likevel på spørsmålet om arbeidskraft.

Oppjusterte lønnsforventninger

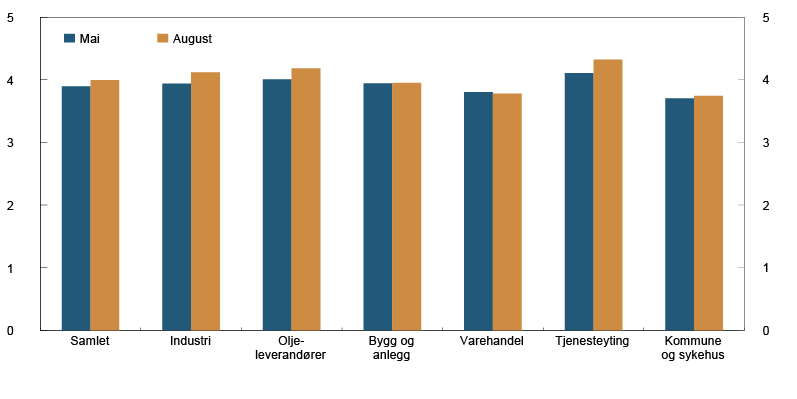

Kontaktene venter at årslønnsveksten i år blir på 4,0 prosent (se figur 7). Det er en oppjustering fra anslaget i forrige runde på 3,9 prosent. Kommune- og sykehussektoren har det laveste anslaget på 3,7 prosent, mens tjenesteyterne venter den sterkeste veksten på 4,3 prosent. De øvrige næringene anslår en økning på mellom 3,8 og 4,2 prosent. Oppgjøret i frontfagene er førende for mange av bedriftene, men det stramme arbeidsmarkedet trekker opp lønnsveksten ytterligere for en stor del av bedriftene. I tillegg trekker den høye prisveksten opp lønnsveksten hos flere, særlig blant bedriftene som har lønnsforhandlinger etter sommeren.

Figur 7. Årslønnsvekst Forventet årslønnsvekst. Prosent

|

Denne runden |

Forrige runde |

|

|

Produksjon og etterspørsel Produksjonsvekst siste tre mnd (annualisert prosentvis vekst) |

||

|

Samlet |

0,9 |

2,5 |

|

Hjemmemarkedsindustri |

0,4 |

1,0 |

|

Eksportindustri |

2,1 |

1,1 |

|

Oljeleverandører hjemmemarked |

3,9 |

2,7 |

|

Oljeleverandører eksportmarked |

4,1 |

2,2 |

|

Bygg og anlegg |

-0,1 |

0,9 |

|

Varehandel |

-2,8 |

-3,1 |

|

Tjenesteyting næringsliv |

2,1 |

4,6 |

|

Tjenesteyting husholdning |

0,4 |

6,8 |

|

Forventet produksjonsvekst neste seks mnd (annualisert prosentvis vekst) |

||

|

Samlet |

-0,3 |

1,6 |

|

Hjemmemarkedsindustri |

-1,5 |

1,7 |

|

Eksportindustri |

3,0 |

2,7 |

|

Oljeleverandører hjemmemarked |

3,6 |

2,5 |

|

Oljeleverandører eksportmarked |

3,6 |

2,5 |

|

Bygg og anlegg |

-3,3 |

0,2 |

|

Varehandel |

-3,6 |

-2,8 |

|

Tjenesteyting næringsliv |

1,1 |

3,2 |

|

Tjenesteyting husholdning |

-0,7 |

2,9 |

|

|

||

|

Sysselsettingsvekst siste tre mnd |

0,5 |

0,5 |

|

Forventet sysselsettingsvekst neste tre mnd |

0,2 |

0,4 |

|

Knapphet på arbeidskraft |

45,6 |

50,4 |

|

Full kapasitetsutnyttelse |

57,7 |

60,8 |

|

Kostnader og priser |

||

|

Anslag årslønnsvekst inneværende år |

4,0 |

3,9 |