Høy kapasitetsutnytting og tiltagende prisvekst

Aktiviteten i næringslivet fortsetter å øke, ifølge bedriftene i Regionalt nettverk. Nedstengingen før jul bidro til fall i tjenestene mot husholdningene, mens de øvrige næringene rapporterer om vekst. Bedriftene venter sterkere vekst det neste halvåret. Samtidig har over halvparten av bedriftene kapasitetsbegrensninger, og andelen er høyere enn i november. Bedriftene har problemer med å få tak i arbeidskraft, i tillegg til utfordringer med logistikk og knapphet på innsatsvarer. Bedriftene har oppjustert anslaget for årslønnveksten i år til 3,7 prosent mot 3,3 prosent i november. Prisveksten har tiltatt og bedriftene venter enda sterkere prisvekst fremover.

Høy kapasitetsutnytting og stramt arbeidsmarked

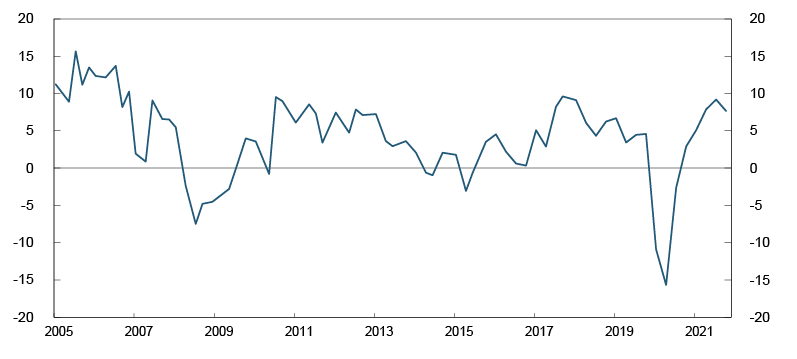

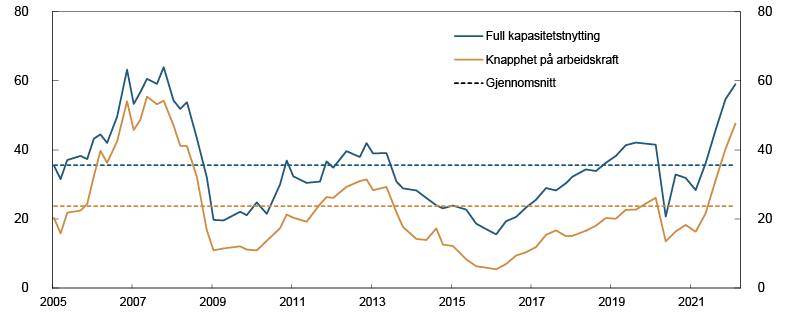

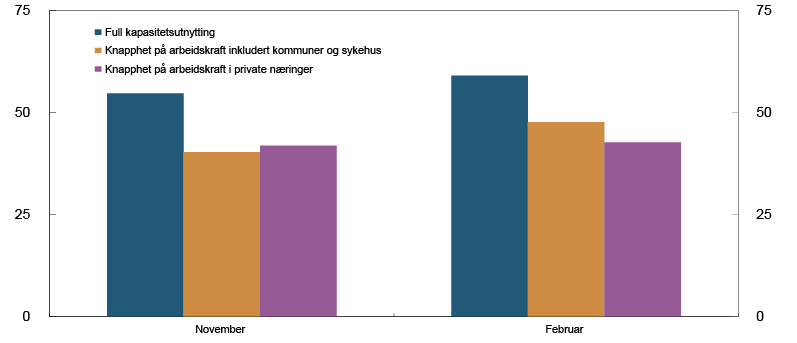

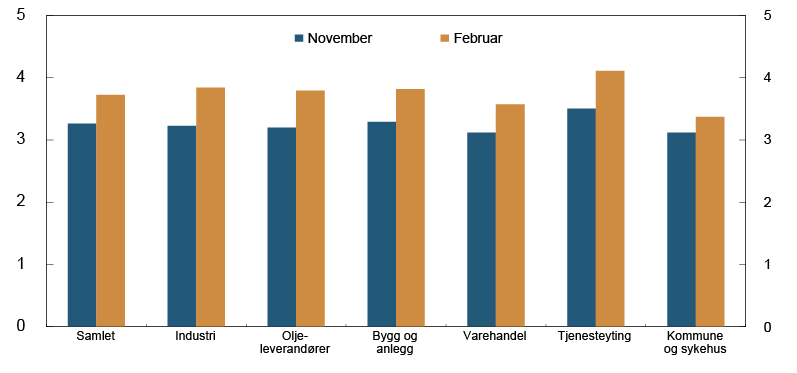

I denne runden svarer nær seks av ti at de har full utnyttelse av bedriftens ressurser som tilgjengelige innsatsvarer, maskinpark og arbeidsstokk (se figur 1 og figur 2). Andelen er høyere enn i forrige runde, og er på det høyeste nivået siden høsten 2007. Kapasitetsbegrensningene har tiltatt i alle næringene unntatt i varehandelen.

Figur 1. Kapasitetsutnytting1 og knapphet på arbeidskraft2 Andeler i prosent

Figur 2. Kapasitetsutnytting1 og knapphet på arbeidskraft2 Andeler i prosent

Mer enn seks av ti bedrifter oppgir at tilgangen på innsatsvarer er dårligere enn før pandemien (se figur 3 i spesialtema). Litt over halvparten av alle bedriftene påvirkes av produksjonsbegrensninger hos leverandørene, mens litt færre har fraktproblemer (se figur 4 i spesialtema). Det er særlig bedriftene som importerer varer fra Asia som opplever forsinkelser knyttet til transport. Om lag én av tre bedrifter opplever økt konkurranse om innsatsvarer de trenger. Flertallet av bedriftene tror problemene vil løses i løpet av andre halvår i år eller første halvår neste år (se figur 5 i spesialtema).

Det er stor knapphet på arbeidskraft, og nær halvparten av kontaktene har problemer med å få tak i ansatte med riktige kvalifikasjoner. Det er den høyeste andelen siden høsten 2007. Utfordringene er aller størst blant bedriftene som bruker mye utenlandsk arbeidskraft, og rekrutteringsproblmene er mest utbredt blant oljeleverandørene og bygg- og anleggsbedriftene. Også blant tjenesteyterne har over halvparten vanskeligheter med å få tak i arbeidskraft. Det er knapphet på et bredt spekter av fagområder, for eksempel ingeniører, økonomer, sjåfører og ikke minst it-konsulenter. Mange som tidligere jobbet innenfor restaurant og reiseliv har fått jobb i andre bransjer. Økt sykefravær har bidratt til mangel på arbeidskraft denne runden, særlig hos kommunene og sykehusene. Blant disse er det en kraftig økning i dem som oppgir at de har for få på jobb.

Oppjusterte lønnsforventninger og tiltagende prisvekst

Kontaktene venter at årslønnsveksten i år blir på 3,7 prosent (se figur 3). Det er en oppjustering fra anslaget i forrige runde på 3,3 prosent, og det høyeste anslaget siden januar 2013. Mange av kontaktene synes det er uvanlig vanskelig å anslå lønnsveksten for inneværende år. Det er kontaktene i det private næringslivet som venter den største økningen. De ser nå for seg en årslønnsvekst på 3,9 prosent. Det er særlig det stramme arbeidsmarkedet og høy prisvekst som trekker opp forventningene. Tjenesteyterne venter den sterkeste veksten på 4,1 prosent, mens de øvrige private næringene anslår en økning på mellom 3,6 og 3,8 prosent. Kommunene og sykehusene viser i stor grad til statsbudsjettet. Samlet oppgir de et anslag på 3,4 prosent, men en del tror veksten vil bli høyere.

Figur 3. Årslønnsvekst Forventet årslønnsvekst. Prosent

Prisveksten har fortsatt å tilta, og veksten er den sterkeste siden august 2008. Over 80 prosent av bedriftene opplever høyere kostnadsvekst enn normalt (se figur 1 i spesialtema). Til tross for at de rapporterer om kraftig økning i prisene de siste tolv månedene, venter en overvekt av bedriftene tiltagende prisvekst det kommende året. Det forklares med høye priser på innsatsvarene, men også forventninger om større lønnsøkninger enn vi har sett de siste årene.

Lønnsomheten har vært bedre denne vinteren enn for ett år siden. Det forklares i stor grad av økt oppdragsmengde, særlig i næringsrettet tjenesteyting, industrien og blant oljeleverandørene. Hos mange av bedriftene i bygg og anlegg og varehandelen dempes lønnsomheten av at prisene på innsatsvarene har økt mer enn utsalgsprisene. En del bedrifter oppgir dessuten at kraftig økning i energikostnadene har bidratt til å dempe lønnsomheten.

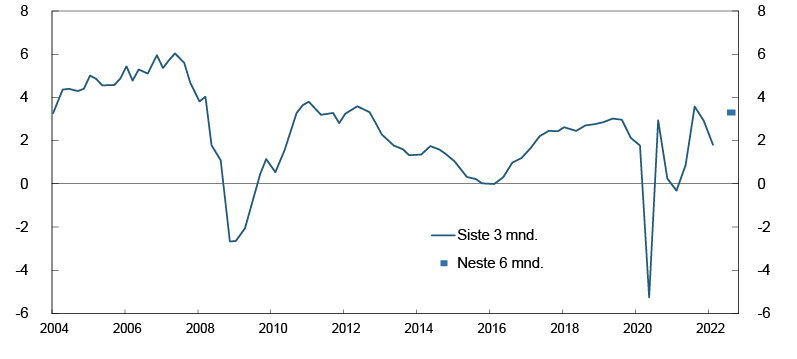

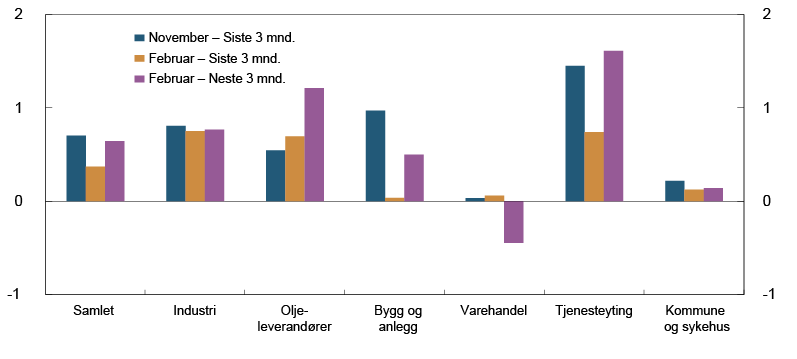

Figur 4. Samlet produksjonsvekst Vekst siste tre måneder og forventet vekst neste seks måneder. Sesongjustert. Annualisert. Prosent

Utsikter til tiltagende vekst i aktiviteten

De siste tre månedene har aktivitetsveksten avtatt. De husholdningsrettede tjenesteyterne rapporterer om fall, mens andre næringer har hatt økt aktivitetsnivå (se figur 5).

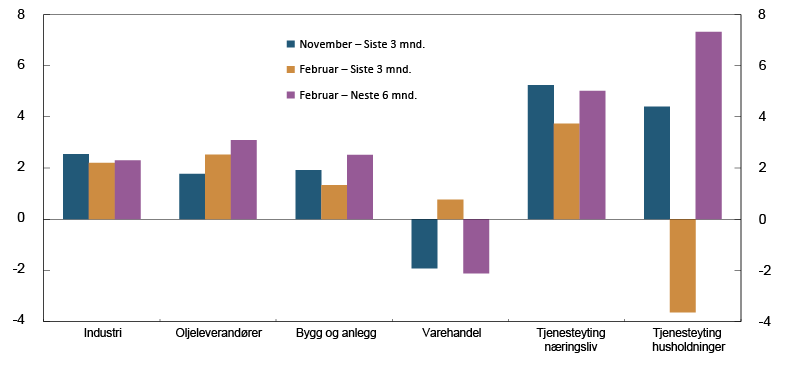

Figur 5. Produksjonsvekst. Alle næringer Vekst siste tre måneder og forventet vekst neste seks måneder. Sesongjustert. Annualisert. Prosent

Bedriftene venter at veksten vil tilta gjennom våren og sommeren. Det er tjenesteyterne som ser for seg den kraftigste veksten, men også oljeleverandørene og bedriftene innen bygg og anlegg venter høyere vekst fremover. På den annen side er det utsikter til fallende salgsvolum i varehandelen. Bedriftene er mindre bekymret for smitteutvikling og smittevern enn tidligere. For mange handler usikkerheten i første rekke om kapasitetsbegrensninger og sterk prisvekst. Selv om intervjuene ble gjennomført før invasjonen av Ukraina påpekte enkelte bedrifter at eventuelle nye sanksjoner mot Russland vil føre til lavere oppdragsmengde. Blant annet nevnes utstyr og tjenester til russisk fiskeri- og havbruksnæring.

Midlertid fall i husholdningsrettet tjenesteyting

Aktiviteten innen husholdningsrettet tjenesteyting har i stor grad blitt påvirket av smittespredning og smitteverntiltakene siden startet av koronapandemien. Innstrammingen i smitteverntiltakene i desember førte også denne gangen til redusert aktivitet, men nedgangen ser ut til å ha vært mindre enn ved de tidligere nedstengingene. For de fleste av bedriftene som ble hardt rammet, tok aktiviteten seg dessuten raskt opp da lettelsene kom i januar. Bedriftene ser for seg sterk vekst det neste halvåret.

Gjennom pandemien har det vært uvanlig høy omsetning i store deler av varehandelen. Bedriftene tror kundene fremover vil vri deler av forbruket sitt fra varer og tilbake til tjenester. I tillegg ser de for seg større lekkasje til utlandet gjennom økt grensehandel og flere utenlandsferier. Flere tror dessuten at sterk prisvekst på egne varer, økte renter og høye strømregninger vil bidra til lavere omsetningsvolum.

Økt etterspørsel fra privat næringsliv og offentlig sektor

De næringsrettede tjenesteyterne har fått mer å gjøre de siste tre månedene. Veksten har avtatt fra forrige runde, men bedriftene tror veksten vil tilta igjen fremover. Etterspørselen etter bemanningstjenester øker kraftig og er større enn bedriftene klarer å tilby. Bedriftene forteller om økende krav til miljøvennlige prosjekter og flere digitaliseringsprosjekter. Det gir økt oppdragsmengde hos tekniske rådgivere og IT-bedrifter som fortsetter å rapportere om kraftig vekst. Gode fremtidsutsikter hos oljeleverandørene gir økt etterspørsel til en del tjenesteytere. Økt optimisme bidrar også til at for eksempel kommunikasjonsbyråer, arkitekter og advokater venter god vekst.

De siste tre månedene har omsetningen hos hoteller, restauranter og kantiner igjen falt. Hotellene begynte i høst å få en del aktivitet hos de næringsrettede kundene, men dette stoppet kraftig opp før jul. Fremover tror bedriftene at næringslivet vil komme i gang med å bruke penger på arrangementer, kurs og konferanser igjen, og også at etterspørselen etter flyreiser og hotellovernattinger vil vokse. De tror det vil ta tid før man er tilbake på nivåene før pandemien, men erfaringene fra i høst tilsier at man vil komme raskere tilbake til normale nivåer enn først fryktet. Kontaktene tror etterspørselen fra de næringsrettede kundene vil øke mer fremover.

I bygg- og anleggsnæringen har aktivitetsveksten avtatt gjennom vinteren, men bedriftene tror på tiltagende vekst fremover. Det er særlig store offentlige bygg- og infrastrukturprosjekter som trekker opp forventningene. Det er fortsatt høy aktivitet innen boligbygging, men økte byggekostnader og utsikter til høyere renter, kan dempe veksten i boligbyggingen. Flere kontakter uttrykker usikkerhet rundt igangsettingene fremover.

Veksten har avtatt litt i industrien

Produksjonsveksten i industrien tiltok de tre første rundene i 2021, men har falt noe tilbake gjennom høsten og vinteren. Fremover venter industrien om lag uendret vekst. De fleste bedriftene betegner etterspørselen i både det norske og utenlandske markedet som god. Enkelte bedrifter opplever å ha konkurransefortrinn som følge av at energiprisene i Europa er enda høyere enn her hjemme. Industribedrifter som har produkter innen fornybar energi opplever økt etterspørsel. Samtidig er det uvanlig mange bedrifter som har kapasitetsskranker. I tillegg er det en del kontakter som karakteriserer markedet som avventende på grunn av svært høye råvarekostnader. Høye råvarepriser og lange leveringstider vil trolig dempe veksten, både mot hjemmemarkedet og mot eksportmarkedet.

Blant oljeleverandørene har aktiviteten økt den siste tiden, og veksten har tiltatt noe fra november. Det er særlig innen vedlikehold at veksten tiltar, mens markedet for leteaktivitet fortsatt er svakt. Bedriftene tror aktiviteten vil øke enda mer de neste seks månedene. Skattepakken for oljenæringen bidrar noe til dette, men vil slå enda tydeligere inn i perioden utover de neste seks månedene.

Planer om god vekst i sysselsetting og investeringer

Sysselsettingen har fortsatt å øke, men ikke like mye som i de to foregående rundene (se figur 6). Avdempingen i veksten ser ut til å være midlertidig. Fremover venter bedriftene en oppgang på linje med veksten i fjor sommer og høst. Det er tjenesteyterne og oljeleverandørene som forbereder den største oppbemanningen. Varehandelsbedriftene planlegger derimot å redusere bemanningen, hovedsakelig gjennom mindre bruk av ekstrahjelper.

Figur 6. Sysselsettingsvekst Vekst siste tre måneder og forventet vekst neste tre måneder. Sesongjustert. Prosent

Gjennom 2021 har bedriftene gradvis oppjustert investeringsplanene sine, og de ser nå for seg betydelig vekst i investeringene det kommende året (se figur 7). Varehandelen ser for seg stabil utvikling i investeringene, mens andre næringer ser for seg økende investeringstakt. Høyest anslag for vekst er i kommune- og sykehussektoren. Her er det særlig sykehusutbygginger og infrastruktur som bidrar til vekstforventningene.

Figur 7. Investeringsvekst Forventet vekst neste tolv måneder. Prosent