Kunderetta betalingsformidling 2022

1. Bruk av betalingsinstrument

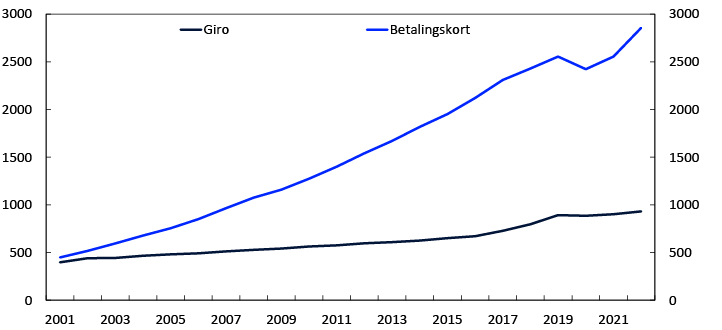

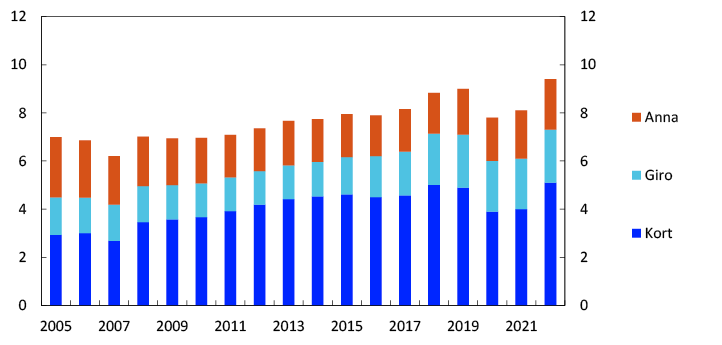

I 2022 vart det gjort til saman 3786 millionar kort- og girobetalingar. Det var mange fleire kortbetalingar enn girobetalingar, sjå figur 1. Veksten i talet på kortbetalingar har teke seg opp att, etter at den jamne veksten over lang tid vart broten i samband med pandemien.

Figur 1 Bruk av betalingsinstrument.

Millionar betalingar. 2001–2022

Girobetalingar er overføringar mellom bankkontoar. Dei kan vere sette i gang av betalaren eller av betalingsmottakaren. Overføringar som er sette i gang av betalaren, kallar vi kreditoverføringar. Ei vanleg betaling i nettbank er ei kreditoverføring. Avtalegiro er ei teneste for automatisk betaling av faste rekningar og vert sett i gang av betalingsmottakaren.

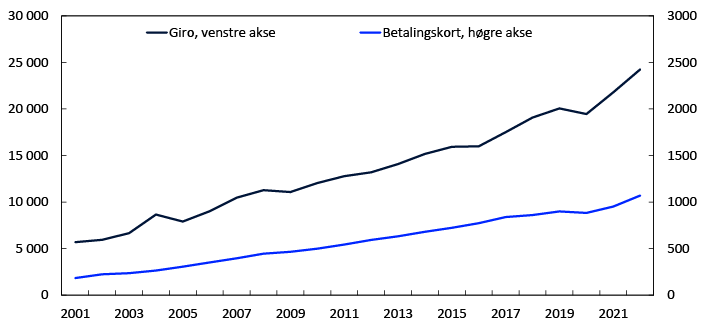

Sjølv om det var mange færre girobetalingar, var verdien av desse betalingane mykje høgare enn verdien av kortbetalingane, sjå figur 2. Ei gjennomsnittleg girobetaling er altså mykje større enn ei typisk kortbetaling. I 2022 var den gjennomsnittlege girobetalinga på 26 046 kroner, medan den gjennomsnittlege kortbetalinga var på 375 kroner.

Figur 2 Bruk av betalingsinstrument

Milliardar kroner. 2001–2022

Giroar vert nytta både til å betale store rekningar og til utbetalingar av lønn, men i stadig større monn også til mindre betalingar, til dømes straksbetalingar mellom privatpersonar gjennom mobilløysinga Vipps. Betalingskort vert i første rekkje nytta til kjøp av varer og tenester frå utsalsstader og nettstader.

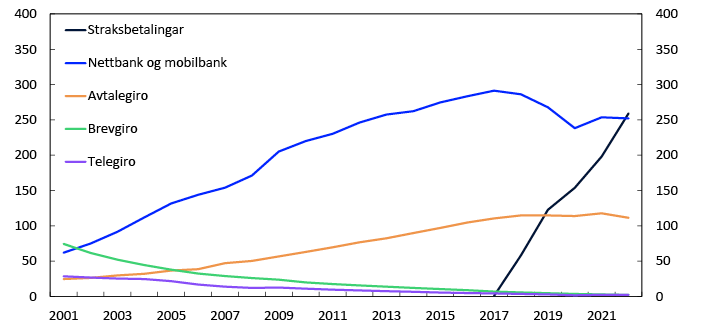

Girobetalingar frå personkundar

Figur 3 syner nokre av girobetalingane frå personkundar. Nettbank (inkludert mobilbank) var lenge den mest brukte overføringstenesta for personkundar. Men sidan 2017 har det vorte færre betalingar i nettbank og mobilbank. Talet på straksbetalingar1 har auka raskt, og dette er no den mest brukte overføringstenesta for personkundar. Den største delen av straksbetalingane vert sette i gang frå mobilbetalingsløysinga Vipps og gjeld overføringar mellom privatpersonar. Tidlegare vart overføringar mellom privatpersonar i større grad gjorde i nettbank og mobilbank.

Talet på straksbetalingar auka frå 198 millionar i 2021 til 259 millionar i 2022. Noko av oppgangen kjem av at ein del av girooverføringane mellom privatpersonar i Vipps tidlegare vart gjorde utanfor straksbetalingssystemet. Slike overføringar er med i tala for straksbetalingar frå og med fjerde kvartal 2021.2

Avtalegiro3 var den tredje mest brukte overføringstenesta for privatkundar. Det vart gjort 111 millionar betalingar med avtalegiro i 2022. Bruken av tenesta gjekk noko ned siste året.

Bruken av brevgiro og telegiro har minka, og dette er no relativt lite brukte løysingar. Brevgiro vart i 2022 nytta 2,3 millionar gonger, telegiro 2,2 millionar gonger.

Bruken av elektronisk faktura

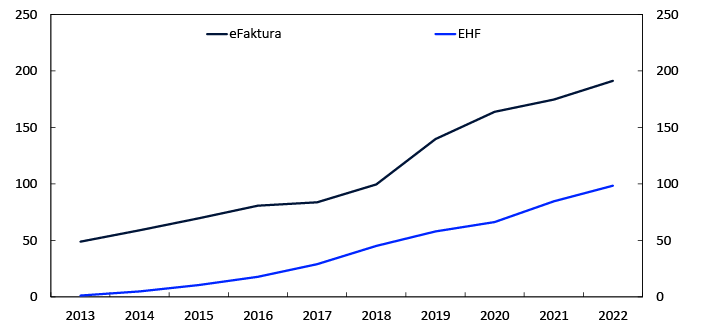

Rekningar kan verte sende ut på ulike måtar måtar: på papir, som vedlegg til e-post eller som elektroniske fakturaer. Figur 4 syner utviklinga i utsendingar av ulike elektroniske fakturaer.

I 2022 vart det sendt ut 191 millionar eFaktura-er frå føretak til personkundar. Det har vore ein sterk vekst i talet på eFaktura-er dei siste åra. Frå 2021 til 2022 var veksten på 10 prosent. Den sterke veksten dei siste åra har mellom anna kome etter at det frå mars 2019 vart opna for distribusjon av eFaktura gjennom Vipps.

Det vart sendt ut 99 millionar EHF-fakturaer i 2022. EHF er staten sitt format for elektronisk fakturering og dekkjer både fakturaer mellom føretak og offentleg sektor og fakturaer mellom føretak. Veksten frå 2021 til 2022 for utsending av EHF-fakturaer var på 16 prosent.

Figur 4 Utsending av elektroniske fakturaer

1 Straksbetalingar er betalingar frå bankkontoen til ein personkunde til bankkontoen til ein annan personkunde gjennom ein eigen betalingsinfrastruktur. Mottakaren kan disponere midlane nokre få sekund etter at betalaren har initiert betalinga.

2 Før fjerde kvartal 2021 var desse tala del av posten «andre elektroniske kreditoverføringar» i tabellane 9 og 13 i vedlegget.

3 Avtalegiro er tenester for automatisk betaling av faste rekningar. Betalingsoppdraga vert sette i gang av betalingsmottakaren. Autogiro er namnet på tilsvarande teneste for bedriftsmarknaden.

2. Korttransaksjonar

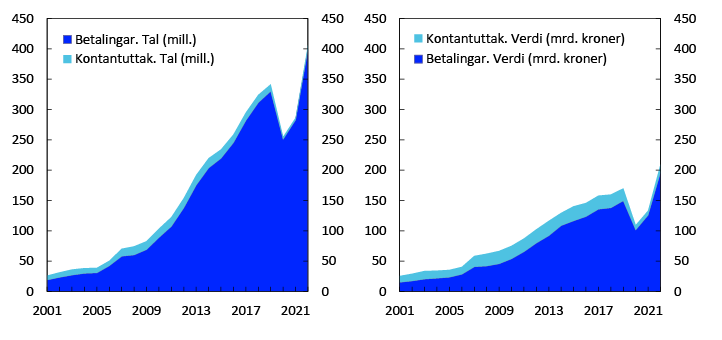

I 2022 vart det gjort 2855 millionar betalingar med norske betalingskort. I tillegg vart det gjort 26 millionar kontantuttak.

Av dei samla kortbetalingane vart 2183 millionar, eller 76 prosent, utførte mot fysiske betalingsterminalar (EFTPOS-terminalar)4.

1877 millionar (86 prosent) av betalingane i fysiske betalingsterminalar i 2022 vart gjorde kontaktlaust.5 I 2021 utgjorde dei kontaktlause betalingane 81 prosent av betalingane. Den gjennomsnittlege verdien ved kontaktlause betalingar var 338 kroner. Det finst òg andre typar betalingar på fysiske utsalsstader som er kontaktlause, men som ikkje vert gjorde mot betalingsterminal. Desse betalingane vert registrerte i statistikken som vanlege internettbetalingar. Eit døme er betalingar som vert gjorde gjennom mobilløysinga Coopay.

Kontaktlause betalingar kan anten verte gjorde med eit fysisk kort, eller dei kan verte gjorde på ein annan måte, til dømes med mobilen eller med ei klokke eller eit armband.6 Betalingar med fysiske kort utgjer dei aller fleste av dei kontaktlause betalingane. Kontaktlause betalingar med mobil, klokke eller armband utgjorde 118 millionar betalingar i 2022. Veksten frå 2021 til 2022 var på 133 prosent. Betalingane med mobil, klokke eller armband utgjorde 6 prosent av kontaktlause betalingar mot fysiske betalingsterminalar og 4 prosent av alle betalingar mot fysiske betalingsterminalar i 2022. Sjå ramma: «Betaling med mobiltelefon i butikk» for meir informasjon om korleis slike betalingar går føre seg.

Betaling med mobiltelefon i butikk

Sidan tidleg i 2014 har det vore mogleg å betale med mobiltelefon i butikkar i Noreg. mCASH var den aller første mobilbetalingsløysinga, men ho fekk relativt raskt selskap av to andre løysingar, Valyou og MobilePay. Ingen av desse løysingane eksisterer i Noreg i dag.

Dei ulike mobilbetalingsløysingane nyttar ulike måtar for oppkopling mot betalingsinfrastrukturen. Fleire av løysingane nyttar kortinfrastrukturen og kommuniserer kontaktlaust mot terminalen anten ved bruk av NFC1 eller ved skanning av QR-kode2. Døme på slike terminalbaserte løysingar er Apple Pay, Google Pay og Samsung Pay (som alle nyttar NFC) og «Vipps i terminal»3 (QR).

Dei andre løysingane kan vi seie er nettbaserte. Kommunikasjonen går ikkje gjennom terminalane, og ein treng tilgang til internett for å gjennomføre betalingar. Også desse løysingane nyttar ulike teknologiar. Ein kan opprette kontakt med betalingssystemet ved å skanne ein QR-kode som vert presentert anten av betalaren eller av mottakaren. Betalingsappen Coopay frå Coop og ulike Vipps-løysingar er døme på betalingsappar som nyttar QR-kodar. Ved betaling med Vipps kan også andre initieringsmetodar nyttast. Eit døme er at betalingsmottakaren sender ein betalingsførespurnad direkte til kunden (som først oppgir telefonnummeret sitt).

Alle desse løysingane baserer seg på at betalingane vert belasta eit debetkort eller eit kredittkort. Førebels finst det ingen betalingsmåtar i butikk der betalinga vert trekt direkte frå ein bankkonto, såkalla konto-til-konto-betaling. Men det går føre seg utvikling på området, og denne typen løysingar kjem truleg etter kvart.

1440 millionar (76 prosent) av dei kontaktlause betalingane i 2022 skjedde med BankAxept. Resten av dei kontaktlause betalingane, 437 millionar, vart gjorde med internasjonale kort7. Av desse att vart 323 millionar gjorde med fysiske kort, medan 113 millionar vart gjorde med mobil, klokke eller armband.

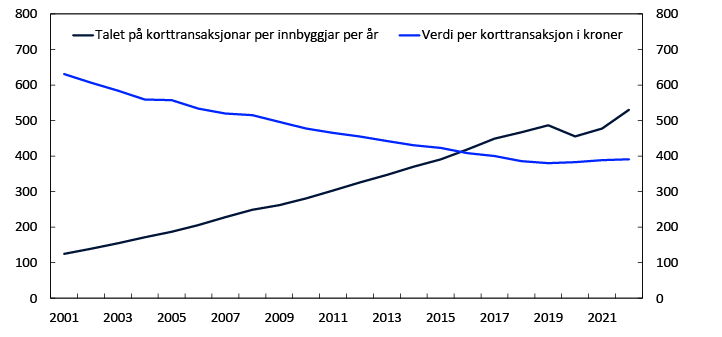

I samband med pandemiutbrotet i 2020 vart det ei stund vanlegare å gjere innkjøp sjeldnare, men i 2021 og i 2022 steig talet på korttransaksjonar per innbyggjar att, sjå figur 5. Talet på transaksjonar per innbyggjar er no høgare enn det var før pandemien. I gjennomsnitt brukte kvar innbyggjar betalingskort (til betalingar og kontantuttak) 531 gonger i 2022, mot 478 gonger i 2021. Den gjennomsnittlege verdien på korttransaksjonane auka noko, frå 389 kroner i 2021 til 391 kroner i 2022.

Figur 5 Talet på korttransaksjonar per innbyggjar per år og verdi per korttransaksjon i kroner

Talet på betalingskort

Ved utgangen av 2022 fanst det totalt 12,8 millionar norske betalingskort, sjå oversikt 1.

Den mest vanlege korttypen er dei korta som kombinerer BankAxept med eit internasjonalt debetkort (oftast Visa eller Mastercard). Noko over halvparten (57 prosent) av dei utferda korta er av denne typen. Den nest mest vanlege korttypen er dei internasjonale kredittkorta. Dei utgjer 38 prosent av korta. Det totale talet på betalingskort har gått noko ned dei seinaste åra. Mellom anna har talet på internasjonale kredittkort vorte lågare.

Oversikt 1 Talet på norske betalingskort.8 I tusen

|

Type kort |

2019 |

2020 |

2021 |

2022 |

|

Kombinerte BankAxept/internasjonale debetkort |

7309 |

7199 |

7294 |

7346 |

|

Internasjonale kredittkort |

5297 |

5126 |

5043 |

4861 |

|

Andre debet- og kredittkort |

658 |

181 |

86 |

112 |

|

Internasjonale faktureringskort |

328 |

339 |

367 |

364 |

|

E-pengekort |

85 |

59 |

74 |

96 |

|

Totalt |

13 677 |

12 905 |

12 864 |

12 780 |

Kjelde: Noregs Bank

Korttransaksjonar etter utferdar

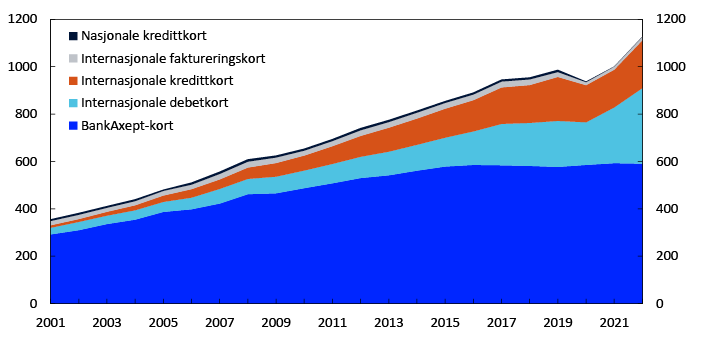

I 2022 vart 57 prosent av alle transaksjonane med norske kort gjorde med debetkortsystemet BankAxept, sjå figur 6. Dette utgjorde 1647 millionar transaksjonar. Det var 1232 millionar transaksjonar med ulike kort utferda av internasjonale kortselskap. Auken i talet på transaksjonar med internasjonale kort var på 29 prosent siste året. Den delen av korttransaksjonane som vart gjorde med internasjonale kort, auka frå 37 prosent i 2021 til 43 prosent i 2022.

BankAxept-kort vert i første rekkje nytta til betalingar på fysiske utsalsstader i Noreg. Internasjonale kort vert nytta til slike betalingar, men òg til betalingar for handel på nett, til betalingar gjennom ulike appar og til betalingar i utlandet. BankAxept-kort kan ikkje nyttast ved nettbetalingar eller i utlandet, og vert heller ikkje mykje nytta i appar.

Den store auken i marknadsdelen til dei internasjonale korta har fleire årsaker. Éi årsak er at netthandelen har halde fram med å vekse sterkt. Dessutan tok reiseverksemda seg kraftig opp att i 2022, og talet på korttransaksjonar på fysiske utsalsstader i utlandet auka monaleg. Ei tredje årsak er auken i bruken av ulike appar for kjøp av varer og tenester på fysiske utsalsstader.

Om vi berre ser på betalingar med fysiske norske kort gjorde på fysiske utsalsstader i Noreg, er marknadsdelen for BankAxept mykje høgare og har halde seg meir stabil.

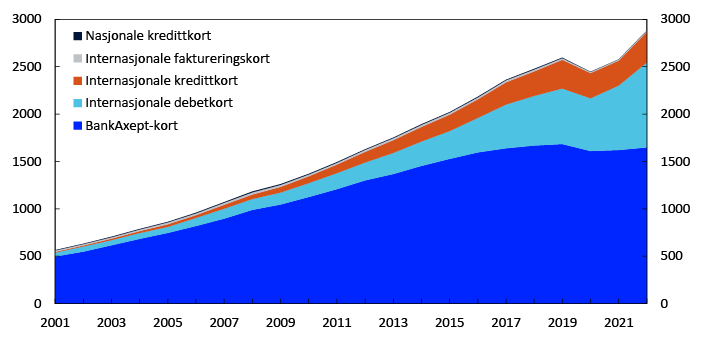

Figur 6 Bruk av norske betalingskort etter utferdar og funksjon

Den samla verdien av betalingane med norske kort var på 1127 milliardar kroner. Verdien av BankAxept-transaksjonane summerte seg til 590 milliardar kroner i 2022, ein liten nedgang frå året før, sjå figur 7. BankAxept-transaksjonane stod i 2022 for 52 prosent av den samla verdien av korttransaksjonane, ned frå 59 prosent året før. Verdien av transaksjonane med internasjonale kort var 536 milliardar kroner i 2022. Verdien auka med 32 prosent siste året.

Den gjennomsnittlege storleiken på transaksjonane var 358 kroner med BankAxept-kort, 356 kroner med internasjonale debetkort og 624 kroner med internasjonale kredittkort.

Figur 7 Bruk av norske betalingskort etter utferdar og funksjon

Milliardar kroner. 2001–2022

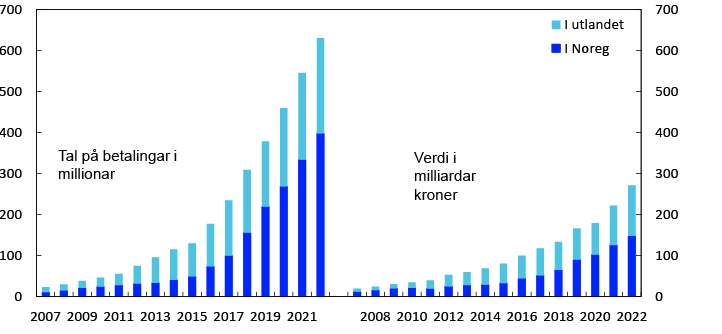

Kortbetalingar over internett (netthandel)

Figur 8 syner at det har vore ein sterk vekst i kortbetalingar i samband med handel over internett i dei siste åra. I 2022 vart det gjort til saman 630 millionar internettbetalingar med norske kort. Veksten frå 2021 til 2022 var på 16 prosent. Veksten er framleis høgare for handel frå norske nettstader enn frå utanlandske nettstader. Betalingar til norske nettstader utgjorde 63 prosent av dei samla kortbetalingane ved internetthandel.

Den samla verdien av betalingane over internett var 271 milliardar kroner i 2022. Verdien av betalingane voks med 22 prosent frå 2021 til 2022. Den gjennomsnittlege verdien på betalingane over internett auka frå 407 kroner i 2021 til 430 kroner i 2022.

Figur 8 Betalingar over internett med norske betalingskort

2007–2022

Utlendingar handlar mykje mindre i norske nettbutikkar enn nordmenn gjer i utanlandske nettbutikkar.9 Utlendingar stod i 2022 for 12,1 millionar slike handlar, med ein samla verdi på 18,3 milliardar kroner. Både talet på handlar og verdien av desse handlane gjekk opp frå 2021 til 2022.

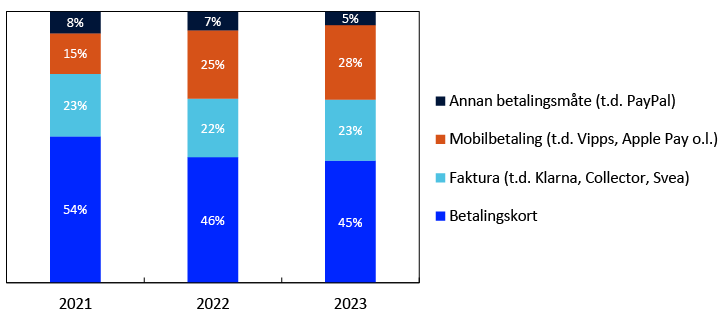

I samband med undersøkinga til Noregs Bank om bruk av kontantar spurde vi også deltakarane om korleis dei betalte for den siste netthandelen sin. Noko under halvparten av kjøpa vart betalte direkte med betalingskort, sjå figur 9. Slike betalingar utgjer ein minkande del av betalingane. Stadig fleire seier at dei nytta mobilbetaling ved den seinaste handel sin på nett. Om lag éin firedel av kjøpa vart betalte med ei mobilbetalingsløysing. Noko under éin firedel av nettkjøpa vart betalte med faktura. Men jamvel der den primære betalingsmåten er faktura, mobilbetaling eller ein annan måte, ligg det også her ofte ei kortbetaling til grunn. Betalingskort er som regel betalingskjelda ved betalingar på nettstad med mobilen. Og betalingskort vert ofte nytta til å gjere opp fakturaen frå netthandelen.

Figur 9 Betalingsmåtar ved netthandel

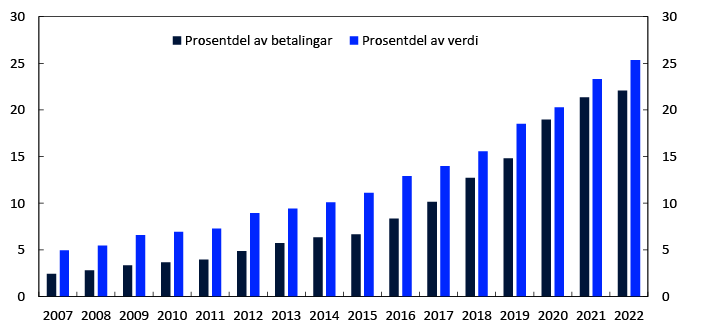

Betalingar over internett utgjer ein stadig større del av dei totale betalingane gjorde med norske betalingskort. Figur 10 syner at betalingane over internett i 2022 utgjorde 22 prosent av alle betalingar med norske kort. Målt i verdi utgjorde internettbetalingane 25 prosent av alle kortbetalingane i 2022.

Figur 10 Betalingar over internett som prosentdel av alle betalingar med norske kort

2007–2022

Korttransaksjonar mot utlandet

Figur 11 syner den samla bruken av norske betalingskort mot utlandet, både på fysiske utsalsstader og over internett. Til saman vart det i 2022 gjort 406 millionar transaksjonar med kort i eller til utlandet. Dette inkluderer 7 millionar kontantuttak.

Talet på betalingar ved fysiske brukarstader i utlandet gjekk kraftig opp i 2022. Talet på slike betalingar auka frå 72 millionar i 2021 til 167 millionar i 2022, ein oppgang på 132 prosent. Talet på betalingar ved fysiske utsalsstader i utlandet er likevel lågare enn det var før pandemien. I 2019 vart det gjort 172 millionar slike betalingar. Talet på betalingar til utanlandske nettstader heldt fram med å auke og gjekk opp frå 211 millionar i 2021 til 232 millionar i 2022. Samla sett gjekk talet på betalingar med kort mot utlandet opp med 41 prosent frå 2021 til 2022.

Figur 11 Bruk av norske betalingskort mot utlandet

Verdien av kortbruken i utlandet i 2022 summerte seg til 210 milliardar kroner. Verdien av betalingane var 196 milliardar kroner, medan verdien av kontantuttaka utgjorde 13 milliardar kroner. Oppgangen for verdien av betalingane var på 56 prosent samanlikna med verdien i 2021. Verdien av kontantuttaka auka òg. Den gjennomsnittlege storleiken på varekjøp på fysiske utsalsstader i utlandet motsvarte verdien av 440 norske kroner.

Ved korttransaksjonar mot utlandet er det internasjonale kort som vert nytta. Statistikken syner at internasjonale debetkort vart nytta i dei aller fleste tilfella, litt under åtte av ti transaksjonar. Internasjonale kredittkort vart nytta i dei fleste av dei attverande tilfella.

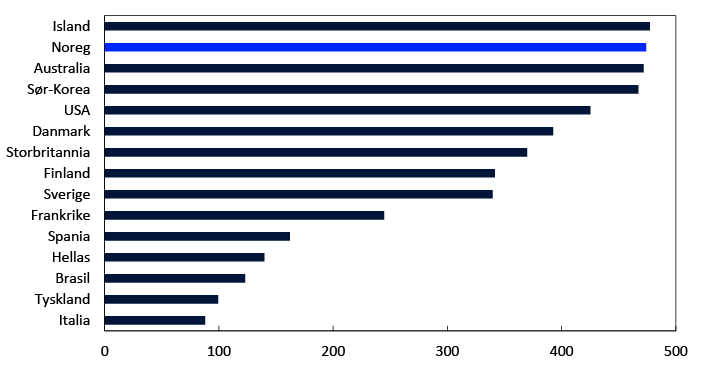

Figur 12 syner at Noreg er mellom dei landa der folk oftast bruker kort for å betale for varer og tenester. Berre på Island er det årlege talet på kortbetalingar per innbyggjar høgare. I Noreg betalte kvar innbyggjar i gjennomsnitt med kort 474 gonger i 2021. Det svarer til 1,3 gonger kvar dag. I andre enden av skalaen finn vi mellom anna Tyskland og fleire av middelhavslanda. Men også i desse landa aukar kortbruken raskt. Bruken av kort i Tyskland gjekk opp frå 90 betalingar per innbyggjar i 2020 til 99 betalingar i 2021. I Hellas gjekk bruken av kort til betaling opp frå 104 gonger per innbyggjar i 2020 til 140 gonger i 2021.

Figur 12 Kortbetalingar per innbyggjar per år i utvalde land

4 EFTPOS (Electronic Funds Transfer at Point Of Sale) er eit system for betaling med kort i terminalar på fysiske utsalsstader.

5 Kontaktlaus betaling skjer ved at kortet vert halde nær terminalen ein augneblink. PIN-kode vert kravd dersom beløpet er høgare enn 500 kroner, eller dersom det samla beløpet eller talet på transaksjonar kjem over ei sett grense. Betalinga vert rekna som kontaktlaus sjølv om ein må nytte PIN-kode.

6 Kontaktlause betalingar med mobilen kan til dømes vere betalingar gjorde med Apple Pay eller Vipps i terminal. Kontaktlause betalingar med klokke kan til dømes vere betalingar med Fitbit Pay eller Garmin Pay.

7 Omgrepet internasjonale kort vert nytta om norske betalingskort som er utferda av, eller på lisens frå, internasjonale kortselskap. Det omfattar mellom andre Visa, Mastercard og American Express.

8 Debetkort: Betalingskort som gjer det mogleg for eigaren av kortet å disponere innskot og kreditt på bankkontoen som kortet er knytt til. Kontoen til brukaren vert belasta kvar gong kortet vert brukt.

Kredittkort: Betalingskort med kreditt som ein kan avtala å nedbetale uavhengig av kva tid kortet vert brukt.

Faktureringskort: Brukaren av kortet tek med visse tidsintervall imot ein samlefaktura som vert betalt under eitt.

9 Tala er usikre. Tal frå andre kjelder kan indikere at tala er underrapporterte med om lag 30 prosent.

3. Bruken av kontanttenester

Ein brukar kan få tak i kontantar i bankfilialar, i minibankar og i mange butikkar, anten i samband med varekjøp (som cash-back) eller gjennom «Kontanttenester i butikk». Sjå ramma: «Kontantinfrastrukturen» for meir informasjon om ulike kontanttenester.

Kontantinfrastrukturen

Kontanttenester for privatpersonar er i hovudsak tilgjengeleg gjennom tre kanalar: bankfilialar, automatar og butikkar.

Talet på bankfilialar der det er mogleg å gjere uttak og innskot av kontantar over skranke, har gjennom lang tid vorte færre. Ved utgangen av 2022 var det 56 filialar att. Ved utgangen av 2021 var talet 87.

Det finst automatar både for uttak og for innskot av kontantar, høvesvis minibankar og innskotsautomatar. Resirkuleringsautomatar gjer både uttak og innskot mogleg. Ved utgangen av 2022 var det 878 reine minibankar, 98 reine innskotsautomatar og 353 resirkuleringsautomatar.

Bankane sjølve eig om lag halvparten av minibankane, medan kontanthandsamingsselskapa Nokas og Loomis og andre selskap eig den andre halvparten. Nokas og Loomis står for den daglege drifta både av sine eigne minibankar og av dei fleste av dei minibankane bankane og andre selskap eig.

Det er òg mogleg å få utført kontanttenester i butikkar. Cash-back er ei frivillig ordning frå butikkane si side, der kundane kan ta ut kontantar som del av eit varekjøp. Gjennom ordninga «Kontanttenester i butikk» kan kundar ta ut og setje inn kontantar i daglegvarebutikkar. Butikkar som er med i ordninga, pliktar å ha kontantar tilgjengeleg.BankAxept driftar løysinga. Tenesta er tilgjengeleg i butikkar knytte til NorgesGruppen og krev bruk av BankAxept-kort og PIN-kode. Ved utgangen av 2022 var 1456 butikkar knytte til ordninga.

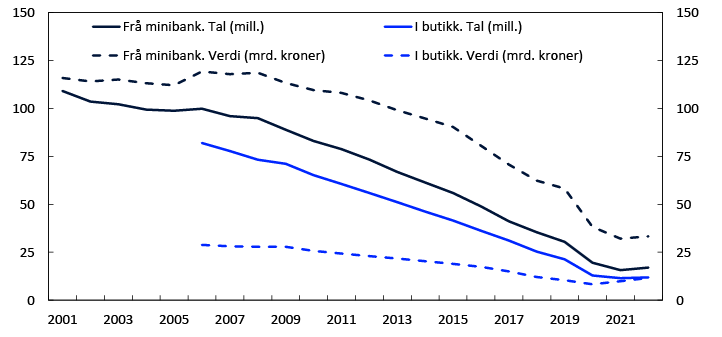

I 2022 vart det gjort 17,0 millionar uttak frå minibankar10 i Noreg og 11,9 millionar uttak i butikkar (cash-back og «Kontanttenester i butikk»).11 Figur 13 syner talet på uttak av kontantar frå minibank og i butikk, og verdien av desse uttaka.

Talet på uttak frå minibankar auka med 8 prosent, og talet på uttak i butikkar auka med 4 prosent frå 2021 til 2022. Dette er første gongen på svært lenge at talet på desse uttaka aukar. Auken kan henge saman med at tilbodet om uttak av kontantar gjennom Posten vart lagt ned i 2020. Uttak som tidlegare vart gjorde gjennom Posten (og som ikkje var med i statistikken vår), vert no truleg gjorde i minibankar eller i butikkar.

Også verdien av uttaka auka for første gong på mange år. Verdien av uttaka frå minibankar var 33,3 milliardar kroner i 2022, og verdien av uttaka i butikkar var 11,6 milliardar kroner. Verdien av uttaka frå minibankar auka med 4 prosent siste året, medan verdien av uttaka i butikkar steig med 17 prosent.

Storleiken på det gjennomsnittlege uttaket var 2832 kroner gjennom «Kontanttenester i butikk» og 521 kroner gjennom cash-back. Det gjennomsnittlege uttaket frå norske minibankar fall frå 2042 kroner i 2021 til 1961 kroner i 2022.

Figur 13 Uttak av kontantar frå minibank og i butikk

2001–2022

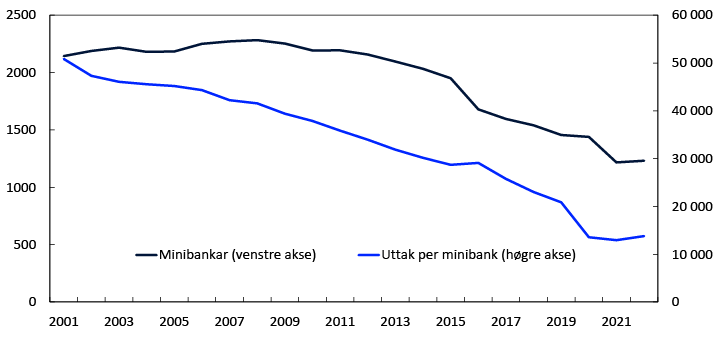

Talet på minibankar auka frå 1217 ved utgangen av 2021 til 1231 ved utgangen av 2022, sjå figur 14. Auken heng saman med at statistikken tidlegare har mangla tal frå nokre av minibankeigarane. Utan inkluderinga av dei nye tala hadde talet på minibankar ved utgangen av 2022 vore 1162. Reelt sett vart det dermed 55 færre minibankar gjennom året 2022. Statistikken for 2022 omfattar alle minibankar i Noreg.

I 2022 vart kvar minibank i Noreg i gjennomsnitt nytta til 13 779 kontantuttak, sjå figur 14. Det svarer til 38 uttak per dag i gjennomsnitt. Frå kvar minibank vart det i gjennomsnitt teke ut 27,0 millionar kroner i 2022. Det svarer til om lag 74 000 kroner per dag i gjennomsnitt.

Figur 14 Talet på minibankar og uttak frå kvar minibank per år

4. Kontantar i omløp

Talet på kontantar i omløp seier ikkje nødvendigvis noko om omfanget av kontantbetalingar. Kontantar kan nyttast både til betalingar og til verdioppbevaring. Ein setel eller mynt kan gjerne nyttast berre til verdioppbevaring og ikkje til betaling i det heile. Motsett kan ein setel eller mynt godt nyttast til fleire enn éi betaling i eit år. Sjå ramma: «Bruken av kontantar i Noreg» for meir informasjon om bruken av kontantar.

Verdien av kontantar i omløp blant publikum har vore nokså stabil i dei tre-fire seinaste åra, sjå figur 15. Gjennom året svingar mengda av kontantar i omløp, med auka etterspurnad frå publikum i samband med sommarferiar og jule- og påskehøgtider. I samband med pandemiutbrotet våren 2020 auka mengda av kontantar i omløp mellombels. Ved utgangen av 2022 utgjorde kontantane i omløp blant publikum 37,6 milliardar kroner.12

Figur 15 Kontantar i omløp blant publikum

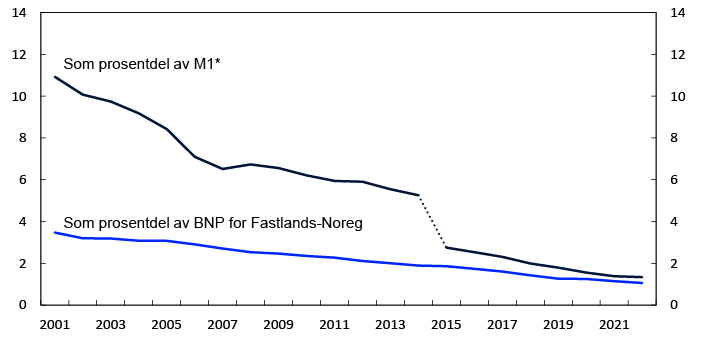

Som del av den smale pengemengda (M1)13 fall kontantdelen frå 1,4 prosent ved utgangen av 2021 til 1,3 prosent ved utgangen av 2022, sjå figur 16. Som del av BNP for Fastlands-Noreg utgjorde kontantane 1,1 prosent i 2022.

Figur 16 Kontantar i omløp som prosentdel av betalingsmiddel (M1), forbruket i hushalda og BNP for Fastlands-Noreg

* Definisjonen av M1 vart endra frå og med 2015

Kjelder: Statistisk sentralbyrå og Noregs Bank

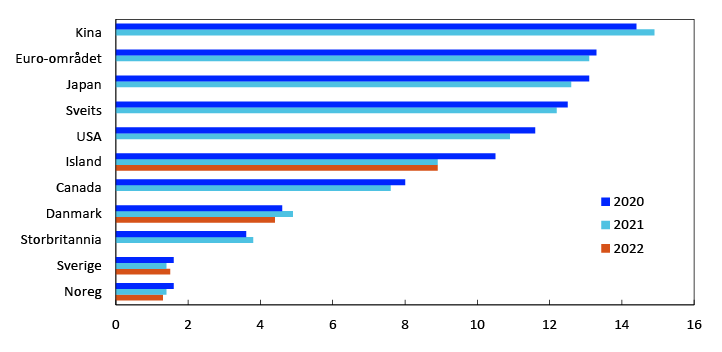

Tala for Noreg er låge i ein internasjonal samanheng, sjå figur 17. Også i Sverige utgjer kontantane ein tilsvarande liten del av betalingsmidla.

Figur 17 Kontantar som prosentdel av betalingsmiddel i utvalde land

Bruken av kontantar i Noreg

Noregs Bank gjennomfører spørjeundersøkingar blant hushalda om mellom anna bruken av kontantar.1 I spørjeundersøkingane kartlegg vi dei betalingssituasjonane der det faktisk er mogleg å betale med kontantar. Det gjeld i hovudsak betalingar når ein kjøper varer og tenester på ein utsalsstad2 og når ein betaler til andre privatpersonar. Deltakarane vert bedne om å gi informasjon om den siste betalinga dei har gjort. Dei vert så bedne om å opplyse om betalinga var til ein utsalsstad eller til ein privatperson, og om kva betalingsmåte som vart nytta.

Hovudresultat frå undersøkingane

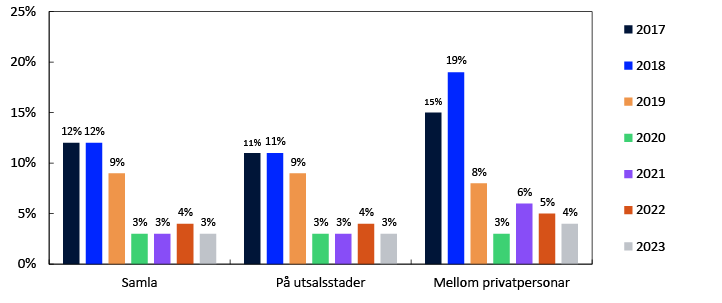

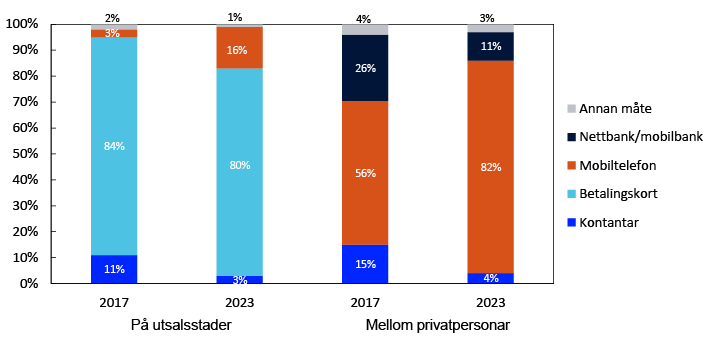

Ifølgje undersøkinga i 2023 stod kontantane for 3 prosent både av dei samla betalingane og av betalingane på utsalsstader, medan dei stod for 4 prosent av betalingane mellom privatpersonar, sjå figur 18. Kontantdelen gjekk ned i samband med koronapandemien og har sidan halde seg låg. I 2019 var kontantdelen 8–9 prosent.

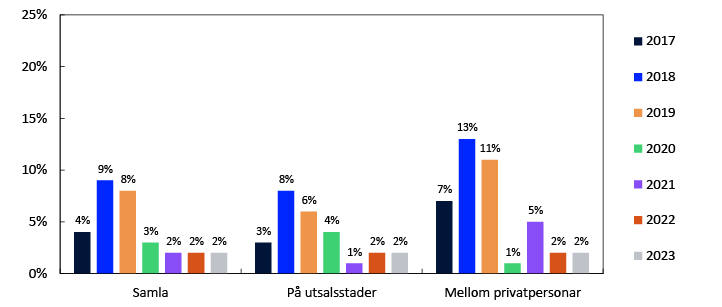

I 2023 stod verdien av kontantbetalingane for 2 prosent av den samla verdien av betalingar, sjå figur 19. Verdien av kontantbetalingane utgjorde 2 prosent både av verdien av betalingane på utsalsstader og av verdien av betalingane mellom privatpersonar. Også verdien av kontantbetalingane fall etter pandemiutbrotet.

På utsalsstader kan ein velje å betale

- med kontantar

- med betalingskort

- med mobiltelefon (til dømes med Coopay, Vipps, Apple Pay eller Google Pay)

- på annan måte (til dømes med faktura)

Betalingskort er framleis den klart mest brukte betalingsmåten på utsalsstader, med 80 prosent av betalingane i 2023, sjå figur 20. Betalingar med mobiltelefon auka frå 3 prosent av dei samla betalingane i 2017 til 16 prosent av betalingane i 2023.-1

Mellom privatpersonar kan ein velje å betale

- med kontantar

- med mobiltelefon (i hovudsak med Vipps)

- med nettbank/mobilbank

- på annan måte

Betalingar med mobiltelefon auka frå 56 prosent av betalingane mellom privatpersonar i 2017 til 82 prosent av betalingane i 2023. Overføring i nettbank og mobilbank var den nest mest nytta betalingsmåten og vart nytta i 11 prosent av betalingane mellom privatpersonar i 2023. I 2017 utgjorde slike overføringar 26 prosent av betalingane mellom privatpersonar.

Figur 20 Betalingsmåtar i ulike betalingssituasjonar

1 Innsamlinga av data vert utført av eit eksternt marknadsanalysebyrå. 2000 personar vert spurde i kvar runde, og det vert nytta både telefonintervju og internettbaserte undersøkingar. Nedre aldersgrense i telefonundersøkinga er 15 år, medan nedre aldersgrense i internettundersøkinga er 18 år. Utvala i undersøkingane er representative for befolkninga. At eit utval er representativt, tyder at samansetjinga i utvalet er tilnærma identisk med samansetjinga i befolkninga som heilskap når det gjeld sentrale variablar som til dømes kjønn, alder og bustad. Det gjer at resultata frå ei spørjeundersøking kan generaliserast til å gjelde heile befolkninga. Samstundes vil den avgrensa storleiken på utvalet gjere resultatet noko uvisst, og særleg gjeld det for undergrupper.

2 Utsalsstader inkluderer butikkar, restaurantar, vareautomatar, frisørar, offentleg kommunikasjon osv.

-1 I undersøkinga er både betalingar mot fysiske betalingsterminalar og nettbaserte betalingar på utsalsstader inkludert. Prosentdelen betalingar som vert gjord med mobiltelefon, er derfor høgare i undersøkinga enn i betalingsstatistikken. Betalingsstatistikken inkluderer berre betalingar gjorde mot fysiske betalingsterminalar.

12 I tillegg til dei kontantane publikum har, held også bankane seg med kontantar. Ved utgangen av 2022 utgjorde bankane si behaldning av kontantar 2,5 milliardar kroner. Dette er kontantar som mellom anna ligg lagra i minibankar, filialar og bankane sine depot.

13 M1 er det smale pengemengdomgrepet. Dette er pengar som er tilgjengelege for å verte nytta med det same, og omfattar innskot på transaksjonskontoar og kontantar i omløp. Definisjonen av M1 vart endra i 2015, noko som førte til eit brot i statistikken.

5. Prisar i betalingsformidlinga

Oversikt 2 gir informasjon om prisar på ulike bank- og korttenester. Oversikta syner gjennomsnittlege prisar og kan skjule store skilnader mellom bankane. For mange av tenestene er det nokre få av bankane som krev gebyr, medan fleirtalet tilbyr gebyrfri bruk. Gebyra gjeld til dømes årsavgift for nettbank, gebyr for betalingar på utsalsstader og gebyr ved uttak av kontantar i minibankar. Prisane er som regel lågare for kundar som er med i bankane sine kundeprogram, enn for dei som står utanfor slike program.

Prisane på betaling av rekningar varierer mykje mellom dei ulike betalingsformene. Papirbaserte og manuelle betalingstenester er klart dyrast, og prisen på desse held fram med å stige. Prisen på betaling av giro i skranke med kontantar ligg no på 115 kroner. Betalingar frå nettbank med KID og betalingar med avtalegiro kostar til samanlikning 30 øre for programkundar og 80 øre for andre kundar.

Ved inngangen til 2023 var gjennomsnittleg årsavgift for BankAxept-kort kombinert med eit internasjonalt kort (Visa eller Mastercard) 228 kroner for kundar innanfor kundeprogram og 296 kroner for kundar som står utanfor slike program. Gjennomsnittsprisen for betaling av eit varekjøp med BankAxept var 80 øre for kundar utanfor program og gratis for kundar i program.

Eit uttak med debetkort i opningstida frå ein minibank som høyrer til eigen bank, kostar no seks kroner for kundar innanfor eit program og nær åtte kroner for kundar utanfor program. Uttak med internasjonale kredittkort i minibank som høyrer til eigen bank, kostar 34,40 kroner utanfor kundeprogram og 36,40 kroner innanfor kundeprogram. I tillegg kjem eit gebyr på 1,2 prosent av uttaksbeløpet.

Oversikt 2 Prisar på innanlandske betalingstransaksjonar og kontantuttak for personkundar. Vekta gjennomsnittsprisar per 1. januar

|

Ikkje programkundar |

Programkundar |

|||||

|

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

|

|

Betalingstransaksjonar |

||||||

|

Nettbank med KID, pris per betaling |

0,70 |

0,80 |

0,80 |

0,10 |

0,10 |

0,30 |

|

Nettbank, årsavgift |

13,20 |

13,30 |

13,10 |

0,60 |

1,10 |

1,10 |

|

Avtalegiro, pris per betaling |

0,80 |

0,80 |

0,80 |

0,20 |

0,30 |

0,30 |

|

Mobilbank med KID, pris per betaling |

0,90 |

0,80 |

0,80 |

0,10 |

0,10 |

0,30 |

|

Mobilbank – SMS-info |

2,10 |

2,10 |

2,00 |

1,80 |

1,90 |

1,80 |

|

Brevgiro, pris per betaling |

12,30 |

13,00 |

13,00 |

12,30 |

12,80 |

13,10 |

|

Giro over skranke frå konto, pris per betaling |

95,40 |

97,10 |

102,50 |

95,40 |

97,10 |

102,50 |

|

Giro over skranke med kontant betaling, pris per betaling |

108,40 |

108,50 |

115,20 |

108,40 |

108,50 |

115,20 |

|

BankAxept-kort i betalingsterminal, per betaling |

0,80 |

0,80 |

0,80 |

0,10 |

0,00 |

0,00 |

|

Årspris på internasjonale kredittkort |

21,30 |

26,80 |

28,20 |

23,60 |

12,50 |

31,90 |

|

Årspris på BankAxept-kort (kombinert med internasjonalt debetkort) |

298,00 |

299,60 |

295,70 |

220,50 |

227,90 |

227,90 |

|

Uttak frå minibank med debetkort |

||||||

|

Eigen minibank i opningstida, pris per uttak |

7,20 |

7,80 |

7,90 |

6,70 |

6,50 |

6,00 |

|

Andre bankar sine minibankar i opningstida, pris per uttak |

8,50 |

8,60 |

8,70 |

7,20 |

7,00 |

7,30 |

|

Uttak frå minibank med internasjonale kredittkort |

||||||

|

Eigen minibank i opningstida, pris per uttak |

31,10 |

31,40 |

34,40 |

32,60 |

33,80 |

36,40 |

|

Andre bankar sine minibankar i opningstida, pris per uttak |

31,10 |

31,40 |

34,40 |

32,60 |

33,80 |

36,10 |

|

Påslag i prosent av uttaket |

1,1 |

1,1 |

1,2 |

0,8 |

1,1 |

1,2 |

Kjelder: Finansportalen og Noregs Bank

Oversikt 3 syner samanstilte prisar på pengeoverføringar til andre land. Finansportalen har prisar på pengeoverføringstenester til 34 land/regionar.14 Både bankar, finansielle føretak og betalingsføretak tilbyr overføring av pengar til desse landa. Prisen på overføringa er avhengig av fleire faktorar. Overføring ved personleg frammøte er mykje dyrare enn overføringar over internett. Målt i prosent av overføringsbeløpet fell prisen med storleiken på beløpet. Det gjeld særleg i bankar, men òg når betalinga skjer gjennom eit finansielt føretak eller eit betalingsføretak. Gebyra består av valutamargin og andre gebyr, der andre gebyr kan innehalde både ein fast del og ein del som er avhengig av storleiken på beløpet. Det siste året har prisane på overføringar endra seg lite.

Oversikt 3 Prisar på pengeoverføringar til eit utval land/regionar. Bankar og andre aktørar. I prosent av overføringsbeløp. Per 1. januar 2022 og 2023

|

Personleg frammøte |

Betalingsoppdrag over internett |

|||||||

|

1000 kroner |

5000 kroner |

1000 kroner |

5000 kroner |

|||||

|

2022 |

2023 |

2022 |

2023 |

2022 |

2023 |

2022 |

2023 |

|

|

Bankar |

27,9 |

29,6 |

6,4 |

6,6 |

6,0 |

6,1 |

1,9 |

2,0 |

|

Valutamargin |

1,0 |

0,9 |

1,0 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

|

Andre gebyr |

26,9 |

28,8 |

5,4 |

5,8 |

5,1 |

5,2 |

1,0 |

1,0 |

|

Finansielle føretak og betalingsføretak |

- |

14,8 |

- |

12,5 |

5,4 |

5,3 |

3,9 |

3,9 |

|

Valutamargin |

- |

7,3 |

- |

7,3 |

3,3 |

3,3 |

3,3 |

3,3 |

|

Andre gebyr |

- |

7,5 |

- |

5,2 |

2,2 |

2,0 |

0,6 |

0,6 |

|

Alle aktørar |

27,9 |

26,7 |

6,4 |

7,8 |

5,7 |

5,6 |

2,9 |

3,0 |

|

Valutamargin |

1,0 |

2,2 |

1,0 |

2,2 |

2,1 |

2,2 |

2,1 |

2,2 |

|

Andre gebyr |

26,9 |

24,5 |

5,4 |

5,6 |

3,6 |

3,4 |

0,8 |

0,8 |

Kjelder: Finansportalen og Noregs Bank

14 Afghanistan, Bosnia-Herzegovina, Brasil, Bulgaria, Chile, Colombia, Eritrea, Etiopia, EU/EØS, Filippinane, Gambia, Ghana, India, Irak, Kina, Kosovo, Latvia, Litauen, Marokko, Nigeria, Nord-Makedonia, Pakistan, Palestina, Polen, Romania, Russland, Serbia, Somalia, Sri Lanka, Thailand, Tyrkia, Ukraina, Ungarn og Vietnam

6. Bankane sine inntekter frå betalingsformidling

Bankane sine inntekter frå betalingsformidling utgjorde 9,4 milliardar kroner i 2022, sjå figur 21. Inntektene frå kortverksemda til bankane auka frå 2021 til 2022 og står no for meir enn halvparten av dei samla inntektene frå betalingsformidling.

Figur 21 Inntekter til bankane frå betalingsformidling

Tabellar

Generelle data

Tabell 1 Overordna data for Noreg

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Folketal (per 1. jan., millionar) |

4,99 |

5,05 |

5,11 |

5,17 |

5,21 |

5,26 |

5,30 |

5,33 |

5,37 |

5,39 |

5,43 |

|

BNP Fastlands-Noreg, marknadsverdi (milliardar kroner) |

2 294 |

2 419 |

2 534 |

2 614 |

2 692 |

2 798 |

2 931 |

3 067 |

3 067 |

3 288 |

3 569 |

|

Kurs mot euro (årsgjennomsnitt) |

7,47 |

7,81 |

8,35 |

8,95 |

9,29 |

9,33 |

9,60 |

9,85 |

10,72 |

10,16 |

10,10 |

Betalingsmiddel i Noreg

Tabell 2 Betalingsmiddel disponerte av publikum. Ved årsslutt (millionar kroner)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Betalingsmiddel i alt (M1) |

820 075 |

874 546 |

910 322 |

1 766 857 |

1 842 654 |

1 944 698 |

2 096 769 |

2 159 770 |

2 464 540 |

2 723 600 |

2 811 368 |

|

Setlar og myntar |

48 403 |

48 454 |

47 880 |

48 508 |

46 665 |

44 906 |

41 739 |

38 648 |

38 292 |

37 547 |

37 580 |

|

Innskot på transaksjonskontoar |

771 672 |

826 092 |

862 442 |

1 718 349 |

1 795 989 |

1 899 792 |

2 055 030 |

2 121 122 |

2 426 248 |

2 686 053 |

2 773 788 |

Tabell 3 Verdien av setlar og myntar i omløp. Årsgjennomsnitt (millionar kroner)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

I alt |

51 179 |

49 762 |

49 352 |

50 068 |

49 241 |

46 963 |

43 828 |

40 986 |

40 562 |

39 336 |

39 363 |

|

Setlar i alt |

46 379 |

45 509 |

44 995 |

45 605 |

44 726 |

42 427 |

39 354 |

36 577 |

36 227 |

35 018 |

35 085 |

|

1000-kronesetlar |

21 180 |

19 798 |

18 712 |

17 947 |

17 029 |

15 627 |

14 013 |

12 238 |

9 552 |

7 194 |

7 269 |

|

500-kronesetlar |

15 633 |

16 306 |

17 101 |

18 355 |

18 445 |

17 689 |

16 567 |

15 129 |

17 383 |

18 871 |

18 960 |

|

200-kronesetlar |

6 335 |

6 251 |

6 033 |

6 056 |

5 963 |

5 830 |

5 612 |

6 010 |

6 154 |

5 870 |

5 707 |

|

100-kronesetlar |

2 149 |

2 118 |

2 096 |

2 154 |

2 172 |

2 161 |

2 067 |

2 145 |

2 113 |

2 062 |

2 108 |

|

50-kronesetlar |

1 080 |

1 036 |

1 054 |

1 093 |

1 116 |

1 119 |

1 095 |

1 056 |

1 024 |

1 022 |

1 041 |

|

Myntar i alt |

4 801 |

4 254 |

4 357 |

4 463 |

4 515 |

4 536 |

4 474 |

4 409 |

4 336 |

4 318 |

4 278 |

|

20-kronemyntar |

1 638 |

1 679 |

1 715 |

1 760 |

1 775 |

1 775 |

1 746 |

1 717 |

1 688 |

1 684 |

1 664 |

|

10-kronemyntar |

1 317 |

1 150 |

1 174 |

1 194 |

1 201 |

1 205 |

1 180 |

1 157 |

1 130 |

1 122 |

1 109 |

|

5-kronemyntar |

662 |

502 |

515 |

529 |

539 |

542 |

534 |

525 |

515 |

513 |

510 |

|

1-kronemyntar |

943 |

767 |

799 |

826 |

847 |

861 |

862 |

858 |

850 |

848 |

845 |

|

50-øremyntar |

241 |

156 |

155 |

154 |

154 |

153 |

153 |

152 |

152 |

152 |

152 |

Betalingsinfrastruktur

Tabell 4 Institusjonell infrastruktur

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Talet på bankar |

138 |

137 |

137 |

134 |

137 |

136 |

141 |

136 |

134 |

134 |

128 |

|

Sparebankar |

109 |

107 |

106 |

104 |

104 |

99 |

98 |

95 |

93 |

91 |

87 |

|

Forretningsbankar |

17 |

18 |

19 |

20 |

23 |

25 |

29 |

27 |

25 |

25 |

23 |

|

Talet på filialar av utanlandske bankar i Noreg |

12 |

12 |

12 |

10 |

10 |

12 |

14 |

14 |

16 |

18 |

18 |

|

E-pengeføretak |

2 |

2 |

3 |

4 |

6 |

6 |

6 |

7 |

6 |

6 |

6 |

Tabell 5 Talet på avtalar

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Avtalar om nettbank og mobilbank |

6 020 427 |

6 317 283 |

7 259 134 |

7 889 444 |

8 427 064 |

8 780 020 |

8 677 815 |

8 619 107 |

8 720 172 |

9 769 703 |

10 253 606 |

|

Personkundar |

5 595 545 |

5 858 058 |

6 768 015 |

7 271 093 |

7 786 587 |

8 111 439 |

7 901 252 |

7 617 363 |

7 383 359 |

8 130 369 |

8 382 347 |

|

Føretakskundar |

424 882 |

459 225 |

491 119 |

618 351 |

640 477 |

668 581 |

776 563 |

1 001 744 |

1 336 813 |

1 639 334 |

1 871 259 |

|

Avtalar for føretak om å tilby eFaktura til personkundar (B2C) |

1 071 |

1 220 |

1 378 |

1 490 |

1 611 |

1 577 |

8 108 |

13 462 |

24 161 |

28 505 |

33 903 |

|

Avtalar om mottak av eFaktura – personkundar |

9 713 391 |

12 093 853 |

15 304 127 |

14 547 500 |

17 447 887 |

19 581 987 |

23 489 647 |

34 467 240 |

37 440 453 |

38 875 210 |

39 088 984 |

|

Avtalar om mottak av elektronisk faktura i EHF-format |

2 005 |

7 760 |

31 064 |

48 927 |

65 218 |

96 158 |

129 525 |

154 589 |

181 734 |

218 136 |

255 080 |

|

Avtalar om bedriftsterminalgiro |

15 129 |

15 963 |

16 534 |

18 362 |

22 193 |

27 822 |

33 530 |

33 962 |

25 631 |

14 669 |

12 886 |

|

Avtalar om brevgiro |

681 023 |

626 342 |

596 126 |

508 134 |

461 177 |

343 855 |

302 542 |

276 856 |

256 381 |

228 821 |

202 595 |

|

Avtalar om faste betalingsoppdrag (avtalegiro og autogiro) |

14 393 988 |

15 597 964 |

17 218 355 |

18 496 228 |

19 964 802 |

19 514 813 |

19 988 423 |

20 511 972 |

20 770 830 |

21 258 883 |

24 770 703 |

|

Avtalegiro – betalingsmottakarar |

13 572 |

16 417 |

15 520 |

15 940 |

16 215 |

17 627 |

18 408 |

19 723 |

20 474 |

21 313 |

22 049 |

|

Autogiro – betalingsmottakarar |

690 |

654 |

618 |

587 |

627 |

705 |

705 |

691 |

670 |

666 |

627 |

Tabell 6 Talet på betalingskort (i tusen) og talet på funksjonar i betalingskorta (i tusen)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Talet på betalingskort per 31. desember |

12 583 |

12 626 |

13 698 |

14 704 |

14 841 |

15 755 |

13 274 |

13 677 |

12 905 |

12 864 |

12 780 |

|

Kontaktlause kort |

- |

- |

- |

- |

- |

774 |

8 617 |

10 094 |

11 140 |

12 465 |

12 485 |

|

Kort med chip |

12 029 |

11 862 |

12 764 |

13 859 |

14 390 |

14 803 |

4 570 |

3 561 |

1 697 |

375 |

245 |

|

Kort med magnetstripe |

553 |

761 |

928 |

839 |

445 |

166 |

73 |

2 |

2 |

1 |

2 |

|

Virtuelle kort |

- |

3 |

6 |

6 |

6 |

13 |

14 |

20 |

23 |

23 |

48 |

|

Talet på funksjonar i betalingskorta |

19 795 |

20 289 |

21 988 |

23 464 |

23 791 |

25 381 |

20 988 |

21 487 |

20 189 |

20 167 |

20 128 |

|

Debetfunksjonar |

13 620 |

14 449 |

15 650 |

16 552 |

16 777 |

18 065 |

14 161 |

14 730 |

14 495 |

14 665 |

14 803 |

|

BankAxept |

6 945 |

7 332 |

7 931 |

8 377 |

8 487 |

9 124 |

7 229 |

7 419 |

7 294 |

7 370 |

7 429 |

|

Betalingskort utferda av internasjonale kortselskap |

6 675 |

7 117 |

7 719 |

8 175 |

8 290 |

8 941 |

6 932 |

7 311 |

7 201 |

7 295 |

7 374 |

|

Faktureringsfunksjonar (betalingskort utferda av internasjonale kortselskap) |

572 |

569 |

557 |

450 |

431 |

357 |

394 |

328 |

340 |

367 |

364 |

|

Kredittfunksjonar |

5 603 |

5 054 |

5 504 |

6 185 |

6 456 |

6 864 |

6 326 |

6 344 |

5 296 |

5 061 |

4 865 |

|

Nasjonale kredittkort |

630 |

600 |

635 |

609 |

698 |

732 |

851 |

529 |

74 |

9 |

2 |

|

Betalingskort utferda av internasjonale kortselskap |

4 973 |

4 454 |

4 869 |

5 577 |

5 759 |

6 132 |

5 455 |

5 797 |

5 211 |

5 052 |

4 863 |

|

Innbetalingar på førehand (e-pengar) |

- |

218 |

277 |

278 |

127 |

94 |

107 |

85 |

59 |

74 |

96 |

Tabell 7 Kontantinfrastruktur

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Filialar med kontanttenester over skranke |

- |

- |

- |

- |

- |

- |

- |

- |

137 |

87 |

56 |

|

Utsalsstader med «Kontanttenester i butikk» |

- |

- |

- |

- |

- |

- |

- |

- |

1 422 |

1 462 |

1 456 |

|

Minibankar |

2 157 |

2 096 |

2 033 |

1 950 |

1 679 |

1 596 |

1 540 |

1 456 |

1 439 |

1 217 |

1 231 |

|

Innskotsautomatar |

- |

- |

- |

- |

- |

- |

- |

- |

573 |

473 |

451 |

Kunderetta betalingstenester

Tabell 8 Bruk av betalingsinstrument (millionar transaksjonar)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

I alt |

2 137,7 |

2 279,5 |

2 443,2 |

2 602,0 |

2 791,6 |

3 037,3 |

3 226,0 |

3 446,1 |

3 308,5 |

3 455,9 |

3 786,1 |

|

Giro |

597,2 |

608,6 |

625,8 |

650,3 |

670,4 |

728,1 |

797,0 |

891,7 |

885,4 |

901,1 |

930,8 |

|

Elektronisk |

575,1 |

589,0 |

608,8 |

635,3 |

658,0 |

718,5 |

789,3 |

885,2 |

880,6 |

897,3 |

927,7 |

|

Blankettbasert |

22,1 |

19,6 |

17,0 |

15,0 |

12,4 |

9,6 |

7,7 |

6,5 |

4,7 |

3,8 |

3,1 |

|

Betalingskort (betalingar) |

1 540,4 |

1 670,8 |

1 817,3 |

1 951,6 |

2 121,2 |

2 309,1 |

2 429,0 |

2 554,4 |

2 423,2 |

2 554,8 |

2 855,3 |

|

Elektronisk |

1 538,3 |

1 668,8 |

1 815,3 |

1 949,2 |

2 120,6 |

2 308,6 |

2 428,5 |

2 553,8 |

2 422,9 |

2 554,6 |

2 854,9 |

|

Manuelt |

2,1 |

2,0 |

2,1 |

2,5 |

0,6 |

0,5 |

0,6 |

0,6 |

0,2 |

0,2 |

0,4 |

|

Sjekk |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Tabell 9 Girobetalingar (millionar transaksjonar)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

I alt |

597,2 |

608,6 |

625,8 |

650,3 |

683,2 |

728,1 |

797,0 |

891,7 |

885,4 |

901,1 |

930,8 |

|

Kreditoverføringar |

514,7 |

520,9 |

530,8 |

548,1 |

574,1 |

613,7 |

678,1 |

772,9 |

767,6 |

779,1 |

815,4 |

|

Elektroniske |

495,4 |

503,7 |

516,0 |

535,4 |

550,6 |

605,2 |

671,2 |

767,1 |

763,1 |

775,3 |

812,3 |

|

Bedriftsterminalgiro |

14,5 |

14,5 |

15,7 |

15,1 |

16,7 |

18,8 |

21,2 |

23,8 |

22,7 |

16,8 |

12,0 |

|

Telegiro |

8,6 |

7,6 |

6,6 |

5,7 |

5,0 |

4,4 |

3,6 |

3,0 |

1,7 |

2,5 |

2,2 |

|

Nettbank og mobilbank |

430,4 |

437,7 |

448,1 |

467,1 |

481,8 |

502,6 |

525,3 |

537,8 |

502,8 |

493,2 |

508,1 |

|

Personkundar |

246,3 |

257,7 |

262,4 |

274,9 |

283,4 |

291,5 |

286,3 |

267,9 |

238,4 |

253,8 |

252,1 |

|

Føretakskundar |

184,1 |

180,0 |

185,7 |

192,3 |

198,4 |

211,1 |

238,9 |

269,9 |

264,4 |

239,4 |

256,1 |

|

Straksbetalingar |

- |

- |

- |

- |

- |

0,9 |

58,1 |

122,7 |

154,0 |

198,1 |

259,3 |

|

Andre elektroniske kreditoverføringar |

41,9 |

43,9 |

45,7 |

47,4 |

59,9 |

78,4 |

63,1 |

79,7 |

81,9 |

64,8 |

30,6 |

|

Blankettbaserte |

19,3 |

17,2 |

14,8 |

12,7 |

10,7 |

8,5 |

6,9 |

5,8 |

4,4 |

3,8 |

3,1 |

|

Bedriftsterminalgiro og nettbank med tilvising |

0,6 |

0,5 |

0,5 |

0,4 |

0,4 |

0,3 |

0,3 |

0,2 |

0,1 |

0,0 |

0,0 |

|

Brevgiro |

15,7 |

14,0 |

12,2 |

10,5 |

8,9 |

7,1 |

5,8 |

4,8 |

3,7 |

3,0 |

2,3 |

|

Giroar leverte inn på ekspedisjonsstad – kontobelastningar |

3,0 |

2,6 |

2,1 |

1,7 |

1,4 |

1,1 |

0,9 |

0,8 |

0,6 |

0,7 |

0,8 |

|

Avtalegiro og autogiro |

79,7 |

85,2 |

92,8 |

99,9 |

107,4 |

113,3 |

118,0 |

118,1 |

117,5 |

121,9 |

115,4 |

|

Giroar leverte inn på ekspedisjonsstad – kontante innbetalingar |

2,8 |

2,4 |

2,2 |

2,3 |

1,7 |

1,1 |

0,8 |

0,7 |

0,3 |

0,0 |

0,0 |

Tabell 10a Betalingskort. Bruk av kort (millionar transaksjonar)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Bruk av norske kort i alt (i Noreg og i utlandet) |

1 627,3 |

1 752,3 |

1 892,8 |

2 020,7 |

2 182,1 |

2 362,2 |

2 475,8 |

2 594,9 |

2 446,1 |

2 575,4 |

2 880,7 |

|

Betalingar |

1 540,4 |

1 670,8 |

1 817,3 |

1 951,6 |

2 121,2 |

2 309,1 |

2 429,0 |

2 554,4 |

2 423,2 |

2 554,8 |

2 855,3 |

|

Betalingar i EFTPOS-terminalar |

1 463,4 |

1 572,8 |

1 698,8 |

1 818,1 |

1 942,1 |

2 016,5 |

2 074,9 |

2 146,8 |

1 940,7 |

1 980,7 |

2 183,2 |

|

Av desse: kontaktlause betalingar |

- |

- |

- |

- |

- |

22,9 |

102,8 |

344,0 |

1 250,4 |

1 597,7 |

1 876,8 |

|

- med fysiske kort |

- |

- |

- |

- |

- |

- |

- |

- |

1 235,9 |

1 546,8 |

1758,6 |

|

- andre kontaktlause betalingar |

- |

- |

- |

- |

- |

- |

- |

- |

14,5 |

50,8 |

118,2 |

|

Betalingar utan kontantuttak |

1 407,5 |

1 521,7 |

1 652,6 |

1 776,6 |

1 905,9 |

1 985,4 |

2 049,5 |

2 125,4 |

1 928,1 |

1 970,9 |

2 173,7 |

|

Betalingar med kontantuttak (cash-back) |

55,9 |

51,1 |

46,2 |

41,5 |

36,2 |

31,1 |

25,4 |

21,3 |

12,6 |

9,8 |

9,6 |

|

Betalingar over internett |

74,6 |

95,4 |

115,3 |

130,0 |

177,2 |

234,4 |

305,4 |

378,2 |

459,3 |

545,1 |

629,9 |

|

Andre elektroniske betalingar |

0,3 |

0,6 |

1,2 |

1,1 |

1,3 |

57,7 |

48,1 |

28,7 |

22,9 |

28,8 |

41,7 |

|

Manuelle betalingar |

2,1 |

2,0 |

2,1 |

2,5 |

0,6 |

0,5 |

0,6 |

0,6 |

0,3 |

0,2 |

0,4 |

|

Kontantuttak |

86,9 |

81,5 |

75,5 |

69,1 |

60,9 |

53,1 |

46,8 |

40,6 |

23,0 |

20,6 |

25,5 |

|

Bruk av norske kort etter funksjon |

1 627,3 |

1 752,3 |

1 892,8 |

2 020,7 |

2 182,1 |

2 362,1 |

2 475,9 |

2 594,9 |

2 446,2 |

2 575,4 |

2 880,7 |

|

Debetfunksjonar |

1 487,7 |

1 589,2 |

1 709,9 |

1 820,1 |

1 959,4 |

2 099,6 |

2 190,8 |

2 268,8 |

2 166,0 |

2 300,0 |

2 544,7 |

|

BankAxept |

1 299,1 |

1 366,8 |

1 452,7 |

1 526,4 |

1 594,8 |

1 638,5 |

1 667,5 |

1 682,7 |

1 609,8 |

1 620,0 |

1 647,4 |

|

Betalingskort utferda av internasjonale kortselskap |

188,6 |

222,3 |

257,2 |

293,8 |

364,6 |

461,1 |

523,3 |

586,1 |

556,2 |

680,0 |

897,2 |

|

Faktureringsfunksjonar (betalingskort utferda av internasjonale kortselskap) |

20,8 |

21,0 |

21,6 |

20,2 |

20,3 |

20,9 |

20,4 |

17,1 |

11,5 |

11,8 |

10,9 |

|

Kredittfunksjonar |

118,5 |

141,2 |

160,0 |

179,2 |

201,8 |

241,2 |

264,3 |

308,7 |

268,4 |

263,3 |

323,8 |

|

Nasjonale kredittkort |

6,3 |

5,9 |

5,9 |

5,6 |

5,7 |

5,5 |

5,5 |

4,9 |

2,0 |

0,2 |

0,0 |

|

Betalingskort utferda av internasjonale kortselskap |

112,3 |

135,2 |

154,1 |

173,6 |

196,1 |

235,7 |

258,8 |

303,9 |

266,4 |

263,1 |

323,8 |

|

Innbetalingar på førehand (e-pengar) |

0,2 |

1,1 |

1,3 |

1,1 |

0,6 |

0,4 |

0,4 |

0,3 |

0,3 |

0,3 |

1,3 |

|

Bruk av norske kort i Noreg |

1 473,3 |

1 560,3 |

1 673,1 |

1 786,6 |

1 923,4 |

2 067,3 |

2 151,8 |

2 253,4 |

2 191,3 |

2 289,0 |

2 475,1 |

|

Betalingar utan kontantuttak |

1 346,5 |

1 444,4 |

1 567,5 |

1 690,7 |

1 839,7 |

1 996,3 |

2 092,2 |

2 202,8 |

2 159,5 |

2 262,2 |

2 447,0 |

|

Betalingar med kontantuttak (cash-back) |

55,9 |

51,1 |

46,2 |

41,4 |

36,2 |

31,0 |

25,4 |

21,3 |

12,6 |

9,8 |

9,6 |

|

Kontantuttak |

71,0 |

64,9 |

59,5 |

54,5 |

47,6 |

40,0 |

34,2 |

29,3 |

19,2 |

17,0 |

18,6 |

|

Bruk av norske kort i utlandet |

153,9 |

192,0 |

219,7 |

234,2 |

258,8 |

294,9 |

324,1 |

341,5 |

254,9 |

286,4 |

405,7 |

|

Betalingar |

138,0 |

175,4 |

203,7 |

219,5 |

245,3 |

281,8 |

311,4 |

330,2 |

251,1 |

282,8 |

398,7 |

|

Kontantuttak |

15,9 |

16,6 |

16,0 |

14,6 |

13,4 |

13,1 |

12,6 |

11,3 |

3,8 |

3,6 |

6,9 |

|

Bruk av utanlandske kort i Noreg |

27,2 |

31,6 |

36,6 |

40,2 |

48,3 |

54,7 |

67,2 |

89,2 |

50,5 |

51,5 |

122,0 |

|

Betalingar |

24,9 |

29,6 |

34,7 |

38,5 |

46,7 |

53,2 |

65,8 |

88,0 |

49,9 |

51,1 |

121,3 |

|

Kontantuttak |

2,3 |

2,0 |

1,9 |

1,6 |

1,7 |

1,5 |

1,3 |

1,2 |

0,6 |

0,4 |

0,7 |

Tabell 10b Betalingskort. Bruk av terminalar (millionar transaksjonar)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Bruk av norske og utanlandske kort i innanlandske terminalar |

1 531,3 |

1 623,5 |

1 739,7 |

1 855,2 |

1 998,4 |

2 149,5 |

2 248,9 |

2 369,8 |

2 267,3 |

2 365,1 |

2 624,1 |

|

«Kontanttenester i butikk» – uttak |

- |

- |

- |

- |

- |

- |

- |

- |

0,3 |

1,7 |

2,3 |

|

Kontantuttak i minibankar |

73,3 |

66,8 |

61,3 |

55,9 |

48,9 |

41,1 |

35,4 |

30,4 |

19,5 |

15,7 |

17,0 |

|

Betalingar i EFTPOS-terminalar |

1 422,1 |

1 517,6 |

1 630,3 |

1 742,2 |

1 866,7 |

1 940,3 |

1 999,8 |

2 075,9 |

1 948,6 |

1 975,6 |

2 153,3 |

|

Av desse: betalingar med kontantuttak (cash-back) |

55,9 |

51,1 |

46,2 |

41,5 |

36,2 |

31,1 |

25,3 |

21,3 |

12,6 |

9,8 |

9,6 |

|

Av desse: kontaktlause betalingar |

- |

- |

- |

- |

- |

15,7 |

82,4 |

318,0 |

1 250,8 |

1 587,2 |

1 836,9 |

|

Betalingar over internett |

35,6 |

38,5 |

46,8 |

55,9 |

81,6 |

110,3 |

165,5 |

234,9 |

275,4 |

343,3 |

409,9 |

|

Andre betalingar i innanlandske terminalar |

0,3 |

0,6 |

1,2 |

1,1 |

1,3 |

57,8 |

48,1 |

28,6 |

23,5 |

28,8 |

41,7 |

|

Bruk av norske kort i innanlandske terminalar |

1 504,2 |

1 591,9 |

1 703,1 |

1 815,5 |

1 952,2 |

2 095,2 |

2 182,2 |

2 281,1 |

2 217,1 |

2 313,7 |

2 502,4 |

|

«Kontanttenester i butikk» – uttak |

- |

- |

- |

- |

- |

- |

- |

- |

0,3 |

1,7 |

2,3 |

|

Kontantuttak i minibankar |

70,9 |

64,8 |

59,4 |

54,3 |

47,2 |

39,6 |

34,4 |

29,1 |

18,9 |

15,3 |

16,2 |

|

BankAxept |

65,3 |

59,5 |

54,4 |

49,7 |

43,3 |

36,0 |

31,1 |

26,5 |

17,3 |

13,8 |

14,4 |

|

Andre kort |

5,6 |

5,4 |

5,0 |

4,5 |

3,9 |

3,6 |

3,0 |

2,6 |

1,6 |

1,5 |

1,8 |

|

Betalingar i betalingsterminalar |

1 432,9 |

1 526,5 |

1 642,5 |

1 760,0 |

1 903,7 |

1 997,8 |

2 100,0 |

2 223,4 |

2 174,6 |

2 268,0 |

2 442,2 |

|

BankAxept – betalingar i EFTPOS-terminalar (også betalingar med kontantuttak) |

1 233,6 |

1 307,1 |

1 398,2 |

1 476,5 |

1 551,3 |

1 602,4 |

1 636,2 |

1 656,1 |

1 592,1 |

1 604,5 |

1 630,7 |

|

BankAxess |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,0 |

0,1 |

|

Kort utferda av internasjonale kortselskap og nasjonale kredittkort |

171,1 |

190,0 |

216,1 |

255,7 |

325,1 |

368,7 |

438,3 |

540,7 |

557,7 |

638,6 |

783,0 |

|

Oljeselskapa sine kort |

22,4 |

24,5 |

23,1 |

23,3 |

22,9 |

22,5 |

21,4 |

22,5 |

21,1 |

21,5 |

22,4 |

|

Kort utferda av varekjeder |

5,3 |

4,1 |

4,4 |

3,8 |

3,8 |

3,7 |

3,7 |

3,7 |

3,3 |

3,1 |

4,8 |

|

E-pengekort |

0,2 |

0,6 |

0,6 |

0,5 |

0,4 |

0,3 |

0,3 |

0,3 |

0,2 |

0,3 |

1,3 |

|

Andre betalingar i innanlandske terminalar |

0,3 |

0,6 |

1,2 |

1,1 |

1,3 |

57,8 |

48,1 |

28,6 |

23,3 |

28,7 |

41,7 |

|

Bruk av utanlandske kort i terminalar i Noreg |

27,0 |

31,6 |

36,6 |

39,7 |

46,2 |

54,3 |

66,7 |

88,7 |

50,2 |

51,4 |

121,8 |

Tabell 10c Bruk av kort over internett (millionar transaksjonar)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Bruk av norske kort i alt (i Noreg og i utlandet) |

74,6 |

95,4 |

115,3 |

130,0 |

177,2 |

234,4 |

305,5 |

378,2 |

459,2 |

545,1 |

629,9 |

|

Bruk av norske kort i Noreg |

31,9 |

33,8 |

41,0 |

49,3 |

73,7 |

99,8 |

155,8 |

219,6 |

268,7 |

334,0 |

397,8 |

|

Bruk av norske kort i utlandet |

42,7 |

61,6 |

74,3 |

80,7 |

103,5 |

134,6 |

149,7 |

158,7 |

190,5 |

211,1 |

232,2 |

|

Bruk av utanlandske kort i Noreg |

3,8 |

4,7 |

5,8 |

6,6 |

7,9 |

10,5 |

9,8 |

15,3 |

6,6 |

9,3 |

12,1 |

Tabell 11 Overføringar over landegrensene registrerte i valutaregisteret (millionar transaksjonar)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Overføringar frå Noreg til utlandet |

9,0 |

10,0 |

10,3 |

10,9 |

11,2 |

11,5 |

11,5 |

11,1 |

11,6 |

12,7 |

13,5 |

|

SWIFT |

8,0 |

8,7 |

9,3 |

9,9 |

10,1 |

10,3 |

10,4 |

10,1 |

10,7 |

11,8 |

12,7 |

|

Valutasjekkar |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

Andre overføringar (MoneyGram, Western Union mfl.) |

0,9 |

1,2 |

0,8 |

0,9 |

1,0 |

1,1 |

1,1 |

1,0 |

0,8 |

0,8 |

0,7 |

|

Overføringar til Noreg frå utlandet |

3,6 |

4,3 |

4,9 |

5,3 |

5,9 |

7,1 |

7,6 |

7,5 |

7,8 |

8,2 |

9,6 |

|

SWIFT |

3,5 |

4,2 |

4,7 |

5,3 |

5,9 |

7,1 |

7,6 |

7,4 |

7,8 |

8,2 |

9,6 |

|

Valutasjekkar |

0,0 |

0,0 |

0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Andre overføringar (MoneyGram, Western Union mfl.) |

0,0 |

0,1 |

0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Tabell 12 Bruk av betalingsinstrument (milliardar kroner)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

I alt |

13 802,8 |

14 724,3 |

15 858,2 |

16 662,4 |

16 763,6 |

18 355,1 |

19 935,4 |

20 957,7 |

20 340,0 |

22 739,2 |

25 314,3 |

|

Giro |

13 201,0 |

14 085,1 |

15 172,1 |

15 934,7 |

15 988,4 |

17 513,9 |

19 074,2 |

20 057,9 |

19 456,1 |

21 786,9 |

24 243,9 |

|

Elektronisk |

13 055,0 |

13 946,6 |

15 045,2 |

15 796,0 |

15 836,8 |

17 387,8 |

18 951,6 |

19 937,2 |

19 361,6 |

21 694,3 |

24 130,1 |

|

Blankettbasert |

146,0 |

138,5 |

126,9 |

138,7 |

151,6 |

126,1 |

122,6 |

120,7 |

94,5 |

92,6 |

113,8 |

|

Betalingskort (betalingar) |

594,1 |

632,7 |

681,3 |

724,3 |

772,7 |

839,4 |

860,1 |

899,3 |

883,5 |

952,2 |

1 070,3 |

|

Elektronisk |

590,0 |

628,8 |

677,4 |

720,3 |

769,7 |

836,3 |

857,1 |

896,4 |

882,9 |

951,7 |

1 069,4 |

|

Manuelt |

4,1 |

3,9 |

3,9 |

4,1 |

3,0 |

3,1 |

3,0 |

2,9 |

0,6 |

0,4 |

0,9 |

|

Sjekk |

7,7 |

6,5 |

4,8 |

3,4 |

2,5 |

1,8 |

1,1 |

0,5 |

0,4 |

0,2 |

0,1 |

Tabell 13 Girobetalingar (milliardar kroner)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

I alt |

13 201,0 |

14 085,1 |

15 172,1 |

15 934,7 |

15 988,4 |

17 513,9 |

19 074,2 |

20 057,9 |

19 456,1 |

21 786,9 |

24 243,9 |

|

Kreditoverføringar |

12 942,9 |

13 815,9 |

14 901,0 |

15 643,7 |

15 691,6 |

17 240,1 |

18 778,6 |

19 752,4 |

19 068,7 |

21 272,4 |

23 729,7 |

|

Elektroniske |

12 816,3 |

13 697,4 |

14 790,9 |

15 528,8 |

15 568,9 |

17 126,4 |

18 664,6 |

19 639,7 |

18 979,6 |

21 183,6 |

23 618,8 |

|

Bedriftsterminalgiro |

1 042,6 |

1 073,0 |

977,0 |

958,0 |

1 016,3 |

1 123,5 |

1 136,1 |

1 253,3 |

1 158,1 |

1 206,7 |

1 179,3 |

|

Telegiro |

23,1 |

20,3 |

18,0 |

16,0 |

13,7 |

12,0 |

9,6 |

8,1 |

4,1 |

6,5 |

6,2 |

|

Nettbank og mobilbank |

11 175,7 |

11 917,0 |

13 005,2 |

13 721,9 |

13 792,6 |

15 291,0 |

16 767,2 |

17 573,2 |

16 966,9 |

19 196,4 |

21 462,4 |

|

Personkundar |

1 298,9 |

1 405,8 |

1 480,3 |

1 462,0 |

1 536,9 |

1 618,1 |

1 574,6 |

1 549,3 |

1 331,7 |

1 392,1 |

1 476,1 |

|

Føretakskundar |

9 876,8 |

10 511,2 |

11 524,9 |

12 259,9 |

12 255,7 |

13 672,9 |

15 192,6 |

16 023,9 |

15 635,2 |

17 804,4 |

19 986,3 |

|

Straksbetalingar |

- |

- |

- |

- |

- |

4,1 |

45,4 |

88,0 |

114,0 |

142,0 |

181,9 |

|

Andre elektroniske kreditoverføringar |

574,8 |

687,0 |

790,6 |

832,9 |

746,4 |

695,7 |

738,6 |

717,1 |

736,5 |

632,0 |

789,0 |

|

Blankettbaserte |

126,6 |

118,5 |

110,2 |

114,9 |

122,7 |

113,7 |

114,0 |

112,8 |

89,1 |

88,8 |

110,9 |

|

Bedriftsterminalgiro og nettbank med tilvising |

7,4 |

6,9 |

6,3 |

5,7 |

5,1 |

3,6 |

2,9 |

2,6 |

1,4 |

1,1 |

0,6 |

|

Brevgiro |

32,0 |

28,3 |

24,4 |

20,7 |

17,3 |

13,9 |

11,4 |

9,5 |

7,5 |

6,4 |

4,9 |

|

Giroar leverte inn på ekspedisjonsstad – kontobelastningar |

87,2 |

83,3 |

79,4 |

88,4 |

100,3 |

96,2 |

99,7 |

100,6 |

80,2 |

81,3 |

105,4 |

|

Avtalegiro og autogiro |

238,7 |

249,2 |

254,3 |

267,2 |

267,8 |

261,4 |

287,0 |

297,5 |

381,9 |

510,7 |

511,3 |

|

Giroar leverte inn på ekspedisjonsstad – kontante innbetalingar |

19,4 |

20,0 |

16,7 |

23,8 |

28,9 |

12,4 |

8,6 |

8,0 |

5,5 |

3,8 |

2,8 |

Tabell 14a Betalingskort. Bruk av kort (milliardar kroner)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Bruk av norske kort i alt (i Noreg og i utlandet) |

740,9 |

775,3 |

814,6 |

855,3 |

890,9 |

945,7 |

954,9 |

986,8 |

936,9 |

1000,8 |

1127,2 |

|

Betalingar |

594,1 |

632,7 |

681,3 |

724,3 |

772,7 |

839,4 |

860,1 |

899,3 |

883,6 |

952,2 |

1070,3 |

|

Betalingar i EFTPOS-terminalar |

536,6 |

568,1 |

606,5 |

637,9 |

667,7 |

691,1 |

700,7 |

718,3 |

694,5 |

719,4 |

784,7 |

|

Av desse: kontaktlause betalingar |

- |

- |

- |

- |

- |

3,2 |

16,9 |

73,4 |

398,7 |

548,2 |

633,9 |

|

- med fysiske kort |

- |

- |

- |

- |

- |

- |

- |

- |

394,4 |

533,0 |

599,6 |

|

- andre kontaktlause betalingar |

- |

- |

- |

- |

- |

- |

- |

- |

4,4 |

15,3 |

34,3 |

|

Betalingar over internett |

53,0 |

59,6 |

68,8 |

80,4 |

99,8 |

117,4 |

133,8 |

166,4 |

179,1 |

221,8 |

271,0 |

|

Andre elektroniske betalingar |

0,5 |

1,1 |

2,0 |

1,9 |

2,3 |

27,7 |

22,6 |

11,7 |

9,2 |

10,4 |

13,8 |

|

Manuelle betalingar |

4,1 |

3,9 |

3,9 |

4,1 |

3,0 |

3,1 |

3,0 |

2,9 |

0,6 |

0,4 |

0,9 |

|

Kontantuttak frå EFTPOS-terminalar (cash-back) |

23,0 |

21,7 |

20,3 |

18,9 |

17,4 |

15,0 |

12,1 |

10,4 |

7,0 |

5,2 |

5,0 |

|

Andre kontantuttak |

123,7 |

120,9 |

113,0 |

112,1 |

100,8 |

91,3 |

82,6 |

77,0 |

46,3 |

43,5 |

51,8 |

|

Bruk av norske kort etter funksjon |

740,9 |

775,3 |

814,6 |

855,3 |

890,9 |

945,7 |

954,9 |

986,8 |

936,7 |

1 000,8 |

1 127,2 |

|

Debetfunksjonar |

619,7 |

641,3 |

669,9 |

699,9 |

726,4 |

758,1 |

762,6 |

771,1 |

765,0 |

828,1 |

909,5 |

|

BankAxept |

529,6 |

541,6 |

560,7 |

578,6 |

585,2 |

583,6 |

581,1 |

576,6 |

585,0 |

592,8 |

590,3 |

|

Betalingskort utferda av internasjonale kortselskap |

90,1 |

99,7 |

109,2 |

121,4 |

141,2 |

174,5 |

181,5 |

194,4 |

179,9 |

235,3 |

319,2 |

|

Faktureringsfunksjonar (betalingskort utferda av internasjonale kortselskap) |

23,6 |

24,0 |

24,9 |

24,1 |

23,8 |

24,7 |

24,1 |

20,7 |

12,4 |

13,0 |

14,8 |

|

Kredittfunksjonar |

97,4 |

109,6 |

119,4 |

130,8 |

140,4 |

162,7 |

168,0 |

194,8 |

159,7 |

159,4 |

202,1 |

|

Nasjonale kredittkort |

9,3 |

8,8 |

8,5 |

8,2 |

8,2 |

8,5 |

8,5 |

9,3 |

2,6 |

0,1 |

0,0 |

|

Betalingskort utferda av internasjonale kortselskap |

88,1 |

100,9 |

110,9 |

122,7 |

132,2 |

154,2 |

159,5 |

185,6 |

157,1 |

159,3 |

202,1 |

|

Innbetalingar på førehand (e-pengar) |

0,1 |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

0,2 |

0,2 |

0,2 |

0,3 |

0,8 |

|

Bruk av norske kort i Noreg |

638,4 |

658,9 |

685,1 |

715,0 |

744,9 |

787,6 |

795,0 |

816,8 |

827,4 |

867,5 |

916,7 |

|

Betalingar |

514,3 |

540,8 |

572,7 |

608,1 |

649,2 |

703,7 |

722,3 |

749,6 |

782,0 |

826,3 |

873,3 |

|

Kontantuttak frå EFTPOS-terminalar (cash-back) |

23,0 |

21,7 |

20,3 |

18,9 |

17,4 |

15,0 |

12,1 |

10,4 |

7,0 |

5,2 |

5,0 |

|

Andre kontantuttak |

101,2 |

96,5 |

92,1 |

88,1 |

78,3 |

68,9 |

60,6 |

56,7 |

38,4 |

36,0 |

38,5 |

|

Bruk av norske kort i utlandet |

102,4 |

116,3 |

129,5 |

140,2 |

145,9 |

158,2 |

159,9 |

170,0 |

109,5 |

133,3 |

209,7 |

|

Betalingar |

79,9 |

91,9 |

108,6 |

116,3 |

123,5 |

135,7 |

137,9 |

149,7 |

101,6 |

125,8 |

196,4 |

|

Kontantuttak |

22,6 |

24,4 |

20,9 |

24,0 |

22,4 |

22,4 |

22,0 |

20,3 |

7,9 |

7,5 |

13,3 |

|

Bruk av utanlandske kort i Noreg |

18,7 |

21,8 |

27,9 |

33,1 |

38,7 |

44,4 |

46,8 |

63,6 |

25,6 |

24,5 |

59,6 |

|

Betalingar |

15,5 |

19,1 |

25,2 |

30,6 |

36,1 |

42,0 |

44,6 |

61,6 |

24,5 |

23,6 |

58,2 |

|

Kontantuttak |

3,1 |

2,7 |

2,7 |

2,5 |

2,6 |

2,4 |

2,2 |

2,1 |

1,1 |

0,9 |

1,4 |

Tabell 14b Betalingskort. Bruk av terminalar (milliardar kroner)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Bruk av norske og utanlandske kort i innanlandske terminalar |

673,6 |

696,4 |

728,0 |

761,6 |

795,2 |

843,9 |

856,3 |

895,6 |

868,1 |

910,3 |

1 002,2 |

|

«Kontanttenester i butikk» – uttak |

- |

- |

- |

- |

- |

- |

- |

- |

1,3 |

4,7 |

6,6 |

|

Kontantuttak frå minibankar |

104,1 |

99,0 |

94,7 |

90,3 |

80,5 |

70,7 |

62,3 |

58,2 |

38,2 |

32,1 |

33,3 |

|

Betalingar i EFTPOS-terminalar |

538,0 |

561,0 |

590,5 |

621,4 |

651,0 |