Kostnader i det norske betalingssystemet 2020

1 Om undersøkelsen

Bakgrunn

Norges Bank har etter sentralbankloven ansvar for å fremme et effektivt og sikkert betalingssystem. Betalinger skal kunne gjennomføres raskt, sikkert, til lave kostnader og i samsvar med brukernes behov.

Denne rapporten kartlegger og dokumenterer de samfunnsøkonomiske kostnadene i betalingssystemet i Norge. Data er for 2020. Pandemien påvirket både økonomien og betalingsvanene våre det året. Det er imidlertid ikke tegn til at strukturelle endringer i betalingsmønsteret, som fall i kontantbruken, vil reverseres. Kostnadsanslagene ville vært annerledes for årene før pandemien, men er representative for årene etter.

Norges Bank har gjennomført slike kostnadsundersøkelser med jevne mellomrom siden 1988. Den forrige undersøkelsen ble gjennomført med data for 2013, se Norges Bank (2014). Undersøkelsene gir grunnlag for å se på utviklingen i kostnadene over tid og for å sammenligne med kostnadene i andre lands betalingssystemer.

Samfunnsøkonomiske kostnader – ikke nytte

Den samfunnsøkonomiske kostnaden ved en betaling er den samlede bruken av reelle ressurser, slik som arbeidskraft og kapital, hos aktørene som er involvert i betalingen. Overføringer mellom aktørene, slik som for eksempel godtgjørelser, inngår ikke i de samfunnsøkonomiske kostnadene, men inngår i de bedriftsøkonomiske kostnadene til bankene og andre aktører. I denne analysen vil vi presentere estimater for både samfunnsøkonomiske og bedriftsøkonomiske kostnader. De samlede samfunnsøkonomiske kostnadene er et uttrykk for hvor mye det koster for Norge som nasjon å produsere og å bruke betalingstjenester.

Vi vurderer ikke nytten ved betalingene eller de ulike betalingsinstrumentene, dvs. i hvilken grad de bidrar til å tilfredsstille brukernes og samfunnets behov. I en helhetlig vurdering av effektivitet ser en både på nytte og kostnader. Selv om enkelte betalingsinstrumenter koster mer, kan instrumentene ha en nytte som rettferdiggjør kostnadene. Norges Banks vurderinger av policyspørsmål presenteres i andre publikasjoner, slik som den årlige rapporten «Finansiell infrastruktur». Dette memoet er en del av faktagrunnlaget for Norges Banks policyvurderinger. Et annet viktig formål er å bidra til en opplyst samfunnsdebatt.

Betalingsmidler og -instrumenter

I hovedsak finnes det to typer betalingsmiddel: kontanter (sentralbankpenger) og bankinnskudd (bankkontopenger). Betalingsmidlene kan disponeres ved bruk av betalingsinstrumenter. Betalingskort og giro er eksempler på betalingsinstrumenter som gjør kontopenger tilgjengelige. Kontanter kan benyttes uten bruk av andre instrumenter og er derfor både betalingsmiddel og betalingsinstrument.

Memoet inneholder beregninger av kostnader knyttet til bruk av hvert av disse betalingsinstrumentene. I tillegg estimeres totale samfunnsøkonomiske kostnader og forskjellige aktørers bidrag til de samfunnsøkonomiske kostnadene.

Siden undersøkelsen er avgrenset til bruk av betalingsinstrumenter, omfattes ikke kostnader knyttet til utstedelse av betalingsmiddelet bankinnskudd, som i hovedsak skapes ved utlån fra banker. Siden kontanter er både betalingsmiddel og -instrument, inkluderes kostnader knyttet til utstedelse av kontanter.

Usikkerhet knyttet til resultatene

Generelt må det i slike undersøkelser gjøres en rekke metodiske valg på ulike områder, og det er ikke alltid opplagt hvilke valg som er de riktige. Ulike forutsetninger gir ulike resultater. Vi har i memoet belyst de viktigste valgene vi har gjort. Vi understreker at det er usikkerhet knyttet til resultatene. Resultatene for kontantkostnader er særlig usikre, siden en stor del av kontantbruken må anslås og ulike metoder gir ulike resultater. Dette forklares nærmere under.

Aktører og betalingssituasjoner

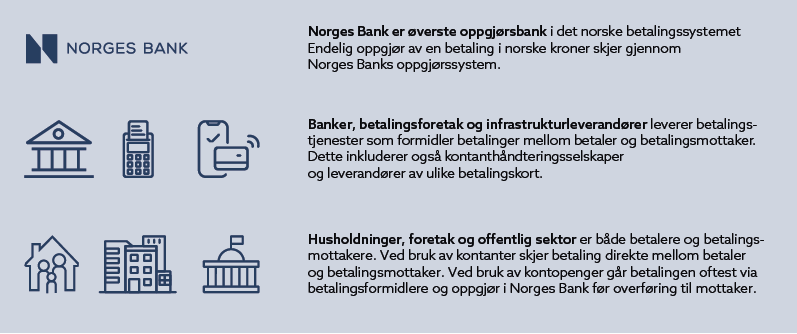

I undersøkelsen er det seks hovedaktører som er parter i betalinger eller leverer tjenester til partene: husholdninger, foretak, offentlig sektor, banker, underleverandører og Norges Bank, se figur 1.

Figur 1. Deltakere i det norske betalingssystemet

Et flertall av betalingene finner sted ved et fysisk utsalgssted og blir gjort med et betalingskort, se kapittel 3. Også mobilbetalinger og kontantbetalinger benyttes ofte i slike betalingssituasjoner.

En stadig større del av handelen med varer og tjenester skjer i nettbutikker. Nettbetalingene er også dominert av direkte kortbruk, men en betydelig del av denne handelen blir gjort med mobilbetaling (med et kort som underliggende betalingsinstrument) eller med faktura (og deretter i mobil- eller nettbank).1

Regningsbetalinger og andre girobetalinger er en tredje gruppe betalinger. Dette dreier seg i hovedsak om regningsbetalinger fra husholdninger, foretak eller offentlig sektor og masseutbetalinger av lønn eller stønader fra foretak og offentlig sektor. Ved slike betalinger er det i hovedsak ulike nettbank- eller mobilbankløsninger som benyttes. Mange av betalingene er også automatiserte i en viss grad, for eksempel gjennom løsninger som elektroniske fakturaer, avtalegiro og autogiro.

Ressursbruken hos ulike aktører

Aktørenes kostnader er satt sammen på ulike måter. For husholdningene er ressursbruken i hovedsak den tiden som går med til selve betalingen. På fysisk utsalgssted kan det være den tiden som går fra man får presentert et beløp på betalingsterminalen og frem til betalingen er godkjent. Et annet eksempel er den tiden som går med til å ta ut kontanter i en minibank. Tidsbruken er en kostnad for samfunnet fordi tiden kunne vært benyttet til å arbeide eller ha en annen anvendelse som verdsettes til lønnskostnad.

Ressursbruken for foretak og offentlig sektor er lønnskostnader til medarbeidere og kostnader til utstyr, som kassaapparater, safe og bankterminaler (for utsalgssteder). En stor del av foretakenes og offentlig sektors kostnader er IT-relaterte.

Ressursbruken for betalingsformidlerne, i hovedsak bankene, består av lønnskostnader til de ansatte som arbeider på betalingsfeltet, kostnader til utstyr knyttet til betalinger, for eksempel minibanker, og til kostnader til drift og utvikling av IT-systemer knyttet til betalingsvirksomhet. En annen gruppe kostnader er relatert til svindel. Disse omfatter både direkte tap og kostnader knyttet til å forhindre misbruk.

Omfang av undersøkelsen og endringer fra forrige undersøkelse

Undersøkelsen dekker de fleste typer innenlandske betalinger i Norge. Ramme 1 forklarer hvilke typer betalinger som er med. Vi har også gjort noen endringer i omfang og metodikk fra forrige undersøkelse med data for 2013. Formålet er å få et best mulig anslag på de samfunnsøkonomiske kostnadene og mest mulig sammenlignbarhet mellom de forskjellige betalingsinstrumentene. Vi har flere steder også inkludert informasjon om kostnader i 2020 med samme oppsett som i undersøkelsen i 2013. Kostnadene i denne undersøkelsen er registrert i det året de er påløpt (2020).

Ramme 1 Hvilke betalinger er med?

Undersøkelsen fokuserer på innenlandske betalinger som berører husholdninger, foretak og offentlig sektor. Analysen dekker ikke bank-til-bank-betalinger, nordmenns bruk av betalingstjenester i utlandet, utlendingers bruk av betalingstjenester i Norge og netthandel over grensene. Betalinger ved bruk av sjekker, bensinkort, e-penger og kryptoaktiva er heller ikke med. Volumet av slike betalinger i Norge er trolig relativt begrenset.

Aktørene, betalingssituasjonene og -instrumentene er nærmere beskrevet over. En viktig endring fra 2013-undersøkelsen er at flere elementer ved girobetalinger er tatt med. De nye elementene er kostnadene til foretakene og deres underleverandører ved å utstede fakturaer og å behandle innbetalinger. I 2013 var kun foretakenes (ut)betalinger tatt med.

Verdensbanken anbefaler i en veileder til gjennomføring av kostnadsundersøkelser (se World Bank Group (2016) 1) at kostnader knyttet til fakturautstedelse ikke skal regnes som en produksjonskostnad. Vi har likevel valgt å ta med slike kostnader fordi vi mener det vil gjøre kostnadene ved girobetalinger mer sammenlignbare med kostnadene ved betalinger på fysiske brukersteder og netthandel. For eksempel har vi inkludert kostnader til kassasystemer for salg på fysiske brukersteder og nettbutikkers IT-kostnader (for eksempel check-out-løsninger). Her vil deler av kostnadene være knyttet til å frembringe sluttsummen som kunden skal betale. Da mener vi det er riktig å inkludere tilsvarende kostnader for girobetalinger. Samme vurdering har Nationalbanken gjort i sin kostnadsundersøkelse fra 2016, der kostnader til regnskapssystemer og til utskrift av og porto for fakturaer er inkludert.2

Vi har også gjort en endring i metoden for anslag på kontantkostnader. I forrige undersøkelse gjorde vi en avkortning i kostnadene for kontantuttak tilsvarende den delen av uttakene som vi antok var relatert til verdioppbevaring og ikke til kontantbetalinger. Denne andelen ble anslått på bakgrunn av andelen som verdien av kontantbetalingene utgjorde av verdien av uttakene (66 prosent i 2013). En slik avkortning er ikke gjort denne gang. Alle kostnader ved kontantinfrastrukturen (innskudd og uttak og andre kontanttjenester) er nå inkludert i kostnadene på kontantområdet. Endringen i oppsettet innebærer at kostnadene for de ulike betalingsinstrumentene blir mest mulig sammenlignbare, da en del av kostnadene for kort og giro også er knyttet til verdioppbevaringsformål (som nettbanktjenester for aksjekonto m.m.). Datamaterialet gir ikke mulighet til å skille mellom betalinger og verdioppbevaring for alle instrumenter, og da har vi heller ikke valgt å gjøre det for enkelte instrumenter.

Dette innebærer at alle kostnader ved vekslinger mellom bankinnskudd og kontanter er lagt til kontantene. Kostnader knyttet til innskudd av kontanter på bankkonto kunne alternativt ses på som en kostnad ved å skaffe seg bankinnskudd. I tråd med tidligere undersøkelser for Norge og undersøkelser i andre land, har vi imidlertid valgt å legge slike kostnader til kontantene. Kostnader ved å ta ut og sette inn kontanter regnes derfor som en kostnad som er nødvendig for at kontantbetalinger skal kunne gjennomføres, men ikke som en kostnad for å kunne gjøre betalinger med bankinnskudd.

Datamateriale og kilder

Beregningene i analysen er basert på tall og data fra en rekke ulike kilder. Her nevnes de viktigste. Datamaterialet og beregningene for enkeltsektorene – herunder noen sentrale metodiske veivalg – beskrives nærmere i vedleggene.

For bankene, foretakene og offentlig sektor ble det gjennomført egne delundersøkelser av ressursbruk. På bakgrunn av data for ressursbruk og antall transaksjoner ble det beregnet enhetskostnader for de ulike betalingsinstrumentene som inngikk i undersøkelsen. Enhetskostnadene fra de ulike delundersøkelsene er aggregert opp til samlede samfunnsøkonomiske kostnader for hele landet ved å bruke totaltallene fra betalingsstatistikken.

I delundersøkelsen om banker rapporterte et utvalg banker og kortinnløsere sine kostnader, som ble fordelt innenfor hvert hovedområde av betalinger, se vedlegg 1.

Som nevnt er tidsbruk en viktig del av ressursbruken ved betalinger. I forbindelse med undersøkelsen har vi kartlagt tidsbruken som går med til å gjennomføre ulike betalinger, se vedlegg 2. En egen delundersøkelse ble gjennomført for tidsbruk ved betalinger på fysiske brukersteder og for uttak av kontanter i minibanker. Ipsos gjennomførte studien på vegne av Norges Bank. Interne tidsbruksundersøkelser har blitt gjennomført for å måle tidsbruken ved netthandel, betaling av regninger i nett- og mobilbank og betalinger mellom privatpersoner.

Et utvalg foretak har besvart et spørreskjema om ressursbruk knyttet til å motta og sende betalinger, se vedlegg 3.

Opplysninger om Norges Banks kostnader er hentet fra sentralbankens regnskap. Her inngår både kostnader for produksjon av sedler og mynt, drift av Norges Banks oppgjørssystem og lønnsutgifter knyttet til overvåking av både systemer for kontantbetalinger og elektroniske betalinger.

Det er ingen egen delundersøkelse som dekker underleverandørenes ressursbruk.2 Underleverandører inkluderer blant andre kontanthåndteringsselskaper, kortselskaper, betalingssentraler, datasentraler, leverandører av kassasystemer og regnskapssystemer. Underleverandørene mottar godtgjørelser fra de andre aktørene i undersøkelsen for tjenestene de yter. Underleverandørenes ressursbruk settes lik disse godtgjørelsene, fratrukket en profittmargin på 4 prosent.

Informasjonen om antall betalinger er hentet fra flere kilder. Antallet elektroniske betalinger og transaksjoner i samfunnet er hentet fra Norges Banks årlige betalingsstatistikk, se Norges Bank (2021). Norges Banks halvårlige spørreundersøkelse om husholdningenes betalingsvaner og undersøkelsen blant foretak dannet grunnlaget for beregning av antallet kontantbetalinger i samfunnet, se ramme 2.

I figurer og tabeller i dette memoet er kilden Norges Bank med mindre annet er spesifisert.

2 De samfunnsøkonomiske kostnadene i 2020

De samfunnsøkonomiske kostnadene ved betalinger i Norge er estimert til 24 milliarder kroner i 2020. Kostnadene knyttet til kort- og girobetalinger utgjorde det meste av kostnadene, se figur 2.

Figur 2 Samfunnsøkonomiske kostnader per betalingstjeneste. 2020. Milliarder kroner

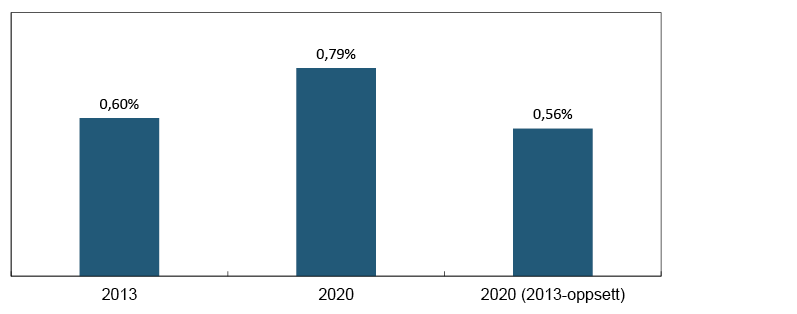

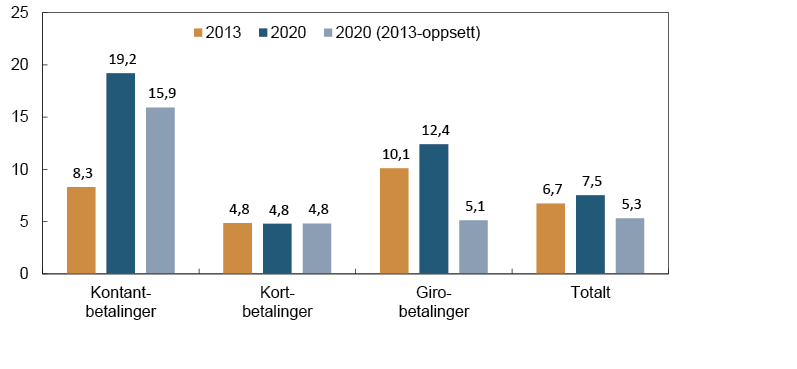

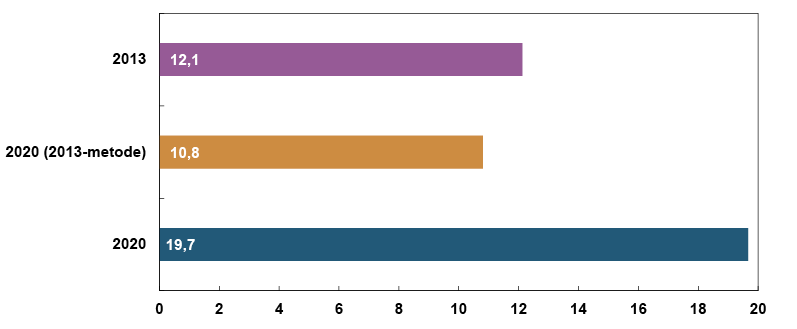

Kostnadene utgjorde 0,79 prosent av BNP for Fastlands-Norge. I kostnadsundersøkelsen for 2013 beregnet vi kostnadene til 0,60 prosent av BNP for Fastlands-Norge, se figur 3.3 Vi har også anslått kostnadene i 2020 med det samme oppsettet/omfanget som for undersøkelsen i 2013, se ramme 1 for informasjon om de viktigste forskjellene mellom de to undersøkelsene. Med samme oppsett som i 2013 utgjorde kostnadene i 2020 0,56 prosent av BNP for Fastlands-Norge. Reelt sett har de samlede kostnadene dermed gått noe ned.

Figur 3 Totale samfunnsøkonomiske kostnader. I prosent av BNP for Fastlands-Norge. 2020 og 2013

Girotjenester sto for den største kostnadsposten av instrumentene i undersøkelsen. Girokostnadene har mer enn doblet seg siden forrige undersøkelse. Dette skyldes at vi har utvidet undersøkelsen til å inkludere flere elementer ved girobetalinger enn i 2013, se ramme 1. Om vi beregner girokostnadene ut fra 2013-oppsettet, finner vi at kostnadene for disse betalingene har falt fra 2013 til 2020.

Kortbetalinger sto for noe under halvparten av de samlede kostnadene. Oppsettet for beregning av samfunnsøkonomiske kostnader for kortbetalinger er i hovedsak det samme som i 2013. Kostnadene har økt fra 2013 til 2020, men utgjør en mindre andel av totalkostnadene enn i 2013.

Vi har, som nevnt i ramme 1, også endret på metoden for beregningen av kontantkostnader. Uavhengig av metodevalg har det blitt færre kontantbetalinger og mindre bruk av kontantinfrastruktur siden forrige undersøkelse. De kontantrelaterte kostnadene har derfor falt, både absolutt og som del av de samlede kostnadene.

3 I Norges Bank (2014) ble denne prosentandelen oppgitt til å være 0,63. I ettertid har BNP Fastlands-Norge blitt justert, og vi har derfor justert prosentandelen i tråd med dette.

3 Utviklingen i antallet betalinger

Det ble gjort 3,2 milliarder betalinger i 2020. Det var 25 prosent flere betalinger enn i 2013, se tabell 1.

Det har vært et skifte bort fra kontantbetalinger og over til elektroniske betalinger. Både girobetalinger og kortbetalinger har økt med 45 prosent siden 2013. Mye av veksten i girobetalinger er i form av straksbetalinger4 med mobiltelefon, mens veksten i kortbetalinger har vært særlig sterk for internasjonale kort. Dette skyldes primært sterk vekst i handelen på nett.

Tabell 1 Antall betalinger og bruk av kontanttjenester.5 2013 og 2020.

Millioner betalinger og prosent

|

|

Antall betalinger/transaksjoner |

|

|

|

|

2013 |

2020 |

Endring 2013–2020 |

|

|

Millioner |

Millioner |

Prosent |

|

Kontanter, totalt |

465,9 |

171,3 |

-63 % |

|

Kontanttjenester |

202,4 |

39,1 |

-81 % |

|

Kontantbetalinger |

263,5 |

132,2 |

-50 % |

|

Kortbetalinger |

1 497,6 |

2 172,4 |

45 % |

|

BankAxept |

1 310,1 |

1 592,1 |

22 % |

|

Internasjonale kort |

187,5 |

580,3 |

209 % |

|

Girobetalinger |

615,6 |

891,4 |

45 % |

|

Totalt Norge |

2 579,1 |

3 235,1 |

25 % |

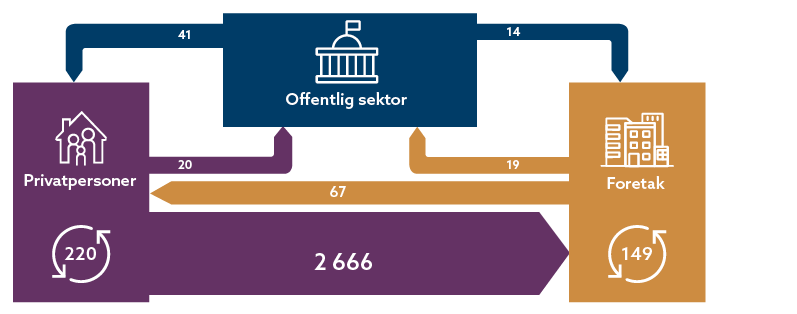

De aller fleste betalinger (2 666 millioner) er husholdningers kjøp av varer og tjenester, se figur 4. De langt fleste av disse ble gjort med et kort. 149 millioner betalinger var et foretaks kjøp av varer og tjenester fra et annet foretak og 220 millioner betalinger var mellom to privatpersoner (mye av dette er vennebetalinger initiert i Vipps). Det var langt færre betalinger til og fra offentlig sektor. Disse betalingene er typisk større i verdi.

Figur 4 Betalinger mellom sektorer i Norge. 2020. Millioner betalinger

Ramme 2 Bruken av kontanter

Det finnes ikke sikre opplysninger for bruken av kontanter i samfunnet, men det finnes ulike metoder for å estimere bruken. De ulike metodene gir forskjellige estimat for kontantbruk og resulterer dermed i forskjellige anslag på kontantkostnader. Tallene for kontantkostnader er derfor beheftet med usikkerhet. For en nærmere gjennomgang av ulike tilnærminger, se Gresvik og Haare (2009) og Schmiedel et al. (2012).

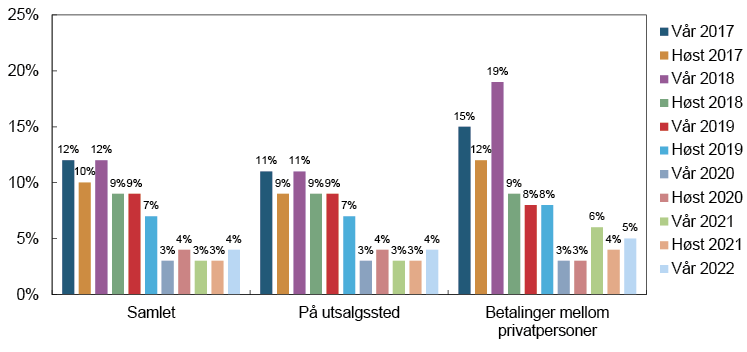

I spørreundersøkelser blant husholdningene våren og høsten 2020 svarte i gjennomsnitt 3,6 prosent at de benyttet kontanter ved sin siste betaling på fysisk utsalgssted.1 Resultatene fra lignende undersøkelser i 2007 og 2013 var henholdsvis 24 og 14 prosent. Undersøkelsene viser en tydelig fallende trend i kontantbruken over tid, se figur 5.

Figur 5 Bruken av kontanter på utsalgssted og ved betalinger mellom privatpersoner. Resultater fra halvårlige spørreundersøkelser blant husholdningene. 2017-2022. Prosent

Undersøkelsen blant foretakene viste at kontantbetalingene sto for 8,0 prosent av antallet betalinger. Det er basert på rapportering fra 45 foretak, en undermengde av foretakene som besvarte spørreskjemaet, se vedlegg 3. Om lag halvparten av disse foretakene kunne observere antallet kontantsalg, mens den andre halvparten estimerte antallet kontantsalg basert på tall for verdi på kontantomsetningen og forutsetninger om gjennomsnittsverdien på et kontantsalg.

I undersøkelsene i 2007 og 2013 la vi resultatene fra husholdningsundersøkelsene til grunn for estimatet av antall kontantbetalinger. I denne undersøkelsen er estimatet basert på gjennomsnittet av kontantandelene fra både husholdningsundersøkelsen og foretaksundersøkelser. Dette gir en kontantandel på 5,8 på fysisk utsalgssted. Antallet kontantbetalinger totalt er estimert til 132,2 millioner.2

1 Undersøkelsene er utført av et eksternt markedsanalysebyrå. Minst 2000 personer over 15 år blir spurt i hver runde, og det blir benyttet både telefonintervju og internettbaserte undersøkelser. Utvalgene i undersøkelsene er representative for befolkningen. At et utvalg er representativt, betyr at sammensetningen i utvalget er tilnærmet identisk med sammensetningen i befolkningen som helhet når det gjelder sentrale variabler som for eksempel kjønn, alder og bosted. Dette gjør at resultatene fra en spørreundersøkelse kan generaliseres til å gjelde hele befolkningen. Samtidig vil den begrensede størrelsen på utvalget gjøre resultatene noe usikre, og spesielt gjelder dette for undergrupper.

2 I 2020 var det til sammen 1951,3 millioner betalinger i terminaler på fysiske utsalgssteder i Norge. Dette dekker både betalinger gjort med fysiske kort og betalinger gjort med mobile lommebøker. En kontantandel på 5,8 prosent og 1951,3 millioner betalinger utenom kontanter, gir et estimert antall kontantbetalinger på 120,1 millioner på fysiske utsalgssteder. Betalinger som er gjort på fysiske utsalgssteder utenfor terminalene med mobilløsninger som for eksempel Vipps og Coopay er ikke med i beregningsgrunnlaget. Antallet betalinger på fysiske utsalgssteder (og antallet kontantbetalinger) er derfor trolig noe for lavt. Antallet transaksjoner med Coopay var om lag 12 millioner i 2020. Estimert antall betalinger på fysiske utsalgssteder (2051,4 millioner (1951,3 + 120,1)) er grunnlaget for å beregne antallet betalinger mellom privatpersoner. I 2020 utgjorde slike betalinger i gjennomsnitt 16,5 prosent av betalingene på utsalgssted og betalingene mellom privatpersoner. 3 prosent av betalingene mellom privatpersoner var ifølge spørreundersøkelsene gjort med kontanter. Dette utgjorde da 12,1 millioner betalinger. Til sammen har vi anslått at det i 2020 ble gjort 132,2 millioner betalinger med kontanter.

Ramme 3 Hva er opphavet til girobetalinger?

I 2020 ble det gjennomført 891,4 millioner girobetalinger. Girobetalinger er overføringer mellom bankkontoer som ikke har opphav i en kortbetaling. Eksempler på girobetalinger kan være betalinger av regninger, overføringer mellom privatpersoner (eksempelvis vennebetalinger i Vipps) eller masseutbetalinger av lønninger, stønader eller pensjoner. Gjennom denne undersøkelsen har vi fått bedre kunnskap om hva som er opphavet til girobetalinger.

Tabell 2 Girobetalinger fordelt etter opphav. 2020. Millioner betalinger

|

Girobetalinger |

891,4 |

|

Regningsbetalinger (bedrifter) |

129,9 |

|

Papirfaktura (B2B) |

46,3* |

|

EHF |

66,4** |

|

Edifact |

13,7 |

|

Autogiro |

3,5 |

|

Bedriftsterminalgiro |

22,7 |

|

Regningsbetalinger (husholdninger) |

336,0 |

|

Papirfaktura (B2C) |

92,0 |

|

eFaktura |

130,0*** |

|

Avtalegiro |

114,0 |

|

Vennebetalinger (P2P) |

154,0 |

|

Sum |

642,6 |

|

Rest |

248,8 |

* Inkluderer 0,6 millioner papirfaktura betalt av offentlig sektor

** Inkluderer 5,7 millioner EHF-betalinger fra offentlig sektor

*** Tallet er korrigert for kombinasjonsproduktet avtalegiro og eFaktura. Tallet representerer eFaktura uten avtalegiro, og er estimert på bakgrunn av opplysninger fra foretakene som deltok i undersøkelsen. I Norges Banks betalingsstatistikk er antallet eFaktura for 2020 163,9 millioner.

Kilder: Norges Bank, Norges Bank (2021), Mastercard Payment Services Norway, DFØ, Asker kommune, Bærum kommune og Oslo kommune

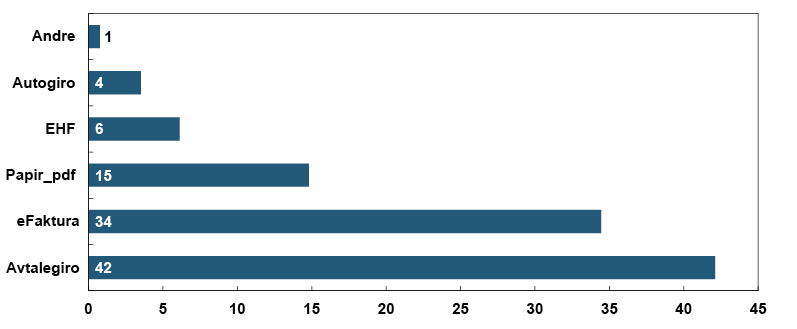

Av de 891,4 millioner girobetalingene finner vi at 129,9 millioner gjelder foretaks regningsbetalinger. Av disse har vi estimert at om lag 46,3 millioner betalinger kommer fra en papirbasert faktura (faktura sendt på epost eller som papir i posten), 80,1 millioner kommer fra en elektronisk faktura (EHF og Edifact) og 3,5 millioner er direkte debiteringer (autogiro). 22,7 millioner av foretakenes girobetalinger er bedriftsterminalgiro, blant annet masseutbetalinger av lønninger.

Husholdningene betalte i 2020 336 millioner regninger, hvorav 244 millioner er betaling av en elektronisk tilsendt regning (eFaktura og avtalegiro) og 92 millioner var papirbaserte. Tallet for papirbaserte giroer er et estimat fra Mastercard på bakgrunn av betalinger avregnet i NICS.

154 millioner betalinger er betalinger mellom privatpersoner, for eksempel ved bruk av Vipps. Av de resterende 248,7 millioner betalingene er i overkant av 49,5 millioner betalinger fra offentlig sektor (her vil en stor del være overføringer til privatpersoner som lønninger, stønader, pensjoner o.l.), 88,4 millioner betalinger kommer fra foretak og 110,9 millioner betalinger kommer fra husholdninger.

4 Samlede samfunnsøkonomiske enhetskostnader

Hver betaling har i gjennomsnitt blitt mer kostnadseffektiv. Samlet samfunnsøkonomisk enhetskostnad var 7,5 kroner i 2020, se figur 6. Dette fremstår som høyere enn ved undersøkelsen i 2013. Oppgangen skyldes imidlertid at omfanget for undersøkelsen har økt. Med samme oppsett som i 2013 ville den totale enhetskostnaden i 2020 ha blitt 5,3 kroner, som er en god del lavere enn i 2013.

Figur 6 Samfunnsøkonomiske enhetskostnader. 2013 og 2020. 2020-kroner

Det er store forskjeller i enhetskostnadene for de ulike betalingsinstrumentene. Det kan være mange årsaker til slike forskjeller:

- Forskjeller i kostnadseffektivitet kan gi kostnadsforskjeller.

- Antallet betalinger påvirker enhetskostnaden. Det er betydelige faste kostnader. For alle betalingsmåter er infrastrukturkostnadene typisk uavhengig av antall betalinger.

- De ulike instrumentenes bruksområder er forskjellige. Dette betyr både at ressursinnsatsen og infrastrukturen blir forskjellig. For å gjennomføre en helautomatisk regningsbetaling fra nettbank kreves en helt annen type infrastruktur og en annen type ressursinnsats fra betaler og betalingsmottaker enn for å betale med kontanter på et fysisk brukersted. Infrastrukturen som er nødvendig for å betale med kort på et fysisk brukersted er forskjellig fra infrastrukturen som behøves for å gjennomføre en kortbetaling for netthandel.

- Betalingene kan ha ulik nytte. I noen tilfeller påvirker dette også kostnadene. Ved noen typer kortbetaling får man bonus på det man kjøper. Kostnaden ved denne bonusen vil registreres som en betalingskostnad, mens nytten for betaler ikke vil inkluderes. Andre eksempler er nytten av umiddelbar overføring av midler ved straksbetalinger og nytten av beredskap ved å holde kontanter.

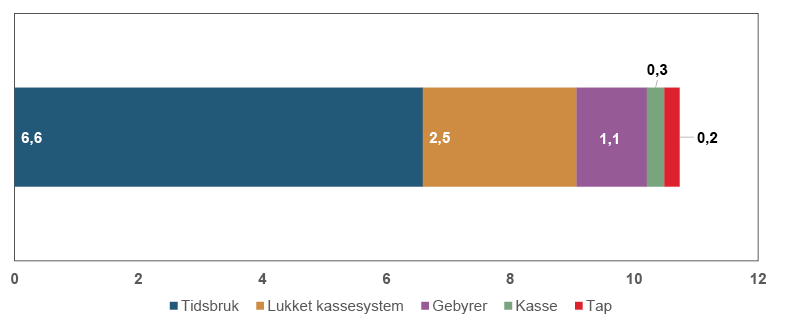

Kontanter benyttes først og fremst ved betalinger på fysiske brukersteder og ved betalinger mellom privatpersoner. Enhetskostnaden for hver betaling med kontanter er estimert til 19,2 kroner. Dette inkluderer både kostnader ved selve betalingsoperasjonen og kostnader knyttet til kontantinfrastrukturen. Mer enn halvparten av kostnadene ved kontantbetalinger er knyttet til kostnader ved kontantinfrastrukturen.6 Kostnaden per kontantbetaling har økt markert siden 2013. Det er store faste kostnader knyttet til kontantbetalinger og kontantinfrastruktur, og når bruken går ned så mye som den har gjort i årene siden 2013, er det naturlig at kostnaden per innskudd og uttak øker.

Kontantkostnadene utgjorde til sammen 2,5 milliarder kroner i 2020, se tabell 3. De største kostnadene var i foretakene. Deres kostnader ved kontantbetalinger (1056 millioner kroner) besto av bruken av arbeidskraft, både tidsbruk ved å ta imot selve betalingen i kassen og annen tidsbruk ved kontanthåndtering. I tillegg påløp kostnader knyttet til innkjøp av og avskrivning av kontantkasser.

Bankene og underleverandørene hadde til sammen snaut 1,2 milliarder kroner i kontantrelaterte kostnader. Dette dreide seg i stor grad om kostnader til drift av kontantinfrastrukturen, slik som kostnader knyttet til drift av kontantautomater, kostnader til uttak og innskudd av kontanter i skranke og kostnader til kontanthåndteringsselskaper for ulike kontanttjenester.

Om lag halvparten av husholdningenes kostnader ved kontantbetalinger (197 millioner kroner) var knyttet til tidsbruken for selve betalingen. I en egen undersøkelse av tidsbruken fant vi at en kontantbetaling i gjennomsnitt tok 15 sekunder. Resten var kostnader knyttet til tidsbruken ved å benytte kontantinfrastrukturen til for eksempel uttak og innskudd av kontanter i kontantautomater, over skranke i bankene eller på brukersteder.

Norges Banks kostnader utgjorde 119 millioner kroner. Dette besto blant annet av arbeidskraftkostnader internt i Norges Bank knyttet til kontanthåndtering (mottak og utlevering av sedler og mynter) og av kontantarbeidets del av Norges Banks felleskostnader, som for eksempel husleie og kostnader til sikkerhet.

Tabell 3 Kostnader fordelt på instrumenter og aktører. 2020. Millioner kroner og prosent

|

Kontanter |

Kort |

Giro |

Sum |

Prosent |

|

|

Bankene |

514 |

2 803 |

3 521 |

6 838 |

29 % |

|

Husholdningene |

197 |

1 668 |

380 |

2 246 |

9 % |

|

Foretakene |

1 056 |

3 021 |

4 091 |

8 168 |

34 % |

|

Offentlig sektor |

0 |

0 |

131 |

131 |

1 % |

|

Underleverandører |

650 |

2 766 |

2 918 |

6 334 |

26 % |

|

Norges Bank |

119 |

103 |

51 |

273 |

1 % |

|

Sum |

2 535 |

10 361 |

11 093 |

23 989 |

100 % |

|

Prosent |

11 % |

43 % |

46 % |

100 % |

|

Kortbetalinger kan benyttes i ulike betalingssituasjoner. De fleste kortbetalinger finner sted på fysiske brukersteder. Samtidig øker handel på nett raskt, og kortbetalinger ved netthandel utgjør nå én av fem kortbetalinger.

Det finnes ulike typer kort med ulike bruksområder og egenskaper. Et debetkort er knyttet til en bankkonto og betalingen gjøres opp i løpet av kort tid. Et kredittkort gir muligheten for utsatt betaling og innebærer i praksis et lån fra kortutsteder til betaler (kortholder). Det er også skille mellom kortene fra de ulike kortnettverkene. BankAxept er det nasjonale debetkortsystemet. Disse kortene kan foreløpig kun benyttes ved betalinger på fysiske brukersteder i Norge. De såkalte internasjonale kortene består blant annet av kort tilhørende nettverkene Visa, Mastercard og American Express. Disse kortene kan benyttes til betalinger både på fysiske brukersteder, til netthandel og over landegrensene. De fleste betalingskortene i Norge i dag er debetkort. De har kombinert funksjonalitet og er knyttet opp til både BankAxept og et av de internasjonale kortsystemene. Kredittkort er ikke kombinerte og er kun knyttet opp mot ett av de internasjonale kortsystemene.

Enhetskostnaden for kortbetalinger er uendret siden forrige undersøkelse og ble for 2020 estimert til 4,8 kroner (figur 6). Enhetskostnadene for de ulike korttypene har falt, men på grunn av at netthandelen utgjør en mye større del av antallet kortbetalinger enn i den forrige undersøkelsen, har de samlede enhetskostnadene ikke endret seg.

De samlede samfunnsøkonomiske kostnadene ved kortbetalinger utgjorde 10,4 milliarder kroner (tabell 3). Bankenes kostnader beløp seg til 2,8 milliarder kroner. Kostnadene omfatter både kortinnløsers7 og kortutsteders kostnader, henholdsvis 0,9 og 1,9 milliarder kroner. Størstedelen av kostnadene knytter seg til intern ressursbruk, som arbeidskraft og IT-ressurser.

Husholdningenes kortkostnader er beregnet til 1,7 milliarder kroner. Dette er kostnader som er beregnet ut fra den tidsbruken som gikk med til å betale med kort. Kostnadene inkluderer både betalinger på fysiske brukersteder og betalinger ved netthandel. Vi har gjennomført undersøkelser av denne tidsbruken. Resultatene viser at tidsbruken ved en kortbetaling var i gjennomsnitt 9 sekunder på fysiske brukersted og 28 sekunder ved netthandel.

Ressursbruken i foretakene knyttet til kortbetalinger tilsvarte 3,0 milliarder kroner. Kostnadene ved mottak av selve betalingene utgjorde den aller største delen av den samlede ressursbruken.

Underleverandørenes kostnader utgjorde 2,8 milliarder kroner. Denne ressursbruken fremkommer som den godtgjørelsen underleverandørene mottar fra de andre aktørene i undersøkelsen fratrukket en profittmargin på 4 prosent. For kortbetalinger er viktige underleverandører kortprosessorer, datasentraler, kortnettverk og terminalleverandører. Den største kostnadsposten er her autorisasjons- og prosesseringskostnader som kortinnløsere og kortutstedere betaler sine leverandører.

Girobetalinger er først og fremst regningsbetalinger. De fleste regningsbetalinger skjer i nettbank, enten hel-/halvautomatisk som avtalegiro, autogiro eller eFaktura eller ved å legge inn detaljer manuelt eller skanne regningen. Også såkalte straksbetalinger regnes som girobetalinger. Dette dreier seg i første rekke om betalinger mellom privatpersoner som gjøres i Vipps.

Enhetskostnaden for girobetalinger var 12,4 kroner (figur 6). Dette er høyere enn i 2013. Oppgangen skyldes imidlertid først og fremst at undersøkelsen har blitt utvidet fra 2013. En større del, spesielt av foretakenes kostnader knyttet til betaling og til å motta betalinger, har blitt inkludert, se ramme 1 foran og vedlegg 3 for detaljer. Dersom 2013-oppsettet hadde blitt brukt på 2020-data, ville enhetskostnadene for girobetalinger vært om lag 5 kroner, altså en halvering siden 2013. Mye av dette skyldes lavere tidsbruk for å utføre betalinger, men trolig kan også mye henføres til effektivisering i bankene, se vedlegg 2.

Nettbankbetalinger utgjør den klart største delen av elektroniske girobetalinger. Den nest største kategorien er direkte debiteringer, slik som avtalegiro (for husholdninger) og autogiro (for bedrifter). Direkte debiteringer er betalinger der betalingsmottakeren legger inn betalingsoppdraget på betalerens konto etter at betaler har akseptert en slik ordning. De er mindre ressurskrevende for husholdningene og foretakene. For bankene er ressursbruken per betaling med direkte debitering og nettbankbetalinger om lag like stor. Behandlingen av papirbaserte giroer har store innslag av manuell bearbeiding og er derfor langt mer ressurskrevende i form av tidsbruk enn elektroniske girobetalinger.

De samlede samfunnsøkonomiske kostnadene for girobetalinger utgjorde 11,1 milliarder kroner (tabell 3). Det meste av kostnadene sto bankene, foretakene og underleverandørene for. Bankenes kostnader dreier seg i stor grad om intern ressursbruk i form av arbeidskraft og IT-systemer. Foretakenes største kostnader dreier seg om intern tidsbruk ved å utstede fakturaer og kreve inn betalinger, samt å betale egne regninger. Underleverandørenes kostnader dreier seg både om prosesseringskostnader knyttet til bankenes girobetalinger og tjenester knyttet til fakturautstedelse og innkreving på vegne av foretakene.

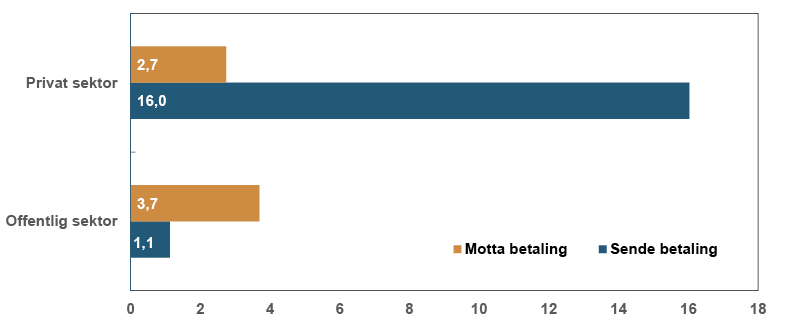

Offentlig sektors kostnader består i hovedsak av intern ressursbruk og IT-systemkostnader. Offentlig sektors betalinger er i hovedsak konsentrert til noen få store aktører, som NAV, Skatteetaten og DFØ. DFØ leverer fellestjenester til en rekke statlige virksomheter for blant annet lønnsadministrasjon, håndtering av regnskap og reiseregninger. Betalingsinfrastrukturen er preget av stordriftsfordeler og sentraliseringen av betalinger til noen få store aktører gjør at offentlig sektor får lave enhetskostnader. For eksempel er foretakenes bedriftsøkonomiske enhetskostnader ved å sende betalinger 16,0 kroner, mot 1,1 kroner for offentlig sektor, se vedlegg 4.

4 Dette er betalinger fra bankkontoen til en personkunde til bankkontoen til en annen personkunde gjennom en egen betalingsinfrastruktur. Mottakeren kan disponere midlene noen få sekunder etter at betaleren har initiert betalingen.

5 Det er knyttet usikkerhet til anslaget på antall kontantbetalinger, se ramme 2.

6 Selve kontantbetalingene hadde en enhetskostnad på 9,2 kroner, mens bruken av kontantinfrastrukturen hadde en enhetskostnad på 29,8 kroner.

7 Kortinnløser er brukerstedets bank og behandler mottatte kortbetalinger på brukerstedets vegne. Kortutsteder er den banken som har utstedt betalingskortet til betaler/kunden.

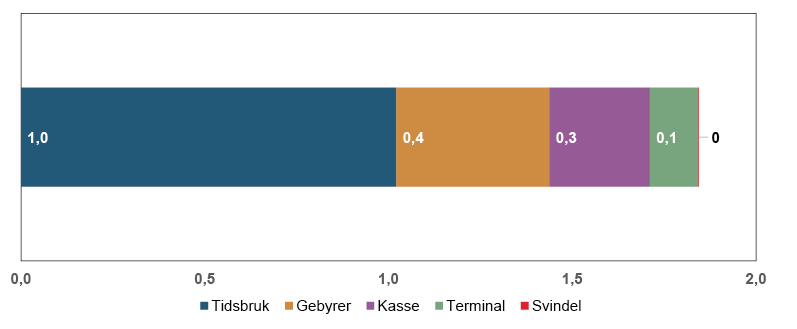

5 Enhetskostnader for betalinger på fysiske utsalgssteder

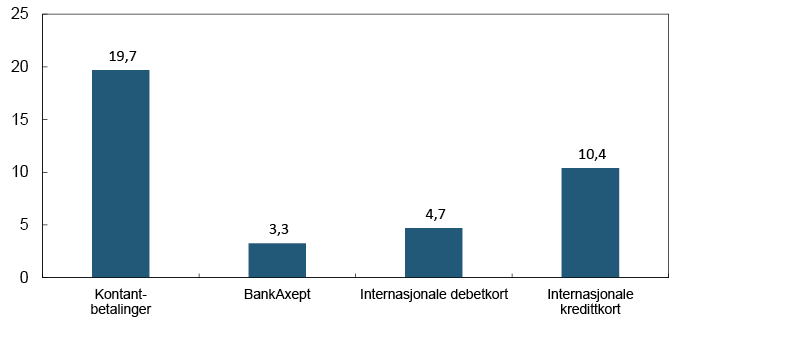

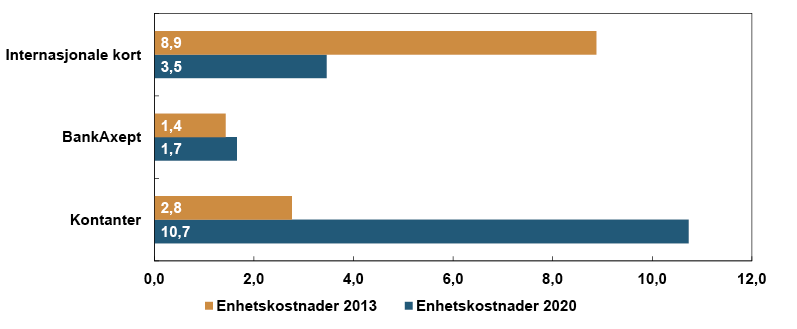

Ved handel på fysiske utsalgssteder kan man i hovedsak betale med kontanter eller med kort.8 Datamaterialet i undersøkelsen ga ikke grunnlag for å beregne separate enhetskostnader for betalinger på fysiske utsalgssteder, men det er gjort forsøk på å estimere slike kostnader. Det samme er gjort for netthandel.9 For kortbetalinger på fysiske utsalgssteder har vi skilt mellom betalinger gjort med BankAxept-kort, med internasjonale debetkort og med internasjonale kredittkort. Kostnadene for de ulike betalingsmåtene er svært ulike, se figur 7.

Kontantbetalinger har den klart høyeste enhetskostnaden ved betaling på fysisk utsalgssted, med 19,7 kroner.10 Den billigste betalingsmåten er betalinger med BankAxept,11 med en enhetskostnad på 3,3 kroner. Betalinger med internasjonale kort er dyrere, spesielt betalinger med kredittkort (10,4 kroner). Betalinger med internasjonale debetkort koster 4,7 kroner per betaling.

Figur 7 Samfunnsøkonomiske enhetskostnader på fysiske utsalgssteder. 2020. Kroner

8 Vi regner også mobilbetaling som en egen betalingsmåte ved handel på fysiske utsalgssteder. Til denne undersøkelsen har vi imidlertid ikke beregnet egne kostnader for mobilbetalinger. I de fleste tilfeller skjer mobilbetalinger på fysiske utsalgssteder med et internasjonalt kort som underliggende betalingsinstrument. Vi forutsetter at mobilbetalinger har kostnader som ikke er veldig forskjellige fra betalinger med internasjonale kort.

9 Estimatene er basert på opplysninger fra betalingsstatistikken om at fordelingen på fysiske utsalgssteder og netthandel er 54/46 prosent og at fordelingen på debetkort og kredittkort er 61/39 prosent. Dette gir et estimert antall betalinger på fysiske utsalgssteder på 191 millioner med internasjonale debetkort og 120,3 millioner betalinger med internasjonale kredittkort. Ved betaling for netthandel estimerer vi at det var 165,1 millioner med internasjonale debetkort og 103,9 millioner betalinger med internasjonale kredittkort. I beregningen har vi også lagt til grunn at underleverandørene (blant annet kortselskaper som Visa og Mastercard) sin ressursbruk er lavere ved fysisk handel enn ved netthandel. Dette er basert på opplysninger fra foretaksundersøkelsen om at gebyret som foretaket betaler ved handel på fysisk utsalgssted tilsvarer 56 prosent av gebyret som betales ved netthandel.

10 Beregningen er basert på et estimert antall kontantbetalinger på utsalgssted på 120,1 millioner (se ramme 2 for flere detaljer om denne beregningen). Enhetskostnaden for kontantbetalinger på utsalgssted er noe lavere enn den samlede enhetskostnaden. Dette skyldes at vi her ikke har tatt med kostnader for betalinger med kontanter mellom privatpersoner. Vi har heller ikke tatt med infrastrukturkostnader for betalinger mellom privatpersoner. Dette utgjorde 16,5 prosent av infrastrukturkostnadene (basert på andelen betalinger mellom privatpersoner fra spørreundersøkelsene blant husholdningene).

11 BankAxept-systemet benyttes foreløpig kun ved handel på fysiske utsalgssteder. Enhetskostnaden på fysisk brukersted er derfor identisk med samlet enhetskostnad. Det ble til sammen gjort 1592,1 millioner BankAxept-betalinger i 2020.

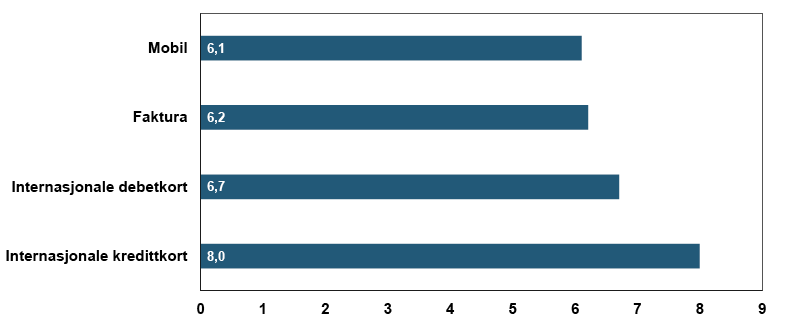

6 Enhetskostnader for nettbetalinger

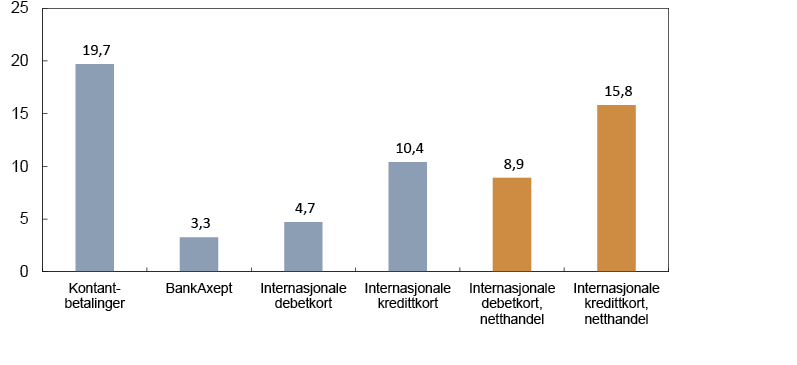

Ved kortbetalinger ved handel på nett er det foreløpig kun internasjonale kort som kan benyttes.12 Beregningene viser at det er kostnadsforskjeller mellom debetkort og kredittkort også for netthandel, se figur 8.

Vi ser videre at enhetskostnadene ved netthandel ligger en god del over tilsvarende kostnader (med samme instrument) for handel ved fysiske utsalgssteder. Som nevnt kan dette ha flere årsaker. Tiden som husholdningene bruker for å gjennomføre en betaling, er mer enn dobbelt så lang ved netthandel som ved handel på fysisk utsalgssted. Foretakenes ressursinnsats er høyere ved å ta imot nettbetalinger enn betalinger på fysisk utsalgssted. Underleverandørenes kostnader er betydelig høyere for netthandel enn for handel på fysiske utsalgssteder. Disse kostnadene består i hovedsak av godtgjørelser som er betalt fra banker og foretak til underleverandører, som for eksempel de ulike kortselskapene. Godtgjørelsene er høyere fordi gjennomsnittlig salgsbeløp ved netthandel er vesentlig høyere enn gjennomsnittlig salgsbeløp på fysisk utsalgssted, og godtgjørelsene ved internasjonale kort er knyttet til omsatt beløp.

Figur 8 Samfunnsøkonomiske enhetskostnader på fysiske utsalgssteder og ved nettbetalinger. 2020. Kroner

12 Betaling med faktura er også utbredt ved netthandel. Vi har ikke beregnet egne enhetskostnader for slike betalinger.

7 Sammenligninger med andre land

Betalingskostnadene i Norge fremstår som lave sammenlignet med andre land. En rekke land har gjennomført undersøkelser av betalingskostnader. Mange av disse undersøkelsene er av eldre dato, og dekker en mindre del av betalingssystemet enn Norges Banks undersøkelse. Sammenligninger av resultater mellom land er derfor sensitive for at ulike land har ulike metoder og ulike omfang i sine undersøkelser. Noen undersøkelser dekker bare betalinger på fysisk utsalgssted, som Kosse et. al (2017) for Canada. Andre inkluderer færre sektorer (en EU-studie fra 2012 har for eksempel ikke inkludert husholdningenes kostnader, se Schmiedel et al. (2012)).

Norges Banks undersøkelse for 2020 er omfangsrik. Undersøkelsen inkluderer alle sektorer i betalingsløpet, samt alle vesentlige betalingsmåter. Undersøkelsen dekker videre et stort spekter av betalingskostnader. Blant annet er kostnader knyttet til fakturautstedelse inkludert, noe som er holdt utenfor undersøkelser i mange andre land.

Tabell 4 viser hovedresultater fra noen utvalgte studier. Kostnadene i Norge fremstår som forholdsvis lave om en tar hensyn til at undersøkelsen for Norge dekker mer, se høyre kolonne om omfang. Det er imidlertid vanskelig å få helt sammenlignbare tall.

Tabell 4 Undersøkelser av betalingskostnader i ulike land

|

Land |

Nyeste observasjons-periode |

Samfunnsøkonomiske kostnader i prosent av BNP |

Omfang |

|

Norge |

2020 |

0,79 |

Inkluderer kostnader for sentralbanken, banker, foretak, offentlig sektor og husholdninger. Inkluderer betalinger mellom husholdninger og andre husholdninger, husholdninger og foretak, husholdninger og offentlig sektor, foretak og andre foretak og foretak og offentlig sektor. |

|

Danmark |

2016 |

0,80 |

Inkluderer kostnader for sentralbanken, banker, foretak og husholdninger. Inkluderer betalinger mellom husholdninger og andre husholdninger, husholdninger og foretak og foretak og andre foretak. |

|

Australia |

2013–2014 |

0,7113 |

Inkluderer kostnader for sentralbanken, banker, foretak og husholdninger. Inkluderer betalinger fra husholdninger til foretak. |

|

EU |

2009 |

0,96 |

Inkluderer kostnader for sentralbanken, banker og foretak. Inkluderer betalinger fra husholdninger til foretak. |

|

Sverige |

2009 |

0,68 |

Inkluderer kostnader for sentralbanken, banker, foretak og husholdninger. Inkluderer betalinger fra husholdninger til foretak. |

Kilder: Betalingsrådet i Danmark (2018). Australia: Stewart et. al (2014). EU: Schmiedel et. al (2012). Sverige: Segendorf og Jansson (2012)

13 Tallet inkluderer utgifter for husholdninger. Studien oppgir kostnader til 0,54 prosent av BNP og estimerer at i tillegg kommer husholdningenes utgifter tilsvarende 0,17 prosent av BNP.

Vedlegg 1. Bedriftsøkonomiske kostnader og inntekter i bankene

1 Om delundersøkelsen

Delundersøkelsen blant bankene ble besvart av 14 banker og 2 rene kortinnløsere. Utvalget av banker sto for 83 prosent av totale innskudd på betalingskontoer i norske banker i 2020. De fleste bankene driver også innløservirksomhet for BankAxept-transaksjoner. Én av bankene har også innløsingsvirksomhet for internasjonale kort. Det var en hovedvekt av store banker i utvalget. Utvalget besto av både sparebanker og forretningsbanker. Både norske banker og filialer av utenlandske banker deltok.

Det ble i stor grad benyttet samme metode som i undersøkelsene i 2007 og 2013, kun med enkelte oppdateringer av tjenestespekteret. Betalingstjenestene ble fordelt på tre hovedområder: girobetalinger (betalinger direkte fra konto), kortbetalinger og kontanttjenester. Til sammen 45 tjenester var spesifisert, 20 på giroområdet, 6 på kortområdet og 19 på kontantområdet.

I undersøkelsen ble bankene bedt om å skille mellom direkte og indirekte kostnader. Direkte kostnader kan fordeles direkte på den tjenesten som frembringer kostnaden. Dette er i hovedsak kostnader som varierer med antallet enheter som produseres av tjenesten, men de kan også være faste. Indirekte kostnader er kostnader som ikke kan henføres direkte til tjenesten, men må fordeles etter en fordelingsnøkkel. De indirekte kostnadene ble i første omgang fordelt på de tre hovedområdene (kontantbetaling, kortbetalinger og girobetalinger) ut fra årsverksbruken på områdene. Deretter ble de indirekte kostnadene fordelt på tjenestene innen hvert hovedområde ved bruk av én eller flere kostnadsdrivere. En kostnadsdriver er da en faktor som bestemmer hvor mye som skal fordeles av de indirekte kostnadene på hver enkelt tjeneste. Årsverksbruken blir med denne metoden en overordnet kostnadsdriver.

De innrapporterte dataene for kostnader og antall transaksjoner ga grunnlag for beregning av enhetskostnader for alle de ulike tjenestene. For å finne banksektorens samlede kostnader ble enhetskostnadene fra utvalget multiplisert med antallet betalinger fra Norges Banks årlige betalingsstatistikk. For de tjenestene der det ikke finnes informasjon i betalingsstatistikken, ble kostnadene skalert opp til 100 prosent i forhold til utvalgets andel (83 prosent) av norske bankers totale innskudd på betalingsskontoer i 2020.

2 Bankenes samlede kostnader

Bankenes samlede kostnader til betalingsformål utgjorde 10,2 milliarder kroner i 2020, se tabell v1.1. Kostnadene til kortbetalinger og girobetalinger var så å si like store og utgjorde begge litt over 45 prosent av totalkostnadene. Kostnadene ved å tilby kontanttjenester utgjorde litt over 9 prosent av totalkostnadene. Én tredel av kostnadene var kostnader til andre parter for mottatte tjenester, mens to tredeler var egen ressursbruk.

Tabell v1.1 Bankenes kostnader. 2020. Millioner kroner

|

Bankene |

Bedriftsøkonomisk kostnad (A+B) |

Betalte gebyrer (A) |

Egen produksjonskostnad (B) |

|

Kontanttjenester |

934,3 |

420,8 |

513,5 |

|

Kortbetalinger |

4 628,6 |

1 825,8 |

2 802,8 |

|

Girobetalinger |

4 633,5 |

1 112,0 |

3 521,4 |

|

Sum |

10 196,3 |

3 358,6 |

6 837,8 |

3 Fordeling på direkte og indirekte kostnader

Om lag halvparten av bankenes samlede kostnader kunne fordeles direkte på de ulike betalingstjenestene (direkte kostnader). Den andre halvparten av kostnadene var felleskostnader som ble distribuert ved hjelp av forskjellige fordelingsnøkler som forklart over.

For girotjenestene var den klart største direkte kostnadsposten utgifter til autorisasjon og prosessering av transaksjoner (46 prosent). Deretter fulgte utviklingskostnader (23 prosent), knyttet til for eksempel nettbank og mobilbank. På kortområdet var det også autorisasjon og prosessering som ga de største kostnadene (33 prosent). Godtgjørelsene som innløser betaler til utsteder, formidlingsgebyrene, utgjorde 19 prosent av de direkte kostnadene. Kontanttjenestene var dominert av kostnader til kontanthåndteringsselskapene (21 prosent), kostnader til minibanker og andre kontantautomater (16 prosent) og kompensasjon for utkontrakterte skranketjenester (42 prosent).

De største interne eller indirekte kostnadene på kontantområdet gikk til å vedlikeholde minibanker og andre kontantautomater (13 prosent) og til kasseaktiviteter, slik som innskudd og uttak og øvrige aktiviteter, for eksempel veksling (21 prosent). Bankenes indirekte kortkostnader gikk i hovedsak til vedlikehold av betalingskort og kortadministrasjon (28 prosent) og til rådgivning og kampanjer (32 prosent). Drift av systemene krevde i tillegg 11 prosent av ressursene. Også på giroområdet gikk en stor del av kostnadene til rådgivning og kampanjer (26 prosent) og til drift av systemene (15 prosent).

4 Bankenes enhetskostnader

Det er store forskjeller på bankenes kostnader per betaling/transaksjon, se tabell v1.2. Betalinger er preget av store faste kostnader. Når antallet transaksjoner faller til lave nivåer, vil enhetskostnadene kunne bli svært høye. Samtidig betyr stordriftsfordeler at kostnadene for den enkelte transaksjonen blir svært lave når antallet transaksjoner blir høyt. Vi ser at kortbetalinger og girobetalinger har enhetskostnader på henholdsvis litt over 2 kroner og litt under 4 kroner. Enhetskostnadene har gått ned for både kort og giro. Enhetskostnadene per kontanttjenestetransaksjon var vel 35 kroner, langt høyere enn i 2013. Om lag 3 millioner av kontanttjenestetransaksjonene var uttak og innskudd over skranke. Det meste av de gjenværende transaksjonene var uttak og innskudd av kontanter i minibanker og innskuddsautomater.

Tabell v1.2 Bankenes enhetskostnader. 2013 og 2020

|

|

2013 |

2020 |

||

|

|

Enhetskostnad (2020-kr) |

Bedr.øk. kostnad (mill. kroner) |

Millioner betalinger/transaksjoner |

Enhetskostnad (kroner) |

|

Kontanter |

14,0 |

934,3 |

26,4 |

35,4 |

|

Kort |

2,4 |

4 628,6 |

2 172,4 |

2,1 |

|

Giro |

5,5 |

4 633,5 |

1 220,8 |

3,8 |

|

Totalt |

4,1 |

10 196,3 |

3 419,6 |

3,0 |

Tabell v1.3 viser utviklingen over noe lengre tid. Siden undersøkelsen i 2007 har enhetskostnaden (målt i 2020-kroner) blitt halvert. Bidraget til nedgangen kommer i like stor grad fra kontantene og kortene, og i mindre grad fra giroene. Enhetskostnadene for kontantene har gått opp, men på grunn av langt lavere volum enn i 2007, har bidraget fra kontantene til den samlede enhetskostnaden blitt markert lavere. Enhetskostnadene for kortene har gått ned. I tillegg har antallet korttransaksjoner økt sterkt. Bidraget fra kortbetalingene til den samlede enhetskostnaden har dermed gått markert ned.

Tabell v1.3 Bankenes produktivitetsutvikling siden 1988

|

Produktivitetsindikatorer i bankene (2020-kr) |

|

|

|

|

|

|

|

|

1988 |

1994 |

2001 |

2007 |

2013 |

2020 |

|

Bedriftsøkonomiske kostnader (mrd. kroner) |

8,0 |

9,3 |

8,7 |

9,8 |

9,9 |

10,2 |

|

Bedriftsøkonomiske kostnader som andel av BNP |

0,59 % |

0,61 % |

0,38 % |

0,33 % |

0,28 % |

0,30 % |

|

Bedriftsøkonomiske enhetskostnader (kr) |

20,9 |

15,9 |

7,8 |

6,3 |

4,1 |

3,0 |

|

Antall transaksjoner i bankene (millioner) |

381 |

481 |

968 |

1 545 |

2 405 |

3 420 |

Tabell v1.4 gir en oversikt over enhetskostnadene for noen av bankenes mest sentrale betalingstjenester. Kostnadene er omregnet til 2020-kroner og sammenlignet med resultatene fra de to forrige bankundersøkelsene. Enhetskostnadene for de elektroniske betalingstjenestene er gjennomgående lavere enn enhetskostnadene for de kontantrelaterte tjenestene. Det har også vært et ytterligere fall siden forrige undersøkelse for de mest brukte elektroniske giro- og korttjenestene. Samtidig har kostnadene for de kontantrelaterte tjenestene steget markert. Enhetskostnadene for uttak i minibank er tredoblet og kostnadene for innskudd og uttak i skranke er doblet (i hovedsak gjennom Post i Butikk (nedlagt)). Dette har naturligvis sammenheng med nedgangen i bruken. Siden 2013 har antallet uttak i minibank gått ned med 70 prosent.

Tabell v1.4 Enhetskostnader for utvalgte betalingstjenester. 2007, 2013 og 2020.

2020-kroner

|

Utvalgte tjenester |

2007 |

2013 |

2020 |

|

Nettbank privat |

2,6 |

3,4 |

2,1 |

|

Nettbank bedrift |

2,6 |

2,7 |

1,5 |

|

Straksbetaling |

- |

- |

2,5 |

|

e-faktura |

- |

- |

1,7 |

|

Avtalegiro |

3,3 |

3,2 |

2,4 |

|

Kortbetalinger innløser |

|

|

|

|

BankAxept |

2,0 |

0,5 |

0,4 |

|

Internasjonale debetkort |

- |

2,1 |

1,4 |

|

Internasjonale kredittkort |

- |

10,2 |

3,3 |

|

Kortbetalinger utsteder |

|

|

|

|

BankAxept |

1,3 |

0,7 |

0,6 |

|

Internasjonale debetkort |

- |

2,4 |

2,0 |

|

Internasjonale kredittkort |

- |

17,2 |

7,7 |

|

Egen minibank egne kunder |

9,3 |

7,7 |

25,2 |

|

Egen minibank andres kunder |

7,9 |

6,9 |

20,6 |

|

Annen banks minibank egne kunder |

11,3 |

6,6 |

7,2 |

|

Innskudd/uttak kontanter i skranke |

57,6 |

54,8 |

100,6 |

Tabellen viser også at det er store forskjeller i enhetskostnadene for ulike typer kort. En betaling med det nasjonale debetkortet BankAxept koster bankene til sammen litt over 1 krone (0,4 pluss 0,6 kroner). En betaling med et internasjonalt debetkort, for eksempel fra Visa eller Mastercard, koster bankene 3,4 kroner (1,4 pluss 2,0 kroner), mens en betaling med et internasjonalt kredittkort koster bankene om lag 11 kroner (3,3 pluss 7,7 kroner).

Enhetskostnadene for alle typer kort har gått ned, men spesielt kostnadene for internasjonale kort, og da i særlig grad kredittkortene. Én av årsakene er nok trolig at det har blitt langt flere betalinger med kort siden 2013. Veksten i bruken av internasjonale kort har vært særlig sterk, og skyldes først og fremst sterk vekst i netthandelen (der man ikke kan bruke BankAxept). Antallet betalinger med internasjonale kort har firedoblet seg siden 2013. Fremdeles gjøres imidlertid rundt tre av fire innenlandske kortbetalinger med BankAxept-systemet.

Det er ikke bare den ulike transaksjonsmengden som kan forklare forskjellene i kostnader mellom de ulike kortene. Man betaler i tillegg ekstra for utvidet funksjonalitet og annen nytte som følger av å inneha eller bruke de internasjonale kortene.

- Mye av kostnadsforskjellene skyldes høyere prosesseringskostnader og at det betales høyere gebyrer til de internasjonale kortselskapene enn til BankAxept. Dette er naturlig gitt blant annet at de internasjonale kortene har flere bruksområder enn BankAxept-kortene. De internasjonale kortene kan for eksempel brukes til netthandel og i utlandet. Slik funksjonalitet har både utviklingskostnader og løpende kostnader som må dekkes.

- Ved bruk av internasjonale kort betaler kortinnløser et såkalt formidlingsgebyr (interchange fee) til kortutsteder for å dekke utsteders kostnader knyttet til det utstedte kortet. Disse gebyrene er inkludert i enhetskostnadene for kortinnløser og utgjør henholdsvis 40 øre for hver betaling med debetkort og 1,4 kroner for hver betaling med kredittkort.

- Ved bruk av kredittkort har kortutsteder kostnader knyttet til kreditten som gis. Dette utgjør en stor del av enhetskostnadene.

- De internasjonale kortene gir også ofte fordeler som reiseforsikring og tilgang til lounger på flyplasser (kredittkort). Dette har også en kostnad for bankene.

Vedlegg 2. Kostnader hos husholdningene og tidsbruk ved betalinger

1 Husholdningenes samlede kostnader

Husholdningenes kostnader ved betalinger består i hovedsak av gebyrer som de betaler til bankene og av tidsbruk ved å utføre betalinger og bruke kontantinfrastrukturen. Estimatene for gebyrbetalingene er nærmere omtalt i ramme v1.1. Gebyrene utgjorde litt mer enn to tredeler (4,6 av 6,9 milliarder kroner) av husholdningenes betalingskostnader, se tabell v2.1.

Tabell v2.1 Husholdningenes kostnader. 2020. Millioner kroner

|

Husholdningene |

Samlede kostnader |

Betalte gebyrer |

Tidsbruk |

|

Kontanter |

942,6 |

745,3 |

197,3 |

|

Kontantbetalinger |

118,5 |

0,0 |

118,5 |

|

Kontanttjenester |

824,2 |

745,3 |

78,8 |

|

Kortbetalinger |

3 158,9 |

1 490,6 |

1 668,2 |

|

BankAxept |

1 727,4 |

745,3 |

982,1 |

|

Internasjonale kort |

1 431,5 |

745,3 |

686,2 |

|

Girobetalinger |

2 753,6 |

2 373,7 |

380,0 |

|

Sum |

6 855,1 |

4 609,6 |

2 245,5 |

Tidsbruken står for den resterende tredelen av kostnadene. Tidsbrukskostnadene er beregnet ved å multiplisere tidsbruken med lønnskostnaden14 og antallet betalinger/transaksjoner. Den estimerte tidsbruken ved forskjellige betalingsaktiviteter er tema for neste del av vedlegget.

2 Tidsbruksundersøkelser

I Norges Bank (2014) ble tidsbruken i stor grad hentet fra Gresvik og Haare (2009). Det har siden den gang vært betydelige endringer i måten vi betaler på, og det har skjedd endringer i betalingsteknologi. Vi har derfor gjennomført nye målinger av tiden det tar å betale. Undersøkelsene omfatter betalingssituasjoner ved fysiske utsalgssteder, ved netthandel og ved betaling av regninger.

Tidsstudiene skulle opprinnelig blitt gjennomført i 2020, som for de andre delundersøkelsene, men ble som følge av pandemien utsatt til 2021. Tidsbruken ved å betale endret seg trolig lite mellom 2020 og 2021.

Tidsbruksundersøkelse på fysiske brukersteder og i minibank

Tidsstudien ved betalinger på fysiske brukersteder ble gjennomført i perioden 10.–28. juni 2021. Ipsos gjennomførte studien på vegne av Norges Bank.15 Det ble gjort observasjoner ved i alt 17 fysiske utsalgssteder i Oslo, Bærum, Trondheim og Bergen. Alle utsalgsstedene er eid av NorgesGruppen. Av de 17 utsalgsstedene var 11 matbutikker (her er ulike butikkjeder representert), 3 kafeer og 3 kiosker, se tabell v2.2. Av de 2 827 observasjonene som ble gjort, var 2 341 ved matbutikker, 259 ved kafeer og 227 ved kiosker.

86 prosent av betalingene var med kort (64,5 prosent var med tapping, 20,4 prosent var ikke med tapping og 1 prosent inkluderte uttak av kontanter, såkalt cash-back), 10,3 prosent var med kontanter, 1,8 prosent var betalinger med mobiltelefon og 0,4 prosent var betalinger med klokke, se tabell v2.2. 1,5 prosent av observasjonene var kontanttjenester i butikk (KIB), en egen tjeneste ved over 1450 av NorgesGruppens butikker der kunden enten setter inn eller tar ut kontanter.

Tabell v2.2 Antall utsalgssteder og observasjoner

|

Antall utsalgsteder |

Antall obs |

Kontant |

Kort |

Mobil |

Klokke |

|

|

Butikk |

11 |

2 341 |

259 |

1 997 |

35 |

8 |

|

Kafe |

3 |

259 |

21 |

225 |

9 |

4 |

|

Kiosk |

3 |

227 |

12 |

208 |

6 |

0 |

|

Totalt |

17 |

2 827 |

292 (10,3 %) |

2 430 (86,0 %) |

50 (1,8 %) |

12 (0,4 %) |

Den gjennomsnittlige tidsbruken ved en kontantbetaling var 14,7 sekunder, se tabell v2.3. Kontaktløse betalinger med kort tok i gjennomsnitt 7,8 sekunder, mot 14,8 sekunder om kortet ble ført inn i kortterminalen. En mobilbetaling tok i gjennomsnitt 8,9 sekunder, mens betaling med klokke tok 7,7 sekunder. Når kontantuttak ble gjort sammen med kortbetaling (såkalt cash-back), tok betalingen i gjennomsnitt 13,3 sekunder. Kontanttjenester i butikk (KIB) tok i gjennomsnitt 15,8 sekunder.

I undersøkelsen starter målingen av tidsbruken når kassereren er ferdig med å slå inn varene og har oppgitt sluttbeløpet til kunden. Betalingen er gjennomført når salget er godkjent (ved kort) eller kundene har fått igjen et eventuelt restbeløp (kontanter).

Tabell v2.3 Målinger av tidsbruk på fysiske utsalgssteder ved ulike betalingsmåter. 2021

|

Kontant |

Kort kontaktløs |

Kort ikke-kontaktløs |

Mobil |

Klokke |

Kort + cash-back |

KIB |

Totalt |

|

|

Antall |

292 |

1 824 |

577 |

50 |

12 |

29 |

43 |

2 827 |

|

Andel i prosent |

10,3 |

64,5 |

20,4 |

1,8 |

0,4 |

1,0 |

1,5 |

100,0 |

|

Tidsbruk i sekunder (gj. snitt) |

14,7 |

7,8 |

14,8 |

8,9 |

7,7 |

13,3 |

15,8 |

10,9 |

Tidsbruken ved en kontantbetaling var i mindre grad påvirket av salgsbeløpet, se figur v2.1. Snarere kan det se ut som tidsbruken var høy ved enkelte betalinger når salgsbeløpet var lavt og kunden trolig betalte med mynter.

Figur v2.1 Kontantbetaling: Salgsbeløp (kroner, horisontal akse) mot tidsbruk (sekunder, vertikal akse)

I tillegg til å observere tidsbruken i butikker, gjorde Ipsos 52 observasjoner av tidsbruken ved kontantuttak i minibank. Observasjonene ble gjort i Oslo sentrum. Det tok i gjennomsnitt 51,6 sekunder å ta ut kontanter fra minibank. Målingen begynte idet kortet ble ført inn i automaten og ble avsluttet idet kunden fikk kortet tilbake.

Tiden det tar å betale har siden 2007 og 2013 falt for bankkort på grunn av muligheten for kontaktløse betalinger, se tabell v2.4. For kortbetalinger som ikke var kontaktløse, kontantbetalinger og minibankuttak er tidsbruken om lag den samme i 2007, 2013 og 2021.16

Tabell v2.4 Tidsbruk ved å betale med ulike betalingsinstrument i 2007, 2013 og 2021. Sekunder

|

Obs. år |

Kontanter |

Kontaktløse kort |

Ikke kontaktløse kort17 |

Minibankuttak |

|

2007 |

16 |

17 |

110 (hvorav 50 sekunder er uttak og 60 sekunder er reisetid) |

|

|

2013 |

14 |

14 |

100 (hvorav 40 sekunder er uttak og 60 sekunder er reisetid) |

|

|

2021 |

15 |

8 |

15 |

52 (ingen reisetid) |

Kilder: Norges Bank, Norges Bank (2014) og Gresvik og Haare (2009)

Tidsbruksundersøkelse av betalinger for netthandel

Tiden som husholdningene bruker på å gjennomføre betalinger for handel på nett, er kartlagt gjennom en intern undersøkelse i Norges Bank. Resultatene fra undersøkelsen bygger på relativt få observasjoner, og bør derfor tolkes med varsomhet. Norges Banks spørreundersøkelser om husholdningenes betalingsvaner gir opplysninger om hvilke betalingsmåter som benyttes ved handel på nett og i hvor stort omfang de benyttes.18 Tallene fra spørreundersøkelsen våren 2021 og resultatene fra den interne tidsbruksundersøkelsen er satt sammen i tabell v2.5. Vektet tidsbruk for nettbetalinger ble estimert til 28,2 sekunder.

Tabell v2.5 Andel ulike betalingsmåter og tidsbruk ved nettbetalinger. 2021. Andeler i prosent og sekunder

|

Betalingsmåter |

Andeler, vår 2021 |

Tidsbruk (sekunder) |

|

|

Kortbetaling |

54 % |

34,7 |

|

|

Mobilbetaling |

15 % |

15,2 |

|

|

Faktura |

24 % |

20,5 |

|

|

Annet |

9 % |

30,7 |

|

|

Vektet tidsbruk (sekunder) |

|

28,2 |

|

Undersøkelse av tidsbruken ved regningsbetalinger og andre betalinger i nettbank

Undersøkelsen av tidsbruken ved regningsbetalinger ble gjennomført internt av et lite utvalg ansatte i desember 2021. Undersøkelsen kartla tiden det tok å gjøre en betaling klar for godkjenning enten ved:

1.å punche inn informasjon fra henholdsvis papirfaktura og faktura sendt på epost,

2.å ta bilde av fakturaen og verifisere fakturainformasjonen i Vipps-applikasjonen.

Vi begynte målingen av å betale faktura fra betaler var innlogget i nettbanken og inne i betalingssiden og frem til all informasjon i fakturaen var punchet inn. Vi målte tre fakturaer hvor det ble tatt bilde av fakturaen og informasjonen ble verifisert. Ideelt sett burde undersøkelsen inkludert godkjenning og autorisering av betalingen. Fakturaene som ble brukt var allerede betalt og siden banker har ulike godkjenningsmetoder som tar ulik tid, har vi ikke forsøkt å gi et estimat på hvor lang tid godkjenning av en fakturabetaling i gjennomsnitt tar.

Det tok i gjennomsnitt 47,2 sekunder å punche kontonummer, KID-nummer og beløp, mens det tok i gjennomsnitt 31,3 sekunder å ta bilde av en faktura og gjøre kravet klart til godkjenning i Vipps, se tabell v2.6.

Tall fra DNB og Vipps indikerer at 15 prosent av papir- og PDF-fakturaer betales ved å ta bilde av fakturaen. Et veid gjennomsnitt tilsier at en faktura tar 44,8 sekunder å betale.

Tabell v2.6 Tidsbruk ved å betale regninger sendt på papir/ PDF. 2021

|

Antall observasjoner |

Tidsbruk (sekunder) |

|

|

Nettbank/mobilbank |

22 |

47,2 |

|

Bilde/ scanning |

3 |

31,3 |

|

Totalt |

25 |

44,8 |

Kilder: Norges Bank, DNB og Vipps

I 2020 ble det utført 238,4 millioner betalinger fra private nettbanker. Vi anslår at 92 millioner av disse har opphav i en papirfaktura. Anslaget har vi fått fra Mastercard Payment Services Norway. Mastercard har beregnet antallet på bakgrunn av betalinger som er avregnet i NICS (i NICS inngår de fleste av husholdningers og foretaks betalinger). Vi anslår videre at 130 millioner av nettbankbetalingene var eFaktura (som ikke var i kombinasjon med avtalegiro). De resterende 16,4 millioner betalingene antar vi er betalinger som ikke har sitt opphav i en faktura. Vi legger til grunn at tidsbruken ved å betale en eFaktura er 0 sekunder19, mens å gjennomføre en betaling som ikke har sitt opphav i en faktura, tar 30 sekunder. Et vektet gjennomsnitt gir da at en betaling fra nettbanken tar 19,4 sekunder, se tabell v2.7.

Tabell v2.7 Tidsbruk ved nettbankbetalinger, direkte debiteringer og straksbetalinger. 2021

|

Antall observasjoner (millioner) |

Tidsbruk (sekunder) |

|

|

Papirfaktura |

92 |

44,8 |

|

eFaktura |

130 |

0 |

|

Egeninitierte betalinger |

16,4 |

30 |

|

Nettbankbetalinger (sum av de tre radene over) |

238,4 |

19,4 |

|

Avtalegiro |

114 |

0 |

|

Straksbetalinger |

154 |

10 |

Kilder: Norges Bank og Mastercard Payment Services Norway

14 Som lønnskostnad har vi benyttet SSBs månedlige gjennomsnittslønn for alle lønnstakere for 2020 (48 750 kroner).

15 Norges Bank deltok i undersøkelsen på ett av utsalgsstedene.

16 Tidsbruken ved minibankuttak ble i undersøkelsen fra 2007 hentet fra en svensk studie (Bergman et al., 2007), hvor 50 sekunder er anslått tidsbruk ved å ta ut kontanter og 60 sekunder er reisetid til og ventetid ved minibank. I Norges Bank (2014) ble tiden det tok å ta ut kontanter justert ned til 40 sekunder basert på stikkprøver, mens 60 sekunder var tillagt vente- og reisetid. I denne undersøkelsen inkluderer vi ikke vente- og reisetid. Estimatene våre på 52 sekunder ligger tett på estimatene i den svenske undersøkelsen som ble benyttet i Gresvik og Haare (2009).

17 Merk at undersøkelsene i 2007 og 2013 skilte mellom BankAxept-kort og internasjonale kort. Her har vi ikke gjort en slik inndeling. For kombinasjonskort vil det for eksempel ikke ha noe å si om betalingen blir en Visa/ Mastercard-betaling eller en BankAxept-betaling. Estimatene for kort fra 2007 og 2013 er for BankAxept-betalinger.

18 For nærmere informasjon, se Norges Bank (2021).

19 Vi begynner målingen når betaler er innlogget i nettbanken (eller i mobilapplikasjon). Betaling av en eFaktura vil være å trykke på en knapp. Tidsbruken er derfor satt lik 0 selv om betalingen, i motsetning til avtalegiro, krever en aktiv handling fra betaleren.

Vedlegg 3. Bedriftsøkonomiske kostnader hos foretakene

Om delundersøkelsen

Høsten 2020 gjennomførte Norges Bank en pilotundersøkelse blant seks foretak, der Norges Bank ba foretakene oppgi statistikk om og kostnader ved å sende og motta betalinger.20 Spørreskjemaet de seks foretakene besvarte ble, som følge av tilbakemeldinger, noe revidert. I januar 2021 sendte Norges Bank brev til 85 foretak med krav om å besvare det reviderte spørreskjemaet (se vedlegg 5 for spørsmålene i delundersøkelsen).

Delundersøkelsen hadde tre kategorier foretak: 1) foretak med salg på fysisk brukersted, 2) foretak med salg på nett og 3) foretak som utsteder regninger (gjelder regningsutstedelse utenom netthandel). Eksempler på foretak som utsteder regninger (tredje kategorien) er strømselskaper, teleselskaper, barnehager og forsikringsselskaper. Et foretak kan falle inn under en eller flere av kategoriene. Målet med å dele inn foretakene på denne måten var å kunne skille kostnader for girobetalinger fra kostnader ved bruk av kort eller kontant. Inndelingen gjorde det også mulig å skille mellom kostnader ved salg på fysisk brukersted og salg på nett.

Informasjonen foretakene ble bedt om å oppgi dekket kalenderåret 2020.21 Foretakene som ble valgt hadde høy omsetning i 201922, selger varer og tjenester direkte til sluttbrukere i Norge og er registrert i Brønnøysundregisteret. Utvalget ga en god balanse mellom ulike sektorer og av foretak med salg på fysisk utsalgssted, på nett og som utsteder regninger. Av de 85 foretakene ble fire foretak tatt ut av undersøkelsen grunnet stort omsetningsfall i 2020. Av de 81 gjenværende foretakene fikk Norges Bank svar fra 71.

Inklusive de seks foretakene i pilotundersøkelsen og eksklusive de fire foretakene som ble tatt ut, ble i alt 87 foretak invitert til å delta i undersøkelsen. I alt 77 foretak besvarte undersøkelsen, en svarprosent på 89.23 Av disse var 65 besvarelser av tilstrekkelig kvalitet. Disse ble det endelige utvalget vi bygget beregningene på. De 12 besvarelsene som ikke ble tatt med i beregningsgrunnlaget hadde en eller flere vesentlige mangler. For eksempel var besvarelsene ikke fullstendige, eller besvarelsene avvek betydelig fra sammenlignbare virksomheter og foretaket besvarte ikke oppfølgingsspørsmål.

Undersøkelsen var ressurskrevende, både for foretakene og for Norges Bank. De 65 foretakene brukte i gjennomsnitt 28 timer hver på å besvare undersøkelsen, og undersøkelsen involverte i gjennomsnitt 7 personer fra hvert foretak.

Norges Bank sørget for at besvarelsene var konsistente ved å sammenligne dem med hverandre og vi identifiserte avvikende svar og hadde minst en runde med oppfølgingsspørsmål med de fleste foretak. Flere foretak hadde vi også møter med for å gjennomgå besvarelsen deres og avklare spørsmål.

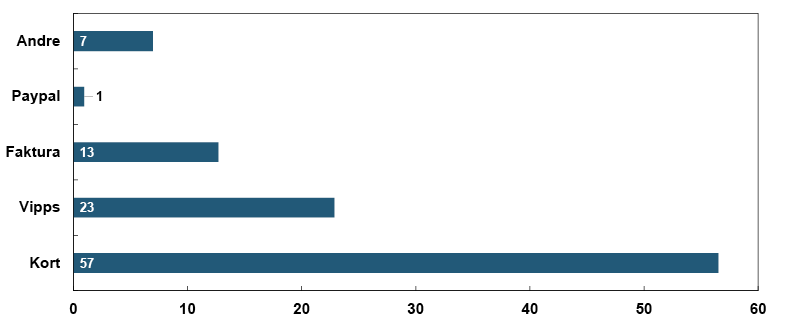

Av de 65 foretakene har 47 salg på fysiske brukersteder, 41 har salg på nett og 42 utsteder regninger, se figur v3.1.

Figur v3.1 Måter de 65 foretakene mottar betalinger på. 2020. Antall foretak

De 65 foretakene hadde i 2020 i underkant av 158 000 ansatte og omsatte for 624 milliarder kroner, hvorav 364 milliarder kroner var på fysiske utsalgssteder, 27 milliarder kroner var på nettet og 234 milliarder kroner var ved å utstede regninger, se tabell v3.1.

Foretakene mottok til sammen 1 309 millioner betalinger. Av dette var 1 174 millioner ved fysiske butikker, 102 millioner ved å utstede regninger og 33 millioner ved salg på nett. Det er betydelige forskjeller i det gjennomsnittlige salgsbeløpet. En gjennomsnittlig regning var på 2 295 kroner, et salg på fysisk utsalgssted var i gjennomsnitt på 310 kroner, mens et salg på nett var i gjennomsnitt på 812 kroner.

Tabell v3.1 Omsetning og antall betalinger for foretakene. Gjennomsnittlig beløp per betaling. 2020

|

Totalt |

Fysisk |

Regninger |

Internett |

|

|

Omsetning i mrd. kroner |

624 |

364 |

234 |

27 |

|

Antall transaksjoner i millioner |

1 309 |

1 174 |

102 |

33 |

|

Gjennomsnittlig beløp i kroner |

477 |

310 |

2 295 |

812 |

De 1,3 milliarder betalingene foretakene i undersøkelsen mottok, utgjorde 41 prosent av alle betalinger som ble gjennomført i Norge i 2020, se tabell v3.2. Utvalget dekket dermed en vesentlig andel av betalingene.

Tabell v3.2 Antall betalinger totalt i Norge, antall betalinger i undersøkelsen og undersøkelsens dekningsgrad. 2020

|

Totalt |

Kontant |

BankAxept |

Int. kort |

eFaktura |

Avtalegiro |

Papirfaktura |

EHF |

|

|

Antall betalinger i Norge (mill.) |

3 172 |

120* |

1 592 |

580 |

130 |

114 |

138 |

66 |

|

Antall betalinger i undersøkelsen (mill.) |

1 309 |

94 |

935 |

137 |

35 |

42 |

18 |

7 |

|

Dekning (prosent) |

41 |

79* |

59 |

24 |

27 |

37 |

13 |

10 |

* Estimat, se «Ramme 2 Bruken av kontanter».

Kilde: Norges Bank (2021). Antallet papirfaktura i 2020 er beregnet med utgangspunkt i rapportering til denne undersøkelsen og anslag fra Mastercard Payment Services Norway24

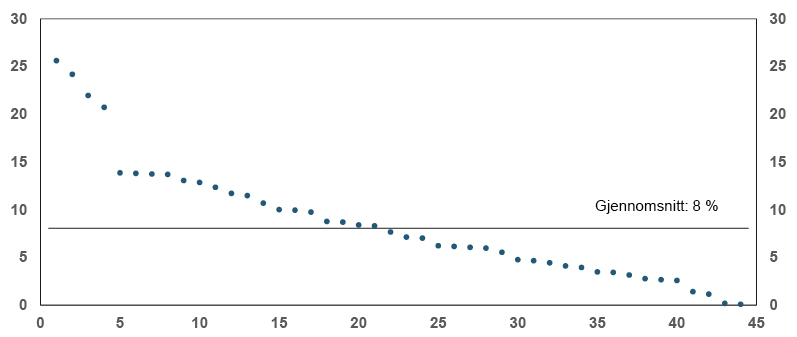

De fleste betalingsmåter er godt representert i undersøkelsen. I underkant av 60 prosent av alle BankAxept-betalinger ble gjort hos ett av foretakene, mens for internasjonale kort ble i underkant av en av fire betalinger gjort hos ett av foretakene. I underkant av 80 prosent av de estimerte kontantbetalingene i samfunnet ble gjort hos en av rapportørene. 27 prosent av betalte eFakturaer ble mottatt av ett av foretakene, 37 prosent av avtalegiroer, 15 prosent av utstedte papirfakturaer (inkluderer fakturer sendt på e-post) og 10 prosent av utstedte EHF-fakturaer.

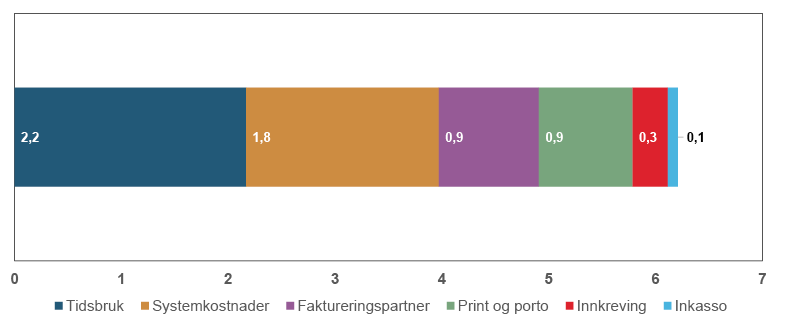

Kostnadene foretakene ble bedt om å rapportere er forskjellig for de ulike måtene å selge på, se figur v.3.1.

Figur v.3.1 Kostnadselementer for de ulike måtene å selge på

Intern tidsbruk går igjen i alle tre betalingssituasjoner, men har forskjellig innhold. For eksempel består tidsbruken ved salg på fysisk utsalgssted i hovedsak av oppgaver knyttet til kontanthåndtering. For netthandel er tidsbruken knyttet til avstemminger, tilbakebetalinger, oppfølging av feil og håndtering av kortsvindel. For regningsutstedelse er tidsbruken knyttet til utskrift og forsending av faktura, purring av forfalte fakturaer, utarbeidelse av datafiler for utsending av fakturer m.m. Systemkostnadene for netthandel og regningsutstedelse er også forskjellige. For netthandel er det enten egenutviklede netterminaler (her er ikke kostnadene til nettbutikken regnet med) eller check-out-løsninger. For regningsutstedere er det i stor grad kostnader til regnskapssystemer (ERP-system).

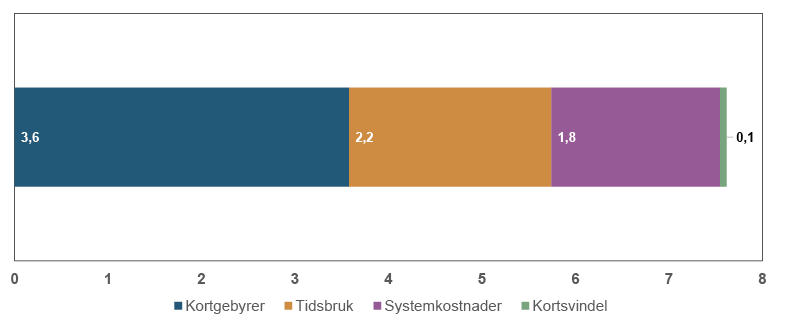

Foretakenes kostnader ved å sende og motta betalinger

Bedriftenes samlede kostnader ved å sende og motta betalinger var i 2020 om lag 3,9 milliarder kroner. Av dette er nærmere 3,6 milliarder kroner kostnader ved å motta betalinger, mens vel 0,3 milliarder kroner er kostnader ved å sende betalinger, se tabell v3.3.

Tabell v3.3 Foretakenes kostnader ved å sende og motta betalinger. 2020. Millioner kroner

|

Bedriftsøkonomiske kostnader |

Underleverandører |

Produksjonskostnader |

|

|

Motta betalinger |

3 581 |

1 306 |

2 274 |

|

Fysisk utsalgssted |

2 982 |

894 |

2 088 |

|

Kontanter |

1 013 |

184 |

829 |

|

Kort |

1 960 |

701 |

1 259 |

|

BankAxept |

1 549 |

433 |

1 117 |

|

Internasjonale kort |

410 |

269 |

142 |

|

Netthandel |

228 |

137 |

91 |

|

Internasjonale kort |

142 |

90 |

52 |

|

Faktura |

26 |

15 |

11 |

|

Giro |

371 |

275 |

96 |

|

Sende betalinger |

342 |

112 |

230 |

Kostnadene ved å motta betalinger fordeler seg totalt sett nokså likt på foretaket selv og på underleverandører, mens kostnadene ved å sende betalinger bæres i større grad av foretakene selv. Det er betydelige forskjeller mellom de ulike måtene å motta betalinger på. 82 prosent av kontantkostnadene er utgifter foretaket bærer selv. For kort på fysisk brukersted er den tilsvarende prosentandelen 64, mens for giroer er den 35.

Kostnadene ved å ta imot en betaling er i gjennomsnitt 2,7 kroner, se tabell v3.4. Det er langt lavere enn kostnadene ved å sende en betaling, som i gjennomsnitt er på 16,0 kroner. En stor del av kostnadene ved å sende en betaling er foretakets egen tidsbruk (ta imot fakturaen, verifisere innholdet og godkjenne betalingen).

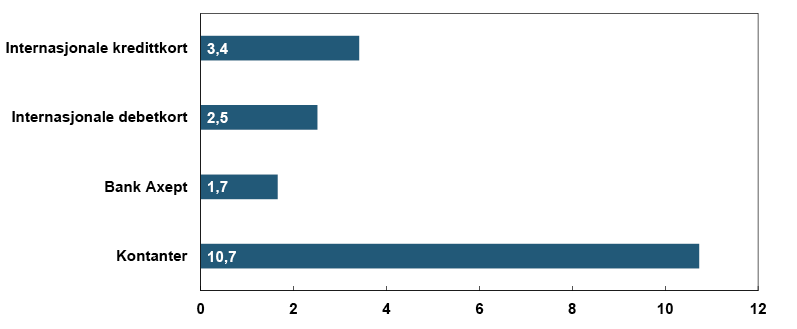

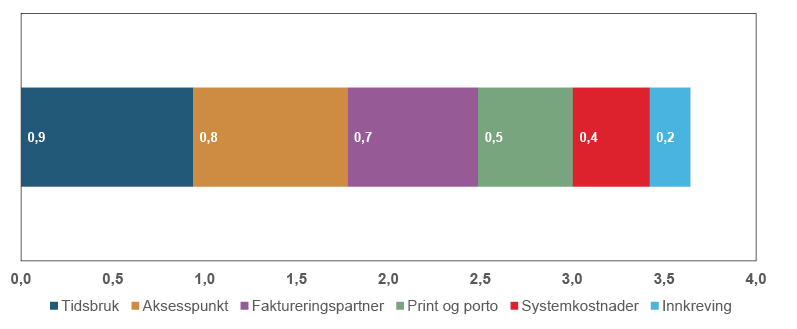

Kostnadene per betaling ved salg på fysisk utsalgssted er 2,5 kroner. Det er lavere enn kostnadene per betaling ved salg på nett (6,9 kroner) og salg ved utstedelse av regninger (3,6 kroner). En av grunnene til at netthandel koster over 4 kroner mer per betaling enn salg på fysisk brukersted, er at gebyrer ved netthandel varierer med omsatt beløp. BankAxept, som er det vanligste betalingskortet ved salg i fysisk handel, var til sammenligning fastpriset i 2020.25 Når gjennomsnittlig salgsbeløp ved netthandel er nærmere tre ganger så høyt som gjennomsnittlig salgsbeløp ved fysisk handel, får det stor innvirkning på hvor mye gebyrer nettbutikkene betaler per salg.

Når fakturautstedelse ved netthandel koster 6,2 kroner mens fakturautstedelse for andre enn nettbutikker koster i gjennomsnitt 3,6 kroner, skyldes det at netthandel har andre kostnader knyttet til seg, enn kostnadene som foretak med bare regningsutstedelse har, se figur v3.1.

Tabell v3.4 Foretakenes enhetskostnader ved betalinger. 2020

|

Bedriftsøkonomiske |

Underleverandører |

Produksjonskostnader |

|

|

Motta betalinger |

2,7 |

1,0 |

1,7 |

|

Fysisk utsalgssted |

2,5 |

0,8 |

1,8 |

|

Kontanter |

10,7 |

1,9 |

8,8 |

|

Kort |

1,9 |

0,7 |

1,2 |

|

BankAxept |

1,7 |

0,5 |

1,2 |

|

Internasjonale kort |

3,5 |

2,3 |

1,2 |

|

Netthandel |

6,9 |

4,2 |

2,7 |

|

Internasjonale kort |

7,6 |

4,8 |

2,8 |

|

Faktura |

6,2 |

3,5 |

2,7 |

|

Giro |

3,6 |

2,7 |

0,9 |

|

Sende betalinger |

16,0 |

5,3 |

10,8 |

Foretakenes kostnader ved salg på fysisk utsalgssted

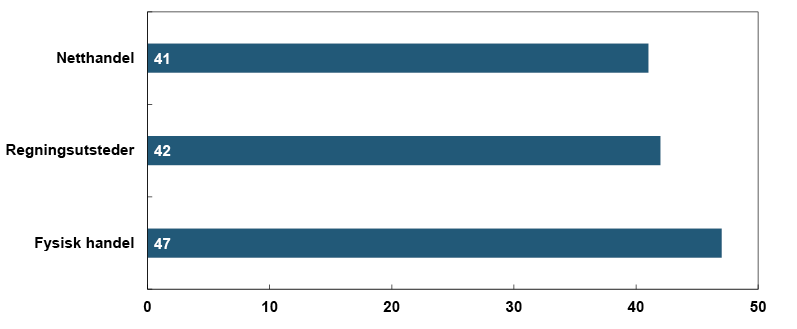

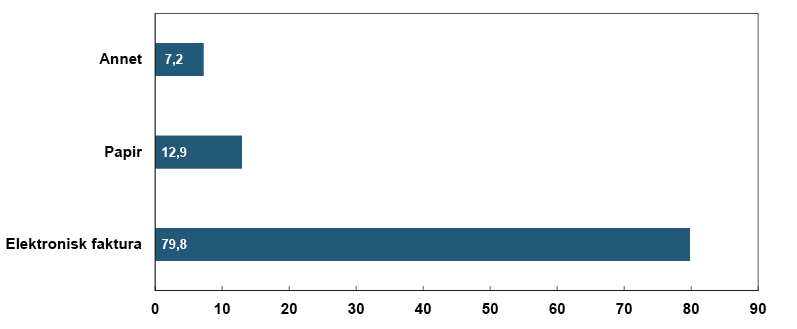

Betalingskort var den vanligste betalingsmåten ved salg på fysisk utsalgssted i 2020, se figur v3.2. 89,7 prosent av betalingene ble gjort med kort (79,6 prosent med BankAxept-kort, og 10,1 prosent med et internasjonalt kort). Til tross for at det i 2020 var en betydelig nedgang i bruken av kontanter, ble 8,0 prosent av alle salg for foretakene i undersøkelsen betalt kontant, se også ramme 2 foran.

Figur v3.2 Betalingsmåter på fysiske utsalgssteder. 2020. Prosent

Det er betydelige forskjeller mellom foretak knyttet til hvor stor del av salgene deres som betales kontant, se figur v3.3.