Fortsatt forhøyet risiko for svekket finansiell stabilitet

Det norske finansielle systemet er robust. Samtidig er det stor usikkerhet om utsiktene for internasjonal økonomi, særlig på grunn av geopolitiske spenninger og endringer i rammene for handel mellom land. I et globalt, sammenkoblet finansielt system kan nye forstyrrelser raskt få konsekvenser for det norske finansielle systemet.

Lavere gjeldsbelastning i husholdningene

Norske husholdninger har mye gjeld, men de siste årene har gjelden vokst mindre enn inntektene. Gjeldsbelastningen har avtatt mest blant de med høyest gjeld. Det har bidratt til noe lavere sårbarhet i husholdningssektoren.

Høy prisvekst og økt rente gjorde økonomien strammere for mange i årene etter pandemien, men de fleste har klart å både betjene gjelden og dekke normale utgifter med inntekten sin. Mange har også oppsparte midler.

De to siste årene har lønningene steget mer enn prisene, og i år har boliglånsrentene kommet litt ned. Det har gitt husholdningene økt kjøpekraft og gjør det lettere å betjene gjelden.

Stabil utviklingen i næringseiendom, men fortsatt utfordrende for eiendomsutviklere

Bankene har mye utlån til næringseiendom. Økte renter og lavere eiendomsverdier har gjort det mer krevende for næringseiendomsforetak, men høy sysselsetting og økte leieinntekter gjør at de fleste klarer å dekke utgiftene. Innen eiendomsutvikling er det fortsatt utfordrende. Det bygges få nye boliger, og inntjeningen har falt. Fremover kan noe lavere renter og høyere boligpriser styrke lønnsomheten, men vi venter fortsatt noe økte tap i bankene på utlån til eiendomsutviklere.

Bankenes motstandskraft er god

Robuste banker er viktig for finansiell stabilitet. Norske banker er solide, har god likviditet og lave tap. Foretak og husholdninger har god tilgang på lån fra banker. Det er viktig at motstandskraften i det finansielle systemet opprettholdes. Kapitalkravene til bankene, slik som motsyklisk kapitalbuffer, bidrar til dette.

Komiteens vurderinger

Norges Banks komité for pengepolitikk og finansiell stabilitet vurderer det norske finansielle systemet som robust. Husholdninger og foretak har god gjeldsbetjeningsevne. Gjeldsbelastningen har avtatt over tid på tvers av husholdningene, og sårbarheten knyttet til høy gjeld er noe redusert. Samtidig er det fortsatt forhøyet risiko for hendelser som kan svekke finansiell stabilitet. Det er viktig at motstandskraften i det finansielle systemet opprettholdes, slik at sårbarheter ikke forsterker et økonomisk tilbakeslag.

Fortsatt forhøyet risiko for hendelser som kan svekke finansiell stabilitet

Geopolitiske spenninger og endringer i rammene for internasjonal handel preger risikobildet for verdensøkonomien. Effektene av økte tollsatser er fortsatt usikre. De vil trolig dempe global vekst, men ser så langt ikke ut til å ha påvirket den økonomiske aktiviteten vesentlig, verken i Norge eller hos landene vi handler mest med. Samtidig fremstår rammene for internasjonalt samarbeid som mer uforutsigbare enn tidligere.

Det er stor usikkerhet om utsiktene for internasjonal økonomi, og risikoen for uventede hendelser som kan svekke finansiell stabilitet er fortsatt høyere enn normalt. Ledende aksjeindekser har nådd nye toppnivåer, og det internasjonale valutafondet (IMF) peker på at verdsettelsen av finansielle aktiva fremstår høy, noe som øker risikoen for brå og uordnede markedsbevegelser. Samtidig øker sammenkoblingene mellom banker og andre finansielle foretak. Det kan forsterke markedsbevegelser og bidra til smitte av stress i det finansielle systemet.

Endringer i det sikkerhetspolitiske landskapet har ført til at mange europeiske land nå øker sine forsvarsinvesteringer. Samtidig øker utgiftene til klimaomstilling og en aldrende befolkning. I land med svake statsfinanser og allerede høy statsgjeld vil tilpasningen være særlig krevende. I en urolig verden øker også risikoen for målrettede cyberangrep og andre operasjonelle forstyrrelser. Dersom cyberangrep rammer kritiske funksjoner eller skaper omfattende tillitssvikt, kan de utgjøre en trussel for finansiell stabilitet.

Markedet for kryptoeiendeler vokser også raskt, særlig stablecoins. Stablecoins er utformet for å ha stabil verdi mot en referanse, som for eksempel amerikanske dollar, og støttes ofte av reserver i bankinnskudd og likvide verdipapirer. Hvis tilliten svikter, kan imidlertid stablecoins bli utsatt for store innløsninger. Raske salg av de underliggende eiendelene kan utløse likviditetsstress som kan smitte til andre markeder. Dersom den sterke veksten vedvarer, kan stablecoins gi opphav til systemrisiko i det globale finansielle systemet. Den nye reguleringen for kryptoeiendeler, MiCAR, bidrar til å redusere systemrisiko. Globalt er det likevel fortsatt behov for videre regelverksutvikling og samarbeid.

I et globalt, sammenkoblet finansielt system kan nye forstyrrelser raskt få konsekvenser for det norske finansielle systemet. Sårbarheter i det finansielle systemet vil kunne forsterke et eventuelt tilbakeslag i norsk økonomi og gi tap i bankene.

Lavere gjeldsbelastning i husholdningene

Høy gjeld i mange husholdninger er en sentral sårbarhet i det finansielle systemet fordi det øker risikoen for kraftige innstramminger i konsumet dersom rentene øker, inntektene reduseres eller boligprisene faller markert. Skulle flere slike sjokk inntreffe samtidig, vil innstrammingen i konsumet kunne svekke foretakenes inntjening og evne til å betjene gjeld. Analyser i denne rapporten viser at det er husholdningene med høyest gjeldsbelastning som strammer mest inn på konsumet både ved økte renter og ved kraftige boligprisfall.

Finanstilsynets boliglånsundersøkelse for 2025 viser noe økning i gjeldsgrad for nye lån og at en større andel nye lån ligger nær 90 prosent av boligverdien. Utviklingen må ses i sammenheng med at kravet til maksimal belåningsgrad i utlånsforskriften økte ved nyttår fra 85 til 90 prosent. Samtidig har husholdningenes samlede gjeld vokst mindre enn inntektene de siste årene, og analyser i denne rapporten viser at gjeldsbelastningen har avtatt bredt på tvers av husholdningene og mest for de med høyest gjeldsbelastning. Vår vurdering er at sårbarheten i norske husholdninger knyttet til høy gjeld er noe redusert. Sårbarheten kan øke igjen dersom mer lempelige finansielle forhold skulle føre til kraftig vekst i boligpriser og gjeld.

Økt rente og høy prisvekst ga husholdningene strammere økonomi i årene etter pandemien. De fleste har imidlertid med god margin klart å både betjene gjelden og dekke normale utgifter med løpende inntekt. Mange har også finansielle buffere. De to siste årene har lønningene steget mer enn prisene, og i år har boliglånsrentene avtatt litt. Det har gitt husholdningene økt kjøpekraft og bedre gjeldsbetjeningsevne.

Boligprisene økte over lang tid raskere enn husholdningenes inntekter. Samtidig har selveierandelen holdt seg oppe. Det er likevel tegn til at husholdningenes tilpasning til høyere boligpriser har endret seg. Analyser i denne rapporten indikerer at boligkjøpekraften har falt over tid, særlig i sentrale strøk, og at personer med relativt lav inntekt, lav foreldreformue eller begge deler utsetter boligkjøp.

I næringseiendom er utviklingen stabil, mens lav byggeaktivitet fortsatt skaper utfordringer for eiendomsutvikling

Den samlede finansielle stillingen i norske foretak var stabil gjennom fjoråret etter å ha svekket seg noe i takt med renteoppgangen de siste årene. Norske foretak er samlet sett solide. De økte tollsatsene som til nå er innført i USA, har trolig begrenset direkte effekt på aktiviteten i norske foretak.

En sentral sårbarhet i det finansielle systemet er at norske banker har særlig høy eksponering mot næringseiendom. Oppgang i finansieringskostnader og fall i eiendomsverdier har lagt press på både lønnsomhet og soliditet i næringseiendomsforetakene de siste årene. Høy sysselsetting og vekst i leieinntekter gjør imidlertid at de fleste næringseiendomsforetak har klart å dekke høye rentekostnader med løpende inntjening. Flere foretak har de siste årene solgt eiendom eller hentet egenkapital for å bedre den finansielle situasjonen, og soliditeten i næringen samlet sett styrket seg noe i fjor. Kredittpåslagene på bank- og obligasjonsfinansiering har falt videre siden forrige rapport i mai, noe som har redusert finansieringskostnadene for lån som må refinansieres.

De siste årene har andelen konkurser i norske foretak økt. Det må blant annet ses i sammenheng med en normalisering etter uvanlig lave konkurstall under pandemien. I de fleste næringer er konkursene nå om lag på nivå med gjennomsnittet for de siste ti årene.

Innen eiendomsutvikling har konkursene imidlertid steget markert. Byggeaktiviteten er lav, og inntjeningen har falt. I Norges Banks utlånsundersøkelse for tredje kvartal rapporterte halvparten av bankene om økt risiko for brudd på lånevilkår og mislighold. Fremover vil trolig noe lavere finansieringskostnader og økte boligpriser bidra til å bedre lønnsomheten i byggenæringen. Det kan føre til at flere prosjekter realiseres. Vi venter noe økte tap i bankene på lån til denne næringen det neste året.

Norske banker er solide

Banker er den viktigste kilden til finansiering for de fleste husholdninger og foretak. Derfor er robuste banker sentralt for finansiell stabilitet. Norske banker oppfyller kapital- og likviditetskrav med god margin og har god tilgang til både innskudds- og markedsfinansiering.

Bankenes lønnsomhet er førstelinjeforsvaret mot tap. Norske banker har høy lønnsomhet. Det skyldes særlig høye netto renteinntekter og lave utlånstap. Fremover venter vi at et lavere rentenivå vil trekke netto renteinntekter noe ned.

Motstandskraften i det finansielle systemet er god og må opprettholdes

Både internasjonalt og i Norge har det finansielle systemet vist seg robust i møte med både store markedsforstyrrelser, høy prisvekst og økte renter de siste årene. Det må blant annet ses i lys av globale reguleringsstandarder som har kommet på plass i etterkant av finanskrisen i 2008. I flere land er det nå økt press på å lempe på kravene til kapital i bankene. Det er gode grunner til å se på muligheter til å forenkle et komplekst og omfattende regelverk, men det bør ikke komme på bekostning av å bevare motstandskraften i det finansielle systemet.

Utlånsforskriften bidrar til denne motstandskraften ved å sette rammer for bankenes utlånspraksis og dempe oppbygging av sårbarheter i husholdningssektoren. Ved nyttår ble forskriften videreført og gjort varig. En varig forskrift vil bidra til forutsigbarhet og motvirke en fremtidig utglidning av bankenes utlånspraksis.

Kravene til kapitalbuffere i norske banker reflekterer sårbarhetene i det norske finansielle systemet og bidrar til god motstandskraft. Ved et kraftig økonomisk tilbakeslag kan bufferkrav settes ned for å dempe faren for at bankene strammer inn på sin utlånspraksis. Soliditetsstresstesten i Finansiell stabilitet 2025 – 1. halvår illustrerer at bankene tåler store utlånstap samtidig som de fortsatt har kapasitet til å låne ut.

Norges Bank fastsetter kravet til motsyklisk kapitalbuffer hvert kvartal. Komiteen for pengepolitikk og finansiell stabilitet besluttet 5. november å holde kravet til motsyklisk kapitalbuffer uendret på 2,5 prosent.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Steinar Holden

1.1 Fortsatt forhøyet risiko for svekket finansiell stabilitet

Fortsatt stor usikkerhet om utsiktene for verdensøkonomien

Geopolitiske spenninger og endringer i rammene for internasjonal handel preger risikobildet for verdensøkonomien, og det er fortsatt stor usikkerhet om vekstutsiktene. Økte tollsatser bidrar trolig til å dempe global vekst, men ser så langt ikke ut til å ha påvirket den økonomiske aktiviteten i vesentlig grad, verken i Norge eller i landene vi handler mest med. Handelsavtalene som er inngått mellom USA og flere av de store handelspartnerne har gitt større klarhet, men vi har ennå ikke sett hvilke effekter tollsatsene vil ha på verdikjeder og prisveksten internasjonalt på litt lengre sikt. Usikkerheten som er skapt om rammene for internasjonal handel og samarbeid vil trolig vedvare. For en liten, åpen økonomi som den norske er en regelbasert, multilateral verdensorden et viktig fundament for økonomisk og finansiell stabilitet.

Usikkerhet og finansiell stabilitet

Usikkerhet om utviklingen i verdensøkonomien kan påvirke finansiell stabilitet både gjennom realøkonomien og finansmarkedene. Husholdninger og foretak kan utsette konsum og investeringer dersom det er økt usikkerhet om de økonomiske utsiktene. En slik innstramming kan i sin tur føre til redusert inntjening og gjeldsbetjeningsevne for foretak. Det kan føre til høyere kredittrisiko og forsterke et tilbakeslag i økonomien gjennom strammere utlånspraksis i bankene. Videre kan endringer i markedssentimentet få større utslag i finansmarkedene når usikkerheten er høy. Det kan bidra til finansieringsproblemer for stater, banker og foretak. Høy usikkerhet kan også bidra til svekket markedslikviditet. Det kan gi mindre effektiv omfordeling av risiko og kapital, og svekke bankenes mulighet til å realisere verdipapirer fra likviditetsreservene uten fall i markedspriser og verditap.

I Global Financial Stability Report fra oktober fremhever IMF at det er forhøyet risiko for svekket finansiell stabilitet internasjonalt. Det må blant annet ses i sammenheng med flere pågående militære konflikter og økt spenningsnivå mellom land. IMF peker også på at verdsettingen av finansielle aktiva fremstår høy, og at økende sammenkoblinger mellom banker og andre finansielle aktører kan forsterke markedsbevegelser og bidra til smitte av stress i det finansielle systemet. Et annet utviklingstrekk det legges vekt på er økende budsjettunderskudd og opplåningsbehov i mange land. Også det europeiske systemrisikorådet (ESRB) vurderer at det er forhøyet risiko for svekket finansiell stabilitet i Europa.1

Norske aktører peker på geopolitiske spenninger og cyberangrep som hovedkilder til risiko i det norske finansielle systemet

I Norge har arbeidsledigheten steget noe det siste året, og kapasitetsutnyttingen har avtatt til et normalt nivå. Samtidig er det norske finansielle systemet robust. Norske husholdninger har god gjeldsbetjeningsevne, og norske foretak er samlet sett solide, se kapittel 2 og 3. Bankene har også god motstandskraft, se kapittel 1.2.

Nye forstyrrelser kan imidlertid få konsekvenser for både realøkonomien og det finansielle systemet. I en urolig verden øker risikoen for målrettede cyberangrep og andre operasjonelle forstyrrelser. Teknologiske endringer og økende grad av sammenkoblinger i det finansielle systemet gjør angrepsflatene større. Dersom cyberangrep rammer kritiske funksjoner eller skaper omfattende tillitssvikt, kan de utgjøre en trussel mot finansiell stabilitet, se Finansiell infrastruktur 2025.

Norges Banks systemrisikoundersøkelse fra oktober viser at norske finansielle aktører vurderer geopolitiske spenninger og cyberangrep som de viktigste kildene til risiko i det norske finansielle systemet, se figur 1.1. Samlet vurderer de som svarte på undersøkelsen at sannsynligheten for en hendelse i løpet av de neste tre årene som vil ha stor innvirkning på det finansielle systemet, har økt det siste halvåret. De har imidlertid høy tillit til at det norske finansielle systemet vil fortsette å være stabilt. For en oversikt over de viktigste sårbarhetene i det norske finansielle systemet, se «De viktigste sårbarhetene i det norske finansielle systemet».

Norges Banks systemrisikoundersøkelse fra oktober 2025. Hvilken kilde til risiko anser dere som mest sannsynlig?

Finansmarkedene er sårbare for forstyrrelser

De siste årene har vært preget av flere hendelser som har gitt stor usikkerhet og betydelige markedsbevegelser. Det har også påvirket norske finansmarkeder.

Omfattende handelsrestriksjoner og usikkerhet rundt handelspolitikk bidro til store svingninger i finansmarkedene i april. Siden da har globale finansielle forhold blitt mer lempelige, og volatilitetsindikatorer i markedene har falt, se figur 1.2.

Flere ledende aksjeindekser har nådd nye toppnoteringer, og kredittpåslag har kommet ned etter markedsuroen i vår, se figur 1.3. Den betydelige oppgangen i aksjemarkedet i perioden kan delvis forklares av litt høyere inntjeningsforventninger til selskapene og økte forventninger om rentekutt i USA.4 Disse faktorene kan imidlertid ikke forklare hele aksjemarkedsoppgangen. Det tyder på at risikopremien i aksjemarkedet har falt. Isolert sett øker det risikoen for brå fall i aktivapriser og oppgang i kredittpåslag dersom ny informasjon tilsier dette.

Internasjonale aksjeindekser. Januar 2024 = 100

I USA er oppgangen i aksjemarkedet drevet av selskaper innen teknologi og kommunikasjon, som blant annet har annonsert store investeringer i utvikling av KI og datasentre. De syv største selskapene i den amerikanske hovedindeksen S&P 500 utgjør en stadig større andel av markedsverdien6, og utviklingen i indeksen er med det sterkt påvirket av et fåtall selskaper innen samme sektor. Teknologiaksjer har steget mye også på Oslo Børs, men disse utgjør en relativt liten andel av hovedindeksen. Her hjemme har energiaksjer falt i takt med lavere oljepris, mens konsumvareaksjer har steget.

Uro i internasjonale finansmarkeder kan gi oppgang i risikopåslagene som bankene betaler på sin markedsfinansiering, både ute og hjemme. Det at norske banker har høy kredittvurdering og er godt kapitalisert, kan bidra til at de blir mindre påvirket av uro i internasjonale markeder. Samtidig henter norske banker en stor del av sin finansiering ute, og velfungerende internasjonale finansmarkeder er derfor viktig for norske banker.

Dollaren svekket seg etter markedsuroen i vår

Amerikanske dollar spiller en sentral rolle i det globale finansielle systemet og påvirker blant annet betingelsene for finansiering og prising av risiko, også i norske markeder. Tidligere har den amerikanske dollaren ofte styrket seg ved økt markedsuro og dermed bidratt til å dempe verdifall på amerikanske aktiva som eies av ikke-amerikanske investorer. I forbindelse med markedsuroen i vår svekket imidlertid dollaren seg kraftig samtidig med den brå nedgangen i aksjemarkedet. Siden i vår har nedgangen i aktivapriser og påslag blitt reversert, mens dollaren ikke har styrket seg. IMF fremhever flere mulige forklaringer for svekkelsen, som for eksempel bekymringer for USAs statsfinanser og politisk usikkerhet.7 Videre peker de på at det så langt er få tegn på at investorer trekker seg ut av USA, men at mange har økt valutasikringene for å redusere risiko for tap på eksponeringer i dollar. Trolig har økt sikringsaktivitet bidratt til svekkelsen.

Norske banker har i stor grad sikret seg mot valutarisiko. En svekkelse av dollaren kan likevel påvirke bankenes likviditet ved at de vil få økte krav til sikkerhetsstillelse i valutabytteavtaler og må avgi likviditet til motparter i disse avtalene. Sikkerhetsstillelse ved en brå og kraftig svekkelse av dollaren vil trolig ikke utgjøre en likviditetsutfordring for norske banker.

Økt tilbud og lavere etterspørsel etter lange statsobligasjoner kan trekke langsiktige renter opp

Statsobligasjonsmarkedene er viktige for finansiell stabilitet. Statsobligasjoner fungerer blant annet som referanser for andre aktivapriser og som sikkerhet for utlån og derivater. I mange land har bankene store beholdninger av statsobligasjoner. Dersom statenes kredittverdighet faller, vil bankenes kredittkvalitet kunne forverres. Det kan blant annet øke bankenes finansieringskostnader og gi strammere utlånspraksis overfor husholdninger og foretak.

Flere land i Europa øker nå forsvarsutgiftene sine kraftig. Samtidig øker utgiftene til klimaomstilling og en aldrende befolkning. Det vil trolig føre til større budsjettunderskudd og økt tilbud av statsobligasjoner. Dette kan bidra til at investorer krever økt kompensasjon for å holde obligasjoner med lang fremfor kort løpetid, målt som terminpremien, og trekke langsiktige statsobligasjonsrenter opp. Press på statsbudsjettene, særlig i land med et allerede høyt gjeldsnivå, kan gi mindre finanspolitisk handlingsrom til å håndtere fremtidige utfordringer og eventuelle økonomiske tilbakeslag.

Andre utviklingstrekk kan også ha bidratt til økte terminpremier i statsobligasjonsmarkedene. De siste årene har flere av de største sentralbankene startet reversering av sine aktivakjøpsprogram. Det vil blant annet si at de lar sine obligasjonsporteføljer forfalle og ikke lenger etterspør statspapirer. Samtidig har overgangen fra ytelsesbaserte til innskuddsbaserte pensjonsordninger i flere europeiske land ført til at pensjonsfond og forsikringsselskap i mindre grad etterspør langsiktige statsobligasjoner for å møte sine langsiktige forpliktelser. Noen fond må trolig også i en overgangsperiode selge betydelige volum, som vil øke tilbudet av statsobligasjoner.8 Usikkerheten knyttet til hvordan lavere etterspørsel vil balanseres med et fortsatt høyt og økende tilbud av statsobligasjoner, kan bidra til større svingninger i rentemarkedene fremover og høyere langsiktige renter.

Også her hjemme har overgangen til innskuddsbaserte pensjonsordninger ført til at norske pensjonsfond i mindre grad holder sikre langsiktige obligasjoner enn tidligere. Overgangen mot andre aktiva, som aksjer og obligasjoner med kortere løpetid, har skjedd gradvis.

Andre finansielle foretak enn banker kan forsterke markedsuro

Andre finansielle foretak enn banker (NBFIer9), utfører viktige funksjoner i det finansielle systemet. De spiller en sentral rolle i å kanalisere kapital, dele risiko og bidra til finansiell stabilitet. Disse institusjonene kan ta over, transformere eller flytte risiko fra banksektoren til aktører som er bedre posisjonert til å håndtere den. Tettere sammenkoblinger mellom banker og mindre regulerte NBFIer kan imidlertid gi opphav til sårbarheter i det finansielle systemet.

Internasjonalt får NBFIene en stadig mer fremtredende rolle i statsobligasjonsmarkeder og i kredittformidlingen til ikke-finansielle foretak. I mange land, også i Norge, har forvaltningskapitalen i slike finansforetak økt mer enn forvaltningskapitalen i bankene. Så langt er de direkte utlånene fra NBFIer til norske ikke-finansielle foretak begrenset, se «Hvem låner ut penger til norske ikke-finansielle foretak?».

Samtidig har de direkte koblinger til banker gjennom eierskap i hverandres egenkapital og gjeld, eller ved å være motparter i derivatavtaler, se kapittel 2.3 i rapporten Finansiell stabilitet 2025 – 1. halvår. I krisesituasjoner kan de tette båndene forsterke markedsbevegelser og bidra til smitte av stress til forskjellige deler av det finansielle systemet. I oktober førte usikkerhet om kredittkvaliteten og tapspotensialet i verdipapiriserte amerikanske foretakslån, som eies av både banker og NBFIer, til et fall i internasjonale aksjemarkeder. Det illustrerte også en økt oppmerksomhet i finansmarkedene om koblinger mellom banker og NBFIer.

Norske bankers direkte eksponering mot den norske NBFI-sektoren er lav målt mot bankenes samlede forvaltningskapital, men sektoren er viktig for bankenes markedsfinansiering. NBFIer eier blant annet en betydelig andel av obligasjonene som er utstedt av banker og kredittforetak. Salgpress kan oppstå dersom NBFIer, som hedgefond, får et likviditetsbehov, for eksempel som følge av store krav om sikkerhetsstillelse i derivatavtaler eller ved store uttrekk av fondsandeler. Det kan føre til kursfall på obligasjonene og forsterke markedsuro, slik vi så under koronapandemien i 2020.

Utenlandske hedgefond eier en økende andel av obligasjoner med fortrinnsrett (OMF) i kroner. Fondene lånefinansierer kjøpene med gjenkjøpsavtaler med nordiske banker. Lånefinansiering gjør at fondene kan oppnå høy avkastning, men gjør samtidig fondene sårbare for hendelser som tvinger dem til å hasteselge OMFer. Det kan føre til uro i markedet for OMF, som kan spre seg til andre deler av kredittmarkedet, se Finansiell stabilitet 2025 – 1. halvår.

Endringer i regelverket for alternative investeringsfond (AIF), AIFMD 2.0, åpner for at slike fond kan drive utlånsvirksomhet overfor forbrukere og ikke-finansielle foretak, se boks på side 14. Et bredere sett av finansieringskilder kan i utgangspunktet styrke finansiell stabilitet ved at kredittrisiko spres på flere ulike aktører. På den andre siden kan utlån gjennom AIFer innebære sårbarheter. Svakere krav til rapportering kan gjøre risiko mindre synlig og bidra til at kredittmarkedet blir mindre transparent.

Regelverksendringer åpner for utlån fra alternative investeringsfond

Alternative investeringsfond (AIF) er kollektive investeringsstrukturer som ikke er verdipapirfond (UCITS). Fondene samler kapital fra flere investorer og følger en bestemt investeringsstrategi. Eksempler på slike fond er eiendomsfond, aktive eierfond og hedgefond. De fleste AIFer i Norge er fond som investerer kapital, men et AIF kan også yte direkte lån, såkalte private kredittfond. Slike fond har hatt særlig sterk vekst i USA, men har også vokst i Europa.1 I Norge har privat kreditt til nå vært begrenset, blant annet fordi fondene normalt må ha konsesjon som bank eller finansforetak for å låne ut penger.2

AIF i Norge reguleres i AIF-loven som gjennomfører AIFM-direktivet fra 2011. EU vedtok i mars 2024 endringer i AIFM- og UCITS-direktivet, og disse endringene omtales ofte som AIFMD 2.0. Endringene harmoniserer reglene for utlån fra AIF i EØS og åpner for utlån til både foretak og forbrukere. Medlemsstatene kan forby utlån til forbrukere fra AIF. Finansdepartementet har sendt på høring forslag fra Finanstilsynet om hvordan AIFMD 2.0 bør gjennomføres i norsk rett.3 Finanstilsynet foreslår at det nasjonale valget om å forby utlån fra AIF til forbrukere, benyttes. AIFMD 2.0 skal gjelde i EU fra april 2026, mens det kan tre i kraft i Norge først etter innlemmelse og ikrafttredelse i EØS-avtalen. Når reglene trer i kraft, vil adgangen til å yte lån til foretak gjennom AIF utvides betydelig.

Internasjonalt utgjør privat kreditt fremdeles en liten andel av samlede utlån, og den samlede risikoen vurderes derfor som begrenset. Et voksende marked og kommende regelendringer tilsier likevel at utviklingen bør følges tett fremover.

1 Se for eksempel ECB (2024) Private markets, public risk? Financial stability implications of alternative funding sources og Kapittel 2 i IMF (2024) The Last Mile: Financial Vulnerabilities and Risks.

2 ELTIF-forordningen har likevel åpnet for visse former for langsiktige lån, og Union kreditt var den første aktøren som lanserte et privat kredittfond rettet mot næringseiendom under dette rammeverket i 2024. Rammeverkene for europeiske venturekapitalfond (EuVECA) og europeiske fond for sosialt entreprenørskap (EuSEF) åpner også for utlånsvirksomhet etter nærmere fastsatte vilkår.

3 For mer informasjon om høringen, se Finansdepartementets nyhetssak fra 8. oktober 2025.

Stablecoins kan på sikt være opphav til systemrisiko

Vi observerer økende innslag av koblinger mellom tradisjonell finans og markedet for kryptoeiendeler. Stablecoins, som er en del av dette markedet, vokser raskt og er i stadig større grad koblet til det tradisjonelle finansielle systemet. Denne utviklingen har bidratt til å øke oppmerksomheten om mulige konsekvenser for finansiell stabilitet.

De fleste stablecoins har fast referanse mot amerikanske dollar og brukes blant annet til verdioppbevaring og pengeoverføringer i land med mindre velfungerende penge- og betalingssystemer. Dette har ført til bekymring om valutasubstitusjon mot amerikanske dollar i slike land og kan bidra til å svekke effekten av nasjonale virkemidler i valuta-, penge- og kapitalmarkedene.10

Stablecoins sikres med bankinnskudd og statspapirer for å opprettholde verdi mot referansen. Hvis tilliten svikter, kan imidlertid stablecoins bli utsatt for store innløsninger. En rett til innløsning til pålydende verdi av referansevalutaen kan forsterke sårbarheten fordi brukerne vil ønske å innløse tidlig mens sikringen fortsatt er tilstrekkelig. Hastesalg av de underliggende eiendelene kan dermed utløse prisfall og likviditetsstress som kan smitte til andre markeder. Økt utbredelse kan også endre bankenes finansieringsstruktur dersom bankinnskudd fra privatpersoner i større grad erstattes av få og større innskudd fra utstedere av stablecoins. Få innskudd fra noen profesjonelle aktører kan føre til mer flyktig finansering og potensielt redusere bankenes utlånskapasitet til husholdninger og foretak.

Per i dag synes eksponeringen mot kryptoeiendeler i banker og andre finansinstitusjoner å være begrenset. IMF fremhever at potensielle systemiske effekter avhenger av om stablecoins fortsetter å vokse.11 Det er hittil ikke utstedt stablecoins i norske kroner, men banker i USA og Europa viser interesse for å utstede stablecoins i euro og dollar, både individuelt og i samarbeid, se «Økt interesse for stablecoins gir behov for regulering».

1 Se pressemelding fra møtet i ESRB General Board 25. september 2025: Outcomes of the 59th General Board meeting of the European Systemic Risk Board – 25 September 2025

2 Basert på Norges Banks systemrisikoundersøkelse fra oktober. Et utvalg aktører i det norske finansielle systemet deltar, og svarene reflekterer risikovurderingen på det tidspunktet undersøkelsen ble besvart.

Figuren viser den mest sannsynlige risiko i det norske finansielle systemet ifølge respondentene.

3 Venstre panel: eriode: 1. januar 2020 – 5. november 2025.

Høyre panel: Periode: 1. januar 2022 – 5. november 2025.

4 Markedsaktørenes inntjeningsforventninger er konsensusanslag på forventet årlig inntjening fra Bloomberg.

5 Periode: 1. januar 2024 – 5. november 2025.

6 De syv største teknologiselskapene blir ofte omtalt som «the Magnificent 7» og utgjør nå om lag 35 prosent av markedsverdien til S&P 500. De syv selskapene er for tiden Nvidia, Microsoft, Apple, Alphabet/Google, Amazon, Meta og Broadcom.

8 I Nederland skal for eksempel alle pensjonsordninger konverteres i løpet av de neste to årene. Det kan utløse et behov fra nederlandske pensjonsselskap om å selge et betydelig volum av langsiktige europeiske statsobligasjoner.

9 Forkortelsen NBFI benyttes for «Non-Bank Financial Institutions» eller for «Non-Bank Financial Intermediation» og inkluderer blant annet forsikringsforetak, investeringsfond og kapitalforvaltere som hedgefond.

1.2 Norske banker har god motstandskraft

Bankene er lønnsomme og har lave tap

Forstyrrelser og markedsuro internasjonalt kan få konsekvenser for norske bankers finansieringsforhold. Markedene som bankene henter sin finansiering fra, har fungert godt siden forrige rapport i mai. Risikopåslagene på bankenes markedsfinansiering har falt noe, og innskuddsdekningen er stabil. Norske banker oppfyller kapital- og likviditetskrav med god margin.

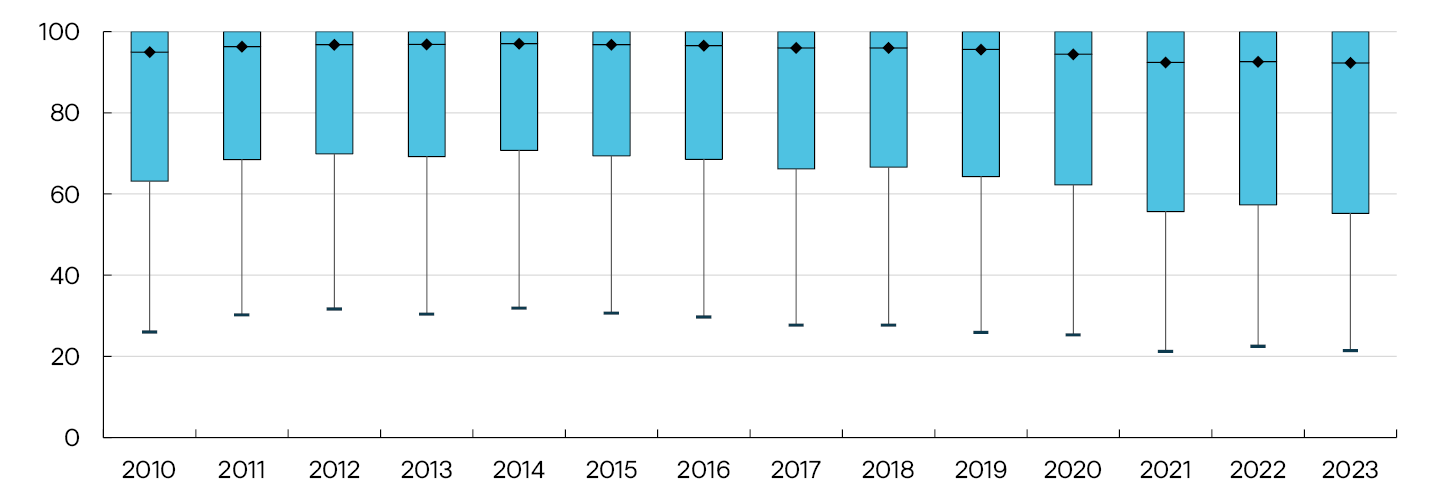

Løpende inntjening er bankenes førstelinjeforsvar mot tap. Egenkapitalavkastningen for de store norske bankene har vært høy de siste tre årene, se figur 1.4. Det er særlig økte netto renteinntekter og lave tap som har bidratt til å trekke opp lønnsomheten. Økte netto renteinntekter henger sammen med økt rentenivå de siste årene.12 Prognosen for styringsrenten fra Pengepolitisk rapport 3/2025 tilsier et lavere rentenivå de neste årene. Sammen med en forventning om nedgang i bankenes rentemargin vil det bidra til å trekke netto renteinntekter, og dermed bankenes lønnsomhet, ned.

Egenkapitalavkastning etter skatt for store banker. Prosent

Bankenes samlede utlånstap er fortsatt lave og på nivå med fjoråret, se figur 1.5.

Utlånstap som prosent av brutto utlån til kunder. Prosent

Bankenes utlånstap til norske foretak har også holdt seg lave. Vi venter at fortsatt lav byggeaktivitet vil bidra til noe økt mislighold og tap på foretakslån innen eiendomsutvikling det neste året, se nærmere omtale i kapittel 3. Utsiktene innen næringseiendom er stabile. Dersom sysselsettingen skulle falle markert, og leieinntektene i næringseiendom blir klart lavere enn ventet, kan det føre til betydelige tap i bankene.

Norske banker har samlet sett moderat direkte eksponering mot de eksportrettede næringene som blir direkte påvirket av handelsrestriksjoner. Det er imidlertid regionale forskjeller i næringsstruktur, og banker med ulik regional tilknytning kan være ulikt eksponert. Om lag seks prosent av bankenes totale utlån til norske foretak er til fiskeri- og oppdrettsnæringen, som kan påvirkes både direkte og indirekte av økte tollsatser. For nærmere omtale av effektene på fiskeri- og oppdrettsnæringen, se kapittel 3.2.

Tap på utlån til husholdninger er lave. Fremover venter vi at økt realinntekt for husholdningene og redusert lånerente vil styrke deres gjeldsbetjeningsevne, og at tapsandelen for husholdningslån vil holde seg på et lavt nivå.

Bankene er solide

Ren kjernekapitaldekning ligger godt over de samlede kapitalkravene og over bankenes egne kapitalmål. Fremover venter vi at fortsatt høy lønnsomhet og lave tap vil holde kapitaldekningen i bankene på et høyt nivå. Endringene i kapitalkravsforordningen (CRR3) som ble innført 1. april 2025 viser som ventet at standardmetodebankene har fått lavere kapitalkrav for eksponeringer med lav risiko. Dette har økt kapitaldekningen for disse bankene. IRB-bankene er så langt mindre påvirket av CRR3. Økningen i gulvet for risikovekter på boliglån for IRB-banker fra 20 prosent til 25 prosent fra 1. juli 2025 har isolert sett redusert IRB-bankenes kapitaldekning noe.

Stresstesten i Finansiell stabilitet 2025 – 1. halvår viser at de største norske bankene samlet er i stand til å møte store tap, samtidig som de kan fortsette å låne ut til husholdninger og foretak, og dermed ikke vil bidra til å forsterke et økonomisk tilbakeslag.

Husholdninger og foretak har god tilgang på kreditt

Norske bankers solide finansielle stilling gir dem fleksibilitet til å kunne tilby utlån til kredittverdige foretak og husholdninger også ved økte tap og uro i markedene. I Norges Banks utlånsundersøkelse for tredje kvartal 2025 rapporterte bankene om uendret kredittpraksis, noe økt etterspørsel etter lån fra husholdninger og litt lavere etterspørsel fra foretak. Bankene venter uendret kredittpraksis og låneetterspørsel i fjerde kvartal. Aktiviteten i obligasjonsmarkedet har vært høy i høst, og kredittpåslagene for foretak med høy kredittvurdering ligger nær snittet for de ti siste årene. Samlet er vår vurdering at husholdninger og foretak har god tilgang på kreditt.

12 Når styringsrenten settes opp, får bankene en større økning i renteinntekter enn rentekostnader fordi bankene har mer rentebærende eiendeler enn rentebærende gjeld (egenkapitaleffekt). I tillegg hever bankene ofte den gjennomsnittlige utlånsrenten mer enn innskuddsrenten (marginøkning).

13 Periode: 1. kv. 2010 – 3. kv. 2025.

Tall for de seks største norskeide bankkonsernene. Annualisert.

For sammenliknbarhet er utvalget bakover i tid justert for større fusjoner/oppkjøp, det vil si for perioden før en fusjon/oppkjøp har vi inkludert tall for de fusjonerende bankene.

14 Periode: 1. kv. 2018 – 3. kv. 2025.

Alle banker og kredittforetak i Norge. Annualisert. Filialer og datterselskaper i utlandet er ikke inkludert.

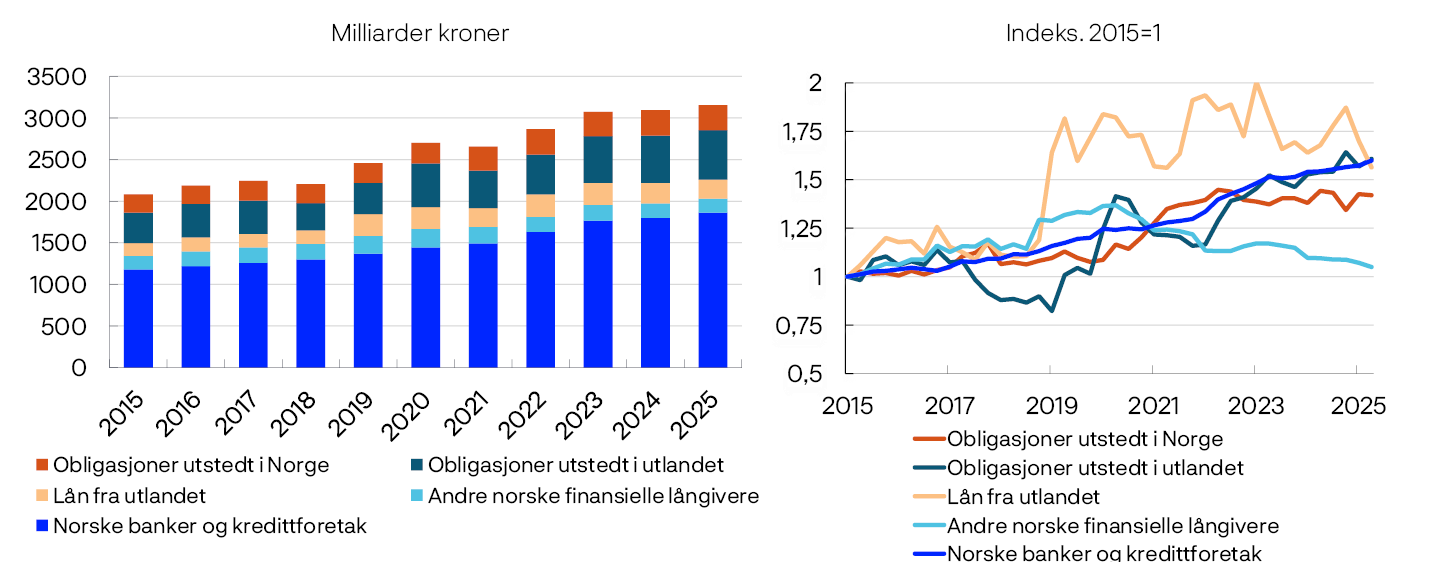

Hvem låner ut penger til norske ikke-finansielle foretak?

Foretak har primært to kilder til lånefinansiering. De kan ta opp lån direkte fra en finansiell institusjon eller de kan utstede markedsfinansiering i form av obligasjoner og sertifikater. Historisk har bankene vært den dominerende kilden til direkte lån for foretak.

Etter finanskrisen i 2008–2009 ble bankreguleringen strammet til i mange land. Siden har direkte utlån fra andre finansielle institusjoner enn banker (NBFI) vokst markant, særlig i USA. I Europa har veksten vært mer moderat, med størst omfang i Storbritannia.

Lite lån fra norske NBFIer til norske ikke-finansielle foretak

I kartleggingen av kilder til kreditt til norske ikke-finansielle foretak, har vi tatt utgangspunkt i kredittindikatorene for K2 (innenlandsk kreditt) og K3 (samlet kreditt) som publiseres av Statistisk sentralbyrå.1 Indikatorene viser foretakenes beholdning av kreditt fra ulike kilder i Norge og utlandet.

Ved utgangen av andre kvartal 2025 hadde norske foretak en samlet gjeld på 3 155 milliarder kroner, se figur 1.A. Av dette utgjorde lån fra banker i Norge 59 prosent. Foretakene låner også fra andre norske finansielle långivere, som pensjons- og forsikringsforetak, finansieringsselskaper og offentlige institusjoner. 2 I andre kvartal 2025 utgjorde disse lånene om lag 5 prosent av foretakenes samlede gjeld. I tillegg har foretakene noe lån fra utlandet, hovedsakelig fra kredittinstitusjoner og markedsbaserte obligasjonslån.

Illustrasjon av hvilke finansielle aktører som finansierer gjelden til norske foretak. Norske kroner

Obligasjonslån utgjorde om lag 28 prosent av foretakenes samlede gjeld ved utgangen av andre kvartal 2025. Om lag to tredjedeler av denne gjelden er utstedt i utlandet, ofte i en annen valuta enn norske kroner. Det er særlig store foretak som benytter utenlandske obligasjonsmarkeder. Om lag en tredjedel av obligasjonsgjelden i utlandet er utstedt av foretak innen oljevirksomhet og utenriks sjøfart.

Fordelingen av foretakenes gjeld har vært relativ stabil over tid, se figur 1.B (venstre panel). Andelen lån fra banker har økt noe de siste ti årene. Veksten i obligasjonsgjeld utstedt i Norge var høy under pandemien, men har avtatt de siste årene (høyre panel). Det er i stor grad drevet av lavere utstedelsesvolumer og betydelige forfall innen næringseiendom. Veksten i lån og obligasjoner utstedt i utlandet har variert, men har samlet sett vokst like mye som lån fra norske banker siden 2015 (høyre panel).

Samlet kreditt til ikke-finansielle foretak

Direkte utlån fra andre norske finansielle långivere, herunder NBFIer, har avtatt noe siden toppen i 2020, se figur 1.C, i motsetning til utviklingen internasjonalt. Det meste av disse lånene er fra finansieringsforetak som typisk tilbyr leasing og factoring og liknende. Mange av disse finansielle foretakene er eid av banker. Statlige låneinstitusjoner, som Innovasjon Norge og Eksportfinans, er også viktige kilder til slike lån (se figur 1.C).

Milliarder kroner

Om lag én prosent av foretakenes kreditt kommer fra aktører som regnes som NBFIer, det vil si livselskaper, skadeforsikringsselskaper og pensjonskasser. Livselskaper står for det meste av utlånene.6 Mikrodata fra Skatteetaten viser at direkte utlån fra NBFIer i stor grad er fra noen få store långivere til noen få låntakere, særlig innen næringseiendom.

Direkte lån fra private NBFIer i Norge utgjør fortsatt bare en liten del av foretakenes finansiering. Regelverksendringer for alternative investeringsfond (AIFMD 2.0) kan legge til rette for økt utlånsvirksomhet fra private norske NBFIer i årene fremover, se omtale i «Regelverksendringer åpner for utlån fra alternative investeringsfond».

1 Norges Bank har innhentet data fra Statistisk sentralbyrå for foretakenes utenlandsgjeld fordelt på lånekilder. Samlet utenlandsgjeld er noe lavere i disse dataene enn samlet utenlandsgjeld i den offisielle statistikken. Utviklingen er likevel om lag den samme.

2 Lån fra investeringsfond som ikke er obligasjoner eller sertifikater er ikke en del av K2. Ifølge Finansielle sektorregnskaper (FINSE) var det lån på 54 milliarder kroner fra investeringsfond til ikke-finansielle foretak per andre kvartal 2025. FINSE har imidlertid begrenset med data for disse fondene og lånene fra investeringsfond til ikke-finansielle foretak blir brukt som en balanseringspost for å få bedre balanse mellom finansielle aktiva og passiva. Det er derfor betydelig usikkerhet rundt faktisk beløp.

3 Tall per 30. juni 2025.

4 Venstre figur: Periode: 2. kv. 2015 – 2. kv. 2025.

Kreditt til ikke-finansielle foretak fra banker og kredittforetak, andre norske finansielle långivere, lån fra utlandet og obligasjoner utstedt i utlandet.

Høyre figur: Periode: 1. kv. 2015 – 2. kv. 2025.

Relativ utvikling i kreditt til ikke-finansielle foretak fra banker og kredittforetak, andre norske finansielle långivere, lån fra utlandet og obligasjoner utstedt i utlandet.

5 Periode: 2. kv. 2015 – 2. kv. 2025.

Ikke-finansielle foretaks kreditt som ikke er fra norske banker og kredittforetak, utlandet eller obligasjonsgjeld ifølge Statistisk sentralbyrås statistikk for kreditt til husholdninger og ikke-finansielle foretak (K2).

6 Se fotnote 2 om lån fra investeringsfond som ikke er obligasjoner eller sertifikater.

De viktigste sårbarhetene i det norske finansielle systemet

Økonomien utsettes jevnlig for forstyrrelser som påvirker både realøkonomien og det finansielle systemet. Arbeidet med finansiell stabilitet handler om å sikre at det finansielle systemet er robust nok til å håndtere slike forstyrrelser. Det finansielle systemet skal bidra til stabil økonomisk utvikling ved å tilby finansiering og spareprodukter, utføre betalinger og omfordele risiko på en effektiv måte. Systemrisiko er risikoen for svikt i det finansielle systemets evne til å fylle disse funksjonene.

Nivået på systemrisikoen avhenger av flere forhold. Risiko for økonomiske forstyrrelser, for eksempel geopolitiske spenninger, trekker systemrisikoen opp. Sårbarheter i det finansielle systemet bidrar til å øke systemrisikoen ytterligere. Figur 1.D oppsummerer Norges Banks sentrale vurderinger av sårbarheter i det norske finansielle systemet.

At mange norske husholdninger har høy gjeld, utgjør en sentral sårbarhet. Gjeldsbelastningen er høy sammenliknet med andre land. Denne sårbarheten har bygget seg opp over tid, som følge av at gjelden lenge vokste mer enn husholdningenes inntekter. I årene før pandemien avtok gjeldsveksten og var mer på linje med inntektsveksten. De siste årene har gjelden vokst mindre enn inntektene. Gjeldsbelastningen har avtatt bredt på tvers av husholdningene, og mest for de med høyest gjeldsbelastning. Samlet er vår vurdering at sårbarheten i norske husholdninger knyttet til høy gjeld er noe redusert. Sårbarheten kan øke igjen dersom mer lempelige finansielle forhold skulle føre til kraftig vekst i boligpriser og gjeld. For en nærmere omtale av husholdningenes sårbarheter, se kapittel 2.

En annen viktig sårbarhet er bankenes høye eksponering mot næringseiendom. Økte finansieringskostnader har svekket lønnsomheten i næringseiendomsforetakene, og lavere eiendomsverdier har svekket soliditeten. Høy sysselsetting og vekst i leieinntekter gjør imidlertid at de fleste næringseiendomsforetak klarer å dekke høye rentekostnader med løpende inntjening. Det er imidlertid fortsatt usikkerhet om den videre utviklingen. Dersom renter og risikopåslag stiger markert, eller leieinntektene blir klart lavere enn vi ser for oss, vil det svekke både lønnsomhet og eiendomsverdier. For en nærmere omtale av næringseiendomssektoren, se kapittel 3.

Videre er bankene i Norge sammenkoblet ved at de eier hverandres gjeld og har samme eller likeartede verdipapirer i likviditetsreserven, se Finansiell stabilitet 2025 – 1. halvår. En stor andel av likviditetsreserven til bankene er OMF (obligasjoner med fortrinnsrett). Hvis flere banker får likviditetsbehov og må selge så mye OMF at disse faller i verdi, så vil også OMF-verdiene i alle andre bankers likviditetsreserver falle. Krysseierskap innebærer at bankene står bak hverandres finansiering. Hvis banker faller bort som kjøpere av OMF under uro, kan det svekke andres muligheter for utstedelse av ny OMF-finansiering og medføre at likviditetsproblemer sprer seg lettere og er selvforsterkende.

Digitalisering gjør det finansielle systemet effektivt, men gir også opphav til sårbarheter. Konsentrasjon, kompleksitet og sammenkobling kan medføre at konsekvensene av et cyberangrep forsterkes og spres raskt og bredt i det finansielle systemet. Blir de samlede konsekvensene omfattende nok, kan finansiell stabilitet trues. I dagens skjerpede trusselbilde må det tas høyde for at selv godt beskyttede systemer kan bli utilgjengelige. God beredskap er viktig for å kunne håndtere slike alvorlige situasjoner, se Finansiell infrastruktur 2025.

Videre utgjør bankenes store utlån til næringer som er særlig utsatt for klimaomstilling, en sårbarhet i det finansielle systemet. Norsk næringsliv må tilpasse seg klimaendringer og bruk av nye energiformer. Det er stor usikkerhet om hva en slik omstilling vil koste, og inntjeningen til enkelte bedrifter kan bli svekket. Dersom mange bedrifter påvirkes negativt, kan det gi bankene høyere tap. Videre kan mer ekstremvær også øke boligrelaterte kostnader og dermed påvirke husholdningenes motstandskraft, se utdyping i kapittel 2.

Det finansielle systemet kan imidlertid innrettes slik at det er bedre i stand til å møte forstyrrelser. På bakgrunn av sårbarhetene i det finansielle systemet er det innført en rekke tiltak for å styrke motstandskraften, herunder krav til bankenes soliditet og likviditet samt krav til bankenes utlånspraksis.

Økt interesse for stablecoins gir behov for regulering

Stablecoins er kryptoeiendeler som har som formål å holde stabil verdi mot en referanse. De fleste stablecoins har amerikansk dollar som referanse. Utstedere opprettholder verdien mot referansen ved å sikre stablecoinen med tradisjonelle eiendeler som verdipapirer og bankinnskudd. Foreløpig brukes stablecoins i hovedsak til verdioppbevaring og betalinger innenfor kryptoøkosystemet, men bruksområdene er under utvikling.1

Egenskaper som umiddelbart oppgjør og lave transaksjonskostnader, særlig for grensekryssende betalinger, har økt interessen internasjonalt. Markedsverdien av stablecoins er fortsatt lav sammenliknet med tradisjonell finans og resten av kryptoøkonomien, men veksten har vært kraftig. Verdien har økt fra om lag 3 milliarder amerikanske dollar i 2019 til over 300 milliarder hittil i 2025.

Flere store jurisdiksjoner har etablert særskilte regelverk for stablecoins. Den europeiske reguleringen av markeder for kryptoeiendeler (MiCAR) trådte i kraft i Norge gjennom den nye kryptoeiendelsloven 1. juli 2025.2 Regelverket omfatter utstedere og tjenestetilbydere av kryptoeiendeler og stiller krav til informasjon og dokumentasjon ved utstedelse og omsetning. MiCAR legger noen oppgaver til ECB og nasjonale sentralbanker knyttet til tillatelser, tilsyn og overvåking. I USA ble GENIUS Act vedtatt 18. juli 2025 som det første føderale stablecoins-regelverket.3 Regelverket har likhetsstrekk med MiCAR, og et sentralt mål er å styrke dollarens internasjonale rolle gjennom økt bruk av stablecoins og etterspørsel etter amerikanske statspapirer. Storbritannia er også i ferd med å utvikle et regelverk for stablecoins som har mange likhetstrekk med MiCAR, og Bank of England har uttalt støtte til at stablecoins kan ha en rolle i pengesystemet.4

Stablecoins brukes globalt, og mange utstedere opererer i flere jurisdiksjoner. Stablecoins skal være ombyttbare uavhengig av utstedelsessted. Utstedelser av samme stablecoin i flere jurisdiksjoner, såkalte «multiutstedelser», kan føre til at brukere innløser i land med sterkere rettigheter, noe som ved tillitssvikt kan konsentrere sårbarhet i velregulerte markeder. ESRB har anbefalt at det gjennomføres tiltak for å begrense risiko knyttet til multiutstedelser.5

Regulering av stablecoins er fortsatt ikke tilstrekkelig utviklet til å forhindre regulatorisk arbitrasje. I en rapport fra Financial Stability Board (FSB) fra oktober 2025 fremgår det at selv om mange jurisdiksjoner har etablert regelverk for stablecoins, gjenstår det en del før disse oppfyller FSBs anbefalinger for regulering av stablecoins som opererer globalt. Dette understreker behovet for ytterligere internasjonalt samarbeid for å sikre finansiell stabilitet.

1 For mer om stablecoins, se artikkelen «Sterkere koblinger mellom kryptoeiendeler og tradisjonell finans» i Finansiell infrastruktur 2025.

2 For mer om det norske regelverket, se Kryptoeiendelsloven (MiCAR).

3 Se Fact Sheet: President Donald J. Trump Signs GENIUS Act into Law – The White House.

4 Se talen Not just token gestures − speech by Sarah Breeden.

5 Se Recommendation of the European Systemic Risk Board of 25 September 2025 on third-country multi-issuer stablecoin schemes (ESRB/2025/9).

2. Lavere gjeldsbelastning i husholdningene

2.1 Gjeldsbelastningen avtar videre

Mange norske husholdninger har høy gjeld i forhold til inntekt, og vi har lenge ansett den høye gjelden som en viktig sårbarhet i det norske finansielle systemet. Historisk har det vært lavt mislighold av husholdningsgjeld, også i lavkonjunkturer. Samtidig kan et høyt gjeldsnivå, særlig i kombinasjon med lav likviditet, øke risikoen for kraftige innstramminger i konsumet dersom rentene øker, inntektene reduseres eller boligprisene faller markert. Slike innstramminger kan ramme foretakenes inntjening og i neste omgang føre til økte tap på foretakslån i bankene.

Norske husholdningers gjeldsbelastning1 vokste i mange år og er høy både historisk og sammenlignet med andre land, se figur 2.1. De siste fire årene har samlet gjeldsbelastning flatet ut og avtatt noe. Gjeldsbetjeningsgraden og rentebelastningen har avtatt det siste året, etter å ha økt betydelig i takt med høyere renter.

Prosent

Finanstilsynets boliglånsundersøkelse for 2025 viser noe økning i gjeldsgrad for nye lån og at en større andel nye lån ligger nær 90 prosent av boligverdien. Utviklingen må ses i sammenheng med at kravet til maksimal belåningsgrad i utlånsforskriften økte ved nyttår fra 85 til 90 prosent. Samtidig viser undersøkelsen at andelen lån som innvilges til låntakere med svak likviditet etter rentestresstesten, har gått ned, etter flere år med økning.3

Fremover venter vi at gjeldsbelastningen avtar litt videre, se figur 2.1 og Pengepolitisk rapport 3/2025. Avtakende gjeldsbelastning innebærer at inntektene vokser raskere enn gjelden.

Etter en nedgang i 2022 og 2023 har disponibel realinntekt for husholdningene vokst raskt siden starten av 2024, se venstre panel i figur 2.2. I fjor var oppgangen i husholdningenes disponible realinntekt den sterkeste på over ti år. Også spareraten har tatt seg opp igjen etter en nedgang i 2022, se høyre panel i figur 2.2. Samtidig har kredittveksten til husholdningene tatt seg noe opp det siste året, med en tolvmånedersvekst på 4,4 prosent i september. Oppgangen kommer etter en periode med avtakende vekst, og kredittveksten er fortsatt lavere enn i årene før pandemien, se figur 2.3. I Norges Banks utlånsundersøkelse rapporterte bankene om at etterspørselen etter lån med pant i bolig økte noe i tredje kvartal, mens de venter uendret etterspørsel i fjerde kvartal.

Innenlandsk lånegjeld. Transaksjoner. Tolvmånedersvekst. Prosent

Husholdningenes forbruksgjeld økte noe i 2022 og 2023, men veksten har avtatt de siste to årene. Samtidig observerer vi at selv om bruken av kredittkort har økt, har den rentebærende kredittkortgjelden – altså kredittkortgjeld som ikke betales før rentene begynner å løpe – hatt en fallende trend siden 2022.

Avdempingen i husholdningenes gjeldsbelastning er bredt basert

Norske husholdninger har historisk tatt opp mye gjeld, særlig knyttet til kjøp av bolig i etableringsfasen. Gjeldsbelastningen varierer derfor mye mellom husholdninger i ulike aldersgrupper, se venstre panel i figur 2.4. De siste årene har gjeldsbelastningen flatet ut og avtatt i alle aldersgrupper. Siden 2021 har reduksjonen vært størst blant husholdninger under 35 år, som også har relativt høyere gjeldsbelastning. Samtidig er det store forskjeller i gjeldsbelastning innad i hver aldersgruppe, se høyre panel i figur 2.4. I aldersgruppen 25 til 34 år hadde 10 prosent av husholdningene en gjeldsbelastning på mer enn nær 6 ganger inntekt etter skatt i 2024. Median gjeldsbelastning i denne aldersgruppen var om lag 3 ganger inntekt etter skatt. Også i aldersgruppen 35 til 44 år er det en stor gruppe som har relativt høy gjeld. Både forskjellene innad i gruppene og andelen med høy gjeld avtar markert med alder.

Gjeld som andel av inntekt etter skatt per aldersgruppe. Prosent

Den samlede gjeldsbelastningen begynte å avta i 2022, og i 2024 var median gjeldsbelastning på om lag 150 prosent, se figur 2.5. Nedgangen har vært størst blant husholdningene med høyest gjeldsbelastning. Det ser vi ved at toppen av fordelingen (90-persentilen) har falt mer enn medianen i figuren.

Gjeld som andel av inntekt etter skatt. Prosent

Lavere gjeldsbelastning gir noe redusert sårbarhet i husholdningene

Det høye gjeldsnivået i husholdningene er en sentral sårbarhet i det finansielle systemet særlig fordi det øker risikoen for kraftige innstramminger i konsumet dersom rentene øker, inntektene reduseres eller boligprisene faller markert. Vår vurdering er at den bredt baserte avdempingen i gjeldsbelastning har redusert denne sårbarheten noe.

I forbindelse med denne rapporten har vi gjort to analyser som tar sikte på å belyse den såkalte konsumkanalen nevnt over, se «Boligrelaterte kostnader kan øke som følge av mer ekstremvær» og «Husholdningene med høy gjeldsgrad har redusert konsumet mest i møte med økte renter».8 I den første analysen ser vi på hvordan husholdningene har tilpasset konsumet i perioden med økte renter og høy prisvekst. Vi finner at husholdninger med høy gjeldsbelastning har redusert konsumet mer enn de med lav gjeldsbelastning. I den andre analysen ser vi på hvordan husholdningene tilpasser konsumet i møte med et kraftig boligprisfall. Igjen finner vi at husholdninger med høy gjeldsbelastning reduserer konsumet mer enn de med lav gjeldsbelastning.

Disse funnene er i tråd med eksisterende forskning.9 At gjeldsbelastningen i husholdningene nå har avtatt, og at nedgangen har vært størst blant de med høyest gjeld, vil derfor kunne dempe konsuminnstrammingene ved fremtidige renteøkninger eller kraftige boligprisfall.

1 Gjeld som andel av disponibel inntekt.

2 Periode: 1. kv. 1983 – 4. kv. 2028.

Anslag fra 3. kv. 2025 fra PPR 3/25.

Gjeldsbelastning er gjeld som andel av disponibel inntekt. Disponibel inntekt er inntekt etter skatt og renteutgifter.

Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt.

Rentebelastning er renteutgifter som andel av inntekt etter skatt.

3 Finanstilsynet definerer svak likviditet som at låntakeren har en månedlig buffer på mellom 0 og 4000 kroner etter rentestresstesten.

4 Periode: 1. kv. 1999 – 2. kv. 2025.

Disponibel realinntekt er et mål på husholdningenes kjøpekraft, justert for prisstigning. Den viser inntekten husholdningene sitter igjen med etter betaling av renter, skatter, innbetalinger i pensjonsordning og overføringer til andre husholdninger i utlandet og ideelle organisasjoner.

Spareraten er sparing som andel av disponibel inntekt, og vises her både ekskludert og inkludert aksjeutbytter.

5 Periode: Januar 1999 – september 2025.

6 Figuren til venstre:

Periode: 2010–2024.

Gjeldsbelastning er her definert som gjeld som andel av inntekt etter skatt. Figuren viser sum gjeld over sum inntekt etter skatt. Grupperingen i aldersgrupper foretas etter alder på hovedinntektstaker. Husholdninger der hovedinntektstaker er personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformue er også ekskludert. Tallene fra skatteoppgjøret vises ved de stiplede linjene og er et estimat basert på husholdningssammensetningen fra foregående år.

Figuren til høyre:

Periode: 2024.

Gjeldsbelastning er her definert som gjeld som andel av inntekt etter skatt. Grupperingen i aldersgrupper foretas etter alder på hovedinntektstaker. Husholdninger der hovedinntektstaker er under 25 år, over 90 år eller personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformue er også ekskludert. Boksdiagrammene viser 10., 25., 50., 75. og 90. persentil. (Markert ved hhv. nederste horisontale linje langs den sorte vertikale linjen, nederst på blå boks, stjerne, øverst på blå boks, øverste vertikale strek langs sort linje.) Tallene er et estimat generert fra skatteoppgjøret basert på husholdningssammensetning fra 2023.

7 Periode: 2010–2024.

Gjeldsbelastning er her definert som gjeld som andel av inntekt etter skatt. Husholdninger der hovedinntektstaker er under 25 år, over 90 år eller personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformue er også ekskludert. Boksdiagrammene viser 10., 25., 50., 75. og 90. persentil. (Markert ved hhv. nederste horisontale linje langs den sorte vertikale linjen, nederst på blå boks, stjerne, øverst på blå boks, øverste vertikale strek langs sort linje.)

Tallene for 2024 er et estimat generert fra skatteoppgjøret basert på husholdningssammensetning fra 2023.

8 Se Gulbrandsen, M. A. H., S. Nilsen og E. Njølstad (2025) «Revisiting imputed consumption expenditure during the recent tightening cycle in Norway», Staff Memo 13/2025. Norges Bank; Aastveit, K. A., J., Böjeryd, M. A. H., Gulbrandsen, R., Juelsrud og K. Roszbach (2025): «What Do 12 Billion Card Transactions Say About House Prices and Consumption?» Working Paper 15/2025. Norges Bank.

9 Se for eksempel Ahn, S., S. Galaasen og M. Mæhlum (2024) «The Cash-Flow Channel of Monetary Policy – Evidence from Billions of Transactions» Working Paper 20/2024. Norges Bank; Holm, M., P. Paul og A. Tischbirek (2021) «The transmission of monetary policy under the Microscope», Journal of Political Economy, 129(10), side 2861–2904; Fagereng, A., K. Onshuus og K. Torstensen (2024) «The consumption expenditure response to unemployment: Evidence from Norwegian households», Journal of Monetary Economics.

2.2 De fleste husholdninger har god gjeldsbetjeningsevne

Husholdningenes frie inntekter falt videre i fjor

Kombinasjonen av økte renter og høy prisvekst i årene etter pandemien har ført til at husholdningene sitter igjen med mindre av inntekten sin etter at skatt, normale utgifter, renter og avdrag på gjeld er dekket, se figur 2.6.10 Vi omtaler denne bufferen som frie inntekter. Våre beregninger viser at norske husholdninger i gjennomsnitt hadde frie inntekter på om lag 40 prosent i 2024, en nedgang fra om lag 45 prosent i 2021. Det er særlig økte utgifter til renter og mat som har bidratt til nedgangen. På den annen side har sterk nominell lønnsvekst og reduserte avdragsbetalinger, som følge av nedbetaling gjennom annuitetslån, bidratt til å dempe nedgangen i de frie inntektene. Til tross for økte utgifter klarer derfor de fleste husholdninger fortsatt med god margin å betjene gjeld og dekke normale utgifter med løpende inntekt.11

Utgifter som andel av inntekt etter skatt. Gjennomsnitt. Prosent

Stadig flere husholdninger har imidlertid relativt lave frie inntekter. Andelen husholdninger hvor frie inntekter utgjør mindre enn 40 prosent av inntekt etter skatt, har økt jevnt siden 2021, se figur 2.7. Andelen husholdninger som hadde minst halvparten av inntekten etter skatt i frie inntekter, var nær 30 prosent i 2024. Det er om lag det samme som i 2023.13

Andel av husholdninger innenfor ulike intervaller av fri inntekt som andel av inntekt etter skatt. Prosent

Svært få husholdninger står i fare for å misligholde gjelden

Om lag fem prosent av husholdningene hadde en negativ beregnet fri inntekt i 2024, en liten nedgang fra 2023, se figur 2.7. For å kunne dekke sine forpliktelser må disse husholdningene enten ha et forbruk som er lavere enn det beregnede nivået vi her har lagt til grunn,15 ha inntekter som ikke er registrert i offentlig statistikk, bruke oppsparte midler eller få overføringer fra andre. Ved betalingsproblemer kan de også søke banken om avdragsfrihet for en periode. At en husholdning har negative frie inntekter betyr derfor ikke nødvendigvis at gjelden misligholdes.

For å kunne vurdere hvilke husholdninger som står i reell fare for å misligholde gjelden sin, beregner vi en margin som tar hensyn til de mulige tilpasningene nevnt over. En negativ margin betyr at husholdningen ikke er i stand til å betale renter uten å måtte redusere konsumet til under normalt nivå.16 Vi finner at om lag 1,2 prosent av husholdningene hadde en negativ margin i 2024, se figur 2.8.17 Samlet holdt disse husholdningene om lag 2,2 prosent av gjelden. Andelen med negativ margin er høyere enn i 2022, men lavere enn i 2023. Ser vi på andelen gjeld som holdes av disse husholdningene, følger det samme mønster. Disse beregningene er i tråd med de lave misligholdstallene for boliglån.

Andel med negativ margin. Prosent

Boligrelaterte kostnader kan øke fremover og redusere frie inntekter

Fordi husholdningenes gjeldsbetjeningsevne i stor grad avhenger av størrelsen på de frie inntektene, følger vi tett faktorer som kan påvirke disse. Siden pandemien er det særlig økte utgifter til renter og mat som har redusert de frie inntektene. En potensiell kilde til reduserte frie inntekter fremover er høyere boligrelaterte kostnader i lys av økt fysisk klimarisiko. Prisen på boligforsikring har steget raskere enn konsumprisindeksen (KPI) de siste årene og økte særlig fra 2023 til 2024 etter ekstremværet Hans. Også kommunale avgifter har økt blant annet fordi værendringer gir slitasje på offentlig infrastruktur. Dersom værendringer fortsetter å føre til økninger i avgifter og forsikringspremier, kan vi forvente en økning i boligrelaterte kostnader, se «Lavere boligkjøpekraft i sentrale strøk: hvordan tilpasser førstegangskjøperne seg?». I beregningen av de frie inntektene utgjør boligrelaterte kostnader en relativt beskjeden andel av husholdningenes inntekt etter skatt. Samtidig har slike kostnader vokst betydelig i andre land. Naturskadeforsikringen og forebyggende tiltak kan bidra til å dempe risikoen for en tilsvarende utvikling i Norge og dermed begrense reduksjonen i husholdningenes frie inntekter.

10 Merk at vi her ser på husholdninger som eier egen bolig. Det betyr at vi ekskluderer en del av husholdningene med dårligst råd.

11 Finanstilsynets boliglånsundersøkelse fra 2025 viser at andelen lån som innvilges til låntakere med svak likviditet etter rentestresstesten, har gått ned, etter flere år med økning.

12 Periode: 2020–2024.

Utvalget inkluderer kun husholdninger som eier egen bolig.

Personlig næringsdrivende og boligeiere med hovedinntektstaker under 20 år og over 90 år er ekskludert. De med 1 prosent høyeste og laveste inntekter, og de med 1 prosent høyeste finansformuer, er ekskludert. Frie inntekter er det husholdningene sitter igjen med etter å ha betalt skatt, dekket utgifter på gjeld og normale utgifter til livsopphold. Utgifter på gjeld omfatter rentebetaling og også avdrag dersom belåningsgraden er under 60 prosent. Normale utgifter til livsopphold dekker utgifter til mat og annet nødvendighetskonsum, og utgifter til bolig. Mat og annet nødvendighetskonsum er basert på husholdningens størrelse og SIFOs referansebudsjett. Utgifter til bolig dekker kommunale avgifter, eiendomsskatt og forsikring. I tillegg estimerer vi strømutgifter basert på boligens størrelse, type og strømsone.

13 I Finansiell Stabilitet 2024 – 2. halvår inneholdt figur 2.5 en feil i tallgrunnlaget og var derfor misvisende. Eksempelvis skulle andelen husholdninger med frie inntekter under 30 prosent av inntekt etter skatt vært om lag 40 prosent, istedenfor 7 prosent, og andelen som har mer enn halvparten av inntekt i frie inntekter vært om lag 25 prosent, ikke 60 prosent.

14 Periode: 2020–2024.

Utvalget inkluderer kun husholdninger som eier egen bolig.

Personlig næringsdrivende og boligeiere med hovedinntektstaker under 20 år og over 90 år er ekskludert. De med 1 prosent høyeste og laveste inntekter, og de med 1 prosent høyeste finansformuer, er ekskludert. Frie inntekter er det husholdningene sitter igjen med etter å ha betalt skatt, dekket utgifter på gjeld og normale utgifter til livsopphold. Utgifter på gjeld omfatter rentebetaling og også avdrag dersom belåningsgraden er over 60 prosent. Normale utgifter til livsopphold dekker utgifter til mat og annet nødvendighetskonsum, og utgifter til bolig. Mat og annet nødvendighetskonsum er basert på husholdningens størrelse og SIFOs referansebudsjett. Utgifter til bolig dekker kommunale avgifter, eiendomsskatt og forsikring. I tillegg estimerer vi strømutgifter basert på boligens størrelse, type og strømsone.

15 Vi tar blant annet utgangspunkt i referansebudsjettet fra Forbruksforskningsinstituttet SIFO. Budsjettet viser hva det koster å opprettholde et akseptabelt forbruksnivå – et nivå som anses som rimelig av folk flest – for den aktuelle husholdningen. Det er likevel ikke et minimumbudsjett, og enkelte husholdninger kan derfor ha et lavere forbruk i perioder med strammere økonomi.

16 Når vi beregner marginen, antar vi at husholdninger med betalingsproblemer innvilges avdragsutsettelse av banken dersom belåningsgraden er under 60 prosent. Låntaker kan også bruke noe av sine oppsparte midler til å dekke normale utgifter og rentebetaling. Det betyr å trekke på innskudd og fond, samt at det er mulig å øke belåningsgraden dersom lånet er mindre enn 60 prosent av boligverdi, se Lindquist K.-G., H. Solheim og B. H. Vatne (2022): «Norske boligeiere har god gjeldsbetjeningsevne». Staff memo 8/2022. Norges Bank.

17 Dette tilsvarer om lag 20 000 husholdninger.

18 Periode: 2020–2024.

Utvalget inkluderer kun husholdninger som eier egen bolig.

Personlig næringsdrivende og boligeiere med hovedinntektstaker under 20 år og over 90 år er ekskludert. De med 1 prosent høyeste og laveste inntekter, og de med 1 prosent høyeste finansformuer, er ekskludert. Negativ margin er et mål på når husholdningen ikke lenger er i stand til å betjene gjelden uten å måtte redusere konsumet til under normalt nivå. Når vi beregner marginen, antar vi at husholdninger med betalingsproblemer innvilges avdragsutsettelse av banken dersom belåningsgraden er under 60 prosent. Låntaker kan også bruke noe av sine oppsparte midler til å dekke normale utgifter og rentebetaling. Det betyr å trekke på innskudd og fond, samt at det er mulig å øke belåningsgraden dersom lånet er mindre enn 60 prosent av boligverdi.

2.3 Husholdningenes likvide buffere har økt over lengre tid, men er noe redusert de siste årene

Bankinnskudd er den vanligste spareformen for husholdningene

Bankinnskudd er den mest likvide delen av husholdningenes oppsparte midler og dominerer finansformuen for de fleste, se figur 2.9.19 Halvparten av norske husholdninger har mer enn 90 prosent av finansformuen plassert i bankinnskudd, mens i overkant av en tredjedel har kun bankinnskudd. Samtidig har finansformuen blitt litt mer diversifisert de siste årene ved at flere også sparer i fond og andre finansielle aktiva. En del av disse plasseringene, som brede indeksfond, er likvide og relativt enkle å selge for å bedre likviditeten.

20Bankinnskudds andel av finansformuen. Prosent

Husholdningenes likvide buffere er noe redusert som andel av inntekt de siste årene

Likvide buffere gjør husholdningene bedre i stand til å møte uforutsette utgifter eller bortfall av inntekt. Etter flere år med oppgang, og et hopp under pandemien, avtok bankinnskuddene som andel av inntekt etter skatt i takt med økte renter og høy prisvekst, se venstre panel i figur 2.10. I 2023 var denne andelen om lag tilbake på nivået før pandemien. For medianhusholdningen utgjorde innskudd litt over 30 prosent av årsinntekten etter skatt i 2023. De foreløpige tallene fra Skatteetaten og aggregerte tall fra SSBs finansielle sektorregnskap indikerer at andelen har falt litt videre i 2024 og 2025.

Dersom vi inkluderer fondsandeler og beholdninger på aksjesparekontoer i målet for likvide buffere, øker nivået betraktelig, se høyre panel i figur 2.10.22 Med dette bredere målet økte bufferne videre i 2021, selv om bankinnskuddene som andel av inntekt avtok. Det innebærer at økningen i beholdningen investert i aksjesparekontoer og fondsandeler mer enn oppveide fallet i bankinnskuddene. I 2023 hadde medianhusholdningen samlede likvide buffere tilsvarende i overkant av 40 prosent av årsinntekten etter skatt. Det er høyere enn året før pandemien og må også ses i sammenheng med at husholdningenes sammensetning av finansporteføljen har endret seg de siste årene. SSBs finansielle sektorregnskap viser at den aggregerte beholdningen av husholdningenes fondsandeler har vokst betydelig raskere enn disponible inntekter gjennom 2024 og så langt i 2025.

Samtidig har en del husholdninger liten eller ingen likvid buffer i form av bankinnskudd. Andelen husholdninger som tilhører denne kategorien, falt lenge, men har økt litt siden pandemien, særlig for husholdninger med høy gjeld, se figur 2.11. I 2024 var andelene om lag på nivå med før pandemien.

Andel husholdninger med lavere bankinnskudd enn en halv månedslønn etter skatt. Prosent

For noen husholdninger betyr en slik lav buffer at de har liten evne til å møte uforutsette utgifter eller bortfall av inntekt. Samtidig finnes det også husholdninger som har tilpasset seg med lite bankinnskudd av andre årsaker enn at de har dårlig råd. Husholdninger kan velge å holde hele sin finansielle sparing i andre aktiva enn bankinnskudd eller de kan ha rammelån som gjør at de enkelt kan tilføre likviditet gjennom opplåning for å møte uforutsette hendelser.

Mange boligeiere kan bedre likviditeten ved opplåning med pant i bolig

I tillegg til bruk av oppsparte midler kan mange boligeiere som nevnt over øke likviditeten ved å ta opp ny gjeld med pant i boligen. For å belyse denne kanalen legger vi her til grunn at husholdninger har enkel tilgang på lån hvis belåningsgraden, altså lånet i forhold til boligverdien (LTV), er under 60 prosent.24

Vi finner at om lag to av tre boligeiere hadde ledig pant i 2023 etter denne definisjonen, se venstre panel i figur 2.12.25 Av disse hadde om lag halvparten en potensiell likviditetsbuffer tilsvarende mer enn to ganger inntekt etter skatt, se høyre panel i figur 2.12. Denne andelen har økt over tid, målt relativt til inntekt etter skatt, men avtok noe gjennom 2023.

19 Datagrunnlaget stopper her i 2023 da tallene fra Skatteetaten, som inkluderer 2024, ikke er bearbeidet på samme måte som Inntekts- og formuesstatistikken fra Statistisk sentralbyrå.

20 Periode: 2010–2023.

Husholdninger hvor hovedinntektstaker er under 25 år, over 90 år eller personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformuen er også ekskludert. Boksdiagrammene viser 10., 25., 50. og 75. persentil. (Markert ved hhv. nederste horisontale linje langs den sorte vertikale linjen, nederst på blå boks, stjerne, øverst på blå boks.)

21 Periode: 2010–2024.

Husholdninger hvor hovedinntektstaker er under 25 år, over 90 år eller personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformuen er også ekskludert. Boksdiagrammene viser 10., 25., 50., 75. og 90. persentil. (Markert ved hhv. nederste horisontale linje langs den sorte vertikale linjen, nederst på blå boks, stjerne, øverst på blå boks, øverste vertikale strek langs sort linje.)

De oransje søylene er et estimat generert fra skatteoppgjøret basert på husholdningssammensetning fra foregående år.

Likvide midler er definert som bankinnskudd, aksjesparekonto og fond.

22 Datagrunnlaget stopper her i 2023 da tallene fra Skatteetaten, som inkluderer 2024, ikke er bearbeidet på samme måte som Inntekts- og formuesstatistikken fra Statistisk sentralbyrå.

23 Periode: 2010–2024.

Gjeldsbelastning er gjeld som andel av inntekt etter skatt. Lav gjeldsbelastning betyr gjeldsbelastning under 300 prosent. Høy gjeldsbelastning betyr gjeldsbelastning over 300 prosent. Husholdninger hvor hovedinntektstaker er under 25 år, over 90 år eller personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformuen er også ekskludert. De stiplede linjene viser tall fra skatteoppgjøret og er et estimat basert på husholdningssammensetningen fra foregående år.

24 For de fleste husholdninger kan man i en slik situasjon relativt raskt og enkelt øke boliglånet sitt opp til 60 prosent av boligens verdi. Mange kan låne mer, men dette er en grense som gjør opplåningen rask og enkel og dermed et bedre mål på evnen til å bedre løpende likviditet. Utlånsforskriften har også en grense for maksimal belåningsgrad på 60 prosent ved rammekreditter.

25 Datagrunnlaget stopper her i 2023 da tallene fra Skatteetaten, som inkluderer 2024, ikke er bearbeidet på samme måte som Inntekts- og formuesstatistikk fra Statistisk sentralbyrå.

26 Periode: 2010–2023.

Ledig pant er her definert som at husholdningen har en belåningsgrad under 60 prosent. Belåningsgrad er definert som total gjeld fratrukket studiegjeld og usikret gjeld som andel av verdien på primærbolig. Husholdninger hvor hovedinntektstaker er under 25 år, over 90 år eller personlig næringsdrivende er ekskludert. Husholdninger i den øverste persentilen av nettoformuen er også ekskludert. Boksdiagrammene viser 10., 25., 50., 75. og 90. persentil. (Markert ved hhv. nederste horisontale linje langs den sorte vertikale linjen, nederst på blå boks, stjerne, øverst på blå boks, øverste vertikale strek langs sort linje.)

2.4 Lav boligbygging og høy etterspørsel bidrar til høyere boligpriser

Boligmarkedet er sentralt i vurderingen av finansiell stabilitet. Det skyldes blant annet at boligpriser og gjeld påvirker hverandre gjensidig.27 Bolig er et viktig formuesobjekt for husholdningene, og en viktig årsak til at de tar opp mye gjeld. Boligprisene har i perioder økt betydelig raskere enn husholdningens inntekter, som for eksempel før bankkrisen på begynnelsen av 1990-tallet, før finanskrisen i 2008 og under pandemien. Dette økte sårbarheten i husholdningssektoren fordi husholdningene samtidig økte gjeldsbelastningen (figur 2.1). I de senere årene har boligprisene som andel av disponibel inntekt flatet ut.

I fjor steg bruktboligprisene med tre prosent. I første del av 2025 økte boligprisene mye. Lettelser i utlånsforskriftens krav til egenkapital og forventninger om rentenedgang kan ha bidratt til oppgangen. Siden har boligprisveksten vært lavere. Fremover venter vi at boligprisene vil vokse noe raskere enn husholdningenes inntekter, som følge av lavere rente og lav tilførsel av nye boliger, se Pengepolitisk rapport 3/2025.

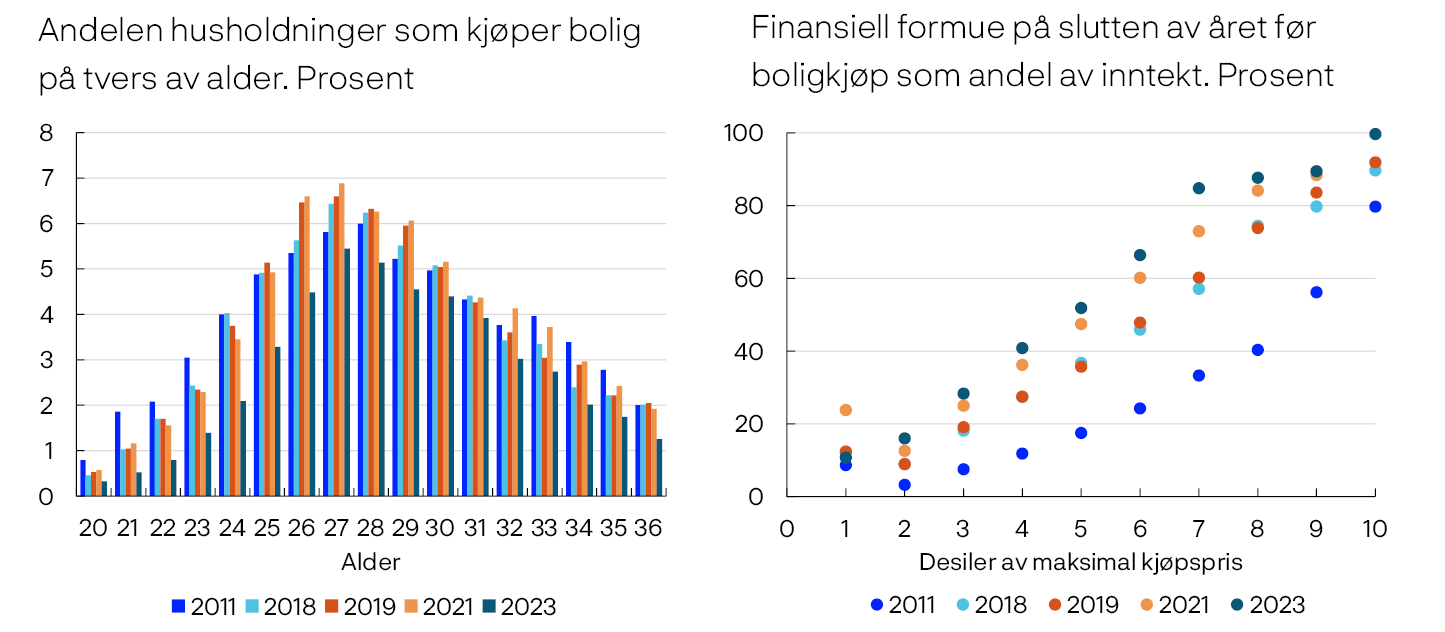

Lavere boligkjøpekraft i husholdningene

Når boligprisene vokser raskere enn husholdningenes inntekter over tid, kan det føre til at færre får muligheten til å kjøpe egen bolig. En slik utvikling kan påvirke husholdningenes samlede gjeldsopptak og risikofordelingen mellom husholdninger, banker og andre aktører. For bankene kan færre nye eiere dempe utlånsveksten og redusere misligholdsrisiko dersom de mest sårbare husholdningene utsetter kjøp for å spare opp mer egenkapital og dra nytte av høyere inntekter.

I forbindelse med denne rapporten har vi gjort tre nye analyser som belyser utviklingen i husholdningenes tilgang til boligmarkedet og førstegangskjøperes atferd, se «Lavere boligkjøpekraft i sentrale strøk: hvordan tilpasser førstegangskjøperne seg?». Den første analysen indikerer at boligkjøpekraften, her definert som andelen boliger som en enkeltperson har mulighet til å kjøpe med egen inntekt innenfor utlånsforskriftens krav til maksimal gjeldsgrad, har falt over tid, særlig i pressområder. I den andre analysen finner vi at personer med lav inntekt og/eller lav foreldreformue utsetter boligkjøpet eller forblir i leiemarkedet lenger enn tidligere. Den tredje analysen indikerer at førstegangskjøpere i Osloregionen, som er området med den største nedgangen i boligkjøpekraft, i noen grad utsetter kjøp til senere i livsløpet og sparer mer før kjøp. Videre får de mer hjelp med egenkapital ved boligkjøp enn tidligere. Det har vært liten endring i medianstørrelsen på førstegangskjøpernes boliger.

Dersom tilgangen til boligeierskap i økende grad avhenger av foreldrenes økonomi, kan det over tid gi en skjevere fordeling av eierskap. På den ene siden kan en slik utvikling føre til at husholdningenes økonomi er mer solid når de kommer inn på boligmarkedet som følge av mer egenkapital. Samtidig kan lavere boligkjøpekraft flytte mer finansieringsbehov og risiko til leiemarkedet, foreldre og andre private finansieringskilder, eller til nye modeller for boligfinansiering som deleie og leie-til-eie. Dersom foreldre i økende grad bruker sin oppsparte egenkapital på å hjelpe barn inn på boligmarkedet, kan det, isolert sett, bidra til at foreldrene blir mer sårbare for økonomiske forstyrrelser ettersom det gir dem mindre buffere å tære på. Samlet sett er ikke konsekvensen for finansiell stabilitet entydig.

Veksten i antall husholdninger er større enn veksten i antall boliger, særlig i sentrale strøk

Boligprisene bestemmes av en rekke faktorer, blant annet renter, inntekt og innretningen av skattesystemet. I tillegg er tilbudet av boliger en viktig driver for boligprisene over tid. Forholdet mellom vekst i antall boliger og antall husholdninger er en indikator på utviklingen i tilbud og etterspørsel i boligmarkedet. De siste årene har boligbyggingen vært lavere enn veksten i antall husholdninger, se figur 2.13. Antall igangsettingstillatelser og ferdigstilte boliger har falt siden 2022, drevet av blant annet høyere rentenivå og økte byggekostnader. Antall igangsettingstillatelser falt til et svært lavt nivå i fjor, med størst nedgang fra 2022 i fylkene Telemark, Akershus og Innlandet. I første halvår i år økte igangsettingstillatelsene noe sammenlignet med samme periode i 2024.

Antall igangsatte og fullførte boliger og årlig endring i husholdninger. Tusen

I hvilken grad veksten i antall husholdninger har overgått veksten i antall boliger varierer mellom regionene, se figur 2.14. I perioden 2021 til 2024 vokste antall husholdninger raskere enn antall boliger på tvers av samtlige sentralitetsklasser. Over tid har forskjellen vært størst i de mest sentrale områdene. Det kan ha bidratt til høyere boligpriser i disse strøkene.

Vekst i antall boliger og husholdninger etter sentralitetsklasse. Prosent

Det er utsikter til at boligbyggingen tar seg opp fremover, se Pengepolitisk rapport 3/2025. Lav tilførsel av nye boliger og økt disponibel realinntekt for husholdningene ventes å løfte bruktboligprisene. Det kan styrke lønnsomheten i bygging av nye boliger og bidra til at flere prosjekter realiseres. Se kapittel 3.2 for en nærmere beskrivelse av lønnsomhet og aktivitet for eiendomsutviklere.

Om datagrunnlaget for analysene i dette kapittelet