Hovedstyrets vurdering

En velfungerende finansiell infrastruktur og mulighet for å betale er nødvendig for at samfunnet skal fungere. Norge har et effektivt og sikkert betalingssystem. Driften er stabil og betalinger kan gjennomføres raskt, til lave samfunnsøkonomiske kostnader og på måter som er tilpasset brukernes behov.

Samtidig har trusselbildet blitt mer alvorlig over tid, og det må tas høyde for scenarioer som kan innebære at selv godt beskyttede systemer blir utilgjengelige. Den teknologiske utviklingen av finansiell infrastruktur går også raskt. Nye tjenester og nye aktører kan fremover utfordre etablerte systemer og strukturer, slik som mobilbetalinger i butikk, realtidsbetalinger både innenlands og på tvers av grenser, nye betalingsforetak og nye betalingsarenaer som kryptomarkeder. I tillegg er det behov for å fornye sentral oppgjørsinfrastruktur for å møte fremtidens behov.

For at den finansielle infrastrukturen skal være effektiv og sikker også i fremtiden, må den utvikles videre.

Samarbeid med nordiske og europeiske sentralbanker gir best løsninger for oppgjørssystemet på lang sikt

Norges Banks oppgjørssystem er kjernen i det norske betalingssystemet. Systemet er effektivt og stabilt og har gode kontinuitetsløsninger. Samtidig gjør økte krav til sikkerhet og beredskap det stadig mer ressurskrevende å opprettholde et effektivt og sikkert oppgjørssystem. Det er heller ikke mange leverandører av oppgjørssystemer å velge mellom. De andre nordiske landene har knyttet eller vurderer å knytte seg til Eurosystemets oppgjørsplattform TARGET. Også Norges Bank vurderer at samarbeid med nordiske og europeiske sentralbanker vil tjene oppgjørssystemet best i et langsiktig perspektiv. Gjennom samarbeid blir oppgjørssystemet bedre rustet til å sikre stabil drift, beskytte mot angrep og videreutvikle nye funksjoner og tjenester. Norges Bank innledet i januar 2025 formell dialog med Den europeiske sentralbanken (ESB) om norsk deltakelse i T2. T2 er kjernesystemet i TARGET og har tilsvarende funksjonalitet som dagens oppgjørssystem i Norges Bank. En endelig beslutning vil bli tatt etter at nødvendige avklaringer er gjort.

En velfungerende løsning for realtidsbetalinger er en viktig del av et effektivt betalingssystem. I november 2024 inngikk Norges Bank avtale med ESB om norsk deltakelse i TARGET Instant Payment Settlement (TIPS). Det innebærer at Norges Bank vil bruke ESBs tekniske plattform til å gjøre opp realtidsbetalinger. Dette legger til rette for nye tjenester som valutakryssende realtidsbetalinger og nye innenlandske betalingstjenester i realtid.

Både ved bruk av T2 og TIPS vil Norges Bank ha ansvaret for sentralbankoppgjøret, som fortsatt vil gjøres i norske kroner. Samtidig sikrer deltakelse i den felleseuropeiske oppgjørsplattformen at det norske oppgjørssystemet får tilsvarende utvikling som i Norden og Europa.

Det må være tilstrekkelig nasjonal kontroll over betalingssystemet

Nasjonal kontroll innebærer at myndighetene har tilstrekkelig styringsevne og handlefrihet til å opprettholde kritiske funksjoner, også dersom krise eller konflikt oppstår. Norges Bank skal fremme et sikkert betalingssystem og bidra til beredskapsløsninger. Kontinuerlig vurdering av om det er behov for tiltak for å ivareta tilstrekkelig nasjonal kontroll med kritiske funksjoner i betalingssystemet er en sentral del av dette, og må følges opp gjennom systematisk og planmessig arbeid. Norges Bank vil ha dialog med Finansdepartementet, Finanstilsynet og finansnæringen om dette.

Nasjonal kontroll handler også om internasjonalt samarbeid. Vesentlige funksjoner og tjenester i betalingssystemet, som grensekryssende betalinger og valutahandel, er internasjonale i sin natur. Internasjonalt samarbeid og bidrag fra kompetansemiljøer i andre land kan styrke både driften og utviklingen av det norske betalingssystemet. I noen krisescenarier kan tilgjengelige drifts- eller beredskapsløsninger i andre land bidra til å opprettholde kritiske funksjoner.

Beredskapen i betalingssystemet må styrkes

Sikkerheten og beredskapen i de enkelte virksomhetene er førstelinjeforsvaret i betalingssystemet. Den enkelte virksomhet har ansvaret for å gjennomføre nødvendige tiltak basert på en vurdering av sårbarhet og risiko. I dagens skjerpede trusselbilde må det tas høyde for at selv godt beskyttede systemer kan bli utilgjengelige. Beredskapen må styrkes for å kunne håndtere slike alvorlige situasjoner.

En arbeidsgruppe nedsatt av Finansdepartementet har nylig lagt frem en rapport med anbefalte tiltak for å styrke beredskapen i det digitale betalingssystemet. Flere av tiltakene er også anbefalt av det regjeringsoppnevnte Betalingsutvalget. Forbedret beredskap for betaling på utsalgssteder gjennom å utvide reserveløsningen for BankAxept og etablering av uavhengige beredskapsløsninger for grunnleggende banktjenester er tiltak som vil kunne ha stor effekt på samlet beredskap. Beredskapen er imidlertid ikke styrket før tiltakene er gjennomført. Norges Bank har startet arbeidet med å etablere en uavhengig beredskapsløsning for sentralbankens oppgjørssystem, og vil bidra til å følge opp øvrige anbefalinger i samarbeid med blant andre Finansdepartementet, Finanstilsynet og finansnæringen.

Det er også behov for å styrke egenberedskapen hos publikum og på utsalgssteder. God egenberedskap gjør både hver enkelt og betalingssystemet som helhet mindre sårbart. Forbrukere bør ha flere alternative betalingsmåter tilgjengelig, som flere typer betalingskort, konto i flere banker og kontanter. Utsalgssteder bør sørge for å kunne motta ulike former for betaling, også i tilfeller der ordinære kassasystemer svikter.

Kontanttilbudet er sårbart

Betalinger foregår i all hovedsak digitalt, og et sikkert og effektivt betalingssystem sikres først og fremst gjennom gode digitale løsninger. Men selv om bruken av kontanter er lav, har kontantene fortsatt en viktig funksjon i betalingssystemet. Kontanter er særlig viktig av beredskapshensyn, og er eneste betalingsmåte ved full svikt i de elektroniske betalingsløsningene. Videre er de viktige for personer som ikke behersker eller ikke har mulighet til å bruke digitale løsninger.

For at kontanter skal kunne fylle sin funksjon må de være mulig for både publikum og næringsdrivende å få tak i og bruke. Forbrukeres rett til å betale med kontanter er styrket. Dette er et viktig bidrag til å sikre at kontantene kan fylle sine funksjoner også i tiden fremover. Videre har norske banker en lovbestemt plikt til å sørge for et tilfredsstillende kontanttjenestetilbud til sine kunder både i normalsituasjon og beredskapssituasjon.

Men dagens kontanttilbud er sårbart og har noen svakheter. Det meste av kontanthåndteringen gjennomføres av andre leverandører av kontanttjenester enn bankene. Bankenes ansvar er ikke betinget av et velfungerende leverandørmarked. Bankene må følgelig være forberedt på å tre inn og finne nye løsninger for å opprettholde et tilstrekkelig tilbud dersom disse aktørene reduserer sitt tjenestetilbud.

Mobilbetaling må inkludere flere betalingsløp

Betaling med mobiltelefon øker raskt og utgjør nå tre av ti betalinger på fysiske utsalgssteder. Mulighet til å velge mobilbetaling er bra for brukerne. Omfattende bruk av nye mobilbetalingstjenester indikerer at brukerne opplever dem som effektive og sikre.

For å ivareta hensyn til konkurranse, kostnadseffektivitet og beredskap bør ulike betalingskort og kontobetalinger være tilgjengelig som underliggende betalingsløsning på mobil. Av hensyn til nasjonal beredskap er det særlig viktig at BankAxept er tilgjengelig som alternativ.

Potensiell systemrisiko fra kryptoeiendeler må motvirkes

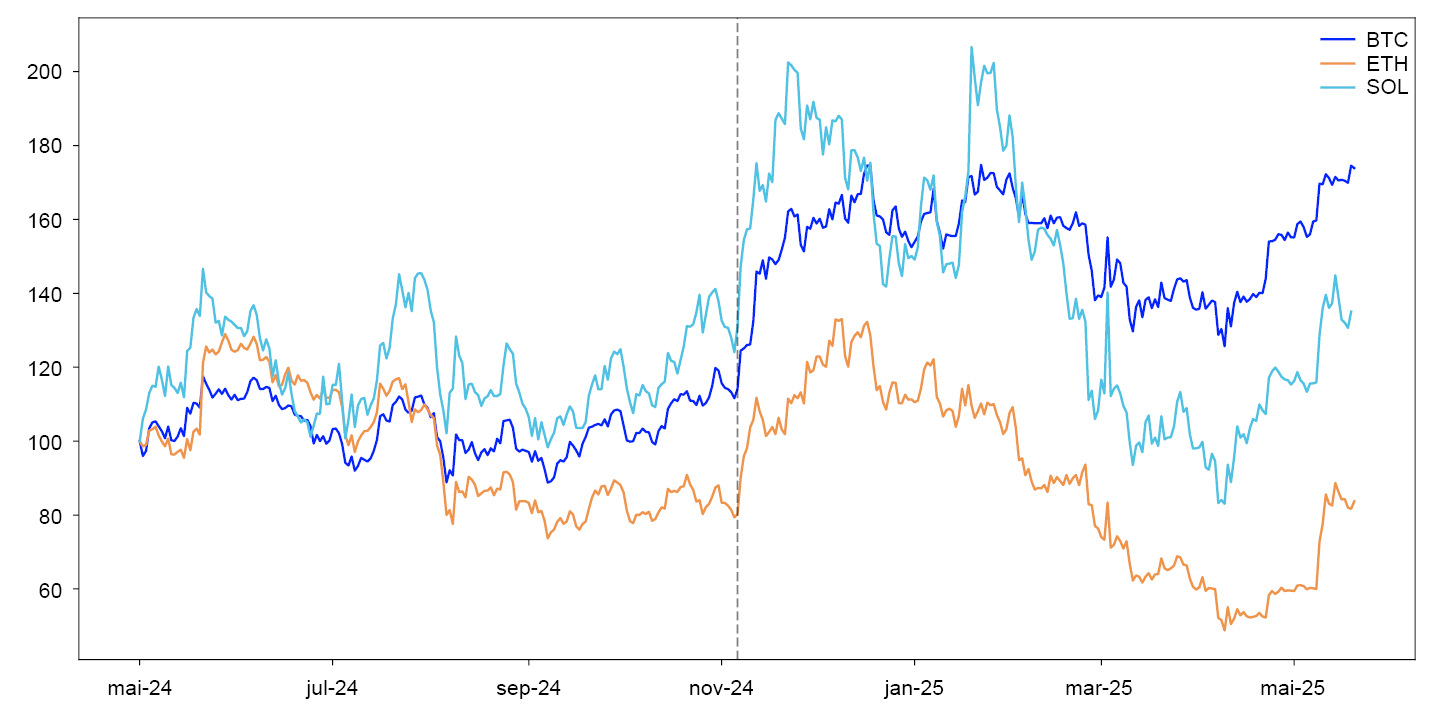

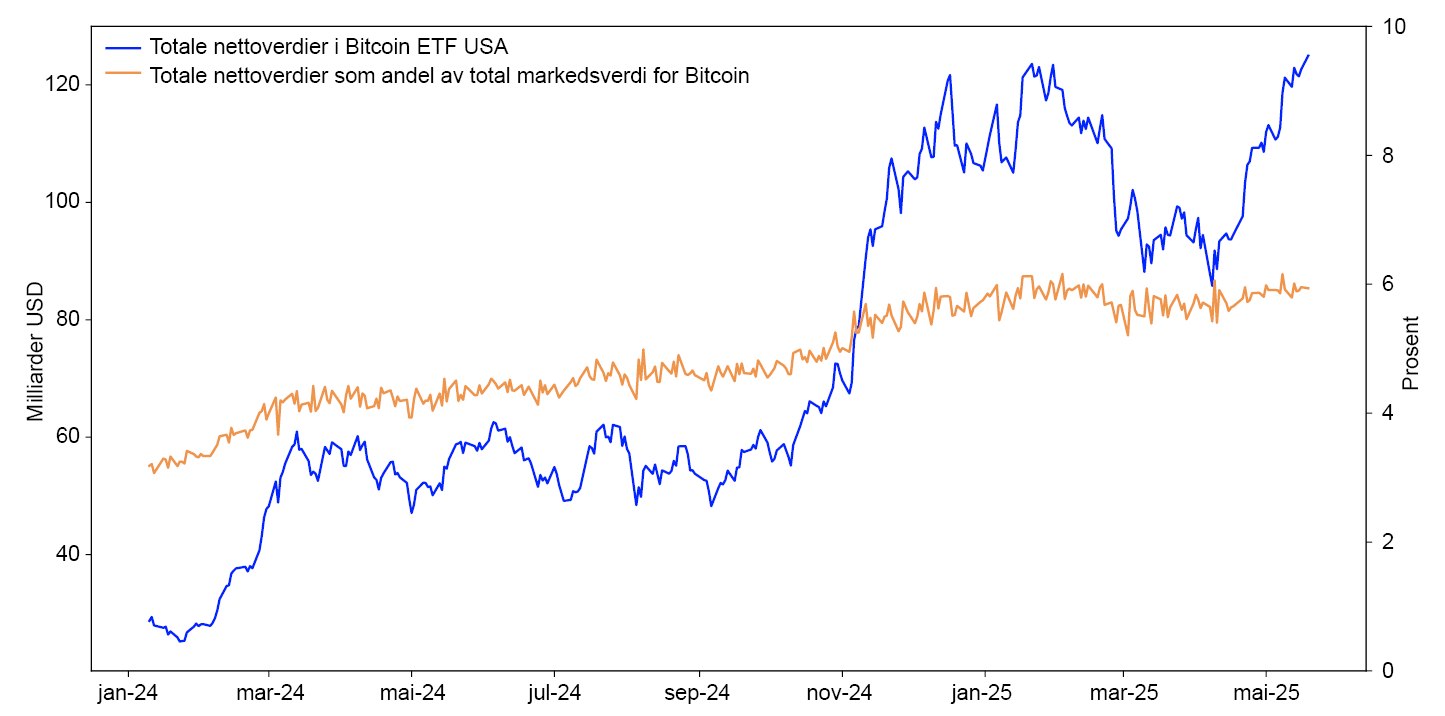

Ut fra størrelsen på markedene utgjør ikke kryptoeiendeler en trussel mot finansiell stabilitet i dag. Samtidig er det internasjonalt tegn til økt sammenveving av markeder for kryptoeiendeler og det tradisjonelle finanssystemet. Sammenvevingen omfatter blant annet innpakking av kryptoeiendeler i tradisjonelle finansielle instrumenter, som kan kombineres med lånefinansiering. Det gjør kryptoeiendeler mer tilgjengelig for investorer. Såkalte stablecoins vokser frem og er ofte sikret med tradisjonelle finansielle eiendeler. Slik sammenveving kan være kilde til systemrisiko. Ny regulering i USA av stablecoins og andre kryptoeiendeler kan bidra til volumvekst og økt systemrisiko fremover. EUs nye regelverk for kryptoeiendelsmarkeder, som også skal innføres i Norge, bidrar samlet sett til å motvirke systemrisiko fra kryptoeiendeler. Regelverket dekker imidlertid ikke alle kilder til systemrisiko. Det er nødvendig med regelverksutvikling for å motvirke systemrisiko og at penge- og betalingssystemets funksjoner trues som følge av fremvekst av kryptoeiendeler.

Verdt å utforske tokenisering

Norges Bank vurderer om digitale sentralbankpenger er et hensiktsmessig virkemiddel for å sikre tilgang på et oppgjørsmiddel alle har tillit til også på nye betalingsarenaer, og legge til rette for ansvarlig innovasjon og bedre betalingsberedskap. I tillegg til allment tilgjengelige digitale sentralbankpenger utredes digitale sentralbankpenger for oppgjør mellom banker og andre aktører med konto i sentralbanken. Såkalt tokenisering i betalings- og finanssystemet har fått økt oppmerksomhet i den pågående fasen av utredningen. Tokenisering innebærer at en eiendel representeres som en digital enhet – en token – i et register basert på blokkjedeteknologi. Tokenisering kan effektivisere den finansielle infrastrukturen, men innebærer også risiko. Tilrettelegging for oppgjør i sentralbankpenger kan bidra til mer effektive og sikre transaksjoner i tokeniserte eiendeler, som for eksempel tokeniserte bankinnskudd. Norges Bank gjennomfører for tiden eksperimentell testing av teknologi blant annet for å få mer kunnskap om tokenisering i tilknytning til sentralbankoppgjøret. Denne fasen av Norges Banks utredning skal være ferdig i løpet av 2025.

Hovedstyret

28. mai 2025

1. Et effektivt betalingssystem

Den norske finansielle infrastrukturen er effektiv og stabil. Betalinger kan gjennomføres raskt og trygt til lave samfunnsøkonomiske kostnader. Viktige milepæler i videreutvikling av infrastrukturen er nådd den siste tiden.

Den norske finansielle infrastrukturen er i dag blant de mest digitaliserte i verden, med stabil drift og få avbrudd. De siste årene har det skjedd store endringer i måten vi betaler på, og utviklingen pågår i høyt tempo. I det følgende gjennomgår vi noen hovedtrekk i drift og videreutvikling av sentrale komponenter i den finansielle infrastrukturen den siste tiden.

Norges Banks oppgjørssystem (NBO)

NBO er kjernen i det norske betalingssystemet, og alle elektroniske betalinger i norske kroner gjøres i siste instans opp mellom bankene i dette oppgjørssystemet. Norges Bank er operatør av NBO.

Dagens oppgjørssystem er effektivt, og driften var stabil gjennom 2024 uten vesentlige avvik. I gjennomsnitt ble det gjort opp betalinger for 350 milliarder kroner hver dag. Ved utgangen av året hadde bankene innskudd i Norges Bank på i alt 38 milliarder kroner.

Teknologisk utvikling og endringer i oppgjørssystemene i våre naboland har gjort det nødvendig å starte arbeidet med neste generasjon oppgjørssystem i Norge. I februar 2025 kunngjorde Norges Bank at det innledes formell dialog med Den europeiske sentralbanken (ESB) for gjenstående avklaringer om norsk deltakelse i Eurosystemets oppgjørsplattform T2. I 2024 besluttet Norges Bank å etablere en ny tjeneste for realtidsbetalinger i norske kroner, og signerte 28. november avtale med ESB om å benytte Eurosystemets plattform for realtidsbetalinger: TARGET Instant Payment Settlement, forkortet TIPS. Arbeidet med neste generasjon oppgjørssystem er nærmere omtalt i artikkelen «Neste generasjon oppgjørssystem».

En viktig milepæl i videreutvikling av oppgjørssystemet er overgang til den nye ISO 20022-standarden for betalingsmeldinger. Standarden ble tatt i bruk for bruttobetalinger i mars 2025, og vil innen utgangen av november 2025 også bli benyttet for nettobetalinger i oppgjørssystemet. Meldingsformatet som fremover skal benyttes i NBO, er utviklet i samarbeid med næringen, sentralbankene i Sverige og Island og leverandører av oppgjørssystemet. Omleggingen til ISO 20022 skjedde samtidig for oppgjørssystemene i Norge, Danmark og Sverige. Formatet åpner for transaksjonsmeldinger med mer informasjon enn tidligere og legger til rette for standardisering på tvers av infrastrukturer og landegrenser. Mer detaljert rapportering om Norges Banks oppgjørssystem er tilgjengelig i NBOs årsrapport for 2024.

Norwegian Interbank Clearing System (NICS)

NICS er bankenes felles system for mottak og avregning av betalingstransaksjoner mellom bankene før de sendes til NBO for endelig oppgjør. Finansnæringens infrastrukturselskap, Bits AS (Bits), har konsesjon fra Norges Bank til å være operatør av NICS, og Norges Bank fører tilsyn med NICS.

NICS har stabil drift og høy tilgjengelighet. Det var to vesentlige driftsavbrudd i NICS i 2024, men hendelsene ble løst og oppgjøret ble gjennomført samme dag. I 2024 ble det daglig gjort opp betalinger for 405 milliarder kroner gjennom NICS.

For teknisk drift og forvalting av NICS har Bits inngått avtale med Mastercard Payment Services Infrastructure (Norway) AS (MPSI). Bits er systemeier og ansvarlig for systemet, også for de deler som er utkontraktert til MPSI. I 2024 overtok Mastercard all drift av NICS fra selskapet Nets, som har levert driften av NICS i flere år. Norges Bank stilte vilkår for endringen. Den fysiske infrastrukturen, for eksempel datahaller med maskiner, lokal nettverksinfrastruktur mm., vil fortsatt være plassert i Norge. I tillegg er det etablert en beredskapsløsning med fysisk infrastruktur i Sverige.

Verdipapiroppgjør og sentrale motparter

Ved oppgjør av verdipapirhandler i norske kroner skjer levering av verdipapirer på konto i verdipapirsentralen og betaling via særskilte kontoer i NBO. For å ta bort risikoen i oppgjøret koordineres selgers overlevering av verdipapir mot kjøpers betaling gjennom Norges Banks og verdipapirsentralens systemer. Den norske verdipapirsentralen driftes av Euronext Securities Oslo. Den samlede verdien av verdipapirer registrert der utgjorde ved årsskiftet 8 020 milliarder kroner, og antall investorkontoer var 1 601 089.

Euronext Securities Oslo inngår i et konsern med flere andre verdipapirregistre. Konsernet er i gang med et moderniseringsprosjekt med mål om økt harmonisering på tvers av ulike registre og jurisdiksjoner. Løsningen som utvikles, er tilpasset ESBs løsning for verdipapiroppgjør T2S. Norges Bank planlegger å iverksette arbeid med å vurdere eventuell tilknytning til T2S for oppgjør av verdipapirhandler i norske kroner. I dette arbeidet vil vi ha dialog med andre myndigheter og næringen.

Både i Norge og i andre land finner verdipapiroppgjør sted noen dager etter at handelen avtales. Som beskyttelse mot mulige problemer hos motparten i perioden frem til oppgjør, skjer oppgjør av mange handler gjennom en sentral motpart1. Dette gjelder for eksempel alle aksjehandler på Oslo Børs. Bruk av sentrale motparter i handlene fører til at disse får posisjoner som må gjøres opp i det norske verdipapiroppgjøret.

De mest brukte sentrale motpartene for norske aktører er CBOE, SIX x-clear, Euronext CCP og LCH Ltd, hvorav LCH i Storbritannia er særlig mye brukt. I april 2024 vedtok EU regelendringer for å redusere EUs avhengighet av sentrale motparter i tredjeland som Storbritannia. En av endringene er at større markedsaktører må bruke sentrale motparter i EU2. Foreløpig er det bare de aller største norske aktørene som vil omfattes av kravene.

Valutaoppgjør

I en valutahandel veksler partene to valutaer mot hverandre. Dette markedet domineres av de største internasjonale bankene. I et tradisjonelt oppgjør av valuta er det en risiko for at motparten ikke greier å oppfylle sin del av avtalen. For å redusere risikoen i valutaoppgjøret ble den amerikanske valutaoppgjørsbanken CLS opprettet i 2002, og gjør i dag opp valutahandler i 18 forskjellige valutaer3. CLS har konto i Norges Bank for oppgjør av valutahandler som inkluderer norske kroner.

I 2024 handlet bankene i gjennomsnitt for 832 milliarder kroner daglig, der innbetalingsforpliktelsene til CLS ble avregnet til gjennomsnittlig 25 milliarder kroner (solgt NOK trukket fra kjøpt NOK).

CLS har i mange år levert svært stabile tjenester. I forbindelse med tekniske omlegginger og nye medlemsbanker de siste årene har det vært en økning i antall forstyrrelser hos deltakerne i CLS, men denne trenden ser nå ut til å være reversert.

Elektronisk kunderettet betalingsformidling

Den elektroniske kunderettede betalingsformidlingen omfatter betalinger med bankinnskudd via betalingsinstrumenter som betalingskort og konto-til-konto overføring.

Finanstilsynet har ansvar for tilsyn og overvåking av systemene for kunderettet betalingsformidling og publiserer regelmessig rapporter om tilstanden. Norges Bank følger utviklingen i bruken av ulike betalingsmidler og betalingsinstrumenter i den kunderettede betalingsformidlingen og publiserer årlig rapport om dette. Rapporten Kunderetta betalingsformidling 2024 gir detaljer om utviklingen til og med 2024.

Et viktig utviklingstrekk er sterk vekst i antall betalinger som gjøres gjennom mobiltelefon. Slike betalinger har vært tilgjengelig i Norge i over ti år, men først nå i 2025 ser bruken ut til å øke for alvor. Dette temaet er nærmere omtalt i artikkelen «Mobilbetalinger i butikk tar av».

Sedler og mynter

Norges Bank har ansvar for å dekke samfunnets etterspørsel etter kontanter både i normal- og krisesituasjoner gjennom å forsyne bankene med kontanter.

Mengden kontanter i omløp var i snitt i overkant av 38,5 milliarder kroner i 2024, som er noe lavere enn de foregående år, og med mindre sesongvariasjoner enn tidligere. Kontantenes andel av den smale pengemengden er med det 1,4 prosent. Dette gjør Norge til et av landene i verden med lavest prosentandel kontanter. Mengden kontanter i omløp forteller oss imidlertid ikke hvor ofte disse kontantene brukes i betalinger. For å belyse dette gjennomfører Norges Bank en årlig spørreundersøkelse blant et utvalg av norske husholdninger. Undersøkelsen i 2025 viser at publikum bruker kontanter i to prosent av sine betalinger. Mer detaljert informasjon om kontantbruk er tilgjengelig i rapporten Kunderetta betalingsformidling 2024.

Selv om kontantbruken er svært lav i internasjonal sammenheng, har kontanter fortsatt viktige funksjoner i betalingssystemet. Per i dag finnes det ikke alternative betalingsmidler eller -instrumenter som fyller alle funksjonene kontantene har knyttet til både beredskap, finansiell inkludering og personvern. Dette temaet er nærmere omtalt i artikkelen «Kontantene har fremdeles en viktig rolle i betalingssystemet».

2. Et sikkert betalingssystem

Den finansielle infrastrukturen er robust og oppfyller strenge krav til sikkerhet, testing og kontinuitetsløsninger. Likevel vil det alltid være sårbarheter, og trusselbildet har over tid blitt mer alvorlig. Beredskapen må derfor styrkes ytterligere.

I dette kapittelet trekker vi frem noen av de mest sentrale innsatsområdene i arbeidet med sikkerhet og beredskap i den finansielle infrastrukturen.

Styrking av beredskapen

Sikkerheten og beredskapen i de enkelte virksomhetene er førstelinjeforsvaret i betalingssystemet. Både myndighetene og de private aktørene i den finansielle infrastrukturen har høy oppmerksomhet om risiko, sårbarheter og nødvendigheten av å jobbe systematisk med beredskap. Det er strenge krav til sikkerhet og testing. Det er også krav til reserveløsninger. Øvelser gjennomføres regelmessig, og aktørene er raske til å dele informasjon om hendelser og trusler med hverandre. Slik effektiv samhandling bidrar til god hendelseshåndtering og øker motstandskraften i den finansielle infrastrukturen. Uønskede hendelser og angrep har sjelden utviklet seg til alvorlige negative konsekvenser.

Samtidig må det tas høyde for mer alvorlige scenarioer som innebærer at selv godt beskyttede systemer blir utilgjengelige. Europa befinner seg nå i den mest alvorlige sikkerhetspolitiske situasjonen siden andre verdenskrig, med væpnet konflikt i Ukraina og tilspisset rivalisering mellom stormaktene globalt. Nasjonale trusselanalyser fra NSM, PST og Etterretningstjenesten fremhever økt sannsynlighet for sabotasje av kritisk infrastruktur og avanserte cyberangrep fra både organiserte kriminelle og fiendtlige nasjonalstater med betydelige ressurser. Klimaendringer øker sannsynligheten for naturkatastrofer som kan ødelegge kritisk infrastruktur. Beredskapen må derfor styrkes for å kunne håndtere mer alvorlige scenarioer.

Regjeringen har gjennom Totalberedskapsmeldingen1 som ble fremlagt 10. januar og behandlet i Stortinget 6. mai 2025, og Nasjonal sikkerhetsstrategi som ble fremlagt 8. mai 20252, tydelig signalisert behov for styrket beredskap i alle sektorer i samfunnet. Dette arbeidet er godt i gang, også i betalingssystemet. En arbeidsgruppe nedsatt av Finansdepartementet har nylig lagt frem en rapport med anbefalte tiltak for å styrke beredskapen i det digitale betalingssystemet. Flere av tiltakene er også anbefalt av det regjeringsoppnevnte Betalingsutvalget. Anbefalingene er særskilt omtalt i artikkelen «Beredskap for alvorlige krisesituasjoner».

Fortsatt er også kontanter en viktig del av den samlede beredskapen for betalingssystemet, og er eneste alternativ ved full svikt i de elektroniske betalingsløsningene. Dette gjenspeiles også i «Praktiske råd om egenberedskap for betalinger». Men for at kontantene skal kunne fylle sin funksjon i beredskapssituasjoner må de være tilgjengelige og anvendelige både i normal- og beredskapssituasjoner. Dette temaet er nærmere omtalt i artikkelen «Kontantene har fortsatt en viktig rolle i betalingssystemet».

Sårbarheter i finansiell infrastruktur

Kompleksitet og avhengigheter

Den finansielle infrastrukturen består av mange komponenter som både er avhengige av hverandre og av underliggende infrastruktur som strømforsyning og elektronisk kommunikasjon. Dersom kritiske komponenter faller bort, kan det raskt få store konsekvenser for systemet som helhet. Kompleksiteten i antall systemer og avhengigheter, med tilhørende komplekse leverandørkjeder, øker også antallet mulige angrepsflater.

Kritiske komponenter i finansiell infrastruktur, elektronisk kommunikasjon og strømforsyning er gjennomgående godt beskyttet, og det er etablert reserveløsninger. Men i krisesituasjoner som krig, sabotasje eller naturkatastrofe kan likevel en eller flere komponenter falle bort i lengre tid. Risikoen knyttet til slike ekstreme hendelser har økt, og systemet må rustes til å kunne håndtere dem.

Attraktive angrepsmål

I kraft av å oppbevare og formidle store verdier er banker, sentrale aktører og systemer i det norske finansielle systemet attraktive angrepsmål for ulike trusselaktører.

Digital vinningskriminalitet øker, og organisert kriminalitet er en betydelig trussel mot finansinstitusjonene og deres kunder. Væpnet ran er i dag mindre vanlig enn før i tiden, men ran har vi like fullt. Istedenfor sedler og mynter stjeles kortinformasjon, identiteter og tilganger, samt sensitive og verdifulle data. En mer spent sikkerhetspolitisk situasjon gjør også at sammensatte trusler, der statlige og kriminelle aktører samarbeider, forekommer oftere. Teknologisk utvikling som kunstig intelligens gir angriperne nye verktøy.

Utkontraktering og konsentrasjonsrisiko

Finansiell sektors bruk av utkontrakterte tjenester har de senere årene økt i omfang. Parallelt med dette har stordriftsfordeler i drift av IT-systemer og spesialiserte kompetansemiljøer ført til konsolidering i markedet for leverandører av IT- og datasentertjenester til finansiell sektor.

Utkontraktering kan bidra til bedre, mer kostnadseffektive og mer robuste løsninger for finansiell infrastruktur. Samtidig innebærer økt grad av utkontraktering og konsentrasjon en sårbarhet. Mange aktører benytter samme programvare, maskinvare og systemplattformer. Blant annet blir bruk av skytjenester stadig mer utbredt, og markedet for skytjenester er dominert av noen få globale aktører. Avhengighet av noen få sentrale leverandører gjelder flere kritiske funksjoner i den norske finansielle infrastrukturen. I takt med konsentrasjon i leverandørmarkedet har også selskapsstrukturen hos leverandørene blitt mer komplisert, og består gjerne av flere underselskaper som kan være underlagt forskjellige lands regulering. Det gjør det mer krevende for myndigheter og systemeier å opprettholde innsikt i hvilke risikoer leverandøren er utsatt for, herunder teknologisk sikkerhet, personellsikkerhet og regulatoriske endringer i hjemlandet.

Ivaretakelse av nasjonal kontroll med kritiske funksjoner

Vesentlige funksjoner og tjenester i den finansielle infrastrukturen, som grensekryssende betalinger og valutahandel, er internasjonale i sin natur. Internasjonalt samarbeid og bidrag fra kompetansemiljøer i andre land kan styrke både driften og utviklingen av norsk finansiell infrastruktur. I noen krisescenarier kan tilgjengelige drifts- eller beredskapsløsninger i andre land bidra til å opprettholde kritiske funksjoner.

Samtidig er utenlandsk eierskap, tjenesteutsetting til utlandet og avhengighet av nøkkelressurser fra andre land elementer som kan svekke nasjonal kontroll, særlig i en krise- eller konfliktsituasjon. Denne problemstillingen er nylig behandlet av Ekomsikkerhetsutvalget, se «Ekomsikkerhetsutvalget om nasjonal kontroll». Utvalget leverte sin rapport til Digitaliserings- og forvaltningsdepartementet 28. februar 20253.

Norges Bank skal fremme et sikkert betalingssystem og bidra til beredskapsløsninger. Vurdering av om myndighetene har tilstrekkelig nasjonal kontroll med kritiske funksjoner i betalingssystemet er en sentral del av dette. I tråd med anbefalingen fra Ekomsikkerhetsutvalget vil utvikling og kontinuerlig oppdatering av en analyse av nasjonal kontroll over kritiske funksjoner i betalingssystemet gi et mer helhetlig grunnlag for å vurdere behov for eventuelle tiltak. Norges Bank vil bidra til systematiske og planmessige vurderinger av nasjonal kontroll, og ha dialog med Finansdepartementet, Finanstilsynet og næringen om dette i tråd med strategiske prioriteringer i Nasjonal sikkerhetsstrategi.

Ansvaret for drift, sikkerhet og beredskap i systemer i den finansielle infrastrukturen ligger hos systemeier, uavhengig av om tjenesten er satt ut eller ikke. Der flere nivåer av underleverandører benyttes, gjelder ansvaret for hele leverandørkjeden. For å kunne ivareta dette ansvaret trenger systemeier tilstrekkelig kompetanse og kapasitet til å kunne styre og kontrollere leveransene fra sine leverandører. Der leverandører er lokalisert i andre land, vil det trolig være behov for økt innsats for å få tilstrekkelig innsikt i leverandørenes virksomhet og hvilke risikoer leverandøren er utsatt for, herunder teknologisk sikkerhet, personellsikkerhet og regulatoriske endringer i leverandørs hjemland. Systemeier bør også ha en realistisk exit-strategi for skifte av leverandør uten avbrudd i tjenestene for tilfeller der rammebetingelsene i leverandørs hjemland endrer seg. Disse temaene vil være prioritert i Norges Banks dialog med virksomheter som er underlagt bankens overvåking og tilsyn.

Ekomsikkerhetsutvalget om nasjonal kontroll

Utvalget definerer nasjonal kontroll som at staten har:

- styringsevne til å ta effektive beslutninger gjennom for eksempel regulering, eierskap og avtaler

- handlefrihet til å gjennomføre beslutningene mest mulig uavhengig av utenlandske aktører og innsatsfaktorer.

Utvalget har konsentrert seg om å foreslå tiltak til hvordan staten bør innrette sitt arbeid med å opprettholde nødvendig nasjonal kontroll med kritisk digital kommunikasjonsinfrastruktur. Som det fremgår av regjeringens totalberedskapsmelding har utvalgets arbeid overføringsverdi til andre sektorer som forvalter kritisk infrastruktur:

«Utvalget vil gi regjeringen et grunnlag for å vurdere hvordan vi kan ivareta og styrke nasjonal kontroll over kritisk infrastruktur, eksempelvis gjennom eierskap. Dette har også en overføringsverdi til andre sektorer som forvalter kritisk infrastruktur, kritiske verdikjeder og forsyningssikkerhet. Det er viktig for regjeringen å ha et godt kunnskapsgrunnlag for å kunne sikre tilstrekkelig nasjonal kontroll over kritisk infrastruktur på tvers av ulike sektorer.»

Som det fremgår av utvalgets analyser, har tilnærmingen til nasjonal kontroll med kritisk digital infrastruktur hittil vært enkeltvis og fra sak til sak. En av utvalgets anbefalinger er å etablere og vedlikeholde et samlet målbilde av nasjonal kontroll med kritisk digital infrastruktur, og en analyse av gapet mellom dagens situasjon og målbildet. Dette vil gjøre tilnærmingen til nasjonal kontroll mer systematisk og planmessig. Anbefalingen kan overføres til finansiell sektor.

Samhandling, øving og bevisstgjøring

Bevissthet om et skjerpet trusselbilde er generelt høy i finansiell sektor, og tett samarbeid mellom myndigheter og finansnæringen nasjonalt og internasjonalt gir viktige bidrag til hendelseshåndtering og beredskap. Det gjør også regelmessige øvelser.

Regjeringen melder i Totalberedskapsmeldingen at den vil etablere ny rådsstruktur for departementenes arbeid med beredskapsplanlegging og tilstandsvurderinger i sivile sektorer. Målet med strukturen er blant annet å bedre evnen til å opprettholde kontinuitet i kritiske funksjoner, avdekke tversektorielle avhengigheter og forebygge og håndtere hendelser.

Finansielle tjenester er definert som en av syv kritiske samfunnsfunksjoner. For hvert kritisk samfunnsområde skal ansvarlig departement sørge for at det finnes et egnet beredskapsråd der relevante virksomheter, privat næringsliv og organisasjoner deltar.

For finansiell infrastruktur er det allerede etablert et organ med et mandat som et stykke på vei dekker målene for regjeringens nye rådsstruktur: Beredskapsutvalget for finansiell infrastruktur (BFI)4. BFI ble etablert av hovedstyret i Norges Bank i 2000. Siden 2010 har BFI vært ledet av Finanstilsynet, som også har vært sekretariat og innkalt til møter i utvalget. Finansdepartementet, Norges Bank og en rekke sentrale aktører i finansiell infrastruktur deltar i utvalget.

Øvelser gjennom organer som BFI og andre bidrar til å øke deltakernes kjennskap til egne og hverandres rutiner og roller, i tillegg til at det styrker samarbeidsrelasjoner. Regelmessig og åpen dialog om egne erfaringer og aktuelle problemstillinger bidrar til å spre kunnskap hos alle deltakere i den finansielle infrastrukturen. Mye omtalte hendelser som NotPetya, SolarWinds og Crowdstrike tydeliggjør potensialet for rask spredning av både operasjonelle feil og målrettede angrep. Hendelser som dette understreker at forsvar mot uønskede hendelser forutsetter godt samarbeid og rask informasjonsdeling på tvers av virksomheter, sektorer og land.

Øvelser bidrar også til herding av systemene. Ofte avdekkes sårbarheter og mangler i systemer og prosesser hos de som tester, som en da får anledning til å rette opp før de kan utnyttes eller forårsaker feil med store konsekvenser. Ved å utfordre systemene gjennom øvelser kan en motvirke at stabil drift og få alvorlige hendelser over lengre tid fører til svekket årvåkenhet, nedprioritering av sikkerhetstiltak og lite praktisk erfaring med aktivering og bruk av reserveløsninger.

Øvelser bidrar i tillegg til å bygge god sikkerhetskultur. Innsidetrusler som utro tjenere eller feil begått av egne ansatte er svært vanskelige å oppdage og kan ikke håndteres gjennom teknologiske forsvarsverk alene. Personellsikkerhet og god sikkerhetskultur i alle ledd kan være avgjørende for å hindre eller oppdage og håndtere slike trusler. Norges Bank vil følge opp dette temaet spesielt i dialogen med aktører i finansiell sektor i tilknytning til overvåking, tilsyn og testing i tiden fremover.

Avansert, trusselbasert penetrasjonstesting

Det europeiske TIBER-rammeverket gir retningslinjer for testing av finansielle institusjoners evne til å oppdage, beskytte seg mot og håndtere avanserte cyberangrep5. Finanstilsynet og Norges Bank står sammen om den norske implementeringen av dette rammeverket, som ble etablert i oktober 2021. Arbeidet med aktiv testing startet i 2022. Norges Bank har etablert et eget TIBER Cyber Team som bistår virksomheter som vil gjennomføre testing etter TIBER, med planlegging, koordinering av involverte aktører, risikovurderinger, gjennomføring og evaluering.

Sikkerhetstestene etter TIBER-rammeverket er krevende tester, hvor kritiske funksjoner med tilhørende systemer og prosesser i den enkelte virksomhet blir utsatt for virkelighetsnære angrep fra kompetente angripere. Angrepene er basert på sannsynlige trusselscenarier utarbeidet på grunnlag av trusselvurderinger fra Etterretningstjenesten, PST, NSM og NFCERT. Virksomheten som testes, eier selv resultatene fra testene. Dette er viktig, ettersom testene kan avdekke forhold som er sensitive for forretningsdriften.

Samtidig bidrar deling av erfaringer til at betalingssystemet som helhet styrker sitt forsvar. Norges Bank har derfor etablert TIBER-NO forum, hvor deltakerne kan utveksle informasjon og erfaringer med hverandre relatert til TIBER i en fortrolig ramme som gir rom for diskusjoner om aktuelle og sensitive problemstillinger. Gjennomføring av testene, delingen av erfaringer og kunnskap under og i etterkant gir vesentlige bidrag til å styrke robustheten i det enkelte system og i den finansielle infrastrukturen som helhet.

Norges Bank gjennomførte i 2024 en test av sentralbankens eget oppgjørssystem – NBO. Ingen kritiske sårbarheter ble avdekket, og systemet er godt rustet for å håndtere avanserte angrep. Likevel ble det oppdaget ting som kan gjøres bedre, og Norges Bank har iverksatt tiltak for å ytterligere forbedre systemer og prosesser. Dette inngår som en del av Norges Banks kontinuerlige arbeid med cybersikkerhet og risikostyring, for å opprettholde høyeste standard for sikkerhet og beskyttelse.

Testing i tråd med TIBER-NO-rammeverket har så langt vært frivillig. Med innføring av ny Lov om digital motstandsdyktighet i finanssektoren (implementering i norsk lov av EUs Digital Operational Resilience Act – DORA) blir det krav om trusselbasert penetrasjonstesting (Threat-Led Penetration Testing – TLPT) for de mest betydningsfulle foretakene.

Erfaringer fra TIBER-testing

Til nå er syv TIBER-tester gjennomført, og flere er underveis. Tre av testene som er gjennomført har vært grensekryssende tester av bankfilialer i Norge. Gjennom arbeidet med testene har Norges Bank høstet generelle erfaringer om sikkerheten i den finansielle infrastrukturen. Ved å dele erfaringene får flere anledning til å nyttiggjøre seg dem og bøte på eventuelle svakheter i egen organisasjon før disse kan utnyttes av trusselaktører.

Alle virksomheter gjennomfører penetrasjonstesting rutinemessig, men ingen har gjennomført trusselbasert penetrasjonstesting på nivå med TIBER-rammeverket tidligere. TIBER er en langt mer omfattende og krevende metode, men den er også betydelig mer verdifull for å styrke cybersikkerheten. Nivået er gjennomgående høyt, særlig i systemer eksponert mot Internett. Sikkerheten er imidlertid ikke alltid like god på innsiden av ytre forsvarsverk, og flere er sårbare for at folk på innsiden kan klare å eskalere egne tilganger utover det de skal ha.

En annen erfaring er at virksomhetene investerer mye i sikkerhetsteknologi, men at teknologien ikke er godt nok tilpasset eget IT-miljø. Dette svekker evnen til å fange opp varselsignaler ved cyberangrep. Videre er det avdekket en konsentrasjonsrisiko knyttet til utstrakt bruk av de samme sikkerhetsleverandørene og lignende sikkerhetsprogramvare. Dette kan føre til utfordringer dersom en leverandørs kunder rammes samtidig av et angrep.

Dessuten viser testene at det fortsatt er mulig å utnytte menneskelige svakheter, blant annet gjennom angrepsmetoder som phishing-e-poster. I kombinasjon med svake interne arbeidsprosesser gir dette en angriper muligheter.

Det er en også klar tendens til at motstandskraften er omvendt proporsjonal med antall systemer foretaket drifter. Med mange systemer blir angrepsflaten stor, men sikkerhetsressursene er ofte ikke skalert i forhold til størrelsen på angrepsflaten.

Oppmerksomhet om langsiktige utviklingstrekk

Ikke alle trusler er direkte rettet mot den finansielle infrastrukturen, og ikke alle sårbarheter er akutte. Noen utfordringer utvikler seg langsomt og utviklingstrekk kan også gi muligheter, se ramme under.

Langsiktige utfordringer og muligheter må møtes på flere fronter, ikke minst gjennom godt samarbeid og åpen dialog mellom myndigheter og private aktører.

Betalingssystemet er tjent med innovasjon – men den må være ansvarlig. I de fleste tilfeller er private aktører de beste til å drive frem innovasjon og lage nye, brukervennlige løsninger. Samtidig ivaretar ikke uregulerte markeder og aktører alltid samfunnshensyn i tilstrekkelig grad. Et godt samarbeid mellom myndighetene og private er avgjørende for å opprettholde et effektivt og sikkert betalingssystem over tid.

Ett blant flere eksempler på slikt samarbeid og dialog er Norges Banks initiativ til etablering av et norsk betalingsforum6 i 2024, med deltakere fra myndighetene, finansnæringen og andre viktige interessenter. Betalingsforum er en arena for å utveksle informasjon og drøfte tiltak og strategier som bidrar til å utvikle betalingssystemet i Norge og mot utlandet på lang sikt. Forumet avholdt sitt første møte i juni 2024. Blant sakene drøftet i Betalingsforum til nå har vært Norges Banks arbeid med neste generasjon oppgjørssystem, utredning av digitale sentralbankpenger i Norge, EUs arbeid med digital euro og konsekvenser for Norge, samt digital identitet og finansiell inkludering.

Norges Bank har i flere år utredet om digitale sentralbankpenger (DSP) bør innføres i Norge. Et sentralt spørsmål for utredningen har vært hvordan vi kan være «føre var» for utviklingstrekk som vil kunne innebære muligheter for, men også trusler mot et effektivt og sikkert betalingssystem i norske kroner. Utredningen vurderer om DSP er et egnet virkemiddel for å sikre tilgang på et oppgjørsmiddel alle kan ha tillit til, også på nye betalingsarenaer, og legge til rette for ansvarlig innovasjon og bedre betalingsberedskap. Et tiltak i prosjektet har vært etablering av en teknologisk sandkasse der sentralbanken og bankene sammen kan teste ulike løsninger i praksis. Dette temaet er nærmere omtalt i artikkelen «Tokenisering og sentralbankpenger».

En slik ny betalingsarena er i ferd med å gro frem gjennom økt utbredelse av kryptoeiendeler og såkalte stablecoins. Større grenseflater mellom kryptoeiendeler og tradisjonell finans øker systemrisikoen knyttet til kryptoeiendeler. Hvordan slike eiendeler reguleres, vil ha stor betydning for hvilken risiko de vil utgjøre over tid. Dette temaet er nærmere omtalt i artikkelen «Sterkere koblinger mellom kryptoeiendeler og tradisjonell finans»

Langsiktige utfordringer

Teknologisk utvikling: Den teknologiske utviklingen skjer raskt, mens utvikling av strukturer, innretning og regulering av den etablerte finansielle infrastrukturen tar tid. At norske kroner er tvungent betalingsmiddel i Norge, betyr ikke at det er forbudt å avtale andre midler for oppgjør av en transaksjon. Alternative betalingssystemer og betalingsmidler med attraktiv brukervennlighet og tilstrekkelig tillit hos publikum, kan raskt få stor utbredelse og globale aktører vil kunne få en dominerende rolle i betalingssystemet – også i Norge. Det vil kunne utfordre vår mulighet til å ivareta nasjonale samfunnshensyn og selv sette premissene for hvordan betalingssystemet vårt skal fungere.

Nasjonale kompetansemiljøer: I takt med at stadig flere støtte- og kjernetjenester utkontrakteres, blir også drift og utvikling av tjenestene i økende grad lokalisert i andre land. Selv for systemer og tjenester som er lokalisert i Norge, er det i mange tilfeller spesialistkompetanse fra andre land som løser kritiske oppgaver. I en liten, åpen økonomi er ikke dette unaturlig – og i de fleste tilfeller vil sterke kompetansemiljøer i andre land tilføre norsk finansiell infrastruktur høy verdi. Men dersom de nasjonale kompetansemiljøene over tid blir for små, og avstanden til drift og utvikling av kritiske systemer for stor, kan evnen til å styre og kontrollere leveranser bli svekket.

Tillit i det offentlige rom: Norge er i dag et av verdens mest digitaliserte samfunn – med utbredt og høy tillit til sentrale IT-systemer og aktørene med ansvar for dem. Men tillit kan forsvinne raskt. Operasjonelle hendelser som fører til bortfall av tjenester eller lekkasje av sensitive opplysninger kan rokke ved tilliten til systemer og institusjoner. For institusjoner som er avhengig av tillit – slik som banker – kan grobunn for spredning av desinformasjon i sosiale medier bli et potent og destruktivt angrepsvåpen. Bevisst eller ubevisst spredning av desinformasjon bryter generelt ned tilliten til informasjon i det offentlige rom. Det samme gjør kortsvindel, bedrageri, identitetstyveri og utpressing, samt frykt for å bli ulovlig overvåket. Konsekvensen av tillitssvikt kan bli at flere reserverer seg fra å bruke effektive digitale løsninger.

I fokus

Neste generasjon oppgjørssystem

Teknologisk utvikling og endringer i oppgjørssystemene i våre naboland har gjort det nødvendig å utrede fremtidens oppgjørssystem i Norge. Norges Bank igangsatte derfor en utredning om neste generasjon oppgjørssystem som del av arbeidet med Norges Banks strategi for perioden fra 2023 til 2025. Overordnet er vurderingen at samarbeid med nordiske og andre europeiske sentralbanker er det beste valget for sikker og stabil drift av oppgjørssystemet i et langsiktig perspektiv.

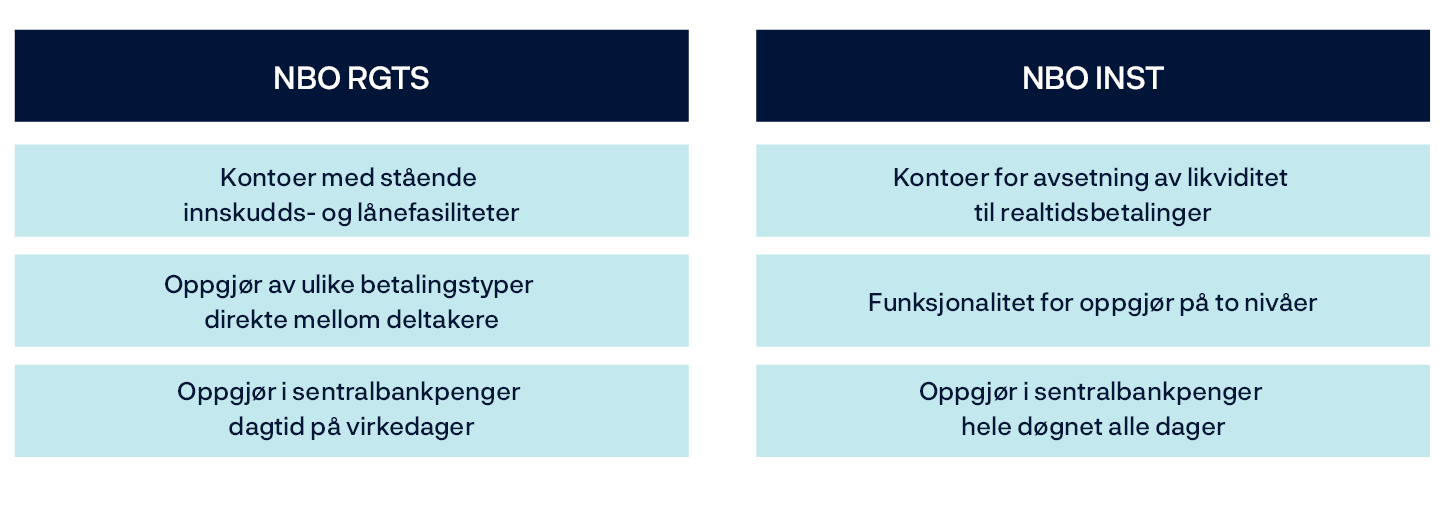

Neste generasjon av Norges Banks oppgjørssystem (NBO) vil bestå av to særskilte tjenester som har fått hvert sitt navn: NBO RTGS og NBO INST, se figur A.1.

Figur A.1 Neste generasjon oppgjørssystem

NBO RTGS

NBO RTGS er Norges Banks tjeneste for stående fasiliteter og oppgjør mellom banker. Bankenes konti med sentralbankpenger i NBO og tilhørende renter på innskudd og lån er sentrale verktøy for Norges Bank i pengepolitikk og likviditetsstyring. Alle elektroniske betalinger i norske kroner gjøres i siste instans opp mellom bankene i NBO RTGS.1 Det gjelder både vanlige betalinger for husholdninger og bedrifter, store betalinger i finans- og valutamarkedene og betalinger som involverer offentlig sektor.

For NBO RTGS har Norges Bank iverksatt et arbeid med å gjøre oppgjørssystemet mer komponentbasert. Komponentbasering innebærer å dele opp et system i mindre, selvstendige enheter eller komponenter som kan utvikles, vedlikeholdes og oppdateres uavhengig av hverandre. Dette gir flere fordeler, blant annet økt fleksibilitet, enklere vedlikehold og mulighet for raskere tilpasninger til endrede behov eller teknologiske fremskritt. Tiltakene omfatter å skille ut funksjoner som er spesielle for Norges Bank. For eksempel er dette funksjoner for gjennomføring av pengepolitikk og likviditetsstyring og å etablere en nasjonal beredskapsløsning for NBO. I tillegg til å styrke beredskapen vil tiltakene også forenkle overgang til nytt oppgjørssystem i fremtiden.

Forutsigbarhet er viktig for å gi finansnæringen gode rammevilkår når de skal videreutvikle sine betalings- og oppgjørstjenester. Norges Bank har vurdert to alternative retninger for fremtidens NBO RTGS: Å anskaffe en ny dedikert plattform for NBO som vi har i dag, eller å knytte oss til en felles plattform gjennom Eurosystemets T2, slik våre nordiske naboland nå gjør. Når sentralbankene i våre naboland nå har bestemt seg for å benytte T2, vil det ikke lenger være mulig å samarbeide med dem om leverandøroppfølging og videreutvikling av en dedikert plattform. Vår vurdering nå er at samarbeid med andre sentralbanker er det beste valget i et langsiktig perspektiv. Ved å samarbeide står vi bedre rustet til å sikre stabil drift, beskytte oppgjørssystemet mot angrep og videreutvikle nye funksjoner og tjenester.

Norges Bank har innledet formelle samtaler med Den europeiske sentralbanken (ESB) og dermed startet en prosess med gjensidig informasjonsutveksling for nødvendige avklaringer. Blant annet er det behov for mer informasjon for noen gjenstående spørsmål knyttet til sikkerhet og beredskap. Det er også nødvendig å utforme en god modell for mindre bankers deltakelse i T2.

Ved en deltakelse i T2 vil Norges Bank selv ha kontroll over oppgjøret i norske kroner samt likviditetsstyring og implementering av pengepolitikken. Å sikre nasjonal kontroll innebærer også at myndighetene har tilstrekkelig styringsevne og handlefrihet til å opprettholde kritiske funksjoner, dersom krise eller konflikt oppstår. T2 har omfattende løsninger for beredskap, som sammen med etablering av en nasjonal beredskapsløsning vil gi et robust oppgjørssystem. Norges Bank vil ha dialog med Finansdepartementet og Nasjonal sikkerhetsmyndighet om dette.

Norges Bank har, og vil fortsette å ha, et nært samarbeid med Riksbanken og Nationalbanken for å sikre en felles tilnærming til utviklingen av oppgjørssystemer. Dette samarbeidet gir mulighet for erfaringsdeling og harmonisering av løsninger på tvers av landene.

Det er gjennomført en offentlig høring om neste generasjons oppgjørssystem og deltakelse i T2. Finansnæringen og andre interessenter ble bedt om innspill knyttet til deltakelse i Eurosystemets felles plattform T2. Vi ønsket særlig innspill til funksjonalitet og gjennomføringsprosjekt, samt muligheter og innovasjon som deltakelse i T2 kan gi. Fristen for innsending av høringssvar var 16. mai. Norges Bank har fått åtte høringssvar, som er publisert på norges-bank.no. Innspillene tas med i det videre arbeidet og i involvering av næringen og andre markedsaktører.

En endelig beslutning vil bli tatt etter at nødvendige avklaringer er gjort. Norges Bank tar sikte på at grunnlaget for beslutningen kan være klart i løpet av 2026.

NBO INST

NBO INST blir Norges Banks tjeneste for realtidsbetalinger med løpende oppgjør. Realtidsbetalinger sikrer at mottaker får penger direkte på sin konto sekunder etter at betalingen er gjort – 24 timer i døgnet, sju dager i uken.

Norges Bank har besluttet å etablere NBO INST som ny tjeneste for realtidsbetalinger i norske kroner og signerte avtale om samarbeid med Den europeiske sentralbanken 28. november 20242 for deltakelse i TIPS. Deltakelse i TIPS3 innebærer at realtidsbetalinger mellom bankene gjøres opp enkeltvis i sentralbankpenger på ESBs tekniske plattform.

Gjennomføringsprosjekt for NBO INST-tjenesten er nå etablert. Prosjektet omfatter etablering av tjenesten for realtidsbetalinger i norske kroner og migrering av eksisterende deltakere i dagens realtidsbetalingsløsning, NICS Real. Tjenesten for realtidsbetalinger vil etter planen bli tatt i bruk i løpet av første halvår 2028.

Norges Bank vil i samarbeid med næringen planlegge for at overgangen til den nye tjenesten kan gjennomføres med lavest mulig risiko for alle berørte parter. Det er aktuelt å vurdere andre tjenester som valutakryssende realtidsbetalinger, deltakelse for nye typer aktører, og utvikling av nye realtidsbetalingstjenester til bedrifter og offentlig sektor.

NBO INST-tjenesten for realtidsbetalinger skal være en konkurransenøytral, sikker og effektiv tjeneste, og legge til rette for raskere og mer effektiv overføring av penger til og fra brukere i andre nordiske og europeiske land.

Et viktig satsningsområde for Eurosystemet er grense- og valutakryssende betalinger, se «Grensekryssende betalinger i Eurosystemet». Dette støtter G20s mål om å forbedre effektiviteten og sikkerheten i globale betalingssystemer. På samme måte som sentralbankene i Sverige og Danmark vurderer Norges Bank å ta i bruk slike betalingsløsninger for NOK. Valutakryssende realtidsbetalinger vil bidra til en mer integrert betalingsinfrastruktur mellom Norge, Norden og Europa for øvrig, samtidig som det kan øke konkurransen og fremme innovasjonen på betalingsområdet.

EUs «Instant Payment Regulation» (IPR) forventes implementert i norsk lovgivning. Ved innlemmelse i norsk rett vil regelverket kreve at både oppgjørs- og betalingssystemer åpner for deltakelse fra nye typer aktører, som betalingsforetak og e-pengeforetak. Dette kan bidra til innovasjon og utvikling av nye tjenester som kan møte fremtidige behov i markedet.

Grensekryssende betalinger i Eurosystemet

ECB lanserte i oktober 2024 initiativer for å forbedre grense- og valutakryssende betalinger1. Initiativene kan deles i to arbeidsstrømmer:

Implementering av valutakryssende oppgjørstjenester i TIPS: Dette vil muliggjøre at betalinger med opprinnelse i én valuta kan gjøres opp i en annen valuta – i sentralbankpenger. I første omgang vil initiativet omfatte euro, svenske kroner og danske kroner. Initiativet vil kunne utvides til å inkludere andre valutaer som innlemmes i TIPS i fremtiden.

Utforske mulige koblinger mellom TIPS og andre realtids oppgjørssystemer: Dette inkluderer blant annet deltakelse i det multilaterale nettverket av realtidsbetalingssystemer, Project Nexus i regi av BIS, og etablere en bilateral kobling til Indias Unified Payments Interface.

ECB fremhever gevinster som reduserte kostnader, økt hastighet og mer gjennomsiktighet for grensekryssende betalinger, inkludert pengeoverføringer. Mer attraktive grensekryssende betalinger i deltakende lands valutaer styrker også monetær suverenitet, ettersom sammenkobling motvirker valutasubstitusjon og dominans av markedet av noen få globale betalingsforetak.

Samtidig er det krevende utfordringer som må forseres, som harmonisering av standarder og regulering på tvers av jurisdiksjoner. Det må også etableres forsvarlige styrings- og tilsynsstrukturer som blant annet ivaretar krav til antihvitvasking og bekjempelse av finansiering av terrorisme. Analyse og utredning av både gevinster og utfordringer er en del av arbeidet som nå pågår i Eurosystemet.

1 ECB (2025a).

TARGET Services

ECB definerer Eurosystemet som et samarbeid mellom medlemslandene i EU som bruker euro. Eurosystemet har etablert og drifter TARGET Services.

TARGET Services består av tre tjenester:

- T2, som består av et betalingssystem (RTGS) og et likviditetsstyringssystem (CLM)

- TIPS, system for enkeltvis oppgjør av realtidsbetalinger.

- T2S, systemet for verdipapiroppgjør.

Det er åpnet for at sentralbankene i ikke-euro land, som er EØS-stater, kan delta i TARGET.

I dag er det 20 sentralbanker som benytter Eurosystemets oppgjørssystem (T2) i euro og, siden april 2025, også Danmarks Nationalbank med danske kroner.

TIPS er en infrastrukturtjeneste lansert av Eurosystemet i november 2018. Den gjør det mulig for betalingstjenesteleverandører å tilby pengeoverføringer til sine kunder i realtid, døgnet rundt, alle dager i året. TIPS gjør opp realtidsbetalinger i sentralbankpenger og håndterer betalinger i euro, svenske kroner og danske kroner.

Det øverste organet i TARGET Services er Governing Council, hvor bare eurolandene deltar. Market Infrastructure Board (MIB) har ansvar for drift og utvikling av tjenestene. Sentralbankene som deltar med egen valuta, har to seter i MIB. Norges Bank vil på lik linje med sentralbankene i Sverige (Riksbanken) og Danmark (Nationalbanken) delta i Non-Euro Currency Steering Group, som fremmer saker i MIB.

Beredskap for alvorlige krisesituasjoner

Trusselbildet har over tid blitt mer alvorlig, og det må tas høyde for at selv godt beskyttede systemer og kontinuitetsløsninger kan bli utilgjengelige. Beredskapen må styrkes for å kunne håndtere mer alvorlige situasjoner.

At betalingssystemet fungerer, er en forutsetning for at vi skal kunne betale for varer og tjenester. Økonomisk aktivitet stopper opp om vi ikke får betalt. Fordi betalinger i dag i hovedsak skjer elektronisk, blir også konsekvensene av bortfall av enkelte deler av det elektroniske betalingssystemet raskt store.

Det norske betalingssystemet er sikkert, effektivt og stabilt og med få avvik. Det er etablert kontinuitets- og beredskapsløsninger for kritiske funksjoner og systemer, og det er krav om regelmessig testing av disse. Med et mer alvorlig trusselbilde må vi være forberedt på mer ekstreme scenarioer hvor selv godt beskyttede samfunnskritiske tjenester blir utilgjengelige. Internasjonalt er det eksempler på alvorlige hendelser i de fleste delene av betalingssystemet, fra kassa- og terminalsystemer på brukersteder til bankenes kundesystemer og sentrale systemer for avregning og oppgjør. Vi må være forberedt på at slike hendelser også kan ramme Norge.

Myndighetene har de seneste årene tatt flere initiativ for å utrede om og i så fall hvordan beredskapen i betalingssystemet bør styrkes:

- Regjeringen satte i 2023 ned et offentlig utvalg for å utrede hvordan samfunnet kan sikre trygge og enkle betalinger for alle, herunder å vurdere behovet for å styrke beredskapen. Betalingsutvalget leverte sin utredning i november 20241.

- I 2023 ga Finansdepartementet mandat til en arbeidsgruppe med representanter fra banknæringen og myndighetene som skulle vurdere behovet for å styrke beredskapen i det digitale betalingssystemet. Arbeidsgruppen leverte sine vurderinger i februar 20252.

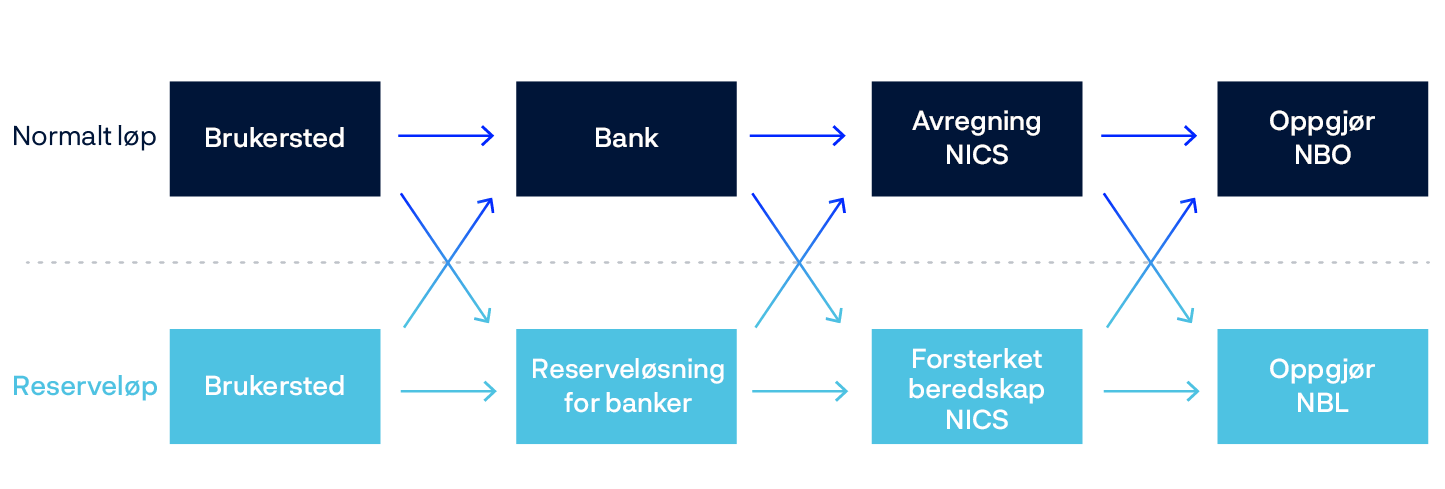

Betalingsutvalget og arbeidsgruppen har anbefalt flere tiltak for å styrke betalingssystemets evne til å fungere også i alvorlige krisescenarioer. Det foreslås tiltak for å styrke beredskapen i hele verdikjeden for betalinger: på brukerstedet, hos bankene, i systemene for avregning og oppgjør, samt hos husholdningene. Om de anbefalte tiltakene innføres, vil det være alternative veier for de vanligste betalingene for nær hele betalingsverdikjeden, se figur B.1.

Figur B.1 Reserveløp for alle ledd i betalingskjeden

Kilde: Norges Bank

Brukerstedene vil ha alternative løsninger for å sende betalinger og kunne benytte ulik kommunikasjonsinfrastruktur. Det vil finnes en reserveløsning for basis banktjenester, og det vil finnes reserveløsninger for avregning og oppgjør mellom bankene. Norges Bank støtter arbeidsgruppens anbefalinger.

I det følgende beskrives noen av de mest sentrale tiltakene som er anbefalt av betalingsutvalget og arbeidsgruppen.

Forsterket beredskap på brukerstedet

Foretak, og særlig de som selger nødvendighetsvarer, bør vurdere beredskapsløsninger for situasjoner ved feil i kortterminalene, i kassaapparatet eller i sin ordinære kommunikasjonsinfrastruktur. Det er flere måter brukersteder kan forberede seg for slike hendelser, og en del butikker har allerede alternative løsninger for å håndtere hendelser der de ordinære betalingsløsningene blir utilgjengelige. En måte er å ha alternative kassasystemer, en annen er å ha beredskapsterminaler levert av andre terminalleverandører, og en tredje er å ha avtaler om å kunne benytte andre kommunikasjonsmåter for å kommunisere med den bakenforliggende betalingsinfrastrukturen (som terminaler med mobilt bredbånd, mulighet for satellittkommunikasjon e.l.). Foretakene selv har en egeninteresse av å opprettholde sin virksomhet. God beredskap hos foretakene vil være et tillegg til den beredskapen som allerede er etablert i betalingssystemet.

Utvidede kontinuitets- og beredskapsløsninger for kortbetalinger

For å trygge publikums tilgang til nødvendighetsvarer er det sentralt å opprettholde publikums mulighet til å betale med betalingskort. I dag er det reserveløsninger for BankAxept-kort som sikrer befolkningen mulighet til å betale for nødvendighetsvarer i en hel uke ved bortfall av kommunikasjon mellom brukerstedet og den bakenforliggende betalingsinfrastrukturen. Erfaringen så langt er at løsningen har vært tilstrekkelig til å håndtere de aller fleste hendelsene som har oppstått. Siden løsningen ble innført i 2021, er risikobildet endret, og vi må anta at det fremover kan oppstå ekstremvær som påvirker muligheten til kommunikasjon lokalt eller regionalt. Både arbeidsgruppen og betalingsutvalget foreslår å utvide BankAxept reserveløsning for nødvendighetsvarer ytterligere, og hensynta situasjoner der gjenoppretting av systemer eller kommunikasjon tar mer enn en uke.

Uavhengige beredskapsløsninger for banksystemet

Bankene oppbevarer publikums spare- og bruksmidler og gjør dem tilgjengelig for bruk. Bankene utfører en samfunnsviktig rolle, og er underlagt strenge krav til sikkerhet og beredskap og testing av kontinuitets- og katastrofeløsninger. Bankene arbeider med å redusere sin risiko og sikre tilgjengeligheten til sine tjenester. Det går lang tid mellom hver gang norske banker opplever store operasjonelle avbrudd i sine tjenester.

Samtidig ser vi at cyberangrep blir mer sofistikerte og at stadig oftere angripes også foretakenes sikkerhetskopier. Internasjonalt er det eksempler på banker som har fått sine data kryptert. Det kan skje også mot norske institusjoner.

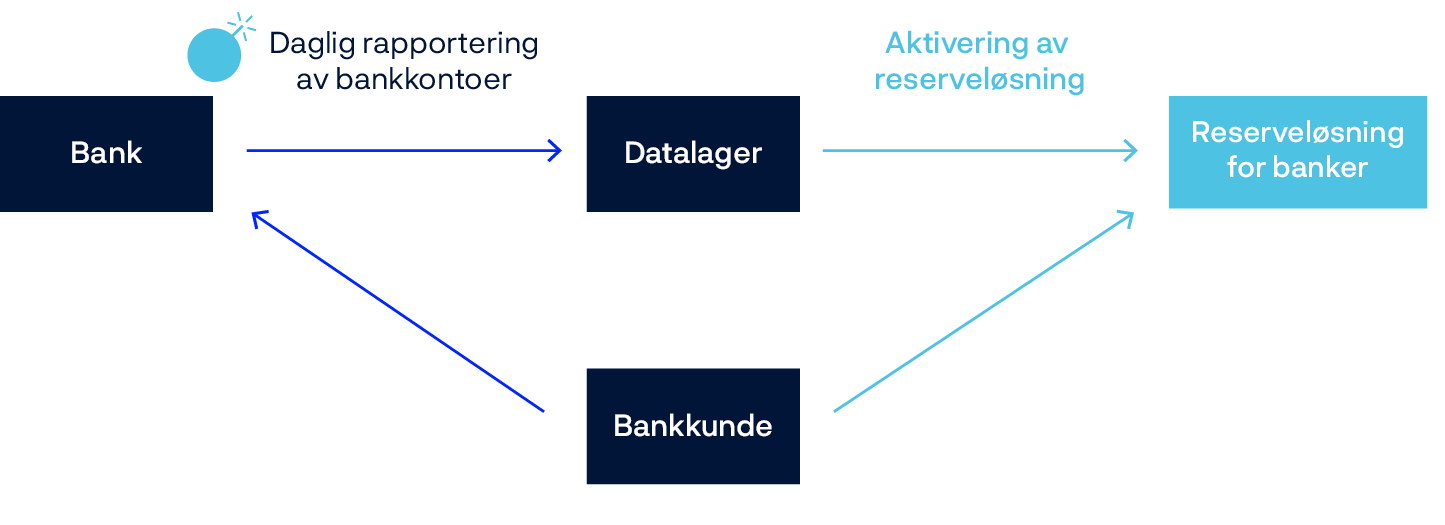

Flere land har iverksatt tiltak for å håndtere bortfall av bankenes kjernesystemer, se «Beredskapsløsninger for banker og betalinger i ulike land». Det er særlig to beredskapsløsninger som er aktuelle i en slik situasjon, se figur B.2. Det ene er etableringen av et uavhengig datahvelv som bankene rapporterer informasjon om kundenes innskudd og lån til. Dette uavhengige datalageret bør være helt atskilt fra bankenes ordinære systemer slik at ikke samme hendelse også kan gjøre disse systemene og dataene utilgjengelige. Et slikt datalager kan for eksempel være felles for banknæringen. Det andre tiltaket er at det bør etableres uavhengige løsninger som kan videreføre driften av konto- og betalingsløsningene for en bank som opplever alvorlige driftsforstyrrelser (for eksempel som følge av et cyberangrep).

Figur B.2 Reserveløsning for banker

Kilde: Norges Bank

Beredskapsløsninger for banker og betalinger i ulike land

I 2022 ble det innført en ny lov i Finland om ordninger for å sørge for forsyningssikkerhet i finanssektoren, som beskriver to separate systemer for forsterket beredskap for betalinger. Loven beskriver en uavhengig løsning for beredskap for avregning og oppgjør mellom bankene, og en løsning som inkluderer daglig kontorapporteringsløsning og uavhengig beredskap for basis banktjenester, inkludert giro- og kortbetalinger. Løsningene har vært operative siden loven trådte i kraft.

I Danmark har man nylig fått på plass offline kortbetalinger for nødvendighetsvarer, og dette er støttet i både det nasjonale kortskjemaet Dankort og i noen internasjonale kortsystemer. I Sverige er det i dag noe mulighet for offline kortbetalinger, og næringen jobber for tiden sammen med myndighetene for å få på plass en bredere støtte for offline kortbetalinger av nødvendighetsvarer.

I Estland har det siden 2024 vært mulig med offline kortbetalinger med Visa-kort, mens tilsvarende løsning ble innført i Latvia gjennom en ny lov som trådte i kraft 1. januar 2025.

Island har i likhet med Sverige, Finland og Baltikum ikke noen egen kortordning som vi har i Norge med BankAxept. For å sikre muligheten til å betale digitalt om disse kortordningene skulle være utilgjengelige, jobbes det med å lage en såkalt Request-to-Pay-løsning som skal kunne benyttes til å betale på brukersteder. Løsningen vil være en konto-til-kontobetaling, og benytter dermed ikke kortnettverkene.

I Ukraina er det opprettet et konsept kalt Power Banking. Dette er i dag et nettverk av rundt 2400 geografisk spredte bankfilialer, tilhørende mange forskjellige banker, som er utstyrt med blant annet alternative energikilder og backup-kommunikasjonskanaler. I disse filialene kan publikum få utført sine vanligste banktjenester, uavhengig av hvilken bankforbindelse man egentlig har.

I 2015 ble organisasjonen Sheltered Harbor stiftet av en rekke virksomheter i finansiell sektor i USA. Sheltered Harbor leverer standarder og prosesser for hvordan virksomhetene kan bygge løsninger for uavhengig beredskap for virksomhetens kjernetjenester, og spesielt for opprettholdelse av kontotilgang og betalinger i scenarier der virksomhetens vanlige systemer og tilhørende kontinuitetsløsninger er blitt utilgjengelige. Sheltered Harbor foretar også en sertifisering av løsningene virksomhetene innfører. I motsetning til i Finland, der løsningen er eiet av myndighetene og tilknytning er obligatorisk, leverer ikke Sheltered Harbor noen ferdig løsning, sertifisering er frivillig og det er ikke noe myndighetskrav å tilknytte seg.

Forsterket beredskap for interbanksystemene

Avregning og oppgjør er to av de mest sentrale systemene i betalingssystemet. Feil i disse systemene kan innebære at betalingsformidlingen stopper opp, og kan raskt gi store samfunnsmessige konsekvenser.

I dag er det etablert beredskapsløsninger for disse systemene, men i enkelte situasjoner kan også disse bli utilgjengelig. For å gi en økt trygghet for at betalinger kan avregnes og gjøres opp, bør det etableres ytterligere beredskapsløsninger for disse funksjonene for de mer ekstreme hendelsene.

Norges Bank har igangsatt arbeid med å etablere en slik uavhengig beredskapsløsning for Norges Banks oppgjørssystem. Det er viktig at det også for avregning av betalinger finnes uavhengige løsninger.

Egenberedskap hos husholdninger

Gode beredskapsløsninger hos banker og andre aktører i betalingssystemet er førstelinjeforsvaret for å håndtere avvik og større hendelser i den elektroniske betalingsformidlingen. Men også den enkelte husholdning kan bidra til å begrense konsekvensene av svikt i den elektroniske betalingsinfrastrukturen.

Husholdninger bør ha flere måter å betale på, slik som ulike typer betalingskort, noe kontanter og konto i flere banker. Husholdninger som bruker mobilen til å betale med bør i tillegg ha tilgjengelig et fysisk BankAxept-kort. Dagens beredskap for kortbetalinger krever i en del tilfeller autorisasjon med et fysisk kort.

Norges Bank har oppdatert råd om egenberedskap for betalinger, der anbefalingen nå spesifiserer råd om å ha et fysisk BankAxept-kort tilgjengelig. Rådene gjengis også på DSBs nettside sikkerhverdag.no og på bankens nettside norges-bank.no/egenberedskap.

Kontanters tilgjengelighet ved svikt i elektroniske løsninger

Norske bankers plikt til å sørge for et tilfredsstillende kontanttjenestetilbud gjelder også ved svikt i de elektroniske betalingssystemene. Kontanttjenester i butikk (KiB) er blitt en vesentlig del av bankenes kontanttilbud, men KiB fungerer ikke når BankAxept-reserveløsningen er i bruk. Det innebærer at en stor del av ordinær kontantforsyning er ute av drift når reserveløsningen tas i bruk.

Det bør derfor legges til rette for at det i svært alvorlige krisesituasjoner gis mulighet for uttak og innskudd av kontanter i KiB-løsningen også når den utvidede BankAxept-reserveløsningen er i bruk. Det vil øke tilgjengeligheten og effektivisere sirkulasjonen av kontanter i en beredskapssituasjon.

Alternative løsninger for identifikasjon

Både av hensyn til at alle skal kunne få tilgang til basis banktjenester og av hensyn til beredskap, er det viktig at det er alternativer til BankID for identifikasjon i tilknytning til innlogging i nettbank og autentisering i forbindelse med betalinger.

Kontantene har fremdeles en viktig rolle i betalingssystemet

Selv om bruken av kontanter i dag er lav, har kontantene viktige funksjoner i betalingssystemet. Kontanter er særlig viktig av beredskapshensyn og for å bidra til finansiell inkludering. Men for at de skal kunne fylle sine funksjoner, må de være tilgjengelige og anvendelige.

Utviklingen over tid har vist at markedet alene ikke sørger for dette. Det er derfor nødvendig med regulering. Norske banker har en lovbestemt plikt til å sørge for et tilfredsstillende kontanttjenestetilbud til sine kunder både i normalsituasjon og beredskapssituasjon. Videre er forbrukeres rett til å betale med kontanter styrket.

Kontanter har viktige egenskaper

Per i dag finnes det ikke alternative betalingsmidler eller -instrumenter som fyller alle funksjonene kontantene har blant annet knyttet til beredskap, finansiell inkludering og personvern.

Kontanter er fysiske, og er betalingsmiddel og -instrument i ett.1 De kan oppbevares og brukes uavhengig av tredjeparter og elektroniske systemer, og betaling med kontanter gir umiddelbart og endelig oppgjør ved overlevering. Dette betyr at kontanter kan benyttes til betalinger også dersom det oppstår situasjoner hvor deler av eller hele det elektroniske betalingssystemet er nede. De er også viktige med tanke på finansiell inkludering, siden de ikke krever digital kompetanse eller tilgang/mulighet til å benytte bankkonto og elektroniske instrumenter.

I tillegg gir kontanter publikum tilgang til sentralbankpenger. Dette innebærer blant annet at de er uten kredittrisiko, og muligheten til å veksle 1:1 fra bankkontopenger har tradisjonelt sett vært ansett å understøtte tilliten til bankkontopengene. Ved å utgjøre et alternativ til bankkontopenger og elektroniske betalingsløsninger, bidrar de også til valgmuligheter i betalingsmarkedet, og kan ha en disiplinerende effekt på tilbyderne av elektroniske betalingsløsninger.

Kontanter har også særskilt status som tvungent betalingsmiddel, jf. sentralbankloven § 3-5 (1). Det betyr at kreditor og debitor i et gjeldsforhold har en gjensidig plikt til å akseptere sedler og mynter som oppgjør for en fordring, dersom det ikke er inngått avtale om annen oppgjørsmåte. Finansavtaleloven § 2-1 (3) gir særbestemmelser om forbrukeres rett til å betale med kontanter.

Videre gir de fysiske egenskapene høyere grad av personvern siden det ikke etterlater digitale spor. For noen gir bruk av kontanter til betaling også bedre kontroll med egen økonomi.

Siden kontanter er fysiske, er de først og fremst egnet til bruk i betalingssituasjoner ved fysiske utsalgssteder eller andre arenaer der betaler og betalingsmottaker møtes fysisk, og beløpene som skal gjøres opp er moderate. Denne typen betalinger kan være av stor betydning for å kunne delta i dagliglivet, og antas å utgjøre en viktig del av behovet for å kunne gjøre betalinger i beredskapssituasjoner. Norges Bank/ DSB anbefaler derfor befolkningen å ha litt kontanter, da gjerne i mindre valører, som en del av sin egenberedskap for betalinger.2

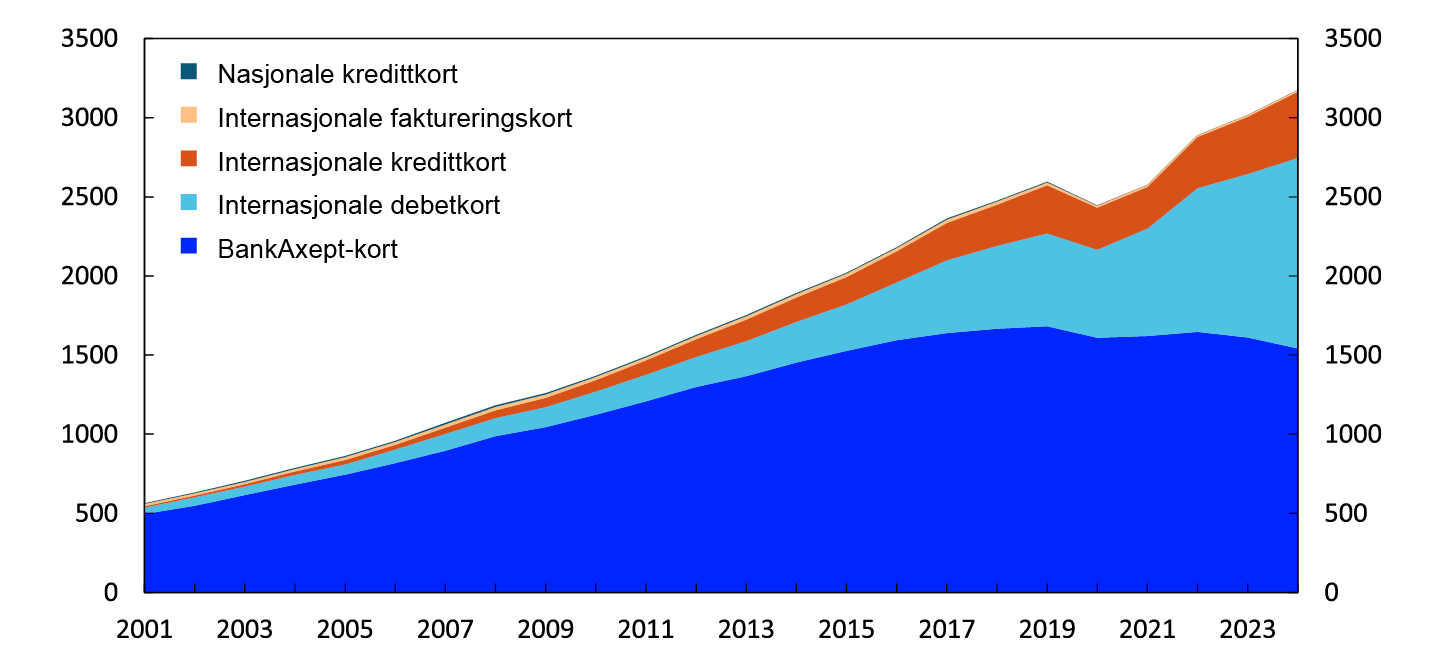

Bruken av kontanter i Norge er lav

Kontantenes andel av M1 (verdien av betalingsmidler disponert av publikum) har gått ned over lang tid. For 30 år siden utgjorde kontanter over 17 prosent av M1, mens de i 2024 utgjorde ca. 1,4 prosent. Dette er svært lavt i internasjonal sammenheng. Også i nominelle verdier har det vært en nedgang de siste ti årene. Verdien av kontanter i omløp var i 2024 23 prosent lavere enn verdien i 2015. Vi ser dermed ikke det samme «kontantparadokset» som omtales i mange land hvor mengden kontanter i omløp stiger selv om bruken i betalinger går ned.

Mengden kontanter i omløp var i snitt i overkant av 38,5 milliarder kroner i 2024. I tillegg til nedgang i årsgjennomsnittet ser vi de siste årene også at sesongvariasjonene er mindre enn tidligere.

Mengden kontanter i omløp forteller oss imidlertid ikke hvor ofte kontanter brukes i betalinger. For å belyse dette gjennomfører Norges Bank en årlig spørreundersøkelse hvor et utvalg av norske husholdninger spørres om deres siste betaling. Undersøkelsen i 2025 viser at 2 prosent svarte at de brukte kontanter i siste betaling. Dette gjør Norge til et av landene med lavest kontantandel i verden. Mer detaljert informasjon om dette er tilgjengelig i Kunderetta betalingsformidling 2024.

Norges Bank og bankene har ansvar for at kontanter er tilgjengelige

Norges Bank har ansvar for å dekke samfunnets etterspørsel etter kontanter både i normal- og krisesituasjoner, gjennom å forsyne bankene med kontanter fra fem sentralbankdepoter rundt om i landet. Norges Bank har de siste årene gjennomført endringer i og styrket egen kontantberedskap, herunder i volumer og geografisk fordeling av kontanter, for å møte mer alvorlige krisescenarioer. Mer utfyllende informasjon om Norges Banks arbeid på kontantområdet finnes i Årsrapport Setlar og myntar.

Bankene har ansvar for den videre forsyningen ut til sine kunder. Finansforetaksloven § 16-4 slår fast at «banker skal, i samsvar med kundenes forventninger og behov, motta kontanter fra kundene og gjøre innskudd tilgjengelig for kundene i form av kontanter». Plikten innebærer å sørge for at privatpersoner må ha tilstrekkelig mulighet til å kunne ta ut og sette inn kontanter, og næringsdrivende må kunne få tak i veksel og sette inn kontantomsetning. Dette inkluderer både tilstrekkelig geografisk tilgjengelighet og annen nødvendig funksjonalitet. Finansforetaksforskriften § 16-7 slår fast at denne plikten også gjelder i situasjoner med økt etterspørsel etter kontanter som følge av svikt i tilgangen til de elektroniske betalingssystemene. Plikten gjelder alle norske banker og kan oppfylles av bankene selv (i egen regi) eller gjennom avtale med andre tilbydere av kontanttjenester, jf. finansforetaksforskriften § 16-8.

Kontanttjenestetilbudet er sårbart og har noen svakheter. Norges Bank har tidligere påpekt at det ikke er tilfredsstillende hva gjelder næringslivskunder med større kontantvolumer.3

Kontanttjenester i butikk (KiB), en tjeneste for uttak og innskudd av kontanter som er tilgjengelig i om lag 1450 av Norgesgruppens butikker, har blitt en vesentlig del av bankenes kontanttilbud. Løsningen krever bruk av BankAxept-kort og pinkode, og er avhengig av at butikkterminaler og elektroniske systemer fungerer. Løsningen gir i hovedsak et tilfredsstillende tilbud til de fleste forbrukere, men er bare tilgjengelig for personer som har BankAxept-kort. Den dekker heller ikke næringslivets behov for veksel og større kontantinnskudd.

Kontanthåndteringsselskapene Nokas og Loomis har en sentral rolle i kontantforsyningskjeden. De står for det meste av kontanthåndteringen fra sentralbankdepotene frem til publikumstjenestene og tilbake igjen. I tillegg tilbyr de egne kontanttjenester i form av egne minibanker, nattsafetjenester samt andre kontanttjenester direkte til næringsdrivende, som innebærer å levere veksel samt å hente kontantomsetning og sørge for at næringslivskunder får gjort innskudd av kontantomsetningen på sine bankkonti.

Det er en sårbarhet at store deler av kontanthåndteringen og -tjenestetilbudet utføres av aktører som ikke har lovpålagte plikter til å gjøre det. Bankenes ansvar er ikke betinget av et velfungerende leverandørmarked. Bankene må følgelig være forberedt på å etablere andre løsninger for å etterleve sine forpliktelser dersom disse aktørene reduserer eller avvikler sitt tilbud.

Det er å foretrekke at bankene i fellesskap sikrer tilfredsstillende dekning av kontanttjenester over hele landet, slik at kontanter kan fylle sine funksjoner uten en detaljert regulering. Hvis bankene ikke selv finner tilfredsstillende løsninger, mener Norges Bank at det bør utformes mer detaljert regulering.

Særlig om beredskapssituasjoner

Betalinger i Norge foregår i all hovedsak digitalt, og elektroniske beredskapsløsninger er førstelinjeforsvaret i betalingsberedskapen. Men fortsatt er også kontanter en viktig del av den samlede beredskapen for betalingssystemet.

BankAxept har en reserveløsning som trer i kraft blant annet når kommunikasjonen faller ut på brukersteder. I beredskapssammenheng er det en svakhet at KiB ikke fungerer når BankAxept-reserveløsningen er i bruk.4 Det innebærer at en stor del av ordinær kontantforsyning stopper opp når butikkterminaler er offline, og det vil være vanskelig å skaffe seg kontanter for å kunne handle andre steder enn i butikker som er tilknyttet reserveløsningen.

Betalingsutvalget anbefaler i sin rapport NOU 21:2024 at det i svært alvorlige krisesituasjoner bør gis mulighet for uttak og innskudd av kontanter i KiB-løsningen også når den utvidete BankAxept-reserveløsningen er i bruk. Norges Bank er enig i at dette kan være en god løsning i slike situasjoner. Samtidig gjelder bankenes plikt til å tilby kontanttjenester også ved mindre alvorlige beredskapssituasjoner.

Kontanters anvendelighet

Stortinget vedtok i 2024 endringer i finansavtalelovens bestemmelser om forbrukeres rett til å betale med kontanter. Dette var i stor grad klargjøring av allerede eksisterende regler, men anses også å styrke denne retten.

Lovendringene innebærer at en forbruker skal kunne betale med kontanter i salgslokale der en næringsdrivende på fast basis selger varer eller tjenester til forbrukere, hvis det kan betales for varen eller tjenesten med andre betalingsmidler i eller i umiddelbar tilknytning til salgslokalet. Det gjøres unntak for salg av varer fra automater, salg i ubetjente salgslokaler og salg i lokaler som bare en begrenset krets av personer har adgang til. Videre er det satt en beløpsgrense på 20 000 kroner. I tillegg er det vedtatt egne forskriftshjemler, slik at det kan gis særlige regler for persontransporttjenester.

Lovendringen ga også en hjemmel til å fastsette overtredelsesgebyr. I tråd med dette har Barne- og familiedepartementet endret utmålingsforskriften slik at næringsdrivende fra 1. mai 2025 risikerer overtredelsesgebyr i samsvar med denne forskriften dersom de ikke overholder plikten til å ta imot kontant betaling fra kunder.

Norges Bank mener klargjøringen er et viktig bidrag til å sikre at kontantene kan fylle sine funksjoner også i tiden fremover, og at lovendringen er hensiktsmessig ut fra dagens situasjon og behov. Lovendringen understreker utsalgssteders behov for kontanttjenester.

Betalinger med kontanter bør forbli gebyrfritt

Norges Bank mener som utgangspunkt at brukersteder og brukere bør motiveres til å velge de mest kostnadseffektive løsningene, for eksempel ved at forbrukere i betalingssituasjonen stilles overfor kostnadene ved de ulike betalingsinstrumentene. Men det er ulike forhold og hensyn som kompliserer spørsmålet om gebyrlegging i betalingsøyeblikket.

Betalingsutvalget sier i sin utredning, NOU 21:2024, at betaling med kontanter bør forbli gebyrfritt i betalingsøyeblikket, som følge av ulike hensyn, for eksempel knyttet til finansiell inkludering. Ikke alle har tilgang til det digitale betalingssystemet og har dermed ikke mulighet til å velge et annet betalingsinstrument enn kontanter. Videre peker utvalget på at hensynet til at kontanter har en rolle i en beredskapssituasjon, må vektlegges. Utvalget viser også til at finansavtaleloven legger begrensninger på brukersteders muligheter til å ta gebyr ved betaling.

Norges Bank støtter utvalgets vurderinger og konklusjon om at betaling med kontanter fortsatt skal være gebyrfritt. Særlig kan det å ta gebyrer for å gjennomføre ordinære innkjøp i en beredskapssituasjon hvor det kun er mulig å bruke kontanter, virke urimelig. Kostnader ved kontantenes beredskapsrolle i samfunnet bør fordeles på alle brukere, uavhengig av hvilket betalingsmiddel de bruker til daglig.

1 Et betalingsmiddel er en fordring som overføres mellom kjøper og selger som betaling for varer og tjenester. I dag finnes det i hovedsak to typer: kontanter, som er fordringer på Norges Bank, og bankinnskudd (kontopenger), som er fordringer på banker. Elektroniske penger (e-penger) er et tredje betalingsmiddel. Betalingsinstrumenter er verktøy for å overføre betalingsmidlene. De kan deles inn i tre hovedgrupper: kontanter (som samtidig også er et betalingsmiddel), betalingskort og konto til konto-betalinger.

2 Rådene for egenberedskap er gjengitt i «Praktiske råd om egenberedskap for betalinger» og på norges-bank.no/egenberedskap.

3 Se Norges Bank (2021).

4 Se nærmere omtale av BankAxept-reserveløsningen i artikkelen «Beredskap for alvorlige krisesituasjoner».

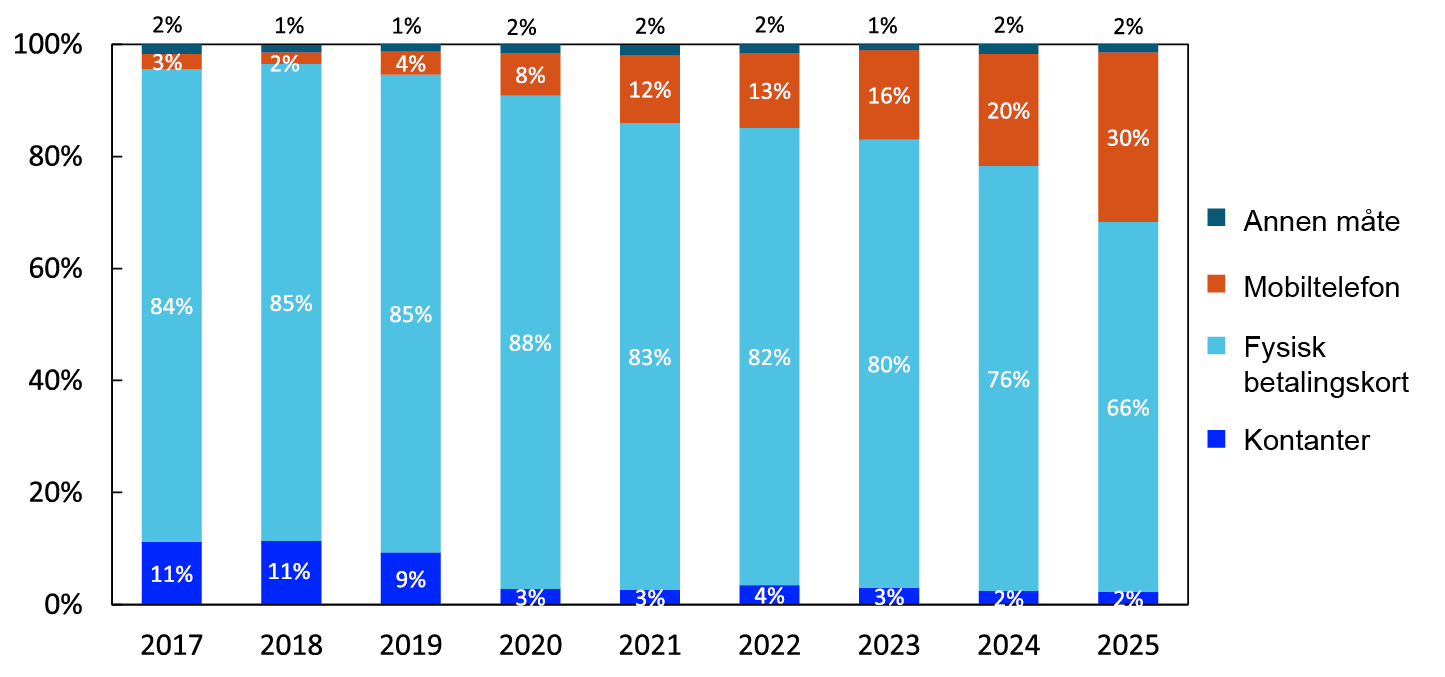

Mobilbetalinger i butikk tar av

Allerede for over ti år siden ble det mulig å betale med mobiltelefonen i butikker i Norge. Men det er først fra 2025 at mobilbetalinger i butikk ser ut til å ta av for alvor. I løpet av 2024 ble flere nye mobilbetalingsløsninger tatt i bruk, og flere bankkunder fikk tilgang til å bruke eksisterende løsninger. I 2024 ble også de norske bankenes eget kortsystem, BankAxept, tilgjengelig for mobilbetalinger. Tre av ti betalinger på fysiske brukersteder gjøres nå med mobiltelefon. Høy bruk av nye mobilbetalingstjenester indikerer at brukerne opplever dem som effektive og sikre. Ulike betalingskort og kontobetalinger bør være tilgjengelige som underliggende betalingsløsning. Det bidrar til konkurranse, kostnadseffektivitet og beredskap.

I 2014 kom de første løsningene for mobilbetaling på fysiske utsalgssteder i Norge. Bruken økte med lanseringen av Apple Pay og Google Pay i 2018. Våren 2025 utgjorde mobilbetalinger 30 prosent av betalingene på fysiske utsalgssteder i Norge, se figur D.1.1

Figur D.1 Betalingsmåter på utsalgssteder

2017–2025. Prosent av antall betalinger

Kilde: Norges Bank

Mobilbetaling er en betalingsmåte. Når man betaler med mobilen, skjer betalingen med et underliggende betalingsinstrument, enten som en kortbetaling eller en betaling fra én konto til en annen (kontobetaling). Mobilbetalinger på fysiske utsalgssteder kan være enten terminalbaserte eller nettbaserte.

- Terminalbaserte mobilbetalinger gjøres gjennom kortterminaler ved bruk av kontaktløs teknologi (NFC2), på samme måte som med fysiske kort. To velkjente terminalbaserte løsninger er Apple Pay og Vipps NFC, se under.

- En annen type mobilbetalinger baserer seg på oppkobling direkte mot betalingstjenestetilbyder over internett (i stedet for å kommunisere med betalingstjenestetilbyderen via den fysiske kortterminalen). Trumf Pay og Coopay fra dagligvarekjeder er eksempler på nettbaserte løsninger.3

Norges Banks betalingsstatistikk gir oversikt over alle betalinger mot kortterminaler. Statistikken skiller mellom betalinger gjort med fysiske kort og betalinger gjort med andre «kortbærere», slik som mobiltelefon, klokker og armbånd. I 2024 utgjorde betalinger med andre kortbærere, i hovedsak mobiltelefoner, 279 millioner betalinger, eller 12 prosent av alle betalinger mot kortterminaler.

Betalingsstatistikken har ikke opplysninger om antallet nettbaserte mobilbetalinger på utsalgssted. I statistikken er disse en del av den vanlige netthandelen. Tallene fra betalingsstatistikken og tallene fra spørreundersøkelsene sammen gir likevel grunn til å tro at også nettbaserte mobilbetalinger utgjør et betydelig antall.

Mobilbetalingsnyheter

En rekke lanseringer i løpet av fjoråret vil trolig bidra til økt bruk av mobilbetalinger fremover: