Hva skal våre penger være?

Tale ved visesentralbanksjef Jon Nicolaisen på Det Norske Videnskaps-Akademi tirsdag 25. april 2017.

Det tas forbehold om endringer under fremføringen.

Sentralbankenes opprinnelse

I 1647 kom den nederlandske finansmannen Johan Palmstruch til Stockholm. Snaut ti år senere fikk han tillatelse til å åpne Stockholms Banco, der han kombinerte to viktige innovasjoner. For det første var Palmstruch en pioner innen bankvirksomhet – han så muligheten til å finansiere utlån gjennom innskudd. Dessuten tok han i bruk Johannes Gutenbergs trykkekunst, og lanserte Europas første trykkede pengesedler.

Stockholms Banco fikk rett til å utstede sedler garantert i kobber- og sølvmyntene som ble brukt på den tiden. Folk kunne plassere myntene i banken i bytte mot pengesedler. Den som til enhver tid satt på sedlene, kunne gå til banken og få tilbake kobber og sølv. Sedlene ble populære, og kom raskt i sirkulasjon.

Stockholms Banco tilbød også lån i sedler. For svenskekongen Karl Gustav skjedde det på et beleilig tidspunkt. Han førte kriger som skulle finansieres, og en bank som kunne gi lån, var som manna fra himmelen for kongen. Kong Karl Gustav brukte pengene godt. I 1658 måtte Danmark-Norge avgi Båhuslen til Sverige ved freden i Roskilde. Så Norges permanente avståelse av territorium skyldtes i hvert fall delvis en finansiell innovasjon.

Det gikk ikke så bra med Johan Palmstruch. Ingen regler begrenset hvor mye lån Stockholms Banco kunne utstede. Utlånene økte langt ut over verdien av kobberet og sølvet banken satt på. Etter hvert begynte tilliten til sedlene å forsvinne, og sedlene falt i verdi. Mange ønsket å innløse sedlene i kobber og sølv. Men Stockholms Banco hadde ikke nok metall til å dekke etterspørselen, og Sverige fikk sin første bankkrise. Banken gikk konkurs og ble likvidert. Johan Palmstruch ble dømt til døden for uansvarlig regnskapsførsel. Dødsdommen ble opphevet, men Palmstruch måtte tilbringe resten av sitt liv i fengsel.

Krisen i Stockholms Banco etterlot seg likevel en varig arv: Retten til å drive bank ble i 1668 overført til det som senere skulle bli Riksbanken, direkte underlagt Riksdagen.[1] Verdens første sentralbank var et faktum.[2]

Hva er penger?

Hva er egentlig penger? Det enkle svaret er at penger er det vi betaler med. Penger er også en felles måleenhet som alle har et forhold til. Penger har derfor en sentral rolle i alle økonomiske transaksjoner – de er praktiske både når varer og tjenester skal verdsettes, og når handler skal gjøres opp.

For å fylle disse funksjonene må penger ha en noenlunde stabil verdi. Folk tar bare i mot penger som betaling hvis de tror de kan brukes som betalingsmiddel også i fremtiden. Derfor må penger også kunne brukes til å oppbevare verdier.

De første pregede myntene, stemplet av en konge som garanterte vekten, oppstod i Lydia for nesten 2500 år siden – med preg av kong Krøsus på baksiden. Siden har mynter i ulike metaller vært utbredt. I Norge var pengeenheten knyttet direkte til metall helt til gullstandarden ble forlatt i 1931.

Rikdom i form av mynter i sølv og gull kan – bokstavelig talt – være tung å bære. Fremveksten av sedler som kunne veksles inn mot en bestemt pengeverdi i metall, gjorde det lettere å håndtere store verdier. En seddel er i realiteten et gjeldsbrev – en rentefri fordring på utstederen. Det krever tillit til at utstederen holder ord, og at pengene viser seg å ha den verdien de lover.

Privat utstedelse av sedler var et grunnleggende ustabilt system. Løsningen var å etablere sentralbanker for å skape varig tillit til pengene. Riksbanken, den første sentralbanken i historien, oppstod fordi utstedelsen av sedler fra en privat bank – Stockholms Banco – ledet til en bankkrise. Federal Reserve i USA har en liknende opprinnelse: I USA var det lenge såkalt «free banking». Private banker kunne utstede sine egne sedler med ulik verdi. Men bankene var utsatt for gjentatte kriser. I 1913 ble Federal Reserve etablert for å stabilisere det private banksystemet.

I etterkrigstiden var verdien av vestlige valutaer lenge knyttet til gull gjennom det såkalte Bretton Woods-systemet: 35 amerikanske dollar var verdt en unse gull. Alle de andre medlemslandene – også Norge – lovet å veksle sin valuta til fast kurs mot amerikanske dollar. Gullstandarden ble forlatt av president Nixon under Vietnamkrigen, og det tradisjonelle fastkurssystemet ble opphevet i 1971.

Siden da har pengenes verdi ikke lenger vært knyttet til edle metaller. I dag er penger såkalte «fiat»-penger. Termen «fiat» stammer fra latin og betyr «la det bli».

I sin bok «Sapiens – en kort historie om menneskeheten» skriver Yuval Harari: «Tillit er råmaterialet alle former for penger er myntet i.»[3]

Og videre:

“..., det faktum at en annen person tror på kauriskjell, dollar eller elektroniske data, er nok til å styrke vår egen tro på det samme, […]. Kristne og muslimer som ikke klarte å bli enige om religiøse trossetninger, kunne allikevel bli enige om en pengemessig tro. Mens religion ber oss om å tro på noe, ber penger oss kun om å tro at andre mennesker tror på noe.»

Pengene har verdi fordi – og bare fordi – alle tror på pengenes verdi. Pengenes felles mynt er tillit.

Men hvordan kan dette ha seg? Hvordan kan penger i lengden ha en stabil verdi i et system som utelukkende er basert på tro og tillit?

For det første må pengene kunne brukes. Her har myndighetene en rolle. All skatt i Norge må betales i norske kroner. Dessuten har myndighetene i mange land bestemt at landets sedler og mynt skal være tvungent betalingsmiddel. Det vil si at kjøper kan kreve å betale med landets penger, og selger kan kreve betaling i disse pengene. Ingen av partene kan nekte oppgjør i landets penger.[4] Dette er selvsagt ikke til hinder for at partene kan bli enige om en annen betalingsmåte.

For det andre er tilliten knyttet til sentralbankens rolle. I de fleste land er det nå en selvfølge at sentralbanken står bak pengenes verdi. Sentralbanken er underlagt demokratisk kontroll. I Norge slår paragraf 75 i Grunnloven fast at «det tilkommer Stortinget … å føre oppsyn med rikets pengevesen». Samtidig har de folkevalgte gjennom sentralbankloven gitt banken uavhengighet i bruken av virkemidler. Det underbygger tilliten og sikrer systemets demokratiske legitimitet.

For grunnlovsfedrene var det dessuten viktig at kongen og hans regjering ikke skulle ha direkte adgang til seddelpressen. Erfaringene hadde vist at også konger kunne la seg friste.

Det er Norges Bank, og bak oss den norske stat, som er garantist for at pengeverdien er stabil. Myndighetene har delegert denne oppgaven til Norges Bank og bestemt at banken skal sørge for lav og stabil inflasjon. I egen forskrift er målet tallfestet til en årsvekst i konsumprisene som over tid er nær 2,5 prosent. Bankens virkemiddel er styringsrenten. Tilliten til at inflasjonen holdes lav og stabil, understøttes av sentralbankens uavhengighet. Norges Bank har en klar oppgave og er gitt en uavhengig stilling. Det bidrar til at folk kan stole på at banken gjør jobben sin.

Men en forskrift om inflasjonsmål og uavhengighet er ikke nok. Tilliten til inflasjonsmålet hviler på at sentralbanken over tid faktisk sikrer lav og stabil inflasjon, og dermed en stabil pengeverdi. Troverdighet og tillit bygges over tid. I Norge har inflasjonen vært lav og stabil i et kvart århundre. Som engelskmennene sier: «The proof of the pudding is in the eating».

Hvordan skapes pengene?

Det er i dag to former for sentralbankpenger. Den ene kjenner alle til, det er kontantene. Den andre, bankenes innskudd i Norges Bank, er mindre kjent. Til sammen utgjør kontanter og bankenes innskudd i Norges Bank omkring 85 milliarder kroner[5]. Men den samlede pengemengden er mye større enn dette. Også vanlige innskudd i bankene er penger. Det er over 2000 milliarder kroner i slike bankinnskudd i Norge. Det er det vi kaller kontopenger. Dette er penger skapt av bankene, ikke av Norges Bank.

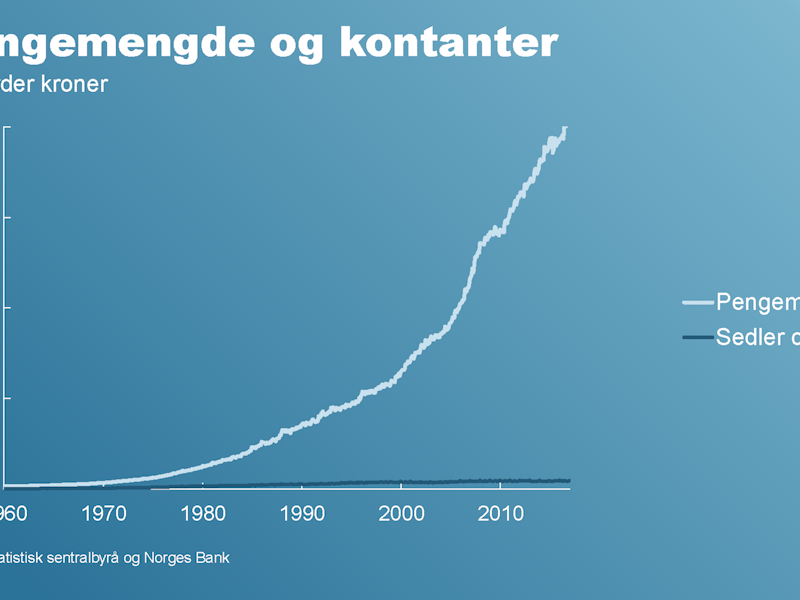

Figur 1: Pengemengde og kontanter

Figur 1 viser pengemengden og mengden av sedler og mynt i Norge siden 1960. I Norge er pengemengden i all hovedsak bankinnskudd. [6] Tidlig på 1960-tallet var en femtedel av pengemengden sedler og mynt. Allerede da begynte det å bli vanlig med lønnskonto og sjekker. Siden har bankenes kontopenger økt dramatisk. I dag utgjør sedler og mynt mindre enn 2,5 prosent av pengemengden. Med andre ord er nær sagt alle pengene våre skapt av bankene.

Så hvordan skaper bankene penger? Svaret på det spørsmålet er ganske overraskende for de fleste.

Når du tar opp lån fra en bank, setter banken lånet inn på din konto. Innskuddet – pengene – blir skapt av banken idet lånet gis. Den henter ikke pengene fra en annen persons konto eller et hvelv fylt med kontanter. Pengene banken låner deg, har den skapt selv – ut av ingenting: Fiat – la det bli.

Pengene banken har skapt, blir ikke borte av at de går ut av din konto. Hvis du betaler med dem blir de bare overført til mottakers konto. Pengene tas først ut av sirkulasjon når noen benytter sine innskudd til å betale tilbake til en bank, som når vi betaler ned på lån.[7] Pengemengden reduseres derfor først når bankenes fordringer på resten av økonomien faller.

Bankene finansierer i tillegg utlån gjennom selv å ta opp lån, i stedet for å skape penger gjennom innskudd. Bankene har også andre plasseringer enn utlån. Dette begrenser bankenes risiko. [8] I all hovedsak vokser pengemengden likevel nesten i takt med samlet kreditt fra bankene.

For å oppsummere: Bankene skaper penger ut av ingenting, og drar dem inn når lån nedbetales. Når samlet kreditt fra bankene vokser, øker normalt også pengemengden. [9]

Dette kan jo høres ille ut. Er pengene våre en illusjon? Hvorfor blir privat utstedte kontopenger i dag ofte oppfattet som like sikre som penger utstedt av sentralbanken?

Først og fremst er tilliten til at innskuddene er trygge, noe bankene selv må sørge for. Tar banken for stor risiko, vil tilliten til banken svekkes. Ansvarlig bankdrift er en forutsetning for tillit.

Publikums innskudd er i tillegg dekket av en innskuddsgaranti. Kontohavere i norske banker er garantert for inntil 2 millioner kroner for hver bank de har konto i. Bak denne garantien står en felles forsikringsordning bankene selv betaler for, Bankenes sikringsfond.

Det viktigste er nok likevel at banksektoren er en av de mest regulerte sektorene i samfunnet, og de er underlagt strengt tilsyn. Man kan ikke drive bank uten konsesjon. Bankene må tilfredsstille en rekke krav til kapitaldekning og likviditetsstyring. Alt dette begrenser bankenes utlån og pengeskaping. Norske banker kan ikke opptre som Stockholms Banco gjorde på 1600-tallet. Ved å sørge for solide og likvide banker trygger regulering og tilsyn også tilliten til pengene vi bruker.

En svakt regulert finansinstitusjon – investeringsbanken Lehman Brothers – utløste finanskrisen da den gikk over ende høsten 2008.[10] De siste årene før krisen hadde Lehman en egenkapital på under to prosent av forvaltningskapitalen. Med så lite kapital bak utlånene skal det ikke rare vindblaffet til før korthus faller sammen.

Nye betalingsformer og nye penger

Tillit er nødvendig, men ikke tilstrekkelig, for at penger skal fungere som et allment betalingsmiddel. De må også være effektive og trygge i bruk.

Når vi betaler med bankkort i butikken, setter vi i gang et av de mest omfattende systemene vi har. Betalinger går på kryss og tvers mellom banker. Bankene gjør opp seg imellom ved å overføre penger mellom hverandres kontoer i Norges Bank. Så blir beløpet tilgjengelig på mottakers konto – normalt noen timer etter at betalingen ble gjort.

Oppgjøret i Norges Bank er navet i betalingssystemet, og det er vår oppgave å sørge for at det er effektivt og pålitelig. Omsetningen er ikke ubetydelig. I fjor gjorde Norges Bank opp transaksjoner på nær 240 milliarder kroner – hver dag.

Som samfunn er vi helt avhengige av at oppgjørssystemet fungerer. Uten et stabilt oppgjør vil bankenes kontopenger neppe kunne brukes som betalingsmiddel. Derfor settes det inn mye ressurser på å gjøre systemet så robust og effektivt som mulig, både i bankene og i Norges Bank.

Teknologien gir oss stadig nye måter å betale på. Nå tar vi smarttelefonene våre i bruk med apper som Vipps og MobilePay. Store teknologiselskaper som Apple, Samsung og Google er også på vei inn i betalingsmarkedet. Tilbydere av varer og tjenester lager egne apper og knytter dem til bonus- og fordelsprogrammer. Utviklingen kan være positiv for mange, men den kan også ha en pris. Det er vanskelig å holde oversikt over hvilken informasjon vi gir fra oss, og hvordan den brukes. Det utfordrer personvernet og sikkerheten i betalingssystemet.

Appene er bare grensesnitt mot kunden. Bak dem ligger internasjonale kortsystem som Visa og Mastercard. Selv når brukerne ikke betaler kostnadene direkte, er slike systemer dyre i bruk. Det gjør løsningene dyre for bankene. Til syvende og sist er det kundene som betaler på en eller annen måte.

Billigere løsninger er på vei. De nye løsningene vil også kunne føre til at betalinger kommer raskere fram til mottaker. Nasjonale kortsystemer kan bli et alternativ til de internasjonale systemene, også for de nye tjenestene. I Norge vil det være BankAxept. Regler er kommet som skal senke kostnadene knyttet til internasjonale kort. Et nytt europeisk regelverk legger dessuten til rette for at betalinger kan gå direkte konto-til-konto, helt utenom kortsystemene.

Teknologien gir oss ikke bare nye måter å betale på, men også nye former for penger – såkalte e-penger. Det er elektroniske penger utstedt av andre enn banker, men i eksisterende valutaer. Kundene til Paypal kan betale andre fra sin Paypal-konto. Facebook har nylig søkt om e-pengelisens for hele Europa. Hvis store aktører tilbyr attraktive, brukervennlige løsninger, kan de bre om seg. En vesentlig utfordring med disse pengene, er tilliten. E-penger er fordringer på selskapene. Det står ingen innskuddsgaranti eller myndighet bak.

Noen tilbyr også helt nye former for penger – gjerne som en egen pengeenhet – gjennom lukkede plattformer som sosiale nettverk og dataspill. Eksempler på slike plattformvalutaer er Amazon Coins, penger i dataspillet World of Warcraft og kinesiske Q-coins. Slike valutaer kan virke ubetydelige, men de har allerede blitt brukt som betalingsmidler utenfor egen plattform.

Flere private digitale valutaer har også oppstått. Noen har fått en viss omsetning og bruk, mens andre har vært rene svindelforsøk og forsvunnet raskt. Den største og mest kjente digitale valutaen er Bitcoin, som så dagens lys i 2009. Bitcoin har fått mye omtale, men spiller fortsatt ikke noen vesentlig rolle i betalingssystemet. Betalinger med Bitcoin er dyre, og kapasiteten i systemet er begrenset. Verdien har svingt mye. Et kjennetegn ved slike private valutaer er fravær av institusjoner som står bak. Et problem med dette er at det blir vanskelig å etablere tilliten som trengs for å utbrede betalingsmidler.

Cyber-kriminalitet

Ny teknologi og nye betalingsformer reiser noen grunnleggende spørsmål knyttet til sikkerheten i betalingssystemet. Såkalt «cyber-kriminalitet» er på rask frammarsj. Angrepene blir stadig mer avanserte og organiserte.

Sentralbanker blir også angrepet. I februar i fjor ble 950 millioner dollar forsøkt stjålet fra sentralbanken i Bangladesh. Det meste ble stoppet, men i løpet av to døgn hadde 81 millioner dollar funnet veien til en filippinsk bank. Noen dager senere hadde over 60 millioner dollar forsvunnet gjennom kasinoer på Filippinene. Så vidt jeg vet, slutter sporet etter pengene der.

Alle leddene i betalingssystemet vårt bruker stadig mer ressurser på å motvirke cyberangrep. Det gjelder bankene. Det gjelder Norges Bank. Og det gjelder våre sikkerhetsmyndigheter. Likevel kan vi neppe være helt sikre på at systemet vil motstå alle angrep. Også vi kan tape penger. Til syvende og sist kan vi risikere at systemene må stenges ned for en periode.

Vi trenger beredskap for å kunne håndtere en situasjon der betalingssystemet – eller deler av det – må stenges i kortere eller lengre tid. Beredskapen skal verne oss mot en lang rekke hendelser – ikke bare cyberangrep. I hovedsak består beredskapen av flere reserveløsninger i våre elektroniske systemer. I tillegg har vi i siste instans beredskap gjennom kontantene våre. Denne delen av beredskapen må styrkes. Finansdepartementet har etter råd fra Norges Bank og Finanstilsynet nylig lagt ut på høring et forslag til forskrift for å sikre kontantberedskapen.

Hva skal våre penger være?

Kontantene, som har vært våre sentralbankpenger siden Norges Bank ble opprettet for litt over 200 år siden, spiller en stadig mindre rolle. Kontopenger i bankene overtar stadig mer av vanlige betalinger. Nye betalingsformer er et nytt trinn i denne utviklingen. Det gir oss grunn til å stille følgende spørsmål: Hva skal våre penger være?

Noen mener kanskje at kontopengene til slutt vil bli enerådende som betalingsmiddel. Fordi norske banker er veldrevne og godt kapitaliserte, og fordi vanlige innskudd er garanterte, har vi tillit til kontopengene. Så lenge det er tilfellet, er bruken av kontopenger både effektiv og billig for den enkelte. Men er det helt problemfritt?

La oss tenke oss en vanlig mann, Ola Nordmann, i en fremtid der kontantene ikke lenger er i vanlig bruk. Ola har ikke vært i banken på mange år. Det er lenge siden han brukte kontanter. Han betaler alt digitalt. Men nå er han urolig. De siste ukene har det vært flere store cyberangrep mot banken han bruker. Systemene har vært nede i timer av gangen, og det jobbes på overtid for å rette problemene.

Ola bestemmer seg for at han vil ha pengene sine.

Han logger seg på nettbanken som for øyeblikket er åpen. Han vurderer mulighetene: Han kan overføre til konto i en annen bank. Det er også mulig å overføre penger til et forhåndsbetalt kort. Men Ola er ikke trygg på noen av alternativene. Hvem står egentlig bak dem? Hvor trygge er disse løsningene nå?

Ola bestemmer seg for at han vil ha kontanter og tar kontakt med banken. Men nei, forklarer banken, norske pengesedler har de dessverre ikke for øyeblikket. Alternativene er dermed fortsatt de samme: Konto i en annen bank? Betalingskort? Et alternativ som ikke leder til en annen bankkonto, er å kjøpe Bitcoin. Det vil Ola ikke. Kanskje er han litt sta. Han vil ha kontanter.

Bankfunksjonæren er tålmodig. Han forteller Ola at han kan få tatt ut dollar- eller eurosedler. Det har banken tilgjengelig. Ola Nordmann ser ingen annen utvei, og veksler til seg eurosedler i banken. Men han støter raskt på et nytt problem. For å bruke disse pengene som betaling i Norge må butikken akseptere euro som betaling. Hvis ikke må Ola veksle eurosedlene tilbake til bankenes kontopenger for å få betalt. Og i så fall er han like langt.

Hva er det som har gått tapt her?

For det første har Ola blitt helt avhengig av en tredjepart – banken: Betalinger kan ikke lenger gjøres direkte mellom to parter. De må gjennom bank, kortselskap eller en app. I dag kan du fortsatt gjøre opp med butikken eller naboen i kontanter uten at noen andre er involvert.

For det andre er Ola blitt avhengig av at teknologien fungerer. Med kontanter er vi ikke avhengig av teknologi for å gjøre opp, så lenge vi kan få tak i dem.

For det tredje er Ola ikke lenger anonym når han betaler. Når vi betaler med kontopenger, kan alle transaksjoner registreres. Anonyme betalinger forbindes ofte med noe negativt, som skatteunndragelse og annen kriminalitet. Men anonymiteten har også en annen side – privatlivets fred. Kan hende er vi ikke helt fortrolige med tanken på at alle kjøp vi gjør, blir registrert ett eller annet sted. Det kan minne litt for mye om det samfunnet som George Orwell beskrev for 70 år siden i boka «1984».

For det fjerde har Ola ikke lenger tilgang til penger som norske myndigheter står direkte bak. Vi har ikke lenger et virksomt, tvungent betalingsmiddel. Pengevesenet er blitt overlatt til private. Alternativt må Ola bruke penger fra andre land – i vårt tenkte tilfelle euro.

Et spørsmål vi må stille er: Skal vi la de private løsningene konkurrere fritt om å bringe fram betalingsmidler, eller må myndighetene ha en rolle?

Det avgjørende er om løsninger basert på private penger leverer de egenskaper betalingssystemet bør ha. Betalinger må kunne gjøres raskt, sikkert, billig og brukervennlig. Selve betalingsmiddelet – pengene våre – må være utbredt, fordi penger bare er nyttige hvis mange bruker dem. Det krever tillit.

Tilliten fremmes gjennom innskuddsgaranti og bankreguleringer. Pengepolitikken har som formål å holde pengeverdien stabil. Norges Bank bistår de private aktørene med å gjøre betalingene raske og trygge. Sammen med andre myndigheter overvåker og fører vi tilsyn med infrastrukturen for å sikre at den er robust og effektiv. Personvernregler motvirker at uvedkommende kan få tilgang på informasjon om våre betalinger.

Men det er noen egenskaper kontopengene ikke har. De kan ikke tilby anonyme betalinger. Systemet er sårbart for avanserte angrep. Det er også risiko forbundet med å holde kontopenger ut over innskuddsgarantien. Direkte og umiddelbart oppgjør mellom to personer, uten bruk av tredjepart, er heller ikke mulig uten kontanter.

På sikt kan det tenkes at nye betalingsløsninger kan tilby disse egenskapene. Det finnes allerede private digitale valutaer som tilbyr anonymitet. De kan også anvendes selv om bankenes systemer svikter – såfremt internett fortsatt fungerer. Det samme gjelder plattformvalutaer og e-penger. Men disse løsningene mangler andre helt sentrale egenskaper – det står ingen myndighet bak, og valuta- og kredittrisikoen kan være stor.

En mulighet som nå diskuteres, er å innføre elektroniske sentralbankpenger. Det kan gjøres på flere måter: Publikum kan få tilbud om en konto direkte i sentralbanken eller i et system som sentralbanken har kontroll over. En annen mulig løsning er at sentralbanken utsteder et plastkort eller utvikler en app som folk kan betale med anonymt.

Her oppstår et nytt spørsmål: Hva skal være det lovfestede, tvungne betalingsmiddelet i landet, hvis vi innfører elektroniske sentralbankpenger? Skal det være kontanter eller Norges Banks elektroniske penger, eller begge deler?

Vi må også spørre oss hva konsekvensene blir for banksystemet. Elektroniske sentralbankpenger vil for mange kunne bli et alternativ til vanlige bankinnskudd, slik kontanter er i dag. Bankene kan trekke til seg innskudd gjennom rentene de gir. Men deres evne til å skape penger og yte kreditt kan likevel bli påvirket, særlig hvis bruken av de nye elektroniske pengene blir utbredt.

Norges Bank har begynt på arbeidet med å vurdere hva våre penger skal være. Dette er et langsiktig arbeid. Uansett vil vi nok ha kontantene med oss i mange år ennå. Mest sannsynlig vil bankenes kontopenger fortsette å dominere som betalingsmiddel, også hvis vi innfører elektroniske sentralbankpenger. Likevel – bare det at slike spørsmål kommer opp – bærer bud om at vi er på vei inn i en ny tid for vårt pengevesen.

Når vi skal velge innretningen på vårt fremtidige pengevesen og betalingssystem, trenger vi ikke bare oss økonomer, men også teknologer, jurister og andre samfunnsvitere. Og vi trenger til syvende og sist politiske vedtak fattet av våre folkevalgte. Det tilkommer Stortinget å føre oppsyn med pengevesenet.

Det er mange spørsmål, men ett svar har vi allerede: Sentralbankene ble opprettet for å skape tillit til pengevesenet. Det er fortsatt vår hovedoppgave. Vi kan ikke overlate pengevesenet til private alene. Sentralbankpenger vil ha en rolle. Vi må ha et lovverk og myndigheter som står bak og sørger for tillit til pengene våre. Det har historien vist.

Takk for at dere hørte på.

Fotnoter:

- Riksbanken: Historia

- For en nærmere beskrivelse av historien om Stockholms Banco og Riksbankens tilblivelse, se Pengarna & makten : Riksbankens historia / Gunnar Wetterberg

- «Sapiens. En kort historie om menneskeheten», Y.N. Harari, Bazar, Oslo, s. 180 og 185.

- Det finnes forskjellige definisjoner av tvungent betalingsmiddel (legal tender) i ulike land. Eksempelvis er danske kontanter tvunget betalingsmiddel i Danmark, men dette er en rett for den som skal betale og en plikt for den som skal motta betalingen, og ikke omvendt. Se "Report on the Role of Cash in Society", The Danish Payment Council, August 2016 og Danmarks Nationalbanks Monetary Review, 3rd Quarter 2006, "Legal Tender"

- Innskuddene til bankene i Norges Bank inngår ikke i den totale pengemengden (M1, M2 og M3) siden det er fordringer finansinstitusjoner har på andre finansinstitusjoner. Fordringer mellom finansinstitusjoner eller fra offentlig sektor inngår ikke i pengemengden.

- Vi viser her pengemengdemålet M3 som inkluderer tidsinnskudd, gjenkjøpsavtaler og obligasjoner og sertifikater med under to års løpetid. Årsaken til at vi ikke viser M1, som kun inneholder kontanter og vanlige bankinnskudd, er at vi har vesentlige brudd i serien historisk, og at innskudd utgjør nesten hele M3. I februar 2017 utgjorde gjenkjøpsavtaler og obligasjoner 4 promille av pengemengden M3. Tidsinnskudd var noe mer vesentlige på 9 prosent av pengemengden. For en nærmere beskrivelse av pengemengdestatistikken, se https://ssb.no/bank-og-finansmarked/statistikker/pengemengde. For en gjennomgang av Norges monetære historie, se «A monetary history of Norway», 1816-2016, av Ø. Eitrheim, J.T. Klovland og L.F. Øksendal (2017), Cambridge, UK.

- I tillegg reduseres kontopengene hvis bankkunder tar ut kontanter. Siden kontanter er en del av pengemengden, endres imidlertid ikke den totale mengden penger i økonomien.

- Når bankene diversifiserer sin finansiering, bidrar det isolert sett til en reduksjon i risikoen i bankenes finansiering. Økt bruk av markedsfinansiering kan medføre at pengemengden vokser mindre raskt enn kreditten. Bankene holder videre såkalte likviditetsporteføljer med lett omsettelige verdipapirer, som kan selges for å møte uttrekk av innskudd. Det bidrar også til å redusere bankenes risiko.

- For en nærmere forklaring av hvordan penger skapes av banker, se «Money creation in a modern economy», Bank of England Quarterly Bulletin 2014/Q1, og «Alternative virkemidler i pengepolitikken – Den nødvendige monetære økosirk» av T. Bernhardsen, A. Kloster og O. Syrstad, Norges Bank Staff Memo 12/2016.

- Lehman Brothers var en investeringsbank og tok ikke innskudd fra publikum. Banken utstedte imidlertid sertifikater og tok del i gjenkjøpsavtaler, som er en del av M3, slik at Lehman Brothers skapte penger. Stengingen av Lehman Brothers medførte flukt fra pengemarkedsfond, svært høy volatilitet i pengemarkedene og økt etterspørsel etter kontanter fra amerikanske bankkunder.