Bruk av makrotilsynstiltak under koronakrisen

Myndighetene brukte hovedsakelig tre grupper makrotilsynstiltak under koronautbruddet: kapitalbuffere og andre kapitalkrav til bankene, boliglånsregulering og likviditetskrav. Makrotilsynstiltak bidro til å opprettholde kapitalflyten i økonomien og styrke husholdningenes og foretakenes evne til å betjene lån.

Utbruddet av koronaviruset og smittevernsrestriksjonene har ført til et kraftig fall i den økonomiske aktiviteten. For å støtte opp under økonomien, har myndighetene iverksatt omfattende tiltak (se for øvrig bloggen «Koronaviruset og makroøkonomiske tiltak» som kom i juni for mer informasjon). Nytt ved koronakrisen er at myndighetene har kunnet benytte virkemidler for makrotilsyn i tillegg til finanspolitiske og pengepolitiske tiltak, som har vært brukt ved tidligere kriser. Denne bloggen ser nærmere på bruken av makrotilsynstiltak i ulike land under koronakrisen.

Makrotilsynsinstrumenter ble utviklet i kjølvannet av den globale finanskrisen. Mens mikrotilsyn handler om å begrense risikoen som den enkelte bank kan ta, handler makrotilsyn om å forebygge risikoen i det finansielle systemet som helhet. Makrotilsynsvirkemidler skal dempe oppbyggingen av sårbarheter i det finansielle systemet og øke robusthet mot forstyrrelser (for en omtale av makrotilsynsinstrumenter se «The ESRB Handbook on Operationalising Macroprudential Policy in the Banking Sector»). Siden finanskrisen har mange land strammet inn på makrotilsynstiltakene. Etter koronautbruddet lettet landene på tiltakene. Myndighetene har hovedsakelig benyttet tre grupper makrotilsynstiltak under koronautbruddet: kapitalbuffere og andre kapitalkrav som bankene står overfor, boliglånsregulering og likviditetskrav.

Siden den globale finanskrisen har myndigheter i mange land innført flere kapitalkrav til bankene, blant annet krav til motsyklisk kapitalbuffer, krav til systemrisikobuffer, krav til systemviktige institusjoner og krav til bevaringsbuffer (for en omtale av kapitalbufferne se Norges Banks staff memo nr. 4/ 2019, del B og ESRB). Formålet med den motsykliske kapitalbufferen er at bankene skal bygge opp kapital når finansielle ubalanser øker. Ved et kraftig tilbakeslag i økonomien og klart redusert tilgang på kreditt bør bufferkravet settes ned. Virker bufferen etter hensikten, vil bankene stramme mindre inn på sine utlån i nedgangstider enn de ellers ville gjort. Det vil kunne motvirke at bankenes utlånspraksis forsterker tilbakeslaget. Koronautbruddet førte til økt risiko for at husholdninger og foretak ville misligholde sine lån, og at bankenes tap ville øke. Det var derfor risiko for at bankene kunne komme til å stramme inn på kredittpraksisen for å oppfylle kapitalkravene.

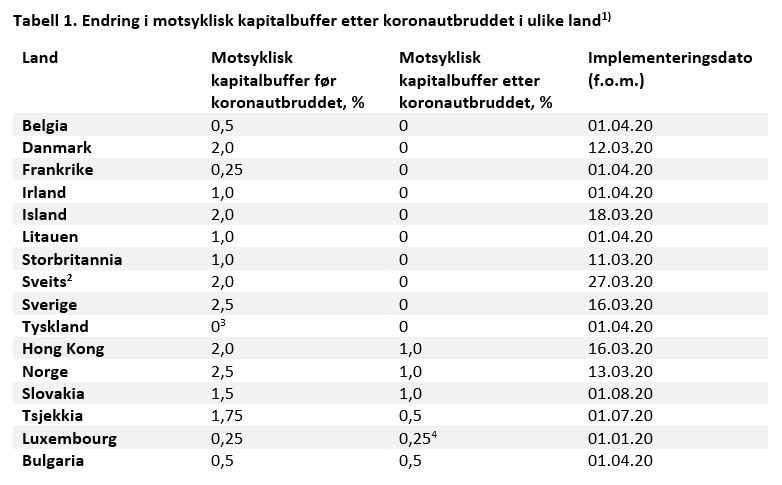

Ikke alle land hadde innført motsyklisk kapitalbuffer eller hadde en positiv motsyklisk buffer før koronapandemien. For å avverge en uønsket tilstramming av kreditten etter koronautbruddet, satte de aller fleste land kravet til motsyklisk buffer ned til null, se tabell 1. Bare i noen få land ble kravet delvis redusert, blant annet i Norge. Andre land som Bulgaria droppet den planlagte økningen i motsyklisk kapitalbuffer og beholdt den på det daværende nivået. New Zealand og Australia utsatte den planlagte økningen i bankenes kapitalkrav som følge av bankenes kapitaldekningsregelverk Basel III.

Kilder: ESRB og the Federal Council in Switzerland

1. Bare land med endring i kravet til motsyklisk buffer er med i tabellen

2. Gjelder den sektorvise motsykliske kapitalbufferen i Sveits. Den generelle motsykliske bufferen i Sveits har vært uendret på 0 %.

3. Opprinnelig skulle motsyklisk buffer i Tyskland settes til 0,25 % f.o.m. 1.07.20

4. Det er vedtatt å øke den motsykliske kapitalbufferen i Luxembourg til 0,5 % f.o.m. 1.01.21

Land som ikke hadde satt opp den motsykliske bufferen over null før koronautbruddet, valgte å bruke andre tilgjengelige buffere som systemrisikobufferen for å gi bankene økt fleksibilitet. Mens den motsykliske kapitalbufferen skal gjøre bankene mer solide i perioder med oppbygging av finansielle ubalanser, er systemrisikobufferen ment å møte langsiktig strukturell risiko. Finland, Estland og Polen kuttet systemrisikobufferen til null, mens Nederland valgte en delvis reduksjon. Enkelte land som Ungarn, Finland og Nederland satte ned bufferne for systemviktige institusjoner. Andre land bestemte seg for å utsette innføringen av systemrisikobuffer eller buffer for systemviktige institusjoner. Flere land tillot at bankene midlertidig kunne bryte kravet til bevaringsbuffer som er en fast buffer mot at kapitaldekningen faller under minstekravet ved store tap.

Motsyklisk kapitalbuffer og systemrisikobufferen er krav til bankenes kapital i forhold til bankenes risikovektede eiendeler. Risikovektede eiendeler (beregningsgrunnlaget) beregnes ved å multiplisere bankenes eksponering ved mislighold på ulike eiendeler med tilhørende risikovekter. For å unngå at lave risikovekter fører til at bankene holder for lite kapital, ble kapitalkrav til bankenes uvektede eiendeler (leverage ratio) innført etter finanskrisen. Når de risikovektede bufferkravene er reduserte, kan kravet til uvektede eiendeler lettere bli bindende for bankene. I september lettet Den europeiske sentralbanken (ECB) på dette kravet ved å tillate at bankenes beholdninger av sedler og mynt og innskudd i sentralbanken holdes utenfor beregningen av bankenes uvektede kapitalandel. Det primære formålet med endringen er at det ikke skal være hindringer for bankene å bruke sentralbanklikviditet. Samtidig kan dette også bidra til at det er mindre risiko for at kravet til uvektet kapitalandel blir bindende dersom bankene skulle bruke handlingsrommet som er åpnet gjennom nedsettelse av andre kapitalkrav. Sentralbanken i USA, Federal Reserve, innførte en lignende lettelse i april i år.

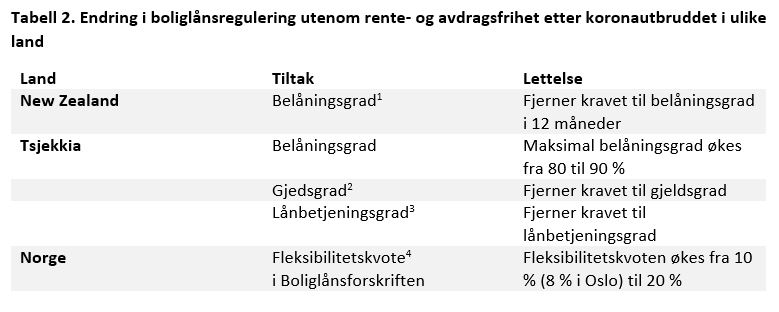

Spredningen av koronaviruset og smitteverntiltakene førte til inntektsbortfall for husholdninger og bedrifter. Derfor benyttet myndighetene makrotilsynstiltak som var rettet mot låntakerne, og som hadde som formål å styrke deres evne til å betjene lån gjennom en krevende tid. De aller fleste land utvidet mulighetene for rente- og avdragsfrihet både for lån til husholdninger og foretak. Etter finanskrisen hadde mange land innført boliglånsregulering. De hadde strammet inn på kravene til belåningsgrad, dvs. maksimalt boliglån i forhold til boligens verdi, og på kravet til gjeldsgrad, dvs. maksimal gjeld i forhold til låntakers inntekt. Veldig få land lettet på disse kravene etter koronautbruddet (Tsjekkia, Norge og New Zealand), se tabell 2. Den viktigste grunnen for lettelsene var å unngå at kortsiktige svingninger i inntekt som følge av blant annet midlertidige permitteringer kunne påvirke husholdningenes atferd i boligmarkedet. I lys av økningen i boligpriser siden i våres er noen av tiltakene, som for eksempel utvidelsen i fleksibilitetskvoten i Norge, allerede reversert. Generelt regnes krav som maksimal belåningsgrad og gjeldsgrad å ha større effekt i oppgangstider enn i nedgangstider (se Norges Banks Aktuell kommentar nr. 3/2018).

Kilder: ESRB, The Reserve Bank of New Zealand og Finansdepartementet

1. Belåningsgrad er maksimal gjeld i forhold til boligens verdi

2. Gjeldsgrad er maksimal gjeld i forhold til låntakers inntekt

3. Lånbetjeningsgrad er maksimale renter og avdrag i forhold til låntakers inntekt

4. Fleksibilitetskvoten er hvor mye lån bankene kan innvilge i brudd med vilkårene i Boliglånsforskriften

Basel III-regelverket som kom etter finanskrisen, innførte nye likviditetskrav til bankene som krav til likviditetsdekning (Loan Coverage Ratio, LCR) og stabil og langsiktig finansiering (Net Stable Funding Ratio, NSFR). Ifølge kravet til likviditetsdekning må banker holde en likviditetsportefølje som er tilstrekkelig til å møte forpliktelser som oppstår i korte perioder med stress i finansieringsmarkedene. Det vil gjøre bankene mer robuste mot svikt i finansieringsmarkedene. Etter koronautbruddet annonserte myndighetene i flere land at de ville akseptere at bankene midlertidig ikke oppfylte kravet til likviditetsdekning totalt eller i enkelte, signifikante valutaer (Slovakia, Sverige, Norge, Italia, Ungarn osv.).

I motsetning til den globale finanskrisen i 2008 var bankene mer solide nå. Koronakrisen startet ikke i banksektoren. Det nye kapitaldekningsregelverket Basel III som trådte i kraft etter finanskrisen, hadde sørget for at bankene hadde mer kapital og bedre likviditet. Myndighetene hadde innført makrotilsynstiltak for å øke robustheten i det finansielle systemet. Hittil hadde landene hovedsakelig strammet inn på makrotilsynstiltak for å dempe oppbyggingen av finansielle ubalanser. Under koronakrisen ble tiltakene for første gang lettet på, og det i stor skala. Mens innstramming av tiltak som regel hadde skjedd i ulikt tempo og til ulikt nivå før koronautbruddet, lettet de fleste landene på tiltakene nærmest samtidig. Det henger sammen med at kriser krever umiddelbar respons og reversering av tiltak. Motsyklisk kapitalbuffer viste seg å være et målrettet instrument for å hjelpe bankene til å opprettholde kredittilgangen. Også rente- og avdragsfrihet var et viktig virkemiddel. Fremover vil flere spørsmål være relevante å se nærmere på: er det fordelaktig alltid å ha en positiv motsyklisk buffer, skal man sette ned bufferen til null eller ikke osv. I sum kan vi si at makrotilsynstiltak har bidratt til å opprettholde finansiell stabilitet under koronapandemien.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt