Prisene på globale jordbruksvarer har falt, men er fortsatt høye

Prisoppgangen på globale jordbruksvarer har vært en viktig driver av den høye inflasjonen både i Norge og internasjonalt det siste halvannet året. Jordbruksprisene har falt fra rekordnivåene i fjor, men er fortsatt høye. Fremover kan lavere priser på innsatsfaktorer og svakere global etterspørsel trekke prisene videre ned, mens effekter av klimaendringer og fortsatt befolkningsvekst er faktorer som bidrar til å dempe nedgangen.

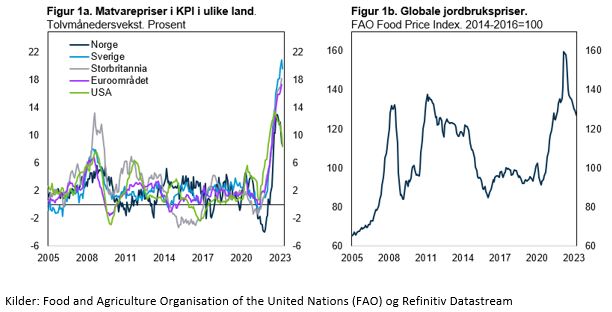

Etter mange år med lav prisvekst har inflasjonen det siste halvannet året steget kraftig både i Norge og internasjonalt. Prisveksten har vært særlig drevet av gjenåpningseffekter og flaskehalser fra koronapandemien og av forhold knyttet til krigen i Ukraina. Blant varegruppene er det særlig prisene på energi og matvarer som har steget mye. I mange land er prisveksten på matvarer i konsumprisindeksen (KPI) den høyeste på mange tiår, se figur 1a.

Forhold som innenlandske avgifter, konkurransesituasjon og valutakurs gjør at utviklingen i matvareprisene i KPI varierer mellom land. Men, det er én felles drivkraft for mye av utviklingen i disse prisene: En kraftig prisoppgang på globale jordbruksvarer. I 2022 var globale jordbrukspriser, målt ved FAO-indeksen, mer enn 50 prosent høyere enn i årene før koronapandemien, se figur 1b. Ifølge beregninger fra IMF, trakk internasjonale jordbrukspriser opp prisveksten for matvarer i KPI i ulike land med seks prosentenheter i gjennomsnitt i 2022.

Korona, klimaendringer og krig bak oppgang i jordbruksprisene

Oppgangen i globale jordbrukspriser de siste par årene har vært historisk stor og skyldes flere forhold. For det første bidro både økt etterspørsel og forstyrrelser i forsyningskjeder og transportruter relatert til koronapandemien til høyere priser. Videre har mange ekstremværhendelser i ulike deler av verden redusert avlinger og bidratt til ytterligere prispress. Tørkeperioder i USA og andre store produsentland reduserte blant annet hveteavlingene, mens tørke og andre ekstremværhendelser i både Sør-Amerika og Canada bidro til lavere produksjon av vegetabilske oljer. Også de forrige pristoppene for jordbruksvarer, i 2008 og i 2011, var dels drevet av dårlige avlinger etter ekstremværhendelser.

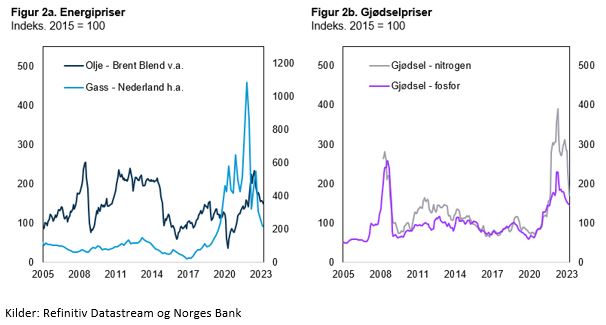

Et annet viktig forhold bak oppgangen i jordbruksprisene de siste par årene har vært høye energipriser, særlig på gass, se figur 2a. Jordbruksproduksjon er energiintensivt og økte energipriser har en direkte effekt på produksjonskostnadene. I tillegg har gassprisene en indirekte effekt på jordbrukspriser via oppgang i gjødselprisene, se figur 2b. Den kraftige oppgangen i gassprisene, som særlig skyldes forhold knyttet til krigen i Ukraina, har blitt delvis reversert den siste tiden. Gjødselprisene har også falt de siste månedene, men prisene på både gass og gjødsel er likevel fortsatt betydelig høyere enn før pandemien.

Russlands invasjon av Ukraina i februar i fjor førte også til et umiddelbart hopp i prisene på mange jordbruksvarer fra de allerede høye nivåene. I tillegg til usikkerhet om energitilgangen, skyldtes det usikkerhet rundt fremtidig tilgang på produkter som hvete, mais og vegetabilske oljer som Ukraina og Russland er store eksportører av. Denne usikkerheten, kombinert med forstyrrelser i forsyningskjedene og ekstremværhendelsene, førte også til eksportrestriksjoner i andre eksportørland. I perioder har det forsterket ubalansene i markedet ytterligere.

Inngåelsen av «Svartehavsavtalen» i juli i fjor – og som etter det har blitt fornyet flere ganger – sikrer eksporten av ukrainske jordbruksprodukter til verdensmarkedet. Sammen med bedre avlinger enn ventet og noe lavere vekst i den globale økonomien har det ført til noe nedgang i de globale jordbruksprisene siden i fjor sommer, se figur 1b.

Fortsatt høye fremtidspriser

Selv om prisene på globale jordbruksvarer har falt fra rekordnivåene i fjor, er de fortsatt betydelig høyere enn i årene før koronapandemien. Mer ekstremvær, fortsatt høye priser på energi og gjødsel, befolkningsvekst og usikkerhet knyttet til både krigen i Ukraina og andre geopolitiske spenninger er forhold som kan bidra til at globale jordbrukspriser forblir høye også fremover. På den annen side kan økte renter og redusert etterspørsel bidra til å dempe prisene på jordbruksvarene. FAO påpeker at det er fortsatt stor usikkerhet om utviklingen fremover i de globale jordbruksmarkedene

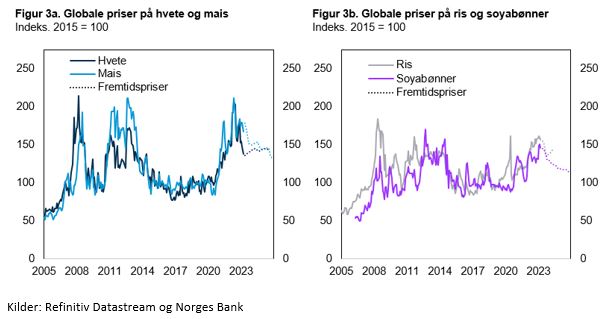

Verdensbanken, som også vektlegger at usikkerheten er stor, har anslått at matvareprisene faller med fem prosent i 2023, før de stabiliserer seg i 2024. En tilsvarende utvikling gjenspeiles i fremtidsprisene for mange jordbruksvarer. Fremtidsprisene på både hvete, mais, soyabønner og ris er betydelig høyere de neste par årene enn de var før pandemien, men noe lavere enn i dag, se figurene 3a og 3b.

Om forløpet for globale jordbruksvarer blir i tråd med disse forventningene, vil veksten i matvareprisene i KPI falle i tiden fremover. Men, nivået på matvareprisene vil fortsatt være høyt. Det vil være krevende for mange, ikke minst i den fattige delen av verden hvor disse prisene utgjør en stor andel av konsumutgiftene.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt