Moderat produktivitetsvekst gjennom pandemien

Produktivitetsveksten hos Norges viktigste handelspartnere holdt seg bedre oppe gjennom pandemien enn det flere fryktet etter de første nedstengningene for snart tre år siden. Samtidig har den optimismen som etter hvert gjorde seg gjeldende, også blitt noe redusert i det siste. Her hjemme har produktivitetsutviklingen vært svakere enn i noen andre land, men kanskje kan økte investeringer den siste tiden gi et løft framover.

«Produktivitet er ikke alt, men på lang sikt er det nesten alt».

Sitatet fra den nobelprisvinnende økonomen Paul Krugman kan være en motivasjon for en blogg om produktivitetsutviklingen. Høyere sysselsetting, lengre arbeidstid eller økte eksportpriser kan også heve den økonomiske verdiskapingen i et land, men over tid vil likevel produktivitetsutviklingen være en nøkkelfaktor.

Samtidig skal vi ikke overdrive betydningen av produktivitetstall. Slik det beregnes i nasjonalregnskapene innebærer høyere produktivitet at bruttonasjonalproduktet (BNP) per utførte arbeidstime går opp. Tallene sier ikke noe om hvordan den økte verdiskapingen fordeles, og de fanger heller ikke opp i hvilken grad den økte økonomiske aktiviteten fører til miljøødeleggelser. Dette er to av flere innvendinger som kan reises mot produktivitetstall, men i mangel av gode alternativer synes jeg likevel det er grunn til å følge med på dem. I det følgende ser jeg nærmere på hvordan produktiviteten har utviklet seg i Norge og blant viktige handelspartnere de siste årene.

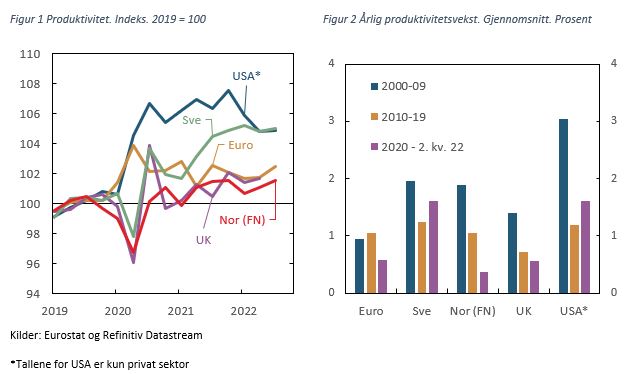

Som et utgangspunkt er det nyttig å minne om at både historiske erfaringer og vanlige økonomiske resonnementer tilsier lavere produktivitetsvekst gjennom nedgangskonjunkturer. Blant annet fordi oppsigelser innebærer en del kostnader, vil en del bedrifter velge å opprettholde bemanningen selv om etterspørselen svikter. Det ble derfor lagt merke til at den målte produktiviteten steg markert i USA gjennom 2020, se figur 1. Flere påpekte at bedriftenes respons på krisen – inkludert den økte bruken av digitale løsninger som nærmest tvang seg fram – kunne bidra til varige produktivitetsgevinster.

Produktivitetsveksten har imidlertid vært nokså høy under flere tilbakeslag i USA, se for eksempel Fernald og Li (2022). Svakere stillingsvern gjør det lettere for amerikanske bedrifter å nedbemanne, og under pandemien spilte det dessuten en rolle at det gjennomsnittlige produktivitetsnivået var relativt lavt i de næringene som ble hardest rammet. Dette ga en positiv sammensetningseffekt, men denne effekten har blitt reversert etter hvert som sysselsettingen har tatt seg opp igjen i de pandemiutsatte næringene. Nedgangen i produktiviteten i USA de siste kvartalene må ses i lys av dette.

Tilsvarende sammensetningseffekter har også påvirket produktivitetstallene i Europa. Ifølge Brubakk og Hagelund (2022) ville den målte produktiviteten i Norge utviklet seg svakere gjennom 2020 om bruken av arbeidskraft hadde falt like mye i alle næringer. Sammenlikner man med finanskrisen var produktivitetsveksten gjennom 2020 nokså god også i europeiske land – men i de påfølgende årene har produktiviteten økt lite.

Målt opp mot utviklingen gjennom hele det foregående tiåret har produktivitetsveksten så langt på 2020-tallet avtatt i Fastlands-Norge (FN) og euroområdet, se figur 2. På de britiske øyer har produktivitetsveksten holdt seg oppe mens veksten i Sverige og USA har tatt seg opp. Produktivitetsveksten har imidlertid vært lavere enn på 2000-tallet i alle økonomiene. I denne sammenligningen må det presiseres at tallene for USA kun inkluderer private sektor – mens vi ser på hele økonomien i de øvrige landene. Dette bidrar til den noe høyere produktivitetsveksten i USA, men så lenge vi ser på endringen mellom periodene, spiller antagelig ikke denne forskjellen noen stor rolle.

For Norge er Sverige en mye brukt målestokk. Mens produktiviteten i de to nabolandene økte om lag i takt både på 2000- og 2010-tallet, har utviklingen de aller siste årene vært klart svakere her hjemme. Samtidig skal vi huske på at perioden vi ser på her, både er nokså kort og dessuten svært spesiell.

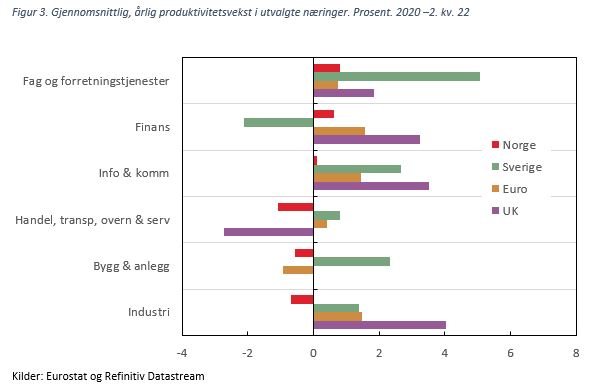

Mer detaljerte tall indikerer at produktivitetsveksten i Sverige fra 2020 har vært særlig høy i noen få næringer, som faglig og forretningsmessig tjenesteyting og informasjon og kommunikasjon, se figur 3. I Norge har produktivitetsveksten i de samme næringene vært lav, og det er heller ingen andre næringer som trekker opp. Dessverre har vi ikke den samme næringsoppdelingen for USA, men tilgjengelig informasjon tyder på god vekst i lignende næringer som i Sverige. Ifølge Gordon og Sayed (2022) har næringer som er godt egnet for hjemmearbeid hatt særlig høy produktivitetsvekst i USA. Det er samtidig noen holdepunkter for at dette kan skyldes at folk velger å jobbe mer når de slipper å bruke tid på å reise til og fra jobb. Hvis dette ikke fanges opp i de offisielle tallene på utførte timeverk, noe det i det minste kan være grunn til å mistenke, vil det si at produktivitetstallene er overvurdert. Den høyere verdiskapingen er da egentlig et resultat av høyere arbeidstilbud. Denne usikkerheten er nok et argument for at vi ikke bør legge for stor vekt på de produktivitetsforskjellene vi har sett gjennom pandemien.

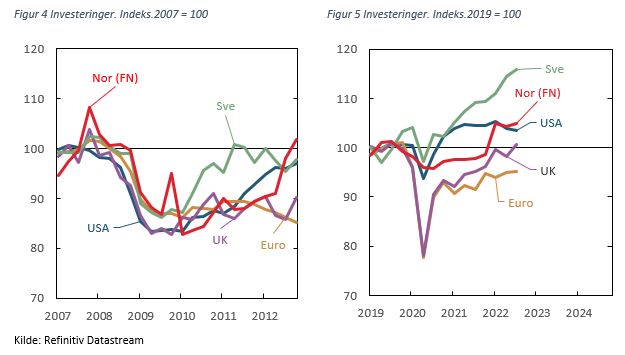

En viktig drivkraft for produktivitetsveksten er at den enkelte arbeider får flere eller bedre maskiner og utstyr. Derfor er investeringsnivået avgjørende for produktivitetsutviklingen i en økonomi. Etter finanskrisen falt investeringene markert og forble lave i de fleste land, se figur 4. Gjennom pandemien har investeringene gjennomgående holdt seg bedre oppe, men bildet er blandet. I USA og Sverige – landene med høyest produktivitetsvekst i det siste - passerte investeringene nivået fra før pandemien i løpet av få kvartaler, og i Sverige har investeringene fortsatt å stige, se figur 5. På den annen side er investeringsnivået i euroområdet fortsatt klart lavere enn i 2019. Investeringsutviklingen i Fastlands-Norge har vært nokså midt på treet sammenlignet med disse økonomiene, men investeringene tok seg opp inn i 2022. Det gir i alle fall et visst grunnlag for å håpe på høyere produktivitetsvekst fremover.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt