Produktivitetsutviklingen gjennom pandemien

Den kraftige økonomiske nedturen som fulgte i kjølvannet av nedstengingene ga næring til spådommer om langvarige negative effekter på produktiviteten – og dermed produksjonspotensialet. Enn så lenge er disse spådommene gjort til skamme. Produktiviteten falt riktignok en god del i første fase av pandemien, men utviklingen er siden mer enn reversert, og allerede ved utgangen av 2021 var produktiviteten i fastlandsøkonomien tilbake på trenden fra før pandemien.

Vekst i produktiviteten er en forutsetning for økt levestandard. Produktivitetsutviklingen bestemmer langt på vei hvor mye reallønningene kan stige over tid. For pengepolitikken har produktivitetsveksten betydning i vurderingene av hvor fort økonomien kan vokse uten at det oppstår for sterk prisvekst.

Produktivitetsveksten varierer både over tid og konjunkturer. Vi tenker ofte at produktiviteten faller i nedgangstider og stiger i oppgangstider. For eksempel vil bedriftene på kort sikt gjerne holde på arbeidskraften en periode selv om etterspørselen og produksjonen avtar, noe som trekker veksten i arbeidsproduktiviteten midlertidig ned. Det motsvares imidlertid ofte av en oppgang i produktiviteten når aktiviteten tar seg opp igjen. Men produktiviteten kan også variere negativt med konjunkturene blant annet gjennom sammensetningseffekter. Dersom for eksempel økonomien treffes av forstyrrelser som fører til nedleggelser i næringer med lav produktivitet, kan den gjennomsnittlige produktivitetsveksten i økonomien øke.

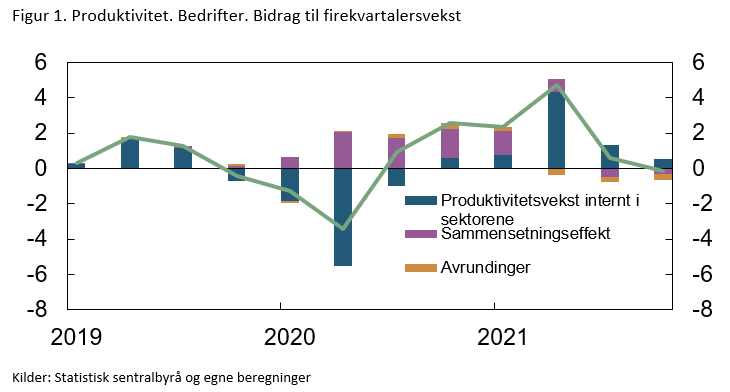

Produktivitetsutviklingen gjennom pandemien viser noen av disse kortsiktige effektene. I første halvdel av 2020 var det en klar nedgang i veksten, se grønn linje i figur 1. Utviklingen var drevet av et produktivitetsfall innad i hver næring, se blå søyler. Hver enkelt næring reduserte sysselsettingen mindre enn produksjonen falt. Samtidig rammet pandemien og nedstengningene ulike næringer og bedrifter på svært forskjellige måter. Særlig ble aktiviteten redusert i næringer med lave produktivitetsnivåer, som overnatting og servering. Det førte til sammensetningseffekter som isolert sett trakk det samlede produktivitetsnivået opp og motvirket nedgangen i produktivitetsveksten innad i næringene (se fiolett søyle). I sum var den gjennomsnittlige produktiviteten i bedriftene om lag uendret fra 2019 til 2020. Etter hvert som etterspørselen og produksjonen tok seg opp igjen i andre halvdel av 2020 og gjennom 2021, ble produksjonsfaktorene mer effektivt utnyttet og produktiviteten i de enkelte næringene økte. Noe av sammensetningseffektene ser ut til å ha blitt reversert mot slutten av fjoråret, men i fjerde kvartal var timeverkene i de mest nedstengte næringene fortsatt mer enn 1 prosent lavere enn i forkant av pandemien. Vi må regne med at reverseringen har fortsatt inn i 2022 og at slike sammensetningseffekter vil bidra til å dempe veksten i produktiviteten den nærmeste tiden.

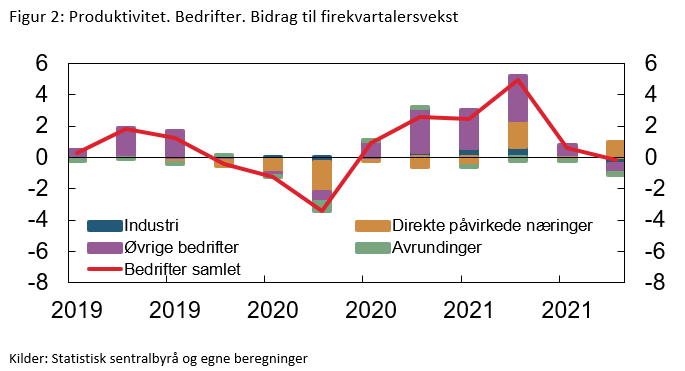

Ser vi på bidragene til arbeidskraftproduktiviteten fra de ulike sektorene, var det særlig bedrifter som var sterkt påvirket av restriksjoner og nedstengninger som trakk ned i 2020, se figur 2. Til tross for en kraftig nedgang eller stans i aktiviteten så mange av disse bedriftene seg tjent med å holde på deler av arbeidsstokken. Det kan ha vært positive sammensetningseffekter innad i næringene siden de minst produktive sysselsatte normalt mister jobben først. En nærmere undersøkelse av dette ville kreve mer detaljerte bedriftsdata. Men siden produktiviteten falt markert i nedstengte næringer tyder tallene på at slike effekter ikke har vært store. Det kan dermed se ut som om de som mistet jobben eller ble permittert i disse næringene var minst like produktive som de som fortsatt var sysselsatt (selv om de ofte hadde lavest lønn). Figuren viser videre at det i stor grad er de øvrige bedriftene som har drevet produktivitetsveksten opp gjennom 2021. Blant annet var produktiviteten i fjerde kvartal i varehandelen 7 prosent høyere enn ved inngangen til pandemien. I bedriftene som ble hardest rammet av restriksjoner, var produktivitetsnivået ved utgangen av 2021 om lag det samme som før pandemien.

De foreløpige nasjonalregnskapstallene som er publisert gjennom pandemien må trolig tolkes med en viss varsomhet, ikke minst når det gjelder måling av produktiviteten. Permitteringsordninger, restriksjoner på aktivitet og hjemmekontor kan ha påvirket de registrerte tallene for timeverk, sysselsetting og produksjon. Tallene kan bli revidert mer enn normalt.

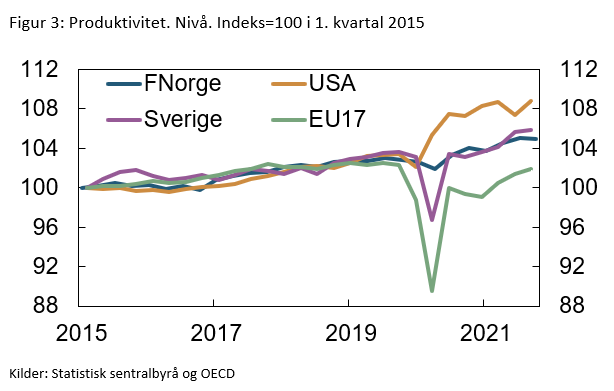

Produktivitetsutviklingen gjennom pandemien i ulike land har vært nokså forskjellig, se figur 3. Det kan gjenspeile forskjeller i den økonomiske strukturen i de ulike landene, hvordan arbeidsmarkedene fungerer og hvordan tiltakene overfor bedrifter og sysselsatte ble utformet. Forskjellene reflekterer trolig også i noen grad den store usikkerheten i tallene. Produktiviteten i USA ser ut til å ha fått et kraftig løft gjennom pandemien. Det kan hende at det var store sammensetningseffekter i USA og at produktiviteten etter hvert vil falle noe tilbake, men noen mener at oppgangen er et resultat av at digitaliseringen er i ferd med å skyte fart. I Sverige har utviklingen vært ganske lik som i Norge, mens produktivitetsutviklingen i et gjennomsnitt for 17 EU-land har vært langt svakere, og nivået ved utgangen av 2021 var fortsatt lavere enn ved starten av pandemien.

Basert på erfaringene fra finanskrisen, som i mange land bidro til en langvarig svak produktivitetsutvikling, var det i den første fasen av pandemien god grunn til å frykte at den underliggende veksten i arbeidsproduktiviteten skulle falle – både fordi investeringene ville falle og fordi mulige hystereseeffekter i arbeidsmarkedet kunne lede til tap av humankapital, se for eksempel EU (2021) . Nedgangskonjunkturen gjennom pandemien skyldtes imidlertid ikke underliggende ubalanser i økonomien som det ville ta tid å rette opp slik tilfellet var etter finanskrisen. Og selv om tilbakeslaget var dypt, ble det mer kortvarig enn de fleste ventet. Ekspansiv penge- og finanspolitikk dempet nedgangen. Mange bedrifter greide etter hvert å tilpasse seg smitteverntiltakene ikke minst gjennom økt bruk av hjemmekontor. Effektive vaksiner ble tilgjengelige raskere enn ventet og bidro til at mange av smitteverntiltakene kunne avvikles eller gjøres mindre inngripende.

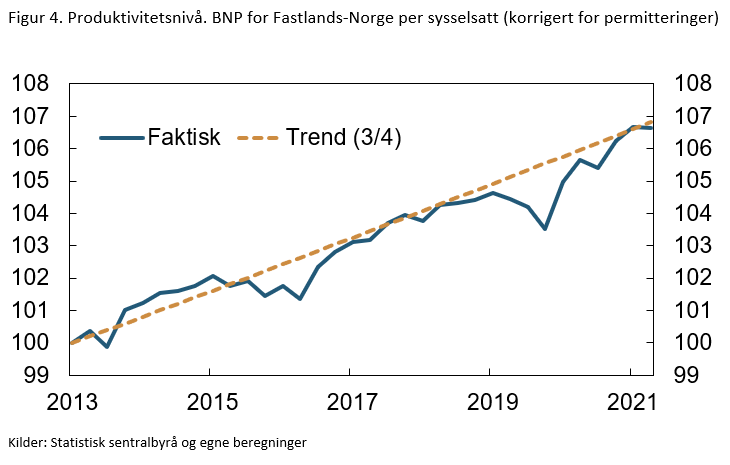

Veksten i arbeidskraftsproduktiviteten i Fastlands-Norge de siste 10-15 årene har i gjennomsnitt vært litt under 1 prosent per år, og det var en tendens til enda litt lavere vekst enn dette i de siste årene før pandemien. De løpende tallene for produktiviteten gjennom pandemien gir så langt ikke holdepunkter for at trenden i produktivitetsutviklingen i Norge er endret. Produktivitetsnivået i fjerde kvartal 2021 var godt i tråd med en trendvekst i produktiviteten på ¾ prosent, se figur 4. Dette er også Norges Banks anslag på trendproduktiviteten i PPR 1/22. Samtidig kan vi ikke utelukke at pandemien også vil kunne gi langsiktige produktivitetseffekter. Coronaviruset er fortsatt i omløp og det tar tid før endringer i trender blir synlige.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt