Store kunder – stor risiko?

I en forskningsartikkel dokumenterer vi at norske banker har konsentrerte bedriftsutlånsporteføljer, det vil si at enkelte utlån utgjør en stor andel av den totale porteføljen. Vi viser at dette utgjør en form for konsentrasjonsrisiko som eksponerer banker for problemer i enkeltbedrifter og som kan forklare en ikke-ubetydelig del av variasjonen i avkastningen på bedriftsutlånsporteføljer. Når store enkeltkunder sliter, strammer bankene inn på kreditten til andre foretak. På den måten kan problemer i én enkelt bedrift smitte over til andre bedrifter via deres felles bankforbindelse.

Når en bank gir et utlån til en bedrift, tar banken på seg blant annet kredittrisiko. Kredittrisiko er risikoen for at låntageren ikke overholder sine forpliktelser overfor banken, f.eks. ved å stoppe å betale renter og avdrag på lånet. Denne typen risiko er sentral del av normal bankvirksomhet som bankene skal ta seg betalt for.

Kredittrisiko kan komme fra mange ulike kilder. For eksempel har enkelte banker store utlån til enkeltnæringer, og kan derfor være sårbare dersom næringen som helhet sliter. En bank som har lånt ut mye til oljerelaterte næringer vil kunne oppleve tap når oljeprisen faller og lønnsomheten til kundene deres er under press. På samme måte kan banker som låner ut mye til foretak i en enkeltregion, oppleve tap når regionen går dårlig og næringslivet der sliter.

En annen kilde til kredittrisiko er det vi i en ny forskningsartikkel kaller granulær kredittrisiko. Dette er risiko som knytter seg til at banker har enkeltkunder som utgjør en del av utlånsporteføljen. Når disse lånekundene havner i trøbbel, kan det føre til store tap for bankene selv om det kun dreier seg om tap fra én enkelt kunde og selv om den bakenforeliggende faktoren som førte til betalingsproblemene er helt spesifikke for den kunden.

La oss ta et eksempel. Se for deg en lokalbank som primært låner ut til det lokale næringslivet. Det lokale næringslivet består av mange små bedrifter, men også en stor hjørnesteinsbedrift. Hjørnesteinsbedriften har, på grunn av sin størrelse, lånt store summer fra banken relativt til de andre bedriftene i området og lånene til den bedriften utgjør dermed en stor andel av de totale utlånene til banken. Dersom noe skulle inntreffe som gjør at hjørnesteinsbedriften ikke kan betale tilbake på lånene, risikerer derfor banken store tap. Dette gjelder selv om det bare er hjørnesteinsbedriften som i utgangspunktet sliter, f.eks. fordi det har vært en brann på fabrikken, ledelsen har vist seg udugelig eller båten som skulle komme med halvfabrikat forliste ute i fjorden og bedriften dermed ikke kan produsere på en stund. Vanligvis, dersom alle lånekundene har små lån relativt til bankens totale utlån, ville dette ikke utgjort en stor risiko for banken. Sagt annerledes, svigninger i enkeltbedrifters inntjening vil ikke føre til svigninger i bankens avkastning. Men fordi denne hjørnesteinsbedriften utgjør en stor andel av utlånsporteføljen, vil tilfeldigheter som kun gjelder denne bedriften kunne føre til svigninger i bankens inntjening.

Men hvor viktige er konsekvensene av denne typen risiko? Spørsmålet er vanskelig å besvare. Det er to grunner til dette. For det første er det vanskelig for noen fra utsiden å ha en god formening av hvordan bankenes låneporteføljer ser ut. Er det sånn at banker har enkelte, store kunder, eller er de fleste lån små som andel av bankenes totale utlån? For det andre er det vanskelig og tidkrevende å identifisere episoder der foretak havner i trøbbel og dermed potensielt svekker bankenes inntjening.

I en forskningsartikkel prøver vi å kaste lys på hvor viktig granulær kredittrisiko er for norske banker. Vi bruker et rikt utvalg av data på alle norske aksjeselskaper, deres regnskaper og informasjon om lånene deres for perioden 2003 - 2015. Analysen har tre hovedfunn.

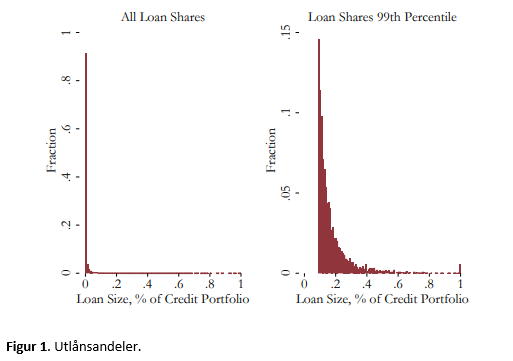

Det første hovedfunnet er at norske utlånsporteføljer er konsentrerte, det vil si at enkelte utlån utgjør en stor andel av den totale utlånsporteføljen, se figur 1. Om lag 80 % av lånevolumet stammer fra 20 % av lånene. Fordelingen av utlån til norske bedrifter illustrere altså den berømte 80/20 regelen (eller «Pareto-prinsippet») som man finner i mange andre deler av livet.

Denne figuren viser andelen av hvert enkelt lån i datasettet vårt, relativt til totale utlån for den aktuelle banken i et gitt år. Den venstre figuren viser alle utlånsandeler, men den høyre figuren viser topp 1 %.

Med en slik konsentrasjon av utlån er det rimelig å anta at bankers totale inntjening er nært knyttet opp til enkeltbedrifters prestasjoner. For å undersøke dette, estimerer vi «lønnsomhetssjokk» for alle norske aksjeselskaper i et gitt år. Lønnsomhetssjokket fanger opp variasjon i merverdi[1] som ikke kan forklares av en lang rekke bedrifts- og næringsspesifikke faktorer. Vi viser at denne typen sjokk forklarer en stor del av om enkeltbedrifter betaler tilbake lånene sine eller ikke.

Det andre hovedfunnet i artikkelen er at denne typen risiko også fører til variasjon i bankenes inntjening på hele bedriftsutlånsporteføljen. De estimerte bedriftsspesifikke lønnsomhetssjokkene forklarer rundt 8-9% av spredingen i avkastning på bedriftsutlån for norske banker. Dette er drevet av negative lønnsomhetssjokk, det vil si at det er kun når store lånekunder gjør det dårligere enn forventet at bankenes inntjening reduseres. I eksemplet vårt over betyr det at når hjørnesteinsbedriften plutselig gjør det dårlig, svekkes inntjeningen til lokalbanken signifikant.

Det tredje hovedfunnet i artikkelen er at denne typen risiko – ved å påvirke bankenes inntjening – også kan påvirke kredittilgangen for mindre bedrifter. Vi viser at det altså er sånn at banken låner ut mindre når hjørnesteinsbedriften sliter og bankens inntjening er under press. Vi viser at det også gjelder dersom de små bedriftene ikke direkte selger til hjørnesteinsbedriften, altså at det kun er en forbindelse gjennom banken. Med andre ord kan granulær kredittrisiko smitte over fra store til små bedrifter via deres felles bank. De små bedriftene investerer mindre og har større sannsynlighet for å gå konkurs som følge av at banken deres kutter på tilgangen til utlån.

Studien vår understøtter eksisterende og pågående arbeid som handler om å forstå konsentrasjon mot enkeltkunder. Selv om vi kan fastslå at granulær kredittrisiko påfører bankene og den øvrige økonomien en mulig risiko, er det uklart hvor strengt myndighetene bør regulere denne typen risiko. Det er fordi det også kan være gevinster knyttet til at bankene spesialiserer mot enkeltkunder. Studien vår er imidlertid et første steg i å bedre forstå hvor relevant denne typen risiko er, og å fastlå de samfunnsmessige kostnadene og implikasjonene av at banker har enkelte, store utlån.

[1] Merverdi er definer som inntjening minus energikostnader, materialkostnader og øvrige kostnader.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt