Pengepolitikk og omstilling

Hva har strukturelle omstillinger i økonomien med pengepolitikk å gjøre? Selv om pengepolitikken ikke påvirker den nye, fremtidige strukturen i økonomien, påvirker den hvor raskt omstillingen vil finne sted og hvor store kostnader den vil medføre. Anta for eksempel at vi får et permanent fall i oljeinntektene. Et slikt fall kan skyldes lavere oljepris eller en politisk beslutning om at vi skal trappe ned oljevirksomheten. Da bør realvalutakursen depresiere og realrenten falle for å stimulere til omstilling. Hvis sentralbanken styrer etter et relativt strengt inflasjonsmål, eller etter å holde valutakursen fast, vil pengepolitikken gjøre det motsatte av å støtte opp under en slik omstillingsprosess.

Noe av årsaken til at Norge er et rikt land er at vi trakk et vinnerlodd i det geologiske lotteriet; vi kan pumpe opp olje og gass fra havbunnen og få ekstraordinære valutainntekter. Denne formuen kan vi bruke til økt konsum eller mer fritid. («Ja takk, begge deler» vil være den naturlige responsen).

Valutainntektene kan isolert sett bare brukes på importerte goder. Men når man blir rikere, ønsker man å konsumere mer av både importerte goder og goder som bare kan produseres innenlands, som restauranttjenester, frisørtjenester, helsetjenester osv. For å øke konsumet av både importerte og hjemmeproduserte goder, må produksjonsstrukturen endres. Den skjermete sektoren må produsere mer (siden disse godene ikke kan importeres), mens den tradisjonelle konkurranseutsatte sektoren må utgjøre en mindre del av økonomien. Reduserte eksportinntekter mer enn kompenseres av valutainntektene fra olje og gass, slik at konsumet av importerte goder kan øke.

Denne strukturendringen har nok for lengst funnet sted i Norge. Vårt handelsunderskudd utenom petroleum finansieres i stor grad ved hjelp av valutainntektene vi får av salg av olje og gass og avkastning på oljefondet. Det mest relevante fremtidsscenarioet er at oljeinntektene kan falle - enten på grunn av et permanent fall i oljeprisen eller på grunn av redusert produksjon som følge av klimatiltak. Da må strukturendringen i økonomien delvis reverseres, slik at den tradisjonelle konkurranseutsatte sektoren må øke i størrelse, på bekostning av skjermet sektor.

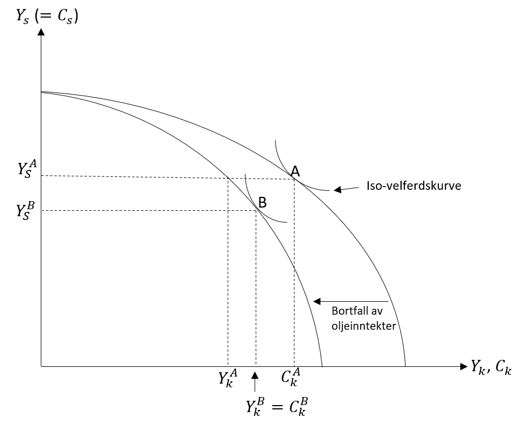

Omstillingen fra den gamle til den nye likevekten er illustrert i figuren. Siden dette er en velkjent figur fra undervisningen i samfunnsøkonomi, skal vi ikke dvele mer ved den enn at økonomien må gå fra punktet A, der landet har betydelige oljeinntekter, til punktet B, der vi for enkelhets skyld har antatt at alle oljeinntektene er borte (og at vi ikke har et oljefond som genererer valutainntekter). For å balansere utenrikshandelen, må konsumet av konkurranseutsatte varer (Ck) i den nye likevekten over tid være lik (inntektene av) produksjonen (Yk).

Å komme fra likevekt A til B krever at kapital og arbeidskraft overføres fra skjermet til konkurranseutsatt sektor. Dette er ingen kostnadsfri prosess. Et interessant spørsmål er om pengepolitikken har en rolle å spille i omstillingsprosessen. Det tradisjonelle synet er at pengepolitikken bare skal bry seg om konjunktursvingninger – ikke strukturelle endringer. I dette paperet viser vi imidlertid at innretningen av pengepolitikken er svært viktig i en slik omstillingsprosess. En pengepolitikk som ikke støtter opp under omstillingen kan føre til at prosessen blir kostbar i form av høy ledighet – såkalt hollandsk syke.

Modellen vi analyserer dette innenfor, er en forholdsvis standard DSGE[1]-modell for en liten, åpen økonomi med en skjermet sektor og en konkurranseutsatt sektor. Det er nominelle stivheter i lønninger og i priser på skjermede varer. Prisene på konkurranseutsatte varer er gitt på verdensmarkedet i utenlandsk valuta og fleksible i innenlandsk valuta.

Den viktigste mekanismen for en god omstilling er en realdepresiering av kronen under omstillingsperioden. Det sørger for to ting: For det første blir investeringer i konkurranseutsatt sektor mer lønnsomme, slik at kapital overføres fra skjermet til konkurranseutsatt sektor. Det er den viktigste strukturelle tilpasningen. For det andre vil en realdepresiering, med tilhørende lavere realrente, gjøre at etterspørselen etter arbeidskraft holdes oppe. Det bidrar til at sysselsatte i skjermet sektor som mister jobben som følge av lavere etterspørsel etter skjermede varer, raskere blir sysselsatt i konkurranseutsatt sektor. Slik unngår en høy og langvarig arbeidsledighet. Hva slags pengepolitisk regime vil støtte opp under en god omstillingsprosess?

Inflasjonsstyring innebærer at sentralbanken vil sette opp renten, i hvert fall hvis inflasjonsstyringen er relativt strengt praktisert. Grunnen til det er at bortfallet av valutainntekter gir mindre etterspørsel etter kroner. For å hindre at kronekursen blir så svak at inflasjonen (målt med KPI) blir høyere enn målet, må renten settes opp. En kontraktiv pengepolitikk motvirker en tilstrekkelig realdepresiering, som er en forutsetning for å få til en strukturell omstilling. Den kontraktive pengepolitikken gjør også at samlet etterspørsel blir for lav, slik at det blir økt ledighet. Økningen i ledigheten kan imidlertid bli mindre dersom sentralbanken praktiserer en tilstrekkelig fleksibel inflasjonsstyring.

Fast valutakurs er enda verre enn (streng) inflasjonsstyring. Med inflasjonsstyring kan valutakursen tillates å depresiere litt fordi prisene på skjermede varer faller og utligner effekten på samlet KPI. Med fast valutakurs må renten økes enda mer for å hindre at kronen svekker seg. Hele den nødvendige realdepresieringen må da skje ved hjelp av lavere lønn og priser på skjermede goder. På grunn av stivheter i lønninger og priser på skjermede goder, tar det lang tid før man får en tilstrekkelig realdepresiering. I mellomtiden får vi en periode med svært høy arbeidsledighet. Dette er det klassiske eksempelet på hollandsk syke.

Hvis hverken inflasjonsstyring eller fast valutakurs vil støtte opp under en god omstillingsprosess – hva slags regime kan gjøre det? Vi finner at lønnsvekststyring gir en tilnærmet optimal pengepolitisk innretning under en slik strukturell omstilling. Lønnsvekststyring innebærer at sentralbanken setter renten slik at etterspørselen etter arbeidskraft er forenlig med stabil lønnsvekst. For å hindre at lønnveksten faller under omstillingen som følge av at konsumetterspørselen blir lavere når befolkningen blir fattigere, setter sentralbanken ned renten. Det bidrar til å begrense fallet i konsumet, stimulerer investeringer og til at realvalutakursen depresierer tilstrekkelig til at nok kapital og arbeidskraft flyttes over til konkurranseutsatt sektor. Ved å sette renten slik at lønnsveksten blir stabil, bidrar pengepolitikken derfor både til å opprettholde sysselsettingen under omstillingen og til å støtte opp under en påkrevet endring i relative priser for å få rask omstilling.

I praksis er lønnsvekststyring neppe et særlig aktuelt pengepolitisk regime. En viktig årsak er nok at sentralbanker, trolig med gode grunner, ikke ønsker å blande seg såpass direkte inn i lønnsfastsettelsen.[2] Resultatet vårt kan likevel gi noen retningslinjer for hvordan den fleksibiliteten som ligger i inflasjonsmålsregimet kan utnyttes. For å støtte opp under en strukturell omstilling, og å bidra til høy og stabil sysselsetting, bør sentralbanken akseptere at inflasjonen en periode vil ligge over målet, og ikke motvirke en nødvendig endring i relative priser, dvs. en svekkelse av realvalutakursen, med kontraktiv pengepolitikk.

[1] Dynamic, Stochastic, General Equilibrium.

[2] Dette hensynet er særlig relevant i land med sentralisert/koordinert lønnsdannelse.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt