Norges Banks rolle som statens bank

Husholdningene får sine banktjenester utført av private banker, mens Norges Bank utfører mange av statens banktjenester. Det er ikke unikt for Norge at sentralbanken er statens bank. Derimot er omfanget av oppgavene Norges Bank gjør på vegne av staten særegne for Norge. Det har sammenheng med forvaltningen av de store inntektene fra petroleumsvirksomheten og den norske stats store sparekonto. Ved hjelp av overføringer mellom spare- og brukskontoen og opptak av gjeld, har staten til enhver tid nok kroner på sin brukskonto til bruk over statsbudsjettet. Her beskriver vi nærmere hvordan overføringer mellom statens sparekonto og brukskonto skjer i praksis, og hva det betyr for implementeringen av pengepolitikken.

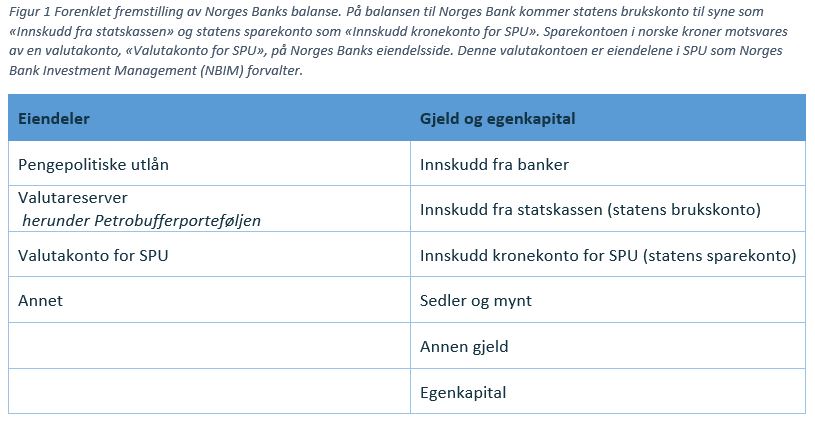

Som husholdninger flest har staten en brukskonto til daglige inn- og utbetalinger og en sparekonto hvor man normalt oppnår høyere avkastning enn det man får på en brukskonto. Det som fungerer som statens sparekonto i Norges Bank er en konto i norske kroner med størrelse tilsvarende verdien på Oljefondet, eller SPU. Ved utgangen av 2021 var statens sparekonto på rundt 12 000 milliarder kroner. Se figur 1 for mer om hvordan statens sparekonto fremkommer på Norges Banks balanse. Midlene på sparekontoen består av oppsparte inntekter fra olje- og gassvirksomheten og avkastningen på disse.

Statens brukskonto i Norges Bank benyttes til daglige inn- og utbetalinger i norske kroner. For eksempel betales skatter og avgifter fra publikum inn til statens brukskonto, mens utbetalinger til kommuner og fylker, og pensjoner og andre ytelser fra NAV betales ut fra denne kontoen. Norges Bank overfører midler mellom sparekontoen og brukskontoen etter instruks fra Finansdepartementet. I tillegg gjennomfører Norges Bank statsgjeldsopplåningen på vegne av staten, blant annet for å bidra til at staten har tilstrekkelig midler på brukskontoen. Hvorfor staten låner i markedet til tross for det faktum at sparekontoen er såpass stor, kan du lese mer om her.

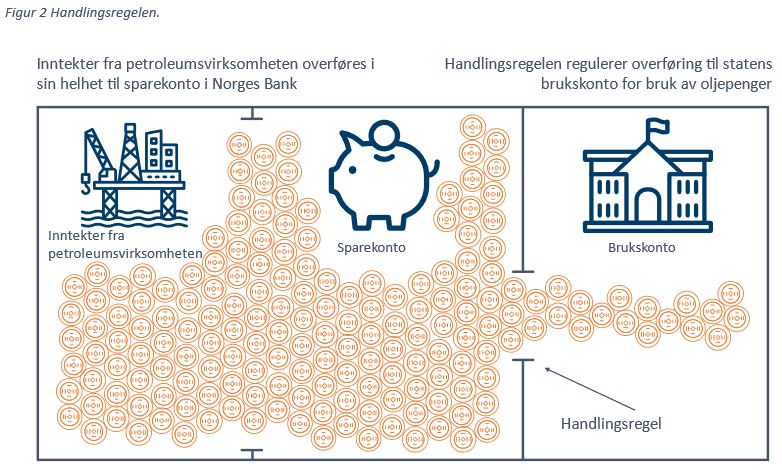

Fordi staten har betydelige inntekter fra petroleumsvirksomheten gjøres statsbudsjettet opp med et såkalt oljekorrigert underskudd, dvs. at det budsjetteres med et underskudd dersom man ser bort i fra inntekter fra petroleumsvirksomheten. Det betyr at statens brukskonto ville gått i minus hvert år uten bruk av oljepenger. Man kan tenke seg at hele summen av inntektene fra petroleumsvirksomheten, også kalt «netto kontantstrøm fra petroleumsvirksomheten», i utgangspunktet settes inn på statens sparekonto, Oljefondet, før det overføres midler fra sparekontoen til brukskontoen for å dekke underskuddet. Handlingsregelen begrenser hvor stort det oljekorrigerte underskuddet kan være og dermed også hvor store overføringene fra sparekontoen til brukskontoen kan være i løpet av et år. Dette er illustrert i figur 2.

Overføringene mellom spare- og brukskontoen er litt mer kompliserte i praksis. Staten har inntekter fra petroleumsvirksomheten både i kroner og valuta, mens brukskontoen er i kroner og sparingen skjer i valuta gjennom forvaltningen av SPU. I stedet for at petroleumsinntektene går direkte inn på sparekontoen går petroleumsinntekter i norske kroner inn på statens brukskonto. Videre kjøper Norges Bank valutainntektene fra statens direkte eierskap i olje- og gassfelt. Norges Bank betaler med norske kroner som går inn på statens brukskonto. Valutaen som Norges Bank kjøper fra staten plasseres i en portefølje kalt Petrobufferporteføljen, se figur 1. Dersom petroleumsinntektene ikke er tilstrekkelig til å dekke det oljekorrigerte underskuddet må resten hentes fra sparekontoen. På Norges Banks balanse skjer dette i form av en overføring fra «Valutakonto for SPU» til «Petrobufferporteføljen» på eiendelssiden og en overføring fra «Statens kronekonto for SPU» (sparekonto) til «Innskudd fra statskassen» (brukskonto) på gjelds- og egenkapitalsiden. Dersom inntektene fra petroleumsvirksomheten i stedet er større enn det oljekorrigerte underskuddet overføres det overskytende til SPU og bevegelsene på Norges Banks balanse går motsatt vei. Disse overføringene bestemmes av Finansdepartementet og gjennomføres normalt siste dag i hver måned.

Det er Norges Bank som gjennomfører valutavekslingene knyttet til overføringene mellom bruks- og sparekontoen, etter at Finansdepartementet har bestemt hvor mye som skal overføres til eller fra SPU. Overføringene er basert på departementets anslag på det oljekorrigerte underskuddet og inntektene fra petroleumsvirksomheten i inneværende år. Hvor mye som må veksles og hvilken vei vekslingen går avhenger av størrelsen og retningen på overføringene mellom brukskontoen og sparekontoen og av fordelingen av krone- og valutainntekter i netto kontantstrøm fra petroleumsvirksomheten.

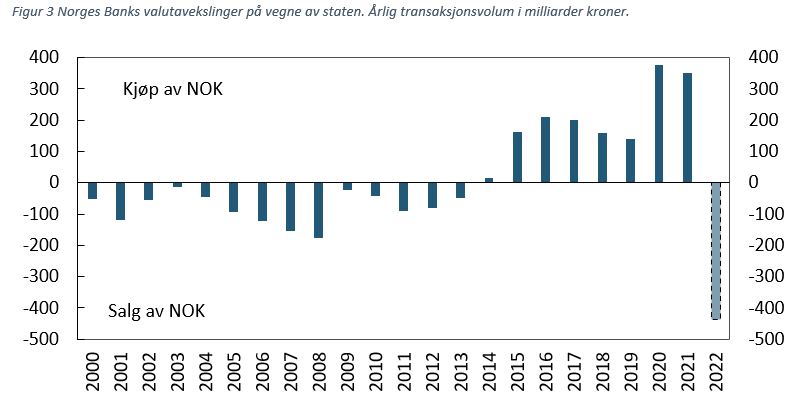

I perioden før 2014 var statens inntekter fra petroleumsvirksomheten i norske kroner så store at de dekket det oljekorrigerte underskuddet. Dermed var det ikke behov for overføringer fra sparekontoen og deler av petroleumsinntektene i norske kroner måtte i stedet veksles til valuta for sparing i SPU. Norges Bank solgte da norske kroner og kjøpte valuta i markedet. Anslagene for oljekorrigert underskudd, netto kontantstrøm fra petroleumsvirksomheten, herunder kroneinntektene fra petroleumsvirksomheten, tilsier at det samme blir tilfelle i 2022, se figur 3. Derfor gikk Norges Bank i april fra å kjøpe kroner til å i stedet selge kroner. I perioden mellom 2014 og 2021 var ikke kroneinntektene fra petroleumsvirksomheten store nok til å dekke det oljekorrigerte underskuddet. Dermed måtte hele eller deler av valutainntektene fra petroleumsvirksomheten veksles til norske kroner. I perioder, som i 2020 og 2021, måtte det også overføres midler fra sparekontoen som ble vekslet til norske kroner.

Det er ofte store beløp som skal veksles i løpet av et år, og det er ønskelig å minimere virkningen på valutamarkedet. Norges Bank forsøker derfor å spre vekslingene jevnt utover året. Det kan til tider være krevende, ettersom inntektene fra petroleumsvirksomheten kan svinge mye gjennom året og bidra til store endringer i statens samlede overførings- og vekslingsbehov.

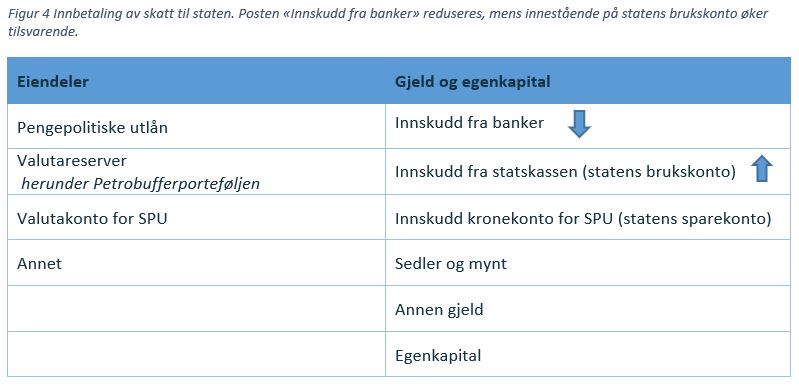

Hvordan staten plasserer sine midler på spare- og brukskontoen i Norges Bank har også betydning for Norges Banks oppgave med å sørge for at styringsrenten får gjennomslag til økonomien. Denne såkalte implementeringen av pengepolitikken skjer ved at Norges Bank styrer hvor mye bankene samlet har av innskudd på sine konti i Norges Bank. Tilgangen på disse innskuddene bestemmer renten i pengemarkedet, der bankene handler slike innskudd seg imellom. Norges Bank styrer mengden innskudd slik at prisen på slike handler skjer til en rente nær styringsrenten. Betalinger inn og ut av statens brukskonto gir store svingninger i bankenes samlede innskudd i Norges Bank. De største fallene i bankenes innskudd skjer når det betales inn skatt til staten, se figur 4. Men når Norges Bank handler valuta med bankene, vil det også påvirke hvor mye de har på sine konti. Når Norges Bank for eksempel kjøper norske kroner i markedet, gir en eller flere banker fra seg kroner i vekslingen og deres innskudd i Norges Bank faller. Kronene kommer ut igjen til bankene når staten bruker penger fra petroleumsvirksomheten over statsbudsjettet i løpet av året, men dette skjer ikke nødvendigvis på samme tid som de kommer inn på statens brukskonto. For å holde mengden innskudd på ønsket nivå, motvirker Norges Bank større svingninger i bankenes samlede innskudd i Norges Bank ved hjelp av markedsoperasjoner og følger pengestrømmene inn og ut av statens konto tett. Det innebærer å lage prognoser for fremtidige bevegelser som påvirker størrelsen på bankenes innskudd i Norges Bank.

I likhet med husholdninger og bedrifter, har også staten behov for banktjenester. Staten har både brukskonto, til daglige inn- og utbetalinger over statsbudsjettet, og sparekonto i Norges Bank. Mens staten bestemmer størrelsen på overføringer mellom de to kontoene, sørger Norges Bank for at kroner gjøres tilgjengelig på brukskontoen eller at valuta kan settes av til sparing i SPU. Dette innebærer at Norges Bank gjennomfører valutavekslinger på vegne av staten. Valutavekslingene har også betydning for implementeringen av pengepolitikken, gjennom måten de påvirker størrelsen på bankenes innskudd i Norges Bank.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

2 Kommentarer

Kommentarfeltet er stengt

Bjørn Dahlberg

Finnes det årlig

oversikt over hvor mye norske kroner som selges for å kjøpe hvilken utenlandsk valuta ?

Ingebjørg Hansen Sævareid

Bjørn Dahlberg

I vekslingene på vegne av staten kjøper eller selger Norges Bank kroner mot euro, ettersom dette anses som det mest likvide og omsatte valutakrysset for norske kroner i europeisk handletid. Oversikt over Norges Banks valutatransaksjoner på vegne av staten finnes her:

https://www.norges-bank.no/tema/Statistikk/valutatransaksjoner-daglig/

Den treårige BIS-undersøkelsen gir en oversikt over omsetningsvolum i valutamarkedet på global basis. Den siste undersøkelsen (https://www.bis.org/statistics/rpfx22_fx_annex.pdf) viser at den globale omsetningen i norske kroner i spotmarkedet utføres i noe større volum mot euro versus amerikanske dollar, se f.eks tabell 3.3 og 4.2.