Koronaviruset og makroøkonomiske tiltak

Virusspredning og smittevernstiltak har ført til et kraftig fall i økonomisk aktivitet. Målet for økonomisk politikk er nå å sikre at den økonomiske aktiviteten kommer i gang igjen når tiltakene bygges ned. For å gjøre det må man bidra til effektene av usikkerhet og nedstenging ikke ødelegger økonomiske verdier. En rekke tiltak har blitt iverksatt, og antallet nye tiltak var særlig stort i mars og april. Internasjonalt kom tiltakene nesten simultant på tvers av land og kontinenter. Den økonomiske krisen spredte seg raskere enn selve viruset.

Siden utbruddet av COVID-19 – sykdommen som følge av koronaviruset – har helsemyndigheter nasjonalt og internasjonalt tatt store grep for å begrense smitteomfanget. Dersom antallet syke blir høyt, kan det sprenge kapasiteten i helsesystemet. Samtidig vil mer effektive smittevernstiltak ha større kortsiktige og til og med langsiktige effekter på økonomisk aktivitet. Mange har blitt stående uten inntekt og bedrifter har mistet sin omsetning.

Erfaringer fra tidligere kriser viser at dersom økonomisk aktivitet stopper opp, kan det ta lang tid å få den i gang igjen. Tiltak for å sikre videreføring av lønnsom drift er en nøkkel for å bidra til at vi raskere kommer tilbake til produksjonsnivået før krisen.

Hva kan man gjøre?

I en nedgangskonjunktur kan finanspolitikken stimulere til aktivitet gjennom å øke offentlige utgifter, og pengepolitikken kan sette ned renten. På kort sikt var imidlertid det største problemet ikke mangel på kjøpekraft, men mangel på omsetning fordi virksomhet var stengt ned. Kjennetegnet i denne krisen har derfor vært likviditetsunderskudd i foretak som plutselig har mistet sine inntekter. Problemet ble forsterket av sterk uro i finansmarkedene – en uro forårsaket av usikkerhet om de økonomiske utsiktene – noe som bidro til at både finansielle og ikke-finansielle foretak mistet tilgang til ny finansiering.

Myndighetene har forsøkt å dempe disse effektene gjennom å tilføre likviditet – både gjennom finansmarkedet og finansielle aktører, og direkte til ikke-finansielle foretak. Tiltakene har forskjellige nivåer av risikotaking – fra ren likviditetstilførsel mot god sikkerhet (som normalt gjennomføres av en sentralbank), til lån med høy risiko og lav rente (et virkemiddel som ligger tett opp mot tradisjonell finanspolitikk). I tillegg har makrotilsynstiltak bidratt til å gi finansielle institusjoner større spillerom for å gi nye lån.

Finanspolitiske tiltak

- Myndighetene prøver å øke den økonomiske aktiviteten ved å redusere skatter, øke statens utgifter, eller begge deler

Pengepolitikk:

- Beslutninger om styringsrenten og uttalelser om retning for pengepolitikk

- Sentralbankprogrammer for å oppnå pengepolitiske mål ved å kjøpe verdipapirer og andre eiendeler

Likviditetstiltak i finansmarkedet:

- Valutaswap: Sikre tilgangen av viktige valutaer til finansmarkedene

- Kontogarantier: Garantere de finansielle kontosaldoen til et fond eller innskuddsinstitusjon

- Kredittgarantier: Offentlige garantier for obligasjoner og annen gjeld utstedt av finansielle virksomheter

- Nødlikviditet: Programmer som har som mål å gjenopprette likviditet i hele det økonomiske systemet, gjennom utlån eller direkte kjøp av eiendeler

- Markedslikviditet: Offentlige nødprogrammer for å gjenopprette likviditet i et bestemt marked

Likviditetstiltak mot ikke-finansielle foretak:

- Kredittfasiliteter: Statlige kredittfasiliteter for ikke-finansielle selskaper

- Lånegarantier: Statlige lånegarantier til ikke-finansielle virksomheter

Makrotilsyn:

- Endringer i et forhåndsanmeldt motsyklisk politisk verktøy for å lette økonomiske forhold under en krise og endringer i tilsynsregler eller veiledning for finansielle virksomheter

Hva har man gjort?

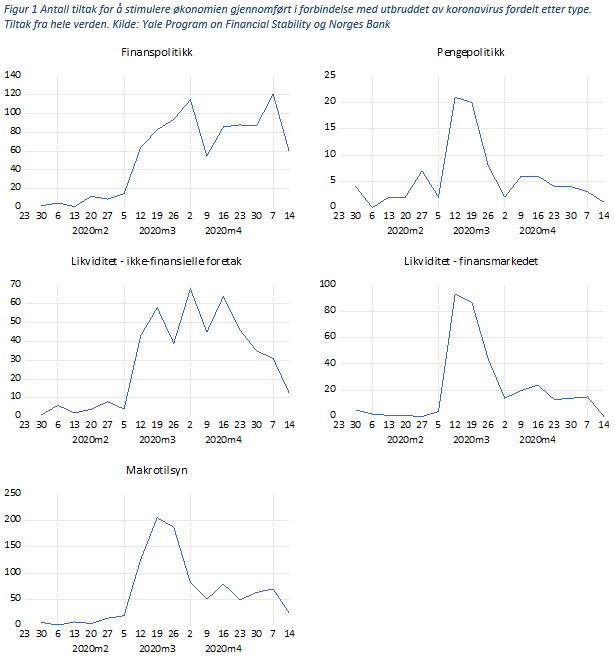

«Yale Program on Financial Stability» har gjennom krisen registrert nye tiltak som ble gjennomført innenfor de ulike områdene – finanspolitikk, pengepolitikk, likviditetsstøtte og makrotilsyn – i et bredt globalt utvalg. Totalt er over 2000 tiltak registrert. Vi har fordelt antallet tiltak i fem ulike kategorier, se figur 1. Nå er det ikke noen direkte sammenheng mellom antall tiltak og viktigheten av hvert enkelt tiltak, men antallet tiltak iverksatt på tvers av land sier noe om når ting ble gjennomført.

Bildet er tydelig – mars var en hektisk måned for økonomiske beslutningstakere! Særlig pengepolitiske tiltak, likviditetstiltak i finansmarkedet og endringer innenfor makrotilsyn ble konsentrert i mars. Dette har sammenheng med uroen i finansmarkedene. Evnene til å gjennomføre tiltak raskt ble nok forenklet av at man fremdeles hadde erfaringene fra finanskrisen i 2008-2009 friskt i minnet. Noen av ordningene som nå ble lettet på, som motsyklisk kapitalbuffer, ble først etablert etter finanskrisen.

Finanspolitiske tiltak krever ofte en lengre beslutningsprosess. Men under denne krisen klarte man å sette i gang nye tiltak hurtig. Ikke minst kom forslag om garanterte lån for ikke-finansielle foretak raskt på banen – kanskje fordi de forventede kostnadene er lavere enn for direkte overføringer, og mulige komplikasjoner knyttet til statstilskudd er enklere å løse. Det bidro nok også til handlingsevnen at målet om smittevern gjorde at budsjettrestriksjoner for en periode ble satt til side.

På det finanspolitiske området har aktiviteten målt i nye tiltak holdt seg oppe også etter mars. Selv i begynnelsen av mai ble en rekke nye finanspolitiske tiltak introdusert. I lys av at smitteutfordringene ennå ikke er løst, må vi forvente at dette vil fortsette i noe tid fremover.

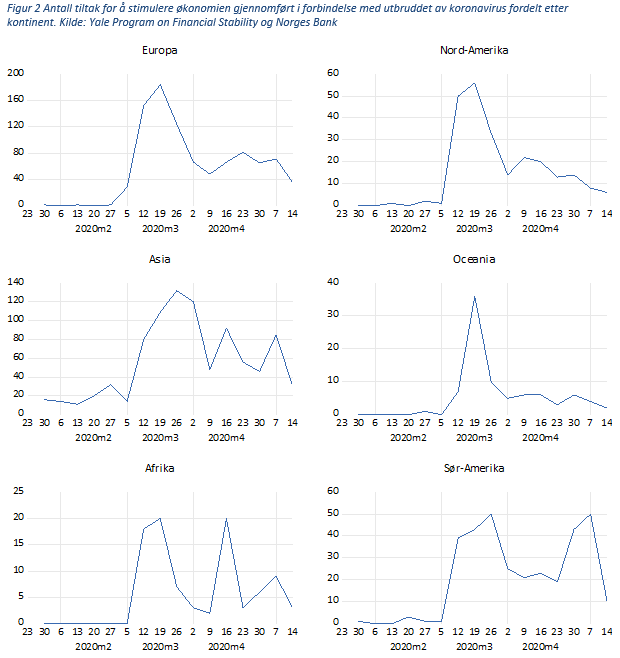

Hvis vi ser på tiltak fordelt mellom regioner, finner vi, ikke overraskende, at tiltakene kom først i Asia. I Afrika og Sør-Amerika, som ble rammet sist, er de som fremdeles har høyest aktivitet. Men det mest påfallende er hvor sammenfallende antall tiltak er på tvers av kontinenter. Det var krisen i mars som utløste de økonomiske tiltakene. Koronaviruset vil spres fra land til land i sitt eget tempo. Den økonomiske krisen – kanalisert gjennom finansielle markeder – traff hele jordkloden på likt.

Hva skjer fremover?

Myndighetene tok grep for å motvirke den økonomiske krisen som brøt ut med full styrke i mars. Men kampene mot viruset er ikke over. Mange av smitteverntiltakene vil fortsette i lang tid fremover, og fortsette å påvirke økonomisk aktivitet. Nå skal vi både få hjulene i gang når de strengeste smitteverntiltakene bygges ned – og omstille oss til en ny virkelighet med andre rammebetingelser enn tidligere.

Krisehåndteringene i mars og april viste at evnen til å gjennomføre tiltak er høy når krisebevisstheten er til stede, men mange av tiltakene var kostbare, og spørsmål om finansiering ble i stor grad skjøvet til side. Forhåpentligvis gir dette oss et mye bedre utgangspunkt enn vi kunne ha hatt – uten tiltak. Fremover vil det fortsatt være forventinger om at myndighetene tar ansvar for å bidra til vekst. Til nå har man kunnet gi lettelser til mange, men fremover må man i større grad veie formål mot hverandre. Fremtiden vil vise om man fortsatt har handlingsevne når kriseforståelsen er mindre og budsjettrestriksjonene viktigere.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt