Hvordan kan banker smitte hverandre?

En nært sammenkoblet banksektor er en strukturell sårbarhet i norsk økonomi. Vi har utviklet et rammeverk som tallfester risikoen for at sammenkoblinger i banksektoren forsterker tap i en krisesituasjon. Vi finner at prisfall på verdipapirer som følge av at banker hasteselger eiendeler kan føre til en vesentlig svekkelse av bankenes soliditet.

Banker kan forsterke et tilbakeslag i økonomien dersom de må stramme inn på utlånspraksisen for å styrke egenkapitalandelen sin. Dette er nærmere omtalt i bloggen «Stresstester for makrotilsyn». Smitteeffekter i banksektoren kan øke bankenes tap, som kan føre til ytterligere innstramminger i utlånspraksisen. Vi har utviklet et modellrammeverk som analyserer mulige smitteeffekter i norsk banksektor, og et nytt staff memo beskriver dette rammeverket. I denne bloggen skal vi se på hvordan banker kan smitte hverandre.

Hvordan kan banker smitte hverandre?

Banker kan smitte hverandre på to måter: For det første kan bankene ha eksponeringer mot hverandre. Smitte kan da oppstå ved at en bank misligholder sine forpliktelser overfor en annen bank. Det kaller vi direkte smitte.

For det andre kan hastesalg av verdipapirer føre til et prisfall som påvirker andre banker uten at bankene har direkte relasjoner til hverandre. Det kaller vi indirekte smitte. Siden hver enkelt bank ikke har insentiv til å ta inn over seg verditapene andre banker blir påført av at den selv selger, er indirekte smitte en negativ eksternalitet. Med andre ord er smitteeffekter en kilde til systemrisiko.

Systemrisikobufferen kan dempe systemrisiko

Myndighetene setter krav til bankenes kapital for å gjøre dem best mulig i stand til å stå imot økonomiske tilbakeslag. Ulike kapitalkrav har forskjellige formål. Den såkalte systemrisikobufferen er ment å motvirke og dempe strukturell systemrisiko. Finansdepartementet har pekt på at en nært sammenvevd banksektor er en strukturell sårbarhet i det finansielle systemet, se kapittel 3 i Nasjonalbudsjettet 2019. Vurderinger av smitteeffekter i banksektoren er derfor en del av beslutningsgrunnlaget for systemrisikobufferen.

Rammeverket vårt tallfester smitteeffekter i banksektoren

Vi har laget et rammeverk som tallfester potensielle smitteeffekter i banksektoren. Modellen bygger på arbeidene gjort av Cont og Schaaning (2017) og Hüser m. fl. (2017) og analyser både direkte og indirekte smitte. Siden vår analyse er begrenset til potensielle smitteeffekter i banksektoren, antar vi uendret utlånspraksis hos bankene.

Utgangspunktet for vår analyse er at bankene påføres tap som i stresstesten som ble utført i Finansiell Stabilitet 2019. Tapene svekker bankenes rene kjernekapitaldekning. I modellen antar vi at bankene får finansieringsproblemer dersom ren kjernekapitaldekning faller under et bestemt nivå. Banker med finansieringsproblemer vil i modellen hasteselge verdipapirer for å bringe ren kjernekapitaldekning over det kritiske nivået. Verdipapirene som hasteselges faller i verdi, og dersom andre banker holder verdipapirene som blir hastesolgt, så oppstår indirekte smitte. Dette kan føre til finansieringsproblemer hos flere banker og nye runder med indirekte smitte.

Hvilke eiendeler bankene hasteselger vil påvirke størrelsen på tapene. Indirekte smitte blir høyere dersom bankene hasteselger verdipapirer som er på mange av bankenes balanse. Vi antar at banker tar inn over seg risikovekter når de bestemmer seg for hvilke eiendeler de skal selge. For eksempel vil salg av en eiendel med høy risikovekt gi en større økning i ren kjernekapitaldekning enn salg av en eiendel med lav risikovekt. Videre antar vi at bankene foretrekker å selge eiendeler i likvide markeder fordi prisfallet da begrenses.

Direkte smitte i rammeverket oppstår når en bank blir krisehåndtert («bail-in»). «Bail-in» innebærer at gjelden til den kriserammede banken blir skrevet ned eller konvertert til egenkapital. Vi antar at en bank blir krisehåndtert når ren kjernekapitaldekning havner under et kritisk nivå. Banker som er eksponert mot en kriserammet bank, kan da få deler av sine eksponeringer nedskrevet eller konvertert til egenkapital. Slike eksponeringer er imidlertid små for norske banker.

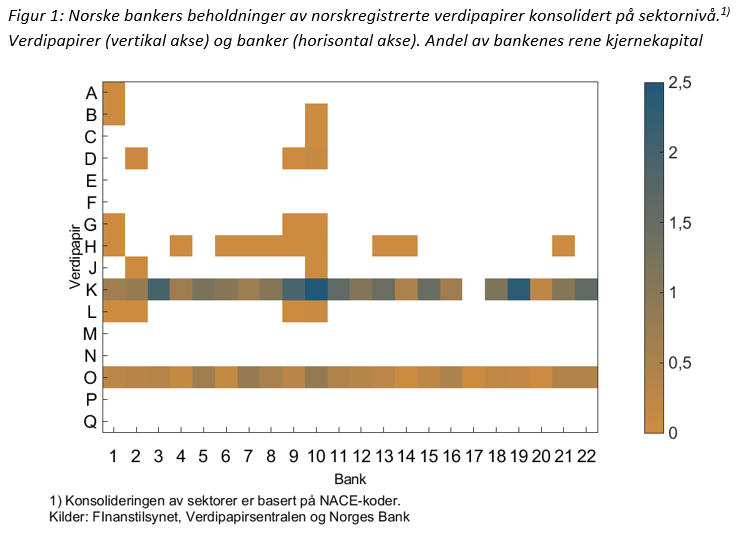

Bankenes verdipapirbeholdninger viser at indirekte smitte potensielt kan gi store tap

Vi bruker data for verdipapirbeholdninger og store eksponeringer mellom norske banker for å tallfeste modellen for den norske banksektoren. Figur 1 viser bankenes verdipapirbeholdninger (indirekte koblinger) basert på data fra VPS (Verdipapirsentralen) ved utgangen av 2. kvartal 2019. Hver rute viser en banks beholdning av verdipapirer utstedt av en sektor målt i forhold til bankens rene kjernekapital. Vi ser at nesten alle bankene er eksponert mot sektor K (finansierings- og forsikringsvirksomhet) og sektor O (offentlig administrasjon), se nettside til SSB for en oversikt over sektorene. Verdipapirer i disse sektorene er typisk obligasjoner med fortrinnsrett (OMF-er) og stats- og kommuneobligasjoner. OMF-er er obligasjonslån med boliglån som sikkerhet. Siden verdipapirene i vårt utvalg utgjør 118 prosent av bankenes rene kjernekapital, er potensialet for indirekte smitte betydelig.

I analysen har vi også kartlagt eksponeringer mellom banker (direkte koblinger) basert på data fra rapportering av store engasjementer (CRD IV) ved utgangen av 2. kvartal 2019. Vi har estimert at mengden direkte eksponeringer som kan brukes til «bail-in» utgjør rundt 2,5 prosent av bankenes rene kjernekapital. De indirekte eksponeringene er derfor vesentlig større enn de direkte eksponeringene.

I en krisesituasjon kan indirekte smitte øke bankenes tap vesentlig

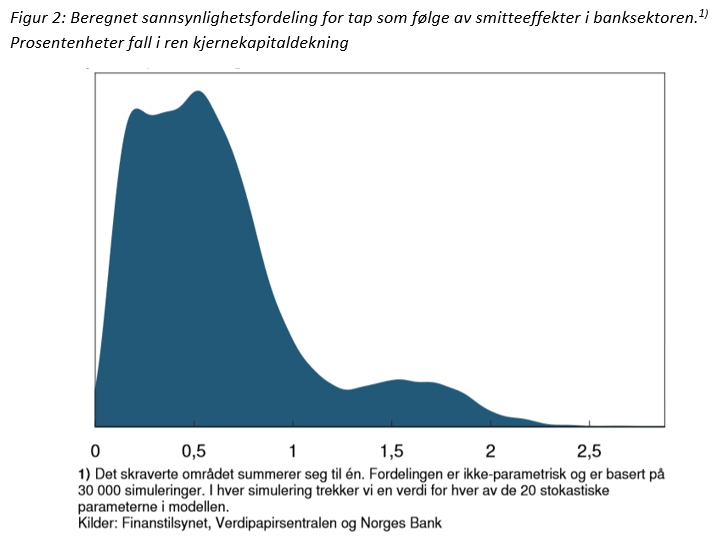

Vi beregner mulige tap i bankene ved å simulere modellen. I simuleringene varierer vi faktorer vi er usikre på og som er viktige for resultatene. Det er stor usikkerhet knyttet til modellens mekanismer. Det er sjelden finanskriser inntreffer, så vi har begrenset datagrunnlag om hvordan banker handler i en krisesituasjon. Det kritiske nivået på ren kjernekapitaldekning som avgjør når bankene begynner å hasteselge verdipapirer er eksempel på en størrelse som vi varierer.

Figur 2 viser hvordan smitteeffekter kan fordele seg. Arealet under grafen i et intervall tilsvarer sannsynligheten for at smitteeffektene skal havne i det gitte intervallet. Fra figur 2 ser vi at smitteeffekter som oftest vil føre til en reduksjon i ren kjernekapitaldekning på rundt 0,5 prosentenheter, men i enkelte tilfeller kan smitteeffekter føre til et fall i ren kjernekapitaldekning på rundt 2 prosentenheter. Vi finner at direkte smitte inntreffer svært sjelden.

Siden bankene har store eksponeringer mot OMF-er og stats- og kommuneobligasjoner, kan de bli påført relativt høye verditap selv ved moderate prisfall på disse verdipapirene. Vi finner at tilfellene med store tap nettopp kjennetegnes av prisfall på OMF-er og stats- og kommuneobligasjoner. Videre er tapene høye når bankene i mindre grad tar inn over seg risikovekter og markedsdybde når de hasteselger. Til slutt finner vi at det kritiske nivået på ren kjernekapitaldekning som fører til hastesalg, er en viktig driver av tap som følge av smitteeffekter.

I denne analysen har vi begrenset vi oss til å se på mulige smitteeffekter i en krisesituasjon. Vi bruker forenklede antakelser om bankenes utlånspraksis og tilgang på finansiering. Derfor er det flere forhold for banksektoren som vårt rammeverk ikke ser på. Resultatene fra denne analysen skal derfor ikke tolkes som et anslag for hva som vil skje i en krisesituasjon.

I kjølvannet av koronapandemien la Norges Bank ut ekstraordinære F-lån for å tilføre likviditet til banksystemet. OMF-er kan brukes som pant for disse lånene. Flere norske banker har kjøpt OMF-er utstedt av egne kredittforetak for å øke sin beholdning av verdipapirer som kan brukes som pant. Norsk banksektor kan derfor ha blitt enda mer sammenkoblet, siden potensialet for indirekte smitte kan ha økt. Videreutvikling og jevnlig bruk av rammeverket for smitteeffekter er nyttig for å følge utviklingen i strukturelle sårbarheter i banksektoren.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt