Er unge boligkjøpere en truet gruppe?

Høye boligpriser kombinert med strengere krav til bankenes utlån med pant i bolig har ført til bekymring for at unge har fått det vanskeligere på boligmarkedet. I motsatt retning virker lave renter, at de høye boligprisene har gjort mange foreldre i stand til å støtte barna ved boligkjøp, samt at bankene prioriterer unge når de gir lån i brudd med kravene. Er det grunn til å bekymre seg for de unge? Denne bloggen forsøker å belyse dette ved stille tre spørsmål til data fra tinglyste boligtransaksjoner i ulike markeder de siste ti årene:

- Er det færre unge som kjøper bolig?

- Kjøper de unge mindre boliger?

- Kjøper de unge relativt sett billigere boliger?

Fra 2010 til 2017 steg boligprisene raskere enn husholdningenes inntekter. De siste tre årene har utviklingen vært motsatt, men boligprisene er fremdeles på historisk høye nivåer. Myndighetene har i flere omganger strammet inn på kravene til bankenes utlånspraksis ved nye boliglån. I 2015 ble det innført krav om at boligkjøpere må ha minst 15 prosent egenkapital.[1] I 2017 kom kravet om at gjelden maksimalt kan utgjøre fem ganger bruttoinntekt. Disse innstrammingene har gjort det vanskeligere for unge å ta opp boliglån. Bankene har imidlertid mulighet til å gi en andel av sine utlån i brudd med kravene, og mye av dette gis til unge boligkjøpere.[2]

Høye boligpriser øker behovet for å ta opp lån ved boligkjøp. I den samme perioden har imidlertid utlånsrentene falt, noe som gjør det billigere å betjene gjeld. I tillegg har prisstigningen på bolig gjort mange foreldre i stand til å hjelpe barna inn på boligmarkedet. For å kunne vurdere om det har blitt vanskeligere for unge på boligmarkedet må vi se disse utviklingstrekkene i sammenheng.

I denne analysen ser vi på boligkjøp blant unge i aldersgruppen 19-34 år i perioden fra 2010 til 2020. Mange boligkjøp i denne aldersgruppen er førstegangskjøp, men noe vil også være kjøp foretatt av personer som allerede eier bolig.[3] Datagrunnlaget består av tinglyste boligomsetninger fra Kartverket.[4] En person regnes som boligkjøper hvis det er registrert minst én boligomsetning i løpet av året der kjøpsandelen er minst 25 prosent av boligverdien. Vi deler boligomsetningene inn i regionene (i) Oslo, (ii) Bergen, Trondheim og Stavanger med Sandnes, og (iii) resten av landet.

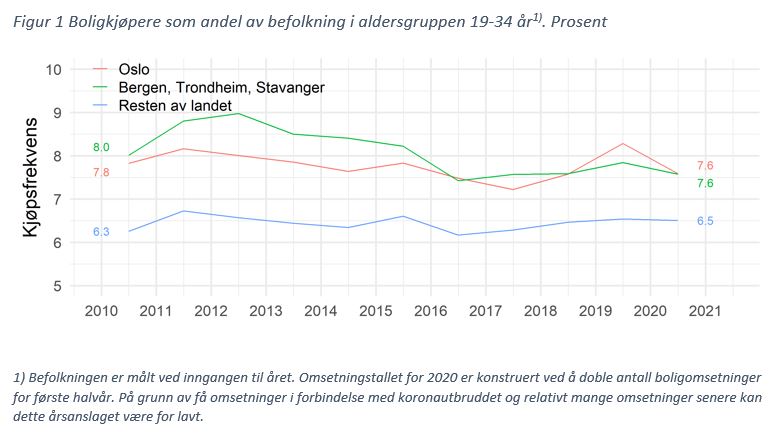

Er det færre unge som kjøper bolig?

Hvis det er slik at det er blitt vanskeligere for unge å kjøpe bolig enn for andre aldersgrupper, skulle vi forvente at andelen av unge som kjøper bolig i et marked, har falt. Hva viser tallene?

Kjøpsfrekvensene har ikke endret seg mye over analyseperioden, se figur 1. Fra 2011 til 2017 falt kjøpsfrekvensene marginalt. Dette er en periode preget av høy boligprisvekst. Kjøpsfrekvenser kan imidlertid endres både ved at flere eller færre kjøper seg bolig og ved endring i hvor mange ganger i løpet av livsløpet folk bytter bolig. Motstridende tendenser kan kansellere hverandre. Vi går ikke detaljert nok inn i dataene til å kunne vurdere om dette er tilfelle her. Samlet sett gir ikke utviklingen i kjøpsfrekvensen støtte til hypotesen om at det har blitt vanskeligere for unge å kjøpe bolig.

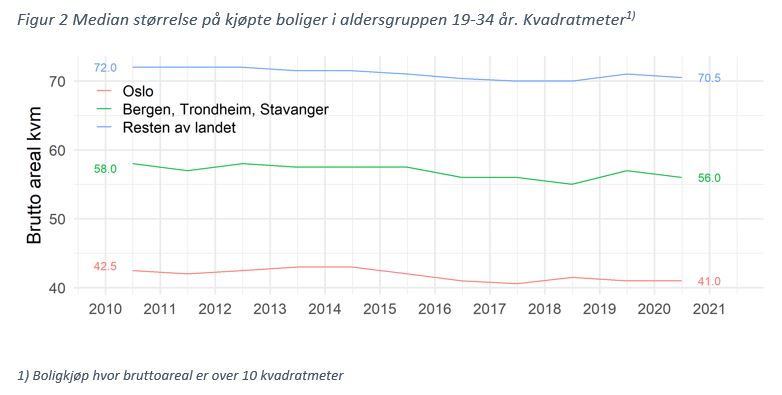

Kjøper de unge mindre boliger?

Et annet tegn på at det har blitt vanskeligere for unge på boligmarkedet, ville være at de kjøper mindre boliger enn tidligere. Figur 2 viser at medianstørrelsen[5] på boligene som unge kjøper, har falt med mellom 1,5 og 2 kvadratmeter i perioden. Imidlertid har også størrelsen på alle omsatte boliger falt i perioden. I Oslo falt medianstørrelsen på alle omsatte boliger med tre kvadratmeter fra 49 kvadratmeter i perioden 2010 til 2020. Det er et fall på 6 prosent. En mulig forklaring er at det bygges flere små boliger. For unge boligkjøpere i Oslo falt medianstørrelsen med 1,5 kvadratmeter fra 42,5 kvadratmeter. Det er et fall på 3,5 prosent, altså mindre enn markedet som helhet. Fall i størrelsen på omsatte boliger gir derfor ikke grunnlag for å påstå at de unge har blitt presset lenger ned i størrelsessegmentet.

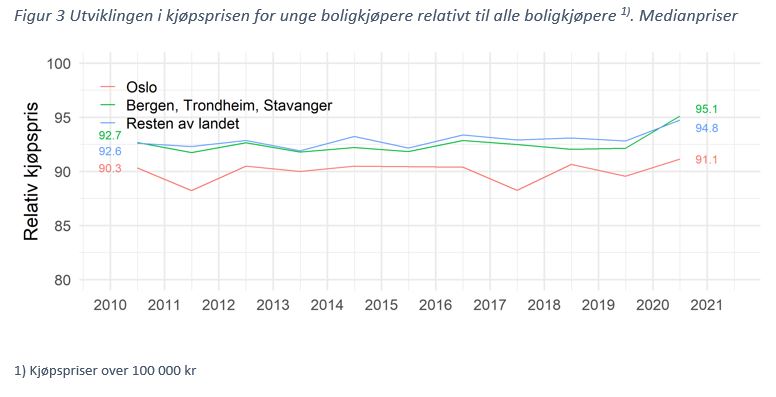

Kjøper de unge relativt sett billigere boliger?

Prisen på en bolig henger sammen med kvalitet, størrelse og hvor attraktiv den er på andre måter. Boligprisen har steget i alle markeder i analyseperioden, og unge kan ha blitt presset nedover i prissjiktet. For å finne ut om den relative kjøpsevnen til de unge boligkjøperne har falt ser vi derfor på utviklingen i mediankjøpeprisen for unge kjøpere i forhold til mediankjøpeprisen for alle boligkjøpere i figur 3. Vi ser for eksempel i Oslo at mediankjøpeprisen for unge var vel 90 prosent av mediankjøpeprisen i markedet som helhet i 2010. Ti år senere er dette forholdet om lag det samme. Dette tyder på at de unges konkurranseevne i markedet er stabil.[6]

Konklusjon

Vi har stilt tre spørsmål for å forsøke å finne ut om det er blitt vanskeligere for unge generelt å kjøpe bolig de siste ti årene. Svarene fra data «er nei» for de markedene vi ser på i denne analysen. Det er selvsagt store forskjeller innad i denne gruppen, og analysen utelukker ikke at enkelte grupper av unge sliter mer enn tidligere. Spesielt foreldrenes mulighet til å hjelpe sine barn kan variere mye. Overordnet sett ser det likevel ut til at høyere boligpris og strammere utlånsregulering er motvirket av lavere renter, en sterkere «familiebank» og at bankene gir lån i brudd med kravene til unge boligkjøpere.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt