Ny moderasjon?

2010-tallet ligger an til å bli det økonomisk mest stabile tiåret i Norge på lang tid. Både flaks og en fornuftig økonomisk politikk har trolig bidratt til dette. Samtidig er det lett å peke på forhold som kan gi større svingninger fremover.

Tidlig på 2000-tallet bidro en lignende stabilitet i USA til at flere økonomer tok til orde for at amerikansk økonomi hadde beveget seg inn i en ny tidsalder – gjerne omtalt som «den store moderasjonen». I sin tale til den amerikanske økonomforeningen i 2003 erklærte for eksempel nobelprisvinner Robert E. Lucas at det grunnleggende problemet innen makroøkonomi, å hindre kraftige økonomiske tilbakeslag, for alle praktiske formål var løst.

Denne optimismen bygde blant annet på at svingningene i amerikansk BNP ble mindre fra midten av 1980-tallet. Samtidig ble oppgangskonjunkturen som begynte tidlig på 1990-tallet den til da lengste i amerikansk historie, mens tilbakeslaget som kom tidlig på 2000-tallet var nokså moderat.

I ettertid, når vi vet at USA og en lang rekke andre økonomier få år senere befant seg i den dypeste nedgangskonjunkturen i etterkrigstiden – finanskrisen – er det lett å trekke på smilebåndet av disse oppfatningene. Samtidig kan tenkningen som den gang ble gjort, være et nyttig utgangspunkt når vi skal drøfte den nylige stabiliteten i norsk økonomi.

Hva med Norge?

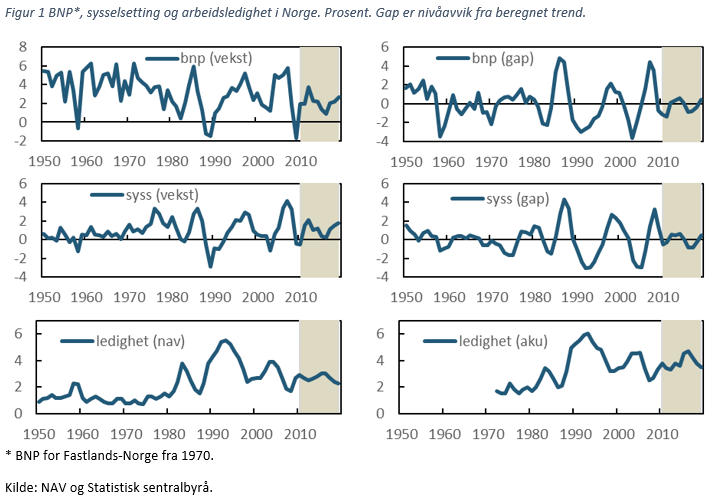

Det historiske bildet i Norge er noe annerledes enn i USA. Her hjemme fremstår de første tiårene etter krigen som nokså rolige. Konjunktursyklene blir langt tydeligere fra 1980-tallet, det som regnes som startpunktet for den store moderasjonen i USA, se figur 1.

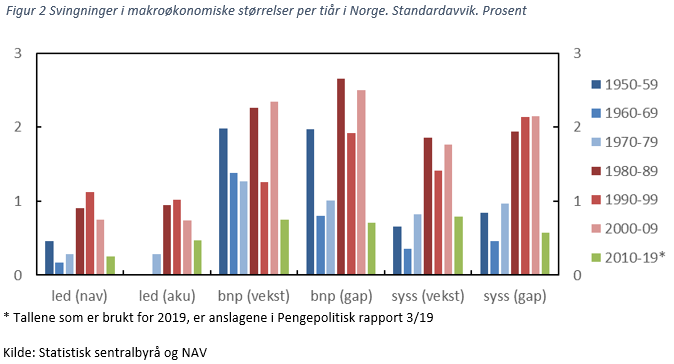

BNP-veksten i Norge varierte riktignok en del fra år til år også i første del av denne perioden, men ser vi på BNP på nivå som avvik fra en beregnet trend, det vi gjerne omtaler som et produksjonsgap, blir utslagene klart større fra rundt 1980. Det samme gjelder for sysselsettingen og arbeidsledigheten. Som figur 2 viser, ble den målte variasjonen i disse variablene markert høyere i perioden fra 1980 til 2010 enn i de foregående tiårene.

En mulig forklaring på den relative stabiliteten i Norge på 1950-, 60- og 70-tallet kan være at det offentlige spilte en betydelig rolle i økonomien. De offentlige reguleringene ble betydelig redusert i løpet av 1980-tallet. Samtidig ble de økonomiske svingningene større.

Siden 2010 har utslagene i produksjon og sysselsetting igjen vært mindre. Standardavviket til BNP-veksten dette tiåret ligger an til bli den klart laveste i etterkrigstiden, se figur 2, og for de andre størrelsene i figuren må vi minst tilbake til 1970-tallet for å finne et tiår med mindre variasjon. Den registrerte arbeidsledigheten, som beveget seg mellom en topp på nesten fire prosent og en bunn på godt under to prosent på 2000-tallet, har for eksempel holdt seg mellom to og tre prosent dette tiåret.

Det kan være nyttig å vende tilbake til noen av de viktigste forklaringene på «den store moderasjonen» når vi skal forsøke å forklare denne stabiliteten. Vi kan grovt sett skille mellom tre typer forklaringer.

- Strukturelle endringer – blant annet knyttet til bedre lagerstyring i bedriftene, drevet av fremskritt innen informasjonsteknologi, se for eksempel McConnell og Perez-Quiros (2000). Fremveksten av tjenestenæringer på bekostning av mer variable, vareproduserende næringer ble også trukket frem.

- Bedre makroøkonomisk politikk – og ikke minst en bedre pengepolitikk, se for eksempel Bernanke (2004).

- Flaks – blant annet som en følge av at man ikke opplevde tilsvarende oljeprisøkninger som på 1970-tallet, se for eksempel Stock og Watson (2002).

Flaks peker seg også ut som noe av forklaringen på den stabile utviklingen i norsk økonomi dette tiåret. Selv om vi opplevde et markert fall i oljeprisen i midten av tiåret, har de internasjonale rammebetingelsene i sum vært forholdsvis gunstige. Selv siden 2015 har snittprisen på olje reelt sett vært om lag dobbelt så høy som den var på 1990-tallet. Samtidig har den økonomiske veksten internasjonalt gjennomgående holdt seg oppe. Problemer med høy gjeld i flere søreuropeiske land bidro til at BNP i euroområdet falt i både 2012 og 2013, men hos våre handelspartnere samlet var veksten klart positiv også i disse årene.

Bedre politikk?

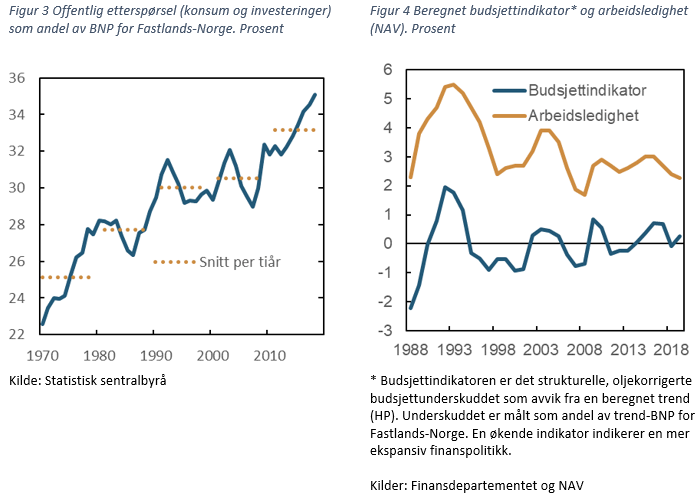

De reduserte svingningene kan også knyttes til den økonomiske politikken. Høy sparing på det offentliges hånd i årene med høye oljepriser har gitt gode forutsetninger for å bruke finanspolitikken som et konjunkturverktøy.

Over tid har det offentliges kjøp av varer og tjenester over tid vokst som andel av økonomien. I 2018 utgjorde etterspørselen fra offentlig forvaltning 35 prosent av verdiskapingen i fastlandsøkonomien, opp fra et gjennomsnitt på rundt 30 prosent på 1990- og 2000-tallet, se figur 3. Den offentlige pengebruken har særlig blitt trappet opp i perioder med økende arbeidsledighet, se figur 4. Om noe kan det synes som om responsen på høyere arbeidsledighet har blitt sterkere de senere årene.

Svært solide statsfinanser gir gode muligheter for å motvirke økonomiske tilbakeslag også fremover.

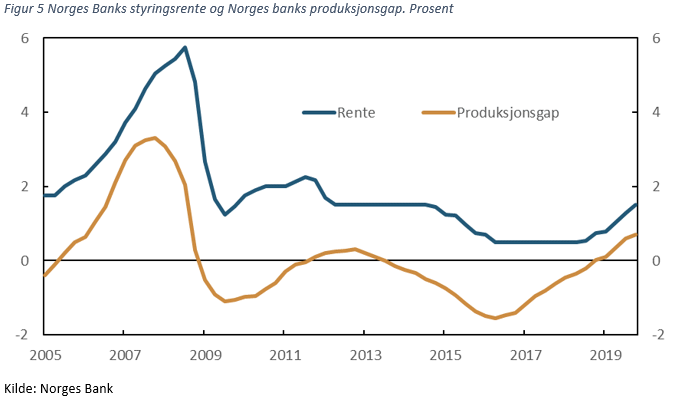

Også pengepolitikken har fungert som en støtdemper. En flytende valutakurs legger til rette for at pengepolitikken kan tilpasses innenlandske forhold, og siden midten av 2000-tallet har styringsrenten gjennomgående blitt satt opp i oppgangskonjunkturer og ned i nedgangskonjunkturer, se figur 5. Perioden siden oljeprisen falt i 2014 er det siste eksempelet på dette.

Vilkårene var annerledes da pengepolitikken var rettet inn mot å holde en stabil valutakurs. Ikke minst skiller det kraftige tilbakeslaget rundt 1990 seg ut. Da gikk fallende produksjon og sysselsetting sammen med svært høye renter.

Så lenge tilliten til inflasjonsmålet er godt etablert, er det lite sannsynlig at vi vil oppleve en tilsvarende situasjon igjen.

Skjerpet regulering av banker og andre finansforetak i etterkant av finanskrisen kan også ha vært med på å begrense de økonomiske svingningene. Dereguleringen av finansnæringen var en av de viktigste endringene da de offentlige inngrepene i økonomien ble redusert i løpet av 1980-tallet.

Utfordringer fremover

De trekkene ved den økonomiske politikken som vi her har pekt på, kan være med på å dempe konjunktursyklene her hjemme også fremover i tid. Men det økonomiske konjunkturforsvaret er ikke like godt rustet i landene rundt oss, og det vil også kunne påvirke oss.

For det første kan høy offentlig gjeld i mange land gjøre det vanskeligere å øke budsjettunderskuddene neste gang etterspørselen svikter. Dernest kan pengepolitikken ha blitt mindre virkningsfull over tid. I prinsippet er det avviket fra det man kan omtale som det «normale» rentenivået som avgjør hvor sterke stimulansene fra pengepolitikken er. Det er bred enighet om at dette «normalnivået» har falt de siste tiårene. Når det samtidig er grenser for hvor lavt renten kan settes, reduseres handlingsrommet i pengepolitikken. Mange sentralbanker har tatt i bruk alternative virkemidler de senere årene, men det er ikke klart hvor effektive disse virkemidlene er.

Og kanskje kan tilsynelatende rolige økonomiske perioder i seg selv gi grobunn for kraftigere tilbakeslag i fremtiden. Stabiliteten kan føre til at husholdninger og foretak undervurderer den samlede risikoen i økonomien og tar opp mer lån enn de ellers ville gjort. Når nedturen til slutt kommer, kan den da bli dypere enn ellers. Når «den store moderasjonen» i USA endte i det kraftigste tilbakeslaget i etterkrigstiden, var det kanskje nettopp et resultat av noen av disse mekanismene.

I sum virker det derfor lite fornuftig å basere seg på at norsk økonomi varig har kommet inn i et smulere farvann – men vi kan selvfølgelig håpe at det er tilfellet.

0 Kommentarer

Kommentarfeltet er stengt