Kan Norges Bank miste kontrollen over rentenivået?

Betalingssystemet endrer seg raskt. Elektroniske betalinger basert på bankinnskudd erstatter betaling med kontanter, nye former for penger oppstår og ny teknologi åpner for at betalinger kan verifiseres og gjøres opp desentralisert og uten, bokstavelig talt, en SENTRAL bank. Vil dette føre til at Norges Bank mister kontrollen over rentene husholdninger og bedrifter står overfor? Vi tror ikke det.

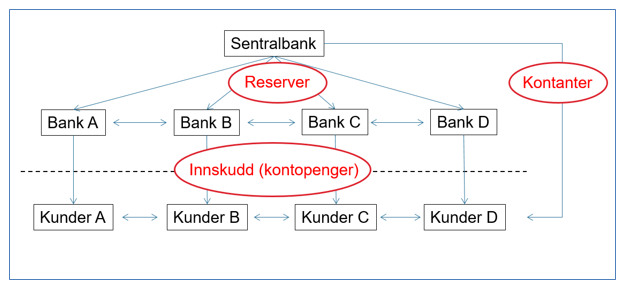

| Figur 1. Tre former for penger |

I Norge betaler de aller fleste med norske kroner. De finnes i tre ulike former: Fysiske kontanter, sentralbankreserver (eller bare reserver) og innskudd på konto i private banker, se figur 1.

Kontantene og sentralbankreservene skapes av Norges Bank. Sentralbankreserver er elektroniske penger som brukes som oppgjørsmiddel mellom banker. De kan bare holdes av banker, på deres konto i sentralbanken. Bankinnskudd – eller kontopenger – skiller seg fra kontanter og sentralbankreserver ved at de ikke skapes av Norges Bank, men av bankene selv når de gir lån. Bankinnskudd og kontanter kan holdes av alle.

Kan det tenkes at pengene vi har nå forsvinner, enten av seg selv eller fordi de erstattes av noe nytt? La oss ta kontantene først. Bruken av dem har avtatt, og de utgjør nå knapt to prosent av pengemengden (M1). Hvis utviklingen skulle fortsette, vil det påvirke Norges Banks evne til å drive pengepolitikk? Vi er ganske trygge på at svaret er nei. Evnen til å påvirke rentenivået i økonomien henger ikke på eksistensen av kontanter. Kontantene er en fordring på sentralbanken som ikke er rentebærende. Uten kontanter vil ikke publikum ha tilgang på sentralbankpenger, men vi vil fortsatt ha sentralbankreserver og kontopenger. Pengepolitikken ville ha virket gjennom renten på sentralbankreserver på samme måte som nå. Kontantene kan ha gode egenskaper som er verdt å bevare, men grunnlaget for å drive pengepolitikk er ikke en av dem.

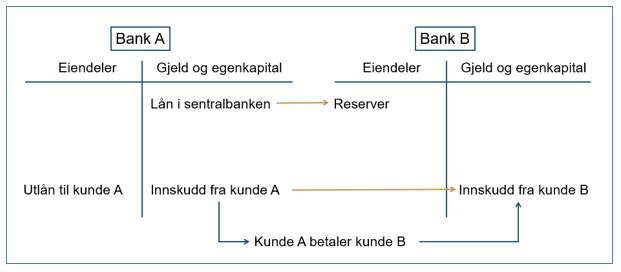

Grunnlaget for at Norges Bank kan påvirke rentene til publikum er at vi som bankenes bank setter renten på sentralbankreserver, som er pengene bankene bruker til å gjøre opp med hverandre. Renten på sentralbankreserver påvirker hva det koster for bankene å gi lån til sine kunder. Når en bank gir lån og skaper innskudd, mottar den utlånsrenten fra lånekunden og betaler innskuddsrenten på innskuddet. Dersom kunden bruker lånet til å betale en selger som har konto et annet sted, flyttes innskuddet til en annen bank, se figur 2. Betalinger mellom kunder gjør dermed at én banks gjeld går over til å bli en annen banks gjeld. For at en bank skal være villig til å overta gjeld en annen bank har skapt, må det følge en eiendel med. Denne eiendelen er sentralbankreserver, som er en fordring på en tredjepart de har tillit til – sentralbanken. Banken som mister innskuddet må skaffe sentralbankreserver for å kunne gjøre opp for seg. Renten på reserver påvirker derfor en banks kostnad ved å gi lån.

| Figur 2. Betaling i et banksystem med sentralbankreserver |

Så er spørsmålet: Kan ny teknologi føre til at renten på sentralbankreserver mister sin relevans for andre renter i økonomien? Hva om bankene for eksempel skulle komme til at det er teknisk mulig å klare seg uten Norges Banks oppgjørstjenester? Et scenario er at bankene sier opp sine kontoavtaler i Norges Bank og gjør opp seg imellom uten sentralbankreserver. I figur 2 kunne sentralbankreserver erstattes av gjeld mellom banker. Når Bank B overtar et innskudd fra Bank A får den ikke sentralbankreserver, men et «gjeldsbrev» fra Bank A tilsvarende verdien av innskuddet. Bankene kunne laget sitt eget oppgjørssystem for å holde orden på disse gjeldsbrevene, for eksempel basert på blokkjedeteknologi. I et slikt scenario ville reservene miste sin funksjon. Renten på dem ville ikke ha betydning lenger. Det er imidlertid ikke klart hvorfor bankene skulle velge å gå bort fra sentralbankreserver som oppgjørsmiddel. En slik løsning ville kreve høy grad av tillit mellom bankene. Hvis tilliten svekkes ville de stå uten noen långiver i siste instans som kunne tre inn. Det er også et spørsmål om publikums tillit til bankenes penger ville bestå og om myndighetene ville bifalle et slikt system.

Hva så med den tredje formen for norske kroner – kontopengene? Kan det tenkes at publikum – husholdninger og bedrifter – velger å betale med noe annet enn kontopenger skapt av bankene? Nytt regelverk åpner for at andre aktører enn banker kan tilby betalingstjenester. Multinasjonale selskaper gjør allerede dette gjennom tjenester som Apple Pay og Google Pay. Men disse løsningene er ikke egne valutaer. De ligger på toppen av den eksisterende infrastrukturen i betalingssystemet og er basert på overføring av vanlige kontopenger.

Men private elektroniske valutaer finnes også i ulike former. Mest brukt er trolig såkalte e-penger. PayPal og Alipay er eksempler på selskaper som tilbyr slike. Kunden veksler vanlige kontopenger mot elektroniske penger som kan brukes til betalinger innenfor selskapets lukkede betalingssystem. Vekslingskursen mellom e-pengene og vanlige penger er låst fast i et 1:1 forhold. E-pengeselskapet holder en reserve av innbetalte kontopenger som tilsvarer mengden av e-penger som er utstedt. Et slikt system kan sammenlignes med et såkalt «currency board» som noen land har brukt for å skape tillit til pengenes verdi. I et eventuelt marked for lån av slike e-penger vil renten på dem være styrt av renten på valutaen de knyttes opp mot.

En annen type elektroniske penger er kryptovalutaer. Noen kryptovalutaer, såkalte stablecoins, er designet med sikte på å gi stabil verdi mot vanlige penger. De kan sammenliknes med valutaer som har fast kurs, slik vi hadde for norske kroner frem til tidlig på 1990-tallet. Som for e-penger vil renten på eventuelle lån av kryptovalutaer med fast kurs avhenge av rentenivået på det de er knyttet opp mot.

Andre kryptovalutaer har flytende kurs mot vanlige penger. Bitcoin er det mest kjente eksempelet. Dersom publikum gikk over til å bruke en slik kryptovaluta til å sette priser, betale, låne og spare, ville Norges Banks renter kunne miste sin betydning. Kryptovalutaer som Bitcoin har imidlertid flere økonomiske egenskaper som taler mot en slik utvikling: Tilbudet tilpasser seg ikke etterspørselen, og det er en øvre grense for mengden av dem på lang sikt. Store kurssvingninger mot vanlige penger gjør dem uegnet som betalingsmiddel, i hvert fall så lenge de to formene for penger brukes parallelt. Det er også et spørsmål om det er mulig å lage et effektivt kredittmarked basert på kryptovaluta. Hvis det skal skje uten banker må låntakere og långivere finne hverandre direkte. Digitale plattformer kan bidra til det, men uten noen som tar risiko ved å gjøre om kortsiktige innskudd til lange utlån vil trolig langsiktig finansiering bli et knappere gode enn i dag. Alternativt kunne det tenkes et system der kryptovaluta fungerte som reserver (såkalt «outside money») og banker eller banklignende institusjoner skapte penger (såkalt «inside money») ved å gi lån. Hvor stabilt et slikt system ville være er imidlertid høyst usikkert.

At publikum betaler, låner og oppbevarer verdier i penger som ikke er norske kroner er fullt mulig i dag også. Norske husholdninger og bedrifter står i utgangspunktet fritt til å oppbevare verdi eller låne i andre valutaer enn norske kroner. At de i liten grad gjør det, skyldes nok at det er risikabelt å ha innskudd og lån i en valuta og inntekter og utgifter i en annen.

Offentlig sektor vil nok fortsette å bruke norske kroner til utbetaling av lønn og pensjoner og til innbetaling av skatter og avgifter. Hvis norske husholdninger og bedrifter velger å gå over til noe annet, vil de pådra seg valutakursrisiko. Nye elektroniske valutaer må tilby gode egenskaper for å oppveie den risikoen.

Oppsummert er det grunn til å tro at ny teknologi kan gi store endringer i årene fremover. Både måten vi betaler på og rentens virkning på økonomien kan endre seg på måter vi ikke forutser i dag. Men så lenge det er tillit til verdien av norske kroner over tid og det tilbys gode betalingsløsninger, skal det nok mye til for at nye elektroniske valutaer overtar i så stor grad at Norges Bank mister styringen over rentenivået i Norge.

0 Kommentarer

Kommentarfeltet er stengt