Kan høy boligbygging gi økte tap i bankene?

Byggenæringen har historisk vært en kilde til utfordringer under finansielle kriser. I Irland var det byggeboom før finanskrisen, og store problemer med tap i bankene. Norske banker har betydelig eksponering mot bygg- og anleggsnæringen, og boligbyggingen har vært høy de siste årene. Det kan indikere høy risiko. Få usolgte boliger i ferdigstilte prosjekter peker derimot i retning av at risikoen holder seg på et lavt nivå.

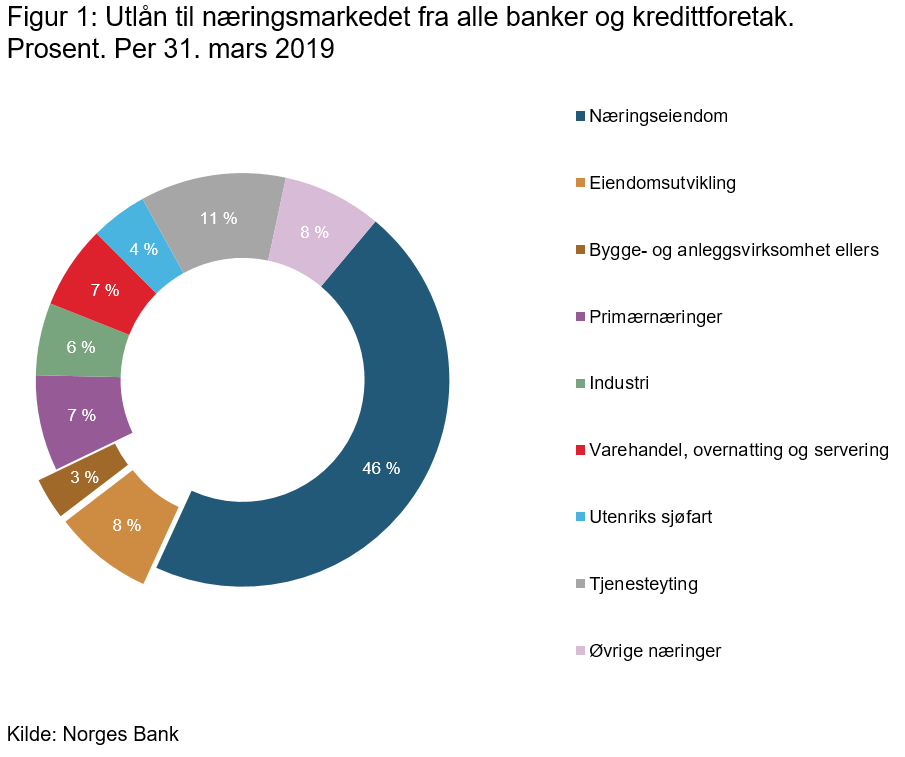

Bankene har betydelige utlån til byggenæringen

Bygg- og anleggsnæringen står for om lag 8 prosent av BNP for Fastlands-Norge. Gjelden til denne næringen utgjør 11 prosent av bankenes samlede utlån til foretak, se figur 1. Næringens andel av bankenes utlån til foretak har økt med 4 prosentpoeng siden 2009.

Byggenæringen utgjør den største delen av bygg- og anleggsnæringen. Aktiviteten fordeler seg på eiendomsutviklere, som planlegger og selger prosjektet, og entreprenører og deres underleverandører, som står for selve oppføringen av bygget.

I byggeperioden er eiendomsutvikler eier av bygget og tar normalt opp lån med sikkerhet i byggeprosjektet. Eiendomsutvikler vil stå bokført med gjeld og verdier frem til overdragelse selv om prosjektet er forhåndssolgt, siden salg av eiendom normalt først gjøres opp ved overdragelse. Totalt utgjør gjeld til eiendomsutvikling nå om lag 70 prosent av bankenes gjeld til bygg- og anleggsnæringen. Økte utlån til i eiendomsutvikling står for nesten hele økningen i utlån til bygge- og anleggsnæringen de siste årene.

Eiendomsutvikler lånefinansierer i hovedsak for å betale entreprenøren. Entreprenøren vil også ha gjeld, men den er i større grad knyttet til maskinpark og eiendeler som inngår i drift og er relativt sett av mindre omfang. Eiendomsutvikler står dermed med det meste av den finansielle risikoen i prosjektperioden, mens entreprenøren og dens underleverandører står for det meste av den økonomiske aktiviteten.

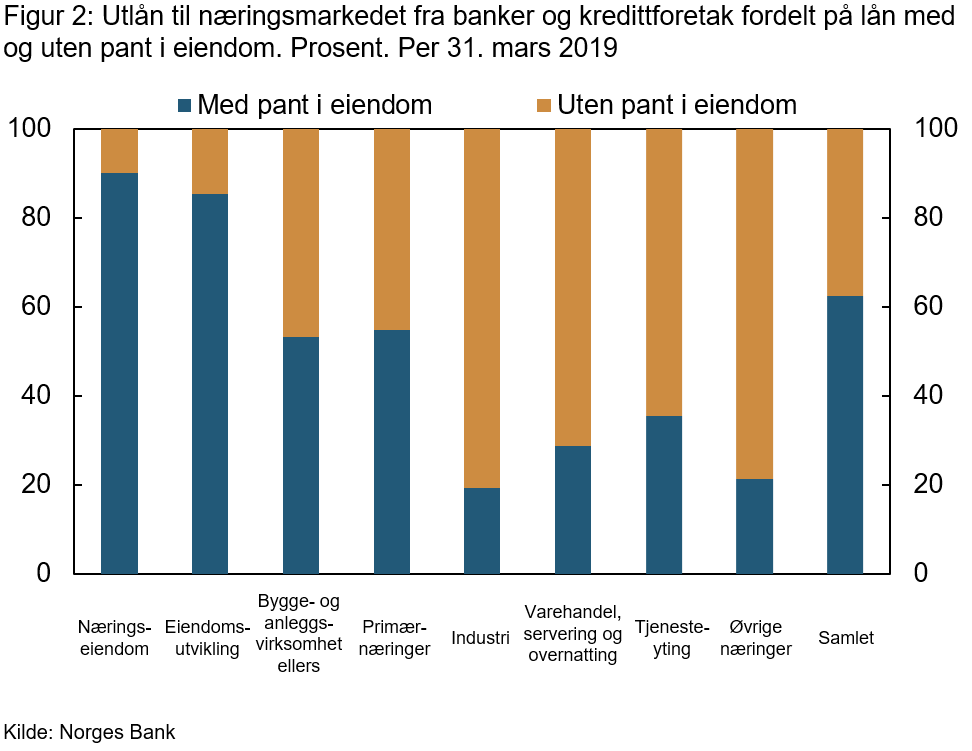

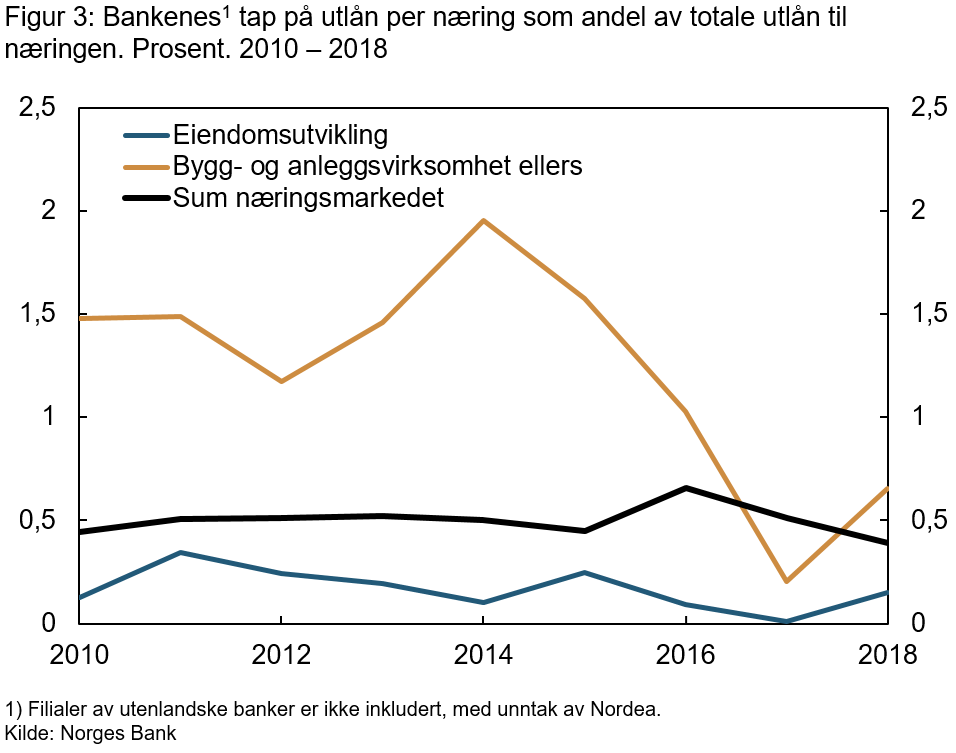

Av bankenes foretakskunder har eiendomsutviklere den nest høyeste andelen lån med pant i eiendom (etter næringseiendomsforetak), se figur 2. Bankenes tap på utlån til eiendomsutvikling har vært lave etter finanskrisen, se figur 3. Tap på utlån til annen bygg- og anleggsvirksomhet har derimot vært relativt høy. Disse utlånstapene utgjør likevel kun en begrenset andel av bankenes totale tap, siden utlånene til næringen er små.

Eiendomsutvikler tar risiko

Gjennom prosjektperioden tar eiendomsutvikler ulike typer risiko knyttet til gjennomføring og kostnadskontroll som kan ha stor betydning for hvilken gevinst man sitter igjen med. Den største systematiske risikoen for eiendomsutviklerens kreditorer er knyttet til andelen av prosjektet som står usolgt når prosjektet er ferdigstilt. Ferdigstilte, men usolgte bygg påfører bare kostnader! Dersom et prosjekt skulle bli stående usolgt en lang periode etter ferdigstilling, vil det kunne påføre både banker og eiendomsutviklere store finansielle tap. Nettopp tomme nybygg ble et kjennetegn for Irland etter finanskrisen og bidro til store tap i bankene.

Eiendomsutvikler reduserer risikoen for å bli sittende med usolgte enheter gjennom forhåndssalg. Et boligprosjekt består ofte av en rekke enheter. Før man får gå i gang med prosjektet, vil långiver normalt stille krav til at en vesentlig andel av prosjektet er solgt, eller – dersom man bygger for næringsvirksomhet – har en forpliktende utleieavtale. Det er også mulig å stille andre typer garantier, som salgsforsikring, men dette kan bli dyrt for utvikler. Normalt stilles det krav om at utvikler stiller med økt egenkapitalbuffer når andelen forhåndssalg er lav (se Finanstilsynet). Finanstilsynet rapporterer at gjennomsnittlig andel forhåndssalg per engasjement i bankene var på 54 prosent i 2018. Andelen varierer en del mellom bankene, men vi har ikke grunnlag for å si om dette skyldes at bankene har forskjellig strategi eller om de de har ulike typer prosjekter i sin utlånsportefølje.

Forhåndssalg er forpliktende for kjøper. Ved forhåndssalg betaler kjøper normalt et mindre forskudd og må betale resten av den fastsatte kjøpesummen når boligen er ferdigstilt. Skulle man ønske å gå ut av kontrakten, må kjøper normalt dekke selgers tap. Dette kan likevel være en kilde til risiko for utvikler. For det første er det en oppgjørsrisiko knyttet til om kjøpere faktisk kan gjøre opp for seg. For det andre er det mulig for kjøper å stille krav om kontraktsheving dersom prosjektet blir forsinket eller utvikler seg annerledes enn avtalt. Hvis bygget er lagt ut som sameie med selveide enheter, må kjøper selv gjeldsfinansiere kjøpet. Det kan øke oppgjørsrisiko sammenliknet med for eksempel et borettslag, som kan ta opp fellesgjeld. I Norge er det siden 2011 satt et tak på fellesgjeld i nye borettslag til 75 prosent av byggekostnaden. Det reduserer forskjellene mellom de to eierformene.

Det er også risiko for eiendomsutvikler knyttet til utviklingen i eiendomsprisene. Faller prisene i løpet av prosjektperioden, øker risikoen for at utvikler enten må nedjustere utsalgsprisen eller sitte igjen med usolgte boliger. Videre er det grunn til å tro at risikoen for at noen vil ønske å heve kontrakten er betydelig større dersom prisen har falt siden kontrakten ble inngått, enn dersom prisene har steget. Det er enklere å akseptere en forsinkelse dersom man står med en gevinst på kjøpet enn dersom man opplever at tilsvarende objekter nå omsettes til lavere pris. Investorer som kjøper med mål om videresalg, er spesielt sårbare dersom prisene skulle falle. Dersom slike investorer går konkurs, kan også eiendomsutvikleren bli skadelidende.

Krav om forhåndssalg reduserer prosjektrisiko, men kan gi mer medsyklisk boligbygging

Krav om forhåndssalg har konsekvenser for hvordan risiko fordeles. Høye krav om forhåndssalg i boligprosjekter betyr at det er kjøper av de ferdigstilte boligene som tar mye av prisrisikoen i prosjektet. Det kan være lurt. Kjøper vil – så sant ikke boligen er kjøpt utelukkende med tanke på videresalg – ha nytte av boligen selv om den skulle ha falt i pris siden den ble kjøpt.

I perioder med svak utvikling i eiendomsprisene er det ikke sikkert at kjøperne er like villige til å ta den prisrisikoen som påløper ved forhåndssalg. Et høyt krav til forhåndssalg vil da kunne gjøre det vanskelig å starte opp nye eiendomsprosjekter. Det vil gjøre byggevirksomheten mer medsyklisk fordi man får færre forhåndssalg og lavere igangsetting av nybygg i en periode med svak prisutvikling.

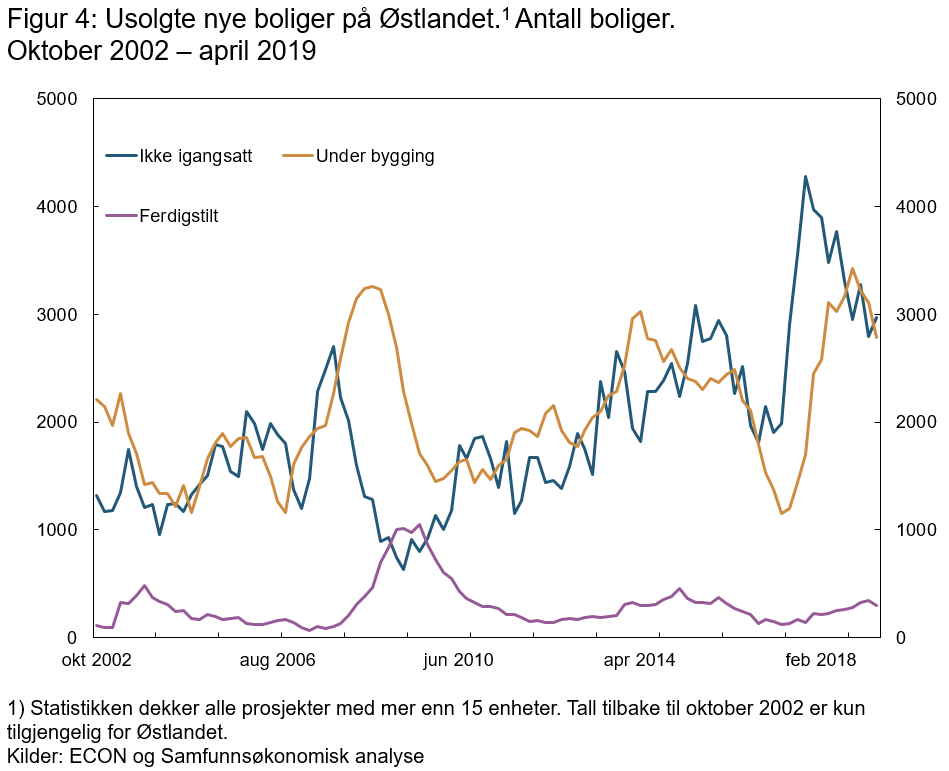

Boligbyggingen var tydelig medsyklisk under finanskrisen. Da boligprisforventningene falt brått, var det riktignok vanskelig å stoppe allerede igangsatte bygg. Både andelen usolgte boliger under bygging og andelen usolgte boliger i ferdigstilte prosjekter økte derfor en periode kraftig, se figur 4. Etter hvert som renteøkninger og usikkerhet slo rot, ble nye prosjekter satt på vent og boligbyggingen falt.

Tar eiendomsutviklere for mye risiko i dagens eiendomsmarked?

Før finanskrisen bygget man i Irland 90 000 boliger i året. I 2018 var tallet 13 000. I Norge, som har større befolkning, har antall igangsatte boliger ikke vært over 40 000 siden slutten av 1970-tallet. Økningen i boligbyggingen i Norge de siste årene kom dessuten etter en periode hvor boligbyggingen var lavere enn befolkningsveksten, ikke i forventing om slik innvandring, slik tilfellet var i Irland (se Norges Bank Staff memo 12/2018).

Sverige har hatt mye av den samme utviklingen som Norge de siste årene, med stigende boligpriser og høy byggeaktivitet. Da boligprisene begynte å falle i Sverige i 2017-2018, stoppet en rekke boligprosjekter opp. Sverige er langt fra «irske tilstander», men konkursfrekvensen har tiltatt og svenske myndigheter følger nå denne næringen tett (se Riksbanken).

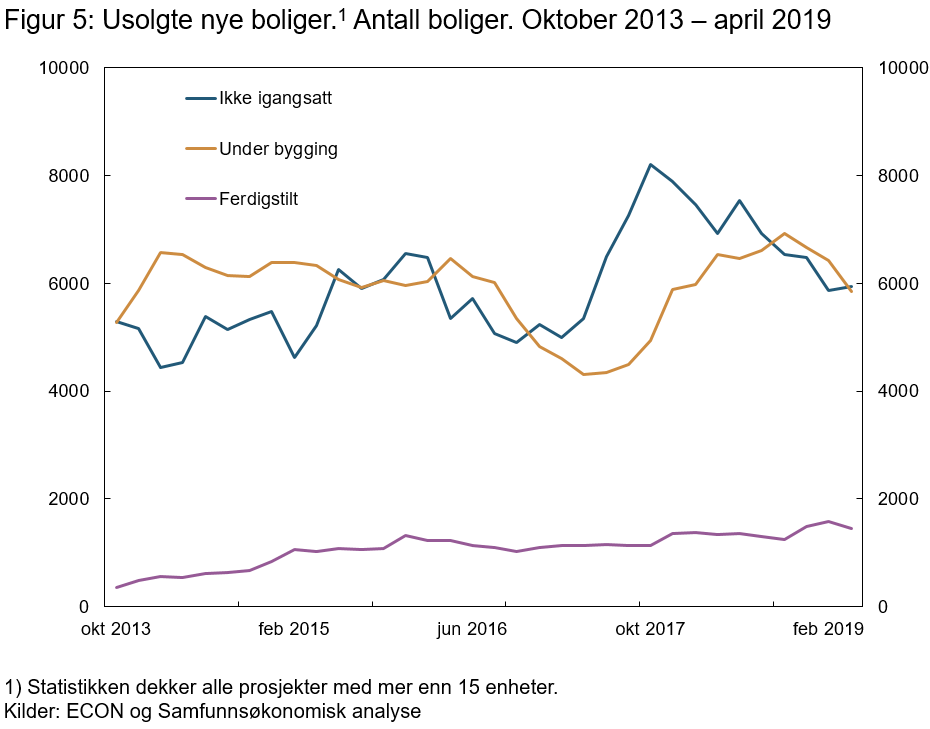

Kan vi nå frykte en tilsvarende utvikling i Norge? Beholdningen av usolgte nye boliger økte markert da boligprisveksten falt i 2017, se figur 5. Økningen var særlig stor på Østlandet hvor igangsettingen hadde vært høyest og fallet i boligprisveksten var størst, se figur 4. Antallet usolgte boliger i ferdigstilte prosjekter på Østlandet har imidlertid ikke økt vesentlig selv om forventningene om prisvekst kan ha avtatt.

For landet som helhet har antallet usolgte ferdigstilte boliger økt noe. Det meste av denne økningen kom på Vestlandet etter oljeprisfallet i 2014. Nå ser vi imidlertid at usolgte nye boliger under bygging har avtatt over hele landet. Det peker i retning av at de fleste usolgte boligene selges underveis i byggeperioden, og at det er lite sannsynlig at det vil komme en opphopning av usolgte ferdigstilte boliger. Det tyder på at risikotakingen i byggenæringen er balansert gjennom den konjunktursykelen vi nå er inne i, og at tapsutsiktene for bankene er lave.

0 Kommentarer

Kommentarfeltet er stengt