IMFs rolle og Norges bidrag – med Argentina som aktuelt eksempel

I mai 2018 kom nyheten om at Argentina var i samtaler med Det internasjonale valutafondet (IMF) om et mulig lån. Etter hvert ble det gitt et lånetilsagn på hele 56 milliarder dollar – det største lånet fra IMF noensinne målt i dollar. Argentinas store lånebehov må ses i sammenheng med press på valutakurser i flere fremvoksende økonomier dels som følge av mindre ekspansiv pengepolitikk blant annet i USA, høy dollargjeld og andre landspesifikke forhold. I dette blogginnlegget viser vi med Argentina som aktuelt eksempel hvordan IMFs utlånsvirksomhet fungerer og hvordan Norge bidrar.

Mindre ekspansiv pengepolitikk i industrilandene har påvirket kapitalstrømmene mellom land og svekket valutakursene til fremvoksende økonomier.

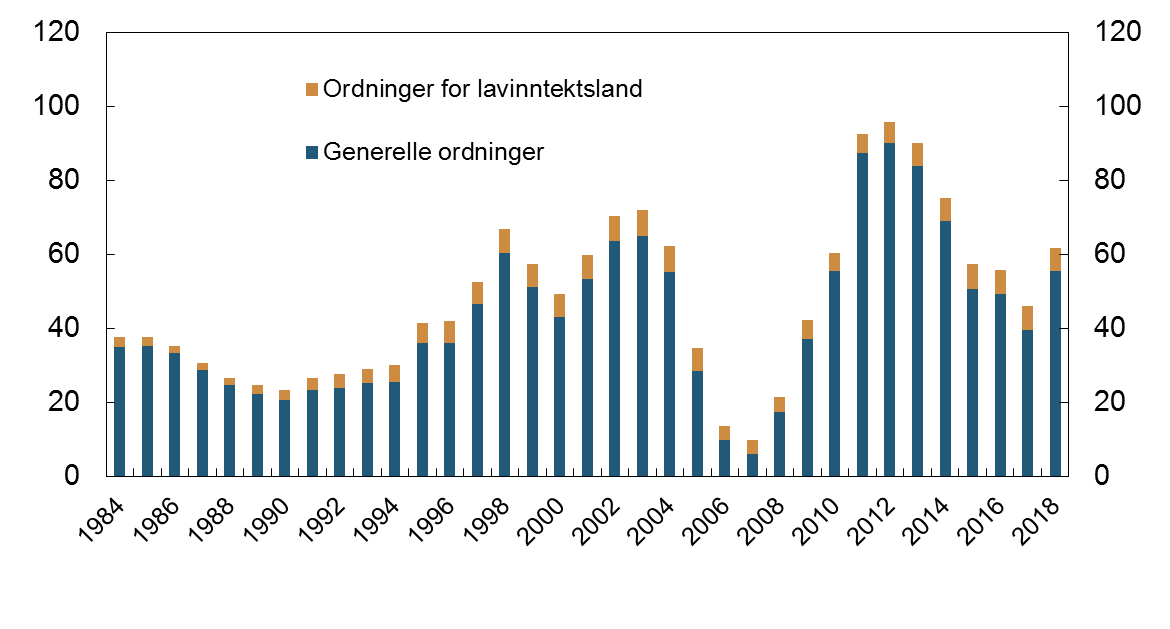

IMF skal fremme samarbeid om det internasjonale monetære systemet, styrke finansiell stabilitet og fremme handel mellom land. Virksomheten til IMF består av utlån, makroøkonomisk overvåkning og kompetansebygging i medlemslandene. Arbeidsfeltene henger nært sammen. IMFs utlån avtok markert i årene før finanskrisen, men vokste sterkt igjen under finanskrisen og fram til midten av 2012 (figur 1). I denne perioden var det industrilandene som tok opp de største lånene i IMF, i hovedsak som følge av krisen i euroområdet som startet i Hellas i 2010. Fra 2012 og fram til Argentina-lånet falt IMFs utlån.

| Figur 1. IMFs utestående lån. Generelle ordninger og ordninger til lavinntektsland. Milliarder SDR*. 1984-2018 (oktober) |

*per 28. desember 2018 var kursene NOK 12,11 og USD 1,39 per SDR. Kilde: IMF

Argentinas lånebehov henger blant annet sammen med endringer i kapitalbevegelsene mellom industrilandene og fremvoksende økonomier. I årene etter finanskrisen førte industrilandene en ekspansiv pengepolitikk med renter nær null og stor tilførsel av likviditet fra sentralbankene. Det bidro til betydelig kapitalinngang til fremvoksende økonomier. Resultatet var at utenlandsgjelden i mange av disse landene økte mye, både for næringslivet og staten. En stor del av gjelden var i utenlandsk valuta, særlig i USD.

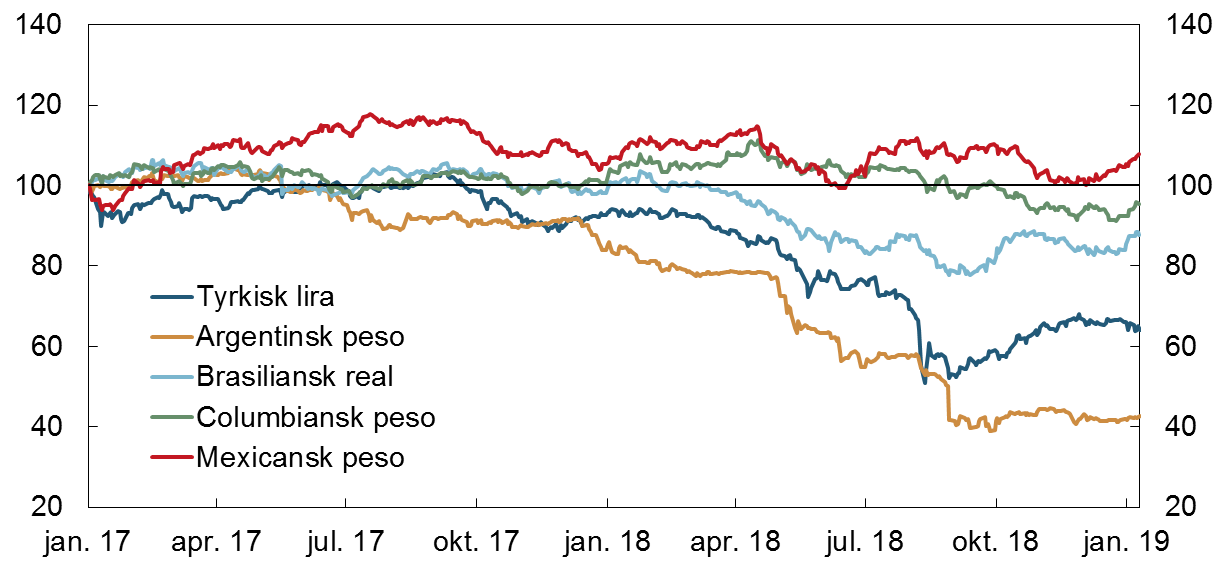

Kapitalinngangen til fremvoksende økonomier bremset opp da pengepolitikken i industrilandene etter hvert ble mindre ekspansiv med renteoppgang i USA (fra desember 2015) og sterkere dollar. Fra april 2018 strømmet finanskapital fra fremvoksende økonomier til industrilandene. Valutaene til mange fremvoksende økonomier svekket seg, men ikke så mye for gruppen samlet. Særskilte forhold forverret situasjonen i enkelte land som Argentina og Tyrkia, og valutaene til disse landene svekket seg kraftig (figur 2). Det førte til at det ble mer krevende å betjene gjelden som var utstedt i dollar.

| Figur 2. Valutakurser mot dollar. 1. januar 2017 – 14. januar 2019 |

Kilde: Thomson Reuters

… i tillegg har Argentina særskilte utfordringer

Argentinas problemer strekker seg flere år tilbake i tid. Argentina startet etter presidentskiftet i slutten av 2015 en grunnleggende omlegging av den økonomiske politikken. Underskuddet i offentlige budsjetter og den offentlige detaljreguleringen av økonomien ble redusert. Myndighetene gjennomførte endringene gradvis for å sikre bred støtte til reformene og begrense negative effekter for de med lavest inntekt.

Men endringene økte sårbarheten på kort sikt. Statens renteutgifter økte betydelig da den erstattet finansiering i sentralbanken – «trykking av penger» – med finansiering i markedet. Staten, og i noen grad regionale myndigheter, tok opp betydelige lån i utenlandsk valuta. I mars 2018 var omtrent 70 prosent av statens gjeld i amerikanske dollar eller andre utenlandske valutaer. Underskuddet på driftsbalansen overfor utlandet økte mye etter at valuta- og importkontrollen ble opphevet og samtidig sviktet eksportinntektene fra landbruket som følge av tørke. Behovet for utenlandsk valuta for å dekke underskuddet og betale avdrag og renter på utenlandsgjelden økte dramatisk. Sammen med fortsatt høy inflasjon bidro disse faktorene til svekkelse av argentinske peso.

… noe som har ført til behov for lån fra IMF

Kombinasjonen av at sentralbanken satte ned renten i første kvartal 2018, utsikter til sterkere renteoppgang internasjonalt og sviktende eksportinntekter førte til at viljen til å investere i kortsiktige argentinske verdipapirer, og etter hvert i argentinske plasseringer generelt, nærmest falt bort i april 2018. Valutaen svekket seg kraftig. I et forsøk på å stabilisere markedet økte sentralbanken renten betydelig og intervenerte i valutamarkedet for å støtte pesoen. Tiltakene virket imidlertid mot sin hensikt og utløste panikksalg av verdipapirer denominert i peso. Situasjonen roet seg noe først etter at det i juni 2018 ble klart at IMF og Argentina var kommet til enighet om et låneprogram.

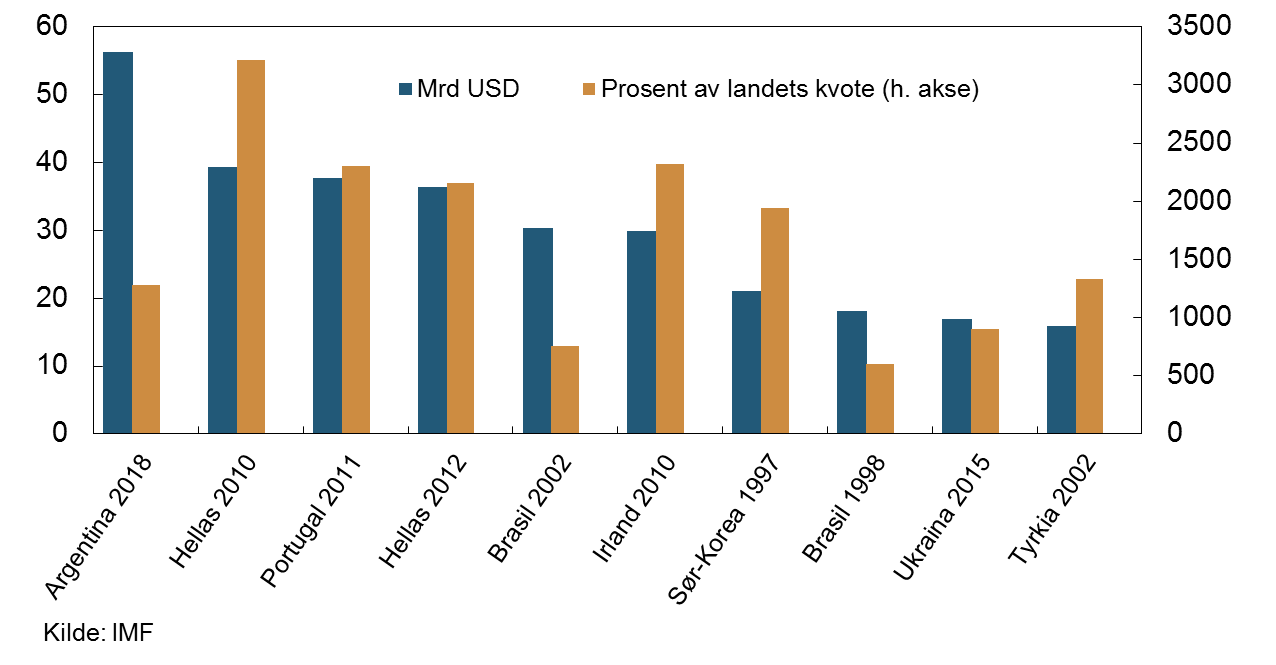

IMFs styre godkjente 20. juni 2018 et lån til Argentina på 35,4 milliarder SDR. Lånet ble 26. oktober økt til 40,7 milliarder SDR (472 milliarder norske kroner). Dette er nominelt det største ordinære lånet IMF noen gang har innvilget. Men i forhold til landets medlemsinnskudd (kvote) i IMF var blant andre lånene til Hellas, Irland og Portugal under eurokrisen betydelig større, se figur 3. Så langt har Argentina fått utbetalt om lag halvparten av lånet, mens resten utbetales kvartalsvis fram til juni 2021.

| Figur 3. De 10 største IMF lån. Mrd USD og prosent av landets kvote |

Låneprogrammet til Argentina er et typisk og aktuelt eksempel på IMFs utlånsvirksomhet. IMFs låneordninger er et sikkerhetsnett for medlemslandene. Medlemslandene kan søke om lån hvis de får problemer med å oppfylle sine betalingsforpliktelser overfor utlandet. Slike problemer oppstår gjerne når land har vedvarende underskudd på driftsbalansen og bygger opp høy netto gjeld til utlandet, slik som Argentina.

Den vanligste typen lån fra IMF utbetales over en periode på 2-3 år. For å få lån, må landene forplikte seg til å gjennomføre endringer i den økonomiske politikken slik at landet kommer på fote igjen. Mål og tiltak defineres i et program som blir utarbeidet i samarbeid mellom IMF og låntaker (såkalt kondisjonalitet).

IMF har tidligere fått kritikk for at programtiltakene har vært for strenge. Det gjelder for eksempel kravene til innstramming i finanspolitikken i landene som fikk lån etter Asia-krisen rundt årtusenskiftet. IMFs krav til finanspolitisk tilpasning under og etter finanskrisen har vært mer fleksible. Fondet legger nå også større vekt på å beskytte fattige og utsatte grupper av befolkningen. Det tror vi er viktig for at IMF-programmene skal få støtte i befolkningen og være politisk gjennomførbare.

Fremtidige utbetalinger til Argentina forutsetter at landet gjennomfører de endringene i den økonomiske politikken som myndighetene og IMF er blitt enige om. Statsbudsjettet for 2019 skal sikte mot balanse. Samtidig skal de mest sårbare gruppene av befolkningen beskyttes. Sentralbankens uavhengighet skal styrkes. Det pengepolitiske rammeverket er midlertidig endret fra inflasjonsstyring til styring av pengemengden. Akkurat dette er uvanlig, men må ses i lys av at det ikke var tillit til pengepolitikken. Inflasjonen og inflasjonsforventningene hadde kommet ut av kontroll. Valutaen skal flyte fritt, og sentralbankens intervensjoner i valutamarkedet skal begrenses.

IMFs låneprogrammer skal bidra til å gjenopprette tilliten i finansmarkedene slik at kreditorer opprettholder eller øker sin finansiering av landet. Utbetalingene fra IMF gir samtidig rom for å strekke den nødvendige tilpasningen av den økonomiske politikken ut i tid og minske kostnadene av krisen. Uten lån fra IMF ville det vært nødvendig med mer dramatiske innstramminger i den økonomiske politikken og faren for ringvirkninger til andre land ville vært større.

… som finansieres av de andre medlemslandene, og Norge bidrar med sin andel

IMF eies og styres av medlemslandene. Hvert land er pliktig til å bidra med en andel (kvote) av finansieringen av IMFs utlån. Størrelsen på kvoten skal gjenspeile medlemslandets relative posisjon i verdensøkonomien. Kvotene er IMFs grunnleggende finansieringskilde for utlån. I tillegg har IMF en multilateral låneordning og bilaterale låneordninger med medlemsland. Disse trekkordningene er frivillige å delta i, og skal bare brukes når IMF vurderer at kvotemidlene ikke er tilstrekkelige.

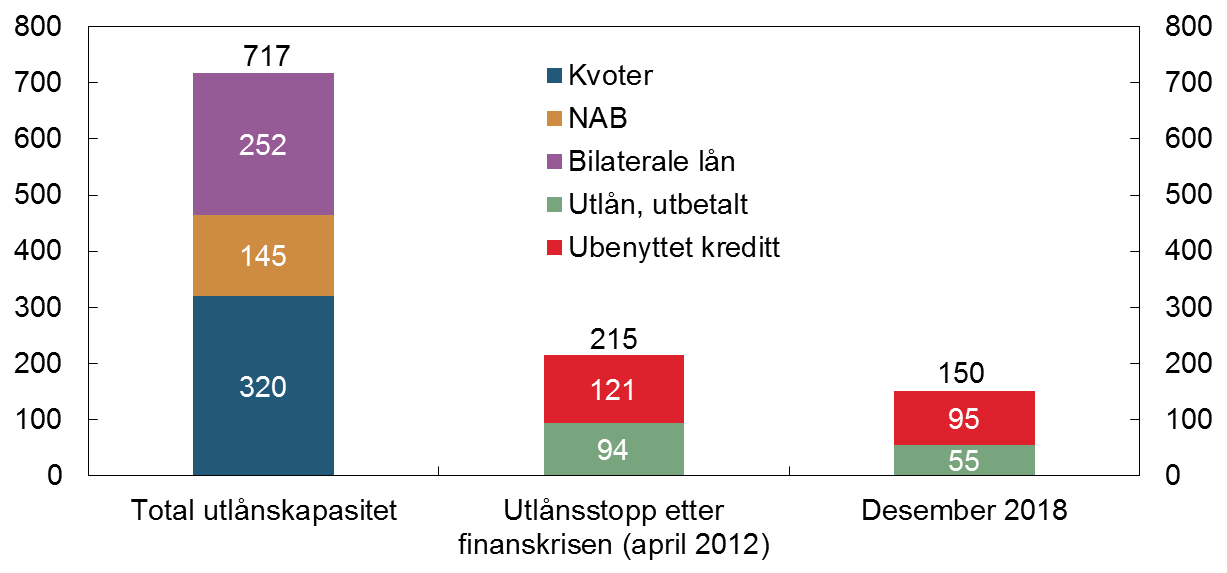

Figur 4 viser IMFs tilgjengelige utlånsmidler sammenlignet med faktiske utlån i desember og utlånstoppen etter finanskrisen. Fratrukket kvotene til land som ikke har finansieringsevne og 20 prosent likviditetsreserve, har IMF midler disponible for utlån på om lag 717 milliarder SDR (IMFs egen reservefordring), om lag 8600 milliarder kroner. For tiden er faktiske utlån og ubenyttede kredittlinjer vesentlig lavere enn toppen i 2012.

| Figur 4. IMFs utlånskapasitet og utlån.*) Milliarder SDR |

*ordningen for lavinntektsland er her holdt utenfor. Kilde: IMF

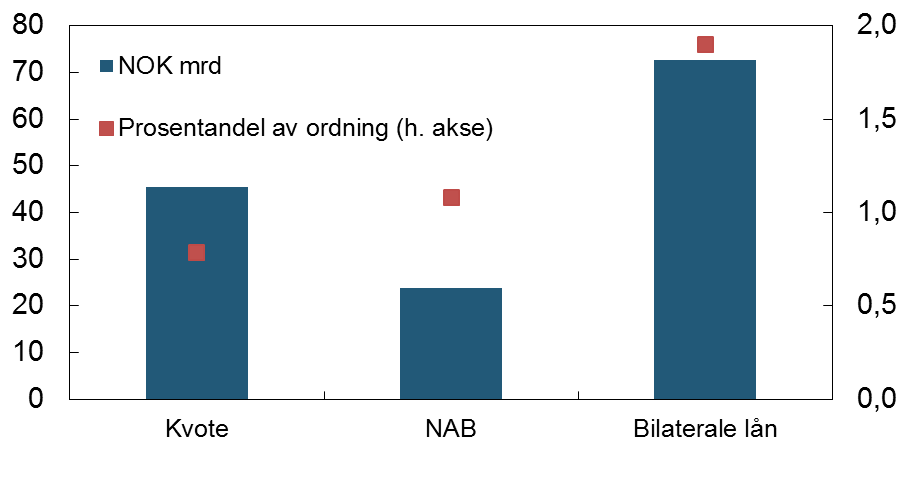

Norge har stilt til disposisjon 11,7 milliarder SDR, som ved årsskiftet tilsvarte om lag 142 milliarder kroner, for IMFs generelle låneordninger, se figur 5. I tillegg har Norge bidratt til de subsidierte låneordningene for lavinntektsland, som har sin egen finansieringsordning. Bare en liten andel av midlene er blitt trukket. Risikoen Norge tar, er meget liten. Norges fordringer er mot IMF og ikke mot landene som til enhver tid låner fra IMF. Sikkerheten for lån til IMF vurderes som meget god. Programtiltakene skal sikre at landet blir i stand til å betale tilbake til IMF. Det er presedens for at IMF får tilbakebetalt sine fordringer før andre kreditorer, og IMF har aldri tapt på utlån.

Når IMF betaler ut lån til et medlemsland, vil finansieringen fordeles mellom medlemslandene. Land med svak økonomi bidrar i praksis ikke til finansieringen. Norges andel på om lag 0,9 prosent er derfor noe høyere enn kvoteandelen vår. Over tid vil vi altså kunne vente at IMF ber Norge bidra med vel 4 milliarder kroner til finansieringen av IMFs lån til Argentina. Dette innebærer at Norges Bank omplasserer valutareserver til en fordring på IMF.

| Figur 5. Norges bidrag til finansiering av IMFs ulike utlånsrammer |

Kilde: IMF

Fondet arbeider for å trygge det internasjonale monetære systemet i sin helhet og er en viktig arena for samarbeid mellom land. Etter vår vurdering er funksjonen til IMF kanskje spesielt viktig nå, med økte handelsbarrierer mellom land og press på multilaterale samarbeidsformer. For Norge som er en liten, åpen økonomi og en stor internasjonal investor, er IMFs arbeid svært relevant. Norge bidrar aktivt gjennom en betydelig andel av finansieringen, kompetanseoppbygging i andre medlemsland og representasjon i IMFs styrende organer.

0 Kommentarer

Kommentarfeltet er stengt