Hvorfor har foretaksinvesteringene vært så høye?

Til tross for at norsk økonomi har vært i en lavkonjunktur de siste årene, har det vært sterk vekst i foretakenes investeringer. Oppgangen forklares blant annet av mer strukturelle endringer, som økt digitalisering og det «grønne» skiftet.

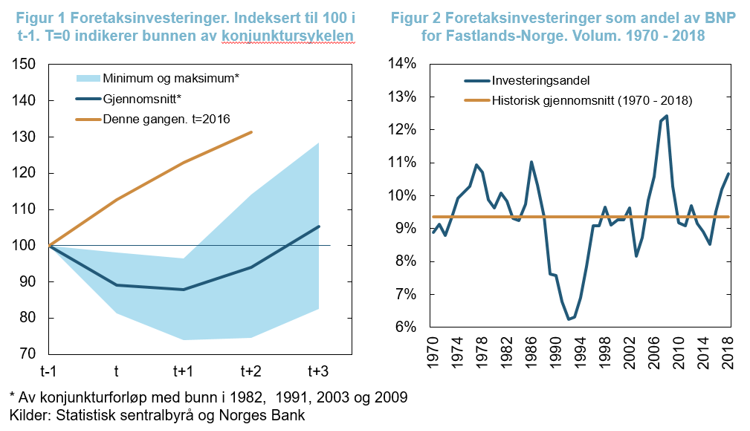

Investeringene i foretakene i Fastlands-Norge er en av BNP-komponentene som svinger mest med konjunkturene. I oppgangskonjunkturer øker gjerne foretaksinvesteringene langt raskere enn BNP ettersom bedriftene har behov for å investere i økt produksjonskapasitet. Det motsatte er vanligvis tilfellet ved nedgangskonjunkturer.

Utviklingen de seneste årene skiller seg fra dette mønsteret, se figur 1. I 2016, året med den laveste BNP-veksten dette tiåret, økte foretaksinvesteringene med 13 prosent, den høyeste veksten siden før finanskrisen. Veksten var god også i 2017 og i 2018. Dette førte til at investeringsnivået i 2018, målt som andel av BNP for Fastlands-Norge, var høyt sammenlignet med sitt historiske gjennomsnitt, se figur 2.

Som vi skal se i det følgende, har noen spesielle forhold bidratt vesentlig til denne utviklingen.

- Økende digitalisering

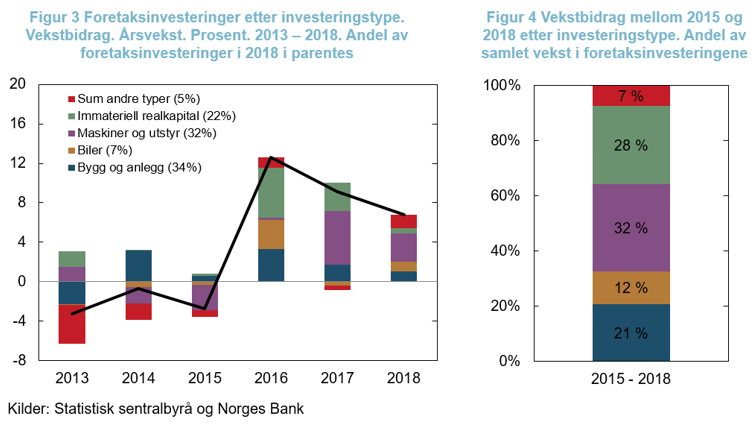

Hvis man skiller investeringene etter type, har over en fjerdedel av veksten i de samlede investeringene mellom 2015 og 2018 vært i forskning og utvikling (FoU), patenter, programvare og databaser. En samlebetegnelse på disse investeringstypene er immateriell realkapital, se figur 3 og 4.

Bidragene fra de immaterielle investeringene var særlig store i 2016 og 2017. Vekstbidraget var mindre i 2018, men det er grunn til å påpeke at tallene for 2018 er foreløpige og usikre. Både da de endelige nasjonalregnskapstallene for 2016 og 2017 ble lagt frem, ble de immaterielle investeringene klart oppjustert.

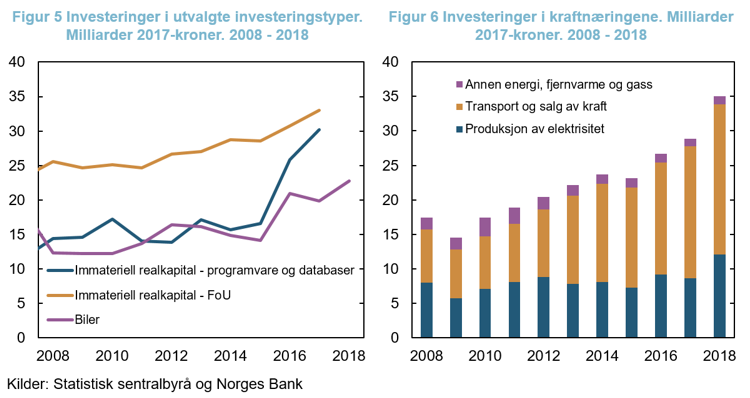

Oppgangen i de immaterielle investeringene kan knyttes til økt digitalisering i norske bedrifter. Mer finkornede tall, som er tilgjengelige til og med 2017, viser at det særlig var investeringene i programvare og databaser som tok seg opp i 2016 og 2017, se figur 5. Oppgangen i den andre komponenten av de immaterielle investeringene, forskning og utvikling, var mer moderat. En spesialundersøkelse blant bedriftene i Norges Banks regionale nettverk i fjor indikerte også betydelig vekst i de digitale investeringene.

- Økt leasing

Foretakenes investeringer i biler og andre kjøretøy har også steget kraftig, og særlig i 2016, se figur 5. Fra 2015 til 2018 økte disse investeringene med i overkant av 60 prosent, og dette utgjorde om lag 1/8 av den samlede økningen i foretaksinvesteringene i løpet av disse tre årene. Økt leasing er noe av forklaringen. Det er i hovedsak bensin- og dieseldrevne biler og hybridmodeller som leases. Risikoen forbundet med verditap på bilen tas da av leasingselskapet.

Når en privatperson kjøper en ny bil, regnes dette i nasjonalregnskapet som konsum. Hvis den som skal ha den nye bilen isteden velger en leasingavtale, vil den nye bilen bli registrert på foretaket som leaser ut bilen. I nasjonalregnskapet føres dette nå som en foretaksinvestering. Selv om de reelle bilkjøpene ikke endres, vil altså økt leasing gi en oppgang i foretaksinvesteringene. Samtidig vil husholdningens konsum reduseres.

- Høyere investeringer i vindkraft og kraftnettet

Investeringene innen kraftforsyning har også økt mye i det siste, se figur 6. Fra 2015 til 2018 økte disse investeringene med i overkant av 50 prosent, og dette sto for om lag 1/6 av den samlede økningen i foretaksinvesteringene i dette tidsrommet. Høyere investeringer i kraftnettet, inkludert smarte strømmålere, har bidratt, og mye av økningen i produksjonskapasiteten i det siste er vindkraftutbygginger. Det er nærliggende å karakterisere denne investeringsoppgangen som et ledd i et «grønt skifte» i norsk økonomi.

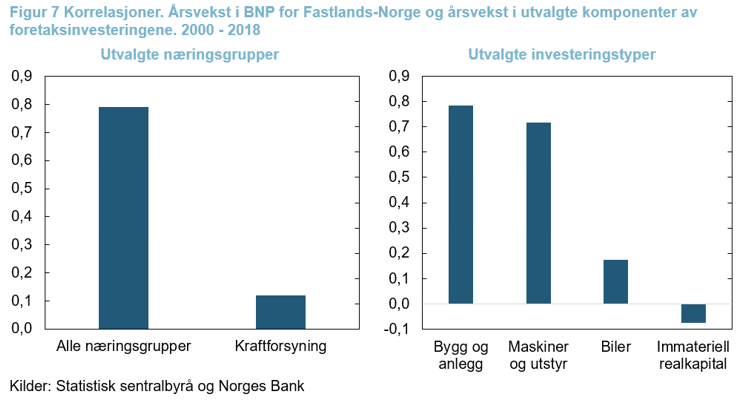

I sum kan over halvparten av økningen i foretaksinvesteringene fra 2015 til 2018 tilskrives høyere investeringer i immateriell kapital, i biler og i forskjellige investeringstyper i foretak som produserer og leverer elektrisk kraft. Historisk har disse investeringene vært lite følsomme overfor det generelle aktivitetsnivået i økonomien, se figur 7. Den uvanlige sterke utviklingen i foretaksinvesteringene de siste årene må ses i lys av dette.

Det er uklart hvordan disse investeringene vil utvikle seg fremover.

De høyere bilinvesteringene som en følge av økt leasing, er som påpekt en mer regnskapsteknisk endring. Det er også indikasjoner på at tendensen er i ferd med å snu. Elbilandelen av nybilsalget er økende, og ettersom elbiler i liten grad leases, vil dette alt annet likt bidra til å redusere foretakenes bilinvesteringer.

Det er kanskje mer sannsynlig at investeringene innen kraftforsyning vil holde seg høye, men dette vil i stor grad avhenge av politiske beslutninger fremover. Den økonomiske situasjonen spiller en mindre rolle for disse investeringene.

Mye tyder på at de immaterielle investeringene kan vokse raskere enn øvrige investeringer også fremover. Men det gjenstår å se om investeringene i forskning, databaser og programvare vil øke like mye i perioder hvor økonomien går godt som investeringene i bygg og anlegg og maskiner og utstyr tradisjonelt har gjort. Historisk har det i alle fall ikke vært slik. Korrelasjonen mellom BNP-veksten og veksten i de immaterielle investeringene har faktisk vært så vidt negativ, se figur 7.

Ved inngangen til 1980-tallet utgjorde de langt mer konjunkturelle investeringstypene bygg og anlegg og maskiner og utstyr rundt 90 prosent av de totale foretaksinvesteringene. I 2018 var andelen redusert til om lag 65 prosent. Den endrede sammensetningen kan tilsi at foretaksinvesteringene fremover ikke vil variere like mye med konjunkturene som tidligere.

0 Kommentarer

Kommentarfeltet er stengt