Hvor mye drahjelp har vi fått av kronesvekkelsen? Del 2

I dette andre av to blogginnlegg fortsetter vi diskusjonen av hvor stor betydning den markerte kronesvekkelsen har hatt for norsk økonomi. Når vi også tar hensyn til utviklingen i andre, relevante drivkrefter, kommer vi til at eksport- og importutviklingen de siste årene har vært om lag som vi kunne vente.

I det første blogginnlegget diskuterte vi grunnleggende økonomisk teori om valutakursen og utenrikshandelen, vi pekte på noen svakheter ved denne teorien og vi ga et overblikk over utviklingen i norsk eksport de siste årene.

I dette blogginnlegget går vi nærmere inn på eksport- og importutviklingen de siste årene. Med utgangspunkt i empiriske modeller forsøker vi å svare på to spørsmål:

- Har utviklingen siden 2013, fra før det markerte fallet i kronekursen, vært som vi kunne vente ut fra historiske sammenhenger?

- Hvordan ville utviklingen vært i en tenkt situasjon hvor de øvrige drivkreftene var de samme, men vi ikke fikk en reell svekking av kronekursen fra 2013?

Hva forklarer utviklingen i eksporten?

Det er vanlig å modellere et lands eksport som en funksjon av BNP eller importen hos handelspartnerne og et mål på relative priser eller kostnader. Som diskutert i forrige blogginnlegg, vil en slik tilnærming være uegnet for store deler av norsk fastlandseksport. I det følgende ser vi derfor isteden på separate modeller for ulike underkomponenter av eksporten. De ulike modellene er beskrevet i et vedlegg til dette blogginnlegget.

-

eksporten fra oljeleverandørene

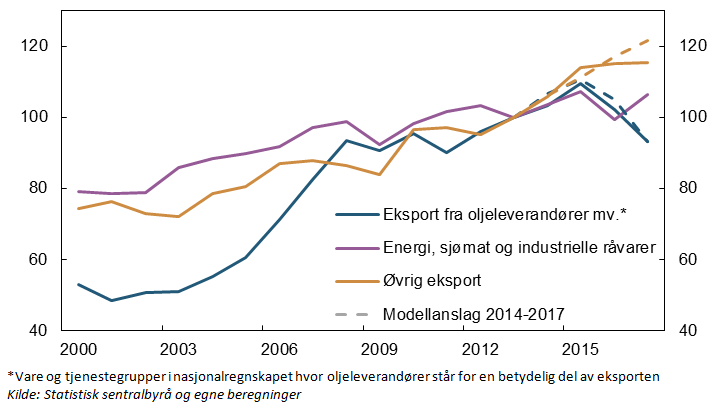

Eksporten fra norske oljeleverandører økte betydelig fra 2005 til første halvår av 2015, en periode med sterk vekst i de globale offshoreinvesteringene. Deretter falt eksporten fra oljeleverandørene kraftig frem til utgangen av 2017 som følge av at de globale offshoreinvesteringene falt markert. Den generelle importen hos våre viktigste handelspartnere gir følgelig ikke noe godt uttrykk for den faktiske etterspørselen for bedriftene som leverer til utenlandsk oljevirksomhet. Inkluderer vi et mål på de globale offshoreinvesteringene i estimeringen, får vi imidlertid en modell som fungerer forholdsvis bra. Faktisk var eksporten fra oljeleverandørene i 2017 på nivå så å si identisk med anslagene fra en slik modell, se figur 1. Vi har her estimert modellen med data til og med 2013 og anslått eksporten etter 2013 betinget på de faktiske verdiene av forklaringsvariablene.

Estimatene indikerer samtidig at kronesvekkelsen har gitt oljeleverandørene betydelig hjelp. Uten kronesvekkelsen ville eksporten fra oljeleverandørene i fjor ifølge modellen vært 9 prosent lavere enn den faktisk var.

| Figur 1. Eksport etter gruppe og modellanslag (2014-2017). Volum. Indeks (2013 = 100) |

-

energivarer, sjømat og industrielle råvarer – kapitalintensive pristakere

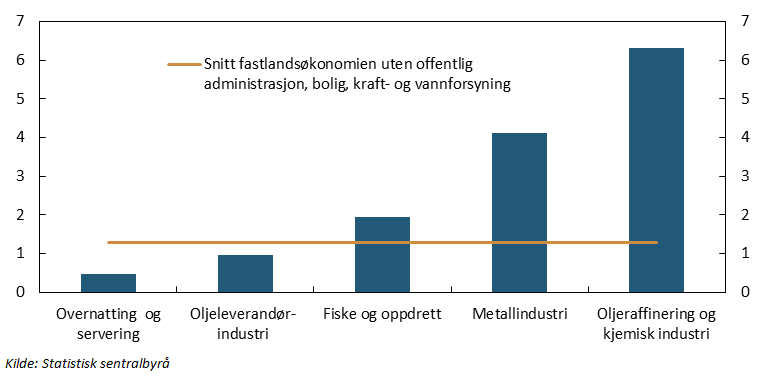

Vanlige eksportmodeller er ikke egnet til å forklare eksporten av energivarer, sjømat og industrielle råvarer. Mens de tradisjonelle modellene bygger på at eksporten svinger i takt med etterspørselen og relative priser, vil bedriftene i disse sektorene i stor grad operere på eller nær full kapasitet og med priser som i stor grad er bestemt i globale markeder. Dette bildet forsterkes i næringer hvor store verdier er bundet opp i produksjonsanlegg og maskiner som i mange tilfeller ikke har særlig annen anvendelse. Innen raffinering av olje, som står for nesten all fastlandseksporten av energivarer, var verdien av kapitalbeholdningen per sysselsatt på over 6 millioner kroner i 2017, se figur 2. I metallindustrien, som dominerer eksporten av industrielle råvarer, sto det kapital til en verdi av 4 millioner kroner bak hver arbeider. Kapitalintensiteten er høyere enn ellers i næringslivet også innen fiske og oppdrett.

| Figur 2. Kapitalbeholdningen per sysselsatt i utvalgte næringer i 2017. Mill. kr. |

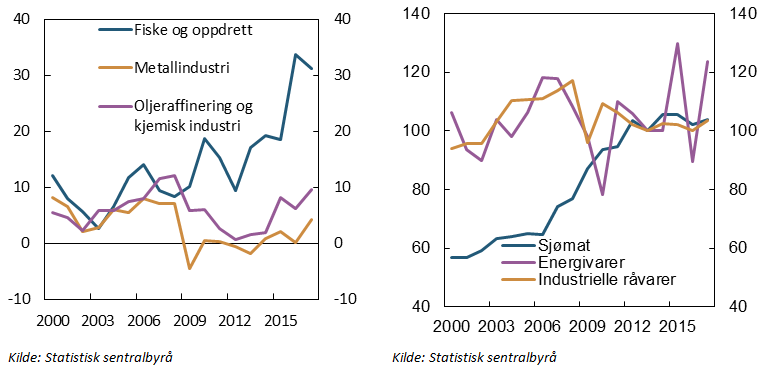

På kort sikt er det grunn til å regne med at en svakere kronekurs i hovedsak gir høyere eksportpriser og bedre lønnsomhet i disse næringene. Figur 3 viser at lønnsomheten ganske riktig har økt siden 2013. Fiske- og oppdrettsnæringen leder an, med et driftsresultat ifølge nasjonalregnskapet på 31 milliarder kroner i 2017, nær en dobling fra 2013. Foruten den svakere kronen skyldes det høye laksepriser internasjonalt.

| Figur 3. Driftsresultat i utvalgte næringer. Mrd. 2017-kroner (BNP FN-deflator) | Figur 4. Eksport av utvalgte varer. Volum. Indeks (2013 = 100) |

Eksporten av sjømat og industrielle råvarer har stått om lag stille siden 2013 regnet i volum, se figur 4. Problemer med lakselus har bidratt til stagnasjonen innen sjømat. Fra 2006 til 2012 vokste denne eksporten med nesten 60 prosent. Eksporten av industrielle råvarer har vært nokså stabil hele dette tiåret. Den tilsynelatende svake utviklingen de senere årene må ses i lys av at metallindustrien i sum tapte penger både i 2012 og 2013, se figur 3, noe som etter alt å dømme ville ført til flere nedleggelser om det hadde vedvart. Antagelig så vi derfor heller ikke de fulle konsekvensene av den markerte kronestyrkingen frem til 2013 i produksjonstallene.

Eksporten av energivarer var nokså høy i 2017 etter lav eksport året før, se figur 4. De betydelige svingningene fra år til år har sammenheng med at nesten alle disse varene kommer fra de to oljeraffineriene vi har i Norge – på Mongstad og på Slagentangen utenfor Tønsberg. Produksjonsproblemer ved disse raffineriene vil dermed også prege eksportutviklingen.

Det er ikke grunn til å tro at eksporten av energivarer, sjømat og industrielle råvarer er uavhengig av kronekursen og de relative lønnskostnadene, men sammenhengen er trolig mindre tett enn for andre varer. Dermed vil det også være vanskelig å fange opp disse sammenhengene i empiriske modeller. Vi har ikke funnet slike sammenhenger, og dermed har vi ikke grunnlag for å si noe om hvordan denne eksporten ville utviklet seg uten kronesvekkelsen.

-

øvrig eksport

Den øvrige eksporten fra fastlandsøkonomien forklares relativt godt av utviklingen i det relative kostnadsnivået og den generelle importen hos handelspartnerne. Anslagene fra empiriske modeller hvor disse forklaringsvariablene inngår, var nokså nær den faktiske eksporten frem til og med 2016. Eksporten var imidlertid noe lavere enn anslått i 2017, se figur 1. En mulig forklaring er at også deler av denne eksporten er knyttet til oljevirksomheten i utlandet.

Estimatene indikerer uansett at kronesvekkelsen har vært viktig for eksporten av disse varene og tjenestene. Uten kronesvekkelsen ville den øvrige eksporten ifølge de empiriske modellene vært 5 prosent lavere i 2017.

Beskjeden kroneeffekt på importen[1]

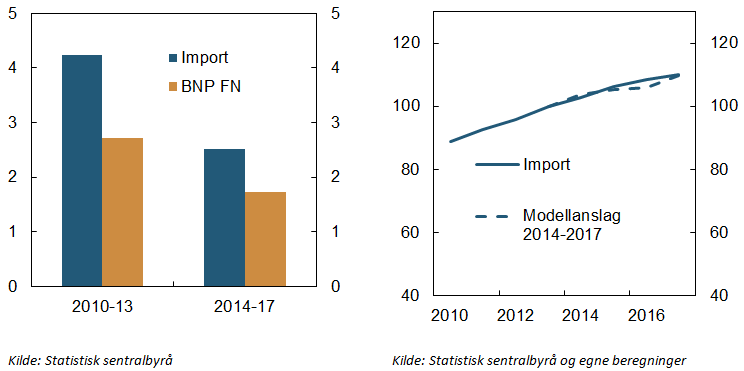

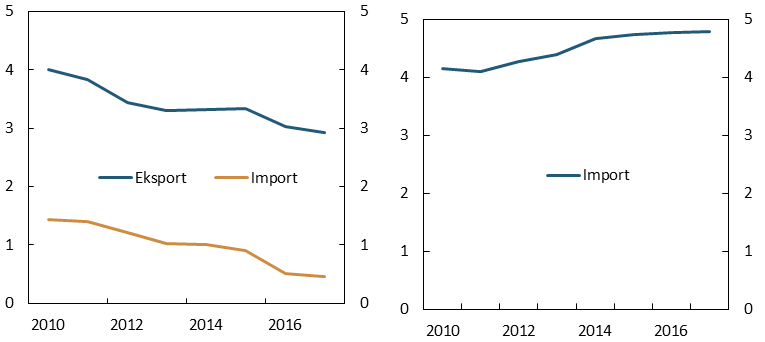

Importveksten har avtatt klart i perioden med svakere kronekurs, se figur 5. Likevel har importen økt mer enn fastlandseksporten også siden 2013, og således bidratt til at handelsunderskuddet har fortsatt å vokse.

| Figur 5. Import og BNP. Gjennomsnittlig årsvekst. Prosent. Volum | Figur 6. Import og modellanslag. Volum. Indeks (2013 = 100) |

I 2017 var importen 10 prosent over 2013-nivået, nokså likt anslaget fra en empirisk modell som er tallfestet på data til og med 2013, se figur 6. Ifølge modellen er lavere aktivitetsvekst den viktigste grunnen til at importveksten har avtatt. Det har trukket ytterligere ned at etterspørselskomponenter med høy importandel, som oljeinvesteringene og eksporten, har utviklet seg svakt. Ellers er forklaringsvariablene i modellen en indikator som fanger opp den generelle tendensen til økt handelsfordypningen i OECD-landene og de relative lønnskostnadene i felles valuta. De beregnende effektene av endringer i den sistnevnte faktoren er imidlertid nokså beskjedne. Ifølge modellen ville importen bare vært 1 prosent høyere i 2017 uten fallet i kronekursen siden 2013.

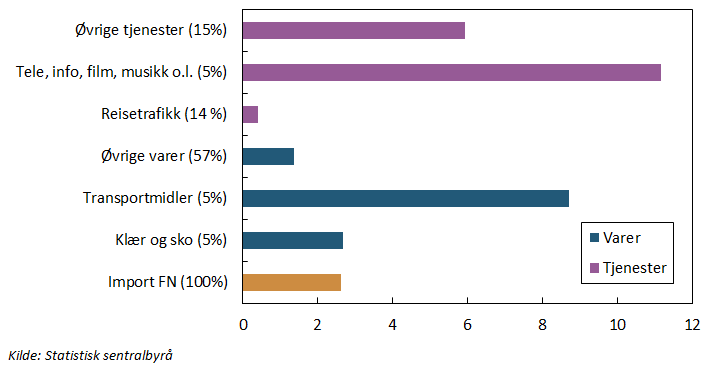

| Figur 7. Import. Gjennomsnittlig årsvekst i perioden 2014 til 2017. Volum. Prosentandeler av importen i parentes |

Selv om den empiriske modellen ser ut til å fungere nokså bra på tallene for den samlede importen, er det interessant å se nærmere på utviklingen i ulike underkategorier. Importen av varer har gjennomgående vokst lite i perioden siden 2013, men importen av transportmidler er et klart unntak, se figur 7. Dette kan knyttes til den kraftige økningen i salget av elbiler. Tilsynelatende har avgiftsfritakene og de øvrige fordelene som følger med disse bilene mer enn veid opp for at den svakere kronen isolert sett gir høyere priser.

Tjenesteimporten har i snitt vokst en del mer enn vareimporten siden 2013. Utviklingen har vært tilsvarende i mange andre land. En viktig forklaring er at den siste teknologiutviklingen særlig har fremmet handelen med tjenester. Her hjemme kommer dette blant annet til uttrykk ved at det har vært særskilt sterk vekst i importen av tele- og informasjonstjenester, film og musikk – tjenester som i betydelig grad omsettes på internett. Til sammenligning har nordmenns konsum mens de fysisk oppholder seg i utlandet – reisetrafikken – knapt steget siden 2013.

Er kronekursens betydning blitt mindre over tid?

At importen ifølge estimatene i liten grad påvirkes av valutakursen, reiser spørsmålet om dette er et nyere fenomen, eller mer permanent trekk ved norsk økonomi. For å søke å svare på dette, har vi vi estimert de empiriske ligningene vi har utviklet over ulike tidsperioder. I figur 8 vises resultatene av en slik øvelse både for eksporten og importen. Figuren utrykker den langsiktige effekten av et 10 prosents fall i de relative lønnskostnadene målt i felles valuta. For eksporten dreier dette seg om et veid snitt av modellene for de ulike undergruppene.[2] Vi har også beregnet, med utgangspunkt i en estimert modell, hvor mye de norske importprisene øker etter en svekkelse av kronekursen på 10 prosent, se figur 9.

| Figur 8. Volumeffekter av et 10 prosents reelt fall i kronekursen. Absoluttverdi. Prosent | Figur 9. Priseffekt av et 10 prosents fall i kronekursen. Prosent |

Basert på data til og med 2010 kunne et reelt fall i kronekursen på 10 prosent anslås å øke eksporten med rundt 4 prosent. Når modellene estimeres med data til og med 2017, reduseres effekten til om lag 3 prosent. Den anslåtte volumeffekten har følgelig avtatt noe, men endringen over denne perioden er ikke veldig stor gitt usikkerheten i estimatene. Effekten avtar med kun 0,4 prosentpoeng fra 2013 til 2017.

Bildet er lignende for importen. Med data til og med 2010 ville en svekkelse på 10 prosent redusert importen med mellom 1 og 2 prosent. Den anslåtte effekten reduseres til mellom 0 og 1 prosent når modellen tallfestes på data til og med 2017. Endringen fra 2013 til 2017 er på 0,5 prosentpoeng, som er langt fra å være statistisk signifikant. Samtidig er det estimerte gjennomslaget fra kronekursendringer til importprisene minst like sterkt som tidligere. I den grad importen blir mindre følsom for utviklingen i kronekursen, ser dette altså ikke ut til å skyldes at kursendringene slår mindre ut i prisene enn før.

De estimerte kurseffektene på eksporten i Norge er om lag på linje med resultatene fra internasjonale studier. Samtidig er kurseffektene på importen relativt små sammenlignet med det man finner ute. I en studie på 51 land finner for eksempel Bussiere m. fl. (2017) at eksporten i gjennomsnitt øker med mellom 3 og 4 prosent og at importen faller med mellom 2 og 3 prosent etter en valutakurssvekkelse på 10 prosent. Estimatene varierer imidlertid betydelig blant de ulike landene. I en lignende studie på til sammen 60 land kommer IMF (2015) til at eksporten øker med i underkant av 2 prosent og at nedgangen i importen er om lag den samme. IMF-studien konkluderer også med at valutakurseffektene har vært nokså stabile over tid.

Som vi var inne på i det forrige blogginnlegget, tilsier Marshall-Lerner-betingelsen at utslagene i eksporten og importen må være på minst 5 prosent hvis handelsbalansen skal bedres ved en svekkelse av valutakursen. De rapporterte effektene er lavere enn dette, men likevel konkluderer Bussiere m. fl. (2017) med at Marshall-Lerner betingelsen er oppfylt i alle landene de ser på. Forklaringen er at gjennomslaget fra valutakursen til prisene er begrenset. Da reduseres også de nødvendige volumeffektene.

En forklaring på at importen til Norge ikke ser ut til å bli særlig påvirket av utviklingen i kronekursen, kan være at norske bedrifter i økende grad har spesialisert seg på produksjon av noen få varer og tjenester. Det har bidratt til at det er få innenlandske alternativer for mange av de varene og tjenestene vi importerer. Samtidig bør det også nevnes at det er usikkert om vi har klart å avdekke de reelle kurseffektene i denne studien. En utfordring er at det har blitt mulig å handle stadig flere varer og tjenester på tvers av landegrensene, noe det er krevende å kontrollere for i empiriske modeller.

Oppsummering

Hovedspørsmålet i disse to blogginnleggene har vært hvor mye drahjelp norsk økonomi har fått av den markerte svekkelsen av kronekursen de senere årene. Enkle, empiriske modeller indikerer at eksporten fra fastlandsøkonomien kunne vært 4 prosent lavere i 2017 enn den faktisk var uten den svakere kronekursen. Tilsvarende kunne importen ha vært om lag 1 prosent høyere. Om de øvrige BNP-komponentene var upåvirket, tilsier dette at BNP for Fastlands-Norge kunne vært redusert med en drøy prosent i 2017 hvis ikke kronekursen hadde falt i takt med oljeprisen fra 2014. Etter vår vurdering gir det grunnlag for å si at drahjelpen fra kronekursen har vært betydelig.

[1] Vi ser her på importen utenom olje, gass, fly, skip, oljeplattformer og skipsfartstjenester.

[2] For de underkategoriene der vi ikke fant empirisk støtte for at kronekursen spiller noen rolle for eksportutviklingen, er effekten satt lik null i beregningen av det veide gjennomsnittet. Dette gjelder for energivarer, industrielle råvarer, sjømat, finansielle tjenester og omsorgstjenester. Eksporten av finansielle tjenester svinger kraftig fra år til år, og ser ikke ut til å være særlig påvirket av utenlandsk etterspørsel og relative lønnskostnader. Eksporten av omsorgstjenester bestemmes i stor grad av hvor mange asylsøkere som oppholder seg i Norge.

0 Kommentarer

Kommentarfeltet er stengt